De mate waarin implementatie van de GRI...

56

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2010 – 2011 De mate waarin implementatie van de GRI-richtlijnen bijdraagt tot harmonisatie in MVO-rapportering Masterproef voorgedragen tot het bekomen van de graad van Master in de Toegepaste Economische Wetenschappen Mathieu Deman Jasper Dierckx onder leiding van Prof. I. De Beelde

Transcript of De mate waarin implementatie van de GRI...

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2010 – 2011

De mate waarin implementatie van de GRI-richtlijnen bijdraagt tot harmonisatie

in MVO-rapportering

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen

Mathieu Deman

Jasper Dierckx

onder leiding van

Prof. I. De Beelde

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2010 – 2011

De mate waarin implementatie van de GRI-richtlijnen bijdraagt tot harmonisatie

in MVO-rapportering

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Toegepaste Economische Wetenschappen

Mathieu Deman

Jasper Dierckx

onder leiding van

Prof. I. De Beelde

I

PERMISSION

Ondergetekenden verklaren dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Mathieu Deman Jasper Dierckx

II

WOORD VOORAF

De totstandbrenging van deze masterproef en de hieraan gekoppelde verdieping inzake het domein van

duurzaamheidsrapportering was een intellectuele uitdaging die we graag zijn aangegaan met het nodige

vallen en opstaan. Graag wensen wij dan ook onze promotor professor Ignace De Beelde te bedanken

voor de ondersteuning en informatieverstrekking gedurende dit academiejaar die een belangrijke

bijdrage waren in de totstandkoming van dit eindwerk. In het bijzonder gaat ook onze dank naar Kevin

Defauw, Simon Evenepoel en An-Sofie Bonte voor het kritisch nalezen van dit werkstuk.

Ook de belangstelling die de gecontacteerde bedrijven in dit onderzoek stelden en het kosteloos

opsturen van hun duurzaamheidsrapporten werd enorm gewaardeerd.

Als laatste nog een dankwoord aan onze ouders, familie, vrienden en medestudenten voor de algemene

steun die zij verleend hebben.

III

INHOUDSOPGAVE

WOORD VOORAF .......................................................................................................................................... II

INHOUDSOPGAVE ........................................................................................................................................ III

ABSTRACT ..................................................................................................................................................... V

GEBRUIKTE AFKORTINGEN .......................................................................................................................... VI

LIJST VAN TABELLEN,FIGUREN EN BIJLAGEN .............................................................................................. VII

INLEIDING ..................................................................................................................................................... 1

DEEL 1: LITERATUURONDERZOEK ................................................................................................................ 2

1 GLOBAL REPORTING INITIATIVE ....................................................................................................... 2

1.1 SITUERING ................................................................................................................................ 2

1.2 PRAKTISCH ................................................................................................................................ 3

2 LITERATUURSTUDIE .......................................................................................................................... 4

2.1 INLEIDING ................................................................................................................................. 4

2.2 HET SUCCES VAN HET GRI ........................................................................................................ 5

2.3 MOTIVATIE DUURZAAMHEIDSRAPPORTERING ........................................................................ 5

2.4 BEDENKINGEN ........................................................................................................................ 11

DEEL 2: ONDERZOEK ................................................................................................................................... 13

3 OPZET VAN HET ONDERZOEK ......................................................................................................... 13

3.1 INLEIDING ............................................................................................................................... 13

3.2 HYPOTHESES ........................................................................................................................... 13

3.3 ONDERZOEKSMETHODE ......................................................................................................... 14

3.4 BEPALING STEEKPROEF EN VERZAMELEN DATA .................................................................... 15

3.5 DUURZAAMHEIDSRAPPORTERING ......................................................................................... 16

4 SCORINGSSYSTEEM ........................................................................................................................ 17

4.1 INLEIDING ............................................................................................................................... 17

4.2 DE G3-RICHTLIJNEN ................................................................................................................ 18

4.3 PRAKTISCH .............................................................................................................................. 18

4.4 INTER-BETROUWBAARHEID VAN HET SCORINGSSYTEEM ..................................................... 21

4.5 NADELEN VAN HET SCORINGSSYSTEEM ................................................................................. 23

DEEL3: RESULTATEN EN CONCLUSIE .......................................................................................................... 25

5 WEERGAVE VAN DE RESULTATEN .................................................................................................. 25

5.1 INLEIDING ............................................................................................................................... 25

IV

5.2 VARIABELEN ............................................................................................................................ 25

6 BESCHRIJVING VAN DE RESULTATEN ............................................................................................. 27

6.1 2002-2009............................................................................................................................... 27

6.2 HET AL OF NIET TOEPASSEN VAN DE GRI-RICHTLIJNEN ......................................................... 28

6.3 SECTORNIVEAU ....................................................................................................................... 30

6.4 EVOLUTIES IN DE SCORES ....................................................................................................... 30

7 REGRESSIEANALYSE ........................................................................................................................ 32

7.1 INLEIDING ............................................................................................................................... 32

7.2 TOELICHTING VAN DE REGRESSIEVERGELIJKING .................................................................... 32

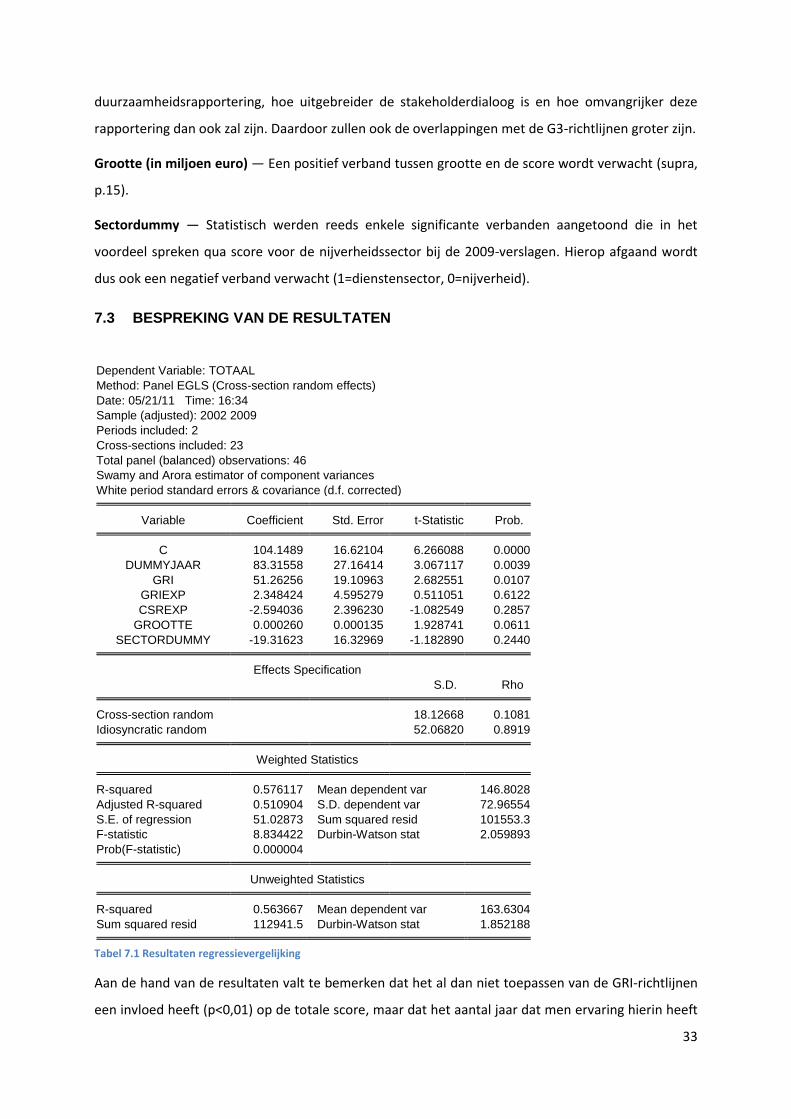

7.3 BESPREKING VAN DE RESULTATEN......................................................................................... 33

8 CONCLUSIE ..................................................................................................................................... 34

LITERATUURLIJST ........................................................................................................................................... I

BIJLAGEN ..................................................................................................................................................... VI

V

ABSTRACT

De doelstelling van deze paper is het onderzoeken van de mate waarin het Global Reporting Initiative

geleid heeft tot harmonisatie binnen de MVO-rapportering. Hiervoor werd een scoringssysteem voor

MVO-rapporten ontwikkeld gebaseerd op de G3-richtlijnen, waarna het werd toegepast op een dataset

van ondernemingen met vestigingen in België. Er werden 23 ondernemingen geselecteerd, waarvan

telkens een rapport uit 2002 en 2009 geanalyseerd werd. De verkregen resultaten tonen aan dat er

significant hogere scores bekomen worden voor rapporten uit 2009, evenals voor rapporten die de GRI-

richtlijnen toepassen. Sommige GRI secties worden voor alle rapporten uitgebreider behandeld in 2009

vanwege de invloed van het GRI, wat verklaard wordt via het concept isomorfisme. Verder vinden we

via een regressieanalyse een significante positieve relatie tussen de scores en de omzet, maar tegen de

verwachtingen in geen significante relatie met het aantal jaar ervaring van de onderneming met MVO-

rapportering of met de GRI-richtlijnen.

VI

GEBRUIKTE AFKORTINGEN

CERES Coalition of Environmentally Responsible Economies

CSR Corporate social responsibility

EC Economie

EN Milieu

GCE Bestuur, verplichtingen en betrokkenheid

GRI Global Reporting Initiative

HR Mensenrechten

LA Arbeid en volwaardig werk

MVO Maatschappelijk verantwoord ondernemen

OP Organisatieprofiel

PR Productverantwoordelijkheid

RP Rapportparameters

SA Strategie en analyse

SO Maatschappij

UNEP United Nations Environmental Programme

VII

LIJST VAN TABELLEN,FIGUREN EN BIJLAGEN

TABELLEN

Tabel 4.1 Extract uit het scoringssysteem .................................................................................................. 19

Tabel 4.2 Omschrijving van de scores ........................................................................................................ 19

Tabel 4.3 overzicht van de G3-indicatoren ................................................................................................ 20

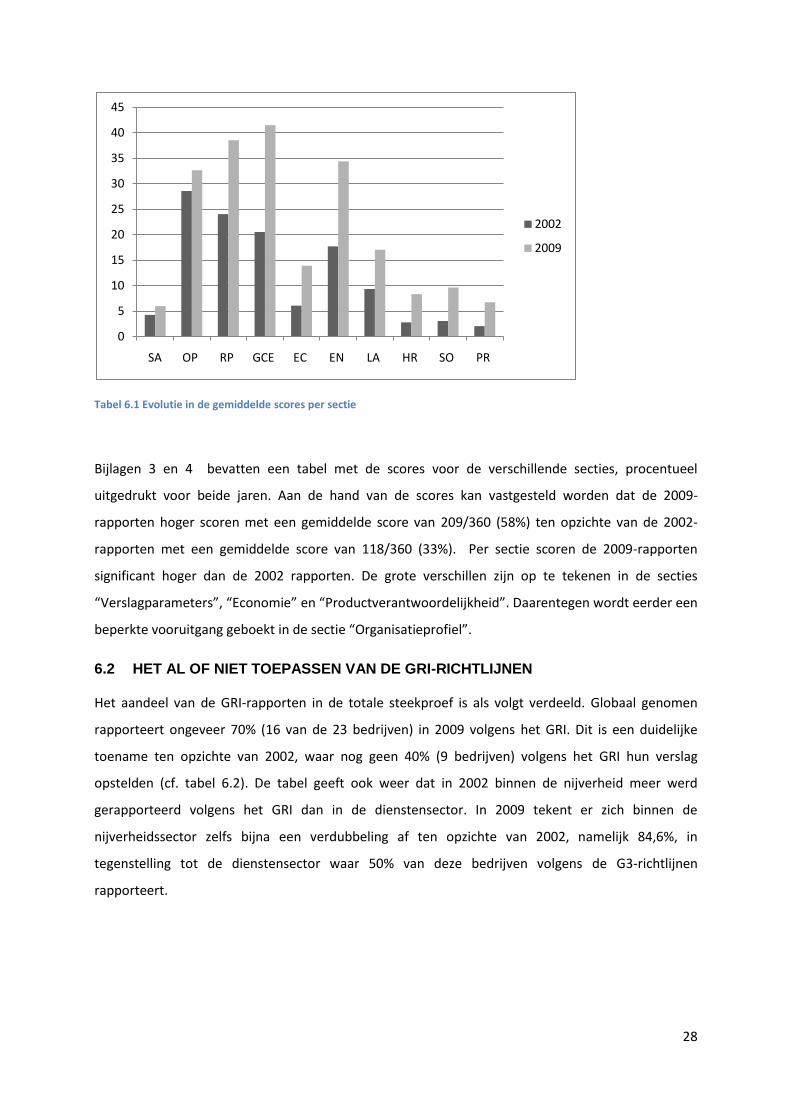

Tabel 6.1 Evolutie in de gemiddelde scores per sectie .............................................................................. 28

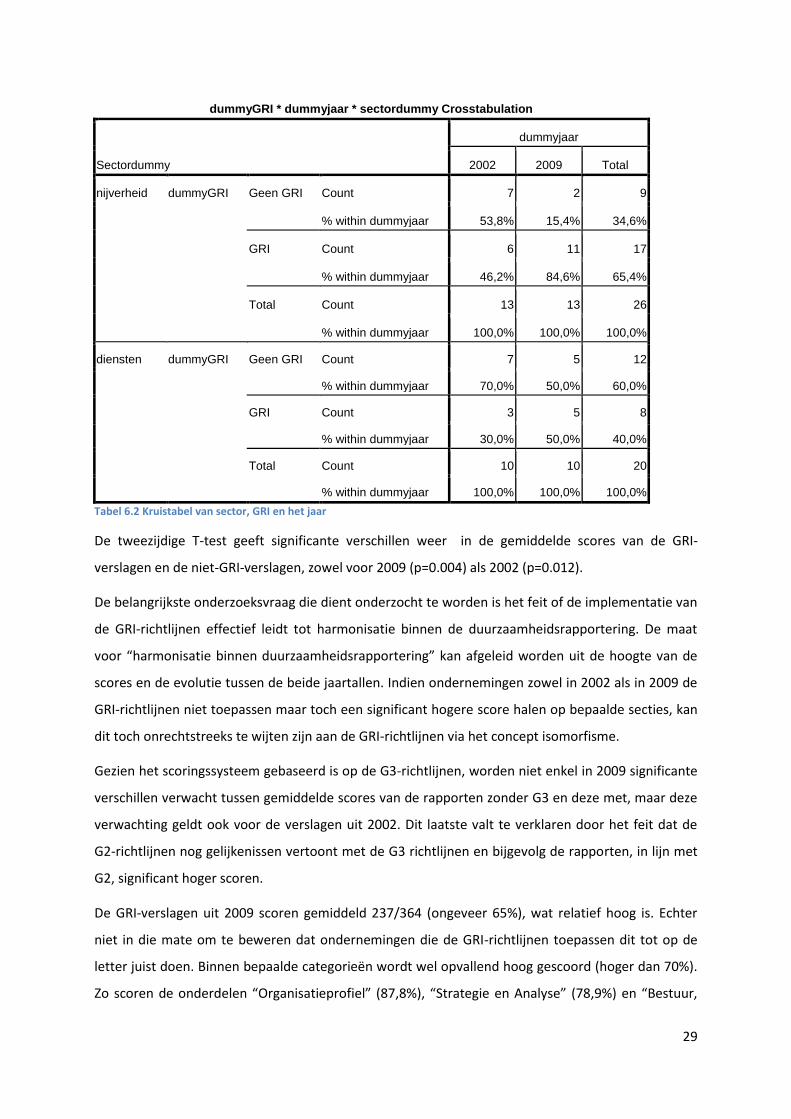

Tabel 6.2 Kruistabel van sector, GRI en het jaar ........................................................................................ 29

Tabel 7.1 Resultaten regressievergelijking ................................................................................................. 33

FIGUREN

Figuur 1.1 Omschrijving toepassingsniveaus ............................................................................................... 4

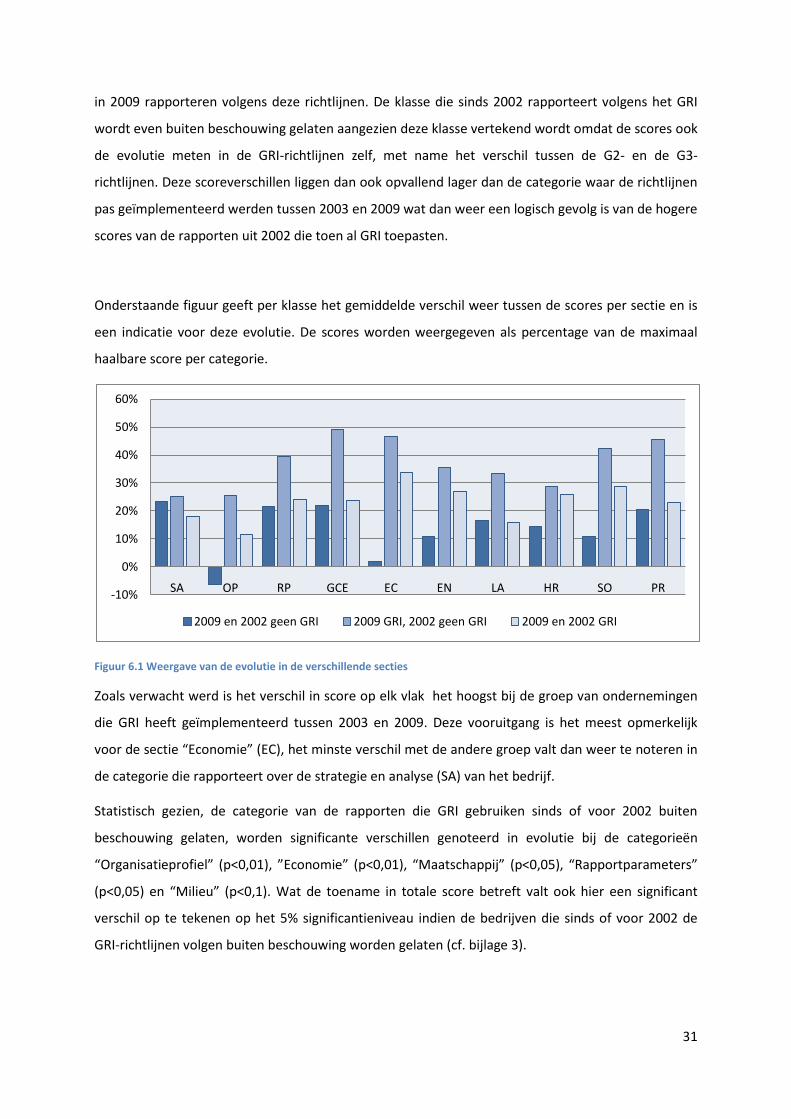

Figuur 6.1 Weergave van de evolutie in de verschillende secties ............................................................. 31

BIJLAGEN

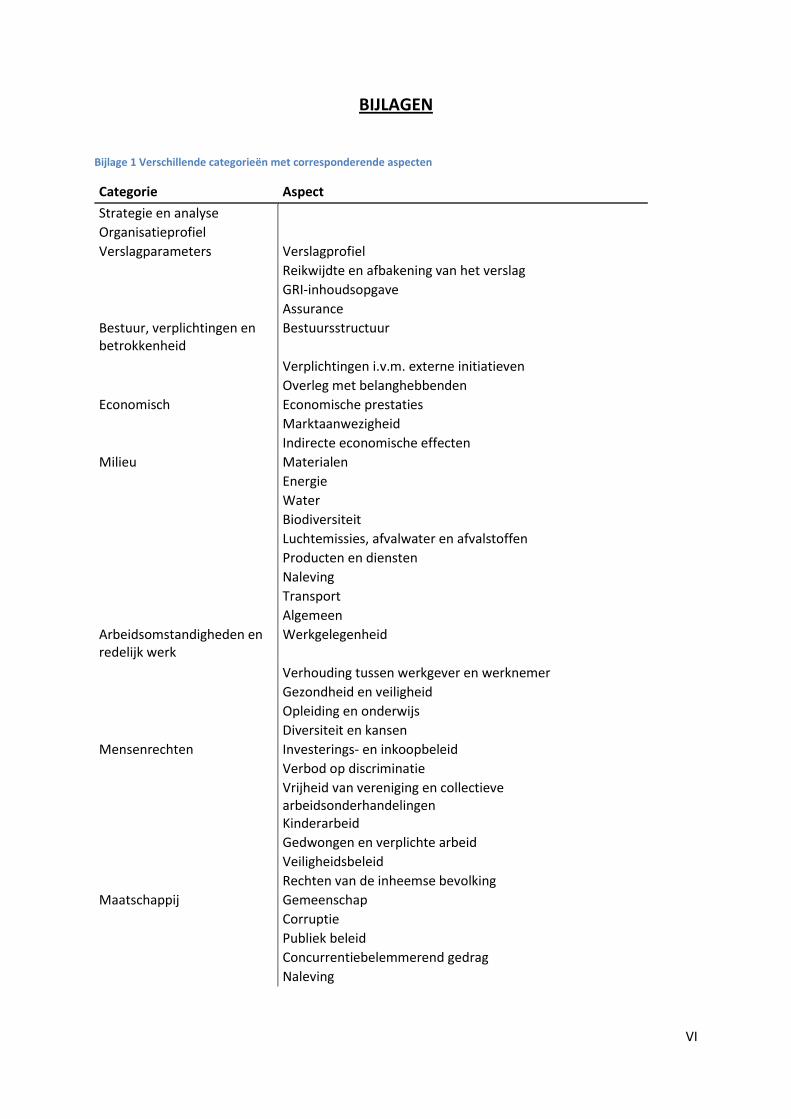

Bijlage 1 Verschillende categorieën met corresponderende aspecten ...................................................... VI

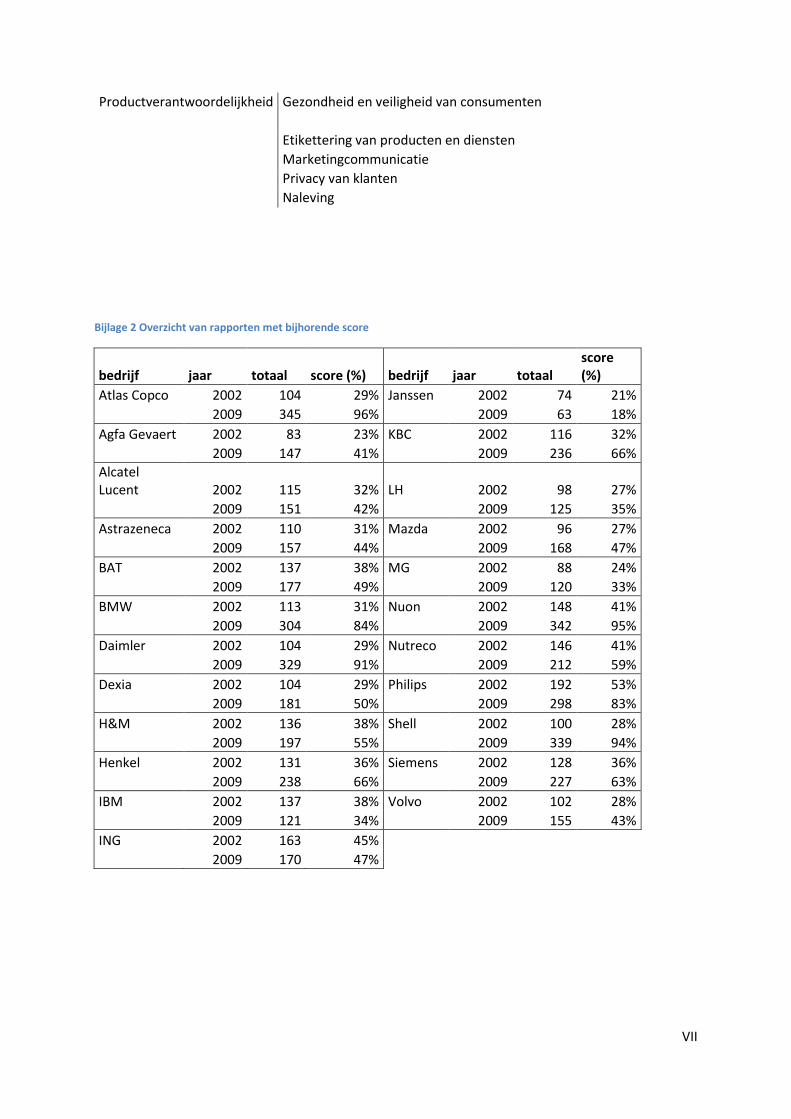

Bijlage 2 Overzicht van rapporten met bijhorende score .......................................................................... VII

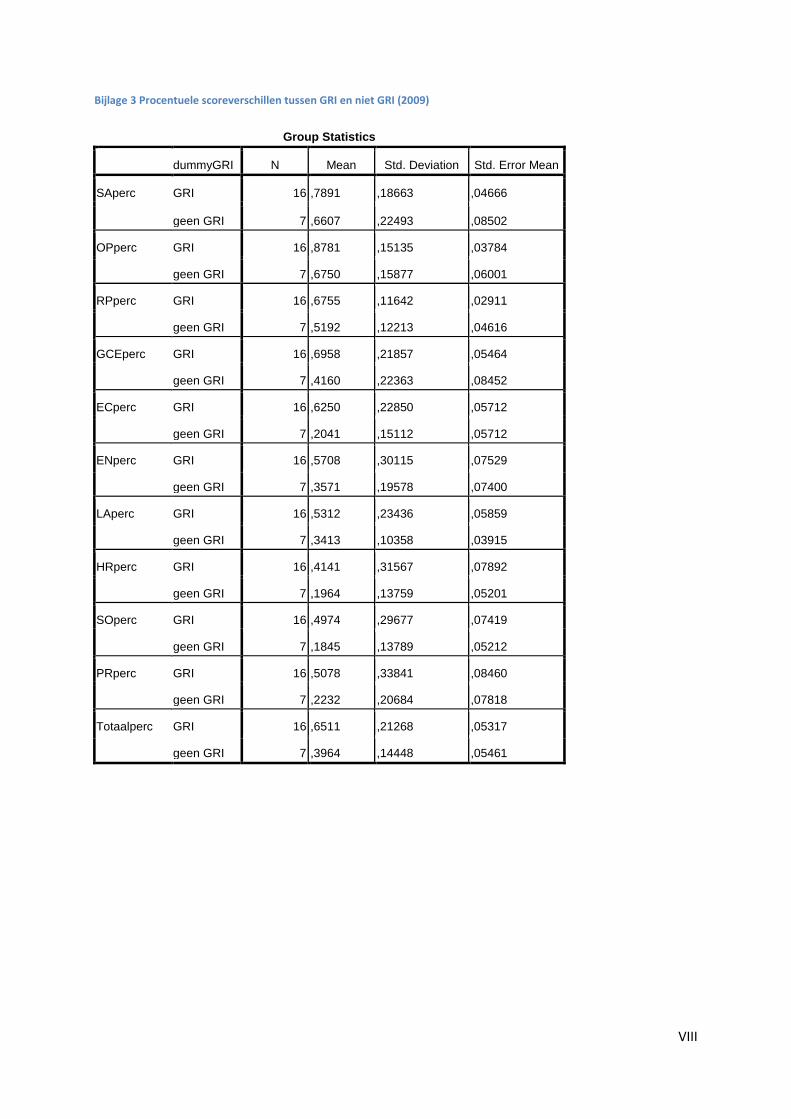

Bijlage 3 Procentuele scoreverschillen tussen GRI en niet GRI (2009) ..................................................... VIII

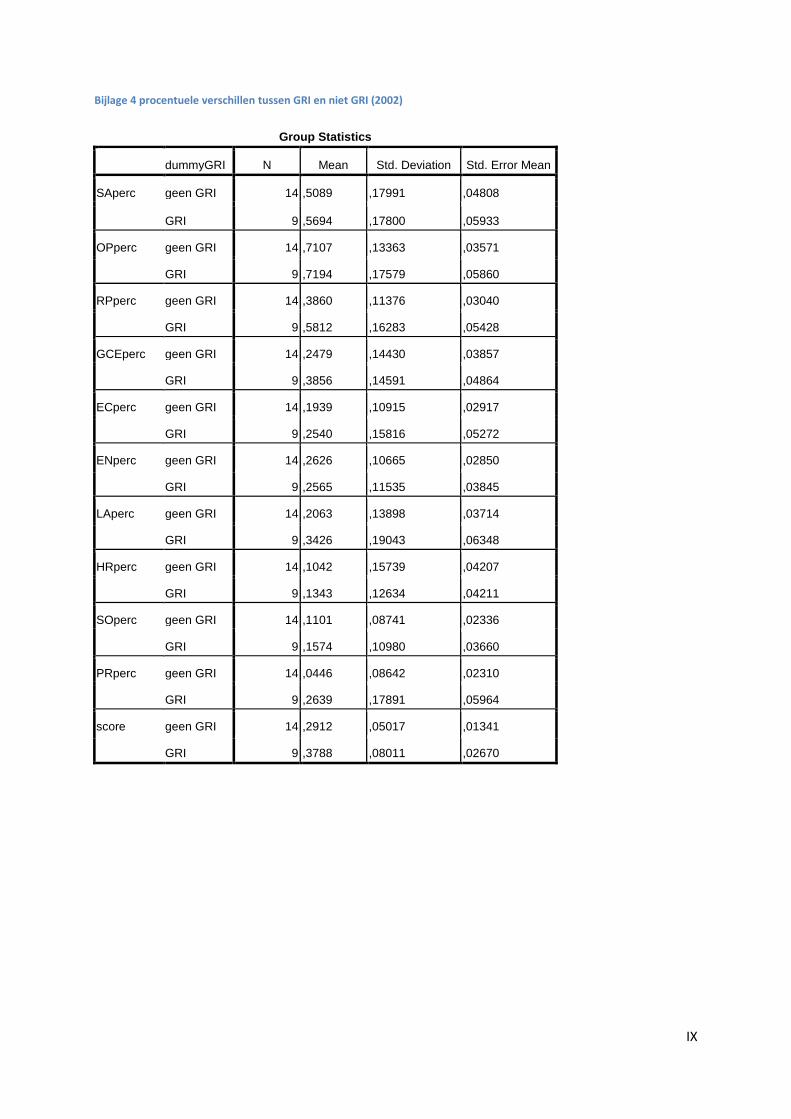

Bijlage 4 procentuele verschillen tussen GRI en niet GRI (2002) ................................................................ IX

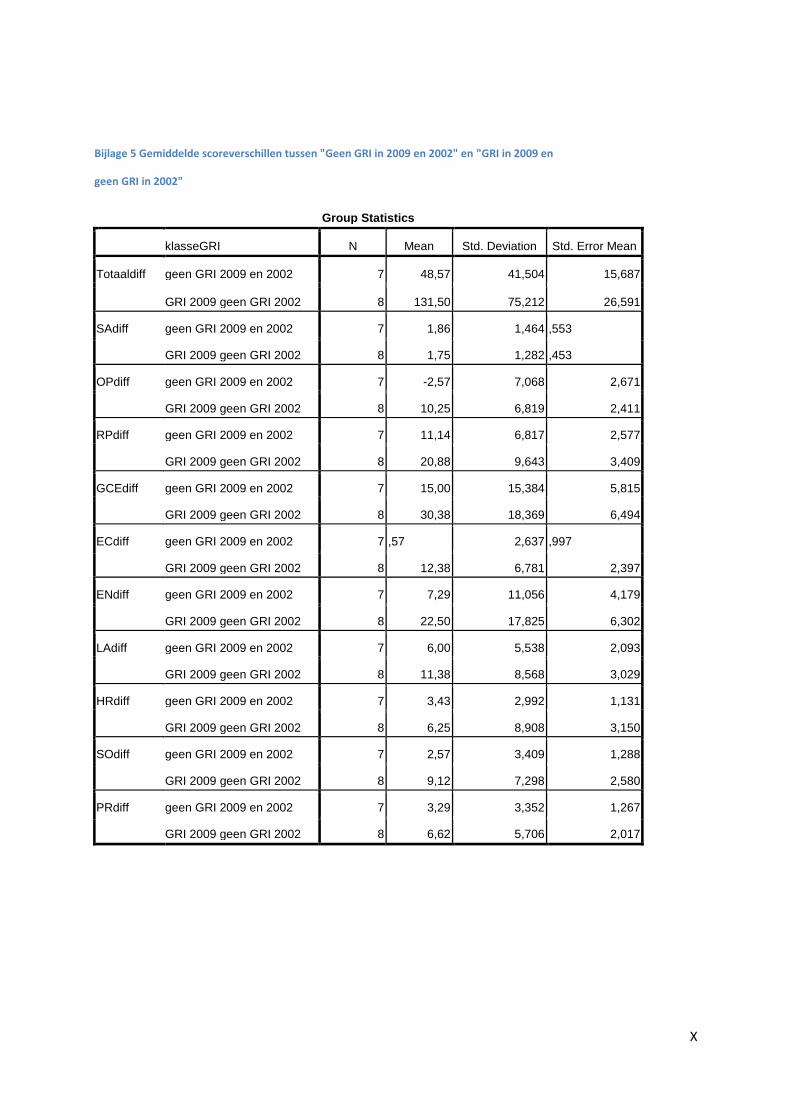

Bijlage 5 Gemiddelde scoreverschillen tussen "Geen GRI in 2009 en 2002" en "GRI in 2009 en ................ X

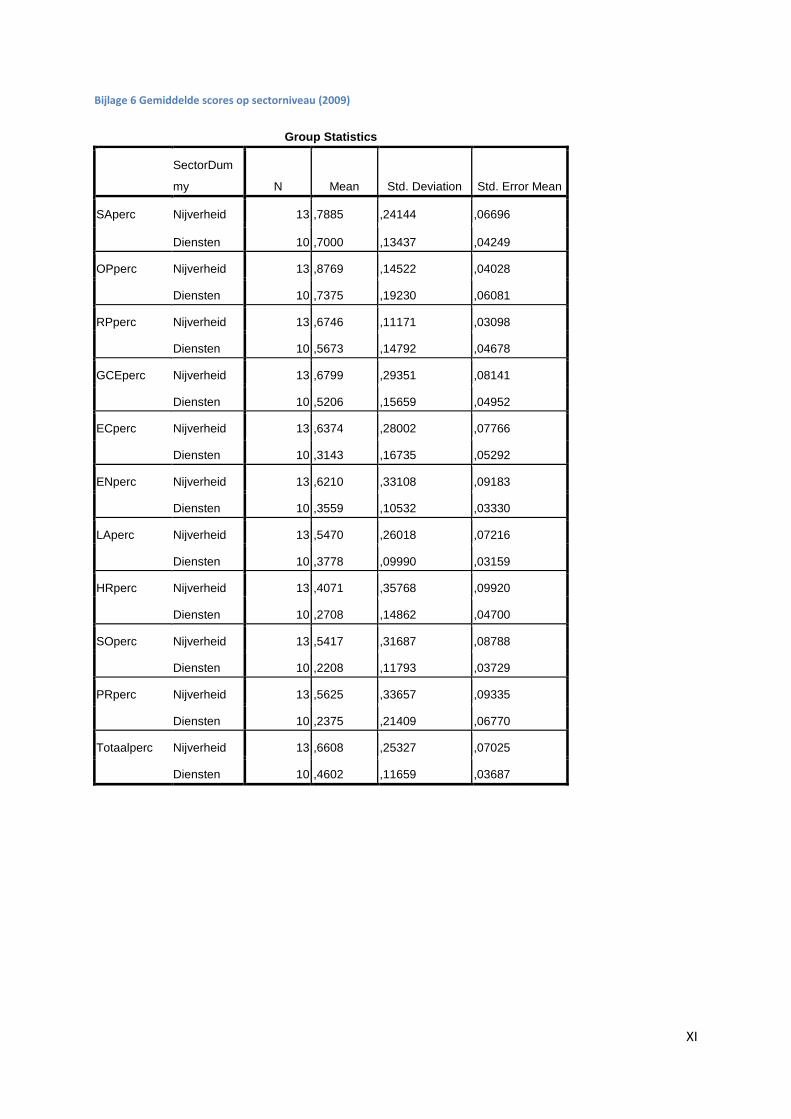

Bijlage 6 Gemiddelde scores op sectorniveau (2009) ................................................................................. XI

1

INLEIDING

De toenemende aandacht voor duurzaam ondernemen binnen de literatuur, media en het algemeen

bewustzijn van de maatschappij valt niet te ontkennen. Ondernemingen groot en klein leveren hun

bijdrage via allerhande projecten om de impact van hun activiteiten op het milieu te verminderen,

een positieve invloed op de lokale gemeenschap uit te oefenen en rekening te houden met alle

stakeholders. Ondanks dat de rapportering hierover op vrijwillige basis is, publiceren steeds meer

ondernemingen een rapport vanwege de positieve gevolgen voor hun imago en hun relatie met de

stakeholders. Verschillende raamwerken hebben al een poging ondernomen om deze vrijwillige

rapportering enige structuur en vaste inhoud mee te geven. Het Global Reporting Initiative (GRI) is er

één van en is waarschijnlijk de meest veelbelovende en succesvolle tot nog toe.

Veel literatuur is reeds verschenen rond de motivatie van ondernemingen om extern te rapporteren

over hun duurzaamheidsactiviteiten en performantie. Er wordt onder andere beargumenteerd dat

ondernemingen dit doen omwille van industriële richtlijnen (Howard, Nash, Ehrenfeld, 1999),

positieve stakeholder relaties (Waddock & Graves, 2000) en toegenomen visibiliteit (Bowen, 2000);

(Morhardt, Baird, Freeman, 2002). In deze paper wordt de nadruk gelegd op de motivering voor de

implementatie van één specifiek raamwerk voor MVO-rapportering, namelijk het GRI.

Het hoofddoel van deze paper is echter te onderzoeken in welke mate het GRI-raamwerk heeft

geleid tot een harmonisatie binnen de MVO-rapportering. Met harmonisatie wordt bedoeld dat

rapporten vergelijkbaar worden op vlak van structuur, inhoud en vorm. Verschillende theorieën

worden besproken, waaronder de theorie van de organisationele legitimiteit, de stakeholdertheorie

en de institutionele theorie. Alvorens daartoe over te gaan, worden de GRI-richtlijnen grondig

bestudeerd, evenals het GRI als organisatie. Vervolgens gaan we in de literatuur op zoek naar

mogelijke redenen waarom ondernemingen de GRI-richtlijnen zouden implementeren en op die

manier bijdragen aan de harmonisatie.

Het onderzoeksopzet is echter tweeledig en bestaat naast een literatuurstudie ook uit een empirisch

onderzoek. Op basis van enkele weloverwogen criteria werd een steekproef van

duurzaamheidsrapporten verzameld van ondernemingen die zowel in 2002 als in 2009 een rapport

hebben gepubliceerd. Deze steekproef moet ons in staat stellen om kwalitatief en kwantitatief te

onderzoeken of er enige sprake is van harmonisatie binnen de MVO-rapportering vanwege de GRI-

richtlijnen. Dit doen we aan de hand van een scoringssysteem gebaseerd op de G3-richtlijnen waarbij

elk rapport per topic een score ontvangt. Aan de hand van bepaalde variabelen wordt gepoogd de

significante verschillen in deze scores te verklaren.

2

DEEL 1: LITERATUURONDERZOEK

1 GLOBAL REPORTING INITIATIVE

1.1 SITUERING

De voorbije 15 jaar heeft het concept duurzaamheid een gestage opmars gekend in onze

samenleving. Bedrijven die mee de stap hebben gezet naar maatschappelijk verantwoord

ondernemen (MVO) zullen er alvast geen spijt van hebben. Een recent onderzoek toont immers aan

dat de financiële waarde van dergelijke bedrijven op de kapitaalmarkt stijgt (Ioannou, 2010). De

overgrote meerderheid van 766 internationale CEO’s bevestigt ook in het laatste UN Global

Compact-Accenture studie (2010) dat duurzaamheid belangrijk tot heel belangrijk is voor hun bedrijf

(De Tijd, 2011). De triple bottom line krijgt meer en meer aandacht bij belanghebbenden overal ter

wereld en het is onwaarschijnlijk dat er een kentering in deze trend zal komen in de nabije toekomst.

Desalniettemin is het tegelijk overduidelijk dat globale regelgeving slechts in zijn kinderschoenen

staat omtrent alle aspecten van duurzaamheid. Er schuilt een hemelsbreed verschil tussen een visie

en de verwezenlijking van deze visie. Getuige hiervan de mislukte klimaattop in december 2010 te

Kopenhagen, waarbij wereldleiders niet in staat waren een vervolg aan het Kyoto protocol van 1997

te breien.

Ook is een wettelijk kader in België inzake duurzaamheidsrapportering nog niet voorhanden. Zo stelt

de wet over de inhoud van het jaarverslag (verplicht op te stellen voor beursgenoteerde

vennootschappen): “Het jaarverslag *…+ bevat *…+ waar zulks passend wordt geacht, niet financiële

essentiële prestatie-indicatoren[…]met inbegrip van informatie betreffende milieu- en

personeelsaangelegenheden” (Art. 96 W. Venn). In de praktijk echter betekent dit dat er voor

beursgenoteerde vennootschappen tot op heden geen verplichtingen worden gesteld inzake MVO-

rapportering.

De probleemstelling die in dit onderzoek behandeld wordt, betreft de rapportering omtrent

maatschappelijk verantwoord ondernemen. Aanvankelijk was er echter geen enkele neiging tot

harmonisatie binnen deze rapportering, die is er pas gekomen toen CERES1 het initiatief op zich nam

om richtlijnen uit te vaardigen voor MVO-rapporten via het Global Reporting Initiative.

1 Coalition of Environmentally Responsible Economies

3

Het Global Reporting Initiative, gesticht in 1997 door het CERES en het Tellus Institute, is een

organisatie met als doel het uitwerken van een globaal aanvaard raamwerk voor

duurzaamheidsverslaggeving. Het GRI definieert duurzaamheidsverslaggeving als volgt:

“Duurzaamheidsverslaggeving omvat het meten en publiceren van en verantwoording afleggen aan interne en externe

belanghebbenden over de prestaties van een organisatie die gericht zijn op de doelstelling van duurzame ontwikkeling.

‘Duurzaamheidsverslaggeving’ is een breed begrip dat wordt beschouwd als synoniem van andere begrippen die dienen om

de verslaggeving over economische, milieugerelateerde en sociale gevolgen (bv. ‘triple bottom line’-, maatschappelijke- ,

MVO en CSR-verslaggeving) te beschrijven.” (GRI,2006)

Sinds 1998 worden, mede dankzij de samenwerking met het UNEP2, door middel van een multi-

stakeholderdialoog, richtlijnen uitgewerkt teneinde dit raamwerk verder uit te bouwen. Dit

resulteerde in 2000 tot de eerste rapporteringsrichtlijnen, G1 genoemd. In 2002 volgde een

aanpassing tot de G2-richtlijnen, en sinds 2006 werden de G3-richtlijnen ingevoerd, welke de meest

gebruikte zijn op dit moment. In 2010 werd een hernieuwde versie uitgebracht, de G3.1-richtlijnen.

Recent werden ook de fundamenten voor de volgende generatie aan richtlijnen (G4) gelegd (GRI,

2007).

De bedoeling van deze richtlijnen is om een raamwerk te vormen waarbinnen ondernemingen

kunnen rapporteren over diverse, maar vooral relevante onderwerpen voor de belanghebbenden.

Recent werden er per sector ook specifieke richtlijnen ontwikkeld, ondersteuning aangeboden die op

maat gemaakt is voor KMO’s en dergelijke meer, zodat deze richtlijnen toepasbaar zijn voor elke

onderneming ongeacht sector, locatie of omvang. In bijlage 1 is een beknopt overzicht van de secties

en daarmee verband houdende topics terug te vinden, zoals omschreven in de G3-richtlijnen (GRI).

1.2 PRAKTISCH

Het GRI voorziet een uitgewerkt raamwerk waarvan ondernemingen gebruik kunnen maken om hun

duurzaamheidsrapportering tot stand te brengen. Deze richtlijnen zelf zijn via de website3 vrij

beschikbaar. Daarnaast voorziet het GRI ook workshops, begeleidende documenten en opleidingen

in het degelijk gebruiken en toepassen van de richtlijnen.

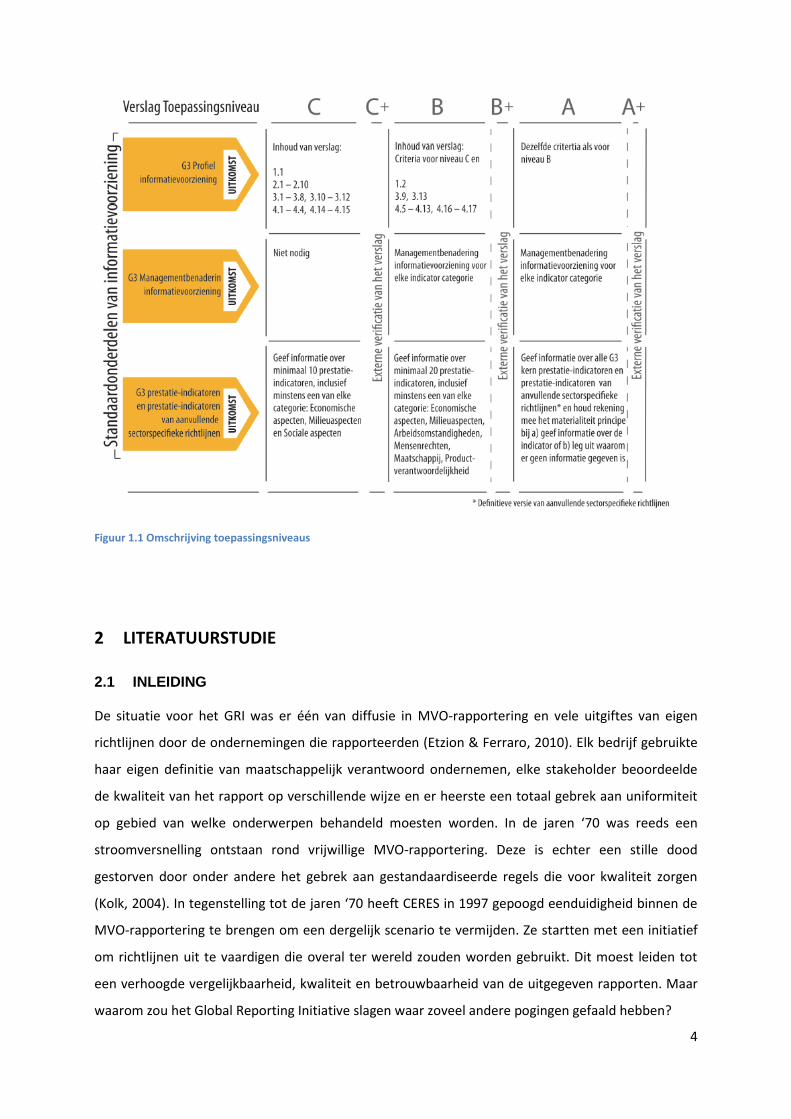

Het GRI introduceerde samen met de lancering van de G3-richtlijnen, zelfdeclarerende

toepassingniveaus voor de ondernemingen (A, B of C). Dit toepassingsniveau duidt aan in welke mate

de onderneming de G3-richtlijnen heeft toegepast. Indien de onderneming dit toepassingsniveau

extern laat verifiëren wordt dit met een plusteken aangeduid (zie onderstaande tabel).

2 UNEP: United Nations Environmental Programme

3 http://www.globalreporting.org/Home

4

Figuur 1.1 Omschrijving toepassingsniveaus

2 LITERATUURSTUDIE

2.1 INLEIDING

De situatie voor het GRI was er één van diffusie in MVO-rapportering en vele uitgiftes van eigen

richtlijnen door de ondernemingen die rapporteerden (Etzion & Ferraro, 2010). Elk bedrijf gebruikte

haar eigen definitie van maatschappelijk verantwoord ondernemen, elke stakeholder beoordeelde

de kwaliteit van het rapport op verschillende wijze en er heerste een totaal gebrek aan uniformiteit

op gebied van welke onderwerpen behandeld moesten worden. In de jaren ‘70 was reeds een

stroomversnelling ontstaan rond vrijwillige MVO-rapportering. Deze is echter een stille dood

gestorven door onder andere het gebrek aan gestandaardiseerde regels die voor kwaliteit zorgen

(Kolk, 2004). In tegenstelling tot de jaren ‘70 heeft CERES in 1997 gepoogd eenduidigheid binnen de

MVO-rapportering te brengen om een dergelijk scenario te vermijden. Ze startten met een initiatief

om richtlijnen uit te vaardigen die overal ter wereld zouden worden gebruikt. Dit moest leiden tot

een verhoogde vergelijkbaarheid, kwaliteit en betrouwbaarheid van de uitgegeven rapporten. Maar

waarom zou het Global Reporting Initiative slagen waar zoveel andere pogingen gefaald hebben?

5

2.2 HET SUCCES VAN HET GRI

Via een visionaire aanpak wilden de stichters de toekomst van MVO-rapportering verzekeren.

Volgens Brown, de Jong en Lessindrewska (2009) zijn er drie belangrijke innovatieve stappen van

institutioneel ondernemerschap genomen om de GRI-richtlijnen zo succesvol en leidinggevend te

maken als ze tegenwoordig zijn.

Het multistakeholderproces dat gehanteerd werd -wat bij de uitbreidingen en aanpassingen aan de

richtlijnen trouwens nog steeds gehanteerd wordt- had de bedoeling zoveel mogelijk verschillende

partijen te betrekken in het ontwikkelingsproces. Het overtuigen van alle belanghebbenden zoals

NGO’s en multinationals werd gezien als een sleutel tot succes. Hiervoor werd een

gemeenschappelijke “MVO-taal” ontwikkeld zodat alle partijen op dezelfde golflengte zaten. Het

initiatief werd ook voorgesteld als een win-winsituatie voor alle stakeholders door de respectievelijke

interesses van elke stakeholder aan te spreken en de voordelen ervan te benadrukken.

Het tweede belangrijke onderdeel volgens Brown, de Jong en Lessindrewska (2009) in het tot stand

brengen van gestandaardiseerde richtlijnen was het institutionaliseren van het proces om richtlijnen

uit te geven. Men was zich ervan bewust dat de maatschappij niet stilstaat en dat er steeds andere

vereisten zouden ontstaan voor de richtlijnen om de kwaliteit ervan te garanderen. Periodieke

uitbreidingen en aanvullingen werden aldus gezien als noodzakelijk om te garanderen dat de

richtlijnen relevant zouden blijven voor de gebruikers.

Als laatste innovatieve vorm van institutioneel ondernemerschap hebben de stichters ervoor gezorgd

dat er een organisatie gevormd werd die als stuwende kracht achter de richtlijnen moet staan. Deze

stap werd in 2002 succesvol volbracht toen het GRI officieel erkend werd als onafhankelijke

organisatie. Wij trachten via het onderzoeken van duurzaamheidsrapporten de invloed van GRI te

bepalen in de harmonisatie van deze duurzaamheidsrapporten.

2.3 MOTIVATIE DUURZAAMHEIDSRAPPORTERING

2.3.1 Waardecreatie

Eén van de belangrijkste mogelijke redenen waarom een bedrijf aan duurzaamheidsrapportering zou

doen is de bestaansreden van het bedrijf, namelijk waarde creëren. Tot een tiental jaar geleden

behoorden duurzaam ondernemen en waardecreatie voor de aandeelhouders echter niet tot

dezelfde visie. Toen was er sprake van de paradox van corporate social responsibility, namelijk dat

bedrijven winstmaximalisatie nastreven en dat vaak doen op sociaal onverantwoorde wijze

(Campbell, 2006). Waddock en Graves (1997) toonden echter via een rigoureuze studie aan dat

financiële prestaties en corporate social performance (CSP) positief gerelateerd zijn. Tijdens de

eerste jaren van vorig decennium werd het pas echt duidelijk dat ondernemingen die superieure

6

prestaties leverden op sociale en milieugerichte criteria ook beter presteerden dan hun concurrenten

op de kapitaalmarkten (Willis, 2003).

Toch blijven velen heel sceptisch. Zij argumenteren dat de economische effecten van milieugerichte

en sociale activiteiten, inclusief het extern rapporteren ervan, helemaal niet duidelijk zijn.

Grotendeels omdat het testen van de causaliteit tussen beide elementen vrij moeilijk is (Morhardt et

al., 2002). Hoe dan ook, de grootte van de onderneming, gedefinieerd door de omzet behaald in het

jaar van rapportering, kan voor de implementatie van de GRI-richtlijnen een belangrijke rol spelen.

Dit wordt verklaard aan de hand van de grote implementatiekosten die hierbij gepaard gaan. Intuïtief

voelt men aan dat, wil men op een zeker niveau voldoen aan de GRI-richtlijnen, het vereist is om de

nodige meetsystemen op te stellen, structuren te veranderen binnen de onderneming,

verantwoordelijk personeel aan te stellen en dergelijke meer. Daarom wordt beargumenteerd dat de

ondernemingen met voldoende middelen om deze aanpassingen door te voeren zullen overgaan tot

de implementatie van de GRI-richtlijnen.

Het is echter aannemelijk dat waardecreatie niet de enige bestaansreden is voor ondernemingen en

zodoende niet de enige motivatie om aan duurzaamheidsrapportering te voldoen. De bestaansreden

kan immers beïnvloed worden door de maatschappij of eisen van de stakeholder. Dit wordt hierna

respectievelijk in de theorie van de organisationele legitimiteit en de stakeholdertheorie besproken.

Ook de acties, visies en normen van soortgelijke ondernemingen binnen dezelfde industrie of sector

kunnen een invloed uitoefenen, deze beschrijven we aan de hand van de institutionele theorie.

2.3.2 Organisationele legitimiteit

De tweede theorie die we zien als een motief voor ondernemingen om gebruik te maken van de GRI-

richtlijnen betreft de theorie over de organisationele legitimiteit. Een in de literatuur regelmatig

terugkerende definitie van het concept legitimiteit is deze van Lindblom (1994). Zij omschrijft

legitimiteit als een status of conditie waarin een entiteit verkeert wanneer het waardesysteem van

deze entiteit congruent is met het waardesysteem van het grotere sociale systeem waarvan de

entiteit deel van uitmaakt (Lindblom, 1994).

De theorie over organisationele legitimiteit plaatst de onderneming als entiteit in het grotere geheel

van de maatschappij. De maatschappij verschaft de onderneming de legitimiteit om activiteiten uit te

voeren. In die zin wordt legitimiteit gezien als een grondstof die nodig is voor de onderneming om te

overleven (Deegan, 2007). Sinds het besef in de maatschappij gegroeid is dat we allen op een

duurzamere manier moeten leven, voelen ook de ondernemingen dat men een duurzame aanpak

nodig heeft. In essentie gaat het er over dat ondernemingen werkelijk duurzaam ondernemen en het

niet enkel een marketingstunt is. Investeren in duurzame projecten, de eigen negatieve impact op de

7

omgeving zo klein mogelijk maken en het welzijn van de werknemers hoog in het vaandel dragen, dat

is ondermeer duurzaam ondernemen.

Jammer genoeg zijn er echter heel weinig ondernemingen die deze aanpak ten volle uitvoeren,

ondanks het feit dat hierdoor hun legitimiteit in gevaar komt. Er ontstaat een zogeheten

legitimiteitskloof, een gebrekkige overeenkomst tussen hoe een onderneming zich zou moeten

gedragen en hoe haar gedrag gepercipieerd wordt door de maatschappij (Deegan, 2006). Een reden

voor bedrijven om aan duurzaamheidsrapportering te doen, is dan ook het zo klein mogelijk maken

van deze legitimiteitskloof (Morhardt et al., 2002). Door het rapporteren van de visie, activiteiten en

prestaties rond duurzaamheid creëert de onderneming de perceptie dat ze voldoet aan de eisen rond

duurzaam ondernemen opgelegd door het sociale systeem. Of de onderneming effectief voldoet aan

deze eisen en of alle prestaties en metingen waarheidsgetrouw zijn is natuurlijk maar de vraag.

Natuurlijk zijn deze eisen geëvolueerd, van enkel milieurapportering, naar corporate social

responsibility, naar duurzaamheidsrapportering. Een door de maatschappij alom geprezen

rapporteringsraamwerk is het GRI. Het rapporteren volgens de regels van de GRI-richtlijnen is dan

ook de ideale manier om legitimiteit te verschaffen.

Verder is het zo dat de onderneming via de rapportering de aandacht kan vestigen op zaken die er

eigenlijk minder toe doen. Binnen de GRI-richtlijnen kan men perfect bepaalde topics benadrukken

om de aandacht af te leiden van onderwerpen waar de onderneming minder goed presteert. Dit is

één van de vier strategieën beschreven door Lindblom (1994) die een onderneming kan

implementeren om legitimiteit af te dwingen. Men manipuleert de percepties van het sociale

systeem. Ook dat is een reden om het GRI-raamwerk te gebruiken. Indien men bij de publicatie

uitpakt met het feit dat het rapport gebaseerd is op de GRI-richtlijnen krijgt men automatisch meer

geloofwaardigheid bij de lezers van het MVO-rapport. Het is ook mogelijk om zelf de

toepassingsgraad van GRI te bepalen zonder de vereiste van externe verificatie, waardoor de

(onervaren) gebruikers van het rapport kunnen misleid worden. Vanuit dit opzicht, maar ook vanuit

het stakeholderperspectief (infra, p.4) zou een externe audit waarde toevoegen aan het

duurzaamheidsverslag (Adams, 2004)

2.3.3 Stakeholdertheorie

Een andere theorie die ondernemingen een goede reden kan geven om de GRI-richtlijnen te

gebruiken is de stakeholdertheorie. De lancering van deze theorie werd ingeluid door Freeman

(1984), die stakeholders als volgt definieerde : “elke groep of individu die een impact ondervindt of

zelf een impact heeft op het bereiken van de doelstelling van de onderneming” (Freeman, 1984,

8

p.268). Deze theorie leunt dicht aan bij de theorie van de organisationele legitimiteit, maar er is een

verschil in perspectief.

Terwijl het in de eerder besproken theorie van de organisationele legitimiteit gaat over de

legitimiteit die men via het waardesysteem moet afdwingen bij de maatschappij, bekijkt men bij de

stakeholdertheorie alles in het perspectief van de managers. Zij denken puur in functie van de

strategie van de onderneming. Om eender welke strategie te kunnen uitvoeren heb je de steun van

je stakeholders nodig. Het concept legitimiteit is echter ook hier van toepassing. Het verschil ligt in

het feit dat men deze moet afdwingen bij verschillende stakeholdergroepen, en niet enkel bij de

maatschappij als geheel. Dit wil zeggen dat er een veelheid aan voorwaarden zal moeten vervuld

worden vooraleer men de middelen en de steun van de stakeholders verdient. Uit het stakeholder

engagement zal blijken welke zaken elke stakeholder belangrijk vindt, en de onderneming zal daar

naar moeten handelen, wil men hun legitimiteit winnen.

Binnen de stakeholdertheorie hebben Donaldson en Preston (1995) een invloedrijke drieledige

opdeling gemaakt (Margolis & Walsh, 2003). Ze maken het onderscheid tussen de descriptieve,

instrumentele en normatieve stakeholdertheorie. Gilbert en Rasche (2008) maken gebruik van deze

opsplitsing om de stakeholdertheorie toe te passen op gestandaardiseerde ethische initiatieven zoals

het GRI.

De descriptieve stakeholdertheorie behandelt de vraag hoe dergelijke initiatieven ondernemingen

kunnen helpen om rekening the houden met de interesses van de stakeholders. Toegepast op het

GRI-raamwerk voorzien de GRI-richtlijnen via stakeholder engagement een praktische manier om

rekening te houden met de belangen van de stakeholders. Deze hulplijn is echter niet specifiek

genoeg waardoor er vele implementatieproblemen veroorzaakt worden. Ook bij het GRI-raamwerk

merken we op dat er veel argumenten worden aangehaald waarom stakeholders moeten betrokken

worden in het rapporteringsproces. Ze zijn essentieel in het identificeren van de belangrijkste topics,

hun bijdrage zorgt voor een transparant verslag, enz. De manier waarop men contact moet nemen

met de stakeholders en de manier waarop het dialoog gevoerd moet worden laat men echter over

aan de ondernemingen.

De instrumentele theorie, die zich hoofdzakelijk bezighoudt met de implementatie en de

economische gevolgen van stakeholderengagement, merkt op dat er op langere termijn lagere

kosten zijn en meer productiviteit (Gilbert & Rasche, 2007 ). Toch gaat de initiële implementatie

gepaard met hoge kosten waardoor vooral kleinere ondernemingen terughoudend kunnen zijn. Denk

maar aan de vele interne meetsystemen die opgesteld moeten worden om te voldoen aan de

kwantitatieve eisen van de richtlijnen. Op lange termijn komen deze uiteraard ten goede aan het

duurzaam ondernemen van de onderneming, en dus ook aan de onderneming zelf, zoals eerder

9

beargumenteerd. Voor kleinere bedrijven is het echter een inspanning die vaak niet genomen kan

worden.

De normatieve stakeholdertheorie behandelt de vraag waarom ondernemingen zich toeleggen op

het implementeren van gestandaardiseerde ethische initiatieven vanuit een moreel standpunt

bekeken (Gilbert & Rasche, 2007 ).Volgens deze theorie helpen gestandaardiseerde raamwerken de

ondernemingen begrijpen waarom het nodig is om te communiceren met alle stakeholders en niet

alleen met de aandeelhouders. Leveranciers, investeerders, lokale gemeenschappen, personeel en

andere stakeholders worden aangehaald door het GRI-raamwerk. Voor elke groep zijn er minstens

enkele relevante onderwerpen waarover men dient te rapporteren. De motivering waarom het voor

de onderneming relevant is om in dialoog te gaan met deze stakeholdergroepen, is echter vaak

onvoldoende, zoals ook Gilbert en Rashe (2008) vaststellen.

Zoals eerder beschreven is een belangrijk deel van de strategie van het GRI gebaseerd op een dialoog

met stakeholders. De belangrijkste partijen die in staat waren een relevante contributie te brengen

aan het project werden erbij betrokken. Diezelfde partijen zijn ook belangrijke stakeholders van de

ondernemingen in kwestie waaronder grote vakbonden, werkgeversassociaties, NGO’s en dergelijke

meer. Gezien zij betrokken zijn bij het opstellen van de richtlijnen is het evident dat zij van de

ondernemingen verwachten dat deze de richtlijnen ook zullen toepassen. Op deze manier lijkt het

waarschijnlijk dat meer en meer ondernemingen de GRI-richtlijnen zullen implementeren.

2.3.4 Institutionele theorie

Natuurlijk is het zo dat niet enkel door het implementeren van de GRI-richtlijnen er een harmonisatie

binnen de MVO-rapportering optreedt. De GRI-richtlijnen zelf hebben een invloed gehad op andere

richtlijnen en op het raamwerk van MVO-rapportering op zich. Ze hebben de algemene begrippen en

termen gedefinieerd zodat vage begrippen zoals triple bottom line niet meer voorkomen. Andere

richtlijnen zoals het UN Global Compact hebben deze woordenschat overgenomen, wat wijst op

analogie binnen het MVO-raamwerk (Etzion & Ferraro, 2010). Deze analogie heeft minstens een even

grote impact op de harmonisatie dan de impact veroorzaakt doordat ondernemingen de richtlijnen

implementeren. Niet alleen treedt er standaardisatie op van de terminologie, ook de structuur van

het rapport krijgt een vaste vorm met de duidelijke opdeling tussen het economische aspect, het

milieu en het sociale aspect.

Het onderzoek vergezeld met het jaarlijkse Corporate Register Reporting Awards toont duidelijk aan

dat in het jaar 2000 nog voornamelijk gerapporteerd werd over het milieu met af en toe een sociale

component erbij. In het jaar 2009 werden voornamelijk rapporten gepubliceerd die ofwel een echt

duurzaamheidsrapport zijn volgens de GRI terminologie, ofwel een zogenaamd corporate

10

responsibility report waarbij het economische aspect achterwege wordt gelaten. Een meer recente

trend is het besteden van aandacht aan een dialoog met de stakeholders, een topic die in het GRI

uitvoerig wordt behandeld (CorporateRegister.com, 2010). Zo toont een onderzoek van

Business&Society Belgium aan dat reeds 61% van de rapporterende bedrijven in België de manier

waarop ze hun stakeholders benaderen beschrijven (Business & Society Belgium, 2010). Ook het

concept materialiteit kent een gestage opgang binnen de globale MVO-rapportering sinds de

aandacht die eraan besteed wordt binnen de G3-richtlijnen. Met deze analogie, of isomorfisme,

betreden we het domein van de institutionele theorie.

Institutionalisatie kan gedefinieerd worden als “het opkomen van geordende stabiele sociaal

geïntegreerde patronen uit onstabiele, los georganiseerde of nauwe technische activiteiten (Broom

& Selznick, 1955, p.238). Een meer recente definitie komt van Larrinaga-Gonzalez (2007), die

institutionalisatie beschrijft als het proces en de uitkomst van het proces waarbij sociale praktijken

gebruikelijk, gewenst en algemeen aanvaard worden binnen een organisatie (Larrinaga-Gonzalez,

2007, p.155). De institutionele theorie kan ons helpen bepaalde beslissingen van ondernemingen

beter te begrijpen, zowel individuele als collectieve beslissingen. Meer bepaald kan het proces dat

Powell en DiMaggio (1983) isomorfisme noemen helpen te verklaren waarom de GRI-richtlijnen tot

harmonisatie kunnen leiden binnen de duurzaamheidsrapportering.

Isomorfisme omschrijven Powell en DiMaggio (1983) als een proces van homogenisering tussen

ondernemingen teweeggebracht door institutionalisering. Ze beschrijven drie mechanismen waarbij

isomorfisme tot stand kan komen.

Het eerste mechanisme is “coercive isomorphism”, vrij vertaald als “gedwongen isomorfisme”. De

organisatie bevindt zich hierbij in een situatie waarbij het gedwongen wordt door dominante

structuren of regulatie van hogere hand om bepaalde praktijken te implementeren. Gedwongen

wordt hier niet per se bedoeld als door de wet, het kan even goed uit zelfbelang zijn om de

legitimiteit te behouden. Hier zien we ook een overlapping met de organisationele

legitimiteitstheorie. Indien bepaalde activiteiten van ondernemingen, bijvoorbeeld externe

rapportering, de neiging hebben om onderling homogeen te worden kan dit verklaard worden

doordat de maatschappij het zo wil (Deegan, 2006). De eisen en verwachtingen van de maatschappij

bepalen als het ware de inhoud en de structuur van de externe rapportering. Indien de GRI-

richtlijnen de standaard zijn, en een bepaalde onderneming deze niet volgt, kan het zijn dat er een

legitimiteitskloof ontstaat of zelfs dat deze onderneming na verloop van tijd haar legitimiteit verliest.

Om hierop te anticiperen voelt de onderneming zich gedwongen om een bepaalde praktijk, zoals het

implementeren van de GRI richtlijnen, over te nemen.

11

Een ander mechanisme dat kan leiden tot institutionalisering, is normatief isomorfisme. In

tegenstelling tot gedwongen isomorfisme is er in dit geval een gedeelde sociale visie. Bepaalde

ondernemingen en organisaties delen dezelfde normen en waarden waardoor ze een bepaalde

praktijk gezamenlijk implementeren (Powell & DiMaggio, 1991). In het geval van het GRI-raamwerk

kan het zijn dat een groep bedrijven reeds een aantal jaren een gezamenlijke visie ontwikkeld

hadden over duurzaamheidsrapportering. Bij de lancering van de GRI-richtlijnen zou er collectief

besloten kunnen zijn om deze richtlijnen toe te passen omdat ze ook voldoen aan de verwachtingen

van de visie.

Een laatste mechanisme is het mimetisch isomorfisme. Het proces van homogenisering is hier

ontstaan uit onzekerheid. Indien de onderneming bijvoorbeeld geen ervaring heeft op het vlak van

duurzaamheidsrapportering en een brede waaier aan verschillende raamwerken ter beschikking

heeft om zich op te baseren, is het goed mogelijk dat men geen goede gemotiveerde keuze kan

maken. Zeker in de beginjaren van het GRI-raamwerk waren er talloze andere raamwerken om zich

op te baseren. Omwille van deze reden kijkt de onderneming naar een succesvol rapporterende

organisatie in de omgeving en imiteert ze het raamwerk dat deze onderneming gebruikt. Zo wordt

het risico dat de verkeerde keuze gemaakt wordt, gereduceerd.

2.4 BEDENKINGEN

De strategie en gebruikte methode van het GRI om tot een algemene gestandaardiseerde MVO-

rapportering te komen, hebben echter ook enkele struikelblokken in het licht van de besproken

theorieën. Het hele proces draait rond het vinden van de juiste balans voor alle stakeholders. De

stakeholdergroepen zijn echter sterk gevarieerd en gedifferentieerd waardoor het onmogelijk is om

aan alle rapporteringsbehoeften voor iedereen te voldoen (Willis, 2003). Als we het voorbeeld van de

NGO’s nemen is het duidelijk dat de GRI-richtlijnen niet beantwoorden aan hun informatiebehoeften.

Een reeks interviews van leden van NGO’s, uitgevoerd door Brown, de Jong en Levy (2009) brengt

aan het licht dat de GRI rapportering simpelweg niet nuttig is voor de tactieken van vele activisten,

die zeer situatiespecifiek zijn. De informatie is niet gedetailleerd genoeg en geeft geen overzichtelijk

beeld van de impact op lokale gemeenschappen (Brown, de Jong, Levy, 2009). Omgekeerd is het ook

zo dat deze NGO’s ook minder bijdragen aan het tot stand brengen van de richtlijnen.

Eenzelfde situatie vindt men terug bij KMO’s, tussen verschillende sectoren en zelfs tussen bedrijven

onderling. Vele onderwerpen binnen de GRI-richtlijnen zijn niet relevant voor sommige stakeholders

terwijl andere onderwerpen niet inbegrepen zijn. De introductie van sectorale versies heeft mogelijk

wel tot een verbetering van de bruikbaarheid geleid (Willis, 2003), maar doordat het GRI de balans in

evenwicht moet houden zal geen enkele partij volledig tevreden zijn.

12

Andere auteurs zien een nadeel in het feit dat de GRI-richtlijnen vrijwillig toe te passen zijn, wat een

serieuze beperking zou zijn in het bereiken van harmonisatie (Moneva, Archel, Correa, 2006).

Dezelfde auteurs argumenteren dat de GRI-richtlijnen veel ruimte geven om te rapporteren, maar

dat er toch nood is aan regels die de onderneming zou verplichten bepaalde onderwerpen op te

nemen in hun rapport. Met het huidige systeem van vrijwillige rapportering is het immers vrij

aantrekkelijk om aan cherry picking te doen. Ondernemingen kiezen die onderwerpen uit die voor

hen de meeste baten en de minste kosten teweeg brengen (Moneva et al., 2006).

13

DEEL 2: ONDERZOEK

3 OPZET VAN HET ONDERZOEK

3.1 INLEIDING

Het aantal bedrijven dat publicaties omtrent MVO uitbrengt is de laatste 15 jaar exponentieel

gestegen (CorporateRegister.com, 2010). De opgang van duurzaamheidsrapportering liet vele

onderzoekers dan ook niet onbewogen, wat resulteerde in tal van studies omtrent de patronen die

zich aftekenen inzake CSR rapportering, uitgevoerd door bijvoorbeeld Guthrie en Parker (1990),

Ullmann (1985) en Gray, Kouhy en Lavers (1995) (Brammer & Pavelin, 2006).

Aangezien deze rapportering diverse vormen kan aannemen en tal van initiatieven en richtlijnen

invloed uitoefenen op de vormen van deze rapportering, gaan wij na in welke mate de

implementatie van de G3-richtlijnen tot harmonisatie leidt binnen de duurzaamheidsrapportering.

Deze richtlijnen worden uitgereikt door het GRI en hebben op globaal vlak al ruime ingang

gevonden bij diverse ondernemingen. Tot op heden worden de GRI-richtlijnen wereldwijd toegepast

door bijna 1400 organisaties, zowel KMO’s, multinationals, NGO’s als sectorverenigingen (GRI, 2009).

Dit onderzoek focust op de mate waarin bepaalde onderwerpen aan bod komen zoals omschreven in

de G3-richtlijnen, ongeacht de manier waarop wordt gerapporteerd. De harmonisatie wordt dus

hoofdzakelijk gecontroleerd op vlak van inhoud en structuur van het rapport. Elk rapport zal

uiteindelijk een finale score krijgen, bekomen door een scoringssysteem (infra, p.17), toegepast op

elk duurzaamheidsrapport uit een getrokken steekproef. Hoe meer gelijkenissen er zich bevinden

tussen de verslagen, hoe hoger de harmonisatie is.

Voor dit onderzoek werden o.a. verslagen opgevraagd uit het boekjaar 2009. Aangezien de publicatie

van deze rapporten slechts in 2010 plaatsvindt, zijn dit op datum van schrijven de meest recent

beschikbare rapporten. Ook werd er voor geopteerd om rapporten uit het jaar 2002 te selecteren. In

dit jaar werd reeds een tweede versie van de richtlijnen gepubliceerd (G2-richtlijnen). Op dat

moment wordt dan ook verwacht dat er reeds enige bewustwording heerst bij ondernemingen

omtrent het bestaan van het GRI. Echter nog niet in dergelijke mate dat er al sprake kan zijn van een

harmonisatie veroorzaakt door het GRI-raamwerk. Daarom wordt een vergelijking gemaakt van beide

jaartallen om de evolutie en mogelijke harmonisatie kwalitatief te bestuderen.

3.2 HYPOTHESES

Een eerste verwachting is dat rapporten die gebruik maken van de G3-richtlijnen of de G2-richtlijnen

een beduidend hogere score zullen hebben dan rapporten die geen gebruik maken van de richtlijnen.

14

Dit zou evident moeten zijn aangezien het scoringssysteem gebaseerd is op de G3-richtlijnen. Zelfs

voor rapporten uit 2002 zou de score hoger moeten liggen, gezien deze richtlijnen gedeeltelijk

overlappen met de G3-richtlijnen. De hogere score zou wijzen op een meer gedetailleerde en vooral

een omvangrijkere rapportering wat de topics betreft.

Hypothese 1: Rapporten waarin de GRI richtlijnen toegepast worden, zullen een hogere score

bekomen.

Ten tweede wordt er verwacht dat de gemiddelde scores van rapporten uit 2009 significant hoger

liggen dan deze van rapporten uit 2002. Niet alleen zullen meer bedrijven in 2009 de GRI-richtlijnen

geïmplementeerd hebben, ook zullen bepaalde aspecten van het duurzaamheidsrapporteren

algemeen verspreid zijn in 2009 door het GRI in vergelijking met 2002.

Hypothese 2: Rapporten over de rapporteringsperiode 2009 zullen gemiddeld hoger scoren dan

rapporten betreffende rapporteringsperiode 2002.

Ten derde wordt er, aansluitend op het voorgaande, verwacht dat de economische aspecten meer

behandeld zullen zijn in de rapporten van 2009. We argumenteren dat duurzaamheidsrapportering,

inclusief het economische aspect, het milieu en het sociale aspect, nog maar een recent fenomeen is

(CorporateRegister.com, 2010). Voorheen werden er voornamelijk milieurapporten,

personeelsrapporten en MVO-rapporten gepubliceerd. Door te stellen dat nu ook over het aspect

economie gerapporteerd wordt binnen het MVO-rapport, wordt de evolutie van MVO rapportering

naar duurzaamheidsrapportering gestaafd. De verklaring kan gezocht worden bij het concept

isomorfisme (supra, p. 10). Het economische aspect werd benadrukt in de GRI richtlijnen, waardoor

uiteindelijk zelfs ondernemingen die deze richtlijnen niet toepassen aandacht zullen geven aan het

economische aspect.

Hypothese 3: De positieve evolutie van het aspect economie zal groter zijn dan bij andere secties.

3.3 ONDERZOEKSMETHODE

In dit onderzoek zal gebruik gemaakt worden van technieken uit de inhoudsanalyse. Berelson (1952)

definieerde inhoudsanalyse als volgt: “a research technique for the objective, systematic and

quantitative description of the manifest content of communication” (Berelson, 1952, p.55). Op

beperkte schaal en door data te analyseren in een tijdsperspectief, trachten we trends te ontdekken

in deze vorm van communicatie, meer bepaald de duurzaamheidsrapportering. Dit is één van de

doelen van inhoudsanalyse (Berelson, 1952). Gebaseerd op een relatief beperkte steekproef gaan we

in de verslagen de aanwezigheid na van bepaalde vooropgestelde elementen (de G3-richtlijnen). Ook

de vereiste om systematisch te werk te gaan wordt gerespecteerd door elk verslag te onderwerpen

15

aan consistente richtlijnen en dezelfde werkwijze toe te passen (Holsti, 1969). De

objectiviteitsvereiste wordt uiteindelijk nagestreefd door eenzelfde verslag onafhankelijk van elkaar

te analyseren (infra, p.20) en tot hetzelfde resultaat te komen (Berelson, 1952).

Het gebruik van inhoudsanalyse in het onderzoek naar CSR rapportering is niet nieuw (Gray, Kouhy,

Lavers, 1995). Ook in eigen land werd recent een onderzoek uitgevoerd naar CSR rapportering. Hierin

werden de GRI-richtlijnen als raamwerk gebruikt om inhoudsanalyse toe te passen op gepubliceerde

jaarverslagen (Everaert et al., 2009). Ons onderzoek echter, zal de nadruk leggen op de

duurzaamheidsverslagen en niet zozeer op de jaarrapporten. Vervolgens wordt een score gegeven

aan de verschillende richtlijnen op basis van de gedetailleerdheid van het beschreven onderwerp.

3.4 BEPALING STEEKPROEF EN VERZAMELEN DATA

Het verzamelen van duurzaamheidsrapporten van Belgische bedrijven was geen sinecure. Aangezien

MVO-rapportering nog steeds vrijwillig is, is een eenvoudig te consulteren lijst van alle neergelegde

duurzaamheidsverslagen ook niet voorhanden. Gezien het uitgeven van een duurzaamheidsrapport

zeker nog geen evidentie was in 2002 ligt de beschikbaarheid van rapporten eerder laag. Dit valt te

verklaren doordat bedrijven nog maar recent een duurzaamheidsverslag uitbrengen. Rond 1997

startte echter de groei van het aantal rapporten dat effectief over duurzaamheid rapporteert

(CorporateRegister.com, 2010). Cowen toonde reeds in 1987 het significante verband aan tussen de

mate van CSR rapporteren en de grootte van de onderneming (Patten, 2002). Daarom werden de

ondernemingen geselecteerd uit een dataset4 van de 1000 grootste ondernemingen, gerangschikt

naar omzet. Met Belgische bedrijven worden in dit geval bedrijven bedoeld met hun hoofdzetel in

België of een bedrijf met één of meer Belgische vestigingen waarvan de omzet tot de top 1000

behoort. Deze bedrijven zijn door hun grootte, prominent aanwezig in de maatschappij door het

grote aantal stakeholders die deze bedrijven hebben. Deze steekproef is dan ook eerder

representatief voor de Belgische samenleving, dan voor Belgische ondernemingen aangezien deze

bedrijven niet noodzakelijk de Belgische nationaliteit hebben. Deze bedrijven zijn meestal ook lid van

een groter geheel (“groep”) waarvan de rapportering onder de controle van de groep valt en een

specifiek duurzaamheidsrapport van de Belgische vestiging zelden voorhanden is.

Uit de vermelde dataset werden de eerste honderd bedrijven geselecteerd en nagegaan welke

bedrijven aan duurzaamheidsrapportering doen. Van deze bedrijven werd gecontroleerd of de

duurzaamheidsrapporten van het boekjaar 2002 en 2009 beschikbaar waren op de bedrijfswebsite

voor verdere analyse. Indien dit niet het geval was werden de bedrijven persoonlijk gecontacteerd

4 http://www.vanhecke.com/top1000/

16

met de vraag hun rapporten, indien beschikbaar, op te sturen. Algemeen lag om bovenvermelde

redenen de beschikbaarheid redelijk laag, waardoor de steekproef slechts 28 rapporten telde.

Zodoende werd dezelfde methode herhaald maar werden de 300 grootste ondernemingen onder de

loep genomen. Dit resulteerde in een aanvulling van de steekproef tot 36 rapporten. Uiteindelijk

werden de rapporten nog aangevuld met duurzaamheidsrapporten verzameld op de website van het

Kauri-netwerk5. Bedrijven kunnen zich hierbij aansluiten en dit netwerk biedt vervolgens aan de

stakeholder de mogelijkheid om via dit platform duurzaamheidsrapporten aan te vragen voor

verschillende bedrijven. Dit verhoogde de steekproef tot een aantal van 40. Omdat banken een niet

onbelangrijke rol spelen in de Belgische economie werden bij de vier grootste banken, actief in België

(Dexia, KBC, BNP Fortis en ING) de rapporten opgevraagd. Na onderzoek bleken drie van de vier

banken over beide rapporten te beschikken wat het totaal aan rapporten op 46 bracht (cf. bijlage 2

voor een overzicht van de geanalyseerde rapporten).

Vervolgens werden nog additionele gegevens verzameld die in de analyse zullen getoetst worden aan

de berekende scores. Zo werden ondermeer de omzet en het aantal jaar dat de onderneming reeds

aan duurzaamheidsrapportering doet gehaald uit de door het bedrijf verstrekte informatie (website,

jaarverslag, duurzaamheidsrapport,…).

Door het zeer tijdrovende karakter van de analyses en de lage beschikbaarheid aan rapporten, levert

de steekproef slechts een beperkt aantal rapporten op. Hiermee zal echter rekening moeten

gehouden worden voor de veralgemeenbaarheid van de resultaten naar de volledige populatie.

Niettemin zou dit steekproefaantal voldoende zijn om kwalitatieve informatie te verstrekken

omtrent de trends binnen de duurzaamheidsrapportering.

3.5 DUURZAAMHEIDSRAPPORTERING

Omdat duurzaamheidsrapportering onder diverse vormen kan, wordt in deze studie enkel de focus

gelegd op de inhoud van de duurzaamheidsverslagen. Bedrijven die enkel rapporteren via andere

kanalen worden niet in de steekproef opgenomen. Sommige bedrijven echter, integreren het

duurzaamheidsverslag in het jaarrapport. Op deze manier wordt een volledig overzicht gegeven van

de onderneming in al haar aspecten, gevat in één publicatie. Deze verslagen worden dan ook in de

steekproef opgenomen. Dit indien het gedeelte binnen het jaarrapport substantieel is en niet enkel

een korte vermelding over duurzaamheid. Dit zou immers nadelig zijn ten opzichte van bedrijven die

5 Kauri: the Belgian multi-actor learning network and knowledge centre on Corporate Responsibility (Business

Ethics, Corporate Social Responsibility, Corporate Governance & Corporate Citizenship) and NGO Accountability. (bron: Kauri website )

17

werkelijk een duurzaamheidsverslag publiceren. Het jaarrapport bevat meestal informatie omtrent

strategie, financiële gegevens, corporate goverance en andere topics die een aanzienlijke score

zouden opleveren, terwijl dit niet de intentie van de onderneming was om een echt geïntegreerd

duurzaamheidsverslag op te stellen.

Soms wordt in de duurzaamheidsrapporten expliciet doorverwezen naar een bepaalde passage in

het jaarverslag, website, code of conduct of andere brochures met een specifiek onderwerp. Deze

verwijzingen worden wel opgenomen in de meting. Deze benadering wordt gemotiveerd door het

feit dat de toepassingsniveaus van de GRI-richtlijnen (A+, A, B+, B, C+, C) berusten op

duurzaamheidsrapportering onder welke vorm dan ook (jaarverslag, bedrijfswebsite,

duurzaamheidsverslag…).

4 SCORINGSSYSTEEM

4.1 INLEIDING

Doorheen de jaren werden tal van scoringssystemen ontwikkeld om duurzaamheidsrapporten te

analyseren en te vergelijken. Zo was er ondermeer het scoringssysteem van Davis-Walling en

Batterman (1997), die een studie uitvoerden op 25 Fortune 50 Amerikaanse ondernemingen in 1997

en daarvoor gebruik maakten van een scoring die enkel de aan- of afwezigheid van een onderwerp

weergaf. Opmerkelijk was ook het scoringssysteem van het consultancybedrijf SustainAbility uit het

Verenigd Koninkrijk en het UNEP (1996) dat doorheen de jaren verschillende studies heeft uitgevoerd

en het scoringssysteem telkenmale heeft aangepast. Morhardt (2002) baseerde zich op deze

systemen, gecombineerd met het Deloitte Tohmatsu scoringssysteem (1999) om een systeem te

ontwerpen op basis van de eerst gepubliceerde richtlijnen van het GRI, de G1. Veertig verslagen van

de grootste ondernemingen ter wereld werden aan het systeem onderworpen (Morhardt, Baird,

Freeman, 2002). In latere jaren werden er onder andere in Canada door het consultancybureau

Stratos en Zwitserland door het Institute for Sustainable Management gelijkaardige studies

uitgevoerd (Skouloudis, Evangelinos, Kourmousis, 2009).

Het in dit werk gehanteerde scoringssysteem is deels gebaseerd op een Grieks onderzoek dat gebruik

maakte van de G2-richtlijnen als maatstaf (Skouloudis et al., 2009). Bijgevolg werd dit

scoringssysteem aangepast naar G3-maatstaven. Dit scoringssysteem leek het meest aannemelijke

aangezien het systeem gebruik maakt van een 5-puntenschaal om de verschillende criteria te

beoordelen, wat vervolgens meer gedetailleerd de verschillende indicatoren kan meten dan een 3- of

2-puntenschaal.

18

4.2 DE G3-RICHTLIJNEN

Volgens de G3-richtlijnen worden aanbevelingen gedaan met betrekking tot de inhoud en

vormgeving van het rapport. Zo wordt per sectie aanbevolen, naast de bespreking van de

verschillende performantie-indicatoren, een deel te wijden aan “Managementbenadering” en

“Strategie en profiel”. Deze onderdelen dienen te vermelden in welke context de onderneming de

verschillende indicatoren ziet en hoe ermee wordt omgegaan (GRI, 2006).

Zoals reeds vermeld worden per sectie in de G3-richtlijnen een aantal indicatoren naar voor

geschoven. Daarin wordt telkens een onderscheid gemaakt tussen een kernindicator en een

additionele indicator (cf. bijlage 1). Enkel de kernindicatoren worden behandeld aangezien deze door

het GRI geacht worden relevant te zijn voor elke onderneming. Verantwoording indien er niet wordt

gerapporteerd over specifieke kernindicatoren is vereist door de G3-richtlijnen. De aanvullende

indicatoren kunnen voor bedrijven eveneens relevant zijn, maar aangezien er geen verantwoording

noodzakelijk is indien hierover niet wordt gerapporteerd, laten deze niet toe een vergelijkende

studie te maken.

Gebaseerd op de noodzaak aan sectorspecifieke rapportering en de daarmee gepaarde potentiële

toename van duurzaamheidsrapportering werden er, aanvullend op de richtlijnen,

sectorsupplementen uitgebracht. Dit zijn op maat gemaakte richtlijnen die ervoor zorgen dat de

rapportering meer relevant en gemakkelijker op te stellen is (GRI).

Deze sectorsupplementen worden door het GRI gelijkgesteld aan kernindicatoren. Aangezien de

genomen steekproef niet van een dusdanige grootte is om per sector een voldoende aantal

rapporten te hebben, worden deze indicatoren weggelaten uit de finale quotering.

4.3 PRAKTISCH

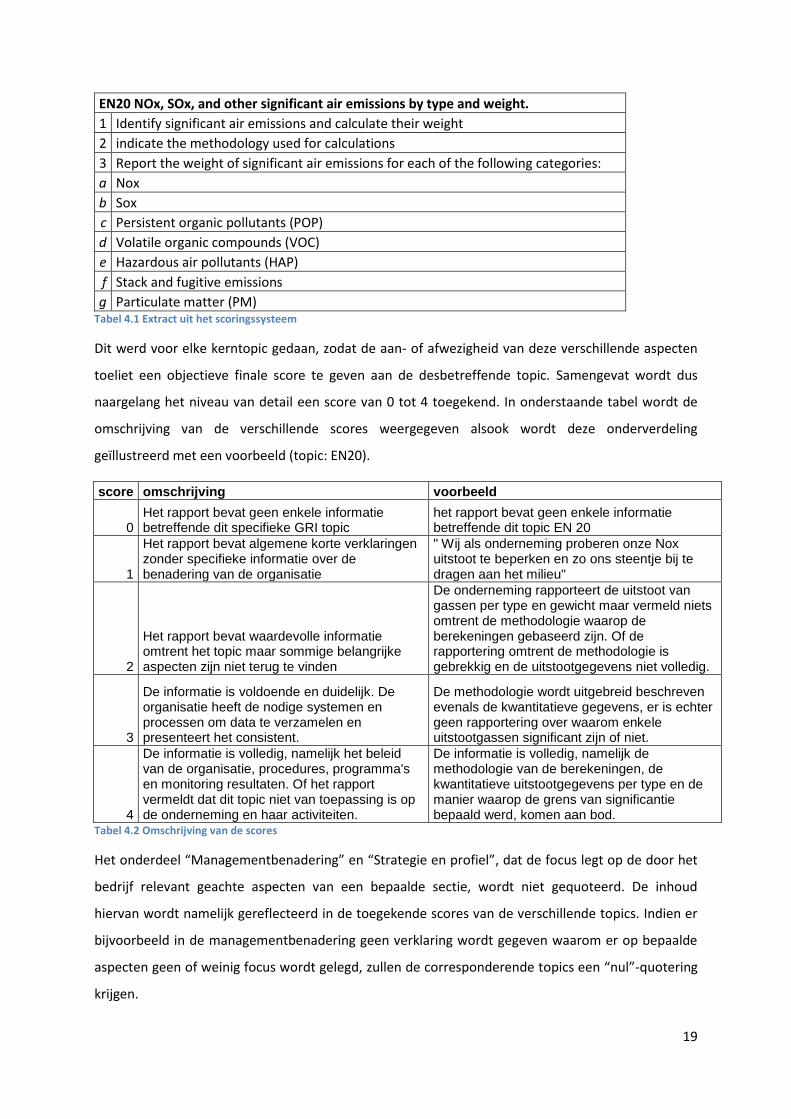

De G3 richtlijnen specificeren per topic welke zaken er precies dienen vermeld te worden. Ter

illustratie wordt hieronder een uittreksel gegeven uit het volledige scoringssysteem waarbij het

onderwerp EN20 (Milieu) ontleed is, gebaseerd op de omschrijving in de GRI richtlijnen.

19

EN20 NOx, SOx, and other significant air emissions by type and weight.

1 Identify significant air emissions and calculate their weight

2 indicate the methodology used for calculations

3 Report the weight of significant air emissions for each of the following categories:

a Nox

b Sox

c Persistent organic pollutants (POP)

d Volatile organic compounds (VOC)

e Hazardous air pollutants (HAP)

f Stack and fugitive emissions

g Particulate matter (PM) Tabel 4.1 Extract uit het scoringssysteem

Dit werd voor elke kerntopic gedaan, zodat de aan- of afwezigheid van deze verschillende aspecten

toeliet een objectieve finale score te geven aan de desbetreffende topic. Samengevat wordt dus

naargelang het niveau van detail een score van 0 tot 4 toegekend. In onderstaande tabel wordt de

omschrijving van de verschillende scores weergegeven alsook wordt deze onderverdeling

geïllustreerd met een voorbeeld (topic: EN20).

score omschrijving voorbeeld

0 Het rapport bevat geen enkele informatie betreffende dit specifieke GRI topic

het rapport bevat geen enkele informatie betreffende dit topic EN 20

1

Het rapport bevat algemene korte verklaringen zonder specifieke informatie over de benadering van de organisatie

" Wij als onderneming proberen onze Nox uitstoot te beperken en zo ons steentje bij te dragen aan het milieu"

2

Het rapport bevat waardevolle informatie omtrent het topic maar sommige belangrijke aspecten zijn niet terug te vinden

De onderneming rapporteert de uitstoot van gassen per type en gewicht maar vermeld niets omtrent de methodologie waarop de berekeningen gebaseerd zijn. Of de rapportering omtrent de methodologie is gebrekkig en de uitstootgegevens niet volledig.

3

De informatie is voldoende en duidelijk. De organisatie heeft de nodige systemen en processen om data te verzamelen en presenteert het consistent.

De methodologie wordt uitgebreid beschreven evenals de kwantitatieve gegevens, er is echter geen rapportering over waarom enkele uitstootgassen significant zijn of niet.

4

De informatie is volledig, namelijk het beleid van de organisatie, procedures, programma's en monitoring resultaten. Of het rapport vermeldt dat dit topic niet van toepassing is op de onderneming en haar activiteiten.

De informatie is volledig, namelijk de methodologie van de berekeningen, de kwantitatieve uitstootgegevens per type en de manier waarop de grens van significantie bepaald werd, komen aan bod.

Tabel 4.2 Omschrijving van de scores

Het onderdeel “Managementbenadering” en “Strategie en profiel”, dat de focus legt op de door het

bedrijf relevant geachte aspecten van een bepaalde sectie, wordt niet gequoteerd. De inhoud

hiervan wordt namelijk gereflecteerd in de toegekende scores van de verschillende topics. Indien er

bijvoorbeeld in de managementbenadering geen verklaring wordt gegeven waarom er op bepaalde

aspecten geen of weinig focus wordt gelegd, zullen de corresponderende topics een “nul”-quotering

krijgen.

20

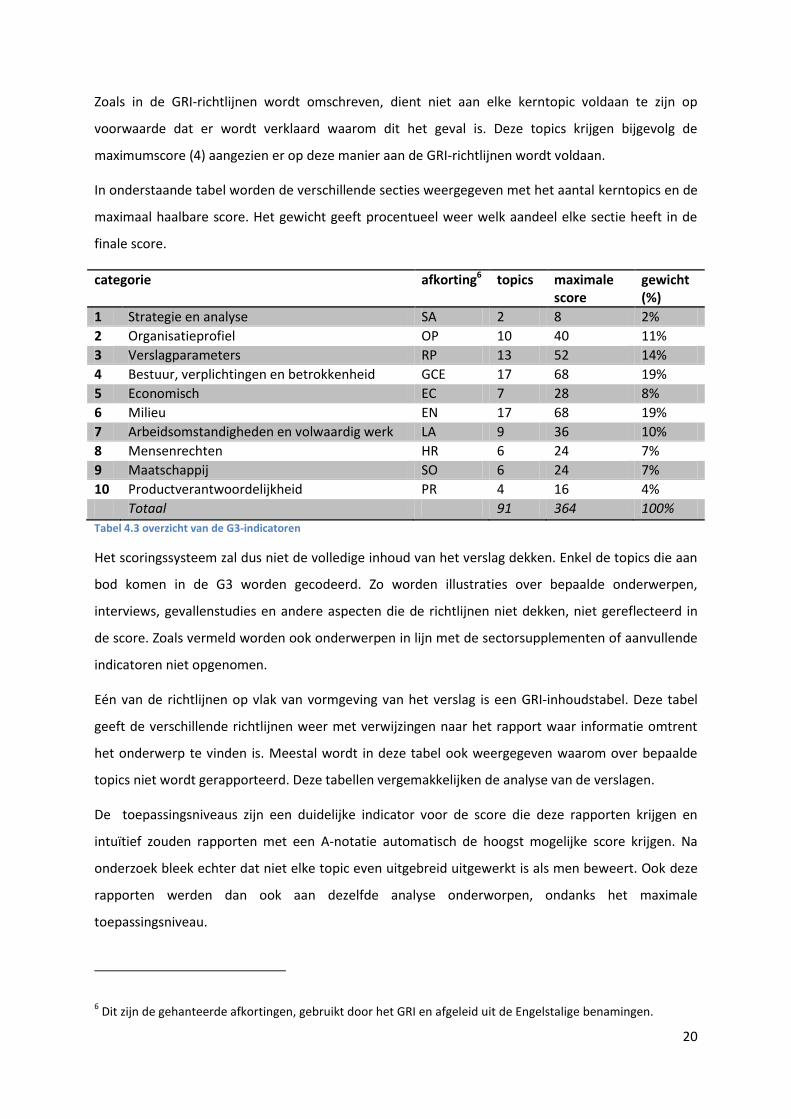

Zoals in de GRI-richtlijnen wordt omschreven, dient niet aan elke kerntopic voldaan te zijn op

voorwaarde dat er wordt verklaard waarom dit het geval is. Deze topics krijgen bijgevolg de

maximumscore (4) aangezien er op deze manier aan de GRI-richtlijnen wordt voldaan.

In onderstaande tabel worden de verschillende secties weergegeven met het aantal kerntopics en de

maximaal haalbare score. Het gewicht geeft procentueel weer welk aandeel elke sectie heeft in de

finale score.

categorie afkorting6 topics maximale score

gewicht (%)

1 Strategie en analyse SA 2 8 2%

2 Organisatieprofiel OP 10 40 11%

3 Verslagparameters RP 13 52 14%

4 Bestuur, verplichtingen en betrokkenheid GCE 17 68 19%

5 Economisch EC 7 28 8%

6 Milieu EN 17 68 19%

7 Arbeidsomstandigheden en volwaardig werk LA 9 36 10%

8 Mensenrechten HR 6 24 7%

9 Maatschappij SO 6 24 7%

10 Productverantwoordelijkheid PR 4 16 4%

Totaal 91 364 100%

Tabel 4.3 overzicht van de G3-indicatoren

Het scoringssysteem zal dus niet de volledige inhoud van het verslag dekken. Enkel de topics die aan

bod komen in de G3 worden gecodeerd. Zo worden illustraties over bepaalde onderwerpen,

interviews, gevallenstudies en andere aspecten die de richtlijnen niet dekken, niet gereflecteerd in

de score. Zoals vermeld worden ook onderwerpen in lijn met de sectorsupplementen of aanvullende

indicatoren niet opgenomen.

Eén van de richtlijnen op vlak van vormgeving van het verslag is een GRI-inhoudstabel. Deze tabel

geeft de verschillende richtlijnen weer met verwijzingen naar het rapport waar informatie omtrent

het onderwerp te vinden is. Meestal wordt in deze tabel ook weergegeven waarom over bepaalde

topics niet wordt gerapporteerd. Deze tabellen vergemakkelijken de analyse van de verslagen.

De toepassingsniveaus zijn een duidelijke indicator voor de score die deze rapporten krijgen en

intuïtief zouden rapporten met een A-notatie automatisch de hoogst mogelijke score krijgen. Na

onderzoek bleek echter dat niet elke topic even uitgebreid uitgewerkt is als men beweert. Ook deze

rapporten werden dan ook aan dezelfde analyse onderworpen, ondanks het maximale

toepassingsniveau.

6 Dit zijn de gehanteerde afkortingen, gebruikt door het GRI en afgeleid uit de Engelstalige benamingen.

21

Wat een verwijzing naar een andere publicatie betreft, valt te benadrukken dat deze verwijzing zeer

expliciet dient te zijn. Een vage omschrijving zoals ‘zie jaarverslag’ of ‘zie website’ werd dan ook

genegeerd. Dit zou immers de analyse te complex en uitgebreid maken waardoor er ook teveel

vertekening zou optreden in de scores. Dit in navolging van de reeds uitgevoerde studie in Canada

waar eveneens rekening werd gehouden met specifieke verwijzingen naar webpagina’s, en waar de

algemene verwijzingen achterwege werden gelaten (Stratos Inc, 2005)

Als betrouwbaarheidscontrole van het meetsysteem en van de auteurs wordt de

codeerovereenstemming, of inter-betrouwbaarheid toegepast. Enkele verslagen worden als het ware

gecodeerd om vervolgens de mate van overeenstemming te bepalen (Wester, 2006). Deze controle

zal ook toelaten interpretaties van de richtlijnen te evalueren en bij te stellen zodat elk rapport zo

objectief mogelijk benaderd wordt. Deze controle maakte tevens een substantieel deel uit van het

beschreven ontwerpproces van het scoringssysteem.

4.4 INTER-BETROUWBAARHEID VAN HET SCORINGSSYTEEM

4.4.1 Inleiding

De analyse van de duurzaamheidsrapporten wordt door beide auteurs toegepast via het ontworpen

meetsysteem. Ondanks het feit dat dit scoringssysteem door ons beiden is opgesteld, is het

aannemelijk dat bij het apart analyseren van rapporten er enige vertekening van de scores kan

plaatsvinden. Om de inter-betrouwbaarheid van de resultaten te verhogen werden vooraf enkele

rapporten onafhankelijk door ons beiden geanalyseerd. Hierdoor waren we in staat de grootste

onregelmatigheden en verschillen uit de analyse van onze totale dataset te vermijden. Hierna volgt

een verslag over welke inconsistenties er aanwezig waren bij de eerste onafhankelijke analyse

gevolgd door de aanpak om deze inconsistenties te vermijden.

Het valt dus niet uit te sluiten dat eenzelfde rapport geanalyseerd door twee verschillende personen

ook verschillende scores krijgt. Ten eerste laat het scoringssysteem bij vele topics ruimte voor

interpretatie. Uiteraard vloeit dit voort uit de aard van de G3-richtlijnen, het zijn richtlijnen en geen

strikte regels. We hebben dit echter wel zoveel mogelijk proberen te vermijden door elk topic waar

mogelijk onder te verdelen in onderwerpen die moeten aanwezig zijn wil men de maximale score

behalen voor het betreffende topic. Ten tweede kunnen er fouten gemaakt worden door degene die

de rapporten analyseren, zoals typefouten, een bepaalde topic niet opmerken in het rapport, een

foute beoordeling, enz. Er zijn genoeg mogelijkheden voor eenzelfde rapport om verschillende scores

te behalen.

22

Om deze inconsistenties te vermijden hebben we de rapporten van Atlas Copco 2002, Janssen

Pharmaceutica 2002 en Agfa Gevaert 2009 onafhankelijk geanalyseerd, waarna we de scores

vergeleken en besproken hebben. De resultaten hebben niet geleid tot grote aanpassingen van het

scoringssysteem, maar hebben er wel voor gezorgd dat enkele onduidelijke topics verder uitgediept

werden. De scores van deze testrapporten werden na overleg eenduidig vastgesteld en gebruikt voor

het uiteindelijke onderzoek.

4.4.2 Overeenstemming

Het aantal topics die dezelfde score hebben gekregen bedraagt gemiddeld genomen over de 3

rapporten 61%. Op het eerste zicht is dit relatief laag en dus zou het scoringssysteem onbetrouwbaar

genoemd kunnen worden. Echter, indien men kijkt naar het aantal topics met een verschil in score

groter dan 1 punt, bedraagt dit amper 11% of 32 topics van de 273. Hier zijn verschillende redenen

voor te vinden die vervolgens kort besproken worden.

Een eerste interpretatieverschil werd teruggevonden bij topic 4.14 dat handelt over Stakeholder

Engagement, meer bepaald over een lijst van stakeholdergroepen waarmee de organisatie zich

engageert. Na onderling overleg werd besloten dat het per toeval vermelden van stakeholders bij

bijvoorbeeld bepaalde projecten niet de maximale score verdient. Om hiervoor de maximale score te

verkrijgen is het nodig om expliciet in het rapport een duidelijke lijst van stakeholdergroepen weer te

geven waarmee de onderneming in dialoog gaat.

Eveneens werd een interpretatieverschil teruggevonden bij topic LA 13, dat handelt over de

diversiteit binnen het personeelsbestand. Zowel in het rapport van Atlas Copco 2002 als Janssen

Pharmaceutica 2002 bedroeg het verschil in score hier 3 of meer punten. Na analyse bleek dat de

hoge scores voor dit onderwerp verkeerd waren. Er werd geredeneerd dat indien het rapport enkel

diversiteit op vlak van geslacht behandelde, dit voldoende was om een hoge score te behalen.

Daarbij werd echter vergeten dat de GRI-richtlijn ook informatie vereist over diversiteit op vlak van

etnische afkomst en leeftijd. Indien dit toegepast werd, zouden de scores gelijkmatiger zijn voor dit

topic.

Het grootste verschil en de voornaamste reden om de verschillen te verklaren, was te vinden bij de

scores omtrent het onderwerp corporate governance bij het rapport van Agfa Gevaert. Topics 4.2,

4.12, 4.13 en 4.14 hadden een maximum verschil van 4 punten per topic. Dit was te wijten aan het

feit dat Agfa Gevaert veel informatie betreffende dit onderwerp rapporteerde in hun jaarrapport,

maar niet in het duurzaamheidsrapport. De ene persoon had dit meegeteld in de score, de andere

persoon niet. Om dit probleem op te lossen hebben we de G3-richtlijnen geraadpleegd. Hierin wordt

vermeld dat niet enkel het duurzaamheidsrapport zelf geldig is, maar ook andere

23

rapporteringsvormen zoals websites, het jaarverslag of andere brochures met een specifiek

onderwerp (G3, 2006). Dit leidde ertoe dat we besloten hebben om ook topics die niet expliciet in

het duurzaamheidsrapport staan een score toe te kennen, echter enkel in het geval dat de

onderneming in het duurzaamheidsrapport duidelijk verwijst naar de media waarin we de nodige

informatie kunnen vinden. Zoals de website, het jaarverslag, code of conduct of andere

informatiebronnen uitgegeven door de onderneming.

Hiervoor werden slechts enkele voorbeelden besproken die aanleiding kunnen geven tot

interpretatiemoeilijkheden. Het moge echter duidelijk zijn dat veel meer topics op verschillende

manieren te interpreteren zijn en daarbij aanleiding kunnen geven tot inconsistente scores. Door

onze methode echter te testen bij een aantal rapporten, hebben we de grootste inconsistenties

besproken en duidelijke afspraken omtrent deze topics gemaakt. Indien we in een latere fase van het

empirisch onderzoek met twijfels rond een bepaald topic kwamen te staan, hebben we dit altijd

voorgelegd aan elkaar en de best mogelijke oplossing gezocht. Hierdoor hebben we de inter-

betrouwbaarheid van het empirisch onderzoek zo hoog mogelijk proberen maken. We merken

tevens op dat we deze test uitgevoerd hebben vóór de werkelijke analyse.

4.5 NADELEN VAN HET SCORINGSSYSTEEM

Het meest prominente probleem bij deze scoring is het subjectieve karakter. De 0-quotering kan

eenduidig worden bepaald en betekent dat er helemaal niet wordt gerapporteerd over het

desbetreffende topic. Ook de toekenning van de maximumscore veroorzaakt weinig problemen

(SustainAbility-UNEP, 1997). Enkel als aan alle aspecten voldaan wordt zoals omschreven in de G3-

richtlijnen, of als een verklaring wordt gegeven voor niet-rapportering verdient de betreffende topic

de maximumscore. De scores hiertussen hebben het grootste subjectieve karakter en laten voor de

codeurs de meeste ruimte tot interpretatie. Dit werd echter deels opgelost door heel gedetailleerd

de vereisten van de topics in de codering op te nemen zodat bij de afwezigheid van cruciale aspecten

een 2 wordt toegekend en bij afwezigheid van één of enkele minder belangrijke elementen een 3

wordt toegekend.

Hoewel een grondige analyse werd verricht van de duurzaamheidsrapporten is het onmogelijk

fouten uit te sluiten bij de quotering. Interpretaties van de richtlijnen en van de inhoud van het

verslag kunnen aanleiding geven tot een subjectieve quotering. Ook kunnen verklaringen over

bijvoorbeeld gegevens over emissies van bepaalde gassen tot vertekeningen leiden als gevolg van

gebrek aan specifieke kennis hieromtrent.

Vervolgens kan aangehaald worden dat niet elke richtlijn in dezelfde mate belangrijk wordt geacht

door de stakeholder. Zo zal “Bestuur, verplichtingen en betrokkenheid” en “Milieu” het grootste

24

aandeel hebben in de finale score. Dit is echter louter gebaseerd op het aantal topics die deze secties

omvatten. Aan de hand van de resultaten zal het dus niet mogelijk zijn uitspraken te doen over de

relevantie van het rapport voor de stakeholders.

De toetsing van de 2002-rapporten aan de G3-richtlijnen zal enigszins een vertekend beeld geven om

volgende redenen. Aangezien de G3-richtlijnen toen nog niet bestonden, is het voor bedrijven

praktisch onmogelijk hieraan perfect te voldoen. Een andere reden, en deze geldt ook voor sommige

2009-rapporten, is dat verwijzingen naar andere rapporteringsvormen, meestal een bedrijfswebsite,

niet meer geverifieerd kunnen worden door het steeds veranderend karakter van websites.

Een laatste maar daarom niet minder belangrijke tekortkoming, die ook in voorgaande systemen niet

was gedekt, is het feit dat ondernemingen niet ‘gestraft’ worden voor zaken waarover wordt

gerapporteerd die niet tot de G3-richtlijnen horen en dus niet worden gemeten door het

scoringssysteem (Morhardt, 2002). De score dient dus met enige voorzichtigheid geïnterpreteerd te

worden. Indien alle ondernemingen de maximumscore halen, wil dit dus nog niet zeggen dat ze over

exact hetzelfde rapporteren.

25

DEEL3: RESULTATEN EN CONCLUSIE

5 WEERGAVE VAN DE RESULTATEN

5.1 INLEIDING

De score die elk rapport behaalt is slechts een toetsing van de GRI-richtlijnen. Dit is dus enkel een

indicatie in welke mate de onderneming heeft gerapporteerd in overeenstemming met het GRI.

Sommige kernindicatoren zijn ons inziens niet van toepassing op elke onderneming en het is

bijgevolg ook aanvaardbaar dat hierover niet wordt gerapporteerd en zelfs niet verantwoord wordt

waarom er niet over gerapporteerd wordt. Het doel van dit onderzoek richt zich dan ook enkel tot de

bijdrage van de G3-richtlijnen inzake harmonisatie binnen de duurzaamheidsrapportering.

Eerst zal een beschrijving worden gegeven van de resultaten. Om de evolutie aan te tonen die zich

heeft afgetekend op het vlak van CSR-rapportering wordt het verschil in scores genomen per bedrijf

tussen het 2009-verslag en het 2002-verslag. Dit wordt voor de totale score gedaan, maar ook per

sectie. Tenslotte zal een regressie uitgevoerd worden waarin wordt gepoogd de totaalscore van de

verschillende rapporten te verklaren aan de hand van enkele afhankelijke variabelen, die hier eerst

worden gedefinieerd.

5.2 VARIABELEN

Na de codering van de 46 rapporten, worden de scores verzameld en getoetst aan verschillende

variabelen die een significante invloed kunnen hebben op de bekomen score. Enkele variabelen

kunnen reeds afgeleid worden uit de criteria vooropgesteld voor de selectie van de steekproef. Zo is

er de grootte van het bedrijf en het jaartal waarover gerapporteerd wordt en het type van rapport.

Aanvullend hierop werden enkele variabelen gedefinieerd die, op basis van de literatuur, relevant

leken.

5.2.1 Grootte van het bedrijf

Als eerste belangrijke variabele wordt de grootte van het bedrijf beschouwd. Als indicator voor de

grootte van het bedrijf wordt hier de omzet van een bepaald jaar gehanteerd. Per bedrijf dat

aanwezig is in de steekproef wordt gekeken naar de totale omzet van de onderneming.

Hoe groter de onderneming, des te meer middelen ze ter beschikking zal hebben om aan

duurzaamheidsrapportering te doen. Degelijke rapportering brengt echter tal van kosten m.b.t.

meting, verifiëring, publiceren,…(Brammer & Pavelin, 2006). Ook Cowen (1987) toonde reeds het

significante verband aan tussen de omvang van CSR rapportering en de grootte van de onderneming

(Patten, 2002). In navolging van de literatuur wordt bijgevolg een positieve associatie verwacht

26

tussen de score en de grootte van het bedrijf. Vandaar dat ook deze variabele niet ontbreekt in de

analyse.

5.2.2 Jaartal van rapportering