De markt voor biologische landbouwproducten

114

De markt voor biologische landbouwproducten Paul Verbeke 8 januari 2017 [email protected] 1 Waarom volgt het aanbod de vraag niet?

Transcript of De markt voor biologische landbouwproducten

De markt voor biologische

landbouwproducten

Paul Verbeke8 januari 2017

1

Waarom volgt het aanbod de vraag niet?

en worden financieel gesteund door de Vlaamse overheid

zijn gezamenlijke initiatieven van

De markt voor biologische

landbouwproductenWaarom volgt het aanbod de vraag niet?

1. Algemene kenmerken van de biomarkt

2. Bio in Vlaanderen en Europa, enkele

cijfers

3. De consumptie van bioproducten

4. De biomarkt per sector

5. Conclusie

1. Algemene kenmerken van de biomarkt

A. Internationale markt

Bro

n: A

gen

ce B

io, A

MI,

…

Totale omzet in EU-28± 32 miljard Euro in 2016

€ 9,48 miljard

€ 5,5 miljard

€ 586 miljoen

1. Algemene kenmerken van de biomarkt

A. Internationale marktB. Cyclische markt

• 1997 tot einde 2001 => sterke groei van aanbod én vraag• 2002 tot einde 2005 => aanbodsoverschot; vraag bleef wel toenemen!!• 2006 tot 2008 => relatief aanbodstekort + goede prijsvorming• 2009 => beperkt overschot + minder goede prijsvorming, vraag • 2010 – 2014 => vraag én aanbod nemen toe • 2015 => vraag neemt sneller toe dan het aanbod• 2016 => tekort voor de meeste producten + relatief veel omschakeling• 2017 => aanbod neemt toe

1. Algemene kenmerken van de biomarkt

A. Internationale markt

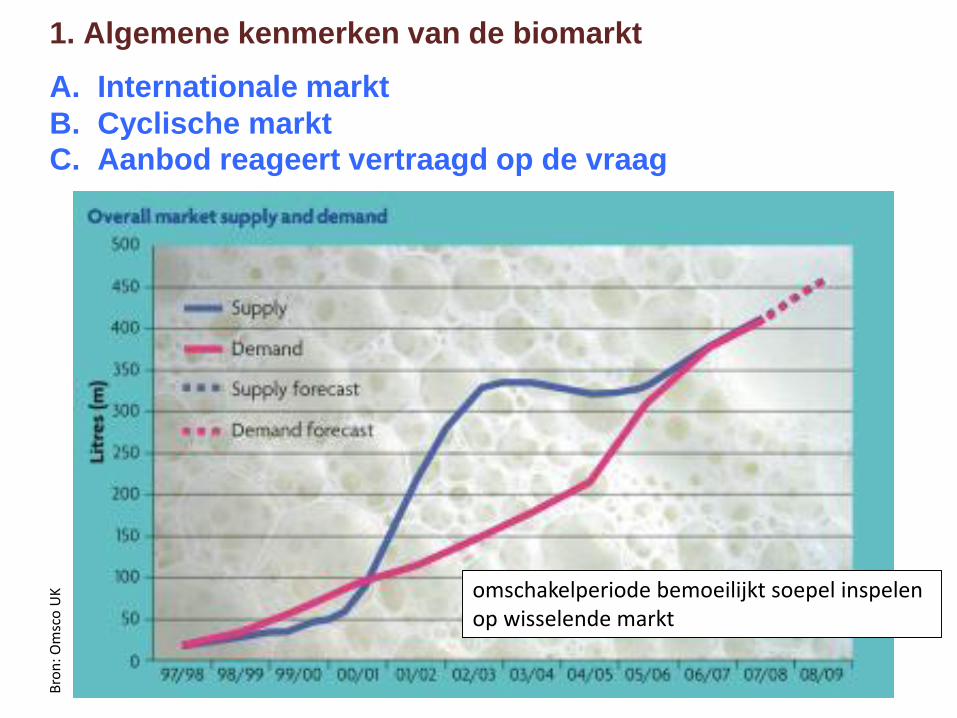

B. Cyclische marktC. Aanbod reageert vertraagd op de vraag

Bro

n: O

msc

oU

K omschakelperiode bemoeilijkt soepel inspelen op wisselende markt

1. Algemene kenmerken van de biomarkt

A. Internationale markt

B. Cyclische markt

C. Aanbod reageert vertraagd op de vraagD. Kleine markt

• Kleine wijzigingen in de markt laten zich snel voelen en kunnen verstrekkende gevolgen hebben

• Er is geen buffer zoals bij een grote markt

1. Algemene kenmerken van de biomarkt

A. Internationale markt

B. Cyclische markt

C. Aanbod reageert vertraagd op de vraag

D. Kleine markt

E. Duurzame markt

Ondanks economisch moeilijke situatie in voorbije jaren houdt de markt stand!!

(VK uitgezonderd tussen 2008 en 2013, hernieuwde groei sedert 2013)

De markt voor biologische

landbouwproductenWaarom volgt het aanbod de vraag niet?

1. Algemene kenmerken van de biomarkt

2. Bio in Vlaanderen en Europa, enkele

cijfers

3. De consumptie van bioproducten

4. De biomarkt per sector

5. Conclusie

Bron: Samborski V., Van Bellegem L., Platteau J., AMS 2017

Evolutie van het areaal (ha) en het aantal biobedrijven in Vlaanderen

Bron: Région Wallone 2017

Evolutie van het areaal (ha) en het aantal biobedrijven in Wallonië

508

304177

107 85

9163

425

8479

Bro

n: A

gen

ce B

io

% bio-areaal in totale landbouwareaal in 2015

EU = 6,2%België = 5,1%Vlaanderen = 0,9% (5.343 ha)

(6.960 ha in 2016)Wallonië = 8,7% (63.437 ha)

(71.289 ha in 2016)Oostenrijk = 20%

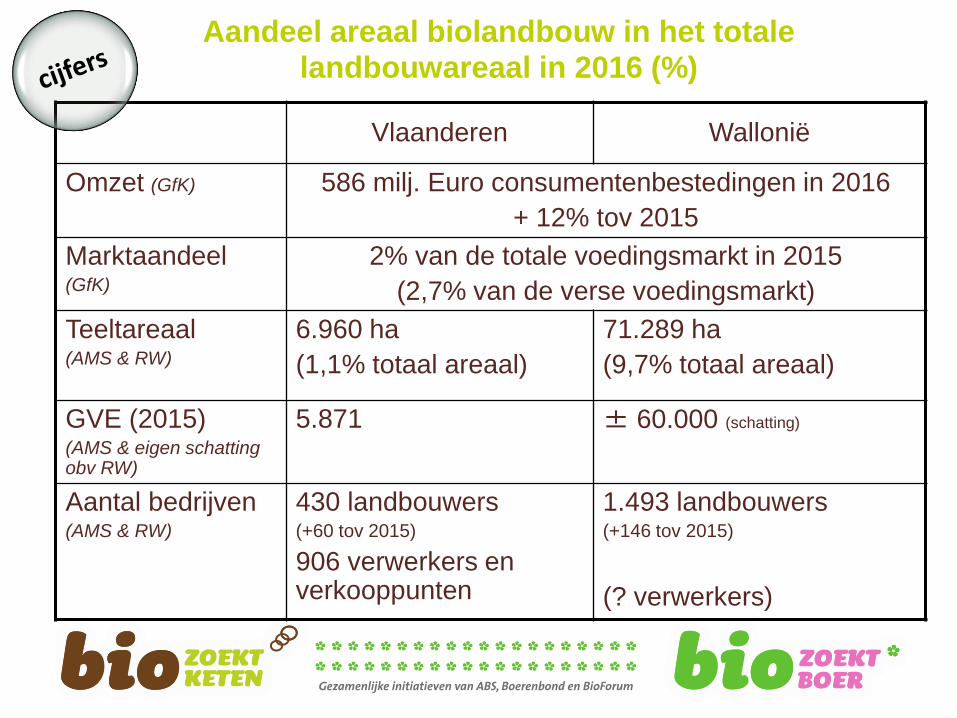

Aandeel areaal biolandbouw in het totale landbouwareaal in 2016 (%)

Vlaanderen Wallonië

Omzet (GfK) 586 milj. Euro consumentenbestedingen in 2016

+ 12% tov 2015

Marktaandeel(GfK)

2% van de totale voedingsmarkt in 2015

(2,7% van de verse voedingsmarkt)

Teeltareaal(AMS & RW)

6.960 ha

(1,1% totaal areaal)

71.289 ha

(9,7% totaal areaal)

GVE (2015)(AMS & eigen schatting obv RW)

5.871 ± 60.000 (schatting)

Aantal bedrijven(AMS & RW)

430 landbouwers (+60 tov 2015)

906 verwerkers en verkooppunten

1.493 landbouwers (+146 tov 2015)

(? verwerkers)

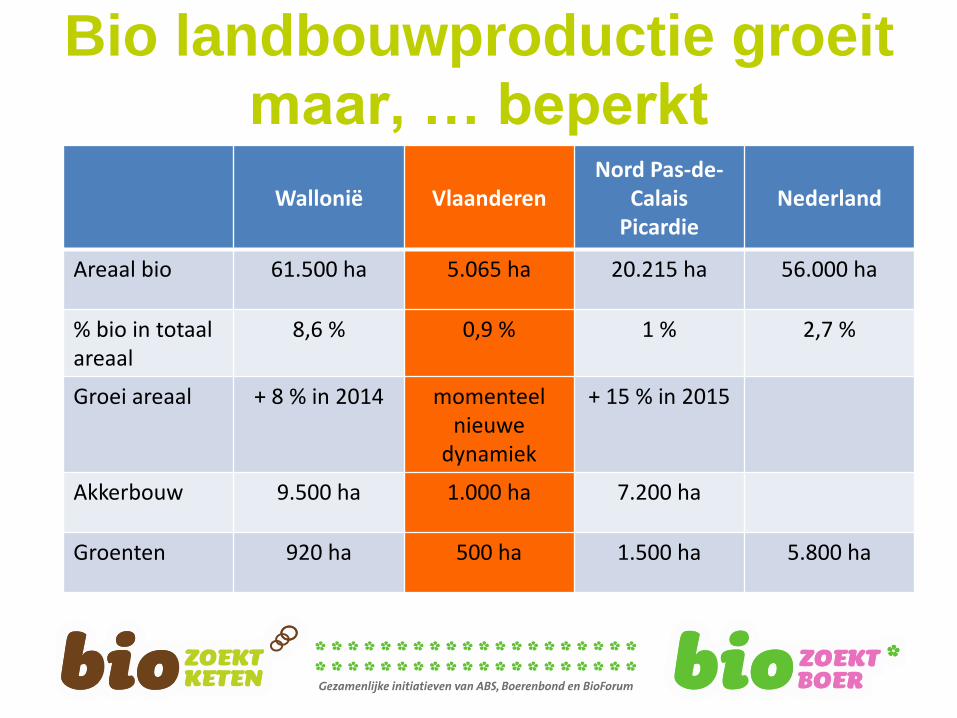

Bio landbouwproductie groeit maar, … beperkt

Wallonië VlaanderenNord Pas-de-

CalaisPicardie

Nederland

Areaal bio 61.500 ha 5.065 ha 20.215 ha 56.000 ha

% bio in totaalareaal

8,6 % 0,9 % 1 % 2,7 %

Groei areaal + 8 % in 2014 momenteel nieuwe

dynamiek

+ 15 % in 2015

Akkerbouw 9.500 ha 1.000 ha 7.200 ha

Groenten 920 ha 500 ha 1.500 ha 5.800 ha

De markt voor biologische

landbouwproductenWaarom volgt het aanbod de vraag niet?

1. Algemene kenmerken van de biomarkt

2. Bio in Vlaanderen en Europa, enkele

cijfers

3. De consumptie van bioproducten

4. De biomarkt per sector

5. Conclusie

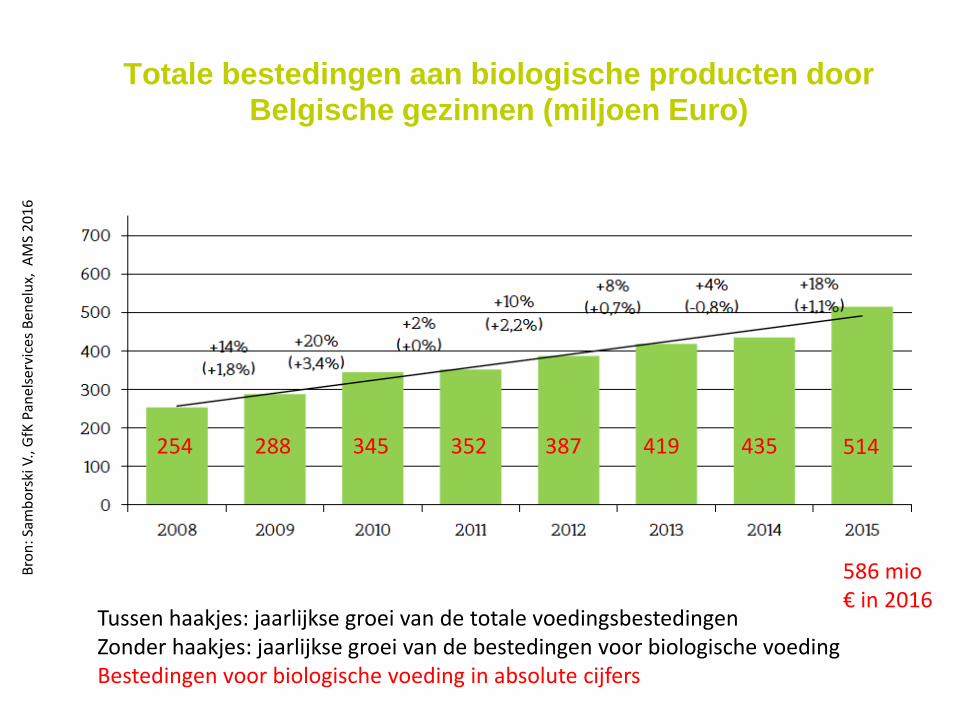

Totale bestedingen aan biologische producten door Belgische gezinnen (miljoen Euro)

Bro

n: S

amb

ors

kiV.

, GfK

Pan

else

rvic

es B

enel

ux,

AM

S 2

01

6

Tussen haakjes: jaarlijkse groei van de totale voedingsbestedingenZonder haakjes: jaarlijkse groei van de bestedingen voor biologische voedingBestedingen voor biologische voeding in absolute cijfers

435419387352345288254 514

586 mio€ in 2016

Bestedingen aan biologische versproductenper capita (euro)

Aandeel bio vs. gangbaar

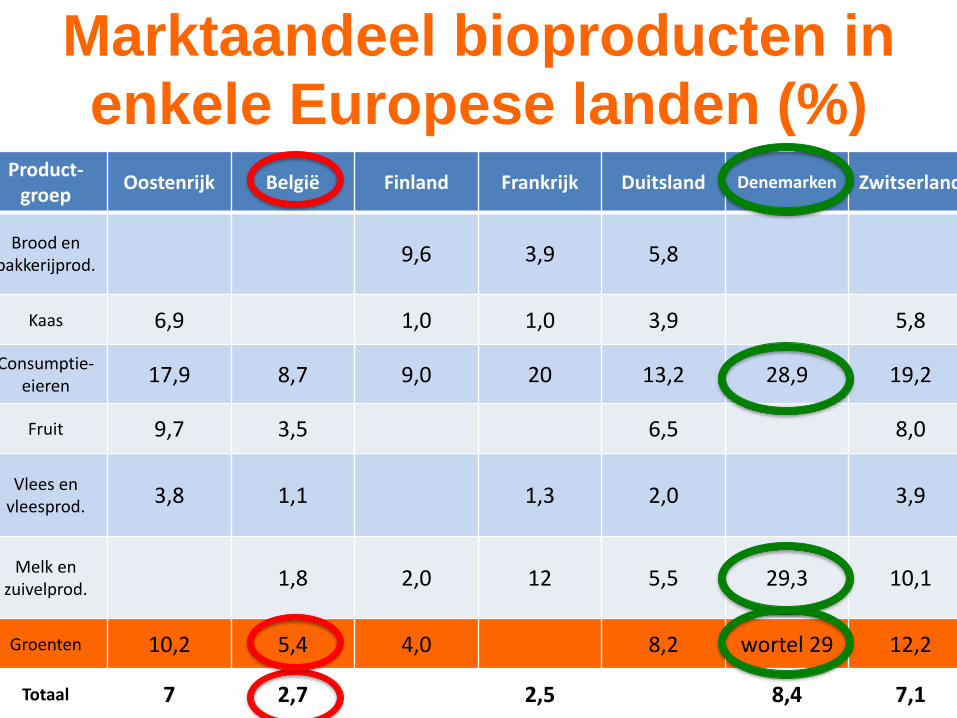

Marktaandeel bioproducten in enkele Europese landen (%)

Product-groep

Oostenrijk België Finland Frankrijk Duitsland Denemarken Zwitserland

Brood en bakkerijprod.

9,6 3,9 5,8

Kaas 6,9 1,0 1,0 3,9 5,8

Consumptie-eieren

17,9 8,7 9,0 20 13,2 28,9 19,2

Fruit 9,7 3,5 6,5 8,0

Vlees en vleesprod.

3,8 1,1 1,3 2,0 3,9

Melk en zuivelprod.

1,8 2,0 12 5,5 29,3 10,1

Groenten 10,2 5,4 4,0 8,2 wortel 29 12,2

Totaal 7 2,7 2,5 8,4 7,1

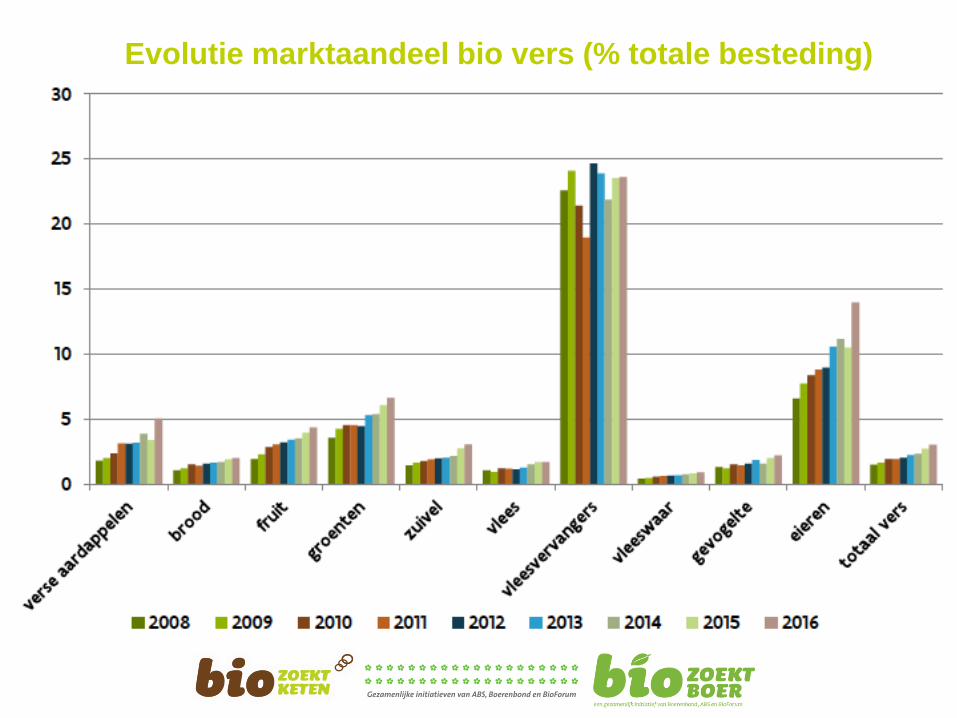

Evolutie marktaandeel bio vers (% totale besteding)

Handelskanalen voor bio

27vestigingen

15 + Xvestigingen

20vestigingen

Bio handel groeit !

De markt voor biologische

landbouwproductenWaarom volgt het aanbod de vraag niet?

1. Algemene kenmerken van de biomarkt

2. Bio in Vlaanderen en Europa, enkele

cijfers

3. De consumptie van bioproducten

4. De biomarkt per sector

5. Conclusie

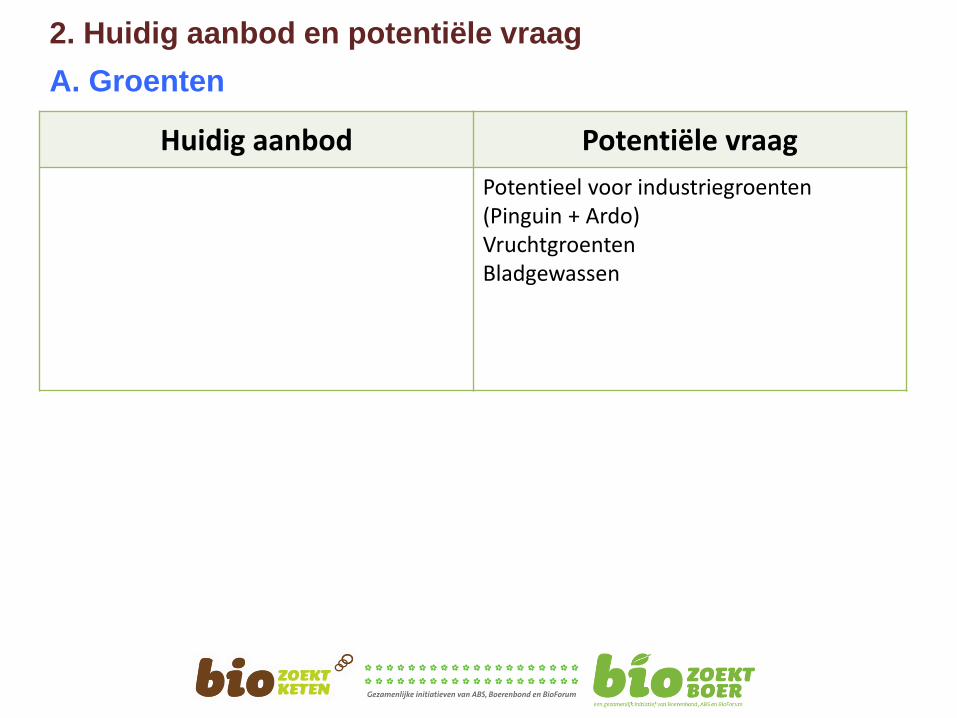

2. Huidig aanbod en potentiële vraag

A. Groenten

Huidig aanbod Potentiële vraag

Potentieel voor industriegroenten (Pinguin + Ardo)VruchtgroentenBladgewassen

Bio consumptie groeit !

Bron: Samborski V., GfK Panelservices Benelux, AMS 2016

6,6 %4,3 %5 % 3 %

Bro

n:

AM

S -

Sam

bo

rski

V.

Bro

n:

AM

S -

Sam

bo

rski

V.

32

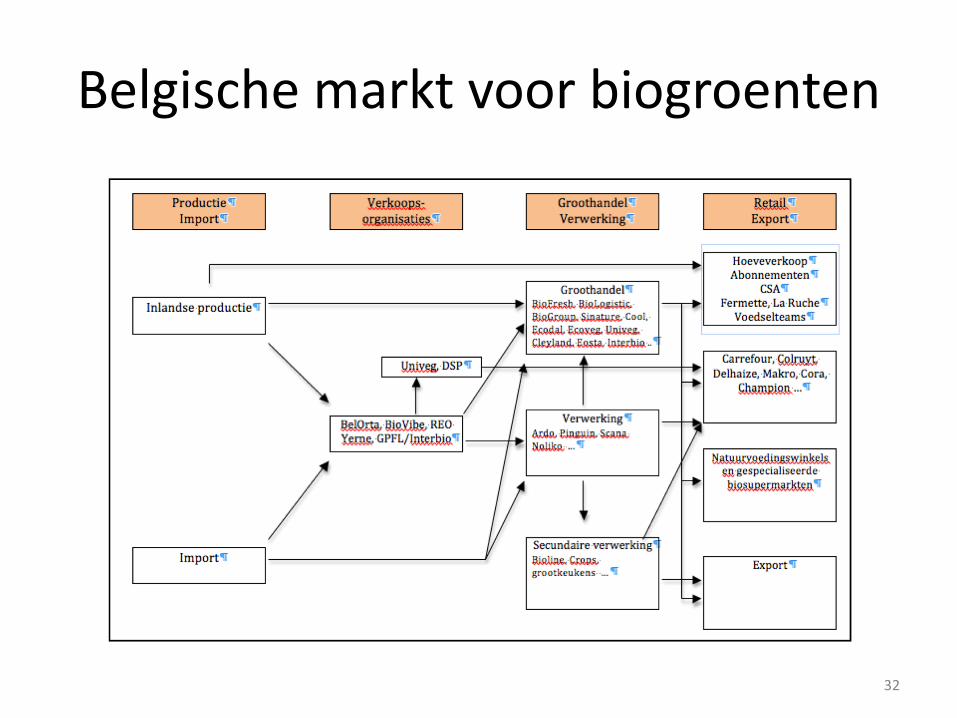

Belgische markt voor biogroenten

REO

Bio biedt kansen !

witloof

aardbeien, vruchtgewassen bloemkool

• verkoop via bemiddeling• geen klok• continuïteit• volume• constante kwaliteit• gekalibreerd / uniform• voorverpakt

Bio biedt kansen !

pastinaak, rode kool, spruiten, boerenkool

broccoli, spruiten, bloemkool,

aardperen, witloof

courgettes, prei, bloemkool, broccoli

witloof

pompoen (20 ha)

Bio biedt kansen !

peterselie,bieslook,dille, basilicum, tijm …

prei, bloemkool, knolselder, uien, bonen, erwten, wortelen,

aardappelen, enz…

• kleine markt, maar wel sterk groeiend• grote volumes op korte tijdspanne• grote maten• prijzen < versmarkt• veel aanlevering uit Nederland en Duitsland• veel export

36

Nederland

37

Nederland

• Productie vrij goed gestructureerd– Relatief grote bedrijven

– Goede verkaveling

– Geografische concentratie

– Jonge polderbodems met lage onkruiddruk en zeewind

• Afzet veel minder goed gestructureerd– OTC (Organic Trade Company)

– Eosta

– Green Organics (leverancier aan Belgische groentenindustrie)

– Naturelle (The Greenery)

Top 10 verkoop biogroenten

Best verkopende biogroenten in Belgische supermarkten

• Aardappelen• Wortelen• Courgetten• Komkommer• Paprika• Gele ajuin• Serresla• Tomaten• Rode biet• Prei

39

Telersverenigingen

• Bel’Orta (fusie Brava, Greenpartners en Mechelse Veiling)– ± 25 biotelers (groenten én fruit)– Kwaliteitskeuring– Nederlandse biotelers– Weinig warm glas

• BioVibe / REO Veiling• Belgische Fruitveiling: vnl. fruit• GPFL / Interbio: Wallonië• Ecodal• Ecoveg• Yerne: enkel wortelen• Losse telers: ± 66 telers • Bio Brugs Ommeland

40

Telersverenigingen

• Bio => 45% lid van TV

• Algemeen => 85% lid van TV

• Sector zéér gefragmenteerd, regionaal verspreid• Belangrijke taak voor TV’s: product bundelen,

continuïteit, uniformiteit en kwaliteit garanderen

Prijsvorming

geen klok

verkoop door bemiddeling

minder transparant

historische prijsreeksen beschikbaar

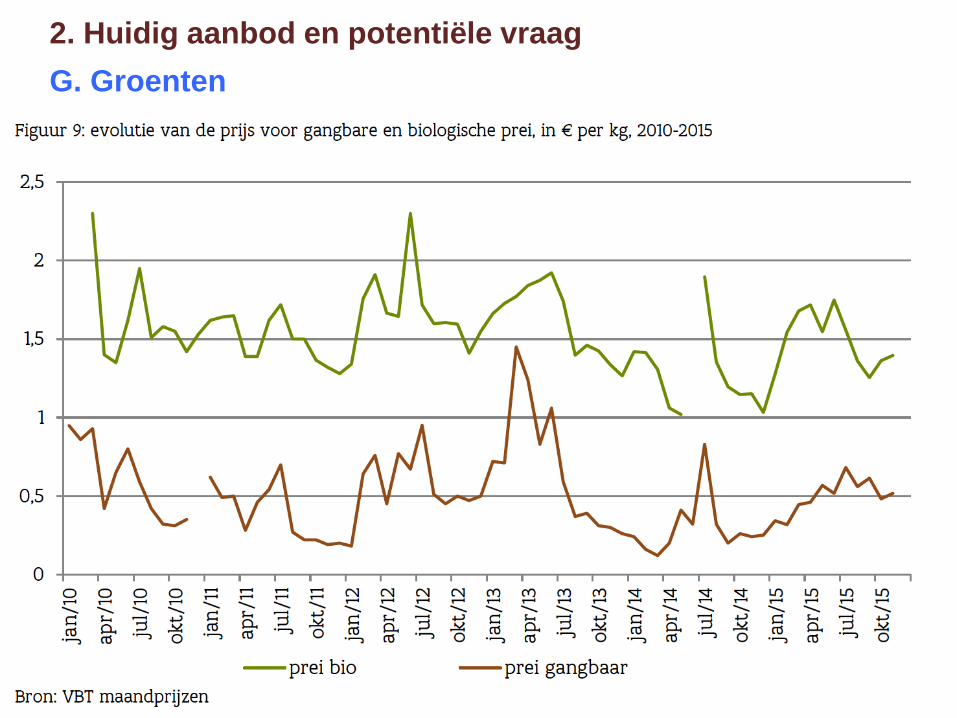

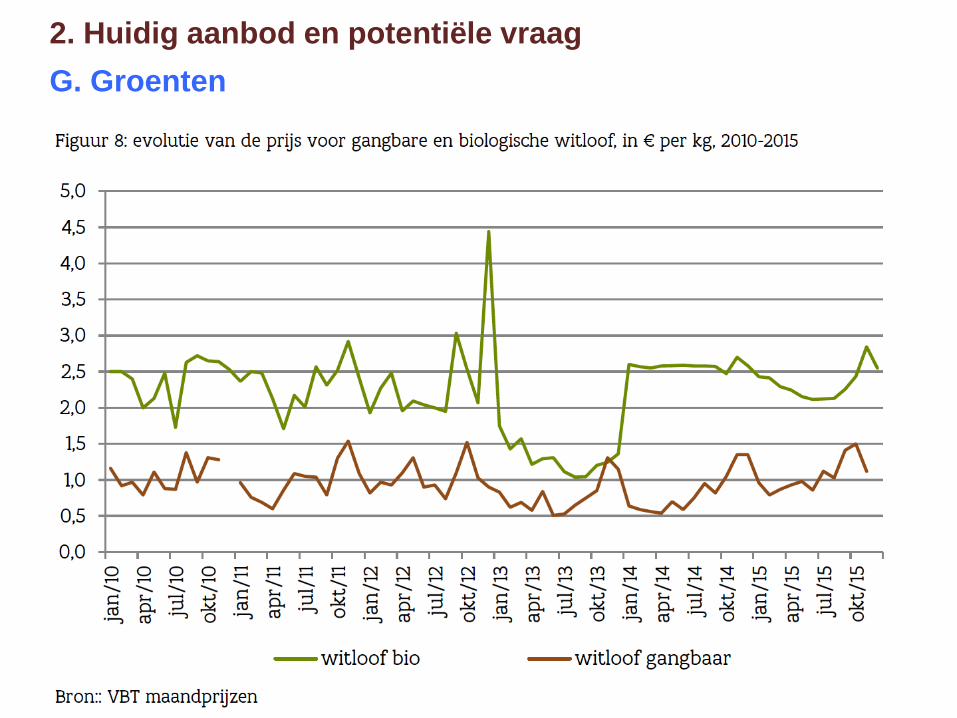

2. Huidig aanbod en potentiële vraag

G. Groenten

2. Huidig aanbod en potentiële vraag

G. Groenten

44

Telersverenigingen

• Verkoop door bemiddeling• Productie en verkoop op elkaar afstemmen door

doorgedreven planning en communicatie, zowel op langere termijn als op korte termijn

• Transparantie verhogen• Leverplicht• GMO-programma’s• Volume en continuïteit• Marktmacht• Samenaankoop• Teeltplanning• Voordelen van sterke gangbare structuren

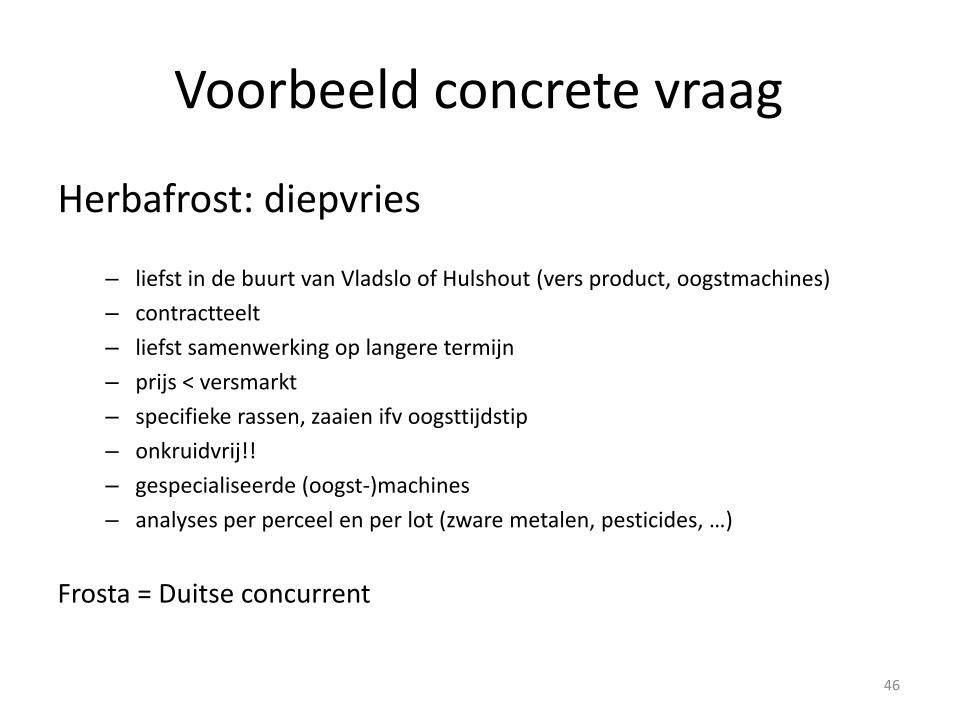

Voorbeeld concrete vraag

Herbafrost: diepvrieszoekt telers (volle grond) voor

• peterselie

• basilicum ± 5ha - 12 à 15 Ton/ha

• dille

• tuinkers ± 20 Ton - ± 15ton/ha

• rucola ± 20 Ton - 12 à 14 Ton/ha

• salie (om de 2 jaar)

• zuring

ook voor beschutte teelt – ±1ha - insectvrij!?

• vlakke peterselie

• dille

• basilicum

• koriander

45

Voorbeeld concrete vraag

Herbafrost: diepvries

– liefst in de buurt van Vladslo of Hulshout (vers product, oogstmachines)

– contractteelt

– liefst samenwerking op langere termijn

– prijs < versmarkt

– specifieke rassen, zaaien ifv oogsttijdstip

– onkruidvrij!!

– gespecialiseerde (oogst-)machines

– analyses per perceel en per lot (zware metalen, pesticides, …)

Frosta = Duitse concurrent

46

47

Directe verkoop

• Groentenabo’s: 6.000/week - 15 bedrijven

– Vast klienteel

– Opstap naar bio

– Buitenmaten, omschakelingsproduct ...

• Thuis- en marktverkoop

– Meer dan 120 biobedrijven in Vlaanderen doen aan thuisverkoop

– 40 biobedrijven in Vlaanderen verkopen op markten

48

Directe verkoop

• Voordelen– vertrouwensrelatie

– informatiedoorstroming

– kwaliteit

– prijsgunstig

• Nadelen– arbeidsintensief

– keuzevrijheid

– gelimiteerde volumes

– logistiek

49

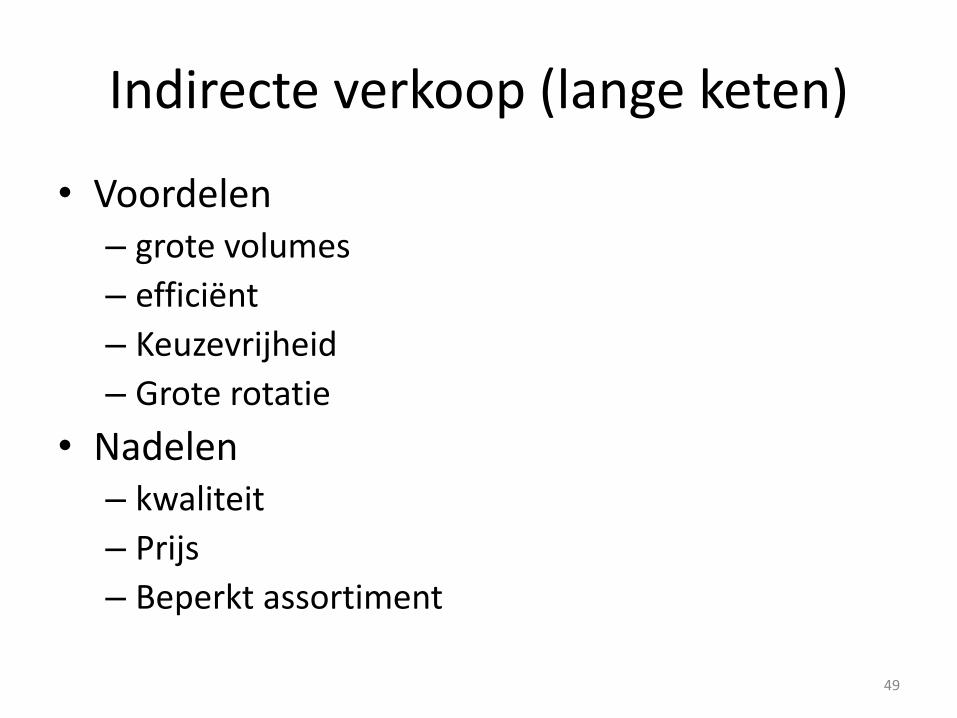

Indirecte verkoop (lange keten)

• Voordelen– grote volumes

– efficiënt

– Keuzevrijheid

– Grote rotatie

• Nadelen– kwaliteit

– Prijs

– Beperkt assortiment

50

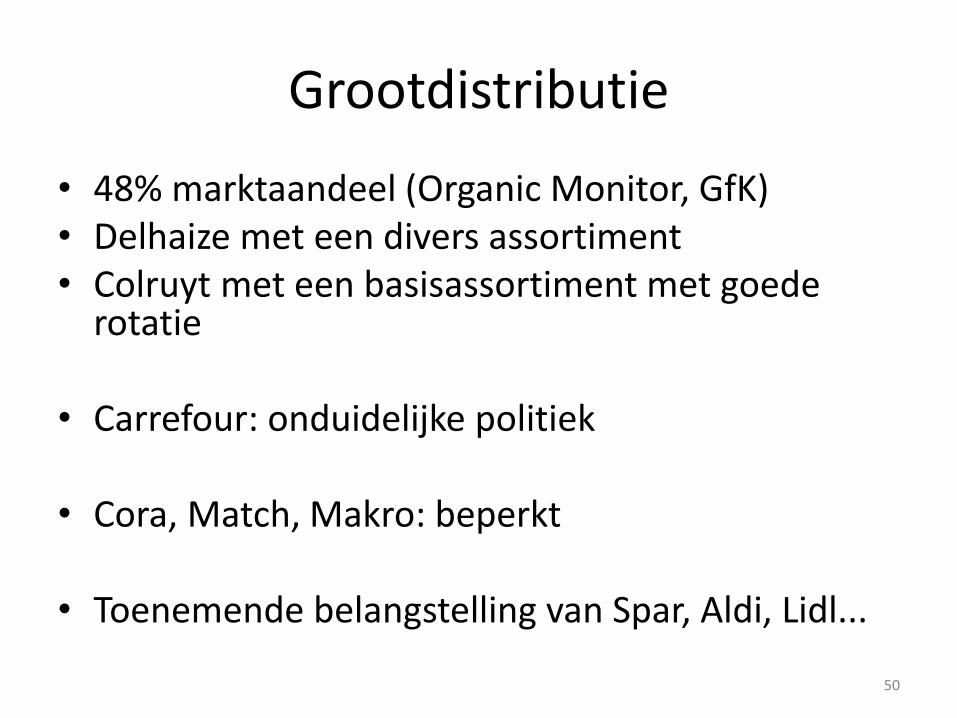

Grootdistributie

• 48% marktaandeel (Organic Monitor, GfK)• Delhaize met een divers assortiment• Colruyt met een basisassortiment met goede

rotatie

• Carrefour: onduidelijke politiek

• Cora, Match, Makro: beperkt

• Toenemende belangstelling van Spar, Aldi, Lidl...

51

Supermarkten

52

Groothandel

• BioFresh: vnl. natuurvoedingswinkels en thuisverkopers• Cleyland: vnl. natuurvoedingswinkels en thuisverkopers• BioLogistic: vnl. natuurvoedingswinkels en thuisverkopers• BioGroup: vnl. natuurvoedingswinkels• Sinature: divers• Ecodal: groothandel en grootdistributie• Univeg: grootdistributie• Cool (wortelen): grootdistributie• Eosta: internationale sourcing; groothandel en grootdistributie• OTC: internationale sourcing; groothandel en grootdistributie• ProNatura: internationale sourcing; groothandel en grootdistributie

Bio biedt kansen !

Exporteurs

Kansen voor export mits• Kwaliteit• Volume• Continuiteit

Bv. Scandinavië, Duitsland, U.K. …

54

Prijsvorming in België

• Cijfers: zie bijlage

• Verkoop door bemiddeling (geen klok)

55

Import - export

• Import– Industriegroenten (Nederland, Duitsland)– Buiten seizoensgroenten (Zuid Europa, Israël, Cyprus,

Egypte)

• Export– Beperkt– Serregroenten (Nederland, Duitsland, Verenigd

Koninkrijk, Scandinavië)– Verwerkte industriegroenten

Omschakelen?

• Producten in het eerste jaar van de omschakeling moeten gangbaar verkocht worden

• Producten uit het 2e omschakeljaar kunnen verkocht worden als “in omschakeling”– Moeilijke markt

– Babyvoeding (residuvrij)

– Groentepakketten, BioPlanet ... (beperkt)

– Vooraf goed plannen en afspraken maken

– Voederteelt

57

Conclusie

• Kansen mits continu, kwalitatief en uniform aanbod door bundeling, planning en communicatie

• Samenwerking en doorgedreven communicatie van alle schakels in de keten zijn primordiaal om succesvol te zijn

58

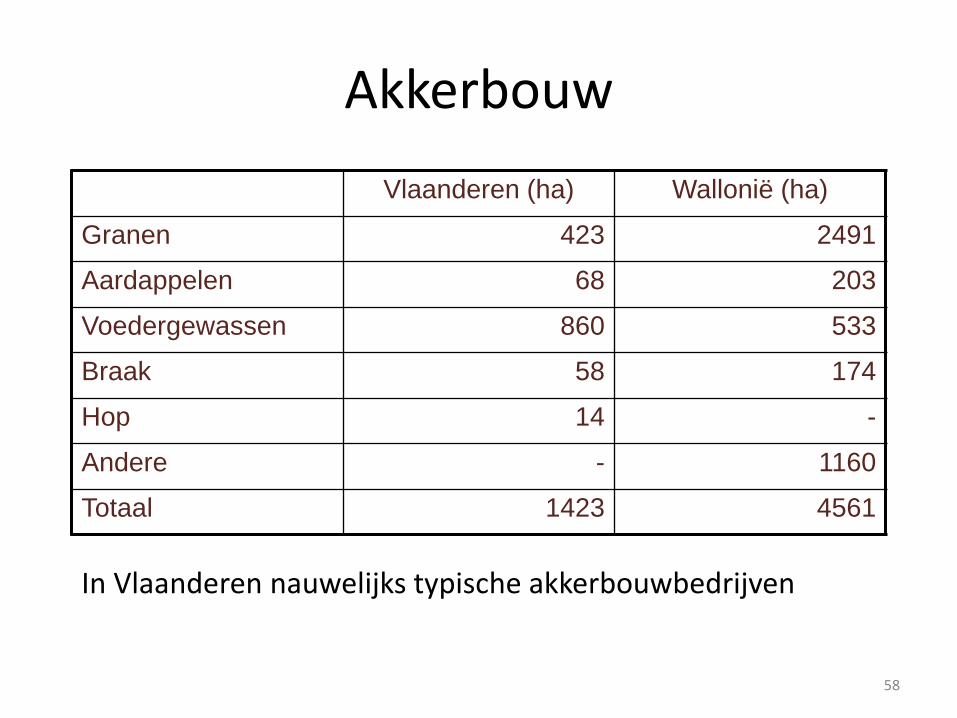

Akkerbouw

Vlaanderen (ha) Wallonië (ha)

Granen 423 2491

Aardappelen 68 203

Voedergewassen 860 533

Braak 58 174

Hop 14 -

Andere - 1160

Totaal 1423 4561

In Vlaanderen nauwelijks typische akkerbouwbedrijven

Bio landbouwproductie groeit maar, … beperkt

Wallonië VlaanderenNord Pas-de-

CalaisPicardie

Nederland

Areaal bio 61.500 ha 5.065 ha 20.215 ha 56.000 ha

% bio in totaalareaal

8,6 % 0,8 % 1 % 2,7 %

Groei areaal + 8 % in 2014 momenteel nieuwe

dynamiek

+ 15 % in 2015

Akkerbouw 9.500 ha 1.000 ha 7.200 ha

Groenten 920 ha 500 ha 1.500 ha 5.800 ha

Bio biedt kansen !B

ron

: AM

I

62

Akkerbouw

• Suikerbieten:

– geen afzet; vroeger wel ism SuikerUnie

– verschil in schaalgrootte tussen productie en verwerking

• Granen:

- voornamelijk voor diervoeder

- Vraag naar graan voor diervoeders en voor menselijke consumptie

o.a. residu-vrij voor babyvoeding

- Agribio = Waalse graancoöperatie (meel, muësli, pasta ...)

63

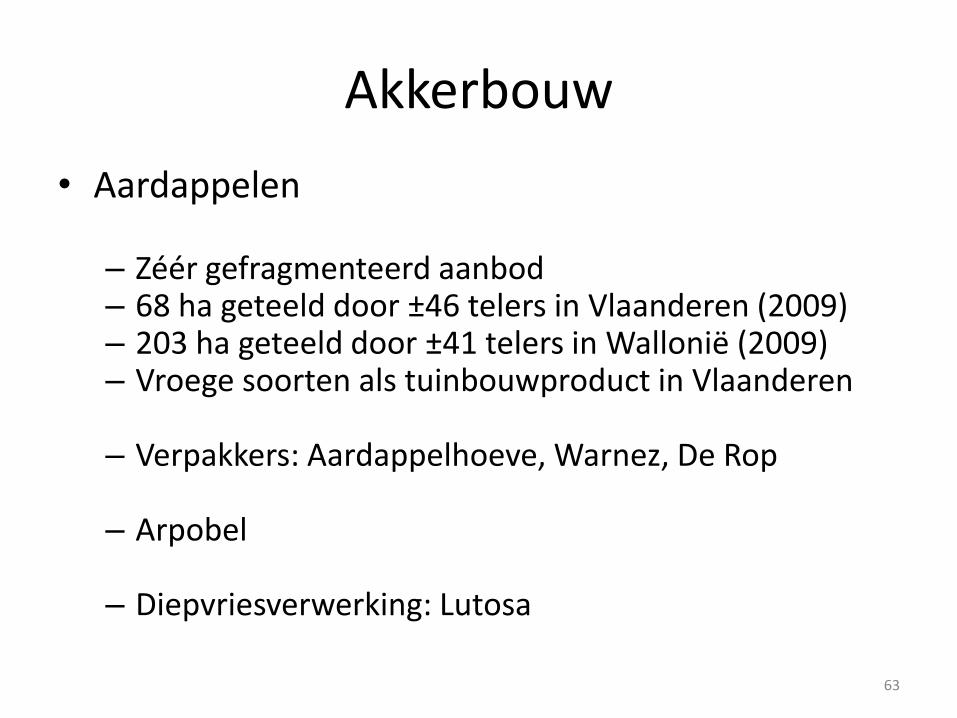

Akkerbouw

• Aardappelen

– Zéér gefragmenteerd aanbod– 68 ha geteeld door ±46 telers in Vlaanderen (2009)– 203 ha geteeld door ±41 telers in Wallonië (2009)– Vroege soorten als tuinbouwproduct in Vlaanderen

– Verpakkers: Aardappelhoeve, Warnez, De Rop

– Arpobel

– Diepvriesverwerking: Lutosa

Bio biedt kansen !

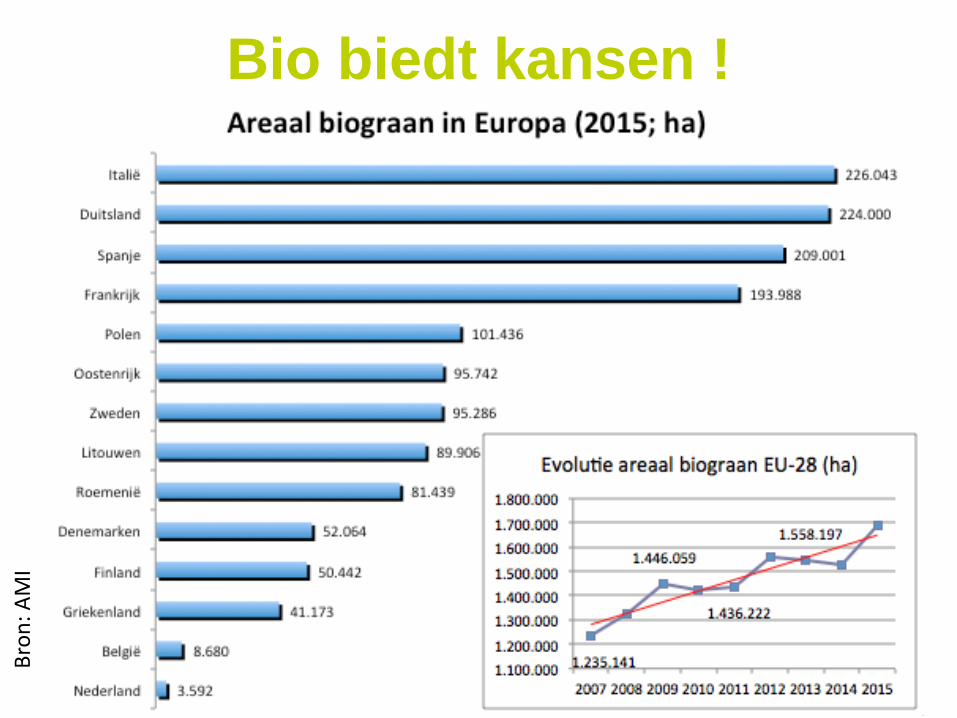

maïs, tarwe, spelt, gerst, triticale, paardebonen, erwten

Bio biedt kansen !

500 Ton tarwe

Bio biedt kansen !

biologisch stro leveranciers verse groenten

VERLIVANcichoreiwortelshennep (zaad/stro) - 350 ha

Bio biedt kansen !

2. Huidig aanbod en potentiële vraag

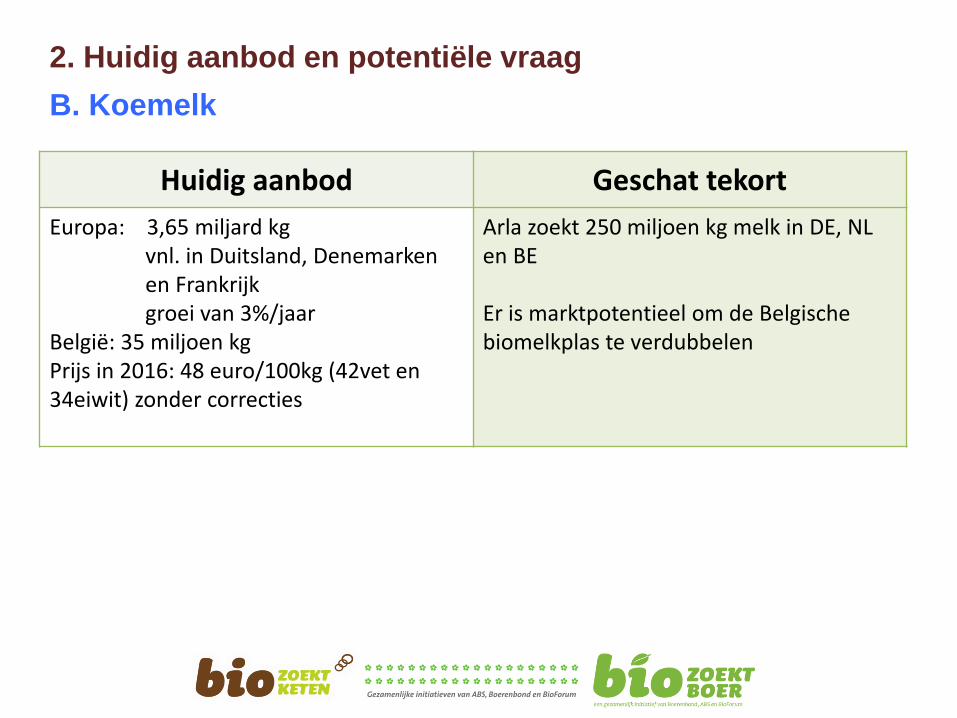

B. Koemelk

Huidig aanbod Geschat tekort

Europa: 3,65 miljard kgvnl. in Duitsland, Denemarken en Frankrijkgroei van 3%/jaar

België: 35 miljoen kgPrijs in 2016: 48 euro/100kg (42vet en 34eiwit) zonder correcties

Arla zoekt 250 miljoen kg melk in DE, NL en BE

Er is marktpotentieel om de Belgische biomelkplas te verdubbelen

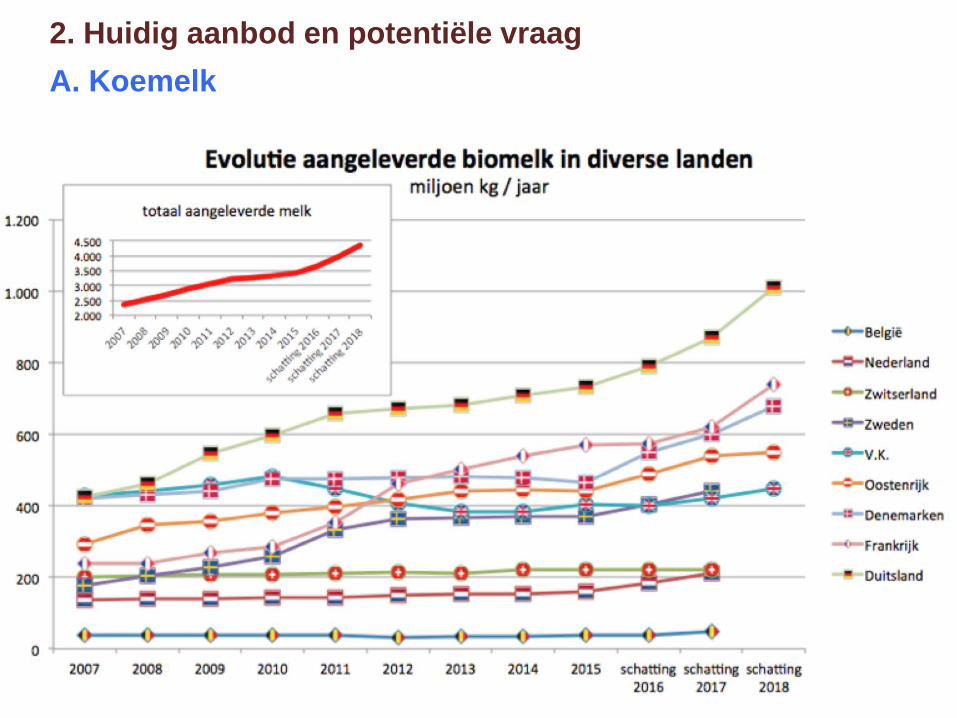

2. Huidig aanbod en potentiële vraag

A. Koemelk

2. Huidig aanbod en potentiële vraag

A. Koemelk

• www.biomilchpreise.de

• www.goudenmelkfactuur.be

2. Huidig aanbod en potentiële vraag

A. Koemelk

• www.biomilchpreise.de

• www.goudenmelkfactuur.be

2. Huidig aanbod en potentiële vraag

A. Koemelk

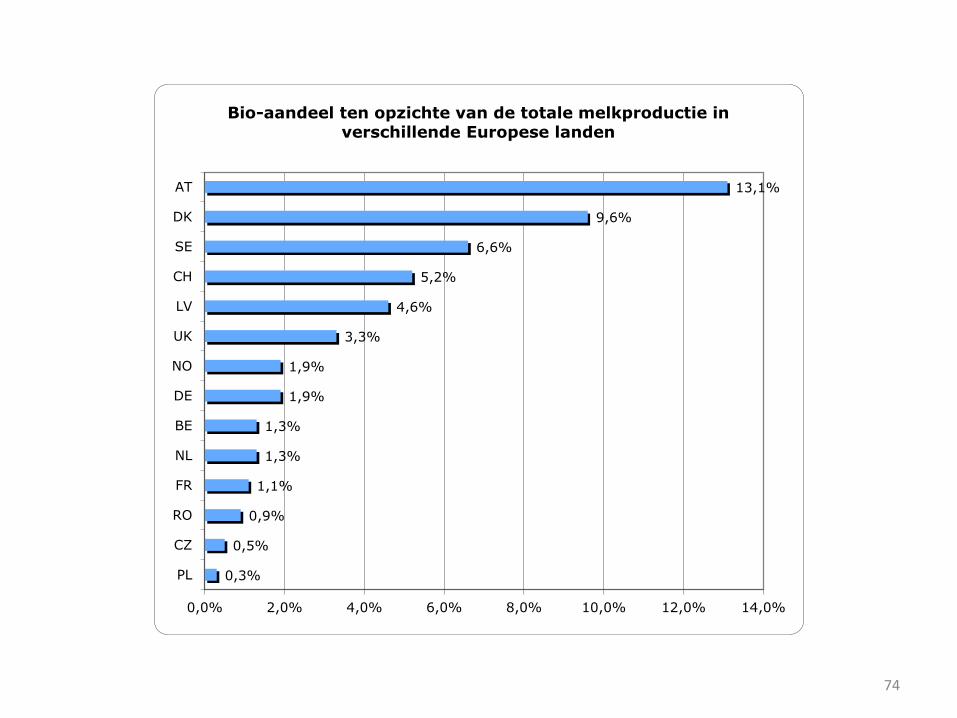

74

0,3%

0,5%

0,9%

1,1%

1,3%

1,3%

1,9%

1,9%

3,3%

4,6%

5,2%

6,6%

9,6%

13,1%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0%

PL

CZ

RO

FR

NL

BE

DE

NO

UK

LV

CH

SE

DK

AT

Bio-aandeel ten opzichte van de totale melkproductie in verschillende Europese landen

75

4. Belgische markt voor biomelk

• Nationale productie => 35 miljoen kg• Vlaanderen => 6 miljoen kg; nauwelijks groei tot

heden; nu wel sterke interesse in omschakeling• Wallonië => 29 miljoen kg• Sedert begin 2006: vraag > aanbod• Vraag vooral aangetrokken in Frankrijk (voorheen D en

UK)• 1,3% van totale melkproductie• ±20% verhandeld door BMV

(www.biomelkvlaanderen.be)• 2/3 door Waalse melkerijen (Laiterie des Ardennes;

Arla; Socabel – Groupe Lactalis, Laiterie des Ardennes)

76

• Walhorn

• Laiterie biologique de Vielsalm

• Lac+ / LdA

• MIK

• Campina

• Gervais

• Candia

77

• Pur Natur

• Hinkelspel

• Damse Kaasmakerij

• Fromagerie des Ardennes

• Dischhof

• Fromagerie de Vielsalm

• => veel export!

biologische zuivel

Biomelk Vlaanderen – Biolait Wallonie

• 2014: basisprijs 45 cent + toeslagen

• 2015: standaardprijs 44,59 cent + toeslagen

• 2016: standaardprijs 48,00 cent + toeslagen

Arla – Coopérative Eupenoise

• sept. 2015: standaardprijs 47,48 cent

Eko Holland melk op maat (Nederland)

• 2015: reële prijs 51,50 cent (= volle gehaltes + toeslagen)

• 2016: 54 cent (idem)

Melkprijs per liter

79

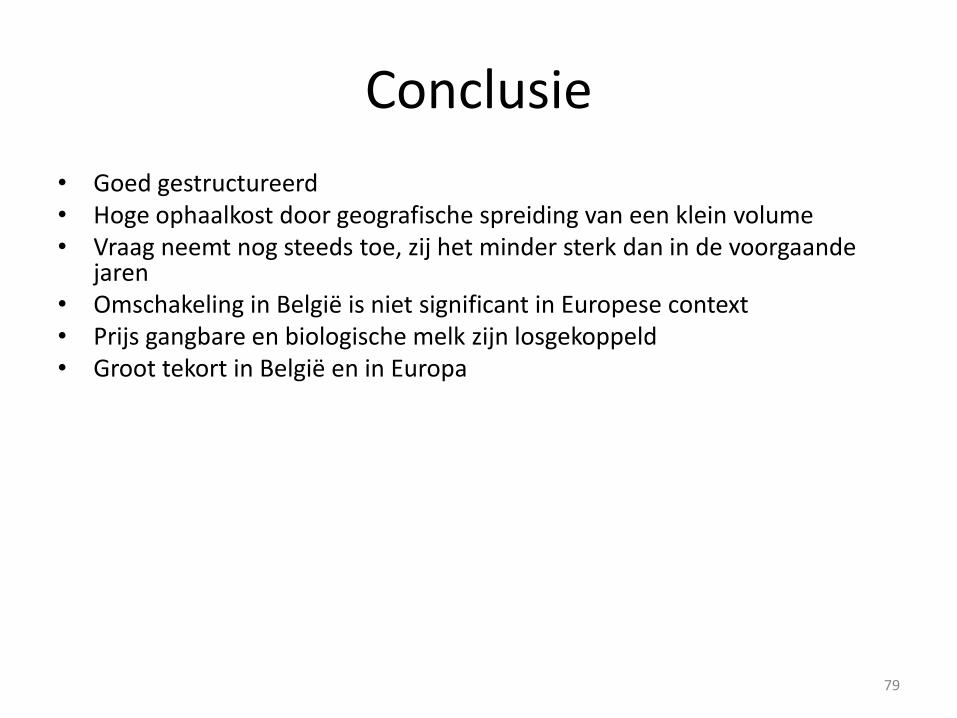

Conclusie

• Goed gestructureerd• Hoge ophaalkost door geografische spreiding van een klein volume• Vraag neemt nog steeds toe, zij het minder sterk dan in de voorgaande

jaren• Omschakeling in België is niet significant in Europese context• Prijs gangbare en biologische melk zijn losgekoppeld• Groot tekort in België en in Europa

2. Huidig aanbod en potentiële vraag

C. Geitenmelk

Huidig aanbod Geschat tekort

- Vlaanderen ± 4 miljoen kg- Vermarkting via Organic Goat MilkCoöperatie- Prijs = 85 eurocent/kg (7% vet + eiwit)

± 4 miljoen kg5 à 10 bedrijven

81

Geit

• Relatief veel biogeiten (orde van grootte 10% van alle geiten in Vlaanderen - andere diersoorten orde van grootte 1% )

• 7 producenten, waarvan 5 met eigen verwerking

• 4 belangrijke verwerkers: Capra, Le Larry, Hinkelspel, Damse Kaasmakerij

• Nederlands-Belgisch-Duitse coöperatie Organic Goat Milk

• Vraag >> aanbod

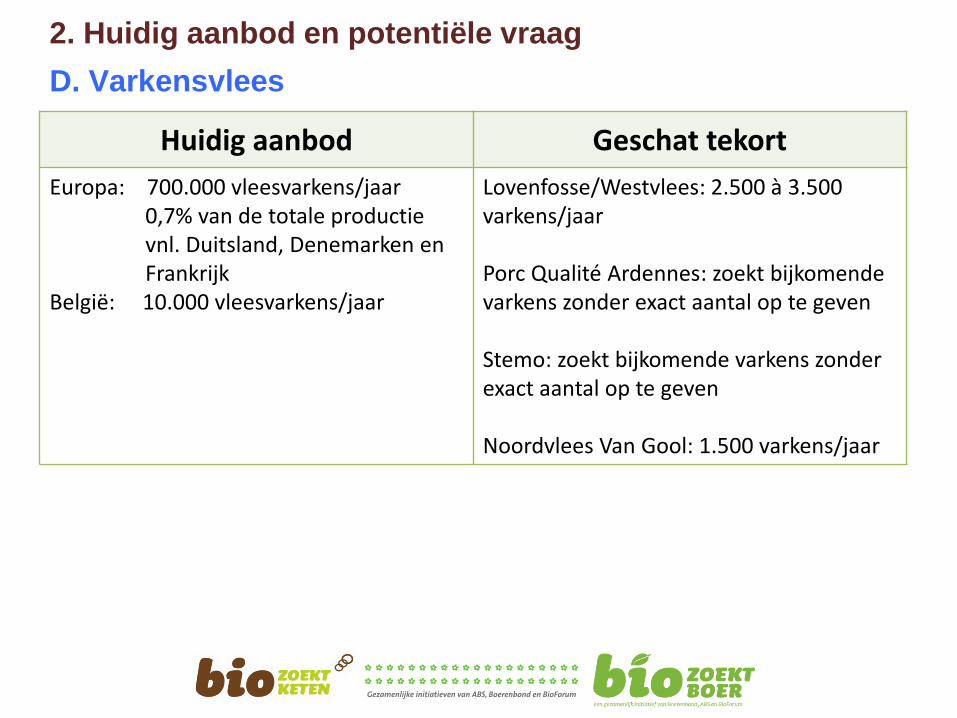

2. Huidig aanbod en potentiële vraag

D. Varkensvlees

Huidig aanbod Geschat tekort

Europa: 700.000 vleesvarkens/jaar0,7% van de totale productievnl. Duitsland, Denemarken en Frankrijk

België: 10.000 vleesvarkens/jaar

Lovenfosse/Westvlees: 2.500 à 3.500 varkens/jaar

Porc Qualité Ardennes: zoekt bijkomende varkens zonder exact aantal op te geven

Stemo: zoekt bijkomende varkens zonder exact aantal op te geven

Noordvlees Van Gool: 1.500 varkens/jaar

83

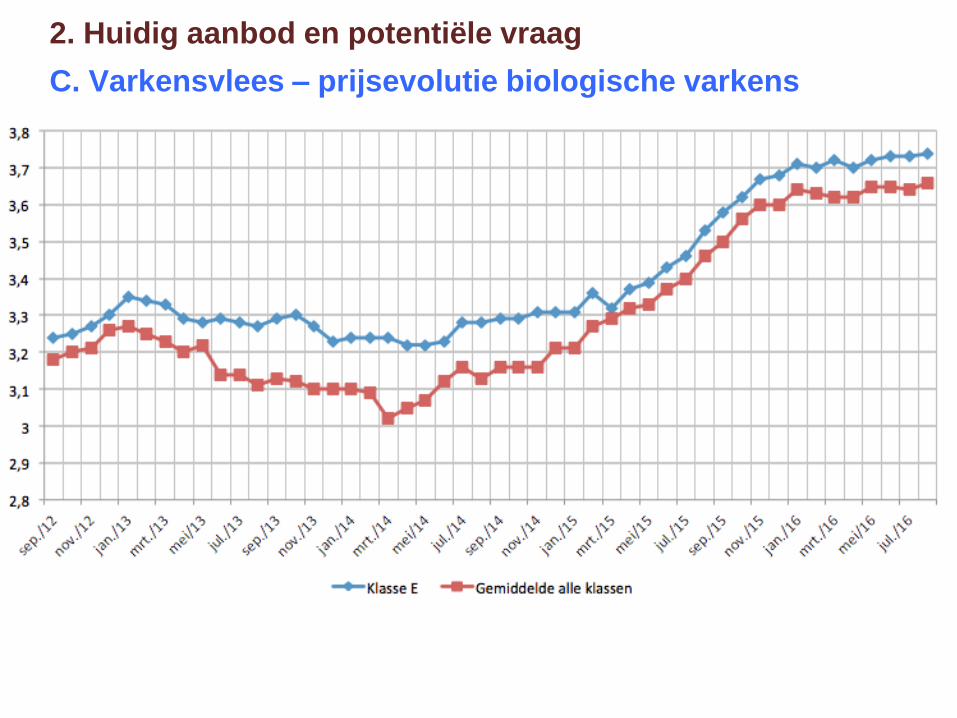

2. Huidig aanbod en potentiële vraag

C. Varkensvlees – prijsevolutie biologische varkens

2. Huidig aanbod en potentiële vraag

C. Varkensvlees – prijsevolutie biologische varkens

2. Huidig aanbod en potentiële vraag

C. Varkensvlees – prijsevolutie voor biologische biggen

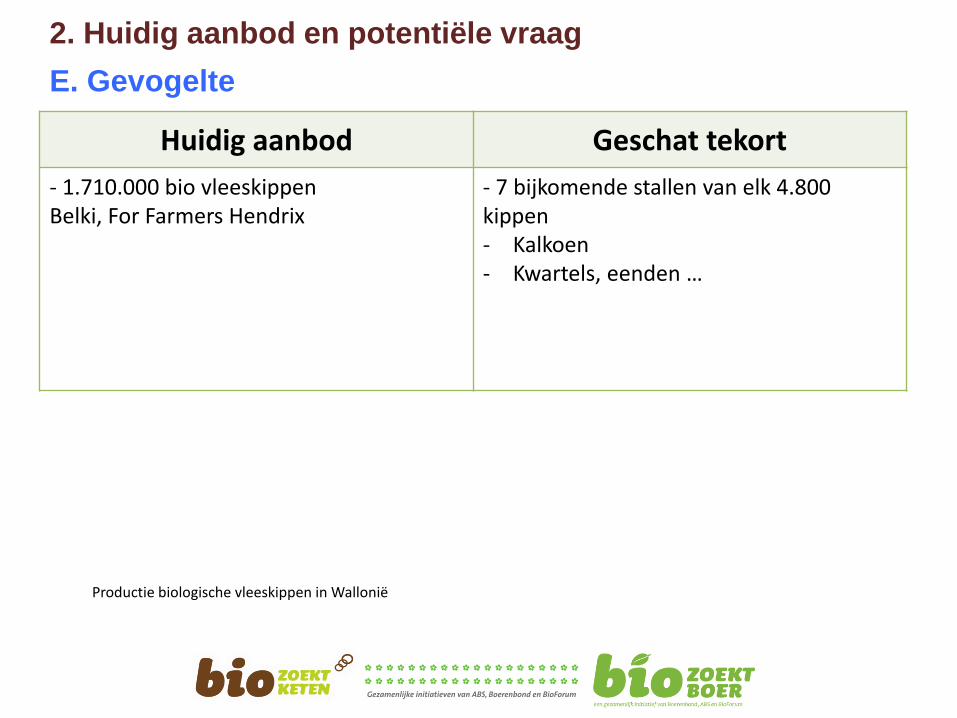

2. Huidig aanbod en potentiële vraag

E. Gevogelte

Productie biologische vleeskippen in Wallonië

Huidig aanbod Geschat tekort

- 1.710.000 bio vleeskippenBelki, For Farmers Hendrix

- 7 bijkomende stallen van elk 4.800 kippen- Kalkoen- Kwartels, eenden …

88

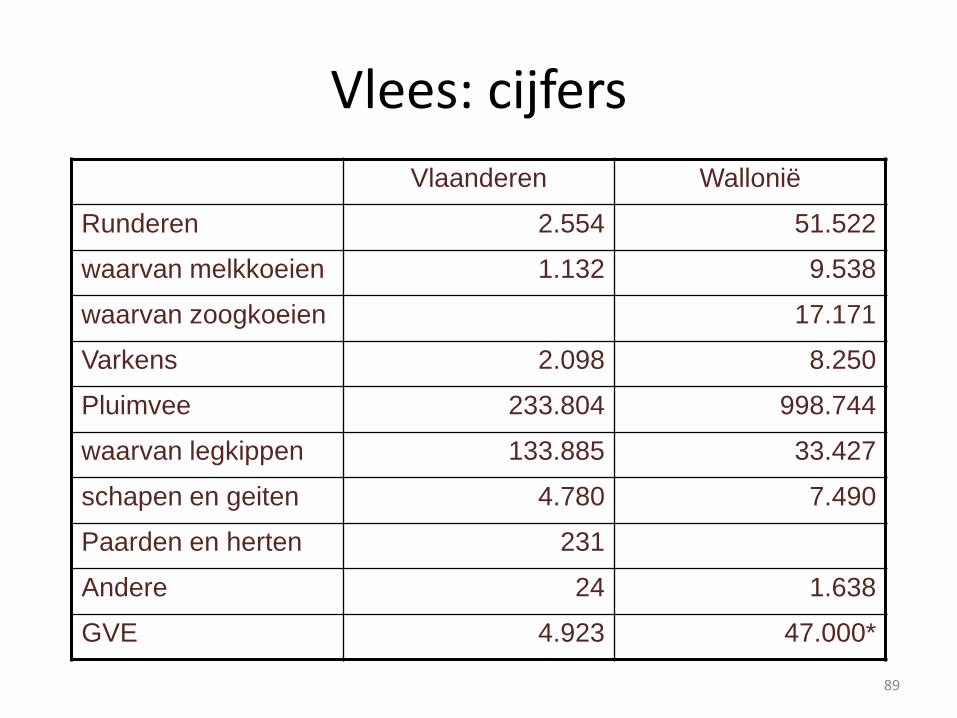

Vlees: algemeen

• Productie vnl. in Wallonië (grondgebondenheid)

• Dure keten (veel schakels)

89

Vlees: cijfers

Vlaanderen Wallonië

Runderen 2.554 51.522

waarvan melkkoeien 1.132 9.538

waarvan zoogkoeien 17.171

Varkens 2.098 8.250

Pluimvee 233.804 998.744

waarvan legkippen 133.885 33.427

schapen en geiten 4.780 7.490

Paarden en herten 231

Andere 24 1.638

GVE 4.923 47.000*

90

Varkens

• Vnl. in Wallonië• Sterk gestructureerd/geïntegreerd

– Porcs Qualité Ardennes– Detry – Mossoux - Stemo– Noordvlees - Van Gool

• Sterke concurrentie uit Duitsland en Nederland• Betere kwaliteit van Belgisch varkensvlees• Vraag > aanbod

• Aanlevering intacte beren

91

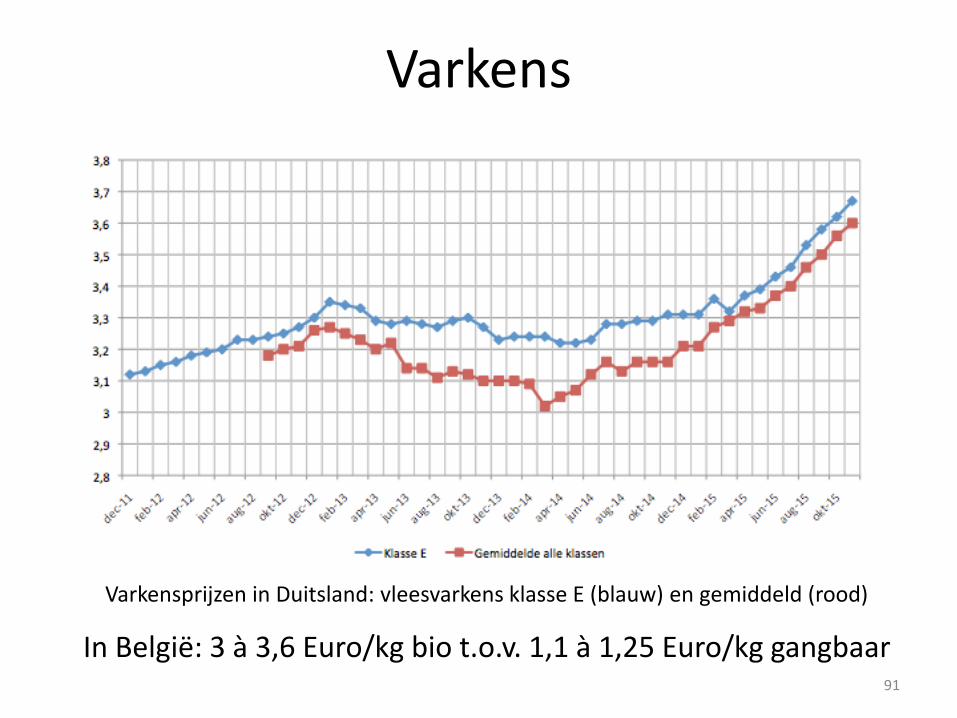

Varkens

Varkensprijzen in Duitsland: vleesvarkens klasse E (blauw) en gemiddeld (rood)

In België: 3 à 3,6 Euro/kg bio t.o.v. 1,1 à 1,25 Euro/kg gangbaar

92

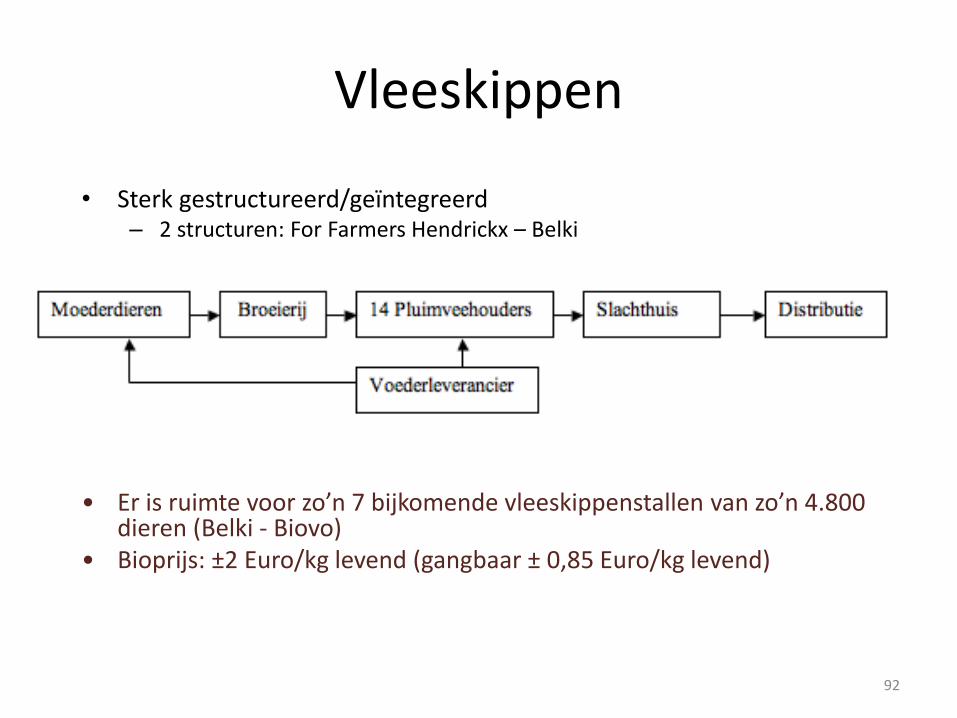

Vleeskippen

• Sterk gestructureerd/geïntegreerd– 2 structuren: For Farmers Hendrickx – Belki

• Er is ruimte voor zo’n 7 bijkomende vleeskippenstallen van zo’n 4.800 dieren (Belki - Biovo)

• Bioprijs: ±2 Euro/kg levend (gangbaar ± 0,85 Euro/kg levend)

93

Vleesrunderen

- Productie voornamelijk in Wallonië- Franse rassen: Blonde d’Aquitaine en Limousin- GVBOB en AMB zijn belangrijke spelers

- Vraag naar reforme koeien vanuit BEA en Delemeat

2. Huidig aanbod en potentiële vraag

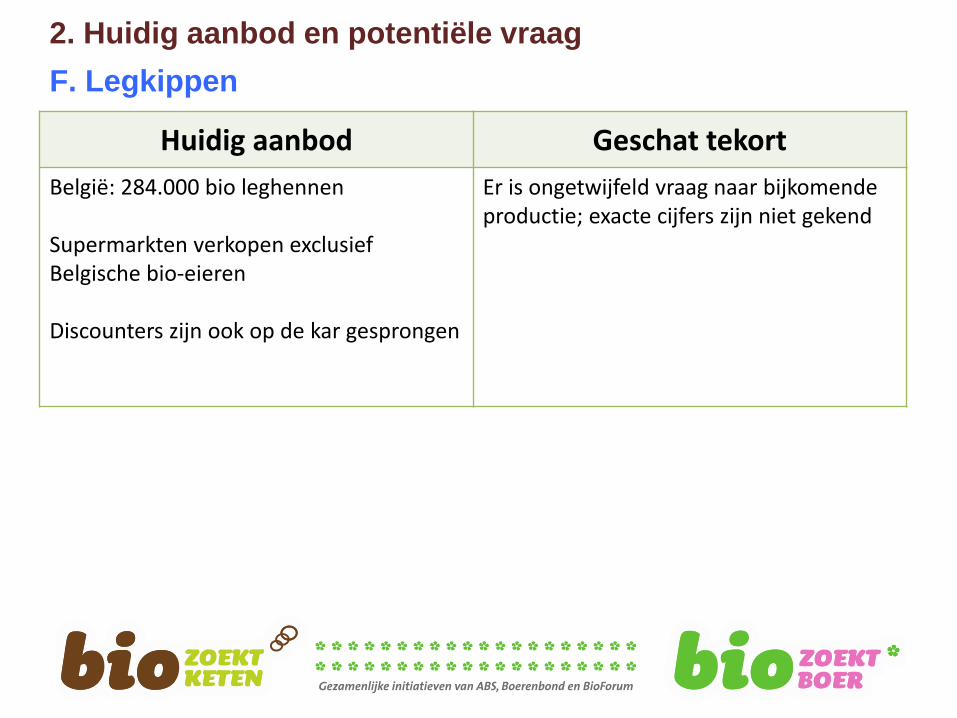

F. Legkippen

Huidig aanbod Geschat tekort

België: 284.000 bio leghennen

Supermarkten verkopen exclusief Belgische bio-eieren

Discounters zijn ook op de kar gesprongen

Er is ongetwijfeld vraag naar bijkomende productie; exacte cijfers zijn niet gekend

95

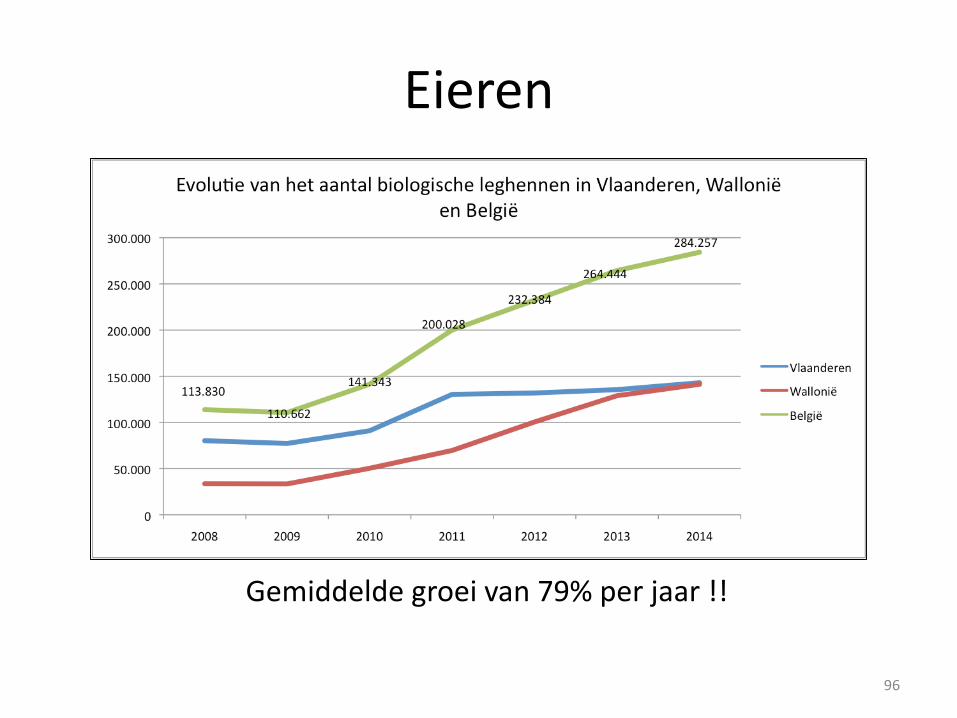

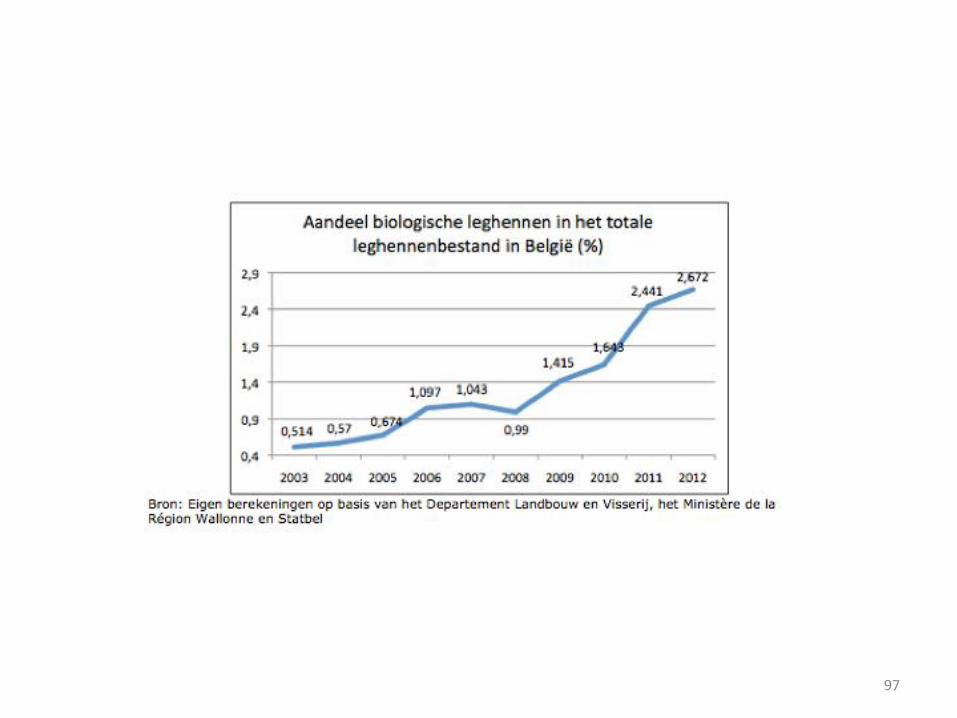

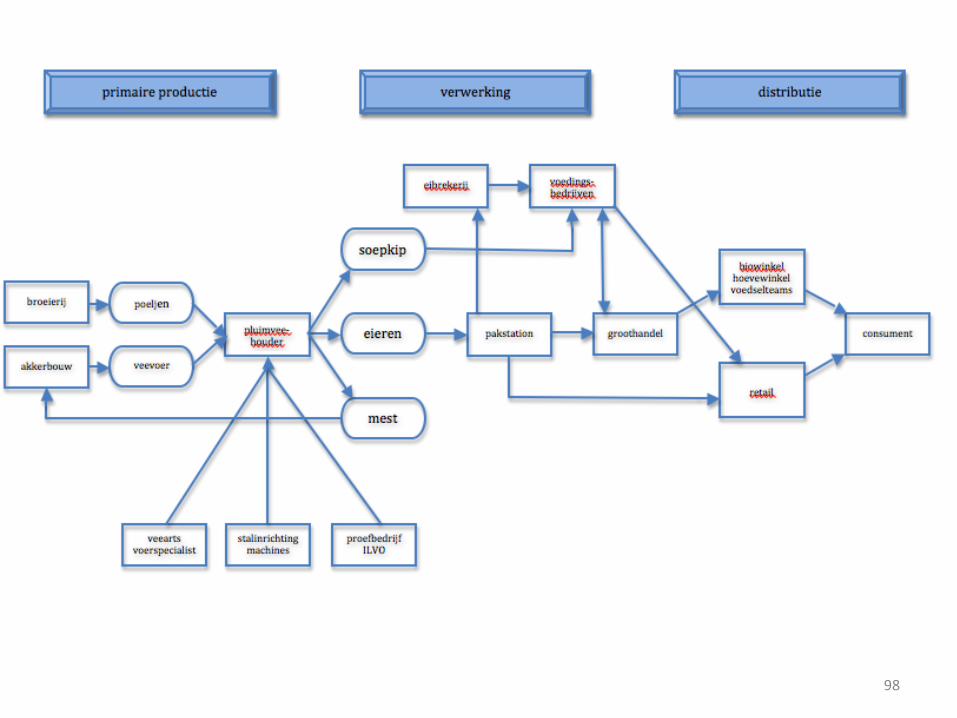

Eieren

96

Eieren

Gemiddelde groei van 79% per jaar !!

97

98

99

Eieren

• Pakstations: Bolderhof, EKE, Peetermans, Pâque, Lodewijckx, Hof Ter Lint (geen pakstations in W-Vl)

• Industriële verwerking: Pond’Or, Lodewijckx, Limburgse Eicentrale

• Relatief stabiele markt met gemiddelde groei van 79% per jaar!

• Supermarktketens kiezen bewust voor Belgische herkomst

100

Eieren

2. Huidig aanbod en potentiële vraag

F. Pitfruit

Huidig aanbod Geschat tekort

Europa: 151.000 ton appeloogst in 201615.000 ton perenoogst in 2016vnl. in Zuid-Tirol

België: 2.700 ton appeloogst in 20161.200 ton perenoogst in 2016

Industriefruit (sap, compote, …): 300 ton à 40 – 60 cent/kg

Consumptiefruit: 7% per jaar groei mogelijk zonder verstoring van de markt

1 bedrijf per jaar

Prijs bio consumptiefruit: 1,00 – 1,25 euro/kgPrijs gangbaar consumptiefruit: 0,30 – 0,40 euro/kg

2. Huidig aanbod en potentiële vraag

F. Pitfruit

103

4. Marktkansen

1 bedrijf actief in productie van sap en diksap wensen in de toekomst in te zetten op de regionale herkomst van fruit

=> rassenkeuze ifv bio, smaak

=> mechanisatie

=> bedrijven van 15 à 25 ha

=> garantie van afzet en prijs

104

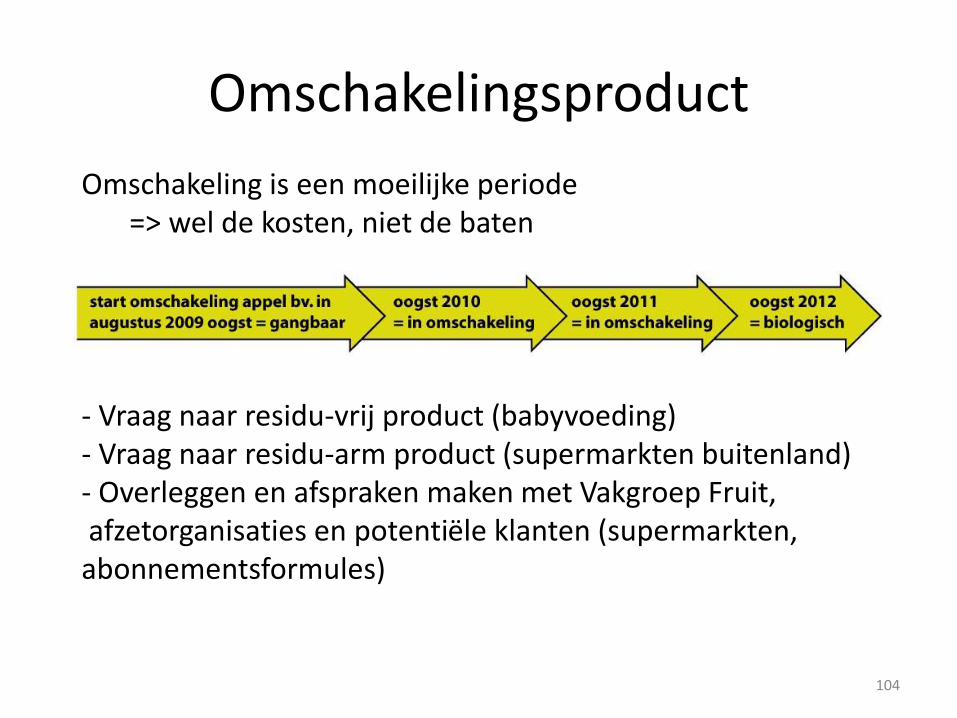

Omschakelingsproduct

Omschakeling is een moeilijke periode=> wel de kosten, niet de baten

- Vraag naar residu-vrij product (babyvoeding)- Vraag naar residu-arm product (supermarkten buitenland)- Overleggen en afspraken maken met Vakgroep Fruit,afzetorganisaties en potentiële klanten (supermarkten, abonnementsformules)

De markt voor biologische

landbouwproductenWaarom volgt het aanbod de vraag niet?

1. Algemene kenmerken van de biomarkt

2. Bio in Vlaanderen en Europa, enkele

cijfers

3. De biomarkt per sector

4. De consumptie van bioproducten

5. Conclusie

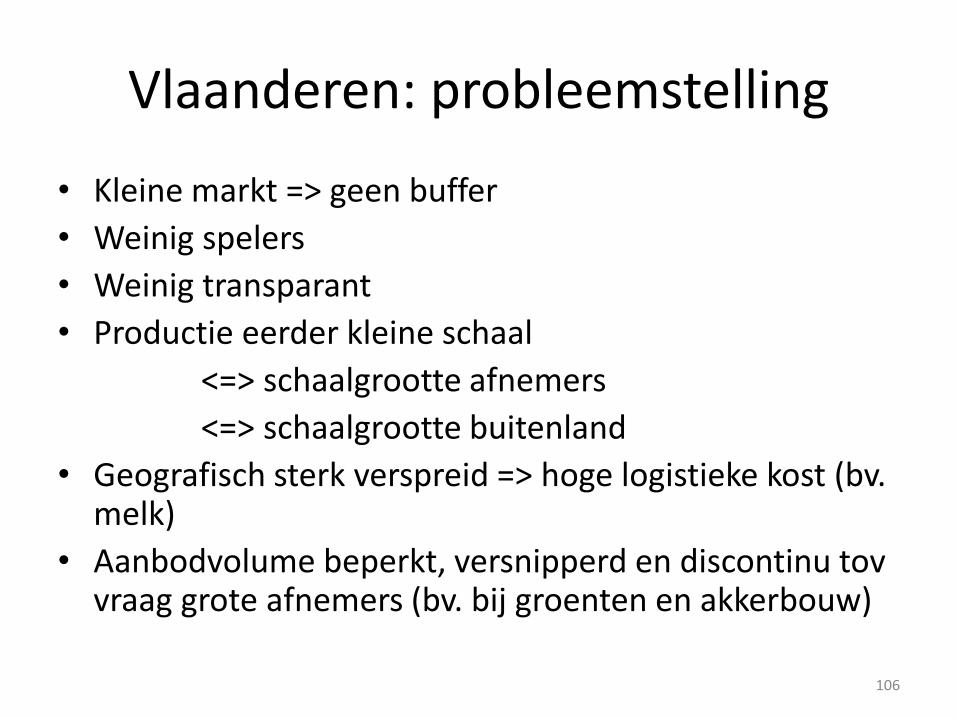

Vlaanderen: probleemstelling

• Kleine markt => geen buffer

• Weinig spelers

• Weinig transparant

• Productie eerder kleine schaal

<=> schaalgrootte afnemers

<=> schaalgrootte buitenland

• Geografisch sterk verspreid => hoge logistieke kost (bv. melk)

• Aanbodvolume beperkt, versnipperd en discontinu tov vraag grote afnemers (bv. bij groenten en akkerbouw)

106

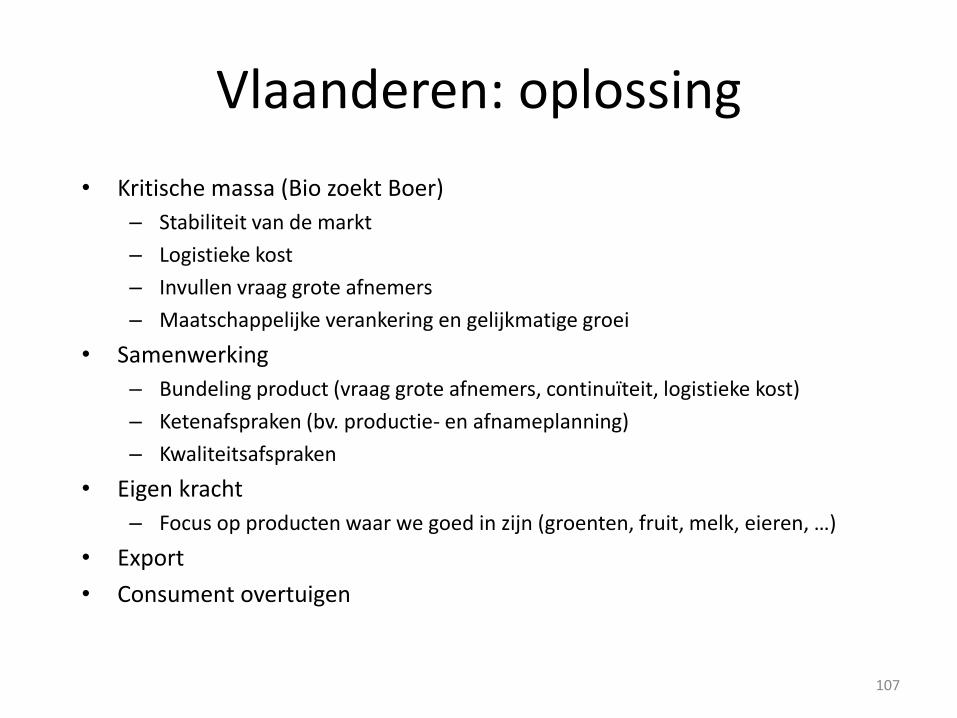

Vlaanderen: oplossing

• Kritische massa (Bio zoekt Boer)

– Stabiliteit van de markt

– Logistieke kost

– Invullen vraag grote afnemers

– Maatschappelijke verankering en gelijkmatige groei

• Samenwerking

– Bundeling product (vraag grote afnemers, continuïteit, logistieke kost)

– Ketenafspraken (bv. productie- en afnameplanning)

– Kwaliteitsafspraken

• Eigen kracht

– Focus op producten waar we goed in zijn (groenten, fruit, melk, eieren, …)

• Export

• Consument overtuigen

107

108

Conclusies

• Snel evoluerende internationale markt• Lange omschakelperiode bemoeilijkt soepel inspelen op marktwijzigingen• Kleine sector zonder buffer• Vraag neemt permanent toe• Vraag >>> aanbod• Schaalnadelen• Goed gestructureerd/beste marktkansen: melk, eieren, fruit, vleeskippen,

varkens• Kan beter gestructureerd: groenten• Weinig gestructureerd/minste marktkansen: vleesrunderen, aardappelen,

granen• Weinig transparant• Aanbod moet continu, kwalitatief, uniform en in aangepaste

hoeveelheden beschikbaar zijn• Omschakelproduct is moeilijk te vermarkten

109

Conclusie

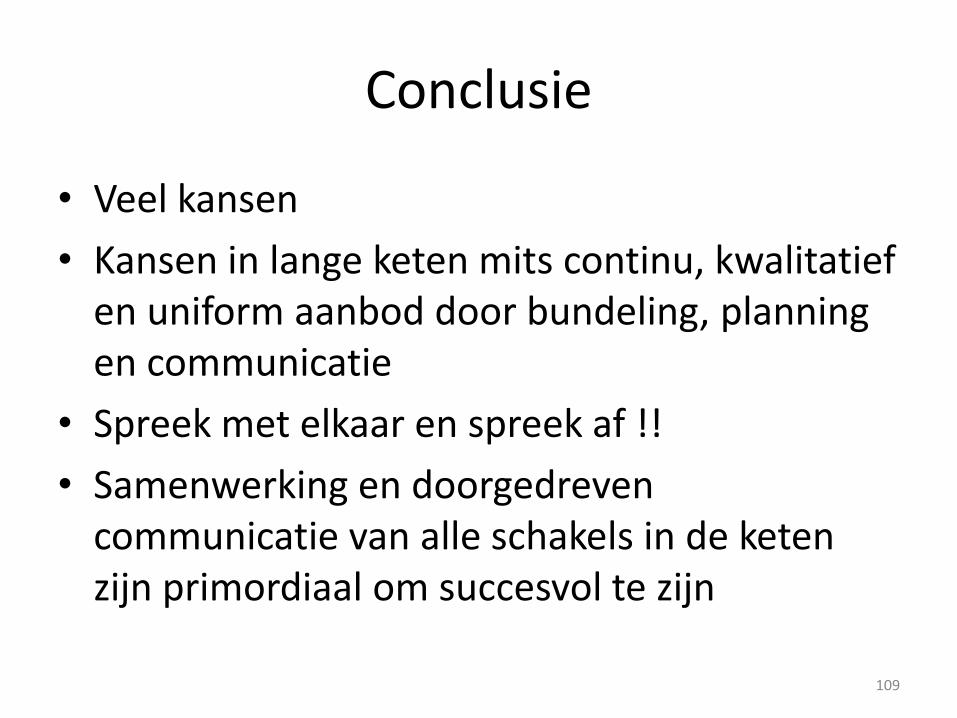

• Veel kansen

• Kansen in lange keten mits continu, kwalitatief en uniform aanbod door bundeling, planning en communicatie

• Spreek met elkaar en spreek af !!

• Samenwerking en doorgedreven communicatie van alle schakels in de keten zijn primordiaal om succesvol te zijn

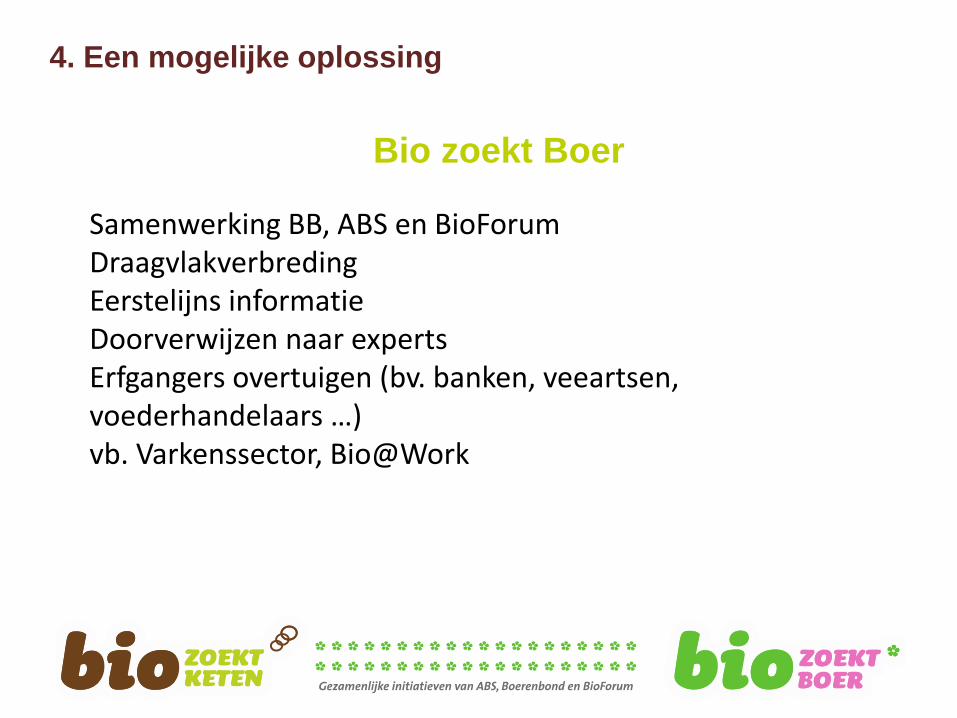

Bio zoekt Boer

Samenwerking BB, ABS en BioForumDraagvlakverbredingEerstelijns informatieDoorverwijzen naar expertsErfgangers overtuigen (bv. banken, veeartsen, voederhandelaars …)vb. Varkenssector, Bio@Work

4. Een mogelijke oplossing

Bio zoekt Keten

4. Een mogelijke oplossing

initiatieven om de afzetketen te stroomlijnen- nieuw concept “geborstelde aardappelen”- boomgaardoverleg tussen pitfruittelers, handel en retail- werking rond graanteelt (mout/bakgraan/veevoeder)- productendatabank voor grootverbruikers- marktstudies http://www.bioforumvlaanderen.be/biosector/marktinformatieenz ....

112

Bio zoekt Keten

• initiatieven om de afzetketen te stroomlijnen– bv. werking rond varkenshouderij in 2011– productendatabank voor grootverbruikers– marktstudies

http://www.bioforumvlaanderen.be/biosector/marktinformatie

– enz ....

• www.biozoektketen.be• www.bioforum.be• www.biobedrijvengids.be

Sander Van Haver0470/26 66 60

Bio zoekt Boer zit ook op

Paul Verbeke0497/42 93 68

Contactpersonen

114