De Grensoverschrijdende Fusie naar Belgisch recht · Zonder haar steun stond ik niet waar ik nu...

156

DE GRENSOVERSCHRIJDENDE FUSIE NAAR BELGISCH RECHT Masterproef van de opleiding ‘Master in de Rechten’ Pieter Decavel 01003691 Faculteit Rechtsgeleerdheid Universiteit Gent Academiejaar 2015-2016 Promotor: Prof. Dr. Kristof Maresceau Commissaris: Simon Landuyt

Transcript of De Grensoverschrijdende Fusie naar Belgisch recht · Zonder haar steun stond ik niet waar ik nu...

DE GRENSOVERSCHRIJDENDE FUSIE NAAR BELGISCH RECHT

Masterproef van de opleiding

‘Master in de Rechten’

Pieter Decavel

01003691

Faculteit Rechtsgeleerdheid

Universiteit Gent

Academiejaar 2015-2016

Promotor: Prof. Dr. Kristof Maresceau

Commissaris: Simon Landuyt

I

II

Faculteit Rechtsgeleerdheid

Universiteit Gent

Academiejaar 2015-2016

De grensoverschrijdende fusie naar

Belgisch recht

Masterproef van de opleiding

‘Master in de rechten’

Ingediend door

Pieter Decavel

(studentennr. 01003691)

Promotor: Prof. Dr. Kristof Maresceau

Commissaris: de heer Simon Landuyt

III

IV

VOORWOORD

Welkom bij het begin van een einde. Met enige trots presenteer ik U het sluitstuk van mijn

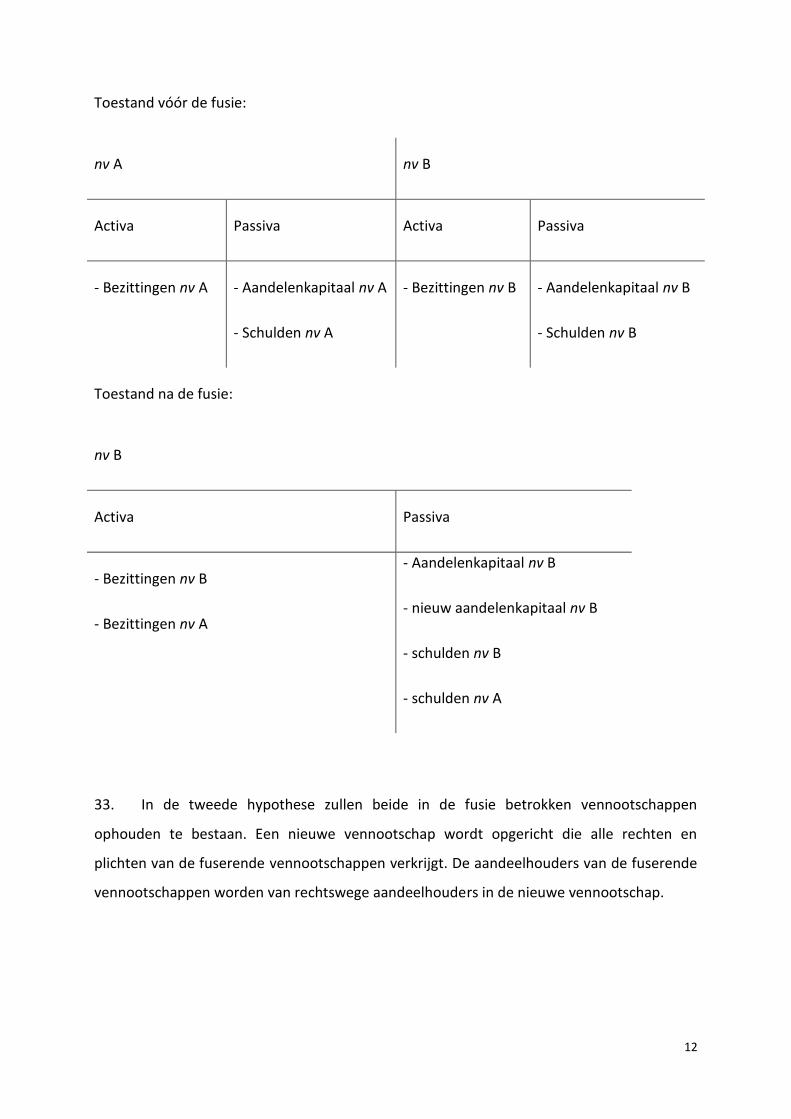

academische carrière aan de Universiteit Gent. Een mooie periode waarin ik omringd werd

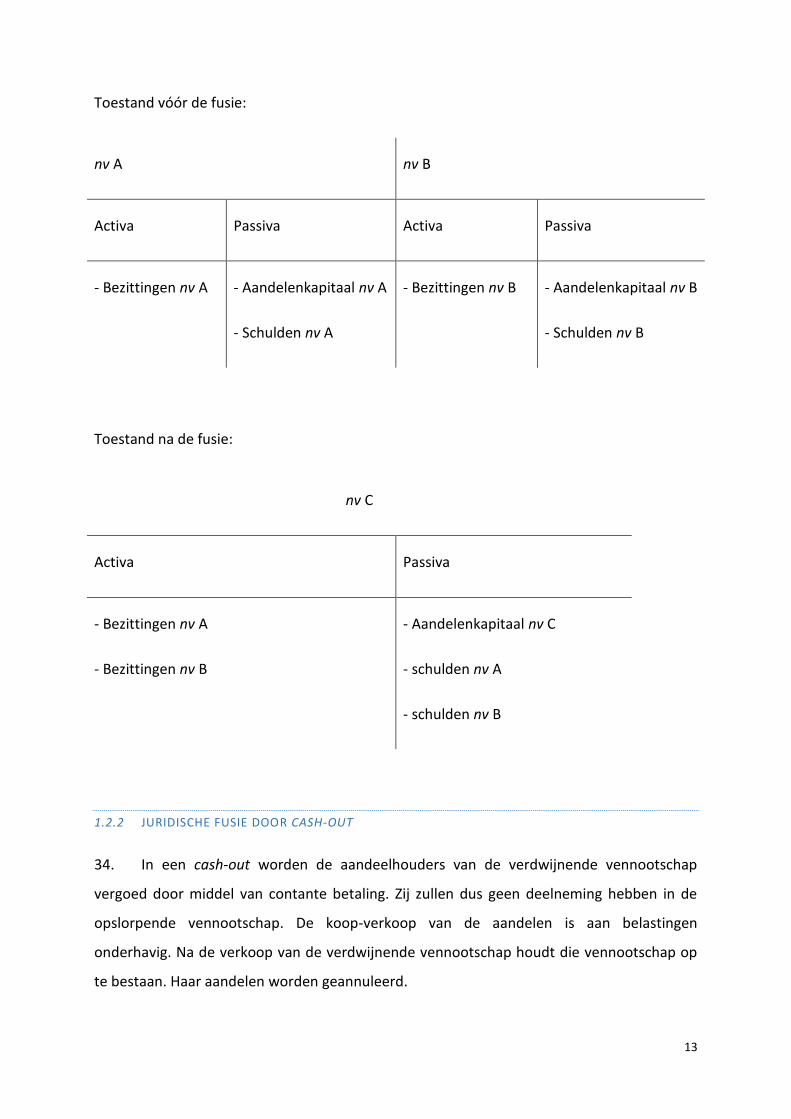

door goede vrienden, begripvolle familieleden en wijze medeleerlingen en professoren. Het

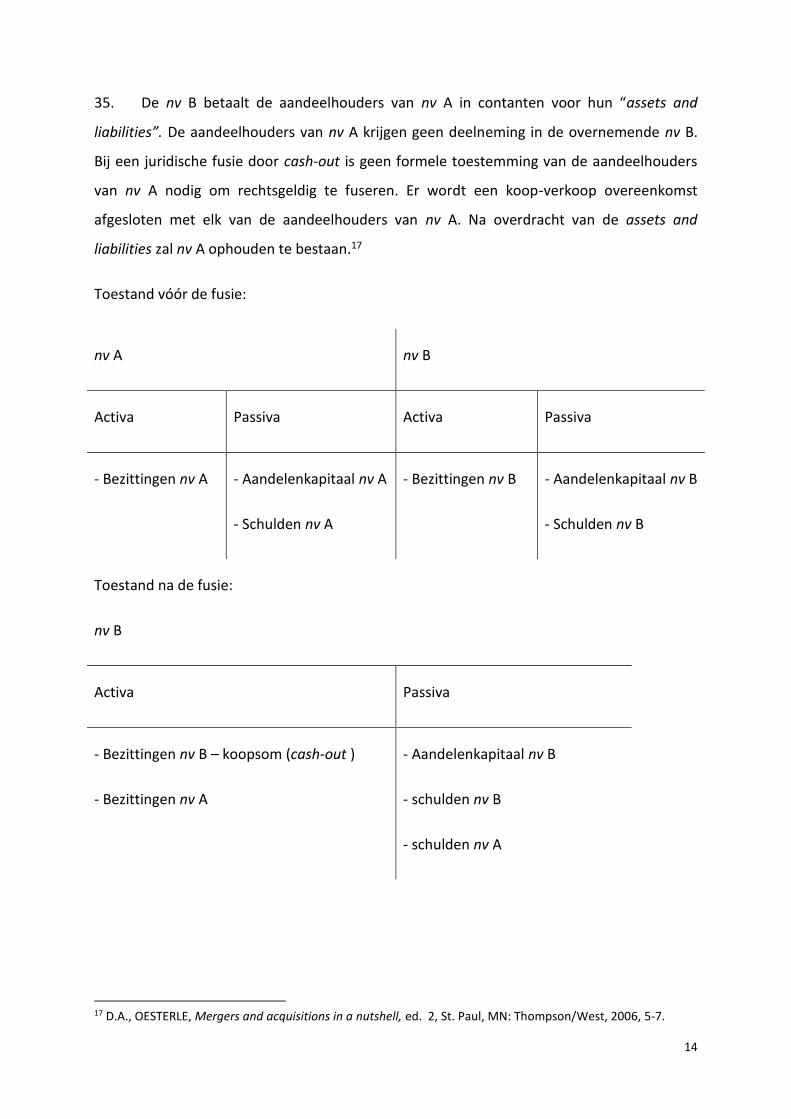

zijn zonder twijfel die laatsten die me op rechtskundig vlak heel wat bijgebracht hebben.

Qua character building ben ik sterk beïnvloed geweest door mijn medeleerlingen. Zij

toonden mij dat hard werk en toewijding het altijd halen van intelligentie: “hard work beats

talent, when talent doesn’t work hard”. Na verloop van tijd heb ik geleerd om harder te

werken, en daar de vruchten van te plukken.

Tijdens mijn Master jaren ben ik open gebloeid als jurist. Een inleidende cursus in Europees

fusie- en overnamerecht heeft mij warm gemaakt voor een specialisatie in het

vennootschapsrecht. De interactieve lessen en de gevalsstudies gaven mij een inzicht in

recht die ik voordien slechts moeizaam bereikte. Opeens werd recht iets bruikbaars, iets

interessants. Het is verbazingwekkend hoe vlot je kennis absorbeert als je oprecht geboeid

bent door een onderwerp. Voor mij zijn de twee Master jaren dan ook de meest vormende

jaren geweest van mijn opleiding.

Voor velen is het voorwoord een ietwat obligatoire oefening in geforceerde bedankingen –

wie anders te bedanken dan jezelf voor de urenlange inspanning die je dag in dag uit

geleverd hebt – maar toch wil ik graag de tijd nemen om enkele mensen oprecht te

bedanken.

De eerste persoon die me te binnen schiet is professor Diederik Bruloot, voor zijn hulp in het

zoeken naar een geschikte promotor die de nodige voeling had met het door mij gekozen

onderwerp.

Graag dank ik mijn promotor, professor Kristof Maresceau, om die geschikte persoon te zijn.

U hebt mij tijdens drukke dagen en op korte termijn bijgestaan met raad en daad, en

daarvoor dank ik u ten zeerste.

Aan de Universiteit Gent richt ik een speciaal woord van dank voor het ter beschikking

stellen van hun gebouwen, computers en een overvloed aan data. Ook wil ik de Universiteit

V

en haar medewerkers bedanken om mij te voeden wanneer het mij, na een lange dag in de

bibliotheek, ontbrak aan energie om zelf eten te maken. De mooiste stad van Vlaanderen

heeft tevens een onderwijsinstelling waar het trots op mag zijn.

Verder wil ik mijn familie danken voor hun steun en begrip doorheen de soms stressvolle

maanden waarin ik mijn thesis heb geschreven. In het bijzonder dank ik mijn moeder, die

kosten nog moeite heeft gespaard om doorheen mijn hele studententijd te zorgen voor mij.

Zonder haar steun stond ik niet waar ik nu sta.

Tot slot wil ik mijn vriendin, Tamara Hrkic, bedanken voor haar onvoorwaardelijke steun.

Met je humor, begrip, zorg, liefde en vriendschap steunde je me doorheen alle stressvolle

momenten. Dank je!

15 mei 2016

Pieter Decavel

VI

Voorwoord ............................................................................................................................................. IV

Inleiding ................................................................................................................................................... 1

Deel I De Fusie ................................................................................................................................... 7

Hoofdstuk 1 Totstandkoming van fusies .......................................................................................... 9

1.1 Economische fusie ................................................................................................................ 9

1.1.1 Aandelenfusie .................................................................................................................. 9

1.1.2 Bedrijfsfusie ................................................................................................................... 10

1.2 Juridische fusie ................................................................................................................... 11

1.2.1 Juridische fusie door aandelenruil................................................................................. 11

1.2.2 Juridische fusie door cash-out ....................................................................................... 13

Hoofdstuk 2 De juridische fusie naar Belgisch recht ...................................................................... 15

2.1 De fusie door overneming ..................................................................................................... 16

2.2 De fusie door oprichting ........................................................................................................ 17

2.3 Gelijkgestelde verrichtingen .................................................................................................. 17

2.4 Overige herstructureringstechnieken ................................................................................... 18

2.4.1 Inbreng van een algemeenheid ..................................................................................... 18

2.4.2 Inbreng van een bedrijfstak ........................................................................................... 19

2.4.3 Partiële splitsing ............................................................................................................ 19

Deel II De Geharmoniseerde Grensoverschrijdende Fusie ............................................................... 21

Hoofdstuk 1 Ontstaansgeschiedenis Tiende Vennootschapsrichtlijn .......................................... 22

1.1 Oorsprong .............................................................................................................................. 22

1.2 Geschiedenis.......................................................................................................................... 23

Hoofdstuk 2 Algemene Rechtsbeginselen ..................................................................................... 26

2.1 Harmonisatie van Europees vennootschapsrecht ................................................................. 26

2.2 Vrijheid van Vestiging ............................................................................................................ 27

2.2.1 Zetelleer ......................................................................................................................... 27

2.2.2 VWEU ............................................................................................................................. 29

2.2.3 Hof van Justitie .............................................................................................................. 30

2.2.4 SEVIC arrest ................................................................................................................... 32

2.2.5 Verdere Ontwikkeling .................................................................................................... 35

2.3 Vrij verkeer van kapitaal ........................................................................................................ 35

Hoofdstuk 3 De Belgische implementatiewet van 8 juni 2008 ...................................................... 37

3.1 Toepassingsgebied ................................................................................................................ 38

3.1.1 De vennootschappen ..................................................................................................... 38

VII

3.1.2 Fusiebegrip .................................................................................................................... 41

3.1.3 Hoedanigheid aandeelhouders ..................................................................................... 41

3.2 Voorwaarden ......................................................................................................................... 42

3.3 Fusieprocedure ...................................................................................................................... 43

3.3.1 Fusievoorstel ................................................................................................................. 43

3.3.2 Verslagplicht .................................................................................................................. 51

3.3.3 Informatieplicht ............................................................................................................. 57

3.3.4 Goedkeuring .................................................................................................................. 60

3.4 Toezicht op de grensoverschrijdende fusie ........................................................................... 67

3.4.1 Pre-fusie attest .............................................................................................................. 67

3.4.2 Post-fusie attest ............................................................................................................. 68

3.5 Van kracht worden van de grensoverschrijdende fusie ........................................................ 68

3.6 Bekendmaking in openbaar register ..................................................................................... 69

3.7 Rechtsgevolgen van de grensoverschrijdende fusie ............................................................. 70

3.7.1 Ontbonden vennootschappen houden op te bestaan .................................................. 71

3.7.2 Vennoten van de ontbonden vennootschappen worden vennoten van de verkrijgende

vennootschap(pen) ..................................................................................................................... 72

3.7.3 Het gehele vermogen van iedere ontbonden vennootschap, zowel rechten als

verplichtingen, zal overgaan op de verkrijgende vennootschappen. ........................................ 73

3.7.4 Minderheidsaandeelhouders ........................................................................................ 74

3.7.5 Schuldeiserbescherming ................................................................................................ 76

3.8 Werknemersmedezeggenschap ............................................................................................ 77

3.8.1 De Richtlijn ..................................................................................................................... 77

3.8.2 De Belgische regeling..................................................................................................... 80

3.9 Aansprakelijkheid .................................................................................................................. 85

3.9.1 Algemeen ....................................................................................................................... 85

3.9.2 Aansprakelijkheid bij de VOF, de gewone Comm. Venn., de Comm. Venn. op aandelen

of de coöperatieve vennootschap met onbeperkte aansprakelijkheid ..................................... 86

3.10 Nietigheid .......................................................................................................................... 87

Hoofdstuk 4 Fiscale Neutraliteit van de Grensoverschrijdende Fusie ........................................... 89

4.1 Toepassingsgebied ................................................................................................................ 89

4.2 Voorwaarden fiscale neutraliteit ........................................................................................... 90

4.2.1 Fusie richtingen ............................................................................................................. 91

4.3 Conclusie ............................................................................................................................... 92

Deel III Case studie: Ahold fusie ........................................................................................................ 93

VIII

Hoofdstuk 1 Algemeen overzicht ................................................................................................... 93

Hoofdstuk 2 Ahold fusievoorstel .................................................................................................... 97

2.1 Definities ................................................................................................................................ 97

2.2 De Ahold fusie ....................................................................................................................... 97

2.3 Hive Down ............................................................................................................................. 98

2.4 Verplichte vermeldingen ..................................................................................................... 100

2.5 Opschortende voorwaarden ............................................................................................... 100

2.5.1 Goedkeuring Buitengewone Algemene Vergadering van Aandeelhouders ................ 100

2.5.2 Goedkeuring Mededingingsautoriteiten ..................................................................... 101

2.5.3 Post-fusie controle ...................................................................................................... 102

2.5.4 Toelating tot verhandeling op de beurs en Opstellen van prospectus ....................... 103

2.5.5 Formulier F-4 ............................................................................................................... 103

2.5.6 Crediteurenverzet........................................................................................................ 103

2.5.7 Verbod Grensoverschrijdende fusie ............................................................................ 103

2.5.8 Fiscale fusie-ruling ....................................................................................................... 104

2.5.9 MAC-clausule ............................................................................................................... 104

2.5.10 Overige Voorwaarden ............................................................................................. 105

2.6 Financiële Informate ........................................................................................................... 105

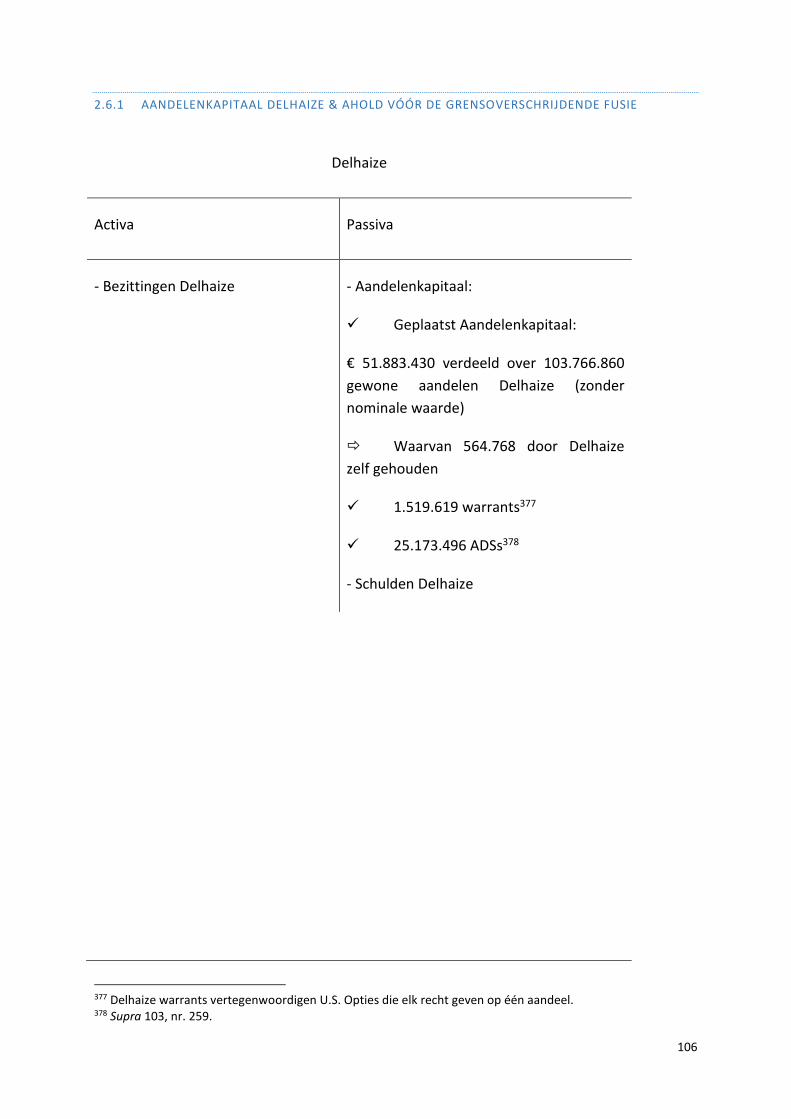

2.6.1 Aandelenkapitaal Delhaize & Ahold vóór de grensoverschrijdende fusie .................. 106

2.6.2 Voorwaarden voor de toekenning van gewone aandelen Ahold en ADSs Ahold ....... 108

2.6.3 Kapitaalsverhoging krachtens de fusie ........................................................................ 109

2.6.4 De omvang van de goodwill en de reserves van Ahold ............................................... 109

2.6.5 Winstdeelname ........................................................................................................... 110

2.6.6 De kapitaalsvermindering ............................................................................................ 110

2.6.7 Inkoop van aandelen ................................................................................................... 111

2.6.8 Informatieverplichtingen ............................................................................................. 111

2.7 Gevolgen van de fusie ......................................................................................................... 111

2.7.1 Overdracht van het vermogen van Delhaize ............................................................... 111

2.7.2 Vruchtgebruik en pandrecht op gewone aandelen Delhaize ...................................... 112

2.7.3 Bijzondere rechten aandeelhouders ........................................................................... 112

2.7.4 Bijzondere voordelen bestuursleden en deskundigen ................................................ 112

2.7.5 Wijziging van de statuten van Ahold ........................................................................... 114

2.7.6 Hersamenstelling van de raad van commissarissen, de raad van bestuur en het

executive committee van Ahold Delhaize ................................................................................ 115

IX

2.7.7 Gevolgen van de grensoverschrijdende fusie voor de werkgelegenheid ................... 115

2.7.8 Stemrechtloze of winstrechtloze aandelen ................................................................. 116

2.8 Bescherming van de rechten van belanghebbenden .......................................................... 117

2.8.1 Medezeggenschap ....................................................................................................... 117

2.8.2 Schuldeisers en Minderheidsaandeelhouders (Belgisch recht) .................................. 118

2.8.3 Schuldeisers en Minderheidsaandeelhouders (Nederlands recht) ............................. 120

2.8.4 Personen met bijzondere rechten ten aanzien van Delhaize, andere dan

aandeelhouders ........................................................................................................................ 121

2.9 Verslagen Raden van Bestuur .............................................................................................. 121

2.10 Verslagen van de onafhankelijke deskundigen ............................................................... 122

2.11 Slotbepalingen fusievoorstel ........................................................................................... 123

2.11.1 België ....................................................................................................................... 123

2.11.2 Nederland ................................................................................................................ 123

Hoofdstuk 3 Bijzonder verslag van de Raad van Bestuur van Delhaize ....................................... 125

3.1 Doel en rechtvaardiging van de fusie .................................................................................. 125

3.1.1 Verwachte voordelen van de fusie .............................................................................. 126

3.1.2 Groei en synergieën .................................................................................................... 126

3.1.3 Due Dilligence .............................................................................................................. 126

3.1.4 Vaste ruilverhouding ................................................................................................... 127

3.1.5 Fusie van gelijken ........................................................................................................ 127

3.2 Negatieve elementen .......................................................................................................... 127

3.2.1 Falen fusie .................................................................................................................... 127

3.2.2 Risico’s ......................................................................................................................... 128

3.2.3 Verminderde eigendom .............................................................................................. 128

3.3 Ruilverhouding .................................................................................................................... 129

3.3.1 Analyse van geselecteerde publieke vennootschappen ............................................. 129

3.3.2 Analyse van te verdisconteren kasstromen ................................................................ 129

3.3.3 Analyse van de relatieve waarden .............................................................................. 130

3.4 Fiscale gevolgen (voor België) ............................................................................................. 130

Hoofdstuk 4 Conclusie ................................................................................................................. 131

Deel IV Bedenkingen ........................................................................................................................ 133

Bibliografie .......................................................................................................................................... 139

1

INLEIDING

1. “Fusies en overnames” is een tak binnen het vennootschapsrecht die tot de

verbeelding spreekt. Wanneer we het begrip vertalen naar het Engels – Mergers and

Acquisitions, of beter M&A – dan slaat ons hoofd helemaal op hol. Meteen maken we

associaties met lucratieve deals, zoals de fusie tussen Exxon en Mobil Corp., de overname

door Pfizer van Warner-Lambert of de fusie tussen Interbrew - zelf ontstaan uit een fusie

tussen Brouwerij Artois (Stella Artois) en Brouwerij Piedboeuf (Jupiler) - en Ambev die

leidde tot AB InBev, die op haar beurt op het punt staat om SAB Miller over te nemen. Stuk

voor stuk miljardendeals waar menig jurist en bankier, in ruil voor bewezen diensten, een

aardige duit in het zakje deed. Naast dorst, doet dit bovenal zin krijgen om je te verdiepen in

de wereld van M&A.

2. De realiteit blijkt net iets gecompliceerder. Fusies van vennootschappen is niet

meteen de meest simpele materie om onder de knie te krijgen. Om het met de gevleugelde

woorden van wijlen Willem Elsschot te zeggen, “…tusschen droom en daad staan wetten in

den weg en praktische bezwaren…” 1 . Daarom verdiepen we ons in het Belgisch

vennootschapsrecht, en bij uitbreiding het Europees vennootschapsrecht.

3. Het doel van deze verhandeling is de (vennootschaps)jurist inzicht te verschaffen in

de werking van een grensoverschrijdende fusie tussen een Belgische onderneming en een

onderneming uit een andere Lidstaat2. Een probleemstelling waar reeds meer dan één

expert zijn duivels heeft op ontbonden. Het proefschrift bouwt voornamelijk voort op het

werk van deze rechtsgeleerden met een expertise in het vennootschaps- en financieel recht.

Waar wenselijk wordt een kritische noot of nuancering aangebracht, in de wetenschap dat

de verworven inzichten te danken zijn aan de schouders van reuzen. Zonder volledigheid na

te streven, is het de bedoeling een handleiding aan te reiken voor juristen die zich willen

verdiepen in de grensoverschrijdende fusie. Op zijn minst is het de bedoeling een antwoord

te formuleren op volgende onderzoeksvraag: “Hoe verloopt een grensoverschrijdende fusie

naar Belgisch recht?”. Daarop wordt een antwoord gegeven in Hoofdstuk 3 van Deel II.

1 W.,ELSSCHOT, Het Huwelijk uit Verzameld werk, Amsterdam, P.N. van Kampen en Zoon NV, 1960. 2 “Lidstaat” verwijst in deze context naar de landen die lid zijn van de Europese Unie (EU) of landen die lid zijn van de Europese Economische Ruimte (EER).

2

4. In subsidiaire orde onderzoeken we de vraag: “Voorziet de fusieprocedure bij een

grensoverschrijdende fusie in een specifieke bescherming voor de stakeholders in de

fuserende vennootschappen? Zo ja, welke?” Wie als stakeholder wordt beschouwd beperken

we in deze uiteenzetting tot de (minderheids)aandeelhouders, de schuldeisers en de

werknemers. Een antwoord op deze vraag vindt men tevens terug in Hoofdstuk 3 van het

tweede deel. Het spreekt voor zich dat ook naar de buurlanden gekeken wordt om te

bepalen of de bescherming van stakeholders onderling verschilt tussen de lidstaten. Tevens

in subsidiaire orde, onderzoeken we de praktische uitwerking van de grensoverschrijdende

fusie en wat daarbij komt kijken. Aan de hand van een praktijkgeval wordt dit onderzocht in

het derde deel van de uiteenzetting.

5. Het eerste deel van de verhandeling is louter ter inleiding. Daarin wordt weergegeven

wat een fusie precies is, welke soorten fusies er zijn en hoe die fusies tot stand komen.

Vervolgens kijken we naar de Belgische binnenlandse juridische fusie en hoe die in ons recht

wordt gedefinieerd. Het fusiebegrip bij een binnenlandse fusie is immers gelijkaardig aan het

fusiebegrip bij een grensoverschrijdende fusie. Daarom is het van belang te weten wat men

onder fusie verstaat binnen het Belgisch recht, alvorens te kijken naar de

grensoverschrijdende fusie onder Belgisch recht. We eindigen dit deel met een overzicht van

enkele andere herstructureringstechnieken die gebruikt worden in België. Het doel van dit

deel is drieledig. Ten eerste wil het de leek meekrijgen in het fusieverhaal. Ten tweede is het

de bedoeling om de (niet-vennootschaps-) jurist zijn of haar geheugen op te frissen. Tot slot

poogt het de echte vennootschapsjurist zijn of haar ego te strelen door hen eraan te

herinneren hoeveel ze al weten.

6. Was dit proefschrift een menukaart geweest dan had je nu de amuse-bouche op. We

slaan echter het voorgerecht over en gaan onmiddellijk naar het hoofdgerecht. Het tweede

deel van de thesis, “De Geharmoniseerde Grensoverschrijdende Fusie”, vormt de kern van

de verhandeling. Starten doen we met de ontstaansgeschiedenis te bespreken van het

regulerend kader van de grensoverschrijdende fusie op Europees niveau. Snel zal duidelijk

worden dat de invoering van Richtlijn 2005/56/EG betreffende grensoverschrijdende fusies

van kapitaalvennootschappen 3 – hierna ook naar verwezen als de “Tiende

3 Richtlijn 2005/56/EG van het Europees Parlement en de Raad van 26 oktober 2005 betreffende grensoverschrijdende fusies van kapitaalvennootschappen, Pb. L. 25 november 2005, afl. 310, 1-9.

3

Vennootschapsrichtlijn” of “de Richtlijn” – een proces van lange adem is geweest. De

Richtlijn werd voorafgegaan door allerhande Vennootschapsrichtlijnen, die het

vennootschapsrecht binnen de Europese Unie dienden te harmoniseren. Ook daar besteden

we aandacht aan, zij het beknopt.

7. Verder in deel twee hebben we oog voor de ruimere context waarin het concept van

grensoverschrijdende fusie is gegroeid. Daarmee doelen we op enkele vrijheden zonder

welke er geen sprake zou zijn van de grensoverschrijdende fusie, maar evenzeer komen de

werkelijke zetelleer en de incorporatieleer aan bod. De belangrijkste vrijheid voor de

grensoverschrijdende fusie binnen de Europese Unie, is de vrijheid van vestiging.

Logischerwijze zullen we daar dan ook uitgebreid bij stil staan.

8. Stilaan verlaten we het zweverige pad van ideeën, theorieën en beginselen. We dalen

een trapje af tot bij het harde materiële recht. De focus ligt voornamelijk op de Belgische

implementatie van de Tiende Vennootschapsrichtlijn. Meer dan eens zullen we daarbij

terugkeren naar de oorspronkelijke Richtlijn die door de Belgische wetgever werd omgezet.

Al was het maar om een beter begrip te krijgen van wat er in België precies

geïmplementeerd werd. Ook schuwen we niet om eens bij onze buren te gaan kijken hoe zij

bepaalde zaken (anders) hebben geregeld met betrekking tot de implementering van de

regels inzake grensoverschrijdende fusie.

9. In dit onderdeel wordt een uitgebreid antwoord gegeven op onze hoofd-

onderzoeksvraag. Daarbij wordt een zo volledig mogelijk beeld gegeven van de

procedurestappen bij een grensoverschrijdende fusie. Van fusievoorstel, over de

verslagplicht, tot goedkeuring door een bijzondere algemene vergadering van

aandeelhouders; alle stappen worden uitgelicht. Naast de fusieprocedure wordt veel belang

gehecht aan het toezicht mechanisme op de grensoverschrijdende fusie, dat werd ingevoerd

door de Tiende Vennootschapsrichtlijn. De Belgische wetgever heeft de notaris belast met

dit toezicht, welke bestaat uit een pre-fusie attestering en een post-fusie attestering. Ook de

rechtsgevolgen van de grensoverschrijdende fusie komen uitgebreid aan bod. Een extra

inspanning werd gedaan om de bescherming van de minderheidsaandeelhouders in binnen

en buitenland te doorgronden, wat deels een antwoord biedt op de eerste subsidiaire

onderzoeksvraag.

4

10. Ter afronding van het tweede deel van de verhandeling wordt de fiscale neutraliteit

van de grensoverschrijdende fusie behandeld. Hoewel eerder een fiscaalrechtelijk

onderwerp, werd het toch belangrijk genoeg bevonden om de eindredactie te halen. Dit

hoofdstuk beoogt geen volledigheid. De bedoeling is het concept van de fiscale neutraliteit,

haar voorwaarden en haar gevolgen te duiden.

11. Dan zijn we bij het toetje aangekomen. Na de theoretische uiteenzetting is het tijd

om de theorie aan de praktijk te toetsen. De beste manier om dit te doen is aan de hand van

een case study. Het derde deel behandelt de spraakmakende grensoverschrijdende fusie

tussen twee grootwarenhuisketens, het Nederlandse Ahold en het Belgische Delhaize. De

fusie tussen de twee ketens is brandend actueel en vormt het ideale praktijkgeval om de

theorie te verstaan. Men kan pas de theorie ten volle begrijpen als men haar praktische

uitwerkingen heeft bestudeerd. We vangen aan met een opsomming van feiten en

gebeurtenissen die hebben geleid tot de fusieovereenkomst tussen Ahold en Delhaize. Na de

fusieovereenkomst volgt er uiteraard een fusievoorstel. Het is dit voorstel dat minutieus

wordt ontleed om te weten te komen hoe de theorie zich verhoudt tot de praktijk. Tijdens

het onderzoek leren we dat er veel meer komt kijken bij een grensoverschrijdende fusie dan

enkel het volgen van de regels uit het wetboek. Een fusievoorstel is meer dan dat. Je dient

vooreerst rekening te houden met de economische realiteit. Men zal de cijfers moeten

bestuderen alvorens te weten wat er precies instaat, en waar het vandaan komt. Dit blijkt

niet altijd even evident voor juristen. Toch zal een goed jurist uit zijn comfortzone moeten

komen, wil hij het hoe en waarom begrijpen van de bepalingen in het fusievoorstel. Een

fusievoorstel is vaak veel ruimer dan de minimum inhoud die voorzien wordt in de nationale

wetgeving. Nergens in Titel Vbis Wetboek van Vennootschappen wordt bijvoorbeeld

verwezen naar MAC-clausules4, en toch zijn ze in de praktijk van uiterst groot belang. De

praktische en juridische obstakels van een grensoverschrijdende fusie worden pas echt

duidelijk wanneer men de praktijk gaat bestuderen.

12. Er is ook aandacht voor het verslag van de Raad van Bestuur van Delhaize. In dit

verslag dienen de bestuurders de fusie te verantwoorden aan de stakeholders in Delhaize

(aandeelhouders, werknemers, schuldeisers,…). Hoewel het verslag vaak herhaalt wat reeds

4 Material Adverse Change- clausule.

5

in het fusievoorstel is gezegd, geeft het toch meer toelichting bij enkele belangrijke zaken. Zo

wordt de ruilverhouding van de aandelen bij de fusie in het bestuurdersverslag uitgebreid

besproken, alsook de waarderingsmethoden om tot die ruilverhouding te komen. Er komt

veel kijken bij een grensoverschrijdende fusie, zoveel is zeker.

13. Ter afsluiting maken we in het laatste deel enkele opmerkingen en bedenkingen bij

het wetgevend kader waarin de grensoverschrijdende fusie werkt. Op een kritische manier

worden alle besproken zaken geëvalueerd en wordt een oordeel geveld over de bestudeerde

materie. Een analyse volgt van de mate waarin de regels in België en in de EU bijdragen tot

de harmonisering van het Europees vennootschapsrecht, en in hoeverre die harmonisering

wenselijk is. Tevens is er oog voor enkele regelgevende initiatieven op Europees niveau die

in de nabije toekomst al dan niet uitwerking zullen krijgen. Tot slot verruimt het denkkader,

en plaatsen we hedendaagse politieke ontwikkelingen naast de eenmaking van het Europees

vennootschapsrecht.

6

7

DEEL I DE FUSIE

14. Het begrip fusie gebruikt men - ruim genomen - voor het samengaan van twee of

meer zelfstandige ondernemingen. Wanneer men spreekt van een fusie denkt men vooral

aan ondernemingen van relatief gelijkwaardige grootte. Indien men doelt op het opgaan van

één of meer kleinere ondernemingen in een grotere onderneming, dan zal men het sneller

hebben over een overname.

15. Ook die wijzen van samengaan waarbij een kleine onderneming opgaat in een

grotere onderneming vallen onder het (ruime) begrip fusie. Ieder samengaan van twee of

meer zelfstandige ondernemingen kan men als een fusie aanmerken.

16. Een eerste onderscheid wordt gemaakt tussen horizontale fusies en verticale fusies.

Horizontale fusies betreffen fusies tussen ondernemingen uit dezelfde bedrijfstak. Het zijn

fusies tussen ondernemingen die vóór de fusie elkaars concurrenten waren. Dergelijke fusies

kunnen leiden tot schaalvoordelen. 5 6 Een recent voorbeeld van een horizontale

(grensoverschrijdende) fusie is het samengaan van het Nederlandse Ahold met het Belgische

Delhaize.7

17. Verticale fusies betreffen fusies tussen ondernemingen uit voorgaande of opvolgende

bedrijfstak uit eenzelfde bedrijfskolom. Dergelijke fusie wordt ingegeven door het

veiligstellen van de aanvoer of het verzekeren van de afzet. Men gaat de verschillende

schakels in een bedrijfskolom integreren in één onderneming.

18. Horizontale fusies vinden plaats tussen ondernemingen uit verschillende

bedrijfskolommen. Een onderneming diversifieert op die manier in haar werkzaamheden en

in de sectoren waarin ze actief is (parallellisatie of diversificatie). Dit leidt tot risicospreiding

5 Schaalvoordelen: meer middelen voor R&D, lagere kostprijzen, betere aankooppositie, synergiën, ... 6 Horizontale fusies zijn echter geen garantie op schaalvoordelen. Zie R.E. CAVES, ”Mergers, takeovers, and economic efficiency: Foresight vs. Hindsight”, IJIO 1989, afl. 7, (151) 164; D.C. MUELLER, “The effects of conglomerate mergers: A survey of the empirical evidence”, JBF 1977, afl. 1, 315-347; G. BROCKHOFF en G. NIENHAUS, ”Een geslaagde fusie- en overnamestrategie: Waardoor ontbreken schaalvoordelen?”, 2014, http://www.managementexecutive.nl/downloaden/14053/Waardoor-ontbreken-schaalvoordelen . 7 Infra 102, nr. 256-361.

8

en tot een vollediger assortiment waardoor een sterkere positie op de afzetmarkt wordt

verkregen. Succesvolle ondernemingen kunnen zo uitgroeien tot een conglomeraat.8

19. We hebben nu een globaal beeld van wat een fusie is. In hoofdstuk 1 wordt bekeken

welke soorten fusies er zijn. Hoofdstuk 2 legt uit hoe de fusie naar Belgisch recht werkt.

Daarin wordt ook stilgestaan bij andere herstructureringstechnieken die gelden in België.

8 M.V.M., VAN LEEUWE en W.C.L., VAN DER GRINTEN, Fusie van Ondernemingen: fiscaal- en civielrechtelijk bezien, Deventer: Kluwer, 1970, 1-3.

9

HOOFDSTUK 1 TOTSTANDKOMING VAN FUSIES

“Don’t become a mere recorder of facts, but try to penetrate the mistery of their origin”

– Ivan Pavlov (Russisch fysioloog)

20. Fusies tussen kapitaalvennootschappen kunnen op diverse wijzen tot stand komen.9

Economisch gezien is een fusie het samengaan van twee of meer entiteiten. Vanuit dat

perspectief maakt men een onderscheid tussen een aandelenfusie en een bedrijfsfusie.

Naast de louter economische fusies, is er ook de juridische fusie. In deze uiteenzetting ligt de

focus voornamelijk op de juridische fusie, maar we zullen zien dat de basisvormen van

aandelenfusie en bedrijfsfusie terugkomen in de juridische fusie. Wanneer na dit hoofdstuk,

in het verdere verloop van de uiteenzetting, wordt gesproken over een fusie of een

grensoverschrijdende fusie, dan zal dit steeds over een juridische fusie gaan.

1.1 Economische fusie

1.1.1 AANDELENFUSIE

21. Een aandelenfusie is een fusie door de overdracht van aandelen. De overdracht van

aandelen kan op verscheidene wijze gebeuren.

22. Ten eerste door de koop van aandelen. De overdracht van aandelen komt vaak tot

stand in de vorm van een koop-verkoop overeenkomst. Voor een naamloze vennootschap

(nv) naar Belgisch recht 10, de kapitaalvennootschap op aandelen bij uitstek, kunnen we

volgend voorbeeld geven:

De aandelen van nv A worden gekocht door nv B tegen betaling in contanten. De nv B sluit

met elke aandeelhouder van nv A een koop-verkoop overeenkomst. De nv A is nu een

dochtervennootschap van nv B.

23. De verwerving van aandelen kan ook gebeuren door ruil van aandelen. Het principe

blijft hetzelfde: de ene kapitaalvennootschap verwerft aandelen in de andere

9 Ibid., 15-20. 10 Boek VIII van de Wet van 7 mei 1999 houdende het Wetboek van vennootschappen, BS 6 augustus 1999, ed. 2. (hierna: W. Venn.)

10

kapitaalvennootschap, maar in plaats van contant geld bestaat de tegenprestatie uit (nieuw

uit te geven) aandelen. In ons vorig voorbeeld zal nv B dan nieuwe aandelen uitgeven

waarop wordt volgestort door nv A door inbreng van haar aandelen. Opnieuw wordt nv A

een dochtermaatschappij van nv B.

24. De fusie door aandelenruil kan ook worden voltrokken door de aandelen van beide

vennootschappen in te brengen in een nieuw opgerichte kapitaalvennootschap. Deze

methode is ideaal voor twee vennootschappen van ongeveer gelijke grootte die willen

fuseren. In ons voorbeeld zullen dan de aandelen van nv A en nv B worden ingebracht in de

nieuwe nv C.

25. Ruil van aandelen met contante toeslag is een variant van de in hierboven

besproken verwerving door ruil van aandelen en wordt eveneens vaak toegepast. De

aandeelhouders die hun aandelen overdragen verkrijgen nieuw uitgegeven aandelen in de

vennootschap, maar daarbovenop krijgen ze tevens een contant bedrag.

1.1.2 BEDRIJFSFUSIE

26. Naast de aandelenfusie is het ook mogelijk dat kapitaalvennootschappen fuseren

doordat een kapitaalvennootschap de activa en passiva ( “assets and liabilities”) van één of

meerdere vennootschappen verwerft.

27. Zo is er de fusie door koop van bedrijvigheid waarbij bv. nv B het bedrijf (de activa

en de passiva) van nv A. koopt. De nv A heeft na de fusie geen bedrijf meer, zij is nu een

loutere “kasgeldvennootschap”11 geworden.

28. Daarnaast bestaat ook de fusie door inbreng van bedrijvigheid. Hier gebeurt de

overdracht van de bedrijvigheid van de ene vennootschap in ruil voor ontvangst van

aandelen in de vennootschap waarnaar wordt overgedragen. In ons voorbeeld zal nv A haar

bedrijf overdragen aan nv B tegen afgifte van aandelen van nv B. Op die manier wordt nv A

een holdingmaatschappij van aandelen in nv B.

11 Een kasgeldvennootschap is een vennootschap waarvan het actief uit liquide middelen (geld en andere makkelijk realiseerbare activa) bestaat.

11

29. De bedrijfsfusie kan ook gerealiseerd worden door de inbreng van de bedrijvigheden

van de vennootschappen in een nieuw opgerichte vennootschap. De nv ‘s A en B brengen

hun bedrijven onder in de nv C. Zij worden op hun beurt houdstermaatschappijen van

aandelen in nv C.

30. Als laatste, de fusie door inbreng van bedrijvigheid met contante toeslag. De

inbrengende vennootschap van het bedrijf krijgt bovenop de nieuw uitgegeven aandelen

een contant bedrag. De nv B keert aan nv A voor de inbreng van haar bedrijf naast aandelen

ook contant geld uit.

1.2 Juridische fusie

31. De juridische fusie12 start met twee of meer individuele ondernemingen met aparte

eigenaars. Deze ondernemingen willen fuseren en daarbij zal minstens één van de bij de

fusie betrokken vennootschappen ophouden te bestaan. De rechten en plichten van deze

laatste vennootschap gaan onder algemene titel over op de overblijvende vennootschap of

op een nieuw opgerichte vennootschap. De aandeelhouders in de verdwijnende

vennootschap worden van rechtswege aandeelhouder in de overblijvende of nieuwe

vennootschap.13 14

1.2.1 JURIDISCHE FUSIE DOOR AANDELENRUIL

32. In de eerste hypothese gaat nv A (de verdwijnende vennootschap) op in nv B (de

overblijvende vennootschap), dit noemt men ook wel een plain vanilla merger15. De nv B is

de overlevende vennootschap en nv A houdt op te bestaan. Aangezien het hier om een

aandelenruil16 gaat blijven de aandeelhouders van nv A achter met nieuw uitgegeven

aandelen in nv B. De aandeelhouders van nv B behouden hun aandelen in nv B.

12 In het Engels wordt dit aangeduid met de term statutory merger. 13 M.V.M., VAN LEEUWE en W.C.L., VAN DER GRINTEN, Fusie van Ondernemingen: fiscaal- en civielrechtelijk bezien, Deventer: Kluwer, 1970, 19. 14 K., BYTTEBIER, Handboek fusies en overnames, Antwerpen, Intersentia, 2012, 45. 15 De fusie gebeurt belastingneutraal. 16 Supra 18, nr. 23.

12

Toestand vóór de fusie:

nv A nv B

Activa Passiva Activa Passiva

- Bezittingen nv A - Aandelenkapitaal nv A

- Schulden nv A

- Bezittingen nv B - Aandelenkapitaal nv B

- Schulden nv B

Toestand na de fusie:

nv B

Activa Passiva

- Bezittingen nv B

- Bezittingen nv A

- Aandelenkapitaal nv B

- nieuw aandelenkapitaal nv B

- schulden nv B

- schulden nv A

33. In de tweede hypothese zullen beide in de fusie betrokken vennootschappen

ophouden te bestaan. Een nieuwe vennootschap wordt opgericht die alle rechten en

plichten van de fuserende vennootschappen verkrijgt. De aandeelhouders van de fuserende

vennootschappen worden van rechtswege aandeelhouders in de nieuwe vennootschap.

13

Toestand vóór de fusie:

nv A nv B

Activa Passiva Activa Passiva

- Bezittingen nv A - Aandelenkapitaal nv A

- Schulden nv A

- Bezittingen nv B - Aandelenkapitaal nv B

- Schulden nv B

Toestand na de fusie:

nv C

Activa Passiva

- Bezittingen nv A

- Bezittingen nv B

- Aandelenkapitaal nv C

- schulden nv A

- schulden nv B

1.2.2 JURIDISCHE FUSIE DOOR CASH-OUT

34. In een cash-out worden de aandeelhouders van de verdwijnende vennootschap

vergoed door middel van contante betaling. Zij zullen dus geen deelneming hebben in de

opslorpende vennootschap. De koop-verkoop van de aandelen is aan belastingen

onderhavig. Na de verkoop van de verdwijnende vennootschap houdt die vennootschap op

te bestaan. Haar aandelen worden geannuleerd.

14

35. De nv B betaalt de aandeelhouders van nv A in contanten voor hun “assets and

liabilities”. De aandeelhouders van nv A krijgen geen deelneming in de overnemende nv B.

Bij een juridische fusie door cash-out is geen formele toestemming van de aandeelhouders

van nv A nodig om rechtsgeldig te fuseren. Er wordt een koop-verkoop overeenkomst

afgesloten met elk van de aandeelhouders van nv A. Na overdracht van de assets and

liabilities zal nv A ophouden te bestaan.17

Toestand vóór de fusie:

nv A nv B

Activa Passiva Activa Passiva

- Bezittingen nv A - Aandelenkapitaal nv A

- Schulden nv A

- Bezittingen nv B - Aandelenkapitaal nv B

- Schulden nv B

Toestand na de fusie:

nv B

Activa Passiva

- Bezittingen nv B – koopsom (cash-out )

- Bezittingen nv A

- Aandelenkapitaal nv B

- schulden nv B

- schulden nv A

17 D.A., OESTERLE, Mergers and acquisitions in a nutshell, ed. 2, St. Paul, MN: Thompson/West, 2006, 5-7.

15

HOOFDSTUK 2 DE JURIDISCHE FUSIE NAAR BELGISCH RECHT

“Coming together is a beginning; keeping together is progress; working together is success.”

- Henry Ford (oprichter Ford Motors Company)

36. Binnen de Europese Unie geldt er vooralsnog geen gecodificeerd Europees

vennootschapsrecht. De EU heeft echter, ter facilitering van het recht op vrijheid van

vestiging18, haar best gedaan om bepaalde aspecten van het vennootschapsrecht zo veel als

mogelijk te harmoniseren. Ze deed dit door middel van het uitvaardigen van Richtlijnen op

het gebied van vennootschapsrecht (Vennootschapsrichtlijnen).19

37. De Derde Vennootschapsrichtlijn20 en Zesde Vennootschapsrichtlijn21 zorgen ervoor

dat aandeelhouders en derden bij fusies in de EU min of meer dezelfde waarborgen

genieten. Deze vennootschapsrichtlijnen werden herhaaldelijk bijgewerkt en aangevuld.22

Onze huidige Belgische vennootschapswetgeving is sterk beïnvloed door deze harmonisatie

op Europees niveau. Het Belgisch recht inzake fusies sluit nauw aan bij, en is in grote mate

een letterlijke overname van, de Europese regelgeving inzake fusies. De Belgische

implementatie van de Derde en Zesde Vennootschapsrichtlijnen in de Belgische wetgeving is

er pas laat gekomen. De Wet van 29 juni 1993 tot wijziging, wat de fusies en splitsingen van

18 Art. 49 en art. 54 van het Verdrag betreffende de Werking van de Europese Unie, Pb.L. 26 oktober 2012, C 326/47 (hierna: VWEU); zie ook http://www.europarl.europa.eu/atyourservice/nl/displayFtu.html?ftuId=FTU_3.2.3.html 19 Het recht op vrijheid van vestiging werd geïmplementeerd in het Verdrag van Rome (EEG-Verdrag). De EEG had echter schrik van het liberale vennootschapsrecht van Nederland. De regels in Nederland waren veel minder restrictief dan in de andere vijf lidstaten (België, Bondsrepubliek Duitsland, Frankrijk, Italië en Luxemburg). Vooral Frankrijk had schrik dat Nederland het “Delaware van Europa” zou worden - de Amerikaanse staat Delaware is dé staat waar vennootschappen in de VS hun statutaire zetel hebben geïncorporeerd omwille van haar flexibele vennootschapsrecht – en dat Franse vennootschappen massaal naar Nederland zouden verhuizen. Het principe van vestigingsvrijheid was dus afhankelijk van voorafgaandelijke harmonisatie van het Europees vennootschapsrecht. 20 Richtlijn 78/855/EEG van de Raad van 9 oktober 1978 betreffende fusies van naamloze vennootschappen; vervangen door Richtlijn 2011/35/EU van het Europees Parlement en de Raad van 5 april 2011 betreffende fusies van naamloze vennootschappen, Pb.L. 29 april 2011, afl. 110, 1-11. 21 Zesde Richtlijn 82/891/EEG van de Raad van 17 december 1982 op de grondslag van artikel 54, lid 3, sub g),

van het Verdrag betreffende splitsingen van naamloze vennootschappen, Pb.L. 31 december 1982, afl. 378, 47. 22 Richtlijn 2007/63/EG van het Europees Parlement en de Raad van 13 november 2007 tot wijziging van Richtlijn 78/855/EEG van de Raad en Richtlijn 82/891/EEG van de Raad wat betreft de verplichte opstelling van een verslag van een onafhankelijke deskundige bij fusies of splitsingen van naamloze vennootschappen, Pb.L. 17 november 2007, afl. 300, 47-48; Richtlijn 2009/109/EG van het Europees Parlement en de Raad van 16 september 2009 tot wijziging van de Richtlijnen 77/91/EEG, 78/855/EEG en 82/891/EEG van de Raad en Richtlijn 2005/56/EG wat verslaggevings- en documentatieverplichtingen in geval van fusies en splitsingen betreft, Pb.L. 2 oktober 2009, afl. 259, 14-21.

16

vennootschappen betreft, van de wetten op de handelsvennootschappen gecoördineerd op

30 november 193523 zet de Vennootschapsrichtlijnen om in het Belgisch recht. Hiervoor was

er geen wettelijke basis voor nationale fusies tussen vennootschappen. Hoewel er geen

wettelijke basis voor was, waren dergelijke fusies wel mogelijk. De enige wettelijke regeling

over fusies in de Belgische wetgeving was van fiscaalrechtelijke aard. Zo erkende de

Belgische wetgever de fusie door er gunstregelingen voor te voorzien in de fiscale wetgeving

(verlaagde registratierechten, fiscale neutraliteit ten opzichte van de eigendomsovergang

van activa en passiva door fusie, ...).24 In het Belgisch Wetboek van Vennootschappen

worden vandaag twee soorten fusies gedefinieerd.

2.1 DE FUSIE DOOR OVERNEMING

38. De eerste fusievorm is de fusie door overneming.25 Fusie door overneming is een

rechtshandeling waarbij het gehele vermogen van één of meer vennootschappen op een

andere vennootschap overgaat. In ruil voor die overdracht krijgen de vennoten van de

ontbonden vennootschap (of vennootschappen) aandelen in de verkrijgende vennootschap.

Onder overgang van “gehele vermogen” worden zowel de rechten als de verplichtingen26

van de verdwijnende vennootschap(pen) verstaan. De overgang gebeurt na een vereffening

zonder ontbinding van de verdwijnende vennootschap(pen). De aandeelhouders van de

verdwijnende vennootschap(pen) krijgen dus aandelen in de verkrijgende vennootschap in

ruil voor de overname. Daarnaast kan ook een opleg in geld worden gegeven aan

desbetreffende aandeelhouders. Die opleg mag niet meer bedragen dan een tiende van de

nominale waarde van de uitgereikte aandelen. Bij gebreke van een nominale waarde zal de

opleg niet meer mogen bedragen dan een tiende van de fractiewaarde van de uitgereikte

aandelen.27 De overnemende vennootschap moet als algemene rechtsopvolger zowel het

23 Wet van 29 juni 1993 tot wijziging, wat de fusies en splitsingen van vennootschappen betreft, van de wetten op de handelsvennootschappen gecoördineerd op 30 november 1935, BS 21 juli 1993, 17176. 24 J. VAN BAEL, Fusies en splitsingen, Antwerpen, Kluwer, 1993, 3-4. 25 Art. 671 W. Venn. 26 In het Engels spreekt men van “assets and liabilities”. 27 De nominale waarde van een aandeel is de waarde van het aandeel zoals vermeld in de statuten bij de oprichting van de vennootschap. De nominale waarde kan je berekenen door het maatschappelijk kapitaal te delen door het aantal uitgegeven kapitaalaandelen. De fractiewaarde van een aandeel is de verhouding van het kapitaal van een vennootschap ten opzichte van het aantal aandelen.

17

actief als het passief van de overgenomen vennootschap(pen) verkrijgen, ook indien na

overname blijkt dat het passief het actief overtreft.28

39. De algemene weigering van een Lidstaat van de Europese Unie om een fusie door

overneming, zoals hierboven geschetst, in te schrijven in het nationaal handelsregister

wanneer één van de betrokken vennootschappen in een andere Lidstaat is gevestigd, is niet

verenigbaar met de vestigingsvrijheid afgeleid uit de artikelen 49 VWEU en 54 VWEU, indien

dergelijke fusie door overneming wel mogelijk is tussen twee vennootschappen gevestigd op

het grondgebied van eerstgenoemde Lidstaat.29 30

2.2 DE FUSIE DOOR OPRICHTING

40. Daarnaast maakt het Wetboek van vennootschappen ook melding van een fusie door

oprichting.31 Bij een fusie door oprichting wordt in essentie het gehele vermogen, zowel

rechten als verplichtingen, van verscheidene vennootschappen overgedragen naar een

nieuw, door de betrokken vennootschappen opgerichte, vennootschap. Ook hier gebeurt de

overdracht van het vermogen ná de ontbinding zonder vereffening van de betrokken

vennootschappen. In ruil voor de overdracht van het vermogen krijgen de vennoten van de

ontbonden vennootschappen aandelen in de nieuw opgerichte vennootschap, eventueel

met een opleg in geld die niet meer mag bedragen dan een tiende van de nominale waarde

of, bij gebreke van een nominale waarde, van de fractiewaarde van de uitgereikte aandelen.

2.3 GELIJKGESTELDE VERRICHTINGEN

41. Naast deze twee basisvormen zijn er nog met de fusie door overneming32 en met de

fusie (generiek) gelijkgestelde verrichtingen33.

28 Cass. 30 april 1970, Arr.Cass. 1969(70), 805-809. https://www.law.kuleuven.be/lib/plone/tijdschriften/cassatie/1970/3.pdf (geraadpleegd op 24/02/2016). 29 HvJ (Grote Kamer) 13 december 2005, nr. C-411/03, ECLI:EU:C:2005:762, SEVIC Systems AG. (hierna: SEVIC-arrest) http://curia.europa.eu/juris/showPdf.jsf?text=&docid=57066&pageIndex=0&doclang=NL&mode=lst&dir=&occ=first&part=1&cid=858970 (geraadpleegd op 24/02/2016) 30 Infra 38, nrs. 70-80. 31 Art. 672 W. Venn. 32 Art. 676 W. Venn. 33 Art. 677 W. Venn.

18

42. Met de fusie door overneming gelijkgestelde verrichtingen zijn enerzijds de

rechtshandelingen waarbij het gehele vermogen van één of meer vennootschappen, zowel

de rechten als de verplichtingen, als gevolg van ontbinding zonder vereffening overgaat op

een andere vennootschap die houdster is van al hun aandelen en van de andere effecten

waaraan stemrecht in de algemene vergadering is verbonden. 34 Anderzijds zijn er de

rechtshandelingen waarbij het gehele vermogen van één of meer vennootschappen, zowel

de rechten als de verplichtingen, als gevolg van ontbinding zonder vereffening overgaat op

een andere vennootschap, wanneer al hun aandelen en de andere effecten waaraan

stemrecht in de algemene vergadering is verbonden, in handen zijn ofwel van die andere

vennootschap, ofwel van tussenpersonen van die vennootschap, ofwel van die

tussenpersonen én van die vennootschap.35

43. De besproken fusie door overneming en fusie door oprichting zijn ook fusies naar

Belgisch recht indien niet alle overdragende vennootschappen ophouden te bestaan.36 Dit

zijn zogenaamde partiële fusies. Bij de partiële fusie gaat een deel van het vermogen van een

vennootschap op een andere vennootschap over en krijgen de aandeelhouders als

vergoeding hiervoor aandelen in de nieuwe vennootschap. De overdragende vennootschap

blijft bestaan. Zij ondergaat weliswaar een vermogensvermindering die gelijk is aan de

waarde van het deel van haar vermogen dat werd overgedragen.37

2.4 OVERIGE HERSTRUCTURERINGSTECHNIEKEN

44. Voor herstructureringen van vennootschappen kunnen, naast fusies, overnames en

splitsingen, verscheidene andere technieken worden gebruikt.

2.4.1 INBRENG VAN EEN ALGEMEENHEID

45. Inbreng van een algemeenheid38 is een weinig voorkomende herstructureringsvorm.

Het is sterk gelijkend op een fusie. Je hebt een vennootschap die al haar activa en haar

passiva overdraagt aan een andere vennootschap. Het verschil is dat de overdragende

vennootschap blijft bestaan na de overdracht, in tegenstelling tot ontbonden te worden

34 Art. 676, 1° W. Venn. 35 Art. 676, 2°W. Venn. 36 Art. 677 W. Venn., art. 671 W. Venn. en art. 672 W. Venn. 37 A., BENOIT–MOURY, O., CAPRASSE en B., TILLEMAN (eds.), Vennootschapsrecht, die Keure, 2015, 558. 38 Art. 678 W. Venn.

19

zonder vereffening. Ze wordt de holdingvennootschap boven de verkrijgende vennootschap

van de activa en de passiva. De aandelen die de verkrijgende vennootschap uitgeeft ter

compensatie van het verkrijgen van de activa en de passiva, gaan naar de overdragende

vennootschap en NIET naar haar aandeelhouders.

2.4.2 INBRENG VAN EEN BEDRIJFSTAK

46. Bij een inbreng van een bedrijfstak39 neemt een vennootschap een verzameling van

activa en passiva samen en draagt deze over aan een andere vennootschap in ruil voor

aandelen in die verkrijgende vennootschap. De aandelen die worden uitgegeven door de

verkrijgende vennootschap worden toegekend aan de overdragende vennootschap. Van

belang is het feit dat de overgedragen activa en passiva een bedrijfstak vormen. Dit houdt in

dat het gaat om een verzameling activa en passiva van een vennootschap, maar niet alle

activa en passiva van die vennootschap, die samen een coherente entiteit vormen. Het is

een geheel dat op technisch en organisatorisch gebied een autonome activiteit uitoefent en

op eigen kracht kan werken.40 De maatstaf om te kunnen spreken van een bedrijfstak is dat

de verzameling van activa en passiva op zichzelf kan bestaan als economische entiteit. Indien

dit niet zo is, dan kan je het niet overdragen als een bedrijfstak en geniet je dus niet van de

voordelen die daarmee gepaard gaan (net als een fusie is ook een inbreng van een

bedrijfstak belasting neutraal).

2.4.3 PARTIËLE SPLITSING

47. Je hebt een vennootschap die een deel van haar activa en passiva wil afsplitsen op

een belasting neutrale manier. Men kan deze keer geen gebruik maken van de inbreng van

een bedrijfstak want de activa en passiva vormen op zichzelf geen zelfstandige economische

entiteit. Daarenboven is het de bedoeling dat de aandelen die worden uitgegeven door de

verkrijgende vennootschap in de handen komen van de aandeelhouders van de

overdragende vennootschap.41 Dan kan men gebruik maken van de partiële splitsing. 42

39 Art. 679 W. Venn. 40 Art. 680 W. Venn. 41 Een andere manier om aandelen van de verkrijgende vennootschap in de overdragende vennootschap over te dragen aan haar aandeelhouders, is door middel van een” stockdividend” of “dividend in aandelen”. De vennootschap keert de aandelen die ze in haar bezit heeft uit aan haar aandeelhouders. Nadeel is wel dat deze transactie belastbaar is. 42 Art. 677 W. Venn.

20

48. Een partiële splitsing verloopt op dezelfde wijze als een gewone splitsing, behalve

dat de overdragende vennootschap blijft bestaan na de partiële splitsing én dat de splitsing

slechts betrekking heeft op een deel van het vermogen van de overdragende vennootschap.

Daarnaast is het ook zo dat bij een partiële splitsing een vennootschap haar activa en passiva

kan overdragen naar één andere vennootschap. Bij een gewone splitsing zal haar activa en

passiva minstens moeten overgedragen worden naar twee vennootschappen. Net als bij een

gewone splitsing worden de aandeelhouders van de vennootschap die een partiële splitsing

doet, aandeelhouders in de verkrijgende vennootschap. Ook moeten de overgedragen activa

en passiva niet voldoen aan de definitie van bedrijfstak.

21

DEEL II DE GEHARMONISEERDE GRENSOVERSCHRIJDENDE FUSIE

49. De grensoverschrijdende fusie is een fusie die logischerwijze gekenmerkt wordt door

haar grensoverschrijdend karakter. Voor vennootschappen binnen de EU maken we een

onderscheid naargelang dergelijke vennootschap op het grondgebied van een Lidstaat

fuseert met een vennootschap op het grondgebied van een andere Lidstaat, dan wel of die

vennootschap fuseert met een vennootschap gevestigd buiten de EU. De

grensoverschrijdende fusie binnen de EU is immers in grote mate geharmoniseerd.43 De

grensoverschrijdende fusie buiten de EU is onderhavig aan de nationale

vennootschapsrechtelijke en IPR-rechtelijke wetgeving van de landen van oorsprong van de

betrokken vennootschappen. Deze uiteenzetting beperkt zich tot de studie en analyse van

het geharmoniseerde grensoverschrijdende fusierecht binnen de EU.

50. Op 25 november 2005 verscheen - na decennialange debatten over de inhoud - de

Tiende Vennootschapsrichtlijn betreffende grensoverschrijdende fusies van

kapitaalvennootschappen. Het doel van de Tiende Vennootschapsrichtlijn is een regeling uit

te werken voor de grensoverschrijdende fusie van kapitaalvennootschappen binnen de EU.

51. De lidstaten hadden tot 15 december 2007 de tijd om de Tiende

Vennootschapsrichtlijn om te zetten in de nationale rechtsorde. België heeft de Tiende

Vennootschapsrichtlijn laattijdig44 omgezet door middel van de wet van 8 juni 2008

houdende diverse bepalingen45. Hoofdstuk III van Titel VIII van deze wet wijzigde het

Wetboek van Vennootschappen door in Boek XI van dat Wetboek vennootschappen een

nieuwe titel Vbis in te voegen.46 47

43 Infra 46, nr. 94. 44 België werd door het Hof van Justitie van de Europese Unie veroordeeld voor deze laattijdige omzetting: HvJ 1 oktober 2009, nr. C-575/08, Commissie t. België, ECLI:EU:C:2009:606. http://curia.europa.eu/juris/liste.jsf?language=en&num=C-575/08 (geraadpleegd op 29/02/2016). 45 Wet van 8 juni 2008 houdende diverse bepalingen, BS 16 juni 2008, 30529. (hierna: Wet van 8 juni 2008) 46 Art. 77 Wet van 8 juni 2008 houdende diverse bepalingen. 47 K., BYTTEBIER, Handboek fusies en overnames, Antwerpen, Intersentia, 2012, 911-912.

22

HOOFDSTUK 1 ONTSTAANSGESCHIEDENIS TIENDE

VENNOOTSCHAPSRICHTLIJN

“If you don’t know history, you’re a leaf that doesn’t know it is part of a tree”

– Michael Crichton (Amerikaans schrijver van onder meer Jurassic Park)

1.1 OORSPRONG

52. De regeling van de grensoverschrijdende fusie binnen de EU is een materie die lang in

de pijplijn heeft gezeten, maar er heel moeilijk is uitgekomen. De Raad en de Europese

Commissie hebben getracht, via allerhande richtlijnen, om de grensoverschrijdende fusie op

vennootschapsrechtelijk vlak en op fiscaal vlak min of meer één te maken voor al de

lidstaten van de Unie.

53. Ter verwezenlijking van de vrijheid van vestiging voorziet artikel 50, lid 2, g) VWEU in

de mogelijkheid voor de Raad van de Europese Unie om richtlijnen vast te stellen, met de

bedoeling het vennootschapsrecht inzake grondvereisten voor rechtspersonen in de zin van

artikel 54 VWEU, te harmoniseren. Zo moeten de richtlijnen de belangen behartigen van

zowel de deelnemers in die rechtspersonen als van derden. Op basis van deze bepaling heeft

de Raad verschillende Vennootschapsrichtlijnen uitgevaardigd. De Tiende

Vennootschapsrichtlijn is een onderdeel van deze Vennootschapsrichtlijnen die moeten

bijdragen tot de harmonisatie van het vennootschapsrecht in de Europese Unie. Het doel

van de Richtlijn wordt weergegeven in haar eerste alinea:

“Bij de Europese kapitaalvennootschappen bestaat een behoefte aan samenwerking en

reorganisatie. Bij grensoverschrijdende fusies van kapitaalvennootschappen uit verschillende

lidstaten stuiten zij echter binnen de Gemeenschap op talrijke wettelijke en administratieve

belemmeringen. Daarom is een communautaire regeling noodzakelijk die de verwezenlijking

van grensoverschrijdende fusies van onder de wetgeving van verschillende lidstaten vallende

kapitaalvennootschappen van uiteenlopende vorm vergemakkelijkt en aldus bijdraagt tot de

voltooiing en de goede werking van de interne markt.”48

48 Preambule (1), Tiende Vennootschapsrichtlijn.

23

54. De richtlijn past in het kader van het Actieplan voor de financiële diensten (APFD)49

en de mededeling van de Europese Commissie aan de Raad en het Europees Parlement

betreffende de modernisering van het vennootschapsrecht en de verbetering van de

corporate governance in de Europese Unie.50

55. Vóór de Tiende Vennootschapsrichtlijn waren grensoverschrijdende fusies van

kapitaalvennootschappen alleen mogelijk wanneer de fuserende vennootschappen in

bepaalde specifieke lidstaten gevestigd waren. Voor een rechtsgeldige fusie moest er

immers overeenstemming zijn tussen de nationale wetten van de opgeslorpte en

opslorpende vennootschappen. De fuserende vennootschappen moeten worden erkend in

de betrokken rechtsordes. Daarenboven dient ook de fusie tussen die types van

vennootschappen mogelijk te zijn volgens de lex societatis van de betrokken

vennootschappen. Vaak was het zo dat de fuserende vennootschappen de facto verplicht

werden om ingewikkelde juridische constructies op te zetten wanneer het verschil tussen

het nationale recht, van toepassing op de betrokken vennootschappen, te groot was. Die

juridische constructies leidden veelal tot de vereffening van de verdwijnende

vennootschap.51

1.2 GESCHIEDENIS

56. De Richtlijn van 2005/56/EG betreffende grensoverschrijdende fusie van

kapitaalvennootschappen is de resultante van een lang onderhandelingsproces op niveau

van de Europese Gemeenschap (EG). In 1967 begonnen de Lidstaten van de EG te

onderhandelen over een Verdrag betreffende de grensoverschrijdende fusie binnen de EG.

Een ontwerpverdrag werd gepubliceerd in 1973 maar werd nooit geratificeerd.52 Eén van de

oorzaken voor het falen van de ratificatie was het gebrek aan harmonisatie van nationale

wetgeving omtrent binnenlandse fusies. Enkele jaren later, in 1978, kwam er de Derde

Vennootschapsrichtlijn die tot doel had de wetgeving rond binnenlandse fusies van

49 Mededeling (Comm.) over de tenuitvoerlegging van het kader voor financiële markten: een actieplan, 11 mei 1999, COM(1999)232 def. 50 Mededeling (Comm.) voor de modernisering van het vennootschapsrecht en verbetering van de corporate governance in de Europese Unie, 21 mei 2003, COM(2003)284 def. 51 Memorie van toelichting bij het wetsontwerp van de wet van 8 juni 2008, Parl.St. Kamer 2007-08, nr. 52-1012/001, 53. 52 L. TIMMERMAN, “De internationale juridische fusie: een beschouwing over het ontwerpverdrag inzake de internationale juridische fusie”, TPR 1976, (289) 290.

24

naamloze vennootschappen binnen de EG te harmoniseren.53 De harmonisatie van nationale

wetgeving betreffende binnenlandse fusies bleek niet voldoende om tot een akkoord te

komen voor het harmoniseren van de grensoverschrijdende fusie. Belangrijke struikelpunten

voor het goedkeuren van een verdragstekst over grensoverschrijdende fusie waren de fiscale

behandeling van een dergelijke fusie en de bescherming van de werknemersrechten. Het

grootste probleem was het al dan niet behouden van werknemersmedezeggenschap in de

bestuursorganen van de fuserende vennootschappen indien de nieuw gevormde

vennootschap zich bevindt in een Lidstaat van de EG waar die rechten van

werknemersmedezeggenschap niet bestaan. Landen zoals Duitsland, waar het

werknemersmedezeggenschap bij wet geregeld is, waren ongerust dat op basis van het

nieuwe verdrag aan “forum shopping” zou worden gedaan ten nadele van de rechtsregimes

die deelneming van de werknemers in het management van het bedrijf verplicht stellen.54

Het ontwerpverdrag draaide uit op een sisser.55

57. In 1984 werd een nieuwe poging ondernomen door de Europese Commissie, met hun

voorstel voor een richtlijn betreffende grensoverschrijdende fusies van naamloze

vennootschappen56. De voornaamste bezorgdheid van het Europees Parlement was dat

ondernemingen uit de verschillende lidstaten misbruik zouden maken van de regels

betreffende grensoverschrijdende fusies om zich zodoende aan hun verplichtingen op het

gebied van de medezeggenschap van werknemers te onttrekken. Het voorstel werd door de

Commissie ingetrokken in 2001.57

58. De ontwikkelingen in het gemeenschapsrecht betreffende het Statuut van de

Europese vennootschap58 en de aanvullende richtlijn aangaande medezeggenschap van

53 A. UGLIANO, “The new cross-border merger directive: harmonisation of European company law and free movement”, EBLR 2007, afl. 18, (585) 587. 54 Zie ook ibid. 55 L. TIMMERMAN, “De internationale juridische fusie: een beschouwing over het ontwerpverdrag inzake de internationale juridische fusie”, TPR 1976, (289) 290-291. 56 Voorstel (Comm.) voor een tiende richtlijn betreffende de grensoverschrijdende fusie van naamloze vennootschappen, 25 januari 1985, COM(84) 727 def. 57 Y.C.E. WIERSMA, “Richtlijnvoorstel inzake grensoverschrijdende fusies”, V&O 2004, afl. 1, (1) 13. 58 Verordening (EG) nr. 2157/2001 van de Raad van 8 oktober 2001 betreffende het statuut van de Europese vennootschap (SE), Pb.L. 10 november 2001, afl. 294, 1-21. (hierna: SE-Verordening)

25

werknemers in de Europese vennootschap59 breken de lans voor een richtlijn met betrekking

tot grensoverschrijdende fusie. De Societas Europaea (SE) kan worden gevormd door

grensoverschrijdende fusie op een gelijklopende wijze als een fusie uit de Derde Richtlijn.60

Het grootste struikelblok voor grensoverschrijdende fusies, nl. medezeggenschap van

werknemers, wordt voor de Europese Vennootschap op niet-dwingende wijze geregeld door

de SE-Richtlijn. Het Statuut en de richtlijn inzake werknemersmedezeggenschap leveren de

rechtsregels voor een richtlijn betreffende grensoverschrijdende fusie.

59. Niet veel later presenteert de Commissie een nieuw voorstel voor een richtlijn

betreffende grensoverschrijdende fusies van kapitaalvennootschappen.61 Dit voorstel bevat

een verbeterde versie van de oplossing uit de SE-Verordening voor het probleem van

werknemersparticipatie. In essentie verschilt de Richtlijn van het Voorstel uit 1984 op twee

belangrijke onderdelen. Ten eerste was het eerdere voorstel enkel van toepassing op

naamloze vennootschappen, waar de Richtlijn van toepassing is op alle

kapitaalvennootschappen. Voorts bevat de Richtlijn, in tegenstelling tot het voorstel van

1984, een regeling betreffende medezeggenschapsrechten van werknemers. Op 26 oktober

2005 wordt de “Tiende Richtlijn” goedgekeurd door het Europees Parlement en de Raad. De

EU Lidstaten hadden tot 15 december 2007 om de richtlijn in hun nationale wetgeving om te

zetten.62

59 Richtlijn 2001/86/EG van de Raad van 8 oktober 2001 tot aanvulling van het statuut van de Europese vennootschap met betrekking tot de rol van de werknemers, Pb.L. 10 november 2001, 294, 22-32. (hierna: SE-Richtlijn) 60 Artikel 17 SE-Verordening. 61 Voorstel (Comm.) voor een richtlijn van het Europees Parlement en de Raad betreffende grensoverschrijdende fusies van kapitaalvennootschappen, 18 november 2003, COM/2003/0703 def. 62 Art.19 Tiende Vennootschapsrichtlijn

26

HOOFDSTUK 2 ALGEMENE RECHTSBEGINSELEN

“ L'Europe ne se fera pas d'un coup, ni dans une construction d'ensemble : elle se fera par des réalisations

concrètes créant d'abord une solidarité de fait.”63

- Robert Schuman

60. De totstandkoming van de geharmoniseerde grensoverschrijdende fusie binnen de

EU is een proces van lange adem geweest. De geharmoniseerde grensoverschrijdende fusie

is enkel mogelijk door de Europese onderliggende fundamentele vrijheden en principes die

verankerd zitten in onze samenleving. Zonder die vrijheden zou het idee van een

geharmoniseerde grensoverschrijdende fusie binnen onze Unie nooit hebben kunnen rijpen.

2.1 HARMONISATIE VAN EUROPEES VENNOOTSCHAPSRECHT

61. De Tiende Vennootschapsrichtlijn kan gezien worden als een volgende stap naar de

creatie van een éénheidsmarkt. Het is een flexibel rechtsinstrument die een vennootschap

met zetel in een Lidstaat toelaat zich vrij te bewegen binnen de Europese Unie. De

harmonisatie van het recht binnen de EU is onderhavig aan enkele belangrijke principes

waarmee men rekening moet houden. De Vennootschapsrichtlijnen dienen steeds

uitgevaardigd te worden in overeenkomst met de principes van subsidiariteit en

proportionaliteit.64

62. Harmonisatie van het Europees vennootschapsrecht is er gekomen om de interne

markt mogelijk te maken. Verschillende Lidstaten waren bezorgd dat, wanneer men een

eengemaakte markt creëert zonder harmonisering van het vennootschapsrecht, er een “race

to the bottom” zou ontstaan. Met andere woorden, men vreesde dat er een liberalisering

zou komen van het vennootschapsrecht in de Lidstaten met het oog op het aantrekken van

bedrijven om zich in hun Lidstaat te vestigen.65 Daartegenover staat dat een gebrek aan

harmonisatie leidt tot competitie tussen het vennootschapsrecht van Lidstaten. Op die

manier zou men uiteindelijk het ultieme vennootschapsrecht moeten bekomen. De Tiende

63 Schuman verklaring, 9 mei 1950. 64 A. UGLIANO, “The new cross-border merger directive: harmonisation of European company law and free movement”, EBLR 2007, afl. 18, (585) 612. 65 Supra 24, vn. 19.

27

Vennootschapsrichtlijn houdt het glas in het midden. Enerzijds wordt het recht van de

Lidstaten geharmoniseerd, maar toch behouden de nationale regelgevers de vrijheid

bepaalde zaken naar believen in te vullen. Men valt terug op de gemeenschappelijke

principes eigen aan de EU om de interne markt te bewerkstelligen.66

2.2 VRIJHEID VAN VESTIGING

63. Aan de grondslag van de Europese Unie ligt de idee van een interne markt die een

ruimte omvat zonder binnengrenzen waarin het vrij verkeer van goederen, personen,

diensten en kapitaal is gewaarborgd door het Europees recht.67 Het vrij verkeer van

personen is in deze onontbeerlijk voor de Europese vennootschappen om zich vrij te

vestigen binnen de Unie. Sinds het Centros-arrest68 is het duidelijk dat het vrij verkeer van

personen ook geldt voor vennootschappen die werden opgericht in overeenstemming met

het recht van een Lidstaat, indien hun statutaire zetel of werkelijke zetel zich in de EU

bevindt.

64. Vrij verkeer van personen geeft aan vennootschappen het recht om zich overal

binnen de Unie te vestigen. Het recht van de vrijheid van vestiging (Artikelen 49 en 54

VWEU) was reeds ingeburgerd lang voor de Tiende Vennootschapsrichtlijn. Zo was het ook al

mogelijk voor een Belgische vennootschap en een vennootschap van een andere EU-Lidstaat

om binnen de Europese Unie grensoverschrijdend te fuseren.

65. Voordat we de vrijheid van vestiging ten volle kunnen verstaan, dienen we de theorie

van de zetelleer te behandelen. Het geeft ons een inzicht in de verschillende rechtsculturen

die er bestaan in de Lidstaten op vlak van vestiging van vennootschappen.

2.2.1 ZETELLEER

66. In de EU worden twee theorieën gebruikt om de lex societatis van een vennootschap

te bepalen. Ten eerste is er de werkelijke zetelleer die een feitelijk aanknopingspunt gebruikt

om het toepasselijk vennootschapsrecht aan te duiden. Het vennootschapsrecht van het

66 A. UGLIANO, “The new cross-border merger directive: harmonisation of European company law and free movement”, EBLR 2007, afl. 18, (585) 612. 67 Art. 26 VWEU. 68 HvJ 9 maart 1999, nr. C-212/97, ECLI:EU:C:1999:126, Centros/ Erhvervs- og Selskabsstyrelsen. (hierna: Centros-arrest)

28

land waarin de werkelijke zetel van een vennootschap zich bevindt, is het toepasselijke

recht, aldus de werkelijke zetelleer. De “werkelijke zetel” kent geen uniforme definitie, doch

in de meeste landen gaat het over de plaats van waaruit de vennootschap effectief wordt

geleid. Daarbij denken we automatisch aan de plaats waar de directie of de Raad van

Bestuur haar vergaderingen houdt en haar beslissingen neemt. Doch de werkelijke zetel is

ruimer dan dat. Men kijkt niet louter naar de plaats van de bestuurszetel, men gaat ook op

zoek naar feitelijke elementen die duiden op de aanwezigheid van een werkelijk

beslissingscentrum.69

67. De andere theorie is die van de incorporatieleer. Deze leer houdt in dat het

toepasselijk vennootschapsrecht op de vennootschap, het recht is van het land waar de

statutaire zetel van de vennootschap ligt en/of volgens wiens recht zij is opgericht, ongeacht

andere factoren (formeel aanknopingspunt).70 Hier wordt geen aandacht geschonken aan

feitelijke elementen, wat een feitelijke zetelverplaatsing quasi onmogelijk maakt. Een

vennootschap die onderhevig is aan de incorporatieleer zal haar zetel slechts kunnen

verplaatsen door een formele beslissing van het bevoegde vennootschapsorgaan. Dit staat in

contrast met de werkelijke zetelleer waar er sprake is van een zetelverplaatsing van zodra de

vennootschap haar zetel feitelijk verplaatst.71

68. In de “eigenlijke” incorporatieleer zoekt de vennootschap aansluiting bij het

vennootschapsrecht van het oprichtingsland en dit formeel aanknopingspunt kan tijdens

haar bestaan niet worden gewijzigd. Het vennootschapsrecht kleeft als het ware aan de

vennootschap. Landen als het Verenigd Koninkrijk en Nederland volgen deze strikte

interpretatie van de incorporatieleer. Andere landen – bij voorbeeld Zwitserland - hanteren

een mildere vorm van de incorporatieleer, nl. de statutaire zetelleer, waarbij die landen in

69 K. MARESCEAU, “De grensoverschrijdende omzetting van vennootschappen binnen de Europese Unie na de arresten Cartesio en Vale”, WP 2012/6, 3. 70 H. DE WULF en L. VAN DEN STEEN, “Enkele IPR-problemen uit het economisch recht: het mogelijke conflict tussen lex concursus en lex societatis, de effecten op rekening, en Europees getinte class actions in de VS”, WP 2009/6,1. 71 71 K. MARESCEAU, “De grensoverschrijdende omzetting van vennootschappen binnen de Europese Unie na de arresten Cartesio en Vale”, WP 2012/6, 4-5.

29

hun IPR-regelgeving aansluiting zoeken bij het vennootschapsrecht van het land waarin de

statutaire zetel van een vennootschap is gevestigd.72

69. In België hanteert men een gematigde versie van de werkelijke zetelleer. Die wordt

veruitwendigd in artikel 112 Wetboek Internationaal Privaatrecht (WIPR). Hier grijpt men

terug naar het recht van het land waarin de werkelijke zetel van vennootschappen zich

bevindt. Wanneer naar Belgisch recht opgerichte vennootschappen hun werkelijke zetel