De behandeling van installatieleveringen binnen de EU .... Bianca van Varik... · goederen...

32

De behandeling van installatieleveringen binnen de EU; tijd voor verandering. Door: B.E. van Varik 2011/ 2012

Transcript of De behandeling van installatieleveringen binnen de EU .... Bianca van Varik... · goederen...

De behandeling van installatieleveringen binnen de EU; tijd voor verandering.

Door: B.E. van Varik

2011/ 2012

1

Inhoudsopgave Hoofdstuk 1 Inleiding Blz 3 Hoofdstuk 2 Is elke levering van een goed dat wordt

geïnstalleerd of gemonteerd een levering van een goed? Blz 4

Hoofdstuk 3 Het begrip montage en installatie

levering in de wet

§ 3.1 De plaats van levering van een goed Blz 10 § 3.2 Montage en installatieleveringen in de BTW-Richtlijn Blz 10 §3.3 Montage en installatieleveringen in

de Wet op de omzetbelasting 1968 Blz 11

§ 3.4 Het verschil tussen de BTW-Richtlijn

en de Wet op de omzetbelasting 1968 Blz 12

Hoofdstuk 4 Dubbele belastingheffing Blz 14 Hoofdstuk 5 Landenonderzoek Blz 16 § 5.1 Nederland Blz 16

§ 5.2 België Blz 17

§ 5.3 Bulgarije Blz 18

§ 5.4 Cyprus Blz 18

§ 5.5 Denemarken Blz 18

§ 5.6 Duitsland Blz 19

§ 5.7 Estland Blz 19

§ 5.8 Finland Blz 20

§ 5.9 Frankrijk Blz 20

§ 5.10 Griekenland Blz 20

§ 5.11 Groot-Brittannië Blz 20

§ 5.12 Hongarije Blz 21

§ 5.13 Ierland Blz 21

§ 5.14 Italië Blz 22

§ 5.15 Latvia Blz 22

2

§ 5.16 Litouwen Blz 23

§ 5.17 Luxemburg Blz 23

§ 5.18 Malta Blz 23

§ 5.19 Oostenrijk Blz 23

§ 5.20 Polen Blz 24

§ 5.21 Portugal Blz 24

§ 5.22 Roemenië Blz 25

§ 5.23 Slovenië Blz 25

§ 5.24 Slowakije Blz 25

§ 5.25 Spanje Blz 25

§ 5.26 Zweden Blz 26

§ 5.27 Tsjechische Republiek Blz 26

§ 5.28 Landenoverzicht Blz 27

Hoofdstuk 5 Conclusie Blz 29 Literatuurlijst Blz 31

3

Hoofdstuk 1 Inleiding In artikel 36 van de Richtlijn 2006/112/EG ( hierna BTW-Richtlijn genaamd) worden goederen die door of voor rekening van de leverancier worden geïnstalleerd of gemonteerd, met of zonder beproeven van de geïnstalleerde of gemonteerde goederen, belast in de plaats waar de installatie of de montage geschiedt. Wanneer de installatie of de montage plaats vindt in een andere lidstaat dan die van de leverancier, treft de lidstaat op het grondgebeid waarvan de installatie of de montage plaats vindt, de nodige maatregelen om dubbele belastingheffing in deze lidstaat te voorkomen. Een richtlijn is verbindend ten aanzien van het te bereiken resultaat voor elke lidstaat waarvoor zij bestemd is, doch aan de nationale instanties wordt de bevoegdheid gelaten vorm en middelen te kiezen. Artikel 36 van de BTW-Richtlijn moet derhalve worden omgezet in nationaal recht en de lidstaten hoeven daarbij de bewoording van artikel 36 van de BTW-Richtlijn niet letterlijk over te nemen, maar het beoogde resultaat moet wel overeenkomen. Gedurende mijn loopbaan heb ik ervaren dat de verschillende lidstaten artikel 36 van de BTW-Richtlijn ieder op eigen wijze hebben geïmplementeerd en dat deze implementaties soms verschillende gevolgen kan hebben. Mr. D.G. van Vliet1 stelt zelfs vast dat artikel 36 van de BTW-Richtlijn een bredere werking heeft dan de Nederlandse wetgeving inzake montage en installatie leveringen (artikel 5 Wet op de Omzetbelasting 1968 noemt leveringen als bedoeld in artikel 3, eerste lid, onderdeel f van de Wet op de Omzetbelasting 1968). Ik vraag mij dan ook af of het in de Europese Unie geïntroduceerde systeem voor de heffing van BTW bij montage en installatie leveringen wel naar behoren werkt en of er geen verbeteringen plaats dienen te vinden? Het antwoord op deze vraag zal ik stapsgewijs in mijn verhandeling onderbouwen. Allereerst zal ik nader ingaan op de vraag of goederen die door of voor rekening van de leverancier worden geïnstalleerd of gemonteerd fiscaal behandeld moeten worden als de levering van een goed of als een verstrekking van een dienst. Daarna zal ik dieper ingaan op de betekenis van artikel 36 van de BTW-Richtlijn en de wijze waarop Nederland dit artikel heeft omgezet naar nationale regelgeving. Tevens zal ik ingaan op de moeilijkheden die ik voorzie wanneer goederen die door of voor rekening van de leverancier worden geïnstalleerd of gemonteerd worden ingevoerd door een afnemer die geen recht heeft op aftrek van voorbelasting. Als laatste zal ik onderzoek doen naar de wijze waarop de verschillende lidstaten artikel 36 van de BTW-Richtlijn hebben geïmplementeerd, waarna ik tenslotte in mijn conclusie het antwoord zal geven op mijn initiële vraag of de huidige regelgeving wel voldoet.

1 Mr. D.G. van Vliet stelt dit in het boek “BTW bij in-en uitvoer; De heffing van BTW bij

internationale transacties”, geschreven door MR. D.G. van Vliet en Mr. J.L.M.J. Vervloed, derde druk, 1998

4

Hoofdstuk 2 Is elke levering van een goed dat wordt geïnstalleerd of gemonteerd een levering van een goed? Het onderscheid tussen leveringen van goederen en diensten is met name van belang voor het vast stellen van de plaats waar de prestatie wordt verricht. De regelgeving omtrent de plaatsbepaling voor de levering van goederen verschilt namelijk met die voor de levering van diensten. De plaatsbepaling van de levering van goederen is vastgelegd in de artikelen 31 tot en met 42 van de BTW-Richtlijn. De hoofdregel luidt dat als plaats van levering wordt aangemerkt de plaats waar het goed zich op het tijdstip van vertrek van de verzending of het vervoer naar de afnemer bevindt. De plaatsbepaling van de levering van diensten is vastgelegd in de artikelen 43 tot en met 59 van de BTW-Richtlijn. De hoofdregel in B to B2 situaties luidt dat als plaats van levering wordt aangemerkt de plaats waar de belastingplichtige aan wie de dienst wordt verricht, de zetel van zijn bedrijfsuitoefening heeft gevestigd. De hoofdregel in B to C3 situaties luidt dat als plaats van levering wordt aangemerkt de plaats waar de dienstverrichter de zetel van zijn bedrijfsuitoefening heeft gevestigd. Daarnaast kan het onderscheid tussen leveringen van goederen en diensten ook van belang zijn voor de toepassing van de vrijstellingen en tarieven. In het kader van deze verhandeling gaat het echter te ver om op deze toepassingen verder in te gaan. Volgens artikel 14 van de BTW-Richtlijn dient als levering van een goed te worden beschouwd, de overdracht of overgang van de macht om als eigenaar over een lichamelijke zaak te beschikken. Er kan dus alleen sprake zijn van een levering als het voorwerp van levering een lichamelijke zaak is. Het Hof van Justitie heeft in de zaak Safe4 nadere uitleg gegeven omtrent het leveringsbegrip. In dit arrest kwam het Hof van Justitie tot de conclusie dat de macht om als eigenaar over een goed te beschikken ook kan zijn overgedragen indien geen overdracht van de juridische eigendom van dat goed plaats vindt. Het is aan de nationale rechter te beslissen of in een concrete situatie de macht om als eigenaar over een zaak te beschikken, is overgedragen. Ingevolge artikel 24 van de BTW-Richtlijn wordt als dienst beschouwd elke handeling die geen levering van goederen is. Het is echter niet altijd even duidelijk of een transactie een levering van een goed dan wel een dienst is. Zo kunnen er situaties zijn waarin meerdere transacties kunnen worden onderkend en de vraag is dan of er sprake is van

2 B to B staat voor Business to business

3 B to C staat voor Business to consumer

4 HvJ EG 8 februari 1990, C-320/88, Safe Rekencentrum BV

5

één levering of verschillende leveringen en indien er sprake is van één levering of die levering moet worden gekwalificeerd als een levering van een goed of als een dienst. In de Europese jurisprudentie zijn enkele arresten aan bod gekomen die een nadere toelichting geven op het onderscheid in goederen en diensten. Faaborg-Gelting-Linien A/S 5 is hier een voorbeeld van. In rechtsoverweging nr. 12 van dit arrest geeft het Hof van Justitie aan: “om te bepalen of handelingen leveringen van goederen dan wel diensten zijn, moeten alle omstandigheden waaronder de betrokken handeling wordt verricht in aanmerking worden genomen om daaruit de kenmerkende elementen naar voren te halen” en in rechtsoverweging nr. 14 geeft het Hof van Justitie aan: “de restaurantverrichting wordt derhalve gekenmerkt door een reeks van elementen en handelingen, waarin de levering van voedsel niet meer dan een onderdeel is en waarin het dienstenaspect ruimschoots de overhand heeft. Zij moet bijgevolg als dienst in de zin van artikel 6 lid 1 van de 6e Richtlijn (dit artikel staat gelijk aan het huidige artikel 24 lid 1 van de BTW-Richtlijn) worden beschouwd”. Ik leid hieraan af dat indien het dienstenaspect ruimschoots de overhand heeft , die prestatie als een dienst moet worden beschouwd. In het arrest Card Protection Plan 6 ging het over de vraag aan de hand van welk criterium er moet worden bepaald of een reeks van handelingen is aan te merken als een gemengde dienst of als twee of meer afzonderlijke diensten. Ik citeer de mijn inziens meest belangrijke rechtsoverwegingen van dit arrest: - nr. 29: “ Dienaangaande is het, gelet op de tweeledige omstandigheid, dat ingevolge artikel 2, lid 1, van de Zesde richtlijn elke dienstverrichting normaal gesproken als onderscheiden en zelfstandig moet worden beschouwd, en dat de dienstverrichting waarbij economisch gesproken één dienst wordt verleend, niet kunstmatig uit elkaar moet worden gehaald teneinde de functionaliteit van het BTW-stelsel niet aan te tasten, van belang vast te stellen, wat de kenmerkende elementen van de betrokken handeling zijn teneinde te bepalen of de belastingplichtige de consument, beschouwd als een modale consument, meerdere, van elkaar te onderscheiden hoofddiensten dan wel één enkele dienst verleent. - nr. 30: “Beklemtoond zij, dat er met name sprake is van één dienst ingeval een of meerdere elementen moeten worden geacht de hoofddienst te vormen, terwijl een of meer andere elementen moeten worden beschouwd als een of meer bijkomende diensten,die het fiscale lot van de hoofddienst delen. Een dienst moet worden beschouwd als bijkomend bij een hoofddienst, wanneer hij voor de klanten geen doel op zich is, doch een middel om de hoofddienst van de dienstverrichter zo aantrekkelijk mogelijk te maken (arrest van 22 oktober 1998, Madgett en Baldwin, C-308/96 en C-94/97, Jurispr. blz. 1-6229, punt 24)”. - nr. 31: “In die omstandigheden is het feit dat één prijs in rekening wordt

5 HvJ EG 2 mei 1996, C-231/94, Faaborg-Gelting-Linien A/S

6 HvJ EG 25 februari 1999, C-349/96, Card Protection Plan

6

gebracht, niet beslissend. Wanneer een dienstverrichter zijn klanten een uit verschillende elementen bestaande dienst verleent tegen betaling van één prijs, kan dit laatste er weliswaar voor pleiten dat het om één dienst gaat, doch wanneer uit de omstandigheden zoals beschreven in de punten 7 tot en met 10 van het onderhavige arrest voortvloeit, dat de klanten de bedoeling hebben twee verschillende diensten, namelijk een verzekering en een kaartregistratie, te kopen, dient ondanks die ene prijs het gedeelte daarvan dat betrekking heeft op de verzekering, die hoe dan ook vrijgesteld blijft, afzonderlijk te worden bepaald. Daartoe moet de eenvoudigste berekenings- of beoordelingsmethode worden gevolgd (zie, in die zin, arrest Madgett en Baldwin, reeds aangehaald, punten 45 en 46). Hieruit leid ik af dat het van belang is vast te stellen hoe de gemiddelde (het Hof van Justitie spreekt van modale) consument tegen de prestaties aankijkt. Een zeer recent arrest is die van het Hof Den Bosch 2 juni 2010, nr. 08/00719 waarin werd beslist dat de verkoop van huishoudelijke apparatuur en de daarbij geleverde servicecertificaten moesten worden gezien als één prestatie. Het Hof heeft in deze zaak de conclusie van A-G van Hilten gevolgd7. Zij constateert onder andere dat, gelet op de jurisprudentie van het HvJ EU, de behandeling van samengestelde prestaties een casuïstische aangelegenheid is. Zij behandelt in haar betoog verschillende arresten die verduidelijking kunnen geven op het vraagstuk of een verzameling handelingen al dan niet tot verschillende prestaties moet worden aangemerkt. Uitgangspunt volgens het Hof van Justitie is dat elke prestatie als onderscheiden en zelfstandig moet worden beschouwd en dat een handeling die economisch gezien uit één prestatie bestaat niet kunstmatig uit elkaar mag worden getrokken. Bij de beoordeling moet rekening worden gehouden met alle omstandigheden waarin de betrokken handeling plaatsvindt en aan de hand daarvan moet worden vastgesteld wat de kenmerkende elementen zijn om te bepalen of de modale consument meerdere van elkaar te onderscheiden hoofddiensten dan wel één enkele dienst verleent (zie arrest Card Protection Plan).Bij samengestelde prestaties kan men twee situaties onderscheiden; ten eerste de situatie waarbij de handelingen één onsplitsbaar geheel vormen (bijvoorbeeld de vaccinatie door de huisarts; zonder vaccin geen vaccinatie, maar zonder het prikken evenmin) en als tweede de situatie waarbij sprake is van een hoofdprestatie met bijkomende “franje” (bijvoorbeeld de Happy Meal van McDonalds;een kindermaaltijd met een speeltje. Het speeltje vormt voor de klant geen doel op zich, maar is een middel om de hoofddienst zo aantrekkelijk mogelijk te maken). A-G van Hilten haalt ook het arrest Tellmer8 aan waaruit o.a. kan worden afgeleid dat er sprake is van één prestatie wanneer de handelingen zo nauw met elkaar verbonden zijn dat zij een niet te splitsen economische prestatie vormen,

7 Conclusie A-G Van Hilten 6 september 2011, nr.10/03633 en nr.10/03634 8 HvJ EG 9 december 2008, C-572/07, LRRE Tellmer Property

7

waarvan het kunstmatig zou zijn die uit elkaar te halen. Resumerend kan men zeggen dat een prestatie als een levering van een goed wordt beschouwd indien;

het voorwerp van levering een lichamelijke zaak is en

er een overdracht of overgang van de macht om als eigenaar over een lichamelijke zaak te beschikken plaats vindt.

De negatieve omschrijving van het dienstbegrip in de BTW-Richtlijn geeft duidelijk aan dat elke handeling die geen levering van een goed is wordt beschouwd als een dienst. In geval er sprake is van een samengestelde prestatie is het belangrijk om te bepalen wat de kenmerkende elementen zijn;

Heeft het dienstenaspect de overhand?

Hoe kijkt de gemiddelde consument tegen de prestaties aan?

Vormen de handelingen een onsplitsbaar geheel?

Is er sprake van één hoofdprestatie met bijkomende “franje”?

Dat montage en installatieleveringen volgens de wet worden beschouwd als een levering van een goed, staat als een paal boven water vast. Maar niet elke levering waarbij een goed wordt gemonteerd of geïnstalleerd wordt beschouwd als een montage en installatielevering. Dit zal per geval beoordeeld moeten worden aan de hand van bovengenoemde criteria voor samengestelde prestaties. In de Europese jurisprudentie is een zaak beschreven die ziet op montage en installatieleveringen. Dit betreft de zaak Aktiebolaget NN9. In deze zaak werden een aantal prejudiciële vragen gesteld waaronder de vraag of de installatie van een kabel als een levering van een goed of een dienst moet worden aangemerkt. De casus luidt als volgt; Aktiebolaget NN is werkzaam in de telecommunicatiesector en houdt zich met name bezig met het plaatsen, onderhouden en herstellen van glasvezelkabels. Zij is van plan overeenkomsten te sluiten voor de levering en de plaatsing van een onderzeese glasvezelkabel tussen Zweden en een andere lidstaat, die door de afnemer zal worden gebruikt om transmissiediensten aan verschillende telecomoperatoren aan te bieden. Aktiebolaget NN zal bij verschillende ondernemers de kabel en het overige noodzakelijke materieel aankopen, een schip met bemanning bevrachten en personeel aanwerven dat gespecialiseerd is in het plaatsen van kabels. De kabel zal op het Zweedse vasteland in de bodem worden verankerd en ingegraven en vervolgens op de bodem van de zee worden gelegd en daar in voorkomend geval worden ingegraven, eerst in de binnenwateren en de territoriale wateren van Zweden, vervolgens op het continentale plat van Zweden en de andere lidstaat als kuststaten en ten slotte in de territoriale wateren en de binnenwateren van de andere lidstaat, om uiteindelijk op het vasteland van deze laatste lidstaat in de bodem te worden verankerd en ingegraven. Gelet op de afstand tussen de

9 HvJ EG 29 maart 2007, C-111/05, Aktiebolaget NN

8

verankeringspunten kan het in een aantal gevallen noodzakelijk zijn de kabel te verlengen, wat een vrij ingewikkelde technische operatie is. In normale omstandigheden bedraagt de kostprijs van het materieel tussen 80 en 85 % van de totale kosten. In ongunstige omstandigheden, zoals in geval van storm, neemt het aandeel van het materieel in de totale kosten af. Na de plaatsing en een aantal voorafgaande tests zal het eigendomsrecht van de kabel aan de afnemer worden overgedragen.

Het Hof van Justitie EG beslist dat er sprake is van een levering. In haar rechtsoverwegingen stelt zij onder andere vast dat de levering en plaatsing van een kabel vanuit een BTW-oogpunt als één handeling moet worden beschouwd; alle elementen van de handeling zijn noodzakelijk voor de totstandkoming ervan en zodanig nauw met elkaar verbonden dat het kunstmatig zou zijn om ervan uit te gaan dat de klant eerst de glasvezelkabel zal verwerven en vervolgens de dienst die betrekking heeft op het plaatsen van dezelfde kabel. Tevens stelt zij vast dat de overeenkomst betrekking heeft op een lichamelijke zaak (een kabel) waarvan de afnemer de macht krijgt om over te beschikken (de kabel wordt na testing overgedragen aan de klant). Het feit dat de kabel zowel wordt geleverd als geplaatst, staat er in beginsel niet aan in de weg dat de handeling binnen de werkingssfeer van artikel 5, lid 1, van de Zesde richtlijn (huidige artikel 14 van de BTW-Richtlijn) valt. Het Hof van Justitie EG onderbouwd dit in de rechtsoverwegingen 35 tot en met 39. Hierin stelt zij dat uit artikel 8, lid 1, sub a, van de Zesde richtlijn (huidige artikel 36 van de BTW-Richtlijn) volgt dat een lichamelijke zaak kan worden geïnstalleerd of gemonteerd en daarbij al dan niet door of voor rekening van de leverancier kan worden getest, zonder dat de handeling noodzakelijkerwijs haar hoedanigheid van „levering van een goed" verliest. Ook stelt zij dat het aandeel van de kostprijs van het materieel (80-85%) in de totale kosten een aanwijzing vormt waarmee rekening kan worden gehouden bij de kwalificatie van de handeling (zij het dat dit niet van doorslaggevend belang mag zijn). Ook het belang van de dienstverrichting ten opzichte van de levering van de kabel dient te worden onderzocht. Uit de beschrijving van de contractuele bedingen in de verwijzingsbeslissing blijkt dat de door de leverancier te verrichten werkzaamheden enkel de plaatsing van de in het hoofdgeding aan de orde zijnde kabel omvatten en niet tot doel of tot gevolg hebben dat de aard van deze kabel wordt gewijzigd of dat deze wordt aangepast aan de specifieke behoeften van de klant. Hieruit volgt dat de dienstverrichting niet de overhand heeft op de levering van het goed.

In dit arrest komen een aantal van de door mij zojuist opgesomde criteria duidelijk naar voren, zoals de vraag of het dienstenaspect de overhand heeft en of de handelingen een onsplitsbaar geheel vormen.

Niet alleen het Europese Hof van Justitie heeft zich uitgelaten over de wijze waarop montage en installatie leveringen fiscaal moeten worden beoordeeld, maar ook het BTW-Comité10. De adviezen van het BTW-Comité hebben echter geen bindende werking en de verslagen worden ook meestal niet

10 Bron: International VAT Monitor 2002, nr. 3, VAT Committee guidelines

9

gepubliceerd. Echter vanaf 1996 zijn enkele adviezen toch openbaar, zij het mondjes maat en op selectieve wijze. In haar 60e vergadering heeft het BTW-Comité unaniem besloten dat de plaats van levering voor prestaties als tegelen, behangen en vloeren leggen, gelegen is in de plaats waar de onroerende zaak gelegen is. Het BTW-Comité ziet deze werkzaamheden dus niet als een montage en installatielevering. Uit het verslag blijkt dat het BTW-Comité tot dit besluit is gekomen omdat zij zag dat de lidstaten deze prestaties op verschillende wijze werden geïnterpreteerd. Zo waren er lidstaten bij die deze prestaties zagen als een dienst en deze dienst ingevolge artikel 9.2a van de Zesde Richtlijn belasten, zijnde daar waar de onroerende zaak gelegen is, maar er waren ook lidstaten bij die deze prestaties beschouwden als een goed ingevolge artikel 5.5 van de Zesde Richtlijn (huidige artikel 14lid 3 van de BTW-richtlijn). Deze laatste groep lidstaten pasten ook weer verschillende regels toe. Zo pasten een aantal lidstaten de regels voor montage en installatieleveringen ingevolge artikel 8.1a van de Zesde Richtlijn (huidige artikel 36 van de BTW-richtlijn) toe en belasten de levering daar waar de montage of installatie plaats vond. En een aantal lidstaten belaste de levering op het moment dat het werk af was en pasten derhalve artikel 8.1b van de Zesde Richtlijn ( huidige artikel 31 van de BTW-richtlijn) toe. Al deze verschillende interpretaties zouden tot verschillen leiden in de verplichte listings.

Het BTW-Comité concludeerde eveneens unaniem dat de levering van een goed, waarbij een leverancier tevens een dienst verleent, zoals bijvoorbeeld een apparaat in het stopcontact steken of een waterkraan aansluiten op een bestaande watervoorziening of de afvoer op het riool aansluiten, moet worden gezien als de levering van een enkel goed zonder montage en/of installatie diensten. De diensten zijn van bijkomstige aard en zijn van ondergeschikte betekenis.

In de 58e vergadering concludeerde het BTW-Comité dat de levering van een machine een levering is en geen dienst, ook niet als de machine specifiek voor de afnemer is vervaardigd. Er is sprake van een levering van een roerende zaak, ongeacht de onderdelen die zijn gebruikt voor het maken van de machine. Dit is ook het geval als de machine door de leverancier bij de afnemer wordt gemonteerd of geïnstalleerd. De montage of installatie gaat dan op in de levering. Het enkel monteren of installeren door een derde moet wel worden beschouwd als een dienst. Dit laatste is ook als zodanig in een verordening11 opgenomen.

11 verordening (EG) nr. 1777/2005 van 17 oktober 2005. De verordening is vanaf 1 juli 2006

verbindend.

10

Hoofdstuk 3 Het begrip montage en installatie levering in de wet

3.1 De plaats van levering van een goed

Montage en installatieleveringen worden voor de BTW beschouwd als de levering van een goed. De plaats van levering voor een goed wordt volgens artikel 32 van de BTW-Richtlijn aangemerkt, als de plaats waar het goed zich bevindt op het tijdstip van vertrek van de verzending of van het vervoer naar de afnemer. Goederen die vanuit Spanje naar Nederland worden getransporteerd, zijn derhalve belast in Spanje en niet in Nederland. Echter dit betekent niet dat de belasting ook in Spanje betaald moet worden. Indien de goederen worden afgenomen door een ondernemer in Nederland, gelden de regels voor intracommunautaire transacties en is de levering in het land van vertrek (Spanje) vrijgesteld (met recht op aftrek van voorbelasting) en verricht de afnemer in het land van aankomst (Nederland) een belaste verwerving waarover hij omzetbelasting is verschuldigd. In het geval de goederen niet naar een andere lidstaat, maar buiten de Europese Gemeenschap afgeleverd worden, kan er eveneens gebruik worden gemaakt van een vrijstelling. In dit geval gelden de regels voor export en is de levering in het land van vertrek (Spanje) wederom vrijgesteld (met recht op aftrek van voorbelasting) en vindt er een belaste import plaats in het land van aankomst (bijvoorbeeld Zwitserland).

Voor de plaatsbepaling van montage en installatieleveringen wordt echter afgeweken van de bovengenoemde algemene regels.

3.2 Montage en installatieleveringen in de BTW-Richtlijn

De BTW-Richtlijn kent een aparte regelgeving voor montage en installatieleveringen, zijnde artikel 36. Volgens dit artikel wordt als plaats van levering aangemerkt de plaats waar de montage of installatie geschiedt, ongeacht de hoedanigheid van de afnemer. Daaraan is toegevoegd dat wanneer de montage of installatie plaats vindt in een andere lidstaat dan die van de leverancier, de lidstaat waar de montage of installatie plaats vindt, de nodige maatregelen moet treffen om dubbele belastingheffing in deze lidstaat te voorkomen.

De achtergrond van deze afwijking op de hoofdregel moet men mijn inziens zoeken in het feit dat de landen wilden voorkomen dat de installatie en montage diensten bij import niet belast werden. Het beste kan ik dit uitleggen door middel van een voorbeeld. Stel dat een Amerikaanse ondernemer een motor moet monteren aan een machine in Nederland. Hij berekent hiervoor een bedrag van 25.000 Euro. Het bedrag is opgebouwd uit een stukje voor de

11

levering van de motor, zijnde 15.000 Euro en uit een stukje voor de montage van de motor aan de machine, zijnde 10.000 Euro. Zonder toepassing van artikel 36 van de BTW-Richtlijn of enig andere voorziening is de plaats van levering gelegen in Amerika, daar de plaats van levering van een goed is, de plaats waar het vervoer aanvangt. Er is dus geen Nederlandse BTW verschuldigd over de levering van de machine van Amerika naar Nederland. Er wordt weliswaar belasting geheven over de invoer van het goed, maar er zal geen belasting verschuldigd zijn over de levering van de montage dienst. De bij invoer verschuldigde omzetbelasting zal geheven worden over een prijs van 15.000 Euro en niet over 25.000 Euro. Indien er sprake is van een levering aan een ondernemer die belaste prestaties verricht is dit geen probleem. Echter wanneer de levering van de machine aan een particulier persoon of aan een ondernemer met vrijgestelde prestaties plaats vindt, zouden deze fiscaal bevoordeeld kunnen worden. Zij zouden er namelijk voordeel bij hebben dit soort transacties uit te voeren met buiten de EU gevestigde partijen (in plaats van partijen binnen de EU) en dat werkt concurrentieverstorend. Door de plaats van levering van de machine en montage te verleggen naar de plaats waar de montage geschiedt, lees in dit voorbeeld Nederland, zal er belasting worden geheven over het bedrag van de levering van de machine en de montage diensten tesamen, zijnde over 25.000 Euro en wordt bovengenoemde concurrentieverstoring voorkomen. De BTW die bij invoer betaald moet worden is voor de buitenlandse leverancier terug te vorderen.

3.3 Montage en installatieleveringen in de Wet op de omzetbelasting 1968

In de Nederlandse wetgeving zijn de regels omtrent montage en installatieleveringen vastgelegd in artikel 5.1 van de Wet op de omzetbelasting 1968 en artikel 3, eerste lid, onderdeel f van de Wet op de omzetbelasting 1968. In dit laatste artikel wordt met de levering van een goed gelijkgesteld de rechtsovergang van goederen welke het onderwerp uitmaken van een overeenkomst tot het aanbrengen van die goederen aan een ander goed. Hierbij kan men denken aan het monteren en installeren van een keuken. De plaats van een levering ingevolge artikel 3, eerste lid, onderdeel f van de Wet op de omzetbelasting 1968, zoals een montage en installatielevering is de plaats waar het goed zich bevindt op het tijdstip van de levering.

In een arrest van het Hof 's-Hertogenbosch 12 oordeelde het Hof dat de plaats van levering van keukens door een Duitse GmbH aan Nederlandse particulieren gelegen is in Nederland. Het betrof een Duitse ondernemer die keukens leverde aan ondermeer particuliere afnemers in Nederland. De montage en het vervoer van de keukens werden door een derde partij uitgevoerd. De kosten van de derde partij werden in rekening gebracht aan de

12

Hof Den Bosch 29 januari 2008, nr. 04/01419

12

Duitse ondernemer en de Duitse ondernemer factureerde één totaalprijs aan haar afnemers. De feiten “het zich jegens haar Nederlandse afnemers verplichten tot vervoer van keukens, de overdracht van de macht om als eigenaar over die keukens te beschikken en tot het (doen) monteren van die keukens” vallen volgens het Hof ’s-Hertogenbosch onder het bereik van art. 3, eerste lid, onderdeel f, van de Wet op de omzetbelasting 1968. De plaats van levering van de onderhavige keukens is daarmee telkens in Nederland gelegen.

De Duitse ondernemer heeft zich in het arrest ook nog willen beroepen op een verschil tussen het begrip 'aanbrengen' in de Nederlandse wettekst en de begrippen 'installatie' en 'montage' in de Zesde Richtlijn. Uit de uitspraak van het Gerechtshof is echter niet duidelijk op te maken wat in dit verband precies de argumentatie van de Duitse ondernemer is geweest. Het hof achtte het in ieder geval niet relevant. Dit oordeel stemt overeen met hetgeen in de wetsgeschiedenis is opgemerkt over het begrip "aanbrengen" in de Wet OB 1968 enerzijds, en de begrippen "installatie"en "montage" in de Zesde richtlijn anderzijds13: Het begrip 'aanbrengen' in artikel 3, eerste lid, onderdeel f, Wet OB 1968 heeft dezelfde betekenis als de begrippen 'installeren' en 'monteren' in artikel 8, lid 1, onder a, tweede volzin, van de Zesde Richtlijn.

3.4 Het verschil tussen de BTW-Richtlijn en de Wet op de omzetbelasting 1968

Bij de aanpassing van de Nederlandse wet aan de Zesde Richtlijn, heeft de Nederlandse wetgever14 onder verwijzing naar artikel 8, lid 1 van de Zesde Richtlijn, de in de richtlijn opgenomen regeling voor montage en installatieleveringen in beperkte zin opgenomen. Zo lijkt het in artikel 3, lid1, onderdeel f van de Wet op de omzetbelasting 1986 te moeten gaan om een levering van goederen waarbij de eigendomsovergang het gevolg is van de installatie. Artikel 36 van de BTW-Richtlijn verwijst daarin tegen helemaal niet naar een bepaald soort levering, maar spreekt slechts over een goed dat door of voor rekening van de leverancier wordt geïnstalleerd of gemonteerd. Mijn inziens lijkt de BTW-Richtlijn derhalve ruimer van opzet te zijn dan de Nederlandse wetgeving.

Bijl, Van Hilten en Van Vliet15 merken op dat de Nederlandse wetgeving ontoereikend lijkt te zijn. Zij baseren dit op de opmerking van de Commissie in de toelichting op het voorstel voor een Zesde richtlijn, waarin werd gezegd dat in het bijzondere geval dat de leverancier de losse onderdelen levert waarvan de koper reeds vóór de montage door de leverancier eigenaar is geworden, bijvoorbeeld bij eigendomsoverdracht onmiddellijk na het verlaten van de

13

MvA, Kamerstukken II 1992/1993, 22 712, blz. 56 14

Tweede Kamer zitting 1977-1978, 14 887, nr3, blz. 18 15

Bron: Fiscale Monografieën, Europese BTW en Nederlandse omzetbelasting, derde geheel herziene druk, door Prof. Mr. D.B. Bijl, Prof. Dr. Mariken E. Van Hilten en Mr. D.G. van Vliet

13

fabriek, toch ook als plaats van levering geldt de plaats waar het goed wordt gemonteerd.

Laat ik een voorbeeld geven om de opmerking van bovengenoemde schrijvers te verduidelijken en het verschil in behandeling van de BTW-richtlijn en de Nederlandse wet aan te geven.

Een Nederlandse ondernemer sluit met een Duitse ondernemer een overeenkomst voor de levering van een persmachine en de installatie hiervan. De eigendom van de persmachine zal voor installatie overgaan op de Duitse ondernemer. De persmachine wordt in verband met de levering vanuit Nederland naar Duitsland vervoerd. Na de overdracht van de eigendom van de persmachine in Duitsland installeert de Nederlandse ondernemer de machine op het terrein van de Duitse ondernemer. In dit geval vindt op grond van een strikte uitleg van de Nederlandse wet eerst een levering van goederen plaats gevolgd door een separate installatiedienst. Op grond van art. 5, lid 1, onderdeel a van de Wet op de omzetbelasting 1968 is de plaats van levering van de machine Nederland, al zal het 0%-tarief van toepassing zijn (Tabel II,a.6). Op grond van art. 6 van de Wet op de omzetbelasting 1968, zal de plaats van de installatiedienst in Duitsland gelegen zijn. Toepassing van art. 36 Btw-richtlijn leidt echter tot een ander resultaat. Op grond van art. 36 Btw-richtlijn zou ook in dit geval de uitzondering voor installatieleveringen van toepassing zijn, zodat de plaats van levering niet in Nederland is gelegen.

Ik realiseer mij dat het verschil tussen beide regelgevingen zeer theoretisch is, daar onder beide regelgevingen de prestatie niet onderworpen is aan Nederlandse BTW, maar het blijft desalniettemin een verschil.

14

Hoofdstuk 4 Dubbele belastingheffing

In paragraaf 3.2 heb ik uitgelegd waarom er een voorziening in de BTW-Richtlijn is opgenomen voor montage en installatieleveringen; ter voorkoming dat de installatie en montage diensten niet zouden worden belast in het geval dat de te installeren goederen uit een derde land afkomstig waren. Tijdens het schrijven van deze verhandeling heb ik mij afgevraagd of er juist door het opnemen van deze voorziening in de BTW-Richtlijn er zich geen situaties kunnen voor doen die tot dubbele belastingheffing kunnen leiden.

Wanneer de te monteren of te installeren goederen vanuit een derde land worden ingevoerd in een lidstaat, zal er ter zake van deze invoer omzetbelasting worden geheven over de prijs van de goederen exclusief de installatie of montage kosten. Vervolgens vindt er volgens artikel 36 van de BTW-Richtlijn een binnenlandse levering plaats. Ik laat hier in het midden of de heffing over de binnenlandse levering door de buitenlandse leverancier of door de binnenlandse afnemer betaald zal moeten worden, want hier zal ik nader op ingaan tijdens mijn landen onderzoek in hoofdstuk 5. Dubbele heffing over de waarde van de te monteren of installeren goederen wordt daarbij voorkomen door de buitenlandse leverancier aftrek van de bij invoer geheven belasting te verlenen via een zogenaamd Dertiende Richtlijn teruggaaf verzoek (mits beide landen het reciprociteitsbeginsel toepassen anders zal de ondernemer zich moeten registreren voor de omzetbelasting in het land van invoer en de invoerbelasting via zijn aangifte omzetbelasting terug vragen).

Maar wat gebeurd er nu indien niet de leverancier de te monteren of te installeren goederen invoert, maar de goederen worden door of voor rekening van diens opdrachtgever ingevoerd en deze opdrachtgever heeft geen recht op aftrek? Bijvoorbeeld als de opdrachtgever geen ondernemer maar een particulier is of wanneer de ondernemer prestaties verricht die vrijgesteld zijn en derhalve geen of gedeeltelijke aftrek van voorbelasting heeft. Mijn inziens is er dan sprake van dubbele belastingheffing. Ik zal dit verduidelijken met een voorbeeld. Stel dat een Zwitserse ondernemer een keuken verkoopt aan een particulier in Nederland. Onderdeel van de overeenkomst is dat de particulier de keuken zal invoeren en de verschuldigde invoerrechten en omzetbelasting zal betalen. De Zwitserse ondernemer zal de keuken in Nederland installeren. De kosten van de installatie zitten in de verkoopprijs van de keuken begrepen, maar worden afzonderlijk in rekening gebracht. Bij invoer moet de particulier omzetbelasting betalen over de douanewaarde, zijnde de verkoopwaarde van de keuken exclusief de installatiekosten. De Zwitserse ondernemer levert ingevolge artikel 36 van de BTW-Richtlijn een levering in Nederland en moet derhalve omzetbelasting betalen over de volle verkoopprijs van de keuken, inclusief de installatiekosten. Er wordt dus twee keer geheven over de verkoopwaarde van de keuken (exclusief installatiekosten), maar de particulier kan de verschuldigde omzetbelasting bij invoer niet terug vorderen en dus treed er

15

dubbele belastingheffing op. Bijl, Van Hilten en Van Vliet16 merken op dat bij het vaststellen van de tekst van de richtlijnbepaling waarschijnlijk niet aan deze situatie is gedacht en dat het niet de bedoeling zal zijn geweest dat de levering ook dan in het binnenland plaatsvindt, als de opdrachtgever de invoer in het vrije verkeer voor zijn rekening neemt. Dit zou betekenen dat er door de leverancier geen belaste levering plaats vindt, maar alleen een belaste dienst in het binnenland, met als maatstaf van heffing alleen de installatiekosten. Bijl, Van Hilten en Van Vliet dragen nog een andere oplossing aan. In deze oplossing moet men ervan uitgaan dat de invoer goederen betreft die bestemd zijn voor door de leverancier verrichte belaste handelingen in Nederland. Zodoende zou de leverancier alsnog recht op aftrek van de bij invoer verschuldigde omzetbelasting hebben. De leverancier kan dan wel een bewijsprobleem hebben daar hij niet beschikt over de invoerbescheiden. Mijn inziens zal het zelfs met invoerbescheiden moeilijk worden om de aftrek te bewerkstelligen en zou ik willen adviseren om de goederen, indien mogelijk, altijd door de leverancier te laten invoeren.

16

Bron: Fiscale Monografieën, Europese BTW en Nederlandse omzetbelasting, derde geheel herziene druk, door Prof. Mr. D.B. Bijl, Prof. Dr. Mariken E. Van Hilten en Mr. D.G. van Vliet

16

Hoofdstuk 5 Landenonderzoek

In de voorgaande hoofdstukken heb ik besproken wat montage en installatieleveringen zijn, hoe zij volgens de BTW-Richtlijn moeten worden behandeld en wat de plaats van levering is. Kort samengevat montage en installatieleveringen moeten worden beschouwd als een levering van een goed en de plaats van levering moet worden aangemerkt als de plaats waar de montage of installatie geschiedt, ongeacht de hoedanigheid van de afnemer. Zolang de goederen binnen één en het zelfde land worden geleverd is er geen verschil in resultaat ten opzichte van de algemene regeling voor de levering van een goed. Het verschil in resultaat wordt zichtbaar wanneer de montage en installatieleveringen vanuit een andere EU lidstaat of derde land worden geleverd, daar de montage en installatielevering niet in het land van vertrek wordt belast, maar in het land waar de montage en installatielevering plaats vindt. Dit is echter niet het enige verschil wat kan optreden. Er zijn ook verschillen in de wijze waarop de verschillende EU lidstaten de regels met betrekking tot de verschuldigdheid van de omzetbelasting over de montage en installatieleveringen hebben geïmplementeerd. Zo zijn er EU lidstaten die de leverancier van de montage en installatieleveringen verplichten om zich te registreren in hun land (land waar de montage en installatieleveringen plaats vindt) en landen die deze verplichting niet kennen, maar de leverancier verplichten om de verschuldigde belasting te verleggen naar de afnemer (mits deze een ondernemer is). Ook zijn er verschillen in de wijze waarop de EU lidstaten de montage en installatieleveringen in hun aangifte dienen te verwerken.

Hoe de verschillende EU lidstaten omgaan met deze verschuldigdheid van omzetbelasting zal ik in de volgende paragrafen door middel van een landenonderzoek nader toelichten.

5.1 Nederland

Laat ik dichtbij beginnen en de regelgeving omtrent de verschuldigdheid van omzetbelasting over montage en installatieleveringen zoals deze in Nederland wordt toegepast nader bekijken.

Nederland past een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Nederland wonen of gevestigd zijn en die in Nederland geen vaste inrichting hebben van waaruit de levering wordt verricht. Met “verplichte verleggingsregeling” bedoel ik dat de afnemer verplicht is om de verlegging toe te passen, maar de lidstaten niet. De lidstaten hebben ieder voor zich de optie om de verleggingregeling toe te passen.

De verleggingsregeling zorgt ervoor dat de buitenlandse ondernemer zich niet in Nederland hoeft te registreren voor de omzetbelasting. De verschuldigde

17

omzetbelasting wordt verlegd naar de in Nederland wonende of gevestigde ondernemer dan wel aan de ondernemer die een vaste inrichting in Nederland heeft, dan wel naar een in Nederland gevestigd lichaam in de zin van de AWR. De verlegging volgt uit artikel 12 lid 3 van de Wet op de omzetbelasting 1968. Artikel 12 lid 4 van de Wet op de omzetbelasting 1968 gaat nader in op het begrip vaste inrichting. Dit lid legt uit dat voor de toepassing van dit artikel een ondernemer die een vaste inrichting heeft in Nederland, geacht een niet in Nederland gevestigde ondernemer te zijn wanneer die vaste inrichting niet betrokken is bij het verrichten van de levering.

Wanneer we naar de administratieve verplichtingen kijken van de Nederlandse regelgeving met betrekking tot montage en installatieleveringen, blijkt dat dergelijke leveringen apart dienen te worden vermeld in de aangifte Omzetbelasting indien zij worden geleverd naar een andere EU lidstaat. Er is geen verplichting om de leveringen op te nemen in de Opgaaf Intracommunautaire Prestaties. Dit kan logischer wijs ook niet, want een montage en installatielevering is geen intra communautaire verwerving in het land van aankomst.

5.2 België

België past eveneens een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door belastingplichtigen die niet in België gevestigd zijn. Indien de belastingplichtige een vaste inrichting in België heeft, mag deze niet betrokken zijn bij de montage en installatielevering. Is de vaste inrichting wel betrokken, dan kan er geen verlegging plaats vinden. Voor 1 januari 2010 namen de Belgische belasting authoriteiten echter een ander standpunt in. Zij gingen er destijds vanuit dat de vaste inrichting ongeacht of deze nu wel of niet betrokken was bij de levering van de montage en installatielevering, als een in België gevestigde belastingplichtige moest worden beschouwd en derhalve was de vaste inrichting Belgische omzetbelasting verschuldigd over de levering.

Door de verleggingsregeling hoeft de buitenlandse ondernemer zich niet in België voor de omzetbelasting te registreren en wordt de verschuldigde omzetbelasting verlegd naar de in België gevestigde “medecontractant” (lees afnemer). Indien de afnemer buiten België gevestigd is kan er alleen verlegging plaats vinden indien de afnemer een fiscaal vertegenwoordiger heeft aangesteld. De in België verplichte verleggingsregeling voor montage en installatieleveringen is terug te vinden in artikel 51.paragraaf 2.ten 5e van het “Wetboek over de belasting toegevoegde waarde”.

België kent geen administratieve verplichtingen zoals wij die in Nederland kennen. Montage en installatieleveringen verricht aan buitenlandse afnemers worden niet apart in de aangifte Omzetbelasting vermeld.

Omwille van de moeilijkheden die zich soms voordoen om bepaalde handelingen te kwalificeren als een levering van een goed of als een dienst,

18

wanneer die handelingen tegelijkertijd het leveren van een goed en de installatie of montage ervan op een roerend goed met zich brengen, heeft de Belgische administratie die problematiek in zijn geheel opnieuw onderzocht 17 en werd er beslist dat wanneer de waarde van de geleverde goederen minder dan 50% van de totale verkoopprijs bedragen, de handeling aangemerkt moet worden als een dienst. In alle andere gevallen wordt de handeling beschouwd als een levering van een goed.

5.3 Bulgarije

Volgens artikel 82 van de Bulgaarse BTW wetgeving, wordt de heffing op montage en installatieleveringen die wordt uitgevoerd door een binnen de EU gevestigde leverancier verlegd aan de afnemer, mits die afnemer geregistreerd is voor de omzetbelasting in Bulgarije. Het gaat hier wederom om een verplichte verlegging. Als gevolg van de verlegging hoeft de buitenlandse leverancier zich niet te registreren voor de omzetbelasting in Bulgarije.

5.4 Cyprus

Cyprus kent een verplichte verleggingsregeling voor montage en installatieleveringen18. De buitenlandse leverancier moet gevestigd zijn in een andere EU lidstaat en de afnemer moet in Cyprus gevestigd zijn alsmede voor de omzetbelasting geregistreerd zijn in Cyprus. Bovendien moeten de buitenlandse leverancier en afnemer samen een overeenkomst zijn aangegaan waaruit blijkt dat de verlegginsregeling wordt toegepast.

5.5 Denemarken

Denemarken past eveneens een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Denemarken gevestigd zijn. Indien de buitenlandse ondernemer wel een vaste inrichting heeft in Denemarken, moet hij toch gebruik maken van de verleggingsregeling mits deze vaste inrichting niet bij de montage en installatielevering betrokken is (conform artikel 46 en 46a van de Deense BTW wetgeving. Dit wil zeggen dat de buitenlandse ondernemer zich niet in Denemarken hoeft te registreren voor de omzetbelasting. Is hij wel geregistreerd voor de omzetbelasting in Denemarken, dan moet hij toch de BTW verleggen. De verschuldigde omzetbelasting wordt verlegd naar de

17

E.T. 95109, 10 mei 1999 18

Bron: EU VAT Compass 2011/2012

19

belastingplichtige (lees afnemer) die niet in Denemarken gevestigd hoeft te zijn.

5.6 Duitsland

Duitsland past een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Duitsland wonen of gevestigd zijn. Indien de buitenlandse ondernemer een vaste inrichting heeft in Duitsland, mag deze vaste inrichting niet betrokken zijn bij de montage en installatielevering, is de vaste inrichting dat wel dan kan de verleggingsregeling niet toegepast worden. Een buitenlandse ondernemer die wel voor omzetbelasting in Duitsland geregistreerd is, maar niet gevestigd is in Duitsland moet de verschuldigde omzetbelasting verplicht verleggen. De belasting wordt verlegd naar de ondernemer of rechtspersoon die de levering afneemt, conform § 13b van de Duitse BTW wetgeving. De afnemer hoeft niet woonachtig of gevestigd te zijn in Duitsland. Wel moet de afnemer zich voor de omzetbelasting hebben geregistreerd of zich zeer binnenkort registeren19. In tegenstelling tot alle andere EU lidstaten hoeft de niet woonachtige afnemer (ondernemer) zich dus niet al voorafgaande aan de montage en installatielevering te hebben geregistreerd in Duitsland. Door toepassing van de verleggingsregeling wordt de verschuldigdheid verlegd naar de afnemer en juist deze verschuldigdheid leidt er toe dat de afnemer zich moet registeren voor de omzetbelasting in Duitsland.

5.7 Estland

Estland kent een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet voor de omzetbelasting geregistreerd zijn in Estland (conform paragraaf 3 artikel 4 lid 3 van de Estlandse BTW wetgeving. De verleggingsregeling geldt uitsluitend voor ondernemers uit andere EU lidstaten. De verplichte verlegging zorgt ervoor dat de buitenlandse ondernemer zich niet in Estland voor de omzetbelasting hoeft te registreren en de verschuldigde omzetbelasting wordt verlegd naar de in Estland gevestigde afnemer (lees ondernemer). De verlegging kan alleen plaats vinden indien de installatiekosten meer dan 5% van de totale verkoopprijs bedragen (conform paragraaf 2 artikel 3 lid 2 van de Estlandse BTW wetgeving), anders is er geen sprake van een montage en installatielevering volgens de definitie van de Estlandse wet.

19

Bron: VAT monitor 2002, volume 13 nummer 1 door Daniel Keller

20

5.8 Finland

In Finland wordt de belasting verschuldigd over een montage en installatielevering verplicht verlegd naar de afnemer mits de levering geleverd wordt door een buitenlandse ondernemer die geen vaste inrichting of BTW registratie heeft in Finland (conform artikel 9 van de Finse BTW wetgeving). Indien de buitenlandse ondernemer wel een vaste inrichting in Finland heeft maar niet betrokken is bij de montage en installatielevering, moet de verplichte verlegging toch doorgang vinden. De buitenlandse ondernemer hoeft zich derhalve niet in Finland te registreren voor de omzetbelasting. De omzetbelasting wordt alsnog verschuldigd door de buitenlandse ondernemer indien de afnemer een niet in Finland woonachtige ondernemer is die geen vaste inrichting in Finland heeft en niet geregistreerd is voor de omzetbelasting in Finland.

5.9 Frankrijk

Frankrijk past eveneens een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Frankrijk gevestigd zijn. Indien de buitenlandse ondernemer een vaste inrichting heeft in Frankrijk, moet hij toch gebruik maken van de verleggingsregeling indien deze vaste inrichting niet bij de montage en installatielevering betrokken is. De verleggingsregeling zorgt er dus voor dat de buitenlandse ondernemer zich niet hoeft te registreren voor de omzetbelasting in Frankrijk. De verschuldigde omzetbelasting wordt verlegd naar de in Frankrijk voor de omzetbelasting geregistreerde afnemer (conform artikel 283 van de Franse BTW wetgeving).

5.10 Griekenland

De plaats van levering van een montage en installatielevering volgens de Griekse BTW wetgeving, artikel 13 lid 2 is conform de BTW-Richtlijn daar waar de installatie plaats vindt. Griekenland kent echter geen verlegginsregeling voor montage en installatieleveringen en derhalve zal een buitenlandse ondernemer voor het verrichten van een montage en installatielevering zich aldaar moeten registreren voor de omzetbelasting en is hij zelf omzetbelasting verschuldigd.

5.11 Groot-Brittannië

Buitenlandse ondernemers die niet woonachtig of gevestigd zijn in Groot-Brittannië en ook geen vaste inrichting hebben in Groot-Brittannië moeten de

21

belasting verschuldigd over de montage en installatieleveringen in Groot-Brittannië verleggen naar de afnemer, mits deze afnemer voor de omzetbelasting in Groot-Brittannië is geregistreerd. De buitenlandse ondernemer moet voor de omzetbelasting in een ander EU land geregistreerd zijn om gebruik te kunnen maken van de verleggingsregeling. Hij mag geen BTW registratie in Groot-Brittannië hebben of moeten hebben. Indien men gebruik wil maken van de verleggingsregeling moet men voor het versturen van de eerste factuur HMRC (Her Majesty's Revenue and Customs) schriftelijk informeren gebruik te willen maken van deze regelgeving20. Ook de afnemer dient schriftelijk te worden geïnformeerd. Alle volgende leveringen aan deze afnemer zullen eveneens onder de verleggingsregeling vallen, zolang de leverancier een ondernemer uit een andere EU lidstaat blijft.

Voor montage en installatieleveringen uit een derde land kent Groot-Brittannië eveneens een soort van simplificatieregeling21, zij het een wat restrictere. Zolang de montage en installatielevering eenmalig is (er zijn geen verdere verkooptransacties voorzien) mag de leverancier de levering beschouwen als zijnde een levering die niet binnen Groot-Brittannië plaats vindt op voorwaarde dat de afnemer de goederen importeert en de volledige verkoopprijs (dus inclusief de montage en installatiekosten) wordt aangegeven bij binnenkomst. Ook onder deze regeling mag de leverancier niet geregistreerd zijn voor de omzetbelasting in Groot-Brittannië. Daar de BTW over de volledige prijs wordt afgedragen door de afnemer, hoeft de leverancier zich niet te registeren voor de omzetbelasting.

5.12 Hongarije

Hongarije kent ook een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in Hongarije wonen of gevestigd zijn. Dit wil zeggen dat de buitenlandse ondernemer zich niet in Hongarije hoeft te registreren voor de omzetbelasting. De verschuldigde omzetbelasting wordt verlegd naar de afnemer, mits de afnemer een BTW registratie in Hongarije heeft. De verleggingsregeling is terug te vinden in artikel 139 van de Hongaarse BTW wetgeving.

5.13 Ierland

Ook Ierland kent een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in Ierland wonen of gevestigd zijn. Dit wil zeggen dat de buitenlandse ondernemer zich niet in Ierland hoeft te registreren voor de omzetbelasting. De verschuldigde

20

VAT Regulation 1995, No. 2518, part 2, regulation 12 21

Bevestigd door Customs & Exercise op 7 Januari 1998 in “Business Brief 1/98”

22

omzetbelasting wordt verlegd naar de in Ierland gevestigde afnemer. De afnemer moet zijn een (ik citeer):

(i) a taxable person,

(ii) a Department of State or local authority,

(iii) a body established by statute

De verlegging is geen optie, maar een verplichting. Een en ander is terug te vinden in artikel 8.1A onderdeel f van de Ierse BTW wetgeving”.

De Ierse Belasting authoriteiten hebben een schrijven gepubliceerd 22 waarin zij aangeven wat onder de begrippen “install” en “assemble” moet worden verstaan:

- “install” as normally taken to mean “the placing in position of equipment or machinery”

- while “assemble” is taken to mean “the fitting or gathering together of parts of equipment or of a machine”.

5.14 Italië

Italië past eveneens een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Italië gevestigd zijn en geen vaste inrichting hebben in Italië. De verleggingsregeling zorgt er voor dat de buitenlandse ondernemer zich niet hoeft te registreren voor de omzetbelasting in Italië. De verschuldigde omzetbelasting wordt verlegd naar de in Italië gevestigde belastingplichtige afnemer23 (conform artikel 17 van de Italiaanse BTW wetgeving).

5.15 Latvia

Ook Latvia past een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door niet in Latvia gevestigde ondernemers. De verleggingsregeling zorgt er voor dat de buitenlandse ondernemer zich niet hoeft te registreren voor de omzetbelasting in Latvia en de verschuldigde omzetbelasting wordt verlegd naar de afnemer in Latvia24.

22

Tax Briefing Issue 58, December 2004, pagina 14. 23

Bron: A Guide to VAT, PWC 2010 24

Bron: A Guide to VAT, PWC 2010

23

5.16 Litouwen

Artikel 95 van de Litouwse BTW wetgeving zegt: “A purchaser of services/goods who is a VAT payer must calculate and pay into the budget the VAT for the supplies within the territory of the country of the following services and goods by a foreign person: goods installed or assembled in Lithuania”. Ik maar hieruit op dat Litouwen eveneens een verplichte verleggingsregeling kent voor buitenlandse, niet in Litouwen gevestigde ondernemers die een montage en installatielevering verrichten in Litouwen. Het is mij niet duidelijk wat precies onder “VAT payer” verstaan moet worden. Ik ga ervan uit dat men hier bedoelt een ondernemer die voor de omzetbelasting is geregistreerd in Litouwen.

Artikel 40 geeft nog een vrijstelling voor de import BTW wanneer een goed wordt geïmporteerd uit een derde land en daarna geïnstalleerd bij de afnemer in Litouwen. De import BTW dient door de “VAT payer” zoals genoemd in artikel 95 te worden betaald.

5.17 Luxemburg

De plaats van levering van een montage en installatielevering volgens de Luxemburgse wetgeving (artikel 14 lid1b) is conform de BTW-Richtlijn daar waar de installatie plaats vindt. Luxemburg kent echter geen verlegginsregeling voor montage en installatieleveringen en derhalve zal een buitenlandse ondernemer voor het verrichten van een montage en installatielevering zich aldaar moeten registreren voor de omzetbelasting en is hij zelf omzetbelasting verschuldigd.

5.18 Malta

Malta past een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Malta gevestigd zijn en die eveneens geen BTW registratie hebben in Malta. Dit wil zeggen dat de buitenlandse ondernemer zich niet in Malta hoeft te registreren voor de omzetbelasting. De verschuldigde omzetbelasting wordt verlegd naar afnemer die voor de omzetbelasting geregistreerd moet zijn in Malta (conform artikel 20 van de Maltese BTW wetgeving).

5.19 Oostenrijk

Oostenrijk kent eveneens een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in

24

Oostenrijk wonen, gevestigd zijn en in Oostenrijk geen vaste inrichting hebben. De buitenlandse ondernemer hoeft zich niet in Oostenrijk voor de omzetbelasting te registreren. De verschuldigde omzetbelasting wordt verlegd naar de de afnemer (lees ondernemer) conform artikel 19 van de Oostenrijkse BTW wetgeving. Wanneer een buitenlandse ondernemer goederen importeert uit een derde land om deze te monteren en te installeren bij een ondernemer in Oostenrijk, wordt dit gezien als twee verschillende leveringen; een levering van een goed en een levering van een montage en installatiedienst25. De buitenlandse ondernemer moet dus twee afzonderlijke facturen uitreiken. De factuur voor de levering van het goed moet import BTW bevatten. De import BTW wordt echter niet door de buitenlandse ondernemer betaald, maar moet door de Oostenrijkse afnemer betaald worden en wel aan de Belastingdienst competentie buitenlandse belastbare personen in Graz Stadt. De factuur voor de montage en installatiedienst bevat geen BTW, daar de omzetbelasting wordt verlegd naar de Oostenrijkse afnemer. De afnemer betaalt dus zowel de import BTW van het goed als de omzetbelasting over de montage en installatiedienst.

5.20 Polen

Polen past ook een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Polen wonen of gevestigd zijn. De buitenlandse ondernemer hoeft zich niet in Polen voor de omzetbelasting te registreren. De verschuldigde omzetbelasting wordt verlegd naar de afnemer (lees ondernemer) conform de Poolse BTW wetgeving.

5.21 Portugal

Portugal kent een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in Portugal gevestigd zijn en die eveneens geen BTW registratie of fiscaal vertegenwoordiger hebben in Portugal26. De buitenlandse ondernemer hoeft zich dus niet in Portugal te registreren voor de omzetbelasting. De verschuldigde omzetbelasting wordt verlegd naar afnemer die voor de omzetbelasting geregistreerd moet zijn in Portugal. De verleggingsregeling is niet gebaseerd op een simplificatieregeling, zoals de meeste EU lidstaten kennen, maar zij is gebaseerd op het feit dat Portugal een zeer brede definitie kennen van een belastingplichtige (conform artikel 2 lid1g van de Portugese

25

Bron; VAT monitor maart/april 2004 volume 15 nr.2, bijdrage van Hannes Gurtner 26

Bron: EU VAT Compass 2011/2012, IBFD

25

BTW wetgeving); als de leverancier zich niet voor de omzetbelasting in Portugal registreert, wordt de BTW verlegd naar de afnemer.27

5.22 Roemenië

Roemenië kent eveneens een verplichte verleggingsregeling voor montage en installatieleveringen verricht door buitenlandse ondernemer die niet gevestigd nog voor de BTW geregistreerd zijn in Roemenië. De afnemer moet gevestigd zijn in Roemenië of de afnemer moet een BTW registratie hebben door middel van een fiscaal vertegenwoordiger aan te hebben gesteld (conform artikel 150 van de Roemeense BTW wetgeving).

5.23 Slovenië

De plaats van levering van een montage en installatielevering volgens de Sloveense BTW wetgeving, artikel 20, lid 10 is conform de BTW-Richtlijn daar waar de installatie plaats vindt. Slovenië kent echter geen verlegginsregeling voor montage en installatieleveringen en derhalve zal een buitenlandse ondernemer voor het verrichten van een montage en installatielevering zich aldaar moeten registreren voor de omzetbelasting en is hij zelf omzetbelasting verschuldigd.

5.24 Slowakije

Slowakije past een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door buitenlandse ondernemers die niet in Slowakije wonen, gevestigd zijn of een vaste inrichting hebben. Dit wil zeggen dat de buitenlandse ondernemer zich niet in Slowakije hoeft te registreren voor de omzetbelasting. De verschuldigde omzetbelasting wordt verlegd naar de in Slowakije gevestigde afnemer (lees ondernemer). De regels met betrekking tot de verlegging zijn vastgelegd in paragraaf 5 en paragraaf 69 van de Slowaakse BTW wetgeving.

5.25 Spanje

Spanje kent ook een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in Spanje gevestigd zijn. De buitenlandse ondernemer hoeft zich niet in Spanje voor de omzetbelasting te registreren. De verschuldigde omzetbelasting wordt verlegd

27

Bron: A Guide to VAT. PWC 2010

26

naar de in Spanje gevestigde afnemer (lees ondernemer). De verlegging mag alleen plaats vinden indien de installatiekosten meer dan 15% van de totale verkoopprijs bedragen. Dit is terug te vinden in artikel 68 lid 2 onderdeel 2 van de Spaanse BTW wetgeving. Ik vraag mij af of deze regelgeving niet in strijd is met de BTW-Richtlijn. De BTW-Richtlijn geeft niet aan hoe groot de installatiekosten moeten zijn om aan het begrip montage en installatielevering te voldoen. De hoogte van de installatiekosten wordt wel in het arrest Aktiebologat NN28 behandeld. In dit arrest bedraagt de kostprijs van het materiaal tussen de 80% en 85% van de totale kosten van de handeling (materiaal en het plaatsen van de kabel). Het Hof van Justitie besliste dat er sprake was van een levering van een goed in de zin van artikel 5, lid 1 van de Zesde Richtlijn (huidige artikel 36 van de BTW-richtlijn), echter het Hof gaf ook aan dat de hoogte van de materiaal kosten weliswaar een aanwijzing vormde waarmee rekening kan worden gehouden bij de kwalificatie van de handeling, echter dit mocht niet van doorslaggevend belang mag zijn. Dus denk ik dat Spanje met zijn regelgeving te ver gaat.

Spanje kent eveneens een vrijstelling voor de import BTW (artikel 66 lid 1 van de Spaanse BTW wetgeving) wanneer een ondernemer uit een derde land een montage en installatielevering verricht in Spanje. De importeur zal dan wel het nodige bewijs moeten leveren dat de afnemer (ondernemer) de verschuldigde Spaanse BTW zal aangeven en afdragen (artikel 67 van de Spaanse BTW wetgeving).

5.26 Zweden

Zweden kent eveneens een verplichte verleggingsregeling voor montage en installatieleveringen die worden geleverd door ondernemers die niet in Zweden gevestigd zijn. De buitenlandse ondernemer hoeft zich niet in Zweden voor de omzetbelasting te registreren. De verschuldigde omzetbelasting wordt verlegd naar de in Zweden voor BTW geregistreerde afnemer (conform de Zweedse BTW wetgeving hoofdstuk 1, artikel 2).

5.27 Tsjechische Republiek

Tsjechië past ook een verplichte verleggingsregeling toe op montage en installatieleveringen die worden geleverd door ondernemers die niet in Tsjechië wonen of gevestigd zijn en die in Tsjechië geen vaste inrichting hebben van waaruit de levering wordt verricht. De buitenlandse ondernemer hoeft zich dus niet in Tsjechië te registreren voor de omzetbelasting. De verschuldigde omzetbelasting wordt verlegd naar de afnemer, mits deze een BTW registratie in Tsjechië heeft. Is dit niet het geval dan zal de buitenlandse ondernemer zich moeten registreren voor de omzetbelasting in Tsjechië en Tsjechische BTW berekenen aan de afnemer. Een en ander is vastgelegd in artikel 108 lid 1C van de Tsjechische BTW wetgeving. De montage en installatieleveringen verricht door een Tsjechische

28

HvJ EG 29 maart 2007, zaak C-111/05

27

ondernemer aan een afnemer in het buitenland, moeten apart worden aangegeven in de BTW aangifte. Zij mogen niet worden vermeld in de opgaaf intracommunautaire leveringen.

5.28 Landenoverzicht

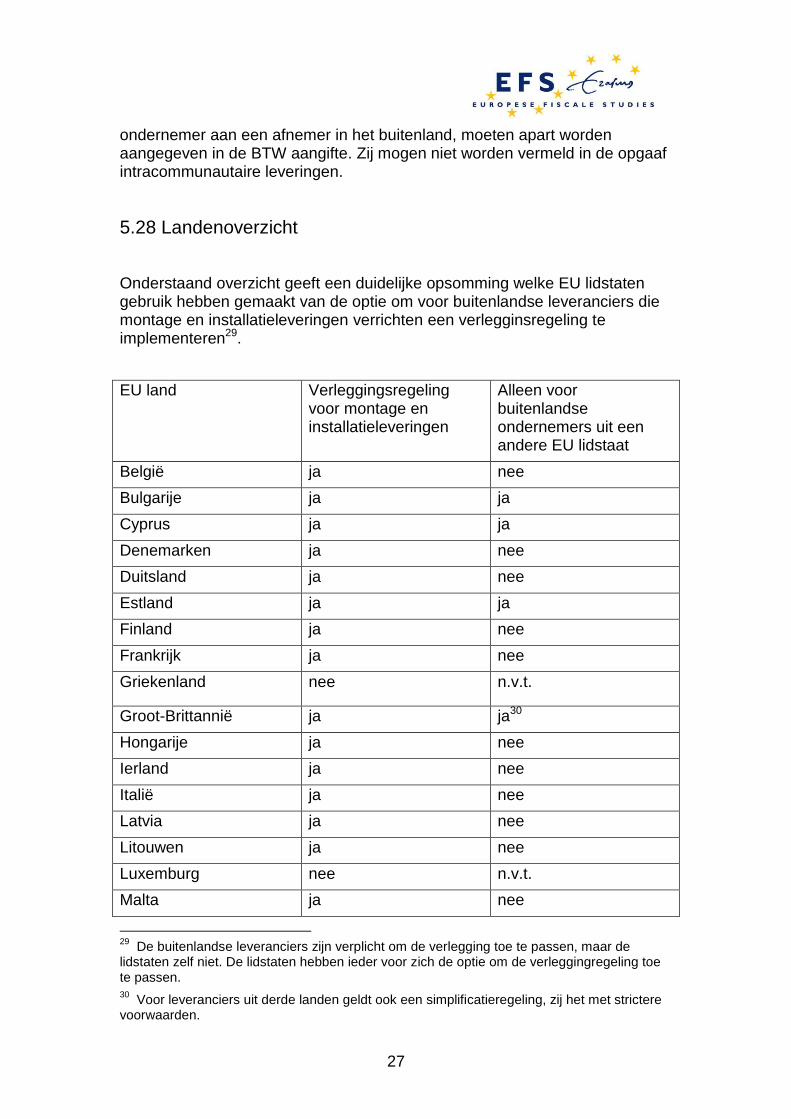

Onderstaand overzicht geeft een duidelijke opsomming welke EU lidstaten gebruik hebben gemaakt van de optie om voor buitenlandse leveranciers die montage en installatieleveringen verrichten een verlegginsregeling te implementeren29.

EU land Verleggingsregeling voor montage en installatieleveringen

Alleen voor buitenlandse ondernemers uit een andere EU lidstaat

België ja nee

Bulgarije ja ja

Cyprus ja ja

Denemarken ja nee

Duitsland ja nee

Estland ja ja

Finland ja nee

Frankrijk ja nee

Griekenland nee n.v.t.

Groot-Brittannië ja ja30

Hongarije ja nee

Ierland ja nee

Italië ja nee

Latvia ja nee

Litouwen ja nee

Luxemburg nee n.v.t.

Malta ja nee

29

De buitenlandse leveranciers zijn verplicht om de verlegging toe te passen, maar de lidstaten zelf niet. De lidstaten hebben ieder voor zich de optie om de verleggingregeling toe te passen.

30 Voor leveranciers uit derde landen geldt ook een simplificatieregeling, zij het met strictere

voorwaarden.

28

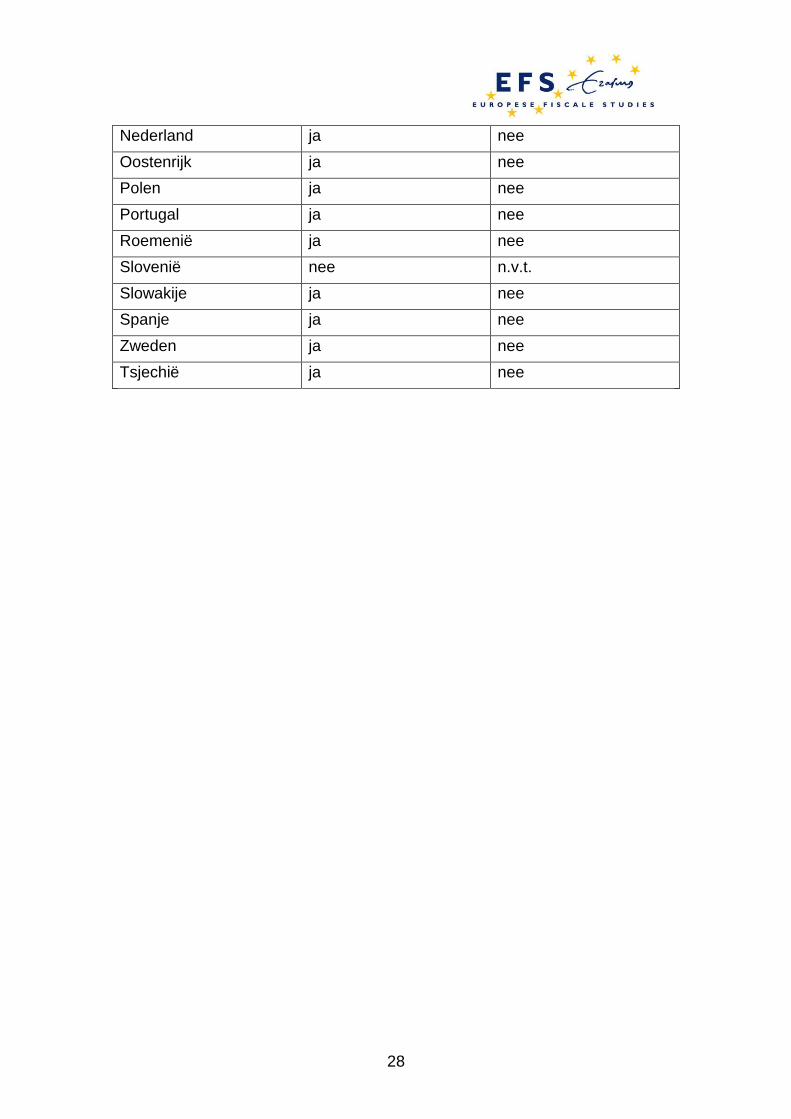

Nederland ja nee

Oostenrijk ja nee

Polen ja nee

Portugal ja nee

Roemenië ja nee

Slovenië nee n.v.t.

Slowakije ja nee

Spanje ja nee

Zweden ja nee

Tsjechië ja nee

29

6 Conclusie

In deze verhandeling heb ik getracht de lezer inzicht te geven hoe montage en installatieleveringen voor de omzetbelasting worden behandeld. Op basis van de huidige wetgeving, jurisprudentie en standpunten van het Comité ben ik tot de conclusie gekomen dat montage en installatieleveringen een levering van een goed is, dat de plaats van levering daar is waar de installatie plaats vindt en dat de meeste landen een verleggingsregeling kennen zodat een verplichte BTW registratie voor de buitenlandse leverancier voorkomen kan worden. Er zijn echter drie landen die een dergelijke verleggingsregeling niet kennen. Dit zijn Griekenland, Luxemburg en Slovenië. Buitenlandse ondernemers die in deze drie landen montage en installatieleveringen willen verkopen zijn verplicht om zich aldaar te registreren voor de omzetbelasting. Uit mijn onderzoek naar de wijze waarop de verschillende lidstaten artikel 36 van de BTW-Richtlijn hebben geïmplementeerd blijkt dat het toepassen dan wel niet toepassen van een verleggingsregeling niet het enige verschil is tussen de verschillende lidstaten. Zo blijken er ook ongelijkheden binnen de EU lidstaten te bestaan met betrekking tot de bepaling of de levering wel of geen installatielevering mag heten. Zo vindt België dat er alleen sprake is van een installatielevering indien de installatiekosten tenminste 50% bedragen. Spanje is van mening dat de installatiekosten tenminste 15% moeten bedragen en Estland noemt een percentage van 5%.

Voor een ondernemer die grensoverschrijdend handelt zijn deze verschillen uitermate vervelend en soms zelfs belemmerend. Op de vraag die ik in mijn inleiding stelde “ werkt het in de Europese Unie geïntroduceerde systeem voor de heffing van BTW bij montage en installatie leveringen wel naar behoren of dienen er verbeteringen plaats te vinden?” luidt mijn antwoord dan ook; Nee, het systeem werkt niet naar behoren. Een goed systeem is mijn inziens een systeem waarbij alle EU lidstaten dezelfde regelgeving hanteren en deze regelgeving ook op dezelfde wijze moeten implementeren. Uit mijn landenonderzoek blijkt dat dit niet het geval is (niet elke lidstaat hanteert een verleggingsregeling voor de montage en installatieleveringen). Een goed systeem zorgt er mijn inziens ook voor dat er geen verschillen in interpretaties kunnen ontstaan en dat begrippen uniform moeten worden uitgelegd. Van uniformiteit is hier geen sprake (niet elke lidstaat hanteert dezelfde normen als het gaat om het begrip installatielevering).

Verbetering van het systeem voor de heffing van BTW bij montage en installatie leveringen kan naar mijn mening worden bewerkstelligd door artikel 36 van de BTW-Richtlijn alleen van toepassing te verklaren op montage en installatieleveringen vanuit derde landen en niet ook op montage en installatieleveringen vanuit andere EU lidstaten. Mijn inziens is het helemaal niet nodig afwijkende regels voor montage en installatieleveringen binnen de EU te hanteren. De afwijkende regelgeving voor de plaats van levering van

30

montage en installatieleveringen zijn gecreëerd om te voorkomen dat de installatiedienst bij invoer uit een derde land onbelast kan worden verstrekt. Dit risico loop je alleen bij invoer uit een derde land, niet bij invoer uit een andere EU lidstaat. Daarom wordt het mijn inziens tijd dat de regelgeving binnen de Europese Unie omtrent montage en installatiediensten aangepast wordt; aanpassing van de regelgeving zoals ik die heb voorgesteld zal ervoor zorg dragen dat de ongelijkheden binnen de Europese Unie met betrekking tot montage en installatieleveringen volledig worden geëlimineerd.

31

Literatuurlijst

MR. D.G. van Vliet en Mr. J.L.M.J. Vervloed , BTW bij in-en uitvoer; De heffing van BTW bij internationale transacties”, derde druk, 1998

Mr. dr. G.J. van Norden, Fiscale monografieën, Het concern in de BTW, 2007

Prof. Mr. D.B. Bijl, Prof. Dr. Mariken E. Van Hilten en Mr. D.G. van Vliet, Fiscale Monografieën, Europese BTW en Nederlandse omzetbelasting, derde geheel herziene druk

Daniel Keller, The True reverse charge in Germany, International VAT monitor 2002 (volume 13), nummer 1

VAT Committe guidelines 1977-2008, International VAT monitor 2008 (volume 19) nummer 6

Hannes Gurtner , VAT around the world/ Austria – reverse charge, International VAT monitor 2004 (volume 15) nummer 2

Jenny Nittmann, The VAT revolution- 2010 and beyond, International VAT monitor 2009 (volume 20) nummer 1

Mr. Drs. W.A.P. Nieuwenhuizen, BTW Jurisprudentie van het Hof van Justitie 2010/2011, Kluwer