Bijlage B Ontwerp-Landsbegroting 2014

24

C i ARUBA KABINET VAN DE GOUVERNEU VAN ARUBA 0 9 RN 2014 voigno: Z., V 1 i 14 / Doorgezonden: Dossier. Uw kennel*: Uw brief: CIAAJ.e,t, a.o13-9,,o 489 8 Aan de Gouverneur van Aruba, Plaza Eman 3 ALHIER. onskenmerk: (2-114/ - 46) 1,x.7 N Oranjestad, 3 JUNI 2014 ClIdelwerP: ontwerp-landsverordening tot vaststelling van de begrotin- gen van de ministeries van het Land voor het dienstjaar 2014 We hebben de eer u hierbij aan te bieden het advies van de Raad van Advies d.d. 2 juni 2014, nr. RvA 71-14, betreffende het bovenvermelde ontwerp. De Raad kan zich weliswaar verenigen met de doelstelling doch niet met de inhoud ervan en geeft u in overweging dit niet aan de Staten aan te bieden, dan nadat met zijn op- en aanmerkin- gen rekening zal zijn gehouden. Hieronder wordt ingegaan op de door de Raad ge- maakte op- en aanmerkingen. 1. Toetsing van de Landsbegroting Ad 1.1 tot en met 1.4 De Raad gaat onder deze punten in op het toetsingskader van de Landsbegroting. De Raad geeft aan dat bij onderhavige landsverordening slechts sprake is van een wet in formele zin, en geeft aan dat daarom - anders dan bij wetgeving in materiele zin - geen beleidsanalytische toetsing plaatsvindt. Wel toetst de Raad of de voorgenomen beleidsdoelstellingen op een juiste wijze worden gereflecteerd in de gepresenteerde ramingen. Daarnevens toetst de Raad of de financieel-economische premissen waarop de begroting stoelt valide zijn. De juridische toetsing vindt daarentegen in voile omvang plaats. De Raad toets onder meer aan hogere regelgeving zoals de Staatsrege- ling en - volgens de Raad - de CV 1989. Daarnaast is door de Raad het toetsingskader voor het dienstjaar 2014 nog uitgebreid naar aanleiding van de afspraken die hier ten lande en in Koninkrijksverband zijn gemaakt op het gebied van openbare financien. Tot slot heeft de Raad kennisgenomen van de ministeriele beschikking dd. 30 april

-

Upload

juan-david-yrausquin -

Category

Documents

-

view

216 -

download

1

description

Â

Transcript of Bijlage B Ontwerp-Landsbegroting 2014

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 1 van 24

C

i

ARUBA

KABINET VAN DE GOUVERNEU VAN ARUBA

0 9 RN 2014

voigno: Z., V 1 i 14 / Doorgezonden:

Dossier.

Uw kennel*: Uw brief:

CIAAJ.e,t, a.o13-9,,o 489

8

Aan de Gouverneur van Aruba, Plaza Eman 3 ALHIER.

onskenmerk: (2-114/ - 46) 1,x.7 N Oranjestad, 3 JUNI 2014

ClIdelwerP: ontwerp-landsverordening tot vaststelling van de begrotin- gen van de ministeries van het Land voor het dienstjaar 2014

We hebben de eer u hierbij aan te bieden het advies van de Raad van Advies d.d. 2 juni 2014, nr. RvA 71-14, betreffende het bovenvermelde ontwerp. De Raad kan zich weliswaar verenigen met de doelstelling doch niet met de inhoud ervan en geeft u in overweging dit niet aan de Staten aan te bieden, dan nadat met zijn op- en aanmerkin- gen rekening zal zijn gehouden. Hieronder wordt ingegaan op de door de Raad ge- maakte op- en aanmerkingen.

1. Toetsing van de Landsbegroting

Ad 1.1 tot en met 1.4

De Raad gaat onder deze punten in op het toetsingskader van de Landsbegroting. De Raad geeft aan dat bij onderhavige landsverordening slechts sprake is van een wet in formele zin, en geeft aan dat daarom - anders dan bij wetgeving in materiele zin - geen beleidsanalytische toetsing plaatsvindt. Wel toetst de Raad of de voorgenomen beleidsdoelstellingen op een juiste wijze worden gereflecteerd in de gepresenteerde ramingen. Daarnevens toetst de Raad of de financieel-economische premissen waarop de begroting stoelt valide zijn. De juridische toetsing vindt daarentegen in voile omvang plaats. De Raad toets onder meer aan hogere regelgeving zoals de Staatsrege- ling en - volgens de Raad - de CV 1989. Daarnaast is door de Raad het toetsingskader voor het dienstjaar 2014 nog uitgebreid naar aanleiding van de afspraken die hier ten lande en in Koninkrijksverband zijn gemaakt op het gebied van openbare financien. Tot slot heeft de Raad kennisgenomen van de ministeriele beschikking dd. 30 april

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 2 van 24

2

2014 No. WO/389/14, inhoudende een algemene machtiging aan alle ministers om ingevolge artikel 11, lid 2, van de CV 1989 over een groter gedeelte dan 4/12 van de bedragen te beschikken die voor gelijksoortige kosten (geen investeringen) zijn vastgesteld in de begroting 2013 (AB 2013 no. 34), totdat de Landsverordening tot vaststelling van de begroting van het Land voor het dienstjaar 2014 in werking treedt.

De ondergetekenden hebben kennis genomen van het door de Raad gehanteerde toetsingskader. Aangezien de Raad op verschillende door de Raad in de punten 1.1 tot en met 1.4 aangestipte zaken nader ingaat in de navolgende hoofdstukken van het advies, zal ook de beantwoording ervan hieronder plaatsvinden.

2. Algemene beschouwing op de ontwerp-Landsbegroting 2014

Ad 2.1

De Raad merkt op dat uit artikel V.12, tweede lid, van de Staatsregeling dwin- gendrechtelijk volgt dat het ontwerp van de vaststelling van de begrotingen van de ministeries van het Land uiterlijk op de eerste september van voorgaande jaar aan de Staten dient te worden aangeboden. Aan dit constitutionele voorschrift is volgens de Raad niet voldaan: het ontwerp bevindt zich thans ruim acht maanden na de constituti- oneel bepaalde datum nog steeds in de voorbereidingsfase. De Raad wijst erop dat gezien deze constitutionele indieningstermijn het niet van belang is of er in een jaar verkiezingen plaatsvinden. Het staat een eventuele nieuwe regering immers vrij om voorstellen te ontwikkelen, als wijziging op een reeds voorgestelde begroting, om haar nieuwe c.q. gewijzigde beleidsvoomemens te realiseren. Voor een deugdelijke financi- ele huishouding is het daarentegen van het grootste belang dat de begroting tijdig voor het nieuwe jaar is vastgesteld, hetgeen slechts kan geschieden als het ontwerp voor 1

september aan de Staten is aangeboden. De Raad geeft aan dat van overeenkomstige toepassing is op het tijdig afronden van jaarrekeningen. Tevens merkt de Raad op dat met het opstellen van een meerjarige begroting het in de praktijk voor de regering makkelijker zal zijn om aan deze termijn te voldoen. In dat kader wijst de Raad er op dat het financieel kader met het Balanced Budget Akkoord (hierna BBA) op 4 novem- ber 2013 reeds bekend was.

Ter zake zij allereerst opgemerkt dat ondergetekenden zich bewust zijn van deze door de Raad geconstateerde situatie van late aanbieding van het onderhavig ontwerp, doch wensen uitdrukkelijk aandacht te vragen voor de redenen die hiertoe hebben geleid, zoals gesteld in paragraaf 2 van het Algemeen deel van de memorie van toelichting. Het herstel en de groei van de economie hangen samen met het saneren van de over- heidsfinancien en is een van de voornaamste doelen van deze regeringsperiode. Vandaar ook dat bij het aantreden van kabinet Mike Eman II reeds per 4 november

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 3 van 24

3

2013 het BBA tot stand is gekomen. Er is een uitgavenplafond van Afl. 1350 miljoen afgesproken dat nadere invulling behoefde. Deze nadere uitwerking en invulling diende zorgvuldig en transparant plaats te vinden. Ondergetekenden merken op dat vanaf het moment van de ondertekening van het BBA en vervolgens het vaststellen van de Landsverordening tot wijziging van de begroting van de ministeries van het Land voor het dienstjaar 2013, het te behalen uitgavenplafond vertaald en verdeeld moest worden naar de ministeries toe. De ministeries zijn hiervan door middel van kaderbrieven d.d. 30 januari 2014 op de hoogte gesteld. Aan de hand van deze taak- stelling per ministerie hebben er vele besprekingsrondes plaatsgevonden, waarbij zeer intensief is gewerkt om concrete acties te ondernemen ter realisering van structurele besparingen. Zowel op ministerieel als ambtelijk niveau zijn meerdere bezuinigings- rondes, met ondersteu-ning van zowel interne als extern deskundigen, gevoerd om deze voorgenomen besparingen concreet te kunnen invullen op zowel ministerieel beleidsmatig niveau als op specifiek operationeel kostensoorten niveau (op een bedrag van 9 miljoen na, zie hierna onder 3.1 tot en met 3.3). Deze inspanningen van de regering hebben de vertraging in de aanbieding van de onderhavige ontwerp- landsverordening veroorzaakt. Ten overvloede wensen ondergetekenden er op te wijzen dat de vertraging niet voortvloeit uit het niet onverkort stellen van een uitga- venplafond, maar door op realistische, zorgvuldige en transparante wijze het BBA in de begroting in te voeren. Vanzelfsprekend streven ondergetekenden er naar om aan de termijn uit de Staatsregeling te voldoen, maar dat dit in de praktijk niet altijd haalbaar zal zijn; Dit is iets waar de de CV 1989 zelf al rekening mee houdt, door in artikel 11 een bijzondere voorziening te treffen.

Ad 2.2 en 2.3

De Raad merkt voorts op dat niet is voldaan aan de voorschriften van artikel 3, tweede lid, van de CV 1989. Hij wijst erop dat deze voorschriften betrekking hebben op het voeren van een deugdelijk financieel beheer en dat zij ertoe strekken de Staten in staat te stellen om zich een oordeel te vormen over hetgeen hun ter beoordeling wordt voorgelegd. De Raad constateert verder dat de in artikel 1 van het onderhavige ont- werp opgenomen afwijking in strijd is met het recht, daar een landsverordening tot vaststelling van de landsbegroting een machtigingswet is die geen algemeen verbin- dende voorschriften inhoudt, waardoor deze ook niet aangewend kan worden om van een andere landsverordening of te wijken.

Ten aanzien van deze opmerking van de Raad zij ten eerste nogmaals uitdrukkelijk aangegeven dat geen overzicht van vorderingen en schulden aan de memorie van toelichting is toegevoegd, omdat artikel 3, tweede lid, van de Comptabiliteitsverorde- ning 1989 aanpassing behoeft. Vooropgesteld zij dat de vermogensrechtelijke verhou- dingen, zoals de vorderingen en schulden en de daarmee samenhangende rechten en

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 4 van 24

4

plichten, die door een minister aangegaan worden, verhoudingen zijn die het Land betreffen, en niet een afzonderlijk ministerie. Artikel 3, tweede lid, van de Comptabili- teitsverordening 1989 gaat echter abusievelijk uit van het laatste. Deze verhoudingen ontstaan pas nadat er rechtshandelingen zijn verricht, dus bij de begrotingsuitvoering. Bedoelde vorderingen en schulden worden centraal bijgehouden in 's Lands admini- stratie en komen op de balans van het Land tot uitdrukking. Overigens zouden ge- noemde overzichten wel relevant zijn voor de beoordeling van een begrotingsontwerp indien 's Landsbegroting gebaseerd is op een zuiver kasstelsel waarbij de doorwerking hiervan plaatsvindt binnen de begroting.

Ten tweede kan ten aanzien van het laatste punt van de Raad worden gemeld dat het daarin vermelde standpunt niet gedeeld wordt door ondergetekenden. Zoals ook aangegeven door de Raad zelf in punt 1.1, is de landsverordening tot vaststelling van de Landsbegroting een landsverordening in formele zin die alle formele procedure- stappen doormaakt gelijk een `normale/materiele' landsverordening. De vaststelling van de landsverordening, bevattende de Landsbegroting, geschiedt dientengevolge door de regering en Staten tezamen. Dit betekent dat als in de landsverordening, bevattende de Landsbegroting, door de regering en Staten tezamen wordt besloten dat het eerder in de CV 1989 vastgelegde beleid thans niet meer voldoet, er nets aan in de weg staat om in een landsverordening tot vaststelling van de Landsbegroting over enig dienstjaar, nieuw beleid vast te stellen. Immers, een dergelijke landsverordening is van gelijk niveau als de CV 1989 en is ook via dezelfde wijze tot stand gekomen. Ook de stelling van de Raad dat als de CV 1989 door de regering als te rigide wordt ervaren, zij de instemming van de Staten dienen te verkrijgen teneinde de landsverordening te wijzigen in plaats van onderdelen op oneigenlijke wijze buiten toepassing te laten, wordt dezerzijds niet gedeeld. Door instemming met de landsverordening tot vaststel- ling van de Landsbegroting stemmen immers de Staten in met de afwijking van de CV 1989. De door de Raad gemaakte opmerking met betrekking tot het oneigenlijk buiten toepassing te verklaren lijkt daarentegen te suggereren dat door de regering eigenhan- dig, buiten de Staten om, de CV 1989 buiten toepassing wordt verklaard. Hiervan kan geen sprake zijn. Ook de stelling van de Raad onder 1.3 waarin de CV 1989 als `hogere regelgeving' dan een landsverordening tot vaststelling van een Landsbegroting over enig dienstjaar, wordt dezerzijds als onjuist afgewezen. De CV 1989 is een landsverordening van gelijke orde, als elke andere landsverordening, met inbegrip van de begrotingen, die op gelijke wijze tot stand komt en dus ook op gelijke gronden gewijzigd kan worden. Daarbij komt nog dat op zeer regelmatige basis van de CV 1989 wordt afgeweken, bijvoorbeeld indien het wenselijk wordt geacht een minister een overeenkomst voor langer dan vijf jaar aan te laten gaan. Hiermee wordt immers strijdigheid met artikel 22, tweede lid, van de CV 1989 voorkomen. Indien op onder- delen structureel van de CV 1989 blijvend wordt afgeweken, is het inderdaad uiteinde-

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 5 van 24

5

lijk beter om de nieuwe beleidslijn te codificeren in de CV 1989. Al enkele j aren wordt daarom gewerkt aan een herziening van de CV 1989. Ten slotte wensen ondergeteken- den ook nog op te merken dat gelijk de Landsverordening, bevattende de Landsbegro- ting, ook de betreffende onderdelen van de CV 1989 geen rechtstreekse werking hebben naar de burger toe, maar werking hebben tussen de Staten en regering. Het is

de formele vastlegging van procedureregels tussen beide organen van het Land. Ook dit maakt dat afwijking van de CV 1989 bij de landsverordening, bevattende de Lands- begroting, op geen enkel bezwaar stuit.

Ad 2.4

De Raad heeft kennis genomen van de ministeriele beschikking dd. 30 april 2014 No. MFO/389/14, inhoudende een algemene machtiging aan alle ministers om ingevolge artikel 11, lid 2, van de CV 1989 over een groter gedeelte dan 4/12 van de bedragen te kunnen beschikken die voor gelijksoortige kosten (geen investeringen) zijn vastgesteld in de begroting 2013 (AB 2013 no. 34), totdat de landsverordening van de begroting van het Land voor het dienstjaar 2014 in werking treedt. De Raad wijst er in dit kader op dat artikel 11, tweede lid, in casu onjuist wordt toegepast.

In de eerste plaats wensen ondergetekenden uit te spreken dat zij met enige verbazing kennis hebben genomen van het feit dat de Raad ingaat op een ministeriele beschik- king welke geen onderdeel uitmaakt van het aan de Raad ter advisering voorgelegde ontwerp-landsverordening inzake de Landsbegroting 2014. Dit is des te opmerkelijker daar artikel 11 van de CV 1989 voorschrijft dat een dergelijke ministe-riele beschik- king terstond in afschrift wordt toegezonden aan de Staten en de Algemene Rekenka- mer. Vanwege de context zullen ondergetekenden niettemin ingaan op hetgeen door de Raad ter zake is opgemerkt.

Met betrekking tot de opvatting van de Raad over de grondslag en de verbindendheid van de bovenvermelde ministeriele beschikking, merken ondergetekenden op dat deze opvatting niet wordt gedeeld. Ten eerste lijkt de Raad een onjuiste lezing te hanteren van artikel 11, eerste lid, van de Comptabiliteitsverordening 1989, in het bijzonder wat betreft het gedeelte "ten hoogste viertwaalfde gedeelte". Het viertwaalfde gedeelte slaat, zo valt nadrukkelijk te lezen uit artikel 11, eerste lid, op de bedragen van de kosten van de begroting van het voorgaande jaar, en niet op het dienstjaar waarvoor nog geen begroting is vastgesteld. Met andere woorden: voor de vaststelling in casu van de omvang van het viertwaalfde gedeelte is het totaalbedrag van de kosten van de

Landsbegroting voor 2013, met inbegrip van de nadien bij separate landsverordening aangebrachte suppletoire verhoging van belang, en niet de periode van 1 januari 2014 tot 1 mei 2014. Wat betreft de verwijzing naar de toelichting bij artikel 11 merken ondergetekenden op dat daarin weliswaar wordt gesproken van een periode van een

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 6 van 24

6

viertal maanden om de dienst gaande te houden, maar die periode is niet terug te vinden in de tekst van artikel 11 zelf. Aandacht wordt daarbij bovendien gevraagd voor de woorden "in ieder geval een viertal maanden gaande te houden" in de derde volzin van de toelichting. Zelfs al zou sprake zijn van een viermaandelijkse periode, dan bieden deze woorden naar het stellige oordeel van de ondergetekenden de ruimte om daarna uitgaande van de hierboven bedoelde kostengrens verder te gaan.

Van groter belang voor deze kwestie is het tweede lid van artikel 11. De bovenge- noemde ministeriele beschikking is immers gebaseerd op deze bepaling. De Raad stelt namelijk dat artikel 11, tweede lid, bedoeld is om binnen de viertwaalfde-termijn een voorziening te kunnen treffen indien een minister hogere uitgaven moet doen, maar niet om die viertwaalfde-termijn zelf te verlengen. De Raad stelt verder dat de ministe- riele beschikking in kwestie een algemene machtiging van de minister van Financier aan alle ministers bevat en dat door deze ministeriele beschikking een landsverorde- ning - ondergetekenden nemen aan dat de Raad hier de Comptabiliteitsverordening 1989 bedoelt - wordt gewijzigd. Volgens de Raad staat de limitatieve redactie van artikel 11 niet toe dat de op deze wijze uitgaven worden gedaan zonder dat daarvoor een in een begroting opgenomen machtiging bestaat. De Raad merkt verder op dat de minister van Financier hierdoor onnodig wordt blootgesteld aan een mogelijke toepas- sing van artikel 31 van de Comptabiliteitsverordening. Ten aanzien van de stellingen van de Raad kan het volgende worden opgemerkt. In de eerste plaats ldopt het niet dat met de onderhavige ministeriele beschikking de Comptabiliteitsverordening of enig andere landsverordening gewijzigd wordt. Een zodanige wijziging is niet terug te vinden in de ministeriele beschikking en wordt overigens om welhaast logische redenen ook niet beoogd. Ten tweede wordt de stelling van de Raad bestreden dat de ministeriele beschikking als een algemene machtiging van de minister van Financien aan zijn ambtgenoten dient te worden aangemerkt. Uit de aanhef en de ondertekening kan worden afgeleid dat het een ministeriele beschikking betreft van alle ministers in overeenstemming met de minister van Financier', waarbij de ministers wordt toege- staan om over een groter gedeelte dan viertwaalfde van de bedragen die voor de gelijksoortige kosten zijn vastgesteld in de Landsbegroting 2013, conform artikel 11 te kunnen beschikken, totdat de Landsbegroting voor 2014 is vastgesteld.

Belangrijker is dat als criterium voor het tot stand brengen van de ministeriele be- schikking is gehanteerd de onvermijdelijkheid van de eisen van de dienst. In dit verband hiermee wordt opgemerkt dat het overgrote deel van de begroting in feite bestaat uit vooraf vastgelegde verplichtingen van doorlopende aard. Daartoe kunnen met name worden gerekend de terugbetalingsverplichtingen uit hoofde van aangegane leningen (waaronder rente) en salarisverplichtingen jegens het overheidspersoneel en daarmee gelijkgestelden. Het betreft vooral verplichtingen die voortvloeien uit hetzij

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 7 van 24

7

een wettelijke regeling, hetzij een overeenkomst die in een eerder begrotingsjaar is aangegaan, en waarvan de niet-nakoming kan leiden tot schadeplichtigheid van het Land jegens de betrokken personen of instanties. Dit maakt dat de daaruit voortvloei- ende uitgaven van wezenlijk belang en (dus) onvermijdelijk zijn voor de voortzetting van de dienst. Hetzelfde geldt overigens voor de nieuwe gelijksoortige kostenverplich- tingen die onder vigeur van de ministeriele beschikking zijn aangegaan. Deze zijn aangegaan onder gelijktijdige toepassing van artikel 18, tweede lid, van de Comptabi- liteitsverordening 1989.

Aldus bezien, bevat de ministeriele beschikking wel degelijk een adequate grondslag in artikel 11, tweede lid, van de Comptabiliteitsverordening 1989. Dit betekent ook dat een eventuele toepassing van artikel 31 van de Comptabiliteitsverordening 1989 niet aan de orde is. Het is overigens de vraag of de betrokken wederpartijen van het Land er belang bij hebben dat ministers persoonlijk aansprakelijk worden gesteld voor de nakoming door deze ministers namens het Land van bestaande verplichtingen ondanks het ontbreken van een begroting, zeker nu die wederpartijen erop kunnen vertrouwen dat het Land, na de totstandkoming van de begroting, die verplichtingen zal blijven nakomen.

Ad 2.5

De Raad stelt onder dit punt dat vastlegging van begrotingsnormen in de Staatsrege- ling en in de CV 1989 alleen effectief zal zijn, indien aan schending daarvan sancties verbonden zijn. De mogelijk sancties die de Raad noemt zijn het niet in werking treden van de begroting, beperkte mogelijkheden tot het doen van uitgaven c.q. automatisch aanpassingen van uitgaven, alsmede een verbod op het aangaan van leningen.

Zoals eerder aangegeven onder de punten 2.2 en 2.3 wordt in de eerste plaats onder- schreven dat het wenselijk is dat de Landsbegroting tijdig bij de Staten wordt inge- diend. Zoals echter ook eerder aangegeven, zijn er soms omstandigheden aan te wijzen die een uitgestelde indiening rechtvaardigen. In die gevallen is het noodzakelijk dat het Land aan zijn verplichtingen kan blijven voldoen en de overheidsdienst op normale wijze kan blijven draaien. Het thans in de CV 1989 opgenomen systeem voldoet hiervoor. Zie ook hetgeen hiervoor onder punt 2.1 is aangegeven met betrekking tot de consequenties van de te late indiening.

Ad 2.6

Onder dit punt wil de Raad erop wijzen dat de late indiening van de Landsbegroting tevens financieel-economische consequenties heeft.

Ten aanzien van de inhoud van de door de Raad geschetste consequenties zij aangege-

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 8 van 24

8

yen dat de ondergetekenden zich grotendeels hierin kunnen vinden. Het behoeft geen betoog dat late vaststelling geen wenselijke toestand is. Wat betreft de weerslag op de economie kan wel als kanttekening geplaatst worden dat ten aanzien van de overheids- investeringen in dergelijke gevallen eerder sprake is van uitstel van investeringen dan dat deze niet doorgaan. Ten slotte zij ten aanzien van de economie gememoreerd dat de omvang van de sector welke afhankelijk is van 's Lands begroting in vergelijking met andere landen, ondanks hetgeen elders is aangegeven ten aanzien van de door deze aangeboden werkgelegenheid, relatief klein is. Het is de private sector van Aruba, in tegenstelling tot bijvoorbeeld Nederland, die voor de meeste bedrijvigheid zorgt. Wat betreft het laat vaststellen van de jaarlijkse begroting 'an sich' is het zaak te komen tot het opruimen van obstakels die daarvoor in de weg staan. De werkelijkheid is dat met de voortgang der jaren de complexiteit van beleidsvoering, maatschappelijke vraagstukken en de weerslag hiervan op zowel de bedrijfsvoering als het financiele huishouden van het Land in dergelijke mate is toegenomen, dat de beheersing van achterliggende processen in het gedrang is gekomen. Wat de ondergetekende, belast met Financier, betreft ligt zijn inspanning allereerst in het verbeteren van het financiele beheer, waardoor de mogelijkheden tot het verkorten van doorlooptijden, waaronder die van de begroting, verbreed kunnen worden. Dit heeft reeds geresulteerd in het verbeteren van de tijdigheid ten aanzien van de finan- ciele verantwoording door middel van de jaarrekeningen van het Land. Dit levert op haar beurt de mogelijkheid op om meer in de actualiteit het financiele huishouden van het Land te kunnen gadeslaan en dientengevolge de kwaliteit van de in de begroting opgenomen ramingen te verhogen. Verder is de ondergetekende, belast met Financier, doende de inbedding van het begrotingsopstellingsproces in een meerjarig kader vorm te geven. Over dit onderwerp zal in het hiernavolgend punt inhoudelijk worden ingegaan.

Ad 2.7

De Raad geeft aan begrepen te hebben uit de memorie van toelichting dat de regering met ingang van het dienstjaar 2014 een trendmatig begrotingsbeleid zal voeren. Dienaangaande merkt de Raad op dat het opgestelde financieel kader niet verder wordt onderbouwd door gedetailleerde meerjarenramingen en ten tweede dat uitgaande van het genoemde financieel kader van een totaal begrotingsevenwicht tijdens deze kabi- netsperiode niet gehaald zal gaan worden, hetgeen betekent dat de schuldpositie van het Land verder zal verslechteren. De Raad adviseert derhalve een meerjarig sane- ringspad uit te werken, waarin de additionele bezuinigingen (naast de bezuinigings- maatregelen in 2014) worden aangegeven. De Raad acht het van belang dat hier in de memorie van toelichting alsnog een beschouwing op wordt gegeven.

Hier zij aangegeven dat het de bedoeling van de opname van dit overzicht in de

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 9 van 24

9

memorie van toelichting is geweest, om de algemene richting en doelstelling van het beleid weer te geven. Samen met de invulling van de ramingen voor het onderhavige jaar, is reeds aanvang gemaakt met de doortrekking van deze tot het hiernavolgende jaar. Reden waarom zulks niet reeds bij deze begroting wordt opgenomen, is dat de aandacht als eerste prioriteit thans gaat naar het kunnen identificeren en uitwerken van structurele kostenbesparende beheersingsmaatregelen. De uitwerking hiervan in de komende jaren is een volgende stap in dit proces en zal naar verwachting haar uitwer- king hebben, zoals onder punt 2.6 reeds aangegeven, in het verkorten van de doorloop- tijd van komende begrotingsopstellingen. De Raad verzoekt voorts van ondergetekenden een beschouwing over van het feit dat er geen begrotingsevenwicht te verwachten zal zijn in de komende jaren.

Hier zij aangegeven dat het allereerst van belang is om te komen tot een meer houd- baar pad zonder dat hiermee het pril economisch herstel verhinderd wordt. Het is dientengevolge zaak evenwicht allereerst te vinden tussen houdbare financier en economisch herstel. Het is van belang om eerst tot een zogenaamd primair evenwicht te komen. Tekorten worden dan zuiver aangewend om de schuldenlast te kunnen onderhouden. Voorts is van belang dat de totale schuldenlastontwikkeling, uitgedrukt in de schuldquote, zo snel mogelijk gestabiliseerd en naderhand teruggedrongen wordt. Het beleid is dan ook gericht op het stabiliseren in 2015 van de schuldquote op naar schatting 77% van het BBP en een geleidelijke daling hiervan tot 75% in 2017. In de aangegeven beleidsperiode is het de bedoeling om de randvoorwaarden voor de aangegeven combinatie economie en financier, zowel financieel als institutioneel vorm te geven. Begrotingsevenwicht kan dan als logisch gevolg hiervan voortvloeien, maar dit nadat dus in eerste instantie de instrumenten ingezet zijn om de begrotings- discipline daadwerkelijk te verbeteren.

Ad 2.8

In het kader van het eerder door de Raad opgemerkte met betrekking tot het ontbreken van sancties op schending van begrotingsnormen in de Staatsregeling en in de CV 1989 stelt de Raad onder dit punt voor om na vaststelling van de Landsbegroting (en voorafgaand aan de stemming) door de Staten opnieuw een (tweede) constitutionele toets te laten verrichten door de Raad.

In de eerste plaats is niet geheel duidelijk op welk moment de Raad precies doelt in het proces van de behandeling van de landsverordening in de Staten, daar volgens de Arubaanse wetgevingsprocedure vaststelling van landsverordening plaatsvindt na de stemming. Ten tweede kan ter zake worden opgemerkt dat de Raad een adviesorgaan is van de regering ten aanzien van (onder meer) ontwerp-landsverordeningen. Nadat een door de regering ingediend (en daarvoor door de Raad bekeken) ontwerp is

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 10 van 24

10

goedgekeurd door de Staten, heeft het geen zin om de Raad er nog een keer naar te laten kijken. De wetgever heeft immers gesproken. Dat een door de wetgever (bijna) afgerond ontwerp-landsverordening door een adviesorgaan van de regering nogmaals moet worden getoetst past niet in ons staatsrechtelijk bestel.

Ad 2.9

De Raad gaat onder dit punt in op de overige begrotingen, te weten de begrotingen van de Staten van Aruba en de Algemene Rekenkamer van Aruba, en die van DOW, IWIF, TPEF en Raad van Advies. De Raad concludeert dat de verschillende begrotingen niet op de Landsbegroting aansluiten en roept tevens op tot gelijktijdige aanbieding van alle begrotingen aan de Raad.

Allereerst zij vermeld dat de opmerking van de Raad dat de begrotingen van de Staten en de Algemene Rekenkamer Aruba reeds zijn vastgesteld, incorrect is. Deze twee initiatief-wetsvoorstellen zijn door de Staten goedgekeurd doch de vaststelling zal pas plaatsvinden na goedkeuring van onderhavig ontwerp. Deze handelwijze is juist ter voorkoming dat er aansluitingsproblemen zich kunnen voordoen tussen de ramingen van onderhavig ontwerp die de voeding zijn voor genoemde ontwerpen. Ten tweede vinden alle aansluitingen formeel op een juiste wijze plaats, zelfs indien zich een situatie zou voordoen dat een initiatief-ontwerp van de begroting van de Staten of Algemene Rekenkamer reeds door de Staten is aangenomen, namelijk bij moment van aanbieding van het onderhavige ontwerp, of bij nota van wijziging. Bij de begrotings- ontwerpen voor de Raad van Advies, het landsbedrijf DOW of de begrotingsfondsen bestaan sowieso geen kans op aansluitingsproblemen, omdat die ontwerpen door de regering worden aangeboden en geen initiatiefwetsvoorstellen zijn.

Ad 2.10

De Raad merkt hierbij voorts op dat de omstandigheid dat de begrotingen van de Staten en de ARA reeds zijn vastgesteld door de Staten en de begroting van de Raad van Advies niet op gespannen voet staat met het beleidsvoomemen van de minister, belast met Financien,tot versterking van belangrijke (waarborg) instituties.

Anders dan gesteld door de Raad, zijn ook de begrotingen van de Staten en de ARA nog niet vastgesteld. De bedoelde begrotingen zijn door de Staten goedgekeurd doch nog niet vastgesteld en afgekondigd.

3. Ontwerp-landsverordening

Ad 3.1 tot en met 3.4

Onder deze punten gaat de Raad in op het in het ontwerp opgenomen novum van

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 11 van 24

11

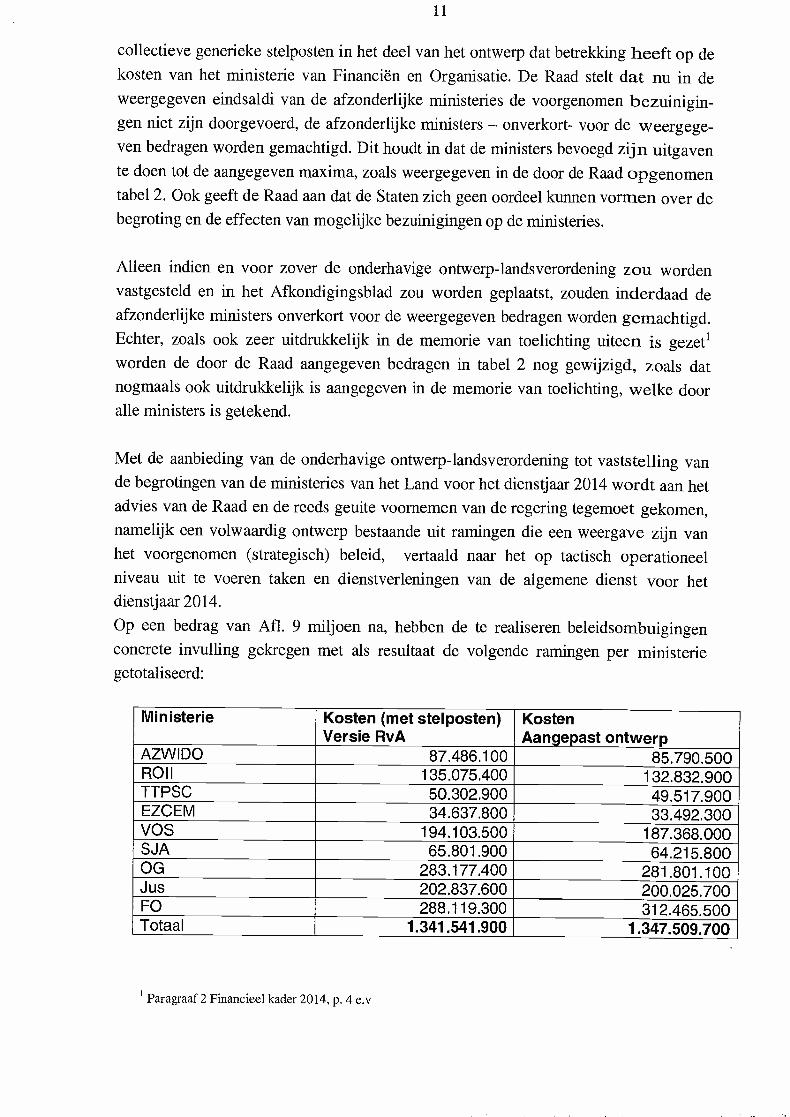

collectieve generieke stelposten in het deel van het ontwerp dat betrekking heeft op de kosten van het ministerie van Financien en Organisatie. De Raad stelt dat nu in de weergegeven eindsaldi van de afzonderlijke ministeries de voorgenomen bezuinigin- gen niet zijn doorgevoerd, de afzonderlijke ministers - onverkort- voor de weergege- ven bedragen worden gemachtigd. Dit houdt in dat de ministers bevoegd zijn uitgaven te doen tot de aangegeven maxima, zoals weergegeven in de door de Raad opgenomen tabel 2. Ook geeft de Raad aan dat de Staten zich geen oordeel kunnen vormen over de begroting en de effecten van mogelijke bezuinigingen op de ministeries.

Al leen indien en voor zover de onderhavige ontwerp-landsverordening zou worden vastgesteld en in het Afkondigingsblad zou worden geplaatst, zouden inderdaad de afzonderlijke ministers onverkort voor de weergegeven bedragen worden gemachtigd. Echter, zoals ook zeer uitdrukkelijk in de memorie van toelichting uiteen is gezeti worden de door de Raad aangegeven bedragen in tabel 2 nog gewijzigd, zoals dat nogmaals ook uitdrukkelijk is aangegeven in de memorie van toelichting, welke door alle ministers is getekend.

Met de aanbieding van de onderhavige ontwerp-landsverordening tot vaststelling van de begrotingen van de ministeries van het Land voor het dienstjaar 2014 wordt aan het advies van de Raad en de reeds geuite voornemen van de regering tegemoet gekomen, namelijk een volwaardig ontwerp bestaande uit ramingen die een weergave zijn van het voorgenomen (strategisch) beleid, vertaald naar het op tactisch operationeel niveau uit te voeren taken en dienstverleningen van de algemene dienst voor het dienstjaar 2014.

Op een bedrag van Afl. 9 miljoen na, hebben de te realiseren beleidsombuigingen concrete invulling gekregen met als resultaat de volgende ramingen per ministerie getotaliseerd:

Ministerie Kosten (met stelposten) Versie RvA

Kosten Aangepast ontwerp

AZWIDO 87.486.100 85.790.500 R011 135.075.400 132.832.900 TTPSC 50.302.900 49.517.900 EZCEM 34.637.800 33.492.300 VOS 194.103.500 187.368.000 SJA 65.801.900 64.215.800 OG 283.177.400 281.801.100 Jus 202.837.600 200.025.700 FO 288.119.300 312.465.500 Totaal 1.341.541.900 1.347.509.700

1 Paragraaf 2 Financieel kader 2014, p. 4 e.v

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 12 van 24

12

Ondergetekenden spreken hun waardering uit naar de vakbonden die het overheidsper- soneel vertegenwoordigden, daar er een akkoord is bereikt over de herstructurering van het pensioenstelsel. Het is met tevredenheid dat ondergetekenden kunnen melden dat door het recent bereikte akkoord het ambtelijke pensioenfonds naar verwachting levensvatbaar en solvabel zal zijn. Hiermee wordt behalve het redden van beide pensioenstelsel tevens de grootste structurele besparing voor het Land beoogd. Doch, ondanks het bereikte akkoord, zijn ondergetekenden zich ervan bewust dat formalisering hiervan nog moet geschieden, waarbij de Staten met hun inzichten hun bijdrage hieraan zullen kunnen leveren. Het is ook in dit context dat ondergetekenden het wenselijk achten om pas bij de formalisering van de herziening van het ambtelijk pensioenstelsel de stelpost pensioenen te laten vervallen. Ten aanzien van de overige stelposten kan bericht worden dat deze middels aanbieding van onderhavig aangepaste ontwerp volledig gerealiseerd en verwerkt zijn in de ramingen per ministerie, op een bedrag van Afl. 9 miljoen na. Dit verschil van Afl. 9 miljoen bestaande uit nog te realiseren bezuinigingen van Afl. 1 miljoen aan afvloeiing non-actief personeel respectievelijk Afl. 8 miljoen aan overdrachten, op het totaal van te realiseren bespa- ringen ad Afl. 78 miljoen zal, alvorens de Staten over het ontwerp zal oordelen en tot stemming komen middels een nota van wijziging aangepast worden. Hiermee komen ook deze stelposten te vervallen, zodat de ten grondslag liggende ramingen in de ontwerp-landsverordening tot vaststelling van de begrotingen van de ministeries van het Land voor het dienstjaar 2014 een volledig en juiste beeld geven.

4. Begrotingscijfers openbare financien 2014

Ad 4.1 en 4.2

De Raad geeft ten aanzien van deze punten aan dat na het bestuderen van de aan de Raad gepresenteerde cijfers een gebrek aan visie dan wel plannen met betrekking tot structurele hervormingen van de Arubaanse economie c.q. overheid te voelen. De Raad geeft in overweging om in de toelichting nader in te gaan op de mogelijkheden om de (internationale) concurrentiegraad van Aruba te versterken door een meer flexibele arbeidsmarkt te realiseren, een herziening van het belastingsstelsel en het tot stand brengen van aantrekkelijke (vestigings)voorwaarden voor (internationale) ondernemers.

Het standpunt van de Raad wordt dezerzijds niet gedeeld. De visie en de plannen met betrekking tot de structurele hervormingen van de Arubaanse economie c.q. overheid zijn uitgebreid beschreven in deze memorie van toelichting, maar tevens wordt verwe- zen naar het regeerprogramma 2013-2017 "Binden, Bouwen en Bestendigen".

Ten aanzien van een herziening van het belastingstelsel heeft de regering een commis-

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 13 van 24

13

sie `Commissie Herziening Belastingstelsel Aruba' ingesteld die concrete voorstellen moet doen voor een modern belastingstelsel met een eenvoudig opzet voor zowel burgers als bedrijven en de belastingdienst. Het nieuwe belastingstelsel dient op een adequate wijze voldoende middelen voor de schatkist van het Land te genereren en de economische groei en werkgelegenheid op Aruba op duurzame wijze te bevorderen. Tevens moet het nieuwe belastingstelsel voor een rechtvaardige verdeling van de lastendruk naar draagkracht te zorgen. Deze commissie moet concrete voorstellen doen tot herziening van het belastingstelsel van Aruba en aan de hand daarvan weer voorstellen voor herziening c.q. wijziging van de relevante wet- en regelgeving, waarbij als ingangsdatum voor het eerste deel van de herziening 1 januari 2015 geldt, en 1 januari 2016 voor het overige deel van de herziening. Verder merken de ondergetekenden op dat er onder economen geen overeenstemming is over de voordelen van de verschuiving van directe naar indirecte belastingen. Zoals reeds aangegeven, wil de regering zich primair richten op de vereenvoudiging van het belastingstelsel en de verbreding van de belastinggrondslag. Ondergetekenden vinden de huidige verhouding tussen directe en indirecte belastingen vooralsnog gebalan- ceerd. Het aandeel van de indirecte belastingen in de totale belastingopbrengsten bedraagt thans 49 procent. Voor vergelijkingsdoeleinde wordt hierbij vermeld dat dit aandeel in Curacao circa 49 procent in 2012 bedroeg, terwijl dit aandeel conform de Begroting 2014 Curacao op bijna 53 procent uitkomt. In Nederland is het aandeel van indirecte belastingen in de totale belastingopbrengsten circa 54 procent volgens de Miljoenennota 2014.

De aan de Raad gepresenteerde cijfers betreffen ramingen voor de te verrichten kosten, investeringen en kapitaaluitgaven die grotendeels gedekt worden door te ontvangen (financierings)middelen over het dienstjaar. Het saldo (tekort) tussen beiden wordt gefinancierd middels het aantrekken van leningen. Met onderhavig ontwerp voldoen ondergetekenden met de voorschriften zoals geregeld in artikelen 2 en 3 van de Comptabiliteitsverordening 1989 en hebben geen enkel moment de pretentie om op basis van deze ramingen een visie dan wel plannen met betrekking tot structurele hervormingen van de Arubaanse economie c.q. overheid te presenteren. De Raad ziet over het hoofd het feit dat Aruba weliswaar nog geen orgaan kent als een Centraal Plan Bureau, doch dat er reeds jaren gebruik wordt gemaakt van een Macro Econo- misch Model (MARUBA) om economische (meer)jaren voorspellingen te berekenen. De aanbeveling van de Raad om met meerjarenplanning c.q. meerjarenbegroting te werken wordt ook door ondergetekenden onderkent en zal voortaan, uiterlijk vanaf de Landsverordening, bevattende de Landsbegroting 2015, in de memorie van toelichting geincorporeerd worden. Ten aanzien van de opmerking over kerntakenanalyse en de vraag welke overheidsta- ken een toegevoegde waarde hebben en hoe deze overheidstaken meer efficient

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 14 van 24

14

kunnen worden uitgevoerd, oftewel met hetzelfde bedrag meer doen of hetzelfde

blijven doen voor minder geld, wensen ondergetekenden aan te geven dat het verschil

tussen het budgetmechanisme en de markt- (prijs)mechanisme waarbij de soort goede-

ren die aangeboden worden respectievelijk hoeveel en tegen welke prijs er zal worden

geproduceerd en geconsumeerd, bepalend is voor de keuze voor marktmechanisme of

budgetmechanisme. Tot nu toe zijn de laatste verrichtte kerntakenanalyses vertaald in

organisatorische keuzes en een hieraan gekoppelde juridische rechtsvorm, waarbij de

vraag gesteld dient te worden of een dienst of taak direct door de algemene dienst

wordt uitgevoerd of op afstand door verzelfstandiging/privatisering in een rechtsper-

soon sui generis, een stichting of een overheids-NV. In meerdere gevallen blijft zelfs

na de verzelfstandiging/privatisering de bekostiging direct dan wel indirect ten laste

van de algemene middelen komen, in plaats dat deze zich vertaald in een prijs die de

consument voor de verrichte dienst of goed dient te betalen. Middels aanbieding van

onderhavig ontwerp, zijnde de resultante van het budgetmechanisme, vindt de financi-

ele vertaling plaats van alle collectieve en quasi-collectieve goederen die de overheid

ten behoeve van haar klanten produceert. Dit last onverlet het feit dat de kerntaken van

de algemene dienst en de gewenste omvang van de overheid gedurende deze kabinets-

periode formeel vastgesteld zullen worden.

Ad 4.3

Ondergetekenden nemen kennis van de instemming van de Raad ten aanzien van dit

punt.

Ad 4.4

In dit punt wijst de Raad op het belang van een onderbouwde meerjarenbegroting. De

Raad stelt dat een meerjarenbegroting een noodzakelijk instrument is om het voorge-

nomen nominaal uitgavenkader te kunnen handhaven en het lange termijn effect van

de bezuinigingen te beoordelen.

De minister, belast met financien, zal inderdaad op korte termijn een meerjarenraming

voor de periode 2015-2017 vaststellen om het herstelpad van de overheidsfinancien op

de middellange termijn te tonen, conform de in het BBA gestelde doelen. Deze meer-

jarenramingen zullen per hoofdkostensoort worden opgesteld met vermelding van de

gehanteerde uitgangspunten. De structurele hervormingen en maatregelen die in de

begroting van 2014 zijn verwerkt, zullen als basis dienen voor deze ramingen.

Ad 4.5 tot en met 4.7

De Raad geeft aan dat, teneinde beter zicht te krijgen op de werkelijke begrotingscij-

fers van de openbare financien, de Raad de begrotingscijfers 2014 van de gehele

publieke sector (openbare financien) in kaart heeft gebracht. Dit met medewerking van

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 15 van 24

15

de Centrale Bank van Aruba en conform de 'Government Finance Statistics Manual" (GFS). Met het verwijzen naar internationale gebruikelijke standaarden, geeft de Raad in zijn advies aan hiermee een completer beeld van de financiele situatie van het desbetreffende land te verschaffen. De Raad geeft bovendien aan dat een dergelijk overzicht een internationale vergelijking van de financien van het Land vergemakke- lijkt.

Ten aanzien hiervan dient opgemerkt te worden dat het voorstel van de Raad ten aanzien van de internationale vergelijkbaarheid niet zonder meer gevolgd kan worden. Het voorstel van de Raad strekt zich uit over de publieke sector in brede zin terwijl de artikelen 2 juncto 3 van de CV 1989 de opstelling van de ontwerp- landsverordening(en) tot vaststelling van de begroting(en) van de ministeries van het Land voor een dienstjaar regelen, oftewel de publieke sector in enge zin, welke gebaseerd is op een gemengd begrotingsstelsel van verplichtingen, kas- en baten/lasten stelsel, terwijl de gewenste internationaal vergelijkbaarheid van de publieke sector in brede zin in kastermen wordt vertaald door centrale banken. Met het hiervoor genoem- de loopt de Raad vooruit op het overheidsvoornemen om internationaal aanvaarde standaarden te gaan hanteren in het kader van de discussie over en de formulering van de opstelling van de begroting.

In het kader van het institutionaliseren van een balanced budget-norm is het kabinet zich nog aan het beraden over hoe en in welke vorm dit het beste kan gaan geschieden, zulks gelet op de hiervoor gegeven continuiteit van bestuur en de houdbaarheid van wettelijke normen en -toezicht. Eveneens zij hier nogmaals verwezen naar het huidige karakter en de strekking van de begroting als autorisatiewet. De begroting is gestoeld op een gemengd stelsel en gaat uit van de ministeries waarvoor ministers direct verantwoordelijkheid dragen. Ondergetekenden verwijzen tevens naar de memorie van toelichting voor het verschaffen van inzicht in de besteding van de geautoriseerde budgetten in het voorafgaand dienstjaar. De jaarrekening van het Land geeft inzicht in de vermogenspositie van het Land alsmede de totale kosten en opbrengsten van het Land als geheel. Ook wensen ondergetekenden volledigheidshalve op te merkten dat onderhavige landsverordening, bevattende de Landsbegroting, een beperktere financie- le inzicht verschaft in de openbare financial, terwijl de jaarrekening daarentegen een omvangrijker financieel inzicht biedt, oftewel het inzicht in de openbare financien in mime zin.

Overigens zij bericht dat zowel de Staten als de Raad reeds zijn voorzien van de Nota Financien 2014 behorende bij het onderhavig ontwerp, "Op weg naar duurzaam houdbare overheidsfinancien", waarbij behalve over de algemene dienst ingegaan wordt op het sociale zekerheidsstelstel.

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 16 van 24

16

Ad 4.8

De Raad geeft aan een visie te missen op het functioneren en de ontwikkeling van de sociale fondsen. Vervolgens stelt de Raad aan de hand van een tweetal voorbeelden dat de verhouding tussen de overhead-kosten en de uitkeringen hoog zijn. Ook vraagt de Raad zich of of het doen van uitkeringen in verband met werknemersverzekeringen niet aan de privesector zelf kan worden overgelaten en geeft in overweging alsnog een toelichting op de SVb op te nemen.

Ten aanzien van de vraag van de Raad of het doen van uitkeringen in verband met de werknemersverzekeringen niet aan de privesector zelf kan worden overgelaten zij het volgende opgemerkt. Impliciet aan deze vraag is de veronderstelling dat marktwerking zal leiden tot concurrentie en zodoende tot lagere kosten. Het is echter maar de vraag of fragmentatie van de uitvoering bij een beperkte schaalgrootte (40.000 verzekerden) tot lagere kosten zal leiden. Uitvoeringskosten kunnen in grote lijnen onderverdeeld worden in twee delen, namelijk de primaire kosten en secundaire kosten. Primaire kosten zijn de kosten voor personeel die de uitvoering daadwerkelijk uitvoert. Secun- daire kosten zijn kosten voor de overhead, zoals management, gebouwen, beveiliging etc.

Primaire kosten liggen op dit moment grotendeels vast. Indien er echter concurrentie tussen uitvoerders gaat ontstaan, ontstaat er ook een risico dat deze primaire kosten kunnen gaan stijgen, zeker als er schaarste aan gekwalificeerd personeel is op de arbeidsmarkt. Werknemers kunnen gaan shoppen bij de diverse uitvoerders en hogere salarissen gaan eisen, wat de primaire uitvoeringskosten zullen doen stijgen. Indien er meerdere uitvoerders van de sociale zekerheid (arbeidsongeschiktheidsbeoordelingen) op de markt komen, zullen ook de totale secundaire kosten gaan stijgen. ledere uit- voerder heeft eigen gebouwen te bekostigen, een eigen management en eigen beveili- ging.

Daarnaast zullen de secundaire kosten gaan stijgen, omdat er gesproken wordt over private bedrijven. Private bedrijven hebben een extra oogmerk; het maken van winst. Deze winst vormt dus een extra financiele last binnen de secundaire kosten.

Gezien de beperkte markt op Aruba zijn er grenzen aan de mogelijke schaalvergrotin- gen is het niet uit te sluiten dat maar een private uitvoerder overblijft die als monopo- list de prijs van de uitvoering kan vaststellen. Gezien het winstoogmerk van een privaat bedrijf zal de totale prijs voor de uitvoering uiteindelijk hoger liggen, dan de huidige uitvoeringskosten door de SVb Aruba, een instelling zonder winstoogmerk.

Anders dan de Raad meent, is er wel degelijk sprake van een visie, maar anders dan de

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 17 van 24

17

Raad hierbij aangeeft, is de conclusie van ondergetekenden dat ondanks de door de Raad aangegeven overheadkosten in verhouding met de uitkeringen, er thans naar alle waarschijnlijkheid geen extra efficiency door middel van privatisering valt te verwach- ten gezien het beperkt aantal verzekerden. Het advies van de Raad om een visie op de SVb op te nemen in de toelichting wordt daarmee ook niet noodzakelijk geacht.

Ad 4.9

De Raad geeft onder dit punt aan dat er een noodzaak bestaat tot een visie op het functioneren en de ontwikkeling ten aanzien van de AZV in verband met de stijgende kosten. Het Land heeft immers - aldus de Raad - een wettelijke aanzuiveringsplicht van de tekorten bij het UO AZV. In dit verband vraagt de Raad zich ten principale - naast de vraag of de aangekondigde Landsbijdrage van 105 miljoen florin realistisch is

- of de wettelijke aanzuiveringsplicht niet gemitigeerd dient te worden. De Raad acht een aanvulling van de memorie van toelichting van belang met betrekking tot de verlaging van de Landsbijdrage met 12 miljoen en dat tevens wordt aangegeven wat de consequenties zijn in het geval het Uitvoeringsorgaan niet voldoet (of kan voldoen) aan de opdracht om die maatregelen te treffen zodat geen aanvullende bijdrage nodig zal zijn.

Het advies van de Raad is overgenomen om de memorie van toelichting op dit punt aan te vullen.

Ad 4.10

De Raad uit onder dit punt haar bezorgdheid ten aanzien van mogelijke risico' s ten aanzien van de gehanteerde stelpost betreffende pensioenpremies welke als onderdeel van het totale bezuinigingspakket is opgenomen in het ontwerp.

Terecht wordt door de Raad opgemerkt dat indien het beoogde resultaat niet behaald wordt, het financieringstekort toe zal nemen. Hier zij aangegeven dat d.d. 28 mei 2014 met de vakbonden van het overheidspersoneel een overeenstemming is bereikt welke strekt tot invulling van de aangegeven stelpost. Met de Stichting APFA dient nog tot de afronding hiervan door middel van aanpassingen in het pensioenreglement en de

financieringsovereenkomst tot stand te worden gebracht, evenals de in dit kader benodigde aanpassing in relevante wet- en regelgeving. Het aangegeven risico is,

gezien het aan de onderhandelingstafel bereikte resultaat, dientengevolge met het aangegeven akkoord afgedekt. In het onderhavige ontwerp is deze stelpost gehand- haafd en zal als onderdeel van de eerder aangegeven beoogde aanpassingen in de relevante wet- en regelgeving, als wijziging op de alsdan inmiddels vastgestelde begroting aan de Staten voorgelegd worden.

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 18 van 24

18

Ad 4.11

De Raad geeft gezien de precaire situatie van 's Lands financien en de wens om te komen tot een minder omvangrijk en meer efficient overheidsapparaat in aanbeveling om ten behoeve van de Staten een meerjarenprognose van het personeelsbestand te doen opstellen, op basis van een kerntakenanalyse.

Zoals reeds hiervoor aangegeven, zullen ondergetekenden gedurende deze kabinetspe- node de kerntaken en het hierbij behorende formatieplan van de algemene dienst middels een ontwerp-landsverordening tot vaststelling van de organisatiestructuur van het Land ter goedkeuring aan de Staten voorleggen, teneinde op basis van objectieve criteria de gewenste personeelsbezetting, vereiste capaciteit en bijbehorende belo- ningssystematiek van de algemene dienst vast te stellen.

Ad 4.12

De Raad meent onder dit punt een vergelijking te moeten maken met de ambtelijke personeelsaantallen van Curacao en concludeert uit die vergelijking dat Curacao aanmerkelijk minder ambtelijk personeel in dienst heeft dan Aruba.

Ondergetekenden wensen naar voren te brengen dat uit deze vergelijking geen harde conclusies getrokken kunnen worden. Zo heeft Curacao bij het verkrijgen van haar verkrijging van hoedanigheid van Land gekozen om bepaalde (kern)taken op afstand te plaatsen en anders te organiseren dan Aruba. Een voorbeeld is de Curacaose centrale accountantsdienst die in een overheidsstichting is omgezet, terwijl op Aruba de Centrale Accountantsdienst direct binnen het rninisterie van Financien en Overheids- organisatie ressorteert. Uit genoemde vergelijking zou men ook kunnen concluderen dat Aruba meer prioriteit geeft en dus meer algemene middelen toekent aan bestrijding van criminaliteit en rechtshandhaving (Justitie) respectievelijk aan het Onder- wij s(systeem).

Ad 4.13

Met de cijfers opgenomen in de tabellen 7 en 8 uit het Advies van de Raad wil de Raad erop wijzen dat de griffie van de Staten van Aruba, de Raad van Advies, en de Alge- mene Rekenkamer van Aruba, zwaar onderbemand zijn.

De ondergetekenden merken op dat op basis van een vergelijking van personeelsaan- tallen tussen landen geen harde conclusies getrokken kunnen worden maar slechts indicaties verkregen kunnen worden over de optimale bezetting van de Staatsorganen. Verder wijzen de ondergetekenden op de noodzaak van de bezuinigingen op Landsbe- groting ter realisatie van duurzaam houdbare overheidsfinancien. Duurzaam houdbare overheidsfinancien zijn een noodzakelijke voorwaarde voor duurzame economische

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 19 van 24

19

ontwikkeling en uiteindelijk voor verhoging van de welvaart en het welzijn van de Arubaanse gemeenschap. Bovendien zullen duurzaam houdbare overheidsfinancien de financiele ruimte creeren die nodig is voor de noodzakelijke versterking van de genoemde organen.

Ad 4.14

Onder dit punt geeft de Raad aan dat uit de door de Raad in het advies opgenomen tabel 9 blijkt dat een toenemende schuld en toenemende rentelasten zou kunnen betekenen dat nog meer dient te worden bezuinigd op de kosten personeel en beleid (goederen en diensten) teneinde binnen het nominaal uitgavenkader van 1350 miljoen te blijven.

Ten aanzien van dit punt merken ondergetekenden op dat de regering in deze kabi- netsperiode de kerntaken en de gewenste omvang van de overheid zal vaststellen, hetgeen zal leiden tot het afstoten van bepaalde taken. Dientengevolge zullen de uitgaven van de overheid die hieraan zijn verbonden afnemen. Bovendien zullen bedrijven en gesubsidieerde instellingen worden gestimuleerd om hun financiele zelfredzaamheid en eigen initiatief verder te bevorderen en om hun overheadkosten te verlagen. Verder moeten efficientere bedrijfsvoering bij de diverse directies en dien- sten leiden tot kostenreducties.

Ad 4.15

Onder dit punt dringt de Raad aan op een algehele herziening op korte termijn van de belastingwetgeving. Hierbij dient enerzijds de belastingheffing te worden vereenvou- digd en anderzijds een verschuiving plaats te vinden van directe naar indirecte belas- tingen.

Ten aanzien van dit punt wijzen de ondergetekenden op hun opmerkingen bij punt 4.1.

Ad 4.16

De Raad merkt ten slotte in dit hoofdstuk op dat het inzicht in de begroting wordt bemoeilijkt door het veelal ontbreken van vergelijkende cijfers.

Ondergetekenden merken ter zake op de onderhavig ontwerp, inclusief memorie van toelichting, is opgesteld conform de voorschriften van de Staatsregeling, de Landsver- ordening instelling ministeries 2014 en de CV 1989. Zo wordt in deel 5 van de Memo- rie van toelichting op onderhavig ontwerp zowel de door de Raad verzochte vergelij- king als een uitgebreid uitleg gegeven teneinde deze vergelijkbaarheid te bevorderen. Tevens heeft de Raad van de Minister, belast met Financien, een overzicht ontvangen van begrote en gerealiseerde kosten en middelen vanaf 2001 tot en met de ontwerp-

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 20 van 24

20

Landsbegroting 2014 teneinde deze vergelijking te faciliteren. Ook is de nota financien "op weg naar duurzaam houdbare overheidsfinancien" opgesteld om deze vergelijking te vergemakkelijken.

5. Toetsing van de beleidsvoomemens

Ad 5.1 en 5.2

De Raad merkt ten aanzien van de in de memorie van toelichting gepresenteerde beleidsvoornemens op dat deze veelal een algemeen karakter dragen. De Raad stelt voorts dat waar in de memorie van toelichting wel concrete beleidsvoornemens worden geformuleerd, deze geen weerslag vinden in de begroting zelf. De Raad heeft naar aanleiding hiervan in zijn advies een tabel 10 opgenomen met - niet uitputtend en op hoofdposten - opgenomen concrete beleidsvoornemens opgenomen die naar het oordeel van de Raad geen of onvoldoende weerslag hebben in de begrotingscijfers. Het advies van de Raad ten aanzien van een betere aansluiting tussen de beleidsvoor- nemens en de vertaling hiervan in onderhavige ramingen, inclusief de detailuitwerking en toelichting daarop, zoals verwerkt in onderdelen 3, 4 en 5, van de memorie van toelichting op onderhavig ontwerp, is waar nodig gevolgd, doch zij het volgende opgemerkt. Bij het opstellen van de beleidsvoornemens behorende bij onderhavig ontwerp is er bewust voor gekozen om in dit dienstjaar de beleidsvoomemens een algemeen karakter te geven vanwege het feit dat dit begrotingsjaar het eerste is binnen de kabinetsperiode Mike Eman II. Er wordt kort stil gestaan bij de gerealiseerde doelen van de eerste kabinetsperiode Mike Eman I, om daarna op strategisch niveau in grote lijnen het (nieuwe) beleid voor de komende regeringsperiode aan te geven. Vervolgens wordt per ministerie ingegaan op de beleidsvoornemens voor het dienst- jaar 2014 en de verwerking daarvan per ministerie. Ter realisatie van deze beleids- voornemens zijn naast deze menselijke, organisatorische en geldelijke factoren ook fondsen beschikbaar uit het TPEF, IWIF, 10e Europese Ontwikkelingsfondsen (EOF) en de verschillende meerjaren programma's van de FDA, waardoor bij de Raad een indruk zou kunnen ontstaan dat er geen of weinig consistentie bestaat tussen de beleidsvoornemens en de ramingen op detailniveau. Dit is echter niet het geval. De delen 3, 4 en 5 van de memorie van toelichting zijn met name bedoeld ten behoeve van de inrichting en beheer van de centrale financiele administratie van het Land respectievelijk voor de bedrijfsvoering van de diensteenheden op decentraal niveau met hun respectievelijke decentrale financiele administraties. Deze ramingen en toelichtingen worden per ministerie, per kostenplaats (organisatorische/functionele) en op kostensoort niveau tot in detail uitgewerkt ten behoeve van de diensten. Voorts kunnen ondergetekenden melden dat de beleidsvoornemens die ten grondslag zullen liggen aan het ontwerp voor de begroting van de ministeries van het Land voor het dienstjaar 2015 de huidige opzet van het ministerie van Sociale Zaken, Jeugd en

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 21 van 24

21

Arbeid zullen volgen. Deze opzet is naar aanleiding van aanbevelingen van de Alge- mene Rekenkamer waarop de minister, belast met Financien, positief reageerde en reeds heeft aangekondigd per 2015 navolging hieraan te willen geven.

Ad 5.3

Naar aanleiding van de door de Raad in zijn advies opgestelde tabel 10 concludeert de Raad dat er slechts beperkte ruimte overblijft voor beleid en dat er moet worden voorzien in de nodige prioriteitsstelling ten aanzien van de beleidsvoornemens voor 2014.

De conclusie van de Raad dat er beperkte beleidsruimte beschikbaar is, is correct, doch het is al jaren het geval en juist vanwege de beperkte beschikbaar beleidsruimte vindt jaarlijks middels het budgetmechanisme beleidsprioritisering plaats.

Ad 5.4

De Raad verwijst naar pagina 2, van Deel 5, waarin nieuw in te stellen bureaus die zullen ressorteren onder het bureau van de minister van Algemene Zaken, Weten- schap, Inovatie en Duurzamen Ontwikkeling worden vermeld. De Raad acht het wenselijk dat wordt aangegeven wat de taakstelling is van de betreffende bureaus en waarom deze taakstelling niet kan worden uitgevoerd binnen de bestaande overheids- organisaties.

Dit betreft een voornemen dat zich in de onderzoeksfase bevindt en het is thans nog niet duidelijk of genoemde bureaus inderdaad zullen worden ingesteld.

Ad 5.5

De Raad geeft aan de gepresenteerde middelenraming inzake de opbrengsten van lightering' en bunkering niet realistisch te achten, daar het daarvoor benodigde landsbesluit, houdende algemene maatregelen, nog niet aan de Raad van Advies ter advisering is voorgelegd.

Vermeld zij dat het concept zich thans nog in de ambtelijke fase bevindt, maar zal zo spoedig mogelijk in procedure worden gebracht. Het concept zal naar verwachting begin juni ter advisering aan de Raad van Advies worden voorgelegd. In het geraamde bedrag is reeds geanticipeerd op inwerkingtreding laatste kwartaal 2014.

Ad 5.6

De Raad vraagt zich ten aanzien van dit punt of hoe het aantrekken van personeel door de Directie Scheepvaart zich verhoudt met de bezuinigingsdoelstellingen ten aanzien van het overheidspersoneel en de recente beeindiging van arbeidscontracten van

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 22 van 24

22

werknemers die op overeenkomst basis werkzaam waren voor de overheid.

Ten aanzien hiervan kan worden opgemerkt dat getracht zal worden om via interne werving binnen de overheid (overplaatsingen) personeel aan te trekken voor de Directie Scheepvaart.

Ad 5.7

De Raad acht een nadere toelichting op zijn plaats met betrekking tot het voornemen dat Arubus N.V. zal worden belast met het beheer van de in te voeren parkeermeters.

Het advies van de Raad is opgevolgd en de memorie van toelichting is aangevuld met een passage omtrent bedoelde beheer.

Ad 5.8

De Raad neemt aan dat de gepresenteerde verlaging van de kosten van de onderstand een gevolg van het voomemen van de minister van Sociale Zaken, Jeugd en Arbeid om in twee jaar 500 personen die in de bijstand verkeren te herintegreren op de arbeidsmarkt. De Raad geeft aan dat dit kalenderjaar al bijna halverwege is, en advi- seert om bij de aanbieding van de begroting 2014 aan de Staten de stand van zaken van voornoemd proces weer te geven.

Het advies van de Raad in deze zal worden opgevolgd.

6. Conclusie en eindadvies

De Raad herhaalt zijn opvatting dat het opnemen van 78 miljoen florin aan stelposten in onderhavig ontwerp weliswaar de omvang van de te realiseren bezuinigingen vastlegd, maar geen voldoende inzicht geeft in de inhoud en de haalbaarheid van de

bezuinigingen. De Raad stelt dat ook dat het bij de indiening van de onderhavige voorstellen bij de Staten van Aruba het noodzakelijk is dat de gewenste bezuinigingen in de begroting zelf worden verwerkt, teneinde de Staten in de gelegenheid te stellen de juiste hoogte van de machtiging tot uitgaven per ministerie vast te stellen.

Deze opmerkingen van de de Raad opgemerkte wordt onderschreven door ondergete- kenden, en in het onderhavige ontwerp zijn op enkele punten na (zie hetgeen hiervoor is opgemerkt onder de punten 2.1 en 3.1 tot en met 3.4), geen stelposten meer opge- nomen zijn.

Van de gelegenheid is ten slotte gebruik gemaakt om waar nodig het ontwerp en de

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 23 van 24

23

memorie van toelichting te actualiseren.

We veroorloven ons derhalve u het gewijzigd ontwerp van de landsverordening en de daarbij behorende gewijzigde memorie van toelichting wederom te doen toekomen en u in overweging te geven het ontwerp aan de Staten ter goedkeuring aan te bieden.

De minister van Algemene Zaken, Wetenschap, In-

novatie en Duurzame Ontwikkeling,

De minister van Ruimtelijke Ontwikkeling,

Infrastructuur en Integratie,

De minister van Toerisme, Tran

en Cultuur,

De minister van V lksgezondheid, Ouderenzorg en

Sport,

De ster iale Zaken, Jeugd en Arbeid,

IS Openbare Vergadering 2013-2014 - 692

Scan nummer 1 van 1 - Scanpagina 24 van 24

24

De minister van Onderwijs ei Gezin, .--Th

Demini-star an Justitie,

De ntinigter van Fi ancien enOverheidsorganisatie,