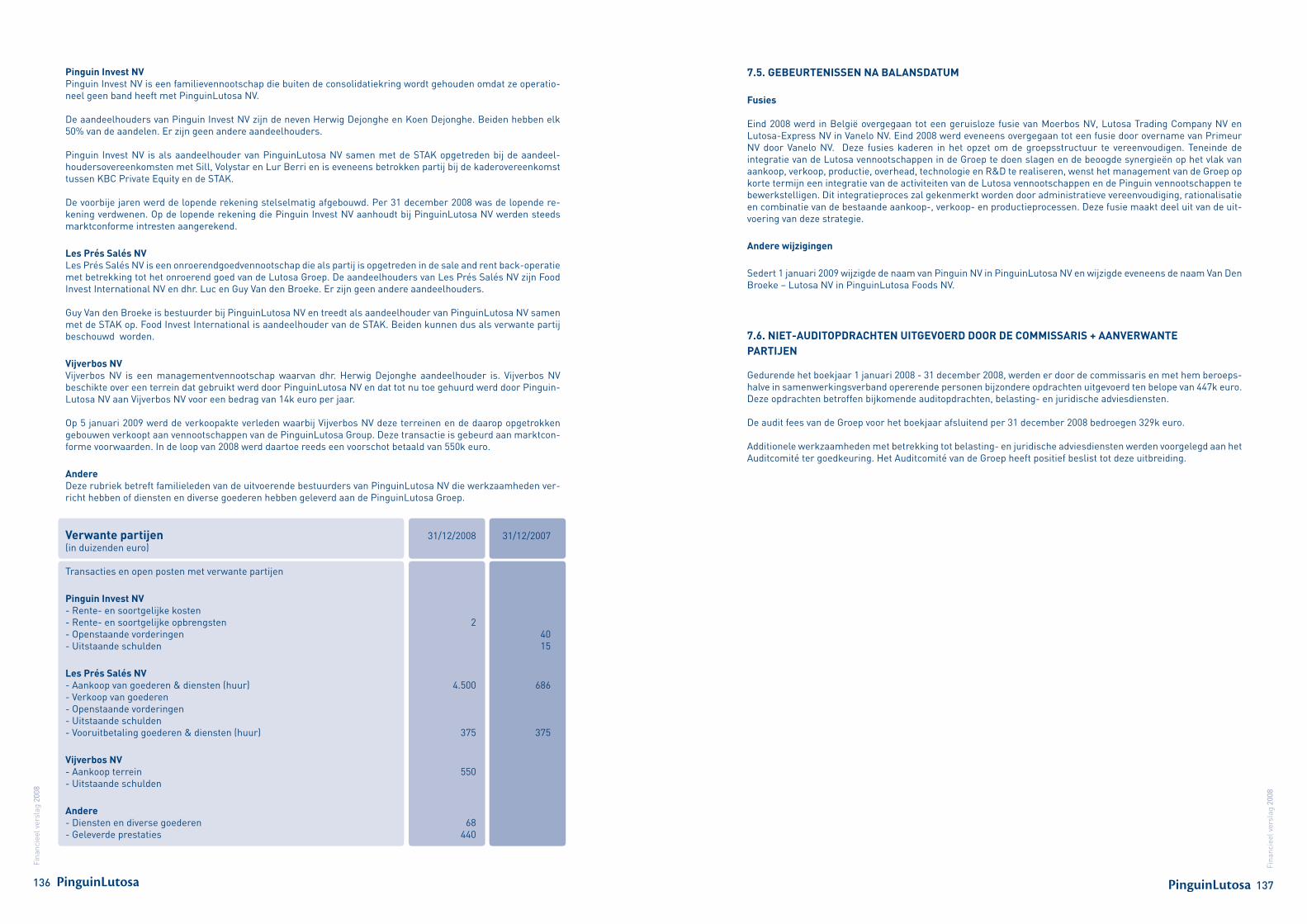

aarersa 2008 › files › ebib › jaarverslagen › Pinguin...Pinguin nv per 1 januari 2009 te...

80

2008 Jaarverslag Jaarverslag

Transcript of aarersa 2008 › files › ebib › jaarverslagen › Pinguin...Pinguin nv per 1 januari 2009 te...

ww

w.u

p-st

ream

.be

2008Jaarverslag

2008Jaarverslag

PinguinLutosa nvRomenstraat 3B-8840 Westrozebeke (Staden)

www.pinguin.be

SA PinguinLutosa FoodsZ.I. du Vieux Pont 5B-7900 Leuze-en-Hainaut

www.lutosa.com

Cert no. CU-COC-809718-DU

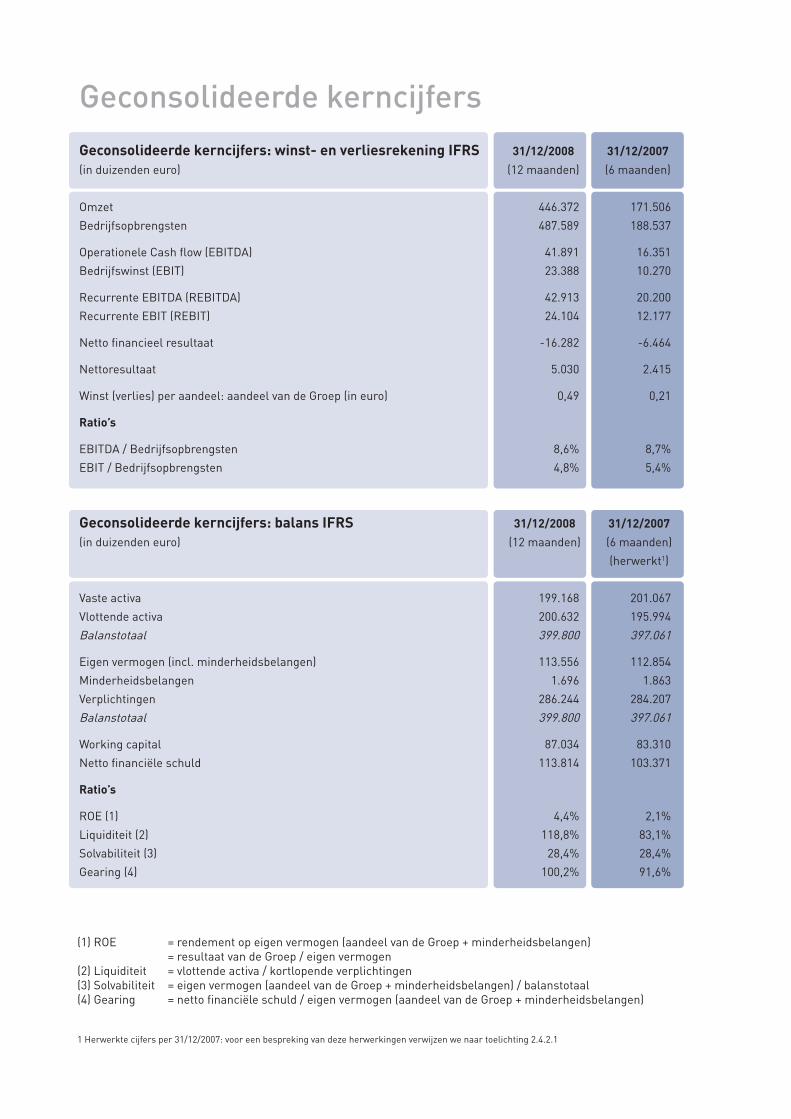

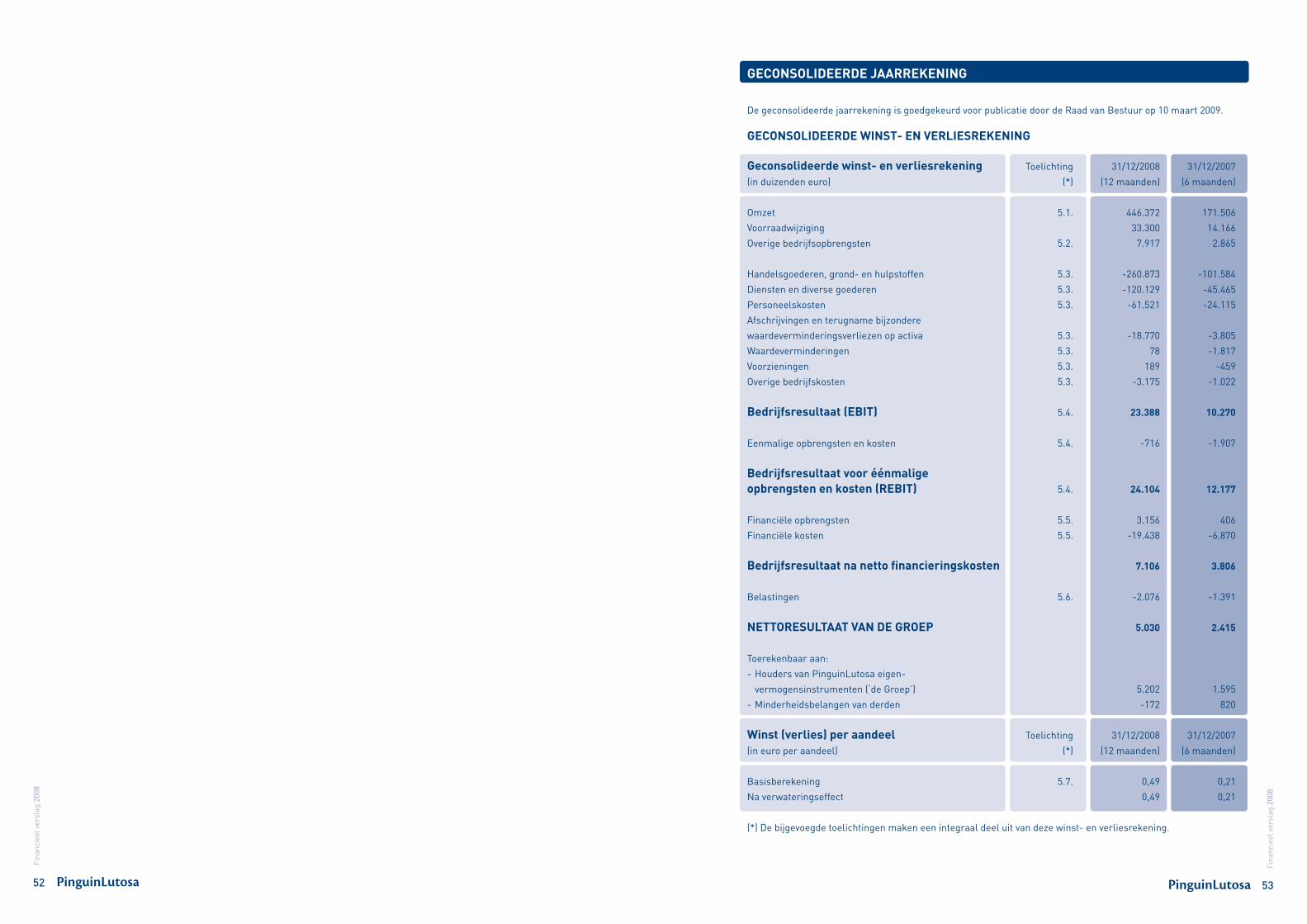

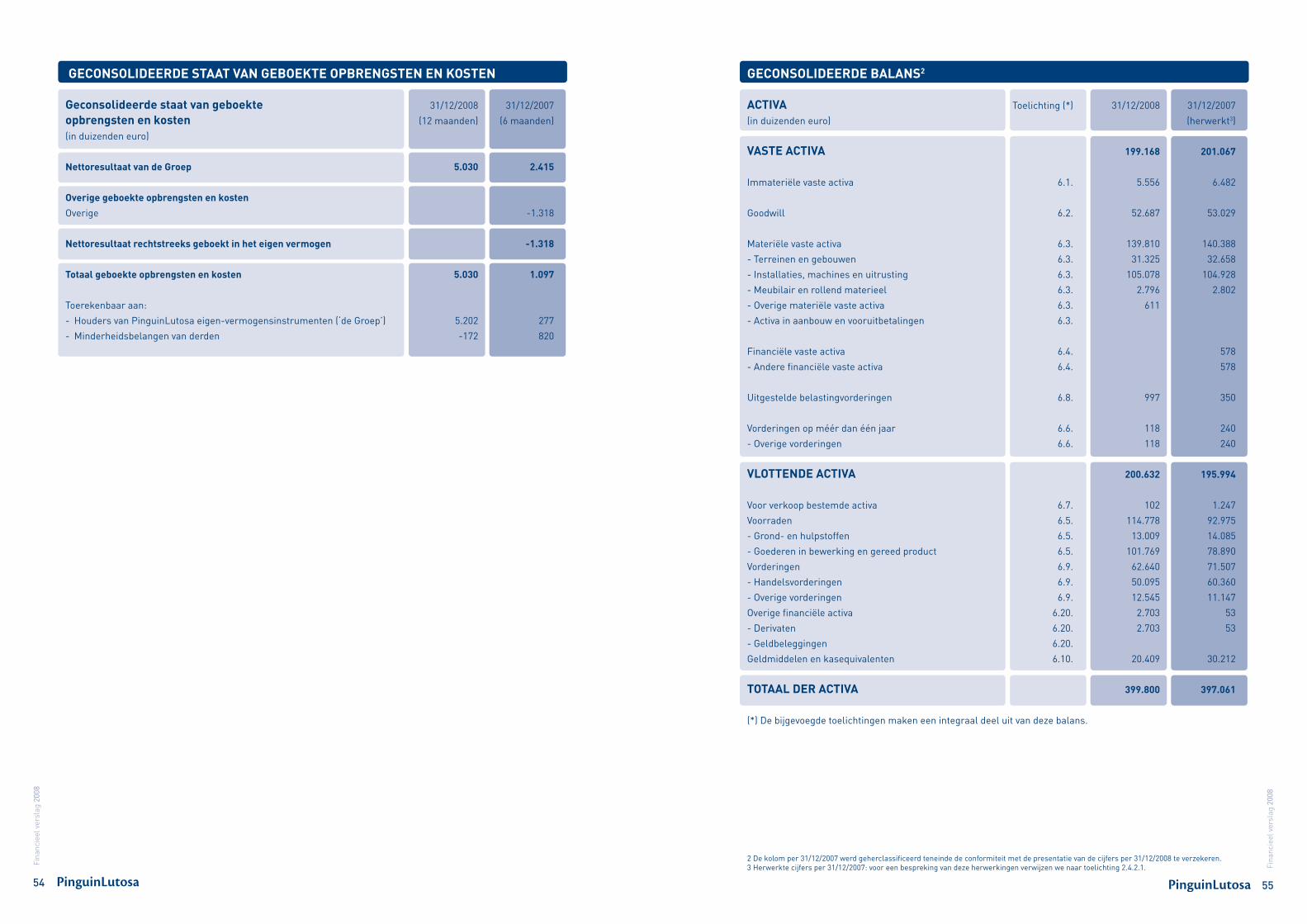

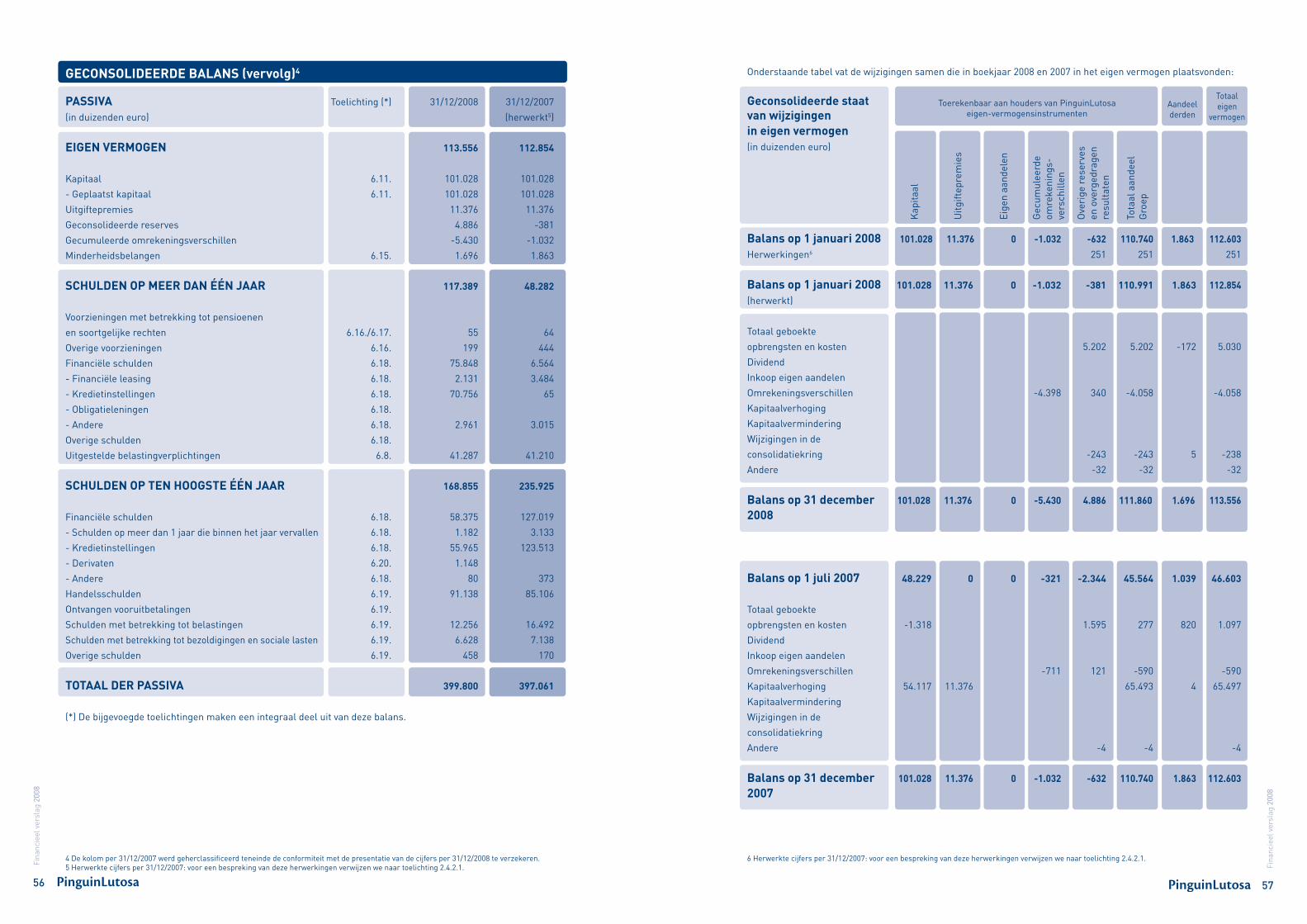

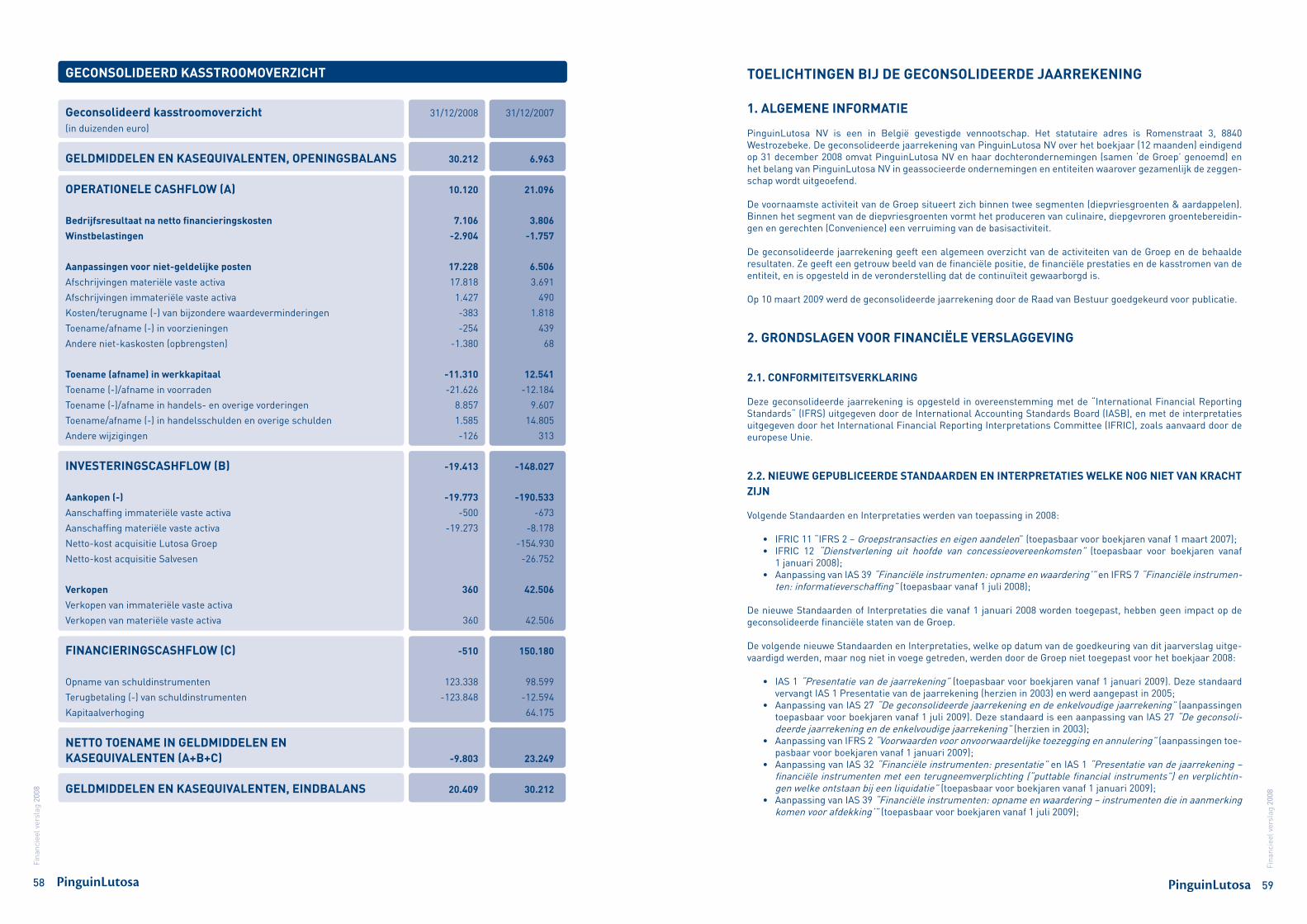

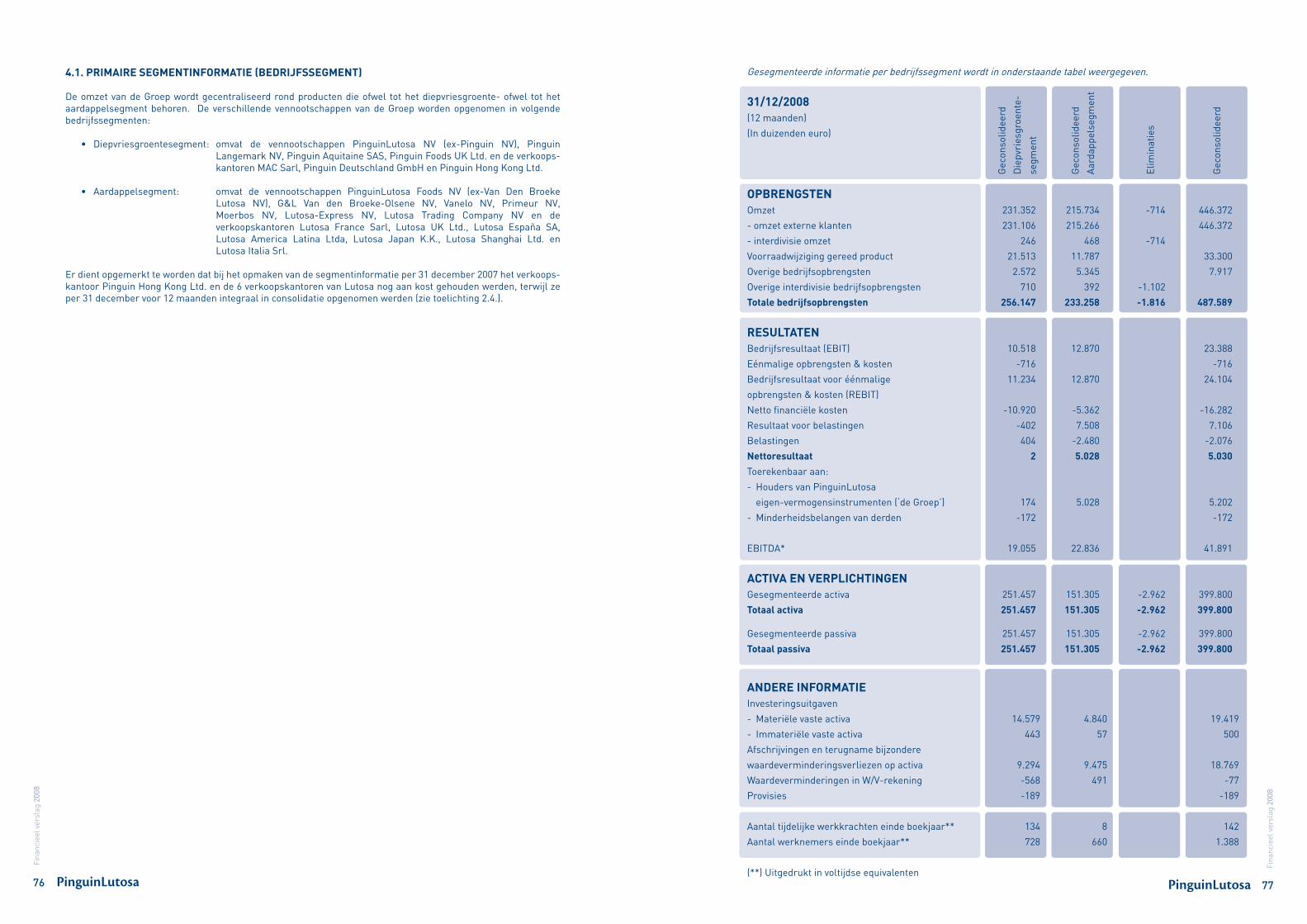

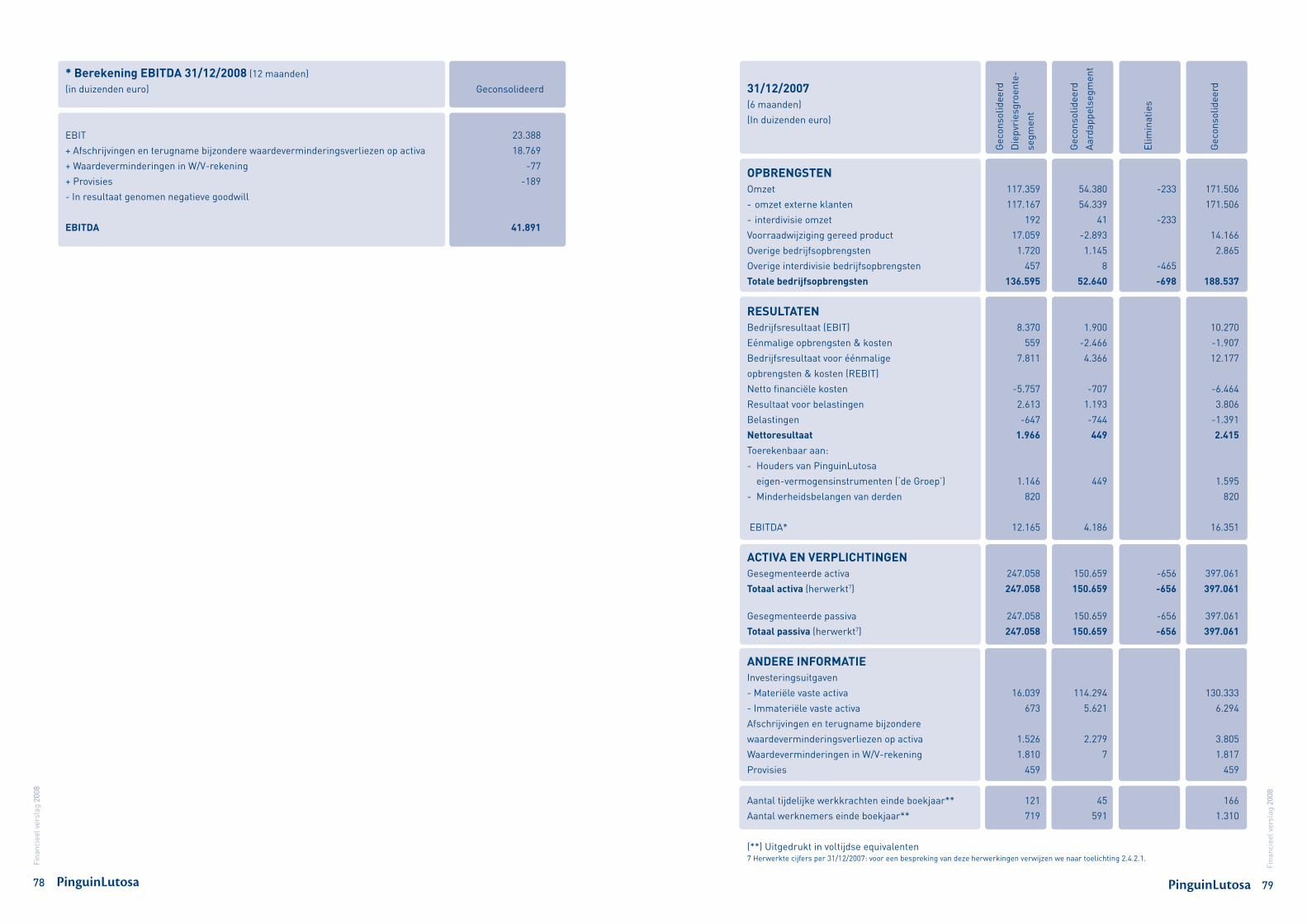

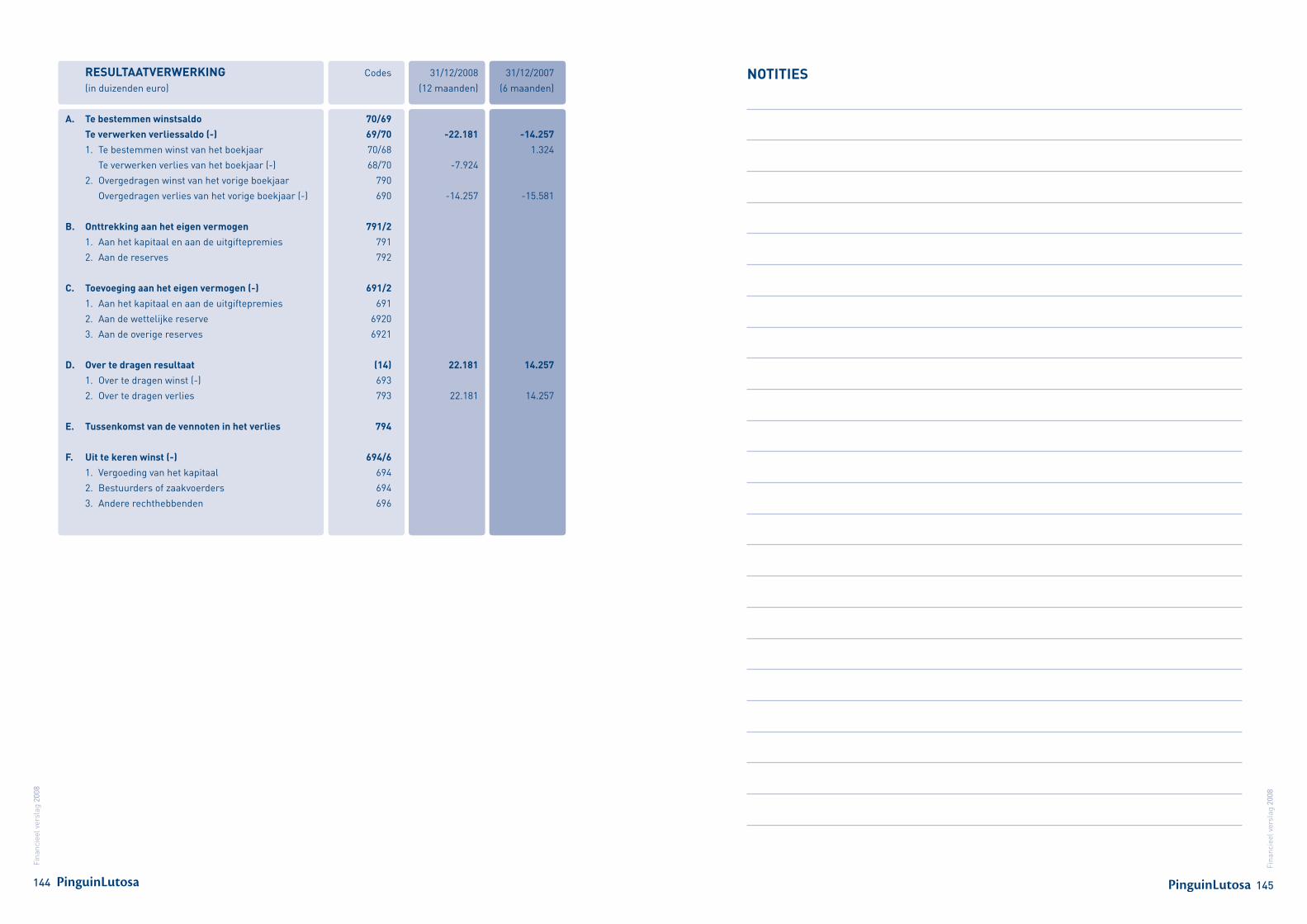

Geconsolideerde kerncijfersGeconsolideerde kerncijfers: winst- en verliesrekening IFRS 31/12/2008 31/12/2007

(in duizenden euro) (12 maanden) (6 maanden)

Omzet 446.372 171.506

Bedrijfsopbrengsten 487.589 188.537

Operationele Cash flow (EBITDA) 41.891 16.351

Bedrijfswinst (EBIT) 23.388 10.270

Recurrente EBITDA (REBITDA) 42.913 20.200

Recurrente EBIT (REBIT) 24.104 12.177

Netto financieel resultaat -16.282 -6.464

Nettoresultaat 5.030 2.415

Winst (verlies) per aandeel: aandeel van de Groep (in euro) 0,49 0,21

Ratio’s

EBITDA / Bedrijfsopbrengsten 8,6% 8,7%

EBIT / Bedrijfsopbrengsten 4,8% 5,4%

Geconsolideerde kerncijfers: balans IFRS 31/12/2008 31/12/2007

(in duizenden euro) (12 maanden) (6 maanden)

(herwerkt1)

Vaste activa 199.168 201.067

Vlottende activa 200.632 195.994

Balanstotaal 399.800 397.061

Eigen vermogen (incl. minderheidsbelangen) 113.556 112.854

Minderheidsbelangen 1.696 1.863

Verplichtingen 286.244 284.207

Balanstotaal 399.800 397.061

Working capital 87.034 83.310

Netto financiële schuld 113.814 103.371

Ratio’s

ROE (1) 4,4% 2,1%

Liquiditeit (2) 118,8% 83,1%

Solvabiliteit (3) 28,4% 28,4%

Gearing (4) 100,2% 91,6%

(1) ROE = rendement op eigen vermogen (aandeel van de Groep + minderheidsbelangen) = resultaat van de Groep / eigen vermogen(2) Liquiditeit = vlottende activa / kortlopende verplichtingen(3) Solvabiliteit = eigen vermogen (aandeel van de Groep + minderheidsbelangen) / balanstotaal(4) Gearing = netto financiële schuld / eigen vermogen (aandeel van de Groep + minderheidsbelangen)

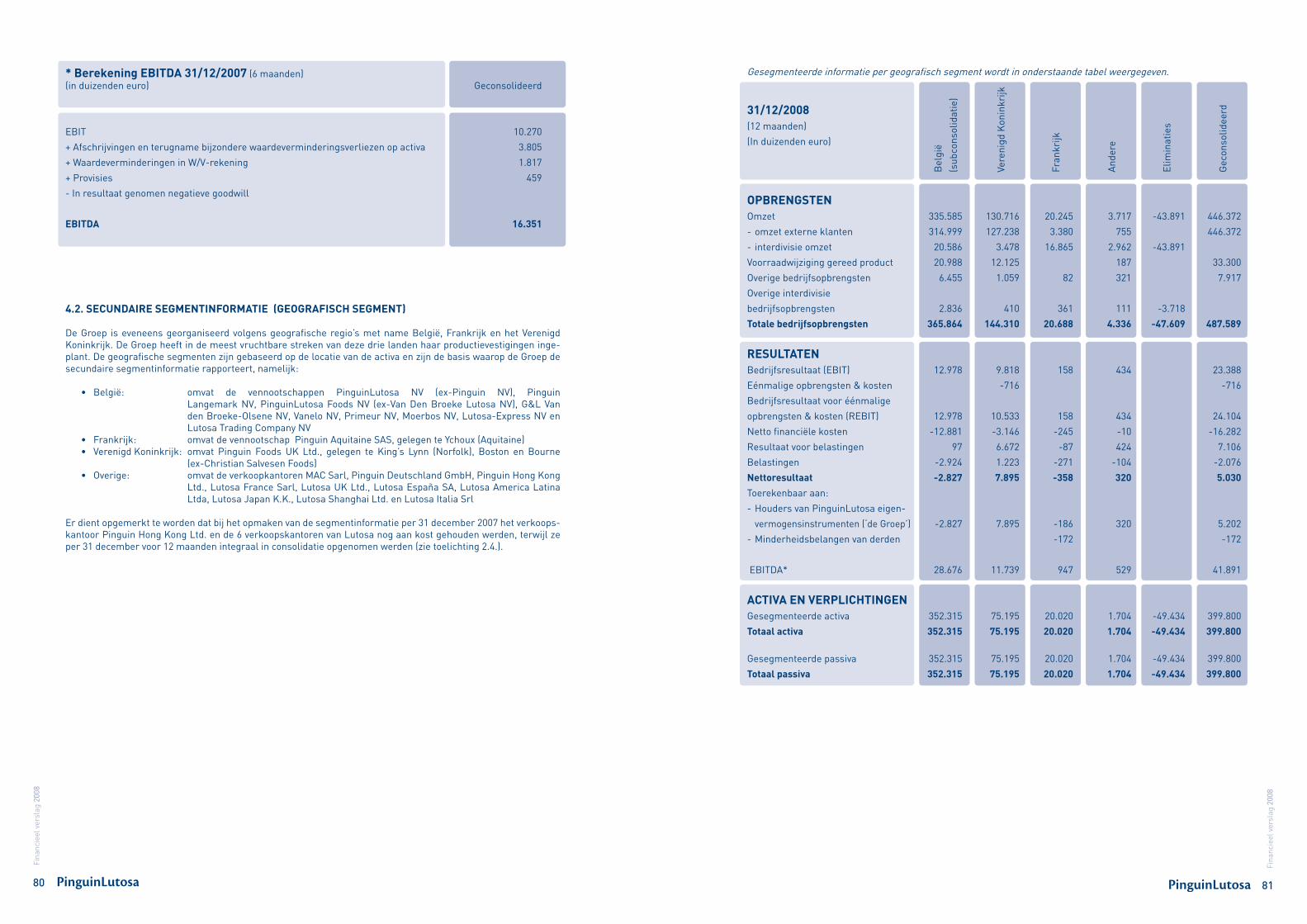

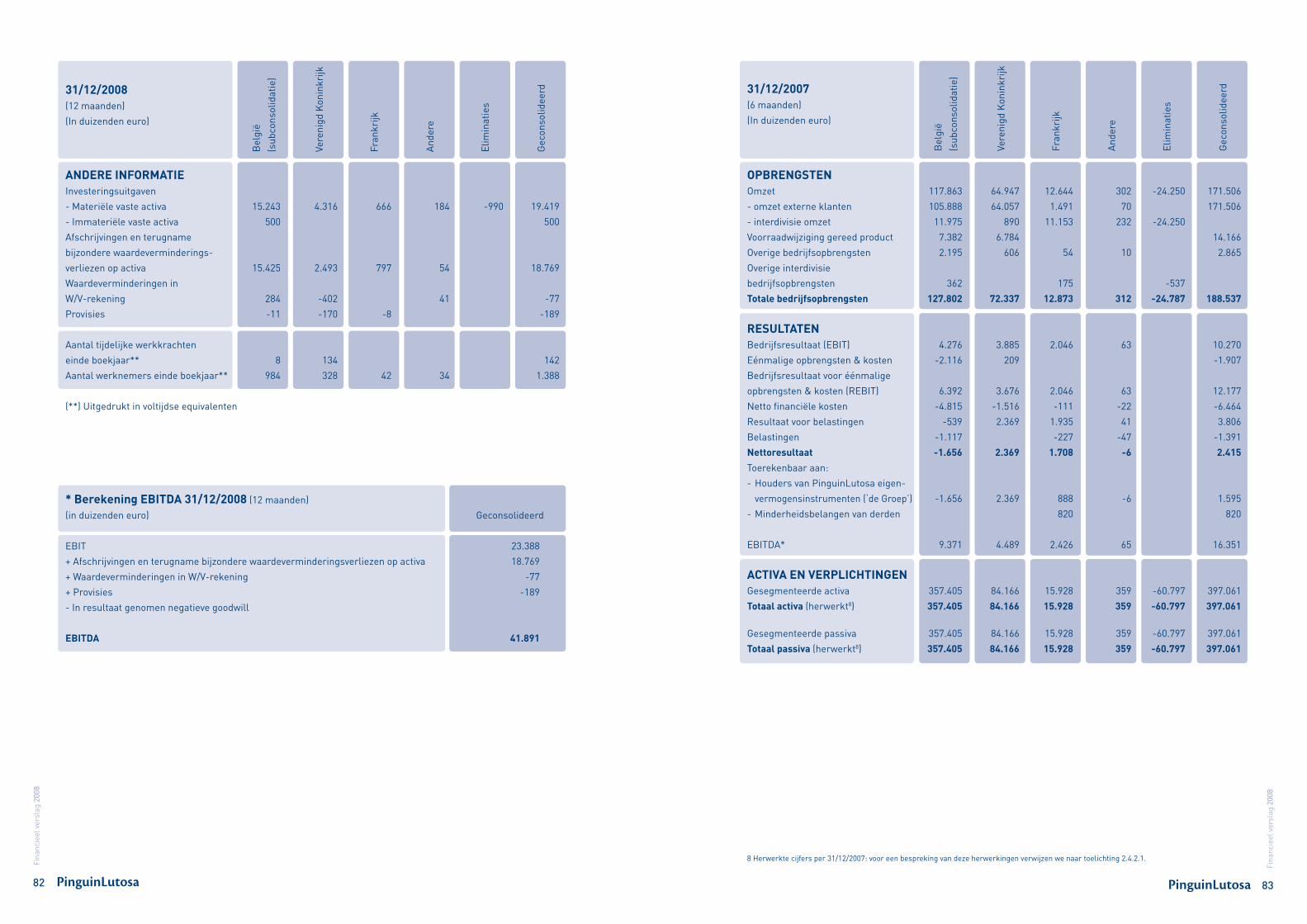

1 Herwerkte cijfers per 31/12/2007: voor een bespreking van deze herwerkingen verwijzen we naar toelichting 2.4.2.1

Vormgeving en drukwww.up-stream.be

Verantwoordelijke uitgever The New Mile BVBA

PinguinLutosa nv

Romenstraat 3 Westrozebeke (Staden) Tel. (+32) 057/ 48 72 22 Fax (+32) 057/ 49 06 80

Website www.pinguin.be

E-mail [email protected]

Contactpersoon Steven D’haene

(+32) 056/ 62 27 85

Enkel de Nederlandstalige versie is de officiële versie. De Franstalige en de Engelstalige versies zijn vertalingen van de originele Nederlandstalige versie.

2008Jaarverslag

Onderworpen aan de Algemene Vergadering van aandeelhouders van 15 mei 2009

PinguinLutosa nv I Romenstraat 3 I 8840 Westrozebeke I T +32 (0)51 78 82 00 I F +32 (0)51 77 83 82e-mail: [email protected] I Ondernemingsnummer 0402.777.157 I RPR IEPER

3

Yesterday is history, tomorrow is a mystery. But today is a gift, that is why they call it ‘the present’.

Kung Fu Panda

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Inhoud

Voorwoord 5

Profiel en strategie van de Groep 7

Diepvriesgroenteproductievestigingen 9

Aardappelverwerkingsbedrijven 11

Verkooporganisatie 12

PinguinLutosa product portfolio 15

Investeringen 19

Integratie 19

Onderzoek en ontwikkeling 21

Duurzaamheid: de passie van PinguinLutosa 21

Vooruitzichten 2009 24

Corporate Governance 27

Informatie voor de aandeelhouder 33

Geconsolideerd jaarverslag van de Raad van Bestuur 39

Financieel verslag 49

Verslag van de commissaris over de geconsolideerde jaarrekening 138

Enkelvoudige jaarrekening PinguinLutosa nv 140

5

Edible:good to eat,wholesome to digest, ...

Ambrose Bierce

Jaar

vers

lag

2008

Jaar

vers

lag

2008

De oogst 2008 bij PinguinLutosa is een ‘grand cru’ ge-worden. De vele acquisities in 2007 werden succesvol ge ntegreerd en de groente- en aardappeloogst was de beste in jaren. De financiële verwachtingen werden ingelost en de afgewerkte automatisatie investeringen zorgen er nu voor dat PinguinLutosa operationeel ‘best of class’ is voor 2009.

Vergelijken met vorig jaar is opnieuw moeilijk ge-zien de resultaten van 2007 (boekjaar omvatte zes maanden) slechts 3 tot 6 maanden omvatten van de verworven bedrijven.De 2008 cijfers zijn wel heel dui-delijk vermits alle activiteiten de volledige 12 maanden positief hebben bijgedragen. De bedrijfskasstroom (EBITDA) bedroeg 41,9 miljoen euro (9,4% op omzet), de bedrijfswinst (EBIT) bedroeg 23,4 miljoen euro (5,25% op omzet). Het netto geconsolideerd resultaat van de Groep bedroeg 5,2 miljoen euro.

De focus van het management in 2008 was gericht op de succesvolle integratie van alle acquisities. Dit inte-gratieproces mondde uit in de beslissing om de naam Pinguin nv per 1 januari 2009 te wijzigen in Pinguin-Lutosa nv. Een Chief Commercial Officer werd aan-geworven om de verkoop- en marketingafdelingen en filialen van de verschillende bedrijven samen te bren-gen in één PinguinLutosa organisatie. Het financi-eel team onder leiding van de CFO zag de integratie PinguinLutosa bekroond met het behalen van de titel ‘Best finance team of the year 2008’. Ook op logistiek en technisch vlak werden de eerste integratiestappen gezet.

Het groentesegment genoot in 2008 van goede oogsten en de voorraden zijn optimaal voor het verkoopseizoen tot eind september 2009. Het groentesegment rea-liseerde een recurrente EBITDA van 8,67% op omzet of 7,83% op bedrijfsopbrengsten. De brutomarge bleef stabiel ondanks de gestegen grondstofkosten.

In het Verenigd Koninkrijk werd het productie-appa-raat van North-Thoresby ontmanteld en verdeeld over de vestigingen King’s Lynn, Boston en Bourne. Een topoogst werd feilloos ingevroren. Eind 2008 werden de activiteiten van Easton stopgezet en begin 2009 overgebracht naar de bovengenoemde vestigingen. Deze herstructureringen leidden tot een aantal niet-recurrente kosten, maar vooral tot prima operationele resultaten.

In België werden de investeringen in de verpakkings- en distributie-automatisatie met grote vertraging hele-maal operationeel eind december 2008. Te laat voor het voorbije boekjaar maar een garantie voor een efficiënt 2009.

Het aardappelsegment genoot begin 2008 nog na van de uitzonderlijke marges van 2007. Na een goede aardappeloogst in 2008 zorgden gestegen energie- en frituuroliekosten voor een vernauwing van de bruto-marge. Grote vraag en efficiënte productie zorgen voor een hoge bedrijfsopbrengst met een recurrente EBITDA-marge van 10,6% op omzet en 9,8% op be-drijfsopbrengsten.

De impact van de financiële en economische crisis werd in 2008 vooral aangevoeld door de waardedaling van het pond sterling ten opzichte van de euro. Zonder deze belangrijke devaluatie waren de resultaten 2008 nog beter geweest, maar het goede nieuws is dat onze concurrentiepositie ten opzichte van exporteurs uit eurolanden in belangrijke mate verstevigd is door ons aanbod van lokale Britse productie.

Voor 2009 verwachten wij een stabiele afzet van onze producten. Diepvriesproducten zijn een aantrekkelijk alternatief voor het budget van de consument in crisis-tijden en vooral groenten genieten van de blijvende ge-zondheidstrend.

In 2009 stijgen de energie- en loonkosten nog, maar de kostenbesparingen als gevolg van de voorbije investe-ringen zijn de garantie voor een stabiele rendabiliteit. Verder zal het management focussen op de integratie en de synergieën tussen de verschillende segmenten en afdelingen en gaat speciale aandacht naar ‘duur-zaamheid’.

PinguinLutosa is klaar voor de uitdagingen van 2009.

BVBA The Marblevv Luc Van Nevel

Voorzitter Raad van Bestuur

Vijverbos nv vv Herwig Dejonghe CEO

Voorwoord

7

The richness I achieve comes from nature, the source of my inspiration.

Claude Monet

Jaar

vers

lag

2008

Jaar

vers

lag

2008

PinguinLutosa is gespecialiseerd in de ontwikkeling, productie en verkoop van diepgevroren groenten, aard-appelproducten en culinaire, gebruiksklare bereidin-gen. Daarnaast produceert en verkoopt de Groep even-eens versgekoelde voorgebakken aardappelproducten en aardappelvlokken.

In 2008 heeft PinguinLutosa haar positie als Europe-se diepvriesgroentespecialist verder versterkt: na de overname en het stroomlijnen van de bedrijven in het Verenigd Koninkrijk kwam de organisatie in 2008 op volle snelheid. Daarnaast betekende 2008 tevens het begin van de integratie van Lutosa binnen de Groep, waarbij de eerste initiatieven volgden op vlak van com-merciële, logistieke en administratieve integratie.

De dynamiek van PinguinLutosa kristalliseert zich rond vijf speerpunten: kwaliteitszorg, internationali-satie, innovatie, operationele efficiëntie en duurzaam-heid.

PinguinLutosa blijft op een consistente wijze streven naar een lange termijn rendabiliteit en groei.

KWALITEITSZORG

PinguinLutosa geeft de hoogste prioriteit aan een con-tinue en doorgedreven kwaliteitszorg in alle bedrij-ven. Strikte methodes van opvolging van de versheid en kwaliteit van de grondstoffen, in combinatie met performante installaties, naspeurbaarheids- en con-trolesystemen, resulteerden in de certificatie van het PinguinLutosa kwaliteitssysteem (HACCP, BRC, IFS Higher Level, ACS, ISO9001 v2000, etc.). Het reduceren van het aantal klachten is een permanente doelstelling die in alle gelederen van de organisatie primeert. Bij elke handeling, procedure of investering wordt steeds gestreefd naar een optimale kwaliteitsverbetering. Volledig in de lijn van deze kwaliteitspolitiek houdt PinguinLutosa er aan om ook hier een voortrekkersrol te blijven vervullen.

INNOVATIE

Binnen een natuurlijk groeiende diepvriesgroente-markt, gedragen door een toenemende vraag naar gezonde, natuurlijke en evenwichtige voeding, positio-neert PinguinLutosa zich in de sterkst groeiende seg-menten. Op continue wijze wordt steeds ge nvesteerd in de meest performante en innovatieve machines en installaties.

Op de diepvriesaardappelmarkt behoort Pinguin- Lutosa tot de Europese top betreffende aardappel-specialiteiten. Belangrijk zijn de voorgebakken speci-aliteiten op basis van aardappelpuree (duchesse, pom pin, …), de specialiteiten op basis van geraspte aard-appelen (rösti, hash brown, …), de pure of op smaak gebrachte aardappelpurees (boter, aligot, …), de tra-ditionele aardappelkroketten, de cottage pies en de gratins.

De doorbraak van de convenience-activiteiten is nu eveneens aan de orde. De soep- en sausproductie groeit snel en er werd in een nieuwe kooklijn ge nves-teerd voor kant-en-klare maaltijden. Na de positieve ervaring in 2008 als leverancier van Delhaize, moet 2009 een doorbraak in het buitenland opleveren.

PinguinLutosa heeft een uitstekende basis gelegd om in de komende jaren haar marktpositie in Europa verder uit te breiden zonder toegevingen op vlak van rendabiliteit. Het R&D-team heeft een tweeledige op-dracht. Naast het onderzoek van bestaande en nieuwe processen zorgt zij tevens voor de ontwikkeling van nieuwe producten. Innovatie moet anticiperen op nieuwe en toekomstige culinaire trends. Productdiver-sificatie moet op termijn resulteren in producten en concepten met meer toegevoegde waarde en marge.

Profiel en strategie van de Groep

8 9

Jaar

vers

lag

2008

8

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Diepvriesgroenteproductievestigingen

INTERNATIONALISATIE

Met zes groenteproductievestigingen gelegen in het hart van de vruchtbaarste landbouwgebieden in Europa (West-Vlaanderen, Zuid-Frankrijk, Norfolk en Lincolnshire in het VK) en dankzij samenwerkings- akkoorden met een aantal buitenlandse diepvries-groentegroepen, spreidt de groentedivisie van Pinguin-Lutosa haar bevoorradingsrisico om de levering van de door de klanten gevraagde hoeveelheden te kunnen waarborgen. Maar ook de vestiging in de nabijheid van de belangrijkste afzetgebieden zorgt voor een veiligere en efficiëntere dienstverlening naar de klanten.

De twee aardappelverwerkingsbedrijven liggen in het beste teeltgebied van Europa. Internationalisatie voor de aardappeldivisie betekent in de eerste plaats een zeer grote spreiding van het cliënteel over West- Europa maar ook over de hele wereld.

OPERATIONELE EFFICIËNTIE

In de groenteafdeling werd in het voorbije boekjaar een belangrijk investeringsprogramma afgewerkt om in België via automatisatie van de interne logistiek en consolidatie en centralisatie van de verpakkings- activiteiten, de operationele efficiëntie drastisch te verhogen. De integratie van de nieuwe vestigingen in het Verenigd Koninkrijk zorgde voor een verdere effi-ciëntieverhoging van het geheel.

De operationele efficiëntie van de productiebedrijven in de aardappeldivisie is top-class. Vooral de fabriek in Leuze-en-Hainaut werd in 2001 uitgerust met een state of the art productielijn. De fabriek in Leuze-en-Hainaut was eveneens een pionier in de automatisatie van de interne logistiek, verpakking en beschikt over een volautomatisch diepvriesdistributiecentrum.

DUURZAAMHEID

De optimale schaalvergroting die we op het geheel en op ieder niveau realiseren en verder willen bijsturen, moet de basis zijn voor een sterk en lange termijn gericht engagement met alle stakeholders: klanten, leveranciers, medewerkers en aandeelhouders. De aandacht voor een duurzame relatie met ons milieu en specifiek ons agro-milieu zal structureel uitgebouwd worden.

PINGUINLUTOSA NV:• 3 productielijnen en 8 verpakkingslijnen• Productiecapaciteit: 65 000 ton• 2 pello-freeze lijnen voor bladgroenten,

groentepurees, soepen en sausen• Opslagcapaciteit: 15 000 paletten en

35 000 bulkkisten• Specialiteit: erwten, bonen, bloemkool,

mengelingen• Personeel: 253

PINGUIN LANGEMARK NV:• 2 productielijnen• Productiecapaciteit: 35 000 ton• Opslagcapaciteit: 3 600 paletten en

16 000 bulkkisten• Specialiteit: wortel- en knolgewassen, spinazie• Personeel: 77

PINGUIN LANGEMARK NV: CONVENIENCE FOODS:• 1 meng- en coatlijn• 1 kleinverpakkingslijn• 1 traylijn voor maaltijden• Opslagcapaciteit: 650 paletten• Specialiteit: mengen, coaten en bereiden van

‘convenience’ producten• Personeel: 22

PINGUIN AQUITAINE SAS (YCHOUX):• 2 productielijnen• 1 grootverpakkingslijn• 1 kleinverpakkingslijn• Productiecapaciteit : 40 000 ton• Opslagcapaciteit: 8 000 paletten• Specialiteit: wortelen, ma s, bonen, erwten• Personeel: 65

PINGUIN FOODS UK LTD.: KING’S LYNN SITE• 4 productielijnen voor diepvriesgroenten• Productiecapaciteit : 60 000 ton• 8 verpakkingslijnen voor diepvriesgroenten en

2 verpakkingslijnen voor ‘Convenience’ diepvriesproducten (mix to pack)• 1 grootverpakkingslijn• Opslagcapaciteit: 50 000 paletten• Specialiteit: erwten, bonen, knolgewassen, rijst,

mengelingen• Personeel: 136

PINGUIN FOODS UK LTD.: BOSTON SITE• 2 productielijnen voor diepvriesgroenten• Productiecapaciteit : 22 500 ton• 7 verpakkingslijnen voor ‘Convenience’

diepvriesproducten (mix to pack)• 6 verpakkingslijnen voor diepvriesgroenten,

waarvan 4 ‘mix to pack’ lijnen• Opslagcapaciteit: 26 000 paletten• Specialiteit: erwten, broccoli, bloemkool,

boerenkool, rijst• Personeel: 87

PINGUIN FOODS UK LTD.: BOURNE SITE• 3 productielijnen voor diepvriesgroenten• Productiecapaciteit : 39 000 ton• Opslagcapaciteit: 16.000 paletten• Specialiteit: erwten, bonen, broccoli, bloemkool,

mengelingen• Personeel: 26

PINGUIN FOODS UK LTD.: EASTON SITE (gesloten 31/12/2008)• Geen productielijnen• 7 verpakkingslijnen• Personeel: 45

Een snelle verwerking van de groenten staat garant voor een optimale kwaliteit, daarom zijn de groenteverwer-kingsbedrijven van PinguinLutosa strategisch ingeplant in de meest vruchtbare streken van Europa.

11

One of the very nicest things about life is the way that we must regularly stop whatever it is we are doing and devote our attention to eating.

Luciano Pavarotti

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Aardappelverwerkingsbedrijven

PINGUINLUTOSA FOODS NV: LEUZE-EN-HAINAUT

• 3 productielijnen voor diepgevroren frieten en specialiteiten op basis van gesneden aardappelen (blokjes, schijfjes, partjes)• Productiecapaciteit: 170 000 ton• 5 productielijnen voor specialiteiten• Productiecapaciteit: 26 000 ton• 6 droogwalsen voor aardappelvlokken• Productiecapaciteit: 15 000 ton• Personeel: 460

VANELO NV: ST.-ELOOIS-VIJVE

• 1 productielijn voor diepgevroren/koelverse frieten• Productiecapaciteit: 50 000 ton• Personeel: 175

PRIMEUR NV: ST.-ELOOIS-VIJVE

• 1 productielijn voor diepgevroren frieten• Productiecapaciteit: 55 000 ton• 3 droogwalsen voor aardappelvlokken• Productiecapaciteit: 5 500 ton

OPSLAG VAN AARDAPPELEN

• Opslag van aardappelen op de productiesites biedt een belangrijk concurrentieel voordeel vanuit het oogpunt van kwaliteit en beschikbaarheid.• Lutosa kan zo’n 100 000 ton aardappelen stockeren

(90.000 ton te Leuze-en-Hainaut, 10.000 op de site van St.-Eloois-Vijve)• De opslagplaatsen zijn uitgerust met de meest

moderne apparatuur• Stockage van diepvriesproducten:

83.000 paletplaatsen (waarvan 56.000 100% geautomatiseerd)

Twee productiesites in België: Leuze-en-Hainaut en St. Eloois-Vijve, met 3 productiebedrijven gelegen op deze sites.

12 13

Jaar

vers

lag

2008

12

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

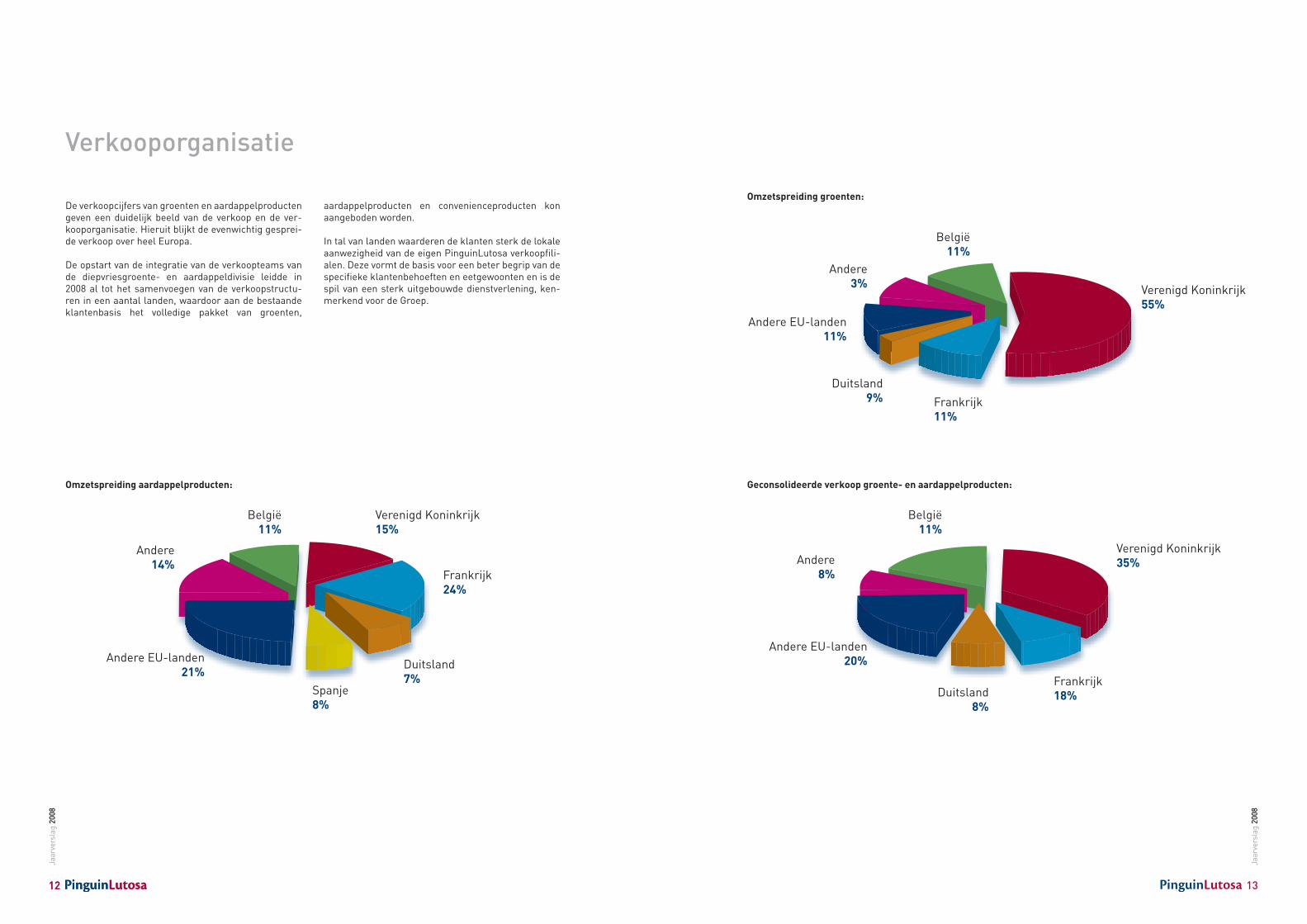

Verkooporganisatie

De verkoopcijfers van groenten en aardappelproducten geven een duidelijk beeld van de verkoop en de ver-kooporganisatie. Hieruit blijkt de evenwichtig gesprei-de verkoop over heel Europa.

De opstart van de integratie van de verkoopteams van de diepvriesgroente- en aardappeldivisie leidde in 2008 al tot het samenvoegen van de verkoopstructu-ren in een aantal landen, waardoor aan de bestaande klantenbasis het volledige pakket van groenten,

aardappelproducten en convenienceproducten kon aangeboden worden.

In tal van landen waarderen de klanten sterk de lokale aanwezigheid van de eigen PinguinLutosa verkoopfili-alen. Deze vormt de basis voor een beter begrip van de specifieke klantenbehoeften en eetgewoonten en is de spil van een sterk uitgebouwde dienstverlening, ken-merkend voor de Groep.

Verenigd Koninkrijk15%

Frankrijk24%

Duitsland7%

Andere EU-landen21%

Andere14%

België11%

Verenigd Koninkrijk55%

Frankrijk11%

Duitsland9%

Andere EU-landen11%

Andere3%

België11%

Verenigd Koninkrijk35%

Frankrijk18%Duitsland

8%

Andere EU-landen20%

Andere8%

België11%

Spanje8%

Omzetspreiding aardappelproducten:

Omzetspreiding groenten:

Geconsolideerde verkoop groente- en aardappelproducten:

15

I look to the future because that’s where I’m going to spend the rest of my life.

George Bums

Jaar

vers

lag

2008

Jaar

vers

lag

2008

PinguinLutosa product portfolio

Groenten en groentemixenHeerlijke groenten barstensvol vitamines, smaakvol, gemakkelijk te bereiden en het heel jaar door beschik-baar. Gebruik de groentemixen van PinguinLutosa en serveer hartige en kleurrijke creaties in een mum van tijd. Het gamma gaat van traditionele groenten en mixen zoals erwten, bonen, bloemkool, soepgroen-ten, broccolimix,… tot meer exotische en soms minder bekende variëteiten: lotus wortel, koolzaadsla, baby-maiskolfjes, king hua mix…De meeste groenten zijn beschikbaar in verschillende maten en snitten (kubus, schijfjes, reepjes, …) afhankelijk van de toepassing. Voor de bereiding van diepgevroren groenten lenen zich verschillende kookmethodes zoals stomen, sud-deren, roerbakken,…

Aromatische kruidenMet de IQF diepgevroren kruiden geeft u smaak aan al uw gerechten. In warme bereidingen gebeurt de toe-voeging van de kruiden met zacht blad pas op het einde van de bereiding. Andere meer houterige kruiden zijn perfecte smaakmakers in stoofpotjes. In koude scho-tels worden de kruiden tijdens de bereiding toege-voegd. Zo krijgen de aroma’s tijd om zich met de ande-re ingrediënten te mengen. Een greep uit het gamma: peterselie, bieslook, look, sjalotten, basilicum…

Biogroenten en –groentemixenOm tegemoet te komen aan de vraag naar biologische groenten en milieuvriendelijke teelten, biedt Pinguin-Lutosa een ruim gamma biogroenten aan. Deze groen-ten gaan hoofdzakelijk naar industrieklanten voor ver-dere verwerking, zoals bijvoorbeeld babyvoeding.

FruitPinguinLutosa verwerkt in de eigen vestigingen geen fruit maar werkt samen met zorgvuldig gekozen part-ners. De selectie en de oogst van de beste variëteiten vindt plaats wanneer de vruchten het zoetst zijn. Fruit van uit de hele wereld met zorg bewaard voor Uw ge-not. Een greep uit het gamma: aardbei, framboos, bos-bes, zwarte en rode aalbes, bosvruchtenmix, exotische fruitsalade,…

Pasta en rijstIQF al dente pasta hoeft enkel ontdooid of geregene-reerd te worden. Ideaal in combinatie met Pinguin-Lutosa groentemixen of afgewerkt met onze sausen in miniporties. Een greep uit het gamma: spaghetti, penne, farfalle, fusilli,..Witte en gele rijst maken deel uit van ons standaard gamma. Gebruiksklare producten telkens klaar in en-kele seconden.

Convenience cuisineConvenience biedt een groot aantal gevarieerde groen-terecepten en toepassingen. Een ruime keuze aan al dente groenten, voorgefrituurde en gegrilde groenten, gekruide groenten of groenten met saus. In het conve-nience gamma vindt u ook soepen, sausen en bereide groenten in miniporties (bijvoorbeeld rode kool met ap-pel of roomspinazie), bereide maaltijden in trays, groen-temixen in stoomzakjes (om te stomen in de microgolf-oven).

Hieronder vallen ook een groot aantal recepturen op maat van de klant. In nauwe samenwerking met de klant bereidt onze R&D ploeg allerhande bereidingen volgens smaak en voorkeur van de klant.

Ook in aardappelproducten biedt PinguinLutosa een ruim assortiment aan, gaande van de klassieke friet tot de meest uiteenlopende specialiteiten:

Diepgevroren frietenVoorgebakken frieten in verschillende lengtes en snit-ten, met of zonder schil, met mogelijkheid tot coating. Geschikt voor retail (bijvoorbeeld de ‘Belgische’ frie-ten, Patat’Kids, crinkle cut…), foodservice en fastfood industrie.

De verschillende productiemethodes – de aardappel-divisie maakt gebruik van verschillende soorten olie: plantaardige olie voor de klassiekers, zonnebloemolie voor de ovenproducten – laten verschillende berei-dingswijzen toe, traditioneel in de frituurpan, knappe-rig en gezond gebakken in de oven of onder de grill of verwarmd in de microgolfoven.

PinguinLutosa biedt op vandaag een zeer brede portefeuille aan producten aan:

17

Everything you can imagine is real.

Pablo Picasso

Jaar

vers

lag

2008

Jaar

vers

lag

2008

AardappelspecialiteitenEen uitgebreid gamma specialiteiten op basis van ge-sneden of geraspte aardappelen of puree.

• Voorgebakken specialiteiten op basis van gesneden aardappelen (met of zonder schil): blokjes, schijfjes, aardappelpartjes, Parijse aardappeltjes, roast pota-toes,…• Voorgebakken specialiteiten op basis van gesneden

aardappelen met een coating van kruiden (spicy en garden wedges).• Aardappelpuree: natuur of gekruid, afgewerkt met

olijfolie, boter, kaas of kruiden, ideaal voor retail, restauratie of productie van bereide maaltijden.• Specialiteiten op basis van aardappelpuree:

kroketten, duchesse, Pom’Pin, noisettes,… Ook aan de kinderen is gedacht met leuke aardappelvormen (‘Alfabetletters’, dieren) of aardappelwafeltjes.• Voorgebakken specialiteiten op basis van geraspte

aardappelen zoals bijvoorbeeld de rösti met ver-schillende ingrediënten (met uien, spek, groenten, kaas,...).• Aardappelgratins, pure aardappelschijfjes met een

romige saus of in combinatie met groenten (gratin dauphinois met prei of Tartiflette).

Koelverse frietenNaast de diepgevroren frieten is ook het voorgebakken gamma in het koelvak sterk in opmars: ook hier zijn verschillende snitten en maten beschikbaar.

VlokkenPinguinLutosa produceert aardappelvlokken hoofdza-kelijk voor de industrie en de foodservice. De vlokken vinden hun gebruik in de productie van instant puree, gnocchi, als stabilisator of als ingrediënt voor koekjes.

Bio aardappelproductenOok in aardappelproducten beschikt PinguinLutosa over een gamma diepgevroren bio-frieten en biospeci-aliteiten: aardappelpartjes en natuurpuree. Daarnaast worden ook bioaardappelvlokken aangeboden voorna-melijk voor industriële toepassingen.

19

Adopt the pace of nature, her secret is patience.

Ralph Waldo Emerson

Jaar

vers

lag

2008

Jaar

vers

lag

2008

De totale investeringen beliepen tijdens het boekjaar 19,9 miljoen euro.

De belangrijkste investeringen gebeurden in het diep-vriesgroentesegment (15,0 miljoen euro). In België (11 miljoen euro) betrof dit vooral de afwerking van de automatisatie investeringen, de vervanging van een spinazie voorbewerkingslijn en uitbreiding van de conveniencelijn. De investeringen in productiekisten gebeurden in samenwerking met de productievesti-gingen in het Verenigd Koninkrijk. In het Verenigd Ko-ninkrijk werd ge nvesteerd in de ontmanteling en ver-huis van de sites van North-Thoresby en Easton naar de locaties Bourne, King’s Lynn en Boston. Daarnaast werd ook ge nvesteerd in een nieuwe schillijn met ho-ger schilrendement.

In Pinguin Aquitaine SAS werd 666k euro ge nvesteerd grotendeels voor vervanging maar ook in uitbreiding van de verpakkingszaal.

Bij de aardappeldivisie werd 4,9 miljoen euro ge nves-teerd, meestal vervangings- en optimalisatie-inves-teringen om de productiecapaciteit voor frieten op te drijven.

In 2009 zal minder ge nvesteerd worden en zal het hoofdzakelijk gaan om vervangings- en optimalisatie- investeringen.

Investeringen

Integratie

Het senior management was in 2008 vooral actief om een eenheidstructuur of organisatie uit te bouwen. Naast de integratie van het senior management team zelf, door aanwerving van een Chief Commercial Of-ficer (CCO) werd door de CCO de eerste stappen gezet om alle verkoopsfilialen van PinguinLutosa te integre-ren tot één verkoopsfiliaal in een betreffend land of regio.

Onder leiding van de CFO werd door de verhuis naar Sint-Eloois-Vijve in mei 2008 de integratie van het fi-

nancieel team gestart en zij werden recent bekroond voor hun werk met de titel ‘Best finance team of 2008’ in België.

Ook op logistiek en technisch vlak werden integratie-teams gevormd.

De verandering van de vennootschapsnamen op 1 ja-nuari 2009 van Pinguin nv in PinguinLutosa nv en Van den Broeke-Lutosa nv in PinguinLutosa Foods nv zijn een ondersteuning van de verdere integratiestrategie.

21

Facts are to the mind what food is to the body.

Edmund Burke

Jaar

vers

lag

2008

Jaar

vers

lag

2008

PinguinLutosa is ervan overtuigd dat het toekomstig welslagen van de Groep zal afhangen van de wijze waarop wij inspelen op de vernieuwde voedings-cultuur, op nieuwe levensstijlen en ‘food-trends’. De samenleving verandert en zal blijven veranderen. Het aanbod van voedingsproducten en de dienst-verlening in de voedingssector moet zich continu aanpassen om te kunnen beantwoorden aan deze maatschappelijke veranderingen. Verandering is de enige constante. Denken we maar aan de impact van demografische veranderingen, economische en sociale veranderingen, technologische veranderin-gen, ethische en levensfilosofische veranderingen. Het voedingsproduct moet tegenwoordig ecologisch, gezond, gemakkelijk, functioneel, probiotisch, anti-allergisch, economisch, biologisch, laagcalorisch zijn; kortom, eerlijk en gemakkelijk. De dienstverlener moet creatief, flexibel, snel, economisch, ecologisch,

hygiënisch, informatief & adviserend en sfeerschep-pend zijn. Met andere woorden de dienstverlener (lees: kok, restaurateur moet een kunstenaar zijn met convenience-ingrediënten en componenten. Het is zonder meer duidelijk dat de creatie van groente- en aardappelbereidingen alleen kan gebeuren door vak-lui die professionele voeling hebben met de culinaire wereld. Enkel een volwaardig “Research & Develop-ment”- team kan deze uitdaging aan. Het volledige ontwikkelingsproces van nieuwe producten verloopt in samenwerking met teams, die instaan voor de kwa-liteitswaarborg. Zo beantwoordt elk product aan de kwaliteitsnormen die in overleg met de klanten wor-den gedefinieerd. Het team dat specifiek met product-ontwikkeling bezig is, bestaat uit 8 vaste medewer-kers, die elk jarenlange ervaring hebben binnen hun specialiteit.

Onderzoek en ontwikkeling

Duurzaamheid: de passie van PinguinLutosa

‘Sustainability’ is vandaag maatschappelijk en politiek een modewoord, maar is bij PinguinLutosa al lang de rode draad in ons beleid. Onze vijf doelstellingen be-treffende duurzaamheid en verantwoord ondernemen:

1. voedselveiligheid en duurzame landbouw2. kwaliteit volgens de klantenverwachtingen3. arbeidstevredenheid en veiligheid4. milieuvriendelijkheid5. duurzame economische waarde voor bedrijf en aan-

deelhouders

De dimensie die vandaag door de maatschappij extra toegelicht wordt, betreft vooral de zorg voor de natuur-lijke productie elementen, onze planeet.

Deze elementen zijn de bodem, het klimaat, water en energie. De aandacht gaat hierbij naar vruchtafwisse-ling om bodemmoeheid te beheersen, het beheersen van afvalstromen, carbon footprint, rationeel water- en energieverbruik.

22 23

Jaar

vers

lag

2008

22

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Duurzame landbouw

Een agro-sustainability team verdiept zich in 2009 via projecten met klanten en leveranciers in de duurzame teelt. Veel kan geleerd worden uit de bio landbouw maar belangrijk is het juiste evenwicht te vinden in de conventionele landbouw.

Zorgzaam, duurzaam omgaan met alle natuurproduc-tie elementen is belangrijk om ons toe te laten ren-dabel groenten en aardappelen te telen van optimale kwaliteit.

Energie

Op Groepsniveau is er een team van ‘energie-ambas-sadeurs’ samengesteld die de taak op zich nemen om in de afzonderlijke units van de Groep de medewer-kers te informeren en te sensibiliseren om bewust met energie om te gaan. Dit is geen evidente taak, maar de Groep is er van overtuigd dat door de inzet van de mensen op de werkvloer en de bedienden het energie-verbruik kan dalen.

Zowel de diepvriesgroente- als aardappeldivisies zijn grootverbruikers van energie, dat is niet te vermijden, maar door constante inspanningen is iedereen binnen het bedrijf er zich wel van bewust dat men zuinig en zinvol moet omspringen met energie. Een verminde-ring van het verbruik van energie biedt voordelen zo-wel voor de omgeving als voor de kostprijs.

Sinds 2006 heeft PinguinLutosa zich ingeschreven voor het ‘auditconvenant’, dit is een engagement van energie-intensieve bedrijven ten opzichte van de over-heid om hun energieverbruik te verminderen. Dit au-ditconvenant houdt in dat het energieverbruik van het bedrijf in kaart wordt gebracht en gekeken wordt waar energiebesparende maatregelen kunnen toegepast worden.

Te Leuze-en-Hainaut wordt rationeel energiegebruik sinds 2002 ondersteund door een generator. Alle me-thaangas dat vrijkomt bij de anaerobe afvalverwerking wordt opgevangen en gebruikt als energiebron om elektriciteit en stoom te produceren. Deze generator is één van de grootste in België en produceert 2 ton stoom per uur, 2 020 thermische kW per uur (stoom en hitte zijn nodig voor het productieproces). Deze generator kan 2 500 kW genereren (wat overeenkomt met onge-veer 10% van het elektriciteitverbruik van het bedrijf). Ook in Sint-Eloois-Vijve werd in 2004 een generator ge nstalleerd.

Water

Aangezien er voor de verwerking van groenten en aard-appelen grote hoeveelheden water nodig zijn, is het op-volgen van het waterverbruik een steeds terugkerend actiepunt. Om het verbruik van vers water te beperken, worden de groenten in de voorbewerkingstappen ge-wassen met recuperatiewater van de waterzuiverings-installatie. Dit zorgt niet alleen voor een lager verbruik van vers water, maar ook voor een kleinere lozing, wat dan weer de impact op de omgevende natuur beperkt. Een goede kwaliteit van het proceswater is bij Pinguin-Lutosa essentieel om de productveiligheid te garande-ren. Daarom is het noodzakelijk om de waterzuiverings- installatie dagelijks op te volgen zodat het recupera-tiewater waarmee de groenten gewassen worden, vol-doet aan de eisen. Elke site binnen de PinguinLutosa Groep beschikt over een eigen waterzuiveringstation.

Afvalstoffen

Een goed afvalbeheer begint bij een goede sortering van verschillende afvalstromen. Binnen de Pinguin-Lutosa Groep wordt er al geruime tijd aan verregaande afvalsortering gedaan. Zo worden karton, hout, me-taal, en recycleerbare plastics gescheiden gehouden van het overige restafval.

Daarnaast beschikt PinguinLutosa ook over een GMP-certificaat om te garanderen dat de nevenstroom groenten die voor dierenvoeding bestemd is, ook effec-tief veilig is voor dierlijke consumptie.

Selectieve afvalverwerking wordt op alle sites toege-past.

Carbon footprint

Door het bestuderen van de goederenbewegingen en de samenwerking met andere diepvrieslogistieke bedrijven zoeken we naar oplossingen om onnodig transport te vermijden. Ons partnerschap met Partner Logistics Europe is een start voor belangrijke CO2-re-ductie bij de goederendistributie.

De verwerking van seizoensgroenten in openlucht, of vollegrondgroenten uit eigen streek zorgt voor een belangrijke bijdrage tot CO2-reductie via onze voed-selketting. Deze groenten worden geteeld in openlucht (geen serrecultuur), in de vruchtbaarste gronden en in een natuurlijk mild en neerslagrijk klimaat.

24 25

Jaar

vers

lag

2008

24

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

De economische omstandigheden.

De trend van stijgende grondstofprijzen werd eind 2008 onderbroken door de invloed van de financiële en economische crisis. Ook de goede oogsten van 2008 voor de meeste landbouwgewassen zorgde voor een ontspanning op de markten. Toch stijgen in 2009 de productiekosten van landbouwers (zaden, meststoffen, pootgoed) en van de verwerkers (elektriciteit en per-soneel) nog verder. Bij de contractonderhandelingen voor het nieuwe seizoen 2009/2010 zullen deze kost-prijsstijgingen geconfronteerd worden met het streven van de afnemers naar prijsstabilisatie.

Vraag is ook hoe de consument zal reageren op een verdere uitdieping van de economische crisis. Ver-schuivingen in het consumptiepatroon zijn ook voor voeding niet uitgesloten. Zal de food service vermin-deren ten gunste van de retail? Minder consumptie specialiteiten ten gunste van meer goedkopere basis-producten?Ook de destabilisatie van de vreemde valuta t.o.v. de euro zorgt voor nieuwe uitdagingen.

Deze moeilijke algemene economische situatie laat weinig ruimte voor inefficiënte bedrijven en Pinguin-Lutosa dient dan ook alles te zetten op operationele efficiëntie!

De markt van de diepvriesgroenten.

De goede oogst van 2008 heeft de voorraden van diep-vriesgroenten terug op normale niveaus gebracht. Indien de verkoop in het eerste semester 2009 stabiel blijft, zijn alle voorraden geruimd voor de start van het nieuwe groenteseizoen. De koude winter was al-vast positief voor de consumptie. De contracten voor de verse groenten voor de verwerking in België in het nieuwe seizoen werden afgesloten aan stabiele prijzen en voorzichtigheidshalve werden lichte volumedalin-gen voorzien. In het Verenigd Koninkrijk werden nog prijsstijgingen aanvaard gezien de inflatiedruk van het zwakke pond sterling. Toch wordt het kostprijsniveau in het VK aantrekkelij-ker dan in de eurolanden en streven we dan ook een grotere verwerking na in onze bedrijven in het VK.

Ook het aanbod in het nieuwe seizoen uit de Oost-Europese landen wordt attractiever door de devaluatie van vooral de zloty in Polen en de forint in Hongarije.

De markt van de aardappelproducten.

Een goede aardappeloogst 2008 zorgde voor voldoen-de aanbod ‘vrije markt’ bewaaraardappelen. Hier-door werd het wel moeilijk om de gestegen kosten van contractaardappelen, energie, frituurolie en per-soneel volledig door te rekenen in de verkoopprijzen 2008/2009. Hierdoor ontstond een margevernauwing t.o.v. het vorige jaar. Contractprijzen voor de nieuwe oogst 2009 blijven stabiel (ondanks duurder pootgoed en meststoffen), maar zijn wel hoger dan de huidige vrijemarktprijzen. Het wordt zoals ieder jaar afwach-ten hoe de oogst wordt.

Ook is het nog niet duidelijk of de economische crisis door wijzigingen in het consumptiepatroon voor be-langrijke marktverschuivingen zal zorgen. Daarnaast is het ook afwachten of de prijsinflatie in de zwakke muntlanden (VK, Oost-Europa) voor een consumptie-vermindering zal zorgen.

Bijkomende aandacht moet ook gaan naar de produc-tiecapaciteituitbreidingen bij een aantal concurrenten in de Benelux.In dergelijke omstandigheden is voorzichtigheid zeker aangewezen.

Groenteactiviteiten in het Verenigd Koninkrijk.

In 2009 moet optimaal geproduceerd worden in de 3 vestigingen. De herstructureringen zijn voorbij en het management kan verder focussen op efficiëntie.

Belangrijk blijft natuurlijk een goede erwtenoogst ge-zien dit circa 70% van de jaarproductie betekent. Het voordeel van de competitieve positie van het pond ster-ling moet zowel op de binnenlandse als buitenlandse markten kunnen benut worden.De belangrijkste vervangingsinvestering betreft de bo-nenvoorbewerkingslijn in King’s Lynn.

In King’s Lynn kan zich na het erwtenseizoen 2009 een nieuwe uitdaging voordoen door de optie van de grondeigenaar om het oudste gedeelte van het be-drijf te moeten ontruimen voor het seizoen 2010. Het management bereidt alle alternatieven voor, maar we hebben de zekerheid dat onze verhuiskosten gecom-penseerd worden.

Vooruitzichten 2009

De groenteactiviteiten in België.

De investeringen in de nieuwe verpakkingszaal in Westrozebeke en het volautomatische distributie-magazijn in Ieper werden jammer genoeg slechts eind 2008 afgewerkt. Een optimale werking zal dus in 2009 aangetoond kunnen worden. Hierbij focust het ma-nagement zich op organisatie en opleiding van de me-dewerkers om met deze nieuwe operationele logica te werken.

De belangrijkste vervangingsinvestering in 2009 ge-beurt op de bladspinazielijn.

Met een licht dalend productievolume moet eveneens een optimale productie mogelijk zijn waarbij minder interimwerk nodig is.

De groenteactiviteiten in Zuidwest Frankrijk.

Omwille van de nieuwe concurrentiesituatie voor zoe-te ma s door de devaluatie van het Britse pond en de

Hongaarse forint werd het productie-areaal vermin-derd. De prijsdaling die de Franse landbouwers aan-vaardden, compenseert niet de muntontwaarding van de forint.

In Pinguin Aquitaine werken we verder aan de om-schakeling naar distributie- en verpakkingsplatform voor Zuidwest Europa.

De aardappelactiviteiten in België.

Door organisatorische wijzigingen kon de productie in 2008 aanzienlijk opgedreven worden. Na de selectieve aanpak voor betere marge-producten en -contracten, waardoor de productie terug op het ritme van 2007 komt, zal in het nieuwe verkoopseizoen weer gestreefd kunnen worden naar volle bezetting maar zonder af-breuk te doen aan de marge-eisen.

De belangrijkste vervangingsinvestering in 2009 is de machinekamer voor de koude productie voor de oudste productielijn in Leuze-en-Hainaut.

27

The kitchen is a country in which there are always discoveries to be made.

Grimod de la Reyniere

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Samenstelling

Op 31 december 2008 bestond de Raad van Bestuur uit 6 niet-uitvoerende leden en 3 uitvoerende leden. 3 bestuur-ders zijn onafhankelijk in de zin van artikel 524 van het Wetboek Vennootschappen.

Naam bestuurder Datum Einde mandaat Uitvoerend / Onafhankelijke / benoeming niet uitvoerend niet- onafhankelijke bestuurder

nv Vijverbos 12/01/2000 JV 2011 Uitvoerend Niet-onafhankelijk

vv Herwig Dejonghe bestuurder

BVBA Kofa 12/01/2000 JV 2011 Uitvoerend Niet-onafhankelijk

vv Koen Dejonghe bestuurder

Guy Van den Broeke 9/11/2007 JV 2011 Uitvoerend Niet-onafhankelijk

bestuurder

BVBA Management Deprez 9/11/2005 JV 2011 Niet uitvoerend Niet-onafhankelijk

vv Veerle Deprez bestuurder

Jo Breesch 14/11/2005 JV 2011 Niet uitvoerend Niet-onafhankelijk

bestuurder

BVBA The Marble 1/07/2004 JV 2011 Niet uitvoerend Onafhankelijk

vv Luc Van Nevel bestuurder

BVBA Marc Ooms 9/11/2007 JV 2011 Niet uitvoerend Niet-onafhankelijk

vv Marc Ooms bestuurder

Luc Vandewalle 9/11/2007 JV 2011 Niet uitvoerend Onafhankelijk

bestuurder

Patrick Moermans 9/05/2003 JV 2011 Niet uitvoerend Onafhankelijk

bestuurder

De algemene principes en bepalingen in verband met de rol en de verantwoordelijkheid, de benoemingsprocedures en de organisatie van de Raad van Bestuur staan beschreven in het Corporate Governance Charter van PinguinLutosa. Dit charter kan geraadpleegd worden op de website (www.pinguin.be).

De Groep volgt de ontwikkelingen op de voet en stuurt waar nodig haar Corporate Governance structuur bij. De Raad van Bestuur herziet het Corporate Governance Charter re-gelmatig en waar nodig worden aanpassingen gedaan.

Conform de Corporate Governance Code vermeldt dit hoofdstuk de relevante gebeurtenissen van het afgelopen boekjaar.

Raad van Bestuur

De Raad van Bestuur bepaalt de strategie van de Groep en ziet toe op het dagelijkse bestuur via haar leden die ook deel uitmaken van het managementteam. De Raad van Bestuur vergadert minstens zesmaal per jaar. De besluiten worden in principe genomen bij gewone meerderheid van de uit-gebrachte stemmen. De vennootschap wordt in en buiten rechte vertegenwoordigd door één gedelegeerd bestuur-der, samen optredend met een onafhankelijk bestuurder.

Naast de voorzitter en de gedelegeerde bestuurders, die het dagelijkse bestuur waarnemen, zijn er minstens drie onafhankelijke bestuurders die zorgen voor voldoende evenwicht.

De Chief Financial Officer (BVBA The New Mile vv Steven D’haene) wordt uitgenodigd op de Raad van Bestuur.

Corporate governance

29

Tell me what you eat and I’ll tell you who you are.

Anthelme Brillat-Savarin

Jaar

vers

lag

2008

Jaar

vers

lag

2008

De samenstelling van de Raad van Bestuur onderging geen wijzigingen in het boekjaar 2008.

Een aantal leden van de Raad van Bestuur oefent hun mandaat uit via een vennootschap.• The Marble BVBA wordt vast vertegenwoordigd door dhr. Luc Van Nevel• Kofa BVBA wordt vast vertegenwoordigd door dhr. Koen Dejonghe• Vijverbos nv wordt vast vertegenwoordigd door dhr. Herwig Dejonghe• Management Deprez BVBA wordt vast vertegenwoordigd door Mevr. Veerle Deprez• Marc Ooms BVBA wordt vast vertegenwoordigd door dhr. Marc Ooms

Vergaderingen

2008 Raad van Auditcomité Remuneratiecomité

Bestuur

Totaal aantal 9 3 2

BVBA The Marble 9 3 2

nv Vijverbos 9

BVBA Kofa 7

Patrick Moermans 6 2

Jo Breesch 9 3

Luc Vandewalle 6 3 2

BVBA Marc Ooms 7

Guy Van den Broeke 5

BVBA Management Deprez 8 2 2

Het afgelopen jaar heeft de Raad van Bestuur zich ingelaten met:

• De jaarresultatenrekening, de jaarrekeningen, het jaarverslag;• Het bijeenroepen en de agenda van de Algemene en de Buitengewone Algemene Vergadering;• Goedkeuring van de budgetten;• Regelmatige evaluatie van de activiteiten;• Goedkeuring persberichten;• De Corporate Governance Code;• Verslaggeving door de voorzitters van de comités;• De club deal en bankconsortium;• Operationele organisatie en transfer pricing;• Overnamedossiers;• Vereenvoudiging van de groepsstructuur (fusies en naamsverandering).

De mandaten van de Raad van Bestuur vervallen allemaal na de Algemene Vergadering van 20 mei 2011.

30 31

Jaar

vers

lag

2008

30

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Auditcomité

Het Auditcomité werd aangesteld om de Raad van Be-stuur bij te staan bij het controleren van de financiële rekeningen van de onderneming. Bijkomend onder-steunt het de Raad van Bestuur bij de controle van de naleving van de wettelijke en juridische regelgeving alsook bij de evaluatie van de geschiktheid en de onaf-hankelijkheid van de commissaris-revisor.

Het Auditcomité telt 5 leden: Dhr. Patrick MoermansDhr. Jo BreeschDhr. Luc VandewalleDhr. Luc Van NevelMevr. Veerle Deprez

Conform artikel 526 bis van het Wetboek van Vennoot-schappen verklaart de Groep dat de Voorzitter van het Auditcomité, de heer Patrick Moermans, voldoet aan de vereisten van onafhankelijkheid en de nodige des-kundigheid bezit op het gebied van boekhouding en audit.

De gedelegeerd bestuurder en de Chief Financial Officer worden op de vergadering uitgenodigd.

Het Auditcomité vergadert minstens driemaal per jaar.

Het Auditcomité behandelde in 2008 volgende onder-werpen: • De halfjaar- en jaarresultaten en de controle op

de consistente toepassing en eventuele wijzi-ging van de waarderings- en boekhoudkundige grondslagen;

• De evaluatie en de controle van de one-to-one regels;

• Diverse aandachtspunten en interne controle.

Na elke vergadering rapporteert de voorzitter van het Auditcomité aan de Raad van Bestuur over deze pun-ten en adviseert de Raad van Bestuur in deze materies.

Het afgelopen boekjaar (12 maanden) kwam het Audit- comité 3 maal samen. De commissaris werd uitgeno-digd op deze vergadering en was telkens aanwezig.

Nominatie- en Remuneratiecomité

Op 26 februari 2008 kwam het Remuneratiecomité sa-men en besprak onder andere volgende zaken: • Vaststelling van de variabele vergoeding voor de

uitvoerende bestuurders;• Verloning van de leden van het corporate ma-

nagement en van andere belangrijke kader-leden.

Commissaris

De controle van de jaarrekeningen van de vennoot-schap werd toevertrouwd aan Deloitte Bedrijfsreviso-ren, vertegenwoordigd door Mario Dekeyser.

Ze omvatten de controle van de statutaire jaarrekenin-gen van PinguinLutosa nv (ex Pinguin nv), Pinguin Lan-gemark nv, Pinguin Salads BVBA, Pinguin Foods UK Ltd. en de geconsolideerde jaarrekening van PinguinLutosa nv. Tevens werd er in het kader van de consolidatie een beperkt nazicht uitgevoerd voor de buitenlandse filialen Pinguin Aquitaine SAS, Pinguin Deutschland GmbH, M.A.C. Sarl, Pinguin Hong Kong Ltd., Lutosa France Sarl, Lutosa UK Ltd., Lutosa España SA, Lutosa America Latina Ltda, Lutosa Japan K.K., Lutosa Shanghai Ltd. en Lutosa Italia Srl.

In college met Grant Thornton werd de controle van de jaarrekeningen van de Lutosa Groep toevertrouwd aan Deloitte Bedrijfsrevisoren, vertegenwoordigd door Mario Dekeyser.

Verplichtingen inzake periodieke infor-matie ten gevolge van de transparantie- richtlijnen van kracht vanaf 1 januari 20081

Verklaring met betrekking tot de informatie gegeven in dit jaarverslag voor de 12 maanden eindigend op 31 december 2008.

De ondergetekenden verklaren, in naam en voor reke-ning van PinguinLutosa nv, dat voor zover hen bekend:

• De jaarrekening, die is opgesteld overeenkom-stig de toepasselijke standaarden voor jaar-rekeningen, een getrouw beeld geeft van het vermogen, van de financiële toestand en van de resultaten van PinguinLutosa nv en de in de con-solidatie opgenomen ondernemingen;

• Het jaarverslag voor de 12 maanden eindigend op 31 december 2008 een getrouw overzicht geeft van de ontwikkeling en de resultaten van het bedrijf en van de positie van PinguinLutosa nv en de in de consolidatie opgenomen onderne-mingen, evenals een beschrijving van de voor-naamste risico’s en onzekerheden waarmee zij geconfronteerd worden.

Vijverbos nv, vertegenwoordigd door Herwig Dejonghe, CEOThe New Mile BVBA, vertegenwoordigd door Steven D’haene, CFOThe Marble BVBA, vertegenwoordigd door Luc Van Nevel, voorzitter Raad van Bestuur

Vergoeding Bestuurders/management-comité

Niet-uitvoerende bestuurderDe voorzitter van de Raad van Bestuur krijgt een vaste vergoeding van 90k euro per jaar. Hij krijgt geen bij-komende andere vergoeding zoals zitpenningen voor de Raad van Bestuur noch voor de comités waarin hij zetelt.

De onafhankelijk niet-uitvoerende bestuurders krijgen een vergoeding die afhankelijk is van hun aanwezig-heid op de vergaderingen van de Raad van Bestuur en de comités. Deze vergoeding bedraagt 1,5k euro per zitting. De onafhankelijke bestuurders krijgen bijko-mend een vaste vergoeding van 15k euro op jaarbasis.

Er wordt geen variabele vergoeding toegekend voor de prestaties van 2008 aan de bestuurders uit hoofde van hun mandaat.

In totaal bedroeg de vergoeding voor de Raad van Be-stuur in hoofde van het bestuursmandaat 237k euro.

Vergoeding CEODe vergoeding van de CEO (gedelegeerd bestuurder) bedroeg 267k euro over een periode van 12 maanden van het boekjaar 2008. Hierin zat geen variabele ver-goeding vervat.

De vergoeding van de CEO (gedelegeerd bestuurder) bedroeg in het boekjaar 2007 (6 maanden) 302k euro. Hierin zat een variabele vergoeding vervat van 165k euro.

De CEO heeft een contract als zelfstandige met een vaste vergoeding waarin alle sociale lasten, belastin-gen, pensioenparen en bedrijfswagen inbegrepen zijn.

Uitvoerende bestuurders De vergoeding voor de uitvoerende bestuurders (exclu-sief CEO) bedroeg in het boekjaar 2008 (12 maanden) 479k euro. Dit omvatte geen variabele vergoeding. De vergoeding voor de uitvoerende bestuurders bedroeg in het boekjaar 2007 (6 maanden) 318k euro. Dit om-vatte een variabele vergoeding van 165k euro.

De uitvoerende bestuurders hebben als zelfstandige een vaste vergoeding waarin alle sociale lasten, belas-tingen, groepsverzekering en bedrijfswagen inbegre-pen zijn.

In de toegekende bezoldiging zit de terugbetaling van een aantal kosten gemaakt in opdracht en voor reke-ning van de Groep.

ManagementcomitéDe Groep investeert niet alleen in machines maar vooral ook in mensen. Verdere uitbreiding, automati-satie en optimalisatie eisen een sterk team van gemo-tiveerde en bekwame mensen. Mensen staan centraal in een onderneming. Een sterke groepsgeest wordt gevoed door een dynamisch managementteam. Erva-ring en nieuwe ideeën dienen hand in hand te gaan.

Het Groepsmanagementcomité is als volgt samenge-steld:• Herwig Dejonghe*, Gedelegeerd bestuurder

PinguinLutosa (CEO)• Guy Van den Broeke, Gedelegeerd bestuurder

Lutosa • Steven D’haene*, Financieel directeur Pinguin-

Lutosa (CFO)• Jan Vandromme*, Commercieel directeur Pinguin-

Lutosa (CCO) • Erwin D’hont, Financieel directeur Lutosa

De Raad van Bestuur machtigt het management- comité om handelingen te stellen behorende tot het dagelijkse bestuur. Rekening houdend met de waarden van de vennootschap, haar risicozin en de sleutelele-menten van haar beleid, heeft het managementcomité voldoende speelruimte om de vennootschapsstrategie voor te stellen en te implementeren.

Een aantal leden van het managementcomité (CCO, CEO en CFO) hebben als zelfstandige een vaste ver-goeding waarin alle sociale lasten, belastingen, pensi-oenparen en bedrijfswagen inbegrepen zijn.

Het totaal van de in 2008 (12 maanden) toegekende be-zoldigingen voor de leden van het managementcomité (exclusief CEO en bestuurders) bedraagt 366k Euro. Het totaal van de in 2007 (6 maanden) toegekende be-zoldigingen voor de leden van het managementcomité (exclusief CEO en bestuurders) bedroeg 108k euro. Dit omvatte een variabele vergoeding van 16k euro.

Er werden geen extralegale voordelen uitbetaald, noch in de vorm van cash, noch in de vorm van aandelen-opties of warranten aan bestuurders.

In de toegekende bezoldiging zit de terugbetaling van een aantal kosten gemaakt in opdracht en voor reke-ning van de Groep. Deze bedragen 12k euro.

1 Deze verklaring vloeit voort uit de nieuwe Europese transparantieregelgeving zoals opgelegd door het Belgische Koninklijk Besluit van 14 November 2007, dat van kracht is sinds 2008.

* via een vennootschap

33

Imagination is more important than knowledge.

Albert Einstein

Jaar

vers

lag

2008

Jaar

vers

lag

2008

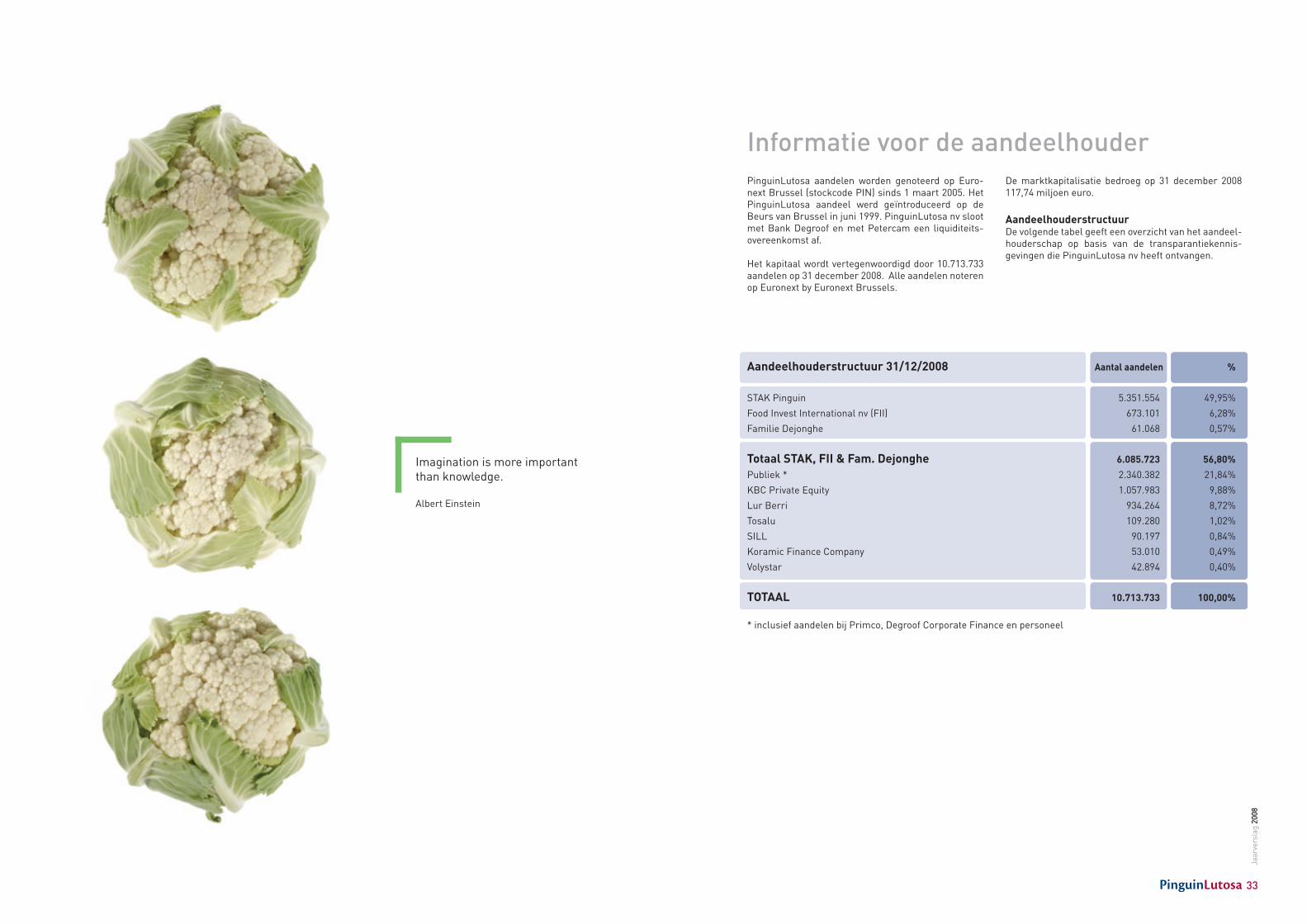

PinguinLutosa aandelen worden genoteerd op Euro-next Brussel (stockcode PIN) sinds 1 maart 2005. Het PinguinLutosa aandeel werd ge ntroduceerd op de Beurs van Brussel in juni 1999. PinguinLutosa nv sloot met Bank Degroof en met Petercam een liquiditeits-overeenkomst af.

Het kapitaal wordt vertegenwoordigd door 10.713.733 aandelen op 31 december 2008. Alle aandelen noteren op Euronext by Euronext Brussels.

De marktkapitalisatie bedroeg op 31 december 2008 117,74 miljoen euro.

Aandeelhouderstructuur De volgende tabel geeft een overzicht van het aandeel-houderschap op basis van de transparantiekennis- gevingen die PinguinLutosa nv heeft ontvangen.

Informatie voor de aandeelhouder

Aandeelhouderstructuur 31/12/2008 Aantal aandelen %

STAK Pinguin 5.351.554 49,95%

Food Invest International nv (FII) 673.101 6,28%

Familie Dejonghe 61.068 0,57%

Totaal STAK, FII & Fam. Dejonghe 6.085.723 56,80%

Publiek * 2.340.382 21,84%

KBC Private Equity 1.057.983 9,88%

Lur Berri 934.264 8,72%

Tosalu 109.280 1,02%

SILL 90.197 0,84%

Koramic Finance Company 53.010 0,49%

Volystar 42.894 0,40%

TOTAAL 10.713.733 100,00%

* inclusief aandelen bij Primco, Degroof Corporate Finance en personeel

35

Cooking is like love. It should be entered into with abandon or not at all.

Harriet van Horne

Jaar

vers

lag

2008

Jaar

vers

lag

2008

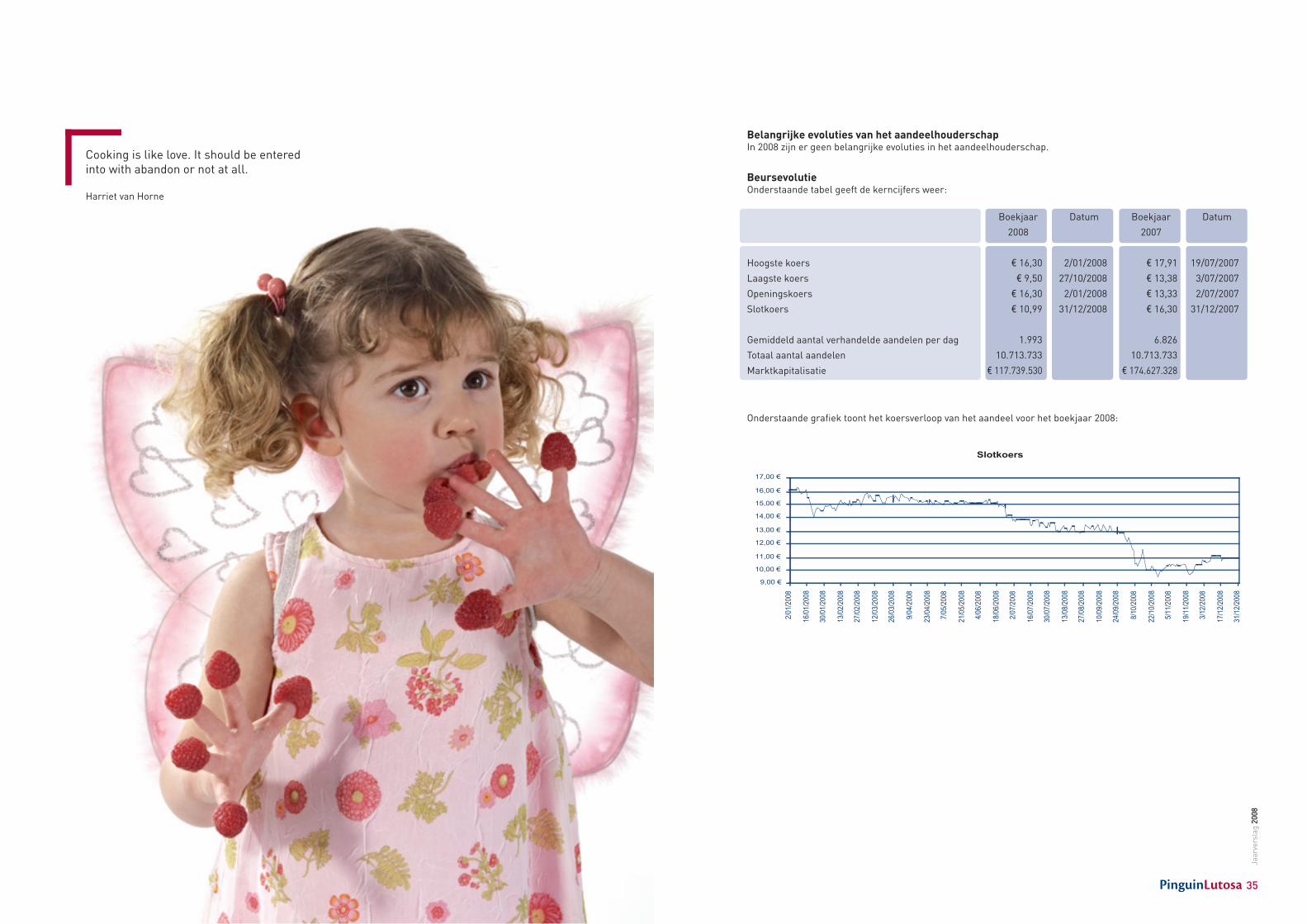

Belangrijke evoluties van het aandeelhouderschapIn 2008 zijn er geen belangrijke evoluties in het aandeelhouderschap.

BeursevolutieOnderstaande tabel geeft de kerncijfers weer:

Boekjaar Datum Boekjaar Datum

2008 2007

Hoogste koers € 16,30 2/01/2008 € 17,91 19/07/2007

Laagste koers € 9,50 27/10/2008 € 13,38 3/07/2007

Openingskoers € 16,30 2/01/2008 € 13,33 2/07/2007

Slotkoers € 10,99 31/12/2008 € 16,30 31/12/2007

Gemiddeld aantal verhandelde aandelen per dag 1.993 6.826

Totaal aantal aandelen 10.713.733 10.713.733

Marktkapitalisatie € 117.739.530 € 174.627.328

Onderstaande grafiek toont het koersverloop van het aandeel voor het boekjaar 2008:

9,00

10,00

11,00

12,00

13,00

14,00

15,00

16,00

17,00

2/01

/200

8

16/0

1/20

08

30/0

1/20

08

13/0

2/20

08

27/0

2/20

08

12/0

3/20

08

26/0

3/20

08

9/04

/200

8

23/0

4/20

08

7/05

/200

8

21/0

5/20

08

4/06

/200

8

18/0

6/20

08

2/07

/200

8

16/0

7/20

08

30/0

7/20

08

13/0

8/20

08

27/0

8/20

08

10/0

9/20

08

24/0

9/20

08

8/10

/200

8

22/1

0/20

08

5/11

/200

8

19/1

1/20

08

3/12

/200

8

17/1

2/20

08

31/1

2/20

08

Slotkoers

37

One cannot think well, love well, sleep well, if one has not dined well.

Virginia Woolf

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Aantal verhandelde aandelenOnderstaande tabel toont het aantal verhandelde aandelen per maand:

Aantal verhandelde aandelen 2008 2007 Januari 124.358 148.556 Februari 50.371 69.638Maart 29.934 126.739April 23.591 43.797Mei 25.030 109.166Juni 28.364 196.198Juli 12.123 372.826Augustus 16.269 177.011September 26.496 87.846Oktober 125.751 116.492 November 30.373 85.253December 17.538 41.212 Het gemiddeld aantal verhandelde aandelen per dag voor het boekjaar 2008 bedraagt 1.993 ten opzichte van 6.826 het jaar voordien.

Mededeling in de zin van artikel 74, § 7, van de wet van 1 april 2007 op de openbare overname-biedingen

Uit deze mededeling dd. 29 september 2008, ontvan-gen op grond van artikel 74, § 7, van bovengenoemde wet, blijkt dat de Heer Hein Deprez onrechtstreeks via de door hem gecontroleerde vennootschappen (Deprez Invest nv, Deprez Holding nv, Food Invest Internatio-nal nv en 2 D nv) en via de door hem gecontroleerde stichting (Stichting Administratiekantoor Pinguin) op 1 september 2008 de zeggenschap had over meer dan 30 % van de stemrechtverlenende effecten van PinguinLutosa nv, zijnde over 6.024.655 aandelen van PinguinLutosa nv die 56,23% van het maatschappe-lijk kapitaal vertegenwoordigen. De Heer Hein Deprez treedt rechtstreeks of onrechtstreeks in onderling overleg op met andere aanmeldende personen, ver-meld in voornoemde mededeling. PinguinLutosa nv heeft de integrale mededeling bekend gemaakt op haar website.

ContactenVoor vragen over de activiteiten van de Groep, over het aandeel of voor alle vragen omtrent informatie (jaar-verslag, gedetailleerde rekening van PinguinLutosa nv) staat het investor relations team ter beschikking van aandeelhouders en investeerders:

PinguinLutosa nvRomenstraat 3B-8840 Staden (Westrozebeke)Of via E-mail: [email protected]

Agenda van de aandeelhouder:

• Bekendmaking trading update eerste trimester 2009: 28 april 2009

• Algemene Vergadering: 15 mei 2009• Bekendmaking halfjaarresultaten

van de PinguinLutosa Groep: 27 augustus 2009• Bekendmaking trading update

derde trimester 2009: 29 oktober 2009

39

A man may be a pessimistic determinist before lunch and an optimistic believer in the will’s freedom after it.

Aldous Huxley

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaarverslag van de Raad van Bestuur

De belangrijkste feiten van 2008

IntegratieNa de grote overnames uit 2007 was 2008 een zeer be-langrijk jaar voor de PinguinLutosa Groep (hierna “de Groep”). De overgenomen activiteiten dienden immers ge ntegreerd te worden binnen de Groep om zo de sy-nergieën ten volle te benutten. Bijkomend dienden de tijdelijke overbruggingskredieten in een permanente vorm gegoten te worden.

Naast het produceren en aanbieden van een ruim gamma van kwaliteitsvolle groenteoplossingen, wer-den in 2008 ook aanzienlijke succesvolle commerciële inspanningen geleverd in ons gamma van kant-en-klare maaltijden. Door de overname van de Lutosa Groep (aardappeldivisie) is de vennootschap nu ook een belangrijke producent van diepvriesfrieten, koel-verse frieten en andere kwaliteitsvolle aardappel- specialiteiten. Door deze commerciële integratie, bie-den de verkoopskantoren nu overal het volledig gam-ma aan waardoor de verdere geografische expansie ook een feit is.

ProductieDoor de goede oogst en de daarmee gepaard gaande hogere aanvoer en kwaliteit kon een aanzienlijke stij-ging gerealiseerd worden van de geproduceerde volu-mes. Dit in combinatie met een verdere optimalisatie en herstructurering van de productiesites zorgde er-voor dat de Groep het rendement van haar productie- apparaat kon maximaliseren. In het Verenigd Koninkrijk werd een recordproductie gehaald, in België (groente-divisie) steeg de productie met 9,1% en de aardappel-divisie tekende een productietoename op van 18,4% ten opzichte van het vorige jaar (12 maanden).

Herstructurering in het Verenigd KoninkrijkIn het Verenigd Koninkrijk werden de activiteiten zoals gepland verder geherstructureerd. Na de sluiting van de site te North-Thoresby in 2007, werd de site in Ea-ston verlaten, werd de site in Bourne geoptimaliseerd en werd de administratie verder gecentraliseerd. De productiecapaciteit en een deel van het productieappa-raat werd overgebracht naar de drie resterende sites (Bourne, King’s Lynn en Boston). De hiermee gepaard gaande herstructurering kon gerealiseerd worden met volledig behoud van de sociale vrede.

FinancieringOp 8 januari 2008 heeft de Groep een club deal afge-sloten waarbij haar bankiers de totale kredietbehoefte invulden. De bestaande kredieten van de Groep en de overnameschulden werden samen geherfinancierd zodat PinguinLutosa de tijdelijke financieringsstruc-tuur nu in een definitieve langetermijnoplossing heeft omgezet.

Positie van de vennootschap - risico’s en onzekerheden Na de grote overnames uit 2007 was 2008 een zeer be-langrijk jaar voor de Groep.

De marktrisico’s worden bepaald door de fluctuaties van de verkoopprijzen en de weersomstandigheden. De verkoopprijzen worden bepaald door wijzigingen in vraag en aanbod. De vraag wordt voornamelijk be nvloed door klimatologische effecten, verdereinternationalisering van de markt en marketing- campagnes. Het aanbod wordt voornamelijk be nvloed door de beschikbaarheid van grondstoffen.

Geachte aandeelhouders,

Dit jaarverslag dient samen met de geconsolideerde jaarrekening van PinguinLutosa nv, en de bijbehorende toe-lichtingen te worden gelezen. Deze geconsolideerde jaarrekening werd door de Raad van Bestuur van 10 maart 2009 goedgekeurd.

40 41

Jaar

vers

lag

2008

40

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

een internationale groep als PinguinLutosa ook nauw samenwerken met specialisten uit binnen- en bui-tenland. Om dit alles te transformeren naar een eco-logisch verantwoord, hygiënisch en rendabel product beschikt de Groep over een eigen R&D–team.

Het team dat specifiek met productontwikkeling bezig is bestaat uit 5 vaste medewerkers voor de diepvries-groentedivisie en 3 personen voor de aardappeldivisie.

VoedselveiligheidOok het toegenomen wereldwijde belang van voedsel-veiligheid houdt de Groep nauwgezet in het oog. Haar uitmuntende reputatie op dit gebied zal het bedrijf met haar infrastructuur en mede dankzij de resultaten van het gedreven R&D-team in staat stellen om het gamma bij bestaande klanten verder uit te breiden en nieuwe distributeurs aan te trekken.

Milieu

Aanzienlijke hoeveelheden hoogwaardig water zijn no-dig voor het wassen, blancheren en koelen van groen-ten en aardappelen. Rationeel waterverbruik is dan ook één van de belangrijkste aandachtspunten binnen de bedrijfsvoering. Het waterverbruik wordt perma-nent geregistreerd, opgevolgd en bijgestuurd. Elke site van de Groep beschikt over een eigen performante waterzuiveringsinstallatie waarnaar het water geloosd wordt of terug herbruikt wordt in het productieproces. De zuiveringsinstallaties worden deels opgevolgd door eigen personeel en deels door externe firma’s.

De aanpak is erop gericht om de eventuele hinder voor het milieu van de activiteiten zoveel mogelijk te beper-ken en te verminderen tegen een aanvaardbare kost. Een goed afvalbeheer draait rond een goede sortering van de verschillende afvalstromen en een goede be-heersing van de afvalstromen. Er wordt voortdurend gestreefd naar de meest milieuvriendelijke oplossing die beantwoordt aan de hoogste normen van veiligheid, betrouwbaarheid en milieuvriendelijkheid.

Binnen de Groep worden praktisch geen emissies naar de lucht gedaan. Toch worden regelmatig preventieve luchtemissiemetingen gedaan. De Groep heeft aan-dacht voor haar sociale lokale verantwoordelijkheid.

Consolidatiekring en periode

Het afgelopen boekjaar werden er door de Groep geen overnames gedaan, waardoor de consolidatiekring niet werd gewijzigd. Wel is het zo dat in het afgelopen boekjaar de bestaande verkoopskantoren ook werden meegeconsolideerd. In mei 2008 werd eveneens een nieuw verkoopskantoor in Italië nl. Lutosa Italia SRL opgericht wat ook werd opgenomen in de consolida-tiekring. Het boekjaar dat afgesloten werd op 31 de-cember 2008 omvat 12 maanden terwijl het boekjaar dat afgesloten werd op 31 december 2007 slechts 6 maanden omvatte.

In de vergelijkende cijfers per 31 december 2007 zitten de resultaten vervat van de Lutosa Groep voor 3 maan-den, de resultaten van de activiteiten van Padley voor 6 maanden en de activiteiten van Salvesen voor 3,5 maanden. Een vergelijking tussen het afgelopen boek-jaar en het vorige boekjaar wordt door de verschillen in looptijd alsook door de gewijzigde consolidatiekring bemoeilijkt.

Commentaar op de geconsolideerde jaarrekening

De geconsolideerde jaarrekening wordt opgesteld in overeenstemming met de International Financial Re-porting Standards (IFRSs) uitgegeven door de Inter-national Accounting Standards Board (IASB) en met de interpretaties uitgegeven door het International Financial Reporting Interpretation Committee (IFRIC voorheen SIC) van de IASB die door de Europese Com-missie zijn goedgekeurd.

De geconsolideerde jaarrekening geeft een algemeen overzicht van de activiteiten van de Groep en de be-haalde resultaten. Ze geeft een getrouw beeld van de financiële positie, de financiële prestaties en de kas-stromen van de entiteit. De geconsolideerde jaarreke-ning is opgesteld in de veronderstelling dat de conti- nu teit gewaarborgd is.

De Raad van Bestuur is van oordeel dat de toepassing van de waarderingsregels in de veronderstelling van conti- nu teit verantwoord is. Ze baseert zich hiervoor op de positieve cijfers die beide divisies kunnen voorleggen en op de positieve vooruitzichten.

In 2007 zorgden de klimatologische omstandigheden voor aanzienlijke kwaliteits- en aanvoerproblemen. De omstandigheden in 2008 waren normaal. Dit leidde tot een grotere aanvoer, een grotere verwerkte hoe-veelheid binnen de fabrieken en een hogere voorraad- positie op het einde van het boekjaar.

Samen met andere elementen zoals bodemmoeheid van akkers ten aanzien van bepaalde gewassen, dwin-gen de weersomstandigheden de diepvriesgroente- en de aardappeldivisie om hun afhankelijkheid van de oogst in een bepaalde regio zo sterk mogelijk te ver-lagen.

De diepvriesgroentedivisie heeft haar bevoorrading van groenten in de voorbije jaren weten uit te breiden van een beperkt gebied rondom het moederbedrijf in West-Vlaanderen tot een ruimer gebied. Daarenboven heeft ze de bevoorradingsregio nog verder uitgebreid dankzij samenwerkingsakkoorden met een aantal bui-tenlandse diepvriesgroentegroepen. Bijkomend wor-den er initiatieven opgestart om via de overgenomen activiteiten, nieuwe samenwerkingsakkoorden met nieuwe gebieden en landbouwers te kunnen sluiten.

De diepvriesgroentedivisie werkt in principe met vaste jaarcontracten, waarbij mogelijke tekorten in de markt opgevangen kunnen worden door aankopen van inge-vroren producten op de vrije markt. De hogere voor-raadpositie op het einde van het boekjaar, zou moeten leiden tot minder aankopen in 2009.

De rendabiliteit van de aardappeldivisie wordt even-eens bepaald door de verkoopprijzen die zij kan realiseren voor haar producten op de markt. In het bijzonder wordt de rendabiliteit voorname-lijk bepaald door het verschil in de prijs waar-aan zij haar afgewerkte producten met haar klanten kan negotiëren, de prijs waaraan de aardappel- divisie haar aardappelaankoopcontracten heeft afge-sloten en de prijs waaraan de aardappeldivisie haar niet-gecontracteerde aardappelen (ongeveer 50%) inkoopt op de vrije markt. De prijs van de aardappelen op de vrije markt kan sterk fluctueren ten gevolge van aanbodschommelingen (voornamelijk be nvloed door weersomstandigheden en de kwaliteit en houdbaar-heid van de aardappelen) of speculatie. In tegenstel-ling tot de verse groenten hebben de aardappelen wel een bewaringscapaciteit, waardoor opslagcapaciteit en speculatie de prijs kunnen bepalen. De aardappel-divisie beschikt over een eigen belangrijke opslag-capaciteit.

De negatieve impact van de aardappelprijs op de ren-dabiliteit van de aardappeldivisie wordt gedeeltelijk ondervangen door de focus op het merkensegment, op het minder prijsgedreven klantensegment en op aard-appelproducten met een hogere toegevoegde waarde of een sterker innovatief karakter. De aardappeldivisie blijft een leidende rol spelen op het gebied van pro-ductinnovatie en -ontwikkeling. Ook de belangrijke op-slagcapaciteit van zowel grondstoffen als afgewerkte producten en de langetermijnrelatie met landbouwers en aardappelhandelaars ondervangen de gevolgen van de schommelende aardappelprijzen.

Ondanks de grote zorg die wordt besteed aan deze aspec-ten, blijft de productie van beide divisies afhankelijk van tijdelijke weerfenomenen en kunnen klimatologische omstandigheden de bevoorrading en de grondstofprijzen be nvloeden. Oogstrendementen kunnen sterk schom-melen in functie van de weersomstandigheden. Dit kan aanleiding geven tot overschotten of tekorten met druk op de verkoopprijzen of verlies aan productiviteit tot gevolg.

Research en development, Innovatie

Innovatie en productontwikkelingBinnen een natuurlijk groeiende diepvriesmarkt, ge-dragen door een toenemende vraag naar gezonde, natuurlijke en evenwichtige voeding, voert de Groep innovatie hoog in het vaandel. Op continue wijze wordt steeds ge nvesteerd in performante en innovatieve machines en installaties. Alle medewerkers worden betrokken bij het continue streven om de kwaliteits-verzekering van de producten en de processen op een hoger niveau te tillen. In het ganse proces wordt de kwaliteit van de ontwikkeling en de doorstroming van kennis doorheen de organisatie bewaakt door de eigen R&D-afdeling. De Groep ontwikkelt producten aan een hoog tempo en speelt daarmee in op de sterk groeiende en wijzigende tendenzen in de markt. Zowel binnen de groentesector, de aardappelsector als bin-nen de kant-en-klare maaltijden is de Groep één van de toonaangevende bedrijven op gebied van product-innovatie en worden per jaar heel wat nieuwe produc-ten of productvariëteiten ontwikkeld.

Bij de ontwikkeling van producten wordt steeds reke-ning gehouden met markt- en cultuurtendenzen en consumentenbehoeften zoals mondialisering, streven naar gezonde voeding, gebruiksgemak… Hiervoor kan

42 43

Jaar

vers

lag

2008

42

Jaar

vers

lag

2008

Jaar

vers

lag

2008

Jaar

vers

lag

2008

boekjaar 12 maanden intrest omvat terwijl het vorig boekjaar slechts 6 maanden omvatte. Daarenboven werden ook een aantal bijkomende investeringskredie-ten opgenomen onder de club deal en werd het geste-gen activiteiten- en voorraadniveau gefinancierd met bijkomende working capital lijnen onder de club deal. Daarnaast zorgde de voortdurende verzwakking van het Britse pond ook voor hogere wisselkoersverliezen. Het voorbije boekjaar werd een negatief wisselkoersresul-taat geboekt van 6,7 miljoen euro. Het vorige boekjaar (6 maanden) was er nog een negatief wisselkoers-resultaat van 1,9 miljoen euro. Om zich in te dekken tegen een verdere verzwakking van het Britse pond heeft PinguinLutosa gebruik gemaakt van een aantal indekkingsinstrumenten. De MTM-waardering (mar-ked to market) van deze instrumenten maakt deel uit van de andere financiële opbrengsten en kosten en had een positieve waarde van 1,4 miljoen euro per 31 de-cember 2008.

De genomen maatregelen in het afgelopen boekjaar, de eigen activiteiten en de overnames dragen positief bij tot het resultaat voor belastingen dat nu 7,1 miljoen euro bedraagt ten opzichte van 3,8 miljoen euro positief per 31 december 2007 wat een stijging is van 3,3 miljoen euro.

De uitgedrukte belastingen ontstaan enerzijds door de resultaten van het boekjaar en anderzijds door ver-schillen tussen de resultaten van de lokaal toegepaste waarderingsregels en de IFRS-waarderingsregels die aanleiding geven tot uitgestelde belastingen.

Het resultaat na belastingen bedraagt nu 5,0 miljoen euro. Dit is een verdubbeling ten opzichte van de 2,4 miljoen euro in het vorige boekjaar.

Balans

De immateriële vaste activa omvatten hoofdzakelijk de waardering van het merk en de klantenrelaties van de overgenomen Lutosa Groep alsook softwarelicenties. De daling is te verklaren door de afschrijvingen van het boekjaar, die slechts gedeeltelijk werden gecom-penseerd door de investeringen van 0,5 miljoen euro in software.

De uitgedrukte goodwill omvat de uitgedrukte goodwill door de overname van Salvesen van 1,1 miljoen euro en de goodwill voor 51,6 miljoen euro naar aanleiding

van de overname van de Lutosa Groep. De daling ten opzichte van vorig boekjaar heeft te maken met de evo-lutie van de wisselkoers van het Britse pond voor de omrekening van de goodwill van Salvesen.

De materiële vaste activa dalen licht van 140,4 miljoen euro per 31 december 2007 ten opzichte van 139,8 mil-joen euro per 31 december 2008. Door de evolutie van het Britse pond, worden de activa in het Verenigd Ko-ninkrijk nu opgenomen aan een koers van 1,0272 ter-wijl de slotkoers vorig jaar 1,3571 was. Op basis van de waarde van het materieel vaste activa van Pinguin Foods UK Ltd. bedraagt de impact van deze wisselkoers 3,1 miljoen euro. De afschrijvingen in de verschillende entiteiten, de aanschaffingen van het boekjaar en de wisselkoersevolutie zorgen voor de nettodaling met 0,6 miljoen euro ten opzichte van 31 december 2007.

Door de sterke omzetgroei en de hogere productie- volumes stijgt het werkkapitaal in 2008 met 3,7 miljoen euro van 83,37 miljoen euro per 31 december 2007 tot 87,0 miljoen euro per 31 december 2008 wat in verhou-ding is met de evolutie van de opbrengsten en het sei-zoensgebonden karakter van de onderneming. In 2009 zal er opnieuw gestreefd worden om het werkkapitaal en de daarmee gepaard gaande financieringsbehoef-ten verder te optimaliseren.

Het eigen vermogen werd enerzijds positief be nvloed door de opname van de resultaten van het boekjaar van 5,0 miljoen euro. Anderzijds had de verzwakking van het Britse pond een negatieve impact op het ge-consolideerd eigen vermogen via omrekeningsver-schillen met betrekking tot de participaties in Pinguin Foods UK Ltd. en met betrekking tot de goodwill van Salvesen. De impact van de omrekeningsverschillen bedraagt 4,1 miljoen euro per 31 december 2008. De opname van de verkoopskantoren heeft een nega-tieve impact van 0,2 miljoen euro op het eigen ver-mogen. Globaal gezien stijgt het eigen vermogen met 0,7 miljoen euro en bedraagt het eigen vermogen (inclusief belang van derden) op 31 december 2008 113,5 miljoen euro ten opzichte van 112,9 miljoen per 31 december 2007. Het eigen vermogen bedraagt net zoals vorig jaar 28,4% van het balanstotaal.

Door de overnames is de netto financiële schuld ge-stegen tot 113,8 miljoen euro op 31 december 2008. Dit is een stijging met 10,4 miljoen euro ten opzichte van 31 december 2007.

De liquiditeitsratio bedraagt nu 118,8%.

De Raad van Bestuur is er bijkomend van overtuigd dat het eigen vermogen voldoende hoog is en dat door de geplande stijgende activiteiten en overnames de ren-dabiliteit verder positief zal blijven evolueren.

Omzet

In 2008 wonnen de buitenlandse activiteiten van Pinguin- Lutosa verder aan belang. Deze groei is het resultaat van de consequent volgehouden inspanningen op deze markten, in combinatie met een versteviging van de commerciële teams ter plaatse, die nu wereldwijd een globale groenten- en aardappeloplossing kunnen aan-bieden aan bestaande en potentiële klanten.

De geconsolideerde omzet steeg met meer dan 160% tot 446,4 miljoen euro. Deze stijging is vooral te verkla-ren door het feit dat de overgenomen activiteiten van Padley, Salvesen en Lutosa, nu voor een volledig jaar in de consolidatie werden opgenomen tegenover res-pectievelijk 6, 3,5 en 3 maanden in het vorige boekjaar dat bijkomend slechts 6 maanden omvatte.

De omzet kende een sterke eigen groei binnen zowel de aardappel- als de diepvriesgroentedivisie. De om-zet van de aardappeldivisie stijgt van 54,4 miljoen euro in 2007 (3 maanden) tot 215,7 miljoen euro in het af-gelopen boekjaar. De omzet van het diepvriesgroen-tesegment stijgt van 117,4 miljoen euro naar 231,4 miljoen euro. De activiteiten in België stijgen van 117,9 tot 335,6 miljoen euro. De activiteiten in het Verenigd Koninkrijk stijgen van 64,9 tot 130,7 miljoen euro.

De hogere verkoopprijzen tijdens 2008 voor de diep-vriesgroenten in combinatie met de sterk gestegen verkoopvolumes in de aardappeldivisie zorgen voor een mooie groei in beide divisies.

Resultaat

Het EBIT-resultaat van het afgelopen boekjaar (12 maanden) stijgt ten opzichte van het vorig boekjaar (6 maanden) door een combinatie van organische groei en efficiëntieverbeteringen alsmede door de overna-mes met 13,1 miljoen euro en bedraagt nu 23,4 miljoen euro. In het boekjaar 2007 bedroeg de EBIT over de 6 maanden 10,3 miljoen euro. In het boekjaar 2006/2007 bedroeg de EBIT over de 12 maanden 10,5 miljoen euro.

De EBIT-marge bedraagt nu 4,8% (12 maanden) ten opzichte van 5,4% in december 2007 (6 maanden). Het vorige boekjaar omvatte enkel de maanden waarin er volop productie en verwerking was. 2008 omvat 12 maanden en omvat als dusdanig ook de maanden waarin de productie op een laag pitje staat doordat er in die maanden slechts een minieme aanvoer is van verse groenten.