1, :S~SSION NORMALE · i-Compléter la fiche de coût unitaire préétabli.::_ :- =~ablir le budget...

2

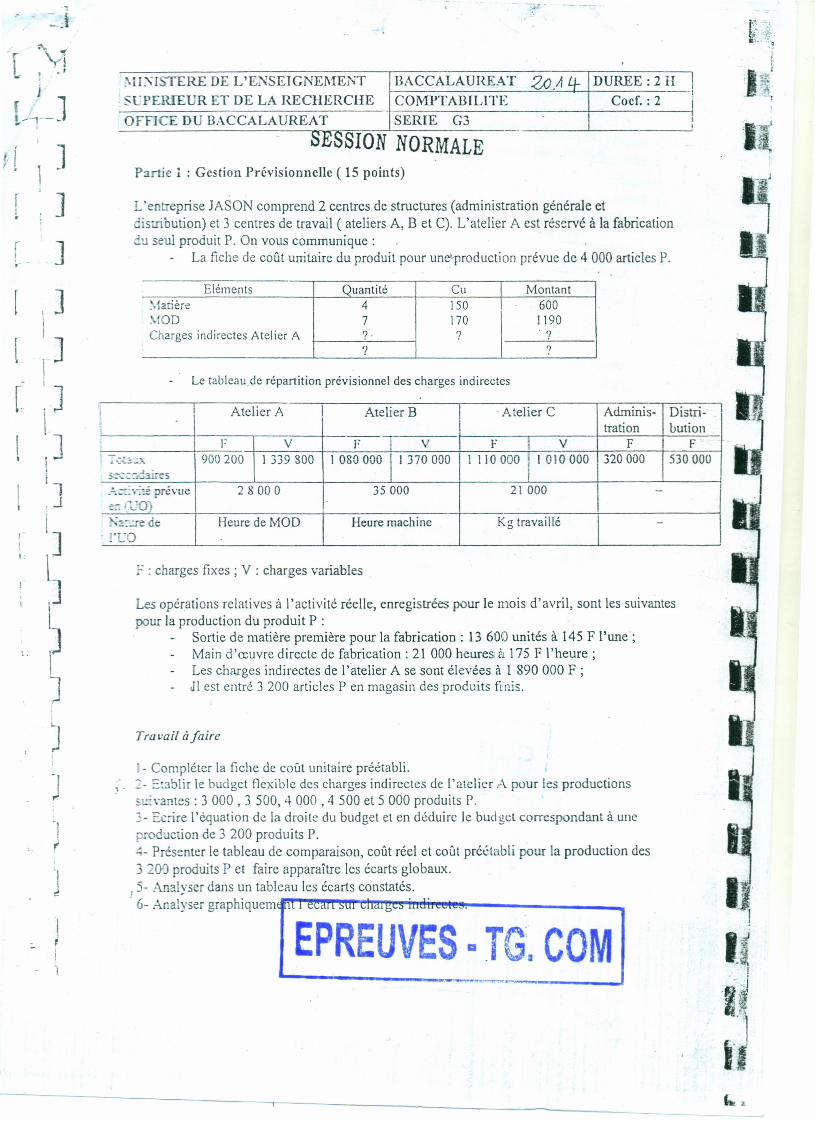

[ j ~~T-J ,f . l f. 1 J ] ] r 1 1 1 1. ; IJ \] ,. ) \ J , J -, ~ 1 1 r J '1 - ~ - 1 -1 . H:\ISTERE DE L'ENSEIGNEMENT BACCALAUREAT 20.11 4- DUREE: 2 II -! '::TPERITUR ET DE LA RECHERCHE COMPT AnILITE Cocf.: 2 i '- OfFICE DU BACCALAUREAT SERIE G3 1 , :S~SSION NORMALE Partie i: Gestion Prévisionnelle ( 15 points) L'entreprise JASON comprend 2 centres de structures (administration générale et distribution) et 3 centres de travail ( ateliers A, B et C). L'atelier A est réservé à la fabrication du seul produit P. On vous communique: La fiche de coût unitaire du produit pour une-production prévue de 4000 articles P. Eléments Quantité Cu Montant \~atière 4 150 600 . fOD 7 170 1190 Charges indirectes Atelier A ? ? .? ? ? Le tableau de répartition prévisionnel des charges indirectes 1 Atelier A 1 Atelier B . Atelier C Adminis- Distri- tration bution F V r 1 V F 1 V F F ...;:~::~x 900200 1 339800 1 080000 Il 370000 1110000 l' 010000 320000 530000 S.7~': :r:_3Lres _!.•. ~:".-::é prévue 28 00 a 35000 21000 1 1 - =-= ~~O) ~~:-Je (le Heure de MOD Heure machine Kg travaillé - :CO ;: : charges fixes; V: charges variables Les opérations relatives à l'activité réelle, enregistrées pour le mois d'avril, sont les suivantes pour la production du produit P: Sortie de matière première pour la fabrication: 13 6tOO unités à 145 F l'une'; Main d'œuvre directe de fabrication: 21 000 heures ru 175 F l'heure; Les charges indirectes de l'atelier A se sont élevées à l 890 000 F; JI est entré 3 200 articles P en magasin des produits finis. Travail à/aire i- Compléter la fiche de coût unitaire préétabli. ::_ :- =~ablir le budget flexible des charges indirectes de l'atelier A pour les productions seivanres : 3 000 , 3 500,4 000 ,4500 et 5 000 produits P. }- Ecrire l'équation de fa droite du budget et en déduire le budget correspondant à une production de 3 200 produits P. L Présenter le tableau de comparaison, coût réel el coût prééu bli pour la production des 3 2o-~produits P et faire apparaître les écarts globaux. 5- Ana vser dans un tableau les écarts constatés. r - . 6- Analyser graphiquemf111 :M~n"l"'!Mr"etl~~"Ï'm~~~----- _ EPR U •... _-------_.~~ ..~~._------' ! ) ~ -~ i~ Il

Transcript of 1, :S~SSION NORMALE · i-Compléter la fiche de coût unitaire préétabli.::_ :- =~ablir le budget...

[j

~~T-J,f . lf. 1 J

]

]r1

111.

;

IJ\],.

)\

J,

J-,~

11r

J'1

- ~-1-1

. H:\ISTERE DE L'ENSEIGNEMENT BACCALAUREAT 20.11 4- DUREE: 2 II -!'::TPERITUR ET DE LA RECHERCHE COMPT AnILITE Cocf.: 2 i

'-

OfFICE DU BACCALAUREAT SERIE G3 1,:S~SSION NORMALE

Partie i : Gestion Prévisionnelle ( 15 points)

L'entreprise JASON comprend 2 centres de structures (administration générale etdistribution) et 3 centres de travail ( ateliers A, B et C). L'atelier A est réservé à la fabricationdu seul produit P. On vous communique:

La fiche de coût unitaire du produit pour une-production prévue de 4000 articles P.

Eléments Quantité Cu Montant\~atière 4 150 600. fOD 7 170 1190Charges indirectes Atelier A ? ? . ?

? ?

Le tableau de répartition prévisionnel des charges indirectes

1 Atelier A 1 Atelier B . Atelier C Adminis- Distri-tration bution

F V r 1 V F 1 V F F...;:~::~x 900200 1 339800 1 080000 Il 370000 1110000 l' 010000 320000 530000S.7~'::r:_3Lres_!.•.~:".-::éprévue 28 00 a 35000 21000

1

1-=-= ~~O)~~:-Je (le Heure de MOD Heure machine Kg travaillé -:CO

;: : charges fixes; V : charges variables

Les opérations relatives à l'activité réelle, enregistrées pour le mois d'avril, sont les suivantespour la production du produit P :

Sortie de matière première pour la fabrication: 13 6tOOunités à 145 F l'une';Main d'œuvre directe de fabrication: 21 000 heures ru 175 F l'heure;Les charges indirectes de l'atelier A se sont élevées à l 890 000 F ;JI est entré 3 200 articles P en magasin des produits finis.

Travail à/aire

i-Compléter la fiche de coût unitaire préétabli.::_ :- =~ablir le budget flexible des charges indirectes de l'atelier A pour les productions

seivanres : 3 000 , 3 500,4 000 ,4500 et 5 000 produits P.}- Ecrire l'équation de fa droite du budget et en déduire le budget correspondant à uneproduction de 3 200 produits P.L Présenter le tableau de comparaison, coût réel el coût prééu bli pour la production des3 2o-~produits P et faire apparaître les écarts globaux.5- Ana vser dans un tableau les écarts constatés.r -

. 6- Analyser graphiquemf111 :M~n"l"'!Mr"etl~~"Ï'm~~~----- _

EPR U•..._-------_.~~..~~._------'

!)~

-~

i~Il

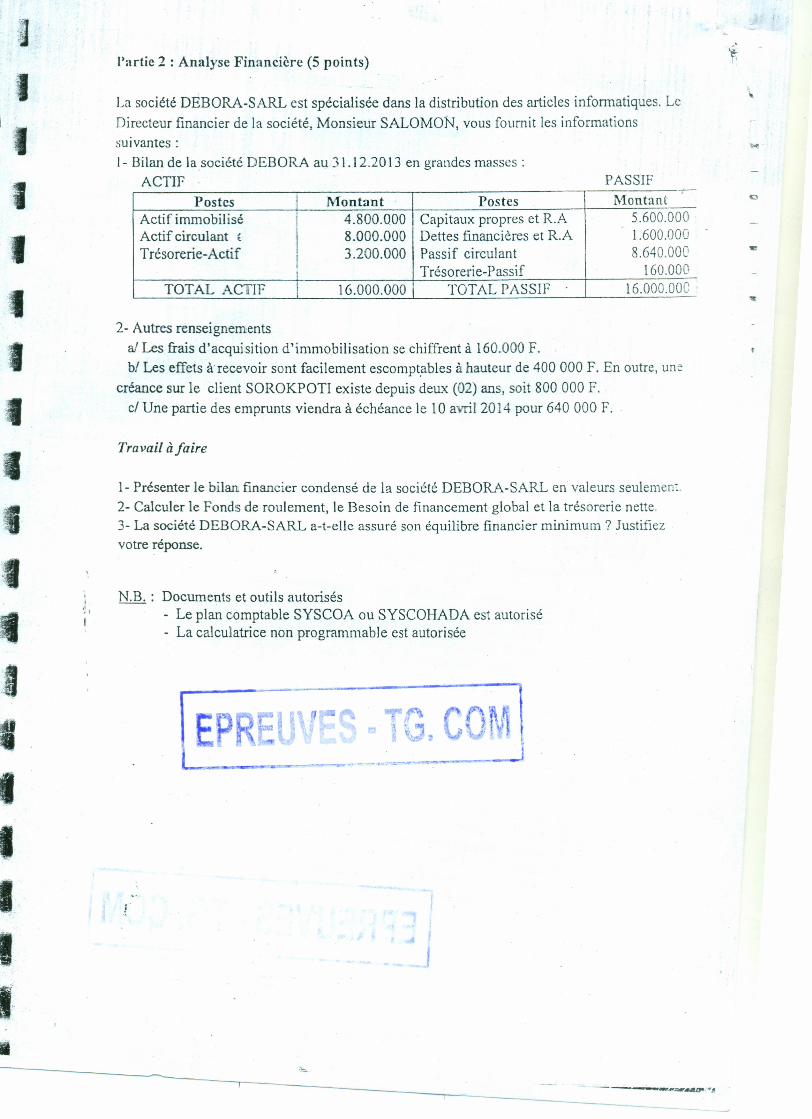

Partie 2 : Analyse Financière (5 points)

La société DEBORA-SARL est spécialisée dans la distribution des articles informatiques, LeDirecteur financier de la société, Monsieur SALOMON, vous fournit les informationssuivantes:1- Bilan de la société DEBORA au 31.12.2013 en grandes masses:

ACTIf . PASSIF ~Postes 1 Montant Postes Montant

Actif immobilisé 1 4.800.000 Capitaux propres et R.A 5.600.000Actif circulant f

18.000.000 Dettes financières et R.A 1.600.000

Trésoreri e-Acti f 3.200.000 Passif circulant 8.640.0001 Trésorerie-Passif 160.000

TOTAL ACTIF 1 16.000.000 TOTAL PASSIf 16.000.00Cor.

2- Autres renseignementsal Les frais d'acquisition d'immobilisation se chiffrent à 160.000 F.bl Les effets àrecevoir sont facilement escomptables à hauteur de 400 000 F. En outre, une

créance sur le client SOROKPOTI existe depuis deux (02) ans, soit 800 000 F.cI Une partie des emprunts viendra à échéance le la avril 2014 pour 640 000 F.

Travail à faire

1- Présenter le bilan financier condensé de la société DEBORA-SARL en valeurs seulement.2- Calculer le Fonds de roulement, le Besoin de financement global et la trésorerie nette.3- La société DEBORA-SARL a-t-elle assuré son équilibre financier minimum? Justifiezvotre réponse.

1

1~ 1

N.B. : Documents et outils autorisés- Le plan comptable SYSCOA ou SYSCOHADA est autorisé- La calculatrice non programmable est autorisée

------. •••~...atJIIf'.~--