1 20110420 Mod 231 Distrigas NEW FINAL-TRANSLATION NL · (CoSO), met de naam Internal...

28

Eni gas & power nv Voorheen Distrigas nv/sa MODEL 231 Goedgekeurd door de Raad van Bestuur van DISTRIGAS NV op 28 oktober 2009 Wijzigingen goedgekeurd door de Raad van Bestuur op 20 april 2011

Transcript of 1 20110420 Mod 231 Distrigas NEW FINAL-TRANSLATION NL · (CoSO), met de naam Internal...

Eni gas & power nv

Voorheen Distrigas nv/sa

MODEL 231

Goedgekeurd door de Raad van Bestuur van DISTRIGAS NV op 28 oktober 2009

Wijzigingen goedgekeurd door de Raad van Bestuur op 20 april 2011

2

INHOUDSTAFEL

Voorwoord ................................................................................................................................................... 4

HOOFDSTUK 1 .......................................................................................................................................... 7

Ethische Code van Eni .............................................................................................................................. 7

INLEIDING .................................................................................................................................................. 7

HOOFDSTUK 2.......................................................................................................................................... 9

METHODE VOOR RISICOANALYSE .................................................................................................... 9

2.1 Risicoanalyse en systeem voor interne controle ....................................................................... 9

HOOFDSTUK 3........................................................................................................................................ 12

TAKEN VAN DE CONTROLESTRUCTUUR ....................................................................................... 12

3.1 Controlestructuur van de Maatschappij .................................................................................... 12

3.1.1 Collectief bedrijfsproces .......................................................................................................... 12

3.1.2 Benoeming ................................................................................................................................ 12

3.1.3 Functies, bevoegdheden en budget van de Controlestructuur ......................................... 14

3.2.1 Informatiestromen van de Controlestructuur naar het hoger management .................... 16

3.2.2 Informatiestromen naar de Controlestructuur: verplichte informatienota’s ..................... 16

3.3 Relaties tussen de Watch Structure van Eni S.p.A. en van dochterondernemingen ........ 17

3.4. Relaties tussen de Controlestructuur van de Maatschappij en van dochter-

ondernemingen ........................................................................................................................................ 18

HOOFDSTUK 4........................................................................................................................................ 19

PERSONEN VOOR WIE MODEL 231 EN DE UITBREIDING ERVAN VAN TOEPASSING IS . 19

4.1 Voorwoord ..................................................................................................................................... 19

4.2 Bestemmelingen van Model 231 ............................................................................................... 19

4.3 Training en communicatie .......................................................................................................... 19

4.3.1 Communicatie aan de leden van vennootschapsorganen ................................................ 19

4.3.2 Training en communicatie aan managers, Unit Officers en Key Officers ....................... 20

4.3.3 Communicatie aan leidinggevende bedienden, bedienden en arbeiders (geen Key

Officers) 20

4.3.4 Training en communicatie aan de hand van computertools ............................................. 20

4.4 Communicatie aan derde partijen en aan de markt ............................................................... 20

4.5 Uitbreiding van Model 231 naar dochterondernemingen ...................................................... 21

DISCIPLINAIRE SYSTEEMSTRUCTUUR .......................................................................................... 22

3

5.1 Functie van het disciplinair systeem ......................................................................................... 22

5.2 Overtreding van Model 231 ........................................................................................................ 22

5.3 Maatregelen voor leidinggevende bedienden, bedienden en arbeiders ............................. 23

5.4. Maatregelen voor managers ...................................................................................................... 24

5.5 Maatregelen voor bestuurders ................................................................................................... 24

HOOFDSTUK 6........................................................................................................................................ 25

CONTROLETOOLS ................................................................................................................................ 25

6.1. Structuur van controletools......................................................................................................... 25

6.2. Gevoelige Activiteiten en specifieke controlenormen ............................................................ 26

6.3. Procedures voor Supply Management ..................................................................................... 26

HOOFDSTUK 7........................................................................................................................................ 28

REGELS VOOR DE ACTUALISERING VAN MODEL 231 ............................................................... 28

7.1. Voorwoord ..................................................................................................................................... 28

7.2. Ontwerpcriteria van het Implementeringsprogramma ............................................................ 28

4

Voorwoord

Krachtens de Italiaanse bepaling inzake de “rechtspersoonlijke administratieve aansprakelijkheid

van vennootschappen voor schendingen van administratieve regels voortvloeiend uit

overtredingen” in het “Wetsbesluit nr. 231 van 8 juni 2001” (hierna, “Wetsbesluit nr. 231 van

2001”), kunnen vennootschappen – waaronder aandelenvennootschappen – aansprakelijk

gesteld worden, en bijgevolg geldstraffen en/of een verbod opgelegd krijgen, voor het begaan

van overtredingen1 of pogingen tot het begaan van overtredingen – in Italië of daarbuiten – in het

belang of het voordeel van de vennootschap zelf:

• door personen die vertegenwoordigers, bestuurders of managers van de vennootschap

of van een van haar financieel en functioneel onafhankelijke organisatie-eenheden zijn,

of door personen die verantwoordelijk zijn voor het bestuur van of de controle over de

vennootschap (personen in leidinggevende functies of ‘leidinggevenden’);

• door personen die onder leiding of onder toezicht staan van een persoon in een

leidinggevende functie (personen onder het gezag van anderen).

Vennootschappen kunnen echter organisatie-, management- en controlemodellen aannemen

om deze overtredingen te voorkomen; de principes van deze modellen kunnen steunen op de

richtlijnen vastgesteld door Confindustria (“Italian Manufacturing Companies Association”).

In dit opzicht heeft het topmanagement van DISTRIGAS NV (hierna de “Maatschappij”), op de

vergadering van het directieteam (“Management Team”) die gehouden werd in Brussel op 30

juni 2009, besloten een organisatie-, management- en controlemodel in te voeren krachtens het

Wetsbesluit nr. 231 van 2001.

Nadien heeft de adoptie door de Maatschappij, in december 2010, van de eni Management

System Guideline (MSG) “Samenstelling van de Controlestructuur en uitvoering van de

activiteiten onder haar bevoegdheid ter ondersteuning van de dochtermaatschappijen van eni

spa” de behoefte bepaald van de bijwerking van het Model zelf, om de benoeming van een

nieuwe Controlestructuur mogelijk te maken die overeenkomt met de inhoud van de eerder

genoemde MSG.

1 Het huidige toepassingsbereik van Wetsbesluit nr. 231 van 2001 omvat: (i) misdrijven tegen het Openbaar Bestuur

en tegen de algemene interesse, (ii) corporate misdrijven, (iii) misdrijven in verband met de ondermijning van de

democratische orde en de financiering van terrorisme, (iv) misdrijven tegen de individuele persoonlijkheid, (v)

marktmisbruik (“Misbruik van bevoorrechte informatie” en “marktmanipulatie”), (vi) misdrijven tegen personen

krachtens wet nr. 7 van 2006, (vii) transnationale misdrijven, (vii) doodslag en niet-opzettelijke ernstige en zeer

ernstige verwondingen die voortvloeien uit de overtreding van ongevallenpreventiewetten en -regelgevingen en

wetten en regelgevingen inzake gezondheid en veiligheid op het werk, (ix) heling van gestolen goederen, witwassen

van geld en gebruik van geld, goederen of voorzieningen van onwettige oorsprong, (x) misdrijven betreffende

informatietechnologie en onwettige verwerking van persoonlijke gegevens, (xi) misdrijven van vereniging, (xii)

misdrijven tegen handel en nijverheid, (xiii) misdrijven die voortvloeien uit inbreuken op het auteursrecht, (xiv)

aansporing tot het weigeren om verklaringen af te leggen of afleggen van valse verklaringen tegenover rechterlijke

overheden.

5

De invoering van het organisatie-, management- en controlemodel krachtens Wetsbesluit

nr. 231 van 2001 (hierna “Model 231”) – waarvan de structuur hierna beschreven wordt – is het

resultaat van projectactiviteiten:

• de Ethische Code van Eni (hoofdstuk 1); de Code is, naast andere elementen, een

dwingend algemeen principe van Model 231.

• methode voor risicoanalyse (hoofdstuk 2)

• taken van de Controlestructuur (hoofdstuk 3), met de benoeming en aanwijzing van

functies en bevoegdheden daarvan alsook de vaststelling van informatiestromen naar en

van deze structuur

• personen voor wie Model 231 en de uitbreiding daarvan van toepassing is (hoofdstuk 4),

met identificatie van deze partijen, vaststelling van de regels voor de uitbreiding van

Model 231 tot dochterondernemingen, en van de aangenomen principes voor

communicatie aan personeel en aan de markt, met inbegrip van de aanneming van

contractuele bepalingen voor relaties met derde partijen, alsook voor opleiding van het

personeel

• disciplinaire systeemstructuur (hoofdstuk 5), met vaststelling van geschikte sancties voor

de begane overtreding, die van toepassing zijn in het geval van een inbreuk op Model

231

• controletools (hoofdstuk 6), met identificatie van algemene transparantienormen en

processen voor Supply Management

• regels voor het actualiseren van Model 231 (hoofdstuk 7), die voorzien in het programma

voor de implementering van innovaties in geval van wetswijzigingen, belangrijke

wijzigingen in de organisatiestructuur of businesssectoren van de Maatschappij, of

aanzienlijke overtredingen van Model 231 en/of relevante resultaten van controles naar

de doeltreffendheid van Model 231 of van ervaring in het openbare domein in de

desbetreffende sector

Model 231 wordt goedgekeurd bij besluit van de Raad van bestuur.

Het invoeren en actualiseren van Model 231 wordt toevertrouwd aan de Chief Executive Officer,

krachtens de aan hem toegekende bevoegdheden.

Het actualiseren van de dwingende algemene principes van het Model (“Algemene Principes”)

wordt echter toevertrouwd aan de Raad van bestuur. Deze Algemene Principes zijn:

(a) de Ethische Code van Eni (behandeld in hoofdstuk 1)

(b) methode voor risicoanalyse (behandeld in hoofdstuk 2)

(c) de rol van de Controlestructuur en de informatiestromen (behandeld in hoofdstuk 3)

(d) jaarlijks plan van supervisieactiviteiten (behandeld in hoofdstuk 3)

(e) uitbreiding van Model 231 naar de dochterondernemingen (behandeld in hoofdstuk 4)

(f) disciplinair systeem (behandeld in hoofdstuk 5)

(g) algemene transparantienormen in de activiteiten (behandeld in hoofdstuk 6)

(h) programma voor het doorvoeren van innovaties (behandeld in hoofdstuk 7)

6

Corporate bepalingen voor de invoering van Model 231 worden opgesteld door de betrokken

corporate departementen. Deze bepalingen bevatten in het bijzonder controletools in

overeenstemming met Model 231.

De Controlestructuur bewaart en verstrekt aan de betrokken departementen van de

maatschappij de identificatie van “Gevoelige Activiteiten en specifieke controlenormen van

Model 231” die werden goedgekeurd door de Raad van bestuur, bij de goedkeuring van Model

231, en door de Chief Executive Officer, bij toekomstige actualiseringen. Zulke specifieke

controlenormen maken deel uit van de corporate referentieprocedures.

7

HOOFDSTUK 1

Ethische Code van Eni

INLEIDING

Eni(2) is een internationaal georiënteerde bedrijfsgroep die, door haar omvang en het belang

van haar activiteiten, een rol van betekenis speelt op de markt, in de economische ontwikkeling

en het welzijn van de personen die voor Eni werken of ermee samenwerken, en in de

gemeenschappen waar zij is vertegenwoordigd.

De complexiteit van de situaties waarin Eni opereert, de uitdagingen van duurzame ontwikkeling

en de noodzaak om rekening te houden met de belangen van alle personen die een rechtmatig

belang hebben in de activiteiten van de onderneming (hierna: de “Stakeholders”), maken het

noodzakelijk om duidelijk de waarden vast te leggen die Eni accepteert, erkent en deelt,

alsmede de verantwoordelijkheden die Eni op zich neemt, om zo bij te dragen aan een betere

toekomst voor iedereen.

Om die reden is deze nieuwe Ethische Code van Eni (hierna: “Code” of “Ethische Code”)

opgesteld. Naleving van de Code door de directieleden van Eni, haar wettelijke controleurs,

management en werknemers en door al diegenen die in Italië en daarbuiten werken aan het

bereiken van de doelstellingen van Eni (hierna ook: de “Mensen van Eni”), ieder binnen zijn

eigen functies en verantwoordelijkheden, is van het grootste belang - ook overeenkomstig de

wettelijke en contractuele bepalingen die de relatie met Eni beheersen - voor de efficiency, de

betrouwbaarheid en de reputatie van Eni, allemaal cruciale factoren voor Eni’s succes en voor

het verbeteren van de sociale situatie waarin Eni opereert.

Eni verbindt zich ertoe de kennis van de Code onder de Mensen van Eni en de Stakeholders te

bevorderen en hun constructieve bijdrage aan de principes en inhoud van de Code te

accepteren. Eni verbindt zich ertoe om suggesties en opmerkingen van Stakeholders, gericht op

bekrachtiging of integratie van de Code, in overweging te nemen.

Eni controleert nauwkeurig de naleving van de Code door het verschaffen van passende

informatie-, preventie- en controle-instrumenten, en zal zorg dragen voor transparantie in alle

transacties en gedragingen, door indien nodig corrigerende maatregelen te treffen.

(2) Eni staat voor Eni S.p.A. en haar directe en indirecte dochterondernemingen in Italië en daarbuiten

8

De Controlestructuur in elke onderneming van Eni vervult de functie van waarborg van de

Ethische Code (hierna: de “Borg”).

De aandacht van elke persoon of instantie die een zakelijke relatie met Eni onderhoudt wordt op

de Code gevestigd.

De Ethische Code vindt u eveneens op de site.

9

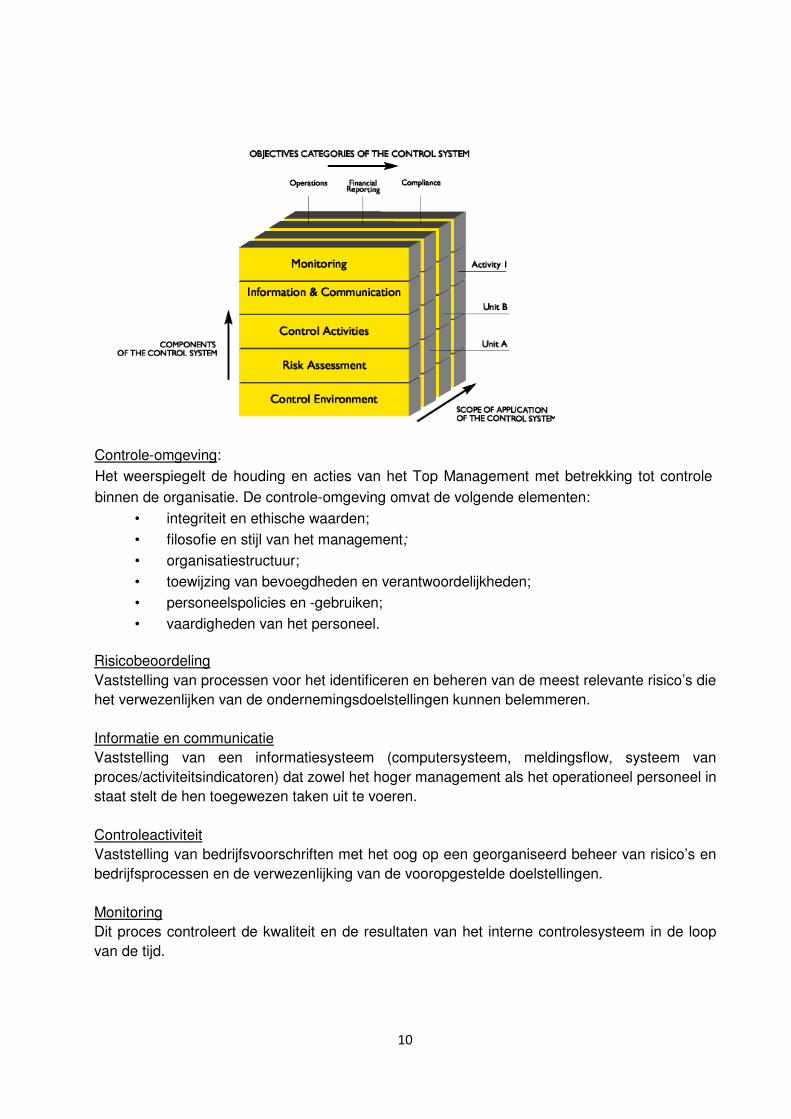

HOOFDSTUK 2

METHODE VOOR RISICOANALYSE

2.1 Risicoanalyse en systeem voor interne controle

De identificatie van bedrijfsactiviteiten die het gevaar inhouden van de overtredingen

vastgesteld bij Wetsbesluit nr. 231 van 2001 (hierna “Gevoelige Activiteiten”) gebeurt aan de

hand van de analyse van de bedrijfsprocessen.

Iedere Gevoelige Activiteit wordt gekoppeld aan een referentiepersoon voor individuele

bedrijfsprocessen (Key Officer) en aan bestaande operationele en managementvoorwaarden en

bestaande controlefactoren.

De bestaande controleomgeving wordt dan vergeleken met de principes en inhoud van Model

231 (in het bijzonder de controletools).

Volgens het document dat opgesteld werd door het Committee of Sponsoring Organizations

(CoSO), met de naam Internal Control-Integrated Framework (CoSoIC-IF)2 kan het systeem

voor interne controle gedefinieerd worden als een reeks voorzieningen, procedures en tools die

door het management worden uitgewerkt met het oog op de verwezenlijking van de

doelstellingen voor een efficiënt werkende onderneming, betrouwbare financiële informatie, de

naleving van wetten en regelgevingen, en de bescherming van de ondernemingsactiva.

Volgens het CoSO-rapport “Internal Control – Integrated Framework” bestaat het systeem voor

interne controle uit de volgende elementen:

2 Committee of Sponsoring Organizations of the Treadway Commission (1992), internal control-integrated

framework, AICPA, www.coso.org

10

Controle-omgeving:

Het weerspiegelt de houding en acties van het Top Management met betrekking tot controle

binnen de organisatie. De controle-omgeving omvat de volgende elementen:

• integriteit en ethische waarden;

• filosofie en stijl van het management;

• organisatiestructuur;

• toewijzing van bevoegdheden en verantwoordelijkheden;

• personeelspolicies en -gebruiken;

• vaardigheden van het personeel.

Risicobeoordeling

Vaststelling van processen voor het identificeren en beheren van de meest relevante risico’s die

het verwezenlijken van de ondernemingsdoelstellingen kunnen belemmeren.

Informatie en communicatie

Vaststelling van een informatiesysteem (computersysteem, meldingsflow, systeem van

proces/activiteitsindicatoren) dat zowel het hoger management als het operationeel personeel in

staat stelt de hen toegewezen taken uit te voeren.

Controleactiviteit

Vaststelling van bedrijfsvoorschriften met het oog op een georganiseerd beheer van risico’s en

bedrijfsprocessen en de verwezenlijking van de vooropgestelde doelstellingen.

Monitoring

Dit proces controleert de kwaliteit en de resultaten van het interne controlesysteem in de loop

van de tijd.

11

De bovenvermelde componenten van het interne controlesysteem worden in aanmerking

genomen bij de analyse van het risico dat overtredingen begaan worden zoals vastgesteld bij

Wetsbesluit nr. 231 van 2001.

De analytische activiteit:

(i) focust vooral op de ontwerpaspecten van de controleomgeving. Ook worden de types

Gevoelige Activiteiten geïdentificeerd en wordt – na analyse van de feitelijke

toepasbaarheid – gecontroleerd of elk type Gevoelige Activiteit in overeenstemming is

met de toepasselijke normen.

(ii) is geïntegreerd in de algehele actualisering van de risk map met betrekking tot alle

structuren van de Maatschappij (met uitzondering van de programma’s voor de

implementering van innovatie overeenkomstig hoofdstuk 7).

Het doel van deze activiteit is het systeem voor het identificeren, het in kaart brengen en het

classificeren van risicodomeinen te onderhouden en up-to-date te houden met het oog op

supervisie.

12

HOOFDSTUK 3 TAKEN VAN DE CONTROLESTRUCTUUR

3.1 Controlestructuur van de Maatschappij

3.1.1 Collectief bedrijfsproces

De Controlestructuur stelt haar taken vast en voert ze uit in overeenstemming met de regel van

collectieve bedrijfsprocessen en beschikt over “onafhankelijke initiatief- en

controlebevoegdheden”, krachtens Artikel 6, lid 1, letter b) van Wetsbesluit nr. 231 van 2001.

De Controlestructuur regelt haar werking via haar eigen regels. De autonomie en

onafhankelijkheid van de Controlestructuur worden gewaarborgd door de positie die eraan

wordt toegekend binnen de organisatiestructuur van de Maatschappij, door de noodzakelijke

vereisten van onafhankelijkheid, goede naam en professionalisme van de leden van de

Controlestructuur, en door de aan de Controlestructuur toegekende meldingslijnen naar het

hoger management.

Om haar activiteiten te helpen vaststellen en ondersteunen en te zorgen voor de volledige

naleving van de vereisten inzake professionalisme en continue werking en de naleving van de

wettelijke verplichtingen, wordt de Controlestructuur ondersteund door de adequate middelen

van de Maatschappij en kan zij, indien nodig, binnen de Eni-groep, een beroep doen op

middelen van andere departementen van de Maatschappij en op externe consultants.

3.1.2 Benoeming

De Controlestructuur bestaat uit drie leden, intern en/of extern, waarvan een de Voorzitter is

van de Controlestructuur. De externe leden worden gekozen tussen academici en professionals

met bewezen expertise en ervaring in economie en bedrijfsorganisatie. De leden van de

Controlestructuur, en alle wijzigingen dienaangaande, worden goedgekeurd door een resolutie

van de Raad van Bestuur, na advies van de Board of Statutory Auditors, op voorstel van de

Voorzitter. Het mandaat van de leden van de Controlestructuur verstrijkt na drie jaar. Ze mogen

hun mandaat niet meer dan twee keer achtereenvolgens uitoefenen.

13

Onverminderd een mogelijke wijziging van de rol van de Controlestructuur gebaseerd op

opgedane ervaring, kan een lid / een van de leden van de Controlestructuur vervangen of

toegevoegd worden in geval van:

• de toewijzing van taken, functies en/of verantwoordelijkheden binnen de

organisatiestructuur van de onderneming die niet overeenstemmen met de vereisten

inzake “autonomie en onafhankelijkheid” en/of “continue werking” van de

Controlestructuur;

• beëindiging of afstand door enigerlei lid van de Controlestructuur van zijn/haar

ondernemingsfunctie en/of taak;

• beëindiging of afstand door enigerlei lid van de Controlestructuur van zijn/haar

ondernemingsfunctie en/of taak vanwege persoonlijke redenen.

Redenen voor onverkiesbaarheid en/of ontslag van individuele leden van de Controlestructuur

zijn:

i) ouderschap, huwelijk of verwantschap binnen de 4e graad met leden van de Raad van

bestuur, personen die afgevaardigden, bestuurders of managers zijn van de

maatschappij of van haar financieel en functioneel onafhankelijke organisatie-eenheid,

of met personen die verantwoordelijk zijn voor het bestuur van of de controle over de

maatschappij en van de auditfirma alsmede enigerlei andere partijen in

overeenstemming met de wet;

(ii) werkelijke of mogelijke belangenconflicten met de Maatschappij of met

dochterondernemingen, die de onafhankelijkheid ervan in gevaar brengen;

(iii) rechtstreekse of onrechtstreekse aandeelhouderschappen via welke een grote invloed

uitgeoefend kan worden op de Maatschappij of op dochterondernemingen;

(iv) bekleding van de functie van uitvoerend bestuurder tijdens de drie boekjaren voor de

aanstelling als lid van de Controlestructuur, in ondernemingen die het voorwerp

hebben uitgemaakt van een faillissement, een gedwongen vereffening of gelijkaardige

procedures;

(v) bekleding van aan ambt in een centraal of lokaal bestuur tijdens de drie jaar voor de

aanstelling als lid van de Controlestructuur;

(vi) veroordeling, zelfs indien deze niet definitief is, of toepassing van de sanctie op

verzoek (de zogenoemde “plea bargaining”), in Italië of daarbuiten, voor overtredingen

in verband met de administratieve aansprakelijkheid van instanties krachtens

Wetsbesluit nr. 231 van 2001;

(vii) veroordeling, zelfs indien deze niet definitief is, of een “plea bargaining”-vonnis, waarbij

aan rechtspersonen en ondernemingen, zelfs tijdelijk, verboden wordt een openbaar

ambt uit te oefenen, of waarbij hen tijdelijk verboden wordt een managementfunctie uit

te oefenen

Mocht een van de voornoemde redenen voor vervanging of toevoeging of onverkiesbaarheid

en/of ontslag van toepassing zijn op een lid, dan zal hij/zij onmiddellijk de andere leden van de

Controlestructuur informeren en wordt hij/zij automatisch uit zijn/haar functie ontslagen. De

Controlestructuur zal de Chief Executive Officer hiervan onmiddellijk in kennis stellen met het

oog op de indiening aan de Raad van bestuur van een vervangingsvoorstel krachtens deze

alinea.

14

In geval van bijzondere ernst kan de Raad van bestuur bevelen om de functies en/of

bevoegdheden van de Controlestructuur op te schorten en een interim instantie aan te stellen of

om haar bevoegdheden in te trekken. Redenen voor opschorting of intrekking zijn:

• een vonnis, zelfs indien dit niet definitief is, uitgesproken tegen de Maatschappij

krachtens Wetbesluit nr. 231 van 2001 of een plea bargain-vonnis op grond van het feit

dat de Controlestructuur verzuimt heeft toezicht te verstrekken of dat ze onvoldoende

toezicht verstrekt heeft

• ernstige tekortkomingen in de functies en/of bevoegdheden van de Controlestructuur

3.1.3 Functies, bevoegdheden en budget van de Controlestructuur

De taken van de Controlestructuur zijn als volgt vastgesteld:

(i) toezicht op de doeltreffendheid van Model 231; monitoring van de implementering en

actualisering van de activiteiten van Model 231

(ii) beoordeling van de adequaatheid van Model 231, d.w.z. van zijn doeltreffendheid in

het voorkomen van onwettige gedragingen;

(iii) tijdige analyse van het feit of Model 231 nog steeds adequaat en functioneel is;

stimulering van de nodige, dynamische, actualiseringen van Model 231;

(iv) goedkeuring van het jaarlijkse plan van superviserende activiteiten binnen de

structuren en departementen van de Maatschappij (hierna “Supervisieprogramma”) in

overeenstemming met de principes en inhoud van Model 231 en met het controleplan

van het interne controlesysteem; coördinatie tussen de implementering van het

Supervisieprogramma en de implementatie van geplande en ongeplande controle-

interventies; onderzoek van de resultaten van de uitgevoerde activiteiten en van de

desbetreffende verslagen; opstelling van richtlijnen voor ondernemings-

departementen;

(v) informatiestromen naar ondernemingsafdelingen en controlestructuren van

dochterondernemingen;

(vi) enigerlei andere krachtens de wet of Model 231 toegewezen taak.

Tijdens het uitvoeren van haar taken heeft de Controlestructuur onbeperkt toegang tot

bedrijfsinformatie voor onderzoeks-, analyse- en controleactiviteiten. Iedere

ondernemingsdepartement, werknemer en/of lid van vennootschapsorganen heeft een

informatieplicht indien de Controlestructuur daarom verzoekt, of in geval van relevante

gebeurtenissen of omstandigheden, voor de uitvoering van de activiteiten die binnen de

bevoegdheid van de Controlestructuur vallen.

15

De Controlestructuur kan beschikken over de nodige financiële middelen voor de uitvoering van

haar eigen activiteiten..

Te dien einde zal de Controlestructuur jaarlijks de CEO informeren over de geplande uitgaven

voor de uitvoering van de bovengenoemde activiteiten. Aan de hand van dit overzicht , voorziet

de Maatschappij in een budget bestemd voor de specifieke activiteiten van de Controlestructur..

Indien een uitgave van meer dan 10.000,00 euro (tien duizend euro) wordt voorzien, dan moet

dit voorafgaand meegedeeld worden aan de CEO.

16

3.2 Informatiestromen

3.2.1 Informatiestromen van de Controlestructuur naar het hoger management

De Controlestructuur dient verslag uit te brengen over de implementering van Model 231, en

over mogelijke kritische aspecten die zijn opgedoken, en dient het resultaat mee te delen van

de activiteiten die werden uitgevoerd tijdens het uitoefenen van haar taken. Er is in de volgende

meldingslijnen voorzien:

(i) continue meldingslijn naar de Chief Executive Officer die de Raad van bestuur, via de

informatienota’s, op de hoogte houdt van de implementering van de toegekende

delegaties;

(ii) er wordt een zesmaandelijks verslag opgesteld over de uitgevoerde activiteiten, met

vermelding van het resultaat van controles en van wijzigingen in de wetgeving inzake de

administratieve aansprakelijkheid van organen; dit zesmaandelijks verslag wordt

verstrekt aan de Raad van bestuur;

(iii) rechtstreekse meldingslijn, in geval van aan het licht gebrachte feiten van bijzonder

belang, naar de CEO gevolgd door een mededeling aan de Raad van bestuur.

3.2.2 Informatiestromen naar de Controlestructuur: verplichte informatienota’s

Ter naleving van Model 231 dient de Controlestructuur door de partijen in kennis gesteld te

worden van enigerlei gebeurtenissen die de Maatschappij verantwoordelijk zouden kunnen

stellen krachtens Wetsbesluit nr. 231 van 2001. Hiertoe:

• zal de Chief Financial Officer minstens iedere zes maanden een ontmoeting hebben met

de Controlestructuur voor het onderzoek van de audits die uitgevoerd werden inzake het

beheer van financiële middelen;

• zal de Chief Executive Officer aan de Controlestructuur, op continue basis, de naar het

Legal Events Team van Eni verzonden kennisgevingen bezorgen in overeenstemming

met Eni-omzendbrief nr.407 uitgegeven op 8 juni 2010, alsook de auditverslagen

opgesteld door de Internal Audit Function van Eni en het follow-uprapport;

• zal iedere manager of werknemer enigerlei gedragingen melden die niet in

overeenstemming zijn met de principes en inhoud van Model 231 en contact opnemen

met de Controlestructuur; consultants, medewerkers en zakenpartners brengen over hun

voor de Maatschappij uitgevoerde activiteit rechtstreeks verslag uit aan de

Controlestructuur; de Controlestructuur zal de ontvangen verslagen en de te

ondernemen acties evalueren.

17

De te goeder trouw meldende partijen zijn beschermd tegen enigerlei vorm van vergelding,

discriminatie of bestraffing en hun identiteit zal in ieder geval vertrouwelijk gehouden worden,

onverminderd de verplichtingen krachtens de wet en de bescherming van de rechten van de

onderneming of van de personen die ten onrechte of te kwader trouw beschuldigd worden.

Er worden “specifieke informatiekanalen” ingericht om de communicatie en de informatiestroom

te vergemakkelijken. Zo dient iedere informatiestroom gericht te worden aan:

E-mail: [email protected]

Fax nummer 0032 2 557 32 46

Watch Structure Distrigas NV/SA

Ter attentive van de Secretaris van de Watch Structure

Guimardstraat/Rue Guimard 1A

1040 Brussel/Bruxelles

3.3 Relaties tussen de Watch Structure van Eni S.p.A. en van dochterondernemingen

De Watch Structure van Eni S.p.A. bevordert, via dochterondernemingen, de verspreiding en

kennis van de methodologie en tools voor de implementering van Model 231. Daartoe zullen

speciale vergaderingen georganiseerd worden voor het onderzoeken en delen van enigerlei

significante ervaring.

De Controlestructuur van dochterondernemingen kan, indien nodig, een beroep doen op

externe middelen voor het uitvoeren van controles. Er zullen in ieder geval bijzondere

overeenkomsten afgesloten worden waarin, onder andere, de serviceniveaus, de

informatiestromen en de bescherming van de vertrouwelijkheid worden vastgesteld.

Alleen de dochterondernemingen zelf zullen beslissen over enigerlei correctieve maatregelen

met betrekking tot hun organisatiemodellen, als gevolg van de uitgevoerde controles. De

Controlestructuur van enigerlei onrechtstreeks gecontroleerde onderneming van Eni S.p.A. zal

de Controlestructuur van enigerlei rechtstreeks gecontroleerde maatschappij van Eni S.p.A. in

kennis stellen ven de erkende feiten, enigerlei tuchtmaatregelen en aanpassingen van haar

Model. Anderzijds zal de Controlestructuur van de rechtstreekse dochteronderneming de Watch

Structure van Eni S.p.A. en de CEO van de rechtstreekse dochteronderneming hiervan in

kennis stellen. Een kopie van de informatienota zal verstuurd worden naar ofwel de Chief

Executive Officer van Eni ofwel de CFO van Eni ofwel de betrokken Division General Manager

ofwel de betrokken Corporate Manager van Eni.

18

Op verzoek van de Watch Structure van Eni S.p.A., of in geval van gebeurtenissen of

omstandigheden in verband met de uitvoering van de activiteiten die binnen de bevoegdheid

van de Watch Structure van Eni S.p.A. vallen, zullen de Controlestructuren van de

dochterondernemingen verslag uitbrengen aan de Watch Structure van Eni S.p.A.

3.4. Relaties tussen de Controlestructuur van de Maatschappij en van dochter- ondernemingen

De Controlestructuur van de Maatschappij bevordert, via dochterondernemingen, de

verspreiding en kennis van de methodologie en tools voor de implementering van Model 231.

Daartoe zullen speciale vergaderingen georganiseerd worden voor het onderzoeken en delen

van enigerlei significante ervaring.

De Controlestructuren van dochterondernemingen kunnen, indien nodig, een beroep doen op

externe middelen voor het uitvoeren van controles. Er zullen in ieder geval bijzondere

overeenkomsten afgesloten worden waarin, onder andere, de serviceniveaus, de

informatiestromen en de bescherming van de vertrouwelijkheid worden vastgesteld.

Alleen de dochterondernemingen zelf zullen beslissen over enigerlei correctieve maatregelen

met betrekking tot hun organisatiemodellen, als gevolg van de uitgevoerde controles. De

Controlestructuur van enigerlei gecontroleerde onderneming zal de Controlestructuur van de

Maatschappij in kennis stellen van de erkende feiten, enigerlei tuchtmaatregelen en

aanpassingen van haar Model.

Op verzoek van de Controlestructuur van de Maatschappij, of in geval van gebeurtenissen of

omstandigheden in verband met de uitvoering van de activiteiten die binnen de bevoegdheid

van de Controlestructuur van de Maatschappij vallen, zullen de Controlestructuren van de

dochterondernemingen verslag uitbrengen aan de Controlestructuur van de Maatschappij.

3.5 Verzamelen en bewaren van informatie

Enigerlei informatie, verslag, kennisgeving waarvan sprake in Model 231 wordt door de

Controlestructuur bewaard in een papieren en/of computerarchief. Onverminderd de legitieme

bevelen van Overheden worden enigerlei gegevens en informatie uit het archief alleen aan

partijen buiten de Controlestructuur ter beschikking gesteld met de voorafgaande toestemming

van de Controlestructuur zelf.

19

HOOFDSTUK 4

PERSONEN VOOR WIE MODEL 231 EN DE UITBREIDING ERVAN VAN TOEPASSING IS

4.1 Voorwoord

De principes en inhoud van Model 231 worden, zowel binnen als buiten de Maatschappij, wijd

en zijd verspreid.

De Watch Structure van Eni controleert de initiatieven inzake de uitbreiding van Model 231 naar

dochterondernemingen en inzake interne communicatie en training. De Controlestructuur van

de Maatschappij controleert de initiatieven inzake communicatie en training en controleert de

initiatieven inzake de uitbreiding van Model 231 naar haar dochterondernemingen en inzake

communicatie en training.

4.2 Bestemmelingen van Model 231

De principes en inhoud van Model 231 gelden voor de leden van vennootschapsorganen, van

het management en voor de werknemers van de Maatschappij alsook voor iedereen die in Italië

en daarbuiten meewerkt aan de verwezenlijking van de doelstellingen van de Maatschappij

(hierna “Bestemmelingen van Model 231”)

4.3 Training en communicatie

Communicatie en persoonlijke training zijn belangrijke vereisten voor de implementering van

Model 231. De Maatschappij verbindt zich ertoe de kennis van Model 231 bij het management

en de werknemers te bevorderen – waarbij een onderscheid gemaakt wordt tussen

verschillende graden van kennis gebaseerd op hun functie en taak – en hun constructieve

bijdrage aan een beter begrip van de principes en inhoud van Model 231 te stimuleren.

4.3.1 Communicatie aan de leden van vennootschapsorganen

Alle individuele leden van alle vennootschapsorganen worden formeel door de

Controlestructuur in kennis gesteld van Model 231 en moeten een verklaring ondertekenen dat

zij Model 231 gelezen hebben en dat zij akkoord gaan met de principes en inhoud ervan. Deze

verklaring wordt gearchiveerd en bewaard door de Controlestructuur.

20

4.3.2 Training en communicatie aan managers, Unit Officers en Key Officers

De principes en inhoud van Model 231 worden door de Controlestructuur formeel meegedeeld

aan alle managers van de Maatschappij (op de rol en in functie), alle Unit Officers en Key

Officers (laatstgenoemden indien ze niet tot een van de eerste twee categorieën behoren)

De principes en inhoud van Wetsbesluit nr. 231 van 2001 en van Model 231 worden eveneens

uitgelegd tijdens opleidingscursussen. Het bijwonen van deze cursussen is verplicht. De

structuur van de opleidingscursussen wordt op voorstel van de betrokken

ondernemingsdepartementen goedgekeurd door de Controlestructuur.

4.3.3 Communicatie aan leidinggevende bedienden, bedienden en arbeiders (geen Key Officers)

Model 231 wordt uitgehangen op de mededelingsborden van de onderneming en aan iedere

werknemer van de onderneming ter kennis gebracht. Bovendien worden specifieke initiatieven

genomen om ervoor te zorgen dat leidinggevende bedienden, bedienden en arbeiders (geen

Key Officers) in kennis gesteld worden van Model 231.

4.3.4 Training en communicatie aan de hand van computertools

Model 231 kan door alle werknemers geraadpleegd worden op de intranetsite van de

Maatschappij; bovendien kan het door alle bezoekers – ook niet-werknemers – geraadpleegd

worden op de website van de Maatschappij. Verder kunnen specifieke opleidings- en

communicatie-initiatieven georganiseerd worden via e-learning.

4.4 Communicatie aan derde partijen en aan de markt

In overeenstemming met de bepalingen van de Ethische Code van Eni worden alle personen

die met de Maatschappij zakelijke relaties onderhouden in kennis gesteld van de principes en

inhoud van Model 231. Alle overeenkomsten met derde partijen die contractuele betrekkingen

hebben met de Maatschappij moeten een bepaling bevatten, waarmee de betrokken derde

partij dient in te stemmen, en die bepaalt dat zulke partij de wet en de referentieprincipes van

Model 231 dient na te leven.

In verband hiermee stellen interne voorschriften standaardbepalingen vast die voorzien in de

volledige of gedeeltelijke toepassing van Model 231 in overeenstemming met de activiteit die

door het contract geregeld wordt, zoals het recht om het contract te beëindigen, en/of de

betaling van boetes, en/of andere tools en middelen ter bescherming van de Maatschappij.

21

4.5 Uitbreiding van Model 231 naar dochterondernemingen

Model 231 bevat eveneens een reeks principes en het referentiepunt voor de vaststelling van

het Model van iedere dochteronderneming.

Dochterondernemingen moeten zich schikken naar de algemene normen inzake transparantie

en de specifieke controlenormen in het Model. Zo moeten ze onder andere specifieke

maatregelen identificeren die verband houden met de kenmerken van iedere afzonderlijke

onderneming (organisatiestructuren en ondernemingsactiviteiten). Iedere dochteronderneming

zal haar eigen autonome en zelfstandige Controlestructuur uitwerken.

In overeenstemming met het voorgaande:

i) wordt Model 231 door de Chief Executive Officer van Eni naar iedere

dochteronderneminggestuurd;

ii) keurt iedere dochteronderneming haar Model goed en actualiseert iedere

dochteronderneming dit Model in overeenstemming met wat hiervoor is vastgesteld; de

Algemene Principes zijn fundamentele elementen die door geen enkele

dochteronderneming gewijzigd mogen worden;

(iv) wordt een kopie van het Model van de dochteronderneming en van de herziening ervan

door de CEO van de dochteronderneming hetzij naar de Chief Executive Officer van de

Maatschappij, hetzij naar de Controlestructuur van de Maatschappij, en, in ieder geval,

naar de Watch Structure van Eni S.p.A. gestuurd.

De afgevaardigden die door de Maatschappij zijn aangewezen in de vennootschapsorganen

van gedeeltelijk in bezit zijnde ondernemingen, in consortia en joint ventures bevorderen de

principes en inhoud van Model 231 binnen hun eigen bevoegdheidsdomein.

De Controlestructuur monitort de voortgang van de uitbreiding van Model 231 naar

dochterondernemingen.

22

HOOFDSTUK 5

DISCIPLINAIRE SYSTEEMSTRUCTUUR

5.1 Functie van het disciplinair systeem

De sancties in overeenstemming met de begane overtreding, die van toepassing zijn in geval

van een overtreding van Model 231, zijn bedoeld om bij te dragen aan: (i) de doeltreffendheid

van Model 231, en (ii) de doeltreffendheid van het door de Controlestructuur uitgevoerde

controleproces

Daartoe wordt een disciplinair systeem uitgewerkt om de niet-naleving van de voorschriften van

Model 231 te bestraffen, zowel voor personen in leidinggevende functies als voor personen

onderworpen aan het gezag van anderen. Het disciplinair systeem wordt onafhankelijk

toegepast van de ontwikkeling en resultaten van enigerlei strafrechtelijke procedures die ten

uitvoer gebracht worden door de toepasselijke rechterlijke overheden.

De Controlestructuur meldt enigerlei overtreding van Model 231 aan de betrokken afdelingen,

en monitort, samen met het Human Resources and Organization Management van Eni, de

toepassing van tuchtmaatregelen.

5.2 Overtreding van Model 231

Mogelijke overtredingen van Model 231 volgens de wet zijn bijvoorbeeld:

(i) acties en praktijken die niet in overeenstemming zijn met de voorschriften van Model 231

en/of de Ethische Code van Eni, of het niet-uitvoeren van acties of niet-hanteren van

praktijken, voorgeschreven door Model 231 en/of de Ethische Code van Eni, tijdens het

uitvoeren van Gevoelige Activiteiten;

(ii) acties en praktijken die niet in overeenstemming zijn met de voorschriften van Model 231

en/of de Ethische Code van Eni, of het niet-uitvoeren van acties of niet-hanteren van

praktijken, voorgeschreven door Model 231 en/of de Ethische Code van Eni, tijdens het

uitvoeren van activiteiten in verband met Gevoelige Activiteiten en/of processen voor

Supply Management, of het niet-naleven van de verplichting om de Controlestructuur in

kennis te stellen zoals vastgesteld in Model 231, die:

(a) de Maatschappij blootstellen aan situaties die gekenmerkt worden door een

objectief risico dat een van de overtredingen begaan wordt zoals vastgesteld in

Wetsbesluit 231/2001; en/of

(b) ondubbelzinnig bedoeld zijn om het plegen van een of meer overtredingen zoals

vastgesteld in Wetsbesluit 231/2001 te vergemakkelijken; en/of

(c) dusdanig zijn dat zij de toepassing bepalen van sancties voor de Maatschappij

zoals vastgesteld in Wetsbesluit 231/2001.

23

Hierbij wordt verduidelijkt dat de niet-naleving, tijdens het uitvoeren van Gevoelige Activiteiten,

van de bedrijfsprocedures die controletools bevatten een overtreding is van Model 231.

5.3 Maatregelen voor leidinggevende bedienden, bedienden en arbeiders

Bij iedere door de Controlestructuur gedane melding van een overtreding van Model 231 wordt

de procedure “Onderzoek naar vermeend ongeoorloofd gedrag door werknemers van de

Maatschappij” in werking gesteld door het Human Resources and Organization Management

van Eni:

(i) wanneer, na vaststelling van een verzuim in verband met het toepasselijke contract, een

overtreding van Model 231 of van de Ethische Code aan het licht komt, wordt de door

het toepasselijke contract vastgestelde tuchtmaatregel geïdentificeerd krachtens de

voornoemde procedure, en door de verantwoordelijke Human Resources toegepast op

de in gebreke blijvende partij;

(ii) de sancties worden toegepast in evenredigheid tot de ernst van de overtreding. De

volgende aspecten worden hierbij in aanmerking genomen: opzet van het gedrag of

relevantie van de nalatigheid; algemeen gedrag van de werknemer in het bijzonder

rekening houdend met eventuele vroegere disciplinaire gegevens; niveau van

verantwoordelijkheid en autonomie van de werknemer die de disciplinaire regels

overtreden heeft; ernst van de gevolgen van de overtreding, d.i. het risiconiveau

waaraan de Maatschappij wegens het gedrag van de werknemer redelijkerwijs

blootgesteld zou kunnen worden krachtens Wetsbesluit nr. 231 van 2001; enigerlei

andere bijzondere omstandigheden in verband met de begane overtreding van

disciplinaire voorschriften.

De tuchtmaatregelen vastgesteld in de toepasselijke wetten en/of het toepasselijke contract zijn:

• schriftelijke waarschuwing (een schriftelijke bevestiging van een mondelinge

waarschuwing);

• een schriftelijke berisping

• schorsing van het werk en het loon van de persoon voor maximaal 12 dagen

• ontslag om dringende reden (resultaat van een zware fout ex art. 6 van het

arbeidsreglement)3

3 In geval van ontslag moeten de toepasselijke rechterlijke procedures gevolgd worden en de interpretatie van

“ernstige fout” kan onderworpen worden aan de beoordeling van de rechter, na een beroep door de ontslagen

persoon

24

De betrokken verantwoordelijke Human Resources zal de Controlestructuur in kennis stellen

van de tuchtsancties die toegepast werden of van maatregelen in verband met het afsluiten van

de procedure en de redenen daarvan.

Alle wettelijke en contractuele verplichtingen in verband met de toepassing van tuchtsancties

zullen nageleefd worden.

Arbeidsbetrekkingen met werknemers die in het buitenland werken, ook wanneer ze

gedetacheerd zijn, worden geregeld door de toepasselijke bepalingen van de Conventie van

Rome van 19 juni 1980 inzake het recht dat van toepassing is op verbintenissen uit

overeenkomst, bepalingen die binnen de contracterende staten worden opgelegd door wet nr.

975 van 18 december 1984 en, daarbuiten, door de regels die van tijd tot tijd van toepassing

zijn.

5.4. Maatregelen voor managers

Wanneer de Controlestructuur melding maakt van een overtreding van Model 231 door één of

meer managers en indien deze overtreding werd bewezen krachtens alinea 5.3 letter (i)

hierboven, past de onderneming, jegens de in gebreke blijvende partij, de toepasselijke

reglementeringen en sancties toe zoals vastgesteld bij wet en in het toepasselijke contract,

waarbij wordt verwezen naar de criteria in alinea 5.3 letter (ii). Indien de overtreding van Model

231 de vertrouwenspositie ondermijnt, volgt een ontslag om dringende reden.

5.5 Maatregelen voor bestuurders

De Controlestructuur informeert de Voorzitter en de Chief Executive Officer van gelijk welke

overtreding van Model 231 door één of meer leden van de Raad van bestuur. De Raad van

bestuur, met de onthouding van de betrokken partij, voert vervolgens alle noodzakelijke

onderzoeken uit, en neemt de gepaste tuchtmaatregelen, waaronder eventueel de intrekking,

uit voorzorg, van gedelegeerde bevoegdheden, zoals het bijeenroepen van de vergadering van

aandeelhouders om indien nodig een vervanger aan te wijzen.

25

HOOFDSTUK 6

CONTROLETOOLS

6.1. Structuur van controletools

De tools ter voorkoming van de misdrijven die zijn vastgesteld in Wetsbesluit nr. 231 van 2001

ondersteunen de naleving van de Ethische Code van Eni4, een algemeen dwingend principe

van Model 231, en zijn gestructureerd op twee controleniveaus:

1. algemene normen betreffende de transparantie van activiteiten: deze transparantie moet

steeds aanwezig zijn in alle Gevoelige Activiteiten waarvoor Model 231 van toepassing is;

2. specifieke controlenormen: deze bevatten bijzondere bepalingen die de typische aspecten

van Gevoelige Activiteiten regelen en die opgenomen dienen te worden in de

referentieprocedures van de ondernemingen. In deze procedures wordt Model 231 vermeld als

een van de referentiereglementeringen.

Algemene normen betreffende de transparantie van activiteiten zijn:

a) Scheiding van taken: er moet een scheiding van taken zijn tussen uitvoerende partijen,

controlerende partijen en machtiging verlenende partijen5;

b) Regels: er moeten ondernemingsreglementen bestaan die ten minste algemene referentie-

principes bieden voor het beheren van Gevoelige Activiteiten;

c) Ondertekeningsbevoegdheden en bevoegdheden tot het verlenen van machtigingen:

er moeten formele regels bestaan voor het uitoefenen van ondertekeningsbevoegdheden en

van interne bevoegdheden voor het verlenen van machtigingen;

d) Traceerbaarheid: de betrokken partijen of departementen en/of het gebruikte

informatiesysteem moeten ervoor zorgen dat bronnen, informatie en de controles die worden

uitgevoerd ter ondersteuning van de totstandkoming en uitvoering van beslissingen van de

Maatschappij, en verder ook de modaliteiten inzake het beheer van financiële middelen,

identificeerbaar en traceerbaar zijn.

De bevoegde afdelingen zorgen ervoor dat de algemene transparantienormen met betrekking

tot Gevoelige Activiteiten opgenomen worden in de ondernemingsprocedures. De

ondernemingsprocedures worden door de betrokken departementen meegedeeld en verspreid

in overeenstemming met de toepasselijke wetten en contracten. Het management en de

werknemers van de Maatschappij dienen de ondernemingsprocedures na te leven.

4 De principes en inhoud van de Ethische Code van Eni dienen eveneens nageleefd te worden ter voorkoming van

misdrijven tegen personen krachtens wet nr. 7 van 2006 ("genitale verminking bij vrouwen"). Fysiek of moreel geweld

is in ieder geval verboden, zonder uitzonderingen. 5 Deze norm wordt als volgt vastgesteld:

- het scheidingsprincipe moet rekening houden met de Gevoelige Activiteit binnen de context van de specifieke

procedure in kwestie;

- er moet een scheiding zijn in geval van gecodificeerde, complexe en georganiseerde systemen waar individuele

fasen op een consistente wijze geïdentificeerd en geregeld worden binnen het management, met een consequente

beperking van het recht om handhavingsmaatregelen te nemen, zoals aan het licht komt via de genomen

beslissingen.

26

6.2. Gevoelige Activiteiten en specifieke controlenormen

De identificatie van "Gevoelige Activiteiten en specifieke controlenormen van Model 231" die

door de Raad van bestuur worden goedgekeurd bij de goedkeuring van Model 231, en die door

de Chief Executive Officer worden goedgekeurd bij toekomstige actualiseringen, omvat onder

andere bijzondere voorzieningen die de typische aspecten van Gevoelige Activiteiten regelen.

"Gevoelige Activiteiten en specifieke controlenormen van Model 231" (i) worden bijgehouden

door de Controlestructuur, (ii) worden door de Controlestructuur meegedeeld aan de persoon

die belast is met de Company’s Unit en aan het HR management. Specifieke controlenormen

worden door de bevoegde afdelingen opgenomen in de ondernemingsprocedures over

Gevoelige Activiteiten.

Bovendien worden zulke Gevoelige Activiteiten en normen meegedeeld aan het departement

Internal Audit van Eni met het oog op de uitvoering van haar activiteiten.

Referentieprocedures van de onderneming worden door de betrokken departementen van de

onderneming meegedeeld en verspreid in overeenstemming met de toepasselijke wetten en

contracten. Onverminderd de naleving van de Ethische Code van Eni, een dwingend algemeen

principe van Model 231, dienen het management en de werknemers van de Maatschappij de

ondernemingsprocedures na te leven.

6.3. Procedures voor Supply Management

De risicobeoordeling had betrekking op de volgende procedures voor Supply Management:

1) Financiële transacties: de procedure inzake betalingsbeheer van de Maatschappij en

verwante stromen naar toepasselijke dienstverlenende ondernemingen, waaronder

kredietbeheer en financieringsvergemakkelijking,

2) Aanschaffing van goederen en diensten: procedure voor de aanschaffing van goederen en

diensten met betrekking tot i) gecentraliseerde aankopen, ook wanneer ze beheerd worden

door de bevoegde Eni-functie; ii) procedurefasen in verband met aanschaffingsverzoeken,

leverancierskeuzes en het sluiten van contracten, (iii) de goedkeuring en het beheer van open

contracten, (iv) de beoordeling van afgesloten contracten,

3) Consultancy en professionele diensten: toekenningsprocedure voor professionele

diensten,

4) Bemiddeling: beheerprocedure voor bemiddelingsrelaties,

5) Voordelen: beheerprocedure met betrekking tot voordelen in natura, in het bijzonder met

betrekking tot het beheer van giften, sponsoring, donaties en representatiekosten,

6) Beheer van agenten: procedure voor het beheer van agenten, in het bijzonder met

betrekking tot: de kenmerken van bestaande agentschapscontracten en -procedures volgens

welke de agent verbintenissen mag aangaan in naam van de Maatschappij; de activiteiten die

deel uitmaken van de relaties van het agentschap; de procedures inzake de selectie en de

benoeming van agenten; procedures voor de erkenning van commissies en de terugbetaling

van onkosten, en het bedrag van commissies en onkosten; procedures voor de betaling van

commissies en onkosten; de controleprocedures van de Maatschappij in verband met de

activiteit van haar eigen agenten,

27

7) Handel in ruwe aardolie, aardgas en afgeleide producten: procedure voor de verwerving,

aankoop en verkoop van ruwe aardolie, aardgas en afgeleide producten op de markt, in het

bijzonder met betrekking tot de keuze van dealers, de onderhandeling over en het afsluiten van

contracten en claimbeheer,

8) Verzending/transport/opslag van ruwe aardolie, aardgas en olieproducten: beheer van

procedures voor het verzenden, vervoeren en opslaan van ruwe aardolie, aardgas en

olieproducten,

9) Ontwikkeling en uitvoering van commerciële beleidslijnen: procedure voor de bepaling

en oplegging inherent aan de ontwikkeling en implementering van het commerciële beleid (bv.

transferkosten, beleid inzake handelskortingen),

10) Indienstneming van personeel procedure voor personeelsselectie en -rekrutering,

11) Contractbeheer: procedure voor het beheer van de contracten die door de Maatschappij

worden afgesloten,

en bracht binnen de Maatschappij de volgende procedures voor bevoorradingsbeheer aan het

licht: nr. 1 (Financiële transacties), nr. 2 (Aanschaffing van goederen en diensten), nr. 3

(Consultancy en professionele diensten), nr. 5 (Voordelen), nr. 7 (Handel in ruwe aardolie,

aardgas en afgeleide producten), nr. 9 (Ontwikkeling en uitvoering van commerciële

beleidslijnen), nr. 10 (Indienstneming van personeel) en nr. 11 (Contractbeheer).

De procedures voor Supply Management die thans binnen de Maatschappij bestaan, worden

geregeld door ondernemingsprocedures. De bevoegde afdelingen zorgen ervoor dat de

volgende normen in deze procedures zijn opgenomen: (a) algemene normen inzake

transparantie van activiteiten (lid 6.1) en (b) specifieke controlenormen (lid 6.2) voor het regelen

van de bijzondere aspecten van de Gevoelige Activiteiten in verband met de bovenvermelde

procedures voor Supply Management.

De referentieprocedures van de onderneming worden meegedeeld en verspreid door de

betrokken departementen in overeenstemming met de toepasselijke wetten en contracten.

Onverminderd de naleving van de Ethische Code van Eni, een dwingend algemeen principe

van Model 231, dienen het management en de werknemers van de Maatschappij de

ondernemingsprocedures na te leven.

28

HOOFDSTUK 7

REGELS VOOR DE ACTUALISERING VAN MODEL 231

7.1. Voorwoord

Wegens de complexiteit van de organisatiestructuur van de Maatschappij en van Model 231 dat

deel uitmaakt van deze structuur, is de actualisering van Model 231 gebaseerd op een

programma voor de implementering van innovatie (hierna het "Implementeringsprogramma").

7.2. Ontwerpcriteria van het Implementeringsprogramma

Het Implementeringsprogramma moet opgesteld worden in geval van (a) wetgevende

wijzigingen in verband met de reglementeringen inzake de aansprakelijkheid van

ondernemingen voor schendingen van administratieve regels voortvloeiend uit

misdovertredingen, (b) een periodieke beoordeling van Model 231 eveneens in verband met

significante wijzigingen in de organisatiestructuur of ondernemingsactiviteiten van de

Maatschappij, (c) significante schendingen van Model 231 en/of inzake resultaten van de

controles van de doeltreffendheid van Model 231 of van ervaringen in het openbaar domein

binnen de betrokken sector. De activiteit is erop gericht de doeltreffendheid van Model 231

steeds te waarborgen.

De taak van het opstellen van de herziening van het model is toevertrouwd aan de Chief Executive Officer, die tevens belast is met de tenuitvoerlegging ervan, in overeenstemming met de methodologie en de principes vastgesteld in Model 231. Meer in detail:

- de Controlestructuur deelt aan de Chief Executive Officer de informatie mee waaruit blijkt dat Model 231 aan actualisering toe is;

- de Chief Executive Officer start het Implementeringsprogramma op en brengt hiervan de Raad van bestuur op de hoogte;

- het Implementeringsprogramma wordt opgesteld en uitgevaardigd door een multifunctioneel Team ("Team 231”), dat is samengesteld door de Chief Executive Officer met de medewerking van de betrokken departementen van de onderneming; het Implementeringsprogramma identificeert de activiteiten die nodig zijn voor de actualisering van Model 231 en stelt de verantwoordelijkheden, de planning en de implementeringswijzen vast. Team 231 legt zich vooral toe op de identificatie van de wettelijke vereisten voor de correcte actualisering van Model 231, en op de wijziging en/of integratie van Gevoelige Activiteiten en controlenormen;

- de resultaten van het Implementeringsprogramma worden voorgelegd aan de Chief Executive Officer die deze, samen met de binnen zijn bevoegdheidsgebied te nemen maatregelen, goedkeurt en, voor zover het om Algemene Principes gaat, de goedkeuring van deze resultaten en de te nemen acties voorstelt aan de Raad van bestuur.

De Controlestructuur monitort de vooruitgang en de resultaten van het

Implementeringsprogramma en de uitvaardiging van de genomen maatregelen en brengt de

Chief Executive Officer en de Raad van bestuur op de hoogte van de resultaten van deze

activiteiten.