Talen

Pages

Wettelijk

Kredietverlening aan

ondernemingen | Recente evolutieUpdate februari 2015

www.financieringvanondernemingen.be

Financiering van de economie | update februari 2015 1

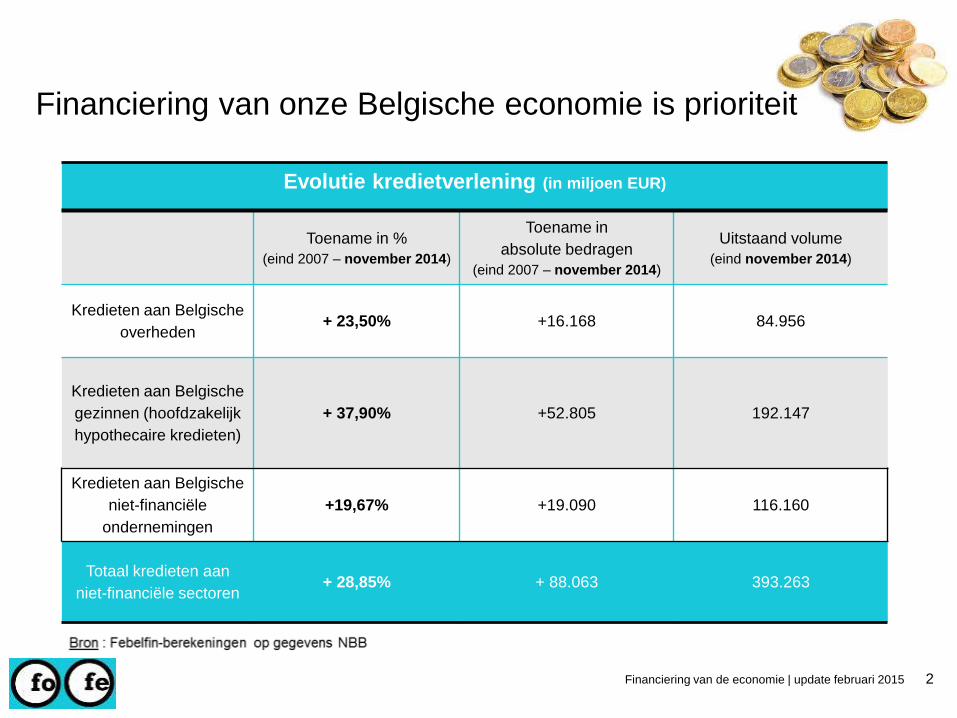

Financiering van onze Belgische economie is prioriteit

Financiering van de economie | update februari 2015 2

Evolutie kredietverlening (in miljoen EUR)

Toename in %

(eind 2007 – november 2014)

Toename in

absolute bedragen

(eind 2007 – november 2014)

Uitstaand volume

(eind november 2014)

Kredieten aan Belgische

overheden+ 23,50% +16.168 84.956

Kredieten aan Belgische

gezinnen (hoofdzakelijk

hypothecaire kredieten)

+ 37,90% +52.805 192.147

Kredieten aan Belgische

niet-financiële

ondernemingen

+19,67% +19.090 116.160

Totaal kredieten aan

niet-financiële sectoren+ 28,85% + 88.063 393.263

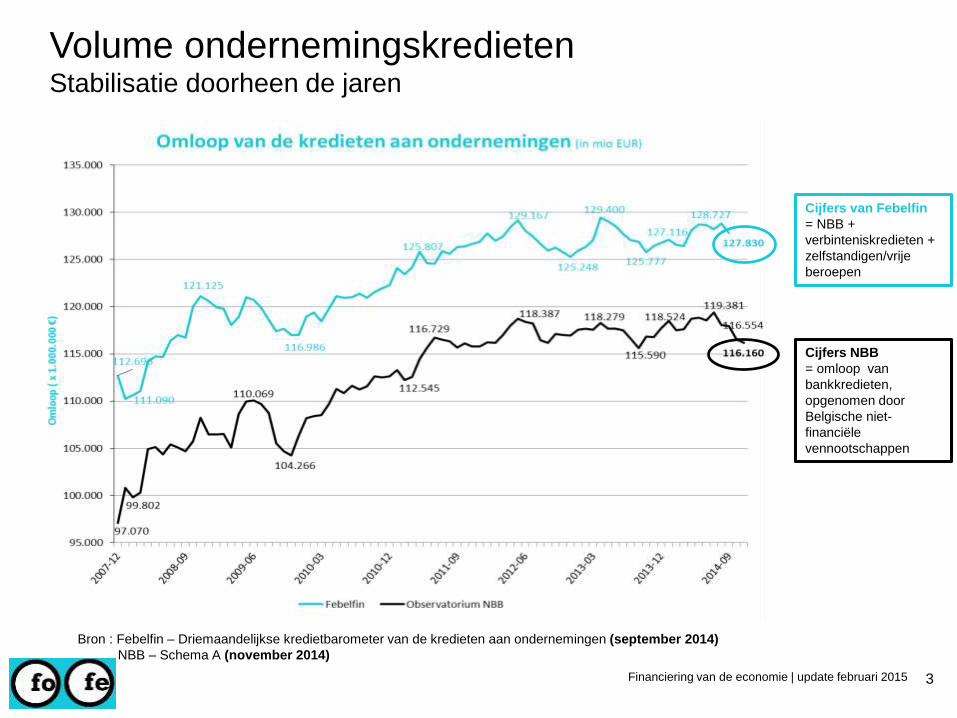

Volume ondernemingskredietenStabilisatie doorheen de jaren

Financiering van de economie | update februari 2015 3

Cijfers van Febelfin

= NBB +

verbinteniskredieten +

zelfstandigen/vrije

beroepen

Cijfers NBB

= omloop van

bankkredieten,

opgenomen door

Belgische niet-

financiële

vennootschappen

Bron : Febelfin – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen (september 2014)

NBB – Schema A (november 2014)

Gebruik van bronnen

In onderstaand datamateriaal wordt gebruik gemaakt van drie bronnen:

- Schema A (NBB)

- Centrale voor Kredieten aan Ondernemingen (CKO) (NBB)

- Kredietbarometer (Febelfin)

Aan de hand van deze verschillende bronnen kunnen verschillende

invalshoeken belicht worden.

Financiering van de economie | update februari 2015 4

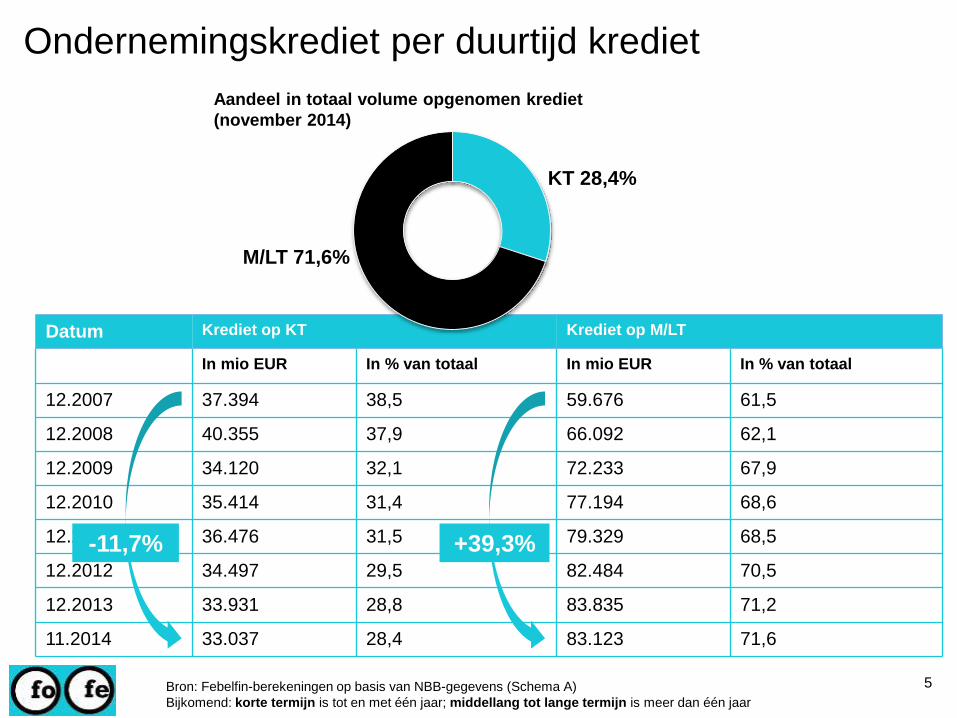

Datum Krediet op KT Krediet op M/LT

In mio EUR In % van totaal In mio EUR In % van totaal

12.2007 37.394 38,5 59.676 61,5

12.2008 40.355 37,9 66.092 62,1

12.2009 34.120 32,1 72.233 67,9

12.2010 35.414 31,4 77.194 68,6

12.2011 36.476 31,5 79.329 68,5

12.2012 34.497 29,5 82.484 70,5

12.2013 33.931 28,8 83.835 71,2

11.2014 33.037 28,4 83.123 71,6

Ondernemingskrediet per duurtijd krediet

-11,7% +39,3%

KT 28,4%

M/LT 71,6%

Bron: Febelfin-berekeningen op basis van NBB-gegevens (Schema A)

Bijkomend: korte termijn is tot en met één jaar; middellang tot lange termijn is meer dan één jaar

5

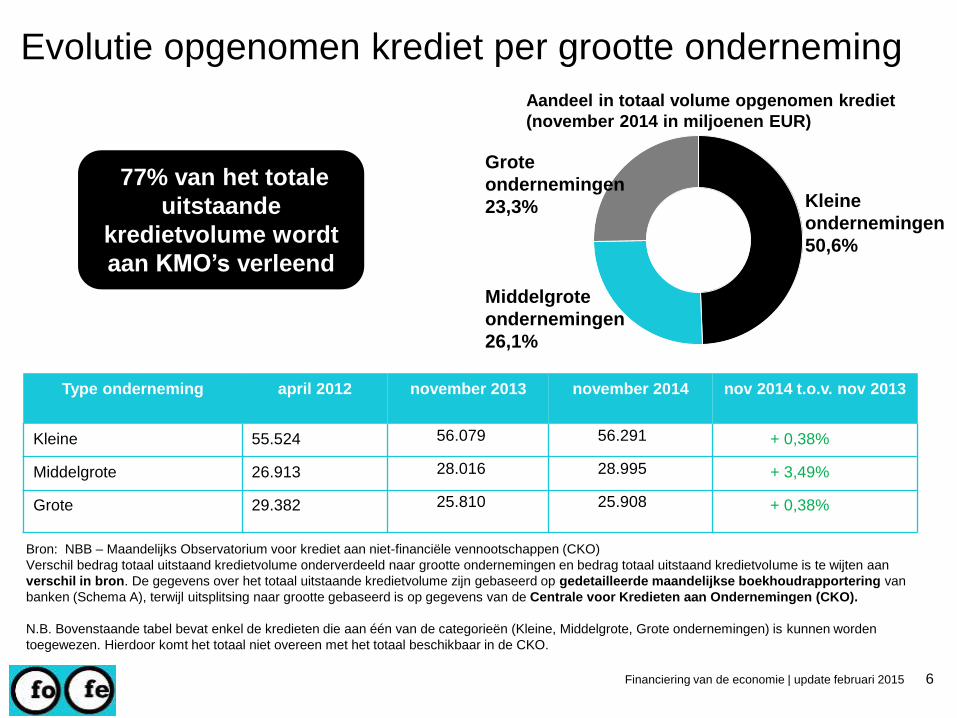

Aandeel in totaal volume opgenomen krediet

(november 2014)

Type onderneming april 2012 november 2013 november 2014 nov 2014 t.o.v. nov 2013

Kleine 55.524 56.079 56.291 + 0,38%

Middelgrote 26.913 28.016 28.995 + 3,49%

Grote 29.382 25.810 25.908 + 0,38%

Kleine

ondernemingen

50,6%

Grote

ondernemingen

23,3%

Middelgrote

ondernemingen

26,1%

77% van het totale

uitstaande

kredietvolume wordt

aan KMO’s verleend

Evolutie opgenomen krediet per grootte onderneming

Financiering van de economie | update februari 2015 6

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO)

Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan

verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op gedetailleerde maandelijkse boekhoudrapportering van

banken (Schema A), terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO).

N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Kleine, Middelgrote, Grote ondernemingen) is kunnen worden

toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

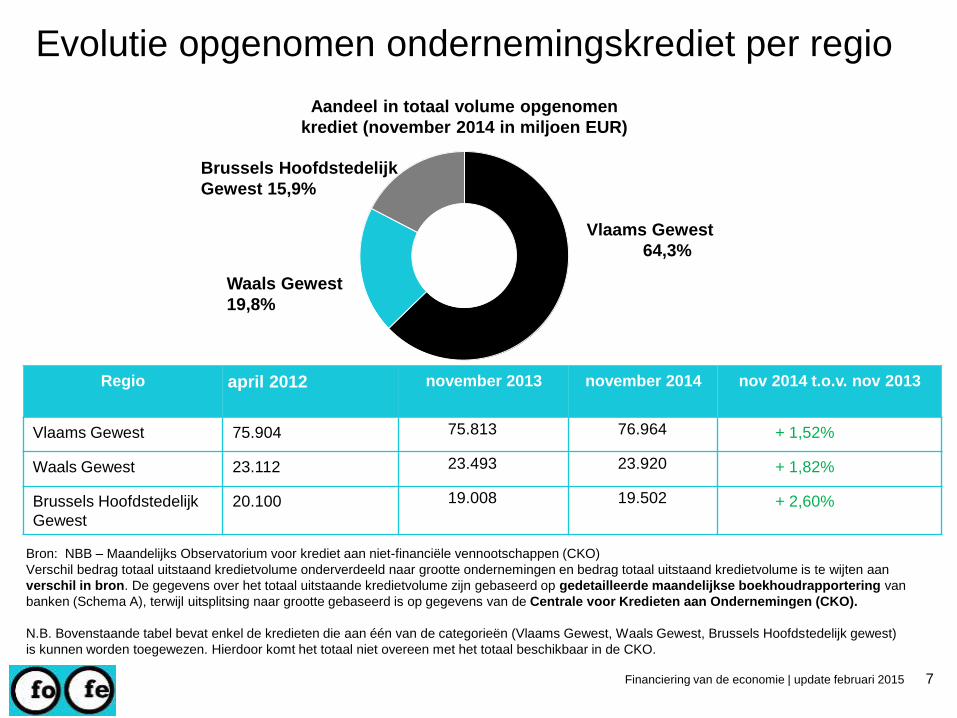

Aandeel in totaal volume opgenomen krediet

(november 2014 in miljoenen EUR)

Regio april 2012 november 2013 november 2014 nov 2014 t.o.v. nov 2013

Vlaams Gewest 75.904 75.813 76.964 + 1,52%

Waals Gewest 23.112 23.493 23.920 + 1,82%

Brussels Hoofdstedelijk

Gewest

20.100 19.008 19.502 + 2,60%

Vlaams Gewest

64,3%

Waals Gewest

19,8%

Brussels Hoofdstedelijk

Gewest 15,9%

Evolutie opgenomen ondernemingskrediet per regio

Bron: NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (CKO)

Verschil bedrag totaal uitstaand kredietvolume onderverdeeld naar grootte ondernemingen en bedrag totaal uitstaand kredietvolume is te wijten aan

verschil in bron. De gegevens over het totaal uitstaande kredietvolume zijn gebaseerd op gedetailleerde maandelijkse boekhoudrapportering van

banken (Schema A), terwijl uitsplitsing naar grootte gebaseerd is op gegevens van de Centrale voor Kredieten aan Ondernemingen (CKO).

N.B. Bovenstaande tabel bevat enkel de kredieten die aan één van de categorieën (Vlaams Gewest, Waals Gewest, Brussels Hoofdstedelijk gewest)

is kunnen worden toegewezen. Hierdoor komt het totaal niet overeen met het totaal beschikbaar in de CKO.

7Financiering van de economie | update februari 2015

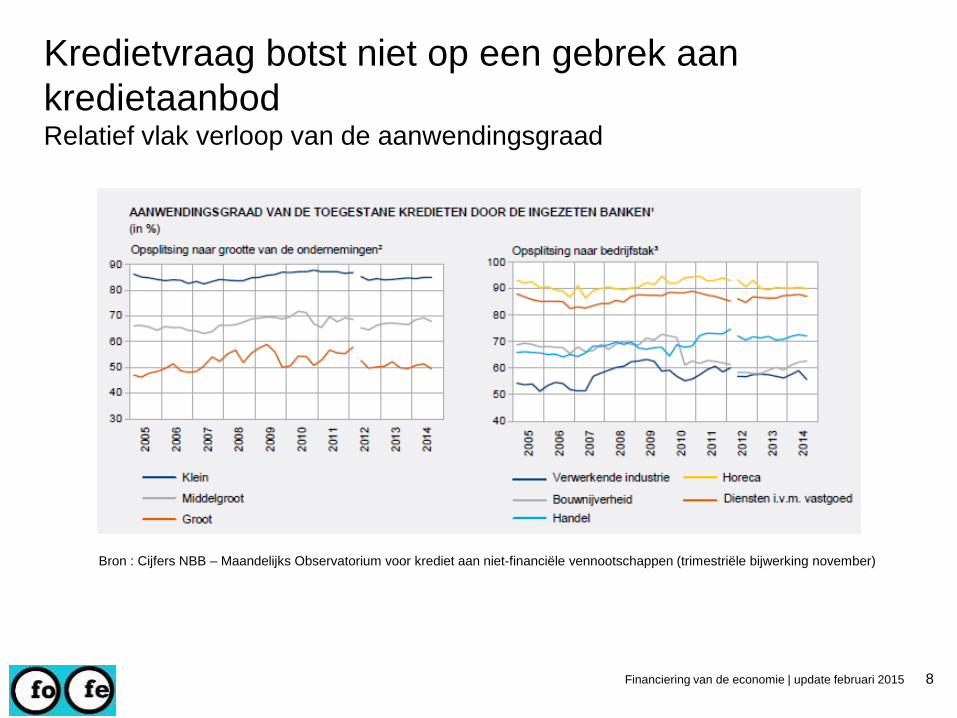

Aandeel in totaal volume opgenomen

krediet (november 2014 in miljoen EUR)

Bron : Cijfers NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (trimestriële bijwerking november)

Kredietvraag botst niet op een gebrek aan

kredietaanbodRelatief vlak verloop van de aanwendingsgraad

Financiering van de economie | update februari 2015 8

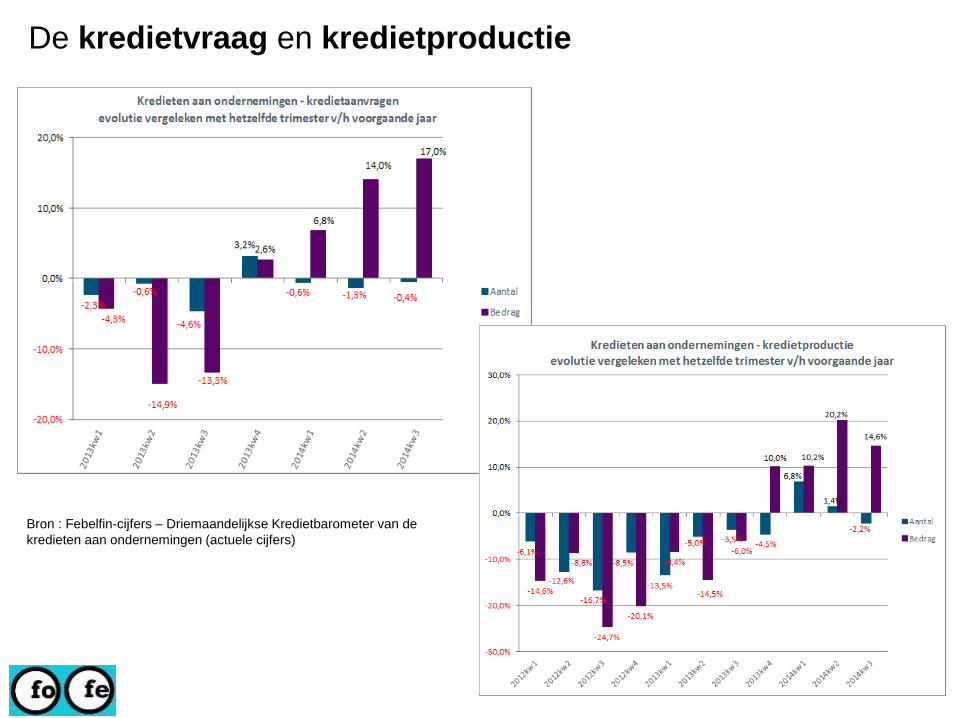

De kredietvraag en kredietproductie

Financiering van de economie | update februari 2015 9

Bron : Febelfin-cijfers – Driemaandelijkse Kredietbarometer van de

kredieten aan ondernemingen (actuele cijfers)

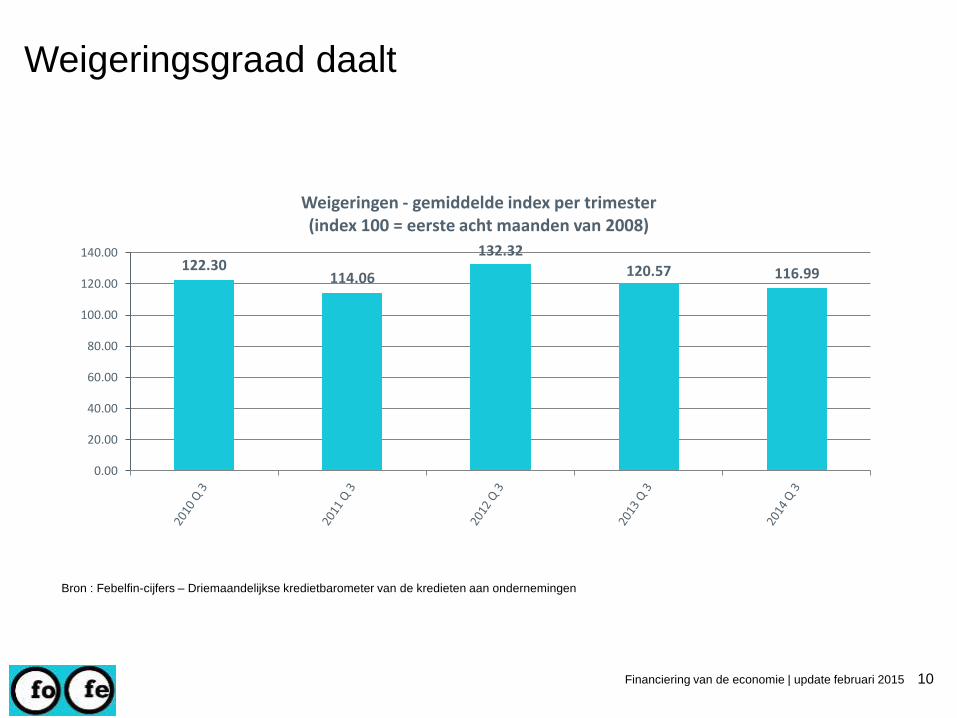

Weigeringsgraad daalt

Bron : Febelfin-cijfers – Driemaandelijkse kredietbarometer van de kredieten aan ondernemingen

10Financiering van de economie | update februari 2015

122.30114.06

132.32

120.57 116.99

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

Weigeringen - gemiddelde index per trimester(index 100 = eerste acht maanden van 2008)

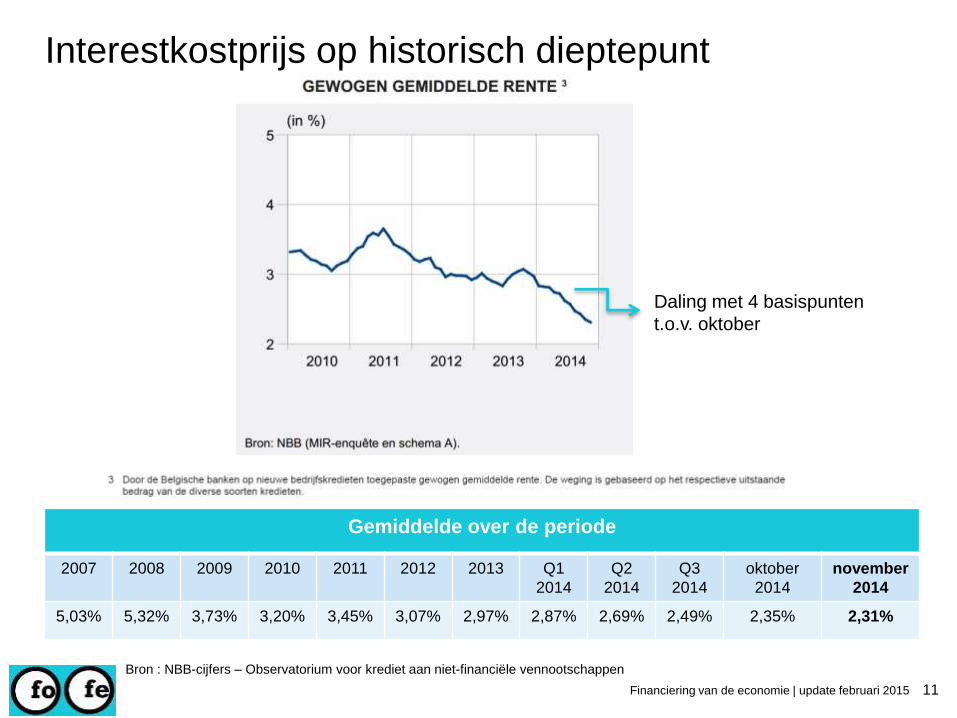

Interestkostprijs op historisch dieptepunt

Bron : NBB-cijfers – Observatorium voor krediet aan niet-financiële vennootschappen

Financiering van de economie | update februari 2015 11

Daling met 4 basispunten

t.o.v. oktober

Gemiddelde over de periode

2007 2008 2009 2010 2011 2012 2013 Q1

2014

Q2

2014

Q3

2014

oktober

2014

november

2014

5,03% 5,32% 3,73% 3,20% 3,45% 3,07% 2,97% 2,87% 2,69% 2,49% 2,35% 2,31%

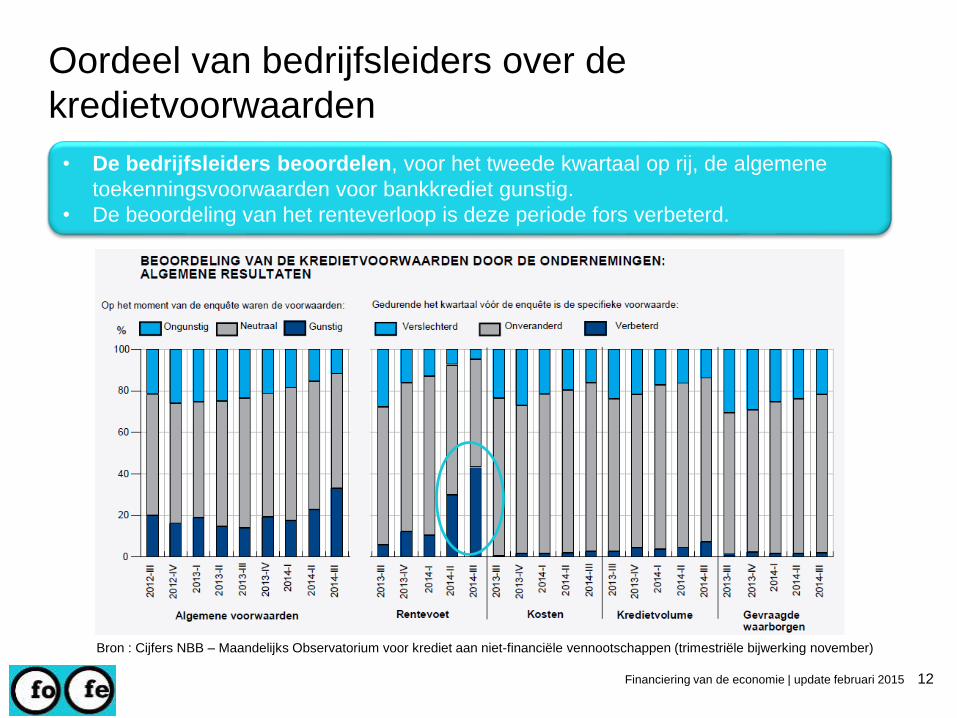

Oordeel van bedrijfsleiders over de

kredietvoorwaarden

• De bedrijfsleiders beoordelen, voor het tweede kwartaal op rij, de algemene

toekenningsvoorwaarden voor bankkrediet gunstig.

• De beoordeling van het renteverloop is deze periode fors verbeterd.

Financiering van de economie | update februari 2015 12

Bron : Cijfers NBB – Maandelijks Observatorium voor krediet aan niet-financiële vennootschappen (trimestriële bijwerking november)

België binnen Europa

Financiering van de economie | update februari 2015 13

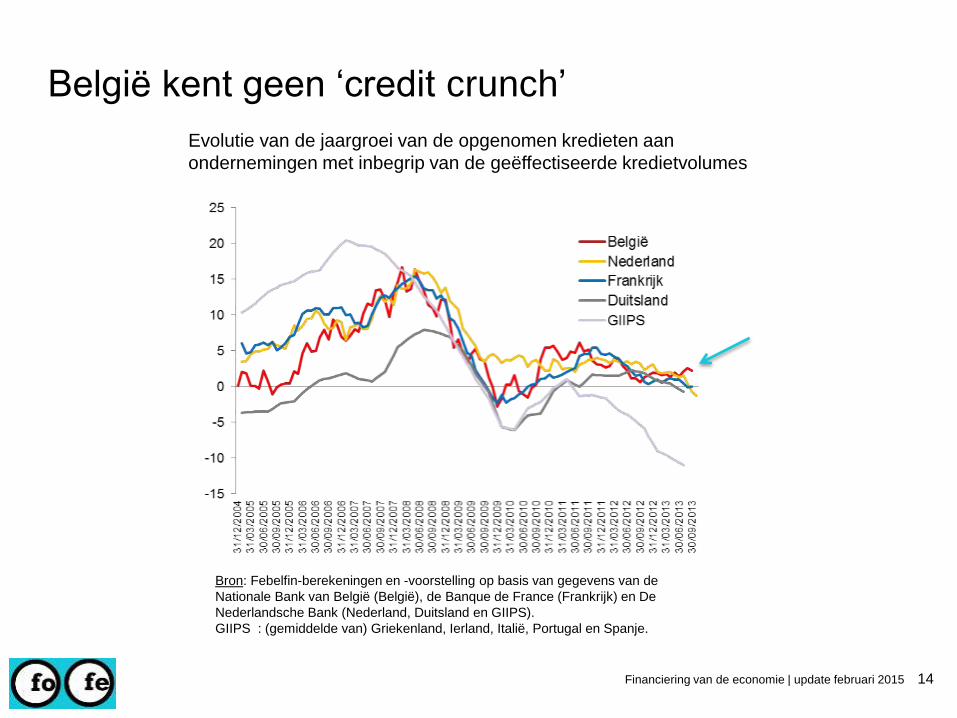

België kent geen ‘credit crunch’

Financiering van de economie | update februari 2015 14

Evolutie van de jaargroei van de opgenomen kredieten aan

ondernemingen met inbegrip van de geëffectiseerde kredietvolumes

Bron: Febelfin-berekeningen en -voorstelling op basis van gegevens van de

Nationale Bank van België (België), de Banque de France (Frankrijk) en De

Nederlandsche Bank (Nederland, Duitsland en GIIPS).

GIIPS : (gemiddelde van) Griekenland, Ierland, Italië, Portugal en Spanje.

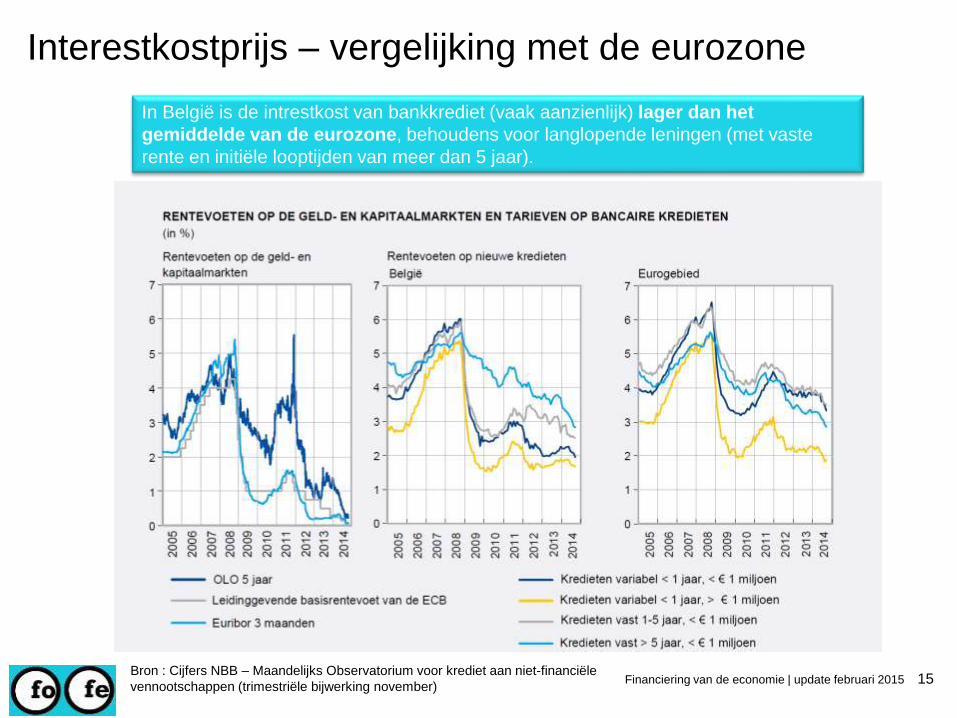

Interestkostprijs – vergelijking met de eurozone

In België is de intrestkost van bankkrediet (vaak aanzienlijk) lager dan het

gemiddelde van de eurozone, behoudens voor langlopende leningen (met vaste

rente en initiële looptijden van meer dan 5 jaar).

15Bron : Cijfers NBB – Maandelijks Observatorium voor krediet aan niet-financiële

vennootschappen (trimestriële bijwerking november) Financiering van de economie | update februari 2015

0.0

5.0

10.0

15.0

20.0

25.0

Klanten vinden Beschikbaarheidvan bekwaampersoneel of

ervaren managers

Regelgeving Concurrentie Arbeids- ofproductiekost

De toegang totfinanciering

Problemen die ondernemers in de eurozone als het meest nijpend ervaren

Problemen die ondernemers in België als het meest nijpend ervaren

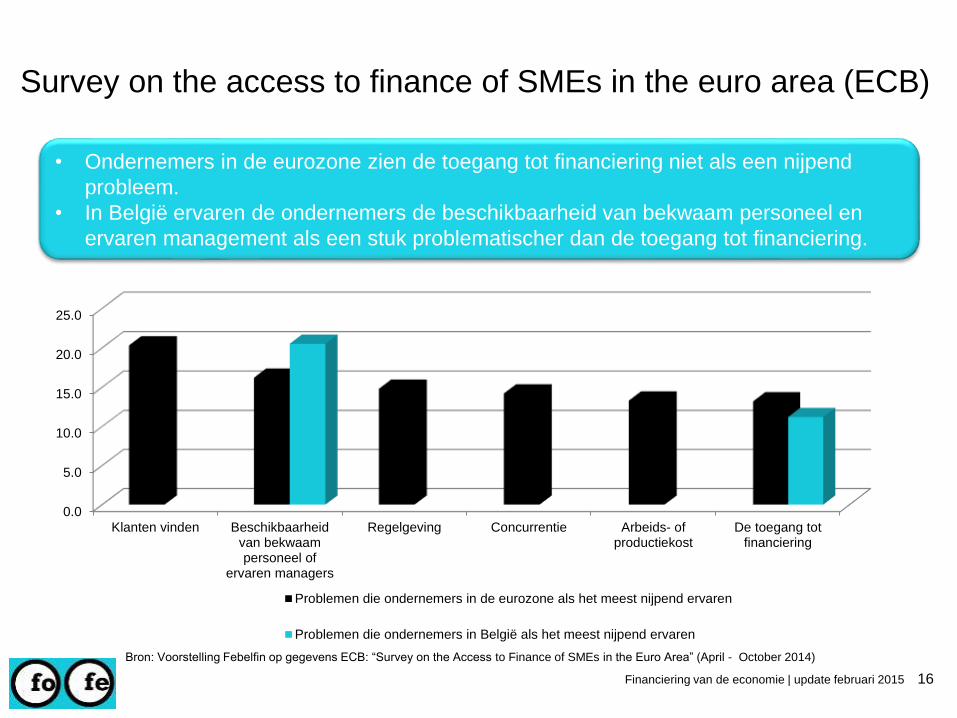

Survey on the access to finance of SMEs in the euro area (ECB)

16

• Ondernemers in de eurozone zien de toegang tot financiering niet als een nijpend

probleem.

• In België ervaren de ondernemers de beschikbaarheid van bekwaam personeel en

ervaren management als een stuk problematischer dan de toegang tot financiering.

Bron: Voorstelling Febelfin op gegevens ECB: “Survey on the Access to Finance of SMEs in the Euro Area” (April - October 2014)

Financiering van de economie | update februari 2015

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

België Eurozone

Aangevraagd maar nog geen besluitgenomen

Aangevraagd en lening niet toegekend

Aangevraagd en lening gedeeltelijktoegekend

Aangevraagd en lening integraalgoedgekeurd

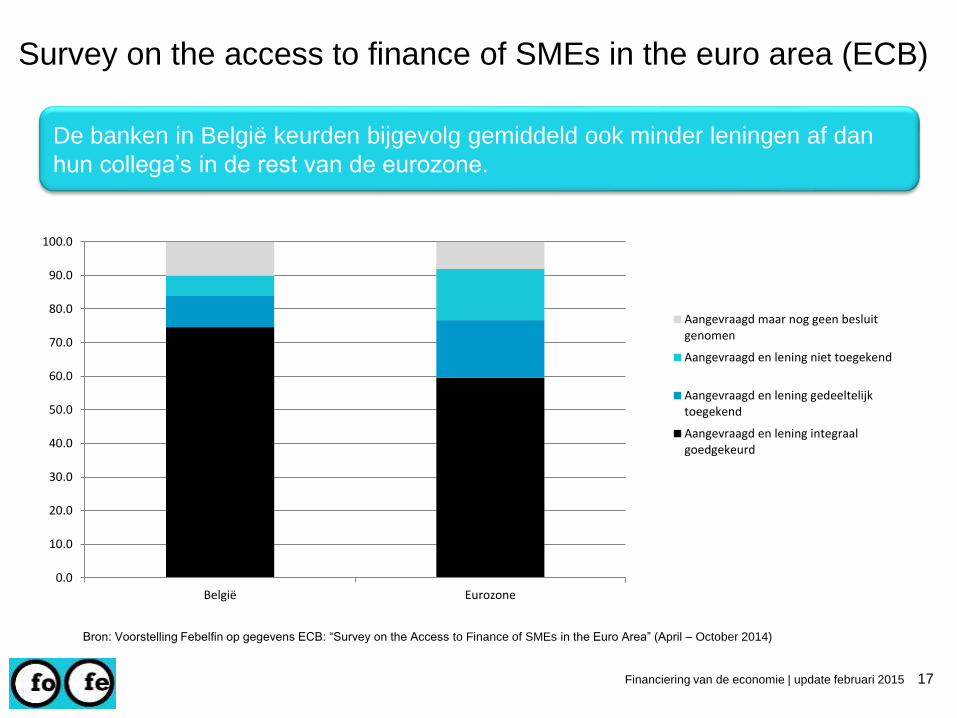

Survey on the access to finance of SMEs in the euro area (ECB)

Financiering van de economie | update februari 2015 17

De banken in België keurden bijgevolg gemiddeld ook minder leningen af dan

hun collega’s in de rest van de eurozone.

Bron: Voorstelling Febelfin op gegevens ECB: “Survey on the Access to Finance of SMEs in the Euro Area” (April – October 2014)

Alternatieve financieringsvormen

Financiering van de economie | update februari 2015 18

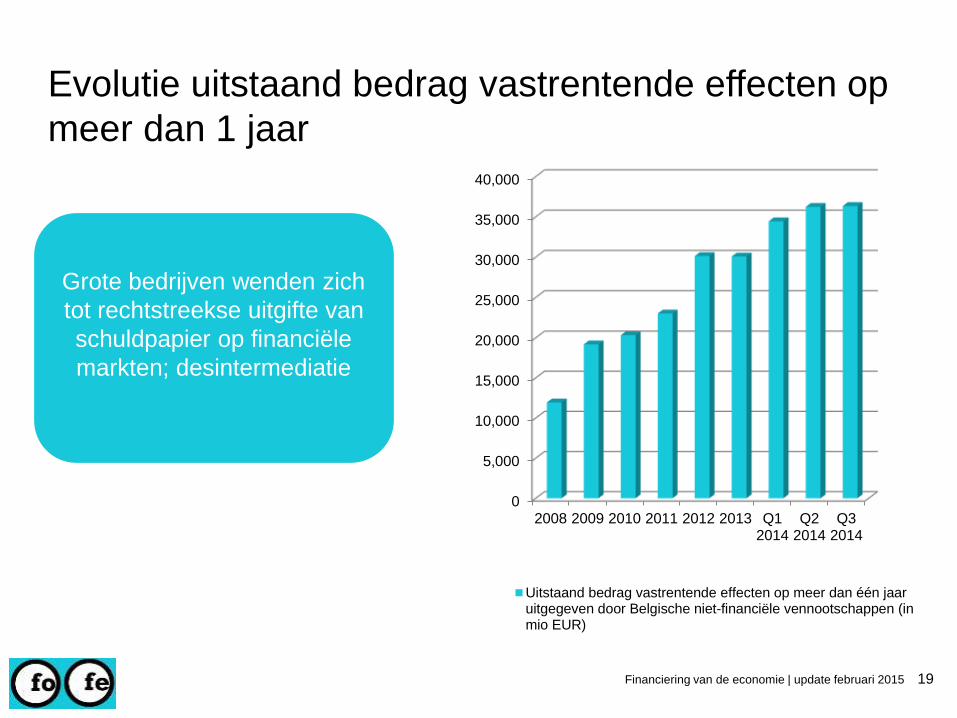

Evolutie uitstaand bedrag vastrentende effecten op

meer dan 1 jaar

Financiering van de economie | update februari 2015 19

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2008 2009 2010 2011 2012 2013 Q12014

Q22014

Q32014

Uitstaand bedrag vastrentende effecten op meer dan één jaaruitgegeven door Belgische niet-financiële vennootschappen (inmio EUR)

Grote bedrijven wenden zich

tot rechtstreekse uitgifte van

schuldpapier op financiële

markten; desintermediatie

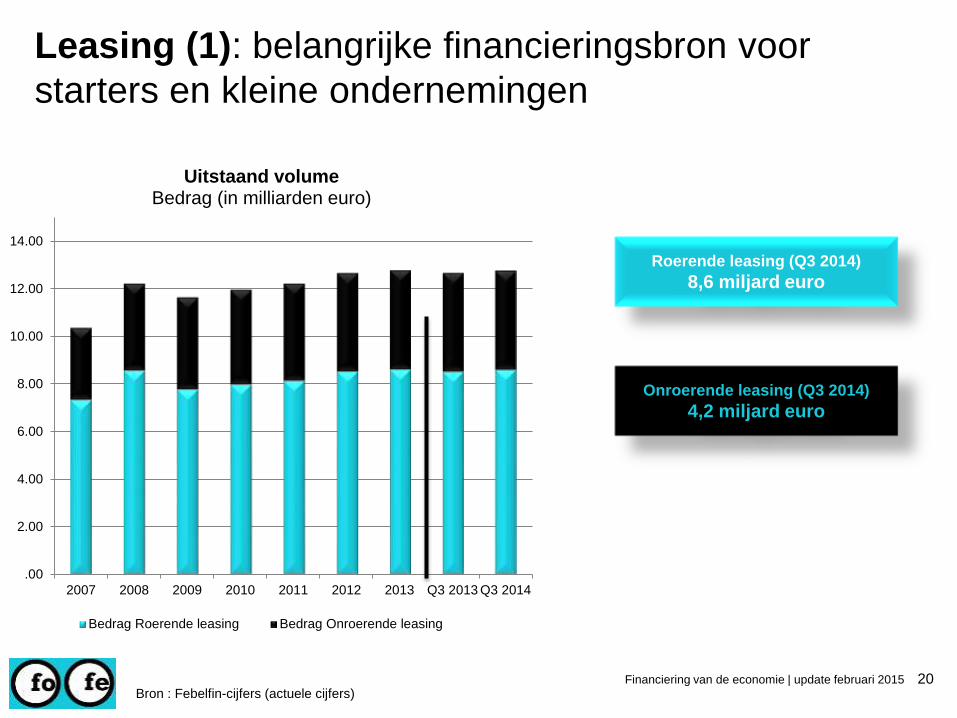

Leasing (1): belangrijke financieringsbron voor

starters en kleine ondernemingen

Bron : Febelfin-cijfers (actuele cijfers)

Roerende leasing (Q3 2014)

8,6 miljard euro

Onroerende leasing (Q3 2014)

4,2 miljard euro

20Financiering van de economie | update februari 2015

.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

2007 2008 2009 2010 2011 2012 2013 Q3 2013 Q3 2014

Uitstaand volumeBedrag (in milliarden euro)

Bedrag Roerende leasing Bedrag Onroerende leasing

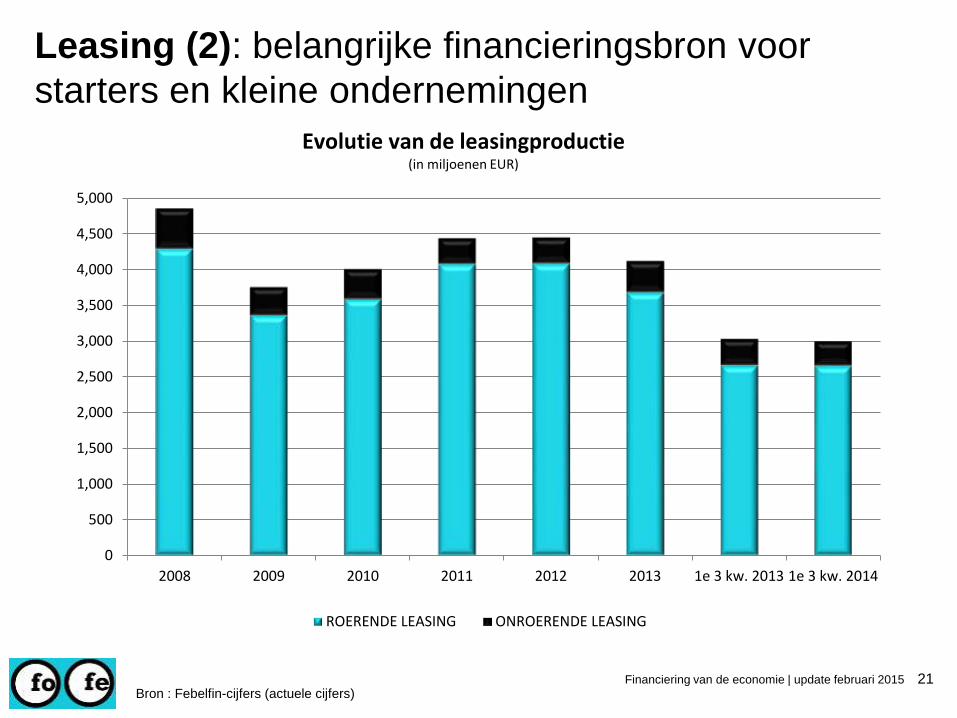

Leasing (2): belangrijke financieringsbron voor

starters en kleine ondernemingen

Bron : Febelfin-cijfers (actuele cijfers)21Financiering van de economie | update februari 2015

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

2008 2009 2010 2011 2012 2013 1e 3 kw. 2013 1e 3 kw. 2014

ROERENDE LEASING ONROERENDE LEASING

Evolutie van de leasingproductie(in miljoenen EUR)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

2007 2008 2009 2010 2011 2012 2013 2014 2e sem.2013

2e sem.2014

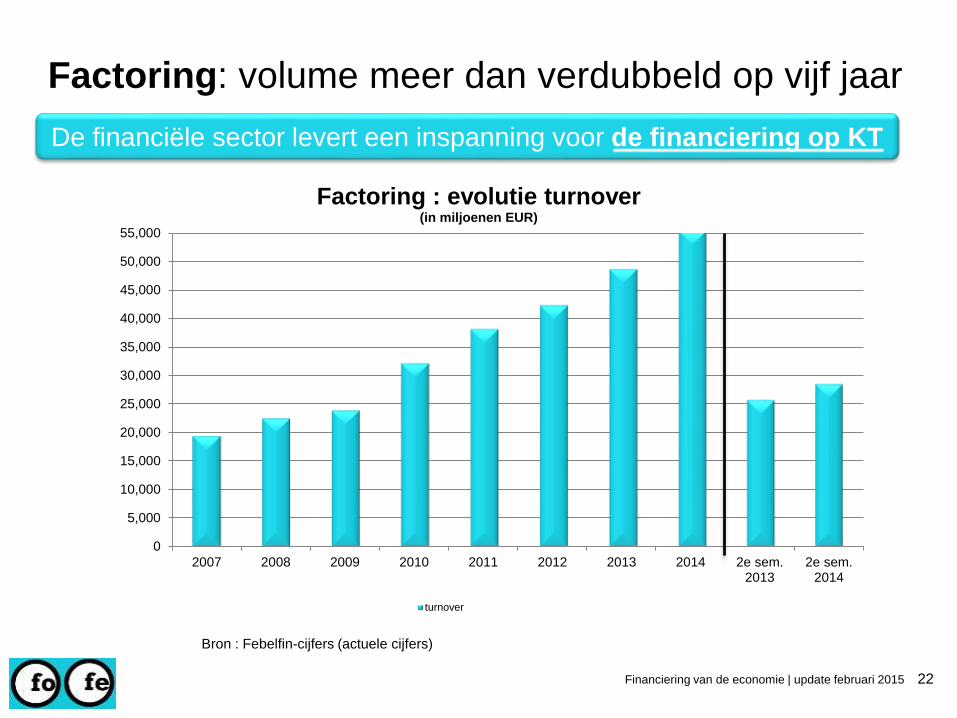

Factoring : evolutie turnover(in miljoenen EUR)

turnover

Factoring: volume meer dan verdubbeld op vijf jaar

Bron : Febelfin-cijfers (actuele cijfers)

De financiële sector levert een inspanning voor de financiering op KT

22Financiering van de economie | update februari 2015

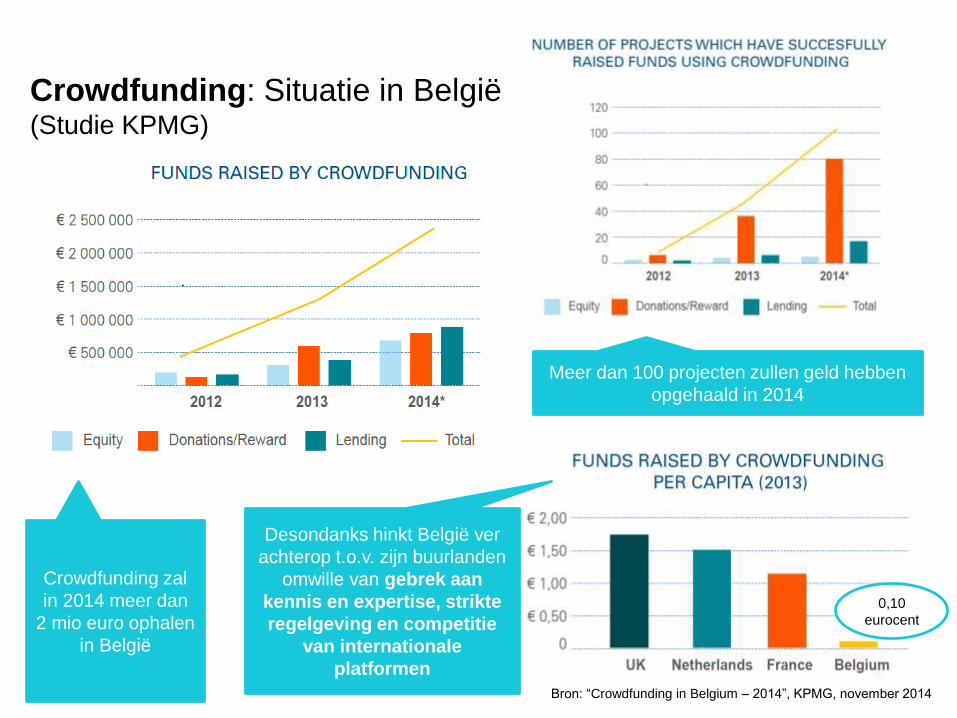

Crowdfunding: Situatie in België(Studie KPMG)

Crowdfunding zal

in 2014 meer dan

2 mio euro ophalen

in België

Meer dan 100 projecten zullen geld hebben

opgehaald in 2014

Desondanks hinkt België ver

achterop t.o.v. zijn buurlanden

omwille van gebrek aan

kennis en expertise, strikte

regelgeving en competitie

van internationale

platformen

Bron: “Crowdfunding in Belgium – 2014”, KPMG, november 2014

0,10

eurocent

Top Related