XBRL / SBR Gevolgen voor de praktijk Hogeschool Zuyd 20 juni 2012 Deel 1 Jan Pasmooij RA RE RO

45

XBRL / SBR Gevolgen voor de praktijk Hogeschool Zuyd 20 juni 2012 Deel 1 Jan Pasmooij RA RE RO Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages

-

Upload

grace-horton -

Category

Documents

-

view

32 -

download

0

description

XBRL / SBR Gevolgen voor de praktijk Hogeschool Zuyd 20 juni 2012 Deel 1 Jan Pasmooij RA RE RO. Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages. Inhoud. Wat is XBRL? Waarom XBRL? Situatie Internationaal SBR Programma De gevolgen voor de samenstelpraktijk - PowerPoint PPT Presentation

Transcript of XBRL / SBR Gevolgen voor de praktijk Hogeschool Zuyd 20 juni 2012 Deel 1 Jan Pasmooij RA RE RO

XBRL / SBR Gevolgen voor de praktijk

Hogeschool Zuyd20 juni 2012

Deel 1

Jan Pasmooij RA RE RO

Vanaf 1 januari 2013 is SBR de standaard

voor financiële rapportages

Inhoud

Wat is XBRL?

Waarom XBRL?

Situatie Internationaal

SBR Programma

De gevolgen voor de samenstelpraktijk

De gevolgen voor audit en assurance

Wat betekent het voor jou?

2

Wat is XBRL?

XBRL is BAR-code voor data

3

Wat is XBRL?

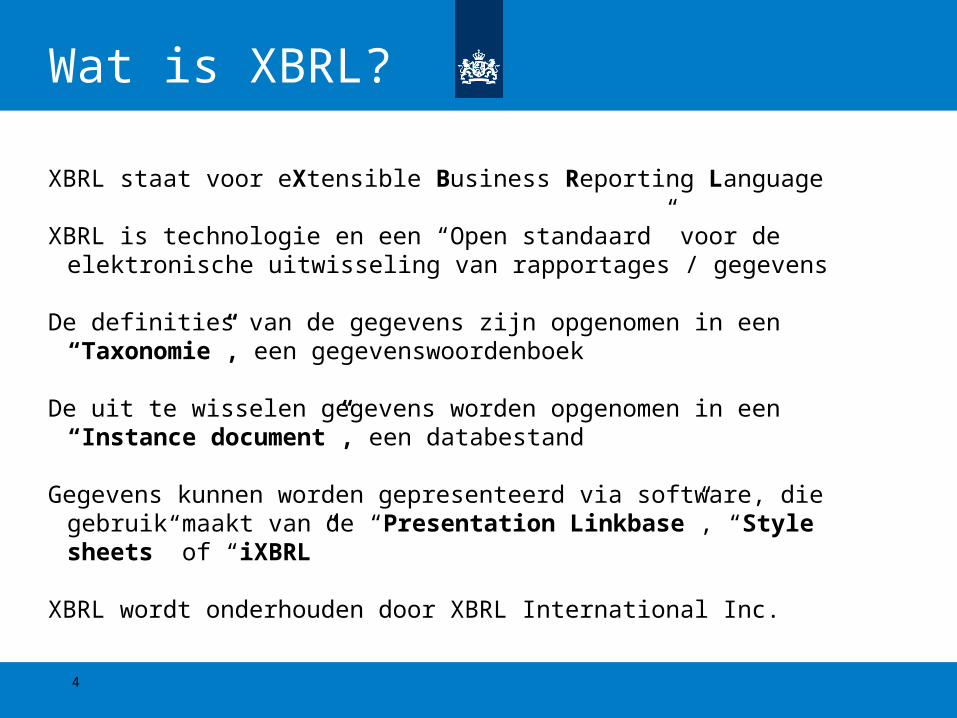

XBRL staat voor eXtensible Business Reporting Language

XBRL is technologie en een “Open standaard” voor de elektronische uitwisseling van rapportages / gegevens

De definities van de gegevens zijn opgenomen in een “Taxonomie”, een gegevenswoordenboek

De uit te wisselen gegevens worden opgenomen in een “Instance document”, een databestand

Gegevens kunnen worden gepresenteerd via software, die gebruik maakt van de “Presentation Linkbase”, “Style sheets” of “iXBRL”

XBRL wordt onderhouden door XBRL International Inc.

4

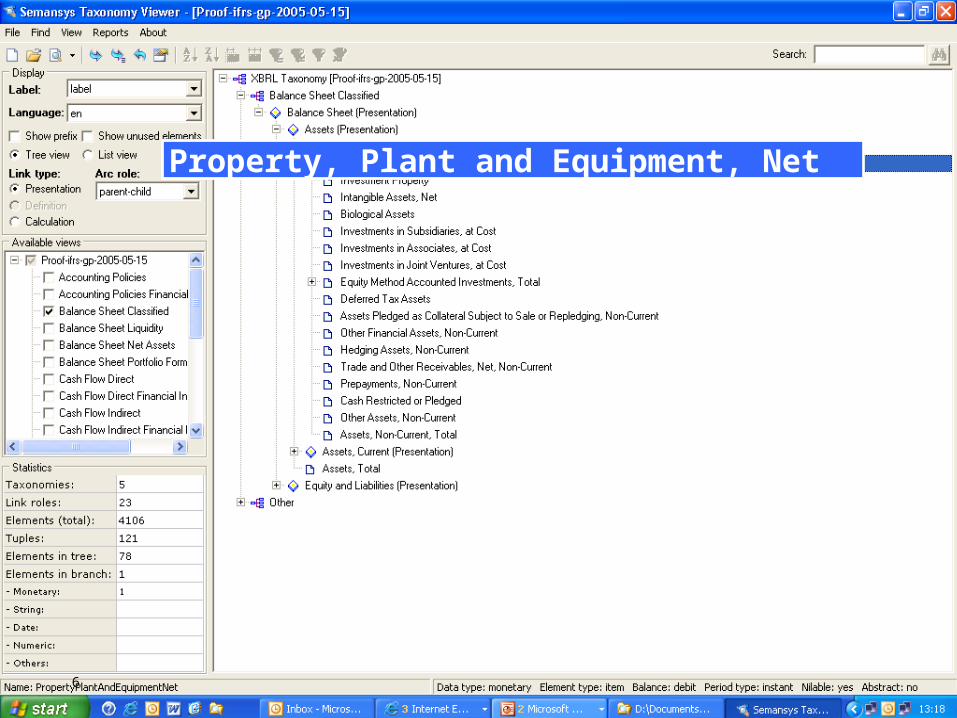

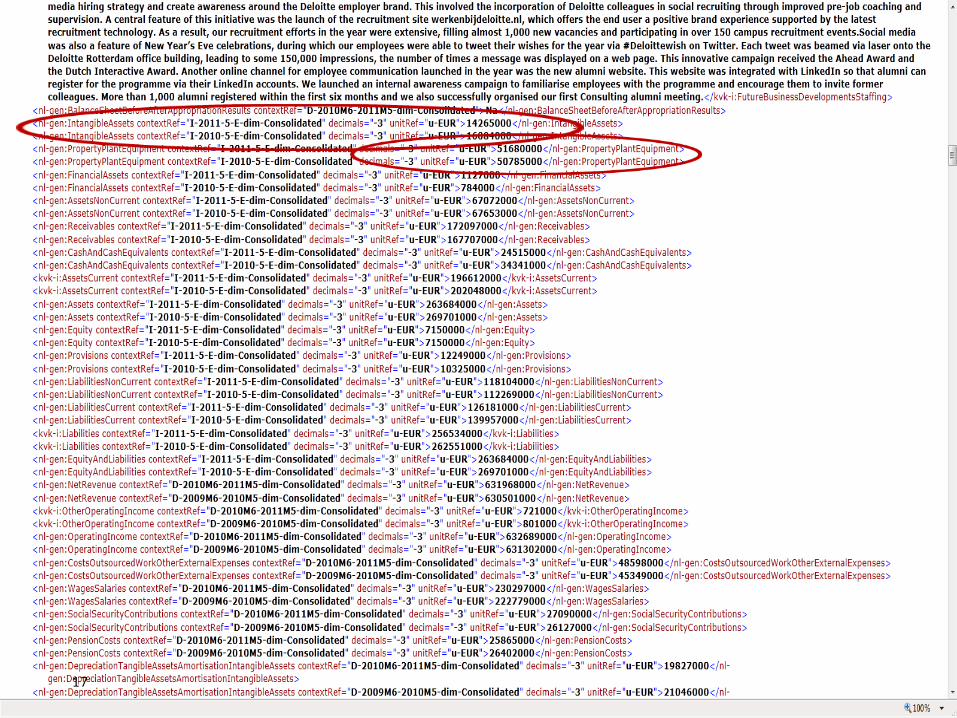

Koppeling van een financieel feit aan een generiek label

Gebouwen en terreinen 3.050

<ifrs-PropertyPlantAndEquipmentNet>

3050</ifrs-PropertyPlantAndEquipmentNet>

Boekjaar 2002 Post op de balans Onderdeel Vaste activa Bedragen in Euro Definities conform IFRS

5

Property, Plant and Equipment, Net

6

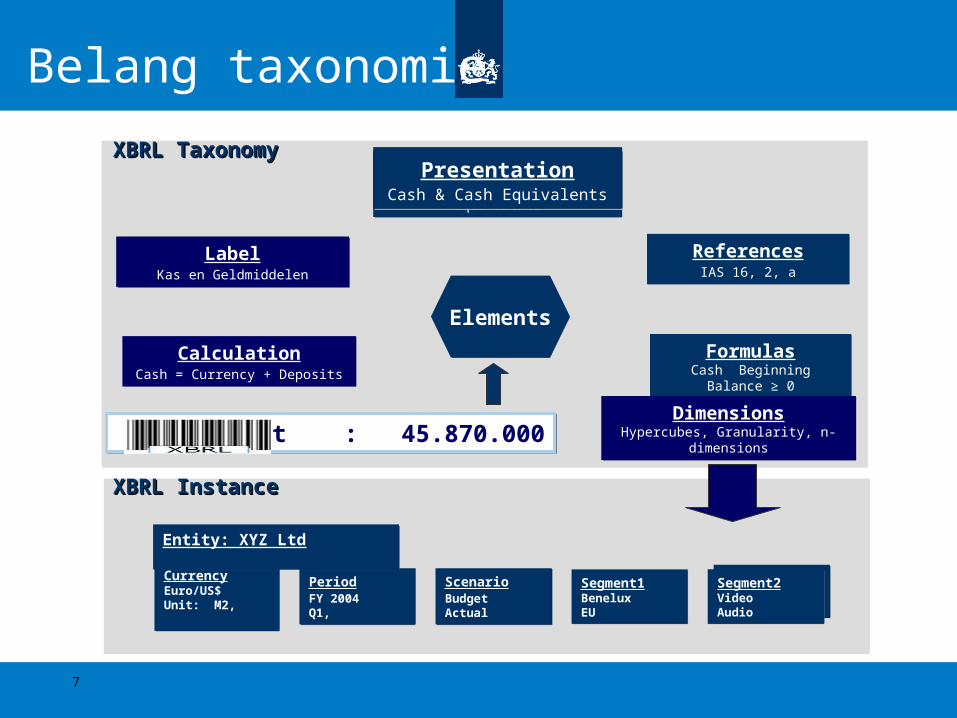

Belang taxonomie

FormulasCash Beginning Balance ≥ 0

FormulasCash Beginning Balance ≥ 0

ReferencesIAS 16, 2, a

ReferencesIAS 16, 2, a

CalculationCash = Currency + Deposits

CalculationCash = Currency + Deposits

Currency Euro/US$ Unit: M2,

Currency Euro/US$ Unit: M2,

Segment2Prod TVHifi

Segment2Prod TVHifi

Segment2VideoAudio

Segment2VideoAudio

ScenarioBudgetActual

ScenarioBudgetActual

PeriodFY 2004 Q1,

PeriodFY 2004 Q1,

Segment1BeneluxEU

Segment1BeneluxEU

XBRL TaxonomyXBRL Taxonomy

XBRL InstanceXBRL Instance

ElementsElements

Profit : 45.870.000Profit : 45.870.000

Entity: XYZ Ltd Entity: XYZ Ltd

PresentationComptant et Comptant Equivalents

PresentationComptant et Comptant Equivalents

PresentationKas en Geldmiddelen

PresentationKas en Geldmiddelen

PresentationGeld & Geld nahe Mittel

PresentationGeld & Geld nahe Mittel

Presentation現金及び現金等価物Presentation

現金及び現金等価物Presentation现金与现金等价物Presentation现金与现金等价物Presentation

Гроші та їх еквіваленти

PresentationГроші та їх еквіваленти

PresentationДеньги и их эквиваленты

PresentationДеньги и их эквиваленты

PresentationCash & Cash Equivalents

PresentationCash & Cash Equivalents

LabelKas en Geldmiddelen

LabelKas en Geldmiddelen

DimensionsHypercubes, Granularity, n-dimensions

DimensionsHypercubes, Granularity, n-dimensions

7

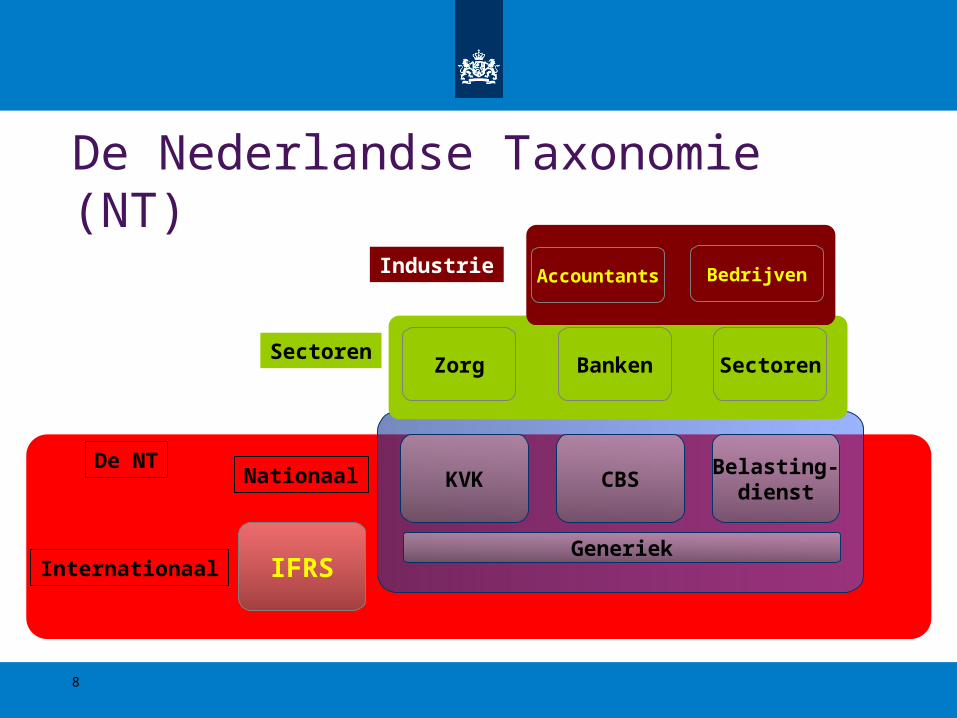

IFRSInternationaal

CBSKVKBelasting-

dienstNationaal

BankenZorg SectorenSectoren

BedrijvenAccountantsIndustrie

De Nederlandse Taxonomie (NT)

De NT

Generiek

8

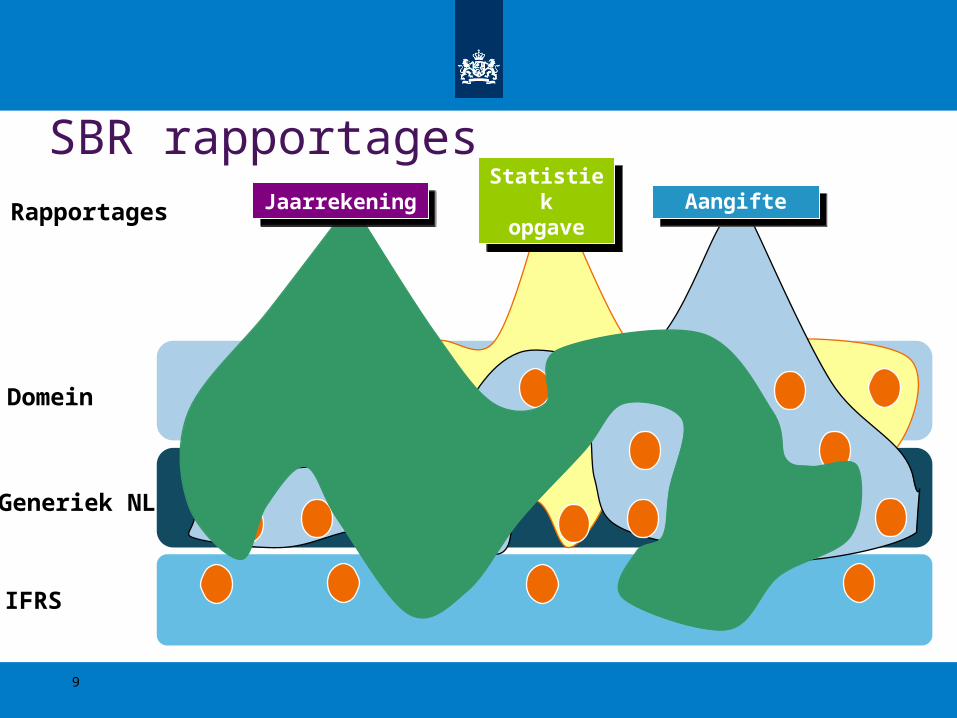

SBR rapportagesStatistiekopgave

StatistiekopgaveJaarrekeningJaarrekening AangifteAangifteRapportages

IFRS

Generiek NL

Domein

9

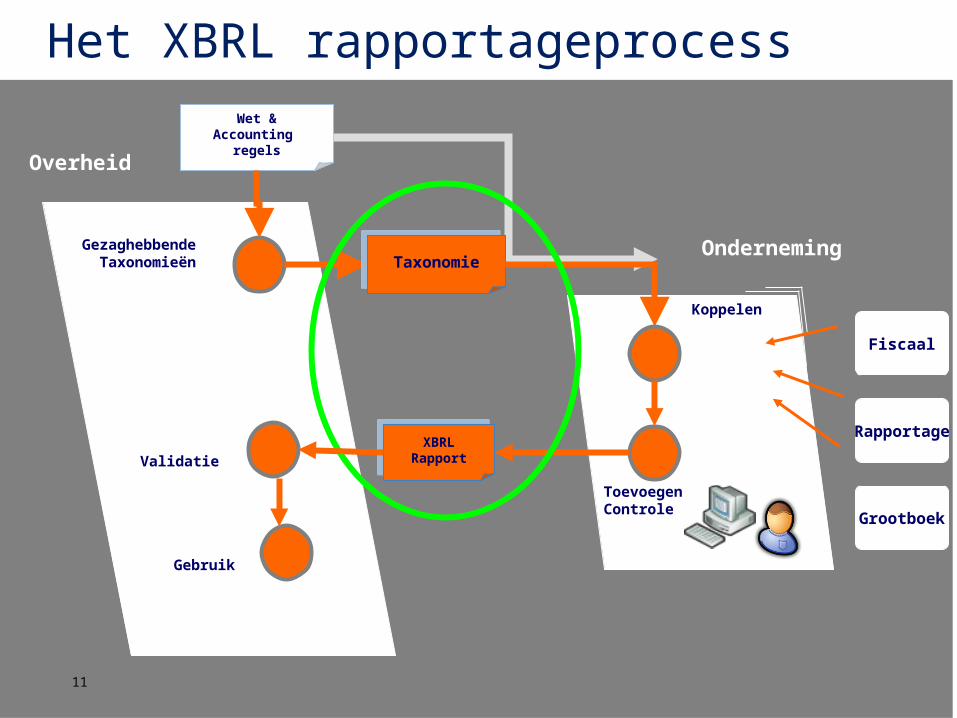

Overheid

Grootboek

Rapportage

Fiscaal

Onderneming

Wet &Accounting

regels

Het XBRL rapportageprocess

GezaghebbendeTaxonomieën TaxonomieTaxonomie

Koppelen

ToevoegenControle

XBRLRapport

XBRLRapport Validatie

Gebruik

11

12

13

14

15

16

17

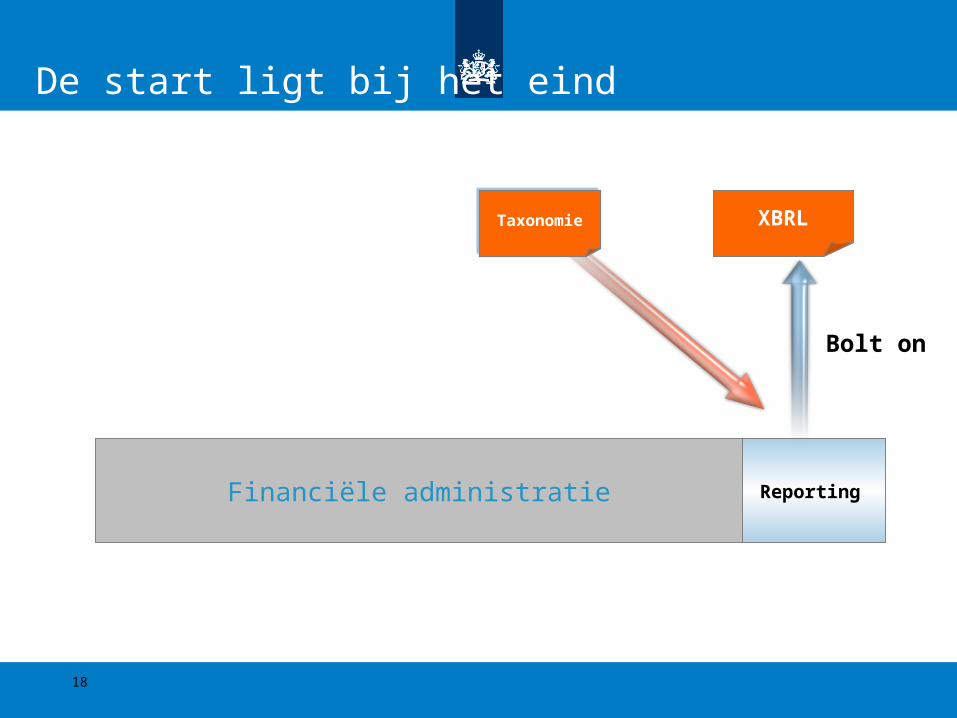

ReportingFinanciële administratie

TaxonomieTaxonomie XBRL

De start ligt bij het eind

Bolt on

18

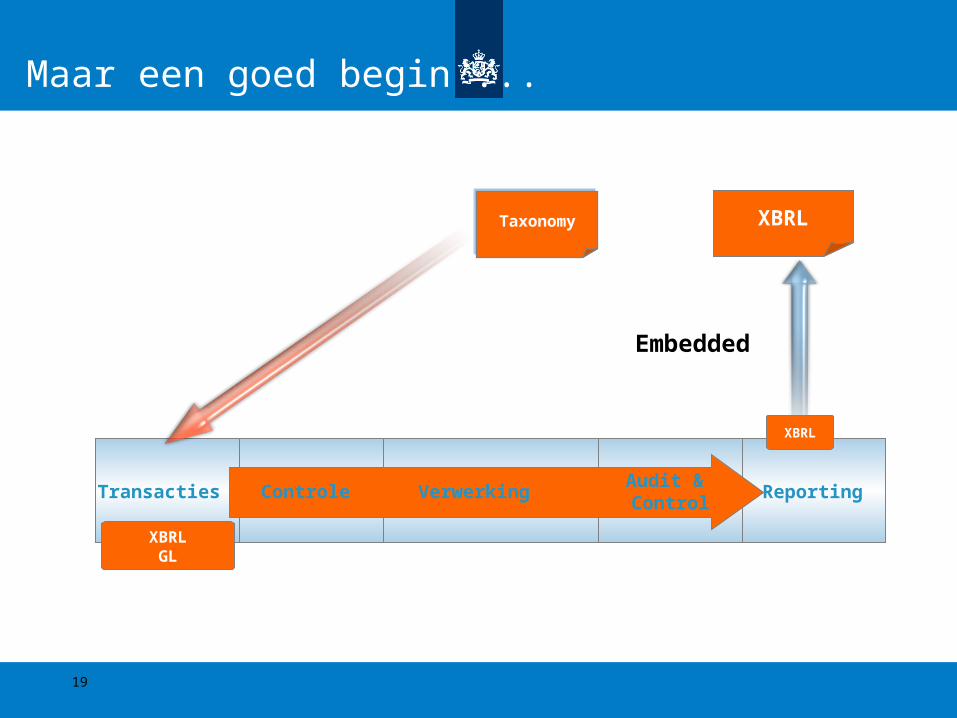

Financiele administratie

Maar een goed begin ...

TaxonomyTaxonomy XBRL

XBRL

XBRLGL

Reporting

Transacties VerwerkingControleAudit & Control

Embedded

19

Voordelen voor bedrijven / overheden

Lagere kosten voor het rapporteren en analyseren van

(financiële) gegevens

Versnelling in beschikbaar stelling en verwerking van gegevens

Betere kwaliteit door eenduidigheid en meer transparantie

Eenvoudiger hergebruik en analyse

20

Inhoud

Wat is XBRL?

Waarom XBRL?

Situatie Internationaal

SBR Programma

De gevolgen voor de samenstelpraktijk

De gevolgen voor audit en assurance

Wat betekent het voor jou?

21

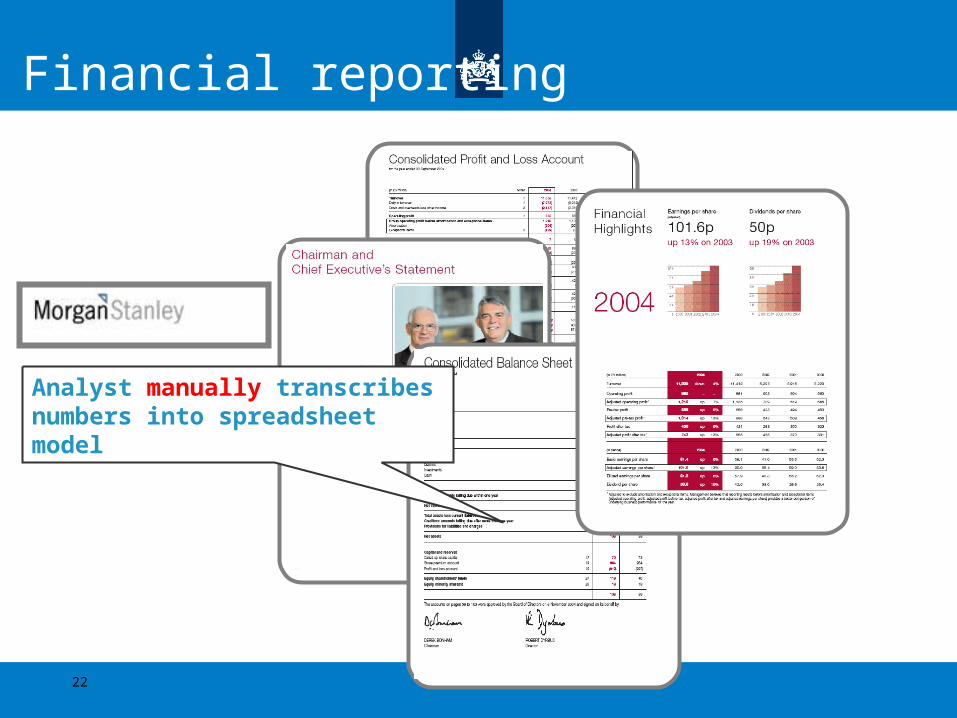

Financial reporting

Analyst manually transcribes numbers into spreadsheet model

22

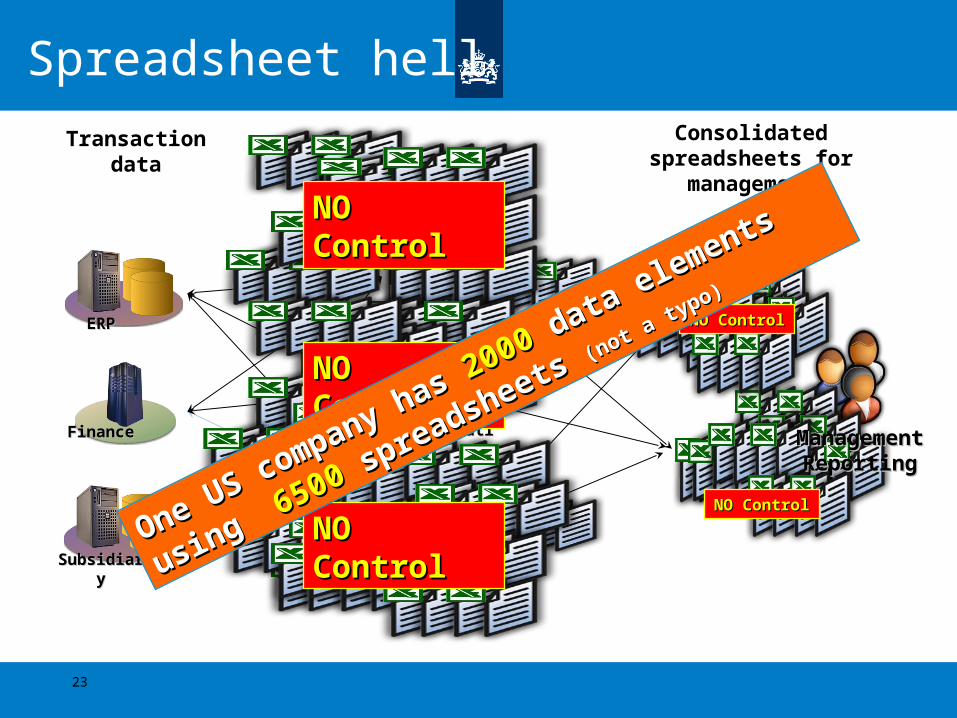

Spreadsheet hell

Transaction data

Consolidated spreadsheets for

management

ConsolidatiConsolidationon

ERPERP

FinanceFinance

SubsidiarSubsidiaryy

NO NO ControlControl

NO ControlNO Control

NO NO ControlControl

NO NO ControlControl

NO ControlNO Control

One US company has

One US company has 20002000 data elements

data elements

usingusing 6

5006500 spreadsheets

spreadsheets (not a ty

po)

(not a ty

po)

ManagementManagementReportingReporting

23

Inhoud

Wat is XBRL?

Waarom XBRL?

Situatie Internationaal

SBR Programma

De gevolgen voor de samenstelpraktijk

De gevolgen voor audit en assurance

Wat betekent het voor jou?

24

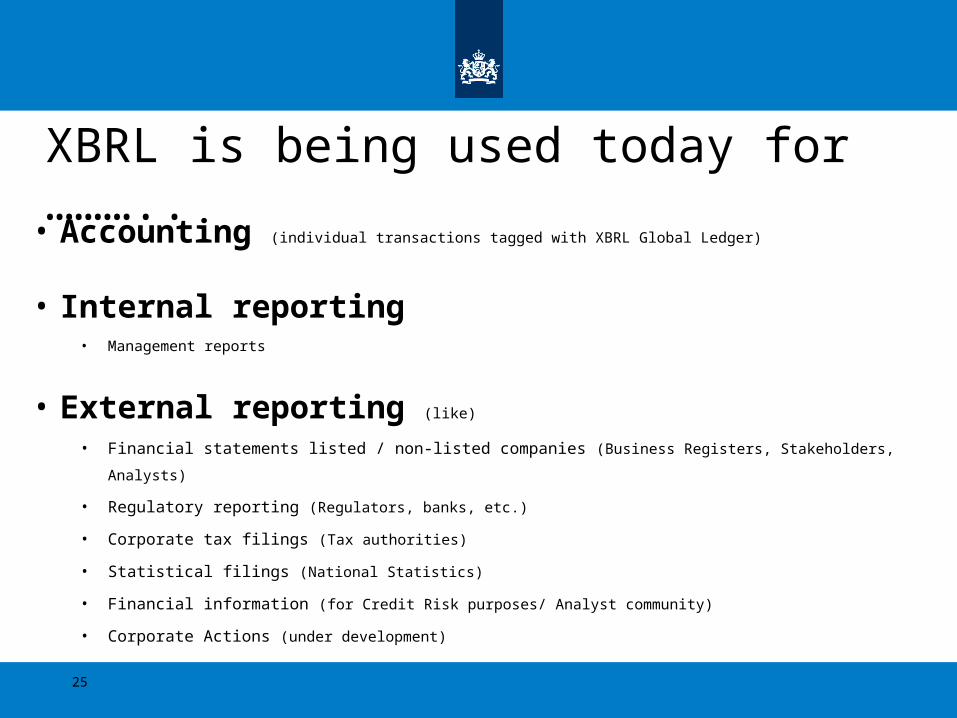

• Accounting (individual transactions tagged with XBRL Global Ledger)

• Internal reporting• Management reports

• External reporting (like)

• Financial statements listed / non-listed companies (Business Registers, Stakeholders, Analysts)

• Regulatory reporting (Regulators, banks, etc.)

• Corporate tax filings (Tax authorities)

• Statistical filings (National Statistics)

• Financial information (for Credit Risk purposes/ Analyst community)

• Corporate Actions (under development)

XBRL is being used today for ………..

25

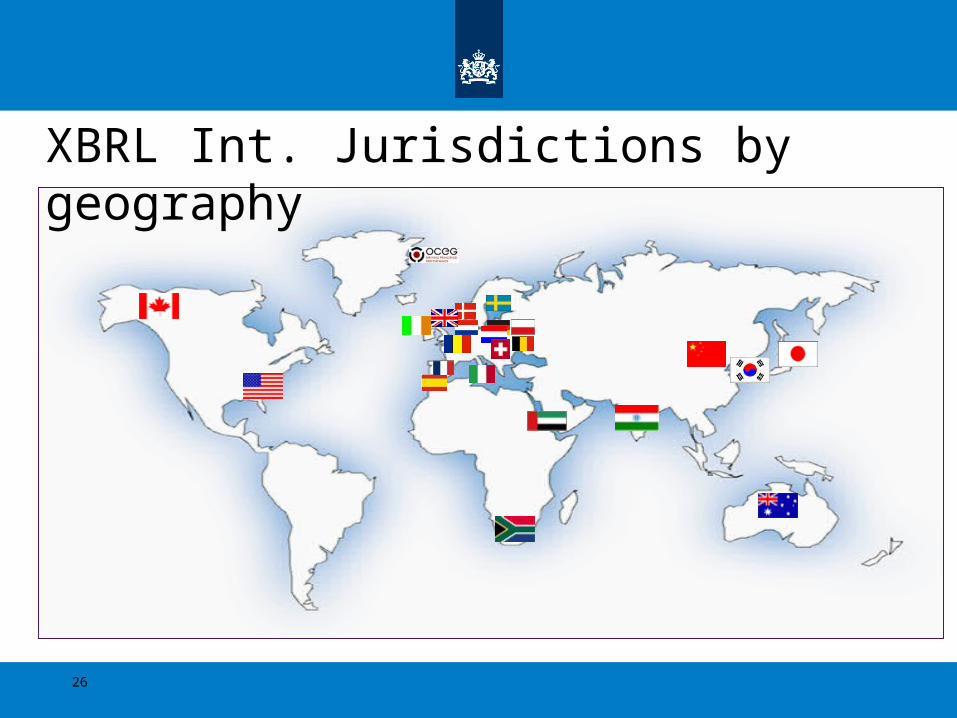

XBRL Int. Jurisdictions by geography

26

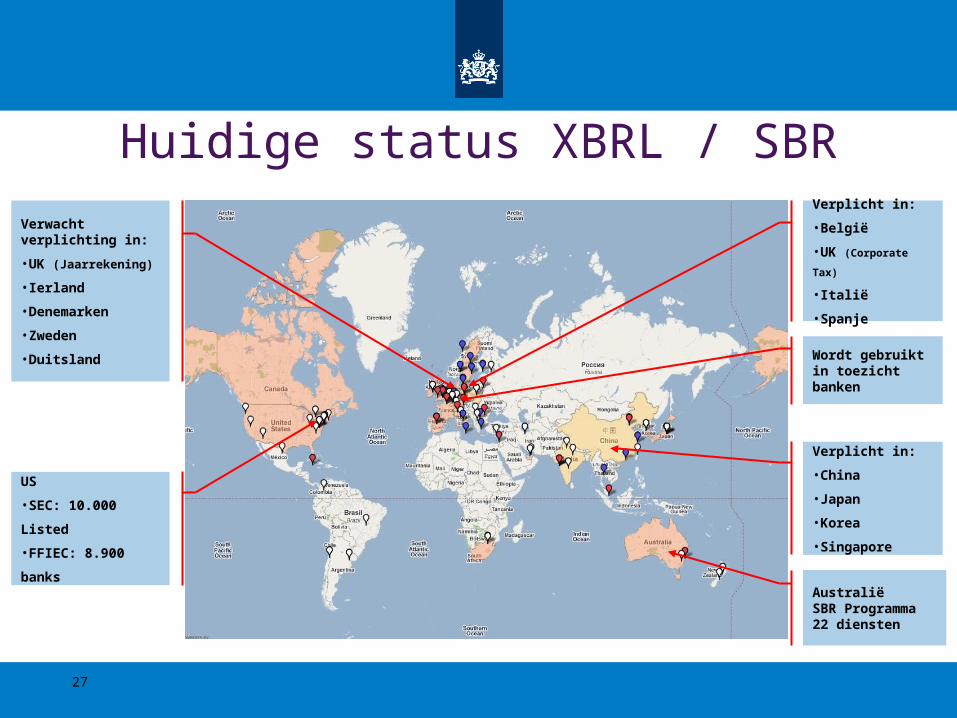

Verwacht verplichting in:

•UK (Jaarrekening)

•Ierland

•Denemarken

•Zweden

•Duitsland

AustraliëSBR Programma 22 diensten

US

•SEC: 10.000 Listed

•FFIEC: 8.900 banks

Wordt gebruikt in toezicht banken

Verplicht in:

•België

•UK (Corporate Tax)

•Italië

•Spanje

Huidige status XBRL / SBR

Verplicht in:

•China

•Japan

•Korea

•Singapore

27

Inhoud

Wat is XBRL?

Waarom XBRL?

Situatie Internationaal

SBR Programma

De gevolgen voor de samenstelpraktijk

De gevolgen voor audit en assurance

Wat betekent het voor jou?

28

SBR in het kort

Standard Business Reporting

is een methode om

gestandaardiseerd en digitaal

gegevens uit te wisselen

eXtensible Business Reporting Language (XBRL) is één van de

standaarden die in het SBR Programma wordt gebruikt.

29

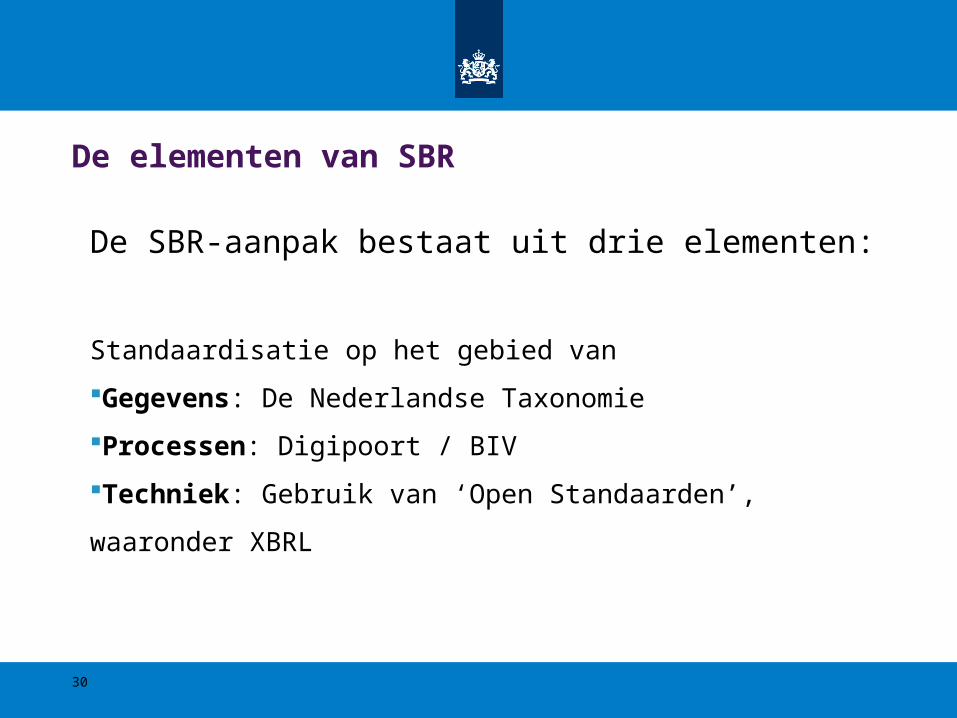

De elementen van SBR

De SBR-aanpak bestaat uit drie elementen:

Standaardisatie op het gebied van

Gegevens: De Nederlandse Taxonomie

Processen: Digipoort / BIV

Techniek: Gebruik van ‘Open Standaarden’, waaronder XBRL

30

31

http://www.youtube.com/watch?v=WLOk5811L3Y

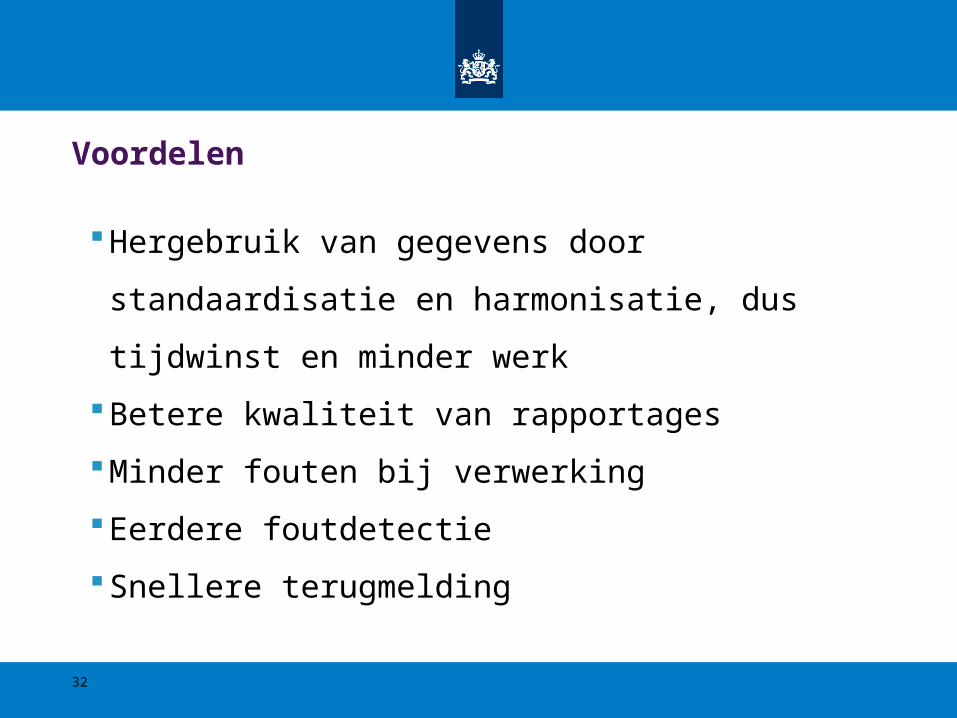

Voordelen

Hergebruik van gegevens door standaardisatie en

harmonisatie, dus tijdwinst en minder werk

Betere kwaliteit van rapportages

Minder fouten bij verwerking

Eerdere foutdetectie

Snellere terugmelding

32

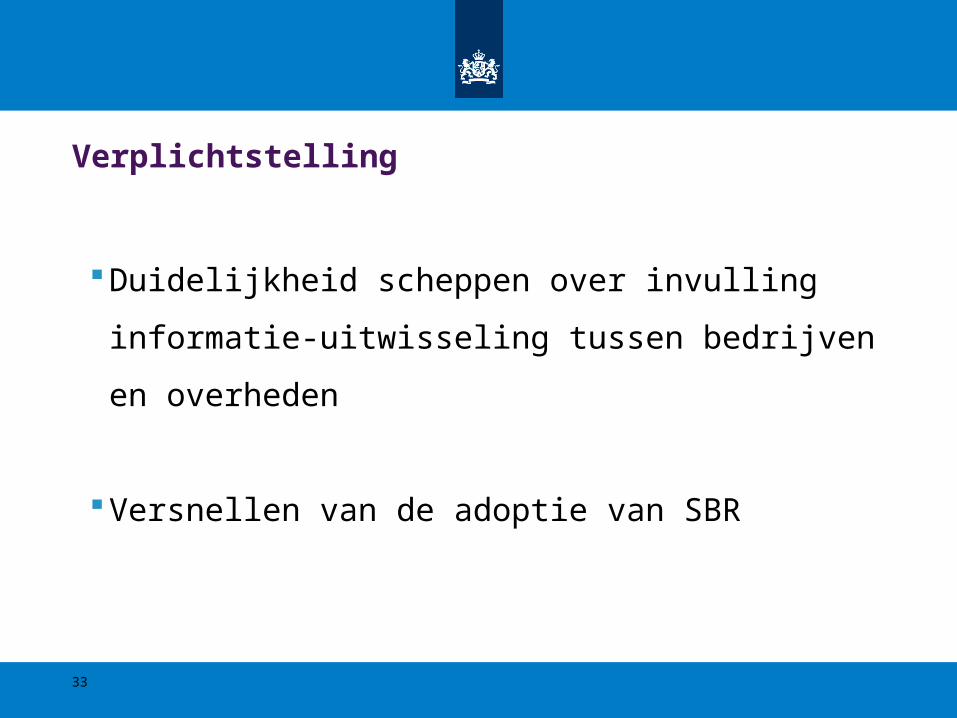

Verplichtstelling

Duidelijkheid scheppen over invulling informatie-

uitwisseling tussen bedrijven en overheden

Versnellen van de adoptie van SBR

33

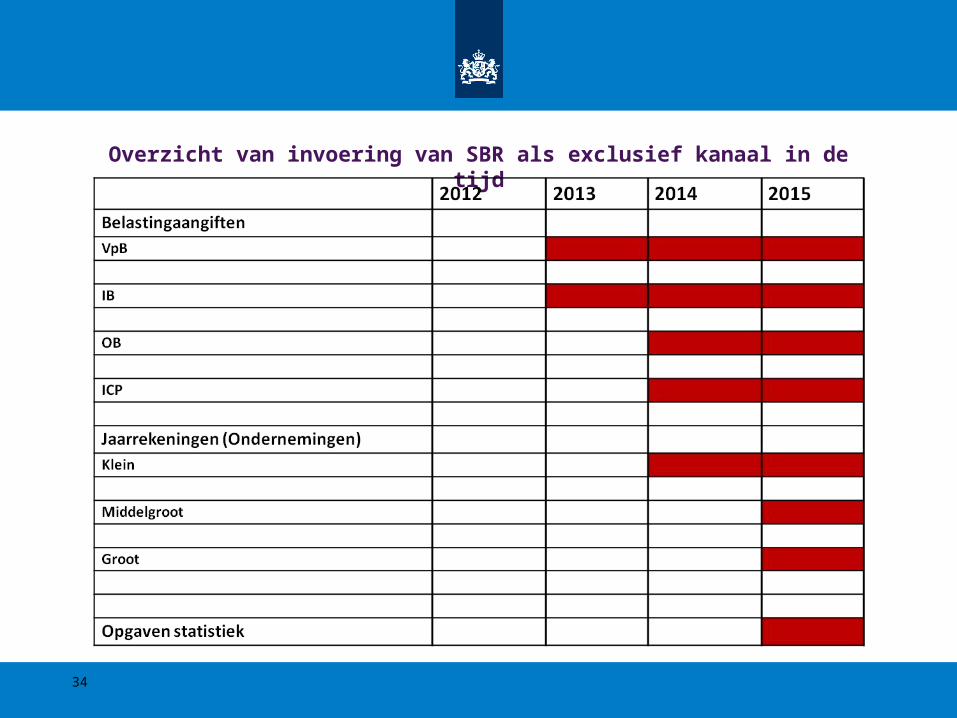

Overzicht van invoering van SBR als exclusief kanaal in de tijd

34

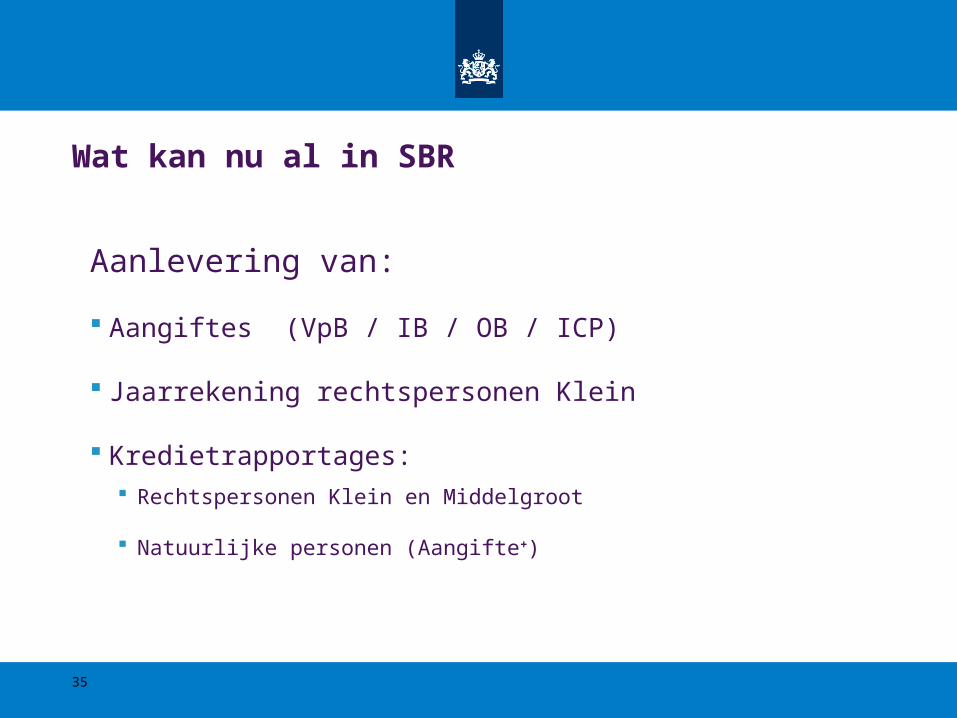

Wat kan nu al in SBR

Aanlevering van:

Aangiftes (VpB / IB / OB / ICP)

Jaarrekening rechtspersonen Klein

Kredietrapportages: Rechtspersonen Klein en Middelgroot

Natuurlijke personen (Aangifte+)

35

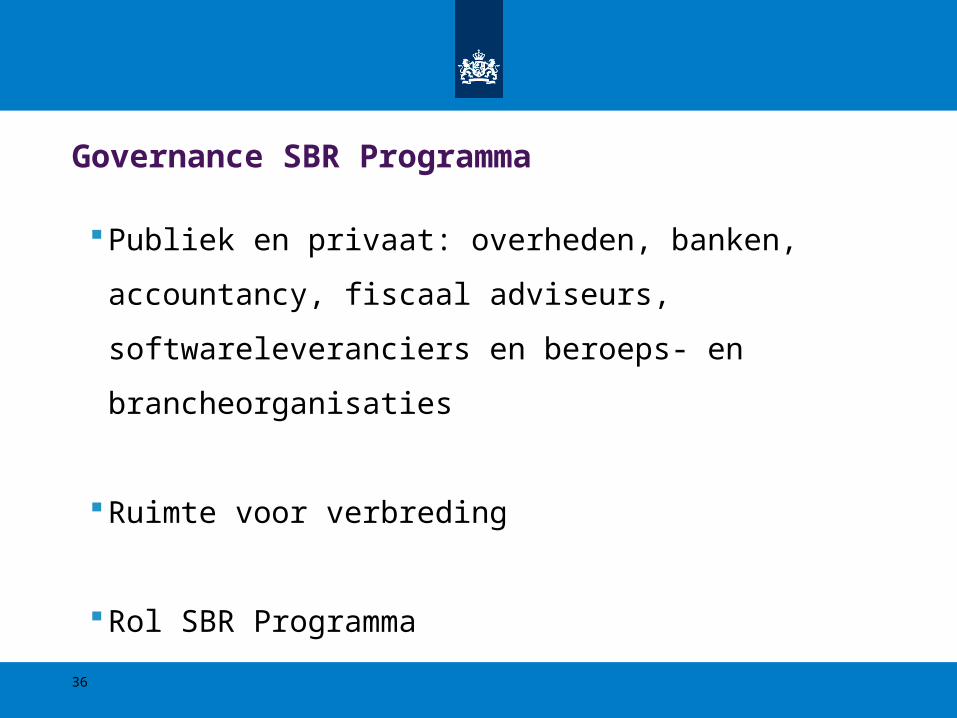

Governance SBR Programma

Publiek en privaat: overheden, banken, accountancy,

fiscaal adviseurs, softwareleveranciers en beroeps- en

brancheorganisaties

Ruimte voor verbreding

Rol SBR Programma

36

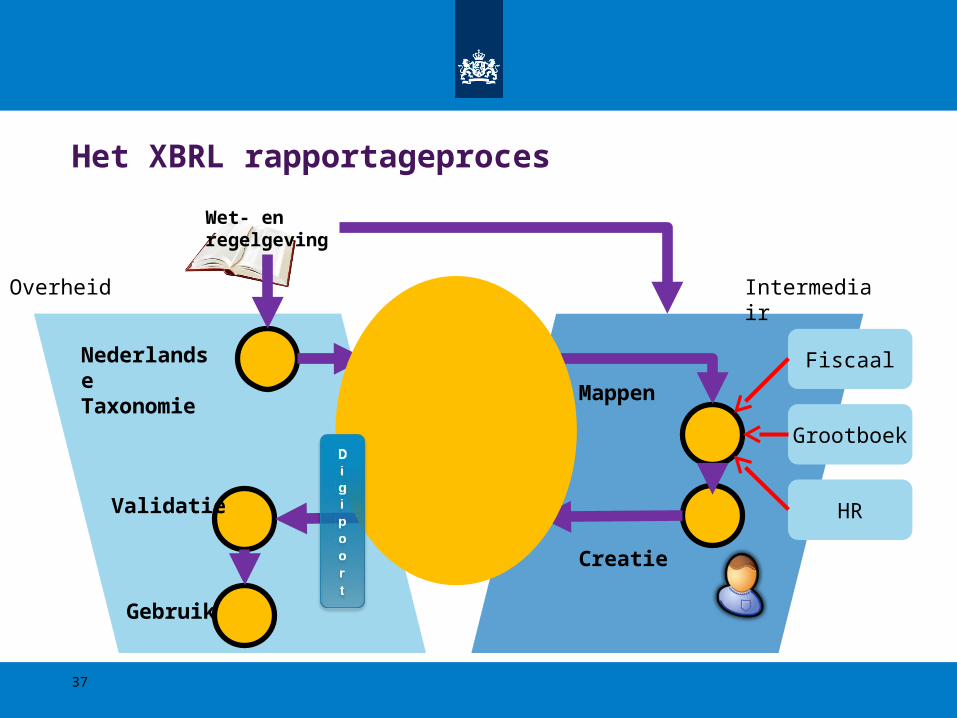

Het XBRL rapportageproces

Nederlandse Taxonomie

Wet- en regelgeving

IntermediairOverheid

XBRL rapport

XBRL bericht

Fiscaal

Grootboek

HRValidatie

Gebruik

Mappen

Creatie

37

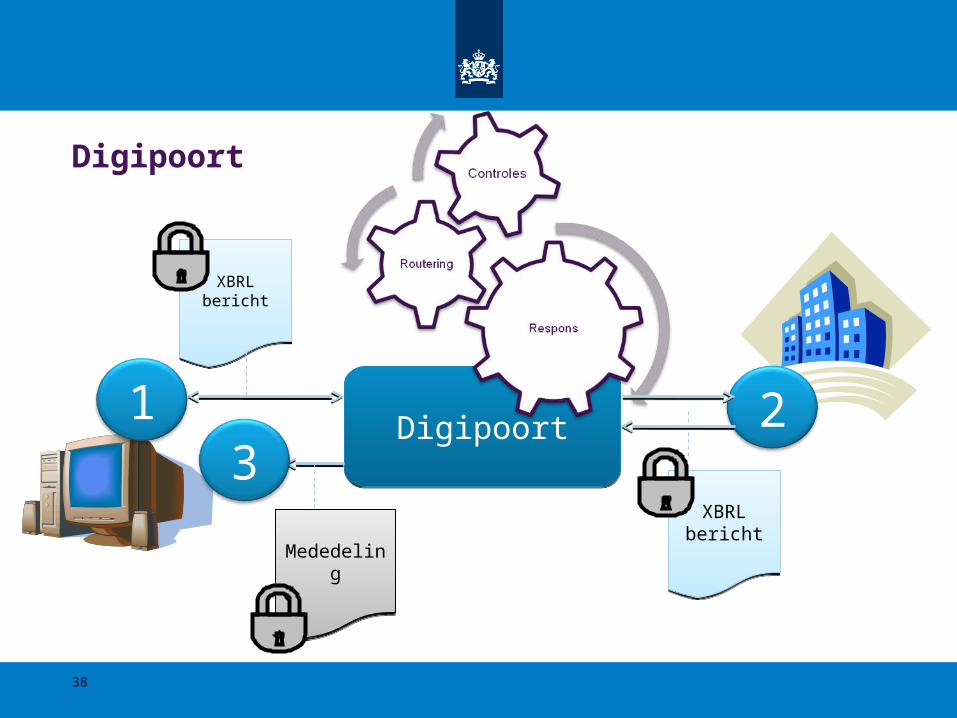

Digipoort

DigipoortDigipoort1 2

3

XBRLberichtXBRLbericht

MededelingMededeling

XBRLberichtXBRLbericht

38

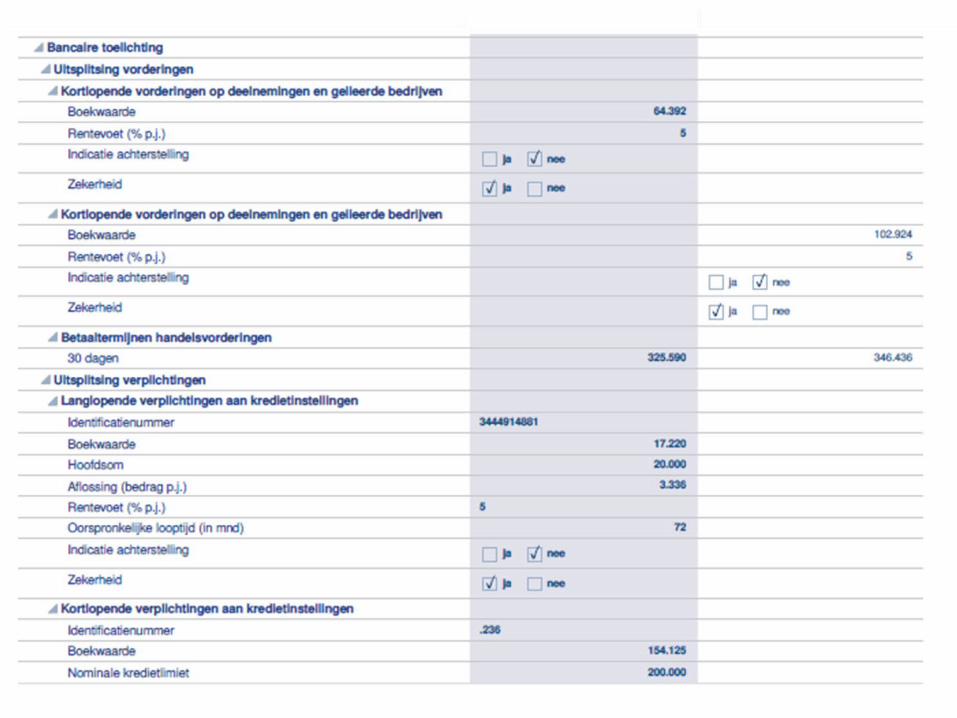

SBR aanlevering aan banken

SBR voorlichtingsbijeenkomsten 2011

40

Voordelen ondernemerSBR Kredietrapportage

• Meer nauwkeurige pricing en omvang krediet

• Gemakkelijkere aanvraag van een financiering– in 1 keer goed– kortere doorlooptijd aanvraag

• Gemakkelijker voldoen aan voorwaarden kredietverlening

41

Actuele stand van zaken

• Aanlevering via Bancaire infrastructuur (BIV)– BIV is geen database

• Aanlevering SBR Kredietrapportages via intermediairs

• Jaarcijfers op fiscale grondslag geen negatieve invloed op kredietbeoordeling

42

SBR informatiebehoefte van de banken

• Informatiebehoefte van banken is niet gewijzigd door SBR

• De voor banken benodigde informatie is in 1 rapportage geïntegreerd

• Kredietrapportages zijn voor aanvraag en beheer

43

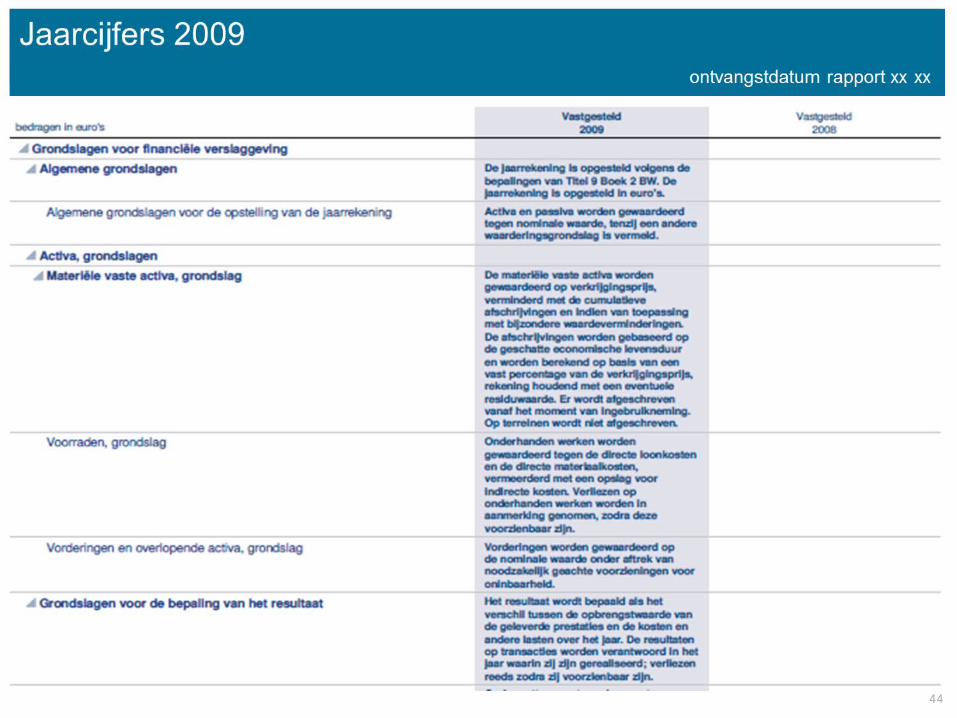

44

45

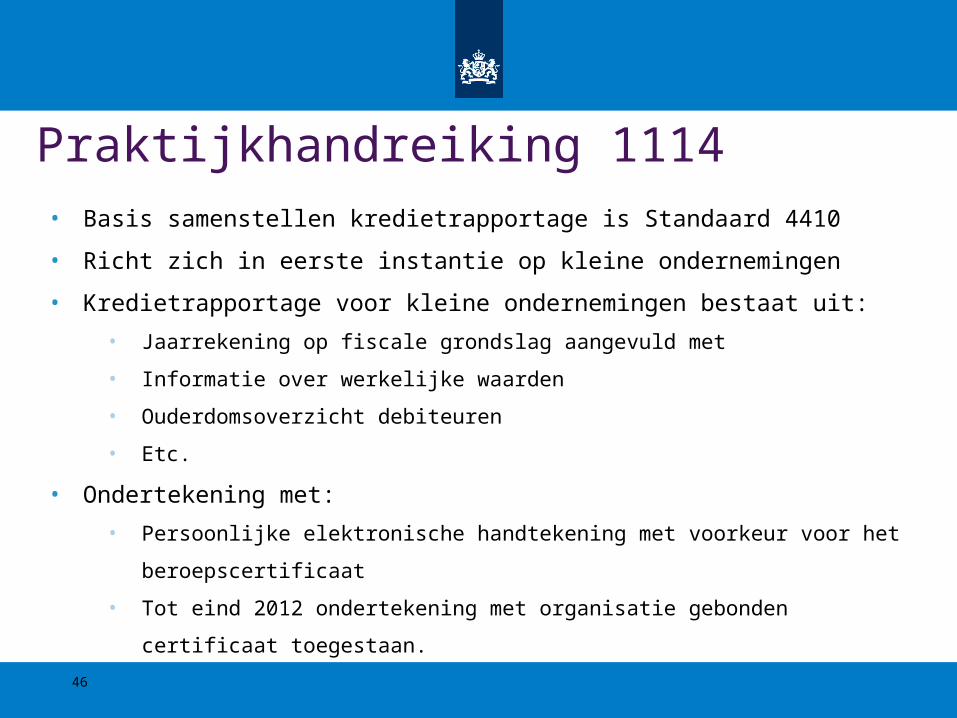

Praktijkhandreiking 1114• Basis samenstellen kredietrapportage is Standaard 4410

• Richt zich in eerste instantie op kleine ondernemingen

• Kredietrapportage voor kleine ondernemingen bestaat uit:

• Jaarrekening op fiscale grondslag aangevuld met

• Informatie over werkelijke waarden

• Ouderdomsoverzicht debiteuren

• Etc.

• Ondertekening met:

• Persoonlijke elektronische handtekening met voorkeur voor het

beroepscertificaat

• Tot eind 2012 ondertekening met organisatie gebonden certificaat toegestaan.

46