Waarom is een goed beloningsbeleid zo complex? Maart 2014 · uitleggen waarom een bestuurder...

36

Remuneratie Waarom is een goed beloningsbeleid zo complex? Maart 2014 www.pwc.nl/corporate-governance

Transcript of Waarom is een goed beloningsbeleid zo complex? Maart 2014 · uitleggen waarom een bestuurder...

Remuneratie

Waarom is een goed beloningsbeleid zo complex?

Maart 2014Public Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-governance

PwC2

Inhoud

Inleiding

Waarom is een goed beloningsbeleid zo complex?

De verschillende belangen rondom remuneratie

CEO-pay ratio zegt niets over eerlijkheid beloning

Verantwoording in het remuneratierapport

Variabele beloningen: afschaffen of behouden?

Opmars van niet-financiële KPI’s bij variabel belonen

Belonen is risicomanagement

De ‘red flags’ van aandeelhouders

10 ‘opsporingstips’ voor ongewenste praktijken

Valkuilen en remedies in ‘governance- en remuneratie-arena’

(Gewetens)vragen aan de commissaris

5 vragen voor de eerstvolgende RvC-bijeenkomst

Governance van remuneratie: 3 aandachtsgebieden

Meer lezen over remuneratie

3

6

8

12

14

16

17

20

22

24

26

28

29

30

32

Bij PwC in Nederland werken ruim 4.300 mensen met elkaar samen vanuit 12 vestigingen. PwC Nederland helpt organisaties en personen de waarde te creëren waarnaar zij op zoek zijn. Wij zijn lid van het PwC-netwerk van firma’s in 157 landen met meer dan 184.000 mensen. Wij zien het als onze taak om kwaliteit te leveren op het gebied van assurance-, belasting- en adviesdiensten. Vertel ons wat voor u belangrijk is. Meer informatie over ons vindt u op www.pwc.nl.

Remuneratie 3

Inleiding

Remuneratie is een veelkoppig monster Beloning van de top blijft een gevoelig onderwerp. Dat geldt zeker voor variabele beloningen in de huidige context, waar stakeholders binnen en buiten de onderneming de raad van commissarissen kritisch volgen en niet schromen om publiekelijk ophef te maken. Goede prestaties rechtvaardigen een goede beloning, maar falen mag niet beloond worden (‘pay for performance, no reward for failure’). Bedrijven riskeren verwerping van beloningsvoorstellen door de aandeelhoudersvergadering als een stijging van de beloning voor de top samen gaat met een daling van ondernemingsprestaties en/of aandeelhoudersrendement en de raad van commissarissen niet kan uitleggen waarom hogere beloningen in zo’n context toch passen.

Remuneratie is een ‘veelkoppig monster’ dat de nodige stuurmanskunst, professionaliteit, ervaring, wijsheid en lef van commissarissen vergt. De raad van commissarissen is niet automatisch ‘in control’ als het beloningsbeleid is vastgesteld door de aandeelhouders. Het monster kan de kop opsteken als de raad het krachtenveld van vele stakeholders met veelal strijdige belangen – de ‘beloningsarena’ – niet goed overziet en in de hand weet te houden.

Het maatschappelijk draagvlak weegt zwaar De context waarin de raad van commissarissen beslissingen moet nemen over remuneratie lijkt steeds complexer te worden door de toegenomen aandacht voor het onderwerp in de boardroom, politiek, media en publieke opinie. Daarbij komen nog de hogere eisen in wet- en regelgeving. Ondernemingen bezwijken bijna door de toegenomen regulering op beloningsgebied.

Dat het spel in de beloningsarena alleen gespeeld zou worden door commissarissen, bestuurders en aandeelhouders is een achterhaald

PwC4

beeld. Het maatschappelijke draagvlak weegt zwaar bij de afweging van stakeholdersbelangen. Een raad van commissarissen die geen oog heeft voor de belangen van die brede groep van stakeholders, kan het vertrouwen in de onderneming snel verspelen met als gevolg schade aan reputatie en imago.

Remuneratiebeleid richt zich niet alleen op de top Van de drie rollen die de raad van commissarissen vervult – toezichthouder, klankbord en werkgever – is de rol van werkgever soms onderbelicht. Dit boekje gaat over het onderwerp ‘Remuneratie’ en niet over het volledige domein van de commissie werkgeverszaken – een vlag die de lading beter dekt dan de term ‘remuneratiecommissie’ uit de Nederlandse corporate governance code. Het onderwerp moet wel binnen de context van de meeromvattende werkgeversrol worden gezien.1

Daarnaast vereist eigentijds toezicht dat de raad van commissarissen zijn blikveld niet beperkt tot de statutaire bestuurders waar het gaat om beloningen. De raad moet evenzeer aandacht hebben voor evenwichtige interne beloningsverhoudingen, bijvoorbeeld de verhouding tussen top en subtop en de verhouding tussen de bestuursvoorzitter en de gemiddelde (of laagst betaalde) werknemer. Hetzelfde geldt voor beloningen in aandelen en opties; de raad van commissarissen moet dan het totaaloverzicht hebben van alle uitstaande aandelen en opties om de mate van verwatering van het aandeel te kunnen vaststellen. Verder kunnen variabele beloningen onder het niveau van de raad van bestuur een risico vormen waarover de raad van commissarissen ‘in control’ moet willen zijn.

Dit boekje biedt, aan de hand van actuele onderwerpen, praktische handvatten voor de vormgeving van en de discussie over beloningen om dit veelkoppige monster dat belonen heet, in ieder geval een beetje te temmen.

Paula KagerSpecialist Executive Reward & Governance

1 Over de werkgeversfunctie in brede zin – met name leiderschap, executive development, successieplanning, beoordelen en (dis)functioneren verwijzen wij naar het hoofdstuk Werkgeverschap van de Toolkit Commissariaat ‘Inzicht zegt meer dan toezicht’ van het Nationaal Register (oktober 2013).

Een toetsingskader helpt Duivelse dilemma’s in een complex krachtenveld vragen om zorgvuldige afwegingen waarbij ijking ten opzichte van een zelf ontwikkeld toetsingskader voor een samenhangend, verantwoord beloningsbeleid beslist helpt.

Een dergelijk raamwerk voor toetsing van beloningsbeslissingen bevat in elk geval connecties van remuneratie met de volgende raakvlakken/grensgebieden:• visie, missie, ambitie en kernwaarden (‘DNA’) van de onderneming;• business model (verdienmodel) en strategische doelstellingen;• belangrijkste prestatie-indicatoren (KPI’s);• belangrijkste risico-indicatoren en risicobereidheid; • human resources beleid van de onderneming in brede zin;• concurrentiekracht en duurzaamheid van het beloningsraamwerk;• financiële impact van variabele beloningen;• leiderschapsontwikkeling en talent management;• performance management: target setting, monitoring, meting,

beoordeling en beloning;• governance van beloningen (processen, procedures, policies);• stakeholder betrokkenheid, dialoog en communicatie; en• openheid en verantwoording over gevoerde beloningsbeleid in

remuneratierapport en/of tijdens de aandeelhoudersvergadering.

Remuneratie 5

PwC6

Asset management

Asset management

Waarom is een goed beloningsbeleid zo complex?

1. Koppeling met strategie en risico. Strategie, resultaten, risico’s en leiderschap hangen sterk samen. Het beloningsbeleid voor de hele organisatie moet aansluiten bij de aard van de onderneming, haar strategische doelstellingen en risicoprofiel en haar human resources-beleid. Hoewel statutair bestuurders juridisch een aparte status hebben, is het belangrijk om beslissingen over bestuurdersbeloningen te baseren op een robuust, ondernemingsbreed beloningsraamwerk.

2. Vele stakeholders, strijdige belangenHet speelveld rondom remuneratie is complex: er zijn vele stakeholders en belangen en de raad van commissarissen moet rekening houden met verschillende perspectieven. Het belangrijkste dilemma is enerzijds de noodzaak om topexecutives een concurrerend beloningspakket te bieden tegenover de politieke en maatschappelijke druk om topbeloningen te matigen. Dit is een duivels dilemma dat een ‘balancing act’ van de raad van commissarissen vergt.

3. Reputatierisico bij ‘belonen voor falen’Een goede beloning bij uitstekende prestaties wordt doorgaans geaccepteerd door aandeelhouders en andere belanghebbenden; goed belonen bij disfunctioneren of falen van bestuurders echter niet. Uitbetaling van ‘at target’-bonussen bij matige prestaties van de onderneming of ontslagvergoeding bij vertrek van niet goed functionerende bestuurders zijn moeilijk uit te leggen. Door pers en (sociale) media is het vertrouwen snel beschaamd; daarmee vraagt remuneratie verhoogde waakzaamheid vanuit het perspectief van reputatierisico en corporate communicatie.

4. ComplexiteitDe complexiteit van wet- en regelgeving, corporate governance-codes en interne gedragscodes op beloningsgebied en de complexiteit van het onderwerp belonen op zichzelf vragen een serieuze investering in tijd, aandacht en kosten om goed grip te krijgen op beloningen (zie ook ‘In Control’ hieronder).

Asset management

Asset management

Remuneratie 7

Asset management

Asset management

5. Beloning als risicoDe structuur van variabele beloningen kan een verhoogd risico in zich bergen, vooral bij ambitieuze prestatiedoelstellingen met een ‘alles-of-niets’ karakter, die werknemers kunnen aanzetten extreme risico’s te nemen of anderszins verkeerd gedrag te vertonen om hun bonus-targets te halen. Er is op zich niets mis met ambitieuze prestatiedoelstellingen. Ze vergen echter wel bijzondere aandacht van de controle-functies (risicomanagement, compliance en uiteindelijk interne controle) om te borgen dat het evenwicht tussen prestaties en risico’s passend is.

6. Governance: processen, procedures, policiesDe beloning van bestuurders en andere sleutelfiguren in de organisatie staat niet op zichzelf, maar is ingebed in een jaarcyclus van performance management (planning, monitoring, meting, beoordeling). Op basis van het beloningsbeleid stelt de raad van commissarissen jaarlijks, aan het begin van het jaar, prestatiedoelstellingen vast (soort targets en hoogte van de targets). Aan het einde van het jaar worden de feitelijke resultaten gemeten en afgezet tegen de afgesproken targets. Deze jaarcyclus vereist een robuust systeem van processen, procedures en (uitvoering van) policies. De governance van bestuurdersbeloningen is nog complexer omdat het beloningsbeleid moet worden vastgesteld door de aandeelhoudersvergadering en er vele stakeholders bij betrokken zijn.

7. Transparantie, verantwoording en communicatieDe raad van commissarissen heeft een ruime discretionaire bevoegdheid om binnen het kader van het vastgestelde beloningsbeleid de uiteindelijke hoogte van de beloning vast te stellen of aan te passen op basis van redelijkheid en billijkheid. Transparantie, verantwoording en effectieve communicatie over het gebruik van de discretionaire bevoegdheid zijn van cruciaal belang voor de mate van acceptatie van de beslissing. De raad van commissarissen moet goed kunnen uitleggen waarom een bestuurder bijvoorbeeld toch een variabele beloning krijgt bij tegenvallende resultaten.

PwC8

De verschillende belangen rondom remuneratie

Het speelveld rondom remuneratie is mede zo complex doordat commissarissen en toezichthouders rekening moeten houden met vele belangen en gezichts-punten. Wie zijn deze stakeholders? Wat is hun perspectief? Waarover gaan zij? Wat is hun invloed? Waar wordt wat bepaald? Het volgende overzicht biedt meer inzicht in dit complexe speelveld.

Aandeelhouders (AvA) Taak - Vaststellen beloningsbeleid raad van bestuur van beursgenoteerde ondernemingen (en niet-beursgenoteerde open naamloze vennootschappen).

- Goedkeuren beloningsregelingen in de vorm van aandelen of rechten op aandelen voor raad van bestuur.

Bevoegdheid Artikel 2:135 lid 1, 4 en 5 BW

Belang - Beloning die qua hoogte en structuur voldoende is om kwalitatief goede bestuurders aan te trekken.

- Gelijke gerichtheid van belangen aandeelhouders en bestuurders.- Lange termijn waardecreatie van de onderneming.- Aantrekkelijk totaal rendement op aandelen (in absolute en relatieve zin).

Invloed Verwerping voorgesteld beloningsbeleid komt zelden voor; intrekking voorstel door raad van commissarissen voorafgaand aan AvA wel. Forse kritiek op voorstellen kan leiden tot aanzienlijk percentage stemmen tegen (30-40%) met de nodige media-aandacht.

Asset management

Asset management

Remuneratie 9

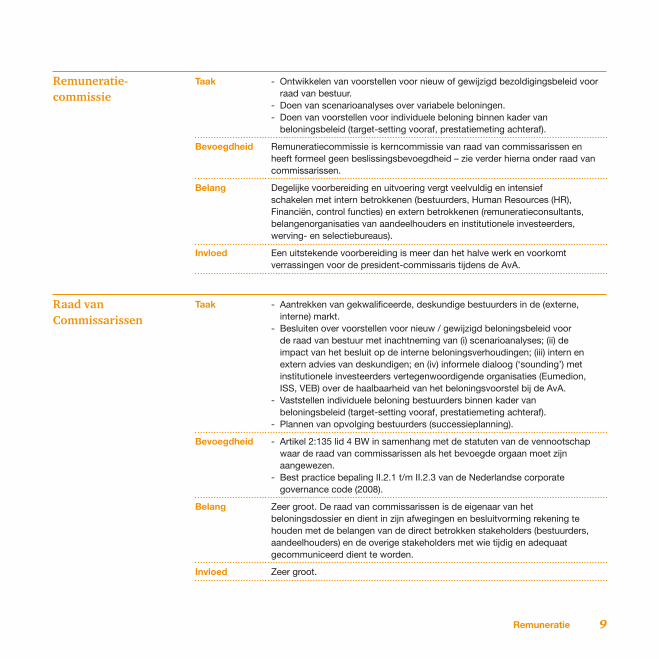

Remuneratiecommissie

Raad van Commissarissen

Taak - Ontwikkelen van voorstellen voor nieuw of gewijzigd bezoldigingsbeleid voor raad van bestuur.

- Doen van scenarioanalyses over variabele beloningen. - Doen van voorstellen voor individuele beloning binnen kader van

beloningsbeleid (target-setting vooraf, prestatiemeting achteraf).

Bevoegdheid Remuneratiecommissie is kerncommissie van raad van commissarissen en heeft formeel geen beslissingsbevoegdheid – zie verder hierna onder raad van commissarissen.

Belang Degelijke voorbereiding en uitvoering vergt veelvuldig en intensief schakelen met intern betrokkenen (bestuurders, Human Resources (HR), Financiën, control functies) en extern betrokkenen (remuneratieconsultants, belangenorganisaties van aandeelhouders en institutionele investeerders, werving- en selectiebureaus).

Invloed Een uitstekende voorbereiding is meer dan het halve werk en voorkomt verrassingen voor de president-commissaris tijdens de AvA.

Taak - Aantrekken van gekwalificeerde, deskundige bestuurders in de (externe, interne) markt.

- Besluiten over voorstellen voor nieuw / gewijzigd beloningsbeleid voor de raad van bestuur met inachtneming van (i) scenarioanalyses; (ii) de impact van het besluit op de interne beloningsverhoudingen; (iii) intern en extern advies van deskundigen; en (iv) informele dialoog (‘sounding’) met institutionele investeerders vertegenwoordigende organisaties (Eumedion, ISS, VEB) over de haalbaarheid van het beloningsvoorstel bij de AvA.

- Vaststellen individuele beloning bestuurders binnen kader van beloningsbeleid (target-setting vooraf, prestatiemeting achteraf).

- Plannen van opvolging bestuurders (successieplanning).

Bevoegdheid - Artikel 2:135 lid 4 BW in samenhang met de statuten van de vennootschap waar de raad van commissarissen als het bevoegde orgaan moet zijn aangewezen.

- Best practice bepaling II.2.1 t/m II.2.3 van de Nederlandse corporate governance code (2008).

Belang Zeer groot. De raad van commissarissen is de eigenaar van het beloningsdossier en dient in zijn afwegingen en besluitvorming rekening te houden met de belangen van de direct betrokken stakeholders (bestuurders, aandeelhouders) en de overige stakeholders met wie tijdig en adequaat gecommuniceerd dient te worden.

Invloed Zeer groot.

PwC10

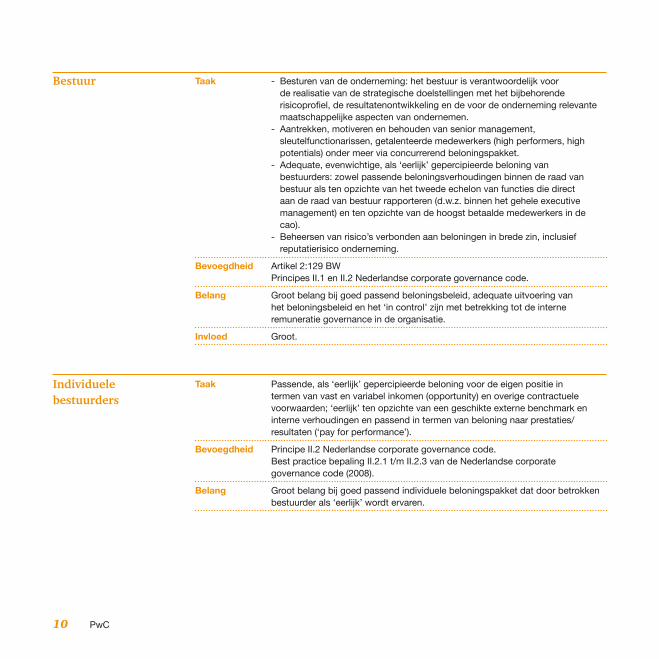

Bestuur

Individuele bestuurders

Taak - Besturen van de onderneming: het bestuur is verantwoordelijk voor de realisatie van de strategische doelstellingen met het bijbehorende risicoprofiel, de resultatenontwikkeling en de voor de onderneming relevante maatschappelijke aspecten van ondernemen.

- Aantrekken, motiveren en behouden van senior management, sleutelfunctionarissen, getalenteerde medewerkers (high performers, high potentials) onder meer via concurrerend beloningspakket.

- Adequate, evenwichtige, als ‘eerlijk’ gepercipieerde beloning van bestuurders: zowel passende beloningsverhoudingen binnen de raad van bestuur als ten opzichte van het tweede echelon van functies die direct aan de raad van bestuur rapporteren (d.w.z. binnen het gehele executive management) en ten opzichte van de hoogst betaalde medewerkers in de cao).

- Beheersen van risico’s verbonden aan beloningen in brede zin, inclusief reputatierisico onderneming.

Bevoegdheid Artikel 2:129 BWPrincipes II.1 en II.2 Nederlandse corporate governance code.

Belang Groot belang bij goed passend beloningsbeleid, adequate uitvoering van het beloningsbeleid en het ‘in control’ zijn met betrekking tot de interne remuneratie governance in de organisatie.

Invloed Groot.

Taak Passende, als ‘eerlijk’ gepercipieerde beloning voor de eigen positie in termen van vast en variabel inkomen (opportunity) en overige contractuele voorwaarden; ‘eerlijk’ ten opzichte van een geschikte externe benchmark en interne verhoudingen en passend in termen van beloning naar prestaties/ resultaten (‘pay for performance’).

Bevoegdheid Principe II.2 Nederlandse corporate governance code.Best practice bepaling II.2.1 t/m II.2.3 van de Nederlandse corporate governance code (2008).

Belang Groot belang bij goed passend individuele beloningspakket dat door betrokken bestuurder als ‘eerlijk’ wordt ervaren.

Remuneratie 11

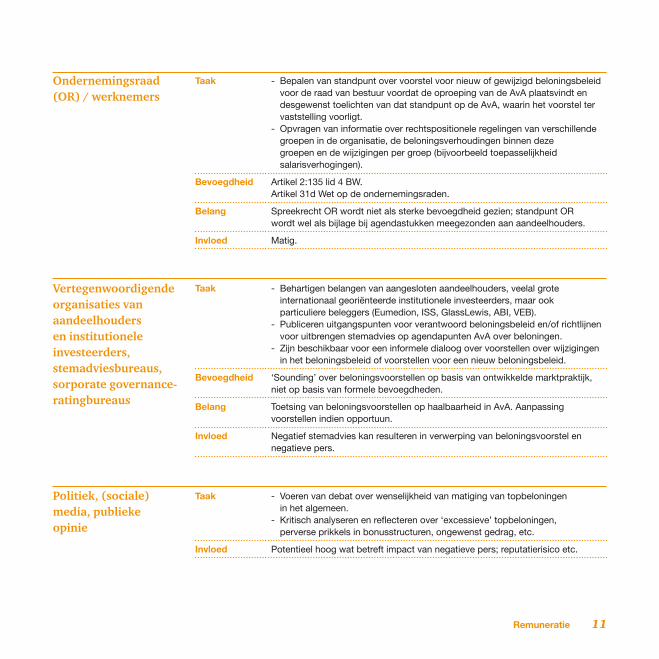

Ondernemingsraad (OR) / werknemers

Vertegenwoordigende organisaties van aan deel houders en institutionele investeerders, stemadvies bureaus, sorporate governance rating bureaus

Taak - Bepalen van standpunt over voorstel voor nieuw of gewijzigd beloningsbeleid voor de raad van bestuur voordat de oproeping van de AvA plaatsvindt en desgewenst toelichten van dat standpunt op de AvA, waarin het voorstel ter vaststelling voorligt.

- Opvragen van informatie over rechtspositionele regelingen van verschillende groepen in de organisatie, de beloningsverhoudingen binnen deze groepen en de wijzigingen per groep (bijvoorbeeld toepasselijkheid salarisverhogingen).

Bevoegdheid Artikel 2:135 lid 4 BW.Artikel 31d Wet op de ondernemingsraden.

Belang Spreekrecht OR wordt niet als sterke bevoegdheid gezien; standpunt OR wordt wel als bijlage bij agendastukken meegezonden aan aandeelhouders.

Invloed Matig.

Taak - Behartigen belangen van aangesloten aandeelhouders, veelal grote internationaal georiënteerde institutionele investeerders, maar ook particuliere beleggers (Eumedion, ISS, GlassLewis, ABI, VEB).

- Publiceren uitgangspunten voor verantwoord beloningsbeleid en/of richtlijnen voor uitbrengen stemadvies op agendapunten AvA over beloningen.

- Zijn beschikbaar voor een informele dialoog over voorstellen over wijzigingen in het beloningsbeleid of voorstellen voor een nieuw beloningsbeleid.

Bevoegdheid ‘Sounding’ over beloningsvoorstellen op basis van ontwikkelde marktpraktijk, niet op basis van formele bevoegdheden.

Belang Toetsing van beloningsvoorstellen op haalbaarheid in AvA. Aanpassing voorstellen indien opportuun.

Invloed Negatief stemadvies kan resulteren in verwerping van beloningsvoorstel en negatieve pers.

Politiek, (sociale) media, publieke opinie

Taak - Voeren van debat over wenselijkheid van matiging van topbeloningen in het algemeen.

- Kritisch analyseren en reflecteren over ‘excessieve’ topbeloningen, perverse prikkels in bonusstructuren, ongewenst gedrag, etc.

Invloed Potentieel hoog wat betreft impact van negatieve pers; reputatierisico etc.

PwC12

CEO-pay ratio zegt niets over eerlijkheid beloning2

Het hanteren van een vaste verhouding tussen de beloning van de CEO en gemiddelde salarissen die betaald worden in een onderneming, is geen antwoord op de vraag wat een eerlijke of passende beloning is.

De Amerikaanse Securities and Exchange Commission (SEC) publiceerde in het najaar van 2013 de voorgestelde uitwerking van de ‘CEO pay ratio’-regels. Deze regels verplichten grote Amerikaanse bedrijven om de verhouding tussen de totale beloning van de CEO en de mediaan van de totale beloning van alle overige werknemers te publiceren in hun jaarverslag.

De Zwitsers mochten zich in november 2013 zelfs in een referendum uitspreken over een voorstel van de Jonge Socialisten dat inhield dat de hoogste baas van een bedrijf niet meer dan twaalf keer het salaris van de laagst betaalde werknemer zou mogen verdienen.

De Zwitsers verwierpen het voorstel, maar het referendum illustreerde de maatschappelijke commotie

over onverantwoord hoog geachte beloningen aan de top.

Het hanteren van de CEO pay ratio geeft geen antwoord op de vraag wat een passende, eerlijke en verantwoorde beloning is voor bestuurders van grote internationale ondernemingen. Het geïsoleerd hanteren van slechts één uitgangspunt bij het vaststellen van de bestuurdersbeloning is geen solide basis voor een eerlijke beloning.

Naming and shamingDe politiek en de publieke opinie gebruiken de ratio al voor ‘naming and shaming’. In de VS circuleren talloze ranglijsten van Amerikaanse bedrijven met hun CEO pay ratio’s. De aandeelhouders lijken niet echt geïnteresseerd. Hun primaire focus is de relatie tussen de bestuurdersbeloningen en de

2 Dit is een bewerking van een artikel dat Paula Kager en Gijs van Bussel (PwC Partner en hoogleraar Nyenrode Business Universiteit) in oktober 2013 publiceerden in Governance Update.

Asset management

Asset management

Remuneratie 13

financiële resultaten, vaak in relatie tot vergelijkbare ondernemingen ‘pay for performance’. De bestuurder die in die vergelijking goed scoort, mag veel verdienen. De bestuurders zelf kijken, vanuit een opvatting over eerlijkheid, ook naar wat andere vergelijkbare ondernemingen betalen. Zolang de markt een bepaald niveau aan vaste en variabele beloningen betaalt, is het onrealistisch om onder dit niveau te betalen. Afschaffing van variabele beloningen is dan ook geen verstandig idee. Op deze manier krijgt een organisatie nooit de benodigde top executive.

Het idee dat bonussen niet werken, is wetenschappelijk niet aangetoond. Prestatiedoelen stellen en daarvoor belonen brengt de gewenste focus aan. Dat wordt in voldoende onderzoeken bevestigd.

Geen solide basisHet geïsoleerd hanteren van slechts één enkele insteek bij het vaststellen van de bestuurdersbeloning is geen solide basis voor een eerlijke beloning. In de Nederlandse ‘governance- en beloningsarena’ dient de RvC alle betrokken belangen af te wegen op basis van de eigen mores en kernwaarden. Het formuleren van de eigen beloningsmores over acceptabele beloningsverhoudingen, ‘pay for performance’, duurzame waardecreatie en het maatschappelijk draagvlak, helpt de RvC bij die afweging. Hierbij is zorgvuldigheid, maatwerk en goede verantwoording vereist.

PwC14

Code: aanjager of remmer?Jaarverslagen van Nederlandse beursfondsen over boekjaren vóór 2004 bevatten nog geen remuneratie-rapport. Bestuurders beloningen werden alleen gerapporteerd in de toelichting van de enkelvoudige jaarrekening. Vanaf 2004 zien we remuneratierapporten verschijnen conform de Nederlandse corporate governance code. De code geeft wel een overzicht van informatie die in het remuneratie rapport moet staan - een lijst van letter a) tot en met j)

- maar geen enkele leidraad voor formaat, opbouw, inhoud, diepgang en good practices. Dat bleek ook niet nodig. Zelfregulering heeft hier prima gewerkt: kwaliteit, diepgang en informatiewaarde van de huidige generatie rapporten is niet meer te vergelijken met die van 2004.4

De code is nu eerder een remmer dan een aanjager. Zij kan bedrijven verleiden om qua ambitie op het minimum voorgeschreven niveau te blijven steken.

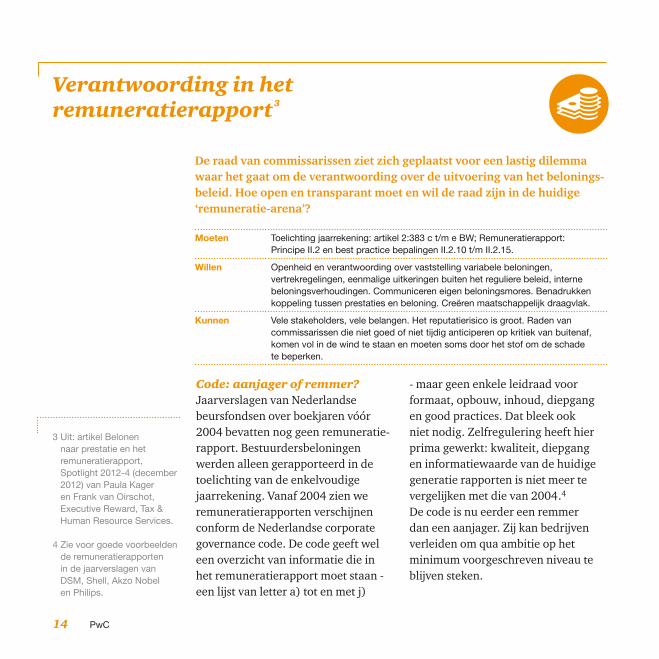

De raad van commissarissen ziet zich geplaatst voor een lastig dilemma waar het gaat om de verantwoording over de uitvoering van het beloningsbeleid. Hoe open en transparant moet en wil de raad zijn in de huidige ‘remuneratiearena’?

Moeten Toelichting jaarrekening: artikel 2:383 c t/m e BW; Remuneratierapport: Principe II.2 en best practice bepalingen II.2.10 t/m II.2.15.

Willen Openheid en verantwoording over vaststelling variabele beloningen, vertrekregelingen, eenmalige uitkeringen buiten het reguliere beleid, interne beloningsverhoudingen. Communiceren eigen beloningsmores. Benadrukken koppeling tussen prestaties en beloning. Creëren maatschappelijk draagvlak.

Kunnen Vele stakeholders, vele belangen. Het reputatierisico is groot. Raden van commissarissen die niet goed of niet tijdig anticiperen op kritiek van buitenaf, komen vol in de wind te staan en moeten soms door het stof om de schade te beperken.

3 Uit: artikel Belonen naar prestatie en het remuneratierapport, Spotlight 2012-4 (december 2012) van Paula Kager en Frank van Oirschot, Executive Reward, Tax & Human Resource Services.

4 Zie voor goede voorbeelden de remuneratierapporten in de jaarverslagen van DSM, Shell, Akzo Nobel en Philips.

Verantwoording in het remuneratierapport3

Asset management

Asset management

Remuneratie 15

Remuneratierapporten die een rapportcijfer van ±6 zouden scoren, bevatten vaak standaardbewoor-dingen die letterlijk aan de code zijn ontleend.

Context voor verantwoording is anno 2014 veel complexer Beloning van de top blijft een buitengewoon gevoelig onderwerp. Belanghebbenden verwachten maatschappelijke verantwoording. Zij verwachten ook dat de RvC een stevige grip heeft op bestuurdersbeloningen - dat de RvC ‘in control’ is - en adequaat kan communiceren over dilemma’s en problematische kwesties. RvC’s die niet goed of niet tijdig anticiperen op kritiek van buitenaf, komen vol in de wind te staan en moeten soms door het stof om de schade te beperken.Eumedion verwacht dat remuneratie-commissies hun conceptvoorstellen voor wijziging van het beloningsbeleid voorleggen voor informeel overleg, zoals al jaren gebruikelijk is in het Verenigd Koninkrijk. Datzelfde geldt voor internationale

stemadvies bureaus, zoals Institu-tional Shareholder Services (ISS) / RiskMetrics. Dit soort bureaus kan een negatief stemadvies geven als het voorstel in strijd is met de door hen gehanteerde beleidsrichtlijnen.

Transparantie en verantwoording over belonen naar prestatieEen goed remuneratierapport bevat niet alleen concrete informatie over de prestatiecriteria voor de variabele beloningen en de koppeling daarvan aan strategische KPI’s (ex ante), maar ook tekst en uitleg over de daadwer-kelijk verdiende variabele beloningen: bonussen in cash en onvoorwaardelijk geworden aandelen of opties (ex post). De scores op de prestatiecriteria bepalen de hoogte van de daadwer-kelijk verdiende variabele beloning. Als de prestaties van de onderneming op haar strategische KPI’s tegenvallen, dan kan de RvC de beloning matigen of uitleggen waarom toch wordt vastgehouden aan het principe ‘afspraak is afspraak’.

RvC’s die niet goed of niet tijdig antici peren op kritiek van buiten af, komen vol in de wind te staan en moeten soms door het stof om de schade te beperken.

PwC16

Voor organisaties in de (semi)publieke sector geldt sinds 1 januari 2013 de Wet normering bezoldiging topfunctionarissen in de publieke en semipublieke sector, ook wel de Wet Normering Topinkomens (WNT). De WNT verbiedt de toekenning van variabele beloning. Voor bestuurders van financiële instellingen met staatssteun geldt ook een verbod op variabele beloningen zolang de staatssteun voortduurt. Met ingang van 2015 wordt de variabele beloning in de financiële sector zeer waarschijnlijk gemaximeerd op 20% van de vaste beloning. Dit zijn de belangrijkste argumenten vóór en tegen variabele beloning.

Afschaffen Behouden

• Doel is om gedrag te sturen, maar uitkomst variabele beloning is vaak verrassing – werkt dus niet als instrument om gedrag te sturen.

• Doel is ook om te motiveren; het effect van een hoge bonus is alleen kortstondig, terwijl de onvrede over een tegenvallende bonus lang blijft hangen.

• Prestatietargets bevatten vaak perverse prikkels en kunnen leiden tot risicovol gedrag.

• Variabele beloningssystemen zijn veel te complex geworden: niemand begrijpt meer hoe ze werken.

• De voorbeelden van slechte beloningspraktijken (geen beloning naar prestaties, maar beloning bij falen) liggen voor het oprapen.

• Het prijskaartje voor topbestuurders ligt niet meer in verhouding tot hun toegevoegde waarde; de beloningsspiraal gaat steeds verder omhoog.

• Intrinsieke motivatie bij bestuurders en andere leidinggevenden is belangrijker dan een beloningspakket met variabele beloning component.

• Bedrijven kunnen zich profileren en onderscheiden door variabele beloningen af te schaffen.

• Variabel belonen biedt een onderneming flexibiliteit om de beloning ‘mee te laten ademen’ met de resultaten; het is daarmee een kosteneffectief instrument.

• Belonen naar prestaties werkt mits goed ingebed in de performance management-cyclus (planning, monitoring, meten, beoordelen) en mits tijdig actuele informatie over de KPI’s beschikbaar is.

• Variabel belonen stelt de raad van commissarissen c.q. het management in staat om focus te richten op de strategische doelstellingen.

• Variabele beloning in aandelen die langere tijd moeten worden aangehouden, creërt een gelijke gerichtheid van belangen tussen werknemers en aandeelhouders.

• Variabele beloningen zijn in de private sector een gebruikelijk onderdeel van het totale beloningspakket, waarmee een bedrijf concurreert op de markt voor toptalent.

• Doel van variabele beloningen: motiveren, binden en belonen. Dit werkt in de praktijk.

• Er zijn vele vormen van variabele beloning en voordelen, denk bijvoorbeeld aan vormen van financiële participatie (aandelenkoopplan, co-investment management in private equity omgeving).

Variabele beloningen: afschaffen of behouden?

Asset management

Asset management

Remuneratie 17

De opkomst van niet-financiële prestatiecriteria begon in 2008, het jaar waarin de commissie Frijns de geactualiseerde code presenteerde. De code bepaalt dat de RvC bij de vaststelling van de hoogte en structuur van bestuurdersbeloningen rekening houdt met de ontwikkeling van de resultaten, de beurskoers, niet-financiële indicatoren en de risico’s die variabele beloning voor de onderneming kan meebrengen. Het gaat dan om niet-financiële indicatoren die relevant zijn voor waardecreatie van de onderneming op lange termijn.

Het gebruik van niet-financiële prestatiecriteria is de laatste jaren sterk gestegen. AEX-ondernemingen hanteren tegenwoordig een mix van financiële en niet-financiële criteria, waarbij de weging financieel/niet-financieel wijzigt ten gunste van de niet-financiële criteria. Maar financiële criteria zijn nog steeds dominant.

Bont palet aan niet-financiële prestatiecriteriaDe diversiteit aan niet-financiële indicatoren is groot. De volgende indeling biedt enig houvast:

Opmars van niet-financiële KPI’s bij variabel belonen

Categorie Doelstellingen

Klanten Klanttevredenheid, Net Promotor Score.

Medewerkers Medewerkersbetrokkenheid, kengetallen personeel & organisatie.

Milieu Energieverbruik, CO2 uitstoot, gezondheid en veiligheid.

Onderneming Voortgang strategische agenda, operationele effectiviteit, product introductie / project afronding, risico management en compliance, innovatie, reputatie / merkwaarde, andere maatschappelijk verantwoord / duurzaam ondernemen (CSR).

Asset management

Asset management

PwC18

Kritische houding ten aanzien van niet-financiële prestatie criteria is gebodenDe Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO) promoot de koppeling van sociale, milieu- en duurzaamheid-doelstellingen aan de variabele beloning van bestuurders en zij laat dit luid en duidelijk horen op aandeelhoudersvergaderingen. Wij zijn van mening dat ondernemingen het gebruik van niet-financiële prestatiecriteria kritisch moeten bekijken, om de volgende redenen:

• Groen sausje Motivering en rechtvaardiging zijn niet altijd duidelijk. Past het echt bij de kernwaarden, missie en strategie (het ‘bedrijfs-DNA’) of is het een oppervlakkige, trendy vernislaag die de reputatie moet verhogen? Verschaffen de belanghebbenden het management niet sowieso een ‘license to operate’? Moeten ondernemingen dit allemaal willen vastleggen in de prestatiedoelstellingen bij de variabele beloning?

• Verwatering van focus Het totaal aantal prestatie doel-stellingen komt al gauw boven de 10 uit. Waarop stuurt de RvC dan?

• Meetbaarheid en relevantie voor strategie Wat geldt voor financiële targets (specifiek, meetbaar, acceptabel, realistisch en tijdsgebonden, SMART), geldt ook voor niet-financiële targets. Eumedion heeft in dit verband randvoorwaarden gesteld aan het gebruik van duurzaamheidsmaatstaven.5

Altijd prijsScoor je niet op de financiële key performance indicators (KPI’s), dan bieden de niet-financiële KPI’s een ideaal vangnet zolang het geen harde, meetbare criteria zijn. In verband met dit risico kan de RvC besluiten de niet-financiële score afhankelijk te maken van het behalen van de financiële targets, bijvoorbeeld op het niveau van de drempelwaarde. Het verdient aanbeveling hierover vooraf procedureafspraken te maken.

5 Uitgangspunten verantwoord bezoldigingsbeleid, Eumedion, december 2013.

Remuneratie 19

PwC20

Belonen is risicomanagement6

De actualiteit heeft weer eens onderstreept dat er van bonussen ‘perverse’ prikkels kunnen uitgaan, die medewerkers kunnen aanzetten tot ongewenst gedrag, zoals fraude. Er is al veel gezegd en geschreven over de vraag waarom top traders in de grote financiële centra frauderen. Hun typische cultuur en hun beloningsstructuur spelen ongetwijfeld een rol. Zij kunnen goud geld verdienen voor de bank waar zij werken en daarmee het verschil maken – en zij weten dat. Hun variabele beloning kan een veelvoud (2 à 3 maal) hun vaste salaris bestrijken. In hun mindset is geld een grote drijfveer. Als de structuur van de beloning een verhoogd risico op excessief gedrag met zich meebrengt, moet een onderneming sterkere controles instellen om dit risico te beheersen.

Een beloningsstructuur kan prikkels bevatten die medewerkers aanzetten tot gedrag buiten de grenzen van de risicostrategie (c.q. het risicoprofiel). Sprekende voorbeelden van dergelijke beloningsprikkels zijn:• verkoopmedewerkers met een laag

vast salaris en een potentieel hoog variabel inkomen, vooral als het vaste salaris niet genoeg is om van rond te komen;

• hoge bonussen gekoppeld aan zeer ambitieuze prestatiedoelstellingen (targets);

• bonussen gekoppeld aan een ‘alles-of-niets’ prestatiedoelstelling (0 of 1, geen tussenscores);

• bonussen gekoppeld aan uitsluitend korte termijn resultaten (kwartaal, half jaar of jaar);

• bonussen gekoppeld aan uitsluitend financiële en/of kwantitatieve targets, anders gezegd: een variabele beloning die het resultaat is van toepassing van een formule van meetbare indicatoren (het ‘wat’) zonder het gedrag mee te wegen, de manier waarop het resultaat is bereikt (het ‘hoe’);

• variabele beloningen die uitsluitend kunnen leiden tot een bonus en niet tot een malus.

In de financiële sector waren deze beloningsprikkels min of meer normale praktijk vóór de kredietcrisis. Sinds 1 januari 2011 geldt de Regeling beheerst beloningsbeleid Wft 2011 voor financiële ondernemingen en

6 Bewerking van artikel uit november 2013 van Paula Kager uit Governance Update.

Asset management

Asset management

Remuneratie 21

is het toezicht door DNB en AFM op beloningen geïntensiveerd. Een belangrijk element uit deze regeling vormt de betrokkenheid van de controlefuncties bij de totstandkoming en uitvoering van het beloningsbeleid. Daar kunnen bedrijven uit andere sectoren ook hun voordeel mee doen. Beloning en risico hangen namelijk nauw samen vanuit verschillende perspectieven. Hoe kan een onder-neming de risico’s die kleven aan beloningen beheersen? Hier zijn 10 praktische tips:

1. Zorg dat het vaste salaris voldoende is ter dekking van de kosten van levensonderhoud.

2. Zorg voor een passende verhouding tussen vast en variabel inkomen; financiële instellingen hebben zich gecommitteerd aan een maximale verhouding van 1:1 (Code Banken).

3. Zorg voor SMART geformuleerde prestatiedoelstellingen, waarbij tussenscores mogelijk zijn.

4. Zorg voor een evenwichtige set van verschillende soorten prestatie criteria, bijvoorbeeld via een balanced scorecard (aandacht voor ‘wat’ en ‘hoe’).

5. Zorg voor een goede mix van korte en lange termijn doelstellingen.

6. Neem het risico van belonen mee in de periodieke risicoanalyse voor de onderneming.

7. Regel dat de afdelingen compliance en risk management verhoogd waakzaam zijn – extra ‘controls’ instellen – in geval van een verhoogd risico op verkeerd gedrag.

8. Regel dat de interne accountants-controle zulke extra controls ook meeneemt in de normale routine.

9. Zorg voor robuuste processen en procedures voor de besluitvorming over variabele beloningen.

10. Zorg ervoor dat de remuneratie-commissie zicht krijgt en houdt op de betrokkenheid van de controle-functies in het beloningsdossier (beleidsvorming én uitvoering).

Er is absoluut meer nodig om fraude te voorkomen dan 10 praktische tips. Maar het ‘in control’ krijgen van de mogelijke bijwerkingen van bonussen daar waar een bedrijf scherp aan de wind vaart qua ambities en resultaten, is wel een goed begin. De governance van beloningen stopt niet bij het tweede echelon onder de raad van bestuur, maar gaat dieper de organisatie in.

De ‘red flags’ voor aandeelhouders

Beleid over lange termijn aandelenbezit: houden top executives schamele aandelenbelangen aan in de onderneming en kunnen zij hun aandelen direct verkopen vóór hun vertrek?

Terugvordering variabele beloningen: heeft de onderneming geen beleid inzake het terugvordering van bonussen die achteraf bezien onterecht verdiend zijn, want gebaseerd op achteraf gebleken onjuiste informatie (‘clawback’)?

Performance drivers: is een gering gedeelte van de totale beloning afhankelijk van prestatiedoelstellingen? Is de jaarbonus gekoppeld aan één prestatietarget en geldt deze ook voor de lange termijn variabele beloning? Rapporteert de onderneming over controls, procedures en risicomanagement met betrekking tot topbeloningen?

Extra voordelen (‘toeters en bellen’): genieten bestuurders excessieve voordelen die zakelijk niet of nauwelijks zijn te rechtvaardigen?

Interne beloningsverhoudingen: bestaat er een diepe kloof tussen de beloning van bestuurders en de beloning van het tweede echelon (degenen die direct aan de RvB rapporteren)?

Aandelenoptiepraktijken: worden er onvoorwaardelijke opties op aandelen toegekend, die als ‘gratis lunch’ of ‘loterij zonder nieten’ kunnen worden aangemerkt of wordt de uitoefenprijs van die opties aangepast als deze onder water staan?Prestatietargets: zijn de prestatietargets voldoende ambitieus ingestoken en bevat het remuneratierapport voldoende informatie over de aard en weging van de prestatiecriteria?

1 4

6

52

3

PwC22

Council of Institutional Investors (CII) (2010):De Council of Institutional Investors (‘the voice of corporate governance’) vertegenwoordigt de belangen van pensioenfondsen en andere institutionele beleggers. In 2010 publiceerde CII haar top 10 van rode vlaggen voor aandeelhouders bij het stemmen over beloningsvoorstellen. Deze lijst is nog steeds actueel:

Asset management

Asset management

Prestatietargets: zijn de prestatietargets voldoende ambitieus ingestoken en bevat het remuneratierapport voldoende informatie over de aard en weging van de prestatiecriteria?

Vertrekregelingen: bevatten vertrekregelingen kenmerken van ‘belonen bij falen’ (reward for failure)? Zijn afkoopregelingen bij fusie of overname zo aantrekkelijk dat deze een bestuurder kunnen verleiden om de onderneming te verkopen ook al is dit niet in het belang van de aandeelhouders? Houden bestuurders na hun vertrek recht op extra voordelen?

Transparantie en verantwoording over uitgevoerde beloningsbeleid: is het beloningsbeleid vaag, verwarrend, onvolledig, volledig toegespitst op het wat en hoe terwijl het waarom ontbreekt, zo ingewikkeld dat niemand door de bomen het bos kan zien? Ontbreekt de relatie tussen beloning en prestatie in de rapportage? Doet de lijst van peer-ondernemingen u de wenkbrauwen fronzen?

Onafhankelijkheid van de remuneratiecommissie: heeft de remuneratiecommissie dezelfde beloningsadviseur als het management?

8

7

10

9

Remuneratie

Glass Lewis & Co. (2013):

Glass Lewis & Co. houdt zich bezig met governance-analyse en stemadvies voor institutionele beleggers. Glass Lewis gebruikt geen checklist met automatische triggers van verwerpelijke beloningspraktijken, maar beoordeelt elk beloningsvoorstel op zijn eigen merites.

Wel hanteert zij een lijst van mogelijke remuneratie-issues die in combinatie met andere problematische punten kunnen leiden tot een negatief stemadvies: • Niet passende groep van vergelijkbare ondernemingen

voor benchmarking (peer groep);• Niet adequate of onvoldoende onderbouwde wijziging

van peer groep;• Schandalige of excessieve bonussen, toekenning

van aandelen, vertrekregelingen, inclusief gouden handdrukken en gouden welkomstbonussen (tekengeld);

• Gegarandeerde bonussen; • Totaal beloningspakket boven mediaan in de markt

zonder adequate rechtvaardiging; • Variabele beloning (korte / lange termijn) targets ingesteld

lager dan gemiddelde of negatieve prestatieniveaus; • Onvoldoende ambitieuze prestatiedoelstellingen (targets)

dan wel hoge variabele beloning bij middelmatige prestaties;

• Verlaging van prestatiedoelstellingen zonder onderbouwing;

• Uitbetaling van discretionaire bonussen in geval de reguliere korte en lange termijn variabele beloningsregelingen niet tot uitbetaling leiden;

• Relatief hoge beloning van topfunctionarissen ten opzichte van peers, niet gerechtvaardigd door uitstekende prestaties van de onderneming.

23

PwC24

10 ‘opsporingstips’ voor ongewenste praktijken

# Vraag Toelichting

1. Als de prestaties over het afgelopen jaar matig of slecht waren, is dit dan ook terug te zien in de jaarbonus van de bestuurders?

Verwacht mag worden dat de hoogte van de jaarbonus sterk gerelateerd is aan verslechtering of verbetering in de prestaties. Als de bonus niet lager wordt bij teleurstellende prestaties is de vraag wat er precies wordt gemeten en hoe dit gebeurt.

2. Is de beloning van de CEO/ bestuursvoorzitter meer dan 2 à 3 maal zo hoog als de gemiddelde beloning van de andere bestuurders?

Een te grote beloningskloof tussen de bestuursvoorzitter en de overige bestuurders kan leiden tot problemen in successieplanning en moraal. CEO’s zijn geen supersterren, maar teamleiders en moeten als zodanig betaald worden. Tone at the top!

3. Is de korte termijn variabele beloning gebaseerd op één prestatiecriterium en geldt hetzelfde criterium voor de lange termijn variabele beloning?

Een mix van prestatiecriteria sluit meestal beter aan bij de strategie dan een enkel criterium (dat kan uitnodigen tot manipulatie, ‘gaming’). Dezelfde prestatiecriteria voor korte en lange termijn incentives betekent twee maal belonen voor dezelfde prestaties.

4. Is er sprake van stapeling van een aantal verschillende incentive-regelingen (in cash en/of in aandelen)?

Een stapeling van verschillende incentive-regelingen maakt remuneratie ongewenst gecompliceerd (een ‘black box’). Het risico is dat het totale systeem altijd zorgt voor uitbetaling, ook al rechtvaardigen de prestaties dat niet.

5. Is de opbrengst die de bestuurders realiseren bij het verzilveren van opties en aandelen in lijn met de lange termijn prestaties van de onderneming?

Gratis meeliften met de beurskoers kan worden voorkomen door aandelen incentives afhankelijk te maken van prestatietargets, de aandelen enkele jaren te blokkeren en een aandelenbezitsvereiste in te voeren.

6. Leidt de lange termijn incentive-regeling in aandelen tot uitbetaling als de onderneming onder de mediaan van de peer groep presteert?

Vele lange termijn aandelenregelingen hebben ‘relatieve TSR’ (totaal rendement op aandelen, d.w.z. waardeaangroei plus dividend rendement). Als aandelen ten dele onvoorwaardelijk worden (‘vesten’) als de vennootschap over een periode van 3 jaar in de onderste helft van de peer groep eindigt, kan dit gezien worden als signaal voor te genereus vastgestelde targets.

7. Is er sprake van genereuze pensioentoezeggingen aan bestuurders? Is de mutatie van de pensioenvoorziening hoger dan die van alle overige beloningscomponenten tezamen?

Pensioenen voor bestuurders gebaseerd op eindloon kunnen duur uitpakken; pensioen gebaseerd op het beschikbare premiesysteem is gebruikelijker in de markt. Als pensioenkosten hoger zijn dan de kosten voor de totale beloning exclusief pensioen, dan moet de rode vlag worden gehesen.

Asset management

Asset management

Remuneratie 25

8. Maakt de raad van commissarissen gebruik van zijn discretionaire bevoegdheid in situaties waarbij de reguliere variabele beloningsregeling niet tot uitbetaling leidt?

Dit fenomeen heet wel ‘altijd prijs’. Scoort de bestuurder niet op financiële doelstellingen, dan kan hij nog altijd scoren op ‘zachte’, kwalitatieve doelstellingen.

9. Zit er een potentieel tegenstrijdig belang in de afkoopregeling bij fusie of overname (‘change of control’ bepaling)? Is er sprake van een ‘single trigger’?

De meeste aandelen incentive regelingen voorzien in ‘change of control’ (overname, fusie, splitsing), waarbij uitstaande (voorwaardelijke) aandelen versneld onvoorwaardelijk kunnen worden. Dit kan leiden tot forse afkoopbedragen, zeker als er maar één trigger nodig is om deze clausule in werking te stellen. Als het persoonlijke financiële belang bij overname groot is, bestaat er een tegenstrijdig belang.

10. Is er sprake van een buitensporig hoog bedrag aan overige vergoedingen?

Onder overige vergoedingen vallen de gebruikelijke emolumenten: telefoon, computer, telefoon, auto, zakelijke verzekeringen, maar ook ‘perks’ – kosten dubbele huisvesting, financieel advies, clublidmaatschappen, persoonlijke beveiliging, brutering van belasting over loon in natura, etc. Buitensporige bedragen kunnen een teken zijn dat de RvC geen ‘nee’ kan zeggen tegen een veeleisende bestuurder.

PwC26

Valkuilen en remedies in ‘governance- en remuneratie-arena’

Zoals eerder opgemerkt, remuneratie is een veelkoppig monster dat de nodige stuurmanskunst, professionaliteit, ervaring, wijsheid en lef van commissarissen vergt om de regie in eigen hand te houden. De kans op uitglijders of een vrije val is reëel aanwezig. De belangrijkste valkuilen en aandachtspunten voor commissarissen zijn:

# Valkuil Remedie

1. Ontbreken van eigen referentiekader op het gebied van remuneratie.

Formuleer eigen normen en waarden (beloningsmores) over acceptabele beloningsverhoudingen, pay for performance, duurzame waardecreatie en het maatschappelijk draagvlak voor topbeloningen.

2. Onvoldoende oog voor de belangen van de bij remuneratie betrokken stakeholders en het adequaat managen van de verwachtingen van deze stakeholders.

Analyseer remuneratie krachtenveld vanuit verschillende perspectieven. Houd stakeholders geïnformeerd over de voortgang van lopende projecten en hun gewenste inbreng. Manage hun verwachtingen tijdig.

3. Onvoldoende voorbereiding door remuneratiecommissie van belangrijke besluiten omtrent beleid of uitvoering van beleid: te korte doorlooptijden, geen ruimte voor stevige discussie / meningsvorming, geen tijd voor serieus verkennen en doorrekenen alternatieve scenario’s.

Baseer beloningsvoorstellen op een grondige scenarioanalyse met simulaties van verschillende prestaties van (a) de onderneming; en (b) de financiële markt (beurs) en maak een realistische, ruime planning.

Asset management

Asset management

Remuneratie 27

# Valkuil Remedie

4. Monodisciplinair aanvliegen van remuneratie.

Regel input vanuit verschillende disciplines, of (beter nog) organiseer multidisciplinaire werkgroepen onder regie van de remuneratiecommissie. Zorg dat de controlefuncties, compliance, risk management en de interne controledienst in de reguliere processen worden betrokken als beloning een risico vormt.

5. Bijziendheid: niet verder kunnen kijken dan de raad van bestuur.

Kijk dieper de organisatie in zodat de top executive beloningen in context worden gezien met die van het senior management en de overige werknemers en ook in een groter financieel perspectief worden geplaatst.

6. Onderschatting van het aspect communicatie.

Zorg voor korte lijnen met de afdeling corporate communicatie of communicatie adviseurs. Laat u tijdig adviseren over mogelijke impact van beloningsbeslissingen op het reputatierisico. Plan de timing van communicatie zorgvuldig.

7. Andere aspecten van werkgeverschap veronachtzamen.

Agendeer onderwerpen als successieplanning, executive talent ontwikkeling / vlootschouw regelmatig – ook als er geen vacatures zijn in de raad van bestuur.

8. Denken dat beloning alleen om geld draait.

Borg dat remuneratie goed is ingebed in de jaarlijkse performance management-cyclus. Zorg dat er ook ruim aandacht is voor persoonlijke, niet-geldelijke en immateriële aspecten zoals waardering en erkenning.

9. Geen interesse in declaraties van bestuurders.

Borg dat de remuneratiecommissie regelmatig een overzicht ontvangt van de declaraties van de bestuurders. Dit om inzicht te krijgen in het declaratiegedrag van de bestuurders. Declaraties zijn een belangrijke indicator voor cultuur en gedrag aan de top.

Asset management

Asset management

(Gewetens)vragen aan de commissaris

PwC28

?Waar bent u het meest trots op als het gaat om beloning van de top en subtop in uw organisatie?

Waar maakt u zich het meeste zorgen over als het gaat om de vervulling van de werkgeversrol van de raad van commissarissen in uw organisatie?

Wanneer staat de eerstvolgende evaluatie van het beloningsbeleid op de agenda van de raad van commissarissen?

Wat zijn de grootste risico’s op het gebied van remuneratie in uw organisatie?

Bij wie ligt – feitelijk, niet formeel – de regie over de uitvoering van het beloningsbeleid in uw organisatie?

Wanneer heeft u voor het laatst een stevige discussie gehad over een beloningsissue met uw collega commissarissen?

Kunt u het toetsingskader van uw raad van commissarissen kernachtig verwoorden? Denk aan het formuleren van de eigen normen en waarden op beloningsgebied (‘beloningsmores’), over acceptabele beloningsverhoudingen, pay for performance, duurzame waardecreatie en het maatschappelijk draagvlak voor topbeloningen.

Asset management

Asset management

5 vragen voor de eerstvolgende RvC-bijeenkomst

Remuneratie 29

Vormt het onderwerp bestuurdersbeloningen een issue bij onze bestuurders? Is er sprake van (latente) onvrede of frustratie op dit gebied?

Hebben wij de stakeholders op het gebied van remuneratie goed in beeld? Kennen wij hun belangen?

Hebben wij inzicht in de risico’s van belonen, niet alleen op het niveau van de raad van bestuur, maar ook in lagere echelons?

Hebben wij inzicht in de kosten van het totale remuneratiepakket van bestuur en senior management (bijvoorbeeld top 100) voor de komende drie jaar in verschillende scenario’s van markt- en bedrijfsprestaties?

Hoe beoordelen wij de kwaliteit van de uitvoering van het beloningsbeleid binnen de organisatie (processen, procedures en besluitvorming)?

1

2

3

4

5

PwC30

Governance van remuneratie: 3 aandachtsgebieden

Asset management

Asset management

Belonen en risico – vanuit twee invalshoeken: (i) potentiële risico’s voortvloeiend uit de beloningsstructuur en de aard van de incentive-programma’s; en (ii) beloning als een risico dat in kaart moet worden gebracht en door het lijnmanagement en de controlefuncties moet worden gemonitord en beheerst.

De financiële impact van remuneratie: met name variabele beloningen, en de specifieke kennis en ervaring die nodig is om grip te krijgen (‘in control’ te komen) op beloningen van het executive management – denk aan scenario analyses met inbegrip van stress tests, het monitoren van de kosten (economisch/accounting), verwatering van aandelen – kortom, de financiële kengetallen die de raad van commissarissen als sturingsinstrument gebruikt en die input van de financiële functie vergen.

Soft controls, cultuur en gedrag in relatie tot verantwoord beloningsbeleid: controls die betrekking hebben op ‘zachte’ aspecten zoals cultuur, kernwaarden, ethiek in zaken, maatschappelijk verantwoord ondernemen, leiderschapsstijl, integriteit, ‘tone at the top’, reputatie en merkwaarde – alles in relatie tot een robuust, verantwoord beloningsbeleid.

1

2

3

Remuneratie 31

PwC32

Meer lezen over remuneratie

Wilt u meer lezen over remuneratie dan verwijzen wij u naar onderstaande webpagina’s:

http://www.pwc.nl/nl/corporate-governance/dossiers/aanstellen-belonen-ontslaan.jhtml

http://www.pwc.nl/nl/executive-reward/index.jhtml

http://actueel.nl.pwc.com/site/human_resources/executive_reward

http://www.pwc.nl/nl/verzekeraars/beloningsbeleid.jhtml

http://www.pwc.co.uk/human-resource-services/executive-pay-insights.jhtml

Asset management

Asset management

Remuneratie 33

Commissarissen-toolbox

Dit pocketboekje over Remuneratie maakt deel uit van een serie pocketboekjes die gezamenlijk de Commissarissen-toolbox vormen.

De toolbox is speciaal voor commissarissen en toezichthouders ontwikkeld en is gevuld met pocketboekjes waarin relevante corporate governance-onderwerpen aan de orde komen. Naast Remuneratie is ook De Evaluatie reeds in pocketvorm verschenen. De serie wordt verder aangevuld met pocketboekjes over o.a. Familiebedrijven, Audit committees, Cultuur en gedrag, Fraude, Juridische aspecten van corporate governance en Governance-verslaggeving.

Op de website pwc.nl/corporategovernance kunt u de reeds beschikbare pocketboekjes aanvragen of de digitale versie downloaden. Ook kunt u zich op de website aanmelden voor een e-mailalert zodat wij u kunnen informeren op het moment dat er een nieuw pocketboekje uit deze serie is verschenen.

1 2 4 117 7 1412

2 8 - 12 2 4 5 13 14 3

8 7 - 13 1 5 - 6 9 11 12

2 11 11 11 2 6 6 6

9 5 2 6 51 6 3

5 3 3

3 3

63 4 4 2?

13

Fraude

Evalueren vraagt om

duidelijke scopePublic Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

FamiliebedrijvenEvalueren vraagt om duidelijke scope

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

Governance- verslaggeving

Evalueren vraagt om duidelijke scope

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

Public Sector Beursgenoteerd Private companies

Audit committees

Evalueren vraagt om

duidelijke scope

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

Cultuur en gedrag

Evalueren vraagt om duidelijke scope

Public Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

Juridische aspecten van corporate governanceEvalueren vraagt om duidelijke scope

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

De Evaluatie

Evalueren vraagt om

duidelijke scopePublic Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

RemuneratieEvalueren vraagt om duidelijke scope

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

Public Sector Beursgenoteerd Private companies

www.pwc.nl/corporate-covernance

PwC34

Notities

Remuneratie 35

Public Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companiesPublic Sector Beursgenoteerd Private companies

PwC36

Contact

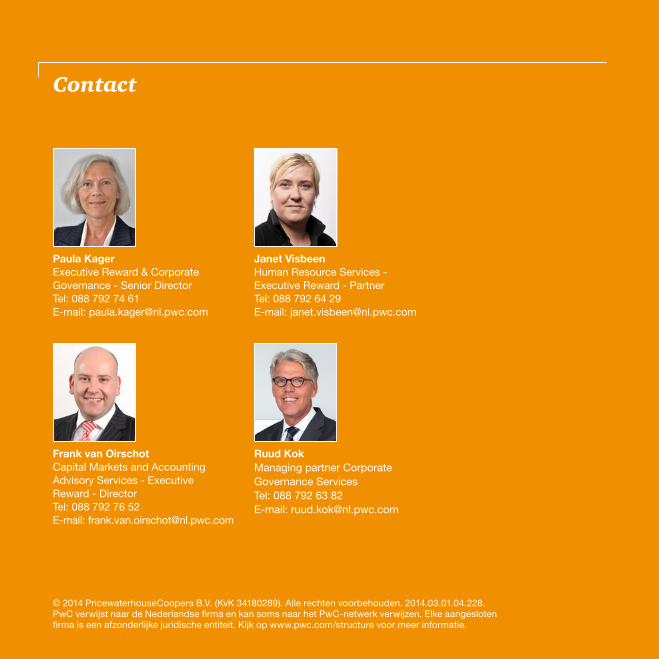

Frank van OirschotCapital Markets and Accounting Advisory Services - Executive Reward - DirectorTel: 088 792 76 52 E-mail: [email protected]

Paula KagerExecutive Reward & Corporate Governance - Senior DirectorTel: 088 792 74 61E-mail: [email protected]

Janet Visbeen Human Resource Services - Executive Reward - Partner Tel: 088 792 64 29 E-mail: [email protected]

Ruud KokManaging partner Corporate Governance ServicesTel: 088 792 63 82E-mail: [email protected]

© 2014 PricewaterhouseCoopers B.V. (KvK 34180289). Alle rechten voorbehouden. 2014.03.01.04.228. PwC verwijst naar de Nederlandse firma en kan soms naar het PwC-netwerk verwijzen. Elke aangesloten firma is een afzonderlijke juridische entiteit. Kijk op www.pwc.com/structure voor meer informatie.