V e r s i e : D e f in i t i e f | P u blic a tie v er s ... · B e t a a l d e g e l d e n r i s i...

36

Versie: Definitief | Publicatieversie Datum vastgesteld door bestuur: 23 mei 2019

Transcript of V e r s i e : D e f in i t i e f | P u blic a tie v er s ... · B e t a a l d e g e l d e n r i s i...

Versie: Definitief | Publicatieversie Datum vastgesteld door bestuur: 23 mei 2019

Postadres Stichting Rabo PGGM Premiepensioeninstelling Postbus 600 3700 AP ZEIST Bezoekadres Noordweg Noord 150 3704 JG ZEIST Overig Telefoon: (030) 277 74 31 Email: [email protected] www.rabopggmppi.nl Inschrijvingsnummer KvK Utrecht 55352650

Pagina 2 van 36

Inhoudsopgave

1. Bestuursverslag 4 1.1. Kerncijfers 4 1.2. Algemeen 4 1.3. Pensioenregeling en ketenpartners 7 1.4. Verslag over 2018 en vooruitzichten 2019 10 1.5. Compliance en risicobeheersing 14 1.6. In Control Statement Rabo PGGM PPI 16

2. Verslag Raad van Toezicht 19

3. Jaarrekening 2018 21 3.1. Balans per 31 december 2018 21 3.2. Staat van baten en lasten 2018 22 3.3. Kasstroomoverzicht 2018 23

4. Toelichting jaarrekening 24 4.1. Inleiding 24 4.2. Grondslagen 25 4.3. Beleggingen voor risico deelnemers 27 4.4. Vorderingen en overlopende activa 28 4.5. Liquide middelen 28 4.6. Stichtingskapitaal en reserves 28 4.7. Pensioenverplichtingen voor risico deelnemers 29 4.8. Overige schulden en overlopende passiva 29 4.9. Niet in de balans opgenomen activa en verplichtingen 29 4.10. Opbrengsten 30 4.11. Uitvoeringskosten 30 4.12. Overige lasten 31 4.13. Premiebijdragen 31 4.14. Inkomende waardeoverdrachten 31 4.15. Beleggingsresultaten voor risico deelnemers 32 4.16. Bestemming van saldo van baten en lasten 33 4.17. Gebeurtenissen na balansdatum 33

Pagina 3 van 36

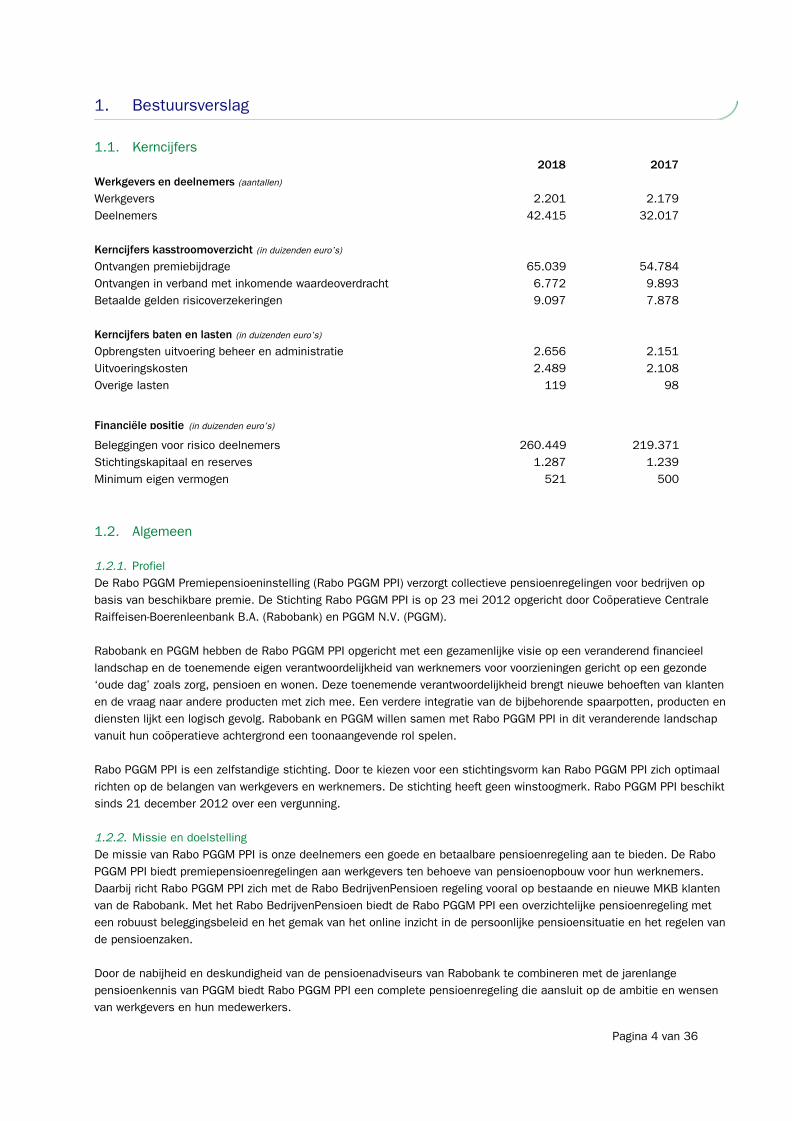

1. Bestuursverslag

1.1. Kerncijfers 2018 2017

Werkgevers en deelnemers (aantallen) Werkgevers 2.201 2.179 Deelnemers 42.415 32.017 Kerncijfers kasstroomoverzicht (in duizenden euro’s) Ontvangen premiebijdrage 65.039 54.784 Ontvangen in verband met inkomende waardeoverdracht 6.772 9.893 Betaalde gelden risicoverzekeringen 9.097 7.878 Kerncijfers baten en lasten (in duizenden euro’s) Opbrengsten uitvoering beheer en administratie 2.656 2.151 Uitvoeringskosten 2.489 2.108 Overige lasten 119 98

Financiële positie (in duizenden euro’s)

Beleggingen voor risico deelnemers 260.449 219.371 Stichtingskapitaal en reserves 1.287 1.239 Minimum eigen vermogen 521 500

1.2. Algemeen 1.2.1. Profiel De Rabo PGGM Premiepensioeninstelling (Rabo PGGM PPI) verzorgt collectieve pensioenregelingen voor bedrijven op basis van beschikbare premie. De Stichting Rabo PGGM PPI is op 23 mei 2012 opgericht door Coöperatieve Centrale Raiffeisen-Boerenleenbank B.A. (Rabobank) en PGGM N.V. (PGGM). Rabobank en PGGM hebben de Rabo PGGM PPI opgericht met een gezamenlijke visie op een veranderend financieel landschap en de toenemende eigen verantwoordelijkheid van werknemers voor voorzieningen gericht op een gezonde ‘oude dag’ zoals zorg, pensioen en wonen. Deze toenemende verantwoordelijkheid brengt nieuwe behoeften van klanten en de vraag naar andere producten met zich mee. Een verdere integratie van de bijbehorende spaarpotten, producten en diensten lijkt een logisch gevolg. Rabobank en PGGM willen samen met Rabo PGGM PPI in dit veranderende landschap vanuit hun coöperatieve achtergrond een toonaangevende rol spelen. Rabo PGGM PPI is een zelfstandige stichting. Door te kiezen voor een stichtingsvorm kan Rabo PGGM PPI zich optimaal richten op de belangen van werkgevers en werknemers. De stichting heeft geen winstoogmerk. Rabo PGGM PPI beschikt sinds 21 december 2012 over een vergunning. 1.2.2. Missie en doelstelling De missie van Rabo PGGM PPI is onze deelnemers een goede en betaalbare pensioenregeling aan te bieden. De Rabo PGGM PPI biedt premiepensioenregelingen aan werkgevers ten behoeve van pensioenopbouw voor hun werknemers. Daarbij richt Rabo PGGM PPI zich met de Rabo BedrijvenPensioen regeling vooral op bestaande en nieuwe MKB klanten van de Rabobank. Met het Rabo BedrijvenPensioen biedt de Rabo PGGM PPI een overzichtelijke pensioenregeling met een robuust beleggingsbeleid en het gemak van het online inzicht in de persoonlijke pensioensituatie en het regelen van de pensioenzaken. Door de nabijheid en deskundigheid van de pensioenadviseurs van Rabobank te combineren met de jarenlange pensioenkennis van PGGM biedt Rabo PGGM PPI een complete pensioenregeling die aansluit op de ambitie en wensen van werkgevers en hun medewerkers.

Pagina 4 van 36

1.2.3. Besturing Besturing De bestuurlijke besluitvorming en de bestuurlijke verantwoordelijkheid berust integraal bij het bestuur van Rabo PGGM PPI. De Raad van Toezicht houdt toezicht op het bestuur. Integere bedrijfsvoering staat of valt met goed bestuur en intern toezicht daarop. De wijze waarop de governance van Rabo PGGM PPI is vormgegeven, borgt een verantwoorde besturing en behartiging van belangen van de stakeholders, met name van de werkgevers en deelnemers. De Nederlandsche Bank heeft het bestuur en de Raad van Toezicht getoetst aan de eisen van deskundigheid, betrouwbaarheid en integriteit. Bestuur Het bestuur is verantwoordelijk voor de uitvoering van de pensioenregelingen, waaronder de kwaliteit van de dienstverlening en de sturing op en beheersing van de uitbestede processen. Bestuurders zijn werkzaam voor Rabo PGGM PPI op grond van detacheringsovereenkomsten met PGGM en Rabobank. Er worden geen salariskosten van bestuurders in de stichting verantwoord. In het bestuursreglement en middels een professioneel statuut is geborgd dat de bestuursleden uitsluitend in het belang van Rabo PGGM PPI handelen. Het bestuur van Rabo PGGM PPI bestaat uit de volgende vier personen:

Naam Functie Einde zittingstermijn

Drs. S.J.C.W. Schellekens Algemeen directeur 12 december 2021

Drs. M.J.M. van den Berg Financieel directeur 7 augustus 2019

H.B.G. Welbers Operationeel directeur 7 augustus 2019

C.D. Rozé Commercieel directeur 26 september 2021

Mevrouw C.D. Rozé is een groot deel van het jaar afwezig geweest in verband met ziekte. Haar afwezigheid is opgevangen door de overige bestuursleden. Nevenfuncties Drs. S.J.C.W. Schellekens

● Senior sales en distributiemanager Rabobank (tot 1 mei 2018) Drs. M.J.M. van den Berg

● Directeur IT Beleid, Innovatie & Services Services PGGM ● Lid Raad van Toezicht Diabetes Fonds ● Lid Raad van Toezicht Koninklijke Kentalis ● Lid bestuur Fonds voor Doven

H.B.G. Welbers

● Geen nevenfuncties C.D. Rozé

● Lid Raad van Toezicht Stichting Pensioenfonds Recreatie Raad van Toezicht Rabo PGGM PPI heeft een Raad van Toezicht als intern toezichtsorgaan. De Raad van Toezicht heeft tot taak toezicht te houden op het functioneren van het bestuur en op de algemene gang van zaken van Rabo PGGM PPI. De Raad van Toezicht van Rabo PGGM PPI bestaat uit de volgende vier personen:

Naam Functie Einde zittingstermijn

Drs. A.J.M. Sibbing Voorzitter Raad van

Toezicht

21 juni 2022

Dr. J.J. Bos Lid Raad van Toezicht 4 oktober 2020

Drs. G.J. van Daelen Lid Raad van Toezicht 4 oktober 2020

Mr. C.M.C.P. van Herpen-Thuring Lid Raad van Toezicht 2 juli 2022

Pagina 5 van 36

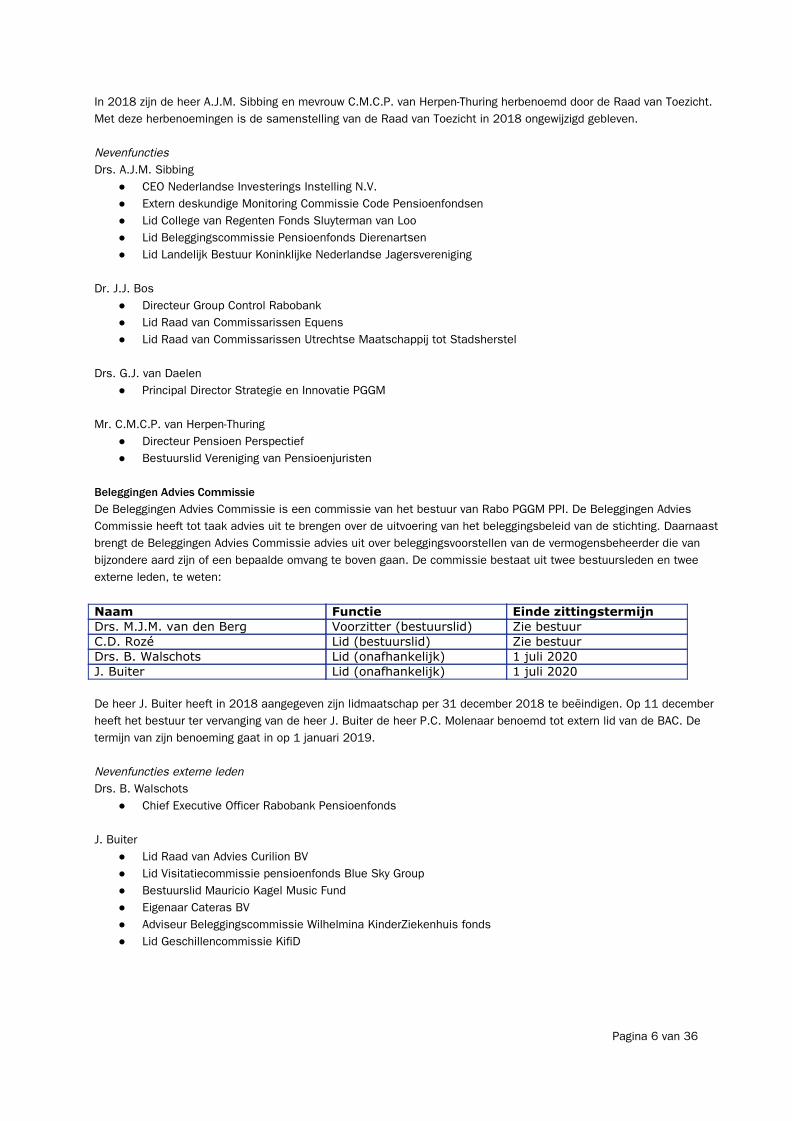

In 2018 zijn de heer A.J.M. Sibbing en mevrouw C.M.C.P. van Herpen-Thuring herbenoemd door de Raad van Toezicht. Met deze herbenoemingen is de samenstelling van de Raad van Toezicht in 2018 ongewijzigd gebleven. Nevenfuncties Drs. A.J.M. Sibbing

● CEO Nederlandse Investerings Instelling N.V. ● Extern deskundige Monitoring Commissie Code Pensioenfondsen ● Lid College van Regenten Fonds Sluyterman van Loo ● Lid Beleggingscommissie Pensioenfonds Dierenartsen ● Lid Landelijk Bestuur Koninklijke Nederlandse Jagersvereniging

Dr. J.J. Bos

● Directeur Group Control Rabobank ● Lid Raad van Commissarissen Equens ● Lid Raad van Commissarissen Utrechtse Maatschappij tot Stadsherstel

Drs. G.J. van Daelen

● Principal Director Strategie en Innovatie PGGM Mr. C.M.C.P. van Herpen-Thuring

● Directeur Pensioen Perspectief ● Bestuurslid Vereniging van Pensioenjuristen

Beleggingen Advies Commissie De Beleggingen Advies Commissie is een commissie van het bestuur van Rabo PGGM PPI. De Beleggingen Advies Commissie heeft tot taak advies uit te brengen over de uitvoering van het beleggingsbeleid van de stichting. Daarnaast brengt de Beleggingen Advies Commissie advies uit over beleggingsvoorstellen van de vermogensbeheerder die van bijzondere aard zijn of een bepaalde omvang te boven gaan. De commissie bestaat uit twee bestuursleden en twee externe leden, te weten:

Naam Functie Einde zittingstermijn

Drs. M.J.M. van den Berg Voorzitter (bestuurslid) Zie bestuur

C.D. Rozé Lid (bestuurslid) Zie bestuur

Drs. B. Walschots Lid (onafhankelijk) 1 juli 2020

J. Buiter Lid (onafhankelijk) 1 juli 2020

De heer J. Buiter heeft in 2018 aangegeven zijn lidmaatschap per 31 december 2018 te beëindigen. Op 11 december heeft het bestuur ter vervanging van de heer J. Buiter de heer P.C. Molenaar benoemd tot extern lid van de BAC. De termijn van zijn benoeming gaat in op 1 januari 2019. Nevenfuncties externe leden Drs. B. Walschots

● Chief Executive Officer Rabobank Pensioenfonds J. Buiter

● Lid Raad van Advies Curilion BV ● Lid Visitatiecommissie pensioenfonds Blue Sky Group ● Bestuurslid Mauricio Kagel Music Fund ● Eigenaar Cateras BV ● Adviseur Beleggingscommissie Wilhelmina KinderZiekenhuis fonds ● Lid Geschillencommissie KifiD

Pagina 6 van 36

1.3. Pensioenregeling en ketenpartners 1.3.1. Rabo BedrijvenPensioen Rabo PGGM PPI voert een pensioenregeling: Rabo BedrijvenPensioen. Belangrijke kenmerken van deze regeling zijn: ● Ouderdomspensioen inclusief een 70% dekking voor partnerpensioen voor werknemers en hun partners; ● Partner- en/of wezenpensioen bij overlijden van de werknemer voor pensionering; ● Premievrije voortzetting van de financiering van de pensioen- en risicopremie voor het deel dat de werknemer

arbeidsongeschikt is; ● Aanvullende mogelijkheid voor een tijdelijk partnerpensioen. Bestemming en verdeling sterftewinst Wanneer een deelnemer komt te overlijden en geen nabestaanden heeft wordt het opgebouwde kapitaal verdeeld over de overige deelnemers aan het Rabo BedrijvenPensioen. Het kapitaal dat in dat geval tot uitkering komt heet sterftewinst. Deze sterftewinst wordt verdeeld over de deelnemers aan het Rabo BedrijvenPensioen. Dit gebeurt pro rato op basis van de saldi op de deelnemersrekeningen per 31 december van enig jaar. Voordat tot uitkering van de sterftewinst aan de deelnemers wordt overgegaan houdt Rabo PGGM PPI uit de eventuele sterftewinst een bedrag in van maximaal € 250.000. Met dit bedrag zorgt Rabo PGGM PPI er voor dat de pensioenen van werknemers van failliete werkgevers worden bijgehouden en geadministreerd. In het jaarverslag van Rabo PGGM PPI worden de toegekende bedragen nader toegelicht. De sterftewinst op 31 december 2018 bedraagt € 62.000. Daarmee vindt er over 2018 geen uitkering van de sterftewinst aan deelnemers plaats. 1.3.2. Deelnemersinformatie Deelnemers aan het Rabo BedrijvenPensioen hebben online actueel inzicht in hun persoonlijke pensioensituatie vanuit deze regeling via de website www.rabobedrijvenpensioen.nl. In het deelnemersportaal bevindt zich onder meer informatie over pensioen 1-2-3, de pensioenregeling, het opgebouwde pensioenvermogen en de dekking voor partner- en wezenpensioen. Ook is een Pensioenverkenner beschikbaar voor de deelnemers waarmee direct inzicht in de persoonlijke pensioensituatie kan worden verkregen en de effecten van gewijzigde persoonlijke en financiële omstandigheden kunnen worden gesimuleerd. Deelnemers kunnen op het portaal wijzigingen online doorgeven en een keuze voor één van de beleggingsprofielen maken. Deelnemers kunnen in het portaal en op de website www.robeco.nl/rabo-bedrijvenpensioen meer lezen over de wijze van het life cycle beleggen en de resultaten van de fondsen. Daar staan ook de jaarverslagen van de beleggingsfondsen gepubliceerd. Omdat er sprake is van individuele pensioenopbouw voor risico en rekening van de deelnemers worden de resultaten van de fondsen niet nader toegelicht in het jaarverslag van Rabo PGGM PPI. Naast de informatie via het deelnemersportaal en de genoemde website worden deelnemers minimaal twee keer per jaar geïnformeerd door middel van een nieuwsbrief. 1.3.3. Beleggingsbeleid De doelstelling van het beleggingsbeleid van de Rabo PGGM PPI is zijn deelnemers op pensioendatum een passende pensioenuitkering te kunnen laten aankopen. Uitgangspunt voor het beleggingsbeleid is het lange termijn karakter van de beleggingen voor pensioen. De beleggingen voor de deelnemers zijn ondergebracht in Pensioen Opbouw fondsen van Robeco. Het life cycle concept Het beleggingsbeleid is erop gericht om een zo goed mogelijk pensioen voor de deelnemers op te bouwen tegen acceptabele risico’s. Er wordt belegd volgens een life cycle concept. Met dit concept volgen de beleggingen de ‘levenscyclus’ van de deelnemer, zodanig dat de risico’s zijn afgestemd op de pensioeningangsdatum. Het inkooprisico op pensioendatum wordt verkleind door het renterisico ten opzichte van de inkoopfactoren bij de standaardverzekeraar te beperken. Keuze uit vijf profielen De deelnemer heeft een keuze uit vijf beleggingsprofielen: Defensief, Behoudend, Neutraal, Licht offensief en Offensief. In alle profielen wordt belegd middels het life cycle concept. De profielen Defensief, Behoudend en Neutraal sorteren

Pagina 7 van 36

voor op een vaste uitkering. De profielen Licht offensief en Offensief sorteren voor op een (deels) variabele uitkering en kennen daarom ook kort voor pensionering een hoger risicoprofiel. Maakt een deelnemer geen keuze, dan wordt voor deze deelnemer standaard belegd in het Neutrale beleggingsprofiel. Een deelnemer belegt, afhankelijk van de leeftijd en de profielkeuze, in een combinatie van drie fondsen: ● Pensioen Opbouw Rendement; ● Pensioen Opbouw Vastrentend Kort; ● Pensioen Opbouw Vastrentend Lang. De Pensioen Opbouw fondsen zijn opgebouwd uit meerdere onderliggende beleggingsfondsen waardoor een breed gespreide portefeuille wordt gecreëerd. Door spreiding van de beleggingen, worden onder meer concentratierisico’s beperkt en neemt de kans op een hoger en stabieler rendement toe. Beleggen voor pensioen is een zaak van lange termijn en niet van het ‘verzilveren’ van korte termijn kansen. Daarom wordt actief management alleen toegepast bij beleggingen waar inefficiënties in markten kunnen worden benut. Door de periodieke evaluatie en herijking van het beleggingsbeleid bewerkstelligt Rabo PGGM PPI de flexibiliteit en ruimte die nodig is om aanpassingen te doen voor een optimaal rendement. Verantwoord beleggen Verantwoord beleggen is een integraal onderdeel van de beleggingsaanpak zoals Rabo PGGM PPI die voor haar deelnemers uitvoert. Het verantwoord beleggingsbeleid houdt in dat Rabo PGGM PPI in de selectie van managers en in de beleggingsprocessen bewust rekening houdt met factoren op het gebied van milieu, maatschappij en ondernemingsbestuur (ESG-factoren). In de geselecteerde fondsen beoordeelt Robeco als uitvoerder van de beleggingen de aangestelde managers door deze managers te toetsen op het toepassen van en voldoen aan internationaal geaccepteerde gedragscodes, waaronder de UN Principles for Responsible Investing (UNPRI), de Universele Verklaring van de Rechten van de Mens en de verklaring van de International Labour Organization aangaande de fundamentele principes en recht op werk. In mei 2018 zijn twee deelnemerspanels gehouden waarin met deelnemers van het Rabo BedrijvenPensioen is gesproken over de risicohouding en verantwoord beleggen. Mede naar aanleiding van de uitkomsten van deze gesprekken is in de evaluatie en het selectie van de vermogensbeheerder die in 2018 plaatsvond expliciet aandacht geschonken aan een duurzame invulling van de beleggingsportefeuille. Uitvoering beleggingsbeleid Rabo PGGM PPI heeft een overeenkomst gesloten met PGGM Strategic Advisory Services B.V. (PGGM SAS). PGGM SAS adviseert Rabo PGGM PPI over het beleggingsbeleid en toetst of de inrichting van de beleggingsfondsen en de resultaten beleggingen in de Opbouwfondsen waarin in de deelnemersgelden worden ondergebracht past bij het vastgestelde beleid van Rabo PGGM PPI. Rabo PGGM PPI brengt de gelden van de deelnemers als participant onder in Pensioen Opbouwfondsen van Robeco. Deze fondsen zijn exclusief opgericht voor Rabo PGGM PPI en de fondsvoorwaarden van de fondsen zijn afgestemd op het beleggingsbeleid van Rabo PGGM PPI. Er is geen contractuele relatie tussen Rabo PGGM PPI en Robeco en daarmee is er geen sprake van geen uitbestedingsrelatie. Rabo PGGM PPI wendt als enig houder van de participaties in de Pensioen Opbouwfondsen haar invloed ten behoeve van haar regeling en klanten/deelnemers aan op de participantenvergadering. Rabo PGGM PPI heeft hiermee een duidelijke scheiding aangebracht in rollen en verantwoordelijkheden tussen PGGM SAS (advisering over het beleid) en Robeco (uitvoering vermogensbeheer). Daarnaast heeft Rabo PGGM PPI een Beleggingen Advies Commissie (BAC) die het bestuur adviseert over de uitvoering van het beleggingsbeleid. 1.3.4. Ketenpartners Voor de distributie heeft Rabo PGGM PPI een bemiddelingsovereenkomst gesloten met de Rabobank. Op grond hiervan bemiddelt Rabobank en voert het beheer uit van het Rabo BedrijvenPensioen. De Stichting Rabo PGGM PPI bemiddelt voor Interpolis Achmea (Achmea Pensioen en Levensverzekeringen N.V.) en Allianz (Allianz Levensverzekeringen N.V.) in de risicodekkingen van biometrische risico’s tijdens de opbouwfase. Deze samenwerking is geen uitbesteding. Interpolis

Pagina 8 van 36

Achmea (voor contracten gesloten tot 1 juli 2017) en Allianz (voor contracten gesloten vanaf 1 juli 2017) zijn mede-aanbieder van het Rabo BedrijvenPensioen. Rabobank is hierbij de onderbemiddelaar voor deze risicoverzekeringen. Interpolis Achmea en Allianz zijn daarnaast de standaard aanbieder van een offerte voor de aankoop van ouderdomspensioen aan (gewezen) deelnemers en andere aanspraakgerechtigden op het moment van pensionering. Het uitvoeren van de regeling zoals administratie en beleggen, besteedt Rabo PGGM PPI uit aan derden, of is anderszins elders belegd:

• De pensioenadministratie is uitbesteed aan PGGM Pensioenbeheer B.V.; • PGGM SAS adviseert het bestuur over beleggingen en verzorgt het beleggingsadvies en de monitoring van de

uitvoering van het beleggingsbeleid; • De uitvoering van het beleggingsbeleid is belegd bij Robeco Institutional Asset Management B.V. (Robeco); • De bestuursondersteuning wordt geleverd door PGGM SAS.

Driejaarlijks vindt een evaluatie van de vermogensbeheerder van Rabo PGGM PPI plaats. In 2018 heeft Rabo PGGM PPI besloten naast de evaluatie een selectie voor de vermogensbeheerder te starten. Eind 2018 vonden met de voorkeurspartij afrondende gesprekken plaats over de invulling van de beleggingsportefeuille. Doel is in 2019 de gesprekken af te ronden en de transitie naar de nieuwe vermogensbeheerder plaats te laten vinden. De stap naar de nieuwe vermogensbeheerder zal leiden tot lagere kosten voor het vermogensbeheer en een duurzamere invulling van de beleggingsportefeuille. Verbonden partijen Rabo PGGM PPI is een onafhankelijk stichting en feitelijk zelfstandig van de oprichters. Zowel PGGM als Rabobank hebben Rabo PGGM PPI van oprichtingskapitaal voorzien. PGGM en Rabobank hebben ieder het recht om de helft van de bestuurders van Rabo PGGM PPI op bindende voordracht ter beschikking te stellen. De bemiddeling en het beheer van het Rabo BedrijvenPensioen wordt exclusief door Rabobank uitgevoerd. Rabobank houdt een minderheidsbelang van 29% in Achmea (Interpolis Achmea). Verklaring van geen bezwaar Bij besluit van 1 december 2016 heeft De Nederlandsche Bank N.V. (DNB) aan PGGM en Rabobank een verklaring van geen bezwaar (vvgb) als bedoeld in artikel 3:95 van de Wet op het financieel toezicht (Wft) verleend in verband met het houden van een gekwalificeerde deelneming in Rabo PGGM PPI. De aanvraag van de vvgb houdt verband met de bestaande zeggenschap van PGGM en Rabobank in Rabo PGGM PPI, vanaf datum van oprichting in 2012. PGGM en Rabobank kunnen ieder een bindende voordracht doen ten aanzien van de benoeming en het ontslag van de helft van de bestuursleden en voor de benoeming en het ontslag van één lid van de Raad van Toezicht van Rabo PGGM PPI. Dit wordt door DNB beschouwd als een gekwalificeerde deelneming op basis van een belang van 10% in Rabo PGGM PPI.

Pagina 9 van 36

1.4. Verslag over 2018 en vooruitzichten 2019 1.4.1. Marktontwikkelingen Rabobank PensioenAdvies biedt haar product aan MKB-ondernemers die niet onder een verplichtstelling voor de aansluiting bij een pensioenfonds (o.a. Bpf) vallen. De niet-verplicht gestelde markt van DC-pensioenregelingen is een competitieve markt, waarbij kosten en product een belangrijke rol spelen. Verbetering van de propositie is dus voortdurend van belang. In 2018 heeft Rabo PGGM PPI hierin de volgende stappen gezet:

● In mei 2018 heeft Rabo PGGM PPI deelnemerspanels gehouden. Punten van bespreking waren de risicohouding van deelnemers en duurzaamheid. De uitkomsten van het gesprek over duurzaamheid hebben ertoe geleid dat het bestuur in het selectietraject van de vermogensbeheer extra aandacht heeft geschonken en eisen heeft gesteld aan een duurzame invulling van de beleggingsportefeuille.

● In 2018 is een evaluatie en selectie voor de vermogensbeheerder van Rabo PGGM PPI gestart. Doel is in 2019 de gesprekken af te ronden en de transitie naar de nieuwe vermogensbeheerder plaats te laten vinden. De transitie zal leiden tot een aanzienlijke verlaging van de kosten van vermogensbeheer en een duurzamere invulling van de beleggingsportefeuille.

● In 2018 zijn de verzekeringstarieven geëvalueerd en zijn de tarieven voor risicodekkingen verlaagd. ● Het bestuur van Rabo PGGM PPI heeft in 2018 een marktoriëntatie uitgevoerd en op basis hiervan de

gewenste propositieverbeteringen geformuleerd. Eind 2018 is een start gemaakt met de uitwerking. Voornemen is de verbeteringen in 2019 te implementeren.

1.4.2. Financieel resultaat Rabo PGGM PPI heeft in 2018 een positief resultaat behaald van € 48 duizend. Het stichtingskapitaal en reserves bedragen per 31 december 2018 € 1.287 duizend het wettelijk vereist vermogen bedraagt € 521 duizend. Daarnaast zijn aanvullende kapitaalgaranties beschikbaar van founding partners tot een bedrag van € 1.750 duizend. De liquiditeit en solvabiliteit van Rabo PGGM PPI is daarmee voldoende. 1.4.3. Vooruitzichten 2019 Het aantal werkgevers dat eind 2018 is aangesloten bij het Rabo BedrijvenPensioen is 2.201 werkgevers. Het deelnemersaantal is in 2018 gestegen naar 42.415. We verwachten voor 2019 een vergelijkbare instroom van het aantal nieuwe werkgevers. Financiële vooruitzichten De financiële vooruitzichten voor 2019 zijn conform de meerjarenramingen zoals die in 2018 zijn vastgesteld. De PPI heeft in 2018 een positief resultaat behaald. De verwachting is dat ook 2019 tot een positief resultaat zal leiden. De kapitaalspositie van Rabo PGGM PPI is ruim voldoende en solide om gedegen aan verdere uitbouw van het klantenbestand te werken. 1.4.4. Beleggingen Economie en financiële markten in 2018 Economie en centrale banken Aan het begin van 2018 was er genoeg reden om optimistisch te zijn. Wereldwijd draaiden economieën op volle toeren; in de Verenigde Staten onder andere door de belastingverlagingen van president Donald Trump. Gedurende het jaar werden echter kleine haarscheurtjes zichtbaar, nadat Trump een hardere toon aansloeg richting met name China over de handel. Uiteindelijk resulteerde dit in hogere importtarieven over en weer. Ondertussen slaagde Theresa May in het Verenigd Koninkrijk er niet in om de Brexit deal met de EU door het Britse parlement te krijgen en koos de Italiaanse regering voor een confrontatie met de EU. Al deze schermutselingen droegen eraan bij dat groeiverwachtingen voor de ontwikkelde landen iets naar beneden werden bijgesteld. Sommige opkomende economieën kenden een moeilijk jaar. China had bijvoorbeeld last van een fors tragere kredietgroei en van een geleidelijke escalatie van de handelsoorlog met de VS. Turkije kreeg economische sancties opgelegd van de VS omdat een Amerikaanse dominee niet werd vrijgelaten.

Pagina 10 van 36

Centrale banken zetten vorig jaar nieuwe stappen in de normalisatie van het monetaire beleid. De Amerikaanse centrale bank (Fed) voerde vier renteverhogingen door. De Europese Centrale Bank (ECB) is nog niet zo ver gevorderd, maar kondigde wel aan vanaf begin 2019 te stoppen met netto obligatie-aankopen. De opbrengsten van de bestaande obligatieportefeuille worden voorlopig wel geherinvesteerd, en wel voor een “buitengewoon lange tijd” nadat de eerste renteverhoging heeft plaatsgevonden. De eerste renteverhoging vindt op zijn vroegst plaats in de herfst van 2019. De inflatie blijft ondertussen laag, waardoor er voor de centrale bank voorlopig weinig haast is om het tempo van de afbouw te versnellen. Rendement voor zakelijke waarden uiteindelijk negatief na volatiel jaar De start van 2018 was veelbelovend voor aandelen. De winstcijfers van met name Amerikaanse bedrijven waren sterk, de economische fundamenten waren goed en de verwachting was dat de belastinghervormingen en uitgavenverhogingen van Donald Trump voor een nieuwe economische impuls zouden zorgen. Ook in Europa en opkomende markten stegen de aandelenbeurzen. In het vierde kwartaal liepen aandelenbeurzen wereldwijd plotseling tegen forse verliezen aan, onder andere door de toegenomen handelsspanningen, en de vrees voor een wereldwijde groeivertraging. Doordat de rest van het jaar nog relatief goed was verlopen, bleef de schade over het gehele jaar beperkt tot een verlies van ca. 5% in de Verenigde Staten, en 10% in Europa en in opkomende markten. Dit was het eerste jaar sinds 2011 dat wereldwijde aandelenmarkten voor het jaar een min lieten zien. Door de daling van de beurskoersen en de toegenomen bedrijfswinsten zijn de koerswinstverhoudingen het afgelopen jaar flink gedaald. Vastrentende waarden en afdekking rente- en valutarisico Lange rentes in de eurozone daalden ondanks de geleidelijke afbouw van het monetaire beleid licht. Dit kwam onder andere doordat de balans van de ECB nog steeds toenam, de verwachting dat beleidsrentes laag zullen blijven, en de algehele sombere stemming op de aandelenbeurzen die voor een vlucht naar veilige havens zorgde. Rentes in de Verenigde Staten stegen nog wel voor alle looptijden. Dit kwam vooral doordat de Fed doorging met de renteverhogingen en de balans langzaam wordt afgebouwd.

Kredietbeleggingen hebben last van stijging rentes en hogere credit spreads Binnen krediet was het beeld negatief, vooral als gevolg van de toegenomen risico-premies. Met name Emerging Market Debt local currency viel in negatieve zin op, onder andere door de waardedaling van Argentijnse en Turkse obligaties. In tegenstelling tot de eerder genoemde beleggingen in krediet wordt bij deze beleggingscategorie het wisselkoersrisico niet afgedekt, waardoor de bijdrage aan het totale portefeuillerendement extra negatief was.

Pagina 11 van 36

Wijzigingen in beleggingsbeleid Inflation Linked Bonds Tot medio 2018 belegde de PPI in een staatobligatiefonds met een overlay met inflatieswaps. Vanuit wet- en regelgeving (ESMA regulation) was het vanaf 31 juli 2018 niet meer toegestaan gelden toe te voegen aan een shareclass met inflatieswaps. Het door de vermogensbeheerder aangeboden alternatief was een fonds met Inflation Linked bonds (ILB’s). Rabo PGGM PPI vind het landenrisico en daarmee het kredietrisico bij beleggen in ILB’s te groot. Er is dan ook voor gekozen om geen ILB’s in de beleggingsportefeuille op te nemen, maar wel de beleggingen in het huidige fonds te handhaven. Resultaten beleggingen 2018 Door de grote wereldwijde economische onzekerheid was 2018 een slecht jaar voor aandelen. Met name in het laatste kwartaal daalden de aandelenkoersen sterk, mede door de aanhoudende handelsspanningen tussen de VS en China. De rente daalde in 2018 licht, het rendement op obligaties was licht positief. Het pensioenkapitaal van deelnemers wordt belegd in een combinatie van de drie Pensioen Opbouw fondsen van Robeco: Pensioen Opbouw Rendement, Pensioen Opbouw Vastrentend kort en Pensioen Opbouw Vastrentend lang. Vooral het negatief rendement op aandelen in het Pensioen Opbouw Rendement fonds zorgt voor een tegenvallend resultaat voor jonge deelnemers. Voor deelnemers waar de pensioendatum nadert, is vooral het rendement op obligaties in de Pensioen Opbouw Vastrentend fondsen van belang. Door het licht positieve rendement op de obligaties is het resultaat voor deelnemers waarvan de pensioendatum nadert daardoor slechts beperkt negatief. In onderstaande tabel is op basis van het neutrale beleggingsprofiel een indicatie van het rendement voor een 25-jarige en voor een 65-jarige deelnemer opgenomen. Dit geeft een indicatie van de rendementen voor verschillende deelnemersgroepen. Vanaf 15 jaar voor pensioendatum wordt minder risicovol belegd. Vanaf dat moment wordt geleidelijk meer belegd in obligaties. Tot dat moment is het rendement van de 25-jarige representatief.

2018 2017 2016

25-jarige -7,9% 7,2% 9,5%

65-jarige -1,6% 1,8% 9,1%

In de onderstaande tabel zijn de rendementen en kosten van de drie Pensioen Opbouw fondsen weergegeven. Over 2017 is het rendement opgenomen vanaf de oprichtingsdatum van de fondsen, 14 juni 2017.

Fonds Pensioen Opbouw

Rendement

Pensioen Opbouw

Vastrentend Kort

Pensioen Opbouw

Vastrentend Lang

2018 2017* 2018 2017* 2018 2017*

Portefeuillerendement (bruto) -8,65% 7,21% 0,38% 1,50% 2,05% 2,01%

Vermogensbeheerkosten 0,14% 0,14% 0,36% 0,17% 0,44% 0,16%

Portefeuillerendement (netto) -8,79% 7,07% 0,02% 1,33% 1,61% 1,85%

* Periode van 14/06/2017 tot en met 31/12/2017

Pagina 12 van 36

In de onderstaande tabel is een uitsplitsing van de kosten opgenomen.

Fonds Pensioen Opbouw

Rendement

Pensioen Opbouw

Vastrentend Kort

Pensioen Opbouw

Vastrentend Lang

(bedragen x € 1 duizend) 2018 2017* 2018 2017* 2018 2017*

Managementvergoeding 549 203 264 137 7 20

Transactiekosten 48 38 64 19 1 3

Overige 303 136 42 25 4 14

Totaal 900 377

370 181 12 37

* Periode van 14/06/2017 tot en met 31/12/2017

1.5.

Pagina 13 van 36

Compliance en risicobeheersing 1.5.1. Compliance Het bestuur bespreekt elk kwartaal de rapportages om zich een goed beeld te vormen over de interne en uitbestede activiteiten. De rapportages betreffen de financiële en risicorapportage, de rapportages van de ketenpartners en verbonden partijen. Waar nodig wordt aanvullende informatie gevraagd. Vervolgens worden deze rapportages met besluitvorming van het bestuur ter kennis gebracht van de Raad van Toezicht. In 2018 heeft de PPI de nieuwe privacywetgeving (AVG) geïmplementeerd. Dit bestaat onder meer uit de volgende onderdelen:

● binnen het bestuur van Rabo PGGM PPI is de operationeel directeur aangewezen als de verantwoordelijke voor gegevensbescherming;

● een privacyreglement en privacystatement zijn opgesteld en gepubliceerd; ● Rabo PGGM PPI heeft een verwerkingsregister opgesteld in samenwerking met haar ketenpartners.

Daarnaast is aandacht geschonken aan de nieuwe pensioenrichtlijn IORP II die op 13 januari 2019 moet zijn geïmplementeerd in de Nederlandse wet- en regelgeving. De impact voor de PPI is in kaart gebracht. Eén van de belangrijke punten uit IORP II is de verplichte inrichting van de sleutelfuncties: de risicomanagementfunctie en de auditfunctie. De statuten van de stichting zijn hier eind 2018 op aangepast en de voorgenomen houders van de functies zijn aangewezen. De Compliance Officer heeft verklaard dat er geen sprake is of is geweest van zaken die in het jaarverslag moeten worden vermeld, zoals belangenverstrengeling of andere voorvallen met betrekking tot de integriteit van bij Rabo PGGM PPI betrokken beleidsbepalers. Er zijn geen zaken geconstateerd die noopten tot ingrijpen of bijsturen. De rapportages geven aan dat Rabo PGGM PPI compliant is en er toereikende handvatten zijn voor het bestuur om haar verantwoordelijkheid te kunnen nemen. 1.5.2. Risicobeheersing en structuur Structuur Het beheersen van risico’s is een belangrijke taak van het bestuur van Rabo PGGM PPI. Om deze taak goed uit te kunnen voeren heeft het bestuur een risicomanagement cyclus ingericht. Voor de invulling van het eerstelijns risicomanagement maken de betrokken onderdelen van Rabo PGGM PPI gebruik van een risicoraamwerk (kaders, richtlijnen, methoden en technieken). Het risicoraamwerk is gebaseerd op de principes van COSO II Enterprise Risk Management en wordt uitgevoerd conform het risicomodel van toezichthouder DNB. Het risicoraamwerk van Rabo PGGM PPI maakt de strategische, tactische en operationele risico’s op gestructureerde wijze inzichtelijk, en vormt de grondslag voor bewaking, rapportage en bespreking van de risico’s. Het operationeel risicomanagementproces is een continu proces op alle niveaus binnen Rabo PGGM PPI. Minimaal eenmaal per jaar wordt een integraal risico-assessment uitgevoerd en besproken in de directie. Ook in 2018 heeft dit plaatsgevonden. Daaruit zijn geen nieuwe grote aanpassingen voortgekomen. De toprisico’s zijn in 2018 elk kwartaal specifiek beoordeeld en als onderdeel van de kwartaalrapportages besproken in bijzijn van de Raad van Toezicht. Daarbij zullen deze toprisico’s ook in 2019 dynamisch worden beoordeeld en gehanteerd en waar nodig aangepast aan de actuele ontwikkelingen gedurende het jaar. Gedurende het jaar worden de 3402 en indien aanwezig de 3000 ISAE verklaringen van de ketenpartners door het bestuur besproken, indien nodig in aanwezigheid van de ketenpartner. Hiermee wordt inzicht gekregen in de adequaatheid van de financiële en operationele processen. De directie heeft toegang tot de internal audit afdeling voor het uitvoeren van onderzoeken indien gewenst. In het afgelopen jaar heeft de directie daar geen gebruik van gemaakt. Verbeteringen in het systeem van risicomanagement De structuur van risicomanagement voldoet aan de eisen van Rabo PGGM PPI. Om scherper te kunnen sturen op de toprisico’s, stelt het bestuur van Rabo PGGM PPI sinds 2016 ieder kwartaal een rapportage op waarin de toprisico’s en de beheersmaatregelen worden beschreven en vervolgens in de directie worden besproken. Deze rapportage dient ook als uitgangspunt voor bespreking met de Raad van Toezicht.

Pagina 14 van 36

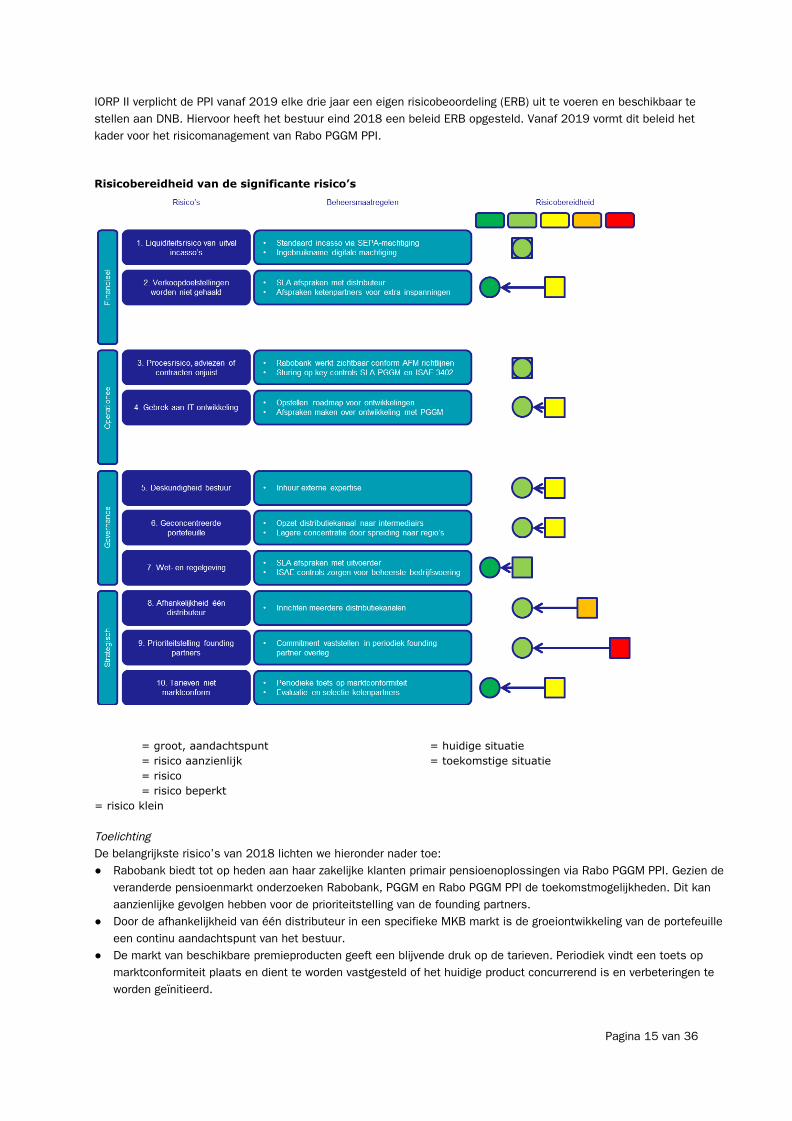

IORP II verplicht de PPI vanaf 2019 elke drie jaar een eigen risicobeoordeling (ERB) uit te voeren en beschikbaar te stellen aan DNB. Hiervoor heeft het bestuur eind 2018 een beleid ERB opgesteld. Vanaf 2019 vormt dit beleid het kader voor het risicomanagement van Rabo PGGM PPI.

Risicobereidheid van de significante risico’s

= groot, aandachtspunt = huidige situatie

= risico aanzienlijk = toekomstige situatie

= risico

= risico beperkt

= risico klein

Toelichting De belangrijkste risico’s van 2018 lichten we hieronder nader toe: ● Rabobank biedt tot op heden aan haar zakelijke klanten primair pensioenoplossingen via Rabo PGGM PPI. Gezien de

veranderde pensioenmarkt onderzoeken Rabobank, PGGM en Rabo PGGM PPI de toekomstmogelijkheden. Dit kan aanzienlijke gevolgen hebben voor de prioriteitstelling van de founding partners.

● Door de afhankelijkheid van één distributeur in een specifieke MKB markt is de groeiontwikkeling van de portefeuille een continu aandachtspunt van het bestuur.

● De markt van beschikbare premieproducten geeft een blijvende druk op de tarieven. Periodiek vindt een toets op marktconformiteit plaats en dient te worden vastgesteld of het huidige product concurrerend is en verbeteringen te worden geïnitieerd.

Pagina 15 van 36

● De ontwikkeling van beschikbare premieproducten in de markt vraagt om een doorlopende ontwikkeling van de propositie en IT ontwikkelingscapaciteit. Het behouden van een goed overzicht, duidelijke afspraken en goede ontwikkelcapaciteit over de op te leveren producten vragen aandacht.

Impact en waarschijnlijkheid risico’s Per risico is een inschatting gemaakt van de mogelijke impact op Rabo PGGM PPI en de waarschijnlijkheid dat het risico zich voordoet. Zowel financiële als niet-financiële risico’s zijn meegenomen in de bepaling van de impact.

De focus ligt op de risico’s met hoge impact en hoge mate van waarschijnlijkheid. Met name de risico’s ‘prioriteitstelling founding partners’, ‘gebrek aan IT-ontwikkeling’, ‘verkoopdoelstellingen worden niet gehaald’ en ‘afhankelijkheid van één distributeur’ vormen een punt van aandacht. Het risico ‘prioriteitstelling founding partners’ is in 2018 in waarschijnlijkheid toegenomen en vormt met een hoge impact het toprisico. De risico’s ‘verkoopdoelstellingen worden niet gehaald’ en ‘afhankelijkheid van één distributeur’ zijn in waarschijnlijkheid toegenomen en in impact gelijk gebleven. Door deze afhankelijkheid blijft het marktaandeel van Rabo PGGM PPI in een consoliderend PPI-landschap klein. Het risico van een gebrek aan IT-ontwikkeling is in 2018 gelijk gebleven, maar blijft een aanzienlijk risico. In 2019 ligt de focus op het verlagen van deze risico’s. Het risico deskundigheid bestuur is nieuw toegevoegd en vervangt het risico bestuurssamenstelling. Na de invulling van de vacature voor commercieel directeur eind 2017 is het bestuur compleet. Daarmee vervalt het risico bestuurssamenstelling. De ontwikkelingen binnen Rabo PGGM PPI vragen op onderdelen specifieke kennis (bijv. marktkennis en propositieontwikkeling) die door middel van externe inhuur kan worden verkregen. Daarom is het risico deskundigheid bestuur toegevoegd. Kwantificering impact De risico’s voor Rabo PGGM PPI manifesteren zich in het achterblijven van het aantal deelnemers in het Rabo BedrijvenPensioen. Als risicoscenario wordt uitgegaan van het achterblijven van de verkoop met 50% en van een scenario waarin er geen nieuwe contracten worden gesloten. Het effect van deze scenario’s is een daling van respectievelijk €9.000 en €19.000 op het netto resultaat van Rabo PGGM PPI in 2019. Aangezien Rabo PGGM PPI bij het huidige aantal deelnemers al

Pagina 16 van 36

kostendekkend is, resulteert in beide risicoscenario’s een positief resultaat. In beide gevallen is het eigen vermogen toereikend om aan het vereist eigen vermogen te voldoen.

1.6. In Control Statement Rabo PGGM PPI Rabo PGGM PPI doet met het 'In Control Statement' een expliciete uitspraak over de kwaliteit van de interne risicobeheersing- en controlesystemen. Dit reflecteert het belang dat Rabo PGGM PPI hecht aan een beheerste pensioenuitvoering en een transparante verantwoording daarover. Rabo PGGM PPI richt zich in het 'In Control Statement' op de financiële verslaggevingsrisico's en de niet-financiële risico's. In onderstaand statement wordt aangegeven wat de reikwijdte van het statement is en de motivering daarbij. Verantwoordelijkheid Het bestuur van Rabo PGGM PPI heeft het beleid gescheiden van de uitvoering. De uitvoering van de Pensioenadministratie, het advies over het beleggingsbeleid en de toetsing op de uitvoering van het beleggingsbeleid is uitbesteed aan dochtervennootschappen van PGGM N.V. (hierna: PGGM). Rabo PGGM PPI brengt de gelden van de deelnemers onder in Pensioen Opbouwfondsen van Robeco. Voor de verkoop en distributie wordt gebruik gemaakt van Rabo Advies, voor verzekeringen van Achmea en Allianz. Tussen Rabo PGGM PPI en PGGM zijn de uitbestedingsafspraken vastgelegd in een service level agreement met daaraan gerelateerde prestatiecriteria en verantwoordingsrapportages. Het bestuur van Rabo PGGM PPI blijft verantwoordelijk voor het geheel van beleid en uitvoering van alle activiteiten die samenhangen met de pensioenregeling en het vermogensbeheer. Het bestuur is, naast de uitbesteding van de uitvoering, verantwoordelijk voor de opzet en werking van de interne risicobeheersing- en controlesystemen ten aanzien van de financiële verslaggeving en de niet financiële risico's. Sommige risico's zijn niet te beïnvloeden door het bestuur zoals demografische ontwikkelingen en ontwikkelingen op de financiële markten. Reikwijdte De ISAE 3402-verklaringen van PGGM hebben betrekking op de externe financiële verslaggeving van Rabo PGGM PPI in de vorm van de jaarrekening, de kwartaal- en jaarverslagstaten van Rabo PGGM PPI aan De Nederlandsche Bank. De verklaring is afgegeven bij de kwaliteit van de opzet, bestaan en werking van de interne risicobeheersing- en controlesystemen over 2018. De verklaring over de ISAE 3000 van PGGM Pensioenbeheer B.V. heeft betrekking op de kwaliteit van niet-financiële processen. Het gaat daarbij over de volgende processen; het klantcontact uitvoeren, het uitvoeren van de verplichte pensioencommunicatie, het doorvoeren van wijzingen in wet- en regelgeving, de klant- en de toezichtrapportages, het klantmanagement uitvoeren en de business-continuïteit in operationele zin. De ISAE 3402-verklaring van Robeco Institutional Asset management and RobecoSAM is afgegeven bij de kwaliteit van de opzet, bestaan en werking van de interne risicobeheersing- en controlesystemen over 2018. Motivering reikwijdte Voor de uitbestede dienstverlening heeft PGGM aan Rabo PGGM PPI ISAE verklaringen over 2018 verstrekt die betrekking hebben op de inrichting en werking van de interne beheersing en interne controle. De verklaringen kennen een ISAE 3402-deel en een ISAE 3000-deel. Het ISAE 3000-deel heeft betrekking op de inrichting en kwaliteit van niet-financiële processen. De beide ISAE-verklaringen kennen geen beperkingen. De ISAE 3402-verklaring van Robeco Institutional Asset management and RobecoSAM kent eveneens geen beperking. Daarnaast heeft Rabo PGGM PPI een stelsel van risicobeheersing en interne controle. Het bestuur heeft inzicht in zijn strategische risico's, beoordeeld in een jaarlijks risico assessment. Dit is mede de basis waarop het bestuur vindt dat het een verklaring kan afgeven, gericht op de externe financiële verslaggeving en de inrichting en kwaliteit van de niet-financiële processen als opgenomen in de ISAE 3000. Verklaring Het bestuur van Rabo PGGM PPI verklaart met betrekking tot de externe financiële verslaggeving dat, gegeven de hiervoor aangegeven reikwijdte, met een redelijke mate van zekerheid de interne risicobeheersing- en controlesystemen in 2018 zodanig hebben gewerkt dat de externe financiële verslaggeving op going concern basis over 2018 geen onjuistheden van materieel belang bevat. Het bestuur van Rabo PGGM PPI verklaart met betrekking tot de niet-financiële processen dat, gegeven de

Pagina 17 van 36

hiervoor aangegeven reikwijdte van de ISAE 3000, met een redelijke mate van zekerheid de interne risicobeheersing- en controlesystemen in 2018 hebben gewerkt.

Pagina 18 van 36

Zeist, 23 mei 2019 S.J.C.W. Schellekens, Algemeen directeur M.J.M. van den Berg, Financieel directeur

H.B.G. Welbers, Operationeel directeur C.D. Rozé, Commercieel directeur

Pagina 19 van 36

2. Verslag Raad van Toezicht Aanbieding Onderstaand doet de Raad van Toezicht (hierna RvT) verslag over het jaar 2018. Het bestuur heeft de jaarrekening en het daarbij horende jaarverslag ter bespreking voorgelegd aan de RvT. De RvT heeft vastgesteld dat het bestuur van de Stichting Rabo PGGM PPI de jaarrekening op een correcte wijze en binnen de in de statuten vermelde termijn heeft vastgesteld. Tevens heeft de RvT kennisgenomen van het accountantsverslag en het controleplan van de externe accountant PwC. In voorliggend verslag licht de RvT toe hoe het afgelopen jaar vorm en invulling is gegeven aan zijn toezichthoudende rol. Ook worden de belangrijkste inhoudelijke zaken besproken waarbij de RvT in 2018 betrokken is geweest. Plaats van de RvT in de governance van Rabo PGGM PPI De RvT heeft tot taak toezicht te houden op het functioneren van het bestuur. Ook heeft de RvT de taak het bestuur gevraagd en ongevraagd van advies te dienen. De RvT richt zich bij de vervulling van zijn taken naar het belang van Rabo PGGM PPI en alle daarbij betrokken belanghebbenden. Samenstelling RvT De RvT bestaat uit vier leden, van wie in ieder geval twee leden, waaronder de voorzitter, onafhankelijk zijn van Rabobank en PGGM. Eén lid van de RvT kan worden benoemd door de RvT op een bindende voordracht van PGGM. Eén lid van de RvT kan worden benoemd door de RvT op bindende voordracht van Rabobank. De onafhankelijk voorzitter en het overige lid of leden worden benoemd door de RvT. De voorzitter van de RvT toetst de onafhankelijkheid van het lid of leden. De RvT toetst de onafhankelijkheid van de voorzitter. Bij de benoeming van de leden van de RvT wordt de bij het door het bestuur opgestelde reglement behorende profielschets in acht genomen. In 2018 heeft de RvT besloten de heer A.J.M. Sibbing en mevrouw C.M.C.P. van Herpen-Thuring te herbenoemen voor een periode van vier jaar. Met deze herbenoemingen is de samenstelling van de RvT ultimo 2018 ongewijzigd gebleven. De RvT bestaat uit één vrouwelijke en drie mannelijke leden en is als volgt samengesteld:

Naam Voordracht

De heer A.J.M. (Loek) Sibbing (voorzitter) Onafhankelijk

De heer G.J. (Geert) van Daelen PGGM

De heer J.J. (Jan) Bos Rabobank

Mevrouw C.M.C.P.(Corry) van Herpen-Thuring Onafhankelijk

Activiteiten 2018 In 2018 heeft de RvT vier keer regulier gezamenlijk met het bestuur vergaderd. Daarnaast hebben twee opleidings-/ strategiebijeenkomsten met het bestuur plaatsgevonden. Vast onderwerp op de agenda in elke reguliere vergadering was het bespreken van de stand van zaken van de PPI aan de hand van de realisatie en de doelstellingen alsmede de strategie en de hiermee verbonden risico’s. Aan de hand van een overzicht van de belangrijkste risico’s met de onderliggende rapportages van de dienstverlenende partijen waaraan wordt uitbesteed of waarmee wordt samengewerkt, is de RvT door het bestuur adequaat betrokken bij de stand van zaken van Rabo PGGM PPI. In 2018 stond daarnaast met name de toekomststrategie van Rabo PGGM PPI en de plaats die de PPI inneemt in de strategie van de founding partners centraal tijdens de vergaderingen. Ook de evaluatie van en het selectietraject voor de vermogensbeheerder van Rabo PGGM PPI stond regelmatig op de agenda. De RvT is hier goed over geïnformeerd. Tevens is de impact van de implementatie van IORP II voor de PPI besproken. Daarnaast zijn jaarlijks terugkerende onderwerpen als het jaarverslag, het accountantsverslag, het functioneren van de accountant en de markconformiteit van het product besproken.

Pagina 20 van 36

De RvT heeft in de zomer van 2018 buiten vergadering, na bespreking van het functioneren, unaniem het besluit genomen tot herbenoeming van de heer A.J.M. Sibbing als onafhankelijk voorzitter van de RvT en mevrouw C.M.C.P. van Herpen-Thuring als onafhankelijk lid van de RvT. Functioneren bestuur en toezicht De RvT evalueert jaarlijks haar eigen functioneren en beoordeelt jaarlijks het functioneren van het bestuur. De individuele beoordelingsgesprekken van het bestuur over 2017 hebben begin 2018 plaatsgevonden. Daarnaast zijn in een reguliere vergadering de zelfevaluatie van de RvB en de behaalde resultaten over het voorafgaande jaar besproken en is aandacht geschonken aan de commitment letter van het bestuur voor 2018. De RvT is tevreden over het functioneren van het bestuur als team en het functioneren van de individuele bestuurders. Het bestuur stelt zich open en toegankelijk op, informeert en betrekt de RvT adequaat, zodat de RvT goed in staat is zijn toezichthoudende rol te vervullen. De formele beoordelingsgesprekken van het bestuur over 2018 zullen in het eerste kwartaal van 2019 plaatsvinden. De RvT heeft het eigen functioneren in 2018 begin 2019 geëvalueerd aan de hand van een kader met belangrijkste vereisten op verschillende aspecten, doelen en competenties. De formele evaluatie bevestigt het beeld van goed functioneren van de RvT. Kwaliteitsborging In 2018 heeft de RvT zich gezamenlijk met het bestuur in twee opleidings-/ strategiebijeenkomsten verdiept in de toekomstscenario’s van de PPI en de marktontwikkeling. Zeist, 23 mei 2019 G.J. van Daelen J.J. Bos C.M.C.P. van Herpen-Thuring A.J.M. Sibbing

Pagina 21 van 36

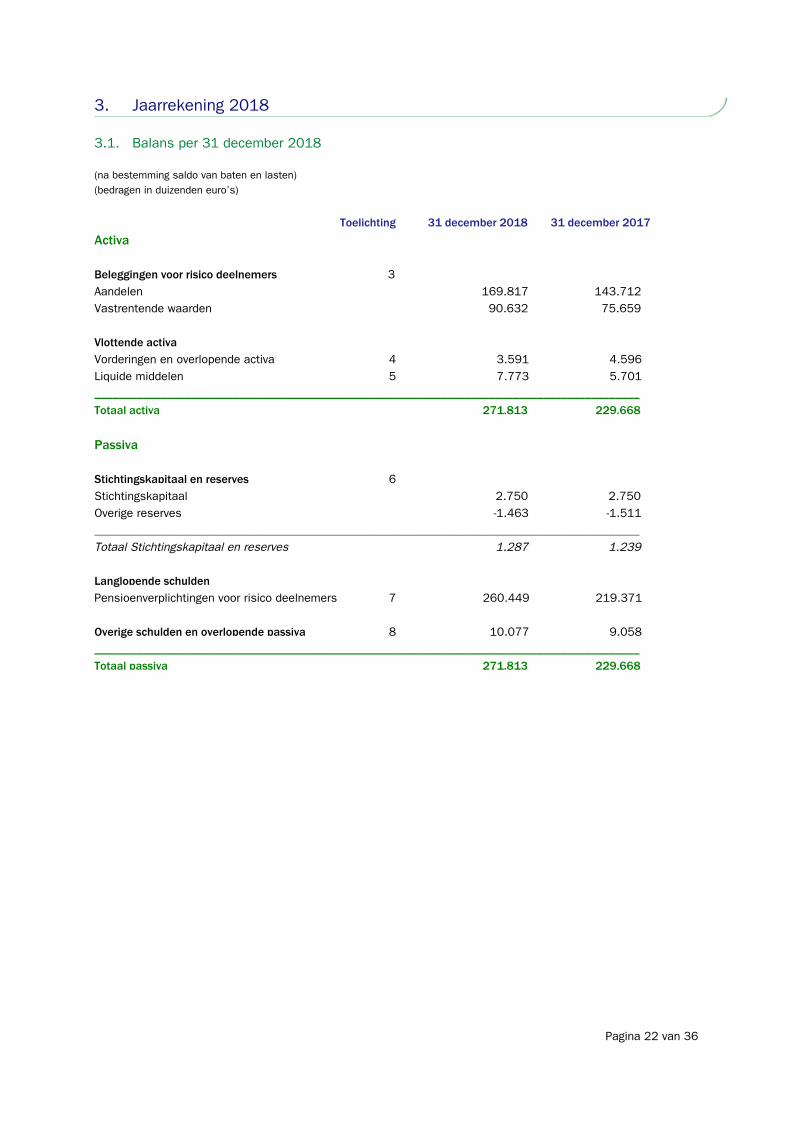

3. Jaarrekening 2018

3.1. Balans per 31 december 2018 (na bestemming saldo van baten en lasten) (bedragen in duizenden euro’s)

Toelichting 31 december 2018 31 december 2017

Activa Beleggingen voor risico deelnemers 3 Aandelen 169.817 143.712 Vastrentende waarden 90.632 75.659 Vlottende activa Vorderingen en overlopende activa 4 3.591 4.596 Liquide middelen 5 7.773 5.701 ___________________________________________________________________________________________ Totaal activa 271.813 229.668 Passiva Stichtingskapitaal en reserves 6 Stichtingskapitaal 2.750 2.750 Overige reserves -1.463 -1.511 ___________________________________________________________________________________________ Totaal Stichtingskapitaal en reserves 1.287 1.239 Langlopende schulden Pensioenverplichtingen voor risico deelnemers 7 260.449 219.371 Overige schulden en overlopende passiva 8 10.077 9.058 ___________________________________________________________________________________________ Totaal passiva 271.813 229.668

Pagina 22 van 36

3.2. Staat van baten en lasten 2018

(bedragen in duizenden euro’s)

Toelichting 2018 2017

Resultaten voor risico van de PPI Opbrengst uitvoering beheer 10 469 354 Opbrengst uitvoering administratie 10 2.187 1.797 Overige baten - - Uitvoeringskosten 11 -2.489 -2.108 Overige lasten 12 -119 -98 _____________________________________________________________________________________________ Saldo van baten en lasten voor risico van de PPI 48 -55 Bestemming van het saldo van baten en lasten Het saldo van baten en lasten wordt geheel onttrokken aan de overige reserves.

Toelichting 2018 2017

Resultaten voor risico deelnemers Premiebijdragen 13 56.287 46.914 Inkomende waardeoverdrachten 14 7.440 10.354 Beleggingsresultaten voor risico deelnemers 15 -16.611 12.987 Overdracht kapitaal -1.687 -1.085 Betaalde waardeoverdrachten -2.339 -1.069 _____________________________________________________________________________________________ Mutatie verplichtingen risico deelnemers 43.090 68.101

Pagina 23 van 36

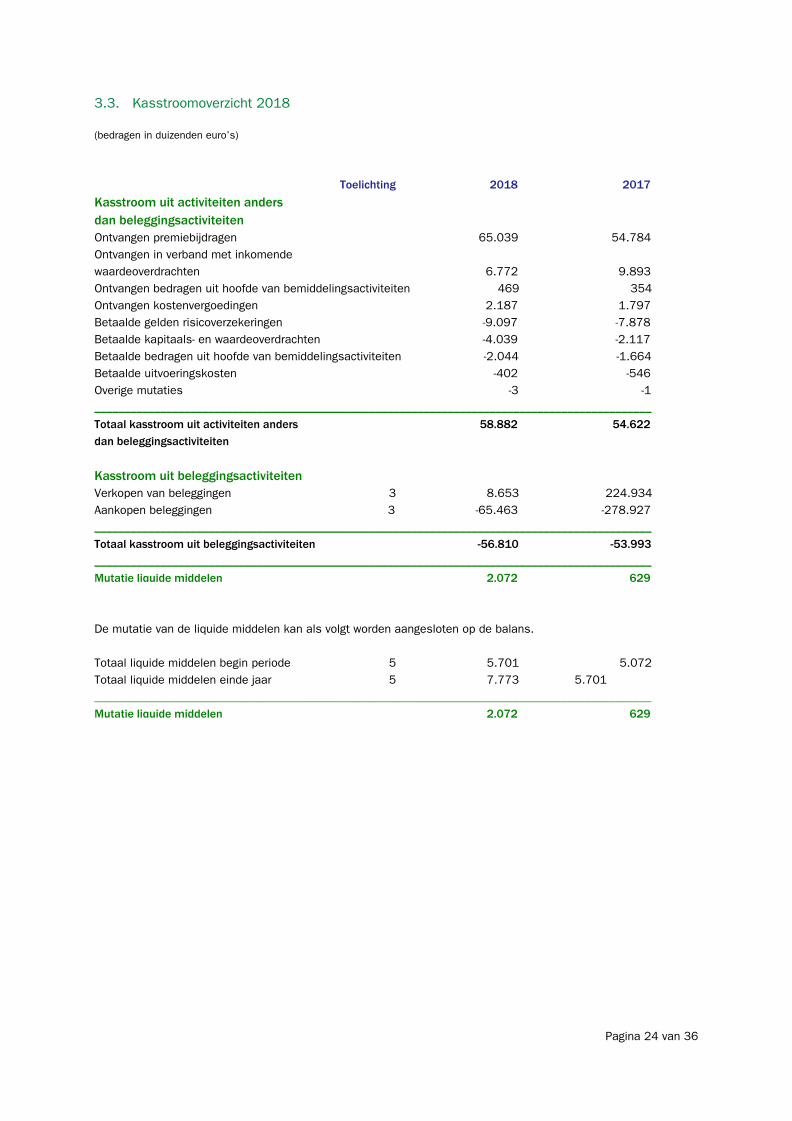

3.3. Kasstroomoverzicht 2018

(bedragen in duizenden euro’s)

Toelichting 2018 2017 Kasstroom uit activiteiten anders dan beleggingsactiviteiten Ontvangen premiebijdragen 65.039 54.784 Ontvangen in verband met inkomende waardeoverdrachten 6.772 9.893 Ontvangen bedragen uit hoofde van bemiddelingsactiviteiten 469 354 Ontvangen kostenvergoedingen 2.187 1.797 Betaalde gelden risicoverzekeringen -9.097 -7.878 Betaalde kapitaals- en waardeoverdrachten -4.039 -2.117 Betaalde bedragen uit hoofde van bemiddelingsactiviteiten -2.044 -1.664 Betaalde uitvoeringskosten -402 -546 Overige mutaties -3 -1 _____________________________________________________________________________________________ Totaal kasstroom uit activiteiten anders 58.882 54.622 dan beleggingsactiviteiten Kasstroom uit beleggingsactiviteiten Verkopen van beleggingen 3 8.653 224.934 Aankopen beleggingen 3 -65.463 -278.927 _____________________________________________________________________________________________ Totaal kasstroom uit beleggingsactiviteiten -56.810 -53.993 _____________________________________________________________________________________________ Mutatie liquide middelen 2.072 629 De mutatie van de liquide middelen kan als volgt worden aangesloten op de balans. Totaal liquide middelen begin periode 5 5.701 5.072 Totaal liquide middelen einde jaar 5 7.773 5.701 _____________________________________________________________________________________________ Mutatie liquide middelen 2.072 629

Pagina 24 van 36

4. Toelichting jaarrekening 4.1. Inleiding 4.1.1. Informatie over de stichting Algemeen Stichting Rabo PGGM Premiepensioeninstelling (Rabo PGGM PPI) is opgericht op 23 mei 2012 en statutair gevestigd te Utrecht en kantoorhoudend in Zeist. De storting van het oprichtingskapitaal heeft plaatsgevonden op 25 mei 2012. Rabo PGGM PPI stelt zich primair ten doel:

● Het aanbieden van premiepensioenregelingen aan werkgevers ten behoeve van pensioenopbouw voor hun werknemers.

● Het uitvoeren van de opbouwfase van premiepensioenregelingen; een deel van deze activiteiten is uitbesteed aan PGGM Pensioenbeheer B.V.

● Het verrichten van bemiddelingsactiviteiten en advisering voor verzekeringen die onderdeel zijn van de regelingen; een deel van deze activiteiten is uitbesteed aan Rabobank Nederland.

● Het bieden van inzicht en overzicht aan deelnemers over hun opgebouwde pensioengelden, de risico’s en mogelijkheden en het gevoerde beleid.

Vergunning Rabo PGGM PPI heeft op 21 december 2012 een vergunning voor een Premiepensioeninstelling gekregen van DNB als bedoeld in de artikelen 2:54h en volgende van de Wet op het financieel toezicht, alsmede een vergunning om als bemiddelaar in verzekeringen op te treden als bedoeld in artikel 2:54h, tweede lid, van de Wft. 4.1.2. Pensioenregeling Kenmerken Rabo PGGM PPI voert een pensioenregeling: Rabo BedrijvenPensioen. Belangrijke kenmerken van deze regeling zijn: • Ouderdomspensioen inclusief een 70% dekking voor partnerpensioen voor werknemers en hun partners; • Partner- en/of wezenpensioen bij overlijden van de werknemer voor pensionering; • Premievrije voortzetting van de financiering van de pensioen- en risicopremie voor het deel dat de werknemer arbeidsongeschikt is; • Aanvullende mogelijkheid voor een tijdelijk partnerpensioen. Bestemming en verdeling sterftewinst Wanneer een deelnemer komt te overlijden en geen nabestaanden heeft wordt het opgebouwde kapitaal verdeeld over de overige deelnemers aan het Rabo BedrijvenPensioen. Het kapitaal dat in dat geval tot uitkering komt heet sterftewinst. Deze sterftewinst wordt verdeeld over de deelnemers aan het Rabo BedrijvenPensioen. Dit gebeurt pro rato op basis van de saldi op de deelnemersrekeningen per 31 december van enig jaar. Voordat tot uitkering van de sterftewinst aan de deelnemers wordt overgegaan houdt Rabo PGGM PPI uit de eventuele sterftewinst een bedrag in van maximaal € 250.000. Met dit bedrag zorgt Rabo PGGM PPI er voor dat de pensioenen van werknemers van failliete werkgevers worden bijgehouden en geadministreerd. In het jaarverslag van Rabo PGGM PPI worden de toegekende bedragen nader toegelicht. De sterftewinst op 31 december 2018 bedraagt Euro 62 duizend. Daarmee vindt er over 2018 geen uitkering van de sterftewinst aan deelnemers plaats. Risicodekkingen De risicodekkingen van het Rabo BedrijvenPensioen worden aangeboden door Interpolis Achmea voor contracten gesloten tot 1 juli 2017 en Allianz voor contracten vanaf 1 juli 2017, Rabo PGGM PPI is hiervoor bemiddelaar en de Rabobank onderbemiddelaar.

Pagina 25 van 36

4.2. Grondslagen 4.2.1. Grondslagen voor financiële verslaglegging Algemeen De jaarrekening is opgesteld in euro’s. De jaarrekening is opgesteld in overeenstemming met de wettelijke bepalingen van Titel 9 Boek 2 BW en de stellige uitspraken van de Richtlijnen voor de Jaarverslaggeving (RJ), uitgegeven door de Raad voor de Jaarverslaggeving. Voor Premiepensioeninstellingen is per 28 november 2017 een RJ-Uiting Ontwerp-richtlijn 611 ‘Premiepensioeninstellingen’ uitgebracht. De richtlijn is door de Raad voor de Jaarverslaggeving op 21 februari 2018 ongewijzigd definitief gemaakt. Het bestuur heeft aangegeven deze richtlijn voor verslagjaar 2018 te implementeren. In de staat van baten en lasten worden de resultaten voor risico van deelnemers en vergelijkende cijfers ingevoegd. Vergelijking met vorig jaar De gehanteerde grondslagen van waardering en van resultaatbepaling zijn ten opzichte van vorig jaar gewijzigd. In de staat van baten en lasten worden de resultaten voor risico van deelnemers en de vergelijkende cijfers ingevoegd. De resultaten voor risico van deelnemers hebben een impact op de mutatie verplichting risico deelnemers 2017 van € 68.101 duizend. De grondslagen zijn daarvoor aangepast. Verwerking Een actief wordt in de balans verwerkt wanneer het waarschijnlijk is dat de toekomstige economische voordelen aan de stichting zullen toevloeien en de waarde daarvan betrouwbaar kan worden vastgesteld. Een verplichting wordt in de balans opgenomen wanneer het waarschijnlijk is dat de afwikkeling daarvan gepaard zal gaan met een uitstroom van middelen en de omvang van het bedrag daarvan betrouwbaar kan worden vastgesteld. Baten worden in de staat van baten en lasten opgenomen wanneer een vermeerdering van het economisch potentieel, samenhangend met een vermeerdering van een actief of een vermindering van een verplichting, heeft plaatsgevonden, waarvan de omvang betrouwbaar kan worden vastgesteld. Lasten worden verwerkt wanneer een vermindering van het economisch potentieel, samenhangend met een vermindering van een actief of een vermeerdering van een verplichting, heeft plaatsgevonden, waarvan de omvang betrouwbaar kan worden vastgesteld. Indien een transactie ertoe leidt dat alle of nagenoeg alle toekomstige economische voordelen en risico’s met betrekking tot een actief of een verplichting aan een derde zijn overgedragen, wordt het actief of de verplichting niet langer in de balans opgenomen. Verder worden activa niet meer in de balans opgenomen vanaf het tijdstip waarop niet meer wordt voldaan aan de voorwaarden van waarschijnlijkheid van de toekomstige economische voordelen en betrouwbaarheid van de bepaling van de waarde. Een verplichting wordt niet meer in de balans opgenomen vanaf het tijdstip waarop niet meer wordt voldaan aan de voorwaarden van waarschijnlijkheid van de verwachtte uitstroom van middelen en betrouwbaarheid van de bepaling van de waarde. Rabo PGGM PPI houdt de beleggingen voor risico van deelnemers via participaties in de pensioen opbouw fondsen van Robeco. Dit zijn beleggingsfondsen. Aangezien Rabo PGGM PPI geen control uitoefent over deze Robeco fondsen, worden de Robeco fondsen niet geconsolideerd in Rabo PGGM PPI. De aan- en verkopen van units door Rabo PGGM PPI in de Robeco fondsen worden daarmee gekwalificeerd als beleggingsobject. Saldering Een financieel actief en een financieel passief worden gesaldeerd en als nettobedrag in de balans opgenomen indien sprake is van een wettelijke of contractuele bevoegdheid, om het actief en de verplichting gesaldeerd en gelijktijdig af te wikkelen en bovendien de intentie bestaat om de posten op deze wijze af te wikkelen. De met gesaldeerd opgenomen financiële activa en passiva samenhangende rentebaten en rentelasten worden eveneens gesaldeerd opgenomen. Waardering Een aanzienlijk deel van de waarde van de activa en enkele passiva van Rabo PGGM PPI betreffen financiële instrumenten. Financiële instrumenten worden op het moment van verkrijging gewaardeerd tegen de verkrijgingsprijs, zijnde de reële waarde van het actief of de verplichting, vermeerderd met de transactiekosten. Vervolgens worden

Pagina 26 van 36

financiële activa en financiële verplichtingen op het volgende waarderingsmoment gewaardeerd tegen reële waarde, tenzij anders vermeld. De reële waarde is het bedrag waarvoor een actief kan worden verhandeld of een verplichting kan worden afgewikkeld tussen ter zake goed geïnformeerde partijen die tot een transactie bereid zijn en die onafhankelijk van elkaar zijn. Verbonden partijen Rabo PGGM PPI is een onafhankelijk stichting en staat feitelijk los van de oprichters. Zowel PGGM als Rabobank hebben Rabo PGGM PPI van oprichtingskapitaal voorzien. PGGM en Rabobank hebben ieder het recht om twee bestuurders van Rabo PGGM PPI op bindende voordracht ter beschikking te stellen. De bemiddeling en het beheer van het Rabo BedrijvenPensioen wordt exclusief door Rabobank uitgevoerd. Er vinden geen transacties plaats tussen Rabo PGGM PPI en de bemiddelaar Rabobank. Alle kosten die gemaakt worden door Rabobank voor advisering en bemiddeling van werkgevers wordt door Rabobank rechtstreeks in rekening gebracht bij de werkgevers. Rabobank houdt een minderheidsbelang van 29% in Achmea (Interpolis Achmea). 4.2.2. Grondslagen voor waardering van activa en passiva Beleggingen voor risico deelnemers Beleggingen voor risico deelnemers worden gewaardeerd tegen reële waarde. De beleggingen voor risico deelnemers hebben uitsluitend betrekking op participaties in de pensioen opbouw fondsen van Robeco. De reële waarde is de Net Asset Value per jaareinde van het aantal participaties van de pensioen opbouw fondsen. Vorderingen en overlopende activa De vorderingen en overlopende activa worden opgenomen tegen de reële waarde van de tegenprestatie, gewoonlijk de nominale waarde. Op vorderingen op werkgevers uit hoofde van premievorderingen wordt een voorziening voor mogelijke oninbaarheid in mindering gebracht. De hoogte van de voorziening wordt bepaald door een percentage van de lopende incasso’s en verwachte faillissementen. Liquide middelen De liquide middelen worden gewaardeerd tegen de nominale waarde. Onder liquide middelen worden verstaan bij banken aangehouden rekening-courantsaldi en bij banken aangehouden activa die zonder beperkingen en zonder materieel risico van waardevermindering onmiddellijk kunnen worden omgezet in liquide middelen, en een oorspronkelijke looptijd niet langer dan één jaar hebben. Stichtingskapitaal en reserves Stichtingskapitaal en reserves worden bepaald door het bedrag dat resteert nadat alle actiefposten en posten van het vreemd vermogen, volgens de van toepassing zijnde waarderingsgrondslagen in de balans zijn opgenomen. Pensioenverplichtingen voor risico deelnemers Pensioenverplichtingen voor risico deelnemers wordt gewaardeerd tegen de waarde van de aan deelnemers toegewezen beleggingen. Het beleggings¬risico ligt bij de deelnemers. De pensioenverplichtingen voor risico deelnemers wordt niet actuarieel bepaald en is gelijk aan de Beleggingen voor risico deelnemers. Overige schulden en overlopende passiva Overige schulden en overlopende passiva worden opgenomen tegen de reële waarde van de tegenprestatie, gewoonlijk de nominale waarde. 4.2.3. Grondslagen voor resultaatbepaling Tenzij anders vermeld, worden de baten en lasten ten gunste c.q. ten laste van het resultaat gebracht in de periode waarop zij betrekking heeft. Baten worden verantwoord voor zover het waarschijnlijk is dat de economische voordelen ten goede zullen komen aan Rabo PGGM PPI en de baten betrouwbaar kunnen worden bepaald. Lasten worden verantwoord voor zover het waarschijnlijk is dat de economische nadelen toe komen aan Rabo PGGM PPI en de lasten betrouwbaar kunnen worden bepaald. In de staat van baten en lasten worden de resultaten voor risico van deelnemers als separaat overzicht gepresenteerd onder de resultaten voor risico van de PPI. De bijdragen die de PPI ontvangt voor pensioenopbouw dragen niet

Pagina 27 van 36

rechtstreeks bij aan het resultaat van de PPI. Ook de resultaten op de beleggingen voor risico deelnemers dragen niet rechtstreeks bij aan het resultaat van de PPI. Deze resultaten worden wel gepresenteerd onder de resultaten voor risico deelnemers, omdat deze onlosmakelijk verbonden zijn aan de bedrijfsvoering van de PPI en aan de gebruikers inzicht geven omtrent de voor de deelnemers behaalde beleggingsresultaten.

Pagina 28 van 36

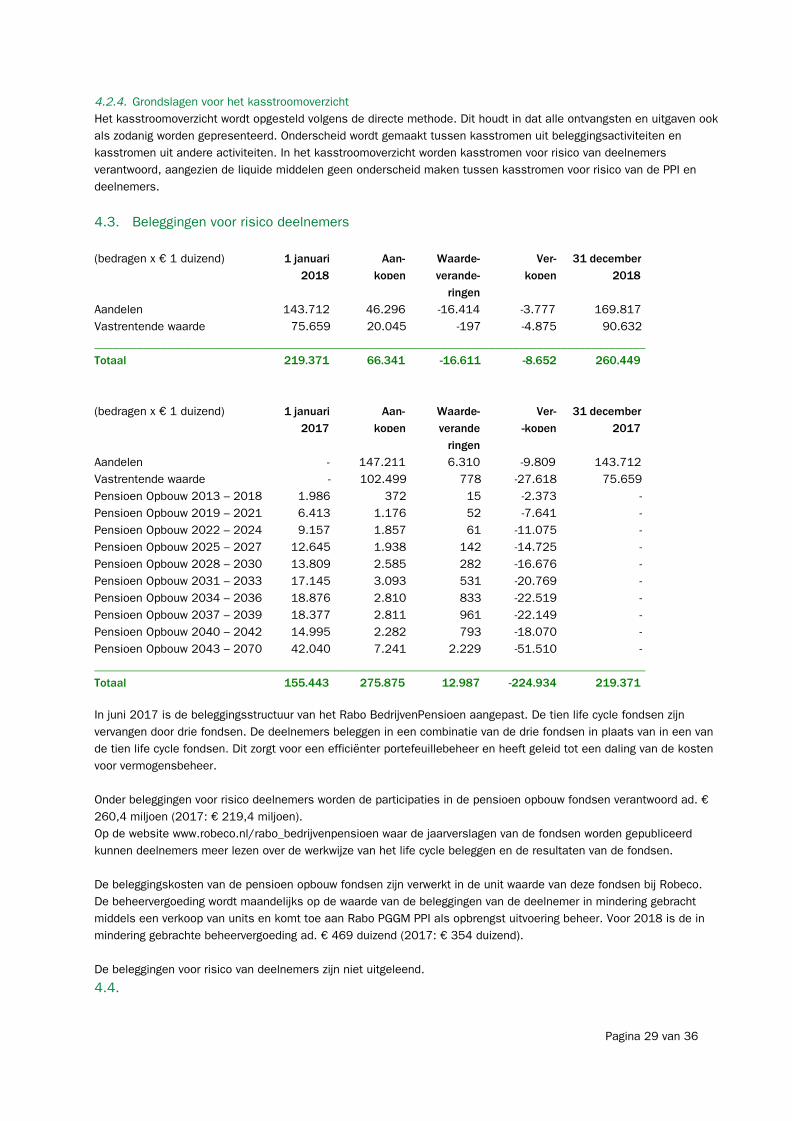

4.2.4. Grondslagen voor het kasstroomoverzicht Het kasstroomoverzicht wordt opgesteld volgens de directe methode. Dit houdt in dat alle ontvangsten en uitgaven ook als zodanig worden gepresenteerd. Onderscheid wordt gemaakt tussen kasstromen uit beleggingsactiviteiten en kasstromen uit andere activiteiten. In het kasstroomoverzicht worden kasstromen voor risico van deelnemers verantwoord, aangezien de liquide middelen geen onderscheid maken tussen kasstromen voor risico van de PPI en deelnemers.

4.3. Beleggingen voor risico deelnemers (bedragen x € 1 duizend) 1 januari Aan- Waarde- Ver- 31 december

2018 kopen verande- kopen 2018 ringen

Aandelen 143.712 46.296 -16.414 -3.777 169.817 Vastrentende waarde 75.659 20.045 -197 -4.875 90.632 ____________________________________________________________________________________________ Totaal 219.371 66.341 -16.611 -8.652 260.449 (bedragen x € 1 duizend) 1 januari Aan- Waarde- Ver- 31 december

2017 kopen verande -kopen 2017 ringen

Aandelen - 147.211 6.310 -9.809 143.712 Vastrentende waarde - 102.499 778 -27.618 75.659 Pensioen Opbouw 2013 – 2018 1.986 372 15 -2.373 - Pensioen Opbouw 2019 – 2021 6.413 1.176 52 -7.641 - Pensioen Opbouw 2022 – 2024 9.157 1.857 61 -11.075 - Pensioen Opbouw 2025 – 2027 12.645 1.938 142 -14.725 - Pensioen Opbouw 2028 – 2030 13.809 2.585 282 -16.676 - Pensioen Opbouw 2031 – 2033 17.145 3.093 531 -20.769 - Pensioen Opbouw 2034 – 2036 18.876 2.810 833 -22.519 - Pensioen Opbouw 2037 – 2039 18.377 2.811 961 -22.149 - Pensioen Opbouw 2040 – 2042 14.995 2.282 793 -18.070 - Pensioen Opbouw 2043 – 2070 42.040 7.241 2.229 -51.510 - ____________________________________________________________________________________________ Totaal 155.443 275.875 12.987 -224.934 219.371

In juni 2017 is de beleggingsstructuur van het Rabo BedrijvenPensioen aangepast. De tien life cycle fondsen zijn vervangen door drie fondsen. De deelnemers beleggen in een combinatie van de drie fondsen in plaats van in een van de tien life cycle fondsen. Dit zorgt voor een efficiënter portefeuillebeheer en heeft geleid tot een daling van de kosten voor vermogensbeheer.

Onder beleggingen voor risico deelnemers worden de participaties in de pensioen opbouw fondsen verantwoord ad. € 260,4 miljoen (2017: € 219,4 miljoen). Op de website www.robeco.nl/rabo_bedrijvenpensioen waar de jaarverslagen van de fondsen worden gepubliceerd kunnen deelnemers meer lezen over de werkwijze van het life cycle beleggen en de resultaten van de fondsen. De beleggingskosten van de pensioen opbouw fondsen zijn verwerkt in de unit waarde van deze fondsen bij Robeco. De beheervergoeding wordt maandelijks op de waarde van de beleggingen van de deelnemer in mindering gebracht middels een verkoop van units en komt toe aan Rabo PGGM PPI als opbrengst uitvoering beheer. Voor 2018 is de in mindering gebrachte beheervergoeding ad. € 469 duizend (2017: € 354 duizend). De beleggingen voor risico van deelnemers zijn niet uitgeleend.

4.4.

Pagina 29 van 36

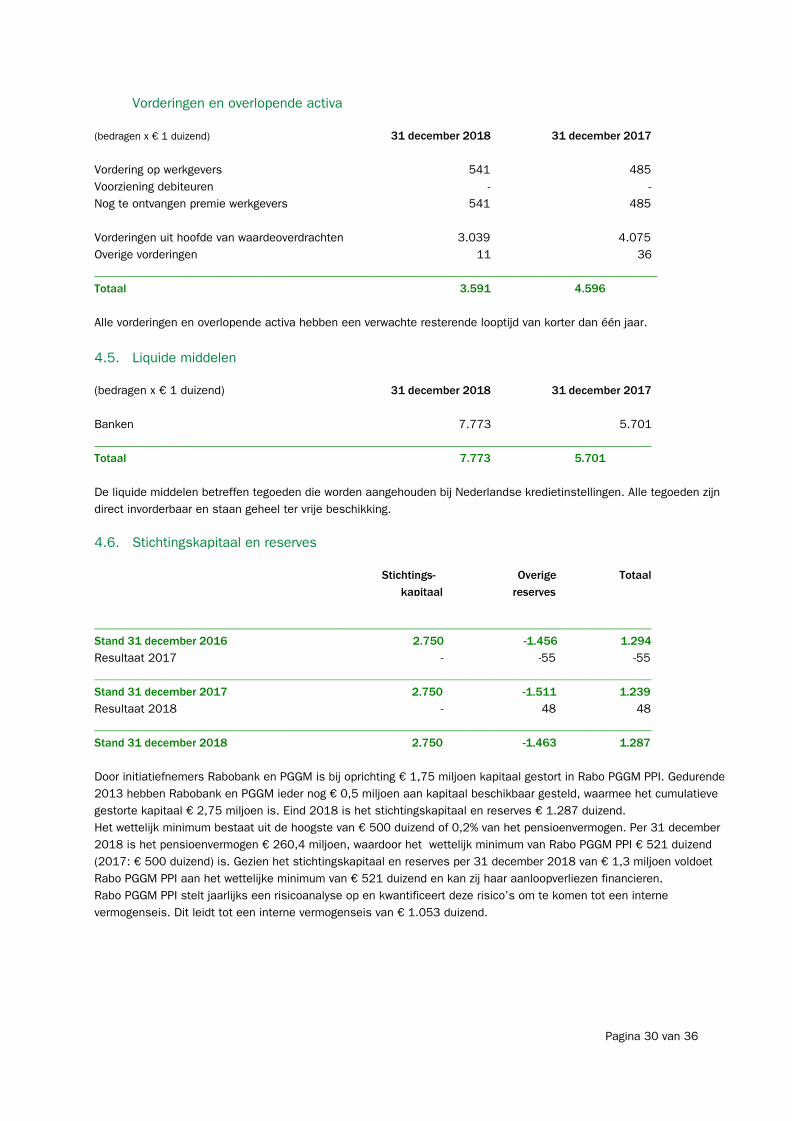

Vorderingen en overlopende activa

(bedragen x € 1 duizend) 31 december 2018 31 december 2017 Vordering op werkgevers 541 485 Voorziening debiteuren - - Nog te ontvangen premie werkgevers 541 485

Vorderingen uit hoofde van waardeoverdrachten 3.039 4.075 Overige vorderingen 11 36 ______________________________________________________________________________________________ Totaal 3.591 4.596 Alle vorderingen en overlopende activa hebben een verwachte resterende looptijd van korter dan één jaar.

4.5. Liquide middelen

(bedragen x € 1 duizend) 31 december 2018 31 december 2017 Banken 7.773 5.701 _____________________________________________________________________________________________ Totaal 7.773 5.701 De liquide middelen betreffen tegoeden die worden aangehouden bij Nederlandse kredietinstellingen. Alle tegoeden zijn direct invorderbaar en staan geheel ter vrije beschikking.

4.6. Stichtingskapitaal en reserves

Stichtings- Overige Totaal kapitaal reserves

_____________________________________________________________________________________________ Stand 31 december 2016 2.750 -1.456 1.294 Resultaat 2017 - -55 -55 _____________________________________________________________________________________________ Stand 31 december 2017 2.750 -1.511 1.239 Resultaat 2018 - 48 48 _____________________________________________________________________________________________ Stand 31 december 2018 2.750 -1.463 1.287 Door initiatiefnemers Rabobank en PGGM is bij oprichting € 1,75 miljoen kapitaal gestort in Rabo PGGM PPI. Gedurende 2013 hebben Rabobank en PGGM ieder nog € 0,5 miljoen aan kapitaal beschikbaar gesteld, waarmee het cumulatieve gestorte kapitaal € 2,75 miljoen is. Eind 2018 is het stichtingskapitaal en reserves € 1.287 duizend. Het wettelijk minimum bestaat uit de hoogste van € 500 duizend of 0,2% van het pensioenvermogen. Per 31 december 2018 is het pensioenvermogen € 260,4 miljoen, waardoor het wettelijk minimum van Rabo PGGM PPI € 521 duizend (2017: € 500 duizend) is. Gezien het stichtingskapitaal en reserves per 31 december 2018 van € 1,3 miljoen voldoet Rabo PGGM PPI aan het wettelijke minimum van € 521 duizend en kan zij haar aanloopverliezen financieren. Rabo PGGM PPI stelt jaarlijks een risicoanalyse op en kwantificeert deze risico’s om te komen tot een interne vermogenseis. Dit leidt tot een interne vermogenseis van € 1.053 duizend.

Pagina 30 van 36

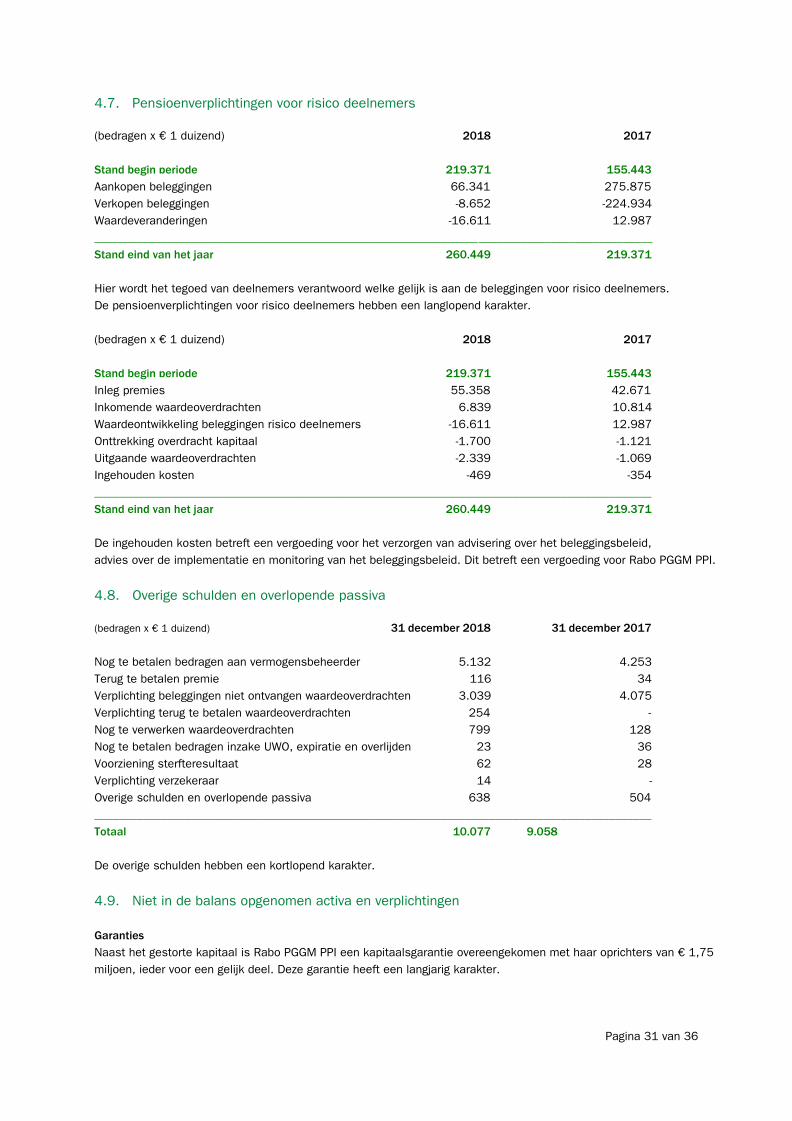

4.7. Pensioenverplichtingen voor risico deelnemers

(bedragen x € 1 duizend) 2018 2017 Stand begin periode 219.371 155.443 Aankopen beleggingen 66.341 275.875 Verkopen beleggingen -8.652 -224.934 Waardeveranderingen -16.611 12.987 _____________________________________________________________________________________________ Stand eind van het jaar 260.449 219.371 Hier wordt het tegoed van deelnemers verantwoord welke gelijk is aan de beleggingen voor risico deelnemers. De pensioenverplichtingen voor risico deelnemers hebben een langlopend karakter. (bedragen x € 1 duizend) 2018 2017 Stand begin periode 219.371 155.443 Inleg premies 55.358 42.671 Inkomende waardeoverdrachten 6.839 10.814 Waardeontwikkeling beleggingen risico deelnemers -16.611 12.987 Onttrekking overdracht kapitaal -1.700 -1.121 Uitgaande waardeoverdrachten -2.339 -1.069 Ingehouden kosten -469 -354 _____________________________________________________________________________________________ Stand eind van het jaar 260.449 219.371 De ingehouden kosten betreft een vergoeding voor het verzorgen van advisering over het beleggingsbeleid, advies over de implementatie en monitoring van het beleggingsbeleid. Dit betreft een vergoeding voor Rabo PGGM PPI.

4.8. Overige schulden en overlopende passiva

(bedragen x € 1 duizend) 31 december 2018 31 december 2017

Nog te betalen bedragen aan vermogensbeheerder 5.132 4.253 Terug te betalen premie 116 34 Verplichting beleggingen niet ontvangen waardeoverdrachten 3.039 4.075 Verplichting terug te betalen waardeoverdrachten 254 - Nog te verwerken waardeoverdrachten 799 128 Nog te betalen bedragen inzake UWO, expiratie en overlijden 23 36 Voorziening sterfteresultaat 62 28 Verplichting verzekeraar 14 - Overige schulden en overlopende passiva 638 504 _____________________________________________________________________________________________ Totaal 10.077 9.058 De overige schulden hebben een kortlopend karakter.

4.9. Niet in de balans opgenomen activa en verplichtingen Garanties Naast het gestorte kapitaal is Rabo PGGM PPI een kapitaalsgarantie overeengekomen met haar oprichters van € 1,75 miljoen, ieder voor een gelijk deel. Deze garantie heeft een langjarig karakter.

Pagina 31 van 36

Pagina 32 van 36

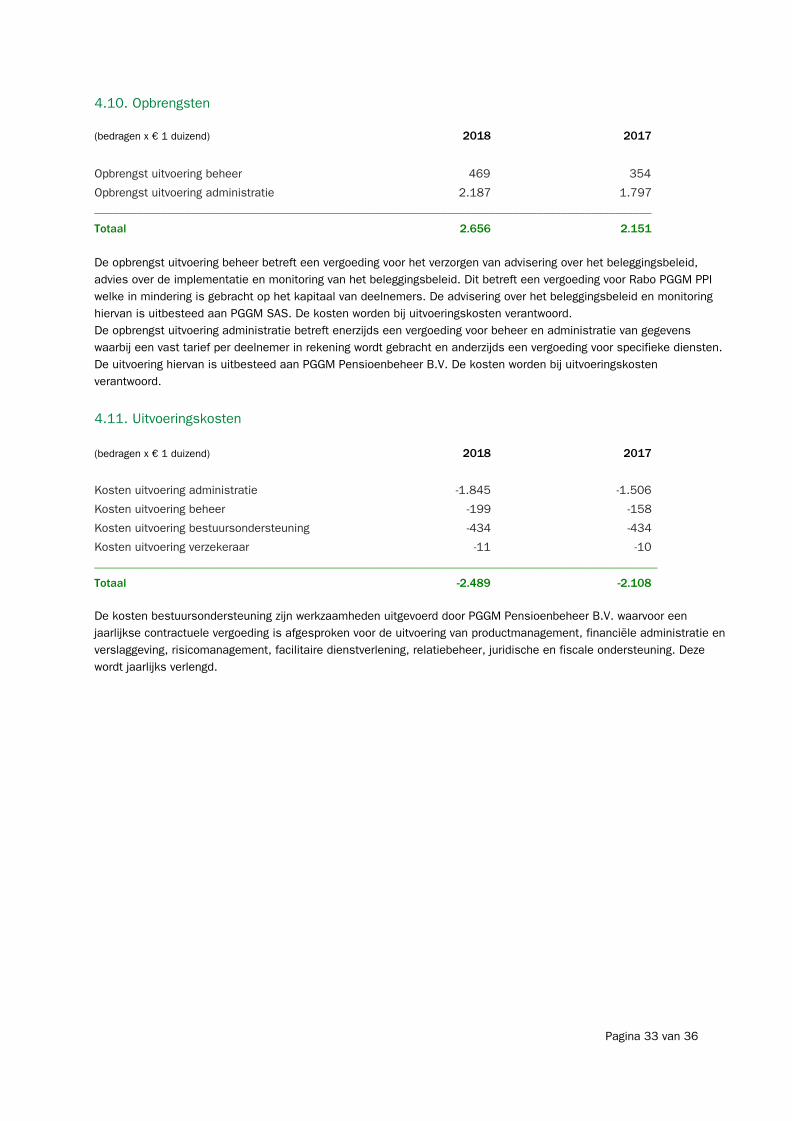

4.10. Opbrengsten

(bedragen x € 1 duizend) 2018 2017

Opbrengst uitvoering beheer 469 354

Opbrengst uitvoering administratie 2.187 1.797 _____________________________________________________________________________________________

Totaal 2.656 2.151 De opbrengst uitvoering beheer betreft een vergoeding voor het verzorgen van advisering over het beleggingsbeleid, advies over de implementatie en monitoring van het beleggingsbeleid. Dit betreft een vergoeding voor Rabo PGGM PPI welke in mindering is gebracht op het kapitaal van deelnemers. De advisering over het beleggingsbeleid en monitoring hiervan is uitbesteed aan PGGM SAS. De kosten worden bij uitvoeringskosten verantwoord. De opbrengst uitvoering administratie betreft enerzijds een vergoeding voor beheer en administratie van gegevens waarbij een vast tarief per deelnemer in rekening wordt gebracht en anderzijds een vergoeding voor specifieke diensten. De uitvoering hiervan is uitbesteed aan PGGM Pensioenbeheer B.V. De kosten worden bij uitvoeringskosten verantwoord.

4.11. Uitvoeringskosten (bedragen x € 1 duizend) 2018 2017

Kosten uitvoering administratie -1.845 -1.506

Kosten uitvoering beheer -199 -158

Kosten uitvoering bestuursondersteuning -434 -434

Kosten uitvoering verzekeraar -11 -10 ______________________________________________________________________________________________

Totaal -2.489 -2.108 De kosten bestuursondersteuning zijn werkzaamheden uitgevoerd door PGGM Pensioenbeheer B.V. waarvoor een jaarlijkse contractuele vergoeding is afgesproken voor de uitvoering van productmanagement, financiële administratie en verslaggeving, risicomanagement, facilitaire dienstverlening, relatiebeheer, juridische en fiscale ondersteuning. Deze wordt jaarlijks verlengd.

Pagina 33 van 36

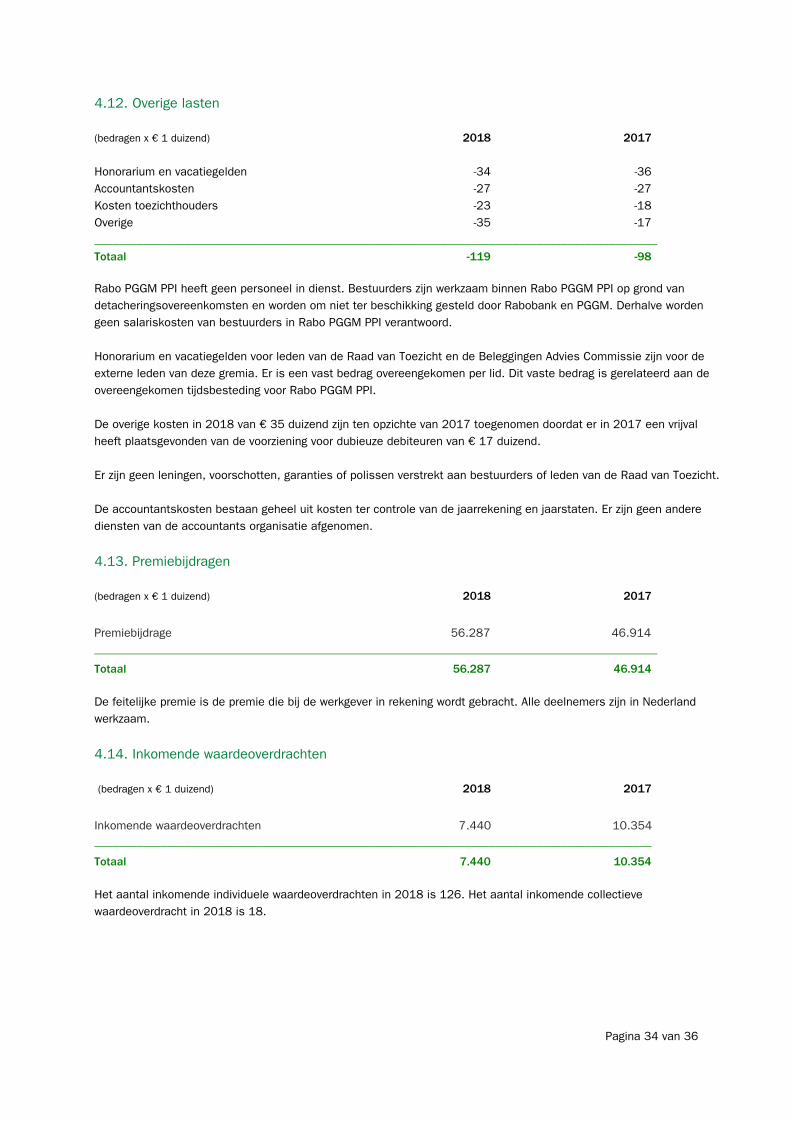

4.12. Overige lasten (bedragen x € 1 duizend) 2018 2017 Honorarium en vacatiegelden -34 -36 Accountantskosten -27 -27 Kosten toezichthouders -23 -18 Overige -35 -17 ______________________________________________________________________________________________ Totaal -119 -98

Rabo PGGM PPI heeft geen personeel in dienst. Bestuurders zijn werkzaam binnen Rabo PGGM PPI op grond van detacheringsovereenkomsten en worden om niet ter beschikking gesteld door Rabobank en PGGM. Derhalve worden geen salariskosten van bestuurders in Rabo PGGM PPI verantwoord. Honorarium en vacatiegelden voor leden van de Raad van Toezicht en de Beleggingen Advies Commissie zijn voor de externe leden van deze gremia. Er is een vast bedrag overeengekomen per lid. Dit vaste bedrag is gerelateerd aan de overeengekomen tijdsbesteding voor Rabo PGGM PPI. De overige kosten in 2018 van € 35 duizend zijn ten opzichte van 2017 toegenomen doordat er in 2017 een vrijval heeft plaatsgevonden van de voorziening voor dubieuze debiteuren van € 17 duizend. Er zijn geen leningen, voorschotten, garanties of polissen verstrekt aan bestuurders of leden van de Raad van Toezicht. De accountantskosten bestaan geheel uit kosten ter controle van de jaarrekening en jaarstaten. Er zijn geen andere diensten van de accountants organisatie afgenomen.

4.13. Premiebijdragen (bedragen x € 1 duizend) 2018 2017

Premiebijdrage 56.287 46.914 ______________________________________________________________________________________________

Totaal 56.287 46.914 De feitelijke premie is de premie die bij de werkgever in rekening wordt gebracht. Alle deelnemers zijn in Nederland werkzaam.

4.14. Inkomende waardeoverdrachten (bedragen x € 1 duizend) 2018 2017

Inkomende waardeoverdrachten 7.440 10.354 _____________________________________________________________________________________________

Totaal 7.440 10.354 Het aantal inkomende individuele waardeoverdrachten in 2018 is 126. Het aantal inkomende collectieve waardeoverdracht in 2018 is 18.

Pagina 34 van 36

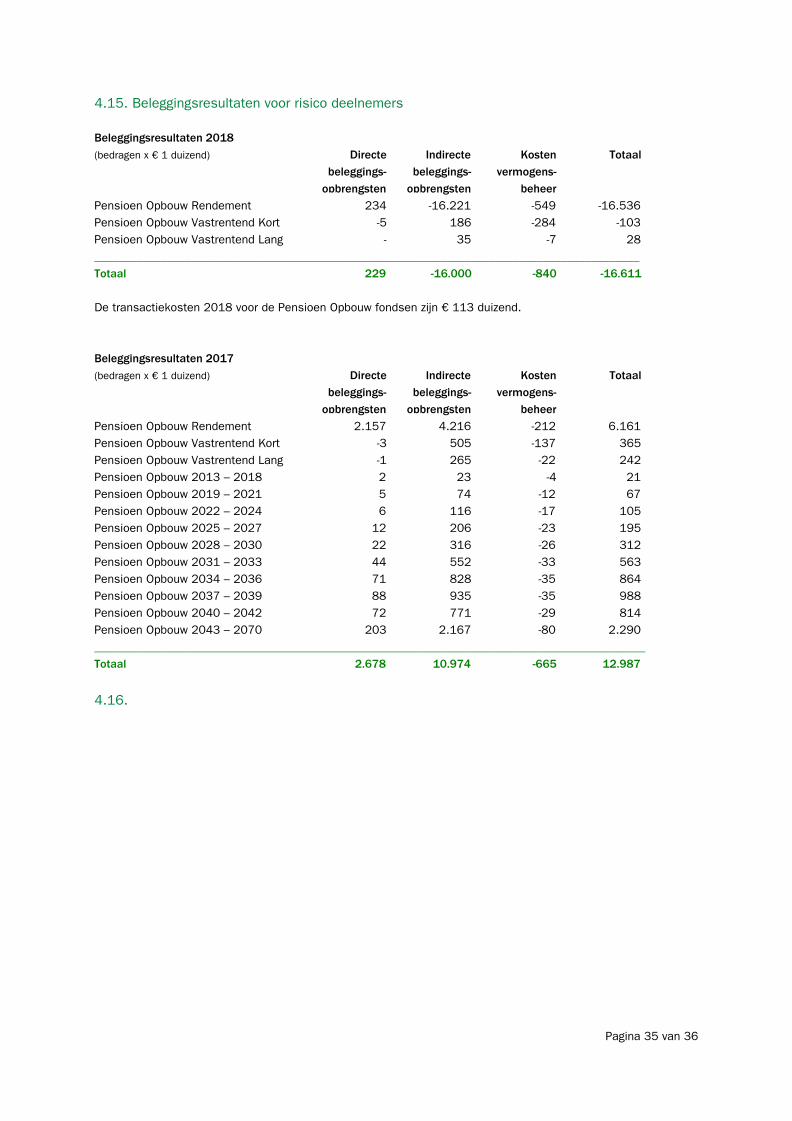

4.15. Beleggingsresultaten voor risico deelnemers Beleggingsresultaten 2018 (bedragen x € 1 duizend) Directe Indirecte Kosten Totaal

beleggings- beleggings- vermogens- opbrengsten opbrengsten beheer

Pensioen Opbouw Rendement 234 -16.221 -549 -16.536 Pensioen Opbouw Vastrentend Kort -5 186 -284 -103 Pensioen Opbouw Vastrentend Lang - 35 -7 28 ___________________________________________________________________________________________ Totaal 229 -16.000 -840 -16.611 De transactiekosten 2018 voor de Pensioen Opbouw fondsen zijn € 113 duizend. Beleggingsresultaten 2017 (bedragen x € 1 duizend) Directe Indirecte Kosten Totaal

beleggings- beleggings- vermogens- opbrengsten opbrengsten beheer

Pensioen Opbouw Rendement 2.157 4.216 -212 6.161 Pensioen Opbouw Vastrentend Kort -3 505 -137 365 Pensioen Opbouw Vastrentend Lang -1 265 -22 242 Pensioen Opbouw 2013 – 2018 2 23 -4 21 Pensioen Opbouw 2019 – 2021 5 74 -12 67 Pensioen Opbouw 2022 – 2024 6 116 -17 105 Pensioen Opbouw 2025 – 2027 12 206 -23 195 Pensioen Opbouw 2028 – 2030 22 316 -26 312 Pensioen Opbouw 2031 – 2033 44 552 -33 563 Pensioen Opbouw 2034 – 2036 71 828 -35 864 Pensioen Opbouw 2037 – 2039 88 935 -35 988 Pensioen Opbouw 2040 – 2042 72 771 -29 814 Pensioen Opbouw 2043 – 2070 203 2.167 -80 2.290 ____________________________________________________________________________________________ Totaal 2.678 10.974 -665 12.987 4.16.

Pagina 35 van 36

Bestemming van saldo van baten en lasten In de statuten is geen bepaling opgenomen over de wijze waarop het saldo van baten en lasten moet worden verdeeld. Het saldo wordt echter jaarlijks geheel ten gunste dan wel ten laste van de reserves gebracht. Bestemming van het resultaat Het saldo van baten en lasten 2018 van € 48 duizend is ten gunste van de overige reserves gebracht.

4.17. Gebeurtenissen na balansdatum Er zijn geen gebeurtenissen na balansdatum die van materiële betekenis zijn op deze jaarrekening. Zeist, 23 mei 2019 S.J.C.W. Schellekens, Algemeen directeur M.J.M. van den Berg, Financieel directeur

H.B.G. Welbers, Operationeel directeur C.D. Rozé, Commercieel directeur

Pagina 36 van 36