Strategie & Accenten Aandelen

8

Stap voor Stap Politici en centrale banken werken zowel in Europa als in de VS aan maatregelen om de economische en financiële crisis te bestrijden. De geldkranen blijven wagen- wijd open staan aan beide zijden van de oceaan. De beleggers reageren niet heel enthousiast op de genomen beslissingen maar sturen de aandelenkoersen toch gestaag hoger. De aandelenmarkten in België en Europa zetten vorige week hun opmars voort. Dat de le- den van de eurozone er stilaan in slagen om stap voor stap enkele noodzakelijke hervor- mingen door te voeren, zal daar niet vreemd aan zijn. Zo bereikten de Europese Ministers van Financiën vorige week een akkoord over de verdere uitbouw van een bankenunie. Een heel belangrijke stap. Er is ook een akkoord bereikt over de volgende schijf noodhulp voor Griekenland. Het land zal dat geld gebruiken voor de herkapitalisatie van zijn banken, voor de financiering van zijn begrotingstekort en voor de terugkoop van eigen schulden. Met dat laatste is het trouwens al gestart. Griekenland slaagde erin om voor zowat 30 miljard euro eigen overheidsobligaties terug te kopen tegen ongeveer een derde van de prijs. Het deed de Griekse langetermijnrente zakken richting 10%. Ook in de VS loopt een programma voor de inkoop van overheidsobligaties, zij het met totaal andere modaliteiten en doelstellingen dan in Griekenland. De Amerikaanse centrale bank wil vooral de rente zo laag mogelijk houden om te voorkomen dat de economie buiten adem zou geraken. Of de beurzen nog voldoende adem hebben voor een eindejaarsrally valt nog te bezien. In de eindejaarsperiode is de handel meestal dun en dan zijn uitgesproken koersbewe- gingen best mogelijk maar de richting is moeilijk te voorspellen. Ryanair Arkema Suez Environnement STMicroelectronics Telefónica Vinci Laatste update van de koersen en de adviezen: 17-12-2012 Recentste advieswijzigingen Arkema van kopen naar houden Ryanair van opbouwen naar houden Suez Environnement van opbouwen naar kopen Strategie Accenten & ... voor het beheer van uw persoonlijk en familiaal vermogen Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand Nr A24 - 20 december 2012 Aandelen in dit nummer:

description

Strategie & Accenten is een uitgave van KBC Bank & Verzekeringen. Ze verschijnt tweemaal per maand.

Transcript of Strategie & Accenten Aandelen

Stap voor StapPolitici en centrale banken werken zowel in Europa als in de VS aan maatregelen om de economische en financiële crisis te bestrijden. De geldkranen blijven wagen-wijd open staan aan beide zijden van de oceaan. De beleggers reageren niet heel enthousiast op de genomen beslissingen maar sturen de aandelenkoersen toch gestaag hoger.

De aandelenmarkten in België en Europa zetten vorige week hun opmars voort. Dat de le-den van de eurozone er stilaan in slagen om stap voor stap enkele noodzakelijke hervor-mingen door te voeren, zal daar niet vreemd aan zijn. Zo bereikten de Europese Ministers van Financiën vorige week een akkoord over de verdere uitbouw van een bankenunie. Een heel belangrijke stap.Er is ook een akkoord bereikt over de volgende schijf noodhulp voor Griekenland. Het land zal dat geld gebruiken voor de herkapitalisatie van zijn banken, voor de financiering van zijn begrotingstekort en voor de terugkoop van eigen schulden. Met dat laatste is het trouwens al gestart. Griekenland slaagde erin om voor zowat 30 miljard euro eigen overheidsobligaties terug te kopen tegen ongeveer een derde van de prijs. Het deed de Griekse langetermijnrente zakken richting 10%. Ook in de VS loopt een programma voor de inkoop van overheidsobligaties, zij het met totaal andere modaliteiten en doelstellingen dan in Griekenland. De Amerikaanse centrale bank wil vooral de rente zo laag mogelijk houden om te voorkomen dat de economie buiten adem zou geraken.

Of de beurzen nog voldoende adem hebben voor een eindejaarsrally valt nog te bezien. In de eindejaarsperiode is de handel meestal dun en dan zijn uitgesproken koersbewe-gingen best mogelijk maar de richting is moeilijk te voorspellen.

RyanairArkemaSuez EnvironnementSTMicroelectronicsTelefónicaVinci

Laatste update van de koersen en de adviezen: 17-12-2012

Recentste advieswijzigingenArkema van kopen naar houden

Ryanair van opbouwen naar houden

Suez Environnement van opbouwen naar kopen

Strategie Accenten& ... voor het beheer van uw persoonlijk en familiaal vermogen

Strategie & Accentenis een uitgave van KBC Bank & Verzekeringen Ze verschijnt tweemaal per maand

Nr A24 - 20 december 2012

Aandelen in dit nummer:

2008 2009 2010 2011 20121.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

RYANAIR HOLDINGSTransportationWorld equity market

Source: Thomson Reuters Datastream

Steven Vermanderfinancieel analist

KBC Asset Management

Sterktes

•Profiteert van toegenomen prijsbewustzijn bij de con-sument.

•Concurrenten slagen er niet in om rendabel te zijn op korteafstandsvluchten.

Zwaktes

•Onzekere uitkomst onderzoek Europese mededingings-autoriteiten.

Opinie

Het aandeel Ryanair maakte de voorbije maanden een mooie klim. Het management houdt de kosten goed in het oog, heeft een neus voor zaken en neemt door-dachte beslissingen. De verdere consolidatie binnen de luchtvaart en het succes van goedkope tickets mag de onderneming geen windeieren leggen. Het management schuift voor de komende tien jaar een groei van het aantal passagiers naar voor van 80 naar 120 miljoen. Daardoor stijgt het verwachte marktaandeel in de korteafstands-vluchten binnen Europa van 12% tot 18%. We denken dat die groeidoelstellingen nieuwe uitdagingen meebrengen. Enerzijds is deze groei alleen realiseerbaar als Ryanair tegen 2015 bijkomende vliegtuigen koopt of leaset. De reserves die de onderneming daarvoor moet aanleggen beperken evenwel de uitkering aan de aandeelhouders. Anderzijds zullen de beleggers er rekening moeten mee houden dat de groei van de inkomsten, de marges en de winst per aandeel zullen vertragen naarmate de schaal-grootte van de onderneming toeneemt. Ten slotte wor-den vliegtuigmaatschappijen ermee geconfronteerd dat populaire vliegbestemmingen, waar de overheid kampt met zwakke overheidsfinanciën, hun toevlucht zoeken tot hogere luchthaventaksen. Tegen deze achtergrond blijven we met beide voeten op de grond staan en ge-ven het aandeel een ‘houden’-advies.

Alternatieven(1): Deutsche Post (KBC AM), Exmar (KBC AM)

Activiteiten

•Het Ierse Ryanair is de grootste lagekostenmaatschappij in Europa met een vloot van 294 vliegtuigen. Ryanair blijft trouw aan zijn strategie om lage tarieven aan te rekenen en brandstoftoeslagen te vermijden. Het concentreert zich op directe regionale verbindingen. Daardoor kan het frequente vluchten aanbieden zonder bijkomende service aan zijn klanten te moeten verlenen.

Resultaten

•In de eerste helft van het boekjaar 2012-13, eindigend op 30-09-2012, steeg de omzet van Ryanair met 14,5% tegenover dezelfde periode van het boekjaar voordien tot 3,1 miljard EUR. Dat was te danken aan een groei van de gemiddelde tarieven met 6% en van het aantal passagiers met 7%. Daardoor steeg het bedrijfsresultaat met 9,6% tot 712,7 miljoen EUR. De inkomsten uit aanvullende diensten stegen met 20% tot 583,8 miljoen EUR. In de loop van de rapporterings- periode trok Ryanair haar bod op Stansted van 1 miljard GBP in.

Ryanair blijft ambitieus Advieswijziging: van opbouwen naar houden

Koers: 4,82 EURKoersdoel: 5,00 EURSector: Industriële sectoren

Strategie & Accenten 2

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

07-12-2012 Van opbouwen naar houden

(1) De alternatieven zijn een selectie van aandelen binnen dezelfde sector waarvoor KBC Asset Management of KBC Securities een advies ‘kopen’ of ‘opbouwen’ geven’. De entiteit die het advies geeft, staat tussen haakjes vermeld.

Advieswijziging: van kopen naar houden

Koers: 81,71 EURKoersdoel: 83,00 EURSector: Basismaterialen

We nemen winst op Arkema

Activiteiten

•Arkema is een verzelfstandigde divisie van Total. Het produceert fluorchemicaliën, waterstofperoxide en organische peroxiden.

Resultaten

•In het derde kwartaal 2012 steeg de omzet van Arkema met 1,2% tegenover dezelfde periode van het boek-jaar voordien tot 1,6 miljard EUR. Het bedrijfsresultaat steeg met 9,2% tot 189 miljoen EUR. De bedrijfskosten stegen maar met 0,2% tot 1,4 miljard EUR.

•In de divisie Industriële Chemie daalde de omzet met 0,9% tot 1,1 miljard EUR. Het bedrijfsresultaat steeg er met 34,7% tot 128 miljoen EUR. In de divisie Hoogwaardige Producten steeg de omzet met 5,6% tot 548 miljoen EUR. Het bedrijfsresultaat steeg er met 5,1% tot 82 miljoen EUR. Het management verwacht voor 2012 een bedrijfskasstroom van 1 miljard EUR.

2008 2009 2010 2011 20120

10

20

30

40

50

60

70

80

90

ARKEMAMaterialsWorld equity market

Source: Thomson Reuters Datastream

Sterktes

•Sterke balans.

•Leidende positie in waterstofperoxide.

•Geslaagde herstructurering.

Zwaktes

•Afhankelijk van conjunctuurgevoelige sectoren zoals bouw en de auto-industrie.

•Toenemende concurrentie uit Zuidoost-Azië voor de meeste van zijn producten.

•Beperkte schaalvoordelen.

Opinie

Arkema was in de loop van de voorbije 12 maanden het best presterende aandeel onder de Europese producen-ten van basismaterialen. Arkema blijft een kwaliteitsbedrijf met een sterk management. We staan volledig achter het transitie- en herwaarderingsverhaal van Arkema. Het afsto-ten van de vinylafdeling was de laatste belangrijke stap in de herstructurering van Arkema. De marges en de inkom-sten meer dan verdubbelden sedert zijn beursintroductie in 2005. De herstructurering heeft geleid tot een groep met leidinggevende posities in nichemarkten die allemaal niet meer dan 20% van de omzet uitmaken. Arkema komt nu in de buurt van het koersdoel van 83 EUR. In de komende maanden voorzien we dat de meer conjunctuurgevoelige activiteiten het moeilijker zullen krijgen. De mogelijkheden voor verdere groei nemen af door de bezorgdheden op macro-economisch vlak. Een zwakke vraag kan leiden tot een daling van de prijzen voor producten zoals acryl en fluorochemicaliën. Voor het eerst in jaren geloven we dat de vooropgestelde omzet niet zal gehaald worden. We zien niet veel ruimte voor een verdere herwaardering van het aandeel, gezien het in 2012 heel sterk gepresteerd heeft. We raden dan ook aan om winst te nemen en we geven een ‘houden’-advies.

Alternatieven(1): Rio Tinto (KBC AM), Dow Chemicals (KBC AM), Mosaic (KBC AM)

Alex Martensfinancieel analist

KBC Asset Management

Strategie & Accenten 3

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

07-12-2012 Van kopen naar houden

(1) De alternatieven zijn een selectie van aandelen binnen dezelfde sector waarvoor KBC Asset Management of KBC Securities een advies ‘kopen’ of ‘opbouwen’ geven’. De entiteit die het advies geeft, staat tussen haakjes vermeld.

Goed nieuws bij Suez Environnement

Advieswijziging: van opbouwen naar kopen

Koers: 9,03 EURKoersdoel: 10,50 EURSector: Nutsbedrijven

Activiteiten

•Suez Environnement is één van de twee enige spelers die wereldwijd actief zijn op het vlak van watervoorziening en afvalverwerking (de andere is Veolia). Zijn belangrijkste divisies zijn Water, Afvalverwerking en Internationaal (diensten buiten Europa). Het bedrijf opereert zowel via langetermijncontracten als outsourcingcontracten als via directe eigendom van installaties.

Resultaten

•Over de eerste negen maanden van 2012 steeg de omzet van Suez Environnement met 1,3% tot 11,1 miljard EUR tegenover dezelfde periode van het jaar voordien. Het cou-rant bedrijfsresultaat daalde met 4,1% tot 1,8 miljard EUR. In de Europese afvaldivisie steeg de omzet met 2,1% tot 4,9 miljard EUR. De omzet van de Divisie Water Europa daalde met 0,6% tot 3,1 miljard EUR. In oktober 2012 ontkende het management dat het plannen heeft om te fuseren met zijn concurrent Veolia Environnement.

2008 2009 2010 2011 20126

8

10

12

14

16

18

20

SUEZ ENVIRONNEMENTUtilitiesWorld equity markets

Source: Thomson Reuters Datastream

Sterktes

•Wereldleider in domeinen zoals watervoorziening en afval- verwerking die de volgende jaren zullen blijven groeien door strengere regelgeving en groeiend milieubewustzijn.

•Solide waterbusiness in interessante markten.

•Hoge operationale hefboom in de afvalverwerkings-activiteiten.

Zwaktes

•Resultaten sterk afhankelijk van afvalverwerking in Europa (ongeveer 50% van omzet).

•Risico dat tijdelijke fiscale maatregelen van Franse over-heid structureel worden, waardoor Suez een keuze-dividend zou uitbetalen (met verwatering voor bestaande aandeelhouders).

Opinie

De maatregelen die de Franse regering nam om de begroting in evenwicht te krijgen verminderde de aftrekbaarheid van de rente-uitgaven voor ondernemingen. Deze wetgeving werd de voorbije dagen bijgestuurd om te vermijden dat publiek-private samenwerkingen het slachtoffer zouden worden van deze maatregel. Daardoor ontsnappen afval-verwerkende ondernemingen zoals Suez Environnement aan een vermindering van de winstmarge met 3%. Suez En-vironnement zal bovendien profiteren van de maatregelen die de regering Hollande wil nemen om de arbeidskosten te verminderen. Dat kan een wereld van verschil maken voor grote werkgevers in Frankrijk, ook al zijn alle details van de maatregelen nog niet bekend. Het jongste nieuws bevestigt dat de bedrijfsactiviteit binnen de sector niet langer terug-loopt. Het management maakte nog meer nieuws bekend waar de beleggers zich kunnen aan optrekken. Zo zullen er geen bijkomende kosten meer opduiken voor de oplevering van de ontziltingsinstallatie in Melbourne Austra-lië. Daarnaast bevestigde Moederholding GDF Suez dat het zijn aandelenbelang van 34% in de onderneming niet zal afstoten. We verhogen het advies van opbouwen naar kopen.

David Duchifinancieel analist

KBC Asset Management

Strategie & Accenten 4

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

geen

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

17-12-2012 Van opbouwen naar kopen

Telefónica groeit in Latijns-Amerika

Advies: kopen

Koers: 10,12 EURKoersdoel: 14,00 EURSector: Telecomoperatoren

Activiteiten

•Telefónica is actief in Spanje, Duitsland, het VK en Latijns-Amerika en het biedt een uitgebreid gamma van diensten voor telecommunicatie en multimediatoepas-singen aan.

Resultaten

•Over de eerste negen maanden van 2012 daalde de omzet van Telefónica met 0,3% tegenover dezelfde periode van het boekjaar voordien tot 46,5 miljard EUR. Het bedrijfsresultaat steeg evenwel met 19,6% tot 8 miljard EUR door lagere bedrijfskosten.

•In Latijns-Amerika steeg de omzet met 5,9% tot 22,6 miljard EUR, dankzij 10,5 miljoen nieuwe klanten en een stijging van het telefonieverkeer. Het bedrijfs-resultaat steeg er met 2,1% tot 7,9 miljard EUR.

•In Europa liep de omzet met 6,4% terug tot 22,5 miljard EUR. Dat was te wijten aan het verlies van 2 miljoen mobiele klanten in Spanje. Het bedrijfsresul-taat steeg er met 23% tot 8 miljard EUR.

2008 2009 2010 2011 20128

10

12

14

16

18

20

22

24

TELEFONICATelecommunication ServicesWorld equity market

Source: Thomson Reuters Datastream

Sterktes

•Gezonde kasstroom.

•Marktleider in Spanje en sterke positie in Latijns-Amerika.

•Mooie bedrijfsmarges vergeleken met die van zijn Europese sectorgenoten.

Zwaktes

•Dalende inkomsten uit vaste telefonie in Spanje.

•Spaanse mobiele markt staat onder druk.

Opinie

Telefónica groeit sterk in Latijns-Amerika. Ook de voor-uitzichten zijn er goed. Zowel de wereldbeker voetbal van 2014 als de Olympische spelen van 2016 worden beide in Brazilië gehouden. Deze mega-evenementen moeten de groei van de Braziliaanse activiteiten ondersteunen. De politieke tegenwind die de telecomoperator in landen zoals Venezuela ondervindt, wordt overschat. In Spanje is een opklaring van het ondernemingsklimaat nog niet in zicht. Vooral de inkomsten uit mobiele telefonie staan er onder druk. Daarom herstructureert Telefónica er zijn activiteiten. Tegen 2013 wordt ongeveer een vijfde van de banen geschrapt om de kosten te drukken.Over het boekjaar 2012 wordt er geen dividend uitge-keerd en voor 2013 stelt het bedrijf een dividend voorop van 0,75 EUR per aandeel. Een gedeeltelijke beursgang van de Latijns-Amerikaanse activiteiten staat op de agen-da voor 2013. De onderneming verkocht een aantal niet-kernactiviteiten en ze bracht haar Duitse activiteiten naar de beurs. Daardoor verminderde de schuldenlast flink. Vóór einde 2013 hoeft Telefónica geen nieuwe obligaties meer uit te geven. Het bedrijf is dus beschut tegen de schommelingen op de Zuid-Europese obligatiemarkten. We geven het aandeel een advies ‘kopen’.

Kurt Rutsfinancieel analist

KBC Asset Management

Strategie & Accenten 5

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

geen

STMicroelectronics maakt schoon schip

Advies: houden

Koers: 5,25 EURKoersdoel: 5,40 EURSector: Informatietechnologie

Activiteiten

•STMicroelectronics (STM) is een Zwitserse producent van halfgeleiders. Het bedrijf produceert verschillende types digitale en analoge chips, microcontrollers en chips voor specifieke toepassingen zoals mobiele com-municatie.

Resultaten

•Over het derde kwartaal van 2012 daalde de omzet van STMicroelectronics met 0,9% tegenover het kwartaal dat eraan voorafging tot 2,2 miljard USD. Het verlies uit de gewone bedrijfsactiviteit liep op van 207 tot 792 miljoen USD door een toename van de waardever-minderingen en herstructureringskosten.

•In de divisie Analog, MEMS and Microcontrollers steeg de omzet met 3,9% tot 804 miljoen USD. Het bedrijfs-resultaat steeg er met 3,1 % tot 101 miljoen USD. In de divisie Automotive daalde de omzet met 3,2% tot 391 miljoen USD. Het bedrijfsresultaat daalde er met 10,5% tot 34 miljoen USD door onder meer een lagere omzet.

2008 2009 2010 2011 20123

4

5

6

7

8

9

10

11

STMICROELECTRONICS (PAR)Semiconductors & Semiconductor EquipmentWorld equity market

Source: Thomson Reuters Datastream

Sterktes

•Belangrijke leverancier van analoge geïntegreerde circuits.

•Brede productenportefeuille gericht op marktsegmenten met een hoge groei.

•Marktleider voor System-On-Chip oplossingen.

Zwaktes

•Omzet afhankelijk van de telecomsector.

•Bedrijfsomgeving afhankelijk van snelle veranderingen in technologie.

Opinie

STMicroelectronics kampt voor een aantal productniches met concurrenten die sterker gespecialiseerd zijn dan het bedrijf zelf. Daardoor verliest het marktaandeel en staat de winstgevendheid onder druk. Het management trekt de stekker uit de verlieslatende joint venture met Ericsson, voor de productie van half- geleiders voor gsm’s. Dat is een goede beslissing. Daardoor zal de onderneming zich concentreren op twee product- groepen. De ene productgroep omvat sensoren, spannings-regelaars en halfgeleiders voor de automobielsector. De andere productgroep blijft System-On-Chip, halfgeleiders die op maat van de klant gemaakt worden om ingebed te worden in de meest uiteenlopende producten. Het management schuift een bedrijfsmarge naar voor van 10%. Dat moet haalbaar zijn eens de lopende her-structurering de bedrijfskosten terugdringt van 850 tot 600 miljoen USD. Deze ambities moeten de beleggers als muziek in de oren klinken, maar ze zijn vrijwel zeker wat te hoog gegrepen. We blijven met beide voeten op de grond staan en behouden ons advies ‘houden’, maar verhogen ons koersdoel van 4 naar 5,4 EUR per aandeel.

Alternatieven(1): Apple (KBCAM), SAP (KBC AM), Samsung Electronics (KBCAM)

Yves Dalemansfinancieel analist

KBC Asset Management

Strategie & Accenten 6

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

geen

(1) De alternatieven zijn een selectie van aandelen binnen dezelfde sector waarvoor KBC Asset Management of KBC Securities een advies ‘kopen’ of ‘opbouwen’ geven’. De entiteit die het advies geeft, staat tussen haakjes vermeld.

Vinci heeft een grote slagkracht Advies: kopen

Koers: 35,41 EURKoersdoel: 48,00 EURSector: Industriële sectoren

2008 2009 2010 2011 201215

20

25

30

35

40

45

50

55

VINCIMSCI WORLD CAP GDS - PRICE INDEXMSCI AC WORLD - PRICE INDEX

Source: Thomson Reuters Datastream

Activiteiten

•Vinci is de wereldleider in concessie, bouw en aanver-wante diensten. De onderneming construeert wegen, baat tolwegen uit en levert diensten voor elektrische en mechanische systemen voor burgerlijke toepassingen.

Resultaten

•Over het derde kwartaal van 2012 steeg de omzet van Vinci met 7,3% tegenover dezelfde periode van het boekjaar voordien tot 10,3 miljard EUR. In de divisie Contracting steeg de omzet met 7,6% tot 8,7 miljard EUR. In de divisie Concessies steeg de omzet met 1,7% tot 1,6 miljard EUR. Het management verwacht voor 2013 een omzetgroei met 4%. Door een wijziging van de Franse belastingswetgeving zal de nettowinst evenwel dalen met 3% tot 4%.

Sterktes

•Wereldleider in de bouwsector.

•Stabiele kasstromen.

Zwaktes

•Sterk afhankelijk van de omzet in Frankrijk.

•Hoge schuldgraad.

Opinie

Vinci realiseert meer dan de helft van zijn bedrijfswinst uit de uitbating van tolwegen. De groep gebruikt deze sta-biele inkomensstroom om zijn activiteiten in de divisies Construction en Energy verder uit te breiden en om nieu-we concessies te verwerven. Deze stabiele kasstroom zorgde ervoor dat de onderneming de voorbije recessie zonder veel kleerscheuren doorstond. Het management van Vinci is zelfs op zoek naar interessante overnames om verder te kunnen groeien.Ook in de bouwactiviteiten wist Vinci zijn winstmarges tijdens de voorbije conjunctuurflauwte op een behoorlijk peil te handhaven. Het goed gevulde orderboek en het voorzichtige herstel van de investeringen moet in de ko-mende kwartalen leiden tot een geleidelijke winstgroei.Het voorzichtige management heeft de ontwikkeling van de schuldpositie goed onder controle en blijft via overna-mes de omzetgroei verzekeren. In verhouding tot de slag-kracht van de onderneming is de koers van het aandeel aantrekkelijk en kan de belegger rekenen op een mooi di-vidend. Als we alle elementen op een rij zetten geven we het aandeel een advies ‘kopen’.

Steven Vermanderfinancieel analist

KBC Asset Management

Strategie & Accenten 7

Overzicht van de advieswijzigingen over de voorbije 12 maanden:

geen

Ontwikkeling van Dow Jones Industrials - index

Valutamarkten

USD per EUR (linkse schaal) JPY per EUR (rechtse schaal)

D J F M A M J J A S O N D1.20

1.22

1.24

1.26

1.28

1.30

1.32

1.34

1.36

94

96

98

100

102

104

106

108

110

112

US $ TO EURO (ECB) - EXCHANGE RATEJAPANESE YEN TO EURO (ECB) - EXCHANGE RATE (R.H.SCALE)

Source: Thomson Reuters Datastream D J F M A M J J A S O N D

90

95

100

105

110

115

120

125

EURO STOXX 50 - PRICE INDEXS&P 500 COMPOSITE - PRICE INDEX

90

95

100

105

110

115

120

125

Source: Thomson Reuters Datastream

2007 2008 2009 20106

7

8

9

10

11

12

13

14

15

DOW JONES INDUSTRIALS - PRICE INDEX

J F M A M J J A S O N D J F M A M J J A S O

6

7

8

9

10

11

12

13

14

15

Source: Thomson Reuters Datastream

N

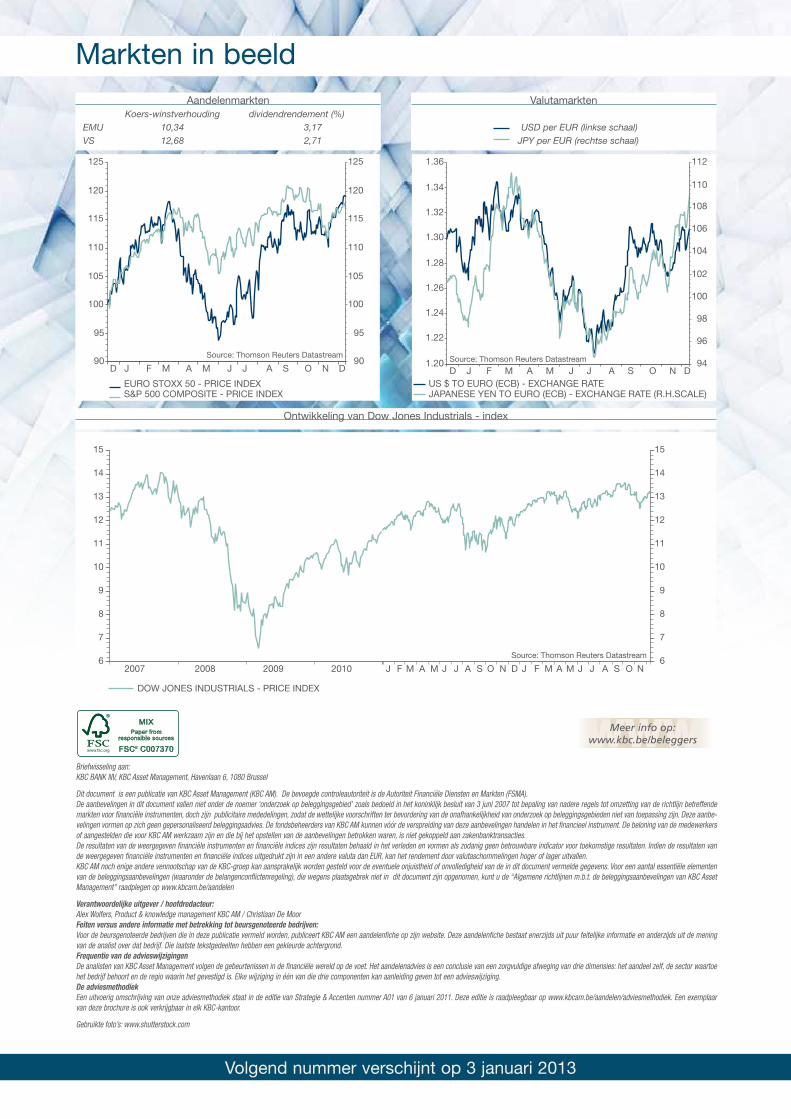

Aandelenmarkten Koers-winstverhouding dividendrendement (%)EMU 10,34 3,17VS 12,68 2,71

Markten in beeld

WWWMeer info op: www.kbc.be/beleggers

Volgend nummer verschijnt op 3 januari 2013

Briefwisseling aan:KBC BANK NV, KBC Asset Management, Havenlaan 6, 1080 Brussel

Dit document is een publicatie van KBC Asset Management (KBC AM). De bevoegde controleautoriteit is de Autoriteit Financiële Diensten en Markten (FSMA). De aanbevelingen in dit document vallen niet onder de noemer ‘onderzoek op beleggingsgebied’ zoals bedoeld in het koninklijk besluit van 3 juni 2007 tot bepaling van nadere regels tot omzetting van de richtlijn betreffende markten voor financiële instrumenten, doch zijn publicitaire mededelingen, zodat de wettelijke voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebieden niet van toepassing zijn. Deze aanbe-velingen vormen op zich geen gepersonaliseerd beleggingsadvies. De fondsbeheerders van KBC AM kunnen vóór de verspreiding van deze aanbevelingen handelen in het financieel instrument. De beloning van de medewerkers of aangestelden die voor KBC AM werkzaam zijn en die bij het opstellen van de aanbevelingen betrokken waren, is niet gekoppeld aan zakenbanktransacties. De resultaten van de weergegeven financiële instrumenten en financiële indices zijn resultaten behaald in het verleden en vormen als zodanig geen betrouwbare indicator voor toekomstige resultaten. Indien de resultaten van de weergegeven financiële instrumenten en financiële indices uitgedrukt zijn in een andere valuta dan EUR, kan het rendement door valutaschommelingen hoger of lager uitvallen. KBC AM noch enige andere vennootschap van de KBC-groep kan aansprakelijk worden gesteld voor de eventuele onjuistheid of onvolledigheid van de in dit document vermelde gegevens. Voor een aantal essentiële elementen van de beleggingsaanbevelingen (waaronder de belangenconflictenregeling), die wegens plaatsgebrek niet in dit document zijn opgenomen, kunt u de “Algemene richtlijnen m.b.t. de beleggingsaanbevelingen van KBC Asset Management” raadplegen op www.kbcam.be/aandelen

Verantwoordelijke uitgever / hoofdredacteur:Alex Wolfers, Product & knowledge management KBC AM / Christiaan De MoorFeiten versus andere informatie met betrekking tot beursgenoteerde bedrijven:Voor de beursgenoteerde bedrijven die in deze publicatie vermeld worden, publiceert KBC AM een aandelenfiche op zijn website. Deze aandelenfiche bestaat enerzijds uit puur feitelijke informatie en anderzijds uit de mening van de analist over dat bedrijf. Die laatste tekstgedeelten hebben een gekleurde achtergrond.Frequentie van de advieswijzigingenDe analisten van KBC Asset Management volgen de gebeurtenissen in de financiële wereld op de voet. Het aandelenadvies is een conclusie van een zorgvuldige afweging van drie dimensies: het aandeel zelf, de sector waartoe het bedrijf behoort en de regio waarin het gevestigd is. Elke wijziging in één van die drie componenten kan aanleiding geven tot een advieswijziging.De adviesmethodiekEen uitvoerig omschrijving van onze adviesmethodiek staat in de editie van Strategie & Accenten nummer A01 van 6 januari 2011. Deze editie is raadpleegbaar op www.kbcam.be/aandelen/adviesmethodiek. Een exemplaar van deze brochure is ook verkrijgbaar in elk KBC-kantoor.

Gebruikte foto’s: www.shutterstock.com