SRA-Praktijkhandreiking · © SRA-Vaktechniek 1 Inhoudsopgave Inleiding ..... 2

30

© SRA-Vaktechniek SRA-Praktijkhandreiking Pensioen in eigen beheer Versie: 23 december 2015 SRA-Vaktechniek Postbus 335 3430 AH NIEUWEGEIN T 030 656 60 60 F 030 656 60 66 E [email protected] W www.sra.nl

Transcript of SRA-Praktijkhandreiking · © SRA-Vaktechniek 1 Inhoudsopgave Inleiding ..... 2

© SRA-Vaktechniek

SRA-Praktijkhandreiking

Pensioen in eigen beheer

Versie: 23 december 2015 SRA-Vaktechniek Postbus 335 3430 AH NIEUWEGEIN T 030 656 60 60 F 030 656 60 66 E [email protected] W www.sra.nl

© SRA-Vaktechniek 1

Inhoudsopgave

Inleiding .................................................................................................................................................. 2 1 Samenvatting RJ Uiting 2014-4 .................................................................................................. 4

1.1 Pensioenvoorziening eigen beheer ............................................................................ 4 1.1.1 Waardering ..................................................................................................................... 4 1.1.2 Disconteringsvoet ........................................................................................................... 4 1.1.3 Overige variabelen/beste schatting ................................................................................ 4 1.1.4 Voorwaardelijk overeengekomen indexaties ................................................................. 5 1.1.5 Stelselwijziging ............................................................................................................... 5 1.1.6 Jaarrekening op fiscale grondslagen ............................................................................. 5 1.1.7 Toepassen fiscale waardering bij niet materieel afwijken .............................................. 5

2 De waarderingsvarianten ........................................................................................................... 6 2.1 Inleiding .......................................................................................................................... 6 2.2 Fiscaal in het kader van de jaarwinst ............................................................................. 6 2.2.1 Herverzekering/dekkingspolis en overdracht pensioenverplichtingen ........................... 8 2.3 Fiscaal in het kader van overdracht van pensioenverplichtingen .................................. 9 2.4 Fiscaal in het kader van de dividendruimte .................................................................. 10 2.5 Jaarrekening op grond van de RJ ................................................................................ 11

3 Uitgangspunten voor de pensioenwaarderingssystemen .................................................... 12 3.1 Inleiding ........................................................................................................................ 12 3.1.1 Fiscale waarde van de pensioenverplichting ............................................................... 12 3.1.2 Commerciële waarde van de pensioenverplichting voor de jaarrekening ................... 13 3.1.3 Commerciële waarde pensioenverplichting t.b.v. bepalen dividendruimte .................. 16

4 De jaarrekening en de voorziening voor pensioen in eigen beheer .................................... 17 4.1 Algemeen ..................................................................................................................... 17 4.2 Keuze kleine bv’s ......................................................................................................... 17 4.2.1 Argumenten voor keuze volledige jaarrekening op fiscale grondslagen ..................... 17 4.2.2 Argumenten voor keuze volledige jaarrekening op commerciële grondslagen ........... 17 4.3 De jaarrekening op fiscale grondslagen ....................................................................... 18 4.4 De jaarrekening op commerciële grondslagen ............................................................ 18 4.4.1 Stelselwijziging ............................................................................................................. 18 4.4.1.1 Verwerking in de jaarrekening...................................................................................... 18 4.4.1.2 Vermelding in de toelichting ......................................................................................... 19 4.4.1.3 Actieve belastinglatentie .............................................................................................. 19 4.4.1.4 Voorbeeldteksten ......................................................................................................... 20 4.4.2 Pensioenvoorziening: berekening door de accountant? .............................................. 22 4.4.2.1 Onafhankelijkheid en relatie met de ViO ...................................................................... 22 4.4.2.2 Pensioenvoorziening bij een samenstelopdracht......................................................... 23

5 Veel voorkomende praktijkvragen ........................................................................................... 25 5.1 Jaarrekening op fiscale grondslagen ........................................................................... 25 5.2 Pensioen- of stamrechtovereenkomst ......................................................................... 25 5.3 Stamrechtverplichting ................................................................................................... 26 5.4 Motivering hanteren zero-couponrente ........................................................................ 27 5.5 Toepassen indexaties bij waardering ........................................................................... 27 5.6 Buitenbeschouwing laten overlijdensrisico bij waardering ........................................... 28 5.7 Effect leeftijd partner .................................................................................................... 28 5.8 Concretisering van een 'open-index-toezegging' ......................................................... 28 5.9 Te hanteren sterftetabel ............................................................................................... 28 5.10 Tabel zero-couponrente ............................................................................................... 29 5.11 Ingegane pensioenen ................................................................................................... 29

© SRA-Vaktechniek 2

Inleiding

Door de Raad voor de Jaarverslaggeving (RJ) is op 10 januari 2014 RJ-Uiting 2014-1: ‘Pensioenvoorziening directeuren-grootaandeelhouders’ uitgebracht. Deze uiting heeft tot veel commotie en ook reacties geleid. Naar aanleiding van alle reacties heeft de RJ op 2 april 2014 de RJ de aangepaste RJ-Uiting 2014-4 uitgebracht. Deze uiting is inmiddels definitief geworden en wordt van kracht voor boekjaren die aanvangen na 1 januari 2014. Eerdere toepassing wordt aanbevolen. Deze uitingen zijn een vervolg op en een vervanging geweest van de RJ-Uitingen 2005-1 en 2005-4. In deze uitingen is bepaald, dat de pensioenvoorziening in eigen beheer in de jaarrekening volgens de fiscale waarderingsgrondslagen mocht worden gewaardeerd. In de RJ en de RJk is dit nadien ook als zodanig opgenomen. De belangrijkste wijziging als gevolg van RJ-Uiting 2014-41 is dat het voor boekjaren die aanvangen na 1 januari 2014 niet langer is toegestaan om de voorziening voor pensioenregelingen voor directeuren-grootaandeelhouders (dga’s) die in eigen beheer worden gehouden, te waarderen volgens fiscale grondslagen, tenzij sprake is van een kleine rechtspersoon. Bij een kleine rechtspersoon kan ervoor worden gekozen om de gehele jaarrekening op te stellen op basis van fiscale grondslagen. Door de RJ wordt expliciet gesproken over dga’s. Er kan, hoewel beperkt, vanuit het verleden ook sprake zijn van voorzieningen in eigen beheer voor oudere werknemers aan wie destijds een pensioen is toegezegd. Onder andere door de fiscale voorschriften met betrekking tot de (ten opzichte van de huidige marktrente hoge) rentestand en (het verbod op) leeftijdsterugstellingen, wordt door waardering tegen fiscale grondslagen de pensioenvoorziening in veel gevallen te laag weergegeven. Daarom heeft de RJ besloten om waardering van de pensioenvoorziening op fiscale grondslagen niet langer toe te staan. Ingeval de jaarrekening als geheel overigens wordt opgesteld op grond van fiscale grondslagen, komt waardering op fiscale grondslagen weer wel aan de orde. Op zich is het gewijzigde standpunt van de RJ te begrijpen, ware het niet dat er op dit moment een stevige discussie gaande is over de fiscale behandeling van de pensioenvoorziening. Het is zeer goed denkbaar dat er ten aanzien van de fiscale behandeling en waardering van de pensioenvoorziening in eigen beheer op korte termijn aanzienlijke wijzigingen zullen worden doorgevoerd. Verder is van belang dat door de Belastingdienst bij het bepalen van de ‘dividendruimte’ uit wordt gegaan van een commerciële berekening van de pensioenverplichting in eigen beheer, die weer afwijkt van de waardering van de pensioenvoorziening op grond van de fiscale winstbepalingsregels. Deze commerciële berekening ten behoeve van het bepalen van de uitkeringsruimte, zo zal later ook uit deze praktijkhandreiking blijken, wijkt ook af van de commerciële waardering zoals deze door de RJ wordt voorgeschreven. Indien de bv door het terugbetalen van het aandelenkapitaal of het uitkeren van dividend niet langer in staat is om het pensioen en/of stamrecht volledig uit te keren, is er sprake van een (gedeeltelijke) afkoop van pensioen of stamrecht, tegen een percentage van 72%. De volledige pensioen- en/of stamrechtaanspraak wordt dan direct in de belastingheffing betrokken. De gevolgen hiervan kunnen dus zeer groot zijn. Het vorenstaande impliceert, dat sprake is van een drietal waarderingsmethoden die verschillen afhankelijk van de vraag voor welk doel c.q. wettelijke regeling de balans wordt opgesteld: waardering op basis van RJ-bepalingen, waardering tegen fiscale grondslagen in het kader van de (fiscale) winstbepaling, waardering tegen commerciële grondslagen indien er sprake is van het bepalen van de

uitkeringsruimte door de Belastingdienst of de waarde van de aandelen.

1 RJ Uiting 2014-4 is inmiddels verwerkt in RJ 271

© SRA-Vaktechniek 3

In deze praktijkhandreiking zal deze problematiek verder worden uitgewerkt. NB. In deze praktijkhandreiking is getracht invulling te geven aan de vraag om praktische ondersteuning en praktische handvaten. Wij willen benadrukken dat er geen sprake is van één uniforme wijze van berekenen. Het berekenen van een pensioenvoorziening is niet alleen afhankelijk van de specifieke toezeggingen (die kunnen per pensioenregeling verschillend zijn) maar ook sterk afhankelijk van de subjectieve inschattingen en de specifieke persoonlijke situatie van de pensioengerechtigden. In de huidige praktijkhandreiking is hier al deels rekening mee gehouden en op gewezen. Omdat specifieke omstandigheden en inschattingen kunnen verschillen, kunnen de uitkomsten van de pensioenberekeningen per geval sterk afwijken. Voor het uitvoeren van een pensioenberekening is specifieke pensioendeskundigheid vereist. Een ‘simpele invoer’ van algemene parameters in een berekeningspakket leidt niet tot de juiste uitkomst. Daarom wordt ook sterk benadrukt om een pensioendeskundige in te schakelen; desgewenst kunnen wij u hiermee in contact brengen. Hierbij zal met name aandacht moeten worden geschonken aan de toezeggingen die in de pensioenovereenkomst zijn opgenomen en het onderbouwen van de subjectieve elementen en schattingen in de bij de berekening gehanteerde parameters. De wijzigingen in deze praktijkhandreiking ten opzichte van de voorgaande praktijkhandreiking zien met name toe op verduidelijkingen en veelgestelde vragen.

© SRA-Vaktechniek 4

1 Samenvatting RJ Uiting 2014-4

1.1 Pensioenvoorziening eigen beheer

Voor pensioenregelingen voor directeuren-grootaandeelhouders die in eigen beheer worden gehouden dient de rechtspersoon een voorziening op te nemen voor de per balansdatum opgebouwde pensioenverplichting. Overigens geldt RJ 2014-4 ook voor reeds ingegane pensioenen. De opgebouwde pensioenverplichting bestaat uit de opgebouwde pensioenaanspraken (OP en NP), inclusief onvoorwaardelijk overeengekomen (toekomstige) indexaties van de opgebouwde aanspraken.

1.1.1 Waardering

Deze voorziening dient te worden gewaardeerd op basis van een in Nederland algemeen aanvaardbare actuariële waarderingsmethodiek. De daarbij te hanteren actuariële uitgangspunten worden gebaseerd op de beste schatting van de variabelen die de omvang bepalen van de uitgaven die naar verwachting noodzakelijk zullen zijn om de verplichting af te wikkelen.

1.1.2 Disconteringsvoet

De disconteringsvoet waartegen die uitgaven contant worden gemaakt, wordt bepaald in overeenstemming met RJ 271.316/RJk B14.114. RJ 271.316 luidt als volgt: Indien het effect van de tijdswaarde van geld materieel is, dient de verplichting te worden gewaardeerd tegen de contante waarde van de uitgaven die naar verwachting noodzakelijk zijn om de verplichting af te wikkelen. De disconteringsvoet vóór belastingen waartegen contant wordt gemaakt, dient de actuele marktrente weer te geven. Hierin dienen de risico's waarmee bij het schatten van de toekomstige uitgaven reeds rekening is gehouden, niet te worden betrokken. De marktrente per balansdatum van hoogwaardige ondernemingsobligaties is de meest geëigende invulling van de actuele marktrente. Bij het ontbreken van een liquide markt voor ondernemingsobligaties geldt het rendement op staatsleningen als de meest geëigende invulling. De marktrente per balansdatum van hoogwaardige ondernemingsobligaties is dus de meest geëigende invulling van actuele marktrente.

1.1.3 Overige variabelen/beste schatting

In RJ 270.318a wordt gesproken over de beste schatting van de variabelen die de omvang bepalen van de uitgaven die naar verwachting noodzakelijk zullen zijn om de verplichting af te wikkelen. In de toelichtende brief geeft de RJ aan dat de pensioenvoorziening (alleen) dient te worden gewaardeerd tegen het bedrag waarvoor deze kan worden overgedragen aan een professionele verzekeraar als dit bedrag de beste schatting weergeeft van het bedrag dat noodzakelijk is om de verplichting per balansdatum af te wikkelen. Dat is bijvoorbeeld het geval als de rechtspersoon een (juridische of feitelijke) verplichting heeft om de pensioenverplichting over te dragen aan een professionele verzekeraar. Te denken valt bijvoorbeeld aan een rechtens afdwingbare vordering van een ex-echtgeno(o)t(e) om in het kader van een echtscheiding de toegekende verevende pensioenaanspraken af te storten bij een professionele pensioenverzekeraar of een eigen lichaam van de ex-echtgeno(o)t(e). Als er geen sprake is van een verplichting tot overdracht dan dient het bedrag opgenomen te worden dat meer overeenkomt met de feitelijke toekomstige kasstromen via pensioenuitkeringen.

© SRA-Vaktechniek 5

De suggestie om de variabelen nog verder in te vullen is niet overgenomen door de RJ, ondanks het uitdrukkelijke verzoek hiertoe. In de praktijk zal dit betekenen dat er door verschillende ondernemingen verschillende variabelen zullen worden gebruikt.

1.1.4 Voorwaardelijk overeengekomen indexaties

Voorwaardelijk overeengekomen indexaties behoren niet tot de opgebouwde pensioenverplichting. Dit in tegenstelling tot onvoorwaardelijk overeengekomen rechten op voor- of na-indexatie. Voorwaardelijk overeengekomen indexaties zijn indexaties waarvan de toekenning afhankelijk is van toekomstige gebeurtenissen of omstandigheden. De rechtspersoon kan ervoor kiezen om bij de bepaling van de omvang van de voorziening rekening te houden met aanpassingen van per balansdatum opgebouwde aanspraken die voortvloeien uit verwachte toekomstige salarisstijgingen (coming-backservice) en/of uit eventuele verwachte toekomstige aanpassingen vanwege toekenning van voorwaardelijk overeengekomen indexaties. Er is dus sprake van een optie om rekening te houden met de voorwaardelijk overeengekomen indexaties bij het bepalen van de omvang van de voorziening. De reeds opgebouwde voorindexatie dient uiteraard wel te worden meegenomen. Immers de reeds opgebouwde voorindexatie verhoogt de op balansdatum tijdsevenredige opgebouwde pensioenaanspraken.

1.1.5 Stelselwijziging

Een wijziging van de grondslag voor de waardering van de opgebouwde pensioenverplichting zoals in RJ-uiting 2014-4 beschreven, dient te worden verwerkt in overeenstemming met RJ 140/RJk A3.1 Stelselwijzigingen, met dien verstande dat de vergelijkende cijfers niet behoeven te worden aangepast.

1.1.6 Jaarrekening op fiscale grondslagen

Kleine rechtspersonen mogen artikel 2:396 lid 6 BW toepassen en de gehele jaarrekening, inclusief de waardering van de pensioenvoorziening, opstellen volgens de fiscale grondslagen. Ten aanzien van het opnemen van een deelneming tegen nettovermogenswaarde verwijzen wij naar de SRA-Praktijkhandreiking ‘Jaarrekening op basis van fiscale grondslagen’.

1.1.7 Toepassen fiscale waardering bij niet materieel afwijken

Als de uitkomst van waardering van de voorziening volgens fiscale grondslagen niet materieel afwijkt van waardering volgens het principe van de ‘beste schatting’ in de richtlijnen, kan (als praktische invulling) de voorziening voor dat bedrag in de balans worden opgenomen.

© SRA-Vaktechniek 6

2 De waarderingsvarianten

2.1 Inleiding

Zoals in hoofdstuk 1 al aangegeven, is er sprake van een drietal waarderingsvarianten. De drie waarderingsvarianten zijn gebaseerd op het beginsel van ’algemeen aanvaarde actuariële grondslagen’, echter ten aanzien van de invulling van de actuariële grondslagen verschillen zij onderling. De volgende grondslagen spelen daarbij een rol:

Rekenrente en duration (duur)

Voor- en na-indexatie

Vooroverlijdensrisico

Anticipatie op stijgende levensverwachting

Kosten- en winstopslagen Fiscaal juridisch zijn deze grondslagen forfaitair vastgesteld door de fiscale wetgever: een onafhankelijke rekenrente van ten minste 4%, geen na-indexatie (wel een voorindexatie voorzover die zich op balansdatum heeft voorgedaan), geen vooroverlijdensrisico, geen anticipatie op stijgende levensverwachtingen (geen leeftijdsterugstellingen) en geen kosten- en winstopslagen. Voor het vaststellen van de commerciële waarde van de pensioenverplichting voor de jaarrekening is geen forfaitair actuarieel tarief voorhanden. Bovenvermelde actuariële grondslagen dienen binnen het beginsel van een ’beste schatting’ op basis van een deugdelijke onderbouwing nader te worden ingevuld. Ten aanzien van de commerciële waarde van de pensioenverplichting die de Belastingdienst hanteert voor het vaststellen of een dividenduitkering de facto heeft geleid tot het prijsgeven van pensioenrechten, heeft het Centraal Aanspreekpunt Pensioenen van de Belastingdienst een V & A gepubliceerd genaamd de ’Benaderde Marktwaarde’. Onderstaande tabel (bron: Jack Borremans en Kees Beishuizen in Accountancynieuws 2014 nr. 4) geeft in een overzicht de verschillen weer. Nota bene: de in deze tabel opgenomen bedragen en percentages zijn puur illustratief en kunnen niet worden gebruikt voor concrete toepassing in de jaarrekening. In onderstaande paragrafen wordt de berekeningssystematiek van de verschillende varianten nader toegelicht. Voor een nadere uitwerking van de te hanteren uitgangspunten en variabelen in de diverse waarderingssystemen verwijzen wij naar hoofdstuk 4.

2.2 Fiscaal in het kader van de jaarwinst

Veelal zal de jaarrekeningplichtige entiteit met een pensioen in eigen beheer ook belastingplichtig zijn voor de toepassing van de Wet Vpb 1969. In dat geval dient de pensioenverplichting ook te worden gewaardeerd met inachtneming van de fiscale winstbepalingsregels, meer in het bijzonder met goed koopmansgebruik en de in aanvulling daarop in zowel de Wet IB 2001 als de Wet Vpb 1969 opgenomen bijzondere waarderingsregels. Uit de jurisprudentie volgt als hoofdregel dat bedrijfseconomisch geaccepteerde waarderingsgrondslagen als hoofdregel in overeenstemming zijn met goed koopmansgebruik, tenzij deze in strijd zijn met enig voorschrift van de belastingwetgeving of de algemene opzet of een beginsel van de belastingwetgeving. Ten aanzien van de waardering van pensioenverplichtingen geldt in het bijzonder dat diverse wettelijke bepalingen tot gevolg hebben dat de fiscale waardering afwijkt van de bedrijfseconomische en jaarrekeningtechnische waarderingsgrondslagen. Als hoofdregel geldt dat pensioenverplichtingen veelal op grond van een kapitaaldekkingsstelsel worden gereserveerd en dat daarbij waardering moet plaatsvinden op basis van actuariële grondslagen. Dit geldt zowel voor de inkomsten- als de vennootschapsbelasting. Doordat de actuariële methode dwingend is voorgeschreven nemen de pensioenlasten gedurende de opbouwperiode geleidelijk toe. Omdat relatief bezien de grootste lasten aan het einde van de opbouwperiode opkomen, komt het relatief vaak voor dat (bijvoorbeeld door de verkoop van de activiteiten) onvoldoende winsten aanwezig zijn om de pensioenlasten tegen af te zetten. Helaas is daar niets tegen te doen. Methoden om de pensioenlasten eerder te nemen dan volgens de actuariële methode zijn niet beschikbaar, althans zolang men de pensioenverplichting in eigen beheer wenst uit te voeren. De Wet Vpb (artikel 8 lid 6 ) kent twee

© SRA-Vaktechniek 7

actuariële waarderingssystemen, te weten de koopsommethode en de premiekoopsommethode. De koopsommethode betreft een actuariële waardering die de actuarieel contante waarde van de op balansdatum opgebouwde pensioenaanspraken weergeeft. De premiekoopsommethode is een actuariële waardering waarbij niet alleen de op balansdatum opgebouwde pensioenaanspraken in de waardering worden betrokken maar ook de nog (vanaf balansdatum) op te bouwen pensioenaanspraken. Deze waarderingsmethode is afgeleid van de financieringsmethode van een pensioenverzekeraar die een premie in rekening brengt voor de nog op te bouwen pensioenaanspraken en een koopsom voor de reeds verworven pensioenaanspraken. Ten opzichte van de koopsommethode zal de premiekoopsommethode met name aan het begin van de opbouwperiode tot een hogere pensioenlast leiden. De waardering van pensioenverplichtingen is gebaseerd op een aantal rekengrootheden. In zijn algemeenheid is dat het type pensioenregeling. Dat kan een defined benefit regeling (eindloon- of middelloonregeling) zijn of een beschikbare premieregeling (defined contribution). Een beschikbare premieregeling komt in eigen beheer niet of nauwelijks voor met name vanwege het feit dat de Belastingdienst een beschikbare premieregeling in eigen beheer veelal niet aanvaardbaar acht. Indien de beschikbare premie daadwerkelijk op een door de pensioenuitvoerende vennootschap geopende bank- of beleggingsrekening wordt gestort, zal de Belastingdienst vanuit beleid de pensioenregeling wel goedkeuren. In een dergelijke situatie zal de pensioenverplichting tot pensioendatum bestaan uit de som van de gestorte premie vermeerderd met het gerealiseerde rendement. Een actuariële waardering is dus dan niet aan de orde. Op pensioendatum zal het opgebouwde pensioenkapitaal moeten worden aangewend voor een pensioenuitkering (tegen commercieel actuariële tarieven). Deze aldus vastgestelde uitkering zal dan jaarlijks wel actuarieel gewaardeerd moeten worden. De waarderingsvraagstukken ten aanzien van pensioenregeling beperken zich derhalve in relatie tot de jaarrekening met name tot de waardering van eindloon- en middelloonregelingen in eigen beheer. Bij de waardering van eindloon- en middelloonregelingen zijn voor de waardering de volgende variabelen van belang: de vermoedelijke hoogte van de jaarlijkse pensioenuitkering en de reeds opgebouwde

tijdsevenredige aanspraak van een nabestaandenpensioen, de ingangsdatum van het pensioen, of nog steeds pensioen wordt opgebouwd of niet, het geslacht van de gerechtigden in verband met de statistische levensverwachting. Die laatste volgt

uit de actuariële sterftetafels. Als de sterftetafels niet van recente datum zijn, wordt een leeftijdsterugstelling toegepast als correctie in verband met recente ontwikkelingen in de levensverwachting,

de hoogte van de rekenrente en eventuele rentestandskortingen, een onvoorwaardelijk recht op voor- of na-indexatie.

Bij de actuariële methode wordt per balansdatum op actuariële basis volgens de verzekeringswiskunde bepaald welk kapitaal nodig is om te zijner tijd aan de pensioenverplichting te kunnen voldoen. Rekening houdend met een bepaling van artikel 8 lid 6 Wet Vpb dient daarbij te worden uitgegaan van de meest recente sterftetabellen. Pensioenvoorzieningen moeten ook worden gewaardeerd als langlopende verplichting (HR 28 juni 2000, nr. 34 169, V-N 2000/30.7). De rekenrente die verzekeringsmaatschappijen hanteren, is daarbij indicatief. Als die zoals momenteel het geval is, lager is dan 4%, geldt een rekenrente van 4% als minimaal in acht te nemen rekenrente voor de fiscale waardering, dit gelet op het gestelde in artikel 3.29 Wet IB 2001. Bij de actuariële methode worden niet alleen het doelvermogen, maar ook de jaarlast met inachtneming van de verzekeringswiskunde bepaald. Bij de jaarlijkse waardering van de pensioenverplichting kan men zich baseren op de nettotarieven van de verzekeringsmaatschappijen. Die kunnen worden vastgesteld door de brutopremie te verminderen met de kosten en winstopslag van de verzekeringsmaatschappijen. Deze opslag kan variëren van 10 tot 20%. In zijn algemeenheid wordt echter uitgegaan van 10%.

© SRA-Vaktechniek 8

Verzekeraars publiceren helaas (ook desgevraagd) de door hen concreet toegepaste rekenrentes niet of nauwelijks meer. Het zogenoemde u-rendement lijkt hun uitgangspunt en de Belastingdienst sluit zich daarbij aan met een opslag van 0,5% (V&A 13-006 d.d. 271113 van het CAP) voor de bepaling van de marktrente. Zolang die beneden de 4% ligt is deze marktrente voor de waardering van de pensioenverplichtingen in de fiscale aangifte irrelevant. Bij overdracht van een pensioenverplichting daarentegen is die marktrente wel van belang. In die gevallen is het de vraag of het u-rendement daadwerkelijk een goed referentiepunt is. Het u-rendement is namelijk slechts deels op langlopende verplichtingen gebaseerd, terwijl pensioenverplichtingen per definitie langlopende verplichtingen zijn. Het u-rendement is namelijk een gewogen gemiddeld rendement op Nederlandse staatsobligaties, waarbij staatsobligaties met een lange looptijd slechts voor 25% meetellen. De overige 75% wordt bepaald door kortere looptijden. Met lange looptijden of het misschien meer indicatieve rendement op buitenlandse of ondernemingsobligaties wordt geen rekening gehouden. Zoals gezegd dient bij de waardering de verzekeringswiskunde te worden toegepast en wel door gebruik te maken van de meest actuele sterftetafels. Bij arrest van 13 maart 1996, nr. 30 705 (BNB 1996/217) heeft de Hoge Raad evenwel beslist dat bij de hantering van deze sterftetafels gebruik mag worden gemaakt van een leeftijdsterugstelling. Die dient ter correctie van zogenaamde autoselectie. Uit de statistieken blijkt namelijk dat verzekerden bij een verzekeringsmaatschappij in het algemeen langer leven dan op basis van de statistieken verwacht mocht worden. Door gebruik te maken van de leeftijdsterugstelling wordt het effect van autoselectie verdisconteerd. Uit genoemd arrest blijkt dat in ieder geval bij oudere sterftetafels een leeftijdsterugstelling van vijf jaar voor de man en zes jaar voor de vrouw is toegestaan. De reikwijdte van dit arrest is inmiddels beperkt door art. 8 lid 6 Wet Vpb 1969. Daarin is bepaald dat een leeftijdsterugstelling niet meer mag worden toegepast als de meest recente sterftetafel wordt gehanteerd. Die is alleen nog toegestaan als een oudere sterftetafel wordt toegepast. In ieder geval mag geen rekening worden gehouden met in de toekomst te verwachten hogere levensverwachtingen. Bij de fiscale waardering geldt in aanvulling op voorgaande beperkingen nog een aantal andere belangrijke randvoorwaarden. Zo mag geen rekening worden gehouden met de lasten die in de toekomst opkomen uit te verwachten loon- en prijsstijgingen. Pas nadat en voor zover die zich daadwerkelijk hebben voorgedaan, mag daarmee rekening worden gehouden. Dit leidt slechts uitzondering indien de rechtspersoon een pensioenverplichting in het kader van een overdracht heeft ontvangen en de overdragende rechtspersoon de ontvangende rechtspersoon een koopsom heeft betaald voor de indexaties. Wanneer een pensioen eenmaal tot uitkering komt, zal ook tijdens de uitkeringsfase de pensioenvoorziening op basis van de actuariële methode gewaardeerd moeten worden. Niet alleen bij geïndexeerde pensioenen, doch ook aanpassingen van de uitkeringen in het kader van de AOW/ANW en/of elders opgebouwde pensioenrechten (bijvoorbeeld beroepspensioenregeling) kunnen er toe leiden dat de pensioenvoorziening geactualiseerd dient te worden. Daarbij gelden dezelfde waarderingsgrondslagen als hiervoor zijn behandeld.

2.2.1 Herverzekering/dekkingspolis en overdracht pensioenverplichtingen

Nadeel van een pensioen in eigen beheer kan zijn dat de financiële middelen van het pensioentoezeggende lichaam uiteindelijk onvoldoende zijn om aan de pensioenverplichtingen te voldoen. Dit kan, indien het pensioen daadwerkelijk in eigen beheer is opgebouwd, zich bijvoorbeeld voordoen doordat de vermogenspositie van de toezeggende vennootschap ten gevolge van (aanhoudende) verliezen uiteindelijk negatief is geworden of dat de beleggingsrendementen uiteindelijk te laag zijn gebleken. Alsdan zullen de pensioenverplichtingen niet (volledig) nagekomen kunnen worden. Om het risico op onderdekking te vermijden respectievelijk te spreiden kan de pensioentoezeggende vennootschap de pensioenverplichting geheel dan wel gedeeltelijk onderbrengen bij een professionele verzekeraar middels een levensverzekering met pensioenclausule. Overigens zal die mogelijkheid in het verleden vaker aan de orde zijn geweest dan tegenwoordig. Indien de verzekeraar de verplichting

© SRA-Vaktechniek 9

overneemt van de bv, is feitelijk sprake van overdracht van de pensioenverplichting aan een ander (zie paragraaf 2.3). Behalve van een feitelijke overdracht van (een deel van) de pensioenverplichtingen, kan ook sprake zijn van een herverzekering van een deel van de verplichting bij een andere partij (bijvoorbeeld een verzekeringsmaatschappij) waarbij de bv de verzekeringnemer en begunstigde is van de polis (dekkingspolis). Op die manier kan bijvoorbeeld een deel van het langlevenrisico worden afgewenteld op een professionele partij die gehouden is levenslang de uitkering te doen waardoor de bv bij een langer leven dan statistisch kon worden verwacht, in staat blijft een deel van de pensioenuitkering ook daadwerkelijk levenslang gestand te doen. Hierbij wordt wel opgemerkt, dat bij een herverzekering waarbij de bv de verzekeringnemer en begunstigde is, de waarde van de polis bij een faillissement van de bv wordt opgeëist door de curator. Bij de waardering van de pensioenverplichting dient rekening te worden gehouden met deze eventuele rechten van de pensioenverzekeraar en/of beroepspensioenfondsen. De wijze waarop dat gebeurt, zal afhangen van het type overeenkomst dat is afgesloten. Elders opgebouwde pensioenrechten kunnen de volgende kwalificaties hebben:

1. Als bijvoorbeeld een periodieke uitkering (pensioenuitkering) is verzekerd ingaande op pensioendatum, dan dient de bv de netto-uitkering (dus na aftrek van de verzekerde uitkering) als verplichting te waarderen.

2. Indien sprake is van een kapitaalverzekering met pensioenclausule zal eerst moeten worden vastgesteld of sprake is van een vaste verhouding tussen eigen beheer en verzekeren en of sprake is van een onbepaalde verhouding tussen eigen beheer en verzekeren. Is er sprake van een onbepaalde verhouding eigen beheer en verzekeren dan zal eerst via de herleidingmethode een pensioenuitkering moeten worden vastgesteld. Vervolgens dient de bv de netto-uitkering als verplichting te waarderen. Voor een fiscale waardering (t.b.v. de Vpb) dient op grond van het Besluit van 3 juli 2008 (CPP2008/447M) deze herleidingmethode plaats te vinden tegen fiscale actuariële grondslagen. Dit betekent dus dat het pensioenkapitaal actuarieel wordt herleid op basis van de fiscale tarieven naar een pensioenuitkering. De pensioenuitkering die hieruit volgt is in de huidige tijd van almaar dalende marktrentes hoger dan de pensioenverzekeraar op pensioendatum (expiratiedatum) zal bieden. De pensioenverzekeraar zal bij het vaststellen van de pensioenuitkering rekenen met de dan geldende commerciële en marktconforme actuariële tarieven. Deze herleidingmethode zal dus (in een periode met structureel lagere markrentes dan 4%) de pensioenuitkering uit het verzekerde kapitaal te hoog vaststellen en dientengevolge de pensioenuitkering in eigen beheer te laag vaststellen. Aldus wordt ook de pensioenverplichting in eigen beheer te laag vastgesteld. Een betere wijze van waarderen (ook voor de commerciële waardering krachtens de RJ) is uit te gaan van 100% eigen beheer en nadat de pensioenverplichting aldus is berekend de reservewaarde van de pensioenpolis op balansdatum hierop in mindering te brengen. De reservewaarde kan worden opgevraagd bij de desbetreffende pensioenverzekeraar.

3. Is daarentegen sprake van een vaste verhouding tussen eigen beheer en verzekeren, dan is in feite sprake van twee pensioenregelingen met twee pensioenuitvoerders. Alleen voor zover het de pensioenopbouw in eigen beheer betreft zal dit leiden tot een pensioenverplichting.

4. Is sprake van een beleggingsverzekering met pensioenclausule dan dient te worden uitgegaan van 100% eigen beheer en nadat aldus de pensioenverplichting is vastgesteld, daarna de waarde van de beleggingsverzekering op balansdatum hierop in mindering te brengen.

Bij een dekkingspolis (dus geen pensioenclausule) is sprake van volledig eigen beheer. De pensioenverplichting moet alsdan worden vastgesteld zonder rekening te houden met de kapitaalopbouw in de polis. De waarde van de polis is echter wel een bezit van de bv. Bij een dekkingspolis zal dus aan de activazijde van de balans een vordering op de verzekeraar moeten worden opgenomen.

2.3 Fiscaal in het kader van overdracht van pensioenverplichtingen

De overdracht van de pensioenverplichting aan een andere verzekeraar wordt aangemerkt als een fictieve afkoop van de pensioenregeling. Mits de partij aan wie de pensioenverplichting wordt overgedragen eveneens een erkende verzekeraar is, is van een fictieve afkoop geen sprake.

© SRA-Vaktechniek 10

De overdracht van een pensioenverplichting aan een andere verzekeraar gaat gepaard met de betaling van een koopsom. De hoogte daarvan is de koopsom die in derdenverhoudingen moet worden betaald. Bij betaling aan een erkende verzekeraar is die koopsom derhalve gebaseerd op de verzekeringstarieven die door de desbetreffende maatschappij wordt gehanteerd, inclusief uiteraard de kosten- en winsttoeslag die door die maatschappij wordt gehanteerd. Bij overdracht aan een eigen pensioen-bv of aan een houdster-bv dient eveneens een zakelijke prijs te worden betaald voor de over te dragen pensioenverplichting. Dat vloeit voort uit onder meer art. 8b Wet Vpb 1969. Die zakelijke prijs zal afwijken van de stand van de fiscale verplichting. Het verschil tussen beide mag op grond van onder meer hof Den Haag 8 mei 2013 (BK-12/00388) geheel ten laste van het fiscale resultaat worden gebracht met uitzondering op de koopsom die ziet op de na-indexatie. Op grond van Hoge Raad 24 december 2010 (BNB 2011/94) is namelijk bepaald dat de koopsom die ziet op de na-indexatie alleen aftrekbaar is bij een betaling aan een professionele pensioenuitvoerder of een daarmee gelijkgesteld eigen lichaam conform artikel 10 URIB 2001. Het niet-aftrekbare deel (de indexatielast) dient te worden geactiveerd op de balans van de overdragende rechtspersoon. Overigens kan soms in overleg met de Belastingdienst een eenvoudiger methode worden gehanteerd om dit verschil tot uitdrukking te brengen. Dan kan dit verschil bijvoorbeeld in 10-20 jaren lineair ten laste van het resultaat worden gebracht. Dan zijn jaarlijkse actuariële berekeningen niet meer noodzakelijk. Voor de bv die de verplichting overneemt, geldt dat de ontvangen koopsom veelal hoger is dan het bedrag dat in de fiscale balans ter zake van die verplichting mag worden gepassiveerd. Voor de nieuwe verzekeraar geldt daardoor dat in de aangifte Vpb een winst tot uitdrukking komt, terwijl daarvan in de vennootschappelijke of geconsolideerde jaarrekening geen sprake is. Deze winst, bestaande uit het verschil in rekenrente (4% minus de rekenrente van de overdrachtsprijs), de leeftijdsterugstellingen en de kosten, leidt bij de nieuwe verzekeraar eveneens tot een actieve belastinglatentie. In de praktijk mogen echter de kosten veelal lineair in twintig jaar worden uitgesmeerd qua vrijval. Dit laatste is echter geen officieel beleid. In het vervolg van deze handleiding wordt dus uitgegaan van een vrijval ineens.

2.4 Fiscaal in het kader van de dividendruimte

Behalve aan de waardering in de fiscale balans van een pensioenverplichting moet ook aandacht worden besteed aan het feit dat in de fiscale praktijk door de Belastingdienst wordt getoetst of ingeval van dividenduitkeringen of het verstrekken van leningen mogelijk een zodanig vermogen aan de bv wordt onttrokken dat naar verwachting niet meer (volledig) aan de toekomstige pensioenverplichtingen kan worden voldaan. Met name door relatief omvangrijke dividenduitkeringen of het verstrekken van ongezekerde en risicovolle leningen aan de pensioengerechtigde kan dit zich voordoen. Ook terugbetaling van kapitaal kan aanleiding geven tot het stellen van een afkoop van een pensioen. In die context is van belang dat de Belastingdienst in de aangifte Vpb over 2014 en latere jaren expliciet gaat vragen naar dividenduitkeringen en terugbetalingen van kapitaal. De beoordeling of mogelijk sprake is van een vermogenstekort, is een puur economische beoordeling en staat los van de in de jaarrekening of in de aangifte Vpb toegepaste waarderingsmaatstaven. Het gaat om de vraag of gegeven de werkelijke waarde van de bezittingen en schulden te verwachten is dat de bv aan haar pensioenverplichtingen kan blijven voldoen. Stille reserves op panden tellen dan in principe ook mee bij deze beoordeling, evenals goodwill. Daarbij geldt naar men mag aannemen echter wel als voorwaarde dat deze stille reserves daadwerkelijk gerealiseerd kunnen worden. Als uit deze toetsing volgt dat te weinig vermogen resteert, betekent dat overigens nog niet automatisch dat een eventueel tekort leidt tot de constatering van een fictieve afkoop. Er dient namelijk te worden beoordeeld in hoeverre de bv de mogelijkheid heeft om gedurende de komende (tientallen?) jaren dit tekort nog in te halen. Als dat niet waarschijnlijk kan worden geoordeeld, dan zou sprake zijn van een definitief tekort en stelt de Belastingdienst een fictieve afkoop van de gehele pensioenregeling. Uiteraard dient voor deze beoordeling ook de pensioenverplichting op de werkelijke waarde te worden gewaardeerd. De hiervoor behandelde waarderingsregels zijn daarbij niet maatgevend; het gaat om de werkelijke waarde van de verplichting. Dat betekent dat rekening moet worden gehouden met indexering, de reële rentestand en de te verwachten levensduur. Welke uitgangspunten de Belastingdienst daarbij

© SRA-Vaktechniek 11

precies hanteert, is onbekend. Het Centraal Aanspreekpunt Pensioenen heeft hieromtrent evenwel het onder vraag 5.2 opgenomen meer abstracte standpunt gepubliceerd.

2.5 Jaarrekening op grond van de RJ

De hoofdregel is dat de pensioenvoorziening in eigen beheer (ongeachte de grootte van de rechtspersoon) wordt gewaardeerd op basis van een in Nederland algemeen aanvaardbare actuariële waarderingsmethodiek (= commerciële waardering). De waardering van de voorziening moet zijn gebaseerd op basis van het principe van 'beste schatting'. Als de uitkomst van waardering volgens fiscale grondslagen niet materieel afwijkt van waardering volgens het principe van 'beste schatting' in de RJ of RJK, kan (als praktische invulling) de voorziening voor dat bedrag in de balans worden opgenomen (ongeacht de grootte van de rechtspersoon). Voorgeschreven is om in de jaarrekening op commerciële grondslagen de pensioenvoorziening te waarderen volgens de commerciële berekening. Deze commerciële waardering van de pensioenvoorziening is gebaseerd op de zogenaamde going-concernwaardering en wijkt af van de commerciële waardering die de Belastingdienst hanteert bij de bepaling van dividendruimte. Deze laatste waardering is namelijk gebaseerd op het liquidatiescenario: de overdrachtsprijs aan een professionele pensioenverzekeraar tegen finale kwijting van de verplichting. Ten aanzien van de rekenrente bepaalt de RJ dat uit moet worden gegaan van: (1) de marktrente op balansdatum van hoogwaardige ondernemingsobligaties, of bij ontbreken van een liquide markt voor ondernemingsobligaties, (2) het rendement op staatsleningen.

© SRA-Vaktechniek 12

3 Uitgangspunten voor de

pensioenwaarderingssystemen

3.1 Inleiding

Zoals in hoofdstuk 2 aangegeven is er sprake van een verschil in de te hanteren uitgangspunten en variabelen bij het berekenen van de pensioenvoorziening in de diverse varianten. De inhoudelijke toelichting op de waarderingsvarianten is in hoofdstuk 2 gegeven. Omdat wij gemerkt hebben dat er in de praktijk veel behoefte is aan een praktische invulling van de te hanteren parameters en dan met name de disconteringsvoet is onderstaande toelichting geschreven, waarin praktische handvaten worden gegeven voor de verschillende waarderingssystemen. Sinds de implementatie van RJ 2014-4 krijgen we - behoudens de uitzondering - dus te maken met drie verschillende waarderingssystemen, te weten: fiscale waarde van de pensioenverplichting voor de aangifte Vpb, de commerciële waarde van de pensioenverplichting t.b.v. de jaarrekening conform de RJ, de commerciële waarde van de pensioenverplichting voor het bepalen van de dividendruimte of de

mogelijkheid tot amortisatie (afstempelen van aandelen).

3.1.1 Fiscale waarde van de pensioenverplichting

Deze waarde kan jaarlijks worden bepaald op basis van de minimale waarderingsgrondslagen van de Wet inkomstenbelasting 2001 en de Wet op de vennootschapsbelasting 1969. In artikel 3.29 Wet IB 2001 wordt immers bepaald dat sprake moet zijn van een actuariële waardering (op grond van de koopsommethode of premie-koopsommethode) waarbij de rekenrente ten minste 4% moet zijn, zonder rekening te houden met de kosten. In artikel 8 lid 6 Vpb wordt bepaald dat leeftijdsterugstellingen bij gebruikmaking van de meest recente sterftetafel niet zijn toegestaan. Op grond van de artikelen 3.26 en 3.27 Wet IB 2001 mag geen rekening worden gehouden met indexaties, tenzij sprake is van extern eigen beheer en de werkgever/bv premies heeft betaald aan de pensioenuitvoerende vennootschap voor de indexatie. Tot slot is op grond van de jurisprudentie inzake goed koopmansgebruik bepaald dat ten aanzien van het partnerpensioen voor pensioendatum met een uitgestelde dekking (dekking vanaf pensioendatum) moet worden gerekend. Ook deze regel leidt alleen uitzondering in een situatie van extern eigen beheer waarin de werkgever premies hiervoor heeft betaald aan de pensioenuitvoerende vennootschap. Op basis van het vorenstaande kan dus het minimale actuariële tarief worden vastgesteld die alleen ten gevolge van een wetswijziging kunnen wijzigen en niet door ontwikkelingen op de financiële markt: Rekenrente: minimaal 4% Indexatie: 0%, tenzij extern eigen beheer 2% Leeftijdsterugstellingen 0 man 0 vrouw Partnerpensioen voor pensioendatum: uitgestelde dekking, tenzij extern eigen beheer directe dekking Kosten: geen kosten (netto actuarieel)

© SRA-Vaktechniek 13

3.1.2 Commerciële waarde van de pensioenverplichting voor de jaarrekening

Beste schatting Hoofdregel is dat de pensioenvoorziening in eigen beheer (ongeachte de grootte van de rechtspersoon) wordt gewaardeerd op basis van een in Nederland algemeen aanvaardbare actuariële waarderingsmethodiek (= commerciële waardering). De waardering van de voorziening moet zijn gebaseerd op basis van het principe van 'beste schatting' van de variabelen die de omvang bepalen van de uitgaven die naar verwachting noodzakelijk zullen zijn om de verplichting af te wikkelen. Deze wordt alleen dan tegen overdrachtswaarde aan een professionele verzekeraar gewaardeerd indien dat de beste schatting is om de verplichting af te wikkelen. Dit is in ieder geval bij een juridische of feitelijke verplichting om deze aan een professionele verzekeraar over te dragen. In RJ 271 wordt voor de beste schatting van de variabelen die de omvang bepalen van de uitgaven die naar verwachting noodzakelijk zullen zijn om de verplichting af te wikkelen, verwezen naar RJ 252. Daarbij moet rekening worden gehouden met gebeurtenissen na balansdatum. Hierbij kan onder meer worden gedacht aan aanpassingen in wet- en regelgeving, zoals aanpassingen in de AOW-franchise. Omdat sprake is van één individueel geval waarvoor een voorziening voor een dga in eigen beheer wordt bepaald, is de uitkomst met de hoogste waarschijnlijkheid veelal de beste schatting van de omvang van de verplichting. Daarbij geldt wel dat ook in een dergelijke situatie rekening moet worden gehouden met andere mogelijke uitkomsten. Leiden deze uitkomsten overwegend tot een hoger of lager bedrag dan op grond van de uitkomst met de hoogste waarschijnlijkheid, dan wordt de voorziening gesteld op een hoger respectievelijk lager bedrag dan de uitkomst met de hoogste waarschijnlijkheid. Als de uitkomst van waardering volgens fiscale grondslagen niet materieel afwijkt van waardering volgens het principe van 'beste schatting' in de RJ of RJK, kan (als praktische invulling) de voorziening voor dat bedrag in de balans worden opgenomen (ongeacht de grootte van de rechtspersoon). Voorgeschreven is om in de jaarrekening op commerciële grondslagen de pensioenvoorziening te waarderen volgens de commerciële berekening. Deze commerciële waardering van de pensioenvoorziening is gebaseerd op de zogenoemde going-concernwaardering en wijkt af van de commerciële waardering die de Belastingdienst hanteert bij de bepaling van dividendruimte. Deze laatste waardering is namelijk gebaseerd op het liquidatiescenario: de overdrachtsprijs aan een professionele pensioenverzekeraar tegen finale kwijting van de verplichting. Rekenrente/disconteringsvoet Indien het effect van de tijdswaarde van geld materieel is, dient de verplichting te worden gewaardeerd tegen de contante waarde van de uitgaven die naar verwachting noodzakelijk zijn om de verplichting af te wikkelen. De disconteringsvoet vóór belastingen waartegen contant wordt gemaakt, moet de actuele marktrente weergeven. Daarin dienen de risico’s waarmee bij het schatten van de toekomstige uitgaven rekening is gehouden, niet te worden betrokken. Ten aanzien van de actuele rekenrente of disconteringsvoet bepaalt de RJ dat uit moet worden gegaan van (1) de marktrente op balansdatum van hoogwaardige ondernemingsobligaties, of bij het ontbreken van een liquide markt voor ondernemingsobligaties (2) het rendement op staatsleningen. Is de periode waarover de uitgaven contant worden gemaakt korter dan 1 jaar, dan hoeft de verplichting niet tegen de contante waarde te worden opgenomen. De uitgangspunten bij de marktrente op balansdatum van hoogwaardige ondernemingsobligaties zijn:

Alleen de tijdsfactor moet worden meegenomen. Dit betekent dat in de disconteringsvoet geen actuariële risico’s of beleggingsrisico’s mogen worden meegenomen. Dit geldt ook voor het kredietrisico van de onderneming.

Voor belastingen.

Hoogwaardig betekent double of triple A door de rating agencies (S&P, Moody’s of Fitch Ratings). Van belang is dat het niet om de risicovrije rentevoet gaat, maar om een rentevoet met een erg laag kredietrisico. Vandaar met een rating double of triple A.

Ondernemingsobligaties uit de Eurozone (valutagebied).

Rekening houden met de looptijd van de pensioenuitkeringen (duration).

© SRA-Vaktechniek 14

De actuele markrente kun je bepalen op verschillende manieren:

Direct beschikbare informatie: o Van actuariële bureaus o Uit dagbladen o Van dataproviders, zoals iBoxx of Bloomberg o Internet

Indirect beschikbare informatie: o Uit de beurskoers van de ondernemingsobligaties o Afgeleid uit andere rentes, zoals de rente op staatsleningen, rentestructuur van DNB of

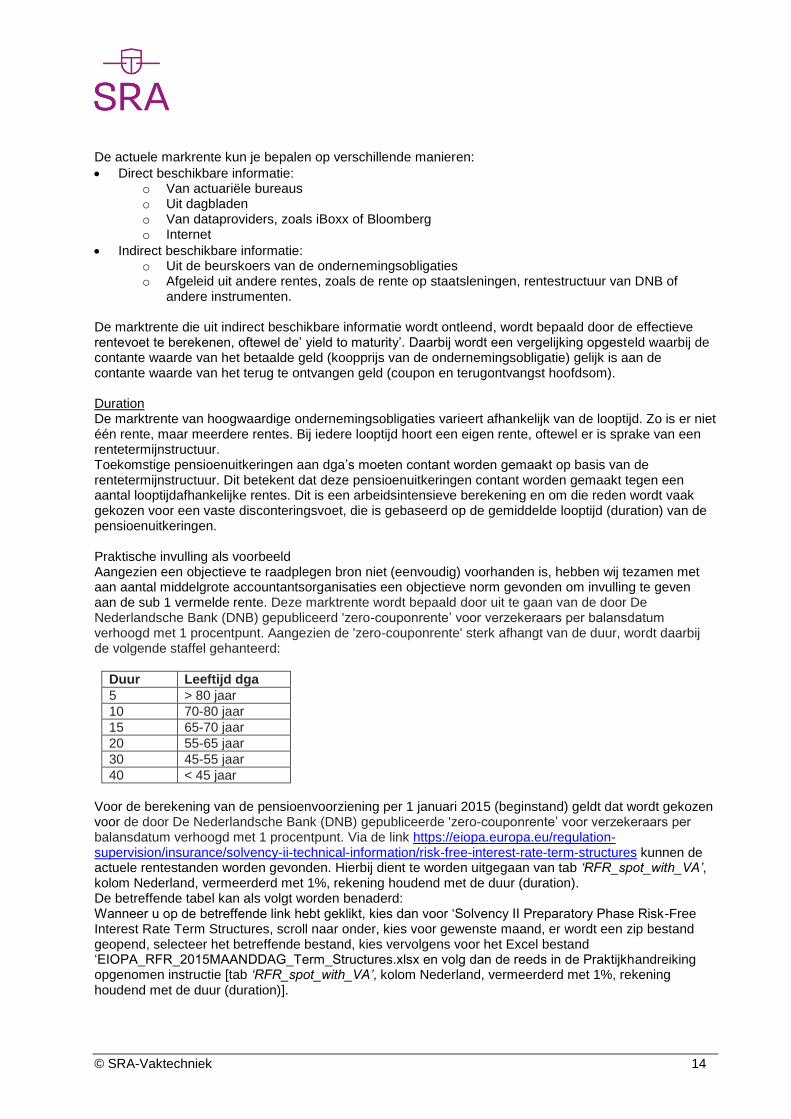

andere instrumenten. De marktrente die uit indirect beschikbare informatie wordt ontleend, wordt bepaald door de effectieve rentevoet te berekenen, oftewel de’ yield to maturity’. Daarbij wordt een vergelijking opgesteld waarbij de contante waarde van het betaalde geld (koopprijs van de ondernemingsobligatie) gelijk is aan de contante waarde van het terug te ontvangen geld (coupon en terugontvangst hoofdsom). Duration De marktrente van hoogwaardige ondernemingsobligaties varieert afhankelijk van de looptijd. Zo is er niet één rente, maar meerdere rentes. Bij iedere looptijd hoort een eigen rente, oftewel er is sprake van een rentetermijnstructuur. Toekomstige pensioenuitkeringen aan dga’s moeten contant worden gemaakt op basis van de rentetermijnstructuur. Dit betekent dat deze pensioenuitkeringen contant worden gemaakt tegen een aantal looptijdafhankelijke rentes. Dit is een arbeidsintensieve berekening en om die reden wordt vaak gekozen voor een vaste disconteringsvoet, die is gebaseerd op de gemiddelde looptijd (duration) van de pensioenuitkeringen. Praktische invulling als voorbeeld Aangezien een objectieve te raadplegen bron niet (eenvoudig) voorhanden is, hebben wij tezamen met aan aantal middelgrote accountantsorganisaties een objectieve norm gevonden om invulling te geven aan de sub 1 vermelde rente. Deze marktrente wordt bepaald door uit te gaan van de door De Nederlandsche Bank (DNB) gepubliceerd 'zero-couponrente’ voor verzekeraars per balansdatum verhoogd met 1 procentpunt. Aangezien de 'zero-couponrente' sterk afhangt van de duur, wordt daarbij de volgende staffel gehanteerd:

Duur Leeftijd dga

5 > 80 jaar

10 70-80 jaar

15 65-70 jaar

20 55-65 jaar

30 45-55 jaar

40 < 45 jaar

Voor de berekening van de pensioenvoorziening per 1 januari 2015 (beginstand) geldt dat wordt gekozen voor de door De Nederlandsche Bank (DNB) gepubliceerde 'zero-couponrente’ voor verzekeraars per balansdatum verhoogd met 1 procentpunt. Via de link https://eiopa.europa.eu/regulation-supervision/insurance/solvency-ii-technical-information/risk-free-interest-rate-term-structures kunnen de actuele rentestanden worden gevonden. Hierbij dient te worden uitgegaan van tab ‘RFR_spot_with_VA’, kolom Nederland, vermeerderd met 1%, rekening houdend met de duur (duration). De betreffende tabel kan als volgt worden benaderd: Wanneer u op de betreffende link hebt geklikt, kies dan voor ‘Solvency II Preparatory Phase Risk-Free Interest Rate Term Structures, scroll naar onder, kies voor gewenste maand, er wordt een zip bestand geopend, selecteer het betreffende bestand, kies vervolgens voor het Excel bestand ‘EIOPA_RFR_2015MAANDDAG_Term_Structures.xlsx en volg dan de reeds in de Praktijkhandreiking opgenomen instructie [tab ‘RFR_spot_with_VA’, kolom Nederland, vermeerderd met 1%, rekening houdend met de duur (duration)].

© SRA-Vaktechniek 15

Kwalificatie na-indexatie. Volgens de RJ dienen onvoorwaardelijk toegezegde indexaties te worden meegenomen voor de berekening van de pensioenverplichting. Voorwaardelijke rechten op indexaties mogen worden meegenomen. Het is dus van belang eerst het recht op indexatie te kwalificeren. Juridisch gezien kan een recht op indexatie voorwaardelijk of juist onvoorwaardelijk zijn. Dit hangt af van de formulering van de indexatiebepaling in de pensioenovereenkomst. Voorwaardelijk toegezegde indexatie kenmerkt zich in het algemeen dat het recht op indexatie afhangt van een voorwaarde, zoals ’voorzover de financiële middelen van de rechtspersoon voldoende zijn’ of voorzover de dekkingsgraad dit toelaat, zulks jaarlijks te beoordelen door het bevoegde bestuur. Nadat is vastgesteld of een indexatie voorwaardelijk of juist onvoorwaardelijk is, dient de wijze waarop c.q. de hoogte van de indexatie nog te worden vastgesteld. Dit kan een zogenaamde openindexatie zijn of een vaste indexatie. Bij een openindexatie wordt veelal de term ’waardevast of welvaartsvast’ gebruikt. Waardevast slaat op het CPI (consumentenprijsindexcijfer) en welvaartsvast slaat op de cao-loonindex. Ook wordt (bijvoorbeeld in de standaard pensioenovereenkomst va de Belastingdienst) direct verwezen naar de cao-loonindex. Is sprake van een vaste indexatie dan staat het percentage hard vermeld in de indexatiebepaling. Deze mag overigens maximaal 3% zijn voor een fiscaal zuivere pensioenregeling. Een middelloonregeling of premievrije pensioenaanspraken kunnen ook tot pensioendatum jaarlijks worden verhoogd. Alsdan is sprake van een voorindexatie. Aangezien de pensioenverplichting de waardering is van de op balansdatum onvoorwaardelijk verworven pensioenaanspraken dient voorindexatie te worden meegenomen in de pensioenberekening ter vaststelling van de op balansdatum opgebouwde pensioenaanspraken. De tariefgrondslagen kunnen dan in beginsel op basis van het vorenstaande als volgt worden vastgesteld: Rekenrente: zero-couponrente + 1% zoals die geldt op balansdatum

rekening houdend met de duur Na-indexatie: Openindexatie: gemiddelde cao-loonindex/consumenten

prijsindexcijfer afgelopen jaren (thans ongeveer 1,5%) Vaste indexatie (maximaal 3%) het overeengekomen percentage in de pensioenovereenkomst

Leeftijdsterugstellingen: -5 man, -6 vrouw Partnerpensioen voor pensioendatum: uitgestelde dekking aangezien levenskans groter is dan

sterfte- kans Kosten: geen kosten (netto actuarieel) Afwijkende grondslagen Van bovenstaande enigszins algemene uitgangspunten kan worden afgeweken indien individuele zaken hiertoe nopen. Stel dat bekend is dat de dga een chronisch medische aandoening heeft die zijn levenskansen beperken en zijn overlijdenskansen juist verhogen. Alsdan is een lagere of geen leeftijdsterugstelling gerechtvaardigd en zal wel met een directe dekking van het partnerpensioen rekening moeten worden gehouden. Ook een verslechterde medische gesteldheid van een partner van de dga kan nopen tot afwijkingen van bovenvermelde grondslagen. NB!: Deze waarde is niet bepalend voor de waarde van de pensioenvoorziening die wordt berekend in het kader van de dividendruimte zonder dat daarbij de verplichting tot het doen van pensioenuitkeringen in gevaar komt. Hiervoor moet een andere waarde worden gehanteerd (zie hierna). In de toelichting wordt geadviseerd dit te vermelden.

© SRA-Vaktechniek 16

3.1.3 Commerciële waarde pensioenverplichting t.b.v. bepalen dividendruimte

De commerciële waarde van de pensioenverplichting die de Belastingdienst hanteert voor de beantwoording van de vraag of en in hoeverre een dividenduitkering leidt tot een ongeoorloofde uitholling van het dekkingsvermogen t.b.v. de pensioenverplichting en dus leidt tot prijsgeven van pensioenaanspraken is gebaseerd op artikel 3.12 lid 1 Uitvoeringregeling loonbelasting. Hierin wordt met zoveel woorden bepaald dat deze waarde gelijk is aan de prijs die aan een onafhankelijke derde (lees professionele verzekeraar) zou moeten worden betaald ter dekking van de pensioenaanspraken. Anders gezegd: de overdrachtsprijs aan een pensioenverzekeraar tegen finale kwijting van de pensioenverplichting het liquidatiescenario. Op grond hiervan heeft de Belastingdienst het rekenmodel de Benaderde Marktwaarde opgesteld (BMW-methode). Dit rekenmodel is neergelegd in V&A 13-006 van 27 november 2013. Op basis hiervan kunnen de actuariële grondslagen als volgt worden vastgesteld: Rekenrente: u-rendement van datum dividenduitkering + 0,5%* (per 31

december 2014: 1,27 % (2013: 2,34 %)) Indexatie: 2% bij openindexatie, de overeengekomen vaste indexatie

(max. 3%) en 0% bij voorwaardelijke rechten op indexatie Leeftijdsterugstellingen: -5 man, -6 vrouw Partnerpensioen voor pensioendatum: directe dekking Kosten: conform fiscus De commerciële waarde van de pensioenverplichting op grond van de bovenstaande actuariële grondslagen dient vervolgens nog te worden vergeleken met het risicokapitaal voor het partnerpensioen indien het partnerpensioen bij overlijden voor de pensioendatum niet is verzekerd. Is het risicokapitaal hoger dan de commerciële waarde van de pensioenverplcihting dan dient met het risicokapitaal te worden gerekend. Bij het voorgaande moet men zich realiseren dat dit de grondslagen zijn zoals die door de Belastingdienst zijn vastgesteld voor de berekening van de Benaderde Marktwaarde. Het is bekend dat de Belastingdienst zich realiseert dat de huidige rekenrente extreem laag is door monetaire invloeden en dat derhalve een hogere risico-opslag dan 0,5% mogelijk zou zijn als het om de berekening van de dividendruimte gaat. Men heeft dit echter niet extern kenbaar willen vastleggen. Om die reden moet men zich realiseren dat het hanteren van een hogere rekenrente dan het u-rendement plus 0,5% tot discussies met de Belastingdienst aanleiding kan geven. * Indien het u-rendement + 0,5 meer is dan 3% dan geknipte rekenrente: eerste 20 jaar u-rendement + 0,5% daarna 3%.

© SRA-Vaktechniek 17

4 De jaarrekening en de voorziening voor pensioen

in eigen beheer

4.1 Algemeen

Bij het opmaken van de jaarrekening dient, zoals in RJ 271/RJk B14 aangegeven, uit te worden gegaan van de commerciële waardering. De berekeningssystematiek is nader toegelicht in hoofdstuk 3.1.2. De mogelijkheid om toch de fiscale waarderingsgrondslagen toe te kunnen passen is nog steeds aanwezig. Dit kan in de volgende situaties: Als de uitkomst van de waardering volgens fiscale grondslagen niet materieel afwijkt van de

waardering volgens het principe van de ‘beste schatting’ in de richtlijnen, kan (als praktische invulling) de voorziening voor dat bedrag in de balans worden opgenomen.

Kleine rechtspersonen mogen artikel 2:396 lid 6 BW toepassen en de gehele jaarrekening, inclusief de waardering van de pensioenvoorziening, opstellen volgens de fiscale grondslagen. De in de RJk-bundel opgenomen bijlage D3 Handreiking bij de toepassing van fiscale grondslagen door kleine rechtspersonen geeft een nadere toelichting op het opstellen van een jaarrekening op fiscale grondslagen.

4.2 Keuze kleine bv’s

Op basis van de tweede bullet hiervoor hebben kleine bv’s een keuze. In de volgende twee paragrafen worden argumenten gegeven voor het kiezen van een jaarrekening op:

fiscale grondslagen (4.2.1)

commerciële grondslagen (4.2.2)

4.2.1 Argumenten voor keuze volledige jaarrekening op fiscale grondslagen

Lagere pensioenvoorziening voor de dga in eigen beheer. Op basis van de fiscale voorschriften voor de rentestand van ten minste 4 % (deze is hoog ten opzichte van de huidige marktrente), voor (het verbod op) leeftijdsterugstellingen en voor (het verbod op) indexaties is de pensioenvoorziening voor de dga laag ten opzichte van de waardering op basis van commerciële grondslagen. Dit houdt in dat de solvabiliteit van de rechtspersoon bij waardering van deze pensioenvoorziening op fiscale grondslagen beter wordt voorgesteld dan bij waardering daarvan op commerciële grondslagen.

Lagere administratieve lasten. Het kiezen voor fiscale grondslagen kan kostenbesparing inhouden, aangezien er geen of minder verschillen zijn tussen de aangifte Vpb en de jaarrekening op fiscale grondslagen. Dit betekent ook dat er geen latente belastingvorderingen en -verplichtingen hoeven te worden gevormd. Wel moet de commerciële waarde van de pensioenvoorziening, indien deze materieel afwijkt van de fiscale waarde, worden toegelicht in de jaarrekening op fiscale grondslagen.

Het vormen van een voorziening (anders dan een pensioenvoorziening), zoals een reorganisatievoorziening, kan mogelijk worden uitgesteld onder de fiscale regels.

De mogelijkheid om ingekochte eigen aandelen onder voorwaarden te activeren.

4.2.2 Argumenten voor keuze volledige jaarrekening op commerciële grondslagen

Commercieel worden deelnemingen van meer dan 20% gewaardeerd op nettovermogenswaarde of zichtbaar eigen vermogen, terwijl deze op fiscale waarderingsgrondslagen in het algemeen op kostprijs of lagere bedrijfswaarde worden opgenomen. Daarvan mag worden afgeweken, zoals waardering op nettovermogenswaarde of zichtbaar eigen vermogen, maar dit is niet vrij van discussie.

© SRA-Vaktechniek 18

Waardering tegen actuele waarde is toegestaan voor bepaalde activa, zoals onroerende zaken, waardoor waardevermeerderingen in het eigen vermogen worden gepresenteerd voor deze activa. Dit heeft tot gevolg dat het eigen vermogen hoger is dan op basis van kostprijs of lagere markt- of bedrijfswaarde met als gevolg betere solvabiliteitsratio’s.

Indien een geconsolideerde jaarrekening wordt opgesteld en deze wijkt af van de fiscale eenheid voor de vennootschapsbelasting, dan geldt een ‘geconsolideerde jaarrekening of geconsolideerd overzicht van de fiscale eenheid’ niet als een geconsolideerde jaarrekening volgens de vereisten van Titel 9 Boek 2 BW. In dat geval moeten ook verschillen tussen het eigen vermogen en resultaat volgens de enkelvoudige jaarrekening en de geconsolideerde jaarrekening worden toegelicht bij de enkelvoudige jaarrekening. Dergelijke verschillen ontstaan onder andere indien deelnemingen tegen kostprijs of lagere bedrijfswaarde worden gewaardeerd.

4.3 De jaarrekening op fiscale grondslagen

Indien gebruik wordt gemaakt van artikel 2:396 lid 6 BW bij het opstellen van de jaarrekening dient de vennootschap ingevolge RJk D3.1.201 alle posten van de jaarrekening op fiscale grondslagen te waarderen. De RJ heeft toegelicht dat dit ook de waardering van de pensioenvoorziening betreft. In dit verband wijzen wij wel op de bepaling in RJk D3.1.310 waarin wordt aangegeven dat in de toelichting moet worden vermeld voor welke posten het gebruik van fiscale waarderingsgrondslagen leidt tot een afwijking van de commerciële waardering die van belang is voor het inzicht. Hier wordt echter ook aangegeven dat deze informatie niet behoeft te worden gekwantificeerd. Voor het opstellen van een jaarrekening op fiscale grondslagen verwijzen wij naar onze separaat uitgebrachte praktijkhandreiking over dit onderwerp.

4.4 De jaarrekening op commerciële grondslagen

Indien de bepalingen uit RJ 271/RJk B14 worden gevolgd en de pensioenvoorziening wordt voortaan berekend op basis van de commerciële waarderingsgrondslagen, dan is er sprake van een stelselwijziging.

4.4.1 Stelselwijziging

4.4.1.1 Verwerking in de jaarrekening

Een wijziging van de grondslag voor de waardering van de opgebouwde pensioenverplichting zoals in RJ 271/RJk B14 beschreven dient te worden verwerkt in overeenstemming met RJ 140/RJk A3.1 Stelselwijzigingen, met dien verstande dat de vergelijkende cijfers niet behoeven te worden aangepast. Voor een nadere toelichting over het toepassen van een stelselwijziging wordt verwezen naar de SRA-Praktijkhandreiking Stelselwijzigingen. Ten aanzien van de verwerking in het boekjaar van een stelselwijziging geldt dat dit volgens de richtlijnen in principe met terugwerkende kracht (retrospectief) moet plaatsvinden. Dit betekent dat: Herrekening moet plaatsvinden van het eigen vermogen aan het einde van het voorgaande boekjaar

op basis van de gewijzigde grondslagen.

Het verschil tussen het eigen vermogen aan het eind van het voorgaande boekjaar voor en na herrekening (het cumulatieve effect) moet verwerkt worden als een rechtstreekse mutatie van het eigen vermogen (in de overige reserves) aan het begin van het boekjaar waarin de stelselwijziging is doorgevoerd, met inachtneming van de belastingen naar de winst.

© SRA-Vaktechniek 19

Het resultaat in het boekjaar wordt derhalve bepaald met inachtneming van de mutatie in de pensioenvoorziening op basis van commerciële grondslagen.

4.4.1.2 Vermelding in de toelichting

Voor stelselwijzigingen geldt dat deze duidelijk in de toelichting moeten worden vermeld, waarbij aangegeven moet worden hoe het nieuwe en het oude stelsel van elkaar verschillen en welke de redenen zijn die tot stelselwijziging hebben geleid. Verder dient ten aanzien van een stelselwijziging in de toelichting de volgende informatie te worden verstrekt: de toegepaste wijze van verwerken van de effecten van de stelselwijziging, de betekenis van de stelselwijziging voor vermogen en resultaat, en de betekenis van de stelselwijziging voor individuele posten. In ieder geval moet altijd de betekenis van de stelselwijziging voor het vermogen en resultaat van het boekjaar zelf worden weergegeven, omdat daarmee duidelijk wordt gemaakt wat de effecten van de beslissing tot stelselwijziging zijn in het jaar waarin de beslissing is genomen en waarover wordt gerapporteerd. Is een betrouwbare berekening of schatting van de betekenis van de stelselwijziging voor vermogen en resultaat niet mogelijk, dan moet in de toelichting de reden hiervoor worden vermeld. Indien kan worden verwacht dat een stelselwijziging belangrijke kwantitatieve invloed zal hebben op één of meer volgende boekjaren dient een cijfermatige indicatie van deze invloed te worden gegeven. Kan deze indicatie niet worden bepaald, dan moet dit in de toelichting worden vermeld.

4.4.1.3 Actieve belastinglatentie

Veelal zal de commerciële stand van de pensioenvoorziening hoger zijn dan de fiscale stand tot het moment waarop de pensioendatum is bereikt. Derhalve zal gedurende de opbouwperiode en ook nadien de commerciële dotatie aan de commerciële voorziening ook hoger zijn dan de fiscale dotatie aan de fiscale voorziening. De vraag die hierbij naar voren komt is of er een actieve belastinglatentie dient te worden gevormd en zo ja tegen welk tarief. In RJ 272.306 wordt hierover het volgende aangegeven: Voor alle verrekenbare tijdelijke verschillen dient een latente belastingvordering te worden gevormd tot het bedrag waarvan het waarschijnlijk is dat er fiscale winst beschikbaar zal zijn voor de verrekening. Als gevolg van de bepalingen in RJ 271/RJk B 14 is er sprake van een verrekenbaar tijdelijk verschil. In RJ 272.307 wordt als voorbeeld van een verrekenbaar tijdelijk verschil expliciet de pensioenlast genoemd (en wel het verschil tussen de commerciële en fiscale boekwaarde). De uiteindelijke cash-out als gevolg van het treffen van een pensioenvoorziening voor de directeur-grootaandeelhouder zal in beide situaties gelijk zijn. Het verschil is het gevolg van de mogelijkheid tot reservering ten tijde van de opbouw. De ‘beperking’ die in RJ 272.306 wordt aangegeven, is uiteraard wel de inschatting dat er fiscale winst beschikbaar zal zijn. Het voldoende beschikbaar hebben van toekomstige fiscale winsten wordt kleiner naarmate de dga ouder is en er in de bv minder activiteiten zullen zijn. Als de inschatting is, dat er ten tijde van het aflopen van de tijdelijke verschillen geen fiscale winst beschikbaar is voor de verrekening, dan mag er geen latente belastingvordering worden opgenomen.

© SRA-Vaktechniek 20

In RJ 272.309 is aangegeven dat hier ook sprake van kan zijn als er in dezelfde periode passieve latenties vrijvallen. In dergelijke situaties wordt de latente belastingvordering opgenomen in de verslagperiode waarin het verrekenbare tijdelijke verschil ontstaat. In RJ 272 paragraaf 4 wordt de waardering van belastinglatenties besproken. Hierin wordt aangegeven dat er rekening moet worden gehouden met wijzigingen in de tarieven. Wijzigingen in de tarieven en/of andere bepalingen van de fiscale wetgeving die zijn vastgesteld, dan wel waartoe materieel reeds op balansdatum besloten is, dienen te worden betrokken bij de waardering van de belastinglatenties. Indien er verschillende belastingtarieven zijn voor onderscheiden niveaus van fiscale winst, worden latente belastingvorderingen en -verplichtingen gewaardeerd, gebruikmakend van gemiddelde tarieven die naar verwachting van toepassing zullen zijn in de verslagjaren waarin de tijdelijke verschillen aflopen. Latente belastingvorderingen en -verplichtingen dienen te worden gewaardeerd tegen hetzij nominale hetzij contante waarde. Indien waardering tegen contante waarde wordt toegepast, dient dit duidelijk in de toelichting te worden uiteengezet. Omdat de jaarlijkse rentetoevoeging fiscaal niet in aanmerking kan worden genomen, dient bij de waardering tegen contante waarde discontering plaats te vinden op basis van de nettorente. Onder nettorente wordt verstaan de voor de rechtspersoon geldende rente voor langlopende leningen onder aftrek van belasting op basis van het effectieve belastingtarief. Mutaties in belastinglatenties als gevolg van rentetoevoeging dienen te worden verantwoord als belastinglast of -bate. De boekwaarde van een latente belastingvordering dient op elke balansdatum te worden beoordeeld. Een rechtspersoon dient de boekwaarde van een latente belastingvordering te verminderen voor zover het niet langer waarschijnlijk is dat voldoende fiscale winst beschikbaar zal zijn om de latente belastingvorderingen geheel of ten dele te realiseren. Een zodanige afwaardering dient via de post belastingen te worden teruggenomen indien en voor zover het waarschijnlijk is dat voldoende fiscale winst beschikbaar zal zijn. De waardevermindering dient afzonderlijk te blijken uit de winst- en-verliesrekening of de toelichting.

4.4.1.4 Voorbeeldteksten

STELSELWIJZIGING

In 20XX heeft een stelselwijziging plaatsgevonden.

De wijziging betreft de waardering van pensioenvoorziening in eigen beheer voor de directeur-

grootaandeelhouder.

Tot en met voorgaand boekjaar is deze pensioenvoorziening actuarieel berekend volgens de door de

vennootschap toegepaste fiscale grondslagen. Bij deze berekening werd geen rekening gehouden met

toekomstige salarisstijgingen en met toekomstige open of vaste indexaties. Het gehanteerde

rentepercentage bedroeg xx%.

Met ingang van 20xx wordt de pensioenvoorziening actuarieel berekend volgens de commerciële

grondslagen. Bij deze berekening wordt rekening gehouden met toekomstige salarisstijgingen. Met

toekomstige open en vaste onvoorwaardelijke indexaties wordt rekening gehouden. De gehanteerde

rekenrente bedraagt xx%.

Het effect van de stelselwijziging met betrekking tot pensioenvoorziening in eigen beheer voor de

directeur-grootaandeelhouder op het vermogen ultimo 2014 en het resultaat over 2014 is € ……negatief.

Het effect op de individuele posten is als volgt:

Pensioenvoorziening dga EUR yy

© SRA-Vaktechniek 21

Pensioenlasten dga EUR zz

De belangrijkste parameters die zijn veranderd, zijn:

oud nieuw

Disconteringsvoet 4% 2,4%

Rekening houden met toekomstige salarisstijgingen nee ja

Rekening houden met toekomstige (onvoorwaardelijke) open

en vaste indexaties nee ja

Sterftetabel GBM/GBV prognose tafel

VERGELIJKENDE CIJFERS 20x-1

Met ingang van 20xx is de waardering van de pensioenvoorziening in eigen beheer gewijzigd.

De vergelijkende cijfers zijn niet aangepast. Derhalve zijn de cijfers van 20xx niet vergelijkbaar met de

cijfers van het voorgaande boekjaar.

NB: DEZE TEKST KAN NIET ZONDER MEER WORDEN OVERGENOMEN. STEM DEZE TEKST AF

MET EEN DESKUNDIG PENSIOENADVISEUR!

Verder moeten de grondslagen voor waardering en resultaatbepaling worden gewijzigd.

© SRA-Vaktechniek 22

4.4.2 Pensioenvoorziening: berekening door de accountant?

4.4.2.1 Onafhankelijkheid en relatie met de ViO

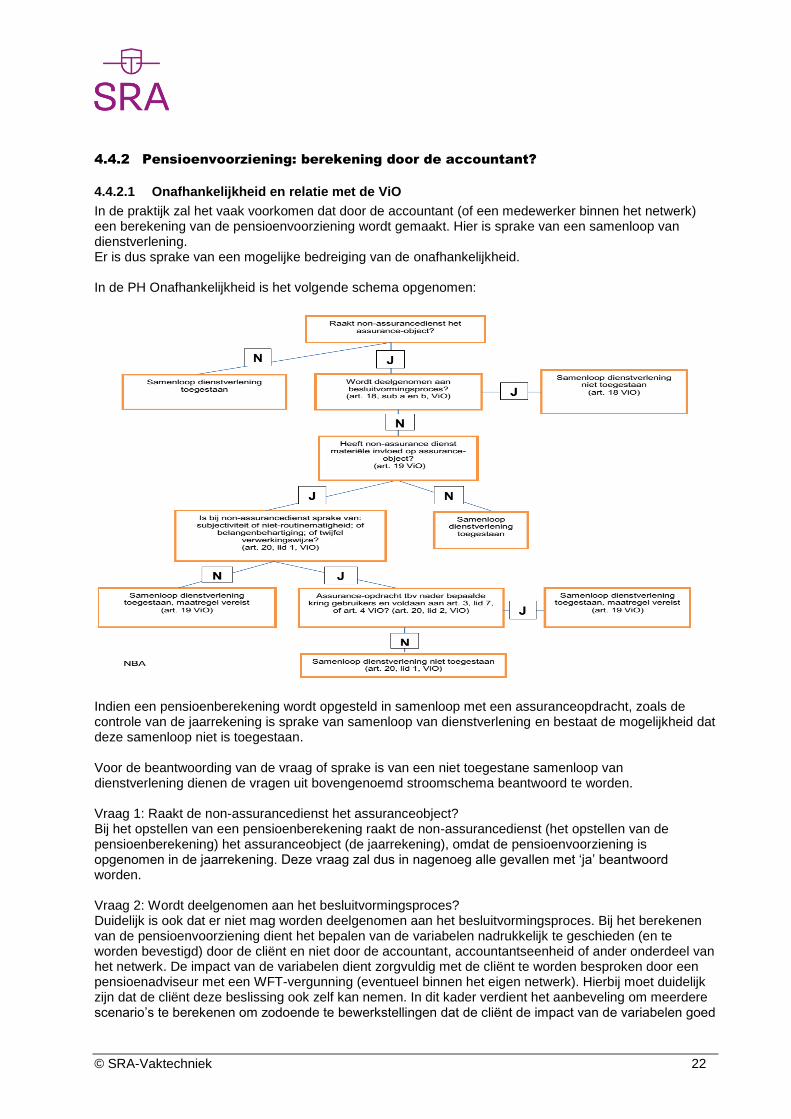

In de praktijk zal het vaak voorkomen dat door de accountant (of een medewerker binnen het netwerk) een berekening van de pensioenvoorziening wordt gemaakt. Hier is sprake van een samenloop van dienstverlening. Er is dus sprake van een mogelijke bedreiging van de onafhankelijkheid. In de PH Onafhankelijkheid is het volgende schema opgenomen:

Indien een pensioenberekening wordt opgesteld in samenloop met een assuranceopdracht, zoals de controle van de jaarrekening is sprake van samenloop van dienstverlening en bestaat de mogelijkheid dat deze samenloop niet is toegestaan. Voor de beantwoording van de vraag of sprake is van een niet toegestane samenloop van dienstverlening dienen de vragen uit bovengenoemd stroomschema beantwoord te worden. Vraag 1: Raakt de non-assurancedienst het assuranceobject? Bij het opstellen van een pensioenberekening raakt de non-assurancedienst (het opstellen van de pensioenberekening) het assuranceobject (de jaarrekening), omdat de pensioenvoorziening is opgenomen in de jaarrekening. Deze vraag zal dus in nagenoeg alle gevallen met ‘ja’ beantwoord worden. Vraag 2: Wordt deelgenomen aan het besluitvormingsproces? Duidelijk is ook dat er niet mag worden deelgenomen aan het besluitvormingsproces. Bij het berekenen van de pensioenvoorziening dient het bepalen van de variabelen nadrukkelijk te geschieden (en te worden bevestigd) door de cliënt en niet door de accountant, accountantseenheid of ander onderdeel van het netwerk. De impact van de variabelen dient zorgvuldig met de cliënt te worden besproken door een pensioenadviseur met een WFT-vergunning (eventueel binnen het eigen netwerk). Hierbij moet duidelijk zijn dat de cliënt deze beslissing ook zelf kan nemen. In dit kader verdient het aanbeveling om meerdere scenario’s te berekenen om zodoende te bewerkstellingen dat de cliënt de impact van de variabelen goed

© SRA-Vaktechniek 23

kan beoordelen. Het laten uitvoeren van deze berekeningen door een pensioenadviseur met een WFT-vergunning zorgt voor een (extra) kwaliteitsborging. Indien vraag 2 met ‘ja’ wordt beantwoord dan is er sprake van een niet toegestane samenloop van dienstverlening. Indien deze vraag met ‘nee’ wordt beantwoord dan is vraag 3 relevant. Vraag 3:Heeft de non-assurancedienst materiële invloed op het assuranceobject? Om te bepalen of sprake is van materiële invloed moet volgens art. 19 ViO en de toelichting daarop het kwantitatieve en kwalitatieve effect in ogenschouw worden genomen dat de non-assurancedienst heeft of kan hebben op het assuranceobject. Als de uitkomsten van een non-assurancedienst een zodanige impact kunnen hebben op het assuranceobject dat redelijkerwijs kan worden verwacht dat beslissingen die gebruikers op basis van het assuranceobject nemen daardoor worden beïnvloed, heeft de non-assurancedienst materiële invloed. Daarbij zijn de aard en omvang van de dienst bepalende factoren bij het beoordelen of sprake is van materiële invloed. Om vast te stellen of sprake is van materiële invloed gaat het niet om de materialiteit van de totale post(en) die met een non-assurancedienst wordt of worden geraakt, maar om het effect van de non-assurancedienst (de zogenaamde ‘delta’) op de betreffende posten. Er moet derhalve objectief vaststaan of de non-assurancedienst betrekking heeft op een onderdeel of onderdelen van de pensioenberekeningen waarmee de uitkomsten van die berekeningen in materiële zin worden beïnvloed. Indien deze vraag met ‘nee’ wordt beantwoord dan is er sprake van een toegestane samenloop van dienstverlening. Indien deze vraag met ‘ja’ wordt beantwoord dan is vraag 4 relevant. Vraag 4: Is bij de non-assurancedienst sprake van subjectiviteit of niet-routinematigheid? Bij een subjectieve of niet-routinematige werkzaamheid is het aannemelijk dat als de werkzaamheid door meer dan één partij zou worden uitgevoerd, de uitkomsten materieel van elkaar kunnen verschillen. Hiervan zal bijvoorbeeld sprake zijn als meerdere aanvaardbare alternatieven beschikbaar zijn en de uitkomsten materieel verschillend zijn. Indien vraag 4 met ‘ja’ wordt beantwoord dan is er sprake van een niet toegestane samenloop van dienstverlening en dan dient de berekening van de pensioenvoorziening te worden uitgevoerd door deskundige buiten het netwerk van de accountantsorganisatie c.q. accountantskantoor. Naast de daarbij geldende onafhankelijkheidsbepalingen zijn in Standaard 620 ‘Gebruikmaken van de werkzaamheden van een door de accountant ingeschakelde deskundige’ nog andere vereisten opgenomen waaraan moet worden voldaan als de accountant een andere deskundige inschakelt. Indien deze deskundige door de rechtspersoon wordt ingehuurd zijn de bepalingen van Standaard 500 ‘Controle-informatie’ van belang, waarbij overigens in materiële zin dezelfde vereisten gelden. Bovenstaande uitwerking van de berekening van de pensioenvoorziening in eigen beheer in relatie tot de geldende ViO is een interpretatie door SRA van de huidige regelgeving.

4.4.2.2 Pensioenvoorziening bij een samenstelopdracht

De pensioenvoorziening is resultante van een belangrijke schatting. De hoogte van de voorziening is sterk afhankelijk van de keuze van de sterftetabel, het gekozen rentepercentage, de indexering, etc. In de nieuwe Standaard 4410 wordt gesproken over een significante oordeelsvorming. Het bepalen van de pensioenvoorziening kwalificeert als zodanig. Als de accountant de cliënt ondersteunt bij de significante oordeelsvorming dient hij de instemming van de cliënt te verkrijgen (bespreken met management en met de met governance belaste personen). Het inschakelen van een deskundige pensioenadviseur die de impact van de variabelen met de cliënt bespreekt en ook meerdere scenario’s berekent, kan noodzakelijk zijn. Indien de informatie over significante oordeelsvormingen niet compleet is, niet nauwkeurig of anderszins onbevredigend, moet de accountant dit onder de aandacht brengen van het management en ook om aanvullende of gecorrigeerde informatie vragen. Wordt geen informatie verkregen en is de accountant niet in staat om de opdracht te voltooien, dan moet de accountant de opdracht teruggeven en moet hij het

© SRA-Vaktechniek 24

management en de met governance belaste personen inlichten over de redenen voor teruggave van zijn opdracht.

© SRA-Vaktechniek 25

5 Veel voorkomende praktijkvragen

5.1 Jaarrekening op fiscale grondslagen