Samenloop in verzekeringen 21042015

29

Samenloop in verzekeringen (BA-ABR) 21 april 2015 Hugo Keulers

-

Upload

hugo-keulers -

Category

Documents

-

view

186 -

download

6

Transcript of Samenloop in verzekeringen 21042015

Samenloop in verzekeringen

(BA-ABR)

21 april 2015

Hugo Keulers

1. Samenloop van verzekeringen: welke

context?

Schadelijder kan zich potentieel tegen meerdere

verzekeraars keren onder meerdere polissen om

schadevergoeding te bekomen voor één en hetzelfde

schadegeval.

Verschillende polissen bevatten “NA-U” clausules die de

tussenkomst van de verzekeraar subsidiair maken

tegenover andere van toepassing zijnde polissen

(“Subsidiariteitsclausules”).

2

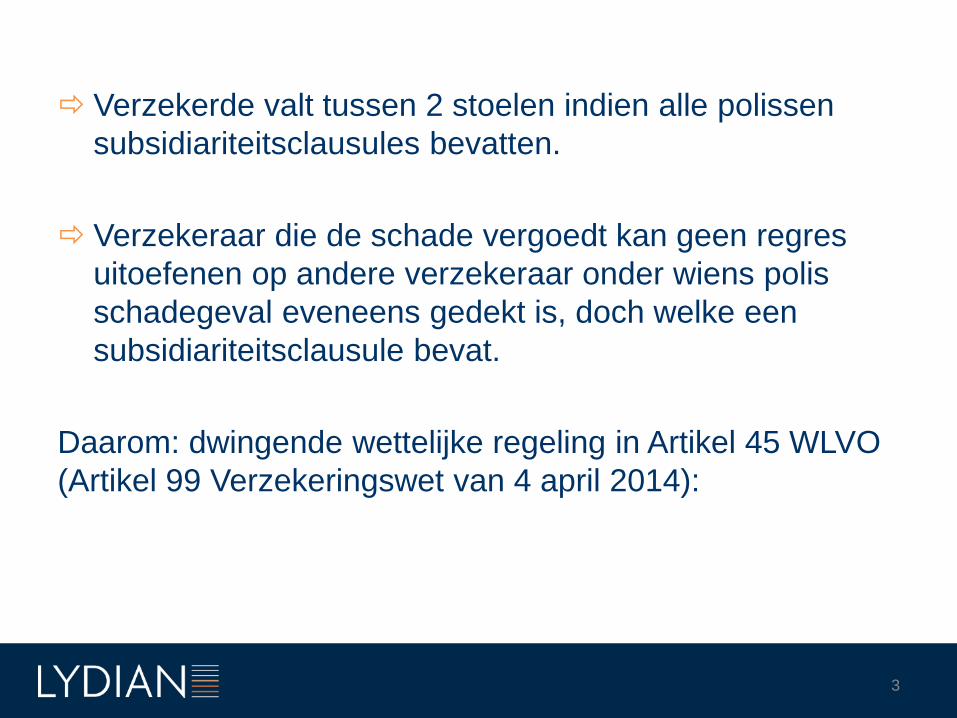

Verzekerde valt tussen 2 stoelen indien alle polissen

subsidiariteitsclausules bevatten.

Verzekeraar die de schade vergoedt kan geen regres

uitoefenen op andere verzekeraar onder wiens polis

schadegeval eveneens gedekt is, doch welke een

subsidiariteitsclausule bevat.

Daarom: dwingende wettelijke regeling in Artikel 45 WLVO

(Artikel 99 Verzekeringswet van 4 april 2014):

3

“Art. 99. § 1. Wanneer een zelfde belang is verzekerd bij verscheidene

verzekeraars tegen hetzelfde risico, kan de verzekerde, in geval van schade,

van elke verzekeraar schadevergoeding vorderen binnen de grenzen van

ieders verplichtingen en ten belope van de vergoeding waarop hij recht heeft.

Behalve in geval van fraude, kan geen verzekeraar zich beroepen op het

bestaan van andere overeenkomsten die hetzelfde risico dekken om zijn

waarborg te weigeren.

§ 2. Tenzij de verzekeraars een andere verdeelsleutel bedongen hebben, wordt

de last van het schadegeval omgeslagen als volgt :

1° Indien de waarde van het verzekeraar belang bepaalbaar is, geschiedt de

omslag over de verzekeraars naar evenredigheid van hun respectieve

verplichtingen;

4

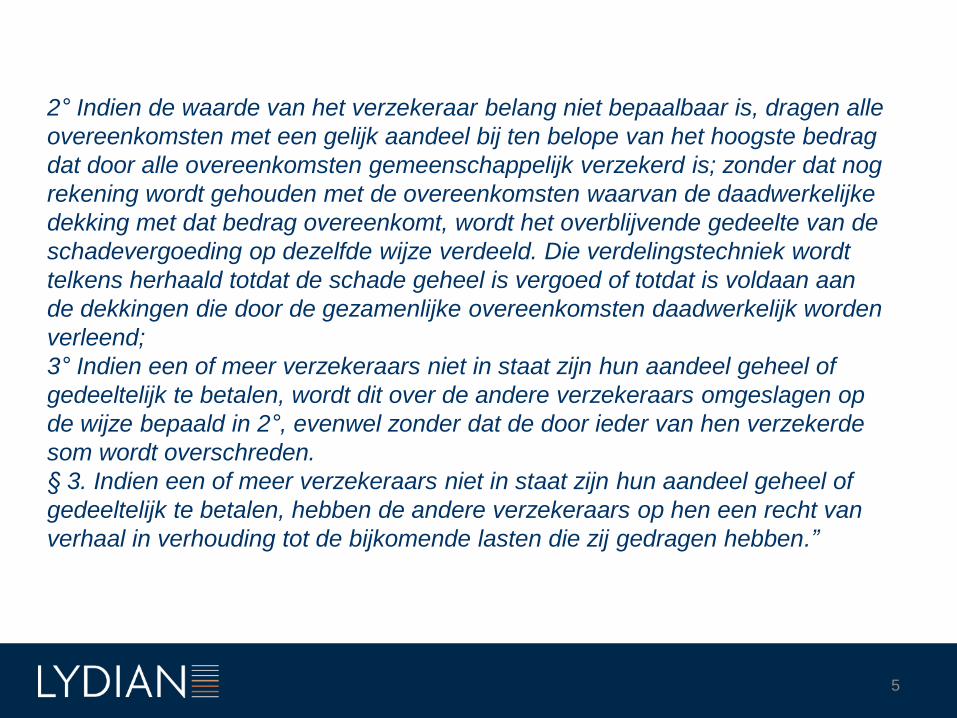

2° Indien de waarde van het verzekeraar belang niet bepaalbaar is, dragen alle

overeenkomsten met een gelijk aandeel bij ten belope van het hoogste bedrag

dat door alle overeenkomsten gemeenschappelijk verzekerd is; zonder dat nog

rekening wordt gehouden met de overeenkomsten waarvan de daadwerkelijke

dekking met dat bedrag overeenkomt, wordt het overblijvende gedeelte van de

schadevergoeding op dezelfde wijze verdeeld. Die verdelingstechniek wordt

telkens herhaald totdat de schade geheel is vergoed of totdat is voldaan aan

de dekkingen die door de gezamenlijke overeenkomsten daadwerkelijk worden

verleend;

3° Indien een of meer verzekeraars niet in staat zijn hun aandeel geheel of

gedeeltelijk te betalen, wordt dit over de andere verzekeraars omgeslagen op

de wijze bepaald in 2°, evenwel zonder dat de door ieder van hen verzekerde

som wordt overschreden.

§ 3. Indien een of meer verzekeraars niet in staat zijn hun aandeel geheel of

gedeeltelijk te betalen, hebben de andere verzekeraars op hen een recht van

verhaal in verhouding tot de bijkomende lasten die zij gedragen hebben.”

5

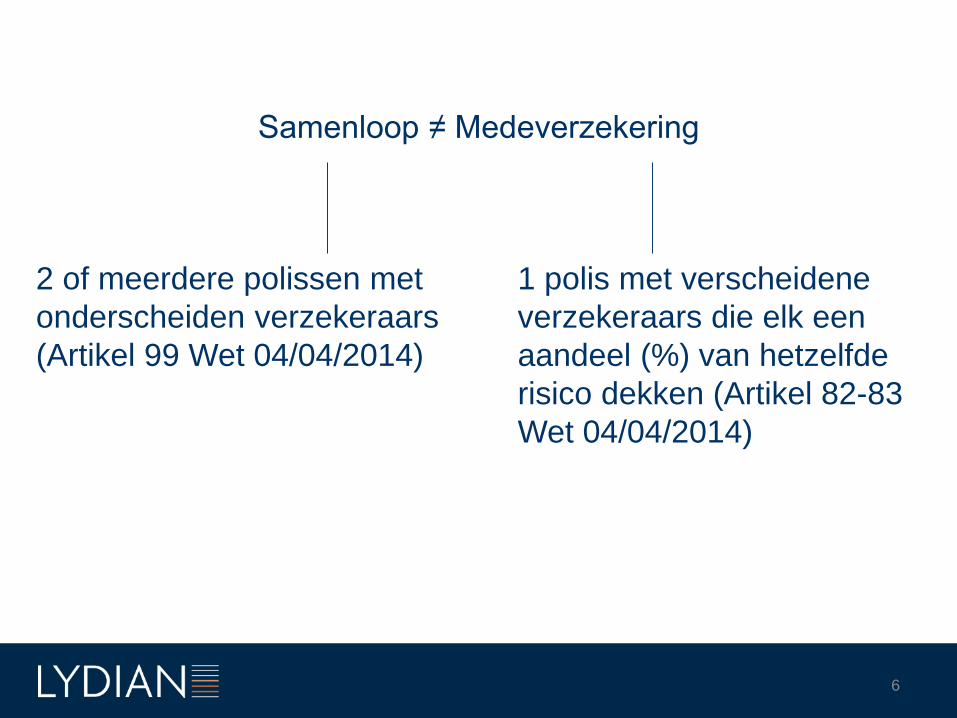

Samenloop ≠ Medeverzekering

2 of meerdere polissen met

onderscheiden verzekeraars

(Artikel 99 Wet 04/04/2014)

1 polis met verscheidene

verzekeraars die elk een

aandeel (%) van hetzelfde

risico dekken (Artikel 82-83

Wet 04/04/2014)

6

7

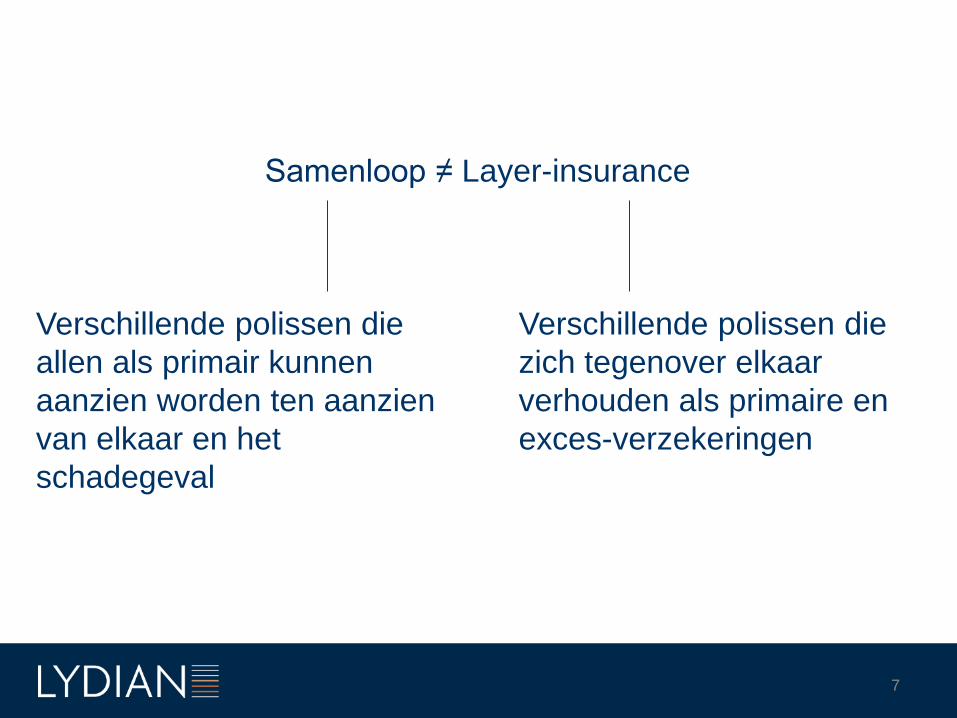

Samenloop ≠ Layer-insurance

Verschillende polissen die

allen als primair kunnen

aanzien worden ten aanzien

van elkaar en het

schadegeval

Verschillende polissen die

zich tegenover elkaar

verhouden als primaire en

exces-verzekeringen

Let op (!)

1) Artikel 99 Wet 04/04/2014 is zowel van toepassing op

“kleine risico’s” (familiale, brand, eenvoudige risico’s)

als “grote risico’s” (ABR-polis, BA-bedrijven polissen).

2) Niet elk geval waarbij meerdere polissen éénzelfde

schadegeval dekken maken juridisch “samenloop van

verzekeringen” uit (Artikel 99 Wet 04/04/2014):

bepalend of subsidiariteitsclausule geldig is of niet.

8

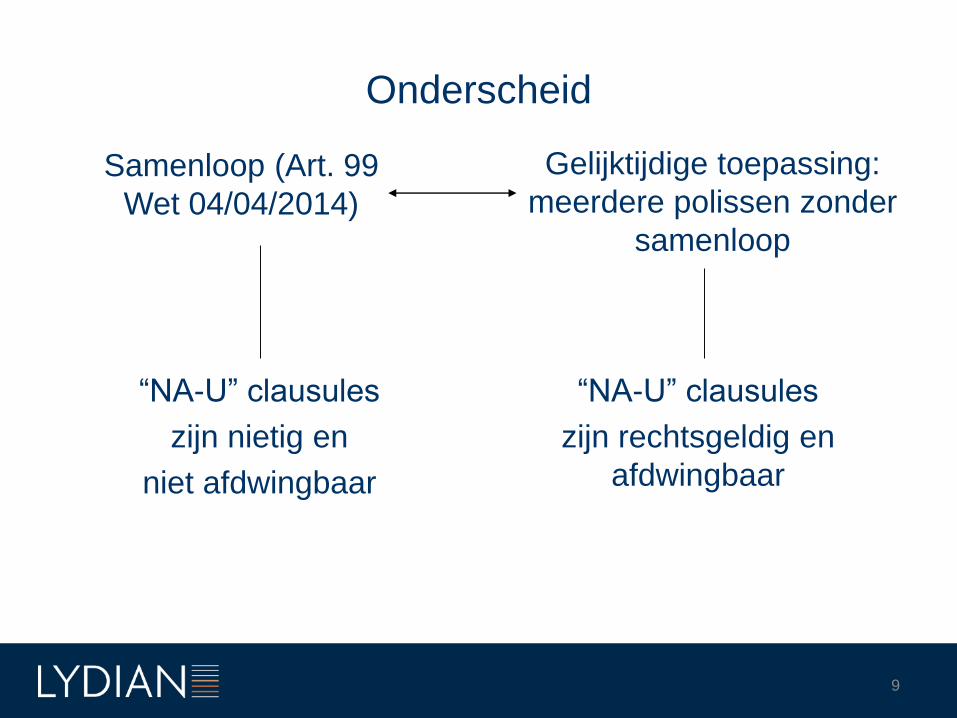

Onderscheid

“NA-U” clausules

zijn nietig en

niet afdwingbaar

“NA-U” clausules

zijn rechtsgeldig en

afdwingbaar

Samenloop (Art. 99

Wet 04/04/2014)

Gelijktijdige toepassing:

meerdere polissen zonder

samenloop

9

3) Artikel 99 Wet 04/04/2014: enkel van toepassing voor

deze polissen die beheerst worden door Belgisch recht.

Quid indien buitenlandse verzekeraar onder een polis,

beheerst door een ander recht, partij is bij de Assuralia-

Conventie?

Assuralia-Conventie enkel van toepassing indien Artikel

99 Wet 04/04/2014 van toepassing is.

10

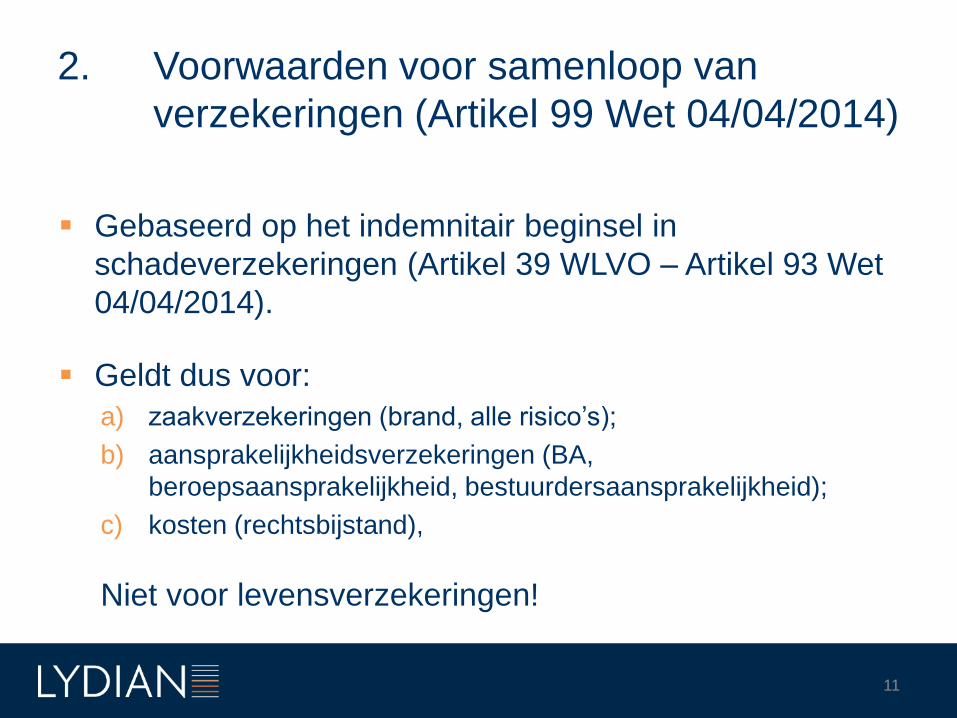

2. Voorwaarden voor samenloop van

verzekeringen (Artikel 99 Wet 04/04/2014)

Gebaseerd op het indemnitair beginsel in

schadeverzekeringen (Artikel 39 WLVO – Artikel 93 Wet

04/04/2014).

Geldt dus voor:

a) zaakverzekeringen (brand, alle risico’s);

b) aansprakelijkheidsverzekeringen (BA,

beroepsaansprakelijkheid, bestuurdersaansprakelijkheid);

c) kosten (rechtsbijstand),

Niet voor levensverzekeringen!

11

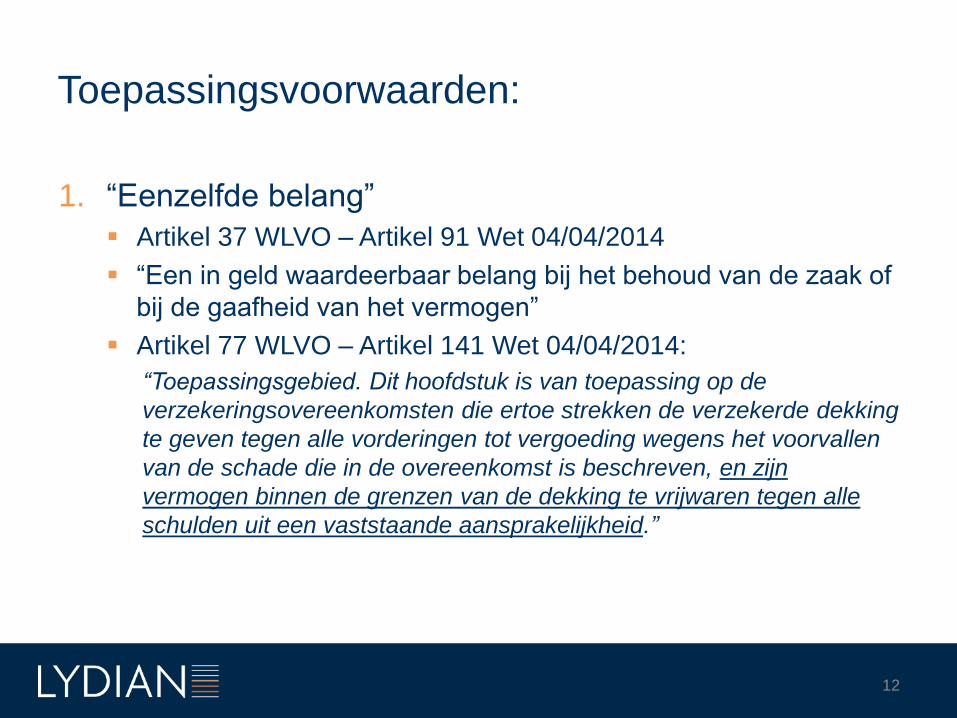

Toepassingsvoorwaarden:

1. “Eenzelfde belang”

Artikel 37 WLVO – Artikel 91 Wet 04/04/2014

“Een in geld waardeerbaar belang bij het behoud van de zaak of

bij de gaafheid van het vermogen”

Artikel 77 WLVO – Artikel 141 Wet 04/04/2014:

“Toepassingsgebied. Dit hoofdstuk is van toepassing op de

verzekeringsovereenkomsten die ertoe strekken de verzekerde dekking

te geven tegen alle vorderingen tot vergoeding wegens het voorvallen

van de schade die in de overeenkomst is beschreven, en zijn

vermogen binnen de grenzen van de dekking te vrijwaren tegen alle

schulden uit een vaststaande aansprakelijkheid.”

12

Toepassingsvoorwaarden (vervolg):

VB:

brandverzekeringen voor hetzelfde kerkgebouw afgesloten door

enerzijds de kerkfabriek en de gemeente

Geen identiek verzekerbaar belang bij brandverzekering (eigenaars)

en huurdersaansprakelijkheidsverzekering

2. “Hetzelfde risico”

Fontaine: “évenement incertain dont dépend la prestation de

l’assureur”

Quid bij materiële schade als gevolg van (gedekte) design-error

in rubriek 1 ABR-polis en beroepsaansprakelijkheidsverzekering

voor materiële schade afgesloten door studiebureau?

13

Toepassingsvoorwaarden (vervolg):

3. “Onderscheiden verzekeraars”

Maar:

Verzekeraars die behoren tot eenzelfde groep?

Verschillende panels bij medeverzekeringen.

4. “Gelijktijdigheid van dekking”

Dus: geen samenloop bij opeenvolgende verzekeringen in de tijd

5. Verzekerde waarden (limieten overstijgen verzekerbaar

belang?)

Rb. Namen, 25 oktober 2001

14

Toepassingsvoorwaarden (vervolg):

6. Identiteit van verzekerd goed

7. Er moet dekking zijn onder de verschillende polissen.

Dus: geen toepassing van uitsluitingsclausules of

vervalclausules in één van de polissen.

15

3. Gevolgen van samenloop van

verzekeringen

A. Verzekerde kan zich keren tegen verzekeraar/polis van

zijn keuze.

B. Verzekeraar kan zich niet verschuilen achter eventuele

“NA-U” of “subsidiariteitsclausules” in zijn polis en moet

schade vergoeden conform zijn polis.

C. Na uitkering, kan de vergoedende verzekeraar

recupereren bij de andere “samenloop-verzekeraars” op

grond van Artikel 99 §2 Wet 04/04/2014.

16

1) Verzekeraars sluiten specifiek akkoord over verdeling

schadevergoeding voor specifiek schadegeval.

2) Geen specifiek akkoord: toepassing van “Assuralia-

overeenkomst betreffende Artikel 45 WLVO” van januari

1997.

Voorwaarde: samenloop-verzekeraars moeten “toegetreden

ondernemingen” zijn tot de Assuralia-conventie.

Bepaalt welke verzekeraar prioritair moet tussenkomen.

Relevant voor ABR:

17

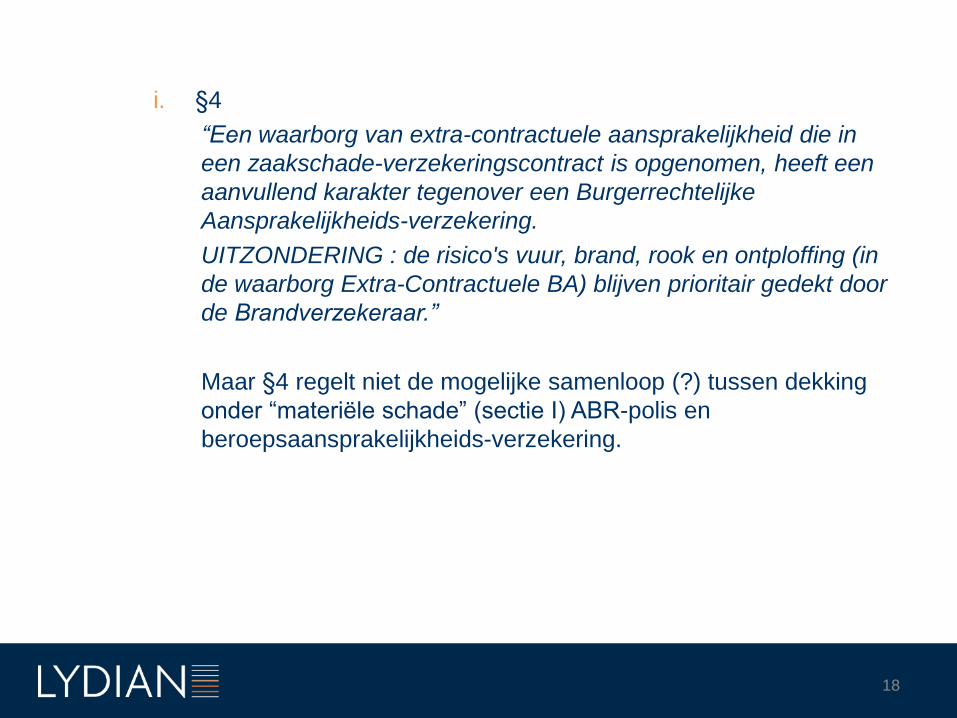

i. §4

“Een waarborg van extra-contractuele aansprakelijkheid die in

een zaakschade-verzekeringscontract is opgenomen, heeft een

aanvullend karakter tegenover een Burgerrechtelijke

Aansprakelijkheids-verzekering.

UITZONDERING : de risico's vuur, brand, rook en ontploffing (in

de waarborg Extra-Contractuele BA) blijven prioritair gedekt door

de Brandverzekeraar.”

Maar §4 regelt niet de mogelijke samenloop (?) tussen dekking

onder “materiële schade” (sectie I) ABR-polis en

beroepsaansprakelijkheids-verzekering.

18

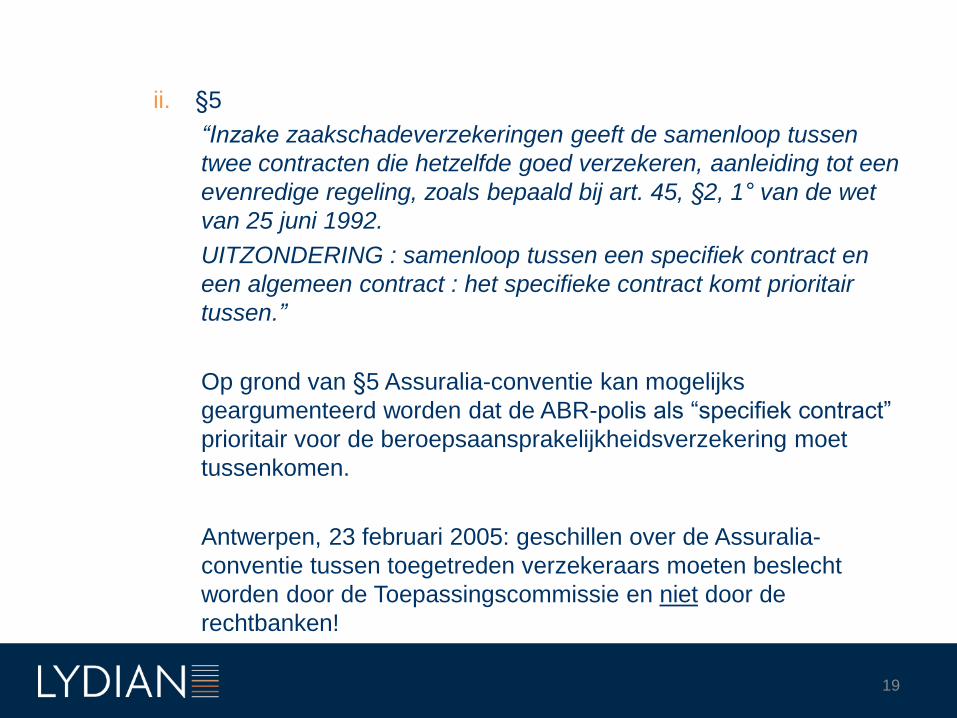

ii. §5

“Inzake zaakschadeverzekeringen geeft de samenloop tussen

twee contracten die hetzelfde goed verzekeren, aanleiding tot een

evenredige regeling, zoals bepaald bij art. 45, §2, 1° van de wet

van 25 juni 1992.

UITZONDERING : samenloop tussen een specifiek contract en

een algemeen contract : het specifieke contract komt prioritair

tussen.”

Op grond van §5 Assuralia-conventie kan mogelijks

geargumenteerd worden dat de ABR-polis als “specifiek contract”

prioritair voor de beroepsaansprakelijkheidsverzekering moet

tussenkomen.

Antwerpen, 23 februari 2005: geschillen over de Assuralia-

conventie tussen toegetreden verzekeraars moeten beslecht

worden door de Toepassingscommissie en niet door de

rechtbanken!

19

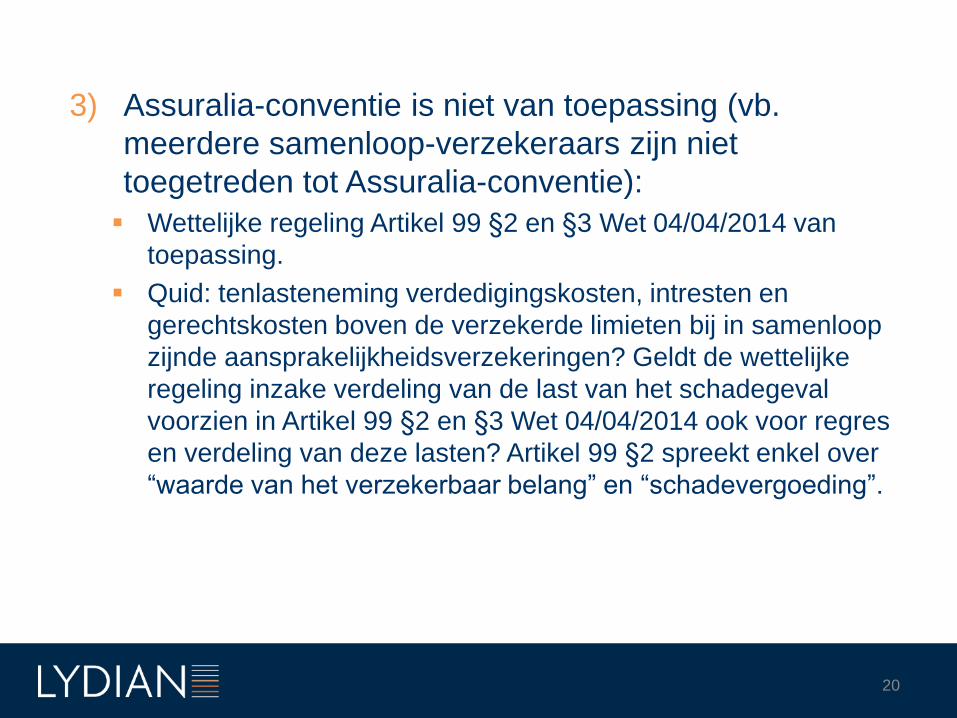

3) Assuralia-conventie is niet van toepassing (vb.

meerdere samenloop-verzekeraars zijn niet

toegetreden tot Assuralia-conventie):

Wettelijke regeling Artikel 99 §2 en §3 Wet 04/04/2014 van

toepassing.

Quid: tenlasteneming verdedigingskosten, intresten en

gerechtskosten boven de verzekerde limieten bij in samenloop

zijnde aansprakelijkheidsverzekeringen? Geldt de wettelijke

regeling inzake verdeling van de last van het schadegeval

voorzien in Artikel 99 §2 en §3 Wet 04/04/2014 ook voor regres

en verdeling van deze lasten? Artikel 99 §2 spreekt enkel over

“waarde van het verzekerbaar belang” en “schadevergoeding”.

20

4. Het specifiek geval van “samenloop”

tussen ABR-polis en BA-polis: identiteit

van verzekerbaar belang” en “risico” of

niet?

Belangrijke arresten in de rechtspraak:

A. Arresten Hof van Beroep Brussel 12 juni 2006 en 27

november 2007

B. Arrest Hof van Cassatie 21 februari 2011

21

A. Arresten Hof van Beroep Brussel 12 juni 2006 en 27

november 2007

NV S (bouwheer) NV B (aannemer)

X (studiebureau)verzekeraar G

verzekeraar A

stabiliteitsonderzoek

- Beroepsaansprakelijkheidsverzekering

met “NA-U” clausule

- Frans recht

- ABR-polis waaronder X verzekerde is

- Belgisch recht

aanneming bouw

zuiveringsstation in Frankrijk

22

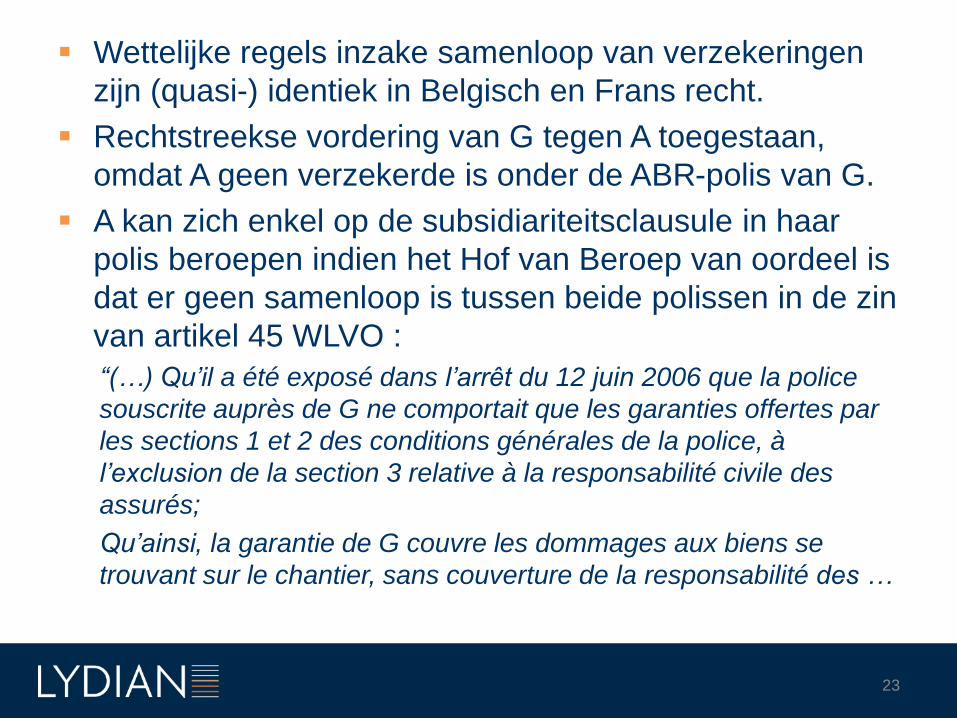

Wettelijke regels inzake samenloop van verzekeringen

zijn (quasi-) identiek in Belgisch en Frans recht.

Rechtstreekse vordering van G tegen A toegestaan,

omdat A geen verzekerde is onder de ABR-polis van G.

A kan zich enkel op de subsidiariteitsclausule in haar

polis beroepen indien het Hof van Beroep van oordeel is

dat er geen samenloop is tussen beide polissen in de zin

van artikel 45 WLVO :

“(…) Qu’il a été exposé dans l’arrêt du 12 juin 2006 que la police

souscrite auprès de G ne comportait que les garanties offertes par

les sections 1 et 2 des conditions générales de la police, à

l’exclusion de la section 3 relative à la responsabilité civile des

assurés;

Qu’ainsi, la garantie de G couvre les dommages aux biens se

trouvant sur le chantier, sans couverture de la responsabilité des …

23

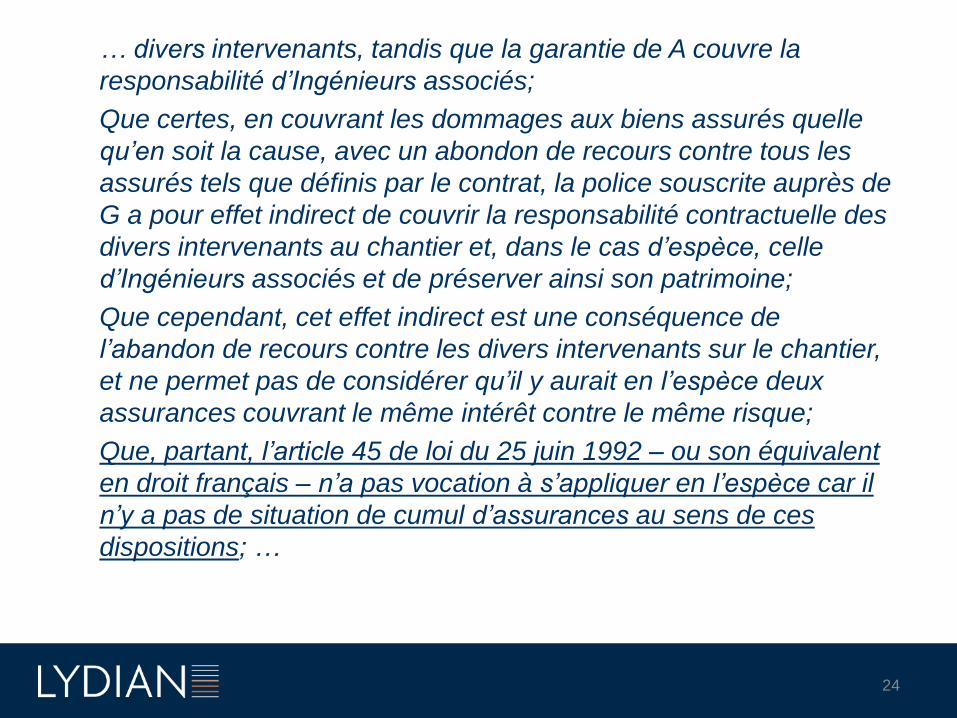

… divers intervenants, tandis que la garantie de A couvre la

responsabilité d’Ingénieurs associés;

Que certes, en couvrant les dommages aux biens assurés quelle

qu’en soit la cause, avec un abondon de recours contre tous les

assurés tels que définis par le contrat, la police souscrite auprès de

G a pour effet indirect de couvrir la responsabilité contractuelle des

divers intervenants au chantier et, dans le cas d’espèce, celle

d’Ingénieurs associés et de préserver ainsi son patrimoine;

Que cependant, cet effet indirect est une conséquence de

l’abandon de recours contre les divers intervenants sur le chantier,

et ne permet pas de considérer qu’il y aurait en l’espèce deux

assurances couvrant le même intérêt contre le même risque;

Que, partant, l’article 45 de loi du 25 juin 1992 – ou son équivalent

en droit français – n’a pas vocation à s’appliquer en l’espèce car il

n’y a pas de situation de cumul d’assurances au sens de ces

dispositions; …

24

… Qu’en outre, il est requis pour que l’artcile L121-4 du Code

français des assurances puisse s’appliquer, qu’il y ait, pour les deux

polices, identité de souscripteur, quod non en l’espèce;

Que la clause de subsidiarité invoquée par A doit dès lors sortir ses

effets; (…)

Conclusie: geen samenloop en dus kan A zich beroepen

op haar subsidiariteitsclausule en wordt de

regresvordering van G tegen A voor verdeling van de

betaalde schadevergoeding als ongegrond afgewezen.

25

B. Arrest Hof van Cassatie 21 februari 2011

Verzekerde beroept zich op aansprakelijkheidsdekking in

ABR-polis terwijl verzekerde ook eigen BA-polis heeft

afgesloten bij andere verzekeraar;

ABR-polis bevat clausule dat zij slechts van toepassing

is na toepassing en uitputting van een andere bestaande

polis die in eerste rang tussenkomt.

Oordeel Cassatie:“1. Krachtens artikel 45, §1 wet landverzekeringsovereenkomst, kan de

verzekerde, wanneer eenzelfde belang bij verscheidene verzekeraars

tegen hetzelfde risico is verzekerd, in geval van schade, van elke

verzekeraar schadevergoeding vorderen binnen de grenzen van ieders

verplichtingen en ten belope van de vergoeding waarop hij recht heeft.

26

Behalve in geval van fraude, kan geen verzekeraar een beroep doen op het bestaan van andere overeenkomsten die hetzelfde risico dekken om zijn waarborg te weigeren.

2. Deze wetsbepaling is uitsluitend van toepassing wanneer de verscheidene verzekeraars in samenloop komen voor de dekking van dezelfde schade.

Zulke samenloop is er niet wanneer de aangesproken verzekeraar volgens de polis slechts na toepassing en na de uitputting van een andere bestaande polis, dus in tweede rang, in aanmerking komt om de schade te dekken en de verzekering in eerste rang voor de vergoeding van de schade toereikend is.

3. Het arrest oordeelt dat de tussen de partijen gesloten verzekeringsovereenkomst slechts dekking voorzag in tweede rang en de verzekering in eerste rang voldoende dekking verleende. Het beslist om die reden geen toepassing te maken van de voormelde wetsbepaling.

Het verantwoordt aldus zijn beslissing naar recht.

Het onderdeel kan niet worden aangenomen.”

27

In geval van “layer-structuren” bij aansprakelijkheids-

verzekering zijn subsidiariteitsclausules geldig.

Dit arrest is bekritiseerbaar! Hof had eerst moeten

nagaan of de wettelijke samenloopvoorwaarden al dan

niet vervuld waren en pas daarna in het licht hiervan de

geldigheid van de subsidiariteitsclausules moeten

beoordelen. Betwijfelbaar of in de context van een ABR-

polis en een BA-polis (andere verzekeringsnemers) de

partijen de intentie hadden dat de ene polis ten opzichte

van de andere polis primair of excedentair zou zijn.

28

29