Raakvlakken tussen antiwitwas en vastgoedtransacties

44

Raakvlakken tussen de antiwitwaswetgeving en vastgoedtransacties Mr. Dave van Moppes Advocaat-vennoot Tuerlinckx Fiscale Advocaten

-

Upload

tuerlinckx-fiscale-advocaten-avocats-fiscalistes -

Category

Law

-

view

40 -

download

1

Transcript of Raakvlakken tussen antiwitwas en vastgoedtransacties

Raakvlakken tussen de antiwitwaswetgeving en

vastgoedtransacties

Mr. Dave van Moppes

Advocaat-vennoot Tuerlinckx Fiscale Advocaten

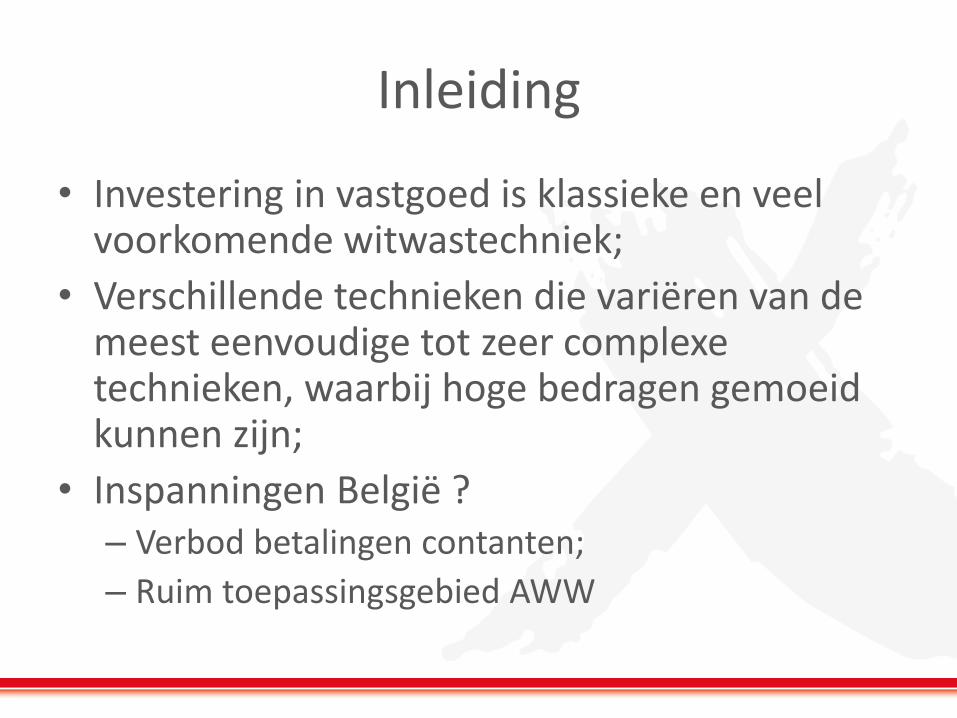

Inleiding

• Investering in vastgoed is klassieke en veel voorkomende witwastechniek;

• Verschillende technieken die variëren van de meest eenvoudige tot zeer complexe technieken, waarbij hoge bedragen gemoeid kunnen zijn;

• Inspanningen België ? – Verbod betalingen contanten;

– Ruim toepassingsgebied AWW

Preventief Repressief

* Bemiddelaar, syndicus of rentmeester ** Accountant en belastingconsulent, bedrijfsrevisor, erkend boekhouder en –fiscalist

Vastgoedtransactie

Krediet instelling Vastgoed

makelaar* Advocaat

Economische beroepen**

Notaris

Fiscus

Betrokken actoren bij vastgoedtransacties

C.F.I. O.M.

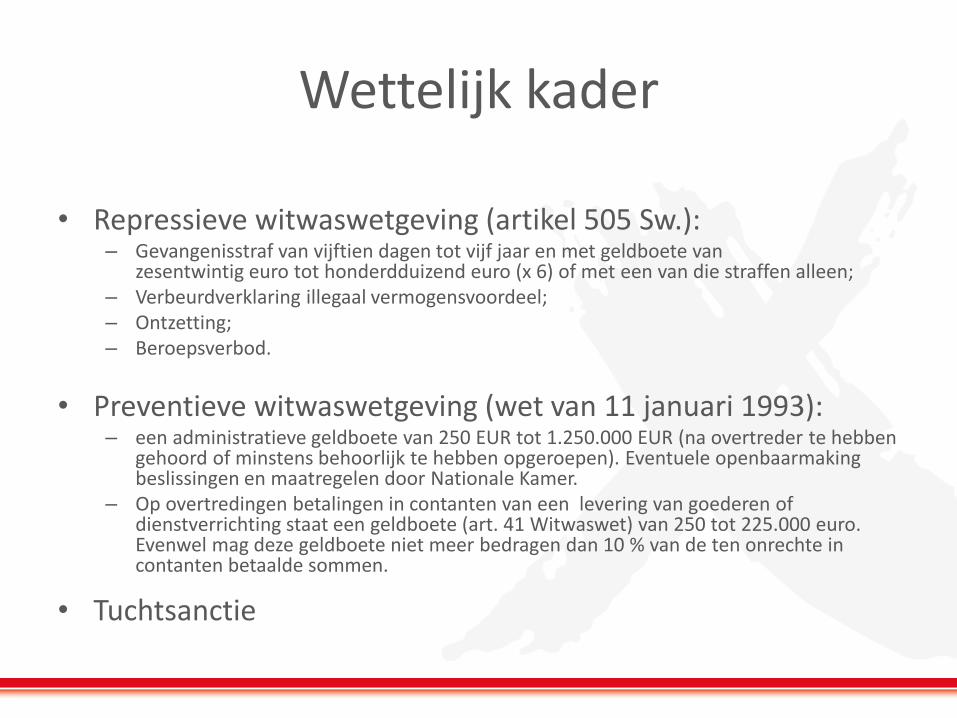

Wettelijk kader

• Preventief:

– Europese richtlijnen. Vierde anti-witwas Richtlijn (2015/849) van 20 mei 2015, om te zetten tegen uiterlijk eind juni 2017.

– Wet van 11 januari 1993 en diverse wijzigingen tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme.

– Diverse reglementen en tools uitgevaardigd door toezichthouders / Instituten van de betrokken

• Repressief:

– Artikel 505 Sw.

Wettelijk kader

• Repressieve witwaswetgeving (artikel 505 Sw.): – Gevangenisstraf van vijftien dagen tot vijf jaar en met geldboete van

zesentwintig euro tot honderdduizend euro (x 6) of met een van die straffen alleen; – Verbeurdverklaring illegaal vermogensvoordeel; – Ontzetting; – Beroepsverbod.

• Preventieve witwaswetgeving (wet van 11 januari 1993): – een administratieve geldboete van 250 EUR tot 1.250.000 EUR (na overtreder te hebben

gehoord of minstens behoorlijk te hebben opgeroepen). Eventuele openbaarmaking beslissingen en maatregelen door Nationale Kamer.

– Op overtredingen betalingen in contanten van een levering van goederen of dienstverrichting staat een geldboete (art. 41 Witwaswet) van 250 tot 225.000 euro. Evenwel mag deze geldboete niet meer bedragen dan 10 % van de ten onrechte in contanten betaalde sommen.

• Tuchtsanctie

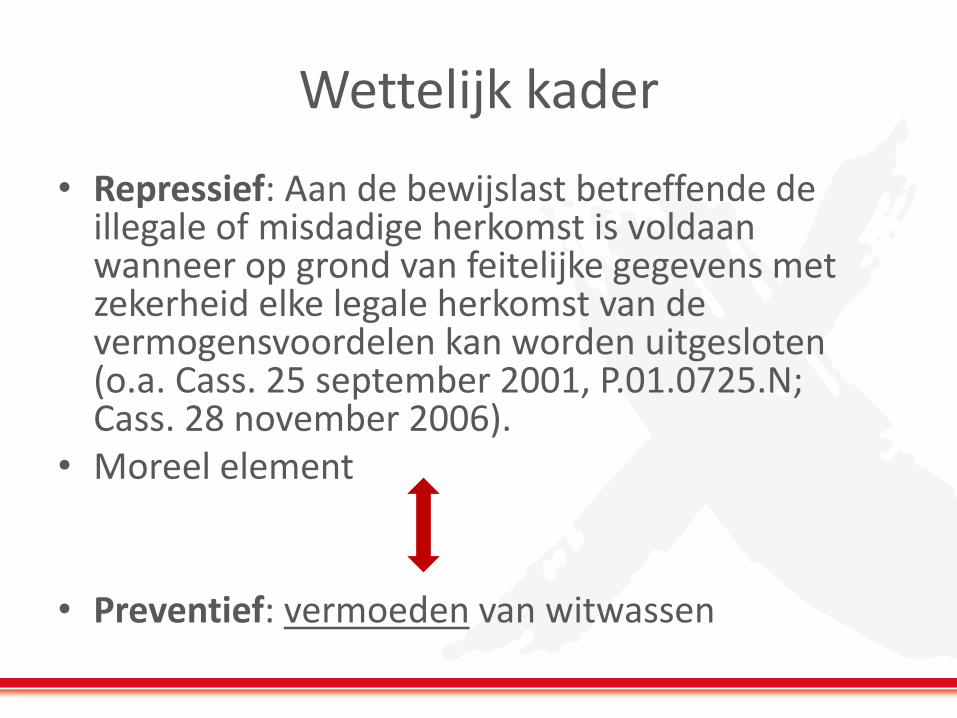

Wettelijk kader

• Repressief: Aan de bewijslast betreffende de illegale of misdadige herkomst is voldaan wanneer op grond van feitelijke gegevens met zekerheid elke legale herkomst van de vermogensvoordelen kan worden uitgesloten (o.a. Cass. 25 september 2001, P.01.0725.N; Cass. 28 november 2006).

• Moreel element • Preventief: vermoeden van witwassen

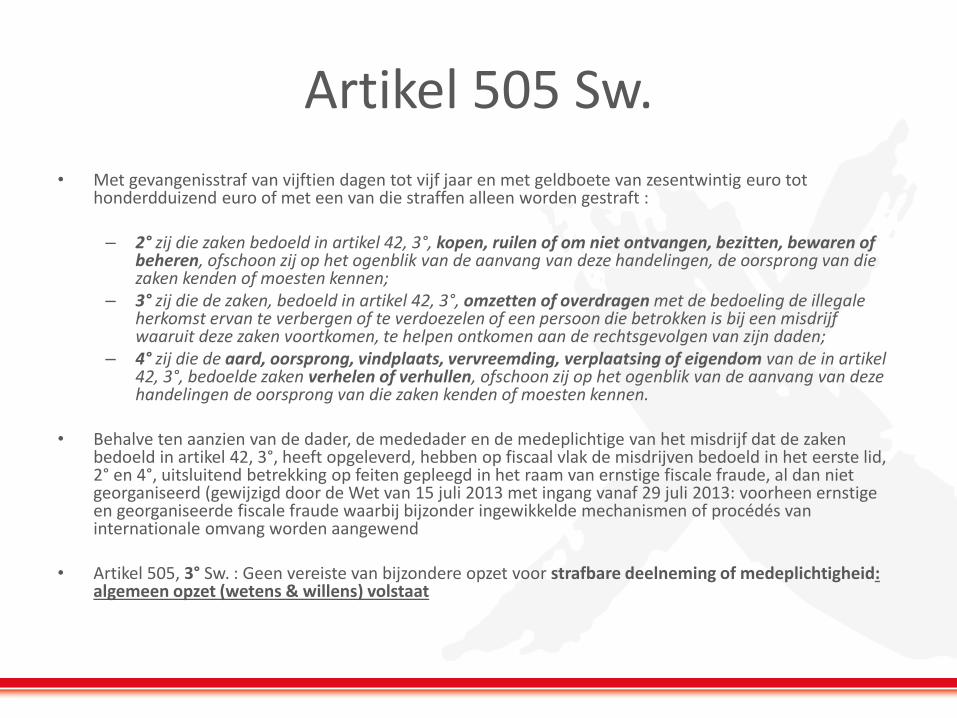

Artikel 505 Sw.

• Met gevangenisstraf van vijftien dagen tot vijf jaar en met geldboete van zesentwintig euro tot honderdduizend euro of met een van die straffen alleen worden gestraft : – 2° zij die zaken bedoeld in artikel 42, 3°, kopen, ruilen of om niet ontvangen, bezitten, bewaren of

beheren, ofschoon zij op het ogenblik van de aanvang van deze handelingen, de oorsprong van die zaken kenden of moesten kennen;

– 3° zij die de zaken, bedoeld in artikel 42, 3°, omzetten of overdragen met de bedoeling de illegale herkomst ervan te verbergen of te verdoezelen of een persoon die betrokken is bij een misdrijf waaruit deze zaken voortkomen, te helpen ontkomen aan de rechtsgevolgen van zijn daden;

– 4° zij die de aard, oorsprong, vindplaats, vervreemding, verplaatsing of eigendom van de in artikel 42, 3°, bedoelde zaken verhelen of verhullen, ofschoon zij op het ogenblik van de aanvang van deze handelingen de oorsprong van die zaken kenden of moesten kennen.

• Behalve ten aanzien van de dader, de mededader en de medeplichtige van het misdrijf dat de zaken

bedoeld in artikel 42, 3°, heeft opgeleverd, hebben op fiscaal vlak de misdrijven bedoeld in het eerste lid, 2° en 4°, uitsluitend betrekking op feiten gepleegd in het raam van ernstige fiscale fraude, al dan niet georganiseerd (gewijzigd door de Wet van 15 juli 2013 met ingang vanaf 29 juli 2013: voorheen ernstige en georganiseerde fiscale fraude waarbij bijzonder ingewikkelde mechanismen of procédés van internationale omvang worden aangewend

• Artikel 505, 3° Sw. : Geen vereiste van bijzondere opzet voor strafbare deelneming of medeplichtigheid:

algemeen opzet (wetens & willens) volstaat

Artikel 505 Sw.

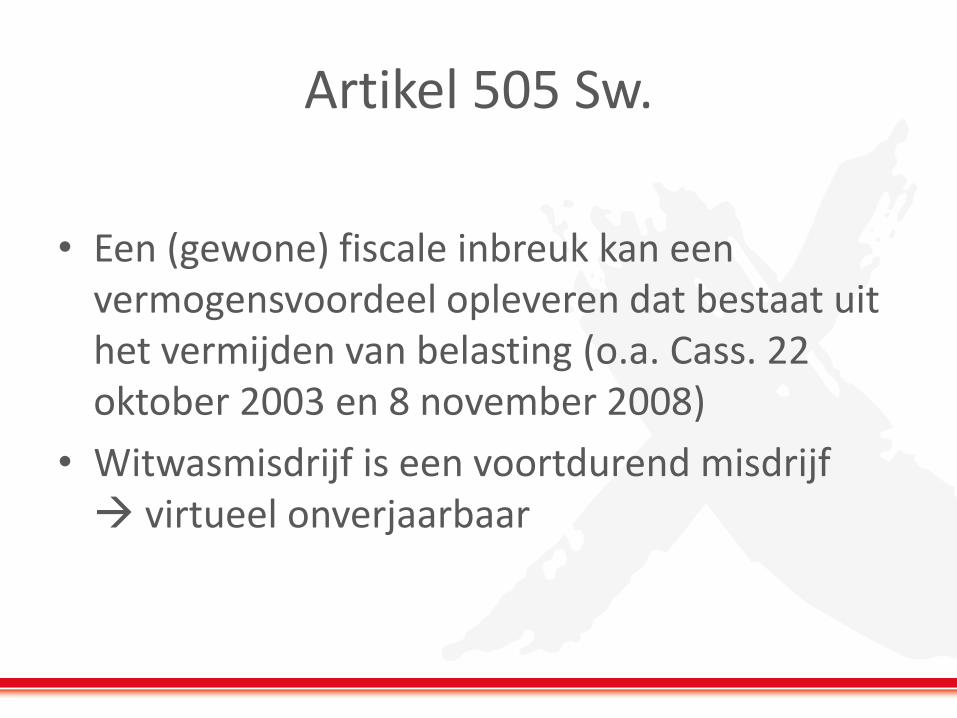

• Een (gewone) fiscale inbreuk kan een vermogensvoordeel opleveren dat bestaat uit het vermijden van belasting (o.a. Cass. 22 oktober 2003 en 8 november 2008)

• Witwasmisdrijf is een voortdurend misdrijf virtueel onverjaarbaar

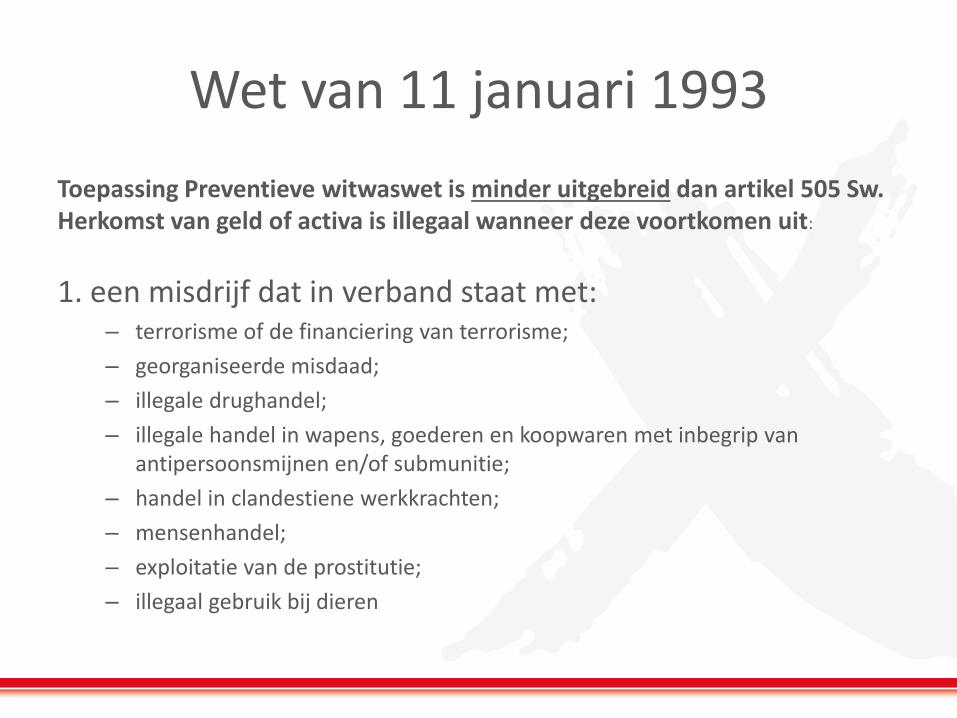

Wet van 11 januari 1993

Toepassing Preventieve witwaswet is minder uitgebreid dan artikel 505 Sw. Herkomst van geld of activa is illegaal wanneer deze voortkomen uit:

1. een misdrijf dat in verband staat met: – terrorisme of de financiering van terrorisme;

– georganiseerde misdaad;

– illegale drughandel;

– illegale handel in wapens, goederen en koopwaren met inbegrip van antipersoonsmijnen en/of submunitie;

– handel in clandestiene werkkrachten;

– mensenhandel;

– exploitatie van de prostitutie;

– illegaal gebruik bij dieren

Wet van 11 januari 1993

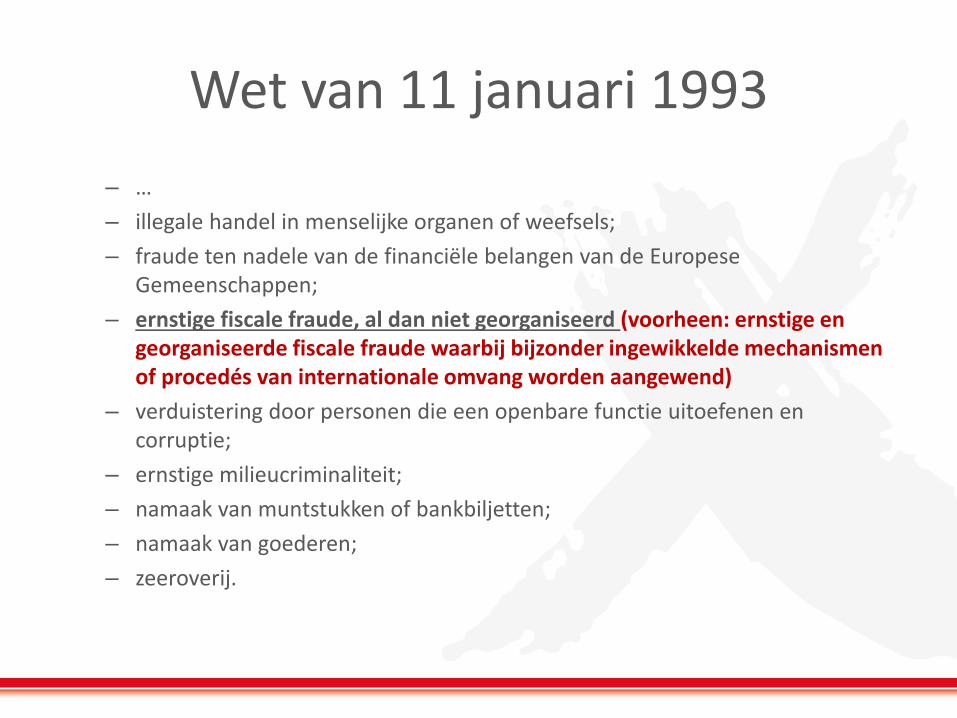

– …

– illegale handel in menselijke organen of weefsels;

– fraude ten nadele van de financiële belangen van de Europese Gemeenschappen;

– ernstige fiscale fraude, al dan niet georganiseerd (voorheen: ernstige en georganiseerde fiscale fraude waarbij bijzonder ingewikkelde mechanismen of procedés van internationale omvang worden aangewend)

– verduistering door personen die een openbare functie uitoefenen en corruptie;

– ernstige milieucriminaliteit;

– namaak van muntstukken of bankbiljetten;

– namaak van goederen;

– zeeroverij.

Wet van 11 januari 1993

2. een beursmisdrijf, het onwettig openbaar aantrekken van spaargelden of het verlenen van beleggingsdiensten, diensten van valutahandel of van geldoverdracht zonder vergunning;

3. een oplichting, misbruik van vertrouwen, misbruik van vennootschapsgoederen, een gijzeling, een diefstal of afpersing , of een misdrijf dat verband houdt met de staat van faillissement

Begrip “ernstige fiscale fraude”

• Geen wettelijke definiëring in fiscale wetboeken of strafwetboek

• Voorheen het begrip “ernstige en georganiseerde fiscale fraude”. Evenmin een wettelijke definitie.

– “het onwettig ontwijken of een onwettige terugbetaling van belastingen, door middel van valsheid in geschrifte, gepleegd ter uitvoering van een constructie die hiervoor in het leven werd geroepen, met een opeenvolging van verrichtingen en/of de tussenkomst van een of meerdere tussenpersonen, alsook het aanwenden, op nationaal of internationaal niveau, van simulatie- of verbergingsmechanismen zoals vennootschapstructuren of juridische constructies”.

– Klassiek vb.: btw-carrousel

Begrip “ernstige fiscale fraude”

• Indicatoren (Koninklijk besluit van 3 juni 2007 tot uitvoering van artikel 14quinquies [artikel 28] van de wet van 11 januari 1993 tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme) als hulpmiddel – Bijvoeglijke interpretatie: feit dat één van deze indicatoren voorkomt

volstaat niet om automatisch aanleiding te geven tot een melding aan de CFI. (GWH Arrest nr. 102 van 10.07.2008)

Begrip “ernstige fiscale fraude”

• Wet van 15 juli 2013 houdende dringende bepalingen inzake fraudebestrijding: invoering ‘ernstige fiscale fraude’ in Sw., W.I.B. en preventieve witwaswet

• 'ernst' van het fiscale misdrijf wordt beoordeeld o.b.v. "aanmaak en/of het gebruik van valse stukken", "het omvangrijke bedrag van de verrichting en het abnormale karakter van dit bedrag gelet op de activiteiten of het eigen vermogen van de betrokkene", alsook "het voorkomen van een van de indicatoren van het koninklijk besluit van 3 juni 2007". De mate van "organisatie" van de fraude is ook "één van de criteria van de beoordeling van de 'ernst' van het misdrijf", "zonder dat dit vereist is om als dusdanig te worden beschouwd"

Begrip “ernstige fiscale fraude”

• Met andere woorden, van ernstige fiscale fraude (die aanleiding geeft tot de verhoogde strafmaat, de verzwaarde bestuurdersaansprakelijkheid, enz.) kan ook sprake zijn wanneer deze "helemaal niet georganiseerd is, maar [...] bijvoorbeeld door de grote bedragen van de fraude als ernstig kan worden beschouwd".

• Praktijk?

Begrip “financiering van terrorisme”

• Verstrekking of verzameling van fondsen, op welke wijze ook, rechtstreeks of onrechtstreeks, met de bedoeling of wetende dat deze geheel of gedeeltelijk zullen worden gebruik door een terrorist of een terroristische organisatie of voor het plegen van een of meerdere terroristische daden

• Nadruk op aanwending van de fondsen en niet zozeer de herkomst !

Wet van 11 januari 1993 - toepassingsgebied

• Ruim toepassingsgebied AWW ratione personae betrokkenen;

• Onderscheid concrete toepassing wettelijke verplichtingen: – Financiële instellingen en vastgoedmakelaar: geen

uitzonderingen

– Economische beroepen en Notaris: uitzondering voor bepalen rechtspositie

– Advocaten: enkel m.b.t. gevallen van artikel 3,5° AWW en bovendien uitzondering bepalen rechtspositie

Wet van 11 januari 1993 - toepassingsgebied

Wet is van toepassing op advocaten wanneer zij in het raam van hun beroepsactiviteit (artikel 3, 5° en artikel 1 Reglement): • een cliënt bijstaan bij het voorbereiden of uitvoeren van

verrichtingen in verband met : – de aan- of verkoop van onroerend goed of bedrijven; – het beheren van diens geld, effecten of andere activa; – de opening of het beheer van bank-, spaar- of effectenrekeningen; – het organiseren van inbreng die nodig is voor de oprichting, de

uitbating of het beheer van vennootschappen; – de oprichting, uitbating of het beheer van vennootschappen, trusts,

fiducieën of soortgelijke juridische constructies.

• of wanneer zij optreden in naam en voor rekening van hun cliënt in enigerlei financiële verrichtingen of verrichtingen in onroerend goed.

Wet van 11 januari 1993 - toepassingsgebied

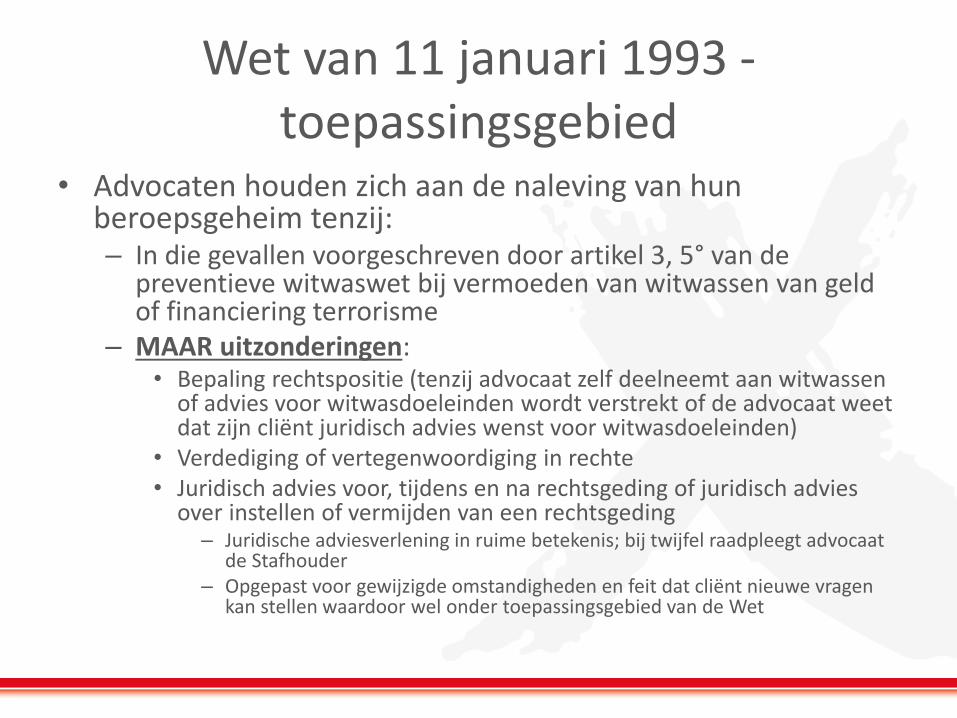

• Advocaten houden zich aan de naleving van hun beroepsgeheim tenzij: – In die gevallen voorgeschreven door artikel 3, 5° van de

preventieve witwaswet bij vermoeden van witwassen van geld of financiering terrorisme

– MAAR uitzonderingen: • Bepaling rechtspositie (tenzij advocaat zelf deelneemt aan witwassen

of advies voor witwasdoeleinden wordt verstrekt of de advocaat weet dat zijn cliënt juridisch advies wenst voor witwasdoeleinden)

• Verdediging of vertegenwoordiging in rechte • Juridisch advies voor, tijdens en na rechtsgeding of juridisch advies

over instellen of vermijden van een rechtsgeding – Juridische adviesverlening in ruime betekenis; bij twijfel raadpleegt advocaat

de Stafhouder – Opgepast voor gewijzigde omstandigheden en feit dat cliënt nieuwe vragen

kan stellen waardoor wel onder toepassingsgebied van de Wet

Wet van 11 januari 1993 - toepassingsgebied

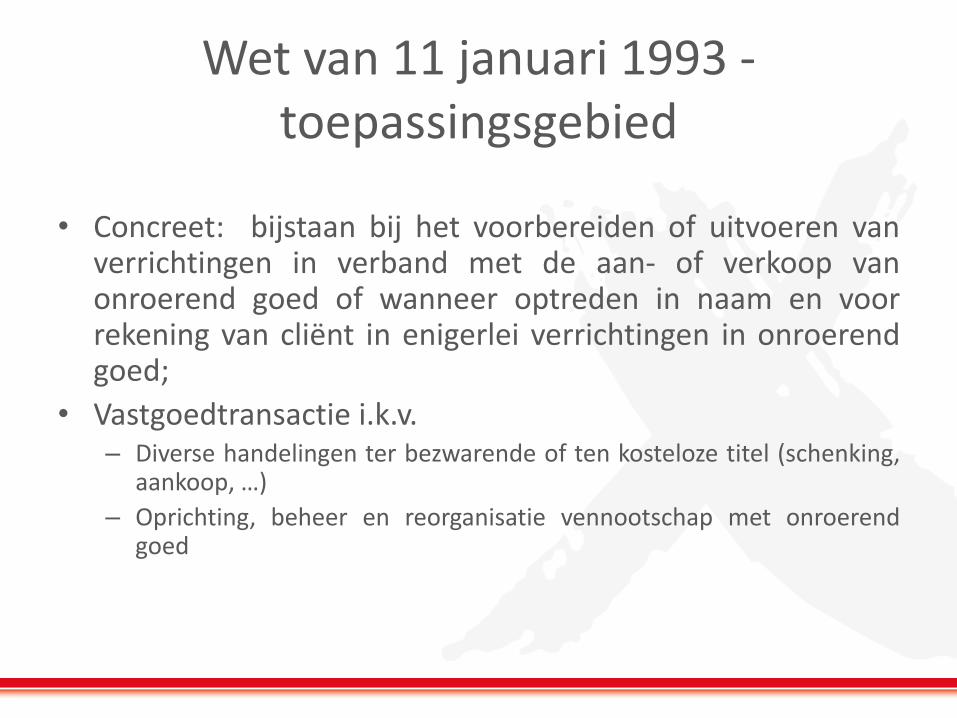

• Concreet: bijstaan bij het voorbereiden of uitvoeren van verrichtingen in verband met de aan- of verkoop van onroerend goed of wanneer optreden in naam en voor rekening van cliënt in enigerlei verrichtingen in onroerend goed;

• Vastgoedtransactie i.k.v. – Diverse handelingen ter bezwarende of ten kosteloze titel (schenking,

aankoop, …)

– Oprichting, beheer en reorganisatie vennootschap met onroerend goed

Wet van 11 januari 1993 - toepassingsgebied

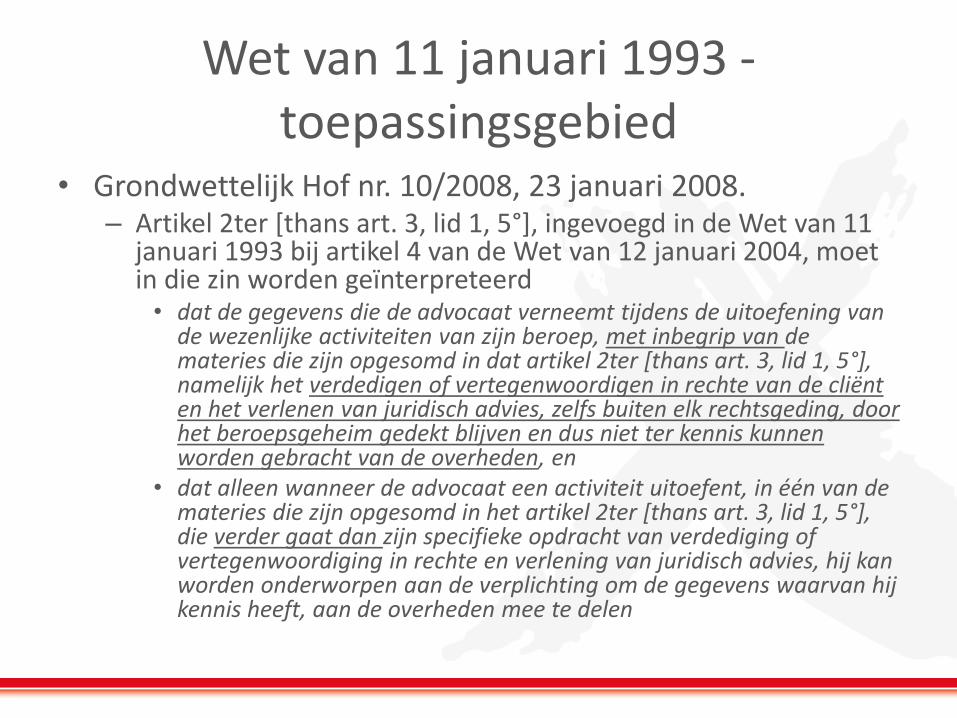

• Grondwettelijk Hof nr. 10/2008, 23 januari 2008. – Artikel 2ter [thans art. 3, lid 1, 5°], ingevoegd in de Wet van 11

januari 1993 bij artikel 4 van de Wet van 12 januari 2004, moet in die zin worden geïnterpreteerd • dat de gegevens die de advocaat verneemt tijdens de uitoefening van

de wezenlijke activiteiten van zijn beroep, met inbegrip van de materies die zijn opgesomd in dat artikel 2ter [thans art. 3, lid 1, 5°], namelijk het verdedigen of vertegenwoordigen in rechte van de cliënt en het verlenen van juridisch advies, zelfs buiten elk rechtsgeding, door het beroepsgeheim gedekt blijven en dus niet ter kennis kunnen worden gebracht van de overheden, en

• dat alleen wanneer de advocaat een activiteit uitoefent, in één van de materies die zijn opgesomd in het artikel 2ter [thans art. 3, lid 1, 5°], die verder gaat dan zijn specifieke opdracht van verdediging of vertegenwoordiging in rechte en verlening van juridisch advies, hij kan worden onderworpen aan de verplichting om de gegevens waarvan hij kennis heeft, aan de overheden mee te delen

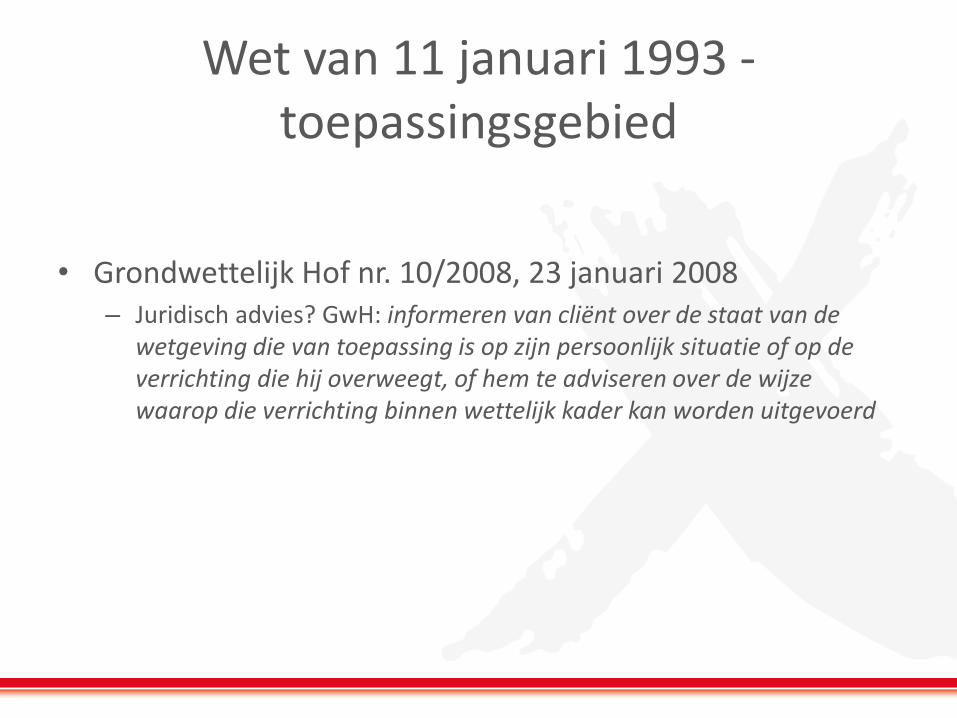

Wet van 11 januari 1993 - toepassingsgebied

• Grondwettelijk Hof nr. 10/2008, 23 januari 2008 – Juridisch advies? GwH: informeren van cliënt over de staat van de

wetgeving die van toepassing is op zijn persoonlijk situatie of op de verrichting die hij overweegt, of hem te adviseren over de wijze waarop die verrichting binnen wettelijk kader kan worden uitgevoerd

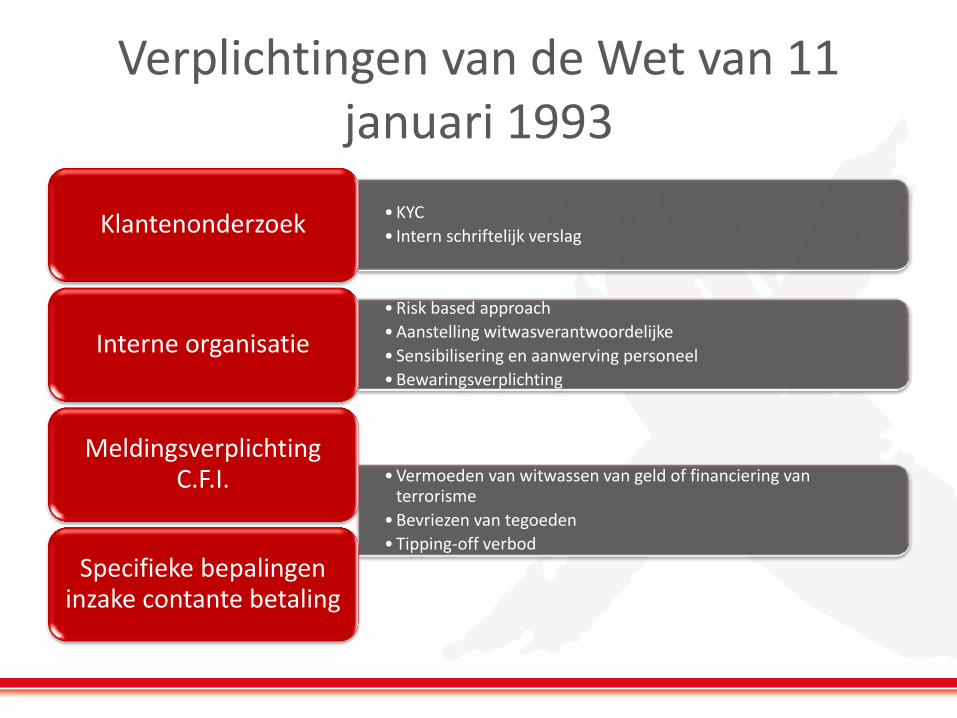

Verplichtingen van de Wet van 11 januari 1993

• KYC

• Intern schriftelijk verslag Klantenonderzoek

• Risk based approach

• Aanstelling witwasverantwoordelijke

• Sensibilisering en aanwerving personeel

• Bewaringsverplichting

Interne organisatie

• Vermoeden van witwassen van geld of financiering van terrorisme

• Bevriezen van tegoeden

• Tipping-off verbod

Meldingsverplichting C.F.I.

Specifieke bepalingen inzake contante betaling

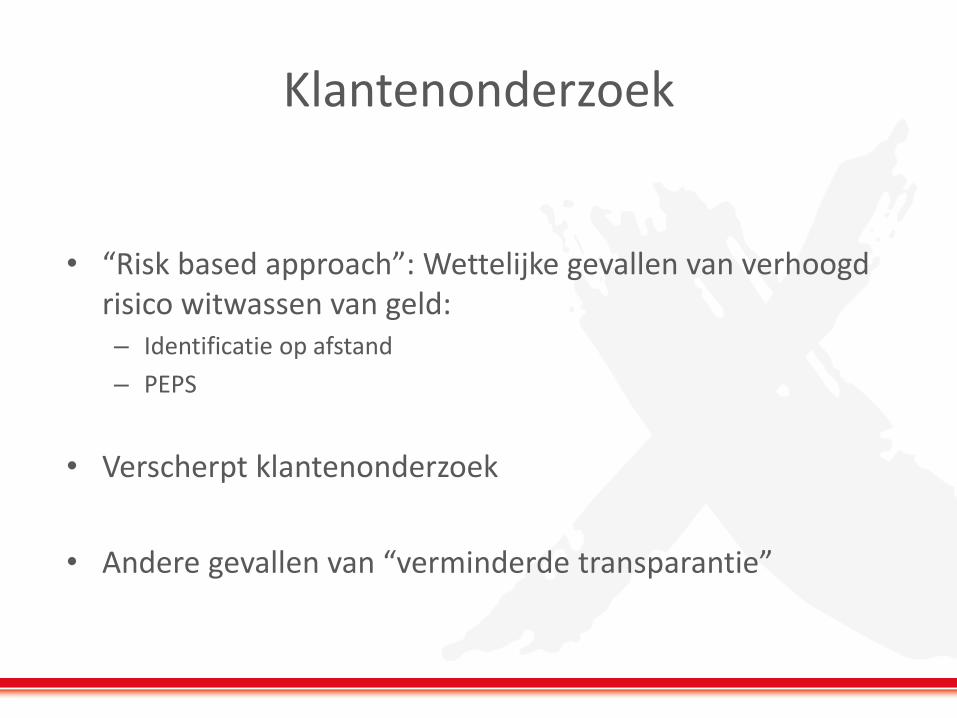

Klantenonderzoek

• Over het algemeen weinig problemen inzake identificatieverplichting bij vastgoedtransacties door tussenkomst van o.m. de Notaris die identificatie als kerntaak heeft;

• Bespreking enkele aandachtspunten klantenonderzoek en meldingsverplichting

Klantenonderzoek

• “Risk based approach”: Wettelijke gevallen van verhoogd risico witwassen van geld: – Identificatie op afstand

– PEPS

• Verscherpt klantenonderzoek

• Andere gevallen van “verminderde transparantie”

Politiek Prominent Persoon

• “Politically Exposed Person” (PEP) als cliënt / UB is elke NP die in het buitenland woont en die: – Staatshoofd, regeringsleider, (afgevaardigde van een ) minister en staatssecretaris, parlementslid, lid

van hoge gerechtelijke instanties; leden rekenkamers en directies van centrale banken; ambassadeur, hoge legerofficieren; lid van bestuursorgaan, leidinggevend of toezichthoudend orgaan overheidsbedrijven

– Directe familieleden:

• Echtgenoot of echtgenote;

• Partner die naar nationale recht als gelijkwaardig met echtgenoot of echtgenote wordt aangemerkt;

• Kinderen en hun echtgenoten of partners;

• Ouders.

– Naast geassocieerden. Identificatie slechts vereist indien nauwe zakenrelatie van deze persoon met PEP door publiek gekend is of als beroepsbeoefenaar redenen heeft om te oordelen dat deze nauwe relatie bestaat

– Opmerking: 4e Anti-witwasrichtlijn zal toepassingsgebied uitbreiden naar ook binnenlandse PEPS

Politiek Prominent Persoon

• Verscherpt klantenonderzoek PEP heeft betrekking op:

– Procedure om te beoordelen of cliënt, lasthebber, UB een PEP is d.m.v. betrouwbare externe bronnen of verklaring cliënt • Vendors: Thomson Reuters World-check, Accuity, Dow Jones Watchlist,

Namescan, FinScan, LexisNexis, …

• Openbare bronnen en search engines (vb. google)

– Nemen van passende maatregelen om herkomst van het vermogen en van de fondsen vast te stellen die bij de zakelijke relatie of verrichten worden gebruikt;

– Verkrijgen van toestemming persoon op “passend hiërarchisch niveau” alvorens zakenrelatie aan te gaan

– Het doorlopend verscherpt controleren van de zakelijke relatie.

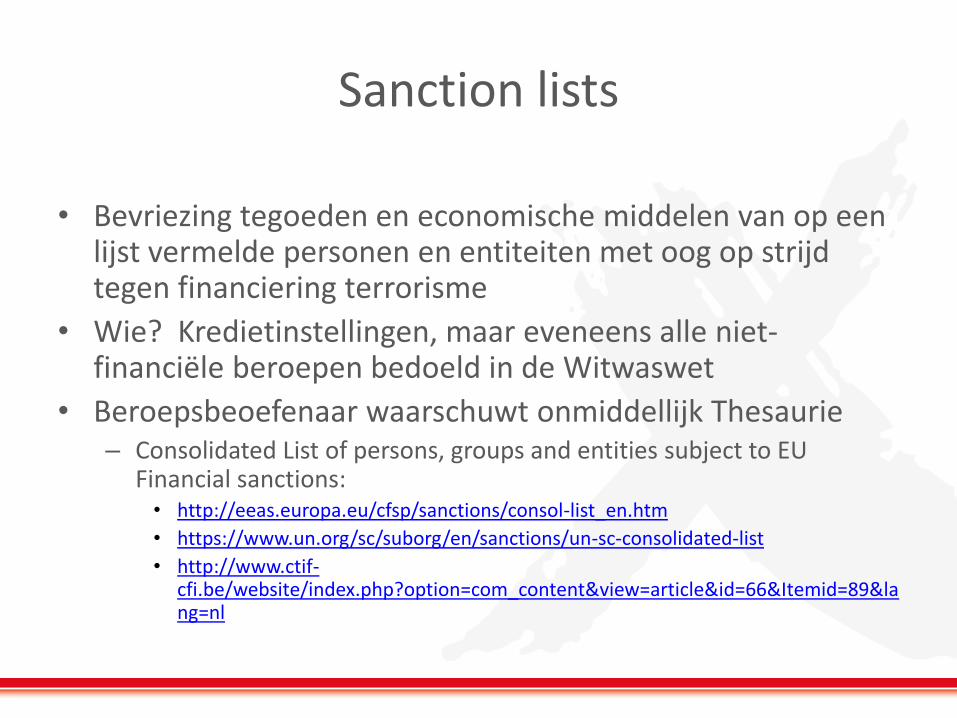

Sanction lists

• Bevriezing tegoeden en economische middelen van op een lijst vermelde personen en entiteiten met oog op strijd tegen financiering terrorisme

• Wie? Kredietinstellingen, maar eveneens alle niet-financiële beroepen bedoeld in de Witwaswet

• Beroepsbeoefenaar waarschuwt onmiddellijk Thesaurie – Consolidated List of persons, groups and entities subject to EU

Financial sanctions: • http://eeas.europa.eu/cfsp/sanctions/consol-list_en.htm

• https://www.un.org/sc/suborg/en/sanctions/un-sc-consolidated-list

• http://www.ctif-cfi.be/website/index.php?option=com_content&view=article&id=66&Itemid=89&lang=nl

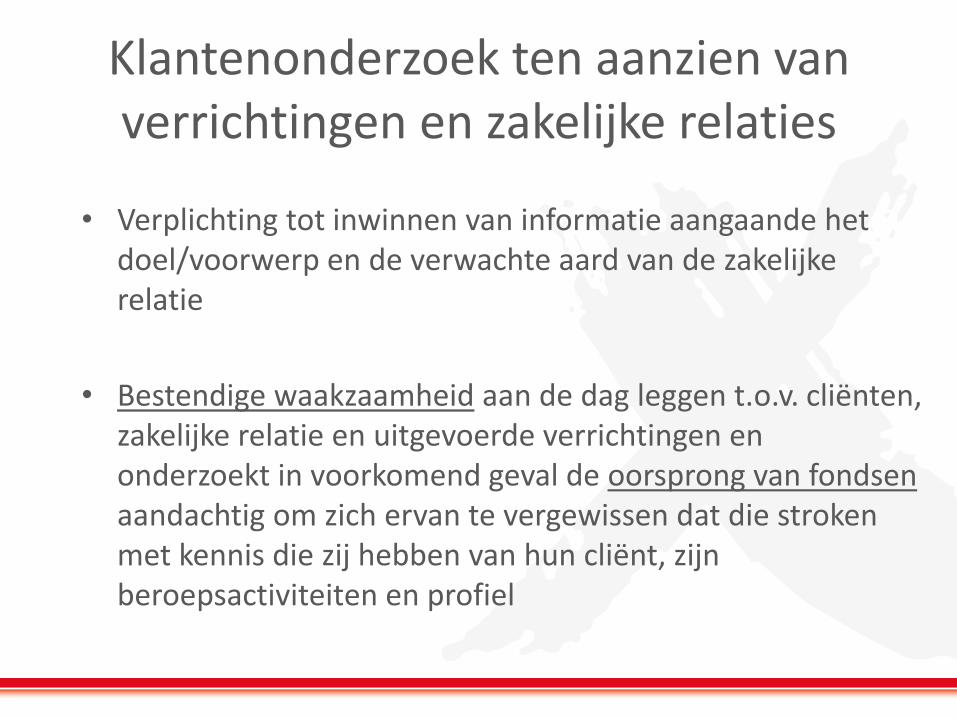

Klantenonderzoek ten aanzien van verrichtingen en zakelijke relaties

• Verplichting tot inwinnen van informatie aangaande het doel/voorwerp en de verwachte aard van de zakelijke relatie

• Bestendige waakzaamheid aan de dag leggen t.o.v. cliënten, zakelijke relatie en uitgevoerde verrichtingen en onderzoekt in voorkomend geval de oorsprong van fondsen aandachtig om zich ervan te vergewissen dat die stroken met kennis die zij hebben van hun cliënt, zijn beroepsactiviteiten en profiel

Schriftelijk verslag ongebruikelijke verrichting

• Verplichting om schriftelijk verslag op te stellen telkens als blijkt dat verrichting of feit vatbaar lijkt voor witwassen van geld of financiering van terrorisme, wegens aard of ongebruikelijk karakter gelet op activiteiten van cliënt, dan wel wegens begeleidende omstandigheden of hoedanigheid betrokken personen

• Belang ? Motivering niet-melding

• Bewaringsplicht van 5 jaar

Kennisgeving CFI

• Objectieve vs. subjectieve

• Objectieve melding:

– Betaling in contanten van de prijs van de verkoop (artikel 1582 B.W.) van een onroerend goed (artikel 20 AWW); • Verplichting tot melding, hoe miniem ook

• Accessoria: geen betaling in contanten boven de 3.000 EUR

• Quid andere overdrachten (ruil met opleg, compensatie, verdeling, toewijzing,…)?

• Onthouding – melding

Kennisgeving CFI

• Objectieve melding: – Niet-vermelding van de rekeningnummer verkoopovereenkomst en –akte

• De verkoopsovereenkomst en de verkoopsakte, moeten nummer rekening vermelden waarlangs de prijs / voorschot werd overgedragen of een verklaring bevatten van de partijen, waarin het nummer wordt vermeld van de rekening waarlangs de prijs / voorschot zal worden overgedragen en, bij gebrek hieraan, de wijze waarop deze gefinancierd zal worden.

• Deze verplichting slaat zowel op de onderhandse als op de openbare verkopen, op de verkoopsovereenkomsten en op de verkoopsakten.

• “De koper verklaart dat het saldo van de prijs zal worden betaald via een nog te onderhandelen financiering, waarvan op dit moment noch de kredietverstrekker, noch het juiste bedrag reeds gekend is” (J. Rochtus, “De notaris en de meldingsplicht in het kader

van de Witwaswet”, Not. Fisc.M., 2014/8)

• Onderhandse overeenkomst verleden met /zonder tussenkomst makelaar / notaris

• Regularisatie in authentieke akte

Kennisgeving CFI

• Subjectieve melding: – Vaststelling van feiten waarvan beroepsbeoefenaar weet of vermoedt

dat ze verband houden met witwassen van geld of financiering van terrorisme

Immuniteit van de melder

• Geen enkele burgerlijke rechtsvordering, straf- of tuchtvordering mogelijk tegen de melder;

• Geen enkele professionele sanctie uitgesproken tegen beoogde ondernemingen of personen, hun werknemers of vertegenwoordigers evenals de leiding of personeelsleden wegens een te goeder trouw verstrekte inlichting aan CFI

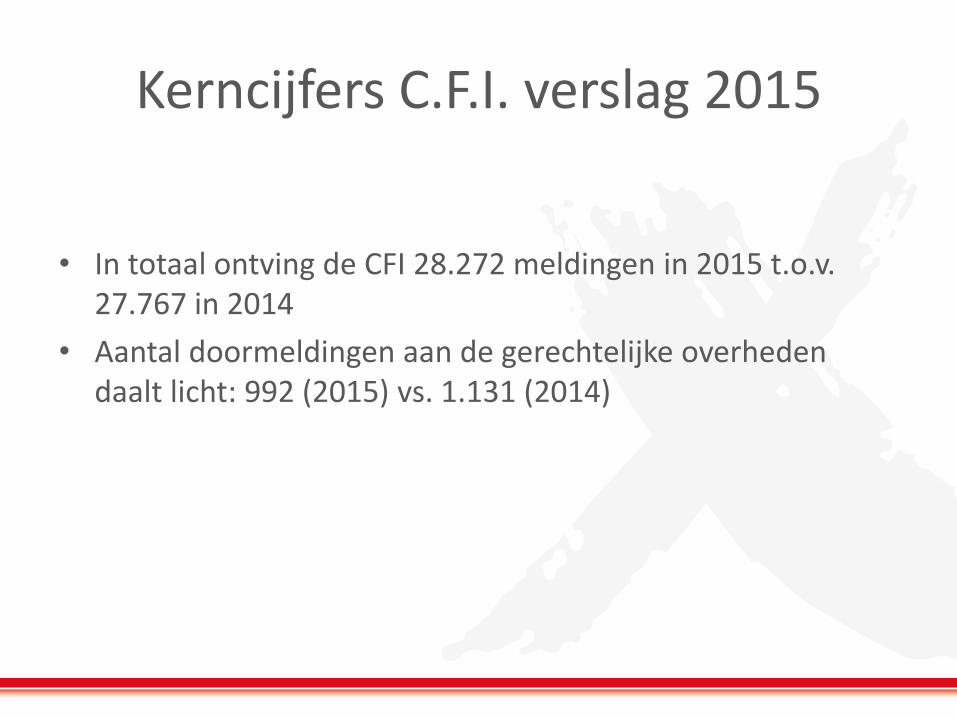

Kerncijfers C.F.I. verslag 2015

• In totaal ontving de CFI 28.272 meldingen in 2015 t.o.v. 27.767 in 2014

• Aantal doormeldingen aan de gerechtelijke overheden daalt licht: 992 (2015) vs. 1.131 (2014)

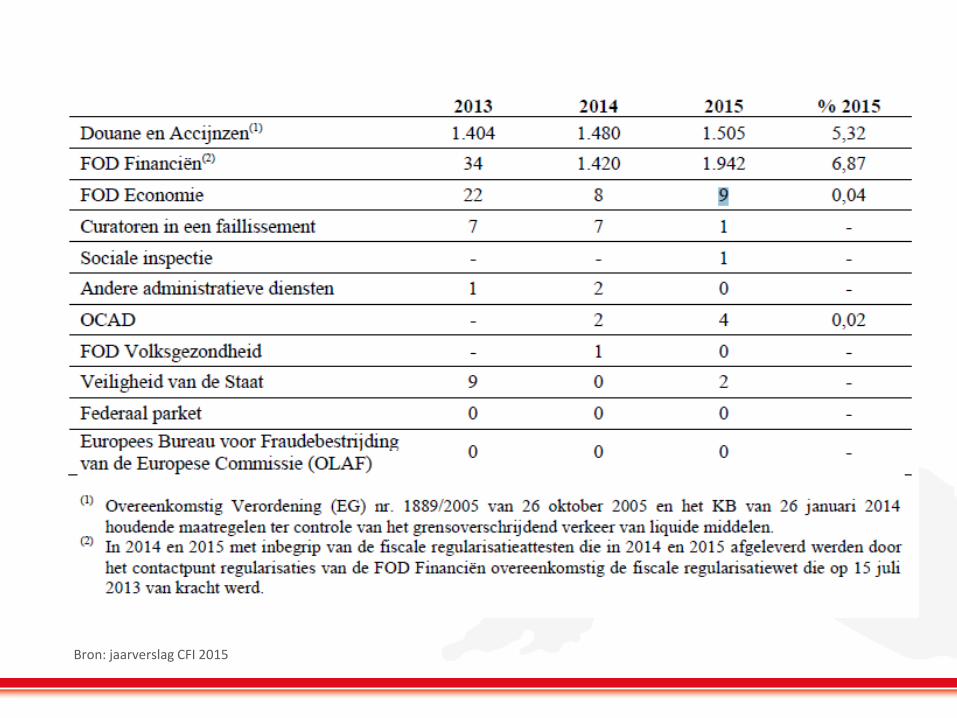

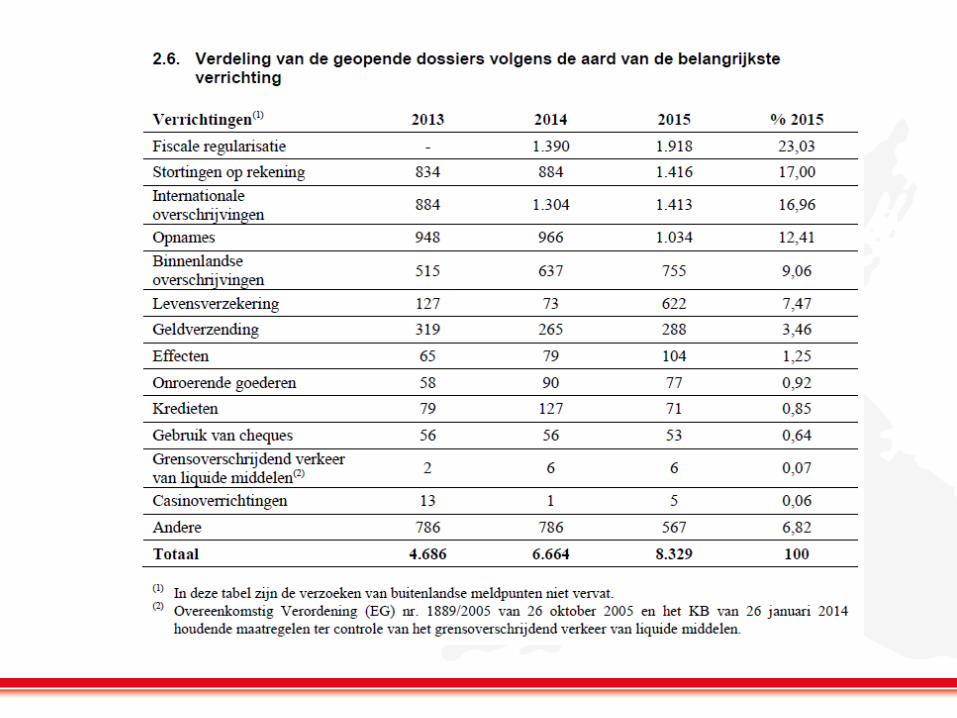

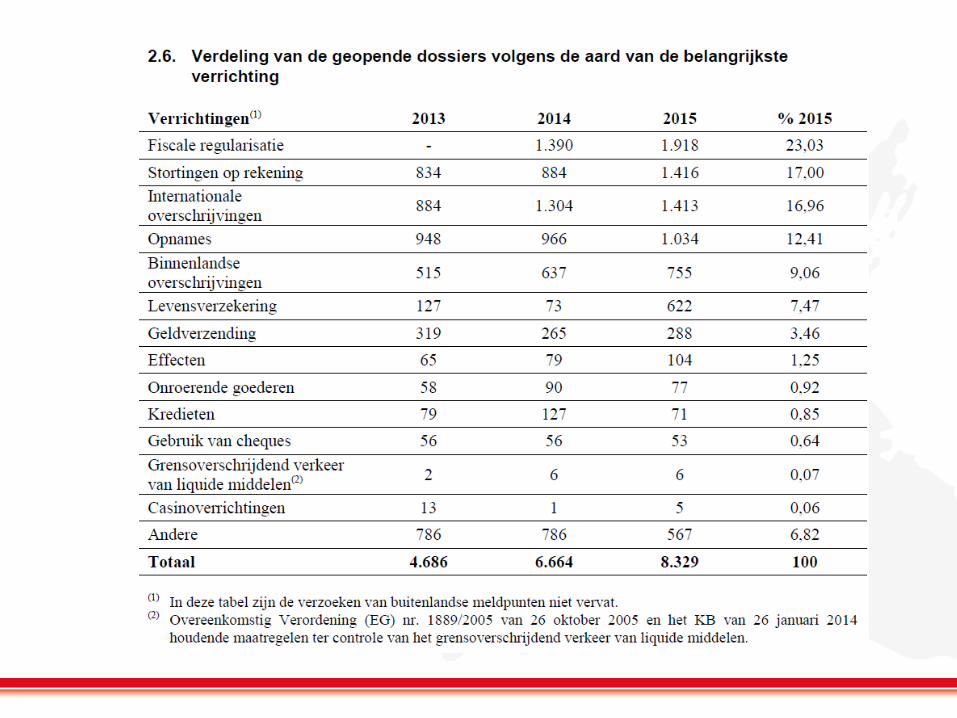

Bron: jaarverslag CFI 2015

Bron: jaarverslag CFI 2015

Typologieën

• Betaling van (gedeelte van) de koopprijs in contanten;

• Betaling van de prijs van een onroerend goed door middel van een gedeeltelijke schuldvergelijking van rechtswege en een gedeeltelijke storting;

• Ernstige (?) vormen van onderwaardering van het onroerend goed met oog op vermijden registratierechten;

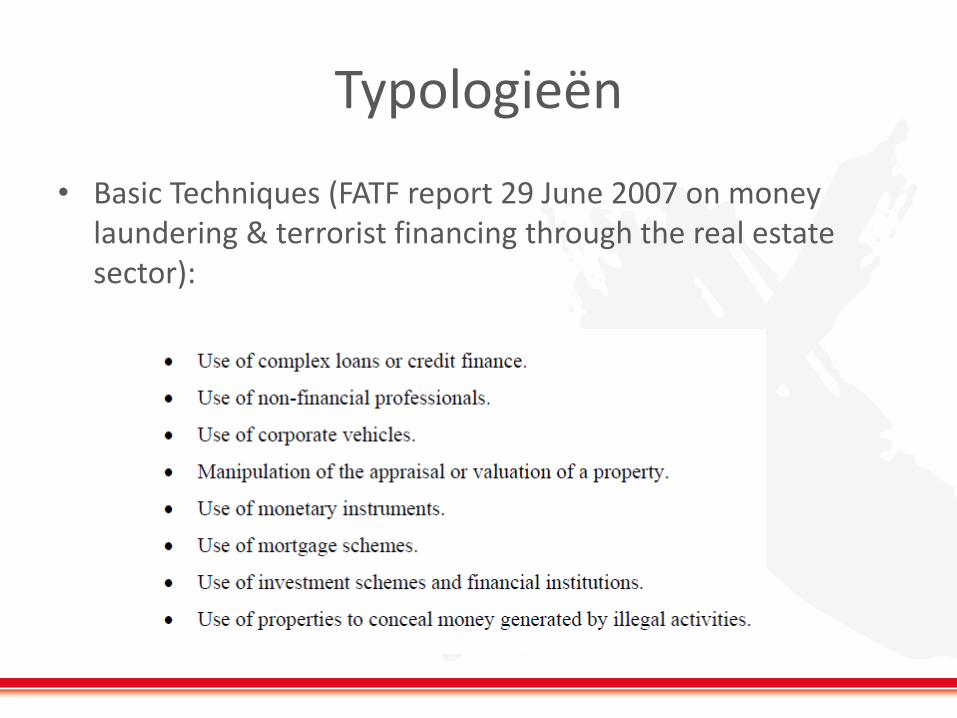

Typologieën

• Basic Techniques (FATF report 29 June 2007 on money laundering & terrorist financing through the real estate sector):

Indicatoren

• De cliënt woont niet in de regio waar de notaris zijn kantoor heeft of maakt geen deel uit van het gebruikelijke cliënteel van de notaris. Hij maakt gebruik van een tussenpersoon die de notaris niet kent of vraagt van de notaris een dienstverlening die een notaris uit de regio van de cliënt ook had kunnen verrichten zonder dat een en ander redelijk kan worden uitgelegd

• De cliënt maakt of wil gebruik maken van een of meerdere schermvennootschappen hoewel hier geen enkele wettige fiscale, juridische of zakelijke reden voor is of lijkt te zijn.

• De cliënt maakt of wil gebruik maken van buitenlandse vennootschappen zonder dat hiervoor enige wettige fiscale, juridische of zakelijke reden voor is of lijkt te zijn.

• De cliënt richtte in een korte tijdspanne verschillende vennootschappen op, voor zichzelf of ten bate van een derde, zonder dat hier een wettige fiscale, juridische of zakelijke reden voor is of lijkt te zijn.

• De cliënt wil een vennootschap kopen of oprichten met een twijfelachtig maatschappelijk doel of zonder klaarblijkelijk verband met de normale uitoefening van zijn beroep of bijhorende activiteiten en zonder dat hij de notaris een geldige reden kan opgeven.

• De cliënt is betrokken bij een ongebruikelijke verrichting zonder verband of totaal buiten verhouding met de normale uitoefening van zijn beroep of bijhorende activiteiten en zonder dat hij de notaris een geldige reden kan opgeven.

• De onroerende goederen worden meermaals met ongewone winstmarges verkocht en hiervoor wordt geen enkele duidelijke verklaring gegeven.

Indicatoren

• De betalingen worden op naam van de cliënt uitgevoerd op de rekening van de notaris en zijn afkomstig van financiële instellingen, vennootschappen of personen uit een land dat bekend staat voor hun versterkt bankgeheim, ofwel voor hun voordelig fiscaal regime, ofwel voor de productie van drugs, of als niet-meewerkend land of gebied uit de lijst van de FAG, zonder dat het mogelijk is om met zekerheid na te gaan wie de controle over de vennootschap in kwestie heeft.

• De notaris ontvangt geld van een cliënt om dit door te storten aan een derde, hoewel de notaris geen enkele reden kan vaststellen die deze storting rechtvaardigt.

• De cliënt doet een beroep op een stroman zonder dat hiervoor een fiscale, juridische of zakelijke reden voor is.

• De cliënt verandert in een korte tijdspanne vaak van notaris, zonder dat de notaris hiervoor een geldige reden vindt.

• De cliënt wil een voorschot in contanten betalen voor een bedrag hoger dan 10% van de verkoopprijs van een onroerend goed.

• De cliënt wil een voorschot in contanten betalen • De cliënt weigert of heeft bezwaren om de notaris het rekeningnummer te geven waarlangs het

bedrag werd of zal worden gedebiteerd. • De cliënt weigert of heeft bezwaren om het bedrag voor de verkoop van een onroerend goed met

een overschrijving of een cheque te betalen • De cliënt maakt gebruik van stukken, zoals identiteitspapieren, die blijkbaar vervalst zijn.

Tuerlinckx Fiscale Advocaten cvba

Maria-Henriëttalei 1 Place Ste Véronique 10 Nijverheidsstraat 14

B-2018 Antwerpen B-4000 Liège B-2260 Westerlo

T. +32 3 206 21 10 T. +32 4 233 34 36 T. +32 14 21 01 10

F. +32 3 206 21 19 F. +32 4 233 81 45 F. +32 14 21 01 19

www.tuerlinckx.eu