Paul van den Broek - BS Health Consultancy Fysiocongres... · chiropraktijk, haptonomie en...

15

BS Health Consultancy De balans tussen zorgverlener en zorgondernemer KNGF Fysiocongres 14-11-2008 Paul van den Broek

Transcript of Paul van den Broek - BS Health Consultancy Fysiocongres... · chiropraktijk, haptonomie en...

BS HealthConsultancy

De balans tussen zorgverlener en zorgondernemer

KNGF Fysiocongres 14-11-2008

Paul van den Broek

De rol van de zorgverzekeraar is sinds 2006 veranderd; van een admini-stratie-declaratiegeoriënteerde organisatie naar diverse (nieuwe) rollen

Kwaliteitsbewaker Kwaliteitsbewaker

Verzekeraarsrol

(polissen, premies, schade-lastbeheer)

Verzekeraarsrol

(polissen, premies, schade-lastbeheer)

Regisseursrol Regisseursrol

2 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Kwaliteitsbewaker (zorgverlening)

Kwaliteitsbewaker (zorgverlening)

Zorgbemiddelaarsrol

(richting vraagzijde)

Zorgbemiddelaarsrol

(richting vraagzijde)

Zorginkoop- /Leveranciersrol

(richting aanbodzijde)

Zorginkoop- /Leveranciersrol

(richting aanbodzijde)

Regisseursrol (t.b.v. de overheid)Regisseursrol (t.b.v. de overheid)

Hoe deze transitie

in te vullen?

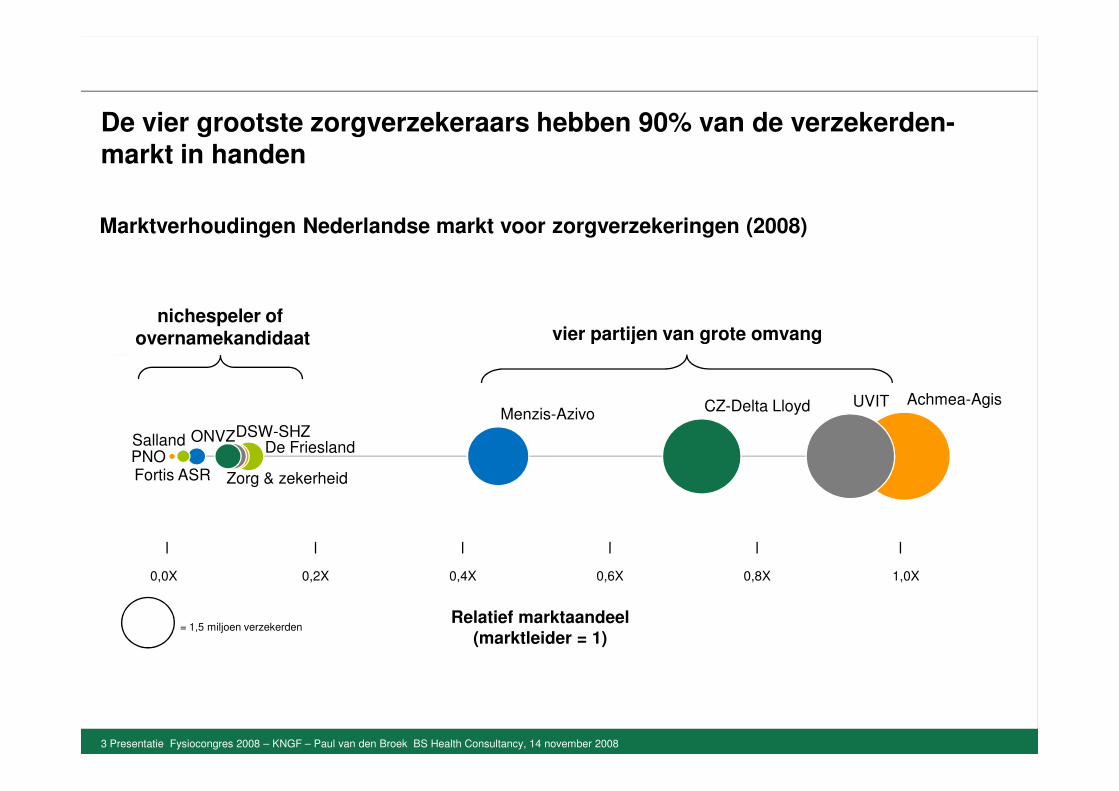

De vier grootste zorgverzekeraars hebben 90% van de verzekerden-markt in handen

Achmea-AgisUVIT

Marktverhoudingen Nederlandse markt voor zorgverzekeringen (2008)

nichespeler of overnamekandidaat vier partijen van grote omvang

3 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Relatief marktaandeel(marktleider = 1)

1,0X0,8X0,6X0,4X0,2X0,0X

Achmea-AgisUVITCZ-Delta LloydMenzis-Azivo

De FrieslandDSW-SHZONVZ

Zorg & zekerheidFortis ASR

SallandPNO

= 1,5 miljoen verzekerden

Zorgverzekeraars zoeken naar een adequate rolinvulling op de zorgverzekerings- en zorginkoopmarkt

Inkoper

Actief

Regisseur

na

ar

zo

rgin

ko

op

ma

rkt

?

Rollenmatrix van zorgverzekeraars

Voorbeelden:

� Zekur-polis van Univé

� Kwijtschelden verplicht eigen

risico wanneer gebruik wordt

4 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Zorgadviseur

Passief

Passief

Actief

Administrateur

Regisseur

naar de verzekeringsmarkt

na

ar

zo

rgin

ko

op

ma

rkt

Bron: Nyenrode Business Universiteit; analyse BS Health Consultancy

risico wanneer gebruik wordt

gemaakt van specifieke zorg-

aanbieders, bijvoorbeeld CZ

en Erasmus Medisch Centrum

De verwachting is dan ook dat het vanaf 2009 het accent meer op de zorginhoud komt en minder op prijs

Verwachte ontwikkeling van de zorgverzekeringsmarkt

On

de

rsc

he

ide

nd

ve

rmo

ge

n

goede zorginkoop

innovatieve zorginkoop

• Vernieuwing aanbod

op doelgroepniveau

5 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Marktontwikkeling

On

de

rsc

he

ide

nd

ve

rmo

ge

n

prijs

service

zorginkoop

• Collectieve

kortingen

• Administratieve

afhandeling

• Bereikbaarheid

•Klantenservice

•‘Huisartsenlijn’

• Goede algemene

prijs/kwaliteit

verhouding

op doelgroepniveau

2006 2007 2008 2009 2010 2011 2012

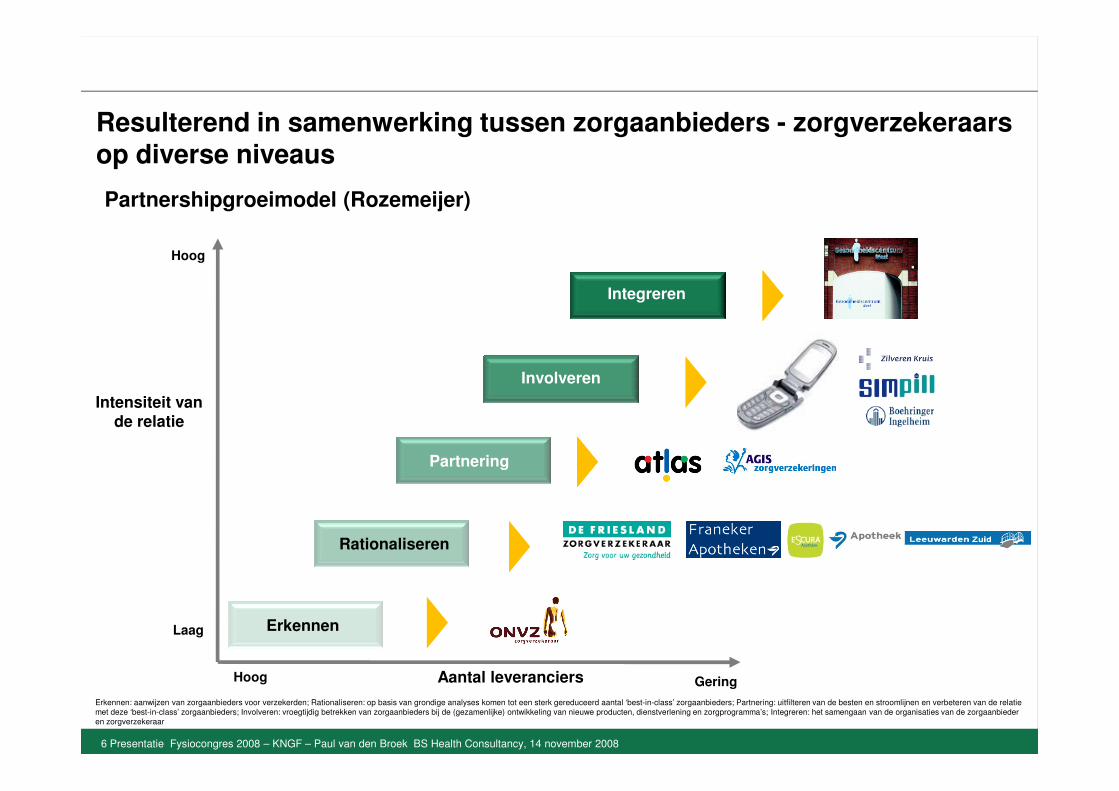

Resulterend in samenwerking tussen zorgaanbieders - zorgverzekeraars op diverse niveaus

Intensiteit van

Involveren

Integreren

Hoog

Partnershipgroeimodel (Rozemeijer)

6 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Intensiteit van de relatie

Aantal leveranciers

Erkennen

Rationaliseren

Partnering

Hoog Gering

Laag

Erkennen: aanwijzen van zorgaanbieders voor verzekerden; Rationaliseren: op basis van grondige analyses komen tot een sterk gereduceerd aantal ‘best-in-class’ zorgaanbieders; Partnering: uitfilteren van de besten en stroomlijnen en verbeteren van de relatie

met deze ‘best-in-class’ zorgaanbieders; Involveren: vroegtijdig betrekken van zorgaanbieders bij de (gezamenlijke) ontwikkeling van nieuwe producten, dienstverlening en zorgprogramma’s; Integreren: het samengaan van de organisaties van de zorgaanbieder

en zorgverzekeraar

Door de grotere invloed van de zorgverzekeraar neemt de concurrentie op de markt voor de fysiotherapie toe

Redelijk Groot

Toekomst2008

Nieuwkomers

Toename fysiotherapeuten in praktijk met meerdere fysio-therapeuten en/of gezond-heidscentra en/of sportscholen

Vijfkrachtenmodel Porter fysiotherapie

7 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Redelijk Klein

Toekomst2008

Redelijk

Toekomst2008

Redelijk

Redelijk

Toekomst2008

GrootToekomst

GrootRedelijk

2008

Leveranciers

Fysiotherapie is direct toegankelijk; geen verwijzing huisarts noodzakelijk

Onderlinge rivaliteit

Door druk zorgverzekeraars toegevoegde waarde (kwaliteit/ efficiency) aantonen

Substituten

Zelfzorg, (sport)-masseur, chiropraktijk, haptonomie en alternatieve geneeswijzen

Afnemers

Toename invloed zorgver-zekeraars door vrije prijzen

Toename mondige en kritische patiënten

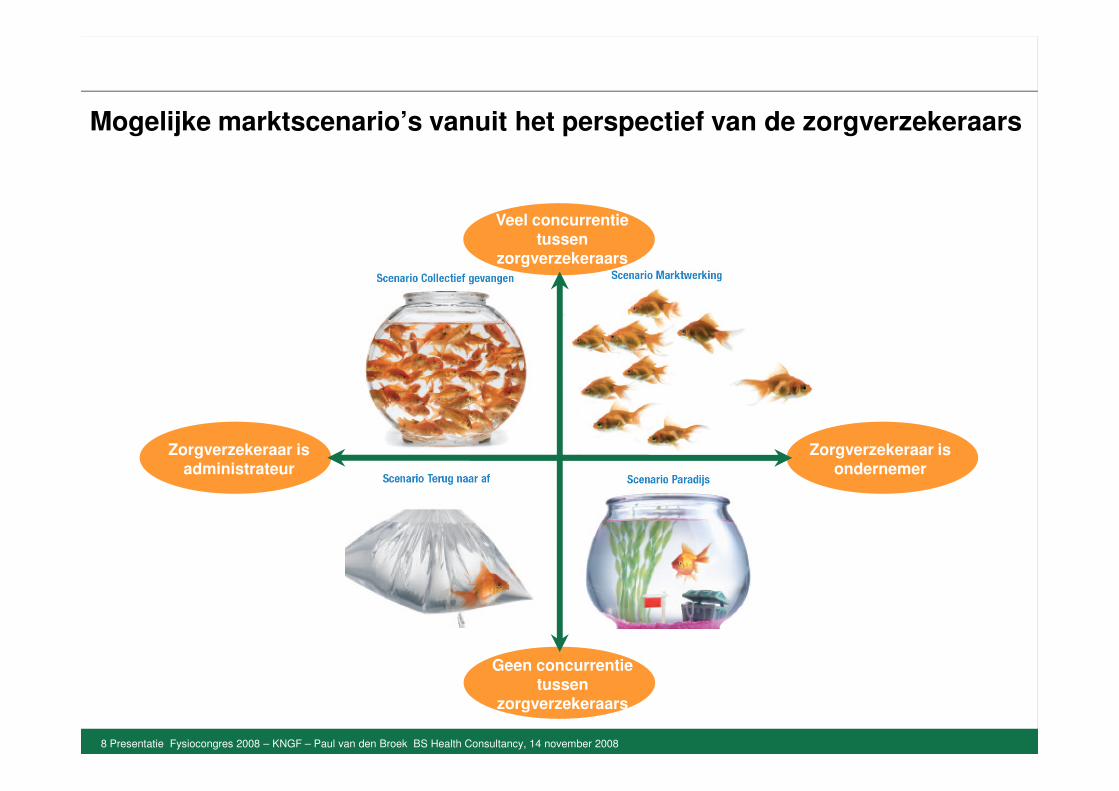

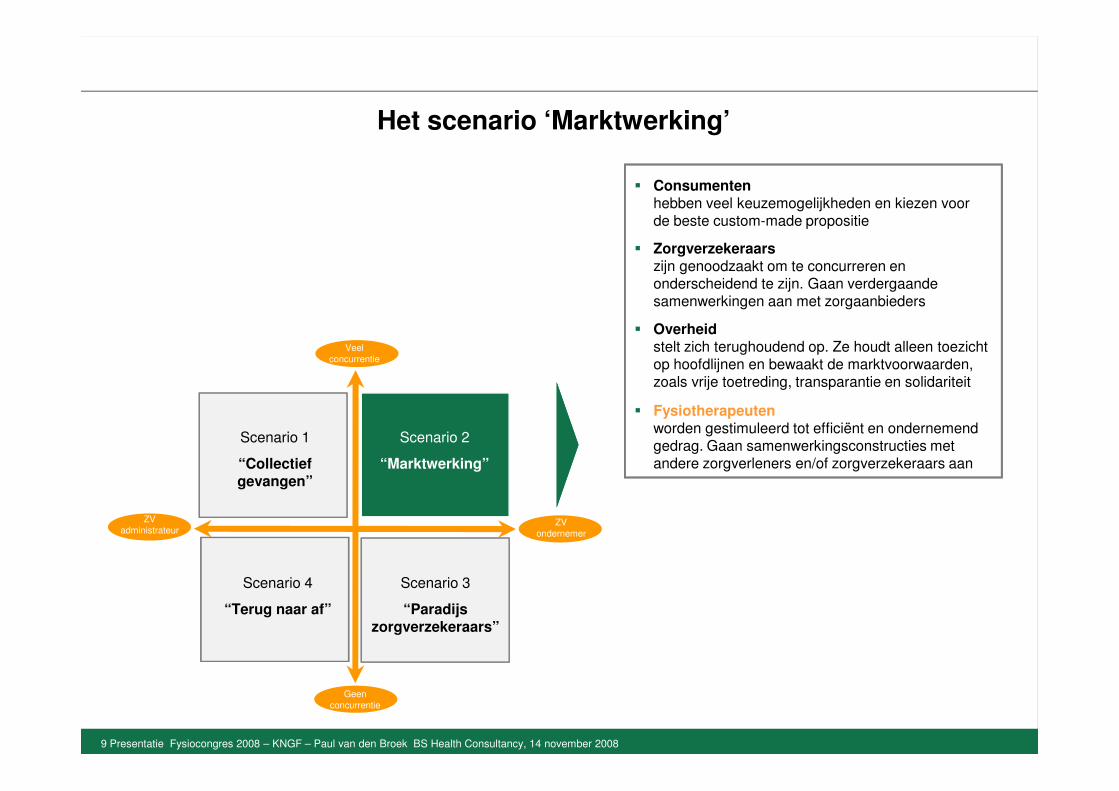

Mogelijke marktscenario’s vanuit het perspectief van de zorgverzekeraars

Veel concurrentie tussen

zorgverzekeraars

8 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Geen concurrentie tussen

zorgverzekeraars

Zorgverzekeraar is ondernemer

Zorgverzekeraar is administrateur

Het scenario ‘Marktwerking’

Veel

concurrentie

� Consumenten hebben veel keuzemogelijkheden en kiezen voor de beste custom-made propositie

� Zorgverzekeraars zijn genoodzaakt om te concurreren en onderscheidend te zijn. Gaan verdergaande samenwerkingen aan met zorgaanbieders

� Overheidstelt zich terughoudend op. Ze houdt alleen toezicht op hoofdlijnen en bewaakt de marktvoorwaarden, zoals vrije toetreding, transparantie en solidariteit

9 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Scenario 3

“Paradijs zorgverzekeraars”

Scenario 4

“Terug naar af”

Scenario 1

“Collectief gevangen”

Scenario 2

“Marktwerking”

ZV

ondernemer

ZV

administrateur

Geen

concurrentie

� Fysiotherapeutenworden gestimuleerd tot efficiënt en ondernemend gedrag. Gaan samenwerkingsconstructies met andere zorgverleners en/of zorgverzekeraars aan

Het scenario ‘Paradijs’

Scenario 1

“Collectief genvangen”

Scenario 2

“Marktwerking”

ZV

ondernemer

ZV

administrateur

Veel

concurrentie

� Consumenten

10 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Scenario 3

“Paradijs Zorgverzekeraars”

Scenario 4

“Terug naar af”

Geen

concurrentie

� Consumenten hebben weinig keuze en moeten hoge premies betalen.

� Zorgverzekeraars hebben een unieke positie en dicteren de markt. Er is sprake van een oligopolie in combinatie met een onmisbaar product.

� Overheidmoet sterker toezien op voorkoming kartelvorming en zal proberen de winsten binnen maatschappelijke aanvaardbare grenzen te behouden.

� Fysiotherapeutenvoeren onderling een hevige concurrentie voor de gunst van de zorgverzekeraars. Ze zijn niet meer verzekerd van een klantenstroom.

Inventarisatie aspecten (toekomstig) inkoopbeleid van zorgverzekeraars

Inkoopbeleid van zorgverzekeraars in scenario Marktwerking en Paradijs

Inkopen van uitkomsten, evidence based, duidelijke toegevoegde waarde

Monitoren, ‘spiegelen’ van de afgesproken prestatie-indicatoren

O.b.v. uitkomsten onderscheid maken tussen fysiotherapeuten (preferred providers)

11 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Transparantie van uitkomsten/prestaties/kwaliteit via internet en andere kanalen

Verzekerden/consumenten/patiënten "verleiden naar een bepaald aanbod"

Versterking van de 1e lijn (t.b.v. verbetering kosteneffectiviteit)

Contractering zorggroepen t.b.v. ketenzorg, zorgprogramma’s voor chronisch zieken

Gezamenlijk met fysiotherapeuten kwalitatief goede zorg bieden die aansluit op de wensen van de klant

Dit inkoopbeleid biedt op verschillende gebieden kansen voor fysiotherapeuten t.a.v. hun product-markt-combinaties…

Nieuw

Huidige positie bij bestaande

klanten versterken met nieuwe

producten

Bijvoorbeeld coaching t.b.v.

Grote kansen in toekomstige

markten

Bijvoorbeeld als zorggroep contracten sluiten voor

Mogelijkheden product-markt-combinaties fysiotherapie

12 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Markt/klantgroepen

Product

Bestaand

Bestaand Nieuw

Bijvoorbeeld coaching t.b.v. preventie

Bestaande producten verbeteren

om meer uit de huidige positie te

halen

Bijvoorbeeld etaleren van toegevoegde waarde/output

Bestaande producten aanbieden

aan een ‘nieuwe’ klantengroep

Bijvoorbeeld door werkgevers(collectiviteiten)

fysiotherapie op de werkvloer aan te bieden

contracten sluiten voor ketenprogramma’s

… en de rol richting de patiënt

blijft last

hou-den

Fysio-

therapeut

Voorbeeld huidig behandelpad Artrose

HuisartsFysiotherapeutMedicatieZiekenhuisHulpmiddelencentrum

13 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Medi-cijnen

blijft last hou-

den

den

Spreekuur

huisarts

Patiënt heeft

last van knie/

heup/hand

Verwijzing

naar

ziekenhuis

Afspraak

specialist

Onder-

zoeken

Afspraak

specialist

Opname

en be-

handeling

Re-

validatie

Diagnose

huisarts

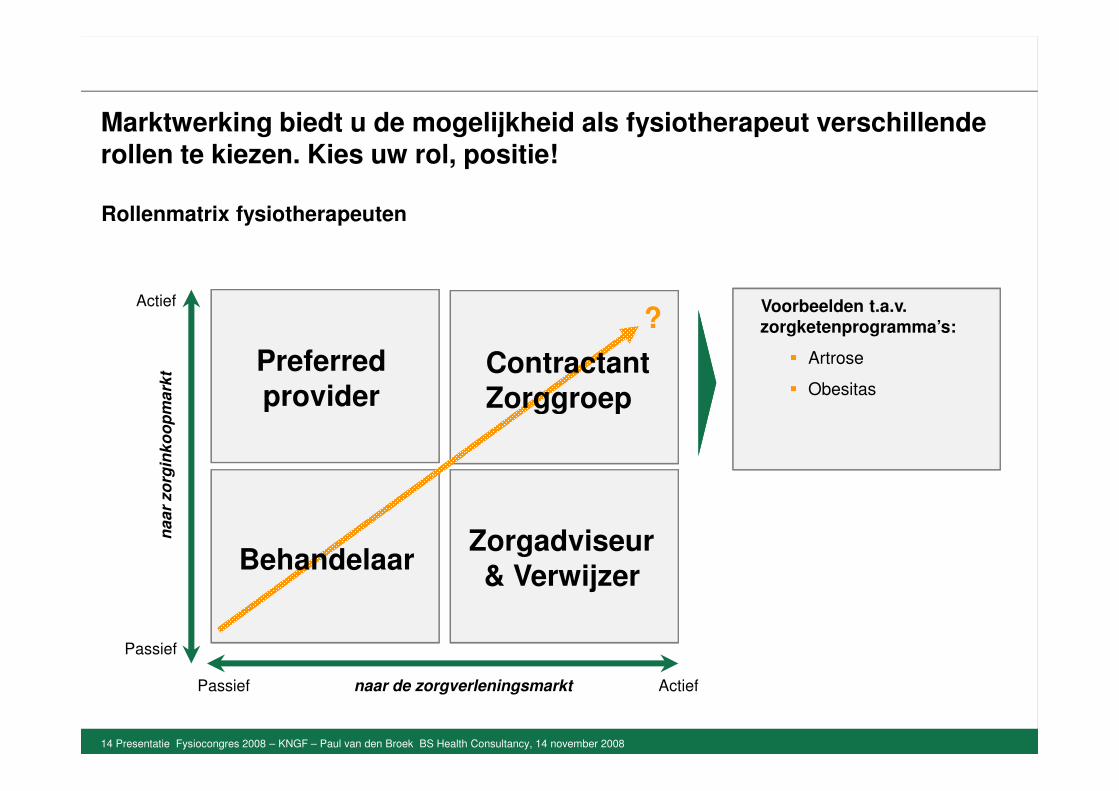

Marktwerking biedt u de mogelijkheid als fysiotherapeut verschillende rollen te kiezen. Kies uw rol, positie!

Preferredprovider

Actief

ContractantZorggroep

na

ar

zo

rgin

ko

op

ma

rkt

?

Rollenmatrix fysiotherapeuten

Voorbeelden t.a.v. zorgketenprogramma’s:

� Artrose

� Obesitas

14 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

provider

Zorgadviseur & Verwijzer

Passief

Passief

Actief

Behandelaar

Zorggroep

naar de zorgverleningsmarkt

na

ar

zo

rgin

ko

op

ma

rkt

� Obesitas

Voor meer informatie

BS HealthConsultancy

15 Presentatie Fysiocongres 2008 – KNGF – Paul van den Broek BS Health Consultancy, 14 november 2008

Drs. Paul van den Broek MBA

Prinsesselaan 27 2015 BV HaarlemThe Netherlands

Mobiel: + 31 (0)6 - 53 65 7102E-mail: [email protected]: + 31 (0)84 - 747 19 94www.bshealth.nl