Ons kenmerk MA/2016.40 Paginanummer 2 van 5 · De Gemeenschappelijke Regeling Nazorg Gesloten...

29

De Gemeenschappelijke Regeling Nazorg Gesloten Stortplaatsen (GR NGS) Bavel-Dorst en Zevenbergen is een samenwerkingsverband tussen de 12 gemeenten Aalburg, Alphen-Chaam, Baarle-Nassau, Breda, Drimmelen, Etten-Leur, Geertruidenberg, Moerdijk, Oosterhout, Werkendam, Woudrichem en Zundert. Onderwerp Informatie Bijlagen Zienswijzen op begroting 2017 en jaarrekening 2015 Alle zienswijzen op begroting 2017 en jaarrekening 2015 Geacht college, Naar aanleiding van de begroting 2017 van de gemeenschappelijke regeling Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen heeft u de gelegenheid gekregen om al dan niet een zienswijze in te dienen op deze begroting. De volgende zienswijzen op de begroting 2017 zijn ontvangen. Deze zijn meteen per onderdeel beantwoord. Gemeenten Woudrichem, Werkendam en Aalburg 1. De raad gaat er vanuit dat het bestuur de in de Nota Verbonden Partijen afgesproken termijnen in acht neemt. Concreet: kaderbrief vóór 1 februari; ontwerpbegroting en (ontwerp)jaarrekening voor 15 april; termijn voor het indienen van zienswijzen t/m 30 juni. De GR zal de genoemde termijnen hanteren. 2. De raad vraagt in deze zienswijze ook aandacht voor de inzichtelijkheid van het besluitvormingsproces van uw orgaan, niet alleen voor de deelnemers maar ook voor burgers. Met het oog daarop zouden de bestuurlijke stukken van uw regeling algemeen toegankelijk moeten zijn via uw website. Wij verzoeken u daarom – voor zover u dat niet al doet - in elk geval de volgende stukken te publiceren op uw website: a. statuten (de gemeenschappelijke regeling); b. samenstelling van de bestuurlijke organen; c. jaarstukken (kaderbrief, begroting en jaarrekening e.d.); d. agenda’s en stukken van de vergaderingen van het algemeen bestuur (voor zover openbaar). Wij zijn ons er van bewust dat met name dit laatste een extra administratieve last voor u betekent, maar zijn ervan overtuigd dat dit een minimale hedendaagse voorwaarde is voor transparantie van het bestuur, wat in het belang is van iedereen. Dit onderwerp is onder de aandacht en zal in de loop van 2016 verder invulling krijgen om de bestuurlijke besluitvorming beter inzichtelijk te maken voor alle betrokken partijen. Bezoekadres: p/a Gemeente Breda Directie Beheer, Afd. Stadsingenieurs Breda Claudius Prinsenlaan 10 4811 DJ BREDA Correspondentieadres: p/a Gemeente Breda Directie Beheer, Afd. Stadsingenieurs Breda Postbus 90156 4800 RH BREDA NL79BNGH0285095803 BTW 8507.02.318B01 KvK: 52996581 Telefoon (076) 529 98 11 [email protected] Aan de colleges van B&W van de deelnemende gemeenten van de GR NGS: Drimmelen, Moerdijk, Breda, Etten-Leur, Zundert, Werkendam, Baarle-Nassau, Aalburg, Woudrichem, Alphen-Chaam, Geertruidenberg, Oosterhout Per e-mail verzonden Uw brief Datum Ons kenmerk 25 juli 2016 *MA201640*

-

Upload

phungkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of Ons kenmerk MA/2016.40 Paginanummer 2 van 5 · De Gemeenschappelijke Regeling Nazorg Gesloten...

De Gemeenschappelijke Regeling Nazorg Gesloten Stortplaatsen (GR NGS) Bavel-Dorst en Zevenbergen is een samenwerkingsverband tussen de 12 gemeenten Aalburg, Alphen-Chaam, Baarle-Nassau, Breda, Drimmelen, Etten-Leur, Geertruidenberg, Moerdijk, Oosterhout, Werkendam, Woudrichem en Zundert.

Onderwerp Informatie Bijlagen

Zienswijzen op begroting 2017 en jaarrekening 2015

Alle zienswijzen op begroting 2017 en jaarrekening 2015

Geacht college, Naar aanleiding van de begroting 2017 van de gemeenschappelijke regeling Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen heeft u de gelegenheid gekregen om al dan niet een zienswijze in te dienen op deze begroting. De volgende zienswijzen op de begroting 2017 zijn ontvangen. Deze zijn meteen per onderdeel beantwoord. Gemeenten Woudrichem, Werkendam en Aalburg 1. De raad gaat er vanuit dat het bestuur de in de Nota Verbonden Partijen afgesproken termijnen in acht neemt. Concreet: kaderbrief vóór 1 februari; ontwerpbegroting en (ontwerp)jaarrekening voor 15 april; termijn voor het indienen van zienswijzen t/m 30 juni. De GR zal de genoemde termijnen hanteren. 2. De raad vraagt in deze zienswijze ook aandacht voor de inzichtelijkheid van het besluitvormingsproces van uw orgaan, niet alleen voor de deelnemers maar ook voor burgers. Met het oog daarop zouden de bestuurlijke stukken van uw regeling algemeen toegankelijk moeten zijn via uw website. Wij verzoeken u daarom – voor zover u dat niet al doet - in elk geval de volgende stukken te publiceren op uw website: a. statuten (de gemeenschappelijke regeling); b. samenstelling van de bestuurlijke organen; c. jaarstukken (kaderbrief, begroting en jaarrekening e.d.); d. agenda’s en stukken van de vergaderingen van het algemeen bestuur (voor zover openbaar). Wij zijn ons er van bewust dat met name dit laatste een extra administratieve last voor u betekent, maar zijn ervan overtuigd dat dit een minimale hedendaagse voorwaarde is voor transparantie van het bestuur, wat in het belang is van iedereen. Dit onderwerp is onder de aandacht en zal in de loop van 2016 verder invulling krijgen om de bestuurlijke besluitvorming beter inzichtelijk te maken voor alle betrokken partijen.

Bezoekadres: p/a Gemeente Breda

Directie Beheer, Afd. Stadsingenieurs Breda

Claudius Prinsenlaan 10 4811 DJ BREDA

Correspondentieadres:

p/a Gemeente Breda Directie Beheer,

Afd. Stadsingenieurs Breda Postbus 90156

4800 RH BREDA

NL79BNGH0285095803 BTW 8507.02.318B01

KvK: 52996581 Telefoon (076) 529 98 11

Aan de colleges van B&W van de deelnemende gemeenten van de GR NGS: Drimmelen, Moerdijk, Breda, Etten-Leur, Zundert, Werkendam, Baarle-Nassau, Aalburg, Woudrichem, Alphen-Chaam, Geertruidenberg, Oosterhout Per e-mail verzonden

Uw brief Datum Ons kenmerk

25 juli 2016 *MA 2016 40*

Ons kenmerk

MA/2016.40

Paginanummer

2 van 5

3. De raad gaat er vanuit dat het bestuur de begroting vaststelt met inachtneming van deze zienswijze (algemeen en specifiek) en dat de raad hierover wordt geïnformeerd, met daarbij een verantwoording aan welke onderdelen van zijn zienswijze (algemeen en specifiek) is tegemoetgekomen en aan welke onderdelen niet en waarom. Middels deze brief worden alle deelnemende gemeenten geïnformeerd over de behandeling van de ontvangen zienswijzen. 4. Het Algemeen Bestuur van de Regeling Gesloten Stortplaatsen wordt verzocht om een onderbouwing te geven van de in de meerjarenbegroting waar te nemen zeer beperkte daling in personeelskosten in / vanaf 2017, terwijl stortplaats Zevenbergen vermoedelijk is overgedragen aan de Provincie. Ten opzichte van 2017 laten 2018 en 2019 een lichte daling van personeelskosten zien. Er spelen nog onzekerheden in verband met de verwachte uitloop van de overdracht van stortplaats Zevenbergen aan de provincie en het traject van verkoop wat daarna volgt. Ook de ontwikkelingen bij Bavel-Dorst met het onderzoek naar eventuele herziening nazorgplan kunnen tot extra uren leiden. De verwachting is dat besparing in uren vooral aan de technische kant zit. Qua financiële en secretariële ondersteuning verandert er waarschijnlijk minder. Vooralsnog blijft de raming gehandhaafd op € 40.000. Jaarlijks wordt bij het opstellen van de nieuwe begroting kritisch gekeken naar de benodigde uren. 5. De begroting moet voldoen aan het Besluit Begroting en Verantwoording. Die onderdelen die hier niet aan voldoen moeten worden aangepast. Gedurende de jaarrekeningcontrole heeft overleg plaatsgevonden met de accountant, mede over dit punt. Naar aanleiding van dit signaal is in de jaarrekening een passage over de Wet Normering Topinkomens opgenomen. In overleg met de accountant is besloten om de financiële kengetallen (netto schuldquote, solvabiliteit en structurele exploitatieruimte) niet in de begroting te vermelden. Gezien de aard en het doel van deze GR geven betreffende kengetallen een vertekend beeld en is er geen sprake van vergelijkbaarheid met andere organisaties met een totaal ander doel. Het vermelden van de betreffende kengetallen zal eerder tot onduidelijkheid leiden dan dat het daadwerkelijk informatie geeft en een toegevoegde waarde is. 6. Uit de jaarrekening en begroting blijkt onvoldoende of het weerstandsvermogen voldoende is voor de geïdentificeerde risico’s. Verzoek is om dit wel inzichtelijk te maken. Het kwantificeren van de risico’s is een praktisch onmogelijke opgave. De financiële gevolgen van een calamiteit waarbij bijvoorbeeld het grond- en/of oppervlaktewater wordt verontreinigd met chemische stoffen uit het stortlichaam, lopen al snel op tot meerdere tonnen of zelfs nog meer. Als het weerstandsvermogen niet meer toereikend is om de kosten van dit soort calamiteiten uit te dekken, zal er een rechtstreeks beroep gedaan moeten worden op de deelnemende gemeenten. Aanvullend hierop zal in de loop van 2016, gelijktijdig aan het onderzoek naar het doelvermogen, ook een (technisch) onderzoek naar de risico’s worden opgepakt en de effecten hiervan op het weerstandsvermogen. Daarbij zal ook de relatie tussen de voorziening en het weerstandsvermogen in beeld gebracht worden. Gemeente Geertruidenberg. 7. Gemeente Geertruidenberg wil de uitvoeringskosten ten aanzien van die ontwikkelingen rond de “Bavelse berg” die niet rechtstreeks betrekking hebben op de afwikkeling van de stortplaats zelf, doorberekend zien richting de projectontwikkelaar (met andere woorden: de gemeente Geertruidenberg gaat hiervoor geen extra middelen beschikbaar stellen). Daarnaast wordt een eventuele bijdrage voor 2017 vanuit de gemeente Geertruidenberg afhankelijk gesteld van de uitkomsten van het door de GR uit te voeren onderzoek naar de risico’s. Er loopt nog steeds een overeenkomst tussen deze GR en Sweco (voorheen Grontmij) waarin beschreven is welke werkzaamheden uitgevoerd worden in het kader van het Nazorgplan. Daarmee liggen de totale kosten op jaarbasis vast. Die werkzaamheden zijn gerelateerd aan de wetgeving (leemtewet) met als kader de afspraak dat de voormalige afvalberging Bavel-Dorst wordt beschouwd “als ware het” een stortplaats die voldoet aan deze Leemtewet. Als er door hergebruik (hergebruikplan) meer kosten gemaakt moeten worden, komen die niet voor rekening van de GR NGS. Dat heeft Sweco op schrift gegarandeerd. Er komen als gevolg van de ontwikkelingen dus geen hogere kosten voor de GR, dus ook voor de bijdrage aan de deelnemers is dit geen risico.

Ons kenmerk

MA/2016.40

Paginanummer

3 van 5

Gemeente Moerdijk 8. De storting in de voorziening is in tegenstelling tot voorgaande jaren niet gebaseerd op de gebruikelijke 5,06%, maar er wordt slechts 1,6% rente toegevoegd. De reden die hiervoor is aangegeven (steeds hogere kosten voor deelnemende gemeenten voorkomen) kan geen uitgangspunt zijn voor de verlaging. Een aanpassing van het rentepercentage dient gebaseerd te zijn op veranderingen in het nazorgplan. Jaarlijks werd, bij het opstellen van de begroting, ook het “benodigd” doelvermogen met 5,06% verhoogd. Als gevolg hiervan werd ook de jaarlijkse dotatie aan de voorziening berekend met dit percentage. Door deze systematiek wordt het “benodigd” doelvermogen steeds hoger en datzelfde geldt voor de jaarlijkse dotatie, waardoor ook de gevraagde bijdrage aan de deelnemende gemeenten onnodig flink toeneemt. Derhalve is de dotatie in de begroting 2017 gebaseerd op de geraamde nazorgkosten voor 2017. Op 12 september 2016 vindt een themabijeenkomst plaats met alle betrokken partijen (bestuursleden, accountant en Sweco) om de systematiek omtrent de berekening en ontwikkeling van het doelvermogen en de daaraan gerelateerde dotatie aan de voorziening voor de komende jaren te bespreken. Uitgangspunt is een heldere bestendige systematiek die er toe leidt dat er voor meerdere jaren uitspraak gedaan kan worden over benodigde bijdrage van de gemeenten en de hoogte van de voorziening. Deze systematiek wordt dan vanaf de begroting 2018 toegepast. Gemeente Zundert 9. Akkoord met gewijzigde systematiek m.b.t. dotatie aan voorziening nazorg vanaf begroting 2017, waarin dotatie gebaseerd wordt op de geraamde nazorgkosten voor 2017 i.p.v. jaarlijkse dotatie met 5,06% van eindbalans voorgaand boekjaar. Zie ook punt 8. 10. Met betrekking tot het onderhoudsplan voor toekomstig onderhoud van stortplaats Bavel-Dorst staat vermeld dat in de loop van 2016 zal een onderzoek gestart worden naar de mogelijkheden tot besparingen op het eerder vastgestelde onderhoudsplan (zie blz. 5). Dit stond tevens in de begroting 2016 voor dat jaar vermeld. Het onderzoek is dus een jaar uitgesteld. Waarom? Die passage op pagina 5 is verwijderd vanwege onderstaande passage op pagina 4:

“Na de overdracht van stortplaats Zevenbergen aan de provincie in 2017 zal een onderzoek gestart worden naar de actualiteit van het nazorgplan voor Bavel-Dorst om te beoordelen of dit herzien moet worden. Een eventuele herziening zal ook gevolgen hebben voor de benodigde hoogte van het doelvermogen. Verder kan een betrouwbaar meerjarenperspectief gegeven worden voor de ontwikkeling van de dotatie aan de voorziening en daarmee ook de bijdrage aan de gemeenten.”

In overleg met het DB is besloten om na sluiting van stortplaats Zevenbergen dit onderzoek voor Bavel-Dorst uit te voeren omdat herziening van het nazorgplan een behoorlijk kostenplaatje heeft en derhalve nog niet concreet is opgepakt. Hier moet eerst overleg en besluitvorming over plaatsvinden. 11. In de paragraaf 3.5 Financiering staat vermeld dat bij afstorting van € 11.500.000,- in de schatkist tot zes jaar vast geen rente gegenereerd zal worden en dat hierdoor het totaal aan renteopbrengsten onvoldoende is om de toevoeging aan de voorziening en de beheerskosten te dekken. Het tekort dient aangevuld te worden door de deelnemende gemeenten (zie blz. 7). Echter in 2017 zal overdracht van locatie Zevenbergen aan Provincie afgerond worden en dit leidt naar mijn mening tot een lager benodigd saldo aan voorziening. De benodigde hoogte van de voorziening wordt meegenomen in het onderzoek naar de systematiek omtrent berekening van het doelvermogen. Het is van belang om op de lange termijn een bestendige systematiek, inclusief bijdrage aan gemeenten te hanteren. Het resultaat van de overdracht en sluiting van stortplaats Zevenbergen zou in één jaar mogelijk kunnen leiden tot een veel lagere bijdrage, maar deze bijdrage zou vanaf het jaar erna dan waarschijnlijk weer fors stijgen. Zoals al eerder vermeld, ligt de voorkeur bij een bijdrage die per jaar zo min mogelijk fluctueert. 12. Daarnaast is bij jaarstukken 2014 opgenomen dat bij schatkistbankieren een rendement van 0,01% gegenereerd wordt bij 5 jaar vast. Dit percentage is inmiddels 0,00%. 13. In de financiële begroting (zie blz. 9) is waardevaste activa afgeraamd met circa € 1 mln naar € 0 i.v.m. verkoop locatie Zevenbergen in 2017. Waar is de verkoopopbrengst in begroting opgenomen? Geen expliciete onderbouwing / uitsplitsing opgenomen.

Ons kenmerk

MA/2016.40

Paginanummer

4 van 5

Deze opbrengst is onderdeel van de post Bank- en girosaldi onder de kop Liquide middelen op de balans. 14. Evenals bij jaarstukken 2015 de vermelding dat BNG 28.67.06.008 schatkistbankieren moet worden opgenomen onder uitzettingen met een rentetypische looptijd korter dan één jaar. De rekening courant verhouding met de staat is niet anders dan het aanhouden van een rekening bij een commerciële bank. Het ministerie van Financiën ziet de rekening schatkistbankieren ook als een rekening van de GR Nazorg Gesloten Stortplaatsen. 15. Graag voorzieningen voor verplichtingen, verliezen en risico's uitsplitsen naar voorziening nazorg en voorziening doelvermogen i.v.m. gewijzigde rekensystematiek dotatie. Er is geen onderscheid te maken aangezien dat onlosmakelijk aan elkaar verbonden is. Er vindt een berekening plaats over de benodigde hoogte van het doelvermogen. Hiervoor is een voorziening nodig. Deze voorziening is er uiteindelijk om de kosten van eeuwigdurende nazorg te kunnen voldoen. 16. Per saldo neemt eindbalans voorzieningen ultimo 2017 af met € 1 mln. Dit is te wijten aan lagere dotatie aan voorziening / rentebijschrijving en een onttrekking van € 1,4 mln. (zie blz. 14). Waaruit is enorme onttrekking opgebouwd? Graag toelichten. Dit tevens in relatie tot onderzoek t.b.v. onderhoudsplan om lagere kosten te bewerkstelligen. De onttrekking is opgebouwd uit een deel begrote nazorgkosten van € 400.000,- en het restant is opgenomen n.a.v. de definitieve overdracht / sluiting van stortplaats Zevenbergen. Zoals in de begroting is toegelicht is er twijfel over de wijze waarop in de laatste jaren het benodigd doelvermogen is berekend. Conform deze methodiek is er ook voor stortplaats Zevenbergen een benodigd doelvermogen berekend, welke circa een miljoen afwijkt van de daadwerkelijke hoogte van de gelden zoals die op dit moment bij de provincie in het beleggingsfonds zitten. Het voorstel is om de berekening van het doelvermogen voor stortplaats Zevenbergen niet meer aan te passen tot het moment van definitieve berekening van het doelvermogen bij de overdracht aan de provincie. Op dat moment merken we of de afrekening voordelig, nadelig of met gesloten beurs zal uitpakken. Jaarrekening 2015 Verder is vanuit de gemeente Zundert ook een aantal vragen / opmerkingen over de jaarrekening 2015 gesteld. Voor de volledigheid worden die middels deze brief ook beantwoord. 17. De dotatie aan de voorziening is hoger dan begroot (zie blz. 6). Normaliter is geraamde storting gelijk aan realisatie. Enkel na besluit bestuur mag hiervan worden afgeweken. Graag onderbouwing waarom € 33.417,- meer is gestort dan geraamd. Op de voorziening vinden jaarlijks twee soorten mutaties plaats. Er vindt een dotatie plaats op basis van 5,06% van de totale hoogte van de voorziening en daarnaast worden de werkelijke nazorgkosten van dat jaar in mindering gebracht. In de begroting wordt uiteraard uitgegaan van de begrote nazorgkosten. Een trend van de laatste jaren is dat de werkelijke nazorgkosten fors lager zijn dan de begrote nazorgkosten. Hierdoor worden er in werkelijkheid dus minder kosten ten laste van de voorziening gebracht dan bij de begroting was beoogd. Gevolg is dan de voorziening per saldo hoger is dan beoogd en dus ook de werkelijke dotatie hoger is. De begroting 2015 is medio 2014 opgesteld en de jaarrekening wordt begin 2016 gemaakt. Binnen deze tijdsperiode hebben we dus twee keer te maken met een verschil in begrote nazorgkosten en werkelijke nazorgkosten, waardoor de werkelijke dotatie hoger is geweest dan begroot. 18. Tevens in relatie tot hetgeen is gesteld in paragraaf Weerstandsvermogen (zie blz. 7 en 8) dat voorzieningen m.b.t. beide stortplaatsen ultimo 2015 toereikend zijn voor de kosten van eeuwigdurende nazorg Waarom dan extra storting in voorziening? Er is geen extra storting gedaan in de voorziening, alleen de waarde waarover 5,06% is berekend is anders dan ten tijde van de begroting beoogd was. Zie toelichting punt 17. 19. Daarnaast wordt in paragraaf 4.0 Waarderings- & resultaatsbepalingsgrondslagen m.b.t. bovengenoemde voorzieningen vermeld (zie blz. 14) dat Indien de stand van de voorzieningen ultimo boekjaar meer dan 5% groter of kleiner is dan de doelvermogens, dan valt het meerdere vrij ten gunste van de exploitatie dan wel wordt hetgeen te weinig in de voorziening zit ten laste van de exploitatie bijgestort. Ultimo 2015 waren de voorzieningen € 716.200 hoger dan de som van de doelvermogens. Waarom dan een extra dotatie aan voorziening van € 33.417? Nogmaals, dit lijkt mij tegenstrijdig! Zie toelichting punt 17. 20. Constatering dat de waarde van de vaste activa exact gelijk is als in jaarstukken 2014 (zie blz. 16).

Ons kenmerk

MA/2016.40

Paginanummer

5 van 5

Dit is toegelicht in de jaarrekening. De waardering vindt al jaren plaats op basis van historische kostprijs. Aangezien marktwaarde hoger is, vindt geen afwaardering plaats, maar wordt het waarde-niveau gehandhaafd. 21. In de staat van de vaste passiva (zie blz. 18) staat bij de voorzieningen voor verplichtingen, verliezen en risico's een eindbalans d.d. 31-12-2014 vermeld van € 23.526.044. In de vorig jaar toegezonden stukken m.b.t. jaarrekening 2014 stond een eindsaldi van € 23.507.592 vermeld. Dit is een verschil van € 18.452. waardoor wordt verschil eindbalans 2014 en beginbalans 2015 door veroorzaakt? In de vastgestelde jaarrekening 2014 staat een eindsaldo staan van € 23.506.044, hetzelfde als het beginsaldo in de jaarrekening 2015. Het is niet bekend waar het genoemde bedrag vandaan komt. Conclusie Naar aanleiding van bovenstaande punten, wordt besloten om de begroting 2017 aan te passen naar aanleiding van punt 10 uit deze zienswijze. De betreffende passage is verwijderd. Verder worden er aan de begroting 2017 geen aanpassingen gedaan. Aandachtspunten inzake de systematiek van het doelvermogen en inzichtelijkheid van de bestuurlijke besluitvorming zullen in de loop van 2016 verder worden opgepakt. Met vriendelijke groet, Het Algemeen Bestuur van de gemeenschappelijke regeling Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen,

J.P. van Hal, voorzitter

gemeente

Alphen Chaam BI H M in

O p e n b a a r

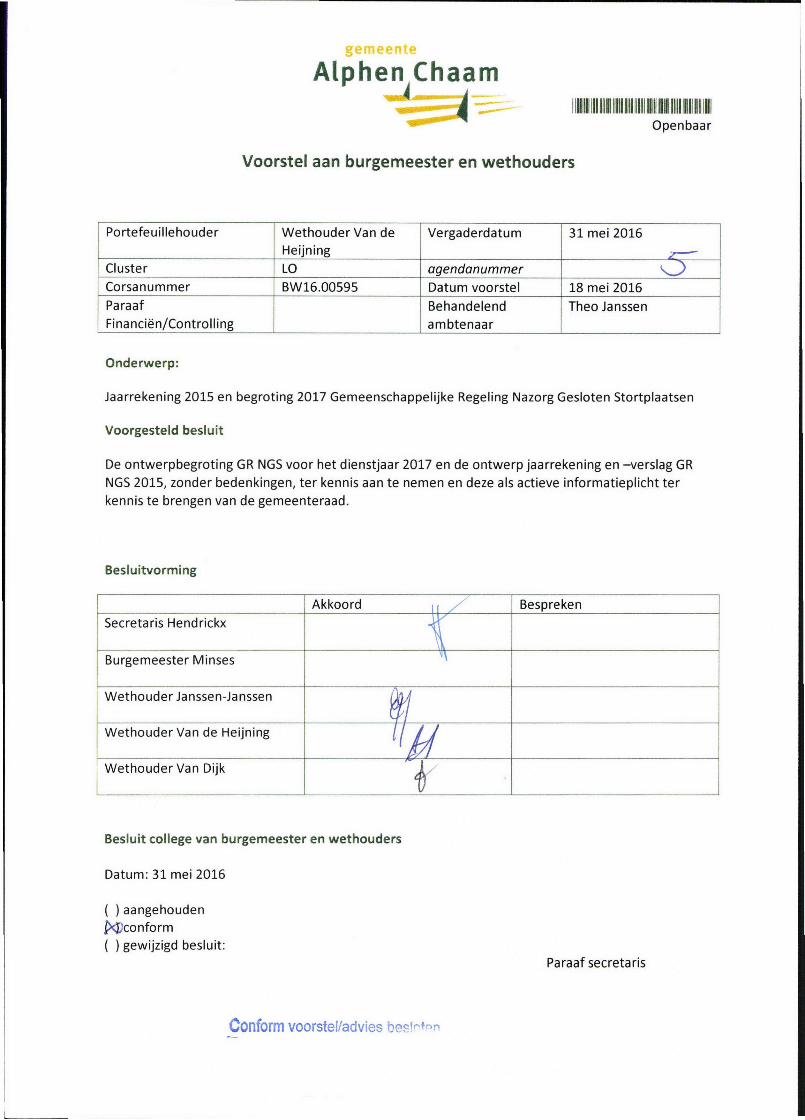

Voorstel aan burgemeester en wethouders

P o r t e f e u i l l e h o u d e r W e t h o u d e r V a n d e H e i j n i n g

V e r g a d e r d a t u m 3 1 m e i 2 0 1 6

z C l u s t e r L O agendanummer O C o r s a n u m m e r B W 1 6 . 0 0 5 9 5 D a t u m v o o r s t e l 1 8 m e i 2 0 1 6 P a r a a f Financiën/Controlling

B e h a n d e l e n d a m b t e n a a r

T h e o J a n s s e n

Onderwerp:

J a a r r e k e n i n g 2 0 1 5 e n b e g r o t i n g 2 0 1 7 G e m e e n s c h a p p e l i j k e R e g e l i n g N a z o r g G e s l o t e n S t o r t p l a a t s e n

Voorgesteld besluit

D e o n t w e r p b e g r o t i n g G R N G S v o o r h e t d i e n s t j a a r 2 0 1 7 e n d e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g G R N G S 2 0 1 5 , z o n d e r b e d e n k i n g e n , t e r k e n n i s a a n t e n e m e n e n d e z e a l s a c t i e v e i n f o r m a t i e p l i c h t t e r k e n n i s t e b r e n g e n v a n d e g e m e e n t e r a a d .

Besluitvorming

A k k o o r d , ( B e s p r e k e n S e c r e t a r i s H e n d r i c k x \ B u r g e m e e s t e r M i n s e s

W e t h o u d e r J a n s s e n - J a n s s e n U W e t h o u d e r V a n d e H e i j n i n g

W e t h o u d e r V a n D i j k 4 Besluit college van burgemeester en wethouders

D a t u m : 3 1 m e i 2 0 1 6

( ) a a n g e h o u d e n

j ^ p c o n f o r m ( ) g e w i j z i g d b e s l u i t :

P a r a a f s e c r e t a r i s

C o n f o r m voorstel/advies besloten

gemeente

Alphen Chaam

Bijlagen en gekoppelde poststuknummers

G R N G S O n t w e r p j a a r r e k e n i n g e n v e r s l a g 2 0 1 5 ( 1 6 i n k l 0 7 2 6 ) ; - G R N G S O n t w e r p b e g r o t i n g d i e n s t j a a r 2 0 1 7 ( 1 6 i n k l 0 7 2 2 ) ;

N o t a R a a d s i n f o r m a t i e O n t w e r p j a a r r e k e n i n g 2 0 1 5 e n B e g r o t i n g 2 0 1 6 " N a z o r g G e s l o t e n S t o r t p l a a t s e n B a v e l - D o r s t e n Z e v e n b e r g e n " .

Eerdere besluitvorming:

N o t a v e r b o n d e n p a r t i j e n

Opgesteld in overleg met:

B a s v a n O p s t a l

Korte samenvatting (annotatie)

A l p h e n - C h a a m n e e m t d e e l a a n d e g e m e e n s c h a p p e l i j k e r e g e l i n g ' N a z o r g G e s l o t e n S t o r t p l a a t s e n B a v e l - D o r s t e n Z e v e n b e r g e n ' ( G R N G S ) C o n f o r m d e z e r e g e l i n g w o r d t h e t c o l l e g e v e r z o c h t d e o n t w e r p b e g r o t i n g 2 0 1 7 v o o r t e l e g g e n a a n d e g e m e e n t e r a a d . T e v e n s w o r d t c o n f o r m d e z e r e g e l i n g d e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g 2 0 1 5 t e r r e a c t i e v o o r g e l e g d a a n h e t c o l l e g e .

Financiële aspecten

D e financiële b i j d r a g e v a n d e g e m e e n t e A l p h e n - C h a a m a a n d e G R N G S b e d r a a g t v o o r 2 0 1 7 C 2 . 2 5 1 D o o r g e w i j z i g d e s y s t e m a t i e k b i j h e t b e p a l e n v a n h e t b e n o d i g d e s a l d o v a n d e v o o r z i e n i n g , i s d e g e m e e n t e l i j k e b i j d r a g e n u l a g e r d a n v o o r h e e n . T o t o p h e d e n g i n g m e n i n d e s y s t e m a t i e k , v o o r h e t b e p a l e n v a n d e n a z o r g k o s t e n , u i t v a n e e n j a a r l i j k s s t i j g i n g s p e r c e n t a g e v a n 5 , 0 6 9 6 . D i t b e t r o f h e t l a n d e l i j k g e h a n t e e r d e r e n t e p e r c e n t a g e . D e s y s t e m a t i e k , v o o r h e t b e p a l e n v a n d e n a z o r g k o s t e n , i s n u d u s g e w i j z i g d e n v o o r 2 0 1 7 i s n u g e k e k e n n a a r d e g e r a a m d e n a z o r g k o s t e n v o o r d a t j a a r . D e v a s t e v e r h o g i n g v a n 5 , 0 6 * ^ i s d u s l o s g e l a t e n . D e w e r k e l i j k e s t i j g i n g v a n d e j a a r l i j k s e n a z o r g k o s t e n i s d u s l a g e r d a n 5 , 0 6 * ^ w a a r d o o r d e g e m e e n t e d u s m i n d e r h o e f t b i j t e d r a g e n e n w a a r m e e d u s d e v o o r z i e n i n g n i e t o n n o d i g h o o g o p l o o p t V o o r 2 0 1 6 i s i n d e b e g r o t i n g e e n b e d r a g o p g e n o m e n v a n C 1 4 . 0 0 0 v o o r d e g e m e e n t e l i j k e b i j d r a g e i n d e n a z o r g k o s t e n .

Communicatie

N i e t v a n t o e p a s s i n g

Relatie met Cittaslow

N i e t v a n t o e p a s i s n g

2 v a n 3

gemeente

Alphen Chaam

Advies

Toelichting D e g e m e e n t e A l p h e n - C h a a m m a a k t d e e l u i t v a n d e g e m e e n s c h a p p e l i j k e r e g e l i n g ' N a z o r g G e s l o t e n S t o r t p l a a t s e n B a v e l - D o r s t e n Z e v e n b e r g e n ( G R N G S ) . D e z e r e g e l i n g r i c h t z i c h o p d e e e u w i g d u r e n d e n a z o r g v e r p l i c h t i n g e n v a n d e 1 2 d e e l n e m e n d e g e m e e n t e n t e n a a n z i e n v a n d e a f v a l s t o f f e n b e r g i n g B a v e l - D o r s t e n d e r e g i o n a l e s t o r t p l a a t s Z e v e n b e r g e n . D e G R N G S i s e e n a f g e s l a n k t e v o r m v a n w a t v o o r h e e n d e g e m e e n s c h a p p e l i j k r e g e l i n g M i l i e u e n A f v a l r e g i o B r e d a ( M A R B ) w a s . D e r e s t e r e n d e t a k e n z i j n t h a n s o n d e r g e b r a c h t i n d e g e m e e n s c h a p p e l i j k e r e g e l i n g R e g i o W e s t - B r a b a n t ( R W B ) . D e u i t d e G R N G S v o o r t v l o e i e n d e b e h e e r s t a k e n z i j n p e r 1 j a n u a r i 2 0 1 5 o n d e r g e b r a c h t b i j d e g e m e e n t e B r e d a .

I n g e v o l g e d e n o t a v e r b i n d e n d e p a r t i j e n i s u w c o l l e g e v e r a n t w o o r d e l i j k v o o r d e d a g e l i j k s e g a n g v a n z a k e n w a a r o n d e r b e s t u u r l i j k e n u i t v o e r e n d e t a k e n . D e g e m e e n t e r a a d b e s l u i t o v e r s t r a t e g i s c h i n g r i j p e n d e z a k e n , z o a l s u i t b r e i d e n m e t o f a f s t o t e n v a n t a a k g e b i e d e n .

I n i t i e e l v e r z o c h t h e t D a g e l i j k s B e s t u u r ( D B ) v a n d e G R N G S o m e v e n t u e l e z i e n s w i j z e u i t e r l i j k 3 1 m e i 2 0 1 6 s c h r i f t e l i j k k e n b a a r t e m a k e n . O p g r o n d v a n d e a f s p r a a k z o a l s o m s c h r e v e n i n d e N o t a V e r b o n d e n P a r t i j e n v a n d e G R N G S , i s d e z e d a t u m o n l a n g s o p g e s c h o r t n a a r 1 j u l i 2 0 1 6 .

Doelstelling 1 . O p g r o n d v a n a r t i k e l 1 3 v a n d e G R N G S e n a r t i k e l 4 v a n d e financiële v e r o r d e n i n g g e m e e n s c h a p p e l i j k e r e g e l i n g e n , v e r z o e k t h e t d a g e l i j k s b e s t u u r v a n d e G R N G S a a n h e t c o l l e g e o m d e o n t w e r p b e g r o t i n g v o o r h e t d i e n s t j a a r 2 0 1 6 v o o r t e l e g g e n a a n d e g e m e e n t e r a a d , e n s c h r i f t e l i j k t e b e r i c h t e n h o e d e z e d o o r d e r a a d i s b e o o r d e e l d . D e o n t w e r p b e g r o t i n g v o o r h e t d i e n s t j a a r 2 0 1 7 i s a l s b i j l a g e t o e g e v o e g d b i j d i t v o o r s t e l . 2 . O p g r o n d v a n d e G R N G S e n d e financiële v e r o r d e n i n g g e m e e n s c h a p p e l i j k e r e g e l i n g e n , v e r z o e k t h e t d a g e l i j k s b e s t u u r v a n d e G R N G S a a n h e t c o l l e g e o m i n t e s t e m m e n m e t d e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g 2 0 1 5 , e n h a a r e v e n t u e l e r e a c t i e s c h r i f t e l i j k k e n b a a r t e m a k e n . D e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g 2 0 1 5 i s a l s b i j l a g e t o e g e v o e g d b i j d i t v o o r s t e l .

Argumenten N a a r a a n l e i d i n g v a n v o o r n o e m d e v e r z o e k e n , z i j n d e b e t r o k k e n d o c u m e n t e n b e o o r d e e l d . U i t d e b e o o r d e l i n g v a n b e i d e s t u k k e n z i j n g e e n v r a g e n o f o p m e r k i n g e n a a n h e t l i c h t g e k o m e n .

Conclusie D e i n h o u d v a n z o w e l d e o n t w e r p b e g r o t i n g 2 0 1 7 a l s v a n d e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g 2 0 1 5 g e e f t g e e n a a n l e i d i n g t o t h e t p l a a t s e n v a n o p m e r k i n g e n o f v r a g e n .

Voorstel G e l e t o p v o o r g a a n d e w o r d t v o o r g e s t e l d o m : D e o n t w e r p b e g r o t i n g G R N G S v o o r h e t d i e n s t j a a r 2 0 1 7 e n d e o n t w e r p j a a r r e k e n i n g e n - v e r s l a g 2 0 1 5 G R N G S , z o n d e r b e d e n k i n g e n , t e r k e n n i s a a n t e n e m e n e n d e z e a l s a c t i e v e i n f o r m a t i e p l i c h t t e r k e n n i s t e b r e n g e n v a n d e g e m e e n t e r a a d .

3 v a n 3

~Q~ Gemeente Breda ~A~ Raadsvoorstel

Agendapuntnummer:

Onderwerp

Registratienr: [ 44852)

Aantal bijlagen: --

Jaarrekening 2015 en ontwerpbegroting 2017 Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen.

Voorgesteld besluit 1. Kennis te nemen van de jaarrekening 2015 en de ontwerpbegroting 2017 van GR-Nazorg Gesloten

Stortplaatsen Bavel-Dorst en Zevenbergen 2. In te stemmen met de jaarrekening 2015 en de ontwerpbegroting 2017

Inleiding De gemeenschappelijke regeling heeft als doel het mogelijk maken van de 'eeuwig durende zorg' rond de gesloten stortplaatsen Zevenbergen en Bavel-Dorst. Beide stortplaatsen kennen (in de toekomst) andere activiteiten, waarbij de nazorg onderdeel wordt van een nieuwe inhoudelijke bestemming. Permanent aandachtspunt blijft dat de nazorg zonder extra risico's mogelijk blijft, ondanks dat een bestemming wordt toegevoegd aan de betrokken percelen.

Voor stortplaats Zevenbergen zijn onderhandelingen gaande waarbij Provincie eigenaar wordt. Dit zal effect hebben op de nazorg. Bavel-Dorst is in ontwikkeling als evenementenzone. De komende jaren zal deze transitie de agenda domineren van de gemeenschappelijke regeling, in relatie tot de nazorg en bijbehorende monitoring van de kwaliteit van de voorzieningen

Beoogd effect van het besluit Met het besluit wordt ingestemd met het verzoek van GR-NGS. In combinatie met de besluiten van de overige gemeenten, kan het bestuur van de GR-NGS de definitieve begroting over het jaar 2017 vervolgens vaststellen . Het effect van het besluit is als volgt samen te vatten :

1. De jaarrekening 2015 wordt afgesloten met een resultaat van€ 0,- (na bestemming) 2. Voor de begroting van 2017 wordt een bijdrage van de deelnemende gemeenten gevraagd. Eigen

bijdrage om voorziening op peil te houden is totaal € 104. 750, bijdrage Breda in 2017 is € 41. 765.

Uitvoering van het besluit Met het instemmen met de jaarrekening 2013 en begroting 2015 geeft de gemeente Breda aan geen bezwaren te hebben om de begroting en jaarrekening door de GR-NGS te laten vaststellen .

Argumenten De begroting en jaarrekening worden als twee losse documenten aangeboden. Deze zijn in de bijlage opgenomen. De gemeente Breda is de grootste gemeente in de GR-NGS, waar ook nog eens 1 van de 2 stortplaatsen gerealiseerd is. Dat betekent dat het advies dat de Gemeenteraad uitbrengt mede bepaalt op welke wijze de eeuwig durende nazorg van de westbrabantse stortplaatsen gaat plaatsvinden.

-1-

~Q~ Gemeente Breda ~A~ Raadsvoorstel Registratienr: [ 44852]

Afwegingen De jaarrekening 2015 is kostenneutraal , terwijl de begroting 2017 een negatief resultaat laat zien. De begroting 2017 kent een aanvullende bijdrage van€ 41 .765,- voor de gemeente Breda. Jaarlijks werd, bij het opstellen van de begroting, ook het "benodigd" doelvermogen met 5,06% verhoogd. Als gevolg hiervan werd ook de jaarlijkse dotatie aan de voorziening berekend met dit percentage. Door deze systematiek wordt het "benodigd" doelvermogen steeds hoger en datzelfde geldt voor de jaarlijkse dotatie, waardoor ook de gevraagde bijdrage aan de deelnemende gemeenten onnodig flink toeneemt. Derhalve is de dotatie in de begroting 2017 gebaseerd op de geraamde nazorgkosten voor 2017. Hiermee is de gevraagde bijdrage aan de deelnemende gemeenten fors lager dan de laatste jaren. In de begroting worden structureel de opbrengsten van de (Erf)pachten e.d. niet opgenomen, was in 2015 € 16.543.

Juridisch Een positieve beoordeling van de Gemeenteraad zal vervolgens -mede- de basis vormen voor het definitief vaststellen van de jaarrekening 2015 en begroting 2017 door de GR-NGS

Financieel Het overnemen van het advies heeft als gevolg dat:

Het jaarrekeningresultaat over 2015 geen financiële consequenties heeft. Er wordt ingestemd met de begroting 2017 van de GR NGS, en daarmee een bijdrage van€ 41 .765,- wordt toegevoegd. Deze bijdrage is structureel en wordt ondergebracht in de begroting 2017 van de gemeente Breda. Voor zover mogelijk wordt de bijdrage verdisconteerd in de afvalstoffenheffing .

Communicatie n.v.t.

Burgemeester en wethouders van Breda ,

Bijlagen Ligt ter inzage:

Jaarrekening 201 5 Begroting 2017

l , burgemeester.

, gemeentesecretaris.

-2-

~Q~ Gemeente Breda "À~

Raadsbesluit

De raad van de gemeente Breda;

Registratienr: [ 44852]

Aantal bijlagen: --

gezien het voorstel van burgemeester en wethouders en met overname van de daarin vermelde overwegingen; gelet op artikel 147 van de Gemeentewet;

besluit:

1. Kennis te nemen van de jaarrekening 2015 en de ontwerpbegroting 2017 van GR-Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen

2. In te stemmen met de jaarrekening 2015 en de ontwerpbegroting 2017

Aldus besloten in zijn openbare vergadering van 23 juni 2016

, voorzitter.

, griffier.

-1

GemeenteRaad

*BESLUITENLIJST*

van de raadsvergadering van 23 juni 2016

voor eensluidend afschrift.

~ , griffier

-~

Besit;;teniqsr Gemee0 teraadsvergader•ng 23 1un1 2016

~Q'1 Gemeente Breda ry,..~

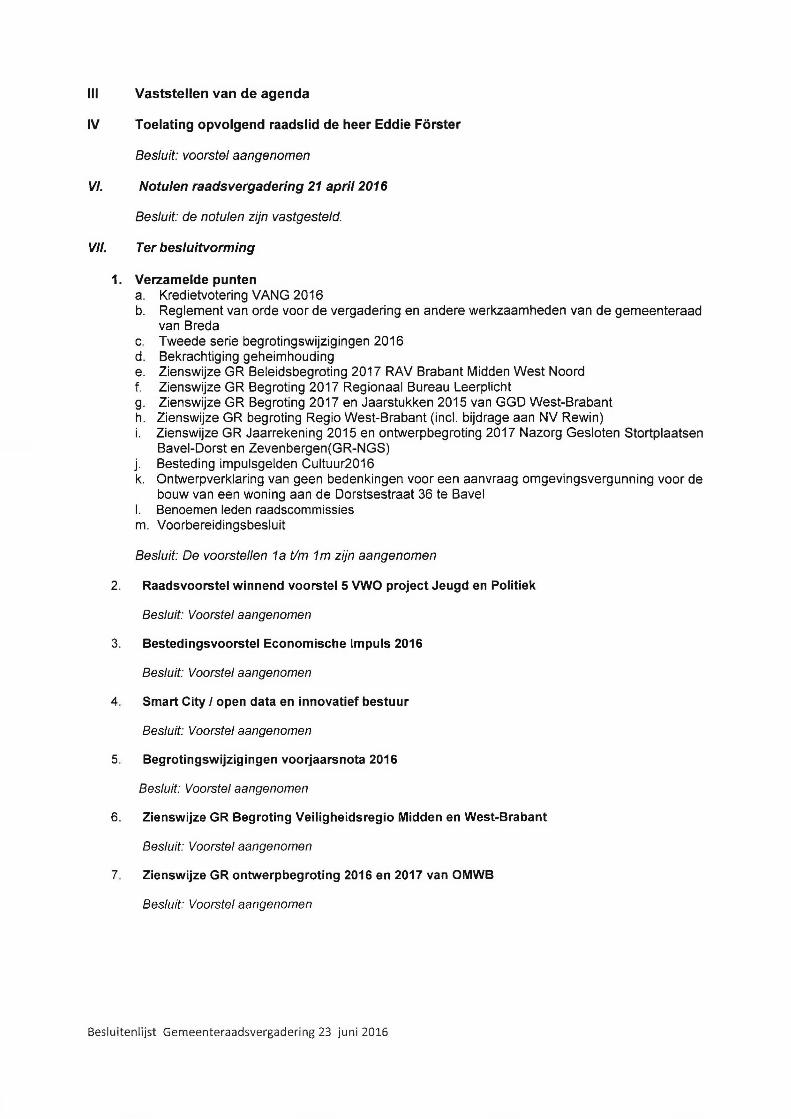

111 Vaststellen van de agenda

IV Toelating opvolgend raadslid de heer Eddie Förster

Besluit: voorstel aangenomen

Vl. Notulen raadsvergadering 21 april 2016

Besluit: de notulen zijn vastgesteld.

VII. Ter besluitvorming

1. Verzamelde punten a. Kredietvotering VANG 2016 b. Reglement van orde voor de vergadering en andere werkzaamheden van de gemeenteraad

van Breda c. Tweede serie begrotingswijzigingen 2016 d. Bekrachtiging geheimhouding e. Zienswijze GR Beleidsbegroting 2017 RAV Brabant Midden West Noord f. Zienswijze GR Begroting 2017 Regionaal Bureau Leerplicht g. Zienswijze GR Begroting 2017 en Jaarstukken 2015 van GGD West-Brabant h. Zienswijze GR begroting Regio West-Brabant (incl. bijdrage aan NV Rewin) i. Zienswijze GR Jaarrekening 2015 en ontwerpbegroting 2017 Nazorg Gesloten Stortplaatsen

Bavel-Dorst en Zevenbergen(GR-NGS) j . Besteding impulsgelden Cultuur2016 k. Ontwerpverklaring van geen bedenkingen voor een aanvraag omgevingsvergunning voor de

bouw van een woning aan de Dorstsestraat 36 te Bavel 1. Benoemen leden raadscommissies m. Voorbereidingsbesluit

Besluit: De voorstellen 1 a tlm 1 m zijn aangenomen

2. Raadsvoorstel winnend voorstel 5 VWO project Jeugd en Politiek

Besluit: Voorstel aangenomen

3. Bestedingsvoorstel Economische Impuls 2016

Besluit: Voorstel aangenomen

4. Smart City J open data en innovatief bestuur

Besluit: Voorstel aangenomen

5. Begrotingswijzigingen voorjaarsnota 2016

Besluit: Voorstel aangenomen

6 . Zienswijze GR Begroting Veiligheidsregio Midden en West-Brabant

Besluit: Voorstel aangenomen

7. Zienswijze GR ontwerpbegroting 2016 en 2017 van OMWB

Besluit: Voorstel aangenomen

Besluitenlijst Gemeenteraadsvergadering 23 juni 2016

GR Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergent.a.v. Algemeen Bestuurp/a Gemeente Breda, Directie Beheer, Afdeling Stadsingenieurs BredaPostbus 901 5648OO RH BREDA

onderuverp

Zienswijze gemeente Werkendam op de jaarrekening 2015 en debegroting 2017

Geachte leden van het Algemeen Bestuur,

Op 5 april 2016 heeft u de begroting voor 2017 en het jaarverslag /jaarrekening 2015 van de GR Nazorg Gesloten Stortplaatsen Bavel-Dorsten Zevenbergen aan de gemeente ter beoordeling voorgelegd.

Op 5 juli 2016 gaat de gemeenteraad van Werkendam in haar vergaderinginstemmen met de concept-begroting 2017 van de gemeenschappelijkeregeling Nazorg Gesloten Stortplaatsen Bavel-Dorst en Zevenbergen. Zijwil daarbij de volgende zienswijze aan u meegeven.

Zi e n swijze gem ee nte Werkend a mBestudering van genoemde stukken heeft de geleid tqt de volgendeopmerkingen van onze kant:

1. De raad gaat er vanuit dat het bestuur de in de Nota verbondenpartijen afgesproken termijnen in acht neemt. Concreet: kaderbriefvoor 1 februari; ontwerpbegroting en (ontwerp)jaarrekening voor 15april; termijn voor het indienen van zienswijzen Um 30 juni.

2. De raad vraagt in deze zienswijze ook aandacht voor deinzichtelijkheid van het besluitvormingsproces van uw orgaan, nietalleen voor de deelnemers maar ook voor burgers. Met het oogdaarop zouden de bestuurlijke stukken van uw regeling algemeentoegankelijk moeten zijn via uw website. Wij verzoeken u daarom -voor zover u dat niet al doet - in elk geval de volgende stukken tepubliceren op uw website:a. statuten (de gemeenschappelijke regeling);b. samenstelling van de bestuurlijke organen;c. jaarstukken (kaderbrief, begroting en jaarrekening e.d.);d. agenda's en stukken van de vergaderingen van het algemeen

bestuur (voor zover openbaar).Wij zijn ons er van bewust dat met name dit laatste een extraadministratieve last voor u betekent, maar zijn er van overtuigd dat diteen minimale hedendaagse voorwaarde is voor transparantie van hetbestuur, wat in het belang is van iedereen.

Raadhuisplein 1

4251 VZ WerkendamPostbus 16

4250 DA Werkendam

Telefoon: (0183) 50 72 00Fax: (0183) 50 73 00E-mail: [email protected]

datum verzonden

uw brief (datum / kenmerk)mail d.d.5 april 2016

ons kenmerk97766

bijlage(n)

behandeld doorKoen Lemmens

Ruimte

telefoonnummer01 83-50731 6

nvt

unit

I werkendom.nl

Pagina 2 van 2

3. De raad gaat er vanuit dat het bestuur de begroting vaststelt met inachtneming van dezezienswijze (algemeen en specifiek) en dat de raad hierover wordt geinformeerd, metdaarbij een verantwoording aan welke onderdelen van zijn zienswijze (algemeen enspecifiek) is tegemoetgekomen en aan welke onderdelen niet en waarom.

4. Het Algemeen Bestuur van de Regeling Gesloten stortplaatsen wordt verzocht eenonderbouwing te geven van de in de meerjarenbegroting waar te nemen zeer beperktedaling in personeelskosten in/vanaf 2017, tenvijl stortplaats Zevenbergen vermoedelijk isovergedragen aan de Provincie.

5. De begroting moet voldoen aan het Besluit Begroting en Verantwoording. Dieonderdelen die hier niet aan voldoen moeten worden aangepast.

6. Uit de jaarrekening en begroting blijkt onvoldoende of het weerstandsvermogenvoldoende is voor de geldentificeerde risico's. Verzoek is om dit wel inzichtelijk temaken.

lk vertrouw erop u hiermee voldoende te hebben geTnformeerd.

Met vriendelijke groet,Namens burgemeester en van Werkendam,

r Milieule

1

Poppel, D.M. van

Van: nazorgstortplaatsenOnderwerp: FW: Zundert zienswijze op Jaarstukken en Begroting GR NGS

Van: Jolanda de Krom [mailto:[email protected]] Verzonden: dinsdag 17 mei 2016 15:57 Aan: nazorgstortplaatsen; Stijger, J.J.M. CC: Jolanda de Krom Onderwerp: Jaarstukken en Begroting GR NGS Geachte heer Stijger en/of collega's, Via mijn financieel adviseur zijn er toch nog een aantal vragen en/of opmerkingen rondom de jaarstukken en Begroting van de GR NGS waar we. een reactie op verwachten en gezien de tijdsdruk van het bestuurlijkproces we hebben opgenomen in de zienswijze (B en W voorstel). Via de formele weg komen de vragen/opmerkingen ook jullie kant op maar ook alvast via de mail.

Jaarstukken 2015:

De dotatie aan de voorziening is hoger dan begroot (zie blz. 6). Normaliter is geraamde storting gelijk aan realisatie. Enkel na besluit bestuur mag hiervan worden afgeweken. Graag onderbouwing waarom € 33.417 meer is gestort dan geraamd.

Tevens in relatie tot hetgeen is gesteld in paragraaf Weerstandsvermogen (zie blz. 7 en 8) dat voorzieningen mbt beide stortplaatsen ultimo 2015 toereikend zijn voor de kosten van eeuwigdurende nazorg. Waarom dan extra storting in voorziening?

Daarnaast wordt in paragraaf 4.0 Waarderings‐ & resultaatsbepalingsgrondslagen mbt bovengenoemde voorzieningen vermeld (zie blz. 14) dat Indien de stand van de voorzieningen ultimo boekjaar meer dan 5% groter of kleiner is dan de doelvermogens, dan valt het meerdere vrij ten gunste van de exploitatie dan wel wordt hetgeen te weinig in de voorziening zit ten laste van de exploitatie bijgestort. Ultimo 2015 waren de voorzieningen € 716.200 hoger dan de som van de doelvermogens. Waarom dan een extra dotatie aan voorziening van € 33.417? Nogmaals, dit lijkt mij tegenstrijdig!

Constatering dat de waarde van de vaste activa exact gelijk is als in jaarstukken 2014 (zie blz. 16).

In de staat van de vlottende activa (zie blz. 17) is bij bank‐ en girosaldi BNG 28.67.06.008 tbv schatkistbankieren opgenomen. Deze rekening moet echter opgenomen worden onder uitzettingen met een rentetypische looptijd korter dan één jaar.

In de staat van de vaste passiva (zie blz. 18) staat bij de voorzieningen voor verplichtingen, verliezen en risico's een eindbalans d.d. 31‐12‐2014 vermeld van € 23.526.044. In de vorig jaar toegezonden stukken mbt Jaarrekening 2014 stond een eindsaldi van € 23.507.592 vermeld. Dit is een verschil van € 18.452. waardoor wordt verschil eindbalans 2014 beginbalans 2015 door veroorzaakt?

Dit heeft tevens geleid tot een hoger storting in de voorziening, omdat ophoging met 5,06% rekenrente over het beginsaldo van de voorziening nu gebaseerd is op hogere beginbalans (zie blz. 23 en 28).

Begroting 2017:

Akkoord met gewijzigde systematiek mbt dotatie aan voorziening nazorg vanaf begroting 2017, waarin dotatie gebaseerd wordt op de geraamde nazorgkosten voor 2017 ipv jaarlijkse dotatie met 5,06% van eindbalans voorgaand boekjaar.

Mbt onderhoudsplan voor toekomstig onderhoud van stortplaats Bavel‐Dorst staat vermeld dat in de loop van 2016 zal een onderzoek gestart worden naar de mogelijkheden tot besparingen op het eerder vastgestelde onderhoudsplan (zie blz. 5). Dit stond tevens in de begroting 2016 voor dat jaar vermeld. Het onderzoek is dus een jaar uitgesteld. Waarom?

In de paragraaf 3.5 Financiering staat vermeld dat bij afstorting van € 11.500.000 in de schatkist tot zes jaar vast geen rente gegenereerd zal worden en dat hierdoor het totaal aan renteopbrengsten onvoldoende is om de toevoeging aan de voorziening en de beheerskosten te dekken. Het tekort dient aangevuld te worden door de deelnemende gemeenten (zie blz. 7). Echter in 2017 zal overdracht van locatie Zevenbergen aan Provincie afgerond worden en dit leidt naar mijn mening tot een lager benodigd saldo aan voorziening.

2

Daarnaast is bij jaarstukken 2014 opgenomen dat bij schatkistbankieren een rendement van 0,01% gegenereerd wordt bij 5 jaar vast.

In financiële begroting (zie blz. 9) is waarde vaste activa afgeraamd met circa € 1 mln naar € 0 ivm verkoop locatie Zevenbergen in 2017. Waar is de verkoopopbrengst in begroting opgenomen? Geen expliciete onderbouwing / uitsplitsing opgenomen.

Evenals bij jaarstukken 2015 de vermelding dat BNG 28.67.06.008 schatkistbankieren moet worden opgenomen onder uitzettingen met een rentetypische looptijd korter dan één jaar.

Graag voorzieningen voor verplichtingen, verliezen en risico's uitsplitsen naar voorziening nazorg en voorziening doelvermogen ivm gewijzigde rekensystematiek dotatie.

Per saldo neemt eindbalans voorzieningen ultimo 2017 af met € 1 mln. Dit is te wijten aan lagere dotatie aan voorziening / rentebijschrijving en een onttrekking van € 1,4 mln. (zie blz. 14). Waaruit is enorme onttrekking opgebouwd? Graag toelichten. Dit tevens in relatie tot onderzoek tbv onderhoudsplan om lagere kosten te bewerkstelligen.

Natuurlijk al een reactie op de zienswijze die nog worden ingedsiend gewenst zijn maar mochten jullie al eerder via de mail willen reageren dan hoor ik het graag. Met vriendelijke groet, Jolanda (J.A.M.) de Krom Milieuadviseur‐ Afdeling Ruimte E: [email protected] T: 8863 M:06‐52857389 Meestal aanwezig op maandagen en donderdagen De gemeente Zundert streeft naar een optimale dienstverlening en zorgvuldige afhandeling van vragen en reacties. Dit e‐mail bericht is uitsluitend bestemd voor geadresseerde(n) en kan vertrouwelijke informatie bevatten. Mocht deze mail toch niet voor u bestemd zijn, wil u daar dan alstublieft de afzender hiervan op de hoogte stellen en dit bericht verwijderen? Aan dit bericht kunnen geen rechten worden ontleend. De gemeente Zundert maakt geen gebruik van e‐mail voor het nemen van besluiten of het sluiten van overeenkomsten. Formele uitingen van de gemeente Zundert worden uitsluitend schriftelijk en als zodanig herkenbaar gedaan. Ook aanvaardt de gemeente geen aansprakelijkheid bij onjuiste ontvangst.

1

Poppel, D.M. van

Van: Femke Bisschops <[email protected]>Verzonden: woensdag 8 juni 2016 20:15Aan: nazorgstortplaatsenCC: Joris de Krom; Karel van TwistOnderwerp: T.a.v. Dagelijks Bestuur MARB: Zienswijze Drimmelen begroting 2017

Opvolgingsmarkering: OpvolgenMarkeringsstatus: Voltooid

Geacht bestuur, In de vergadering van 7 juni 2016, heeft ons college kennis genomen van uw ontwerpbegroting 2017. De raadsbehandeling is op 30 juni aanstaande. Vooruitlopend op de raadsbehandeling stellen wij u alvast op de hoogte van de aan de raad voorgestelde zienswijze. De raad van de gemeente Drimmelen is voorgesteld af te zien van het indienen van een zienswijze voor de ontwerpbegroting 2017. Indien de raad op 30 juni a.s. anders besluit, wordt u hiervan op de hoogte gebracht binnen een week na de raadsvergadering. Hoort u niks, dan kunt u het afzien van het indienen van een zienswijze als definitief beschouwen. Graag ontvang ik een bevestiging van goede ontvangst. Wij vertrouwen erop u met bovenstaande voldoende te hebben geïnformeerd. Met vriendelijke groet, Femke Bisschops Coördinator Financiën / Concern-controller Tel. 0162-690284 / 06-41483262 (Aanwezig ma-di-do hele dag; vr tot 14:00u) Gemeente Drimmelen • Park 1 • 4921 BV Made • Postbus 19 • 4920 AA Made DRIMMELEN de blauwgroene gemeente • 140162 • www.drimmelen.nl Disclaimer Aan de ontvangst/verzending van dit e-mailbericht kunnen geen rechten worden ontleend. De gemeente sluit voorts iedere aansprakelijkheid uit voor eventuele onjuistheden of onvolledigheden die in dit bericht voorkomen. De rechtsgevolgen die gemeentelijke brieven, besluiten, overeenkomsten etc. beogen, kunnen alleen ontleend worden aan de daartoe op schriftgestelde documenten.

![Publicatieblad 2014-5 (NL)[1] - BeneluxBenelux Publicatieblad Jaargang 2014 Nummer 5 Paginanummer 9 4 • • • Inleiding 2013 stond in het teken van de voortzetting van de in 2012](https://static.fdocuments.nl/doc/165x107/6116f7c9ff72c27060408591/publicatieblad-2014-5-nl1-benelux-benelux-publicatieblad-jaargang-2014-nummer.jpg)