Slimmere Informatie Uitwisseling Informatie uitwisseling vanuit een Europees Perspectief

Greenport Arnhem-Nijmegen

Patrick Zwaan, sectormanager Tuinbouw 6 september 2016

Naar slimmere tuinbouwclusters

2

Opkomst slimme F&A clusters rondom steden kans voor NL glastuinbouw

365 365

Transformatie retail Jaarrond vraag

Kwaliteitsvraag

Duurzaamheid

Noodzaak duurzaamheid Bevolkingsgroei Urbanisatie

Beschikbaarheid grondstoffen

Vraag naar lokaal product

Interesse investeerders

Technologie

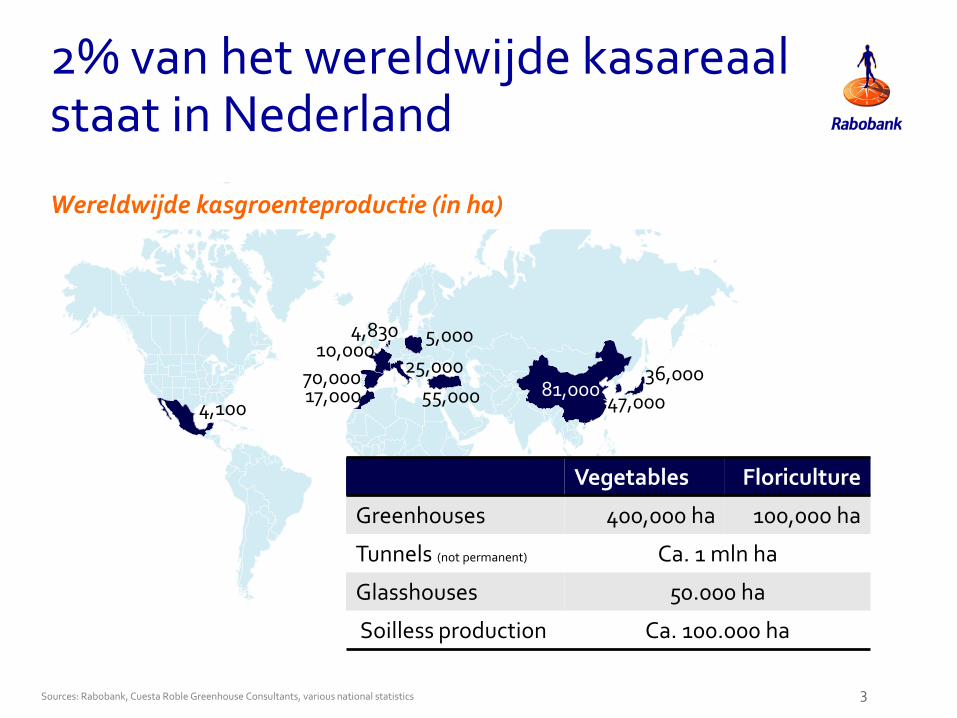

2% van het wereldwijde kasareaal staat in Nederland

3

81,000 70,000 36,000

47,000 55,000

25,000

17,000

10,000 5,000 4,830

4,100

Vegetables Floriculture

Greenhouses 400,000 ha 100,000 ha

Tunnels (not permanent) Ca. 1 mln ha

Glasshouses 50.000 ha

Soilless production Ca. 100.000 ha

Sources: Rabobank, Cuesta Roble Greenhouse Consultants, various national statistics

Wereldwijde kasgroenteproductie (in ha)

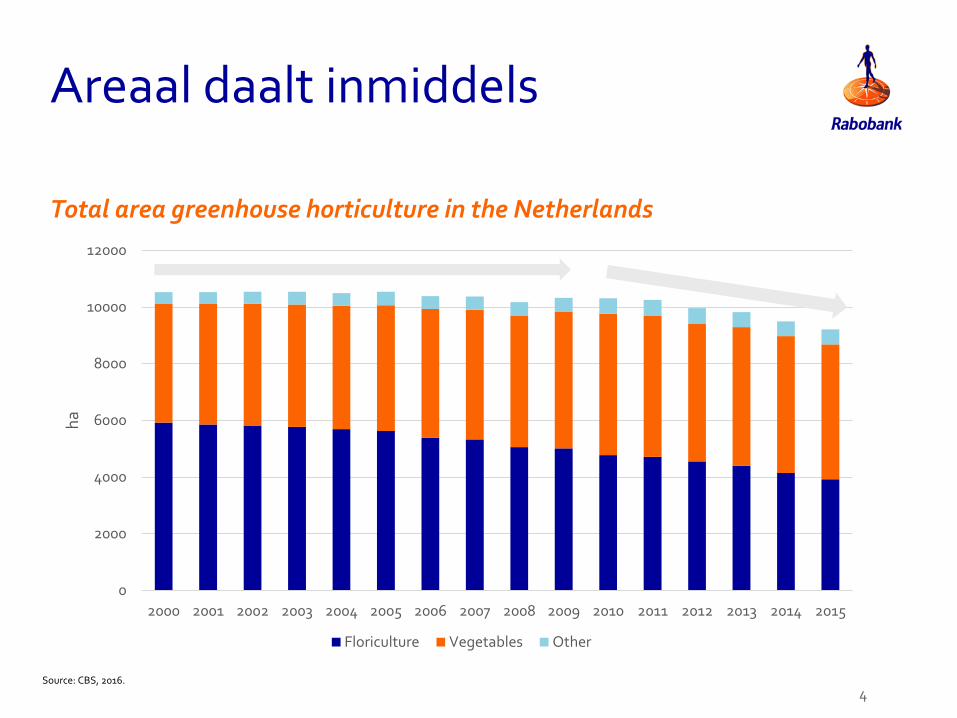

Areaal daalt inmiddels

4

0

2000

4000

6000

8000

10000

12000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ha

Floriculture Vegetables Other

Total area greenhouse horticulture in the Netherlands

Source: CBS, 2016.

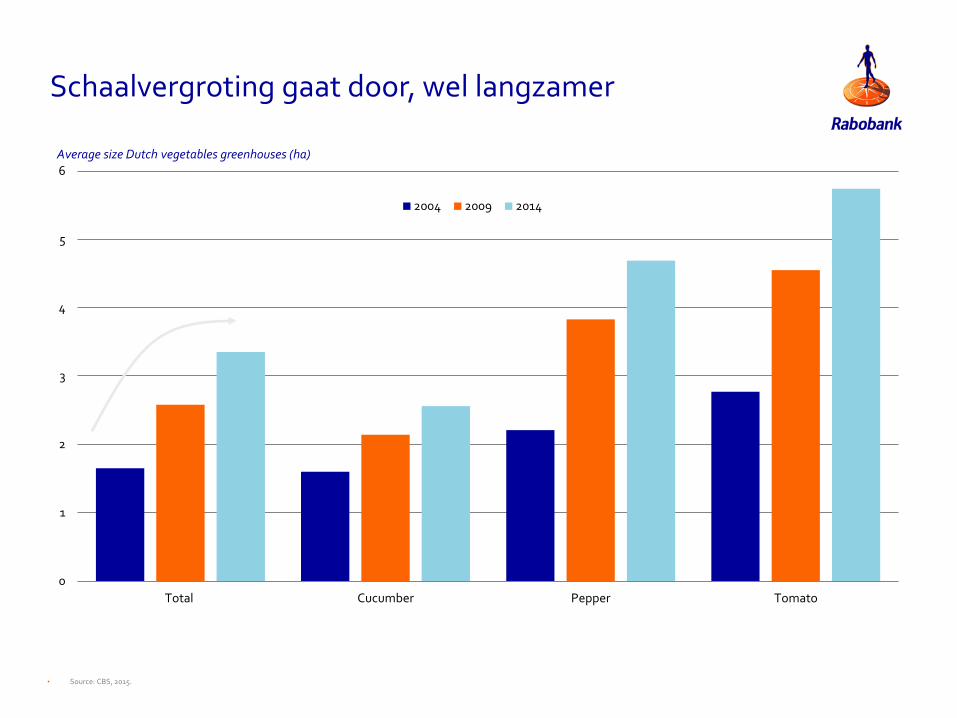

Schaalvergroting gaat door, wel langzamer

• Source: CBS, 2015.

0

1

2

3

4

5

6

Total Cucumber Pepper Tomato

2004 2009 2014

Average size Dutch vegetables greenhouses (ha)

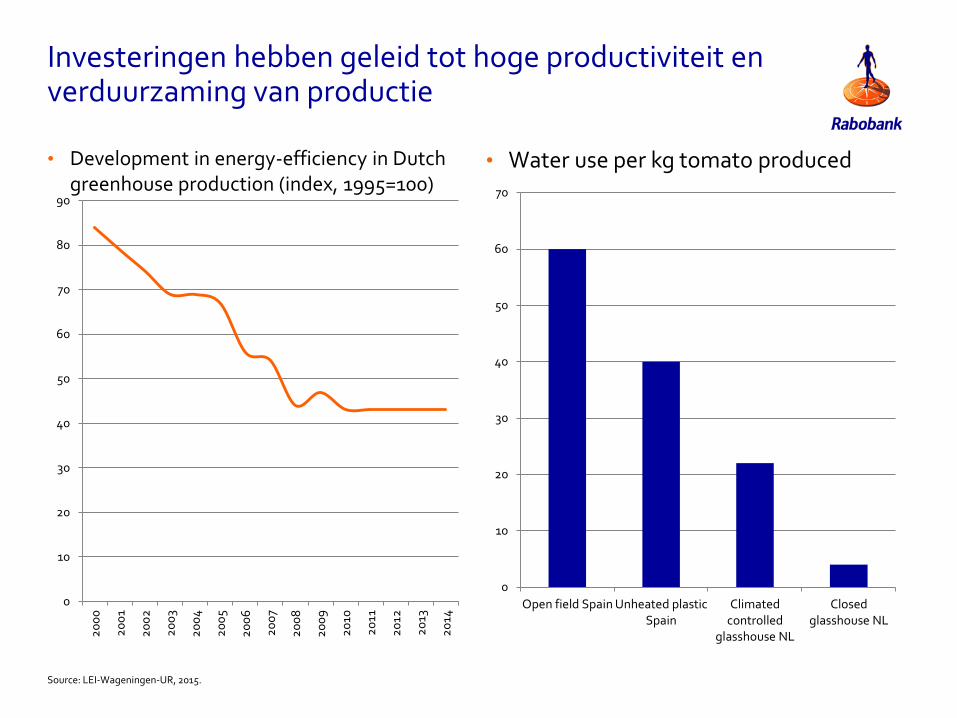

Tot 2009 is er sterk geïnvesteerd in technologie en verduurzaming (kostenverlaging / efficiency)

0

10

20

30

40

50

60

70

Open field Spain Unheated plasticSpain

Climatedcontrolled

glasshouse NL

Closedglasshouse NL

0

10

20

30

40

50

60

70

80

90

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Investeringen hebben geleid tot hoge productiviteit en verduurzaming van productie

• Water use per kg tomato produced • Development in energy-efficiency in Dutch greenhouse production (index, 1995=100)

Source: LEI-Wageningen-UR, 2015.

Rentabiliteit NL tuinbouw onder druk, maar internationaal volop investeringen in glastuinbouw

• Prijsvorming producten grootste invloed op volatiliteit rendementen

• Volatiliteit groot en neemt toe

• Grote bedrijven gemiddeld geen beter rendement dan kleine

• Winnaars van vandaag zijn niet de winnaars van morgen

8

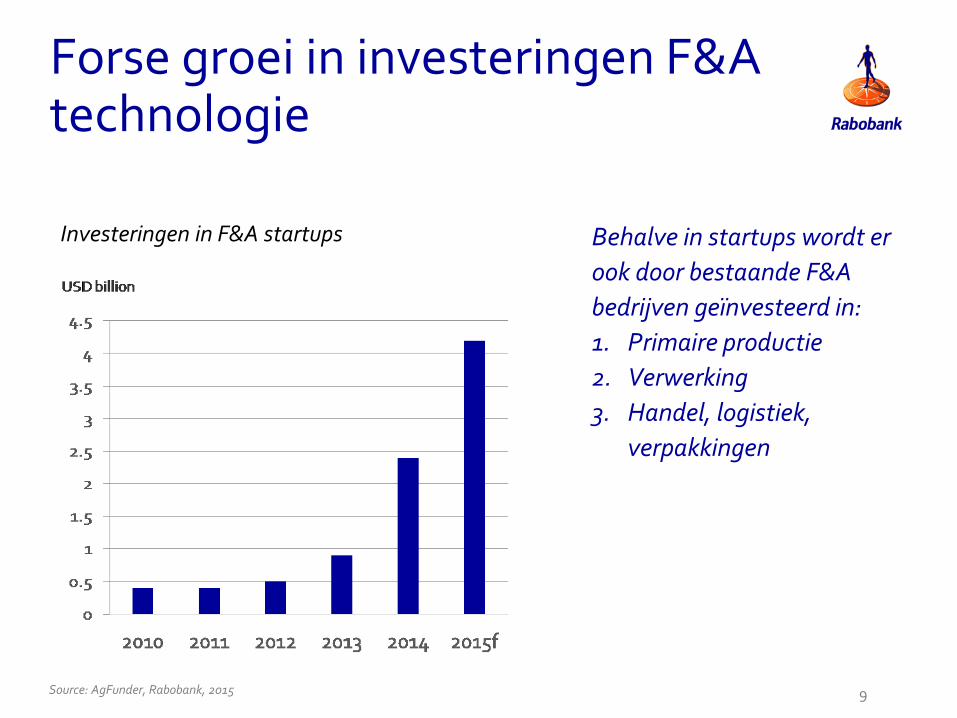

Forse groei in investeringen F&A technologie

9 Source: AgFunder, Rabobank, 2015

Behalve in startups wordt er

ook door bestaande F&A

bedrijven geïnvesteerd in:

1. Primaire productie

2. Verwerking

3. Handel, logistiek,

verpakkingen

Investeringen in F&A startups

Bedekte teelt in ha

Groente Sierteelt

Kassen 400.000 100.000

Waarvan glas

50.000

Waarvan uit de grond

100.000

Tunnels (tijdelijk)

Ca. 1 miljoen

Er is een boost in bedekte teeltsystemen wereldwijd

10

• Low-tech kassen

• High-tech kassen

• Vertical farms

+ 5% p.j.

+ 1o% p.j.

+ 15% p.j.

Bronnen: Rabobank, 2015.

Toename in bedekte teelt wereldwijd

11 Source: Rabobank, 2015

Het schap van de

toekomst?

Het schap van de

toekomst?

Het huidige supermarktlandschap wordt flink opgeschud

12

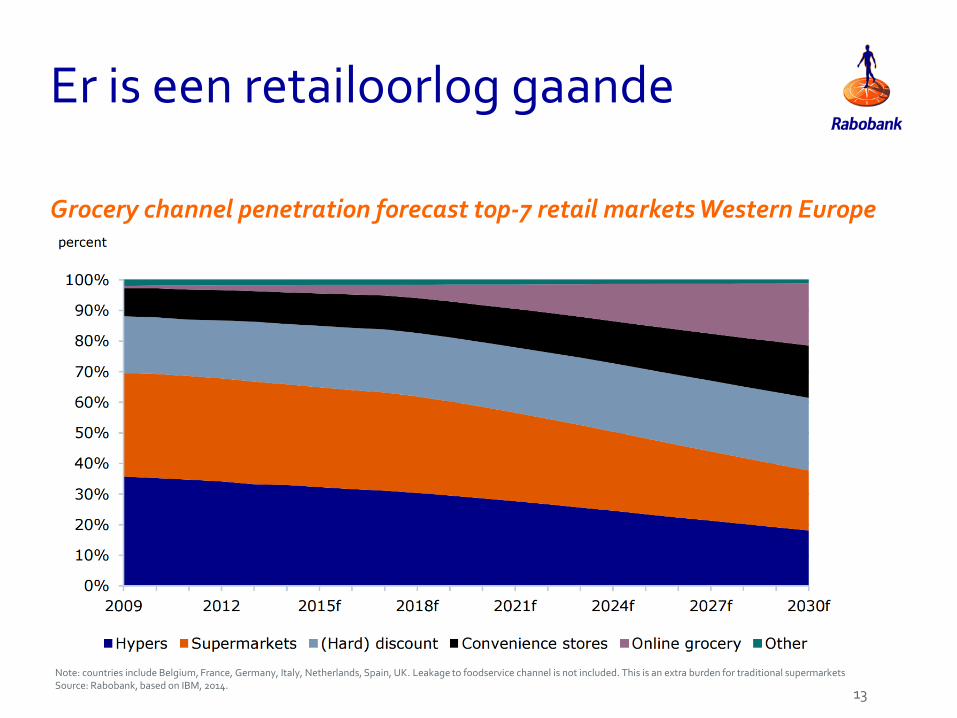

Er is een retailoorlog gaande

13

Grocery channel penetration forecast top-7 retail markets Western Europe

Note: countries include Belgium, France, Germany, Italy, Netherlands, Spain, UK. Leakage to foodservice channel is not included. This is an extra burden for traditional supermarkets Source: Rabobank, based on IBM, 2014.

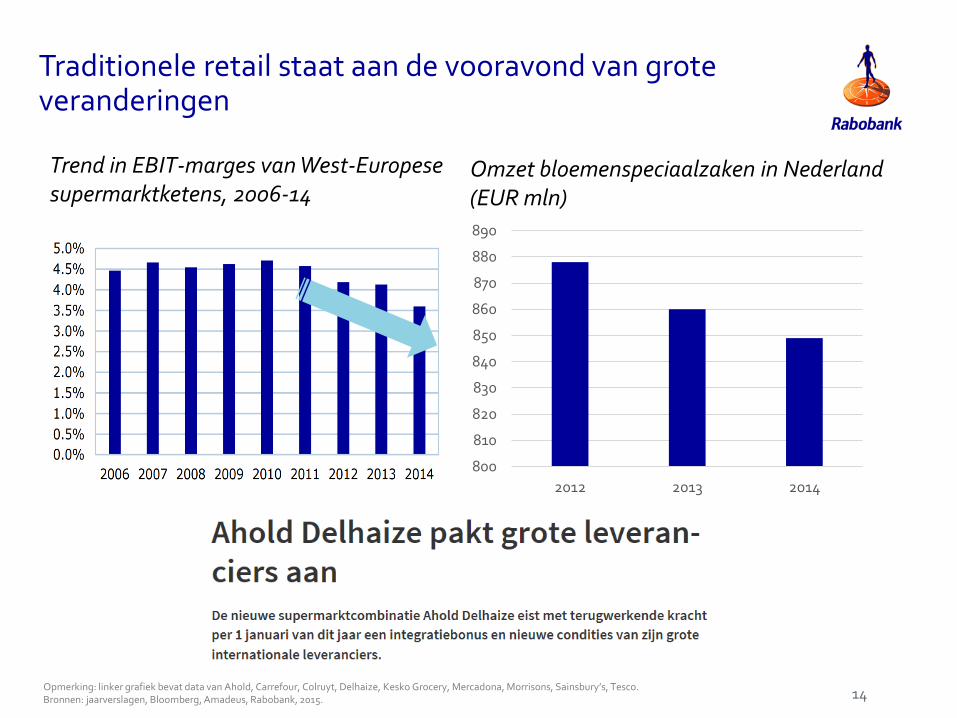

Traditionele retail staat aan de vooravond van grote veranderingen

14

Trend in EBIT-marges van West-Europese supermarktketens, 2006-14

Omzet bloemenspeciaalzaken in Nederland (EUR mln)

Opmerking: linker grafiek bevat data van Ahold, Carrefour, Colruyt, Delhaize, Kesko Grocery, Mercadona, Morrisons, Sainsbury’s, Tesco. Bronnen: jaarverslagen, Bloomberg, Amadeus, Rabobank, 2015.

800

810

820

830

840

850

860

870

880

890

2012 2013 2014

Online retail is een ‘game changer’ voor de gehele keten Impact van online boodschappen doen op de keten

Ander schap

Meer concurrentie

Meer retailer controle

Andere marketing

Complexiteit: consistentie, verpakking, rijpheid

Ketenverkorting

In 2030 ca. 25% van de supermarkt- boodschappen

online

Grote internationale partijen krijgen macht over scherm en data

16

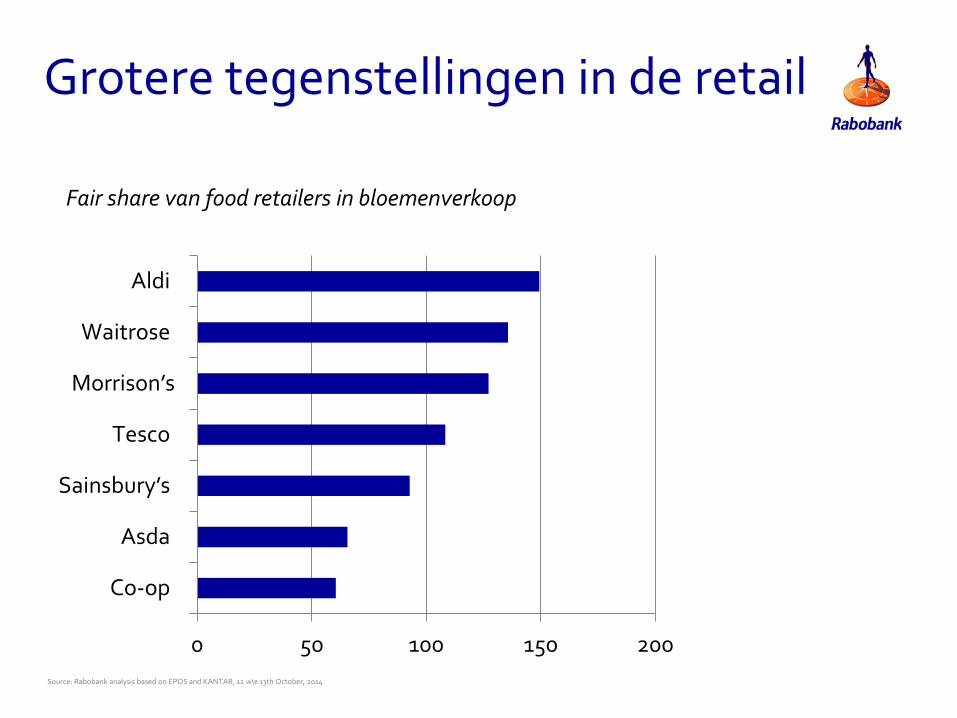

Grotere tegenstellingen in de retail

Source: Rabobank analysis based on EPOS and KANTAR, 12 w\e 13th October, 2014

0 50 100 150 200

Co-op

Asda

Sainsbury’s

Tesco

Morrison’s

Waitrose

Aldi

Fair share van food retailers in bloemenverkoop

Er zijn kansen: consumenten betalen voor gezondheid, gemak, genieten en goed geproduceerd

18

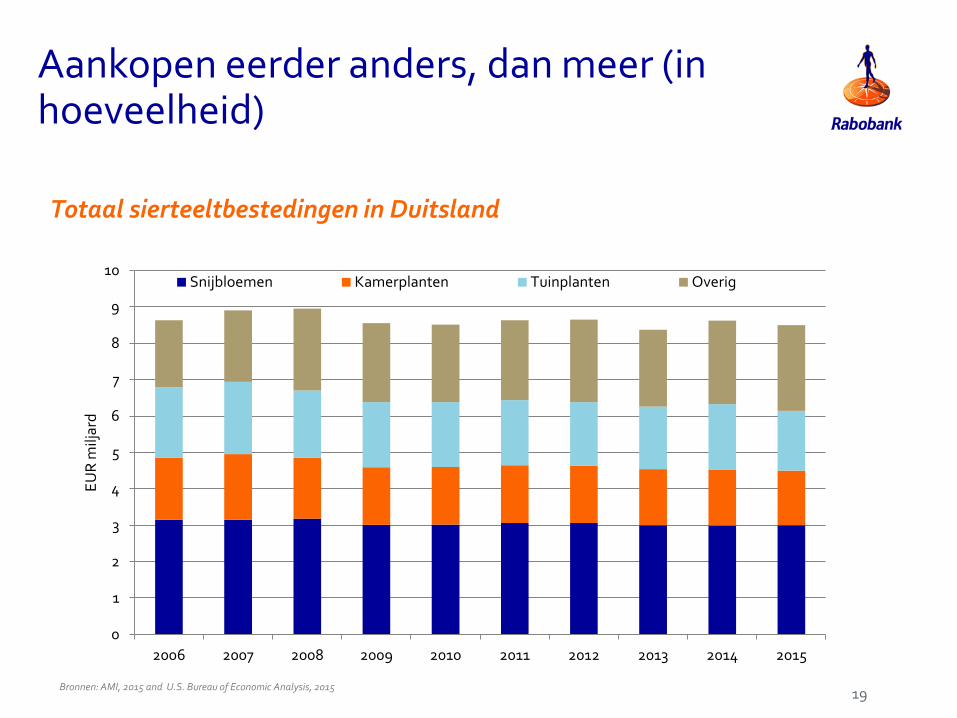

Aankopen eerder anders, dan meer (in hoeveelheid)

19

Totaal sierteeltbestedingen in Duitsland

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

EU

R m

iljar

d

Snijbloemen Kamerplanten Tuinplanten Overig

Bronnen: AMI, 2015 and U.S. Bureau of Economic Analysis, 2015

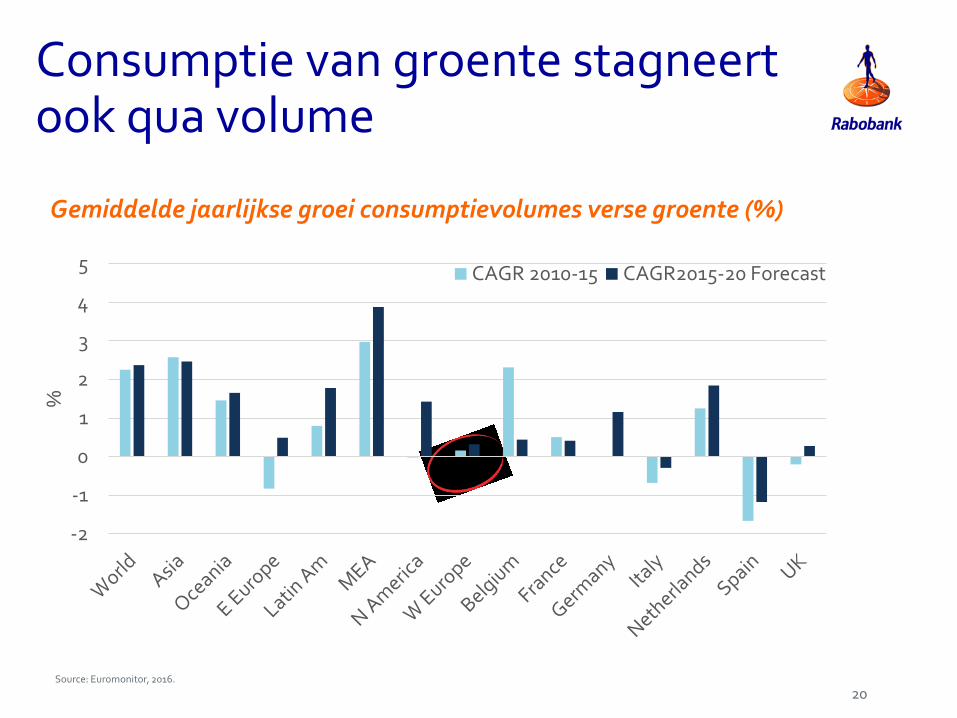

Consumptie van groente stagneert ook qua volume

20

Gemiddelde jaarlijkse groei consumptievolumes verse groente (%)

Source: Euromonitor, 2016.

-2

-1

0

1

2

3

4

5

%

CAGR 2010-15 CAGR2015-20 Forecast

Consumentenvoorkeur schuift van volume naar waarde

21

Premium Hoogwaardig Gemak

Gezond snacken Lokaal Verantwoord

Tuinbouwbedrijven krijgen meer te maken met maatschappelijke eisen

22

Wat doen

we met

afval?

Zijn deze

planten

duurzaam?

Wie bezit

mijn

gegevens? Is GMO wel

veilig?

23

De sierteeltsector staat nog aan

het begin van verduurzaming

De sierteeltsector staat nog aan

het begin van verduurzaming

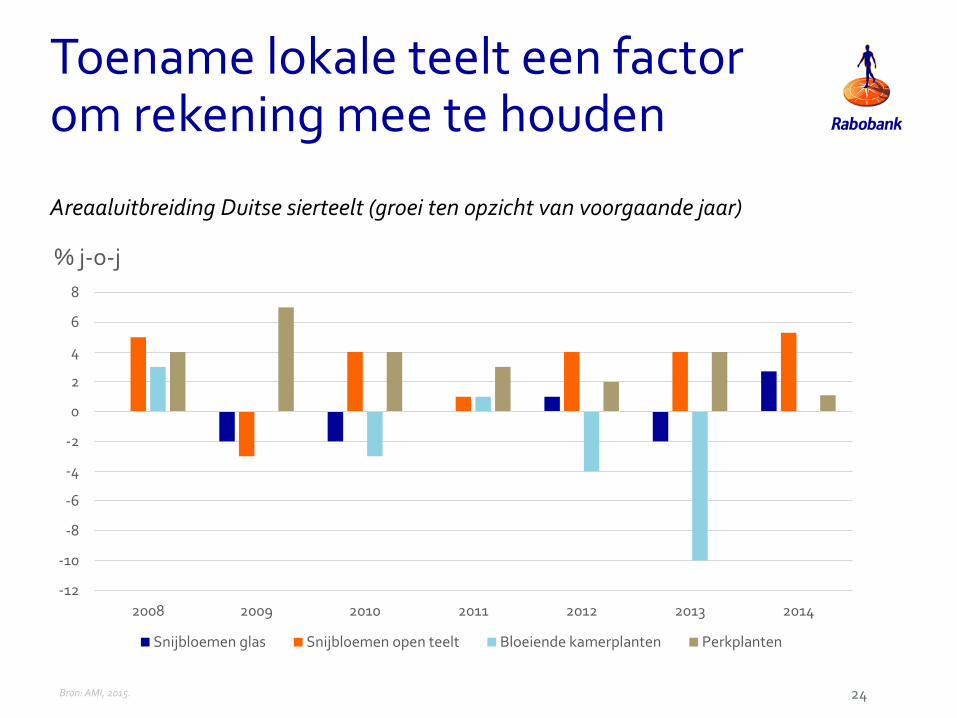

Toename lokale teelt een factor om rekening mee te houden

24

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2008 2009 2010 2011 2012 2013 2014

% j-o-j

Snijbloemen glas Snijbloemen open teelt Bloeiende kamerplanten Perkplanten

Areaaluitbreiding Duitse sierteelt (groei ten opzicht van voorgaande jaar)

Bron: AMI, 2015.

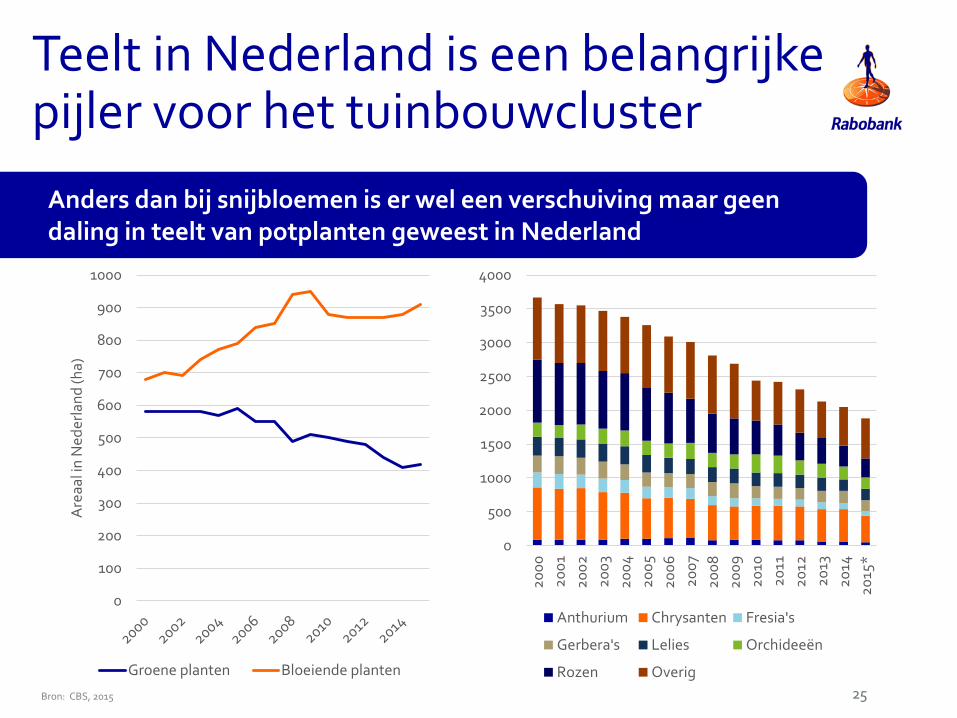

Teelt in Nederland is een belangrijke pijler voor het tuinbouwcluster

25

0

100

200

300

400

500

600

700

800

900

1000

Are

aal i

n N

eder

lan

d (h

a)

Groene planten Bloeiende planten

0

500

1000

1500

2000

2500

3000

3500

4000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15*

Anthurium Chrysanten Fresia's

Gerbera's Lelies Orchideeën

Rozen Overig

Bron: CBS, 2015

Anders dan bij snijbloemen is er wel een verschuiving maar geen daling in teelt van potplanten geweest in Nederland

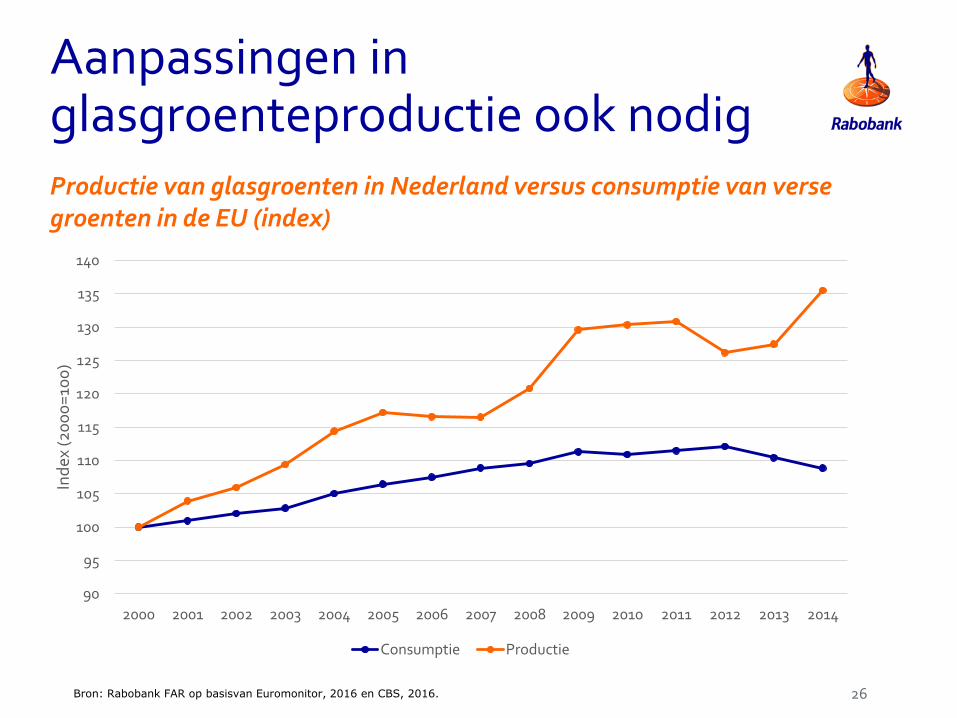

Aanpassingen in glasgroenteproductie ook nodig

90

95

100

105

110

115

120

125

130

135

140

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ind

ex (2

00

0=

100

)

Consumptie Productie

Productie van glasgroenten in Nederland versus consumptie van verse groenten in de EU (index)

26 Bron: Rabobank FAR op basisvan Euromonitor, 2016 en CBS, 2016.

Sector gaat grotendeels toe naar andere ketenmodellen

Breeding Primary production Retail Consumption Collection, bouquet production, trade, distribution

Breeding

Primary production Retail

Consumer

Product flow

De keten van vandaag

Toekomstige keten

Toegevoegde waarde dedicated supply chains

• Source: Rabobank, 2016

• Risico’s verlagen ten aanzien volatiteit in de markt

• Beter kunnen inspelen op externe schokkken/events Verlagen van risico’s

• Verbeteren van de productie door input en output met elkaar af te stemmen

• Verbeteren van proces efficientie door kennisoverdracht door de keten

• Beter beheersing van het afvalvraagstuk

Verhogen van de productivteit

• Betere investeringskansen door stabielere cash-flows en langetermijnvoorspelbaarheid van deze cash-flows

• Financiering door partners in de keten

Verbeteren van toegang tot financiering

• Innovatie -alleen of met partners- verbetert door inzichten in de keten Toegang tot nieuwe

markten

• Samenwerking in de keten kan helpen bij de veiligheid en duurzaamheid van producten Merk en reputatie

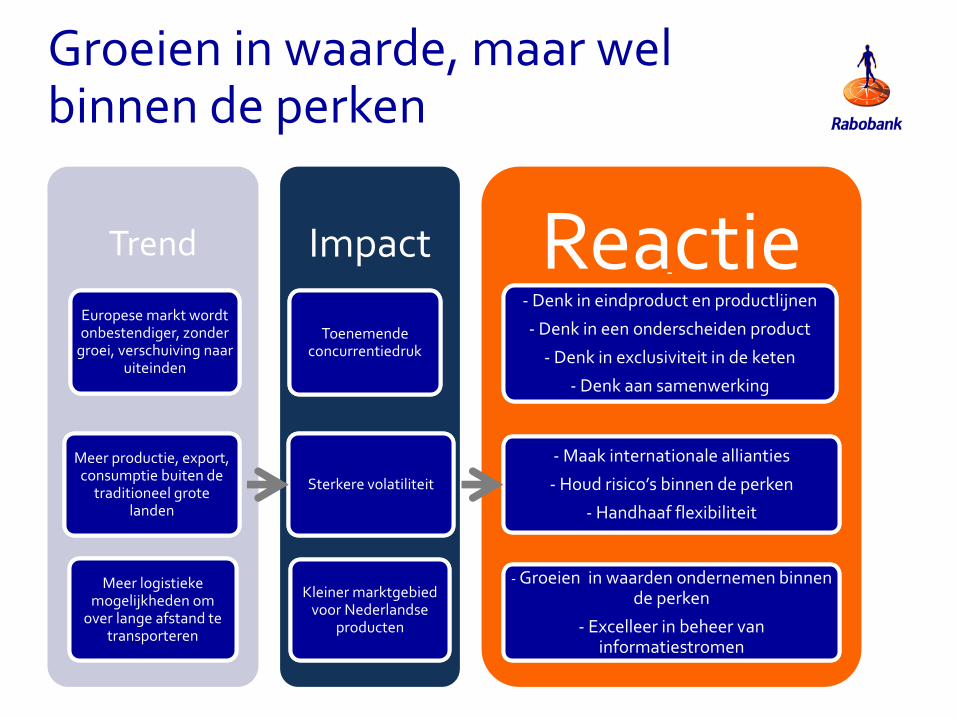

Groeien in waarde, maar wel binnen de perken

Trend

Europese markt wordt onbestendiger, zonder

groei, verschuiving naar uiteinden

Europese markt wordt onbestendiger, zonder

groei, verschuiving naar uiteinden

Meer productie, export, consumptie buiten de

traditioneel grote landen

Meer productie, export, consumptie buiten de

traditioneel grote landen

Meer logistieke mogelijkheden om

over lange afstand te transporteren

Meer logistieke mogelijkheden om

over lange afstand te transporteren

Impact

Toenemende concurrentiedruk

Toenemende concurrentiedruk

Sterkere volatiliteit Sterkere volatiliteit

Kleiner marktgebied voor Nederlandse

producten

Kleiner marktgebied voor Nederlandse

producten

Reactie -

- Denk in eindproduct en productlijnen

- Denk in een onderscheiden product

- Denk in exclusiviteit in de keten

- Denk aan samenwerking

-

- Denk in eindproduct en productlijnen

- Denk in een onderscheiden product

- Denk in exclusiviteit in de keten

- Denk aan samenwerking

- Maak internationale allianties

- Houd risico’s binnen de perken

- Handhaaf flexibiliteit

- Maak internationale allianties

- Houd risico’s binnen de perken

- Handhaaf flexibiliteit

- Groeien in waarden ondernemen binnen de perken

- Excelleer in beheer van informatiestromen

- Groeien in waarden ondernemen binnen de perken

- Excelleer in beheer van informatiestromen

30

This document has been prepared exclusively for your benefit and does not carry any right of publication or disclosure other than to Coöperatieve Rabobank U.A. (“Rabobank”), registered in Amsterdam. Neither this document nor any of its contents may be distributed, reproduced or used for any other purpose without the prior written consent of Rabobank. The information in this document reflects prevailing market conditions and our judgement as of this date, all of which may be subject to change. This document is based on public information. The information and opinions contained in this document have been compiled or derived from sources believed to be reliable, without independent verification. The information and opinions contained in this document are indicative and for discussion purposes only. No rights may be derived from any potential offers, transactions, commercial ideas et cetera contained in this document. This document does not constitute an offer or invitation. This document shall not form the basis of or cannot be relied upon in connection with any contract or commitment whatsoever.The information in this document is not intended and may not be understood as an advice (including without limitation an advice within the meaning of article 1:1 and article 4:23 of the Dutch Financial Supervision Act). This document is governed by Dutch law. The competent court in Amsterdam, The Netherlands has exclusive jurisdiction to settle any dispute which may arise out of or in connection with this document and/or any discussions or negotiations based on it. This report has been published in line with Rabobank’s long-term commitment to international food and agribusiness. It is one of a series of publications undertaken by the global department of Food & Agribusiness Research and Advisory. ©2016 - All Rights Reserved.

Bedankt voor uw aandacht [email protected]

30