Michael Trio - ACLVBé.be/sites/default/files/extralegale_voordelen_-_michael_tri… ·...

80

EXTRALEGALE VOORDELEN Michael Trio 2018 - 2019 4/10/2018

Transcript of Michael Trio - ACLVBé.be/sites/default/files/extralegale_voordelen_-_michael_tri… ·...

EXTRALEGALE VOORDELENMichael Trio

2018 - 2019

4/10/2018

Inhoudstafel

I. Definitie

II. Waardering

III. Troeven

IV. Valkuilen

V. Enkele voordelen uitgelicht

2 4/10/2018

I. Definitie

Een ‘extralegaal voordeel’ is een: niet wettelijk verplicht

loonbestanddeel

bovenop het contractueel bepaald bruto maand-/uurloon

waarop geen of minder belastingen en RSZ-bijdragen verschuldigd zijn

en waarmee geen bijkomende rechten worden opgebouwd in de socialezekerheid.

3 4/10/2018

‘EXTRA - legaal’ = ‘BOVEN - wettelijk’

D.w.z. bovenop: Minimumloon

wettelijke vakantie en feestdagen

andere verplichte vergoedingen (bv. overuren)

4 4/10/2018

Niet wettelijk verplicht

Met andere woorden: €100 minder brutoloon

En €100 maaltijdcheques in de plaats

MAG NIET

5 4/10/2018

Niet wettelijk verplicht

Sommige voordelen zijn wettelijk en NIET bovenwettelijk: Kostenvergoedingen => verplichting WG

Terugbetaling woon-werkverkeer => soms extra, soms verplicht

Openbaar vervoer trein (ongeacht afstand)

Openbaar vervoer ander dan trein (afstand > 5 km)

Privévervoer

6 4/10/2018

Niet wettelijk verplicht

Wat is loon? Arbeidsrecht

RSZ

Fiscaal

3 verschillende definities

Loonbestanddeel

7 4/10/2018

(bijna) Elke vermogensverschuiving van WG naar WN = loon

Goed voor WN, want loon = recht

= essentieel element arbeidsovereenkomst

= geen eenzijdige wijziging door WG mogelijk

= basis voor opzegvergoeding/-termijn

Loonbestanddeel – Arbeidsrecht

8 4/10/2018

Twee uitzonderingen ≠ loon: Kostenvergoeding (zie eerder)

‘Vrijgevigheden’ of ‘liberaliteiten’

=> Alle andere extralegale voordelen zijn arbeidsrechtelijk loon? Behalve cao 90- bonus

Behalve winstpremie

Expliciet uitgesloten

Loonbestanddeel – Arbeidsrecht

9 4/10/2018

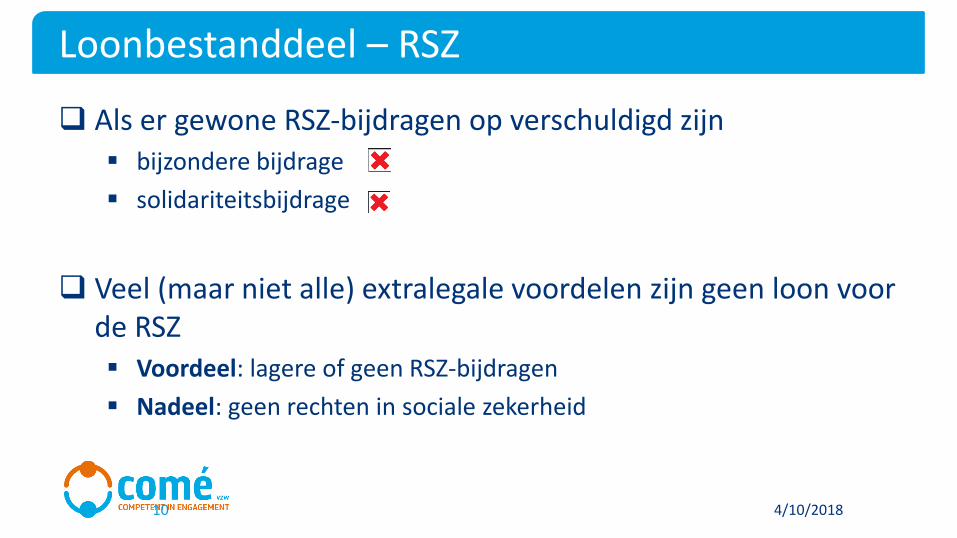

Als er gewone RSZ-bijdragen op verschuldigd zijn bijzondere bijdrage

solidariteitsbijdrage

Veel (maar niet alle) extralegale voordelen zijn geen loon voor de RSZ Voordeel: lagere of geen RSZ-bijdragen

Nadeel: geen rechten in sociale zekerheid

Loonbestanddeel – RSZ

10 4/10/2018

Zijn WEL RSZ-loon:

1. Privégebruik GSM, laptop

2. Gratis internetabonnement

3. Goedkope lening

4. Voordelen in natura (huisvesting, elektriciteit…)

Nochtans toch voordelig Forfaitaire waardering < werkelijke waarde

Wél opbouw rechten in de sociale zekerheid

Loonbestanddeel – RSZ

11 4/10/2018

4/10/201812

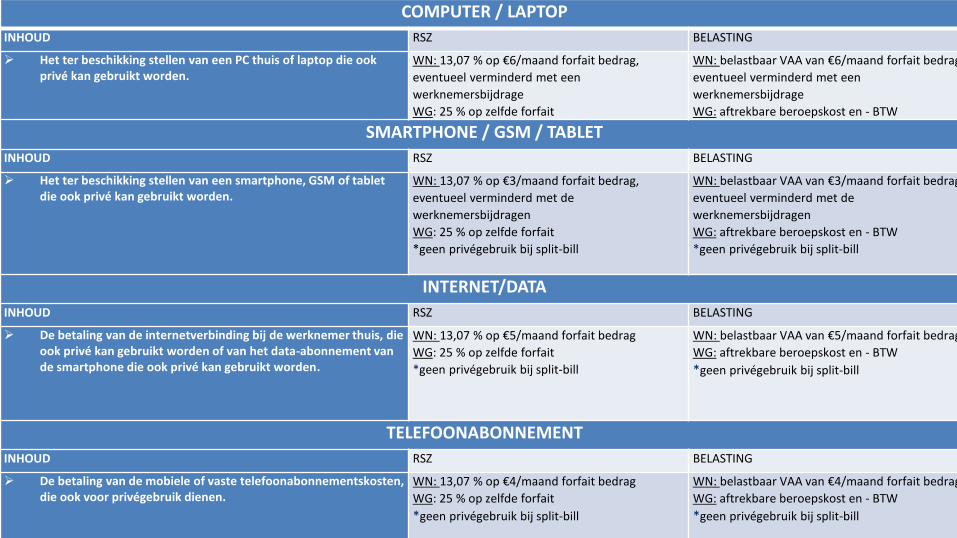

COMPUTER / LAPTOP

INHOUD RSZ BELASTING

Het ter beschikking stellen van een PC thuis of laptop die ook privé kan gebruikt worden.

WN: 13,07 % op €6/maand forfait bedrag,

eventueel verminderd met een

werknemersbijdrage

WG: 25 % op zelfde forfait

WN: belastbaar VAA van €6/maand forfait bedrag,

eventueel verminderd met een

werknemersbijdrage

WG: aftrekbare beroepskost en - BTW

SMARTPHONE / GSM / TABLET

INHOUD RSZ BELASTING

Het ter beschikking stellen van een smartphone, GSM of tablet die ook privé kan gebruikt worden.

WN: 13,07 % op €3/maand forfait bedrag,

eventueel verminderd met de

werknemersbijdragen

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €3/maand forfait bedrag,

eventueel verminderd met de

werknemersbijdragen

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

INTERNET/DATA

INHOUD RSZ BELASTING

De betaling van de internetverbinding bij de werknemer thuis, die ook privé kan gebruikt worden of van het data-abonnement van de smartphone die ook privé kan gebruikt worden.

WN: 13,07 % op €5/maand forfait bedrag

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €5/maand forfait bedrag

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

TELEFOONABONNEMENT

INHOUD RSZ BELASTING

De betaling van de mobiele of vaste telefoonabonnementskosten, die ook voor privégebruik dienen.

WN: 13,07 % op €4/maand forfait bedrag

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €4/maand forfait bedrag

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

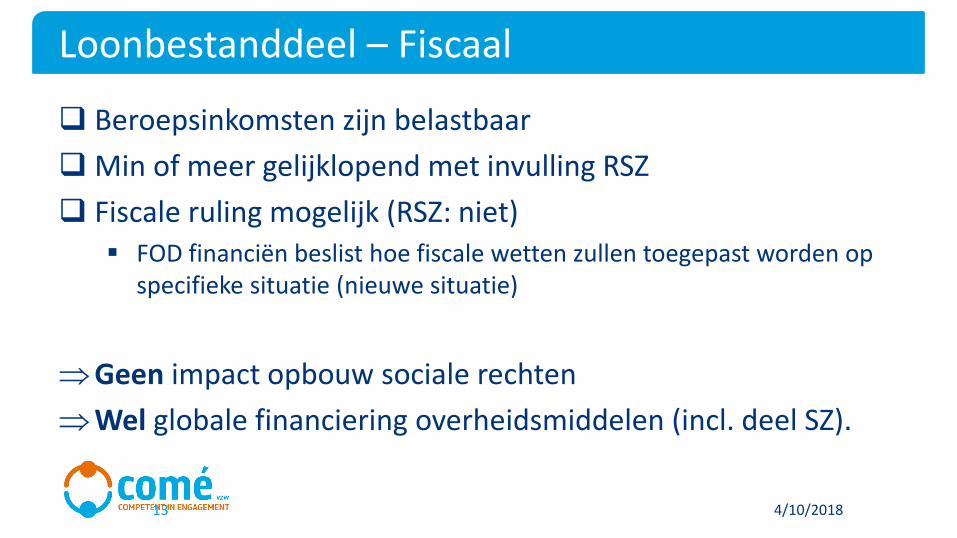

Beroepsinkomsten zijn belastbaar

Min of meer gelijklopend met invulling RSZ

Fiscale ruling mogelijk (RSZ: niet) FOD financiën beslist hoe fiscale wetten zullen toegepast worden op

specifieke situatie (nieuwe situatie)

Geen impact opbouw sociale rechten

Wel globale financiering overheidsmiddelen (incl. deel SZ).

Loonbestanddeel – Fiscaal

13 4/10/2018

Bovenop bruto maand-/uurloon

Brutoloon = contractueel bepaald

Extralegaal voordeel komt er dus BOVENOP

Soms: ‘salary sacrifice’

Maar: nooit onder minimumloon

14 4/10/2018

In de regel klopt dit!

Maar UITZONDERINGEN: GSM, laptop, internetabonnement, goedkope lening, voordelen in

natura (zie slide 10) > fiscaal/RSZ loon (maar: forfait = voordeel)

Cao 90 en Winstpremie (‘solidariteitsbijdrage’ WN 13,07 %) > voordeel enkel fiscaal, toch geen RSZ-loon/opbouw rechten SZ

Geen of minder belastingen en RSZ-bijdragen

15 4/10/2018

Regel RSZ-loon = opbouw rechten SZ

=> GSM, laptop, internetabonnement, goedkope lening, voordelen in natura (zie slide 13 & 18) => opbouw rechten SZ

Vb: ziekte-uitkering = 60% begrensd brutoloon (1ste 6 maand)

Uitzondering Flexi-jobs: geen gewone RSZ-bijdrage, toch alle rechten in SZ.

Mobiliteitsbudget: saldo geeft rechten in SZ, hoewel bijzondere bijdrage.

Geen bijkomende rechten sociale zekerheid

16 4/10/2018

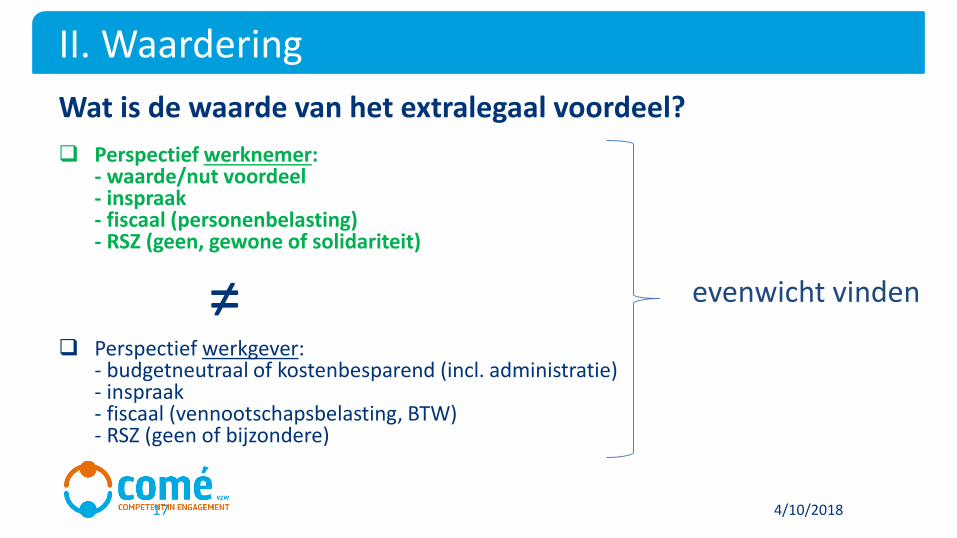

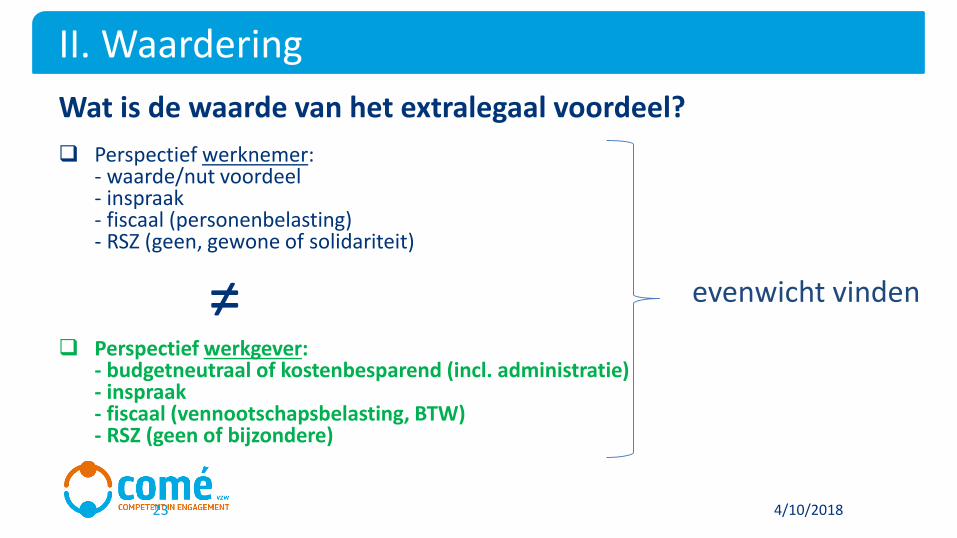

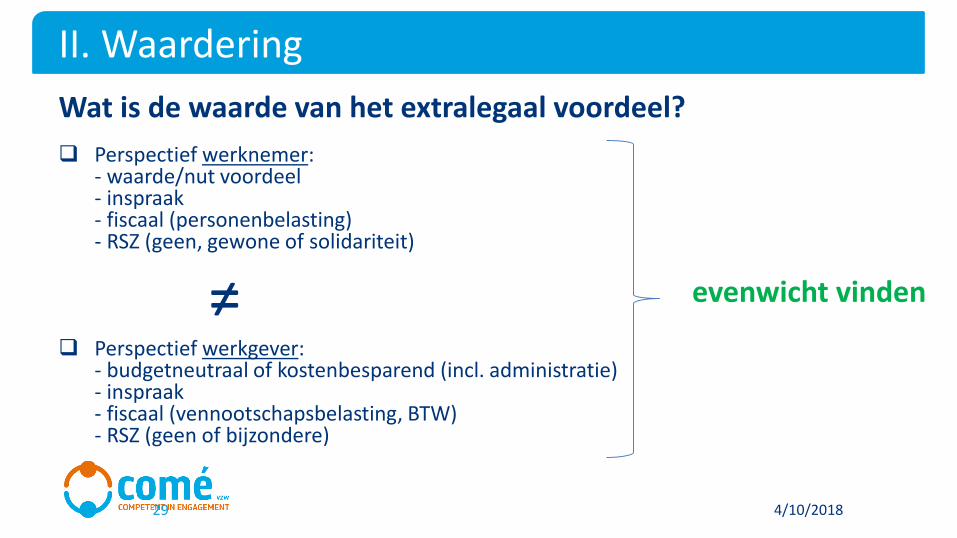

Wat is de waarde van het extralegaal voordeel?

Perspectief werknemer: - waarde/nut voordeel- inspraak- fiscaal (personenbelasting)- RSZ (geen, gewone of solidariteit)

≠ Perspectief werkgever:

- budgetneutraal of kostenbesparend (incl. administratie)- inspraak- fiscaal (vennootschapsbelasting, BTW)- RSZ (geen of bijzondere)

II. Waardering

17 4/10/2018

evenwicht vinden

Voor iedereen anders privégebruik PC/GSM (wel/geen eigen toestel)

aanvullende kinderbijslag

aanvullend pensioen (jonge ouder: liever cash?)

bedrijfswagen (woont dichtbij, in de stad)

…

De ene WN heeft meer aan bepaald voordeel dan de andere

Perspectief WN: waarde/nut voordeel

18 4/10/2018

Bij invoering Identieke winstpremie versus cao 90

Ecocheques / cadeaubonnen / …

Nadien Wijziging polis hospitalisatieverzekering/aanvullend pensioen

Wissel bedrijfswagen (bv. gezinsuitbreiding)

Perspectief WN: inspraak

19 4/10/2018

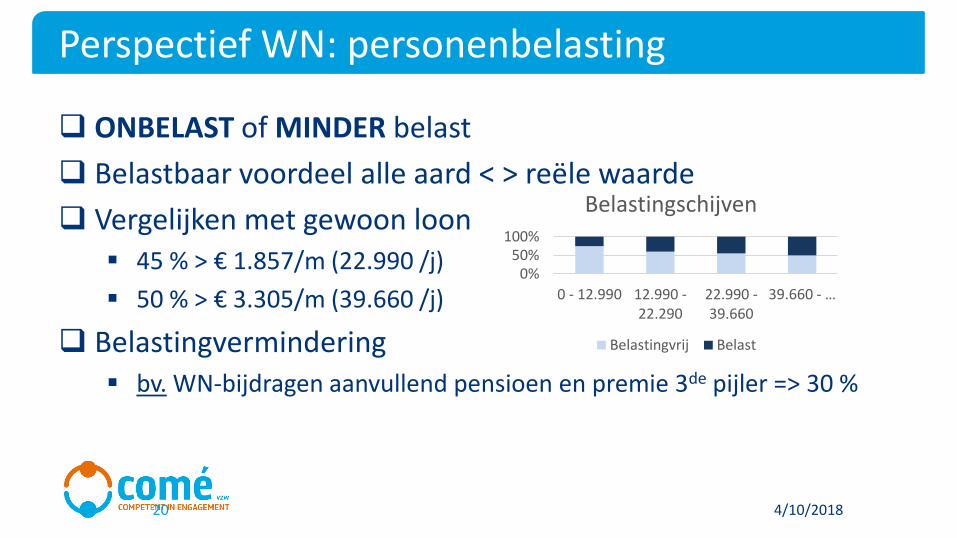

ONBELAST of MINDER belast

Belastbaar voordeel alle aard < > reële waarde

Vergelijken met gewoon loon 45 % > € 1.857/m (22.990 /j)

50 % > € 3.305/m (39.660 /j)

Belastingvermindering bv. WN-bijdragen aanvullend pensioen en premie 3de pijler => 30 %

Perspectief WN: personenbelasting

20 4/10/2018

0%50%

100%

0 - 12.990 12.990 -22.290

22.990 -39.660

39.660 - …

Belastingschijven

Belastingvrij Belast

Gewone RSZ-bijdrage = 13,07 %

Geen bijdrage of solidariteitsbijdrage Bedrijfsfiets (geen)

aanvullend pensioenkapitaal (0-2 %)

CO2-bijdrage bedrijfswagen

cao 90 (~13,07 % ‘solidariteitsbijdrage’)

Ter herinnering: geen rechten in SZ

Perspectief WN: RSZ

21 4/10/2018

Perspectief WN

22 4/10/2018

Loon* Cao 90

Bruto 100 100

- RSZ -13,07 % -13,07 %

Bruto belastbaar 86,93 86,93

- belastingen - 50 % - 0 %

Netto 43,47 86,93

- verlies andere rechten? - ? %

*aan marginaal tarief, houdt dus ook geen rekening met belastingvrije som.

Wat is de waarde van het extralegaal voordeel?

Perspectief werknemer: - waarde/nut voordeel- inspraak- fiscaal (personenbelasting)- RSZ (geen, gewone of solidariteit)

≠ Perspectief werkgever:

- budgetneutraal of kostenbesparend (incl. administratie)- inspraak- fiscaal (vennootschapsbelasting, BTW)- RSZ (geen of bijzondere)

II. Waardering

23 4/10/2018

evenwicht vinden

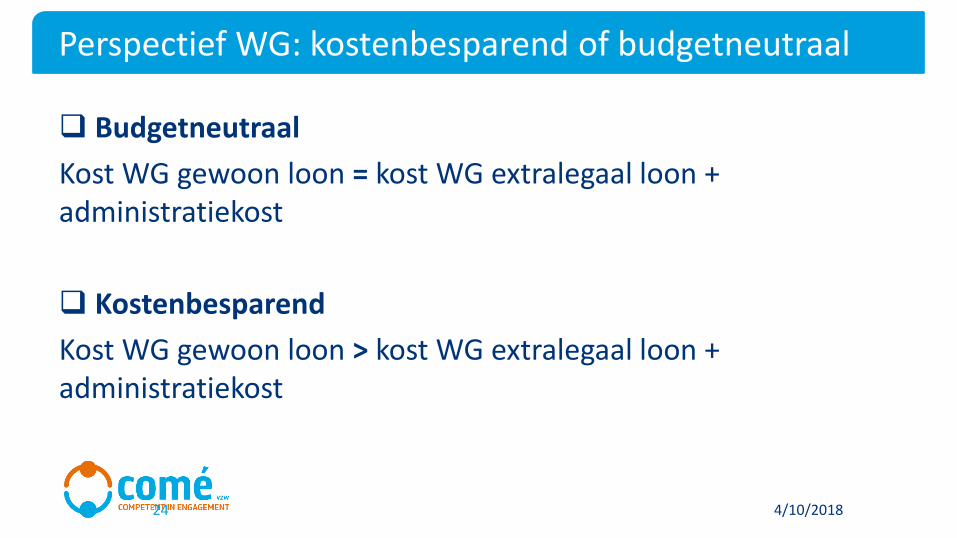

Budgetneutraal

Kost WG gewoon loon = kost WG extralegaal loon + administratiekost

Kostenbesparend

Kost WG gewoon loon > kost WG extralegaal loon + administratiekost

Perspectief WG: kostenbesparend of budgetneutraal

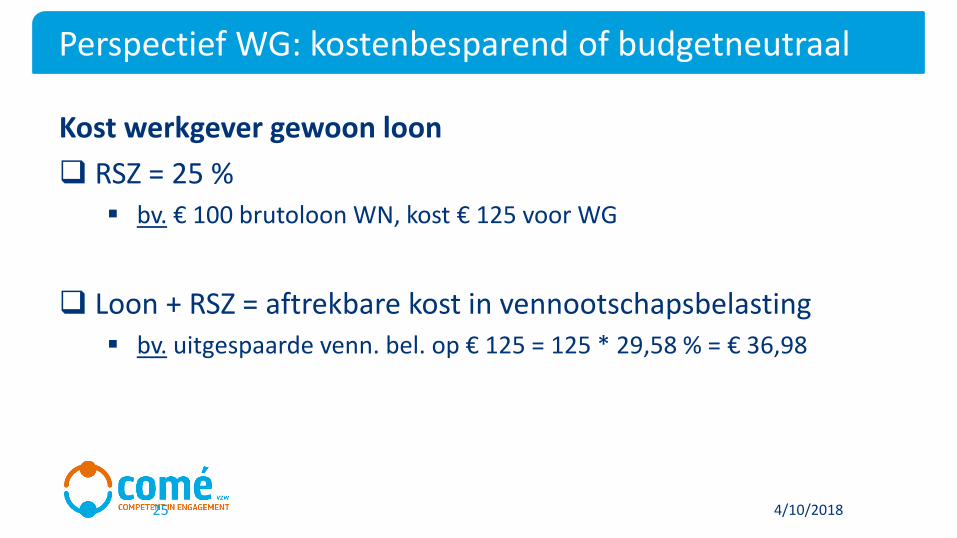

24 4/10/2018

Kost werkgever gewoon loon

RSZ = 25 % bv. € 100 brutoloon WN, kost € 125 voor WG

Loon + RSZ = aftrekbare kost in vennootschapsbelasting bv. uitgespaarde venn. bel. op € 125 = 125 * 29,58 % = € 36,98

Perspectief WG: kostenbesparend of budgetneutraal

25 4/10/2018

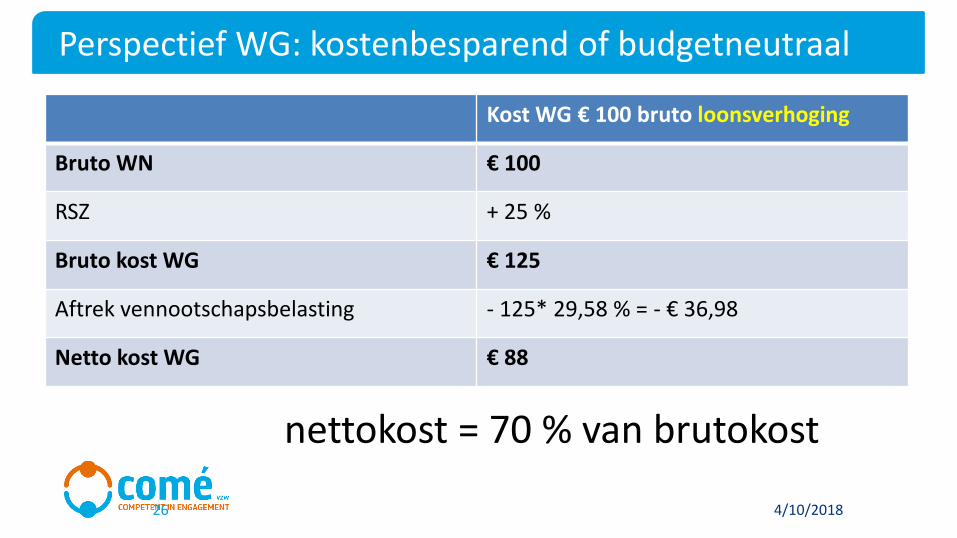

Perspectief WG: kostenbesparend of budgetneutraal

26 4/10/2018

Kost WG € 100 bruto loonsverhoging

Bruto WN € 100

RSZ + 25 %

Bruto kost WG € 125

Aftrek vennootschapsbelasting - 125* 29,58 % = - € 36,98

Netto kost WG € 88

nettokost = 70 % van brutokost

kost werkgever extralegaal loon

Geen of lagere RSZ-bijdrage

Loon (+ RSZ) = aftrekbare kost Soms: % aftrekbaar en % verworpen uitgave

Soms: aftrekbare BTW

Soms: taksen (bv. verzekeringstaks)

Perspectief WG: kostenbesparend of budgetneutraal

27 4/10/2018

Perspectief WG: kostenbesparend of budgetneutraal

28 4/10/2018

Kost WG voordeel bedrijfsfiets

Bruto leaseprijs / jaar € 400 + € 84 BTW (21 %) = € 484

Aftrekbare BTW (75 %) - 84 * 75 % = - € 63

€ 421

Aftrek vennootschapsbelasting (120 %)

- 421 * 120 % * 29,58 % = - € 149, 4

Netto kost / jaar € 271, 6

nettokost = 55 % van brutokost

Wat is de waarde van het extralegaal voordeel?

Perspectief werknemer: - waarde/nut voordeel- inspraak- fiscaal (personenbelasting)- RSZ (geen, gewone of solidariteit)

≠ Perspectief werkgever:

- budgetneutraal of kostenbesparend (incl. administratie)- inspraak- fiscaal (vennootschapsbelasting, BTW)- RSZ (geen of bijzondere)

II. Waardering

29 4/10/2018

evenwicht vinden

Goed criterium

netto voordeel WN ÷ nettokost WG = maat voor (para)fiscale hefboom

Bv. bedrijfsfiets: 484 ÷ 271,6 = 178 % (grote hefboom)

Bv. loonsverhoging: 43,47 ÷ 88 = 48 % (lage hefboom)

Bv. zwartwerk: 100 ÷ 100 = 100 % ((para)fiscaal neutraal)

Perspectief WN/WG: evenwicht vinden

30 4/10/2018

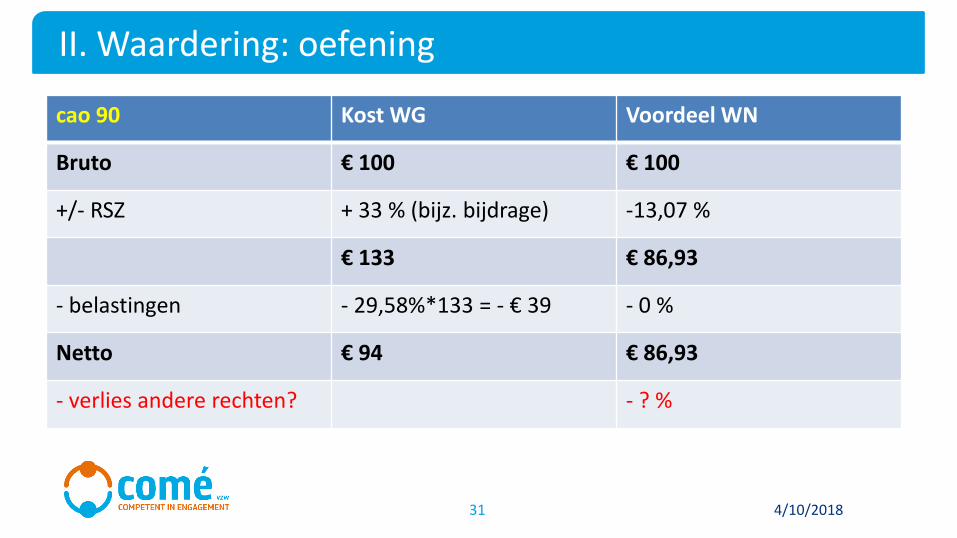

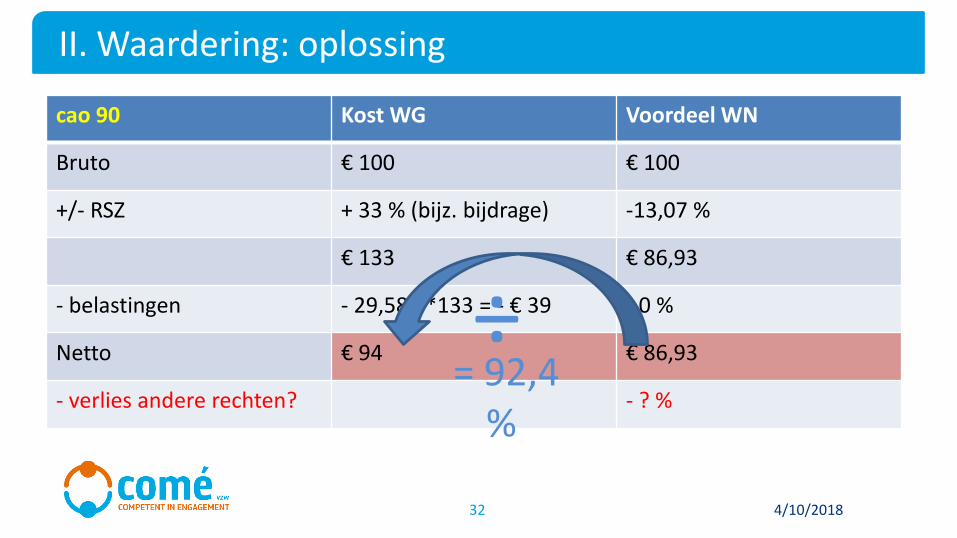

II. Waardering: oefening

31 4/10/2018

cao 90 Kost WG Voordeel WN

Bruto € 100 € 100

+/- RSZ + 33 % (bijz. bijdrage) -13,07 %

€ 133 € 86,93

- belastingen - 29,58%*133 = - € 39 - 0 %

Netto € 94 € 86,93

- verlies andere rechten? - ? %

II. Waardering: oplossing

32 4/10/2018

cao 90 Kost WG Voordeel WN

Bruto € 100 € 100

+/- RSZ + 33 % (bijz. bijdrage) -13,07 %

€ 133 € 86,93

- belastingen - 29,58%*133 = - € 39 - 0 %

Netto € 94 € 86,93

- verlies andere rechten? - ? %

÷= 92,4

%

Kan criterium zijn bv. populariteit winstpremie

soms reden geen WN-bijdrage aanvullend pensioen

Perspectief WG: inspraak

33 4/10/2018

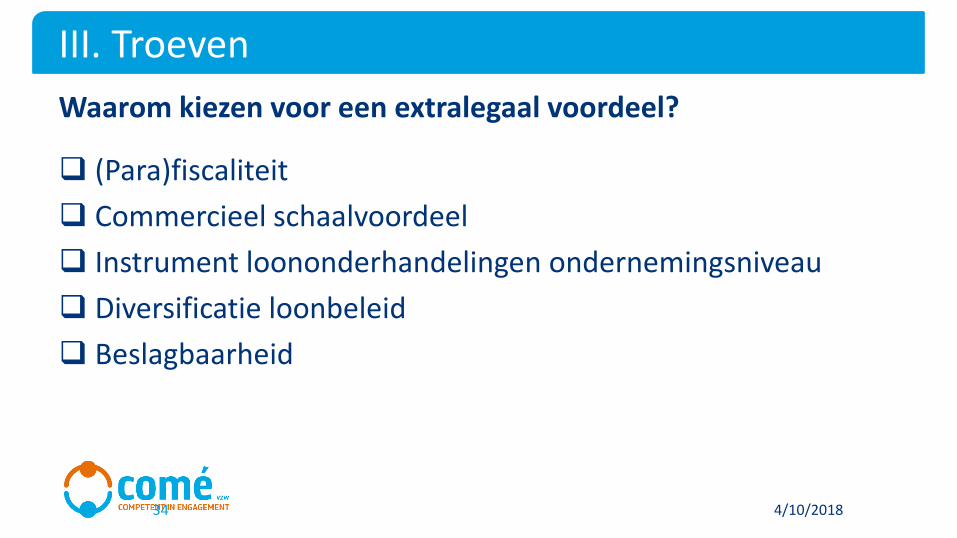

Waarom kiezen voor een extralegaal voordeel?

(Para)fiscaliteit

Commercieel schaalvoordeel

Instrument loononderhandelingen ondernemingsniveau

Diversificatie loonbeleid

Beslagbaarheid

III. Troeven

34 4/10/2018

Geen of verlaagde SZ-bijdragen/belastingen

Soms voordeel = forfait < reële waarde

Werknemer ≠ werkgever

(Para)fiscaliteit

35 4/10/2018

Lagere premie verzekeringen

Kortingen op abonnementen

Betere aankoopprijs

Commercieel schaalvoordeel

36 4/10/2018

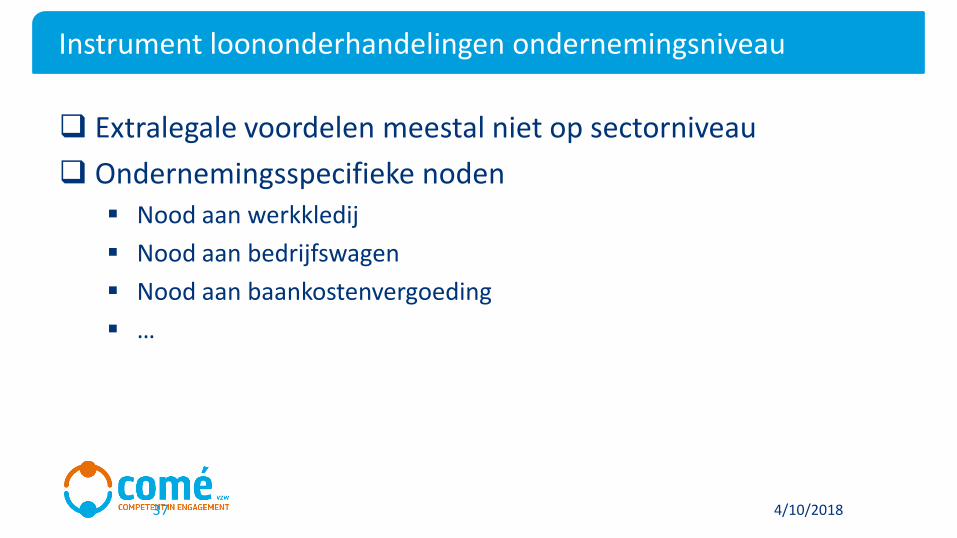

Extralegale voordelen meestal niet op sectorniveau

Ondernemingsspecifieke noden Nood aan werkkledij

Nood aan bedrijfswagen

Nood aan baankostenvergoeding

…

Instrument loononderhandelingen ondernemingsniveau

37 4/10/2018

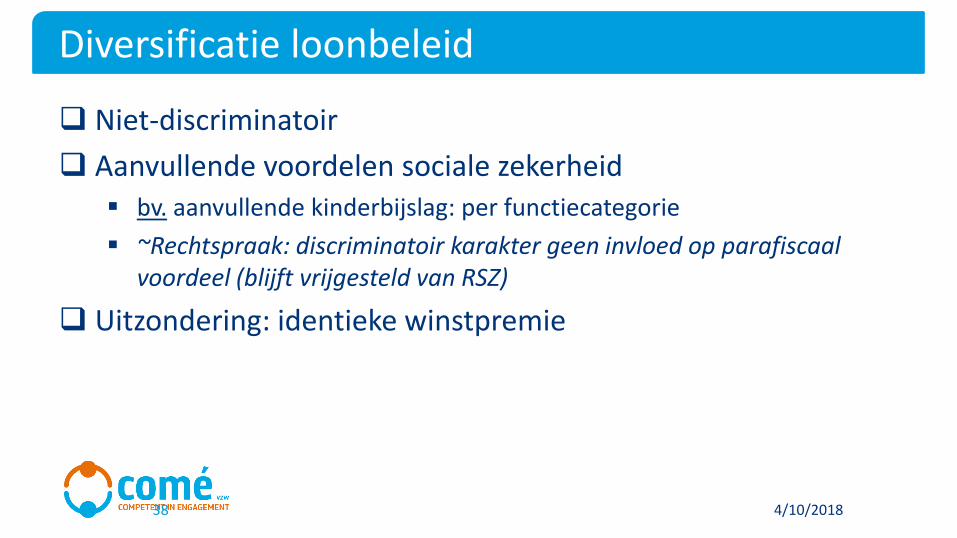

Niet-discriminatoir

Aanvullende voordelen sociale zekerheid bv. aanvullende kinderbijslag: per functiecategorie

~Rechtspraak: discriminatoir karakter geen invloed op parafiscaal voordeel (blijft vrijgesteld van RSZ)

Uitzondering: identieke winstpremie

Diversificatie loonbeleid

38 4/10/2018

Maaltijdcheques: niet vatbaar voor beslag

Aanvullende voordelen sociale zekerheid (hospitalisatie, aanvullend pensioen, aanvullende kinderbijslag): niet vatbaar voor beslag

Uitzondering Onderhoudsverplichting: volledige beslagbaarheid

Beslagbaarheid

39 4/10/2018

Waarmee opletten bij extralegale voordelen?

Invloed andere rechten Financiering sociale zekerheid Wat bij schorsing van de arbeidsovereenkomst? Wat bij einde van de arbeidsovereenkomst? Decentralisatie loonoverleg Keuzevrijheid Geen automatische indexering Wijziging (para)fiscaal kader Schadegevallen

IV. Valkuilen

40 4/10/2018

Invloed andere rechten

41 4/10/2018

Sociale zekerheid Andere looncomponenten

Ziekte Eindejaarspremie

Arbeidsongeval Aanvullend pensioen

Werkloosheid Opzegvergoeding

Pensioen Vakantiegeld

Sociale zekerheid – zie eerder

42 4/10/2018

Regel RSZ-loon = opbouw rechten SZ

=> GSM, laptop, internetabonnement, goedkope lening, voordelen in natura (zie slide 13 & 18) => opbouw rechten SZ

Uitzondering Flexi-jobs

Saldo Mobiliteitsbudget

Sociale zekerheid – ziekte

43 4/10/2018

Gewaarborgd loon ≠ ziekte-uitkering (primaire arbeidsongeschiktheid en invaliditeit)

Gewaarborgd loon = arbeidsrechtelijk loonbegrip: DUS alles behalve vrijgevigheden en kostenvergoedingen (+ cao 90/ winstpremie

en maaltijdcheques) Arbeiders ≠ bedienden

Ziekte-uitkering = loon waarop gewone SZ-bijdragen: DUS enkel GSM, laptop, internetabonnement, goedkope lening, voordelen in

natura Gezien lage forfaits nog steeds bepaalde impact

Sociale zekerheid – arbeidsongeval

44 4/10/2018

Eigen loonbegrip: arbeidsrechtelijk loon

Uitzondering: de voordelen toegekend ter aanvulling van de sociale zekerheid

! Aanvullend pensioen: enkel uitkering, WG-bijdrage = arbeidsrechtelijk loon.

Sociale zekerheid – werkloosheid

45 4/10/2018

Berekeningsbasis Enkel loon waarop inhoudingen voor de sociale zekerheid, sector

werkloosheid, verschuldigd zijn

DUS enkel GSM, laptop, internetabonnement, goedkope lening, voordelen in natura

Gezien lage forfaits nog steeds bepaalde impact

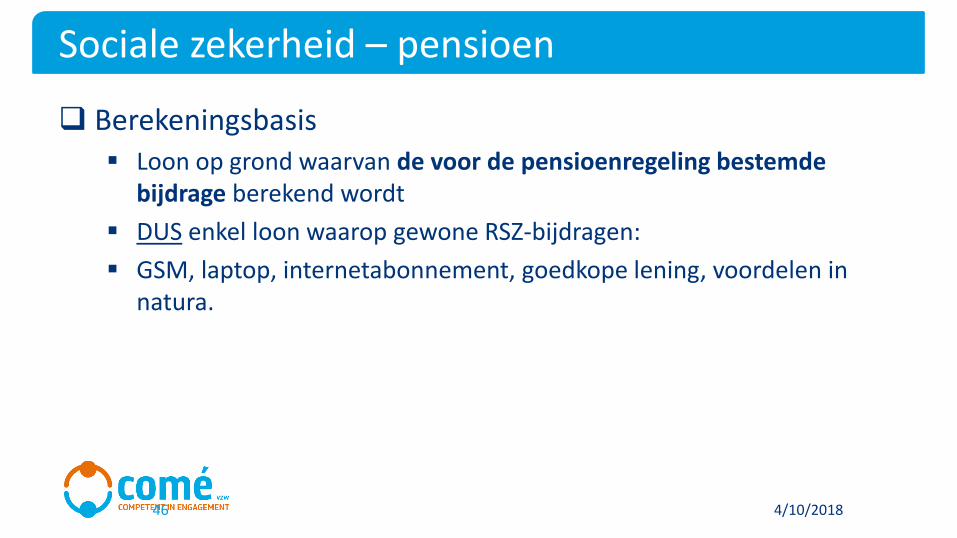

Sociale zekerheid – pensioen

46 4/10/2018

Berekeningsbasis Loon op grond waarvan de voor de pensioenregeling bestemde

bijdrage berekend wordt

DUS enkel loon waarop gewone RSZ-bijdragen:

GSM, laptop, internetabonnement, goedkope lening, voordelen in natura.

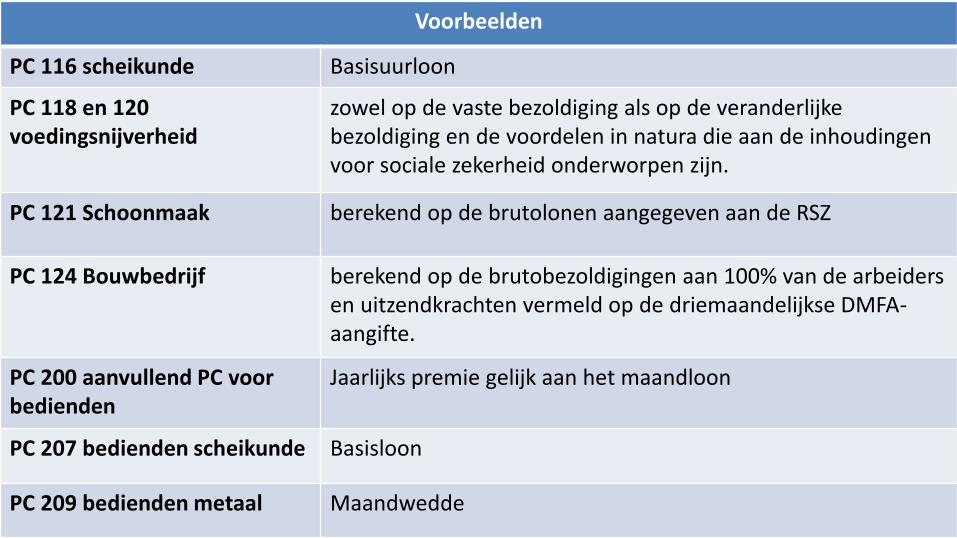

Andere looncomponenten – eindejaarspremie

47 4/10/2018

Niet wettelijk geregeld Zie sector-cao

Zie bedrijfs-cao

Soms enkel basisloon

Soms brutoloon aangegeven bij de RSZ

(in de regel) niet: extralegale voordelen buiten RSZ-loon

4/10/201848

Voorbeelden

PC 116 scheikunde Basisuurloon

PC 118 en 120 voedingsnijverheid

zowel op de vaste bezoldiging als op de veranderlijke bezoldiging en de voordelen in natura die aan de inhoudingen voor sociale zekerheid onderworpen zijn.

PC 121 Schoonmaak berekend op de brutolonen aangegeven aan de RSZ

PC 124 Bouwbedrijf berekend op de brutobezoldigingen aan 100% van de arbeiders en uitzendkrachten vermeld op de driemaandelijkse DMFA-aangifte.

PC 200 aanvullend PC voor bedienden

Jaarlijks premie gelijk aan het maandloon

PC 207 bedienden scheikunde Basisloon

PC 209 bedienden metaal Maandwedde

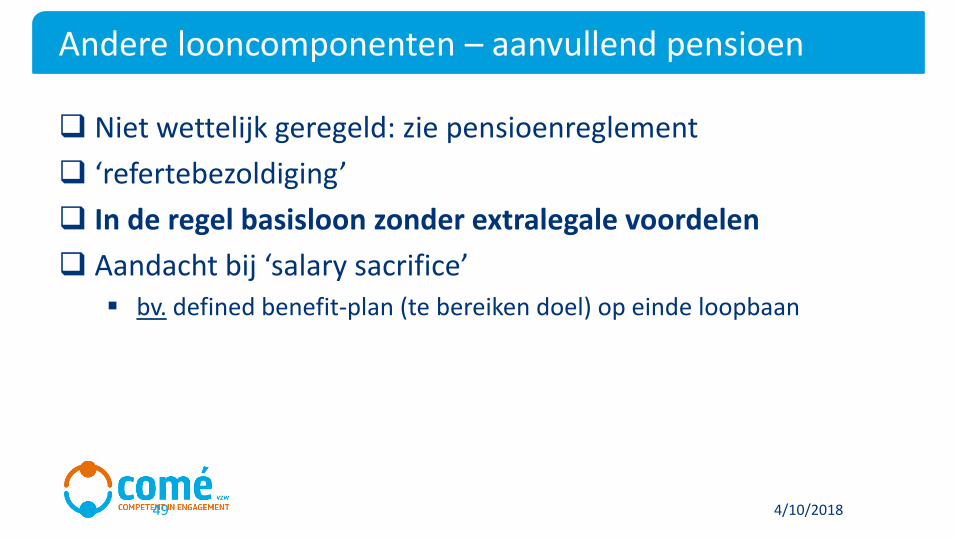

Andere looncomponenten – aanvullend pensioen

49 4/10/2018

Niet wettelijk geregeld: zie pensioenreglement

‘refertebezoldiging’

In de regel basisloon zonder extralegale voordelen

Aandacht bij ‘salary sacrifice’ bv. defined benefit-plan (te bereiken doel) op einde loopbaan

Andere looncomponenten – opzegvergoeding

50 4/10/2018

Arbeidsrechtelijk loon: voordelen ‘verworven krachtens overeenkomst’ DUS: alles behalve vrijgevigheden, onkostenvergoedingen, + cao 90 en winstpremie

Waardering? Niet het forfait, wél reële genotswaarde (~discussie) Eigen bijdrage werknemer in mindering brengen Ook aanvullend pensioen met defined benefit (~vroeger discussie: nt.

bepaalbaar)

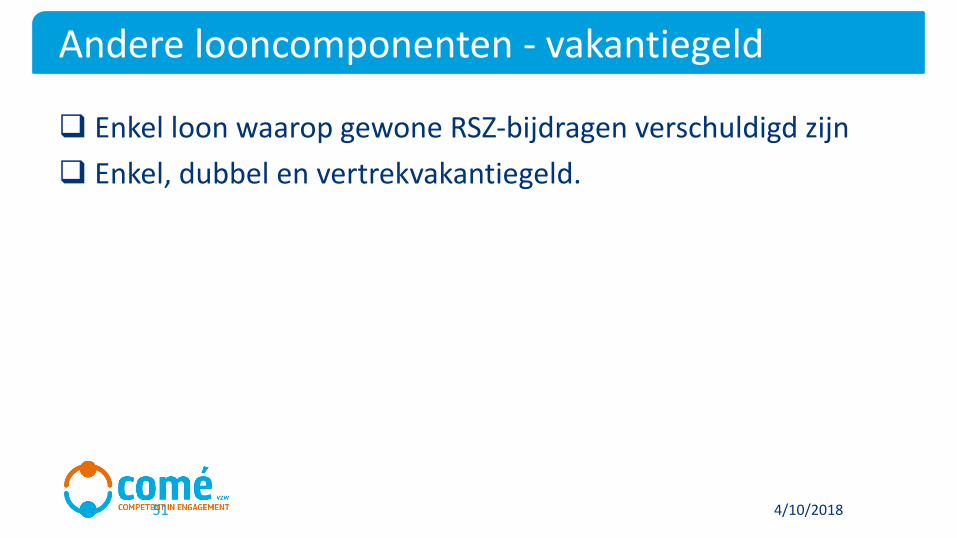

Andere looncomponenten - vakantiegeld

51 4/10/2018

Enkel loon waarop gewone RSZ-bijdragen verschuldigd zijn

Enkel, dubbel en vertrekvakantiegeld.

Financiering sociale zekerheid

52 4/10/2018

Impact moeilijk te begroten (geen aangifte RSZ).

Alleszins stijgend, want groeiende populariteit.

Asociale cafetariaplannen: alles > € 55.657,47 in cafetariaplan.

Wat bij schorsing van de arbeidsovereenkomst?

53 4/10/2018

Regel tijdens periode van gewaarborgd loon Recht blijft (arbeidsrechtelijk loonbegrip).

Uitzondering Maaltijdcheques: effectieve prestaties (wel bv. syndicale vorming)

Cao 90/winstpremie

Kostenvergoedingen.

Wat bij schorsing van de arbeidsovereenkomst?

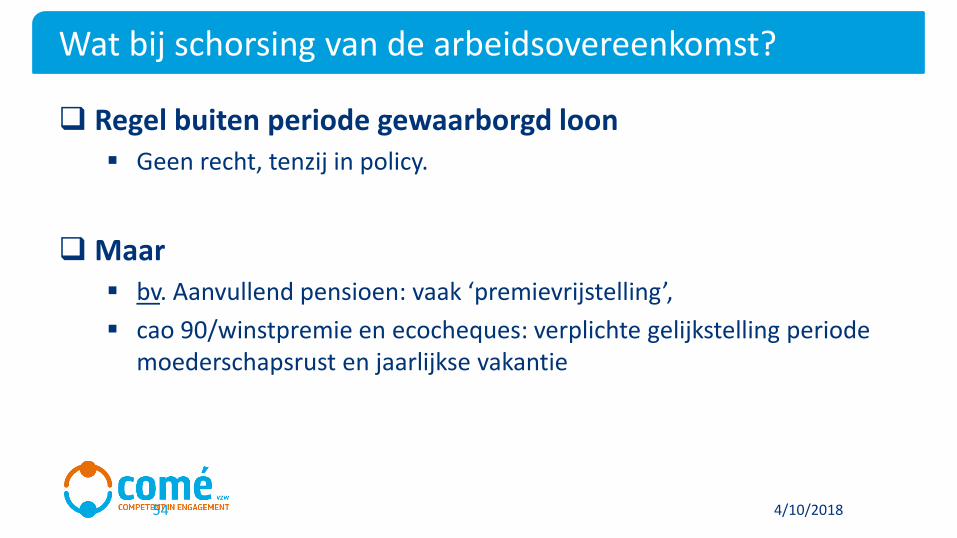

54 4/10/2018

Regel buiten periode gewaarborgd loon Geen recht, tenzij in policy.

Maar bv. Aanvullend pensioen: vaak ‘premievrijstelling’,

cao 90/winstpremie en ecocheques: verplichte gelijkstelling periode moederschapsrust en jaarlijkse vakantie

Wat bij schorsing van de arbeidsovereenkomst?

55 4/10/2018

Schorsing wegens economische oorzaak (ec. werkloosheid)? Geen verplichting tot loonbetaling

DUS extralegaal loon vervalt in principe.

< > praktijk: administratieve last

Wat bij einde van de arbeidsovereenkomst?

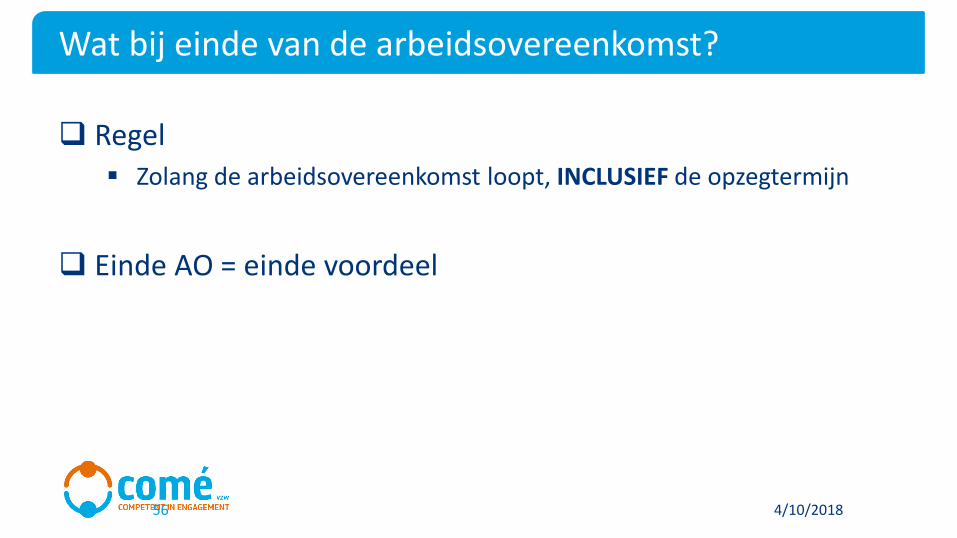

56 4/10/2018

Regel Zolang de arbeidsovereenkomst loopt, INCLUSIEF de opzegtermijn

Einde AO = einde voordeel

Wat bij einde van de arbeidsovereenkomst?

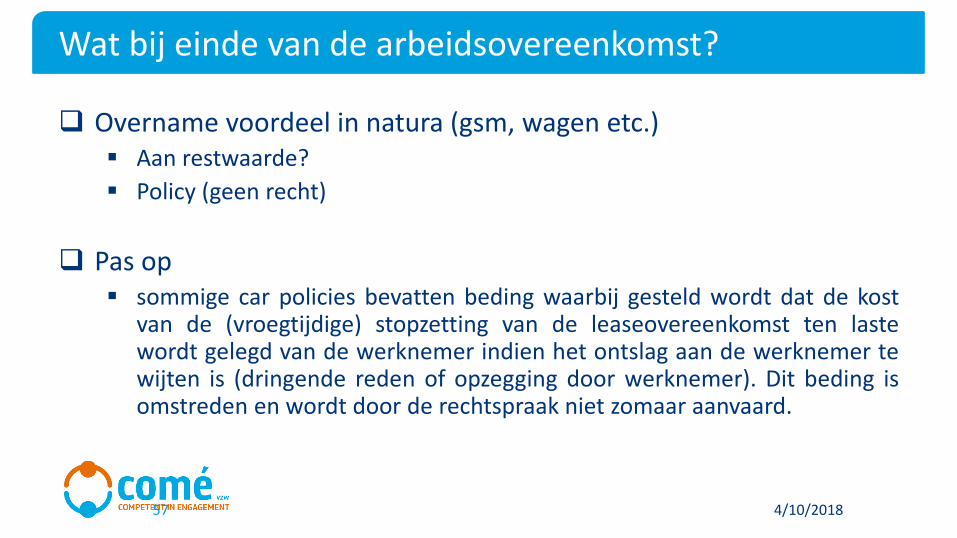

57 4/10/2018

Overname voordeel in natura (gsm, wagen etc.) Aan restwaarde?

Policy (geen recht)

Pas op sommige car policies bevatten beding waarbij gesteld wordt dat de kost

van de (vroegtijdige) stopzetting van de leaseovereenkomst ten lastewordt gelegd van de werknemer indien het ontslag aan de werknemer tewijten is (dringende reden of opzegging door werknemer). Dit beding isomstreden en wordt door de rechtspraak niet zomaar aanvaard.

Wat bij einde van de arbeidsovereenkomst?

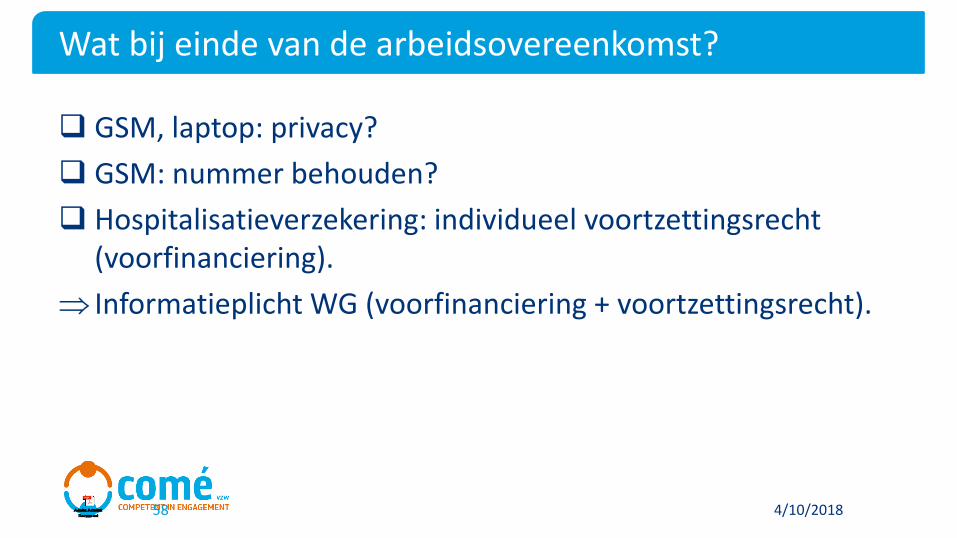

58 4/10/2018

GSM, laptop: privacy?

GSM: nummer behouden?

Hospitalisatieverzekering: individueel voortzettingsrecht (voorfinanciering).

Informatieplicht WG (voorfinanciering + voortzettingsrecht).

Schadegevallen: werknemer aansprakelijk? Tijdens de uitvoering van de arbeidsovereenkomst WN enkel

aansprakelijk voor bedrog, zware fout of eerder gewoonlijk voorkomende lichte fout.

Ook bij ontstaan schade buiten uitvoering arbeidsovereenkomst: inhouding op het loon enkel toegestaan bij bedrog, zware fout of eerder gewoonlijk voorkomende lichte fout.

Schadegevallen

59 4/10/2018

Decentralisatie loonoverleg

Keuzevrijheid

Geen automatische indexering

Wijziging (para)fiscaal kader

Waarmee opletten bij extralegale voordelen

60 4/10/2018

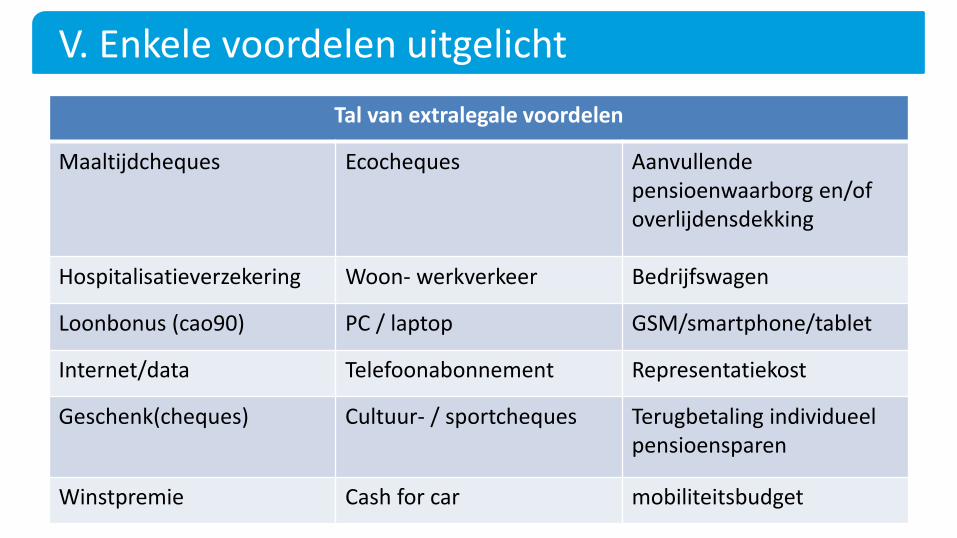

V. Enkele voordelen uitgelicht

61 4/10/2018

Tal van extralegale voordelen

Maaltijdcheques Ecocheques Aanvullende pensioenwaarborg en/of overlijdensdekking

Hospitalisatieverzekering Woon- werkverkeer Bedrijfswagen

Loonbonus (cao90) PC / laptop GSM/smartphone/tablet

Internet/data Telefoonabonnement Representatiekost

Geschenk(cheques) Cultuur- / sportcheques Terugbetaling individueel pensioensparen

Winstpremie Cash for car mobiliteitsbudget

4/10/201862

MAALTIJDCHEQUES

INHOUD RSZ BELASTING

Geen loon indien aan strikte voorwaarden voldaan

Plafond WG max €6,91 en WN €1,09

!! Cheques mogen NIET worden toegekend ter vervanging van loon

WG: vrijgesteld

WN: vrijgesteld

*mits aan voorwaarden

voldaan

WG: beperkt aftrekbaar

(€ 2/maaltijdcheque)

WN: vrijgesteld

*mits aan voorwaarden

voldaan

4/10/201863

ECOCHEQUES

INHOUD RSZ BELASTING

Voor de aankoop van ecologische producten en diensten

Max €250/jaar/WN

WG: vrijgesteld

WN: vrijgesteld

*mits aan voorwaarden

voldaan

WG: niet-aftrekbaar

WN: vrijgesteld

*mits aan voorwaarden

voldaan

4/10/201864

AANVULLEND PENSIOENWAARBORG EN/OF OVERLIJDENDEKKINGINHOUD RSZ BELASTING

een pensioenwaarborg in aanvulling op het wettelijk pensioen, collectief voorzien voor alle werknemers of een groep van werknemers, al of niet aangevuld met een overlijdensdekking

beheerd door een verzekeraar of pensioenfonds

gefinancierd door premies: - werkgeverspremies- werknemerspremies - of een combinatie van beiden

WG:

8,86% op de werkgeverspremies

waarborg leven en overlijden (behalve

voor het solidariteitsluik)

WN:

vrijgesteld

Op het moment van de uitbetaling:- een inhouding van 3,55% RIZIV-

bijdrage- max 2% solidariteitsbijdrage

WG:

Aftrekbare beroepskost, maar 4,4% taks op de

verzekeringsverrichtingen op de werkgeverspremies

waarborg leven en overlijden (behalve voor het

solidariteitsluik)

WN:

- Afgehouden van het nettoloon

- 4,4% verzekeringstaks op de persoonlijke premies waarborg leven en overlijden(behalve voor het solidariteitsluik)

- geven recht op een belastingvermindering aan 30%

Op het moment van de uitbetaling:

- kapitaal: een inhouding tussen de 10% en 20% afhankelijk van de individuele situatie en het moment van de betaling;

- rente: progressief tarief zoals het pensioen- deelname in de winst: vrijgesteld

4/10/201865

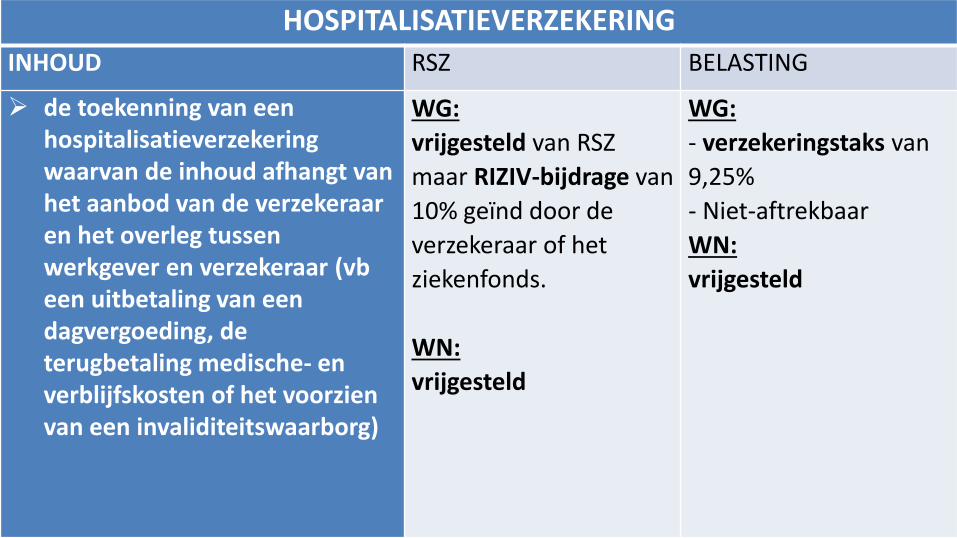

HOSPITALISATIEVERZEKERING

INHOUD RSZ BELASTING

de toekenning van een hospitalisatieverzekering waarvan de inhoud afhangt van het aanbod van de verzekeraar en het overleg tussen werkgever en verzekeraar (vbeen uitbetaling van een dagvergoeding, de terugbetaling medische- en verblijfskosten of het voorzien van een invaliditeitswaarborg)

WG:

vrijgesteld van RSZ

maar RIZIV-bijdrage van

10% geïnd door de

verzekeraar of het

ziekenfonds.

WN:

vrijgesteld

WG:

- verzekeringstaks van

9,25%

- Niet-aftrekbaar

WN:

vrijgesteld

4/10/201866

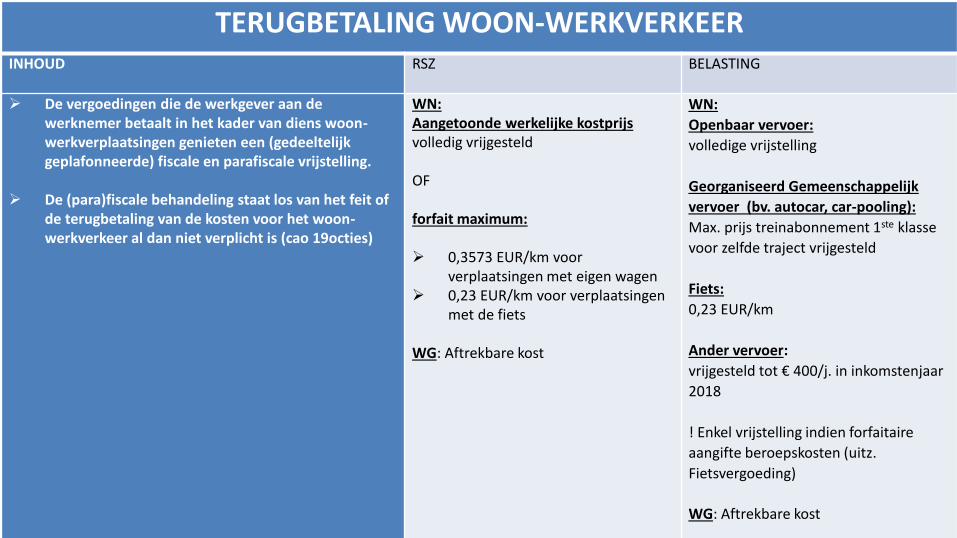

TERUGBETALING WOON-WERKVERKEERINHOUD RSZ BELASTING

De vergoedingen die de werkgever aan de werknemer betaalt in het kader van diens woon-werkverplaatsingen genieten een (gedeeltelijk geplafonneerde) fiscale en parafiscale vrijstelling.

De (para)fiscale behandeling staat los van het feit of de terugbetaling van de kosten voor het woon-werkverkeer al dan niet verplicht is (cao 19octies)

WN:Aangetoonde werkelijke kostprijs volledig vrijgesteld

OF

forfait maximum:

0,3573 EUR/km voor verplaatsingen met eigen wagen

0,23 EUR/km voor verplaatsingen met de fiets

WG: Aftrekbare kost

WN:

Openbaar vervoer:

volledige vrijstelling

Georganiseerd Gemeenschappelijk

vervoer (bv. autocar, car-pooling):

Max. prijs treinabonnement 1ste klasse

voor zelfde traject vrijgesteld

Fiets:

0,23 EUR/km

Ander vervoer:

vrijgesteld tot € 400/j. in inkomstenjaar

2018

! Enkel vrijstelling indien forfaitaire

aangifte beroepskosten (uitz.

Fietsvergoeding)

WG: Aftrekbare kost

4/10/201867

SALARISWAGEN

INHOUD RSZ BELASTING

Wagen wordt gratis ter beschikking gesteld door de werkgever

Voor beroepsmatige verplaatsingen en voor privégebruik (dus ook woon-werk)

WG: forfaitaire

solidariteitsbijdrage

(formule)

WN: vrijgesteld

WG: beroepskost deels

aftrekbaar/deels

verworpen uitgave

(formule) + aftrek BTW

WN: voordeel alle aard

volgens formule

(cataloguswaarde, CO2-

uitstoot,…), steeds min.

€ 1.310/j.

*cumul mogelijk met

vrijstelling woon-

werkverkeer tot € 400/j.

4/10/201868

LOONBONUS (NIET-RECURRENTE RESULTAATSGEBONDEN VOORDELEN)INHOUD RSZ BELASTING

De toekenning van een voordeel (via cao of toetredingsakte), gebonden aan de collectieve resultaten van een onderneming, een groep van ondernemingen of aan een welomschreven groep van werknemers, op basis van objectieve criteria.

De doelstelling moet- collectief zijn - collectief toegekend worden - tevens transparant- definieerbaar- meetbaar - controleerbaar zijn- mag niet ter vervanging van loon zijn.

WG:

Vrijgesteld van de gewone

patronale RSZ bijdrage tot max €3

313/ per jaar/ per werknemer

(inkomstenjaar 2018):

Wel een bijzondere bijdrage te

betalen door de werkgever aan

33%

WN:

Bijzondere bijdrage ingehouden

op het brutobedrag aan 13,07%.

Bij overschrijding max. bedrag

gewone RSZ bijdragen op het

overschreden gedeelte

WG:

Aftrekbaar tot max €2 880/ jaar

(inkomstenjaar 2018)

Bij overschrijding max. bedrag

belasting op het overschreden

gedeelte

WN: vrijgesteld

4/10/201869

COMPUTER / LAPTOP

INHOUD RSZ BELASTING

Het ter beschikking stellen van een PC thuis of laptop die ook privé kan gebruikt worden.

WN: 13,07 % op €6/maand forfait bedrag,

eventueel verminderd met een

werknemersbijdrage

WG: 25 % op zelfde forfait

WN: belastbaar VAA van €6/maand forfait bedrag,

eventueel verminderd met een

werknemersbijdrage

WG: aftrekbare beroepskost en - BTW

SMARTPHONE / GSM / TABLET

INHOUD RSZ BELASTING

Het ter beschikking stellen van een smartphone, GSM of tablet die ook privé kan gebruikt worden.

WN: 13,07 % op €3/maand forfait bedrag,

eventueel verminderd met de

werknemersbijdragen

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €3/maand forfait bedrag,

eventueel verminderd met de

werknemersbijdragen

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

INTERNET/DATA

INHOUD RSZ BELASTING

De betaling van de internetverbinding bij de werknemer thuis, die ook privé kan gebruikt worden of van het data-abonnement van de smartphone die ook privé kan gebruikt worden.

WN: 13,07 % op €5/maand forfait bedrag

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €5/maand forfait bedrag

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

TELEFOONABONNEMENT

INHOUD RSZ BELASTING

De betaling van de mobiele of vaste telefoonabonnementskosten, die ook voor privégebruik dienen.

WN: 13,07 % op €4/maand forfait bedrag

WG: 25 % op zelfde forfait

*geen privégebruik bij split-bill

WN: belastbaar VAA van €4/maand forfait bedrag

WG: aftrekbare beroepskost en - BTW

*geen privégebruik bij split-bill

4/10/201870

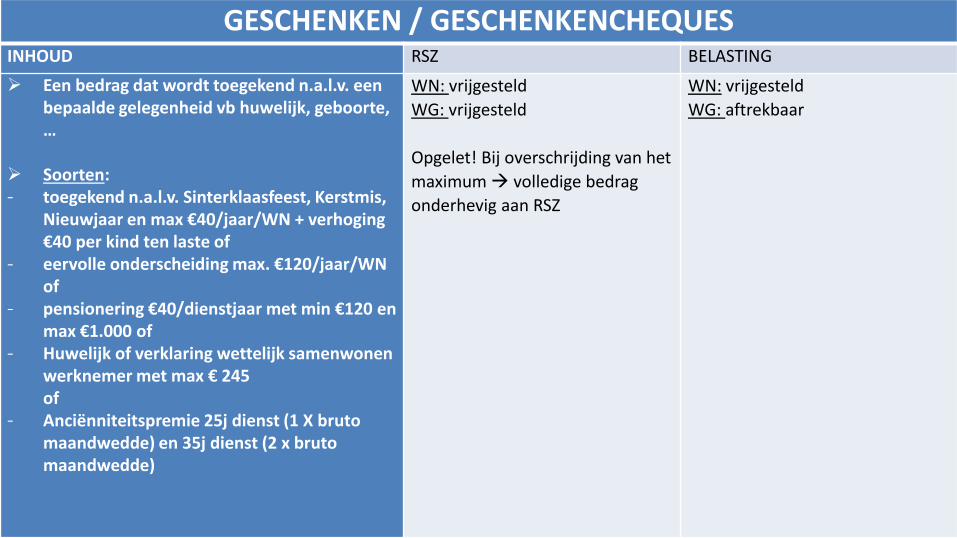

GESCHENKEN / GESCHENKENCHEQUESINHOUD RSZ BELASTING

Een bedrag dat wordt toegekend n.a.l.v. een bepaalde gelegenheid vb huwelijk, geboorte, …

Soorten: - toegekend n.a.l.v. Sinterklaasfeest, Kerstmis,

Nieuwjaar en max €40/jaar/WN + verhoging €40 per kind ten laste of

- eervolle onderscheiding max. €120/jaar/WN of

- pensionering €40/dienstjaar met min €120 en max €1.000 of

- Huwelijk of verklaring wettelijk samenwonen werknemer met max € 245of

- Anciënniteitspremie 25j dienst (1 X bruto maandwedde) en 35j dienst (2 x bruto maandwedde)

WN: vrijgesteld

WG: vrijgesteld

Opgelet! Bij overschrijding van het

maximum volledige bedrag

onderhevig aan RSZ

WN: vrijgesteld

WG: aftrekbaar

4/10/201871

CULTUURCHEQUES / SPORTCHEQUES

INHOUD RSZ BELASTING

Gratis aanbieden of aan verminderde prijs van culturele evenementen

Max €100 /jaar

WG: vrijgesteld

WN: vrijgesteld

Opgelet! Bij

overschrijding van

het maximum

volledige bedrag

onderhevig aan RSZ

WG: niet-aftrekbaar

WN: vrijgesteld

4/10/201872

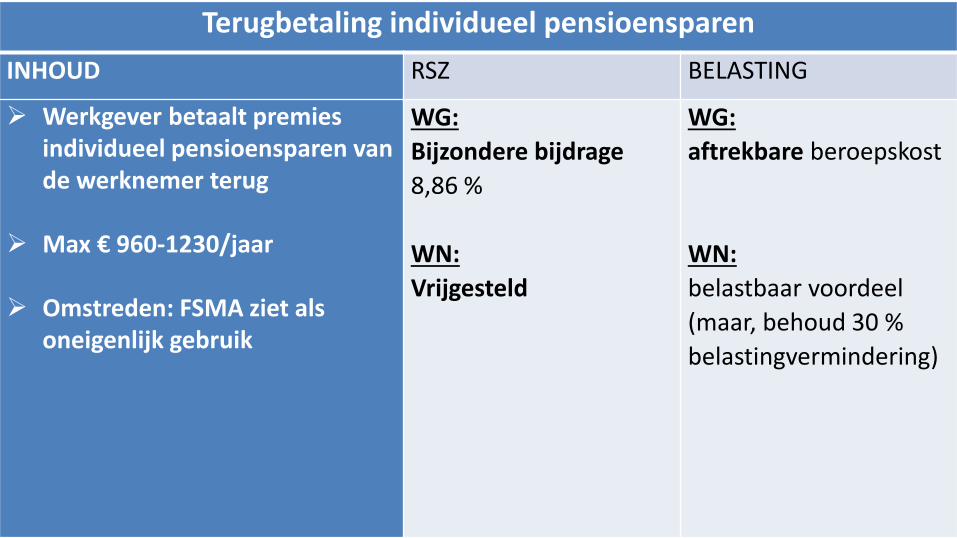

Terugbetaling individueel pensioensparen

INHOUD RSZ BELASTING

Werkgever betaalt premies individueel pensioensparen van de werknemer terug

Max € 960-1230/jaar

Omstreden: FSMA ziet als oneigenlijk gebruik

WG:

Bijzondere bijdrage

8,86 %

WN:

Vrijgesteld

WG:

aftrekbare beroepskost

WN:

belastbaar voordeel

(maar, behoud 30 %

belastingvermindering)

4/10/201873

Baankostenvergoeding INHOUD RSZ BELASTING

Werknemers die niet op een vaste plaats werken (bv.commerciële, niet-administratieve en/of representatieve functies zoals handelsvertegenwoordigers, techniekers, consultants, enz.), kunnen geen gebruik maken van een aantal faciliteiten van de werkgever inzake sanitair, aangepaste drank, een ruimte waar men kan eten en drinken, enz.

Omdat ook zij recht hebben op deze faciliteiten, kan de werkgever hen hiervoor een (para)fiscaal vrijgesteldekostenvergoeding geven.

WN + WG: vrijgesteld ten belope van:

- 7 EUR per dag als vergoeding van

meerkosten voor een maaltijd "op de

baan";

- 10 EUR voor de overige kosten (sanitair,

e.d.).

! Min. Verplaatsing van 4 u

! Indien werkdag van ≤ 8 u, WG-aandeel MCs

in mindering op forfait.

- 35 EUR indien overnachting noodzakelijk.

WN: vrijgesteld ten belope van:

- Werkelijke kosten

OF

- Forfait:

16,73 EUR /dag en max. 267,68 EUR

/maand. Met 125,00 EUR verhoogd indien

overnachting noodzakelijk.

> 6 u/dag diensten verrichten buiten de

onderneming;

de verplaatsing > straal van 25 km buiten

de agglomeratie van de administratieve

standplaats van de werknemer. Verhoging

met 125,00 EUR als de verplaatsing > 75

km buiten de agglomeratie van de

werknemer.

Niet voor werknemers die 40 dagen of

meer werkzaam zijn op dezelfde plaats.

WG: zelfde bedrag 100 % aftrekbaar in

vennootschapsbelasting.

4/10/201874

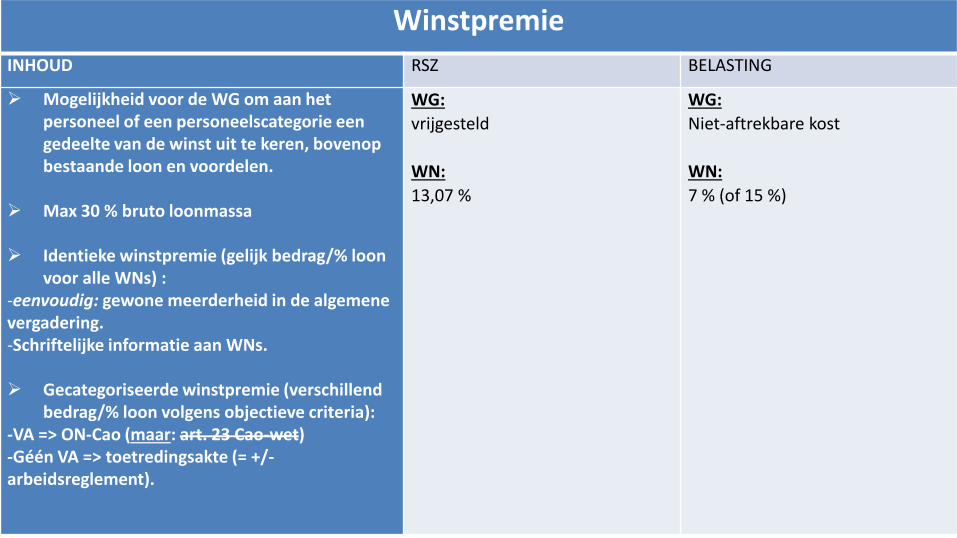

Winstpremie

INHOUD RSZ BELASTING

Mogelijkheid voor de WG om aan het personeel of een personeelscategorie een gedeelte van de winst uit te keren, bovenop bestaande loon en voordelen.

Max 30 % bruto loonmassa

Identieke winstpremie (gelijk bedrag/% loon voor alle WNs) :

-eenvoudig: gewone meerderheid in de algemene vergadering.-Schriftelijke informatie aan WNs.

Gecategoriseerde winstpremie (verschillend bedrag/% loon volgens objectieve criteria):

-VA => ON-Cao (maar: art. 23 Cao-wet)-Géén VA => toetredingsakte (= +/-arbeidsreglement).

WG:

vrijgesteld

WN:

13,07 %

WG:

Niet-aftrekbare kost

WN:

7 % (of 15 %)

4/10/201875

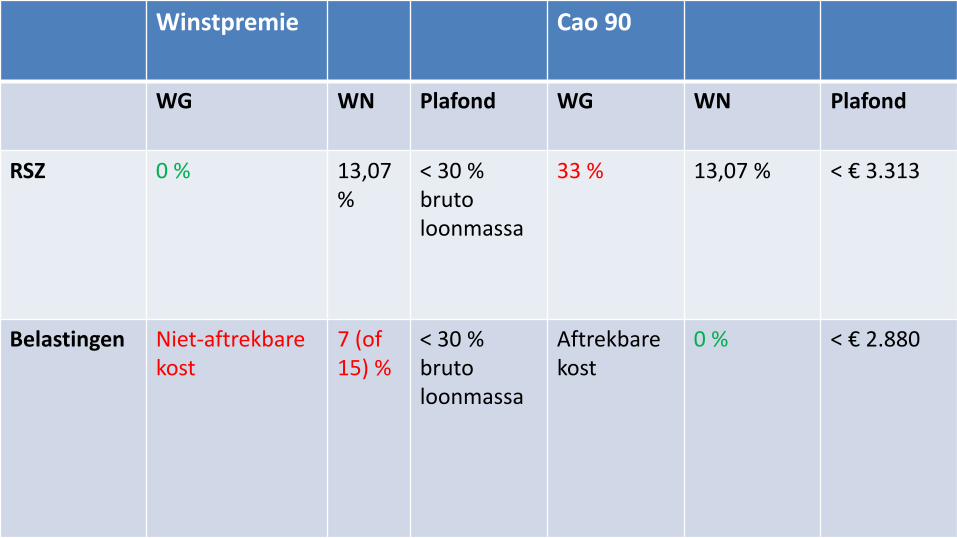

Winstpremie Cao 90

WG WN Plafond WG WN Plafond

RSZ 0 % 13,07 %

< 30 % brutoloonmassa

33 % 13,07 % < € 3.313

Belastingen Niet-aftrekbare kost

7 (of 15) %

< 30 % brutoloonmassa

Aftrekbare kost

0 % < € 2.880

4/10/201876

Cash for car (mobiliteitsvergoeding)INHOUD RSZ BELASTING

Bedrijfswagen inruilen tegen een nettovergoeding ter hoogte van 20 % (of 24 % indien met tankkaart) van 6/7 van de cataloguswaarde van de ingeruilde bedrijfswagen

Op initiatief WG, mits akkoord WN

Voorwaarde dat reeds 12 maanden effectief over bedrijfswagen beschikt (<> wetswijziging)

Bedrag evolueert niet met functie (<> wetswijziging)

Geen cumul andere woon-werkvergoedingen (tenzij reeds voordien)

Arbeidsrechtelijk loon zoals bedrijfswagen

WN:

vrijgesteld

WG:

Aftrekbare solidariteitsbijdrage (gelijk

aan CO2-solidariteitsbijdrage voor de

bedrijfswagen in laatste maand voor

toekenning)

WN:

Personenbelasting op belastbaar

voordeel alle aard van

[Cataloguswaarde aan 100% x 6/7] x

4%, met een minimum van 1.310 EUR

+ behoud aftrek personenbelasting zoals

bij bedrijfswagen

WG:

Bedrag mobiliteitsvergoeding 75 %

aftrekbaar (geleidelijk van 95 % naar 75

% voor wagens met lage uitstoot, < of =

60 gr/km)

17 % verworpen uitgave indien geen

werkgeverstussenkomst in de

brandstofkosten/40 % verworpen

uitgave indien wel

werkgeverstussenkomst in de

brandstofkosten

4/10/201877

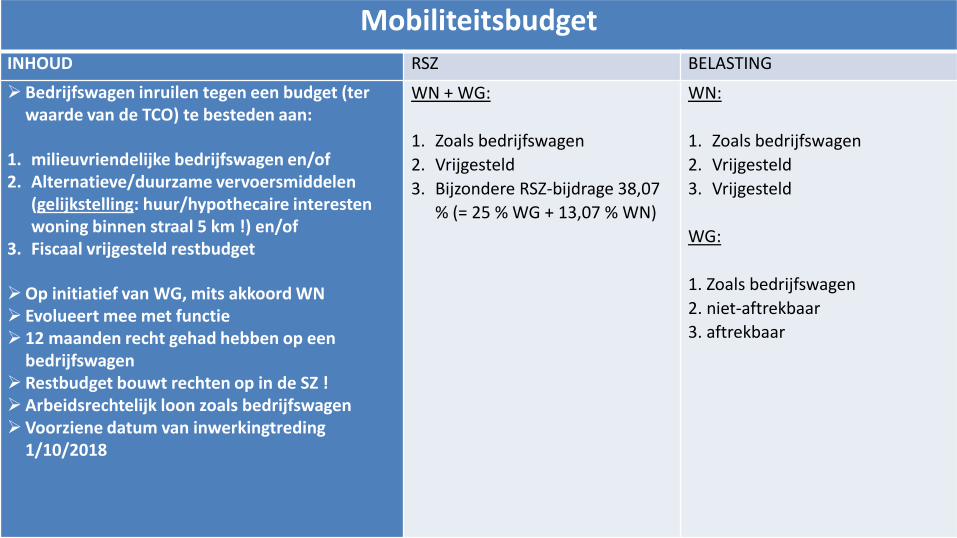

MobiliteitsbudgetINHOUD RSZ BELASTING

Bedrijfswagen inruilen tegen een budget (ter waarde van de TCO) te besteden aan:

1. milieuvriendelijke bedrijfswagen en/of 2. Alternatieve/duurzame vervoersmiddelen

(gelijkstelling: huur/hypothecaire interesten woning binnen straal 5 km !) en/of

3. Fiscaal vrijgesteld restbudget

Op initiatief van WG, mits akkoord WN Evolueert mee met functie 12 maanden recht gehad hebben op een

bedrijfswagen Restbudget bouwt rechten op in de SZ !Arbeidsrechtelijk loon zoals bedrijfswagenVoorziene datum van inwerkingtreding

1/10/2018

WN + WG:

1. Zoals bedrijfswagen

2. Vrijgesteld

3. Bijzondere RSZ-bijdrage 38,07

% (= 25 % WG + 13,07 % WN)

WN:

1. Zoals bedrijfswagen

2. Vrijgesteld

3. Vrijgesteld

WG:

1. Zoals bedrijfswagen

2. niet-aftrekbaar

3. aftrekbaar

4/10/201878

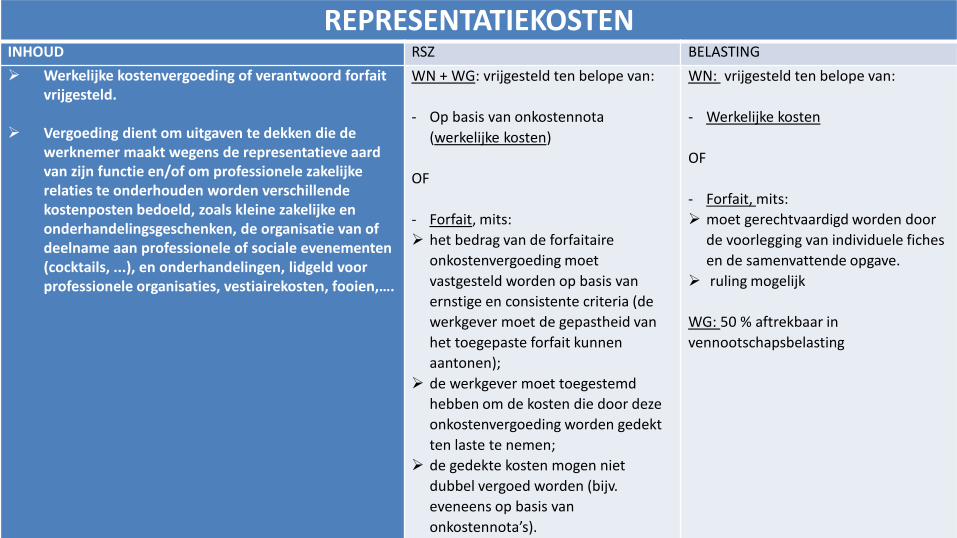

REPRESENTATIEKOSTENINHOUD RSZ BELASTING

Werkelijke kostenvergoeding of verantwoord forfait vrijgesteld.

Vergoeding dient om uitgaven te dekken die de werknemer maakt wegens de representatieve aard van zijn functie en/of om professionele zakelijke relaties te onderhouden worden verschillende kostenposten bedoeld, zoals kleine zakelijke en onderhandelingsgeschenken, de organisatie van of deelname aan professionele of sociale evenementen (cocktails, ...), en onderhandelingen, lidgeld voor professionele organisaties, vestiairekosten, fooien,….

WN + WG: vrijgesteld ten belope van:

- Op basis van onkostennota

(werkelijke kosten)

OF

- Forfait, mits:

het bedrag van de forfaitaire

onkostenvergoeding moet

vastgesteld worden op basis van

ernstige en consistente criteria (de

werkgever moet de gepastheid van

het toegepaste forfait kunnen

aantonen);

de werkgever moet toegestemd

hebben om de kosten die door deze

onkostenvergoeding worden gedekt

ten laste te nemen;

de gedekte kosten mogen niet

dubbel vergoed worden (bijv.

eveneens op basis van

onkostennota’s).

Geen ruling mogelijk

WN: vrijgesteld ten belope van:

- Werkelijke kosten

OF

- Forfait, mits:

moet gerechtvaardigd worden door

de voorlegging van individuele fiches

en de samenvattende opgave.

ruling mogelijk

WG: 50 % aftrekbaar in

vennootschapsbelasting

4/10/201879

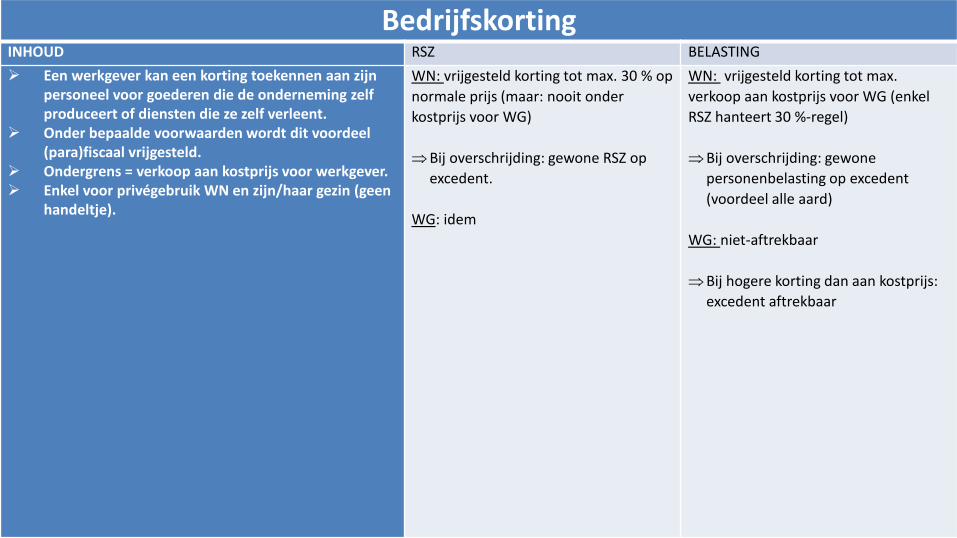

BedrijfskortingINHOUD RSZ BELASTING

Een werkgever kan een korting toekennen aan zijn personeel voor goederen die de onderneming zelfproduceert of diensten die ze zelf verleent.

Onder bepaalde voorwaarden wordt dit voordeel (para)fiscaal vrijgesteld.

Ondergrens = verkoop aan kostprijs voor werkgever. Enkel voor privégebruik WN en zijn/haar gezin (geen

handeltje).

WN: vrijgesteld korting tot max. 30 % op

normale prijs (maar: nooit onder

kostprijs voor WG)

Bij overschrijding: gewone RSZ op

excedent.

WG: idem

WN: vrijgesteld korting tot max.

verkoop aan kostprijs voor WG (enkel

RSZ hanteert 30 %-regel)

Bij overschrijding: gewone

personenbelasting op excedent

(voordeel alle aard)

WG: niet-aftrekbaar

Bij hogere korting dan aan kostprijs:

excedent aftrekbaar

4/10/201880

TelewerkINHOUD RSZ BELASTING

Wie structureel ( = ‘op regelmatige basis en niet incidenteel’) telewerkt heeft recht op een vergoeding van de kosten die voortvloeien uit het gebruik van de eigen PC/laptop en/of internetverbinding (cao 85, art. 9).

Kan, maar moet niet voor occasioneel telewerk. Verplichting geldt niet wanneer de WG een

PC/laptop en/of internetverbinding ter beschikking stelt.

Bureaukosten: de werkgever kan ook een kostenvergoeding toekennen voor andere aan het telewerk verbonden kosten (verwarming, elektriciteit…).

WN + WG:

vrijgesteld tot een bedrag van:

- PC/laptop: € 20/maand.

- Internet (incl. randapparatuur,

software…): € 20/maand.

- Bureaukosten: 10 % brutoloon dat

betrekking heeft op het telewerk.

! Geldt enkel voor structureel telewerk

WN:

Vrijgesteld tot een bedrag van:

- PC/laptop: € 20/maand.

- Internet (incl. randapparatuur,

software…): € 20/maand.

- Bureaukosten: geen forfait, dus

aangetoonde werkelijke kostprijs

WG:

Aftrekbare beroepskost tot een bedrag

van:

- PC/laptop: € 20/maand.

- Internet (incl. randapparatuur,

software…): € 20/maand.

- Bureaukosten: geen forfait, dus

aangetoonde werkelijke kostprijs

! Geldt zowel voor structureel als

occasioneel telewerk