M&A-Aktivitäten ... · PwC Globale M&A-Deals in Industrial Manufacturing Gemessen an Zahl und...

14

M&A-Aktivitäten Industrial Manufacturing Viertes Quartal und Gesamtjahr 2014 www.pwc.de/industrielle-produktion

Transcript of M&A-Aktivitäten ... · PwC Globale M&A-Deals in Industrial Manufacturing Gemessen an Zahl und...

M&A-AktivitätenIndustrial ManufacturingViertes Quartal und Gesamtjahr 2014

www.pwc.de/industrielle-produktion

PwC

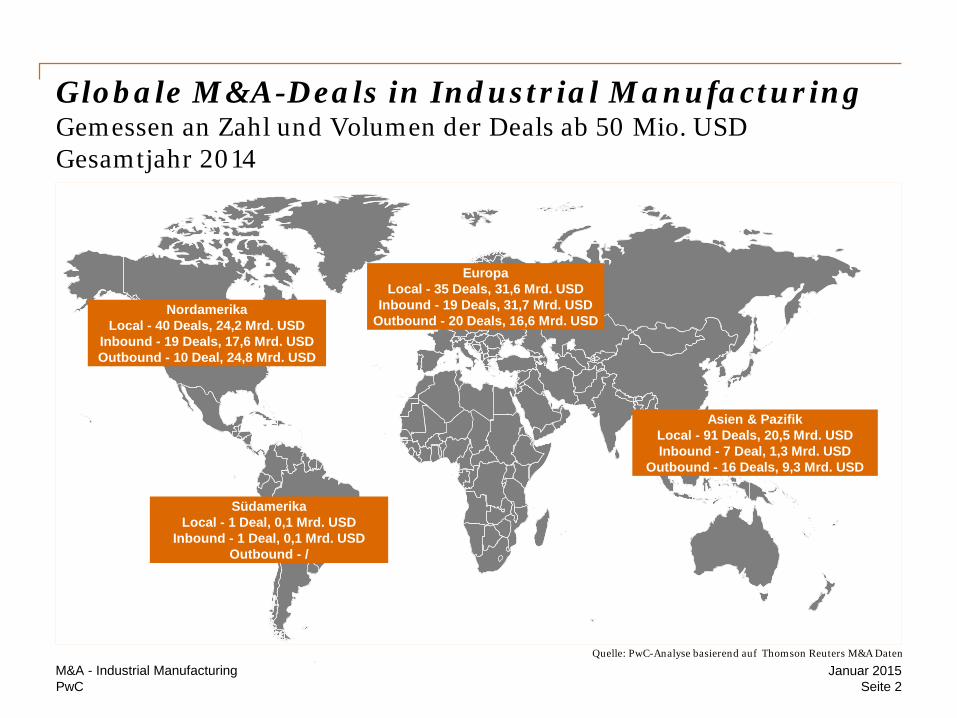

Globale M&A-Deals in Industrial Manufacturing Gemessen an Zahl und Volumen der Deals ab 50 Mio. USDGesamtjahr 2014

NordamerikaLocal - 40 Deals, 24,2 Mrd. USD

Inbound - 19 Deals, 17,6 Mrd. USDOutbound - 10 Deal, 24,8 Mrd. USD

EuropaLocal - 35 Deals, 31,6 Mrd. USD

Inbound - 19 Deals, 31,7 Mrd. USDOutbound - 20 Deals, 16,6 Mrd. USD

Asien & PazifikLocal - 91 Deals, 20,5 Mrd. USDInbound - 7 Deal, 1,3 Mrd. USD

Outbound - 16 Deals, 9,3 Mrd. USD

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 2Januar 2015M&A - Industrial Manufacturing

SüdamerikaLocal - 1 Deal, 0,1 Mrd. USD

Inbound - 1 Deal, 0,1 Mrd. USDOutbound - /

PwC

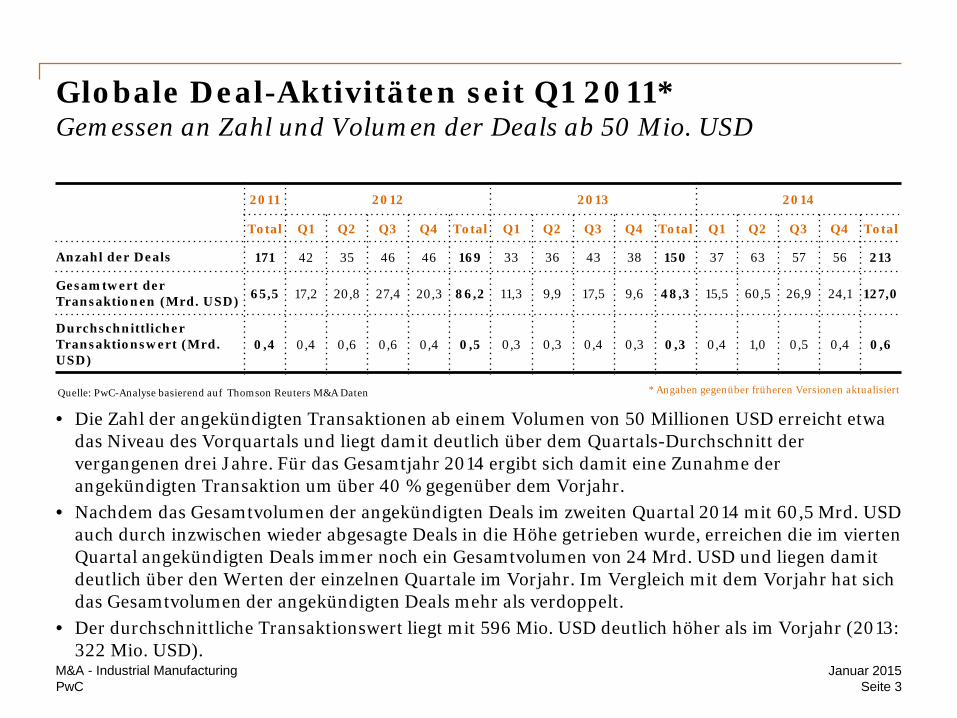

Globale Deal-Aktivitäten seit Q1 2011*Gemessen an Zahl und Volumen der Deals ab 50 Mio. USD

2011 2012 2013 2014

Total Q1 Q2 Q3 Q4 Total Q1 Q2 Q3 Q4 Total Q1 Q2 Q3 Q4 Total

Anzahl der Deals 171 42 35 46 46 169 33 36 43 38 150 37 63 57 56 213

Gesamtwert der Transaktionen (Mrd. USD) 65,5 17,2 20,8 27,4 20,3 86,2 11,3 9,9 17,5 9,6 48,3 15,5 60,5 26,9 24,1 127,0

Durchschnittlicher Transaktionswert (Mrd. USD)

0,4 0,4 0,6 0,6 0,4 0,5 0,3 0,3 0,4 0,3 0,3 0,4 1,0 0,5 0,4 0,6

• Die Zahl der angekündigten Transaktionen ab einem Volumen von 50 Millionen USD erreicht etwa das Niveau des Vorquartals und liegt damit deutlich über dem Quartals-Durchschnitt der vergangenen drei Jahre. Für das Gesamtjahr 2014 ergibt sich damit eine Zunahme der angekündigten Transaktion um über 40 % gegenüber dem Vorjahr.

• Nachdem das Gesamtvolumen der angekündigten Deals im zweiten Quartal 2014 mit 60,5 Mrd. USD auch durch inzwischen wieder abgesagte Deals in die Höhe getrieben wurde, erreichen die im vierten Quartal angekündigten Deals immer noch ein Gesamtvolumen von 24 Mrd. USD und liegen damit deutlich über den Werten der einzelnen Quartale im Vorjahr. Im Vergleich mit dem Vorjahr hat sich das Gesamtvolumen der angekündigten Deals mehr als verdoppelt.

• Der durchschnittliche Transaktionswert liegt mit 596 Mio. USD deutlich höher als im Vorjahr (2013: 322 Mio. USD).

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 3Januar 2015M&A - Industrial Manufacturing

* Angaben gegenüber früheren Versionen aktualisiert

PwC

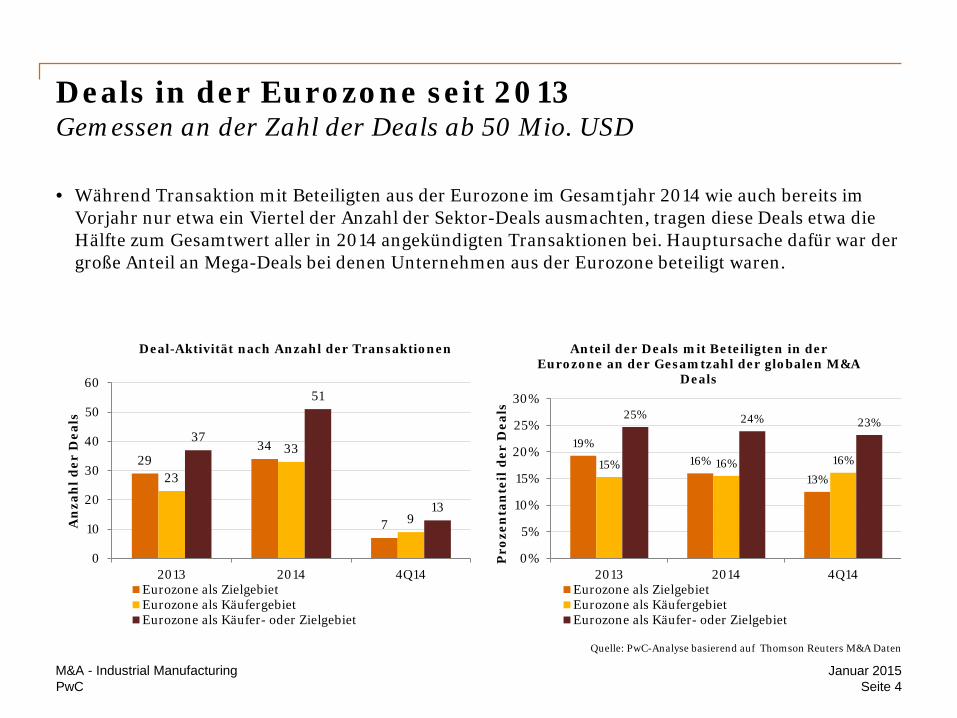

Deals in der Eurozone seit 2013Gemessen an der Zahl der Deals ab 50 Mio. USD

• Während Transaktion mit Beteiligten aus der Eurozone im Gesamtjahr 2014 wie auch bereits im Vorjahr nur etwa ein Viertel der Anzahl der Sektor-Deals ausmachten, tragen diese Deals etwa die Hälfte zum Gesamtwert aller in 2014 angekündigten Transaktionen bei. Hauptursache dafür war der große Anteil an Mega-Deals bei denen Unternehmen aus der Eurozone beteiligt waren.

19%16%

13%15% 16% 16%

25% 24% 23%

0%

5%

10%

15%

20%

25%

30%

2013 2014 4Q14

Pro

zen

tan

teil

der

Dea

ls

Anteil der Deals mit Beteiligten in der Eurozone an der Gesamtzahl der globalen M&A

Deals

Eurozone als ZielgebietEurozone als KäufergebietEurozone als Käufer- oder Zielgebiet

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 4Januar 2015M&A - Industrial Manufacturing

2934

7

23

33

9

37

51

13

0

10

20

30

40

50

60

2013 2014 4Q14

An

zah

l der

Dea

ls

Deal-Aktivität nach Anzahl der Transaktionen

Eurozone als ZielgebietEurozone als KäufergebietEurozone als Käufer- oder Zielgebiet

PwC

Deals in der Eurozone seit 2013Gemessen an der Zahl der Deals ab 50 Mio. USD

• Die Anzahl der angekündigten Deals mit Unternehmen aus der Eurozone mit 13 Deals auf dem gleichen Niveau wie im dritten Quartal (12 angekündigte Deals).

• Der Gesamtwert der Deals beträgt im vierten Quartal jedoch mit 2,9 Mrd. US-Dollar deutlich weniger als im Vorquartal (16,6 Mrd. US-Dollar).

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 5Januar 2015M&A - Industrial Manufacturing

16

11

8

12

9 1012 12

14

7 8 8

5

21

12 13

13,6

3,0 2,6 2,7 2,2

15,110,9 9,4

2,7 4,0 5,9 3,2 2,6

46,5

16,6

2,9

-5,0

5,0

15,0

25,0

35,0

45,0

55,0

65,0

75,0

0

5

10

15

20

25

1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

Dea

l Vol

um

en in

Mrd

. US

-$

An

zah

l der

Dea

ls

Deal-Aktivität in der Eurozone

Anzahl der Deals Deal Volumen in Mrd US-$

PwC

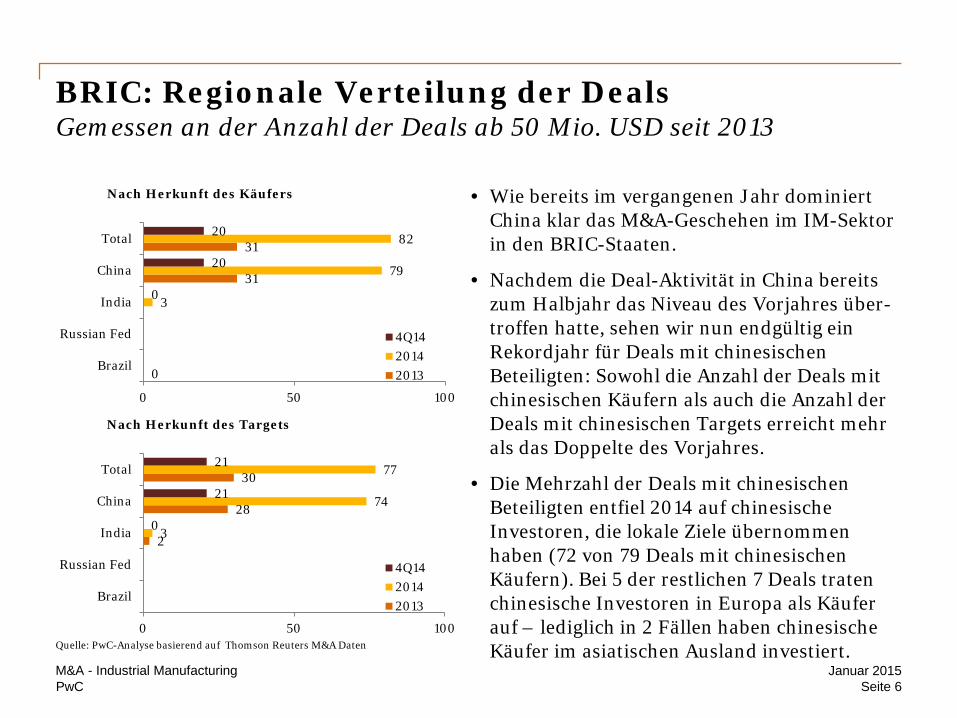

BRIC: Regionale Verteilung der DealsGemessen an der Anzahl der Deals ab 50 Mio. USD seit 2013

• Wie bereits im vergangenen Jahr dominiert China klar das M&A-Geschehen im IM-Sektor in den BRIC-Staaten.

• Nachdem die Deal-Aktivität in China bereits zum Halbjahr das Niveau des Vorjahres über-troffen hatte, sehen wir nun endgültig ein Rekordjahr für Deals mit chinesischen Beteiligten: Sowohl die Anzahl der Deals mit chinesischen Käufern als auch die Anzahl der Deals mit chinesischen Targets erreicht mehr als das Doppelte des Vorjahres.

• Die Mehrzahl der Deals mit chinesischen Beteiligten entfiel 2014 auf chinesische Investoren, die lokale Ziele übernommen haben (72 von 79 Deals mit chinesischen Käufern). Bei 5 der restlichen 7 Deals traten chinesische Investoren in Europa als Käufer auf – lediglich in 2 Fällen haben chinesische Käufer im asiatischen Ausland investiert.

0

31

31

3

79

82

0

20

20

0 50 100

Brazil

Russian Fed

India

China

Total

Nach Herkunft des Käufers

4Q1420142013

2

28

30

3

74

77

0

21

21

0 50 100

Brazil

Russian Fed

India

China

Total

Nach Herkunft des Targets

4Q1420142013

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 6Januar 2015M&A - Industrial Manufacturing

PwC

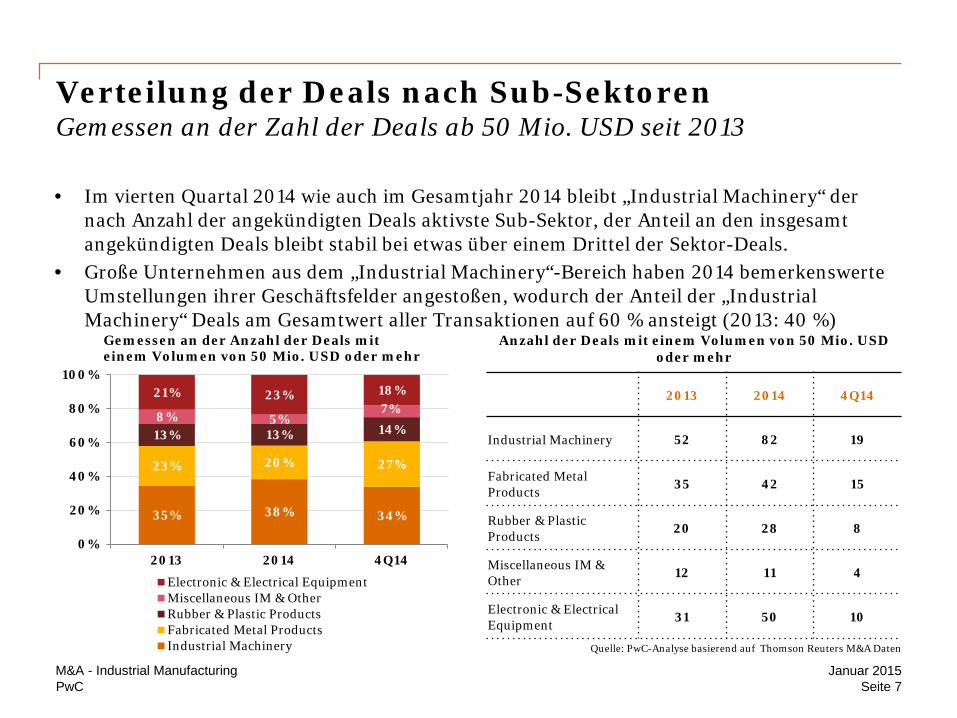

Verteilung der Deals nach Sub-SektorenGemessen an der Zahl der Deals ab 50 Mio. USD seit 2013

• Im vierten Quartal 2014 wie auch im Gesamtjahr 2014 bleibt „Industrial Machinery“ der nach Anzahl der angekündigten Deals aktivste Sub-Sektor, der Anteil an den insgesamt angekündigten Deals bleibt stabil bei etwas über einem Drittel der Sektor-Deals.

• Große Unternehmen aus dem „Industrial Machinery“-Bereich haben 2014 bemerkenswerte Umstellungen ihrer Geschäftsfelder angestoßen, wodurch der Anteil der „Industrial Machinery“ Deals am Gesamtwert aller Transaktionen auf 60 % ansteigt (2013: 40 %)

35% 38% 34%

23% 20% 27%

13% 13% 14%8% 5%

7%21% 23% 18%

0%

20%

40%

60%

80%

100%

2013 2014 4Q14

Gemessen an der Anzahl der Deals mit einem Volumen von 50 Mio. USD oder mehr

Electronic & Electrical EquipmentMiscellaneous IM & OtherRubber & Plastic ProductsFabricated Metal ProductsIndustrial Machinery

2013 2014 4Q14

Industrial Machinery 52 82 19

Fabricated Metal Products 35 42 15

Rubber & Plastic Products 20 28 8

Miscellaneous IM & Other 12 11 4

Electronic & Electrical Equipment 31 50 10

Anzahl der Deals mit einem Volumen von 50 Mio. USD oder mehr

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 7Januar 2015M&A - Industrial Manufacturing

PwC

Verteilung der Deals nach Art des InvestorsGemessen an der Zahl der Deals ab 50 Mio. USD

• Strategische Investoren stellen nach wie vor die Mehrzahl der Käufer für Targets aus dem IM-Sektor. Allerdings sehen wir in den letzten beiden Quartalen wieder ein etwas stärker werdendes Interesse von Finanzinvestoren an Targets aus dem IM-Sektor nach einer eher geringen Beteilig-ung dieser Investoren am Deal-Geschehen am Jahresanfang. Für das Gesamtjahr 2014 sehen wir das Verhältnis von Deals mit Strategischen Investoren zu Deals mit Finanzinvestoren bei einer Aufteilung von zwei Dritteln zu einem Drittel – genau wie bereits im Vorjahr.

• Der attraktivste Sub-Sektor für Finanzinvestoren bleibt der Bereich „Industrial Machinery“, gefolgt von der Elektroindustrie.

66,0% 66,7% 64,3%

34,0% 33,3% 35,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

2013 2014 4Q14

Anteile von Investoren-Typen an der Anzahl der Deals ab 50 Mio. USD

strategischer Investor Finanzinvestor

2013 2014 4Q14

Electronic & Electrical Equipment

10 17 5

Fabricated Metal Products 11 14 5

Industrial Machinery 18 28 6

Miscellaneous IndustrialManufacturing & Other

2 3 1

Rubber & Plastic Products 10 9 3

Anzahl der Deals mit Beteiligung von Finanzinvestoren nach Sub-Sektoren

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 8Januar 2015M&A - Industrial Manufacturing

PwC

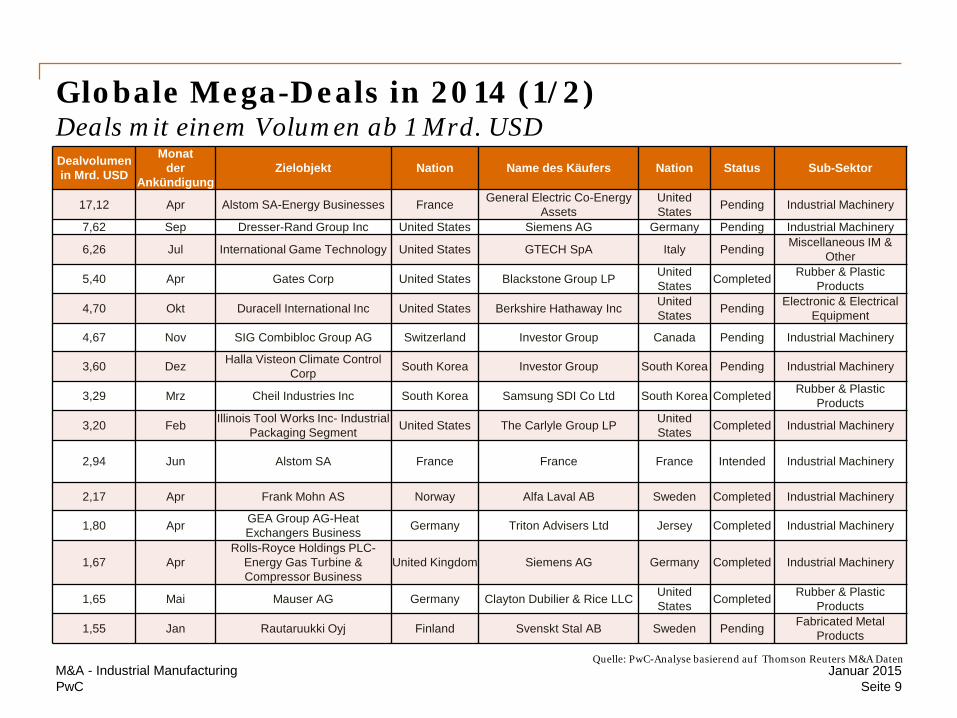

Globale Mega-Deals in 2014 (1/2)Deals mit einem Volumen ab 1 Mrd. USDDealvolumenin Mrd. USD

Monatder

AnkündigungZielobjekt Nation Name des Käufers Nation Status Sub-Sektor

17,12 Apr Alstom SA-Energy Businesses France General Electric Co-Energy Assets

United States Pending Industrial Machinery

7,62 Sep Dresser-Rand Group Inc United States Siemens AG Germany Pending Industrial Machinery

6,26 Jul International Game Technology United States GTECH SpA Italy Pending Miscellaneous IM & Other

5,40 Apr Gates Corp United States Blackstone Group LP United States Completed Rubber & Plastic

Products

4,70 Okt Duracell International Inc United States Berkshire Hathaway Inc United States Pending Electronic & Electrical

Equipment

4,67 Nov SIG Combibloc Group AG Switzerland Investor Group Canada Pending Industrial Machinery

3,60 Dez Halla Visteon Climate Control Corp South Korea Investor Group South Korea Pending Industrial Machinery

3,29 Mrz Cheil Industries Inc South Korea Samsung SDI Co Ltd South Korea Completed Rubber & Plastic Products

3,20 Feb Illinois Tool Works Inc- Industrial Packaging Segment United States The Carlyle Group LP United

States Completed Industrial Machinery

2,94 Jun Alstom SA France France France Intended Industrial Machinery

2,17 Apr Frank Mohn AS Norway Alfa Laval AB Sweden Completed Industrial Machinery

1,80 Apr GEA Group AG-Heat Exchangers Business Germany Triton Advisers Ltd Jersey Completed Industrial Machinery

1,67 AprRolls-Royce Holdings PLC-

Energy Gas Turbine & Compressor Business

United Kingdom Siemens AG Germany Completed Industrial Machinery

1,65 Mai Mauser AG Germany Clayton Dubilier & Rice LLC United States Completed Rubber & Plastic

Products

1,55 Jan Rautaruukki Oyj Finland Svenskt Stal AB Sweden Pending Fabricated MetalProducts

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 9Januar 2015M&A - Industrial Manufacturing

PwC

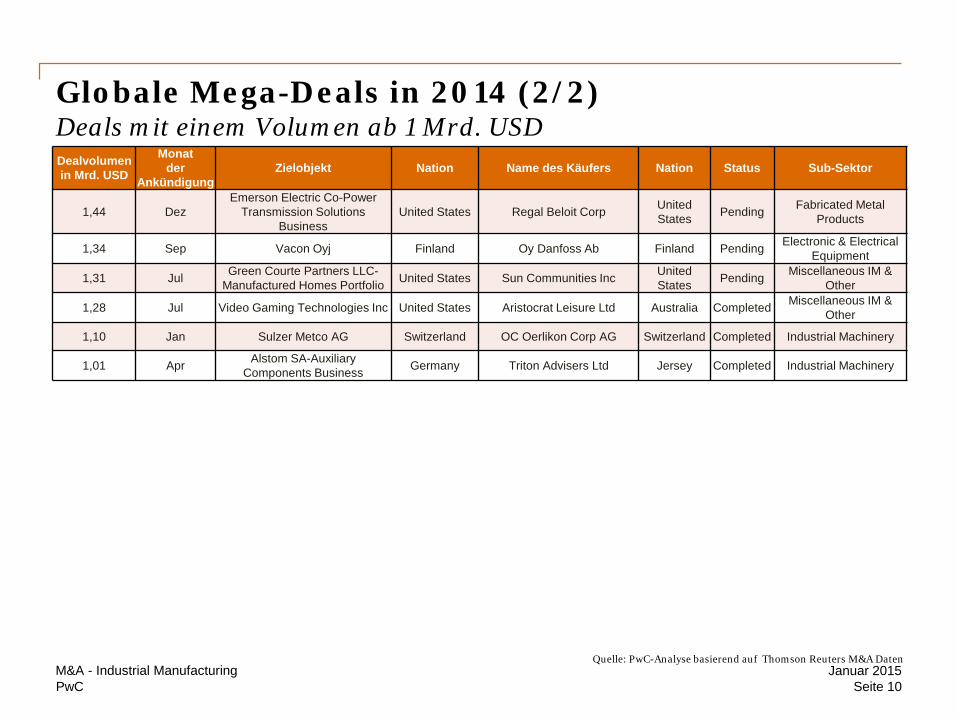

Globale Mega-Deals in 2014 (2/2)Deals mit einem Volumen ab 1 Mrd. USDDealvolumenin Mrd. USD

Monatder

AnkündigungZielobjekt Nation Name des Käufers Nation Status Sub-Sektor

1,44 DezEmerson Electric Co-Power

Transmission Solutions Business

United States Regal Beloit Corp United States Pending Fabricated Metal

Products

1,34 Sep Vacon Oyj Finland Oy Danfoss Ab Finland Pending Electronic & Electrical Equipment

1,31 Jul Green Courte Partners LLC-Manufactured Homes Portfolio United States Sun Communities Inc United

States Pending Miscellaneous IM & Other

1,28 Jul Video Gaming Technologies Inc United States Aristocrat Leisure Ltd Australia Completed Miscellaneous IM & Other

1,10 Jan Sulzer Metco AG Switzerland OC Oerlikon Corp AG Switzerland Completed Industrial Machinery

1,01 Apr Alstom SA-Auxiliary Components Business Germany Triton Advisers Ltd Jersey Completed Industrial Machinery

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 10Januar 2015M&A - Industrial Manufacturing

PwC

PwC-Expertenkommentar: Ausblick mit Weitblick

„Die regen Aktivitäten europäischer und nordamerikanischer Unternehmen und die fortschreitende Konsolidierung der chinesischen Industrie haben weltweit für ein Rekordjahr auf dem M&A Markt für Maschinen- und Anlagenbau gesorgt. Die Zahl der Transaktionen, ihr Gesamtwert und das durchschnittliche Volumen der Deals liegen deutlich über den Vorjahren. Insgesamt zeigen die Zahlen eine bislang ungekannte Dimension in dieser Branche auf.

Aus europäischer Sicht ist die hohe Beteiligung der Eurozone am Gesamtwert aller in 2014 angekündigten und durchgeführten Transaktionen bemerkenswert: Nahezu die Hälfte des Gesamtwertes geht auf Deals mit Akteuren aus der Eurozone zurück. Hauptursache dafür ist der hohe europäische Anteil an so genannten Mega-Deals im Jahr 2014, also an Transaktionen mit einem Gesamtwert von mindestens 1 Mrd. US-Dollar.

Auch im kommenden Jahr rechnen wir mit einer hohen Dynamik auf dem internationalen Markt für Fusionen und Übernahmen. Der Trend geht immer stärker zur bewussten Fokussierung der Unternehmensaktivitäten auf bestimmte Märkte. Die Herausforderung für die Maschinenbauer wird darin liegen, die langfristige Entwicklung von Wachstumsmärkten mit kurzfristigen Volatilitäten, z.B. bei Wechselkursen oder dem Rohölpreis, auszupendeln. Darüber hinaus muss es gelingen, die durch Marktexpansion erweiterten Portfolios gewinnbringend zu nutzen. Das Heben von Synergieeffekten in der Supply Chain könnte ein Schlüsselfaktor in diesem Kontext sein.

Januar 2015M&A - Industrial ManufacturingSeite 11

Martin ThebenPartner Leiter Industrielle ProduktionTel.: 0201 [email protected]

PwC

Methodik

Januar 2015M&A - Industrial ManufacturingSeite 12

Dieser Report ist eine Analyse der weltweiten Transaktionsaktivitäten in der Branche „Industrial Manufacturing“.

Die der Analyse zugrundeliegenden Daten stammen von Thomson Reuters und umfassen alle angekündigten Deals, bei denen das Zielunternehmen einer der folgenden US-SIC Branchencodes zugeordnet ist: millwork, plywood, and structure; wood buildings and mobile homes; partitions, shelving, and lockers; gaskets, packing, and sealing devices; fabricated rubber products; miscellaneous plastics products; heating equipment, except electric air; fabricated structural metal products; bolts, nuts, screws, and other machine products; metals forgings and stampings; coating, engraving, and allied services; miscellaneous fabricated metal products; engines and turbines; farm and garden machinery; metalworking machinery; special industry machinery; general industrial machinery; refrigeration and service industry machinery; miscellaneous industrial and commercial machinery; electric transmission and distribution equipment; electrical industrial apparatus; electrical lighting and wiring equipment; miscellaneous electrical machinery and equipment; and miscellaneous manufacturing industries.

Die Analyse umfasst alle Zusammenschlüsse, Unternehmenskäufe und -verkäufe, Leveraged Buyouts, Privatisierungen und Übernahmen von Minderheitsanteilen mit einem Transaktionsvolumen ab 50 Mio. USD, die zwischen dem 1. Januar 2011 und dem 31. Dezember 2014 angekündigt wurden.

Es wurden alle Transaktionen mit einbezogen, deren Status zum Zeitpunkt der Analyse abgeschlossen, noch nicht abgeschlossen, noch nicht abgeschlossen aufgrund kartellrechtlicher Genehmigungsverfahren, unconditional (d.h. Bedingungen des Käuferswurden erfüllt, aber der Deal wurde noch nicht abgeschlossen) oder zurückgezogen war.

© 2015 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft.Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers

Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

PwC

Backup

Januar 2015M&A - Industrial ManufacturingSeite 13

PwC

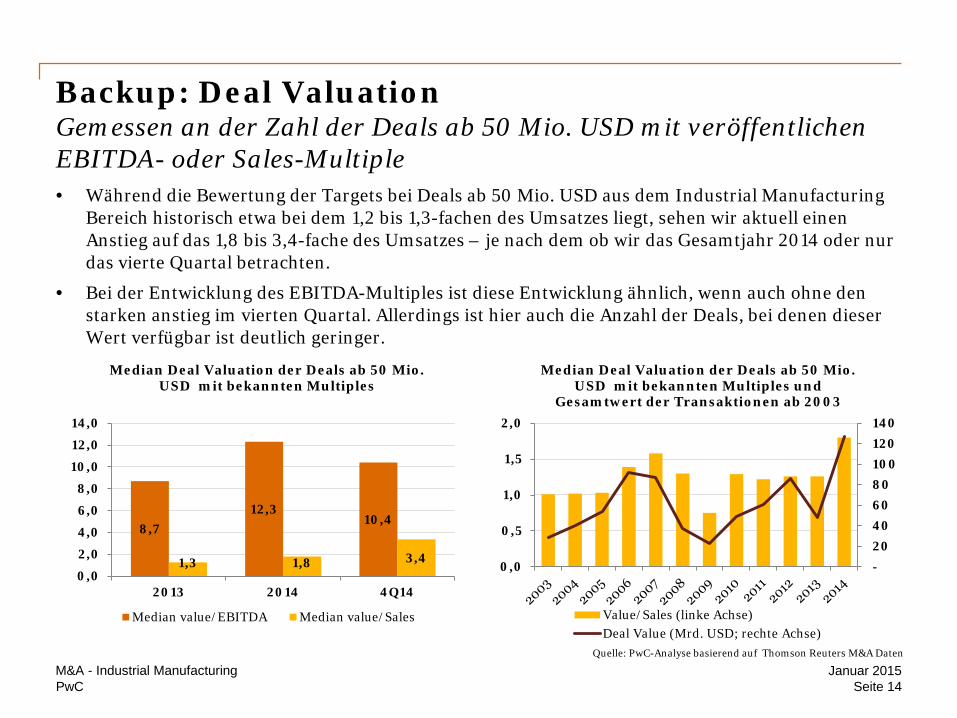

Backup: Deal ValuationGemessen an der Zahl der Deals ab 50 Mio. USD mit veröffentlichen EBITDA- oder Sales-Multiple• Während die Bewertung der Targets bei Deals ab 50 Mio. USD aus dem Industrial Manufacturing

Bereich historisch etwa bei dem 1,2 bis 1,3-fachen des Umsatzes liegt, sehen wir aktuell einen Anstieg auf das 1,8 bis 3,4-fache des Umsatzes – je nach dem ob wir das Gesamtjahr 2014 oder nur das vierte Quartal betrachten.

• Bei der Entwicklung des EBITDA-Multiples ist diese Entwicklung ähnlich, wenn auch ohne den starken anstieg im vierten Quartal. Allerdings ist hier auch die Anzahl der Deals, bei denen dieser Wert verfügbar ist deutlich geringer.

8,712,3

10,4

1,3 1,8 3,40,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2013 2014 4Q14

Median Deal Valuation der Deals ab 50 Mio. USD mit bekannten Multiples

Median value/EBITDA Median value/Sales

Quelle: PwC-Analyse basierend auf Thomson Reuters M&A Daten

Seite 14Januar 2015M&A - Industrial Manufacturing

- 20 40 60 80 100 120 140

0,0

0,5

1,0

1,5

2,0

Median Deal Valuation der Deals ab 50 Mio. USD mit bekannten Multiples und

Gesamtwert der Transaktionen ab 2003

Value/Sales (linke Achse)Deal Value (Mrd. USD; rechte Achse)