Kultur study

42

Cultuur & Economie Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

-

Upload

kurt-salmon -

Category

Business

-

view

1.260 -

download

3

description

Transcript of Kultur study

Cultuur & EconomieUitdagingen en opportuniteiten

voor culturele en creatieve ondernemers in België

Evenals de 213 personen die tussen juli en september 2011 de enquête hebben beantwoord, willen we volgende personen, die onze vragen hebben willen beantwoorden tijdens persoonlijke gesprekken, hartelijk bedanken:

n Julian ALVAREZ, consultant, Serious Game

n Thibault ANDERLIN, marketing directeur, Vorst Nationaal

n Delphine BEKAERT, galerijhoudster, Hoet-Bekaert

n Bernard BOON-FALLEUR, voorzitter Brussels Kunstenoverleg

n Sylvie BOUFFA, CEO Talking French & Flemish, Inc., New York

n Julie BRUNEL en Jean-Louis DE RIDDER, voorzitter van de Unie van Designers in België (UDB)

n Suzana CAMPO-GRANDE, innovatieconsulente, Fedustria

n Virginie CIVRAIS, directrice, fond ST’ART Invest

n Luc COLLIN (BATEM), striptekenaar van Marsupilami

n Julie CONSTANT, Fair Manager, Affordable Art Fair

n Pierre COLLIN, beheerder-zaakvoerder, cluster TWIST

n Paul CORTHOUTS, directeur, Overleg Kunstenorganisaties

n Georges DANTINE, binnenhuisarchitect & oprichter van RAVIK Design

n François DELPIERRE, artistiek directeur, en Marc MEURISSE, CEO, Belle Productions

n Marie-Laure DELABY, coördinatrice, iMAL (center for digital cultures & technologies)

n Philippe DELABY, striptekenaar van Murena

n Luc DESHAYES, ontwerper van luxelingerie

n Rik de NOLF, CEO Media Roularta Groep

n Dominique DE VILLEGAS, directeur Hortahuis

n Piet DE KONINCK, artistiek directeur, Studio 100

n Arnaud de PARTZ, oprichter, Banque dessinée

n Déborah DRION en Cédric LEGEIN, CEO, Cook & Book

n Delphine DUPONT en Flore VAN RYN, zaakvoersters, Face to Face design

n Gregory GOEMAERE, oprichter, AKA music

n Laurent GRUMIAUX, directeur, Fishing Cactus

n Françoise GUERIN en Monika RAHMAN, oprichtsters, Cookie Therapy

n Mr Michel GYORY, advocaat, professor HEC Liège, lid van het “collège d’autorisation et de controle” in de CSA

n Daniel HANSSENS, acteur, directeur van Comédie de Brussel

n Rodolphe JANSSEN, galerijhoudster, Galerie Rodolphe Janssen

n Alexandra LAMBERT, directrice van het Brusselse Centrum voor Mode en Design

n Lenny LELEU, modeontwerpster

n Nicholas LEWIS, hoofduitgever, The WORD

n Eric LOWIE, directeur, Green l.f.ant Music Company

n Aurélio MATTERN, zanger bij de groep Lucy Lucy !

n Olivier MAETERLINCK, directeur, Belgian Entertainment Association (BEA)

n Natacha MALOU, galerijhoudster, Art Temptation

n Frédéric MESEEUW, institutioneel adviseur, BOZAR

n An MOONS, onderzoeker CultuurLab, IBBT/SMIT

n Jean-François NIVART, oprichter van intoPIX

n Mr Philippe PETERS/Mr Patrice VANDERBEEKEN, advocaten gespecialiseerd in intellectueel eigendom, NautaDutilh

n Marie POK, coördinatrice Design September en hoofdredactrice bij La Libre essentielle Focus

n Marie-Chantal REGOUT, oprichtster, Rue Blanche

n Karen RENDERS, directrice, Art Brussels

n David ROULIN, vennoot, architect, Art & Build

n Isabelle SCHMITT, directrice institutionele relaties; Dirk VAN SOOM, directeur operationele individuele inningen en repartities; Saldavor FERREIRA, accountmanager beeldende kunst en letterkunde, SABAM

n Benoit SIMON, oprichter, Vivanova

n Dirk SNAUWAERT, directeur, kunstencentrum WIELS

n Denis STEISEL, CEO, Emakina

n Enya VANDENHENDE, modeontwerpster

n Rony VANDERMEERSCH, directeur, confectieatelier Celesta

n Paul VAN HAVER (Stromae), songwriter

n Jan VAN LOOY, senior researcher, IBBT

n Jan VAN MOL, oprichter, Addict Lab

n Geert VAN DER HASSELT en Katya VAN DER HASSELT, manager en zangeres

n Hannes VAN SEVEREN, hedendaags kunstenaar

n Carmelo VIRONE, directeur, studiebureau SmartBe

n Carlo VUIJLSTEKE, projectmanager gericht op creatieve industrieën, Flanders DC

n Olivier WILLOCX, afgevaardigd bestuurder, BECI

We danken ook de ondersteunende structuren van de creatieve en culturele industrieën voor hun hulp bij de online verspreiding van deze enquête:

n TWIST, Modo Brussels, WCC-BF, ASBL kunstenaars contemporains, netwerk Artistes Belges, Point Contact Culture, WBI (muziek, beeld, architectuur, toneel/dans, mode/design), AEB, l’UDB, Mowda, De Invasie, Pepibru, Mowda, CEBEDEM, BUP, ACC, IAB, FEBELMA, AZIMUT, Cinergie.be, FAB, Creative Club, SmartBe, Codefrisko, Artistproject, Rydesigners, SABAM...

En tenslotte ook:

n Alain HEUREUX, Managing Director, The Egg

De auteurs van de studie KURT SALMON:

n Anne MAGNUS, Alexandre MOENS, Adeline d’URSEL, Vincent FOSTY en Luc MOEREMANS

Dankwoord

3

Sinds 10 jaar staat cultuur - een oude economie - voor een nieuw paradigma dat haar verplicht om zichzelf snel te heruitvinden.

Cultuur is intussen geglobaliseerd en de markt-economie drukt steeds vaker haar stempel op cultuur. Het cultuurgoed blijft iets aparts maar verandert van aard: een kunstwerk heeft iets commercieels dat een op de privésector geïn-spireerde logica volgt (ROI, investering, marke-tingpositionering…). De aard van cultuurgoederen en – diensten is dubbel: cultureel en economisch. Hedendaagse kunst bijvoorbeeld is er constant naar op zoek verrassend uit de hoek te komen in een wereld zonder grenzen en is tegelijk voor-werp van financiële speculatie in een woelige economische omgeving.

Vervolgens de digitale revolutie: met wereldwijd 1,6 miljard internetabonnees, één miljard GSM’s en steeds meer smartphones heeft ze een steeds grotere impact op de manier waarop we cultuur produceren en consumeren. Het internet is niet enkel een instrument om online de oneindig keuze aan cultuurgoederen (muziek, boeken…) aan te kopenmaar is ook een middel om contac-ten te leggen en ontwerpers te financieren.

Tenslotte hebben de Arabische revoluties, de financiële, sociale en institutionele crisissen een inpact op cultuur. Nog nooit heeft cultuur in Europa zoveel onder druk gestaan vanwege vanwege strenge budgettaire besparingsmaatre-gelen. Nog nooit heeft cultuur in die mate de hoop van een nieuwe Europese Renaissance in zich gedragen. De culturele en creatieve industrieën bieden een antwoord op de crisis omdat ze crea-tiviteit, knowhow en innovatie in de hele economie stimuleren, jobs creëren, stadsrenovatie en “place-making” voeden en sociale banden versterken.

Hoe kunnen wij te midden van die complexe en fluctuerende context de culturele en creatieve industrieën (CCI’s) in België helpen,cultuur toe-gankelijk maken voor zoveel mogelijk mensen met respect voor de culturele diversiteit? Welke verantwoordelijkheden dragen de overheidssec-tor, de beroepsverenigingen, de private sector en het publiek in de ondersteuning van de purple economy?

Misschien eerst en vooral door te erkennen dat creatieve beroepen wel degelijk een ondernemer-schapsdimensie vereisen. Cultureel ondernemen is een geweldig avontuur dat eerst en vooral heel

wat talent vergt, met daarnaast een dosis geluk. Maar dat volstaat echter niet. Ontplooiing van een creatief ecosysteem kan enkel wanneer bepaalde randvoorwaarden aanwezig zijn. Concreet bete-kent dit dat het overheidsbeleid in de cultuursector (onderwijs, cultuur, economie, toerisme, internatio-nale handel) moet worden gecoördineerd en op deze ondernemers worden afgestemd.

Hoog tijd om tot actie over te gaan! 75% van de Belgische creatieve ondernemers die we hebben bevraagd vindt dat de culturele en creatieve industrie een sector met toekomst is, maar amper 51% van hen denkt dat België een geschikt land is om in cultuur te ondernemen.

In 2009 en 2010 heeft Kurt Salmon voor het Forum d’Avignon het verband onderzocht tussen cultuur en de aantrekkelijkheid van de territoria in 50 steden op de 5 continenten. In 2011 hebben we de besluitvormingsmodellen onderzocht bij investeringen in een cultuurproject gebaseerd op gesprekken met een zestigtal publieke en private beleidsverantwoordelijken, projectdragers, kun-stenaars, ontwerpers en experts die rond een “culturele” investering (infrastructuur, evenemen-ten, industrieën…) hebben gewerkt en die op een bepaald moment te maken hadden met besluit-vorming in België en elders in de wereld.

Complementair met het voorgaande belicht deze studie ook de dagelijkse uitdagingen en behoef-ten van verschillende Belgische ondernemers uit de culturele en creatieve industrieën, rond vier aspecten: het aanleren van ondernemers-vaardigheden, de financieringsmogelijkheden, innovatie met de bescherming daarvan en de internationalisatie.

Veel leesgenot.

Voorwoord

Magnetische salontafel “Belgique”, Raphaël Charles, Privecollectie Prins Filip van België.

Copyright: © Fotolia.

4

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

De purple economy: naar een erkenning van de culturele en creatieve industrieën

Cultuur staat te midden van duurzame

ontwikkeling en is de bron van sociale en

territoriale cohesie. Meer nog, zij bevordert

deeconomische ontwikkeling, innovatie en

de tewerkstelling. Culturele en creatieve

industrieën zijn een voedingsbodem voor

traditionele en spitstechnologie-industrieën

en genereren inhoud, producten en diensten

die veel kennis vergen.

7 Wat zijn culturele en creatieve industrieën?

8 Cultuur als wapen tegen de crisis?

9 Doelstellingen van de studie

9 Methodologie en uitgangspunten van de studie

Belgische culturele en creatieve industrieën: ondernemers getuigen

Wat zijn de sterktes en zwaktes van de

Belgische creatieve en culturele industrieën?

De toekomst mag er dan al rooskleurig uitzien,

ondernemers uit alle sectoren staan voor talrijke

en gedeelde uitdagingen.

12 Algemene vaststellingen

14 Made in Belgium: België een kweekvijver van talent en creativiteit

16 Opleiding cultureel ondernemerschap

19 Financiering

22 Innovatie

27 Creatieve en culturele industrieën op internationaal vlak

Overzicht

66

1212

5

Nieuwe wereld, nieuwe ideeën

Denkpistes van Kurt Salmon als opener

van het debat.

30 De culturele economie beter leren kennen en de ondersteunende acties ervan permanent toetsen

32 De dynamische krachten uit de creatieve en culturele industrieën bundelen

3030

3333 Bijlagen

Drie invalshoeken op de Belgische creatieve en culturele industrieën:

34 De kunstmarkt: een markt die de crisis doorstaat

36 De gamingindustrie in België: een veelbelovende creatieve sector met opportuniteiten die toe zijn aan objectivering

38 De mode-industrie in België: een kwetsbare troef

6

The concept of creative ondernemership goes far beyond a CEO running to the opera, visiting a coincidental art exhibition, or pain-ting a sunset over the weekend. Not that that won’t help, since running a business requires eye openers all the time.Creativity is not about art. It’s about human-kind finding solutions that weren’t there at first sight. Hence, creativity can be found in all human activities. We just have to identify what created the mental spark that made it the right idea for that specific target.In times of economical turmoil, standing still is just not an option. It’s in those circums-tances the industry needs to think out of the box, and look for unexpected answers.That is why a direct link between cultuur and commerce is so much needed. Since we should learn from each other, creative thin-king can lead to art. But it can also lead to innovatie.One can’t change the world while being an artist sitting on a cloud. Together with onder-nemers, new ideas can turn into vision, and once implemented, to sustainable change.That is how we move forward.

Jan Van Mol, CEO Addict Lab

De purple economy: naar een erkenning van de culturele en creatieve industrieën

Cultuur is geen alleenstaande bubbel. Tot 10 jaar geleden werd de artistieke en culturele sector beschouwd als een deel van het sociale beleid, niet substantieel in termen van economie en arbeidsmarkt. Cultuur was een uitzondering en onverenigbaar met de traditionele economische criteria. Intussen heeft men het over de econo-misering van cultuur en de esthetisering van de goederen uit de traditionele economie. Deze ver-schuiving, die in de hand wordt gewerkt door de snelle ontwikkeling van de digitalisering en de sterk gestegen vraag van gezinnen en samenle-vingen naar cultuurproducten en -diensten, heeft de culturele en creatieve industrieën (CCI’s) doen ontluiken.

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

7

De purple economy: naar een erkenning van de culturele en creatieve industrieën

Cultuur is een levende materie die zichzelf constant heruitvindt. Zonder afbreuk te willen doen aan de klassieke disciplines (schilderkunst, muziek, literatuur, toneel…) zijn alle experts het erover eens dat nieuwe disciplines steeds vaker tot de CCI’s worden gerekend. Een definitie van CCI’s is te lezen in een studie die in 2006 is uitge-voerd in opdracht van de Europese Commissie:

n Culturele industrieën: voor die industrieën is cultuur het eindproduct dat ter plaatse kan worden geconsumeerd (bijv.: een concert, een kunsttentoonstelling) of dat bestemd is voor reproductie/massaconsumptie (bijv.: een boek, een film). De “culturele” segmenten die in onze studie aan bod komen zijn: de geschreven pers (boek & pers), podiumkunsten, visuele kunsten & kunsthandwerk, de audiovisuele sector, muziek en het erfgoed.

n Creatieve industrieën: voor die industrieën voedt cultuur (tradities, symbolen, teksten, enz. van een socio-economische groep) vhet productieproces van een “creatief” product. In onze studie hebben we het vooral over design, architectuur, mode, publiciteit, nieuwe media en videogames.

De producten uit de zogenaamde purple economy onderscheiden zich door hun symbo-lische, esthetische en communautaire waarde. Smartphones of tablet-pc’s zijn de perfecte incarnatie van de kruisbestuiving tussen geavan-ceerde technologie, waarvan de productiekost relatief gering is, en een strak design. Dit design zorgt voor de toegevoegde waarde en de klan-tenervaring en staat net zoals een mode - acces-soire voor een bepaalde levensstijl.

De opkomst van het digitale tijdperk heeft de grenzen van cultuur verlegd en daarmee de weg opengelegd voor drie revoluties:

n Een artistieke revolutie: dankzij het digitale tijdsperk zijn er nieuwe ontwerpdomeinen gekomen (videogames, 3D cinema, digitale kunsten, web design…). Als gevolgd zijn er nieuwe jobs ontwikkeld die zowel artistieke als IT-vaardigheden vergen. Sinds halfweg de jaren 2000 behoort de videogame-industrie niet langer tot de ontspanningsindustrie maar is de sector verheven tot de culturele industrie.

Deze inzegening is er gekomen in 2009 toen UNESCO deze activiteit heeft opgenomen in haar culturele statistieken.

n Een technologische revolutie: nieuwe tech-nologische mogelijkheden (3D animatie, enhanced reality, motion capture, slow motion, NFC…) geven de kans aan creatievelingen om te experimenteren, om tegemoet te komen aan de vraag naar steeds interactievere en meer gepersonaliseerde inhoud, of met nieuwe gebruiksmodaliteiten zoals mobiliteit te maken hebben (vb. smartphones).

n Een financiële revolutie: de traditionele eco-nomische modellen van de CCI’s komen op de helling te staan door de opkomst van het legaal en illegaal downloaden dat mogelijks zal zorgen voor het verdwijnen van fysieke dragers en dus moeten ze zich gaan heruitvinden om nieuwe financieringsbronnen aan te boren.

Wereldwijd zit het aantal nationale en regionale beleidsinitiatieven ter bevordering van de crea-tieve economie sinds de laatste vijftien jaar sterk in de lift. Echter blijft hetbeoordelen van de kwalitatieve en kwantitatieve impact (in termen van jobs, nieuwe bedrijven en bijdrage aan het BNP) een heikel punt. De statistische afbake-ning van enerzijds de economische activiteiten

l Wat zijn culturele en creatieve industrieën?

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

8

Acht takken van de culturele sector en afbeelding van de linken met andere economische sectoren

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

Ondanks die methodologische bezwaren, worden de CCI’s met steeds meer belangstelling opge-volgd in Groot-Brittannië, Duitsland, de regio Ile-de-France, Vlaanderen, China, Denemarken, Australië, enz.

en anderzijds de culturele tewerkstelling is sterk afhankelijk van de definities die landen, metro-polen of supranationale instellingen hanteren. De reden daarvoor is het ontbreken van een internati-onaal vergelijkingsschema.

De economische voetafdruk van cultuur vergroot in Europa

Cultuur staat centraal in de duurzame ontwikke-ling en is een bron van schoonheid en dialoog. De creatieve economie ontwikkelt en verrijkt, op een niet te onderschatten manier, sociale banden, de identiteit en de aantrekkelijkheid van de grondgebieden die haar verwelkomen. Cultuur is milieuvriendelijk omdat ze weinig grondstoffen nodig heeft en ze bevordert bovendien de eco-nomische ontwikkeling, innovatie en tewerkstel-ling, van kunsthandwerk tot digitale cultuur.

Het rapport over de creatieve industrieën uit 2010, gepubliceerd door de Conferentie van de Verenigde Naties inzake handel en ontwikkeling, schat de jaarlijkse globale groei in deze sector tussen 2002 en 2008 op 14%. In 2008 stelde de sector 3,8% van de totale actieve bevolking in de EU tewerk, goed voor zo’n 8,5 miljoen per-sonen, of meer dan de totale actieve bevolking van Griekenland en Ierland samen! Ook de toe-gevoegde waarde van de sector breidt alsmaar uit en bedraagt intussen 4,5% van het BBP van de EU. Dit is meer dan de industrie van schei-kundige producten, rubber en plastiek (2,3%). Tussen 2002 en 2008 was Europa de belang-rijkste uitvoerder van culturele en creatieve pro-ducten.België staat intussen in de top 10 van de meest exporterende van de ontwikkelde landen. In Vlaanderen werken zo’n 70 000 personen in de CCI’s, of bijna 3% van het BBP.

Cultuur vervult ook een niet te onderschatten hefboomfunctie. Dit blijkt bijvoorbeeld duide-lijk uit een econometrische analyse uitgevoerd door het bureau Tera Consultants in 2011 in het kader van het Forum d’Avignon. Als basis hier-voor gebruikten zij de databank die Kurt Salmon in 2009 en 2010 had aangelegd voor een inter-nationaal panel van 47 steden uit 21 landen. Deze analyse toont aan dat een stijging van de cultuuruitgaven per stadsbewoner met 10%, of 18,6 e, een verhoging van het BBP per inwoner van 1,7% betekent, zijnde 625,4 e.

Institutioneel moet het culturele en economische beleid samenwerken om meer te innoveren

Cultuur bedenkt het ondenkbare, de wereld van morgen. De EU 2020-strategie is een langeter-mijnstrategie voor het huidige decennium die streeft naar een intelligente, duurzame en inclu-sieve groei in de EU en die een economie wil

ontwikkelen op basis van kennis en innovatie. De CCI’s worden herkend als een sector die daaraan beantwoordt omdat ze in al hun vormen een grote bron van creativiteit en innovatie zijn. De CCI’s zijn een voedingsbodem voor traditionele en spitstechnologie-industrieën en genereren inhoud, producten en diensten die veel kennis vergen. CCI’s bieden perspectieven op nieuwe goederen en diensten of maken gevestigde pro-ducten mooier, intelligenter, soms ookduurder.

l Cultuur als wapen tegen de crisis?

Bouwkunde

Hotel

Restauratie

Cruise

Transport

Publiciteit

kleding

MeubelsOpleiding

IT

Verpakking

Automobiel

Bouwkunde

Stadsplanning

ArchitectuurArchitectuur,

landschap…

Boeken,bibliotheek,

archief…

Uitgeverij enboeken

ErfgoedArcheologie,musea,monumenten,restauratie…

Design en creatieve dienstenFashion design,grafiek…

PodiumkunstenConcert, circus,festival, dans…

Beeldende kunstenBeeldhouwkunst,

fotografie,schilder-

kunst…

Audiovisueel en media Bioscoop, film, radio, televisie, CD, videospellen …

Sieraden, zilverwerk, haute couture, lederwaren, houtwerk…Ambachten

Communi-catie

Om dit potentieel te maximaliseren heeft de Europese Commissie in 2010 het Groenboek “Het potentieel van culturele en creatieve indus-trieën vrijmaken” gepubliceerd waarin ze wijst op het belang om op alle bevoegdheidsni-veaus de ondersteuning van de culturele eco-nomie te versterken door de banden aan te halen tussen cultuur, economie, de academische wereld, onderzoek, toerisme, citymarketing en overheidssectoren.

De realiteit van de Europese begroting 2007-2013 is evenwel dat slechts 0,04% van die begro-ting naar cultuur gaat. Daarbij komt nog 1,6% van de structuurfondsen voor culturele projecten. In de audiovisuele sector is 750 miljoen bestemd voor het MEDIA-programma en 15 miljoen voor het Mundus-programma.

9

op landen als Brazilië, Rusland, India of China, die landen willen echter ook een deel van de koek en zijn zich in snel tempo aan het professionaliseren en diversifiëren (film, mode, animatie, gaming…).

Binnen deze veelbelovende maar onzekere context dienen er zich nieuwe investeerders aan, ontwikkelen zich ongeziene publiek-private samenwerkingen, krijgt het nationale cultuur-beleid in vele landen, ondanks de begrotingen onder druk, een nieuwe invulling…

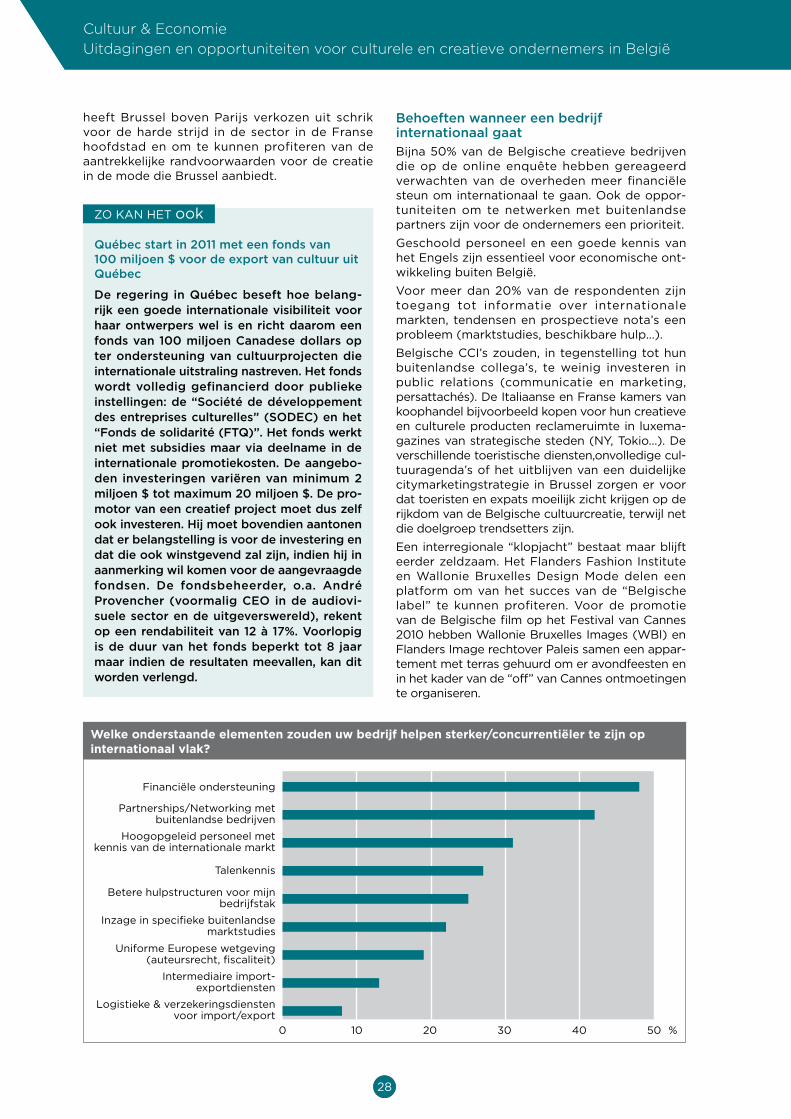

Werken en investeren in de culturele en creatieve sector wordt in Europa steeds vaker op profes-sionele leest geschoeid. Hoe zit dat in België?

Eén van de belangrijke doelstellingen van het komende kaderprogramma “Creatief Europa” (2014-2020) van de Europese Commissie is het overtuigen van de Lidstaten om 37% meer te besteden aan cultuur en de audiovisuele sector, dan dit in de periode 2007-2013 het geval was (goed voor 1,6 miljard euro van de begroting van de Commissie) en de concurrentiekracht van de culturele en creatieve sectoren te versterken. Op die manier moeten de ondernemingen in deze sectoren beter gewapend zijn tegen de internati-onale concurrentie en zich beter kunnen profile-ren op wereldvlak. Europa mag dan op vlak van CCI’s al een sterk concurrentievoordeel hebben

Deze studie wil een beter inzicht geven in de werking en de noden van bedrijven uit de cultu-rele en creatieve sector in België. Het is niet de bedoeling om een volledig overzicht te geven van alle richtingenof een statistische analyse van de Belgische CCI’s te tonen.

Concreet streeft de studie het volgende na:

n Een nieuwe kijk geven op gemeenschappe-lijke transversale uitdagingen op het terrein waar alle creatieve en culturele ondernemers in België voor staan. Vier uitdagingen staan

hen te wachten: de nodige kennis om een bedrijf op te richten, financieringsmogelijkhe-den, innovatie en de bescherming ervan, en de internationalisatie van de activiteiten;

n Belgische uitdagingen illustreren aan de hand van internationale tegenhangers en denkpistes formuleren ter versterking van alle creatieve en culturele industrieën in hun totaliteit;

n Grondige studie van de dynamiek achter de drie segmenten van de Belgische culturele economie: de kunstmarkt, videogames (serious game) en de mode.

l Doestellingen van de studie

De studie is gebaseerd op een methodologische aanpak in twee luiken:

n Een kwantitatieve analyse via een online enquête die tussen juli en half oktober 2011 is gehouden. In totaal hebben 213 ondernemers (129 mannen en 84 vrouwen) uit de 12 seg-menten van de culturele en creatieve indus-trieën in België erop geantwoord. 2/3de van deze bedrijven zijn na 2000 opgericht;

n Een kwalitatieve analyse bij een zestigtal ondernemers uit de CCI’s in de 3 gewes-ten (kunstenaars, werknemers uit bedrij-ven gespecialiseerd in de bescherming van auteursrechten, directeurs van musea, private investeerders, zelfstandigen, ondernemers uit de CCI’s…) en een overzicht van de internatio-nale bibliografie over de culturele economie. De lijst met gesprekken vindt u op de pagina met het dankwoord, een bibliografie van de gebruikte bronnen zit achteraan de studie.

De uitgangspunten van de Kurt Salmon studie zijn als volgt:

n Uit intellectuele eerlijkheid werd de statis-tische analyse uit de studie geweerd. België beschikt nog altijd niet over een nationale

definitie, noch over een duidelijke statisti-sche nomenclatuur van alle culturele en cre-atieve industrieën. Officiële cijfers over het gewicht van de creatieve economie in termen van bedrijven, jobs, aandeel in het BBP zijn er niet. Het huidige statistische systeem houdt niet objectief rekening met een relevante perimeter van de CCI’s, dat het systeem van

l Methodologie en uitgangspunten van de studie

10

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

•

Cultureel en creatief domein

Bottom-up aanpak

Belgische ondernemers

Gezamenlijke uitdagingen

Methodologische aanpak

n Belgische schaal: Kurt Salmon heeft een onaf-hankelijke studie gemaakt en ervoor gekozen de drie Belgische gewesten erbij te betrekken, ongeacht hun politieke context en de con-currentie/wedijver tussen gemeenschappen. Enkel waar dit nodig was voor de verklarende variabelen werd rekening gehouden met het gewestelijk of gemeenschapsbeleid ter onder-steuning van de CCI’s.

n De uitgekozen perimeter van culturele en cre-atieve industrieën (CCI’s) ligt in dezelfde lijn van de meest recente internationale studies (Unesco, Europese Commissie, Groot-Brittannië, Duitsland, Flanders DC…), daarom zullen we het hier ook hebben over de “culturele en creatieve industrieën”. CCI’s bestaan uit volgende seg-menten: design, architectuur, podiumkunsten, publiciteit, muziek, erfgoed, visuele kunsten en kunsthandwerk, nieuwe media, geschreven pers (boek en pers), mode, audiovisuele sector en videogames. Die activiteiten zijn gebaseerd op culturele waarden en/of artistieke en creatieve uitingen, en komen potentieel in aanmerking voor intellectueel eigendom.

De activiteiten van de bedrijven uit de CCI’s die in de studie aan bod komen hebben een handelswaarde en zijn opgenomen in de waar-deketen van de culturele cyclus: ontwerp, pro-ductie, verspreiding of behoud van goederen en diensten die culturele, artistieke of creatieve uitingen in zich dragen.

Momenteel maakt de gastronomie daar nog geen deel van uit, ook al is er een wereld-wijd erkende creatieve dimensie aanwezig, waar België terecht trots mag op zijn (“haute couture” chocolade van Pierre Marcolini, de koekjes van Stephen Destrée, of de kunst om feesten te organiseren bij traiteur Loriers…).

n Ontmoetingen op het terrein met de cre-atieve en culturele ondernemer: 4 maanden lang heeft Kurt Salmon ondernemers ontmoet om hun verhaal te horen, te begrijpen waar ze dagelijks mee bezig zijn en te werken op basis

onregelmatigheden en poly-werkgelegenheid moet bevatten, en ongerijmdheden van het recht moet corrigeren. De NACE-BEL nomen-clatuur van de RSZ is niet echt aangepast aan de “realiteiten op het terrein” van de verschil-lende CCI segmenten.

Als er dan al statistische gegevens over een sector beschikbaar zijn, dateren ze vaak van 2007/8 (vóór de crisis) met soms een tijds-verschil per NACE-BEL code. Stel dat er in de mode bijvoorbeeld rekening wordt gehou-den met alle NACE-BEL codes die betrekking hebben op ontwerp, productie en distribu-tie van modeproducten in de ruime beteke-nis, dan blijkt dat de perimeter van de mode bepaald door de NACE-BEL codes niet-crea-tieve of - culturele “segmenten” bevatten zoals het “Bewerken en spinnen van textielvezels” of takken die nog weinig te maken hebben met ontwerp (H&M, Inno…). De RSZ heeft het bij 46 170 voltijdse jobs in de Belgische mode in 2010, terwijl de Belgische beroepsvereniging Crea Moda het over slechts 15 000 heeft.

De situatie in België illustreert dus perfect hoe moeilijk het is het socio-economische gewicht van cultuur te objectiveren. Het is lang een taboe geweest om culturele en cre-atieve activiteiten te beschouwen als een volwaardige economische sector (“l’art pour l’art”). Cultuur en economie werken nog hoofdzakelijk gescheiden. Van intergewes-telijke coördinatie van prioriteiten en onder-steunende beleidsinitiatieven ter bevordering van de CCI’s is al helemaal geen sprake. In het Brussels Hoofdstedelijk Gewest alleen al zijn er 42 beleidsverantwoordelijken voor cul-tuurgeboden begrotingslijnen. Voor cultuur zijn zowel gemeenschappen, gewesten als gemeenten bevoegd en dan hebben we het nog niet over de Minister van Economische Zaken. Al die instanties werken zonder coör-dinatiecel tussen de Vlaamse en Franse Gemeenschap.

• Design• Architectuur• Podiumkunsten• Publiciteit & Communicatie• Erfgoed• Visuele kunst en kunsthandwerk

• Nieuwe media• Geschreven pers• Mode• Audiovisuele sector• Gaming• Muziek

• Zelfstandigen/kunstenaars• Micro-ondernemingen• KMO’s• Grote ondernemingen

• Ondernemerschap• Financiering• Innovatie• Internationaal

• Tweetalige online enquête naar ondernemers toe• Interviews met ondernemers en experts• Documentaire studie & benchmarking• Focus op hedendaagse kunst, mode en gaming

11

KMO’s of grote ondernemingen. Enkel bedrij-ven met meer dan 50% privaat kapitaal aan inkomsten werden uitgekozen. Niet opgeno-men zijn dus publieke of parapublieke culturele instellingen die cultuur ondersteunen (Star’t, Culturinvest…), instellingen voor herverdeling/regulatoren, beroepsverenigingen of structuren met meer dan 50% subsidies (musea, RTBF/VRT, bepaalde theaters…).

van hun getuigenissen. Daarnaast werden ook beroepsorganisaties, experts en actoren uit het ecosysteem van de CCI’s geïnterviewd.

We moeten toegeven dat de term ondernemer door een aantal slecht wordt onthaald omdat ze nog moeite hebben met de economische/commerciële dimensie van de organisatie of het beheer van hun creatieve activiteiten. Een ondernemer is “iemand die een idee of uit-vinding in een geslaagde innovatie wil en kan omzetten” (J. Schumpeter). Drijfveren zijn zijn enthousiasme en zijn visie, en daarbij neemt hij ook risico. Een creatieve en culturele onder-nemer “ontwerpt of commercialiseert een product een culturele of creatieve dienst en hij hanteert daarbij principes van het ondernemer-schap om z’n creatieve activiteit commercieel te organiseren of beheren”1.

Bij samenstelling van het panel voor de online enquête zijn de drie gewesten in vergelijk-bare verhoudingen aan bod gekomen. De uitgekozen bedrijven hebben verschillende rechtsvormen maar oefenen allemaal een officiële handelsactiviteit uit. Het gaat zowel om eenmanszaken (kunstenaarsstatuut, zelf-standige), micro-bedrijven (2-5 werknemers),

1- Hogeschool voor de Kunsten Utrecht/Eurokleis (2010), De ondernemerschapsdimensie van culturele en creatieve industrieën in Europa.

Wat is uw hoofdactiviteit?

0 2,5 5 7,5 10 12,5 15 17,5 20 %

Visuele kunst en kunsthandwerk*

Audiovisueel

Publiciteit & Communicatie

Architectuur

Podiumkunsten

Nieuwe media (design…)

Mode

Design

Geschreven pers (boek & pers)

Muziek

Gaming

Erfgoed

Waar is uw maatschappelijke zetel gevestigd?

Brussel

Vlaanderen

Wallonië

Internationaal

42%

34%

21%

3%

Wat was de omzet van uw onderneming tijdens het afgelopen fiscale jaar?

0 20 30 40 5010 %

< € 50 000

50 000 tot € 500 000

1 000 001 tot € 5 000 000

500 001 tot € 1 000 000

5 000 001 tot € 50 000 000

€ 50 000 000 >

12

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

Om een antwoord te kunnen geven op de vraag “Hoe bruggen kunnen worden geslagen tussen economie, cultuur, publieke sector en onder-wijs ter inspiratie van de culturele economie van morgen, naast de groene industrieën, biotechno-logie…?”, heeft Kurt Salmon een analyse gemaakt van de gezamenlijke uitdagingen van creatieve en culturele ondernemers. Naast de verzuchtin-gen van elke afzonderlijke bedrijfstak, delen de ondernemers uit de CCI’s in België vier grote uitdagingen:

n kennis over de oprichting van een bedrijf,

n financieringsmogelijkheden,

n innovatie en de bescherming ervan,

n en de internationalisatie van de activiteiten.

Elk van die punten wordt getoetst aan een kruis-analyse van de vakliteratuur en van de Belgische en internationale actualiteit, van de online enquête van Kurt Salmon en van de individuele gesprekken.

l Algemene vaststellingen

Hoofdzakelijk zelfstandigen en KMO’s

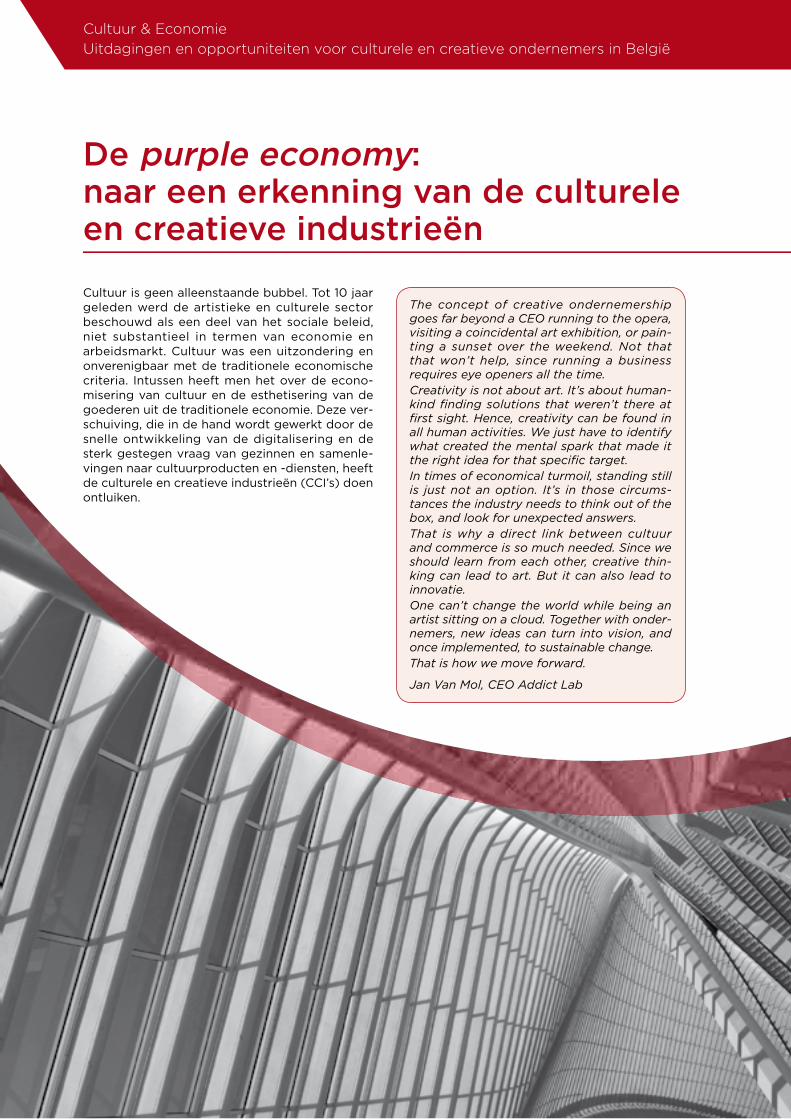

De Belgische cultuursector is sterk versnipperd met een oververtegenwoordiging van kleine en middelgrote ondernemingen. In het panel van 213 bedrijven van onze online enquête telt 76% van de bedrijven die op onze enquête geant-woord hebben minder dan 5 werknemers en 6% meer dan 50 werknemers.

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

De Belgische culturele en creatieve industrieën: ondernemers getuigen

13

Groot(50 < werknemers)

Middelgroot(13-50 werknemers)

Klein(6-12 werknemers)

Max 5 werknemers

8%

76%

10%

6%

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

De Belgische culturele en creatieve industrieën: ondernemers getuigen

13

Deze tendens ligt in de lijn van de Europese realiteit: 80% van de CCI bedrijven in de EU zijn KMO’s, micro-bedrijven (vooral met 1 en 3 werk-nemers) of individuele ondernemers. Slechts 1% van die bedrijven zijn grote ondernemingen (meer dan 50 werknemers) maar die zijn wel goed voor meer dan 40% van de totale omzet van de CCI’s.

50% van de respondenten zei tenslotte geen gevolgen hebben gehad van de crisis van 2008 en de meesten bekijkende toekomst met opti-misme: 75% van de respondenten vindt dat de culturele en creatieve industrie in België een veel-belovende sector is. 63% verwacht de komende jaren een stijging van de inkomsten en 30% denkt nieuw personeel in dienst te zullen nemen.

Een aantal sectoren heeft meer te lijden onder de crisis als gevolg van een geringer verbruik van creatieve goederen: mode, podiumkunsten, pers & uitgeverijen, onafhankelijke muzieklabels… Andere sectoren profiteren meer van de digitale revolutie (sociale media, enhanced reality, smart-phone en tablet-pc’s…), zoals bedrijven actief in de nieuwe media (web design, applications design).

Verspreiding van digitale inhoud heeft gezorgd voor geringere productiekosten voor fysieke dragers. Toch is dit slechts een gedeeltelijke compensatie voor het aantal jobs dat verloren

Via een minderheid van de grote ondernemin-gen wordt het grootste deel van de omzet uit de sector gegenereerd.

Wat is de grootte uw bedrijf?

Groot(50 < werknemers)

Middelgroot(13-50 werknemers)

Klein(6-12 werknemers)

Max 5 werknemers

7%

30%59%

4%

Aandeel van de globale omzet van het panel in functie van het aantal werknemers

Welke type(s) evolutie(s) verwacht u de komende jaren in uw bedrijf?

0 10 20 30 40 50 60 70 %

Stijging van de inkomsten

Aanwerven nieuw personeel

Beroep doen op overheidsfinanciering

Internationaal gaan

Beroep doen op privéfinanciering

In een creatieve cluster stappen

Start-up in België beginnen

Samenwerking met CCI bedrijven

Samenwerking met niet CCI-bedrijven

Investeren in een ander CCI-bedrijf

Overname door een concurrent

14

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

14

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

zogenaamde beroepen in de “back office” en het beheer volgen uiteraard. Creatievelingen doen immers steeds vaker beroep op verkopers, juris-ten, financieel experts en boekhouders om hen te helpen geschillen op te lossen rond de bescher-ming van inkomsten die het resultaat zijn van het intellectueel eigendom.

is gegaan door de crisis, door het verdwijnen van fysieke dragers (DVD) en het verlies aan inkomsten door piraterij (in de muzieksector bij-voorbeeld). Om een antwoord te kunnen bieden op de nieuwe materiële en emotionele behoef-ten van consumenten ontstaan nieuwe jobs die kennis van digitale talen en design vereisen. De

dans dankzij de beroemde choreografieën van Anne Teresa de Keersmaeker. Een aantal Belgische muzikanten doet het goed in het buitenland, zonder dat ze daarbij worden geassocieerd met een bepaald gewest en zelfs niet met België. Denken we maar aan dEUS, K’s Choice, Selah Sue, Hooverphonic, Axelle Red, Arno, of Stromae. Op gebied van film hebben we de broers Dardenne en Jaco Van Dormael, Bouli Lanners, Cécile de France, Benoît Poelvoorde, Michaël R.Roskam… Bekende auteurs zijn dan weer Amélie Nothomb, Xavier Deutsch, Dimitri Verhulst, Tom Lanoye… Een aantal hedendaagse artiesten tenslotte heeft voor een ware revolutie gezorgd: Alechinsky, Francys Alys, Chris Martin, Marcel Broodthaers, Wim Delvoye, Luc Tuymans… - en dan hebben we het nog niet eens gehad over de internationale uitstraling van het Belgische stripverhaal.

Als gemene deler tussen die verschillende dis-ciplines lijkt er zich toch een “Belgian touch” af te tekenen, waarmee we ons van andere landen onderscheiden. “This is so Belgium!”. Uit onze gesprekken hebben we geleerd dat buitenlandse waarnemers in de Belgische creaties steeds een zin voor normafwijkend “surrealisme”, een soort humor met een (soms serieuze) hoek af, een hang naar het absurde en een groot gevoel voor zelfspot ontwaren. Sinds een jaar of 3, 4 wordt Brussel voor artiesten, al dan niet terecht, de “next place to be” in Europa, vooral dan op vlak van hedendaagse kunst.

De New York Times heeft het zelf over een “Belge Epoque” en een “creatieve Renaissance van Brussel”2. Voor creatievelingen is Brussel dan

België is een klein land in het centrum van Europa dat ten volle profiteert van de diver-siteit en het cultureel liberalisme. In de 19de en 20ste eeuw was Brussel pleisterplaats voor aller-hande denkers zoals Victor Hugo, Emily Brontë, Karl Marx… De Belgische iconen uit het verle-den moeten daar echter niet voor onderdoen: een architecturaal, eclectisch en relatief goed bewaard erfgoed (gotisch, klassiek, art nouveau, art deco…), schilders met wereldfaam (Vlaamse Primitieven, Cobra beweging, Magritte…), schrij-vers (Hugo Claus, Hendrik Conscience, Guido Gezelle), bakermat van het Europese stripverhaal (Hergé, Franquin, Van Hamme), zangers (Brel, Adamo, Axelle Red, Arno).

Wie zijn de huidige Belgische culturele vaandeldragers op internationaal vlak?

De concurrentie tussen gemeenschappen lijkt wedijver in de creatie te stimuleren, vooral rond twee peilers in de modesector:

n In Antwerpen, in de late 1980s, één van de trekpleisters is van de Europese mode, dankzij de 6 van Antwerpen (Ann Demeulemeester, Dries Van Noten, Walter Van Beirendonck, Dirk Van Saene, Dirk Bikkembergs en Marina Yee) en de Antwerpen Academy ( het Mode afde-ling van de Hogeschool Antwerpen), kweek-vijver van talenten en merken (Martin Margiela, Essentiel).

n Ook in Brussel beweegt er een en ander, met La Cambre Mode/s/ en de Dansaertwijk. De

laatste jaren is het aantal boe-tieks van mode-ontwerpers sterk gestegen. Ook beginnende en m e e re r va re n belgische ont-werpers gaan er zich steeds vaker vestigen.

België is ook uit-gegroeid tot een Europees cent rum voor hedendaagse

l Made in Belgium: België, kweekvijver van talent en creativiteit

2- Monica Khemsurov, 21 september 2011), Belge épo-que, New York Times

15

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

15

ook een uiterst aantrekkelijke omgeving met een aantal hoogstaande kunstscholen (mode, film, architectuur, tekenen), kwaliteitsvolle evenemen-ten en prestigieuze cultuurinstellingen (Europalia, koningin Elisabethwedstrijd, de Munt…) en een apart nachtleven (High needs Low fuiven…). Verder zijn er het kosmopolitisme en de expats rond de Europese instellingen (bijna 15% van de bevolking spreekt dagelijks Engels, 27% van de Brusselse bevolking is van vreemde origine met daarvan 60% afkomstig uit de EU), de Eurostar en Thalys verbindingen die een vlotte uitwisse-ling van ideeën en artiesten bevordert, referen-tiecentra (Recyclart, Le Wiels, , Bozar, Botanique, Ancienne Belgique…), concept stores & hotels (Haleluja, MAPP, Hunting and collecting, White hotel, Bloom…) en het vastgoed dat nog relatief betaalbaar is in vergelijking met Londen et Parijs.

Daarentegen verliest België verliest veel talent die liever in het buitenland verkopen en onder-nemen. Bij de bekende plastische kunstenaars en designers zijn er Luc Tuymans met zijn galerie in New York en Chris Martin in Duitsland, Francis Alys zit in Mexico, Laetitia Crahay werkt in Parijs voor het Maison Michel et Chanel, Martin Margiela woont in Parijs, Olivier Theyskens woont en werkt in New York…

In België zijn er tal van uitstekende en interna-tionaal erkende kunstopleidingen: La Cambre, Saint-Luc, de KASK en de Koninklijke Academie in Antwerpen, stuk voor stuk scholen die zeer selectief tewerk gaan en waar studenten uit alle hoeken van de wereld op afkomen. Jong afgestu-deerden dromen ervan een internationale carrière uit te bouwen en op het einde van hun studies te worden uitverkoren om in het buitenland (Parijs, Londen) te gaan werken. Twee redenen zouden de oorzaak zijn van die talentenvlucht:

n het geringe aantal grote Belgische opdracht-gevers in België, waardoor ze wel verplicht zijn naar het buitenland te trekken om een job te vinden en/of naam te maken.

n de consumentenmarkt haalt niet de kritische massa die nodig is voor het aanbod aan cultu-rele en creatieve diensten.

Creatieve E-commerce: nieuwe webstrategieën

Slechts 11% van de bevraagden verkoopt zijn cultuurproducten online (eBay, Amazon…). Die bedrijven zijn wel degelijk op het web aanwezig (84%), alleen is er vanwege de Belgen weinig interesse voor onlineaankopen. Het kan ook te maken hebben met een geringe bekendheid van CCI platformen (99design, behance, mondres-sing.be…).

67% van de bevraagde bedrijven zijn aanwezig op sociale netwerken, vooral dan op Facebook, LinkedIn en Twitter. Via die aanwezigheid streven ze, in volgorde van belangrijkheid verbetering van networking, branding en verkoopcijfers na.

Mond-tot-mond reclame, of het aanbevelen door derden als ambassadeurs van een merk, wordt de meest efficiënte en betrouwbare methode om publiciteit te voeren. Reclamebureaus doen trouwens steeds meer aan merkactivering op internet. Dit is een nieuwe niche waarmee de reclamesector zich in tijden van crisis heeft kunnen herpositioneren. Dankzij deze nieuwe manier van communiceren, gekoppeld aan een logica van social CRM/brandwatching, kan er met een welbepaald doelpubliek worden gecom-municeerd en wordt er met de consum-actoren een uitwisselingsrelatie opgebouwd die op haar beurt het product/de markt beïnvloedt…

Slechts 3% van de respondenten is totaal niet aanwezig op het web, vaak door een gebrekkige kennis van de tools

Vitrine “made in Belgium” in Manhattan

Het ontbreekt Belgische creatieve onderne-mers alvast niet aan ambitie zoals blijkt uit het verhaal van Sylvie Bouffa, oprichtster van Talking French & Flemish Inc. Deze structuur van 3 500m is een puur privé-initiatief dat er gekomen is zonder overheidssteun en moet uitgroeien tot een vitrine van de Belgische creativiteit in Manhattan, New York.

Sylvie is er op een bepaald ogenblik achter gekomen dat Amerikanen, zodra ze het te zien kregen, gek waren op Belgisch design. Ze waren bereid er fortuinen voor uit te geven maar slechts weinigen wisten waar het vandaan kwam. Ze heeft daarom een winkel geopend waarin al het beste wat België te bieden heeft tentoongesteld staat: steen-groeven uit Henegouwen, Marcolini choco-lade, Aquamass badkuipen, XVL design, een galerie met hedendaagse kunst, Raidillon uurwerken, een “bistronomisch” restaurant, en nog vele andere zaken… Als deze eerste Belgische vitrine een succes wordt is Sylvie vast van plan het concept niet alleen elders op het “Nieuwe Continent” verder te ont-wikkelen maar het ook te exporteren naar China, Brazilië en India. De opening van Talking French & Flemish Inc. New York is gepland voor de lente van 2012.

ZO KAN HET ook

1616

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

Tot op vandaag is het nog steeds een kunst om ondernemen en slagen in cultuur, die nog steeds als tegengestelde logica’s worden ervaren, met mekaar te verzoenen: enerzijds het aspect creatie en anderzijds het economische aspect (van z’n kunst kunnen leven). Laat daar nu net de uitdaging van een opleiding afgestemd of cultureel en creatief ondernemerschap inzit-ten. Het symbool van de “volmaakte” kunste-naar blijft Léonard de Vinci. Hij was een schilder met een universele geest en tegelijk kunstenaar, wetenschapper, ingenieur, uitvinder, anatomist, beeldhouwer, architect, stedenbouwkundige, botanicus, muzikant, dichter, filosoof en schrij-ver, maar ook als “commerçant“ deed hij het niet slecht door mecenassen aan te trekken waardoor hij van z’n kunst kon leven.

Van een creatief idee naar een bedrijf

Een aantal Belgische hogescholen die onder-wijs aanbieden in CCI’s worden algemeen erkend vanwege de hoge eisen die ze stellen en de uiterst kwalitatieve overdracht van crea-tieve knowhow. Toch blijkt er nog een marge tot progressie..

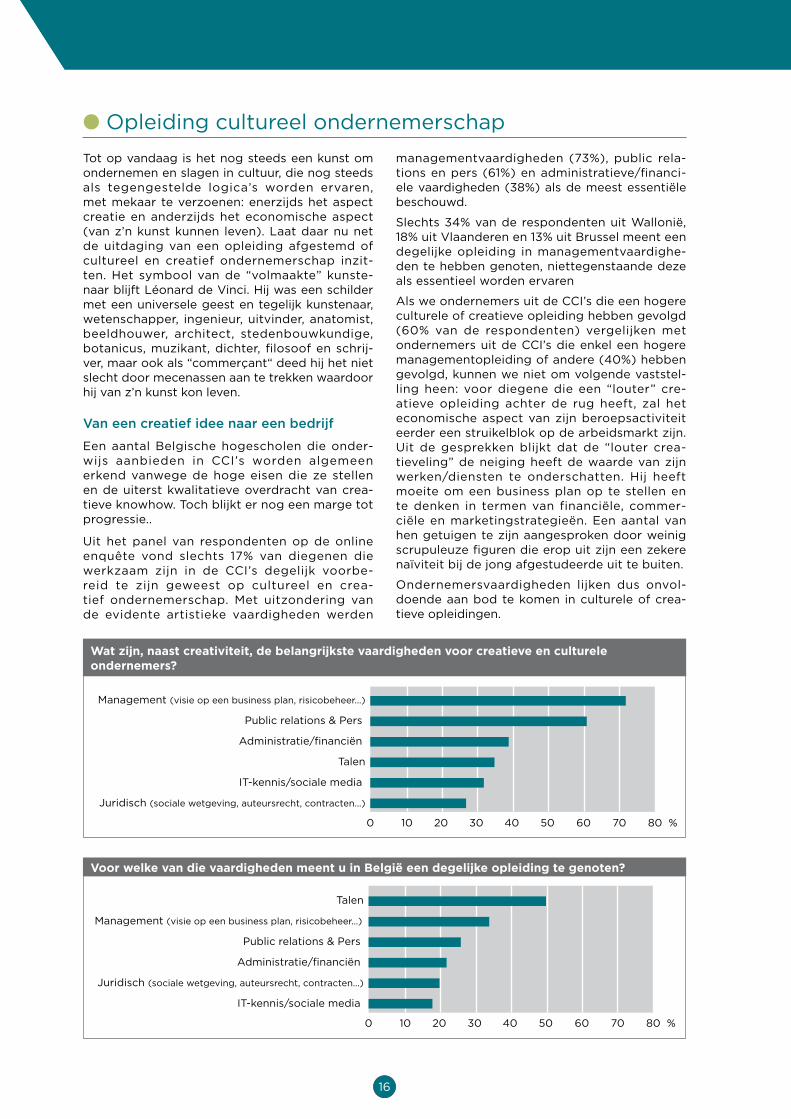

Uit het panel van respondenten op de online enquête vond slechts 17% van diegenen die werkzaam zijn in de CCI’s degelijk voorbe-reid te zijn geweest op cultureel en crea-tief ondernemerschap. Met uitzondering van de evidente artistieke vaardigheden werden

managementvaardigheden (73%), public rela-tions en pers (61%) en administratieve/financi-ele vaardigheden (38%) als de meest essentiële beschouwd.

Slechts 34% van de respondenten uit Wallonië, 18% uit Vlaanderen en 13% uit Brussel meent een degelijke opleiding in managementvaardighe-den te hebben genoten, niettegenstaande deze als essentieel worden ervaren

Als we ondernemers uit de CCI’s die een hogere culturele of creatieve opleiding hebben gevolgd (60% van de respondenten) vergelijken met ondernemers uit de CCI’s die enkel een hogere managementopleiding of andere (40%) hebben gevolgd, kunnen we niet om volgende vaststel-ling heen: voor diegene die een “louter” cre-atieve opleiding achter de rug heeft, zal het economische aspect van zijn beroepsactiviteit eerder een struikelblok op de arbeidsmarkt zijn. Uit de gesprekken blijkt dat de “louter crea-tieveling” de neiging heeft de waarde van zijn werken/diensten te onderschatten. Hij heeft moeite om een business plan op te stellen en te denken in termen van financiële, commer-ciële en marketingstrategieën. Een aantal van hen getuigen te zijn aangesproken door weinig scrupuleuze figuren die erop uit zijn een zekere naïviteit bij de jong afgestudeerde uit te buiten.

Ondernemersvaardigheden lijken dus onvol-doende aan bod te komen in culturele of crea-tieve opleidingen.

l Opleiding cultureel ondernemerschap

0 10 30 40 60 70 8020 50 %

Management (visie op een business plan, risicobeheer…)

Public relations & Pers

Administratie/financiën

Talen

IT-kennis/sociale media

Juridisch (sociale wetgeving, auteursrecht, contracten…)

Wat zijn, naast creativiteit, de belangrijkste vaardigheden voor creatieve en culturele ondernemers?

0 10 30 40 60 70 8020 50 %

Talen

Management (visie op een business plan, risicobeheer…)

Public relations & Pers

Administratie/financiën

Juridisch (sociale wetgeving, auteursrecht, contracten…)

IT-kennis/sociale media

Voor welke van die vaardigheden meent u in België een degelijke opleiding te genoten?

1717

tot een cultureel ondernemer die zelf financie-ring vindt, die zijn ontwerpen kan beschermen en anderen kan overtuigen van de symbolische meerwaarde van zijn product of dienst. Daarom moet grondig worden nagedacht over de ideale vaardigheden van de culturele en/of creatieve ondernemer.

In de programma’s van de creatieve opleidin-gen moeten volgende vakken veel meer aan bod komen: aanleren van het Engels, basisken-nis intellectueel eigendomsrecht, boekhouding/financiën (business plan opmaken), marketing/PR (leren communiceren) en de logica achter de waardeketens in de sector. Een bedrijfs-stage is voortaan een must. Andere activiteiten die tijdens de opleiding aan bod mogen komen zijn infosessie van hulpstructuren uit de sector (beroepsvereniging, instanties die verantwoorde-lijk zijn voor buitenland/export, kantoren die zich met auteursrecht bezighouden…), professionals of alumni uitnodigen, bedrijfsbezoeken organi-seren… Belangrijk is om een brug te slaan tussen het creatief onderwijs en andere takken uit de economie. Zo is er het Goldsmith Programma Creatief Ondernemerschap aan de Universiteit van Londen, speciaal voor studenten die in de creatieve sector willen ondernemen. Deze oplei-ding brengt de basiskennis bij voor succesvol ondernemerschap en leert vaardigheden aan die nodig zijn voor de commercialisering van cre-atieve en/of culturele producten en diensten. De bedoeling is studenten op te leiden in de culturele economie, iets nieuws te brengen als alternatief voor de verschillende andere business modellen en ondernemers- (financiële zaken, waardeketen…), communicatie- (leadership, mar-keting…) & Juridische (intellectueel eigendom…) vaardigheden aan te leren.

Om creatieve profielen in contact te brengen met managementprofielen zijn networking, gezamen-lijke lessen of ervaringen tijdens de studies een optie. Op die manier moeten er meer multidisci-plinaire projecten komen tussen de bedrijfswereld en de creatievelingen waardoor ook de clichés gaan sneuvelen. De kunstenaarsmakelaar is een vak apart en moet kunstenaars helpen “markten”

Plan trekken

Ter compensat ie van hun gebrek aan “ondernemerschaps”-vaardigheden trekken de bevraagde Belgische creatievelingen vooral hun plan door het inschakelen van vrienden, familie of private bedrijven. Op private bedrijven wordt meestal beroep gedaan voor boekhoudkundige, administratieve, financiële en IT-zaken, voor sociale media en networking kunnen ze meestal terecht bij vrienden en familie.

Hulpstructuren van de overheid of beroepsver-enigingen worden minder vaak geconsulteerd. 72% van de respondenten uit ons panel vindt overigens dat culturele en creatieve bedrij-ven niet voldoende worden begeleid door hun beroepsverenigingen. Er zijn wel enkele verschil-len maar over het algemeen wordt van hen het volgende verwacht: de belangen van de sector gaan verdedigen bij de beleidsverantwoordelij-ken, de sector promoten, business advies ver-lenen, informatie verstrekken over mogelijke financiering, networking ontwikkelen, projecto-proepen verspreiden, samenwerking voorstellen rond bepaalde projecten … Bedrijven vinden hun weg niet meer in de wirwar van verschillende hulpstructuren. Uit een eenvoudige mapping van publieke structuren en beroepsverenigingen voor CCI’s blijkt dat er in België meer dan veertig zijn! Ter ondersteuning van design bijvoorbeeld, telt Wallonië niet minder dan twintig structuren.

Behalve het onoverzichtelijke karakter van de hulpstructuren luidt er nog een andere kritiek: creatieve activiteiten die verschillende CCI sec-toren overlappen, vinden mekaar niet altijd in dat landschap van tussenstructuren die vaak nog in hokjes denken. Het gesegmenteerde beheer van die verschillende sectoren belemmert de ontwik-keling van het lateraal denken en innovatie.

Lessen rond creatief ondernemerschap hervormen

Steeds meer culturele en creatieve ondernemers leven van hun kunst (Stromae, Francys Alys, Jean-Claude Van Damme, de broers Dardenne of Amélie Nothomb). Het hoeft dan ook geen verbazing te wekken dat studenten uit kunst-richtingen carrière willen maken en hopen te kunnen leven van hun creatief kapitaal. Volgens de zanger Stromae is de sleutel tot succes “40% geluk, 40% werk en 20% talent. “L’art pour l’art” is mooi maar we mogen de marktrealiteit niet uit het oog verliezen”.

Getuigenissen over ellende, onbegrip over de spelregels of geringe inkomsten zijn legio.

Ondernemers uit de CCI’s, die de online enquête hebben beantwoord en enkel puur creatieve lessen hebben gevolgd, betreuren achteraf dat de basisbegrippen rond ondernemerschap niet aan bod zijn gekomen tijdens hun hogere opleiding. Talent en algemene cultuur volstaan niet om van vandaag op morgen uit te groeien

1818

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

Deze nieuwe master zou uit een aantal vakken of opleidingsmodules bestaan om studenten vertrouwd te maken met concepten en instru-menten die nuttig zijn voor de productie van projecten: juridische en institutionele aspecten, noties van boekhouding, communicatietools, enz. Via een ontmoetingscyclus – 2 ontmoe-tingen per maand – moeten studenten ervaring van professionals kunnen opdoen.

In Europa woedt het debat om van jongs af aan creativiteit een meer centrale plaats te geven in het onderwijs om zo talenten te vormen en voor innovatie te zorgen. Om innovatie in de toekomst te stimuleren heeft Singapore lessen creativiteit in het lager en secundair onderwijs verplicht gemaakt.

te vinden, vooral dan via PR, marketing, CRM… Dat soort culturele ondernemer heeft altijd al in een of andere vorm bestaan (bijv.: de handelaar in schilderijen, de agent…) maar toch zijn we ervan overtuigd dat het meer dan ooit nodig is hun opleiding meer vorm te geven en hen in contact te brengen met de creatievelingen.

In het Franstalig onderwijssysteem begint er iets te bewegen om creatie en ondernemer-schap met mekaar te verzoenen. ARTES is een transdisciplinair platform van 3 artistieke hoge-scholen uit de Franse Gemeenschap in Brussel (le Conservatoire, La Cambre en het INSAS) en heeft net een nieuwe toelating aangevraagd voor het opstarten van een nieuwe masterop-leiding in de productie van artistieke projecten.

Polimoda is een voorbeeld van een school voor ondernemers uit de modewereld in Florence, een Italiaanse historische modestad. De school is er gekomen als antwoord op de behoefte van de Florentijnse luxe-industrie om zich te kunnen aanpassen aan de steeds groeiende concurrentiestrijd op de wereld-markt. De school is een in 1986 opgestarte privaat-publieke samenwerking, gefinancierd door de steden Florence en Prato, beroeps-verenigingen, de regio Toscane en Europese sociale fondsen. De school wordt geleid door twee bekende namen uit de internationale mode, Francesco Ferragamo en Linda Loppa, en houdt een vinger aan de pols van wat leeft in de modewereld. Zo worden lokale vaklui betrokken bij het samenstellen van pedago-gische cursussen. (Kamer van Koophandel, schoenennijverheid, mode-industrie…).

– Als antwoord op de behoeften van de markt werden de masteropleidingen “Fashion Stylists” en “Fashion Brand” opgestart, 25 masteropleidingen in het Engels en een Summer School in het Chinees.

– Studenten krijgen een opleiding in de vol-ledige waardeketen van de mode, van het ontwerp van collecties haute couture, tot de commercialisering (aankoop/verkoop, klantre-latie, kunst van het etalageschikken…). Stages en projecten verlopen in samenwerking met de industriële districten en modehuizen.

– De ontwerpen van studenten worden regel-matig voorgesteld voor de pers, beleidsma-kers, privésector, tijdens beurzen en lokale gala-avonden en in etalages van handelaars uit de stad.

– Een spin-off binnen de school, onder leiding van de CEO van het merk Versace, levert dien-sten in advies en marketingstrategie voor 35 modebedrijven (Ferragamo, Gucci, Tod’s, in Katar, in India…). Dit filiaal volgt van heel nabij de markttendensen op en plaatst studenten.

– 94% van de afgestudeerden vindt binnen de 6 maanden een job in een van de grote mode-huizen in de wereld.

ZO KAN HET ook

• Ideale vaardigheden voor cultureel en creatief ondernemerschap

Creatief talent

• Lateraal denken• Creativiteit• Uitmuntendheid• Innovatie

Ondernemerschap

• Managementkennis• Informaticakennis• Juridische kennis• Economie kennis• Administratie…

Communication

• Leadership• Marketing• Public Relations en pers• Social CRM• Talen

1919

Eén van de grootste struikelblokken bij profes-sionals uit de culturele en creatieve sectoren zijn financieringsmogelijkheden om van hun activi-teiten een succes te maken. In Europa heeft 85% van de CCI bedrijven problemen om voldoende financiering te vinden3. Bovendien is cultuur in tijden van crisis vaak het eerste slachtoffer van besparingsmaatregelen. Steeds vaker wordt op zoek gegaan naar privaat-publieke financiering, zowel voor de culturele instellingen als voor de creatieve bedrijven. Internet opent enorme mogelijkheden voor cultuur maar heeft een aantal creatieve bedrijven toch al in de proble-men gebracht. Die zien hun traditionele inkom-stenbronnen opdrogen door het verdwijnen van fysieke dragers of het illegaal downloaden en zijn dan verplicht op zoek te gaan naar nieuwe economische modellen.

De financieringsbehoeften zijn afhankelijk van de CCI sectoren (podiumkunsten bijvoorbeeld krijgen meer subsidies dan reclamebedrijven), het ontwikkelingsstadium van de bedrijven (opstartfase, groeifase, omvormingsfase, enz.).

Hoofdzakelijk “friends, family and fools”

Volgens onze online enquête worden CCI bedrij-ven vooral met eigen middelen (76%) gefi-nancierd, ofwel met eigen spaarcenten of met middelen van “FFF” (friends, family and…fools).

46% van de respondenten heeft reeds beroep gedaan op externe financieringsmiddelen (lening, subsidies van de overheid, sponsoring, business angels…) en 88% van de respondenten heeft moeite om externe financiering te vinden, vooral als die uit de privésector moet komen.

In 21,6% van de gevallen wordt gebruik gemaakt van publieke beurzen. De voornaamste financie-ringsbron uit de privésector is sponsoring met 8,1% van de antwoorden.

Het fenomeen crowdfunding, financieringsmodel waarbij verschillende internetgebruikers crea-tieve projecten financieren via de aankoop van

l Financiering

3- Europese Commissie, (2011), Groenboek – “Het potentieel van culturele en creatieve industrieën vrijmaken”.

Wat zijn de voornaamste financieringsbronnen voor uw bedrijf?

0 10 30 40 60 70 8020 50 90 100 %

Eigen middelen

BankleningBeurs/

Overheidsfinanciering Sponsoring

Fiscale voordelen

Risicokapitaal

Virale financiering

Financiering bij de opstart

Business Angels

Schenking

Beursintroductie

Hoe beoordeelt u de toegang tot volgende externe financieringsbronnen?

0 10 30 40 60 70 8020 50 90 100 %

Banklening

Virale financiering

Private beurzen

Publieke beurzen

Sponsoring

Business Angels

Schenking

Financiering bij de opstart

Risicokapitaal

Makkelijk Moeilijk

2020

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

nieuwe culturele en creatieve producten en de commercialisering van bestaande concepten/prototypes te bevorderen. Overheidsorganen die financiële steun aan CCI’s uitkeren moeten regelmatig de relevantie, kwalitatieve en kwan-titatieve resultaten en de efficiëntie van de subsidies evalueren.

Privésector terughoudend om CCI’s te ondersteunen, door wederzijds gebrek aan kennis en wantrouwen

De online enquête wijst er weliswaar op dat het bankkrediet de meest toegankelijke financie-ringsbron is, toch lieten de bevraagden weten dat banken niet staan te springen om in CCI’s te investeren. Om de kloof tussen de privésector en CCI’s te dichten, moeten ze op dezelfde golf-lengte zitten en komaf maken met de clichés die zowel bij private investeerders als bij creatieve-lingen leven.

n Het wantrouwen bij private investeerders zou te wijten zijn aan het risicovolle karakter van de creatieve industrie. De CCI’s zijn een aparte economie, die gebaseerd is op weinig kwanti-ficeerbare concepten zoals artistieke schoon-heid of symbolische waarde van producten, waarvan de “hype” moeilijk kan worden voor-speld. In de meeste gevallen maken bedrijven uit de CCI’s gebruik van immateriële goede-ren (ideeën, octrooien, enz.), die onvoldoende waarborgen bieden voor private investeer-ders. In tegenstelling tot wat algemeen wordt gedacht is investeren in creatieve bedrijven niet riskanter dan investeren in andere eco-nomische sectoren4. Uit een Britse studie is gebleken dat het overlevingspercentage van CCI bedrijven 5 jaar na de oprichting hoger ligt dan dat bij traditionele ondernemingen het geval is (49,7% tegen 46,6%). Er wordt zelf gefluisterd dat CCI’s vlotter dan andere bedrij-ven crisisperiodes doorkomen door de “buik-riem aan te halen”.

De privésector is een extra bron van ondersteu-ning naast overheidssubsidies. Door de mid-delen waarover de privésector beschikt, door de knowhow en de internationale contacten is die sector soms beter geplaatst dan ambte-naren om creatieve projecten met toekomst te selecteren, te laten groeien of te koppelen aan minder voor de hand liggende economische sectoren. De aanwezigheid van creatievelingen in directiecomités van ondernemingen uit de traditionele economie kan er dan weer zorgen een ietwat provocatieve, creatieve en innova-tieve wind door het bedrijf te laten waaien.

n Ondernemers uit de CCI’s zijn weinig ver-trouwd met private financieringsoplossingen in België. Het onvermogen van de creatieve

“aandelen” op de website, is vrij recent en nog marginaal. Dat soort webplatformen is tamelijk zeldzaam en moet zijn nut nog bewijzen (Aka music, Mymajorcompany…).

Financiële overheidssteun aan CCI’s lokt ver-deelde reacties uit. De meeste respondenten en bevraagden hebben nooit subsidies aange-vraagd. Zij die het wel hebben gedaan zijn over het algemeen ontgoocheld en vinden dat het resultaat niet in verhouding staat tot de gele-verde inspanningen. Ze zijn dan ook niet van plan dit in de toekomst nogmaals te doen.

Minstens één keer

Nee

54% 46%

Heeft u de afgelopen 12 maanden beroep gedaan op externe financiering?

4- Helen Burrows and Kitty Ussher, (October 2011), The lazy assumption that the creative industrieën are inherently risky is harming Britain’s path to growth…, DEMOS.

Er worden verschillende redenen aangehaald:

n Uit gesprekken blijkt dat beurzen niet altijd op een transparante manier worden uitgedeeld waardoor creatievelingen verplicht zijn te gaan lobbyen. Een aantal sectoren kan schijnbaar op meer steun rekenen dan andere. Die steun is afhankelijk van de interesses van beleidsverant-woordelijken en minder gebaseerd op een stra-tegische logica met duidelijke en objectieve prioriteiten of op potentiële ontwikkelingen op lange termijn.

n Voor alle gewesten geldt dat de waaier aan ondersteunende structuren voor en overheids-steun aan de sectoren bijzonder vaag is. Zo komen steeds meer multidisciplinaire bedrij-ven, vooral dan in de digitale sector, niet in aan-merking voor overheidsfinanciering waarvan de segmentering als te strak wordt ervaren.

n Uit gesprekken met bevraagden blijkt dat de financiële steunmaatregelen van de overhe-den veel te versnipperd zin. Daardoor zijn de bedragen voor CCI ondernemers te gering om zich aan ambitieuze projecten te wagen.

n De overheidsfondsen voor CCI geven in alle gewesten aanleiding tot nogal wat debatten. De bevraagden, die al dan niet steun hebben ontvangen, geven wel toe dat overheidssub-sidies een heilzaam effect kunnen hebben ter ondersteuning van riskante creatieve keuzes. Toch wijzen ze er ook op dat subsidies de crea-tiviteit kunnen “fnuiken” en dat politieke inmen-ging in de programmering niet uitgesloten is. Subsidies moeten prioritair naar experimen-tele projecten gaan om de ontwikkeling van

2121

Gemengde investeringen in cultuur grondiger bestuderen.

Overheden zijn nog steeds de grootste finan-ciers van cultuur (subsidies, toelagen en prijzen). De laatste tijd doet er zich echter een verschui-ving voor: van een loketlogica naar een logica van belegging. Als antwoord op de slinkende overheidsbudgetten voor cultuur werden inves-teringsfondsen (risicokapitaal) opgericht voor culturele en creatieve bedrijven. Eerst was er Brustart (1992) in Brussel (houdt zich niet alleen bezig met CCI’s), later Cultuurinvest in Vlaanderen (2006) en meer recentelijk nog St’art Invest (2009) in Wallonië. Het gaat hier om

sectoren om hun acties te bun-delen staat een mentaliteitswij-zing en informatiedoorstroming over hun potentieel bij private investeerders in de weg leur. Een aantal creatievelingen vindt ten-slotte dat het inschakelen van private fondsen en prestatie-indi-catoren (evolutie van het publiek, inkomsten…) hun onafhankelijk-heid als ontwerper aan banden legt, vooral dan in sterk gesub-sidieerde sectoren (bijv.: toneel).

Fiscale hefboom hervormen

Dankzij het succes in de audio-visuele sector wordt er geopperd om de tax shelter ook naar andere creatieve sectoren uit te breiden. De tax shelter moet private inves-teringen in de Belgische audiovi-suele sector fiscaal stimuleren en stelt de belastbare winst vrij ten belope van 150% van de investe-ring in een audiovisueel project (jaarlijkse maximale vrijstelling per onderneming bedraagt 500Ke). Een uitbreiding van de tax shelter (mode, muziek, gaming) zou de private investeringen in creatieve industrieën verhogen maar zou mogelijks het aantal investeringen in de richting van de audiovisuele sector (kapitaalintensieve sector) beperken. Het risico daarvan is dat de middelen zich te veel gaan verspreiden over “middelmatige” projecten.

Er lijkt een consensus in de maak over een herwaardering van de fiscale vrijstelling inzake cultureel mecenaat door natuurlijke of rechts-personen en over een erkenning van het competentiemecenaat. Het Magritte Museum in Brussel bij-voorbeeld kon worden gerealiseerd dankzij een onuitgegeven mecenaat van GDF Suez die bij de renovatie van het museum voor de technici heeft gezorgd. De Belgische filantropie markt is weinig transparant, daarom moet er worden gedacht aan een betere organisatie van de markt tussen diegene die beroep doen op schenkingen en anderen die schenkingen doen (bijv.: online platform van vraag en aanbod), aan het sturen van projecten en feedback over ervaringen.

Op Europees vlak tenslotte zou een harmoni-sering van de BTW op transacties van cul-tuurgoederen de markt kunnen stimuleren. In de Verenigde Staten bijvoorbeeld geldt er geen BTW voor online aankopen van dat soort goederen.

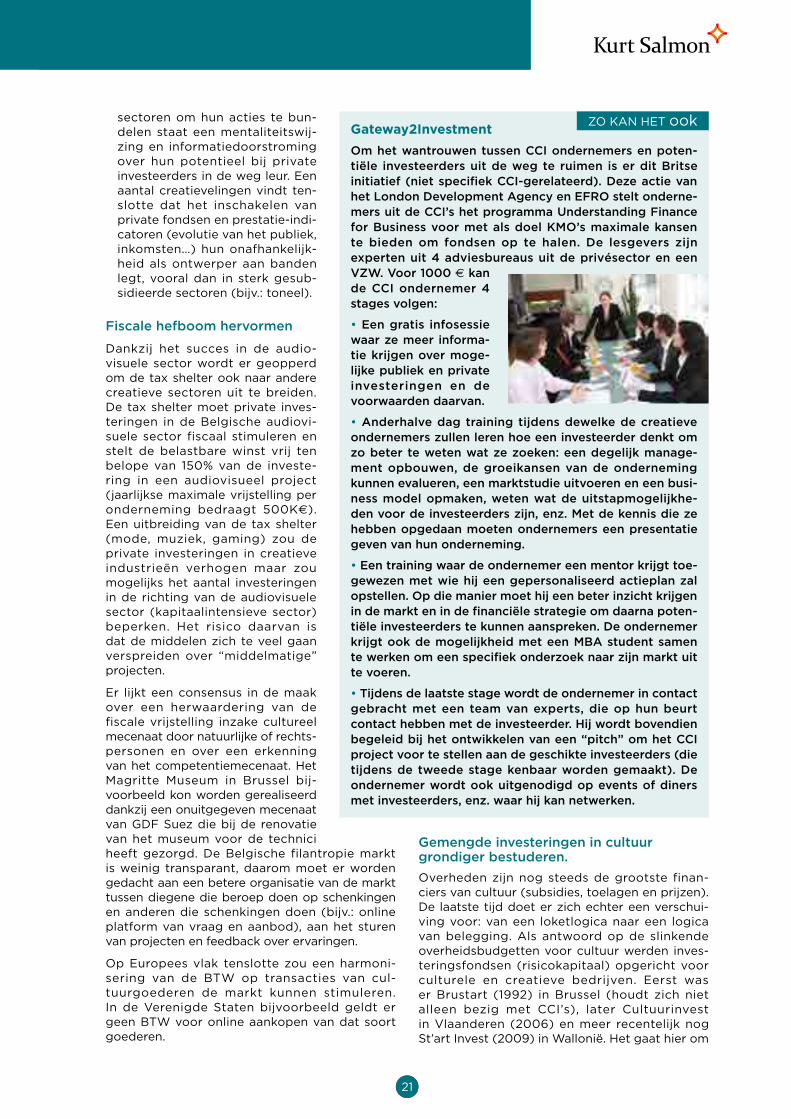

Gateway2Investment

Om het wantrouwen tussen CCI ondernemers en poten-tiële investeerders uit de weg te ruimen is er dit Britse initiatief (niet specifiek CCI-gerelateerd). Deze actie van het London Development Agency en EFRO stelt onderne-mers uit de CCI’s het programma Understanding Finance for Business voor met als doel KMO’s maximale kansen te bieden om fondsen op te halen. De lesgevers zijn experten uit 4 adviesbureaus uit de privésector en een VZW. Voor 1000 e kan de CCI ondernemer 4 stages volgen:

• Een gratis infosessie waar ze meer informa-tie krijgen over moge-lijke publiek en private investeringen en de voorwaarden daarvan.

• Anderhalve dag training tijdens dewelke de creatieve ondernemers zullen leren hoe een investeerder denkt om zo beter te weten wat ze zoeken: een degelijk manage-ment opbouwen, de groeikansen van de onderneming kunnen evalueren, een marktstudie uitvoeren en een busi-ness model opmaken, weten wat de uitstapmogelijkhe-den voor de investeerders zijn, enz. Met de kennis die ze hebben opgedaan moeten ondernemers een presentatie geven van hun onderneming.

• Een training waar de ondernemer een mentor krijgt toe-gewezen met wie hij een gepersonaliseerd actieplan zal opstellen. Op die manier moet hij een beter inzicht krijgen in de markt en in de financiële strategie om daarna poten-tiële investeerders te kunnen aanspreken. De ondernemer krijgt ook de mogelijkheid met een MBA student samen te werken om een specifiek onderzoek naar zijn markt uit te voeren.

• Tijdens de laatste stage wordt de ondernemer in contact gebracht met een team van experts, die op hun beurt contact hebben met de investeerder. Hij wordt bovendien begeleid bij het ontwikkelen van een “pitch” om het CCI project voor te stellen aan de geschikte investeerders (die tijdens de tweede stage kenbaar worden gemaakt). De ondernemer wordt ook uitgenodigd op events of diners met investeerders, enz. waar hij kan netwerken.

ZO KAN HET ook

2222

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

zoals bedrijven en instellingen zonder winstoog-merk (stichtingen, schenkingsfondsen…). Het is niet de bedoeling de lasten door te schuiven maar wel de middelen en de herkomst ervan te verhogen.

Zonder meer houdt het niet veel steek te klagen over een tekort aan inkomsten voor cultuur, maar tegelijk te weigeren private inves-teringen en culturele fiscaliteit aan te boren. Beleidsverantwoordelijken hebben de hefbomen in handen om het bedrijfsleven en de spaarte-goeden van het grote publiek aan te spreken voor de cultuurwereld en dat soort initiatieven te stimuleren, uit te breiden en te reguleren ter ondersteuning van de creativiteit, de culturele economie en de uitstraling van het territorium

private bedrijven (naamloze vennootschappen) met publieke en private aandeelhouders, die de groei van CCI’s ondersteunen via kredieten - vaak tegen een hogere rentevoet dan gebruikelijk - door in het kapitaal van die ondernemingen te stappen of door microkredieten toe te kennen (zoals Brustart). CCI’s die voor die fondsen in aanmerking willen komen hoeven meestal geen waarborgen te verstrekken. Ze moeten enkel aantonen dat het product winstgevend zal zijn en een toegevoegde waarde op de markt biedt.

De overheidsinterventie in cultuur heeft gezorgd voor een democratisering ervan, wat een onmis-kenbaar verdienste is. Overheidsactoren hebben uiteraard ook de opdracht initiatieven uit het maatschappelijke middenveld aan te moedigen

Innovatie in CCI’s kan op twee manieren worden benaderd:

n partnerships sluiten, aan clustering doen of met een living lab werken om kruisbestuiving te bevorderen;

n bescherming auteursrecht.

Partnerships, clustering, living lab of hoe ontsluiten we witte gebieden voor innovatie

Netwerken zijn de belangrijkste bronnen voor innovatie en het leren omgaan ermee wordt een basisvaardigheid binnen de onderneming. Eén creatief bedrijf op twee sluit partnerships met andere CCI bedrijven en de meeste gaan een samenwerking aan met bedrijven uit het-zelfde segment. Partnerships hebben meestal betrekking op een gemeenschappelijk project (71%). Een filmproducent gaat gemakkelijk samenwerken met een bekende muziekband om dubbel zoveel bekendheid te geven aan zijn eindproduct.

Slechts 8% van de CCI’s staat open voor samen-werking met niet CCI bedrijven, waarmee wordt aangetoond dat er nog een hele weg af te

leggen is rond de reële inbreng van creativi-teit in de traditionele economie. Dit zijn gemiste kansen omdat de CCI’s staan voor innovatie en omdat ze dankzij hun universele taal een schakel kunnen zijn tussen verschillende indus-triële activiteiten. CCI’s, vooral de designsector, gekoppeld aan traditionele industrieën, zorgen voor een sterkere klantervaring bij een nieuw wetenschappelijk of technologisch product en ze verhogen de gebruiksvriendelijkheid5. Voorbeelden daarvan zijn rustgevende pyjama’s, behangpapier met optische vezels of therapeu-tisch technologie voor diabetici in de vorm van juwelen. Uit een studie in Nederland blijkt dat investeringen in creatieve diensten (soft inno-vation) over het algemeen minder duur zijn en evenveel inkomsten genereren als investeringen in technologische innovatie (hard innovation)6.

In Manchester zijn er de “Creative Credits”. Traditionele bedrijven kunnen er cheques (4 000 £) gebruiken met een beperkt bedrag om er diensten van creatieve bedrijven mee te financieren. Die cheques zijn er gekomen na de vaststelling dat bedrijven die gemiddeld 2 keer vaker gebruik maken van creatieve diensten voor de ontwikkeling van hun producten, 25% meer kans hebben om hun product te innoveren.

Georges Dantine, een binnenhuisarchitect getuigt: “tijdens de crisis van 2008 hebben bedrijven die zijn blijven investeren in mijn dien-sten voor de inrichting van hun winkels en etala-ges het er veel beter vanaf gebracht. Bedrijven die hun investeringen hebben teruggeschroefd zijn er vandaag slechter aan toe. Zij die toch hebben gekozen voor vernieuwing/innovatie

l Innovatie

5- Lowry Adam & Ryan Eric ( 2011), Creating ama-zing customer experiences through soft innovatie, FastCompany.

6- Klom Luuk & Meurink André (2001), CBS, Soft innovatie just as important as hard innovatie, Statistics Netherlands.

Ja

Nee

52% 48%

Heeft uw bedrijf de laatste 2 jaar concreet samengewerkt met andere bedrijven om nieuwe producten/diensten te creëren?

2323

en samenwerking binnen een cluster, netwerk of living Lab. In de Belgische culturele econo-mie, die vooral bestaat uit heel kleine bedrijven (minder dan 10 personen), lijkt het essentieel een ecosysteem te ontwikkelen dat de krachten inzake ontwerp en innovatie bundelt.

Slechts 9% van de creatieve bedrijven die de enquête hebben beantwoordt werkt binnen een creatieve cluster. Het begrip cluster is redelijk complex en leidt nogal eens tot verwarring: een cluster is geen netwerk van bedrijven, laborato-rium of beroepsvereniging.

Een cluster streeft een geografische concen-tratie na waarbij middelen binnen een netwerk worden gebundeld om de activiteiten te stimu-leren en te kruisen, de creativiteit te boosten en schaalvoordelen te realiseren. De bezieler van het cluster brengt bedrijven uit eenzelfde sector/domein, experts, universiteiten, overheden met mekaar in contact en laat ze rond een project samenwerken aan de R&D van nieuwe culturele of creatieve producten en diensten die vervol-gens op een veelbelovende internationale niche-markt worden gelanceerd. Clustering bevordert het delen van kennis, concurrentie binnen een-zelfde sector, innovatie en de concentratie van expertise binnen een kritische massa en binnen een land. De cluster volgt een verticaal en aflo-pend model: het innovatieproces gaat uit van de onderneming om vervolgens het grote publiek maar ook bedrijven te bereiken.

hebben klanten afgesnoept van bedrijven die te veel schrik hadden om te investeren…”.

Jan Van Mol, oprichter van Addict LAB, een bedrijf gericht op de ontwikkeling van talenten en de productie van ideeën op basis van een samenwerkingsproces (crowd-sourcing) ver-woordt het als volgt, “CCI’s kunnen de traditio-nele economie bijbrengen hoe ze out of the box kunnen denken: vandaar het idee om creatieve en traditionele economieën te laten samenwer-ken rond ideeën om zo tot een vorm van lateraal denken te komen.” Ze hebben een reële impact op het vermogen van de traditionele industrie om te verjongen.

Het AWEX doet iets gelijkaardigs met haar after-works tussen designers en exportbedrijven of met haar programma “Spécialiste en design”: het AWEX betaalt Waalse KMO’s een groot deel van de honoraria van experts terug voor prestaties gericht op de aanpassing van het design van producten met het oog op de export.

De concurrentiepositie van culturele en cre-atieve bedrijven heeft baat bij hergroepering

Ja

Nee

91%

9%

Werkt u samen binnen een cluster?

Hoe tevreden bent u over uw activiteit binnen het?

0 10 30 40 60 70 8020 50 90 100 %

Tevreden Ontevreden

Delen van kennis

Voordeel interne concurrentie

Innovatie/R&D via partnerships

Delen van productiemiddelen

“Klopjacht” op buitenlandsemarkten

Delen & uitwisselen van creatieve human resources

SchaalvoordelenGemeenschappelijke

fondsen/financiering verwerven

2424

Cultuur & Economie

Uitdagingen en opportuniteiten voor culturele en creatieve ondernemers in België

Innovatie verloopt op vandaag niet langer alleen via een klassieke aanpak (onderzoek in laborato-ria, R&D, daarna industriële ontwikkeling), maar ook via de gebruikers (end-user innovation). Radicale vernieuwing begint haar intrede te doen in organisaties, o.m. door bedrijfstakken die gaan kruisen. Zo zijn de begrippen pluridisciplinariteit en transversaliteit sterk aanwezig in de Living Labs. Alle actoren (actoren in de burgerclusters

Wat is de toegevoegde waarde/het belang van The Egg voor de creatieve

en culturele bedrijven in België?

The Egg moet een plek zijn waar verschil-lende werelden samenleven zoals media, jonge ondernemers, toneel, kunst, onderzoek of opleiding. Het samenleven moet interesse en respect aanwakkeren en op termijn uitwis-seling en ontdekking bevorderen, die op hun beurt innovatie en creativiteit zullen stimule-ren. Uiteraard is de buurt welkom in The Egg waardoor er een stadskring ontstaat maar ook ondernemingen of individuen die in het project The Egg willen stappen om er hun activiteiten te ontwikkelen zijn welkom, wat voor nog meer uitwisseling en openheid zal zorgen!

The Egg maakt deel uit van het European Networks of Living Labs (www.openlivinglabs.eu/). Waarom?

De erkenning van The Egg als Living Lab is e ss e n t i e e l o m onderzoekspro-jecten makkelijker te hosten, zowel op Belgisch als op Europees niveau m a a r o o k o m ideeën en projec-ten uit te wisselen met andere Living Labs in Europa. The Egg ligt op 500m van het Zuidstation dat een centrale ont-moet ingsplaats is tussen Parijs-Londen-Keulen-Amsterdam en

via Zaventem onrechtstreeks met de rest van Europa. The Egg ligt bovendien in het centrum van Brussel… Hoofdstad van Europa, waar-door we een sleutelrol kunnen spelen in het netwerk.

In welke experimenten gaat The Egg zich spe-cialiseren om voor een doorslaggevende toe-gevoegde waarde te zorgen?