InfoPlus 01 - Verzekeraars · discussies en notulen tegenwoordig in het Engels zijn. Ik geef...

13

InfoPlus 01 Uitgave voor leden van het Verbond van Verzekeraars Maart 2017 InfoPlus bevat (actuele) informatie voor leden van het Verbond van Verzekeraars. In deze speciale uitgave brengen wij graag zowel de mensen als het werk van de Commissie FEZ en de onderliggende commissies/werkgroepen onder uw aandacht. Huub Arendse (gaande) en Rutger Zomer (komende) voorzitter Commissie FEZ “We kunnen niet iedere battle winnen” Op 1 april overhandigt Huub Arendse (l) de voorzittershamer aan Rutger Zomer (r) en beide mannen moeten lachen als ze zich bewust worden van de datum. “Nee, het is geen grap.” De een gaat genieten van zijn (deel)pensioen, terwijl de ander er vol voor gaat. Zomer: “Natuurlijk hoop ik de nodige resultaten te halen, maar ik heb niet de illusie dat we alle batlles winnen.” Zowel Zomer als Arendse lijken wel zin te hebben in een vraaggesprek over de commissie FEZ. Sterker nog, er is nog geen vraag gesteld als ze spontaan losbarsten. Wat volgt is een boeiende dialoog tussen twee mannen die allebei een duidelijke visie hebben op de kansen en bedreigingen die de sector voor zijn kiezen krijgt. En die ook allebei helder voor ogen hebben welke rol de toezichthouder(s) moet vervullen. Financieel-Economische Zaken Wisseling van de wacht Huub: “Als ik het stokje overdraag aan Rutger ben ik ruim twee jaar voorzit- ter geweest. Dat is aan de korte kant, als ik het zelf mag zeggen, want ik merk dat ik net lekker ingeslingerd raak bij het Verbond en me goed voel bij de gesprekken met DNB, maar ik stop bij Achmea.” Rutger (lachend): “Het was dus geen functioneringskwestie.” Voor u ligt een InfoPlus over de actuele financieel-economische onderwerpen van onze bedrijfstak. Dat zijn er nogal wat. Verzeke- raars worden bedolven onder (nieuwe) regels en een beetje overzicht kan dan best handig zijn. Wie zijn al die mensen binnen het Verbond die zich bezighouden met Solvency II? Of met de herziening van de Wft? Of met het fiscale beleid? Stuk voor stuk belangrijke onderwerpen die niet altijd de aandacht krijgen die ze in mijn ogen verdienen. Gelukkig begint het bij het Verbond zo langzaamaan een traditie te worden om een rondje interviews langs de diverse commissie- en werkgroepvoorzitters van de Commissie FEZ te doen. Dit keer had dat nog een extra reden, omdat de voorzitter van de overkoepelende Commissie FEZ, Huub Arendse, het stokje doorgeeft aan Rutger Zomer. Vanaf deze plek wil ik Huub graag bedanken voor het vele werk dat hij heeft verzet en Rutger veel succes wensen. Uit mijn mond zult u niet horen dat Rutger in een gespreid bedje komt, maar ik ben het wel eens met de kop die boven een van de interviews in deze InfoPlus prijkt: We zijn goed op weg. Ik wens u veel leesplezier en als u naar aanleiding van (een van) de interviews vragen hebt, schroom niet. Leo De Boer, directeur Verbond Goed op weg “SAMEN STERKER DAN ALLEEN” >

Transcript of InfoPlus 01 - Verzekeraars · discussies en notulen tegenwoordig in het Engels zijn. Ik geef...

InfoPlus 01Uitgave voor leden van het Verbond van VerzekeraarsMaart 2017

InfoPlus bevat (actuele) informatie voor leden van het Verbond van Verzekeraars. In deze speciale uitgave brengen wij graag zowel de mensen als het werk van de Commissie FEZ en de onderliggende commissies/werkgroepen onder uw aandacht.

Huub Arendse (gaande) en Rutger Zomer (komende) voorzitter Commissie FEZ

“We kunnen niet iedere battle winnen”Op 1 april overhandigt Huub Arendse (l) de voorzittershamer aan Rutger Zomer (r) en beide mannen moeten lachen als ze zich bewust worden van de datum. “Nee, het is geen grap.” De een gaat genieten van zijn (deel)pensioen, terwijl de ander er vol voor gaat. Zomer: “Natuurlijk hoop ik de nodige resultaten te halen, maar ik heb niet de illusie dat we alle batlles winnen.”

Zowel Zomer als Arendse lijken wel zin te hebben in een vraaggesprek over de commissie FEZ. Sterker nog, er is nog geen vraag gesteld als ze spontaan losbarsten. Wat volgt is een boeiende dialoog tussen twee mannen die allebei een duidelijke visie hebben op de kansen en bedreigingen die de sector voor zijn kiezen krijgt. En die ook allebei helder voor ogen hebben welke rol de toezichthouder(s) moet vervullen.

Financieel-Economische Zaken

Wisseling van de wachtHuub: “Als ik het stokje overdraag aan Rutger ben ik ruim twee jaar voorzitter geweest. Dat is aan de korte kant, als ik het zelf mag zeggen, want ik merk dat ik net lekker ingeslingerd raak bij het Verbond en me goed voel bij de gesprekken met DNB, maar ik stop bij Achmea.”Rutger (lachend): “Het was dus geen functioneringskwestie.”

Voor u ligt een InfoPlus over de actuele financieel-economische onderwerpen van onze bedrijfstak. Dat zijn er nogal wat. Verzeke-raars worden bedolven onder (nieuwe) regels en een beetje overzicht kan dan best handig zijn. Wie zijn al die mensen binnen het Verbond die zich bezighouden met Solvency II? Of met de herziening van de Wft? Of met het fiscale beleid? Stuk voor stuk belangrijke onderwerpen die niet altijd de aandacht krijgen die ze in mijn ogen verdienen. Gelukkig begint het bij het Verbond zo langzaamaan een traditie te worden om een rondje interviews langs de diverse commissie- en werkgroepvoorzitters van de Commissie FEZ te doen. Dit keer had dat nog een extra reden, omdat de voorzitter van de overkoepelende Commissie FEZ, Huub Arendse, het stokje doorgeeft aan Rutger Zomer.Vanaf deze plek wil ik Huub graag bedanken voor het vele werk dat hij heeft verzet en Rutger veel succes wensen. Uit mijn mond zult u niet horen dat Rutger in een gespreid bedje komt, maar ik ben het wel eens met de kop die boven een van de interviews in deze InfoPlus prijkt: We zijn goed op weg. Ik wens u veel leesplezier en als u naar aanleiding van (een van) de interviews vragen hebt, schroom niet.

Leo De Boer, directeur Verbond

Goed op weg

“SAMEN STERKER

DAN ALLEEN”

>

InfoPlus 01

2

Huub: “Na 34 jaar ga ik eindelijk eens proberen een betere balans te zoeken tussen gezin en werk. Ik ga met deelpensioen.”Rutger: “Ik ben sinds oktober 2015 CFO bij Aegon Nederland en sinds die tijd ook vertegenwoordigd in de commissie FEZ. Ik ben zeker niet van plan het roer radicaal om te gooien. Dat is ook helemaal niet nodig, want als Verbond hebben we op veel onderwerpen invloed kunnen uitoefenen en hebben we een sterke relatie met DNB. Daar wil ik graag op voortborduren.”

Rol toezichthouderHuub: “Gelijk heb je. Een verzekeringssector heeft belang bij een goede toezichthouder die weet wat er speelt in de branche. In de loop der jaren is onze relatie zo goed geworden dat we nu in staat zijn een dialoog met elkaar te voeren. Dat komt doordat we over en weer transparant zijn en er vertrouwen is tussen de huidige samenstelling van de commissie FEZ en de toezichthouder. Wij stemmen bijvoorbeeld onze speerpunten af met DNB. Dat draagt ook zeker bij aan een goede verstandhouding.”Rutger: “Toch liggen daar nog kansen denk ik. Wij werken ieder nog iets te veel vanuit onze eigen agenda, terwijl het beter is als we niet alleen reactief zijn. Als wij onze speerpunten meer op die van DNB afstemmen en andersom, ontstaat er een gezamenlijkheid. Dan trekken we echt aan dezelfde kar.”Huub: “Gelukkig zien we dat dat al aan

het wijzigen is. Zo zijn wij al een aantal keren proactief bij de toezichthouder geweest met een Verbondsstandpunt.” TechnologieRutger: “Mooi voorbeeld is de ruimte voor technologie die DNB ons biedt. Als toezichthouder is DNB uiteraard geïnteresseerd in verdienmodellen. Ik vind het krachtig dat ze dat niet alleen vanuit de risicokant benadert, maar ook vanuit kansen. Hoe kunnen verzekeraars nieuwe ontwikkelingen aanboren? Daar is DNB open minded in en dat is fijn.”Huub: “Eens, maar aan de andere kant zie ik ook dat DNB tegelijkertijd niet altijd een handreiking doet als het op kapitaaleisen en Solvency II aankomt. En als je vanaf dag één bij nieuwe verdienmodellen dezelfde eisen wilt stellen, wordt het een lastig verhaal. We merken dat DNB nog geen duidelijke visie heeft op de spelregels die ze ons daarin kunnen en/of willen geven.”

VisieRutger: “Je slaat de spijker op zijn kop. Dé vraag hoe we als sector relevant kunnen zijn, is actueler dan ooit, maar tegelijkertijd hebben we met een rijdende trein te maken. Solvency II slokt veel, zo niet alle tijd op. Innovatie zou onze grootste zorg moeten zijn, maar ik ben een groot deel van mijn tijd met Solvency bezig. Jammer, want liefst wil ik me met de toekomst bezighouden en bijvoorbeeld ppi’s en apf ’s inbedden in de levensector. Dat is nog steeds de leukste kant van het vak: relevant zijn

voor de klant, totaal andere verdienmodellen ontwikkelen, je richten op dienstverlening. Ook binnen de commissie FEZ spreken we zeker de helft van onze tijd over Solvency II, terwijl ik zou willen dat we meer tijd hebben voor andere dingen.”Huub: “Dat komt wel weer, geloof me.

Op de resterende twee vragen (belangrijkste boodschap voor een nieuw kabinet en wie moet er minister van Financiën wor-den?) volgt een lang en een kort antwoord. Volgens Huub moet een nieuw kabinet een aantal dingen doen, maar is het vooral belangrijk dat het oog heeft voor de rol die verzekeraars in de maatschappij vervullen. “Waar-om zeg ik dat? Met het oog op de assurantiebelasting die directe gevolgen heeft voor de koop-kracht, met name voor mensen met minder geld die de risico’s niet zelf kunnen dragen.” Hij noemt een verhoging van de belasting “uitermate gevaarlijk”. “Ik ben ervan overtuigd dat het ten koste van de verzekerbaar-heid gaat, omdat mensen hun inboedelverzekering niet meer kunnen betalen en moeten stopzetten. Net zoals er mensen zijn die de auto de deur uit moeten doen, omdat ze de premie niet meer kunnen ophoesten. Ik kan me niet voorstellen dat dat de bedoeling is?” “Het zou mooi zijn als een nieuw kabinet oog heeft voor onze maatschappelijke rol en relevantie”, voegt Rutger toe.Op de tweede vraag (wie ze het liefst als minister van Financiën willen zien), volgt een kort antwoord. “Dat zeggen we niet. We zullen het met iedereen moeten doen.”

Boodschap voor het kabinet

“HELIKOPTERVISIE BELANGRIJKER DAN OOIT”

“INNOVATIE ZOU ONZE GROOTSTE ZORG MOETEN ZIJN”

>

>

3

als gevolg dat we verschillende visies in Europa krijgen, die geen rekening houden met de specifieke problemen per land. En dat is juist zo nodig om een lange termijn visie te ontwikkelen. Ik merk het dagelijks in mijn eigen werk: ik ben vooral met dagkoersen bezig. Jammer.”Huub: “Wij worden nu volledig op die dagkoersen afgerekend en kort samengevat zorgt dat voor discrepantie tussen Solvency II en het businessmodel.”

IFRSRutger: “Ik hoop trouwens dat Huub gelijk heeft dat dat tijdelijk is, maar ik ben iets minder optimistisch. Onze sector wordt door regels gedreven. Goed toezicht is ook nodig, maar met IFRS 17 komt er weer het nodige op ons af. Daar waar Solvency II in de kern natuurlijk

gewoon een verbetering is ten opzichte van het oude regime zie ik dat bij IFRS 17 veel minder. Het is voor buitenstaanders niet meer te begrijpen.”Huub: “Als het zo doorgaat, zijn wij als sector straks alleen nog aan het uitleggen. Als je het mij vraagt, vind ik dat IFRS compleet doorslaat. Ik ben oprecht bang dat beleggers zich straks terugtrekken.”

InternationaalHuub: “Laten we vooral positief eindigen. Het leuke op internationaal vlak is namelijk dat de commissie FEZ ook steeds internationaler wordt. De helft van de CFO’s is niet Nederlands en dat heeft er al toe geleid dat onze discussies en notulen tegenwoordig in het Engels zijn. Ik geef eerlijk toe dat ik in het begin wat huiverig was, maar ik moet concluderen dat die nieuwe dynamiek ontzettend leuk is. In die zin zou ik Rutger ook willen meegeven om de gelederen gesloten te houden. Niet als een bolwerk van verzekeraars, maar wel als een echte club om consensus te bereiken. Een helikoptervisie is nu belangrijker dan ooit.”Rutger: “Dank voor het advies. Ik geloof er ook heilig in dat je samen sterker bent dan alleen. Het is bovendien ook veel handiger voor een toezichthouder om met één club zaken te doen. Ik heb voor mezelf geen heel concrete doelen gesteld, zo van: mijn voorzitterschap is pas geslaagd als. We hebben een mooie roadmap en als ik op een paar onderdelen resultaat kan boeken, zou ik dat al winst willen noemen. Ik heb echt niet de illusie dat we alle battles kunnen winnen.”

Hetzelfde is met IFRS gebeurd. We moeten deze periode door. Inmiddels hebben we een duidelijke visie op Solency II die we ook al hebben gedeeld met DNB en EIOPA, zodat de richtlijn beter kan worden afgestemd op Nederland. Als je het mij vraagt, moeten we wel oppassen dat EIOPA niet teveel aan cherry picking doet. Je kunt niet uit een heel bouwwerk één legosteentje halen en dan hopen dat het geheel overeind blijft staan.”

Level playing fieldRutger: “Het risico blijft bestaan dat we straks nog geen level playing field in Europa hebben. Dat ben ik met je eens. Een speerpunt dat wij met EIOPA moeten bespreken, is bijvoorbeeld de NHGgarantie, een typisch Nederlands fenomeen. Zo geeft elk land invulling aan zijn eigen nationale elementen. Met

Commissie Financieel-Economische Zaken

Huub Arendse, voorzitter (tot 1 april) Achmea

Rutger Zomer, voorzitter (vanaf 1 april) Aegon

Clifford Abrahams Delta Lloyd

Leo De Boer Verbond

Yinhua Cao Vivat

Claire-Marie Coste-Lepoutre Allianz

Patrick Dwyer NN

Chris Figee – a.s.r. a.s.r.

Miranda Hendriks Univé

Robert Kok Onderlinge ’s Gravenhage

Frederico Locci Generali

Michel Lamie (vanaf 1 april) Achmea

Fred Treur, secretaris Verbond

>

De collega’s van het bureau

v.l.n.r. Luuk van der Scheer, Rosita Fenten, Ron Hersmis, Dennis Heijnen en Fred Treur

InfoPlus 01

4

Verzekeraars krijgen maar liefst drie jaar de tijd om IFRS 17 (die tot voor kort nog IFRS 4, fase 2 werd genoemd) in te voeren, maar dat is volgens Hiemstra geen overbodige luxe. “2021 klinkt heel ver weg, maar geloof mij maar, die tijd is echt nodig voor een goede invoering.”De verzekeringsstandaard IFRS 17, die zich richt op de verzekeringsverplichtingen op de balans, is op zich al ingewikkeld genoeg, maar dat is niet het enige. Tegelijkertijd moeten verzekeraars namelijk ook de standaard IFRS 9 invoeren, die kort samengevat bepaalt hoe financiële instellingen de waarde van hun beleggingen moeten rapporteren. IFRS 9 geldt niet alleen voor verzekeraars, maar ook voor banken en alle andere bedrijven die financiële instrumenten op hun balans hebben staan. IFRS 9 wordt formeel op 1 januari 2018 van kracht, maar voor verzekeraars geldt een uitstelmogelijkheid, zodat zij IFRS 9 gelijk met IFRS 17 kunnen invoeren. “Straks zijn alle jaarverslagen wereldwijd beter vergelijkbaar, omdat er zoveel

De kans is zeer groot dat het dit jaar dan eindelijk gaat gebeuren: de publicatie van de internationale verslaggevingsstandaard voor verzekeringsproducten (IFRS 17). Sjoerd Hiemstra rekent op publicatie in mei en verwacht dat álle grote verzekeraars de komende jaren hun handen vol hebben aan de invoering. “Het wordt een behoorlijke slag.”

mogelijk dezelfde regels gelden. Dat betekent dat een belegger de resultaten en toekomstverwachtingen van bijvoorbeeld een Nederlandse verzekeraar veel beter kan vergelijken met een Duits of Australisch bedrijf”, legt Hiemstra uit. Tot nu toe mochten verzekeraars, bij gebrek aan een specifieke standaard nog rapporteren onder hun nationale verslaggevingsregels.

Geen verrassingenZoals gezegd wordt de verzekeringsstandaard (IFRS 17) volgens planning in mei gepubliceerd. Hiemstra hoopt en verwacht dat het nu daadwerkelijk gaat gebeuren. “In het verleden is vaak gezegd dat de nieuwe standaard bijna af was, maar nu is het echt de laatste kans voor de International Accounting Standards Board (IASB). Zij heeft zich immers gecommitteerd aan die ingangsdatum van 2021.” De vergaderingen waarin de beraadslagingen plaatsvinden, zijn openbaar en vanzelfsprekend heeft de Commissie

Verslaggeving alles op de voet gevolgd. “We weten voor een groot deel al wat er in staat en op zich verwachten we ook geen verrassingen, maar het is wel belangrijk om te weten hóe alles precies is opgeschreven.” Hiemstra rekent onder meer op een pakket voorbeelden en uit tests die de afgelopen jaren door grote Europese verzekeraars zijn gedaan, weet hij ook dat het tot verschillende interpretaties heeft geleid. “Dat wordt dus nog spannend”, benadrukt hij, waarop hij lachend laat volgen: “Zo spannend als accountancy wordt dan hè! Uiteraard zal de commissie ook eigen vergelijkingen maken”, voegt hij er nog snel aan toe.

Heikel themaVeel heikele thema’s verwacht Hiemstra niet, maar de eerlijkheid gebiedt hem wel te zeggen dat er op een aantal punten nog wordt gezocht naar een interpretatie van de daadwerkelijke invulling. “Ik zal je niet vermoeien met details, maar de zogenaamde unit of account, oftewel de schaalgrootte waarop je de winstgevendheid berekent, is een punt van aandacht. Daarnaast rijst de vraag over de definitie van een winstdelend contract. Wanneer valt een verzekeringscontract er wel onder en wanneer niet? Daar kun je behoorlijk over twisten.”De tijdsspanne zegt wat hem betreft genoeg, zo niet alles over de complexiteit. “De discussie over een verzekeringsstandaard is eind jaren 90 al begonnen. Na veel hindernissen en een valse start ligt er in mei dus hopelijk eindelijk een definitieve standaard.”

Brexit en TrumpDe Brexit zelf zal niet zoveel gevolgen hebben, voorspelt Hiemstra. “De IASB is met een Chinees, een Japanner, een Engelsman en een Nederlandse voorzitter e.d. weliswaar in Londen gevestigd, maar daar heeft Brexit weinig mee te maken. Indirect vind ik de tendens van deinternationalisatie wel zorgwekkend. Buiten dat Nederland een belangrijke bondgenoot in Europa is kwijtgeraakt, zou het kunnen dat behoudende landen als Duitsland en Frankrijk iets meer hun

Sjoerd Hiemstra, voorzitter Commissie Verslaggeving

“Het jaar van de waarheid”

“HANDEN VOL AAN IFRS 17”

>

5

stempel willen drukken op de acceptatie van de IFRS regelgeving in Europa, wat een afzonderlijk proces is. Dat hoop en verwacht ik niet, want daarmee creëren we alleen maar een Europese versie van IFRS en dat lijkt me niet handig.”Zoals het ook niet handig is dat de Amerikanen hun eigen versie hebben? “Zeker, de wereldeconomie is er het meest bij gebaat als er zoveel mogelijk uniformiteit is in de rapportage. Er zitten weliswaar overeenkomsten met IFRS in US GAAP, maar het blijft jammer dat Amerikanen hun eigen regels het beste vinden.” De kans dat ze alsnog aan boord komen, acht Hiemstra dan ook niet zo groot. “Bij IFRS 17 was het de bedoeling om samen op te trekken, maar de Amerikanen zijn halverwege uitgestapt. Kortgezegd vinden zij dingen niet leuk die wij wel leuk

vinden en andersom. Amerikanen bekijken risicomarges heel anders dan wij dat doen.”Op dit moment mogen buitenlandse bedrijven die in Amerika een beursnotering hebben daar rapporteren onder IFRS. Een belangrijke voorwaarde, meent Hiemstra, omdat buitenlandse bedrijven daardoor makkelijker kapitaal kunnen ophalen in andere markten.” Hij hoopt niet dat de Amerikaanse toezichthouder besluit hier een einde te maken. “Met Trump weet je het nooit. Hij is vooral bezig met minder regels, maar hopelijk geldt dat ook voor nietAmerikaanse bedrijven. Niemand zit immers te wachten op een dubbele set jaarrekeningen: één voor de VS en één voor de rest van de wereld. Het is zo al ingewikkeld genoeg.”

Boodschap voor het kabinet

Commissie Verslaggeving

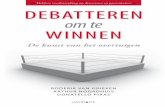

Sjoerd Hiemstra, voorzitter NN

Geert Ewalts Aegon

Pieter de Fred Goudse

Jan-Hendrik Gualthérie van Weezel Delta Lloyd

Marion de Haas Achmea

Eric Holstvoogd Atradius

Niels Hoornweg Aegon

Harm van de Meerendonk NN

Simon Miedema Aegon

Steven Uphof a.s.r.

Ron Hersmis, secretaris Verbond

Heel simpel vertaald zijn er voor verzekeraars twee keuzes: ze zijn belasting verschuldigd of ze hebben belastingteruggave tegoed. Als het teruggavebedrag over een aantal jaren genomen groter is dan de verschuldigde belasting, dan is er sprake van een Loss Absorbing Capacity of Deferred Taxes, kortweg LAC DT genoemd. Onder Solvency II mogen verzekeraars deze LAC DT gebruiken als onderdeel van hun kapitaalsbuffer. Verzekeraars moeten namelijk kapitaal aanhou-den voor een verlies dat in een

schokscenario (1 op 200) kan worden geleden. Voor het vaststellen van zo’n verlies mogen ze ook kijken naar het verschil in de deferred tax positie voor en na de schok. KPMG noemt de LAC DT voor verzekeraars vooral interessant, omdat het mag worden gebruikt om de Solvency Capital Ratio te verla-gen, maar waarschuwt ook voor zorgvuldigheid. “In de praktijk is gebleken dat het erg belangrijk is welke visie de verzekeraar vormt op de wijze waarop toekomstige winsten kunnen worden aangetoond.”

Na de Day one-rapportages van een aantal verzekeraars heeft DNB nadere guidance gepubliceerd over de onderbouwing van de LAC DT. Deze guidance bevat duiding over hoe de toezichthouder de onder-bouwing op punten beoordeelt, onder meer de documentatie, de uitloop van al bestaande latenties, de bepaling van de financiële positie na schok, herkapitalisatie en onze-kerheid rondom toekomstige winsten. Meer informatie is te vinden onder de noemer Open Boek Toezicht op de DNB-site.

Wat is LAC DT?

Hiemstra spreekt geen voorkeur uit voor een nieuwe minister van Financiën. “De politiek houdt zich niet bezig met verslagleg-ging, dus laat een verslaglegger zich nou ook niet met de politiek bemoeien.” Hoewel? Als de huidige minister van Financiën, die het overigens prima doet, nog even blijft zitten, kan hij mooi een boodschap meenemen naar Draghi. “Gooi de rente eens omhoog bijvoorbeeld. Nee hoor, dat is flauw. Dat is monetair beleid en daar hebben wij als verzekeraars geen invloed op. Er komt veel, heel veel regelgeving op verzekeraars af op dit mo-ment, zowel uit hoofde van IFRS maar ook vanuit het toezicht (Solvency II), maar zelfs Draghi kan niet zeggen dat het wel wat minder mag. Misschien kan hij wel tegen Hoogervorst zeggen dat onze jaarrekening nu wel heel erg aan obesitas begint te lijden? En, als ik nou toch bezig ben, wil ik ook wel kwijt dat we ervoor moeten waken om als Nederland niet te ver voor de troepen uit te lopen. We hebben ons gecommitteerd aan Europees toezicht, een nationale ‘goldpla-ting’ strookt daar niet mee.”

>

InfoPlus 01

6

Hij heeft het druk. Belastingen zijn hot. De Belastingdienst ligt onder vuur, hervorming van het belastingstelsel moet, maar eigenlijk weet niemand hoe, de assurantiebelasting wordt weer eens genoemd als melkkoe en dan spelen er ook nog allerlei internationale ontwikkelingen waaronder Brexit. “Nee, ik verveel me niet”, zegt Jan Bruineman, met gevoel voor understatement.

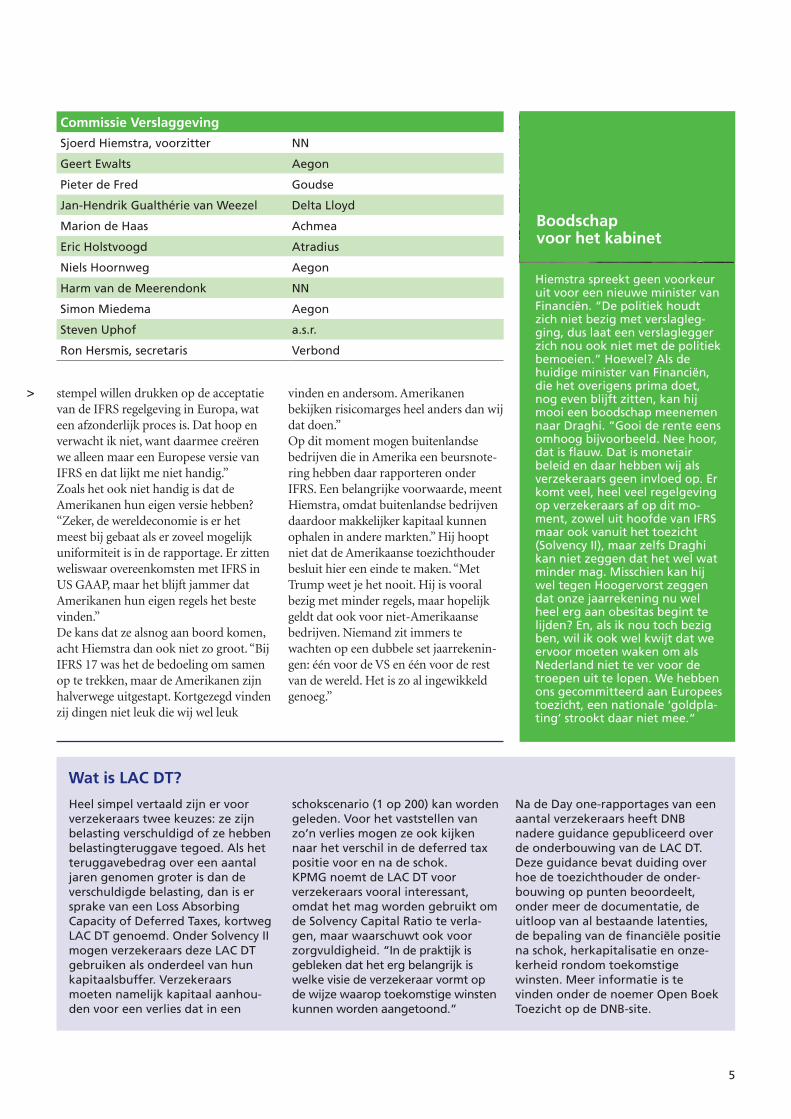

Jan Bruineman, voorzitter Commissie Belastingzaken

“Ons belastingstelsel is veel te ingewikkeld geworden”

Voorzitter Bruineman van de Commissie Belastingzaken is er de man niet naar om met de vuist op tafel te slaan, maar een beetje boos is hij wel. De Belastingdienst is heel negatief in het nieuws gekomen. Wat hem betreft te negatief. “Ik zie de Belastingdienst nog steeds als een consciëntieuze organisatie. Iedereen vergeet dat ze met steeds minder mensen hetzelfde werk moeten doen. Daar kleven risico’s aan. En natuurlijk zijn er problemen en hadden soms dingen beter gekund, maar ik heb wat moeite met het beeld alsof er niks meer zou kloppen.”

DialoogHij pleit er daarom voor om de dialoog met de Belastingdienst en de politiek goed te houden. Ook omdat GroenLinks de assurantiebelasting wil verhogen naar 25 procent. “Om valse redenen. Net zoals de stijging naar 21 procent is verkocht onder het mom dat verzeke

raars vrij zijn van btwheffing, maar dat is helemaal geen voordeel, omdat verzekeraars het grootste gedeelte van de BTW op ontvangen facturen niet kunnen terugkrijgen. Een verhoging van de assurantiebelasting wordt betaald door de polishouders en is in die zin niks meer of minder dan een ordinaire melkkoe.”Maar er is meer om te pleiten voor een goede dialoog, vindt Bruineman. “Ik kan me nog zo goed herinneren dat de Belastingdienst in 1992 door de grens van één miljard gulden assurantiebelasting ging. Nu zitten we op 3,5 miljard euro. In 25 jaar tijd zijn we dus gegaan van ongeveer 450.000 euro naar 3,5 miljard. Dat is nogal wat en de Belastingdienst realiseert zich dat als geen ander.”

Lager tariefOp de vraag wat hij zelf zou doen als hij een nieuw belastingstelsel mag vormge

ven, volgt een bescheiden lach. “Je kunt er niet omheen dat het tarief van de vennootschapsbelasting naar beneden moet vanwege onze concurrentiepositie. Ik vind dat in internationaal verband echt onontkoombaar. Daar heeft de totale industrie, waaronder dus verzekeraars, baat bij. Verder zou ik de dividendbelasting helemaal afschaffen. Dat is meestal een voorheffing, dus komt wat mij betreft vooral neer op een broekzakvestzak verhaal. Uitzondering hierop is bijvoorbeeld een buitenlands pensioenfonds. Stel dat Nederland 15 inhoudt op een dividend van 100, dan ontvangt het fonds 85 en gaat er 15 naar de staat. Een Nederlands pensioenfonds krijgt die 15 echter terug. Dit verschil leidt tot geschillen met buitenlandse partijen met de Nederlandse overheid. Het zou gelijke monniken, gelijke kappen moeten zijn. Een level playing field is goed voor de economie in ons land.”

“LEVEL PLAYING FIELD GOED VOOR ECONOMIE”

De gevolgen van Brexit worden zo langzamerhand steeds duidelijker. Meer en meer bedrijven keren het Verenigd Koninkrijk de rug toe. Ook verzekeraars. Verzekeraar AIG heeft bijvoorbeeld aangekondigd haar hoofdkantoor naar Luxem-burg te verplaatsen. “Wat in ieder geval al speelt en nog veel meer zal gaan spelen, is dat de UK probeert te concurreren op belastinggebied. Ik snap dat ook wel, want een van de gevolgen van Brexit is natuurlijk dat de UK aantrekkelijk wil blijven als vestigingsland en daarom zijn tarieven extra wil verlagen. Wat ik wel jammer vind, is dat ze aan de haal gaan met onze regelin-gen, waaronder de deelnemings-vrijstelling. Het hoeft geen betoog dat wij alle ontwikkelin-gen op de voet volgen.”

Brexit

>

7

InternationaalOp internationaal vlak verwacht Bruineman dit jaar wel meer voor zijn kiezen te krijgen. “We moeten als commissie rekening houden met meer internationale ontwikkelingen en nieuwe wetgeving. In het kader van country by country reporting moeten internationale bedrijven verklaren welk deel van de omzet/winst ze aan welk land hebben toebedeeld. Ook zijn er nieuwe regels voor transfer pricing documentatie. Vroeger kon dat achteraf, nu moet dat voor de indiening van de aangifte.”De twee belangrijkste internationale plannen zijn op dit moment het wereldwijde BEPS (Base Erosion and Profit Shifting) en de Europese richtlijn Antitax Avoidance. “BEPS zorgt ervoor dat er evenwicht zit tussen de aftrek van posten in het ene land en belastingheffing in het andere land en dat bedrijven niet kunnen schuiven met hun winsten naar lagere belastinglanden. Uiteindelijk moeten internationale organisaties, waaronder verzekeraars, ernaar streven dat hun inkomsten één keer worden belast en hun kosten één keer aftrekbaar zijn.”Met name de Europese richtlijn, door Bruineman als “BEPS van Europa” betiteld, levert een aantal fikse discussiepunten op. “De EU richt zich bijvoorbeeld op één gezamenlijke belastinggrondslag: de zogenoemde CCCTB (Common Consolidated Corporate Tax Base). Begrijpelijk en interessant, maar ook lastig, want de ene lidstaat is de andere niet. Oude productielanden als Frankrijk en Duitsland streven een andere verdeelsleutel voor verdeling van belasting na dan kleine landen als

Nederland, Luxemburg en België die veel meer gericht zijn op dienstverlening. Ik verwacht echt dat er nog wel wat water door de Rijn moet vloeien voordat er een klap op deze richtlijn kan worden gegeven. ”

Hervorming belastingstelselIn eigen land wordt het niet veel makkelijker. Het wordt hoog tijd dat ons belastingstelsel wordt aangepakt. Maar hoe? En door wie? In de laatste editie van Verzekerd!, het magazine dat het Verbond tot voor kort uitbracht, voorspelt voormalig spindoctor Jack de Vries dat ons belastingstelsel het meest heikele punt van de formatie zal worden. Bruineman vreest dat hij gelijk heeft. “Hervorming van ons stelsel wordt alleen maar lastiger. In 2001 hebben we Willem Vermeend gehad die samen met de VVD een plan heeft gemaakt en dat door de Kamer wist te

loodsen, maar sindsdien zijn er allerlei losse maatregelen aan dat plan toegevoegd. Daardoor is het weer zo ingewikkeld geworden dat iedereen roept om een belastingherziening. Als er van heilige huisjes kan worden afgestapt, geef ik het een kans, maar één ding is zeker: leuker kunnen we het niet maken, maar in dit geval ook niet makkelijker.”

De boodschap die Bruineman een nieuw kabinet mee wil geven, is kort, krachtig, maar niet zo simpel: “Zorg voor een eenvoudig belastingstelsel en houd rekening met de concurren-tiepositie van Nederland.”Een favoriete minister van Financiën heeft hij niet. “Het zal wel niet lukken, maar van mij mag Dijsselbloem het blijven. Hij doet het goed. Verder heb ik geen voorkeur, zolang er maar iemand op die stoel komt die de overheidsfinanciën niet uit de hand laat lopen.”

Boodschap voor het kabinet

Commissie BelastingzakenJan Bruineman, voorzitter Allianz

Hans Alkemade Achmea

Jaco den Boer a.s.r.

Peter Paul Boon Delta Lloyd

Bas Grotholt Atradius

Sigrid Hemmer Vivat

John van der Lubbe Aegon

Richard Siek Amlin

Martin Vink Aegon

Dennis Heijnen, secretaris Verbond

>

InfoPlus 01

8

Keer op keer voorspelde hij een druk jaar, maar dit keer niet. “2017 wordt eigenlijk heel saai. Uiteraard zitten we niet stil, maar we moeten dit jaar vooral evalueren. De Solvency II review komt eraan, de herziening van de Wft is gestart en ook Europa kijkt naar de consequenties van alle wet- en regelgeving. Wat hebben we allemaal gedaan en werkt het goed?”

Arthur van den Hurk, voorzitter Commissie Regelgeving en Juridische Zaken

“Wij staan ook niet stil”

Arthur van den Hurk, voorzitter van de Commissie Regelgeving en Juridische Zaken, zal er in het gesprek vaker op terugkomen. We moeten steeds blijven kijken wat wel werkt en wat niet. Van den Hurk geldt als een bedachtzame man. Hij neemt de tijd om goed over zijn antwoorden na te denken en laat zich als jurist niet verleiden tot populaire oneliners. “Toezicht is een serieuze zaak.” Iedereen is drukdoende op dit moment, maar de commissie maakt even pas de op de plaats?“Nee hoor. Zo rustig is het ook weer niet, maar op dit moment zijn de regelgevers en toezichthouders vooral aan het kijken naar de effecten van alle regelgeving die op de sector is neergedaald. Of, laat ik het specifieker maken, naar onbedoelde effecten. En tussendoor krijgen we er nog steeds nieuwe regels bij. Dus wij staan zeker ook niet stil.”

Wat doen jullie?“Wij leveren input en proberen mee te denken met de regelgever, het ministerie en de toezichthouder. We geven aan waarop wij denken dat het toezicht niet goed of onvoldoende werkt en ook waar het onvoldoende effect heeft. Daarnaast zijn we alert op nieuwe initiatieven en op consultaties.”

Welke onderwerpen staan er nu prominent op de agenda?“Uiteraard de Solvency II review. Daarnaast het functioneren van de Europese Toezicht Autoriteit, het voorstel herstel en afwikkelingskader voor verzekeraars, de herziening van de Wft en de kapitaal markt unie. En dan denk ik voor mijn commissie in eerste instantie weer aan de onbedoelde effecten waar wij ons met name op richten.”

Wordt het toezicht op verzekeraars steeds Europeser?“Jazeker. En uiteindelijk moeten we daar blij mee zijn, maar ik wil wel de kanttekening maken dat lokale toezichthouders dan niet alsnog de ruimte moeten pakken om op nationaal niveau net iets verder te gaan. Ons land hoeft niet altijd het beste jongetje van de klas te zijn.”

Gaan we met dat Europese toezicht de banken achterna?“Dat denk ik wel, hoewel er ook grote verschillen zijn. Te beginnen met het feit dat wij geen echt Europese toezichthouder hebben. De banken hebben de Europese Centrale Bank, wij EIOPA, maar je hebt gelijk: de set regels wordt wel steeds meer Europees. Kijk alleen maar eens naar de Wft, die steeds minder nationale regels kent en steeds meer Europese.”

Commissie Regelgeving en Juridische Zaken

Arthur van den Hurk, voorzitter Aegon

Floris Daan Delta Lloyd

Eva Dieben a.s.r.

Coert van Driel VvAA

Raf Houben HDI-Gerling

Wessel Moerman NN

Christoph Vergouwen Achmea

Simone de Visser Reaal

Luuk van der Scheer, secretaris Verbond

“BREXIT LEIDT TOT ONZEKERHEID”

>

9

Is dat een voor- of een nadeel?“Het is meer een fact of life. Persoonlijk vind ik het onder de streep een voordeel, hoewel het de mogelijkheden nationaal wel beperkt. Als je de voor en nadelen tegen elkaar wegstreept, denk ik dat we uiteindelijk beter af zijn.”

Toch nog even terug naar de banken. Gaat het toezicht op verzekeraars te veel op dat van de banken lijken?“Als commissie, maar ook als Verbond en binnen onze Europese koepel Insurance Europe zijn we daar heel alert op. Op dit moment vind ik het wel meevallen. Kijk, bij een onderwerp als het herstel en de afwikkeling van een verzekeraar is de toezichthouder niet blanco en kijkt ze hoe dat bij de banken is geregeld. Ik vind dat ook te billijken, mits het ministerie voldoende oog houdt voor de specifieke kenmerken van het verzekeringsbedrijf.”

Gebeurt dat ook in het kader van de wet herstel en afwikkeling? “Ja dat is gebeurd. De termijnen zijn nu gesloten, maar we hebben goede discussies gehad met het ministerie en de toezichthouder, zodat zij zich hebben kunnen richten op wat wel/niet kan vanuit Nederland en wat op Europees niveau kan worden geregeld.”

Hoe bedoelt u dat?“Een nationaal actieve verzekeraar kun

je met de Nederlandse wet in de hand ook afwikkelen, maar als je met grensoverschrijdende activiteiten te maken krijgt, wordt dat lastiger. Dan krijg je met Europese regels te maken. Laten we eerlijk zijn, samenwerking tussen nationale toezichthouders kun je alleen op Europees niveau regelen.”

Komt er wat u betreft een garantiestelsel?“Op de korte en de middellange termijn zie ik dat niet gebeuren. De vraag is ook of het nodig is. In Nederland hebben wij voor levensverzekeraars al een oplossing, dus ook zonder garantiestelsel zijn onze verzekeraars in goede handen. Je moet zo’n garantiestelsel in een bredere context zien en kijken hoe landen het individueel hebben geregeld, waarbij ook bijvoorbeeld de rangorde van de polishouders in een faillissement van belang is. Als een polishouder helemaal vooraan staat bij de uitkering in een faillissement, zoals polishouders van een levensverzekeraar in Nederland, dan is de behoefte aan een garantiestelsel minder groot dan in landen waar polishouders een lagere rang hebben.”

Iets heel anders betreft de Brexit. Merken jullie daar al wat van?“Brexit brengt vooral veel onzekerheid en onduidelijkheid met zich mee. Het is nu nog te vroeg om een goede inschatting te maken van de exacte betekenis. Als het Verenigd Koninkrijk de toegang tot de interne markt behoudt, is dat immers een heel ander verhaal dan wanneer ze overal bilaterale afspraken over moet maken. Het is echt even afwachten.”

Er gaan geruchten dat de EBA uit Londen wil vertrekken en bij EIOPA wil intrekken. Goed idee?“Ik heb daar eerlijk gezegd geen keiharde mening over. Wat de beste locatie is voor de EBA, is een politiek besluit. Op dit moment zie je dat allerlei instituties in Frankfurt terechtkomen, waardoor er één locatie ontstaat met veel kennis en expertise. Dat lijkt me niet zo verkeerd. Ik vraag me trouwens wel af of de EBA echt intrekt bij EIOPA? Ze zullen toch wel een eigen gebouw krijgen?”

Is het huidige toezicht eigenlijk wel toekomstproof, vooral als we kijken naar Fintech?“Ik werk zelf niet bij een startup of in de Fintech, dus wellicht is mijn beeld wat vertroebeld, maar ik vind dat de toezichthouder goed zijn best doet. Het is voor toezichthouders lastig om helemaal toekomstproof te zijn en alles bij te houden. Uiteraard is het belangrijk dat het toezicht ruimte biedt voor innovatie. De ideeën die de toezichthouders tot nu toe hebben ontwikkeld, zijn interessant en maken het voor nieuwe toetreders makkelijker om de markt te betreden. Zolang dat het level playing field niet verstoort en er geen wild west ontstaat waarin alles mag, is daar natuurlijk niks op tegen. Integendeel.”

Van den Hurk laat zich niet verleiden tot het noemen van een droomkandidaat voor de functie van minister van Finan-ciën. “Dat ligt heel erg aan de coalitie die er komt en ik heb er niet direct een naam bij.”Het allerbelangrijkste dat Van den Hurk een nieuw kabinet wil meegeven, is dat ze oog moet hebben voor de toegevoegde waarde die de financiële sector heeft voor de economie. “We hebben de afgelopen jaren onder een vergrootglas gelegen, ook bij de regelgever, en ik zou een nieuw kabinet willen vragen om naar ons te luisteren, zodat onbedoelde effecten van regel-geving in de toekomst niet meer nodig zijn. Een beetje gezond wantrouwen snap ik, is ook terecht, maar we zien nu dingen gebeuren die niet werken. Dat blijft onze grootste uitdaging: hoe krijgen we ons verhaal zo goed mogelijk over de bühne?”

Boodschap voor het kabinet

>

InfoPlus 01

10

Hij heeft een spannend jaar achter de rug. Solvency II is ingevoerd en verzeke-raars hebben de dynamiek en complexiteit van alle berekeningen aan den lijve kunnen ondervinden. “De uitdaging is nu om verder te gaan”, vindt Mathieu Filippo, voorzitter van de Werkgroep Implementatie en Evaluatie Solvency II.

Mathieu Filippo, voorzitter Werkgroep Implementatie en Evaluatie Solvency II

“We moeten nog steeds een beetje wennen”

Filippo is al sinds jaar en dag het gezicht van Solvency II en weet waar hij over praat. Solvency II heeft heel lang op de tekentafel gelegen, maar nu zijn verzekeraars drukdoende met de praktijk. “Dat betekent ook dat we op interpretaties stuiten, waarvan niet altijd helder is wat er van ons wordt verwacht. Of op verrassingen, zoals bij het LAC DT.” Deze zogenoemde Loss Absorbing Capacity of Deferred Taxes geeft verzekeraars de mogelijkheid om het verliescompensatievermogen van uitgestelde belastingen mee te nemen in de berekening van de kapitaalvereiste. Klinkt ingewikkeld en dat is het ook, hoewel Filippo vooral verwijst naar de vergaande interpretatie die aan deze guidance ten grondslag ligt. “Interpretatie maakt Solvency II sowieso soms lastig, zeker als er (internationale) vergelijkingen worden gemaakt”, benadrukt hij. “De toezichthouder krijgt ieder kwartaal data binnen van alle verzekeraars en de beoordeling daarvan leidt weer tot een reactie of extra vragen. Waarom wijk je op een bepaald punt af? Is dat echt zo? Hoe zit dit? Hoe gaat het

met dat? Wij moeten echt alles onderbouwen en hoewel ik dat best snap, want het hoort er nou eenmaal bij, vergt het wel het uiterste van de bedrijfstak.”En hoewel Solvency II nog maar net is ingevoerd, wordt er al op Europees

niveau gekeken naar aanpassingen. Zo heeft EIOPA naar aanleiding van een verzoek van de Europese Commissie een Discussion Paper uitgebracht aan de Europese verzekeraars, met daarim ruim 190 vragen. Ook het Verbond heeft hierop gereageerd. De Werkgroep WIES zal in de komende periode nog goed kijken naar elementen in de Solvency II wetgeving die niet handig/onlogisch zijn of disproportionele inspanning vergen, zoals de diverse verplichte rapportages. “Waar nodig zullen deze issues nationaal en internationaal aanhangig worden gemaakt”, vertelt Filippo.

Voor kleine(re) verzekeraars zal het een aardige kluif zijn. Hoe staat het met de proportionaliteit? “Proportionaliteit is altijd een soort toverwoord. Als wij de toezichthouder/wetgever vragen wat het is en hoe het precies wordt ingevuld, blijft het meestal stil. Kort samengevat komt het erop neer dat de toezichthouder het lastig vindt om het vooraf toe te staan, terwijl wij het zo graag vooraf willen regelen, zodat kleine(re) verzekeraars geen onnodig werk hoeven te doen. Het heeft onze volle aandacht en zowel EIOPA als de Europese Commissie denken er wel

Werkgroep Implementatie en Evaluatie Solvency II

Mathieu Filippo, voorzitter Achmea

Jeroen Benning Verbond

Marileen de Boon a.s.r.

Leonhard van Dijk VvAA

Thijs van den Ende Goudse

Gerard van Es Aegon

René Herder Klaverblad

Jaco Janssen Generali

Koen Klein Willink NN

Frank de Lange Generali

Hilco Polman Aegon

Frank Proost Monuta

Debbie Ramdien Delta Lloyd

Chris van Toor POV

Ron Hersmis, secretaris Verbond

“BLIJVEN UITLEGGEN”

>

11

constant over na, maar het blijft een lastig proces. We zullen steeds maar voorbeelden blijven aandragen en hopen dan dat de commissie wetgeving maakt die hanteerbaar is.”

Verwacht jij meer of juist minder consolidatie in de bedrijfstak?“Mooie gewetensvraag zeg. Ik durf het niet te voorspellen. Consolidatie vindt nooit alleen op basis van het Solvencyregime plaats. Dan spelen er meer overwegingen een rol. Wie het weet mag het zeggen.”

Doet Solvency II wat was beoogd of niet?“Niet. Wij vinden dat het businessmodel van verzekeraars onvoldoende wordt gereflecteerd in het huidige regime. De toezichthouders kijken naar het kapitaal voor nu, niet naar dat voor morgen of overmorgen, terwijl verzekeraars zich veel meer op de langere termijn richten (windingup versus going conern).”

Is Solvency II te streng of niet?“Ja, op bepaalde onderdelen is de kallibratie veel te hoog ingesteld. Dat geldt bijvoorbeeld voor het vervalrisico, het langleven risico en het vastgoedrisico dat is gebaseerd op andere data. Wij pleiten voor een juiste reflectie van ieder risico. Ik heb overigens wel wat moeite met dat woord streng. Wij spreken liever over te prudent. Het vaststellen van scenario’s is immers geen wetenschap. Aannames kunnen voorzichtig of té voorzichtig zijn.”

En? Zijn ze nu voorzichtig of té voorzichtig?“Dan kies ik voor té. Toezichthouders mogen wat mij betreft veel meer vertrouwen hebben in de tweede pilaar van de Solvencywetgeving. Ze kijken nu teveel naar alleen de kapitaalseisen en de buffers.”

Wil je meer of minder Europa?“Meer, maar dan wel graag principle based en niet rules based. Ik zie het heel simpel: we zitten in een interne markt en verzekeraars worden toch wel vergeleken, dus pleiten we graag voor een gelijk speelveld in Europa. Solvency II is bij uitstek bedoeld om de harmoni

satie op principes te bewerkstelligen, maar dat kan in mijn ogen alleen principle based. Landen verschillen nu eenmaal te veel van elkaar, bijvoorbeeld op belastingterrein of op het gebied van sociale zekerheid.’

Solvency II leidt tot een gelijk speel-veld in Europa, eens of oneens?“Eens, alleen moeten veel partijen er nog aan wennen. De discussie vindt niet alleen bij de toezichthouders plaats, ook binnen de industrie heeft iedereen zijn eigen achtergrond, zijn eigen visie en zijn eigen belangen. We moeten allemaal nog steeds een beetje wennen.”

Wat werkt wel en wat niet?“Alle discussies over LAC DT zorgen ervoor dat we met elkaar in dialoog zijn over welke risico’s we nou echt lopen. Er is meer aandacht voor wat er om ons heen gebeurt en de discussie over Solvency II staat veel prominenter op de agenda van de RvB of directies. Dat is pure winst. Wat niet werkt, durf ik nog niet te zeggen. Dat is nog te vroeg. Als iets na één keer niet goed gaat, moet je het dan gewoon nog een keer proberen of het werkt of niet? Dat zijn we nu aan het uitvinden.”

Meer of minder stresstesten?“Minder. Binnen de ORSA worden al diverse stresstesten gedaan. Daarnaast is de LAC DT ook een stresstest. En de SCR is feitelijk ook een combinatie van stresstesten. Ik heb het idee dat we al meer dan genoeg doen en dat eens in de twee jaar een stresstest onder leiding van EIOPA voldoende is.”

Meer of minder uitleggen?“Meer, zonder twijfel. De complexiteit van Solvency II is zo groot dat we wel meer moeten uitleggen als we onszelf vergelijkbaar willen maken.”

Meer of minder info naar het publiek?“Mag ik ook kiezen voor relevante info? De klant moet inzicht hebben in de huidige en de toekomstige solvabiliteitspositie van zijn verzekeraar. Hij moet heel simpel weten of zijn geld in goede handen is en er over veertig jaar een uitkering volgt dan wel een claim kan worden uitbetaald. Meer informatie betekent niet per definitie een betere transparantie. Sterker nog, we moeten ervoor zorgen dat de klanten door de bomen nog wel het bos kunnen zien.”

Tot slot, wel of geen Solvency III?“Wel, omdat ik vind dat bepaalde dingen nu niet goed worden gereflecteerd. En of het dan SIII heet of iets anders, maakt mij niet uit. Als er maar een goede mix van veranderingen komt. Vergeet niet dat veel van het huidige Solvency II nog voor de crisis is vastgesteld en dus is beïnvloed door de krediet en eurocrisis. En als de omgeving verandert, moet het solvabiliteitskader daarin mee.”

Filippo zou een nieuw kabinet het liefst de boodschap meege-ven dat “one size, fits all” niet de goede weg is. “De financiële sector bestaat uit meerdere partijen, die qua aanpak niet allemaal een identieke behoeven. Er zijn relevante verschillen. Kijk bovendien goed welke wet- en regelgeving als gevolg van de Nederlandse en Europese reactie op de crises werkt en welke juist tot meer issues/beperkingen leiden die weer niet gunstig uitpakken. Pak die aan!”

Boodschap voor het kabinet

>

InfoPlus 01

12

Alle pijlen van de werkgroep zijn tot de zomer van dit jaar gericht op het zogenoemde IMVO Convenant. Als alles volgens planning verloopt, staat dit convenant namelijk op de Algemene Ledenvergadering in juni op de agenda. “Logisch dus, dat we nu vooral daarmee bezig zijn, maar er loopt nog veel meer.”

Hanna Wintzen, voorzitter werkgroep Duurzaamheid en Maatschappelijk Verantwoord Ondernemen

“We hebben data nodig”

De werkgroep Duurzaamheid en Maatschappelijk Verantwoord Ondernemen, in de wandelgangen DMVO genoemd, is niet helemaal nieuw in de Commissie FEZ. Het was alleen voorheen ondergebracht bij andere commissies. Wel nieuw in de Commissie FEZ is Hanna Wintzen, die als eerste vrouw een werkgroep/commissie voorzit. Ze moet keihard lachen als ze de vraag krijgt het niet ‘typisch’ te vinden dat zij als enige vrouw het ‘zachte’ onderwerp duurzaamheid in portefeuille krijgt. “Mijn vader was de eerste wethouder van Milieu in Nederland en je zou misschien verwachten dat duurzaamheid mij met de paplepel is ingegoten, maar dat is niet zo. Sterker nog, ik kom uit de hoek van business development en tot zo’n twee jaar geleden had ik niet veel met het onderwerp. Inmiddels ben ik wel om en weet ik dat duurzaamheid veel meer is dan alleen een believe. Het heeft te maken met risicomanagement en gaat niet alleen om reputatie. Duurzaamheid moet mainstream zijn, in alles wat we doen. Net als de klantcentraalgedachte

moet het in onze genen komen. Juist daarom vind ik de link met CFO’s wel handig en zit ik perfect bij de Commissie FEZ. Misschien moeten die CFO’s op termijn wel worden omgedoopt tot CVO’s, Chief Value Officers.”

Code en convenantLeden van het Verbond moeten sinds 1 januari 2012 voldoen aan de Code Duurzaam Beleggen, die is gebaseerd op de Principles for Responsible Investment van de United Nations. “Daarnaast is de wens vanuit de sector ontstaan om een convenant met andere partijen af te sluiten”, vertelt Wintzen. Dat convenant richt zich op de beleggingen van verzekeraars en naast verzekeraars zijn ook ngo’s, vakbonden en de overheid betrokken. Het belangrijkste doel van het convenant is volgens haar om verzekeraars houvast te bieden. “Verzekeraars beleggen in alles, wereldwijd, maar je kunt niet altijd en overal alles tot achter de komma goed regelen.”Ze benadrukt zelf geen pure belegger te zijn en noemt het bepalen van de onderwerpen binnen het convenant ‘nog niet zo makkelijk’. “Gelukkig zitten er in de werkgroep leden die wel verstand van beleggen hebben. Zij kunnen haarfijn uitleggen waar de grootste uitdagingen zitten. Neem als voorbeeld de mensenrechten. Er is geen verzekeraar die wil

beleggen in kinderarbeid. Maar betekent dat dan ook dat je helemaal niet belegt in de kledingindustrie? Het merendeel van de verzekeraars heeft daar een beleid voor, maar dat is voor grote verzekeraars makkelijker dan voor kleine(re). De

Werkgroep Duurzaamheid en Maatschappelijk Verantwoord Ondernemen

Hanna Wintzen, voorzitter Delta Lloyd

Roger Wildeboer Schut Aegon

Raquel Criado Larrea a.s.r.

Babs Dijkshoorn ING

Jos Gijsbers a.s.r.

Menno van Lieshout Achmea

Dennis van der Putten Actiam

Dennis Heijnen, secretaris Verbond

“KLIMAATVERANDERINGIS HOT”

Het Verbond zit sinds eind vorig jaar om de tafel met de overheid, vakbonden en ngo’s om te komen tot een convenant Maatschappelijk Verantwoord Ondernemen, dat over de beleggingsactiviteiten van verzekeraars gaat. Het convenant, dat op een aantal punten een aanscherping is van de huidige Code Duurzaam beleggen, kan ook gevolgen hebben voor het beleggingsbeleid van middelgrote en kleine verzekeraars. Zij worden dan ook van harte uitgenodigd om mee te denken en te praten over de vragen:- Hoe is het proces tot nu toe

verlopen?- Wat betekent het convenant

concreet voor middelgrote en kleine maatschappijen?

- Zijn de voorgestelde afspraken uitvoerbaar?

De bijeenkomst vindt plaats op donderdag 6 april, van 13.00 tot 15.00 uur bij het Verbond. Kleine en middelgrote maatschappijen zijn meer dan welkom. Meer informatie? Bel (070-3338678) of mail met Dennis Heijnen ([email protected]).

Uw mening telt!

>

13

groteren zitten immers zelf aan het stuur en draaien aan de knoppen, terwijl kleine verzekeraars dat uitbesteden. Natuurlijk kunnen zij met mandaten werken, maar dan nog is het niet altijd makkelijk om de grens aan te geven en te weten waar de risico’s zitten.”De truc is volgens haar om focus aan te brengen en risico’s beter in kaart te brengen. “Waar zitten de grootste risico’s? Waar kan een verzekeraar wel invloed op uitoefenen en waarop niet? Klimaatverandering is op dit moment een hot item, ook voor verzekeraars, maar klimaatverandering gaat over de lange termijn. Dat maakt het lastig om risico’s goed in kaart te brengen. Het is niet voor niets dat DNB een werkgroep heeft die zich buigt over de data en veel verzekeraars daarbij aansluiten. Over

hard gesproken. In die zin is MVO natuurlijk ook helemaal geen soft onderwerp. Integendeel!”

Meer dan een geloofWintzen wil er maar mee zeggen dat MVO meer is dan een geloof. “Duurzaamheid gaat over de lange termijn, over het creëren van waarde. Als je aan mij vraagt wat ons bestaansrecht is, dan vind ik die waarde het allerbelangrijkste.”Ze geeft weer een mooi voorbeeld om haar verhaal kracht bij te zetten. “Kijk naar een bedrijf als Unilever. Dat doet het goed, maar hoe meten we dat eigenlijk? Doet het het goed ten opzichte van anderen? Wat is het effect van hun duurzaamheidsbeleid op de winst? Hoe gaat het met de CO2 uitstoot? Al die harde gegevens weten we niet en dat is precies wat er bij duurzaamheid op dit moment aan de hand is. We hebben data nodig en zitten te springen om harde gegevens. We willen, of beter gezegd, moeten vooruitkijken, terwijl alle risico’s zijn gebaseerd en worden gewaardeerd op het verleden. Neem de kolenindustrie. Als je terugkijkt, moet je investeren in kolen, heel winstgevend. Maar, dan houd je weer totaal geen rekening met de believe van duurzaamheid. Daarom vind ik de kreet You can believe in God, for all the rest you need data, zo ijzersterk.”

NederlandVooralsnog doet ons land het goed op de ladder van duurzaamheid, vindt Wintzen. We lopen voorop in goed beleid, grote bedrijven steken hun nek uit en doen veel. De overheid op haar beurt loopt voorop in denkkracht. “Maar”, zo benadrukt ze, “als we dat vertalen in resultaten, krijg je een ander plaatje. Bijvoorbeeld als het gaat om de CO2 uitstoot. We zijn in Europa zo ongeveer de grootste vervuiler en kunnen meer doen dan nu het geval is.”Als je Wintzen vraagt wat verzekeraars

Als voorzitter van de werkgroep pleit Wintzen er voor om beter in kaart te brengen wat verzeke-raars al wel goed doen. “Een partij als de Eerlijke Verzekerings-wijzer zoomt graag in op wat er fout gaat, ook bij individuele verzekeraars. Dat naming & shaming is niet altijd leuk, maar heeft - als ik eerlijk ben - wel een goede aanjaagrol vervuld. We waren te onzichtbaar voor klanten, die graag meer wilden weten over ons beleggingsbeleid. Gevolg is overigens dat we nu met vier van de zes partijen die de Eerlijke Verzekeringswijzer vormen aan tafel zitten voor het convenant. Zij weten waarom we extra alert moeten zijn bij thema’s als het klimaat en mensenrechten. Ik ben er dan ook van overtuigd dat wij ons voordeel kunnen doen bij dergelijke analyses. Dat is toch pure winst?”

Eerlijke Verzekeringswijzer

Witzen’s boodschap voor een nieuw kabinet is kort maar krachtig: “We hebben de duw-kracht van de overheid nog steeds nodig. Zij kan ons onder meer door regelgeving een duwtje in de juiste richting geven, bijvoorbeeld door het stimuleren van meer transparantie.”Op de vraag wie er minister van Financiën moet worden, blijft ze eerst een antwoord schuldig. “Ik hoef geen duurzame minister van Financiën, ik wil een minister die duurzaamheid ‘gewoon’ meeneemt in zijn beleid. Net als wij. Het moet natuurlijk niks uitmaken van welke partij hij of zij is, maar doe ’ns gek: Jesse Klaver?”

Boodschap voor het kabinet

hebben aan een goed duurzaamheidsbeleid, is haar antwoord kort. “Wat dacht je van bestaansrecht? Als een klant zijn premie betaalt, moet hij weten dat zijn premie goed terechtkomt. Dat is een geruststellende gedachte. Er is een kleine en stabiele groep klanten van ongeveer acht procent die donkergroen wil. Zij gaan naar Triodos en letten altijd en overal op dat ze zich maatschappelijk verantwoord gedragen. Daarnaast is er een groeiende groep die geen plofkip wil kopen en geen kleding wil dragen die door kinderhanden is gemaakt. Op die groep moeten wij ons vooral richten. Om met Mark Rutte en de VVD te spreken: we moeten normaal doen. Gewoon goed moet onze norm zijn.”

>

Samenstelling en productie: afdeling Communicatie

Fotografie: Ivar Pel

Voor meer informatie over de inhoud van deze InfoPlus:

Fred Treur, telefoon 070-3338719, e-mail: [email protected]