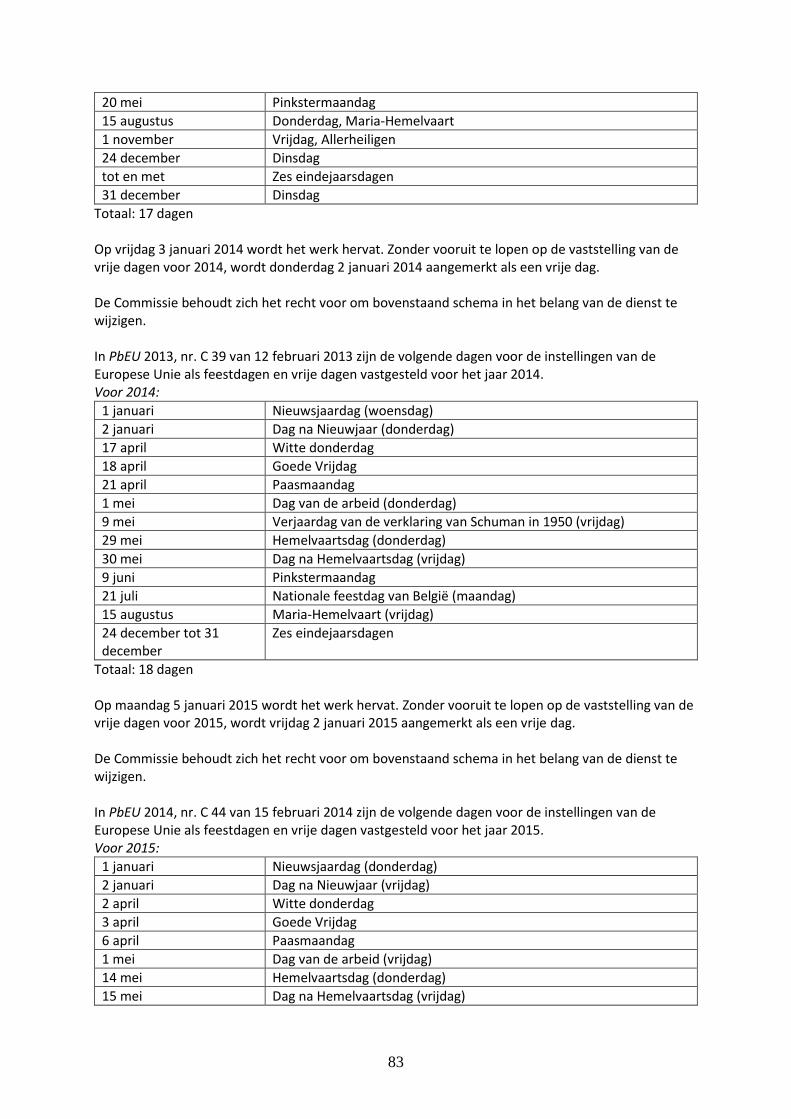

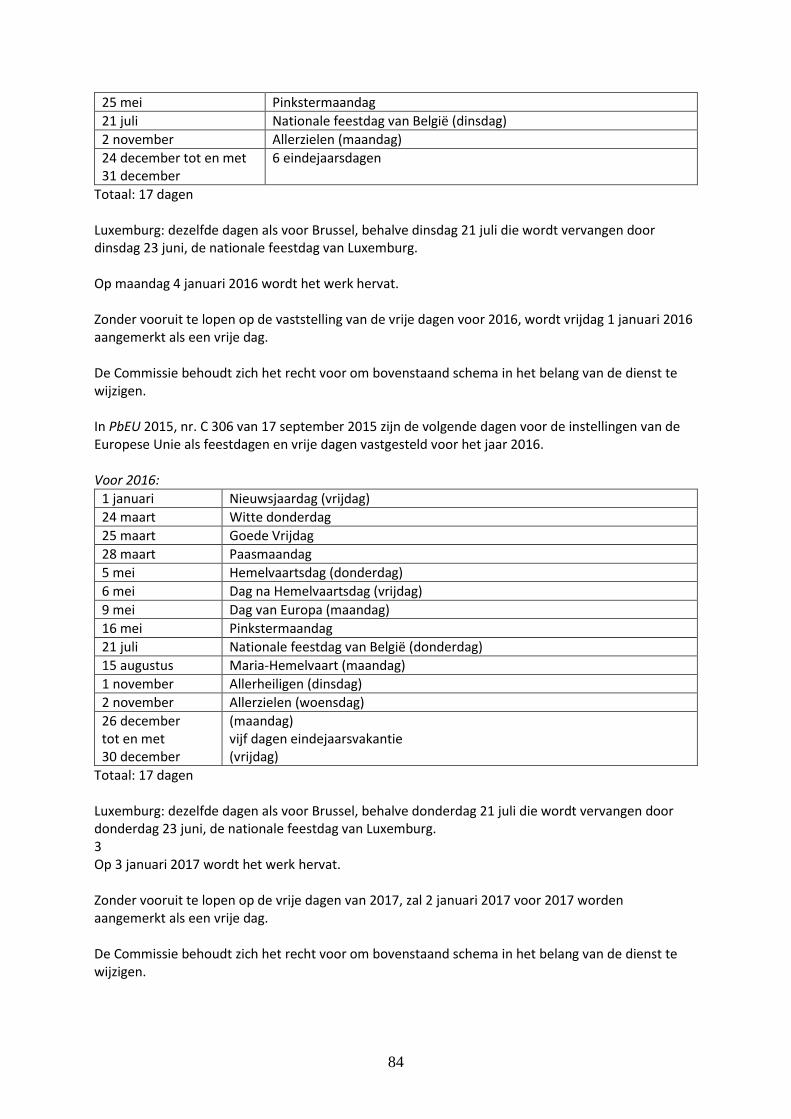

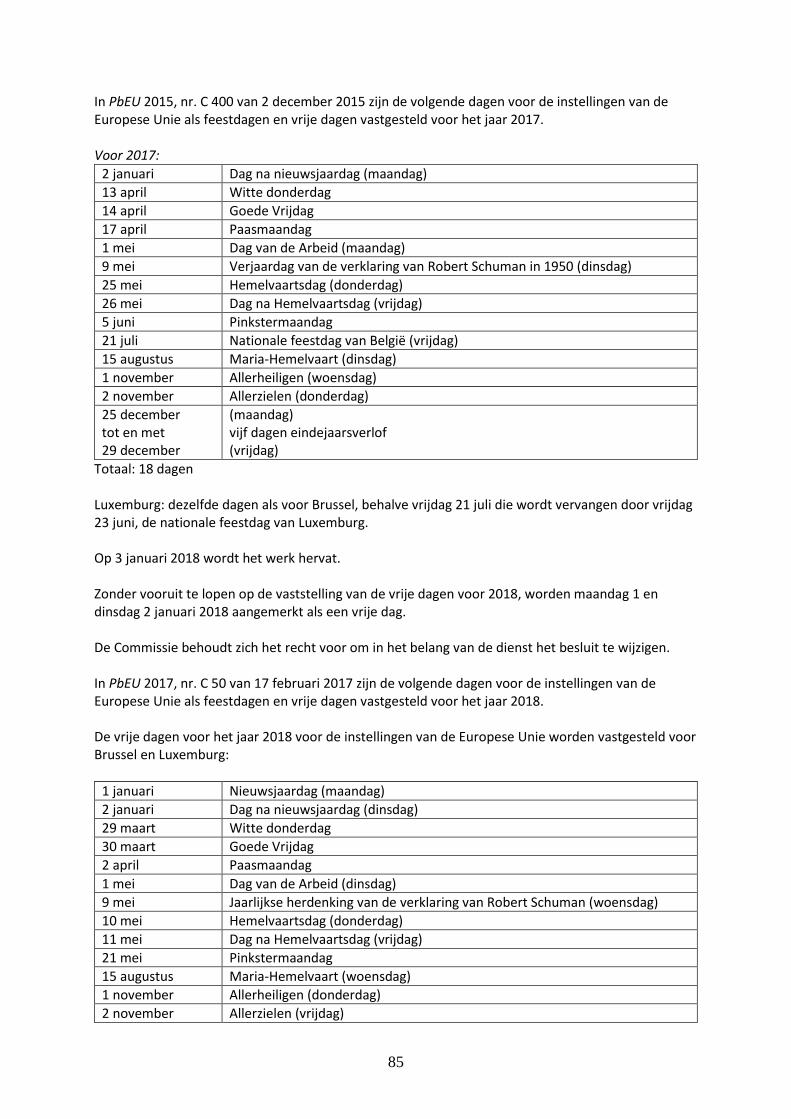

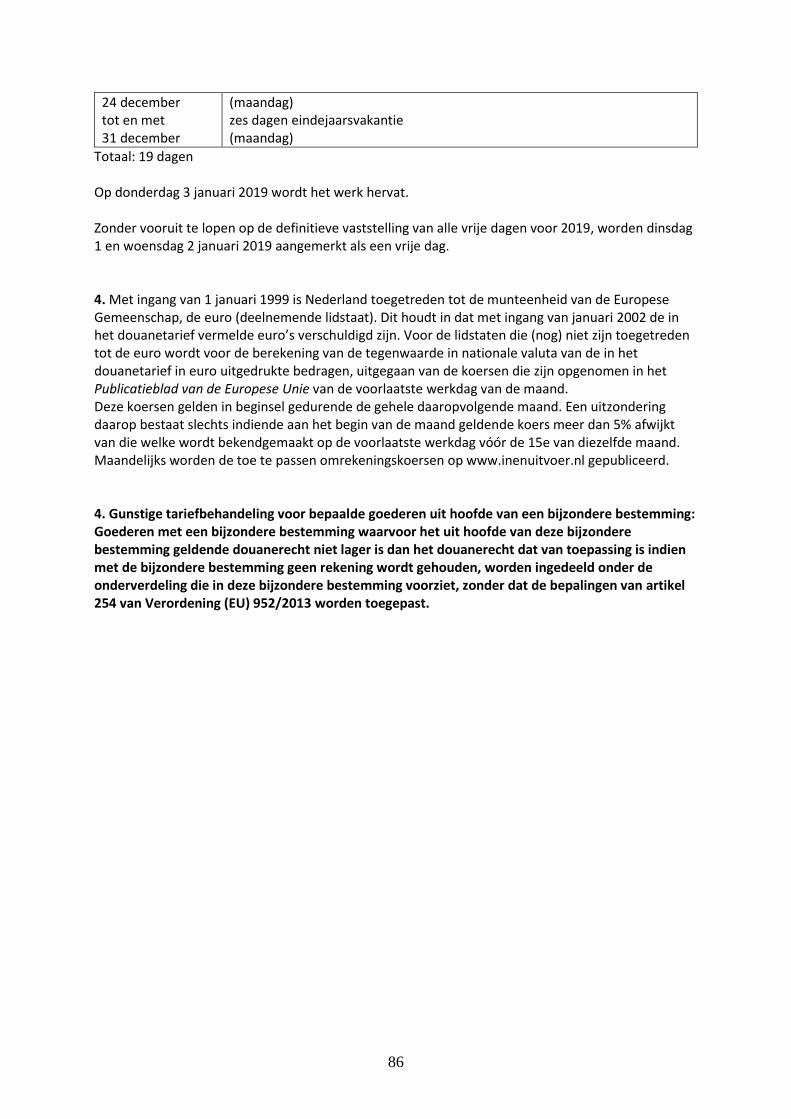

III. TOEPASSINGSBEPALINGEN - In- en Uitvoer

162

1 III. TOEPASSINGSBEPALINGEN Inhoudsopgave TITEL I. ALGEMENE BEPALINGEN EG .......................................................................... 3 A. ALGEMENE BEPALINGEN VOOR DE TOEPASSING VAN DE GECOMBINEERDE NOMENCLATUUR ........................................................................... 3 B. ALGEMENE BEPALINGEN MET BETREKKING TOT HET DOUANERECHT (1)77 C. ALGEMENE BEPALINGEN DIE ZOWEL OP DE NOMENCLATUUR ALS OP HET DOUANERECHT BETREKKING HEBBEN ................................................................... 77 TITEL II. BIJZONDERE BEPALINGEN EG ................................................................... 83 A. PRODUCTEN BESTEMD VOOR BEPAALDE SOORTEN SCHEPEN EN VOOR BOOR- EN WERKEILANDEN ......................................................................................... 83 B. BURGERLUCHTVAARTUIGEN EN PRODUCTEN BESTEMD VOOR BURGERLUCHTVAARTUIGEN ..................................................................................... 83 C. FARMACEUTISCHE PRODUCTEN ........................................................................... 83 D. FORFAITAIRE HEFFING ............................................................................................ 83 E. BERGINGSMIDDELEN EN VERPAKKINGSMIDDELEN ....................................... 83 F. GUNSTIGE TARIEFBEHANDELING IN VERBAND MET DE AARD VAN DE GOEDEREN ....................................................................................................................... 84 STANDAARDREGLEMENT VAN ORDE VOOR COMITÉ’S ...................................... 85 GEDRAGSCODE GECOMBINEERDE NOMENCLATUUR ......................................... 90 BENELUX-BEPALINGEN ............................................................................................... 96 AFKORTINGEN IN DOUANEVOORSCHRIFTEN ........................................................ 98 VOORSCHRIFT DOUANETARIEF EN FINANCIËLE MAATREGELEN ................. 103

Transcript of III. TOEPASSINGSBEPALINGEN - In- en Uitvoer

1

III. TOEPASSINGSBEPALINGEN

Inhoudsopgave

TITEL I. ALGEMENE BEPALINGEN EG .......................................................................... 3

A. ALGEMENE BEPALINGEN VOOR DE TOEPASSING VAN DE

GECOMBINEERDE NOMENCLATUUR ........................................................................... 3

B. ALGEMENE BEPALINGEN MET BETREKKING TOT HET DOUANERECHT (1) 77

C. ALGEMENE BEPALINGEN DIE ZOWEL OP DE NOMENCLATUUR ALS OP HET

DOUANERECHT BETREKKING HEBBEN ................................................................... 77

TITEL II. BIJZONDERE BEPALINGEN EG ................................................................... 83

A. PRODUCTEN BESTEMD VOOR BEPAALDE SOORTEN SCHEPEN EN VOOR

BOOR- EN WERKEILANDEN ......................................................................................... 83

B. BURGERLUCHTVAARTUIGEN EN PRODUCTEN BESTEMD VOOR

BURGERLUCHTVAARTUIGEN ..................................................................................... 83

C. FARMACEUTISCHE PRODUCTEN ........................................................................... 83

D. FORFAITAIRE HEFFING ............................................................................................ 83

E. BERGINGSMIDDELEN EN VERPAKKINGSMIDDELEN ....................................... 83

F. GUNSTIGE TARIEFBEHANDELING IN VERBAND MET DE AARD VAN DE

GOEDEREN ....................................................................................................................... 84

STANDAARDREGLEMENT VAN ORDE VOOR COMITÉ’S ...................................... 85

GEDRAGSCODE GECOMBINEERDE NOMENCLATUUR ......................................... 90

BENELUX-BEPALINGEN ............................................................................................... 96

AFKORTINGEN IN DOUANEVOORSCHRIFTEN ........................................................ 98

VOORSCHRIFT DOUANETARIEF EN FINANCIËLE MAATREGELEN ................. 103

2

III. TOEPASSINGSBEPALINGEN 1. De inleidende bepalingen van de gecombineerde nomenclatuur van de EG die betrekking hebben op de toepassing daarvan (met inbegrip van de bepalingen die betrekking hebben op burgerluchtvaartuigen en verpakkingsmiddelen) zijn hieronder opgenomen, evenals enkele niet in de gecombineerde nomenclatuur van de EG voorkomende toepassingsbepalingen uit het Benelux- protocol inzake het tarief. De EG heeft in de gecombineerde nomenclatuur de toepassingsbepalingen van het geharmoniseerd systeem integraal opgenomen (zie daaromtrent hetgeen in de Inleiding wordt opgemerkt). De huidige toepassingsbepalingen zijn – afgezien van één nieuwe bepaling – letterlijk gelijk aan die van de tot 1 januari 1988 in gebruik zijnde nomenclatuur van de Internationale Douaneraad, terwijl de laatstbedoelde toepassingsbepalingen tot 1 augustus 1985 letterlijk waren overgenomen uit het toen bestaande Tariefbesluit 1960. Dat betekent dat de onder de werking van het Tariefbesluit gevormde jurisprudentie en het tot stand gekomen commentaar, hun belang niet hebben verloren. Een deel daarvan is dan ook bij de daarvoor in aanmerking komende toepassingsregels aangetekend, onder toevoeging van de letters OT. De inleidende bepalingen van de gecombineerde nomenclatuur zijn (zonder jurisprudentie en commentaar) volledig opgenomen in onderdeel VII. Diverse Voorschriften bij Verordening (EEG) nr. 2658/87. Opgemerkt wordt dat het taalgebruik in de toelichting en beslissingen niet altijd even consequent is voor wat betreft de aanduiding van de algemene bepalingen voor de toepassing van de gecombineerde nomenclatuur. Nu eens worden ze aangeduid als algemene regels voor de interpretatie (of algemene bepalingen voor de toepassing) van de gecombineerde nomenclatuur, dan weer als regels voor de toepassing (van de nomenclatuur) of als indelingsregels. Soms wordt zelfs van regels zonder meer gesproken. Tot misverstand kan dit nauwelijks aanleiding geven. In dit boek wordt zoveel mogelijk gesproken van algemene bepalingen voor de toepassing van de gecombineerde nomenclatuur, behalve in de teksten en tariferingen van de IDR waar wordt gesproken van algemene indelingsregels en in de registers waar gesproken wordt van ‘alg. toep. bep.’, gevolgd door een nadere aanduiding van de bepaling in kwestie. Uit het navolgende overzicht blijkt de samenhang van de verschillende bepalingen.

Algemene bepalingen voor de toepassing van de nomenclatuur

Inleidende bepalingen

op het Benelux-tarief

van invoerrechten

Opmerkingen

IDR EG

Regel 1 Alg. bep. A1

In het Benelux-tarief worden in art. 5 de EG-bepalingen tevens van toepassing verklaard op EGKS-goederen

Regel 2 Alg. bep. A2

Regel 3 Alg. bep. A3

Regel 4 Alg. bep. A4

Regel 5 Alg. bep. A5

Regel 6 Alg. bep. A6

Alg. bep. B1 t/m B9

Alg. bep. C1, 2, 3

Bijz. bep. A t/m D art. 6 en 7

Dit zijn Benelux-bepalingen die niet bij de IDR of EG voorkomen

3

TITEL I. ALGEMENE BEPALINGEN EG

A. ALGEMENE BEPALINGEN VOOR DE TOEPASSING VAN DE GECOMBINEERDE NOMENCLATUUR Voor de indeling van goederen in de gecombineerde nomenclatuur gelden de volgende bepalingen (1): 1. Jurisprudentie Het internationale karakter van de nomenclatuur leidt ertoe dat niet de nationale bestemming van de goederen de doorslag geeft, maar dat slechts van belang is wat buiten Nederland normaal is. Dit werd in de volgende TC-uitspraken bevestigd. Een soort malvazaad, in de factuur genaamd ‘Chinese malva seed’, zijnde zaad van een hibiscus-soort, behorende tot de familie der malvaceae, bevat ± 20 % olie. Het is bestemd om als veevoeder te worden gebruikt; elders ter wereld wordt het normaliter gebezigd voor het winnen van vette olie. Dit zaad moet als oliehoudend zaad worden ingedeeld; dat het hier te lande niet of niet geregeld voor oliewinning wordt gebruikt doet hieraan niet af. TC 19 november 1963, nr. 9483 T (UTC 1964/39). OT. Claxons welke het karakter hebben van rijwielclaxons behoren als signaaltoestellen te worden ingedeeld. Hier te lande zijn in het Wegenverkeersreglement voor rijwielen en bromfietsen slechts bellen voorgeschreven. Het geven van geluidssignalen door middel van claxons is hier voor deze voertuigen verboden. De ingevoerde rijwielclaxons zullen daarom hoofdzakelijk worden gebruikt op kinderrijwielen, autopeds, en dergelijke. Zij worden echter elders ter wereld normaliter op rijwielen gebezigd. Gelet op het internationaal karakter van de nomenclatuur prevaleert de aard van de goederen boven de subjectieve nationale bestemming en dienen de ingevoerde claxons als signaaltoestellen te worden ingedeeld en niet als toebehoren van kinderspeelgoed. TC 4 april 1966, nr. 10282 T (UTC 1966/76). OT. 1. De tekst van de opschriften van de afdelingen, de hoofdstukken en van de onderdelen van de hoofdstukken wordt geacht slechts als aanwijzing te gelden; voor de indeling zijn wettelijk bepalend de bewoordingen van de posten en de aantekeningen op de afdelingen of op de hoofdstukken en – voor zover dit niet in strijd is met de bewoordingen van bedoelde posten en aantekeningen – de navolgende regels (1; 2; 4). 1. Toelichting IDR I. In de nomenclatuur zijn alle in de internationale handel voorkomende goederen op systematische wijze opgenomen. Zij zijn gegroepeerd in afdelingen, hoofdstukken en onderdelen van hoofdstukken, die een opschrift dragen, waarin de daaronder vallende goederen ten gerieve van de lezer zo beknopt mogelijk zijn aangeduid. Het is immers, in verband met de grote verscheidenheid en de veelheid der goederen, in vele gevallen onmogelijk in de opschriften alle bedoelde goederensoorten in enkele woorden samen te vatten of daarvan een uitvoerige opsomming te geven. II. In regel 1 wordt dan ook vooropgesteld dat de hiervoor genoemde opschriften slechts als aanwijzing gelden. Ze hebben dus in het geheel geen invloed op de indeling van de goederen.

4

III. Het tweede deel van deze regel bepaalt dat de indelingen worden beheerst: a. door de bewoordingen van de posten en die van de Aantekeningen op de afdelingen en op de hoofdstukken, en b. zo nodig, voor zover dit niet in strijd is met de bewoordingen van bedoelde posten en Aantekeningen, door het bepaalde in de regels 2, 3, 4 en 5. IV. Het bij III a gestelde, behoeft geen commentaar, aangezien vele goederen in de nomenclatuur kunnen worden ingedeeld zonder dat het nodig is de andere regels toe te passen (bijvoorbeeld levende paarden (post 01.01), producten omschreven in Aantekening 4 IDR op hoofdstuk 30 (post 30.06)). V. In punt III b: a. wordt met het zinsdeel ‘voor zover dit niet in strijd is met de bewoordingen van bedoelde posten en aantekeningen’ verduidelijkt dat de bewoordingen van de posten en van de Aantekeningen op de afdelingen en hoofdstukken bij de indeling voorrang hebben boven elke andere overweging. Zo is in hoofdstuk 31 in de Aantekeningen betreffende sommige posten bepaald dat deze geen andere goederen omvatten dan de in die Aantekeningen genoemde. Daaruit vloeit voort dat de draagwijdte van die posten niet mag worden uitgebreid tot goederen die er anders, met toepassing van regel 2 b wel onder zouden vallen; b. houdt de verwijzing naar regel 2 in de uitdrukking ‘door het bepaalde in de regels 2, 3, 4 en 5’ in dat: 1. goederen aangeboden in niet-complete of niet-afgewerkte staat (bijvoorbeeld een fiets zonder zadel en banden), en 2. goederen aangeboden in gedemonteerde of niet-gemonteerde staat (bijvoorbeeld een fiets, gedemonteerd of niet-gemonteerd, waarbij alle elementen gezamenlijk worden aangeboden) waarvan de elementen afzonderlijk ingedeeld zouden kunnen worden onder hun eigen post (bijvoorbeeld banden, binnenbanden) of als ‘delen’ van deze goederen, moeten worden ingedeeld alsof deze goederen zich in complete of afgewerkte staat bevinden, onder voorwaarde dat aan de bepalingen van regel 2 a is voldaan en dat dit niet in strijd is met de bewoordingen van bedoelde posten of Aantekeningen. 2. Definities In de Aantekeningen op de afdelingen en hoofdstukken zijn dikwijls definities opgenomen. Deze gelden in het algemeen enkel voor de afdeling, het hoofdstuk of slechts voor een met name genoemde post. Enkele definities gelden echter voor de gehele nomenclatuur. Zie bijvoorbeeld voor: ivoor: Aantekening 3 IDR op hoofdstuk 5; paardenhaar (crin): Aantekening 4 IDR op hoofdstuk 5; kunstleder: Aantekening 2 IDR op hoofdstuk 41; wol, fijn haar en grof haar: Aantekening 1 IDR op hoofdstuk 51; glas: Aantekening 5 IDR op hoofdstuk 70; edele metalen: Aantekening 4 IDR op hoofdstuk 71; delen voor algemeen gebruik, van onedel metaal: Aantekening 2 IDR op afdeling XV. In Aantekening 6 IDR op afdeling XV is bepaald dat in alle afdelingen waar een metaal met name is genoemd, daaronder ook vallen legeringen welke blijkens Aantekening 5 IDR op die afdeling als legeringen van dat metaal zijn aan te merken. 3. Gereserveerd 4. Jurisprudentie

5

Op de vraag wat onder de ‘vang’ moet worden verstaan antwoordde het Hof dat het aan de nationale rechter staat vast te stellen, volgens welke de in de betrokken lidstaat of streek gebruikelijke methode voor het uitsnijden en uitbenen van runderkarkassen, de juiste anatomische begrenzing is van het deel van de buikwand dat in de EG-bepalingen ‘vang’ wordt genoemd. HvJ 15 januari 1984, nr. 327/82 (PbEG 1984, nr. C 65). OT. ‘Jeans’-pantalons moeten als herenbovenkleding onder post 62.03 worden ingedeeld, indien zij van klassieke snit zijn en een voorsluiting van links naar rechts hebben. HvJ 10 juli 1986, nr. 222/85 (PbEG 1986, nr. C 209 en UTC 1988/63). OT. De bestemming van een goed is geen inherente eigenschap van dat goed en derhalve geen objectief criterium voor de indeling op het tijdstip van de invoer, daar opdat tijdstip niet kan worden vastgesteld waarvoor het goed daadwerkelijk zal worden gebruikt. Bijgevolg kan voor de tariefindeling niet worden uitgegaan van het daadwerkelijke gebruik. In gelijke zin HvJ nr. 36/71 in aant. 4 op post 23.09, TC nr. 11127 in aant. 4 op post 85.46 en TC nr. 11 707 in aant. 4 op post 03.05. Zogenaamde schoonloopmatten moeten, gelet op algemene bepaling 1 voor de toepassing van de gecombineerde nomenclatuur, onder post 57.03 worden ingedeeld. Het betreft matten bestaande uit een hechtlaag van niet-geharde, gevulkaniseerde rubber (nitrielrubber), uit een grondlaag van geweven propyleen en uit een oppervlaktepool van getufte nylondraden, welke zijn gevat in de grondlaag. Zie TC 3 oktober 1995, nr. 13 367 in aant. 4 op post 57.03. In een geschil of glucose die slechts een geringe hoeveelheid kristallijn materiaal bevat bij post 17.02 onder de onderverdeling ‘in wit kristallijn poeder’ of onder de onderverdeling ‘andere’ moest worden ingedeeld, besliste de TC als volgt. Algemene bepaling 1 voor de toepassing van de gecombineerde nomenclatuur leidt tot het oordeel dat naar algemeen taalgebruik onder de woorden ‘in wit kristallijn poeder’ niet kan worden gebracht een stof die – zoals belanghebbende zelf heeft aangegeven – slechts een geringe hoeveelheid kristallijn materiaal bevat. In de bewoordingen van het gemeenschappelijk douanetarief wordt immers een duidelijk onderscheid gemaakt tussen suikerstoffen ‘in wit kristallijn poeder’ en ‘andere’. TC 8 september 1998, nr. 0178/ 95 TC(UTC1998/53). Ingevoerd werden T-shirts die na de invoer in een assortiment zullen worden opgenomen. De T- shirts zullen namelijk deel gaan uitmaken van zogenaamde ‘overnight kits’ die door vliegtuigmaatschappijen in geval van calamiteiten, als gevolg waarvan grote vertragingen optreden, aan de passagiers worden verstrekt teneinde de grootste ongemakken enigszins te beperken. In geding was of deze T-shirts onder post 61.09, dan wel onder post 96.05 (als reisassortiment) moesten worden ingedeeld. De TC besliste dat nu slechts een enkelvoudig artikel is ingevoerd van indeling onder post 96.05 geen sprake kan zijn en handhaafde de indeling onder post 61.09. Dat de goederen na de invoer alsnog in een assortiment zullen worden opgenomen, is bij de beoordeling van de aangifte ten invoer irrelevant. TC 13 april 1999, nr. 0042/98 TC (UTC 1999/28). Een partij vlees die onder de restitutienomenclatuur (waarvoor deze bepaling ook geldt) was aangegeven als ‘vlees van runderen, delen zonder been, elk deelstuk individueel verpakt’, bleek bij controle een aantal stukken vlees te bevatten die niet individueel waren verpakt. Daar restitutie alleen verleend wordt voor verpakt vlees had de inspecteur besloten geen restitutie te verlenen. De TC oordeelde echter dat het niet juist zou zijn de hele partij in te delen alsof deze in zijn geheel zou bestaan uit onverpakte stukken vlees, nu niet was komen vast te staan dat onverpakt vlees welbewust was vermengd met verpakt vlees. Zij besloot dat de economische werkelijkheid het best kan worden benaderd door de partij op grond van de bevindingen van de ambtenaren naar

6

evenredigheid in te delen onder de restitutienomenclatuur. TC 24 augustus 1999, nr. 0158/97 TC (UTC 2000/33). 2 a. De vermelding van een goed in een post heeft eveneens betrekking op dat goed in niet complete of in niet afgewerkte staat voor zover dit de essentiële kenmerken van het complete of het afgewerkte goed vertoont. Deze vermelding heeft eveneens betrekking op een compleet of een afgewerkt goed of een op grond van de voorgaande volzin als zodanig aan te merken goed, indien het wordt aangeboden in gedemonteerde of in niet-gemonteerde staat (1; 2; 3; 4). b. Onder een in een post vermelde stof wordt niet alleen verstaan die stof in zuivere staat, doch ook vermengd of verbonden met andere stoffen. Evenzo worden onder werken van een genoemde stof niet alleen verstaan die werken, die geheel uit die stof bestaan, doch ook werken, die gedeeltelijk uit die stof bestaan. De vorenbedoelde mengsels en samengestelde werken worden ingedeeld met inachtneming van de onder 3 vermelde beginselen (5; 6; 7). 1. Toelichting IDR Niet complete of niet afgewerkte artikelen I. Het eerste deel van regel 2 a verruimt de draagwijdte van de posten waarin een bepaald artikel genoemd is, zodat zij niet alleen het complete artikel, maar ook het niet complete of niet afgewerkte artikel omvatten, mits het in de staat waarin het wordt aangeboden, de wezenlijke kenmerken van het complete of afgewerkte artikel vertoont. II. Het bepaalde in deze regel is eveneens van toepassing op artikelen in voorwerpsvorm, tenzij deze in een bepaalde post zijn genoemd. Als artikelen in voorwerpsvorm worden aangemerkt, artikelen die als zodanig niet voor gebruik geschikt zijn, doch waarvan de vorm of het profiel die van het afgewerkte voorwerp of artikel benadert en die, behoudens in uitzonderlijke gevallen, alleen kunnen worden gebruikt voor het vervaardigen van dat voorwerp of dat artikel (bijvoorbeeld voorgevormde flessen van kunststof, zijnde buisvormige halffabricaten met een gesloten uiteinde en een open uiteinde dat voorzien is van een schroefdraad voor het aanbrengen van een sluiting van het type schroefdop, waarbij het gedeelte onder het schroefdraad bedoeld is voor vergroting tot een gewenste maat en vorm). Halffabricaten die niet de kenmerkende vorm van afgewerkte voorwerpen of artikelen hebben (zoals in het algemeen het geval is met staven, schijven, buizen, enz.) worden niet als ‘artikelen in voorwerpsvorm’ aangemerkt. III. In verband met de draagwijdte van de posten van de afdelingen I tot en met VI, is dit deel van regel 2 a praktisch niet van toepassing op de onder de posten van deze afdelingen vallende goederen. IV. Verschillende gevallen waarin deze regel toepassing kan vinden zijn vermeld in de algemene opmerkingen betreffende de afdelingen en hoofdstukken (bijvoorbeeld afdeling XVI en de hoofdstukken 61, 62, 86, 87 en 90). Artikelen aangeboden in gedemonteerde of in niet gemonteerde staat V. Het tweede deel van regel 2 a bepaalt dat een compleet of afgewerkt artikel dat in gedemonteerde of in niet gemonteerde staat wordt aangeboden, onder dezelfde post wordt ingedeeld als het overeenkomstige gemonteerde artikel. Het aanbieden in gedemonteerde of niet gemonteerde staat geschiedt vooral om redenen van verpakking, behandeling en transport. VI. Deze regel is eveneens van toepassing op een niet compleet of niet afgewerkt artikel, dat in gedemonteerde of in niet-gemonteerde staat wordt aangeboden, voor zover dit krachtens het eerste deel van regel 2 a als een compleet of als een afgewerkt artikel moet worden aangemerkt.

7

VII. Voor de toepassing van deze regel moet als een artikel aangeboden in gemonteerde of niet-gemonteerde staat worden aangemerkt, het artikel waarvan de verschillende elementen zijn bestemd om te worden samengevoegd, hetzij door middelen als schroeven, bouten, moeren, enz., hetzij bijvoorbeeld door klinken of lassen onder de voorwaarde dat het enkel om montagebewerkingen gaat. In dit opzicht hoeft geen rekening te worden gehouden met de complexiteit van de montagemethode. De verschillende elementen mogen evenwel niet worden onderworpen aan verdere bewerkingen voor de voltooiing van het eindproduct. Niet gemonteerde elementen die aanwezig zijn in een groter aantal dan nodig is om een compleet artikel te vormen, worden afzonderlijk ingedeeld. VIII. Gevallen waarin deze regel kan worden toegepast, zijn vermeld in de toelichting IDR (algemene opmerkingen) betreffende de afdelingen of hoofdstukken (bijvoorbeeld hoofdstuk 44, afdeling XVI, hoofdstukken 86, 87 en 89). IX. In verband met de draagwijdte van de posten van de afdelingen I tot en met VI, is dit deel van regel 2 a praktisch niet van toepassing op de onder de posten van deze afdeling vallende goederen. 2. Post 87.12 omvat eveneens niet-complete rijwielen die de essentiële kenmerken bezitten van complete rijwielen (algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur). Een niet-compleet rijwiel, al dan niet geassembleerd, dient te worden ingedeeld onder post 87.12 indien het bestaat uit een frame, een vork en ten minste twee van de volgende onderdelen: - een paar wielen, - een pedaalaandrijving (zie de toelichting EG op onderverdeling 8714 9630), - een stuureenheid (stuur en voorbouw daaronder begrepen), - een remsysteem. Toelichting EG op post 87.12. Onderverdeling 8714 9630 omvat eveneens pedaalaandrijvingen die normaal bestaan uit: - een trapas; - één of meer tandwieloverbrengingen (ook kettingbladen of kettingwielen genoemd) die meestal aan de rechter pedaalarm zijn bevestigd; en - een linker pedaalarm. Met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur blijft een artikel onder deze onderverdeling ingedeeld als niet-compleet artikel, al dan niet geassembleerd, bijvoorbeeld wanneer het bestaat uit: - één of meer tandwieloverbrengingen die meestal aan de rechter pedaalarm zijn bevestigd; - één of meer tandwieloverbrengingen die meestal aan de rechter pedaalarm en aan de linker pedaalarm zijn bevestigd; of - één of meer tandwieloverbrengingen die meestal aan de rechter pedaalarm en aan de trapas zijn bevestigd. Toelichting EG op onderverdeling 8714 9630. 3. EG-verordeningen Bepaalde tabaksrolletjes moeten onder post 24.02 worden ingedeeld. Zie Verordening (EEG) nr. 3425/91 in aant. 3 op post 24.02. Een 42-inch-plasmascherm met een verhouding breedte/hoogte van 16:9 en met 852 6 480 beeldpunten, moet onder post 85.29 worden ingedeeld. Het product wordt gebruikt als deel bij de vervaardiging van videomonitors. Het kan niet als een product in niet-complete staat worden ingedeeld op grond van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, omdat het product slechts voorzien is van elektrische kabels. Zie Verordening (EG) nr. 2147/2004, punt 3, in aant. 3 op post 85.28.

8

Een niet-gemonteerd artikel in de vorm van een broeikas, op schaal, een zogenaamde ‘minibroeikas’ met afmetingen van ongeveer 50 cm lengte, 24 cm diepte en 25 cm hoogte, moet, onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 44.21 worden ingedeeld. Zie Verordening (EG) nr. 1655/2005, punt 1, in aant. 3 op post 44.21. Een onvolledig en niet-geassembleerd nieuw voertuig met vier wielen moet, onder meer met toepassing van algemene bepaling 2, onder post 87.04 worden ingedeeld. Alle onderdelen worden op dezelfde plaats en op hetzelfde ogenblik bij de douane aangeboden en aangegeven. De radiator, ruiten, banden, accu, schokdempers, zitplaats en deurbekleding zijn niet aanwezig. Het voertuig wordt ingedeeld onder post 87.04 aangezien het, zoals het wordt aangeboden, de essentiële kenmerken van een compleet of afgewerkt voertuig vertoont (algemene bepaling 2 a, eerste zin). Zie eveneens de algemene toelichting IDR bij hoofdstuk 87. Het feit dat het voertuig in niet-geassembleerde staat wordt aangeboden, is niet van invloed op de indeling als een compleet of afgewerkt product (algemene bepaling 2 a, tweede zin). Zie Verordening (EG) nr. 2127/2005, in aant. 3 op post 87.04. Noot. In de verordening is niet aangegeven of de diverse delen op dezelfde aangifte werden aangegeven of niet. Zie hierbij eveneens Noot (2) op HR 19 november 2004, nr. 39 100, in aant. 4 op deze bepaling. Een bustehouder ontworpen als het bovendeel van een tweedelig badpak (bikini), vervaardigd uit breiwerken van twee effen verschillende kleuren, moet onder post 62.12 worden ingedeeld, omdat het onderste deel van het ‘tweedelige badpak’ ontbreekt. Het is geen ‘onvolledig artikel’ van post 61.12 (zwemkleding) in de zin van algemene bepaling 2 a voor de toepassing van de nomenclatuur, omdat het artikel niet het essentiële karakter van het volledige artikel (een tweedelig badpak) bezit. Zie Verordening (EG) nr. 1178/2007 in aant. 3 op post 62.12. Een niet-gemonteerde hoekdouchecabine moet, onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 39.22 worden ingedeeld. Zie Verordening (EG) nr. 833/2008 in aant. 3 op post 39.22. Een bustehouder vervaardigd uit een stof die geschikt is voor de vervaardiging van zwemkleding, moet onder post 62.12 worden ingedeeld. Hoewel het artikel, door zijn algemeen voorkomen, snit en aard van de stof, het bovenste deel van een tweedelig badpak (‘bikini’) lijkt te zijn, is de indeling onder post 61.12 (badpakken) uitgesloten, omdat het onderste deel van het ‘tweedelig badpak’ ontbreekt. Bovendien is het artikel geen ‘onvolledig artikel’ van post 61.12 (zwemkleding) in de zin van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur omdat het artikel niet het wezenlijke karakter heeft van het volledige artikel (een tweedelig badpak), daarom kan het als zodanig niet voor het zwemmen worden gebruikt. Zie Verordening (EG) nr. 1028/2008 in aant. 3 op post 62.12. Een radio tuner module, in niet-complete staat, moet, onder meer met toepassing van algemene bepaling 2 a, onder post 85.27 worden ingedeeld. De module bevat alle noodzakelijke componenten (een radiofrequentieblok, een middenfrequentieblok en AM/FM-demodulatieschakelingen) om radio-uitzendingen te ontvangen en te verwerken. Zie Verordening (EG) nr. 215/2009 in aant. 3 op post 85.27. Een digitaal apparaat in een eigen behuizing bestemd voor het opnemen en weergeven van geluid en beeld in verschillende formaten, doch nog niet voorzien van de harde schijf, gepresenteerd in een set, moet onder meer met toepassing van algemene bepaling 2 a, onder post 85.21 worden ingedeeld. Zie Verordening (EG) nr. 295/2009 in aant. 3 op post 85.21.

9

Schoeisel met twee paar inzetstukken die elk verschillende buitenzolen vormen, dat wordt aangeboden als stel of assortiment voor de verkoop in het klein, met daarbij een metalen gereedschap om de inzetstukken te bevestigen, moet, onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 64.03 worden ingedeeld. Zie Verordening (EG) nr. 895/2009 in aant. 3 op post 64.03. Een zogenaamde ‘lichtinstallatie’ bestaande uit zes ronde fluorescerende lichtbuizen en zes fittingen van kunststof, moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 94.05 worden ingedeeld. Zie Verordening (EU) nr. 731/2010, punt 2, in aant. 3 op post 94.05. Een niet-gemonteerd modulair beeldschermpaneel (zogenoemde ‘led-wand’) moet onder meer met toepassing van algemene bepaling 2 a onder onderverdeling 8528 5299 worden ingedeeld. Het paneel wordt aangeboden samen met een verwerkingssysteem bestaande uit: - een videobeeldverwerker die verschillende ingangssignalen (zoals CVBS, Y/C, YUV/RGB, (HD-) SDI of DVI) verwerkt en de mogelijkheid biedt om een beeld/video-opname op beeldschermpaneelformaat te brengen, en - een signaalverwerker die de pixelmapping van het ingangssignaal naar het beeldschermpaneel mogelijk maakt. Zie Verordening (EU) nr. 103/2012 in aant. 3 op post 85.28. Een zogenoemde ‘fietsset’ moet met toepassing van de algemene bepalingen 1 en 6 voor de toepassing van de gecombineerde nomenclatuur, onder hun respectievelijke onderverdelingen binnen post 87.14 worden ingedeeld. De ‘set’ bestaat uit een frame, een voorvork en twee velgen, die alle tegelijk worden aangeboden voor inklaring, maar afzonderlijk zijn verpakt. Omdat de gezamenlijk aangeboden componenten niet het essentiële karakter hebben van een complete fiets, is indeling onder post 87.12 als een niet-compleet rijwiel met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur uitgesloten. Zie Verordening (EU) nr. 104/2012 in aant. 3 op post 87.14. Noot. Zie in dit verband eveneens HvJ 10 maart 2016, nr. C-499/14, opgenomen in aant. 5 op algemene bepaling 3 b, waarbij bepaalde goederen die in afzonderlijke verpakkingen ter inklaring worden aangeboden en pas daarna samen worden verpakt, werden aangemerkt als ‘goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein’ in de zin van algemene bepaling 3 b voor de toepassing van de gecombineerde nomenclatuur. Een niet-gemonteerd artikel (een zogenoemd ‘veiligheidsnet voor trampoline’) moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 95.06 worden ingedeeld. Zie Verordening (EU) nr. 399/2012 in aant. 3 op post 95.06. Een artikel van staal, ander dan roestvrij staal, zonder schroefdraad, met een zeskantkop in niet- afgewerkte staat, moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 73.18 worden ingedeeld. Zie Verordening (EU) nr. 553/2012 in aant. 3 op post 73.18. Een luchtdicht afgesloten weegsensor (zogenoemde ‘weegcel’) bevattende een rekstrookje in de vorm van een brugschakeling moet onder meer met toepassing van algemene bepaling 2 a onder post 90.31 worden ingedeeld. Zie Verordening (EU) nr. 1124/2012 in aant. 3 op post 90.31. Een incompleet video-opname- en -weergaveapparaat moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 85.21 worden ingedeeld. Zie Verordening (EU) nr. 69/2013, punt 2, in aant. 3 op post 85.21.

10

Een artikel bestaande uit enkele lappen dichtgeweven textielstof (canvas), aan elkaar genaaid tot een driedimensionale ‘vorm’ moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 63.06 worden ingedeeld. Zie Verordening (EU) nr. 670/2013 in aant. 3 op post 63.06. Een zogenoemde ‘led-strip’ bestaande uit lichtgevende diodes (leds), transistors, weerstanden en beschermdiodes, ontworpen om bijvoorbeeld in meubilair te worden gebruikt moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 94.05 worden ingedeeld. Zie Verordening (EU) nr. 708/2013 in aant. 3 op post 94.05. Een niet-gemonteerd speelgoedfiguurtje van kunststof met de menselijke kenmerken van een man, bestaande uit twee delen, aangeboden in een plastic omhulsel in de vorm van een ei bestaande uit twee helften die uit elkaar kunnen worden genomen, moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, onder post 95.03 worden ingedeeld. Zie Verordening (EU) nr. 711/2013 in aant. 3 op post 95.03. Een bepaalde, niet-complete lcd-kleurentelevisie moet onder meer met toepassing van algemene bepaling 2 a onder onderverdeling 8528 7240 worden ingedeeld. Het betreft een toestel zonder zogenaamde tuner, met een beeldschermdiagonaal van circa 81 cm (32 inches) en afmetingen (zonder steun) van circa 75 × 44 × 5 cm, met: - een native resolutie van 1920 × 1080 pixels, - een beeldverhouding van 16:9, - een pixelafstand van 0,369 mm, - twee luidsprekers van 10 W, - een aan/uit-toets en bedieningstoetsen, waaronder voor zenderkeuze, - een sleuf voor de inbouw van een zogenaamde tuner in de vorm van een module met radiofrequentieschakelingen (RF-blok), middenfrequentieschakelingen (IF-blok) en demodulatieschakelingen (DEM-blok). Na inbouw van de tuner kan het toestel digitale televisiesignalen ontvangen. Het is uitgerust met de volgende videoaansluitingen: - twee HDMI, - een composite IN, - een component IN. Het toestel is ook uitgerust met een MPEG-decoder voor het decomprimeren van digitale videosignalen en met elektronica voor het bedienen van de zenderkeuze (tuning) en –opslag. Het heeft een vaste steun zonder draai- en kantelmechanisme en wordt aangeboden met een afstandsbediening. Gezien zijn objectieve kenmerken, namelijk de sleuf voor de inbouw van een zogenaamde tuner, de aanwezigheid van een MPEG-decoder en elektronica voor het bedienen van de zenderkeuze (tuning) en -opslag, heeft het toestel het wezenlijke karakter van een compleet ontvangtoestel voor televisie. Indeling onder onderverdeling 8528.51 of 8528.59 als monitor is derhalve uitgesloten. Zie Verordening (EU) nr. 1156/2013 in aant. 3 op post 85.28. Een zonnecollector die wordt gebruikt in zonneboilersystemen en is bedoeld om op het dak te worden gemonteerd, moet onder meer met toepassing van algemene bepaling 2 a onder onderverdeling 8419 1900 worden ingedeeld. Zoals de zonnecollector wordt aangeboden, maken de pomp, de besturing, het buizenstelsel en het wateropslagreservoir er geen deel van uit. De zonnecollector vertoont het wezenlijke karakter van een compleet of afgewerkt goed (heetwatertoestel), aangezien het alle componenten omvat die noodzakelijk zijn om warmte op te wekken. De ontbrekende componenten worden gebruikt om de warmte door te geven en het water

11

op te slaan. Indeling onder onderverdeling 8419 9085 als delen van heetwatertoestellen is daarom uitgesloten. Aangezien de zonnecollector zonne-energie omzet in warmte, kan deze niet enkel worden beschouwd als warmtewisselaar overeenkomstig onderverdeling 8419.50. De zonnecollector moet daarom worden ingedeeld onder onderverdeling 8419 1900 als andere geisers en heetwatertoestellen, niet elektrisch. Zie Verordening (EU) 1215/2014 in aant. 3 op post 84.19. Een zogenoemde ‘zwabberkop’, zijnde een artikel bestaande uit textielkoorden vastgemaakt aan een kunststof hulpstuk dat is ontworpen om het artikel te verbinden met een steel, moet onder meer met toepassing van algemene bepaling 2 a, onder post 96.03 worden ingedeeld. Een bundel textielkoorden gemonteerd op een steel vormt een zwabber. Het artikel is een bundel textielkoorden vastgemaakt aan een kunststof hulpstuk dat dient om het artikel te verbinden met een steel. Bijgevolg moet de zwabberkop worden aangemerkt als een niet-compleet artikel met het wezenlijke karakter van een zwabber in de zin van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, omdat het kunststof hulpstuk ontworpen is om op een steel te worden gemonteerd. Zie Verordening (EU) 2015/1785 in aant. 3 op post 96.03. Een artikel bestaande uit een glanzend doorschijnend weefsel (100% polyester) met daarop een machinaal geborduurde versiering, aangeboden op rollen met een lengte van 300 cm, moet onder meer met toepassing van algemene bepaling 2 a, onder post 63.03 worden ingedeeld. Het artikel heeft het wezenlijke karakter van een afgewerkt gordijn van post 63.03 omdat het kennelijk bestemd is om er met behulp van enkele aanvullende bewerkingen een gordijn van te maken. Nadat de stof van de rol is afgeknipt, bestaat de enige aanvullende bewerking die nog moet worden verricht om het gordijn te maken, in het snijden op de vereiste lengte en het afzomen. Zie Verordening (EU) 2015/2320 in aant. 3 op post 63.03. Niet-gemonteerde douchedeuren ontworpen om te worden gemonteerd en aan de muur te worden bevestigd moeten onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur onder post 70.20 worden ingedeeld. Zie Verordening (EU) 2016/1962 in aant. 3 op post 70.20. 4. Jurisprudentie Een kettingtransporteur zonder transportketting en zonder de aandrijfmotor daarvoor, moet (met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur) als een complete kettingtransporteur worden ingedeeld. TC 5 februari 1968, nr. 10501 T (UTC 1968/53). OT. Ingevoerd werden 14 sets onderdelen van televisie-ontvangtoestellen. Een set omvatte onder meer de beeldbuis met bedrading, de kanalenkiezer met bedrading, de ‘Leiterplatte für Ablenkeinheiten’ met bedrading doch met uitzondering van vier buizen; aan de kanalenkiezer bevonden zich nog de helderheidsregelaar en de volumeregelaar plus toonregelaar. Bij de invoer ontbraken de televisiekast, het achterschot, waarop gemonteerd is een complete hoogspanning van 16 000 volt, de lijnoscillator, de rasteroscillator en uitgang, diverse synchronisatieschakelingen, zowel horizontaal als verticaal, enkele buizen (4), enkele knoppen en enige kleine onderdelen; deze onderdelen zijn elders ingevoerd. De ingevoerde goederen werden door de TC ingedeeld als niet gemonteerde, niet complete apparaten, welke de essentiële kenmerken vertonen van complete televisie-ontvangtoestellen. De ontbrekende delen werden niet kenmerkend voor de aard der goederen geacht. TC 17 november 1969, nr. 10686 TW (UTC 1970/37). OT.

12

Ingevoerd werden peervormige stukken kunsthars, bestemd voor de vervaardiging van biljartballen. Ze moeten nog de volgende bewerkingen ondergaan: verwijdering van de giettuit, afdraaien op de vereiste maat, verhitting in een oven waardoor een glazuurlaag ontstaat, nadraaien op de precieze maat, polijsten. Deze bewerkingen zijn zodanig ingrijpend, dat zij nog niet de wezenlijke kenmerken van biljartballen vertonen. Ze kunnen dus niet als afgewerkte biljartballen worden ingedeeld. TC 18 juni 1963, nr. 9455 T (UTC 1963/136). OT. Delen van piano’s, die niet de essentiële kenmerken van piano’s vertonen, kunnen niet met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur worden ingedeeld als piano’s in gedemonteerde staat. Daaraan doet niet af dat de ontbrekende delen op een afzonderlijke aangifte elders zijn ingevoerd. De TC overwoog dat iedere aangifte ten invoer een op zichzelf staand belastbaar feit vormt en op zijn eigen merites moet worden beoordeeld, hetgeen in beginsel uitsluit dat twee afzonderlijke aangiften in het kader van de indeling in het Tarief bijeengevoegd kunnen worden. TC 17 mei 1989, nr. 12 438 T (UTC 1989/29). OT. Zie hierbij de hierna opgenomen uitspraak nr. 12 452 T. Onderdelen van vrachtauto’s, waaruit 16 complete vrachtauto’s kunnen worden gemonteerd, moeten met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur worden ingedeeld als 16 vrachtauto’s, ondanks het feit dat de onderdelen op 14 verschillende aangiften ten invoer waren aangegeven. TC 23 november 1989, nr. 12 452 T (UTC 1990/1). OT. Noot. Deze uitspraak lijkt haaks te staan op de hiervoor opgenomen uitspraak nr. 12 438 T. In beide gevallen waren de onderdelen bestemd voor assemblage. Het verschil tussen beide zaken ligt in de feitelijke omstandigheden. In zaak 12 452 T werden alle 14 aangiften ten invoer op hetzelfde aangiftepunt gedaan, terwijl in zaak 12 438 T de aangiften op twee verschillende losplaatsen werden gedaan. Bovendien stond in zaak 12 438 T slechts één aangifte ter discussie, daar de aangifte op de andere losplaats reeds geheel was afgehandeld. Losse horloge-uurwerken en kasten voor horloges, in exact dezelfde aantallen in groepen van telkens twee aangiften ingevoerd, dienen met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur als complete horloges te worden ingedeeld. De TC overwoog onder meer dat van het beginsel dat elke aangifte ten invoer in beginsel een op zichzelf staand belastbaar feit vormt, moet worden afgeweken indien een aantal aangiften een zodanige nauwe samenhang vertoont dat zij in wezen zijn te beschouwen als specificaties van één aangifte ten invoer. De aangiften zijn gedaan door dezelfde aangever, bij hetzelfde aangiftepunt en per groep van twee, nagenoeg op hetzelfde tijdstip. Onder deze omstandigheden moet aldus de TC de samenhang tussen de groepen van twee aangiften aanwezig worden geacht. De TC overwoog verder dat het vastzetten van het uurwerk in de horlogekast (‘montage’), een handeling is die op zichzelf als eenvoudig moet worden aangemerkt. TC 19 juli 1991, nr. 12 699 (UTC 1991/46). OT. Een gelijktijdig ingevoerde automobiel en een daarop te monteren kraan, moeten als kraanauto onder post 87.05 worden ingedeeld. Op dezelfde dag werden op twee vrachtwagens aangevoerd een automobiel en een kraan, bestemd om op dezelfde automobiel te worden aangebracht. De facturen voor elk dezer delen opgemaakt dragen dezelfde dagtekening, zijn opeenvolgend genummerd en vermelden hetzelfde ordernummer. Automobiel en kraan werden ten invoer aangegeven op formulieren die ongeveer gelijktijdig werden aangeboden en opeenvolgend genummerd. In het geding was of de automobiel en de kraan afzonderlijk moeten worden ingedeeld als automobiel voor bijzondere doeleinden (post 87.05) en als hijskraan, ontworpen om op een wegvoertuig te worden gemonteerd (post 84.26), dan wel als kraanauto (post 87.05).

13

Overwogen werd dat het de bedoeling is het goed, dat uiteindelijk in het economisch verkeer komt, te onderwerpen aan het voor dat goed vastgestelde invoerrecht, ook al wordt het – om welke reden dan ook (eisen van transport, montage, enz.) – in delen of onderdelen ingevoerd. Algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur noopt tot indeling van automobiel en kraan als één object, en wel als kraanauto, onder post 87.05. TC 2 februari 1970, nr. 10 796 T (UTC 1970/ 27). OT. Algemene bepaling 2 a voor de bepaling van de gecombineerde nomenclatuur heeft betrekking zowel op nog niet-gemonteerde als op gedemonteerde artikelen, en voor zover uit de nog niet gemonteerde onderdelen een compleet artikel kan worden samengesteld, vallen deze onder de bepalingen betreffende dat artikel zelf, ook indien de nomenclatuur een specifieke post voor losse onderdelen en toebehoren bevat. HvJ 29 mei 1979, nr. 165/78 (PbEG 1979, nr. C 153). OT. Algemene bepaling 2 a, tweede volzin, voor de toepassing van de gecombineerde nomenclatuur moet aldus worden uitgelegd, dat geconcentreerd sap van weichselkersen of van aalbessen enerzijds en de uit genoemde vruchten gewonnen kersen- of bessenessence anderzijds niet zijn aan te merken als goederen in gedemonteerde of in niet-gemonteerde staat, zelfs niet wanneer de voor dezelfde prijs verhandelde sapconcentraten en essences onmiddellijk voor verbruik of het bottelen weer met elkaar worden vermengd. HvJ 30 september 1982, nr. 295/81 (PbEG 1982, nr. C 288 en UTC 1984/9). OT. Een kraanauto in niet-gemonteerde staat, moet, met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, als een kraanauto onder post 87.05 worden ingedeeld. Het betreft een autochassis van zware constructie en een hijskraan, die gelijktijdig doch los van elkaar zijn ingevoerd en die blijkens hun uitvoering en de beschrijving in de prospectus zijn bestemd om tot een kraanauto te worden samengebouwd. Indeling onder post 84.26 is uitgesloten ingevolge Aantekening 1 l IDR op afdeling XVI. TC 28 maart 1966, nr. 10 072 T (UTC 1966/ 67). OT. Fotokopieerapparaten die in bouwpakketten met ongeveer 200 afzonderlijke onderdelen worden geleverd, moeten als kopieerapparaten in gedemonteerde of niet-gemonteerde staat worden ingedeeld. In het desbetreffende geschil bepaalde het Hof van Justitie namelijk dat algemene bepaling 2 a voor de toepassing van de nomenclatuur van het gemeenschappelijk douanetarief aldus moet worden uitgelegd, dat als een goed in gedemonteerde of niet-gemonteerde staat is te beschouwen het goed waarvan de samenstellende onderdelen, dat wil zeggen de onderdelen die kunnen worden geïdentificeerd als te zijn bestemd om een afgewerkt product te vormen, alle tezelfdertijd ter inklaring worden aangeboden. Daarbij moet geen rekening worden gehouden met de montagetechniek of de ingewikkeldheid van de montagemethode. HvJ 16 juni 1994, nr. C¬35/93 (PbEG 1994, nr. C 202 en UTC 1996/21). Noot. Het gemeenschappelijk douanetarief is thans verwerkt in de gecombineerde nomenclatuur. De term ‘ter inklaring worden aangeboden’ moet worden uitgelegd als ‘ten invoer worden aangeboden’. Een casco van een schip moet met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur als een zeeschip worden ingedeeld. Zie TC 14 december 1994, nr. 13 061, in aant. 8 op post 89.01. Een onderbouw op rupsbanden met besturings- en bedieningsinrichtingen moet onder post 84.29 worden ingedeeld. De aanwezige besturings- en bedieningsinrichtingen zien op het gebruik van een hydraulische arm en een graafemmer. Zie TC 20 september 1996, nr. 13 203, in aant. 4 op post 84.29. Omslagen van leer, bestemd om te dienen als bergingsmiddel voor een losbladige agenda, moeten onder post 42.05 worden ingedeeld. Indeling onder post 48.20 met een beroep op algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, is niet mogelijk daar het goed

14

niet de essentiële kenmerken van een agenda toont. Zie TC 19 augustus 1997, nr. 13 722, in aant. 4 op post 42.05. Een half motorvoertuig kan niet worden aangemerkt als een voertuig in niet-complete staat en moet onder post 87.08 worden ingedeeld. Zie tarifering IDR 8708.99/3 op post 87.08 in aant. 4 op die post. Delen, waaruit 3000 rijwielen kunnen worden samengebouwd, moeten met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur onder onderverdeling 8712 0030 worden ingedeeld als 3000 rijwielen. De delen waren aangegeven op zes verschillende aangiften, op dezelfde dag, bij hetzelfde aangiftepunt en door dezelfde aangever. Onder deze omstandigheden mochten de op de aangiften vermelde goederen voor de toepassing van het gemeenschappelijk douanetarief worden beoordeeld alsof zij tezamen op één aangifte waren ingevoerd, aldus de TC. De TC overwoog bovendien dat het ontbreken van het versnellingssysteem, de verlichting, de bel en de bagagedrager niet zo zwaarwegend is dat gezegd kan worden dat de aldus samengestelde rijwielen niet de essentiële kenmerken van rijwielen vertonen. TC 13 oktober 1998, nr. 0103/96 TC (UTC 1998/56). Een rechthoekige houder met, los verpakt, vier stalen montageschroeven en vier aardschroeven van verkoperd staal bedoeld om daarin klemmenstroken en gaten aan te brengen ter verbinding van stroomkringen, moet ingevolge algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur als een niet-complete aansluitdoos voor elektriciteit onder post 85.36 worden ingedeeld. Zie HvJ nr. C-280/97 in aant. 4 op post 85.36. Een notebook PC body werd door de TC, onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, niet onder post 84.71 maar onder post 84.73 ingedeeld. Het betrof een artikel bestaande uit een moederbord met elektronica en een beeldscherm. Belangrijke delen, die nodig zijn om hem als automatische gegevensverwerkende machine te kunnen gebruiken, ontbraken. Met name waren dit de centrale verwerkingseenheid (CPU), een harddisk station en een toetsenbord. Zie TC 6 juli 1999, nr. 0061/98 TC, in aant. 4 op post 84.73. Bevroren delen van hanen of kippen, bestaande uit twee achtervierendelen die door de rughuid nog bijeen worden gehouden, moeten met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur als ‘kwarten’ worden ingedeeld. Zie HvJ nr. 290/97 in aant. 22 op post 02.07. Delen waaruit 318 rijwielen kunnen worden samengebouwd, moeten met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur onder onderverdeling 8712 0030 worden ingedeeld als 318 rijwielen. De delen waren geladen in twee containers, een met 201 kartons en een met 672 kartons. De kartons waren geladen met delen van één bepaalde soort. De TC overwoog onder meer dat de aangiften ten invoer in het vrije verkeer binnen een tijdsbestek van elf dagen bij hetzelfde aangiftepunt en door dezelfde aangever zijn gedaan. Onder deze omstandigheden mochten de op de aangiften vermelde goederen voor de toepassing van de gecombineerde nomenclatuur worden beoordeeld alsof zij tezamen op één aangifte waren ingevoerd, aldus de TC. De goederen kunnen derhalve terecht met toepassing van algemene bepaling 2 a worden aangemerkt als rijwielen van post 87.12. TC 7 november 2000, nr. 0165/97 TC (UTC 2001/11). Tentstokken waarvan vaststaat dat zij bestemd zijn om tezamen met de gelijktijdig in het vrije verkeer gebrachte tentdoeken kampeertenten te vormen, moeten onder post 63.06 worden ingedeeld. De tentstokken komen in aantal en soort overeen met de soort en de hoeveelheid die

15

nodig is om met een partij tentdoeken kampeertenten te vormen. Dit blijkt uit de bijbehorende koopcontracten en overgelegde facturen. In het geding was of de tentstokken naar hun eigen aard moeten worden ingedeeld, dan wel met toepassing van de algemene bepalingen voor de toepassing van de gecombineerde nomenclatuur onder post 63.06. De DK overwoog onder meer dat van het beginsel dat iedere aangifte voor het vrije verkeer op zichzelf staat en als zodanig moet worden beoordeeld, moet worden afgeweken als het om verschillende goederen gaat waarvan vaststaat dat zij bestemd zijn om samen een afgewerkt product te vormen, wanneer deze aangiften door dezelfde aangever op dezelfde dag en plaats voor het vrije verkeer zijn aangeboden. Steun voor dit oordeel vond de DK in HvJ nr. C-35/93 van 16 juni 1994 (opgenomen in aant. 4 op Alg. toep. bep. 2 a). Uit de feiten vloeit voort dat de tentstokken en de tentdoeken bestemd zijn om samen kampeertenten te vormen. Het is het niet voor twijfel vatbaar dat het samenvoegen van de tentdoeken en de tentstokken (het ‘opzetten’ van een tent) montage vormt volgens algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur. Dit betekent dat kampeertenten in niet-gemonteerde staat zijn ingevoerd. Voor de tariefindeling moeten de goederen worden beoordeeld alsof zij op één aangifte waren ingevoerd. DK 12 december 2002, nr. 01/90 033 DK (Douanerechtspraak 2003/15). Bij zijn uitspraak in cassatie heeft de HR de bovenstaande uitspraak van de DK vernietigd. Volgens hem voorziet de wetgeving niet in de mogelijkheid tot het samenvoegen van aangiften van verschillende afzonderlijk verpakte, aangeboden en aangegeven producten. Met betrekking tot de goederen in geding waren diverse aangiften gedaan, afzonderlijk voor tentdoeken en voor tentstokken, alle afkomstig uit China en bestemd om gezamenlijk kampeertenten te vormen. De partijen tentdoeken enerzijds en de partijen tentstokken anderzijds werden telkens met hetzelfde schip, maar in afzonderlijke containers vervoerd. Zij werden door belanghebbende op dezelfde dag bij dezelfde douanepost aangeboden en aangegeven voor het vrije verkeer en werden daarna rechtstreeks bij de importeur afgeleverd. De HR oordeelde onder meer dat, voor de toepassing van de gecombineerde nomenclatuur, het CDW (Verordening (EEG) nr. 2913/92), de Uitvoeringsverordening CDW (Verordening (EEG) nr. 2454/93) en de Verordening gecombineerde nomenclatuur (Verordening (EEG) nr. 2658/87) niet voorzien in de mogelijkheid tot het samenvoegen van aangiften van verschillende afzonderlijk verpakte, aangeboden en aangegeven goederen. Derhalve is redelijkerwijs niet voor twijfel vatbaar dat het oordeel van het hof dat – voor de toepassing van de gecombineerde nomenclatuur – van vermeld uitgangspunt moet worden afgeweken ten aanzien van de op de door belanghebbende ingediende aangiften vermelde goederen en deze goederen moeten worden beoordeeld alsof zij op één aangifte voor het vrije verkeer waren aangegeven, in strijd is met vorenbedoelde indelingsregels. Het door het hof aangehaalde arrest van het Hof van Justitie van de Europese Gemeenschappen van 16 juni 1994, nr. C-35/93 (zie in aant. 4 hiervoor) doet hieraan niet af. In die zaak immers werden alle onderdelen tezamen aangeboden en door middel van een enkele aangifte aangegeven. Het middel dat opkomt tegen dat oordeel, treft doel, aldus de HR. De bestreden uitspraak kan niet in stand blijven. HR 19 november 2004, nr. 39 100 (Douanerechtspraak 2005/14). Noot (1). In zijn noot met betrekking tot bovenvermelde uitspraak in cassatie merkt Boersma onder meer het volgende op. In de rechtspraak van de TC en de DK is over het toepassingsbereik van algemene indelingsregel 2 a in relatie tot verschillende aangiften een lange bestendige lijn te vinden. Het is dan ook niet vreemd dat Koedijk in zijn noot op de uitspraak TC 13 oktober 1998 (UTC 1998/56) schreef: ‘De uitspraak zal, behalve uiteraard bij appellante, weinig verbazing wekken’. Hoe verbazingwekkend is dan ook dit arrest van de HR. Het vormt namelijk duidelijk een breuk in de lijn die de DK had gekozen. Boersma noemt vervolgens een aantal relevante uitspraken van de TC, de DK en het Hof van Justitie. Noot Boersma in Douanerechtspraak 2005/14. Noot (2). Algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur is direct overgenomen uit de nomenclatuur behorende bij het internationale verdrag inzake het

16

geharmoniseerde systeem (GS) van de WDO, dat als basis dient voor de gecombineerde nomenclatuur. Deze bepaling behelst de indeling van goederen die, al dan niet in complete staat, in niet- gemonteerde of in gedemonteerde staat worden aangeboden. Met deze bepaling wordt in feite de draagwijdte van een post uitgebreid, immers een verzameling delen die gezamenlijk een goed vormen, is nog steeds een verzameling en niet het goed dat als zodanig is omschreven in een bepaalde post. Zonder deze algemene bepaling zou dan ook een verzameling delen moeten worden ingedeeld naar aard en samenstelling, voor zover er geen nadere bepalingen bestaan ten aanzien van de indeling van delen op afdelings- of hoofdstukniveau. De gedachte achter deze bepaling is het internationale handelsverkeer te vergemakkelijken. Immers, een enkele aangifte van bijvoorbeeld een partij bestaande uit 300 (of meer) delen, die eens gemonteerd gezamenlijk één artikel zullen vormen, is minder tijd (en geld?) rovend dan 300 afzonderlijke aangiften. Zoals hiervoor reeds is opgemerkt, behelst algemene bepaling 2 a een regeling waarbij de draagwijdte van de post (of, door toepassing van algemene bepaling 6, de draagwijdte van een onderverdeling) wordt uitgebreid tot dat goed in gedemonteerde of niet-gemonteerde staat. Ofschoon zij geen bepaling omvat ten aanzien van eventueel te volgen procedures indien zo’n goed in gedemonteerde of niet-gemonteerde staat wordt aangeboden, wordt wel verwezen naar het aanbieden van de goederen: ‘[De vermelding van een goed in een post] heeft eveneens betrekking op een (...) goed indien het wordt aangeboden in gedemonteerde of in niet-gemonteerde staat’ (cursivering ter verduidelijking). Wat precies moet worden verstaan onder ‘aangeboden’ is niet nader omschreven, noch in de wettelijke tekst (dat wil zeggen de gecombineerde nomenclatuur), noch in de toelichtingen IDR of EG. Tot dusver hadden de TC en de DK een bestendige lijn gevolgd hoe moest worden omgegaan met de uitleg van het begrip ‘aangeboden’, waarbij een relatie werd gelegd tussentijd en/of plaats (zie ook de noot van Boersma hiervoor en de diverse uitspraken in deze aant.). De HR heeft echter gemeend hieraan een einde te moeten maken, door onder meer te oordelen dat het CDW, de Uitvoeringsverordening CDW en de gecombineerde nomenclatuur niet voorzien in de mogelijkheid tot het samenvoegen van aangiften en dat een procedure tot het samenvoegen van twee of meer aangiften in strijd is met bepaling 2 a. In zijn uitspraak verwijst de HR naar het arrest van het Hof van Justitie van 16 juni 1994, waarbij alle delen tezamen werden aangeboden en door middel van een enkele aangifte aangegeven. Kennelijk heeft de HR hier de lijn getrokken: één aangifte mag voor de toepassing van algemene bepaling 2 a, twee of meer niet. Dat laatste zou in strijd zijn met de bepalingen van algemene bepaling 2 a. Waar dit op is gebaseerd is niet duidelijk: algemene bepaling 2 a zwijgt immers over de vraag of er een of meer aangiften kunnen worden gedaan voor goederen aangeboden in gedemonteerde of niet-gemonteerde staat. Gelet op de vorengenoemde uitspraak van het Hof van Justitie kan worden gesteld dat er sprake is van communautaire wetgeving die ziet op de wijze waarop aangiften voor gedemonteerde of niet-gemonteerde goederen moeten worden behandeld. Door deze uitspraak in zijn overwegingen te betrekken, heeft de HR impliciet aangegeven dat het hier om de uitleg van communautaire wetgeving gaat. Naar het voorkomt had de HR hier een prejudiciële vraag aan het Hof van Justitie moeten voorleggen, temeer daar hij heeft geoordeeld dat het samenvoegen van twee aangiften in strijd is met de algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur. Naar de werkelijke beweegredenen van de HR die tot deze uitspraak hebben geleid, kunnen we slechts gissen. Opgemerkt wordt dat cassatie inzake douanevraagstukken bij de HR mogelijk is sinds 1 januari 2002. Hoe het ook zij, door deze uitspraak heeft de HR de deur geopend voor importeurs om (meer) aan ‘tariff engineering’ te doen. Een taak voor de wetgever om een en ander te rectificeren lijkt op zijn plaats, al zou het maar zijn om de bepaling in kwestie eenduidig uit te leggen op internationaal niveau. Noot (3). Het GS is een economisch neutraal classificatie-instrument: het omvat immers geen douanerechten. Douanerechten worden op nationaal (daaronder begrepen communautair) niveau via het douanetarief ingebracht, waarmee de nomenclatuur (het ‘tarief’) een economisch instrument wordt. Het is op dit moment dat er een potentieel vraagstuk ontstaat. De importeur is immers

17

gebaat bij een zo laag mogelijk tarief (douanerechten op delen zijn vaak lager dan die op de gemonteerde goederen), hetgeen, gelet op de uitspraak van de HR, bereikt kan worden door in voorkomend geval de delen op twee of meer aangiften aan te bieden. Omdat de algemene bepalingen voor de interpretatie eveneens van toepassing zijn op ieder andere nomenclatuur die is gebaseerd op de GN, geldt vorenstaande bijvoorbeeld ook voor antidumpingrechten. Appellante heeft op verschillende data in totaal vijf aangiften ten invoer tot verbruik gedaan van delen van rijwielen. Daarbij zijn de verschillende in de zendingen opgenomen goederen aangegeven onder de daarbij behorende, individuele onderverdelingen. Na verificatie heeft de douane de vijf aangiften gecorrigeerd en de goederen alsnog als complete rijwielen ingedeeld onder onderverdeling 8712 0030. Het College heeft geoordeeld dat, gelet op de duidelijke strekking van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, elk van de vijf in geding zijnde aangiften in haar geheel als uitgangspunt dient en niet, zoals door appellante ter zitting bepleit, elke aangifteregel en elk deel van het rijwiel apart. Niet in geschil was het feit dat voor elke aangifte geldt dat de daarin vermelde delen samen kunnen worden aangemerkt als rijwielen in niet-complete of niet-afgewerkte staat. CBB 4 april 2006, nrs. AWB 04/529 t/m 04/532 (IUN 2006/399). Bepaalde mp3-spelers, in niet-gemonteerde staat, moeten met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur onder post 85.27 worden ingedeeld. Het betrof een zending bestaande uit de volgende vijf artikelen: - ontvangtoestellen voor radio-omroep, gecombineerd met een toestel voor het opnemen of weergeven van geluid, andere (mp3-spelers); - schijvengeheugeneenheden, voor harde schijven, (20 GB Hard Disk); - adapters; - artikelen van de soort die in de zak of in de handtas worden meegedragen, met een buitenkant van leder, andere; en - oortelefoons. Uit vorenstaande goederen kunnen 8400 toestellen worden samengebouwd. Alle artikelen waren vermeld op een en dezelfde aangifte. Zie DKH 19 november 2007, nr. 06/11 107, in aant. 4 op post 85.27. In hoger beroep heeft de DK bovenvermelde uitspraak bevestigd. DK 3 november 2008, nr. 07/1058 (Douanerechtspraak 2009/5). Een incomplete kathodestraalbuis moet onder post 85.40 worden ingedeeld. Zie statement 465e vergadering op post 85.40 in aant. 4 op die post. Een televisiemeubel in niet-gemonteerde staat, gemaakt van verschillende materialen moet met toepassing van de algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur worden ingedeeld onder post 94.03. Zie statement 465e vergadering op post 94.03 in aant. 4 op die post. Nu de tuner (tv-ontvangsteenheid) ontbreekt, vertonen de aangegeven goederen niet de essentiële kenmerken van een tv-satellietontvanger, aldus de DKH. Daardoor kunnen zij niet met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur worden ingedeeld als het complete, gemonteerde artikel. Zie DKH 19 mei 2009, nr. AWB 08/5707, in aant. 4 op post 85.28. Bepaalde componenten bestemd voor de vervaardiging van ringbanden bedoeld bij post 48.20, die bij de invoer in gelijke hoeveelheden en gelijktijdig in een enkele zending worden aangeboden, moeten afzonderlijk worden ingedeeld. Het betreft de volgende componenten: - een zogenoemd ‘hefboommechanisme’; en

18

- een rechthoekig vel van karton, voorzien van een beschermende deklaag van kunststof, met afmetingen van ongeveer 64 6 32 cm. Indeling onder post 48.20 als een ringband in niet-gemonteerde of gedemonteerde staat met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur is uitgesloten omdat het vel van karton, in de staat zoals het wordt geïmporteerd, een verdere bewerking vereist (zoals het bevestigen van een kunststof hoes op de rug, het vouwklaar maken van het vel, aanbrengen van sleuven, een ring en randbeschermers van metaal) voordat het als een component van een ringband kan worden aangemerkt. De componenten moeten daarom afzonderlijk worden ingedeeld onder post 48.11, respectievelijk post 83.05. Zie statement 48e vergadering op post 83.05 in aant. 4 op die post. Een door middel van tritium verlicht vizier werd door de DKH ingedeeld onder post 94.05. De DKH was van mening dat, gelet op de objectieve kenmerken en eigenschappen, de goederen voldoen aan de omschrijving als bedoeld bij post 94.05, te weten verlichte aanwijzingsborden en dergelijke artikelen, voorzien van een vast aangebrachte lichtbron van kunststof. Het feit dat ten tijde van de invoer het pictogram, dat de aanwijzing voorstelt, nog niet is aangebracht doet daaraan in verband met algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur niet af. Zie DKH 8 oktober 2010, nrs. AWB 07/5941, 07/5943, 07/5944 en 07/5946 tot en met 07/5948, in aant. 4 op post 94.05. Een niet-afgewerkt zwart gelakt artikel van staal, zonder schroefdraad, met een ronde kop, dat na de invoer verder wordt afgewerkt tot een zogenoemde ‘blank’ van post 73.18, moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur worden ingedeeld onder onderverdeling 7318 2900. Zie statement 75e vergadering op post 73.18 in aant. 4 op die post. Delen van een motorvoertuig, gezamenlijk aangeboden maar niet gemonteerd, omvattende alle delen die nodig zijn om een compleet vierwielig motorvoertuig met een benzinemotor met op- en neergaande zuigers met een cilinderinhoud van 2792 cm3 te assembleren, moeten onder post 87.03 worden ingedeeld. Zie tarifering IDR 8703.23/3 op post 87.03 in aant. 4 op die post. Delen van een motorfiets, gezamenlijk aangeboden maar niet gemonteerd, behorende tot hetzelfde type motorfiets, moeten onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de nomenclatuur onder post 87.11 worden ingedeeld. Zie tarifering IDR 8711.20/1 op post 87.11 in aant. 4 op die post. Een bovendeel, een buitenzool en een binnenzool vormen een in niet-gemonteerde staat aangeboden artikel dat de essentiële kenmerken van een schoen vertoont, en moeten onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de nomenclatuur onder post 64.04 worden ingedeeld, in het geval waarin (na de invoer van deze onderdelen en met het oog op de samenvoeging ervan) een hielstuk nog moet worden ingevoegd in het bovendeel, en de buitenzool en het bovendeel nog moeten worden opgeruwd. Zie HvJ 6 februari 2014, nr. C-2/13, in aant. 4 op post 64.04. Een aluminium audio/videostandaard voor plaatsing op de vloer, ook wel aangeduid als ‘conferentie TV kar’, moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de nomenclatuur, onder post 94.03 worden ingedeeld. Zie tarifering IDR 9403.20/5 op post 94.03 in aant. 4 op die post. Een audio/videostandaard voor plaatsing op de vloer, ook wel aangeduid als ‘wide body TV kar’, voornamelijk vervaardigd uit staal, moet onder meer met toepassing van algemene bepaling 2 a voor

19

de toepassing van de nomenclatuur, onder post 94.03 worden ingedeeld. Zie tarifering IDR 9403.20/6 op post 94.03 in aant. 4 op die post. Bepaalde scheepscasco’s moeten onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de gecombineerde nomenclatuur, als ‘andere schepen’ onder onderverdeling 8901 2090, 8901 9091, respectievelijk 8901 9099 worden ingedeeld. Zie DK 31 mei 2016, nrs. 15/00037 t/m 15/00040, in aant. 8 op post 89.01. Eenassige trekkers (motoculteurs), aangeboden in niet-gemonteerde staat, moeten onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de nomenclatuur, onder post 87.01 worden ingedeeld. Zie tarifering IDR 8701.10/1 op post 87.01 in aant. 4 op die post. Een samenstel van drie, niet-gekoppelde spoorwegrijtuigen, bestaande uit twee elektrisch aangedreven rijtuigen (‘M-rijtuig’) en een niet-gemotoriseerd rijtuig (‘T-rijtuig’), moet onder meer met toepassing van algemene bepaling 2 a voor de toepassing van de nomenclatuur, onder post 86.03 worden ingedeeld. Zie tarifering IDR 8603.10/1 op post 86.03 in aant. 4 op die post. 5. Toelichting IDR X. Regel 2 b betreft mengsels en uit twee of meer stoffen samengestelde goederen. De posten waarop de regel betrekking heeft, zijn die waarin een bepaalde stof met name wordt genoemd, zoals post 05.07 (ivoor) en die betreffende werken die zijn vervaardigd uit een bepaalde stof, zoals post 45.03 (werken van kurk). Er wordt echter op gewezen dat deze regel alleen toepassing vindt indien uit de tekst van een post of uit Aantekeningen op afdelingen en hoofdstukken niet anders blijkt (bijvoorbeeld post 15.03...spekolie...niet vermengd). Mengsels die bereidingen zijn, als zodanig omschreven in een Aantekening op een afdeling of hoofdstuk, dan wel in een post, worden ingedeeld met toepassing van regel 1. XI. De toepassing van deze regel betekent dat de draagwijdte van posten waarin een bepaalde stof is genoemd zodanig wordt verruimd dat daaronder ook die stof vermengd of verbonden met andere stoffen kan worden ingedeeld. Voorts betekent het dat de draagwijdte van posten waarin werken van een bepaalde stof worden genoemd zodanig wordt verruimd dat daaronder ook werken die slechts gedeeltelijk uit die stof bestaan, kunnen worden ingedeeld. XII. De draagwijdte van de desbetreffende posten wordt echter door deze regel niet zodanig verruimd, dat daaronder ook goederen kunnen worden ingedeeld, die niet overeenkomstig het bepaalde in regel 1 aan de omschrijving van die posten beantwoorden, hetgeen het geval is indien toevoeging van andere stoffen of andere bestanddelen aan een goed dit goed zodanig van aard wijzigt, dat het niet meer het karakter heeft van een onder de in beschouwing genomen post vallend goed. XIII. Als gevolg van deze regel moeten goederen die bestaan uit meer dan één stof, indien zij onder twee of meer posten kunnen worden ingedeeld, worden ingedeeld volgens het bepaalde onder regel 3. 6. Blijkens Aantekening 1 IDR op hoofdstuk 28 en Aantekening 1 IDR op hoofdstuk 29 hebben deze hoofdstukken, behoudens enige uitzonderingen, enkel betrekking op geïsoleerde chemische elementen en welbepaalde verbindingen. Behalve die met name in de Aantekeningen gemaakte uitzonderingen kunnen mengsels dus niet met toepassing van algemene bepaling 2 b en algemene bepaling 3 b onder de posten van deze hoofdstukken worden gebracht. 7. Jurisprudentie

20

Door het samenvoegen in één verpakking van gedroogde erwten (51 gewichtspercenten) en kristalsuiker (49 gewichtspercenten) is volgens de DK geen product met een eigen economische en industriële betekenis ontstaan. Daarenboven vermengen de samenstellende delen zich niet blijvend. Hierdoor kan geen sprake zijn van een mengsel in de zin van algemene bepaling 2 b voor de toepassing van de gecombineerde nomenclatuur waarop een indeling in de nomenclatuur zou kunnen volgen met toepassing van algemene bepaling 3 voor de toepassing van de gecombineerde nomenclatuur. Zie DK 16 december 2002, nr. 00/90 204 DK in aant. 4 op post 07.13. In zijn oordeel bevestigt de Hoge Raad dat de Douanekamer niet buiten de rechtsstrijd is getreden door daartoe redengevend te oordelen dat niet aannemelijk is geworden dat het product een eigen economische en industriële betekenis heeft. HR 29 oktober 2004, nr. 39168 HR (Douanerechtspraak 2005/13). Een samengesteld artikel bestaande uit een selectie van kruiden, zaden, vruchten, zout en specerijen, verpakt in zandlopervormige glazen flessen, waarbij elke fles twee verschillende producten bevat, moet onder meer met toepassing van bepaling 2 b, onder post 21.03 worden ingedeeld. Zie tarifering IDR 2103.90/5 in aant. 4 op post 21.03. Inktcartridges die geen geïntegreerde printkop bevatten, moeten als inkt onder post 32.15 worden ingedeeld. Zie DKH 15 mei 2008, nr. 06/6831, in aant. 4 op post 32.15. Een set bestaande uit deegwaren gevuld met garnalen (wontons) en een zakje soep in poedervorm moet onder meer met toepassing van algemene bepaling 2 b voor de toepassing van de nomenclatuur, onder post 19.02 worden ingedeeld. Zie tarifering IDR 1902.20/2 op post 19.02 in aant. 4 op die post. Een gasmengsel bevattende methaan, ethaan en ethyleen (0,32% van de soortelijke massa van dat LPG), propaan en propyleen (58,32%) en butaan en butyleen (maximaal 39,99%) en waarvan het niet mogelijk is om onder de samenstellende stoffen ervan een stof aan te wijzen waaraan het aardgas zijn wezenlijke karakter ontleent, moet aan de hand van algemene bepalingen 1, 2 b, 3 c en 6, voor de toepassing van de gecombineerde nomenclatuur onder onderverdeling 2711 1900 worden ingedeeld. Zie HvJ 26 mei 2016, nr. C-286/15 in aant. 4 op post 27.11. Dranken met een alcoholvolumepercentage van 14% die worden bereid door aan Ferm Fruit, een product dat is verkregen door gisting van appelconcentraat, bestemd is om als zodanig of als basisingrediënt in andere dranken te worden geconsumeerd, neutraal is wat betreft kleur, geur en smaak als gevolg van zuivering, met name ultrafiltratiesuiker, aroma’s, kleur- en smaakstoffen, verdikkingsmiddelen en conserveermiddelen, en in een enkel geval ook room, toe te voegen, vallen volgens het Hof onder post 22.08. De HR oordeelt dat deze dranken bij afwezigheid van een in post 22.06 voorkomend bestanddeel – met toepassing van algemene bepalingen 2 b en 3 b – ook onder post 22.08 moeten worden ingedeeld, aangezien het wezenlijke karakter van de dranken wordt bepaald door de alcohol en niet door de hiervoor vermelde overige bestanddelen. Zie HR 25 november 2016, nrs. 12/01620bis en 12/05758bis in aant. 4 op post 22.08. 3. Indien goederen met toepassing van het bepaalde onder 2 b of om enige andere reden vatbaar zijn voor indeling onder twee of meer posten, geschiedt de indeling als volgt (1; 12): a. de post met de meest specifieke omschrijving heeft voorrang boven posten met een meer algemene strekking. Indien echter twee of meer posten elk afzonderlijk slechts betrekking hebben op een gedeelte van de stoffen of bestanddelen waaruit een mengsel of een goed is samengesteld of op een gedeelte van de artikelen, in het geval van goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein, worden die posten, met betrekking tot bedoelde

21

mengsels en goederen, aangemerkt als even specifiek, zelfs indien een van de posten daarvan een vollediger of nauwkeuriger omschrijving geeft (2; 3); b. mengsels, werken die zijn samengesteld uit of met verschillende stoffen dan wel zijn vervaardigd door samenvoeging van verschillende goederen, zomede goederen in stellen of assortimenten opgemaakt voor de verkoop in het klein, waarvan de indeling niet mogelijk is aan de hand van het bepaalde onder 3 a, worden ingedeeld naar de stof of naar het goed, waaraan de mengsels, de werken, de stellen of assortimenten hun wezenlijke karakter ontlenen, indien dat kan worden bepaald (4; 5; 6; 7; 11); c. in de gevallen waarin indeling aan de hand van het bepaalde onder 3 a en 3 b niet mogelijk is, wordt van de verschillende in aanmerking komende posten, de post toegepast die in volgorde van nummering het laatst is geplaatst (8; 9; 10). 1. Toelichting IDR Algemeen I. Deze regel behelst drie methoden van indeling van goederen die op het eerste gezicht zouden kunnen worden ingedeeld onder verschillende posten, hetzij met toepassing van regel 2 b, hetzij om welke reden dan ook. Deze methoden treden in werking in de volgorde waarin ze in de regel zijn vermeld. Aldus wordt regel 3 b eerst toegepast als regel 3 a geen oplossing voor het probleem van indeling geeft en als in de regels 3 a en 3 b geen oplossing wordt gevonden, treedt regel 3 c in werking. De volgorde der in beschouwing te nemen grondslagen is dus: a. de meest specifieke omschrijving, b. het wezenlijke karakter, en c. de post die in volgorde van nummering het laatst geplaatst is. II. Regel 3 vindt slechts toepassing voor zover dit niet in strijd is met de bewoordingen van de posten en van de Aantekeningen op de afdelingen of de hoofdstukken. Zo bepaalt Aantekening 4 B IDR op hoofdstuk 97 dat artikelen die zowel onder post 97.06 als onder de posten 97.01 tot en met 97.05 kunnen worden ingedeeld, moeten worden ingedeeld onder de posten 97.01 tot en met 97.05. Deze goederen worden dus ingedeeld met toepassing van Aantekening 4 B IDR op hoofdstuk 97 en niet met regel 3 b. Regel 3 a III. De eerste methode van indeling is opgenomen in letter a van regel 3, op grond waarvan de post met de meest specifieke omschrijving voorrang heeft boven de posten met een meer algemene strekking. IV. Het is niet mogelijk scherp omlijnde richtlijnen te geven, aan de hand waarvan kan worden nagegaan of een bepaalde post een meer specifieke omschrijving geeft van de goederen dan een andere. Men kan echter in het algemeen zeggen: a. dat een post waarin een bepaald artikel met name is genoemd, een meer specifieke omschrijving geeft dan een post die een groep van artikelen omvat (zo worden scheerapparaten en tondeuses, met ingebouwde elektromotor, ingedeeld onder post 85.10 en niet onder post 84.67 als handgereedschap met ingebouwde elektromotor, noch onder post 85.09 als elektromechanische toestellen voor huishoudelijk gebruik met ingebouwde elektromotor); b. dat als post met de meest specifieke omschrijving moet worden aangemerkt de post die van de goederen de meest nauwkeurige en uitvoerige beschrijving geeft, aan de hand waarvan die goederen het best kunnen worden geïdentificeerd. Van deze laatste groep kunnen worden genoemd:

22