Het geheim van · 2018-06-05 · 4 28-03-2017 | Dr. Otto Raspe Waarom groeien ... Blok A: Profiel,...

85

Dr. Otto Raspe 0 Het geheim van succesregio’s: welk beleid werkt? debatbijeenkomst ‘Slimme keuzes voor de toekomst van de Utrechtse economie’ Donderdag 17 mei 2018 @ottoraspe @leefomgeving

Transcript of Het geheim van · 2018-06-05 · 4 28-03-2017 | Dr. Otto Raspe Waarom groeien ... Blok A: Profiel,...

Dr. Otto Raspe

0

Het geheim van succesregio’s: welk beleid werkt?

debatbijeenkomst ‘Slimme keuzes voor de toekomst van de Utrechtse economie’

Donderdag 17 mei 2018

@ottoraspe@leefomgeving

1

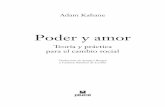

The world is spiky

Source: PBL (2016)

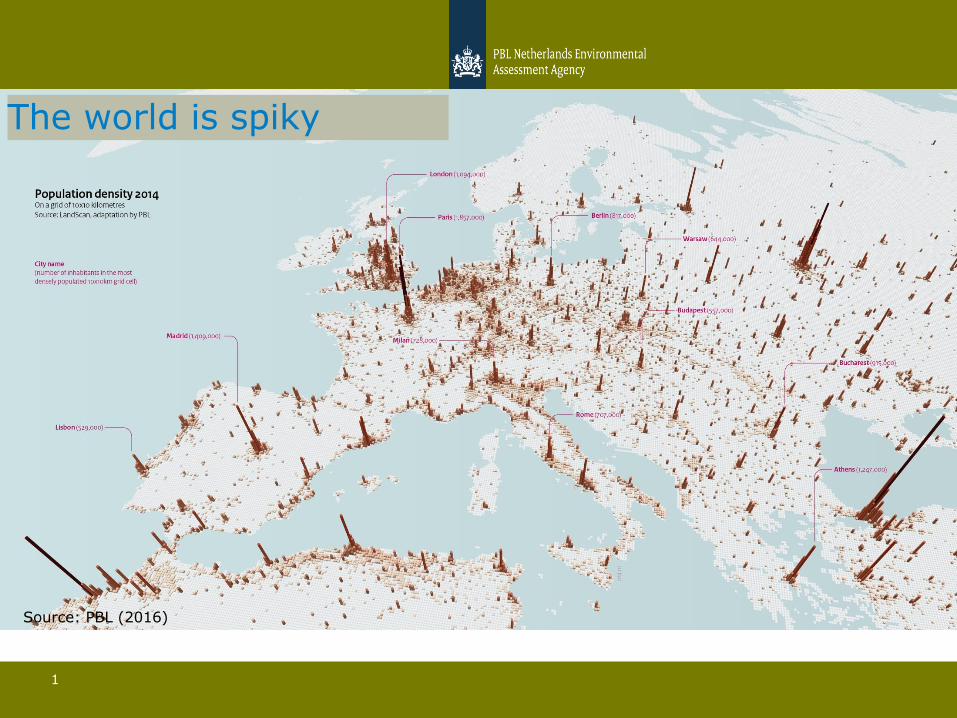

Nieuwe geografie van banen

11-04-2017 | Dr. Otto Raspe2

Steden als motoren van economische groei

Waarom groeien steden?

Welke factoren zijn robuust verbonden aan groei?

Wat zijn de mechanismen achter groei en wat kan beleid doen?

29-01-2018 | Dr. Otto Raspe3

28-03-2017 | Dr. Otto Raspe4

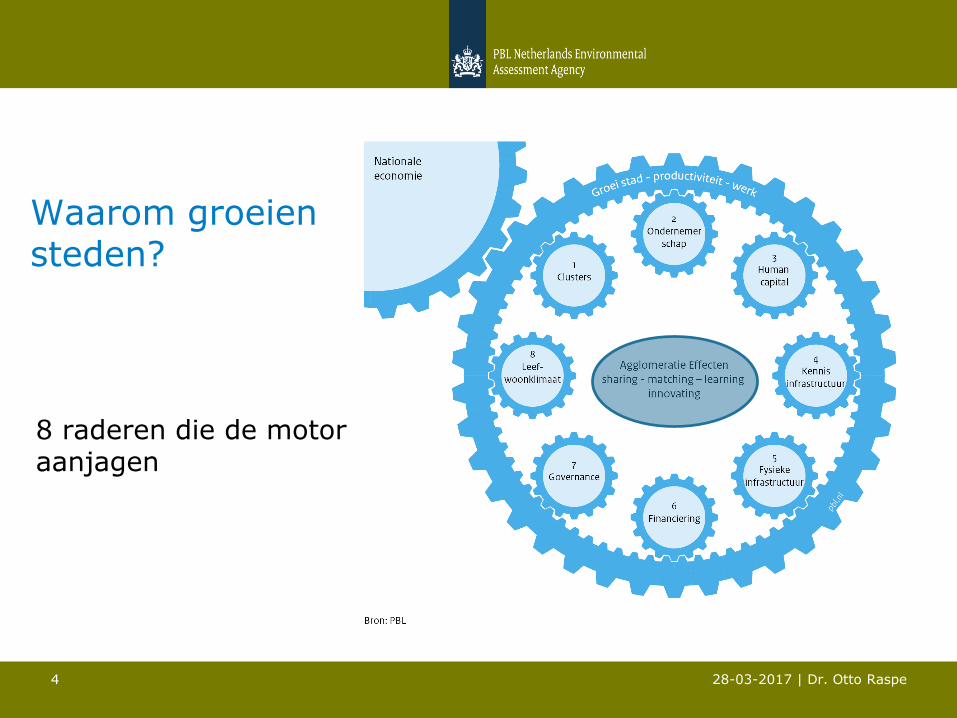

Waarom groeien steden?

8 raderen die de motor aanjagen

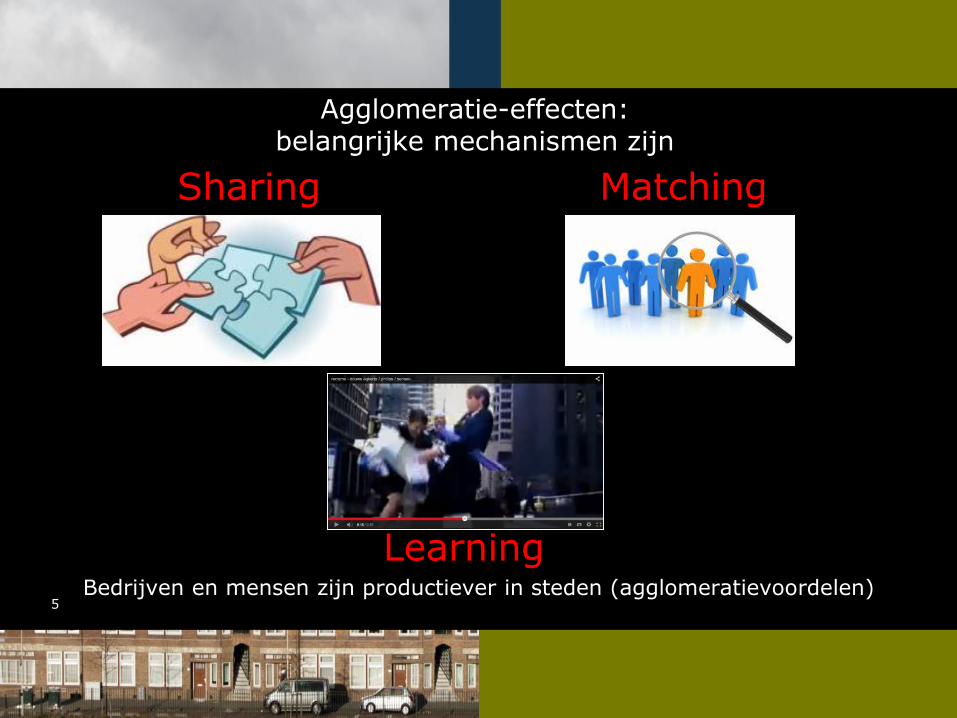

Bedrijven en mensen zijn productiever in steden (agglomeratievoordelen)5

Sharing Matching

Learning

Agglomeratie-effecten:belangrijke mechanismen zijn

“The trick to having good ideas is notto sit around in glorious isolation and try to think big thoughts. The trick is

to get more parts on the table.”

“When one looks at innovation in nature and in culture, environments that build walls around good ideas

tend to be less innovative in the long run than more open-ended

environments”

28-03-2017 | Dr. Otto Raspe7

Waarom groeien steden?

8 raderen die de motor aanjagen

28-03-2017 | Dr. Otto Raspe8

Waarom groeien steden?

Onderlinge verbanden tussen de raderen

Wat werkt?

Welke factoren zijn robuust verbonden aan groei?

29-01-2018 | Dr. Otto Raspe9

10

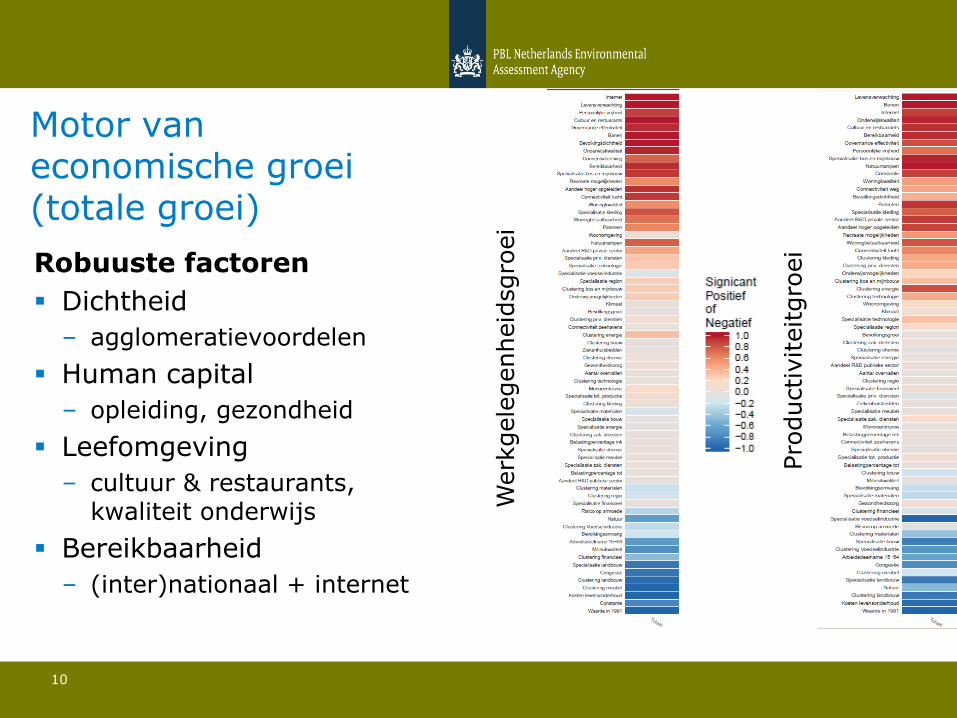

Motor van economische groei (totale groei)

Robuuste factoren

▪ Dichtheid

– agglomeratievoordelen

▪ Human capital

– opleiding, gezondheid

▪ Leefomgeving

– cultuur & restaurants, kwaliteit onderwijs

▪ Bereikbaarheid

– (inter)nationaal + internet

Werk

gele

genheid

sgro

ei

Pro

ductiviteitgro

ei

Motor van economische groei

Robuuste factoren

▪ Sector-specifiek

– Clustering en specialisatie: industriële bedrijven;

– Kwaliteit human capital: kennisintensieve diensten

▪ Context-specifiek

– Effect kennis en cultuur: turbo-effect door hoge dichtheid

– Dichtheid: turbo-effect door goede internationale connectiviteit

11

Local buzz & global pipelines

12

Wat werkt?

Wat heeft beleid gedaan in groeiregio’s?

29-01-2018 | Dr. Otto Raspe13

14

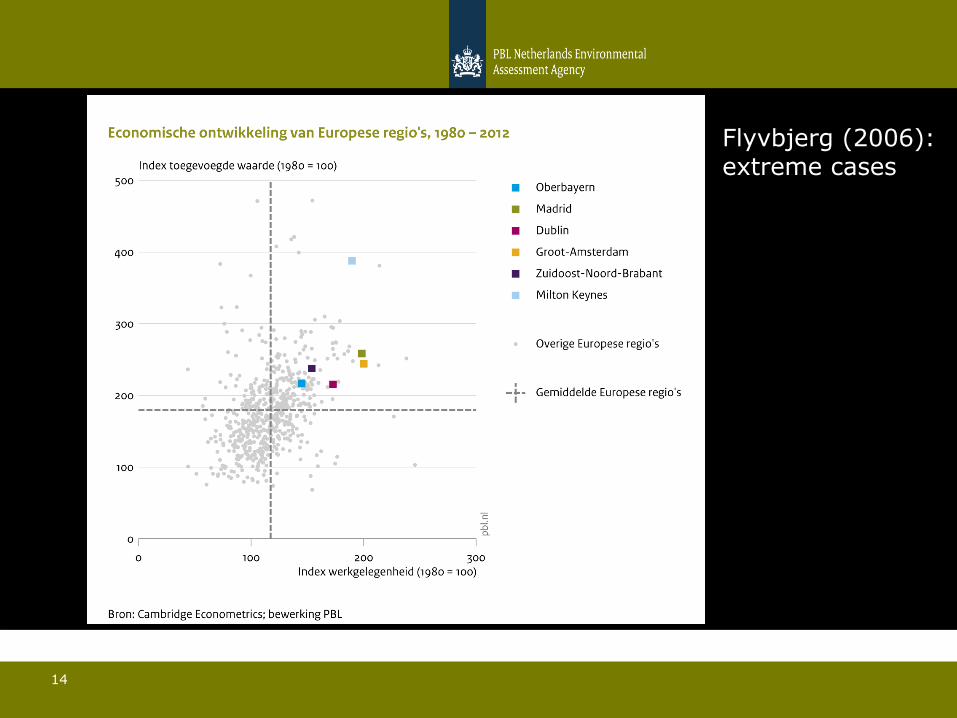

Flyvbjerg (2006): extreme cases

15

München

Munich Mix

Institutional thickness

Siemens ‘50

Airport

Quality of Living

Innovation

Multilevel governanceFuture Bavaria Initiative

BayerKapital

16

Eindhoven

Fromcompany town to

Brainport

Triple Helix

Philips and DAF

High Tech Campus

TUE

Open innovatie

17

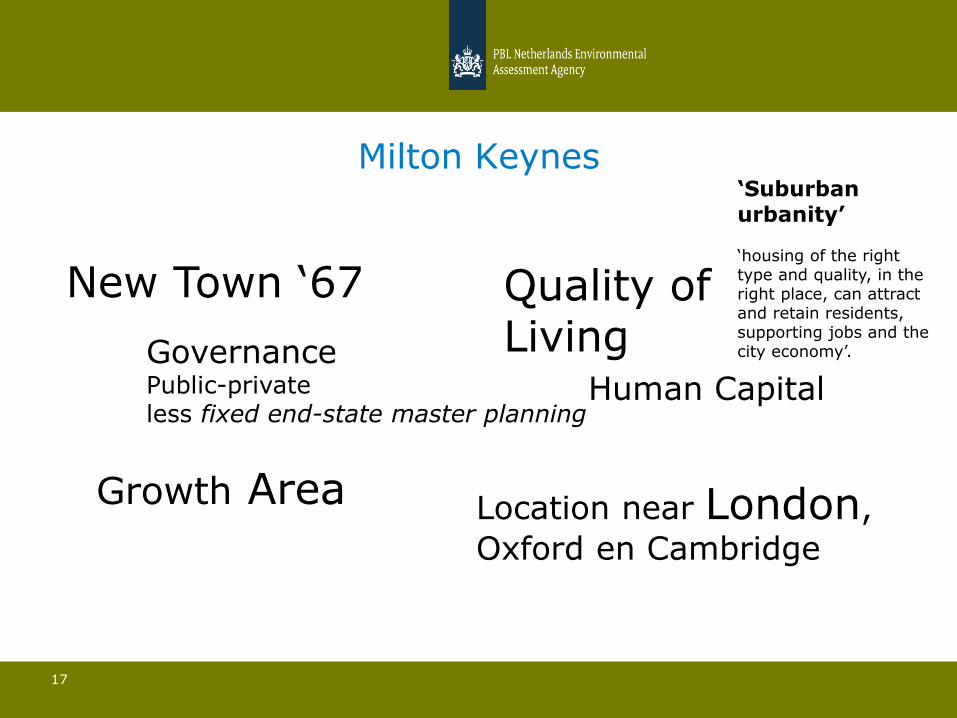

Milton Keynes

New Town ‘67

Location near London,

Oxford en Cambridge

Quality of Living

Human CapitalGovernancePublic-privateless fixed end-state master planning

Growth Area

‘Suburban urbanity’

‘housing of the right type and quality, in the right place, can attract and retain residents, supporting jobs and the city economy’.

Wat heeft beleid gedaan in groeiregio’s?

17-05-2018 | Dr. Otto Raspe18

Lessen voor beleid

▪ Er is geen uniform pad naar economisch succes. Het is de uitdaging om de

juiste ‘beleidsmix’ in te vullen. Innoveren en diversifiëren vanuit bestaande

structuren.

▪ Het gaat om een beleidsmix gericht op een totaal (innovatie)systeem. Naast fysiek beleid (ruimtelijke planning en infrastructuur),

ook ondernemerschaps-, cluster- en kennis- en innovatiebeleid

▪ Beleidsmakers maken keuzes.

▪ Instituties zijn sterk en bewegen mee. Publiek-private, meerlaagse

(nationaal, regionaal en lokaal) en cross-sectorale samenwerking (multi-level). Adaptief en proactief

▪ Toevallige, ongeplande gebeurtenissen.

19

Geen ‘picking winners’

maar

‘backing challengers’ ‘tranformative activities’

‘diversificatie’

17-05-2018 | Dr. Otto Raspe20

Nederland heeft behoefte aan nieuw regionaal-economisch beleid

▪ Waarin nationale en regionale agenda’s op elkaar zijn afgestemd en elkaar versterken, gebaseerd op een gezamenlijke strategie;

▪ Beleidsmix: beleid gericht op het versterken van de economische structuur bestaat óók uit beleid gericht op menselijk kapitaal, woon- en leefomgevingsbeleid, en fysiek beleid;

▪ Rijk én regio: regio deals, what works centre’s.

17-05-2018 | Dr. Otto Raspe21

Korte reflectie op Utrecht

22

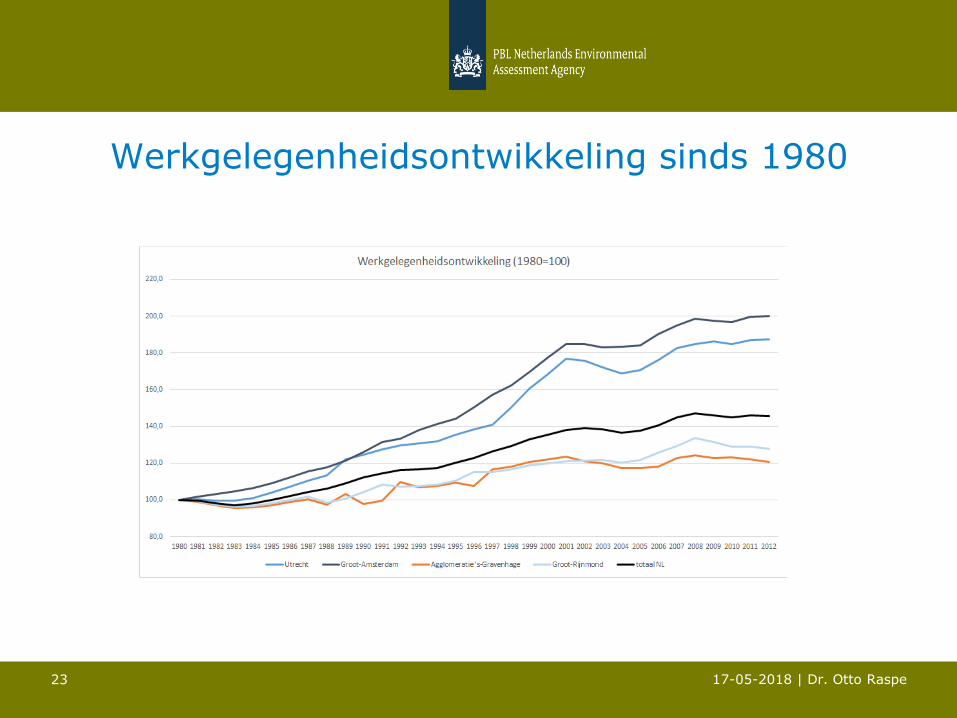

Werkgelegenheidsontwikkeling sinds 1980

17-05-2018 | Dr. Otto Raspe23

Werkgelegenheidsontwikkeling recent

15-05-2018 | Dr. Otto Raspe24

Bevolkingsontwikkeling sinds jaren 70

15-05-2018 | Dr. Otto Raspe25

‘Problematie van de grote steden’

‘Vinex groei’

28-03-2017 | Dr. Otto Raspe26

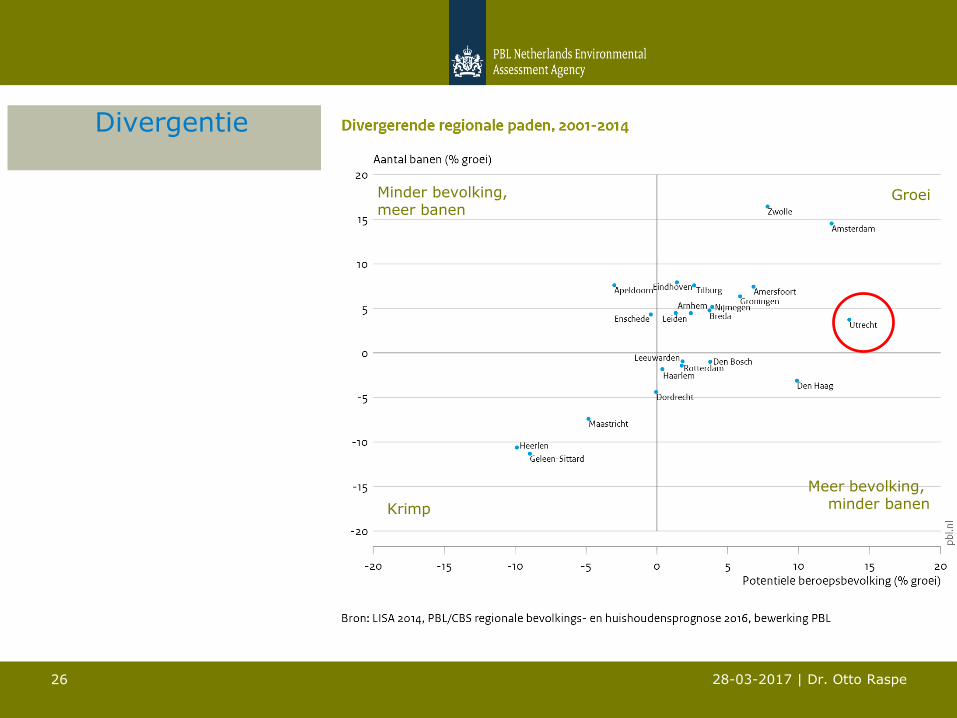

Divergentie

6 april 2017 Planbureau voor de Leefomgeving

Meer bevolking, minder banen

GroeiMinder bevolking, meer banen

Krimp

28-03-2017 | Dr. Otto Raspe27

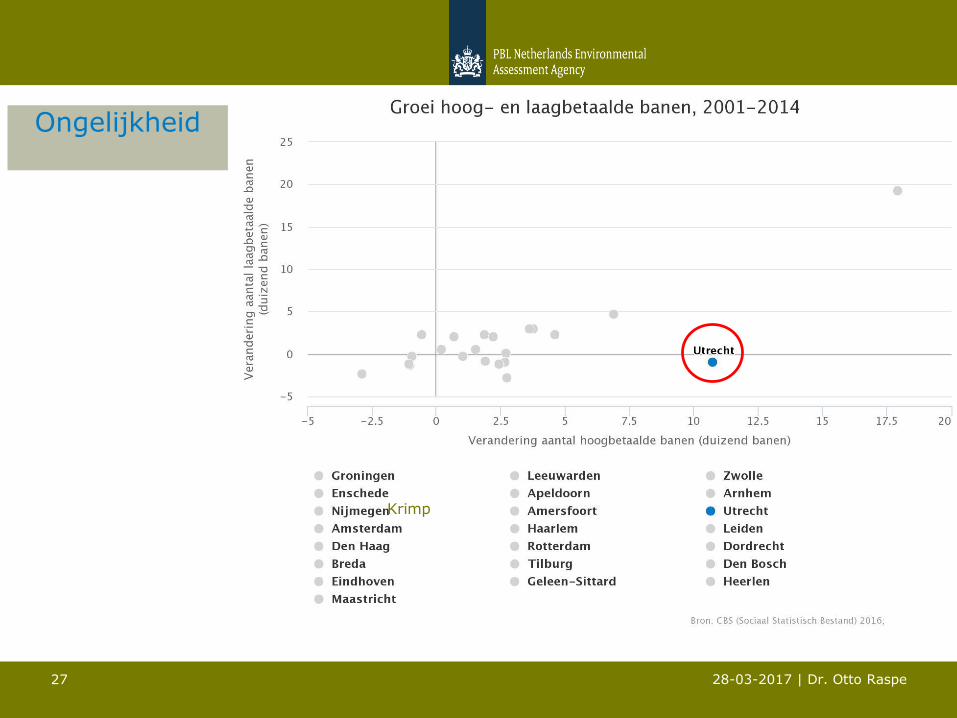

Ongelijkheid

6 april 2017 Planbureau voor de Leefomgeving

Krimp

Dank u voor uw aandacht!

http://www.pbl.nl/publicaties/stedelijke-regios-als-motoren-van-economische-groei

28

@leefomgeving@ottoraspe

“In Utrecht komt alles samen” naar slimme keuzes voor de Utrechtse economie

Buck Consultants International

Postbus 1456

6501 BL Nijmegen

Telnr. : 024 379 0222

Mobiel : 06 5364 7131

Fax : 024 379 0120

E-mail : [email protected]

Marcel Michon

Managing Partner

Amersfoort, 17 mei 2018

Buck Consultants International, 2018 30

Inhoud

Blok A: Profiel, Ambitie, Visie

Blok B: Koers en Strategie

Blok C: Uitvoering en samenspel

Buck Consultants International, 2018 31

Blok A: Profiel, ambitie en visie

Buck Consultants International, 2018 32

Urgentie: waarom een ruimtelijk-economische strategie……

…..Daarom een strategie

We doen het toch goed?

Innovatief

Concurrerend

We zien toch groei

We hebben een

tekort aan ruimte?

Missen we geen kansen?

Is ons vestigingsklimaat

toekomstbestendig?

Hebben we voldoende

arbeidskrachten?

A1 Waarom een strategie?

Buck Consultants International, 2018 33

Doel ruimtelijk-economische strategie

⚫ Samen een visie creëren op economie

⚫ Samen een koers bepalen (strategie)

Maar ook……..

⚫ Bouwstenen leveren voor andere trajecten zoals:

• Mobiliteit

• Arbeidsmarkt

• Omgevingsvisie

⚫ Agenderen van wat we belangrijk vinden

⚫ We doen het voor de regio en voor elkaar!

Wie willen

we zijn?

Hoe pakken

we dat aan?

Buck Consultants International, 2018 34

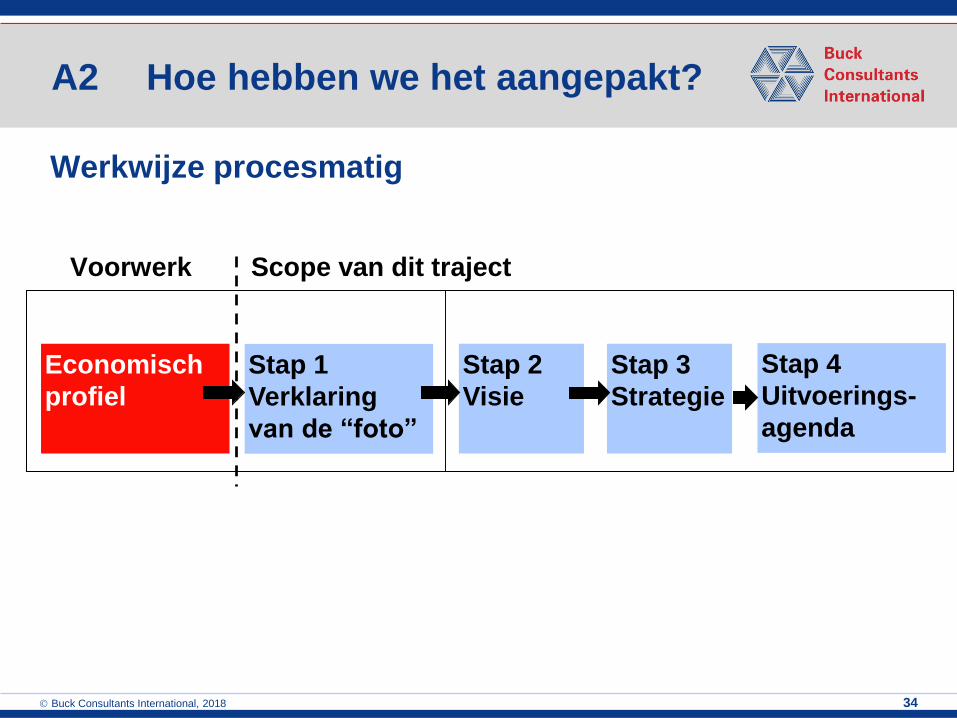

Scope van dit traject

Economisch

profiel

Stap 1

Verklaring

van de “foto”

Stap 4

Uitvoerings-

agenda

Stap 3

Strategie

Stap 2

Visie

Voorwerk

Werkwijze procesmatig

A2 Hoe hebben we het aangepakt?

Buck Consultants International, 2018 35

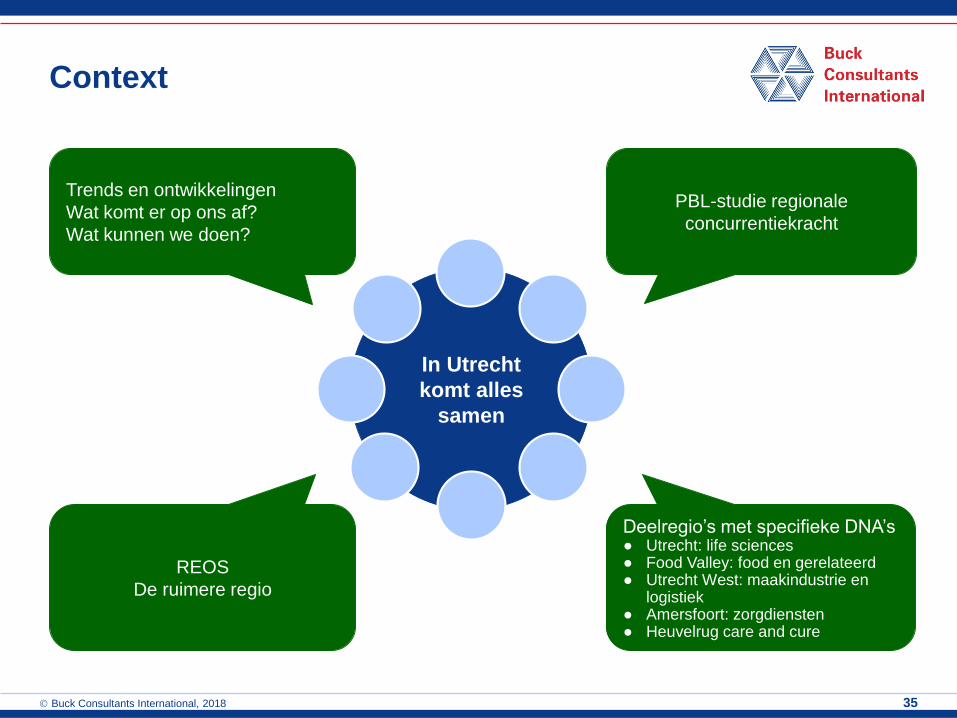

Context

In Utrecht

komt alles

samen

Trends en ontwikkelingen

Wat komt er op ons af?

Wat kunnen we doen?

PBL-studie regionale

concurrentiekracht

REOS

De ruimere regio

Deelregio’s met specifieke DNA’s● Utrecht: life sciences● Food Valley: food en gerelateerd● Utrecht West: maakindustrie en

logistiek● Amersfoort: zorgdiensten● Heuvelrug care and cure

Buck Consultants International, 2018 36

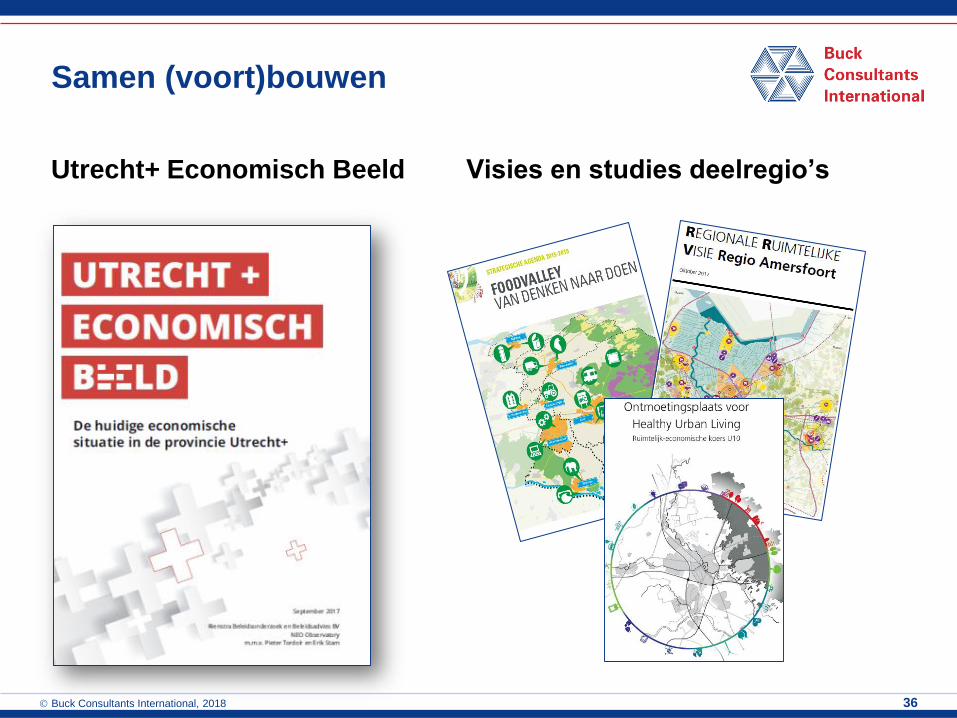

Samen (voort)bouwen

Visies en studies deelregio’sUtrecht+ Economisch Beeld

Buck Consultants International, 2018 37

Samen met partners (kennismarkt)

Buck Consultants International, 2018 38

Samen met partners (verdiepingssessies)

Buck Consultants International, 2018 39

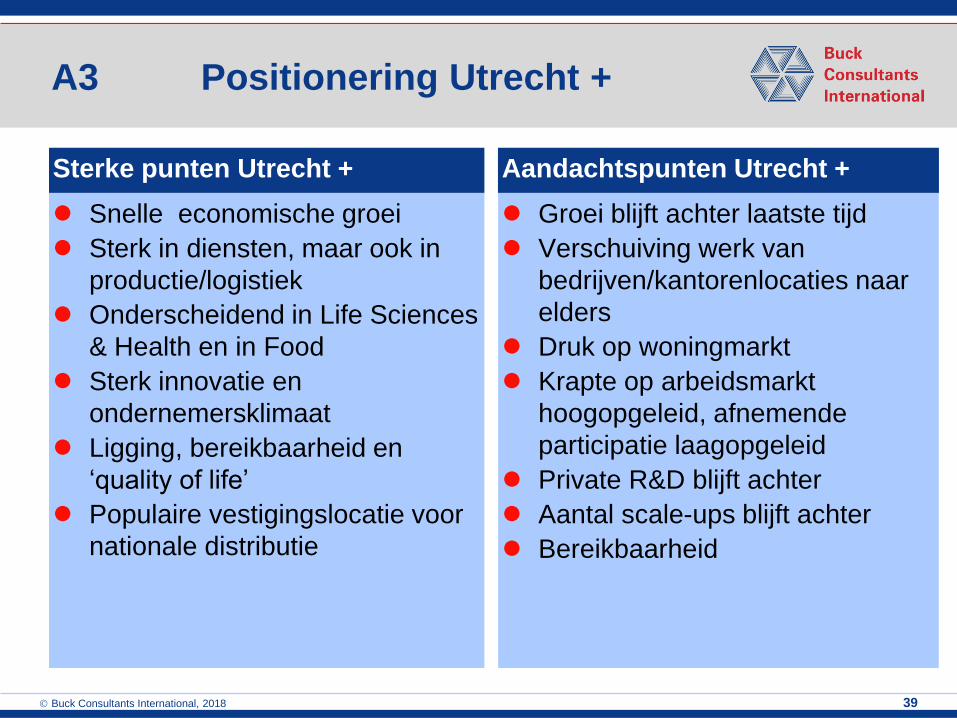

⚫ Snelle economische groei

⚫ Sterk in diensten, maar ook in

productie/logistiek

⚫ Onderscheidend in Life Sciences

& Health en in Food

⚫ Sterk innovatie en

ondernemersklimaat

⚫ Ligging, bereikbaarheid en

‘quality of life’

⚫ Populaire vestigingslocatie voor

nationale distributie

⚫ Groei blijft achter laatste tijd

⚫ Verschuiving werk van

bedrijven/kantorenlocaties naar

elders

⚫ Druk op woningmarkt

⚫ Krapte op arbeidsmarkt

hoogopgeleid, afnemende

participatie laagopgeleid

⚫ Private R&D blijft achter

⚫ Aantal scale-ups blijft achter

⚫ Bereikbaarheid

Sterke punten Utrecht + Aandachtspunten Utrecht +

A3 Positionering Utrecht +

Buck Consultants International, 2018 40

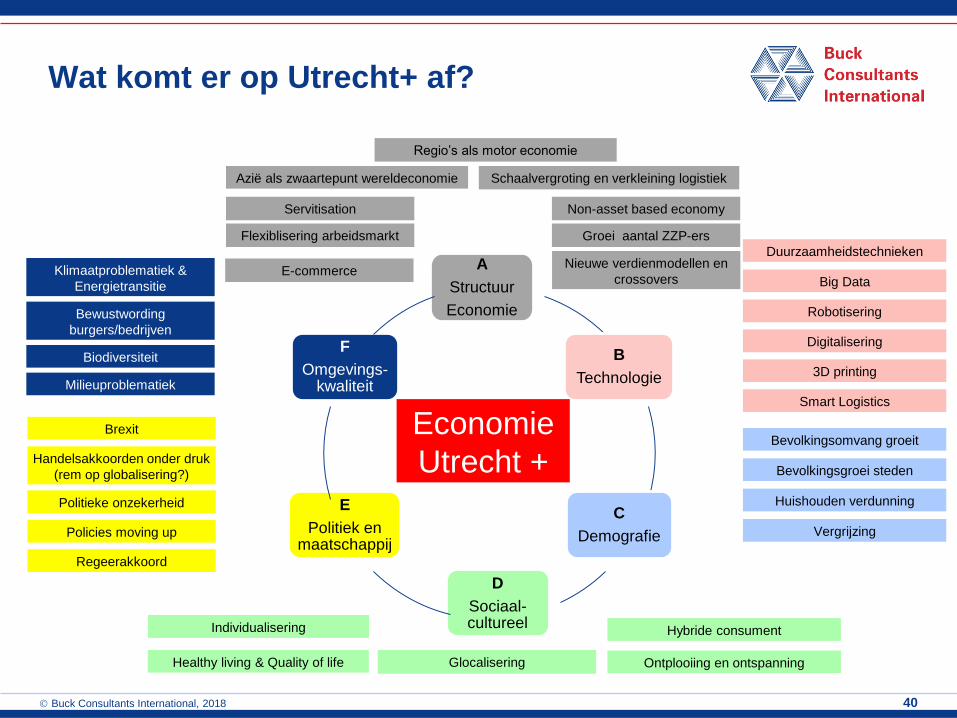

Wat komt er op Utrecht+ af?

A

Structuur

Economie

B

Technologie

C

Demografie

D

Sociaal-cultureel

E

Politiek en maatschappij

F

Omgevings-kwaliteit

Klimaatproblematiek &

Energietransitie

Handelsakkoorden onder druk

(rem op globalisering?)

Digitalisering

Huishouden verdunning

Healthy living & Quality of life

Groei aantal ZZP-ers

3D printing

Vergrijzing

Hybride consument

Milieuproblematiek

Nieuwe verdienmodellen en

crossovers

Politieke onzekerheid

Biodiversiteit

Smart Logistics

Bewustwording

burgers/bedrijven

Bevolkingsgroei steden

Robotisering

Azië als zwaartepunt wereldeconomie

Brexit

Servitisation

E-commerce

Glocalisering Ontplooiing en ontspanning

Policies moving up

Flexiblisering arbeidsmarkt

Non-asset based economy

Regeerakkoord

Economie

Utrecht +

Regio’s als motor economie

Bevolkingsomvang groeit

Individualisering

Big Data

Duurzaamheidstechnieken

Schaalvergroting en verkleining logistiek

Buck Consultants International, 2018 41

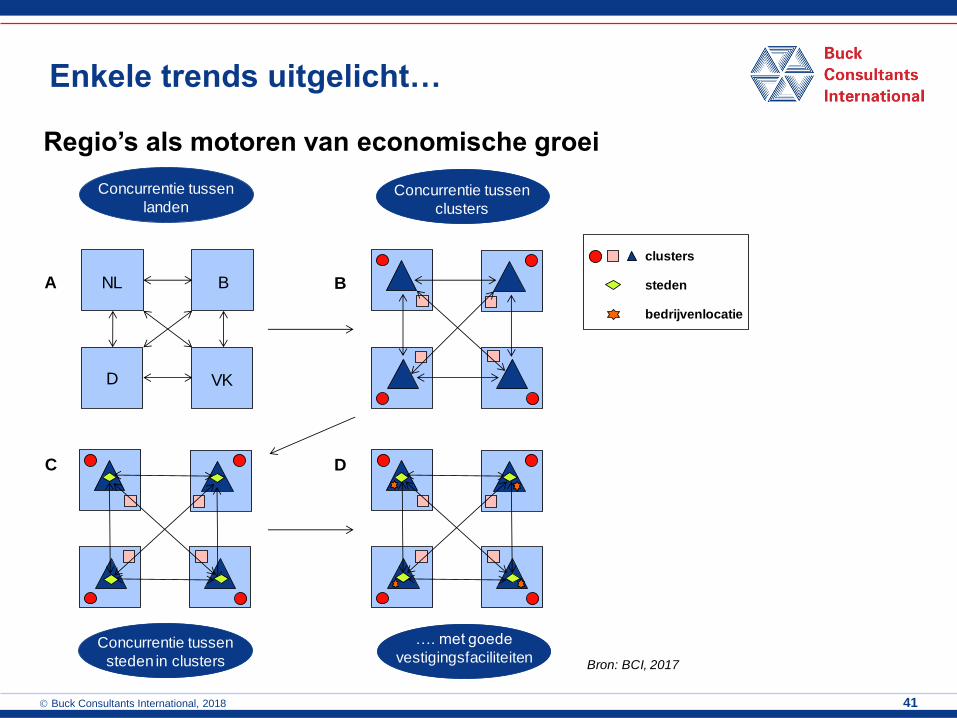

Regio’s als motoren van economische groei

Enkele trends uitgelicht…

Concurrentie tussen landenConcurrentie tussen

landen

NL B

D VK

A

Concurrentie tussen

clusters

B

…. met goede

vestigingsfaciliteiten

D

Concurrentie tussen steden in

clusters

Concurrentie tussen

steden in clusters

C

clusters

steden

bedrijvenlocatie

Bron: BCI, 2017

Buck Consultants International, 2018 42

⚫ Digitalisering grijpt in op elk aspect van de inrichting van bedrijfsprocessen en

samenleving; opkomst ‘smart cities’

Bronnen: Sectorinstituut Openbare Bibliotheken, Platform 31, Ecorys, SCP

Digitalisering

Bron afbeelding: gemeente Utrecht 2018

Buck Consultants International, 2018 43

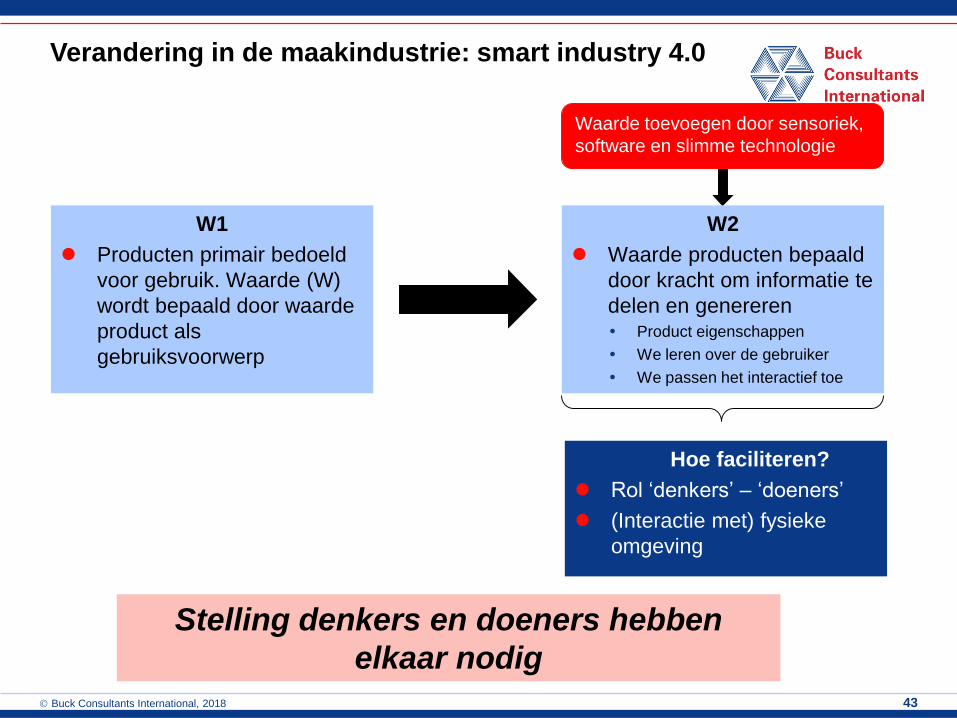

W1

⚫ Producten primair bedoeld

voor gebruik. Waarde (W)

wordt bepaald door waarde

product als

gebruiksvoorwerp

W2

⚫ Waarde producten bepaald

door kracht om informatie te

delen en genereren Product eigenschappen

We leren over de gebruiker

We passen het interactief toe

Verandering in de maakindustrie: smart industry 4.0

Hoe faciliteren?

⚫ Rol ‘denkers’ – ‘doeners’

⚫ (Interactie met) fysieke

omgeving

Stelling denkers en doeners hebben

elkaar nodig

Waarde toevoegen door sensoriek,

software en slimme technologie

Buck Consultants International, 2018 44

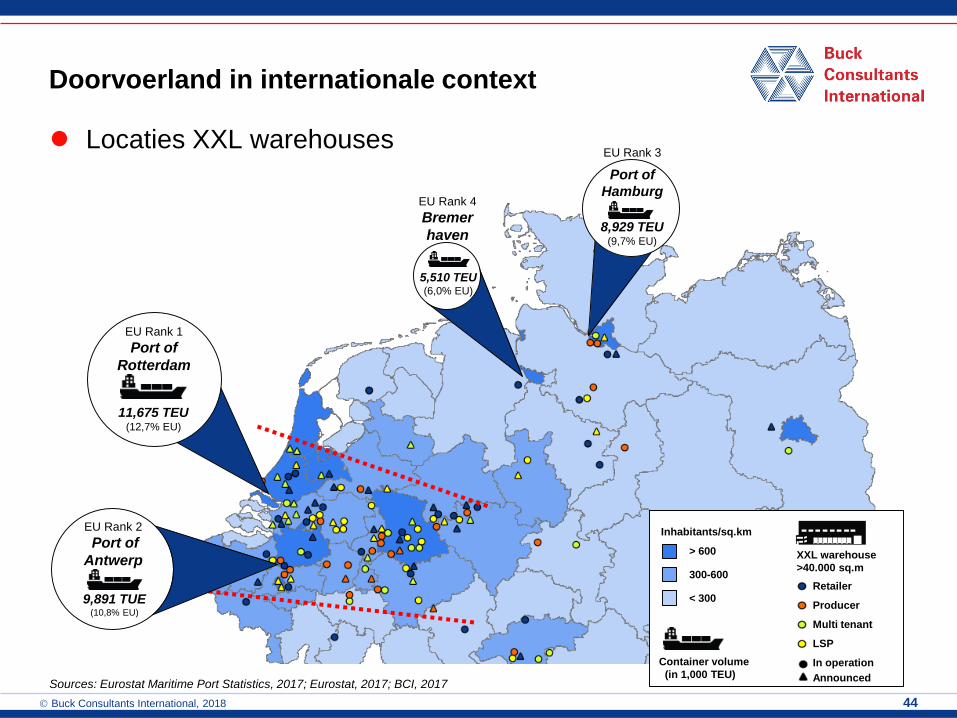

EU Rank 1

Port of

Rotterdam

9,891 TUE(10,8% EU)

EU Rank 2

Port of

Antwerp

8,929 TEU(9,7% EU)

EU Rank 3

Port of

Hamburg

11,675 TEU(12,7% EU)

EU Rank 4

Bremer

haven

5,510 TEU(6,0% EU)

Sources: Eurostat Maritime Port Statistics, 2017; Eurostat, 2017; BCI, 2017

Container volume

(in 1,000 TEU)

> 600

300-600

< 300

Inhabitants/sq.km

Retailer

Producer

Multi tenant

LSP

In operation

Announced

XXL warehouse

>40.000 sq.m

Doorvoerland in internationale context

⚫ Locaties XXL warehouses

Buck Consultants International, 2018 45

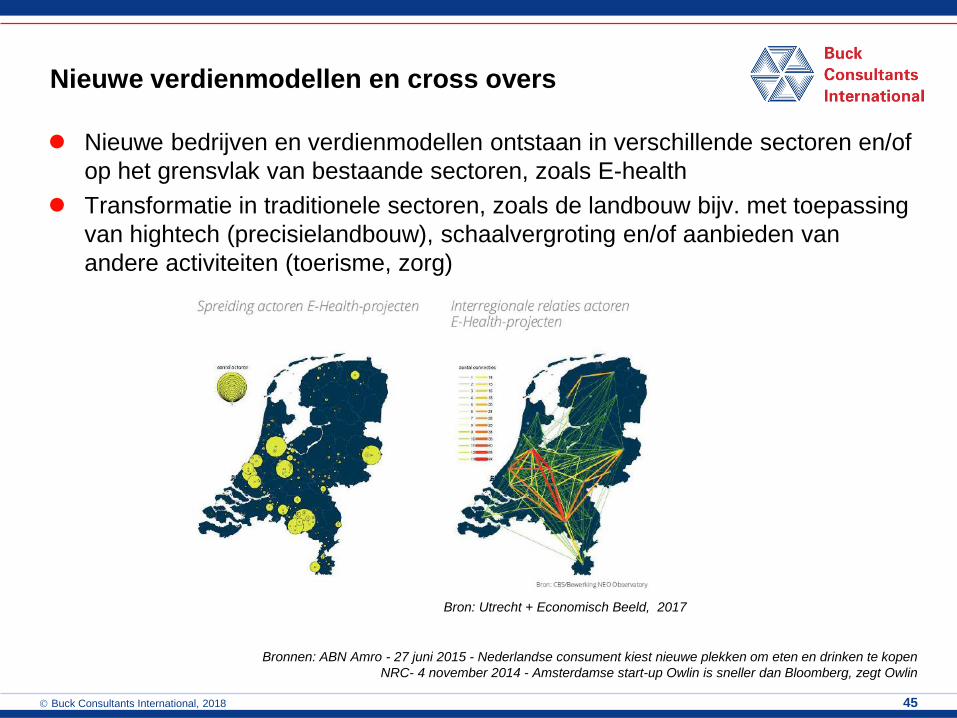

⚫ Nieuwe bedrijven en verdienmodellen ontstaan in verschillende sectoren en/of

op het grensvlak van bestaande sectoren, zoals E-health

⚫ Transformatie in traditionele sectoren, zoals de landbouw bijv. met toepassing

van hightech (precisielandbouw), schaalvergroting en/of aanbieden van

andere activiteiten (toerisme, zorg)

Bronnen: ABN Amro - 27 juni 2015 - Nederlandse consument kiest nieuwe plekken om eten en drinken te kopen

NRC- 4 november 2014 - Amsterdamse start-up Owlin is sneller dan Bloomberg, zegt Owlin

Nieuwe verdienmodellen en cross overs

Bron: Utrecht + Economisch Beeld, 2017

Buck Consultants International, 2018 46

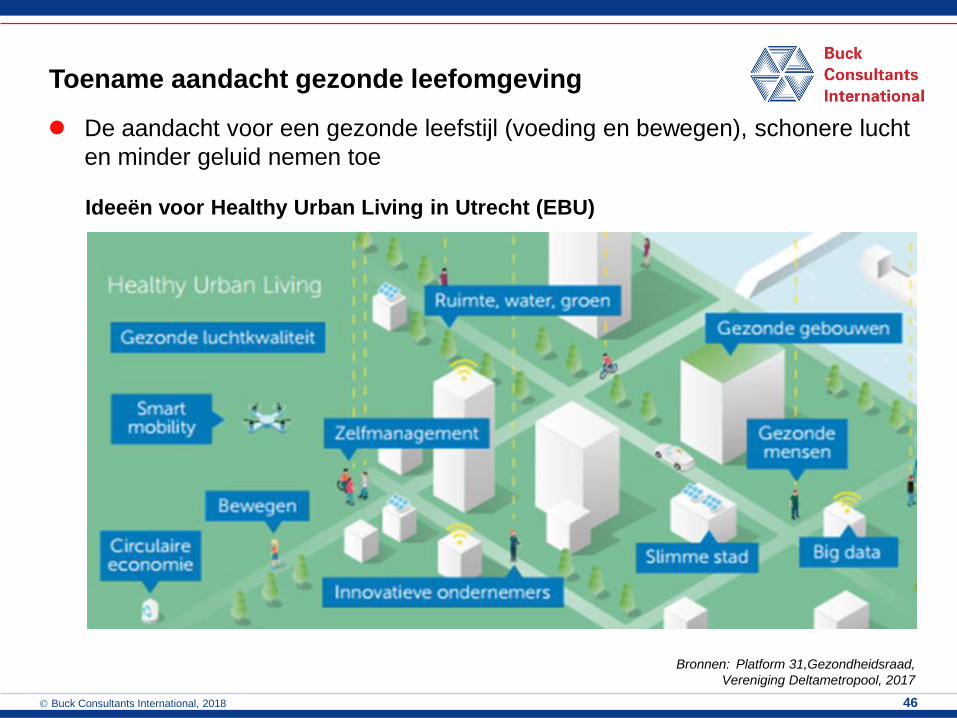

⚫ De aandacht voor een gezonde leefstijl (voeding en bewegen), schonere lucht

en minder geluid nemen toe

Bronnen: Platform 31,Gezondheidsraad,

Vereniging Deltametropool, 2017

Ideeën voor Healthy Urban Living in Utrecht (EBU)

Toename aandacht gezonde leefomgeving

Buck Consultants International, 2018 47

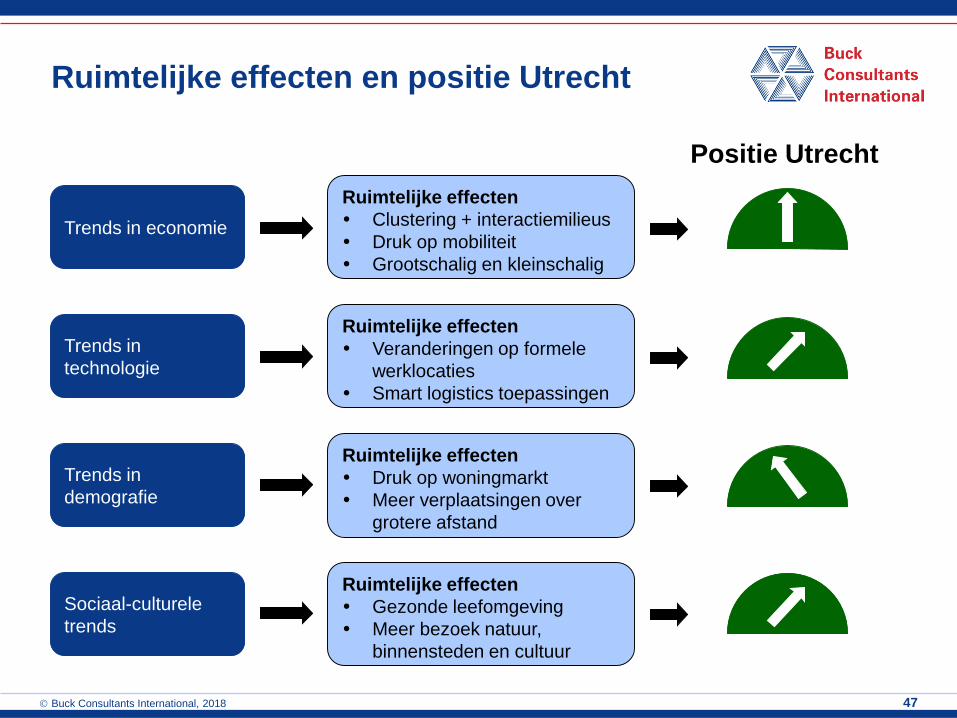

Ruimtelijke effecten en positie Utrecht

Trends in economie

Trends in

technologie

Trends in

demografie

Sociaal-culturele

trends

Ruimtelijke effecten

Clustering + interactiemilieus

Druk op mobiliteit

Grootschalig en kleinschalig

Ruimtelijke effecten

Veranderingen op formele

werklocaties

Smart logistics toepassingen

Ruimtelijke effecten

Druk op woningmarkt

Meer verplaatsingen over

grotere afstand

Ruimtelijke effecten

Gezonde leefomgeving

Meer bezoek natuur,

binnensteden en cultuur

Positie Utrecht

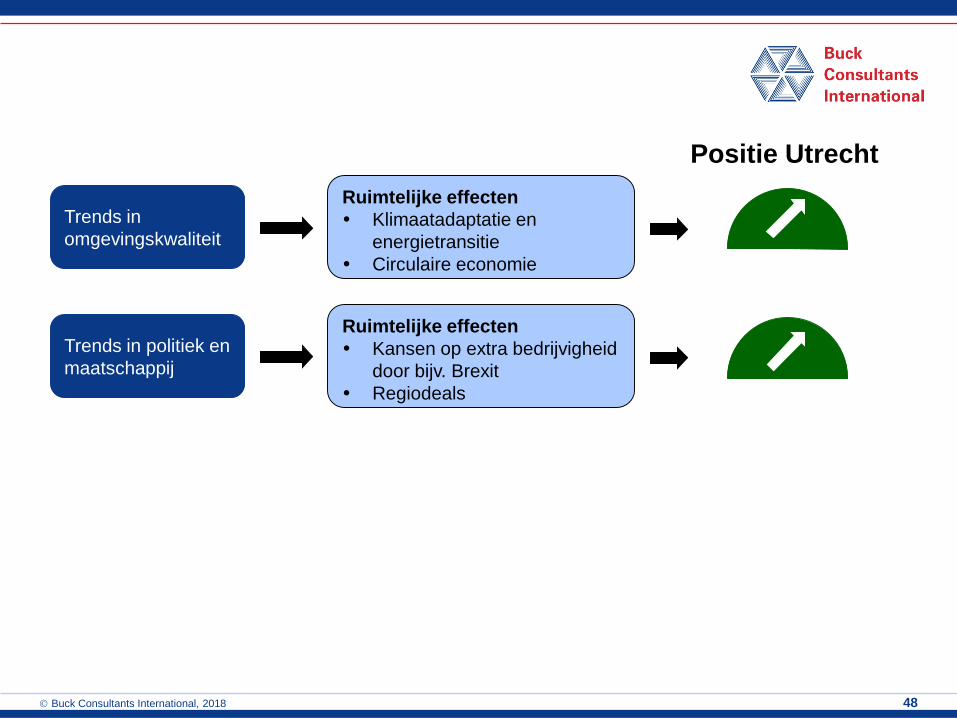

Buck Consultants International, 2018 48

Trends in

omgevingskwaliteit

Trends in politiek en

maatschappij

Ruimtelijke effecten

Klimaatadaptatie en

energietransitie

Circulaire economie

Ruimtelijke effecten

Kansen op extra bedrijvigheid

door bijv. Brexit

Regiodeals

Positie Utrecht

Buck Consultants International, 2018 49

Wat halen we op en nemen we mee?

Deelnemers verdiepingssessies brachten in…

Accommodeer extra

ruimtevraag op of nabij

bestaande locaties

Proeftuinen,

bijvoorbeeld op

transformatieplekken

stad

Goede ontsluiting,

niet alleen over de

weg

Upgraden digitale

bereikbaarheid

Maak Utrecht+ koploper

in logistiek- en

mobiliteitsoplossingen

Wees voorzichtig met

verkleuring

traditionele

werklocaties

Waarborg quality of life

groene omgeving en

landschappenIn Utrecht kan het

allemaal

Verbind goede

voorbeelden,

initiatieven en

netwerken

Buck Consultants International, 2018 50

A4 Wat wil Utrecht+ zijn in 2050?

In Utrecht+

komt alles

samen

Meegaan in mega trends• Circulaire economie

• Digitalisering

• Verduurzaming

• Verbinden van

ecosystemen

In een ruimer kader • (Inter)nationaal

onderscheidend in

• Life sciences

• Health

• Agrofood

cross over tussen alle drie

Vanuit Radars

economische groei⚫ Clusters

⚫ Ondernemerschap

⚫ Human capital

⚫ Kennisinfrastructuur

⚫ Fysieke infrastructuur

⚫ Financiering

⚫ Governance

⚫ Leef- woonklimaat

Samen met deelgebieden

met specifieke DNA’s⚫ Utrecht: life sciences⚫ Food Valley: agrofood⚫ Utrecht West:

maakindustrie en logistiek⚫ Amersfoort: zorgdiensten⚫ Heuvelrug: care en cure

Buck Consultants International, 2018 51

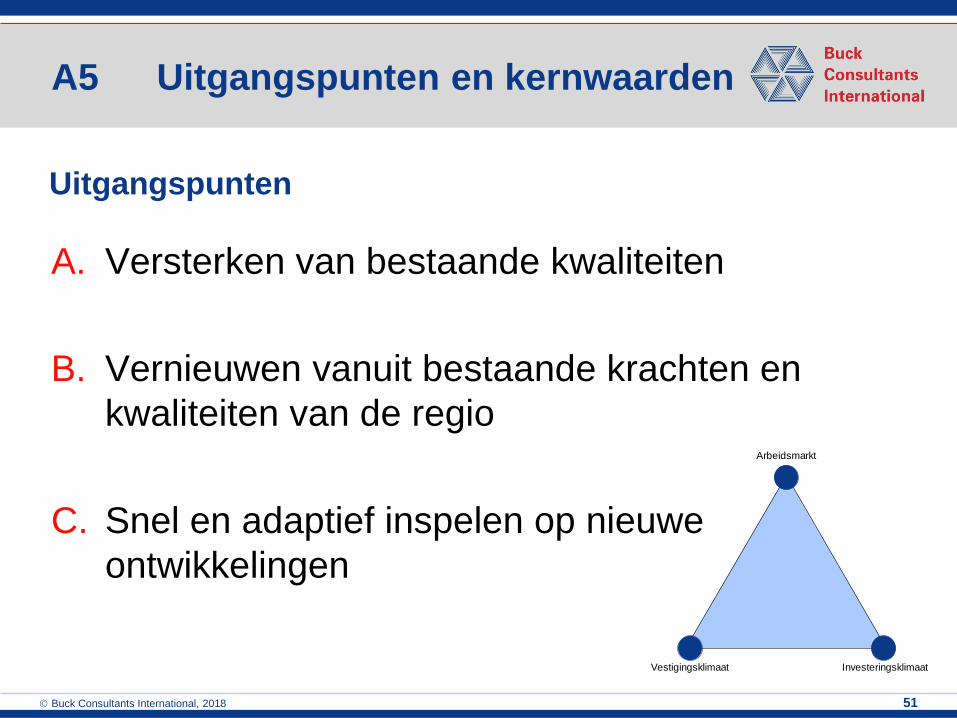

A5 Uitgangspunten en kernwaarden

A. Versterken van bestaande kwaliteiten

B. Vernieuwen vanuit bestaande krachten en

kwaliteiten van de regio

C. Snel en adaptief inspelen op nieuwe

ontwikkelingen

Uitgangspunten

Arbeidsmarkt

Vestigingsklimaat Investeringsklimaat

Buck Consultants International, 2018 52

Kernwaarden

Bronnen: Gemeente Utrecht, 2018

Buck Consultants International, 2018 53

Ambities, in 2050…

1. Behoort Utrecht+ tot de (inter)nationale top op het gebied van

life sciences, health, agofood en duurzaamheid (Healthy Urban

Living)

2. Is Utrecht+ dé proeftuin van Nederland waarin denkers en

doeners samenwerken aan flitsende innovaties

3. Blinkt Utrecht+ (inter)nationaal uit in slimme oplossingen op het

gebied van mobiliteit en ruimtegebruik

4. Werken de overheden samen met private partners aan een

goede regionale economie: flexibel en ondernemend

A6 Ambities en doelen

Buck Consultants International, 2018 54

Doelen, in 2050…

⚫ Is Utrecht+ nog steeds de meest competitieve regio van Europa

⚫ De meest innovatieve regio in Nederland, top 3 in Europa

⚫ De meest aantrekkelijke woon- en werkregio in Nederland

(Healthy Urban Living)

⚫ De slimste regio van Nederland, wat zich onder andere uit in

een hoog percentage hoogopgeleiden en een grote hoeveelheid

patentaanvragen

Buck Consultants International, 2018 55

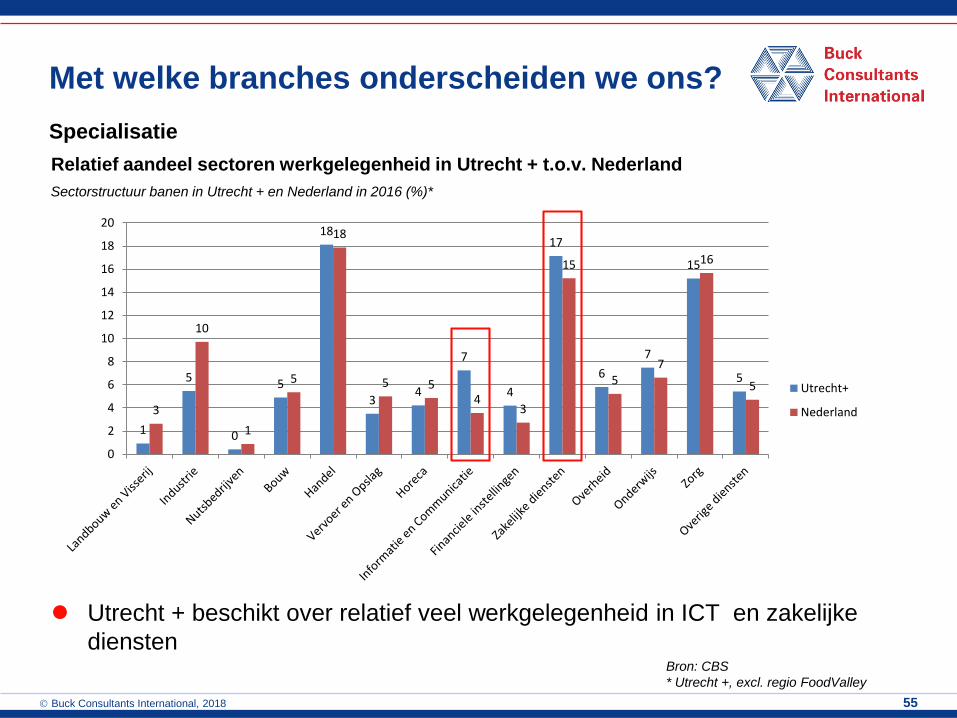

⚫ Utrecht + beschikt over relatief veel werkgelegenheid in ICT en zakelijke

dienstenBron: CBS

* Utrecht +, excl. regio FoodValley

1

5

0

5

18

34

7

4

17

6

7

15

5

3

10

1

5

18

5 54

3

15

57

16

5

0

2

4

6

8

10

12

14

16

18

20

Utrecht+

Nederland

Sectorstructuur banen in Utrecht + en Nederland in 2016 (%)*

Relatief aandeel sectoren werkgelegenheid in Utrecht + t.o.v. Nederland

Specialisatie

Met welke branches onderscheiden we ons?

Buck Consultants International, 2018 56

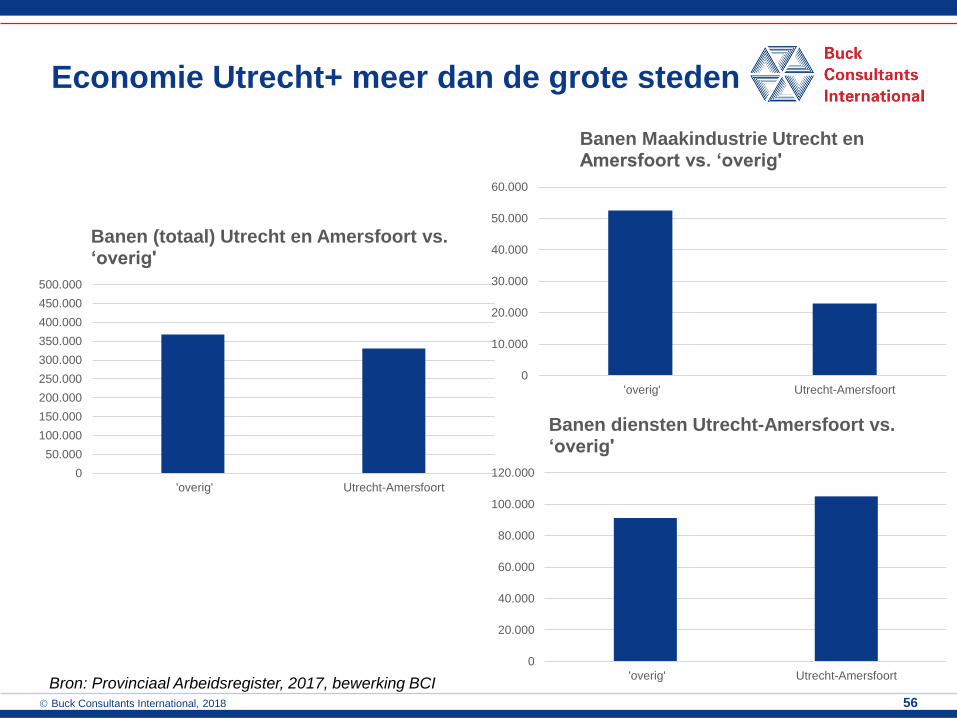

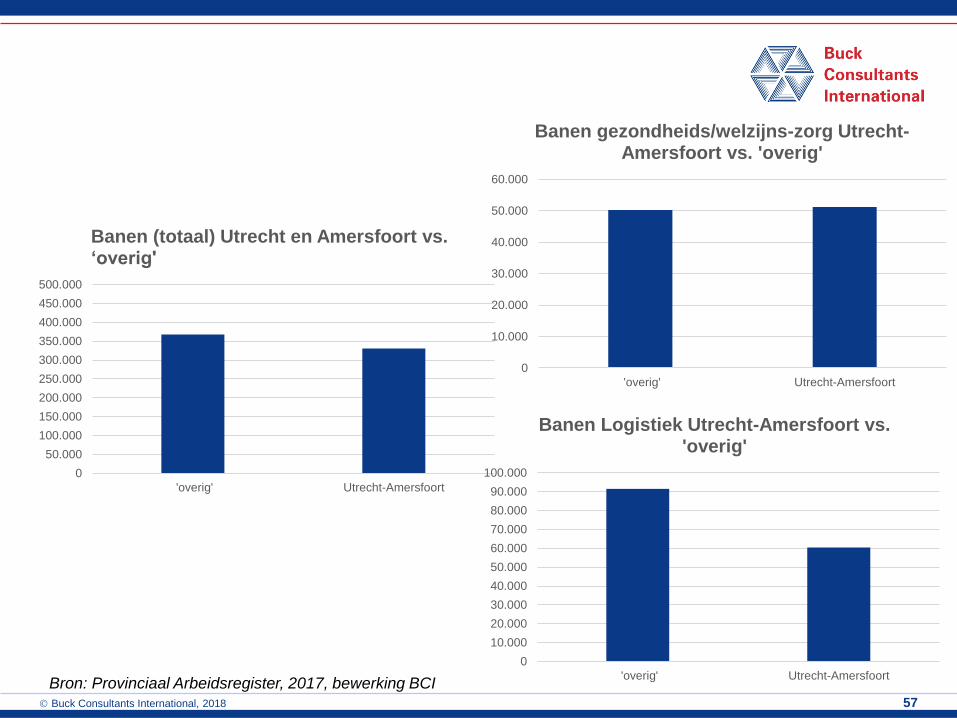

Economie Utrecht+ meer dan de grote steden

Bron: Provinciaal Arbeidsregister, 2017, bewerking BCI

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

'overig' Utrecht-Amersfoort

Banen (totaal) Utrecht en Amersfoort vs. ‘overig'

0

10.000

20.000

30.000

40.000

50.000

60.000

'overig' Utrecht-Amersfoort

Banen Maakindustrie Utrecht en Amersfoort vs. ‘overig'

0

20.000

40.000

60.000

80.000

100.000

120.000

'overig' Utrecht-Amersfoort

Banen diensten Utrecht-Amersfoort vs. ‘overig'

Buck Consultants International, 2018 57

Bron: Provinciaal Arbeidsregister, 2017, bewerking BCI

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

'overig' Utrecht-Amersfoort

Banen (totaal) Utrecht en Amersfoort vs. ‘overig'

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

'overig' Utrecht-Amersfoort

Banen Logistiek Utrecht-Amersfoort vs. 'overig'

0

10.000

20.000

30.000

40.000

50.000

60.000

'overig' Utrecht-Amersfoort

Banen gezondheids/welzijns-zorg Utrecht-Amersfoort vs. 'overig'

Buck Consultants International, 2018 58

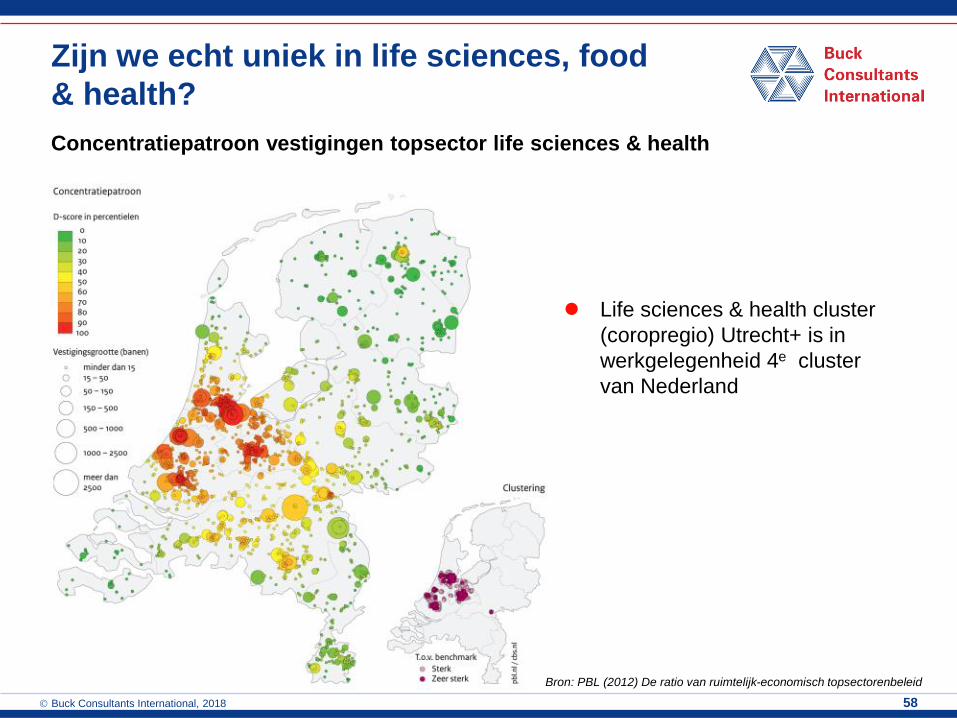

Bron: PBL (2012) De ratio van ruimtelijk-economisch topsectorenbeleid

Concentratiepatroon vestigingen topsector life sciences & health

⚫ Life sciences & health cluster

(coropregio) Utrecht+ is in

werkgelegenheid 4e cluster

van Nederland

Zijn we echt uniek in life sciences, food

& health?

Buck Consultants International, 2018 59

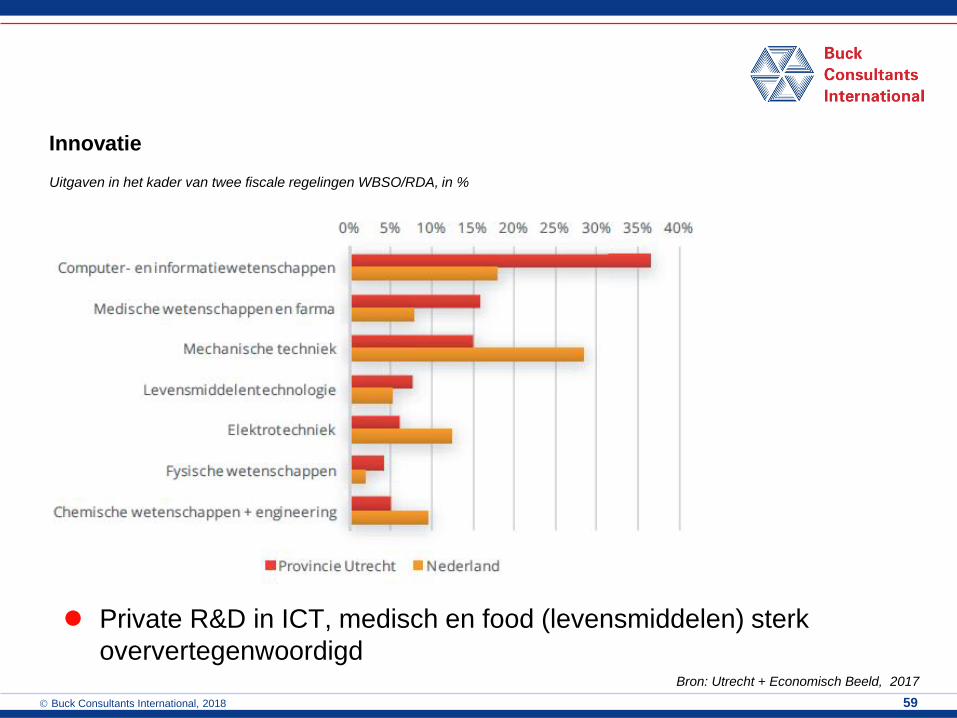

⚫ Private R&D in ICT, medisch en food (levensmiddelen) sterk

oververtegenwoordigd

Innovatie

Uitgaven in het kader van twee fiscale regelingen WBSO/RDA, in %

Bron: Utrecht + Economisch Beeld, 2017

Buck Consultants International, 2018 60

Is er echt een tekort aan ruimte?

⚫ Op basis van rapporten en databanken kunnen diverse constateringen

worden gedaan:

• Leegstand neemt af (zie figuur) en dat gaat in een rap tempo

• Er zijn weinig grote kavels beschikbaar

• Veel gemeenten hebben weinig tot geen ruimte terstond beschikbaar

• Er is concrete vraag die onvoldoende kan worden gehuisvest

• Vraag overstijgt aanbod (raming 2016)

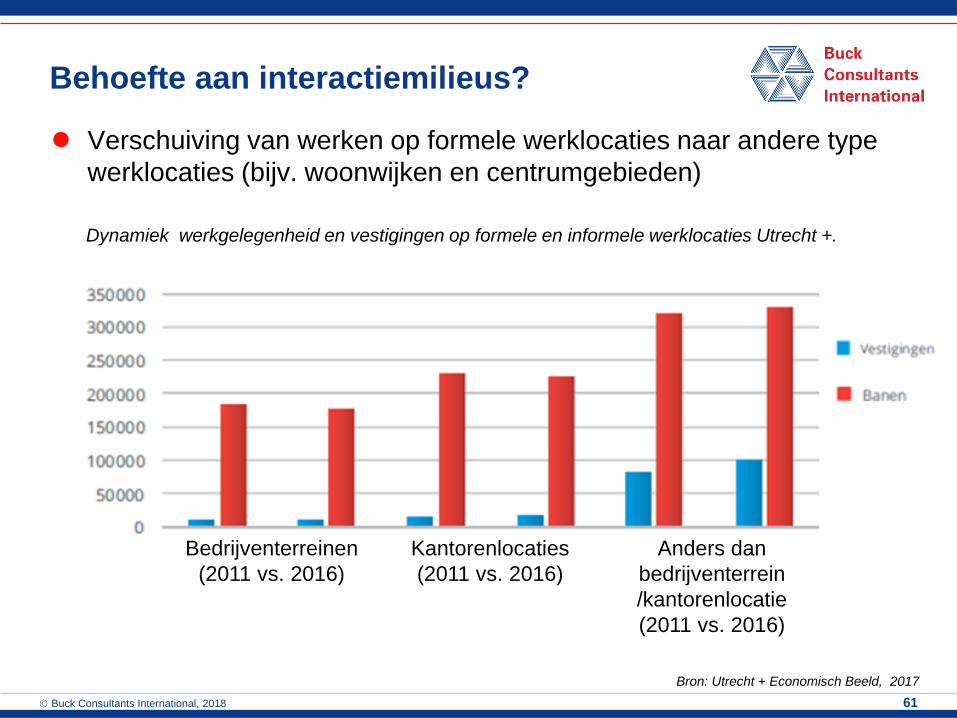

Buck Consultants International, 2018 61

⚫ Verschuiving van werken op formele werklocaties naar andere type

werklocaties (bijv. woonwijken en centrumgebieden)

Bedrijventerreinen

(2011 vs. 2016)

Kantorenlocaties

(2011 vs. 2016)

Anders dan

bedrijventerrein

/kantorenlocatie

(2011 vs. 2016)

Dynamiek werkgelegenheid en vestigingen op formele en informele werklocaties Utrecht +.

Bron: Utrecht + Economisch Beeld, 2017

Behoefte aan interactiemilieus?

Buck Consultants International, 2018 62

Beroepsbevolking Utrecht + naar opleiding (2016), in %

Bron: Utrecht + Economisch Beeld, 2017

Zijn we slim?

Opleidingsniveaus beroepsbevolking

Buck Consultants International, 2018 63

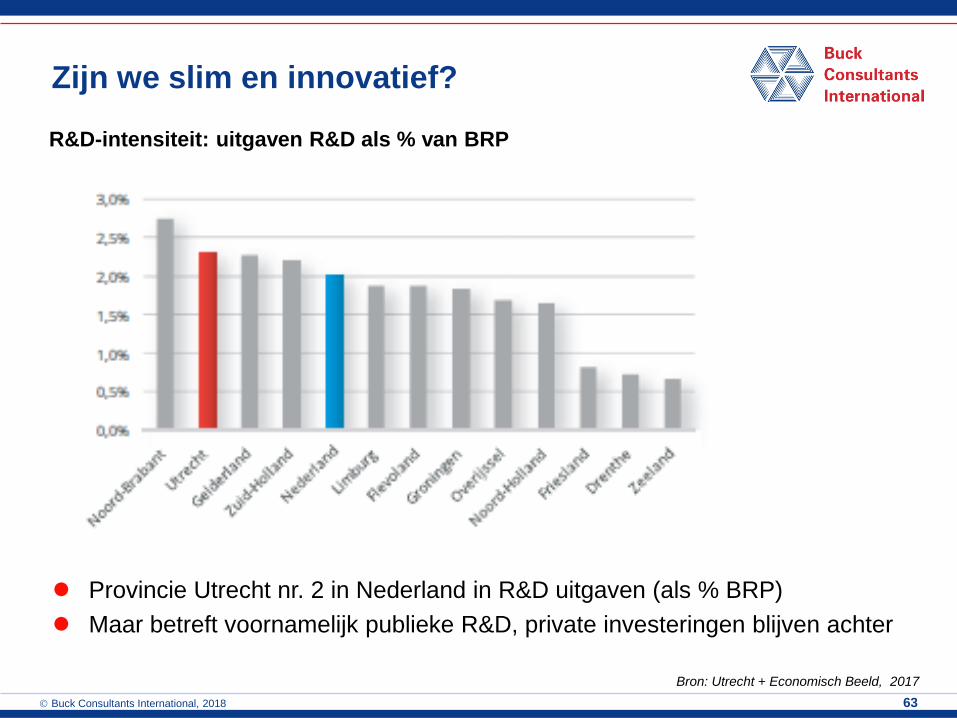

R&D-intensiteit: uitgaven R&D als % van BRP

Zijn we slim en innovatief?

Bron: Utrecht + Economisch Beeld, 2017

⚫ Provincie Utrecht nr. 2 in Nederland in R&D uitgaven (als % BRP)

⚫ Maar betreft voornamelijk publieke R&D, private investeringen blijven achter

Buck Consultants International, 2018 64

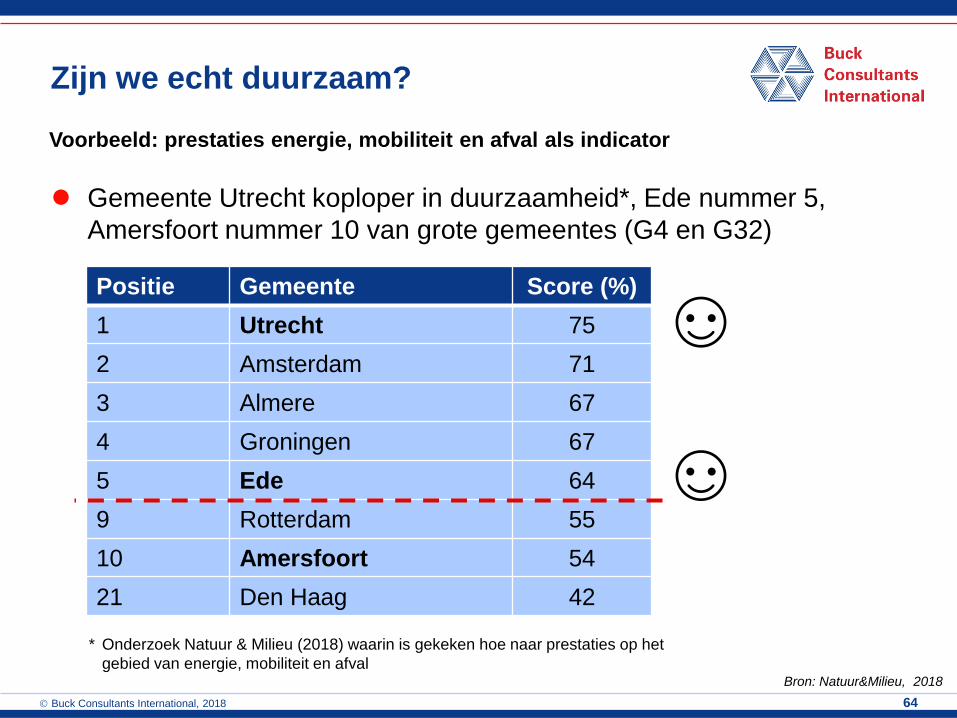

Zijn we echt duurzaam?

⚫ Gemeente Utrecht koploper in duurzaamheid*, Ede nummer 5,

Amersfoort nummer 10 van grote gemeentes (G4 en G32)

Bron: Natuur&Milieu, 2018

Positie Gemeente Score (%)

1 Utrecht 75

2 Amsterdam 71

3 Almere 67

4 Groningen 67

5 Ede 64

9 Rotterdam 55

10 Amersfoort 54

21 Den Haag 42

* Onderzoek Natuur & Milieu (2018) waarin is gekeken hoe naar prestaties op het

gebied van energie, mobiliteit en afval

Voorbeeld: prestaties energie, mobiliteit en afval als indicator

Buck Consultants International, 2018 65

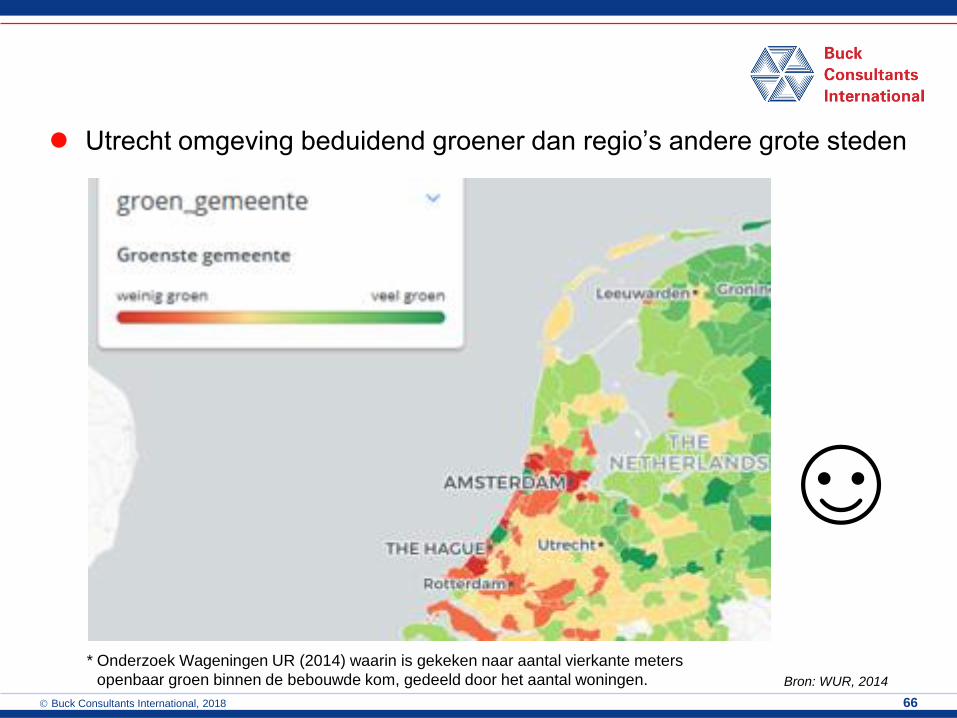

Zijn we zo groen?

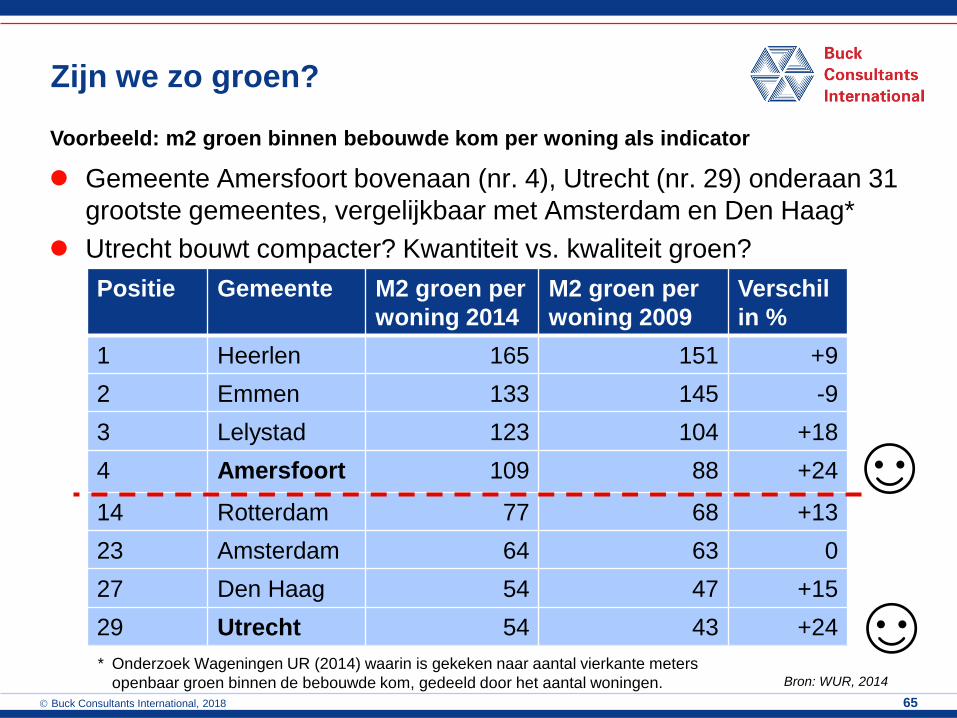

⚫ Gemeente Amersfoort bovenaan (nr. 4), Utrecht (nr. 29) onderaan 31

grootste gemeentes, vergelijkbaar met Amsterdam en Den Haag*

⚫ Utrecht bouwt compacter? Kwantiteit vs. kwaliteit groen?

Bron: WUR, 2014

Positie Gemeente M2 groen per

woning 2014

M2 groen per

woning 2009

Verschil

in %

1 Heerlen 165 151 +9

2 Emmen 133 145 -9

3 Lelystad 123 104 +18

4 Amersfoort 109 88 +24

14 Rotterdam 77 68 +13

23 Amsterdam 64 63 0

27 Den Haag 54 47 +15

29 Utrecht 54 43 +24

* Onderzoek Wageningen UR (2014) waarin is gekeken naar aantal vierkante meters

openbaar groen binnen de bebouwde kom, gedeeld door het aantal woningen.

Voorbeeld: m2 groen binnen bebouwde kom per woning als indicator

Buck Consultants International, 2018 66

⚫ Utrecht omgeving beduidend groener dan regio’s andere grote steden

* Onderzoek Wageningen UR (2014) waarin is gekeken naar aantal vierkante meters

openbaar groen binnen de bebouwde kom, gedeeld door het aantal woningen. Bron: WUR, 2014

Buck Consultants International, 2018 67

⚫ Utrecht+ bijna nergens bovenaan in de lijstjes, maar wel

vaak in de top 5

⚫ Al deze goede punten samen zorgen voor goede score op

Gezond, Groen, Slim

⚫ Dit dient de regio, maar ook de mens….

Is het de combinatie van scores?

Buck Consultants International, 2018 68

A7 Discussie / Stellingen

Lukt het Utrecht+ om in 2050 de beste,

groenste, gezondste en slimste regio van

Nederland te zijn?

Buck Consultants International, 2018 69

Blok B: Koers en Strategie

Buck Consultants International, 2018 70

To be healthy & green

Samenwerken aan een

duurzame, circulaire

economie

To be connected

Positie in netwerken

versterken

To be smart

Slimme keuzes in

mobiliteit en ruimte

To be the best

Sterk maken wat sterk

is

Vier ontwikkellijnen

Buck Consultants International, 2018 71

O1 To be connected

Positie Utrecht+ nationaal en internationaal versterken

Buck Consultants International, 2018 72

⚫ Utrecht profileert zich binnen REOS als Healthy Urban

Living

• Utrecht Science Park hotspot gezondheidseconomie

• Samenwerken met andere economische kerngebieden; hightech

Brainport?

⚫ Bereikbaarheid vanuit andere economische centra

verbeteren (ook in relatie met toename pendel)

⚫ Gezonde leefomgeving

Buck Consultants International, 2018 73

O2 To be the best

Sterk maken wat sterk is

Buck Consultants International, 2018 74

⚫ Interactiemilieus

• Goed bereikbaar, nabij knooppunten en voorzieningen

• Waar ruimte voor bedrijven die doorgroeien vanuit

interactiemilieus?

⚫ Versterken bestaande clusters

• Denkers en doeners

• Uitbreidingsbehoefte waar mogelijk lokaal

• Visie op werklocaties: behoud functie of functieverandering?

Buck Consultants International, 2018 75

⚫ Bereikbaarheid op orde, ook digitaal

• Slim omgaan met uitbreidingsvraag: logistiek langs transportassen

maakindustrie op specifieke werklocaties,

goed ontsloten; diensten binnenstedelijk/

interactiemilieus

• Vestigingsmilieus digitaal ‘connecten’

⚫ Aantrekkelijk wonen voor denkers en doeners

• Doeners: betaalbare woning, dichtbij het werk

• Denkers: nabij hoogwaardige voorzieningen, goed bereikbaar per

auto en OV

Buck Consultants International, 2018 76

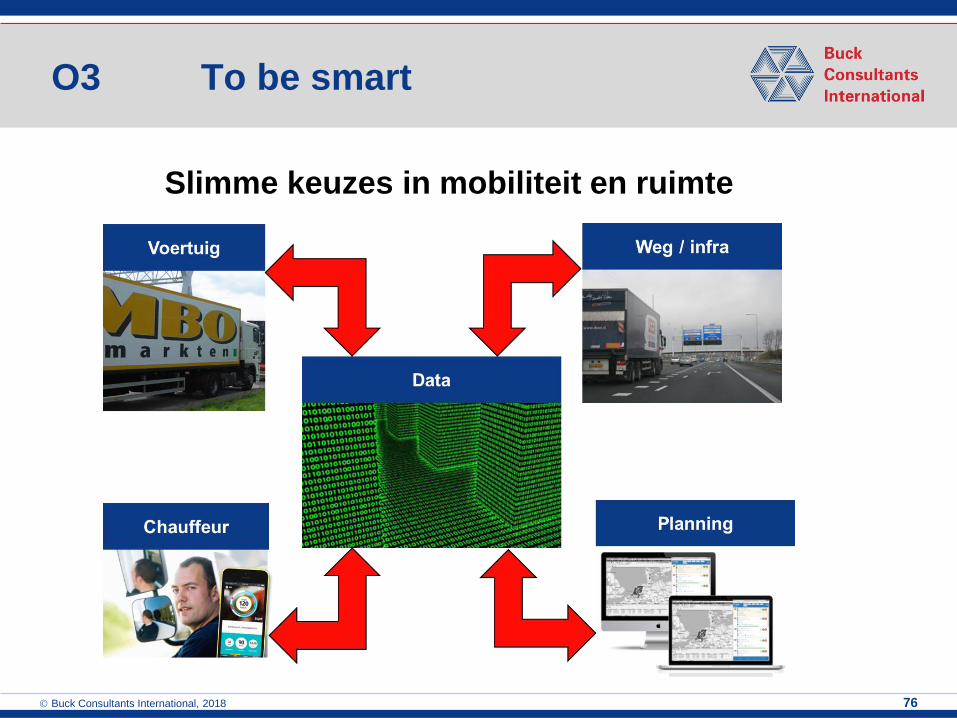

O3 To be smart

Slimme keuzes in mobiliteit en ruimte

Buck Consultants International, 2018 77

⚫ Kiezen voor ‘L’, geen XXL

⚫ Proeftuin voor smart mobility

⚫ Slimme inrichting en situering woon-werkmilieus

Buck Consultants International, 2018 78

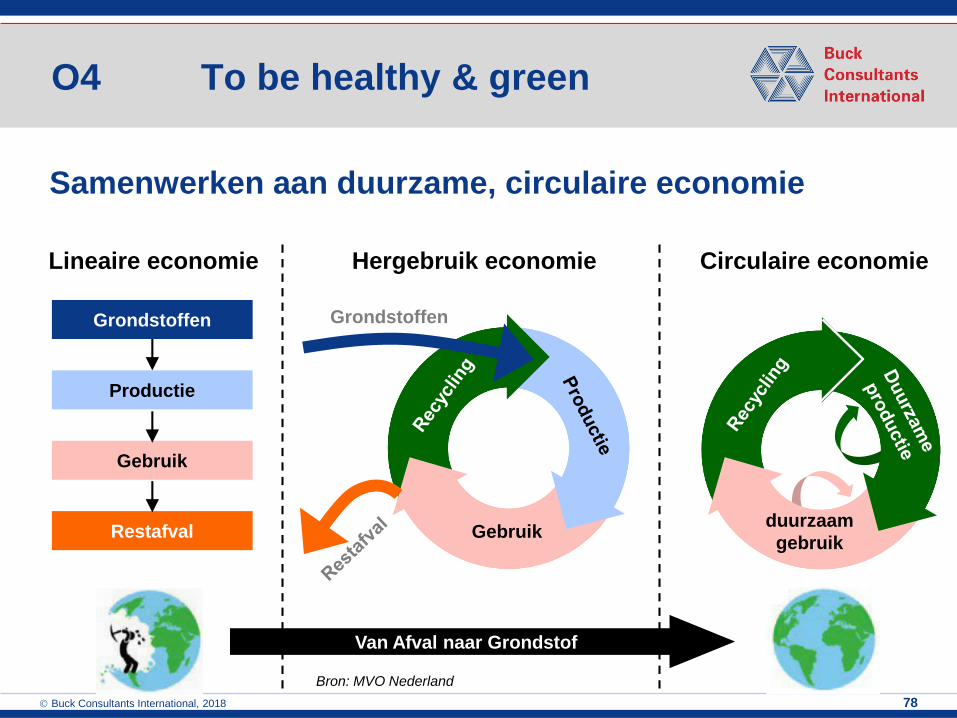

Lineaire economie Hergebruik economie Circulaire economie

Bron: MVO Nederland

Grondstoffen

Productie

Gebruik

Restafval Gebruikduurzaam

gebruik

Grondstoffen

Van Afval naar Grondstof

O4 To be healthy & green

Samenwerken aan duurzame, circulaire economie

Buck Consultants International, 2018 79

⚫ Ruimte voor HUL en circulair (werken en wonen)

⚫ Circulair/energietransitie infrastructuur

Buck Consultants International, 2018 80

Discussie / Stellingen

Moeten we inderdaad kiezen voor

bepaalde clusters om succesvol te zijn als

regio?

Buck Consultants International, 2018 81

Blok C: Uitvoering en samenspel

Buck Consultants International, 2018 82

C1 Samenwerking nodig!

⚫ Huidige vraagstukken kunnen niet door één partij worden

opgelost, samenwerking nodig. RES geeft richting

⚫ Rol van de overheid: van reguleren naar faciliteren naar

partner in samenwerken

⚫ Vraagt echter ook wat van bedrijven, onderwijs en

kennisinstellingen

Buck Consultants International, 2018 83

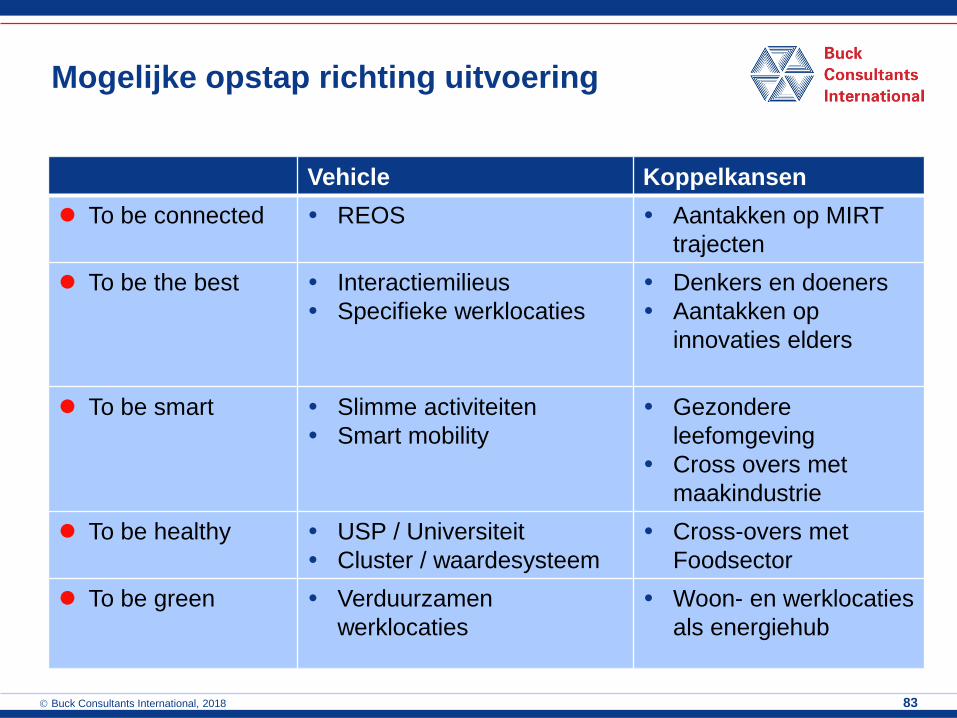

Mogelijke opstap richting uitvoering

Vehicle Koppelkansen

⚫ To be connected REOS Aantakken op MIRT

trajecten

⚫ To be the best Interactiemilieus

Specifieke werklocaties

Denkers en doeners

Aantakken op

innovaties elders

⚫ To be smart Slimme activiteiten

Smart mobility

Gezondere

leefomgeving

Cross overs met

maakindustrie

⚫ To be healthy USP / Universiteit

Cluster / waardesysteem

Cross-overs met

Foodsector

⚫ To be green Verduurzamen

werklocaties

Woon- en werklocaties

als energiehub

Buck Consultants International, 2018 84

2 Discussie / Stellingen

Om succesvol te kunnen als regio is

samenwerking nodig

Welke bijdrage gaat u leveren aan deze

samenwerking?

20171254