Het domeinbeheer van de abdij van Groot-Bijgaarden, 12 -16 ...

145

UNIVERSITEIT GENT FACULTEIT LETTEREN EN WIJSBEGEERTE ____________________ Academiejaar 2007 - 2008 Het domeinbeheer van de abdij van Groot-Bijgaarden, 12 e -16 e eeuw Jelle De Neef Promotor : Prof. dr. Erik Thoen Masterproef voorgelegd aan de Faculteit Letteren en Wijsbegeerte, voor het behalen van de graad van Master in de Geschiedenis.

Transcript of Het domeinbeheer van de abdij van Groot-Bijgaarden, 12 -16 ...

UNIVERSITEITGENT

FACULTEIT LETTEREN EN WIJSBEGEERTE

____________________

Academiejaar 2007 - 2008

Het domeinbeheer van de abdij van Groot-Bijgaarden,12e-16e eeuw

Jelle De Neef

Promotor : Prof. dr. Erik Thoen

Masterproef voorgelegd aan de Faculteit Letteren en Wijsbegeerte,voor het behalen van de graad van

Master in de Geschiedenis.

Verklaring in verband met de toegankelijkheid van de scriptie

Ondergetekende, ………………………………………………………………………………... afgestudeerd als Licentiaat / Master in de Geschiedenis aan Universiteit Gent in het academiejaar 2007-2008 en auteur van de scriptie met als titel: …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… verklaart hierbij dat zij/hij geopteerd heeft voor de hierna aangestipte mogelijkheid in verband met de consultatie van haar/zijn scriptie:

de scriptie mag steeds ter beschikking worden gesteld van elke aanvrager;

de scriptie mag enkel ter beschikking worden gesteld met uitdrukkelijke, schriftelijke goedkeuring van de auteur (maximumduur van deze beperking: 10 jaar);

de scriptie mag ter beschikking worden gesteld van een aanvrager na een wachttijd van … . . jaar (maximum 10 jaar);

de scriptie mag nooit ter beschikking worden gesteld van een aanvrager (maximumduur van het verbod: 10 jaar).

Elke gebruiker is te allen tijde verplicht om, wanneer van deze scriptie gebruik wordt gemaakt in het kader van wetenschappelijke en andere publicaties, een correcte en volledige bronverwijzing in de tekst op te nemen. Gent, ………………………………………(datum) ………………………………………( handtekening)

Mijn dank gaat uit naar de volgende personen:

Mijn vriendin Sofie voor het welwillend aanhoren van mijn zuchten en frustraties, alsook voor haar help met de lay-out van dit document.

Mijn moeder voor het nalezen.

Mijn promotor Erik Thoen voor de raadgevingen.

A. Inhoudsopgave

A. Inhoudsopgave.................................................................................................................IB. Lijst der tabellen............................................................................................................IIIC. Lijst der figuren..............................................................................................................IIID. Inleiding en vraagstelling..............................................................................................IVE. Bronnen en bibliografie................................................................................................VII

E1. Onuitgegeven bronnen...........................................................................................VIIE2. Uitgegeven bronnen..............................................................................................VIIIE3. Literatuur.................................................................................................................IX

F. Metrologie.....................................................................................................................XIIF1. Oppervlaktematen..................................................................................................XIIF2. Inhoudsmaten.........................................................................................................XIIF3. Monetair.................................................................................................................XII

1. Goederenbezit, goederenverwerving en goederenexploitatie (12e tot 14e eeuw)............11.1. Inleiding....................................................................................................................11.2. Goederenbezit...........................................................................................................2

1.2.1. Inleiding en bronnen.........................................................................................21.2.2. Het domein........................................................................................................4

1.2.2.1. Korte beschrijving.....................................................................................41.2.2.2. Totale oppervlakte...................................................................................101.2.2.3. Spatiale analyse.......................................................................................12

1.3. Goederenverwerving..............................................................................................171.3.1. Inleiding en bronnen.......................................................................................171.3.2. De hertogen van Brabant................................................................................181.3.3. De heren van Bijgaarden.................................................................................211.3.4. Schenkingen door andere personen en families..............................................24

1.3.4.2. Aankopen en schenkingen.......................................................................271.3.5. Renten.............................................................................................................311.3.6. Besluit.............................................................................................................33

1.4. Goederenexploitatie................................................................................................391.4.1. Rechtstreekse exploitatie................................................................................391.4.2. Cijnzen en pachten..........................................................................................421.4.3. Tienden...........................................................................................................52

1.5. Problemen met het grondbezit................................................................................541.6. Besluit ....................................................................................................................57

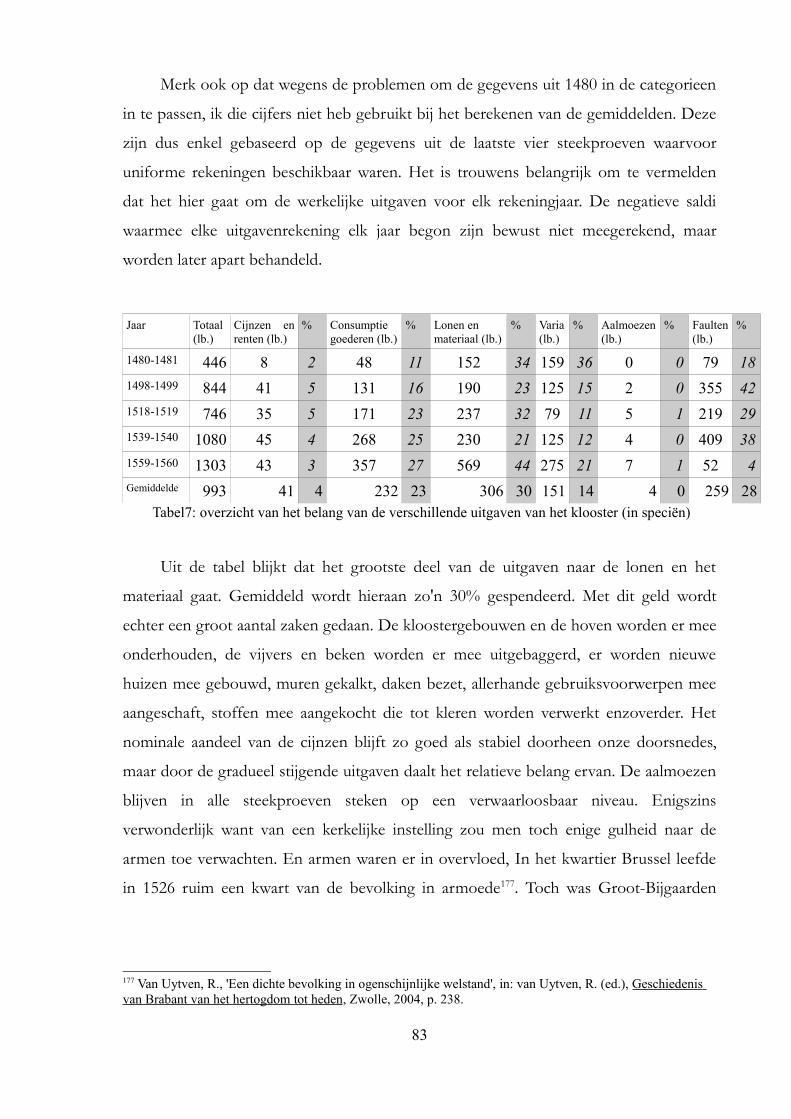

2. De financieel-economische politiek op het einde van de 15e en de 16e eeuw...............612.1. Inleiding, bronnen en methodologie.......................................................................612.2. De inkomsten .........................................................................................................672.3. De uitgaven.............................................................................................................812.4. Conclusies aan de hand van de saldi......................................................................87

I

3. Het beheer vanuit het standpunt van de boer................................................................993.1. Inleiding en bronnen...............................................................................................993.2. De geteelde gewassen...........................................................................................1043.3. Het driejaarlijks vruchtwisselsysteem..................................................................1163.4. Het drieslagstelsel.................................................................................................1193.5. Over hout, huizen, omheiningen en karweien.....................................................1213.6. Besluit...................................................................................................................124

4. Algemeen besluit..........................................................................................................126

Bijlage 1: Het goederenenregister van 1296, geordend per parochie...............................131Bijlage 2: Oorkonden met betrekking tot Groot-Bijgaarden in het cartularium van

Affligem..........................................................................................................159Bijlage 3: Enkele oorkonden met betrekking tot de goederenverwerving en -beheer in het

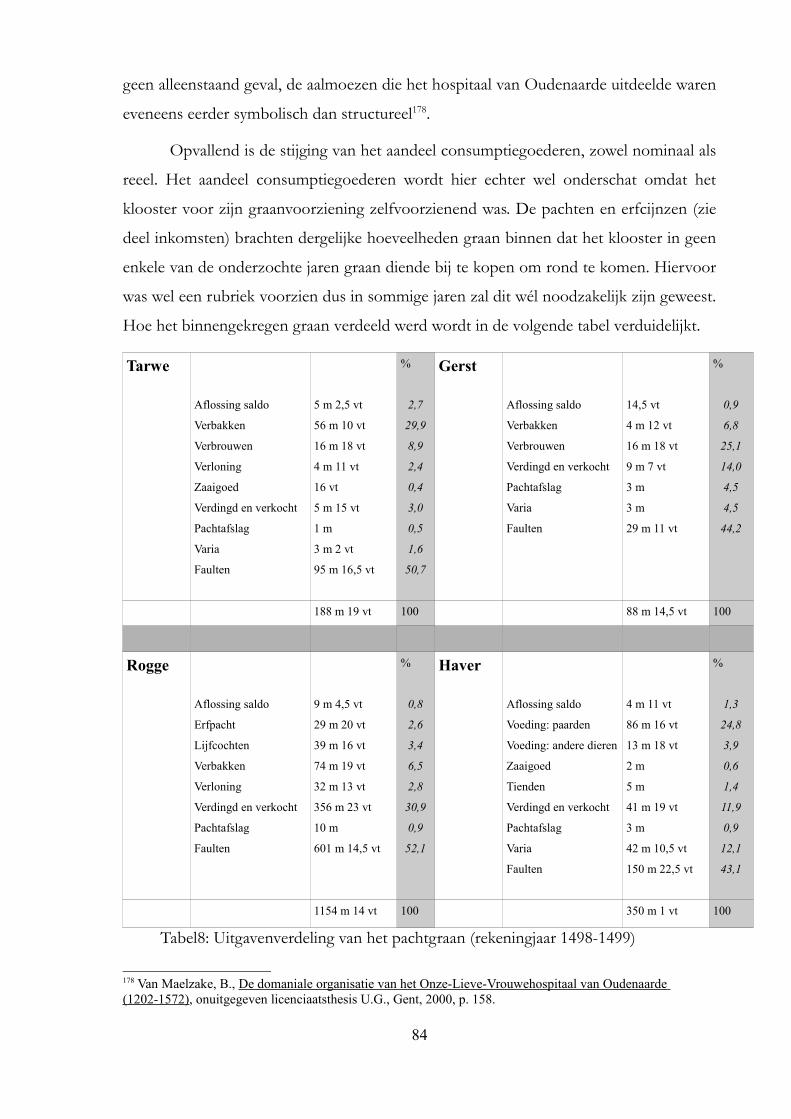

cartularium 7791.............................................................................................161Bijlage 4: Inkomsten en uitgaven in de algemene rekeningen.........................................165Bijlage 5: Graanprijzen op basis van verdingd en verkocht graan in de algemene

rekeningen.......................................................................................................180Bijlage 6: De lating van de pachtcontracten.....................................................................181Bijlage 7: Pachtafslag.......................................................................................................185

II

B. Lijst der tabellen

Tabel 1. Grondbezit per parochie, naar het goederenregister van 1296 .........................9

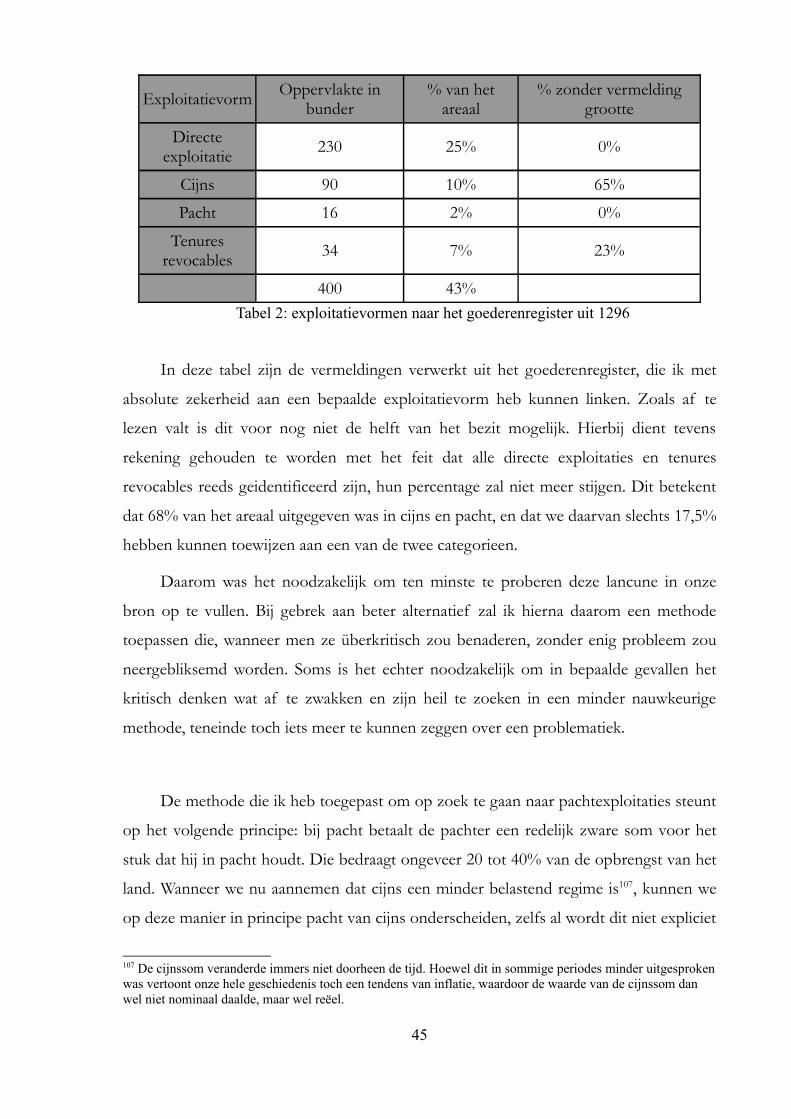

Tabel 2. Exploitatievormen naar het goederenregister uit 1296 ...................................45

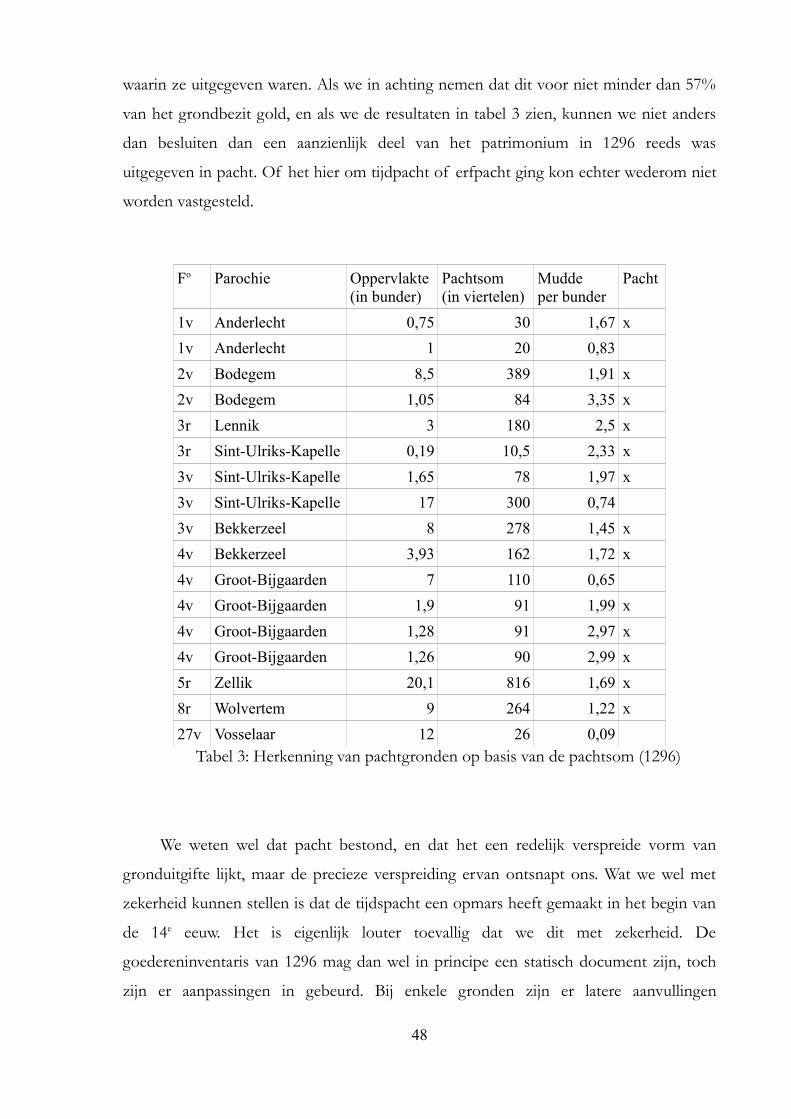

Tabel 3. Herkenning van pachtgronden op basis van de pachtsom (1296) ..................48

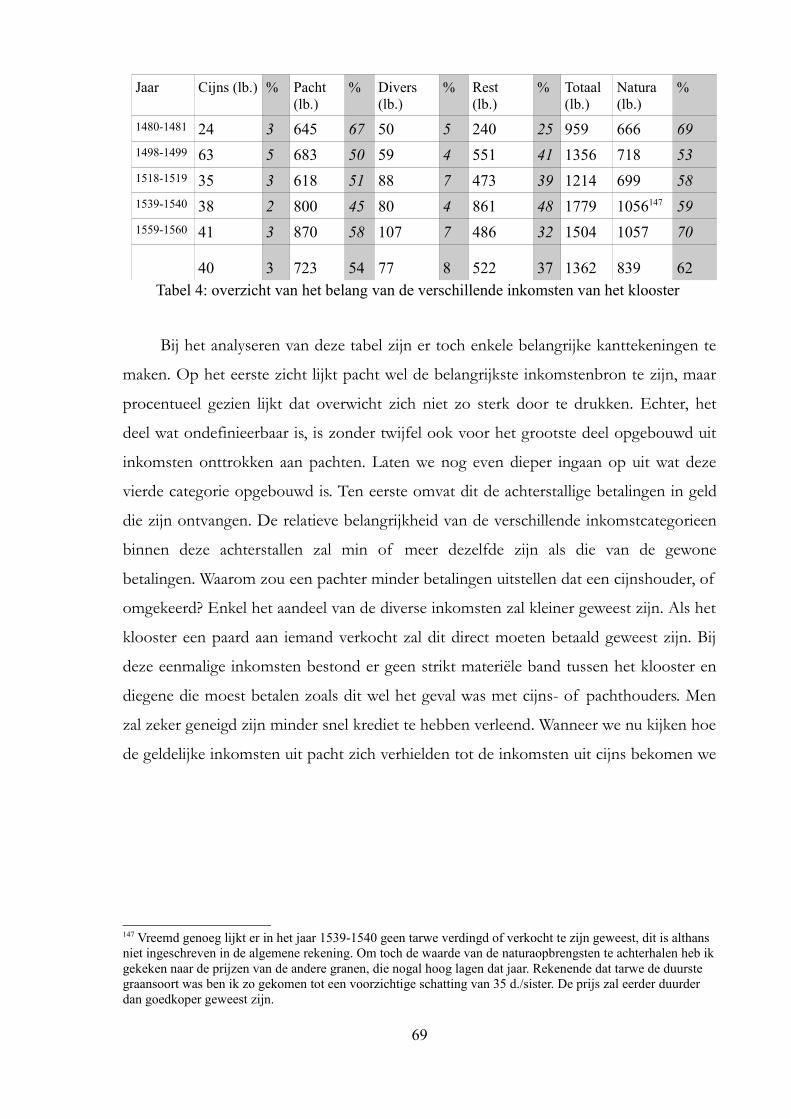

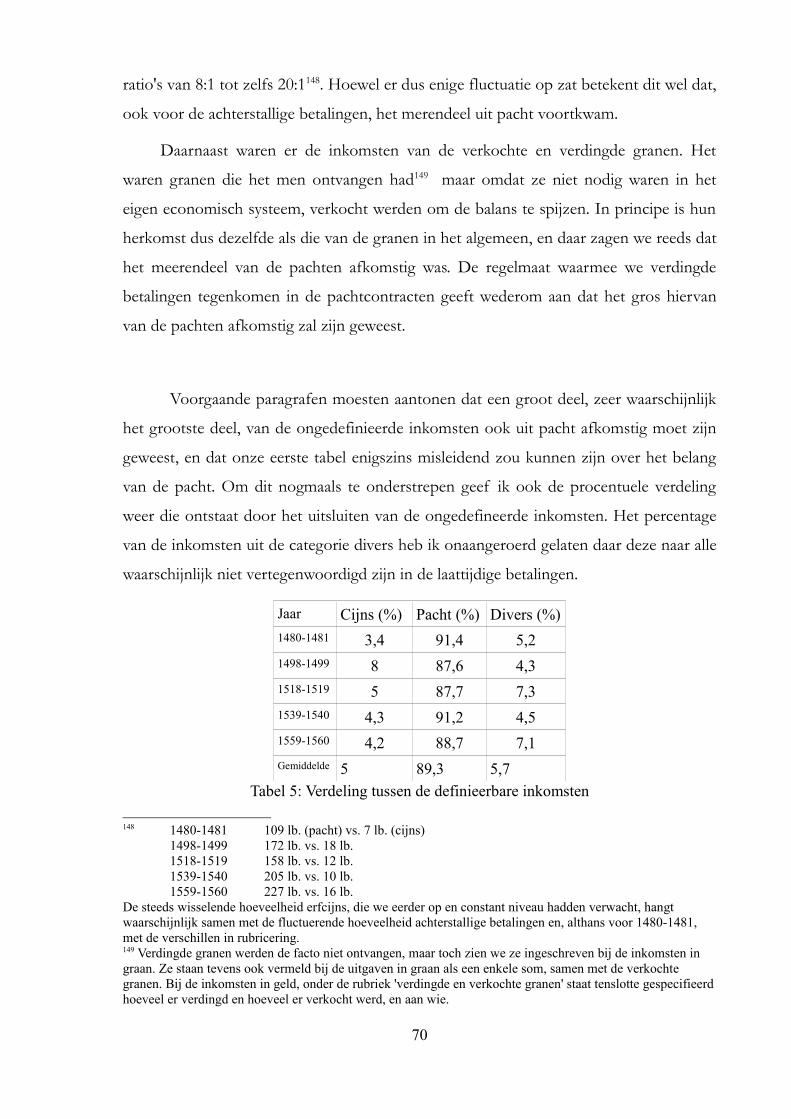

Tabel 4. Overzicht van het belang van de verschillende inkomsten van het klooster . .69

Tabel 5. Verdeling tussen de definieerbare inkomsten .................................................70

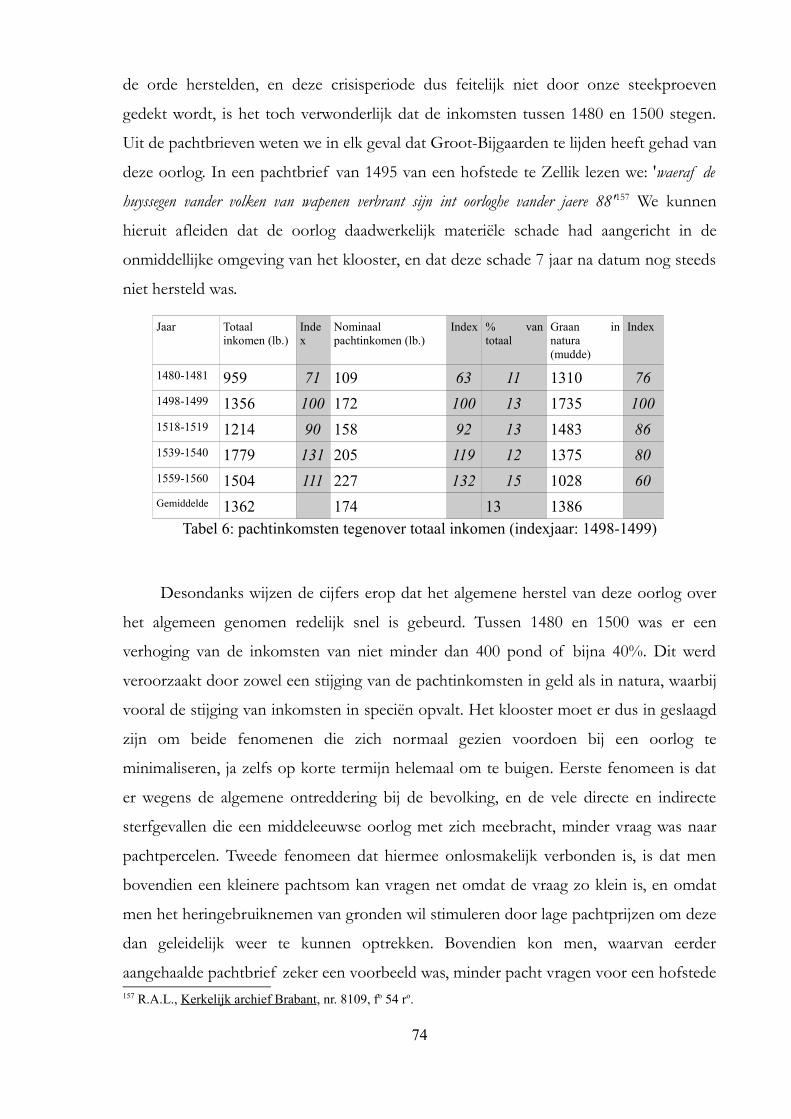

Tabel 6. Pachtinkomsten tegenover totaal inkomen (indexjaar: 1498-1499) ...............74

Tabel 7. Overzicht van het belang van de verschillende uitgaven van het klooster (in

speciën) .........................................................................................................................83

Tabel 8. Uitgavenverdeling van het pachtgraan (rekeningjaar 1498-1499) .................84

Tabel 9. Gecumuleerde schuld en jaarlijks saldo versus totale inkomen (speciën) ......87

Tabel 10. Gecumuleerd saldo en jaarlijks saldo versus totale inkomen (natura) .........88

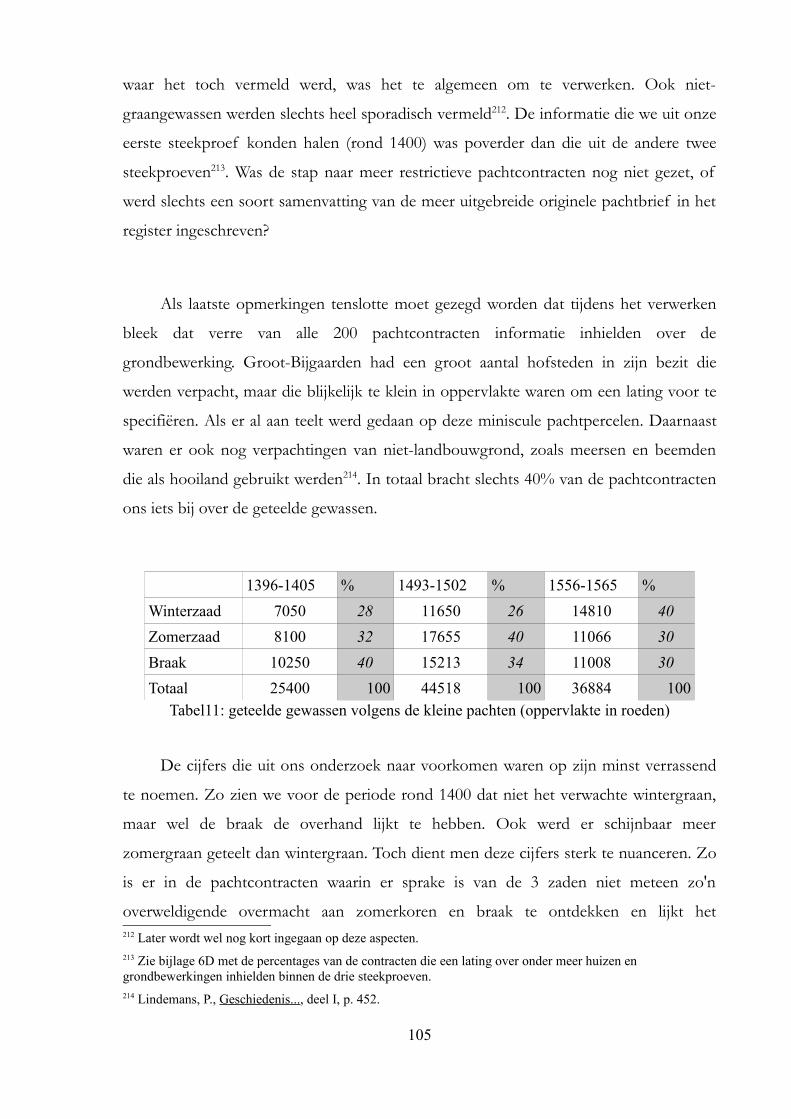

Tabel 11. geteelde gewassen volgens de kleine pachten (oppervlakte in roeden) ......105

C. Lijst der figuren

Figuur 1. Verdeling per parochie van het grondbezit in 1296 (oppervlakte in r.) ........10

Figuur 2. Lokalisatie van het grondbezit in 1296 ....................................................... 13

III

D. Inleiding en vraagstelling

Het verhaal van Groot-Bijgaarden begint bij de figuren Wivine en Emwera. In

de 12e eeuw vestigden zij zich in een afgelegen en woeste hoek van Brabant die zij van

de hertog hadden gekregen. Algauw ontstond er een schare gelijkgezinde zielen rond

Wivine, die zich voornamelijk bezighield met bidden en meditatie. Haar vrome leven

was een voorbeeld voor haar volgelingen. In 1133 bevestigde de hertog van Brabant

de oprichting van een priorij te Groot-Bijgaarden. Dit vrouwenklooster werd onder de

hoede van de machtige abdij van Affligem geplaatst. Die abdij zou instaan voor de

geestelijke en wereldlijke organisatie van de nieuwe stichting. Hierdoor trad Groot-

Bijgaarden meteen ook toe tot de orde van de Benedictijners.

Meer dan een eeuw later, in 1242, besliste de bisschop van Kamerijk op vraag

van Groot-Bijgaarden dat de priorij voortaan zelfstandig door het leven zou gaan, los

van Affligem. Het is echter pas in 1548 dat de paus de verheffing tot abdij goedkeurt.

Net zoals zovele andere kerkelijke instellingen werd de abdij van Groot-Bijgaarden

opgedoekt tijdens de Franse Revolutie en werden haar bezittingen verkocht. Heden

ten dage herinneren nog maar enkele gebouwen aan het vrome leven dat gedurende

vele eeuwen op die plek geleefd is geweest.

Hoewel Groot-Bijgaarden steeds een klooster van bescheiden omvang is

gebleven is het archief toch rijk aan enkele belangwekkende documenten. Dit rijk

bronnenmateriaal is echter nog maar zelden het onderwerp geweest van

wetenschappelijk onderzoek. Enkele kleinere vermeldingen in artikels nagelaten was

het Godding-Ganshof die meer dan een halve eeuw geleden de oudste geschiedenis

van het klooster neerschreef. Haar studie is tot op vandaag de meest interessante en

behandelt zowel aspecten uit de institutionele als economische hoek. Over de periode

na het jaar 1381 heeft ze echter niets geschreven. Voor de jongere geschiedenis is er

hoegenaamd geen soortgelijk werk gepubliceerd. Enkel van Paul Lindemans zijn er

enkele belangrijke en interessante artikels over de pachthoven van Groot-Bijgaarden.

IV

De geschiedenis van de abdij van Groot-Bijgaarden is aldus nog grotendeels

onontgonnen terrein. Gezien de hoeveelheid bronnen die er bewaard zijn gebleven is

dit een merkwaardige vaststelling. Over de economie na de 14e eeuw is er bijvoorbeeld

niets bekend. Deze masterproef is dan ook een aanzet om deze leemte op te vullen.

Binnen het kader van een éénjarige proef was het natuurlijk jammer genoeg niet

mogelijk om tot een volwaardige en uitgebreide micro-economische studie te komen.

Daarom worden in deze studie enkele aspecten uitgelicht die ons meer moeten

kunnen vertellen over hoe Groot-Bijgaarden zijn goederen beheerde.

Concreet zal dit gedaan worden door drie deelstudies. In de eerste plaats ga ik

kijken naar wat we onder het domein van Groot-Bijgaarden moeten verstaan. Op

basis van een goederenregister uit 1296 zal ik onderzoeken hoe uitgestrekt het

grondbezit was en waar het gelegen was. Ook zal er onderzocht worden hoe het is

ontstaan, en dit voornamelijk op basis van de oorkonden die bewaard zijn gebleven in

verschillende cartularia. Ten slotte ga ik onderzoeken hoe deze goederen dan

geëxploiteerd werden. Het spreekt voor zich dat ik, en dit geldt voor de hele

masterproef, mijn bevindingen zo goed mogelijk probeer te contextualiseren.

Verklaringen voor de evoluties die ik vaststel worden niet alleen intern gezocht maar

ook in het bredere socio-economische kader.

Het tweede deel omvat een eerste systematische analyse van de algemene

rekeningen op basis van steekproeven. Nooit eerder werden deze uitgebreide

rekeningen in hun geheel bekeken. Door een grondige studie van de (evoluties van)

inkomsten, uitgaven en saldi hoop ik meer te weten te komen over de algemeen-

financiële politiek die de abdij in de 14e en 15e volgde. Waaraan ontrok Groot-

Bijgaarden zijn inkomsten? Hoe zat het met het uitgavenpatroon? Kunnen we hier

evoluties in zien? Was het klooster in staat om zich aan te passen aan de veranderende

economische omstandigheden?

Het derde deel tenslotte wil het beheer uit een andere hoek bekijken. Niet

meer het standpunt van de grootgrondbezitter maar wel dat van de pachtende boer

komt aan bod. Bronnen hiervoor zijn de latingen van de pachtcontracten die ons in

V

grote mate, en reeds vanaf het einde van de 14e eeuw, zijn overgeleverd. De nadruk

wordt in dit deel voornamelijk gelegd op de gewassen die gekweekt werden, maar er

wordt ook een blik geworpen op enkele andere aspecten die in de latingen aan bod

kwamen.

Het eerste doel van deze studie is dus om een groter inzicht te verwerven in

hoe het klooster van Groot-Bijgaarden zijn goederen beheerde. Er is hierbij getracht

een verscheidenheid aan bronnen te gebruiken om een zo breed mogelijk beeld te

krijgen. Men zou het echter ook als een tweede doel kunnen zien om het

onderzoeksterrein te verkennen. In theorie is het natuurlijk gemakkelijk om aan te

nemen dat een welbepaalde bron een welbepaald resultaat zal opleveren. In de

praktijk blijkt dit echter vaak nogal tegen te vallen. En zeker wanneer men werkt met

bronnen die feitelijk zo goed als onbestudeerd zijn kan men wel eens voor

verrassingen komen te staan. Daarom zal er in deze studie ook speciaal aandacht

besteed worden aan de waarde van de bronnen, en dit teneinde latere vorsers een idee

te geven van wat ze kunnen verwachten en welke problemen er kunnen opduiken.

Want laten we wel wezen, deze studie mag dan al enkele vragen oplossen, er blijven er

minstens evenveel onbeantwoord. De mogelijkheden tot onderzoek zijn met een

dergelijk rijk bronnenmateriaal zeker nog niet ten volle benut, en het is dan ook te

hopen dat deze studie een aanzet mag zijn voor veder onderzoek naar deze wat

vergeten instelling.

VI

E. Bronnen en bibliografie

E.1.Onuitgegeven bronnen

I. Algemeen rijksarchief BrusselKaarten en plattegronden

No. 2024: Kaartboek 1733-1735No. 3067: Kaart kloostergoederen De Dijn 1624

II. Rijksarchief Leuven Kerkelijk archief Brabant

No. 7813: Goedereninventaris 1296.No. 7814: Fragmenten goedereninventaris 1331.No. 7791: Cartularium.No. 7792: Cartularium.No. 8108: Pachtbrieven 1396-1405.No. 8109: Pachtbrieven 1493-1500.No. 8110: Pachtbrieven 1500-1502.No. 8112: Pachtbrieven 1556-1565.No. 8163: Algemene jaarrekening 1480-1481.No. 8163: Algemene jaarrekening 1498-1499.No. 8166: Algemene jaarrekening 1518-1519.No. 8170: Algemene jaarrekening 1539-1540.No. 8175: Algemene jaarrekening 1559-1560.No. 8254: Tiendenbeschrijving.

VII

E.2.Uitgegeven bronnen

de Marneffe, E., Cartulaire de l'abbaye d'Afflighem et des monastères qui en

dépendaient, Leuven, 1900.

VIII

E.3.Literatuur

Bijsterveld, A.J.A., 'Een zorgelijk bezit: De benedictijnerabdijen van Echternach en

Sint-Truiden en het beheer van hun goederen en rechten in Oost-Brabant,

1100-1300', in: Noorbrabants historisch jaarboek, VI, 's Hertogenbosch, 1989,

pp. 7-44.

Daelemans, F., 'Pachten en welvaart op het platteland van Belgisch Brabant (15e-18e

eeuw)', in: Dertig jaar afdeling agrarische geschiedenis, A.A.G. Bijdragen 28,

Wageningen, 1986, pp. 165-183.

Ganshof, F., Etude sur les ministeriales en Flandre et en Lotharingie, Brussel, 1926.

Genicot, L., L'économie rurale Namuroise au Bas Moyen Age, I: La seigneurie

foncière, Namen, 1943.

Godding-Ganshof, F., 'La prieuré de Grand-Bigard depuis sa fondation jusqu'en

1381', in: Annales de la societé royale d”archéologie de Bruxelles, XLVIII,

1948-1955, pp. 11-70.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. Het Hof ter Bruggen', in:

ESB, XXI, 1938, pp. 161-169.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. Het goed te Berchem', in:

ESB, XXII, 1939, pp. 193-212.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. Het Waarboomhof te

Groot-Bijgaarden', in: ESB, XXIII, 1940, pp. 161-162.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. Het hof te Bever te

Strombeek', in: ESB, XXIII, 1940, pp. 193-199.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. Het hof te Nieuwenhove

te Zellik', in: ESB, XXIV, 1941, pp. 315-320.

Lindemans, P., 'Pachthoven der abdij van Groot-Bijgaarden. De hoven te Dilbeek', in:

ESB, XXV, 1942, pp. 97-110.

IX

Lindemans, P., Geschiedenis van de landbouw in België, 1994, Antwerpen.

'Abbaye de Grand-Bigard' in: Monasticon Belge, IV, vol. I, 1964, pp. 219-242.

Scheelings, F.G., 'Pachtprijzen in midden- en zuidwest-Brabant in de zestiende eeuw.

Enkele methodologische beschouwingen bij het schetsen van een

landbouwconjunctuur', in: Bijdragen tot de geschiedenis, LXVe jaargang, vol.

1-2, Antwerpen, 1982, pp. 41-64.

Scholliers, E., 'Le pouvoir d'achat dans les Pays-Bas au XVIe siècle', in: Album

Charles Verlinden, Gent, 1975, p. 305-330.

Slicher van Bath, B.H., De agrarische geschiedenis van West-Europa (500-1850),

Utrecht-Antwerpen, 1976.

Soly, H. en Thijs, A.K.L., 'Nijverheid in de zuidelijke Nederlanden', in: Algemene

geschiedenis der Nederlanden, deel VI, Haarlem, 1979, pp. 30-43.

Thoen, E., 'Oorlogen en platteland. Sociale en ekonomische aspecten van militaire

destruktie in Vlaanderen tijdens de late middeleeuwen en de vroeg moderne

tijden', in: Tijdschrift voor geschiedenis, XCI, 1978, pp. 363-376.

Thoen, E., Landbouwekonomie en bevolking in Vlaanderen gedurende de late

middeleeuwen en het begin van de moderne tijden. Testregio: de kasselrijen van

Oudenaarde en Aalst (eind 13de-eerste helft van de 16de eeuw), Gent, 1988, 2

delen.

Thoen, E., 'Het landschap in de middeleeuwen en de moderne tijd' in: Prevenier, W.,

Van Eenoo, R., Thoen, E. (eds.), Geschiedenis van Deinze, deel III. Het

platteland en de dorpen in Deinze, Deinze, 2007, pp. 59-82.

Thoen, E., 'De landbouw van de middeleeuwen tot ca. 1840' in: Prevenier, W., Van

Eenoo, R. Thoen, E. (eds.), Geschiedenis van Deinze, deel III. Het platteland

en de dorpen in Deinze, Deinze, 2007, pp. 83-110.

Tits-Dieuaide, M.J., La formation des prix céréaliers en Brabant et en Flandre au XVe

siècle, Brussel, 1975.

X

Van Bavel, B.J.P., Goederenverwerving en goederenbeheer van de abdij Mariënweerd

(1129-1592), Hilversum, 1993.

Van Bavel, B.J.P., Transitie en continuiteit: de bezitsverhoudingen en de

plattelandseconomie in het westelijke deel van het Gelderse rivierengebied, ca.

1300 – ca. 1570, Hilversum, 1999

Van Der Wee, H. en Van Cauwenberghe, E. (eds.), Productivity of land and

agricultural innovation in the low countries (1250-1800), Leuven, 1978.

Van Maelzake, B., De Domaniale Organisatie van het Onze-Lieve-Vrouwehospitaal

van Oudenaarde (1202-1572). Goederenverwerving, goederenbeheer en

pachtpolitiek, onuitgegeven licenciaatsthesis U.G., Gent, 2000, 2 delen.

Van Uytven, R., 'Politiek en economie: de krisis der late XVe eeuw in de

Nederlanden', in: BTFG, LIII, 1975, pp. 1097-1149.

Van Uytven, R. (ed.), Geschiedenis van Brabant van het hertogdom tot heden,

Zwolle, 2004.

Verbesselt, J., Het parochiewezen in Brabant tot het einde van de 13 e eeuw , Pittem,

s.d., deel VI.

Verhulst, A., De Sint-Baafsabdij te Gent en haar grondbezit (VII e -XIV e eeuw).

Bijdrage tot de kennis van de structuur en de uitbating van het grootgrondbezit ,

Brussel, 1956.

Verhulst, A., 'Bronnen en problemen betreffende de Vlaamse landbouw in de late

middeleeuwen (XIIIe-XVE eeuw), in: Ceres en Clio. Zeven variaties op het

thema landbouwgeschiedenis, Wageningen, 1964, pp. 205-235.

Verhulst, A. Geschiedenis van de Nederlanden, Gent, 1973.

Verleyen, W., 9 eeuwen Affligem 1083-1093, Zingem, 1983.

XI

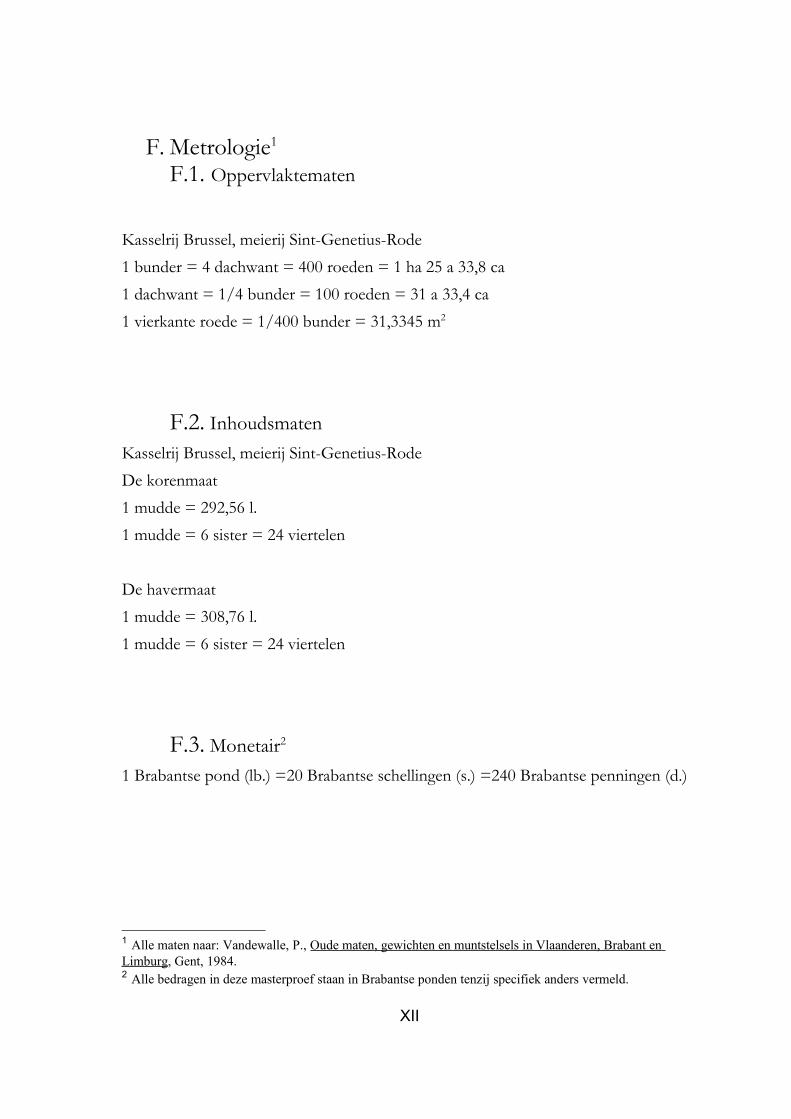

F. Metrologie1

F.1. Oppervlaktematen

Kasselrij Brussel, meierij Sint-Genetius-Rode1 bunder = 4 dachwant = 400 roeden = 1 ha 25 a 33,8 ca1 dachwant = 1/4 bunder = 100 roeden = 31 a 33,4 ca1 vierkante roede = 1/400 bunder = 31,3345 m2

F.2. InhoudsmatenKasselrij Brussel, meierij Sint-Genetius-RodeDe korenmaat1 mudde = 292,56 l.1 mudde = 6 sister = 24 viertelen

De havermaat1 mudde = 308,76 l. 1 mudde = 6 sister = 24 viertelen

F.3. Monetair2

1 Brabantse pond (lb.) =20 Brabantse schellingen (s.) =240 Brabantse penningen (d.)

1 Alle maten naar: Vandewalle, P., Oude maten, gewichten en muntstelsels in Vlaanderen, Brabant en Limburg, Gent, 1984. 2 Alle bedragen in deze masterproef staan in Brabantse ponden tenzij specifiek anders vermeld.

XII

1. Goederenbezit, goederenverwerving en goederenexploitatie (12e tot 14e eeuw)

1.1. InleidingGrondbezit was voor een kerkelijke instelling van primordiaal belang. Daar waar

lekenheren konden steunen op hun rechtsheerlijke en banale inkomsten moesten

religieuze instellingen zich voornamelijk richten tot grondheerlijke en kerkelijke

inkomsten. Abdijen waren dan ook steeds grootgrondbezitters. Via deze positie

oefenden ze een grote directe en indirecte invloed uit op de economie in het bijzonder

en de maatschappij in het algemeen. Vergeten we niet dat landbouw in de middeleeuwen

een grote en belangrijke rol speelde en dat hij wie de landbouwgrond bezat aldus een

machtig wapen in handen had. Kerkelijke instellingen konden via hun positie als

grootgrondbezitters hun invloed laten gelden op een aantal economische

productiefactoren zoals arbeid en kapitaal. Wanneer we dieper ingaan op de domaniale

exploitatie door de proosdij van Groot-Bijgaarden, wanneer we kijken hoeveel gronden

ze bezaten, hoe ze in hun handen waren gekomen en hoe ze uitgegeven waren kijken we

verder dan het domein op zich. We krijgen een blik op de structuren waaruit de vroegere

landbouwmaatschappij was opgebouwd, op de conjunctuur van de economie in zijn

geheel, op de boer die het land bewerkte.

Dit eerste deel is drieledig opgevat. In eerste instantie wordt het domein zelf

besproken en geanalyseerd. In tweede instantie wordt er gekeken naar hoe dit tot stand

gekomen is. En als laatste tenslotte wordt er gekeken naar hou men al deze gronden

beheerde, om uiteindelijk tot een besluit te komen. Hoewel ik er bewust voor gekozen

heb om geen strikte tijdsafbakening uit te werken is wat volgt toch vooral een verhaal dat

zich tussen de 12e en de 14e eeuw afspeelt. We zullen zien dat de aspecten die hier

behandeld worden in deze periode de structuur aannemen die ze veelal voor de rest van

de middeleeuwen en nieuwe tijd zullen behouden.

1

1.2. Goederenbezit

1.2.1. Inleiding en bronnen

In dit eerste deel ga ik zoals gezegd dieper in op het domein. Onze belangrijkste

bron hierbij is een goedereninventaris die opgesteld werd in 1296. Hoewel deze reeds

bestudeerd werd door Godding-Ganshof ben ik van mening dat dit te oppervlakkig

gebeurd is en zeker voor verbetering vatbaar aanzien mag worden. Het belang van een

grondige studie van dit document wordt des te duidelijker wanneer we naar onze andere

bronnen kijken voor deze periode. Buiten de oorkonden in de twee cartularia hebben we

hoegenaamd niets anders om ons op te baseren. Het zou meer dan 400 jaar duren, tot

1735, eer het complete grondbezit op dergelijk systematische manier nog eens

opgetekend werd (of althans: tot wanneer de schriftelijke weerslag daarvan de moderne

onderzoeker heeft weten te bereiken).

Tussen 1733-1735 werd voor de abdij een kaartboek opgesteld. Hierin stonden alle

percelen vermeld die in het bezit waren van de abdij, of waar zij enig tiendenrecht op

bezat. Bij deze gelegenheid werd elk stuk opgemeten en de grootte ervan werd vermeld

bij de perceelsbeschrijvingen. De stukken werden geordend per parochie en van elke

parochie werd een overzichtskaart gemaakt met de exacte intekening van elk perceel.

Voor eventueel verder onderzoek dient zeker de mogelijkheid aangestipt te worden om

het grondbezit van de 13e eeuw te vergelijken met dat van de 18e eeuw aan de hand van

deze goederenbeschrijving en het kaartboek1. Voor de directe omgeving van het klooster

dient trouwens het bestaan vermeld te worden van een nog oudere kaart van het

grondbezit rond de kloostergebouwen. Deze kaart werd door een landmeter genaamd

De Dijn opgetekend in het jaar 16242.

Met deze bron uit 1296 komt trouwens een belangrijk voordeel bovendrijven van

de beperkte grootte van de proosdij van Groot-Bijgaarden. Daar waar de oudere,

grotere, Vlaamse en Brabantse abdijen reeds op het einde van de 13e eeuw waren

uitgegroeid tot voor ons moeilijk vatbare en onderzoekbare mastodonten is dit bij deze

proosdij niet het geval. Hoewel er ook hier verschillende diensten binnen de proosdij

1 A.R.A., Kaarten en plattegronden, nr. 2024. 2 A.R.A., Kaarten en plattegronden , nr. 3067.

2

opereerden3 heeft dit nooit aanleiding gegeven tot een gesplitste boekhouding of

optekening van het grondbezit, wat bij grotere geestelijke instellingen vaak wel het geval

was. We kunnen er dus vanuit gaan dat wat opgetekend staat in dit 38 folio’s tellende

document het volledige grondbezit van de proosdij in het jaar 1296 was.

Toch zijn er ook nadelen. Hoewel het hier in principe gaat om een statische bron

zijn er regelmatig aanpassingen gebeurd aan het originele document. Zo zien we namen

of bedragen die doorstreept of zelfs uitgekrast en vervangen werden, later toevoegingen

door dezelfde hand als het origineel maar waarvan te betwijfelen is of ze reeds in 1296

toegevoegd werden, alsook toevoegingen en correcties door andere handen. Een

volledige uitgave van de bron met het onderscheiden van de verschillende handen was

binnen het tijdsbestek van deze masterproef echter geen optie. Toch hoeven deze

aanpassingen op zich geen slechte zaak te zijn. In een periode waar onze bronnen

eigenlijk beperkt blijven tot dit ene statische document kunnen ze, weliswaar in beperkte

mate en met de nodige voorzichtigheid, toch enige temporele evolutie blootleggen. Voor

het berekenen van het totale grondbezit en het bezit per parochie heb ik echter getracht

alle latere toevoegingen of aanpassingen in het goederenregister te elimineren.

Wat echter een groter nadeel is, en intrinsiek aan dit type bron in deze periode, is

dat we hier enkel de theorie te zien krijgen. We krijgen een beeld op de gronden, op de

exploitatiewijze, op de betalingen die ervoor verwacht werden. Maar zeker was er een

belangrijk verschil tussen praktijk en realiteit. Beheersdocumenten die ons een blik geven

op de reële situatie en de reëel gemaakte betalingen optekenden ontbreken ons voor

deze vroege periode praktisch altijd. Zeker bestond er een discrepantie tussen wat

gevraagd werd door de grootgrondbezitters en wat er uiteindelijk aan hen geleverd werd.

Hoe interessant ook een dergelijke vergelijking zou zijn, we hebben simpelweg geen

documenten voor de proosdij van Groot-Bijgaarden die ons ook maar de minste

indicatie geven over wat er elk jaar effectief werd binnengehaald door de uitbating of

uitgave van hun gronden in de 13e en 14e eeuw.

3 We kunnen dit het best aantonen door een schenkingsbrief die in het goederenregister is ingeschreven. Van een goed van 16 bunder 3 dachwant en 60 roeden gelegen te Zellik moet de jaarlijkse opbrengst als volgt verdeeld worden door de priorij: 8 pond aan de pitantie van de refter, 4 pond voor wijn, 20 solidi voor de kaarsen in de kerk, 20 solidi voor de infirmerie, 7 pond voor aalmoesen en 8 pond voor de kapelaan. R.A.L., Kerkelijk archief Brabant, nr. 7813, fo 5vo.

3

1.2.2. Het domein

1.2.2.1. Korte beschrijving

Het goederenregister uit 12964 lijkt opgedeeld te zijn in 3 verschillende delen. Het

eerste deel heft aan met 'Hec sunt bona monasterii de Bigardes' en beslaat zo'n 9 folio's. Het

tweede deel omvat de 'Census prepositure de Bygard'. Dit deel omvat zo'n 19 folio's. Daarna

zijn enkele folio's ingebonden die eigenlijk weinig te maken hebben met het

goederenregister. Het gaat om enkele opmetingen van gronden, akten over wat

schijnbaar renten waren, vermoedelijk uit de eerste helft van de 14e eeuw. Tenslotte zijn

er nog een zestal folio's die weer aansluiten bij het goederenregister. Merkwaardig

genoeg bleek bij de analyse van het derde deel dat er stukken grond in vermeld werden

die reeds vroeger in het goederenregister ingeschreven stonden. Deze dubbel vermeldde

stukken heb ik zo goed mogelijk proberen te identificeren en te elimineren. Het valt

echter niet uit te sluiten dat ik nog stukken uit het derde deel heb meegerekend die reeds

eerder vermeld waren, het was namelijk niet altijd gemakkelijk deze dubbele

vermeldingen te vinden daar sommige percelen werden samengerekend of daar de naam

van de houder van de grond niet altijd in beide gevallen vermeld werd.

Opvallend is dat men bij de twee vorige studies van dit document enkel het eerste

deel van dit goederenregister heeft in kaart gebracht. Godding meende dat er te veel

goederen zonder vermelding van grootte in het tweede deel vermeld stonden en

concentreerde zich aldus op het eerste deel. De analyse van het tweede deel beperkte

zich tot een ruwe schatting van de totale oppervlakte die dit deel voorstelde die bij haar

meer precieze berekeningen van het eerste deel werden gevoegd om het totale

patrimonium van de nonnen te verkrijgen. Bovendien was haar studie van kwalitatieve

eerder dan van kwantitatieve aard en wou ze, zoals ze zelf schreef, vermijden dat haar

werk een te analytisch karakter zou vertonen5. Echter, de beperkingen die ze zichzelf

oplegde hebben er mijns inziens voor gezorgd dat het volle potentieel van deze bron

niet tot zijn recht is kunnen komen. Verbesselt ging beschrijvender te werk en somde in

4 Zie bijlage I. 5 Godding-Ganshof, F., 'La prieuré de Grand-Bigard depuis sa fondation jusqu'en 1381', in: Annales de la societé royale d”archéologie de Bruxelles, XLVIII, 1948-1955, pp. 57-60.

4

het parochiewezen van Brabant alle goederen uit het eerste deel van het goederenregister

op. Ook hier weer werd het tweede en derde deel stiefmoederlijk behandeld.

De bestaande studies van deze bron bleven dus oppervlakkig. Ze beperken zich tot

het bereken van de oppervlakte en het identificeren van uitbatingscentra. De problemen

met betrekking tot de uitbatingsvormen waar ik later op terugkom worden op

simplistische en verkeerdelijke wijze opgelost. Waar ze echter compleet te kort schieten

is de contextualisering. Beide auteurs kijken enkel maar naar Groot-Bijgaarden. Nergens

worden er vergelijkingen gemaakt met andere kerkelijke instellingen, nergens wordt er

gekeken of de bevindingen voor Groot-Bijgaarden exemplarisch dan wel uitzonderlijk te

noemen zijn. In dit deel zal ik dan ook trachten een grondige studie van het

goederenbezit, de goederenverwerving en de goederenexploitatie te maken en deze te

kaderen en te verklaren binnen bredere structuren.

Een belangrijk deel van het grondbezit is gesitueerd in Groot-Bijgaarden zelf. Een

deel hiervan is echter niet opgenomen in het goederenregister van 1296, namelijk het

ommuurde complex waartoe de proosdijgebouwen zelf behoorden. Daarnaast waren er

ook nog drie visvijvers ten zuiden van het klooster gelegen: de molenvijver, de

middelsten vijver en de achtersten vijver. Waarschijnlijk dagtekenen deze vijvers al uit de

hoge middeleeuwen. De Benedictijnse regel verbood namelijk het eten van vlees, hoewel

we indicaties hebben dat dit niet altijd even streng werd opgevolgd6. Een vijver om zelf

vis te kweken was aldus geen overbodige luxe. In de 17de eeuw had dit ommuurde

domein een grootte van 5 bunder 3 dachwant en 70 roeden. De vijvers waren goed voor

een oppervlakte van 10 bunder en 63 roeden7.

Daarnaast bestond het grondbezit uit een groot stuk dat nog door de nonnen zelf

werd beheerd. Het gaat hier om niet minder dan 154 bunder akkerland 'excoluntur per

servientes dicti monasterii'. Verder nog 40 bunder bossen, 24 bunder meersen en 12 bunder

weide, wat een totaal geeft van 230 bunder die nog in direct beheer waren. Buiten dit

grote blok hadden ze echter weinig gronden, een goede tien bunder.

6 Cfr. infra. 7 Verbesselt, J. Het parochiewezen in Brabant tot het einde van de 13 e eeuw , Pittem, s.d., deel VI, p. 90.

5

In de parochie van Strombeek-Bever, toen nog gescheiden in Strombeek en Bever,

bevond zich het grootste hof van de abdij buiten Groot-Bijgaarden. Het hof te Bever

werd toen gehouden door Walterus de Cobbeghem. 70 bunder was bebouwbaar land, in

verschillende velden gelegen. Daarnaast, en dit werd door Verbesselt vergeten aangezien

hij het tweede deel van het goederenregister niet gebruikte, hield dezelfde Walterus nog

meer dan 6 bunder hooibeemden in Bever, alsook zelfs een 'vinarii' ofte wijngaard van

anderhalve dachwant. Alles samen was het hof te Bever in 1296 dus bijna 80 bunder

groot. Ongetwijfeld stamde dergelijk groot domein uit de Karolingische periode. Naast

het hof te Bever had de proosdij nog een heel aantal kleine erven in het bezit.

Ook te Merchtem bezaten de nonnen een groot hof. Verbesselt identificeerde hier

enkele kleinere hoven maar niet het hof te Berchem dat we ook later nog in andere

bronnen terugvinden. In deze bron wordt het het letterlijk het 'Curti de Berchem' genoemd

met een grootte van 45 bunder.

Verder bezat de priorij vele stukken grond in het zogenaamde Hongersvelt. In feite

maakt dit deel uit van Dilbeek, maar omdat het in de bronnen ook steeds apart van de

andere stukken grond in Dilbeek wordt beschreven doe ik het hier ook. Het Hongersvelt

was een complex dat aansloot bij de abdijgoederen en dat ooit geheel in het bezit was

geweest van de heren van Aa. Het gaat waarschijnlijk terug tot een Karolingisch

domein8. In 1296 was het echter al versplinterd. We zien dat Walterus filius Lucie 16

bunder bedrijft en Henricus clericus Weduare bedrijft zelfs meer dan 25 bunder.

Bovendien weten we dat Walterius een 'domistadium cum orto' van de nonnen hield, een erf

met een huis. Waarschijnlijk hebben we hier te maken met twee hoven, hoewel dit niet

expliciet in de bron staat. Verder vinden we in het Hongersvelt een behoorlijk aantal

erven waarvan de grootte niet meer is dan een bunder of waarvan de grootte niet

gespecifieerd is.

Het opgegeven getal voor het Hongersvelt is aldus het absolute minimum van het

grondbezit aldaar. De in de regel kleine erven zullen het grote totaal niet spectaculair

aandikken, maar verder in het goederenregister vinden we volgende vermelding: 'In 8 Verbesselt, J. op. cit., pp. 260-268.

6

Hongersvelt, in Dielbeke, Alenghem et in Lyzebroec: circa LXXI bonaris terre arabilis pascuis

domist(adium) adiis inde habent capellani domus' Dit zijn waarschijnlijk de gronden waarvan de

opbrengst gebruikt wordt om een kapelaan mee te betalen. Over hoeveel van deze 71

bunder er in het Hongersvelt gelegen zijn is geen indicatie gegeven. Toch kunnen we er

vanuit gaan dat het om een aanzienlijk deel gaat, aangezien we via de

schenkingsoorkonden weten dat Groot-Bijgaarden veel meer grond bezat in het

Hongersvelt dan de 65 bunder die die we senso strictu uit het goederenregister kunnen

opmaken9.

We kunnen er eveneens van uitgaan dat het bezit in Wolvertem aanzienlijk groter

was dan we hier te zien krijgen. In het goederenregister zijn namelijk meer dan honderd

erven en stukken grond vermeld waarvan geen grootte gegeven is. Het is een

onmogelijke taak om gegronde extrapoleringen te doen naar de niet vermelde groottes,

maar als we rekenen dat een erf algauw aan half bunder besloeg mag het duidelijk zijn

dat we gerust de oppervlakte in de parochie van Wolvertem zouden mogen verdubbelen

zonder het risico te lopen het bezit te overschatten. Enkel Jo de Hagho met 20 bunder

en Johanes en Willemus, zonen van Aloiis, met 9 bunder houden hier aanzienlijke

stukken grond van de priorij. Ook de molen van Wolvertem vinden we hier al terug.

In Zellik heeft Johannes Harinc stukken grond voor een totaal van 20 bunder op

het Liesbroec. Verder in de inventaris komen we te weten dat hij een erf met huis houdt,

alsook weiden en beempten. Ook Johannes Lettele houdt in Zellik een stuk van bijna 17

bunder groot. Verder zijn er enkele kleine erven in deze parochie gelegen.

Te Sint-Ulriks-Kapelle vinden we aanzienlijke stukken grond die gehouden worden

door Henricus de Ponte. Ongetwijfeld hebben we hier te maken met wat later het Hof

ter Bruggen zal genoemd worden, het is goed voor ongeveer de helft van het grondbezit

in deze parochie. Verder vinden we hier vooral kleine erven maar ook een lap grond van

12 bunder waarvoor noch een naam noch een bedrag is genoteerd.

9 Zie punt 1.3. aangaande de goederenverwerving.

7

Om het totale grondbezit in de parochie van Dilbeek te bekomen dient men hier

eigenlijk het complex van het Hongersvelt bij te rekenen. Als we dit zouden doen komen

we aan een totaal van meer dan 100 bunder, zeker als we nog eens in rekening nemen

dat een aanzienlijk deel van de 71 bunder gelegen te Hongersvelt, Dilbeek, Alenghem en

Lyzebroec zich waarschijnlijk te Dilbeek bevond. Ene Boluinis houdt hier meer dan 20

bunder land. Ook Gerardus Pistor en Gertrudis de Biest houden hier meer dan 6

bunder. In Brussegem werd 18 bunder en 2,5 dachwant gehouden door Johannes de

Haghen. Nog eens 12 bunder was in handen van Egidius de Fine.

De gronden in de parochie van Zaamslag zijn de enige in het register die niet in

bunder zijn uitgedrukt, maar in 'mensure' of gemeten. Het zijn aanzienlijke stukken die ik

voor het gemak van de verwerking heb omgerekend naar bunders.

Dit waren de parochies waar de nonnen van Groot-Bijgaarden meer dan 25 bunder

bezaten. De parochies waar dit niet het geval was worden hier niet apart besproken,

doch voor de volledigheid som ik ze toch even op. De parochies in kwestie zijn Laken,

Winkzele, Sint-Martens-Bodegem, Bekkerzeel, Vosselaar, Bollebeek, Belengem, Ossel,

Lennik, Asse, Anderlecht, Wemmel, Mese, Denderhoutem en Relegem10.

Een apart geval zijn de parochies die wel in de bron vermeld staan, maar waar we

geen indicatie hebben van de grootte van de gronden die daar eigendom van Groot-

Bijgaarden waren. Het gaat hier om de parochies van Itterbeek, Boechoute, Smetlede,

Onze-Lieve-Vrouw-Lombeek11, Wechelderzande, Beerse en Oordegem. In elke parochie

gaat het maximum om enkele percelen. We hebben wel enige informatie onder de vorm

van de bedragen die jaarlijks betaald moesten worden, maar een absolute relatie tussen

prijs en grootte bestond toen natuurlijk niet. Vaak gaat het maar om enkele schellingen

of penningen, echt grote stukken grond zullen het wel niet geweest zijn hoewel we deze

mogelijkheid niet geheel kunnen uitsluiten.

10 In de bron 'Radelghem' genaamd. Of met Radelghem ook daadwerkelijk Relegem wordt bedoeld weet ik niet, maar Relegem ligt op slechts vier kilometer van het klooster en er de namen vertonen toch een zekere vorm van gelijkenis.11 Hier 'Neder Loembeka' genaamd. Opper Lombeek zou dan verwijzen naar Burggraven Lombeek, heden ten dage Borchtlombeek.

8

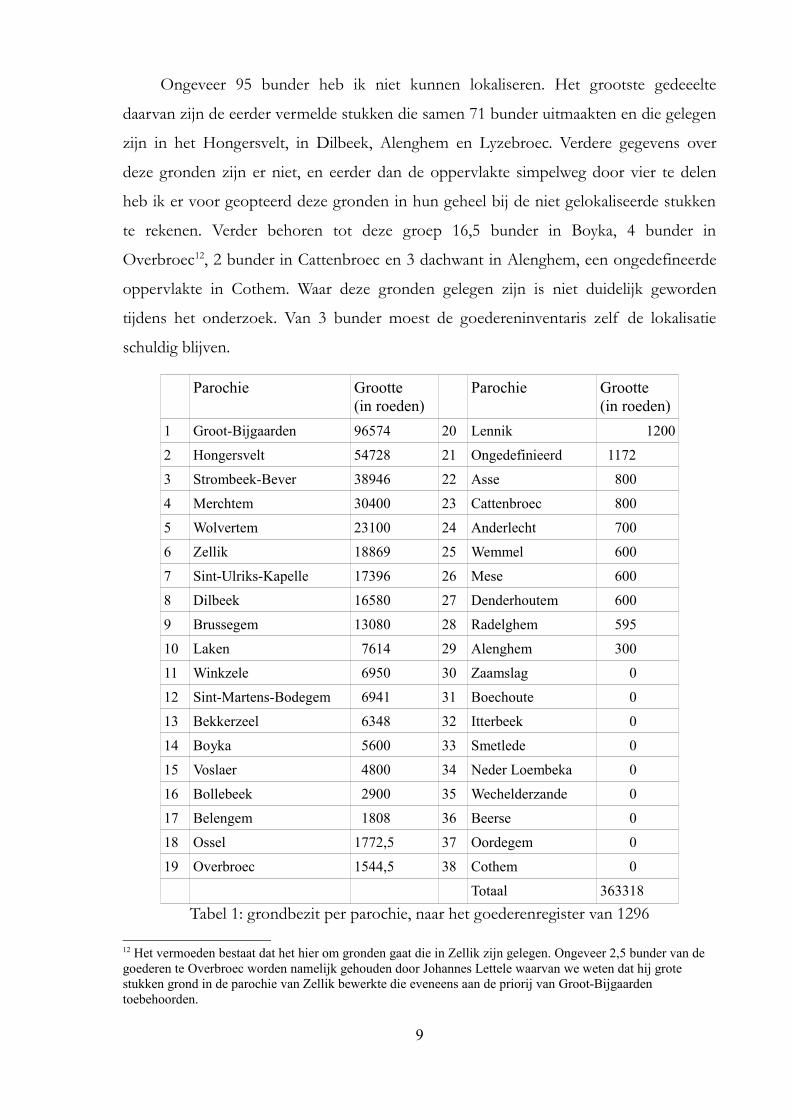

Ongeveer 95 bunder heb ik niet kunnen lokaliseren. Het grootste gedeeelte

daarvan zijn de eerder vermelde stukken die samen 71 bunder uitmaakten en die gelegen

zijn in het Hongersvelt, in Dilbeek, Alenghem en Lyzebroec. Verdere gegevens over

deze gronden zijn er niet, en eerder dan de oppervlakte simpelweg door vier te delen

heb ik er voor geopteerd deze gronden in hun geheel bij de niet gelokaliseerde stukken

te rekenen. Verder behoren tot deze groep 16,5 bunder in Boyka, 4 bunder in

Overbroec12, 2 bunder in Cattenbroec en 3 dachwant in Alenghem, een ongedefineerde

oppervlakte in Cothem. Waar deze gronden gelegen zijn is niet duidelijk geworden

tijdens het onderzoek. Van 3 bunder moest de goedereninventaris zelf de lokalisatie

schuldig blijven.

Parochie Grootte (in roeden)

Parochie Grootte (in roeden)

1 Groot-Bijgaarden 96574 20 Lennik 1200

2 Hongersvelt 54728 21 Ongedefinieerd 1172

3 Strombeek-Bever 38946 22 Asse 800

4 Merchtem 30400 23 Cattenbroec 800

5 Wolvertem 23100 24 Anderlecht 700

6 Zellik 18869 25 Wemmel 600

7 Sint-Ulriks-Kapelle 17396 26 Mese 600

8 Dilbeek 16580 27 Denderhoutem 600

9 Brussegem 13080 28 Radelghem 595

10 Laken 7614 29 Alenghem 300

11 Winkzele 6950 30 Zaamslag 0

12 Sint-Martens-Bodegem 6941 31 Boechoute 0

13 Bekkerzeel 6348 32 Itterbeek 0

14 Boyka 5600 33 Smetlede 0

15 Voslaer 4800 34 Neder Loembeka 0

16 Bollebeek 2900 35 Wechelderzande 0

17 Belengem 1808 36 Beerse 0

18 Ossel 1772,5 37 Oordegem 0

19 Overbroec 1544,5 38 Cothem 0

Totaal 363318Tabel 1: grondbezit per parochie, naar het goederenregister van 1296

12 Het vermoeden bestaat dat het hier om gronden gaat die in Zellik zijn gelegen. Ongeveer 2,5 bunder van de goederen te Overbroec worden namelijk gehouden door Johannes Lettele waarvan we weten dat hij grote stukken grond in de parochie van Zellik bewerkte die eveneens aan de priorij van Groot-Bijgaarden toebehoorden.

9

1.2.2.2. Totale oppervlakte

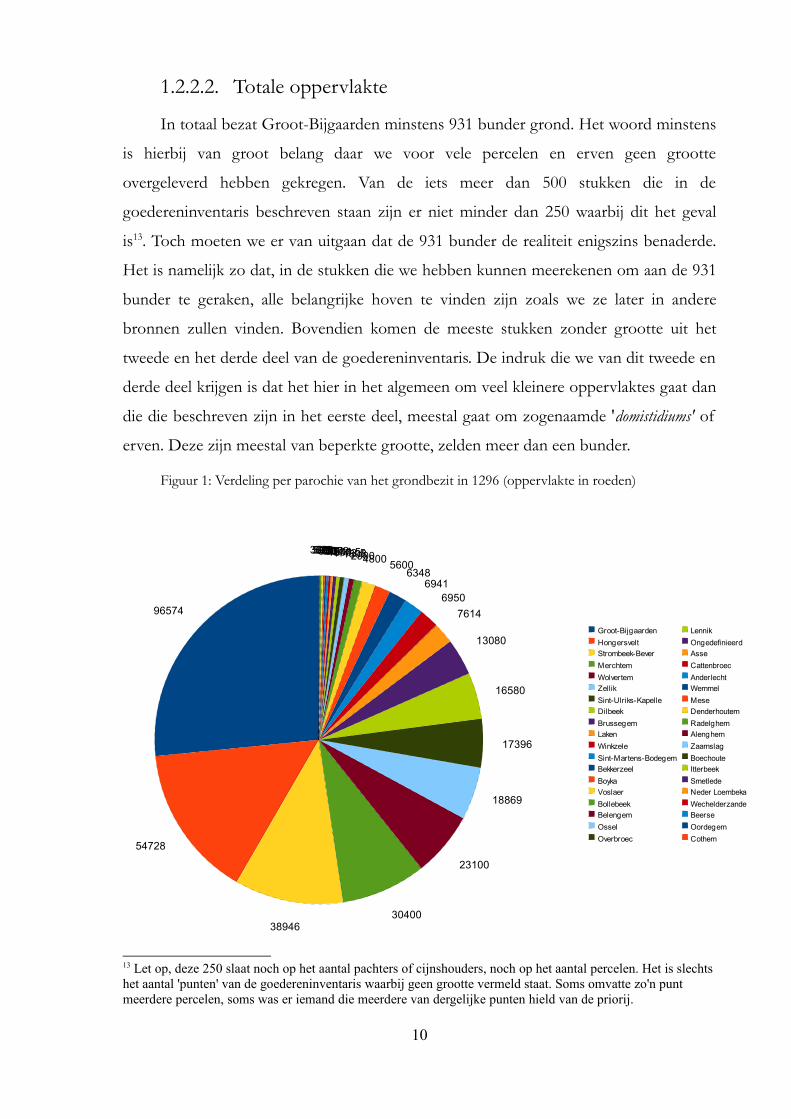

In totaal bezat Groot-Bijgaarden minstens 931 bunder grond. Het woord minstens

is hierbij van groot belang daar we voor vele percelen en erven geen grootte

overgeleverd hebben gekregen. Van de iets meer dan 500 stukken die in de

goedereninventaris beschreven staan zijn er niet minder dan 250 waarbij dit het geval

is13. Toch moeten we er van uitgaan dat de 931 bunder de realiteit enigszins benaderde.

Het is namelijk zo dat, in de stukken die we hebben kunnen meerekenen om aan de 931

bunder te geraken, alle belangrijke hoven te vinden zijn zoals we ze later in andere

bronnen zullen vinden. Bovendien komen de meeste stukken zonder grootte uit het

tweede en het derde deel van de goedereninventaris. De indruk die we van dit tweede en

derde deel krijgen is dat het hier in het algemeen om veel kleinere oppervlaktes gaat dan

die die beschreven zijn in het eerste deel, meestal gaat om zogenaamde 'domistidiums' of

erven. Deze zijn meestal van beperkte grootte, zelden meer dan een bunder.

Figuur 1: Verdeling per parochie van het grondbezit in 1296 (oppervlakte in roeden)

13 Let op, deze 250 slaat noch op het aantal pachters of cijnshouders, noch op het aantal percelen. Het is slechts het aantal 'punten' van de goedereninventaris waarbij geen grootte vermeld staat. Soms omvatte zo'n punt meerdere percelen, soms was er iemand die meerdere van dergelijke punten hield van de priorij.

10

96574

54728

3894630400

23100

18869

17396

16580

13080

76146950

69416348

56004800290018081772,51544,512001172800800700600600600595300

Groot-BijgaardenHongersveltStrombeek-BeverMerchtemWolvertemZellikSint-Ulriks-KapelleDilbeekBrussegemLakenWinkzeleSint-Martens-BodegemBekkerzeelBoyka VoslaerBollebeekBelengemOsselOverbroec

LennikOngedefinieerdAsseCattenbroecAnderlechtWemmelMeseDenderhoutemRadelghemAlenghemZaamslagBoechouteItterbeekSmetledeNeder LoembekaWechelderzandeBeerseOordegemCothem

Een nauwkeurigere analyse heeft aldus aangetoond dat de cijfers die Godding-

Ganshof en Verbesselt hebben gegeven aan de lage kant waren. Beiden hielden het

grondbezit op een goede 800 bunder14. Dat was dan nog met een schatting, die echter

op niets anders dan fingerspitzegefuhl was gebaseerd, van de stukken zonder grootte

erbij gerekend.

Een paar honderd bunder meer of minder verandert echter weinig aan de

betekenis die we aan dit grondbezit moeten geven. In bepaalde parochies zoals Groot-

Bijgaarden zelf, Dilbeek of Bever waren de nonnen ongetwijfelend een zeer belangrijke

grootgrondbezitter. Voor Groot-Bijgaarden zelf weten we dat ze zelfs de grootste

grootgrondbezitter waren15. Maar wanneer we naar het totaalbeeld kijken kunnen we

Groot-Bijgaarden bezwaarlijk een grote priorij noemen. Omgerekend komen we aan een

totaal van minstens 1167 hectares16. Minstens, want hierbij zijn de goederen zonder

gepreciseerde grootte niet bijgerekend. Wanneer we dit vergelijken met andere kerkelijke

instellingen zien we echter gauw dat men met oppervlaktes van deze orde geen grote

speler was. De moederabdij Affligem, zowat de belangrijkste abdij binnen het

hertogdom Brabant, had waarschijnlijk een grondbezit dat de 10.000 hectare overtrof17.

Tegenover de grote Vlaamse abdijen zoals die van Sint-Baafs te Gent valt het grondbezit

in het niets. Deze abdijen waren dan ook veel ouder en hadden hun grondbezit reeds

opgebouwd in andere tijden. 18

14 Godding-Ganshof, F., art. cit., p. 59.Verbesselt, J., op.cit., p. 101. 15 Verbesselt, J., op.cit., p. 57. De abdij bezat in de 13e eeuw 230 bunder. De heren van Bijgaarden bezaten nog eens 62 bunder. Daarnaast was er maar 79 bunder meer over die in privaat bezit kon zijn. 16 In tegenstelling tot bij de inhoudsmaten hebben we geen grote problemen met het omrekenen van oppervlaktematen. Zowel in Groot-Bijgaarden als in Affligem gebruikte men dezelfde maat voor de bunder, namelijk 400 roeden waarbij elke roede de Brusselse roede van 20 1/3 voet was.

De enige afwijking die we kunnen verkrijgen is als noch de maat van Affligem, noch de maat van Groot-Bijgaarden maar wel de maat van de lokaliteit waar de grond gelegen was zelf zou gebruikt zijn in het goederenregister. De enige indicatie die we daarvoor hebben is het noteren van de oppervlakte in 'mesure' in Zaamslag. Aangezien deze ene vermelding echter weinig overtuigend is ga ik er van uit dat alle oppervlaktes uitgedrukt zijn in de maat van Groot-Bijgaarden. 17 Verleyen, W., 9 eeuwen affligem 1083-1093, Zingem, 1983, p. 221.18 Zie hiervoor de monumentale studie van Adriaan Verhulst:Verhulst, A., De Sint-Baafsabdij te Gent en haar grondbezit (VII e -XIV e eeuw). Bijdrage tot de kennis van de structuur en de uitbating van het grootgrondbezit , Brussel, 1956.

11

Toch moeten we ons ook niet blindstaren op deze cijfers. Bepaalde nuances gaan

verloren wanneer we kerkelijke instellingen zo eendimensionaal vergelijken. Ondanks het

feit dat grondbezit zeker voor elke priorij/abdij een belangrijke bron van inkomsten zal

geweest zijn zal het desondanks niet overal even belangrijk geweest zijn. Sommige

godshuizen, zoals de studie van Van Bavel over de abdij Mariënweerd aantoonde,

steunden in belangrijke mate op grondbezit19. Anderen zullen dan weer meer inkomsten

gepuurd hebben uit renten en tienden. Ook de aard van het grondbezit is van belang:

onder welk statuut was het uitgegeven? Hebben we te maken met weiden, bossen of

landbouwgronden? En als het landbouwgrond is, van welke kwaliteit is deze dan?

1.2.2.3. Spatiale analyse

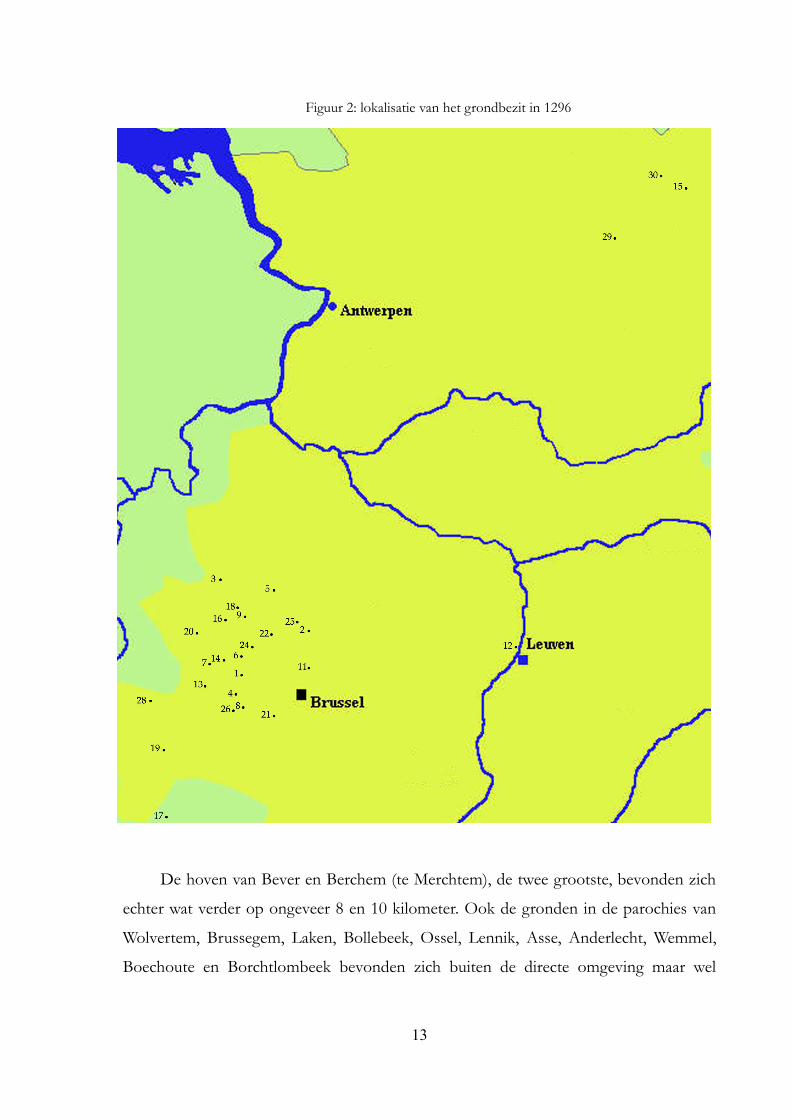

Laten we nu even kijken waar deze gronden zich ruwweg bevonden. De cijfers die

op de kaart worden gebruikt verwijzen naar tabel 1. Hierin werden alle parochies waar

Groot-Bijgaarden volgens het goederenregister gronden bezat vermeld op volgorde van

belangrijkheid, alsook hoeveel de oppervlakte dan bedroeg (in roeden). Enkel de

gronden die in Brabant gelegen zijn, zijn afgebeeld.

Een groot deel van het grondbezit ligt in de onmiddellijke omgeving van godshuis.

Hierbij mogen wij de gronden in Groot-Bijgaarden rekenen, maar evenzeer die in het

Hongersvelt aangezien deze er eveneens aan grensden. De priorij was namelijk gevestigd

in de uiterste zuidwest hoek van de parochie Groot-Bijgaarden, en grensde aldus aan de

parochies van Dilbeek, Sint-Ulriks-Kapelle en aan een hoekje van Sint-Martens-

Bodegem. Ook de parochies van Bekkerzeel, Zellik en Itterbeek en Redelgem bevonden

zich binnen een straal van ongeveer vijf kilometer rond de priorijgebouwen. Wanneer

we de gronden van deze parochies samenrekenen komen we aan zo'n 472 bunder, ofwel

net meer dan de helft van het totale grondbezit dat zich in de directe omgeving bevond!

19 Van Bavel, B.J.P., Goederenverwerving en goederenbeheer van de abdij Mariënweerd (1129-1592), Utrecht, 1993.

12

Figuur 2: lokalisatie van het grondbezit in 1296

De hoven van Bever en Berchem (te Merchtem), de twee grootste, bevonden zich

echter wat verder op ongeveer 8 en 10 kilometer. Ook de gronden in de parochies van

Wolvertem, Brussegem, Laken, Bollebeek, Ossel, Lennik, Asse, Anderlecht, Wemmel,

Boechoute en Borchtlombeek bevonden zich buiten de directe omgeving maar wel

13

binnen een straal van iets meer dan 10 kilometer van de priorij. Het gaat hier om een

kleine 300 bunder.

Sommige stukken waren echter verderaf gelegen. Bellingen en Denderhoutem

bevinden zich op ongeveer 15 kilometer afstand. Naar de gronden in Winkzele,

Smetlede en Oordogem was het nog verder reizen, tussen de 25 en 30 kilometer. En dan

waren er nog de parochies die, althans te voet, onmogelijk te bereiken waren in minder

dan een dag. Het gaat hier dan voornamelijk om het toch niet onaanzienlijk bezit in

Zaamslag, maar ook de gronden van Vosselaar, Beerse en Wechelderzande die

gegroepeerd liggen in de Kempen. De afstand tot deze gronden schommelt rond de 60

kilometer.

We zien dus dat het grondbezit niet erg verspreid ligt. Meer dan 80% van de

gronden is te situeren in een cirkel van ongeveer 10 kilometer rond de priorij. Toch zijn

er ook enkele meer afgelegen stukken die toch op een aanzienlijke afstand lagen.

Natuurlijk is enige relativering hier op zijn plaats. Wat ik hier heb gedaan is slechts een

ruwe schets geven. Dit zijn slechts de afstanden in vogelvlucht, er wordt geen rekening

gehouden met de reële afstanden die op het einde van de 13e eeuw zouden moeten

afgelegd worden om in de genoemde parochies te geraken: het wegennet toen moeten

we ons niet zo dicht voorstellen als het heden ten dage is. Bovendien leende de aard van

de wegen zich er niet toe om zich snel voort te bewegen. Wanneer we onze 13e eeuwse

medemens de 10 kilometer in vogelvlucht naar het hof te Berchem laten overbruggen

moeten we dus stellen dat dit toch al een aanzienlijke tocht zal zijn geweest die ettelijke

uren zal hebben geduurd.

Wanneer we kijken naar de algemene situering zien we dat praktisch alle gronden

in het zuidwesten van Brabant, dichtbij de grens met Vlaanderen, gelegen zijn. In het

grote Brabant liggen ze eigenlijk op een kluitje, het grondbezit is geconcentreerd ten

noordwesten van Brussel. Het mag duidelijk zijn dat deze streek, de onmiddellijke

omgeving rond de priorij zelf, economisch van levensbelang was. De gronden die

hierbuiten vielen waren afgezonderd, van minder belang. We zien een kleine concentratie

14

in de Kempen, in de minder vruchtbare zandige gronden. De gronden in Winkzele

liggen helemaal afgezonderd. Verder zijn er de gronden die buiten Brabant vielen.

Daarvan valt vooral het bezit in Zaamslag op, 32 bunder in Zeeuws-Vlaanderen. Verder

waren er nog enkele kleine bezittingen in de ruime omgeving rond Aalst, dit zijn de

gronden in Denderhoutem, Smetlede en Oordegem.

De priorij zelf had weinig actieve inbreng in wat we hier net geconstateerd hebben.

Zoals in het volgende hoofdstuk zal blijken had men zelf weinig te zeggen over welke

gronden men in het bezit kreeg, zeker in de 12e en 13e eeuw was men voornamelijk

afhankelijk van schenkingen om het patrimonium uit te breiden.

Toch kunnen we ook sporen van een actief beheer en van een streven naar

rationalisatie vinden in deze vroegste periode. Tussen de oorkonden zijn namelijk enkele

voorbeelden terug te vinden van gronden die geruild werden. In 1188 ruilen de zusters

vijf bunder van hun grond tegen vier bunder gelegen te Dilbeek met Walter de

Sottengem. Waar deze vijf bunder gelegen was komen we spijtig genoeg niet te weten, er

wordt enkel verteld dat ze oorspronkelijk van mannen uit de entourage van Walter de

Sottengem komen20. Dat dergelijke ruilactiviteiten nog gedaan worden ook na de

loskoppeling van Affligem blijkt uit het volgende: de priorij heeft in 1254 twintig bunder

land te Kobbegem geruild met ridder Gosuinus Boc en zijn huisvrouw. Hiervoor kregen

ze twintig bunder land in Bekkerzeel terug21. In 1287 werd vijf dachwant en vier roeden

in Anderlecht geruild tegen twee bunder en 40 roeden in Bijgaarden zelf22.

Het eerste wat hierbij opvalt is dat het niet de ver afgelegen gronden zijn die

worden geruild, maar eerder gronden die sowieso al dicht bij het klooster lagen. Zowel

Kobbegem als Anderlecht liggen dichtbij en de gronden waarmee ze geruild worden

liggen maar enkele kilometers dichter. Mogelijk hebben we hier te maken met andere

dan zuiver administratieve redenen. Dit zouden wel eens verhulde schenkingen kunnen

zijn, in de zin dat minderwaardige landbouwgrond van het klooster zou kunnen geruild

zijn tegen grond van betere kwaliteit. Bij de ruil van de grond in Anderlecht zien we

20 de Marneffe, E., Cartulaire de l'abbaye d'Afflighem et des monastères qui en dépendaient, Leuven 1900, no

201. 21 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 78.22 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 122.

15

trouwens dat het stuk dat Groot-Bijgaarden krijgt aanzienlijk groter is dan het stuk dat

ze wegruilen. Misschien werd dit gecompenseerd door een minderwaardige opbrengst

op het stuk te Bijgaarden, maar mogelijk hebben we hier te maken met een soort van

schenking. Later kom ik nog terug op het feit dat het onderscheid tussen koop of

schenking vaak moeilijk te maken is, misschien moeten we wel net hetzelfde zeggen van

ruil en schenking.

16

1.3. Goederenverwerving1.3.1. Inleiding en bronnen

In het volgende gedeelte gaan we dieper in over hoe dit grondbezit tot stand is

gekomen. Uit het voorgaande stuk blijkt dat er tussen de sticting van de proosdij in 1133

en het opstellen van een goederenregister in 1296 een aanzienlijke hoeveelheid grond in

het bezit van de vrouwen van Groot-Bijgaarden is gekomen. Deze aankopen of

schenkingen werden middels een oorkonde geregeld en deze oorkonden werden

nauwkeurig bewaard, ze waren immers het bewijs dat de proosdij deze gronden werkelijk

bezat en hadden aldus een rechtscheppend karakter. Deze vaststelling noopt ons echter

ook tot grote voorzichtigheid. Bekend is dat men er niet vies van was soms ook wel eens

een oorkonde te vervalsen, voorbeelden zijn legio23. Diplomatiek onderzoek naar de

echtheid van de oorkonden is echter niet het doel van deze masterproef, en aldus ga ik

er a priori van uit dat elke oorkonde een getrouwe schriftelijke neerslag is van een

handeling die werkelijk heeft plaatsgevonden.

Zoals reeds in de inleiding gezegd zijn er van Groot-Bijgaarden spijtig genoeg maar

enkele oorkonden in origineel bewaard gebleven. Waar we echter wel gebruik van

kunnen maken zijn de oorkonden die in het cartularium van de moederabdij van

Affligem werden bewaard en die aldus zijn uitgegeven door de Marneffe. Verder zijn er

ook de twee cartularia van Groot-Bijgaarden zelf waar we ons op kunnen baseren.

Hiervan werd echter enkel het eerste cartularium systematisch doorgenomen, er werd

echter ook gebruik gemaakt van de akten uit het tweede cartularium die door andere

auteurs werden aangehaald en die ons nuttig leken te zijn voor ons onderzoek.

Ik zal hier kwalitatief te werk gaan en de verschillende personen en geslachten die

belangrijk zijn geweest in het opbouwen van het patrimonium behandelen. Een

kwantitatieve studie ligt binnen de mogelijkheden voor verder onderzoek, maar het valt

de betwijfelen of de resultaten daarvan erg verschillend zouden zijn dan wat ik hier naar

voren schuif.

23 Later in dit deel zal bijvorrbeeld nog een voorbeeld gegeven worden van een vervalste akte die men probeerde te gebruiken om de priorij gronden afhankelijk te maken.

17

1.3.2. De hertogen van Brabant

Het is de Godfried I die in 1133 de oorkonde uitvaardigt waarin het oratorium van

Groot-Bijgaarden officieel erkend wordt, alsook hun grondbezit, en waarin de vrouwen

onder de autoriteit van Affligem worden geplaatst24. Hierbij worden ook de gronden

vermeldt die de priorij hierbij als schenking krijgt om te kunnen functioneren. Het gaat

over een desertum in Bijgaarden zelf, maar ook gronden te Anslir25, Zellik, Berchem,

Winkzele en Bever. Van welke grootte deze bezittingen waren wordt niet vermeld, maar

we kunnen aannemen dat ze aanzienlijk waren aangezien ze moesten instaan voor het

overleven van een aantal zusters. Welke gronden juist door de graaf werden geschonken

en welke door andere personen wordt niet gespecifieerd in de oorkonde. De

kroniekschrijver Beda Regaus, die een geschiedenis van de abdij van Afflighem

neerpende, wist echter wel te vertellen dat enkel het desertum geschonken was door de

hertog en dat de andere gronden door Affligem waren geschonken in de hoedanigheid

van moederabdij26.

Wat we moeten verstaan onder desertum wordt duidelijk wanneer we er latere

kaarten bijhalen. Op de eerste kadasterkaarten van Vander Maelen vinden we nog steeds

toponymen in de omgeving van het klooster terug als Vrijtbos, Nieuwenbos, Klein en

Groot Outhout en Lookouter. Stuk voor stuk toponymen die het oorspronkelijke

beboste karakter van deze gronden verraden. Bovendien beschrijft de

goedereninventaris van 1296 nog niet minder dan 40 bunder 'nemoris' die rechtstreeks

geexploiteerd worden. Het woordgebruik duidt er op dat het hier niet gaat om een

aangeplant bos maar om een natuurlijk bos dat nooit ontgonnen is geweest.

Onontgonnen betekent echter niet waardeloos, men kon het gebruiken voor

houtwinning of om het vee in te laten weiden27. Zo moeten we ons het desertum in 1133

waarschijnlijk ook voorstellen: een groot stuk wild bos behorende tot het domein van de

24 de Marneffe, E., op. cit., no. 48. 25 In het goederenregister van 1296 zien we bezittingen 'In perrochia de Ascha. Apud Anslier'. Ook in deze bron is de grootte echter niet vermeld. R.A.L., Kerkelijk archief Brabant, nr. 7813, fo 15 ro. 26 Beda Regaus, Hafflighem illustratum, col. 1034-1036.geciteerd in: Verbesselt, J., op. cit., p. 84. 27 Lindemans, P., Geschiedenis van de landbouw in België, 1994, Antwerpen, deel I, pp. 337-345.

18

hertog van Brabant28. Beda Regaus wist verder nog te vertellen dat de hertog hiermee

het 'desertum in culturam redigere'29. Verbesselt besloot hieruit dat Groot-Bijgaarden een

weldoordachte stichting was die pastte in het plan om de onontgonnen streek planmatig

te ontwikkelen, net zoals ook Dielegem, Averbode, Tongerlo en Grimbergen zouden

gesticht zijn met hetzelfde doel30.

In een oorkonde van 1190 zien we Hendrik de schenkingen die hij en zijn vader

gedaan hebben bevestigen. Zo heeft zijn vader Godfried een cijns van 10 s. gegeven

'apud Huckele'. Verder wordt er nog gesproken van een derde van een tiende van een

mansi nabij Kobbegem en 4,5 dachwant grond te Wachnengem. Ook te Warden zou het

gaan om 4 dachwant, waarvan 3 in cultuur gehouden zijn. Het lijkt erop dat de gronden

gegeven werden door Arnulfus van Bijgaarden uit het allodium van de graven31. In 1154

vinden we sporen dat hertog Boudewijn 8 bunder bos zou gegeven hebben palende aan

het klooster32.

Voor de 13e eeuw zijn er nog minder transacties te vinden. In 1252 geeft Hendrik 5

bunder en 1 dachwant meers te Strombeek tegen een last van 15 schellingen per jaar.

Waarschijnlijk is dit te interpreteren als een goed dat door de hertog in cijns werd

gegeven aan Groot-Bijgaarden tegen een laag tarief. Meersen waren namelijk zeer

waardevolle hooilanden33. Godding-Ganshof signaleerde een gelijkaardige akte uit 1302

van Jan II34.

28 Pas op het einde van de 12e eeuw werd de titel 'Hertog van Brabant' aangenomen door de opvolgers van Boudewijn I. De voorvaders van de hertogen van Brabant waren de graven van Leuven die geleidelijkaan hun macht hadden uitgebreid en meerdere titels in hun persoon hadden geconcentreerd. Voor de duidelijkheid gebruik ik echter enkel de titel 'Hertog van Brabant' in dit werk, hoewel dit voor deze vroegste periode inderdaad een verkeerde nomenclatuur is. Steurs, W., 'Van het graafschap Leuven naar het hertogdom Brabant: de verovering en de opbouw van een vorstendom', in: van Uytven, R. (ed.), Geschiedenis van Brabant van het hertogdom tot heden, Zwolle, 2004, p. 66. 29 Beda Regaus, Hafflighem illustratum, s. p. geciteerd in: Verbesselt, J., op. cit., p. 87.30 Ibid. 31 de Marneffe, E., op. cit., no. 207.32 R.A.L., Kerkelijk archief Brabant, nr. 7791, no 17.33 Lindemans, P., Geschiedenis ..., deel I, pp. 452-453.34 R.A.L., Kerkelijk archief Brabant, nr. 7792, no. 297.

19

De indruk die we krijgen, zelfs als we er rekening mee houden dat een aantal

schenkingen onopgemerkt zullen zijn gebleven of niet in onze bronnen opgetekend

waren, is dat Groot-Bijgaarden nooit op enige hertoglijke vrijgevigheid heeft kunnen

rekenen. Het aantal schenkingen is klein, en het belang van deze schenkingen is klein.

Buiten het 'desertum' in 1133 hebben de benedictijneressen nooit aanzienlijke stukken

grond gekregen, en zelfs van dat desertum hebben we het gissen naar de grootte. Voor

een priorij die gesticht zou zijn uit strategische overwegingen is dit toch merkwaardig.

Dit is zeker niet het gevolg van de willekeur van één hertog, aangezien we hetzelfde

patroon zien over een periode van 200 jaar. Ook is het niet zo dat de hertogen 'gierig'

zouden zijn geweest, en dat dit gebrek aan schenkingen zich zou hebben voorgedaan in

elke kerkelijke instelling. Zo was moederinstelling Affligem vaak de begunstigde van de

vrijgevigheid van de hertogen35.

Dat er kwaad bloed zou zijn geweest tussen de priorij en de hertogen kunnen we

ook uitsluiten. Veel frequenter dan bij eigen schenkingen zien we de hertogen opduiken

in oorkonden waarbij ze giften van anderen confirmeren of goedkeuren, als deze

stukken van hen in leen werden gehouden door de schenker36. De hertogen hielden zich

dus wel bezig met Groot-Bijgaarden, maar niet in die mate dat ze er stukken uit hun

allodium wilden aan overmaken. Deze constatatie in acht nemende is het maar de vraag

in hoeverre Groot-Bijgaarden een hertooglijk geplande stichting was die in een groter

plan pastte. Het is inderdaad wel zo dat wanneer Groot-Bijgaarden op het einde van de

12e eeuw in financiele problemen komt37, ze kunnen rekenen op enige steun van de

hertog38 middels een jaarlijkse toewijzing van 10 schellingen. Bijzonder groot is dit

bedrag echter niet te noemen, en verder blijft het een feit dat er weinig tot geen grond

werd gegeven. Misschien moeten we aldus de these afzwakken als was Groot-Bijgaarden

een geplande stichting. Wanneer Wivina en Emwera bij de hertog aanklopten om zich in

Brabant te vestigen zal hij er een opportuniteit hebben in gezien om dit deel van

westelijk Brabant beter te ontwikkelen. De verdere geschiedenis echter verraadt dat dit

zeker geen prioriteit was van de hertogen.

35 Verleyen, W., op. cit., p. 221. 36 de Marneffe, E., op. cit., no. 82, 141, 201,...37 Zie punt 1.4.4. 38 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 3.

20

1.3.3. De heren van Bijgaarden

De familie van Groot-Bijgaarden was een van de oudste geslachten binnen de

Brabantse ministerialiteit39. Al van bij de stichting zien we Amolricus de Bigard in de lijst

van getuigen verschijnen40. Of er ook gronden geschonken werden is niet duidelijk.

Zoals eerder vermeld wist Beda Regaus te vertellen dat alle gronden die in 1133 aan de

priorij toekwamen uit de domeinen van de hertog en van de abdij van Affligem kwamen.

Beda Regaus was echter zelf proost van de abdij van Affligem toen hij zijn werk op het

einde van de 18e eeuw schreef en aldus kan het zijn dat hij zijn abdij in een goed daglicht

wou stellen door ze schenkingen toe te schrijven die ze nooit gedaan hadden. Wie nu

werkelijk de gronden in 1133 geschonken heeft zal wel altijd een raadsel blijven.

Verder in de geschiedenis zijn we echter wel zeker dat er gronden door de heer van

Bijgaarden in de handen van de priorij zijn gekomen. Het is in 1154 Arnulfus van

Bijgaarden, die eerder al een aantal keren was verschenen als getuige in de oorkonden

van Groot-Bijgaarden, die 8 bunder bos verkoopt voor de prijs van 40 marken41. Enkele

jaren later zien we Arnulfus van Bijgaarden, zoon van Arnulfus, die drie bunder te Zellik

schenkt in ruil voor een erfcijns van 12 denieren ofte 1 schelling42. In 1168 tenslotte zien

we Arnulfus opnieuw verschijnen. Ten eerste wordt hier een onbepaald stuk bos,

gelegen tegen het klooster, deels verkocht en deels gegeven als aalmoes. Ten tweede

bevestigde hij enige schenkingen van zijn vader: een tiende, 3 bunder en 5 dachwant land

op diverse plaatsen gelegen en de tiende van deze landen43. In 1170 bevestigde de hertog

een schenking aan Groot-Bijgaarden gedaan door 3 personen: Giselmannus van

Bijgaarden, zijn vrouw Hermengarde en zijn dochter Gerberga. Het gaat hier om

gronden te Strombeek nabij Bever en Kobbegem. De grootte wordt echter niet

vermeld44. Het laatste wapenfeit van de 12e eeuw komt op naam van alweer ene Arnolfus

39 Ganshof, F., Etude sur les ministeriales en Flandre et en Lotharingie, Brussel, 1926, p. 101. 40 de Marneffe, E., op. cit., no. 48.41 de Marneffe, E., op. cit., no. 43. 42 de Marneffe, E., op. cit., no. 103.43 de Marneffe, E., op. cit., no. 130. 44 de Marneffe, E., op. cit., no. 141.

21

van Bijgaarden. In 1190 schenkt deze telg uit het geslacht van Bijgaarden de derde

schoof van een tiende van een stuk te Kobbegem en van 4,5 dachwant te Wachengem45.

In 1224 is het Beatrix van Bijgaarden die niet minder dan 25 bunder schenkt aan

de priorij. Beatrix was de dochter van ridder Walter van Bijgaarden en deed deze gift met

toestemming van haar oom Arnoldus. Het ging om 10 bunder te Impde, 6 te Laken en 9

in Bijgaarden zelf, afkomstig uit 'de paterna hereditate', het familiaal patrimonium. Vandaar

ook het vermelden van de toestemming van haar oom. Na deze vrijgevige gift duurt het

tot 1244 voor een nieuwe gift. Helvegis, vrouwe van Bijgaarden, bevestigt dat de priorij

14,5 bunder land, weide en behuisde erven krijgt van Willem van Bijgaarden, telg van de

familie die het ondertussen tot aardsbisschop van Doornik had geschopt. Hiervoor

moeten ze wel 4 denieren per jaar per bunder geven46. Dezelfde Willem geeft in

datzelfde jaar ook nog eens al zijn land, weiden en renten die hij bezit in de parochie van

Laken aan het klooster47. In 1249 wordt een bunder weide te Bijgaarden onder dezelfde

voorwaarde als in 1244, namelijk met een last van 4 deniers per bunder, gegeven door

Johannes van Bijgaarden.

In 1272 wordt 22 bunder verkregen door Arnoldus van Bijgaarden, canonicus te

Doornik. Arnoldus bezorgde het nodige geld om deze aankopen te doen48. Via een

andere akte komen we hierover meer te weten. Het ging om 4 bunder meersen en 17

bunder en 1 dachwant zaailand en weide te Sint-Ulriks-Kapelle en Asse, in plaatsen

genaamd Ter Brugge en Mennonsvelt. Hiervoor moesten de nonnen Arnoldus een

pensioen betalen van 21 mudde rogge, 4 Brusselse ponden, 4 karren brandhout en 1

wagen hooi. Na zijn dood mocht men 8 mudde rogge en de 5 wagenvrachten hiervan

voor het klooster zelf gebruiken, het restant ging naar de erfgenamen van Arnoldus. Er

was ook een afkoopsom voor dit pensioen voorzien van 170 pond49. In 1286 tenslotte

ontlast Arnoldus het klooster van het betalen van het pensioen in ruil voor het

vruchtgebruik op de eerder vernoemde gronden50. In datzelfde jaar geeft hij al zijn

bezittingen te Zellik en zijn velden te Boitsfort aan het klooster, ditmaal tegen een 45 R.A.L., Kerkelijk archief Brabant, nr. 7781, no. 3. 46 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 60. 47 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 62. 48 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 100. 49 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 186.50 R.A.L., Kerkelijk archief Brabant, nr. 7791, no. 118.

22

pensioen van 25 Brusselse ponden51. Nog diezelfde dag zit hij af van dat pensioen in ruil

voor het vruchtgebruik van deze gronden52. Deze verbondenheid van Arnoldus met het

klooster wordt besloten met de begraving van hem en zijn vrouw binnen de muren van

de priorij, in ruil voor een rente53.

De schenkingen van de familie van Bijgaarden volgen een golfbeweging. In de 12e

eeuw zien we dat er eerst stukken verkocht werden aan de nonnen. Daarna werd via de

tussenstap van deels schenking/deels verkoop overgegaan tot echte schenkingen. Het

hoogtepunt van de vrijgevigheid zien we in het eerste deel van de 13e eeuw wanneer de

priorij grote stukken grond vergaart. Op hetzelfde moment zien we echter dat er steeds

meer voorwaarden aan de schenking verbonden werden. Daar waar vroeger vooral

grond gegeven werd om herdacht te worden na de dood door de nonnen, komen nu

meer materiële eisen naar voor. Eerst wordt er een jaarlijks bedrag per bunder gevraagd,

wat eigenlijk neerkomt op het vercijnzen van de goederen aan Groot-Bijgaarden. Later

komt het dan tot meer ingewikkelde constructies met pensioenen, afkoopsommen en

vruchtgebruik. Met de dood van Arnoldus van Bijgaarden lijkt de tijd van schenkingen

door de familie van Bijgaarden gedaan te zijn. Godding-Ganshof signaleerde voor de

14e eeuw alleen nog de schenking van een weg die leidde naar stukken grond die de

priorij in het bezit had door Bernard van Bijgaarden54.

51 R.A.L., Kerkelijk archief Brabant, nr. 7792, fo 158 ro.52 R.A.L., Kerkelijk archief Brabant, nr. 7792, fo 159 ro.Deze akte stelt ons nu voor een probleem daar er in cartularium 7791 ook een oorkonde terug te vinden was uit 1286 waar Arnoldus afzag van zijn pensioen in ruil voor het vruchtgebruik op zijn gronden. Het is mogelijk die oorkonde eveneens slaat op de schenking uit 1286, en niet op die uit 1272. Daar de schenking van 1272 echter niet ingeschreven staat in cartularium 7791 meen ik dat de afstandneming van het pensioen in cartularium 7791 slaat op de schenking van 1272. 53 Godding-Ganshof, F., art. cit., p. 51. 54 Ibid.

23

1.3.4. Schenkingen door andere personen en families

In het voorgaande werd de goederenverwerving bekeken vanuit het oogpunt van

twee families die erg belangrijk waren geweest voor het ontstaan en de vroegste

geschiedenis van het klooster: de hertogen van Brabant en de heren van Bijgaarden. Zij

waren echter verre van de enige begunstigers van de nonnen. Onder de verwervingen

die in de cartularia ingetekend staan, zowel in natura als in geld, kunnen we grosso modo

3 categorieën onderscheiden:

● Schenkingen

● Aankopen

● 'Schenkingen' bij intredes

1.3.4.1. 'Schenkingen' bij intredes

Dat het onderscheid tussen deze drie groepen niet altijd gemakkelijk te maken is

mag direct duidelijk worden. Binnen de derde groep spreken onze bronnen wel over

zogenaamde schenkingen, maar in de praktijk zullen deze misschien wel een conditio

sine que non geweest zijn voor het intreden van (in de meeste gevallen) de dochter van

de persoon die de schenking uitvoert. Daarmee wil ik echter niet impliceren dat er bij

elke intrede een grote schenking werd verwacht, of dat er hiervoor formele regels waren

opgesteld. Het verwachten van grote schenkingen bij intredes zou gelijkstaan aan een

rekrutering van nieuwe nonnen in adellijke milieus of de opkomende stedelijke elite,

daar deze groepen de enige waren die in staat zouden zijn geweest om aanzienlijke

schenkingen te doen.

Het probleem van de sociale herkomst van de nonnen van Groot-Bijgaarden werd

onderzocht door Godding-Ganshof, maar zij is er niet in geslaagd daar een pasklare

oplossing voor te vinden. In het kort komt het hier op neer: vanaf 1469 weten we zeker

dat enkel adellijke dames het klooster mochten intreden, daar de Staten van Brabant dit

in dat jaar goedkeurde. Voor de vroegere periode is dit echter minder duidelijk, en er zijn

te weinig bronnen om uitsluitsel te brengen. Uit een lijst van religieuzen die in 1318 werd

opgesteld blijkt dat een deel ervan tot het Brusselse patriciaat en de adel behoorden. Van

een aantal echter is hun sociale achtergrond niet te achterhalen omdat er naast de

24

voornaam enkel wordt gezegd waar ze vandaan kwamen. Uiteindelijk is het twijfelachtig

of Groot-Bijgaarden in oorsprong enkel voor de adel toegankelijk was, daar de stichters

ervan, Wivina en Emwera, toch populaire figuren waren die dicht bij het volk stonden.

Doorheen de tijd echter zou het klooster steeds meer een adellijk karakter hebben

gekregen, wat dan in de 15e eeuw zou erkend worden door de Staten van Brabant.

Zekerheid hierover ontbreekt echter55.

Waar we echter wel zeker van kunnen zijn is dat er regelmatig schenkingen gedaan

werden die we ondubbelzinnig kunnen linken aan bepaalde vrouwen die als non te

Groot-Bijgaarden leefden. In 1154 gaf Gosuinus de Helinke een stuk grond om

toegelaten te worden tot het convent56. In 1164 zien we Olimpias die niet minder dan 16

bunder en een dachwant schenkt in het Hongersvelt57. In deze akte is nog geen directe

relatie tussen de schenker en het klooster te ontdekken, maar in 1180 zien we diezelfde

Olimpias optreden in de hoedanigheid van zuster. Bij deze gelegenheid gaf ze nog eens

14 morgen land en 2 'curtilia' waarvan de opbrengsten moesten dienen tot het betalen

van een 'monachi sacerdotis' of kapelaan, een functie die blijkbaar daarvoor niet bestond in

Groot-Bijgaarden58. Deze akte echter doet ons vermoeden dat Olimpias, een vrouw die

duidelijk uit een bemiddeld milieu kwam gezien de grootte van de gronden die ze aan de

priorij geeft, de schenking in 1164 gedaan heeft bij haar intrede. Ware dit het geval

geweest, wat we spijtig genoeg niet kunnen confirmeren met andere bronnen, dan zou

dit betekenen dat we nog een heel aantal andere akten waarbij het op het eerste zicht