GELDBOEK VOOR ONDERNEMERS - kvk.nl · uitgaven ligt al vast. Maak daarom een overzicht van uw...

58

GELDBOEK VOOR ONDERNEMERS

Transcript of GELDBOEK VOOR ONDERNEMERS - kvk.nl · uitgaven ligt al vast. Maak daarom een overzicht van uw...

| Geldboek voor ondernemers 20181

GELDBOEK VOOR ONDERNEMERS

| Geldboek voor ondernemers 20182

“Gaatueenkredietofhypotheekaanvragen?Brengdaneerstuwfinanciële

situatiegoedinkaart.Zokomtugoedbeslagentenijsbijuwadviseurof

kredietverstrekker.Mogelijkbespaartuzoookopdeadvieskosten.”

Robert Dörr, manager Relatiemanagement Stichting BKR

“Najarenvancrisistrektdeeconomieweeraan,maarhelaasgeldtdatnietvoor

elkeondernemer.VolgenshetCBSzijnzzp’ersmomenteelhetmeestkwetsbaar

voorarmoede.Crisisisvanalletijden,maarmethetGeldboekvoorondernemers

vergrotenwedekansopgoedondernemerschap.HetGeldboekhelpt

ondernemersbeterinzichténoverzichttekrijgen,waardoorcijferszelfs

leukerworden.”

Jacqueline Zuidweg, directeur Zuidweg & Partners

“Ikkenondernemersalspositiefengefocustopheteigenbedrijf.Datisook

nodigomsuccesvoltezijn.Maardeschaduwkantisdeneigingomminder

stiltestaanbijderisico’svoorhetbedrijfenrisico’sdiejezelfloopt.Welke

verzekeringenkunnenjehelpendierisico’sbeheersbaartemaken?Het

Geldboekvoorondernemershelptbijhetmakenvanweloverwogen

keuzesopditpunt.”

Harold Herbert, directeur Verbond van Verzekeraars

“Juistalszelfstandige,metwisselendeinkomstenenbeperkteaanspraakop

socialezekerheid,ishetbelangrijkgripopdefinanciëntehebben.Waarhetvaak

misgaat,isdatdeprivéfinanciënenzakelijkefinanciënnietgoedgescheiden

worden.HetGeldboekkanondernemersdaarmeeopweghelpen.”

Gerjoke Wilmink, directeur Nibud

HetNederlandsepensioenstelselbehoortsindsjaarendagtotdewereldtop.

Werknemerssparenviahunwerkgevervooraanvullendpensioenbovenop

deAOWalsbasisvoorziening.Maarpasop:voorwerkgeversendemeeste

zelfstandigengeldtditniet:zijmoetenhunaanvullendpensioenzelfstandig

regelen.DitGeldboeklaatzienwelkemogelijkhedenerzoalzijn.Mijn

welgemeendeadviesis:begindaaroptijdaanwanthoelaterjebegint

destemeerhetkost!”

Gerard Riemen, algemeen directeur Pensioenfederatie

| Geldboek voor ondernemers 20183

InhoudsopgaveInleiding 8

1 Begroten 9

1.1 Uwprivébegroting 9

1.1.1 Schepordeinuwadministratie 10

1.1.2 Overzichtvanuwhuidigeuitgaven 11

1.1.3 Uitgaven afwegen 11

1.1.4 Uitgavenposten 11

1.2 Uwzakelijkebegroting 14

1.2.1 Deinvesteringsbegroting 14

1.2.2 Definancieringsbegroting 15

1.2.3 Deexploitatiebegroting 17

1.2.4 Deliquiditeitsbegroting 18

1.3 Begroten:zelfaandeslag 19

1.3.1 Ondernemingsplan 19

1.3.2 Uurtarief 19

1.3.3 Productprijsbepalen 21

2 Bedrijfskosten 23

2.1 Verschiltussenkostenenuitgaven 23

2.2 Kostenendefiscus 24

2.2.1 Aftrekbaarheid van kosten 24

2.3 Inbrengvanprivénaarzakelijk 25

3 Financiering 26

3.1 Eigeninbreng 27

3.2 Regelingenensubsidies 27

3.3 Vreemdvermogen 27

3.3.1 Microfinanciering 28

3.3.2 Bancairefinanciering 28

3.3.3 Factoringendebiteurenfinanciering 28

3.3.4 Crowdfunding 28

3.3.5 Family,friendsenfans 29

3.3.6 Kredietunies 29

3.3.7 BusinessAngelsofinformeleinvesteerders 30

3.4 Kredietvanuituwuitkeringsinstantie 30

3.4.1 Arbeidsongeschiktheidsuitkering 30

3.4.2 Bijstandsuitkering 30

3.4.3 Werkloosheidsuitkering 31

3.5 Stapelfinanciering 31

3.6 Gebruikinplaatsvanbezit 31

| Geldboek voor ondernemers 20184

3.6.1 Lease 31

3.6.2 Sharedownershipofdeeleconomie 32

4 Belastingen 34

4.1 Btw 35

4.1.1 Ondernemervoordebtw 35

4.1.2 Tarievenindebtw 35

4.1.3 Aftrekvanvoorbelasting 36

4.1.4 Eerste aangifte btw 36

4.1.5 Inbrengvanuitprivé 36

4.1.6 Kleineondernemersregeling 36

4.2 Inkomstenbelasting 36

4.2.1 Ondernemervoordeinkomstenbelasting 37

4.2.2 Ondernemersfaciliteitenindeinkomstenbelasting 37

4.2.3 Mkb-winstvrijstelling 38

4.2.4 Heffingskortingen 38

4.2.5 Middeling 38

4.2.6 ModelovereenkomstuitdeWetDBA 38

4.3 Vennootschapsbelasting 39

5 Uw administratie 40

5.1 Zelfdoenofuitbesteden? 40

5.2 Administratieveverplichtingen 41

5.3 Vanoffertetotbetaling 41

5.3.1 Uwofferte 41

5.3.2 Uwfactuur 42

5.3.3 Alsuwklantnietbetaald 42

5.4 Zakelijkebankrekening 43

5.5 Bewaartermijnenadministratie 43

6 Van omzet naar ondernemersinkomen 44

6.1 Vanomzetnaarondernemersinkomen 44

6.1.1 Cashisking:debiteurenbeheer 44

6.1.2 Nakosten,belastingenenaflossingen 45

komt pas de ondernemer

6.1.3 Privéopnamen 45

6.1.4 Parttimeondernemen 45

6.2 Inkomensondersteuning 45

6.2.1 Inkomensondersteuningbijdestartvanuiteen 45

werkloosheidsuitkering

6.2.2 Inkomensondersteuningbijdestartvanuit 46

eenbijstandsuitkering

6.2.3 Inkomensondersteuningbijdestartvanuit 46

eenarbeidsongeschiktheidsuitkering

6.3 Toeslagen 46

6.4 Gemeentelijkeinkomensregelingen 47

| Geldboek voor ondernemers 20185

6.5 Uwinkomenalsunietkuntondernemen 47

6.5.1 Arbeidsongeschiktheid 47

6.5.2 Bbzregelingbijziekte 48

6.6 Pensioen 49

6.6.1 DeAOW:basisverzekeringvoorhetpensioen 49

6.6.2 DeOudedagsreserve:eendeelvandewinstreserveren 49

vooruwpensioenvoorziening

6.6.3 Verplichtdeelnamepensioenfonds 50

6.6.4 Vrijwilligevoortzetting 50

6.6.5 Particulierepensioenverzekering,sparenofbeleggen 50

6.7 Schadeverzekeringen 51

6.7.1 Brand-eninbraakschade 51

6.7.2 Aansprakelijkheidenrechtsbijstand 52

6.7.3 Cyberrisico’s 52

6.7.4 Auto 52

7 Financiële problemen voorkomen 53

7.1 Financiëleproblemen 54

7.2 Aansprakelijkheid 54

7.2.1 Huwelijksevoorwaardenofpartnerschapsvoorwaarden 54

7.2.2 Verrekenbeding 55

7.2.3 Samenwonen 55

7.2.4 Meetekenenvoorverplichtingen 55

7.3 Scheidendoetlijden 56

7.4 Eenondernemingstartenmetbestaande 56

financiëleproblemen

7.5 Kredietinformatiebureaus 56

7.5.1 Kredietregistratievanpersonen 56

7.5.1.1Wiestaanergeregistreerd? 57

7.5.1.2WelkekredietenregistreerthetBKR 57

7.5.1.3Wiekanhetzien? 58

7.5.2 Datahandelarenmetinformatieoverpersonen 58

enbedrijven

8 Tot slot 59

| Geldboek voor ondernemers 20186

Een Geldboek voor ondernemers?Als ondernemer wil je de financiële en administratieve kant van je bedrijf goed geregeld hebben. Grip houden op hoe je er financieel voor staat en bijsturen wanneer dat nodig blijkt. Maar dat is nog niet zo gemakkelijk. Dit boek gaat over de financiën van ondernemers, zakelijk en privé. U leest wat er verandert als u ondernemer gaat worden en waar u mee te maken krijgt als u ondernemer bent.

HetbevatwaardevolleinformatievanKVK,Nibud,Zuidweg&Partners,BKR,

PensioenfederatieenhetVerbondvanVerzekeraars.Metalsdoelomutehelpen

griptehoudenophoeuerfinancieelvoorstaat.HetGeldboekbiedtu:

• Tipsentricksomfinancieelgoedvoorbereidvanstarttegaan.

• Overzichtvangeldzakenzowelzakelijkalsprivé.

• Uitlegoverbedrijfskosten,facturen,aftrekposten,administratie,omzeteninkomen.

UitonderzoekvanKVKblijktdatdehelftvanalleondernemersinNederlandonzekeris

overhunfinanciëlekennis.Tochbetrekkenruimvieropdetienondernemersniemand

bijhunfinanciënenadministratie.

MethetGeldboekwillenweondernemershelpenomzichttekrijgenophunfinanciën.

Uithetonderzoekblijktnamelijkdatondernemersmétkennisvangeldzakenbeter

presterendanondernemersdiedaaraantwijfelen.

HetGeldboekvoorondernemersverschijntjaarlijksenistegebruikenals

informatiebron,naslagwerkenoverzicht.VeelpleziermethetGeldboek

voor ondernemers!

MichielHuitema,

DirecteurStarters

PeterBargon,

Directeurzzpenkleinmkb

| Geldboek voor ondernemers 20187

1. Begroten

Een begroting is een overzicht van verwachte inkomsten enuitgaven in een bepaalde periode. Een begroting bestaat uitafzonderlijke deelbegrotingen. Voor de onderneming zijn datin ieder geval de investeringsbegroting, financieringsbegroting en de exploitatiebegroting. Het is verstandig deze aan te vullen met de liquiditeitsbegroting.

1.1 Uw privébegrotingOmdatdeonderneming(eendeelvan)uwinkomendientopteleveren,iseen

privébegrotingbelangrijkomtemaken.Ulegthiermeedeverbindingtussende

privéuitgavenendedaarvoorbenodigdeondernemerswinst.

Alsondernemerkrijgtutemakenmetwisselendeinkomsten.Eengrootdeelvanuw

uitgavenligtalvast.Maakdaaromeenoverzichtvanuwuitgavenengahierbijuitvan

uwhuidigeuitgavenpatroon.Metdatoverzichtweetuwelkbedragunodighebtom

uwprivéuitgavenophetzelfdeniveautehandhavenalsueenondernemingstart.

HetNibudbiedtueenhandigstappenplanomeenprivébegrotingtemaken.

Privé en zakelijk

| Geldboek voor ondernemers 20188

Neemindeprivébegrotingals‘nettosalaris’hetbedragopdatuooknadestart

vanuwondernemingblijftbehouden.Detoeslagenzijnafhankelijkvanuwtotale

inkomen,uleesthierovermeerin hoofdstuk 6.3.Neemdeverwachtenettowinst

uituwondernemingopals‘overigeinkomsten’.

1.1.1 Schep orde in uw administratieInzichtinuwgeldzakenbegintbijeengeordendeadministratie.Ukuntdanalles

makkelijkterugvinden.Eenprivéadministratiehoudtubijopuwcomputer(digitaal)

ofineenordnermettabbladen(papier).Eencombinatiekanook:kiesdemanier

dieuprettigvindtingebruik.Hetishierbijbelangrijkdatuweetwaarualleskunt

terugvinden.Nuveelorganisatiesdigitaalcommunicerenisdatnietaltijdmakkelijk.

Onderstaandetipshelpenudaarbij.

Do’s

• Besteedwekelijkstijdaandeadministratie:leespost,documenten,brieven

ene-mails.Daarmeekrijgtueengoedbeeldvandenoodzakelijke(re)acties.

Hetbijhoudenvandeadministratiebestaatuitdevolgendeonderdelen:betalen,

controleren,reageren,bewarenenweggooien.

• Controleerperiodiekmijnoverheid.nl.Ukuntbijvoorbeeldcontrolerenhoeubij

degemeentegeregistreerdstaatofdestatusvanuwomgevingsvergunningvolgen.

OokontvangtuhierpostvanorganisatieszoalsdeBelastingdienst,Kadaster,

RDW,SVB,UWVenuwgemeente.UlogtveiligengemakkelijkinmetuwDigiD;

• Noteerineenoverzichtwaarubelangrijkedocumentenbewaart:contracten,

overeenkomsten,garantiebewijzenenpolissen.Gebruikelijkeopslagiseenordner

mettabbladen,(map)bestandenopuwcomputerofde‘mijn-omgeving’van

eenorganisatie;

“Het kost u hooguit een uur per week om uw privé-administratie op orde te houden.”

Tip:Zorgdatgegevensoverhetzelfdeonderwerpopdezelfdemanierbewaart.

Dusnietdeenekeerdetelefoonrekeningafdrukkenendeanderenkeerineenmap

opdecomputerenweereenanderekeerindemijn-omgevinglatenstaan.

• Maakeenregelmatigeback-upvanuwcomputerbestandenenadministratieopeen

externehardeschijf.Ofkiesvooreenbeveiligdeopslagfaciliteit‘inthecloud’.Dan

rakendedatagegevensnooitkwijtenukunter24/7opelkeplekvandewereldbij.

• Controleerminimaal1xperweekuwbanksaldienallebij-enafschrijvingen.Betaal

rekeningenoptijdmetvoorafinplannenofmaakeenreminderinuwagenda;

• Spreek(vantevoren)metuwpartnerafwie de administratie doet enbewaart,

dankandeanderdedocumententerugvindenalsdatnodigis.

Don’ts

• Postene-mailslangerdan2wekennietopenmakenenlezen;

• Vergetendeberichtenboxvanmijnoverheid.nlende‘mijn-omgevingen’

vanorganisatiesperiodiektebekijken;

• Geenzichthoudenophetsaldovanuwbankrekening(en);

• Rekeningennietoftelaatbetalen,waarnavaakhogeincassokosten

wordengeclaimd;

• Garantiebewijzen,offertesenbelangrijkedocumentenweggooien;

Tip:scanoffotografeerzemetuwsmartphoneenslazeopineencloudvoorziening.

| Geldboek voor ondernemers 20189

1.1.2 Overzicht van uw huidige uitgavenHetNibudmaaktonderscheidtussenvastelasten,reserveringsuitgavenen

huishoudelijkeuitgaven.Voorvastelastenheeftumeestaleensoortovereenkomst

afgesloten.Voorbeeldenzijnhuurofhypotheek,energie,verzekeringenen

abonnementen.Reserveringsuitgavenzijnuitgavenaanbijvoorbeeldinventaris,

onderhoudvanhethuisenvakantie.Huishoudelijkeuitgavenzijnonder

andereboodschappen.

Erzijnuitgavendiemaandelijksterugkomen,zoalsdehuurofhypotheek.Erzijn

uitgavendieumaaréénkeerperjaarofperkwartaalbetaalt,zoalssommige

verzekeringspremiesendemotorrijtuigenbelasting.Kortom:uitgavenwisselen

vanmaandtotmaand.Rekendaaromalleuitgavenomnaareengemiddeldbedrag

per maand.

Veeluitgavenvindtuterugopuwrekeningoverzichtinuwonlinebankieromgeving,

zoalsdevastelastenenallebedragendieupint.Wanneerugeeninschattingkunt

makenvandehoogtevanuwhuishoudelijkeuitgaven,dankuntueenpaarmaanden

eenkasboekbijhoudenwaarinualleuitgavenopschrijft.Ditgeeftueenbeeldvanuw

gemiddeldehuishoudelijkeuitgavenpermaand.Dehoogtevandereserveringsuitgaven

islastigertebepalen.Voornieuwemeubels,apparatenenwitgoedinhuisenhet

onderhoud van het huis moeten de meeste mensen sparen. Op de site van het Nibud

vindt u de BufferBerekenaar.Hiermeekuntuinvijfminutenuitrekenenhoeveelgeld

inuwsituatieverstandigisomachterdehandtehebbenomonverwachte,grote,

noodzakelijkeuitgavendirecttekunnenbetalen.

ZetuwfinanciënopeenrijmethetNibudPersoonlijkBudgetadvies.Binnen10

minutenheeftuinzichtinuwuitgavendieuookkuntvergelijkenmetanderen

indezelfdesituatie.

1.1.3 Uitgaven afwegenErbestaanvaakonrealistischeverwachtingenoverdemogelijkhedenomte

bezuinigen.Veelstartersdenkendatzijbestvaneenlagerinkomenkunnenrondkomen

danzegewendzijn.Helaaskomenditsoortverwachtingenmaarzeldenuit.Dehoogte

vanveeluitgavenligtnamelijkvast,zoalshetbedragwatukwijtbentaanhuurof

hypotheek,verzekeringen,aflossingenvanleningen,heffingenvandegemeenteen

schoolkostenvandekinderen.Hetzijnallemaalvastebedragendieunietzomaar

kuntverlagen.

Opandereuitgavenkuntuwelbezuinigen,maarhetkanmaandendurenvoordatu

daarvanheteffectmerkt.Bijvoorbeeldbezuinigingenopenergiekosten,waarvanu

éénkeerperjaareeneindafrekeningkrijgt.Sommigebesparingenzijnalleenmaar

uitstel.Ukuntbesluitenomeentijdgeenkledingtekopen,maareensmoetuuwjas

ofschoenenvervangen.Omdehoogtevanuwondernemersinkomentebepalen,

kunt u daarom het best uitgaan van uw huidige uitgavenpatroon.

1.1.4 UitgavenpostenUitgavenzijnonderteverdeleninverschillendeuitgavenposten.Indezeparagrafen

staandeuitgavenpostenopgesomd.Voorsommigeuitgavenzijntegemoetkomingen

van de overheid aan te vragen. Op www.nibud.nlvindtubij‘Uitgaven’informatieover

dehoogtevanverschillendeuitgavenposten.

Huur

Alsuineenhuurwoningwoontenubetaaltinverhoudingtotuwinkomenteveel

huur,kuntuhuurtoeslagaanvragen.Dezeisafhankelijkvandehoogtevanuwhuur

en van uw inkomen. Op www.toeslagen.nlrekentuuitophoeveelhuurtoeslagu

eventueelrechtheeft.

| Geldboek voor ondernemers 201810

Lokale lasten

Inwonersmeteenlaaginkomenkunnen(gedeeltelijk)kwijtscheldingkrijgenvan

deheffingenvangemeenteenwaterschap.Afhankelijkvanhetinkomen,kanook

aanondernemerskwijtscheldingwordenverleend.Meerinformatiekrijgtubijuw

gemeenteofwaterschap.

Gas, water en elektriciteit

Dekostenvoorgaszijnvooralafhankelijkvanhetsoortwoningdatuheeft.

Uitgavenaanwaterenelektriciteitzijnvoornamelijkafhankelijkvanpersoonlijk

handelen.

Televisie, internet en telefonie

Dezedienstenwordenvaakineencombinatiepakketvantweedienstenofeen

alles-in-éénpakketaangeboden.Dekostenvooreenalles-in-éénpakketzijn

minimaal€42permaand.

Zorgverzekering

Iedereenvan18jaarenouderisverplichtomeenbasisverzekeringaftesluiten

tegenziektekosten.Debasisverzekeringdekteenvastaantalbehandelingenenis

bijalleverzekeraarshetzelfde.Vooranderebehandelingenkuntuzichaanvullend

verzekeren.Dedekkingenpremievandezeaanvullendeverzekeringenverschillen

perverzekeraar.Kinderenjongerdan18jaarzijniniedergevalgratismeeverzekerd

voordebasisverzekering,maarvaakookvoordeaanvullendeverzekering.Informeer

hiernaarbijuwzorgverzekeraar.Voordelagereinkomensiserdezorgtoeslag.Op

www.toeslagen.nlkuntuuitrekenenophoeveelzorgtoeslagueventueelrechtheeft.

Naastdebasisverzekeringbetaaltuvoordeziektekostenviadebijdrage

inkomensafhankelijkebijdrageZorgverzekeringswet(bijdrageZvw).Bijmensendie

inloondienstzijn,betaaltdewerkgeverdezebijdrage.Alsondernemerbetaaltudeze

bijdrageZvwzelfaandeBelastingdienst.DeBelastingdienststuurtudaarvooreen

aanslagbiljet;hieropstaathoeveelumoetbetalen.Hoeveelubetaalt,isafhankelijk

vanuwinkomen,dewinstuituweigenbedrijf.Ubetaalt5,65%overdebelastbare

winstuitdeonderneming.Isuwtotaleinkomen(debelastbarewinst)meerdan

€54.614danbetaaltuoverhetinkomenbovenditbedraggeenbijdrageZvw.

Schadeverzekeringen

Verzekeringendieiedereennodigheeft,zijndeinboedelverzekeringtegenbranden

inbraakendeaansprakelijkheidsverzekeringtegenschadeaanderden.Woningbezitters

hebbeneenopstalverzekeringnodigenautobezitterseenWA-verzekering.

Wieonvoldoendegeldbeschikbaarheeftomdekostenvaneenuitvaarttedragen,

kaneenuitvaartverzekeringafsluiten.Vooreeninschattingvandeuitvaartkosten

kunt u gebruikmaken van de uitvaartberekenaar.

School- en studiekosten

Demeestescholenvrageneen(vrijwillige)ouderbijdrage.Deopbrengstgaatnaar

bijvoorbeeldcomputers,diversematerialen,eenboekenfonds,debibliotheekenextra

leerkrachten.Somswordterookeenapartebijdragegevraagdvoormaterialenen

gereedschappen.Veelscholenhebbeneeninformatiegidswaarinukuntlezenhoe

hoogdeouderbijdrageisenwatdeschoolbetaaltvandeopbrengst.Alsumeer

informatiewiltoverschoolkosten,besteldandeGeldwijzerKinderen&Scholieren

(e-book)vanhetNibud.

Kinderopvang

Oudersmetkinderentot12jaardiegebruikmakenvanformele,geregistreerde

kinderopvang(dagopvang,gastouderopvangofbuitenschoolseopvang)hebben

onderbepaaldevoorwaardenrechtopkinderopvangtoeslag,ookondernemers.

Uheeftalleenrechtopdekinderopvangtoeslagvoordeurenwaaropuwkindnaar

deformeleopvanggaatenuenuweventuelepartneropdatmomentwerken.

Voorondernemersgaathetomdeurendiebesteedwordenaanhetbedrijf.Dit

zijnzoweldeurendieuinrekeningbrengtbijuwklantenalsdeurenvoorde

bedrijfsadministratie,hetopstellenvanoffertesenhetvolgenvantrainingen.

| Geldboek voor ondernemers 201811

onderhoudskostenaaneeneigenwoningisongeveer1%vandewaardevande

woning.Alsueenappartementgekochtheeft,betaaltuviadeservicekostenaan

deVerenigingvanEigenareneenbijdragevooronderhoud.

Tip: Leesoverdeverschillendemanierenomgeldopzijtezettenzonderdatu

datdirectvoeltinuwportemonnee.

Niet-vergoede ziektekosten

Deverzekeringvergoedtnietalleziektekosten.Denkaanbepaaldemedicijnenof

tandartskosten,contactlenzenenheteigenrisicovandezorgverzekeringvan€385.

Verwachtuhetmaximaleverplichteeigenrisiconodigtehebben?Dankanhethandig

zijnomditbedragvoorafintermijnenaandezorgverzekeraartebetalen.Heeftu

achteraftochnietallesnodiggehad,krijgtuhettegoedlaterweerteruggestort.

Vrijetijdsuitgaven

Ondervakantie-envrijetijdsuitgavenvalleneenavondjeuit,eenboekofuitgavenaan

hobby’s,sport,vakantiesenweekendjesweg.Dekostenvooreenvakantiekunnenzeer

uiteenlopen.

Huishoudelijke uitgaven

Onderhuishoudelijkeuitgavenvallenonderanderevoeding,schoonmaakartikelen

enhuisdieren.Heeftugeenideewatubesteedtaandezeuitgaven,dankuntueen

bepaaldeperiodeeenkasboekbijhouden.Naéénoftweemaandenheeftueengoed

beeldvandebedragendiehierinomgaan.Betaaltudeboodschappenmetdepinpas,

danvindtudebedrageneenvoudigterugopuwrekeningafschriften.

Reistijdteltnietmeealsgewerkteuren.Hetisbelangrijkdatuhetaantalgewerkteuren

bijhoudtzodatukuntaantonendatudaadwerkelijkheeftgewerkt.Dehoogtevande

kinderopvangtoeslagisafhankelijkvanhetverzamelinkomenvanuenuweventuele

partner,hetuurtariefvandeopvangendetotalemaandelijksekostenaankinderopvang.

Op www.toeslagen.nlkuntuuitrekenenophoeveelkinderopvangtoeslag

umogelijkrechtheeft.

Autokosten

Autokostenzijnteverdeleninvasteenvariabelekosten.Vastekostenzijnbijvoorbeeld

deverzekering,demotorrijtuigenbelastingendeafschrijving.Onderdevariabelekosten

vallenhetonderhoudendebrandstof.KledingenschoenenHuishoudensbesteden

meeraankledingnaarmatehetinkomenhogeris.Perpersoonisminimaal€56per

maand nodig.

Kleding en schoenen

Huishoudensbestedenmeeraankledingnaarmatehetinkomenhogeris.Perpersoon

isminimaal€56permaandnodig.

Inventaris

Voorgroteinventarisuitgavenishethetmeestpraktischomeenspaarpotjete

hebben. Met de BufferBerekenaarrekentuinvijfminutenuithoeveelgeldverstandig

isomachterdehandtehebbenomgrote,onverwachte,noodzakelijkeuitgaven,zoals

meubels,apparaten,onderhoudskostenenreparaties,directtekunnenbetalen.Houdt

unugeengeldover,kijkdanofuergensmindergeldaankuntuitgeven,zodatuwelde

ruimteheeftomgeldopzijtezetten.Zethetbedragopeenapartespaarrekening,dan

weetuzekerdatuhetgeldnietaanietsandersuitgeeft.

Onderhoud huis en tuin

Meteenhuurwoningbentueenpaartientjespermaandkwijtaankleineklusjesin

en om hethuis,zoalsschilderen,behangenendetuin.Eenrichtlijnvoordejaarlijkse

| Geldboek voor ondernemers 201812

1.2 Uw zakelijke begroting

Dezakelijkebegrotingbestaatuiteenaantaldeelbegrotingen.Deinvesterings-

begrotingendefinancieringsbegrotingvormensamendebalansvanuwonderneming.

Hieringeeftuaanwelkenoodzakelijkeinvesteringenudoetomtestartenenwiedat

financiert.Deexploitatiebegrotinggeeftdeverwachtekostenenopbrengstenineen

bepaaldeperiodeweer.Metdeliquiditeitsbegrotingkrijgtuinzichtofuopelkmoment

voldoendegeldheeftomaanuwbetalingsverplichtingentevoldoen.

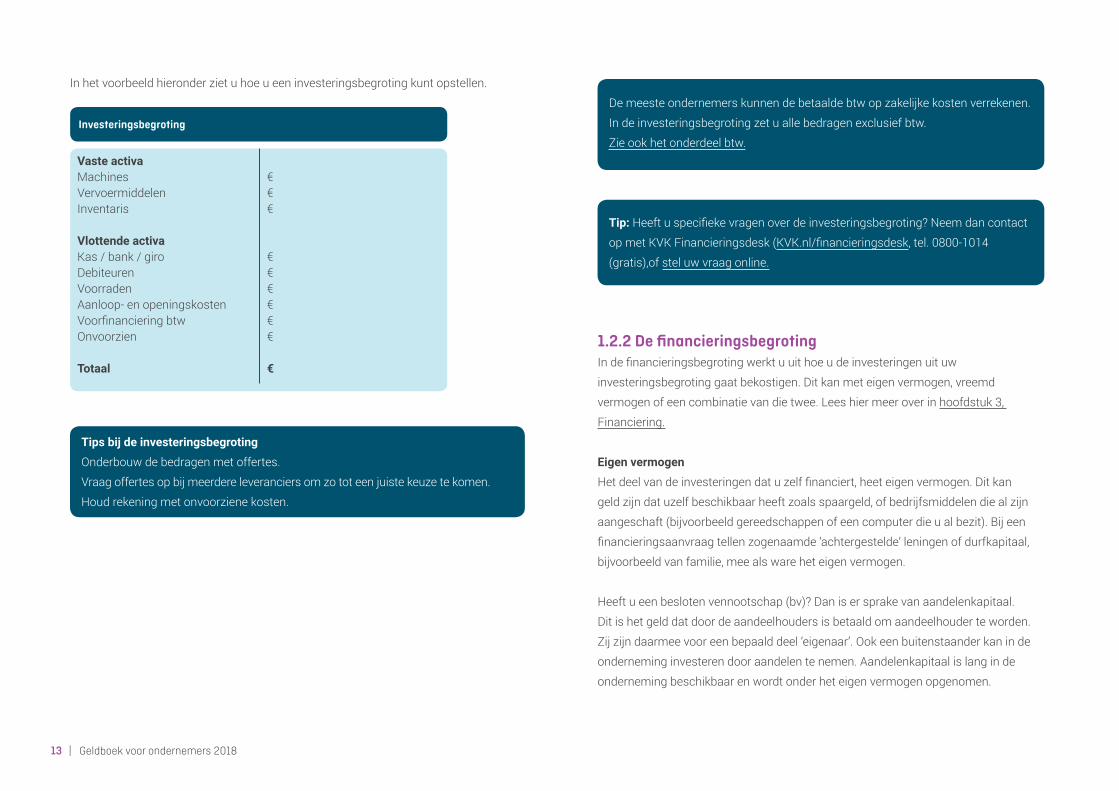

1.2.1 De investeringsbegrotingIndeinvesteringsbegrotingzetuopeenrijwatuminimaalaanbedrijfsmiddelenen

geldnodigheeftomuwbedrijftestarten.Daarbijkijktuminstenseenjaarvooruit.

Eeninvesteringiseenaankoopwaardeondernemingmeerderejarenmeegaat

werkenenwaarvandeaanschafprijsbovende€450ligt.Hetgroteverschilmetkosten

(ziehoofdstuk2)isdatbijeeninvesteringdeaankoopkostenovermeerderejaren

verdeeldworden.Iederjaarboektueendeel(bijvoorbeeld20%)alskosten.Ditheet

afschrijven.Hetgeldvoordeinvesteringmoetunatuurlijkwelbijdeaankoopal

beschikbaarhebben.Deinvesteringsbegrotingisonderverdeeldinvasteactiva

envlottendeactiva:

Vaste activa

Vastactivazijnbedrijfsmiddelendielangerdaneenjaarinuwbedrijfaanwezigzijn.

Denkaanmachines,transportmiddelen,gereedschappen,inventarisendergelijke.

Deverzamelnaamvandezebedrijfsmiddelenismateriëlevasteactiva.Maarook

goodwillofvergunningen,bijovernamevaneenonderneming,kuntubeschouwen

alsinvesteringen.Deverzamelnaamvoordezebedrijfsmiddelenluidtimmateriële

vasteactiva.

Vlottende activa

Vlottendeactivazijnbedrijfsmiddelendiekorterdaneenjaarinuwbedrijfaanwezig

zijn.Bijvoorbeelddirectbeschikbarekas-enbanksaldi(liquidemiddelen),uitstaande

geldvorderingen(debiteuren),voorradenenaanloop-enopeningskosten.Aanloop-en

openingskostenzijnkostendieumaaktvoordatuomzetmaakt,zoalsnotariskosten,

uwinschrijvingbijKVK,levensonderhoudindeeersteperiodenadestart,

marktonderzoek,advieskosten,visitekaartjesenbriefpapier.

Opdeinvesteringsbegrotingwordenallebedragenexclusiefbtwopgenomen.

Umoetdebtwnatuurlijkwelbetalenaanuwleveranciers.Dezebtwwordtinde

investeringsbegrotingopgenomenals‘voorfinancieringbtw’.

Bekijkdevideooverfinancieelbewustondernemen:

| Geldboek voor ondernemers 201813

Inhetvoorbeeldhieronderzietuhoeueeninvesteringsbegrotingkuntopstellen.

Vaste activaMachinesVervoermiddelenInventaris

Vlottende activaKas/bank/giroDebiteurenVoorradenAanloop-enopeningskostenVoorfinancieringbtwOnvoorzien

Totaal

€€€

€€€€€€

€

Investeringsbegroting

Tips bij de investeringsbegroting

Onderbouw de bedragen met offertes.

Vraagoffertesopbijmeerdereleveranciersomzototeenjuistekeuzetekomen.

Houdrekeningmetonvoorzienekosten.

Demeesteondernemerskunnendebetaaldebtwopzakelijkekostenverrekenen.

Indeinvesteringsbegrotingzetuallebedragenexclusiefbtw.

Zieookhetonderdeelbtw.

Tip:Heeftuspecifiekevragenoverdeinvesteringsbegroting?Neemdancontact

opmetKVKFinancieringsdesk(KVK.nl/financieringsdesk,tel.0800-1014

(gratis),ofsteluwvraagonline.

1.2.2 De financieringsbegrotingIndefinancieringsbegrotingwerktuuithoeudeinvesteringenuituw

investeringsbegrotinggaatbekostigen.Ditkanmeteigenvermogen,vreemd

vermogenofeencombinatievandietwee.Leeshiermeeroverinhoofdstuk3,

Financiering.

Eigen vermogen

Hetdeelvandeinvesteringendatuzelffinanciert,heeteigenvermogen.Ditkan

geldzijndatuzelfbeschikbaarheeftzoalsspaargeld,ofbedrijfsmiddelendiealzijn

aangeschaft(bijvoorbeeldgereedschappenofeencomputerdieualbezit).Bijeen

financieringsaanvraagtellenzogenaamde‘achtergestelde’leningenofdurfkapitaal,

bijvoorbeeldvanfamilie,meealswareheteigenvermogen.

Heeftueenbeslotenvennootschap(bv)?Danisersprakevanaandelenkapitaal.

Ditishetgelddatdoordeaandeelhoudersisbetaaldomaandeelhouderteworden.

Zijzijndaarmeevooreenbepaalddeel‘eigenaar’.Ookeenbuitenstaanderkaninde

onderneminginvesterendooraandelentenemen.Aandelenkapitaalislanginde

ondernemingbeschikbaarenwordtonderheteigenvermogenopgenomen.

| Geldboek voor ondernemers 201814

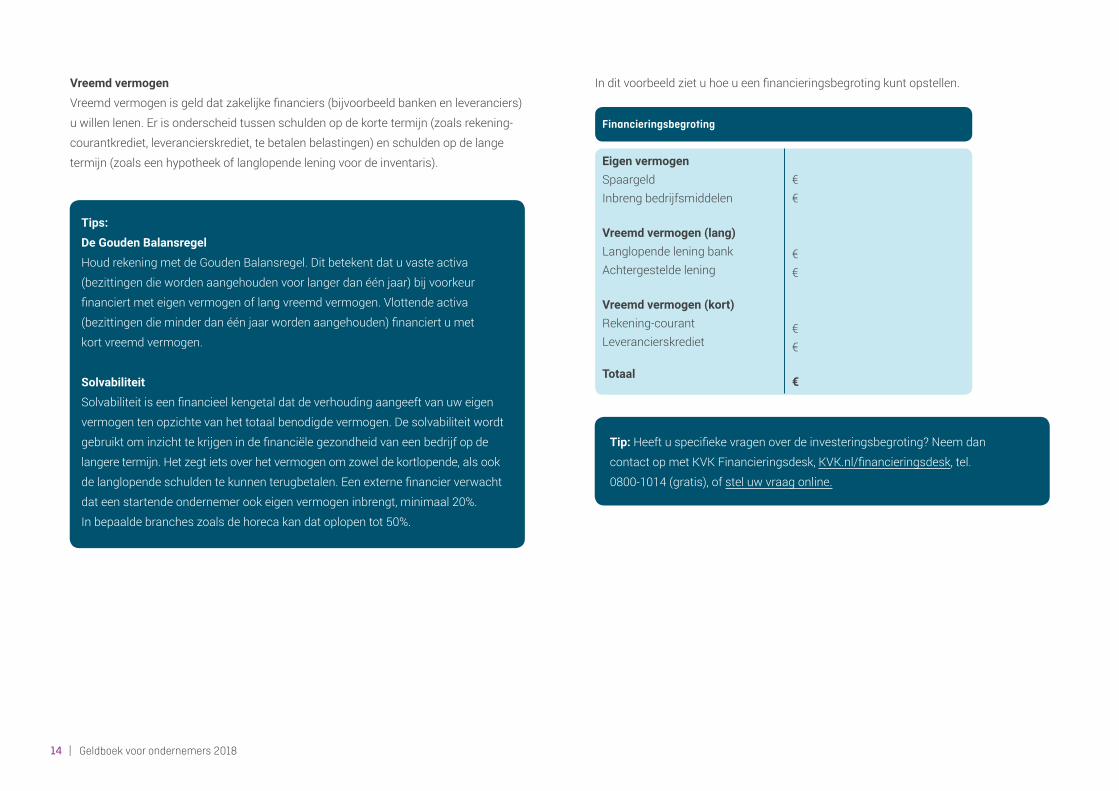

Vreemd vermogen

Vreemdvermogenisgelddatzakelijkefinanciers(bijvoorbeeldbankenenleveranciers)

uwillenlenen.Erisonderscheidtussenschuldenopdekortetermijn(zoalsrekening-

courantkrediet,leverancierskrediet,tebetalenbelastingen)enschuldenopdelange

termijn(zoalseenhypotheekoflanglopendeleningvoordeinventaris).

Tips:

De Gouden Balansregel

HoudrekeningmetdeGoudenBalansregel.Ditbetekentdatuvasteactiva

(bezittingendiewordenaangehoudenvoorlangerdanéénjaar)bijvoorkeur

financiertmeteigenvermogenoflangvreemdvermogen.Vlottendeactiva

(bezittingendieminderdanéénjaarwordenaangehouden)financiertumet

kort vreemd vermogen.

Solvabiliteit

Solvabiliteitiseenfinancieelkengetaldatdeverhoudingaangeeftvanuweigen

vermogentenopzichtevanhettotaalbenodigdevermogen.Desolvabiliteitwordt

gebruiktominzichttekrijgenindefinanciëlegezondheidvaneenbedrijfopde

langeretermijn.Hetzegtietsoverhetvermogenomzoweldekortlopende,alsook

delanglopendeschuldentekunnenterugbetalen.Eenexternefinancierverwacht

dateenstartendeondernemerookeigenvermogeninbrengt,minimaal20%.

Inbepaaldebrancheszoalsdehorecakandatoplopentot50%.

Inditvoorbeeldzietuhoeueenfinancieringsbegrotingkuntopstellen.

Eigen vermogenSpaargeldInbrengbedrijfsmiddelen

Vreemd vermogen (lang)LanglopendeleningbankAchtergesteldelening

Vreemd vermogen (kort)Rekening-courantLeverancierskrediet

Totaal

€€

€€

€€

€

Financieringsbegroting

Tip:Heeftuspecifiekevragenoverdeinvesteringsbegroting?Neemdan

contactopmetKVKFinancieringsdesk,KVK.nl/financieringsdesk,tel.

0800-1014(gratis),ofsteluwvraagonline.

| Geldboek voor ondernemers 201815

OmzetAf:inkoopwaardeomzet

BrutowinstAfschrijvingenHuisvestingPromotieVervoerAdministratiePersoneelskostenRente- en bankkostenVerzekeringenOverige kosten

Af: Totaal kostenNettowinst

€

€€€€€€€€€

€

Exploitatiebegroting (alle bedragen exclusief btw)

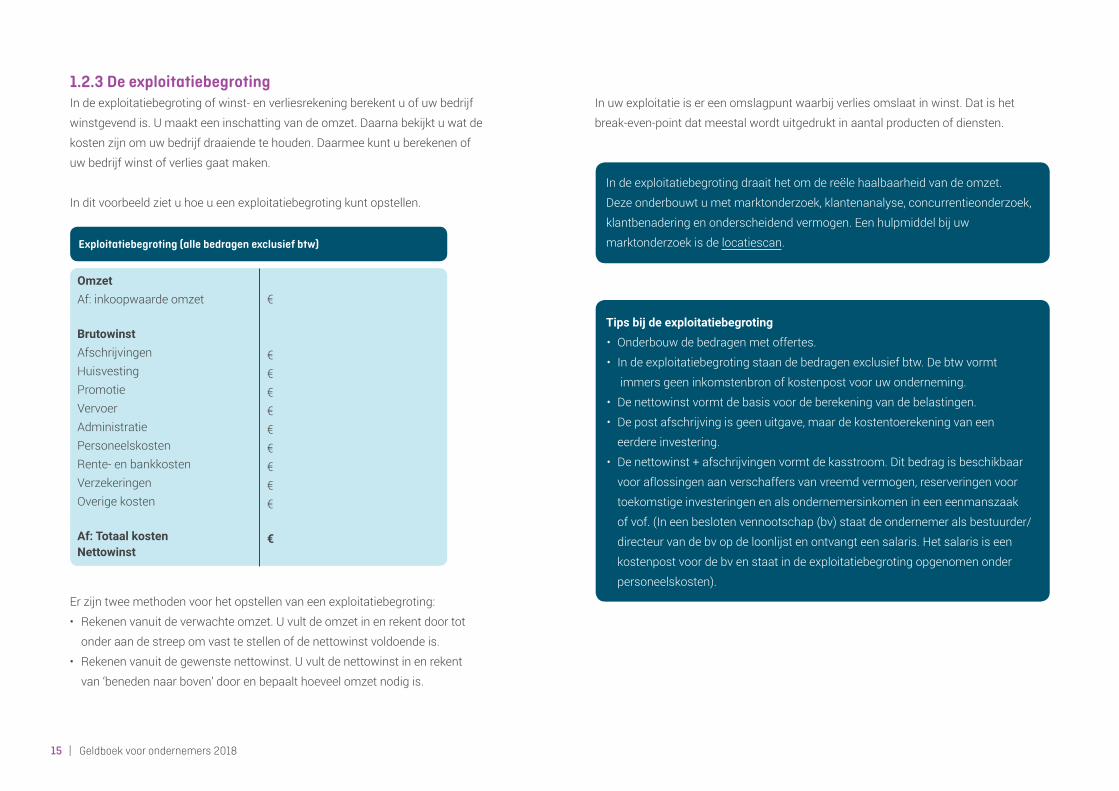

1.2.3 De exploitatiebegrotingIndeexploitatiebegrotingofwinst-enverliesrekeningberekentuofuwbedrijf

winstgevendis.Umaakteeninschattingvandeomzet.Daarnabekijktuwatde

kostenzijnomuwbedrijfdraaiendetehouden.Daarmeekuntuberekenenof

uwbedrijfwinstofverliesgaatmaken.

Inditvoorbeeldzietuhoeueenexploitatiebegrotingkuntopstellen.

Inuwexploitatieisereenomslagpuntwaarbijverliesomslaatinwinst.Datishet

break-even-pointdatmeestalwordtuitgedruktinaantalproductenofdiensten.

Indeexploitatiebegrotingdraaithetomdereëlehaalbaarheidvandeomzet.

Dezeonderbouwtumetmarktonderzoek,klantenanalyse,concurrentieonderzoek,

klantbenaderingenonderscheidendvermogen.Eenhulpmiddelbijuw

marktonderzoekisdelocatiescan.

Tips bij de exploitatiebegroting

• Onderbouw de bedragen met offertes.

• Indeexploitatiebegrotingstaandebedragenexclusiefbtw.Debtwvormt

immers geen inkomstenbron of kostenpost voor uw onderneming.

• Denettowinstvormtdebasisvoordeberekeningvandebelastingen.

• Depostafschrijvingisgeenuitgave,maardekostentoerekeningvaneen

eerdere investering.

• Denettowinst+afschrijvingenvormtdekasstroom.Ditbedragisbeschikbaar

vooraflossingenaanverschaffersvanvreemdvermogen,reserveringenvoor

toekomstigeinvesteringenenalsondernemersinkomenineeneenmanszaak

ofvof.(Ineenbeslotenvennootschap(bv)staatdeondernemeralsbestuurder/

directeurvandebvopdeloonlijstenontvangteensalaris.Hetsalarisiseen

kostenpostvoordebvenstaatindeexploitatiebegrotingopgenomenonder

personeelskosten).

Erzijntweemethodenvoorhetopstellenvaneenexploitatiebegroting:

• Rekenenvanuitdeverwachteomzet.Uvultdeomzetinenrekentdoortot

onderaandestreepomvasttestellenofdenettowinstvoldoendeis.

• Rekenenvanuitdegewenstenettowinst.Uvultdenettowinstinenrekent

van‘benedennaarboven’doorenbepaalthoeveelomzetnodigis.

| Geldboek voor ondernemers 201816

Tip: Heeftuspecifiekevragenoverdeexploitatiebegroting?Neemdancontact

opmetKVKFinancieringsdesk,KVK.nl/financieringsdesk,tel.0800-1014(gratis),

of steluwvraagonline.

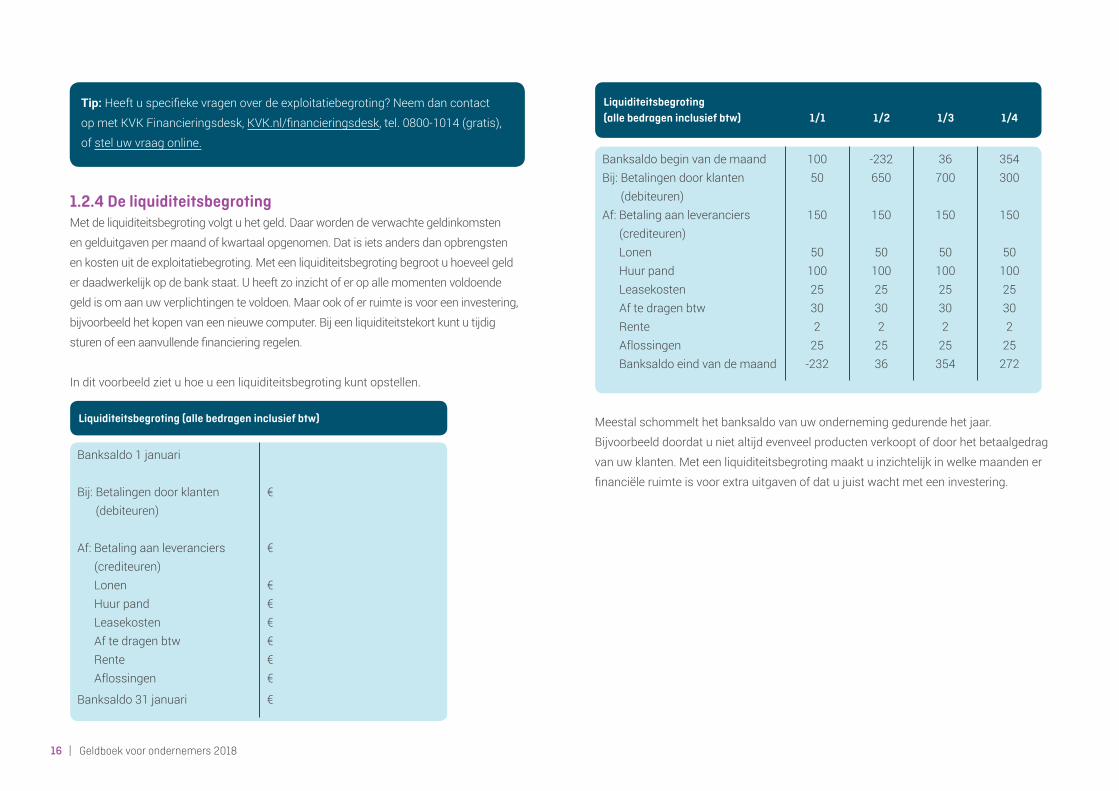

1.2.4 De liquiditeitsbegrotingMetdeliquiditeitsbegrotingvolgtuhetgeld.Daarwordendeverwachtegeldinkomsten

engelduitgavenpermaandofkwartaalopgenomen.Datisietsandersdanopbrengsten

enkostenuitdeexploitatiebegroting.Meteenliquiditeitsbegrotingbegrootuhoeveelgeld

erdaadwerkelijkopdebankstaat.Uheeftzoinzichtoferopallemomentenvoldoende

geldisomaanuwverplichtingentevoldoen.Maarookoferruimteisvooreeninvestering,

bijvoorbeeldhetkopenvaneennieuwecomputer.Bijeenliquiditeitstekortkuntutijdig

sturenofeenaanvullendefinancieringregelen.

Inditvoorbeeldzietuhoeueenliquiditeitsbegrotingkuntopstellen.

Banksaldo1januari

Bij:Betalingendoorklanten(debiteuren)

Af:Betalingaanleveranciers(crediteuren) Lonen Huurpand Leasekosten Af te dragen btw Rente Aflossingen

Banksaldo31januari

€

€

€€€€€€

€

Liquiditeitsbegroting (alle bedragen inclusief btw)

BanksaldobeginvandemaandBij:Betalingendoorklanten

(debiteuren)Af:Betalingaanleveranciers

(crediteuren) Lonen Huurpand Leasekosten Af te dragen btw Rente Aflossingen Banksaldoeindvandemaand

10050

150

501002530225

-232

-232650

150

50100253022536

36700

150

501002530225354

354300

150

501002530225272

Liquiditeitsbegroting (alle bedragen inclusief btw) 1/1 1/2 1/3 1/4

Meestalschommelthetbanksaldovanuwonderneminggedurendehetjaar.

Bijvoorbeelddoordatunietaltijdevenveelproductenverkooptofdoorhetbetaalgedrag

vanuwklanten.Meteenliquiditeitsbegrotingmaaktuinzichtelijkinwelkemaandener

financiëleruimteisvoorextrauitgavenofdatujuistwachtmeteeninvestering.

| Geldboek voor ondernemers 201817

1.3.1 OndernemingsplanBijelkaarvormendebegrotingenuwfinancieelplan.Datiseenonderdeelvanhet

ondernemingsplan.Eenondernemingsplanisnietverplicht,maarwelnoodzakelijkals

ueenfinancieringwiltaanvragenvooruwbedrijf.Ennatuurlijkgeefthetinzichtvoor

uzelf.

Noteerdeonderzoeksgegevensoverzichtelijkineenhandigsjabloonvan

eenondernemingsplan.Dankuntuaanpassingeneenvoudigdoorvoerenen

methetplanhoudtuoverzicht.StichtingQreditsheefteengratistegebruiken

voorbeeldondernemingsplan.Bankenbiedenvaakookeensjabloonvooreen

ondernemingsplanaan.

Afhankelijkvandeaardvanuwbedrijflevertudiensten,verkooptuproducten

ofmisschienweleencombinatievanbeide.Hoebepaaltueengoeduurtarief?

Eenhoesteltueengoedeprijsvooruwproductvast?

1.3.2 UurtariefHetvaststellenvaneenuurtariefkanbestlastigzijn.Tehoogschriktklantenaf,

telaagkaneenonderwaarderingzijnvanuwkwaliteitenenlevertmisschienwel

onvoldoendeinkomenop.Hoeweluvrijbentomuweigentarieftebepalen,op

basisvanuwkostenenuwinkomenswens,moethettariefookindemarktpassen.

Kijkdaaromnaaruurtarievendieuwconcurrentenhanterenenbedenkhierbijdat

uniekekwaliteiteneenhogeruurtariefrechtvaardigen.

Uurtarief of aangenomen werk

Veelondernemersrekenenmeteenuurtarief.Deklantbetaaltupergewerktuur.Bij

aangenomenwerkmaaktuvoorafeeninschattinghoeveelurenumetdeopdracht

1.3 Begroten: zelf aan de slag

Tips bij de liquiditeitsbegroting

• Houdrekeningmetbetaaltermijnenvanklantendieoprekeningbetalen.

Gemiddeldduurthet45dagenvoordatiemandzijnrekeningbetaalt.

• Denkookaanvakanties:alsuwbedrijfindevakantieperiodedichtgaat,

danheeftuindieperiodegeenopdrachten.Indeperiodedaarnazijner

waarschijnlijkgeenbetalingendoorklanten.

• Sommigebetalingenzijnperiodiekenkuntunietuitstellen.Bijvoorbeeld

belastingen,huur,telefoonkostenenlonen.

• Zorgdatdebedrageninclusiefbtwzijn(opuwexploitatiebegrotingzijn

bedragenjuistexclusiefbtw).

• Indeliquiditeitsbegrotingstaanookdebtw-afdrachtenaandeBelastingdienst,

netalsdeaflossingenaanfinanciers.

Tip:Heeftuspecifiekevragenoverdeliquiditeitsbegroting?Neemdancontact

opmetKVKFinancieringsdesk, KVK.nl/financieringsdesk,tel.0800-1014(gratis),

of steluwvraagonline.

| Geldboek voor ondernemers 201818

bezigzultzijnengeeftdaareenprijsvooraf.Datisdandeprijsdiedeklantbetaalt,

ookalbesteedtuindepraktijkmisschienmeerurenaandeopdracht.

Bijkomende kosten

Naastuwurenkrijgtumisschientemakenmetkostendieuvooruwklantmaakt.

Denkaanreiskosten.Hetisnietongebruikelijkdezedoortebelasten.Umoetdaarover

voorafwelafsprakenmaken.Neeminuwalgemenevoorwaardenofofferteopwelke

kostenwelennietbinnenuwtariefvallen.Zokuntuonverwachteuitgavendeclareren.

Tips om uw tarief te bepalen

• Werkmeteenvariabeluurtarief,Vooreenspoedopdrachtkuntueenhoger

uurtariefvragen.Bijeenopdrachtvoorlangereduurkuntumisschienmet

eenlageruurtariefcalculeren.

• Berekenuwuurtariefiederjaaropnieuw.Elkjaarnemendekostenvan

levensonderhoudtoeendoetualsondernemermeerervaringop.

Voorbeeldberekening uurtarief

1.Declarabeleuren

Omeengoedeberekeningtemaken,schatueerstuwdeclarabeleuren.Meteen

vijfdaagsewerkweekzittener260werkdageninhetjaar.Trekdaarvoorvakantie

enfeestdagen30dagenaf.Danblijvener230dagenoveromtewerken.

Bijeenwerkdagvan8uurisdat1.840uur.Maarnietiedergewerktuuris

declarabel.Startendeondernemerskunnenuitgaanvan50tot60procent

declarabeleuren.Derestbesteedtuaanzakenalsacquisitie,reistijden

administratie.50procentvan1.840uuris920declarabeleurenperjaar.

Indezeurenmoetendezakelijkekostenenhetprivé-inkomenverdiend

worden.

2.Zakelijkekosten

Onderdezakelijkekostenvallenuitgavenvoorbijvoorbeelddeboekhouder

ofaccountant,betaalderenteopzakelijkeleningen,zakelijkeverzekeringen

enafschrijvingskosten.Onzevoorbeeldondernemerheeftditjaarintotaal

€11.150zakelijkekosten.

3.Privé-inkomen

Inditrekenvoorbeeldstellenwehetbenodigdeprivé-inkomenop€1.750permaand.

Datis€21.000perjaar.Reserveerookgeldvoorvakantie,bijvoorbeeld8%.Het

totaalbenodigdejaarinkomenisdan€22.680.Daarkomtdeinkomstenbelasting

bovenop,detarievenvindtuinhoofdstuk 4.2.Heffingskortingeneneventuele

ondernemersaftrekverminderendedaadwerkelijktebetalenbelasting,maar

houdrekeningmetca30%.Alszelfstandigondernemerbetaaltuook5,65%

inkomensafhankelijkebijdragezorgverzekering.

| Geldboek voor ondernemers 201819

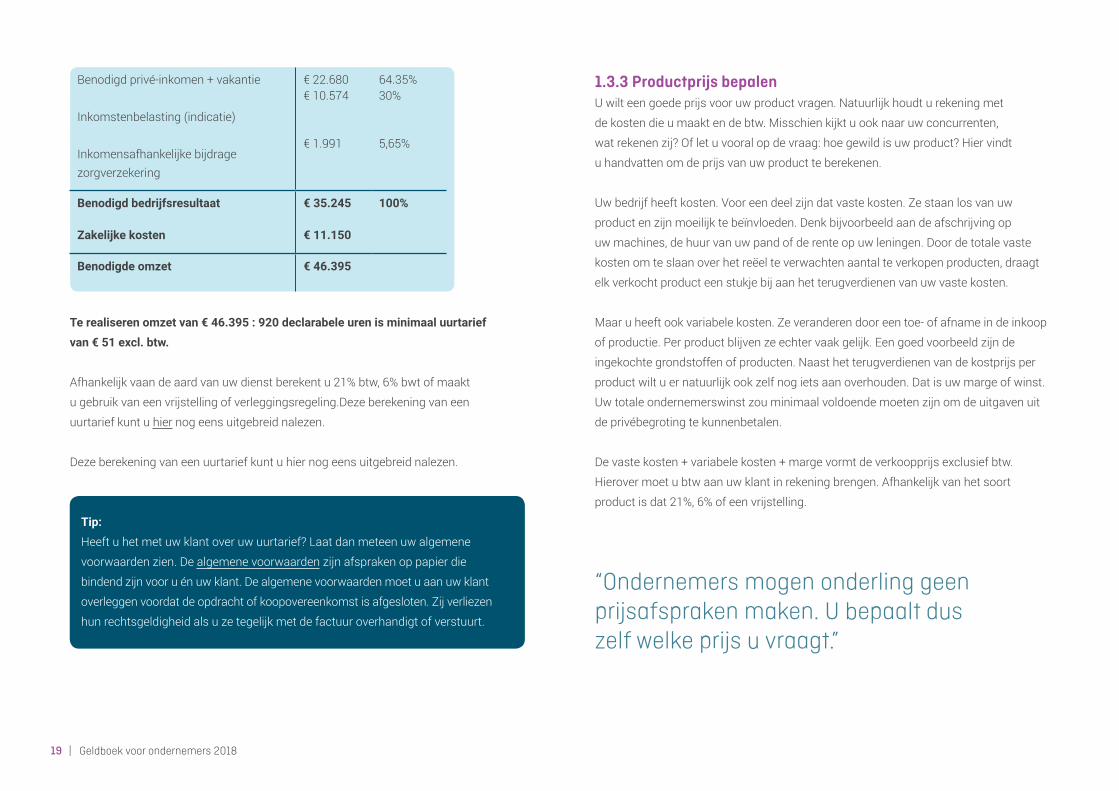

Te realiseren omzet van € 46.395 : 920 declarabele uren is minimaal uurtarief

van € 51 excl. btw.

Afhankelijkvaandeaardvanuwdienstberekentu21%btw,6%bwtofmaakt

ugebruikvaneenvrijstellingofverleggingsregeling.Dezeberekeningvaneen

uurtarief kunt u hiernogeensuitgebreidnalezen.

Dezeberekeningvaneenuurtariefkuntuhiernogeensuitgebreidnalezen.

Tip:

Heeftuhetmetuwklantoveruwuurtarief?Laatdanmeteenuwalgemene

voorwaardenzien.Dealgemenevoorwaardenzijnafsprakenoppapierdie

bindendzijnvooruénuwklant.Dealgemenevoorwaardenmoetuaanuwklant

overleggenvoordatdeopdrachtofkoopovereenkomstisafgesloten.Zijverliezen

hunrechtsgeldigheidalsuzetegelijkmetdefactuuroverhandigtofverstuurt.

1.3.3 Productprijs bepalenUwilteengoedeprijsvooruwproductvragen.Natuurlijkhoudturekeningmet

dekostendieumaaktendebtw.Misschienkijktuooknaaruwconcurrenten,

watrekenenzij?Ofletuvooralopdevraag:hoegewildisuwproduct?Hiervindt

uhandvattenomdeprijsvanuwproductteberekenen.

Uwbedrijfheeftkosten.Vooreendeelzijndatvastekosten.Zestaanlosvanuw

productenzijnmoeilijktebeïnvloeden.Denkbijvoorbeeldaandeafschrijvingop

uwmachines,dehuurvanuwpandofderenteopuwleningen.Doordetotalevaste

kostenomteslaanoverhetreëelteverwachtenaantalteverkopenproducten,draagt

elkverkochtproducteenstukjebijaanhetterugverdienenvanuwvastekosten.

Maaruheeftookvariabelekosten.Zeveranderendooreentoe-ofafnameindeinkoop

ofproductie.Perproductblijvenzeechtervaakgelijk.Eengoedvoorbeeldzijnde

ingekochtegrondstoffenofproducten.Naasthetterugverdienenvandekostprijsper

productwiltuernatuurlijkookzelfnogietsaanoverhouden.Datisuwmargeofwinst.

Uwtotaleondernemerswinstzouminimaalvoldoendemoetenzijnomdeuitgavenuit

deprivébegrotingtekunnenbetalen.

Devastekosten+variabelekosten+margevormtdeverkoopprijsexclusiefbtw.

Hierovermoetubtwaanuwklantinrekeningbrengen.Afhankelijkvanhetsoort

productisdat21%,6%ofeenvrijstelling.

Tips bij het bepalen van de prijs

Benodigdprivé-inkomen+vakantie

Inkomstenbelasting(indicatie)

Inkomensafhankelijkebijdrage zorgverzekering

€22.680€10.574

€1.991

64.35%30%

5,65%

Benodigd bedrijfsresultaat

Zakelijke kosten

€ 35.245

€ 11.150

100%

Benodigde omzet € 46.395

“Ondernemers mogen onderling geen prijsafspraken maken. U bepaalt dus zelf welke prijs u vraagt.”

| Geldboek voor ondernemers 201820

• Prijsindemarkt:Kijkwatanderenvragenvooreenproductenhanteert

zelfeensoortgelijkeprijs.Ditwerktalleenbijvergelijkbareproducten;

• Waardevoordeklant:Ukuntuwprijsooklatenafhangenvandewaardedieuw

productheeftvoordeklant.Eenkunstschilderkandeprijsvaneenschilderijlaten

afhangenvanwateenkunstliefhebberervooroverheeft.

Een marktonderzoekverteltumeeroverwateenklantwilbetalenvooreenproduct.

• Informeerofuwbrancheorganisatieukanadviserenbijhetbepalenvanuwprijs.

Zoekuwbrancheorganisatieindesectorinformatieopondernemersplein.nl.

*Tipsenadviesoverhetbepalenvanuwuurtariefénoverdeprijsvanuwproductofdienst

hoort u in de video ‘dewinstvaneengoedeprijs’.

Geef uw feedback

WijwillengraagwetenwatuvanhetGeldboekvoorondernemersvindt.

LaatnuuwreactieachterenhelponshetGeldboekteverbeteren.

| Geldboek voor ondernemers 201821

2 Bedrijfskosten

Elke ondernemer geeft geld uit voor zijn bedrijf. Soms beperkt, in de vorm van bijvoorbeeld briefpapier en visitekaartjes en soms uitgebreid, bijvoorbeeld de aanschaf van een bedrijfspand of dure machine. Welke uitgaven vormen nu de bedrijfskosten? En wat zijn de investeringen nu eigenlijk? Is er een verschil met de uitgaven?

2.1 Verschil tussen kosten en uitgaven

Inhetspraakgebruikwordendetermen‘kosten’en‘uitgaven’doorelkaargebruikt.

Zakelijkhebbendezetermenechterverschillendebetekenis.Uitgavenzijnbedragen

dieaaneenanderwordenbetaald.Ergaatopdatmomentechtgeldweg.Kosten

zijnbedragendiedewinstineenperiodeverminderen.

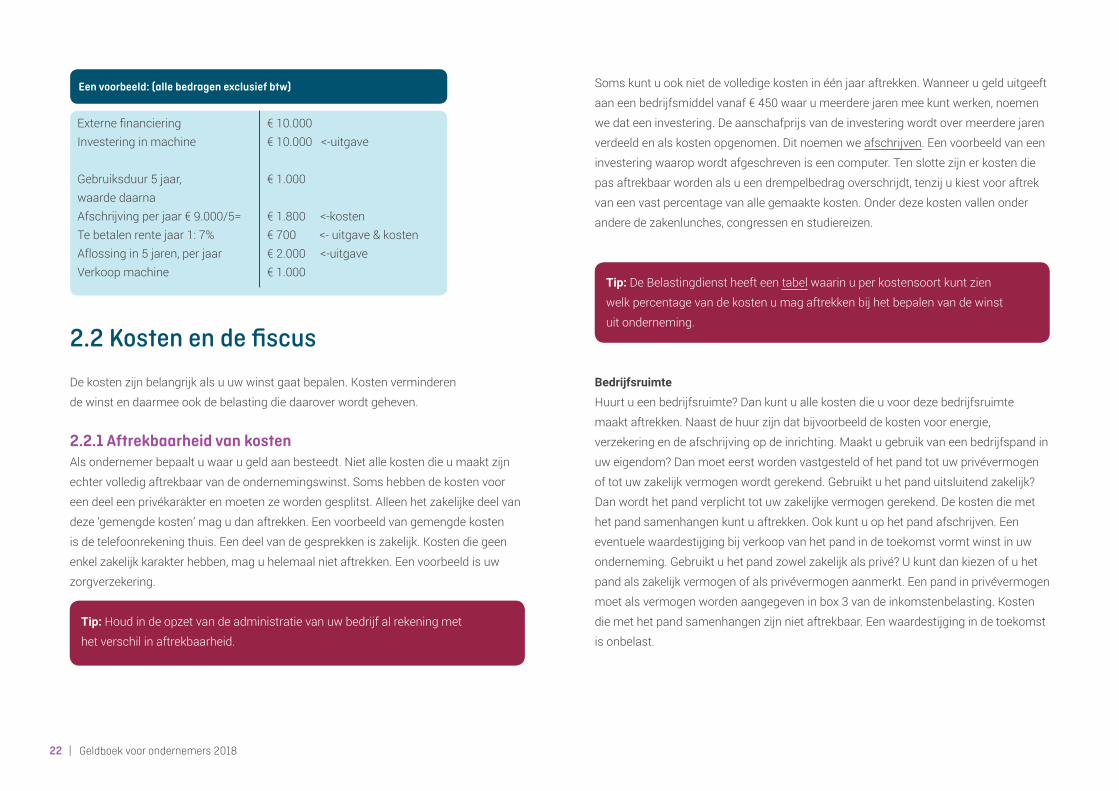

Kosten, uitgaven en investeringen

| Geldboek voor ondernemers 201822

Dekostenzijnbelangrijkalsuuwwinstgaatbepalen.Kostenverminderen

dewinstendaarmeeookdebelastingdiedaaroverwordtgeheven.

2.2.1 Aftrekbaarheid van kostenAlsondernemerbepaaltuwaarugeldaanbesteedt.Nietallekostendieumaaktzijn

echtervolledigaftrekbaarvandeondernemingswinst.Somshebbendekostenvoor

eendeeleenprivékarakterenmoetenzewordengesplitst.Alleenhetzakelijkedeelvan

deze‘gemengdekosten’magudanaftrekken.Eenvoorbeeldvangemengdekosten

isdetelefoonrekeningthuis.Eendeelvandegesprekkeniszakelijk.Kostendiegeen

enkelzakelijkkarakterhebben,maguhelemaalnietaftrekken.Eenvoorbeeldisuw

zorgverzekering.

Tip:Houdindeopzetvandeadministratievanuwbedrijfalrekeningmet

hetverschilinaftrekbaarheid.

Somskuntuooknietdevolledigekosteninéénjaaraftrekken.Wanneerugelduitgeeft

aaneenbedrijfsmiddelvanaf€450waarumeerderejarenmeekuntwerken,noemen

wedateeninvestering.Deaanschafprijsvandeinvesteringwordtovermeerderejaren

verdeeldenalskostenopgenomen.Ditnoemenweafschrijven.Eenvoorbeeldvaneen

investeringwaaropwordtafgeschreveniseencomputer.Tenslottezijnerkostendie

pasaftrekbaarwordenalsueendrempelbedragoverschrijdt,tenzijukiestvooraftrek

vaneenvastpercentagevanallegemaaktekosten.Onderdezekostenvallenonder

anderedezakenlunches,congressenenstudiereizen.

Tip:DeBelastingdienstheefteentabelwaarinuperkostensoortkuntzien

welkpercentagevandekostenumagaftrekkenbijhetbepalenvandewinst

uit onderneming.

Bedrijfsruimte

Huurtueenbedrijfsruimte?Dankuntuallekostendieuvoordezebedrijfsruimte

maaktaftrekken.Naastdehuurzijndatbijvoorbeelddekostenvoorenergie,

verzekeringendeafschrijvingopdeinrichting.Maaktugebruikvaneenbedrijfspandin

uweigendom?Danmoeteerstwordenvastgesteldofhetpandtotuwprivévermogen

oftotuwzakelijkvermogenwordtgerekend.Gebruiktuhetpanduitsluitendzakelijk?

Danwordthetpandverplichttotuwzakelijkevermogengerekend.Dekostendiemet

hetpandsamenhangenkuntuaftrekken.Ookkuntuophetpandafschrijven.Een

eventuelewaardestijgingbijverkoopvanhetpandindetoekomstvormtwinstinuw

onderneming.Gebruiktuhetpandzowelzakelijkalsprivé?Ukuntdankiezenofuhet

pandalszakelijkvermogenofalsprivévermogenaanmerkt.Eenpandinprivévermogen

moetalsvermogenwordenaangegeveninbox3vandeinkomstenbelasting.Kosten

diemethetpandsamenhangenzijnnietaftrekbaar.Eenwaardestijgingindetoekomst

isonbelast.

2.2 Kosten en de fiscus

ExternefinancieringInvesteringinmachine

Gebruiksduur5jaar, waarde daarnaAfschrijvingperjaar€9.000/5=Tebetalenrentejaar1:7%Aflossingin5jaren,perjaarVerkoopmachine

€10.000€10.000<-uitgave

€1.000

€1.800<-kosten€700<-uitgave&kosten€2.000<-uitgave€1.000

Een voorbeeld: (alle bedragen exclusief btw)

| Geldboek voor ondernemers 201823

Werkruimte in de woning

Gebruiktuvooruwondernemingeendeelvandewoningalswerkruimte?Dekosten

diehiermeesamenhangenzijnsomsaftrekbaar.Gebruikderekenhulpwerkruimte.

Vervoermiddelen

Veelondernemershebbenvoorhunbedrijfeenautonodig.Somsomproducten

wegtebrengenofombijklantentekomen,somsvoorhetwoon-werkverkeer.

Wanneerualsondernemereennieuwebestelautokoopt,kaneenvrijstellingvan

deBelastingopPersonenauto’senMotorrijwielen(BPM)eneenlagertariefvoorde

motorrijtuigenbelastingvantoepassingzijn.Omhiervoorinaanmerkingtekomen,

moetuwelaanverschillendevoorwaardenvoldoen.

Rijdtunietineenbestelautomaarineenpersonenautodanzijnertweemogelijkheden:

• Urijdtinuweigenauto(autohoortbijuwprivévermogen);

• Urijdtineenautovanuwonderneming(autostaatopdebalansvanhetbedrijf).

Dekeuzemoetvoorzoweldeinkomstenbelastingalsvoordebtwapartgemaakt

wordenenisniethelemaalvrij.Hethangtmedeafvandewijzewaaropugebruikmaakt

vanuwauto.Bijminderdan500privékilometersmerktdeBelastingdienstdeautoaan

alsondernemingsvermogen.Allekostendiemetdeautosamenhangen,zijnzakelijk

aftrekbarekostenindeinkomstenbelasting.Rijdtumeerprivékilometers,dankuntu

zelfkiezentussenzakelijkvermogenofprivévermogen.Ditkanéénmaalperautoen

dekeuzemaaktuindeeerstedigitaleaangifteinkomstenbelastingnaaanschaf.

Behoortdeautotothetprivévermogen,danmaguvoordezakelijkekilometers

defiscaalvrijgesteldekilometervergoeding(€0,19)onbelastaanprivévergoeden.

Dekostendieuvoordeautomaaktzijnnietaftrekbaar.

Voordebtwkuntueventueeleenanderekeuzemakendanvoordeinkomsten-

belasting.Merktudeautovoordebtwaanalsondernemingsvermogen?Danisde

betaaldebtwoponderhoudengebruikvoordezakelijkekilometersteverrekenenals

voorbelasting.Uheeftdanweleenkilometeradministratienodig.Meerinformatie

vindt u op de site van de Belastingdienst. U vindt hier ook derekenhulpbtw over

hetprivégebruikvandeauto.

2.3 Inbreng vanuit privé

Somsheeftugoederenalinbezit,langvoordatdeondernemingvanstartgaat.

Denkbijvoorbeeldaaneencomputer,gereedschapofmobieletelefoon.Zodraudeze

investeringsgoederenzakelijkgaatgebruiken,kuntuervoorkiezenomdegoederen

‘opdebalanstezetten’tegendewerkelijkewaardevandatmoment.Uwonderneming

wordtdaneigenaarvandegoederenenkandaaropafschrijven.Debtwdieuheeft

betaald,kuntuechternietmeerverrekenen.Kostendieuvoordeondernemingmaakt

(ookdieindemaandendirectvoorafgaandaandestart)zijnaftrekbaar.Ookdebtw

opdezekostenisteverrekenen.Bewaardebonnetjesduszorgvuldig.

Geef uw feedback

WijwillengraagwetenwatuvanhetGeldboekvoorondernemersvindt.

Laatnuuwreactieachter enhelponshetGeldboekteverbeteren.

| Geldboek voor ondernemers 201824

3. Financiering

Een bedrijf starten betekent meestal (flink) investeren. Uit de financieringsbegroting kunt u de financieringsbehoefte afleiden. Het bestedingsdoel bepaalt welke financieringsvorm geschikt is. Behalve eigen vermogen kan de onderneming ook vreemd vermogen aantrekken om in de vermogensbehoefte te voorzien. In dit hoofdstuk komen de verschillende financieringsbronnen aan de orde.

Elkefinancieringsbronheeftvoor-ennadelen.Afhankelijkvanhetrisicodateen

financierloopt,isereenrendementseis.Hoehogerhetrisicovoordefinancier,

destehogerderentedieumoetbetalen.Somsmoetuookaanvullendezekerheden

bieden,zoalsbijvoorbeelduwdebiteurenportefeuille.

Geld vinden

| Geldboek voor ondernemers 201825

Voordatuopzoekgaatnaarexternefinanciering,ishetverstandigomde

mogelijkhedenvooreigeninbrengtebekijken.Heeftueigengeldofbezitugoederen,

bedrijfsmiddelenofeenpand?Dankuntueendeelvanditeigenkapitaalgebruiken

voordefinancieringvanuwbedrijf.Hetwordtdanbezitvandeonderneming.

Investeertofstartuzonderexternefinancieringtegebruikenofdoorzakelijkekosten

enpersoonlijkeuitgavenzoveelmogelijktebeperken?Datwordt‘bootstrapping’

genoemd.Eensoort‘roeienmetderiemendiejehebt’.Misschienpasthetbijuw

maniervanwerken.Startuineenbeslotenvennootschap(bv)?Dankuntuprivégeld

uitlenenaandebv,maardebvkanooktegenbetalingaandelenuitgeven.Datkanaan

u,maarookaanbuitenstaanders.Zijwordendaarmee(mede-)aandeelhouderindebv

enkrijgendaarmeestem-en/ofwinstrecht.Hetopaandelengestortegeldvormteigen

vermogen in de bv.

Watishetdoelvanuwfinanciering?Voorgerichtedoelenzoalsinnovatieof

internationaalondernemenzijnersomsoverheidsregelingendieuitsubsidies

enfiscaleregelingenbestaan.VoordezeregelingenkuntuterechtbijEuropese,

landelijke,provincialeengemeentelijkeoverheden.Enkelefiscaleregelingen

voor starters komen aan bod in hoofdstuk4.2Inkomstenbelasting.

Bijdeaanvraagvanexternefinancieringmoetudegeldgeverovertuigendatuw

bedrijflevensvatbaaris.Ditbetekentdathetvoldoendemoetopleverenomvante

kunnenlevenendatuhetkredietkuntterugbetalen.Upresenteertuwbedrijfmeestal

doormiddelvaneenondernemingsplan.Meerinformatieoverhetondernemingsplan

leestuinhoofdstuk 1.Toteenaantaljarengeledenwasbancairefinancieringvoorveel

startersenbestaandeondernemersdemeestvoordehandliggendemogelijkheidvan

externefinanciering.Delaatstejarenzijndiversenieuwefinancieringsvormenontstaan.

U hoort er meer over in de animatie Financieringvaneenbedrijf.

3.1 Eigen inbreng

3.2 Regelingen en subsidies3.3 Vreemd vermogen

EenvoorbeeldvaneenoverheidsregelingisdeBorgstellingMKBKredieten.

Alsmkb’erkuntueenborgstellingkrijgenvooreengedeeltevaneenkrediet.

Daardoorkuntubijdeexternefinanciermeerlenendanuopbasisvanuw

onderpandzoukrijgen.Debankenanderefinancierskunnenbijdeoverheid

eenberoepdoenopdeBorgstellingMKBKredieten.Sluitualsstarterbijdebank

eenstartersleningafvanmaximaal€266.667?Danstaatdeoverheidrichting

debankborgvoor67,5%vanhetgeleendebedrag.Ukomtvoordezeregelingin

aanmerkingalsuwbedrijfdebankteweinigonderpandkanbiedenenuwbedrijf

goedetoekomstperspectievenheeft.Bezitualseigenaarmeerdandehelftvan

hetondernemingskapitaal?Danstaatuvoor25%borg.Uvraagteenkredietaan

bijeendeelnemendefinancier.Dezekandoorlopendeenaanvraagindienen.

Meeroversubsidiesenregelingenleestuopwww.KVK.nl.Bekijkookhetwebinar

‘Financieringofsubsidievandeoverheid’

| Geldboek voor ondernemers 201826

3.3.1 MicrofinancieringMicrofinancieringiseenvormvankrediettotmaximaal€50.000.Dezewordtverstrekt

doorStichtingQreditsMicrofinancieringNederland.Bijhetkredietkrijgtdeondernemer

begeleidingdooreencoach.Qreditsbiedtookaanvullendefinancieringonderdenaam

MKBKredietvooreenbedragvanminimaal€50.000totmaximaal€250.000.Opde

site van Qreditszijndiversetoolsvoorondernemersbeschikbaar.

3.3.2 Bancaire financieringBankenverstrekkenverschillendesoortenfinanciering.

Lening

Deleningisbestemdvoordefinancieringvanmachinesofanderebedrijfsmiddelen.

Aflossingvandeleninglooptmeestalgelijkmetdeafschrijvingvanhetbedrijfsmiddel

engebeurtinvoorafvastgesteldetermijnen,permaandofkwartaal.Overhetnog

nietafgelostedeelvandeleningbetaalturente.Vaakwordthetaangekochte

bedrijfsmiddelalsonderpandgegeven,alszekerheidnaardebank.

Rekening-courantkrediet

Meteenrekening-courantkredietmagutoteenbepaaldbedrag‘roodstaan’op

debedrijfsrekening.Ditkredietkannuttigzijnbijeenkorteofsterkwisselende

kredietbehoefte.Overderoodstandbetaalturente.Vooreenstructurelefinanciering

ishetrekening-courantkredieteendurekredietoplossing.Somswordtdemaximale

roodstand periodiek ingeperkt.

Hypothecair krediet

Bijdezekredietvormontvangtdebankhetrechtvanhypotheek.Ditgeeftdebank

extrazekerheid.Alsunamelijknietaanuwbetalingenkanvoldoen,magdebankde

verbondenonroerendezaak(bijvoorbeeldeenwoningofeenbedrijfspand),dieaan

dehypotheekisgekoppeld,verkopen.

3.3.3 Factoring en debiteurenfinancieringUheeftmisschiennietaltijdvoldoendegeldinkasomuwkostentebetalen.

Bijvoorbeeldomdatuwklantenuwrekeningen(te)laatbetalen.Factoringof

debiteurenfinancieringkandanfinanciëlespeelruimtebieden.Bijfactoringgeeft

eenbankoffactormaatschappijueenkredietvormofschieteenfactuurbedrag

voor.Factoringkanalvanafeenfactuurbedragvan€1.000enéénfactuur.Uhoeft

factoringnietverplichtopallefacturentoetepassen.Leesmeeroverfactoring.

3.3.4 CrowdfundingCrowdfundingiseenfinancieringsvormwaarbijugeldophaaltbijhetpubliek:

decrowd.Zijzijnmetvelenbereidomiedereen(klein)bedragteinvestereninuw

ondernemingofproject.Hetgaatbijcrowdfundingvaakombedragenindegrootte

van€20.000tot€200.000.Lagereenhogerebedragenkunnenookvoorkomen.

Debelangrijkstevormenvancrowdfundingzijn:

• lening;

• converteerbarelening(uiteindelijkomtezetteninaandelen);

• aandelen(alsinvestering:vergoedingafhankelijkvanhetresultaat);

• niet-financiëletegenprestaties(product,dienst,rechtopdeelname,e.d.);

• donatie(zondertegenprestatie).

Eencombinatievandezevormenisookmogelijk.

Omdaterrechtstreekscontactistusseninvesteerderenondernemer,isergeen

tussenkomstvaneenfinanciëleintermediair.Deinzamelinggaatvaakviaeen

crowdfundingplatform.

Omtezienofcrowdfundingbijuworganisatiepast,kuntudecrowdfundingscan

invullen.

| Geldboek voor ondernemers 201827

Crowdfundinglevertumeeropdanalleenfinanciering.Ubouwtnamelijkaltijdens

uwzoektochtnaarfinancieringnaamsbekendheidop.Daarnaastbindtubestaande

klantenaanuwondernemingofprojecténbereiktualnieuweklanten.Ookishet

crowdfundingtrajectdémanieromtetestenoferbehoefteisaanuwaanbod.

BrancheverenigingNederlandCrowdfundingheefthttp://startcrowdfunding.nl

gelanceerd,metpraktischeinformatievoorzowelondernemersalsinvesteerders.

3.3.5 Family, friends en fansHetisfijnalsuwfamilieofvriendeninuwideeofbedrijfwilleninvesteren.Wanneeru

overhetleenbedraggoedeafsprakenmaakt,kanzo’n‘informele’leningeenuitkomst

zijn.Geldlenenbijfamilieofvriendennoemenweookweleenonderhandselening,

omdatheteenleningisdieniet‘openbaaraangebodenwordt’.

Zorgerbijeenonderhandseleningvoordatuafsprakengoedvastlegtineencontract.

Datcontractkuntusamenopmakenenbevatminimaaldevolgendezaken:

• wiedelenerenuitlenerzijn;

• omwelkleenbedraghetgaat;

• hoeveelrente(ofeenanderevergoeding)erbetaaldmoetworden;

• hoedeaflossingisgeregeld;

• hoedebetalingisgeregeld;

• watdelooptijdis.

Verdermoetuindeovereenkomstafsprakenmakenover:

• degevolgenalsterugbetalingnietlukt;

• tussentijdseopzegging;

• vervroegdaflossen;

• hetaldannietmogenaangaanvananderekredietentijdensdeleenperiode.

Letop:Hetkomtweleensvoordatuwfamilieofvriendendeleningrenteloosaan

uwillenverstrekken.DeBelastingdienstziethetrentevoordeeldatuhierdoorkrijgt

alseenschenking.Komtuhiermeebovendeschenkingsvrijstellinguit,danmoetu

belastingbetalenoverditvoordeel.

“Geld lenen van bekenden? Leg de afspraken goed vast in een contract.”

Juistomdatuleentbijiemandmetwieueenhechtebandheeft,ishet

belangrijkdatudezebeslissingweloverwogenneemt.Alsdezakentijdelijk

watmindergaanenudeleningeenpaarmaandenachtereenvolgensnietkunt

aflossen,kandatleidentotontevredenheid.Bedenkvantevorengoedofuw

relatiehiertegenbestandis.

3.3.6 KredietuniesEenkredietunieiseencoöperatie,zonderwinstoogmerk,diezichrichtop

kredietverleningdoorondernemers,voorondernemers.Ledenvaneenkredietunie

bepalensamenhetbeleid,kiezenhetbestuurenzijngezamenlijkeigenaar.De

kredietunietrektmiddelenaanvanledenvandecoöperatieen/ofprofessionele

marktpartijen.Dezemiddelenlenenzijvervolgensuitaanandereledenvande

coöperatiezondertussenkomstvaneenbank.Ditgeeftdeledenvandekredietunie

enbetrokkenprofessionelepartijendemogelijkheidomsamenteinvesterenineen

bepaaldebrancheofregioenhetinvesteringsrisicotedelen.Kredietnemersbinnende

kredietuniekrijgensteunvaneencoach.Ditomdeslagingskansvandeonderneming

tevergroten.Meestalisdecoachéénvandeondernemersdieooklidisvande

kredietunie.Eenkredietuniebestaatdusuitledendiefinancieren,maarookuitleden

diegefinancierdworden.Kredietuniesrichtenzichopmkb’ersinNederlanddiegeen

financieringkrijgeninhetregulierecircuit.Binnendezealgemenedoelgroepkiestelke

kredietunieeeneigenspecifiekedoelgroep,meestaleenbepaaldebrancheofregio.

Kredietuniesverschaffenlineaireleningentot€250.000meteenlooptijdtussen

de1en10jaar.

| Geldboek voor ondernemers 201828

Hetfinancierenvankredietunieskandoorhetaankopenvanperpetueleledencertificaten

ofobligatiesdiedekredietunieuitgeeft.Perpetueelbetekentdatergeenvastgestelde

einddatumisafgesprokenwaaropermoetwordenafgelost.Eenactueeloverzicht

vanbestaandekredietuniesinNederlandenkredietuniesinoprichtingvindtubijde

brancheverenigingen:

• VerenigingSamenwerkendeKredietunies

• VerenigingvanKredietunies

3.3.7 Business Angels of informele investeerdersBusinessAngelszijnprivépersonendievanuiteenzakelijkoogpuntinvesterenin

uwonderneming.Zijwordenookwelparticuliereofinformeleinvesteerdersgenoemd

eninvestereninderegelalleeninbeslotenvennootschappen.EenBusinessAngel

investeertvooralin(pre)startersenondernemersineenvroegegroeifasevanhun

bedrijf.Zo’ninvesteringisvaakeenleningofaandeleninvesteringenbedraagtinde

regeltussende€50.000en€250.000.EenBusinessAngelkanuituweigennetwerk

komen.Velenzijnaangeslotenbijeennetwerk.MeerinformatieoverBusinessAngels

vindt u op BusinessAngelsNetwerkenNederland(BANN).

Meer dan geld alleen

NaastgeldbrengteenBusinessAngelookkennisenervaringinenstelthijzijn

persoonlijkenetwerkbeschikbaar.VooralinhetbeginiseenBusinessAngel

nadrukkelijkbetrokkenbijdedagelijksegangvanzaken.Naarmatehetbedrijfsteviger

indeschoenenstaat,trekteenBusinessAngelzichgeleidelijkterug.Lees meer over

BusinessAngels.

Erzijnmeermogelijkhedenvoorniet-bancairefinanciering.Ontdekzeinhet

overzichtalternatievefinanciering.

Startuvanuiteenuitkeringssituatie?Ondervoorwaardeniseenkredietviade

uitkerendeinstantiemogelijk.Meerinformatieoverhetstartenmet(gedeeltelijk)

behoud van een uitkering vindt u in hoofdstuk 6.2.

3.4.1 ArbeidsongeschiktheidsuitkeringBeginnendeondernemersdiedoor(gedeeltelijke)arbeidsongeschiktheid

minderkansenhebbenopwerk,kunnenopgrondvanhetre-integratiebesluit

eenstarterskredietaanvragenvooreeneigenbedrijf.Voorwaardeisdatuals

arbeidsongeschikteeenZW-,WIA-,WAO-,Wajong-ofWAZ-uitkeringontvangt

endatueenondernemingsplanhebtwaaruitblijktdatuwplannenhaalbaarzijn.

Ofhetkredietwordtverleend,hangtondermeerafvandelevensvatbaarheidvan

hetbedrijfdatuwiltstarten.Dekredietfaciliteitenvanhetstarterskrediet(eneen

mogelijkvoorbereidingskrediet)zijngelijkaandeBbz-startersfaciliteiten.Meer

informatieoverhetstartenvanuiteenarbeidsongeschiktheidssituatiekrijgtu

bijhetUWV.

3.4.2 BijstandsuitkeringHeeftueenbijstandsuitkeringenbentuvanplanomeeneigenbedrijftestarten?

Dankuntunatoestemmingvandegemeentegedurendemaximaal12maanden

werkenaandevoorbereidingenvooreenonderneming.Tijdensdieperiodebehoudt

uuwbijstandsuitkering.Bovendienkuntueenrentelozeleningaanvragenvoorde

noodzakelijkevoorbereidingskostenvanuwonderneming.De(maximale)hoogte

hangtafvanhetbeleidvandegemeentewaaruwoont.Indezevoorbereidingsfase

heeftugeensollicitatieplicht.Degemeentewijstueenondernemerscoachtoedieu

begeleidtbijhetopstellenvanuwondernemingsplan.Dezecoachwordtookbetaald

doordegemeente.Derentelozeleningwordtrentedragendvanafhetmomentdatu

daadwerkelijkstartmetuwbedrijf.Blijkenuwplannenechterniethaalbaartezijn,

danwordthetkredietukwijtgescholden.

3.4 Krediet vanuit uw uitkeringsinstantie

| Geldboek voor ondernemers 201829

3.4.3 WerkloosheidsuitkeringHetBesluitbijstandverleningzelfstandigen2004(Bbz2004)biedtdemogelijkheidom

bijdegemeenteeenkredietaantevragen.Voorwaardeisdatuheteigenbedrijfstart

vanuiteen(dreigende)werkloosheidssituatieeneenondernemingsplanheeft.Als

starter kunt u een rentedragende Bbz-leningaanvragenvanmaximaal€36.155(2018).

EenBbz-aanvraagdientuinbijdegemeentewaaruwoont.

Hetgebeurtsteedsvakerdatondernemersnietéénfinancieringsvormgebruiken,maar

meerderevormennaastelkaarinzettenomtothettotaalbedragvandeinvesteringte

3.5 Stapelfinanciering

Bbz ook voor gevestigde ondernemers!

HetBesluitbijstandverleningzelfstandigenkanookdegevestigdeondernemer

financiëleondersteuningbieden.Voorwaardeisdatuniet(meer)bijeengewone

bankterechtkuntendatuwgezinsinkomenbuitenhetinkomenuitdeonderneming,

lagerisdandebijstandsnormdieopuwgezinssituatievantoepassingis.

Anderevoorwaardenzijnondermeer:

• ubentnognietpensioengerechtigd;

• debedrijfsuitoefeningvoldoetaanallewettelijkeeisen;

• uheefteenvolwaardigeonderneming(opjaarbasiswerktutenminste

1.225uurvooruwbedrijf);

• uwerktzelfinhetbedrijf,heefterdezeggenschapoverendraagtde

financiëlerisico’s.

Meestalontvangtudeondersteuningalslening.Hierbijgeldtalsmaximum

€196.381,binnen10jaarterugtebetalen.Afhankelijkvanuwsituatiekuntu

deondersteuningalsgift(maximaal€9.819)ontvangen(bedragen2018).

EenBbz-aanvraagdientuinbijdegemeentewaaruwoont.

3.6 Gebruik in plaats van bezit

komen.Ditnoemenwestapelfinanciering,financieringsmixofeenhybridefinanciering.

Stapelfinancieringbestaatbijvoorbeelduiteenrekeningcourantkredietvandebanken

gelddatuviacrowdfundingbinnenhaalt.

Hetzelfbezitten,ismisschiennietaltijdzobelangrijkofnoodzakelijk.Gaathetimmers

nietveelmeeromhetkunnengebruiken?Waarbijpermaandofpergebruikbetaling

plaatsvindt.Erisgeenfinancieringvoordeaankoopnodigen...watunietbezithoeftu

ook niet te onderhouden.

3.6.1 LeaseLeasekenttweevormen:financialenoperationallease.Financialleaseiseigenlijkeen

soortkoopopafbetalingenisdaarmeemeereenfinancieringsvorm.Bijfinanciallease

bentueigenaarendraagtueveneensheteconomischrisico.

Operationalleaseiseenabonnement,waarbijudeenigegebruikerbentvaneengoed

endaarmeestaleenmaandelijksevergoedingvoorbetaalt.Bijoperationalleasebent

ugeeneigenaarendraagtunietheteconomischrisico.Bekijkdevideooverlease.

Indeautowereldisleaseallangereenbekendewerkwijze.Leasewordtingezetbij

kapitaalintensievegoederenalscomputers,machinesenoverigebedrijfsmiddelen.

Leesmeeroverleasing

Tip:DeNederlandseverenigingvanLeasemaatschappijenheeftdemeest

gesteldevragenoverleasevoorugebundeldindeleasingapp.

| Geldboek voor ondernemers 201830

3.6.2 Shared ownership of deeleconomieErzijndiversegebruiksvoorwerpendiewekopen,maareigenlijkslechtsenkelekeren

perjaarnodighebben.Misschienzijnermogelijkhedenomdezegoederensamen,met

collega’sofburen,tekopenengezamenlijktegebruikenenteonderhouden.Eenandere

mogelijkheidisomnietallemaalhetzelfdetekopen,maaraanvullendopelkaar.Wiehet

nodigheeftleent,metofzonderbetaling.Naasthetduurzaamheidsaspectishetook

voordeligervoordeeigenaarendegebruiker.Vastekostenwordenmetdezemethode

variabel.Hetiswelbelangrijkomgoedeafsprakentemaken.

Tip:Heeftuspecifiekevragenoverfinancieringsmogelijkheden?Neem

dancontactopmetdeKVKFinancieringsdesk,KVK.nl/financieringsdesk,

tel.0800-1014(gratis),ofsteluwvraagonline.

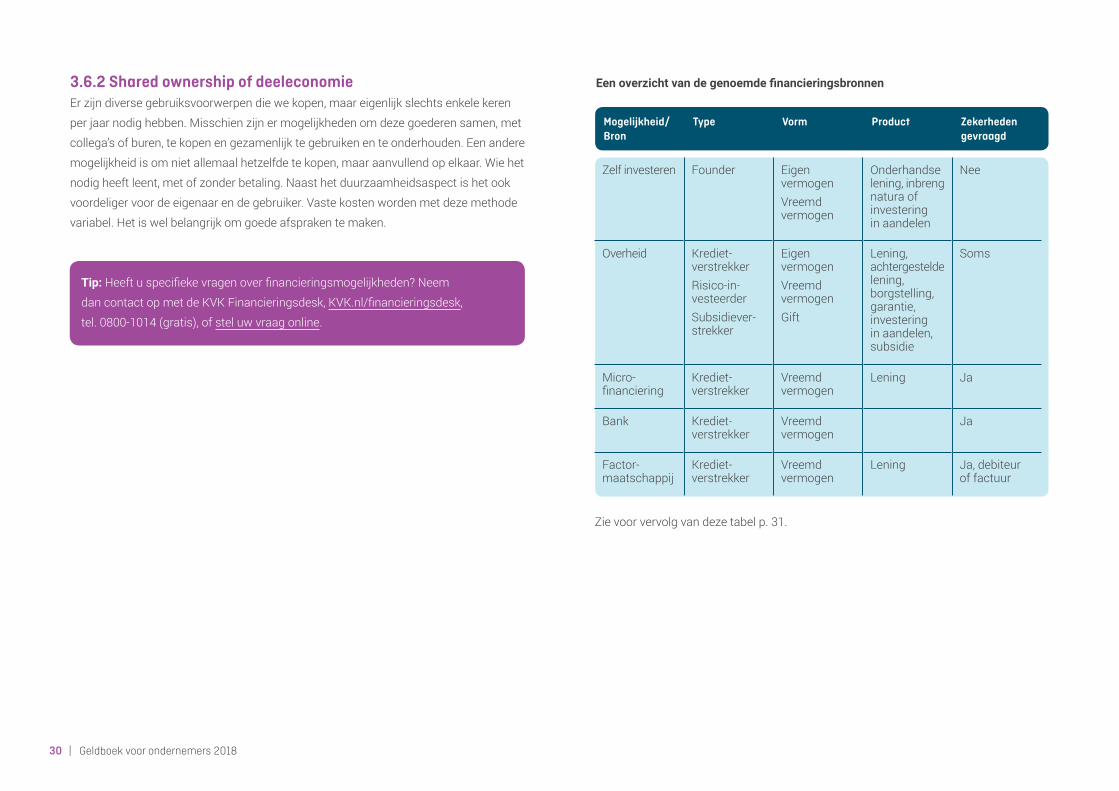

Zelfinvesteren Founder Eigen vermogenVreemd vermogen

Onderhandselening,inbrengnatura of investering inaandelen

Nee

Overheid Krediet-verstrekkerRisico-in-vesteerderSubsidiever-strekker

Eigen vermogenVreemd vermogenGift

Lening,achtergesteldelening,borgstelling,garantie,investeringinaandelen,subsidie

Soms

Micro-financiering

Krediet-verstrekker

Vreemd vermogen

Lening Ja

Bank Krediet-verstrekker

Vreemd vermogen

Ja

Factor-maatschappij

Krediet-verstrekker

Vreemd vermogen

Lening Ja,debiteuroffactuur

Mogelijkheid/Bron

Type Vorm Product Zekerheden gevraagd

Een overzicht van de genoemde financieringsbronnen

Zievoorvervolgvandezetabelp.31.

| Geldboek voor ondernemers 201831

Tip:Bekijkhetwebinar‘Hoekomikaanfinanciering?’ en downloaddeKVK

WegwijzerSlimmerFinancieren.

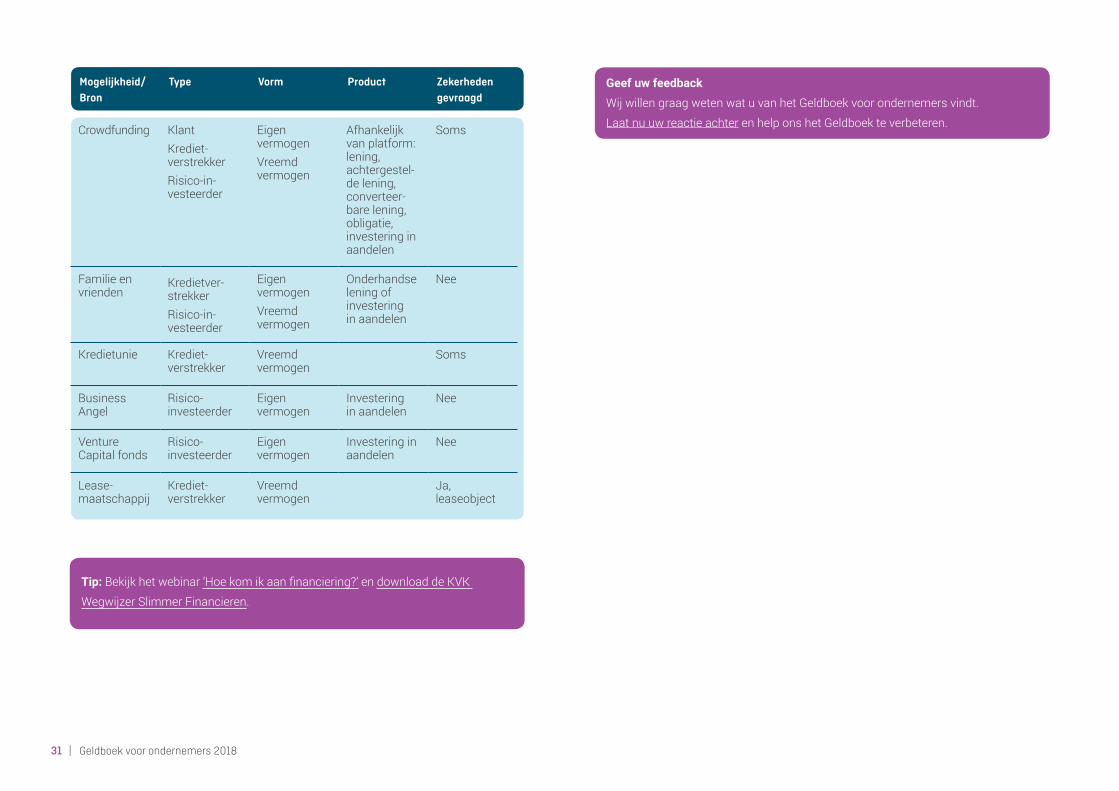

Crowdfunding KlantKrediet-verstrekkerRisico-in-vesteerder

Eigen vermogenVreemd vermogen

Afhankelijkvanplatform:lening,achtergestel-delening,converteer-barelening,obligatie,investering inaandelen

Soms

Familieenvrienden

Kredietver-strekkerRisico-in-vesteerder

Eigen vermogenVreemd vermogen

Onderhandseleningofinvestering inaandelen

Nee

Kredietunie Krediet-verstrekker

Vreemd vermogen

Soms

Business Angel

Risico- investeerder

Eigen vermogen

Investering inaandelen

Nee

Venture Capitalfonds

Risico- investeerder

Eigen vermogen

Investering inaandelen

Nee

Lease-maatschappij

Krediet-verstrekker

Vreemd vermogen

Ja, leaseobject

Mogelijkheid/Bron

Type Vorm Product Zekerheden gevraagd

Geef uw feedback

WijwillengraagwetenwatuvanhetGeldboekvoorondernemersvindt.

LaatnuuwreactieachterenhelponshetGeldboekteverbeteren.

| Geldboek voor ondernemers 201832

"U kunt de startersaftrek maximaal 3 jaren toepassen in de eerste vijf jaren van uw ondernemerschap"

4. Belastingen

Afhankelijk van uw rechtsvorm en activiteit zijn verschillende belastingen voor u van toepassing, zoals inkomstenbelasting, vennootschapsbelasting en omzetbelasting (btw). Doet u zaken met het buitenland? Dan kunt u ook te maken krijgen met invoerrechten en specifieke bepalingen rond de btw.

Afdracht en faciliteiten

| Geldboek voor ondernemers 201833

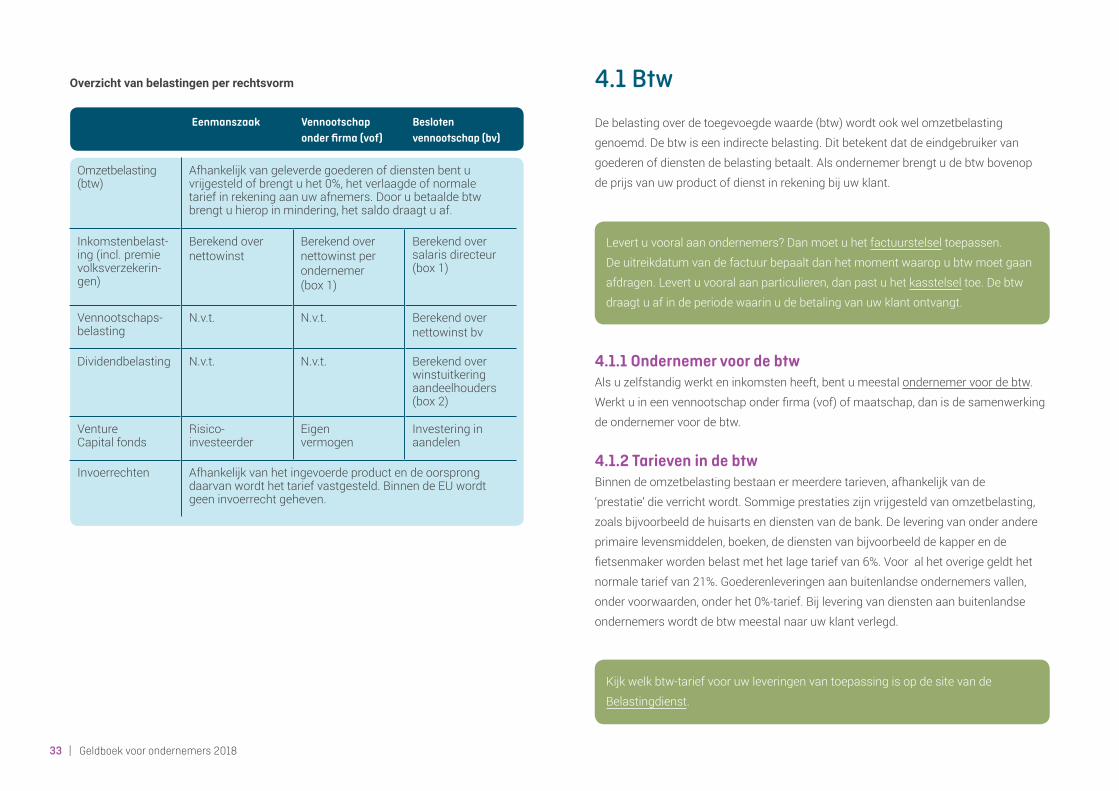

Omzetbelasting(btw)

Afhankelijkvangeleverdegoederenofdienstenbentu vrijgesteldofbrengtuhet0%,hetverlaagdeofnormale tariefinrekeningaanuwafnemers.Doorubetaaldebtwbrengtuhieropinmindering,hetsaldodraagtuaf.

Inkomstenbelast-ing(incl.premievolksverzekerin-gen)

Berekend over nettowinst

Berekend overnettowinst perondernemer (box1)

Berekend over salarisdirecteur(box1)

Vennootschaps-belasting

N.v.t. N.v.t. Berekend over nettowinst bv

Dividendbelasting N.v.t. N.v.t. Berekend overwinstuitkeringaandeelhouders(box2)

Venture Capitalfonds

Risico- investeerder

Eigen vermogen

Investering inaandelen

Invoerrechten Afhankelijkvanhetingevoerdeproductendeoorsprong daarvanwordthettariefvastgesteld.BinnendeEUwordtgeeninvoerrechtgeheven.

Eenmanszaak Vennootschaponder firma (vof)

Besloten vennootschap (bv)

Overzicht van belastingen per rechtsvorm

Debelastingoverdetoegevoegdewaarde(btw)wordtookwelomzetbelasting

genoemd.Debtwiseenindirectebelasting.Ditbetekentdatdeeindgebruikervan

goederenofdienstendebelastingbetaalt.Alsondernemerbrengtudebtwbovenop

deprijsvanuwproductofdienstinrekeningbijuwklant.

Levertuvooralaanondernemers?Danmoetuhetfactuurstelsel toepassen.

Deuitreikdatumvandefactuurbepaaltdanhetmomentwaaropubtwmoetgaan

afdragen.Levertuvooralaanparticulieren,danpastuhetkasstelsel toe.Debtw

draagtuafindeperiodewaarinudebetalingvanuwklantontvangt.

4.1 Btw

4.1.1 Ondernemer voor de btwAlsuzelfstandigwerkteninkomstenheeft,bentumeestalondernemer voor de btw.

Werktuineenvennootschaponderfirma(vof)ofmaatschap,danisdesamenwerking

de ondernemer voor de btw.

4.1.2 Tarieven in de btwBinnendeomzetbelastingbestaanermeerderetarieven,afhankelijkvande

‘prestatie’dieverrichtwordt.Sommigeprestatieszijnvrijgesteldvanomzetbelasting,

zoalsbijvoorbeelddehuisartsendienstenvandebank.Deleveringvanonderandere

primairelevensmiddelen,boeken,dedienstenvanbijvoorbeelddekapperende

fietsenmakerwordenbelastmethetlagetariefvan6%.Vooralhetoverigegeldthet

normaletariefvan21%.Goederenleveringenaanbuitenlandseondernemersvallen,

ondervoorwaarden,onderhet0%-tarief.Bijleveringvandienstenaanbuitenlandse

ondernemerswordtdebtwmeestalnaaruwklantverlegd.

Kijkwelkbtw-tariefvooruwleveringenvantoepassingisopdesitevande

Belastingdienst.

| Geldboek voor ondernemers 201834

4.1.3 Aftrek van voorbelasting Alsuanderedanvrijgesteldeprestatiesverricht,kuntudebtwdieuzelfheeftbetaald

overzakelijkekostenterugvragen.Datheetaftrekvanvoorbelasting.Doorditsysteem

is de btw voor de ondernemer geen kostenpost.

4.1.4 Eerste aangifte btwNadeinschrijvingvanuwbedrijfinhetHandelsregistervanKVKontvangtuvan

deBelastingdiensteenbrief.Hierinstaatofuondernemerbentvoordebtwenhoe

enwanneerubtw-aangiftemoetdoen.Indeaangiftebrengtudevoorbelastingin

minderingopdebtwdieubijuwklanteninrekeningheeftgebracht.Hetverschil

draagtuafofkrijgtuterug.Deeersteaangifteisnogvaakoppapier.Daarnagaan

uwaangiftendigitaal.UontvangtvandeBelastingdiensteengebruikersnaamen

wachtwoord.Indebeveiligdeomgevingzietueenoverzichtvanuwaangiftesen

opgaven.

Voordebtwbentuondernemervanafheteerstemomentdatuietsdoet

voor uw onderneming. Ook de btw op kosten en investeringen die u vóór de

inschrijvingheeftgemaaktmaguaftrekken.Bewaardebonnetjeshiervan

duszorgvuldig.

4.1.5 Inbreng vanuit privéMisschienheeftugoederenalinbezitlangvoordatdeondernemingvanstartgaat.

Denkbijvoorbeeldaaneencomputer,gereedschapofmobieletelefoon.Zodraudeze

investeringsgoederenzakelijkgaatgebruiken,kuntuervoorkiezenomdegoederen

‘opdebalanstezetten’tegendewerkelijkewaardevandatmoment.Uwonderneming

wordtdaneigenaarvandegoederenenkandaaropafschrijven.Debtwdieuheeft

betaald,kuntuechternietmeerverrekenen.

4.1.6 Kleine ondernemersregelingHeeftuopjaarbasisminderdan€1.883aftedragenbtw?Dankuntumisschien

gebruikmakenvandekleineondernemersregeling.Hetvoordeeluitdezeregelingis

overigenswelbelastindeinkomstenbelasting.Kijkofuinaanmerkingkomtvoorde

kleineondernemersregeling.

Meer informatie over de btw? http://www.belastingdienst.nl

4.2 Inkomstenbelasting

Inkomstenbelastingisdebelastingdieualsnatuurlijkpersoonbetaaltoveruw

persoonlijkeinkomsten.Afhankelijkvandebronvanuwinkomstenwordtdezein

éénvandedriezogenaamde‘boxen’belast.

Box 1: inkomen uit werk en woning

Inbox1wordenallepersoonlijkeinkomstenuitarbeid,uitkeringenenhet

bezitvaneeneigenwoningbelast.Ookwordthierdebetaaldehypotheekrente

tenbehoevevandewoningafgetrokken.Hetinkomenindezeboxwordtbelast

volgenseenoplopendtarief:

Overdeeerste €20.142,- 36,55%

Overhetmeerderet/m €33.994,- 40,85%

Overhetmeerderet/m €68.507,- 40,85%

Overhetmeerderevanaf €68.507,- 51.95%

(tarieven2018voorniet-AOWgerechtigden)

| Geldboek voor ondernemers 201835

Box 2: inkomen uit aanmerkelijk belang

Inbox2wordthetinkomenuit‘aanmerkelijkbelang’belast.Eriseen

aanmerkelijkbelangalsuvoorminimaal5%aandeelhouderbentvaneen

(aandelensoortineen)bvofnv.Degecombineerdebelastingdrukindeze

boxbedraagt25%.(Hetsalarisvandedirecteurwordtnetalsdatvan

anderewerknemersbelastinbox1).

Box 3: inkomen uit sparen en beleggen

(Inkomenuit)sparenenbeleggenwordtbelastinbox3.Ubetaaltbelastingals

dewaardevanuwbezittingenminuwschuldenop1januarivanhetkalenderjaar

bovenhetheffingsvrijevermogenvan€30.000(2018)perpersoonuitkomt.

Deeerste€30.000 heffingsvrij

Overhetmeerderebetaaltu:

Totenmet€70.800 2,017%

Van€70.801t/m€978.000 4,326%

Vanaf€978.001 5.38%

4.2.1 Ondernemer voor de inkomstenbelastingGelijkmetuwinschrijvinginhetHandelsregistervanKVKwordtookde

aanmeldingbijdeBelastingdienstverzorgd.Binnenenkeledagenontvangtubericht

vandeBelastingdienstofzijuzietalsondernemervoordeinkomstenbelasting

(‘ib-ondernemer’).Ditwordtbeoordeeldopbasisvanonderanderedeinvestering

intijdengeld,hetaantalklantenenderisico’sdieualsondernemerloopt.

Bentuondernemervoordeinkomstenbelasting?DoedeOndernemersCheck.

Wordtunietgezienalsondernemervoordeinkomstenbelasting?Danbentu

resultaatgenieter.Uwresultaatwordtberekendalsofuondernemerbent.Ukunt

dekostendieumaaktvoordezewerkzaamhedenaftrekken.Voorzakenalsde

aanschafenhetgebruikvaneenautoenhetgebruikvaneenpandgeldendezelfde

regelsalsvoorondernemers.Uhebtgeenrechtopdeondernemersaftrek,zoalsde

zelfstandigenaftrekofdemeewerkaftrek.Hetresultaatnaaftrekvankostenvormt

belastbaarinkomeninbox1.

Ukuntookmetuwopdrachtgeverafsprekendathijloonbelasting/premie

volksverzekeringenenbijdrageZorgverzekeringswet(Zvw)opuwlooninhoudten

betaalt.Ditheetopting-in.Ukuntbijditsysteemgeenkostenverrekenen,maarde

opdrachtgevermagwelvergoedingenverstrekken.

4.2.2 Ondernemersfaciliteiten in de inkomstenbelastingDeondernemersaftrekverlaagthetbelastbaarinkomenvanondernemers.Hierdoor

betaaltuminderbelasting.Omgebruiktekunnenmakenvandeondernemersaftrek

moetuib-ondernemerzijn.Bijeensamenwerkingkaniederemaatofbeherend

vennootvoordeondernemersaftrekinaanmerkingkomen,alsaandevoorwaarden

wordtvoldaan.

Zelfstandigenaftrek

Voordezelfstandigenaftrekmoetuzelfeenondernemingdrijvenendaarinminimaal

1.225uurperjaaractiefzijn.Umaghiervooralleurenmeetellendieuaande

ondernemingbesteedt.Hetisraadzaamomdezeurenbijvoorbeeldinuwagendabij

tehouden.Dezelfstandigenaftrekbedraagt€7.280maarmaximaalhetbedragvande

winst.VoorAOW-gerechtigdenbedraagtdezelfstandigenaftrekdehelftvanditbedrag.

| Geldboek voor ondernemers 201836

Startersaftrek

Destartersaftrekiseenverhogingvandezelfstandigenaftrek.Ukuntde

startersaftrekmaximaal3jarentoepassenindeeerstevijfjarenvanuw

ondernemerschap.Destartersaftrekbedraagt€2.123.

Startersaftrek bij arbeidsongeschiktheid

Heefturechtopeenarbeidsongeschiktheidsuitkering?Envoldoetunietaanhet

urencriteriumvan1.225uurmaarwelaaneenverlaagdurencriteriumvan800uur?

Dankuntumaximaaldriejaardestartersaftrekbijarbeidsongeschiktheidtoepassen.

Deaftrekbedraagt€12.000inheteerstejaar,€8.000inhettweedejaaren€4.000in

hetderdejaar.Ookhierkandeaftrekniethogerzijndandewinstinhetbetreffende

jaar.

Meewerkaftrek

Meewerkaftrekiseenbedragdatuinaftrekkuntbrengenalsuwpartneronbetaald

minimaal525uurmeewerktindeonderneming.Hetbedragisafhankelijkvandewinst

enhetaantalmeegewerkteurenenbedraagtmaximaal4%vandewinst.Umoetzelf

voldoenaanheturencriterium.

4.2.3 Mkb-winstvrijstellingIedereib-ondernemer,ookalsunietaanheturencriteriumvoldoet,kandemkb-

winstvrijstellingtoepassen.Demkb-winstvrijstellingiseenaftrekpostopuwwinst.

Devrijstellingis14%vandewinstnaaftrekvandeondernemersaftrek.Letop:Als

uwondernemingverlieslijdt,verkleintdemkb-winstvrijstellinghetfiscaleverlies.

Indatgevalisdevrijstellingdusnadeligvooru.

4.2.4 HeffingskortingenNadatindeboxen1totenmet3debelastingenzijnberekend,wordendaarmee

nogdeheffingskortingenverrekend.Erbestaanverschillendeheffingskortingen.

Opwelkeheffingskortingurechtheeft,hangtafvanuwinkomenenuwpersoonlijke

situatie.Voorbeeldenzijndealgemeneheffingskorting,dearbeidskorting,de

inkomensafhankelijkecombinatiekorting,dejonggehandicaptenkortingende

kortingvoorgroenebeleggingen.Bekijkhiereenoverzichtvanalleheffingskortingen.

4.2.5 MiddelingAlsuwjaarinkomengroteschommelingenvertoont,kuntubijdeBelastingdiensteen

verzoektotmiddelingindienen.Uwinkomenoverdrieverstrekenkalenderjarenwordt

danbijelkaaropgeteldengedeelddoordrie.Uheefthierdoorindezedriejareneen

gelijkmatigbelastbaarinkomen.Grotepiekenendaleninuwinkomenvallentegen

elkaarweg.Eenhoogbelastetopwinstkanhierdoorineenlagereschijfterecht

komen. Lees meer over middelingopdesitevandeBelastingdienst.

4.2.6 Modelovereenkomst uit de Wet DBAWanneerualszzp’ervooreenopdrachtgevergaatwerken,moetusamenbepalenof

ersprakeisvanloondienst(eendienstbetrekking).Inveelgevallenishetduidelijkdat

hiervangeensprakeis.Intwijfelgevallenkuntueenmodelovereenkomstgebruiken,

maardatisnietverplicht.

DehandhavingvandewetDBAisuitgesteldtot1januari2020,behalvevoor

kwaadwillenden.Werktualmeteenmodelovereenkomst?Dankuntudaar

gewoonmeedoorgaan.Isditniethetgeval,maarwiltuwelgoedeafspraken

maken?Gebruikdanaltijdeengoedgekeurdemodelovereenkomst.Uvindtde

modelovereenkomstenopdesitevandeBelastingdienst.Daarleestuookde

laatsteinformatieoverdestatusvandewetDBA.

Werktuvolgensdeovereenkomst?Danisergeensprakevanloondienst.Uw

opdrachtgeverhoeftdangeenloonheffingen*intehouden.Uwerktalszelfstandige

enbentnietverzekerdvoordewerknemersverzekeringen(WW,ZWenWIA).

Bijwerkloosheid,ziekteofarbeidsongeschiktheidkrijgtugeenuitkering.

36

| Geldboek voor ondernemers 201837

*Loonheffingisgeenaparte,extrabelasting,maareenvoorschotopde

inkomstenbelasting.Eenwerkgevermoetloonheffinginhoudenophetloon

van een werknemer.

Alsueenmodelovereenkomstgebruikt,zegtdatnognietsoverhoedeBelastingdienst

uwinkomstenziet.Beoordelingdaarvangebeurtpasbij

deaangifteinkomstenbelasting.

4.3 Vennootschapsbelasting

Vennootschapsbelastingisdebelastingdieeenrechtspersoonbetaaltoverdewinsten

uitonderneming.Eenbeslotenvennootschap(bv)ofnaamlozevennootschap(nv)valt

onderdeheffingvandevennootschapsbelasting.Alseenverenigingofstichtingeen

onderneminguitoefent,vallenzijookonderdevennootschapsbelasting.

Eenvennootschaponderfirma(vof)valtnietonderdevennootschapsbelasting.

Iederevennootrekentoverzijnwinstaandeelzelfafindeinkomstenbelasting.

Dewinstwordtvoordevennootschapsbelastingbelastvolgens2treden:

Overdewinsttot€200.000 20,0%

Overhetmeerdere 25,0%

Dewinstdieresteertnabetalingvandevennootschapsbelastingisnetto,

zolanghetbinneneenrechtspersoon(meestaleenbv)blijft.Wordteruitgekeerd

aanaandeelhoudersnatuurlijkepersonen,danisdeuitkeringbelastmet25%

inkomstenbelasting.Dieuitkeringvaltnamelijkonderbox2-inkomen van de

natuurlijkepersoon.

HetGeldboekisvooralbedoeldvoordeondernemermeteeneenmanszaakofvof.

Rechtspersonen,zoalsdebv,nv,verenigingenstichting,wordenverdernietbehandeld.

Kijkvoormeerinformatiedaaroveropwww.ondernemersplein.nl.

Geef uw feedback

WijwillengraagwetenwatuvanhetGeldboekvoorondernemersvindt.

LaatnuuwreactieachterenhelponshetGeldboekteverbeteren.

| Geldboek voor ondernemers 201838

5.1 Zelf doen of uitbesteden?

5. Uw administratie

Elke ondernemer geeft geld uit voor zijn bedrijf. Soms beperkt, in de vorm van bijvoorbeeld briefpapier en visitekaartjes en soms uitgebreid, bijvoorbeeld de aanschaf van een bedrijfspand of dure machine. Welke uitgaven vormen nu de bedrijfskosten? En wat zijn de investeringen nu eigenlijk? Is er een verschil met de uitgaven?

Vastleggen en beheren

Ukuntuwadministratienatuurlijkzelfbijhouden.Uheeftdansnelenmisschienwel

meerinzichtindeactuelestandvanzakenvanuwonderneming.Ukunterookvoor

kiezenom(eendeelvan)deadministratieuittebestedenaaneenaccountantof

boekhouder/administratiekantoor.Zijrichtenuwadministratieoptimaalin,staanumet

adviezenbijenzijnopdehoogtevandeverschillendefiscalemogelijkheden.Overhet

algemeenverdienteenboekhouderofaccountantzijnkostenvooruterug.Leesmeer

over de verschillentussendeboekhouderenaccountant.

AlleaccountantszijnverplichtaangeslotenbijdeNederlandseBeroepsorganisatie

vanAccountants(NBA).Boekhouder/administratiekantorenmétkeurmerkkunt