Gedragstoezicht op pensioenuitvoerders Over het wat en waarom en een beetje over het hoe Rieneke van...

18

Gedragstoezicht op pensioenuitvoerders Over het wat en waarom en een beetje over het hoe Rieneke van Praag Sigaar Beleidsmedewerker Studiebijeenkomst Vereniging voor Pensioenrecht Utrecht, 7 juni 2005

-

Upload

fien-martens -

Category

Documents

-

view

225 -

download

1

Transcript of Gedragstoezicht op pensioenuitvoerders Over het wat en waarom en een beetje over het hoe Rieneke van...

Gedragstoezicht op pensioenuitvoerders

Over het wat en waarom en een beetje over het hoe

Rieneke van Praag Sigaar

Beleidsmedewerker

Studiebijeenkomst

Vereniging voor Pensioenrecht

Utrecht, 7 juni 2005

01-03-2002Autoriteit Financiële Markten

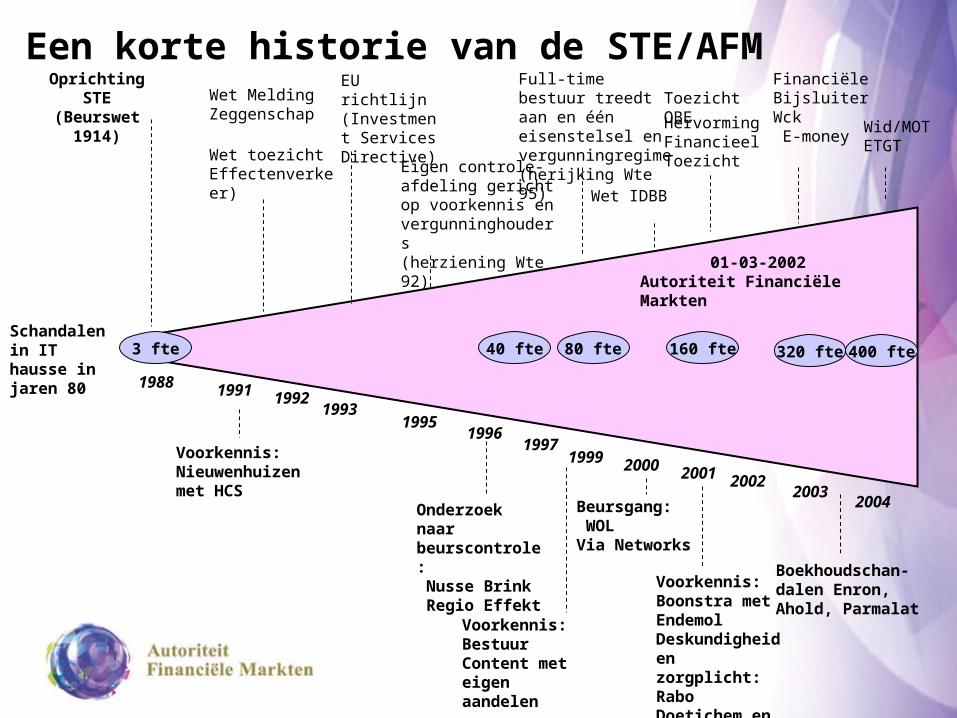

Een korte historie van de STE/AFM

2000

2003

19991997

19961995

199219911988

320 fte40 fte 80 fte 160 fte

Oprichting STE(Beurswet 1914)

Eigen controle-afdeling gericht op voorkennis en vergunninghouders(herziening Wte 92)

Schandalen in IT hausse in jaren 80

Voorkennis:Nieuwenhuizen met HCS

Onderzoek naar beurscontrole: Nusse Brink Regio Effekt

Voorkennis: Bestuur Content met eigen aandelen

Voorkennis:Boonstra met EndemolDeskundigheid en zorgplicht:Rabo Doetichem en Legio Lease

Beursgang: WOLVia Networks

2002

Hervorming Financieel Toezicht

FinanciëleBijsluiterWck E-money

1993

EU richtlijn(Investment Services Directive)

3 fte

2004

Wid/MOTETGT

Wet IDBB

Toezicht OBE

Boekhoudschan-dalen Enron, Ahold, Parmalat

Wet Melding Zeggenschap

Wet toezicht Effectenverkeer)

Full-time bestuur treedt aan en één eisenstelsel en vergunningregime (herijking Wte 95)

400 fte

2001

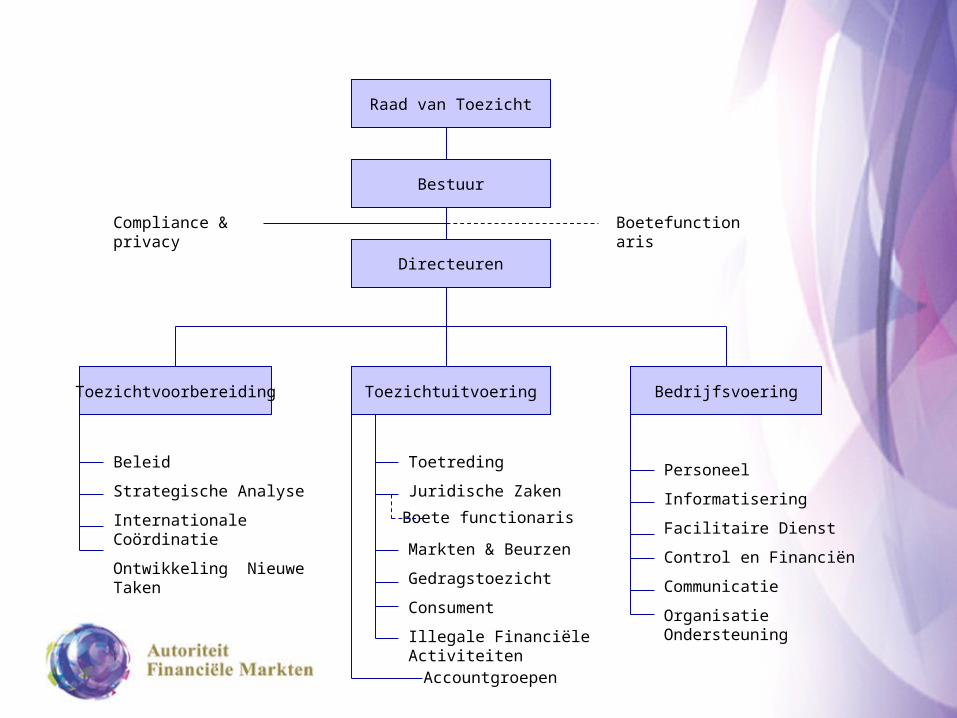

Raad van Toezicht

Bestuur

Directeuren

Toezichtvoorbereiding Toezichtuitvoering Bedrijfsvoering

Beleid

Strategische Analyse

Internationale Coördinatie

Ontwikkeling Nieuwe Taken

Toetreding

Juridische Zaken

Markten & Beurzen

Gedragstoezicht

Consument

Illegale Financiële Activiteiten

Personeel

Informatisering

Facilitaire Dienst

Control en Financiën

Communicatie

Organisatie Ondersteuning

Accountgroepen

Boete functionaris

BoetefunctionarisCompliance & privacy

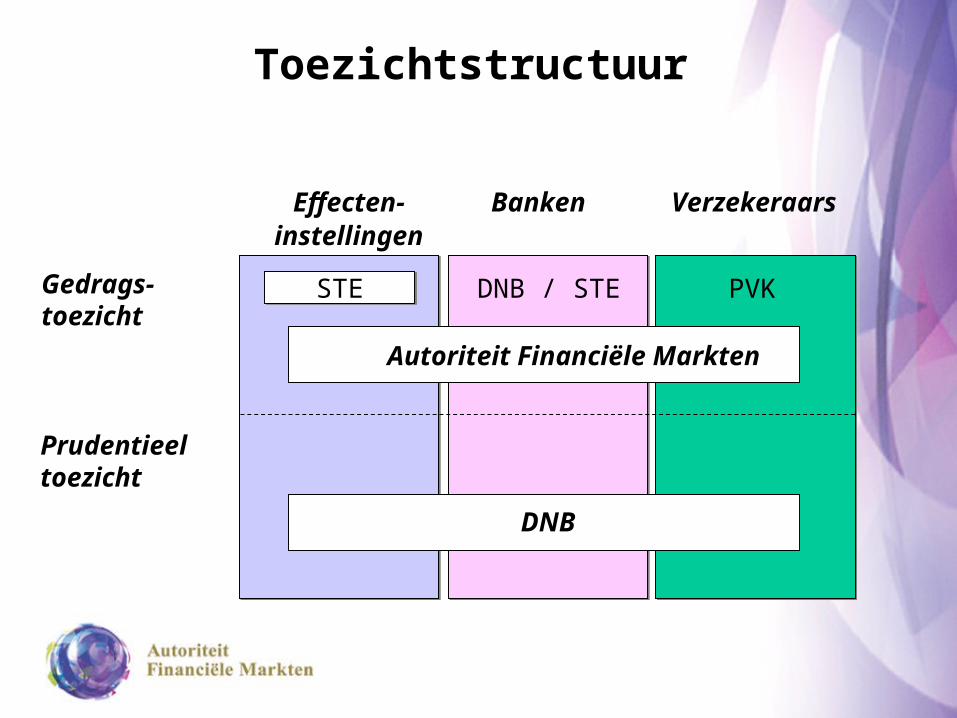

Effecten-instellingen

Banken Verzekeraars

Gedrags-toezicht

Prudentieeltoezicht

STESTE DNB / STE PVK

Autoriteit Financiële Markten

DNB

Toezichtstructuur

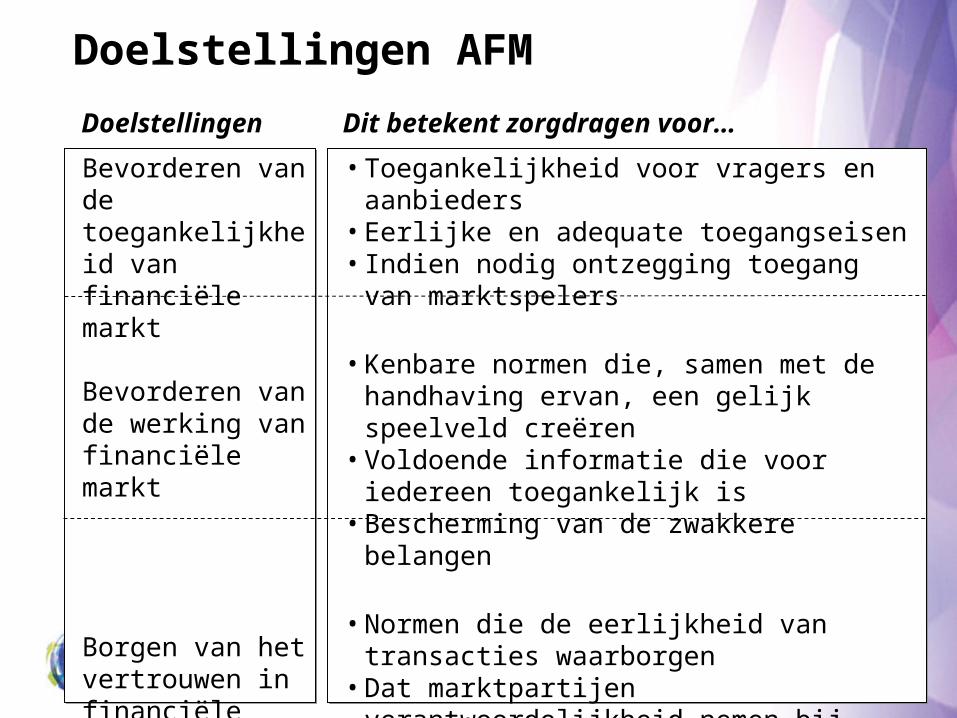

Doelstellingen AFM

Bevorderen van de toegankelijkheid van financiële markt

Bevorderen van de werking van financiële markt

Borgen van het vertrouwen in financiële markt

• Toegankelijkheid voor vragers en aanbieders• Eerlijke en adequate toegangseisen• Indien nodig ontzegging toegang van

marktspelers

• Kenbare normen die, samen met de handhaving ervan, een gelijk speelveld creëren

• Voldoende informatie die voor iedereen toegankelijk is

• Bescherming van de zwakkere belangen

• Normen die de eerlijkheid van transacties waarborgen

• Dat marktpartijen verantwoordelijkheid nemen bij incidenten (individueel en gezamenlijk)…

• …en waar nodig de AFM ingrijpt

Doelstellingen Dit betekent zorgdragen voor…

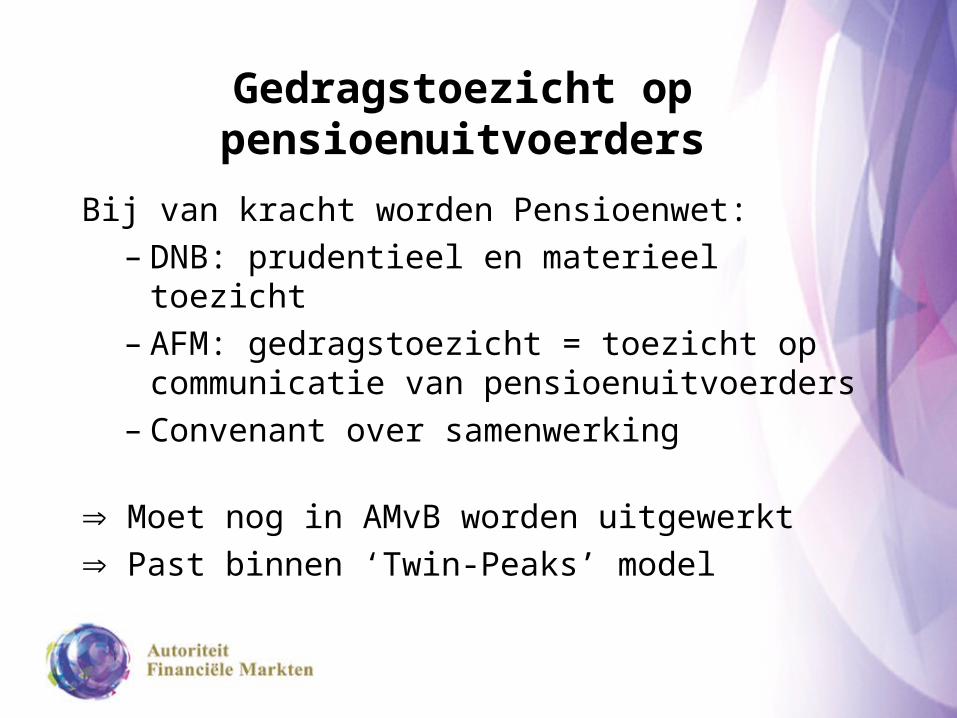

Gedragstoezicht op pensioenuitvoerders

Bij van kracht worden Pensioenwet:– DNB: prudentieel en materieel toezicht– AFM: gedragstoezicht = toezicht op

communicatie van pensioenuitvoerders – Convenant over samenwerking

Moet nog in AMvB worden uitgewerkt

Past binnen ‘Twin-Peaks’ model

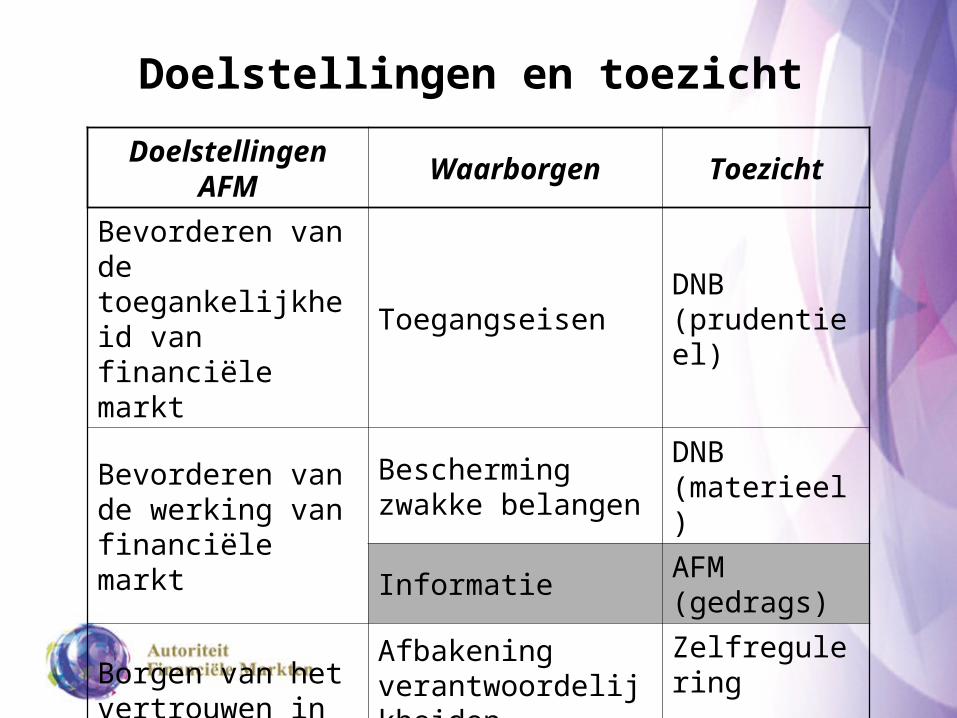

Doelstellingen en toezicht

Doelstellingen AFM

Waarborgen Toezicht

Bevorderen van de toegankelijkheid van financiële markt

ToegangseisenDNB (prudentieel)

Bevorderen van de werking van financiële markt

Bescherming zwakke belangen

DNB (materieel)

InformatieAFM (gedrags)

Borgen van het vertrouwen in financiële markt

Afbakening verantwoordelijkheiden

Zelfregulering

Eerlijke transacties AFM (ETGT)

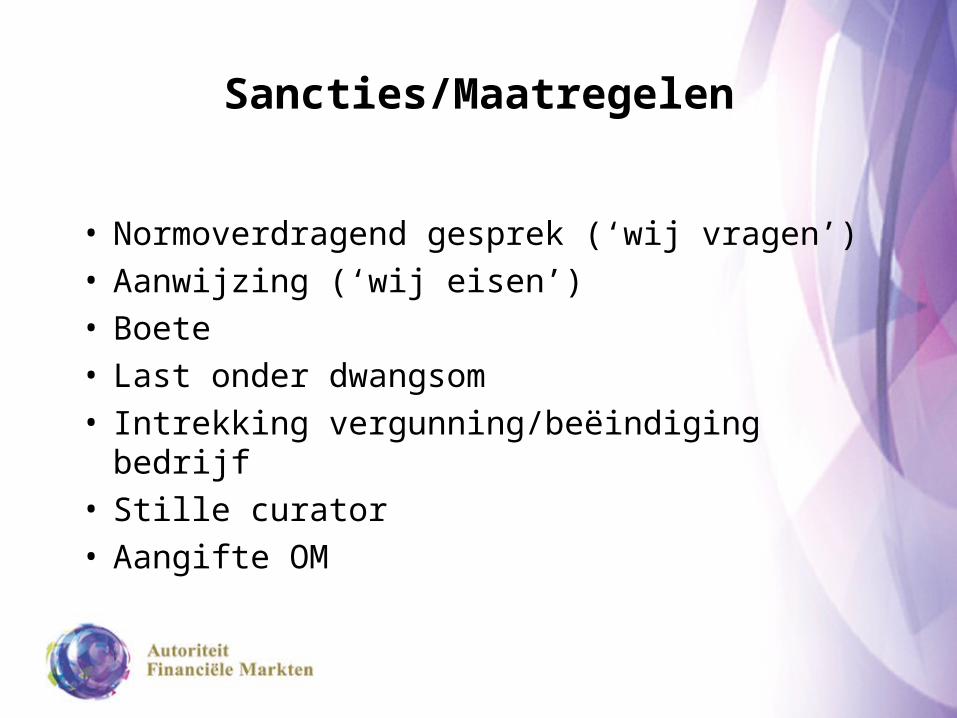

Sancties/Maatregelen

• Normoverdragend gesprek (‘wij vragen’)• Aanwijzing (‘wij eisen’)• Boete• Last onder dwangsom• Intrekking vergunning/beëindiging bedrijf• Stille curator• Aangifte OM

Beperkingen

• Geheimhoudingsplicht

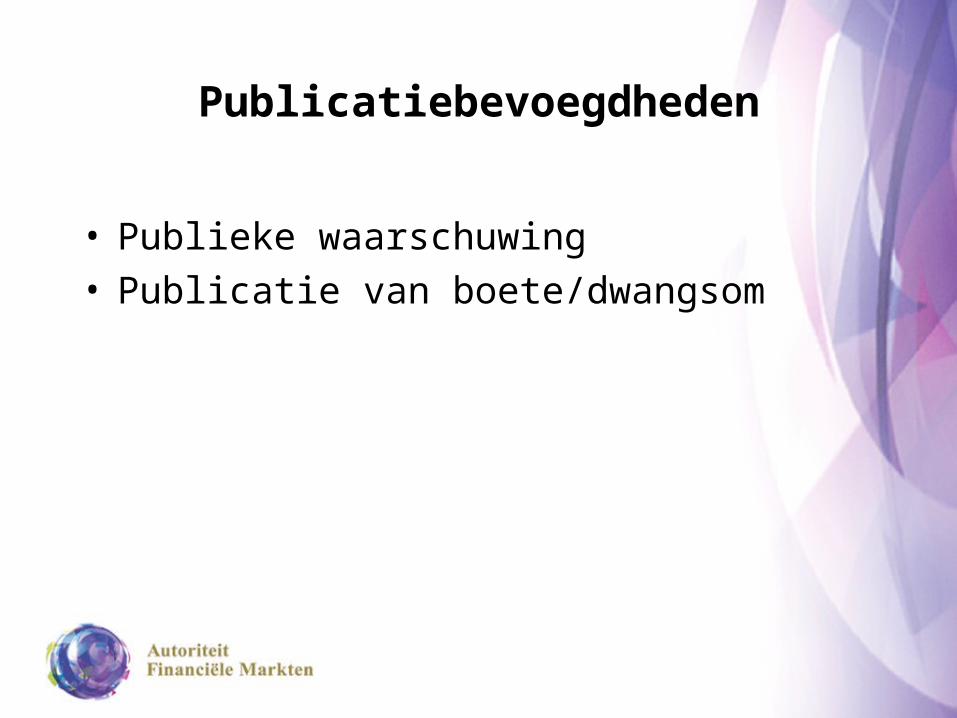

Publicatiebevoegdheden

• Publieke waarschuwing• Publicatie van boete/dwangsom

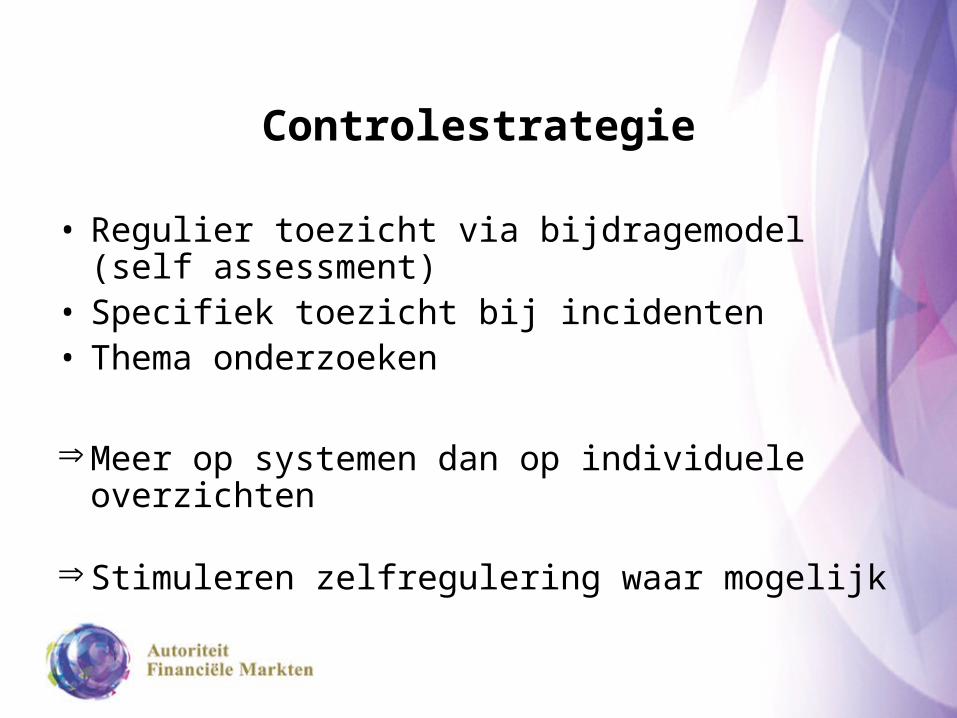

Controlestrategie

• Regulier toezicht via bijdragemodel (self assessment)

• Specifiek toezicht bij incidenten• Thema onderzoeken

Meer op systemen dan op individuele overzichten

Stimuleren zelfregulering waar mogelijk

Relevante marktontwikkelingen

• Vergrijzing (en dalende beurskoersen)

• Communicatie wordt vaak als slecht ervaren

• Individualisering / keuzemogelijkheden

• Branchevervaging

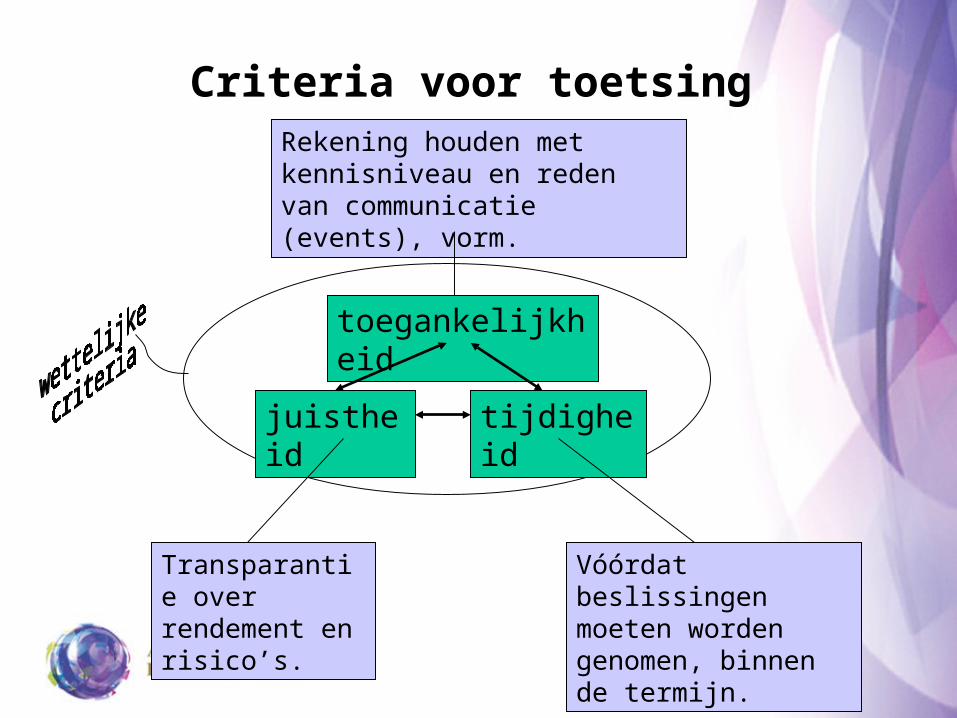

Criteria voor toetsing

toegankelijkheid

tijdigheidjuistheid

Rekening houden met kennisniveau en reden van communicatie (events), vorm.

Transparantie over rendement en risico’s.

Vóórdat beslissingen moeten worden genomen, binnen de termijn.

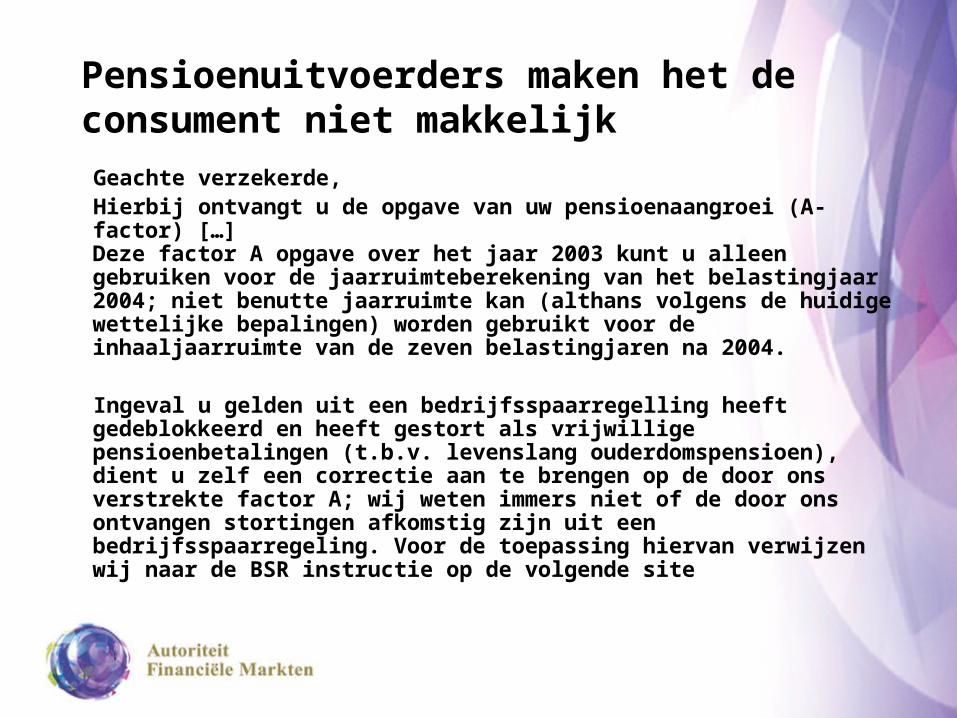

Pensioenuitvoerders maken het de consument niet makkelijk

Geachte verzekerde,Hierbij ontvangt u de opgave van uw pensioenaangroei (A-factor) […]Deze factor A opgave over het jaar 2003 kunt u alleen gebruiken voor de jaarruimteberekening van het belastingjaar 2004; niet benutte jaarruimte kan (althans volgens de huidige wettelijke bepalingen) worden gebruikt voor de inhaaljaarruimte van de zeven belastingjaren na 2004.

Ingeval u gelden uit een bedrijfsspaarregelling heeft gedeblokkeerd en heeft gestort als vrijwillige pensioenbetalingen (t.b.v. levenslang ouderdomspensioen), dient u zelf een correctie aan te brengen op de door ons verstrekte factor A; wij weten immers niet of de door ons ontvangen stortingen afkomstig zijn uit een bedrijfsspaarregeling. Voor de toepassing hiervan verwijzen wij naar de BSR instructie op de volgende site

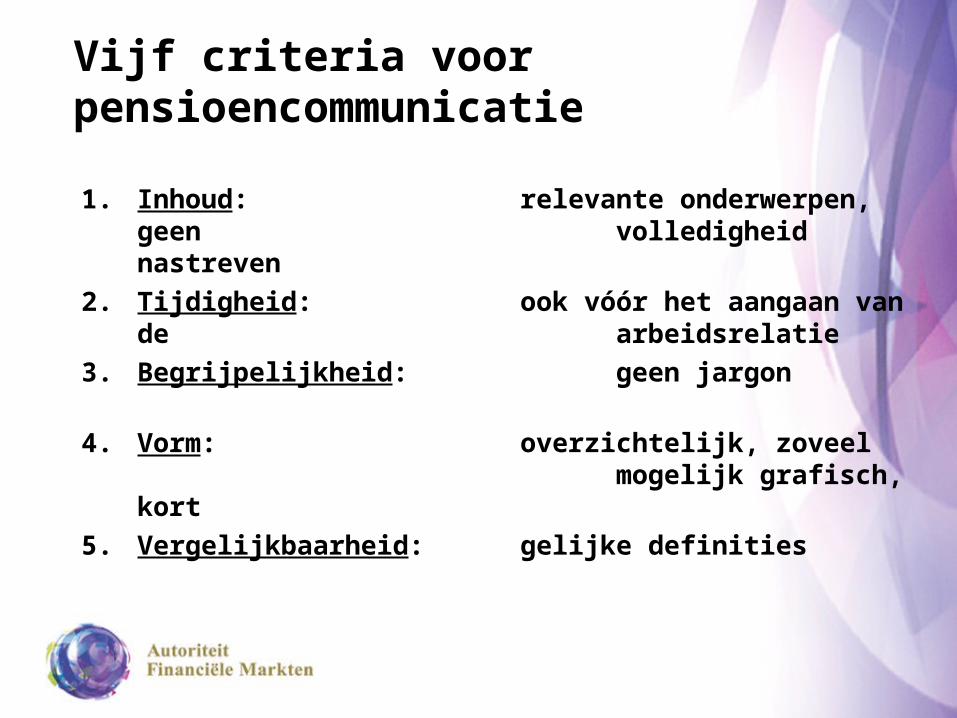

Vijf criteria voor pensioencommunicatie

1. Inhoud: relevante onderwerpen, geen volledigheid nastreven

2. Tijdigheid: ook vóór het aangaan van de arbeidsrelatie

3. Begrijpelijkheid: geen jargon

4. Vorm: overzichtelijk, zoveel mogelijk grafisch, kort

5. Vergelijkbaarheid: gelijke definities

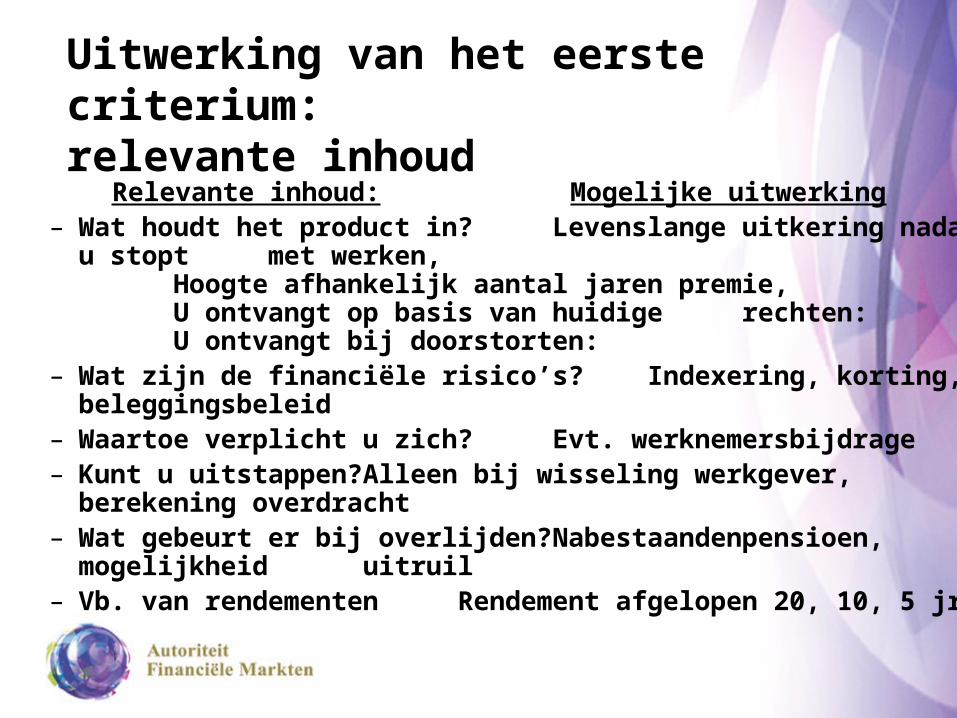

Relevante inhoud: Mogelijke uitwerking– Wat houdt het product in? Levenslange uitkering nadat u stopt

met werken, Hoogte afhankelijk aantal jaren

premie, U ontvangt op basis van huidige rechten:U ontvangt bij doorstorten:

– Wat zijn de financiële risico’s? Indexering, korting, beleggingsbeleid– Waartoe verplicht u zich? Evt. werknemersbijdrage– Kunt u uitstappen? Alleen bij wisseling werkgever,

berekening overdracht– Wat gebeurt er bij overlijden? Nabestaandenpensioen, mogelijkheid

uitruil– Vb. van rendementen Rendement afgelopen 20, 10, 5 jr.

Uitwerking van het eerste criterium: relevante inhoud

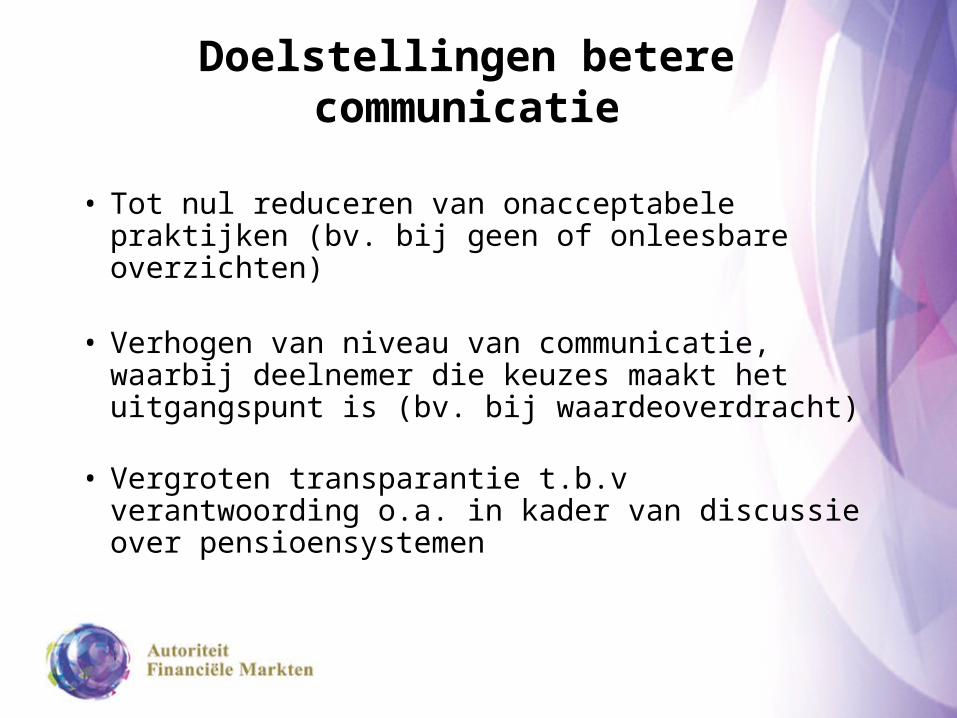

Doelstellingen betere communicatie

• Tot nul reduceren van onacceptabele praktijken (bv. bij geen of onleesbare overzichten)

• Verhogen van niveau van communicatie, waarbij deelnemer die keuzes maakt het uitgangspunt is (bv. bij waardeoverdracht)

• Vergroten transparantie t.b.v verantwoording o.a. in kader van discussie over pensioensystemen