Financiële sturing van IT-projecten - vurore.nl · Aangezien ICT tegenwoordig overal aanwezig is,...

85

Financiële sturing van IT-projecten Scriptie ter afronding van de postgraduate IT-audit opleiding aan de Vrije Universiteit Auteur: Rogier Alarm Studentnummer: 2036878 Organisatie: Countus Accountants + Adviseurs B.V. VU begeleider (extern): dr. René Matthijsse RE Bedrijfscoach (intern): Mark Spijker RA Afstudeerdatum: juli 2015

Transcript of Financiële sturing van IT-projecten - vurore.nl · Aangezien ICT tegenwoordig overal aanwezig is,...

Financiële sturing van IT-projecten Scriptie ter afronding van de postgraduate IT-audit opleiding aan de Vrije Universiteit

Auteur: Rogier Alarm Studentnummer: 2036878 Organisatie: Countus Accountants + Adviseurs B.V. VU begeleider (extern): dr. René Matthijsse RE Bedrijfscoach (intern): Mark Spijker RA Afstudeerdatum: juli 2015

2

Voorwoord

Deze scriptie is een presentatie van mijn onderzoeksproject voor de Executive master of IT Auditing aan de Vrije Universiteit van Amsterdam. De scriptie heeft als titel ‘Financiële sturing van IT-projecten’. De kranten staan er vol mee. Weer een IT-project wat jaren geleden al klaar had moeten zijn, is vandaag opgeleverd. De tijdsplanning is bij lange na niet gehaald, om nog maar niet te spreken over de begroting. Jaarlijks worden organisaties hiermee geconfronteerd. Er wordt een project gedefinieerd om de toekomstige doelstellingen van de organisatie te kunnen behalen. Maar tussentijds worden er wijzigingen voorgedragen en doorgevoerd waardoor de planning en begroting niet meer gehaald kunnen worden. Het doel van dit onderzoek is om een bijdrage te leveren aan het vakgebied IT Auditing door

inzichtelijk te maken welke struikelblokken er aanwezig zijn bij projecten en op welke manier de IT-

auditors zekerheid kunnen verschaffen over de opgestelde begrotingen. Hiervoor kan bijvoorbeeld

een audit instrument gehanteerd worden.

Naast een literatuuronderzoek is een praktijk onderzoek uitgevoerd aan de hand van interviews met medewerkers van het Ministerie van Binnenlandse Zaken en Koninkrijkrelaties. Zij hebben inzicht gegeven in de werkwijze die de overheid hanteert voor het sturen en beheersen van IT-projecten. Het afronden van mijn IT audit opleiding in combinatie met mijn werkzaamheden als senior assistent accountant en IT auditor bij Countus Accountants + Adviseurs B.V. is een zeer goede manier geweest om mijn verkregen theoretische kennis met de audit praktijk te combineren. Ten eerste wil ik de heer René Matthijsse bedanken voor de deskundige begeleiding van dit onderzoek. Als afstudeerbegeleider heeft hij op kritische wijze het onderzoek gevolgd en gestuurd. Daarnaast wil ik mijn collega’s van Countus Accountants + Adviseurs B.V. bedanken voor de serieuze interesse in mijn werk en het verschaffen van relevante documentatie en feedback. Deze interesse en hulpvaardigheid hebben mijn scriptie op vele manieren verbeterd. Ook wil ik de medewerkers van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties bedanken voor het geven van inzichten met betrekking tot projectsturing bij de overheid. Meppel, juli 2015

Rogier Alarm

3

Inhoudsopgave

Voorwoord ....................................................................................................................................................... 2

Inhoudsopgave ................................................................................................................................................. 3

1 Omgevingsraming en projectieraamwerk ................................................................................................ 5

1.1 Aanleiding en vraagstelling .............................................................................................................. 5

1.2 Probleemstelling .............................................................................................................................. 8

1.2.1 Doelstelling .................................................................................................................................. 8

1.2.2 Centrale vraagstelling................................................................................................................... 8

1.2.3 Deelvragen .................................................................................................................................. 9

1.3 Plan van aanpak ............................................................................................................................... 9

2 De portfoliobenadering voor het aansturen van IT-projecten ................................................................ 10

2.1 De portfoliobenadering voor het aansturen van IT-projecten........................................................... 10

2.1.1 IT-projectportfolio definitie, samenstelling en kenmerken .................................................... 10

2.1.2 IT-projectportfoliomanagement .............................................................................................. 12

2.2 IT-projectportfolio beheersing ..................................................................................................... 14

2.2.1 Definitie en kenmerken ........................................................................................................... 14

2.2.2 Risicogebieden ........................................................................................................................ 14

2.3 Faalfactoren bij projecten ............................................................................................................... 16

2.3.1 Welke elementen zorgen dat een project faalt? ......................................................................... 17

2.3.2 Overschrijding van de begrote kosten ........................................................................................ 18

2.3.3 Succesfactoren........................................................................................................................... 20

3 Instrumenten voor project auditing ....................................................................................................... 23

3.1 Voordelen van het hanteren van een auditinstrument ..................................................................... 23

3.2 Meest gehanteerde projectmanagementmethoden ........................................................................ 24

3.2.1 Prince2 ...................................................................................................................................... 26

3.2.2 Managing Succesful Programmes (MSP) ..................................................................................... 29

3.2.3 Gateway review ......................................................................................................................... 32

4 Financiële sturing van ICT projecten ...................................................................................................... 37

4.1 Gemiddelde boekhoudkundige rentabiliteit..................................................................................... 37

4.2 Terugverdienperiode ...................................................................................................................... 38

4.3 Netto contante waarde .................................................................................................................. 39

4.4 Interne rentabiliteit ........................................................................................................................ 42

4.5 Verschillen netto contante waarde en interne rentabiliteit .............................................................. 43

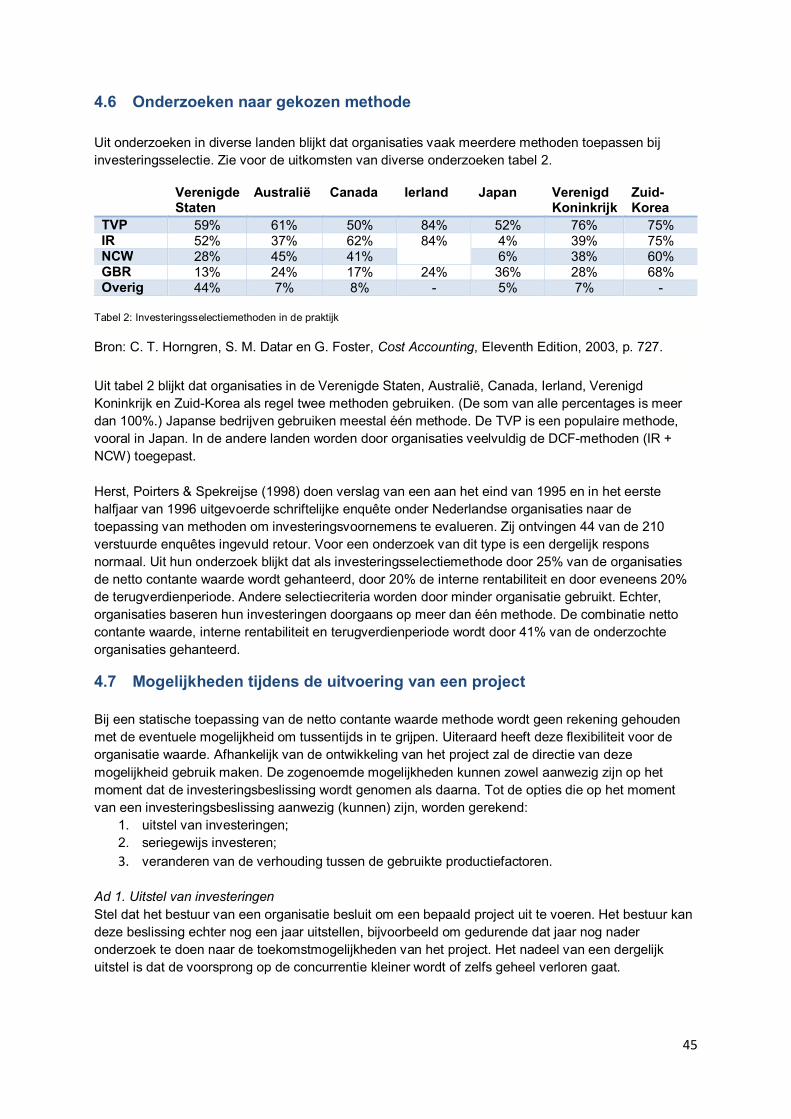

4.6 Onderzoeken naar gekozen methode .............................................................................................. 45

4.7 Mogelijkheden tijdens de uitvoering van een project ....................................................................... 45

4

5 Praktijkonderzoek .................................................................................................................................. 48

5.1 Onderzoeksaanpak ......................................................................................................................... 48

5.2 Projectbeschrijving mGBA............................................................................................................... 49

5.2.1 Achtergrond............................................................................................................................... 49

5.2.2 Projectresultaten en maatschappelijke effecten ......................................................................... 49

5.2.3 Gebruikers en afnemers ............................................................................................................. 50

5.2.4 Gehanteerde projectportfoliomethodes ..................................................................................... 51

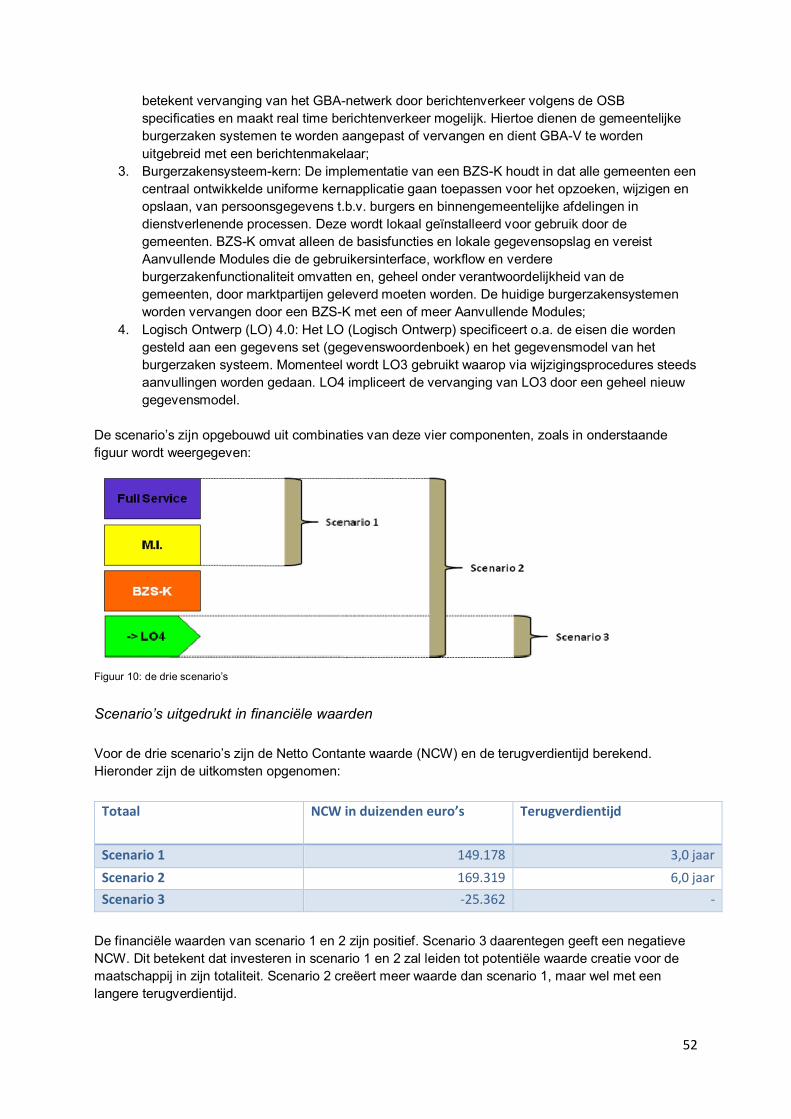

5.3 Gehanteerde financiële sturingsmethode o.b.v. rapportage Capgemini ........................................... 51

5.3.1 Baten- en kostengebieden per stakeholder ................................................................................ 57

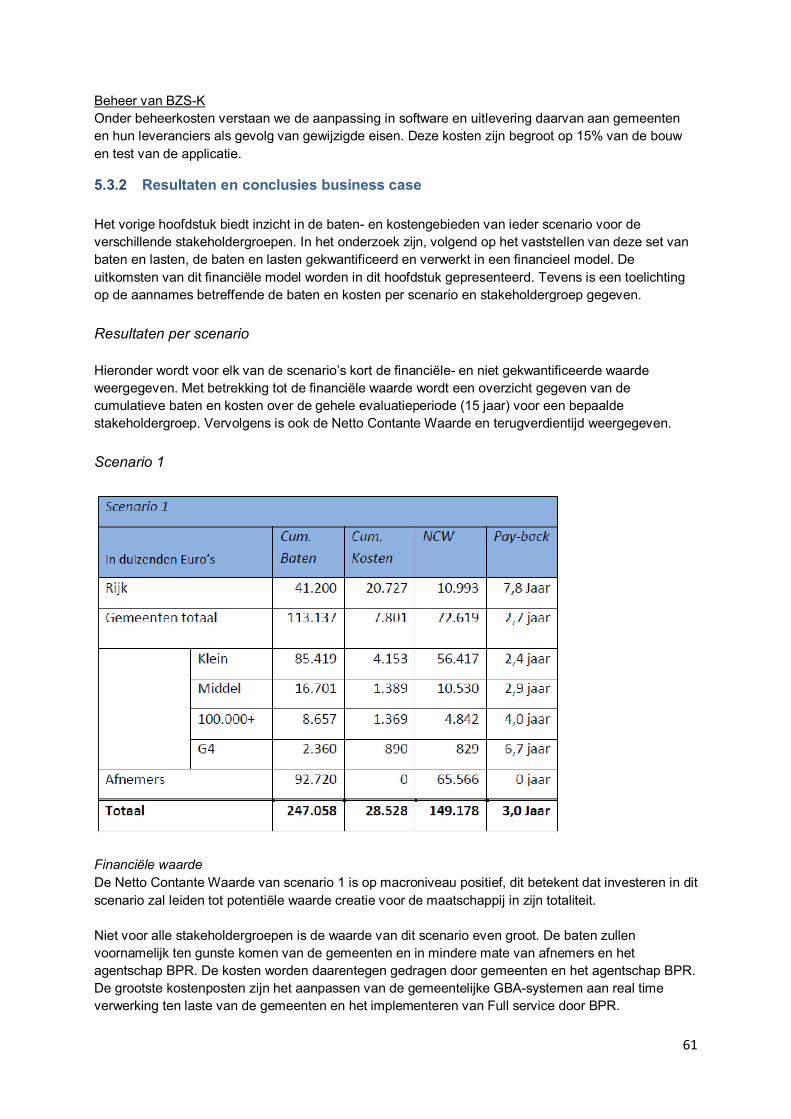

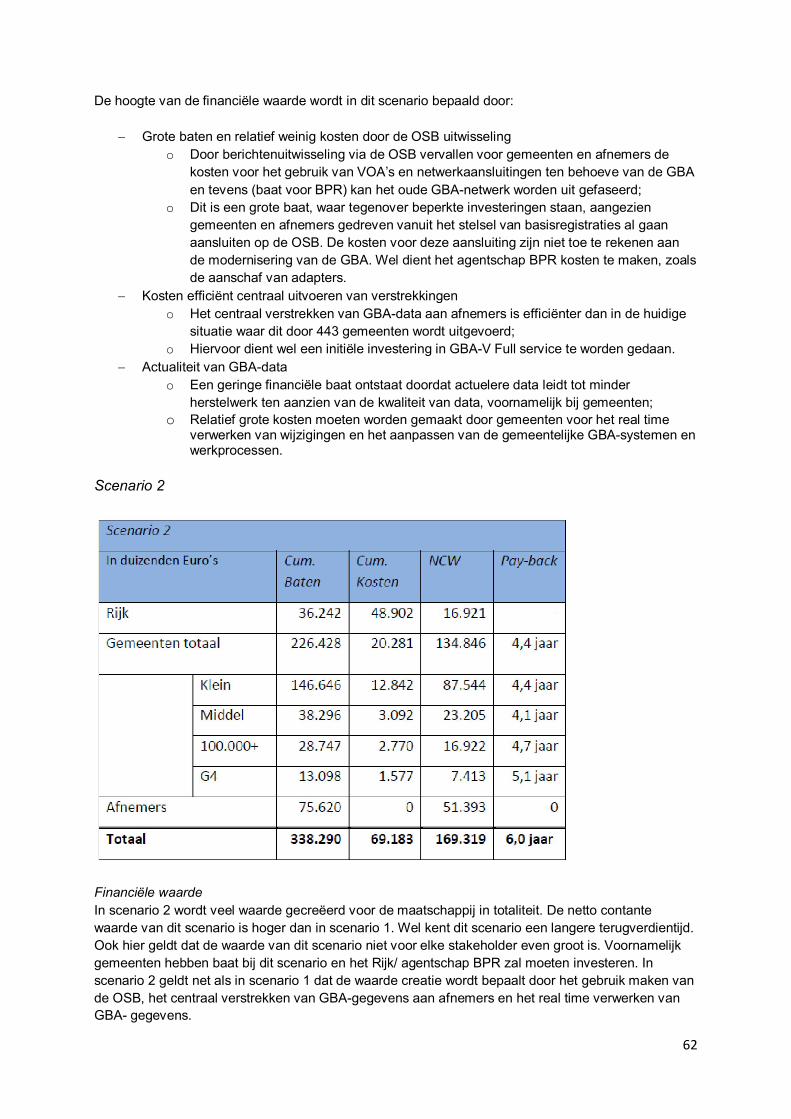

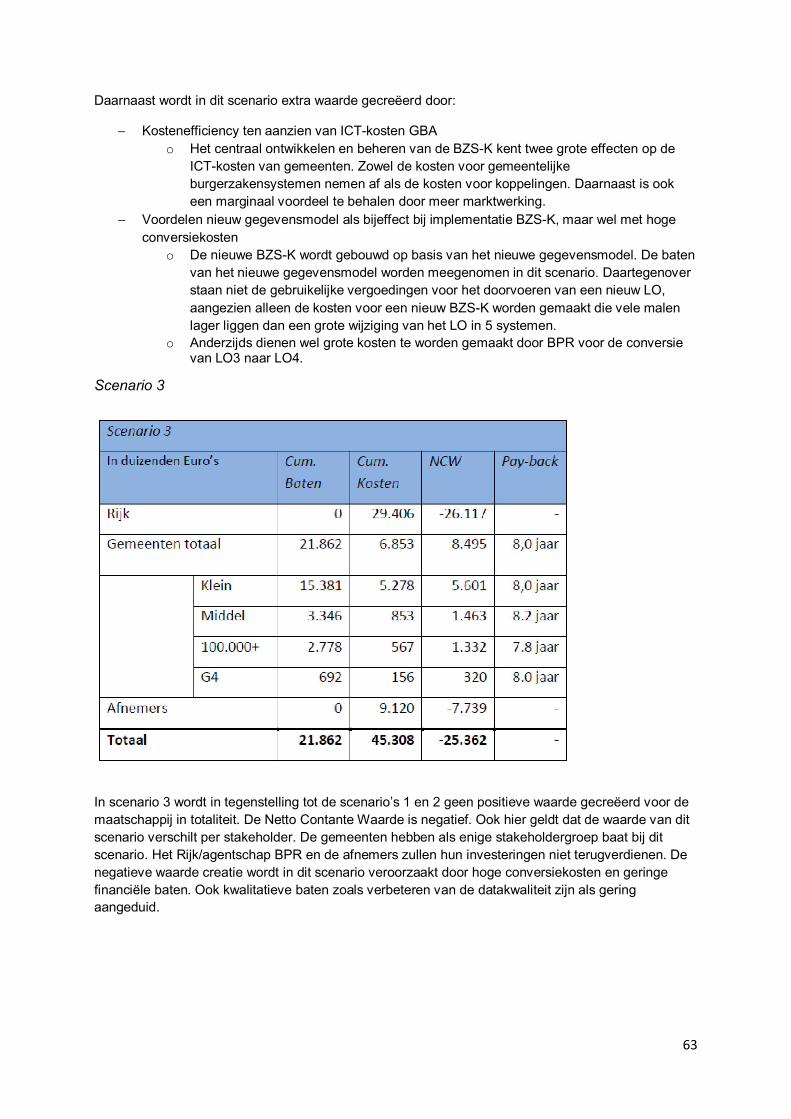

5.3.2 Resultaten en conclusies business case ...................................................................................... 61

5.3.3 Conclusie ................................................................................................................................... 64

5.4 Gekozen methodiek op basis van rapportage Capgemini ................................................................. 64

5.5 Bijstelling Business Case mGBA ....................................................................................................... 64

5.6 Evaluatie mGBA door Gartner in 2013 ............................................................................................ 66

5.7 Bevindingen ................................................................................................................................... 67

5.7.1 Terugblik op de scenario’s van 2009 ........................................................................................... 67

5.7.2 Bijstelling van scenario 2 in 2011 ................................................................................................ 69

5.7.3 Aanpassing projectaanpak naar aanleiding van onderzoek Gartner 2013 .................................... 69

5.7.4 Analyse gemaakte keuzes ........................................................................................................... 70

6 Conclusie en synthese ............................................................................................................................ 72

6.1 mGBA conclusies ............................................................................................................................ 72

6.2 Weerspiegeling met theorie............................................................................................................ 74

7 Beantwoording onderzoeksvragen ........................................................................................................ 75

7.1 Deelvragen ..................................................................................................................................... 75

7.2 Centrale onderzoeksvraag .............................................................................................................. 78

Literatuurlijst ................................................................................................................................................. 80

Websites ........................................................................................................................................................ 83

Bijlage ............................................................................................................................................................ 84

5

1 Omgevingsraming en projectieraamwerk

Dit hoofdstuk beschrijft de aanleiding van het onderzoek naar portfoliomanagement bij de projecten

gerelateerd aan IT en de relevantie voor het vakgebied. Vervolgens wordt de vraagstelling

beschreven. Ten slotte wordt het onderzoeksmodel uiteengezet welke gebruikt is om de

probleemstelling te beantwoorden.

1.1 Aanleiding en vraagstelling

Telegraaf, 26 juni 2013:

Justitie verspeelt miljoenen aan geflopt IT-project AMSTERDAM -

Het ministerie van Veiligheid en Justitie heeft opnieuw gefaald met de invoering van een groot

automatiseringssysteem. De kosten van het bewuste GPS-project vallen met 103 miljoen euro vier

keer zo hoog uit als oorspronkelijk gepland.

Foto: Jos Schuurman

Dat blijkt uit een interne evaluatie van het ministerie, in handen van Het Financieel Dagblad.

Het Geïntegreerd Processysteem Strafrecht (GPS) moest het papieren strafdossier volledig overbodig

maken. Aan het project is 10 jaar gewerkt. Door de mislukking moeten rechters en officieren van

justitie langer blijven werken met papieren strafdossiers.

Naar nu blijkt is het project eind 2011 in stilte stopgezet, terwijl grote delen van het programma

ongebruikt blijven. Alleen het Openbaar Ministerie werkt met het systeem, maar slechts voor

standaardzaken zoals winkeldiefstallen. De meer complexe zaken worden nog altijd voor een

belangrijk deel met papieren dossiers afgehandeld.

De Tweede Kamer was in 2009 voor het laatst op de hoogte gesteld van GPS.

Artikelen zoals bovenstaande komen steeds vaker voor. Binnen een organisatie dienen veranderingen

te worden doorgevoerd. Eén van de aspecten die hierbij komt kijken is de ICT. Er moet een nieuw

systeem worden ontwikkeld omdat het huidige systeem niet meer aan de gestelde eisen voldoet.

In eerste instantie wordt er een plan opgesteld met hierin de eisen waaraan het nieuwe systeem moet

voldoen. Vervolgens worden de kosten inzichtelijk gemaakt en wordt er een tijdsplanning opgesteld.

Het managen van deze projecten vindt veelal plaats via portfoliomanagement. Portfoliomanagement is

managen van een bewust gekozen, cyclisch veranderend geheel van activiteiten, projecten en

programma's om de strategische doelstellingen van een organisatie te bereiken.

Wanneer het eenmaal project gestart is wordt het plan gevolgd. Echter tijdens de uitvoering worden er

bij het managen van het project zaken geconstateerd en wordt het oorspronkelijke projectplan

bijgesteld. Deze bijstelling leidt over het algemeen tot hogere kosten en er is meer tijd benodigd om

het project af te ronden.

Wanneer het project gereed is wordt deze geëvalueerd. Er blijkt dat het project meer tijd in beslag

heeft genomen en dat de kosten aanzienlijk hoger zijn dan op voorhand begroot.

6

Ook is in 2014 het Parlementair onderzoek naar ICT-projecten bij de overheid gepresenteerd. Door de

commissie Elias is een onderzoek uitgevoerd naar de ICT-projecten welke zijn gerealiseerd binnen de

overheid. Hierbij is door de commissie het volgende vastgesteld (Tweede Kamer der Staten Generaal

(2014), Parlementair onderzoek naar ICT-projecten bij de Overheid. Tweede Kamer, vergaderjaar

2014–2015, 33 326, nr. 5):

1. De rijksoverheid heeft haar ICT-projecten niet onder controle.

2. De politiek beseft het niet, maar ICT is overal.

3. De rijksoverheid maakt haar ICT-beleidsambities niet waar.

4. De verantwoordings- en besluitvormingsstructuur bij ICT-projecten is zeer gebrekkig.

5. De rijksoverheid heeft onvoldoende inzicht in de kosten en baten van haar ICT.

6. De ICT-kennis van de rijksoverheid schiet tekort.

7. Het ICT-projectmanagement is zwak.

8. ICT-aanbestedingstrajecten bevatten perverse prikkels.

9. Het contractmanagement bij ICT-projecten is onprofessioneel.

10. Het ontbreekt de rijksoverheid aan lerend vermogen op ICT-gebied.

Ad 1. De rijksoverheid heeft haar ICT-projecten niet onder controle

De ambities van de rijksoverheid met ICT zijn groot. Het is daarom extra teleurstellend dat zij de

besturing en beheersing van projecten met een belangrijke ICT-component niet op orde heeft. Het

geheel van ICT-organisaties bij de rijksoverheid is chaotisch en ondoorzichtig. Taken en

verantwoordelijkheden zijn versnipperd en onduidelijk. De belangen van de hoofdrolspelers bij ICT-

projecten lopen te veel uiteen. De rijksoverheid heeft haar ICT-projecten vaak niet in de hand voor wat

betreft de kosten, de tijd of zelfs het eindresultaat. Bovendien is er niemand die het echt voor het

zeggen heeft over ICT-projecten. Omdat een financieel overzicht op overkoepelend rijksniveau sinds

1995 niet meer wordt opgesteld, ontbreekt inzicht in ICT-kosten. Niemand weet hoeveel de

Nederlandse overheden aan ICT uitgeven. Daarom ook weet niemand hoeveel geld gemoeid is met

mislukkingen. Een veilige schatting op grond van informatie van diverse deskundigen komt neer op 1

à 5 miljard euro verspilling per jaar – naar het oordeel van de commissie in alle gevallen een

onaanvaardbaar hoog bedrag.

Ad 2. De politiek beseft het niet, maar ICT is overal

De Kamer, het kabinet, ‘de politiek’ in het algemeen is te weinig doordrongen van het feit dat elk

onderwerp en beleidsterrein tegenwoordig samenhangt met ICT. De Kamer toont zich onvoldoende

betrokken bij de start van ICT-projecten. Hierdoor worden vragen gesteld vanuit de Kamer en

toezeggingen gedaan door het kabinet die vaak niet door de starttoets van het BIT zouden komen.

Een gebrek aan ICT-bewustzijn zorgt ervoor dat het moeilijk is om over ICT-gerelateerde onderwerpen

het debat te voeren met de Kamer. Aangezien ICT tegenwoordig overal aanwezig is, raakt dit de kern

van de taken van de rijksoverheid. De commissie concludeert dat het ICT-bewustzijn van zowel de

Kamer (Kamerleden, fracties, fractieondersteuning en ambtelijke ondersteuning) als het kabinet

ernstig tekortschiet.

Ad 3. De rijksoverheid maakt haar ICT-beleidsambities niet waar

Binnen de rijksoverheid is er te weinig overkoepelend gezag en centrale sturing om de ICT-

beleidsambities voor elkaar te krijgen. De commissie stelt vast dat de rijksoverheid haar

besluitvorming en verantwoordelijkheden op dit gebied niet goed heeft georganiseerd. Bovendien zijn

de kostenbesparingen en maatschappelijke opbrengsten van het algemene ICT-beleid niet zichtbaar.

Door deze slechte structuur en gebrek aan inzicht in kosten en besparingen krijgt de rijksoverheid het

gewenste resultaat niet voor elkaar.

Ad 4. De verantwoordings- en besluitvormingsstructuur bij ICT-projecten is zeer gebrekkig

De commissie stelt vast dat de taken, rollen en verantwoordelijkheden bij ICT-projecten van de

rijksoverheid te vaak niet vastgelegd, versnipperd en onduidelijk zijn. Bovendien is het onduidelijk wie

7

de leiding heeft in projecten. Deze ‘gedeelde onverantwoordelijkheid’ zorgt ervoor dat de sturing en

beheersing van ICT-projecten niet op orde is.

Ad 5. De rijksoverheid heeft onvoldoende inzicht in de kosten en baten van haar ICT

De commissie constateert dat veel problemen ontstaan aan het begin van ICT-projecten. Veel

geplande projecten willen het onmogelijke voor elkaar krijgen. Projecten zijn te groot en te complex,

terwijl juist deze grote projecten statistisch gezien vaker mislukken. Bovendien ontbreekt een goede

zakelijke rechtvaardiging bij veel ICT-projecten. De rechtvaardiging wordt te veel gezien als een

formaliteit – een manier om goedkeuring te krijgen om geld uit te geven, waarna het document in een

la verdwijnt. ‘Businesscase, klaar is Kees’, werd een gevleugelde uitdrukking bij de hoorzittingen. Het

is juist belangrijk dat ook tijdens de uitvoering van een project de zakelijke rechtvaardiging van tijd tot

tijd opnieuw bekeken wordt en vooral ook bijgewerkt.

Ad 6. De ICT-kennis van de rijksoverheid schiet tekort

De rijksoverheid heeft te weinig kennis in huis om ICT goed te kunnen beheren en grote en risicovolle

ICT-projecten te kunnen uitvoeren. Niet voor niets hebben velen gezegd dat hoge ambtenaren

‘onbewust onbekwaam’ zijn. Dit komt voor een deel doordat er op de arbeidsmarkt maar weinig echte

ICT-experts zijn. Daarnaast zouden ICT-specialisten de lonen bij de rijksoverheid vaak te laag vinden,

althans volgens een aantal gesprekspartners van de commissie. Dit signaal moet verder worden

onderzocht, maar de commissie constateert wel dat het in elk geval lastig blijkt om de ICT-kennis op

niveau te krijgen en te houden. De rijksoverheid moet bedenken welke ICT-kennis echt essentieel is

om in eigen huis te hebben.

Ad 7. Het ICT-projectmanagement is zwak

De organisatiestructuur en -processen binnen projecten (het projectmanagement) zijn niet op orde. Er

wordt te weinig deskundig personeel ingezet en het is onduidelijk wie waarvoor verantwoordelijk is.

Vaak wordt er niet genoeg nagedacht over beheers aspecten als tijd, geld, kwaliteit en reikwijdte.

Algemeen bekende procedures om projecten te besturen worden wel gebruikt, maar niet goed of

alleen gedeeltelijk toegepast. Zo is het risicomanagement bij de rijksoverheid onder de maat en zijn

opdrachtgevers onvoldoende betrokken. Bovendien worden de belangen van de eindgebruiker in veel

projecten helemaal vergeten.

Ad 8. ICT-aanbestedingstrajecten bevatten perverse prikkels

Het verbaast de commissie dat er niet al eerder expliciet en diepgaander aandacht is besteed aan

ICT-aanbestedingen. Juist in de aanbestedingsfase worden keuzen gemaakt en afspraken vastgelegd

die het hele verdere verloop van projecten beïnvloeden.

De commissie stelt vast dat de relatie tussen de rijksoverheid en haar leveranciers onvolwassen is en

perverse prikkels bevat. De rijksoverheid denkt, ondanks haar gebrek aan ICT-kennis, het vaak beter

te weten dan de markt. Zij geeft leveranciers tijdens aanbestedingstrajecten zelden de kans om zelf

met ideeën of oplossingen te komen. Er wordt vaak zeer specifiek aanbesteed en

aanbestedingstrajecten zijn lang en (voor de leverancier) kostbaar, waarbij er te veel nadruk wordt

gelegd op de prijs. Leveranciers zouden opdrachten die onmogelijk zijn moeten weigeren door ofwel

geen offerte uit te brengen ofwel de onhaalbaarheid te melden bij de opdrachtgever en het BIT. De

aanbestedingstrajecten van de rijksoverheid bevatten daarvoor echter onvoldoende stimulansen.

Daardoor gaan belangen die eigenlijk behoren samen te vallen in de aanbesteding- en gunningsfase,

juist uiteen lopen. Om bij zulke uiteenlopende belangen te verwachten dat leveranciers handelen in

het belang van de rijksoverheid, is zoiets als een vos vragen om op kippen te passen.

De commissie is door velen gewezen op de beperkingen die de strikte aanbestedingsregels zouden

opleggen aan de rijksoverheid. Zij constateert echter dat er vooral te weinig gebruikgemaakt wordt van

de ruimte die de aanbestedingsregels wel degelijk bieden.

8

Ad 9. Het contractmanagement bij ICT-projecten is onprofessioneel

Er is nogal wat mis met het contractmanagement bij de ICT-projecten van de rijksoverheid. De

commissie stelt vast dat er tijdens het aanbestedingstraject regelmatig weliswaar stevige contracten

worden opgesteld en ondertekend, maar dat ze daarna in een la verdwijnen. Meerwerk en ‘uurtje-

factuurtje’ komen te vaak voor tijdens de uitvoering van het project. Het management let niet goed op

of opdrachtgever en leverancier zich wel houden aan de oorspronkelijk vastgelegde afspraken.

Problemen komen bovendien te laat aan het licht. Opdrachtgever en opdrachtnemer overleggen

tijdens het project onvoldoende structureel en bovendien niet op de juiste niveaus in de organisaties.

Ad 10. Het ontbreekt de rijksoverheid aan lerend vermogen op ICT-gebied

Uit bovenstaande conclusies en de onderliggende analyse blijkt dat veel verschillende elementen

samen verantwoordelijk zijn voor het mislukken van ICT-projecten. De meeste hiervan zijn ook al

eerder benoemd in andere rapporten en onderzoeken. Toch mislukken grote ICT-projecten van de

rijksoverheid nog steeds keer op keer. De commissie constateert dan ook dat een van de belangrijkste

oorzaken hiervan ligt in een gebrek aan lerend vermogen bij de rijksoverheid. Het meest recente

schrijnende voorbeeld hiervan is een groot project van het programma van de Sociale

Verzekeringsbank (SVB Tien) dat in september 2014 na acht jaar werd stopgezet, met alle financiële

en andere gevolgen van dien.

Op bovenstaande tien punten worden door de commissie Elias aanbevelingen gedaan. Ook wordt er

gesteld dat als slechts enkele aanbevelingen worden uitgevoerd en de resterende niet, de commissie

een herhaling voorziet van zetten uit het verleden en daardoor komt er wéér geen structurele

oplossing voor de problemen. Dan blijft de rijksoverheid op dit vlak aanmodderen en belastinggeld

verspillen. De commissie zou dat als een gemiste kans zien – niet de eerste op dit terrein.

1.2 Probleemstelling

In deze paragraaf wordt aan de hand van de doelstelling de centrale vraag met bijbehorende

deelvragen geïntroduceerd. De onderzoeksvraag wordt middels een specifieke onderzoeksmethode

beantwoord. De sub paragraaf ‘deelvragen’ beschrijft de scope van dit onderzoek.

1.2.1 Doelstelling

Het doel van dit onderzoek is om een bijdrage te leveren aan het vakgebied IT Auditing door

inzichtelijk te maken welke struikelblokken er aanwezig zijn bij projecten en op welke manier de IT-

auditors zekerheid kunnen verschaffen over de opgestelde begrotingen. Hiervoor kan bijvoorbeeld

een audit instrument gehanteerd worden.

1.2.2 Centrale vraagstelling

Op basis van de onderzoeksdoelstellingen is de centrale vraagstelling als volgt geformuleerd:

Op welke wijze kan vanuit het perspectief van IT-auditing enige mate van zekerheid worden verschaft

over de financiële sturing van projecten en welke audit instrumenten kunnen hierbij gehanteerd

worden?

9

1.2.3 Deelvragen

Ter onderbouwing van de centrale vraagstelling zijn de volgende deelvragen geformuleerd:

1 Wat wordt verstaan onder de term portfoliomanagement en welke audit instrumenten gericht op

risicobeheersing worden toegepast om zekerheid te verschaffen bij een project?

2 Door welke oorzaken overschrijden complexe projecten de begroting en op welke wijze is dit bij

toekomstige projecten te voorkomen door gebruik te maken van een (ander) audit instrument?

3 Op welke wijze kan vanuit het perspectief van IT-auditing zekerheid worden verschaft over de

financiële sturing van projecten?

1.3 Plan van aanpak

In eerste instantie zal er een literatuuronderzoek plaatsvinden. Hiervoor zal de benodigde literatuur

worden verzameld en doorgenomen. Voor het literatuuronderzoek wordt een periode van drie maand

gerekend.

Vervolgens wordt een casestudy uitgevoerd, dit betreft het onderzoeken van de praktijksituatie. Deze

praktijksituatie zal een project van de overheid zijn wat al langere tijd loopt maar nog niet is afgerond.

Er zal documentatie over het project worden verzameld en zullen expert interviews worden gehouden

met betrokken medewerkers van het project. Ook voor het onderzoeken van de praktijksituatie zal een

periode van drie maanden worden aangehouden

Als laatste onderdeel zal er documentatie plaatsvinden in de vorm van een scriptie. De verzamelde

literatuur zal worden samengevat. Vanuit de casestudy worden de bevindingen en de analyse

beschreven. De conclusies en aanbevelingen worden als oordeelsvorming en beschouwing

opgenomen.

10

2 De portfoliobenadering voor het aansturen van IT-projecten

De portfoliobenadering werd in eerste instantie geïntroduceerd door Markowitz (1952) in het kader van

investeringen omtrent beleggingen. Deze benadering is verder doorontwikkeld door Reyck (2005) tot

de portfoliotheorie.

In de theorie wordt beschreven dat beleggingen als één geheel moeten worden beschouwd voor een

optimale balans tussen een zo laag mogelijk risico en een zo hoog mogelijk rendement. Ook wordt er

vanuit gegaan dat wanneer er wordt geïnvesteerd in meerdere fondsen, dit een hoger rendement

oplevert bij een lager risico dan wanneer er wordt geïnvesteerd in slechts één fonds.

Nadat de portfoliobenadering zich heeft bewezen in de beleggingswereld is men deze benadering ook

gaan hanteren bij het managen van IT-projecten. McFarlan (1981) kwam met het idee om voor

risicoanalyse een portfoliobenadering te hanteren, zodat hiermee het beoogde eindresultaat behaald

kon worden. Weill en Vitale (1991) hebben de portfoliowerkwijze geïntroduceerd om bij projecten de

probleemgebieden in beeld te krijgen en waardoor het op voorhand al mogelijk is om verbeteringen

door te voeren. De inzet van portfoliomanagement voor IT-projecten wordt gezien als de nieuwe

manier voor het succesvol afronden van een project (Weill en Broadbent, 1998).

Wel kent het hanteren van de portfoliobenadering in de IT een aantal struikelblokken omdat een IT-

project niet in alle opzichten te vergelijken is met andere projecten. Een aantal redenen hiervoor zijn:

De investeringen welke worden gedaan betreffen uitgaven aan software en hardware. Deze

producten worden niet aangeschaft om te bewerken tot een eindproduct, maar dienen

ondersteunend te zijn. Er kunnen zelfs exit kosten aanwezig zijn (Jeffery & Leliveld, 2003;

Verhoef & Kersten, 2004).

Normaliter wordt bij portfoliomanagement gekeken naar de opbrengsten welke gerealiseerd

zullen worden door het project. Met een IT-project worden geen directe opbrengsten

gegenereerd. Er is geen Return On Investment (ROI) aanwezig (Jeffery & Leliveld, 2003).

De impact van een IT-project kan verstrekkende gevolgen hebben voor de gehele

bedrijfsvoering (Jeffery & Leliveld, 2003).

De opkomst van de portfoliobenadering is mede ontstaan doordat de Verenigde Staten deze aanpak

bij wet verplicht heeft gesteld. In Nederland is deze verplichting niet aanwezig. Wel is door de

Algemene Rekenkamer (2007, 2008) aangegeven dat het hanteren van een portfoliobenadering leidt

tot een beter eindresultaat van IT-projecten bij de overheid.

2.1 De portfoliobenadering voor het aansturen van IT-projecten

Het aansturen van projecten conform de portfoliobenadering wordt ook wel IT-

projectportfoliomanagement (ITPPM) genoemd, kortweg portfoliomanagement. Het aan te sturen

object betreft een IT-projectportfolio.

De eerste fase van een IT-projectportfolio- is het ontwerpen van begrippenkader van de definitie,

samenstelling, eigenschappen, relaties en afhankelijkheden van de IT-projectportfolio. In deze

paragraaf zullen bovengenoemde zaken worden behandeld.

2.1.1 IT-projectportfolio definitie, samenstelling en kenmerken

Wanneer de literatuur er op wordt nageslagen zijn er veel definities aanwezig als het gaat om een

project, programma of projectportfolio. Het Project Management Institute (PMI) heeft voor ieder van

deze begrippen definities opgesteld:

11

Definities

A project portfolio is a collection of projects or programs and other work that are grouped together to

facilitate effective management to meet strategic business objectives (PMI, 2008).

A program is a group of related projects managed in a coordinated way to obtain benefits and control

not available from managing them individually. Programs may include elements of related work

outside of the scope of the discrete projects in the program (PMI, 2008).

A project is a temporary endeavor undertaken to create a unique product or service (PMI, 1996).

Uit deze definities valt af te leiden dat een projectportfolio bestaat uit projecten en programma’s. Ook

zijn programma’s weer op te delen naar verschillende projecten. Bovenstaande definities geven een

samenhang weer tussen de projectportfolio, programma’s en projecten. Echter dient wel opgemerkt te

worden dat een programma een tijdsbesteding kan hebben van meerdere jaren en dat projecten

meestal een kortere tijdsbesteding hebben. Een projectportfolio is altijd aanwezig in een organisatie.

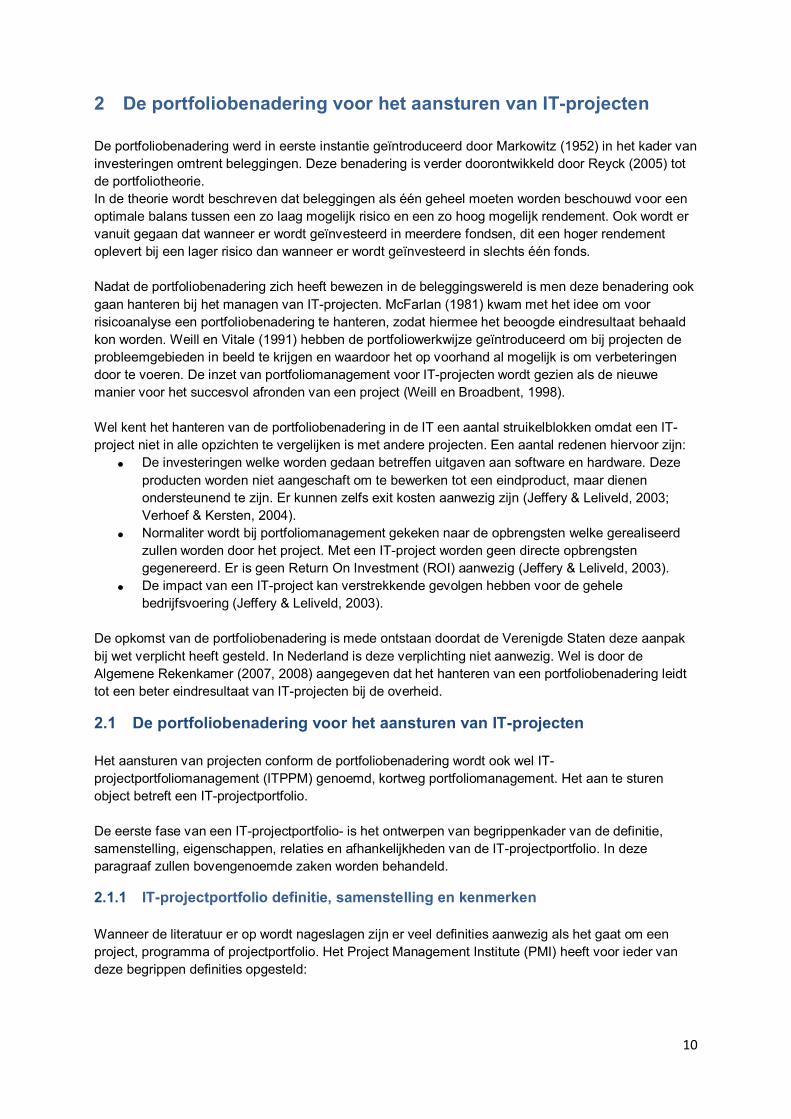

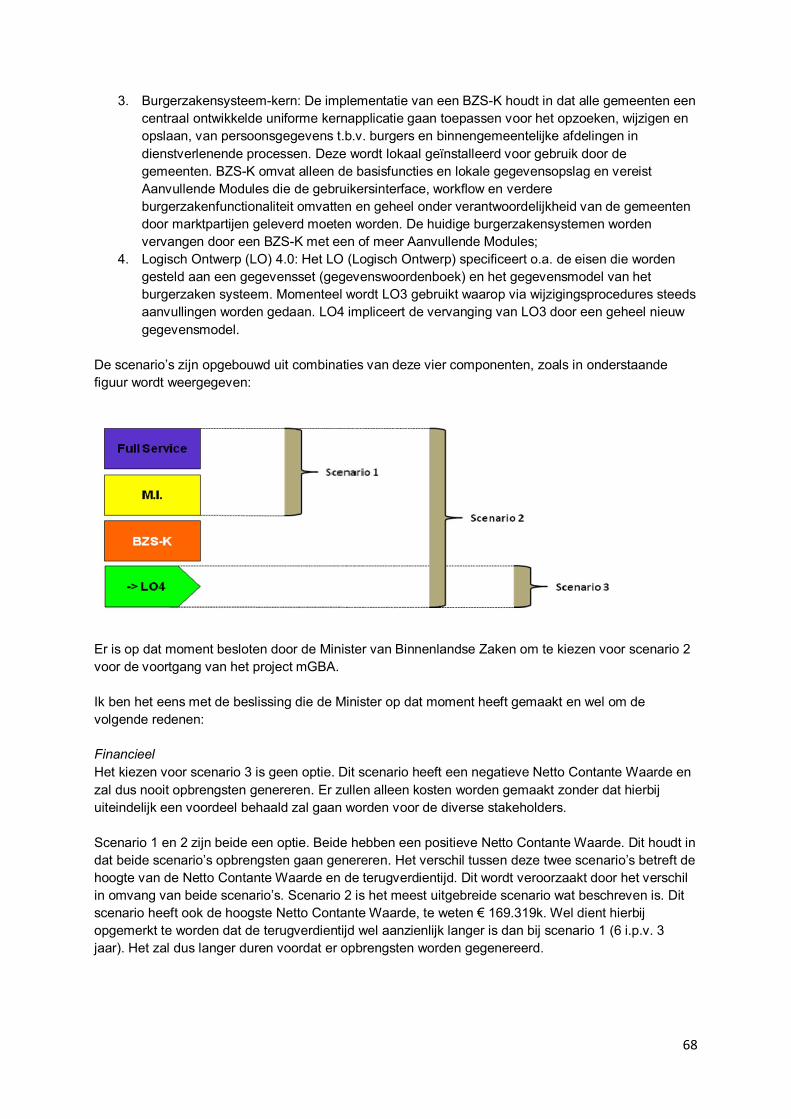

Bestandsdelen van een IT-projectportfolio

Een IT-projectportfolio bestaat uit projecten en programma’s welke betrekking hebben op

informatietechnologie. In figuur 1 wordt een IT-projectportfolio weergeven welke samengesteld is uit

twee IT-programma’s, te weten programma X en programma Y en meerdere IT-projecten, te weten

project A tot en met project K.

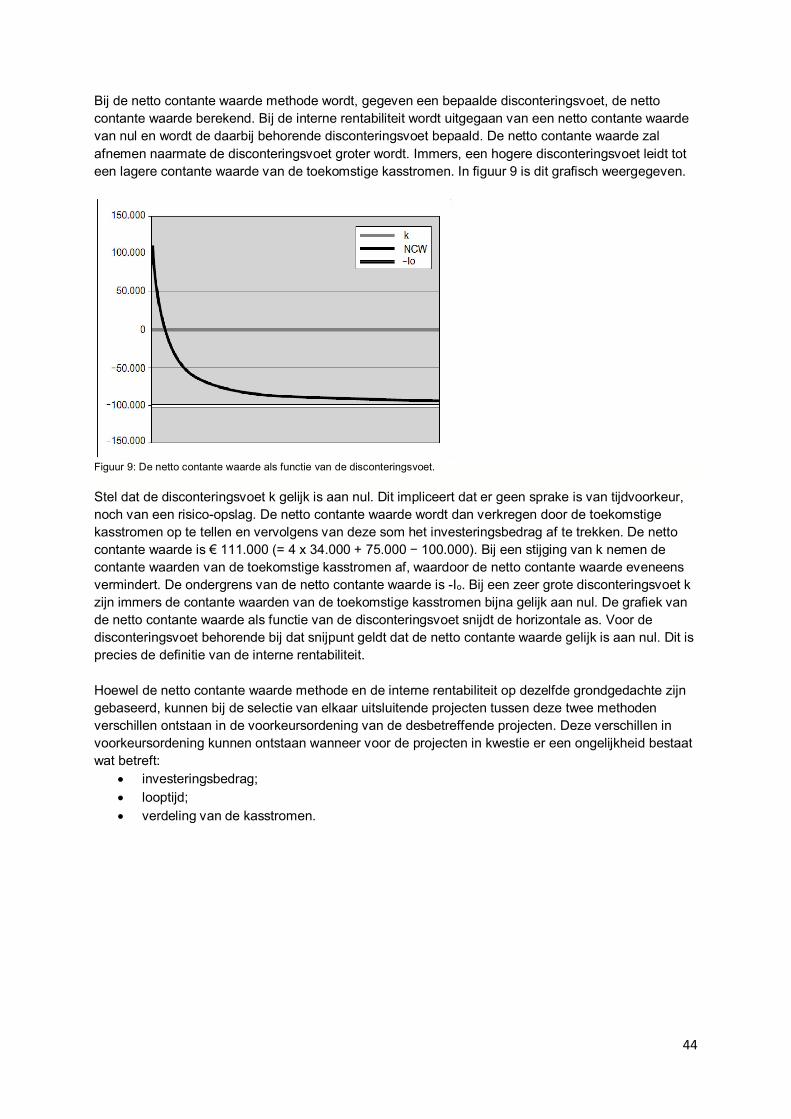

Figuur 1: Samenstelling van een IT-projectportfolio

Relaties en afhankelijkheden

In de literatuur is te lezen dat de IT-projectportfolio nagenoeg altijd bestaat uit meerdere typen van IT-

portfolio’s. Een IT-portfolio heeft altijd relaties met andere projecten. Het gehele project draagt de

naam IT-projectportfolio.

Door Weill en Broadbent (1998) wordt een onderverdeling gehanteerd naar een vier typen IT-

investeringen, te weten:

Strategisch;

Informatie;

Transactioneel;

Infrastructuur.

Maizlish en Handler (2005) delen de IT-portfolio in naar verschillende soorten levenscycli. Dit leidt tot

de volgende drie portfolio’s:

De IT-assetportfolio;

De IT-projectportfolio;

De IT-innovatieportfolio.

12

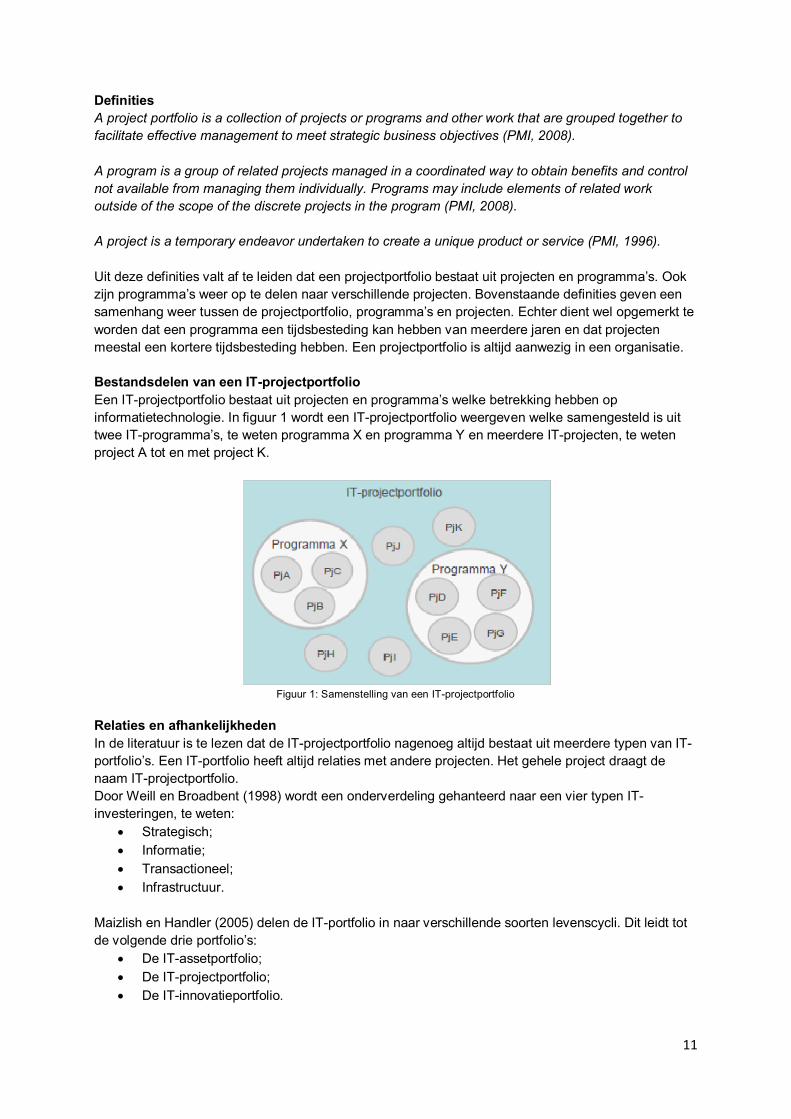

Kumar, Ajjan en Niu (2008) delen de IT-portfolio in naar de wijze waarop de verschillende onderdelen

door de organisatie worden aangestuurd. Zij maken onderscheid in:

De applicatieportfolio;

De infrastructuurportfolio;

De IT-projectportfolio.

Bovenstaande onderdelen geven aan dat een IT-projectportfolio relaties kan hebben met meerdere

typen IT-portfolio’s. Het is zeer belangrijk dat de relaties tussen de verschillende type IT-portfolio’s in

kaart worden gebracht. Wanneer deze relaties niet in beeld zijn gebracht is het onmogelijk om een

projectportfolio goed aan te sturen (McFarlan (1981), Benko en McFarlan (2003) en Kumar, Ajjan en

Niu (2008).

Het model van Kumar, Ajjan en Niu (2008) laat zien dat een IT-projectportfolio relaties heeft met

meerdere typen IT-portfolio’s (figuur 2).

Figuur 2: IT-portfolio (Kumar, Ajjan & Niu, 2008)

Dit model onderkent zowel relaties en afhankelijkheden binnen iedere portfolio als tussen de

portfolio’s.

De IT-projectportfolio als systeem

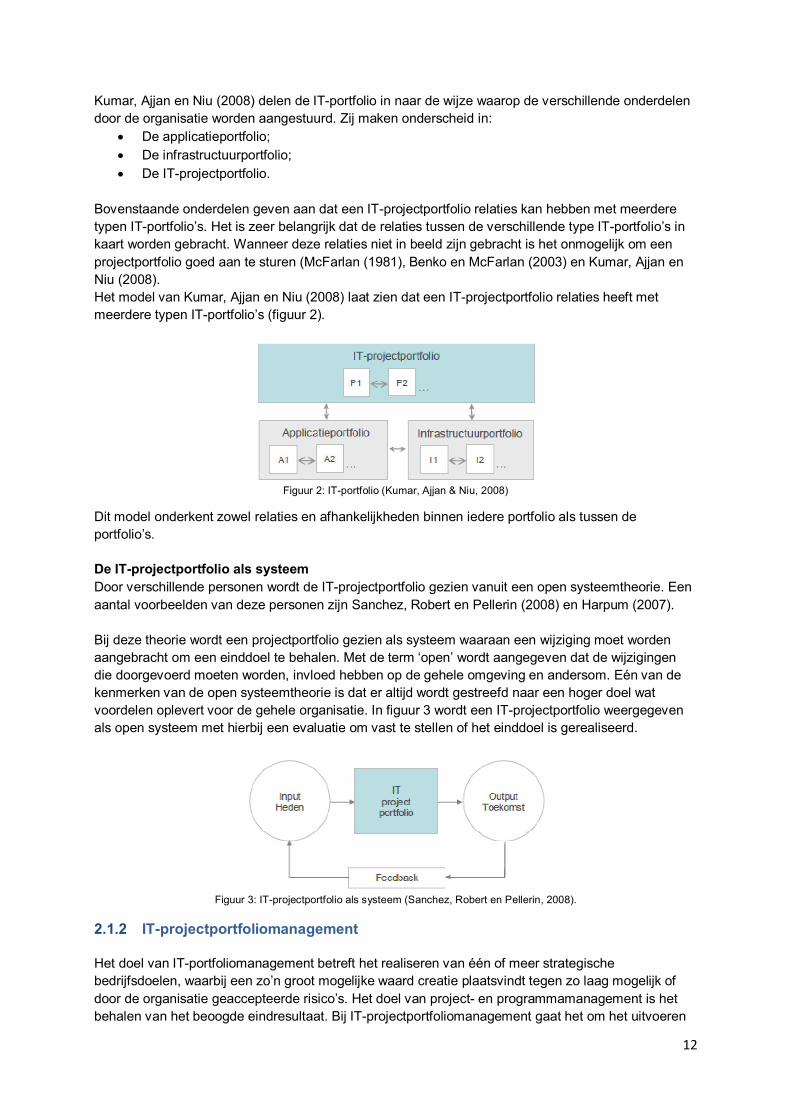

Door verschillende personen wordt de IT-projectportfolio gezien vanuit een open systeemtheorie. Een

aantal voorbeelden van deze personen zijn Sanchez, Robert en Pellerin (2008) en Harpum (2007).

Bij deze theorie wordt een projectportfolio gezien als systeem waaraan een wijziging moet worden

aangebracht om een einddoel te behalen. Met de term ‘open’ wordt aangegeven dat de wijzigingen

die doorgevoerd moeten worden, invloed hebben op de gehele omgeving en andersom. Eén van de

kenmerken van de open systeemtheorie is dat er altijd wordt gestreefd naar een hoger doel wat

voordelen oplevert voor de gehele organisatie. In figuur 3 wordt een IT-projectportfolio weergegeven

als open systeem met hierbij een evaluatie om vast te stellen of het einddoel is gerealiseerd.

Figuur 3: IT-projectportfolio als systeem (Sanchez, Robert en Pellerin, 2008).

2.1.2 IT-projectportfoliomanagement Het doel van IT-portfoliomanagement betreft het realiseren van één of meer strategische

bedrijfsdoelen, waarbij een zo’n groot mogelijke waard creatie plaatsvindt tegen zo laag mogelijk of

door de organisatie geaccepteerde risico’s. Het doel van project- en programmamanagement is het

behalen van het beoogde eindresultaat. Bij IT-projectportfoliomanagement gaat het om het uitvoeren

13

van projecten welke voor de organisatie het meeste waarde creëren. Dit blijkt uit een studie van Morris

& Jamieson (2004) en Reyck et al. (2005). Door onder andere Cooper, Edgett en Kleinschmidt (1999),

Elonen en Artto (2003) en Reyck et al. (2005) zijn een drietal doelen geformuleerd met betrekking tot

IT-projectportfoliomanagement:

Project alignement met de korte termijn en lange termijn strategische doelstellingen;

Portfolio voor de maximalisatie van waard creatie;

Portfolio balanceren en optimaliseren op bedrijfswaarde tegen acceptabel risiconiveau.

Vanuit de literatuur is de volgende definitie van IT-projectportfoliomanagement geformuleerd:

IT-portfoliomanagement is managen van een bewust gekozen, cyclisch veranderend geheel van

activiteiten, projecten en programma's om de strategische doelstellingen van een organisatie te

bereiken. De doelstelling van IT-portfoliomanagement is het vaststellen van de optimale balans tussen

het belang van de activiteiten en het gebruik van de schaarse resources, het rekening houden met de

risico’s en kansen die de omgevingsfactoren bieden en het bereiken van de strategische

doelstellingen van de organisatie.

Organisaties denken (idealiter) vanuit een strategie. Om de strategie te doen slagen zal de organisatie

iets moeten doen, een unieke verandering moeten doormaken. Hiervoor staan schaarse middelen ter

beschikking. IT-portfoliomanagement is de discipline die ervoor zorgt dat de strategie op een

beheerste wijze wordt gerealiseerd

IT-projectportfoliomanagement wordt beschreven in processen en activiteiten. Er zijn in de literatuur

veel verschillen op te merken wanneer het gaat om IT-projectportfoliomanagement, echter er zijn een

aantal kernfuncties welke nagenoeg overal worden opgenomen:

Alignment. Hierbij gaat het om het selecteren, plannen en stellen van prioriteit wanneer het

gaat om nieuwe projecten om strategische bedrijfsdoelstellingen te realiseren;

Bewaken en controleren. Dit bestaat uit controleren, bijsturen en evaluatie van projecten. Er

wordt gekeken of de beoogde doelstellingen zijn behaald binnen de gedefinieerde eisen zoals

tijdsbesteding en budget.

14

2.2 IT-projectportfolio beheersing

Wanneer er een project wordt uitgevoerd zijn hier altijd risico’s aan verbonden. Met een risico wordt

bedoeld dat er altijd onzekerheden aanwezig zijn welke zich in de toekomst gaan voordoen. Het

beheersen van risico’s met betrekking tot IT-projectportfolio is gericht op het voorkomen, tijdig

mitigeren of accepteren van de oorzaak. Ook het verlagen van de impact hoort bij het beheersen.

Hierdoor wordt ‘de gezondheid’ van de IT-projectportfolio verbetert en is de kans groter dat het

beoogde einddoel van de IT-portfolio wordt gerealiseerd (Benko & McFarlan, 2003; Drake & Byrd,

2006; Sanchez, Robert & Pellerin, 2008).

2.2.1 Definitie en kenmerken

Door Heemstra en Kusters (2002) wordt de volgende definitie gegeven aan de risico’s met betrekking

tot IT-projectportfolio:

De kans dat een bepaalde gebeurtenis optreedt en het (meestal negatieve) effect op het

projectportfolioresultaat.

Tevens worden er twee elementen van een risico geformuleerd door Heemstra & Kusters (2002):

1. De mate van onzekerheid van het optreden van een gebeurtenis. Dit wordt uitgedrukt in een

kans of een waarschijnlijkheid. Is de kans 100% dan is er geen sprake meer van een risico

maar van een probleem.

2. Het (negatieve) effect van het optreden van de gebeurtenis. De risico-impact is het effect van

het optreden van een gebeurtenis op bedoeld resultaat.

Wanneer een risico wordt geconstateerd is van belang om eerst de oorsprong te identificeren van het

risico om de gepaste maatregelen te nemen om het risico te mitigeren. Dit wordt door Heemstra &

Kusters (2002) risicobronnen genoemd. Wanneer inzichtelijk is gemaakt het risico is en wat de

risicobronnen zijn kan er tijdig worden bijgestuurd om het risico te mitigeren danwel de impact te

verkleinen.

2.2.2 Risicogebieden

In deze paragraaf wordt een opsomming gegeven van de risico’s zoals deze blijken uit de

bestudeerde literatuur. Hiervoor zijn in de literatuur zoektermen gebruikt zoals risico’s, risicofactoren,

problemen, succesfactoren, best practices en dergelijke.

De gevonden risico’s zijn onderverdeeld in zes categorieën, te weten:

Risico’s vanuit de organisatie, haar governance en omgeving.

Risico’s vanuit personele capaciteit en competenties.

Risico’s vanuit processen en de uitvoering van IT-projectportfoliomanagement.

Risico’s vanuit de samenstelling van de IT-projectportfolio als geheel.

Risico’s vanuit de individuele IT-projectportfoliocomponenten.

Risico’s vanuit afhankelijkheden en relaties van de IT-projectportfoliocomponenten.

Risico’s vanuit de organisatie, haar governance en omgeving

Risico’s welke betrekking hebben op de organisatie zelf hebben vooral betrekking op beschikbaarheid

en de juiste skills en ervaring van de teamleden. Maar ook governance, een duidelijke verdeling van

taken, verantwoordelijkheden en bevoegdheden, ervaring bij de uitvoering van projecten en het

kunnen omgaan met veranderingen (Elonen & Artto, 2003; Reyck et al., 2005; Jonas, 2010; Frey &

Buxmann, 2012). Ook moet er te allen tijde rekening worden gehouden met de invloed welke de

15

politiek kan uitoefenen door het wijzigen van aan wet- en regelgeving of het niet tijdig nakomen van

(politieke) doelstellingen(Algemene Rekenkamer, 2007; ISACA, 2009).

Risico’s vanuit personele capaciteit en competenties

Als risico wordt genoemd dat er onvoldoende inzetbare en vakbekwame medewerkers en de stabiliteit

van de personele bezetting aanwezig is. Wanneer er tijdens het project vaak wisselingen plaatsvinden

van teamleden betreft dit een risico voor het succesvol afronden van het project (McFarlan, Elonen

(1981) & Artto, Jeffry & Leliveld (2004)).

Risico’s vanuit processen en uitvoering van IT-projectportfoliomanagement

Er zijn door diverse onderzoeken problemen geconstateerd als gevolg van ineffectief IT-

projectportfoliomanagement:

De verkeerde projecten. Projecten die geen meerwaarde hebben voor de organisatie of niet

overeenkomen met de strategie of toekomstplannen;

Een te groot aantal actieve projecten. Door de diversiteit van projecten in type, omvang en

doelstellingen is het voor het management lastig om overzicht te houden op welke projecten

er actief zijn en wat hiervan de status is;

Geen duidelijke balans in de projectportfolio en resourceallocatie:

o Te veel nadruk op ontwikkeling en te weinig op onderzoek.

o Te veel nadruk op korte termijn.

o Te veel riskante projecten.

o Te veel beslag op en concurrentie om essentiële resources.

Alleen aandacht voor enkele belangrijke projecten, waarbij geen rekening wordt gehouden

met het geheel;

Projecten waardoor er verschillen ontstaan tussen projectdoelen;

Vanuit de business leiding te weinig draagvlak.

Risico’s vanuit de samenstelling van de IT-projectportfolio

Er is sprake van risico vanuit de IT-projectportfolio als geheel wanneer de samenstelling ervan niet

voldoet aan de eisen die gesteld worden aan een gezonde portfolio.

Een gezonde IT-projectportfolio draagt met bij aan de doelen welke door een organisatie op lange

termijn worden gesteld. Enkele kenmerken van een gezonde IT-projectportfolio zijn:

1. In lijn met de organisatiestrategie. De beoogde einddoelen liggen in lijn met de IT-

projectportfolio met de strategie van de organisatie of de toekomstige plannen;

2. Maximale waard creatie uit IT-investeringen. De financiële resources van organisaties zijn

over het algemeen beperkt. Er kan niet te veel geld in een project worden gestoken omdat het

terugverdientijd over meerdere jaren wordt verspreid. Een belangrijke drijfveer voor

organisaties is het maximale resultaat te behalen met zo weinig mogelijk middelen en geld;

3. Gebalanceerd. Een portfolio is goed in balans wanneer de kenmerken genoemd bij één en

twee aanwezig zijn zonder een organisatie bloot te stellen aan risico’s welke niet worden

geaccepteerd. Bij de uitvoering van IT-projecten zijn altijd risico’s verbonden. Door het vinden

van de juiste balans tussen de bedrijfswaarde en bedrijfsrisico kan een optimale balans

worden gevonden tussen toekomstige meerwaarde in geldmiddelen en risico’s;

4. Zowel korte termijn als lange termijn visie. IT-projecten hebben over het algemeen betrekking

op een langere termijn. Via deze investeringen kan een organisaties zowel aan hun huidige

als toekomstige behoefte voorzien. De IT-projectportfolio moet dan zowel op korte als op

langere termijn voldoen aan strategische doelen van een organisatie.

16

Risico’s vanuit de individuele IT-projectportfoliocomponenten

Risico’s vanuit de individuele IT-projectportfoliocomponenten betreffen het falen van individuele IT-

projecten of IT-programma’s door het niet opleveren van resultaten binnen de gestelde tijd, budget en

kwaliteit (Drake en Byrd (2006), Jeffery en Leliveld (2004), Benko en McFarlan (2003) en Kumar, Ajjan

en Niu (2008).

Risico’s vanuit afhankelijkheden en relaties van de IT-projectportfoliocomponenten

Er is sprake van afhankelijkheid wanneer meerdere aspecten van projecten zoals kosten en baten,

of resources samenhangen met andere projecten welke worden uitgevoerd of staan gepland. Door de

samenhang tussen deze projecten kan dit het succes of falen van andere projecten beïnvloeden en

daarmee het algehele portfolioresultaat. Dit houdt in dat het falen van één project of

programmaonderdeel vervolgfalen kan hebben voor alle projecten welke worden uitgevoerd en dus

uiteindelijk op de gehele IT-portfolio.

2.3 Faalfactoren bij projecten

Uit onderzoek is gebleken dat de meeste bedrijven een beperkte effectiviteit hebben in het managen

van projecten (Cicmil, 1999). 75%-80% van de gestarte projecten mislukt (Rosacker en Olson, 2008;

Ward et al., 2007; Boersma et al., 2007; Ives, 2005; Drummond en Hodgson, 2003; Cozijnsen et al.,

2000; Prakken, 1997).

De vraag is waarom deze projecten mislukken. Om deze vraag te kunnen beantwoorden zal eerst

moeten worden aangegeven wat de eisen zijn waaraan een geslaagd project moet voldoen. De

manier waarop wordt getoetst of een project geslaagd is, is een lastig punt. Is een project succesvol

afgerond wanneer deze binnen de gestelde eisen is opgeleverd of is een project geslaagd wanneer

een klant zijn goedkeuring geeft (Anantatmula, 2008; Drummond en Hodgson, 2003; Cicmil, 1997;

Belassi en Tukel, 1996; Matthijssen, 1998. Bij het doorlezen van diverse artikelen wordt er op deze

vraag geen duidelijk antwoord gegeven.

Uit onderzoek onder nagenoeg duizend projectmanagers zijn een aantal factoren naar voren gekomen

wanneer een project kan worden beschouwd als succesvol (White en Fortune, 2002):

voldoet aan de gebruikerseisen;

is afgerond binnen de gestelde tijd;

is afgerond binnen het beschikbare budget;

voldoet aan de organisatiedoelen;

heeft toegevoegde waarde voor de organisatie;

heeft minimale bedrijfsverstoringen opgeleverd;

voldoet aan kwaliteitsstandaarden.

Toch geeft het uitgevoerde onderzoek geen goed beeld van de werkelijke weergave. Wanneer er

wordt gekeken naar de ondervraagde personen betreft het in alle gevallen een projectmanager. Er is

dus bijvoorbeeld niet gekeken naar de eindgebruikers en naar de leiding van de organisatie. Zij

kunnen hele andere opvattingen hebben over dat het project wel of niet succesvol is uitgevoerd.

Een organisatie welke uitgebreid onderzoek doet naar het slagen en mislukken van projecten met

betrekking tot IT is de Standish Group. Deze organisatie houdt zich al sinds 1985 bezig met dit type

onderzoeken.

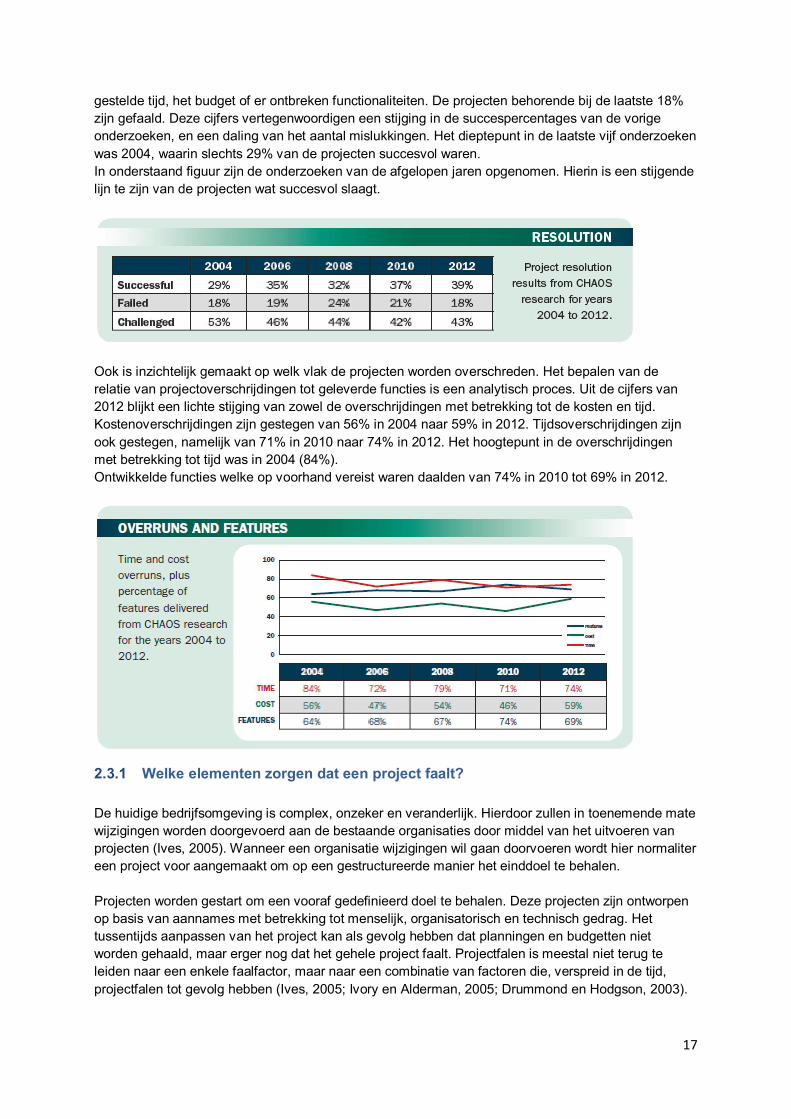

Uit het onderzoek wat de Standish Group heeft verricht in 2012 is gebleken dat 39% van alle projecten

succesvol is afgerond. Dit houdt in dat het project tijdig is opgeleverd, binnen budget is gerealiseerd

en alle functionaliteiten heeft zoals vereist. 43% van de projecten zijn afgerond, echter niet binnen de

17

gestelde tijd, het budget of er ontbreken functionaliteiten. De projecten behorende bij de laatste 18%

zijn gefaald. Deze cijfers vertegenwoordigen een stijging in de succespercentages van de vorige

onderzoeken, en een daling van het aantal mislukkingen. Het dieptepunt in de laatste vijf onderzoeken

was 2004, waarin slechts 29% van de projecten succesvol waren.

In onderstaand figuur zijn de onderzoeken van de afgelopen jaren opgenomen. Hierin is een stijgende

lijn te zijn van de projecten wat succesvol slaagt.

Ook is inzichtelijk gemaakt op welk vlak de projecten worden overschreden. Het bepalen van de

relatie van projectoverschrijdingen tot geleverde functies is een analytisch proces. Uit de cijfers van

2012 blijkt een lichte stijging van zowel de overschrijdingen met betrekking tot de kosten en tijd.

Kostenoverschrijdingen zijn gestegen van 56% in 2004 naar 59% in 2012. Tijdsoverschrijdingen zijn

ook gestegen, namelijk van 71% in 2010 naar 74% in 2012. Het hoogtepunt in de overschrijdingen

met betrekking tot tijd was in 2004 (84%).

Ontwikkelde functies welke op voorhand vereist waren daalden van 74% in 2010 tot 69% in 2012.

2.3.1 Welke elementen zorgen dat een project faalt?

De huidige bedrijfsomgeving is complex, onzeker en veranderlijk. Hierdoor zullen in toenemende mate

wijzigingen worden doorgevoerd aan de bestaande organisaties door middel van het uitvoeren van

projecten (Ives, 2005). Wanneer een organisatie wijzigingen wil gaan doorvoeren wordt hier normaliter

een project voor aangemaakt om op een gestructureerde manier het einddoel te behalen.

Projecten worden gestart om een vooraf gedefinieerd doel te behalen. Deze projecten zijn ontworpen

op basis van aannames met betrekking tot menselijk, organisatorisch en technisch gedrag. Het

tussentijds aanpassen van het project kan als gevolg hebben dat planningen en budgetten niet

worden gehaald, maar erger nog dat het gehele project faalt. Projectfalen is meestal niet terug te

leiden naar een enkele faalfactor, maar naar een combinatie van factoren die, verspreid in de tijd,

projectfalen tot gevolg hebben (Ives, 2005; Ivory en Alderman, 2005; Drummond en Hodgson, 2003).

18

Een recent voorbeeld van projectfalen betreft het bekende British Braodcasting Company (BBC). In

2008 zijn zij gestart met het project genaamd Digital Media Initiative. Dit project heeft als doel een tool

te ontwikkelen voor het bewerken van video en geluid tot een eindproduct wat uitgezonden kan

worden. Dit project is uitbesteed aan Siemens, met een vaste prijsafspraak van £ 82 miljoen. In juli

2009 is het contract met Siemens beëindigd voor het uitvoeren van dit project omdat zij niet met de

gewenste resultaten kwamen. Er is voor gekozen om DMI intern verder te ontwikkelen. Naarmate het

werk vorderde kwamen er steeds meer problemen naar voren. In mei 2013 is er voor gekozen om te

stoppen met het project. De werkelijke kosten van het project bedroegen inmiddels £ 100 miljoen.

De volgende oorzaken voor het falen van dit project zijn afgegeven aan de pers:

onderschatting van de complexiteit;

ineffectieve governance structuur;

hiërarchische organisatiestructuur waardoor informatiestromen werden geblokkeerd;

gebrekkige procedure met betrekking tot het selecteren van een leverancier;

gebrekkig toezicht op de leverancier.

Bovenstaande oorzaken worden ook in de onderzochte literatuur genoemd voor het falen van

projecten. Een aantal andere oorzaken zijn:

projecten zijn te groot;

niet voldoende kennis van nieuwe technieken;

onvoldoende kennis van projectleden;

slechte monitoring en sturing;

projectleden hebben geen binding met het project of de organisatie;

wijzigingen van wet en regelgeving;

planning is niet reëel;

slechte bewaking van de planning;

gebrek aan communicatie tussen projectleden en externe partijen;

doelstellingen zijn niet duidelijk geformuleerd;

projectleden krijgen niet voldoende ruimte in de planning voor het uitvoeren van het project.

(Ernst & Young, 2008; Algemene Rekenkamer, 2007; Martijnse en Noordam, 2007; Ives, 2005;

Drummond en Hodgson, 2003; Tesh et al., 2003; Kuruppuarachchi et al., 2002; Dey, 2002; The

Standish Group, 2001, 1999, 1995; Cicmil, 1997; Prakken, 1997).

2.3.2 Overschrijding van de begrote kosten

Door de Algemene rekenkamer is in 2007 een onderzoek uitgevoerd waarbij is gekeken naar het

verloop van diverse IT-projecten binnen de overheid welke in de problemen zijn geraakt. Er is hier

expliciet aandacht aan besteed omdat deze projecten worden gefinancierd met publiek geld. In dit

onderzoek is naar voren gekomen dat projecten meer tijd kosten dan begroot en dat de kosten

worden overschreden.

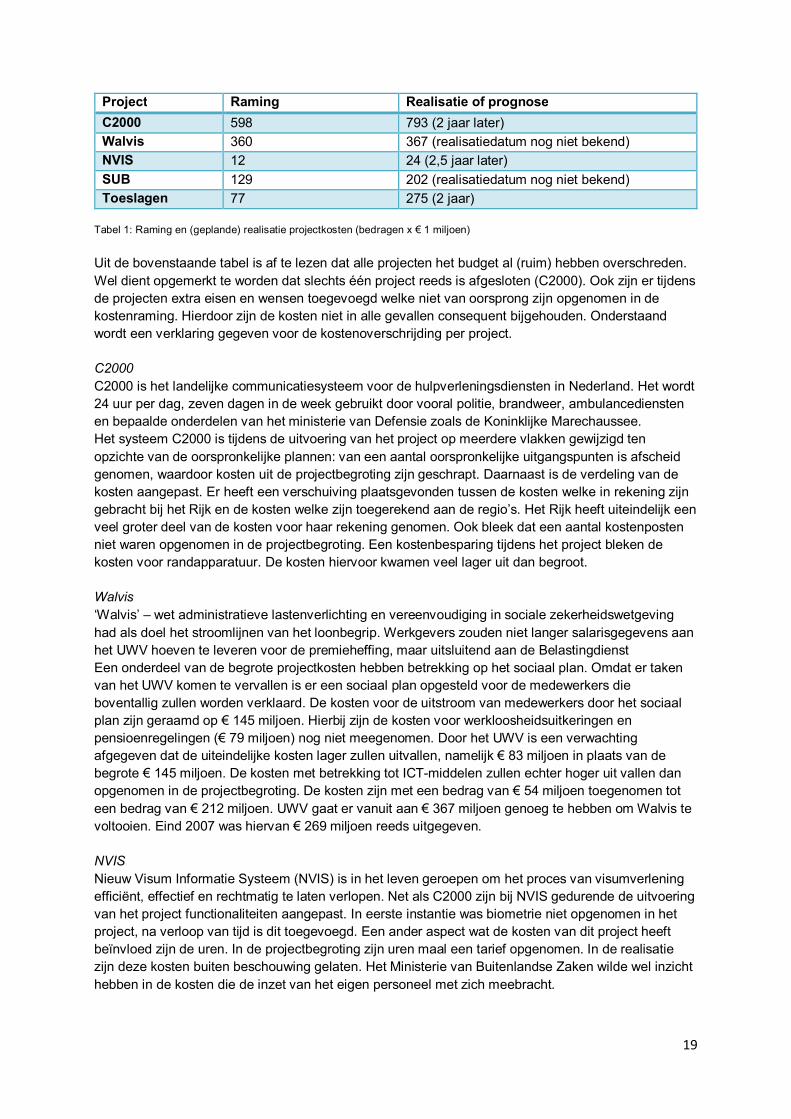

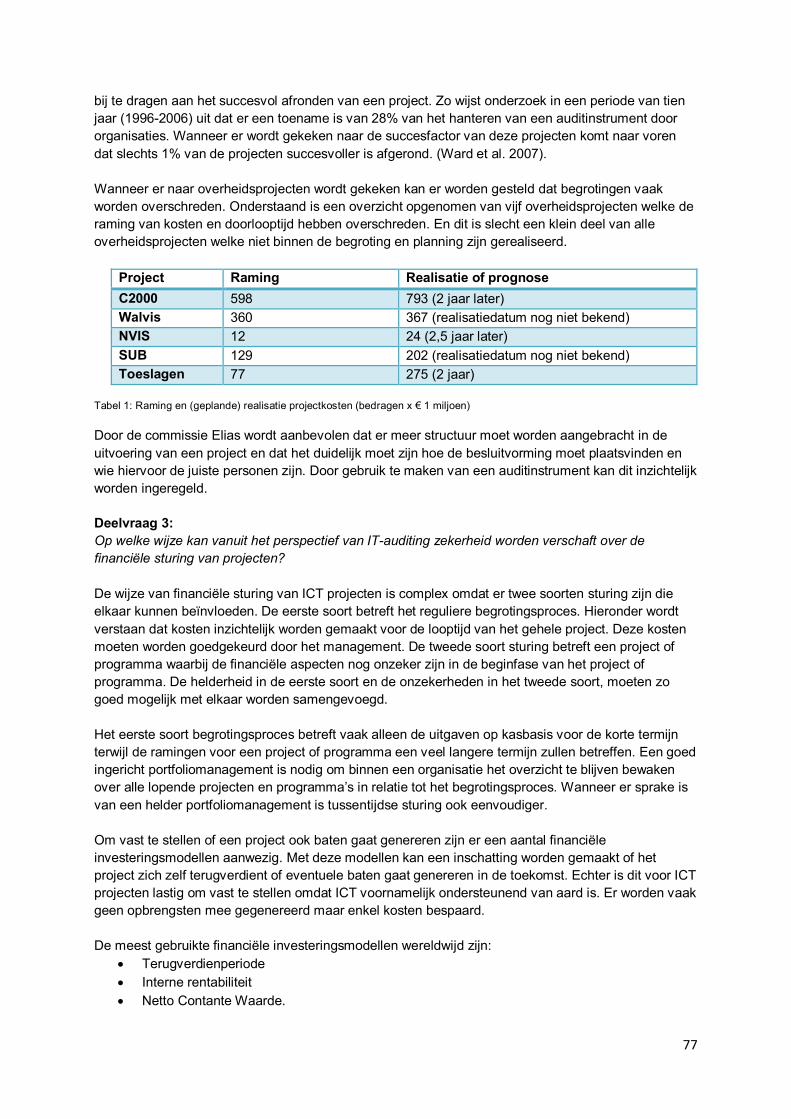

Door de onderzoekscommissie zijn een vijftal projecten onderzocht. In onderstaande tabel zijn de

projecten aangegeven met hierbij de begrote en vervolgens de werkelijke kosten in miljoenen euro’s.

N.B. de gegevens in de tabel en tekstuele toelichting hebben betrekking op de periode waarin het

onderzoek is uitgevoerd, te weten 2007.

19

Project Raming Realisatie of prognose

C2000 598 793 (2 jaar later)

Walvis 360 367 (realisatiedatum nog niet bekend)

NVIS 12 24 (2,5 jaar later)

SUB 129 202 (realisatiedatum nog niet bekend)

Toeslagen 77 275 (2 jaar)

Tabel 1: Raming en (geplande) realisatie projectkosten (bedragen x € 1 miljoen)

Uit de bovenstaande tabel is af te lezen dat alle projecten het budget al (ruim) hebben overschreden.

Wel dient opgemerkt te worden dat slechts één project reeds is afgesloten (C2000). Ook zijn er tijdens

de projecten extra eisen en wensen toegevoegd welke niet van oorsprong zijn opgenomen in de

kostenraming. Hierdoor zijn de kosten niet in alle gevallen consequent bijgehouden. Onderstaand

wordt een verklaring gegeven voor de kostenoverschrijding per project.

C2000

C2000 is het landelijke communicatiesysteem voor de hulpverleningsdiensten in Nederland. Het wordt

24 uur per dag, zeven dagen in de week gebruikt door vooral politie, brandweer, ambulancediensten

en bepaalde onderdelen van het ministerie van Defensie zoals de Koninklijke Marechaussee.

Het systeem C2000 is tijdens de uitvoering van het project op meerdere vlakken gewijzigd ten

opzichte van de oorspronkelijke plannen: van een aantal oorspronkelijke uitgangspunten is afscheid

genomen, waardoor kosten uit de projectbegroting zijn geschrapt. Daarnaast is de verdeling van de

kosten aangepast. Er heeft een verschuiving plaatsgevonden tussen de kosten welke in rekening zijn

gebracht bij het Rijk en de kosten welke zijn toegerekend aan de regio’s. Het Rijk heeft uiteindelijk een

veel groter deel van de kosten voor haar rekening genomen. Ook bleek dat een aantal kostenposten

niet waren opgenomen in de projectbegroting. Een kostenbesparing tijdens het project bleken de

kosten voor randapparatuur. De kosten hiervoor kwamen veel lager uit dan begroot.

Walvis

‘Walvis’ – wet administratieve lastenverlichting en vereenvoudiging in sociale zekerheidswetgeving

had als doel het stroomlijnen van het loonbegrip. Werkgevers zouden niet langer salarisgegevens aan

het UWV hoeven te leveren voor de premieheffing, maar uitsluitend aan de Belastingdienst

Een onderdeel van de begrote projectkosten hebben betrekking op het sociaal plan. Omdat er taken

van het UWV komen te vervallen is er een sociaal plan opgesteld voor de medewerkers die

boventallig zullen worden verklaard. De kosten voor de uitstroom van medewerkers door het sociaal

plan zijn geraamd op € 145 miljoen. Hierbij zijn de kosten voor werkloosheidsuitkeringen en

pensioenregelingen (€ 79 miljoen) nog niet meegenomen. Door het UWV is een verwachting

afgegeven dat de uiteindelijke kosten lager zullen uitvallen, namelijk € 83 miljoen in plaats van de

begrote € 145 miljoen. De kosten met betrekking tot ICT-middelen zullen echter hoger uit vallen dan

opgenomen in de projectbegroting. De kosten zijn met een bedrag van € 54 miljoen toegenomen tot

een bedrag van € 212 miljoen. UWV gaat er vanuit aan € 367 miljoen genoeg te hebben om Walvis te

voltooien. Eind 2007 was hiervan € 269 miljoen reeds uitgegeven.

NVIS

Nieuw Visum Informatie Systeem (NVIS) is in het leven geroepen om het proces van visumverlening

efficiënt, effectief en rechtmatig te laten verlopen. Net als C2000 zijn bij NVIS gedurende de uitvoering

van het project functionaliteiten aangepast. In eerste instantie was biometrie niet opgenomen in het

project, na verloop van tijd is dit toegevoegd. Een ander aspect wat de kosten van dit project heeft

beïnvloed zijn de uren. In de projectbegroting zijn uren maal een tarief opgenomen. In de realisatie

zijn deze kosten buiten beschouwing gelaten. Het Ministerie van Buitenlandse Zaken wilde wel inzicht

hebben in de kosten die de inzet van het eigen personeel met zich meebracht.

20

SUB

Het project SUB (Samenwerking UWV Belastingdienst) heeft de verantwoordelijkheid om een deel van

de administratieve verwerking voor de UWV te realiseren. De stijging van de kosten van het project

SUB zijn nagenoeg geheel ontstaan door een stijging van de kosten met betrekking tot ICT. De kosten

zijn nagenoeg verdubbeld van € 84 miljoen naar een bedrag van € 150 miljoen. De oorzaken die

worden genoemd voor deze verdubbeling zijn een ondeugdelijke raming, politieke druk en het

onderschatten van de organisatorische en technische complexiteit.

Toeslagen

De cijfers welke zijn opgenomen in de tabel zijn voor zowel het eerste project als het tweede project

Toeslagen. Het eerste, oorspronkelijke, project was gericht op een systeem voor de huur- en

zorgtoeslag. Met het tweede project wil de Belastingdienst ‘één generiek, integraal en flexibel

systeem’ neerzetten. Hieronder wordt verstaan het inrichten en met een nieuw ICT-systeem

ondersteunen van een geheel nieuw bedrijfsproces. Bij het project Toeslagen zijn de verbouwingen

van een kantoorpand en de inrichting van callcenters niet opgenomen in de begroting. De kosten voor

deze verbouwing en inrichting zijn wel opgenomen in de kolom realisatie in de tabel. De totale kosten

worden door het Ministerie van geschat op totaal € 275 miljoen.

2.3.3 Succesfactoren

Het is interessant om te onderzoeken wat de redenen zijn waarom IT-projecten mislukken. Dit roept

meteen een andere vraag op: Waarom slagen IT-projecten? Misschien is dat de belangrijkste vraag.

Om die reden is het niet genoeg om alleen de redenen voor het falen van een IT- project te

onderzoeken, maar ook wat gedaan kan worden om de kans op succes voor de toekomstige projecten

te verbeteren.

Bij de herziening van literatuur over projectmanagement komen een aantal factoren naar voren die

van invloed zijn voor het succes of falen van een:

Project management (54%): Het definiëren van de activiteiten en het beheersen van het IT-

project;

Zakelijk aspect (21%): Aspecten van het project welke te maken hebben met de financiering

van projecten, het intern rendement en bedrijfsgegevens:

Mensen (14%): Het team dat het IT-project uitvoert;

Methode (8%): De dimensie met betrekking tot de aanpak, procedures en instrumenten;

Technisch (3%): Aspecten van het project met betrekking tot hardware en software, het testen

en interfaces tussen componenten.

Project management maakt al vele jaren deel uit van de IT. Dus waarom zijn er zoveel problemen die

nog rechtstreeks verbonden zijn met de manier waarop een project wordt gemanaged? Deze

problemen komen vaak neer op zeven belangrijkste redenen voor het mislukken van IT-project. Door

dieper te graven en het identificeren van de mogelijke valkuilen, kan worden bekeken waardoor deze

misstappen in de toekomst kunnen worden vermeden en waardoor de kans op succes verbetert.

1. Projectplanning en -sturing

Verbetering van projectplanning en -sturing is een van de belangrijkste factoren in het succes van een

IT-project. Dit vereist een methode die bestaat uit regels, processen en tools voor projectplanning en

management, ondersteund door een software tool.

Een essentieel onderdeel van de planning is om de juiste mensen toe te wijzen aan de juiste taak en

duidelijke afspraken te maken met de teamleden, met hierbij gedefinieerde doelen en

verantwoordelijkheden. Wanneer afspraken niet blijken te werken, moeten rollen aangepast worden.

21

2. Communicatie

Objectieve voortgangsrapportages, regelmatig contact met teamleden en eindgebruikers en de

betrokkenheid van externe partijen zoals de hardware leverancier zijn cruciaal voor het vermijden van

de miscommunicatie wat kan leiden tot het ontsporen van IT-projecten.

Eenvoudige handelingen, zoals georganiseerde agenda's, notulen, actiepunten en het delen van

informatie via e-mails kunnen bijdragen aan een goede communicatie. Agenda's dwingen de

projectmanager om vergaderingen in te plannen en te zorgen dat alle teamleden hiervoor tijd

beschikbaar hebben. Ook dient er voorbereidende documentatie te worden verstrekt wat besproken

kan worden tijdens de vergaderingen. Het bedenken en het treffen van de voorbereiding van de

agenda is belangrijker dan de agenda zelf. Ook de manier waarop het bericht wordt gecommuniceerd

is belangrijk, vooral voor uitvoerende beoordelingen. Het hanteren van dezelfde manier van

presenteren van informatie kan een efficiënte methode zijn, maar het kan ook leiden tot het ontbreken

van interesse in het verhaal achter de voortgang bij teamleden.

3. Effectief management en sturing

Voorkomen van deze valkuil kan behaald worden door proactief managen van bijgestelde objecten,

doelen en risico’s, het coördineren van de inspanningen tussen de technologie en financiële

afdelingen en het meten van prestaties.

Implementeer een eenvoudig change-managementproces met inschattingen en stappen met

goedkeuring door de diverse teamleden. Dit moet een eenvoudig proces zijn, maar wel een proces

waarbij het management begrijpt wat de impact is van de veranderingen. Maak gebruik van een

risicomanagementtool om risico's die tijdens en na het project ontstaan te mitigeren. Formaliseer een

business case en koppel hieraan het de financiële impact. Ten slotte stel een planning op wanneer

doelen binnen de business case gerealiseerd moeten zijn, zoals geplande en werkelijke start van

taken en wanneer deze voltooid moeten zijn en neem deze op in de voortgangsrapportages.

4. Het uitlijnen met de achterban en belanghebbenden

Het opbouwen van begrip en vertrouwen met eindgebruikers en belanghebbenden is essentieel voor

een succesvol resultaat, in het bijzonder wanneer deze partijen werkzaam zijn bij verschillende

organisaties en verschillende motivaties hebben voor het uitvoeren van het project.

Benoem voor een betere betrokkenheid specifieke initiatieven om samenwerking en communicatie

met belanghebbenden te creëren. Dit kan gerealiseerd worden door middel van het verzamelen van

input voor vergaderingen en met regelmaat versturen van informatie naar alle betrokkenen. In de

beginfase van het IT-project is het handig om face-to-face ontmoetingen te hebben met de

belangrijkste belanghebbenden en teamleden. Een goed geplande kick-off meeting, waar relaties

worden ontwikkeld, zal het project ondersteunen in latere maanden.

5. Effectieve betrokkenheid van het uitvoerend management

De deelname van een senior medewerker van de stuurgroep in de belangrijkste operationele

werksessies is van cruciaal belang om prioriteiten te stellen. Project kick-off is de beste eerste

bijeenkomst, maar hier eindigt het niet. Betrokkenheid van iemand van de stuurgroep op hoog niveau

binnen de organisatie moet gericht zijn op specifieke bijeenkomsten om voortgang van het project

monitoren, vooral in de bijeenkomsten waar go / no-go beslissingen moeten worden genomen.

6. Aandacht voor soft skills of het aanpassingsvermogen

Om een situatie te voorkomen waarin teamleden niet over de nodige vaardigheden voor het project

beschikken, is het raadzaam om gebruik te maken van een mentoring aanpak voor minder ervaren

medewerkers. Ook is het raadzaam om vereiste trainingen op te nemen in de totale projectplanning.

Actief werven van gekwalificeerd personeel is benodigd voor een goed eindresultaat van het project.

22

7. Effectieve methodologie en auditinstrumenten

Succesvolle projecten zijn gebaseerd op een methodologie of raamwerk dat project - management

tools omvat. Deze aanpak helpt de nauwkeurigheid te vergroten en tijd besparen door het

automatiseren van activiteiten.

23

3 Instrumenten voor project auditing

Zoals aangegeven kan een organisatie er voor kiezen om een auditinstrument te hanteren. In de

literatuur wordt veelal de term projectmanagementmethode gehanteerd.

In de literatuur worden verschillende definities genoemd voor de projectmanagementmethode:

Lehtonen en Martinsuo, 2006

“Een projectmanagementmethode is de manier waarop een organisatie gedurende het project stuurt

en besluiten neemt”.

Baardman et al., 2006

“Het is een systematische, weldoordachte wijze van handelen om een resultaat te bereiken dat

bijdraagt aan een doel”.

Neering et al., 2005

“Het is een vanuit een bepaalde aanbevolen aanpak voor het beheersbaar uitvoeren van een

bepaalde scope aan activiteiten binnen een project. Deze aanpak adviseert de gebruiker over de op te

leveren producten en de (mogelijk) te gebruiken technieken en hulpmiddelen bij het doorlopen van de

activiteiten”.

3.1 Voordelen van het hanteren van een auditinstrument

Niet iedereen heeft dezelfde denkwijze wanneer het gaat om het hanteren van

projectmanagementmethoden (Lehtonen en Martinsuo, 2006). Er wordt standaard van uitgegaan dat

projectmanagementmethoden altijd zullen leiden tot meer succesvolle projecten. Er wordt hierbij veelal

geen onderscheid gemaakt in het type project en de projectmanagementmethode welke hierbij wordt

gehanteerd (Dvir et al., 2006). Tientallen jaren onderzoek heeft inmiddels aangetoond dat het

hanteren van een projectmanagementmethode geen aantoonbare meerwaarde heeft. Organisaties

zijn te veel gericht op de implementatie van het project zelf waardoor er te weinig aandacht wordt

gegeven aan de organisatorische veranderingen (Ward et al., 2007).

Onderzoek van methoden voor projectmanagement in een periode van tien jaar (1996-2006) laat zien

dat er een toename is van 28% van het hanteren van een projectmanagementmethode door

organisaties. Wanneer er wordt gekeken naar de succesfactor van deze projecten komt naar voren

dat slechts 1% van de projecten succesvoller is afgerond (Ward et al. 2007).

Uit andere onderzoeken blijkt dat het hanteren van een projectmanagementmethode in beperkte mate

bijdraagt aan een kostenverlaging en een verkorte doorlooptijd van een project. Dit wordt door

organisaties wel gezien als belangrijkste redenen voor het gebruiken van een

projectmanagementmethode. Het verloop van het project zelf gaat wel op een gestructureerde manier

en het eindresultaat ligt dichter bij de op voorhand aangegeven eisen (Neering et al., 2005).

Er is door meerdere onderzoeken vastgesteld dat het hanteren van een projectmanagementmethode

bijdraagt aan een hoger slagingspercentage van projecten. Een voorbeeld hiervan is het onderzoek

van Lehtonen en Martinsuo (2006).

Ook in de top 10 van de Standish Group staat al jaren het gebruik van projectmanagementmethoden

als kritische succesfactor voor het afronden van een project wat aan de juiste vereisten voldoet.

Door Ernst & Young is in 2010 een onderzoek uitgevoerd met betrekking tot ICT-projecten. Van de

ondervraagde organisaties maakt 22% gebruik van portfoliomanagement. Dit is minder dan in 2009,

toen was dit 31%. Uit het onderzoek blijkt dat het aantal succesvolle projecten met 10% is gestegen

24

t.o.v. voorgaand jaar. De tevredenheid daalt echt wel met 47%. De projectmanagers waren minder

tevreden met de uitkomsten van het project. In 2009 lag dit percentage op 42%.

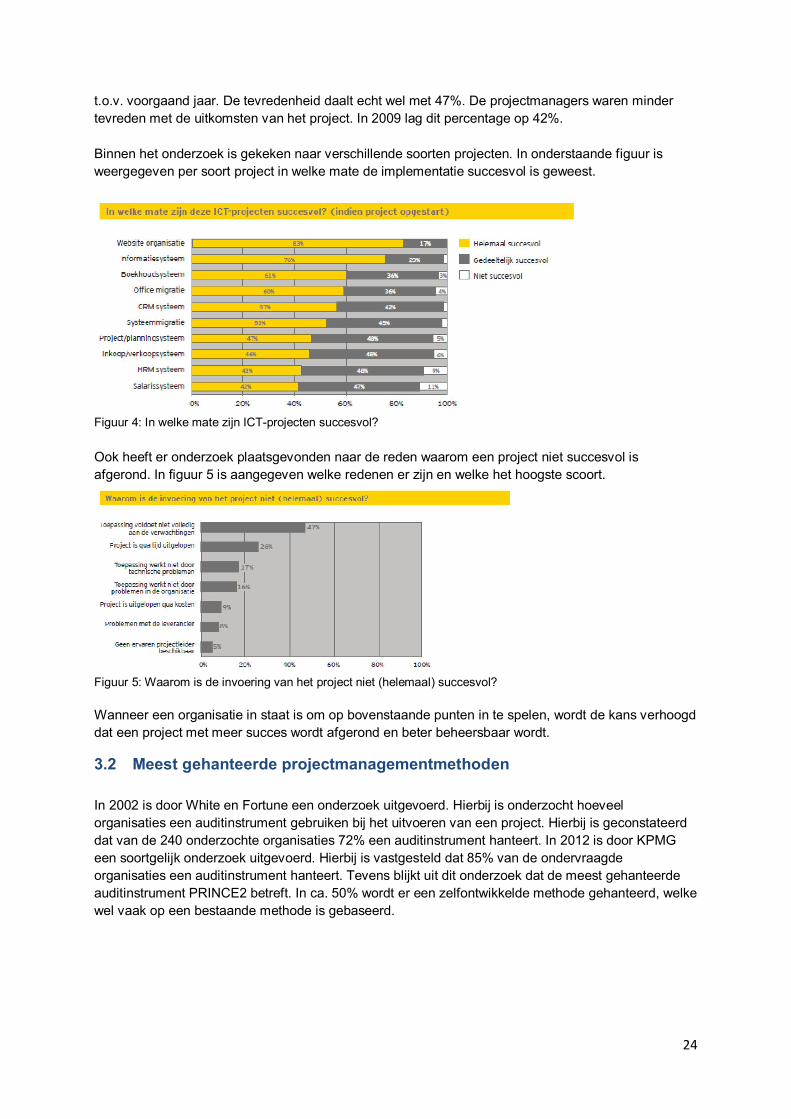

Binnen het onderzoek is gekeken naar verschillende soorten projecten. In onderstaande figuur is

weergegeven per soort project in welke mate de implementatie succesvol is geweest.

Figuur 4: In welke mate zijn ICT-projecten succesvol?

Ook heeft er onderzoek plaatsgevonden naar de reden waarom een project niet succesvol is

afgerond. In figuur 5 is aangegeven welke redenen er zijn en welke het hoogste scoort.

Figuur 5: Waarom is de invoering van het project niet (helemaal) succesvol?

Wanneer een organisatie in staat is om op bovenstaande punten in te spelen, wordt de kans verhoogd

dat een project met meer succes wordt afgerond en beter beheersbaar wordt.

3.2 Meest gehanteerde projectmanagementmethoden

In 2002 is door White en Fortune een onderzoek uitgevoerd. Hierbij is onderzocht hoeveel

organisaties een auditinstrument gebruiken bij het uitvoeren van een project. Hierbij is geconstateerd

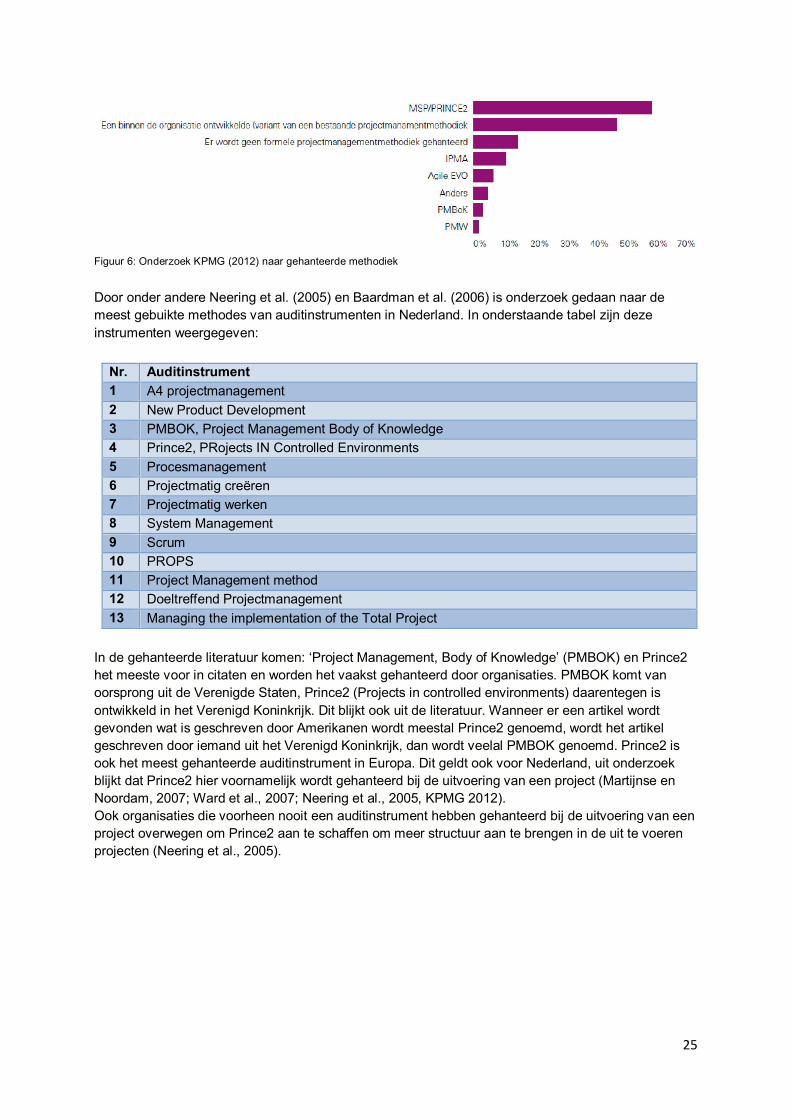

dat van de 240 onderzochte organisaties 72% een auditinstrument hanteert. In 2012 is door KPMG

een soortgelijk onderzoek uitgevoerd. Hierbij is vastgesteld dat 85% van de ondervraagde

organisaties een auditinstrument hanteert. Tevens blijkt uit dit onderzoek dat de meest gehanteerde

auditinstrument PRINCE2 betreft. In ca. 50% wordt er een zelfontwikkelde methode gehanteerd, welke

wel vaak op een bestaande methode is gebaseerd.

25

Figuur 6: Onderzoek KPMG (2012) naar gehanteerde methodiek

Door onder andere Neering et al. (2005) en Baardman et al. (2006) is onderzoek gedaan naar de

meest gebuikte methodes van auditinstrumenten in Nederland. In onderstaande tabel zijn deze

instrumenten weergegeven:

Nr. Auditinstrument

1 A4 projectmanagement

2 New Product Development

3 PMBOK, Project Management Body of Knowledge

4 Prince2, PRojects IN Controlled Environments

5 Procesmanagement

6 Projectmatig creëren

7 Projectmatig werken

8 System Management

9 Scrum

10 PROPS

11 Project Management method

12 Doeltreffend Projectmanagement

13 Managing the implementation of the Total Project

In de gehanteerde literatuur komen: ‘Project Management, Body of Knowledge’ (PMBOK) en Prince2

het meeste voor in citaten en worden het vaakst gehanteerd door organisaties. PMBOK komt van

oorsprong uit de Verenigde Staten, Prince2 (Projects in controlled environments) daarentegen is

ontwikkeld in het Verenigd Koninkrijk. Dit blijkt ook uit de literatuur. Wanneer er een artikel wordt

gevonden wat is geschreven door Amerikanen wordt meestal Prince2 genoemd, wordt het artikel

geschreven door iemand uit het Verenigd Koninkrijk, dan wordt veelal PMBOK genoemd. Prince2 is

ook het meest gehanteerde auditinstrument in Europa. Dit geldt ook voor Nederland, uit onderzoek

blijkt dat Prince2 hier voornamelijk wordt gehanteerd bij de uitvoering van een project (Martijnse en

Noordam, 2007; Ward et al., 2007; Neering et al., 2005, KPMG 2012).

Ook organisaties die voorheen nooit een auditinstrument hebben gehanteerd bij de uitvoering van een

project overwegen om Prince2 aan te schaffen om meer structuur aan te brengen in de uit te voeren

projecten (Neering et al., 2005).

26

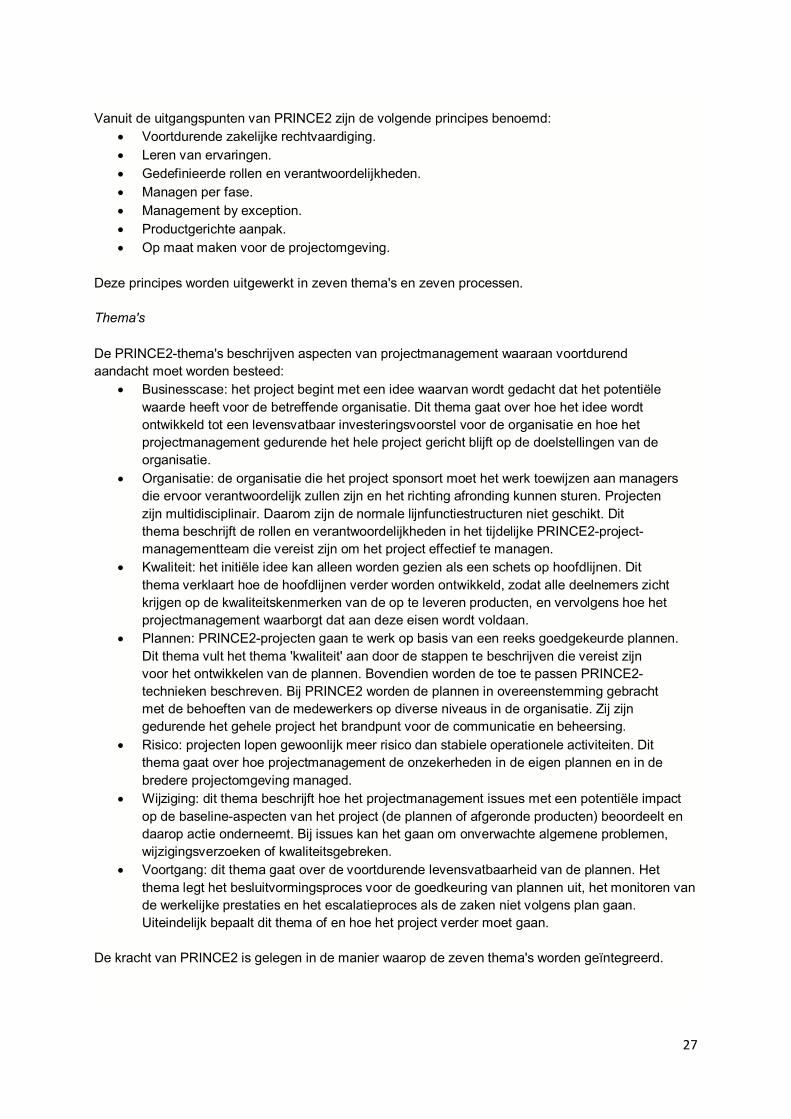

3.2.1 Prince2

Definitie project

Een project is een tijdelijke organisatie die in het leven is geroepen met als doel de oplevering van één

of meer producten op grond van een overeengekomen business case.

Historie

PRINCE, afkorting van Projects IN Controlled Environment, is in 1989 ontworpen door het toenmalige

Central Computer and Telecommunication Agency (CCTA) van de Britse overheid. De methode was

aanvankelijk gericht op ICT-projecten. In 1996 is PRINCE2 geïntroduceerd als generieke standaard

voor alle typen projecten. PRINCE2 richt zich op een procesmatige aanpak van projectmanagement

en is gebaseerd op de jarenlange praktijkervaring van vele projecten, projectmanagers en

projectteams. De methode wordt regelmatig aangevuld met nieuwe inzichten.

Scope

PRINCE2 is zowel gericht op het managen van een project als op het managen van de inzet van

mensen en middelen in een project. De methode is niet bedoeld om alle aspecten van

projectmanagement af te dekken.

Er zijn drie brede gebieden die opzettelijk buiten de scope van PRINCE2 worden gehouden:

specialistisch werk, technieken en leiderschapskwaliteiten. Dat is tegelijkertijd ook de kracht van de

methode. Het succes staat of valt met het aanpassen van de methode aan de organisatie en aan het

belang, de omvang, de doorlooptijd en de kosten van het project.

Uitgangspunten

PRINCE2 is gebaseerd op de volgende aannames:

Projecten worden uitgevoerd in een beheerste omgeving.

Een project is pas succesvol als alle betrokken partijen tevreden zijn met het projectresultaat

(en daarbij hebben vaak de gebruikers de meeste invloed op de mening van de andere

partijen).

Succesvolle projecten zijn ‘business driven’.

Samenwerking tussen alle bij het project betrokken partijen leidt tot meer succesvolle

projecten.

Wat werkt wordt bepaald door de praktijk.

Figuur 7: De hoofdstructuur van PRINCE2

27

Vanuit de uitgangspunten van PRINCE2 zijn de volgende principes benoemd:

Voortdurende zakelijke rechtvaardiging.

Leren van ervaringen.

Gedefinieerde rollen en verantwoordelijkheden.

Managen per fase.

Management by exception.

Productgerichte aanpak.

Op maat maken voor de projectomgeving.

Deze principes worden uitgewerkt in zeven thema's en zeven processen.

Thema's

De PRINCE2-thema's beschrijven aspecten van projectmanagement waaraan voortdurend

aandacht moet worden besteed:

Businesscase: het project begint met een idee waarvan wordt gedacht dat het potentiële

waarde heeft voor de betreffende organisatie. Dit thema gaat over hoe het idee wordt

ontwikkeld tot een levensvatbaar investeringsvoorstel voor de organisatie en hoe het

projectmanagement gedurende het hele project gericht blijft op de doelstellingen van de

organisatie.

Organisatie: de organisatie die het project sponsort moet het werk toewijzen aan managers

die ervoor verantwoordelijk zullen zijn en het richting afronding kunnen sturen. Projecten

zijn multidisciplinair. Daarom zijn de normale lijnfunctiestructuren niet geschikt. Dit

thema beschrijft de rollen en verantwoordelijkheden in het tijdelijke PRINCE2-project-

managementteam die vereist zijn om het project effectief te managen.

Kwaliteit: het initiële idee kan alleen worden gezien als een schets op hoofdlijnen. Dit

thema verklaart hoe de hoofdlijnen verder worden ontwikkeld, zodat alle deelnemers zicht

krijgen op de kwaliteitskenmerken van de op te leveren producten, en vervolgens hoe het

projectmanagement waarborgt dat aan deze eisen wordt voldaan.

Plannen: PRINCE2-projecten gaan te werk op basis van een reeks goedgekeurde plannen.

Dit thema vult het thema 'kwaliteit' aan door de stappen te beschrijven die vereist zijn

voor het ontwikkelen van de plannen. Bovendien worden de toe te passen PRINCE2-

technieken beschreven. Bij PRINCE2 worden de plannen in overeenstemming gebracht

met de behoeften van de medewerkers op diverse niveaus in de organisatie. Zij zijn

gedurende het gehele project het brandpunt voor de communicatie en beheersing.

Risico: projecten lopen gewoonlijk meer risico dan stabiele operationele activiteiten. Dit

thema gaat over hoe projectmanagement de onzekerheden in de eigen plannen en in de

bredere projectomgeving managed.

Wijziging: dit thema beschrijft hoe het projectmanagement issues met een potentiële impact

op de baseline-aspecten van het project (de plannen of afgeronde producten) beoordeelt en

daarop actie onderneemt. Bij issues kan het gaan om onverwachte algemene problemen,

wijzigingsverzoeken of kwaliteitsgebreken.

Voortgang: dit thema gaat over de voortdurende levensvatbaarheid van de plannen. Het

thema legt het besluitvormingsproces voor de goedkeuring van plannen uit, het monitoren van

de werkelijke prestaties en het escalatieproces als de zaken niet volgens plan gaan.

Uiteindelijk bepaalt dit thema of en hoe het project verder moet gaan.

De kracht van PRINCE2 is gelegen in de manier waarop de zeven thema's worden geïntegreerd.

28

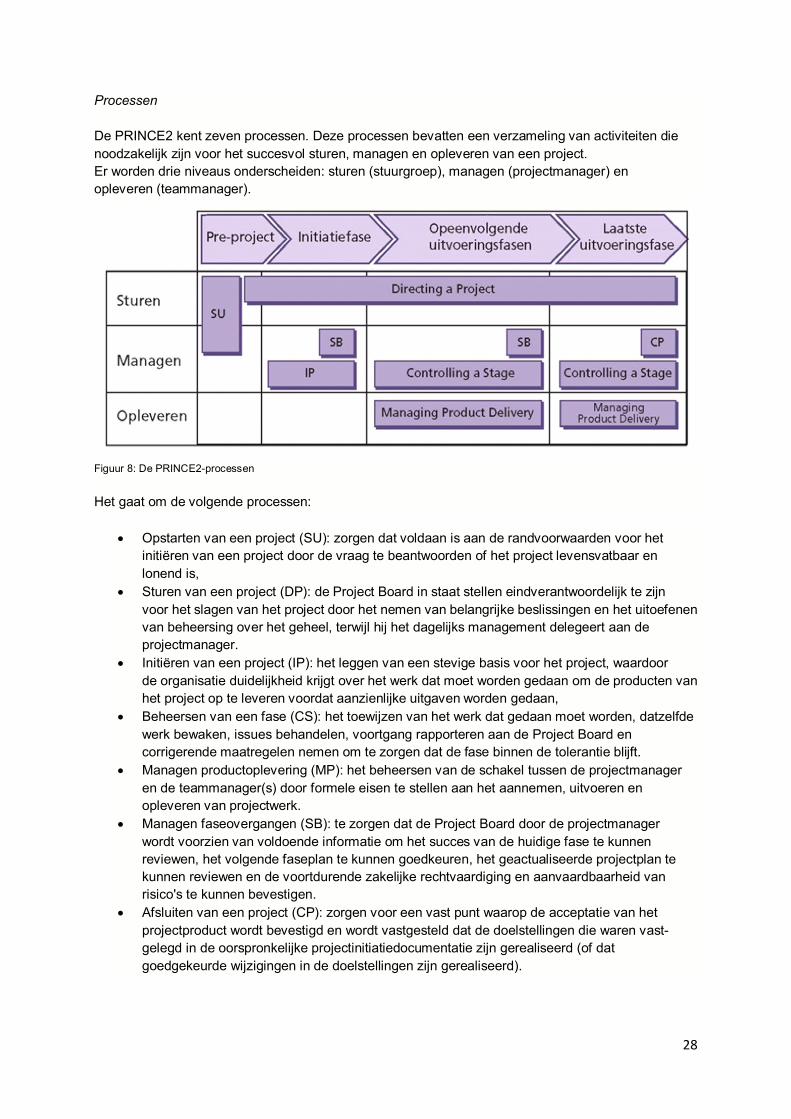

Processen

De PRINCE2 kent zeven processen. Deze processen bevatten een verzameling van activiteiten die

noodzakelijk zijn voor het succesvol sturen, managen en opleveren van een project.

Er worden drie niveaus onderscheiden: sturen (stuurgroep), managen (projectmanager) en

opleveren (teammanager).

Figuur 8: De PRINCE2-processen