Februari 2014 - Greenspread › wp-content › uploads › 2014 › 02 › Uitleg … ·...

41

Februari 2014 Realiseren met Realisme

Transcript of Februari 2014 - Greenspread › wp-content › uploads › 2014 › 02 › Uitleg … ·...

Februari 2014

Realiseren met Realisme

INLEIDING Green Spread, het Energieakkoord en CoopDeZon

Inleiding

Green Spread InEnergie Holding BV (Green Spread) richt zich via Green Spread Advies & Ontwikkeling BV op het ontwikkelen van lokale duurzame-energie-productiemiddelen. Green Spread wil deze productiemiddelen koppelen aan lokale afname via de leveringsvergunning van InEnergie Levering BV en aan lokaal geld via het crowdfundingplatform van stichting Greencrowd.

Naar aanleiding van de uitwerking van het Energieakkoord, dat op 1 januari 2014 in werking is getreden, ziet Green Spread grote kansen om via een standaardconcept zonne-energie-installaties rendabel te ontwikkelen en te exploiteren. Green Spread heeft dit standaardconcept CoopDeZon genoemd en dit document gaat in op de uitwerking van CoopDeZon.

Energieakkoord

• Per 1 januari 2014 komen leden van coöperaties en Verenigingen van Eigenaren in aanmerking voor een (energie)belastingkorting van 7,5 cent per kWh op hun gezamenlijk opgewekte hernieuwbare energie. Deze regeling geldt voor kleinverbruikers die samen eigenaar zijn van een productie-installatie en die in een zogenaamde postcoderoos rondom deze productie-installatie wonen.

• De korting van 7,5 cent per kWh (inclusief BTW gaat het om circa 9 cent) wordt toegepast op de persoonlijke energierekening van de leden, tot het eigen verbruik (maximaal 10.000 kWh per jaar). Leden hebben met deze regeling lagere kosten en de coöperatie heeft inkomsten dankzij de verkochte stroom.

CoopDeZon

• Green Spread Advies & Ontwikkeling BV (GSA&O) heeft samen met zusterbedrijven InEnergie Projecten (IEP), InEnergie Levering (IEL) en stichting Greencrowd (Greencrowd) een concept ontwikkeld dat gericht is op het collectief eigendom van zonnepanelen op maatschappelijk vastgoed in een bepaald postcodegebied.

• CoopDeZon berekent het rendement van de coöperatieleden op basis van de afgegeven zekerheid van 10 jaar (de minimale duur van de kortingsregeling). CoopDeZon berekent tevens het rendement voor ieder jaar dat de regeling langer duurt. In de berekeningen gaat CoopDeZon ervan uit dat de korting bij een eventuele verlaging meteen naar nul cent per kWh gaat.

Voor wie?

• CoopDeZon is primair bedoeld voor de volgende partijen:

1. Gemeenten en andere bedrijven/organisaties die de zeggenschap hebben over veel dakoppervlak. In het geval van een gemeente kan het hier bijvoorbeeld gaan om sporthallen, brandweerkazernes, scholen, gemeentehuizen, buurthuizen, zwembaden et cetera. Daarnaast kunnen andere vastgoedbezitters de voordelen van CoopDeZon ervaren. Denk hier aan: transportbedrijven, de IKEA et cetera.

2. Lokale initiatieven die hulp kunnen gebruiken bij het verduurzamen van de eigen leefomgeving. Veel lokale energiecoöperaties en/of -bedrijven willen graag werk maken van duurzame projecten, maar beschikken zelf niet over de kennis, ervaring en/of middelen om efficiënt gebruik te kunnen maken van de mogelijkheden die het Energieakkoord hiervoor biedt.

STAPPENPLAN CoopDeZon

Stappenplan

• Het CoopDeZon-concept kent zes stappen:

1. Ontwikkelen business case

2. Oprichten coöperatie

3. Creëren van lokale betrokkenheid

4. Werven van leden en gelden

5. Realiseren van het project

6. Exploitatie van het systeem

Stap 1

• GSA&O ontwikkelt de business case. Dit omvat onder meer:

– Het locatieonderzoek

• Geschiktheid dak, beschaduwing, instraling, aansluiting, etc.

– Het technisch ontwerp

• Bestek, offertes van lokale leveranciers

– Het uitwerken van de business case en het financiële voorstel aan de toekomstige leden van de lokale energiecoöperatie

Stap 2

• GSA&O gaat de business case hard maken – GSA&O richt een lokale energiecoöperatie op waarbij het bestuur in

eerste instantie wordt gevormd door de eigen medewerkers van GSA&O. De coöperatie wordt opgericht op basis van standaardstatuten welke zijn opgesteld door Eversheds Faasen

– GSA&O sluit in naam van de coöperatie overeenkomsten voor het gebruik van het dak / de daken

– GSA&O sluit in naam van de coöperatie een overeenkomst voor de levering van de duurzaam opgewekte elektriciteit

– GSA&O gaat uit naam van de coöperatie bindende offertes vragen voor de turn-key-realisatie van het zonne-energie-systeem

– GSA&O vraagt een beschikking aan bij de belastinginspecteur ten behoeve van de coöperatie

Stap 3

• GSA&O gaat lokale betrokkenheid creëren: – Er wordt een website voor de energiecoöperatie ingericht met een

eigen, lokale huisstijl

– Er worden informatieavonden georganiseerd

– De lokale pers wordt geïnformeerd

– Via sociale media (Facebook, Twitter, LinkedIn) worden mensen continu op de hoogte gehouden van de ontwikkelingen rondom de energiecoöperatie

Stap 4

• Werven investeringsgelden:

– Het project wordt op het crowdfundingplatform van Greencrowd geplaatst, waar mensen zich kunnen aanmelden als lid van de coöperatie en waar zij kunnen aangeven voor hoeveel panelen zij mee willen doen en of ze klant willen worden van IEL

– Wanneer er voldoende leden zijn, kan het project worden uitgevoerd

Stap 5

• Realisatie van de zonnepanelen: – IEP verzorgt het projectmanagement rondom de realisatie van de

zonnepanelen • IEP verzorgt de aanvraag van de productieaansluiting voor de

zonnepaneleninstallatie • IEP maakt gebruik van lokale installateurs en liefst van de

huisinstallateur van het pand zelf (mits deze gekwalificeerd is om zonnepanelen te plaatsen)

• Na testen en oplevering van het systeem zorgt IEP voor een proces-verbaal, zodat de garanties op het systeem zijn gewaarborgd

• IEP neemt de voorfinanciering de BTW op de installatie voor haar rekening zodat de coöperatie geen extra gelden van de leden of van een bank hoeft aan te trekken

Stap 6

• Exploitatie van de zonnepanelen – De opgewekte stroom wordt afgenomen door IEL en IEL levert deze

aan de leden van de coöperatie naar rato van hun aandeel in de installatie

– IEL legt verantwoording af aan de Belastingdienst over zowel de opgewekte als de afgenomen hoeveelheid stroom

– GSA&O voert het management over de coöperatie en zorgt onder meer voor de ledenvergaderingen (waar een nieuw bestuur kan worden gekozen), de administratie en jaarrekening en de benodigde verzekeringen

– Het jaarlijkse rendement van de coöperatie wordt uitgekeerd via Greencrowd

Uitgangspunten

• GSA&O werkt zoveel als mogelijk samen met lokale partijen, zoals installateurs en eventueel banken.

• GSA&O heeft voor het concept CoopDeZon een aantal kaders en standaarden bepaald in samenwerking met gerenommeerde partijen zoals Triodos (bank), Eversheds Faasen (advocatuur en notariaat) en CROP (accountants en fiscalisten) om te voorkomen dat de leden van de coöperatie onnodige risico’s lopen en om te borgen dat er een efficiënte bedrijfsvoering plaatsvindt, waardoor het financiële resultaat niet in de verdrukking komt.

• Lokale partijen die met CoopDeZon willen samenwerken, zullen moeten instemmen met de kaders en standaarden om mee te mogen doen.

VOORBEELD GEMEENTE WOUDENBERG

De Brandweerkazerne Dakoppervlak: 550 m² Aantal panelen: 120 Productie in kWh: 27.000 CO₂-reductie: 12,3 ton

Het Cultuurhuis Dakoppervlak: 444 m² Aantal panelen: 80 Productie in kWh: 18.000 CO₂-reductie: 8,2 ton

Sporthal de Camp Dakoppervlak: 2.798 m² Aantal panelen: 912 Productie in kWh: 205.200 CO₂-reductie: 93,4 ton

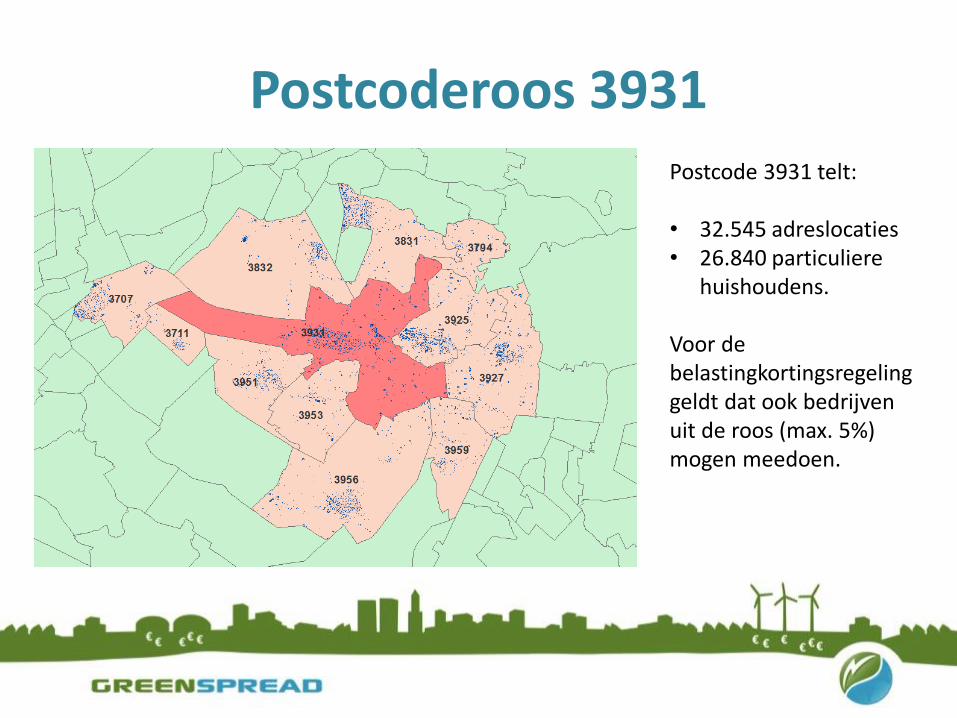

Postcoderoos 3931 Postcode 3931 telt: • 32.545 adreslocaties • 26.840 particuliere

huishoudens. Voor de belastingkortingsregeling geldt dat ook bedrijven uit de roos (max. 5%) mogen meedoen.

Kansen in Woudenberg

• Postcoderoos 3931 is bijzonder gunstig • Alle drie de installaties vallen binnen de roos • Particulieren buiten Woudenberg kunnen ook meedoen. Dit

vergroot de kans van slagen • In totaal 1.112 panelen • Jaarlijkse productie: 250.000 kWh • Jaarlijkse CO₂-reductie: 113,9 ton • Totale investering € 405.800,- • € 365,- per paneel • Jaarlijks rendement voor de deelnemers tussen de 2,3% en 7% per

jaar afhankelijk van het aantal geproduceerde kilowatturen en de looptijd van de kortingsregeling (minimaal 10 jaar).

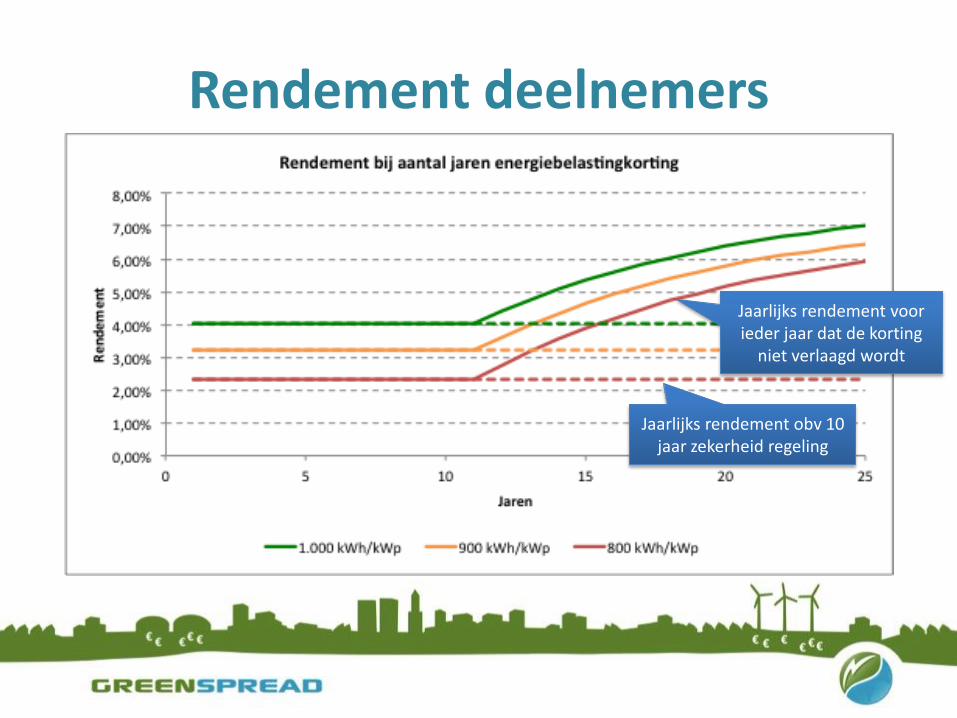

Rendement deelnemers

Jaarlijks rendement obv 10 jaar zekerheid regeling

Jaarlijks rendement voor ieder jaar dat de korting

niet verlaagd wordt

Voordelen gemeente Woudenberg

• De gemeente geeft invulling aan haar klimaatdoelstellingen zonder zelf te investeren

• De gemeente creëert draagvlak en saamhorigheid door inwoners een financieel rendement te bieden

VRAAG EN ANTWOORD Naslag

Vraag en antwoord

• WAAROM DEZE REGELING?Het kabinet wil met deze regeling de lokale duurzame opwekking van elektriciteit stimuleren. Achterliggend idee is dat daarmee niet alleen een bijdrage wordt geleverd aan de doelstelling voor duurzame energie, maar ook aan een groter draagvlak voor duurzame energie. Burgers worden immers zelf producent. Bovendien zorgt de regeling voor energiebewustzijn, waardoor burgers ook meer gaan letten op energiebesparing. In de toekomst leidt de regeling mogelijk tot minder netgebruik, omdat minder transport van elektriciteit nodig is.

Vraag en antwoord

• WELKE COLLECTIEVEN KOMEN IN AANMERKING?Coöperaties en Verenigingen van Eigenaren (VvE). Het betreft hier doorgaans collectieven die rondom een productie-installatie zijn georganiseerd. Waar in de teksten in het HIER opgewekt Kennisdossier Verlaagd Tarief ‘coöperatie’ is genoemd, wordt daaronder mede verstaan een Vereniging van Eigenaren. De collectieven moeten wel aan een aantal eisen voldoen. En wellicht ten overvloede: de coöperatie/VvE komt niet zelf in aanmerking voor het verlaagd tarief. Dit recht hebben alleen haar leden. Om in aanmerking te komen voor de regeling dient te coöperatie te worden aangewezen door de Belastingdienst.

Vraag en antwoord

• WANNEER KOMT EEN VERENIGING VAN EIGENAREN (VVE) OF COÖPERATIE IN AANMERKING VOOR DE REGELING VERLAAGD TARIEF?Alleen leden van VvE’s en coöperaties van particuliere kleinverbruikers kunnen aanspraak maken op het verlaagd tarief. En deze kleinverbruikers moeten wonen in de postcoderoos.

• WELKE TECHNIEKEN/ PRODUCTIE-INSTALLATIES KOMEN IN AANMERKING VOOR DE REGELING?De regeling geldt voor elektriciteit die is opgewekt met hernieuwbare energiebronnen. Dat zijn windenergie, zonne-energie, aardwarmte, golfenergie, getijdenenergie, waterkracht, biomassa, stortgas, rioolzuiveringsgas en biogas.

Vraag en antwoord

• WAT GEBEURT ER ALS JE ALS COÖPERATIE MEERDERE PRODUCTIE-INSTALLATIES BINNEN EEN ZELFDE POSTCODEGEBIED HEBT?In beginsel wordt door de Belastingdienst voor elke productie-installatie een afzonderlijke beschikking gegeven. Dat is nodig om in de beschikking aan te kunnen geven, wat de postcodegebieden zijn waarbinnen leden van de coöperatie voor het verlaagde tarief in aanmerking kunnen komen. Als de coöperatie binnen één en hetzelfde postcodegebied meerdere productie-installaties heeft waarmee dezelfde soort duurzame energie wordt opgewekt, kunnen deze in de beschikking worden samengenomen, omdat de postcodegebieden waarbinnen leden voor het verlaagde tarief in aanmerking kunnen komen, voor die installaties hetzelfde zijn. (MR-artikel 19a7). De coöperatie kan hiervoor kiezen om de administratieve lasten te delen. Ook vergroot het de schaal van het project (kostenvoordeel). Een nadeel van deze constructie is eventuele “besmetting”. Als één installatie niet “lukt”, kun je de andere installatie meetrekken.

Vraag en antwoord

• WAT GEBEURT ER ALS JE ALS COÖPERATIE MEERDERE PRODUCTIE-INSTALLATIES BINNEN VERSCHILLENDE POSTCODEGEBIEDEN HEBT?Per productie-installatie dient een aanwijzing te worden verkregen. Een coöperatie kan dus meerdere aanwijzingen krijgen. Ook kunnen afzonderlijke coöperaties opgericht worden, in dit verband ook wel genoemd ‘satelliet-coöperaties’. Leden van bestaande coöperaties kunnen voor elke productie-installatie een aparte ‘satelliet-coöperatie’ oprichten. De verwachting is dat dit ook een uitkomst biedt voor (grote) bestaande coöperaties die niet voldoen aan de eisen van de regeling. Bijvoorbeeld omdat bedrijven lid zijn of omdat leden niet in de postcoderoos wonen. Het oprichten van ‘satelliet-coöperaties’ zou uitkomst kunnen bieden.

Vraag en antwoord

• HOE WERKT DE VERREKENING?Particuliere kleinverbruikers investeren via een coöperatie of VvE in een duurzame elektriciteitsinstallatie. De coöperatie of VvE verkoopt de duurzaam opgewekte stroom aan een energieleverancier naar keuze. Om de belastingkorting daadwerkelijk door te kunnen voeren op de energierekening van een lid, heeft een energieleverancier gegevens nodig over het aan dit lid toegerekende aandeel opgewekte stroom uit een productie-installatie. De coöperatie is verantwoordelijk voor die toerekening en geeft dat aan de energieleveranciers door via een ledenverklaring. Op basis van deze informatie passen de betreffende leveranciers het verlaagd tarief toe.

Vraag en antwoord

• WAT BETEKENT DE POSTCODEROOS VOOR EEN COLLECTIEF/PROJECT?De zogenoemde postcoderoos wordt bepaald door het postcodegebied waarin de productie-installatie ligt. Een postcodegebied is een gebied waarin alle postcodes dezelfde vier cijfers hebben. De postcoderoos is het postcodegebied waarin de productie-installatie ligt, plus de direct daaraan grenzende postcodegebieden. Leden kunnen profiteren van de belastingkorting als ze in de postcoderoos rondom de productie-installatie wonen. Dus als zij in hetzelfde postcodegebied wonen waarin de productie-installatie staat, of in een direct daaraan grenzend postcodegebied.Een collectief bepaalt dus de postcoderoos door een productielocatie te kiezen.

Vraag en antwoord

• KOMEN HUURDERS IN AANMERKING VOOR DE REGELING?Ja, tenzij de huurder inclusief energiekosten huurt. Het energiebedrijf levert in die situatie namelijk geen energie aan de huurder en kan dus ook niet het verlaagde tarief toepassen. Huurders moeten zelfstandig afnemers zijn van elektriciteit. Als het energieverbruik niet in de huur is verwerkt kan een huurder lid worden van een coöperatie om zelf in aanmerking te komen voor toepassing van het verlaagde tarief voor aan hem geleverde elektriciteit.

Vraag en antwoord

• WAT WORDT VERWACHT VAN HET GEBRUIK VAN DE REGELING?Dat moet de praktijk natuurlijk uitwijzen. In het Energieakkoord is aangenomen dat - uitgaande van een groei van het aantal deelnemers met zo’n 25.000 per jaar - eind 2017 rond de 100.000 huishoudens van deze regeling gebruikmaken. Uitgangspunt is dat elk lid voor gemiddeld 3.000 kWh elektriciteit per jaar profiteert van het verlaagde tarief.

Vraag en antwoord

• WANNEER WORDT DE REGELING GEËVALUEERD EN EVENTUEEL AANGEPAST?De regeling wordt over vier jaar geëvalueerd. In 2014 wordt onderzocht in hoeverre het nodig en mogelijk is dat zakelijke kleinverbruikers en de huursector ook gebruik kunnen maken van dezelfde of een vergelijkbare regeling.

• WIE MOET IK BIJ DE BELASTINGDIENST BENADEREN ALS IK SPECIFIEKE VRAGEN HEB OVER DE REGELING IN RELATIE TOT MIJN PROJECT?Voor vragen over de regeling kunt u terecht bij de BelastingTelefoon, 0800 - 0543 (gratis). De BelastingTelefoon is bereikbaar van maandag tot en met donderdag van 08:00 tot 20:00 uur en vrijdag van 08:00 tot 17:00 uur.

Vraag en antwoord

• DE REGELING WORDT OVER VIER JAAR GEËVALUEERD. SLUITENDE BUSINESS CASES REKENEN OVER EEN LANGERE PERIODE. HOE ZIT HET MET ZEKERHEID OVER CONTINUÏTEIT?De regeling wordt na vier jaar geëvalueerd. Dit geldt overigens voor alle regelingen. Zowel in het Belastingplan als in het Energieakkoord is expliciet aangegeven dat met het oog op investeringszekerheid de continuïteit voor bestaande gebruikers moet worden geborgd. Coöperaties kunnen tien jaar van de belastingkorting profiteren, ook als een jaar later de kortingsregeling wordt afgeschaft of het voordeel verlaagd. Als het verlaagde tarief komt te vervallen, of als de korting wordt verminderd, kunnen de coöperaties die er al gebruik van maken de resterende jaren van de tien jaar na het tijdstip waarop de coöperatie is aangewezen nog van de kortingsregeling gebruik blijven maken.Een voorbeeld: als een coöperatie in 2014 door de Belastingdienst wordt aangemerkt als een coöperatie die recht heeft op de belastingkorting van 7,5 cent per kWh, dan gaat vanaf dat moment de periode van maximaal tien jaar in. Als dan in bijvoorbeeld 2016 de belastingkorting door de Kamer zou worden afgeschaft of verlaagd, dan kan die coöperatie toch nog tot maximaal 2024 van de regeling gebruik blijven maken. Maar zou de belastingkorting in 2024 worden afgeschaft, dan zou diezelfde coöperatie wel direct zijn recht op korting verliezen, omdat dan al tien jaar gebruik is gemaakt van de regeling. Een andere coöperatie die in 2023 voor het eerst voor de regeling in aanmerking komt, zou in dat laatste geval wel nog zijn maximaal tien jaar na het tijdstip waarop de coöperatie is aangewezen mogen afmaken.

Vraag en antwoord

• HOEVEEL EN WELK GELD IS MET DEZE REGELING GEMOEID?De met deze regeling gepaard gaande belastingderving wordt door een verhoging van de energiebelasting voor elektriciteit betaald. Het kabinet heeft echter in het aanvullend pakket structureel 10 miljoen euro voor deze regeling beschikbaar gesteld. Deze 10 miljoen euro is opgenomen in de Miljoenennota. Daarmee kan de hiervoor genoemde verhoging van het tarief in de energiebelasting voor elektriciteit worden beperkt en in de eerste jaren zelfs achterwege blijven. Dat houdt in dat naar verwachting pas in 2017 voor de eerste keer een dergelijke verhoging plaats zal vinden. Deze verhoging bedraagt dan € 0,0003 per kWh.Het is dus een misvatting dat in totaal maar 10 miljoen euro beschikbaar is om de regeling te financieren.

Vraag en antwoord

• WAT ALS EEN COÖPERATIELID VERHUIST? Het voordeel van de energiebelastingkorting is voorbehouden aan afnemers die in de postcoderoos woonachtig zijn. Wanneer een participant na verloop van tijd verhuist naar een plek buiten de van toepassing zijnde postcoderoos, dan wordt hem de mogelijkheid geboden zijn deelname voor een vergoeding over te dragen aan een nieuw coöperatielid. De hoogte van deze vergoeding wordt vastgesteld op basis van het aandeel in de zonnestroominstallatie en de duur van de participatie: iemand die één jaar na oplevering van het zonne-energie-systeem verhuist, zal logischerwijs meer ontvangen dan iemand die al acht jaar van de energiebelastingkorting gebruik heeft kunnen maken. De overdraagbaarheid van participaties in de zonne-energie-systemen is geborgd via de coöperatiestatuten.

Vraag en antwoord

• KAN EEN PARTICULIER ONBEPERKT GEBRUIK MAKEN VAN DE REGELING?Deze regeling heeft alleen betrekking op elektriciteit voor eigen gebruik. Dat eigen verbruik is bepalend en ligt voor een gemiddeld huishouden (2,2 personen) op circa 3.500 kWh. Als particulieren voor meer instappen dan hun eigen gebruik, zal er dus niet over het gehele aandeel in de productie een korting gelden. Bovendien beperkt de toepassing van het verlaagd tarief zich tot 10.000 kWh.Dit betekent niet dat een particulier niet mee kan doen als hij/zij saldeert via opwek op bijvoorbeeld eigen dak. Maar dan nooit meer dan voor het totale eigen verbruik.Voorbeeld: een kleinverbruiker verbruikt 5000 kWh. Hij wekt 3000 kWh zelf op achter de meter. Daarvan verbruikt hij 1200 kWh meteen en 1800 kWh wordt ingevoed op het net. Via de aansluiting wordt dan 3800 kWh geleverd. Van die 3800 kWh kan 1800 kWh gesaldeerd worden. Daarnaast kan de verbruiker voor maximaal 2000 kWh deelnemen in een coöperatie om voor de kortingsregeling in aanmerking te komen. Als de particulier zich wegens de eigen opwek en de invoeding op het net bij de Belastingdienst heeft gemeld als ondernemer voor de BTW, kan dat voor de coöperatie overigens reden zijn om hem van het lidmaatschap uit te sluiten. De coöperatie mag namelijk maar een beperkt aantal leden hebben die BTW-ondernemer zijn.

Naslag

Sinds 1 januari 2014 is de Regeling Verlaagd tarief bij collectieve opwek van kracht. Voor de liefhebbers hier een overzicht van relevante formele regelgeving.

• Staatsblad 565: Wet van 18 december 2013 tot wijziging van enkele

belastingwetten en enige andere wetten (Belastingplan 2014). Relevant: ARTIKEL XXIII, 47, 59a, 59b en 59c

• Staatscourant, nr. 36216, 30 december 2013. Relevant: ARTIKEL XVI, 19a en 19b

• Staatsblad 569: Besluit van 18 december 2013 tot wijziging van enige uitvoeringsbesluiten op het gebied van belastingen en toeslagen. Relevant: ARTIKEL XIII, artikel 21b

Bronvermelding

• Bij de totstandkoming van dit document is gebruikgemaakt van externe bronnen zoals wetteksten en kennisdossiers.

• Voor het vraag-en-antwoord-gedeelte is geput uit het kennisdossier van HIER opgewekt: http://www.hieropgewekt.nl/kennis/verlaagd-tarief/de-regeling-het-kort

Contact

Green Spread InEnergie Holding BV

Utrechtseweg 310 gebouw H02 (Energy Club)

6812 AR Arnhem

085 - 40 13 470

www.greenspread.nl

[email protected] +31652083046