Febelfin persconferentie / conférence de...

34

1 Febelfin persconferentie / conférence de presse Rik Vandenberghe: Voorzitter / Président Michel Vermaerke: Gedelegeerd bestuurder / Administrateur délégué Febelfin persconferentie “Bankieren in de wereld van morgen” / “Le métier de banquier dans le monde de demain”

Transcript of Febelfin persconferentie / conférence de...

1

Febelfin persconferentie / conférence de presse

Rik Vandenberghe: Voorzitter / Président

Michel Vermaerke: Gedelegeerd bestuurder / Administrateur délégué

Febelfin persconferentie

“Bankieren in de wereld van morgen” / “Le

métier de banquier dans le monde de demain”

Agenda / Ordre du jour :

Febelfin persconferentie 2

A. Inleiding : bankieren in de wereld van morgen / Introduction : le

métier de banquier dans le monde de demain

B. 3 prioritaire werven financiële sector / 3 chantiers prioritaires pour le

secteur financier

- Digitale transformatie: gegevensverwerking & privacy /

Transformation numérique : traitement de données & Privacy

- Cybersecurity / Cybersécurité

- Stimuleren ondernemerschap / Encourager l’entrepreneuriat

C. Conclusie / Conclusion

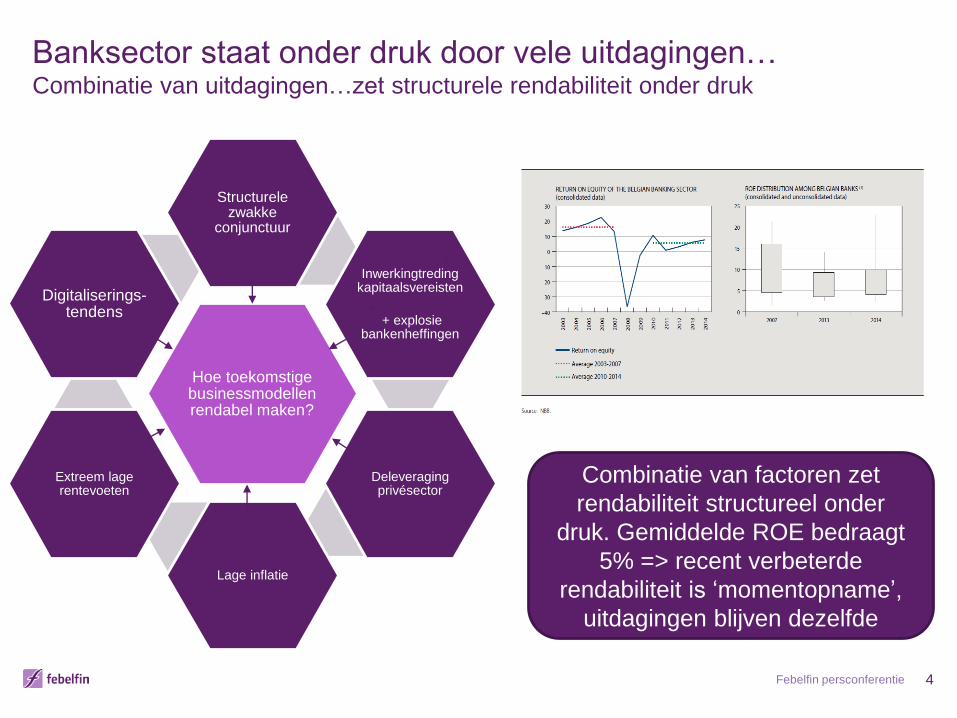

Hoe toekomstige

businessmodellen rendabel

maken?

Structurelezwakke

conjunctuur

Inwerkingtredingkapitaalsvereisten

+ explosiebankenheffingen

Deleveraging privésector

Lage inflatie

Extreem lagerentevoeten

Digitaliserings-tendens

Febelfin persconferentie 3

Banksector staat onder druk door vele uitdagingen…Monetair beleid zet rente-inkomsten voor middellange termijn onder druk

• Lage rentevoeten doen rente-inkomsten

structureel afnemen

• Bemoeilijkt transformatiecapaciteit banken

• Moeten ‘normaliseren’ zodra economische

groei duurzaam & voldoende blijkt

Hoe toekomstigebusinessmodellenrendabel maken?

Structurelezwakke

conjunctuur

Inwerkingtredingkapitaalsvereisten

+ explosiebankenheffingen

Deleveraging privésector

Lage inflatie

Extreem lagerentevoeten

Digitaliserings-tendens

Febelfin persconferentie 4

Combinatie van factoren zet

rendabiliteit structureel onder

druk. Gemiddelde ROE bedraagt

5% => recent verbeterde

rendabiliteit is ‘momentopname’,

uitdagingen blijven dezelfde

Banksector staat onder druk door vele uitdagingen…Combinatie van uitdagingen…zet structurele rendabiliteit onder druk

5

Banksector staat onder druk door vele uitdagingen…Expertengroep schrijft rapport gemandateerd door minister financiën

• Een sector die zich voor vele uitdagingen bevindt moet vandaag durven

nadenken over de lange termijn

• Initiatief minister past in deze context en verdient daarom alle steun vanuit de

sector

• Febelfin heeft het voorbije jaar aan de toekomst gewerkt en deze ligt meer dan

ooit in het digitale

Hoe zal het bankieren in de wereld van morgen eruit zien?

La banque en ligne et la banque mobile toujours “au top” sur

le marché belge …

Conférence de presse Febelfin

Pourquoi la banque en ligne / banque mobile est-elle si populaire ?

La banque en ligne et la banque mobile sont des outils sûrs, faciles et rapides pour

effectuer des opérations bancaires

Nombre de souscriptions

à la banque en ligne (en millions)

Nombre de souscriptions

à la banque mobile (en millions)

6

Les services bancaires toujours plus omnicanaux et taillés à

la mesure du client …

7

Nombre d’agences bancaires employant du personnel

Source: Febelfin

Source: BCG : the bionic bank

Le nombre d’agences

bancaires décroît

progressivement

Les clients ont différentes

préférences en termes de

canaux bancaires

Conférence de presse Febelfin

Les attentes du client sont de plus en plus numériquesLes banques doivent pouvoir s’adapter rapidement

Febelfin persconferentie 8

Branch visit for advice

51% des clients ne se rendent

jamais ou se rendent moins d’1x

par an à l’agence pour recevoir des

conseils

Source : BCG the bionic bank

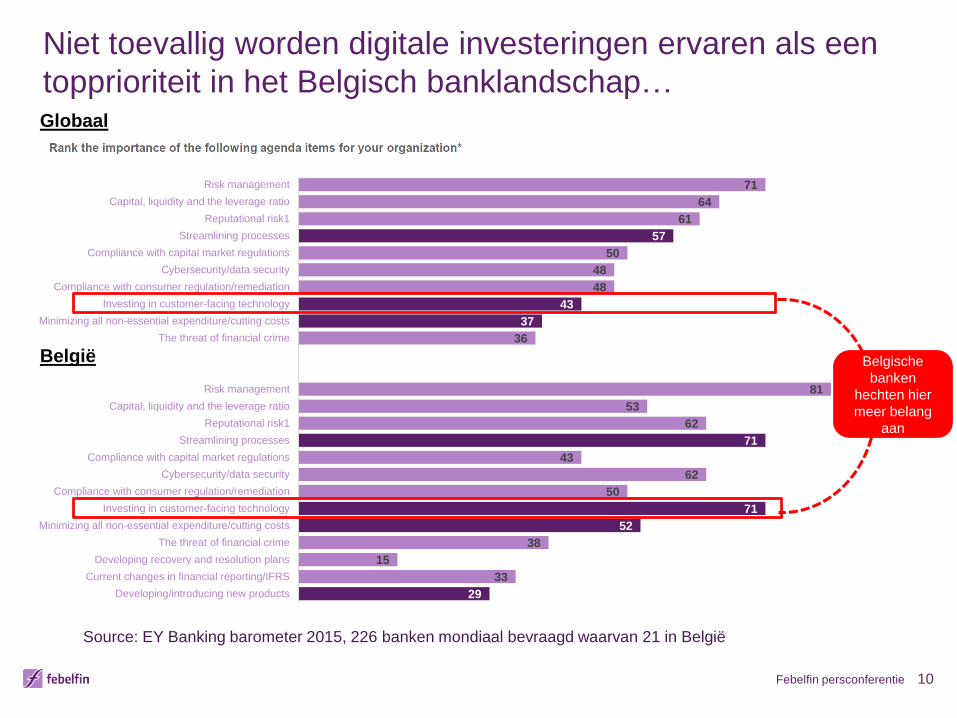

Banksector wordt bovendien uitgedaagd door nieuwe spelers

9Febelfin persconferentie

29

33

15

38

52

71

50

62

43

71

62

53

81

36

37

43

48

48

50

57

61

64

71

Developing/introducing new products

Current changes in financial reporting/IFRS

Developing recovery and resolution plans

The threat of financial crime

Minimizing all non-essential expenditure/cutting costs

Investing in customer-facing technology

Compliance with consumer regulation/remediation

Cybersecurity/data security

Compliance with capital market regulations

Streamlining processes

Reputational risk1

Capital, liquidity and the leverage ratio

Risk management

The threat of financial crime

Minimizing all non-essential expenditure/cutting costs

Investing in customer-facing technology

Compliance with consumer regulation/remediation

Cybersecurity/data security

Compliance with capital market regulations

Streamlining processes

Reputational risk1

Capital, liquidity and the leverage ratio

Risk management

Niet toevallig worden digitale investeringen ervaren als een

topprioriteit in het Belgisch banklandschap…

Febelfin persconferentie 10

Source: EY Banking barometer 2015, 226 banken mondiaal bevraagd waarvan 21 in België

Globaal

België Belgische

banken

hechten hier

meer belang

aan

Wat betekent digitale evolutie voor traditioneel bankieren?

New technology

•Mobile banking (payments, wallets, points of sale, peer to peer payments)

•Big Data (customer relations, e-compliance, risk management)

•Blockchain technology (clearing, settlement, payments and securities)

New customer expectations

•Convenience

•Security

•Personalisation

New players

•Fintech

•Google, Apple, Facebook, Amazon

New financial services

•Crowdfunding

•Peer-to-peer lending

Febelfin persconferentie 11

Actiedomeinen financiële sector

voor de toekomst / Domaines d’action du

secteur financier pour l’avenir

Febelfin persconferentie 12

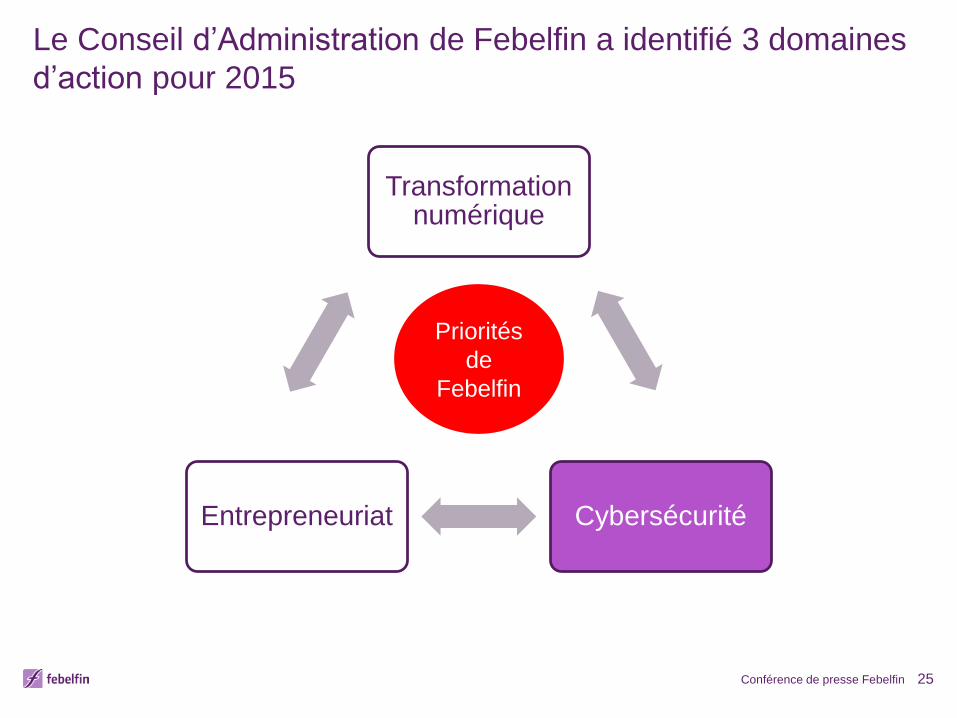

Le Conseil d’Administration de Febelfin a identifié 3 domaines

d’action

Conférence de presse Febelfin 13

Transformation numérique

CybersécuritéEntrepreneuriat

Priorités

de

Febelfin

Défi numérique pour le secteur bancaire

Conférence de presse Febelfin 14

Question clé : la banque numérique et votre vie privée, une question

de confiance réciproque ?

En collaboration avec le bureau d’études Profacts, Febelfin a dressé

l’inventaire, au travers d’une enquête, des attentes des consommateurs.

Quelles sont les attentes du consommateur en cette ère

numérique ?

Conférence de presse Febelfin 15

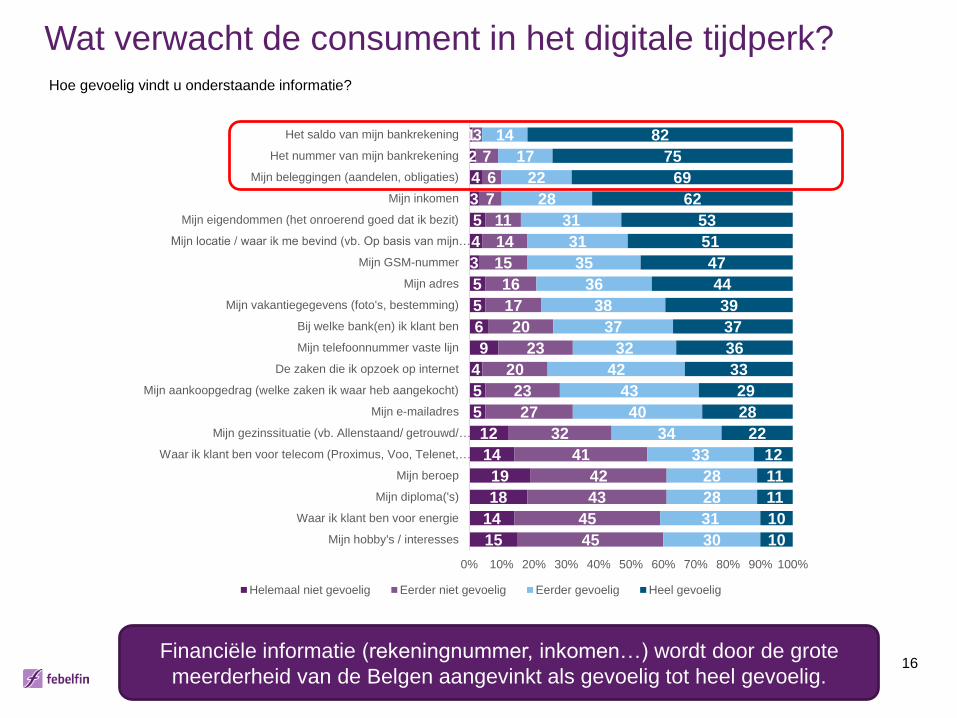

Plus de la moitié des Belges attachent de

l’importance (voire beaucoup d’importance) à

leur vie privée et s’efforcent donc de protéger

cette sphère privée.

10

33

38

19

0 20 40 60 80 100

Je ne me soucie absolument pas de ma vie privée.

La vie privée est une donnée dont il faut tenir compte, mais je ne m’en soucie sans doute

pas autant que je le devrais.

Je trouve la vie privée importante et je m’efforce d’en tenir compte au maximum.

Je trouve la vie privée extrêmement importante et je m’efforce de protéger au maximum

ma vie privée.

15

14

18

19

14

12

5

5

4

9

6

5

5

3

4

5

3

4

2

1

45

45

43

42

41

32

27

23

20

23

20

17

16

15

14

11

7

6

7

3

30

31

28

28

33

34

40

43

42

32

37

38

36

35

31

31

28

22

17

14

10

10

11

11

12

22

28

29

33

36

37

39

44

47

51

53

62

69

75

82

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Mijn hobby's / interesses

Waar ik klant ben voor energie

Mijn diploma('s)

Mijn beroep

Waar ik klant ben voor telecom (Proximus, Voo, Telenet, …

Mijn gezinssituatie (vb. Allenstaand/ getrouwd/ …

Mijn e-mailadres

Mijn aankoopgedrag (welke zaken ik waar heb aangekocht)

De zaken die ik opzoek op internet

Mijn telefoonnummer vaste lijn

Bij welke bank(en) ik klant ben

Mijn vakantiegegevens (foto's, bestemming)

Mijn adres

Mijn GSM-nummer

Mijn locatie / waar ik me bevind (vb. Op basis van mijn…

Mijn eigendommen (het onroerend goed dat ik bezit)

Mijn inkomen

Mijn beleggingen (aandelen, obligaties)

Het nummer van mijn bankrekening

Het saldo van mijn bankrekening

Helemaal niet gevoelig Eerder niet gevoelig Eerder gevoelig Heel gevoelig

Wat verwacht de consument in het digitale tijdperk?

Financiële informatie (rekeningnummer, inkomen…) wordt door de grote

meerderheid van de Belgen aangevinkt als gevoelig tot heel gevoelig.

Hoe gevoelig vindt u onderstaande informatie?

16

Febelfin persconferentie 17

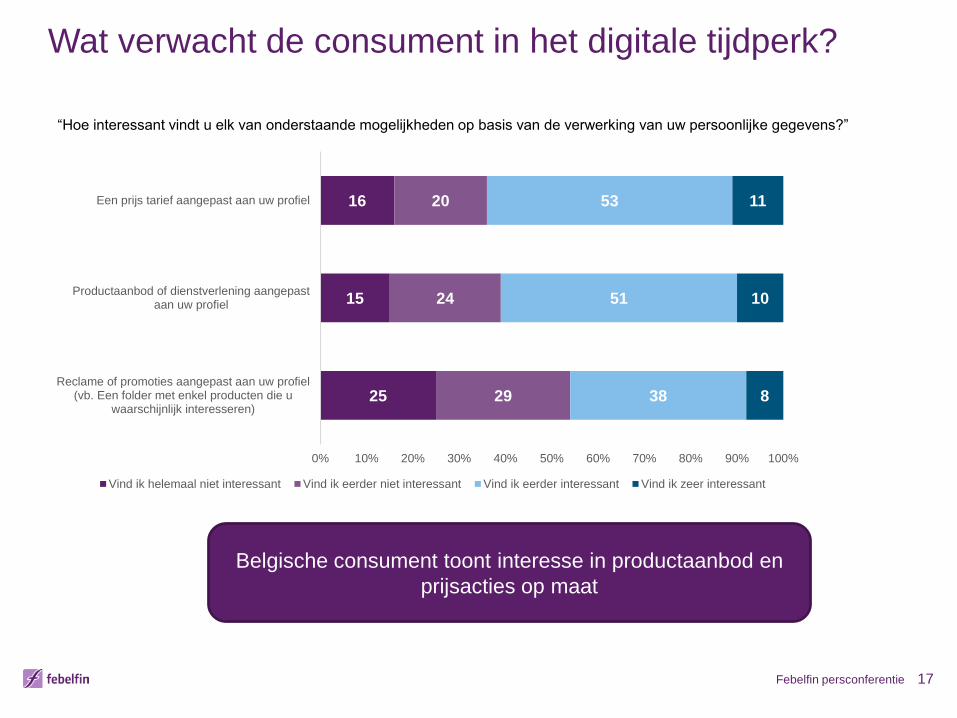

Belgische consument toont interesse in productaanbod en

prijsacties op maat

Wat verwacht de consument in het digitale tijdperk?

“Hoe interessant vindt u elk van onderstaande mogelijkheden op basis van de verwerking van uw persoonlijke gegevens?”

25

15

16

29

24

20

38

51

53

8

10

11

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Reclame of promoties aangepast aan uw profiel(vb. Een folder met enkel producten die u

waarschijnlijk interesseren)

Productaanbod of dienstverlening aangepastaan uw profiel

Een prijs tarief aangepast aan uw profiel

Vind ik helemaal niet interessant Vind ik eerder niet interessant Vind ik eerder interessant Vind ik zeer interessant

Wat verwacht de consument in het digitale tijdperk?

Febelfin persconferentie 18

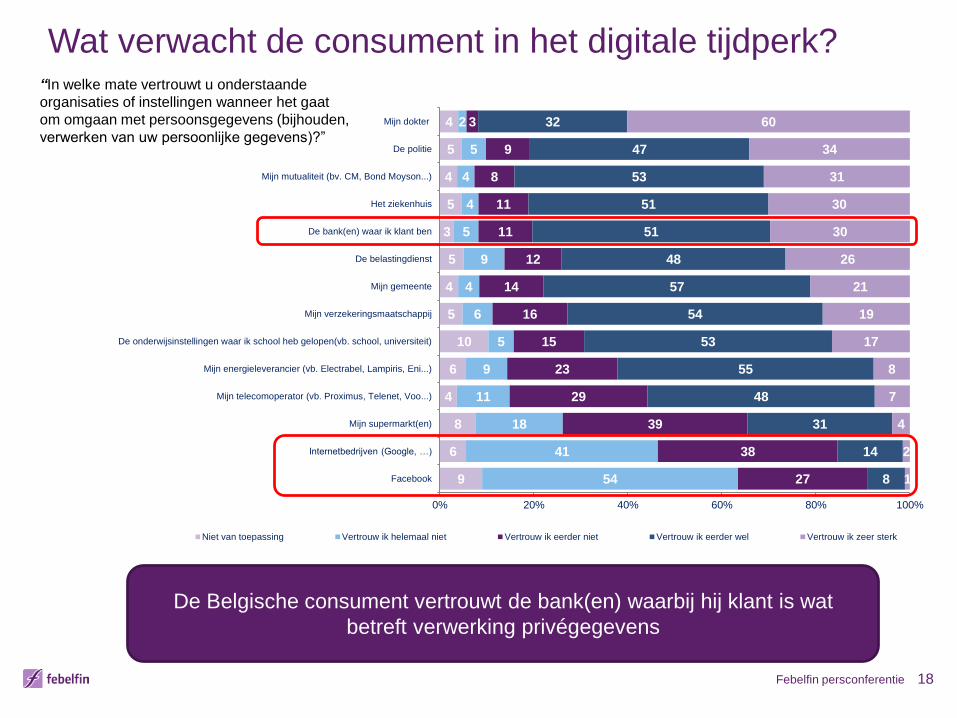

De Belgische consument vertrouwt de bank(en) waarbij hij klant is wat

betreft verwerking privégegevens

9

6

8

4

6

10

5

4

5

3

5

4

5

4

54

41

18

11

9

5

6

4

9

5

4

4

5

2

27

38

39

29

23

15

16

14

12

11

11

8

9

3

8

14

31

48

55

53

54

57

48

51

51

53

47

32

1

2

4

7

8

17

19

21

26

30

30

31

34

60

0% 20% 40% 60% 80% 100%

Internetbedrijven (Google, …)

Mijn supermarkt(en)

Mijn telecomoperator (vb. Proximus, Telenet, Voo...)

Mijn energieleverancier (vb. Electrabel, Lampiris, Eni...)

De onderwijsinstellingen waar ik school heb gelopen(vb. school, universiteit)

Mijn verzekeringsmaatschappij

Mijn gemeente

De belastingdienst

De bank(en) waar ik klant ben

Het ziekenhuis

Mijn mutualiteit (bv. CM, Bond Moyson...)

De politie

Mijn dokter

Niet van toepassing Vertrouw ik helemaal niet Vertrouw ik eerder niet Vertrouw ik eerder wel Vertrouw ik zeer sterk

“In welke mate vertrouwt u onderstaande

organisaties of instellingen wanneer het gaat

om omgaan met persoonsgegevens (bijhouden,

verwerken van uw persoonlijke gegevens)?”

Que peut impliquer pour le client le traitement de

ses données personnelles par la banque ? (1/3)

Conférence de presse Febelfin 19

Protection contre la fraude

Ca

se Le client retire le matin de l’argent à Bruxelles et

effectue l’après-midi un paiement en ligne à Hawaï.

Comment le client peut-il avoir franchi une telle

distance en si peu de temps ?

Ban

qu

e Le traitement des données permet à la banque de mettre en place des

feux clignotants. Lorsque le système lance une alerte, la banque peut

téléphoner au client pour vérifier le paiement avant d’autoriser cette

opération à Hawaï. Si nécessaire, la carte peut être bloquée et une

nouvelle carte peut être demandée.

Le traitement de données permet d’éviter des opérations

frauduleuses tant pour la banque que pour le client.

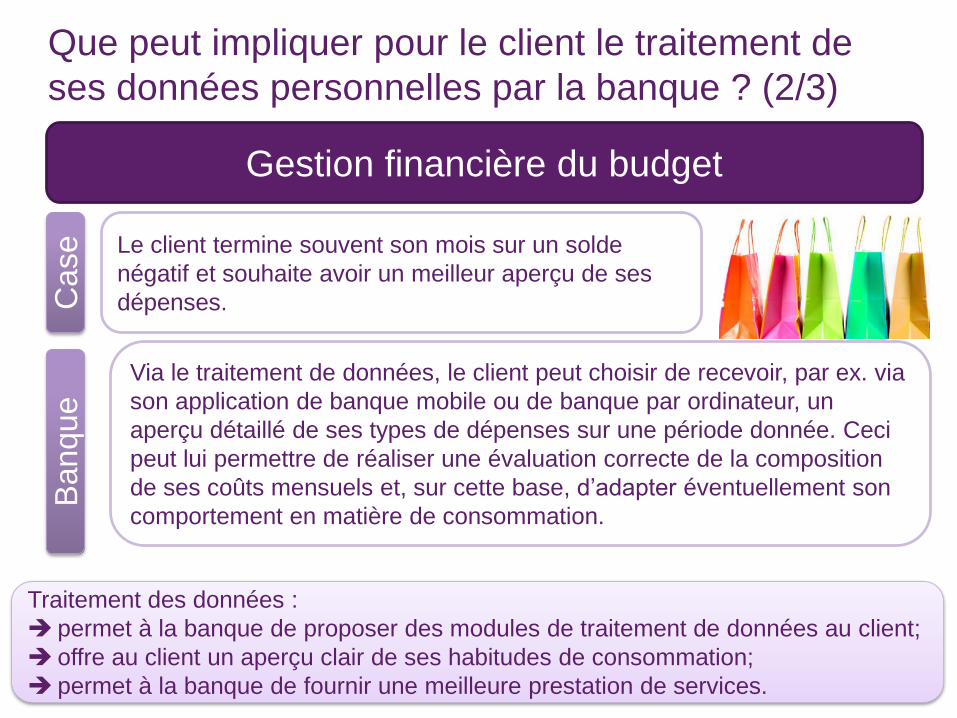

Que peut impliquer pour le client le traitement de

ses données personnelles par la banque ? (2/3)

Conférence de presse Febelfin 20

Gestion financière du budget

Ca

se Le client termine souvent son mois sur un solde

négatif et souhaite avoir un meilleur aperçu de ses

dépenses.

Ban

qu

e

Via le traitement de données, le client peut choisir de recevoir, par ex. via

son application de banque mobile ou de banque par ordinateur, un

aperçu détaillé de ses types de dépenses sur une période donnée. Ceci

peut lui permettre de réaliser une évaluation correcte de la composition

de ses coûts mensuels et, sur cette base, d’adapter éventuellement son

comportement en matière de consommation.

Traitement des données :

permet à la banque de proposer des modules de traitement de données au client;

offre au client un aperçu clair de ses habitudes de consommation;

permet à la banque de fournir une meilleure prestation de services.

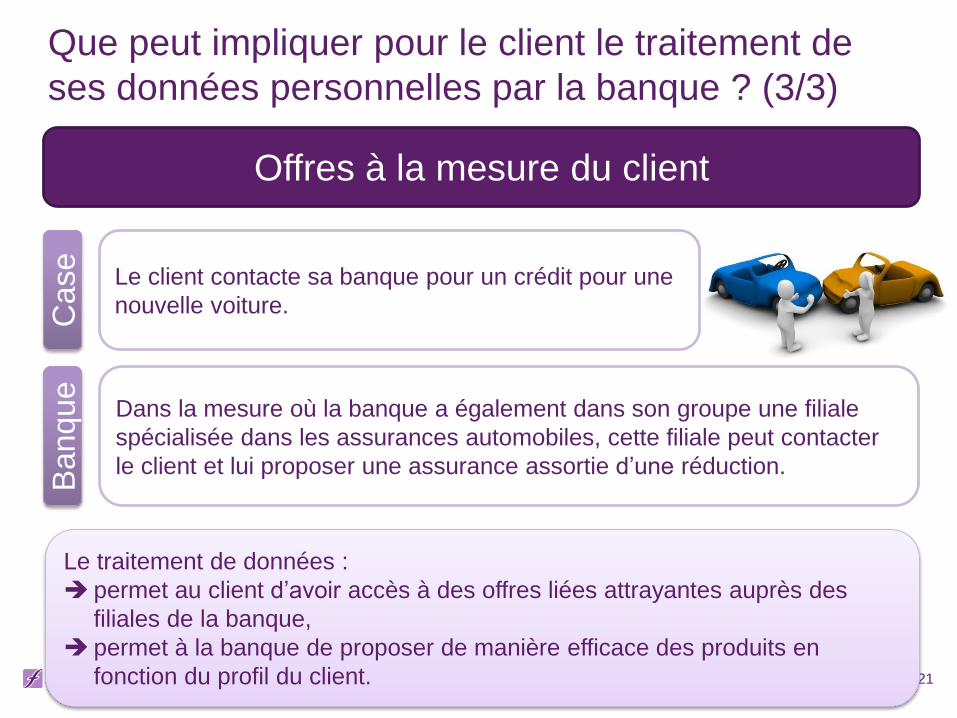

Que peut impliquer pour le client le traitement de

ses données personnelles par la banque ? (3/3)

Conférence de presse Febelfin 21

Offres à la mesure du client

Case

Le client contacte sa banque pour un crédit pour une

nouvelle voiture.

Banque

Dans la mesure où la banque a également dans son groupe une filiale

spécialisée dans les assurances automobiles, cette filiale peut contacter

le client et lui proposer une assurance assortie d’une réduction.

Le traitement de données :

permet au client d’avoir accès à des offres liées attrayantes auprès des

filiales de la banque,

permet à la banque de proposer de manière efficace des produits en

fonction du profil du client.

Wat mag de klant van zijn bank verwachten op het vlak

van bescherming van zijn persoonsgegevens ?

Febelfin persconferentie 22

18 jaar later

• Sector blijft instaan voor het garanderen van deze

principes van discretie, vertrouwelijkheid en bescherming.

• Sector wil debat :

• objectiveren

• aantonen wat gegevensverwerking in de praktijk

betekent voor de klant

• op de belangrijkste vragen antwoorden voorzien

• Dit is ‘levende materie’ welke zal evolueren in kader van

digitale evoluties en toekomstige regelgeving

Voorbeelden behandelde vragen

• In welke specifieke situaties mag mijn bank mijn persoonsgegevens

verwerken?

• Mag mijn bank mijn persoonsgegevens delen met derden?

• Verkoopt mijn bank mijn persoonsgegevens aan derden?

• …

Febelfin persconferentie 23

Sector wenst dit maatschappelijk debat niet uit de weg te gaan

Sector wil transparantie verhogen maar wijst erop dat in dit

debat geen ‘eenvoudige antwoorden’ bestaan

Sector wil debat omtrent gegevensverwerking en privacy

demystifiëren en hierin de voordelen voor de klant aanduiden

evenals waar de wettelijke limieten liggen

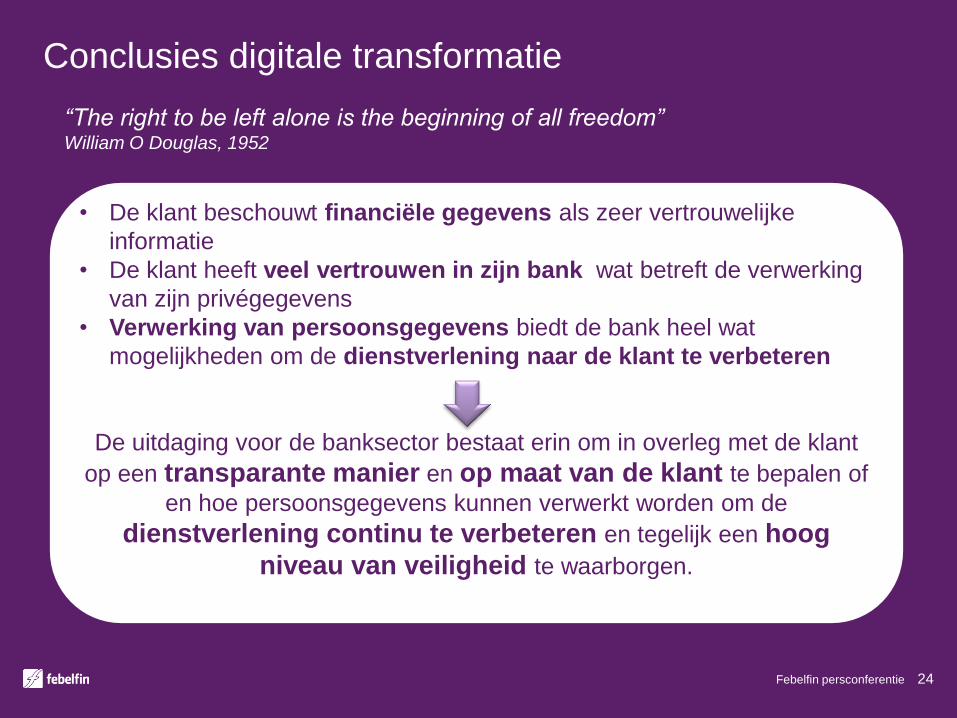

Conclusies digitale transformatie

Febelfin persconferentie 24

• De klant beschouwt financiële gegevens als zeer vertrouwelijke

informatie

• De klant heeft veel vertrouwen in zijn bank wat betreft de verwerking

van zijn privégegevens

• Verwerking van persoonsgegevens biedt de bank heel wat

mogelijkheden om de dienstverlening naar de klant te verbeteren

De uitdaging voor de banksector bestaat erin om in overleg met de klant

op een transparante manier en op maat van de klant te bepalen of

en hoe persoonsgegevens kunnen verwerkt worden om de

dienstverlening continu te verbeteren en tegelijk een hoog

niveau van veiligheid te waarborgen.

“The right to be left alone is the beginning of all freedom”William O Douglas, 1952

Le Conseil d’Administration de Febelfin a identifié 3 domaines

d’action pour 2015

Conférence de presse Febelfin 25

Transformation numérique

CybersécuritéEntrepreneuriat

Priorités

de

Febelfin

29

33

15

38

52

71

50

62

43

71

62

53

81

36

37

43

48

48

50

57

61

64

71

Developing/introducing new products

Current changes in financial reporting/IFRS

Developing recovery and resolution plans

The threat of financial crime

Minimizing all non-essential expenditure/cutting costs

Investing in customer-facing technology

Compliance with consumer regulation/remediation

Cybersecurity/data security

Compliance with capital market regulations

Streamlining processes

Reputational risk1

Capital, liquidity and the leverage ratio

Risk management

The threat of financial crime

Minimizing all non-essential expenditure/cutting costs

Investing in customer-facing technology

Compliance with consumer regulation/remediation

Cybersecurity/data security

Compliance with capital market regulations

Streamlining processes

Reputational risk1

Capital, liquidity and the leverage ratio

Risk management

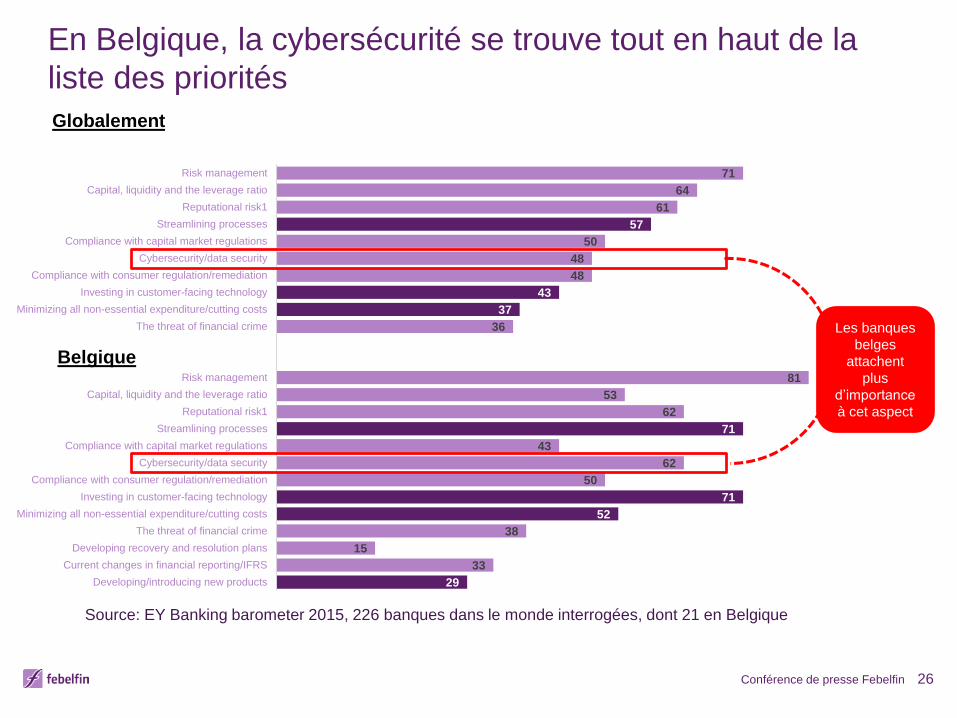

En Belgique, la cybersécurité se trouve tout en haut de la

liste des priorités

Conférence de presse Febelfin 26

Globalement

Belgique

Les banques

belges

attachent

plus

d’importance

à cet aspect

Source: EY Banking barometer 2015, 226 banques dans le monde interrogées, dont 21 en Belgique

Le secteur bancaire suscite la confiance en ces temps de

révolution numérique

Conférence de presse Febelfin 27

Le consommateur a confiance dans le secteur pour implémenter les

innovations

Source: Edelman trust barometer 2015, 33.000 respondents in 27 countries

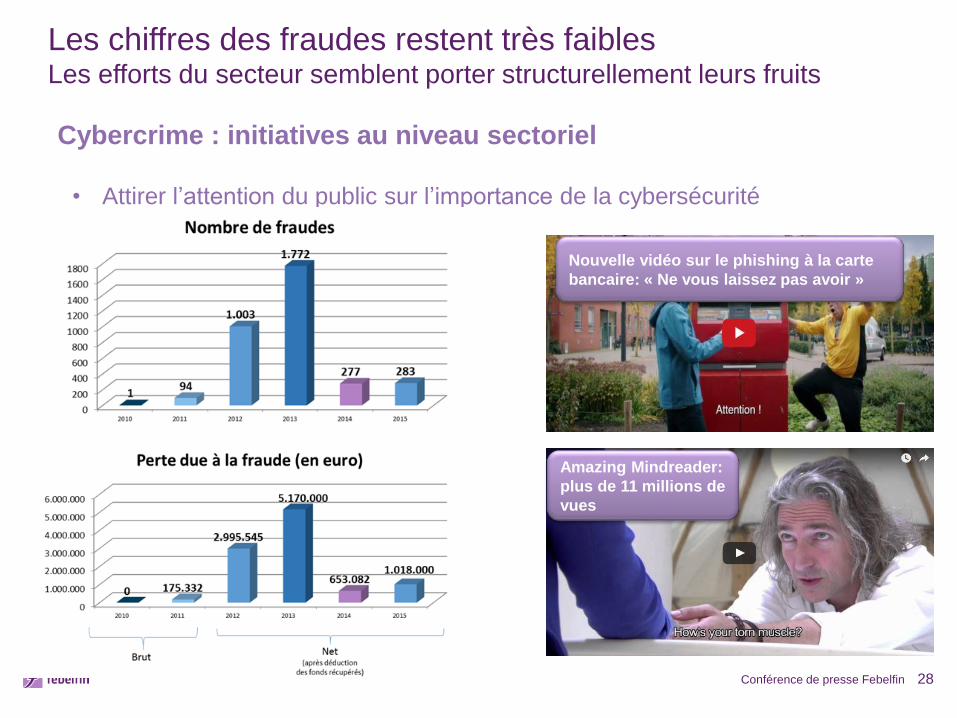

Les chiffres des fraudes restent très faiblesLes efforts du secteur semblent porter structurellement leurs fruits

Conférence de presse Febelfin 28

Cybercrime : initiatives au niveau sectoriel

• Attirer l’attention du public sur l’importance de la cybersécurité

Amazing Mindreader:

plus de 11 millions de

vues

Nouvelle vidéo sur le phishing à la carte

bancaire: « Ne vous laissez pas avoir »

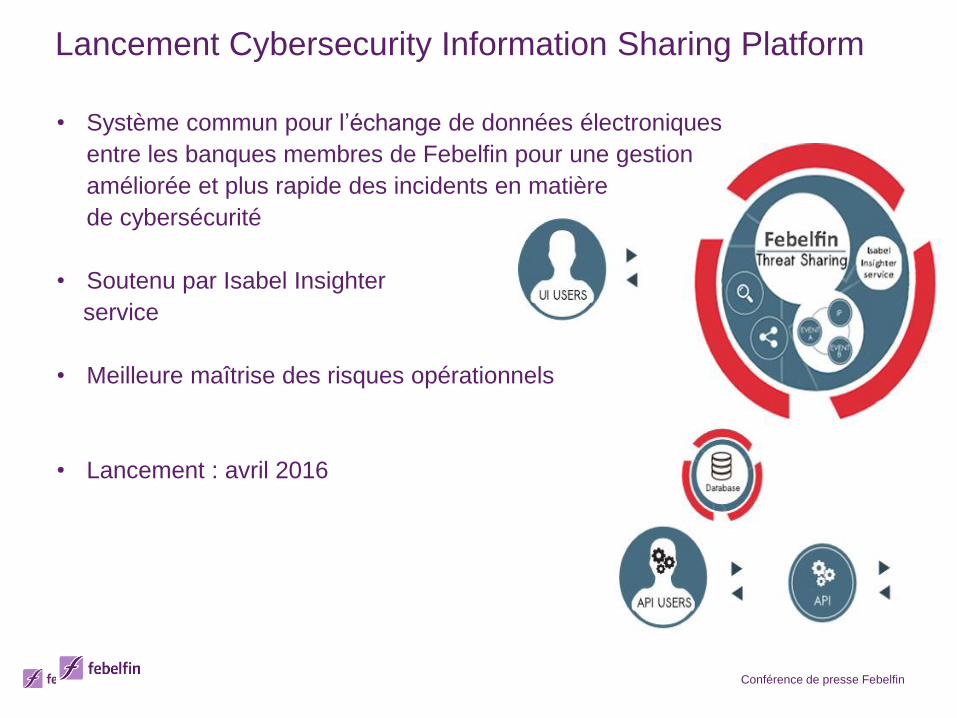

• Système commun pour l’échange de données électroniques

entre les banques membres de Febelfin pour une gestion

améliorée et plus rapide des incidents en matière

de cybersécurité

• Soutenu par Isabel Insighter

service

• Meilleure maîtrise des risques opérationnels

• Lancement : avril 2016

Lancement Cybersecurity Information Sharing Platform

Conférence de presse Febelfin

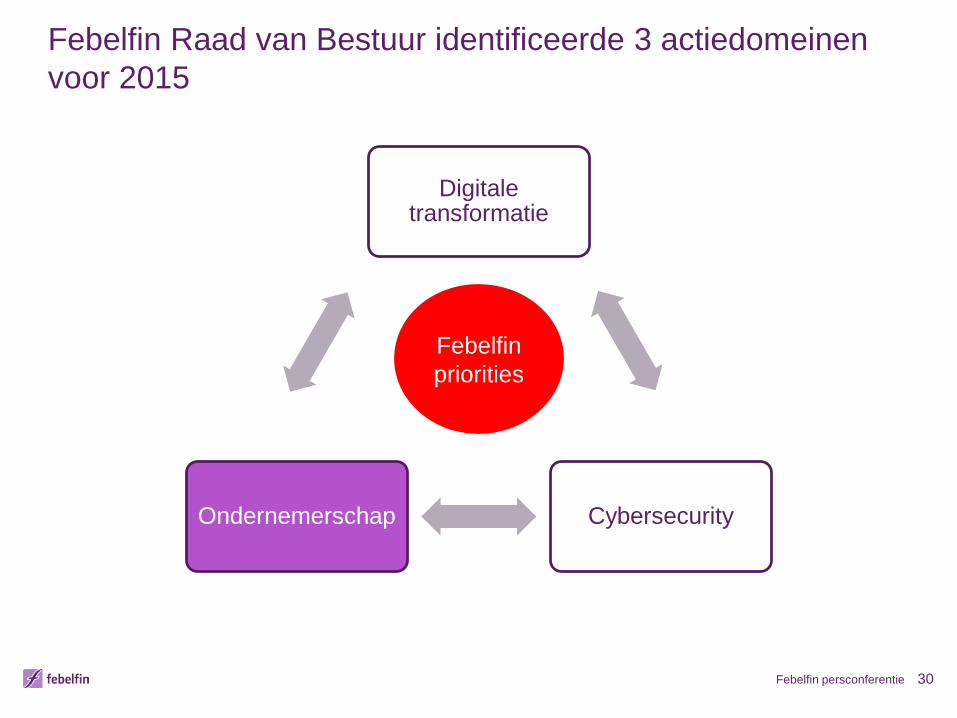

Febelfin Raad van Bestuur identificeerde 3 actiedomeinen

voor 2015

Febelfin persconferentie 30

Digitaletransformatie

CybersecurityOndernemerschap

Febelfin

priorities

Ondernemerschap in een nieuwe digitale omgeving

Febelfin persconferentie 31

Hamvraag : Hoe kan de sector, zowel vanuit haar rol als financier van de

economie als vanuit haar maatschappelijke rol, ondernemerschap stimuleren

in het nieuwe digitale landschap?

Febelfin werkt samen met externe partner om hiervoor concrete initiatieven te

nemen.

Febelfin persconferentie 32

In kaart brengen van digitale activa van een onderneming

&

• Sirris heeft tool ontwikkeld om digitale activa van digitale ondernemingen in kaart te

brengen => ‘Digital due diligence’

• Tool = algoritme dat o.b.v. een 40-tal kwantitatieve parameters 3 clusters tracht te

capteren:

• de online aanwezigheid: bv. followers company facebook account

• de gebruikt technologie : bv. software website en e-commerce shop

• de customer base van ondernemers: bv. lead generation online advertisement

• Doel van de tool is om de financiële sector en investeerders verder te sensibiliseren

voor digitaal ondernemerschap en de bijhorende ‘untangible assets’ stimuleren van

ondernemerschap en kredietwaardering moderniseren

• Doel is ook om jonge ondernemingen een ‘digitale spiegel’ voor te houden zodanig

hun digitale competitiviteit niet uit het oog te verliezen

Sirris heeft via verscheidene workshops deze tool voorgesteld aan corporate bankers

overheen België

Sirris is met Febelfin deze tool verder aan het verfijnen op basis van de workshops en

zal de tool eind van dit jaar normaliter lanceren naar ondernemers toe

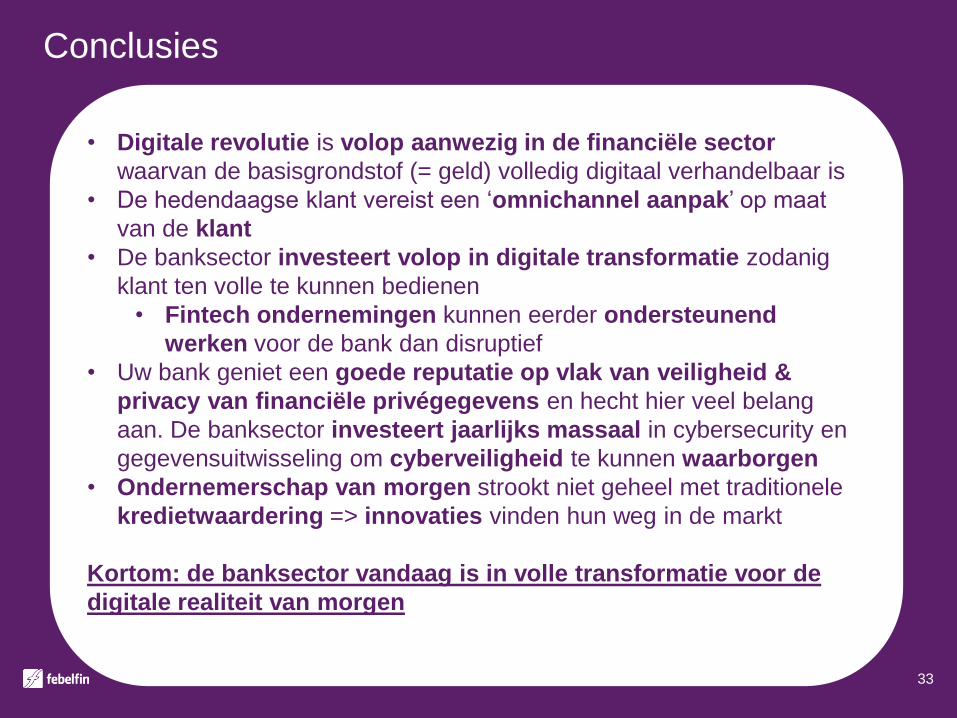

Conclusies

33

• Digitale revolutie is volop aanwezig in de financiële sector

waarvan de basisgrondstof (= geld) volledig digitaal verhandelbaar is

• De hedendaagse klant vereist een ‘omnichannel aanpak’ op maat

van de klant

• De banksector investeert volop in digitale transformatie zodanig

klant ten volle te kunnen bedienen

• Fintech ondernemingen kunnen eerder ondersteunend

werken voor de bank dan disruptief

• Uw bank geniet een goede reputatie op vlak van veiligheid &

privacy van financiële privégegevens en hecht hier veel belang

aan. De banksector investeert jaarlijks massaal in cybersecurity en

gegevensuitwisseling om cyberveiligheid te kunnen waarborgen

• Ondernemerschap van morgen strookt niet geheel met traditionele

kredietwaardering => innovaties vinden hun weg in de markt

Kortom: de banksector vandaag is in volle transformatie voor de

digitale realiteit van morgen

![Peer Assessment[1]](https://static.fdocuments.nl/doc/165x107/557e73b0d8b42a4d108b477b/peer-assessment1.jpg)