行业研究 - pcbpp.com › TempFiles › Image › 201506224.pdf · 2014...

28

请务必阅读正文之后的免责声明部分 市场研究部 证券研究报告 2015 年 06 月 22 日 看好(维持) 2015 年行业前景判断 随着牛市行情进入震荡,电子元器件涨幅超过了大盘。下半年电子行业 传统旺季来临,可穿戴设备、物联网等产品普及情况比较乐观,投资者 对电子行业的热情有望重新点燃,我们对下半年行业前景保持乐观的判 断。 行业热点探寻 可穿戴设备: 穿戴设备概念深入人心,运动健康类产品出货量大幅拉升, 利好蓝宝石盖板、FPC、电池、摄像头等产业。我们认为处于成长期的 可穿戴设备市场规模将高速增长。智能腕带仍然是出货主力,但随着人 们对功能的追求,腕带和手表将最终趋同。 智能家居:千亿级市场大门打开,智能家居行业全面发展。中国将会是 第一大市场,在试图抢占先机的家电、通讯、软件厂商中,看好从智能 电网业务和楼宇安全产品切入市场的企业。传感器是智能家居乃至物联 网的基础,传感器行业势必是物联网发展首当其冲的子行业,我们建议 重点关注。 集成电路: 《国家集成电路产业发展推进纲要》正式颁布,对集成电路 行业无疑是一针强心剂,为摆脱大量进口集成电路产品的窘境,国家投 入必定是长期坚定的。我们看好芯片设计与封装的长期发展。 移动智能设备: 智能手机和平板电脑出货增速下滑,对整个产业链影响 是深远的,供应商纷纷转型。我们认为其中金属构件、高端摄像头、指 纹识别设备制造商的表现值得关注。 行业评级与投资策略 尽管下游终端竞争更加激烈,但行业估值已经回落到更合理的位臵。国 产化趋势下的子行业需求提供了更多值得挖掘的机会。我们维持电子元 器件行业的“看好”评级。 建议关注集成电路封装行业具备核心竞争力的华天科技(002185)长电 科技(600584) 、受益智能卡芯片企业同方国芯(002049)、受益于移 动智能金属化和工业 4.0 概念的长盈精密(300115),和电子制造业模组 巨头欧菲光(002456)。 风险提示 宏观经济低于预期导致消费电子需求增速放缓;零部件技术更新较快造 成技术替代;新股批量发行对中小市值个股的影响; 行业研究 市场表现 截至 2015.06.19 分析师:傅岳鹏 执业证书号:S1490515050001 电话:010-58566839 邮箱: [email protected] 智能家居、物联网引领电子行业新浪潮 ——电子元器件 2015 年中期投资策略 证券研究报告

Transcript of 行业研究 - pcbpp.com › TempFiles › Image › 201506224.pdf · 2014...

请务必阅读正文之后的免责声明部分

市场研究部 证券研究报告 2015 年 06 月 22 日

看好(维持)

2015 年行业前景判断

随着牛市行情进入震荡,电子元器件涨幅超过了大盘。下半年电子行业

传统旺季来临,可穿戴设备、物联网等产品普及情况比较乐观,投资者

对电子行业的热情有望重新点燃,我们对下半年行业前景保持乐观的判

断。

行业热点探寻

可穿戴设备:穿戴设备概念深入人心,运动健康类产品出货量大幅拉升,

利好蓝宝石盖板、FPC、电池、摄像头等产业。我们认为处于成长期的

可穿戴设备市场规模将高速增长。智能腕带仍然是出货主力,但随着人

们对功能的追求,腕带和手表将最终趋同。

智能家居:千亿级市场大门打开,智能家居行业全面发展。中国将会是

第一大市场,在试图抢占先机的家电、通讯、软件厂商中,看好从智能

电网业务和楼宇安全产品切入市场的企业。传感器是智能家居乃至物联

网的基础,传感器行业势必是物联网发展首当其冲的子行业,我们建议

重点关注。

集成电路:《国家集成电路产业发展推进纲要》正式颁布,对集成电路

行业无疑是一针强心剂,为摆脱大量进口集成电路产品的窘境,国家投

入必定是长期坚定的。我们看好芯片设计与封装的长期发展。

移动智能设备:智能手机和平板电脑出货增速下滑,对整个产业链影响

是深远的,供应商纷纷转型。我们认为其中金属构件、高端摄像头、指

纹识别设备制造商的表现值得关注。

行业评级与投资策略

尽管下游终端竞争更加激烈,但行业估值已经回落到更合理的位臵。国

产化趋势下的子行业需求提供了更多值得挖掘的机会。我们维持电子元

器件行业的“看好”评级。

建议关注集成电路封装行业具备核心竞争力的华天科技(002185)长电

科技(600584) 、受益智能卡芯片企业同方国芯(002049)、受益于移

动智能金属化和工业 4.0 概念的长盈精密(300115),和电子制造业模组

巨头欧菲光(002456)。

风险提示

宏观经济低于预期导致消费电子需求增速放缓;零部件技术更新较快造

成技术替代;新股批量发行对中小市值个股的影响;

行业研究

市场表现 截至 2015.06.19

分析师:傅岳鹏

执业证书号:S1490515050001

电话:010-58566839

智能家居、物联网引领电子行业新浪潮

——电子元器件 2015 年中期投资策略

证券研究报告

电子元器件行业

请务必阅读正文之后的免责声明部分 2

华融证券HUARONG SECURITIES

目 录

本报告的写作思路 ........................................................................................................................................................................ 4

一、2015 上半年行情回顾:后期走势强劲,季末跑赢大盘 ................................................................................................... 4

二、行业前景初判断:先行指标温和回暖 ................................................................................................................................ 5

1、总体指标与先行指标——电子行业高景气状态减弱 .................................................................................................. 5 2、消费电子指标——手机、平板增速放缓,可穿戴设备迅猛增长 ................................................................................. 7 3、LED 行业景气回升,渗透率提升促进稳定增长 ......................................................................................................... 9 4、液晶面板指标——大尺寸价格持续下跌,产能呈现过剩 ........................................................................................ 10

三、穿戴设备:手表手环黄金时代来临 .................................................................................................................................. 11

1、可穿戴设备的发展趋势 ................................................................................................................................................ 12 2、产品放量,百亿市场空间开启 .................................................................................................................................... 14 3、三个层面筛选投资标的 ................................................................................................................................................ 15

四、智能家居:单品智能化迈向系统智能化,传感器是基础 .............................................................................................. 16

1、智能家居与消费者期望值仍有不小差距 .................................................................................................................... 16 2、智能家居演化,我们还在乡村公路上 ........................................................................................................................ 17 3、传感器是智能家居乃至物联网的基础 ........................................................................................................................ 19

五、半导体:产业基金扶持下的并购浪潮来临 ...................................................................................................................... 20

1、国际巨头继续引领行业技术浪潮 ................................................................................................................................ 20 2、国内企业通过全球并购迅速扩张 ................................................................................................................................ 22 3、政策红利窗口开启,国内集成电路产业快速发展 .................................................................................................... 23

六、重点公司介绍 ...................................................................................................................................................................... 24

华天科技(002185)——先进封装领先企业 .................................................................................................................. 24 同方国芯(002049)——军工、智能卡双擎驱动 .......................................................................................................... 25 欧菲光(002456)——智慧物联全面布局 ...................................................................................................................... 25 长电科技(600584)——兼并整合奠定地位 .................................................................................................................. 26 长盈精密(300115)——工业 4.0+智能工厂打开想象空间 .......................................................................................... 26

七、风险提示 .............................................................................................................................................................................. 27

电子元器件行业

请务必阅读正文之后的免责声明部分 3

华融证券HUARONG SECURITIES

图表目录

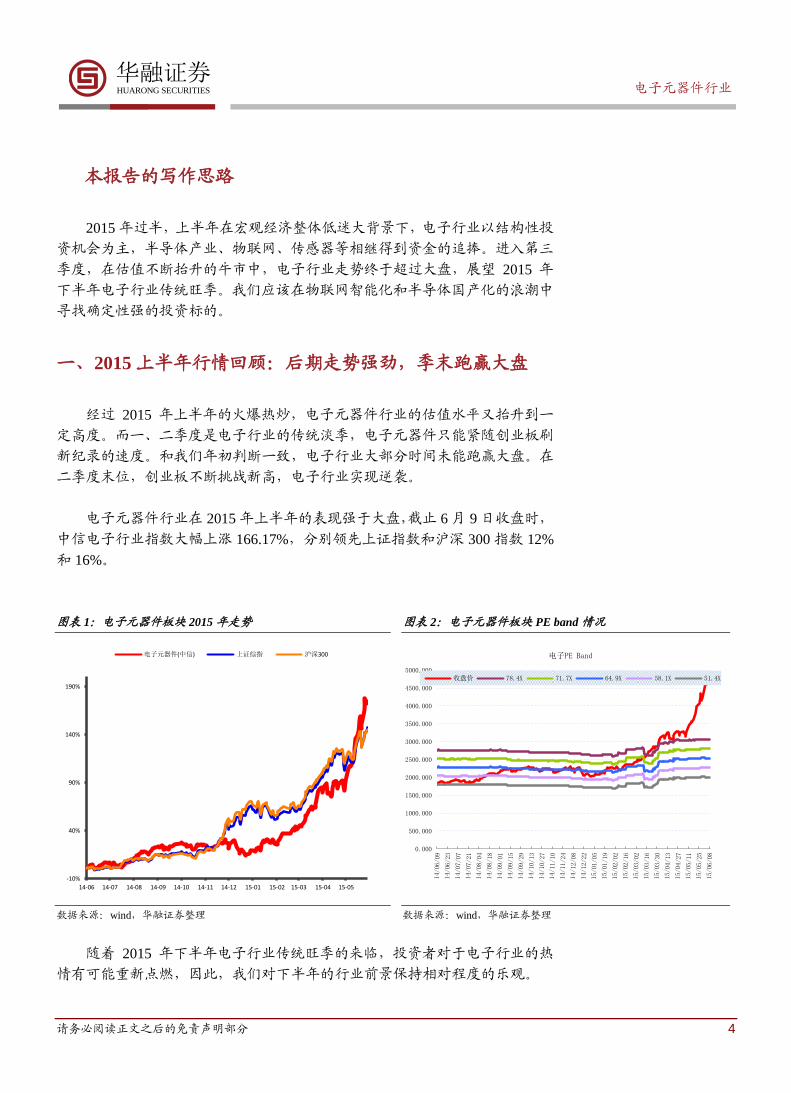

图表 1:电子元器件板块 2015 年走势 ....................................................................................................................................... 4

图表 2:电子元器件板块 PE BAND 情况.................................................................................................................................. 4

图表 3:北美半导体订单出货比(BB 值) ............................................................................................................................... 5

图表 4:北美 BB 值与费城半导体指数 SOX 最近一个季度通向震荡 .................................................................................... 6

图表 5:全球半导体销售情况(十亿美元) ............................................................................................................................. 6

图表 6:全球半导体分地区、分项目销售情况(百万美元) ................................................................................................. 7

图表 7:智能手机季度销量数据(百万台) ............................................................................................................................. 8

图表 8:平板电脑季度销量数据(百万台) ............................................................................................................................. 8

图表 9:全球 PC 季度销量(百万台) ...................................................................................................................................... 8

图表 10:可穿戴设备市场规模(百万台) ............................................................................................................................... 8

图表 11 :LED 市场规模(百万美元) .................................................................................................................................... 9

图表 12:中国 LED 产业细分市场规模(百万人民币) ......................................................................................................... 9

图表 13 :LED 灯泡价格(美元) .......................................................................................................................................... 10

图表 14:液晶面板价格(美元) ............................................................................................................................................. 11

图表 15:全球电视液晶出货量(百万台) ............................................................................................................................. 11

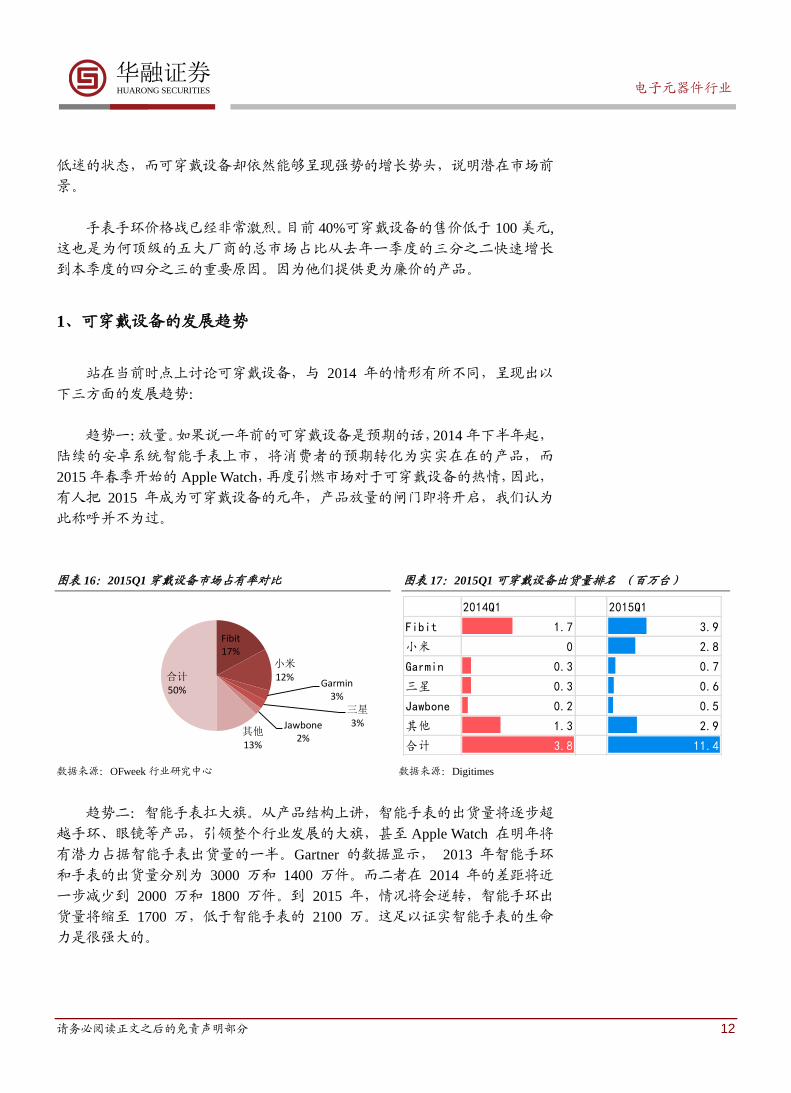

图表 16:2015Q1 穿戴设备市场占有率对比 ........................................................................................................................... 12

图表 17:2015Q1 可穿戴设备出货量排名 (百万台) ......................................................................................................... 12

图表 18:中国可穿戴设备试产规模 ......................................................................................................................................... 13

图表 19:可穿戴设备的重要功能在于解放消费者的双手 ..................................................................................................... 14

图表 20:调查显示智能家居吸睛能力强 ................................................................................................................................. 16

图表 21:智能家居产品令消费者失望 ..................................................................................................................................... 16

图表 22:哪种电器最希望智能化? ......................................................................................................................................... 17

图表 23:传感器是物联网感知层核心技术 ............................................................................................................................. 19

图表 24:全球传感器市场规模 亿美元 ................................................................................................................................... 20

图表 25:我国传感器市场规模 亿元 ....................................................................................................................................... 20

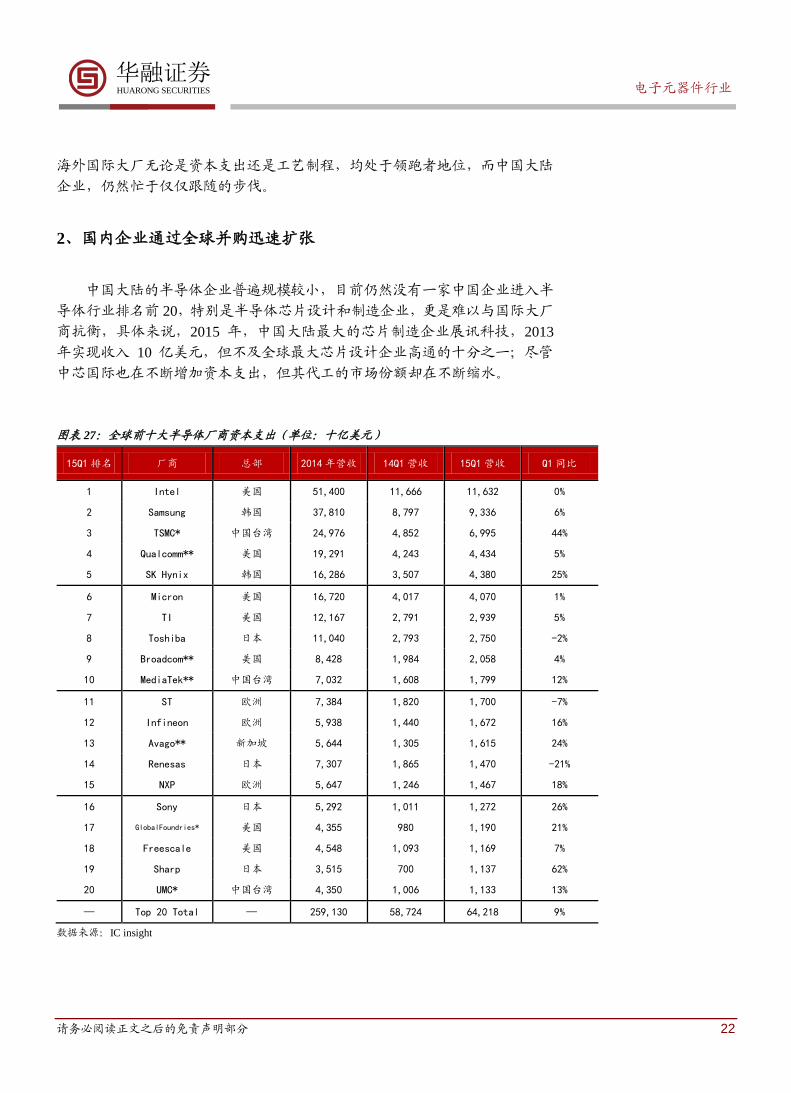

图表 26:全球前十大半导体厂商资本支出(单位:十亿美元) ......................................................................................... 21

图表 27:全球前十大半导体厂商资本支出(单位:十亿美元) ......................................................................................... 22

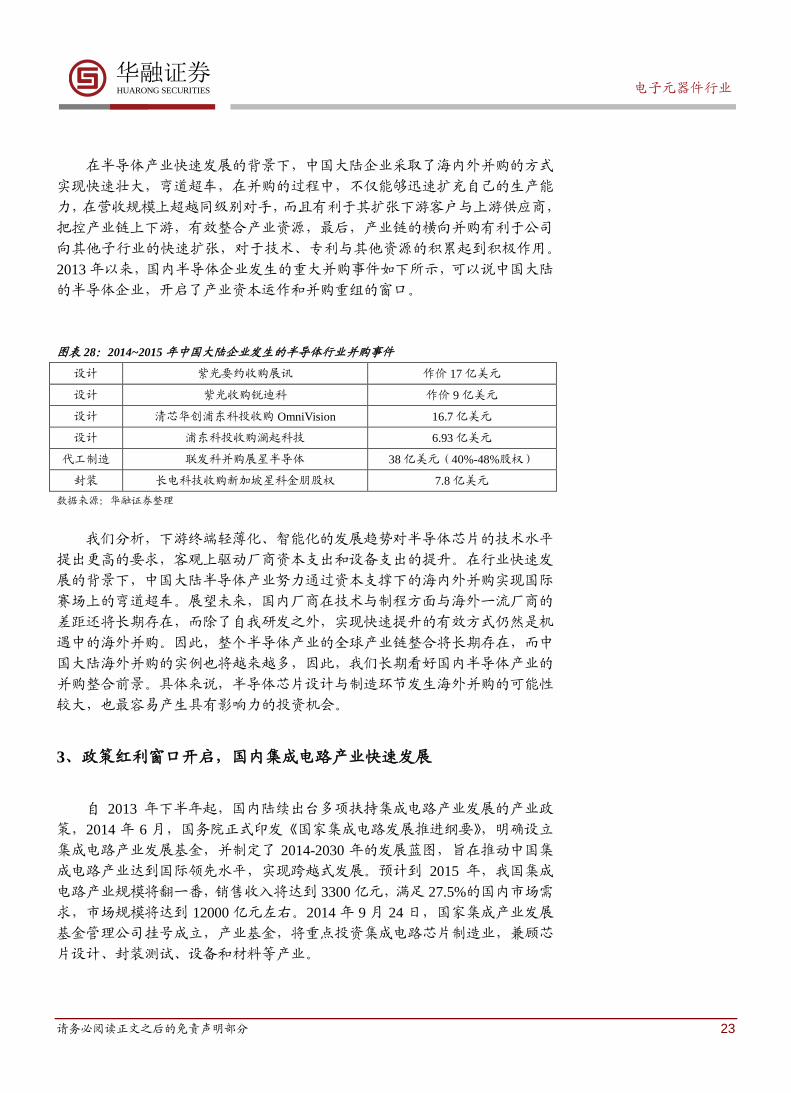

图表 28:2014~2015 年中国大陆企业发生的半导体行业并购事件 ...................................................................................... 23

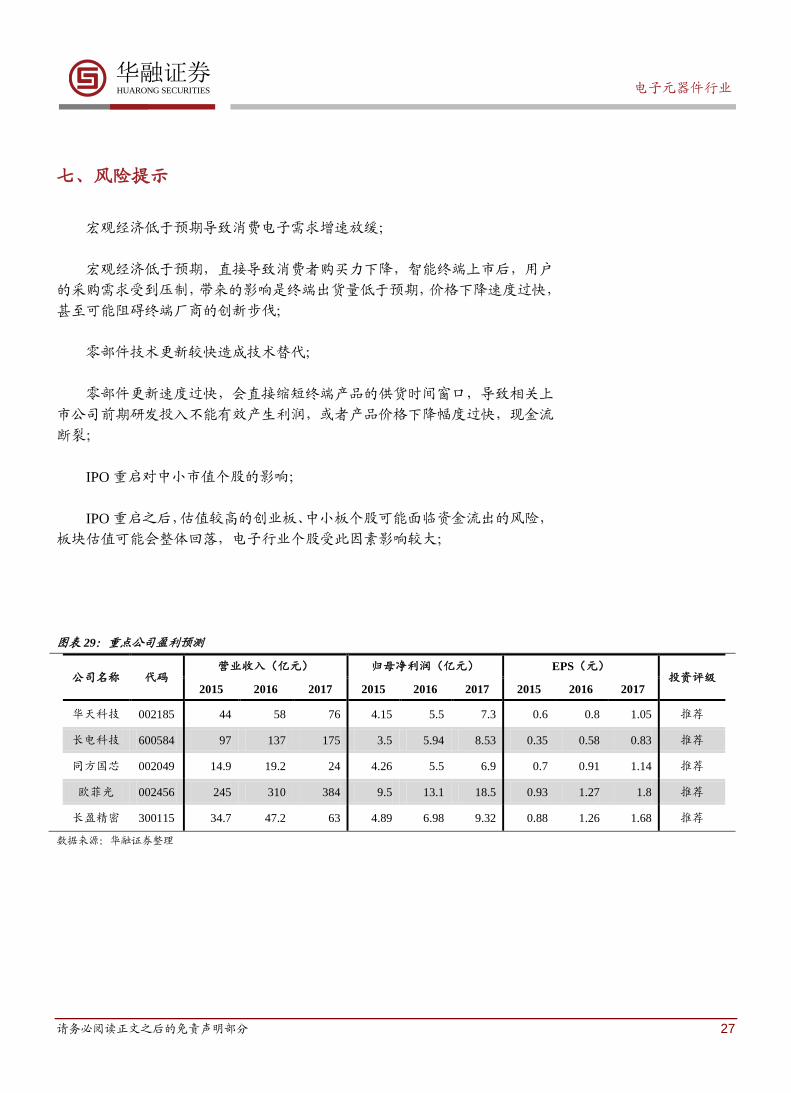

图表 29:重点公司盈利预测 ..................................................................................................................................................... 27

电子元器件行业

请务必阅读正文之后的免责声明部分 4

华融证券HUARONG SECURITIES

本报告的写作思路

2015 年过半,上半年在宏观经济整体低迷大背景下,电子行业以结构性投

资机会为主,半导体产业、物联网、传感器等相继得到资金的追捧。进入第三

季度,在估值不断抬升的牛市中,电子行业走势终于超过大盘,展望 2015 年

下半年电子行业传统旺季。我们应该在物联网智能化和半导体国产化的浪潮中

寻找确定性强的投资标的。

一、2015 上半年行情回顾:后期走势强劲,季末跑赢大盘

经过 2015 年上半年的火爆热炒,电子元器件行业的估值水平又抬升到一

定高度。而一、二季度是电子行业的传统淡季,电子元器件只能紧随创业板刷

新纪录的速度。和我们年初判断一致,电子行业大部分时间未能跑赢大盘。在

二季度末位,创业板不断挑战新高,电子行业实现逆袭。

电子元器件行业在 2015 年上半年的表现强于大盘,截止 6 月 9 日收盘时,

中信电子行业指数大幅上涨 166.17%,分别领先上证指数和沪深 300 指数 12%

和 16%。

图表 1:电子元器件板块 2015 年走势 图表 2:电子元器件板块 PE band 情况

数据来源:wind,华融证券整理 数据来源:wind,华融证券整理

随着 2015 年下半年电子行业传统旺季的来临,投资者对于电子行业的热

情有可能重新点燃,因此,我们对下半年的行业前景保持相对程度的乐观。

-10%

40%

90%

140%

190%

14-06 14-07 14-08 14-09 14-10 14-11 14-12 15-01 15-02 15-03 15-04 15-05

电子元器件(中信) 上证综指 沪深300

0.000

500.000

1000.000

1500.000

2000.000

2500.000

3000.000

3500.000

4000.000

4500.000

5000.000

电子PE Band

收盘价 78.4X 71.7X 64.9X 58.1X 51.4X

电子元器件行业

请务必阅读正文之后的免责声明部分 5

华融证券HUARONG SECURITIES

二、行业前景初判断:先行指标温和回暖

1、总体指标与先行指标——电子行业高景气状态减弱

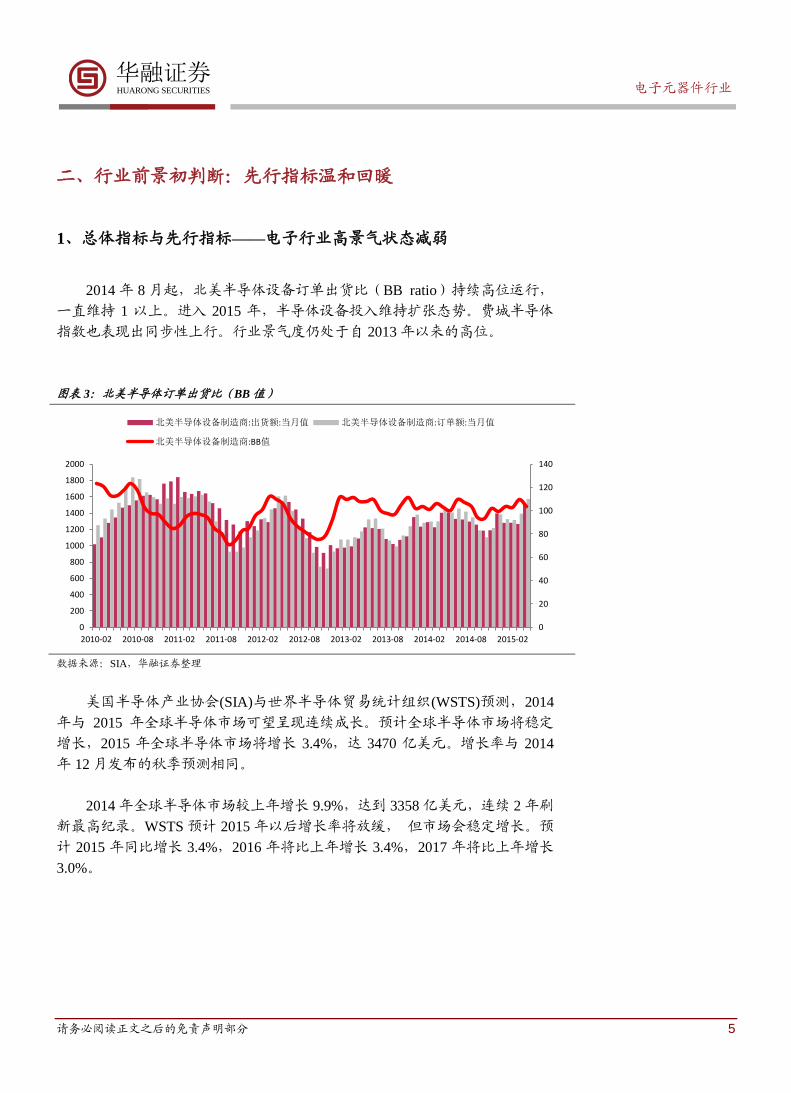

2014 年 8 月起,北美半导体设备订单出货比(BB ratio)持续高位运行,

一直维持 1 以上。进入 2015 年,半导体设备投入维持扩张态势。费城半导体

指数也表现出同步性上行。行业景气度仍处于自 2013 年以来的高位。

图表 3:北美半导体订单出货比(BB 值)

数据来源:SIA,华融证券整理

美国半导体产业协会(SIA)与世界半导体贸易统计组织(WSTS)预测,2014

年与 2015 年全球半导体市场可望呈现连续成长。预计全球半导体市场将稳定

增长,2015 年全球半导体市场将增长 3.4%,达 3470 亿美元。增长率与 2014

年 12 月发布的秋季预测相同。

2014 年全球半导体市场较上年增长 9.9%,达到 3358 亿美元,连续 2 年刷

新最高纪录。WSTS 预计 2015 年以后增长率将放缓, 但市场会稳定增长。预

计 2015 年同比增长 3.4%,2016 年将比上年增长 3.4%,2017 年将比上年增长

3.0%。

0

20

40

60

80

100

120

140

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2010-02 2010-08 2011-02 2011-08 2012-02 2012-08 2013-02 2013-08 2014-02 2014-08 2015-02

北美半导体设备制造商:出货额:当月值 北美半导体设备制造商:订单额:当月值

北美半导体设备制造商:BB值

电子元器件行业

请务必阅读正文之后的免责声明部分 6

华融证券HUARONG SECURITIES

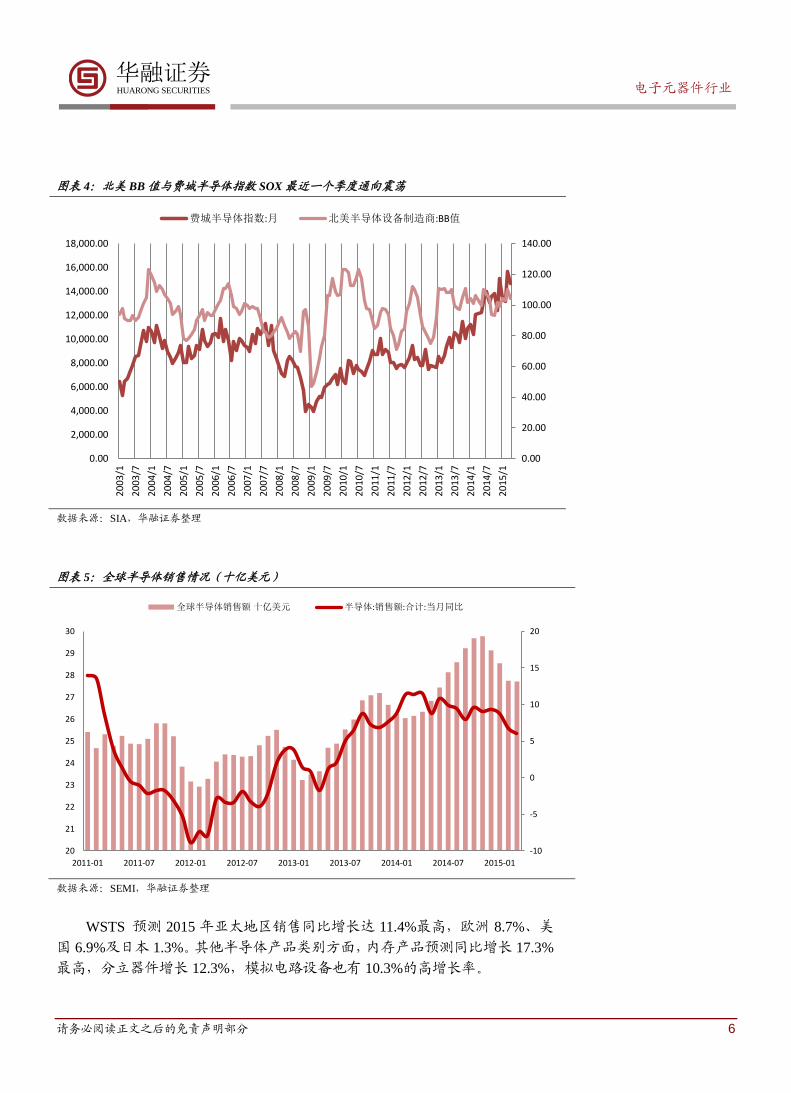

图表 4:北美 BB 值与费城半导体指数 SOX 最近一个季度通向震荡

数据来源:SIA,华融证券整理

图表 5:全球半导体销售情况(十亿美元)

数据来源:SEMI,华融证券整理

WSTS 预测 2015 年亚太地区销售同比增长达 11.4%最高,欧洲 8.7%、美

国 6.9%及日本 1.3%。其他半导体产品类别方面,内存产品预测同比增长 17.3%

最高,分立器件增长 12.3%,模拟电路设备也有 10.3%的高增长率。

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

18,000.00

20

03/1

20

03/7

20

04/1

20

04/7

20

05/1

20

05/7

20

06/1

20

06/7

20

07/1

20

07/7

20

08/1

20

08/7

20

09/1

20

09/7

20

10/1

20

10/7

20

11/1

20

11/7

20

12/1

20

12/7

20

13/1

20

13/7

20

14/1

20

14/7

20

15/1

费城半导体指数:月 北美半导体设备制造商:BB值

-10

-5

0

5

10

15

20

20

21

22

23

24

25

26

27

28

29

30

2011-01 2011-07 2012-01 2012-07 2013-01 2013-07 2014-01 2014-07 2015-01

全球半导体销售额 十亿美元 半导体:销售额:合计:当月同比

电子元器件行业

请务必阅读正文之后的免责声明部分 7

华融证券HUARONG SECURITIES

全球半导体规模的扩大,将主要受益于智能手机与汽车产业需求驱动。基

于对进一步宏观经济复苏的假设,WSTS 预测半导体所有产品类别及销售区域,

都将呈现稳定且温和的增长,预测 2015 年全球半导体销售总额将进一步提升

至 3450 亿美元,同比 3.4%;2016 则为 3.1%,销售总额达 3550 亿美元。其中

在汽车及通讯两大半导体终端市场,预期成长率将优于整体半导体市场,然而

消费性及计算机终端市场,预测仍将近乎持平。区域表现上,预测亚太地区将

持续成为增速最快地区,预期 2016 年销售总额将达 2090 亿美元,占全球 60%

份额。

图表 6:全球半导体分地区、分项目销售情况(百万美元)

2015Q2 销售额(百万美元) 同比增长

2014 2015 2016 2017 2014 2015 2016 2017

美洲 69,324 71,884 73,332 74,637 12.7 3.7 2 1.8

欧洲 37,456 36,113 36,998 37,778 7.4 -3.6 2.5 2.1

日本 34,831 31,503 32,148 32,620 0.1 -9.5 2 1.5

亚太 194,231 207,743 216,445 224,552 11.4 7 4.2 3.7

全球合计 335,842 347,243 358,923 369,587 9.9 3.4 3.4 3

分立器件 20,170 20,402 20,998 21,567 10.8 1.1 2.9 2.7

光电器件 29,868 32,360 33,526 34,655 8.3 8.3 3.6 3.4

传感器 8,502 8,686 9,112 9,459 5.8 2.2 4.9 3.8

集成电路 277,302 285,800 295,288 303,906 10.1 3.1 3.3 2.9

模拟 44,365 46,846 49,323 51,600 10.6 5.6 5.3 4.6

微电路 62,072 62,539 64,277 65,830 5.8 1 3 2.4

逻辑电路 91,633 94,943 99,476 102,962 6.6 3.6 4.8 3.5

存储器 79,232 81,472 82,212 83,514 18.2 2.8 0.9 1.6

所有产品合计 335,842 347,248 358,924 369,587 9.9 3.4 3.4 3

数据来源:WSTS,华融证券整理

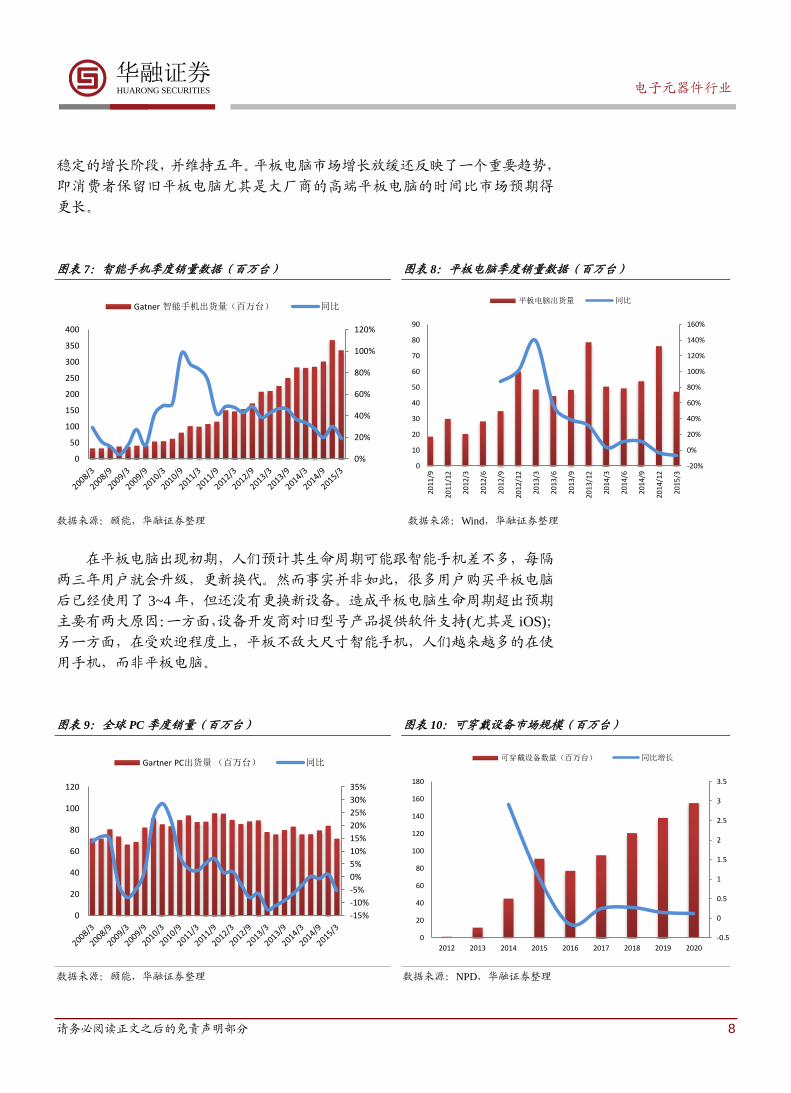

2、消费电子指标——手机、平板增速放缓,可穿戴设备迅猛增长

IDC 最新的数据显示:预计今年全球 PC 出货量将持续下降,同比下降幅

度达 6%,至 2.963 亿台。2015 年第一季全球 PC 总出货量达 7,170 万台,较 2014

年第一季减少 5.2%。Gartner 指出:2014 年许多企业因 Windows XP 终止支持

而掀起一股换机风潮,PC 产业因而受惠,但这股风潮在 2015 年第一季已经减

缓。然而,本季衰退未必象征整体 PC 销售量长期将迈入迟缓。包括笔记型计

算机、混合平板及 Windows 平板在内的移动 PC 出货量仍较前一年增长。第一

季的结果 2015 年 PC 出货量将略微衰退的预测,紧接着将开始进入一个缓慢而

电子元器件行业

请务必阅读正文之后的免责声明部分 8

华融证券HUARONG SECURITIES

稳定的增长阶段,并维持五年。平板电脑市场增长放缓还反映了一个重要趋势,

即消费者保留旧平板电脑尤其是大厂商的高端平板电脑的时间比市场预期得

更长。

图表 7:智能手机季度销量数据(百万台) 图表 8:平板电脑季度销量数据(百万台)

数据来源:顾能,华融证券整理 数据来源:Wind,华融证券整理

在平板电脑出现初期,人们预计其生命周期可能跟智能手机差不多,每隔

两三年用户就会升级,更新换代。然而事实并非如此,很多用户购买平板电脑

后已经使用了 3~4 年,但还没有更换新设备。造成平板电脑生命周期超出预期

主要有两大原因:一方面,设备开发商对旧型号产品提供软件支持(尤其是 iOS);

另一方面,在受欢迎程度上,平板不敌大尺寸智能手机,人们越来越多的在使

用手机,而非平板电脑。

图表 9:全球 PC 季度销量(百万台) 图表 10:可穿戴设备市场规模(百万台)

数据来源:顾能,华融证券整理 数据来源:NPD,华融证券整理

0%

20%

40%

60%

80%

100%

120%

0

50

100

150

200

250

300

350

400

Gatner 智能手机出货量(百万台) 同比

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

0

10

20

30

40

50

60

70

80

90

2011

/9

2011

/12

2012

/3

2012

/6

2012

/9

2012

/12

2013

/3

2013

/6

2013

/9

2013

/12

2014

/3

2014

/6

2014

/9

2014

/12

2015

/3

平板电脑出货量 同比

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

20

40

60

80

100

120

Gartner PC出货量 (百万台) 同比

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

0

20

40

60

80

100

120

140

160

180

2012 2013 2014 2015 2016 2017 2018 2019 2020

可穿戴设备数量(百万台) 同比增长

电子元器件行业

请务必阅读正文之后的免责声明部分 9

华融证券HUARONG SECURITIES

我们认为下面几个不定因素会对未来的平板电脑市场产生影响,包括:1)

市场对微软 Windows 10 系统的反应。升级后的系统会有非常显著的革新,微

软也力图藉此一转颓势。2)谷歌对安卓系统和 Chrome OS 系统的升级。3)苹

果预计会推出更大尺寸产品等。

IDC预计,2015年全球智能手机出货量将达到14亿部,同比增幅仅为12.2%。

2015 年第 1 季全球智能型手机销售达 3.36 亿台、年增 19.3%,主要由新兴市场

(不包括大陆)销售强劲推动;成长最快的地区包括亚太、东欧,中东及北非地

区,带动新兴地区整体销售成长超过 40%。

2015 年第 1 季苹果依旧表现亮眼,尤其是在大陆市场。当季苹果 iPhone

销售成长 72.5%,也首度成为大陆智能型手机市场第一大品牌,超越大陆本土

业者小米。随着产品生命周期的拉长,2015 年之后,手机+平板的增长很可能

后继乏力。

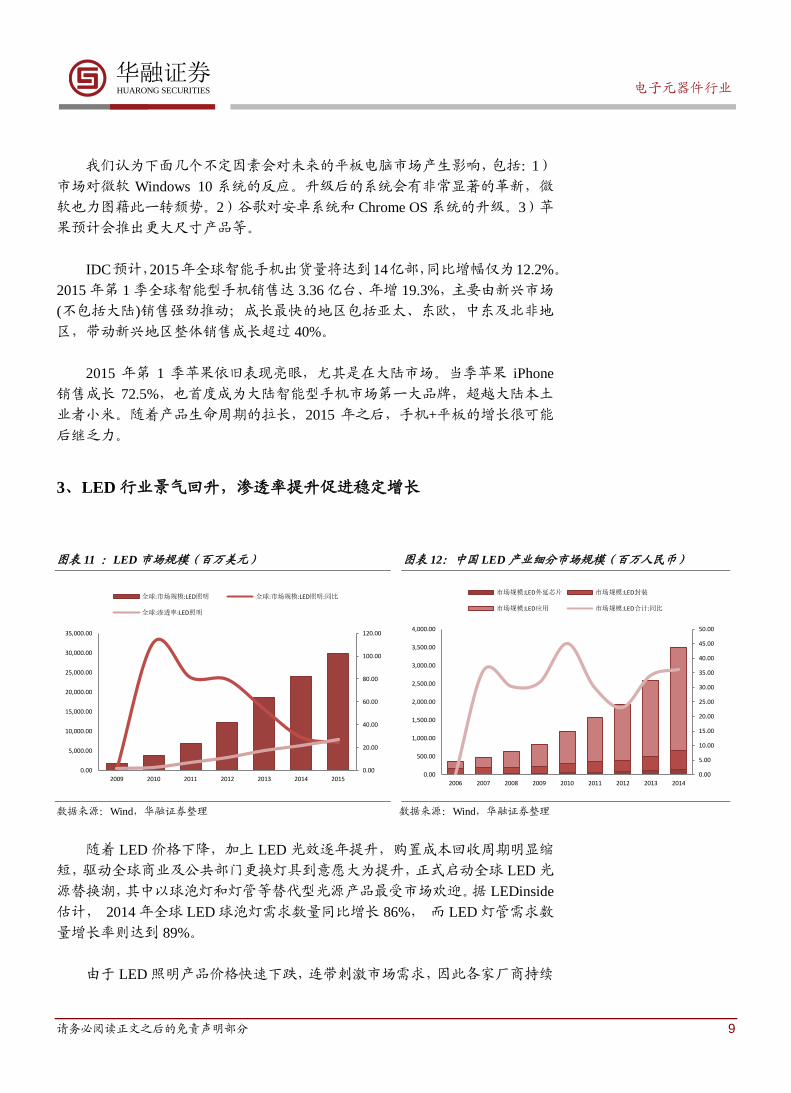

3、LED 行业景气回升,渗透率提升促进稳定增长

图表 11 :LED 市场规模(百万美元) 图表 12:中国 LED 产业细分市场规模(百万人民币)

数据来源:Wind,华融证券整理 数据来源:Wind,华融证券整理

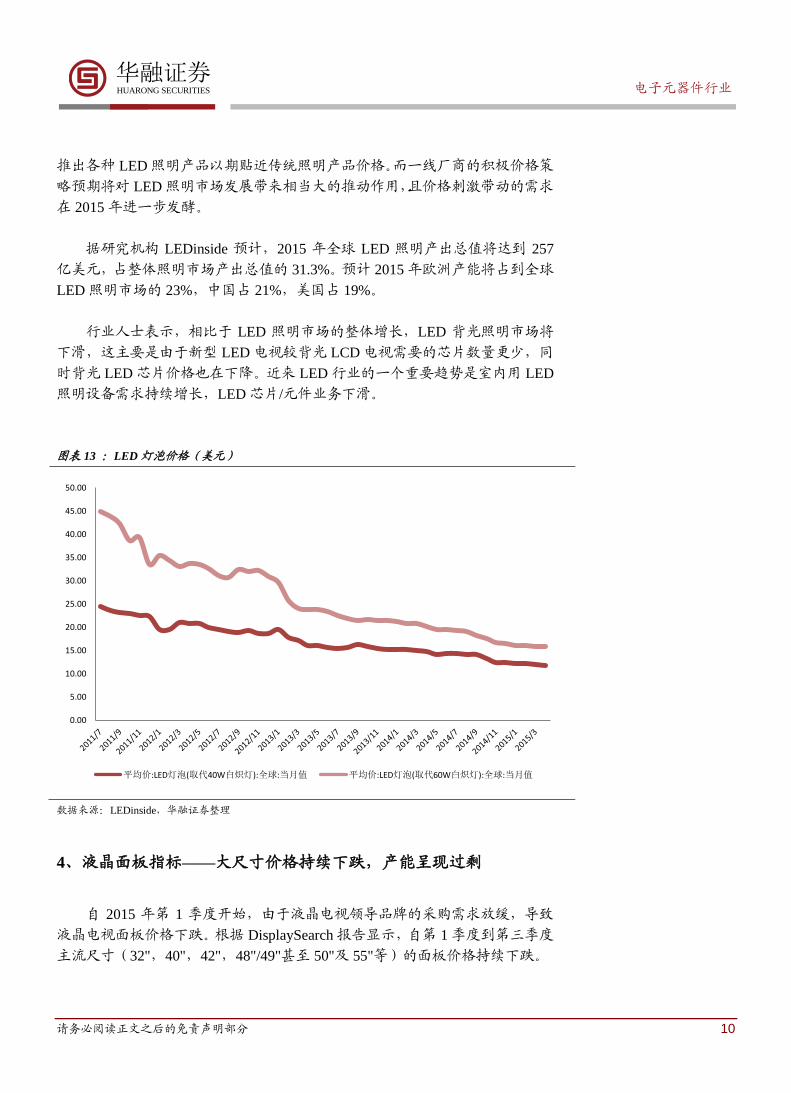

随着 LED 价格下降,加上 LED 光效逐年提升,购臵成本回收周期明显缩

短,驱动全球商业及公共部门更换灯具到意愿大为提升,正式启动全球 LED 光

源替换潮,其中以球泡灯和灯管等替代型光源产品最受市场欢迎。据 LEDinside

估计, 2014 年全球 LED 球泡灯需求数量同比增长 86%, 而 LED 灯管需求数

量增长率则达到 89%。

由于 LED 照明产品价格快速下跌,连带刺激市场需求,因此各家厂商持续

0.00

20.00

40.00

60.00

80.00

100.00

120.00

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

35,000.00

2009 2010 2011 2012 2013 2014 2015

全球:市场规模:LED照明 全球:市场规模:LED照明:同比

全球:渗透率:LED照明

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

4,000.00

2006 2007 2008 2009 2010 2011 2012 2013 2014

市场规模:LED外延芯片 市场规模:LED封装

市场规模:LED应用 市场规模:LED合计:同比

电子元器件行业

请务必阅读正文之后的免责声明部分 10

华融证券HUARONG SECURITIES

推出各种 LED 照明产品以期贴近传统照明产品价格。而一线厂商的积极价格策

略预期将对 LED 照明市场发展带来相当大的推动作用,且价格刺激带动的需求

在 2015 年进一步发酵。

据研究机构 LEDinside 预计,2015 年全球 LED 照明产出总值将达到 257

亿美元,占整体照明市场产出总值的 31.3%。预计 2015 年欧洲产能将占到全球

LED 照明市场的 23%,中国占 21%,美国占 19%。

行业人士表示,相比于 LED 照明市场的整体增长,LED 背光照明市场将

下滑,这主要是由于新型 LED 电视较背光 LCD 电视需要的芯片数量更少,同

时背光 LED 芯片价格也在下降。近来 LED 行业的一个重要趋势是室内用 LED

照明设备需求持续增长,LED 芯片/元件业务下滑。

图表 13 :LED 灯泡价格(美元)

数据来源:LEDinside,华融证券整理

4、液晶面板指标——大尺寸价格持续下跌,产能呈现过剩

自 2015 年第 1 季度开始,由于液晶电视领导品牌的采购需求放缓,导致

液晶电视面板价格下跌。根据 DisplaySearch 报告显示,自第 1 季度到第三季度

主流尺寸(32",40",42",48"/49"甚至 50"及 55"等)的面板价格持续下跌。

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

50.00

平均价:LED灯泡(取代40W白炽灯):全球:当月值 平均价:LED灯泡(取代60W白炽灯):全球:当月值

电子元器件行业

请务必阅读正文之后的免责声明部分 11

华融证券HUARONG SECURITIES

作为全球最大的面板市场,中国的缺屏尴尬正逐步消解。2014 年中国电视

显示面板自给率为 54%,预计未来两年将提高到 80%以上。全球显示产业主要

增长在中国。2008 年后,全球新增的 8.5 代工厂全部在中国,中国企业建成及

在建 6 个 8.5 代工厂,韩国三星和 LG 各建了一个 8.5 代工厂。中国市场的年复

合增长 15%,市场份额从 24%提高到 27%。”

中国企业上马新面板线的速度与力度曾一度引发外界质疑,但不能否认的

是,高世代面板线已经成为企业的利润奶牛。在可观利润的吸引以及政策支持

下,新的产能正在源源不断投入。从全球市场供求增长情况看,随着目前中国

已建成和在建项目的产能充分释放,预计未来 3-4 年市场供求关系恶化。

图表 14:液晶面板价格(美元) 图表 15:全球电视液晶出货量(百万台)

数据来源:Displaysearch,华融证券整理 数据来源:Displaysearch,华融证券整理

三、穿戴设备:手表手环黄金时代来临

2012 年 4 月,谷歌发布谷歌眼镜,将智能可穿戴设备带入公众的视野,

此后,国际大厂争相开发各具特色的智能穿戴设备,三星、Google、苹果、耐

克等大厂商,以及层出不穷的各类小品牌,一同呈现了可穿戴设备百花齐放的

态势。随着市场不断的被开发,可穿戴设备逐渐出现了手环、手表、健身检测

器、胸带式心率检测器、智能服饰这几个主要类别。一时间,整个市场对可穿

戴设备寄予了很高的期望,过去的一年多来,可穿戴设备概念股持续活跃,风

生水起,优势企业也开始在产业链的各个环节开始布局。

根据市场调查公司 IDC 最新公布的市场报告,可穿戴设备已经连续第八个

季度呈现稳步增长。今年第一季度全球范围内可穿戴设备的出货量突破 1140

万台,几乎是 2014 年同期(380 万)的三倍。通常在经历购物季之后 Q1 呈现

198.00

200.00

202.00

204.00

206.00

208.00

210.00

212.00

0.00

20.00

40.00

60.00

80.00

100.00

120.00

价格:手机面板:5寸:960*540 a-Si IPS/FFS 价格:手机面板:5寸:1920*1080 LTPS IPS/FFS

价格:液晶显示器面板:21.5寸:LED:FHD 价格:笔记本面板:13.3寸:LED (Slim):HD

价格:液晶电视面板:32寸:Open Cell:WXGA 价格:液晶电视面板:50寸:120Hz Open Cell:Full HD

-15

-10

-5

0

5

10

15

20

25

30

0

5

10

15

20

25

30

出货量:液晶电视面板:当月值 出货量:液晶电视面板:当月同比

电子元器件行业

请务必阅读正文之后的免责声明部分 12

华融证券HUARONG SECURITIES

低迷的状态,而可穿戴设备却依然能够呈现强势的增长势头,说明潜在市场前

景。

手表手环价格战已经非常激烈。目前 40%可穿戴设备的售价低于 100 美元,

这也是为何顶级的五大厂商的总市场占比从去年一季度的三分之二快速增长

到本季度的四分之三的重要原因。因为他们提供更为廉价的产品。

1、可穿戴设备的发展趋势

站在当前时点上讨论可穿戴设备,与 2014 年的情形有所不同,呈现出以

下三方面的发展趋势:

趋势一:放量。如果说一年前的可穿戴设备是预期的话,2014 年下半年起,

陆续的安卓系统智能手表上市,将消费者的预期转化为实实在在的产品,而

2015 年春季开始的 Apple Watch,再度引燃市场对于可穿戴设备的热情,因此,

有人把 2015 年成为可穿戴设备的元年,产品放量的闸门即将开启,我们认为

此称呼并不为过。

图表 16:2015Q1 穿戴设备市场占有率对比 图表 17:2015Q1 可穿戴设备出货量排名 (百万台)

2014Q1 2015Q1

Fibit 1.7 3.9

小米 0 2.8

Garmin 0.3 0.7

三星 0.3 0.6

Jawbone 0.2 0.5

其他 1.3 2.9

合计 3.8 11.4

数据来源:OFweek 行业研究中心 数据来源:Digitimes

趋势二:智能手表扛大旗。从产品结构上讲,智能手表的出货量将逐步超

越手环、眼镜等产品,引领整个行业发展的大旗,甚至 Apple Watch 在明年将

有潜力占据智能手表出货量的一半。Gartner 的数据显示, 2013 年智能手环

和手表的出货量分别为 3000 万和 1400 万件。而二者在 2014 年的差距将近

一步减少到 2000 万和 1800 万件。到 2015 年,情况将会逆转,智能手环出

货量将缩至 1700 万,低于智能手表的 2100 万。这足以证实智能手表的生命

力是很强大的。

Fibit 17%

小米 12%

Garmin 3%

三星 3% Jawbone

2% 其他 13%

合计 50%

电子元器件行业

请务必阅读正文之后的免责声明部分 13

华融证券HUARONG SECURITIES

图表 18:中国可穿戴设备市场规模

数据来源:KPCB

我们分析,智能手表得以快速发展的原因包括以下两个方面,与智能手环

相比,其优势体现在不足 2 英寸的屏幕上,其通信、定位、数据显示等功能的

实现,均要以小型屏幕为依托,不足 2 英寸的小屏幕,将是对智能手机等大屏

终端的有效补充;其次,与智能眼镜相比,其便携性更强,功能较为简单,因

此,电源的续航能力和客户体验能加优质。因此,与手环、眼镜等同类产品相

比,智能手表更容易得到消费者的认可,呈现快速增长的态势。

趋势三:功能由健康监测向娱乐的转移。观察 apple watch 产品设计理念可

以看到,其人体运动健康管理的设计思路成为最主要的功能热点之一。在进行

有氧运动时,时间、距离、心率、热量消耗等指标都能够通过 APP 有效呈现。

从现在市场上销售的手环、手表等穿戴设备看来,大多都是以健康监测为主要

功能点。而作为一款消费电子产品,回归娱乐功能是未来发展的必然道路,只

是由于当前时点,电池续航能力、应用 APP 开发等方面的存在经验不足等方面

的问题,这也是谷歌眼镜进展低于市场预期的原因。展望未来,随着可穿戴设

备处理器与零部件性能的提升,其娱乐功能将不断深化。

趋势四:云服务将逐步纳入到智能穿戴产业中来。作为人机交互的信息输

入口,智能穿戴设备将有望融合云计算的相关功能,接入到移动互联网中,这

方面,谷歌云存储与安卓系统的可穿戴设备已经给我们做出了最好的例证。

0

10

20

30

40

50

60

70

可穿戴相机 智能眼镜 智能腕表 智能手环 活动跟踪器 3D动作追踪 智能服饰

2013 2014 2015

电子元器件行业

请务必阅读正文之后的免责声明部分 14

华融证券HUARONG SECURITIES

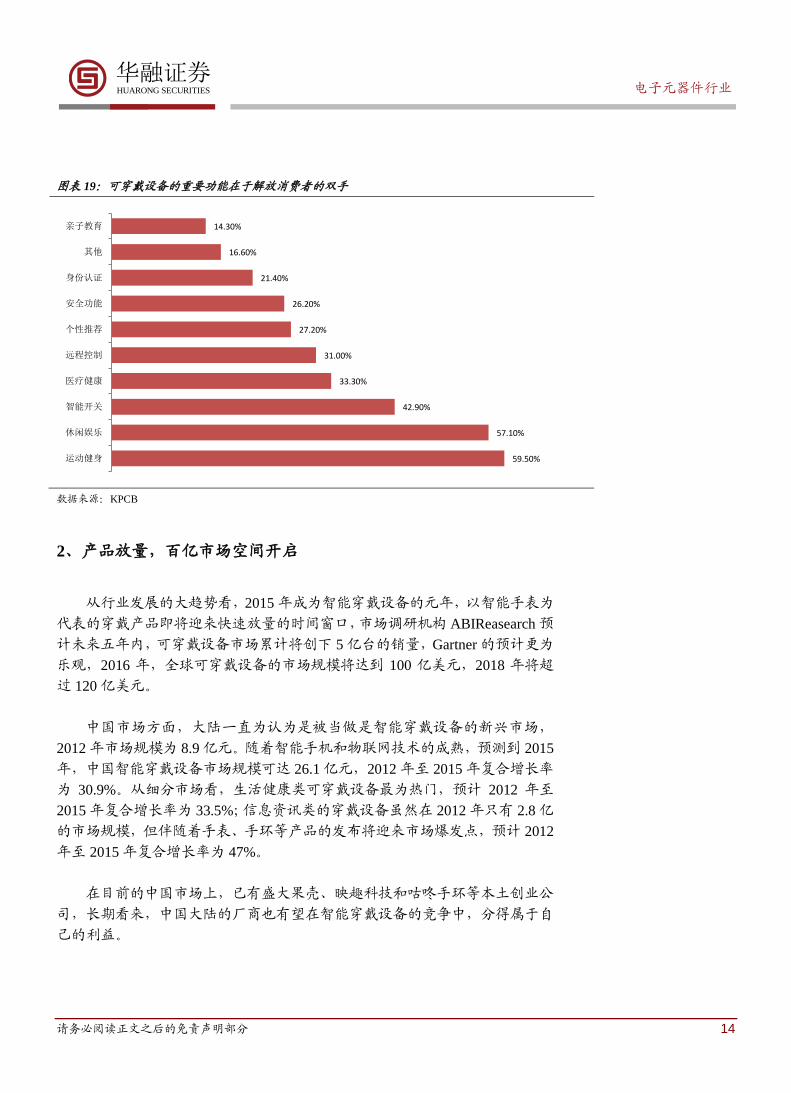

图表 19:可穿戴设备的重要功能在于解放消费者的双手

数据来源:KPCB

2、产品放量,百亿市场空间开启

从行业发展的大趋势看,2015 年成为智能穿戴设备的元年,以智能手表为

代表的穿戴产品即将迎来快速放量的时间窗口,市场调研机构 ABIReasearch 预

计未来五年内,可穿戴设备市场累计将创下 5 亿台的销量,Gartner 的预计更为

乐观,2016 年,全球可穿戴设备的市场规模将达到 100 亿美元,2018 年将超

过 120 亿美元。

中国市场方面,大陆一直为认为是被当做是智能穿戴设备的新兴市场,

2012 年市场规模为 8.9 亿元。随着智能手机和物联网技术的成熟,预测到 2015

年,中国智能穿戴设备市场规模可达 26.1 亿元,2012 年至 2015 年复合增长率

为 30.9%。从细分市场看,生活健康类可穿戴设备最为热门,预计 2012 年至

2015 年复合增长率为 33.5%;信息资讯类的穿戴设备虽然在 2012 年只有 2.8 亿

的市场规模,但伴随着手表、手环等产品的发布将迎来市场爆发点,预计 2012

年至 2015 年复合增长率为 47%。

在目前的中国市场上,已有盛大果壳、映趣科技和咕咚手环等本土创业公

司,长期看来,中国大陆的厂商也有望在智能穿戴设备的竞争中,分得属于自

己的利益。

59.50%

57.10%

42.90%

33.30%

31.00%

27.20%

26.20%

21.40%

16.60%

14.30%

运动健身

休闲娱乐

智能开关

医疗健康

远程控制

个性推荐

安全功能

身份认证

其他

亲子教育

电子元器件行业

请务必阅读正文之后的免责声明部分 15

华融证券HUARONG SECURITIES

3、三个层面筛选投资标的

综合上面的讨论,我们认为,在智能穿戴设备的销售放量即将来临,2015

年起,我们建议大家以智能手表为观测的重点,向其他领域扩展,考虑制约穿

戴式设备产业发展的几个问题,我们建议从以下几个维度筛选投资标的;

可穿戴设备产业链上涉及的企业众多,上游主要包括传感器、柔性屏、非

晶态合金、处理器、存储器、电池以及其他 FPC 等硬件企业;中游主要是触控

模组、骨传导耳机、MEMW 麦克风、受话器、语音交互技术、移动医疗组件、

体感相关产品、腕带、头戴和机壳等软件系统的开发企业;下游则是成品生产

企业,如谷歌、苹果、微软等。

上游:传感器是智能化核心

目前的智能手机功能丰富,但必须要手持操作,因此就约束了在某些场合

的使用,而可穿戴设备则为此提供了解决方案。智能眼镜可以输出大画面,智

能手表具有合适尺寸的输入触摸屏,且可以通过人体自然获得信息,佩戴更为

方便。因此,符合人体工学柔性设计的触摸屏以及能收集人体信息的传感器就

十分重要。MEMS 传感器是可穿戴设备产业链上游技术的核心,作为智能化的

核心,MEMS 传感器附加值高,是人机互动的重要基础,也是信息化的硬件基

础。

据统计,目前 A 股中涉及可穿戴设备上游的上市公司有 9 家。其中包括:

MEMS 传感器及配件企业:歌尔声学、水晶光电、苏州固锝、汉威电子;柔性

概念元件企业:得润电子、丹邦科技;非晶态合金企业:安泰科技、云海金属;

电池、处理器和储存器企业:德赛电池。

语音控制和交互技术是中游关键

可穿戴设备的便捷性在于可以不用双手控制,因此中游节点上的语音控制

和交互技术就显得至关重要。谷歌、苹果等开发的智能设备如何与中文语音技

术商对接将成为关键。其次是骨传导耳机,未来可穿戴设备的主要组成部分是

通信芯片、传感器和微型电机,目前 A 股中涉足的公司包括共达电声、歌尔声

学和海能达。三是无线通信模组,为了满足对数据传输的稳定性和高效性的要

求,未来的局域网将向蓝牙、wifi或NFC等无线技术相连的个人局域网格升级,

上市公司中环旭电子和达华智能涉足这一领域。四是移动医疗组件,包括计步

器和掌上监护仪、GPS 和运营服务,这是可穿戴设备在医疗领域的重要拓展。

下游:独立运行系统成未来方向

电子元器件行业

请务必阅读正文之后的免责声明部分 16

华融证券HUARONG SECURITIES

下游产业为可穿戴设备成品,如谷歌眼镜、apple watch 等。而市场普遍看

好可穿戴设备运动和医疗两个细分领域的前景。之前索尼、三星推出的智能手

表,准确的说属于手机伴侣,因为必须要和手机配对使用,因此,开发可独立

运行的可穿戴设备才是未来的发展方向。

四、智能家居:单品智能化迈向系统智能化,传感器是基础

1、智能家居与消费者期望值仍有不小差距

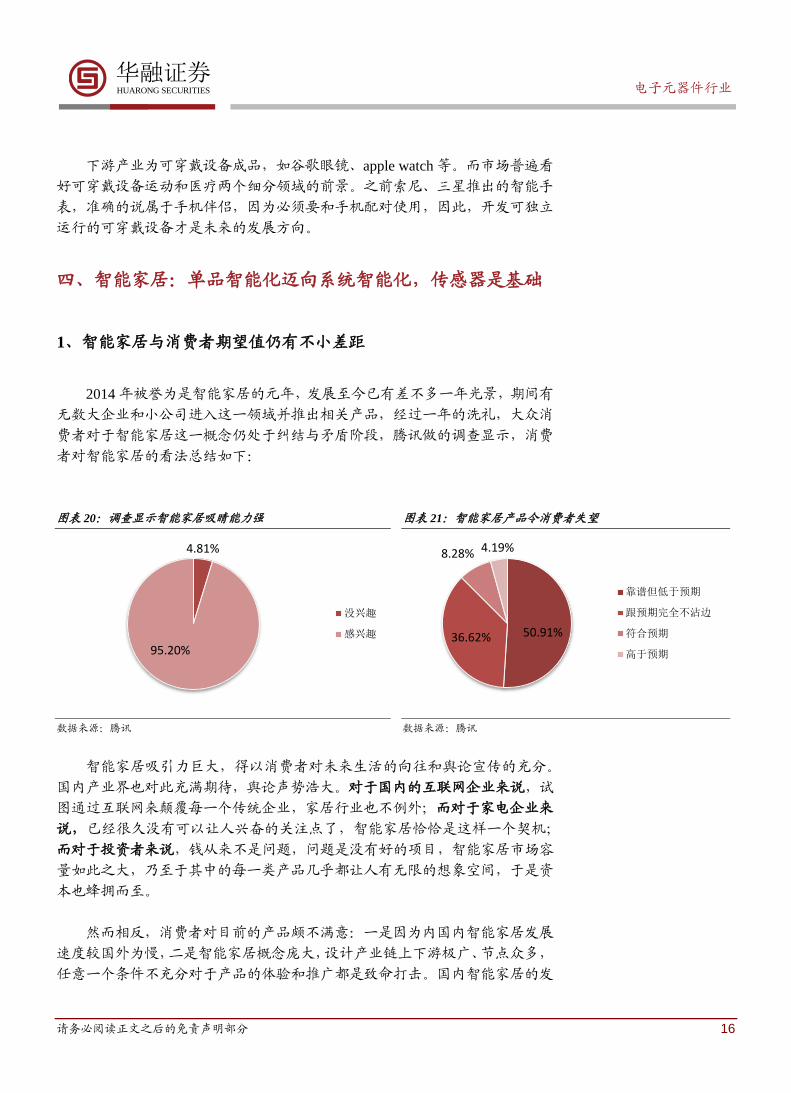

2014 年被誉为是智能家居的元年,发展至今已有差不多一年光景,期间有

无数大企业和小公司进入这一领域并推出相关产品,经过一年的洗礼,大众消

费者对于智能家居这一概念仍处于纠结与矛盾阶段,腾讯做的调查显示,消费

者对智能家居的看法总结如下:

图表 20:调查显示智能家居吸睛能力强 图表 21:智能家居产品令消费者失望

数据来源:腾讯 数据来源:腾讯

智能家居吸引力巨大,得以消费者对未来生活的向往和舆论宣传的充分。

国内产业界也对此充满期待,舆论声势浩大。对于国内的互联网企业来说,试

图通过互联网来颠覆每一个传统企业,家居行业也不例外;而对于家电企业来

说,已经很久没有可以让人兴奋的关注点了,智能家居恰恰是这样一个契机;

而对于投资者来说,钱从来不是问题,问题是没有好的项目,智能家居市场容

量如此之大,乃至于其中的每一类产品几乎都让人有无限的想象空间,于是资

本也蜂拥而至。

然而相反,消费者对目前的产品颇不满意:一是因为内国内智能家居发展

速度较国外为慢,二是智能家居概念庞大,设计产业链上下游极广、节点众多,

任意一个条件不充分对于产品的体验和推广都是致命打击。国内智能家居的发

4.81%

95.20%

没兴趣

感兴趣 50.91% 36.62%

8.28% 4.19%

靠谱但低于预期

跟预期完全不沾边

符合预期

高于预期

电子元器件行业

请务必阅读正文之后的免责声明部分 17

华融证券HUARONG SECURITIES

展本来就处于非常初级的阶段,加之一些厂商在新品上滥用智能之名,对用户

造成了一定误导,才会产生这样的结果。

2、智能家居演化,我们还在乡村公路上

智能家居的发展阶段可以从产品形态和控制方式两个大的维度来看,从不

同维度看,智能家居都会有不同的发展阶段。

1)从产品形态看智能家居的三个阶段:

第一阶段,单品智能化。创业公司和家电企业会呈现从两端向中间走态势,

创业公司优先选择小型家电产品,如插座、音响、电灯、摄像头等,而家电企

业则优先选择大型家电产品,如电视、冰箱、洗衣机、空调等。在这个过程中

显然家电企业会占一些优势,因为家居生活大家电产品是必不可少的,这是智

能家居无法绕过去的。

图表 22:哪种电器最希望智能化?

数据来源:腾讯、华融证券整理

第二阶段,单品之间联动。首先不同品类产品在数据上进行互通,2015 年

6 月 Misfit 和 Pebble 就达成了深度合作, Msifit 将自家的算法嵌入到了 Pebble

的硬件设备中,在 Pebble 智能手表中,通过 Misfit Pebble App 就可以查看 Misfit

的数据。Jawbone 和 Nest 也达成合作,Jawbone UP24 手环将能够与 Nest 恒温

器进行数据互通,Nest 则可以根据睡眠状态来自动调整室温。后续不同品牌、

不同品类产品之间会在数据上做更多的融合和交互,但这样的跨产品的数据互

通和互动大多可能还是没办法自发地进行,只能人为去干涉,比如通过手环读

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

电子元器件行业

请务必阅读正文之后的免责声明部分 18

华融证券HUARONG SECURITIES

取智能秤的数据,通过温控器读取手环的数据等。

第三阶段,系统实现智能化。系统化实现智能比较科幻,是跨产品数据互

通和互动之后再进一步的结果,不同产品之间不仅可以进行数据互通,并且将

这其转化为主动的行为,不需要用户再去认为干涉,比如智能床发现主人太热

出汗了,空调就启动了,或者是抽油烟机发现油烟量太大,净化器就做好准备

开始吸附 PM2.5 并除味。

系统化实现智能是建立在具备完善智能化单品以及智能产品可以实现跨

品牌、跨品类互动前提下的,这需要智能家居中的所有产品运营在统一的平台

之上,遵循着统一的标准。这意味着,目前已经切入智能家居领域的厂商,需

要考虑自己这一套智能产品的网关设备是不是可以嫁接到未来的大平台上。

2)从控制器形态看智能家居的四个阶段:

第一阶段,手机控制。对于很多产品来说,有手机控制未必比没手机控制

智能,很多厂商将手机控制作为智能的必要条件,其实就是在强求用户控制,

不仅没有给用户带来智能的感觉,反倒成了拖累。智能家居产品应该在某种程

度上当家作主,不去主动打扰消费者。例如洗衣机看重的是洗涤速度和洁净程

度,空气净化器看重的清洁速度和噪音大小,热水器看重的是加热效率和安全

性,如果这些更核心的功能没有提升,只是增加联网功能支持手机控制开关,

并无实际意义。

第二阶段,各种控制方式结合。除了手机控制,已经出现了触控、语音、

手势等多种控制方式,洗衣机、净化器等现在都出现了支持触摸控制的产品,

语音控制则更多体现在电视、智能音箱等产品上,而手势控制在水杯、空调、

音响上都有应用。现在手机之外的控制方式虽然很多,但各自只出现个别家电

产品上,还没有广泛交叉使用,在单纯的手机控制之后,这些操控方式一定会

融合在一起,一个产品也不限于一种操控方式,可能既能手机控制,也能语音、

手势等控制。

第三阶段,感应式控制。理想化的智能家居进一步,能够感应用户的状态,

进而对设备进行调整,做到无感化,如空气般存在。如人来灯亮人走灯灭,有

人在房间里的时候空调设臵 26 摄氏度,而屋内无人空调自动调为 28 摄氏度节

省电力。又例如洗衣机中自动识别衣服的材质并选择最合适洗涤模式等。

第四阶段,系统自学习。变被动为主动是智能家居必然的进化之路,目前

实际上已经有厂商在尝试性地来实现,比如带着手环靠近电视,电视会识别到

人离得太近,自动降低屏幕亮度或暂时将屏幕背光关闭以此达到保护人眼的目

的。变被动为主动需要大量传感器的介入,温度传感器、亮度传感器、距离传

电子元器件行业

请务必阅读正文之后的免责声明部分 19

华融证券HUARONG SECURITIES

感器、心率传感器等等,未来的智能家居可以说就是传感器组成的。在智能家

居实现了主动自动化之后,才会真的给人带来只能的感觉。

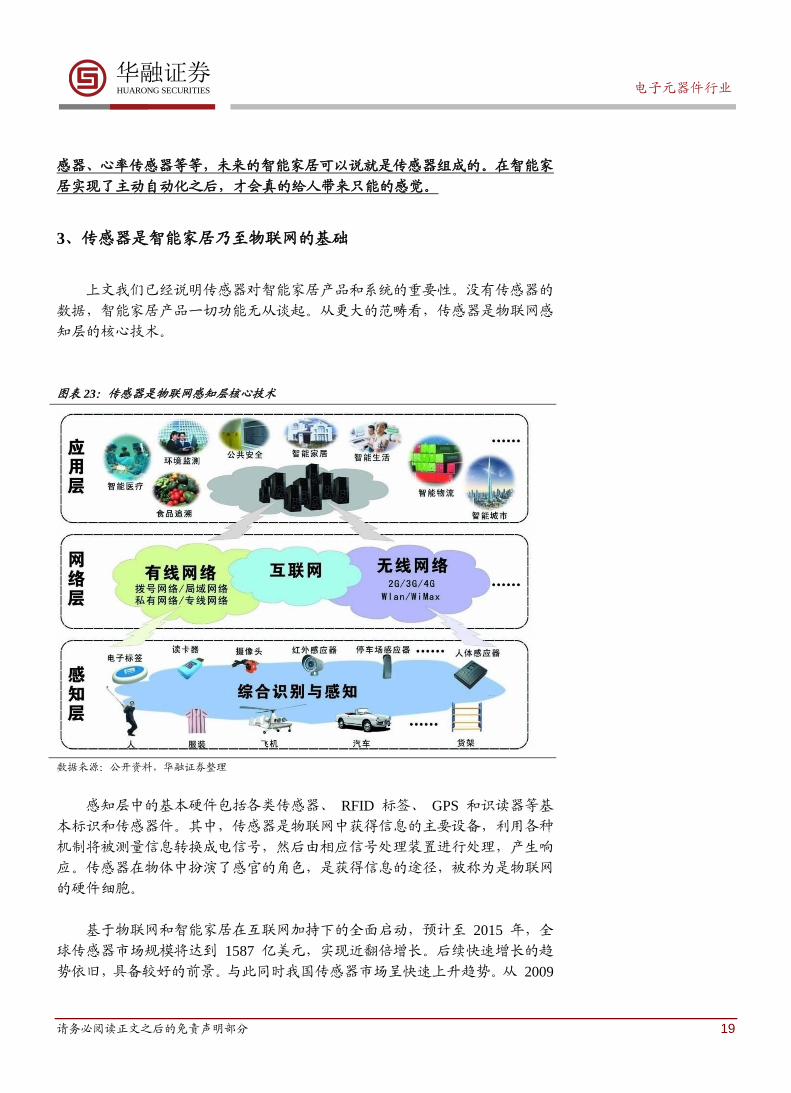

3、传感器是智能家居乃至物联网的基础

上文我们已经说明传感器对智能家居产品和系统的重要性。没有传感器的

数据,智能家居产品一切功能无从谈起。从更大的范畴看,传感器是物联网感

知层的核心技术。

图表 23:传感器是物联网感知层核心技术

数据来源:公开资料,华融证券整理

感知层中的基本硬件包括各类传感器、 RFID 标签、 GPS 和识读器等基

本标识和传感器件。其中,传感器是物联网中获得信息的主要设备,利用各种

机制将被测量信息转换成电信号,然后由相应信号处理装臵进行处理,产生响

应。传感器在物体中扮演了感官的角色,是获得信息的途径,被称为是物联网

的硬件细胞。

基于物联网和智能家居在互联网加持下的全面启动,预计至 2015 年,全

球传感器市场规模将达到 1587 亿美元,实现近翻倍增长。后续快速增长的趋

势依旧,具备较好的前景。与此同时我国传感器市场呈快速上升趋势。从 2009

电子元器件行业

请务必阅读正文之后的免责声明部分 20

华融证券HUARONG SECURITIES

年到 2013 年,国内市场年均增长速度超过 20%,2014 年可能超过 860 亿元。

2015 年市场规模或达 1100 亿元以上。并且预计未来 5 年我国传感器市场将

加速发展,平均销售增长率达到 30%以上。

图表 24:全球传感器市场规模 亿美元 图表 25:我国传感器市场规模 亿元

数据来源:中国产业信息网 数据来源:中国产业信息网

如上所述,传感器行业的爆发给传感器设计制造、封装企业来巨大的机遇。

在具体的投资方向上,我们建议把握传感器与智能家庭控制器两个方面的投资

机会。在智能传感器方面,包括下游封装测试厂商:华天科技(002185)、晶

方科技(603005);以及上游传感器设计制造厂商:汉威电子(300007)、华工

科技(000988)。智能控制器领域,我们建议关注与下游家电厂商关系较好的

和而泰(002402)、和晶科技(300279)。

五、半导体:产业基金扶持下的并购浪潮来临

1、国际巨头继续引领行业技术浪潮

2015 年,全球半导体产业在消费电子产品的引领下快速发展,一季度全球

半导体销售收入创出历史新高,在激烈的市场竞争中,国际巨头依靠持续的资

本支出保证其各自的领先地位。市调机构 ICInsights 发表全球半导体厂今年资

本支出预估调查,据统计,2014 年全球半导体厂资本支出总额达 650 亿美元,

前 10 大厂占比达 80%,至于前 3 大厂占比则高达 55.5%,大者恒大的态势十分

明确。而 2015 年全球半导体厂资本支出将达 690 亿元,年增率达 6%,其中前

10 大厂占比再攀升至 81%,前 3 大厂占比虽然降至 51.8%,但仍然维持过半。

由前 10 大厂资本支出变化来看,今年除了英特尔和格罗方德之外,其余资本

支出均高过去年水准,这显示出各大厂商通过资本支出来维持技术水平高位的

趋势非常明显。

0

200

400

600

800

1000

1200

1400

1600

1800

2010 2011 2012 2013 2014 20150

200

400

600

800

1000

1200

2010 2011 2012 2013 2014 2015

电子元器件行业

请务必阅读正文之后的免责声明部分 21

华融证券HUARONG SECURITIES

图表 26:全球前十大半导体厂商资本支出(单位:十亿美元)

2014 2015 同比增长

三星 13.3 15.1 13.00%

台积电 9.5 10.8 13.00%

英特尔 10.1 8.7 -14.00%

SK 海力士 4.6 5.1 12.00%

格罗方德 4.8 4.8 0.00%

美光 1.3 3.8 186.00%

Flash Ventures 1.4 2 43.00%

联电 1.4 1.8 29.00%

中芯国际 1 1.4 38.00%

英飞凌 0.9 0.9 4.00%

意法半导体 0.5 0.5 7.00%

德州仪器 0.4 0.5 30.00%

恩智浦 0.3 0.4 6.00%

上述总和 49.5 55.7 12.00%

其他 15.5 13.3 -14.00%

总计 65 69 6.00%

数据来源:IC insight

分析认为,半导体厂商高额资本支出的原因来自两个方面,一来是为了提

高产能,二来则是因为先进制程的微缩投资花费愈来愈高,如 20nm 晶圆厂投

资金额高达 70 亿美元,制程研发投资高达 15 亿美元。而这也将成为其他中小

厂商向国际先进技术水平买进的重要门槛,资本金的支撑已经成为厂商之间相

互抗衡的重要支撑。

展望 2015 年,全球半导体厂将进入 3D 架构记忆体及电晶体新时代,这

两大技术方向带来的萎缩效应还将继续体现,其设备投资的刚性需求仍然强烈。

因此,厂商的设备资本支出将继续维持在高位运行,我们了解到的情况是,2015

年,台积电支出额将在 100 亿美元以上,三星、海力士由于要扩充 DRAM 产

能,资本支出也将继续放大。因此,2015 年,仍然是半导体产业资本支出密集

释放的一年。

而在技术工艺方面,2014 年,移动装臵如智能手机、平板电脑等应用领域,

对于半导体芯片的需求走到超低功耗,半导体制程技术从 28 纳米制程已经发

展到 20 纳米,而在 2015 年,第一代 3D 设计架构的 FinFET 制程将正式下线生

产,届时,台积电将在下半年量产 16 纳米器件,而英特尔、三星、格罗方德

将目标定制更高级的 14 纳米工艺。由此可见,在全球半导体产业的浪潮中,

电子元器件行业

请务必阅读正文之后的免责声明部分 22

华融证券HUARONG SECURITIES

海外国际大厂无论是资本支出还是工艺制程,均处于领跑者地位,而中国大陆

企业,仍然忙于仅仅跟随的步伐。

2、国内企业通过全球并购迅速扩张

中国大陆的半导体企业普遍规模较小,目前仍然没有一家中国企业进入半

导体行业排名前 20,特别是半导体芯片设计和制造企业,更是难以与国际大厂

商抗衡,具体来说,2015 年,中国大陆最大的芯片制造企业展讯科技,2013

年实现收入 10 亿美元,但不及全球最大芯片设计企业高通的十分之一;尽管

中芯国际也在不断增加资本支出,但其代工的市场份额却在不断缩水。

图表 27:全球前十大半导体厂商资本支出(单位:十亿美元)

15Q1排名 厂商 总部 2014年营收 14Q1营收 15Q1营收 Q1同比

1 Intel 美国 51,400 11,666 11,632 0%

2 Samsung 韩国 37,810 8,797 9,336 6%

3 TSMC* 中国台湾 24,976 4,852 6,995 44%

4 Qualcomm** 美国 19,291 4,243 4,434 5%

5 SK Hynix 韩国 16,286 3,507 4,380 25%

6 Micron 美国 16,720 4,017 4,070 1%

7 TI 美国 12,167 2,791 2,939 5%

8 Toshiba 日本 11,040 2,793 2,750 -2%

9 Broadcom** 美国 8,428 1,984 2,058 4%

10 MediaTek** 中国台湾 7,032 1,608 1,799 12%

11 ST 欧洲 7,384 1,820 1,700 -7%

12 Infineon 欧洲 5,938 1,440 1,672 16%

13 Avago** 新加坡 5,644 1,305 1,615 24%

14 Renesas 日本 7,307 1,865 1,470 -21%

15 NXP 欧洲 5,647 1,246 1,467 18%

16 Sony 日本 5,292 1,011 1,272 26%

17 GlobalFoundries* 美国 4,355 980 1,190 21%

18 Freescale 美国 4,548 1,093 1,169 7%

19 Sharp 日本 3,515 700 1,137 62%

20 UMC* 中国台湾 4,350 1,006 1,133 13%

— Top 20 Total — 259,130 58,724 64,218 9%

数据来源:IC insight

电子元器件行业

请务必阅读正文之后的免责声明部分 23

华融证券HUARONG SECURITIES

在半导体产业快速发展的背景下,中国大陆企业采取了海内外并购的方式

实现快速壮大,弯道超车,在并购的过程中,不仅能够迅速扩充自己的生产能

力,在营收规模上超越同级别对手,而且有利于其扩张下游客户与上游供应商,

把控产业链上下游,有效整合产业资源,最后,产业链的横向并购有利于公司

向其他子行业的快速扩张,对于技术、专利与其他资源的积累起到积极作用。

2013 年以来,国内半导体企业发生的重大并购事件如下所示,可以说中国大陆

的半导体企业,开启了产业资本运作和并购重组的窗口。

图表 28:2014~2015 年中国大陆企业发生的半导体行业并购事件

设计 紫光要约收购展讯 作价 17 亿美元

设计 紫光收购锐迪科 作价 9 亿美元

设计 清芯华创浦东科投收购 OmniVision 16.7 亿美元

设计 浦东科投收购澜起科技 6.93 亿美元

代工制造 联发科并购展星半导体 38 亿美元(40%-48%股权)

封装 长电科技收购新加坡星科金朋股权 7.8 亿美元

数据来源:华融证券整理

我们分析,下游终端轻薄化、智能化的发展趋势对半导体芯片的技术水平

提出更高的要求,客观上驱动厂商资本支出和设备支出的提升。在行业快速发

展的背景下,中国大陆半导体产业努力通过资本支撑下的海内外并购实现国际

赛场上的弯道超车。展望未来,国内厂商在技术与制程方面与海外一流厂商的

差距还将长期存在,而除了自我研发之外,实现快速提升的有效方式仍然是机

遇中的海外并购。因此,整个半导体产业的全球产业链整合将长期存在,而中

国大陆海外并购的实例也将越来越多,因此,我们长期看好国内半导体产业的

并购整合前景。具体来说,半导体芯片设计与制造环节发生海外并购的可能性

较大,也最容易产生具有影响力的投资机会。

3、政策红利窗口开启,国内集成电路产业快速发展

自 2013 年下半年起,国内陆续出台多项扶持集成电路产业发展的产业政

策,2014 年 6 月,国务院正式印发《国家集成电路发展推进纲要》,明确设立

集成电路产业发展基金,并制定了 2014-2030 年的发展蓝图,旨在推动中国集

成电路产业达到国际领先水平,实现跨越式发展。预计到 2015 年,我国集成

电路产业规模将翻一番,销售收入将达到 3300 亿元,满足 27.5%的国内市场需

求,市场规模将达到 12000 亿元左右。2014 年 9 月 24 日,国家集成产业发展

基金管理公司挂号成立,产业基金,将重点投资集成电路芯片制造业,兼顾芯

片设计、封装测试、设备和材料等产业。

电子元器件行业

请务必阅读正文之后的免责声明部分 24

华融证券HUARONG SECURITIES

目前,中国大陆人口红利逐步消失,而工程师红利有望成为拉动经济增长

的又一股重要力量,在半导体产业由海外进口向“中国制造”乃至“中国设计”转

型的过程中,国内厂商有望在产业政策的扶持下在全球产业的舞台上分得一杯

羹,甚至可以通过产业并购与整合在某些细小领域实现弯道超车。全球范围内

的生产资源也有望向政府政策倾向明显的中国大陆转移,因此,可以说,在产

业政策扶持下的中国大陆半导体产业,迎来了快速发展的新时代。

从产业链的各个环节看,我们认为,中国在设计、制造、封装三个环节中,

中国大陆的半导体封装环节与国际先进水平最为接近,因此,从话语权上讲,

其海外收购的难度最小,也比较容易找到合适的并购标的;设计与制造环节与

国际先进水平的差距相对较大,因此,寻找并购标的的困难也比较大,但这是

中国半导体产业实现弯道超车的良好时机,在技术与实力逊色的不利条件下,

国家政策与产业基金的扶持成为产业并购的重要推动力量,也最容易产生影响

整个全球产业的效果。因此,我们坚定看好整个产业在未来五年内的发展机遇,

建议关注具备领先优势的封装厂商华天科技、晶方科技、长电科技,以及细分

领域深耕多年的芯片设计企业国民技术、同方国芯等。

六、重点公司介绍

华天科技(002185)——先进封装领先企业

公司是国内领先的集成电路封装企业,其封装技术涵盖高端、中端、低端

多个档次,特别是对于 BGA、CSP、TSV 等全球领先的封装技术均有所布局。

目前华天科技持有昆山西钛 83.85%的股份,其专业从事的 WLCSP-TSV 封装

处于全球领先水平,在指纹识别、影像传感器封装方面的应用前景非常广阔。

由于公司在西安、天水均设有工厂,可以充分享受当地的人力资源成本优势,

其区域竞争优势突出。2014 年国家陆续出台各类政策扶持集成电路产业发展,

我国集成电路产业的各个环节均有望迎来转机,其中,封装环节与国际一流水

平的差距较小,且应用范围涉足非常丰富,我们对国家产业政策扶持下的集成

电路产业发展持乐观态度,并继续看好封装环节的投资价值。

我们预计公司 2015-2017 年的营业收入分别为 44 亿元、58 亿元、76 亿

元,归属上市公司股东的净利润分别为 4.15 亿元、5.5 亿元、7.3 亿元,按照

当前股本摊薄的每股收益分别为 0.6 元、0.80 元、1.05 元,给予公司“推荐”

的评级。

电子元器件行业

请务必阅读正文之后的免责声明部分 25

华融证券HUARONG SECURITIES

同方国芯(002049)——军工、智能卡双擎驱动

随着 4G 的启动推广和智能手机的普及应用,运营商对 SIM 卡产品要求的

提升,带来了产品升级换代的需求。公司储备的大容量产品,满足了运营商升

级换代的需求。

公司二代居民身份证等身份识别类应用产品的销量保持了稳定增长,为公

司提供稳定收益。城市一卡通、居住证行业等产品的市场份额也不断提升。银

行 IC 卡芯片方面,2013 年,我国银行 IC 卡的换发已经进入高峰期,各商业银

行纷纷启动换发工作。公司在该领域处于领先地位,THD86 系列产品率先通过

了银行卡检测中心双界面卡的备案检测,并已获得《银联卡芯片产品安全认证

证书》。

居民健康卡芯片方面,卫生部确定了“到 2015 年底,使居民健康卡发卡率

达到 75%以上”的总体目标。目前,公司凭借有竞争力的产品、完备的应用方

案和市场先发优势继续保持了在该行业的领军地位,入围率达到了 70%以上。

2014 年,公司继续把居民健康卡的推广作为公司金融支付产品业务的重点工作,

居民健康卡将为公司带来较大收益。

我们预计公司 2015-2017 年的营业收入分别为 14.9 亿元、19.2 亿元、24

亿元,归属上市公司股东的净利润分别为 4.26 亿元、5.5 亿元、6.9 亿元,按

照当前股本摊薄的每股收益分别为 0.7 元、0.91 元、1.14 元,给予公司“推荐”

的评级。

欧菲光(002456)——智慧物联全面布局

公司作为全球薄膜触控系统解决方案及数码成像系统供应商,产品主要应

用于移动互联产业中智能手机、平板电脑、笔记本电脑等消费电子领域。在已

完成垂直一体化产业链布局的前提下,公司纳米银金属网栅导电膜 Metal-mesh

工艺以比传统 ITO 较低的成本顺利占领市场,依据从手机向大平板转移的路

线,成功在平板、笔记本电脑实现批量出货。公司 2014 年平板、PC 触摸屏

出货将以 Metal-mesh 工艺为主,显示在中大尺寸触摸屏上 Metal-mesh 工艺

并不存在性能上的大问题,同样可以依靠出色性价比获取市场份额。 在摄像

头业务基础上,公司布局多种新业务,如虹膜识别、指纹识别、体感识别等。

公司在产业链纵向整合的同时,努力扩展产品线的横向布局,保证公司优于市

场的盈利能力。

我们测算公司 2015-2017 年的营业收入分别为 245 亿元、310 亿元、384

电子元器件行业

请务必阅读正文之后的免责声明部分 26

华融证券HUARONG SECURITIES

亿元,归属上市公司股东的净利润分别为 9.5 亿元、13.1 亿元、18.5 亿元。摊

薄每股收益 0.93 元、1.27 元、1.8 元,继续维持公司“推荐”的评级。

长电科技(600584)——兼并整合奠定地位

公司作为大陆先进封装的龙头,在收购了星科金朋后,位列世界前五。公

司在国内首家实现 12 寸 28nm 芯片的 FCBGA 量产封装,“长电科技-中芯国

际”联盟成功建立大陆 12 寸 28nm“Wafer-中道 Bumping-后段 FC”的全产业

链制程。

长电科技+星科金朋,合计营收 24.5 亿美元,超越矽品,将成为仅次于日

月光和 Amkor 的全球第三大封测厂,全球市场占比 9.8%。并购的效果更多的

取决于后续整合及协同效应的发挥。目前管理团队正在对星科管理模式调整、

重要客户维护和资源优化配臵等进行着卓有成效的工作。

我们测算公司 2015-2017 年的营业收入分别为 97 亿元、137 亿元、175 亿

元,归属上市公司股东的净利润分别为 3.55 亿元、5.94 亿元、8.53 亿元。摊

薄每股收益 0.35 元、0.58 元、0.83 元,继续维持公司“推荐”的评级。

长盈精密(300115)——工业 4.0+智能工厂打开想象空间

长盈精密早期靠金属模具起家,后来经历了从主供屏蔽件和滑轨的厂商走

向连接器、屏蔽件及消费电子小金属件,之后布局消费电子单机价值量较高的

CNC 金属外观件等。2014 年,公司向智能装备、机器人等领域转型,目前布

局已现雏形。长盈精密积极布局基于信息化和网络化的智能装备、机器人的研

发制造,未来将构建新的销售及服务模式;同时公司积极投建智能工厂,外延

芯片产业,布局国家战略引导的可持续发展的新方向。

传统业务是金属结构件、外观件和连接器。盈利能力强,为转型提供支撑。

统的连接器等业务从手机等消费电子转向汽车、高铁等领域。CNC 加工业务经

过前两年的布局,目前小米、OPPO 等重要客户不断导入。CNC 加工依然处于

供不应求的格局中。

我们测算公司 2014-2016 年的营业收入分别为 34.7 亿元、47.2 亿元、63 亿

元,归属上市公司股东的净利润分别为 4.89 亿元、6.98 亿元、9.32 亿元。摊

薄每股收益 0.88 元、1.26 元、1.68 元,继续维持公司“推荐”的评级。

电子元器件行业

请务必阅读正文之后的免责声明部分 27

华融证券HUARONG SECURITIES

七、风险提示

宏观经济低于预期导致消费电子需求增速放缓;

宏观经济低于预期,直接导致消费者购买力下降,智能终端上市后,用户

的采购需求受到压制,带来的影响是终端出货量低于预期,价格下降速度过快,

甚至可能阻碍终端厂商的创新步伐;

零部件技术更新较快造成技术替代;

零部件更新速度过快,会直接缩短终端产品的供货时间窗口,导致相关上

市公司前期研发投入不能有效产生利润,或者产品价格下降幅度过快,现金流

断裂;

IPO 重启对中小市值个股的影响;

IPO 重启之后,估值较高的创业板、中小板个股可能面临资金流出的风险,

板块估值可能会整体回落,电子行业个股受此因素影响较大;

图表 29:重点公司盈利预测

公司名称 代码 营业收入(亿元) 归母净利润(亿元) EPS(元)

投资评级 2015 2016 2017 2015 2016 2017 2015 2016 2017

华天科技 002185 44 58 76 4.15 5.5 7.3 0.6 0.8 1.05 推荐

长电科技 600584 97 137 175 3.5 5.94 8.53 0.35 0.58 0.83 推荐

同方国芯 002049 14.9 19.2 24 4.26 5.5 6.9 0.7 0.91 1.14 推荐

欧菲光 002456 245 310 384 9.5 13.1 18.5 0.93 1.27 1.8 推荐

长盈精密 300115 34.7 47.2 63 4.89 6.98 9.32 0.88 1.26 1.68 推荐

数据来源:华融证券整理

电子元器件行业

请务必阅读正文之后的免责声明部分 28

华融证券HUARONG SECURITIES

投资评级定义

公司评级 行业评级

强烈推荐 预期未来 6 个月内股价相对市场基准指数升幅在

15%以上 看好 预期未来 6 个月内行业指数优于市场指数 5%以上

推 荐 预期未来 6 个月内股价相对市场基准指数升幅在

5%到 15% 中性 预期未来 6 个月内行业指数相对市场指数持平

中 性 预期未来 6 个月内股价相对市场基准指数变动在

-5%到 5%内 看淡 预期未来 6 个月内行业指数弱于市场指数 5%以上

卖 出 预期未来 6 个月内股价相对市场基准指数跌幅在

15%以上

免责声明

傅岳鹏,在此声明,本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观

地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接

或间接收到任何形式的补偿等。华融证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格)已在知晓范围内按照相

关法律规定履行披露义务。华融证券股份有限公司(以下简称本公司)的资产管理和证券自营部门以及其他投资业务部门可能独立

做出与本报告中的意见和建议不一致的投资决策。本报告仅提供给本公司客户有偿使用。本公司不会因接收人收到本报告而视其为

客户。本公司会授权相关媒体刊登研究报告,但相关媒体客户并不视为本公司客户。本报告版权归本公司所有。未获得本公司书面

授权,任何人不得对本报告进行任何形式的发布、复制、传播,不得以任何形式侵害该报告版权及所有相关权利。本报告中的信息、

建议等均仅供本公司客户参考之用,不构成所述证券买卖的出价或征价。本报告并未考虑到客户的具体投资目的、财务状况以及特

定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目

的、财务状况和特定需求,必要时可就研究报告相关问题咨询本公司的投资顾问。本公司市场研究部及其分析师认为本报告所载资

料来源可靠,但本公司对这些信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。本公

司及其关联方可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务,敬请投资

者注意可能存在的利益冲突及由此造成的对本报告客观性的影响。

华融证券股份有限公司市场研究部

地址:北京市西城区金融大街 8 号 A 座 5 层 (100033)

传真:010-58568159 网址:www.hrsec.com.cn