Detectie-oefening met zelfinschatting budgetbeheerproces ... · brengen in welke stappen van het...

13

1 Detectie-oefening met zelfinschatting budgetbeheerproces Handleiding gebruik Power BI-tool

Transcript of Detectie-oefening met zelfinschatting budgetbeheerproces ... · brengen in welke stappen van het...

1

Detectie-oefening met zelfinschatting budgetbeheerproces

Handleiding gebruik Power BI-tool

2

INLEIDING

DOELSTELLING

Tijdens de detectie-oefening wordt gefocust op het budgetbeheerproces waarbij cliënten door het OCMW begeleid worden bij het beheer van hun persoonlijk budget. Audit Vlaanderen voerde in 2018 een thema-audit over het budgetbeheerproces bij 27 besturen. Het globaal rapport (https://www.auditvlaanderen.be/globaal-rapport-thema-audit-budgetbeheer) bevestigt dat het budgetbeheerproces een zeer risicovol proces is dat veel besturen onvoldoende beheersen. Ook forensische audits toonden reeds aan dat het budgetbeheerproces een zeer kwetsbaar proces is omdat:

▪ transacties rechtstreeks op de rekening van de cliënten gebeuren. ▪ er geen rechtstreekse link met de boekhouding is. ▪ er geen of een ontoereikende controle is in dit proces. ▪ fraudegevallen vaak pas na geruime tijd aan het licht komen met grote schade voor de cliënt en het

OCMW tot gevolg.

Elk lokaal bestuur dient, conform het decreet lokaal bestuur, een organisatiebeheersingssysteem vast te leggen. Dit is de verantwoordelijkheid van de algemeen directeur, in overleg met het managementteam. Organisatiebeheersing is geen statisch gegeven: een bestuur moet periodiek de organisatiebeheersing evalueren en aandacht hebben voor nieuwe en/of voorheen onvoldoende onderkende risico’s. Het globaal rapport van de thema-audit budgetbeheer vestigt de aandacht op diverse risico’s binnen het budgetbeheerproces die vaak onvoldoende beheerst zijn. Mogelijk dringt zich ook bij uw bestuur een bijsturing van het organisatiebeheersingssysteem op. Via de detectie-oefening met zelfinschatting wil Audit Vlaanderen besturen helpen om kritisch stil te staan bij het budgetbeheerproces en om tot een meer adequate risico-afdekking te komen. Dit met een dubbele doelstelling:

▪ Uw bestuur helpen bij het uitvoeren van een gestructureerde zelfreflectie teneinde in kaart te brengen in welke stappen van het budgetbeheerproces bijkomende beheersmaatregelen aangewezen zijn.

▪ Uw bestuur knipperlichten aanreiken die kunnen wijzen op mogelijke onregelmatigheden en/of fouten, maar ook verklaarbaar kunnen zijn.

Audit Vlaanderen faciliteert hierin enkel en spreekt geen auditoordeel uit. Deze detectie-oefening dekt slechts een deel van de risico’s van het budgetbeheerproces af.

AANPAK VAN DE DETECTIE-OEFENING

Audit Vlaanderen helpt de besturen bij de zelfinschatting en zelfcontrole van deze detectie-oefening door middel van volgende instrumenten:

▪ Een online gestructureerde vragenlijst die een zicht biedt op de stappen van het budgetbeheerproces waarin bijkomende beheersmaatregelen aangewezen zijn om een meer adequate risico-afdekking te realiseren.

▪ Een data-analyse op basis van vier gegevensets die het bestuur aan Audit Vlaanderen bezorgt. De data-analyse wordt uitgevoerd door middel van de Power BI-tool. Het bestuur is verantwoordelijk voor het uitklaren van de knipperlichten uit deze analyse.

Audit Vlaanderen voert hier geen audit uit en neemt dan ook enkel een ondersteunende rol op.

Dit document bevat een handleiding die de besturen op een praktische manier uitlegt hoe zij met de resultaten van de data-analyse kunnen omgaan en wat de verschillende knipperlichten betekenen in de Power BI-tool.

3

INHOUDSOPGAVE

INLEIDING ........................................................................................................................................................................................................................ 2

DOELSTELLING .......................................................................................................................................................................................................... 2

AANPAK VAN DE DETECTIE-OEFENING ........................................................................................................................................................ 2

AAN DE SLAG: DATA-ANALYSE .............................................................................................................................................................................. 4

SAMENVATTING ........................................................................................................................................................................................................ 4

DETAIL ALLE TRANSACTIES ................................................................................................................................................................................ 6

CONTROLE 1: OVERSCHRIJVINGEN TUSSEN CLIENTEN BUDGETBEHEER EN PERSONEELSLEDEN ............................... 6

CONTROLE 2: OVERSCHRIJVINGEN TUSSEN CLIENTEN BUDGETBEHEER ONDERLING ..................................................... 8

CONTROLE 3: SOM MAANDELIJKS AFGEHAALDE BEDRAGEN .......................................................................................................... 9

CONTROLE 4: PATROON GELDOPNAMES AAN EENZELFDE AUTOMAAT DOOR VERSCHILLENDE CLIENTEN ...... 12

CONTROLE 5: REKENINGNUMMERS MET VERSCHILLENDE NAMEN .................... Fout! Bladwijzer niet gedefinieerd.

4

AAN DE SLAG: DATA-ANALYSE

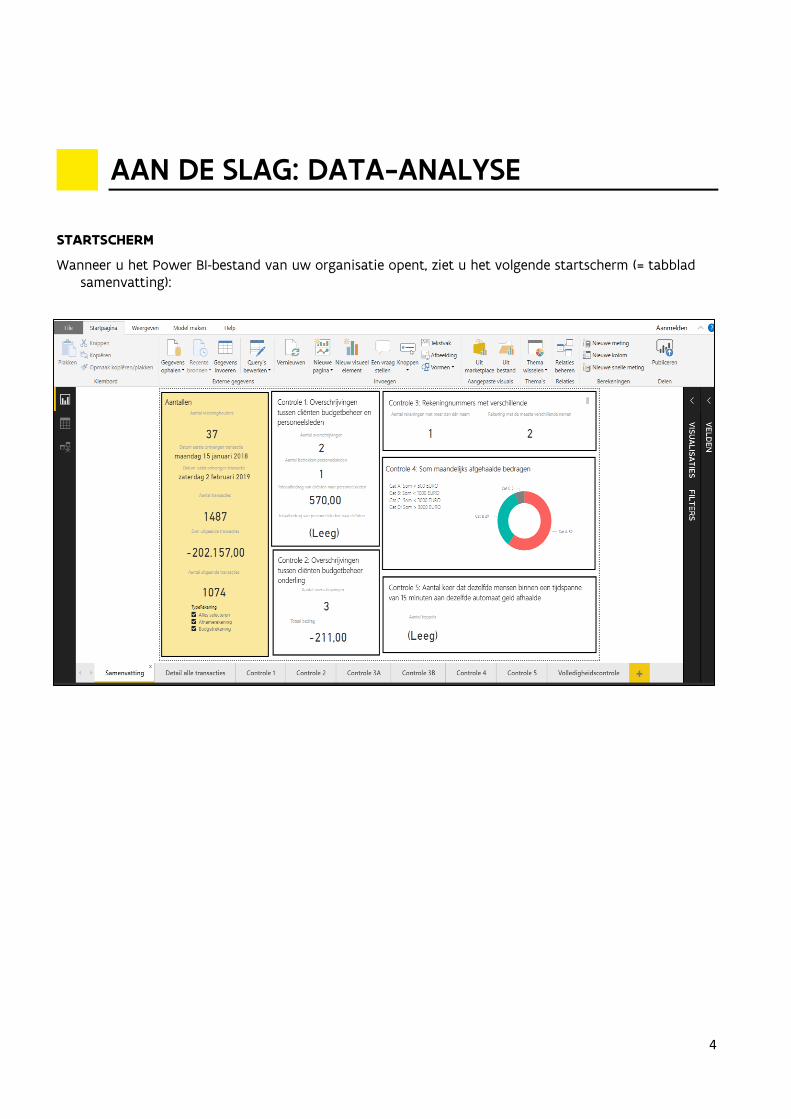

STARTSCHERM

Wanneer u het Power BI-bestand van uw organisatie opent, ziet u het volgende startscherm (= tabblad samenvatting):

5

SAMENVATTING

In het eerste tabblad ‘samenvatting’ vindt u aan de linkerkant een gele kolom met een aantal gegevens:

Op hetzelfde tabblad vindt u rechts van deze gele kolom een samenvatting van de uitgevoerde controles:

1. Overschrijvingen tussen cliënten budgetbeheer en personeelsleden 2. Overschrijvingen tussen cliënten budgetbeheer onderling 3. Rekeningnummers met verschillende namen 4. Som maandelijks afgehaalde bedragen 5. Aantal keer dat dezelfde mensen binnen een tijdspanne van 15 minuten aan dezelfde automaat geld

afhaalden

Aantal cliënten in budgetbeheer waarvan Audit Vlaanderen

transacties ontvangen heeft.

Periode waarvan Audit Vlaanderen transacties ontvangen heeft.

U kan één van deze selecties aanvinken om enkel bovenstaande

gegevens van één soort rekening te zien (vb. afnamerekening).

6

DETAIL ALLE TRANSACTIES

In het tweede tabblad ‘detail alle transacties’ vindt u alle transacties van de vier lijsten die u hebt aangeleverd. Onderaan kan u enkele selecties uitvoeren: naam cliënt, naam tegenpartij, rekening tegenpartij, bedrag. Wanneer u bv. op één naam van een cliënt filtert, krijgt u alle transacties van deze ene cliënt te zien. Dit laat u toe om bv. voor een bepaalde cliënt na te gaan hoeveel hij/zij op jaarbasis aan één begunstigde/leverancier heeft uitgegeven.

*De zwarte velden bevatten namen van cliënten en begunstigden uit een testvoorbeeld en zijn daarom geanonimiseerd.

CONTROLE 1: OVERSCHRIJVINGEN TUSSEN CLIENTEN BUDGETBEHEER EN PERSONEELSLEDEN

In controle 1 wordt nagegaan of er transacties werden vastgesteld tussen cliënten in budgetbeheer en OCMW-personeelsleden. In de samenvatting ziet het resultaat van deze controle van het testvoorbeeld er zo uit:

In het testvoorbeeld werden in totaal 2 overschrijvingen teruggevonden van

cliënten in budgetbeheer naar 1 personeelslid voor een totaalbedrag van 570 euro.

Er werden geen overschrijvingen van personeelsleden naar cliënten in

budgetbeheer gevonden.

Dit betekent dat OCMW-personeelsleden geld van budgetbeheercliënten naar hun

persoonlijke rekening overschrijven. Dit impliceert een groot risico op fraude.

7

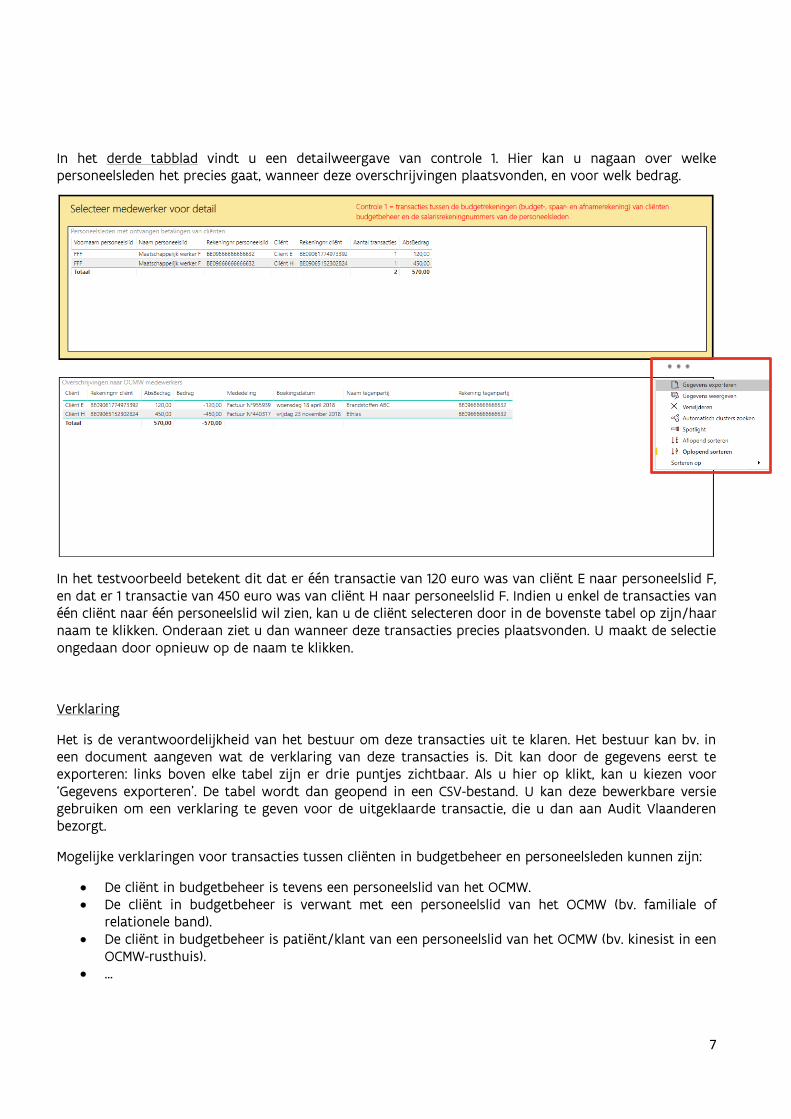

In het derde tabblad vindt u een detailweergave van controle 1. Hier kan u nagaan over welke personeelsleden het precies gaat, wanneer deze overschrijvingen plaatsvonden, en voor welk bedrag.

In het testvoorbeeld betekent dit dat er één transactie van 120 euro was van cliënt E naar personeelslid F, en dat er 1 transactie van 450 euro was van cliënt H naar personeelslid F. Indien u enkel de transacties van één cliënt naar één personeelslid wil zien, kan u de cliënt selecteren door in de bovenste tabel op zijn/haar naam te klikken. Onderaan ziet u dan wanneer deze transacties precies plaatsvonden. U maakt de selectie ongedaan door opnieuw op de naam te klikken.

Verklaring

Het is de verantwoordelijkheid van het bestuur om deze transacties uit te klaren. Het bestuur kan bv. in een document aangeven wat de verklaring van deze transacties is. Dit kan door de gegevens eerst te exporteren: links boven elke tabel zijn er drie puntjes zichtbaar. Als u hier op klikt, kan u kiezen voor ‘Gegevens exporteren’. De tabel wordt dan geopend in een CSV-bestand. U kan deze bewerkbare versie gebruiken om een verklaring te geven voor de uitgeklaarde transactie, die u dan aan Audit Vlaanderen bezorgt.

Mogelijke verklaringen voor transacties tussen cliënten in budgetbeheer en personeelsleden kunnen zijn:

• De cliënt in budgetbeheer is tevens een personeelslid van het OCMW. • De cliënt in budgetbeheer is verwant met een personeelslid van het OCMW (bv. familiale of

relationele band). • De cliënt in budgetbeheer is patiënt/klant van een personeelslid van het OCMW (bv. kinesist in een

OCMW-rusthuis). • …

8

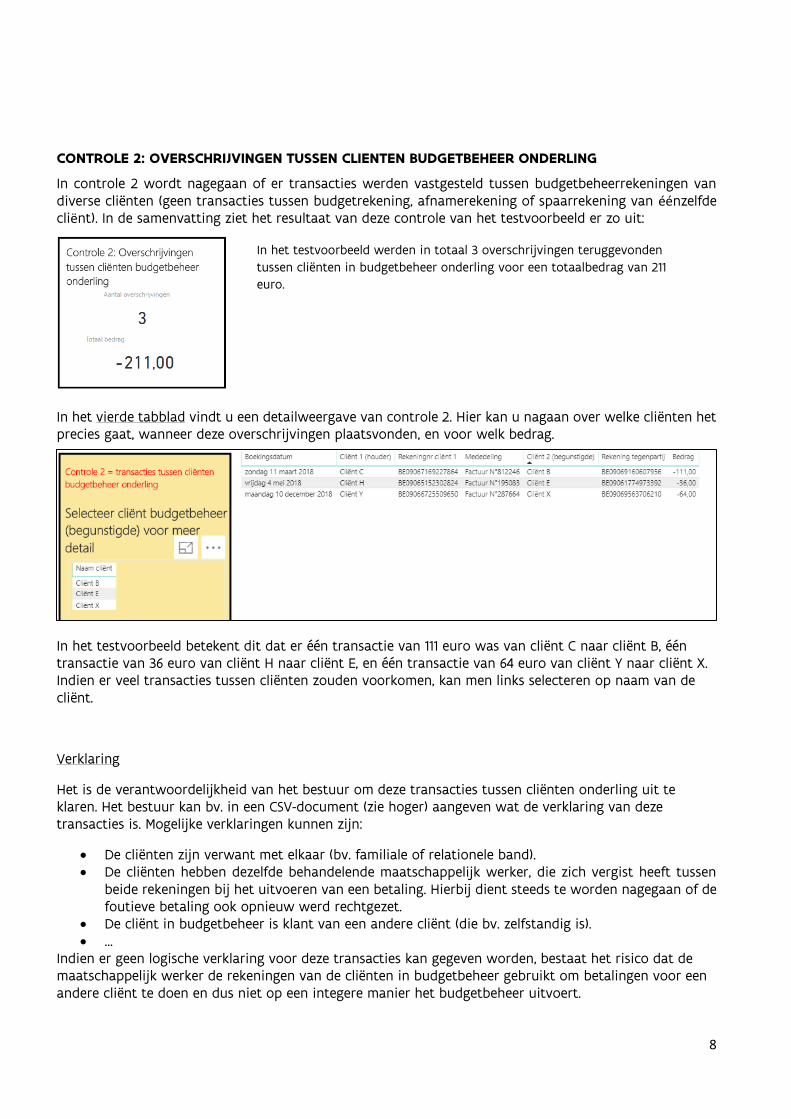

CONTROLE 2: OVERSCHRIJVINGEN TUSSEN CLIENTEN BUDGETBEHEER ONDERLING

In controle 2 wordt nagegaan of er transacties werden vastgesteld tussen budgetbeheerrekeningen van diverse cliënten (geen transacties tussen budgetrekening, afnamerekening of spaarrekening van éénzelfde cliënt). In de samenvatting ziet het resultaat van deze controle van het testvoorbeeld er zo uit:

In het vierde tabblad vindt u een detailweergave van controle 2. Hier kan u nagaan over welke cliënten het precies gaat, wanneer deze overschrijvingen plaatsvonden, en voor welk bedrag.

In het testvoorbeeld betekent dit dat er één transactie van 111 euro was van cliënt C naar cliënt B, één transactie van 36 euro van cliënt H naar cliënt E, en één transactie van 64 euro van cliënt Y naar cliënt X. Indien er veel transacties tussen cliënten zouden voorkomen, kan men links selecteren op naam van de cliënt.

Verklaring

Het is de verantwoordelijkheid van het bestuur om deze transacties tussen cliënten onderling uit te klaren. Het bestuur kan bv. in een CSV-document (zie hoger) aangeven wat de verklaring van deze transacties is. Mogelijke verklaringen kunnen zijn:

• De cliënten zijn verwant met elkaar (bv. familiale of relationele band). • De cliënten hebben dezelfde behandelende maatschappelijk werker, die zich vergist heeft tussen

beide rekeningen bij het uitvoeren van een betaling. Hierbij dient steeds te worden nagegaan of de foutieve betaling ook opnieuw werd rechtgezet.

• De cliënt in budgetbeheer is klant van een andere cliënt (die bv. zelfstandig is). • …

Indien er geen logische verklaring voor deze transacties kan gegeven worden, bestaat het risico dat de maatschappelijk werker de rekeningen van de cliënten in budgetbeheer gebruikt om betalingen voor een andere cliënt te doen en dus niet op een integere manier het budgetbeheer uitvoert.

In het testvoorbeeld werden in totaal 3 overschrijvingen teruggevonden

tussen cliënten in budgetbeheer onderling voor een totaalbedrag van 211

euro.

9

In het testvoorbeeld zijn er 103 rekeningnummers die meer dan

één begunstigdennaam hebben. Eén rekeningnummer heeft zelfs

11 verschillende begunstigdennamen.

CONTROLE 3: REKENINGNUMMERS MET VERSCHILLENDE NAMEN

In controle 3 wordt nagegaan of er éénzelfde begunstigdenrekeningnummer aanwezig is met meerdere begunstigdennamen. In de samenvatting ziet het resultaat van deze controle van het testvoorbeeld er zo uit:

In tabblad 3A en 3B vindt u een detailweergave van controle 3. Tabblad 3A geeft u een globaal overzicht met in de eerste kolom het rekeningnummer met de meerdere namen, in de tweede kolom het aantal verschillende begunstigdennamen bij dit rekeningnummer, in de derde kolom de verschillende begunstigdennamen.

Eén voorbeeld uit deze lijst werd hieronder uitgelicht. Het vermelde rekeningnummer heeft drie verschillende begunstigdennamen:

• bond moyson • BOND MOYSON OOST-VLAANDEREN • ZIEKENFONDS BOND MOYSON

Dit houdt geen groot risico in, gezien de begunstigdennamen gelijkaardig zijn. Indien dergelijke gevallen vaak voorkomen, is het aan te raden om het begunstigdenbestand op te kuisen en slechts één naam aan elk rekeningnummer toe te kennen, zodat elke maatschappelijk werker dit kan gebruiken in de softwaremodule voor budgetbeheer of in het elektronisch betaalplatform van de bank. Andere gevallen waarbij één rekeningnummer verschillende begunstigdennamen heeft, kunnen een groter risico inhouden, bv. bij een rekeningnummer waar verschillende persoonlijke namen of een persoonlijke naam én een naam van een organisatie voorkomen als begunstigdennaam. Dit houdt het risico in dat dit rekeningnummer een persoonlijk rekeningnummer is (bv. van een maatschappelijk werker) en dat dit een indicatie van fraude kan zijn.

10

Tabblad 3B geeft alle details van elke transactie van de rekeningnummers met verschillende begunstigdennamen weer. Bovenaan in het gele kader kan u het rekeningnummer selecteren waarvoor u de transacties wil zien. U kan de selectie ongedaan maken door opnieuw op dezelfde lijn in het gele kader te klikken. Om bovenstaand voorbeeld verder te zetten, ziet het resultaat van deze selectie er zo uit:

Verklaring

Het is de verantwoordelijkheid van het bestuur om de verschillende begunstigdennamen bij één rekeningnummer uit te klaren. Het bestuur kan bv. in een CSV-document (zie hoger) een verklaring van de juiste begunstigdennaam toevoegen. Mogelijke verklaringen voor verschillende begunstigdennamen bij één rekeningnummer kunnen zijn:

• De maatschappelijk werkers moeten bij elke betaling opnieuw het rekeningnummer en de begunstigdennaam ingeven, dit is niet vooraf geprogrammeerd.

• Er is geen gestructureerd begunstigdenbeheer waardoor elke maatschappelijk werker een eigen werkwijze hanteert.

• …

11

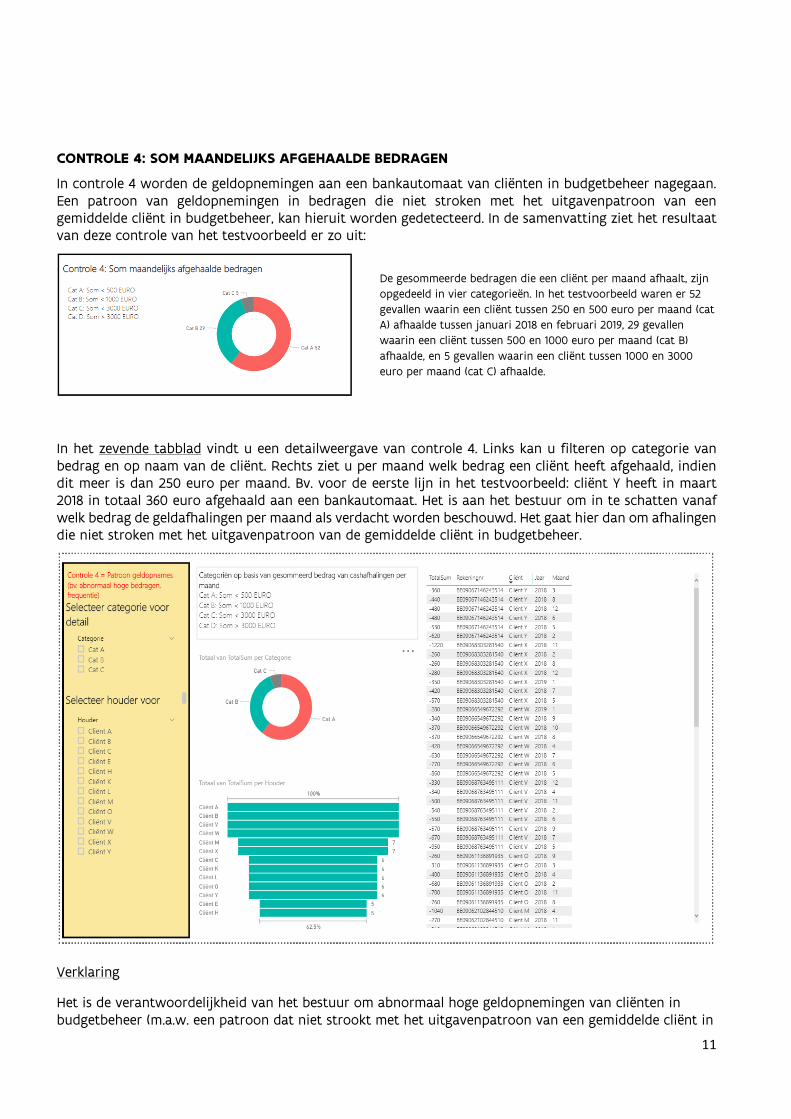

CONTROLE 4: SOM MAANDELIJKS AFGEHAALDE BEDRAGEN

In controle 4 worden de geldopnemingen aan een bankautomaat van cliënten in budgetbeheer nagegaan. Een patroon van geldopnemingen in bedragen die niet stroken met het uitgavenpatroon van een gemiddelde cliënt in budgetbeheer, kan hieruit worden gedetecteerd. In de samenvatting ziet het resultaat van deze controle van het testvoorbeeld er zo uit:

In het zevende tabblad vindt u een detailweergave van controle 4. Links kan u filteren op categorie van bedrag en op naam van de cliënt. Rechts ziet u per maand welk bedrag een cliënt heeft afgehaald, indien dit meer is dan 250 euro per maand. Bv. voor de eerste lijn in het testvoorbeeld: cliënt Y heeft in maart 2018 in totaal 360 euro afgehaald aan een bankautomaat. Het is aan het bestuur om in te schatten vanaf welk bedrag de geldafhalingen per maand als verdacht worden beschouwd. Het gaat hier dan om afhalingen die niet stroken met het uitgavenpatroon van de gemiddelde cliënt in budgetbeheer.

Verklaring

Het is de verantwoordelijkheid van het bestuur om abnormaal hoge geldopnemingen van cliënten in budgetbeheer (m.a.w. een patroon dat niet strookt met het uitgavenpatroon van een gemiddelde cliënt in

De gesommeerde bedragen die een cliënt per maand afhaalt, zijn

opgedeeld in vier categorieën. In het testvoorbeeld waren er 52

gevallen waarin een cliënt tussen 250 en 500 euro per maand (cat

A) afhaalde tussen januari 2018 en februari 2019, 29 gevallen

waarin een cliënt tussen 500 en 1000 euro per maand (cat B)

afhaalde, en 5 gevallen waarin een cliënt tussen 1000 en 3000

euro per maand (cat C) afhaalde.

12

In het testvoorbeeld zijn er twee cliënten (= één ‘koppel’) die een aantal keer binnen

een tijdspanne van 15 minuten aan dezelfde geldautomaat geld hebben afgehaald.

budgetbeheer) uit te klaren. Het bestuur kan bv. in een CSV-document (zie hoger) aangeven wat de verklaring van deze transacties is. Mogelijke verklaringen kunnen zijn:

• Twee samenwonende partners zijn samen in budgetbeheer en hebben elk een relatief hoog inkomen, waardoor zij een hoog bedrag aan leefgeld ter beschikking hebben.

• De maatschappelijk werker weet dat de cliënt in budgetbeheer al zijn betalingen in cash doet en daarom iedere maand veel geld afhaalt.

• …

Belangrijk hierbij is dat het bestuur zich ervan moet vergewissen dat de maatschappelijk werker op geen enkele manier toegang heeft tot de bankkaart en de geheime code van de afnamerekening van de cliënten. Indien er geen logische verklaring voor deze abnormaal hoge geldopnemingen kan gegeven worden, bestaat het risico dat de maatschappelijk werker wel beschikt (of tijdelijk beschikte) over de bankkaart en de code van de cliënt en in zijn/haar naam geldafhalingen doet.

CONTROLE 5: PATROON GELDOPNAMES AAN EENZELFDE AUTOMAAT DOOR VERSCHILLENDE CLIENTEN

In controle 5 wordt nagegaan hoeveel keer dezelfde cliënten binnen een tijdspanne van 15 minuten aan dezelfde automaat geld afhaalden. Als twee dezelfde cliënten regelmatig binnen een korte tijdspanne geld afhalen aan dezelfde automaat, kan dit betekenen dat eenzelfde persoon (bv. de maatschappelijk werker) over de bankkaarten van deze cliënten beschikt en met beide bankkaarten geld afhaalt. In de samenvatting ziet het resultaat van deze controle van het testvoorbeeld er zo uit:

In het achtste tabblad vindt u een detailweergave van controle 5. Links ziet u dat er één koppel is die twee keer kort na elkaar aan dezelfde automaat geld heeft afgehaald. Rechts vindt u de details van de transacties: u kan zien wanneer aan welke automaat en voor welk bedrag geld werd afgehaald.

Verklaring

Het is de verantwoordelijkheid van het bestuur om het feit dat twee cliënten regelmatig kort na elkaar geld afhalen aan dezelfde automaat te uit te klaren. Het bestuur kan bv. in een CSV-document (zie hoger) aangeven wat de verklaring van deze transacties is. Mogelijke verklaringen kunnen zijn:

13

• De twee cliënten die regelmatig kort na elkaar aan dezelfde automaat geld afhalen zijn verwant (bv. familiale of relationele band).

• … Belangrijk hierbij is dat het bestuur zich ervan moet vergewissen dat de maatschappelijk werker op geen enkele manier toegang heeft (of tijdelijk had) tot de bankkaart en de geheime code van de afnamerekening van de cliënten. Indien er geen logische verklaring voor dit fenomeen kan gegeven worden, bestaat het risico dat de maatschappelijk werker wel beschikt over de bankkaart en de code van cliënten en in hun naam geldafhalingen doet.