De intensieke waarde van...

54

O.J. Scheg MRE opleiding 2001-2003 Interne begeleider: Ing.'Th. Overbeeke MRE MRICS Externe begeleider: Drs. Ing. L.B. Uittenbogaard MRICS Design: De Fabriek Comniunicatie G Crratie, Amsterdam Badhoevedorp,,Juli 2004 De intrinsieke waarde van vastgoedbeleggingsinstellingen

Transcript of De intensieke waarde van...

O.J. Scheg MRE opleiding 2001-2003 Interne begeleider: Ing.'Th. Overbeeke MRE MRICS Externe begeleider: Drs. Ing. L.B. Uittenbogaard MRICS

Design: De Fabriek Comniunicatie G Crratie, Amsterdam

Badhoevedorp,,Juli 2004

D e

i n t r i n s i e k e

w a a r d e

v a n

vastgoedbeleggingsinstellingen

Hoofdstuk 1: Inleiding/probleemstelling 7

1.1 Inleiding 7 1.2 De probleemstelling 7

Hoofdstuk 2: Het jaarverslag en de waardering 9

Inleiding C)

Kol accountant 9 Yaxatiemanagement 1 0 Intern versus extern waarderen 11 1)e nauwkeurigheidiaccuraatheid van t~xaties 11 Tqn cr alternatieven? 13

Informatievoorziening in het jaarverslag van vastgoedbeleggingsinstelli~~gen 15 C:onclu\ie 16

5 3 Het kasstroomniodel. (Cashflow benadering) 3 1

5 4 Economc Value Added (EVA) 3 1 5 4.1 Economc Value Added - theorie 3 1 5.4.7 Economc Value Added - (ioldmdn

Sachs 32 5.5 Conclusie 33

Hoofdstuk 6: Waardering informatie- verstrekking door vastgoedanalisten n.a.v. interviews 34

6.1 frileiding 34 6.2 Interviews met vastgoedan,ilistcn 34 6.? Htrcidheid tot inforinatieveritrek!ang

Corio N.\. 38 6.4 Conclusie 39

Hoofdstuk. 7: Conclusies 40 Hoofdstuk 3: Wet- en regelgeving l 8 1

3.1 Inleiding 18 3.2 Burgerlyk Wetboek: Boek 2 Titel 9 18 3.3 Besluit waardering activa 18 3.4 Richtlqnen van de Raad voor de

Jaarverslaggeving 19 1 3.5 Wet en besluit toezicht beleggings-

instellingen (Wtb; Btb) 2 1 1.6 International Financial Reporting

Standards (IFRS) 21

3.7 Conclusie 23

Hoofdstuk 8: Aanbevelingen aan Corio N.V.

ten aanzien van in het jaarverslag op te nemen specifìeaties/informatie over de vastgoed- portefeuille. 42

8.1 Inleiding 8.2 Ibanbeveiingen

Hoofdstuk 9: Aanbevelingen aan Corio Nederland Kantoren B.V. ten aanzien van het taxatiemanagement 45

Hoofdstuk 4: Voonvaarden/aanbevelingen 1 9.1 Inleiding

van gezaghebbende instellingen 35 i 9 2 Aanbevelingen

4 l Inleiding % ateratuurlijst 4 2 ROZiIPD Vastgoedindex 75 4 3 FPRA (European Pubhc Real

l Bijlagen

E state Association) 17 4 4 Conclusie 29 dijlage 1 Checklist enquete

vastgoedbeleggingsanalisten Hoofdstuk 5: Waarderingsmethoden voor Bqlage 2. Interne vragenlijst vastgoedbeleggings-instellingen (De theorie) 30 t.a V. informatieverstrekking

I Bqht;r3. Tauatiecyclus

5 1 Inleiding 30 5 2 Het intrinsieke waarde model 30 l

De doelstelling van een jaarrekening is informatie verschaffen die de gebruiker in staat stelt zich een oordeel te vormen omtrent het vermogen en het resultaat van een onderneming alsmede voor j over

de aard van de jaarrekening dat toelaat, omtrent de liqiiidrteit en de solvabiliteit (het inzichtvereiste) (KPMG, 2003). De jaarrekening is de jadrlijkse finan~iele verantwoording door een onderneming adn de belanghebbenden bq de onderneming. (kgevens die voor de oordeelsvorming naodzake- Igk zgn, dienen te worden verstrekt Van bttekenis is of de verstrekte gegevens dt gebruikers in st,,at stel- len zich een goed oordeel te vormen teneinde hun behssingen daarop te kunnen baseren (KPMG, 2003).

Het bovenstaande lijkt vanzelfsprekend maar is sinds een aantal (recente) internationale boekhoudschan- dalen in een ander daglicht komen te staan. Corporate Governance en transparantie zijn begrip- pen geworden waar iedereen inmiddels wel eens van gehoord heefi.Voor ondernemingen is het noodza- kelijk ieder jaar meer en betere informatie te ver- strekken om niet bij de concurrentie achterop te raken.vertrouwen van beleggers in de onderneming speelt hierbij een zeer belangrijke rol.

Wat wordt er nu eigenlijk bedoeld met transparan- tie? Volgens Bushman en Smith (2001) kan onder- nerningstransparantie worden gedefinieerd als: 'Uitgebreide beschikbaarheid van relevante, betrouiubare i&tmatie over de periodieke onderneniingsvesultaten, de

,,fiwnciëlepositie, de investerinfsmogel~kheden, het bestuur van de onderneming &overnance), waarde en risico van

Transparantie is noodzakelgk om belanghebbenden (veelal dandeelhouders) de mogelgkheid te bieden de financiele resultaten van de onderneming te kunnen beoordelen om Todoende de prgr die men bereid is voor een aandeel te betalen te kunnen bepalen Hoe beter beleggen hiertoe in s t a t zqn hoe nieer transparant de (~nderneming is

Met de komst van ~orporate governance codes, zoals in Nederland de 'Code Iabaksblat' zal het ver- trouwen in ondernemingen die hieraan uitgebreid aandacht besteden in het jaarverdag, positief worden beinvloed Bq toepdssing van de code, handelend over een groot aantal terreinen varierend van n&- ving en handhaving van de code, het bejtuur, de Raad van Commissarissen, de adncieelhouders tot eri met de audit van de finan~iele ver\l~ggeving door ondernemingen, moet worden vastgesteld of aan de voorwaarden wordt voldzan (coniply) dan wel dient uitleg van de afwglcing pli,its te vinden (explain),

De belanghebbenden bg de onderneming kunnen in zeer diverse groepen worden onderscheiden met 'illen zo hun eigen belangen. Dc arrek rekening ban niet in alle infcjrmatiebehoefte voor7ien die de betreffende belanghebbenden hebben (Gronloh e.a., 2001). Daarnaast speelt nog een rol van beteke- nis de kwaliteit die aan de informaticverstrekking kan worden toegekend.

Voor vastgoedbeleggingsinstellingen zijn taxatiema- nagement en gebruik van informatie voortvloeien-. de uit het taxatieproces middelen die kunnen bij- dragen aan het verbeteren van de jaarverslaglegging. De manier waarop de jaarverslaglegging van vast- goed-beleggingsinstellingen plaatsvindt, de mate van transparantie alsmede de kwaliteit van de verstrekte informatie leveren bijdragen aan een betere vaststel- ling van de waarde van vastgoedbeleggingsinstellin- gen.

In deze maiterproof zal een aantal aanbevelingen worden gedaan aan de directie van Corio N.V ter verbetering van (ie communicatie met belangheb- benden middels de jaarrekening en het jaarverslag. In het bgzonder richt d e ~ e macterproof zich op die zaken die betrekking hebben op de intrinsieke waarde van de onderneming en de informatie die benodigd is om hieiunitrenr een goed oordeel te

kunnen vormen. Dele adnbevelingen ,ian de dircc- tie van Corio N.V. kunnen tevens dienen als leidraad voor de manier waarop het tauatieproces van Corio inhoud wordt gegeven Dit proces, ook wel taxatie-

management genoemd, dient op zo'n manier invul- ling te worden gegeven dat aan de informatiever-

strekking, zoals die in de jaarrekening en het jaar- verslag zou moeten plaatsvinden, kan worden vol- daan.

De probleemstelling van deze masterproof luidt: "2. C.l/e.lke (irict~ivc~j ir~onorrnatic.vooi.ziptriq is v~rc i s t ortz htt jnczrvc~rslq vnn vnstgoc.itbrl~~p~i~~,qsit~stL.~zqt~~z voor de komcride ,iar!.n up-to-dat( tr hot~dctr voor z0vt.r gc,rclateod naiz dr ilrtrinsiek<> ~vn~zrdr (N {V).

2. Hot, dic>ilt h r f taxntirrnnfia_~zi~zr~~c te uroidtji? natr- ;:(zvnst ani , ; n r r dc i : jkwalitcits)i~nrq~ te voldoc~ti. ''

O m een .intwoord te kunnen geven op deze vraag-

stelling zullen de volgende subvragen in deze masterproof worden behandeld: (telkens zal hierbij de intrinsieke waarde centraal staan)

* Welke voornaarden worden aan jaarrekeningen/ jaarverslagen gesteld vanuit de wet- en regelge- ving? Floe ontwikkelt e.e.a. zich op (inter)natio- naal niveau? Welke voornarden worden aan jaarverslagen en waarderingen gesteld door gezaghebbende instel- lingen en welke ontwikkelingen zijn op dat vlak gaande? Op welke manier komen beleggers en in het bij- zonder beleggingsanalisten als spreekbuis namens vele beleggers tot een waardeoordeel? Welke informatie is voor hen van groot belang om te komen tot een waardeoordeel?

* Wat betekent dit voor de informatieverstrekking in het jaarverslag zoals deze door Corio N.V. wordt opgesteld?

* Hoe kan taxatiernanagenient een bijdrage leveren aan een correcte informatieverstrekking en wat ZIJ" hiervan de gevolgen voor de manier waarop in het bymnder Corio Nederland Kdntoren R V;

het taxatiemanagement zou moeten organiseren?

In de navolgende hoofdstukken zal eerst worden

uiteengezet wat over dit onderwerp is geschreven, welke omstandigheden een rol van betekenia spelen (hoofdstuk 3) en binnen welk juridisch kader cq. met welke voorwaarden rekening dient te worden gehouden (hoofhtuk 3).

Vervolgens zal in hoofdstuk 4 aandacht worden besteed aan enkele gezaghebbende instanties. De

manier waarop belegges/vastgoedanalisten komen tot een waardering van een vastgoedbeleggingsin- stelling wordt behandeld in hoofdstuk 5. In hoofd- \tuk 6 wordt aan de hand van interviews met enke-

le vastgoedanalisten de voor an~listen gewenste/ noodzakelijke informdtie, teneinde tot goede

waarderingen te kunnen komen, weergegeven. De bereidwilhgheid van Corio ten aanzien van het ver- strekken van de door analisten gewenste informatie

zal hierbij eveneens ter sprake komen. Hoofdstuk 7 \luit af met een aantdl conclu~ie~ wadrna in hoofd- $tuk 8 een ianril a.inbevelingen aan de directie vin ('crio N.V ten ianaen v,in de inrichting van de jaarrekening en het jaarverslag wordt gedaan. tri hoofdstuk O tenslotte zullen aanbevelingen wor- den gedaan ten aan7ien van het te voeren taxatie- management, zijnde de manier waarop het taxatie- proces vorm dient te worden gegeven. Diverse interviews met vertegenwoordigers van landelijk opererende taxateurs hebben hierbij als belangrijke input gefungeerd. Immers de orga~iisane van het

taxatieproces dient in nauw overleg met de (exter- ne) taxateurs tot stand te worden gebracht teneinde te voorkomen dat niet meer kan worden voldaan aan de voorwaarden, de beroepsethiek, moraliteit

etc. die van het functioneren van de taxateur wor- den verlangd.

Het jaarverslag en de waardering

2.1 Inleiding

In de praktijk blijkt dat de marktwaarde van een onderneming meestal niet gelijk is aan de intrinsie- ke waarde. Dit is op zich logisch gezien het feit dat in de jaarrekening volgens vastgelegde normen de financiële positic wordt bepaald. Bij beursgenoteer- de ondernemingen blijkt het verschil direct uit de vergelijking van de beurskoers met de onderlipgen- de intrinsieke waarde. Het eigen vermogen van een onderneming is dus niet gelijk aan de marktwaarde van een onderneming.

De maniel waarop belegger5 (belegging.,sdnahsten) komen tot een waardering van een onderneming wordt in hoofdstuk 5 nader beschreven In dit hoofdstuk worden de literatuur en alleilei onder- zoeken naar de vastgoedwaarderingen, de manier waarop deze in de jaarverslaggeving zijn te venver- ken alsmede enkele onderzoeken naar de informatie in de externe verslaggeving van vastgoedonderne- mingen, besc hrevcn

Zoals al is vermeld is de intrinsieke waarde (meest- al) niet hetzelfde als de marktwaarde van een onder- neming. D e vraag kan worden gesteld in hoeverre, uitgaande van de normen die bij het opstellen van jaarrekeningen worden gehanteerd, de intrinsieke waarde volgens de jaarrekening een benadering is van de 'werkelijke' intrinsieke waarde. Hiervoor dient te worden nagegaan in hoeverre de normen die worden gehanteerd bij het opstellen van jaarre- keningen zullen leiden tot een nauwkeurige bepa- ling van de intrinsieke waarde.

Volgens B W 2 art 101 lid 2 mogen beleggingsin- stellingen hun heleggingen tegen mdrktwadrde waarderen. Een definitie van marktwaarde wordt door BW 2 echter niet gegeven Marktwaarde kan worden gedefinieerd als (Van Hoeken en Willtxms, 7003) 'Het geschatte bedrag waartegen een onroerende zaak naar verwachting van eigenaar zal wiselen, op de datum van taxatie, tussen een willige koper en verkopt r, in een ~akelijke transactie, na een gehrui-

keliJke periode van marketing, waarbij beide partij- en handelen zonder druk, voorzichtig en verstan- dig.'

In Nederland w~arderen vrijwel alle beleggingsin- stellingen hun vastgoed tegen marktwaarde (= de directe opbrengstwaarde). Bq vastgoedbeleggingsin- stellingen heeft w,rardernng tegen msrktwaarde de voorkeur boven de andere ~~rarderingsgrondslagen (7oals beichreven in hoofdstuk 3). aangezien (Van Gool en Hijzen, 10!)3/Zuqdwijk , 1994):

De marktw,~irdt de best mogelqke indicatie geeft v m de waardt v, n de 'ictiva van dt u n dt beleg- gingsinstelling ter beschikking staande middelen; Waardering tegen marktwaarde al\ voordeel heeft dat beleggers vatgoed kunnen vergelqken m< t andere vermogenstitels die doorgaans tegen marktprijlen worden gewaardeerd, zoals aandelen en obligaties. Het getoonde rendement (gereali- seerd en ongerealiseerd) kan eenvoudig vergele- ken worden met het rendement bij alternatief gebruik van het eigen vermogen van beleggers. Het rendement van vastgoedbeleggingsinstellin- gen bestaat uit zowel het directe als het indirecte rendement. I-jet behalen van waardestijgingen is dus mede het doel van vastgoedbeleggingsinstel- lingen. Waardering tegen marktwaarde geeft inhoud aan deze doehtelling.

De rnarktwaardc wordt bepaald door middel van taxaties. Deze taxaties kunnen zowel extern dis intern plaatsvinden Het feit dat de marktwaarde wordt bepaald door middel van taxatie betekent dat deze niet objectief te bepalen is, maar wordt bepaald op basis van een aantal inschattingen. De beperkte transparantie van de vastgoedmarkt, vergelijking met waarden die in het verleden ~ i j n vastgesteld maar ook de typische kenmerken van vastgoed (uniek product, weinig liquide, starre voorwad etc.) dragen niet bij aan het objectiveren van de vastgoedtaxatie (Grönloh e.a., 2001).

In de navolgrnde par~grafen lullen de middelen dic een bgdrage leveren aan de correctie informatie- voorriening worden geanalyseerd 'Per sprake komen de rol van de aLc<.untdnt, bet begrip taxatiemanage-

He t j a a r v e r s l a g en d e w a a r d e r i n g

inent en wat hieronder kan worden verstaan, de keuze voor de interne danwel externe taxatie, de

nauwkeurigheid van taxaties en de vraag of er een eventueel alternatief is voor de huidige praktijk. In het hoofdstuk wordt in paragraaf 2.7 naar enkele verbeteringen ten aanzien van de informatievoor-

ziening in jaarverslagen van vastgoedondernemin- gen gekeken en sluit ten slotte af met een dantal conclusies.

2.2 Rol ,itc»untant

Vaststelling van het getroiiwe beeld van de jaarreke- ning is één van de belangrijkste functies van de

accountant. De post vastgoedbeleggingen is op de balans van een vastgoedbeleggingsinstelling de meest kritische post. De richtlijnen voor de accoun-

tantscontrole (2.01.5A) geven een aantal criteria die onderkend kunnen worden ten aanzien van de inschakeling van andere deskundigen, te weten

(Zuijdwijk, 1994): De aard en complexiteit van de posten.

* Voor de oordeelsvorming over de post is specifie- ke deskundigheid vereist waarover de betrokken accountant niet beschikt. Het belang van de post in het geheel van de ver-

antwoording. De post is van materieel belang voor het beeld van de verantwoording en als gevolg hiervan is het

oordeel over de post mede bepalend voor het oordeel over de verantwoording als geheel.

* De eigen controlebevindingen.

De accountant beschikt over onvoldoende con- trolebevindingen om zich zelfstandig een oordeel te kunnen vormen over de post.

Deze richtlijn geprojecteerd op de post beleggingen van een vastgoedbeleggingsinstelling leidt tot de

conclusie dat de Accountant wel eer1 andere deskun- dige, in casu een taxateur, moet inschakelen tenein- de zich een oordeel te kunnen vormen omtrent de post beleggingen.

Indien gebruik wordt gemaakt van de diensten van

euterne deskundigen dient de accountant onder andere de bekwa~mheid (de$kundigheid), onpartg- digheid, onafhankelgkheid en, voor rover mogehk,

de verrichte werkzaamheden van de andere deskun- dige, te beoordelen (richtlijn 2.01.5A). Voor het bepalen van de waarde van de vastgoedbeleggingen

wordt met de andere deskundige de taxateur bedoeld. Eventuele onnauwkeurigheden zijri geac-

cepteerd zolang zij het getrouwe beeld van de jaar- rekening maar niet aantasten.

Bg bepaling van de objectiviteit/onafhankeliJkheid van externe taxateurs worden enige kanttekeningen gepla~ht De vergoeding waartegen portefeuilles worden getxxeerd zgn veelal 'en percentage van het get~reerdc btdrag. Hierdoor lal een hogere waardt- bepaling tevens in het belang q n van de extern? ta-iateur Het feit dat de vergoeding wordt betaald door de eigena~r van het vlstgoed tast in í-ekere mate de on~fhankehjkheid van de externe taxateur aan. Daarnaast kunnen ook nog andere (directe)

belangen een rol spelen bg de mate van onafhanke- lg kheid van de externe taxateur

Ten aanzien van interne taxaties doen zich soortge- lijke problemen voor. Het risico van partijdig- heid/afhankelijkheid bij interne taxaties is enerzijds

aanwezig omdat de functionaris deel uitmaakt van de vastgoedbeleggingsinstelling, anderzijds wordt het risico van partijdigheid/athankelijkheid vermin- derd aangezien de honorering van de interne taxa- teur in principe niet recht evenredig samenhangt met de getaxeerde waarde.

In de praktijk blijkt vaak dat de inhoud van taxatie- rapporten niet aansluit bij de behoefie van de accountant. I le problematiek heefi veelal te maken met de inzichtelijkheid, de gehanteerde definities en methodieken zonder deze afdoende toe te lichten. Hierdoor is het voor de accountant moeilijk de ver- richte werkzaamheden van de taxateur te beoorde-

len (Zuijdwijk, 1994).

In een onderzoek van S.N. Heidema (1998) is onderzocht of de accountant zich een verantwoord oordeel kan vormen omtrent de waardering van de

vastgoedportefeuille van onroerend goed beleg- gingsinstellingen op basis van de externe taxatie en in hoeverre de interne taxatie een alternatief kan

vormen voor de accountant.

D e extei.nr taxatic 'Ten aanzien van de externe taxaties concludeert Heidema (1998) dat de accountant in veel gevallen zich geen oordeel kan vormen omtrent de wiarde- ring van de v~stgoed portefeuille door de externe tauateur vanwege het gebrek ,ian de benodigde onderbouwing in het taxatierapport. Een actievere houding van de accountant wordt als oplossing voorgesteld waarbij deze eveneens meer betrokken moet zijn bij het selectie- en opdrachtverlenings-

proces van een taxateur.

L)( , ii?.terne taxatie Als gevolg van het transparanter worden van de vast- goedmarkt, betere toegankelijkheid tot allerhande marktinformatie, betere kennis van vastgoedporte- feuilles en betere hulpmiddelen (automatisering) gaan er stemmen op vastgoedportefeuilles intern te waarderen in plaats van extern (Heidema, 1998). Een grotere mate van uniformiteit, de identieke taxatiewijze, uitgaande van dezelfde rendementd risicoperceptie worden als voordelen genoemd en door een aantal auteurs als een verantwoord alterna- ticf genoemd van extern taxeren. (A.J. Serné in zijn artikel: Intern taxeren: een verantwoord alternatief' (1998) en in reactie hierop PEG. Meulenberg en M. Voskuilen in hun artikel 'Een nieuwe rol voor de

externe taxateur' (1998)) Het door KT,M Pensioenfondsen, waarvoor Serné destijds werkzaani was, ontwikkelde taxatierekcn-

model heeft niet primair de bedoeling de calculaties te gebruiken voor de externe verslaglegging. De gedachte van waaruit de taxatiemethodiek en het rekenmodel zijn ontwikkeld, is dat daarmee de kwa-

liteit van de besluitvorming kan worden verbeterd. Goede besluitvorming vereist een pro-actieve hou-

ding waarbij het noodzakelijk is kwalitatief hoog- waardige berekeningen te kunnen maken (Serné, 1998).

De vraag is echter wel of de accountant ermee kan instemmen dat de interne taxatie ten behoeve van de externe verslaggeving kan worden toegepast?

P P G Meulenberg en M.voskuilen schryven in hun artikel 'Een nieuwe rol voor de externe taxateur'

(1998) over het belang van de externe taxateur by interne waarderingen De rol van de externe taxa- teur is volgens hen van groot belang om de kwaliteit van de interne tuaties te waarborgen.

Volgens A.C. IIordijk in zijn artikel 'Intern taxeren

versus extern taxeren' (1998) dienen ei- (?p zijn minst vraagtekens te woorden geplaatst bij de scheiding van functies. De rendementsverantwoordehjke por-

tefeuillemnagcr zou in beginsel niet de opsteller van de waardering moeten zijn. Een controlerende rol van een accountant zou wellicht een oplossing hiervoor kunnen zijn. Ook Serné (1998) ziet deze rol weggelegd voor de accountant. Het probleem van de accountant is echter dat deze in beginsel geen taxaties kan uitvoeren omdat het controleren van eigen werk nu eenmaal niet acceptabel is. De

vraag blijk echter bestaan of de interne taxateur aangevuld met de controle van de accountant de functie van de externe taxateur kan overnemen. Hordijk (1998) zet dan ook grote vraagtekens bij de

vereiste deskundigheid van de accountant om de interne waardering inhoudelijk te beoordelen. Ook Ten Have (1998) is de mening toegedaan dat de

taxatie en de controle gescheiden moeten blijven.

De accountant kan toetsen of de gehanteerde

methode valide is, ofde gebruikte data juist zijn en of op acceptabele wijze is toegelicht hoe de waarde tot stand is gekomen. Ondei-deel hiervan is de inhoudelijke controle zoals beoordeling van de gebruikte markthuurgegevens, de referentieobjec- ten, het aanvangsrendement/de disconteringsvoet

en de gebruikte toelichtingen.

Het feit dat de getaxeerde waarden niet onderwor- pen zijn dan een onafhankelijk extern oordeel maakt het gebruik van interne taxaties problematisch. Deze problematiek zou opgelost kunnen worden door het

interne taxatierapport te voorzien van een externe toets ('letter of comfort'). Meulenberg envoskuilen

concluderen in hun artikel 'Een nieuwe rol voor de externe taxateur' (1998): 'De combinatie van een uitgebreid intern taxatierapport met een inhoude- lijke toets door een externe taxateur heeft een kwa- litatief beter en voor de belegger bruikbaarder taxa-. tierapport tot gevolg. In onze optiek combineert het interne taxatierapport met een externe toets het beste van twee wereldcri: Uiteraard betekent e.e.a. wel dat de organisatre voor dit soort werkzaamheden moet zijn ingericht. Voldoende kritische massa o m dit protei kostoneffi- ciënt te kunnen uitvoeren is d ~ n ocik onontbeerlijk. Kantoren Fonds Nederland (KFN) is u i tcrmte tevreden over hun raxatiemechodiek dic op dezc methodiek is gebaseerd. Groot voordeel in hun ogen is de flexibiliteit o m op elk gewenst moment een object te kunnen waarderen. Daarnaast kunnen hold/sell- analyses, investeringsbesli~sing@n maar ook budgetten direct worden beoordeeld. Echter, indien de beleggingsins~ebng niet beschikt over een voldoende hoohwaardig rekenmodel en ook niet van plan is hierin te investeren alsmede geen capaciteit beschikbaar wil stellen teneinde het interne waarderingsproces vorm te geven, zal de rol van de externe taxateur niet wezenlijk veranderen.

Naast de problematiek ten aannen van de keuze tus- sen intern en extern waarderen gezien vanuit ket perspectief van de accountant, is voor een kwalita- tief goede inforniatievoorziening eveneens de kwa- liteit van de waarderingen van belang. Naar de nauwkeurigheid en accuraatheid van taxa- ties is in de loop der jaren zeer veel onderzoek gedaan. In de volgende paragraaf zal dit onderwerp uitvoerig worden beschreven.

7 5 D e nau\vke~~riglie~d/~ci t rnraatheid u 1 taeatles

Vanwege de toegenonien eisen ten aanlien van informatieverstrekking waarbig transparantie unter- mate belangrgk wordt gevonden maar ook de toe- genomen professionaliteit van de vastgoedbranche, i? de kwaliteit van t ~ ~ a t i e s van groot belang A1 jarenlang is de accuraatheid van vastgoedtdxaties een bron van onderioek Problcem daarkg is het feit dat taxatie5 vrqwel nooit e i ice op heerelfde

moment (dezelfde dag) plaatsvinden als de werke- lijke transactie plaatsvindt.

Er zgn 5tudies gedaan waaruit wordt geconcludeerd dat de ontwikkelingen in de markt vertraagt door- werken in tdxdties. Dit wordt volgens dere \tudie\ verklaard uit het feit dat t;Lxateurs 7ich bq de waardebepaling voor een belangrgk deel baseren op tiansac ties uit het verleden ('lagging'-effecten) . In een aantal ~ n d e r e onderzoeken, o a. het Reading/ Trent Report (1000) waarnaar Iri h t t Carbberg Report wordt gerefereerd (RICS, 7007). ii de onaf hankelijkhcid van t,-k.:ities en transactieprij~en 11s gevolg van het taxatieproces (self-fullfiling-prophe- cy-gedachte) onderzocht. Volgens dir ondenoek hebben t2:Yateurs een aanzienlijke invloed :lp dc markt.

D e nauwkeurigheid van taxaties is onderineer onderzocht door: Brown (1985), Matysrak en Wang (1995), Hutchison (1996), Drivers Jonas/TPD (diver- se onderzoeken), Hordijk en van Riel (2001), dc RICS/IPD (2003) en vele anderen. Bij deze onder- zoeken is steeds een groot probleem dat het onmo- gelijk is transacties te vinden op hetzelfde moment als de waardering. Een aantal van de verschillen in onderzoeksresultaten laat zich dan ook verklaren door de verschillende gehanteerde tijcisverlopen vac de transactie tot de laatste taxatie (time iags).

ben onderloek van Matysiak en Wang (1995) geba- seerd op een steekproef van 317 trmsacties over de periode 1973 tot en met 1991 »p ba\is van het JLW Property Performance Analysis System leidt tot ds conclusie ddt met een waarschgnlijkheid van

30% de verkoopprgs ligt binnen + / 10% v.m de waardering, 55% de verkoopprgs ligt binnen +/- L i % van d~ waardering; 70% de verkoopprgs ligt binnen +/ 70% van dt waardering

Daarnaast wordt een geneigdheid waargenomen ddt in dalende markten (1974-1975) wordt overge- waardeerd en in stggende markten (f Q87-1989) wordt ondergewaardeerd

Net als Brown in 1985 heeft Hutchison in 1996 een variatiestudie gedaan (Crosby, 2000), waarbij is onderzocht wat de verschillen zijn onder taxateurs

die op basis van dezelfde gegevens op hetzelfde moment waarderen (accuraatheid tussen taxaties).

Uit zijn onderzoek op basis van 446 taxaties blijkt dat tussen de 60 en 70 procent van de taxaties, afhankelijk van het soort vastgoed, minder dan 10% (9.53%) van de gemiddelde taxatie afwijkt met een

standaarddeviatie van 8,55%. Voor industrieel vast- goed en voor kantoren blijken de afwijkingen van

het gemiddelde groter te zijn dan voor retail.

Drivers Jonas/IPD hebben een aantal studies gedaan

naar de nauwkeurigheid van taxatres, waarbij zij gegevens uit de IPD-database hebben vergeleken met werkelijke transacties (Crosby e.a., 1998). In 1997 is hun onderzoek inmiddels uitgebreid tot een analyse van 8500 tnnsacties over een periode van 1982 tot en met 1995. Zij komen tot de conclusie dat: * (slechts) 30% van de taxaties binnen de +/- 10%

marge van de werkehjke transactieprijs ligt; * binnen een marge van +/- 20%, 67% van de twa-

ties valt. Deze resultaten komen dus sterk overeen met die van Matysiak en Wang. Overigens wordt wel een duidelijke trend van verbetering geconstateerd.Vanaf 1992 valt 80% van de waarderingen binnen de +/- marge van 20% van de verkoopprijs terwijl dit in de periode tussen 1982 en 1991 slechts 63% is.

Een vergelijking van het verschil tussen externe en

interne taxaties is ondermeer verricht door Hordijk envan Riel (2001). Hordijk envan h e l (2001) concludeerden in hun artikel: 'The impact of t~aluution rules on the quality of vahutions in the RO%/II'D Property index in the Netherlan(ls' tiat de nauwkeurigheid van externe taxaties hoger is dan van interne taxaties. Verder concludeerden zij dat ten aanzien van de kantoren- markt de interne taxaties achterlopen op de externe

taxaties als het gaat om de verwerking van markt- omstandigheden ('snioothing' wordt meer aange- trofren bij interne taxaties). Als het gaat om winkel- taxaties concludeerden zij dat de interne taxaties

over het algemeen conservatiever zijn dan de exter- ne taxaties.

Nog meer recent hebben de RICS en IPD de accu- matheid van taxaties onderzocht in hun 'Valuation

and sale price variance report 2003'. Dit onderzoek naar taxaties en de prijs waarvoor vastgoed is ver- kocht in hetverenigd Koninkrijk komt tot de con- clusie dat in 2003 90% van de taxaties zich bevindt

binnen een marge van plus/min 20% van de ver- koopprijs tegenover slechts 59% in 1783. I le t onderzoek waarbij als uitgangspunt de onderzoeken van Dr~vers Jonas fungeerden werd verder uitge- breid. 21.000 transacties in de laatste 30 jaar werden geanalyseerd. De conclusie is onder ander de vcl-

gende: 70% van de waarderingen in de laatste twee jaren bevinden zich binnen een marge van plus/min

10% vergeleken met 39% in 1983. 9.6% is de gefiddelde absolute fout over de laatste drie jaar. Winkelcentra bleken het meest geschikt o m accu-

raat te worden gewaardeerd (ook op de langere ter- mijn). Kennelijk is deze markt het meest transparant waardoor waarderingen het eenvoudigst accuraat zijn vast te stellen. Geconcludeerd wordt verder dat de accuraatheid in de loop der jaren steeds verder is toegenomen.

Ten opzichte van deze praktijkonderzoeken wordt in de literatuur ook geschreven over geaccepteerde afwijkingen van taxaties. 'Ten Have stelt in zijn boek 'Taxatieleer onroerende zaken' (3 997) ten aanzien van de nauwkeurigheid van taxaties dat in de praktijk een afwijking van plus/min 10% wordt gehanteerd voor courante objecten. Volgens het advies van de Raad voor de Vastgoed Informatie (RAVI) zou de werkelijke waarde van een courant object met een waarschijn- lijkheid van 95,5% binnen deze plus/min 10% moe- ten liggen. Voor incourante objecten of een insta- biele markt mag de afwijking groter zijn. Uit de eerder genoerride onderzoeken blijkt de praktijk echter een ander beeld te geven.

Ook in Nederland is een aantal onderzoeken ver-

richt naar de nauwkeurigheid van taxaties. Het meest recente betreft een onder~oek van Hordijk en De Kroon (2004) waarin de nauwkeurigheid van taxaties ten behoeve van de KOZ/IPD vastgoedin- dex is onderzocht. 1943 transacties tussen 1995 en 2002 zijn hiertoe onderzocht. In verband met de

lagere liquiditeit, transparantie en efficiency van de Nederlandse vastgoedmarkt ten opzichte van de vaak onderzochte Engelse en Amerikaanse markt, verwachten zg een minder accurate waardevaststel- hng in Nederl'ind. De totale vdriantre die zq meten bedraagt qemddeld 13,16%. Dere corrigeren zg voor onzui- verheden als gevolg van de tijd tussen waardering en verkoopdatum (time lag) en onzuiverheden als gevolg van het feit dat de waardering is gebaseerd op informatie uit het vrrleden (information lags). W:i aftrek van dt tlme lal; bedragt de gemiddelde waarderingsfout 9.01% en ri,i Atrek van de infornla- tion lag temlotte nog 6,18%. Hurdgk en De Kroon concluderen dan trok dat taxdtcun naar hun mening prima werk leveren.

Ondanks het feit dat waarderingen in absolute zin niet altijd even betrouwbaar blijken te zijn, laat een relatieve vergelijking een veel bemoedigender beeld zien. In een portefeuille vallen over- en onder- waarderingen namelijk per saldo (gedeeltelijk) tegen elkaar weg. In een onderzoek van Fisher, Miles en Webb (1999) is gekeken naar de nauwkeurigheid van waarderingen ten behoeve van de NCRF,IF Property Index (NPI). Over een periode van 20 jaar (1978-1998) blij kt vastgoed gemiddeld 2,64% boven de laatste taxatiewaarde te worden verkocht. Per saldo kan dus geconcludeerd worden dat taxaties enigszins conservatief worden vastgesteld. Grotere verschillen doen zich voor indien de marktomtan- digheden worden meegenomen in de vergelijking. In opgaande markten bleven de waarderingen circa 4,5% achter bij de transactieprijzen terwijl in neer- gaande markten deze gemiddeld circa 4,5% hoger waren vastgesteld.

t e n onderroek van geheel andert aard is verr i~ht doorw~l iam S m t (2C)02) In zgn onderzoek met de titel 'Uniformering R07/IPL> taxaties: Leidt iden- tieke input tot identieke output van uitkomsten' luidt de belangrgkste conclusie ddt gebruik van de conventionele waarderingsmethode (gebaseerd op de BAR/NAK benadering) leidt tot meer betrouw- bare taxatieresultaten dan gebruik van de contante waarde methode (DCF-methode). Gezien de geuite kritiek op Lgn otiderzoek door ondermeer Bos en

Hendriks (3003) worden q n conclusies niet door iedereen getleeld of zelfs bestreden.

Gezien het voorgaande is de vraag gerechtvaardigd of tauaties rigenhjk we]. voor de jaarrekening kun- nen worden gebruikt. Accountants zouden zich geen verantwoorde mening over de extern vastge- stelde taxatiewaarden kunnen vormen maar ziJn relf ook niet geichikt om de wclarde te bep~len. De interne taxaties lqken ook get n oplo\sing te bieden en over d t nauwkturigheid valt het é tn en ,,nder op te merken. Onderstaand wordt een dantal redenen genoemd waarom ta.;,ities toch voldoende basis bieden vcor het opstellen win een jaarrekening. Dit -n:

Er is geen betere haalbare wijze de marktwaarde te bepalen dan door middel van taxaties en beleg- gers realiseren zich dat de tasatiewaarde omgeven ~ is niet onzekerheden. Het feit dat de werkelijke waarde zich bevindt in een bandbreedte rond de taxatiewaarde betekent - nog niet dat de taxatiewaarde verkeerd is vastge- Z

steld. Li

P Met een goede toelichting worden onzekerheden - in de jaarrekening geaccepteerd.

L

m

e Bij een voldoende grote portefeuille warden de plussen en minnen met elkaar gecompenseerd, r:

waardoor de onzekerheid in de portefeuille gerin- "

ger zal zijn dan voor een individueel object. 4 i

> 2.7 Inforii~auevooi ait riirrg rn bet j;ictrirrsl tg P

%,m vastgoedbrlegq~rr~sinstelliiiycn 0

*

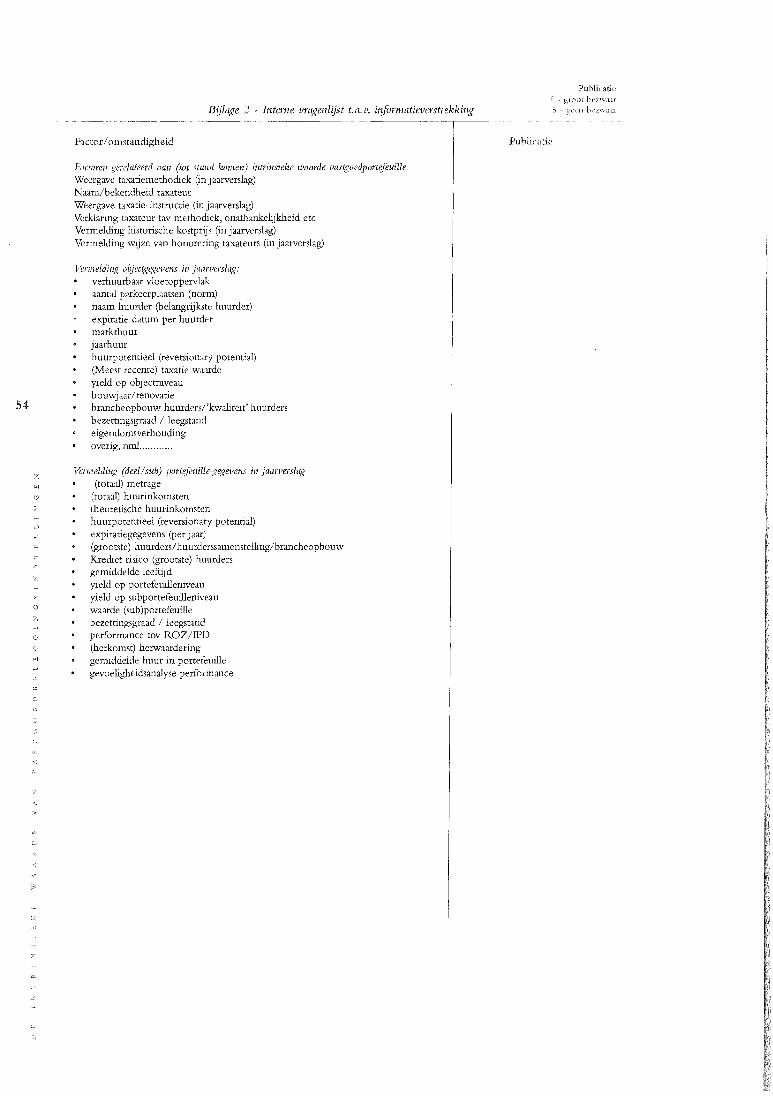

De auteurs var] het boek "e jaarrekening van vat- goedbeleggingsinstellingen' (2001) doen een aantal aanbevelingen hoe de jaarrekeningen en jaarvenla-- gen van vastgoedbeleggingsinstellingen met een aantal verbeteringen en aanvullende inCorn~atie ver- beterd kunnen worden. Ten aanzien van de infor- matieverstrekking met betrekking tot de intrinsieke waarde zijn dat de volgende:

De uniformiteit van de verslaglegging zou kun- nen worden verbeterd door hec verstrekken van: 0 Een goed overzicht mn de vastgoedportefl.uille

(verhuurbare m', locatie, bouwpar, jaarhuur etc.);

o Uitgebreide gegevens per object (o.a. korte beschrijving van het object, jaarhuur, markt-

huur, rendement, leegstand, huurders etc); De eenheid in defìniëring kan worden verbeterd door: O Een uniforme definitie van marktwaarddreële

waarde te hanteren waarbij duidelijk is aangege- ven hoe wordt omgegaan met transactiekosten, verkoopkosten etc.;

o De taxatiemethoden te vermelden waarbij loveel mogelijk aansluiting dient te worden gevonden met voorgeschreven methoden van alom gerespecteerde instituten (bgvoorbeeld ROZ/IPD);

Verhoog het inzicht in de onderliggende waarde van de beleggingsinstelling door het verstrekken van kengetallen zoals de performance ten opzich- te van de KOZ/IPD. Verbeter de toelichting op de jaarrekening waar- b4 gedacht kan worden aan: o Het verstrekken van een gevoeligheidsanalyse

met betrekking tot de nauwkeurigheid van de getaxeerde marktwaarde;

0 Toelichting op gehanteerde rendementen (de opbouw alsmede vermelding van referenties), hoe de leegstand is verwerkt, de manier waarop er@acht is verwerkt en de omgang met plannia- tig onderhoud/renovaties.

Onder andere is ook door De Kreij in 2003 ten aan- zien van de kwaliteit van de informatie die vast- goedondernemingen in hun jarverslag opnemen onderzoek gedaan. Het belang van transparantie is extreem groot. Ondernemingen die niet transparant genoeg zijn zullen door beleggers worden vervan- gen (Van Enk in PropertyNI,, 2003). De aanbevelin- gen die De Kreij doet voor verbetering van de transparantie van vastgoedfondsen zijn de volgende:

Verstrekking van financiële en beursinformatie over 5 jaar zoals bij grote beursfondsen gebruike- lijk is; Vermelding mn de intrinsieke waarde van objec- ten en projecten in ontwikkeling om te beginnen per economische (sub) regio;

* Verdeling huurders per bedrgf en brdnche;

Vermelding duur van huurovereenkomsten per branche (met potentieel en opties);

* Verdeling van de huuropbrengst per economische regio en per vastgoedcategorie; Vermelding van de hoogte v2n de huur ten opzichte van de markthuur (reversionary potenti-

al); * Vermelding van de leegstand (financieel/dbso-

luut/huurvrije periode); * Vermelding van de performance ten opzichte van

benchmarks (directhndirect 1, 3 81 5 jaar).

In dit hoofdstuk zijn met name de waarderingen van vastgoedbeleggingen, dat wil zeggen (ie post beleggingen, als meest belangrijke post in de jaarre- kening van vastgoedbeleggingsinstellingen ,lan een analyse onderworpen. Puntsgewijs leidt deze analy- se tot de volgende conclusies:

Het meest gewenste waardebegrip luidt: markt- waarde; De accountant is niet geschikt om de waarde vast te stellen; Taxatiemanagement speelt een belangrijke rol in het op een gestructureerde wijze aanleveren van (additionele) informatie voor de jaarrekening en het jaarverslag; De interne taxatie stuit op teveel verzet. Externe controle door de accountant op de interne taxatie is niet afdoende;

* De externe taxatie is ondanks de problematische oordeelsvorming door de accountant, het beste alternatieg Een interne taxatie met een externe toets ('letter of comfort') wordt door enkelen als een uitste- kend alternatief van de interne tamtie beschouwd. Die mening vindt steeds meer aftrek. Deze methodiek is dan ook door enkele beleg- gers, waaronder KFN, geïmplementeerd;

* De nauwkeurigheid van taxaties is beperkt maar neemt de laatste jaren toe. De verdergxande pro- fessionalisering van de vastgoedmarkt is hiervan vrijwel zeker de oorzaak; Uit een aantal tot nu toe verrichte onderzoeken blijkt dat onnauwkeurigheden vdn taxaties elkaar in portefeuilles grotendeels ophefien:

* Tax~ties bieden voldoende k a s i \ voor het opstellen van de jaarrekening.

De kwaliteit vdn de informatievoorzienin door vastgordondernenungen is voor verbetering vast- badr I r worden nog steedi verschillende definities toegepdat die de uniformiteit niet ten goede komen Het belang van tran5parantit (tcn ndnzieri van de intriniieke wdarde) is erg groot orn als volwaardige beleggirigs~sset te worden d~~ngt mi rkt

Een aantdl van de gedane danbta.xlírigcn is ínmddels in meer of mindere mate door b~leggingsin\tellin- gen ter harte genomen vergeld.cn met een aantdl jddr geltden is de Lnfoïm~tievi.r~trekking i1 sterk verbeterd tchter met uihluitend een ,iantal ~ ~ n b e - velingen lal de praktqk mogelgk niet snel genoeg veranderen Een helangrgke ral cjp dt informatie- verstrekking door vastgoedbeleggingsinstellingen speelt de ontwikkeling van de regelgeving nuar zekcr ook de voonvaardtn die gesteld worden door ge~aghebbende instellingen In het volgende hoofd- stuk al eerst uitgebreid dandacht worden besteed dan de wet- en regelgeving en de ontwikkelingen die hierbinnen gaande rqn De invloed en voor- waarden van de gezaghebbende instelhngen zullen in hoofdstuk 3 aan de orde komen

Wet- en regelgeving

3.1 Isdeiding

De huidige wet- en regelgeving waaraan de exter- ne verslaggeving van ondernemingen dient te vol- doen zgn gebaseerd op Boek 2 B W Titel 9 (dwin- gend recht), jurnprudenoe van de ondernemings- kamer en de hoge Raad, richtlijnen van de Raad voor de Jaarverslaggeving (R]), atandaarden van de Internation~l Accounting Standards Board (IASB) ~lsmede gebruiken en bedrij&economsche opvat- tingen

3 1 Burgerlijk Wetboek Boek 2 Titel 9

Boek 2 BW Titel 9 schrijft middels artikel 362 lid 1 voor: 'De jaarrekening geeft volgens normen die in het maatschappeljjk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat alsmede, voor zover de aard van de jaarrekening het toelaat, omtrent de solvabiliteit en de liquiditeit van de rechtspersoon'. Dit artikel is het meest relevante artikel voor de inhoud en inrichting van de jaarre- kening.

In B W 2: art. 384 lid 1 zijn de algemene grondsla- gen voor de waardering van activa en passiva opge- nomen. Gesteld in dit artikel wordt: 'Als grondsla- gen komen in aanmerking de verkrijgings- ofver- vaardigingsprijs en, voor de materiële en financiële vaste activa en de voorraden, tevens de actuele waarde'. BW 2 Titel 9 bevat geen specifieke voorschriften voor de jaarrekening van beleggingsinstellingen. BW 2: art. 4111 bepaalt dat het beleggingsinstellin- gen is toegestaan haar beleggingen te waarderen tegen marktwaarde, maar geeft van het begrip marktwaarde geen definitie. Een nadere uitwerking van waarderingsgrondslagen zoals bedoeld in B W 2: art. 384 lid 1 is gemaakt in de Algemene Maatregel van Bestuur inzake actuele waarde (Besluit Waardering Activa)

3.3 Besluit waardering activa

Voor actuele waarde gelden drie waardebegrippen namelgk de vervangingswaarde, de bedrgfswaarde en de (directe) opbrengstwarde. De te hanteren waarde hangt af van de aard en het gebruik van de activa in de onderneming Goederen die opbrengsten kunnen opleveren zon- der dat zg in de bedrgfsuitoefening worden gebruikt of verbruikt worden gewaardeerd tegen opbrengawaarde (Artikel 11 BWA) De directe opbrengstwaarde is dus voor beleggingen in vast- goed het te hantcren waardebegrip Onder d t opbrengstwaarde (BWA art. 4) wordt verstadn het bedrag waartegen een goed bestens kan worcien verkocht, onder aftrek van nog te maken kosten (bijvoorbeeld de verkoopko,ten). In het kader van de waardering van vastgoed mag gesteld worden dat marktwaarde en (directe) opbrengstwaarde uit- wisselbare begrippen zijn.

Wanneer de opbrengstwaarde van de in artikel 11 bedoelde goederen wordt geraamd, moet worden toegelicht (artikel l 2 BWA): a. welke wijze van raming is toegepast; b.indien reeds voor de balansdatum is geraamd:

hoe oud de raming is; c. indien de raming is afgeleid van het verwachte

rendement, welke verwachtingen de rechtsper- soon daaromtrent heeft en welke rentevoet is toegepast.

In de Richtlijnen van de Raad voor de Jaarverslag- geving wordt een nadere uitwerking gegeven van de voorschriften volgens Boek 2 Titel Y en het Besluit Waardering Activa. De stellige uitspraken van de RJ moeten als gezag- hebbend worden opgevat. IASB-standaarden (IFRS) zijn in het algemeen verwerkt in de RJ Richtlijnen.Vo«r zover dat niet het geval is, hebben zij de status van aanbevelingen.

Wet- en aregel levhg

.!I l R~chtlijnen van dc R , M ~ .coui dc Jnarverslaggeving

De Rdad voor de Jaarverslaggeving (RJ) be- s ~ h o u w t het als zgn tdak inhoud te geven aan de in het maatschappelgke verkeer als aanvdardbadr beschouwde normen voor de grondslagen voor waardermg, resultaatbepdhng en presentatie.Voor 7over de RJ zich ermee heeft kunnen verenigen Tgn in de richtlijnen d t IAbB-standaarden en de inttrpretaties daarvan door de International Financial Reporting Interpretations Commttee opgeriomen (I(IPMG 200s)

De grondslagen van waardering en rtsultaatbepa- ling zijn gebaseerd op een aantal principes/ver- onderstellingen. Dit zijn (KPMG, 2003/Braam, 1998): * Continuïteitsve~ondwsteIlin~~

Bij de waardering van activd en passiva wordt uitgegaan van de veronderstelling dat het geheel van de werkzaamheden van de rechtspersoon waaraan die activa en passiva dienstbaar zijn, wordt voortgezet tenzij die veronderstelling onjuist is of haar juistheid aan gerede twijfel onderhevig is. Voor activa betekent dit gewoonlijk waardering tegen opbrengstwaarde in plaats van waardering op basis van historische kosten respectievelijk vervangingswaarde. liaorzichtigheids-, realisalie- en hmutching'-principe De wet verlangt dat bij toepassing van de grond- slagen van de waardering en de resultaatbepaling de rechtspersoon voorzichtigheid betracht. In de wettelijke bepaiingen hieromtrent 7ijn het reali- satieprincipe en het voorzichtigheidsprincipe verwoord. Het beleggingsresultaat bij vastgoed- beleggingsinstellingen bestaat uit zowel het directe als het indirecte beleggingsresultaat (de herwaardering) ofiewel zowel gerealiseerd als ongerealiseerd. Bij de verslaggeving van vast- goedbeleggingsinstellingen wordt het i-exlisatie- beginsel dus losgelaten.

Daarnaast worden de volgende criteria voor ver- melding van gegevens genoemd (KPMG, 7003/ Braam, 1998):

* Relevantie: informat~e is pas relevant indien onderwerp (aard) en omvang (relatieve betekenis) van de post vermelding in de jaarrekening nood- zakelij k maken. Hetrouwbaarbeid: Urn informatie te kunneri gebruiken bij het nemen van beslissingen moet relevante informatie ook betrouwbaar zijn. Een ander element van betrouwbaarheid is voor- zichtigheid.Voorts dient informatie om betrouw- baar te zijn, onpartijdig ( d w ~ vrij van vooringe- nomenheid) en volledig te lijn. Overige kwalitatieve kenmerken en Aspecten. Regrijpdijk: Informatir. dic in jaarrekeningen wordt ',erschaft moet eenvoudig te begrijpen zijn voor gebruikers.Vergelijkbaarheid: Gebruiken dienen in staat te zijn d t parrekenin; in de tijd te vergelijken om de ontwikkelingen in vermo- gen en resulta'it over een reeks van jaren te ana- lyseren.

Relevantie en betrouwbare informatie gaan echter wel gepaard met enkele beperkingen (KPMG, 2003). I-Iet op een later tijdstip publiceren van de jaarrekening komt de betrouwbaarheid van infor- matie in het algemeen ten goede maar vermindert de betekenis voor het nemen van beslissingen (relevantie). Naast tijdigheid dient ook een afweging te worden gemaakt van nut en kosten. t 1st nut dat informatie oplevert, behoort de k.osten van verschaffing daar- van te overtreffen.

De RJ bepaalt voor, 7ovcr bg de bepaling van de vervangingswaarde, de bedrgfiwaarde of de directe opbrengstwaarde van schattingen gebruik is gemaakt, dat moet worden aangegeven of de waardebepaling be ru~ t op de opg~ive van een taxa- teur cn L O ja ot deze intern of extern 15.

Naast de7e waardebegrippen kent de RJ het wadebegrip reele waarde ddt niet als 7odanig in het beduit waardering activa is opgenomen. Uit de definitie kan worden afgeleid dat de reele waarde een uitwerkrng is van het ~ctuele waarde- begrip (directe opbrengstwaarde) Onder reele waarde (ook wel marktwaarde of fair value) wordt verstaan het bedrag waarvoor ten actief kan

worden verhandeld of een verplichting kan wor- den afgewikkeld tussen terzake goed geïnforineer- de, tot een transactie bereid zijnde partijen, die onafhankelijk zijn (RJ 120.204). In een actieve markt is de reële waarde gelijk aan de markt- waarde. (RJ 119.405). Met betrekking tot de waardering in de balans staat de RJ, evenals IFRS, waardering tegen reële waarde toe voor vastgoed- beleggingen.

Voor vastgoedbeleggingen heeft de RJ Richtlijn 213 vastgesteld. Deze richtlijn sluit nauw aan bij IAS40 "investment properties".Voor vastgoedbe- leggingen is zowel waardering tegen actuele waarde als tegen historische kostprijs toegestaan. De RJ heeft een voorkeur voor waardering tegen actuele waarde. Waardering tegen actuele waarde betekent dat vastgoedbeleggingen tegen reële waarde cq. marktwaarde worden gewaardeerd.

Zowel bij waardering tegen actuele waarde als bij waardering tegen historische kostprijs dient de reële waarde van de vastgoedbeleggingen te wor- den bepaald. Bij waardering tegen historische kost- prijs dient de informatie over de reële waarde in de toelichting te worden gemeld. De PQJ beveelt aan om de reële waarde te laten vaststel- len door een onaaankelijke en deskundi- ge taxateur. Dit betekent dus niet dat de taxaties extern dienen plaats te vinden.

Indien een rechtspersoon reeds eerder een vast- goedbelegging heeft gewaardeerd tegen reële waarde, dient de rechtspersoon de vastgoedbeleg- ging te blijven waarderen tegen reële waarde totdat de belegging wordt vervreemd of totdat de vast- goedbeleggirig een onroerende zaak voor eigen gebruik wordt.

In de toelichting (RJ 113.802) dient de rechtsper- soon onder andere het volgende te vermelden:

De methoden en relevante veronderstellingen die gehanteerd zijn bij het bepalen van de reële waarde van vastgoedbeleggingen, inclusief een overzicht waaruit blijkt of de uitgangspunten zlJn gestaafd met marktgegevens of dat deze meer ~ i j n gebaseerd op andere factoren ten gevolge

van de aard van het vastgoed en gebrek aan ver- gelijkbare marktgegevens.

* De mate waarin de reële waarde van vastgoedbe- leggingen is gebaseerd op een waardering door een onafhankelijke en ter zake kundige taxateur; indien de waardering niet op deze wijze tot stand gekomen is, dient dit feit toegelicht te worden.

* Het bestaan van beperkingen met betrekking tot de aanwendbalrheid van vdatgoedbeleggingen of de inbaarheid van opbrengsten alsmede de omvang van de7e beperkingen. Btlangryke contractuele verplichtingen tot aan- koop, bouw of ontwikkeling vdn vastgoedbeleg- gingen «t voor reparatie, onderhoud of verbete- ringen.

In november 1998 is door de RJ de Richtlijn Releggingsinstellingen uitgevaardigd (RJ 645 Beleggingsinstellingen). Deze richtlijn is zowel van toepassing op beleggingsmaatschappijen die op grond van hun rechtsvorm overeenkomstig artikel 2:360 B W zijn onderworpen aanTitel 9, als op beleggingsinstellingen waaraan ingevolge de Wet toezicht beleggingsinstellingen een vergun- ning is verleend.Voor de overige beleggingsinstel- lingen is RJ 615 mede richtinggevend. Naast een aantal andere voor de jaarverslaggeving van vastgoedbeleggingsinsteilingen relevante aspec- ten, geeft de richtlijn ook nadere invulling aan de waardering van vastgoed in de jaarrekening van beleggingsinstellingen.

De RJ 615 Beleggingsinstellingen is recentelyk (2003) op een aantal pladtsen aangepast in verband met de verwerking van de gevolgen van IAS40. Voorheen was waardering tegen reele waarde alleen verplicht voor 'open end' beleggingsinstehn- gen en had dergelqke waardering de voorkeur voor '~losed end' beleggingsinstellingen. Inmddels is bepaald dat de reële waarde voor alle beleggings- instellingen de verplichte waarderingsgrondslag is.

De reele waarde van vastgoed wordt veelal bepaald door rmddel van taxatie. Td-uatie kan plaatsvinden door interne dan wel door externe tdxateurs. In de toelichting dienen de uitgangspunten voor de tLKa-

tie uiteengezet te worden waarbij tevens wordt vermeld of bij de waardering rekening is gehouden mct transactiekosten. De elementen die in artikel l 3 van het Besluit Waardering Activa met betrek- king tot dc opbrengstwaarde worden genoemd kunnen hierbij relevant zijn, zoals de wijze van taxatie die is toegepast en indien de taxatie is afge- leid van het verwachte rendement, welke verwach-- tingen de instelling daaromtrent heeft en de rente- voet die is toegepast.voorts dient te worden ver- meld ofdc taxatie is verricht door interne dan wel externe taxateurs. Indien geen jaarlijkse taxatie plaatsvindt van de portefeuille als geheel dan dient vermeld te worden welke deel van de waarde van de portefeuille in welk boekjaar is gewaardeerd. (RJ 615.213)

In de toelichting dient de samenstelling van de beleggingen per het einde van het boekjaar uitge- splitst te worden volgens de maatstaven die het best passen bij het beleggingsbeleid. Deze informatie over de beleggingsportefeuille kan een samenvoe- ging van gegevens bevatten, waarbij beleggingen naar omvang en/of typen onderverdeeld kunnen worden. Daarnaast dient in de toelichting een vergehkend overzicht te worden opgenomen waarin over de laatste drie jaren per het einde van ieder jaar: de intrinsieke waarde van de beleggingsinsteiling, het aantal uitstaande deelnemin~rechten en de intrin- sieke waarde per recht van deelneming wordt getoond. Ook de voorwaarden voor de toelichting volgens KJ 313 dienen te worden toegepast. Rg beleggin- gen waarv'in dc waarde is bepaald met behulp van rekenmodellen of taxaties door beëdigde taxateurs, dienen de gehanteerde rekenmethoden of taxatie- methoden alsmede de frequentie van toepassing daarvan te worden vermeld.

De wet bepaalt dat het bestuur van een rechtsper- a o n een jdarvcrslag dient op te stellen en - onder de categorie Overige gegevens - bepaalde informa- tie dient te verstrekken I Iet jaarverslag mag niet in stnigd TIJPI mci de jaarrekening @ W 3. art 391 lid

3) De Overige gegevens mogen niet in strijd zign met de jaarrekening en het jaarverslag (BW 2 art 392. lid-) Volgens de R] houdt dat in (RJ 400 122) (KPMG, 2003).

Vc>onaver in het J A ~ T V ~ ~ S ~ A ~ wordt ingegaan op het getrouwe beeld omtrent de toestand per balansdaturn en de gang van zaken gedurendt het boekjaar moet de verstrekte informatie over- eenbtemmtn met dle in de jaarrekening. 6roonover sprake is van mt dedelingen omtrent toekomstige ontwikkelingen moet het jaarverslag aansluite~ op htc b< eid dat d~ jdarrekening oproept.

Iic>l;i~dt '5 k( *pi ~ n l l l ~ i ni i ~ ~ l r c J j j a i c f ~ c ~ i ~ i ~ , i c l i f t i?

De wet kent geen bt-palingen inzake kengetallen en meerjaaroverzichten. De RJ stelt d ~ t kerncgfers en kengetallen in meegarenoverachten voor het verslagaar iign df te leiden uit de jaarrekening (RJ 410 105) Kerncgfers en kengetallen van voorgaande jaren dienen volgens de RJ op gelgke wqze te worden berekend als &e van ~nderhavige verslagperiode.

Verschil met IFRS 7it nn het feit dal de IASB geen bepalingen kent inzake een jaarverslag en Overige gegrvrns (KPMC, 2003).

3.5 Wet rr I ) t sluit i o e ~ i c h t beIeggir~#imsteIJínge~i (Wth; Btir)

De wet toezicht beleggingsinstellingen (Wtb, 1990) vormt de basis van het toezicht op beleggingsin- stellingen in Nederland. De Wtb is van toepassing op beleggingsinstellingen die zich tot het publiek richten. De algemene doelstelling van de Wtb is het bevor- deren van een deq qua te werking van de financiele niarkten De Wtb htefl verder als specifieke doel- stelling de bexherming van (potentiele) beleggers op die financiele maikten.

De eisen waaraan de beleggnnginstekng dient te voldoen rijn uitgewerkt in het Besluit toezicht beleggingsinstellingen (Btb). In drtikii 15 ns qpgenornen dat de ctdmnistratieve

organisatie van de beleggingsinstelling zodanige waarborgen dient te bieden dat grootte en samen- stelling van en mutaties in het vermogen getrouw en volledig worden verantwoord Het Besluit toelicht beleggingsinstellingen (Btb) meldt in artikel 19 leden 1 en 3 dat alle onder toe- zicht staande beleggingsiristellingen een jadrreke- ning en een jaarverslag dienen op te stellen volgens de voors~hriften van Boek 2 Titel 9 (ook indien de beleggingsinatehng niet reeds aan de bepalingen van titel 9 is onderworpen). D e jaarrekening dient te zqn voorlien van een vcr- ldaring omtrrnt de getrouwheid, ondertekend door een accountant, aan wie de beleggingsinstelling de opdracht tot onderzoek van de ~~iarrekenirig heeft verstrekt.

Onverniinderd het bepaalde in artikel 19, tweede lid, dient de toelichting op de balans en de winst- en verliesrekening ten minste de volgende gege- vens te bevatten (artikel 21 lid 1 Btb): Art. 21 lid 1 sub a: een mutatieoverzicht van de

beleggingen; sub b: een portefeuilleoverzicht van

de beleggingen; sub c: een vergelijkend overzicht van

de intrinsieke waarde van de beleggings-instelling over de laatste drie jaren;

sub d: een mededeling waaruit blijkt in hoeverre de beleggingen door een beëdigd taxateur zijn getaxeerd, volgens welke methode de taxatie heeft plaatsgevonden en met welke regelmaat de taxaties worden verricht:

Artikel 77 stelt daarnaast een aantal voorwaarden waaraan halfjaarcgfers van de beleggingsinatelling dienen te voldoen.

Artikel 71 lid 1 sub b welke overeenkomt met de Richtlijn voor de jaarverslaggeving van beleggings- instellingen (RJ 615.405) verplicht om de samen- stelling van de beleggingen ultimo boekjaar in haar toelichting op de balans en de winst- en verlies-

rekening op te nemen. De portefeuille dient te worden gesplitst volgens maatstaven die het best passen bij het beleggingsbeleid van de instelling. Aangegeven wordt dat de informatie een samen- voeging van de gegevens kan bevatten. Er hoeft derhalve geen limitatieve weergave van elke afkon- derlijke belegging te worden opgenomen.

.3.6 Ii~ternation,rl Firi,ìncidl Reporting \t,ìnd,lrds (IFR<i)

Met de komst van nieuwe internationale verslag- gevingsregels (de IFRS) zal het nodige gaan veran- deren. Met ingang van 1 januari 300.5 worden Europese beursgenoteerde ondernemingen ver- plicht één enkel stelsel van internationale verslag- gevingsregels toe te passen op hun geconsolideerde jaarrekening: de International Financial Reporting Standards (IFRS). In Nederland zal deze verplich- ting ook gelden voor alle niet-beursgenoteerde financiële instellingen (dus voor alle vastgoedbeleg- gingsinstellingen). Uiteindelik zal een eenduidige, wereldwijd toepasbare standaard voor externe ver- slaggeving ontstaan die bijdraagt aan transparantie en vergelijkbaarheid van jaarrekeningen.

In de Richtlijnen van de Raad voor de Jaarverslag- geving worden de internationale regels nu nog verwerkt voorzover ze voor Nederland aan- vaardbaar en toepasbaar zijn. D e Richtlijnen zijn al voor een deel in overeenstemming met de interna- tionale regelgeving gebracht, maar toch zal er veel veranderen.van de Richtlijnen kan men thans afwijken als daar gegronde redenen voor bestaan. De IFRS zullen echter integraal moeten worden toegepast, waarbij geen enkele afwijking is toege- staan. Er bestaat wel een mogelijkheid af te wijken van de regels als er bij de toepassing van de IFRS een misleidend beeld zou ontstaan, maar dan zal daar een uitgebreide toelichting op noodzakelijk zijn.

IFKS (IAS4O) regelt de behandeling van beleg- gingsvastgoed. Het is dus geen standaard voor vast- goedbe1eggers.Waardering tegen fair value (meestal marktwaarde) of kostprijs zijn toegestane waarde- ringsbegrippen. Indien de kostprijsmethode wordt

gebruikt voor de jaarverslaggeving dienen de marktwaarden in de bylagen te worden vermeld. Het waarderen van vastgoed tegen marktwaarde zal derhalve aan importantie toenemen. De IFRS schrgft niet voor dat taxaties extern moeten pla~ts- vinden lodat de fair value zowel intern ab extern kan worden bepaclld.

Hoewel IFRS aan de frequentie van waarderen geen harde voorwlarden stelt schrijft IAS34 t tn danzien vxn tussentijdse financiele verslaggeving letterlgk het volgendt voor 'Een onderneniing dient in hadr tu~\ent?jds financieel vtrslag defelfd~ grondslagen voor findnciele versl~ggeving toe tt passen als in haar jadrrekening' IIieruit kdn worden opgemaakt ciat als ondtrnt- mingen tussentgds rapporteren ook de fair value per die datum dient te worderi gerapporteerd Kwartaalsgewijze rapportage zou dan betekenen waardering vier keer per jaar D e standaard \chrgft niet voor welke ondernemingen tus ient~jds~ finan- ciele verslagen moeten publiceren, noch hoe vadk of hoe snel na het einde van een tusientgdse peri- ode dit moet gebeuren Ondernemingen kunnen van de standaarden afwgken door niet volgens IFRS tus5entgds te rapporteren De vraag alleen dan is hoe hierop door beleggera zal worden gerea- geerd

ZFïiS - L A b< l ~ ~ i g r qks fe 71prnrlder l q t ir vouf

z~n~tgoc dolidr i iielnrilgtr1

De invoering v m IFRS in de vastgoedsector zal niet alleen een betere transparantie (betere (inter- nationale) vergelgkbaarheid) tot gevolg hebben, ook v dl de nettowinst volatieler worden en de baIanstotaIen en belangrgke ratio5 lullen ver~nde- ren.Thanc wordt het directe rendement verant- woord in de resultatenrekening en het indirecte rendement (de herwaardering) via de baldns Volgens IFRS zal ~ o w e l het d i r e~ te als het indirec- te resultaat voorta,ln in de resultatenrekening moe- ten worden verantwoord. D e winst vdn vastgoed- ondernemngen lal hierdoor veel volatieler worden waardoor de nadruk voor vastgoedbeleggingsinstel- lingen meer lal komen te liggen op een helder dividendbeleid o m aandeelhouders ddn zich te kunnen binden. De wens van met name beun

genoteerde vastgoedheleggingsinstellingen om een beheerste groei van de winst te laten lien, zal hier- door worden bemoeilgkt (Kodamco, 3001).

Hoewel IFRS z ~ l rerulteren in volatitlere netto- wnnst, winst- en gerelateerde ratio's en balanstota- len, is de impact op de kas" ctroom uit activiteiten verwaarloosb~ar. D t kdsstroonl genererende capa- citeit blijft dan ook een transparante en betrouw- bare maatstaf voor de gezondheid van va5tgoed- ondernemnnen, onafhankelqk \dn de gehanteerde rapportage- en waardcringsgronáslagcn.

G~concludeerd kan worderi dat d t voorwaarden waaraan de externe verslaggeving van onderne- mingen dienen te voldoen en dan met name met betrekking tot de waardering van de vastgoedbe-. leggingen, ondermeer de volgende zijn:

De jaarrekening dient een zodanig inzicht te geven dat een verantwoord oordeel kan worden gegeven omtrent het vermogeri, het resultaat als- mede voor zover de aard van de jaarrekening het toelaat, omtrent solvabiliteit en liquiditeit van de rechtspersoon (BW 2 art. 363 lid 1). Bij de vermelding van gegevens staan begrippen als relevantie van inhrmatie, betrouwbaarheid, duidelijkheid en begrijpelijkheid centraal. Daarnaast dienen gebruikers in staat te zijn de jaarrekening te vergelijken o m de ontwikkelin- gen in vermogen en resultaat over een reeks van jaren te analyseren.

* Volgens het Besluit Waardering Activa (BWA) dienen bij goederen die worden gewaardeerd tegen een raming van de opbrengstwaarde te worden toegelicht welke wgze van raming is toegepast, hoe oud de raming is en wtlke vcr- w-ichtingen de rechtspersoon heeft van het ver- wachte rendemenc. Iri de richtlijnen van de Raad voor de Jaar- verslaggeving (RJ) worden nadere uitwerkingen gegeven van de voorschriften volgens Boek 2 Titel 9 en het Beduit Waardering Ac tiva Volgens RJ 213 dient een rechtspersoon in de toelichting onder andere te vernielden of bq beleggingen bvarvan de wa~rde is bepa~ld niet behulp van

rekenrnodellen of taxaties door beëdigde taxa- teurs, welke rekenmethoden of taxatiemethoden zijn gehanteerd, alsmede de frequentie die van toepassing is.

* Volgens de RJ 615 geldt thans als verplichte waarderingsgrondslag de marktwaarde.

e Volgens zowel RJ 6613 als artikel 31 van het besluit toezicht beleggingsinstellitigen (Btb) hoeft in de toelichting op de balans geen limitatieve weergave van elke ~fzonderlijke belegging te worden opgenomen. De RJ beveelt aan o m de reële waarde te laten vaststellen door een onafhankelijke ?n deskundi- ge taxateur. I>e waarde kan derhalve zowel intern als extern worden vnstgesteld.

* Geen voorn- ar den worden gesteld aan de fre- quentie vLn de waarderingen.

* Vanaf 1 januari 3005 zijn beursgenoteerde ondernemingen, zoals Corio N.V, verplicht de IFRS standaarden te hanteren. Het aantal waardebegrippen dat nu nog steeds zeer divers is zal door de komst van IFRS duidelijk verminde- ren. Nog slechts een tweetal waarderingsmetho- den mogen worden toegepast. Dit zijn: Fair Value (marktwaarde) en (historische) kostprijs (minus afichrijvingen), waarbij in de toelichting alsnog de fair value dient te worden vermeld. De voor- keur gaat sterk uit naar waardering tegen markt- waarde.Ten aanzien van de G-equentie van waarderen en de vraag of deze waarderingen extern dan wel intern dienen plaats te vinden, worden geen harde voorwaarden gesteld. Echter, gegeven de omschrgving in IAS34 kan verwacht worden dat de frequentie van de waarderingen de frequentie van de (tussentijdse) verslaggeving dienen te volgen.

arcPoawaardenlaanbleve1ingen van

gezaghebbende instellingen

Ondernemingen staan bloot aan allerlei instìnties die zeggingskracht hebben in de maatschappg De aanbevelingen of voorwaarden die dit soort instan- ties stellen aan behoorlgk bestuur of aan de manier waarop met laken moct worden omgegaan kun- nen niet zomaar ,ven tt r q d e worden geschoven Voor beur5genoteerdc vastgoedbeleggingsinstekn- gen ii t r een ovtrkoeptlende Luroptse xganisatie de E P U (Eriropean Public Real F stite Asso~iation) met LIS voornaamste doel het promo- ten, ontwlkkclen t n vtrtegenwoordigen ban de Europese beiirsgenoteerde vastgoedsector. In Nederland 15 het met name de R O Z (Raad voor de Onroerende 7dken) die middels de ROZ/IPD vastgoedindex de vergelgkbaarheid van de perfor- mance van Nederlands vastgoed tracht te verbete- ren De ROZ/IPD stelt een aantal voorwaarden aan hoe met taxaties moet worden omgegaan, Beide organisaties mmxx~ naar een grotere mate van einiforninteit en transparantie van de vastgoed- markt.

In paragraaf 4.3 zal eerst de ROZ/IPD Vast- goedindex worden behandeld waarbij wordt voor- uitgeblikt naar de ontwikkelingen hiervan als gevolg van de vennderingen in de regelgeving. In paragraaf 4.3 worden de Best Pnctices Policy Reconmlendations behandeld. Deze aanbevelingen die voor het laatst zijn gewijzigd eind 2003/begin 2004 hebben de nieuwe IFRS richtlijnen inmiddels geïncorporeerd.'Ten slotte zal dit hoofd- stuk worden dfgedoten met een aantal ccinclusies (paragraaf 4 4).

De RO%/IPIl-vastgoedindex is in eercte instantie bedoeld voor institutionele belegger, die de per- formance van hun onroerend goed willen meten en vergelilken met een algemene dan wel specifie- ke benchmdrk De rndeu hoeft nret beperkt te b h - ven tot de itlstitutionele beleggers maar is in prin-

V~~rwaardetrnr/aaanbevelimgen van

g e z a g h e b b e n d e ins te l l imgen

cipe ook bruikbaar voor iedere eigenaar van ver- huurd onroerend goed. Met een dekkingsgraad van circa 85 % onder Nederlandse institutionele beleg- gers heeft de RO%/IPD een behoorlijke zeggings- kracht.

»e ROZ/IPD-vactgoedindex maakt het onder- meer mogelgk om naast de objectieve beoordeling vdn de prestaties van een fonds een vergelgking te maken tussen de performance van vastgoed en die vin ~ndere assets, de vastgoedmarkt transparanter te maken, prestaties internationaal te vergelqken, belol~ingen vast tc stelltn en onderzotk te plegen

Uitgangspunt voor de benchmark is dat de objec- ten onderling vergelijkbaar dienen te zijn. De juiste waarderingsmethode is voor het slagen van een index van cruciaal belang. Voor het tot stand komen van de ROZ/IPD-vast- goedindex werden er zeer veel verschillende waarderingsmethoden toegepast. Het door de ROZ/IPD-vastgoedindex te hanteren waardebegrip dient aan te sluiten bij de waardebe- grippen die voor het opstellen van de jaarrekening toegestaan zijn. De waarderingsmethode waarvoor uiteindelijk en unaniem is gekozen, door een commissie bestaande uit leden van de ROZ-index commissie en het deelnemersoverleg, is die van een waardering van de marktwaarde in vei-huurde staat, zijnde de direc- te opbrengstwaarde (Hordijk in Waardebepaling Vastgoed, 1996).

Voor de kwaliteit van de waarderingen van het vastgoed is het naar de mening van de commissie niet essent~eel of deze waarderingen extern geschieden door taxateurs of intern door de eigen organisatie mits men zich strikt houdt aan het voor de ROZ/IPD-vastgoedindex afgesproken model van waarderen. Continuïteit is voor een index van zeer groot belang zodat bepaald is dat de waarde- ringsgegevens jaarlijks dienen te worden aangele- verd.

Voor de KOZ/IPD-vastgoedindex zijn ten behoe- ve van een inzichtelijke financiële onderbouwing de volgende punten van groot belang:

Uniformiteit in berekening (eenduidige waarde- ringsmethode); Een duidelijk onderscheid tussen exploitatie- kosten en uitgaven welke geactiveerd (mogen) worden; Eenduidige definities; Input-vriendelijkheid en doorzichtigheid bij beleidsmatige interpretatie.

In het kader vati de ROZ/IPD-vastgoedindex is een tweetal waarderingsmethoden toegestaan rodat grote methodische verschillen niet aan de orde zijn (Tdx,ltierichtlijnen ROZ/IPDVastgoedindex, 2001). De toegestane waarderingsmethoden geba- seerd «p de inkomtenbenadering zgn de zoge- naamde 'conventionele methode' gebaseerd op de BAR/NAR benadering en de 'contante waarde methode' (DCF-methode).

D e convt~ntionelc~ rnethode De conventionele benadering heeft als voordeel dat het simpel te bepalen is, markttechnisch een goede vergelijkingsmaatstaiaatstaf kent en goed cornmu- niceerbaar is. De nadelen van de methode zitten in de discrepantie tussen NAR bij taxaties en de BAR bij nieuwe investeringen, de verminderde betrouwbaarheid bij gebrek aan voldoende markt- transacties, een aantal verborgen aannames met name ten aanzien van oneindige huurstromen en de vrijheden voor het opnemen van correctie- posten.

De contante waarde methode (DCF-methode) Gebruik van de contante waarde methode kent de volgende voordelen: goed inzicht in het verloop van kosten en opbrengsten in de tijd, toetsbare resultaten door inzichtelijkheid van de methode en er zijn geen verborgen aannames mogelijk. Door een ,iantal te maken aannames kieven er ook nade- len aan de contante warde methode. Dit zijn: het maken van aannames met betrekking tot de ein- dw~arde (de eindwaarde heeft een substantiële invloed op de waardebepaling via de contante waarde methode; hoe korter de looptijd hoe groter de impact) en het doen van aannames met betrek- king tot het I R R percentage.

Ten einde toepassingverschillen van de methoden zo veel mogelijk te beperken wordt door de ROZ/IPD-vastgoedindex een aantal aanbevelingen gedaan

Het gehanteerde rendementrpercentage (IRR en Yield) moet zqn gebaseerd op de markt wzarbg de onderbouwing (loveel mogelijk kwantitatief) moet ingaan op de xlgemene onroerende 7aak risico's en de specifieke projectrisico's; De markthuur moet worden onderbouwd axii de hand van de markt (m~rktevidence):

* De opbouw van het bruto netto traject dicnt inuchtelqk te zgn De geactiveerde uitgaven en tussent?ldse investe- ringen moeten expliciet worden gemaakc; Alle zaken die wezenlijke invloed hebben op de taxatie uitkomst moeten worden aangegeven; Zoveel mogelijk dienen standaard definities te worden gehanteerd.

D e uittloeringsrichtlijnen voor de bepaling van de marktzuaarde in verhuur- de staat z i j n door de ROZ/IPD-vastgoedindex vastgelegd en handelen over: I . de keuze van de methode: B A R I N A R o f contante waarde.

D e contante waarde methode geniet de voorkeur indien grote investeringen, renovatia o f instandhoudingskosten te verwachten z i jn tussen nu en 5 jaar (meer dan 35% van de bruto huur op

jaarbasis) en indien meer dan 50% van de huurcontracten binnen 5 jaar afloopt.

2. exploitatielasten en -opbrengsten 3. netto yield 4. de opbouw van de I R R 5. de rentevoet voor correctieposten bij B A K / N A R - t a x a t i e s 6. leegstand 7. vqqelijkbare transacties: zowel 3 referentietransacties voor de markt-

huur als voor de yield inclusief onderbo~~ujing dat dit irergelijkblire transacties z i jn .

8. inflatie: een voorgeschrei~en percantage door de RO%/IPD-vastgor- dindex waarbij gebruik wordt geinaakt van het cder van de Consensus Forecast.

9. tussentijdse investeringen 10. ujaardebepalerzde factoren: alle zaken die wezenlijke invloed hebben

op de taxatie-uitkomst moeten worden aangegeven (achterstallig onderhoud, renovatie etc.)

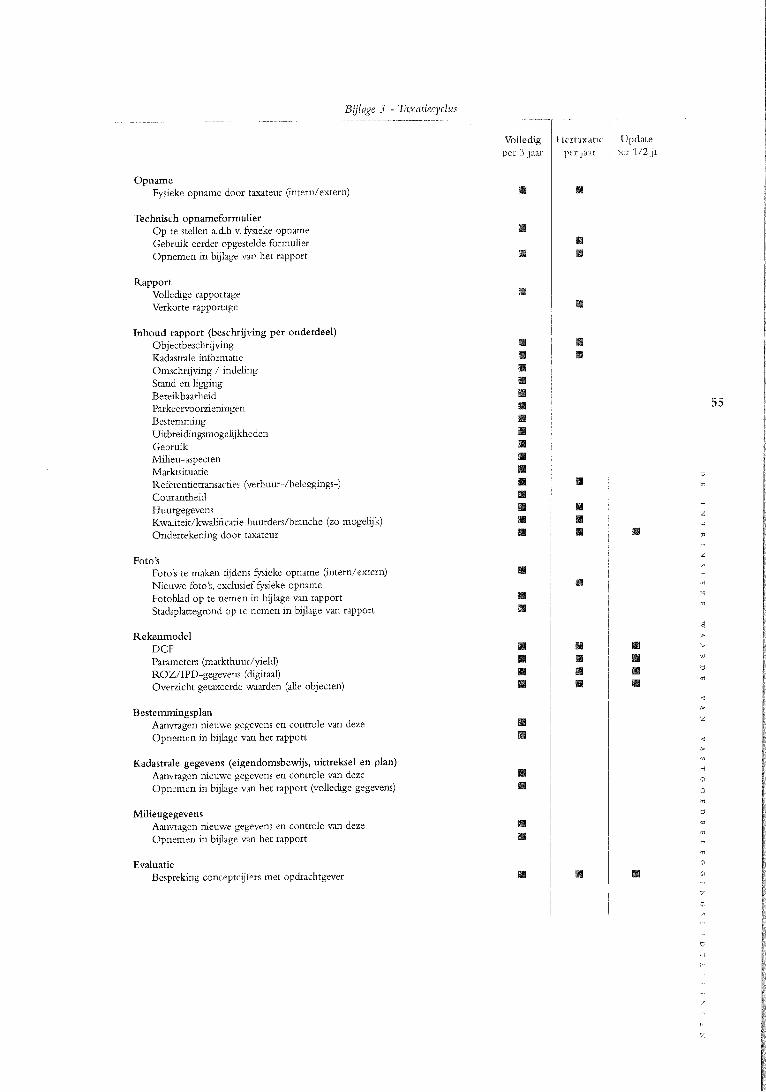

1 1 . jaqirentie taxaties: ten minste 1 keer per 3 jaar extern. D e varia- belen die gehanteerd z i jn voor interne taxaties dienen extern getoetst te worden.

In een onderzoek door W. van de Ridder (2003) naar de consistentie en uniformiteit in de taxaties voor de ROZ/IPD-vastgoedindex, wordt een aan- tal aanbevelingen gedaan om de uniformiteit en de consistentie in de taxaties te verbeteren. De eerste aanbeveling is dat de taxatierichtlijnen dienen te worden aangescherpt waarbij met name maatrege- len dienen te worden vastgesteld indien een parti- cipant zich stelselmatig niet houdt aan de richtlij- nen. Daarnaast wordt aanbevolen een meer uni- form DCF-model te hanteren met daarin opgeno- men het volgende (ten xanzien van kantorenibedrij&,hallen en winkelt~xaties):

Een inzichtelijke oriderbouwing van alle input- variabelen; - Een door de R.OZ voorgeschreven risicovrij ren-, dement; Een beschouwingsperiode van 10 jaar; Duidelijk inzichtelijk maken de manier waarop de cashflows contant zijn gemaakt; De Eindwaardeberekening volgens de berekening netto cashflow van jaar ll/exit yield/l,07 (de kosten koper dienen derhalve dus in mindering te worden gebracht).

De ontwikkelingen in de regelgeving zijn ook aan de RO%/IPD niet onopgemerkt voorbijgegaan. Toch hebben de veranderingen in de accounancy voorschriften er vooralsnog niet toe geleid dat de ROLi/IPD haar voorwaarden en richtlijnen heb- ben aangepast. Zolang ook nog niet helemaal dui- delgk is wat er precieq gaat veranderen (de IFRS regels zgn nog volop in ontwikkeling) is hiertoe ook weinig reden De onder IFRS toegenomen belangrgkheid van het wa~rderen tegen markt- w~arde heeft op 7ich7elf geen gevolgen voor de waarderingen voor de ROL/IPD. Een wijziging dat de KOZ/IPD onder andere naar aanleiding van de aanbevelingen vanvan de Ridder heeft doorgevoerd is de methode ten aanzien van de eindwaardebertkening (exclusief kosten koper) Daarnaast gaat de RO7/IPD de marktconformiteit van de aangeleverde gegevens toetsen. Het door Van de Ridder aanbevolen voorgeschreven risico- vrije rendement 7al vooralsnog niet worden voor-

-1. 3 kPRA (Eirropr.rn Puk>lit Rral P$r atc

4.\boci,itron)

EPRA is een organisatie die de belangen behartigt van buropeae beursgenoteerde vastgoedbeleggings- instellingen. Corio al\ beursgenoteerde vaitgoedbe- leggingsimtelling i, aangesloten by de EPRA.

EPRA heeft voor haar leden Best Practices Policy Recommendations vastgesteld. Deze Best Practices Policy Recommendations (het betreft dus aanbeve- Iingeri) hebben als doel het verheterer! van trans- parantie, uniformiteit cn vergelijkbaarheid van finariciële verslaggeving van vastgoedbeleggingsin- stellingen. E!PRA is niet een autoriteit op het gebied van externe vcrslaggeving of waarderingen lodat EPRA niet kan dicteren hoe nioet worden omgegaan met de externe verslaglegging en porte- feuillewaardering.

EPRA-leden moeten vanaf 2005 rapporteren over- eenkomstig de IFRS en zouden in hun verslagleg- ging aan moeten geven in hoeverre ze voldoen aan de Best Practices Policy Recornmendations. Indien hieraan niet (volledig) wordt voldaan wordt aanbe- volen aan te geven waarom voor specifieke aan- dachtsgebieden hiervan is afgeweken. De Best Practices aanbevelingen bevatten richtlijnen hoe de IFRS regels moeten worden geïmplementeerd in de financiële verslaglegging. Daar waar IFRS geen voorwaarden verbindt aan de presentatie van de jaarrekening stellen de Best Practices Policy Recommendations standaarden voor de presentatie voor.

Ten aanzien van informatie over de vastgoedporte- feuille en de manier waarop met taxaties hiervan dient te worden omgegaan, worden ondermeer de onderstaande aanbevelingen gedaan. (De volledige tekst van de Best Practices Policy Recommen- dations is te downloaden op www.epra.corn)

geschreven.

Presentatie van portefeiiille-gegevens in jaarverslag. Vastgoedbeleggingsinstellingen zouden tenminste de volgende informatie over hun beleggingsassets in het managementverslag of in een bijlage moeten opnemen: * Informatie over sub-portefeuilles zo mogelijk per

sector, regio of stad: Oppervlakte in ni2

o Gemiddelde huur per m' Jaarhuur op basis van huidige huuropbrengst Markthuur

O Cashflow Operationele winst M~rktwaarde

o Leegstandsgegeven5 zowel financieel al? in oppervlakte

o Omschrijving van het expiratieprofiel o Top 10 huurders op basis van huuropbrengst o Huuropbrengst gesplitst naar bedrijfssectoren

Een lijst van de belangrijkste complexen met de volgende informatie per complex:

Adres O Grondoppervlakte o Verhuurbare vloeroppervlakte

Type vastgoed (gesplitst naar kantoor, bedrijfs- hal, retail of woningen)

o Bezettingsgraad O Acquisitiedatum O Percentage eigendom 0 Soort eigendom o Bouwjaar/Renovatiejaar

k ;,rsln~yligqivgs- en wn~rudt.rir~~spiiizcipes IFRS (SAS 40) staat toe dat vastgoedbeleggingsin- stellingen hun vastgoed waarderen tegen reële waarde (fair value) of het historische kostprijsmo- del. O m het doel van EPRA: uniformiteit, trans- parantie en vergelijkbaarheid van financiële ver- slaglegging aan te moedigen, wordt aanbevolen het fair value model te hanteren.

De bes~hrgving en openbaarmaking van de waarderingsmethoden toah die door vastgoedbe- leggingsinstellingen worden gehanteerd, zouden betere vergehkbaarherd mogelijk moeten maken FPRA moedigt aan de betrouwbaarheid van de

waarderingen te verbeteren door aan te bevelen te waarderen tegen marktwaarde conform de bepalin- gen van de InternationalValuation Standards (IVS), zoals vastgesteld door de IVSC (International Valuation Standards Comrnittee). De waardering dient te worden uitgevoerd door een externe taxa- teur. In het jaarverslag dienen vastgoedbeleggingsinstel- lingen (op een gemiddelde basis voor elke sector binnen de portefeuille) aan te geven welke kwalita- tieve elementen en veronderstellingen zijn gehan- teerd in de waardering. (BIJ gebruik van de con- tante waarde methode dienen de gemddtldt groeipercentages, disconteringsvoeten en rende- menten bij desinvestering te worden vermeld).

T~xatievt~t;yoedir~~~c~f~ Door beschrijving en openbaarmaking van de manier waarop externe taxateurs worden beloond, zou de betrouwbaarheid van de externe waarde- ringen moeten toenemen, waarbij de gedachte is dat de betrouwbaarheid van taxaties toeneemt indien de externe taxateur onafhankelijk en objec- tief is. Beloningssystemen waarbij de beloning afhankelijk is van de getaxeerde waarde zijn in conact met de onafhankelijkheid en objectiviteit van de taxateur en dienen derhalve te worden vermeden. EPRA beveelt daarom aan de beloningsstructuur openbaar te maken alsmede aan te geven of beloning aan de taxateur meer dan 10% van de omzet van de taxa- teur uitmaakt.

In de Best Practices Policy Recommendations is ook een aantal ontwerpaanbevelingen opgenomen dat nog nader dient te worden onderzocht en waarbij zowel de leden als de International Accounting Standards Board nog dienen te worden geconsulteerd. Met betrekking tot het verstrekken van additionele informatie en openbaarmaking van statistieken ten aanzien van de vastgoedportefeuille wordt een sug- gestie gedaan. Door partijen wordt onderkend dat verstrekking van allerhande additionele informatie waardevol is voor zowel beleggers als analisten. Hiervoor is het echter wel noodzakelijk dat de verstrekte informatie goed vergelijkbaar is tussen