Boekhoudkundige analyse van documenten van het observatiebedrijf webiste

18

6 Business Bénédicte Van Melkebeke Boekhoudkundige analyse van documenten van het observatiebedrijf 1 9 Boekhoudkundige analyse van documenten van het observatiebedrijf 9.1 Aankoopfactuur handelsgoederen: Diaz 9.1.1 Verplichte vermeldingen 1. Factuurdatum 2. Identiteit koper 3. Identiteit verkoper 4. Btw tarieven 5. Totaal bedrag 9.1.2 Benoeming koper en verkoper Soort goederen Aankopen handelsgoederen Koper Colour& Decoration Verkoper DIAZ 9.1.3 Boekhoudkundig ontleding Rekeningnummer Omschrijving Soort +/- Debet/ Credit Bedrag 60400 Aankopen handelsgoederen K + D € 774,90 41110 Aftrekbare btw A + D € 162,73 44000 Leveranciers P + C € 937,63 9.1.4 Narekening Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn = € 262,92+ € 511,98 = € 774,90 = € 774,90 + € 162,73 = € 937,63 = € 937,63

-

Upload

benedicte-van-melkebeke -

Category

Education

-

view

258 -

download

1

Transcript of Boekhoudkundige analyse van documenten van het observatiebedrijf webiste

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 1

9 Boekhoudkundige analyse van documenten van het observatiebedrijf

9.1 Aankoopfactuur handelsgoederen: Diaz

9.1.1 Verplichte vermeldingen

1. Factuurdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.1.2 Benoeming koper en verkoper

Soort goederen Aankopen handelsgoederen

Koper Colour& Decoration

Verkoper DIAZ

9.1.3 Boekhoudkundig ontleding

Rekeningnummer Omschrijving Soort +/- Debet/ Credit

Bedrag

60400 Aankopen handelsgoederen K + D € 774,90

41110 Aftrekbare btw A + D € 162,73

44000 Leveranciers P + C € 937,63

9.1.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 262,92+ € 511,98 = € 774,90 = € 774,90 + € 162,73 = € 937,63 = € 937,63

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 2

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 3

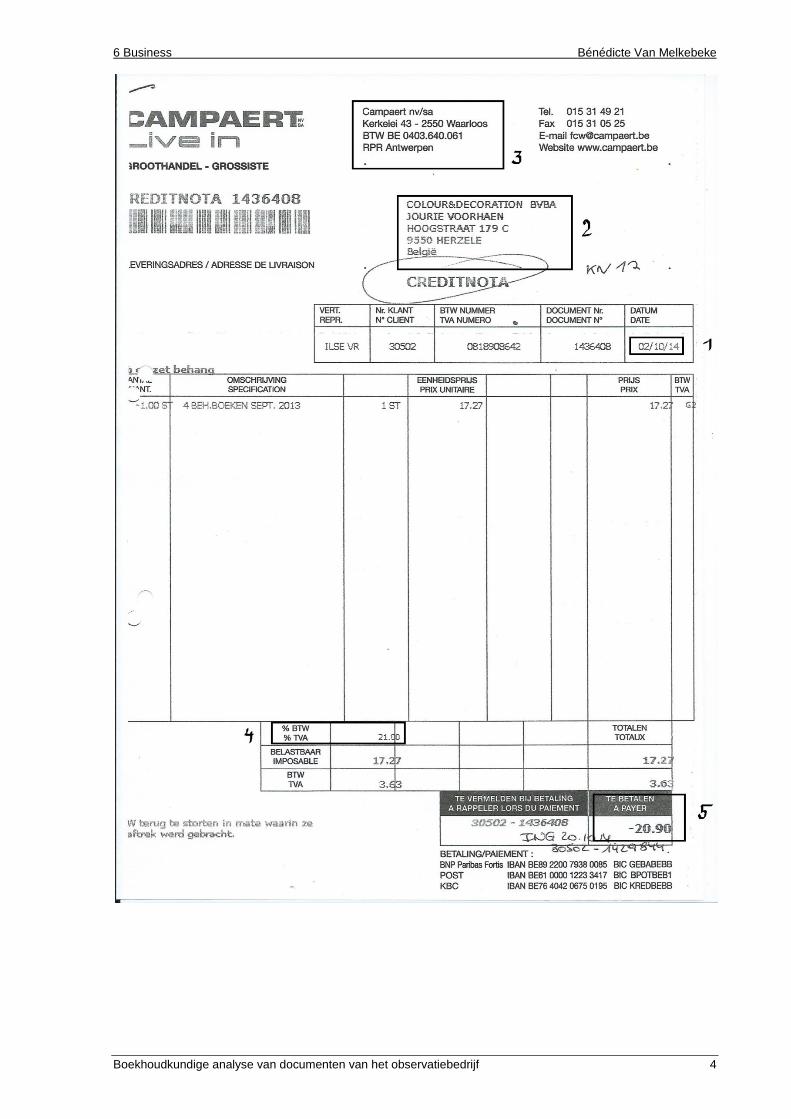

9.2 Creditnota op aankopen: Campaert

9.2.1 Verplichte vermeldingen

1. Creditdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.2.2 Benoeming koper en verkoper

Soort goederen Terugzenden boeken behangpapier

Koper Colour& Decoration

Verkoper CAMPAERT

9.2.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit Bedrag

60401 Retours op aankopen handelsgoederen

K - C € 17,27

45120 Verschuldigde btw icn P + C € 3,63

44000 Leveranciers P - D € 20,90

9.2.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 17,27 = € 17,27 = € 17,27 + € 3,63 = € 20,90 = € 20,90

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 4

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 5

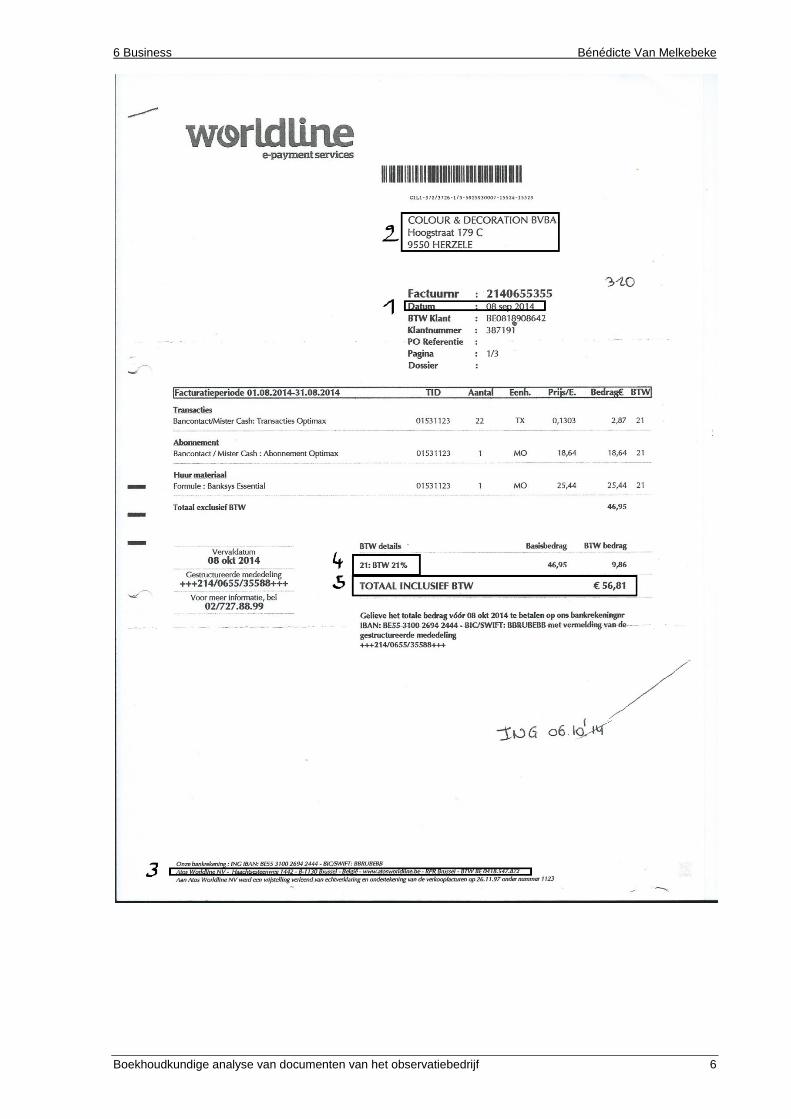

9.3 Aankoopfactuur diensten en diverse goederen: Worldline

9.3.1 Verplichte vermeldingen

1. Factuurdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.3.2 Benoeming koper en verkoper

Soort goederen Aankopen diensten en diverse goederen

Koper Colour& Decoration

Verkoper WORLDLINE

9.3.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit Bedrag

61900 Overige beheerkosten K + D € 46,95

41110 Aftrekbare btw A + D € 9,86

44000 Leveranciers P + C € 56,81

9.3.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 46,95 = € 46,95 = € 46,95 + € 9,86 = € 56,81 = € 56,81

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 6

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 7

9.4 Aankoopfactuur investeringsgoederen: Xel textiel

9.4.1 Verplichte vermeldingen

1.Factuurdatum

2.Identiteit koper

3.Identiteit verkoper

4.Btw tarieven

5.Totaal bedrag

9.4.2 Benoeming koper en verkoper

Soort goederen Aankopen investeringsgoederen

Koper Colour& Decoration

Verkoper XEL

9.4.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit Bedrag

23200 Uitrusting A + D € 333,00

41110 Aftrekbare btw A + D € 69,93

44000 Leveranciers P + C € 402,93

9.4.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 333,00 = € 333,00 = € 333,00 + € 69,93 = € 402,93 = € 402,93

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 8

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 9

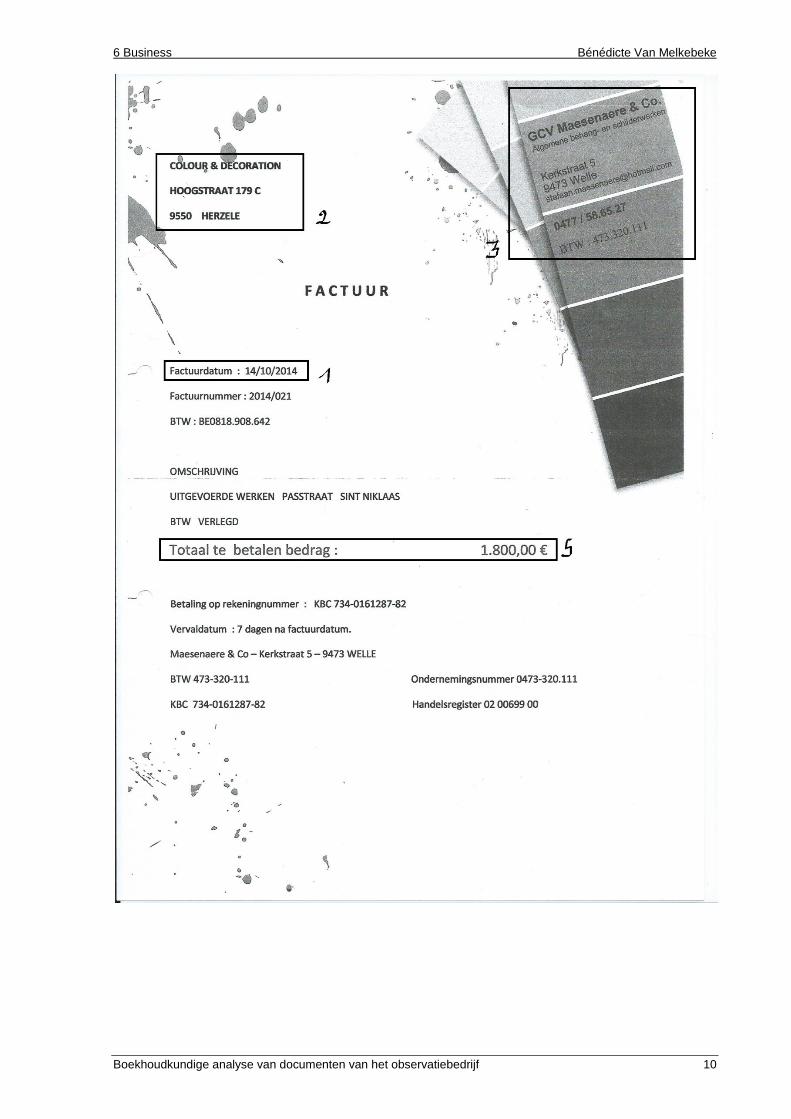

9.5 Aankoopfactuur medecontractant: GCV MAESENAERE & CO

9.5.1 Verplichte vermeldingen

1. Factuurdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.5.2 Benoeming koper en verkoper

Soort goederen Aankopen medecontractant

Koper Colour& Decoration

Verkoper GCV MAESENAERE & CO

9.5.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit

Bedrag

61100 Onderhoud en herstellingen K + D € 1 800,00

41110 Aftrekbare btw A + D € 2 178,00

44000 Leveranciers P + C € 1 800,00

45150 Verschuldigde Btw werken in onroerende staat

P + C € 2 178,00

9.5.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 1 800,00 = € 1 800,00 = € 1 800,00 + € 2 178,00 = € 3 978,00 = € 3 978,00

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 10

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 11

9.6 Aankoopfactuur buitenland: Toppoint

9.6.1 Verplichte vermeldingen

1. Factuurdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.6.2 Benoeming koper en verkoper

Soort goederen Aankopen diensten en diverse goederen

Koper Colour& Decoration

Verkoper TOPPOINT

9.6.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit Bedrag

60400 Aankopen handelsgoederen K + D € 46,95

41110 Aftrekbare btw A + D € 9,86

44000 Leveranciers P + C € 46,95

45130 Verschuldigde btw icv P + C € 9,86

9.6.4 Narekening

Prijs x hoeveelheid - Handelskorting + Kosten = Bedrijfskost - Financiële korting = MVH + BTW + Terugstuurbare verpakking = Contant + Financiële korting = Termijn

= € 46,95 = € 0,00 = € 0,00 = € 46,95 = € 0,00 = € 46,95 = € 9,86 = € 0,00 = € 56,81 = € 0,00 = € 56,81

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 12

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 13

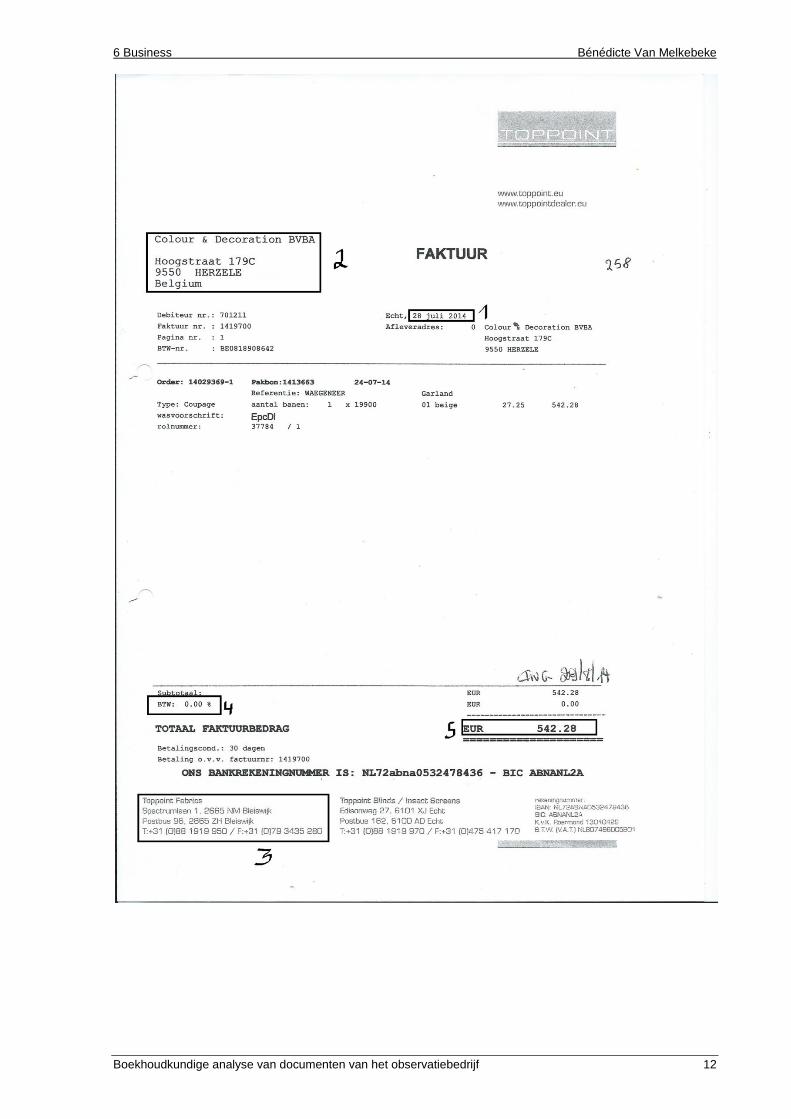

9.7 Verkoopfactuur: Colour & Decoration

9.7.1 Verplichte vermeldingen

1. Factuurdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.7.2 Benoeming koper en verkoper

Soort goederen Verkopen handelsgoederen

Koper Buy & Rent Apply BVBA

Verkoper Colour & Decoration

9.7.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit

Bedrag

70400 Verkopen handelsgoederen O + C € 743,35

45110 Verschuldigde btw P + C € 156,10

40000 Handelsdebiteuren A + D € 899,45

9.7.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 660,496 + € 22,411 + € 60,441 = € 743,35 = € 743,35 = € 156,10 = € 899,45 = € 899,45

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 14

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 15

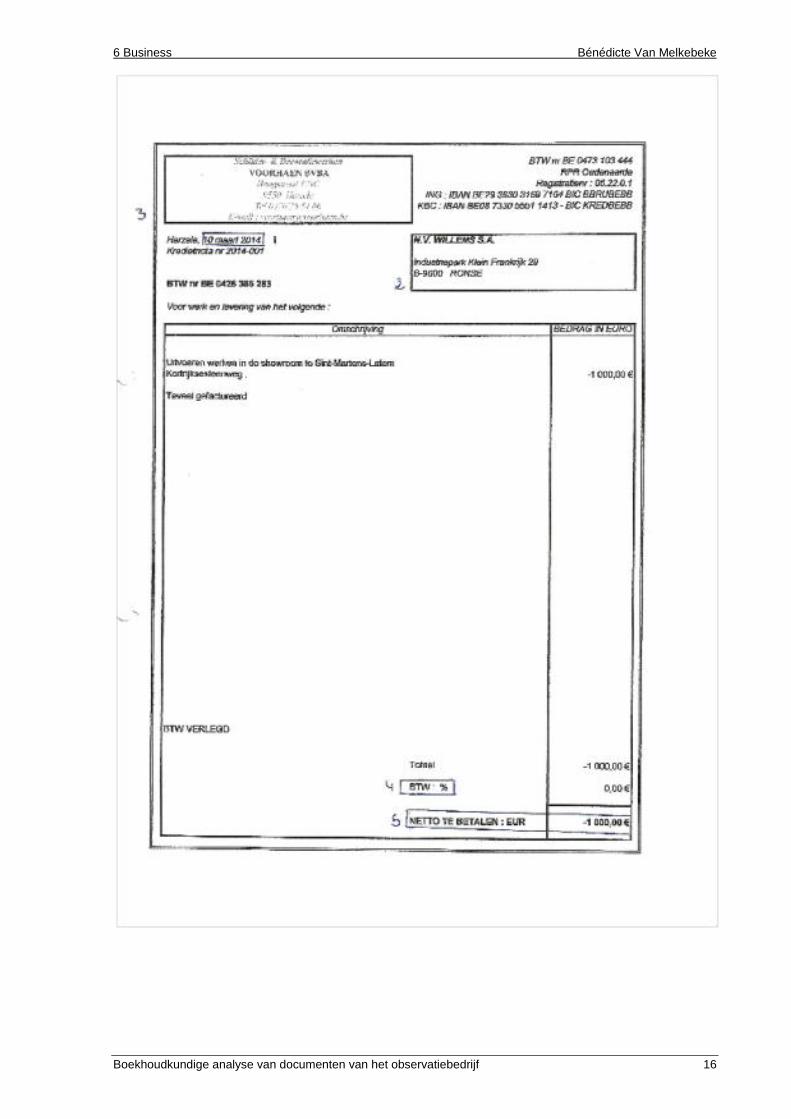

9.8 Creditnota op verkoopfactuur: Colour & Decoration

9.8.1 Verplichte vermeldingen

1. Creditdatum

2. Identiteit koper

3. Identiteit verkoper

4. Btw tarieven

5. Totaal bedrag

9.8.2 Benoeming koper en verkoper

Soort goederen Uitvoeren werken in de showroom

Koper WILLEMS

Verkoper VOORHAEN

9.8.3 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit

Bedrag

70401 Retours op verkopen O - D € 1000,00

41120 Aftrekbare btw ucn A + D € 210,00

40000 Handelsdebiteuren A - D € 1000,00

45150 Verschuldigde btw werken in onroerende staat

P + C € 210,00

9.8.4 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH + BTW = Contant = Termijn

= € 1000,00 = € 1000,00 = € 1000,00 = € 210,00 = € 1210,00 = € 1210,00

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 16

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 17

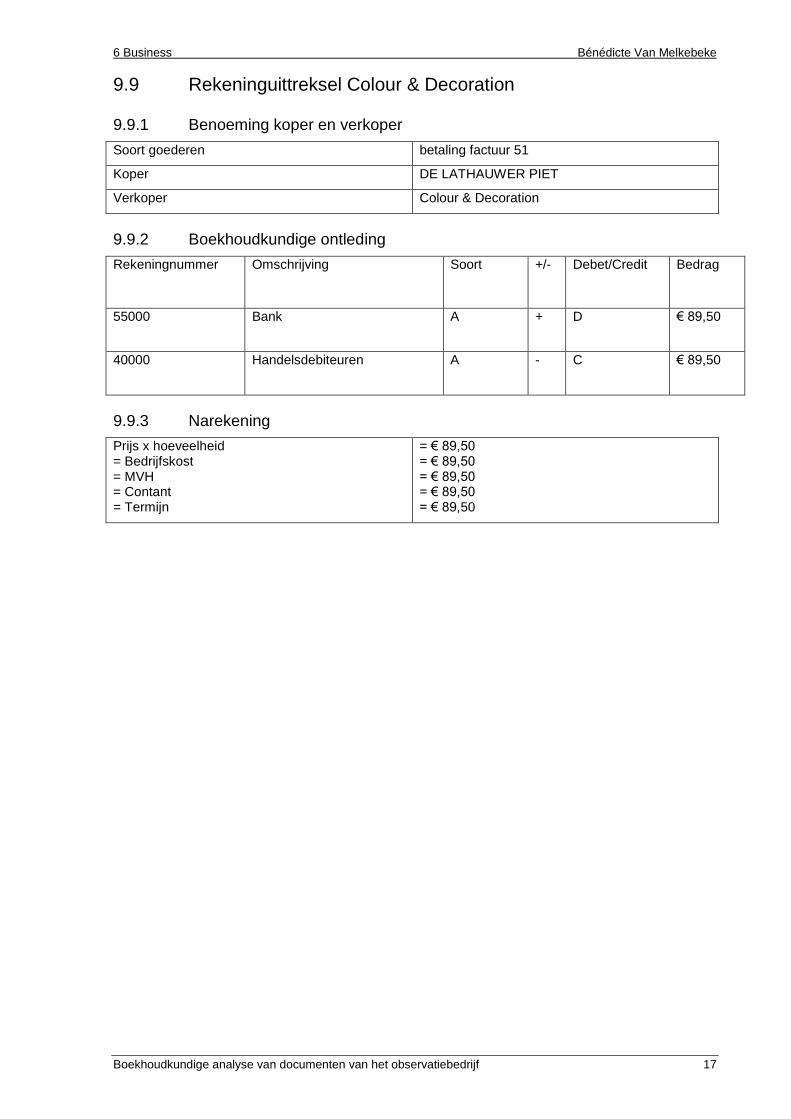

9.9 Rekeninguittreksel Colour & Decoration

9.9.1 Benoeming koper en verkoper

Soort goederen betaling factuur 51

Koper DE LATHAUWER PIET

Verkoper Colour & Decoration

9.9.2 Boekhoudkundige ontleding

Rekeningnummer Omschrijving Soort +/- Debet/Credit Bedrag

55000 Bank A + D € 89,50

40000 Handelsdebiteuren A - C € 89,50

9.9.3 Narekening

Prijs x hoeveelheid = Bedrijfskost = MVH = Contant = Termijn

= € 89,50 = € 89,50 = € 89,50 = € 89,50 = € 89,50

6 Business Bénédicte Van Melkebeke

Boekhoudkundige analyse van documenten van het observatiebedrijf 18