Belgisch Staatsblad

16

179e ANNEE 179e JAARGANG N. 333 DONDERDAG 1 OKTOBER 2009 JEUDI 1 er OCTOBRE 2009 TWEEDE EDITIE DEUXIEME EDITION INHOUD Wetten, decreten, ordonnanties en verordeningen Federale Overheidsdienst Financiën 27 SEPTEMBER 2009. — Koninklijk besluit tot uitvoering van artikel 338bis, § 2, van het Wetboek van de inkomstenbelastingen 1992, bl. 65609. 27 SEPTEMBER 2009. — Koninklijk besluit betreffende de inwerking- treding van artikel 338bis, § 2, eerste tot derde lid, van het Wetboek van de inkomstenbelastingen 1992, bl. 65615. Gemeenschaps- en Gewestregeringen Brussels Hoofdstedelijk Gewest Ministerie van het Brussels Hoofdstedelijk Gewest 1 OKTOBER 2009. — Ministerieel besluit tot delegatie van bevoegd- heid en tekenbevoegdheid voor de uivoering van het budget betref- fende de toekenning van premies voor de renovatie van het woon- milieu en voor verfraaiing van gevels, bl. 65617. Andere besluiten Federale Overheidsdienst Mobiliteit en Vervoer 28 SEPTEMBER 2009. — Koninklijk besluit tot ontslag en benoeming van een lid van de raad van bestuur van de naamloze vennootschap van publiek recht « NMBS-Holding », bl. 65618. 28 SEPTEMBER 2009. — Koninklijk besluit tot benoeming van de voorzitter van de raad van bestuur van de NMBS, bl. 65619. SOMMAIRE Lois, décrets, ordonnances et règlements Service public fédéral Finances 27 SEPTEMBRE 2009. — Arrêté royal d’exécution de l’article 338bis, § 2, du Code des impôts sur les revenus 1992, p. 65609. 27 SEPTEMBRE 2009. — Arrêté royal relatif à l’entrée en vigueur de l’article 338bis, § 2, alinéas 1 er à 3, du Code des impôts sur les revenus 1992, p. 65615. Gouvernements de Communauté et de Région Région de Bruxelles-Capitale Ministère de la Région de Bruxelles-Capitale 1 er OCTOBRE 2009. — Arrêté ministériel accordant délégation de pouvoir et de signature pour l’exécution du budget relatif à l’octroi de primes à la rénovation de l’habitat et à l’embellissement de fac ¸ades, p. 65617. Autres arrêtés Service public fédéral Mobilité et Transports 28 SEPTEMBRE 2009. — Arrêté royal accordant démission des fonctions et portant nomination d’un membre du conseil d’administra- tion de la société anonyme de droit public « SNCB Holding », p. 65618. 28 SEPTEMBRE 2009. — Arrêté royal portant nomination du président du conseil d’administration de la SNCB, p. 65619. 16 pages/bladzijden MONITEUR BELGE BELGISCH STAATSBLAD Publication conforme aux articles 472 à 478 de la loi-programme du 24 décembre 2002, modifiés par les articles 4 à 8 de la loi portant des dispositions diverses du 20 juillet 2005. Dit Belgisch Staatsblad kan geconsulteerd worden op : www.staatsblad.be Bestuur van het Belgisch Staatsblad, Leuvenseweg 40-42, 1000 Brussel - Adviseur : A. Van Damme Gratis tel. nummer : 0800-98 809 Publicatie overeenkomstig artikelen 472 tot 478 van de programmawet van 24 december 2002, gewijzigd door de artikelen 4 tot en met 8 van de wet houdende diverse bepalingen van 20 juli 2005. Le Moniteur belge peut être consulté à l’adresse : www.moniteur.be Direction du Moniteur belge, rue de Louvain 40-42, 1000 Bruxelles - Conseiller : A. Van Damme Numéro tél. gratuit : 0800-98 809

Transcript of Belgisch Staatsblad

179e ANNEE 179e JAARGANGN. 333

DONDERDAG 1 OKTOBER 2009JEUDI 1er OCTOBRE 2009TWEEDE EDITIEDEUXIEME EDITION

INHOUD

Wetten, decreten, ordonnanties en verordeningen

Federale Overheidsdienst Financiën

27 SEPTEMBER 2009. — Koninklijk besluit tot uitvoering vanartikel 338bis, § 2, van het Wetboek van de inkomstenbelastingen 1992,bl. 65609.

27 SEPTEMBER 2009. — Koninklijk besluit betreffende de inwerking-treding van artikel 338bis, § 2, eerste tot derde lid, van het Wetboek vande inkomstenbelastingen 1992, bl. 65615.

Gemeenschaps- en Gewestregeringen

Brussels Hoofdstedelijk Gewest

Ministerie van het Brussels Hoofdstedelijk Gewest

1 OKTOBER 2009. — Ministerieel besluit tot delegatie van bevoegd-heid en tekenbevoegdheid voor de uivoering van het budget betref-fende de toekenning van premies voor de renovatie van het woon-milieu en voor verfraaiing van gevels, bl. 65617.

Andere besluiten

Federale Overheidsdienst Mobiliteit en Vervoer

28 SEPTEMBER 2009. — Koninklijk besluit tot ontslag en benoemingvan een lid van de raad van bestuur van de naamloze vennootschapvan publiek recht « NMBS-Holding », bl. 65618.

28 SEPTEMBER 2009. — Koninklijk besluit tot benoeming van devoorzitter van de raad van bestuur van de NMBS, bl. 65619.

SOMMAIRE

Lois, décrets, ordonnances et règlements

Service public fédéral Finances

27 SEPTEMBRE 2009. — Arrêté royal d’exécution de l’article 338bis,§ 2, du Code des impôts sur les revenus 1992, p. 65609.

27 SEPTEMBRE 2009. — Arrêté royal relatif à l’entrée en vigueurde l’article 338bis, § 2, alinéas 1er à 3, du Code des impôts sur lesrevenus 1992, p. 65615.

Gouvernements de Communauté et de Région

Région de Bruxelles-Capitale

Ministère de la Région de Bruxelles-Capitale

1er OCTOBRE 2009. — Arrêté ministériel accordant délégation depouvoir et de signature pour l’exécution du budget relatif à l’octroide primes à la rénovation de l’habitat et à l’embellissement de facades,p. 65617.

Autres arrêtés

Service public fédéral Mobilité et Transports

28 SEPTEMBRE 2009. — Arrêté royal accordant démission desfonctions et portant nomination d’un membre du conseil d’administra-tion de la société anonyme de droit public « SNCB Holding », p. 65618.

28 SEPTEMBRE 2009. — Arrêté royal portant nomination duprésident du conseil d’administration de la SNCB, p. 65619.

16 pages/bladzijden

MONITEURBELGE

BELGISCHSTAATSBLAD

Publication conforme aux articles 472 à 478 de laloi-programme du 24 décembre 2002, modifiés par lesarticles 4 à 8 de la loi portant des dispositions diverses du20 juillet 2005.

Dit Belgisch Staatsblad kan geconsulteerd worden op :www.staatsblad.beBestuur van het Belgisch Staatsblad, Leuvenseweg 40-42,1000 Brussel - Adviseur : A. Van Damme

Gratis tel. nummer : 0800-98 809

Publicatie overeenkomstig artikelen 472 tot 478 van deprogrammawet van 24 december 2002, gewijzigd door deartikelen 4 tot en met 8 van de wet houdende diversebepalingen van 20 juli 2005.

Le Moniteur belge peut être consulté à l’adresse :www.moniteur.beDirection du Moniteur belge, rue de Louvain 40-42,1000 Bruxelles - Conseiller : A. Van Damme

Numéro tél. gratuit : 0800-98 809

Federale Overheidsdienst Sociale Zekerheid

Kruispuntbank van de Sociale Zekerheid. Personeel. Koninklijkbesluit houdende hernieuwing van de toekenning van de management-functie van administrateur-generaal, bl. 65620. — Kruispuntbank vande Sociale Zekerheid. Personeel. Koninklijk besluit houdende hernieu-wing van de toekenning van de managementfunctie vanadministrateur-generaal, bl. 65620.

Officiële berichten

Gemeenschaps- en Gewestregeringen

Vlaamse Gemeenschap

Jobpunt Vlaanderen

Jobpunt Vlaanderen coördineert de aanwerving voor PPS-manager(statutair - niveau A) voor het Departement Diensten voor hetAlgemeen Regeringsbeleid, bl. 65621.

Jobpunt Vlaanderen coördineert de aanwerving voor TeamhoofdTaaladvies (statutair - niveau A) voor het Departement Diensten voorhet Algemeen Regeringsbeleid, bl. 65621.

Jobpunt Vlaanderen coördineert de aanwerving voor SpecialistCrossmediale Videoproducties (statutair - niveau B) voor het Departe-ment Diensten voor het Algemeen Regeringsbeleid, bl. 65622.

Service public fédéral Sécurité sociale

Banque-Carrefour de la Sécurité sociale. Personnel. Arrêté royalportant renouvellement de l’attribution de la fonction de managementd’administrateur général, p. 65620. — Banque-Carrefour de la Sécuritésociale. Personnel. Arrêté royal portant renouvellement de l’attributionde la fonction de management d’administrateur général, p. 65620.

65608 MONITEUR BELGE − 01.10.2009 − Ed. 2 − BELGISCH STAATSBLAD

LOIS, DECRETS, ORDONNANCES ET REGLEMENTSWETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN

FEDERALE OVERHEIDSDIENST FINANCIEN

[C − 2009/03375]N. 2009 — 3404

27 SEPTEMBER 2009. — Koninklijk besluittot uitvoering van artikel 338bis,

§ 2, van het Wetboek van de inkomstenbelastingen 1992

ALBERT II, Koning der Belgen,Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Gelet op het Wetboek van de inkomstenbelastingen 1992, artikel338bis, § 2, ingevoegd bij de wet van 17 mei 2004 en gewijzigd bij de wetvan 20 juni 2005;

Gelet op het advies van de Inspecteur van Financiën, gegeven op10 juli 2009;

Gelet op de akkoordbevinding van de Staatssecretaris voor Begrotingd.d. 14 juli 2009;

Gelet op het advies 47.076/2/V van de Raad van State, gegeven op17 augustus 2009, met toepassing van artikel 84, § 1, eerste lid, 1°, vande wetten op de Raad van State, gecoördineerd op 12 januari 1973;

Op de voordracht van de Minister van Financiën,

Hebben Wij besloten en besluiten Wij :

Artikel 1. Dit besluit voorziet in de gedeeltelijke omzetting van derichtlijn 2003/48/EG van 3 juni 2003 van de Raad van de EuropeseUnie betreffende belastingheffing op inkomsten uit spaargelden in devorm van rentebetaling.

Art. 2. § 1. Voor de toepassing van artikel 338bis van het Wetboekvan de inkomstenbelastingen 1992 wordt verstaan onder :

1° uiteindelijk gerechtigde : elke natuurlijke persoon die een interest-betaling ontvangt, of ten gunste van wie een interestbetaling wordtbewerkstelligd, tenzij deze aantoont dat de interestbetaling niet tezijner gunste is ontvangen of bewerkstelligd;

2° uitbetalende instantie : elke marktdeelnemer die interesten uitbe-taalt of een interestbetaling bewerkstelligt ten onmiddellijke gunste vande uiteindelijk gerechtigde, ongeacht of deze marktdeelnemer dedebiteur is van het interestdragende schuldinstrument of de marktdeel-nemer die door de debiteur of de uiteindelijk gerechtigde is belast methet uitbetalen van de interest of het bewerkstelligen van de interestbe-taling.

Een in een lidstaat gevestigde entiteit waaraan interesten wordenuitbetaald of een interestbetaling wordt bewerkstelligd ten gunste vande uiteindelijk gerechtigde, wordt op het tijdstip van het verrichten ofbewerkstelligen van die interestbetaling als uitbetalende instantieaangemerkt behalve indien de marktdeelnemer op basis van door deentiteit overgelegde officiële bewijsstukken redenen heeft om aan tenemen dat de entiteit :

a) een rechtspersoon is, met uitzondering van de in artikel 4, lid 5,van de Richtlijn vermelde rechtspersonen, of

b) volgens de algemene belastingregels voor ondernemingen winst-belasting moet afdragen, of

c) een instelling voor collectieve belegging in effecten is.

3° interestbetaling :

a) interesten, uitbetaald of bijgeschreven op een rekening, die zijnterug te voeren op enigerlei schuldvordering, al dan niet gedekt doorhypotheek of voorzien van een winstdelingsclausule, en met name deopbrengsten van overheidspapier en obligatieleningen, inclusief daar-aan gehechte premies en prijzen; boete voor te late betaling wordt nietals interest aangemerkt;

b) interest die is aangegroeid of gekapitaliseerd op het moment vande verkoop, terugbetaling of aflossing van de onder a) bedoeldeschuldvorderingen;

SERVICE PUBLIC FEDERAL FINANCES

[C − 2009/03375]F. 2009 — 3404

27 SEPTEMBRE 2009. — Arrêté royal d’exécutionde l’article 338bis, § 2, du Code des impôts sur les revenus 1992

ALBERT II, Roi des Belges,A tous, présents et à venir, Salut.

Vu le Code des impôts sur les revenus 1992, l’article 338bis, § 2, insérépar la loi du 17 mai 2004 et modifié par la loi du 20 juin 2005;

Vu l’avis de l’Inspecteur des Finances, donné le 10 juillet 2009;

Vu l’accord du Secrétaire d’Etat au Budget, donné le 14 juillet 2009;

Vu l’avis 47.076/2/V du Conseil d’Etat, donné le 17 août 2009, enapplication de l’article 84, § 1er, alinéa 1er, 1°, des lois sur le Conseild’Etat, coordonnées le 12 janvier 1973;

Sur la proposition du Ministre des Finances,

Nous avons arrêté et arrêtons :

Article 1er. Le présent arrêté transpose partiellement la directive2003/48/CE du 3 juin 2003 du Conseil de l’Union européenne enmatière de fiscalité des revenus de l’épargne sous forme de paiementsd’intérêts.

Art. 2. § 1er. Pour l’application de l’article 338bis du Code des impôtssur les revenus 1992, il faut entendre par :

1° bénéficiaire effectif : toute personne physique qui recoit unpaiement d’intérêts ou toute personne physique à laquelle un paiementd’intérêts est attribué, sauf si elle fournit la preuve que le paiementd’intérêts n’a pas été effectué ou attribué pour son propre compte;

2° agent payeur : tout opérateur économique qui paie des intérêts ouattribue le paiement d’intérêts au profit immédiat du bénéficiaireeffectif, que cet opérateur soit le débiteur de la créance produisant lesintérêts ou l’opérateur chargé par le débiteur ou le bénéficiaire effectifde payer les intérêts ou d’en attribuer le paiement.

Une entité établie dans un Etat membre à laquelle des intérêts sontpayés ou attribués au profit du bénéficiaire effectif est considéréecomme agent payeur au moment du paiement ou de l’attribution de cepaiement, sauf si l’opérateur économique a des raisons de croire, sur labase d’éléments probants officiels présentés par l’entité, que :

a) celle-ci est une personne morale, à l’exception des personnesmorales visées à l’article 4, paragraphe 5, de la Directive, ou

b) ses bénéfices sont imposés en application des dispositionsgénérales relatives à la fiscalité des entreprises, ou

c) qu’elle est un organisme de placement collectif en valeursmobilières.

3° paiement d’intérêts :

a) les intérêts, payés ou inscrits en compte, qui se rapportent à descréances de toute nature, assorties ou non de garanties hypothécairesou d’une clause de participation aux bénéfices du débiteur, etnotamment les revenus des fonds publics et des obligations d’emprunts,y compris les primes et lots attachés à ceux-ci; les pénalisations pourpaiement tardif ne sont pas considérées comme des intérêts;

b) les intérêts courus ou capitalisés obtenus lors de la cession, duremboursement ou du rachat des créances visées au point a);

65609MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

c) inkomsten uit interestbetalingen, hetzij rechtstreeks, hetzij via eenin 2°, tweede lid, en § 3, eerste lid, bedoelde entiteit, uitgekeerd door :

— instellingen voor collectieve belegging in effecten;

— entiteiten die gebruik mogen maken van de in § 3, tweede lid,bedoelde keuzemogelijkheid, en

— instellingen voor collectieve belegging die buiten het grondgebiedzijn gevestigd waarop het Verdrag tot oprichting van de EuropeseGemeenschap krachtens zijn artikel 299 van toepassing is;

d) inkomsten die zijn gerealiseerd bij de verkoop, terugbetaling ofinkoop van aandelen of bewijzen van deelneming in de volgendeinstellingen en entiteiten, indien deze rechtstreeks of middellijk viaandere hierna bedoelde instellingen voor collectieve belegging ofentiteiten meer dan 40 pct. van hun vermogen beleggen in de onder a)bedoelde schuldvorderingen :

— instellingen voor collectieve belegging in effecten;

— entiteiten die gebruik mogen maken van de in § 3, tweede lid,bedoelde keuzemogelijkheid, en

— instellingen voor collectieve belegging die buiten het grondgebiedzijn gevestigd waarop het Verdrag tot oprichting van de EuropeseGemeenschap krachtens zijn artikel 299 van toepassing is.

4° Richtlijn : de richtlijn 2003/48/EG van 3 juni 2003 van de Raad vande Europese Unie betreffende belastingheffing op inkomsten uitspaargelden in de vorm van rentebetaling;

5° lidstaat : elke lidstaat van de Europese Unie die is bedoeld inartikel 299 van het Verdrag betreffende de Europese Unie;

6° instelling voor collectieve belegging in effecten : elke instellingvoor collectieve belegging in effecten waaraan vergunning is verleendovereenkomstig de richtlijn 85/611/EEG van de Raad van 20 decem-ber 1985 tot coördinatie van de wettelijke en bestuursrechtelijkebepalingen betreffende bepaalde instellingen voor collectieve beleggin-gen in effecten;

7° overgangsperiode : de periode die begint op 1 januari 2010 eneindigt aan het einde van het eerste volledige belastingjaar volgend opwat het laatst in datum is :

- de laatste datum van inwerkingtreding van de overeenkomst tussende Europese Gemeenschap, bij een met eenparigheid van stemmengenomen besluit van de Raad, en respectievelijk de Zwitserse Confe-deratie, het Prinsdom Liechtenstein, de Republiek San Marino, hetPrinsdom Monaco en het Prinsdom Andorra, die voorziet in deuitwisseling van gegevens op verzoek, in de zin van de op 18 april 2002gepubliceerde modelovereenkomst van de OESO betreffende de uitwis-seling van belastinggegevens (hierna de OESO-modelovereenkomstgenoemd) met betrekking tot rentebetalingen als omschreven in deRichtlijn die door een op hun respectieve grondgebieden gevestigdeuitbetalende instantie worden verricht aan uiteindelijk gerechtigdendie hun woonplaats hebben op het grondgebied dat door de Richtlijnwordt bestreken, naast de gelijktijdige heffing, door diezelfde landen,van bronbelasting op de genoemde rentebetalingen tegen het tarief datis vastgesteld voor de overeenkomstige perioden als bedoeld in arti-kel 11, lid 1 van de Richtlijn;

— de datum waarop de Raad van de Europese Unie het er unaniemover eens is dat de Verenigde Staten van Amerika zich heeft verplichttot de uitwisseling van gegevens op verzoek, in de zin van deOESO-modelovereenkomst met betrekking tot de rentebetalingen alsomschreven in de Richtlijn die door een op zijn grondgebied gevestigdeuitbetalende instantie worden verricht aan uiteindelijk gerechtigdendie hun woonplaats hebben op het grondgebied dat door de Richtlijnwordt bestreken.

c) les revenus provenant de paiement d’intérêts, alloués, soitdirectement, soit par l’intermédiaire d’une entité visée au 2°, alinéa 2, etau § 3, alinéa 1er :

— des organismes de placement collectif en valeurs mobilières;

— des entités qui bénéficient de l’option prévue au § 3, alinéa 2, et

— des organismes de placement collectif établis en dehors duterritoire où le traité instituant la Communauté européenne estapplicable en vertu de son article 299;

d) les revenus réalisés lors de la cession, du remboursement ou durachat de parts ou d’unités dans les organismes et entités suivants,lorsque ceux-ci investissent directement ou indirectement par l’inter-médiaire d’autres organismes de placement collectif ou entités visésci-dessous plus de 40 p.c. de leurs actifs dans les créances visées aupoint a) :

— des organismes de placement collectif en valeurs mobilières;

— des entités qui bénéficient de l’option prévue au § 3, alinéa 2, et

— des organismes de placement collectif établis en dehors duterritoire où le traité instituant la Communauté européenne estapplicable en vertu de son article 299.

4° Directive : la directive 2003/48/CE du 3 juin 2003 du Conseil del’Union européenne en matière de fiscalité des revenus de l’épargnesous forme de paiements d’intérêts;

5° Etat membre : tout Etat membre de l’Union européenne visé àl’article 299 du Traité de l’Union européenne;

6° organisme de placement collectif en valeurs mobilières : toutorganisme de placement collectif en valeurs mobilières autorisé confor-mément à la directive 85/611/CEE du Conseil du 20 décembre 1985portant coordination des dispositions législatives, réglementaires etadministratives concernant certains organismes de placement collectifen valeurs mobilières;

7° période de transition : la période qui commence le 1er janvier 2010et s’achève à la fin du premier exercice fiscal complet qui suit ladernière des dates ci-après :

— la date à laquelle entre en vigueur le dernier accord que laCommunauté européenne, après décision du Conseil statuant à l’una-nimité, aura conclu respectivement avec la Confédération suisse, laPrincipauté de Liechtenstein, la République de Saint-Marin, la Princi-pauté de Monaco et la Principauté d’Andorre et qui prévoit l’échanged’informations sur demande, tel qu’il est défini dans le modèle deconvention de l’OCDE sur l’échange de renseignements en matièrefiscale publié le 18 avril 2002 (ci-après dénommé ″modèle de conven-tion de l’OCDE″), en ce qui concerne les paiements d’intérêts, tels quedéfinis dans la Directive, effectués par des agents payeurs établis sur leterritoire de ces pays à des bénéficiaires effectifs résidant sur le territoireauquel s’applique la Directive, ainsi que l’application simultanée parces pays d’une retenue à la source sur ces paiements au taux défini pourles périodes correspondantes visé à l’article 11, paragraphe 1er de laDirective;

— la date à laquelle le Conseil de l’Union européenne convient àl’unanimité que les Etats-Unis d’Amérique s’engagent à échanger desinformations sur demande conformément au modèle de convention del’OCDE en ce qui concerne les paiements d’intérêts, tels que définisdans la Directive, effectués par des agents payeurs établis sur leurterritoire à des bénéficiaires effectifs résidant sur le territoire auquels’applique la Directive.

65610 MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

§ 2. Het in § 1, 1°, bedoelde bewijs wordt geleverd, wanneer eennatuurlijke persoon aantoont :

a) dat hij handelt als uitbetalende instantie in de zin van § 1, 2°, of

b) dat hij handelt namens een rechtspersoon, een entiteit waarvan dewinst wordt belast volgens de algemene belastingregels voor onderne-mingen, een instelling voor collectieve belegging in effecten of een in§ 1, 2°, tweede lid, en § 3, eerste lid, bedoelde entiteit, en dat hij, in hetlaatstgenoemde geval, aan de marktdeelnemer die de interestbetalingverricht de naam en het adres van die entiteit bekendmaakt enbedoelde marktdeelnemer deze informatie op zijn beurt doorgeeft aande administratie bevoegd voor de vestiging van de inkomstenbelastin-gen, of

c) dat hij handelt namens een andere natuurlijke persoon die deuiteindelijk gerechtigde is en hij aan de uitbetalende instantie overeen-komstig artikel 3 de identiteit van die uiteindelijk gerechtigde bekend-maakt.

Indien de uitbetalende instantie beschikt over gegevens die doenvermoeden dat de natuurlijke persoon die een interestbetaling ontvangtof ten gunste van wie een interestbetaling wordt bewerkstelligd, niet deuiteindelijk gerechtigde is, en die persoon noch onder a) noch onder b)van het eerste lid valt, moet zij redelijke maatregelen nemen om deidentiteit van de uiteindelijk gerechtigde vast te stellen volgens deregels vastgelegd in toepassing van artikel 3. Indien de uitbetalendeinstantie de uiteindelijk gerechtigde niet kan identificeren, behandelt zijde natuurlijke persoon in kwestie als de uiteindelijk gerechtigde.

§ 3. Een in België gevestigde marktdeelnemer die een interestbetalingverricht of bewerkstelligt voor een in een andere lidstaat gevestigdeentiteit als bedoeld in § 1, 2°, tweede lid, die op grond van dat tweedelid als uitbetalende instantie wordt aangemerkt, deelt aan de admini-stratie bevoegd voor de vestiging van de inkomstenbelastingen denaam en het adres van de entiteit mee alsmede het totale bedrag van deinterestbetaling gedaan of bewerkstelligd voor die entiteit. Die admi-nistratie geeft deze gegevens vervolgens door aan de bevoegdeautoriteit van de lidstaat waar de entiteit is gevestigd.

De in § 1, 2°, tweede lid, en in het eerste lid bedoelde entiteit heeftechter de mogelijkheid om te kiezen voor een behandeling als instellingvoor collectieve belegging in effecten als bedoeld in § 1, 2°, tweede lid,c. Die keuze wordt bevestigd door een verklaring waarvan het model inbijlage is opgenomen. Die verklaring wordt afgegeven door deleidinggevende ambtenaar van de administratie die bevoegd is voor devestiging van de belastingen of door de door hem gedelegeerdeambtenaar. De verklaring is geldig gedurende drie jaar vanaf de datumvan afgifte, tenzij de entiteit aan de genomen keuze verzaakt. Deentiteit moet onmiddellijk de dienst die de verklaring heeft afgegeven,en elke marktdeelnemer waarvan ze een interestbetaling ontvangt, opde hoogte brengen van deze verzaking. Onze Minister bevoegd voorFinanciën, is belast met de uitvoering van dit lid.

Wanneer de marktdeelnemer en de in § 1, 2°, tweede lid, en in heteerste lid bedoelde entiteit in België zijn gevestigd, moet de entiteit debepalingen van dit besluit naleven wanneer deze als uitbetalendeinstantie handelt.

§ 4. Indien interest als omschreven in § 1, 3°, wordt uitbetaald aan, ofbijgeschreven op een rekening op naam van een in § 1, 2°, tweede lid,en in § 3, eerste lid, bedoelde entiteit, en deze entiteit geen gebruik magmaken van de in § 3, tweede lid, bedoelde keuzemogelijkheid, wordtdie interest aangemerkt als een door deze entiteit verrichte interestbe-taling.

In afwijking van § 1, 3°, c) worden de in die bepalingen bedoeldeinkomsten die afkomstig zijn van in België gevestigde instellingen ofentiteiten, van de definitie van interestbetaling uitgesloten wanneerbeleggingen in schuldvorderingen als bedoeld in § 1, 3°, a) niet meerdan 15 pct. van hun vermogen uitmaken. Evenzeer wordt, in afwijkingvan het eerste lid, van de definitie van interestbetaling in § 1, 3°,uitgesloten de interest die is uitbetaald aan, of bijgeschreven op eenrekening van een in § 1, 2°, tweede lid, en § 3, eerste lid, bedoeldeentiteit, die geen gebruik mag maken van de in § 3, tweede lid,bedoelde keuzemogelijkheid, en die in België is gevestigd, wanneer debeleggingen van deze entiteiten in schuldvorderingen als bedoeld in§ 1, 3°, a) niet meer dan 15 pct. van hun vermogen uitmaken.

§ 2. La preuve visée au § 1er, 1°, est apportée lorsque la personnephysique établit :

a) qu’elle agit en tant qu’agent payeur au sens du § 1er, 2°, ou

b) qu’elle agit pour le compte d’une personne morale, d’une entitédont les bénéfices sont imposés en vertu des dispositions généralesrelatives à la fiscalité des entreprises, d’un organisme de placementcollectif en valeurs mobilières ou d’une entité visée au § 1er, 2°,alinéa 2, et au § 3, alinéa 1er, et, dans ce dernier cas, communique ladénomination et l’adresse de cette entité à l’opérateur économiqueeffectuant le paiement d’intérêts, qui, à son tour, transmet ensuite cesinformations à l’administration qui a en charge l’établissement desimpôts sur les revenus, ou

c) qu’elle agit pour le compte d’une autre personne physique qui estle bénéficiaire effectif et communique à l’agent payeur l’identité de cebénéficiaire effectif conformément à l’article 3.

Lorsque l’agent payeur dispose d’informations suggérant que lapersonne physique qui recoit un paiement d’intérêts ou à laquelle unpaiement d’intérêts est attribué, peut ne pas être le bénéficiaire effectif,et que cette personne physique n’est visée ni au point a) ni au point b)de l’alinéa 1er, il prendra des mesures raisonnables pour établirl’identité du bénéficiaire effectif suivant les règles fixées en applicationde l’article 3. Si l’agent payeur n’est pas en mesure d’identifier lebénéficiaire effectif, il considère la personne physique en questioncomme le bénéficiaire effectif.

§ 3. Un opérateur économique établi en Belgique faisant ou attribuantun paiement d’intérêts, à une entité visée au § 1er, 2°, alinéa 2, établiedans un autre Etat membre et considérée comme agent payeur en vertude cet alinéa 2, communique la dénomination et l’adresse de l’entitéainsi que le montant total du paiement d’intérêts fait ou attribué àl’entité, à l’administration qui a en charge l’établissement des impôtssur les revenus. Cette administration transmet ensuite ces informationsà l’autorité compétente de l’Etat membre où l’entité est établie.

L’entité visée au § 1er, 2°, alinéa 2, et à l’alinéa 1er peut, toutefois,choisir d’être traitée comme un organisme de placement collectif envaleurs mobilières visé au § 1er, 2°, alinéa 2, c. Cette option estconfirmée par un certificat dont le modèle est repris en annexe. Cecertificat est délivré par le dirigeant de l’administration en charge del’établissement de l’impôt ou par le fonctionnaire délégué par lui. Lecertificat est valide durant trois ans, à partir de la date d’émission, àmoins que l’entité ait renoncé à l’option. L’entité devra informerimmédiatement le service qui a délivré le certificat et tout opérateuréconomique dont elle recoit un paiement d’intérêts de cette renoncia-tion. Notre Ministre qui a les Finances dans ses attributions, est chargéde l’exécution du présent alinéa.

Lorsque l’opérateur économique et l’entité visée au § 1er, 2°, alinéa 2,et à l’alinéa 1er sont établis en Belgique, l’entité doit satisfaire auxdispositions du présent arrêté lorsqu’elle agit en tant qu’agent payeur.

§ 4. Lorsque des intérêts tels que définis au § 1er, 3°, sont payés à, oucrédités sur un compte d’une entité visée au § 1er, 2°, alinéa 2, et au § 3,alinéa 1er, et que cette entité ne bénéficie pas de l’option prévue au § 3,alinéa 2, ces intérêts sont considérés comme paiement d’intérêtseffectué par cette entité.

Par dérogation au § 1er, 3°, c) est exclu de la définition de paiementd’intérêts tout revenu mentionné dans ces dispositions provenantd’organismes ou d’entités établis en Belgique lorsque les investisse-ments de ces organismes ou entités dans les créances visées au § 1er, 3°,a), ne dépassent pas 15 p.c. de leur actif. De même, par dérogation àl’alinéa 1er, sont exclus de la définition de paiement d’intérêts tels quedéfinis au § 1er, 3°, les intérêts payés à ou crédités sur un compte d’uneentité visée au § 1er, 2°, alinéa 2, et au § 3, alinéa 1er, ne bénéficiant pasde l’option prévue au § 3, alinéa 2, et établie en Belgique lorsque lesinvestissements de ces entités dans des créances visées au § 1er, 3°, a) nedépassent pas 15 p.c. de leur actif.

65611MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

Wat de in § 1, 3°, c) en d) bedoelde inkomsten betreft, wordt, indieneen uitbetalende instantie geen informatie heeft over het deel van deinkomsten dat uit interest bestaat, het volledige bedrag aan inkomstenals interest aangemerkt.

De in § 1, 3°, d) bedoelde inkomsten kunnen slechts als interestworden aangemerkt voorzover deze inkomsten rechtstreeks of middel-lijk afkomstig zijn van interesten in de zin van § 1, 3°, a) en b).

Wat § 1, 3°, d) betreft, wordt, indien een uitbetalende instantie geeninformatie heeft over het percentage van het vermogen dat is belegd inschuldvorderingen of in aandelen of bewijzen van deelneming alsomschreven onder dat punt, dat percentage geacht meer dan 40 pct. tebedragen. Indien zij het bedrag van de door de uiteindelijk gerechtigdegerealiseerde inkomsten niet kan bepalen, worden de inkomsten geachtde opbrengst van de verkoop, aflossing of terugbetaling van deaandelen of bewijzen van deelneming te zijn.

Vanaf 1 januari 2011 wordt het percentage bedoeld in § 1, 3°, d) en inhet vijfde lid 25 pct.

De in § 1, 3°, d) en in het tweede lid bedoelde percentages wordenbepaald aan de hand van de beleggingspolitiek zoals die in hetfondsreglement of de statuten van de betrokken instellingen ofentiteiten is neergelegd en, bij ontstentenis daarvan, op basis van defeitelijke samenstelling van de beleggingsportefeuille van de instellin-gen of entiteiten.

§ 5. Gedurende de in § 1, 7° bedoelde overgangsperiode, maaruiterlijk tot 31 december 2010 worden binnenlandse en internationaleobligaties en andere verhandelbare schuldinstrumenten die voor heteerst zijn uitgegeven vóór 1 maart 2001 of waarvan het oorspronkelijkeemissieprospectus vóór die datum is goedgekeurd door de bevoegdeautoriteiten in de zin van Richtlijn 80/390/EEG van de Raad of door deverantwoordelijke autoriteiten in derde landen, niet aangemerkt alsschuldvorderingen in de zin van § 1, 3, a), op voorwaarde dat op of na1 maart 2002 geen aanvullende emissies van dergelijke verhandelbareschuldinstrumenten plaatsvinden.

Indien op of na 1 maart 2002 een vervolgemissie plaatsvindt van éénvan de bovenvermelde verhandelbare schuldinstrumenten die zijnuitgegeven door een overheid of een gelijkgestelde entiteit, zoals die isopgenomen in de bijlage bij de Richtlijn, die als overheidsinstantieoptreedt of waarvan de rol erkend is bij internationaal verdrag, alsomschreven in de bijlage, wordt de gehele emissie van dit schuldin-strument, bestaande uit oorspronkelijke emissie en vervolgemissies,aangemerkt als een schuldvordering in de zin van § 1, 3°, a).

Indien op of na 1 maart 2002 een vervolgemissie plaatsvindt van eenvan de bovenvermelde verhandelbare schuldinstrumenten, uitgegevendoor een andere emittent die niet valt onder het bepaalde in het vorigelid, wordt deze nieuwe emissie aangemerkt als een schuldvordering inde zin van § 1, 3°, a).

Art. 3. § 1. Wanneer de uiteindelijk gerechtigde woonachtig is in eenandere lidstaat dan België, verstrekt de in België gevestigde uitbeta-lende instantie de administratie bevoegd voor de vestiging van deinkomstenbelastingen minimaal de volgende gegevens :

a) de identiteit en de woonplaats van de uiteindelijk gerechtigdezoals die overeenkomstig het bepaalde in artikel 3 zijn vastgesteld;

b) de naam en het adres van de uitbetalende instantie;

c) het rekeningnummer van de uiteindelijk gerechtigde of, bijontstentenis daarvan, een eenduidige omschrijving van de interestdra-gende schuldvordering;

d) gegevens over de interestbetaling overeenkomstig het bepaalde in§ 2.

En ce qui concerne les revenus visés au § 1er, 3°, c) et d) lorsqu’unagent payeur ne dispose d’aucun élément concernant la part desrevenus provenant d’intérêts, le montant global des revenus estconsidéré comme des intérêts.

Les revenus visés au § 1er, 3°, d) sont considérés comme des intérêtsdans la mesure où ces revenus proviennent directement ou indirecte-ment d’intérêts au sens du § 1er, 3°, a) et b).

En ce qui concerne le § 1er, 3°, d) lorsqu’un agent payeur ne disposed’aucun élément concernant le pourcentage d’actifs investi dans descréances ou dans des parts ou des unités telles que définies sous cepoint, ce pourcentage est considéré comme supérieur à 40 p.c. Lorsqu’iln’est pas en mesure de déterminer le montant du revenu réalisé par lebénéficiaire effectif, le revenu est considéré comme étant le produit dela cession, du remboursement ou du rachat des parts ou des unités.

A compter du 1er janvier 2011, le pourcentage visé au § 1er, 3°, d) et àl’alinéa 5 sera de 25 p.c.

Les pourcentages visés au § 1er, 3°, d) et à l’alinéa 2 sont fixés enfonction de la politique en matière d’investissement telle qu’elle estdéfinie dans le règlement ou dans les documents constitutifs desorganismes ou entités concernés et, à défaut, en fonction de lacomposition réelle de l’actif de ces organismes ou entités.

§ 5. Au cours de la période de transition visée au § 1er, 7°, mais auplus tard jusqu’au 31 décembre 2010, les obligations domestiques etinternationales et autres titres de créance négociables dont l’émissiond’origine est antérieure au 1er mars 2001 ou pour lesquels lesprospectus d’émission d’origine ont été visés avant cette date par lesautorités compétentes au sens de la directive 80/390/CEE du Conseil,ou par les autorités responsables dans des pays tiers, ne sont pasconsidérés comme des créances au sens du § 1er, 3°, a), à conditionqu’aucune nouvelle émission de ces titres de créance négociables ne soitréalisée à compter du 1er mars 2002.

Si une nouvelle émission d’un des titres de créance négociablessusmentionnés émis par un gouvernement ou une entité assimilée,agissant en tant qu’autorité publique ou dont le rôle est reconnu par untraité international, telle qu’elle est définie à l’annexe de la Directive, estréalisée à compter du 1er mars 2002, l’ensemble de l’émission de ce titre,à savoir l’émission d’origine et toute émission ultérieure, est considérécomme l’émission d’un titre de créance au sens du § 1er, 3°, a).

Si une nouvelle émission d’un des titres de créance négociablessusmentionnés émis par tout autre émetteur non couvert par l’alinéaprécédent est réalisée à compter du 1er mars 2002, cette nouvelleémission est considérée comme l’émission d’un titre de créance au sensdu § 1er, 3°, a).

Art. 3. § 1er. Lorsque le bénéficiaire effectif est résident d’un Etatmembre autre que la Belgique, le contenu minimal des informationsque l’agent payeur établi en Belgique est tenu de communiquer àl’administration qui a en charge l’établissement des impôts sur lesrevenus est le suivant :

a) l’identité et la résidence du bénéficiaire effectif établies conformé-ment à l’article 3;

b) le nom ou la dénomination et l’adresse de l’agent payeur;

c) le numéro de compte du bénéficiaire effectif ou, à défaut,l’identification de la créance génératrice des intérêts;

d) des informations concernant le paiement d’intérêts conformémentau § 2.

65612 MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

§ 2. De minimale inhoud van de gegevens die de uitbetalendeinstantie of de marktdeelnemer, naargelang het geval, gehouden is overde interestbetaling te verstrekken, moet de interest specificeren naar denavolgende categorieën en vermelden :

a) in het geval van een interestbetaling in de zin van artikel 2, § 1, 3°,a) : het bedrag van de uitbetaalde of bijgeschreven interest;

b) in het geval van een interestbetaling in de zin van artikel 2, § 1, 3°,b) of d) : het bedrag van de onder die punten bedoelde interest ofinkomsten, of het totaalbedrag van de opbrengst van de verkoop,terugbetaling of aflossing;

c) in het geval van een interestbetaling in de zin van artikel 2, § 1, 3°,c) : het bedrag van de onder dat punt bedoelde inkomsten of hettotaalbedrag van de uitkering;

d) in het geval van een interestbetaling in de zin van artikel 2, § 4,eerste lid : het bedrag van de interestbetaling dat toevalt aan elk van deleden van de in artikel 2, § 3, eerste lid, bedoelde entiteit die natuurlijkepersonen zijn en hun fiscale woonplaats in een andere lidstaat hebbenen die voldoen aan de voorwaarden van artikel 2, § 1, eerste lid, 1°, en§ 2, eerste lid.

Art. 4. § 1. De uitbetalende instantie stelt de identiteit van deuiteindelijk gerechtigde vast aan de hand van zijn naam en voornaamen bepaalt zijn woonplaats aan de hand van zijn vast adres.

Die elementen worden vastgesteld op basis van het paspoort of deofficiële identiteitskaart die de uiteindelijk gerechtigde overlegt.

Wanneer de woonplaats niet op het paspoort of op de officiëleidentiteitskaart staat vermeld, wordt ze vastgesteld aan de hand vanenigerlei ander bewijsdocument dat de uiteindelijk gerechtigde over-legt.

§ 2. De uiteindelijk gerechtigde die over een vast adres in Belgiëbeschikt en die voor de toepassing van de Belgische fiscale wetgevingals spaarder-niet-inwoner wordt aangemerkt, moet zijn woonplaats inhet buitenland aantonen aan de hand van bewijskrachtige documenten.

§ 3. Wanneer de uiteindelijk gerechtigde bij het overleggen van eenpaspoort of een identiteitskaart afgeleverd door een lidstaat van deEuropese Unie, verklaart dat hij in een derde land woont, wordt zijnwoonplaats, in afwijking van paragraaf 1, vastgesteld aan de hand vaneen fiscale woonplaatsverklaring afgegeven door de bevoegde autori-teit van het derde land.

De verklaring is geldig voor een periode van drie jaar vanaf dedatum waarop zij is afgegeven, behalve wanneer in de verklaring eenkortere geldigheidsduur staat vermeld.

Wanneer de verklaring waarvan sprake is in het eerste lid, niet kanworden overgelegd, wordt aangenomen dat de woonplaats van deuiteindelijk gerechtigde zich bevindt op het grondgebied van de Staatdie het paspoort of de officiële identiteitskaart heeft afgeleverd.

§ 4. Wanneer de uiteindelijk gerechtigde zijn woonplaats heeft in eenlidstaat, vormt zijn fiscaal identificatienummer, toegekend door delidstaat, ook een onderdeel van de identificatie.

Wanneer er geen fiscaal identificatienummer bestaat of wanneer hetniet staat vermeld op het paspoort, de officiële identiteitskaart ofenigerlei ander bewijsdocument overgelegd door de uiteindelijk gerech-tigde, wordt de identiteit aangevuld met de vermelding van degeboortedatum en -plaats vastgesteld aan de hand van het paspoort ofde officiële identiteitskaart.

Onze Minister bevoegd voor Financiën bezorgt de uitbetalendeinstanties nauwkeurige informatie omtrent het gebruik van het fiscaalidentificatienummer in de andere lidstaten.

§ 5. Voor de contractuele relaties die vóór 1 januari 2004 zijnaangegaan, gebeurt de identificatie aan de hand van de informatie diede uitbetalende instantie heeft verzameld op het ogenblik waarop deeerste contractuele relatie werd aangegaan.

§ 6. De uitbetalende instantie stelt een nieuwe identificatie op volgensde §§ 1 tot 4 bepaalde regels, als zij twijfels heeft omtrent de echtheidof juistheid van de door de uiteindelijk gerechtigde aangebrachteelementen.

§ 2. Le contenu minimal des informations que l’agent payeur oul’opérateur économique, selon le cas, est tenu de communiquerconcernant le paiement d’intérêts doit différencier les intérêts selon lescatégories ci-après et indiquer :

a) dans le cas de paiement d’intérêts au sens de l’article 2, § 1er, 3°, a) :le montant des intérêts payés ou crédités;

b) dans le cas de paiement d’intérêts au sens de l’article 2, § 1er, 3°, b)ou d) : le montant des intérêts ou des revenus visés sous ces points oule montant total du produit de la cession, du rachat ou du rembourse-ment;

c) dans le cas de paiement d’intérêts au sens de l’article 2, § 1er, 3°, c) :le montant des revenus y visés ou le montant total de la distribution;

d) dans le cas de paiement d’intérêts au sens de l’article 2, § 4,alinéa 1er : le montant du paiement d’intérêts qui revient à chacun desmembres de l’entité visée à l’article 2, § 3, alinéa 1er, qui sont despersonnes physiques résidents fiscaux d’un autre Etat membre, et quisatisfont aux conditions énoncées à l’article 2, § 1er, alinéa 1er, 1°, et § 2,alinéa 1er.

Art. 4. § 1er. L’agent payeur établit l’identité du bénéficiaire effectifpar son nom et son prénom et détermine sa résidence par référence àson adresse permanente.

Ces éléments sont établis sur la base du passeport ou de la carted’identité officielle présenté par le bénéficiaire effectif.

Si la résidence ne figure pas sur ce passeport ou sur cette carted’identité officielle, elle est établie sur la base de tout autre documentprobant présenté par le bénéficiaire effectif.

§ 2. Le bénéficiaire effectif qui dispose d’une adresse permanente enBelgique et qui a, pour l’application de la législation fiscale belge, laqualité d’épargnant non-résident, doit prouver sa résidence à l’étrangersur la base de documents probants.

§ 3. Par dérogation au paragraphe 1er, lorsque le bénéficiaire effectif,présentant un passeport ou une carte d’identité délivré par un Etatmembre de l’Union européenne, déclare résider dans un pays tiers, sarésidence est établie sur la base d’un certificat de résidence fiscaledélivré par l’autorité compétente dudit pays tiers.

La validité du certificat est limitée à une période de trois ans àcompter de sa date d’émission, sauf si celui-ci mentionne une périodede validité plus courte.

A défaut de production du certificat visé à l’alinéa 1er, il est considéréque la résidence du bénéficiaire effectif est située sur le territoire del’Etat qui a délivré le passeport ou la carte d’identité officielle.

§ 4. Si le bénéficiaire effectif a sa résidence dans un Etat membre,l’identification comprend en outre son numéro d’identification fiscaledélivré par l’Etat membre.

Si le numéro d’identification fiscale n’existe pas ou n’apparaît pas surle passeport, sur la carte d’identité officielle ou sur tout autre documentprobant présenté par le bénéficiaire effectif, l’identité est complétée parla mention de la date et du lieu de sa naissance établie sur la base dupasseport ou de la carte d’identité officielle.

Notre Ministre qui a les Finances dans ses attributions met à ladisposition des agents payeurs une information précise sur l’utilisationdu numéro d’identification fiscale dans les autres Etats membres.

§ 5. En ce qui concerne les relations contractuelles nouées avant le1er janvier 2004, l’identification est établie sur base des informationsrassemblées par l’agent payeur au moment de l’établissement de lapremière relation contractuelle.

§ 6. L’agent payeur procède à une nouvelle identification sur base desrègles prévues aux §§ 1er à 4 lorsqu’il a des doutes quant à la véracitéou l’exactitude des éléments fournis par le bénéficiaire effectif.

65613MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

Art. 5. De uitbetalende instantie krijgt een kopie van de in artikel 4vermelde bewijsdocumenten en bewaart die totdat een periode vanzeven jaar na het einde van de contractuele relatie is verstreken.

Art. 6. Wanneer de uiteindelijk gerechtigde woonachtig is in eenandere lidstaat of in een van de afhankelijke of geassocieerde gebiedenwaarmee een wederkerigheidsverplichting bestaat, verstrekt de uitbe-talende instantie, langs elektronische weg en uiterlijk op 31 maart vol-gend op het kalenderjaar waarin de interestbetaling werd gedaan ofbewerkstelligd, de in artikel 3 vermelde gegevens aan de administratiebevoegd voor de vestiging van de inkomstenbelastingen.

Art. 7. De overdracht van de in artikel 2 tot 6 bedoelde gegevensnaar de FOD Financiën gebeurt volgens de technische standaard en denadere specificaties die de FOD Financiën in overleg met Febelfin ofandere organisaties betrokken bij de toepassing van de Richtlijn,vastlegt.

Art. 8. Dit besluit treedt in werking op 1 januari 2010.

Artikel 3 is van toepassing op de interestbetalingen gedaan ofbewerkstelligd vanaf 1 januari 2010 en verlopen vanaf 1 juli 2005.

Art. 9. De Minister bevoegd voor Financiën is belast met deuitvoering van dit besluit.

Gegeven te Brussel, 27 september 2009.

ALBERT

Van Koningswege :

De Vice-Eerste Minister en Minister van Financiën,D. REYNDERS

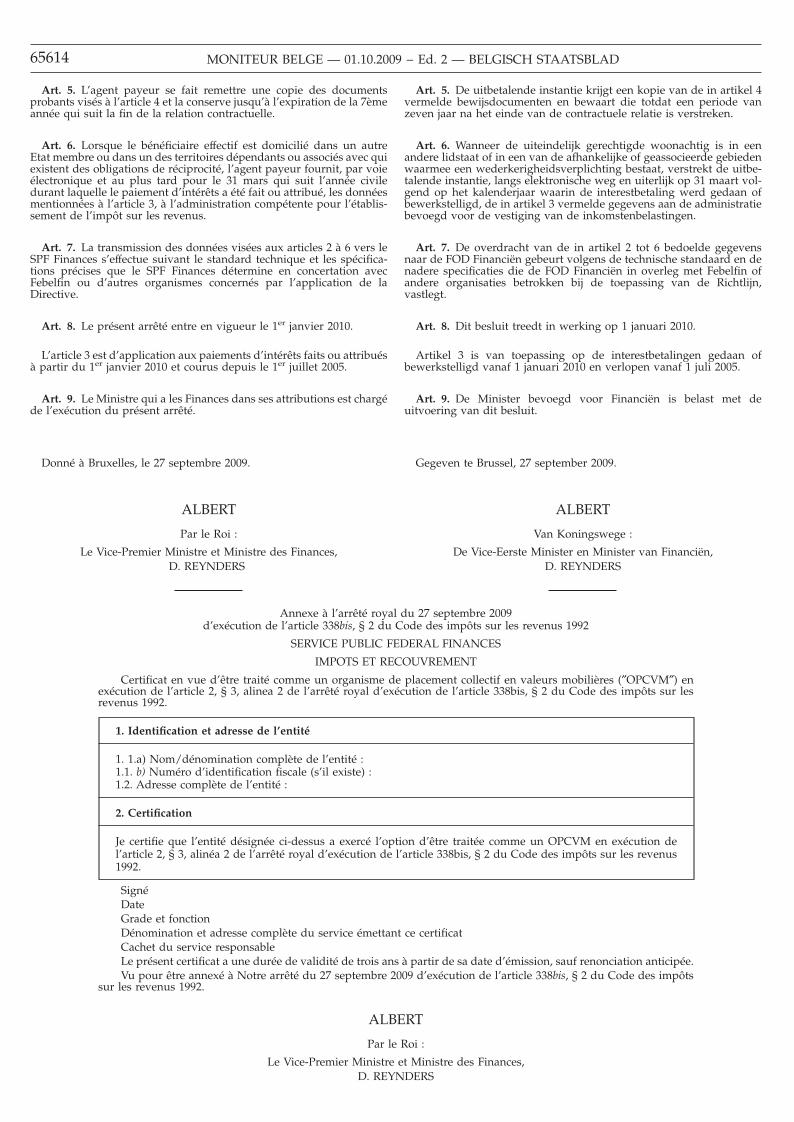

Annexe à l’arrêté royal du 27 septembre 2009d’exécution de l’article 338bis, § 2 du Code des impôts sur les revenus 1992

SERVICE PUBLIC FEDERAL FINANCES

IMPOTS ET RECOUVREMENT

Certificat en vue d’être traité comme un organisme de placement collectif en valeurs mobilières (″OPCVM″) enexécution de l’article 2, § 3, alinea 2 de l’arrêté royal d’exécution de l’article 338bis, § 2 du Code des impôts sur lesrevenus 1992.

1. Identification et adresse de l’entité

1. 1.a) Nom/dénomination complète de l’entité :1.1. b) Numéro d’identification fiscale (s’il existe) :1.2. Adresse complète de l’entité :

2. Certification

Je certifie que l’entité désignée ci-dessus a exercé l’option d’être traitée comme un OPCVM en exécution del’article 2, § 3, alinéa 2 de l’arrêté royal d’exécution de l’article 338bis, § 2 du Code des impôts sur les revenus1992.

SignéDateGrade et fonctionDénomination et adresse complète du service émettant ce certificatCachet du service responsableLe présent certificat a une durée de validité de trois ans à partir de sa date d’émission, sauf renonciation anticipée.Vu pour être annexé à Notre arrêté du 27 septembre 2009 d’exécution de l’article 338bis, § 2 du Code des impôts

sur les revenus 1992.

ALBERT

Par le Roi :

Le Vice-Premier Ministre et Ministre des Finances,D. REYNDERS

Art. 5. L’agent payeur se fait remettre une copie des documentsprobants visés à l’article 4 et la conserve jusqu’à l’expiration de la 7èmeannée qui suit la fin de la relation contractuelle.

Art. 6. Lorsque le bénéficiaire effectif est domicilié dans un autreEtat membre ou dans un des territoires dépendants ou associés avec quiexistent des obligations de réciprocité, l’agent payeur fournit, par voieélectronique et au plus tard pour le 31 mars qui suit l’année civiledurant laquelle le paiement d’intérêts a été fait ou attribué, les donnéesmentionnées à l’article 3, à l’administration compétente pour l’établis-sement de l’impôt sur les revenus.

Art. 7. La transmission des données visées aux articles 2 à 6 vers leSPF Finances s’effectue suivant le standard technique et les spécifica-tions précises que le SPF Finances détermine en concertation avecFebelfin ou d’autres organismes concernés par l’application de laDirective.

Art. 8. Le présent arrêté entre en vigueur le 1er janvier 2010.

L’article 3 est d’application aux paiements d’intérêts faits ou attribuésà partir du 1er janvier 2010 et courus depuis le 1er juillet 2005.

Art. 9. Le Ministre qui a les Finances dans ses attributions est chargéde l’exécution du présent arrêté.

Donné à Bruxelles, le 27 septembre 2009.

ALBERT

Par le Roi :

Le Vice-Premier Ministre et Ministre des Finances,D. REYNDERS

65614 MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

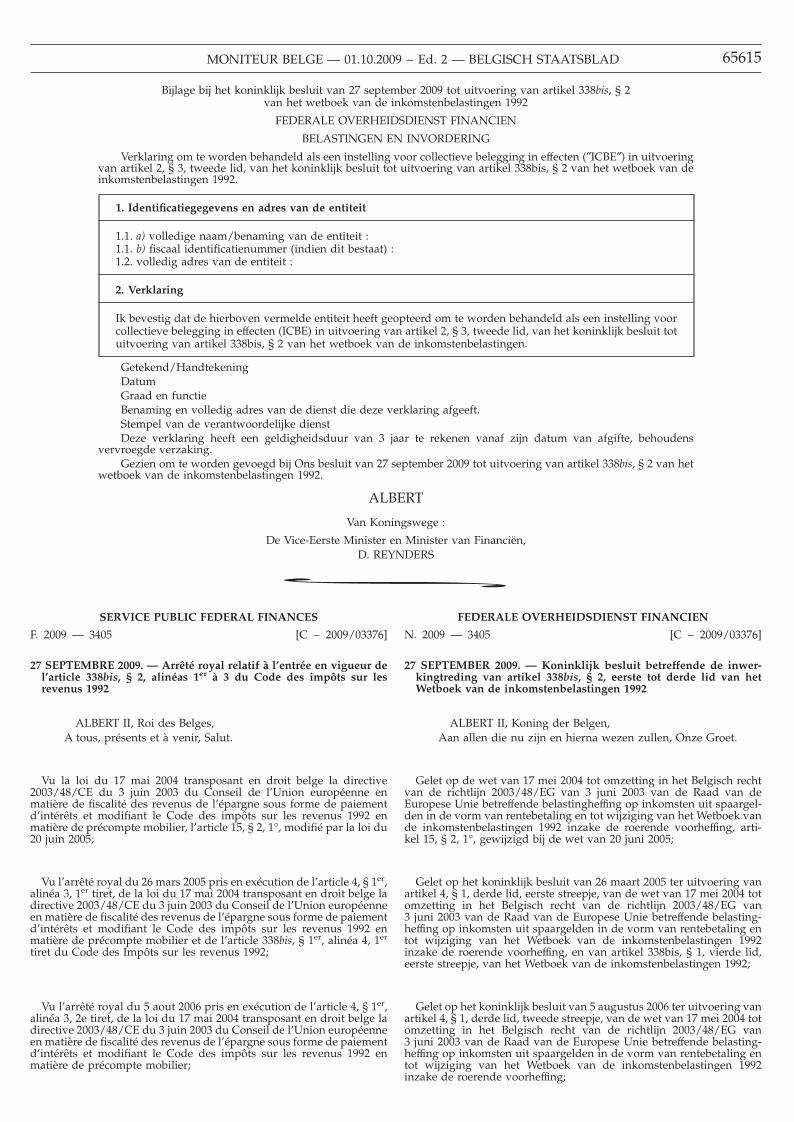

Bijlage bij het koninklijk besluit van 27 september 2009 tot uitvoering van artikel 338bis, § 2van het wetboek van de inkomstenbelastingen 1992

FEDERALE OVERHEIDSDIENST FINANCIEN

BELASTINGEN EN INVORDERING

Verklaring om te worden behandeld als een instelling voor collectieve belegging in effecten (″ICBE″) in uitvoeringvan artikel 2, § 3, tweede lid, van het koninklijk besluit tot uitvoering van artikel 338bis, § 2 van het wetboek van deinkomstenbelastingen 1992.

1. Identificatiegegevens en adres van de entiteit

1.1. a) volledige naam/benaming van de entiteit :1.1. b) fiscaal identificatienummer (indien dit bestaat) :1.2. volledig adres van de entiteit :

2. Verklaring

Ik bevestig dat de hierboven vermelde entiteit heeft geopteerd om te worden behandeld als een instelling voorcollectieve belegging in effecten (ICBE) in uitvoering van artikel 2, § 3, tweede lid, van het koninklijk besluit totuitvoering van artikel 338bis, § 2 van het wetboek van de inkomstenbelastingen.

Getekend/HandtekeningDatumGraad en functieBenaming en volledig adres van de dienst die deze verklaring afgeeft.Stempel van de verantwoordelijke dienstDeze verklaring heeft een geldigheidsduur van 3 jaar te rekenen vanaf zijn datum van afgifte, behoudens

vervroegde verzaking.Gezien om te worden gevoegd bij Ons besluit van 27 september 2009 tot uitvoering van artikel 338bis, § 2 van het

wetboek van de inkomstenbelastingen 1992.

ALBERT

Van Koningswege :

De Vice-Eerste Minister en Minister van Financiën,D. REYNDERS

*

FEDERALE OVERHEIDSDIENST FINANCIEN

[C − 2009/03376]N. 2009 — 3405

27 SEPTEMBER 2009. — Koninklijk besluit betreffende de inwer-kingtreding van artikel 338bis, § 2, eerste tot derde lid van hetWetboek van de inkomstenbelastingen 1992

ALBERT II, Koning der Belgen,Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Gelet op de wet van 17 mei 2004 tot omzetting in het Belgisch rechtvan de richtlijn 2003/48/EG van 3 juni 2003 van de Raad van deEuropese Unie betreffende belastingheffing op inkomsten uit spaargel-den in de vorm van rentebetaling en tot wijziging van het Wetboek vande inkomstenbelastingen 1992 inzake de roerende voorheffing, arti-kel 15, § 2, 1°, gewijzigd bij de wet van 20 juni 2005;

Gelet op het koninklijk besluit van 26 maart 2005 ter uitvoering vanartikel 4, § 1, derde lid, eerste streepje, van de wet van 17 mei 2004 totomzetting in het Belgisch recht van de richtlijn 2003/48/EG van3 juni 2003 van de Raad van de Europese Unie betreffende belasting-heffing op inkomsten uit spaargelden in de vorm van rentebetaling entot wijziging van het Wetboek van de inkomstenbelastingen 1992inzake de roerende voorheffing, en van artikel 338bis, § 1, vierde lid,eerste streepje, van het Wetboek van de inkomstenbelastingen 1992;

Gelet op het koninklijk besluit van 5 augustus 2006 ter uitvoering vanartikel 4, § 1, derde lid, tweede streepje, van de wet van 17 mei 2004 totomzetting in het Belgisch recht van de richtlijn 2003/48/EG van3 juni 2003 van de Raad van de Europese Unie betreffende belasting-heffing op inkomsten uit spaargelden in de vorm van rentebetaling entot wijziging van het Wetboek van de inkomstenbelastingen 1992inzake de roerende voorheffing;

SERVICE PUBLIC FEDERAL FINANCES

[C − 2009/03376]F. 2009 — 3405

27 SEPTEMBRE 2009. — Arrêté royal relatif à l’entrée en vigueur del’article 338bis, § 2, alinéas 1er à 3 du Code des impôts sur lesrevenus 1992

ALBERT II, Roi des Belges,A tous, présents et à venir, Salut.

Vu la loi du 17 mai 2004 transposant en droit belge la directive2003/48/CE du 3 juin 2003 du Conseil de l’Union européenne enmatière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier, l’article 15, § 2, 1°, modifié par la loi du20 juin 2005;

Vu l’arrêté royal du 26 mars 2005 pris en exécution de l’article 4, § 1er,alinéa 3, 1er tiret, de la loi du 17 mai 2004 transposant en droit belge ladirective 2003/48/CE du 3 juin 2003 du Conseil de l’Union européenneen matière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier et de l’article 338bis, § 1er, alinéa 4, 1er

tiret du Code des Impôts sur les revenus 1992;

Vu l’arrêté royal du 5 aout 2006 pris en exécution de l’article 4, § 1er,alinéa 3, 2e tiret, de la loi du 17 mai 2004 transposant en droit belge ladirective 2003/48/CE du 3 juin 2003 du Conseil de l’Union européenneen matière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier;

65615MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

Gelet op het koninklijk besluit van 5 augustus 2006 ter uitvoering vanartikel 3, § 3, eerste lid, van de wet van 17 mei 2004 tot omzetting in hetBelgisch recht van de richtlijn 2003/48/EG van 3 juni 2003 van de Raadvan de Europese Unie betreffende belastingheffing op inkomsten uitspaargelden in de vorm van rentebetaling en tot wijziging van hetWetboek van de inkomstenbelastingen 1992 inzake de roerende voor-heffing;

Gelet op het advies van de Inspecteur van Financiën, gegeven op10 juli 2009;

Gelet op de akkoordbevinding van de Staatssecretaris voor Begrotingd.d. 14 juli 2009;

Gelet op het advies 47.075/2/V van de Raad van State, gegeven op17 augustus 2009, met toepassing van artikel 84, § 1, eerste lid, 1°, vande wetten op de Raad van State, gecoördineerd op 12 januari 1973;

Op de voordracht van de Minister van Financiën en op het adviesvan de in Raad vergaderde Ministers,

Hebben Wij besloten en besluiten Wij :

Artikel 1. In de wet van 17 mei 2004 tot omzetting in het Belgischrecht van de richtlijn 2003/48/EG van 3 juni 2003 van de Raad van deEuropese Unie betreffende belastingheffing op inkomsten uit spaargel-den in de vorm van rentebetaling en tot wijziging van het Wetboek vande inkomstenbelastingen 1992 inzake de roerende voorheffing, wordenmet ingang van 1 januari 2010 opgeheven :

1° artikel 3, gewijzigd bij de wet van 20 juni 2005;

2° artikel 4, gewijzigd bij de wet van 27 december 2005;

3° de artikelen 5 en 6.

Artikel 338bis, § 2, eerste tot derde lid van het Wetboek van deinkomstenbelastingen 1992 is van toepassing op de interestbetalingengedaan of bewerkstelligd vanaf 1 januari 2010.

Art. 2. Het koninklijk besluit van 26 maart 2005 ter uitvoering vanartikel 4, § 1, derde lid, eerste streepje, van de wet van 17 mei 2004 totomzetting in het Belgisch recht van de richtlijn 2003/48/EG van3 juni 2003 van de Raad van de Europese Unie betreffende belasting-heffing op inkomsten uit spaargelden in de vorm van rentebetaling entot wijziging van het Wetboek van de inkomstenbelastingen 1992inzake de roerende voorheffing, en van artikel 338bis, § 1, vierde lid,eerste streepje, van het Wetboek van de inkomstenbelastingen 1992,gewijzigd door het koninklijk besluit van 27 juni 2005, wordt opgehe-ven.

Art. 3. Het koninklijk besluit van 5 augustus 2006 ter uitvoering vanartikel 4, § 1, derde lid, tweede streepje, van de wet van 17 mei 2004 totomzetting in het Belgisch recht van de richtlijn 2003/48/EG van3 juni 2003 van de Raad van de Europese Unie betreffende belasting-heffing op inkomsten uit spaargelden in de vorm van rentebetaling entot wijziging van het Wetboek van de inkomstenbelastingen 1992inzake de roerende voorheffing, gewijzigd door het koninklijk besluitvan 25 april 2007, wordt opgeheven.

Art. 4. Het koninklijk besluit van 5 augustus 2006 ter uitvoering vanartikel 3, § 3, eerste lid, van de wet van 17 mei 2004 tot omzetting in hetBelgisch recht van de richtlijn 2003/48/EG van 3 juni 2003 van de Raadvan de Europese Unie betreffende belastingheffing op inkomsten uitspaargelden in de vorm van rentebetaling en tot wijziging van hetWetboek van de inkomstenbelastingen 1992 inzake de roerende voor-heffing, wordt opgeheven.

Art. 5. De artikelen 2, 3, en 4 van dit besluit zijn van toepassing opde interestbetalingen gedaan of bewerkstelligd vanaf 1 januari 2010.

Art. 6. De Minister bevoegd voor Financiën is belast met deuitvoering van dit besluit.

Gegeven te Brussel, 27 september 2009.

ALBERT

Van Koningswege :

De Vice-Eerste Minister en Minister van Financiën,D. REYNDERS

Vu l’arrêté royal du 5 aout 2006 pris en exécution de l’article 3, § 3,alinéa 1er, de la loi du 17 mai 2004 transposant en droit belge la directive2003/48/CE du 3 juin 2003 du Conseil de l’Union européenne enmatière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier;

Vu l’avis de l’Inspecteur des Finances, donné le 10 juillet 2009;

Vu l’accord du Secrétaire d’Etat au Budget, donné le 14 juillet 2009;

Vu l’avis 47.075/2/V du Conseil d’Etat, donné le 17 août 2009, enapplication de l’article 84, § 1er, alinéa 1er, 1°, des lois sur le Conseild’Etat, coordonnées le 12 janvier 1973;

Sur la proposition du Ministre des Finances et de l’avis des Ministresqui en ont délibéré en Conseil,

Nous avons arrêté et arrêtons :

Article 1er. Dans la loi du 17 mai 2004 transposant en droit belge ladirective 2003/48/CE du 3 juin 2003 du Conseil de l’Union européenneen matière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier, sont abrogés avec effet au 1er jan-vier 2010 :

1° l’article 3, modifié par la loi du 20 juin 2005;

2° l’article 4, modifié par la loi du 27 décembre 2005;

3° les articles 5 et 6.

L’article 338bis, § 2, alinéas 1er à 3, du Code des impôts sur lesrevenus 1992 s’applique aux paiements d’intérêts faits ou attribués àdater du 1er janvier 2010.

Art. 2. L’arrêté royal du 26 mars 2005 pris en exécution de l’article 4,§ 1er, alinéa 3, 1er tiret, de la loi du 17 mai 2004 transposant en droitbelge la directive 2003/48/CE du 3 juin 2003 du Conseil de l’Unioneuropéenne en matière de fiscalité des revenus de l’épargne sous formede paiement d’intérêts et modifiant le Code des impôts sur lesrevenus 1992 en matière de précompte mobilier et de l’article 338bis, §1er, alinéa 4, 1er tiret du Code des Impôts sur les revenus 1992, modifiépar l’arrêté royal du 27 juin 2005, est abrogé.

Art. 3. L’arrêté royal du 5 aout 2006 pris en exécution de l’article 4,§ 1er, alinéa 3, 2ème tiret, de la loi du 17 mai 2004 transposant en droitbelge la directive 2003/48/CE du 3 juin 2003 du Conseil de l’Unioneuropéenne en matière de fiscalité des revenus de l’épargne sous formede paiement d’intérêts et modifiant le Code des impôts sur les revenus1992 en matière de précompte mobilier, modifié par l’arrêté royal du25 avril 2007, est abrogé.

Art. 4. L’arrêté royal du 5 aout 2006 pris en exécution de l’article 3,§ 3, alinéa 1er, de la loi du 17 mai 2004 transposant en droit belge ladirective 2003/48/CE du 3 juin 2003 du Conseil de l’Union européenneen matière de fiscalité des revenus de l’épargne sous forme de paiementd’intérêts et modifiant le Code des impôts sur les revenus 1992 enmatière de précompte mobilier, est abrogé.

Art. 5. Les articles 2, 3 et 4 du présent arrêté sont d’application auxpaiements d’intérêts faits ou attribués à partir du 1er janvier 2010.

Art. 6. Le Ministre qui a les Finances dans ses attributions est chargéde l’exécution du présent arrêté.

Donné à Bruxelles, le 27 septembre 2009.

ALBERT

Par le Roi :

Le Vice-Premier Ministre et Ministre des Finances,D. REYNDERS

65616 MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

GOUVERNEMENTS DE COMMUNAUTE ET DE REGIONGEMEENSCHAPS- EN GEWESTREGERINGEN

GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

REGION DE BRUXELLES-CAPITALE — BRUSSELS HOOFDSTEDELIJK GEWEST

MINISTERIEVAN HET BRUSSELS HOOFDSTEDELIJK GEWEST

[C − 2009/31495]N. 2009 — 3406

1 OKTOBER 2009. — Ministerieel besluit tot delegatie van bevoegd-heid en tekenbevoegdheid voor de uivoering van het budgetbetreffende de toekenning van premies voor de renovatie van hetwoonmilieu en voor verfraaiing van gevels

De Minister belast met Stadsvernieuwing,

Gelet op de ordonnantie van 17 juli 2003 houdende de BrusselseHuisvestingscode, vervolledigd door de ordonnantie van 1 april 2004,inzonderheid de artikelen 91, § 1, 1° en 127;

Gelet op de organieke ordonnantie van 23 februari 2006 houdende debepalingen die van toepassing zijn op de begroting, de boekhouding ende controle; gewijzigd bij ordonnantie van 31 januari 2008;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van25 maart 1999 betreffende de delegatie van tekenbevoegdheid voorfinanciële aangelegenheden aan de ambtenaren-generaal van hetMinisterie van het Brussels Hoofdstedelijk Gewest;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van18 juli 2000 houdende vaststelling van haar werking en tot vaststellingvan de ondertekening van de akten van de Regering, gewijzigd door deregeringsbesluiten van 16 maart en 29 november 2001, 30 maart, 15 juni,13 juli en 19 oktober 2006, 19 juli 2007 en 22 mei 2008, inzonderheidartikel 5, n) en 10;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van17 juli 2009 tot vaststelling van de spreiding van bevoegdheden onderde ministers van de Brusselse Hoofdstedelijke Regering;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van15 juni 2006 inzake de boekhoudkundige vastlegging, de vereffening ende controle van de vastleggingen en de vereffeningen, gewijzigd doorhet regeringsbesluit van 21 juni 2007, inzonderheid het artikel 3,1, d);

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van13 juli 2006 houdende de administratieve en begrotingscontrole evenalsde begrotingsopmaak, inzonderheid het artikel 38;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van19 oktober 2006 betreffende de financiële actoren, inzonderheid opartikel 4;

Gelet op de besluiten van de Brusselse Hoofdstedelijke Regering van13 juni 2002 en van 4 oktober 2007 betreffende de toekenning vanpremies voor de renovatie van het woonmilieu;

Gelet op het besluit van de Brusselse Hoofdstedelijke Regering van2 mei 2002 betreffende de toekenning van premies voor de verfraaiingvan gevels,

Overwegende dat het, uit zorg voor efficiëntie, continuïteit en goedadministratief bestuur van belang is om zonder uitstel delegaties toe tekennen aan bepaalde ambtenaren van het bestuur Ruimtelijke Orde-ning en Huisvesting,

Besluit :

Artikel 1. § 1. Delegatie van bevoegdheid en tekenbevoegdheidwordt gegeven aan de directeur-generaal van het Bestuur RuimtelijkeOrdening en Huisvesting om zich uit te spreken over de ontvankelijk-heid, de aanvaarding of de verwerping van een aanvraag om toelagebedoeld in de besluiten van de Brusselse Hoofdstedelijke Regering van13 juni 2002 en van 4 oktober 2007 betreffende de toekenning vanpremies voor de renovatie van het woonmilieu en in het besluit van2 mei 2002 betreffende de toekenning van premies voor de verfraaiingvan gevels. Delegatie van bevoegdheid en tekenbevoegdheid wordttevens gegeven aan de directeur-generaal van het Bestuur RuimtelijkeOrdening en Huisvesting om gelijk welke beslissing te nemen in hetkader van de administratieve uitvoering van de bepalingen in dezebesluiten.

MINISTEREDE LA REGION DE BRUXELLES-CAPITALE

[C − 2009/31495]F. 2009 — 3406

1er OCTOBRE 2009. — Arrêté ministériel accordant délégation depouvoir et de signature pour l’exécution du budget relatif à l’octroide primes à la rénovation de l’habitat et à l’embellissement defacades

La Ministre en charge de la Rénovation urbaine,

Vu l’ordonnance du 17 juillet 2003 portant le Code du Logement,complétée par l’ordonnance du 1er avril 2004, notamment les articles91§ 1er 1° et 127;

Vu l’ordonnance organique du 23 février 2006 portant les dispositionsapplicables au budget, à la comptabilité et au contrôle, modifiée parl’ordonnance du 31 janvier 2008;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du25 mars 1999 relatif aux délégations de signatures en matièresfinancières accordées aux fonctionnaires généraux du Ministère de laRégion de Bruxelles-Capitale;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du18 juillet 2000 portant règlement de son fonctionnement et réglant lasignature des actes du Gouvernement, modifié par les arrêtés duGouvernement du 16 mars et 29 novembre 2001, 30 mars, 15 juin,13 juillet et 19 octobre 2006, 19 juillet 2007 et 22 mai 2008, notammentles articles 5, n) et 10;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du17 juillet 2009, fixant la répartition des compétences entre les ministresdu Gouvernement de la Région de Bruxelles-Capitale;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du15 juin 2006 relatif à l’engagement comptable, à la liquidation et aucontrôle des engagements et des liquidations, modifié par l’arrêté duGouvernement du 21 juin 2007, notamment l’article 3, 1., d);

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du13 juillet 2006 relatif au contrôle administratif et budgétaire ainsi qu’àl’établissement du budget, notamment l’article 38;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du19 octobre 2006 portant sur les acteurs financiers, notamment l’article 4;

Vu les arrêtés du Gouvernement de la Région de Bruxelles-Capitaledu 13 juin 2002 et du 4 octobre 2007 relatifs à l’octroi de primes à larénovation de l’habitat;

Vu l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du2 mai 2002 relatif à l’octroi de primes à l’embellissement des facades,

Considérant qu’il importe, dans un souci d’efficacité, de continuité etde bonne gestion administrative d’organiser sans délai les délégationsde pouvoir et de signature à certains fonctionnaires de l’Administrationde l’Aménagement du Territoire et du Logement,

Arrête :

Article 1er. § 1er. Délégation de pouvoir et de signature est donnéeau directeur général de l’Administration de l’Aménagement duTerritoire et du Logement pour se prononcer sur la recevabilité,l’acceptation ou le rejet d’une demande de prime visée dans les arrêtésdu Gouvernement de la Région de Bruxelles-Capitale du 13 juin 2002 etdu 4 octobre 2007 relatifs à l’octroi de primes à la rénovation de l’habitatet dans l’arrêté du 2 mai 2002 relatif à l’octroi de primes à l’embellis-sement des facades. Délégation de pouvoir et de signature estégalement donnée au directeur général de l’Administration de l’Amé-nagement du Territoire et du Logement pour prendre toute décisiondans le cadre de l’exécution administrative des dispositions de cesarrêtés.

65617MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

Delegatie van bevoegdheid en tekenbevoegdheid wordt tevensgegeven aan de directeur-generaal van het Bestuur Ruimtelijke Orde-ning en Huisvesting om de termijn bedoeld in artikel 18, 2°, 3de alinea,van de besluiten van 13 juni 2002 en van 4 oktober 2007 betreffende detoekenning van premies voor de renovatie van het woonmilieu, en inartikel 16, 2° tweede alinea van het besluit van 2 mei 2002 betreffendede toekenning van premies voor de verfraaiing van gevels.

§ 2. Met toepassing van artikel 10 van het besluit van de BrusselseHoofdstedelijke Regering van 18 juli 2000 tot regeling van haarwerkwijze en tot vaststelling van de ondertekening van de akten van deRegering is de directeur-generaal gemachtigd om de bevoegdheden enondertekeningen bedoeld in § 1 over te dragen aan agenten die hijaanduidt in zijn administratie middels voorafgaand akkoord van deminister over deze delegaties

Art. 2. Met toepassing van artikel 2, al.1 1° a) van het besluit van deBrusselse Hoofdstedelijke Regering van 25 maart 1999 betreffende dedelegatie van tekenbevoegdheid voor financiële aangelegenheden aande ambtenaren-generaal van het ministerie van het Brussels Hoofdste-delijk Gewest is de directeur-generaal van het Bestuur RuimtelijkeOrdening en Huisvesting gemachtigd om kredieten vast te leggen opde basisallocaties 27.009.32.02.53.10 en 27.009.009.32.01.53 van degewestelijke begroting.

Art. 3. In geval van afwezigheid of verhindering van de ambtenaarbedoeld in de artikels 1 en 2 van dit besluit, wordt er toepassinggemaakt van artikel 7, alinea 2 van het besluit van de BrusselseHoofdstedelijke Regering van 25 maart 1999 betreffende de delegatievan tekenbevoegdheid voor financiële aangelegenheden aan deambtenaren-generaal van het Ministerie van het Brussels Hoofdstede-lijk Gewest.

Art. 4. De ambtenaren die gemachtigd zijn te tekenen in naam vande Minister laten de vermelding van hun graad en hun handtekeningvoorafgaan door de formule « In naam van de Minister »;

Art. 5. De Minister kan een dossier aanhangig maken dat krachtensdit besluit binnen de gedelegeerde bevoegdheden valt. Hij kan degedragslijnen voor het gebruik van de gedelegeerde bevoegdhedenvastleggen of elke of een deel van de delegatie intrekken.

Art. 6. Het besluit van 17 september 2008 tot delegatie van bevoegd-heid en tekenbevoegdheid voor de uitvoering van het budget betref-fende de toekenning van premies voor de renovatie van het woonmi-lieu en voor verfraaiing van gevels wordt opgeheven.

Art. 7. Dit besluit treedt in werking op 1 oktober 2009.

Art. 8. Kopie van dit besluit wordt bekendgemaakt aan het Reken-hof, aan de Inspectie van Financiën, aan de secretaris-generaal van hetMinisterie van het Brussels Hoofdstedelijk Gewest, aan de Controleurvan de Vastleggingen evenals aan de ambtenaren aangeduid door ditbesluit.

Brussel, 1 oktober 2009.

De Minister van het Brussels Hoofdstedelijk Regering, belast metLeefmilieu, Energie en, Waterbeleid, Stadsvernieuwing, Brandbestrij-ding en Dringende Medische Hulp en Huisvesting,

E. HUYTEBROECK

AUTRES ARRETES — ANDERE BESLUITEN

FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER

[C − 2009/02075]

28 SEPTEMBER 2009. — Koninklijk besluit tot ontslag en benoemingvan een lid van de raad van bestuur van de naamloze vennootschapvan publiek recht « NMBS-Holding »

ALBERT II, Koning der Belgen,Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Gelet op de wet van 21 maart 1991 betreffende de hervorming vansommige economische overheidsbedrijven, inzonderheid op de artike-len 162bis en 162sexies;

Délégation de pouvoir et de signature est également donnée audirecteur général de l’Administration de l’Aménagement du Territoireet du Logement pour prolonger le délai visé à l’article 18, 2°, alinéa 3,des arrêtés du 13 juin 2002 et du 4 octobre 2007 relatifs à l’octroi deprimes à la rénovation de l’habitat, et à l’article 16, 2° alinéa 2 de l’arrêtédu 2 mai 2002 relatif à l’octroi des primes à l’embellissements defacades.

§ 2. En application de l’article 10 de l’arrêté du Gouvernement de laRégion de Bruxelles-Capitale du 18 juillet 2000 portant règlement deson fonctionnement et réglant la signature des actes du Gouvernement,le directeur général est autorisé à subdéléguer les pouvoirs etsignatures visés au § 1er aux agents qu’il désigne au sein de sonAdministration moyennant accord préalable du ministre sur les ditesdélégations.

Art. 2. En application de l’article 2, al. 1er, 1°, a), de l’arrêté duGouvernement de la Région de Bruxelles-Capitale du 25 mars 1999relatif aux délégations de signatures en matières financières accordéesaux fonctionnaires généraux du Ministère de la Région de Bruxelles-Capitale, le directeur général de l’Administration de l’Aménagementdu Territoire et du Logement est autorisé à engager les crédits à chargedes allocations de base 27.009.32.02.53.10 et 27.009.009.32.01.53 dubudget régional.

Art. 3. En cas d’absence ou d’empêchement du fonctionnaire viséaux articles 1 et 2 du présent arrêté, il est fait application de l’article 7,alinéa 2 de l’arrêté du Gouvernement de la Région de Bruxelles-Capitale du 25 mars 1999 relatif aux délégations de signatures enmatières financières accordées aux fonctionnaires généraux du Minis-tère de la Région de Bruxelles-Capitale.

Art. 4. Les fonctionnaires qui utilisent les délégations accordées envertu du présent arrêté font précéder la mention de leur grade et leursignature de la formule « Au nom du Ministre »;

Art. 5. Le Ministre peut évoquer un dossier qui, en vertu du présentarrêté, entre dans les compétences déléguées. Il peut définir des lignesde conduite pour l’usage des compétences ou retirer tout ou partie dela délégation.

Art. 6. L’arrêté du 17 septembre 2008 accordant délégation depouvoir et de signature pour l’exécution du budget relatif à l’octroi deprimes à la rénovation de l’habitat et à l’embellissement de facades estabrogé.

Art. 7. Le présent arrêté entre en vigueur le 1er octobre 2009.

Art. 8. Copie du présent arrêté est notifié à la Cour de Comptes, àl’Inspection des Finances, au Secrétaire général du Ministère de laRégion de Bruxelles-Capitale, au Contrôleur des Engagements ainsiqu’aux fonctionnaires désignés par le présent arrêté.

Bruxelles, le 1er octobre 2009.

La Ministre du Gouvernement de la Région de Bruxelles-Capitale,chargée de l’Environnement, de l’Energie et de la Politique de l’Eau,de la Rénovation urbaine, de la Lutte contre l’Incendie et l’Aidemédicale urgente et du Logement

E. HUYTEBROECK

SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS

[C − 2009/02075]

28 SEPTEMBRE 2009. — Arrêté royal accordant démission desfonctions et portant nomination d’un membre du conseil d’admi-nistration de la société anonyme de droit public « SNCB Holding »

ALBERT II, Roi des Belges,A tous, présents et à venir, Salut.

Vu la loi du 21 mars 1991 portant réforme de certaines entreprisespubliques économiques, notamment ses articles 162bis en 162sexies;

65618 MONITEUR BELGE — 01.10.2009 − Ed. 2 — BELGISCH STAATSBLAD

Gelet op de statuten van NMBS-Holding, inzonderheid op artikel 9;Gelet op het feit dat Mevr. Edmée De Groeve haar ontslag als

bestuurder van de NMBS-Holding heeft aangeboden;Overwegende dat geen enkele regel een openbare oproep tot

kandidaatstelling of enig andere procedure voorschrijft voor deaanstelling als lid van de raad van bestuur van de NMBS-Holding;

Overwegende dat het past om de kandidatuur voor de post vanbestuurder van de heer Luc Joris ter vervanging van Mevr. Edmée DeGroeve in overweging te nemen;

Overwegende dat de bestuurders worden gekozen op grond van decomplementariteit van hun competentie inzake financiële en boekhoud-kundige analyse, juridische aspecten, hun kennis van de vervoersector,hun deskundigheid inzake mobiliteit, personeelsstrategie en socialerelaties;

Overwegende dat de heer Luc Joris aan deze vereisten voldoet en dathij dus in aanmerking moet worden genomen voor de benoeming alslid van de raad van bestuur van de NMBS-Holding;

Overwegende dat de heer Luc Joris een aanzienlijke ervaring heeftopgebouwd, zowel in het buitenland als in het binnenland, onder meerals lid van de raad van bestuur van FN, SOGEPA en het KoninklijkHoger Instituut voor Defensie, en derwijze heeft bewezen competent tezijn in financiële en boekhoudkundige analyse, en sociale relaties;

Op de voordracht van Onze Minister van Overheidsbedrijven en ophet advies van Onze in Raad vergaderde Ministers,

Hebben Wij besloten en besluiten Wij :

Artikel 1. Er wordt akte genomen van het ontslag van Mevr. EdméeDe Groeve als bestuurder van de naamloze vennootschap van Publiekrecht NMBS-Holding.

Art. 2. De heer Luc Joris wordt benoemd tot lid van de raad vanbestuur van de naamloze vennootschap van publiek recht NMBS-Holding voor de voleindiging van het mandaat met hernieuwbaretermijn van zes jaar van Mevr. Edmée De Groeve.

Art. 3. Dit besluit treedt in werking op 1 oktober 2009.

Art. 4. Onze Minister van Overheidsbedrijven is belast met deuitvoering van dit besluit.

Gegeven te Brussel, 28 september 2009.

ALBERT

Van Koningswege :

De Minister van Overheidsbedrijven,S. VANACKERE

*

FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER

[C − 2009/02076]

28 SEPTEMBER 2009. — Koninklijk besluittot benoeming van de voorzitter

van de raad van bestuur van de NMBS

ALBERT II, Koning der Belgen,Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Gelet op de wet van 21 maart 1991 betreffende de hervorming vansommige economische overheidsbedrijven, inzonderheid op arti-kel 223, § 4 ingevoegd bij het koninklijk besluit van 18 oktober 2004;

Gelet op het feit dat Mevr. Edmée De Groeve haar ontslag alsbestuurder en voorzitter van de NMBS heeft aangeboden;

Overwegende dat het past de kandidatuur van Mevr. Laurence Bovy,bestuurder van de NMBS, als voorzitter van de raad van bestuur inoverweging te nemen;

Vu les statuts de la SNCB Holding, notamment l’article 9;Vu le fait que Mme Edmée De Groeve a démissionné comme

administrateur de la SNCB Holding;Considérant qu’aucune règle ne prescrit un appel public aux

candidatures ou une quelconque autre procédure pour la désignationd’un membre du conseil d’administration de la SNCB Holding;

Considérant qu’il convient de prendre en considération la candida-ture au poste d’administrateur de M. Luc Joris en remplacement deMme Edmée De Groeve;

Considérant que les administrateurs sont choisis en fonction de lacomplémentarité de leurs compétences dans les matières telles quel’analyse financière et comptable, les aspect juridiques, la connaissancedu secteur du transport, l’expertise en matière de mobilité, la stratégiedu personnel et les relations sociales;

Considérant que M. Luc Joris satisfait à ces exigences et qu’il doitdonc entrer en ligne de compte pour la nomination comme membre duconseil d’administration de la SNCB Holding;