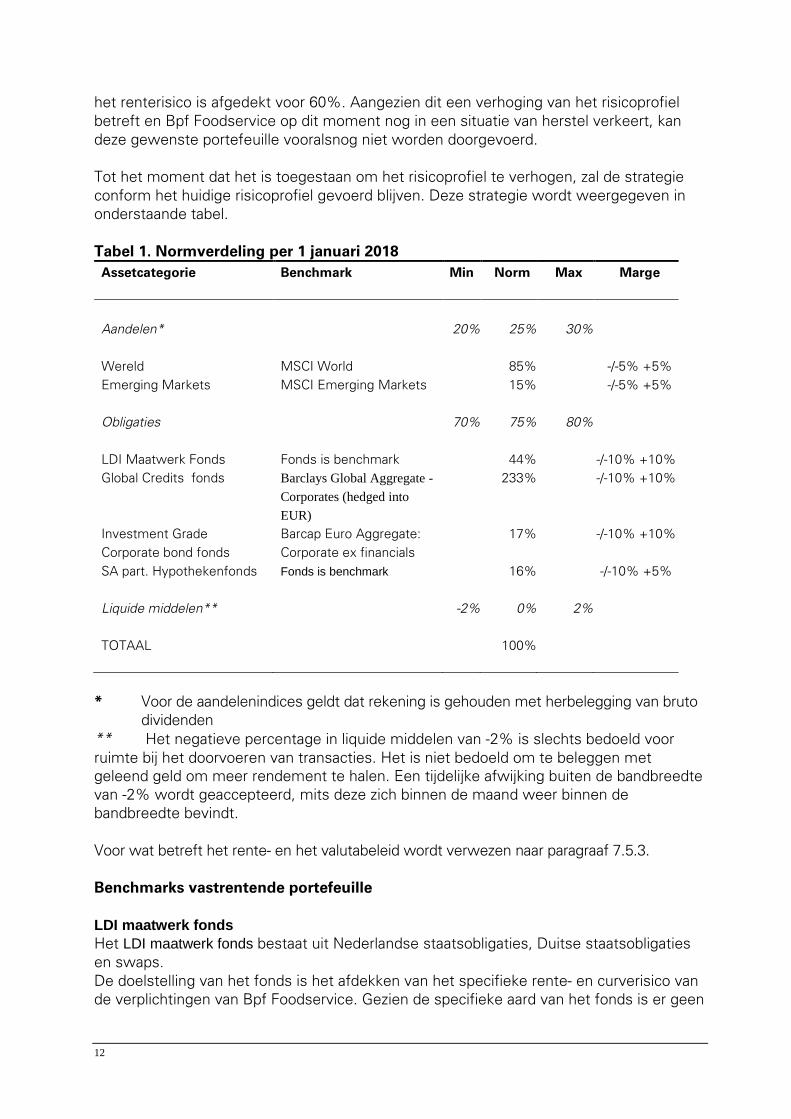

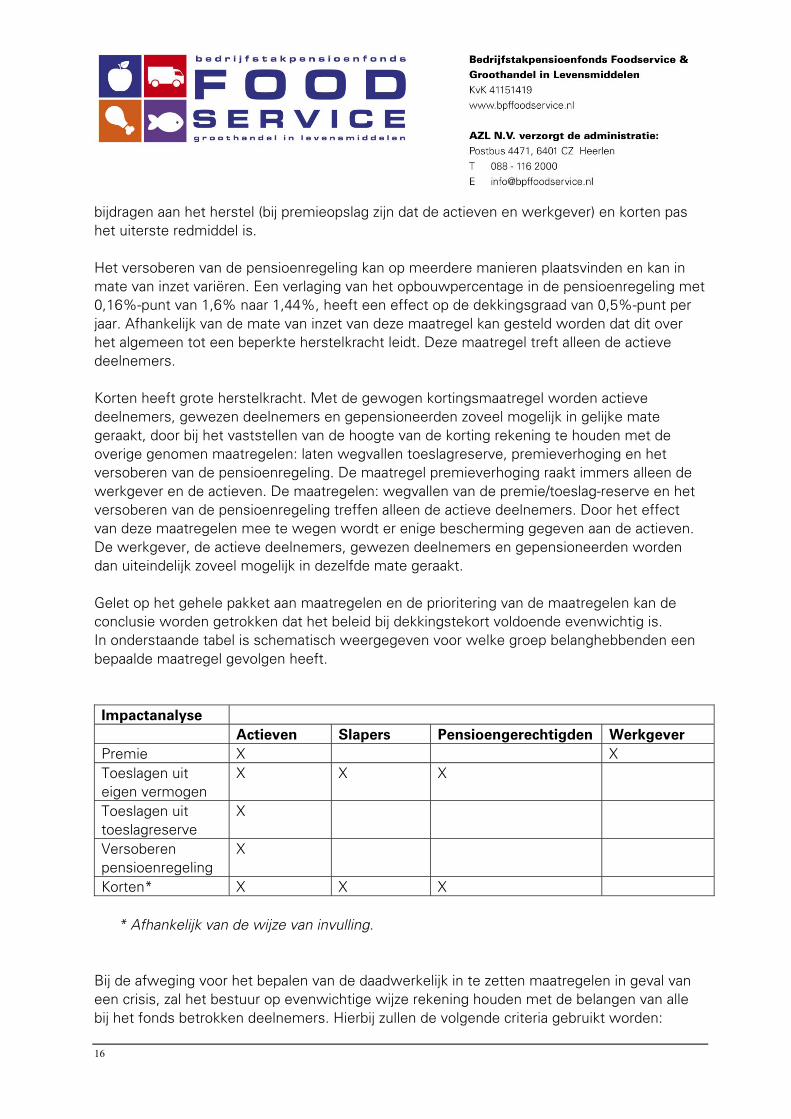

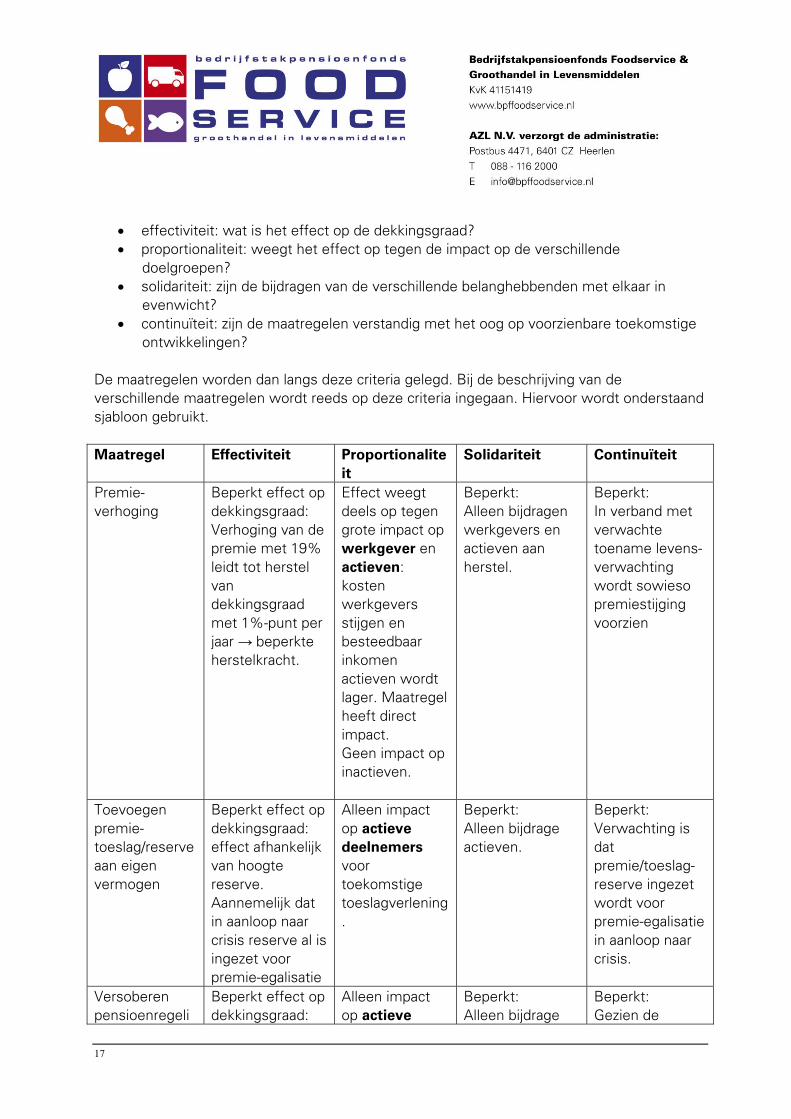

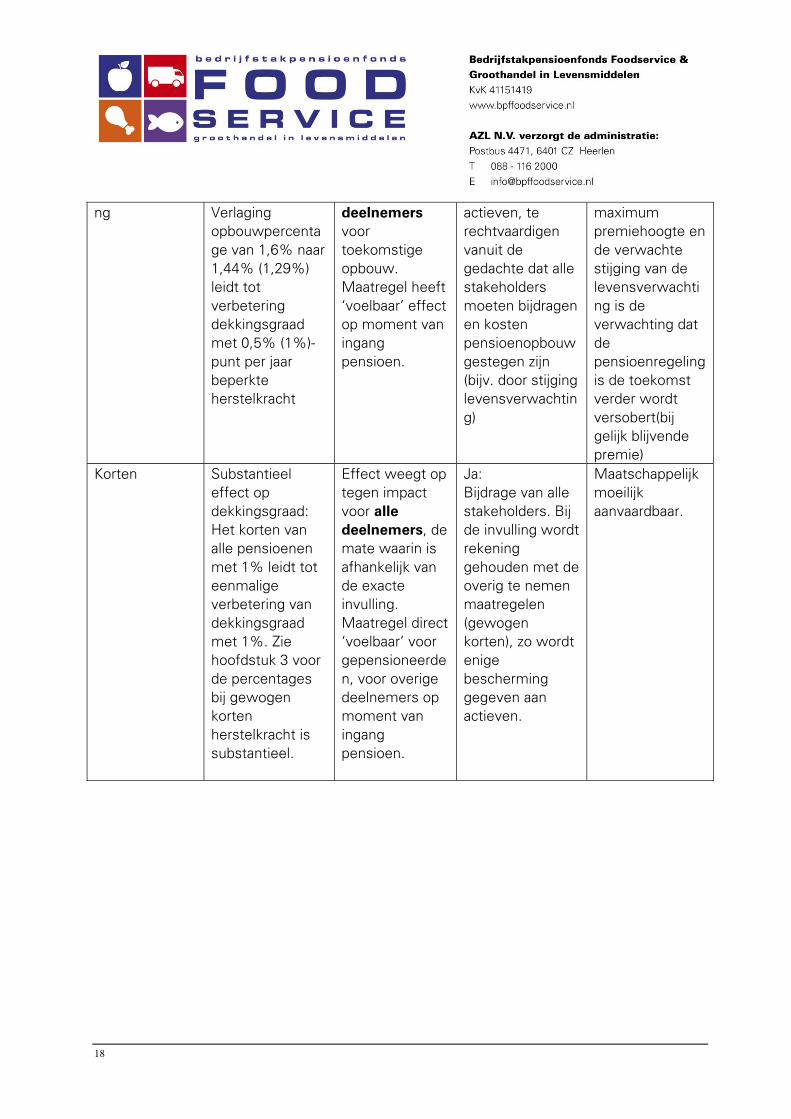

Actuariële en bedrijfstechnische nota (abtn) van Stichting ... · 6.3 Analyse van de met de...

136

Actuariële en bedrijfstechnische nota (abtn) van Stichting Bedrijfstakpensioenfonds voor de Foodservice & Groothandel in Levensmiddelen 1 januari 2018

-

Upload

nguyentram -

Category

Documents

-

view

226 -

download

1

Transcript of Actuariële en bedrijfstechnische nota (abtn) van Stichting ... · 6.3 Analyse van de met de...

Actuariële en bedrijfstechnische nota (abtn)

van Stichting Bedrijfstakpensioenfonds voor de Foodservice & Groothandel in Levensmiddelen

1 januari 2018

Inhoud 1. Inleiding 4 2. De organisatie van het pensioenfonds 5 2.1 Statutaire doelstelling 5 2.2 Doelstellingen, beleidsuitgangspunten en risicohouding Bpf Foodservice 5 2.3 Bestuur 7 2.4 Bestuurscommissies 7 2.5 Verantwoordingsorgaan 9 2.6 Intern toezicht 9 2.7 Geschiktheid 9 2.8 Evaluatie functioneren 9 2.9 Integriteitsbeleid 9 2.10 Uitbesteding en gebruik externe deskundigen 10 3. Uitvoeringsreglement 12 3.1 Premiebetaling 12 4. Aansluiting werkgevers en verkrijging deelnemerschap 13 5. Hoofdlijnen van de pensioenregeling 15 5.1 Pensioenaanspraken en pensioenrechten 15 5.2 Korting pensioenaanspraken en –rechten 17 6. Hoofdlijnen van het interne beheersingssysteem en van de opzet van de administratieve

organisatie en interne controle (AO/IC) 18 6.1 Algemeen 18 6.2 Beleidsuitgangspunten van de uitbesteding 18 6.3 Analyse van de met de uitbesteding samenhangende risico’s 19 6.4 Uitwerking en implementatie van de beleidsuitgangspunten 19 6.5 Financiële soliditeit en continuïteit van de dienstverlening 19 6.6 Periodieke toetsing van de gemaakte afspraken 22 6.7 Beëindiging van de uitbesteding 23 6.8 Waarborging van gescheiden administraties en informatieverstrekking 24 6.9 Inlichtingenplicht jegens toezichthouder en toegang tot boeken en bescheiden 24 6.10 De overeenkomst van uitbesteding 24 7. Financieel kader 25 7.1 Risico’s uit aangegane verplichtingen in eigen beheer 25 7.2 Reservering 26 7.3 Premiebeleid 31 7.4 Toeslagenbeleid 35 7.5 Beleggingsbeleid 38 7.6 Beoogde omvang van het eigen vermogen 48 7.7 Financiële sturingsmiddelen 51 7.8 Haalbaarheidstoets 52 Bijlage 1 – Verklaring inzake de beleggingsbeginselen 54 Bijlage 2 – Algemeen crisisplan 54 Bijlage 3 – Financiële stromen en procuratie Bpf Foodservice 54 Bijlage 4 – Procuratieregeling 54 Bijlage 5 – Besluit beleid bij toe- en uittreding, CWO en VTN 54 Bijlage 6 – Uitbestedingsbeleid 54 Bijlage 7 – Integriteitsbeleid 54 Bijlage 8 – Proces (beleids)dekkingsgraad 54 Bijlage 9 – Prudent person 54 Bijlage 10 – Fondsspecifieke correctiefactoren (ervaringssterfte) 54

4

1. Inleiding Het bestuur van Stichting Bedrijfstakpensioenfonds voor de Foodservice & Groothandel in Levensmiddelen (hierna: Bpf Foodservice) streeft als eindverantwoordelijk uitvoerder van de door de sociale partners overeengekomen pensioenregeling naar een optimale kwaliteit, zorgvuldigheid en openheid met betrekking tot die uitvoering. Overeenkomstig de Pensioenwet (hierna: PW) werkt het fonds volgens een actuariële en bedrijfstechnische nota (hierna: abtn). Het doel van de abtn is om integraal inzicht te geven in het functioneren van het pensioenfonds. Naast de beschrijving van de actuariële opzet en de pensioenregeling wordt bijvoorbeeld ook ingegaan op de organisatiestructuur van het fonds, de administratieve organisatie en interne controle. Daarnaast wordt aandacht besteed aan het beleggingsbeleid van het fonds en de financiële sturingsmiddelen die het fonds ter beschikking heeft. Ieder jaar wordt de abtn getoetst op actualiteit. De verklaring inzake beleggingsbeginselen wordt iedere drie jaar en onverwijld na iedere belangrijke wijziging van het beleggingsbeleid herzien.

5

2. De organisatie van het pensioenfonds In dit hoofdstuk wordt een beschrijving gegeven van de doelstellingen, de beleidsuitgangspunten en de risicohouding van het fonds, de (administratieve) organisatie van het fonds, haar beleidsuitgangspunten met betrekking tot uitbesteding en een analyse van de met de uitbesteding samenhangende risico’s. 2.1 Statutaire doelstelling Het fonds heeft ten doel, overeenkomstig de bepalingen van de statuten en de pensioen-reglementen, werknemers en gewezen werknemers in de groothandel in levensmiddelen, alsmede de na te laten betrekkingen van de werknemers en de overige belanghebbenden, te beschermen tegen geldelijke gevolgen van ouderdom en overlijden. 2.2 Doelstellingen, beleidsuitgangspunten en risicohouding Bpf Foodservice

Doelstellingen: 1. Op grond van de Mantelafspraken CAO voor de Foodservice en de Groothandel in

Levensmiddelen heeft Bpf Foodservice de opdracht om binnen de totale premie van 25,7% van de pensioengrondslagsom een pensioenregeling uit te voeren. De premieverdeling bedraagt 1/3 voor de werknemer en 2/3 voor de werkgever.

2. Het pensioenfonds heeft ten doel, overeenkomstig de bepalingen van de statuten en de pensioenreglementen, werknemers en gewezen werknemers in de Foodservice en de Groothandel in Levensmiddelen, alsmede de na te laten betrekkingen van de werknemers en de overige belanghebbenden, te beschermen tegen geldelijke gevolgen van ouderdom en overlijden.

3. Het pensioenfonds stelt zich tot doel om één geharmoniseerde pensioenregeling uit te voeren die past binnen de fiscale kaders en voldoet aan overige wet- en regelgeving.

4. Harmonisatie vindt plaats vanuit een kwalitatief oogpunt (vanuit eenvoud worden minder fouten gemaakt) en worden minder kosten gemaakt. Het doel is en blijft om binnen de (financiële) mogelijkheden een zo goed mogelijk pensioen voor de deelnemers te realiseren. Een geharmoniseerde pensioenregeling met lagere uitvoeringskosten draagt daar aan bij.

Beleidsuitgangspunten: 1. Gezien de lage risicobereidheid en -draagkracht van de deelnemers van Bpf

Foodservice beschouwt het fondsbestuur het als haar primaire taak om de nominale pensioenaanspraken te waarborgen. Alleen nadat de nominale pensioenaanspraken in voldoende mate gewaarborgd zijn, is het streven van het bestuur om vanuit het beleggingsrendement een indexatie toe te kennen.

2. De gekozen pensioenregeling dient betaalbaar te zijn, in die zin dat de door het fonds vastgestelde hoogte van de gedempte kostendekkende premie door sociale partners wordt aanvaard.

6

Risicohouding: Binnen het beleid van het pensioenfonds neemt de risicohouding een belangrijke plaats in. De risicohouding is de mate waarin het pensioenfonds bereid is beleggingsrisico’s te lopen om de doelstellingen van het pensioenfonds te realiseren (de risicobereidheid) en de mate waarin het pensioenfonds beleggingsrisico’s kan lopen gegeven de kenmerken van het pensioenfonds (het risicodraagvlak). Het bestuur heeft een risicobereidheidsonderzoek onder de (gewezen) deelnemers en pensioengerechtigden gehouden. Hieruit bleek dat de risicobereidheid en het risicodraagvlak laag zijn. De resultaten van het onderzoek zijn besproken met CAO-partijen en de fondsorganen. Mede op basis van deze risicohouding en de ALM-studie die is uitgevoerd in 2017 heeft het pensioenfonds een strategisch beleggingsbeleid vastgesteld. Het risicoprofiel dat uit het beleggingsbeleid voortvloeit, kan worden vertaald in een vereist eigen vermogen (de risicohouding op korte termijn). De bandbreedtes die het pensioenfonds wenst te hanteren voor dit vereist eigen vermogen, oftewel de risicohouding op korte termijn, is 12% als ondergrens en 18% als bovengrens. Dit betreft echter een verhoging van het risicoprofiel, want de onder- en bovengrens zijn in 2015 vastgesteld op respectievelijk 9% en 15%. Het verhogen van het risicoprofiel is niet toegestaan zolang de beleidsdekkingsgraad lager is dan het huidige strategisch vereist eigen vermogen. Het pensioenfonds hanteert daarom vooralsnog gedwongen de ondergrens en bovengrens van respectievelijk 9% en 15%. Indien door wijziging van de (markt)omstandigheden het vereist eigen vermogen structureel buiten deze bandbreedte terechtkomt of door een aanpassing van het fondsbeleid het vereist eigen vermogen buiten deze bandbreedte terechtkomt, treedt het fondsbestuur in overleg met CAO-partijen. Het bestuur heeft de risicohouding voor de lange termijn geconcretiseerd door grenzen te stellen aan het pensioenresultaat. Het pensioenresultaat is de verhouding van de som van de verwachte uitkeringen conform fondsbeleid en de som van de verwachte uitkeringen zonder opbouwkorting en volledig prijsgeïndexeerd. De volgende ondergrenzen zijn hierbij vastgesteld: Ondergrens 1 Startend vanuit de vereiste dekkingsgraad dient het verwachte pensioenresultaat tenminste gelijk te zijn aan 78%. Dit is gebaseerd op het verwachte pensioenresultaat uitgaande van de kritische dekkingsgraad (90,5%) onder de economisch voorgeschreven scenario’s in de aanvangshaalbaarheidstoets per 1 januari 2015. Ondergrens 2 Startend vanuit de feitelijke dekkingsgraad dient het verwachte pensioenresultaat tenminste gelijk te zijn aan 78%. Dit is gebaseerd op het verwachte pensioenresultaat uitgaande van de kritische dekkingsgraad (90,5%) onder de economisch voorgeschreven scenario’s in de aanvangshaalbaarheidstoets per 1 januari 2015. Ondergrens 3 Startend vanuit de feitelijke dekkingsgraad mag de afwijking tussen het verwachte pensioenresultaat en het pensioenresultaat in het slecht weer scenario (het 5%

7

percentiel) maximaal 25% zijn. Hierbij heeft het bestuur als uitgangspunt genomen dat het pensioenresultaat in het slecht weer scenario, startend vanuit een gezonde financiële positie (vereiste dekkingsgraad), een nominaal pensioen moet representeren. Resultaat haalbaarheidstoets 2017 Door middel van een haalbaarheidstoets is het fondsbeleid in Q2 2017 getoetst aan deze ondergrenzen. De uitkomsten van de haalbaarheidstoets zijn: • het verwacht pensioenresultaat vanuit de feitelijke dekkingsgraad: 85%; • de afwijking tussen het verwachte pensioenresultaat en het pensioenresultaat in het

slecht weer scenario, uitgaande van de feitelijke dekkingsgraad: 22%. Hieruit blijkt dat de uitkomsten op beide onderdelen voldoen aan de vastgestelde ondergrenzen Indien hier in enig jaar niet aan voldaan wordt, treden het pensioenfonds en cao-partijen hierover in overleg. Verder heeft het bestuur eind 2017 een aanvangshaalbaarheidstoets uitgevoerd met het oog op een aanpassing van het beleggingsbeleid (risicoprofiel). De uitkomsten van deze aanvangshaalbaarheidstoets op basis van het voorgenomen beleggingsbeleid voldoen aan de vastgestelde ondergrenzen conform de lange termijn risicohouding

2.3 Bestuur Het bestuur van Bpf Foodservice is verantwoordelijk voor het goede reilen en zeilen van het pensioenfonds. Het bestuur is paritair samengesteld en bestaat in principe uit acht personen, maar maximaal uit tien personen. Daarvan zijn vier bestuurders van werkgeverszijde, drie van werknemerszijde en een vertegenwoordiger van pensioengerechtigden. Van de leden van het bestuur worden vier leden benoemd door het bestuur na voordracht door de aangesloten werkgeversorganisatie(s). De bestuurders van werknemerszijde worden benoemd door het bestuur na voordracht door de aangesloten werknemersorganisaties. De vertegenwoordiger van de pensioengerechtigden wordt benoemd door het bestuur na verkiezing door en uit de pensioengerechtigden van het fonds. Aan het paritaire bestuur kunnen maximaal twee bestuurders worden toegevoegd die niet directe vertegenwoordigers zijn van de belanghebbenden bij het fonds. Deze bestuurders worden benoemd door het bestuur. De taken en bevoegdheden van het bestuur alsmede de bepalingen omtrent benoeming, samenstelling en werkwijze van het bestuur zijn vastgelegd in de statuten en het verkiezingsreglement van het fonds. 2.4 Bestuurscommissies Het bestuur van Bpf Foodservice heeft de volgende commissies ingesteld om de besluitvorming voor het bestuur voor te bereiden en adviezen te verstrekken. Een uitgebreide taakomschrijving en de mandaatregeling van de commissies is opgenomen in het algemene functieprofiel van het bestuurder en maakt onderdeel uit van het geschiktheidsplan.

8

Dagelijks bestuur Het dagelijks beleid wordt conform de Pensioenwet door minstens twee leden van het bestuur uitgevoerd, namelijk door het dagelijks bestuur. Het dagelijks bestuur bestaat uit de werkgevers- en werknemersvoorzitter van het fonds. Het dagelijks bestuur is door het bestuur gemandateerd om in bepaalde, duidelijk omschreven situaties, namens het bestuur een besluit te nemen. De invulling van de functies van voorzitter en vicevoorzitter wisselt elk jaar. Beleggingscommissie De beleggingscommissie bestaat uit drie bestuurders, waarvan tenminste één lid de werknemers en tenminste één lid de werkgevers vertegenwoordigt. De belangrijkste taken van de beleggingscommissie bestaan uit het adviseren van het bestuur over het beleggingsbeleid en het monitoren van de activiteiten van de vermogensbeheerders. De besluitvorming rondom het beleggingsbeleid is de verantwoordelijkheid van het voltallige bestuur van Bpf Foodservice. Het beleggingsbeleid is vastgelegd in een beleggingsbeleidsplan dat elk jaar opnieuw wordt vastgesteld. Aansluitings- en incassocommissie De aansluitings- en incassocommissie bestaat uit drie bestuurders, waarvan tenminste één lid de werknemers en tenminste één lid de werkgevers vertegenwoordigt. Deze commissie voert samen met de uitvoeringsorganisatie het aansluitings- en incassobeleid uit en adviseert het bestuur. Communicatiecommissie De Communicatiecommissie bestaat uit twee bestuurders, waarvan één bestuurder de werknemers en één bestuurder de werkgevers vertegenwoordigt. De commissie bereidt het communicatiebeleid voor ten behoeve van het bestuur. Daarnaast zorgt de commissie samen met de uitvoeringsorganisatie voor de uitvoering van het communicatiebeleid van Bpf Foodservice. Communicatiebeleid Het bestuur heeft een communicatiebeleidsplan opgesteld. Dit plan gaat over de periodieke, structurele communicatie en beschrijft de strategie en de visie van Bpf Foodservice op de communicatie met haar primaire doelgroepen. Doelstellingen van het plan zijn onder andere de bevordering van het vertrouwen in het pensioenfonds en de pensioenregeling. Daarnaast wil Bpf Foodservice het pensioenbewustzijn van belanghebbenden stimuleren met pensioeninformatie op het juiste moment en met de deelnemer op een begrijpelijke en evenwichtige manier te communiceren. Zowel interne als externe doelgroepen zijn geïdentificeerd en er zijn afspraken gemaakt over communicatievormen. Voor incidentele communicatie maakt het pensioenfonds indien nodig een aanvulling op dit plan. Periodiek worden de communicatie-inspanningen geëvalueerd. Commissie uitbesteding en risicomanagement De commissie uitbesteding en risicomanagement bestaat uit drie bestuurders en is onder meer belast met de voorbereiding van selectie- en evaluatietrajecten, het opzetten en onderhouden van een risicomanagementstructuur en het organiseren en coördineren van het jaarwerk.

9

Commissie van Beroep De Commissie van Beroep is per 1 januari 2018 opgeheven. Het bestuur heeft daarmee gevolg gegeven aan de oproep van de Pensioenfederatie om de toegang tot de Ombudsman Pensioenen zo min mogelijk te belemmeren. Daarnaast is in de afgelopen periode gebleken dat de instandhouding van de Commissie van Beroep niet eenvoudig is. Dit leidt tot inefficiënte procedures en onnodige kosten. Pensioencommissie De pensioencommissie bestaat uit vertegenwoordigers van cao-partijen en het bestuur. Deze commissie vergadert bij de aanloop naar grote wijzigingen in de pensioenregelingen, doch minimaal twee maal per jaar. De pensioencommissie heeft tot taak:

• De afstemming tussen het fonds en cao-partijen soepel te laten verlopen om daarmee een beheerste transitie in pensioenregelingen te waarborgen; en

• Cao-partijen te informeren over de actuele stand van zaken binnen het fonds. 2.5 Verantwoordingsorgaan Het bestuur heeft een verantwoordingsorgaan ingesteld dat voldoet aan de bepalingen zoals opgenomen in de Pensioenwet. De taken en bevoegdheden van dit orgaan alsmede de samenstelling, benoeming en werkwijze zijn vastgelegd in de statuten van het fonds en het reglement verantwoordingsorgaan. Het functieprofiel voor leden van het verantwoordingsorgaan maakt onderdeel uit van de competentievisie van het verantwoordingsorgaan. 2.6 Intern toezicht Met ingang van 1 juli 2014 wordt het intern toezicht uitgeoefend door een Raad van Toezicht. De taken en bevoegdheden van dit orgaan alsmede de samenstelling, benoeming en werkwijze zijn vastgesteld in de statuten van het fonds en het reglement Raad van Toezicht. 2.7 Geschiktheid Het bestuur beschikt over een geschiktheidsplan waarin is vastgelegd aan welke geschiktheidseisen de bestuurders, de leden van de Raad van Toezicht en het verantwoordingsorgaan dienen te voldoen. In dit plan is tevens een opleidingsplan opgenomen ter bevordering en handhaving van het vereiste geschiktheidsniveau. 2.8 Evaluatie functioneren Het bestuur evalueert jaarlijks zijn eigen functioneren zowel van het bestuur als geheel als van de individuele bestuursleden en de commissies. Ook de Raad van Toezicht evalueert jaarlijks zijn functioneren. In het geschiktheidsplan is een evaluatieprocedure opgenomen. 2.9 Integriteitsbeleid Integriteit is een wezenlijk kenmerk van een professionele en betrouwbare organisatie. Het bevordert niet alleen de efficiëntie, de interne transparantie en samenwerking, maar ook het vertrouwen. Bpf Foodservice kent diverse regelingen ter invulling van het integriteitsbeleid, te weten een gedragscode, klokkenluidersregeling en incidentenregeling. Mede op basis van de compliance rapportage analyseert het bestuur jaarlijks de integriteitsrisico’s. Daarnaast voert het bestuur een zelfevaluatie uit waarin

10

integriteit aanbod komt en is integriteit een onderdeel van het risicomanagement en de selectieprocedure bij vacatures. Ook omgang t.a.v. witwassen, terrorismefinanciering en sanctiewetgeving vormt een onderdeel van het integriteitsbeleid. De uitvoeringsorganisatie beoordeelt op maandbasis of (gewezen) deelnemers of pensioengerechtigden betrokken zijn bij een van deze activiteiten. Mocht hiervan sprake zijn dan wordt het pensioenfonds geïnformeerd. Voor een uitgebreide omschrijving van het integriteitsbeleid wordt verwezen naar bijlage 7. 2.10 Uitbesteding en gebruik externe deskundigen De uitvoering van de werkzaamheden inzake pensioen- en vermogensbeheer is volledig uitbesteed. Bij alle uitbestedingsactiviteiten conformeert Bpf Foodservice zich volledig aan de regelgeving van De Nederlandsche Bank (hierna: DNB). Het fonds beschikt voor iedere extern uit te voeren activiteit over een uitbestedingsovereenkomst die voldoet aan het bij of krachtens artikel 34 van de PW bepaalde. Het bestuur van Bpf Foodservice besteedt in ieder geval niet uit: − taken en werkzaamheden van personen die het dagelijks beleid van het

pensioenfonds bepalen; − werkzaamheden waarvan uitbesteding de verantwoordelijkheid van het bestuur voor

de organisatie en beheersing van bedrijfsprocessen en het toezicht daarop kan ondermijnen;

− indien de uitbesteding een belemmering kan vormen voor een adequaat toezicht op de naleving van wet- en regelgeving.

Het bestuur heeft een uitbestedingsbeleid inclusief selectie- en evaluatieprocedure opgesteld, dat als bijlage onderdeel uitmaakt van deze ABTN. Het bestuur heeft de pensioenadministratie uitbesteed aan AZL N.V. (hierna: AZL) Daarnaast zijn volgens de overeenkomst communicatie-inspanningen, ondersteuning en begeleiding van het bestuur, alsmede werkzaamheden in het kader van de jaarverslaglegging aan AZL uitbesteed. Het bestuur heeft KAS BANK aangesteld als custodian. De custodian verzorgt de beleggingsadministratie en de performancemeting voor de gehele portefeuille. Verder levert zij maandelijks een dashboard met o.a. op hoofdniveau de samenstelling van de portefeuille en het verloop van de dekkingsgraad. Het bestuur heeft vermogensbeheer uitbesteed aan Robeco Institutional Asset Management (hierna: RIAM) en aan State Street Global Advisors (hierna SSgA). Daarnaast participeert Bpf Foodservice in een hypothekenfonds van Syntrus Achmea Real Estate & Finance (hierna: SAREF). Ook maakt het bestuur gebruik van de volgende externe deskundigen: Advisering Het fonds heeft als adviserend actuaris benoemd Willis Towers Watson Netherlands B.V. (hierna: Willis Towers Watson). De adviserend actuaris woont gedeeltelijk de

11

bestuursvergaderingen bij en voorziet het bestuur tijdens de vergaderingen en desgewenst tussentijds van beleidsmatige (actuariële) adviezen. Het bestuur wordt op beleggingsgebied ondersteund door een beleggingsadviseur van Sprenkels & Verschuren B.V. (hierna: S&V). De beleggingsadviseur ondersteunt de beleggingscommissie o.a. bij de monitoring van de beleggingen, het opstellen van de strategie en de selectie van andere externe partijen als de vermogensbeheerders en de custodian. Op juridisch gebied wordt het bestuur onder andere ondersteund door AZL, Willis Towers Watson en DLA Piper. Op het gebied van AVG, IRM en IT wordt het bestuur ondersteund door S&V. Het bestuur blijft echter eindverantwoordelijk voor alle activiteiten van het fonds en houdt dan ook toezicht op zijn adviseurs. Periodiek worden alle adviseurs geëvalueerd. Certificerend actuaris Het fonds heeft Triple A Risk & Finance benoemd als certificerend actuaris. De certificerend actuaris controleert of de voorziening pensioenverplichtingen op voldoende prudente grondslagen en correct is vastgesteld en controleert of de aanwezige middelen voldoende zijn voor de door het fonds aangegane verplichtingen. Daarnaast geeft hij jaarlijks een actuariële verklaring af ten behoeve van de jaarstukken (jaarverslag en verslagstaten ten behoeve van DNB) en onderbouwt hij zijn oordeel aan het bestuur door middel van een management letter, waarover in de bestuursvergadering verslag wordt uitgebracht. Externe accountant Het bestuur heeft accountantsbureau KPMG Accountants N.V. (hierna: KPMG) aangesteld als de accountant van het fonds. KPMG verzorgt de jaarlijkse controle op de jaarrekening en de staten voor DNB. De accountant zal (minimaal) eenmaal per jaar in de bestuursvergadering mondeling verslag doen van zijn bevindingen en controlewerkzaamheden. Tevens legt hij een en ander schriftelijk vast door middel van een accountantsverklaring en een management letter gericht aan het bestuur. Overig Het fonds is lid van de Pensioenfederatie. De Pensioenfederatie behartigt de belangen van de Nederlandse pensioenfondsen en bevordert de ontwikkeling van het pensioenstelsel. Daarnaast informeert de Pensioenfederatie haar leden regelmatig over de ontwikkelingen op pensioengebied.

12

3. Uitvoeringsreglement Het bestuur heeft ten behoeve van de uitvoering van de pensioenovereenkomst een uitvoeringsreglement opgesteld dat voldoet aan artikel 25 van de PW en verspreid onder alle aangesloten werkgevers. Met ondernemingen die vrijwillig zijn aangesloten is een separate uitvoeringsovereenkomst aangegaan. 3.1 Premiebetaling De wijze van premiebetaling voldoet aan de eisen van artikel 26 van de PW en is opgenomen in het uitvoeringsreglement.

13

4. Aansluiting werkgevers en verkrijging deelnemerschap Het fonds werkt binnen een verplichtstellingsbeschikking, die is afgegeven naar aanleiding van verzoeken door het georganiseerde bedrijfsleven in de branche voor de Foodservice en Groothandel in Levensmiddelen: De verplichtstellingbeschikking dateert van 1964, en is laatstelijk gewijzigd in 2018. Naast de verplichte deelneming uit hoofde van de verplichtstellingsbeschikking, is het fonds op grond van haar statuten bevoegd om binnen de door de Pensioenwet gestelde mogelijkheden overeenkomsten af te sluiten met ondernemingen die niet onder de verplichtstellingsbeschikking vallen (uitvoeringsovereenkomst tot vrijwillige aansluiting). In die overeenkomsten wordt dan vastgelegd dat partijen zich verbinden aan de statuten, de pensioenreglementen en het uitvoeringsreglement van het fonds. Tevens moeten partijen zich verbinden aan de besluiten van het bestuur van het fonds. Bedoelde overeenkomsten worden in beginsel aangegaan voor de duur van vijf jaar en telkens, behoudens opzegging, stilzwijgend voor de duur van vijf jaar verlengd. Elke vrijwillig aangesloten onderneming (maar ook het fonds) kan de overeenkomst beëindigen. Ondernemingen die onder de verplichtstelling vallen maar vrijstelling willen, kunnen een vrijstellingsverzoek indienen op basis van één van de gronden zoals vermeld in het Vrijstellingsbesluit Wet Bpf 2000. Uitgangspunt van het fonds is, dat zij in beginsel, geen vrijstelling verleent aan de verzoeken die vallen onder artikel 6 van het Vrijstellingsbesluit (onverplichte vrijstellingsverzoeken). Dit laat onverlet dat het fonds elk verzoek tot vrijstelling individueel toetst om vast te stellen of vrijstelling wellicht gegeven zou moeten worden. Bij deze toetsing geldt dat het fonds alleen vrijstelling verleent, indien er sprake is van zeer bijzondere omstandigheden van dien aard dat er bij de werkgever en/of zijn werknemers sprake is van zodanig zwaarwichtige belangen in verhouding tot het belang van het fonds, dat het belang van het fonds om geen vrijstelling te verlenen moet wijken voor het zwaarwichtige belang van de werkgever en/of werknemers. In het geval vrijstelling wordt verleend op basis van artikel 6 van het Vrijstellingsbesluit is een actuariële en financiële gelijkwaardigheid van de regeling vereist. Het fonds heeft een standaard actuariële gelijkwaardigheidsverklaring opgesteld. Onderdeel van deze standaard gelijkwaardigheidsverklaring is een opsomming van de uitgangspunten en aannames voor de uit te voeren gelijkwaardigheidstoets waarmee het fonds op voorhand instemt. Het fonds voert het beleid dat de ondernemingen die een vrijstelling aanvragen de actuariële gelijkwaardigheid aantonen op basis van bovengenoemde standaard actuariële gelijkwaardigheidsverklaring. Het fonds zorgt voor de pensioenbelangen en –verplichtingen van de werknemers bij alle aangesloten ondernemingen, die voortkomen uit de statuten en de reglementen van het fonds. De aangesloten ondernemingen moeten op grond van de statuten en reglementen van het fonds zorgen voor het tijdig betalen van de verschuldigde premie en voor het aanmelden van iedere werknemer die door de statuten en reglementen als deelnemer wordt aangemerkt.

14

Bpf Foodservice kan bij de volgende situaties verzekeringstechnisch nadeel in rekening brengen:

• bij uittreding van ondernemingen als gevolg van vrijstelling in die situaties die in het Vrijstellings- en boetebesluit van de Wet Bpf 2000 zijn omschreven;

• bij aansluiting volgend op een verzoek tot intrekking van een (doorlopende) vrijstelling; en

• bij een vrijwillige toetreding. Het beleid bij toe- en uittreding en verzekeringstechnisch nadeel van Bpf Foodservice wordt in bijlage 5 nader omschreven.

15

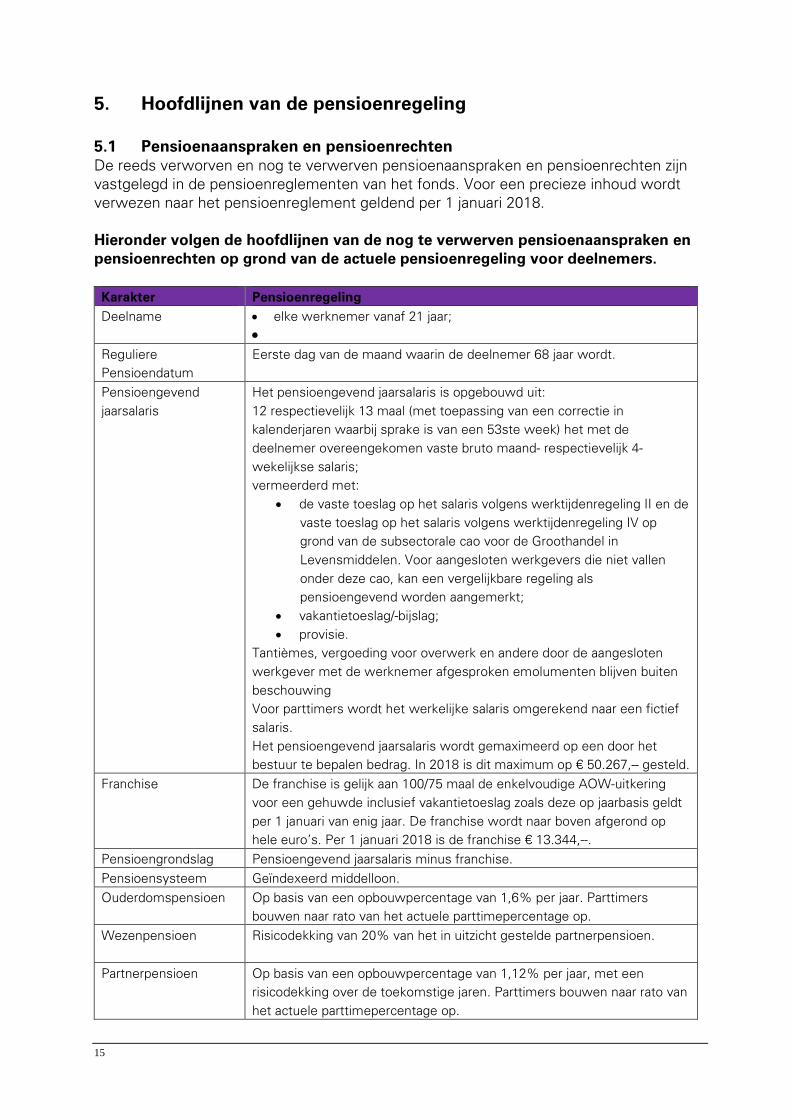

5. Hoofdlijnen van de pensioenregeling 5.1 Pensioenaanspraken en pensioenrechten De reeds verworven en nog te verwerven pensioenaanspraken en pensioenrechten zijn vastgelegd in de pensioenreglementen van het fonds. Voor een precieze inhoud wordt verwezen naar het pensioenreglement geldend per 1 januari 2018. Hieronder volgen de hoofdlijnen van de nog te verwerven pensioenaanspraken en pensioenrechten op grond van de actuele pensioenregeling voor deelnemers. Karakter Pensioenregeling Deelname

• elke werknemer vanaf 21 jaar; •

Reguliere Pensioendatum

Eerste dag van de maand waarin de deelnemer 68 jaar wordt.

Pensioengevend jaarsalaris

Het pensioengevend jaarsalaris is opgebouwd uit: 12 respectievelijk 13 maal (met toepassing van een correctie in kalenderjaren waarbij sprake is van een 53ste week) het met de deelnemer overeengekomen vaste bruto maand- respectievelijk 4-wekelijkse salaris; vermeerderd met:

• de vaste toeslag op het salaris volgens werktijdenregeling II en de vaste toeslag op het salaris volgens werktijdenregeling IV op grond van de subsectorale cao voor de Groothandel in Levensmiddelen. Voor aangesloten werkgevers die niet vallen onder deze cao, kan een vergelijkbare regeling als pensioengevend worden aangemerkt;

• vakantietoeslag/-bijslag; • provisie.

Tantièmes, vergoeding voor overwerk en andere door de aangesloten werkgever met de werknemer afgesproken emolumenten blijven buiten beschouwing Voor parttimers wordt het werkelijke salaris omgerekend naar een fictief salaris. Het pensioengevend jaarsalaris wordt gemaximeerd op een door het bestuur te bepalen bedrag. In 2018 is dit maximum op € 50.267,-- gesteld.

Franchise De franchise is gelijk aan 100/75 maal de enkelvoudige AOW-uitkering voor een gehuwde inclusief vakantietoeslag zoals deze op jaarbasis geldt per 1 januari van enig jaar. De franchise wordt naar boven afgerond op hele euro’s. Per 1 januari 2018 is de franchise € 13.344,--.

Pensioengrondslag Pensioengevend jaarsalaris minus franchise. Pensioensysteem Geïndexeerd middelloon. Ouderdomspensioen Op basis van een opbouwpercentage van 1,6% per jaar. Parttimers

bouwen naar rato van het actuele parttimepercentage op. Wezenpensioen Risicodekking van 20% van het in uitzicht gestelde partnerpensioen.

Partnerpensioen Op basis van een opbouwpercentage van 1,12% per jaar, met een

risicodekking over de toekomstige jaren. Parttimers bouwen naar rato van het actuele parttimepercentage op.

16

Premievrijstelling bij arbeidsongeschiktheid

De (gewezen) deelnemer heeft recht op een premievrije voortzetting van de pensioenopbouw als hij tijdens de deelneming door ziekte recht krijgt op (gedeeltelijke) loondoorbetaling volgens het Burgerlijk Wetboek of op (gedeeltelijke) uitkering volgens de Ziektewet, en aansluitend arbeidsongeschikt wordt. De premievrije voortzetting van de deelneming is afhankelijk van het fictieve arbeidsongeschiktheidspercentage, dat wordt vastgesteld door de verhouding tussen het ongemaximeerde WIA-dagloon verminderd met de inkomsten uit arbeid die de deelnemer per dag verdient dan wel, indien hoger, het bedrag aan restverdiencapaciteit, en het ongemaximeerde WIA-dagloon, te vermenigvuldigen met 100%.

Flexibele elementen - vervroeging en uitstel pensioendatum; - deeltijdpensioen; - uitruil ouderdomspensioen in partnerpensioen en omgekeerd; - hoog/laag constructie

Overgangsregeling(en) De aanspraken van (gewezen) deelnemers opgebouwd tot 1 januari 2018 zijn overgenomen in de regeling 2018. Dit geldt eveneens voor de arbeidsongeschikten die deelnamen in de voormalige regeling I (2006). Voor arbeidsongeschikte deelnemers die deelnamen aan de voormalige regelingen II (2001) en III (1982) blijven de uitgangspunten zoals genoemd in deze regeling voor de opbouw van toepassing. De betreffende uitgangspunten zijn als bijlage toegevoegd bij de regeling 2018.

Toeslagverlening deelnemers

Door het bestuur zal er naar worden gestreefd om de in de achterliggende deelnemersjaren opgebouwde ouderdomspensioenen van de deelnemers jaarlijks per 1 januari van enig jaar te verhogen. Deze verhoging bedraagt ten hoogste de ontwikkeling van het prijsindexcijfer en vindt plaats voor zover de middelen van het fonds dit toelaten. Het verhogen van de pensioenen is voorwaardelijk. Er is geen recht op toekomstige verhogingen. Of de pensioenen worden verhoogd en in welke mate is afhankelijk van de financiële middelen van het fonds en van het oordeel van het bestuur en de actuaris over de financiële positie van het fonds. Het bestuur beslist jaarlijks in hoeverre de pensioenrechten en pensioenaanspraken worden aangepast

Toeslagverlening gewezen deelnemers en pensioengerechtigden

Door het bestuur zal er naar worden gestreefd om ingegane en premievrije aanspraken op pensioen, alsmede de hieraan verbonden partnerpensioenen jaarlijks per 1 januari van enig jaar te verhogen. Deze verhoging bedraagt maximaal de ontwikkeling van het prijsindexcijfer en vindt plaats voor zover de middelen van het fonds dit toelaten. Het verhogen van de pensioenen is voorwaardelijk. Er is geen recht op toekomstige verhogingen. Of de pensioenen worden verhoogd en in welke mate is afhankelijk van de financiële middelen van het fonds en van het oordeel van het bestuur en de actuaris over de financiële positie van het fonds. Het bestuur beslist jaarlijks in hoeverre de pensioenen worden aangepast. Behoudens de additionele toeslag vanuit de premie/toeslagreserve voor deelnemers is de toeslag op de pensioenaanspraken van de deelnemers gelijk aan de toeslag op de pensioenaanspraken van de gewezen deelnemers en pensioengerechtigden.

17

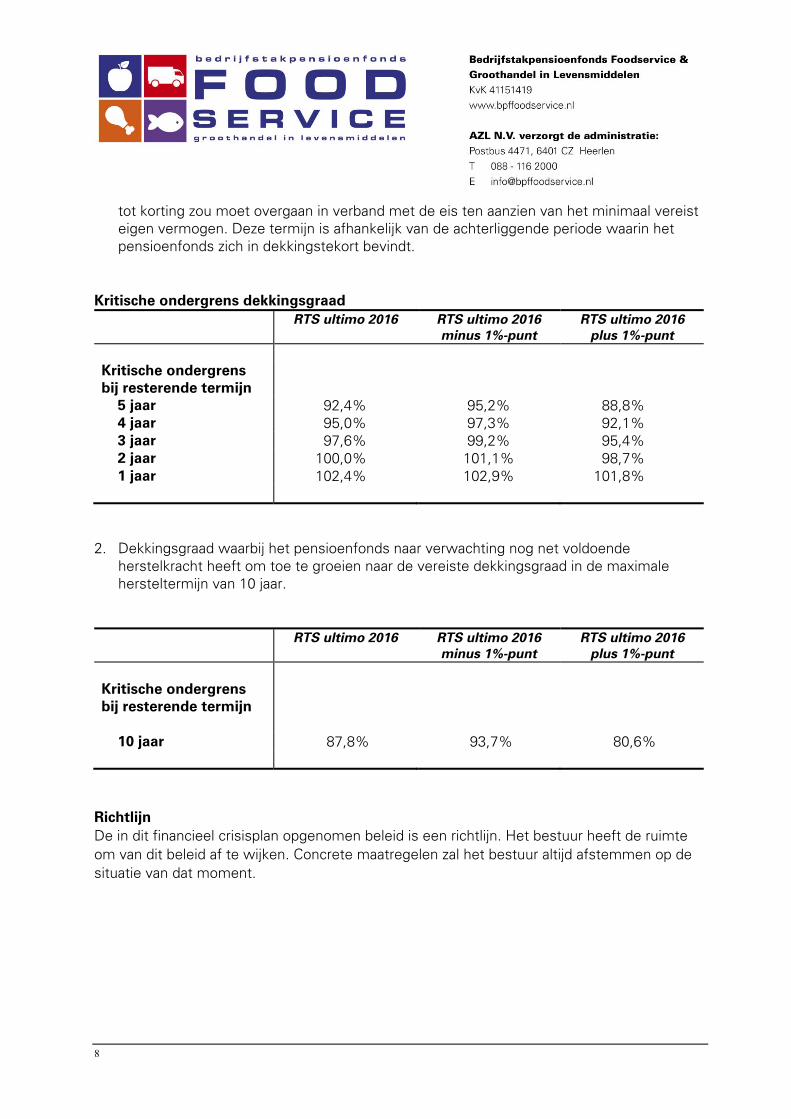

5.2 Korting pensioenaanspraken en –rechten Het fonds kan de verworven pensioenaanspraken en pensioenrechten verminderen indien: • De beleidsdekkingsgraad lager is dan de minimaal vereiste dekkingsgraad; • Het fonds naar verwachting niet in staat is binnen een termijn van maximaal 10 jaar

toe te groeien naar de vereiste dekkingsgraad zonder dat de belangen van deelnemers, gewezen deelnemers, pensioengerechtigden, andere aanspraakgerechtigden of de werkgever(s) onevenredig worden geschaad, en

• Alle overige beschikbare sturingsmiddelen, met uitzondering van het beleggingsbeleid, zijn ingezet om uiterlijk binnen 10 jaar te voldoen aan de vereiste dekkingsgraad.

Daarnaast zal een (onvoorwaardelijke) korting op de pensioenaanspraken en –rechten worden doorgevoerd als de beleidsdekkingsgraad vanaf (en met inbegrip van) dit startpunt zes maal jaarlijks opeenvolgend lager is dan de minimaal vereiste dekkingsgraad en ook de actuele dekkingsgraad bij de laatste vaststelling lager is dan de minimaal vereiste dekkingsgraad. Het pensioenfonds maakt gebruik van de maximale hersteltermijn van 10 jaar. In beginsel wordt de korting uitgesmeerd over de maximaal mogelijke termijn, waarbij de korting elk jaar gelijk is. Op basis van kosten- en communicatieoverwegingen zal worden bezien of het beter is om een kortere kortingsperiode te kiezen, dan wel de korting in één keer toe te passen. Het fonds informeert de deelnemers, gewezen deelnemers, pensioengerechtigden en de werkgever(s) schriftelijk over het besluit tot vermindering van pensioenaanspraken en pensioenrechten. Een dergelijke vermindering kan op zijn vroegst een maand nadat de deelnemers, gewezen deelnemers, pensioengerechtigden, werkgever en toezichthouder hierover geïnformeerd zijn, worden gerealiseerd.

18

6. Hoofdlijnen van het interne beheersingssysteem en van de opzet van de administratieve organisatie en interne controle (AO/IC)

6.1 Algemeen Bpf Foodservice heeft voor de uitvoering van zijn taken geen eigen organisatie in het leven geroepen, maar een en ander uitbesteed. De waarborgen voor een beheerste en integere bedrijfsvoering die de Pensioenwet met betrekking tot de inrichting van de fondsorganisatie verlangt, zijn onderwerp van overeenkomst en overleg tussen het bestuur en de onder 2.10 vermelde uitvoeringsorganisaties. Bpf Foodservice heeft een algemeen crisisplan opgesteld, als onderdeel van de beschrijving van de hoofdlijnen van het interne beheersingssysteem. Het eerste onderdeel van het algemeen crisisplan bestaat uit een financieel crisisplan dat een beschrijving is van maatregelen die het fonds op korte termijn zou kunnen inzetten indien de dekkingsgraad zich bevindt of zeer snel beweegt richting kritische waarden waardoor het realiseren van de doelstelling van het fonds in gevaar komt. Het tweede onderdeel van het algemene crisisplan betreft een noodprocedure bij spoedeisende situaties. Het algemeen crisisplan is opgenomen in bijlage 2 bij deze abtn. Een beheerste en integere bedrijfsvoering heeft daarnaast in ieder geval betrekking op: a. het beheersen van bedrijfsprocessen en bedrijfsrisico’s; b. integriteit; c. de soliditeit van Bpf Foodservice, waaronder wordt verstaan het beheersen van

financiële en andere risico’s die de soliditeit kunnen aantasten; d. het beheersen van de financiële positie over de lange termijn door periodiek een

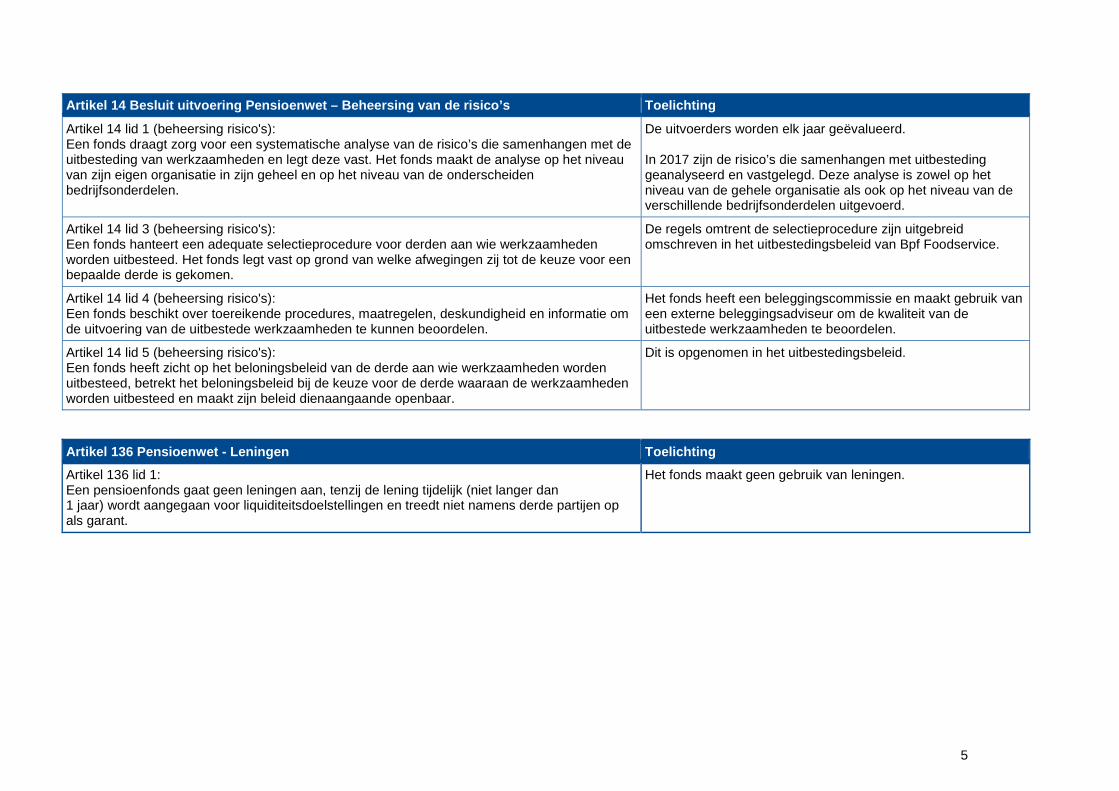

haalbaarheidstoets uit te voeren. Deze onderwerpen komen hierna aan de orde. 6.2 Beleidsuitgangspunten van de uitbesteding Het bestuur heeft op basis van zijn verantwoordelijkheid voor het beheer van het fonds, de vereiste professionalisering en de noodzakelijke risicobeheersing gekozen voor uitbesteding van alle werkzaamheden inzake pensioen- en vermogensbeheer aan externe partijen. Naar de overtuiging van het bestuur is uitbesteding van deze werkzaamheden effectiever en efficiënter dan deze in eigen beheer te houden. De uitbesteding voldoet aan de wettelijke voorschriften, als bedoeld in de Pensioenwet. Het bestuur is van oordeel dat de belangen van de deelnemers, slapers en pensioengerechtigden, en betrokken werkgevers bij deze uitbesteding uiteindelijk beter zijn gediend dan bij eigen beheer. Het bestuur heeft een selectieprocedure opgesteld, die in geval van een te maken keuze voor een nieuwe uitbestedingspartij zal worden gevolgd. Deze selectieprocedure maakt onderdeel uit van het uitbestedingsbeleid dat is opgenomen in bijlage 6. De uitbestede werkzaamheden zijn schriftelijk vastgelegd in een overeenkomst met de dienstverleners. Er wordt op toegezien dat overeenkomstig deze overeenkomsten regelmatig wordt gerapporteerd en dat periodiek een evaluatierapport in het voltallige bestuur wordt

19

besproken. Het bestuur heeft een evaluatieprocedure opgesteld die onderdeel uitmaakt van het uitbestedingsbeleid dat is opgenomen in bijlage 6. Het bestuur heeft een commissie uitbesteding en risicomanagement ingesteld die onder meer belast is met de voorbereiding van selectie- en evaluatietrajecten. Uitgangspunt is echter dat het bestuur eindverantwoordelijk en aansprakelijk blijft voor alle uitbestede werkzaamheden en daarmee samenhangende handelingen. Het bestuur is in beginsel van mening dat het deze verantwoordelijkheid kan dragen door middel van: − het rechtstreeks ter verantwoording roepen van de hiervoor genoemde partijen; en − schriftelijke rapportages over de uitvoering van de uitbestede werkzaamheden, die het

bestuur zo nodig ter beoordeling en controle aan een onafhankelijke, derde partij zal voorleggen.

Indien daartoe aanleiding bestaat, kan het bestuur besluiten eigen onderzoek te doen of te laten uitvoeren. Niet zonder betekenis voor het waarmaken van de eigen verantwoordelijkheid acht het bestuur de waarborgen die zijn gelegen in het waarmerken door de certificerend actuaris en de accountant van de jaarlijkse staten van het fonds zoals bedoeld in de Pensioenwet en de meldingsplicht van deze beide externe deskundigen in dat verband. 6.3 Analyse van de met de uitbesteding samenhangende risico’s De uitbesteding van werkzaamheden heeft tot gevolg dat het bestuur geen directe gezagsverhouding heeft met de werknemers, in dienst van de uitvoeringsorganisaties, die feitelijk en dagelijks zijn belast met de uitvoering van die werkzaamheden. Het bestuur heeft voorts geen rechtstreeks zicht op en voert geen directe controle uit op administratieve processen, zoals uitbetaling van pensioenen, pensioenberekeningen, beleggingsadministratie e.d.. Daardoor ontbreekt eveneens zicht op de werkelijke uitvoeringskosten. Het bestuur maakt zich echter doorlopend sterk voor zoveel mogelijk transparantie gericht op de totstandkoming van uitvoeringskosten die door dienstverleners in rekening worden gebracht. Het bestuur erkent voorts dat aan de uitbesteding het risico is verbonden van discontinuïteit van de dienstverlening. Om dit risico te beperken stelt het bestuur zich echter, onder meer door het beoordelen van jaarverslagen, op de hoogte van de (financiële) gezondheid van zijn dienstverleners, om zodoende tijdig te kunnen anticiperen op negatieve ontwikkelingen. Tenslotte vergt het besturen op afstand grotere inspanningen met betrekking tot de wederzijdse communicatie en informatie-uitwisseling. 6.4 Uitwerking en implementatie van de beleidsuitgangspunten Het bestuur heeft met AZL, RIAM, SSgA, SAREF en KAS BANK contractueel vastgelegd dat zij de wettelijke voorschriften met betrekking tot de uitbesteding zullen naleven. De beleidsuitgangspunten zijn op de hierna omschreven wijze uitgewerkt en geïmplementeerd. 6.5 Financiële soliditeit en continuïteit van de dienstverlening Indien wenselijk, kan het bestuur de financiële soliditeit van zijn dienstverleners beoordelen aan de hand van jaarcijfers en eventuele halfjaarberichten. Op grond van deze documenten kan het bestuur zich mede een oordeel vormen over de continuïteit van de dienstverlening.

20

6.5.1 Integriteit dienstverleners Het bestuur heeft kennis genomen van de gedragscode, klokkenluiders- en/of insiderregeling, alsmede van de compliance programma's van AZL, RIAM, SSgA, SAREF en KAS BANK. RIAM, SSgA, SAREF en KAS BANK staan voor hun integriteit en compliance onder toezicht van de Autoriteit Financiële Markten (hierna: AFM). De externe accountant van Bpf Foodservice heeft inzage in de rapportages die de Interne Accountantsdienst (hierna: IAD) van AZL opstelt en waarin verslag wordt gedaan van controles van de compliance regeling van AZL. Ook heeft deze accountant inzage in de verslagen van de periodieke controles en andere toezichtactiviteiten door DNB en AFM. Het bestuur stelt vast dat zowel AZL, RIAM, SSgA, SAREF als KAS BANK een juridisch en bestuurlijk onafhankelijke organisatie is die het bestuur voldoende vertrouwen geeft dat er geen sprake is van enige belangenverstrengeling en -conflicten. Indien AZL, RIAM, SSgA, SAREF of KAS BANK een langdurig samenwerkingsverband met andere organisaties aangaat dan wel haar werkzaamheden geheel of gedeeltelijk overdraagt, wordt het bestuur daarover geïnformeerd. Hetzelfde geldt indien deze dienstverleners besluiten essentiële werkzaamheden onderwerp van onder-uitbesteding te maken. 6.5.2 Goed ondernemerschap De organisatiestructuur van de dienstverleners is voor het bestuur beschikbaar. 6.5.3 Kwaliteit van de dienstverlening Het bestuur beoordeelt de kwaliteit van de dienstverleners continu aan de hand van de wijze waarop de organisaties hun (uitvoerings)contracten nakomen. Er vindt periodiek op basis van een door het bestuur opgestelde rooster een evaluatie plaats met de dienstverleners. Het bestuur heeft een evaluatieprocedure opgesteld, die als bijlage onderdeel uitmaakt van de abtn. 6.5.4 Deskundigheid Het bestuur beschikt over een geschiktheidsplan, met behulp waarvan de geschiktheid van de individuele bestuurders en leden van de raad van toezicht en het verantwoordingsorgaan wordt getoetst en zo nodig bevorderd. Een meerjarig plan van aanpak met betrekking tot de geschiktheidsbevordering is tot een vast onderdeel van het geschiktheidsplan gemaakt. Het bestuur heeft er voorts nota van genomen dat zijn dienstverleners zorgdragen voor de ontwikkeling van de deskundigheid van de medewerkers en het personeel voor zover van toepassing gecertificeerd is op grond van de normen zoals van toepassing in de branche. 6.5.5 Communicatie en bestuursondersteuning Ten behoeve van een goede interne communicatie en bestuursadvisering heeft AZL aan Bpf Foodservice een vaste bestuursadviseur toegewezen, die tevens een coördinerende rol heeft richting de externe deskundigen. Deze bestuursadviseur is het eerste aanspreekpunt voor het bestuur. De bestuursadviseur wordt in zijn taken ondersteund. AZL voorziet in een vervanger indien de bestuursadviseur gedurende langere tijd niet in staat is zijn of haar werkzaamheden voor het pensioenfonds uit te voeren. RIAM, SSgA, SAREF en KAS BANK hebben een senior-relatiebeheerder toegewezen aan Bpf Foodservice. Deze kan een beroep doen op de expertise binnen hun organisaties. Voor vragen en opmerkingen op het niveau van individuele deelnemers en pensioengerechtigden beschikt AZL over een helpdesk.

21

Bpf Foodservice beschikt over een eigen website die voldoet aan de eisen op grond van de Wet pensioencommunicatie en voorziet in gelaagde communicatie gebaseerd op de Pensioen 1-2-3. Deelnemers kunnen via een beveiligde persoonlijke omgeving op de website informatie raadplegen over hun pensioenaanspraken bij Bpf Foodservice. Daarnaast is voor alle belanghebbenden relevante algemeen toegankelijke informatie beschikbaar over Bpf Foodservice. 6.5.6 Wettelijke en bestuursrechtelijke termijnen Het bestuur heeft in de overeenkomst met AZL, RIAM, SSgA, SAREF en KAS BANK afspraken gemaakt over tijdige nakoming van wettelijke en bestuursrechtelijke verplichtingen die aan een bepaalde termijn gebonden zijn en waarvan de overschrijding tot het opleggen van een boete of last onder dwangsom door de bevoegde autoriteiten kan leiden. In het bijzonder wordt in dit verband melding gemaakt van tijdige oplevering van gegevens ten behoeve van de vaststelling van het jaarverslag en de jaarrekening, alsmede de kwartaal- en jaarstaten. Het bestuur acht het lopen van risico’s ter zake van de naleving van wet- en regelgeving in het algemeen overigens gering, mede omdat de externe accountant en actuaris ingevolge artikel 170 van de Pensioenwet de toezichthouder DNB of AFM (hierna de toezichthouder) spontaan moeten melden indien zij kennis hebben genomen van omstandigheden die strijdig zijn met de Pensioenwet, dan wel sprake is van niet-nakoming van door het pensioenfonds aangegane verplichtingen. Voorts meldt de accountant de toezichthouder indien hij geen verklaring omtrent de getrouwheid wil afgeven of voorbehouden maakt. 6.5.7 Aansprakelijkheid Ingevolge de overeenkomsten met haar dienstverleners kan Bpf Foodservice geleden schade verhalen indien functionarissen met betrekking tot hun handelingen of nalaten grove schuld of onachtzaamheid kan worden verweten. 6.5.8 Kostenbeheersing Het bestuur voorkomt een situatie van onbeheersbare uitvoeringskosten door vooraf door het bestuur goed te keuren jaarlijkse begrotingen en bewaking van overschrijdingen van de realisaties op kwartaalbasis. 6.5.9 Interne AO/IC en beheersingsmaatregelen pensioenbeheer; ISAE audits en overige procedures ISAE-audits Om aan de behoefte van het bestuur aan zekerheid en daarmee aan kwaliteitsgaranties tegemoet te komen, heeft AZL ervoor gekozen om gecertificeerd te worden volgens de richtlijnen van ISAE 3402 en 3000. Ook RIAM, SAREF en KAS BANK zijn in het bezit van ISAE 3402-rapportages. SSgA heeft een SOC1 rapport dat voldoet aan de ISAE 3402-standaarden. Jaarlijks beoordeelt het bestuur aan de hand van de rapportages of de interne beheersing van de dienstverleners naar de mening van het bestuur voldoende comfort biedt. Het bestuur is bereid om van een eigen audit bij AZL af te zien, indien de benodigde informatie reeds voorhanden is of een beoogd onderzoek reeds is verricht in het kader van de ISAE audits.

22

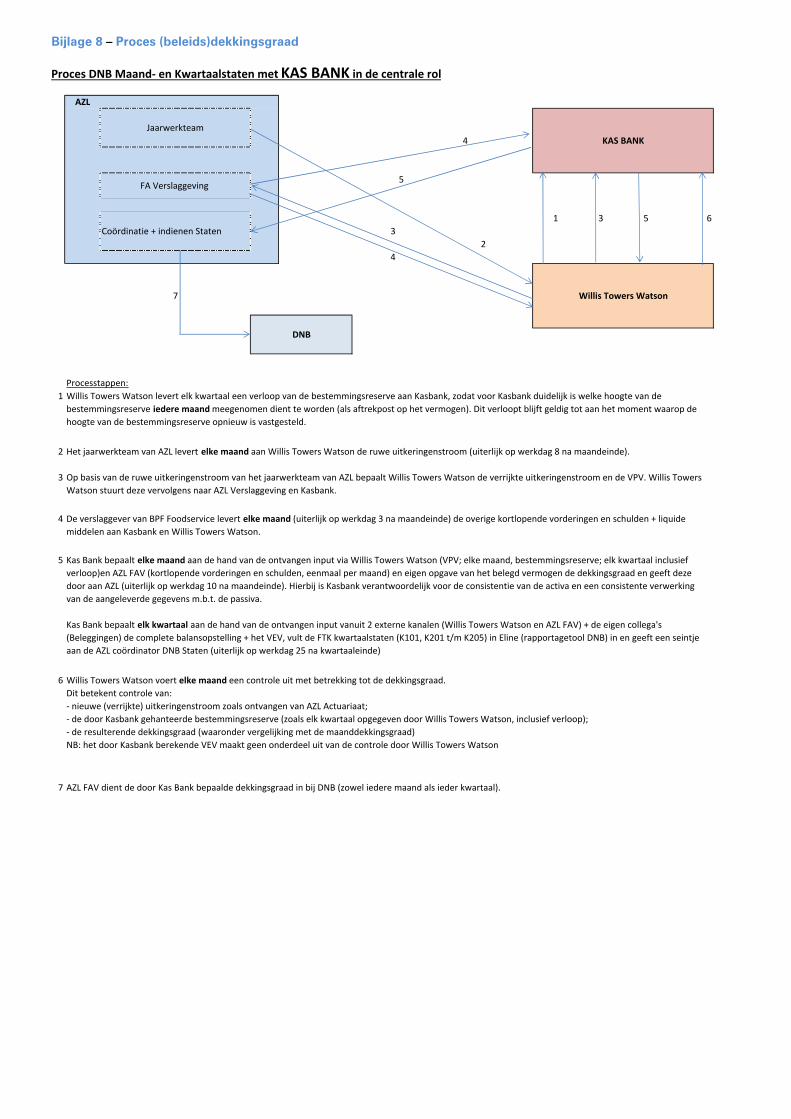

Overige procedures Het bestuur is ervan op de hoogte dat AZL over een calamiteiten- en continuïteitsplan (contingency-plan) beschikt. Brandbeveiliging en een ontruimingsplan zijn onderdelen daarvan. Wanneer zich een calamiteit en/of een situatie voordoet die de continuïteit in gevaar brengt wordt het bestuur geïnformeerd. Voorts zijn procedures opgesteld ten aanzien van back-up en restore. Back-ups worden dagelijks gemaakt op een met SAN vergelijkbaar opslagsysteem. De betrouwbaarheid van het back-up en restore proces wordt gegarandeerd door bij het schrijven van de data te verifiëren dat de data correct zijn weggeschreven en ook leesbaar zijn. Het back-upsysteem bevindt zich fysiek buiten de computerruimtes waar de productiedata opgeslagen is. Periodiek wordt een image geschreven naar tape. Het bestuur heeft zich ervan vergewist dat de overige dienstverleners over vergelijkbare procedures beschikken. 6.5.10 Wijzigingen in de uitbesteding of nieuwe uitbesteding In de uitbestedingsovereenkomsten is aangegeven dat het bestuur uit eigen beweging wordt geïnformeerd over inhoudelijke wijzigingen in de hiervoor bedoelde documenten c.q. informatie. Het bestuur beoordeelt, bij voorkeur in zijn eerstvolgende vergadering, of deze wijzigingen, gelet op de beleidsuitgangspunten en gemaakte risicoanalyse, passend zijn. Eenzelfde beoordeling vindt aan de hand van de selectieprocedure plaats ten aanzien van nieuw voorgenomen uitbestedingen, waarbij uiteindelijke besluitvorming eerst plaatsvindt na het doorlopen van een selectieproces. 6.6 Periodieke toetsing van de gemaakte afspraken Het bestuur van Bpf Foodservice toetst regelmatig of de wijze waarop de werkzaamheden worden verricht nog in overeenstemming is met de gemaakte afspraken. Een en ander vindt plaats op basis van periodieke rapportages door en evaluatietrajecten met de dienstverleners. Deze rapportages bestaan uit de volgende zelfstandige onderdelen: 6.6.1 Administratieve rapportages AZL levert het bestuur per kwartaal een zogenaamde administratieve rapportage, waarin relevante ontwikkelingen worden gemeld met betrekking tot de interne processen, de verwerking van gegevens, eventuele knelpunten die in de werkzaamheden zijn opgetreden, klachten van deelnemers of pensioengerechtigden en de genomen initiatieven terzake en alle andere aspecten waarover in de SLA’s afspraken zijn gemaakt. De administratieve rapportage stelt AZL bovendien in staat al die zaken te melden die het bestuur in staat stellen om handelend op te treden naar de werkgevers en andere belanghebbenden. 6.6.2 Beleggingsrapporten en Kwartaalrapportage Beleggingen De vermogensbeheerders leveren het bestuur elk kwartaal een rapportage over de ontwikkelingen van de deelportefeuille onder hun beheer. Voorts is het bestuur met de beheerders richtlijnen voor het vermogensbeheer overeengekomen, waarin mandaten zijn opgenomen. De custodian levert maandelijks een geconsolideerde rapportage over de gehele portefeuille. 6.6.3 (Beleids)dekkingsgraadrapportages De ontwikkelingen, zoals die worden vermeld in de hiervoor onder 6.6.1. en 6.6.2. genoemde rapportages, worden in samenhang gepresenteerd in periodieke (beleids)dekkingsgraadrapportages die voldoen aan het financieel toetsingskader, als bedoeld in de Pensioenwet. De dekkingsgraadrapportages bieden het bestuur een handvat voor het

23

nemen van toekomstige (beleids)beslissingen en het verrichten van haalbaarheidstoetsen. Onder het nFTK is de beleidsdekkingsgraad leidend voor alle beleidsmaatregelen. De beleidsdekkingsgraad is het gemiddelde van de dekkingsgraad van de afgelopen 12 maanden en is daarmee minder afhankelijk van dagkoersen. Alle beleidsmaatregelen moeten gebaseerd worden op deze beleidsdekkingsgraad. Om de juistheid van de berekeningen van de dekkingsgraad en beleidsdekkingsgraad te waarborgen heeft het fonds als interne beheersmaatregel zijn adviserend actuaris de opdracht gegeven om de juistheid van de dekkingsgraad maandelijks te controleren. Wanneer een van de partijen die betrokken zijn bij de totstandkoming en/of controle van de berekening van de (beleids)dekkingsgraad na indiening bij DNB constateert dat de uitkomst met meer dan 0,2%-punt (positief of negatief) afwijkt van de op basis van (latere) beschikbare informatie feitelijke hoogte van de (beleids)dekkingsgraad wordt hierover gerapporteerd aan het bestuur. Het bestuur beraadt zich in dit geval over de te nemen stappen ten einde de ontstane situatie naar de toekomst te kunnen voorkomen. Het proces tot vaststelling van de (beleids)dekkingsgraad is opgenomen als bijlage 8 van deze abtn. Grondslagwijzingen zullen in de (beleids)dekkingsgraad verwerkt worden conform beschreven onder 7.2.6. 6.6.4 Notities over (wettelijke) pensioenontwikkelingen AZL levert het bestuur periodiek een overzicht van de actuele en voor het pensioenfonds relevante pensioenontwikkelingen, genaamd ‘Pensioenitems’. Uit deze overzichten moet blijken dat het pensioenfonds aan alle wet- en regelgeving c.q. bestuursrechtelijke bepalingen voldoet. Indien zulks niet of niet meer het geval is, doet AZL via de bestuursadviseur voorstellen tot noodzakelijke aanpassingen. AZL stelt het bestuur tevens op de hoogte van ontwikkelingen via haar orgaan AZL Perspectief en de jaarlijkse Relatiedag. Daarnaast blijft het bestuur op de hoogte van belangrijke pensioenontwikkelingen door middel van het bijwonen van seminars en het volgen van opleidingen conform het opleidingsplan. 6.6.5 Inschakeling van de accountant AZL is bereid op verzoek van het bestuur haar rapportages voor te leggen aan de accountant van Bpf Foodservice. AZL wordt de gelegenheid geboden om op gemaakte opmerkingen en bevindingen van de accountant van het pensioenfonds te reageren. 6.6.6 Overig Het bestuur wordt door AZL geïnformeerd over alle correspondentie die AZL namens Bpf Foodservice voert met onder meer de toezichthouder, het Ministerie van Sociale Zaken en Werkgelegenheid en de Belastingdienst. AZL en de vermogensbeheerders stellen het bestuur Bpf Foodservice onverwijld op de hoogte van materiële problemen die zich in het kader van de uitbesteding voordoen. 6.7 Beëindiging van de uitbesteding Bpf Foodservice heeft met haar dienstverleners schriftelijke afspraken gemaakt over de opzegging en beëindigingsvoorwaarden.

24

6.8 Waarborging van gescheiden administraties en informatieverstrekking AZL, RIAM, SSgA, SAREF en KAS BANK houden de gegevens en bestanden van Bpf Foodservice strikt gescheiden van die van haar andere opdrachtgevers. Hetzelfde geldt voor de archivering van de stukken voor de bestuursvergaderingen en beleggingsadministratie. De gescheiden informatieverstrekking naar de verschillende opdrachtgevers wordt gewaarborgd door de inrichting van de systemen, interne procedures voor AO en IC, autorisatie- en procuratieregelingen. Door implementatieprocessen van nieuwe of gewijzigde werkzaamheden buiten de bestaande, dagelijkse werkzaamheden te plaatsen, is de voortgang van laatstbedoelde werkzaamheden bovendien gewaarborgd. Met betrekking tot privacy zorgen de dienstverleners ervoor dat de privacyaspecten van Bpf Foodservice als gevolg van de uitbesteding in voldoende mate worden gewaarborgd. Deze verplichting is in de betreffende overeenkomsten vervat. In de overeenkomst is voorts vastgelegd dat de gegevens met betrekking tot de administratie van Bpf Foodservice aan het fonds toebehoren, dat het bestuur in dit verband wordt beschouwd als verantwoordelijke en de uitvoerders als verwerker in de zin van de Algemene Verordening Gegevensbescherming. 6.9 Inlichtingenplicht jegens toezichthouder en toegang tot boeken en bescheiden AZL, RIAM, SSgA, SAREF en KAS BANK staan de toezichthouder, in opdracht van het bestuur van Bpf Foodservice, toe toezicht en controle uit te oefenen op hun organisatie en verschaffen deze toezichthouder alle informatie die het voor een goede uitvoering van haar taken nodig heeft. Het bestuur heeft met zijn uitvoerders afgesproken, dat deze de aanwijzingen van DNB en AFM die verband houden met de uitbestede activiteiten, zullen volgen. AZL verstrekt, in opdracht van het bestuur, voorts informatie en geeft inzage in boeken en bescheiden indien de Ombudsman Pensioenen daarom verzoekt. 6.10 De overeenkomst van uitbesteding Het bestuur heeft de uitbestede werkzaamheden schriftelijk vastgelegd in een uitbestedingsovereenkomst. Deze overeenkomst bevat een omschrijving van de aard en omvang van de hiervoor bedoelde werkzaamheden. De overeenkomst is voorzien van prestatienormen (SLA’s). In het uitvoeringscontract met AZL is het bestuur overeengekomen dat Bpf Foodservice eigenaar blijft van alle gegevens, zowel in digitale vorm als dossiervorm. De automatiseringssystemen alsmede de functionele en technische beschrijvingen blijven eigendom van AZL. Arbitrage c.q. conflictbeheersing maakt onderdeel uit van de overeenkomsten tussen (het bestuur van) Bpf Foodservice en AZL en Bpf Foodservice en RIAM en Bpf Foodservice en SSgA en Bpf Foodservice en KAS BANK.

25

7. Financieel kader

Het fonds is een ‘eigen beheer’ fonds. Na een beschrijving van de risico’s die voortkomen uit de aangegane verplichtingen in eigen beheer, wordt ingegaan op de financiële opzet bij het fonds en de daarmee samenhangende sturingsmiddelen. 7.1 Risico’s uit aangegane verplichtingen in eigen beheer De belangrijkste materiële risico’s van het fonds, zijnde het kort- en langlevenrisico dat voortvloeit uit de pensioenregelingen bij het fonds en het beleggingsrisico, worden in eigen beheer gehouden. Het in eigen beheer houden genereert onder meer de in hoofdstuk 1 besproken operationele en beleidsmatige ondernemingsrisico’s. Concreet zijn ook de volgende risico’s voor rekening van het fonds. • Beleggingsrisico (dekkingstekort). • Risico beperkte toeslagverlening. • Risico van het te laag (of te hoog) vaststellen van de (risico)premie en van de

voorziening pensioenverplichtingen. • Risico inzake (dis)continuïteit van de premiebetaling door de aangesloten

ondernemingen. Het beleggingsrisico houdt in dat op enig moment de waarde van de beleggingen lager kan zijn dan de op de grondslagen van het fonds vastgestelde voorziening pensioenverplichtingen. Om dit risico te minimaliseren wordt een prudent beleggingsbeleid gevoerd, dat beschreven wordt in paragraaf 7.5. Onderdeel daarvan is het aanhouden van een (minimaal) vereist eigen vermogen. De situatie kan ontstaan dat op de pensioenen niet zonder meer een toeslag verleend kan worden zoals geformuleerd in het voorwaardelijke toeslagenbeleid. Dit kan mede het gevolg zijn van slechte beleggingsrendementen uit het verleden en is dan in die zin gekoppeld aan het beleggingsrisico. Daarentegen kan een dergelijke situatie ook mede veroorzaakt worden door een bepaalde prioriteitstelling ten aanzien van de totale financiering van de pensioenregeling. De voorziening pensioenverplichtingen wordt gebaseerd op de fondsgrondslagen. De fondsgrondslagen moeten voldoende basis bieden om een prudente voorziening te kunnen vaststellen. Aanpassing van de fondsgrondslagen (bijvoorbeeld het overgaan op nieuwere overlevingstafels) is aandachtspunt bij de vaststelling van de voorziening en de analyse van het verloop ervan (zie ook paragraaf 7.2). De risico’s verbonden aan het vaststellen van de pensioenpremie liggen op het vlak van de inschatting van de actuariële lasten en de bronnen van financiering (waaronder ook de beleggingsrendementen), daarbij wordt de premiesystematiek bekeken over een langere periode (zie ook paragraaf 7.3). Het bestuur is zich bewust van het risico dat er is ten aanzien van de financiering van de directe kosten. De kosten voor de uitvoering van de pensioenregeling worden voornamelijk gefinancierd uit de opslag in de premie. Indien de verplichtstelling vervalt en het pensioenfonds geen premiebijdrage meer ontvangt, is de opslag voor kosten in de voorziening niet voldoende om zelfstandig de kosten van de toekomstige uitvoering te

26

dragen. Mocht deze situatie zich voordoen, dan heeft het bestuur de intentie om de verplichtingen van het pensioenfonds over te dragen aan een ander pensioenfonds. De voorziening pensioenverplichtingen dient tegen marktwaarde gewaardeerd te worden. Dit houdt in dat de hoogte van de voorziening pensioenverplichtingen afhankelijk is van de rentestand. Dit heeft tot gevolg dat de voorziening pensioenverplichtingen hoger wordt naarmate de rente daalt en omgekeerd. Tevens zullen verplichtingen die verder in de toekomst liggen bij rentewijzigingen sterker in waarde veranderen dan de verplichtingen die op kortere termijn worden voldaan. Dit wordt ook wel de rentegevoeligheid van de pensioenverplichtingen genoemd. Gesteld kan worden dat de risico’s die voortkomen uit de aangegane verplichtingen in eigen beheer niet onafhankelijk van elkaar zijn. De wisselwerking heeft veelal het effect van communicerende vaten. Vandaar dat bij een analyse van de risico’s integraal wordt gekeken naar alle beleidsgebieden. De daaruit voortvloeiende inzet van sturingsmiddelen wordt beschreven in paragraaf 7.6. 7.2 Reservering 7.2.1 Voorziening pensioenverplichtingen De voorziening pensioenverplichtingen is gelijk aan de contante waarde van de verwachte uitgaande kasstromen die voortvloeien uit de tot de datum van de vaststelling opgebouwde onvoorwaardelijke pensioenverplichtingen. Voor arbeidsongeschikte deelnemers wordt rekening gehouden met een voorziening voor het premievrijgestelde deel van de toekomstige pensioenopbouw. De contante waarde wordt vastgesteld op basis van de actuele rentetermijnstructuur zoals gepubliceerd door DNB. De verwachte uitgaande kasstromen worden gebaseerd op voor het pensioenfonds prudente grondslagen. Tevens wordt op een adequate manier rekening gehouden met de voorzienbare trend in overlevingskansen. De actuariële grondslagen van het pensioenfonds worden in deze paragraaf verder beschreven. 7.2.2 Voorziening voor zieken Voor deelnemers die op de balansdatum ziek zijn, wordt een technische voorziening aangehouden ter financiering van eventuele toekomstige premievrijstelling bij arbeidsongeschiktheid. De hoogte van deze voorziening bedraagt tweemaal de in de kostendekkende premie begrepen risicopremie voor premievrijstelling bij arbeidsongeschiktheid. Dit is een schatting. Er wordt in de voorziening rekening gehouden met het feit dat deelnemers die ziek zijn, arbeidsongeschikt kunnen worden (INBR-voorziening). 7.2.3 Tijdsevenredige financiering pensioenopbouw en toeslagverlening De financiering van de reguliere opbouw van aanspraken op pensioen krachtens de pensioenregeling vindt evenredig in de tijd plaats, met onmiddellijke affinanciering van de aanspraken die uit hoofde van toegekende verhogingen ontstaan. Op geen enkel moment in de tijd kunnen er daardoor backserviceverplichtingen ontstaan. Indien de toekenning van toeslagen van de ingegane en opgebouwde pensioenaanspraken vóór 1 januari van enig jaar heeft plaatsgevonden, wordt bij de bepaling van de voorziening ultimo het voorgaande jaar reeds rekening gehouden met de

27

toegekende toeslagen van de ingegane en opgebouwde pensioenaanspraken primo het volgende jaar. 7.2.4 Financiering voorwaardelijke overgangsregeling Per 1 januari 2015 is een gedeelte van de voorwaardelijke aanspraken uit de overgangsregeling uit artikel 27 van het pensioenreglement voor deelnemers geboren op of na 1 januari 1950 definitief toegekend op basis van de op dat moment aanwezige reserves. De reserves zijn hiermee komen te vervallen. 7.2.5 Premie/toeslag-reserve Om het risico te beperken dat de pensioenregeling in enig jaar moet worden versoberd en/of de premie verhoogd moet worden, wordt vanaf 2016 een premie/toeslag-reserve gevormd uit een (positief) verschil tussen de feitelijke premie en de toetspremie. Als de feitelijke premie lager is dan de toetspremie wordt het verschil, voor zover mogelijk, onttrokken aan de premie/toeslag-reserve waardoor een premiestijging en/of een verlaging van de pensioenopbouw voorkomen dan wel beperkt wordt. Daarnaast kan uit deze bestemmingsreserve een aanvullende toeslag aan de actieve deelnemers worden verleend. Indien in enig jaar geen volledige toeslag kan worden verleend vanuit het beschikbare vermogen van het fonds aan de actieve deelnemers kan het fonds (een gedeelte van) het vermogen uit de premie/toeslagreserve aanwenden voor een aanvullende toeslagverlening aan de actieve deelnemers. Toeslagverlening vanuit de premie/toeslagreserve is alleen mogelijk als de reserve naar verwachting niet nodig is om in toekomstige jaren een premietekort uit op te vangen. Op de aanvullende toeslagverlening vanuit de premie/toeslagreserve is de wet- en regelgeving ten aanzien van toekomstbestendig indexeren van toepassing. De reeds bestaande toeslagreserve voor actieven, die onderdeel uitmaakt van het eigen vermogen, is per 31 december 2015 overgedragen naar de nieuw gevormde premie/toeslag-reserve. De premie/toeslagreserve wordt bij het bepalen van de aanwezige beleidsdekkingsgraad buiten beschouwing gelaten. Het vermogen in de premie/toeslagreserve wordt belegd conform het beleggingsbeleid van het fonds. De gerealiseerde rendementen worden aan deze bestemmingsreserve toegevoegd. Als het fonds vanwege de financiële positie een korting moet gaan doorvoeren als bedoeld in artikel 134 van de PW, dan moet eerst de aanwezige premie/toeslag-reserve aangesproken worden om de korting te verlagen of te voorkomen. 7.2.6 Actuariële grondslagen De voorziening pensioenverplichtingen wordt vastgesteld op basis van de volgende actuariële grondslagen. Deze grondslagen acht het bestuur voldoende prudent om met de daarmee vastgestelde voorziening pensioenverplichtingen de betreffende verplichtingen van het fonds te kunnen afwikkelen. Indien er besloten wordt om de actuariële grondslagen te wijzigen, naar aanleiding van wetgeving of (intern) onderzoek, dan zal het bestuur deze grondslagen in de eerst volgende maand na het bestuursbesluit wijzigen. Indien dit vanwege administratieve redenen niet haalbaar blijkt te zijn, dienen de grondslagen uiterlijk op 31 december van het jaar te zijn verwerkt.

28

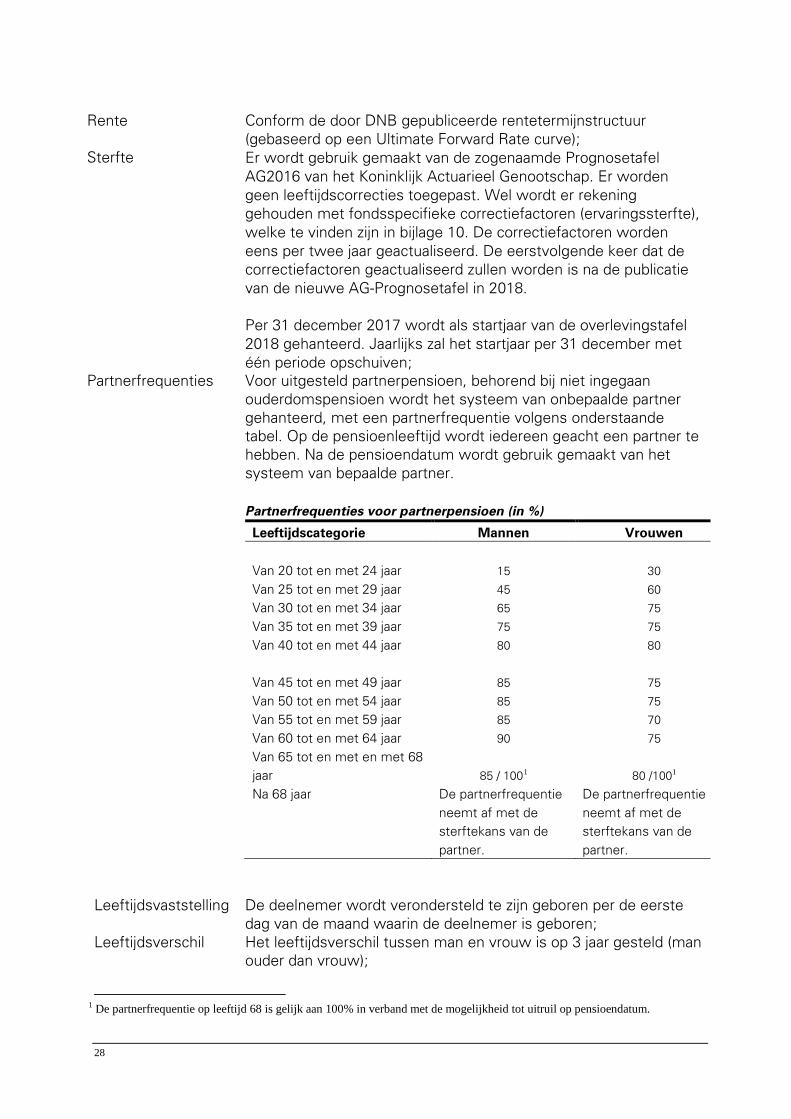

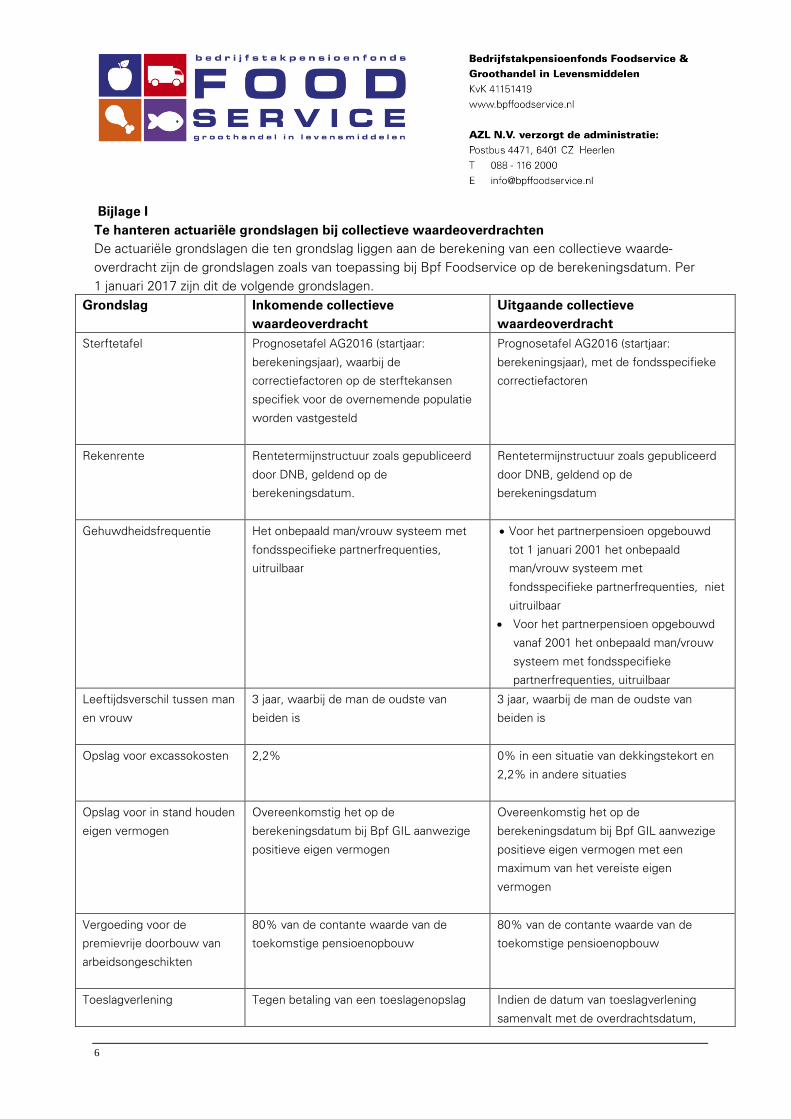

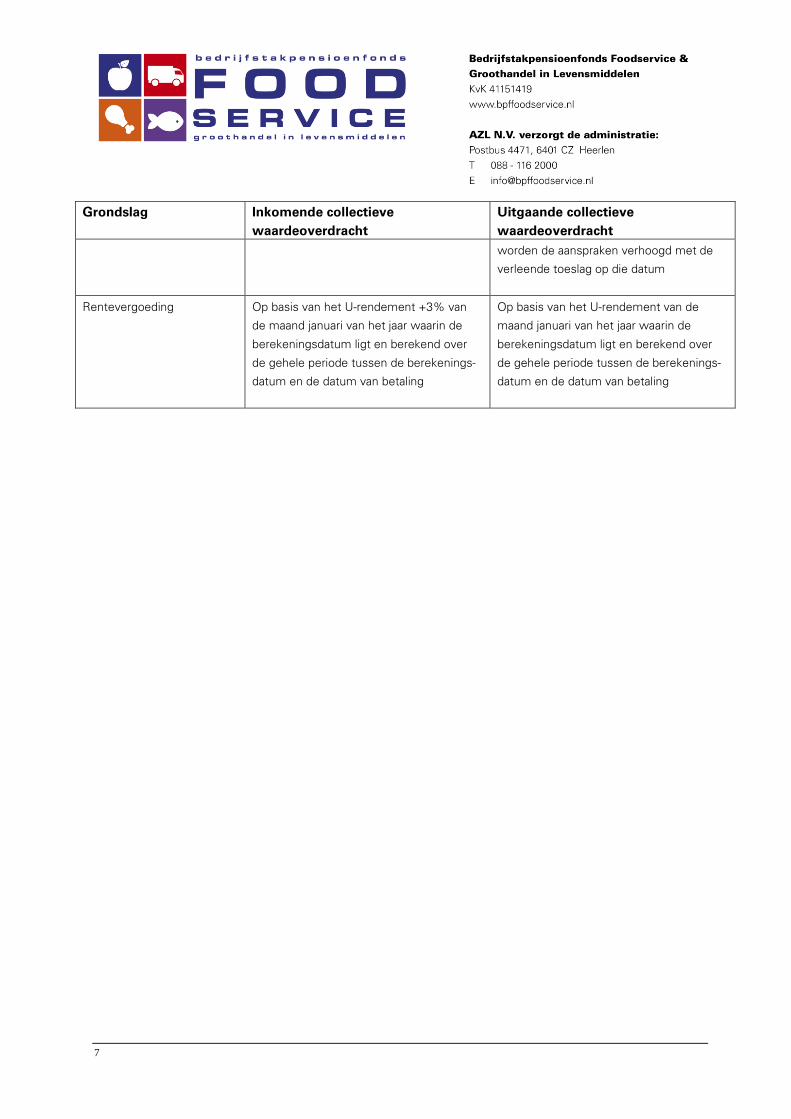

Rente Conform de door DNB gepubliceerde rentetermijnstructuur

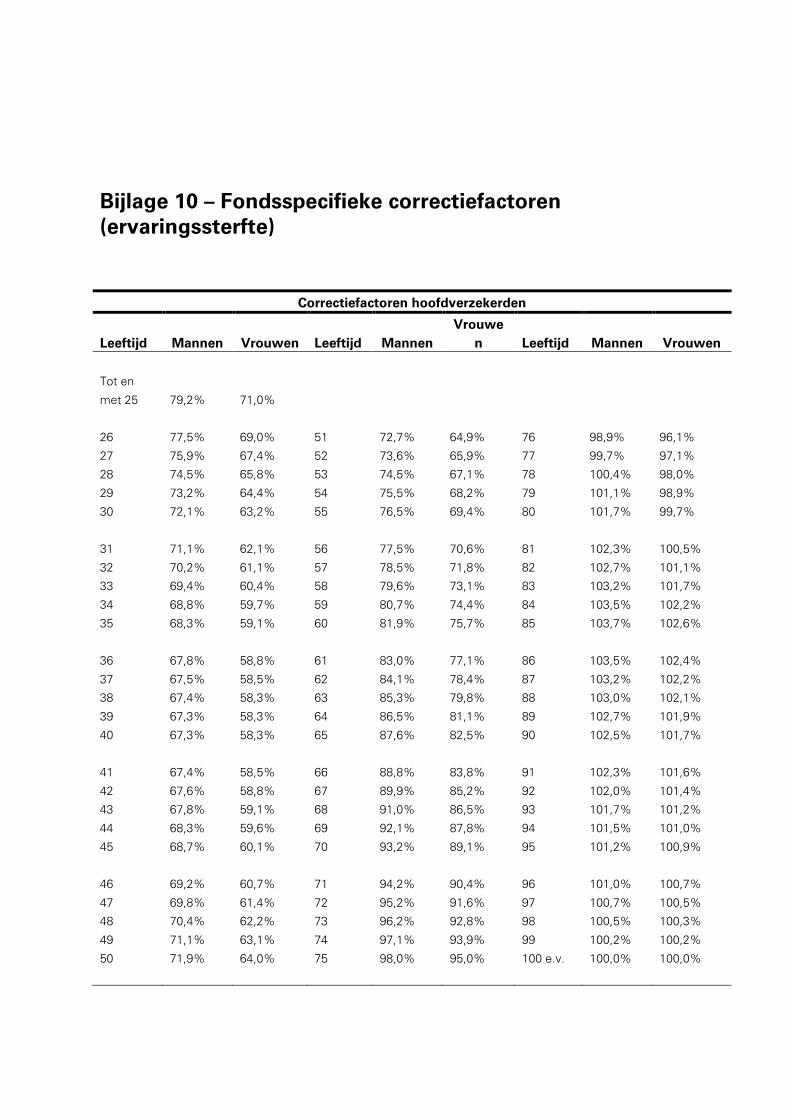

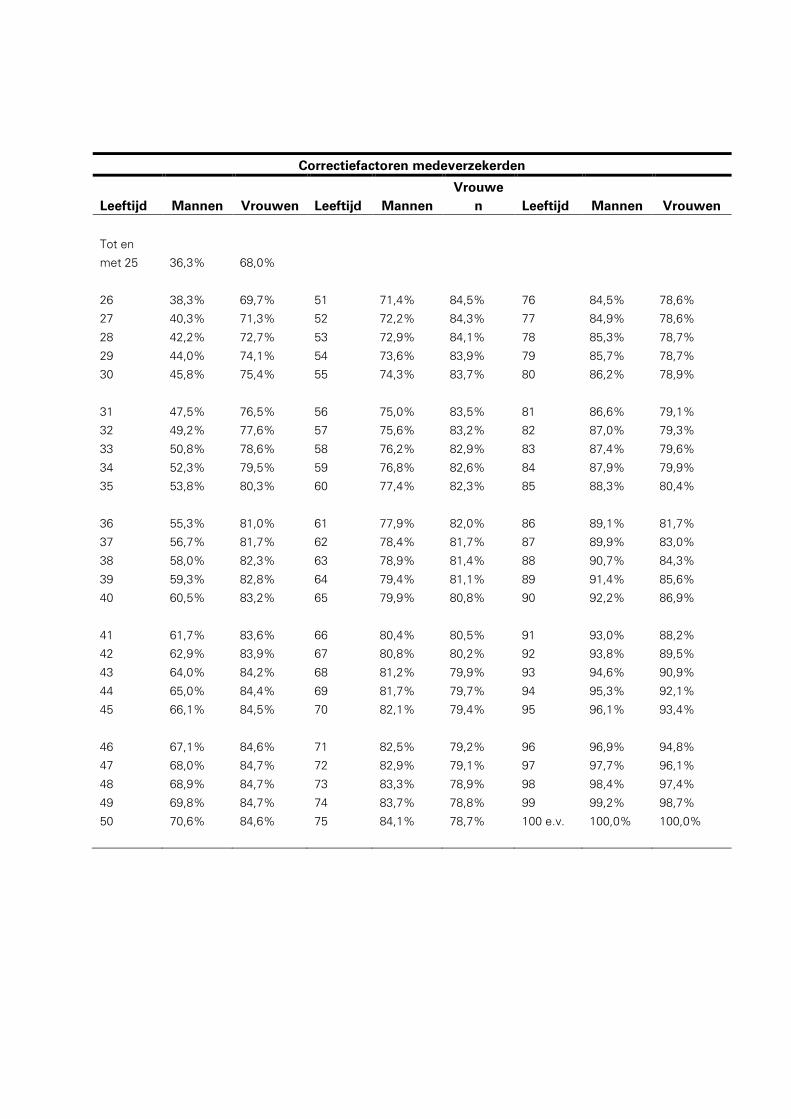

(gebaseerd op een Ultimate Forward Rate curve); Sterfte Er wordt gebruik gemaakt van de zogenaamde Prognosetafel

AG2016 van het Koninklijk Actuarieel Genootschap. Er worden geen leeftijdscorrecties toegepast. Wel wordt er rekening gehouden met fondsspecifieke correctiefactoren (ervaringssterfte), welke te vinden zijn in bijlage 10. De correctiefactoren worden eens per twee jaar geactualiseerd. De eerstvolgende keer dat de correctiefactoren geactualiseerd zullen worden is na de publicatie van de nieuwe AG-Prognosetafel in 2018. Per 31 december 2017 wordt als startjaar van de overlevingstafel 2018 gehanteerd. Jaarlijks zal het startjaar per 31 december met één periode opschuiven;

Partnerfrequenties Voor uitgesteld partnerpensioen, behorend bij niet ingegaan ouderdomspensioen wordt het systeem van onbepaalde partner gehanteerd, met een partnerfrequentie volgens onderstaande tabel. Op de pensioenleeftijd wordt iedereen geacht een partner te hebben. Na de pensioendatum wordt gebruik gemaakt van het systeem van bepaalde partner. Partnerfrequenties voor partnerpensioen (in %)

Leeftijdscategorie Mannen Vrouwen Van 20 tot en met 24 jaar 15 30

Van 25 tot en met 29 jaar 45 60

Van 30 tot en met 34 jaar 65 75

Van 35 tot en met 39 jaar 75 75

Van 40 tot en met 44 jaar 80 80

Van 45 tot en met 49 jaar 85 75

Van 50 tot en met 54 jaar 85 75

Van 55 tot en met 59 jaar 85 70

Van 60 tot en met 64 jaar 90 75

Van 65 tot en met en met 68 jaar 85 / 1001 80 /1001

Na 68 jaar De partnerfrequentie neemt af met de sterftekans van de partner.

De partnerfrequentie neemt af met de sterftekans van de partner.

Leeftijdsvaststelling De deelnemer wordt verondersteld te zijn geboren per de eerste dag van de maand waarin de deelnemer is geboren;

Leeftijdsverschil Het leeftijdsverschil tussen man en vrouw is op 3 jaar gesteld (man ouder dan vrouw);

1 De partnerfrequentie op leeftijd 68 is gelijk aan 100% in verband met de mogelijkheid tot uitruil op pensioendatum.

29

Uitkeringen Bij de waardering van de aanspraken is uitgegaan van de veronderstelling dat de pensioenuitkeringen continu geschieden;

Kosten De voorziening pensioenverplichtingen en de koopsommen worden berekend inclusief een opslag van 2,2% ter dekking van toekomstige uitvoeringskosten. Jaarlijks is op deze wijze 2,2% van de uitkeringen beschikbaar voor kosten. De kostenopslag van 2,2% is gebaseerd op een onderzoek dat is uitgevoerd naar de benodigde kostenvoorziening bij discontinuïteit of het wegvallen van de aangesloten ondernemingen van het pensioenfonds. Bij het onderzoek is de methodiek toegepast, zoals beschreven in de Q&A van DNB d.d. 6 mei 2014, referentie 01619. Mocht deze situatie zich voordoen, dan heeft het bestuur de intentie om de pensioenverplichtingen van het pensioenfonds over te dragen aan een ander pensioenfonds, gevolgd door liquidatie van het pensioenfonds. Hierbij is rekening gehouden met een overbruggingsperiode van één jaar voor de uitvoering van de overdracht en de liquidatie.

De kostenvoorziening is ook toereikend uitgaande van ‘going concern’, aangezien het resterende deel van de uitvoeringskosten wordt gefinancierd uit de (opslag in de) ontvangen pensioenpremie.

De opslag voor toekomstige uitvoeringskosten wordt eens in de vier jaar opnieuw onderzocht. De eerstvolgende toetsing vindt plaats in 2018.

Wezenpensioen Voor de (actieve) deelnemers wordt op de 1-jarige risicopremie voor het partnerpensioen een opslag van 5% toegepast, ter dekking van nog niet ingegaan wezenpensioen (risicobasis). De aanspraak op niet ingegaan wezenpensioen vervalt volledig bij beëindiging van de deelneming. Ter dekking van de wezenpensioen aanspraken die opgebouwd zijn in de pensioenregeling 1982, geldt een opslag van 5% over de contante waarde van het partnerpensioen dat is opgebouwd onder de pensioenregeling 1982.

Voorziening niet-opgevraagde pensioenen

Voor de niet-opgevraagde pensioenen wordt een voorziening aangehouden ter grootte van 40% van de totale reservering. De totale reservering is hierbij gelijk aan de som van de gemiste uitkeringen over het verleden en de contante waarde van de nog te verwachten uitkeringen.

7.2.7 Afkoop-, omzettings-, vervroegings- en variabiliseringsfactoren De pensioenregelingen van Bpf Foodservice kennen een aantal mogelijkheden om de aanspraak van de ene pensioensoort om te zetten in een aanspraak op een andere pensioensoort. Dergelijke omzettingen dienen te geschieden op basis van sekseneutrale

30

factoren. Het pensioenfonds heeft besloten om deze factoren voor een periode van één jaar vast te stellen. De factoren zijn van toepassing vanaf 1 januari 2018 en gelden in principe tot en met 31 december 2018. Indien de samenstelling van het deelnemersbestand en/of de actuariële grondslagen van het fonds daartoe aanleiding geeft/geven, is het bestuur bevoegd de factoren tussentijds te wijzigen. De factoren zijn gebaseerd op onderstaande grondslagen. Disconteringsvoet De factoren zijn gebaseerd op de DNB rentetermijnstructuur ultimo 2017. Indien de gemiddelde rente gedurende de geldigheidsduur van de factoren meer dan 0,5%-punt wijzigt, kan het bestuur besluiten om de factoren tussentijds aan te passen. Overlevingskansen en leeftijdsterugstelling De overlevingskansen zijn ontleend aan de door het Koninklijk Actuarieel Genootschap gepubliceerde Prognosetafel AG2016, met als starttafel 2018. Op de sterftekansen die ten grondslag liggen aan deze tafel worden de fondsspecifieke correctiefactoren toegepast. Uniform leeftijdsverschil tussen man en vrouw Het leeftijdsverschil tussen man en vrouw wordt verondersteld gelijk te zijn aan drie jaar, waarbij de man de oudste van beiden is. Verhouding man:vrouw Bij de vaststelling van de sekseneutrale factoren is uitgegaan van een verhouding tussen mannen en vrouwen van 82:18 bij vervroeging, uitstel en afkoop en van een verhouding tussen mannen en vrouwen van 85:15 bij de overige flexibiliseringsmogelijkheden. 7.2.8 Inkoopfactoren aanspraken uit hoofde van saldo vrijwillige spaarregeling Vanaf 1 januari 2001 tot 31 december 2005 bestond voor de deelnemers bij Bpf Foodservice de mogelijkheid om deel te nemen aan de vrijwillige spaarregeling. De deelnemers aan deze Spaarregeling hadden de mogelijkheid om voor eigen rekening kapitaal te storten. Dit kapitaal is ondergebracht bij Robeco Flexioen. Op pensioendatum wordt het opgebouwde kapitaal op de spaarrekening aangewend om bij Bpf Foodservice pensioenaanspraken in te kopen. De inkoop van de pensioenaanspraken vindt plaats op basis van de volgende grondslagen. Disconteringsvoet De inkoop vindt plaats op basis van de SWAP-UFR-curve zoals gepubliceerd door DNB en geldig op de eerste dag van de maand waarin de inkoop plaatsvindt. Overlevingskansen en leeftijdsterugstelling De overlevingskansen zijn ontleend aan de door het Koninklijk Actuarieel Genootschap gepubliceerde Prognosetafel AG2016, met als starttafel 2018. Op de sterftekansen die ten grondslag liggen aan deze tafel worden de fondsspecifieke correctiefactoren toegepast. Uniform leeftijdsverschil tussen man en vrouw Het leeftijdsverschil tussen man en vrouw wordt verondersteld gelijk te zijn aan drie jaar, waarbij de man de oudste van beiden is.

31

Verhouding man:vrouw Bij de vaststelling van de sekseneutrale factoren is uitgegaan van een verhouding tussen mannen en vrouwen van 82:18. Opslag excassokosten De opslag voor excassokosten bedraagt 2,2%. Opslag solvabiliteit Bij de inkoop wordt een opslag voor de solvabiliteit gevraagd die gelijk is aan het aanwezig eigen vermogen op 31 december voorafgaand aan de datum van inkoop, met een te hanteren maximum van het vereist eigen vermogen en een minimum van het minimaal vereist eigen vermogen. 7.2.9 Voorziening dubieuze debiteuren Bpf Foodservice houdt een voorziening dubieuze debiteuren aan. Deze voorziening wordt samengesteld aan de hand van de openstaande facturen en status van de debiteuren. Afhankelijk van de status van de debiteur wordt het openstaande bedrag geheel of gedeeltelijk opgenomen in de voorziening dubieuze debiteuren. In onderstaande tabel is per status aangegeven welk percentage van het openstaande bedrag wordt opgenomen in de voorziening.

Percentage opname in de voorziening dubieuze debiteuren per status

Status % Ambtshalve nota’s 100,0

Betalingsregeling 5,0

Blokkade 95,0

Curator definitief 100,0

Curator voorlopig 100,0

Dagvaarding 15,0

Deurwaarder 5,0

Faillissement 100,0

Juridische zaken 15,0

Voorstel betalingsregeling 5,0

Voorstel juridische zaken 15,0

Wettelijke aanmaning 5,0

7.3 Premiebeleid 7.3.1 Kostendekkende premie, gebaseerd op rentetermijnstructuur De kostendekkende premie dient volgens de Pensioenwet te bestaan uit de volgende componenten: a. De premie die actuarieel benodigd is in verband met de pensioenverplichtingen; b. De opslag die nodig is voor het in stand houden van het vereist eigen vermogen; c. De opslag die nodig is voor uitvoeringskosten van het pensioenfonds.

32

Ad a. Bij de bepaling van de kostendekkende premie voor het nieuwe boekjaar wordt uitgegaan van de door DNB gepubliceerde rentetermijnstructuur aan het eind van het vorige boekjaar. De overige actuariële grondslagen zijn dezelfde als die gehanteerd worden bij de vaststelling van de voorziening pensioenverplichtingen: 1. De overlevingskansen voor de vaststelling van de voorziening pensioenverplichtingen

zijn ontleend aan de door het Koninklijk Actuarieel Genootschap gepubliceerde Prognosetafel AG2016;

2. In verband met toekomstige uitkerings- en administratiekosten wordt een opslag van 2,2% gelegd op de netto premie.

3. Ter dekking van het risico van premievrije voortzetting van pensioenopbouw bij arbeidsongeschiktheid wordt een opslag van 5% op de netto premie toegepast.

Ad b. De opslag die nodig is voor het in stand houden van het vereist eigen vermogen is gelijk aan het vereist eigen vermogen in de evenwichtssituatie, uitgaande van de strategische beleggingsmix en uitgedrukt in een percentage van de voorziening pensioenverplichtingen op DNB-rentetermijnstructuur. Voor de vaststelling van dit vereist eigen vermogen wordt uitgegaan van het standaardmodel van DNB. Ad c. De opslag voor de uitvoeringskosten van het pensioenfonds wordt zodanig vastgesteld dat het resultaat op kosten nihil is. De opslag voor kosten is hierdoor gelijk aan de directe kosten voor uitvoering van de pensioenregeling minus de vrijval van de 2,2% opslag excassokosten over de verrichte pensioenuitkeringen. De actuariële grondslagen van het pensioenfonds (waaronder de sterftegrondslagen, de gehanteerde opslag voor het risico van premievrije voortzetting bij arbeidsongeschiktheid) worden jaarlijks bij het jaarwerk geëvalueerd. 7.3.2 Interne kostendekkende premie De interne kostendekkende premie bestaat uit dezelfde elementen als de zuivere kostendekkende premie, maar wijkt op twee onderdelen af ten opzichte van de zuivere kostendekkende premie:

• De interne kostendekkende premie is gebaseerd op een systematiek van gedempte premie op basis van een voortschrijdend gemiddelde rentetermijnstructuur. De interne kostendekkende premie voor enig kalenderjaar wordt gebaseerd op de gemiddelde rentetermijnstructuur die door DNB is gepubliceerd, over de 36 maandeinden gelegen in de periode tot 30 september voorafgaande aan het kalenderjaar.

• Ten behoeve van de solvabiliteitsopslag wordt (uit oogpunt van evenwichtigheid) uitgegaan van het percentage aanwezige eigen vermogen op basis van de beleidsdekkingsgraad (per 30 september), maar met een ondergrens van het

33

minimaal vereist eigen vermogen en een bovengrens van het vereist eigen vermogen (per 30 september).

De interne kostendekkende premie wordt jaarlijks vastgesteld op basis van een zo recent mogelijk deelnemersbestand op basis van de omstandigheden per 30 september van enig jaar. 7.3.3 Gedempte kostendekkende premie De gedempte kostendekkende premie bestaat uit dezelfde elementen als de zuivere kostendekkende premie, maar wijkt op één onderdeel af ten opzichte van de zuivere kostendekkende premie:

• De gedempte kostendekkende premie is gebaseerd op een systematiek van gedempte premie op basis van een voortschrijdend gemiddelde rentetermijnstructuur. De gedempte kostendekkende premie voor enig kalenderjaar wordt gebaseerd op de gemiddelde rentetermijnstructuur die door DNB is gepubliceerd, over de 120 maandeinden gelegen in de periode tot 30 september voorafgaande aan het kalenderjaar.

De solvabiliteitsopslag is – net als bij de zuivere kostendekkende premie - gelijk aan het vereist eigen vermogen (per 30 september). De gedempte kostendekkende premie wordt jaarlijks vastgesteld op basis van een zo recent mogelijk deelnemersbestand op basis van de omstandigheden per 30 september van enig jaar. 7.3.4 Toetspremie De toetspremie is de minimaal te ontvangen premie waaraan de feitelijke premie wordt getoetst (door onder andere de certificerend actuaris) en waarmee de toevoeging dan wel onttrekking aan de premie/toeslagreserve wordt bepaald. De toetspremie is minimaal gelijk aan de gedempte kostendekkende premie, en wordt verhoogd met het positieve verschil tussen de interne kostendekkende premie en de gedempte kostendekkende premie indien en voor zover de interne kostendekkende premie hoger is dan de gedempte kostendekkende premie. De toetspremie is daarmee gelijk aan het maximum van de gedempte kostendekkende premie en de interne kostendekkende premie. Het ijkmoment voor vaststelling van de toetspremie is 30 september voorafgaand aan het nieuwe kalenderjaar. De keuze voor dit ijkmoment is een bewuste keuze. Er is dan tijd om te beoordelen welke pensioenopbouw voor het aankomende jaar kan worden gefinancierd en om dit tijdig te bespreken in de bestuursvergadering. Vervolgens is er nog voldoende tijd om het administratiesysteem (voor zover noodzakelijk) voor het aankomende jaar aan te passen en hierover te communiceren. 7.3.5 Feitelijke premie Inzake de vaststelling van het (feitelijke) premiebeleid kent het fonds een tweetal specifieke rapportages.

34

a. Op basis van een periodiek uitgevoerde ALM-studie (gemiddeld eens in de vijf jaar) worden de mogelijke scenario’s voor het lange termijn premie- en beleggingsbeleid van het fonds vastgesteld.

b. Daarnaast stelt de adviserend actuaris jaarlijks een notitie op ten behoeve van de premievaststelling voor de korte termijn (= het volgende boekjaar).