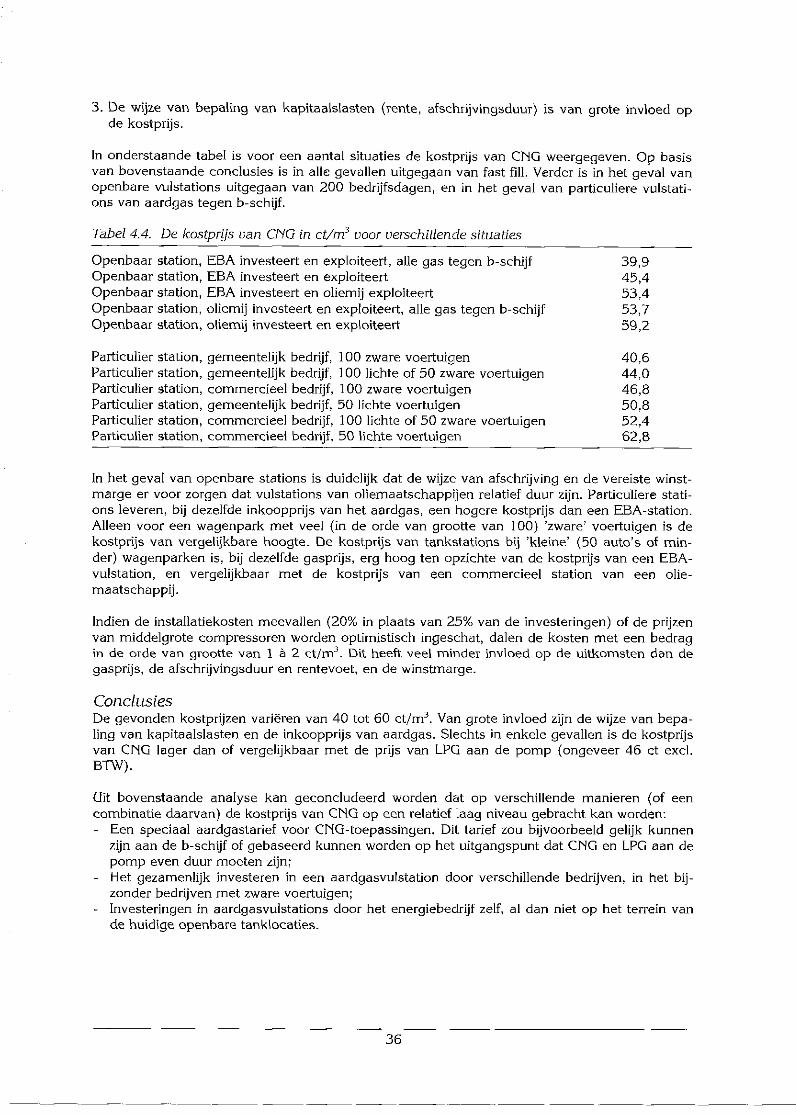

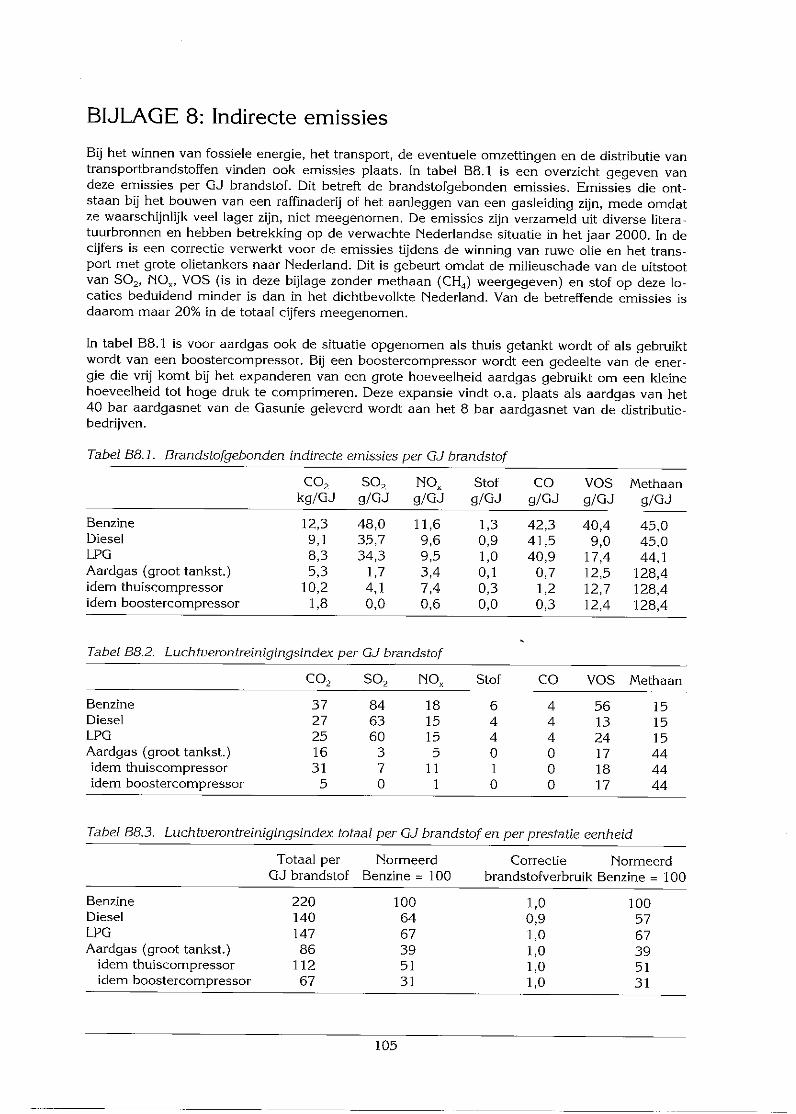

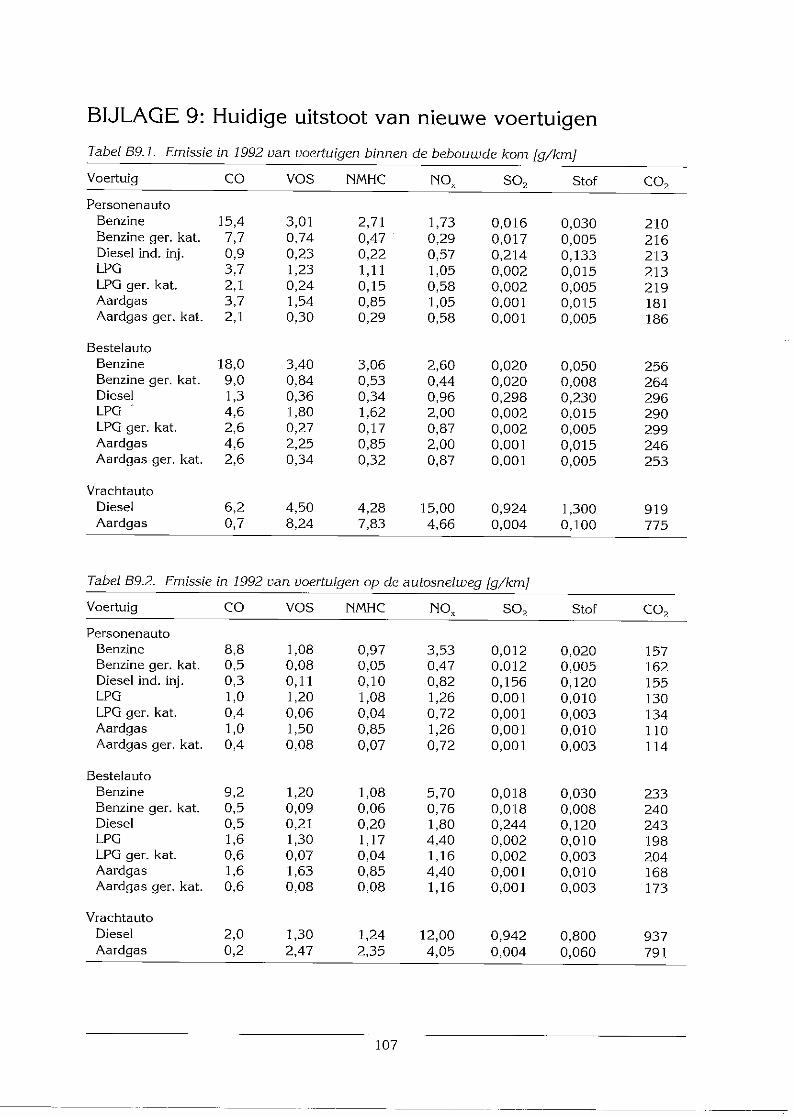

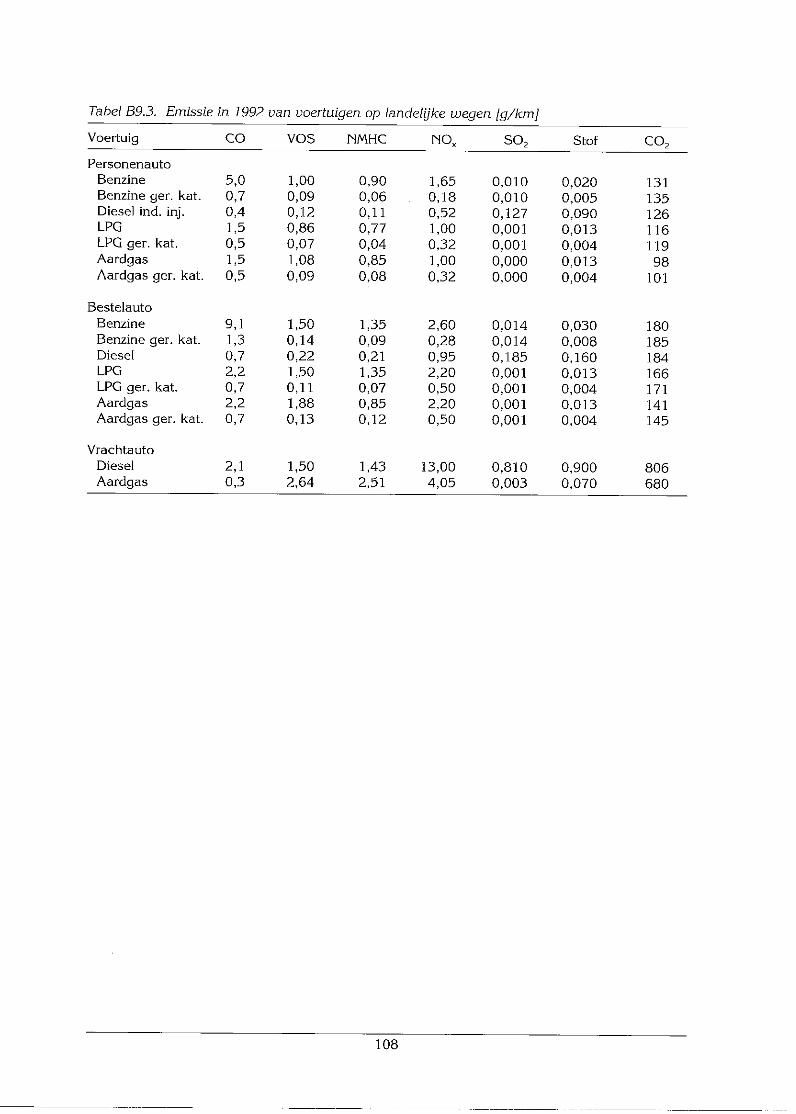

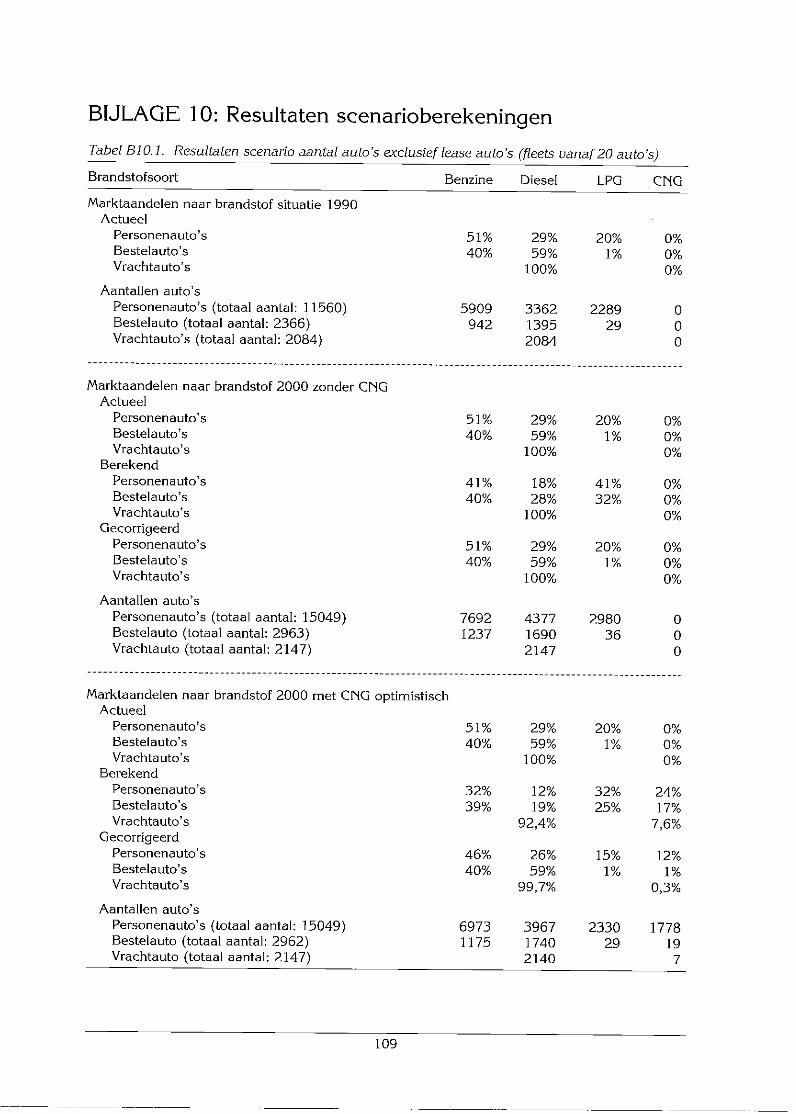

AARDGAS ALS BRANDSTOF VOOR BEDRIJFSVOERTUIGEN IN AMSTERDAM · DECEMBER ~992 ECN~C--92-079 AARDGAS...

111

DECEMBER ~992 ECN~C--92-079 AARDGAS ALS BRANDSTOF VOOR BEDRIJFSVOERTUIGEN IN AMSTERDAM Een haalbaarheidsonderzoek E. $CHOL J.M. BAlS O. VAN HILTEN A.D. KANT ~.C. ~öME~ H. NOOTER* * ENERGIEBEDRIJF AMSTERDAM

Transcript of AARDGAS ALS BRANDSTOF VOOR BEDRIJFSVOERTUIGEN IN AMSTERDAM · DECEMBER ~992 ECN~C--92-079 AARDGAS...

DECEMBER ~992 ECN~C--92-079

AARDGAS ALS BRANDSTOF VOORBEDRIJFSVOERTUIGEN IN AMSTERDAM

Een haalbaarheidsonderzoek

E. $CHOLJ.M. BAlS

O. VAN HILTENA.D. KANT~.C. ~öME~H. NOOTER*

* ENERGIEBEDRIJF AMSTERDAM

De studie is gefinancierd door het Energiebedrijf Amsterdam en staat bij ECN geregistreerdonder projectnummer 7088.

ABSTRACT

This report describes the feasibility of a network of CNG (compressed natural gas) refuellingstations in Amsterdam. The feasibility concerns the willingness of fleetowners to invest inCNG-vehicles and refuelling stations, the willingness of oil companies to invest in refuellingstations, the location of these fleetowners, the costs of CI’IG, legal constraints, and the locationof the 8 bar natural gas distribution grid. The potential marker share and the environmentalbenefits of CNG are described in two scenarios.

An investigation is made of fleetowners (more than 20 vehicles) located in Amsterdam. Aselection is made of fleetowners with large fleets, divided over different sectors of the economy.Nine fleetowners are interviewed conceming their willingness to invest in CNG-vehicles. Theconclusion is that operational rehability, limited refuelling possibilities, the higher fuellingfrequency and the lower loading space are the main obstacles for fleetowners.

With regard to costs the break-even points of CNG compared to gasoline, diesel and LPG arecalculated. Based on these break-even points, a possible market share of 10-20% is estimated.The price of CNG is derived for private as well as public refuelling stations (slow fill and fast fill).From interviews it is concluded that oil companies have a positive but passive attitude towardsinvesting in CNG re~uelling stations.

Legal guidelines concerning CNG are being developed in the Netherlands. ~’rom the provisionalguidelines it is concluded that there are no severe legal obstacles tot the introduction of CNG.

~he eovironmental benefits of CNG vehicles are determined for the current situation as well asfor the year 2000. In the year 2000 all gasoline cars are equipped with a three-way catalyst anddiesel passenger cars and vans use direct injection and dieseI with a low sulphur content, andare equipped with a oxidation catalyst. It is concluded that CNG trucks have the largestenvironmental benefit (compared to diesel trucks). For passenger cars and vans, theenvironmental benefit compared to gasoline is still considerable, but compared to dieseI andLP(ì it is very smali.

KEYWORDS

COMPRtESSED NATURAL GASENVIRONMENTAL EFFECTSNATURAL GAS VEHICLESREFUF_LLING STAT1ONSCOSTSLEGAL CONSTRAINTSSAFETY REQíJIREMENT$FLEETOWNERSMARKET POTENTIAL

2

INHOUDSAMENVATTING

1. INLEIDING

TECHNISCH POTENTIEEL2.1_. Inleiding2.2. Selectie van grote wagenparken2.3. Selectie van grote wagenparken naar geografische ligging

ACCEPTATIE3.1. Acceptatie van CNG bij 9 grote bedrijven

3.1.1. lnleiding3.1.2. Resultaten van de vraaggesprekken3.1.3. Conclusies

3.2. Bereidheid van oliemaatschappijen en tankstationhouders

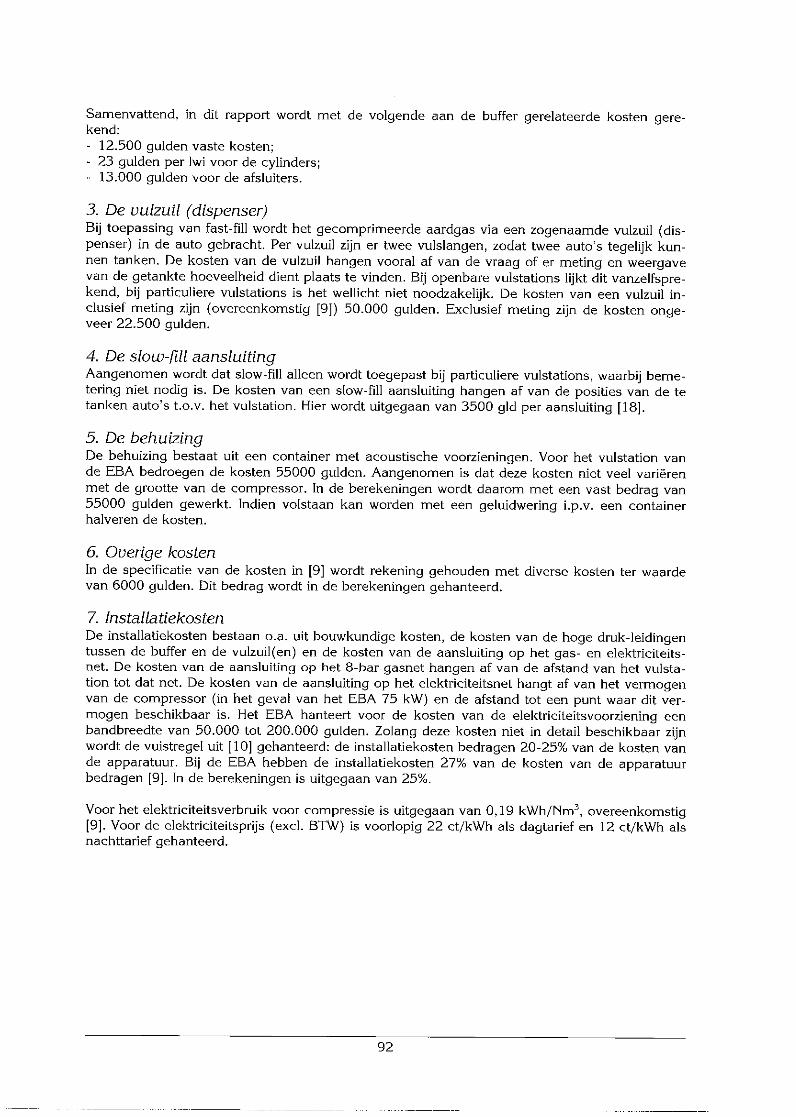

KOSTEN4.1. Aardgasvulstations

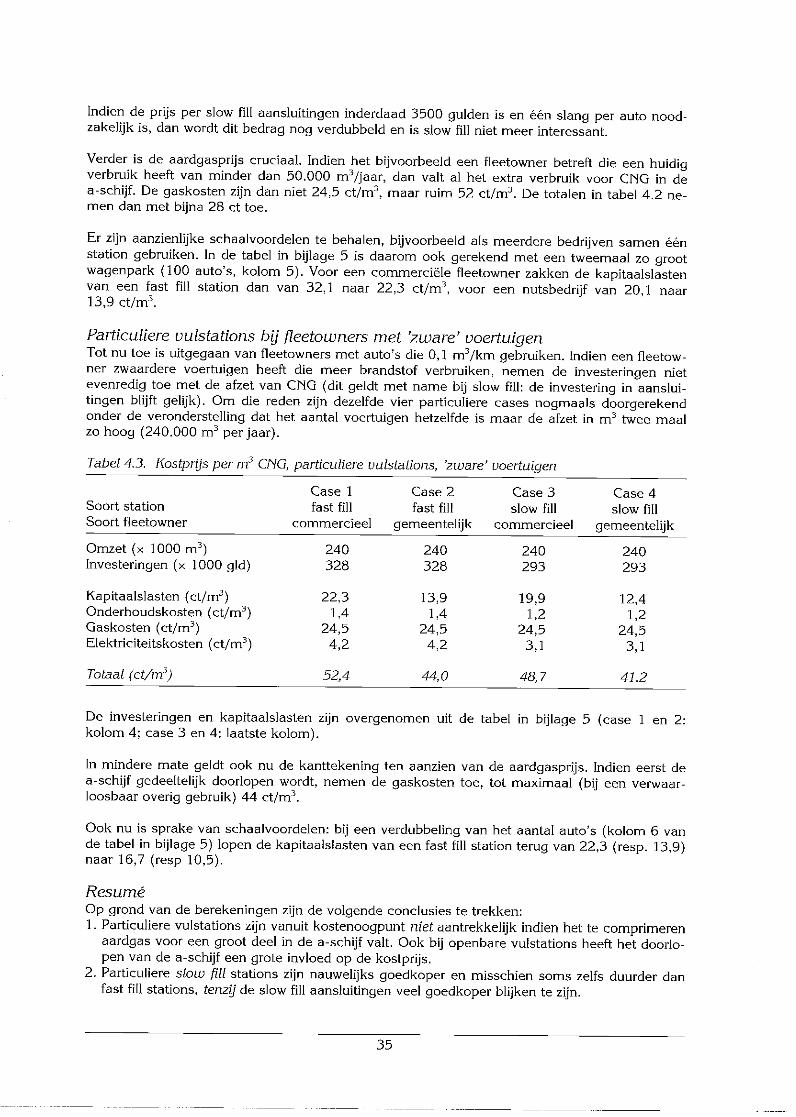

4.1.1. Inleiding4.1.2. De kostprijs van een m3 CNG

4.2. Kostenvergeli]kingen auto’s naar brandstofsoort

JURIDISCHE RANDVOORWAARDEN5.1. lnleiding5.2. Aardgasvulstation5.3. Inpandig stallen, vullen en repareren van CNG-voertuigen5.4. CNG-voertuigen5.5. Leveringsvoorwaarden5.6. Conclusies

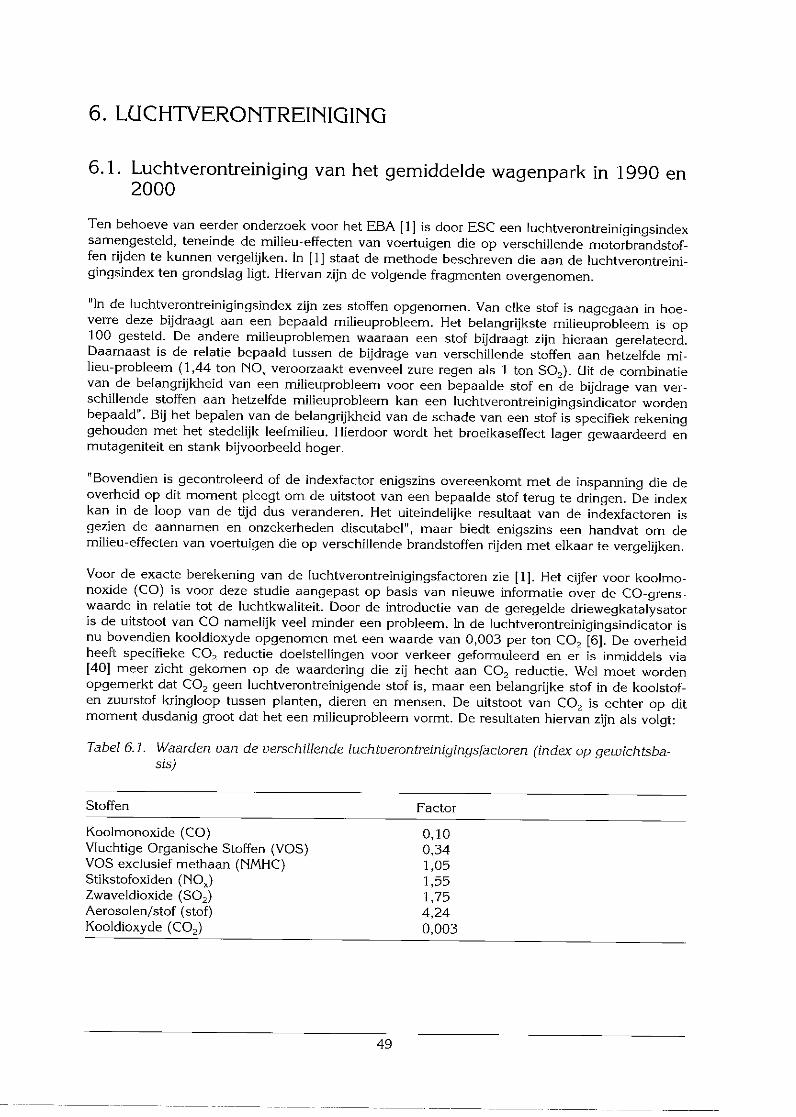

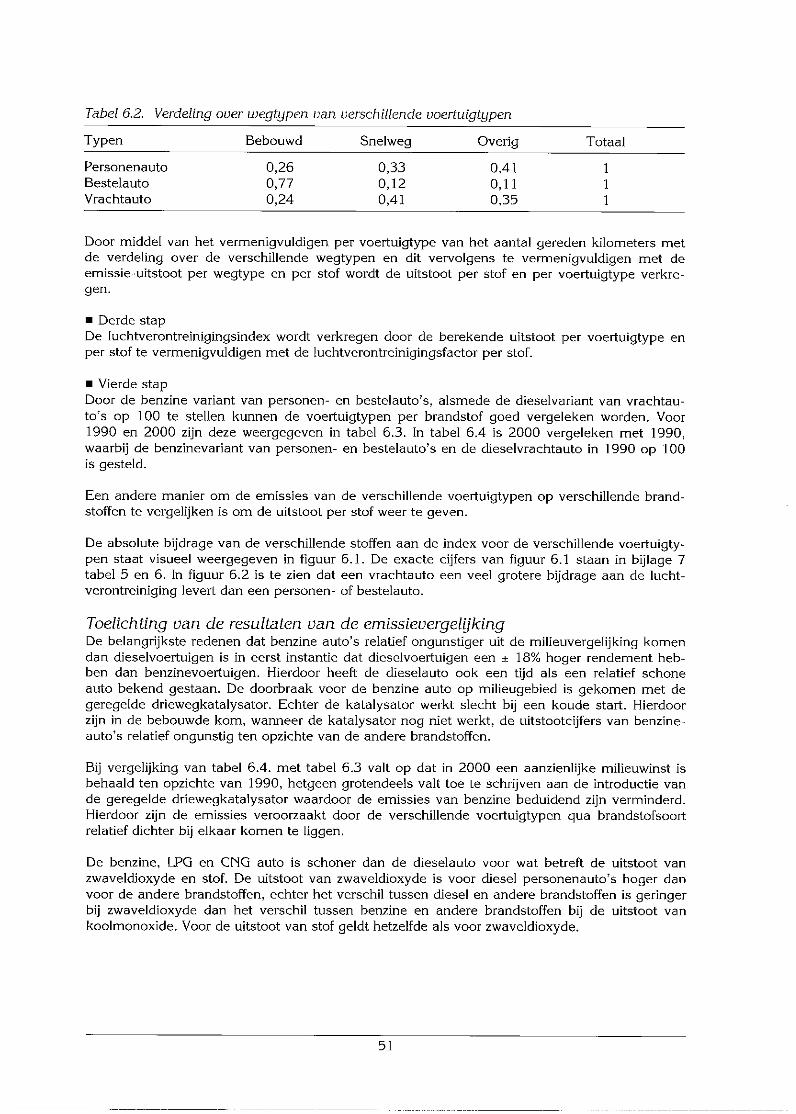

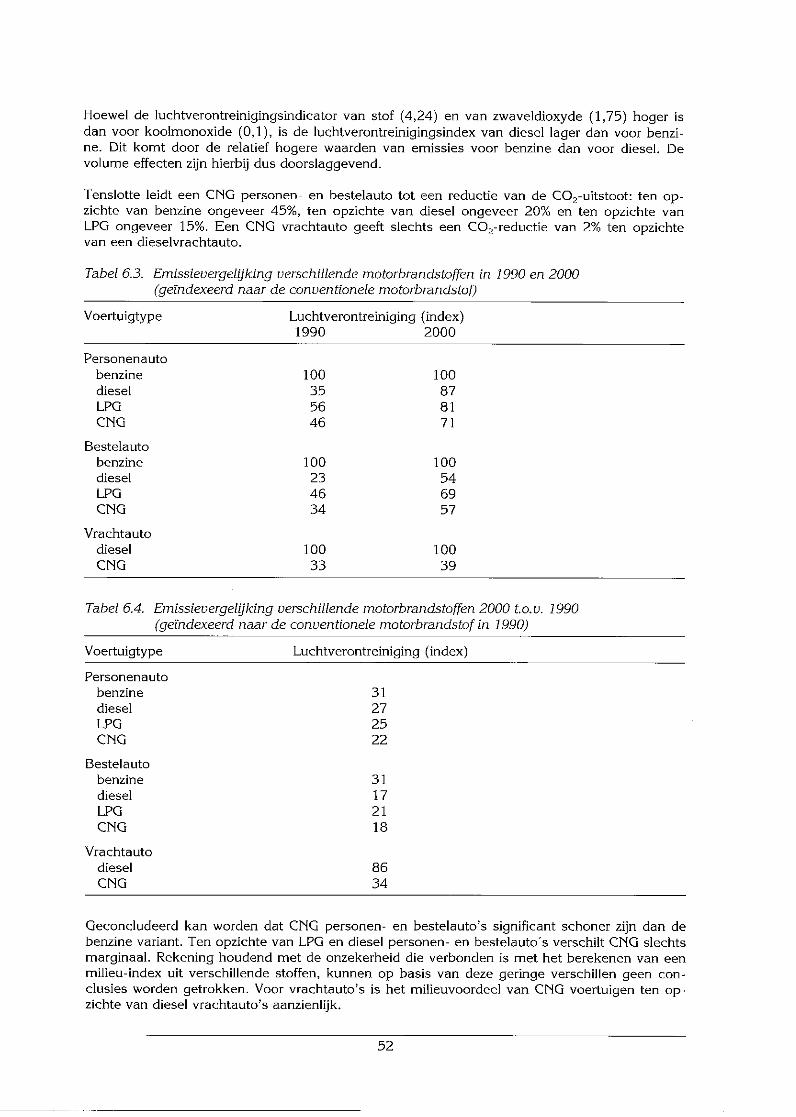

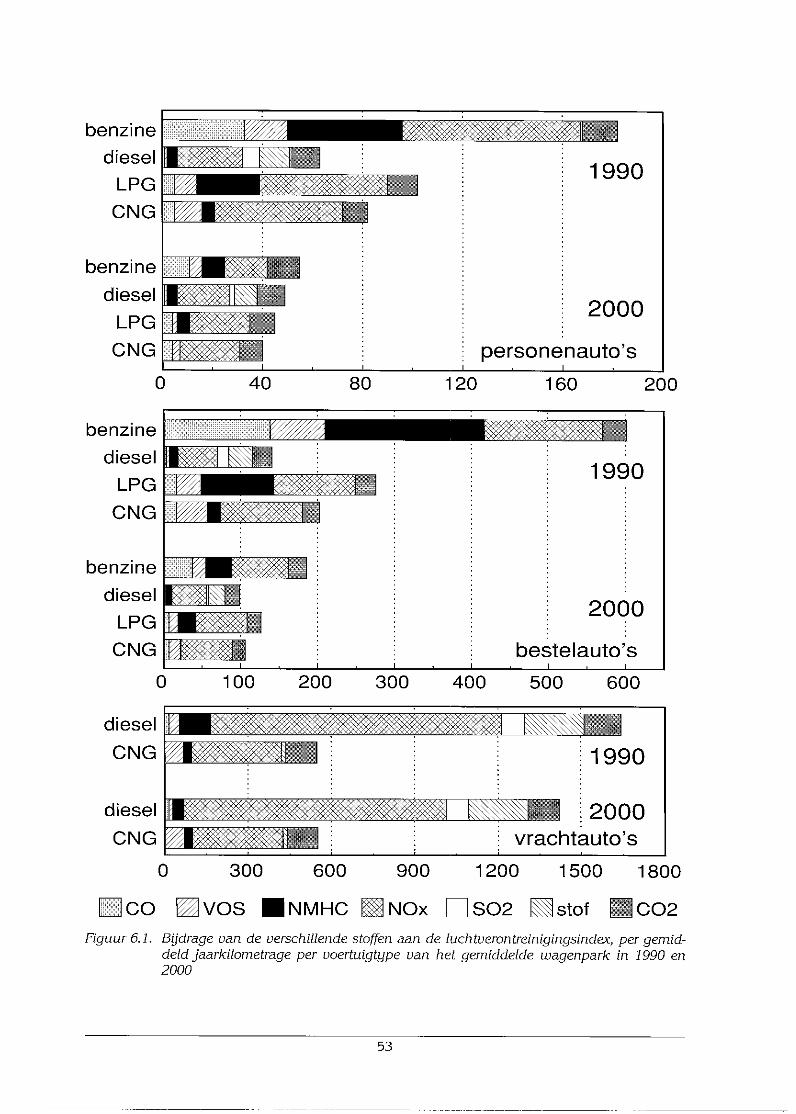

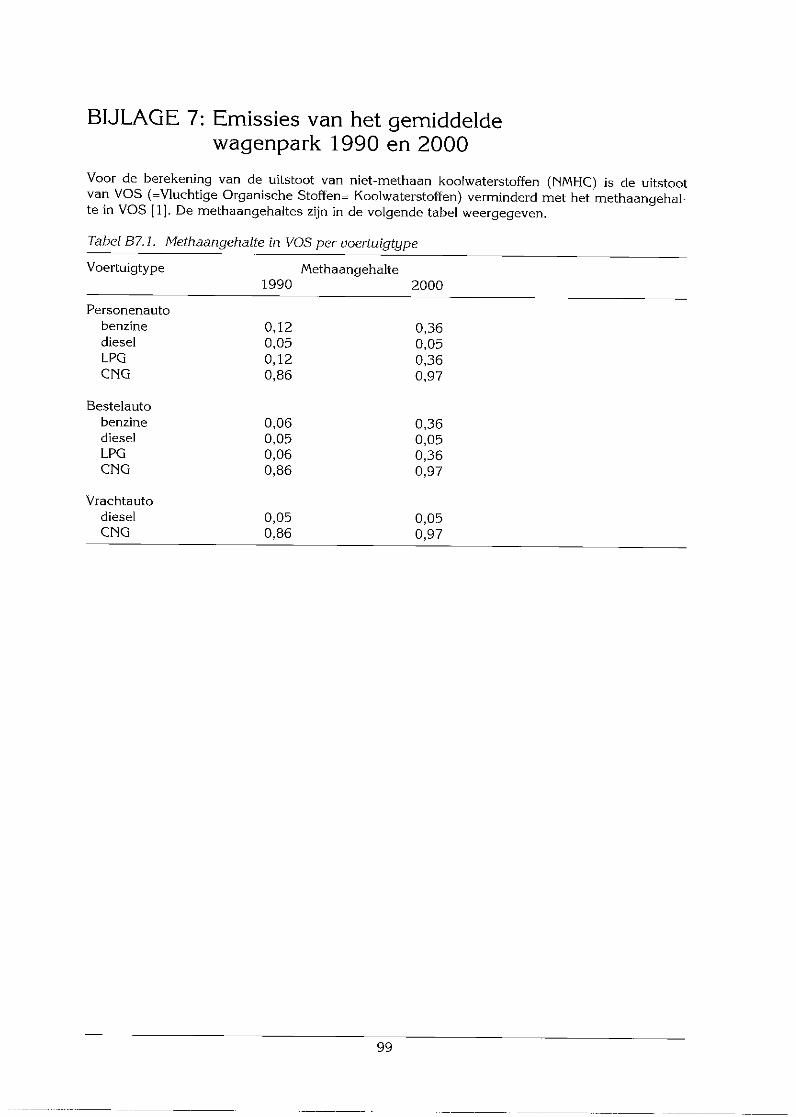

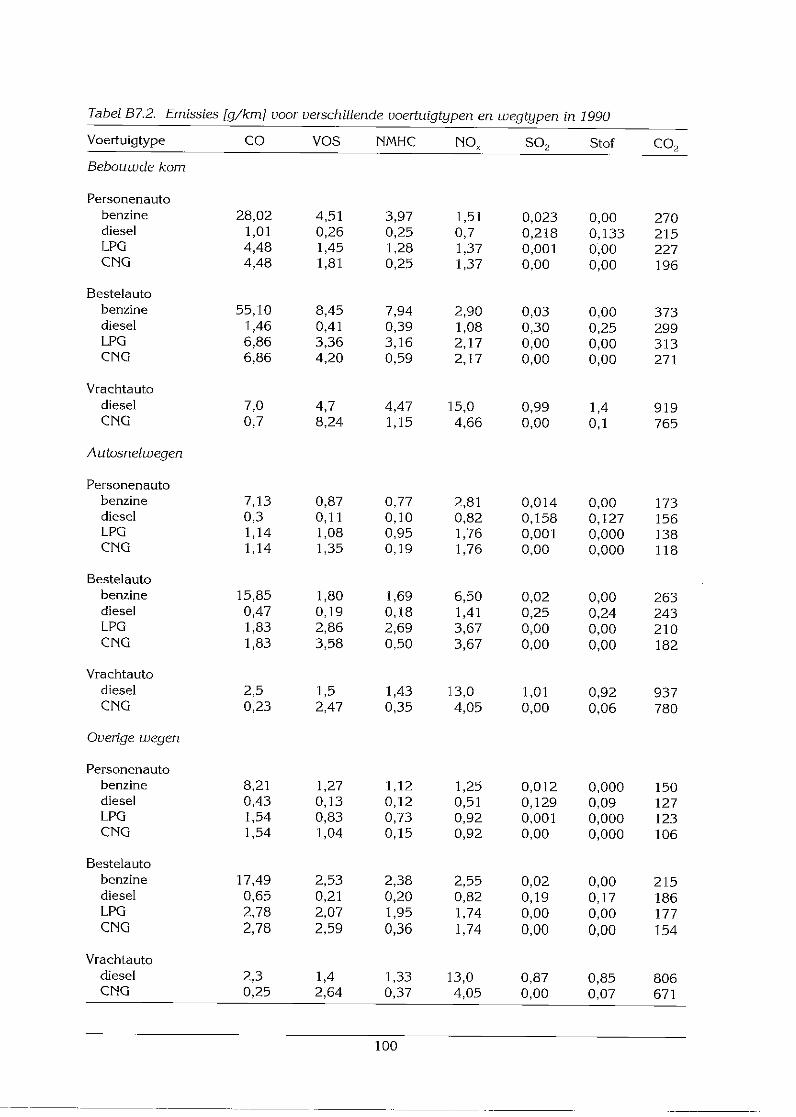

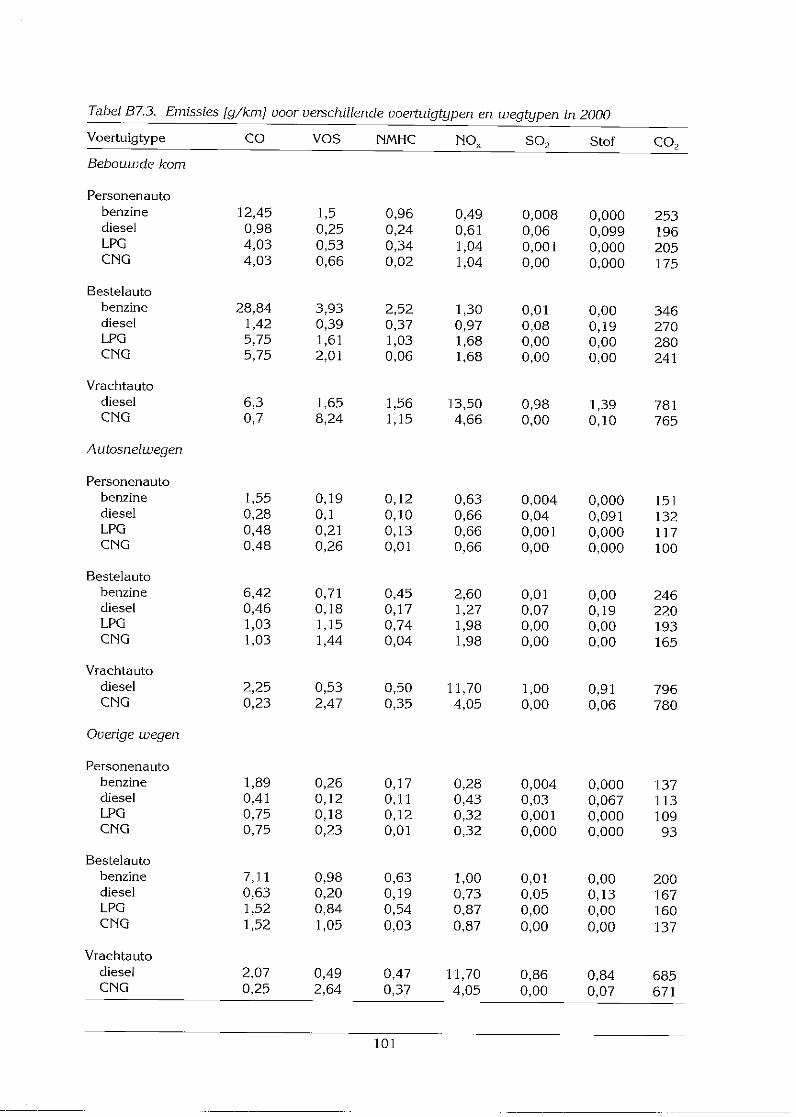

LUCHTVERONTREINIGING6.1. Luchtverontreiniging van het gemiddelde wagenpark in 1990 en 20006.2. Luchtverontreiniging van de huidige auto’s6.3. Aangrijpingspunten voor milieubeleid ten aanzien van CNG

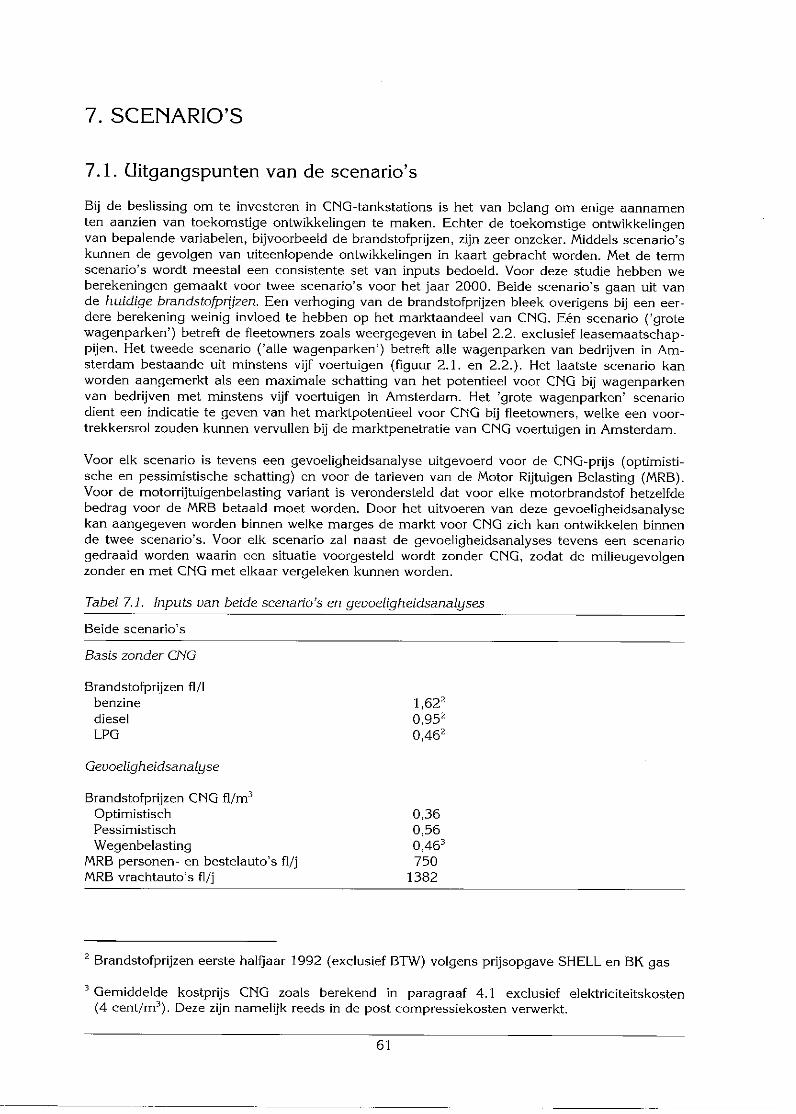

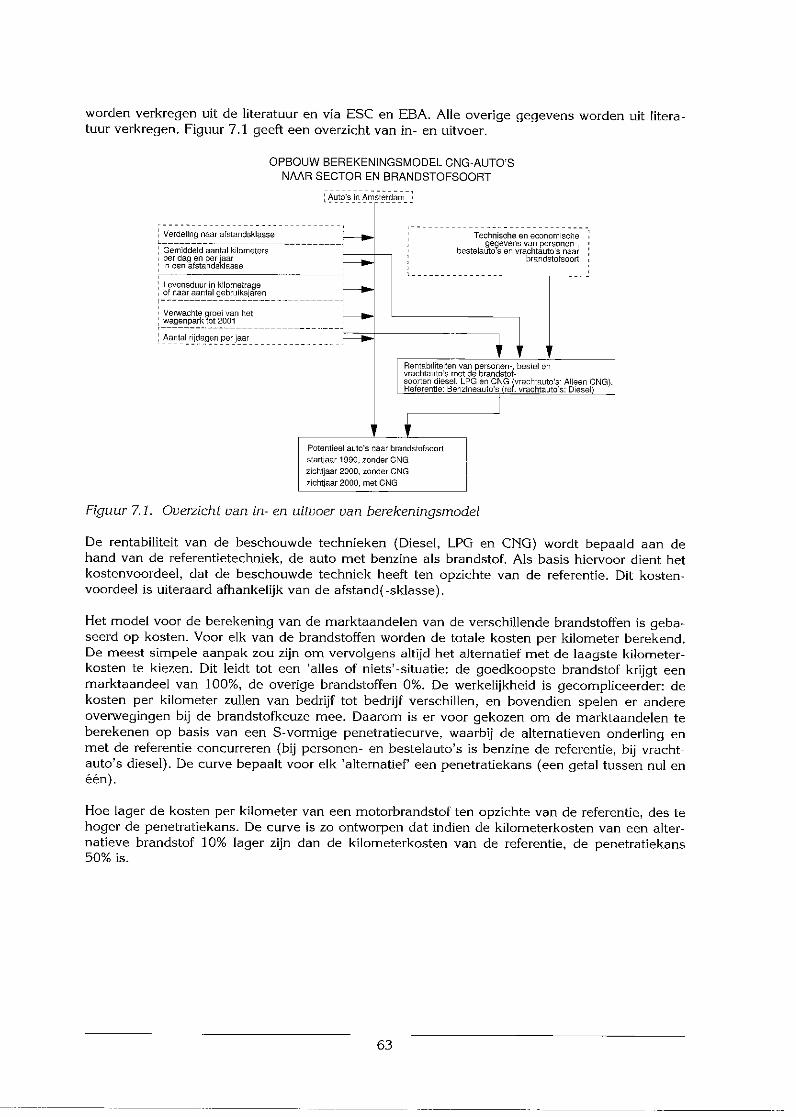

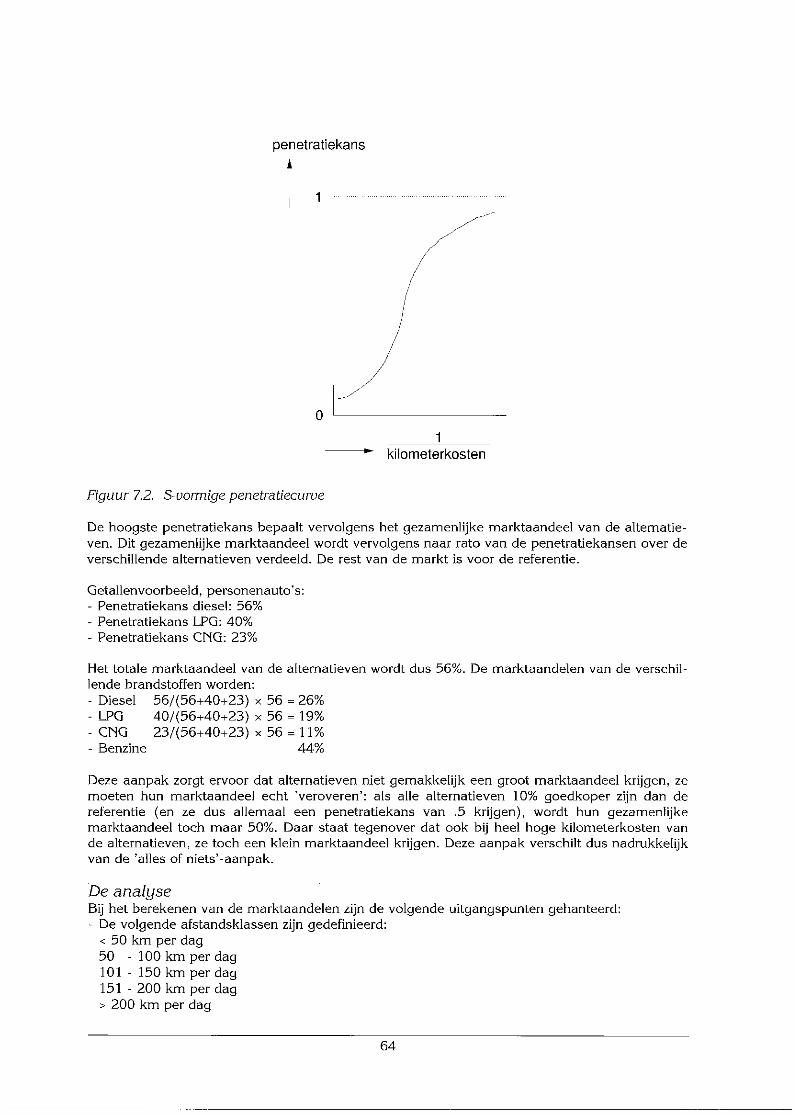

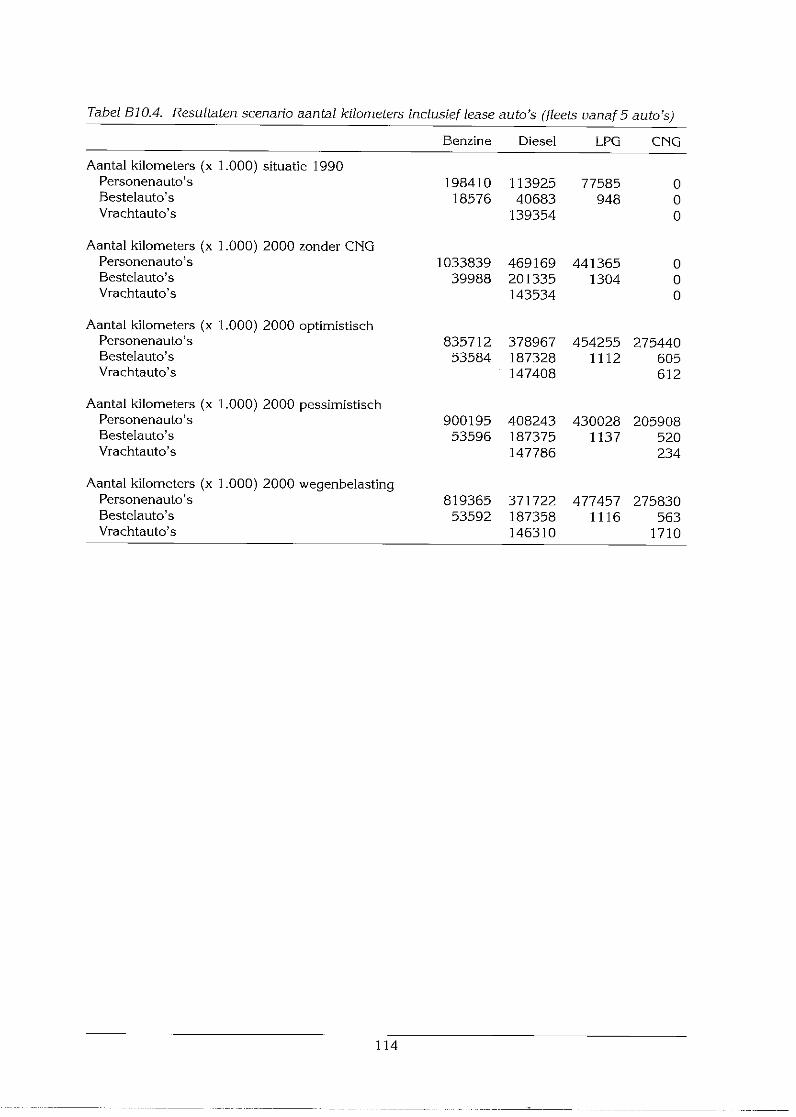

SCENARIO’S7.1. Uitgangspunten van de scenario’s7.2. Resultaten van de scenario’s

7.2.1. Potentieelberekening7.2.2. Vulstations7.2.3. Luchtverontreiniging

8. CONCLUSIES EN AANBEVELINGEN8.1. Conclusies8.2. Aanbevelingen

LITERATUUR EN BRONNEN

BIJLAGEN1. Aantal bedrijven, voertuigen, tankstations en aanwezigheid 8 bar aardgasnet2. Plattegrond3. Wagenparken bedrijven4. lnformatiebrochure aardgas5. Kostencijfers en berekeningen aardgasvuistations6. Kostenvergelijkingen7. Emissies van het gemiddelde wagenpark 1990 en 20008. lndirecte emissies9. Huidige uitstoot van nieuwe voertuigen10. Resultaten scenarioberekeningen

11

13131317

191919212526

2929292937

41414143444546

49495558

616162626769

737374

77

81838587919599

105107109

3

4

SAMENVATTING

In opdracht van het Energiebedrijf Amsterdam (EBA) is door de business unit ESC-Energiestu-dies van het Energieonderzoek Centrum Nederland (ECbl) een onderzoek uitgevoerd naar dehaalbaarheid van bedrijfsvoertuigen op aardgas en aardgasvulstations in Amsterdam. Dit onder-zoek vormt een onderdee! van het EG~project ’Regional and Urban Energy PIanning’.

Technisch potentieel

Voor het traceren van het aantal voertuigen en eigenaren van voertuigen in Amsterdam is hetkentekenregistratiebestand van de RAI gehanteerd. In Amsterdam bleken 228.800 voertuigen op150.000 adressen geregistreerd te staan. I3ii 1160 eigenaren van wagenparken van bedrijven,die minstens uit vijf voertuigen bestaan, staan 55.130 voertuigen geregistreerd. Bij grote wagen-parken bestaande uit minstens 20 voertuigen (exclusief leasemaatschappijen en autoverhuurbe-drijven), de zogenaamde fleetowners, staan 16.181 voertuigen geregistreerd op 212 adressen.

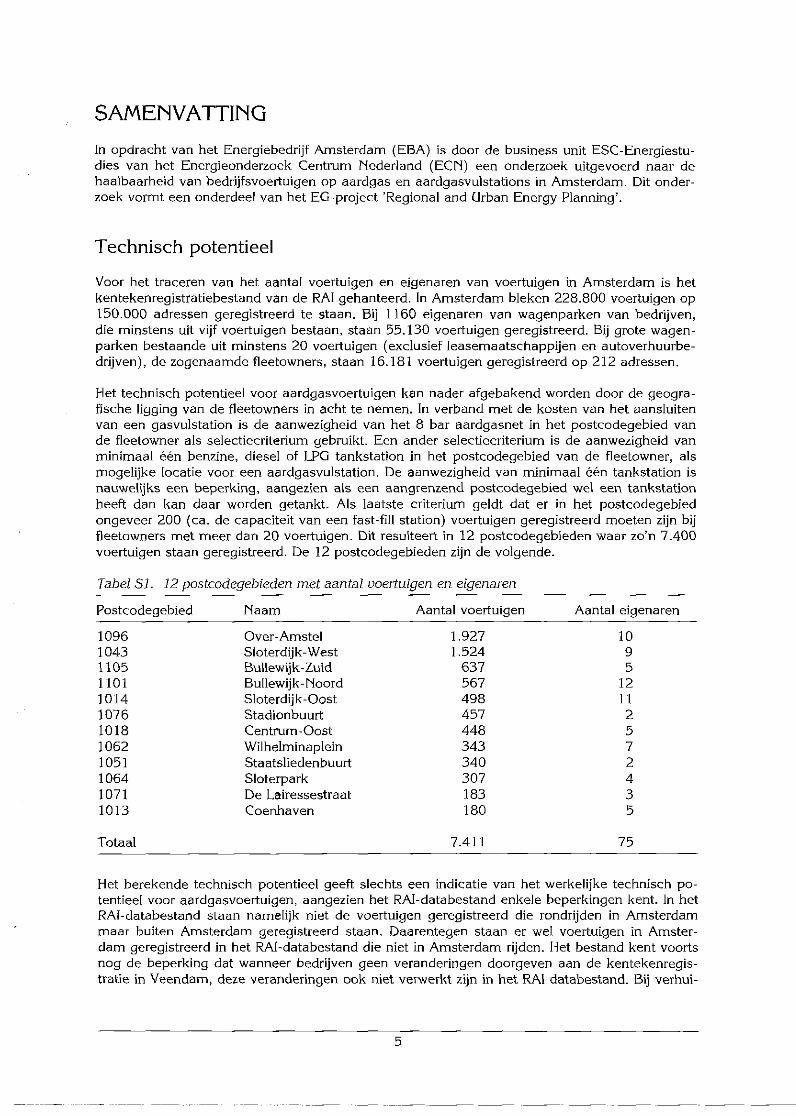

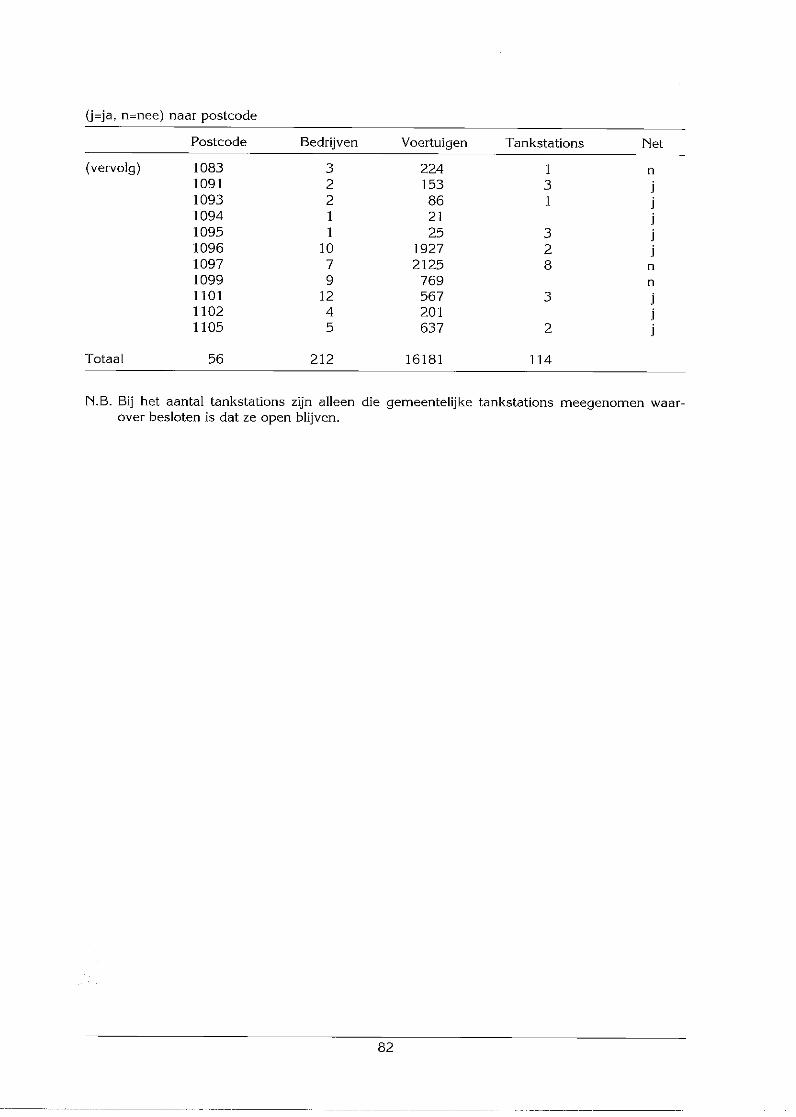

Het technisch potentieel voor aardgasvoertuigen kan nader afgebakend worden door de geogra-fische ligging van de fleetowners in acht te nemen. In verband met de kosten van het aansIuitenvan een gasvu]station is de aanwezigheid van het 8 bar aardgasnet in het postcodegebied vande fleetowner als selectiecriterium gebruikt. Een ander selectiecriterium is de aanwezigheid vanminimaal één benzine, dieseI of LPG tankstation in het postcodegebied van de fleetowner, alsmogelijke locatie voor een aardgasvulstation. De aanwezigheid van minimaal één tankstation isnauwelijks een beperking, aangezien als een aangrenzend postcodegebied wel een tankstationheeft dan kan daar worden getankt. Als laatste criterium geldt dat er in het postcodegebiedongeveer 200 (ca. de capaciteit van een fast-fill station) voertuigen geregistreerd moeten zijn bijfleetowners met meer dan 20 voertuigen. Dit resulteert in 12 postcodegebieden waar zo’n 7.400voertuigen staan geregistreerd. De 12 postcodegebieden zijn de volgende.

Tabel SI. ]2 postcodegebieden met aantal voertuigen en eigenaren

Postcodegebied Naam Aantal voertuigen Aantal eigenaren

1096 Over-Amstel 1.927 101043 Sloterdijk-West 1.524 91105 Bullewijk-Zuid 637 51101 BuIlewijk- Noord 567 121014 Sloterdijk- Oost 498 ~11076 Stadionbuurt 457 21018 Centrum-Oost 448 51062 Wilhelminaplein 343 71051 Staatsliedenbuurt 340 21064 Sloterpark 307 41071 De Lairessestraat 183 31013 Coenhaven 180 5

Totaal 7,41 l 75

Het berekende technisch potentieel geeft slechts een indicatie van het werkeliike technisch po-tentieel voor aardgasvoertuigen, aangezien het RAl-databestand enkele beperkingen kent. In hetRAI-databestand staan nameIijk niet de voertuigen geregistreerd die rondrijden in Amsterdammaar buiten Amsterdam geregistreerd staan, Daarentegen staan er we[ voertuigen in Amster-dam geregistreerd in het RAl-databestand die niet in Amsterdam rijden. Het bestand kent voortsnog de beperking dat wanneer bedrijven geen veranderingen doorgeven aan de kentekenregis-tratie in Veendam, deze veranderingen ook niet verwerkt zijn in het RAI databestand. Bij verhui-

zing van het bedrijf staan er bijvoorbeeld nog voertuigen op het oude adres geregistreerd, het-geen een vertekend beeld kan geven over het werkelijke aantal voertuigen per postcodegebied.

Acceptatie CNG

Naast het identificeren van het technisch potentieel voor CNG-voertuigen is ook de acceptatievan CNG als motorbrandstof onderzocht bij beheerders van grote wagenparken en oliemaat-schappiien.

Uit het bestand voor het technisch potentieel is een selectie gemaakt van fleetowners waarmeevraaggesprekken gehouden ziin. Tabel $1 is hierbij als uitgangspunt genomen waarna om ver-schillende redenen enkele bedrijven zijn toegevoegd en geschrapt. De bedrijven die in eersteinstantie op basis van bovenstaande interessant leken om een afspraak mee te maken, zijn be-naderd met de vraag of de voertuigen voornamelijk in Amsterdam rijden en/of ze dagelijks te-rugkeren op een basis in Amsterdam. Van de 27 benaderde bedrijven zijn er 18 na telefonischcontact afgeval]en vanwege gebrek aan interesse (4), nationaal opererend bedrijf (4), te kleinwagenpark (7) en andere redenen (3). De kennis van de benaderde bedrijven over aardgas alsmotorbrandstof bleek gering te zijn. Om deze reden is een informatiebrochure toegestuurd aande negen bedrijven waarmee vraaggesprekken zijn gehouden. Uit de gesprekken is gebleken datde meeste benaderde fleetowners in principe wel geïnteresseerd zijn in aardgas als motorbrand-stof, maar de bereidheid om het komende jaar te investeren in CNG-voertuigen is zeer gering.Voor de fleetowners zijn niet zozeer de kosten de doorslaggevende factor voor de keuze voor demotorbrandstof, maar de geboden bedrijfszekerheid van het voertuig. CNG staat bij de fleetow-ners nog niet bekend als een bedrijfszekere motorbrandstof. Daarnaast zijn er nog andere bar-rières zoals de geringe actieradius, verlies aan laadruimte en de beperkte tankmogelijkheden (ditbetekent meer omrijden, hetgeen langere tanktijden impliceert).

Naast de acceptatie van CNG door wagenparkbeheerders is ook de houding van oliemaatschap-pijen onderzocht. Voor de locatie van CNG-vuistations zijn er vier mogelijkheden: bij fleetownersdie het station alleen voor hun eigen wagenpark gebruiken, op de bestaande gemeentelijketanklocaties, op de bestaande commerciële tanklocaties en op een geheel nieuwe locatie. Dezelaatste mogelijkheid is niet onderzocht, omdat de haalbaarheid van de eerste drie mogelijkhedenveel groter lijkt, b~et twee oliemaatschappijen die een aanzienlijk marktaandeel hebben in Am-sterdam zijn vraaggesprekken gehouden. Oliemaatschappijen hebben er geen direct belang bijom de verkoop van CNG te stimuleren, aangezien dit ten koste gaat van de verkoop van deandere motorbrandstoffen. De oliemaatschappijen zijn dus ten aanzien van CNG vraagvoIgend.De oliemaatschappijen vragen zich af of CNG wel de concurrentie met LPG aan kan. De belang-rijkste barrières volgens oliemaatschappijen voor investeringen in CNG-vulstations zijn vergun-ningen en rentabiliteit. Vergunningen lijken echter geen knelpunt te gaan vormen. Eén van degemeentelijke tanklocaties, in een postcodegebied waar veel voertuigen van fleetowners staangeregistreerd, heeft een gunstige ligging voor het neerzetten van een aardgasvulstation.

Kosten voertuigen en CNG

De kostprijs van CNG is o.a. afhankelijk van wie de eigenaar en exploitant van het vulstationsis. Er zijn verschillende eigenaren/exploitanten mogelijk: een oliemaatschappij, het energiebe-drijf en de gebruiker(s) van het vulstation zelf. In de eerste twee gevallen is het een openbaartankstation en in het laatste geval een particulier tankstation. Voor de verschillende soorteneigenaren gelden verschillende inkoopprijzen van aardgas en elektriciteit, verschillende afschrij-vingsmethoden en verschillende winstmarges. De gevonden kostprijzen van CNG varieerden van40 tot 60 cent per m3. De laagste gasprijzen worden verkregen indien al het gas tegen het b-schijf tarief kan worden afgenomen en indien het Energiebedrijf of een gemeentelijke fleetownerzowel de investeerder als de exploitant is van het vulstation. Ook is het aantal- en type auto’svan belang. In het algemeen geldt hoe meer auto’s en met name hoe meer zware auto’s hoe

6

lager de gasprijs kan worden mits de capaciteit van het vulstation niet wordt overschreden. Dehoogste gasprijs wordt verkregen indien een commercieel bedrijf een particulier vulstation heeftwaarbij het aardgas voor het grootste deel in de aoschijf valt.

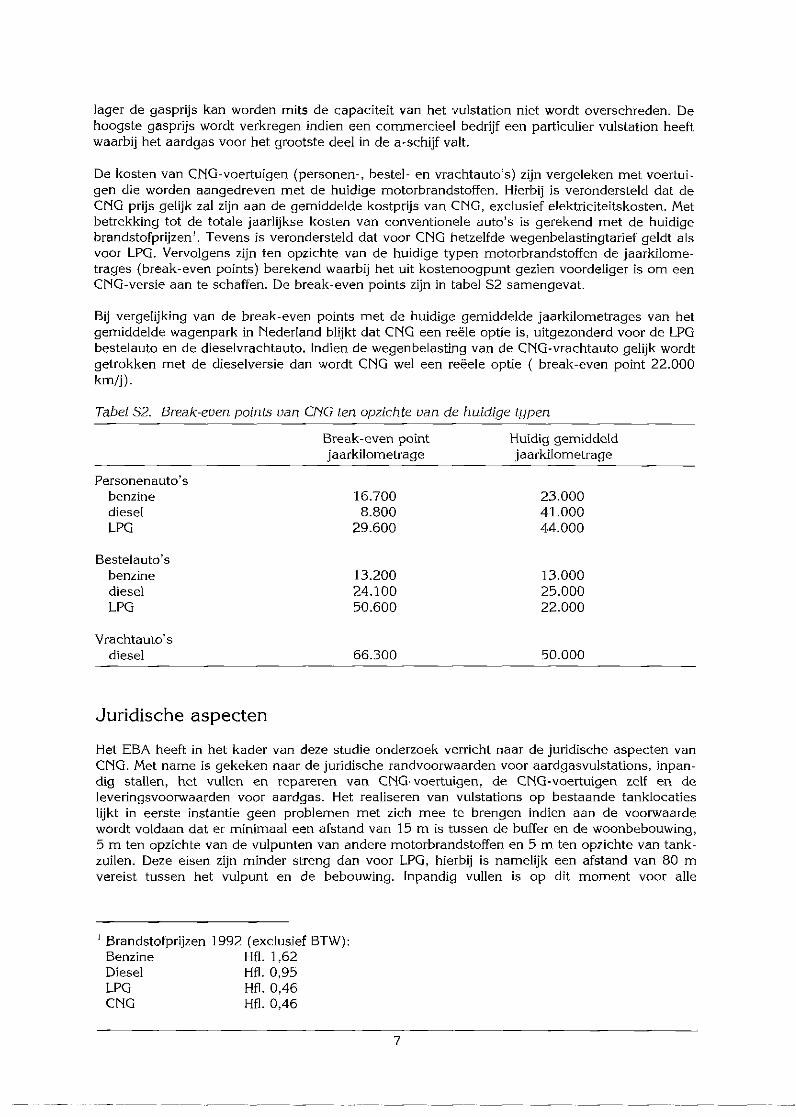

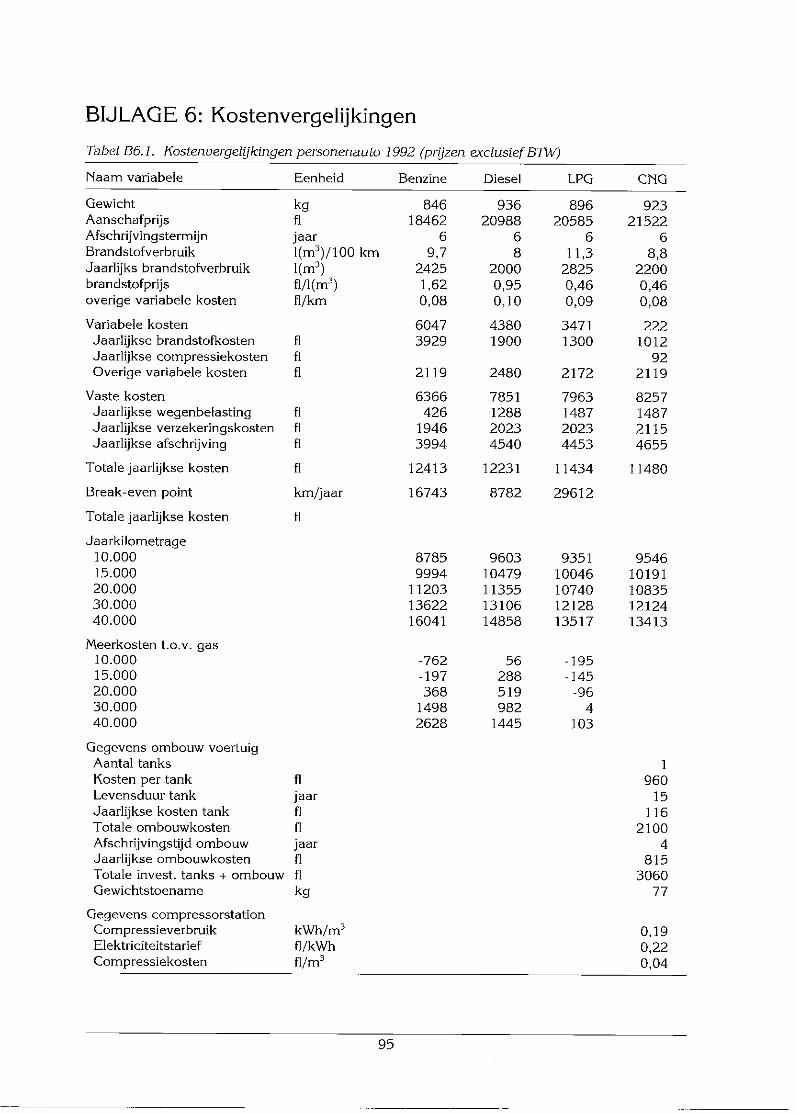

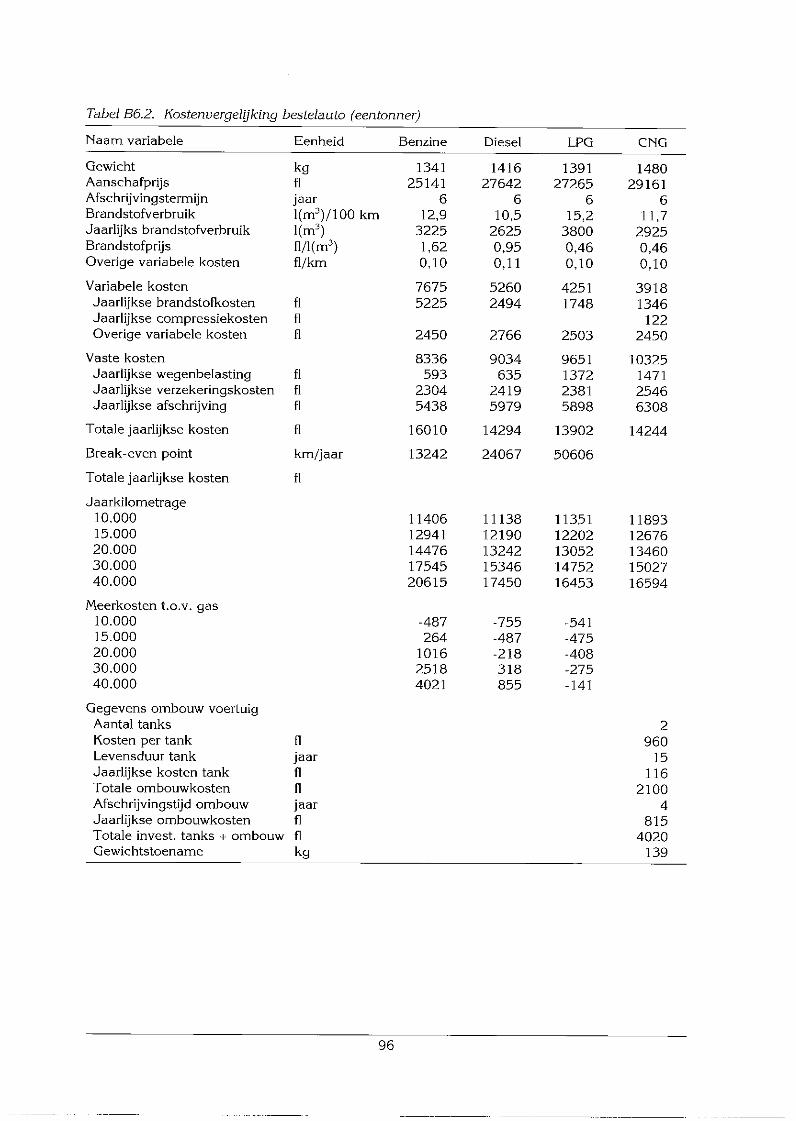

De kosten van CPIG-voertuigen (personen-, bestel- en vrachtauto’s) zijn vergeleken met voertui-gen die worden aangedreven met de huidige motorbrandstoffen. Hierbij is verondersteld dat deCNG prijs gelijk zal zijn aan de gemiddelde kostprijs van CNG, exclusief elektriciteitskosten. Metbetrekking tot de totale jaarlijkse kosten van conventionele auto’s is gerekend met de huidigebrandstofprijzen~. Tevens is verondersteld dat voor CNG hetzelfde wegenbelastingtarief geldt alsvoor LPG. Vervolgens zijn ten opzichte van de huidige typen motorbrandstoffen de jaarkilome-trages (break-even points) berekend waarbij het uit kostenoogpunt gezien voordeliger is om eenCNG-versie aan te schaffen. De break-even points zijn in tabel $2 samengevat.

Bij vergelijking van de break-even points met de huidige gemiddelde jaarkilometrages van hetgemiddelde wagenpark in Nederland blijkt dat CNG een reële optie is, uitgezonderd voor de LPGbestelauto en de dieselvrachtauto. Indien de wegenbelasting van de CNG-vrachtauto gelijk wordtgetrokken met de dieselversie dan wordt CNG wel een reëele optie ( break-even point 22.000km/j).

Tabel $2. Break-even points van CNG ten opzichte van de huidige typen

Break-even point Huidig ~emiddeldjaarkilometrage jaarkilometrage

benzine 16.700 23.000diesel 8.800 41.000LPG 29.600 44.000

Bestelauto’sbenzine 13.200 ] 3.000diesel 24.100 25.û00LPG 50.600 22.000

Vrachtauto’sdiesel 66.300 50.000

Juridische aspecten

Het EBA heeft in het kader van deze studie onderzoek verricht naar de juridische aspecten vanCNG. Met name is gekeken naar de juridische randvoorwaarden voor aardgasvulstations, inpan-dig stellen, het vullen en repareren van CNG~voertuigen, de CNG-voer[uigen zelf en deleveringsvoorwaarden voor aardgas. Het realiseren van vulstations op bestaande tanklocatieslijkt in eerste instantie geen problemen met zich mee te brengen indien aan de voorwaardewordt voldaan dat er minimaal een afstand van 15 m is tussen de buffer en de woonbebouwing,5 m ten opzichte van de vulpunten van andere motorbrandstoffen en 5 m ten opzichte van tank-zuilen. Deze eisen zijn minder streng dan voor LPG, hierbij is namelijk een afstand van 80 mvereist tussen het vulpunt en de bebouwing, lnpandig vullen is op dit moment voor alle

Brandstofprijzen 1992 (exclusief BTW):Benzine Hfl. 1,62Diesel Hfl. 0,95LPG Hfl. 0,46CNG Hfl. 0,46

7

CNG~voertuigen verboden en inpandig staIlen is beperkt tot ten hoogste 10 voertuigen per loca-tie.

Er bestaat geen Europese overeenstemming ten aanzien van de eisen die aan CNG-voertuigengesteld moeten worden. In Nederland zal, in tegenstelling tot de andere landen, per april 1993een automatische afsIuiter vereist worden voor CNG-voertuigen. De huidige goedgekeurde voer-tuigen kunnen hiervoor temggeroepen worden door de Rijks Dienst voor het Wegverkeer(RDW). Er is slechts sprake van tijdelijke overeenkomsten inzake de inbouw van CNG-installa-ties tussen enkele inbouwers en de RDW. Gasgebruik voor CNG-doeleinden stuit niet op bijzon-dere leveringsvoorwaarden, vanuit de Gasunie.

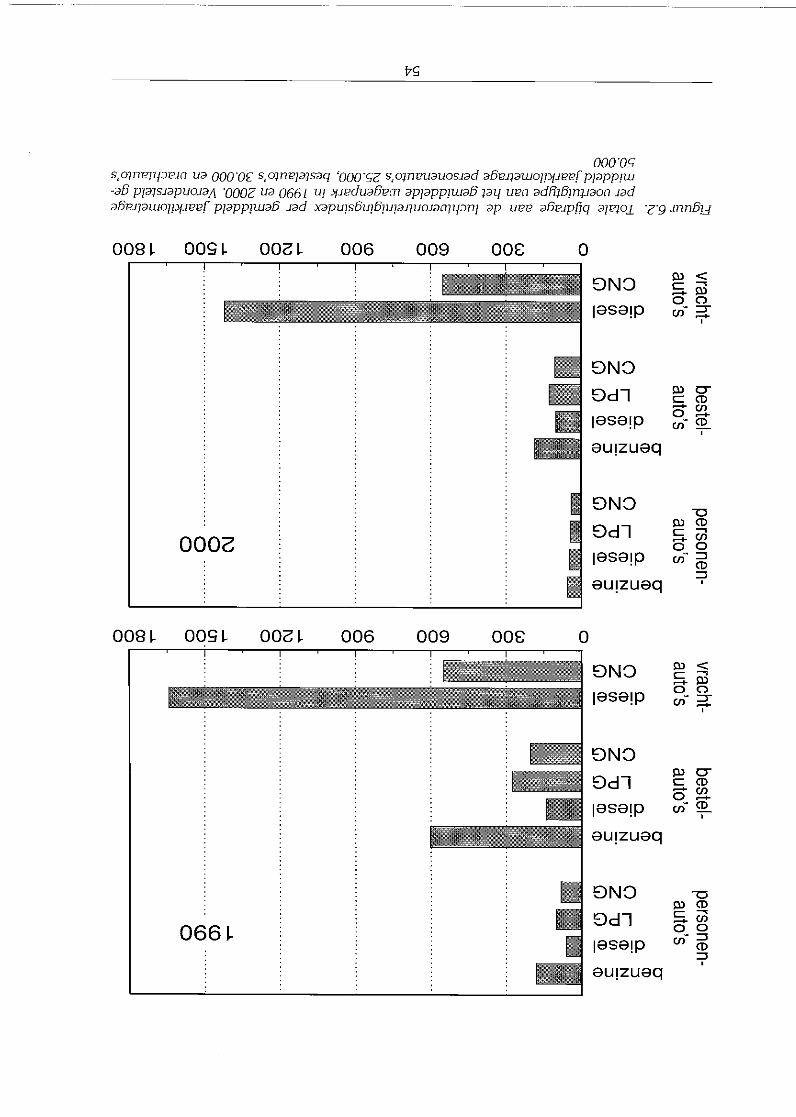

Luchtverontreiniging

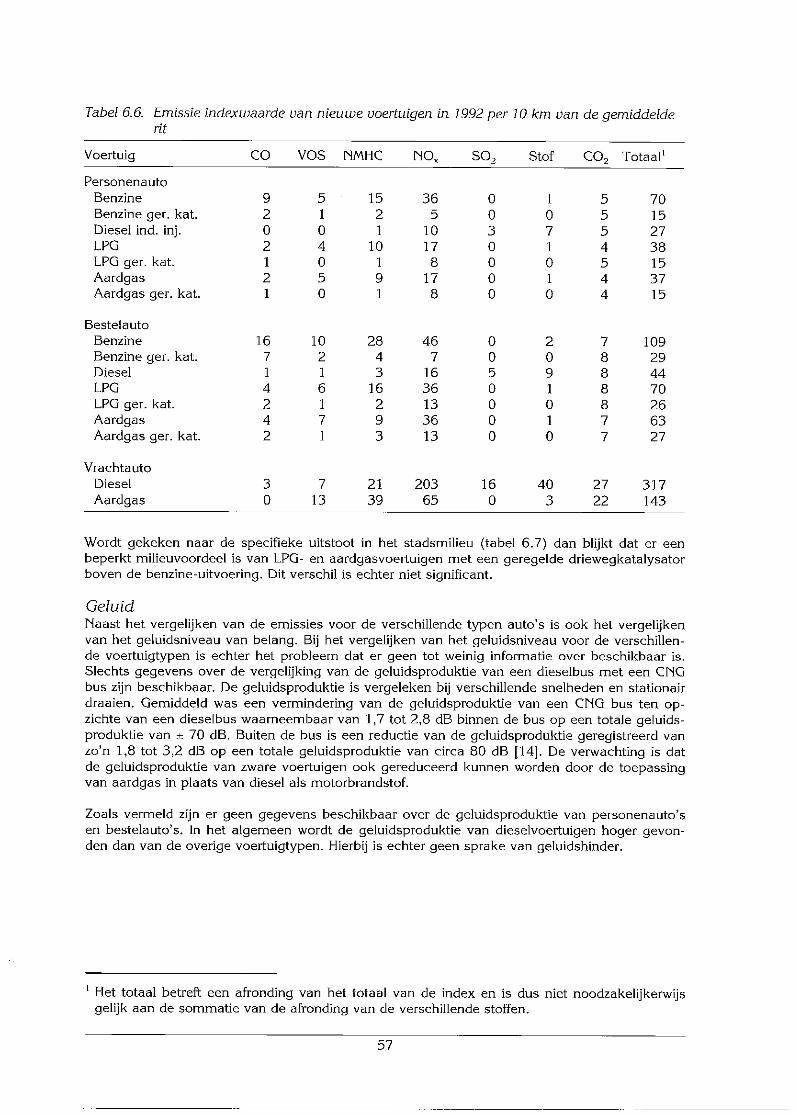

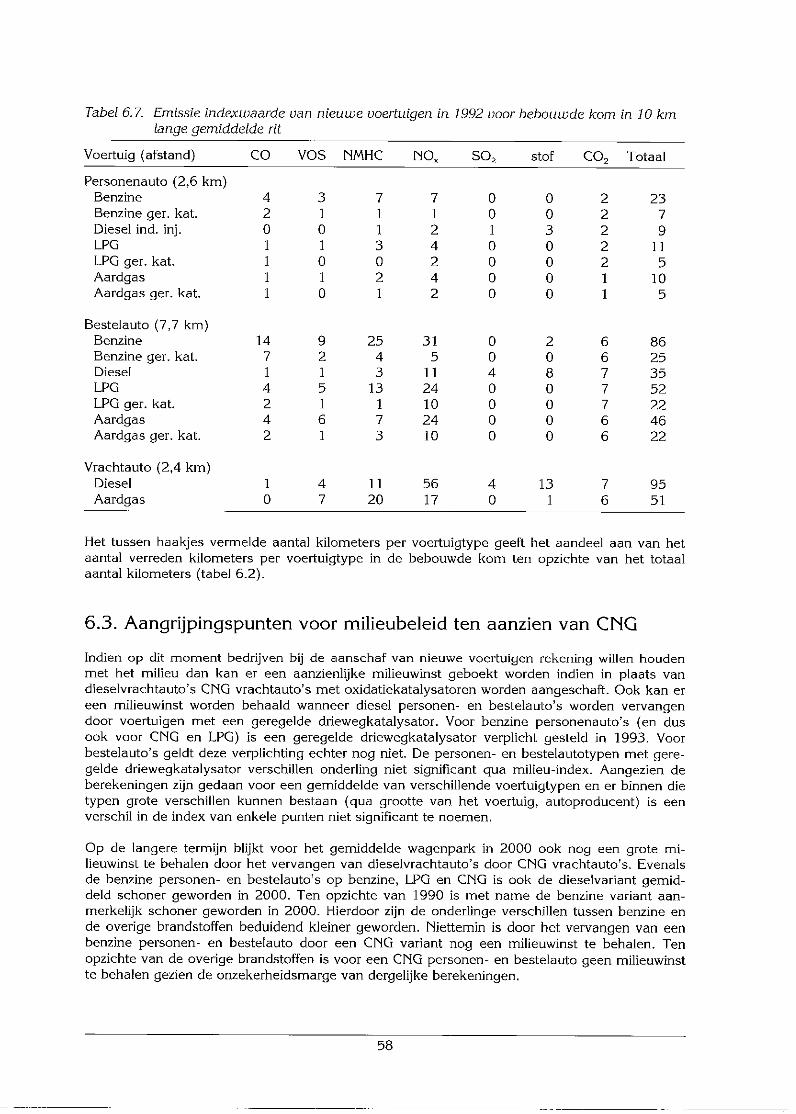

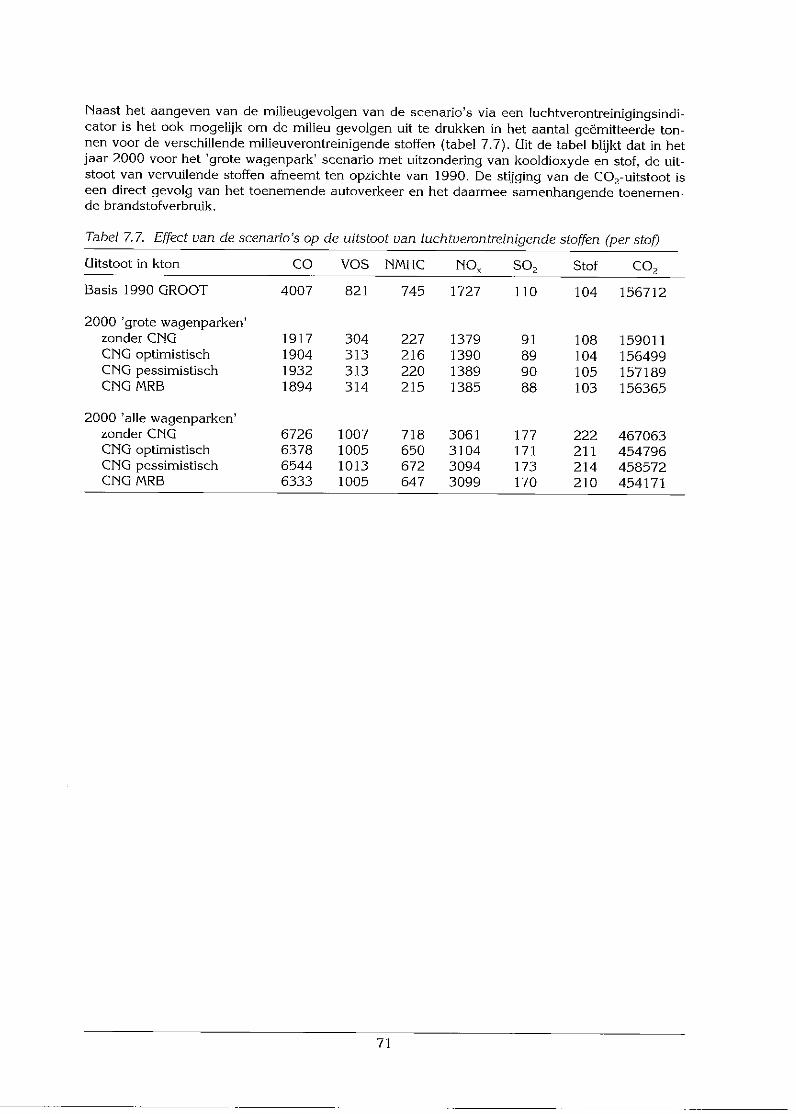

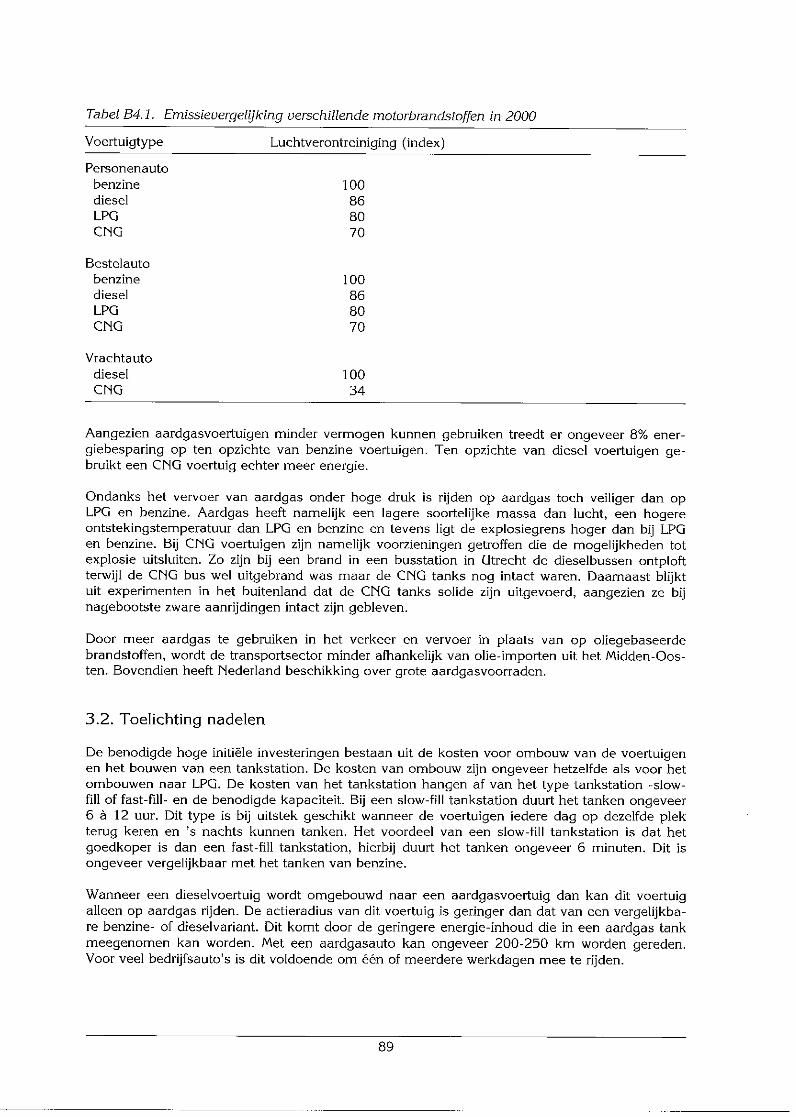

Teneinde de effecten op de luchtverontreiniging van CNG ten opzichte van de overige motor~brandstoffen te kunnen afwegen is een luchtverontreinigingsindicator bepaald. Deze indicatorbevat de volgende stoffen: koolmonoxide, vluchtige organische stoffen, stikstofoxiden, zwaveldi-oxide, stof, en kooldioxide. De luchtverontreinigingsindicator is berekend voor dezelfde voertuig-typen als waarvoor de kosten zijn berekend. Voorts zijn er voor het gemiddelde wagenpark in1990 en 2000 berekeningen gemaakt van de luchtverontreinigingsindicator. Hieruit blijkt datpersonen- en bestelauto’s op benzine in 2000 zo’n 70% schoner zijn dan in 1990 door de intro-ductie van de geregelde driewegkatalysator. Voor[s blijkt dat een CbIG-vrachtauto in 2000 onge-veer 40% schoner is dan de dieselvrachtauto. De luchtverontreinigingsindicator van de CNGpersonen- en bestelauto is lager dan voor benzine in 2000. De diesel (na 1996) , LPG of CNGpersonen- en bestelauto’s verschillen niet significant van elkaar. Aangezien de waarde van deweegfactoren niet 100% obiectief is vast te stellen en hier wordt gesproken over ’gemiddelde’auto’s, zijn verschillen van enkele procentpunten niet significant te noemen. Voor het gemiddel-de wagenpark in 2000 leiden CNG personen- en bestelauto’s tot een reductie van de CO2 uit-stoot: ten opzichte van benzine ongeveer 45%, ten opzichte van diesel ongeveer 20% en tenopzichte van LPG ongeveer 15%. De CNG vrachtauto geeft slechts een CO2 reductie van 2% tenopzichte van een dieselvrachtauto. Ook de uitstoot van huidige nieuwe voertuigtypen zijn verge~Ieken. Hieruit blijkt dat een milieuwinst te behalen valt als er een dieselpersonen- en bestelautowordt vervangen door een benzine, LPG of CNG versie met een geregelde driewegkatalysator.Ook de CìtGovrachtauto is schoner dan äe äieselvrachtauto. Tenslotte zijn de indirecte emissiesvan de verschillende motorbrandstoffen met elkaar vergeleken. De indirecte emissies blijken bijhet gebruik van aardgas het laagst te zijn. in het geval van een groot tankstation voor aardgasbedraagt het verschil ten opzichte van benzine zo’n 60%. Het aandeel van de indirecte emissieszal ongeveer 15% zijn van de totale emissies in 2000.

Scenario’s

Er zijn twee scenario’s voor het zichtjaar 2000 doorgerekenà, namelijk het ’grote wagenparken’scenario (wagenparken bestaande uit minstens 20 voertuigen, exclusief Ieasemaatschappijen)en het ’alle wagenparken’ scenario (wagenparken bestaande uit minstens vijf voertuigen inclu-sief leasemaatschappijen). Het eerste scenario geeft: een indicatie van het aantal CNG-voertui-gen indien marktintroductie plaats vindt via fleetowners. Het tweede scenario geeft een indicatievan de markt voor CNG indien ook kleinere wagenparken worden meegenomen. Voor elk sce-nario zijn er drie varianten, zogenaamde gevoeligheidsanaIyses, doorgerekend, namelijk ’opti-mistisch’ (CNG-prijs 36 cent per m~), ’pessimistisch’ (CNG-prijs 56 cent per m3) en ’wegenbe-lasting’ (CNG-prijs 46 cent per m3, wegenbelastingtarieven gelijk voor alle motorbrandstoffen).Tevens is er een variant zonder CblG doorgerekend om de milieu-effecten van de introductievan CNG te vergelijken. De scenario berekeningen zijn in eerste instantie gebaseerd op finan-cieel-economische criteria. Dit leverde echter een zeer grote markt voor LPG- en CNG-voertui-gen op, waarbij het werkeli~ke marktaandeel voor LPG beduidend achter liep op de berekendemarktaandelen. Teneinde voor dit te positieve beeld van de markt voor CNG te corrigeren, is

8

voor 2000 zowel voor LPG als voor CNG een correctiefe~ctor toegepast, gebaseerd op de ver-houding tussen het berekende en het werkeliike marktaandeel van LPG in 1992.

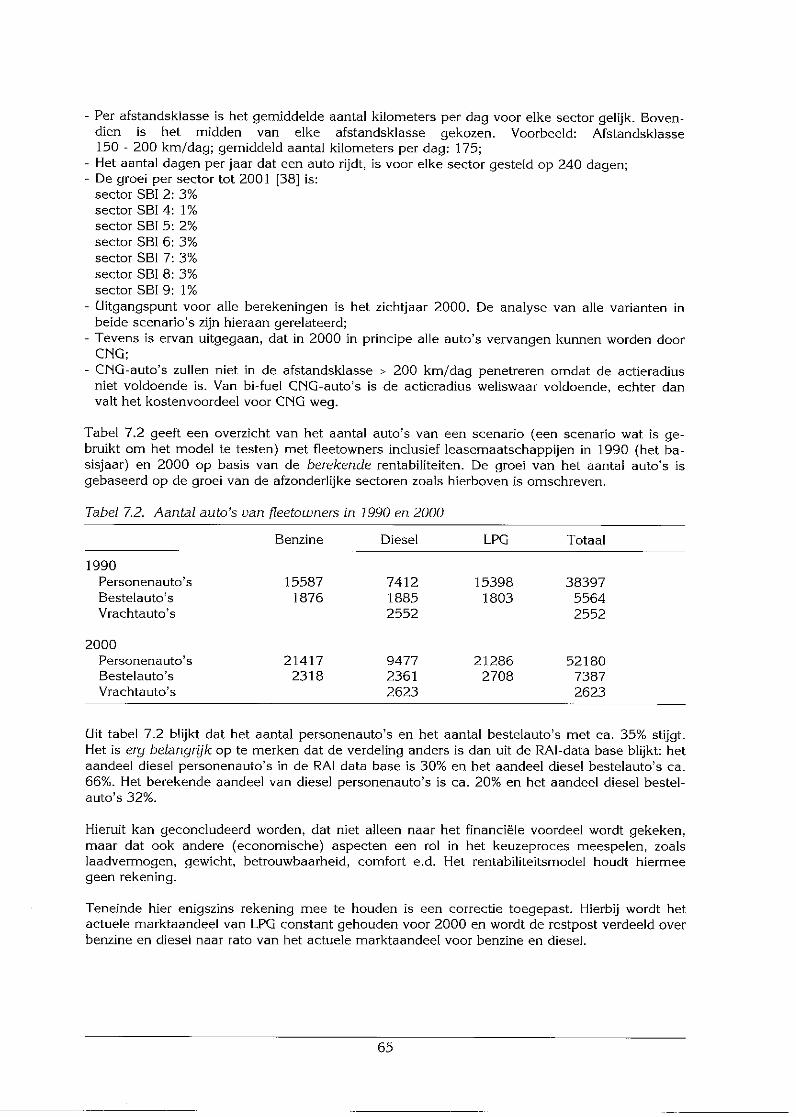

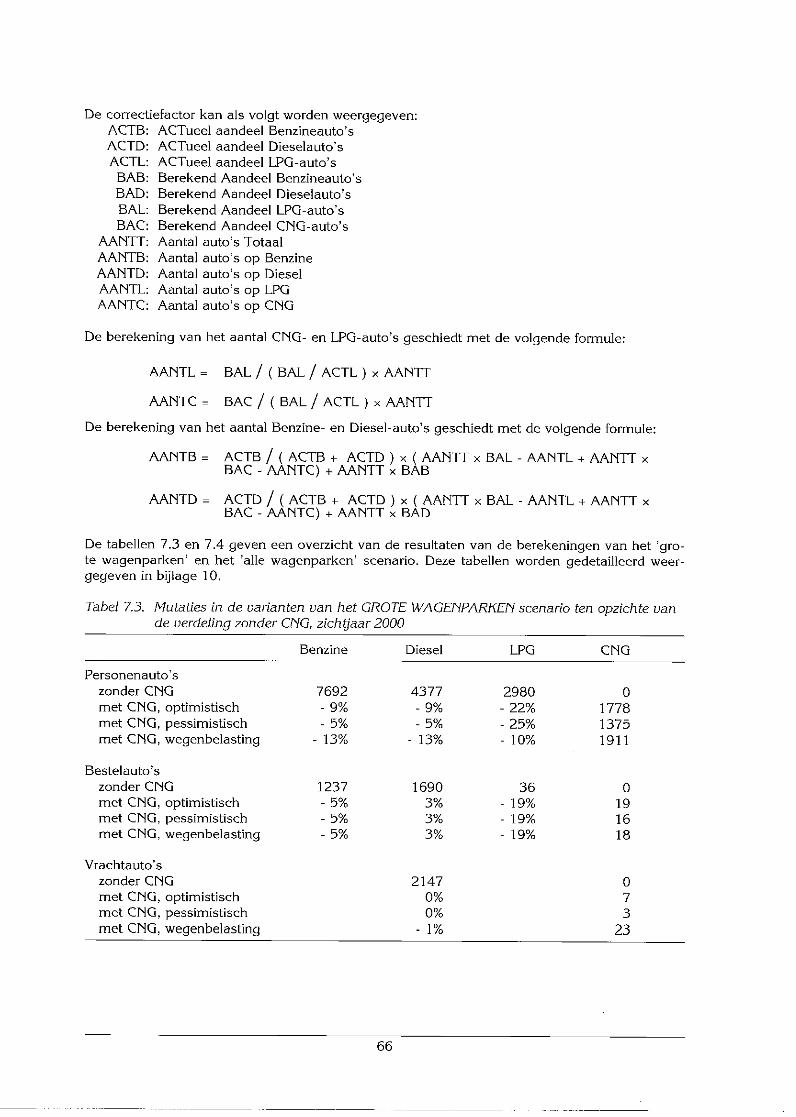

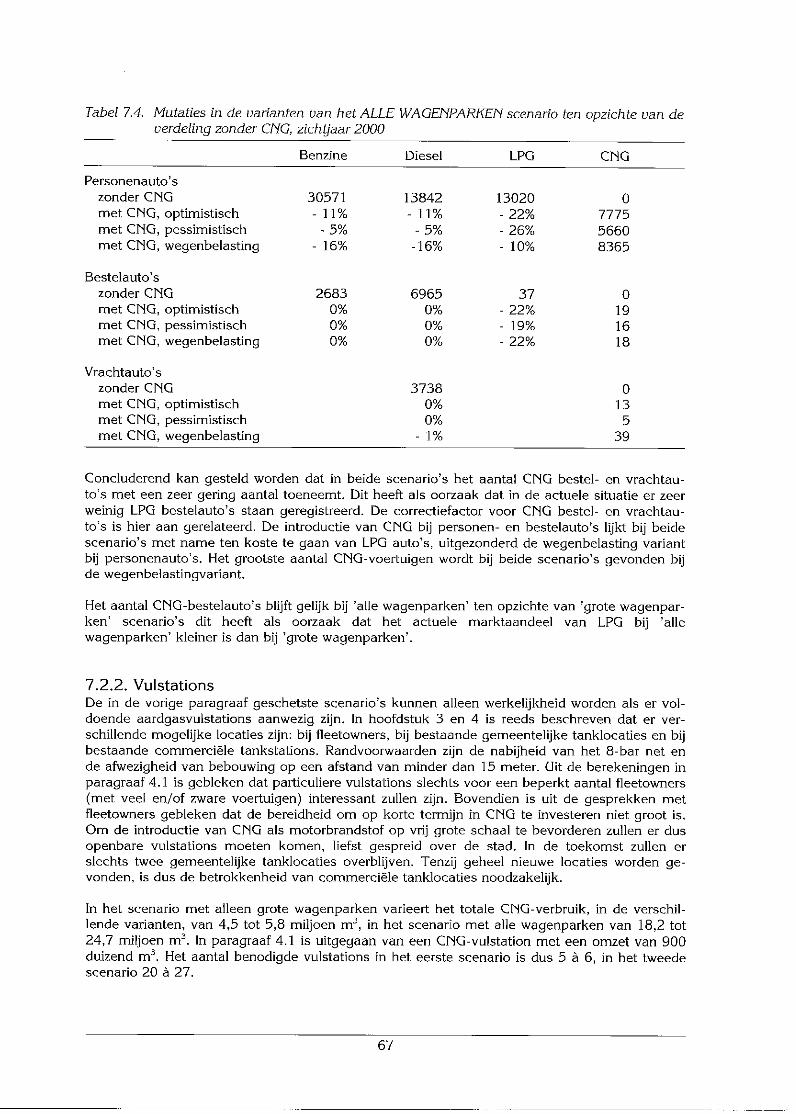

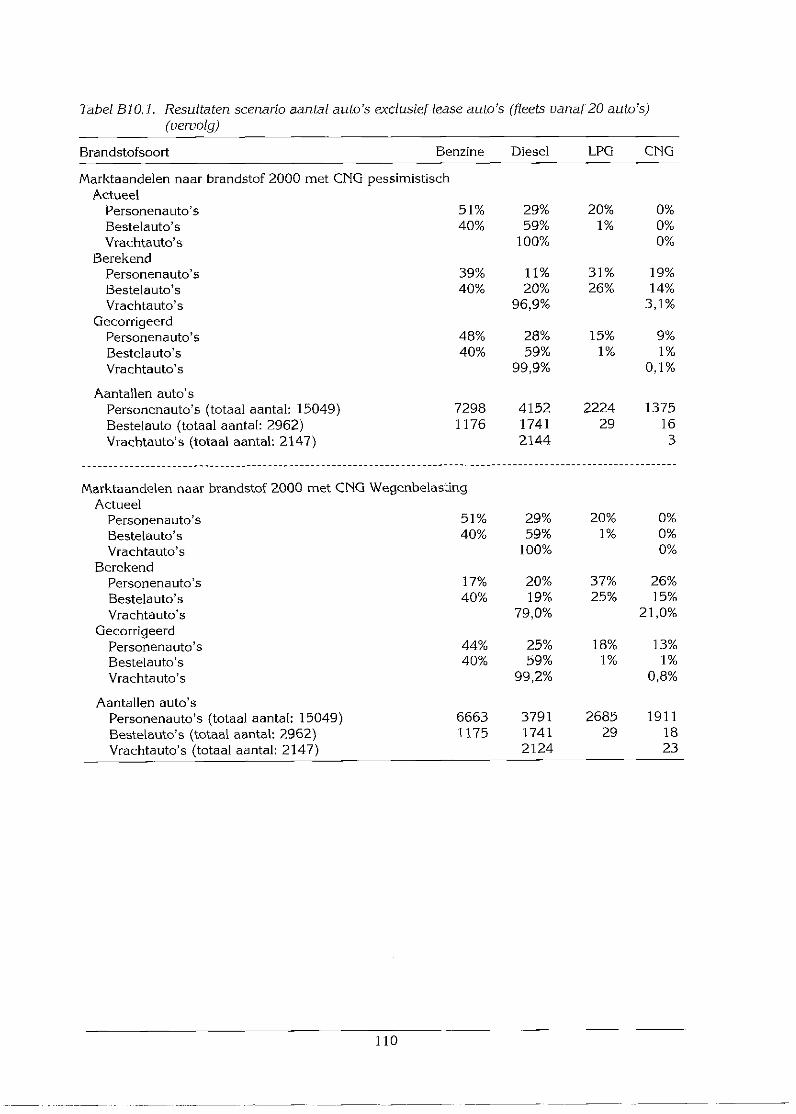

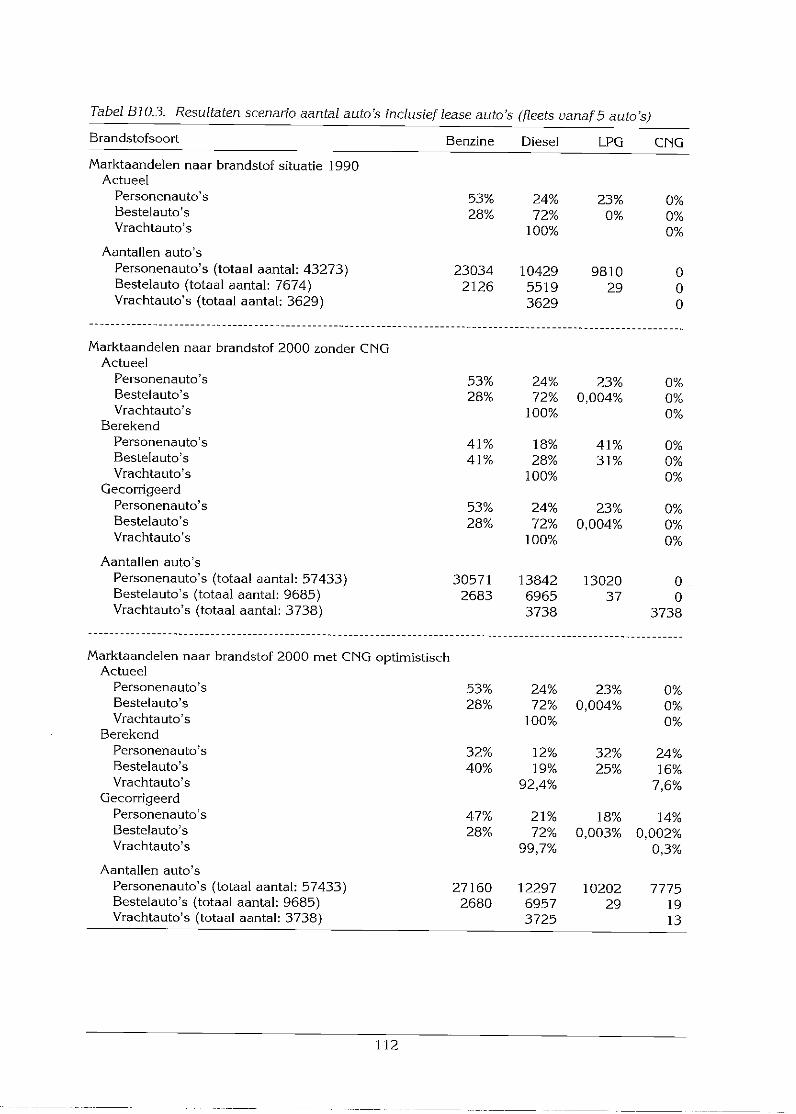

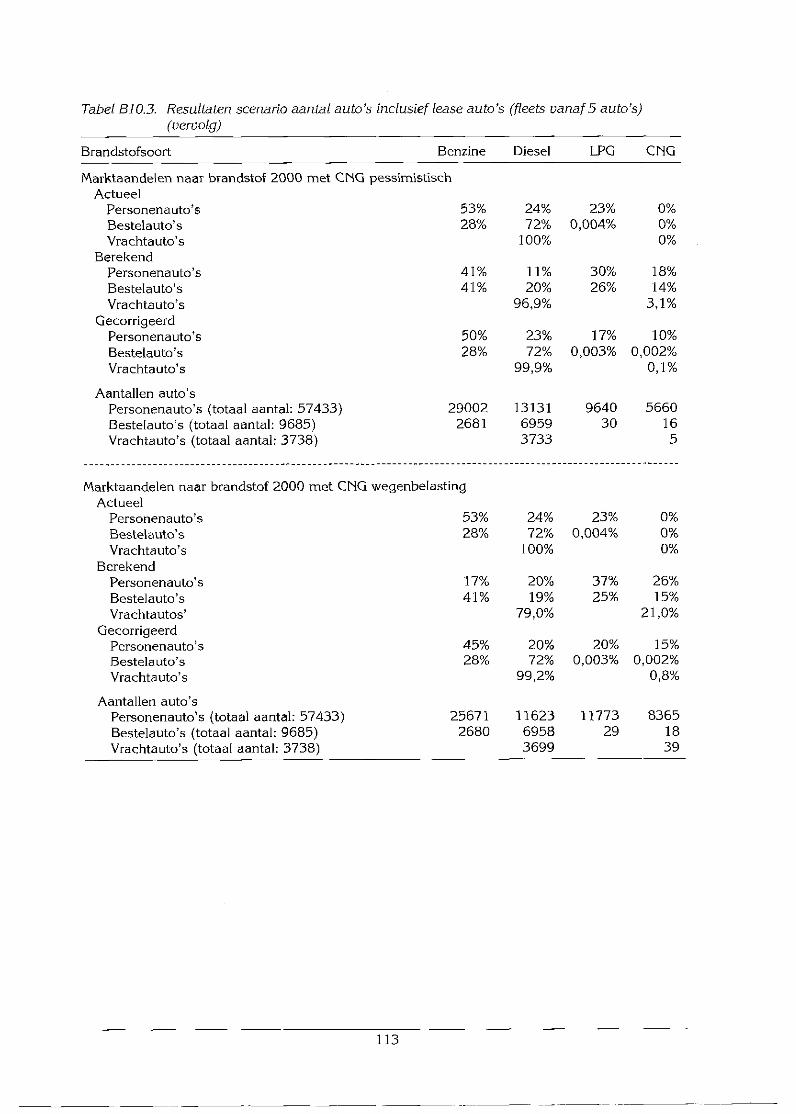

Het aantal CNG-voertuigen in het ’grote wagenpark’ scenario ligt tussen de 1400 en de 1950voertuigen b~j een totaal van circa 20.000 voertuigen. Bij het ’alle wagenparken’ scenariodraagt het aantal CNG-voertuigen minimaal 5680 en maximaal 8420 voertuigen op een totaalvan ongeveer 71.000 voertuigen. Bij beide scenario’s wordt het langste aantal voertuigen gevon-den bij de ’pessimistische’ variant en het grootste aantal voertuigen bij de ’wegenbelasting’ variant. Bij beide scenario’s neemt het aantal CNG-bestel- en vrachtauto’s in zeer geringe mate toe.Dit heeft als oorzaak dat ~n de actuele situatie het marktaandeel van LPG bestelauto’s zeer kleinis, ~n relatie tot de rentabiliteit van LPG. Aangenomen dat een soortgelijke discrepantie bij CNGzal optreden.

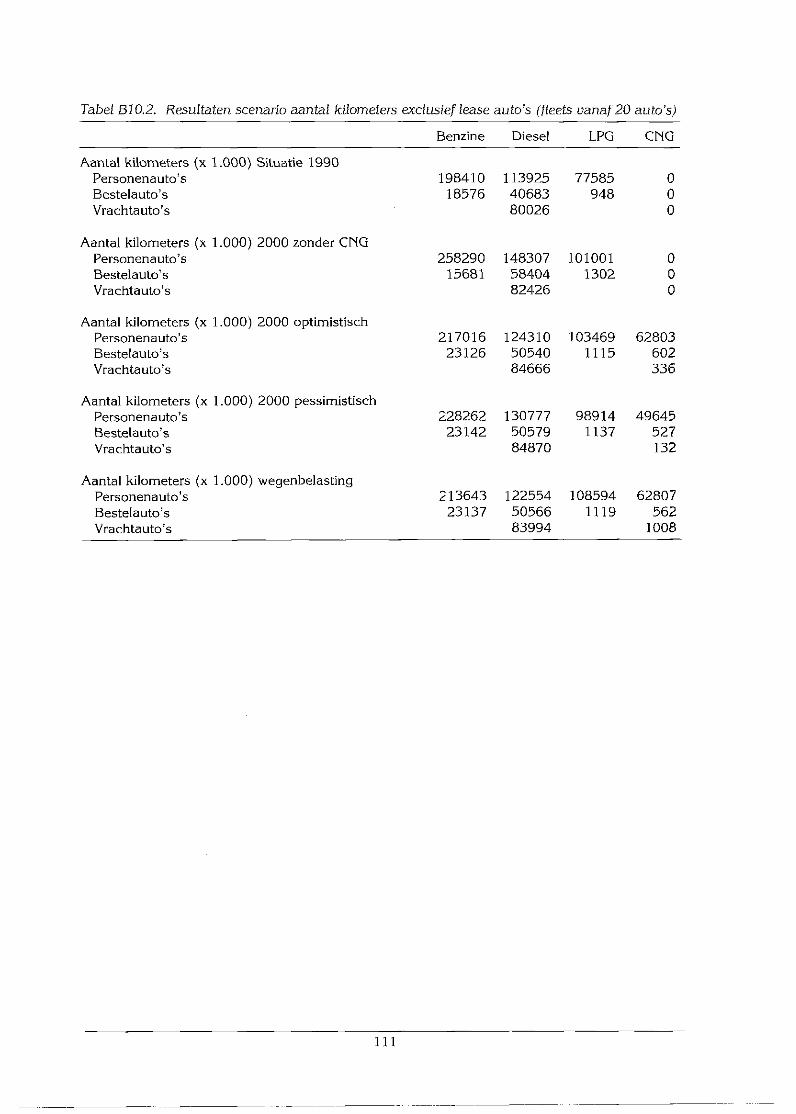

Het totale CNG-verbruik Iigt tussen de 4,5 en 5,8 miljoen m~ in het ’grote wagenparken’ scenari-o en tussen de 18,2 en de 24,7 miljoen m~ in het ’alle wagenparken’ scenario. Het aantal beno-digde vulstations in het eerste scenario is zo’n 5 à 6 en in het tweede scenario zo’n 20 à 27.Voor het eerste scenario zijn hiervoor enkele mogelijk geschikte tanklocaties aangegeven. DeCNG-vraag in het tweede scenario lijkt te groot te zijn om hiervoor geschikte tanklocaties tevinden bij bestaande tankstations.

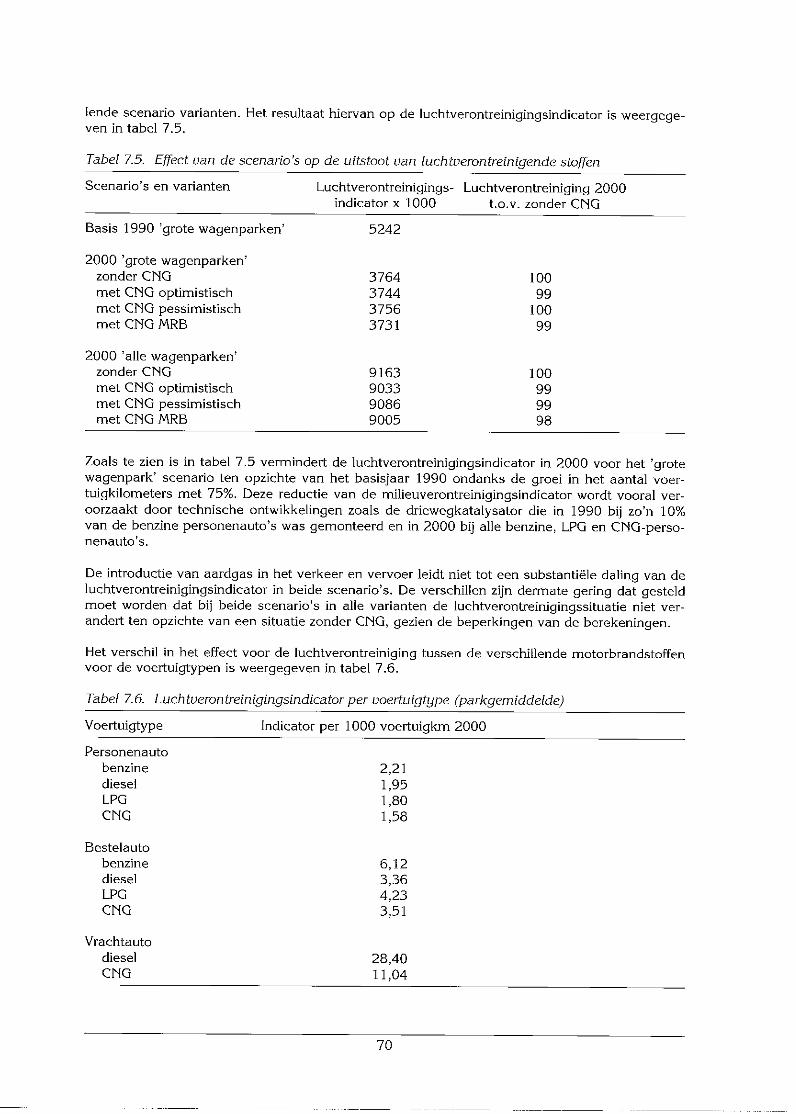

Tenslotte zijn de effecten op de luchtverontreinigingsindicator berekend voor de twee scenario’s.De scenario’s geven geen significante da|ing van de |uchtverontreinigingsindicator te zien. Ditheeft als oorzaak dat er slechts een gering aantal CNG-voertuigen op de markt penetreert. Bo-vendien vindt penetratie in hoofdzaak in de personenautomarkt plaats, waar CNG alleen tenopzichte van benzine voorde|en heeft. Waar CNG de meeste mi|ieuw~nst boekt, bij de vrachtau-to’s, penetreren slechts tussen de 3 en de 40 voertuigen in de verschillende varianten. Indien ditaantal groter uit zou vallen, is wel een effect te verwachten op de luchtverontreinigingsindicator.

9

10

1. INLEIDING

De laatste jaren staat het miiieu sterk in de belangstelling. Het maatschappelijk draagvlak omiets voor het milieu te doen is de afgelopen jaren toegenomen. Verschillende actoren in Neder-land zijn op verschillende niveaus bezig, door middel van milieubeleidsplannen, beleid te ontwik-keien teneinde de toestand van het milieu te verbeteren. Zo heeft de nationale overheid haaraangepaste versie van het Nationaal Milieubeleidsplan (NMP+) gepresenteerd en werkt zowel deoverheid als het bedrijfsleven via Bedrijfsinterne Milieuzorg aan een verbetering van het milieu.Ook energiebedrijven werken aan Milieu-Actie Plannen (/v~Ap), teneinde de milieu-effecten vanhet gebruik van energie in hun leveringsgebied te beperken.

Het Gemeentelijk Energiebedriif Amsterdam (KBA) heeft in 1990 haar MAP gepresenteerd. Eénvan de maatregelen van het MAP is de invoering van aardgas als motorbrandstof in het verkeeren vervoer, In 1992 zijn drie projecten van start gegaan met aardgas als motorbrandstof, name-lijk een experiment met één rondvaartboot en een experiment met drie aardgasbussen en éénrendabele toepassing bij 200 voertuigen van het wagenpark van het EBA.

Voor verdere introductie van aardgas als motorbrandstof in het verkeer en vervoer in Amster-dam wordt aansluiting gezocht bij eigenaren van grote wagenparken die hierin een voortrekkers-functie zouden kunnen vervullen. Een onderzoeksopdracht is hiervoor verleend aan de unitEnergiestudies (ESC) van het Energieonderzoek Centrum NederIand. Dit onderzoek vormt eenonderdeel van het EG-project "Regional and Urban Energy planning".

Voor de begeleiding van de studie is een commissie ingesteld bestaande uit de volgende perso-nen: de heer A. van den Brand (PTT-Rac), mevrouw C. Hartman (Dienst Ruimtelijke OrdeningAmsterdam), de heer J.P.M. Meijer (TEXACO), de heer F. Nauta (Milieudienst Amsterdam), deheer E.J. de Ruwe (Talcar Lease BV) en de heten J.C.J. ideler, N.J. Koenders en H. Nooter vanhet EBA.

Doel van het onderzoek was het bepalen van de haalbaarheid van een netwerk van aardgasvulstations in de gemeente Amsterdam. Hierbij spelen economische, technische en juridische as-pecten een rol, alsmede de bereidheid van fleetowners en o[iemaatschappijen om te investerenin aardgas aIs motorbrandstof. De milieugevoIgen van de inzet van aardgas in het Amsterdamsewagenpark zijn aan de hand van twee scenario’s berekend. Daarnaast zijn gevoeligheidsanaly-ses uitgevoerd ten aanzien van de aardgasprijs en de wegenbelasting.

De opzet van het rapport is als volgt. Kerst wordt een analyse gemaakt van het huidige wagen-park in Amsterdam (hoofdstuk 2). Met een aantal eigenaren van grote wagenparken zijn vraag-gesprekken gehouden teneinde de mate van bereidheid te onderzoeken om te investeren inaardgasvoertuigen en in aardgasvulstations (paragraaf 3.1.). Tevens zijn twee oliemaatschappij-en benaderd met de vraag of ze willen investeren in aardgasvulstations (paragraaf 3.2.). Vervol-gens zijn financieel-economische berekeningen gemaakt ten aanzien van de kosten van aard-gasvoertuigen in paragraaf 4.1. en van aardgasvulstations in paragraaf 4.2. In hoofdstuk 5 zijnde juridische randvoorwaarden voor de introductie van aardgas in het verkeer aangegeven doorH. Nooter van het EBA. In hoofdstuk 6 staat de methode aangegeven voor het betekenen vande gevolgen voor de luchtverontreiniging. In hoofdstuk 7 staan de uitgangspunten en de resul-taten van scenario’s vermeld.

11

12

2. TECHNISCH POTENTIEEL

2.1. lnleiding

In Nederland zijn reeds gedurende een aantaI jaren experimenten met aardgasvoertuigen inuitvoering. Het EBA heeft onlangs 20 voertuigen van het eigen wagenpark laten ombouwen naaraardgas en is van plan om er uiteindelijk 200 om te bouwen. Na deze eerste start wil het EBAhet onderhavige onderzoek laten doen naar verdere marktintroductie van aardgasvoertuigen.Hierbij wil men zich in eerste instantie richten op die bedrijven die grote wagenparken in beheerhebben en daar tevens zeggenschap over hebben. Het doel van dit hoofdstuk is om deze wagen-parkbeheerders te identificeren /paragraaf 2.2) en vervolgens bedrijven te selecteren die geogra-fisch gezien gunstig gelegen zijn ten opzichte van andere wagenparkbeheerders, het 8 bar gas-net en tankstations.

Voor de identificatie van grote wagenparkbeheerders zal in dit hoofdstuk eerst aangegeven wor-den hoeveel voertuigen en eigenaren van voertuigen in Amsterdam staan geregistreerd. Vervol-gens wordt verder gewerkt met een bestand dat bestaat uit wagenparken die minstens uit vijfvoertuigen bestaan en geregistreerd staan op naam van bedrijven. Hierna zijn voor de grotewagenparken bestaande uit minstens twintig voertuigen de bedrijfssectoren opgezocht waartoezij behoren. ~dit dit laatste bestand is tenslotte op basis van geografische ligging en grootte vanhet wagenpark een selectie gemaakt van bedrijven waarmee vraaggesprekken gehouden zijnteneinde de mate van bereidheid om voertuigen te laten ombouwen naar aardgas te meten.

De selecties van het aantal wagenparken zijn gemaakt met behuIp van het RAI databestand. Methet RAI databestand kunnen o.a. de volgende selecties worden gemaakt:- Naam eigenaar;- Soort eigenaar;- Adres eigenaar;- Postcode;- Soort motorbrandstof (benzine, diesel of LPG);- Soort voertuig (personen-, bestel- of vrachtauto).

Het RAI databestand heeft enkele beperkingen. In het RAI databestand staan namelijk alleen dievoertuigen geregistreerd die volgens het kentekenregistratie bestand van Veendam in de ge-meente Amsterdam geregistreerd staan. De voertuigen die niet in Amsterdam geregistreerdstaan, bijvoorbeeld omdat het hoofdkantoor of de leasemaatschappij buiten Amsterdam geves-tigd is, staan dus niet in dit bestand ook al rijden zij wel in Amsterdam rond. Anderzijds staan ervoertuigen geregistreerd die niet in Amsterdam rondrijden, bijvoorbeeld van een organisatie diehet hoofdkantoor in Amsterdam heeft, maar landelijk opereert. Het bestand kent voorts nogbeperkingen in de zin dat indien bedrijven geen veranderingen doorgeven aan Veendam, dezeook niet verwerkt zijn en derhalve het bestand niet de juiste stand van zaken weergeeft. Bijvoor-beeld het Energiebedrijf Amsterdam least zijn voertuigen bij een leasemaatschappij; de voertui-gen staan echter nog geregistreerd onder de naam Energiebedrijf Amsterdam. Indien tenslotteverhuizingen van bedrijven niet worden doorgegeven aan Veendam dan is het mogelijk dat eendeel van de vloot op het oude adres staat geregistreerd en een deel op het nieuwe adres. Van-wege deze beperkingen geeft het RAI databestand geen exacte informatie, maar wel een indicatie over het aantal voertuigen per locatie.

2.2. Selectie van grote wagenparken

Voor het bepalen van het technisch potentieel voor aardgasvoertuigen in Amsterdam is het eerstnoodzakelijk om enig inzicht te verkrijgen over aantallen voertuigen en eigenaren van voertuigendie in Amsterdam geregistreerd staan. Hiertoe zijn er tellingen uitgevoerd door de RAI naar hettotaal aantal voertuigen en eigenaren die geregistreerd staan in Amsterdam. De RAI heeft hierbij

13

onderscheid gemaakt naar het aantaI voertuigen per adres (wagenparkcategorie) en naar hetaantal voertuigen in particulier bezit. Het resultaat hiervan is te zien in tabel 2.].

Tabel 2.1. Resultaten tellingen d.d. 12 mei 1992

AantaI voertuigen per adres Aantal adressen Aantal voertuigen Aantal voertuigenin particuher bezit

(in %)Eén voertuig 129.578 129.578 93Twee voertuigen 15.657 31.314 88Drie voertuigen 2.613 7.839 72Vier voertuigen 760 3.040 49Vijf en meer voertuigen 1.445 57.000 3

Totaal 150.053 228.771 69

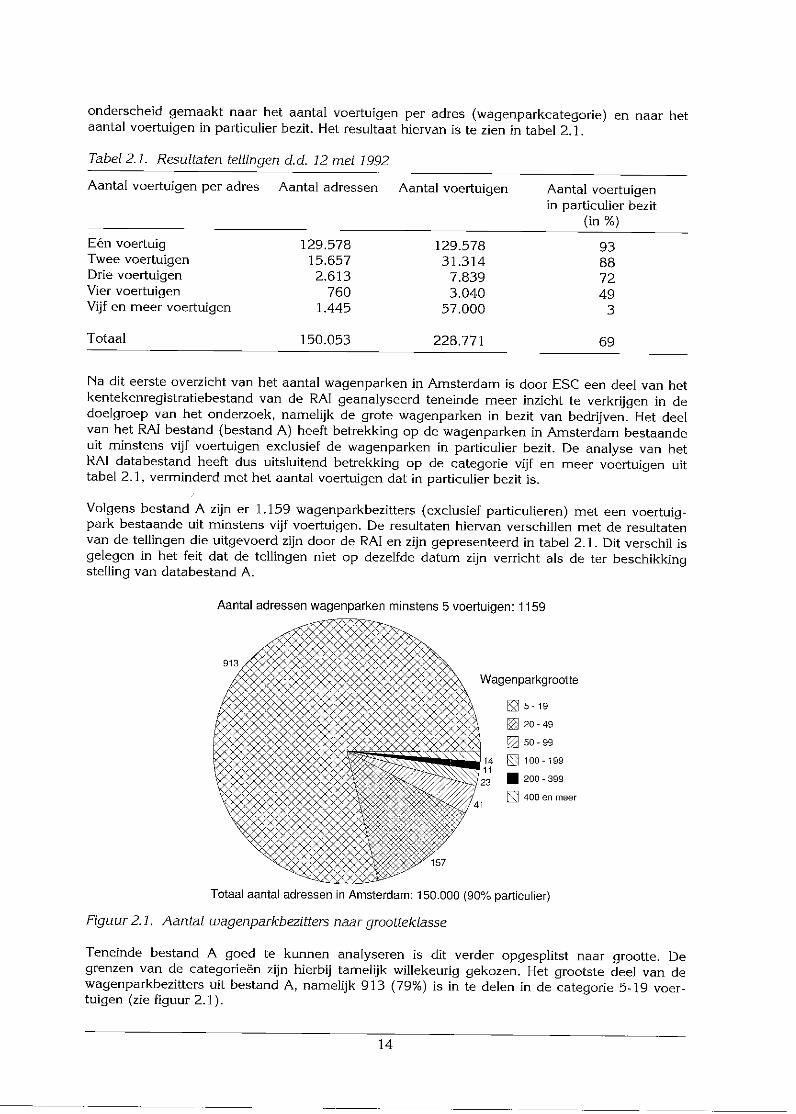

Na dit eerste overzicht van het aantal wagenparken in Amsterdam is door ESC een deel van hetkentekenregistratiebestand van de RAI geanaIyseerd teneinde meer inzicht te verkrijgen in dedoelgroep van het onderzoek, namelijk de grote wagenparken in bezit van bedrijven. Het deelvan het RAi bestand (bestand A) heeft betrekking op de wagenparken ~n Amsterdam bestaandeuit m~nstens viif voertuigen exclusief de wagenparken in particulier bezit. De analyse van hetRAI databestand heeft dus uits]uitend betrekking op de categorie vijf en meer voertuigen uittabel 2.1, verminderd met het aantal voertuigen dat in particulier bezit is.

Vo~gens bestand A zijn er 1.159 wagenparkbez~tters (exclusief particulieren) met een voertuig-park bestaande uit minstens vijf voertuigen. De resultaten hiervan verschillen met de resultatenvan de tellingen die uitgevoerd zijn door de RA~ en zijn gepresenteerd in tabel 2.1. Dit verschil isgelegen in het feit dat de tellingen niet op dezelfde datum zijn verricht als de ter beschikkingsteIling van databestand A.

Aantal adressen wagenparken minstens 5 voertuigen: 1159

913

Wagenparkgrootte

[] 20 - 49

D 100 - 199

¯ 200 - 399

[] 400 en meer

57

Totaal aantal adressen in Amsterdam: 150.000 (90% particulier)

Figuur 2.1. Aantal wagenparkbezitters naar grootteklasse

Teneinde bestand A goed te kunnen analyseren is dit verder opgesp]itst naar grootte. Degrenzen van de categodeën zijn hierbij tamelijk willekeurig gekozen. Het grootste deeI van dewagenparkbezitters uit bestand A, namelijk 913 (79%) is in te delen in de categorie 5-19 voer-tuigen (zie figuur 2.~).

14

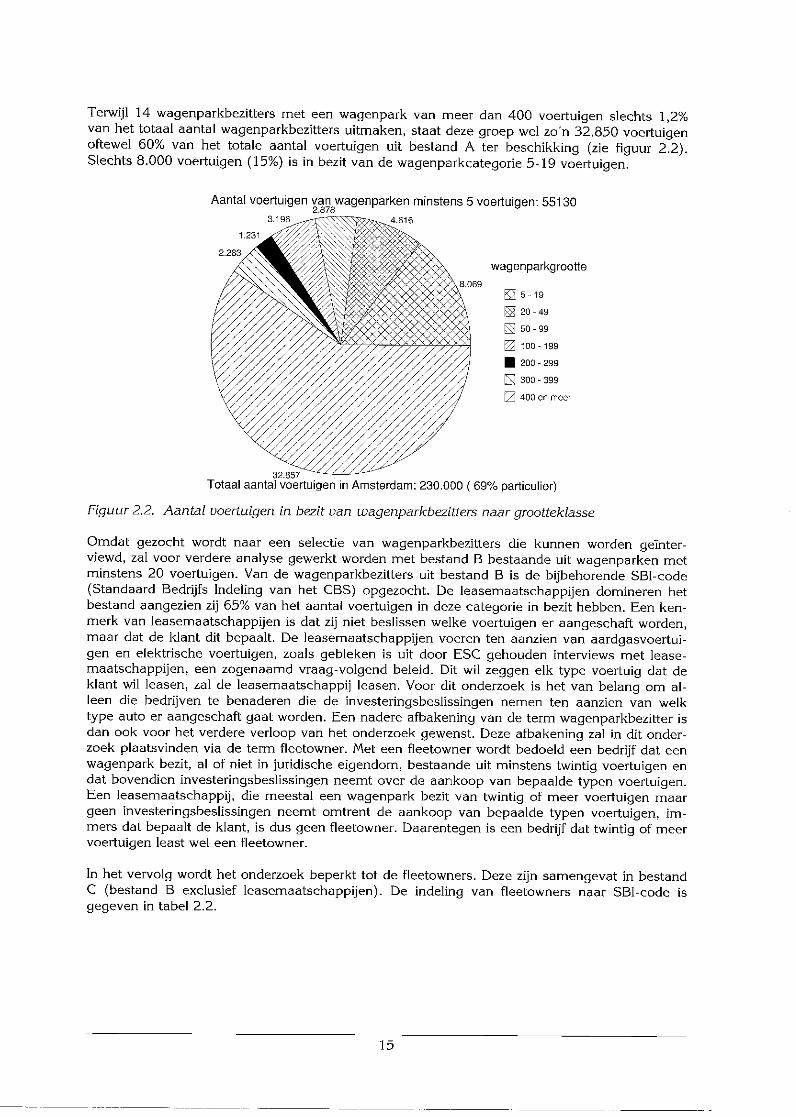

Terwijl 14 wagenparkbezitters met een wagenpark van meer dan 400 voertuigen slechts 1,2%van het totaal aantal wagenparkbezitters uitmaken, staat deze groep wel zo’n 32.850 voertuigenoftewel 60% van het totale aantal voertuigen uit bestand A ter beschikking (zie figuur 2.2).Slechts 8.000 voertuigen (15%) is in bezit van de wagenparkcategorie 5~ 19 voertuigen.

Aantal voertuigen van wagenparken minstens 5 voertuigen: 551302.878

3.196 4.616

~ wagenparkgrootte8.069

[] 20 49

[] 400 en meer

32.857Totaal aantal voertuigen in Amsterdam: 230.000 ( 69% particulier)

Figuur 2.2. Aantal voertuigen in bezit van wagenparkbezitters naar grootteklasse

Omdat gezocht wordt naar een selectie van wagenparkbezitters die kunnen worden geïnter-viewd, zal voor verdere analyse gewerkt worden met bestand B bestaande uit wagenparken metminstens 20 voertuigen. Van de wagenparkbezitters uit bestand B is de bijbehorende SBl-code(Standaard Bedrijfs Indeling van het CBS) opgezocht. De leasemaatschappijen domineren hetbestand aangezien zij 65% van het aantal voertuigen in deze categorie in bezit hebben. Een ken-merk van leasemaatschappijen is dat zij niet beslissen welke voertuigen er aangeschaft worden,maar dat de klant dit bepaalt. De leasemaatschappijen voeren ten aanzien van aardgasvoertui-gen en elektrische voertuigen, zoals gebleken is uit door ESC gehouden interviews met lease-maatschappijen, een zogenaamd vraag-voIgend beleid. Dit wil zeggen elk type voertuig dat deklant wil leasen, zal de leasemaatschappij leasen. Voor dit onderzoek is het van belang om al-leen die bedrijven te benaderen die de investeringsbeslissingen nemen ten aanzien van welktype auto er aangeschaft gaat worden. Een nadere afbakening van de terra wagenparkbezitter isdan ook voor het verdere verloop van het onderzoek gewenst. Deze afbakening zal in dit onder-zoek plaatsvinden via de term fleetowner. Met een fleetowner wordt bedoeld een bedrijf dat eenwagenpark bezit, al of niet in juridische eigendom, bestaande uit minstens twintig voertuigen endat bovendien investeringsbeslissir~gen neemt over de aankoop van bepaalde typen voertuigen.Een Ieasemaatschappij, die meestal een wagenpark bezit van twintig of meer voertuigen maargeen investeringsbeslissingen neemt omtrent de aankoop van bepaalde typen voertuigen, im~mers dat bepaaIt de klant, is dus geen fleetowner. Daarentegen is een bedrijf dat twintig o[ meervoertuigen least wel een fleetowner.

In het vervolg wordt het onderzoek beperkt tot de fleetowners. Deze zijn samengevat in bestandC (bestand B excIusief leasemaatschappijen). De indeling van fleetowners naar SBI-code isgegeven in tabel 2.2.

]5

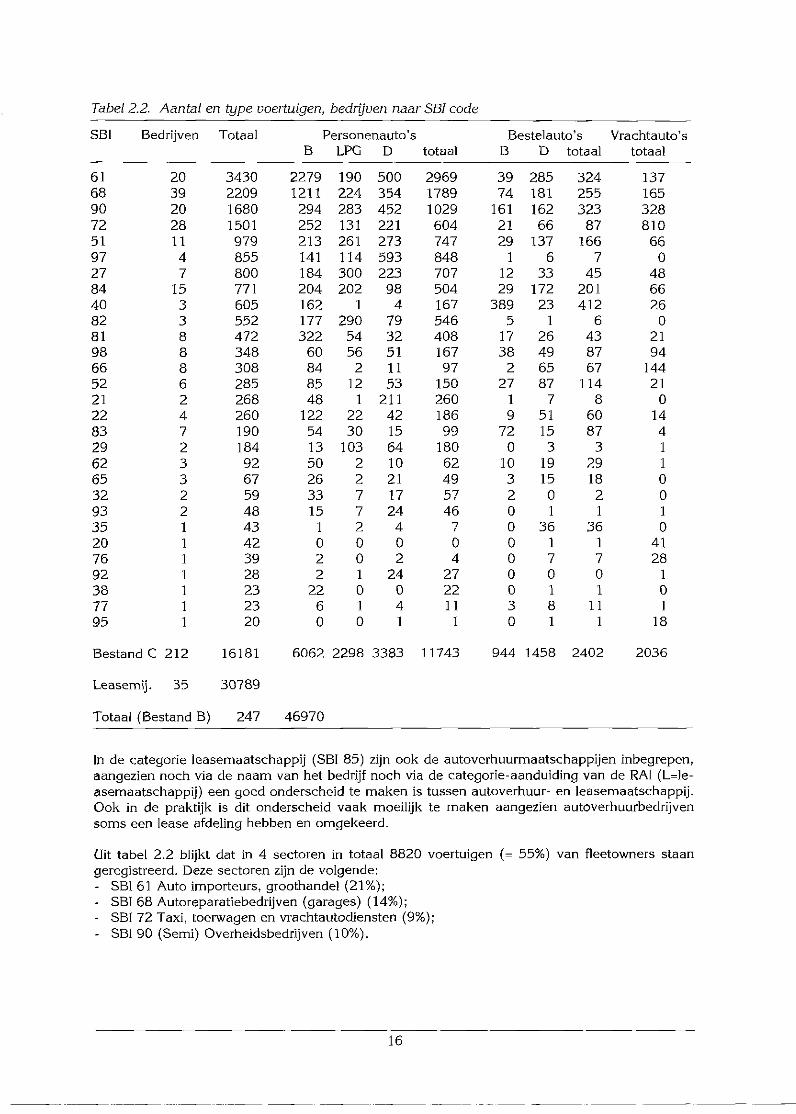

Tabel 2.2. Aantal en type voertuigen, bedrijven naar SBI code

SBI Bedrijven Totaal Personenauto’s Bestelauto’s Vrachtauto’sB LPG D totaal B D totaal totaal

61 20 3430 2279 190 500 2969 39 285 324 13768 39 2209 1211 224 354 1789 74 181 255 16590 20 1680 294 283 452 1029 161 162 323 32872 28 1501 252 131 221 604 21 66 87 81051 11 979 213 261 273 747 29 I37 166 6697 4 855 141 114 593 848 1 6 7 027 7 800 184 300 223 707 12 33 45 4884 15 771 204 202 98 504 29 172 201 6640 3 605 162 1 4 167 389 23 412 2682 3 552 177 290 79 546 5 1 6 081 8 472 322 54 32 408 17 26 43 2198 8 348 60 56 51 167 38 49 87 9466 8 308 84 2 11 97 2 65 67 14452 6 285 85 12 53 150 27 87 114 2121 2 268 48 1 211 260 1 7 8 022 4 260 122 22 42 186 9 51 60 1483 7 190 54 30 15 99 72 15 87 429 2 184 13 103 64 180 0 3 3 162 3 92 50 2 10 62 10 19 29 165 3 67 26 2 21 49 3 15 18 032 2 59 33 7 17 57 2 0 2 093 2 48 15 7 24 46 0 1 1 135 1 43 1 2 4 7 0 36 36 020 1 42 0 0 0 0 0 1 1 4176 1 39 2 0 2 4 0 7 7 2892 1 28 2 1 24 27 0 0 0 138 1 23 22 0 0 22 0 1 1 077 1 23 6 1 4 11 3 8 11 195 1 20 0 0 1 1 0 1 1 18

Bestand C 212 16181 606222983383 11743 944 1458 2402 2036

Leasemii. 35 30789

Totaal (Bestand B) 247 46970

In de categorie leasemaatschappij (SB1 85) zijn ook de autoverhuurmaatschappijen inbegrepen,aangezien noch via de naam van het bedrijf noch via de categorie-aanduiding van de RAI (L=le-asemaatschappij) een goed onderscheid te maken is tussen autoverhuur- en leasemaatschappij.Ook in de praktijk is dit onderscheid vaak moeilük te maken aangezien autoverhuurbedrijvensoms een lease afdeling hebben en omgekeerd.

Uit tabel 2.2 blijkt dat in 4 sectoren in totaal 8820 voertuigen (- 55%) van fleetowners staangeregistreerd. Deze sectoren zijn de volgende:

SB1 61 Auto importeurs, groothandel {21%);SBI 68 Autoreparatiebedrijven (garages) (14%);SBI 72 Taxi, toerwagen en vrachtautodiensten (9%);SBI 90 (Semi) Overheidsbedrijven (10%).

16

2.3. Selectie van grote wagenparken naar geografische ligging

Voor de bepaling van wagenparken die technisch gezien interessant zijn voor ombouw naaraardgas is niet alleen de grootte van het wagenpark van belang, maar ook de situering van defleetowner ten opzichte van de andere fleetowners, het 8 bar gasnet en de bestaande tanksta-tions.

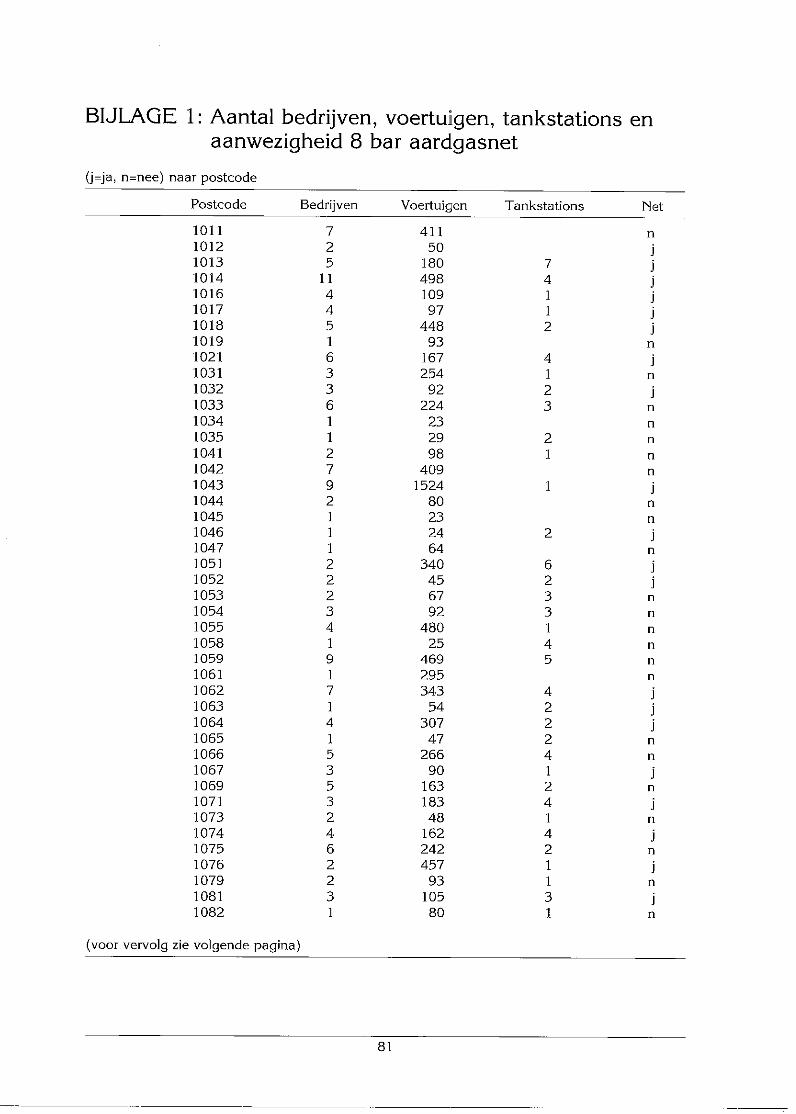

Teneinde hier enig inzicht in te krijgen zijn de locaties van de fleetowners uit bestand C, alsmedehet 8 bar gasnet en het aantal tankstations bepaald per postcodegebied (bijlage 1). De postco-degebieden van Amsterdam zijn in kaart gebracht in bijlage 2. Zoals te zien is in deze bijlage ishet aantal voertuigen geconcentreerd in een klein aantal postcodegebieden. In 6 postcodege-bieden staan namelijk 7549 voertuigen (- 47%) geregistreerd. Dit zijn de volgende postcodege-bieden:

1097 (Watergraafsmeer) met 2125 voertuigen;1096 (Over-Amstel) met 1927 voertuigen;1043 (Sloterdijk-West) met 1524 voertuigen;1099 (Duivendrecht-Zuid) met 769 voertuigen;1105 (Bullewijk-Zuid) met 637 voertuigen;1101 (Bullewijk-Noord) met 567 voertuigen.

In deze postcodegebieden wordt tevens het 8 bar gasnet gevonden (uitgezonderd 1097 en1099). Andere postcodegebieden waar zowel het 8 bar gasnet ligt als veel voertuigen (_+ 200voerí.uigen; ongeveer capaciteit fastfill station EBA) geregistreerd staan, zijn de volgende:

1014 (Sloterdijk-Oost) met 498 voertuigen;1076 (Stadion buurt) met 457 voertuigen;1018 (Centrum-Oost) met 448 voertuigen;1062 (Wilhelminaplein) met 343 voertuigen;1051 (StaatsIiedenbuurt) met 340 voertuigen;1064 (Sloterpark) met 307 voertuigen;1102 (Venser polder) met 201 voertuigen;1071 (De Lairesse straat) met 183 voertuigen;1013 (Coenhaven) met 180 voertuigen.

De postcodegebieden waar de meeste tankstations liggen ziin 1013 (7 tankstations), 1051 (6),1059 (5) en 1097 met 8 tankstations. In Bullewijk-Noord staan drie tankstations, in Over-Am-stel en Bullewijk-Zuid twee en in Sloterdijk-West slechts één. Van de postcodegebieden die eer-der genoemd zijn, is in 1099 en 1102 geen tankstation aanwezig.

Op basis van bovenstaande is het mogelijk om een schatting te doen van het technisch poten-tieel voor aardgasvoertuigen bij bedrijven in Amsterdam. De methode die hierbij gehanteerd isdat eerst een vrij ruime schatting van het technisch potentieel wordt gegeven (maximaal tech-nisch potentieel) en dat daarna steeds strengere voorwaarden worden geformuleerd. De uit-komst hiervan kan aanknopingspunten bieden voor het ontwikkelen van scenario’s voor intro-ductie van een CNG-vulstation op huidige tanklocaties voor andere motorbrandstoffen.

Het maximale potentieel voor CNG bij bedrijven is 55.130 voertuigen, namelijk het totaal aantalvoertuigen in bezit van wagenparkbezitters met een wagenpark bestaande uit minstens vijf voer-tuigen. Een nadere afbakening van het maximale potentieel wordt verkregen door aIleen hetaantal voertuigen in bezit van fleetowners te nemen, deze sommatie resulteert in 16.181 voertuigen. Door rekening te houden met de geografische ligging van de fleetowners kan de voIgen-de afbakening worden verkregen. Indien alleen de aanwezigheid van het 8 bar aardgasnet in hetpostcodegebied vereist is dan bedraagt het totaal aantal voertuigen 8.892 in 28 postcodegebie-den. Is daarentegen ook de aanwezigheid van minstens één tankstation vereist in het postco-degebied dan zijn er 8.620 voertuigen te registreren. Wanneer bovendien als grens wordt gestelddat in het postcodegebied in totaal ongeveer 200 voertuigen staan geregistreerd dan zijn er nog75 fleetowners over met een totaal van 7.411 voertuigen verspreid over 12 postcodegebieden(bestand D). De 12 postcodegebieden zijn de volgende:

17

]013 (Coenhaven);1014 (S]oterdijk-Oost);1018 (Centrum-Oost);1043 (Sloterdijk-West);1051 (Staatsl~edenbuurt);1062 (Wi]helminaplein);1064 (Sloterpark);] 071 (De Lairessestraat);1076 (Stadionbuurt);1096 (Over-Amstel);1101 (Bullewijk-Noord);1 ]05 (Bullewijk-Zuid).

Hierbij moet nog wel opgemerkt worden dat het RA]-databestand zijn l}eperkingen kent, zodatvoertuigen die in Amsterdam geregistreerd staan elders kunnen rijden en vice versa. Bovendienworden niet alle veranderingen geregistreerd; zo staat b~jvoorbee]d van recent verhuisde grotebedrijven nog een deel van het wagenpark op het oude adres geregistreerd. Een groot aantalvoertuigen kan hierdoor van postcodegebied verwisselen. In het RAI databestand staan er bij-voorbeeld voertuigen in de postcodegebieden 1055 en ]064 geregistreerd waarvan in de werke-lijkheid de eigenaren naar de postcodegebieden 1014 en 1043 zijn verhuisd. Het technisch potentieel voor CNG zal hierdoor voor de laatste twee postcodegebieden worden vergroot en voorde eerstgenoemde postcodegebieden worden verkleind, indien er geen verhuizingen in de omge-keerde richting hebben plaatsgevonden.

18

3. ACCEPTATIE

3.~1. Acceptatie van CNG bij 9 grote bedrijven

3.1.1. lnleidingIn dit deel zal verslag worden gedaan van de acceptatie van CNG als mogelijk toe te passenbrandstof in wagenparken van grote bedrijven. Na deze inleiding met daarin een kort overzichtvan doelstelling, werkwijze en methode van onderzoek, volgen in 3.2.1 de resultaten van devraaggesprekken.

De acceptatie van CNG komt tot uitdrukking bij het nemen van investeringsbeslissingen, waarinondermeer de verwachtingen omtrent de toekomst van het bedrijf en de bedrijfstak en de brand-stofvoorkeur een rol spelen. Om de informatie op deze punten in een kader te kunnen plaatsen,zijn de gesprekken ingeleid met vragen die het huidige wagenpark betreffen. Het gaat om gege-vens over aantallen en typen auto’s, jaarIijkse en dagelijkse kilometrages, soort gebruik van deauto, brandstofsoort, gewichtsklasse en manier van stallen. Tegelijkertijd verschaffen deze vra~gen inzicht in het potentieel van CNG in termen van werkelijk toepassingspotentieel.

De acceptatie van CNG bij bedrijven kan op twee manieren worden onderzocht. De eerste me~thode is gebruik te maken van een schriftelijke vragenlijst die aan de verantwoordelijke mana-gers kan worden toegezonden. Van deze methode wordt bij een relatief nieuw onderwerp nietveel verwacht. Te verwachten is dat er vragen rijzen omtrent de nieuwe technologie. Zeker metbetrekking tot het overwegen van de mogelijkheden voor het eigen bedrijf zullen allerlei typischesituaties en omstandigheden een rechttoe rechtaan antwoord op een dergelijke vraag onmoge-lijk maken. Het ligt daarom voor de hand om de tweede methode, die van het interview, voor ditonderwerp te kiezen. Deze methode ~evert veel informatie op die zowel op validiteit als betrouw-baarheid kan worden getoetst tijdens het gesprek en gedurende het bedrijfsbezoek. Aan de an-dere kant is het een nadeeI dat slechts een beperkt aantal gesprekken kan worden gevoerdomdat zowel voorbereiding als uitwerking erg tijdrovend zijn.

DoelstellingIn dit geval is een beperkt aantal gesprekken geen probleem, daar het er met name om gaat omvoldoende auto’s uit zo weinig mogelijk wagenparken op enkele nabijgelegen locaties te vinden.Als die auto’s qua gebruikskarakteristieken aan de juiste voorwaarden voldoen, zou een aard-gasvulstation in de buurt kunnen worden gë~nstalleerd. Het is dan wel van belang om de betref-fende wagenparkbezitters tot de nodige stappen te bewegen. Dit komt er op heer dat het nietgaat om alleen een houding tegenover CNG te achterhalen, maar vooral om te identificerenwelke barrières het investeren in CNG in de weg zouden kunnen staan.

Selectie wagenparkenNadat in termen van wagenparkomvang een overzicht van de totale bedrijvigheid in Amsterdamis verkregen via het RAI databestand, is een selectie gemaakt van bedrijven met grote wagen-parken. Hiertoe is uit bestand D (paragraaf 2.3) een selectie gemaakt van bedrijven om afspra-ken voor gesprekken te maken teneinde de mate van bereidheid te onderzoeken.

De eerste selectie van bedrijven is gemaakt door bestand D te nemen exclusief politie (SBI 90),het GVB in sector 72 (295 voertuigen waarvan 285 bussen) en het Energiebedrijf Amsterdam.Tevens is gekeken naar het aantal zware voertuigen en naar de verdeling over de sectoren.Bovendien is aan de selectie een aantal garages met een eigen tankstation toegevoegd. Het ideeachter het toevoegen van garages met een eigen tankstat~on is dat in de garages aardgasvoer-tuigen omgebouwd en gerepareerd kunnen worden. Bovendien zou bij het tankstation een aard-gasvulstation geplaatst kunnen worden.

19

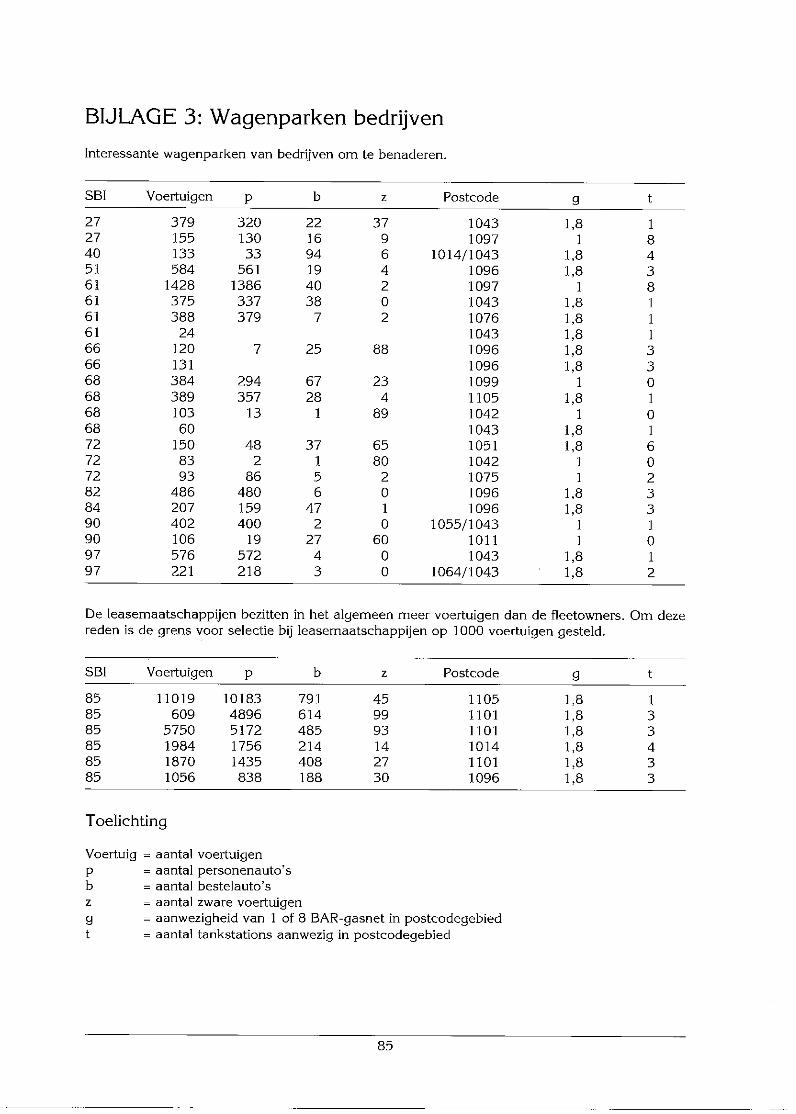

Verdere toevoegingen betreffen bedrijven die niet in het RAI bestand voorkomen maar wel veelin Amsterdam rijden, bijvoorbeeld voor het vervoer van pakketten. Voorts is één gemeentelijkedienst aan de lijst toegevoegd omdat daar veel belangstelling bleek te bestaan voor het rijden opaardgas (informatie gekregen via het EBA). Tenslotte zijn er twee oliemaatschappijen toege-voegd om de bereidheid te onderzoeken om een commercieel tankstation op te zetten. De infor-matie omtrent aantallen en typen voertuigen, alsmede de postcode van bedrijven die in eersteinstantie interessant waren om gesprekken mee te voeren is samengevat in bijlage 3, gerang-schikt naar SBl-code.

Met de geselecteerde leasemaatschappijen zijn gesprekken gevoerd, waarvan vier via de tele-foon, om te onderzoeken of er nog grote fleetowners als klant bij leasemaatschappijen staangeregistreerd. Hieruit bleek dat in het algemeen het klantenbestand van leasemaatschappijenbestaat uit fleetowners die zo’n 5 à 20 voertuigen leasen. De enkele grote klanten werden ge-vonden in het bankwezen. Het zijn steeds wagenparken die verspreid over heel Nederland rijdenen niet op de basis terugkeren.

Aangezien er _+ 1500 taxi’s rondrijden in Amsterdam is besloten om deze groep ook apart tebenaderen. Hiervoor is contact gezocht met de directeur van de Amsterdamse Taxicentrale.Deze meldde ons dat er 635 bedrijfsvergunningen afgegeven zijn in Amsterdam waarvan 400aan eigen rijders. Ongeveer 10 à 15 bedrijven rijdt met _+ 10 auto’s. In de stad rijdt van alletaxïs maar liefst 90% op LPG. Om deze redenen hebben we besloten om geen vraaggesprekkenmet taxibedrijven te houden.

Bedrijven die met name lokaal geörienteerd zijn zoals woningbouwverenigingen, autorijscholen,universiteiten en koeriersbedrijven en waarvan de voertuigen waarschijnlijk vooral in Amsterdamrijden en dus in eerste instantie geschikt leken om een vraaggesprek mee te houden, zijn afge-vallen aangezien deze bedrijven relatief weinig voertuigen in bezit hebben volgens het RAl-data-bestand (wagenparkcategorie 5-50 voertuigen).

Contactlegging met bedrijvenOp basis van eerdere ervaringen is verondersteld dat ongeveer de helft van de bedrijven die ineerste instantie geselecteerd zijn voor een interview positief zou reageren, mits dit op de juistewijze zou worden géintroduceerd. Eerst zijn alle bedrijven g~~~dentificeerd, zodat een eerstetweedeling kon worden aangebracht tussen leasemaatschappijen en andere ondernemingen.Vervolgens is het interview telefonisch aangekondigd. De onderwerpen die in dat eerste contactaan de orde zijn gebracht zijn:- Identificeren van de voor het wagenpark verantwoordelijke functionaris;- Mededelen van het doel van het telefoongesprek en van het onderzoek;- Inschatten van de in het bedrijf aanwezige kennis over CNG;- Omvang en gebruik van het wagenpark, waaronder met name een schatting van het deel dat

overwegend in Amsterdam rijdt of dat dagelijks terugkeert op basis;- Beoordeling van zinvolheid van een afspraak.

Van de 27 benaderde bedrijven zijn er 18 na telefonisch contact afgevallen vanwege gebrek aaninteresse (4), nationaal opererend bedrijf (4), te klein wagenpark (7) en drie bedrijven blekenwel interesse te hebben maar zijn om andere redenen afgevallen. Dat wil niet zeggen dat diebedrijven allemaal a priori negatief zijn over de mogelijke introductie van CNG in hun vloot. Hetmoment van contact kan ongelukkig zijn gekozen en het is vaak moeilijk om snel tot de juistepersoon door te dringen. Bij deze telefonische contacten bleek dat bijna alle benaderde bedrij-ven een hoofd wagenparkbeheerder kenden. In vele gevallen bleek het een taak te zijn van eenfunctionaris die ook andere raken vervu[de, terwijl in één geval er een afdeling wagenparkbeheerbestond. Er is uiteindelijk gesproken met 9 bedrijven.

De 9 aldus verkregen bedrijven hebben vervolgens de speciaal vervaardigde informatie toege-zonden gekregen (zie bijlage 4). Deze informatie bevat voor bedrijven relevante informatie overCNG om de beeldvorming te optimaliseren. De indruk is verkregen dat de kennis van de bena-derde bedrijven over de aardgasproblematiek niet groot was ( men had er over gehoord of gele-

2O

zen: aardgasbus, rondvaartboot). Door het aanbieden van de voornaamste voor- en nadelen vanCNG en met name de financiële kosten en baten van CNG, konden de consequenties van intro-ductie van CNG in het wagenpark van tevoren worden overdacht. Dit stelde de gesprekspartnersbovendien in staat om bedri.~f-specifieke vragen te stellen.

MethodeHet interview zelf kende geen strakke regie. Wel werd een aantal onde~verpen aangesneden vancoherent samenhangende vragen, maar met name de beschrijving van de wagenparken en deoverwegingen voor investeringsbeslissingen kwamen in verschillend verband enkele keren aande orde. Dit laatste in verband met het ervaringsfeit dat het complexe informatie betreft die doorslechts weinigen compleet en coherent in één keer kan worden medegedeeld. Op deze wijze zijnde gesprekspartner meerdere gelegenheden geboden om de onderwerpen te belichten. De on-derzoeksmethode is die van het half-gestructureerde interview, waarbij de lijst van onderwerpenmeer als checklist functioneerL

De rapportage van de gesprekken is op twee manieren vastge]egd. In de eerste plaats volgt indit hoofdstuk een samenvatting van de gesprekken op hoofdpunten. De resultaten zijn nadruk-kelük losgekoppe]d van de bedrijven. Dit is ook toegezegd omdat gegeven informatie somsbedrijfsgevoe]ig genoemd kan worden en derhalve niet thuis hoor~ in een openbaar rapport.In de tweede pIaats zijn ten behoeve van de opdrachtgever de gevoerde gesprekken uitgewerkt.De gesprekken zijn opgenomen in de ver~rouwelijke bij]age 5 van dit rapport. Deze bijlage isuitsluitend bedoeld voor de opdrachtgever en is slechts in enke]voud aan deze verstrekt. In hetonderhavige rapport zal deze bijlage dus ontbreken.

3.1.2. Resultaten van de vraaggesprekkenDe resultaten worden gegenera]iseerd over alle gesprekken. De inde[ing van deze paragraafvolgt de onderwerpen die tijdens het gesprek hoofdzakelijk in deze volgorde aan de orde zijngekomen. De bedrijven worden gevonden in verschillende SBI categorieën, zodat de nagestreef-de spreiding optimaal is ingevuld. Het betreft vooral bedriiven in de ondernemende sector, hoe-wel ook enige bedrijven in de dienstverlenende sector zijn bezocht.

Huidige wagenparkenDe wagenparken die uit het RA[ databestand ziin verkregen en in een aantal gevallen honderdenvoertuigen omvatten, blijken in de praktijk minder potentieel voor de introductie van CNG tehebben dan op grond van de grote aanta]len was verwacht. Slechts weinig echte bedrijfsauto’svan Amsterdamse fleetowners blijken te voldoen aan de criteria van hoofdzake]i.~k gebruik in deregio Amsterdam of centrale sta]ling in de nachtelijke- of kantooruren.

In de eerste plaats geldt dat grote delen van wagenparken nationaal opereren en om die redenop dit moment afval]en voor ombouw, aangezien er nog geen ]andeIiik netwerk van aardgasvul-stations bestaat.

In de tweede plaats blijken veel van deze grote wagenparken niet als vloot te kunnen wordenopgevat omdat het veelal om personenauto’s gaat die in het kader van speciale arbeidsvoor-waarden relatief goedkoop en fiscaal aantrekkelijk kunnen worden gebruikt. Deze voertuigenhebben de status van een privé-auto en worden ook als zodanig gebruikt. De gebruikers hebbenvolledige autonomie met betrekking tot het gebruik van de auto’s. Vanuit de organisatie van hetbedrijf worden aanschaf, vervanging en verkoop geregeld. De auto’s keren dan ook niet terugop de basis en worden ook niet centraal gestald. Wel is het zo dat in enige van deze bedrijvende auto’s veelvuldig worden gebruikt voor woon-werk verkeer. Dientengevolge staan de auto’sgedurende kantooruren in de bij het bedrijf behorende parkeergarage.

Dit alles leidt er toe dat slechts een fractie van de grote vloten in aanmerking komt voor inbouwvan of ombouw tot CNG.

21

Brandstoffen en tankenDe introductie van CNG in wagenparken is mede afhankelijk van de momenteel toegepastebrandstoffen. Het financiële voordeei van C~NG ten opzichte van benzine, diesel en L,PG is ver-schillend. Daarnaast is het, in tegenstelling tot een benzine auto, niet mogelijk om een dieselau-to om te bouwen naar een bi-fuel auto met CNG of LPG. Dit impliceert in de meeste gevallendat bij benzine een uitbreiding van de actieradius wordt gerealiseerd en bij diesel een verminde-ring.

De verschillen tussen wagenparken met betrekking tot brandstoffen kunnen soms oo1~ op ande-re gronden worden verklaard. Er zijn wagenparken die vrijwel uitsluitend met één brandstof tij-den omdat er toevaIlig tot voor kort een eigen tankstation was dat alleen die brandstof verkocht.

Het ontbreken van een netwerk van vulstations is een groot nadeel omdat dit direct de bedrijfs-voering raakt. Men erkent dat het een kip~ei probleem betreft, maar het doorbreken van decieuze cirkel wordt niet als bedrijfstaak gezien. Een consequentie is dat er relatief meer kilome-ters (het equivalent van meer geld en meer tiid) moeten worden afgelegd hetgeen eveneens debedrijfsvoering raakt. In [1] is al aangegeven hoe kritisch de tijdsinvesteringen liggen voor indivi-duen en bemanningen van bedrijfsauto’s, De kritische t~jden liggen in de orde van minuten,terwijl met vier vulstations in Amsterdam de gemiddelde benodigde tijdsinvestering waarschijn-lijk circa een half uur bedraagt. Echter deze overweging is slechts één keer actief genoemd ófanders ingeschat door de gesprekspartners na inbreng door de interviewer. Dit is een gevolg vanhet feit dat andere meer directe argumenten een duidelijke standpuntbepaling ten aanzien vanCNG toelieten. Ook is duidelijk dat niet iedere gesprekspartner een even goed inzicht heeft in debeweegredenen van de werknemers. In dit opzicht hebben de managers die ziin opgeklommenuit de rijen van de chaut:feurs een duideliiker beeld van de praktische barrières bij de invoeringvan Cr’IG. De conclusie is dat omrijden één van de belangrijkste bezwaren is voor de invoeringvan C]NG.

In Amsterdam is het Amsterdams Brandstof Uitgifte Systeem (ABUIS) operationeel. Met ge-bruikmaking van tankpassen kunnen alle gemeentelijke diensten tanken bij de 4 tankstationsdie op eigen, gemeentelijke terreinen zijn ingericht. Een vergelijking van een CNG-tank systeemmet het ABUIS tank systeem ligt hier voor de hand. Het is erg moeilijk om met slechts 4 tank-stations een dergelijk systeem functioneel te houden. Ook met het ABUIS systeem wordt veelomgereden. Voor grote vloten gaat het om een aanzienlijk aantal uren op iaarbasis. Er magworden verwacht dat toenemende efficiëntie zal leiden tot een flexibeler tanksysteem, waarbijminder arbeidsuren verloren gaan met tanken. De vaak door externe adviesbureaus ge’instigeer-de reorganisaties zullen dit in toenemende mate vereisen. Bovendien verlenen de tankpas orga-nisaties diensten die de bedrijven in staat stellen een nagenoeg perfecte controle op het wagen-park uit te voeren. Dit vergemakkelijkt het management van de vloot en bemoeilijkt fraude. Deconclusie is dat de ervaringen met het ABUIS systeem belangrijke aanwijzingen kunnen opleve-ren voor het operationeel maken en houden van CNG-vulstations.

Het tanken van CNG vereist andere procedures. Deze moeten worden aangeleerd door de chauf-feurs. Wat betreft opleiding kan worden geleerd van andere plaatsen in Nederland waar CNG aleerder is geïntroduceerd. In veel bedrijven zouden de veranderingen die gepaard gaan met deintroductie van CNG uitstekend in te passen zijn in cursussen die in het kader van bijscholing alworden gegeven aan het personeel.

Onder invloed van de strenger wordende milieuwetgeving ziin de afgelopen jaren veel bedrijvenopgehouden met goedkope tankfaciliteiten te organiseren voor de eigen werknemers. Bovendienleidden de kortingen die door de oliemaatschappijen en tankstationhouders werden verleend niettot prijzen die werkelijk lager waren dan de marktpriis bii witte pompen. Inmiddels is er watbetreft de toegepaste brandstoffen in veel gevallen sprake van prijsafspraken met tankstation-houders, soms bilateraal tussen hen en wagenparkbeheerders en altijd tussen hen en de beheer-der van de tankpassystemen.

22

De spreiding van het tanken gedurende de bedrijfstijd is zeer verschillend, maar in het algemeenlijkt gedurende de gehele dag te worden getankt. Hierdoor zou het bij deze fleetowners nietnoodzakelijk zijn om bij de berekening van de benodigde capaciteit voor een eventueel vulstati-on rekening te houden met extreme piektijden bij het tanken.

De conclusie is dat het ontbreken van een netwerk van vulstations voor CNG leidt tot het afleg-gen van meer ki]ometers, dus grotere investeringen in termen van geld en tijd. Hiermee wordtde bedrijfsvoering direct beïnv]oed.

Verwachtingen omtrent wagenpark en investeringsbeslissingenIn deze tijden van economische problemen zijn de meeste bedrijven geneigd om pas op deplaats te maken. Dat betekent dat de meeste vloten worden ingekrompen in het kader van ver-hoogde efficiëntie. Ten hoogste blijft de vloot gelijk van omvang. Tekenend is dat de leasemaat-schappijen ook geen grote groei ve~vachten van hun marktaandeel, een enkele uitzonderingdaargelaten. FeiteIijk betekent dit tevens dat de penetratie van de leasemaatschappijen op hunpotentiële markt in Amsterdam vrijwel comp]eet is.

In nagenoeg alle bedrijven is het de directie die besluiten neemt over de aan te schaffen auto’s,in overleg met de verantwoordelijke manager, die meestal de suggesties doet. De argumentendie ten grondslag liggen aan de keuze verschil]en van geval tot geval.

Er moet onderscheid worden gemaakt tussen de echte bedrijfsauto’s die bij de bedrijfsvoeringworden ingezet en de als privé auto verschafte auto in het kader van de arbeidsvoorwaarden. Inhet laatste geval gaat het soms om status overwegingen bij de aanschaf van merk en type,waarbij het bedrijf soms zeer uitgebreide classificaties kent voor functiegroepen en daaraangekoppelde voertuigen. De afschrijvingstijd is meestal korter dan gebruike]ijk: 2 á 3 jaar.

De uiteindelijke keuze van het merk van de auto wordt in de laatste categorie overgelaten aande individuele gebruiker zelf. Ook de brandstofkeuze is vrij, hoewel de manager een duidelijkinzicht heeft in wat de goedkoopste oplossing is in ieder specifiek geval. Er zijn soms zwaarwe-gende overwegingen, en met name bij LPG, die een keuze bepalen. De belangrijksten zijn: LPGis gevaarlijker dan de overige brandstoffen (in de visie van de gebruiker), het ruimtebeslag vande tank is onaanvaardbaar, de verkrijgbaarheid in het buitenland is problematisch (vakantievormt het op één na belangrijkste motief voor aanschaf van een auto [39]).

Voor de auto’s die worden ingezet bij de bedrijfsvoering wordt meestal een rationeel beslissings-model verondersteld voor de investeringsbeslissingen, waarbij economische argumenten wordenverondersteld een overwegende invloed te hebben. Er is echter sprake van een grove benade-ring in termen van vervangingstijden en kilometrages. Alleen bij de door de leasemaatschappij-en beheerde wagenparken wordt strikt volgens schema vervangen omdat daar middels de prijsper kilometer en de specifieke contractuele voorwaarden de winst moet worden gemaakt. In debedrijven die zelf het wagenpark in beheer hebben, wordt de technische staat van de auto veelvaker meegenomen. In de praktijk blijken andere argumenten eveneens een belangrijke, somsoverwegende rol te spelen. Factoren van veronderstelde bedrijfszekerheid, uniformiteit van mer-ken in de vloot, statusaspecten, arbeidsvoorwaarden, relatie met autodealers of importeurs zijnvoorbeelden van deze argumenten.

Bij de brandstofkeuze wordt een vaag criterium voor dieseI en LPG gekozen tussen de 20.000en 30.000 kilometer per jaar. Belangrijke overwegingen zijn:- Uniformiteit in brandstof, speciaal als het onderhoud van de vloot zelf wordt gedaan;- Uniformiteit van merken en types om dezelfde reden;- Speciale wensen Ieiden tot specifieke voertuigen die vaak in slechts één brandstof uitvoering

te verkrijgen ziin;- Soms zijn de wensen van de gebruiker doorslaggevend;- Indien het ruimtebeslag van LPG-tanks een bezwaar is, blijft slechts de keuze voor diese] over

bij hogere jaarkilometrages.

23

De indruk bestaat dat de brandstofprijs lang niet zo’n gewicht in de schaal legt aIs vaak wordtverondersteld. De praktijk van de leasemaatschappijen met hun eenzijdige interesse in de prijsper kilometer, waarin veel meer variabelen dan de brandstofprijs zijn vervat, is daarvan eenvoorbeeld. Verder is het zo dat het recent gevoerde regeringsbeleid weinig anders overlaat dande conclusie dat op ieder willekeurig moment de prijsverhoudingen tussen de brandstoffen door~broken kunnen worden. Dit maakt onzeker of het voordeel van vandaag morgen ook nog be-staat. Als er tenslotte bedrijven zijn die goedkope eigen pompen opgeven, en daarmee wellichtbedragen in de orde van 1 á 2 miljoen gulden op jaarbasis aan extra brandstoflasten accepterenwaar weliswaar omvangrijke milieu-investeringen tegenover staan, dan is de conclusie dat debrandstofprijs niet doorslaggevend is.

Met betrekking tot de aanschaf van nieuwe voertuigen kan worden gezegd dat alle bedrijvenkortingen krijgen bij dealers. De kortingen op enigszins massale aanschaffen reiken soms tot12% van de cataloguswaarde. De meest genoemde percentages liggen op of onder de ~ 0%.

De voornaamste conclusies zijn:- Bij investeringsbes]issingen staat zekerheid bij de bedrijfsvoering centraal Andere overwegin-

gen zijn van secundaire orde.- lnvesteringsbeslissingen bestaan niet uits]uitend uit een economische kosten-baten analyse.

Andere factoren spelen vaak sterker bij de bes]issingen over investeringen.- De brandstofprijs is voor veel bedrijven slechts een element in de kosten per kilometer.- CNG is in nog hoge mate onbekend bij de Amsterdamse bedrijven.

CNG in competitie met andere brandstoffenVan de in de informatiebrochure genoemde voorde]en worden energiebesparing, grotere veilig-heid en strategische onafhanke]ijkheid in het geheel niet genoemd. De lagere brandstofkostenworden twee keer expliciet als onbe]angrijke factor genoemd. In drie gevallen wordt gezegd dateen lagere prijs voor vervoer weI een factor van be]ang is. Belangrijk om op te merken is dat hetgaat om de totale vervoerskosten en niet om de brandsto~prijs alleen. De geringere uitlaatemis-sies zijn voor twee bedrijven secundaire positieve argumenten in het voordeel van CNG.

De nadelen worden in het algemeen eerst genoemd, ondanks de omgekeerde volgorde in deinformatiebrochure. In vo]gorde van be]angrijkheid en re]atieve zwaarte volgen hier de nadelen:- Impliciet en expliciet is de bedrijfsvoering met elementen als bedrijfszekerheid en uitvoering

geven aan de bedrijfsdoelste]ling de belangrijkste reden om niet te experimenteren met CNG,hetgeen nog wordt gezien als een onvoldoende bewezen techniek;

- De geringere actieradius is een onoverkomeliike barrière voor de meeste bedrijven. Slechtséén bedrijf zegt expliciet dat dit geen probleem is;

- Het ver]ies aan laadruimte ten gevo]ge van de tanks is een probleem dat in dezelfde orde ligt.Uiteindelijk wordt van de nieuwe techniek verwacht dat de tank dezelfde omvang heeft als deLPG-tank bij dezelfde actieradius als momenteel geldt voor LPG. Eén bedrijf zegt Iaadruimte-ver]ies geen probleem te vinden. Voor de auto’s die ook een privégebruik kennen, is dit eenkemprobleem;

- De beperkte tankmoge]ijkheden zouden een beIangrijke barrière zijn in de huidige bedrijfsvoelring. Verschillende gesprekspartners hebben erop gewezen dat dit langere tanktijden impliceert, meer omrijden en daarmee een grotere tijdsinvestering. Dit zal ten koste gaan van debedrijfsresultaten omdat de verwachting is dat de extra kosten die hiermee gepaard gaan zul-len worden afgewenteId op de werkgever;

- Het vermogenver]ies is voor sommige bedrijven een probleem. Enerzijds omdat er een samen-hang is met de verkeersvei]igheid bij inhalen op tweebaanswegen en het invoegen op auto-sne]wegen en anderzijds met het maximum gewicht van de auto’s, als de auto’s krap zijn be-meten op hun taak;

- Voor twee bedrijven zijn de benodigde initiële investeringen een probleem. Onder druk staandebedrijfsresultaten hopen tot een zuinig omspringen met de liquide middelen;

- Hogere wegenbelasting is niet voor alle bedrijven van toepassing: sommige bedrijven zijn daarvan vrijgesteId;

24

Het plaatsen van CNG-tanks onder de auto kan in een stad als Amsterdam een probleemvormen bij het nemen van verkeersdrempels en trambanen;Door de installatie van tanks verandert het zwaartepunt van de auto. Ook bij LPG~tanks ishiervan de consequentie dat de schokbrekers en vering van de auto overbeiast worden eneerder vervangen dienen te worden, dan wel dat extra vering moet worden aangebracht;Eén bedrijf wil voor de introductie van CNG geen extra maatregelen treffen, zoals de aanschafvan onderhouds- en installatie-apparatuur, opleiding monteurs, speciale voorzieningen garage,opleiding chauffeurs, tankinstructies e.d..

De vier eerst genoemde nadelen wegen het zwaarste mee voor de gesprekspartners. De laatste5 nadelen worden door slechts enkelen genoemd. Het vermogenverlies zit daar tussen in.

De meeste bedrijven trekken de conclusie dat het voordeel van CNG zeer betrekkelijk is, terwijlde bedrijfsvoering op meerdere punten zou worden gehinderd. Er wordt veelal op gewezen datde voertuigen instrumenteel zijn bij het realiseren van de bedrijfsdoelste]ling. Er is de laatstejaren een sterke tendens zichtbaar om bedrijfsvreemde activiteiten zoveel mogelijk af te stoten,zoals het beheer en onderhoud van een wagenpark. De bloei van de leasemaatschappijen illns-treert dit. In de praktijk lijkt het zo te zijn dat alleen die bedrijven die niet BTW-p]ichtig zijn nogop concurrerende wijze een eigen vIoot kunnen beheren. Vrijwel alle overige bedrijven makengebruik van de diensten van de Ieasemaatschappijen. Een oplossing die soms wordt aangetrof-fen, is dat een bedrijf het beheer van een wagenpark heeft ondergebracht in een aparte divisiedie zelf vervolgens als [easemaatschappij is gaan werken. Voor de introductie van CNG maakthet allemaal weinig uit: de bedrijfsdoe]stelling staat voorop en daarna bepaalt de kIant/het be-drijf of CNG interessant is of niet.

CNG is in nog hoge mate onbekend. De schaarse informatie die aanwezig was voor lezing vande informatiebrochure was fragmentarisch en soms onjuist. De bronnen die zijn genoemd zijnpopulaire autobladen, persoonlijke mededelingen betreffende de aardgasboot en het ABC pro-ject. Er bestaat bij alle participanten interesse in onderzoek dat op CNG-gebied is verricht.

3.1.3. ConclusiesGeconc]udeerd wordt dat beperkingen in de bedrijfsvoering tengevolge van de toepassing vanCNG het zwaarste wegen. De beperkingen die in volgorde van belang worden genoemd zijn degeringe actieradius, het verlies aan Iaadruimte en de bepe~~kte tankmogelijkheden. Vervolgens ishet vermogensverlies een barrière.

Incidenteel volgen dan nog de bezwaren van hoge initiële investeringen, ruimtegebrek voorCNG-tanks onder de voertuigen, extra maatregelen voor schokdemping die noodzakeIijk zoudenworden en tenslotte de noodzaak van een goed doordachte begeleiding in termen van opleidingen aanschaf van apparatuur.

Er moet worden opgemerkt dat de gesprekken slechts negen bedrijven en enkele leasemaat-schappijen omvatten. Daarmee is niet het gehele spectrum van ondernemen gedekt. Er blijvenverschillende sectoren over met overigens veel kleinere wagenparken. Het idee van grootschali-ge introductie bij slechts enkele wagenparkbezitters zou kunnen worden verruild voor een aan-pak waarbij meerdere k[einere bedrijven kunnen worden benaderd. Veel van de kleinere bedrij-ven hebben naar verwachting hun bedrijfsactiviteiten wel overwegend in Amsterdam. Daarnaastkan de aanpak worden overwogen waarbij grote bedrijfsparkeergarages en terreinen (met gro-tendeels dezelfde geparkeerde auto’s gedurende werkdagen) worden opgezocht waarna auto-mobilisten op basis van individuele deeIname worden benaderd. Hierbij is echter het probleemdat op dit moment niet meer dan 10 CNG voertuigen inpandig gestald mogen worden (ziehoofdstuk 5).

De verschillen tussen bedrijven zijn dermate groot dat een promotionele activiteit in ieder gevalper partner moet worden uitgewerkt. Algemene informatie kan daaraan voorafgaan, waarbij met

25

name aandacht moet worden besteed aan bedrijven in het buitenland die succesvol opererenmet CNG in hun vloot.

Zeker is dat de enige wagenparken van enige omvang die zowel in Amsterdam rijden als op debasis terugkeren, worden gevonden bij de stedelijke diensten. Er is reeds verregaande interessegetoond om de introductie van CNG nader met het EBA te overwegen.

Voor de privé ondernemingen lijkt te gelden dat CNG niet aan de orde is zolang de eerstge-noemde nadelen niet geheel zijn geneutraliseerd. Dan nog zijn slechts de barrières die de be-drijfsvoering raken opgeheven. Daarnaast staan dan nog de bezwaren van de introductie zelf:hoge initiële kosten, verminderde beschikking over de voertuigen gedurende de installatieperio-de en organisatie van cursussen en introductiedagen. Het financiële voordeel dat aan de om-schakeling verbonden is moet dan wel substantieel zijn en feitelijk rekening houden met de aande genoemde punten verbonden kosten.

De eindconc]usie is dat op dit moment de acceptatie van aardgas als motorbrandstof zeer ge-ring is bij de g~/nterviewde grote fleetowners in Amsterdam. Van deze fleetowners is momenteeldan ook geen substantiële dee[name te verwachten in de investeringen ten behoeve vanCING-vulstations of CHG-voertuigen.

3.2. Bereidheid van oliemaatschappijen en tankstationhouders

Voor de locatie van CNG-vulstations zijn er, net als bij de convengonele motorbrandstoffen, viermogelijkheden: bij fleetowners die het station alleen voor hun eigen wagenpark gebruiken, op debestaande gemeentelijke tanklocaties, op de bestaande commerciële tanklocaties en op eengeheel nieuwe locatie. De laatste mogelijkheid is niet onderzocht, omdat de haalbaarheid van deeerste drie opties veel groter lijkt.

In het geval van CNG-vulstations bij fleetowners of op gemeentelijke tanklocaties hebben olie-maatschappijen geen directe bemoeienis. Wel gaat het tanken van CNG ten koste van hun om-zet bij een gelijkblijvende markt.

In het gevaI van CNG-vulstations op bestaande commerciële tanklocaties kan de oliemaat-schappü zowel de rol van investeerder als van exploitant vervullen. Ook in dat geval gaat hetrijden op CiNG bij een gelijkblijvende markt ten koste van de omzet van de andere brandstoffen,maar neemt de totale omzet van de oliemaatschappijen niet af.

In het geval van CNG-stations op de bestaande gemeentelijke tanklocaties zijn met name debeheerders van die tanklocaties betrokken, vooral indien ook niet-gemeentelijke bedrijven vanhet CNG-vulstation gebruik mogen maken. Het energiebedrijf of de beheerder van de tankloca-tie zorgt in dit geval voor exploitatie van het vulstation, hetgeen in beide gevallen een bedrüfs-vreemde activiteit is.

Om de bereidheid van oliemaatschappijen/tankstationhouders te onderzoeken zijn gesprekkengevoerd met twee oliemaatschappijen [33] die beiden een groot marktaandeel hebben in Am-sterdam, en met de bedrijven die (in de toekomst) een gemeentelijke tanklocatie op hun terreinhebben [34]. De gesprekken hadden een puur informatief karakter.

OliemaatschappijenDe houding van de oliemaatschappijen is afwachtend, maar niet negatief. Het besef leert dato/iemaatschappijen zich in de toekomst toch zullen (moeten) ontwikkelen tot energiemaatschap-pijen. De belangrijkste drempels voor investeringen in CNG zijn vergunningen en rentabiliteit.Beide oliemaatschappijen vragen zich af of CNG de concurrentie met LPG wel aan kan.

26

Ook indien de oliemaatschappij het tankstation niet zelf exp]oiteert, wordt de beslissing overCNG wel door de oliemaatschappij genomen. Onder bepaalde voorwaarden is het mogelijk dateen oliemaatschappij ruimte op een tank[ocatie afstaat aan een externe partij (bijvoorbeeld hetenergiebedrijf) voor het neerzetten van een CNG-vulstation. Een belangrijke voorwaarde is we]dat dit niet leidt tot een substantiële da]ing van de eigen verkopen.

De beschikbare ruimte en de ligging ten opzichte van overige bebouwing verschiIlen natuurlijkper tankstation. Wel kan in het algemeen gezegd worden dat er waarschijnlijk geen juridischebeperkingen zijn voor het tanken van CNG indien ook LPG verkocht mag worden, aangezien deHinderwet aan het tanken van CNG minder strenge eisen stelt dan aan het tanken van LPG (ziehoofdstuk 5). Verder liggen veel stations aan uitvalswegen, zodat er vaak geen nabijgelegenbebouwing zal zijn op een afstand van minder dan 15 meter (de wettelijk vereiste minimale af-stand tot andere bebouwing, zie hoofdstuk 5).

Gemeentelijke tanklocatiesIn de toekomst zullen er nog siechts twee gemeentelijke tanklocaties zijn, te weten de tankloca-ties aan de Schepenbergweg en aan de James Wattstraat. De tanklocatie aan de James Watt-straat bevindt zich op het terrein van de politie. Deze locatie is omgeven door gebouwen, dushet is de vraag of aan de wettelijke voorschriften voldaan kan worden (15 meter verwijderd vanandere bebouwing). Het toelaten van niet-gemeentelijke bedrijven bij dit tankstation zal zeerwaarschijnlijk op onoverkomelijke bezwaren stuiten, mede door het karakter van het bedrijf.Deze locatie zou dus alleen gebruikt kunnen worden door gemeentelijke bedrijven.

De tanklocatie aan de Schepenbergweg bevindt zich op een terrein dat momenteel nog in eigen-dom is van Stichting Voertuigbeheer Amsterdam, maar per 1 januari 1993 in beheer komt vanStadsdeel Zuid-Oost. Op het terrein vindt tevens inzameling van klein chemisch afval en hetsamenpersen van huisvuil plaats. Gezien de op handen zijnde organisatorische veranderingendie nogal wat voeten in de aarde hebben, is het moment om te praten over een nieuwe, extraactiviteit niet zo gunstig. De locatie lijkt wel zeer goede mogelijkheden te bieden voor de instal-latie van een CNG-vulstation. Er is op dit moment voldoende ruimte voor een container en eenvulzuil, en waarschijnlijk zal ook na de veranderingen wei genoeg ruimte beschikbaar zijn. Hetlijkt verder geen probleem om 15 meter bij andere bebouwing vandaan te blijven (afgezien vande persinstallaties en de huisvesting van de beheerder). Het 8-bar net loopt vlak achter het ter-rein langs (geen tussenliggende bebouwing) en op de grens met het belendende perceel, datook van het stadsdeel is, staat een trafo-ruimte. Het terrein is gedurende werktijden bemand.

ConclusiesVan de twee in de toekomst overblijvende gemeentelijke tanklocaties lijkt één zeer geschikt vooreen CNG-vulstation. Bij de andere locatie stuit het tanken door niet-gemeentelijke bedrijven oponoverkomelijke bezwaren.

Indien meerdere openbare tankstations vereist zijn, is de medewerking van de oliemaatschappij-en cruciaal. De oliemaatschappijen hebben er geen be]ang bij om CNG als brandstof te stimule-ren, aangezien dat per definitie ten koste gaat van de verkopen van benzine, diesel en LPG. Metandere woorden, de oliemaatschappijen zijn wat CNG betreft vraagvolgend. Men is op dit mo-ment vrij sceptisch over de mogelijkheid dat er een substantië]e CNG-vraag ontstaat. Indien dievraag toch ontstaat, zullen de oliemaatschappijen in staat en bereid zijn om CNG te verkopen.

27

28

4. KOSTEN

4.1. Aardgasvulstations

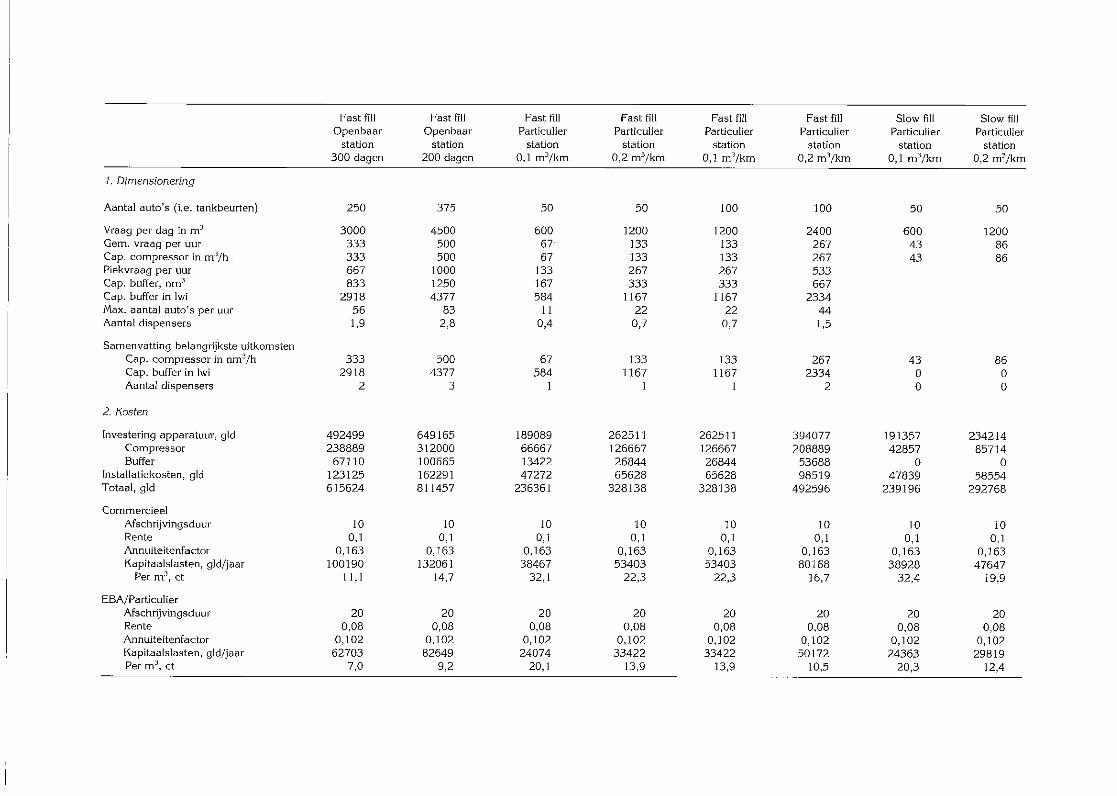

4.1.1. InleidingDe kosten van een aardgasvulstation worden bepaald door drie factoren:1. Het type vulstation: slow fill, fast fill of een combinatie van beiden.2. De dimensionering van het vulstation: de omvang van de compressor en de buffer, het aantal

aansluitingen (d.w.z het aantal auto’s dat tegelijkertijd kan tanken).3. De locatie van het vulstation: grondprijs, aanwezigheid van een geschikte aansluiting op het

aardgas~ en elektriciteitsnet.

De keuze van het type vulstation en de dimensionering zijn nauw met elkaar verbonden en wor-den met name bepaald door het aantal voertuigen, de gewenste vultijd, het vulvolume en despreiding van de momenten waarop getankt wordt. Met name de spreiding over de dag is eenerg onzekere factor, waarover niets algemeens te zeggen valt. Verder zijn de kosten van aanslui-ting op het aardgas- en elektriciteitsnet zeer Iocatiespecifiek. Als gevolg hiervan is het erg moei-lijk algemene uitspraken te doen over de kosten van het vulstation, per auto en/of per getanktekubieke meter. De resultaten van deze paragraaf zijn derhalve slechts indicatief. De in de bere~keningen gehanteerde kostencijfers zijn opgenomen in bijlage 5.

Bij het opzetten van een vulstation is duidelijk sprake van schaalvoordelen: er zijn namelijk vrijveel vaste kosten en bovendien is er bij de compressor sprake van da[ende kosten per eenheidcapaciteit naarmate de capaciteit van de compressor toeneemt. Dit betekent dat het plaatsenvan een vulstation bij een fleetowner alleen rendabel kan zijn als de vloot voldoende groot is.Een openbaar vulstation kan in principe groter zijn omdat meerdere fleetowners van zo’n stationgebruik kunnen maken. De gangbare compressors lopen qua capaciteit uiteen van40-70 Nm3/h voor kleine v]oten tot 600 Nm3/h voor zeer grote vloten of openbare vulstations[15]. In Italië hebben de meeste openbare vulstations een compressorcapaciteit van250-300 Nm~/h en een buffercapaciteit van rond 1000 Nm~. Een dergelijk station bedient zo’n200 à 300 voertuigen per dag [16]. Het ruimtebeslag van de compressor en de buffer tezamen isnatuurlijk afhankelijk van de omvang, maar in het algemeen is een container van 6 m bij 2,5 mvoldoende voor de compressor en de besturingsapparatuur [10]. De opslagcylinders die de buf-fer vormen kunnen op het dak van de container geplaatst worden [10]. De container bij het EBA(compressorcapaciteit 325 NmS/h, buffercapaciteit 1000 lwi (liter water inhoud)) is ongeveer3,5 bij 2,5 meter. Bij het EBA is het ruimtebes]ag beperkt door een container met veel deuren tekiezen, zodat men van buitenaf overal bij kan, en er dus binnen de container geen loopruimtenodig is.

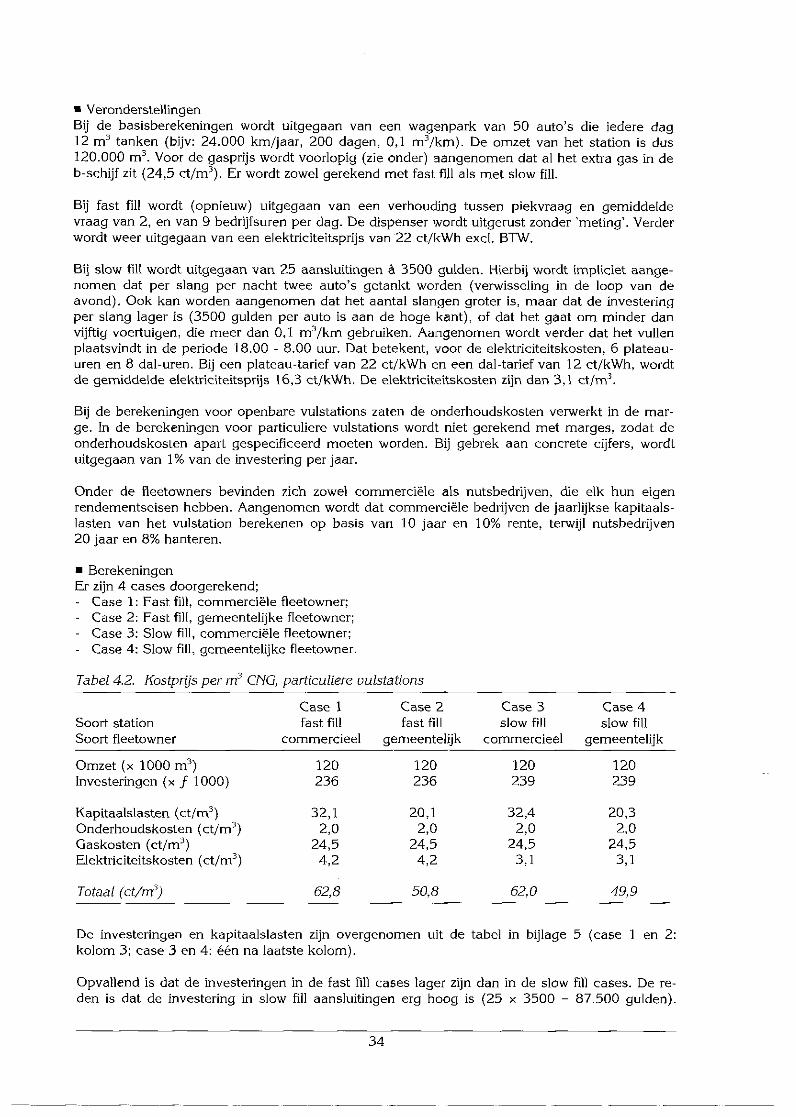

4.1.2. De kostprijs van een m3 CNGGegeven type, omvang en locatie van het vulstation is de kostprijs van een ms CNG opgebouwduit de volgende onderdelen:

De inkoopprijs voor aardgas;De vaste kosten van het vu]station;De compressiekosten (elektriciteit);De onderhoudskosten;De (eventue]e) winstmarge.

Deze vijf factoren zijn niet voor elke eigenaar/exploitant hetzelfde. Er zijn in dit verband min-stens drie mogelijke eigenaren/exploitanten denkbaar: een bestaand commercieel tankstation,het energiebedrijf zelf, of de gebruiker(s) van het vulstation. In de eerste twee gevallen gaat hetom een ’openbaar’ vu]station waarvan meerdere bedrijven gebruik maken; in het laatste gevalgaat het om een particulier vulstation dat alleen door de eigenaar, en eventueel nog een paar

29

naburige bedrijven, wordt gebruikt. Deze verschillende eigenaren hebben verschillende inkoop-prijzen voor gas en elektriciteit, verschillende afschrijvingsmethoden en verschillende vereistewinstmarges. In deze paragraaf wordt voor de verschillende configuraties de kostprijs van eenm3 CN(] berekend. Daarbij worden openbare en particuliere vulstations apart behandeld. Bijopenbare vulstations is de kostprijsberekening gebaseerd op de omzet, bij particuliere vulstati-ons op de omvang van het wagenpark van de eigenaar.

Openbare vulstations