020 155 13-04-2015 - vvpw.be · huishouding niet belangrijk voor iedereen in het land? 1. a)...

3

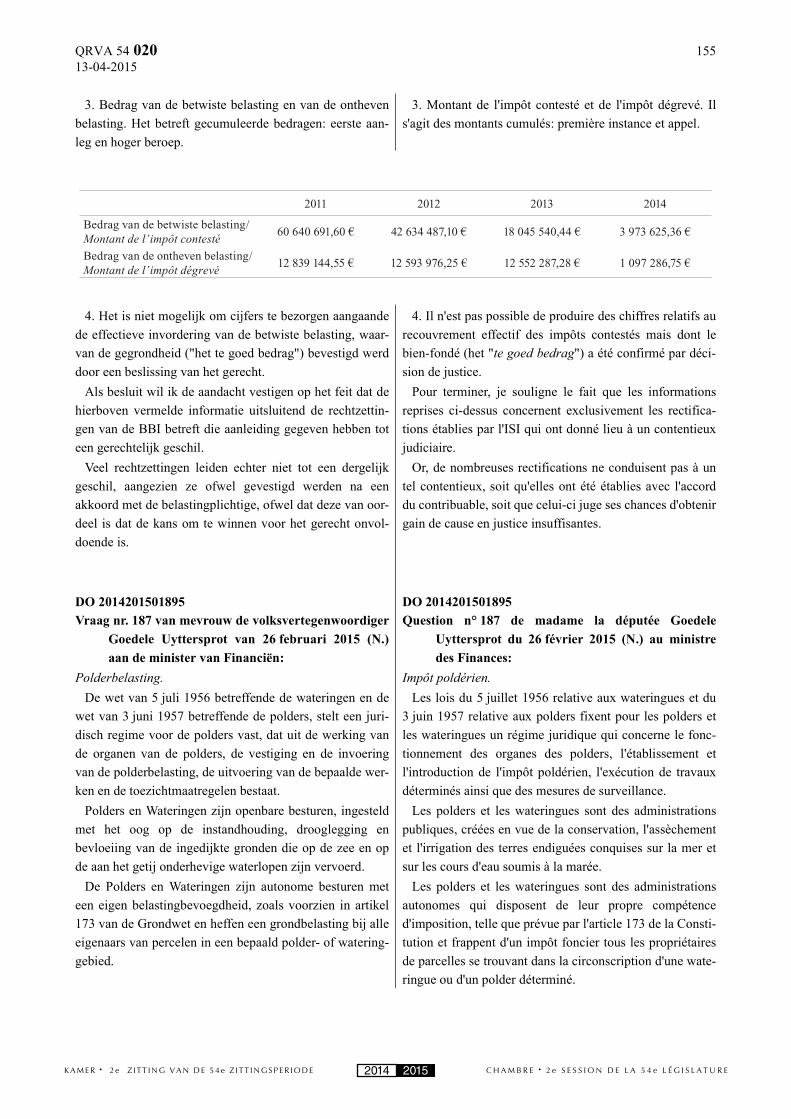

2014 CHAMBRE 2e SESSION DE LA 54e LÉGISLATURE KAMER 2e ZITTING VAN DE 54e ZITTINGSPERIODE 2015 QRVA 54 020 13-04-2015 155 3. Bedrag van de betwiste belasting en van de ontheven belasting. Het betreft gecumuleerde bedragen: eerste aan- leg en hoger beroep. 3. Montant de l'impôt contesté et de l'impôt dégrevé. Il s'agit des montants cumulés: première instance et appel. 4. Het is niet mogelijk om cijfers te bezorgen aangaande de effectieve invordering van de betwiste belasting, waar- van de gegrondheid ("het te goed bedrag") bevestigd werd door een beslissing van het gerecht. 4. Il n'est pas possible de produire des chiffres relatifs au recouvrement effectif des impôts contestés mais dont le bien-fondé (het "te goed bedrag") a été confirmé par déci- sion de justice. Als besluit wil ik de aandacht vestigen op het feit dat de hierboven vermelde informatie uitsluitend de rechtzettin- gen van de BBI betreft die aanleiding gegeven hebben tot een gerechtelijk geschil. Pour terminer, je souligne le fait que les informations reprises ci-dessus concernent exclusivement les rectifica- tions établies par l'ISI qui ont donné lieu à un contentieux judiciaire. Veel rechtzettingen leiden echter niet tot een dergelijk geschil, aangezien ze ofwel gevestigd werden na een akkoord met de belastingplichtige, ofwel dat deze van oor- deel is dat de kans om te winnen voor het gerecht onvol- doende is. Or, de nombreuses rectifications ne conduisent pas à un tel contentieux, soit qu'elles ont été établies avec l'accord du contribuable, soit que celui-ci juge ses chances d'obtenir gain de cause en justice insuffisantes. DO 2014201501895 Vraag nr. 187 van mevrouw de volksvertegenwoordiger Goedele Uyttersprot van 26 februari 2015 (N.) aan de minister van Financiën: DO 2014201501895 Question n° 187 de madame la députée Goedele Uyttersprot du 26 février 2015 (N.) au ministre des Finances: Polderbelasting. Impôt poldérien. De wet van 5 juli 1956 betreffende de wateringen en de wet van 3 juni 1957 betreffende de polders, stelt een juri- disch regime voor de polders vast, dat uit de werking van de organen van de polders, de vestiging en de invoering van de polderbelasting, de uitvoering van de bepaalde wer- ken en de toezichtmaatregelen bestaat. Les lois du 5 juillet 1956 relative aux wateringues et du 3 juin 1957 relative aux polders fixent pour les polders et les wateringues un régime juridique qui concerne le fonc- tionnement des organes des polders, l'établissement et l'introduction de l'impôt poldérien, l'exécution de travaux déterminés ainsi que des mesures de surveillance. Polders en Wateringen zijn openbare besturen, ingesteld met het oog op de instandhouding, drooglegging en bevloeiing van de ingedijkte gronden die op de zee en op de aan het getij onderhevige waterlopen zijn vervoerd. Les polders et les wateringues sont des administrations publiques, créées en vue de la conservation, l'assèchement et l'irrigation des terres endiguées conquises sur la mer et sur les cours d'eau soumis à la marée. De Polders en Wateringen zijn autonome besturen met een eigen belastingbevoegdheid, zoals voorzien in artikel 173 van de Grondwet en heffen een grondbelasting bij alle eigenaars van percelen in een bepaald polder- of watering- gebied. Les polders et les wateringues sont des administrations autonomes qui disposent de leur propre compétence d'imposition, telle que prévue par l'article 173 de la Consti- tution et frappent d'un impôt foncier tous les propriétaires de parcelles se trouvant dans la circonscription d'une wate- ringue ou d'un polder déterminé. 2011 2012 2013 2014 Bedrag van de betwiste belasting/ Montant de l’impôt contesté 60 640 691,60 € 42 634 487,10 € 18 045 540,44 € 3 973 625,36 € Bedrag van de ontheven belasting/ Montant de l’impôt dégrevé 12 839 144,55 € 12 593 976,25 € 12 552 287,28 € 1 097 286,75 €

-

Upload

truongtram -

Category

Documents

-

view

214 -

download

0

Transcript of 020 155 13-04-2015 - vvpw.be · huishouding niet belangrijk voor iedereen in het land? 1. a)...

2014 C H A M B R E 2 e S E S S I O N D E L A 5 4 e L É G I S L A T U R EK A M E R 2 e Z I T T I N G V A N D E 5 4 e Z I T T I N G S P E R I O D E 2015

QRVA 54 02013-04-2015

155

3. Bedrag van de betwiste belasting en van de ontheven

belasting. Het betreft gecumuleerde bedragen: eerste aan-

leg en hoger beroep.

3. Montant de l'impôt contesté et de l'impôt dégrevé. Il

s'agit des montants cumulés: première instance et appel.

4. Het is niet mogelijk om cijfers te bezorgen aangaande

de effectieve invordering van de betwiste belasting, waar-

van de gegrondheid ("het te goed bedrag") bevestigd werd

door een beslissing van het gerecht.

4. Il n'est pas possible de produire des chiffres relatifs au

recouvrement effectif des impôts contestés mais dont le

bien-fondé (het "te goed bedrag") a été confirmé par déci-

sion de justice.

Als besluit wil ik de aandacht vestigen op het feit dat de

hierboven vermelde informatie uitsluitend de rechtzettin-

gen van de BBI betreft die aanleiding gegeven hebben tot

een gerechtelijk geschil.

Pour terminer, je souligne le fait que les informations

reprises ci-dessus concernent exclusivement les rectifica-

tions établies par l'ISI qui ont donné lieu à un contentieux

judiciaire.

Veel rechtzettingen leiden echter niet tot een dergelijk

geschil, aangezien ze ofwel gevestigd werden na een

akkoord met de belastingplichtige, ofwel dat deze van oor-

deel is dat de kans om te winnen voor het gerecht onvol-

doende is.

Or, de nombreuses rectifications ne conduisent pas à un

tel contentieux, soit qu'elles ont été établies avec l'accord

du contribuable, soit que celui-ci juge ses chances d'obtenir

gain de cause en justice insuffisantes.

DO 2014201501895

Vraag nr. 187 van mevrouw de volksvertegenwoordiger

Goedele Uyttersprot van 26 februari 2015 (N.)

aan de minister van Financiën:

DO 2014201501895

Question n° 187 de madame la députée Goedele

Uyttersprot du 26 février 2015 (N.) au ministre

des Finances:

Polderbelasting. Impôt poldérien.

De wet van 5 juli 1956 betreffende de wateringen en de

wet van 3 juni 1957 betreffende de polders, stelt een juri-

disch regime voor de polders vast, dat uit de werking van

de organen van de polders, de vestiging en de invoering

van de polderbelasting, de uitvoering van de bepaalde wer-

ken en de toezichtmaatregelen bestaat.

Les lois du 5 juillet 1956 relative aux wateringues et du

3 juin 1957 relative aux polders fixent pour les polders et

les wateringues un régime juridique qui concerne le fonc-

tionnement des organes des polders, l'établissement et

l'introduction de l'impôt poldérien, l'exécution de travaux

déterminés ainsi que des mesures de surveillance.

Polders en Wateringen zijn openbare besturen, ingesteld

met het oog op de instandhouding, drooglegging en

bevloeiing van de ingedijkte gronden die op de zee en op

de aan het getij onderhevige waterlopen zijn vervoerd.

Les polders et les wateringues sont des administrations

publiques, créées en vue de la conservation, l'assèchement

et l'irrigation des terres endiguées conquises sur la mer et

sur les cours d'eau soumis à la marée.

De Polders en Wateringen zijn autonome besturen met

een eigen belastingbevoegdheid, zoals voorzien in artikel

173 van de Grondwet en heffen een grondbelasting bij alle

eigenaars van percelen in een bepaald polder- of watering-

gebied.

Les polders et les wateringues sont des administrations

autonomes qui disposent de leur propre compétence

d'imposition, telle que prévue par l'article 173 de la Consti-

tution et frappent d'un impôt foncier tous les propriétaires

de parcelles se trouvant dans la circonscription d'une wate-

ringue ou d'un polder déterminé.

2011 2012 2013 2014

Bedrag van de betwiste belasting/Montant de l’impôt contesté

60 640 691,60 € 42 634 487,10 € 18 045 540,44 € 3 973 625,36 €

Bedrag van de ontheven belasting/Montant de l’impôt dégrevé

12 839 144,55 € 12 593 976,25 € 12 552 287,28 € 1 097 286,75 €

2014 C H A M B R E 2 e S E S S I O N D E L A 5 4 e L É G I S L A T U R EK A M E R 2 e Z I T T I N G V A N D E 5 4 e Z I T T I N G S P E R I O D E 2015

156 QRVA 54 02013-04-2015

De kleinschalige Polders en Wateringen slagen er niet in

om die belastingen zo efficiënt mogelijk te innen, de aan-

slagbiljetten bevatten wel eens foutieve of verouderde

gegevens, aanslagbiljetten voor eenzelfde belastingplich-

tige raken niet samengevoegd, de besturen zijn beperkt

bereikbaar en informatie blijft onvoldoende.

Les petits polders et wateringues éprouvent des difficul-

tés à procéder au recouvrement efficace de ces impôts. Il

arrive que l'avertissement-extrait de rôle contienne des

données erronées ou obsolètes, que les différents avertisse-

ments-extraits de rôle concernant une seule personne ne

soient pas regroupés, que les administrations ne soient joi-

gnables que dans une mesure restreinte et que les informa-

tions reçues demeurent insuffisantes.

In het verleden werd meermaals geopperd dat personen

die in de nabijheid van polder- en wateringgebieden

wonen, gediscrimineerd worden door de extra polder- en

wateringbelastingen, aangezien lang niet iedereen die in

dergelijk gebied woont, deze belasting dient te betalen.

Par le passé, il a été relevé à plusieurs reprises que les

personnes vivant à proximité d'un polder ou d'une wate-

ringue subissaient une discrimination du fait ces impôts

supplémentaires, étant donné que tous les habitants d'une

telle zone n'y sont pas soumis.

1. a) Is het onderhoud van en het toezicht op de water-

huishouding niet belangrijk voor iedereen in het land?

1. a) L'entretien et le contrôle de la gestion de l'eau ne

concernent-ils pas l'ensemble des citoyens?

b) Waarom wordt deze belasting niet geïnd volgens het

solidariteitsprincipe?

b) Pourquoi cet impôt n'est-il pas prélevé selon le prin-

cipe de solidarité?

2. a) Bestaat er een mogelijkheid om te onderzoeken/

overleggen met de ministers van de deelstaten om hierover

een grondwetswijziging toe te passen, zodat deze belasting

door een andere "instantie" kan geïnd worden?

2. a) Serait-il possible d'examiner la situation/de se

concerter avec les ministres des entités fédérées en vue

d'une révision de la Constitution, afin que cet impôt puisse

être perçu par une autre "instance"?

b) Zou het niet veel eenvoudiger, duidelijker en kosten-

en werkbesparend zijn voor de Polders en Wateringen,

mocht de belasting via de gemeentebelasting geïnd worden

en zij van de gemeente een dotatie doorgestort krijgen op

basis van het aantal inwoners per gemeente?

b) Ne serait-il pas bien plus simple et plus clair, et et plus

économe en coûts et en travail pour les polders et les wate-

ringues, de percevoir l'impôt par le biais de l'impôt com-

munal et de faire verser par les communes aux polders ou

aux wateringue une dotation établie en fonction du nombre

d'habitants par commune?

c) Of onderzoekt u een andere manier om de inning te

optimaliseren?

c) Ou envisagez-vous une autre manière d'optimiser le

recouvrement?

Antwoord van de minister van Financiën van 13 april

2015, op de vraag nr. 187 van mevrouw de

volksvertegenwoordiger Goedele Uyttersprot van

26 februari 2015 (N.):

Réponse du ministre des Finances du 13 avril 2015, à

la question n° 187 de madame la députée Goedele

Uyttersprot du 26 février 2015 (N.):

1. a) en b) Het waterbeleid is in België een gewestmate-

rie.

1. a) et b) La politique de l'eau en Belgique est une

matière régionale.

In Vlaanderen wordt het juridisch en organisatorisch

kader voor het waterbeleid bepaald in het decreet "Inte-

graal Waterbeleid" van 18 juli 2003.

En Flandres, le cadre juridique et organisationnel de la

politique de l'eau est réglé par le décret "Politique intégrée

de l'eau" du 18 juillet 2003.

De werking van de Polders en Wateringen in Vlaanderen

is in dat juridisch en organisatorisch kader ingebed. Wat

betreft de door het geachte lid onder het punt 1 gestelde

vragen heeft de federale overheid zich dus niet te mengen

in de beleidsopties van het Vlaamse Gewest.

Le fonctionnement des polders et wateringues en

Flandres est inclus dans ce cadre juridique et organisation-

nel. Pour ce qui concerne les questions posées sous le point

1 par l'honorable membre, l'autorité fédérale ne doit par

conséquent pas s'immiscer dans les choix politiques qui

relèvent de la Région flamande.

2014 C H A M B R E 2 e S E S S I O N D E L A 5 4 e L É G I S L A T U R EK A M E R 2 e Z I T T I N G V A N D E 5 4 e Z I T T I N G S P E R I O D E 2015

QRVA 54 02013-04-2015

157

2. Artikel 173 van de Grondwet bepaalt in de context van

de vraag enkel dat de Polders en Wateringen geen wette-

lijke toestemming behoeven om een retributie in te voeren.

Het vermelde artikel - en bij uitbreiding de ganse Grond-

wet - sluit nergens uit dat de inning of invordering van die

belasting wordt toevertrouwd aan een andere instantie die

de inning en invordering ervan voor rekening van de Pol-

ders en Wateringen op een efficiëntere wijze zou kunnen

doen.

2. Dans le contexte de la question, il est seulement établi

à l'article 173 de la Constitution que les polders et waterin-

gues n'ont besoin d'aucune autorisation légale leur donnant

le droit de percevoir une rétribution. L'article cité, et par

extension l'ensemble de la Constitution, n'exclut nulle part

que la perception ou le recouvrement de cet impôt soit

confié à une autre instance qui pourrait se charger de la

perception et du recouvrement de l'impôt pour le compte

des polders et wateringues d'une manière efficace.

DO 2014201501898

Vraag nr. 189 van de heer volksvertegenwoordiger

Benoît Dispa van 27 februari 2015 (Fr.) aan de

minister van Financiën:

DO 2014201501898

Question n° 189 de monsieur le député Benoît Dispa du

27 février 2015 (Fr.) au ministre des Finances:

Algemene Administratie van de Inning en de Invordering. -

Niet-toekenning van een belastingkrediet met het oog op

een efficiëntere belastinginning.

Administration générale de la Perception et du Recouvre-

ment. - La non mise en oeuvre d'un crédit d'impôt en vue

d'améliorer l'efficacité de la perception de l'impôt.

In uw antwoord op mijn schriftelijke vraag nr. 109 van

9 januari 2015 over de impact van de invorderingsstrategie

van de FOD Financiën op de omvang van de fiscale ont-

vangsten heeft u gesteld dat er geen plannen bestaan om de

compliance gunstig te beïnvloeden door een belastingkre-

diet van 10 procent toe te kennen aan de belastingplichti-

gen die hun belastingen correct en tijdig betalen zodat de

belastinginning veel doeltreffender zou kunnen verlopen

(Vragen en Antwoorden, Kamer, 2014-2015, nr. 11,

blz. 114).

En réponse à ma question écrite n° 109 du 9 janvier 2015

relative aux conséquences de la stratégie de recouvrement

mise en oeuvre par le SPF Finances au niveau des recettes

fiscales, vous m'indiquiez que la mise en oeuvre d'un crédit

d'impôt de 10 % pour les contribuables qui paient correcte-

ment et à temps afin d'améliorer substantiellement l'effica-

cité de la perception de l'impôt n'a pas été pris

considération en vue d'améliorer la "compliance" (Ques-

tions et Réponses, Chambre, 2014-2015, n° 11, p. 114).

1. a) Waarom werd er niet overwogen een dergelijk

belastingkrediet in te voeren?

1. a) Pourriez-vous communiquer les raisons pour les-

quelles un tel crédit d'impôt n'a pas été pris en considéra-

tion?

b) Met andere woorden, denkt u dat men met een derge-

lijk belastingkrediet de compliance werkelijk niet in de

hand kan werken?

b) En d'autres termes, estimez-vous qu'un tel crédit

d'impôt n'est tout simplement pas en mesure de renforcer la

compliance?

2. Vindt u een dergelijke belastingkrediet uit een budget-

tair oogpunt onverdedigbaar?

2. Estimez-vous qu'un tel crédit d'impôt n'est, en aucun

cas, soutenable d'un point de vue budgétaire?

3. Vindt u dat men dat belastingkrediet niet via de btw-

regeling of de bedrijfsvoorheffing kan invoeren?

3. Estimez-vous qu'un tel crédit d'impôt n'est tout simple-

ment pas envisageable en matière de TVA ou de pré-

compte professionnel?

4. Vindt u dat de invoering van een dergelijk belasting-

krediet in de personenbelasting aanzienlijke gevolgen zou

hebben voor de ontvangsten van de deelgebieden?

4. Estimez-vous que l'octroi d'un tel crédit d'impôt en

matière d'IPP aurait des conséquences non négligeables

quant aux recettes des entités fédérées?

5. Vindt u dat de invoering van zo'n belastingkrediet via

de gewestelijke heffingen het rendement zou aantasten van

de gewestelijke belastingen die voor rekening van de deel-

gebieden geïnd worden?

5. Estimez-vous qu'un tel crédit d'impôt appliqué aux

impôts régionaux reviendrait à amputer le rendement des

impôts régionaux perçus pour le compte des entités fédé-

rées?