Talen

Pages

Wettelijk

Van interim manager naar interim professional?

ZAKELIJKE DIENSTVERLENING

n Een ‘wake up call’ voor interim management

1

Inhoudsopgave

Voorwoord 3

Inleiding 7

Zakelijke dienstverlening in macro-economisch perspectief 13

Conceptueel kader 23

Onderzoeksbevindingen 41

Aanbevelingen 57

Nawoord en visie ABN AMRO 65

2

3

Voorwoord

In de voorafgaande twee rapporten over Human Capital hebben we stilgestaan bij de flexi-

bele schil en de aanbieders van flexdiensten. We hebben onderzocht hoe de verschillende

aanbieders van flexibele arbeidsoplossingen profiteren van de groei van de toename van

de flexibele schil binnen bedrijven. In de vele gesprekken die wij afgelopen jaar hebben

gevoerd met ondernemers, hebben wij bevestiging gekregen van de groei van de flexibele

schil.

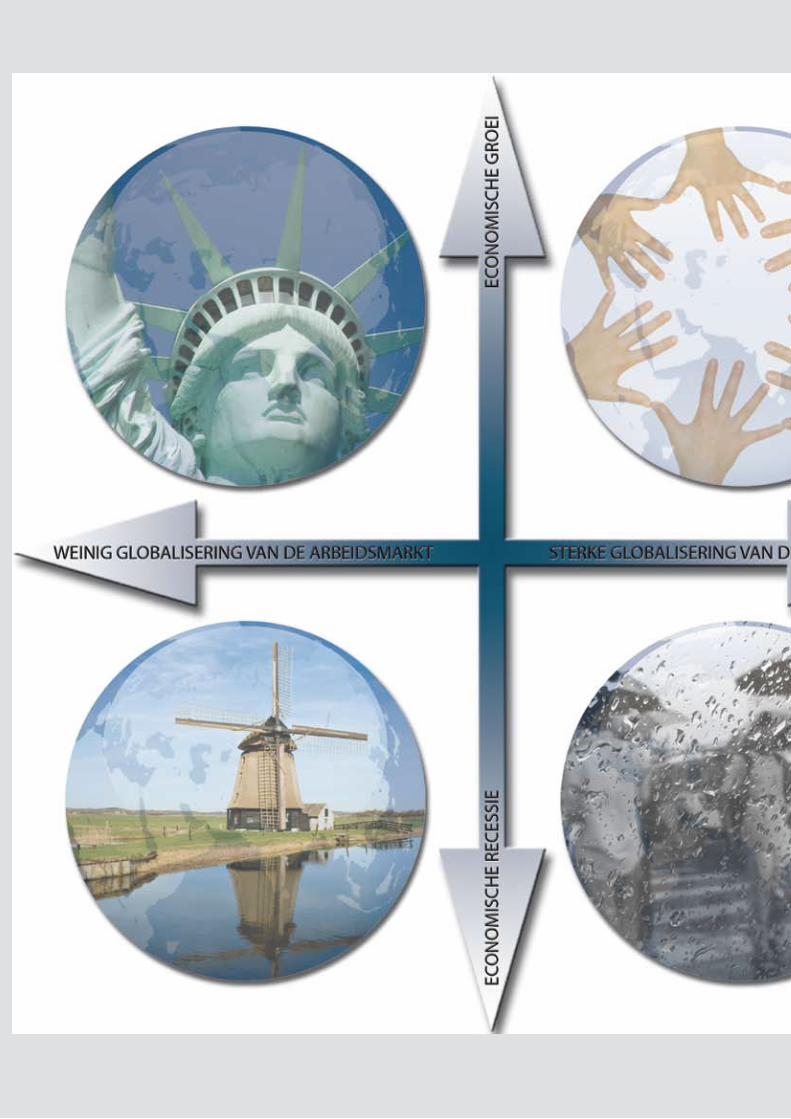

In het eerste deel van deze Human Capital trilogie ‘Human Capital in de 21ste eeuw’

(mei 2008) hebben we gekeken naar toekomstscenario’s die gebaseerd zijn op de assen

economische recessie/groei en weinig/veel globalisering van de arbeidsmarkt. De inkt was

nog niet droog of in september van dat jaar viel het doek voor de zakenbank Lehmann

Brothers. We kwamen door deze wereldwijde crisis al snel terecht in het recessiegedeelte

van de scenario’s.

De crisis heeft inmiddels zijn verwoestende sporen achtergelaten. Een aantal toeleveran-

ciers van (flexibele) arbeid is hard geraakt; uitzenders, detacheerders, werving- en selectie-

bedrijven en interim management bureaus hebben harde klappen gekregen. Reden om

in het tweede rapport ‘Update Human Capital’ (november 2009) te kijken naar nieuwe

scenario’s.

In dit rapport stonden twee nieuwe assen centraal in het toekomstmodel voor Human

Capital. In de eerste plaats de vraag of het herstel van de recessie snel plaatsvindt of lang-

zaam. Een vraag die op dit moment nog actueel is. De tweede as gaat over hoe werkgevers

en werknemers tegen werk aankijken. Ook deze vraag is nog zeer actueel vooral nu de

jongste generatie op de arbeidsmarkt komt (generatie Einstein).

Een van de bevindingen van het rapport is dat de mentaliteitsverandering ten opzichte van

werk (betere balans werk-privé, meer vrijheid en verantwoordelijkheid, sneller veranderen

van baan, minder gehecht aan vaste baan) gewoon doorgaat, ook als de economische groei

minder is.

Wereldbeeld 1

‘Doorgroeien op

platgetreden

paden’

Impact

mentaliteits-

verandering

klein

Wereldbeeld 4

‘‘De hang naar

het vertrouwde’

Wereldbeeld 2

‘Ondernemend

in organische

netwerken’’

Impact

mentaliteits-

verandering

groot

Wereldbeeld 3

‘‘Navigeren naar

nieuwe groei’

V-vormig verloop recessie

L-vormig verloop recessie

4

In dit derde rapport over Human Capital kijken we meer in detail naar interim management.

Tegen de verwachting in, hebben interim managers niet geprofiteerd van de huidige onzeker-

heid bij werkgevers. De interim management bureaus met vast personeel hebben het

moeilijk door de sterke daling van het aantal beschikbare projecten. De interim manager die

gekozen heeft voor een bestaan als ZZP’er (de Zelfstandige Zonder Personeel) heeft even-

eens te maken met grote druk op de tarieven en met het vinden van projecten.

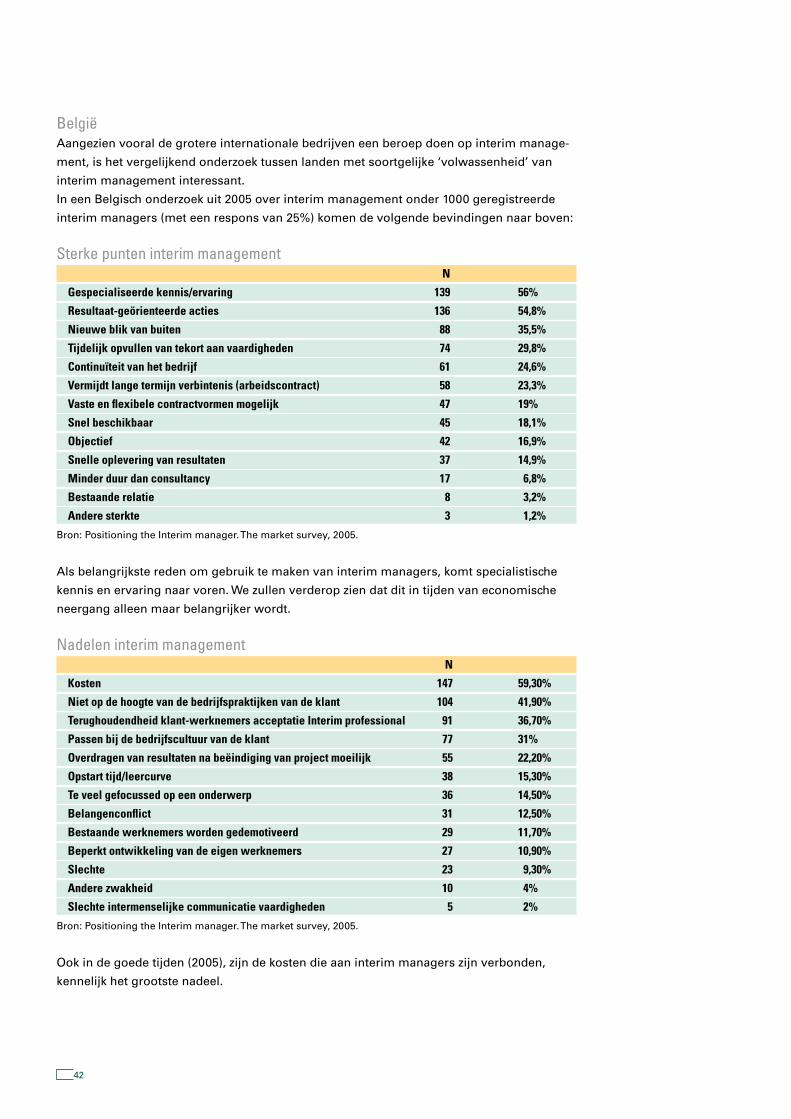

Definiëring interim managementHoewel er geen eenduidige definitie van interim management bestaat, omvat interim

management in essentie de drie-eenheid van:

• adviseren;

• operationeelmanagenen

• hetimplementerenvanveranderingen/verbetering.

En kent navolgende componenten:

• tijdelijkheid;

• gerichtopuniekorganisatieprobleemofopdracht(dochvaakookmeteenonjuisteen

onheldere opdrachtstelling);

• leidinggevendenbepaaldeeindverantwoordelijkheid.

We zullen in dit rapport beschrijven hoe interim management, consulting en detachering

steeds meer in elkaar overvloeien. Voorts staan wij in dit rapport stil bij de Zelfstandige

Professional (ZP’er): in veel gevallen een hoogopgeleide specialist die zijn diensten op

tijdelijke basis aanbiedt al dan niet in dienst van een bedrijf, gelieerd aan een bedrijf of als

ondernemer. Onze verwachting is dat deze groep in aantal zal toenemen en dat bedrijven

steeds minder onderscheid gaan maken tussen ‘eigen’ specialisten en specialisten ‘van

buiten’. Voor de bemiddelaars van deze ZP’ers is het dus zaak goed na te denken over het

bedieningsconcept voor deze professionals. Een zuiver winstgebaseerde benadering zou

wel eens contraproductief kunnen werken. Een detacheerder werkt graag met professionals

in dienst omdat de marges hoger zijn dan bij het bemiddelen van ZP’ers. Wat voor grote

bedrijven geldt (inleners), geldt tot op zekere hoogte ook voor detacheerders, consultants

en interim management bureaus. In de levenscyclus van de zelfstandige professional komt

vroeg of laat het moment dat de mogelijkheid zich voordoet te kiezen voor het ondernemer-

schap. En dan geldt hetzelfde als voor kinderen die volwassen worden en het ouderlijk nest

verlaten, ze komen vaak terug bij het oude honk maar wonen er niet.

Een speciaal woord van dank aan de mensen die inhoudelijk hebben bijgedragen aan dit

rapport: Leo Witvliet (Nyenrode), Piethein de Sonnaville (Atos Interim Management),

Steve Sichtman (Blue Carpet), Jeroen Sakkers (Victor Mundi), Marcel Quanjel en

Gerda van Dijk van het IVA gelieerd aan de Universiteit van Tilburg. De redactionele- en

opmaak gerelateerde hulp van Judith Touw, Jarrod Leeds en Octave Regout zijn ook

onmisbaar gebleken.

We wensen u veel leesplezier in dit derde deel van de

Human Capital trilogie.

Han Mesters

Sector Banker zakelijke dienstverlening ABN AMRO

5

6

7

Inleiding

In zijn oratie, uitgesproken op 11 oktober 2010, gaat prof. dr. mr. Leo Witvliet in op de

geschiedenis van interim management in ons land en kijkt hij naar de toekomst van dit

vakgebied:

‘(…) Ik kom tot de conclusie dat zowel management als interim management uit een

geheel ander vaatje zullen moeten tappen. Met de samenlevingscontext van 1970 als

ijkpunt - het moment waarop het professionele interim management ontstaan is - in

vergelijking tot de huidige context, zien wij wezenlijke veranderingen: de opkomst van

de netwerksamenleving, ICT doorbraken, flexibilisering, marktwerking, mondialisering

en individualisering, hetgeen diversiteit in volle omvang tot gevolg heeft. Ik zal ingaan

op het permanente karakter van deze veranderingen en de snelheid waarmee deze en

nieuwe veranderingen op ons afkomen.

Deze permanente turbulentie en elkaar overlappende en tegenstrijdige ontwikkelingen,

zullen veel vragen van leiderschap. En om leiderschap zal het gaan in de nabije toe-

komst. Leiderschap dat te maken krijgt met vraagstukken waarvoor geen eenduidige

antwoorden beschikbaar zijn, de zogenaamde ‘wicked problems’.

(…) Projectmatig werken, waarbij interne mensen op flexibele wijze ingezet worden en

het ontstaan van interne interim management bureaus of project- programmabureaus,

bemenst door eigen professionals die een keuze gemaakt hebben voor dit soort werk

of daar gedetacheerd zijn in het kader van bijvoorbeeld carrière-ontwikkeling, is een

flexibiliseringontwikkeling die wij op veel plaatsen van de grond zien komen. Hier is

een bewuste keuze gemaakt om eigen medewerkers interim management en interim

professional opdrachten te laten uitvoeren. Deze opdrachten zijn zonder meer vergelijk-

baar met de opdrachten van externe interim managers.

Daarmee wordt ook duidelijk dat de discussie over interim management zich niet laat

beperken tot alleen de zelfstandig gevestigde interim managers.

(…) Daarmee komen wij tot de belangrijke constatering dat het management zelf onder-

deel van het probleem geworden is, als wij het hebben over bestuurbaarheidvraagstuk-

ken van organisaties. Ik citeer Peter Senge: ”Problemen waarbij wij – het management –

het probleem vormen. We kunnen aardig goed vertellen hoe ze moeten veranderen, maar

onszelf veranderen, daar zijn wij minder goed in”. Senge zegt verder: “Managers willen

zich best committeren aan verandering, mits zij er maar geen gevolgen van ondervinden.

Zij verdringen de onbespreekbare onderwerpen, die te riskant zijn om over te praten. Het

is een diep ingesleten gewoonte om symptomen te bestrijden en de diepere, aan het

systeem inherente oorzaken van problemen te negeren.”

Dit rapport richt zich op de analyse van de vraag naar interim managers. De reden hiervoor

is dat we in de voorgaande Human Capital rapporten onvoldoende hebben stilgestaan bij

deze groep. Een andere reden is dat de groep van interim managers raakvlakken heeft met

zowel ZZP’ers, gespecialiseerd uitzenden, detacheerders en consultancy. Het is een mooie

doelgroep om de dynamiek van flexibel werk aan te tonen. In Nederland zijn tussen 15.000

en 20.000 interim managers werkzaam. De economische waarde die deze markt vertegen-

woordigt, bedraagt tussen 3 en 4,5 miljard euro.

8

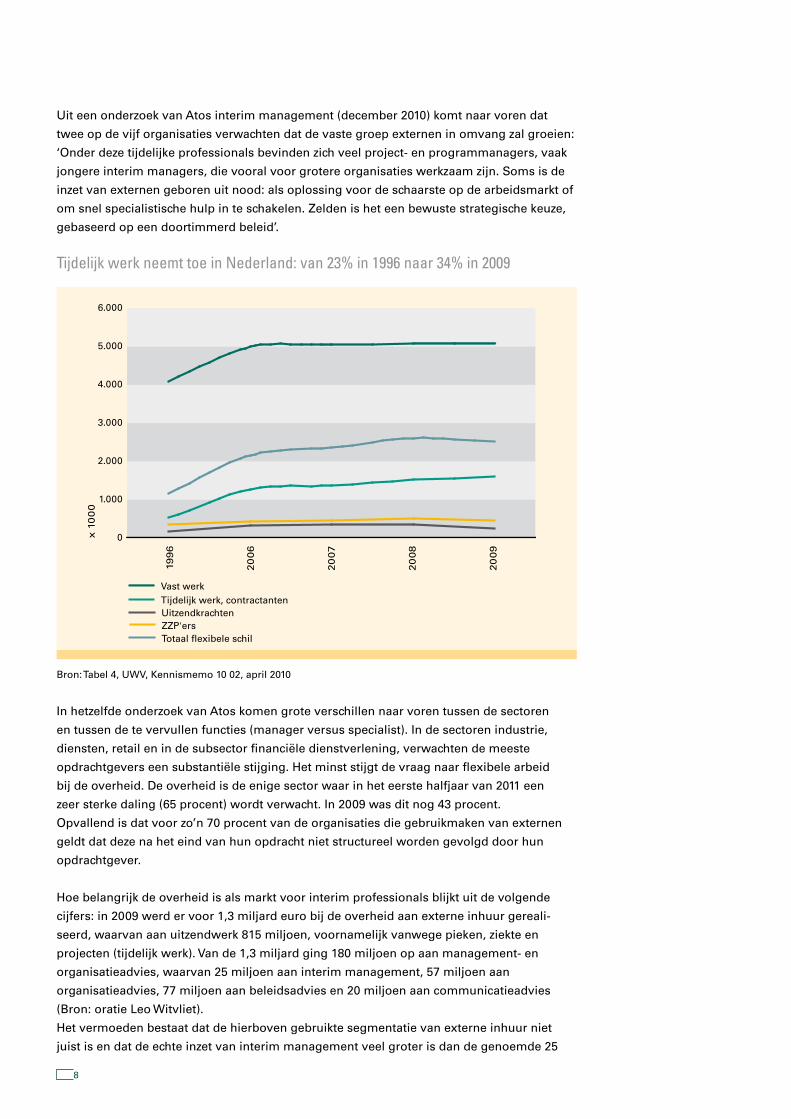

Uit een onderzoek van Atos interim management (december 2010) komt naar voren dat

twee op de vijf organisaties verwachten dat de vaste groep externen in omvang zal groeien:

‘Onder deze tijdelijke professionals bevinden zich veel project- en programmanagers, vaak

jongere interim managers, die vooral voor grotere organisaties werkzaam zijn. Soms is de

inzet van externen geboren uit nood: als oplossing voor de schaarste op de arbeidsmarkt of

om snel specialistische hulp in te schakelen. Zelden is het een bewuste strategische keuze,

gebaseerd op een doortimmerd beleid’.

Tijdelijk werk neemt toe in Nederland: van 23% in 1996 naar 34% in 2009

Bron: Tabel 4, UWV, Kennismemo 10 02, april 2010

In hetzelfde onderzoek van Atos komen grote verschillen naar voren tussen de sectoren

en tussen de te vervullen functies (manager versus specialist). In de sectoren industrie,

diensten, retail en in de subsector financiële dienstverlening, verwachten de meeste

opdrachtgevers een substantiële stijging. Het minst stijgt de vraag naar flexibele arbeid

bij de overheid. De overheid is de enige sector waar in het eerste halfjaar van 2011 een

zeer sterke daling (65 procent) wordt verwacht. In 2009 was dit nog 43 procent.

Opvallend is dat voor zo’n 70 procent van de organisaties die gebruikmaken van externen

geldt dat deze na het eind van hun opdracht niet structureel worden gevolgd door hun

opdrachtgever.

Hoe belangrijk de overheid is als markt voor interim professionals blijkt uit de volgende

cijfers: in 2009 werd er voor 1,3 miljard euro bij de overheid aan externe inhuur gereali-

seerd, waarvan aan uitzendwerk 815 miljoen, voornamelijk vanwege pieken, ziekte en

projecten (tijdelijk werk). Van de 1,3 miljard ging 180 miljoen op aan management- en

organisatieadvies, waarvan 25 miljoen aan interim management, 57 miljoen aan

organisatieadvies, 77 miljoen aan beleidsadvies en 20 miljoen aan communicatieadvies

(Bron: oratie Leo Witvliet).

Het vermoeden bestaat dat de hierboven gebruikte segmentatie van externe inhuur niet

juist is en dat de echte inzet van interim management veel groter is dan de genoemde 25

6.000

5.000

4.000

3.000

2.000

1.000

0

199

6

20

06

20

07

20

08

20

09

Vast werkTijdelijk werk, contractantenUitzendkrachtenZZP'ersTotaal flexibele schil

x 1

00

0

9

miljoen. Reden is dat binnen organisatieadvies, communicatieadvies en beleidsadvies ook

veel interim managers werkzaam zijn.

De centrale vraag van het rapport is: ‘Hoe kijken bedrijven aan tegen de inhuur van interim

professionals?’ Van belang is daarbij een onderscheid te maken tussen de top van de inte-

rim professionals en de interim professionals die meer als een ‘commodity’ gezien worden.

We zien dat met betrekking tot de inhuur van de top van interim managers een andere

dynamiek en prijsstelling van toepassing is dan in het meer commodity-achtige deel van de

interim management markt.

Voorts zien we binnen bedrijven een andere attitude ten opzichte van niet-specialistische

interim managers. Generalisten hebben het na het begin van de crisis aanzienlijk moeilijker

om aan projecten komen dan specialisten. De vraag is dan ook in hoeverre interim manage-

ment gaat profiteren van de groei van de flexibele schil binnen bedrijven.

Onze insteek voor dit rapport is de overtuiging dat de flexibele schil sterk zal toenemen in

de meeste sectoren de komende jaren. Niet alle specialisten zijn het hier over eens, getuige

het volgende citaat uit Intermediair:

(..) Hoewel de cijfers van het CBS het afgelopen jaar een constant beeld tonen van de

verhouding vaste werknemers (80% van de werkenden), flexwerkers (8%) en zelfstan-

digen (12%), zal de arbeidsmarkt radicaal veranderen, zo verwacht Steve Sichtman,

managing partner van online interim-professionals netwerk Blue Carpet. ‘Tussen nu en

2015 zal ruim 30 procent van het totale personeelsbestand in Nederland uit de flexibele

schil bestaan.’ Naast de onvermijdelijke krapte op de arbeidsmarkt door de vergrijzings-

golf, wordt dit volgens Sichtman ook veroorzaakt door de rigoureuze bezuinigingen en

reorganisaties die bedrijven hebben doorgevoerd. ‘Organisaties hebben zich hiermee

impopulair gemaakt en ongewild het ondernemerschap onder werknemers aangemoe-

digd. Zelfstandige professionals hebben straks de werkgevers voor het uitkiezen en zul-

len de disloyale werkgevers keihard afstraffen. Werkgevers die zich nu niet aantrekkelijk

opstellen voor zelfstandigen, missen zodra de economie aantrekt de boot en verliezen

de grip op hoogwaardig personeel.’

Hugo Hairwassers, mede-eigenaar van arbeidsbemiddelingsbureau JOP, constateert

overigens exact het tegenovergestelde. ‘In het verleden zijn veel managers en goede

specialisten opgekocht door bureaus en voor dubbele tarieven teruggezet in de markt.

Veel interimmers kiezen echter weer voor een vast dienstverband. De arbeidsmarkt

komt - zeker voor de overheid - eindelijk in evenwicht en de behoefte om formatie te

vullen met tijdelijke mensen komt hierdoor in de toekomst juist steeds vaker te verval-

len.’

Het zijn twee volstrekt tegenovergestelde meningen. En de waarheid zal zoals gewoon-

lijk wel in het midden liggen. Toch wordt algemeen aangenomen dat flexwerken na de

crisis een grote vlucht zal nemen. Niet langer zullen kosten dé overweging zijn, maar

flexibiliteit wordt de norm, beweert Geert-Jan Waasdorp, directeur-eigenaar van arbeids-

marktspecialist Intelligence Group. De verhouding vast- flexibel in het personeelsbe-

stand wordt een strategische overweging in het HR- en recruitmentbeleid van na de

crisis, zo verwacht Waasdorp, die een shift in het denken over vast/flex voorziet.

Bron: Intermediair, juni 2010

10

Flexibele schil vs flexibele kern

Arbeidsmarktspecialist Bas van de Haterd komt met een nieuwe invalshoek in de discussie

over flexibele schil:

’Een discussie die ik volledig miste was het feit dat er steeds meer gepraat wordt

over een flexibele schil, de medewerkers aan de rand, terwijl steeds meer organisaties

eigenlijk werken met een flexibele kern. Vaak zijn het kenniswerkers die flexibel zijn,

zelfstandige professionals in het hart van de organisatie. Belangrijke IT’ers die helemaal

niet meer op de loonlijst staan, interim marketing managers die de strategie helpen

uitzetten of interim recruiters die de recruitmentstrategie bedenken en uitzetten’.

Bron: www.rectec.nl/2010/10/07/de-flexibele-organisatie-van-morgen/

Deze ontwikkeling wordt bevestigd door een aantal grote bedrijven die wij gesproken heb-

ben. KPN bijvoorbeeld, is voor complexe projecten steeds meer afhankelijk van specialisten

die niet in dienst zijn van KPN, veelal ZZP’ers. KPN realiseert zich dat het goed zou zijn

voor KPN om deze mensen in vaste dienst te hebben. Zij willen echter niet in vaste dienst

treden…….

ASML is er tijdens de recente crisis achter gekomen hoe belangrijk de up-to-date markt-

kennis is van de specialisten uit haar flexibele schil. Door de enorme vraaguitval als gevolg

van de recessie, is er door ASML afscheid genomen van specialisten uit de flexibele schil.

Dit is echter op een zodanige wijze gedaan dat deze specialisten zonder twijfel een volgende

keer weer graag deel willen uitmaken van die schil. Waarom? ASML biedt de meest interes-

sante projecten in hun expertise en die projecten geven deze specialisten de mogelijkheid

met vakgenoten te werken die gedreven worden door passie voor hun vak.

‘Binden en boeien’ versus ‘vinden, volgen en verbinden’Veel bedrijven spreken nog steeds van ’binden en boeien’ van medewerkers maar de rea-

liteit is dat het steeds moeilijker wordt om medewerkers langer dan 5 jaar vast te houden.

Dit heeft veel te maken met hoe de jongste generatie werknemers tegen werk aankijkt. Het

is een publiek geheim dat de traineeprogramma’s van de grote bedrijven slechts in beperkte

mate bijdragen aan het doel: het kweken van topmanagement. In een aantal gevallen is

80 procent van trainees al na 5 jaar weg. Deze trend zal zich in versterkte mate voortzetten.

Grote bedrijven zijn minder aantrekkelijk voor werknemers uit de generatie Einstein (ook

wel de generatie Z genoemd).

Deze generatie is eerder geneigd te kiezen voor werk dat past bij hun intrinsieke drijfveren

(passie) en zoekt vrijheid. Werken voor meerdere werkgevers of in combinatie met een

eigen bedrijf is heel gewoon. Een vaste baan is dan ook niet de heilige graal voor de gene-

ratie Einstein. Projectmatig werk geeft meer vrijheid en een steilere leercurve. Dat betekent

dat grote bedrijven zich anders moeten organiseren en inrichten als zij gebruik gaan maken

van expertise. Het kan goed zijn dat iemand twee jaar geleden een project heeft gedaan en

dat zich nu een soortgelijke behoefte voordoet die projectmatig ingevuld moet worden. Het

is dan van belang nog te weten wie dat project voorheen heeft gedaan, met welk resultaat

en waar die specialist nu gevonden kan worden: ‘vinden, volgen en verbinden’ dus.

De verwachting is dat uiteindelijk het verschil tussen de externe en interne professional

gaat verdwijnen. Sterk kennisgedreven bedrijven als ASML zijn hiermee al vergevorderd.

Projectmatig werken staat centraal en er is bijna geen onderscheid meer tussen externen

11

en eigen professionals. Als door vraaguitval afscheid moet worden genomen van externe

specialisten, gebeurt dat op een dusdanige manier dat diezelfde specialisten bereid zijn om

in betere tijden weer terug te komen.

Uitdagingen voor Intermediairs Deze nieuwe ‘rules of engagement’ gelden wellicht in nog grotere mate voor de inter-

mediairs. Welk businessmodel zal leidend worden in de toekomst?

• Moetenintermediairszichprimairrichtenopdeklant(inlener)ofwordthetdoorde

schaarste aan mensen belangrijker om zich te richten op de kandidaat?

• Moetenwerving-enselectiedienstengratisaangebodenwordennaasthetplaatsenvan

professionals op tijdelijke projecten?

• Watisde‘sweetspot’vandeeigeninterneflexibiliteitvaneendetacheerder?70procent

van de professionals in dienst en 30 procent invulling door middel van ZZP’ers?

• Hoekunnende‘ontrouwe’ZZP’ersgebondenwordendoortochmetheteigenkantoor

primair zaken te willen doen?

• Watisderolvansocialmediabijhetzoekenenbemiddelenvanmensen?

• Watishetgevaarvoorbureausvan‘desintermediatie’alsgrotebedrijvensteedsvaker

professionals (ZZP’ers) zelf uit de markt halen?

• Alsdewinstgevendheidvaneendetacheerderstructureelonderdrukkomttestaan

omdat steeds meer professsionals kiezen voor een bestaan als ZZP’er, zijn er dan

mogelijkheden om met andere diensten geld te verdienen (bijvoorbeeld door het

‘ontzorgen’ van ZZP’ers)?

In de aanbevelingen van dit rapport vindt u antwoorden op deze vragen en geven we onze

visie op de positionering van interim management bureaus en bemiddelaars.

12

13

Zakelijke dienstverlening in een macro-economisch perspectief

Gevangene van de conjunctuur of meester van het eigen lot?Het belang van groei van de Nederlandse economie als aanjager van de omzet van

aanbieders van flexdiensten moet niet worden onderschat. In de afbeelding hier beneden

een voorbeeld van het effect van ‘ontschulden’ op de groei van het BNP. In de situatie

waarin we ons nu bevinden, is er sprake van ‘dubbel’ ontschulden door zowel de overheid

als het bedrijfsleven.

Groei van het reële BNP is significant lager in de eerste 2-3 jaar van ‘ontschulden’

Bron: McKinsey Global Institute 2010: Debt and deleveraging: The global credit bubble and its economic consequences

Het McKinsey rapport waaruit de afbeelding komt, toont aan dat in soortgelijke periodes

van ‘ontschulden’ in het verleden, de groei van het BNP relatief laag blijft. Gevolg is dat het

zogeheten multiplier-effect op de omzet van met name uitzenders en detacheerders niet op-

gaat. Als de Nederlandse economie met meer dan 3 procent groeit, dan groeit een uitzender

in zijn omzet met tenminste 6 procent. Door het ontbreken van het multiplier-effect zal de

groei van de aanbieders van flexdiensten vooral komen uit de groei van de flexibele schil.

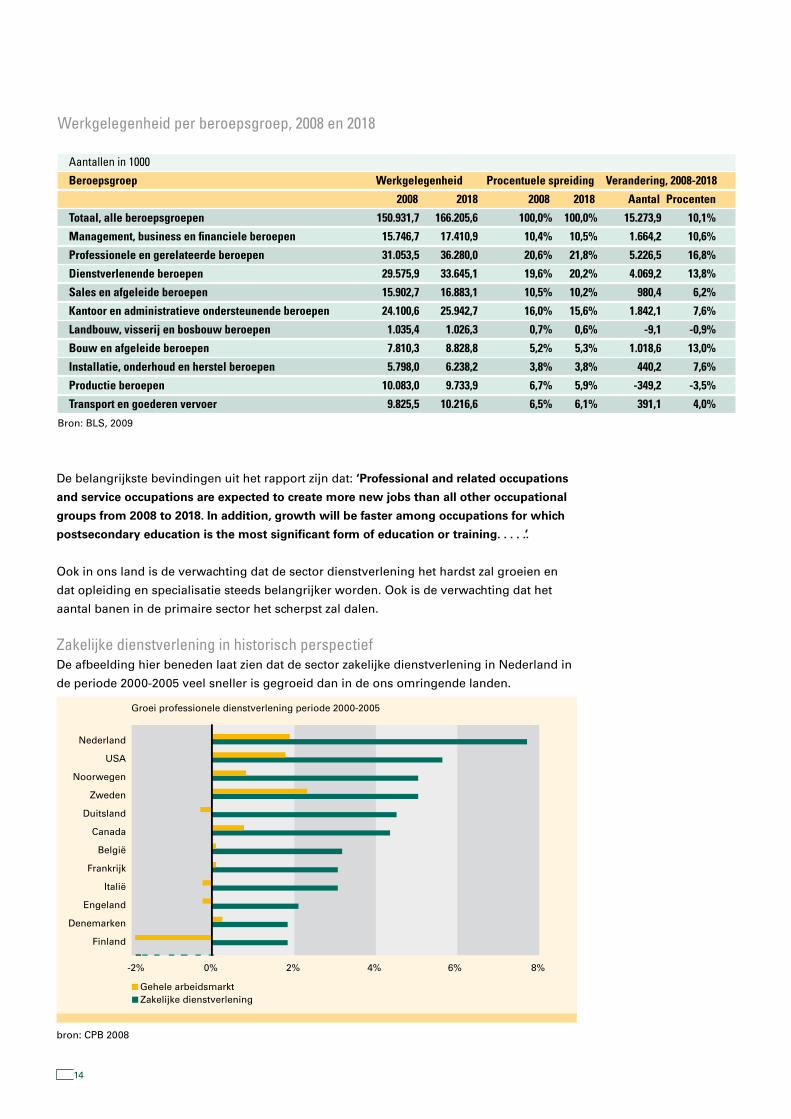

De Verenigde Staten, ons voorland?Elke twee jaar maakt het Bureau of Labor Statistics (BLS) een voorspelling ten aanzien

van de groei van de werkgelegenheid per sector in de Amerikaanse economie. De meest

recente studie laat voor 2018 zien dat de grootste daling van het aantal beroepen ten

gevolge van de huidige recessie wederom zal plaatsvinden in de primaire sector landbouw,

visserij en bosbouw en in de secundaire sector industrie.

10-y

ear

his

tori

c tr

end

Eco

no

mic

do

wn

turn

star

ts a

s ec

on

om

yst

ill le

vera

ges

up

Do

wn

turn

co

nti

nu

esd

uri

ng

th

e fi

rst

year

so

f d

elev

erag

ing

Eco

no

mic

“b

ou

nce

bac

k”w

hile

del

ever

agin

gco

nti

nu

es

10-y

ear

tren

d p

ost

del

ever

agin

g

Average annual real GDP growth (%)

Belt-tightening” (n=16) 4.7 0.6 -0.6 4.8 3.2

High inflation” (n=8) 4.3 -1.7 -1.4 4.1 4.2

Massive default” (n=7) 4.3 -1.8 -3.0 5.7 4.8

Growing out of debt” (n=1) 7.9 0.8 12.8 2.3

Total 4.6 -0.5 -1.3 5.1 3.8

Deleveraging

Recession

Real GDP growth

Debt/GDP

10 years 1-2 years 2-3 years 4-5 years 10 years

14

De belangrijkste bevindingen uit het rapport zijn dat: ‘Professional and related occupations

and service occupations are expected to create more new jobs than all other occupational

groups from 2008 to 2018. In addition, growth will be faster among occupations for which

postsecondary education is the most significant form of education or training. . . . .’.

Ook in ons land is de verwachting dat de sector dienstverlening het hardst zal groeien en

dat opleiding en specialisatie steeds belangrijker worden. Ook is de verwachting dat het

aantal banen in de primaire sector het scherpst zal dalen.

Zakelijke dienstverlening in historisch perspectiefDe afbeelding hier beneden laat zien dat de sector zakelijke dienstverlening in Nederland in

de periode 2000-2005 veel sneller is gegroeid dan in de ons omringende landen.

bron: CPB 2008

Nederland

USA

Noorwegen

Zweden

Duitsland

Canada

België

Frankrijk

Italië

Engeland

Denemarken

Finland

-2% 0% 2% 4% 6% 8%

Groei professionele dienstverlening periode 2000-2005

Zakelijke dienstverleningGehele arbeidsmarkt

Werkgelegenheid per beroepsgroep, 2008 en 2018

Aantallen in 1000

Beroepsgroep Werkgelegenheid Procentuele spreiding Verandering, 2008-2018

2008 2018 2008 2018 Aantal Procenten

Totaal, alle beroepsgroepen 150.931,7 166.205,6 100,0% 100,0% 15.273,9 10,1%

Management, business en financiele beroepen 15.746,7 17.410,9 10,4% 10,5% 1.664,2 10,6%

Professionele en gerelateerde beroepen 31.053,5 36.280,0 20,6% 21,8% 5.226,5 16,8%

Dienstverlenende beroepen 29.575,9 33.645,1 19,6% 20,2% 4.069,2 13,8%

Sales en afgeleide beroepen 15.902,7 16.883,1 10,5% 10,2% 980,4 6,2%

Kantoor en administratieve ondersteunende beroepen 24.100,6 25.942,7 16,0% 15,6% 1.842,1 7,6%

Landbouw, visserij en bosbouw beroepen 1.035,4 1.026,3 0,7% 0,6% -9,1 -0,9%

Bouw en afgeleide beroepen 7.810,3 8.828,8 5,2% 5,3% 1.018,6 13,0%

Installatie, onderhoud en herstel beroepen 5.798,0 6.238,2 3,8% 3,8% 440,2 7,6%

Productie beroepen 10.083,0 9.733,9 6,7% 5,9% -349,2 -3,5%

Transport en goederen vervoer 9.825,5 10.216,6 6,5% 6,1% 391,1 4,0%

Bron: BLS, 2009

15

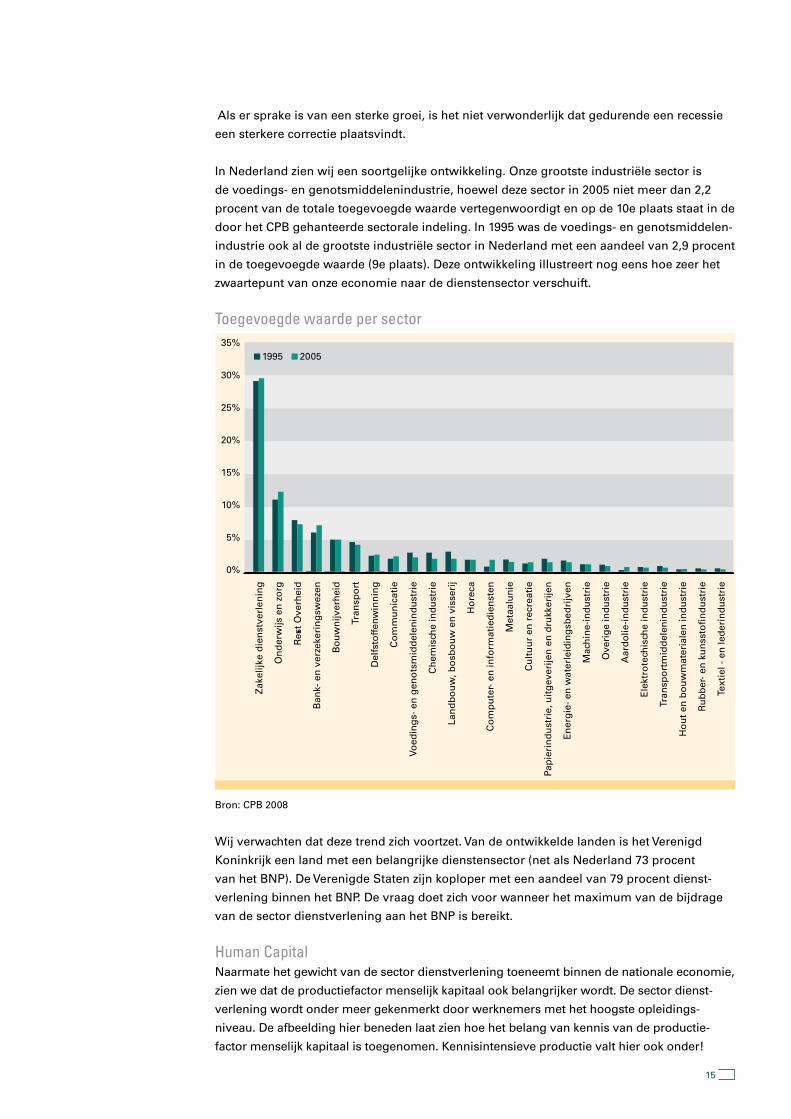

Als er sprake is van een sterke groei, is het niet verwonderlijk dat gedurende een recessie

een sterkere correctie plaatsvindt.

In Nederland zien wij een soortgelijke ontwikkeling. Onze grootste industriële sector is

de voedings- en genotsmiddelenindustrie, hoewel deze sector in 2005 niet meer dan 2,2

procent van de totale toegevoegde waarde vertegenwoordigt en op de 10e plaats staat in de

door het CPB gehanteerde sectorale indeling. In 1995 was de voedings- en genotsmiddelen-

industrie ook al de grootste industriële sector in Nederland met een aandeel van 2,9 procent

in de toegevoegde waarde (9e plaats). Deze ontwikkeling illustreert nog eens hoe zeer het

zwaartepunt van onze economie naar de dienstensector verschuift.

Toegevoegde waarde per sector

Bron: CPB 2008

Wij verwachten dat deze trend zich voortzet. Van de ontwikkelde landen is het Verenigd

Koninkrijk een land met een belangrijke dienstensector (net als Nederland 73 procent

van het BNP). De Verenigde Staten zijn koploper met een aandeel van 79 procent dienst-

verlening binnen het BNP. De vraag doet zich voor wanneer het maximum van de bijdrage

van de sector dienstverlening aan het BNP is bereikt.

Human CapitalNaarmate het gewicht van de sector dienstverlening toeneemt binnen de nationale economie,

zien we dat de productiefactor menselijk kapitaal ook belangrijker wordt. De sector dienst-

verlening wordt onder meer gekenmerkt door werknemers met het hoogste opleidings-

niveau. De afbeelding hier beneden laat zien hoe het belang van kennis van de productie-

factor menselijk kapitaal is toegenomen. Kennisintensieve productie valt hier ook onder!

Toegevoegde waarde per sector

35%

30%

25%

20%

15%

10%

5%

0%

1995 2005

Zak

elijk

e d

ien

stve

rlen

ing

On

der

wijs

en

zo

rg

Res

t O

verh

eid

Ban

k- e

n v

erze

keri

ng

swez

en

Bo

uw

nijv

erh

eid

Tran

spo

rt

Del

fsto

ffen

win

nin

g

Co

mm

un

icat

ie

Voed

ing

s- e

n g

eno

tsm

idd

elen

ind

ust

rie

Ch

emis

che

ind

ust

rie

Lan

db

ou

w, b

osb

ou

w e

n v

isse

rij

Ho

reca

Co

mp

ute

r- e

n in

form

atie

die

nst

en

Met

aalu

nie

Cu

ltu

ur

en r

ecre

atie

Pap

ieri

nd

ust

rie,

uit

gev

erije

n e

n d

rukk

erije

n

En

erg

ie-

en w

ater

leid

ing

sbed

rijv

en

Mac

hin

e-in

du

stri

e

Ove

rig

e in

du

stri

e

Aar

do

lie-i

nd

ust

rie

Ele

ktro

tech

isch

e in

du

stri

e

Tran

spo

rtm

idd

elen

ind

ust

rie

Ho

ut

en b

ou

wm

ater

iale

n in

du

stri

e

Ru

bb

er-

en k

un

ssto

fin

du

stri

e

Text

iel -

en

led

erin

du

stri

e

16

Bron: CPB 2008

TransitieIn de transitie van een industriële naar een postindustriële samenleving die de huidige

westerse wereld doormaakt, zal ook werk fundamenteel veranderen. Flexibiliteit is slechts

een onderdeel van die veranderingen. Wat we zien is een fundamentele verandering van

de economie van een industriële economie die gebaseerd is op productie van goederen

naar een postindustriële economie die veel meer gebaseerd is op waardecreatie door

middel van kennis. Deze trend veroorzaakt een dilemma in de westerse wereld. Aan de

ene kant zien we dat er steeds meer behoefte komt aan hoogopgeleide medewerkers. Het

gevolg van die toegenomen vraag is de basis voor de ‘war for talent’. Aan de andere kant

ontstaat o.a. door vergrijzing steeds meer vraag naar ondersteunende functies (in de zorg,

in de horeca, binnen hotels, onderwijs de lokale overheid etc). Het merendeel van deze

veelal dienstverlenende functies is niet te automatiseren. Op Youtube www.youtube.com/

watch?v=gy5g33S0Gzo is een filmpje te zien over een robot die een handdoek opvouwt.

Hij doet het prima, maar heeft er meer dan 20 uur voor nodig.

Overheden maken zich zorgen over deze mismatch en proberen de groei van het aantal

hoog opgeleiden af te remmen. Recentelijk is bekendgemaakt dat in het Verenigd Koninkrijk

het collegegeld voor universiteit sterk wordt verhoogd. We hebben genoeg ‘brains’ en wat

we nodig hebben zijn meer ‘handjes’.

1995

Zeer hoogwaardig18%

Hoogwaardig21%

Enigszins hoogwaardig15%

Enigszines laagwaardig14%

Laagwaardig18%

Zeer laagwaardig14%

2005

Zeer hoogwaardig19%

Hoogwaardig25%

Enigszins hoogwaardig17%

Enigszines laagwaardig10%

Laagwaardig17%

Zeer laagwaardig12%

17

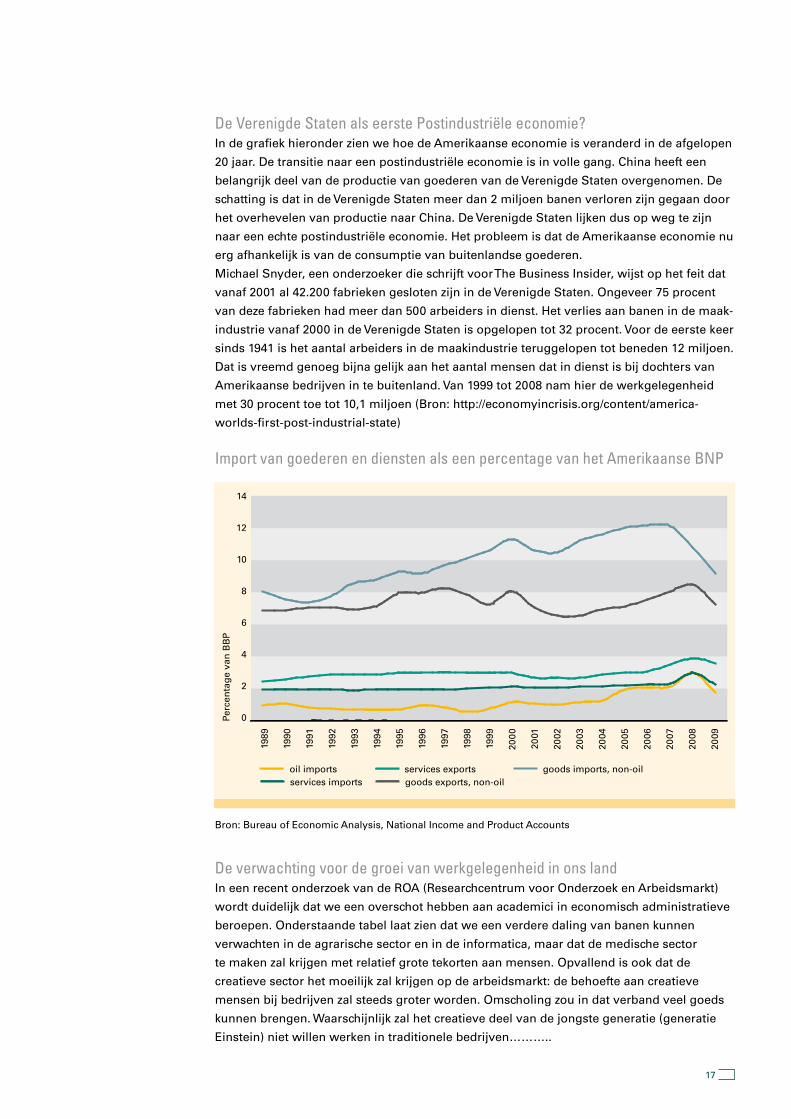

De Verenigde Staten als eerste Postindustriële economie?In de grafiek hieronder zien we hoe de Amerikaanse economie is veranderd in de afgelopen

20 jaar. De transitie naar een postindustriële economie is in volle gang. China heeft een

belangrijk deel van de productie van goederen van de Verenigde Staten overgenomen. De

schatting is dat in de Verenigde Staten meer dan 2 miljoen banen verloren zijn gegaan door

het overhevelen van productie naar China. De Verenigde Staten lijken dus op weg te zijn

naar een echte postindustriële economie. Het probleem is dat de Amerikaanse economie nu

erg afhankelijk is van de consumptie van buitenlandse goederen.

Michael Snyder, een onderzoeker die schrijft voor The Business Insider, wijst op het feit dat

vanaf 2001 al 42.200 fabrieken gesloten zijn in de Verenigde Staten. Ongeveer 75 procent

van deze fabrieken had meer dan 500 arbeiders in dienst. Het verlies aan banen in de maak-

industrie vanaf 2000 in de Verenigde Staten is opgelopen tot 32 procent. Voor de eerste keer

sinds 1941 is het aantal arbeiders in de maakindustrie teruggelopen tot beneden 12 miljoen.

Dat is vreemd genoeg bijna gelijk aan het aantal mensen dat in dienst is bij dochters van

Amerikaanse bedrijven in te buitenland. Van 1999 tot 2008 nam hier de werkgelegenheid

met 30 procent toe tot 10,1 miljoen (Bron: http://economyincrisis.org/content/america-

worlds-first-post-industrial-state)

Import van goederen en diensten als een percentage van het Amerikaanse BNP

Bron: Bureau of Economic Analysis, National Income and Product Accounts

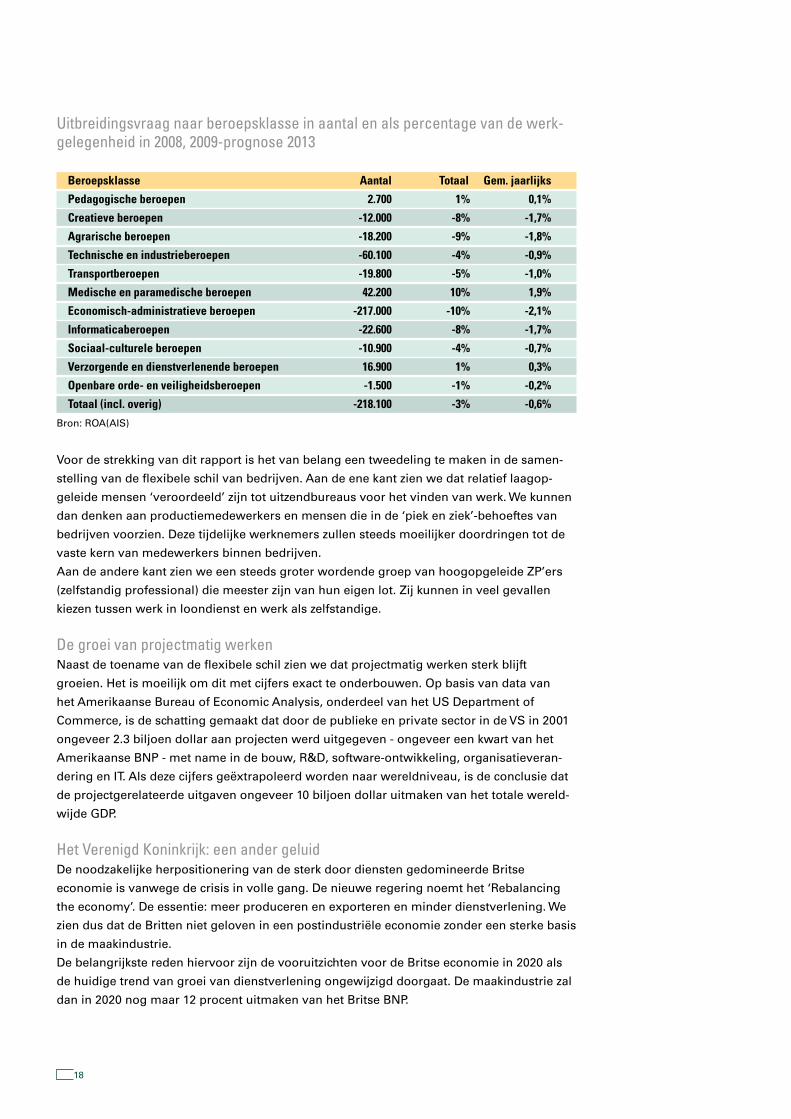

De verwachting voor de groei van werkgelegenheid in ons landIn een recent onderzoek van de ROA (Researchcentrum voor Onderzoek en Arbeidsmarkt)

wordt duidelijk dat we een overschot hebben aan academici in economisch administratieve

beroepen. Onderstaande tabel laat zien dat we een verdere daling van banen kunnen

verwachten in de agrarische sector en in de informatica, maar dat de medische sector

te maken zal krijgen met relatief grote tekorten aan mensen. Opvallend is ook dat de

creatieve sector het moeilijk zal krijgen op de arbeidsmarkt: de behoefte aan creatieve

mensen bij bedrijven zal steeds groter worden. Omscholing zou in dat verband veel goeds

kunnen brengen. Waarschijnlijk zal het creatieve deel van de jongste generatie (generatie

Einstein) niet willen werken in traditionele bedrijven………..

14

12

10

8

6

4

2

0Perc

enta

ge

van

BB

P

oil importsservices imports

services exportsgoods exports, non-oil

goods imports, non-oil

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

18

Uitbreidingsvraag naar beroepsklasse in aantal en als percentage van de werk-gelegenheid in 2008, 2009-prognose 2013

Beroepsklasse Aantal Totaal Gem. jaarlijks

Pedagogische beroepen 2.700 1% 0,1%

Creatieve beroepen -12.000 -8% -1,7%

Agrarische beroepen -18.200 -9% -1,8%

Technische en industrieberoepen -60.100 -4% -0,9%

Transportberoepen -19.800 -5% -1,0%

Medische en paramedische beroepen 42.200 10% 1,9%

Economisch-administratieve beroepen -217.000 -10% -2,1%

Informaticaberoepen -22.600 -8% -1,7%

Sociaal-culturele beroepen -10.900 -4% -0,7%

Verzorgende en dienstverlenende beroepen 16.900 1% 0,3%

Openbare orde- en veiligheidsberoepen -1.500 -1% -0,2%

Totaal (incl. overig) -218.100 -3% -0,6%

Bron: ROA(AIS)

Voor de strekking van dit rapport is het van belang een tweedeling te maken in de samen-

stelling van de flexibele schil van bedrijven. Aan de ene kant zien we dat relatief laagop-

geleide mensen ‘veroordeeld’ zijn tot uitzendbureaus voor het vinden van werk. We kunnen

dan denken aan productiemedewerkers en mensen die in de ‘piek en ziek’-behoeftes van

bedrijven voorzien. Deze tijdelijke werknemers zullen steeds moeilijker doordringen tot de

vaste kern van medewerkers binnen bedrijven.

Aan de andere kant zien we een steeds groter wordende groep van hoogopgeleide ZP’ers

(zelfstandig professional) die meester zijn van hun eigen lot. Zij kunnen in veel gevallen

kiezen tussen werk in loondienst en werk als zelfstandige.

De groei van projectmatig werken Naast de toename van de flexibele schil zien we dat projectmatig werken sterk blijft

groeien. Het is moeilijk om dit met cijfers exact te onderbouwen. Op basis van data van

het Amerikaanse Bureau of Economic Analysis, onderdeel van het US Department of

Commerce, is de schatting gemaakt dat door de publieke en private sector in de VS in 2001

ongeveer 2.3 biljoen dollar aan projecten werd uitgegeven - ongeveer een kwart van het

Amerikaanse BNP - met name in de bouw, R&D, software-ontwikkeling, organisatieveran-

dering en IT. Als deze cijfers geëxtrapoleerd worden naar wereldniveau, is de conclusie dat

de projectgerelateerde uitgaven ongeveer 10 biljoen dollar uitmaken van het totale wereld-

wijde GDP.

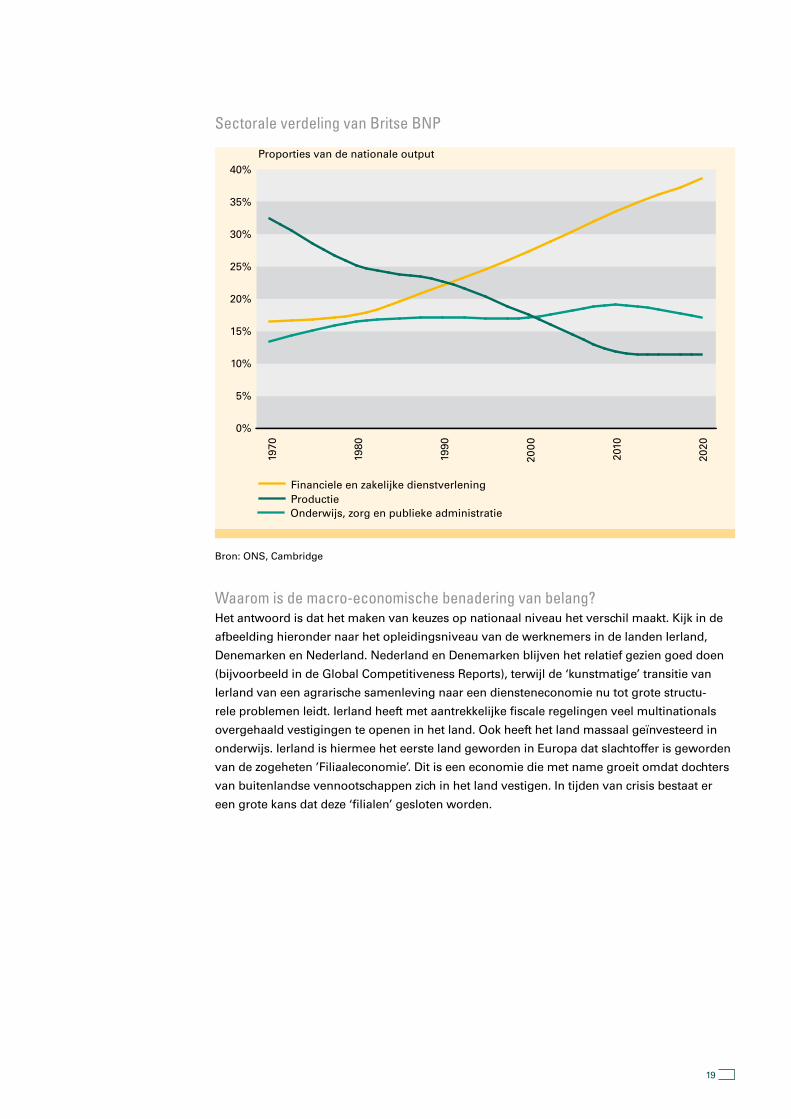

Het Verenigd Koninkrijk: een ander geluidDe noodzakelijke herpositionering van de sterk door diensten gedomineerde Britse

economie is vanwege de crisis in volle gang. De nieuwe regering noemt het ‘Rebalancing

the economy’. De essentie: meer produceren en exporteren en minder dienstverlening. We

zien dus dat de Britten niet geloven in een postindustriële economie zonder een sterke basis

in de maakindustrie.

De belangrijkste reden hiervoor zijn de vooruitzichten voor de Britse economie in 2020 als

de huidige trend van groei van dienstverlening ongewijzigd doorgaat. De maakindustrie zal

dan in 2020 nog maar 12 procent uitmaken van het Britse BNP.

19

Sectorale verdeling van Britse BNP

Bron: ONS, Cambridge

Waarom is de macro-economische benadering van belang?Het antwoord is dat het maken van keuzes op nationaal niveau het verschil maakt. Kijk in de

afbeelding hieronder naar het opleidingsniveau van de werknemers in de landen Ierland,

Denemarken en Nederland. Nederland en Denemarken blijven het relatief gezien goed doen

(bijvoorbeeld in de Global Competitiveness Reports), terwijl de ‘kunstmatige’ transitie van

Ierland van een agrarische samenleving naar een diensteneconomie nu tot grote structu-

rele problemen leidt. Ierland heeft met aantrekkelijke fiscale regelingen veel multinationals

overgehaald vestigingen te openen in het land. Ook heeft het land massaal geïnvesteerd in

onderwijs. Ierland is hiermee het eerste land geworden in Europa dat slachtoffer is geworden

van de zogeheten ’Filiaaleconomie’. Dit is een economie die met name groeit omdat dochters

van buitenlandse vennootschappen zich in het land vestigen. In tijden van crisis bestaat er

een grote kans dat deze ‘filialen’ gesloten worden.

40%

35%

30%

25%

20%

15%

10%

5%

0%

1970

1980

1990

2000

2010

2020

Proporties van de nationale output

Financiele en zakelijke dienstverlening

Onderwijs, zorg en publieke administratieProductie

20

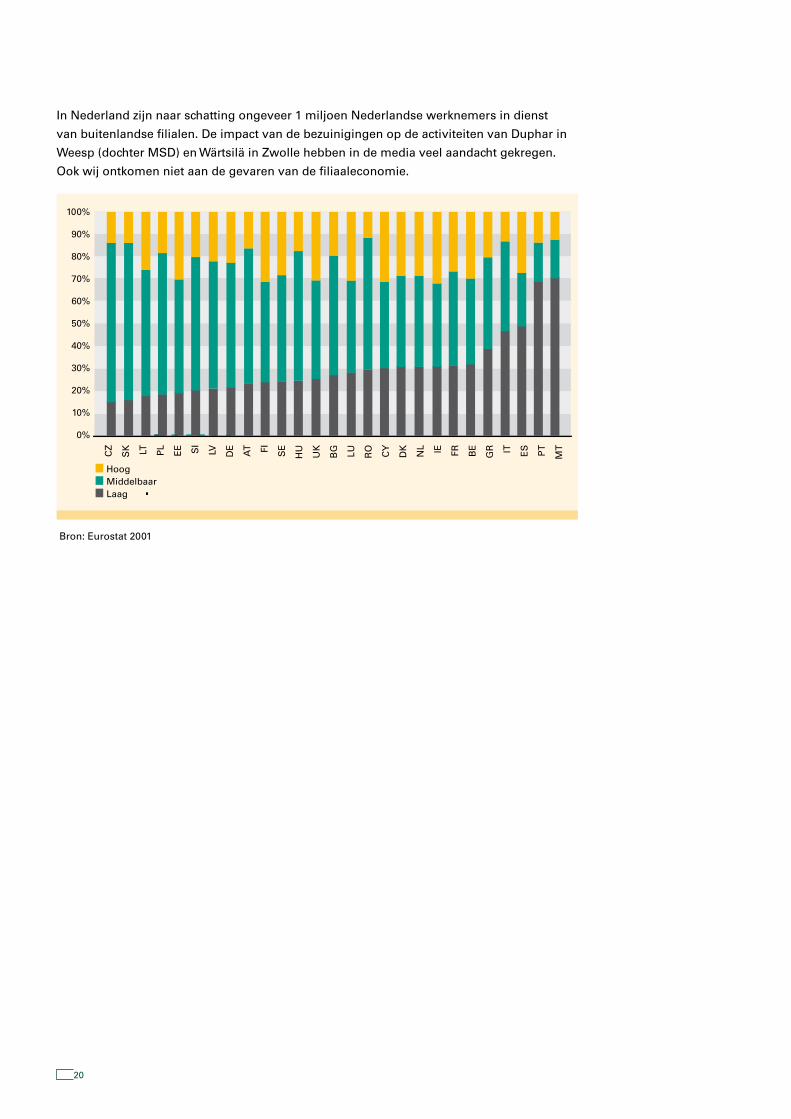

In Nederland zijn naar schatting ongeveer 1 miljoen Nederlandse werknemers in dienst

van buitenlandse filialen. De impact van de bezuinigingen op de activiteiten van Duphar in

Weesp (dochter MSD) en Wärtsilä in Zwolle hebben in de media veel aandacht gekregen.

Ook wij ontkomen niet aan de gevaren van de filiaaleconomie.

Bron: Eurostat 2001

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

CZ

SK LT PL

EE SI

LV DE

AT FI SE

HU

UK

BG LU RO CY

DK

NL IE FR BE

GR IT ES PT

MT

HoogMiddelbaarLaag

21

22

23

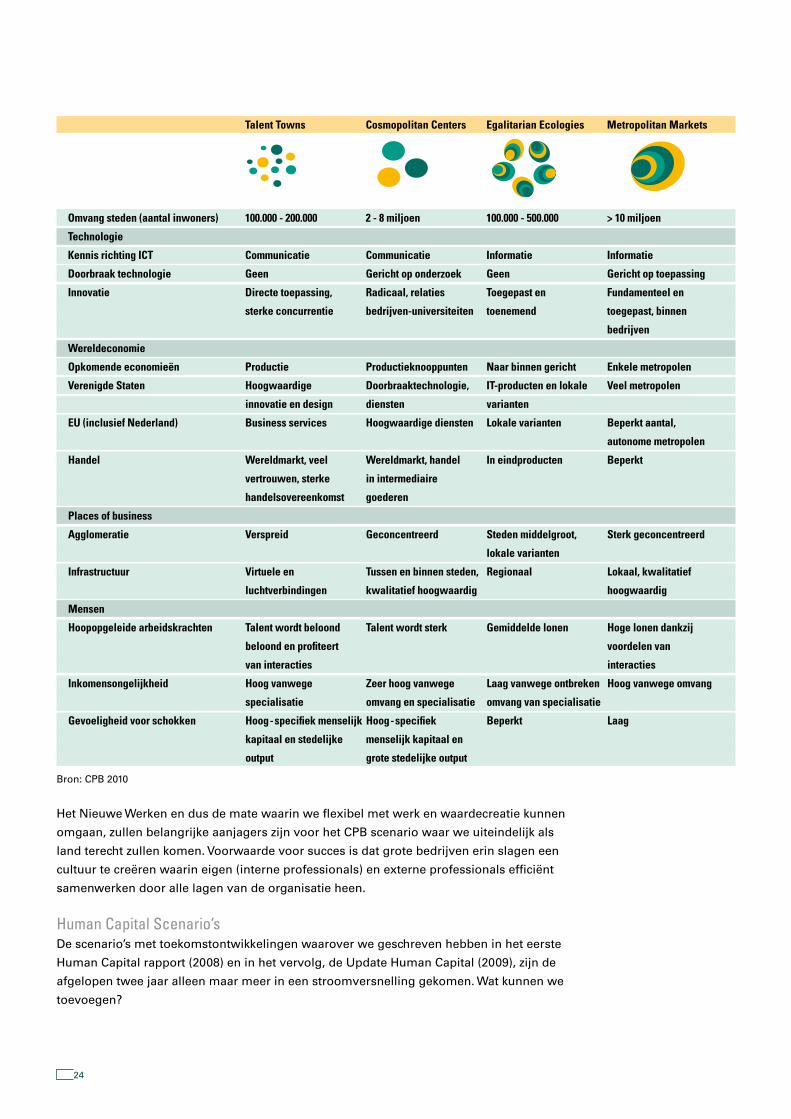

Conceptueel kader

Het CPB lanceerde in 2010 een nieuw rapport: ‘The Netherlands in 2040’. Aan de hand

van een viertal scenario’s wordt een beeld geschetst van Nederland in 2040. Mensen en

steden vormen de basis van de scenario’s. In de scenario’s wordt onderzocht wie in 2040

geld verdient en waar dat geld wordt verdiend. Mensen worden beschouwd als werk-

nemers en in elk scenario wordt vanuit een andere invalshoek gekeken naar hun kennis en

hun taakverdeling. Met andere woorden: wat heeft de toekomst in petto voor werknemers

in Nederland?

In de scenario’s staan twee basale onzekerheden centraal: (1) de toekomstige verdeling van

taken over de beroepsbevolking: wordt de taakverdeling wereldwijd, of vindt productie

lokaal plaats, en (2) de omvang van steden: worden ze groter of kleiner?

In feite gaan deze scenario’s over de inzet van menselijk kapitaal en zijn ze dus belangrijk

voor de vraagstelling van dit rapport.

Bron: CPB 2010

Zowel in de Verenigde Staten als ook in Nederland trekt de jeugd massaal weg uit de rand-

gewesten. In de Verenigde Staten ontvolken de suburbs en in ons land neemt de ontvolking

van delen van Groningen en Zuid-Limbug alarmerende vormen aan. Deze ontwikkeling

pleit voor het scenario dat door het CPB ‘Cosmopolitical Centres’ is genoemd. De Randstad

wordt in dit scenario één conglomeraat, vergelijkbaar met Manhattan. Het aantal ZZP’ers

(independant contractors) is in Manhattan significant hoger dan in de rest van de Verenigde

Staten.

De gevolgen van de huidige crisis moeten ook niet onderschat worden. Binnen 10 jaar zal

Sjanghai het financieel centrum van de wereld zijn. De eurocrisis laat zien dat er uiteindelijk

weinig overblijft van Europese solidariteit en dat nationale belangen prevaleren. Hetzelfde

zien we in de Verenigde Staten waar voor een aantal sectoren protectionistische maat-

regelen worden genomen. De crisis versnelt als het ware de door het CPB onderscheiden

scenario’s.

Spreiding

Talent towns Egalitarian ecologies

Specialisatie Generalisatie

Cosmopolitan centres Metropolitan markets

Concentratie

24

Bron: CPB 2010

Het Nieuwe Werken en dus de mate waarin we flexibel met werk en waardecreatie kunnen

omgaan, zullen belangrijke aanjagers zijn voor het CPB scenario waar we uiteindelijk als

land terecht zullen komen. Voorwaarde voor succes is dat grote bedrijven erin slagen een

cultuur te creëren waarin eigen (interne professionals) en externe professionals efficiënt

samenwerken door alle lagen van de organisatie heen.

Human Capital Scenario’sDe scenario’s met toekomstontwikkelingen waarover we geschreven hebben in het eerste

Human Capital rapport (2008) en in het vervolg, de Update Human Capital (2009), zijn de

afgelopen twee jaar alleen maar meer in een stroomversnelling gekomen. Wat kunnen we

toevoegen?

Talent Towns Cosmopolitan Centers Egalitarian Ecologies Metropolitan Markets

Omvang steden (aantal inwoners) 100.000 - 200.000 2 - 8 miljoen 100.000 - 500.000 > 10 miljoen

Technologie

Kennis richting ICT Communicatie Communicatie Informatie Informatie

Doorbraak technologie Geen Gericht op onderzoek Geen Gericht op toepassing

Innovatie Directe toepassing, Radicaal, relaties Toegepast en Fundamenteel en

sterke concurrentie bedrijven-universiteiten toenemend toegepast, binnen

bedrijven

Wereldeconomie

Opkomende economieën Productie Productieknooppunten Naar binnen gericht Enkele metropolen

Verenigde Staten Hoogwaardige Doorbraaktechnologie, IT-producten en lokale Veel metropolen

innovatie en design diensten varianten

EU (inclusief Nederland) Business services Hoogwaardige diensten Lokale varianten Beperkt aantal,

autonome metropolen

Handel Wereldmarkt, veel Wereldmarkt, handel In eindproducten Beperkt

vertrouwen, sterke in intermediaire

handelsovereenkomst goederen

Places of business

Agglomeratie Verspreid Geconcentreerd Steden middelgroot, Sterk geconcentreerd

lokale varianten

Infrastructuur Virtuele en Tussen en binnen steden, Regionaal Lokaal, kwalitatief

luchtverbindingen kwalitatief hoogwaardig hoogwaardig

Mensen

Hoopopgeleide arbeidskrachten Talent wordt beloond Talent wordt sterk Gemiddelde lonen Hoge lonen dankzij

beloond en profiteert voordelen van

van interacties interacties

Inkomensongelijkheid Hoog vanwege Zeer hoog vanwege Laag vanwege ontbreken Hoog vanwege omvang

specialisatie omvang en specialisatie omvang van specialisatie

Gevoeligheid voor schokken Hoog - specifiek menselijk Hoog - specifiek Beperkt Laag

kapitaal en stedelijke menselijk kapitaal en

output grote stedelijke output

25

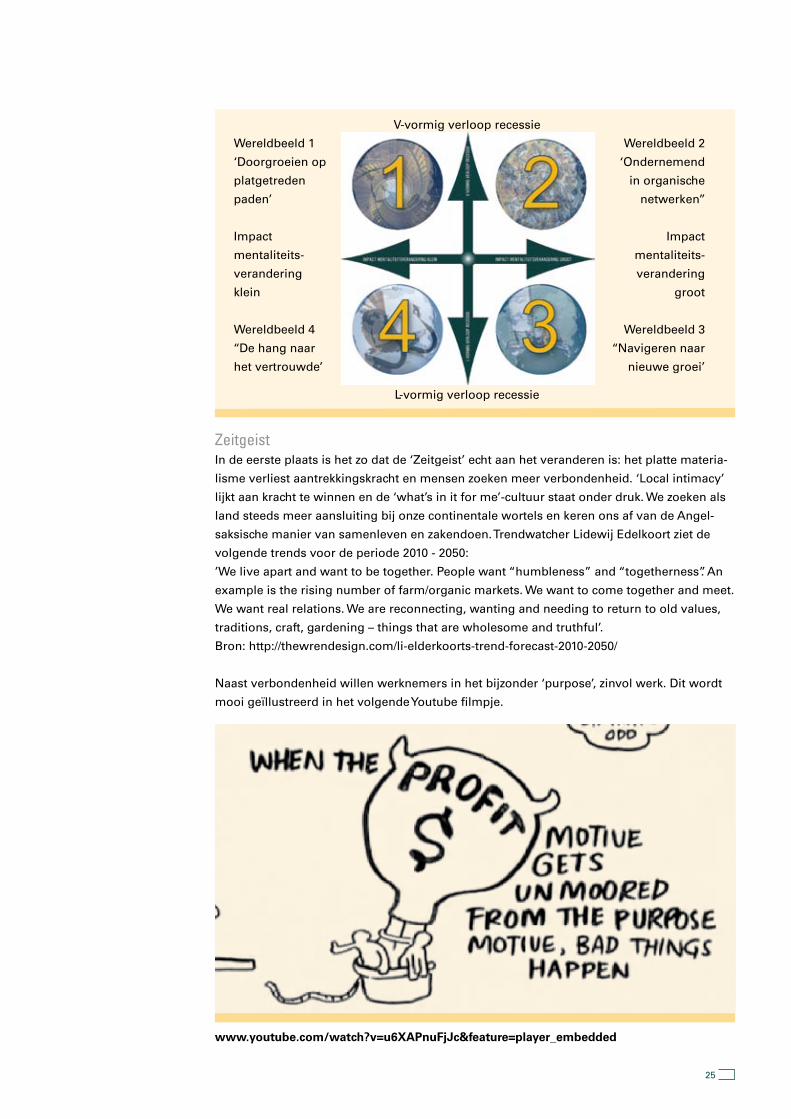

ZeitgeistIn de eerste plaats is het zo dat de ‘Zeitgeist’ echt aan het veranderen is: het platte materia-

lisme verliest aantrekkingskracht en mensen zoeken meer verbondenheid. ‘Local intimacy’

lijkt aan kracht te winnen en de ‘what’s in it for me’-cultuur staat onder druk. We zoeken als

land steeds meer aansluiting bij onze continentale wortels en keren ons af van de Angel-

saksische manier van samenleven en zakendoen. Trendwatcher Lidewij Edelkoort ziet de

volgende trends voor de periode 2010 - 2050:

’We live apart and want to be together. People want “humbleness” and “togetherness”. An

example is the rising number of farm/organic markets. We want to come together and meet.

We want real relations. We are reconnecting, wanting and needing to return to old values,

traditions, craft, gardening – things that are wholesome and truthful’.

Bron: http://thewrendesign.com/li-elderkoorts-trend-forecast-2010-2050/

Naast verbondenheid willen werknemers in het bijzonder ‘purpose’, zinvol werk. Dit wordt

mooi geïllustreerd in het volgende Youtube filmpje.

www.youtube.com/watch?v=u6XAPnuFjJc&feature=player_embedded

Wereldbeeld 1

‘Doorgroeien op

platgetreden

paden’

Impact

mentaliteits-

verandering

klein

Wereldbeeld 4

‘‘De hang naar

het vertrouwde’

Wereldbeeld 2

‘Ondernemend

in organische

netwerken’’

Impact

mentaliteits-

verandering

groot

Wereldbeeld 3

‘‘Navigeren naar

nieuwe groei’

V-vormig verloop recessie

L-vormig verloop recessie

26

TurbulentieIn de tweede plaats wordt de omgeving van bedrijven steeds turbulenter, veranderingen

volgen elkaar snel op. Uit een recente studie onder CEO’s van grote ondernemingen

kwamen twee aandachtgebieden naar voren die bovenaan op hun agenda staan: creatief

leiderschap en de snelheid van veranderingen in de omgeving (IBM, global CEO survey

2010).

De organisatie van productie van goederen en diensten vindt nog altijd plaats op basis van

een organisatiestructuur uit de 19e eeuw. Bij de keuze van het type organisatie in die tijd

werd teruggegrepen op het enige voorbeeld dat bekend was voor het aansturen van grote

groepen mensen: de militaire organisatie. In een omgeving die gekenmerkt werd door een

hoge stabiliteit, heeft dit organisatiemodel prima gewerkt. Al in 1914 werden echter de be-

perkingen zichtbaar van de tot in detail uitgewerkte draaiboeken met als doel grote groepen

mensen in te zetten voor een gemeenschappelijk doel. Het zogeheten ‘Von Schlieffen’plan

voorzag in een snelle uitschakeling van vijand Frankrijk binnen 6 weken door gebruik te

maken van een tangbeweging: een deel van de troepen zou via Noord-Frankrijk Parijs

afsluiten van de rest van Frankrijk en een andere beweging zou vanuit het neutrale België

onder Parijs de aansluiting zoeken met de andere arm van de tang. Alles was in het grootste

detail uitgewerkt. Een ding werd over het hoofd gezien: de gemobiliseerde burgersoldaten

konden de marsen van 30 tot 40 kilometer per dag uit het plan niet volhouden….

Organisaties hebben nu steeds meer moeite om zich slagvaardig aan te passen aan de

snelle veranderingen in de omgeving. Wat betekenen forecasts, historische cijfers van

bedrijven en marktonderzoeken nog als de mate van turbulentie verandert van discontinu

naar onvoorspelbaar?

Veel organisaties denken dan ook na in hoeverre zij zich in kleine, slagvaardige eenheden

kunnen opbreken. Het cellenmodel van Eckart Winzen lijkt aan populariteit te winnen.

27

Binnen het militaire strategische denken is het begrip ‘swarming’ onstaan, een doctrine

die juist gebruikmaakt van de onvoorspelbaarheid van de omgeving (Howard Rheingold,

‘Smart Mobs, The Next Social Revolution’).

Bedrijven veranderenIn de derde plaats vinden binnen bedrijven grote veranderingen plaats. Onder invloed van

de crisis wordt nagedacht over het vergoten van de flexibiliteit. Bedrijven proberen hun

vaste kosten steeds kleiner te maken. Als we naar de balans kijken, zien we dat huisvesting,

inventaris, bedrijfswagens en productiemiddelen vaak al door middel van huur en of capital

lease buiten de balans zijn gebracht en flexibel zijn geworden. Deze ontwikkeling sluit goed

aan bij wat de econoom Thomas Rifkin ziet in het gedrag van particulieren: volgens hem

gaan we naar een ‘experience based’ economie waarbij het bezit van goederen minder

belangrijk wordt. Het gaat er om, dat je de beschikking hebt over goederen en diensten door

middel van lease- (auto’s) of timesharingconstructies (appartementen).

Eén van de grootste vaste kostenposten bij elk bedrijf zijn de personeelskosten. Afhankelijk

van de aard van het bedrijf en de cycliciteit van de vraag, is er bij de meeste bedrijven al

een flexibele schil aanwezig. Deze recessie heeft tot gevolg gehad dat bedrijven zich nog

minder kwetsbaarder willen maken voor vraaguitval en dus nog meer vaste kosten varia-

bel willen maken. Dit is een belangrijke aanjager voor groei voor alle partijen die flexibele

arbeidsoplossingen aanbieden.

We hebben al gezien dat kennis steeds belangrijker wordt binnen bedrijven. Kennis wordt

dan ook een belangrijk beslissingscriterium voor het al dan niet uitbesteden van kennis.

Kennis en vaardigheden die niet uniek zijn (geen kerncompetentie) kunnen via de markt

verkregen worden, vaak op tijdelijke basis. Kennis die wel uniek is (productontwikkeling,

R&D en ook steeds meer marketing) zal vaker een onderdeel gaan vormen van de vaste

kern van personeel binnen bedrijven.

Ronald Coase en de netwerkeconomieDe aloude vraag die door Nobelprijswinnaar Ronald Coase is gesteld in zijn boek uit 1936,

‘The Nature of the Firm’, is actueler dan ooit. Coase stelde de vraag waarom we gekozen

hebben voor ‘hiërarchie’ bij de productie van goederen en diensten. Hiërarchie is het

principe waarop grote bedrijven gebaseerd zijn. Het alternatief is de ‘markt’: productie die

plaatsvindt via individuen die met elkaar in verbinding staan. De reden waarom bedrijven

Igor Ansoff’s Turbulentie Matrix

Turbulentie van de omgeving Repetitief Uitbreidend Veranderend Discontinu Onvoorspelbaar

Repetitief Langzaam Snel incrementeel Discontinu Discontinu

incrementeel voorspelbaar onvoorspelbaar

Strategische agressiviteit Stabiel Reactief Anticiperend Ondernemend Creatief

Stabiel, gebaseerd Incrementeel, Incrementeel, Discontinu, nieuw, Discontinu, kansen,

op verleden gebaseerd op gebaseerd op gebaseerd op gebaseerd op

ervaring extrapolatie waarneembare creativiteit

kansen

Reactie van het bedrijf Zoeken naar Efficiency gedreven Marktgedreven Omgevings Creëren van de

stabiliteit gedreven omgeving

Verwerpt Past zich aan Zoekt verandering Zoekt verandering Zoekt nieuwe

verandering verandering aan die vertrouwd is die gerelateerd is aan onbekende

bestaande situatie verandering

Turbulentieniveau 1 2 3 4 5

Bron: Ansoff

28

zijn ontstaan aldus Coase, is omdat de coördinatiekosten om dingen voor elkaar te krijgen

veel lager zijn binnen een groot bedrijf. In de tijd van het boek van Coase was het markt-

alternatief alleen maar een academische ‘what if’ optie. Het mooie van onze tijd is dat het

marktalternatief wel degelijk een serieus alternatief is geworden naast de op hiërarchie

gebaseerde bedrijven. Hier is een aantal redenen voor. In de eerste plaats heeft de internet-

en communicatietechnologie enorme ontwikkelingen doorgemaakt die het tijd- en plaats-

onafhankelijk werken een enorme vlucht heeft gegeven. In de tweede plaats heeft internet

het mogelijk gemaakt dat de machtbalans volledig is verschoven van bedrijven naar consu-

menten. Sterker nog, consumenten worden steeds meer producenten en de grenzen tussen

consumenten en producenten en tussen bedrijven en werknemers zijn aan het vervagen.

Social media en de netwerkeconomieEen mooi voorbeeld van een alternatieve manier van organiseren van toegevoegde waarde

zijn de virtuele netwerken van specialisten die door middel van LinkedIn niet alleen werk

verdelen maar ook de verdiensten. Er zijn tal van ZZP’ers uit de media die opdrachten

krijgen via social media. Een voorbeeld van een dergelijke groep van specialisten in de

ICT-sector is BI United.

Technologie en menselijk gedragMenselijk gedrag blijft altijd achter bij de mogelijkheden die technologie ons biedt. Wat

dat betreft zijn er voldoende historische voorbeelden. Een van de meest krachtige is de

overgang in productie van stoommachine naar elektriciteit als krachtbron. Een belangrijk

kenmerk van productie op basis van stoommachines is dat productie dicht bij de bron moet

plaatsvinden. Door middel van een riem wordt de machine aangedreven die nodig is voor

de productie en die staat dus noodgedwongen dicht bij de krachtbron (stoommachine). Toen

het na de introductie van elektriciteit niet meer nodig was om productie dichtbij de bron

te laten plaatsvinden, duurde het nog een hele tijd voordat dit begrepen werd. Men bleef

produceren vlakbij de plek waar de elektriciteit de fabriek binnenkwam.

29

Stoommachine in Engeland gebruikt voor maken van aardewerk

Exact hetzelfde gebeurt nu. Onze tijd kan gekenmerkt worden als de laatste fase van het

industriële tijdperk. We zien dat van de vier generaties die zich nu in de beroepsbevolking

bevinden, alleen de Generatie Y en Generatie Z de mogelijkheden van Het Nieuwe Werken

omarmen. De controlecultuur binnen grote organisaties is een van de belangrijkste redenen

waarom Het Nieuwe Werken onvoldoende van de grond komt. Voor oudere werknemers zijn

er ook grote sociale veranderingen verbonden aan Het Nieuwe Werken. Over een tijdje zal

Het Nieuwe Werken zich ontwikkelen van hype naar hygiëne: je moet het in huis hebben om

de jongste generatie werknemers voor je te kunnen winnen.

Afbakening van de verschillende vormen van flexibel werkenDe verschillende typen van flexibel werk: uitzenden, detacheren, payrollen, ZZP’ers en

interim management worden vaak los van elkaar beschreven. Aangezien we ons in dit rap-

port richten op interim management, is het van belang te komen tot een goede afbakening

van de verschillende flexibele werkoplossingen. Het plaatje hier beneden is wat dat betreft

verhelderend. In de top van de piramide vinden we board room consultancy, het domein

van de top consultancy huizen en (interim)specialisten die in het persoonlijke netwerk zitten

van de leden van de raden van bestuur. Dit is slechts een kleine groep.

De belangrijkste doelgroep van deze studie bevindt zich in het niveau daaronder: de con-

sultants, interim professionals en gedetacheerden die op projectmatige basis opdrachten

vervullen, ofwel in dienst zijn bij een bureau (consultant, detacheerder), ofwel operereren

als ZZP’er al dan niet ondersteund door een bureau of bemiddelingspartij die toegang heeft

tot projecten.

In dat opzicht zien we al gedurende enige tijd dat het onderscheid tussen gespecialiseerd

uitzenden, detacheren, consultancy en interim management aan het vervagen is. Al deze

flexaanbieders zijn dan ook door toedoen van de crisis aan het nadenken over onder-

scheidend vermogen en toegevoegde waarde. Zo is binnen gespecialiseerd uitzenden Ajilon

(Adecco) al tijden onderscheidend omdat zij ook projectverantwoordelijkheid nemen.

Het derde niveau bestaat uit uitzendkrachten (en werknemers die door payroll constructies

worden aangeboden).

30

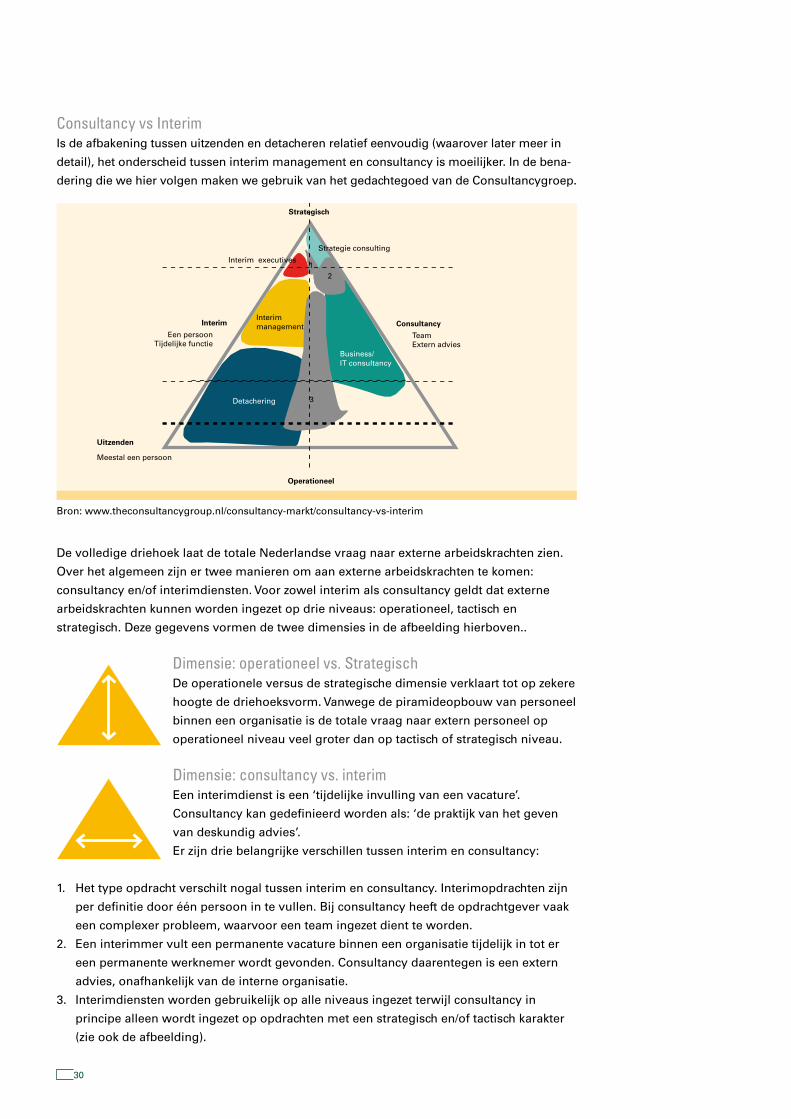

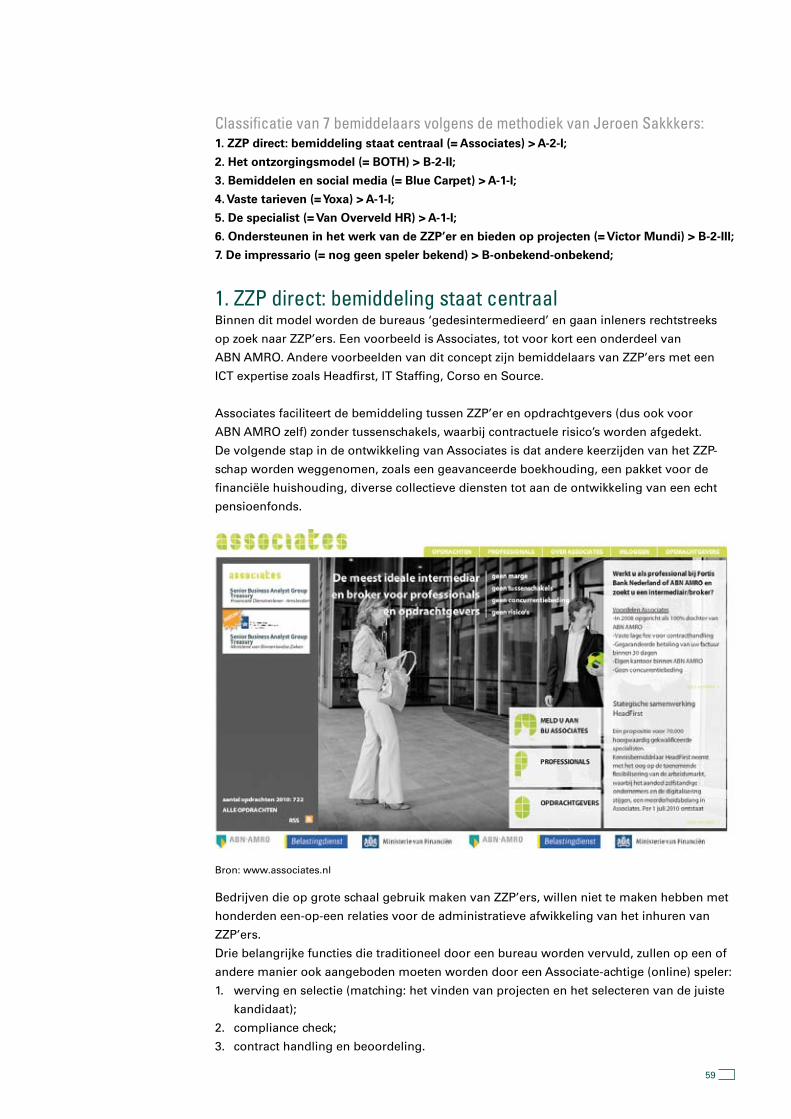

Consultancy vs InterimIs de afbakening tussen uitzenden en detacheren relatief eenvoudig (waarover later meer in

detail), het onderscheid tussen interim management en consultancy is moeilijker. In de bena-

dering die we hier volgen maken we gebruik van het gedachtegoed van de Consultancygroep.

Bron: www.theconsultancygroup.nl/consultancy-markt/consultancy-vs-interim

De volledige driehoek laat de totale Nederlandse vraag naar externe arbeidskrachten zien.

Over het algemeen zijn er twee manieren om aan externe arbeidskrachten te komen:

consultancy en/of interimdiensten. Voor zowel interim als consultancy geldt dat externe

arbeidskrachten kunnen worden ingezet op drie niveaus: operationeel, tactisch en

strategisch. Deze gegevens vormen de twee dimensies in de afbeelding hierboven..

Dimensie: operationeel vs. StrategischDe operationele versus de strategische dimensie verklaart tot op zekere

hoogte de driehoeksvorm. Vanwege de piramideopbouw van personeel

binnen een organisatie is de totale vraag naar extern personeel op

operationeel niveau veel groter dan op tactisch of strategisch niveau.

Dimensie: consultancy vs. interimEen interimdienst is een ‘tijdelijke invulling van een vacature’.

Consultancy kan gedefinieerd worden als: ‘de praktijk van het geven

van deskundig advies’.

Er zijn drie belangrijke verschillen tussen interim en consultancy:

1. Het type opdracht verschilt nogal tussen interim en consultancy. Interimopdrachten zijn

per definitie door één persoon in te vullen. Bij consultancy heeft de opdrachtgever vaak

een complexer probleem, waarvoor een team ingezet dient te worden.

2. Een interimmer vult een permanente vacature binnen een organisatie tijdelijk in tot er

een permanente werknemer wordt gevonden. Consultancy daarentegen is een extern

advies, onafhankelijk van de interne organisatie.

3. Interimdiensten worden gebruikelijk op alle niveaus ingezet terwijl consultancy in

principe alleen wordt ingezet op opdrachten met een strategisch en/of tactisch karakter

(zie ook de afbeelding).

InterimInterim �management

Detachering 3

Business/IT�consultancy

21

Strategie consulting

Interim �executives

Een persoonTijdelijke functie

Consultancy

TeamExtern advies

Uitzenden

Meestal een persoon

Strategisch

Operationeel

31

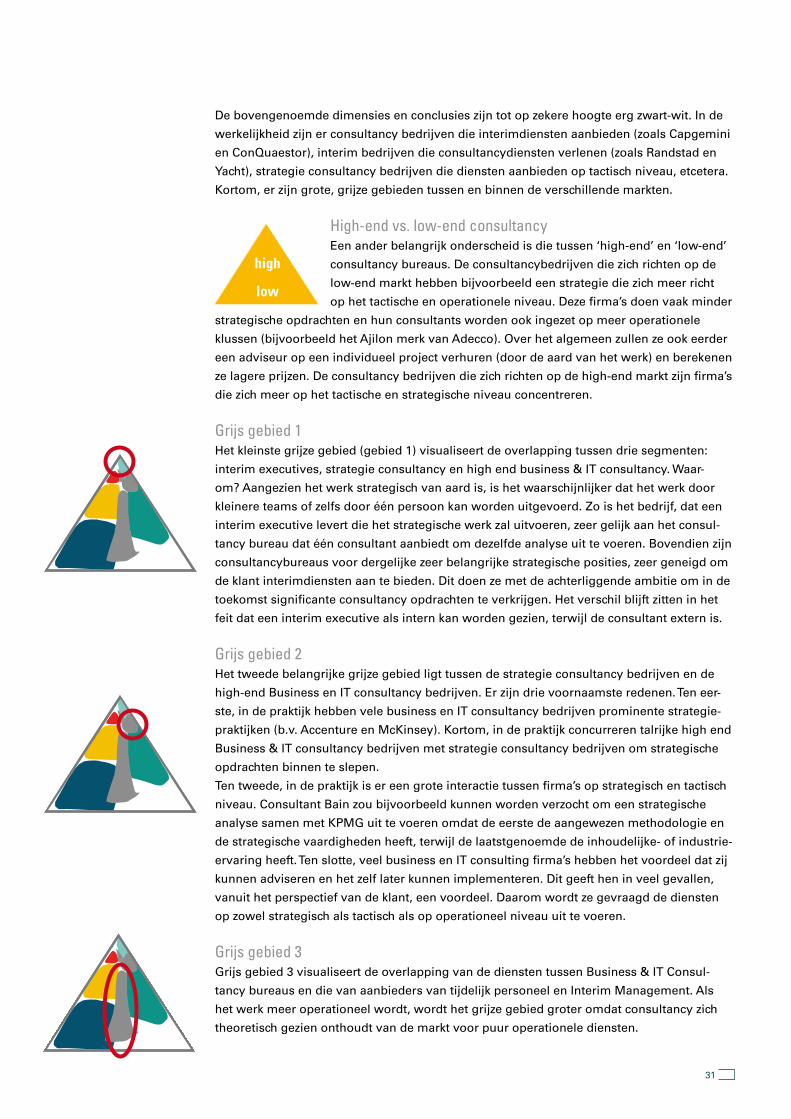

De bovengenoemde dimensies en conclusies zijn tot op zekere hoogte erg zwart-wit. In de

werkelijkheid zijn er consultancy bedrijven die interimdiensten aanbieden (zoals Capgemini

en ConQuaestor), interim bedrijven die consultancydiensten verlenen (zoals Randstad en

Yacht), strategie consultancy bedrijven die diensten aanbieden op tactisch niveau, etcetera.

Kortom, er zijn grote, grijze gebieden tussen en binnen de verschillende markten.

High-end vs. low-end consultancy Een ander belangrijk onderscheid is die tussen ‘high-end’ en ‘low-end’

consultancy bureaus. De consultancybedrijven die zich richten op de

low-end markt hebben bijvoorbeeld een strategie die zich meer richt

op het tactische en operationele niveau. Deze firma’s doen vaak minder

strategische opdrachten en hun consultants worden ook ingezet op meer operationele

klussen (bijvoorbeeld het Ajilon merk van Adecco). Over het algemeen zullen ze ook eerder

een adviseur op een individueel project verhuren (door de aard van het werk) en berekenen

ze lagere prijzen. De consultancy bedrijven die zich richten op de high-end markt zijn firma’s

die zich meer op het tactische en strategische niveau concentreren.

Grijs gebied 1Het kleinste grijze gebied (gebied 1) visualiseert de overlapping tussen drie segmenten:

interim executives, strategie consultancy en high end business & IT consultancy. Waar-

om? Aangezien het werk strategisch van aard is, is het waarschijnlijker dat het werk door

kleinere teams of zelfs door één persoon kan worden uitgevoerd. Zo is het bedrijf, dat een

interim executive levert die het strategische werk zal uitvoeren, zeer gelijk aan het consul-

tancy bureau dat één consultant aanbiedt om dezelfde analyse uit te voeren. Bovendien zijn

consultancybureaus voor dergelijke zeer belangrijke strategische posities, zeer geneigd om

de klant interimdiensten aan te bieden. Dit doen ze met de achterliggende ambitie om in de

toekomst significante consultancy opdrachten te verkrijgen. Het verschil blijft zitten in het

feit dat een interim executive als intern kan worden gezien, terwijl de consultant extern is.

Grijs gebied 2Het tweede belangrijke grijze gebied ligt tussen de strategie consultancy bedrijven en de

high-end Business en IT consultancy bedrijven. Er zijn drie voornaamste redenen. Ten eer-

ste, in de praktijk hebben vele business en IT consultancy bedrijven prominente strategie-

praktijken (b.v. Accenture en McKinsey). Kortom, in de praktijk concurreren talrijke high end

Business & IT consultancy bedrijven met strategie consultancy bedrijven om strategische

opdrachten binnen te slepen.

Ten tweede, in de praktijk is er een grote interactie tussen firma’s op strategisch en tactisch

niveau. Consultant Bain zou bijvoorbeeld kunnen worden verzocht om een strategische

analyse samen met KPMG uit te voeren omdat de eerste de aangewezen methodologie en

de strategische vaardigheden heeft, terwijl de laatstgenoemde de inhoudelijke- of industrie-

ervaring heeft. Ten slotte, veel business en IT consulting firma’s hebben het voordeel dat zij

kunnen adviseren en het zelf later kunnen implementeren. Dit geeft hen in veel gevallen,

vanuit het perspectief van de klant, een voordeel. Daarom wordt ze gevraagd de diensten

op zowel strategisch als tactisch als op operationeel niveau uit te voeren.

Grijs gebied 3Grijs gebied 3 visualiseert de overlapping van de diensten tussen Business & IT Consul-

tancy bureaus en die van aanbieders van tijdelijk personeel en Interim Management. Als

het werk meer operationeel wordt, wordt het grijze gebied groter omdat consultancy zich

theoretisch gezien onthoudt van de markt voor puur operationele diensten.

high

low

32

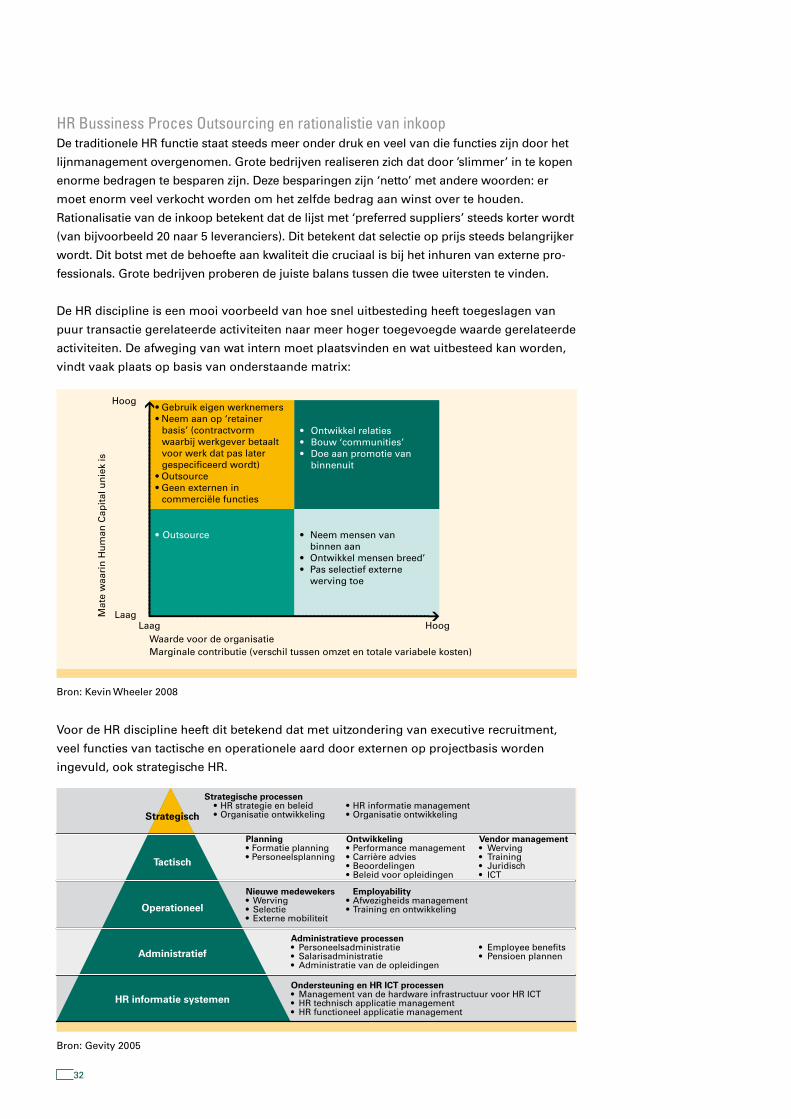

HR Bussiness Proces Outsourcing en rationalistie van inkoopDe traditionele HR functie staat steeds meer onder druk en veel van die functies zijn door het

lijnmanagement overgenomen. Grote bedrijven realiseren zich dat door ’slimmer’ in te kopen

enorme bedragen te besparen zijn. Deze besparingen zijn ‘netto’ met andere woorden: er

moet enorm veel verkocht worden om het zelfde bedrag aan winst over te houden.

Rationalisatie van de inkoop betekent dat de lijst met ‘preferred suppliers’ steeds korter wordt

(van bijvoorbeeld 20 naar 5 leveranciers). Dit betekent dat selectie op prijs steeds belangrijker

wordt. Dit botst met de behoefte aan kwaliteit die cruciaal is bij het inhuren van externe pro-

fessionals. Grote bedrijven proberen de juiste balans tussen die twee uitersten te vinden.

De HR discipline is een mooi voorbeeld van hoe snel uitbesteding heeft toegeslagen van

puur transactie gerelateerde activiteiten naar meer hoger toegevoegde waarde gerelateerde

activiteiten. De afweging van wat intern moet plaatsvinden en wat uitbesteed kan worden,

vindt vaak plaats op basis van onderstaande matrix:

Bron: Kevin Wheeler 2008

Voor de HR discipline heeft dit betekend dat met uitzondering van executive recruitment,

veel functies van tactische en operationele aard door externen op projectbasis worden

ingevuld, ook strategische HR.

Bron: Gevity 2005

Strategisch

Tactisch

Operationeel

Administratief

HR informatie systemen

Strategische processen • HR strategie en beleid • HR informatie management • Organisatie ontwikkeling • Organisatie ontwikkeling

Planning Ontwikkeling Vendor management • Formatie planning • Performance management • Werving • Personeelsplanning • Carrière advies • Training • Beoordelingen • Juridisch • Beleid voor opleidingen • ICT

Nieuwe medewekers Employability • Werving • Afwezigheids management • Selectie • Training en ontwikkeling • Externe mobiliteit

Administratieve processen • Personeelsadministratie • Employee benefits • Salarisadministratie • Pensioen plannen • Administratie van de opleidingen

Ondersteuning en HR ICT processen • Management van de hardware infrastructuur voor HR ICT • HR technisch applicatie management • HR functioneel applicatie management

Mat

e w

aari

n H

um

an C

apit

al u

nie

k is

• Outsource

• Gebruik eigen werknemers• Neem aan op ‘retainer

basis’ (contractvormwaarbij werkgever betaalt voor werk dat pas later gespecificeerd wordt)

• Outsource• Geen externen in

commerciële functies

• Neem mensen van binnen aan

• Ontwikkel mensen breed’• Pas selectief externe

werving toe

• Ontwikkel relaties• Bouw ‘communities’• Doe aan promotie van

binnenuit

Hoog

LaagLaag Hoog

Waarde voor de organisatieMarginale contributie (verschil tussen omzet en totale variabele kosten)

33

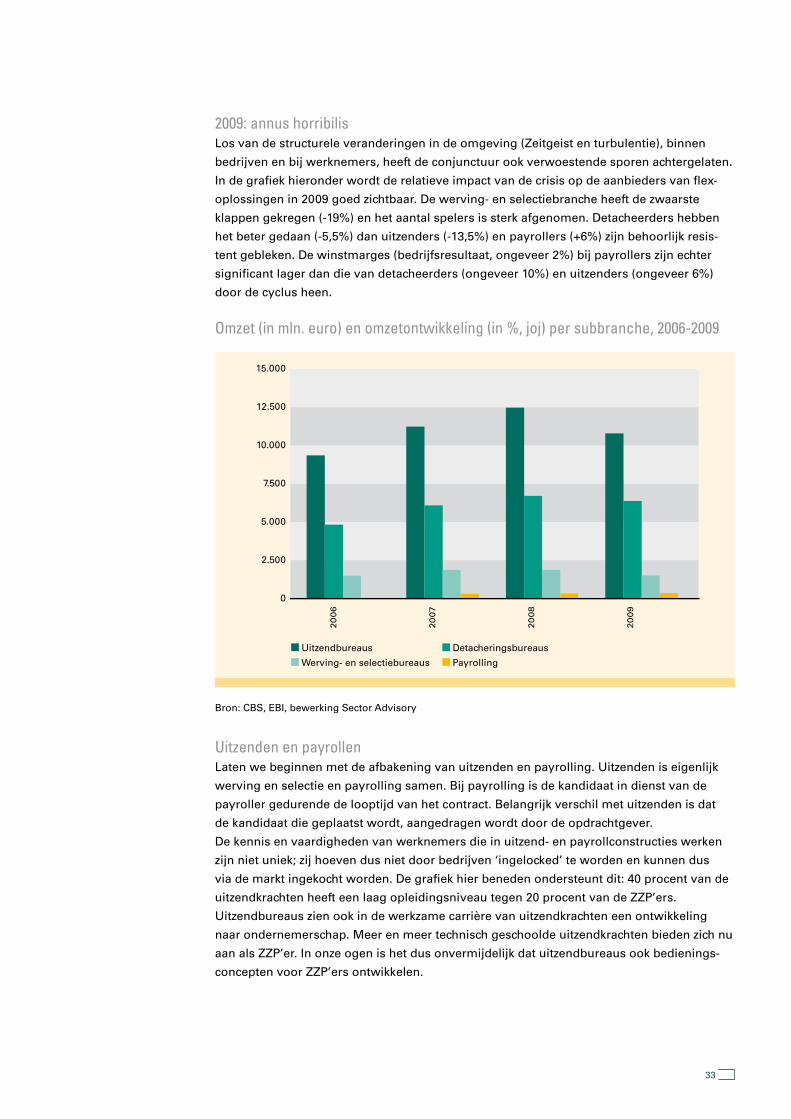

2009: annus horribilisLos van de structurele veranderingen in de omgeving (Zeitgeist en turbulentie), binnen

bedrijven en bij werknemers, heeft de conjunctuur ook verwoestende sporen achtergelaten.

In de grafiek hieronder wordt de relatieve impact van de crisis op de aanbieders van flex-

oplossingen in 2009 goed zichtbaar. De werving- en selectiebranche heeft de zwaarste

klappen gekregen (-19%) en het aantal spelers is sterk afgenomen. Detacheerders hebben

het beter gedaan (-5,5%) dan uitzenders (-13,5%) en payrollers (+6%) zijn behoorlijk resis-

tent gebleken. De winstmarges (bedrijfsresultaat, ongeveer 2%) bij payrollers zijn echter

significant lager dan die van detacheerders (ongeveer 10%) en uitzenders (ongeveer 6%)

door de cyclus heen.

Omzet (in mln. euro) en omzetontwikkeling (in %, joj) per subbranche, 2006-2009

Bron: CBS, EBI, bewerking Sector Advisory

Uitzenden en payrollenLaten we beginnen met de afbakening van uitzenden en payrolling. Uitzenden is eigenlijk

werving en selectie en payrolling samen. Bij payrolling is de kandidaat in dienst van de

payroller gedurende de looptijd van het contract. Belangrijk verschil met uitzenden is dat

de kandidaat die geplaatst wordt, aangedragen wordt door de opdrachtgever.

De kennis en vaardigheden van werknemers die in uitzend- en payrollconstructies werken

zijn niet uniek; zij hoeven dus niet door bedrijven ‘ingelocked’ te worden en kunnen dus

via de markt ingekocht worden. De grafiek hier beneden ondersteunt dit: 40 procent van de

uitzendkrachten heeft een laag opleidingsniveau tegen 20 procent van de ZZP’ers.

Uitzendbureaus zien ook in de werkzame carrière van uitzendkrachten een ontwikkeling

naar ondernemerschap. Meer en meer technisch geschoolde uitzendkrachten bieden zich nu

aan als ZZP’er. In onze ogen is het dus onvermijdelijk dat uitzendbureaus ook bedienings-

concepten voor ZZP’ers ontwikkelen.

15.000

12.500

10.000

7.500

5.000

2.500

0

20

06

20

07

20

08

20

09

Uitzendbureaus Detacheringsbureaus

Werving- en selectiebureaus Payrolling

34

Opleidingsniveau flexwerkers, 4e kwartaal 2009

Bron: Monitor Arbeidsmarkt CBS, bewerking SZW

Zit er nog structurele groei in uitzenden bij het herstel uit deze crisis?Nog steeds willen veel uitzendkrachten een vaste baan. Dat zal echter steeds moeilijker

worden. In een recente SER studie over ZZP’ers wordt het volgende geconstateerd:

‘Het aandeel van de uitzendkrachten in de werkzame beroepsbevolking fluctueert aan-

zienlijk. Dit komt mede doordat de vraag naar uitzendkrachten sterk afhankelijk is van

de conjunctuur; in een opgaande conjunctuur neemt de vraag toe en groeit het aantal,

bij economische krimp neemt de vraag weer af en daalt het aantal. In de periode 1996-

2009 waren er drie jaren van sterke toename samenvallend met periodes van econo-

misch herstel: 1997, 2005 en 2006. Trendmatig is wel een lichte daling waar te nemen.

In absolute aantallen zijn de verschillen tussen de topjaren 1998 en 2007 met 217

respectievelijk 209 duizend uitzendkrachten relatief klein. Doordat echter in dezelfde

periode de werkzame bevolking met 13 procent groeide, nam het aandeel uitzend-

krachten in de werkzame beroepsbevolking af van 3,4 procent in 1998 tot 2,8 procent

in 2007. In 2009 deed de grootste daling uitzendkrachten zich voor; met een krimp van

ruim 20 procent was 2009 het jaar met het grootste baanverlies voor uitzendkrachten

sinds veertien jaar’.

Wij delen deze mening. Wij verwachten niet dat de penetratie van uitzenden bij het herstel

na de huidige crisis veel boven de piek van 2007 uitkomt. Dit is in lijn met een soortgelijke

constatering in ons rapport Future Shift uit 2009.

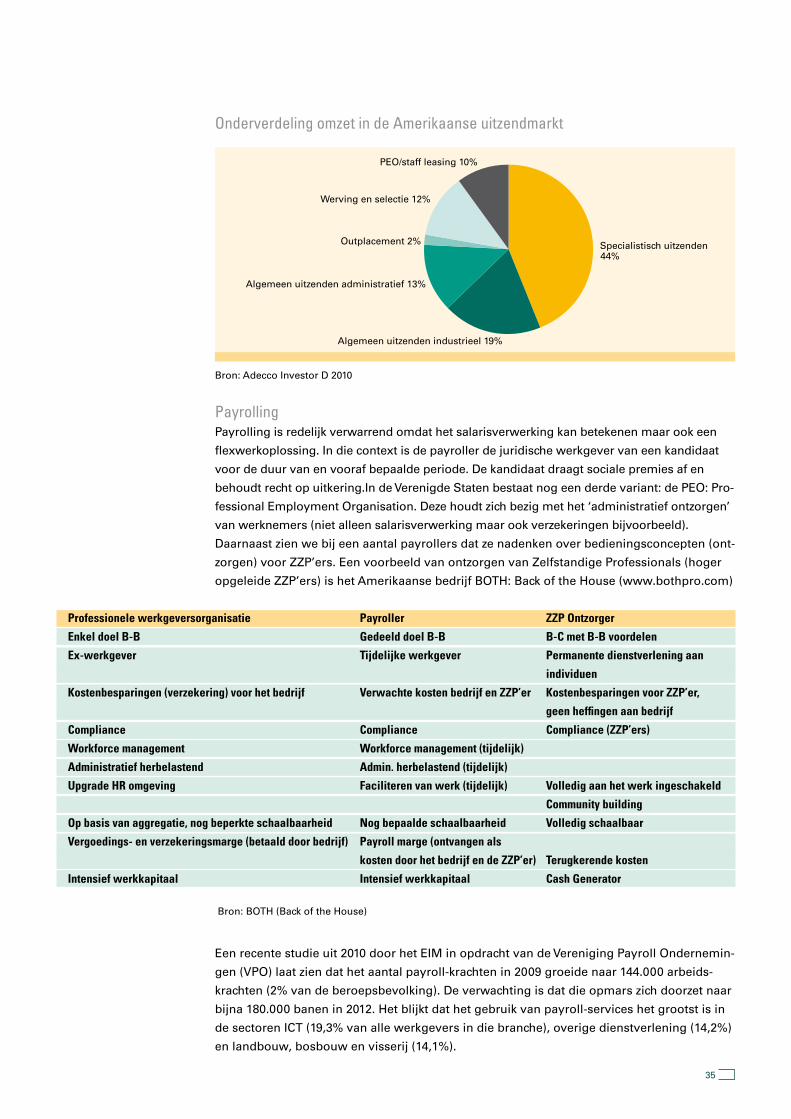

Algemeen uitzenden en specialistisch uitzendenDe meeste grote algemene uitzenders realiseren dat ze in een verzadigde markt opereren

(in Europa) en hebben groeiambities in het meer hoogwaardige, gespecialiseerde uitzen-

den. In de grafiek hier beneden zien we dat het specialistisch uitzenden in de VS 44 procent

van de totale uitzendmarkt voor zijn rekening neemt. In Europa zijn die percentages veel

lager. In landen als het Frankrijk en Nederland is de verwachting dat specialistisch uitzenden

nog veel groei kan laten zien.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Uitzend Oproep/inval Overige flex ZZP Totaal

Laag Middelbaar Hoog

35

Onderverdeling omzet in de Amerikaanse uitzendmarkt

Bron: Adecco Investor D 2010

PayrollingPayrolling is redelijk verwarrend omdat het salarisverwerking kan betekenen maar ook een

flexwerkoplossing. In die context is de payroller de juridische werkgever van een kandidaat

voor de duur van en vooraf bepaalde periode. De kandidaat draagt sociale premies af en

behoudt recht op uitkering.In de Verenigde Staten bestaat nog een derde variant: de PEO: Pro-

fessional Employment Organisation. Deze houdt zich bezig met het ‘administratief ontzorgen’

van werknemers (niet alleen salarisverwerking maar ook verzekeringen bijvoorbeeld).

Daarnaast zien we bij een aantal payrollers dat ze nadenken over bedieningsconcepten (ont-

zorgen) voor ZZP’ers. Een voorbeeld van ontzorgen van Zelfstandige Professionals (hoger

opgeleide ZZP’ers) is het Amerikaanse bedrijf BOTH: Back of the House (www.bothpro.com)

Bron: BOTH (Back of the House)

Een recente studie uit 2010 door het EIM in opdracht van de Vereniging Payroll Ondernemin-

gen (VPO) laat zien dat het aantal payroll-krachten in 2009 groeide naar 144.000 arbeids-

krachten (2% van de beroepsbevolking). De verwachting is dat die opmars zich doorzet naar

bijna 180.000 banen in 2012. Het blijkt dat het gebruik van payroll-services het grootst is in

de sectoren ICT (19,3% van alle werkgevers in die branche), overige dienstverlening (14,2%)

en landbouw, bosbouw en visserij (14,1%).

Specialistisch uitzenden44%

Algemeen uitzenden administratief 13%

Outplacement 2%

Werving en selectie 12%

Algemeen uitzenden industrieel 19%

PEO/staff leasing 10%

Professionele werkgeversorganisatie Payroller ZZP Ontzorger

Enkel doel B-B Gedeeld doel B-B B-C met B-B voordelen

Ex-werkgever Tijdelijke werkgever Permanente dienstverlening aan

individuen

Kostenbesparingen (verzekering) voor het bedrijf Verwachte kosten bedrijf en ZZP’er Kostenbesparingen voor ZZP’er,

geen heffingen aan bedrijf

Compliance Compliance Compliance (ZZP’ers)

Workforce management Workforce management (tijdelijk)

Administratief herbelastend Admin. herbelastend (tijdelijk)

Upgrade HR omgeving Faciliteren van werk (tijdelijk) Volledig aan het werk ingeschakeld

Community building

Op basis van aggregatie, nog beperkte schaalbaarheid Nog bepaalde schaalbaarheid Volledig schaalbaar

Vergoedings- en verzekeringsmarge (betaald door bedrijf) Payroll marge (ontvangen als

kosten door het bedrijf en de ZZP’er) Terugkerende kosten

Intensief werkkapitaal Intensief werkkapitaal Cash Generator

36

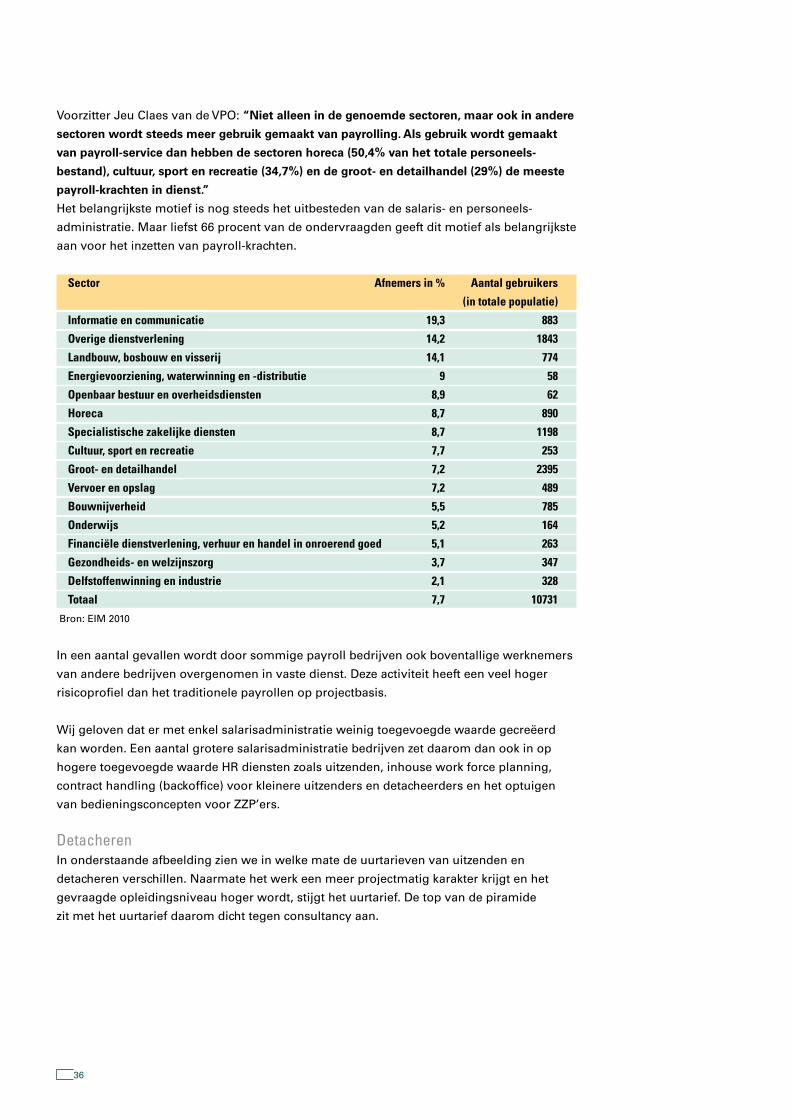

Voorzitter Jeu Claes van de VPO: “Niet alleen in de genoemde sectoren, maar ook in andere

sectoren wordt steeds meer gebruik gemaakt van payrolling. Als gebruik wordt gemaakt

van payroll-service dan hebben de sectoren horeca (50,4% van het totale personeels-

bestand), cultuur, sport en recreatie (34,7%) en de groot- en detailhandel (29%) de meeste

payroll-krachten in dienst.”

Het belangrijkste motief is nog steeds het uitbesteden van de salaris- en personeels-

administratie. Maar liefst 66 procent van de ondervraagden geeft dit motief als belangrijkste

aan voor het inzetten van payroll-krachten.

Sector Afnemers in % Aantal gebruikers

(in totale populatie)

Informatie en communicatie 19,3 883

Overige dienstverlening 14,2 1843

Landbouw, bosbouw en visserij 14,1 774

Energievoorziening, waterwinning en -distributie 9 58

Openbaar bestuur en overheidsdiensten 8,9 62

Horeca 8,7 890

Specialistische zakelijke diensten 8,7 1198

Cultuur, sport en recreatie 7,7 253

Groot- en detailhandel 7,2 2395

Vervoer en opslag 7,2 489

Bouwnijverheid 5,5 785

Onderwijs 5,2 164

Financiële dienstverlening, verhuur en handel in onroerend goed 5,1 263

Gezondheids- en welzijnszorg 3,7 347

Delfstoffenwinning en industrie 2,1 328

Totaal 7,7 10731

Bron: EIM 2010

In een aantal gevallen wordt door sommige payroll bedrijven ook boventallige werknemers

van andere bedrijven overgenomen in vaste dienst. Deze activiteit heeft een veel hoger

risicoprofiel dan het traditionele payrollen op projectbasis.

Wij geloven dat er met enkel salarisadministratie weinig toegevoegde waarde gecreëerd

kan worden. Een aantal grotere salarisadministratie bedrijven zet daarom dan ook in op

hogere toegevoegde waarde HR diensten zoals uitzenden, inhouse work force planning,

contract handling (backoffice) voor kleinere uitzenders en detacheerders en het optuigen

van bedieningsconcepten voor ZZP’ers.

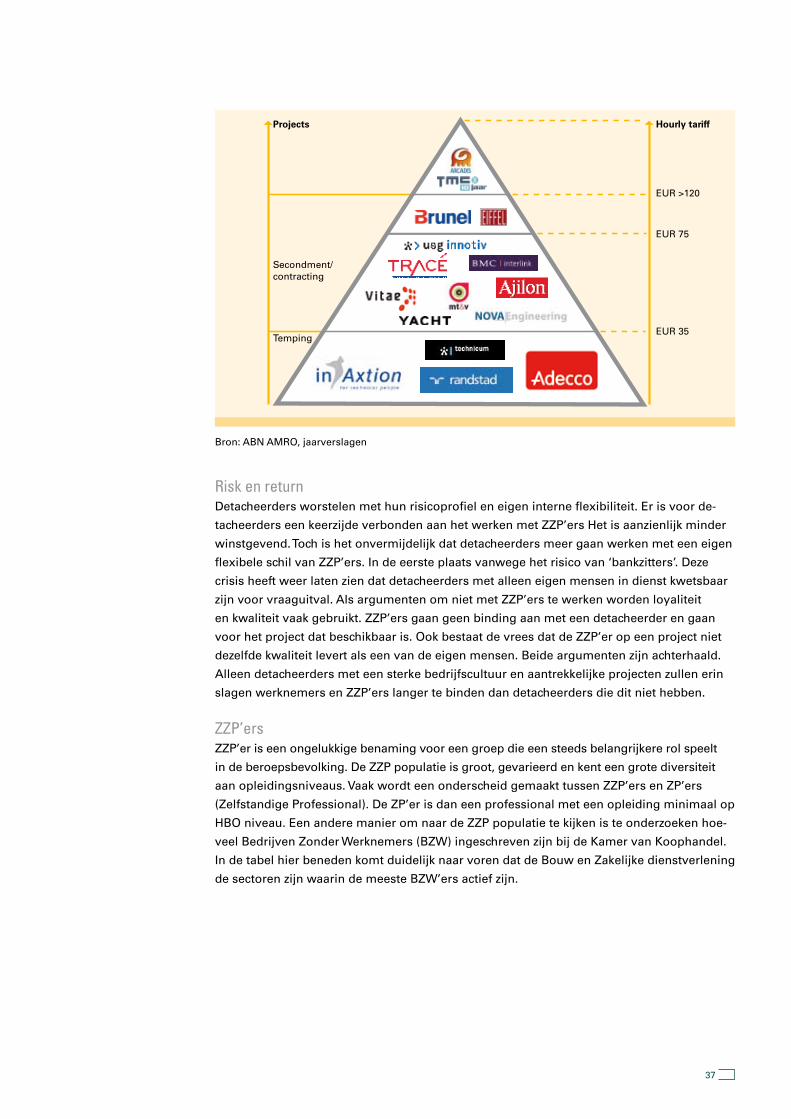

DetacherenIn onderstaande afbeelding zien we in welke mate de uurtarieven van uitzenden en

detacheren verschillen. Naarmate het werk een meer projectmatig karakter krijgt en het

gevraagde opleidingsniveau hoger wordt, stijgt het uurtarief. De top van de piramide

zit met het uurtarief daarom dicht tegen consultancy aan.

37

Bron: ABN AMRO, jaarverslagen

Risk en returnDetacheerders worstelen met hun risicoprofiel en eigen interne flexibiliteit. Er is voor de-

tacheerders een keerzijde verbonden aan het werken met ZZP’ers Het is aanzienlijk minder

winstgevend. Toch is het onvermijdelijk dat detacheerders meer gaan werken met een eigen

flexibele schil van ZZP’ers. In de eerste plaats vanwege het risico van ‘bankzitters’. Deze

crisis heeft weer laten zien dat detacheerders met alleen eigen mensen in dienst kwetsbaar

zijn voor vraaguitval. Als argumenten om niet met ZZP’ers te werken worden loyaliteit

en kwaliteit vaak gebruikt. ZZP’ers gaan geen binding aan met een detacheerder en gaan

voor het project dat beschikbaar is. Ook bestaat de vrees dat de ZZP’er op een project niet

dezelfde kwaliteit levert als een van de eigen mensen. Beide argumenten zijn achterhaald.

Alleen detacheerders met een sterke bedrijfscultuur en aantrekkelijke projecten zullen erin

slagen werknemers en ZZP’ers langer te binden dan detacheerders die dit niet hebben.

ZZP’ersZZP’er is een ongelukkige benaming voor een groep die een steeds belangrijkere rol speelt

in de beroepsbevolking. De ZZP populatie is groot, gevarieerd en kent een grote diversiteit

aan opleidingsniveaus. Vaak wordt een onderscheid gemaakt tussen ZZP’ers en ZP’ers

(Zelfstandige Professional). De ZP’er is dan een professional met een opleiding minimaal op

HBO niveau. Een andere manier om naar de ZZP populatie te kijken is te onderzoeken hoe-

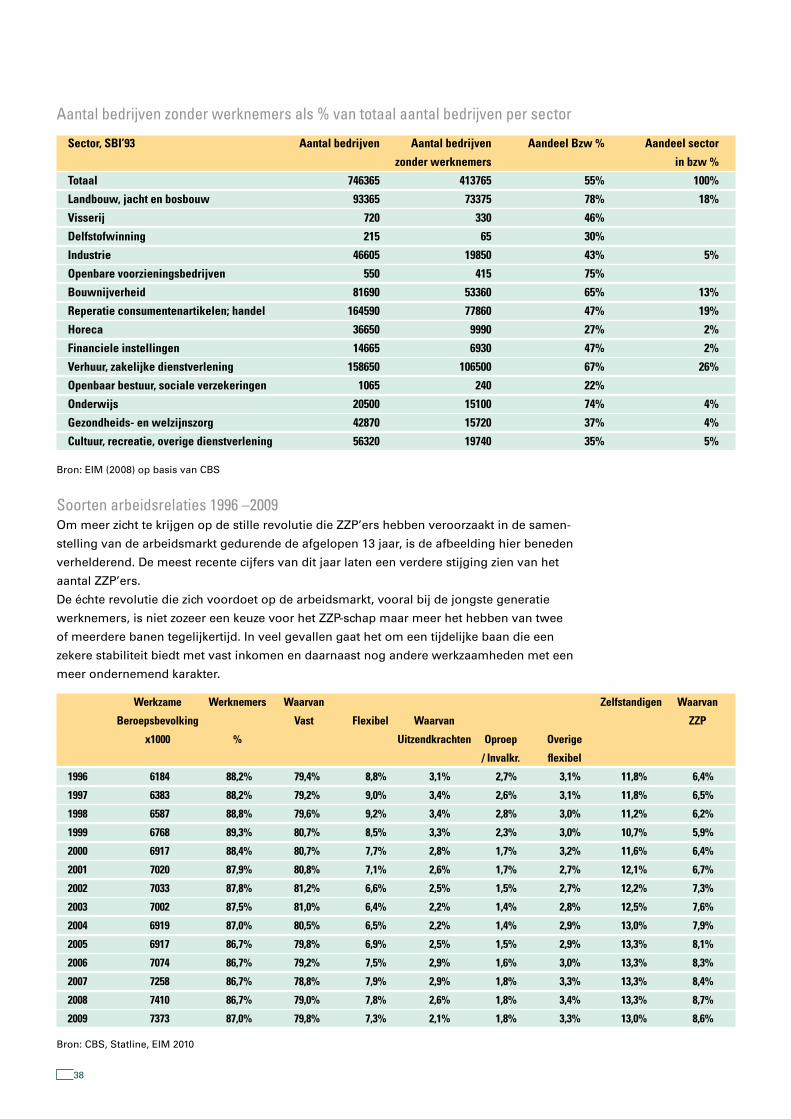

veel Bedrijven Zonder Werknemers (BZW) ingeschreven zijn bij de Kamer van Koophandel.

In de tabel hier beneden komt duidelijk naar voren dat de Bouw en Zakelijke dienstverlening

de sectoren zijn waarin de meeste BZW’ers actief zijn.

Detachering

Business/IT�consultancy

Hourly tariff

EUR >120

EUR 75

EUR 35

Projects

Secondment/contracting

Temping

38

Aantal bedrijven zonder werknemers als % van totaal aantal bedrijven per sector

Bron: EIM (2008) op basis van CBS

Soorten arbeidsrelaties 1996 –2009Om meer zicht te krijgen op de stille revolutie die ZZP’ers hebben veroorzaakt in de samen-

stelling van de arbeidsmarkt gedurende de afgelopen 13 jaar, is de afbeelding hier beneden

verhelderend. De meest recente cijfers van dit jaar laten een verdere stijging zien van het

aantal ZZP’ers.

De échte revolutie die zich voordoet op de arbeidsmarkt, vooral bij de jongste generatie

werknemers, is niet zozeer een keuze voor het ZZP-schap maar meer het hebben van twee

of meerdere banen tegelijkertijd. In veel gevallen gaat het om een tijdelijke baan die een

zekere stabiliteit biedt met vast inkomen en daarnaast nog andere werkzaamheden met een

meer ondernemend karakter.