Talen

Pages

Wettelijk

Registerhet

Kees van Dijkhuizen en Peter Kavelaars:

‘Geen last van fiscale stokpaardjes’

Fiscale bestuurdersaansprakelijkheid: het blijft oppassenBtw-heffing zzp’er in de zorg: een fiscale misserTracking stocks en bedrijfsopvolging

Vakblad van het Register Belastingadviseurs

oktober 2013 | nummer 5

MFASRENDEMENT VOOR DE BELASTINGADVISEUR

•

• •

•

•

2013-08 Register_nr2013-05.indd 1 2-9-2013 13:43:20

Inhoudde

Colofon

n n n

Lees dit nummer op uw tablet door het scannen van de QR code.

3oktober 2013 | nummer 5 | het Register

Het Register is een uitgave van Het Register Belastingadviseurs (RB), Brenkmanweg 6 4105 DH Culemborg, telefoon (0345) 54 70 00

Het Register verschijnt zes keer per jaar en vormt een belangrijke informatiebron voor de leden van het Register Belastingadviseurs. Leden en relaties van het RB ontvangen Het Register uit hoofde van hun lidmaatschap/betrokkenheid bij het RB. Informatie over (het lidmaatschap van) het RB vindt u op www.rb.nl; informatie over het opzeggen van het lidmaatschap vindt u op www.rb.nl/opzeggen.

RedactieraadMr. W.J.M. (Wil) Vennix FB (hoofdredacteur)Prof. mr. dr. G.J.M.E. (Guido) de BontMr. E.E.J.C. (Eli) Hendriks CBMr. dr. M.J. (Mascha) HoogeveenMr. S.F.J.J. (Sylvester) Schenk FB

EindredactieKamminga Publicaties, Ton KammingaEmail: [email protected]

Uitgever RB, Ilse van der DoelenEmail: [email protected]

Rubriek Jurisprudentie en WetgevingFiscaal up to Date, Eindhoven

AdvertentiesIlse van der Doelen tel.: (0345) 54 70 00email: [email protected]

Derde jaargang, oplage 7500

VormgevingTwinmedia BV, Joke Boer

CoverbeeldMissPony.nl

© Register BelastingadviseursNiets uit deze uitgave mag worden gereproduceerd door middel van boekdruk, fotooffset, fotokopie, microfilm of welke andere methode dan ook, zonder voorafgaande schriftelijke toestemming van het Register Belastingadviseurs.

‘Het Register’ bevat informatie die met de meeste zorgvuldigheid is samengesteld. Het Register Belastingadviseurs en de bij deze uitgave betrokken redactie en medewerkers aanvaarden geen aansprakelijkheid voor mogelijke gevolgen die zouden kunnen voortvloeien uit het gebruik van de in deze uitgave opgenomen informatie.

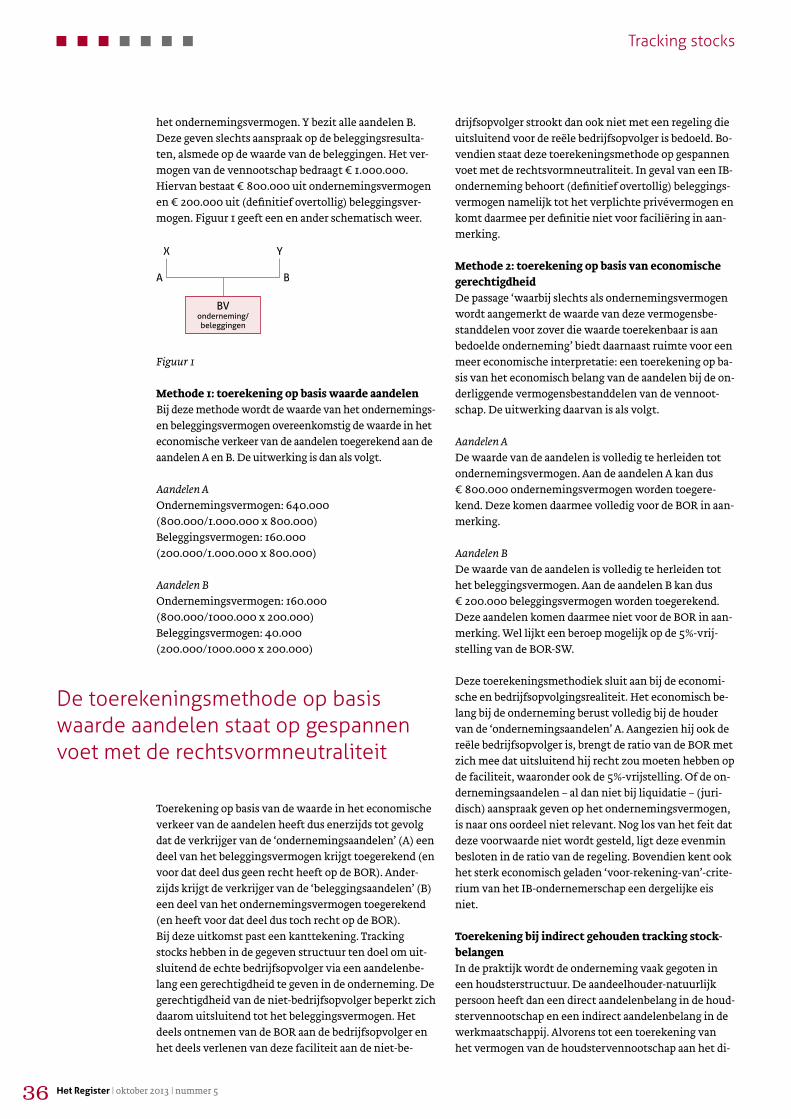

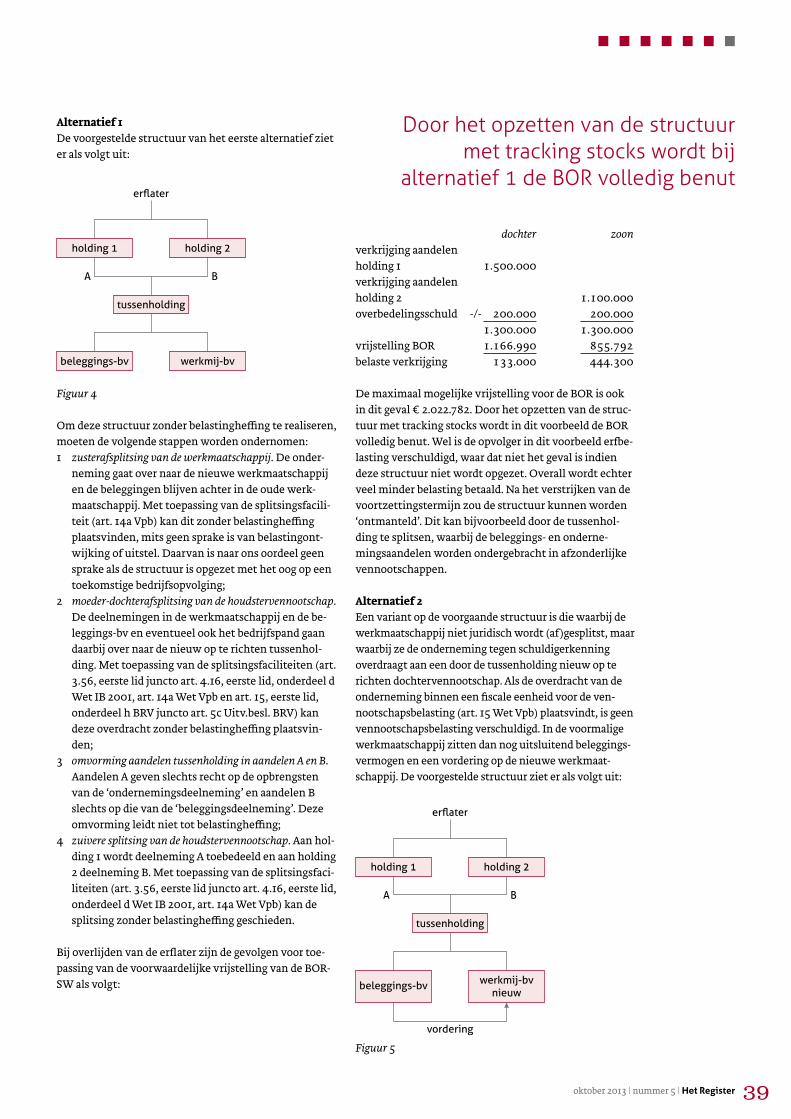

Tracking stocks en bedrijfsopvolgingMr. A.M.A. de Beer en mr. G. de Jong

3422 ‘Geen last van fiscale stokpaardjes’Interview met drs. C. van Dijkhuizen en prof. dr. P. Kavelaars

De redactie - Naar een Register-eed?Mr. E.E.J.C. Hendriks CB n 4

Kort & bondig n 5

Fiscale bestuurdersaansprakelijkheid: het blijft oppassenMr. J.J. Vetter n 8

De AWBZ-bijdrage anno 2013M.J. van Drimmelen-de Wolde en mr. R.H. Rutgers FB n 12

Gaat het MKB het gelag betalen?Column – Mr. D.J. de Korte FB n 16

Jurisprudentie en wetgeving n 17

Hulp belastingadviseur bij toeslagen geeft recht op kostenvergoedingIn de praktijk – Mr. A.T.P. Nefkens CB n 27

Btw-heffing zzp’er in de zorg: een fiscale misserMr. M.D.J. van der Wulp LLM n 30

Het Verenigingsnieuws n 41

Redactiede

4 het Register | oktober 2013 | nummer 5

Het is inmiddels al weer vijf jaar geleden dat in september 2008 in de Verenigde Staten het faillissement van de zakenbank Lehman Brothers werd uitgesproken. De bank bundelde hypotheekleningen, knipte ze in verhandelbare stukken en verkocht deze mondiaal aan andere banken. Het vervelende was echter dat de le-ningen – die algauw als ‘rommelhypotheken’ werden betiteld – geen cent meer waard waren toen Amerikaanse woningeigenaren niet meer aan hun verplichtin-gen konden voldoen. Door het bankroet van Lehman Brothers ontstond er we-reldwijd een bankencrisis: de banken vertrouwden elkaar niet meer, met als ge-volg een financiële ‘meltdown’. Het maakte tevens dat de ‘greed’ van de bankiers, en niet te vergeten ook die van hun cliënten, in het middelpunt van de belang-stelling kwam te staan.De wereldwijde verontwaardiging hierover had tot gevolg dat er – alsof we daar al niet genoeg van hadden – ook in ons land opnieuw allerlei (onnodige) regelgeving op ons afkwam. Een voorbeeld hiervan is de per 1 januari 2013 ingevoerde beroeps eed die moet worden afgelegd door bestuurders die in de financiële sector werkzaam zijn. Daar blijft het echter niet bij, want onze minister van Financiën wil deze beroepseed met ingang van 1 januari 2015 uitbreiden naar alle medewer-kers in de financiële sector. En in navolging van de wettelijke verplichting tot het afleggen van de eed in de financiële sector zijn er inmiddels ook al andere be-roepsgroepen die dat vrijwillig doen, waaronder enkele schoolbesturen.

Enkele passages uit deze eed zijn: ‘Ik zweer/beloof dat ik mijn functie integer en zorgvuldig zal uitvoeren’, ‘ik zweer/beloof dat ik mij zal gedragen naar de wetten, de reglementen en de gedragscodes die op mij van toepassing zijn’ en ‘ik zweer/beloof dat ik geen misbruik zal maken van mijn kennis’. Is dit nu een staaltje van symboolwetgeving of zal het afleggen van de eed een bijdrage leveren aan het herstel van de moreel-ethische dimensie in de financiële sector, zoals de minister veronderstelt? En wat ik mij daarbij ook afvraag, is: wanneer zijn wij, belastingad-viseurs, aan de beurt? Komt hiervoor eveneens een wettelijke verplichting of proberen we het opleggen van bovenaf te voorkomen door het ook alvast op vrij-willige basis te doen?Ik vind het best een aardige gedachte om volgend jaar op de Algemene ledenver-gadering, ten overstaan van ons bestuur, met circa 750 personen de eed af te leg-gen. Het afleggen, ondertekenen en opslaan van die eed kost 5 minuten per per-soon, althans volgens de toelichting bij de ministeriële regeling. Dit komt voor alle aanwezigen op ruim 62 uur, dus dat kan nog een gezellig weekje worden, daar met ons allen op Papendal. En daarmee zijn we er trouwens nog niet, want de eed moet natuurlijk door alle leden worden afgelegd. Daar zijn we dan algauw een paar maanden zoet mee.Maar alle gekheid op een stokje, wat vindt u van een beroepseed voor een Regis-ter Belastingadviseur? Ik ben benieuwd naar uw reactie. <<<

Mr. E.E.J.C. (Eli) Hendriks CBdirecteur bij CapsNobel Accountants & Belastingadviseurs en lid van de redactieraad

Alle eerder verschenen exemplaren van Het Register vindt u op www.rb.nl

Naar een Register-eed?

n n n

Kort & Bondig

5oktober 2013 | nummer 5 | het Register

Het burgerservicenummer (BSN) blijft het hoofdbestanddeel in het btw-nummer van zzp’ers. De kans dat daardoor identiteits-fraude kan ontstaan, acht minister Plasterk van Binnenlandse Zaken en Koninkrijksrelaties verwaarloosbaar klein. Het BSN en het btw-identificatienummer bevatten geen persoonskenmer-ken, en dus kunnen daaruit geen persoonlijke gegevens worden afgeleid. Bovendien geldt de wettelijke verplichting tot het ver-melden van het btw-identificatienummer op facturen alleen voor prestaties die zijn verricht aan andere ondernemers, dus niet aan particulieren. En verder zijn ondernemers ook niet verplicht hun btw-identificatienummer te vermelden op brief-papier of foldermateriaal, en ook niet op de eigen internetsite!

Dit laatste nadat latere berichten elkaar herhaaldelijk tegenspra-ken.Om een zorgvuldig gebruik van btw-identificatienummers te sti-muleren, heeft de Belastingdienst via verschillende voorlichtings-kanalen, zoals internet en twitter, nog eens uitdrukkelijk gewezen op de gevallen waarin het nummer wel en niet moet worden ver-meld. Daarnaast zal het ministerie van Economische Zaken in sa-menwerking met de Kamer van Koophandel via het Digitale ondernemersplein hierover verder informatie verstrekken.

n �Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, 20 augustus 2013

BSN blijft in btw-nummer zzp’ers

Belastingdienst int ruim 4 miljoen euro bij stop-en-betaalactiesDe Belastingdienst heeft tot 1 augustus van dit jaar ruim 4 miljoen euro aan openstaande belas-tingschulden geïnd bij stop-en-betaalacties, in jargon ANPR-actie geheten. Daarnaast werden ruim zesduizend auto’s in beslag genomen. Door middel van automatische nummerherkenning worden auto’s van mensen met een openstaande belastingschuld snel en efficiënt geselecteerd uit grote hoeveelheden voertuigen in drukke ver-keersstromen. Bij dergelijke acties maakt de fis-cus gebruik van eigen ANPR-auto’s en wordt meestal samengewerkt met politie, RDW, Konink-lijke Marechaussee, Douane en Inspectie Leefom-geving en Transport. De Belastingdienst zet de ANPR-auto’s ook in voor het toezicht op andere autobelastingen, zoals de motorrijtuigenbelasting, eurovignetten, privégebruik auto en bpm. Daar-naast krijgt de Belastingdienst contra-informatie uit de samenwerking met andere overheidsin-stanties.

n Ministerie van Financiën, 6 september 2013

Telewerken kan bij zes op de tien bedrijvenIn 2012 boden zes op de tien bedrijven met 10 of meer werkzame personen de mogelijkheid tot telewerken. Het aandeel bedrijven waar telewerken voorkomt, is in 2012 ten opzichte van 2010 niet meer verder gegroeid. Tussen 2004 en 2010 nam dat aandeel sterk toe: in 2004 bood slechts een kwart van de bedrijven gelegenheid tot telewerken, in 2010 was dat ruim 60%. Met name bedrijven in de financiële en ict-sector ondersteunen telewerken op grote schaal. Het vele gebruik van computers bij het werk in deze branches is hier ongetwijfeld debet aan. Even logisch is het dat telewerken in de bouw en in de horeca stukken minder gebruikelijk is.Het aandeel bedrijven in Nederland dat telewerken ondersteunt, ligt iets onder het EU-gemiddelde van 60%. Finland heeft naar verhou-ding de meeste bedrijven met telewerkfaciliteiten: bij acht op de tien bedrijven bestaat die mogelijkheid. In Frankrijk en Spanje daarente-gen is hun aandeel betrekkelijk laag.

n Centraal Bureau voor de Statistiek, 27 augustus 2013

n n n

6 het Register | oktober 2013 | nummer 5

Kindregelingen onder het mesEr komen minder regelingen voor ouders met kinderen. Nu bestaan er elf regelingen, in 2015 zijn dat er nog vier. En wel twee re-gelingen voor inkomensondersteuning – de kinderbijslag en het kindgebonden budget – plus twee regelingen die ouders stimu-leren om (meer) te gaan werken – de combinatiekorting en de kinderopvangtoeslag. Minister Asscher van Sociale Zaken en Werkgelegenheid heeft een daartoe strekkend wetsvoorstel aan de Tweede Kamer gestuurd.Door de vereenvoudiging worden de regelingen effectiever en wordt werken vanuit de bijstand lonend. Zo ontvangen alle al-leenstaande ouders met een minimuminkomen voortaan dezelfde financiële ondersteuning. Hierdoor gaan alleenstaande ou-ders met kinderen erop vooruit als ze gaan werken tegen een minimumloon. Nu leveren deze ouders in dat geval in. Het wordt ook duidelijker voor ouders wat het effect is van een verandering in hun situatie voor de overheidsbijdrage die ze ontvangen.Het wetsvoorstel betekent ook een versobering: de minister bezuinigt 800 miljoen euro op een budget van 10 miljard euro.

n �Ministerie van Sociale Zaken en Werkgelegenheid, 3 september 2013

Half procent economische groei in 2014Het Centraal Planbureau (CPB) verwacht dat het bruto binnenlands product in 2013 met 1,25% krimpt en in 2014 met 0,5% groeit. De werkloosheid loopt in 2013 met 150.000 personen op tot 620.000 (7%) en in 2014 tot 685.000 (7,5%). Het begrotingstekort bedraagt 3,2% in 2013 en 3,3% in 2014. Dat schrijft het CPB in de Macro Economische Verkenning 2014, die normaal gesproken op Prinsjesdag zou zijn gepubliceerd, maar nu twee dagen eerder vanwege het uitlekken van de cijfers. In deze nieuwe raming is de 6 miljard euro aan bezuinigingen van het kabinet verwerkt.De Nederlandse economie ontwikkelt zich als gevolg van het aanvullende bezuinigingspakket in 2014 enigs-zins ongunstiger dan in de voorlopige raming in augus-tus werd voorzien. De macro-economische effecten van dit pakket blijven beperkt door een eenmalige lasten-verlichting in 2013, door de vormgeving van de lasten-verzwaring in 2014 en doordat bezuinigingen en lastenverzwaringen met enige vertraging doorwerken. De mediane koopkracht neemt in 2013 af met 1,25%, in 2014 met 0,5%.

n Centraal Planbureau, 15 september 2013

Uitbreiding bankierseedMinister Dijsselbloem van Financiën gaat de reikwijdte van de bankierseed uitbreiden. Sinds 1 januari 2013 is deze eed van toepassing op bestuur-ders en commissarissen van een financiële onderneming. Met ingang van 1 januari 2015 wordt de eed ook van toepassing op medewerkers met klant-contact. Hetzelfde geldt voor medewerkers die het risicoprofiel van de financiële onderneming we-zenlijk kunnen beïnvloeden, zoals effecten-handelaren. Dijsselbloem regelt dit in de Wijzigingswet financi-ele markten 2015, waarvoor hij onlangs een consultatie organiseerde. Het ontwerp-wetsvoorstel omvat ook het actief informeren van con-sumenten over het deposi-togarantiestelsel door banken. Hiermee wordt in-vulling gegeven aan een be-langrijke aanbeveling van de parlementaire enquêtecommissie De Wit.

n Ministerie van Financiën, 14 augustus 2013

n n n

7oktober 2013 | nummer 5 | het Register

Tijdelijk versoepeling inkeerregeling voor zwartspaardersZwartspaarders die schoon schip willen maken, kunnen sinds 2 september 2013 gebruikmaken van een tijdelijk versoe-pelde inkeerregeling. Wie zichzelf voor 1 juli 2014 vrijwillig meldt bij de fiscus, hoeft geen boete te betalen. Deze maat-regel hangt samen met het Wetsvoorstel Wet vereenvoudi-ging formeel verkeer Belastingdienst dat staatssecretaris Weekers van Financiën onlangs naar de Tweede Kamer heeft gestuurd.De inkeerregeling wordt tijdelijk versoepeld omdat er een nieuw heffingssysteem komt voor de inkomstenbelasting. In dit nieuwe systeem krijgen goedwillenden eerder duidelijk-heid van de fiscus. De regels voor kwaadwillenden worden

echter strenger. Zij kunnen nog 12 jaar worden aangeslagen voor verzwegen inkomen en vermogen. In de aanloop naar dit nieu-we heffingssysteem krijgen zwartspaarders de kans om tijdelijk boeteloos schoon schip te maken. Vanaf 1 juli 2014 geldt de huidige inkeerregeling weer. De boete bedraagt dan 30% van de ontdoken belasting. Vanaf 1 juli 2015 wordt de inkeerregeling verder aangescherpt; de boete bedraagt dan 60% van de ontdoken belasting.

n Ministerie van Financiën, 3 september 2013

Korte cursussen & Permanente educatie | Financieel-economisch & administratieF | accountancy | Fiscaal | Payroll | management | internationaal

Compliance en Advies zijn sleutelwoorden voor de accountant die zich wil onderscheiden

Waar ondernemers op zoek naar zijn, is het accountantskantoor 3.0: een front office met communicatief sterk, fiscaal economisch geschoolde adviseurs en een back office met specialisten.Markus Verbeek Praehep voorziet in deze behoefte met vier specifieke opleidingen waarin kennis van jaarrekening, belastingaangifte, bedrijfsvoering en automatisering samenkomen. Een brede basis om op niveau te communiceren met clienten, mee te denken in fiscaal economische processen en samen te werken in een team als kenner van wetten, richtlijnen en standaarden.

Meer informatie? Neem dan contact op met Frans van Luit, telefoon (020) 56 77 888.

www.Mvp.NL/accouNtaNcy

Bent u klaar voor Accountancy 3.0?

hetRegister_Acc3.0_adv180x130mm.indd 1 9/19/2013 11:56:17 AM

n n n n

8 het Register | oktober 2013 | nummer 5

Joost VetterMr. J.J. Vetter is

advocaat bij Geradts & Vetter

Advocaten- belastingkundigen

te Amsterdam

Naast de fiscale bestuurdersaansprakelijkheid is er in geval van faillissement overigens ook een civiele bestuurdersaansprakelijkheid. Het betreft de aansprakelijkheid ex

art. 2:50a, 2:138, 2:248 en 2:300a van het Burgerlijk Wetboek, op basis waarvan de curator een bestuurder voor het tekort van de faillissementsboedel kan aanspreken. Deze vorm van bestuurdersaansprakelijkheid valt echter buiten het kader van dit artikel.Art. 36 Inv. is niet op alle belastingschulden van toepassing; zo strekt de bestuurdersaansprakelijkheid zich niet uit tot de vennootschapsbelasting. Wel van toepassing is deze bepaling op onder andere de loonbelasting, de omzetbelasting, premieheffing, accijns, kansspelbelasting, alsmede diverse milieubelastingen. Voorts is een vereiste voor aansprakelijkheid dat de belastingschuldige een rechtspersoon is die aan de vennootschapsbelasting is onderworpen. Veelal betreft het een failliete bv.In de volgende twee situaties is de bestuurdersaansprakelijkheid van toepassing:1 als te laat betalingsonmacht bij de ontvanger is ge

meld (‘fictief kennelijk onbehoorlijk bestuur’); 2 als sprake is van kennelijk onbehoorlijk bestuur, dat

wil zeggen handelen op een wijze als geen redelijk denkend bestuurder zou hebben gedaan.

In de praktijk is het veronachtzamen van de meldingsplicht (vrijwel) de enige situatie die leidt tot een geschil met de ontvanger. Hoogstens doet deze nog subsidiair een beroep op het bestaan van ‘echt kennelijk onbehoorlijk bestuur’. Dat komt omdat hij dan op grond van zijn beleid aanstuurt op een aansprakelijkstelling door de curator van de betrokken bestuurder. Op grond van art. 36.1.1 van de Leidraad Invordering – het beleid van de ontvanger – is de ontvanger namelijk voorafgaand aan de aansprakelijk

Onlangs werd bekend dat in de eerste helft van 2013 een recordaan-tal Nederlandse bv’s failliet is gegaan. Dat betekent in de praktijk ook dat de ontvanger van de Belastingdienst in een recordaantal faillis-sementen beziet of het wenselijk is om een bestuurder aansprake-lijk te stellen voor loon- en omzetbelastingschulden. Hoofdregel in het Nederlandse belastingrecht is dat alleen de belastingschuldige gehouden is om de (eigen) belastingschuld te voldoen. De Invorde-ringswet 1990 (Inv.) kent echter een veertigtal aansprakelijkheidsbe-palingen die de incassorisico’s voor de ontvanger verkleinen. In dit artikel bespreek ik een van die bepalingen, te weten art. 36 Inv.

Fiscale bestuurders-aansprakelijkheid: het blijft oppassen

Ondernemer in zwaar weer

In een tijd waarin het faillissementen regent, wijdt de redactie van Het Register een korte serie aan diverse aspecten rond naderend onheil bij een onderneming die (ook) voor de fiscalist van groot belang zijn. De aftrap is in het vorige nummer gegeven door Ton Tekstra, die via een checklistachtige benadering een groot aantal aandachtspunten heeft beschreven. In deze aflevering richt Joost Vetter zich specifiek op de fiscale bestuurdersaansprakelijkheid.

n n n n

9oktober 2013 | nummer 5 | het Register

In de praktijk is het veronachtzamen van de meldingsplicht (vrijwel)

de enige situatie die leidt tot een geschil met de ontvanger

stelling verplicht om contact te leggen met de curator, met de vraag wie van beiden aansprakelijk zal stellen. Het streven is dat slechts een van beiden dat doet. Daarbij heeft een aansprakelijkstelling door de curator op grond van het beleid de voorkeur, tenzij de ontvanger in verband met het veronachtzamen van de meldingsplicht door de bestuurder een betere bewijspositie heeft.Aldus is de praktijk inmiddels geworden dat de ontvanger nog wel achter de ‘suffige bestuurder te goeder trouw’ aangaat die enkele dagen te laat betalingsonmacht heeft gemeld. Maar in geval van keiharde verduisteringsacties opleverend kennelijk onbehoorlijk bestuur van een ‘nare bestuurder’ geeft hij de voorkeur aan aansprakelijkstelling door de curator.

Hoofdelijk aansprakelijkHet gevolg van het te laat melden van betalingsonmacht is dat de betrokken bestuurder in beginsel hoofdelijk aansprakelijk is voor het geheel van de desbetreffende schulden en dat hij deze uit zijn privévermogen moet voldoen. In rechtszaken is aan de orde geweest of de ontvanger – of de rechter in geval van schrijnende omstandigheden – bij de fiscale bestuurdersaansprakelijkheid, niet een ‘matigingsbevoegdheid’ zou moeten hebben, net zoals dat bij de civiele bestuurdersaansprakelijkheid het geval is. De Hoge Raad heeft dit echter afgewezen, onder verwijzing naar het feit dat de wettelijke bepaling van art. 36 Inv. geen matigingsregeling kent.1

Uit de wetsgeschiedenis blijkt dat het belang van de meldingsregeling tweeërlei is. Die wetsgeschiedenis dateert van 1980. Indertijd dacht de wetgever dat via de meldingsregeling de goede bestuurders van de kwade konden worden gescheiden. Volgens die gedachtegang zouden de kwade bestuurders namelijk zodanig slecht hun administratie kunnen bijhouden dat ze nimmer in staat zouden zijn tot een tijdige melding. Van goede bestuurders werd verwacht dat zij dat wel konden. Helaas is de praktijk weerbarstig. Juist de kwade bestuurder ontspringt vaak de dans bij de ontvanger, terwijl de suffige bestuurder met ‘goede bedoelingen’ juist wel wordt aangesproken.Het tweede doel van de meldingsregeling was de ‘signaalfunctie’ richting de ontvanger. In 1980 was de computer net geïntroduceerd, maar een gecomputeriseerde administratie waarin betalingsachterstanden konden worden bijgehouden, was er nog niet bij de Belastingdienst. Aldus was het van groot belang dat de ontvanger tijdig door het bedrijf zelf van betalingsproblemen op de hoogte werd gesteld. De meldingsplicht moet dan ook in dat licht worden gezien. Inmiddels zijn we echter meer dan dertig jaar verder en heeft ieder bedrijf een deugdelijke computeradministratie waarin, als het goed is, met een druk op de knop te zien valt welke debiteuren te laat zijn met betalen. Hetzelfde zou voor de ontvanger moeten gelden. Desalniettemin heeft de Hoge Raad tamelijk recentelijk nogmaals het belang van de desbetreffende signaalfunctie richting ontvanger benadrukt, zich daarbij vermoedelijk niet realiserend dat er in dertig jaar toch echt wel het nodige is veranderd.2

Bodembeslag als vervolg op meldingIn de praktijk is de actie die de ontvanger na ontvangst van een melding zal overwegen, het leggen van een bodembeslag op de roerende goederen – de ‘bedrijfsmiddelen’ – van het desbetreffende bedrijf. Andere invorderingsacties zijn vaak niet zinvol, omdat de bank via pandrechten en dergelijke de overige relevante bezittingen in het kader van de financiering toch al buiten de verhaalsmogelijkheden van de ontvanger heeft gebracht. Het is mogelijk door het deugdelijk formuleren van een meldingsbrief de kans op een dergelijk beslag te verkleinen. De te verwachten executieopbrengst van deze roerende zaken moet bij het gemiddelde bedrijf overigens niet overdreven hoog worden ingeschat.In de regel volgt op een meldingsbrief aan de ontvanger een uitgebreid verzoek om inlichtingen. Dat heeft een reden. Enerzijds biedt de beantwoording van die brief de ontvanger een betere mogelijkheid om te bezien wat er aan de hand is. Vaak vraagt hij ook naar specificaties ter zake van debiteuren, waardoor het mogelijk wordt om onder handelsdebiteuren van het bedrijf derdenbeslag te leggen. De primaire reden van genoemde brief is echter in de praktijk helaas vaak dat het niet of niet tijdig beantwoorden ervan tot gevolg heeft dat de melding vervalt, waardoor er voor de betrokken bestuurder alsnog hoofdelijke aansprakelijkheid intreedt. Aan de verplichtingen in de tweede fase van de melding is dan namelijk niet voldaan. En anno 2013 is de beste verhaalsmogelijkheid voor de ontvanger bij een bedrijf in problemen nu eenmaal, zij het niet altijd, het aansprakelijk kunnen stellen van de bestuurder(s). Wel dient hij in de brief waarin hij naar aanleiding van de melding nadere vragen stelt, te wijzen op dit risico en op de sanctie op het niet tijdig en/of niet deugdelijk beantwoorden van de desbetreffende brief.

Wanneer melden?Nu is de vraag wanneer er betalingsonmacht moet worden gemeld. Jarenlang was dat duidelijk op grond van een arrest van de Hoge Raad uit 1994.3 Volgens dat arrest had de betrokken bestuurder de keuze tussen ‘melden of betalen’. Was de betalingstermijn verstreken, dan had de bestuurder nog twee weken de tijd om de bank te benaderen voor een extra financiering. Als deze ‘terme de grâce’ geen soelaas bood, moest het bestuur betalingsonmacht melden.Op deze leer uit 1994 is de Hoge Raad echter enkele jaren geleden in een tweetal arresten teruggekomen.4 De leer is nu dat er een soort ‘grijze periode’ kan bestaan waarin ondanks het niet tijdig betalen van belasting toch nog geen betalingsonmacht hoeft te worden gemeld. Vereist

n n n n Serie: ondernemer in zwaar weer

10 het Register | oktober 2013 | nummer 5

is dan wel dat er bij het bedrijf voldoende liquiditeiten zijn om de belasting te kunnen betalen; het betreft derhalve een situatie van ‘betalingsonwil’. Hoe deze ‘grijze periode’ door de belastingrechter zal worden ingevuld, moet zich thans nog uitkristalliseren. In elk geval is met deze door de Hoge Raad gecreëerde ‘derde mogelijkheid’ de bewijspositie van de ontvanger er niet gemakkelijker op geworden. Voorheen kon hij zich beperken tot het bewijs dat de betalingstermijn was verstreken en de stelling dat er geen melding had plaatsgevonden. Het was dan aan de bestuurder om een tijdige melding te bewijzen. Thans dient de ontvanger te bewijzen dat er op het moment dat de betalingstermijn verstreek, niet voldoende liquiditeiten waren om te kunnen betalen.

Tot 4 juni 2010 kon betalingsonmacht ook nog mondeling worden gemeld, maar sindsdien dient dat schriftelijk te geschieden. Dat kan met een speciaal formulier van de Belastingdienst, maar het gebruik daarvan is niet voorgeschreven. Wanneer eenmaal betalingsonmacht is gemeld, heeft de ontvanger het signaal ontvangen. Dat brengt op grond van rechtspraak van de Hoge Raad – als

mede de duidelijke bedoeling van de wetgever – met zich mee dat de desbetreffende melding daarna doorloopt en geldig blijft totdat de belastingschuldige weer helemaal bij is met betalen.5 Ook het meldingsformulier op de website www.belastingdienst.nl geeft duidelijk de doorlopende werking van de melding aan. Op grond van rechtspraak geldt wel een uitzondering op de doorlopende werking van de betalingsonmachtmelding indien en voor zover opzettelijk of grofschuldelijk een onjuiste aangifte wordt gedaan.6

Ook wanneer de ontvanger er via het leggen van een (bodem)beslag blijk van geeft te weten dat er sprake is van betalingsproblemen, is sprake van een meldingssituatie.7 Een ‘signaal’ is dan immers niet nodig. Ook dan hoeft er in de toekomst niet meer te worden gemeld.

Collectieve verantwoordelijkheidHet besturen van een bv is een collectieve verantwoordelijkheid. Dat betekent dat, wanneer één bestuurder tijdig meldt, alle overige bestuurders gedekt zijn. Een en ander betekent echter ook dat de ene bestuurder zich niet achter de andere kan verschuilen. De bestuurder die zich niet bezighoudt met financiële aangelegenheden, kan zich derhalve niet verschonen van het niet voldoen aan de meldingsplicht jegens de ontvanger door erop te wijzen dat een andere bestuurder, ‘de financiële man’, gelet op de onderlinge taakverdeling dat had moeten doen. Is de bestuurder van een bv een andere bv, dan werkt de fiscale bestuurdersaansprakelijkheid ook door naar de bestuurder van die bestuurder. Wanneer achter de schermen het beleid van een bv wordt bepaald door een nietbestuurder, kan ook deze nietbestuurder als de ‘feitelijke bestuurder’ op grond van art. 36 Inv. door de ontvanger aansprakelijk worden gehouden. Op de ontvanger rust daarbij wel de bewijslast dat sprake is van iemand ‘van wie aannemelijk is dat hij het beleid van het lichaam heeft bepaald of mede heeft bepaald als ware hij bestuurder’.

Loon- en omzetbelastingIn 1996 heeft de Hoge Raad bepaald dat de bestuurdersaansprakelijkheid van art. 36 Inv. zich niet uitstrekt tot de bestuurder van de fiscale eenheid omzetbelasting, aangezien dit geen lichaam met rechtspersoonlijkheid is als vereist in art. 36, lid 1 Inv.8 De tegenzet van de wetgever kwam pas vele jaren later: sinds 1 januari 2008 strekt de fiscale bestuurdersaansprakelijkheid zich door een wetswijziging ook uit tot aansprakelijkheidsschulden. Dat heeft ook de nodige gevolgen voor het meldingstijdstip. Op grond van art. 43 Inv. zijn alle onderdelen van een fiscale eenheid omzetbelasting aansprakelijk voor de volledige omzetbelastingschuld van deze fiscale eenheid. Een fiscale eenheid omzetbelasting is echter geen rechtspersoon, bestaat juridisch niet en kan dus eigenlijk geen betalingsonmacht melden. Maar zodra de onderdelen van een fiscale eenheid omzetbelasting door de ontvanger op grond van art. 43 Inv. aansprakelijk worden gesteld, dient die melding alsnog tijdig plaats te vinden voor de aansprakelijkheidsschuld van het desbetreffende onderdeel van de fiscale eenheid.

Is de bestuurder van een bv een andere bv, dan werkt de fiscale

bestuurdersaansprakelijkheid ook door naar de bestuurder van die

bestuurder

n n n n

11oktober 2013 | nummer 5 | het Register

Regelmatig komt het voor dat bij het tot stand komen van de jaarstukken om wat voor reden dan ook alsnog een loon en/of omzetbelastingschuld opduikt. Het tot stand komen van de jaarstukken is immers het moment voor de accountant om de materiële loon en/of omzetbelastingschuld te vergelijken met de bedragen die op de periodieke aangiftes zijn vermeld. Als het bedrijf de loon en/of omzetbelastingschuld die uit die exercitie te voorschijn komt, niet kan betalen, doet het bestuur er goed aan om ook dan spoedig betalingsonmacht te melden.De wetgever heeft zich ook geplaatst gezien voor de vraag of het bewust onjuist invullen van de aangifte omzetbelasting of loonbelasting tot gevolg zou mogen hebben dat de meldingsplicht nog niet intreedt. Dat kan natuurlijk niet de bedoeling zijn! Als gevolg daarvan is in art. 7 Uitvoeringsbesluit Omzetbelasting opgenomen dat het bestuur, wanneer de Belastingdienst in de naheffingsaanslag afwijkt van de aangifte en er sprake is van opzet of grove schuld, na ontvangst van die naheffingsaanslag niet alsnog tijdig betalingsonmacht kan melden. De melding had dan moeten plaatsvinden in het aangiftetijdvak. Deze discussie opent wel de vraag of sprake is van opzet of grove schuld.

ConclusieDe fiscale bestuurdersaansprakelijkheid vormt in deze tijden van economische crisis een groot financieel risico voor iedere bestuurder. De wettelijke regeling – en ook

de toepassing daarvan in de praktijk – kent veel scherpe en onredelijke kanten. In het licht van de oorspronkelijke doelstellingen van de regeling en de voortschrijdende computertechniek zou de meldingsregeling wat mij betreft kunnen worden afgeschaft. In ieder geval is de sanctie – hoofdelijke aansprakelijkheid van het bestuur – in veel faillissementen disproportioneel ten opzichte van het belang van de ontvanger bij het meldingssignaal. Dat belang is veelal de executiewaarde van de roerende zaken waarop na melding bodembeslag kan worden gelegd. De kern van de regeling, te weten ‘echt kennelijk onbehoorlijk bestuur’, is in de praktijk steeds meer een uitzondering geworden. Maar gelet op het budgettaire belang valt niet te verwachten dat de regeling in de nabije toekomst anders – lees: redelijker – zal worden vormgegeven. <<<

Noten1 HR 15 mei 2009, BNB 2009/168.

2 HR 21 januari 2011, BNB 2011/176.

3 HR 13 juli 1994, BNB 1995/201.

4 HR 4 februari 2011, BNB 2011/112 en HR 12 augustus 2011, VN

2011/39.21.

5 Zie HR 16 maart 2007, NJ 2007, 164.

6 HR 23 december 2011, BNB 2012/50.

7 HR 13 juli 1994, BNB 1995/201.

8 HR 21 juni 1996, NJ 1997, 376.

• Taxonomie KvK en banken

• Mapping XBRL-elementen aanwezig

• Integratie met Infine Jaarrekening

• Jaarovergang vaste gegevens

• Geïntegreerde validatieregels

• Koppeling met portals

Bekijk de online demo op www.infine.nl/sbr of bel 085 7 600 500

INFINE SBR

Relatiebeheer

Digitaal Dossier

Uren & Facturering

Samensteldossier

Jaarrekening

Grootboekanalyse

SBR

Tussentijds Rapport

Activaregistratie

n n n n

12 het Register | oktober 2013 | nummer 5

Margreet van Drimmelen en

Robert RutgersMevr. M.J. van Drimmelen-de

Wolde is senior adviseur sociale

zekerheid en mr. R.H. Rutgers FB

is stafmedewerker fiscale zaken

bij Flynth

Als mensen gebruikmaken van zorg die wordt vergoed vanuit de AWBZ – zoals opname in een verpleeg of verzorgingshuis – is daarvoor een eigen bijdrage verschuldigd. De hoogte

hiervan hangt af van het inkomen, het vermogen, de leeftijd en de gezinssituatie. Ook zorg die thuis uit hoofde van de WMO wordt ontvangen, wordt betaald vanuit de AWBZ, met een bijbehorende eigen bijdrage. In dit artikel beperken we ons tot de opname in een AWBZinstelling en de eigen bijdrage die dan verschuldigd is.

Hoge of lage eigen bijdrage/gehuwd of ongehuwdBij opname in een AWBZinstelling krijgt men te maken met de betaling van de hoge of de lage eigen bijdrage. De lage eigen bijdrage geldt onder andere voor de eerste zes maanden van verblijf en voor diegene die als gehuwd wordt aangemerkt; ze bedraagt minimaal € 152 en maximaal € 797 per maand (bedragen 2013). De hoge eigen bijdrage geldt voor iedereen die niet in aanmerking komt voor de lage eigen bijdrage en bedraagt maximaal € 2189 per maand. Via de site van het CAK (www.hetcak.nl) kan de te betalen lage of hoge eigen bijdrage worden berekend.Let op: voor de AWBZ wordt iemand als ongehuwd aangemerkt als hij geen gezamenlijke huishouding met een ander voert. Als gehuwd wordt aangemerkt degene die een gezamenlijke huishouding voert met een andere persoon; gehuwden en ongehuwd samenwonenden zijn dus gelijkgesteld. Dit partnerbegrip wijkt daarmee af van dat in de fiscale wetgeving en voor de toeslagen (zorgtoeslag, huurtoeslag).

Inkomen en vermogenBepalend voor de hoogte van de eigen bijdrage is het inkomen en het vermogen in het peiljaar. Onder inkomen wordt verstaan: het verzamelinkomen over het peiljaar, minus de te betalen belasting en vermeerderd met 8% van de grondslag sparen en beleggen van het peiljaar. Als men wordt aangemerkt als gehuwd, wordt het gezamenlijk verzamelinkomen gehanteerd.

PeiljaarAls peiljaar wordt genomen het jaar dat twee jaar voor het lopende jaar ligt (T2). Onder voorwaarden kan het CAK om verlegging van een peiljaar worden verzocht. Deze voorwaarden verschillen voor de lage en de hoge eigen bijdrage. Bij de lage eigen bijdrage dient het bijdrageplichtig inkomen in het lopende jaar € 1816 lager te zijn dan in het peiljaar. Bij de hoge eigen bijdrage is peiljaarverlegging alleen mogelijk als het bijdrageplichtig inkomen – na het betalen van de eigen bijdrage AWBZ en de zorgverzekeringspremie voor het basispakket – in het lopende jaar minder is dan de zak en kleedgeldgrens (2013: € 292,94 voor alleenstaanden en € 455,63 voor gehuwden). Let wel: mocht achteraf blijken dat toch niet aan de voorwaarden werd voldaan, dan legt het CAK het peiljaar weer terug naar T2 en zal het alsnog de eigen bijdrage gaan vorderen zoals die was verschuldigd op basis van het ‘oude’ peiljaar.

Voor wie heeft deze regeling gevolgen?Leidt deze vermogensinkomensbijtelling nu voor iedereen tot een extra hoge eigen bijdrage? In de navolgende

Sinds 1 januari 2013 is in de AWBZ de zogenoemde ‘vermogensinko-mensbijtelling’ ingevoerd. Dit heeft tot de nodige ophef geleid. Grote artikelen in de krant, notarissen die avonden voor vermogende men-sen belegden, het openen van een AWBZ-meldlijn en Kamerleden die zich haastten te zeggen dat dit niet was voorzien en dat de regeling moest worden aangepast. Is deze commotie terecht, of hebben we te maken met stemmingmakerij? Moet iedereen met vermogen zich nu zorgen maken dat dit vermogen verdwijnt zodra hij in een AWBZ-instelling terechtkomt? Enige nuancering is wel op zijn plaats.

De AWBZ-bijdrage anno 2013

n n n n

13oktober 2013 | nummer 5 | het Register

Voor de AWBZ geldt een ander partnerbegrip dan in de fiscale

wetgeving en voor de toeslagen

Bij de lage eigen bijdrage zijn de voorwaarden voor peiljaarverlegging

aanzienlijk soepeler

berekening gaan we uit van personen die de AOWgerechtigde leeftijd hebben bereikt.Als een alleenstaande een verzamelinkomen (uitkering, pensioen) heeft van meer dan circa € 54.000 bruto per jaar, is op grond van het inkomen de maximale eigen bijdrage verschuldigd (€ 2189 per maand). Verlagen van het vermogen zal de eigen bijdrage dan niet verlagen. Bij een gering inkomen (alleen AOW) komt de maximale eigen bijdrage in beeld bij een vermogen van meer dan € 235.000. Bij vermogens ver boven deze grens betekent dit dat het vermogen aanzienlijk moet afnemen om ook maar enig effect te hebben op de hoogte van de eigen bijdrage. Als voor vermogensverlaging wordt gekozen, is het raadzaam om de voorwaarden voor peiljaarverlegging ernaast te leggen. Wordt niet voldaan aan de voorwaarden hiervan, dan heeft het lagere vermogen pas op langere termijn effect voor de AWBZ. Zo heeft een vermogensverlaging in september 2013 pas in 2016 effect voor de eigen bijdrage.Gehuwden betalen zoals gezegd een aanzienlijk lagere eigen bijdrage als een van beiden is opgenomen in een AWBZinstelling (maximaal € 797 per maand). Bij een gezamenlijk brutoinkomen van meer dan € 79.000 is voor hen de maximale eigen bijdrage verschuldigd; het vermogen heeft dan geen invloed op de hoogte van de eigen bijdrage. Bij een lager brutoinkomen is dat laatste wel het geval. Wanneer bijvoorbeeld beiden alleen een AOWuitkering ontvangen, laat die invloed zich kennen bij een vermogen tussen het bedrag van het heffingsvrij vermogen en € 550.000. Een verlaging van het vermogen binnen die range zal, op termijn, ook de eigen bijdrage verlagen. Bij de lage eigen bijdrage zijn de voorwaarden voor peiljaarverlegging overigens aanzienlijk soepeler. Zitten beide partners in een AWBZinstelling, dan is eenmaal de hoge bijdrage verschuldigd.

KnelpuntenAls gevolg van alarmerende verhalen in de pers hebben diverse Kamerleden begin 2013 vragen gesteld over de gevolgen van de introductie van de vermogensinkomensbijtelling. Uit deze vragen kan worden gedestilleerd dat deze bijtelling met name zou kunnen knellen als de grondslag in box 3 waarover de verzekerde de aanslag ontvangt, lager is dan twee jaar geleden. Daarvoor geldt zoals gezegd dat onder voorwaarden het peiljaar kan worden verlegd.In zijn brief van 29 januari 2013 aan de Tweede Kamer gaat de staatssecretaris van VWS nader in op de problematiek van de eigen woning. Door opname in een AWBZinstelling kan de woning naar box 3 verhuizen. Dit zal onder andere afhangen van de vraag of er nog een partner in de woning achterblijft. Daarnaast wordt voor de berekening van de vermogensinkomensbijtelling uitgegaan van het vermogen in het jaar T2, waardoor de eigen woning sowieso niet direct vanaf dag één invloed heeft op de hoogte van de eigen bijdrage. Daarbij merkt de staatssecretaris op dat de Belastingdienst de ‘eigen woning’ de eerste twee jaar na opname in een verpleeg of verzorgingshuis nog steeds als ‘eigen woning’ aanmerkt in

box 1. Hierdoor zou de woning pas na vier jaar gevolgen hebben voor de vermogensinkomensbijtelling. Daarbij wordt overigens wel voorbijgegaan aan het feit dat de termijn korter kan zijn als de woning wordt verhuurd.De Kamervragen en het daarop aansluitende Kamerdebat hebben er inmiddels wel in geresulteerd dat de staatssecretaris verzachtende maatregelen heeft aangekondigd. Het zijn de volgende:n� mensen die de AOWgerechtigde leeftijd nog niet

hebben bereikt en die in een AWBZinstelling zijn opgenomen, krijgen een extra vrijstelling van € 10.000 bovenop de fiscale vrijstelling van het vermogen in box 3. De totale vrijstelling komt daarmee op circa € 31.000 (bij een eenpersoonshuishouden);

n� conform de vermogenstoets bij de zorgtoeslag vallen letselschadevergoedingen en een aantal andere uitkeringen voor bepaalde groepen – zoals immateriële schadevergoedingen – met terugwerkende kracht tot en met 1 januari 2013 buiten de vermogensinkomensbijtelling;

n er komt een betalingsregeling voor mensen die voor 1 januari 2013 al in een AWBZinstelling verbleven en hun huis te koop hebben staan. Zij kunnen op verzoek bij het CAK uitstel van betaling krijgen tot het moment waarop de woning is verkocht, met een maximum van vier jaar;

n door de afschaffing van de Wet tegemoetkoming chronisch zieken en gehandicapten vervalt de korting van 16% (jonger dan 65 jaar) en 8% (ouder dan 65 jaar) op de intramurale eigen bijdrage, waardoor deze verder zou worden verhoogd. De staatssecretaris verzacht deze maatregel door een groter deel van het inkomen vrij te laten. Voor jonggehandicapten is deze vrijlating € 1700 en voor AOW’ers € 950 op jaarbasis.

Eigen bijdrage beperken?De hoogte van de eigen bijdrage hangt dus af van het verzamelinkomen – inclusief die van de eventuele partner – en sinds januari 2013 ook van 8% van het gezamenlijke box 3vermogen. Mensen met box 3vermogen kunnen hierdoor in de toekomst worden geconfronteerd met een fors hogere eigen bijdrage. Klanten vragen daarom of er mogelijkheden zijn om een mogelijke (toekomstige) hoge bijdrage te voorkomen. Uiteraard zijn er mo

n n n n De AWBZ-bijdrage

14 het Register | oktober 2013 | nummer 5

gelijkheden om de grondslag voor de berekening van de AWBZbijdrage te verlagen. Het is daarbij wel van belang om de gevolgen voor de inkomstenbelasting en de schenk en erfbelasting, maar ook voor het vermogens en erfrecht niet uit het oog te verliezen.Bedenk daarbij – zoals hiervoor al is aangegeven – dat bij een ‘hoog’ belastbaar inkomen in box 1 dat naar verwachting ook niet zal gaan dalen, het verlagen van het box 3vermogen geen effect heeft op de hoogte van de eigen bijdrage. Dan is en blijft immers sowieso de maximale eigen bijdrage verschuldigd. In andere situaties kan verlaging van het vermogen wel soelaas bieden. Daar bestaan verschillende methoden voor.

SchenkingenDoor tijdens het leven een gedeelte van het vermogen over te dragen aan (klein)kinderen, wordt het box 3vermogen, en daarmee ook de toekomstige nalatenschap, lager. Op welke manier de vermogensoverheveling moet worden vormgegeven, zal sterk afhangen van de persoonlijke situatie en wensen. Iemand kan zowel geld als andere goederen (bijvoorbeeld onroerende zaken), effecten, aanmerkelijkbelangaandelen of kunstvoorwerpen schenken. Wanneer het geschonkene daarna in waarde stijgt, wordt de waardeaangroei bij de kinderen niet meer met schenk of erfbelasting belast. Schenking is ook mogelijk in de vorm van een gehele of gedeeltelijke kwijtschelding van een schuld. Ook is het mogelijk om bij de schenking te bepalen dat de schenking herroepelijk is. Met dit laatste kan worden voorkomen dat het kind het geschonken vermogen moet ‘opeten’ alvorens een beroep te kunnen doen op de bijstand.Zit het vermogen ‘vast’ in onroerende zaken of effecten, of wil men zelf nog de beschikking houden over het geschonken vermogen, dan kan worden overwogen om aan de (klein)kinderen te schenken op papier. Hierdoor krijgen die een vordering op de schenker, die pas opeisbaar is op een door de schenker te bepalen tijdstip. Met deze schenkingschuldigerkenning wordt het box 3vermogen verlaagd, maar houdt de schenker wel zelf de beschikking over het vermogen. Is de schenking hoger dan het vrijgestelde bedrag, dan is de begiftigde over dat meerdere direct schenkbelasting verschuldigd. Van groot belang is verder dat de schenker over het schuldig erkende bedrag jaarlijks daadwerkelijk 6% rente betaalt. Laat hij dit na, dan heeft de schenkingschuldigerkenning wel effect voor de AWBZbijdrage, maar niet voor de eventueel later verschuldigde erfbelasting.Sinds 1 januari 2003 is een schenking in principe vormvrij. Alleen voor het schenken van onroerende zaken, aandelen of ‘schenkingen terzake des doods’ is wel een notariële akte vereist. Bij dat laatste krijgt de begiftigde het geschonkene pas bij het overlijden van de schenker. Voor een schenkingschuldigerkenning die pas opeisbaar is bij overlijden, moet men dus langs de notaris. Wordt dit nagelaten, dan geldt hetzelfde als hiervoor en heeft de schenkingschuldigerkenning wel effect voor de AWBZbijdrage, maar vervalt de schenking bij overlijden voor zover die nog niet is uitgevoerd.

Letselschadevergoedingen en een aantal andere uitkeringen voor bepaalde groepen vallen buiten de vermogensinkomensbijtelling

n n n n

15oktober 2013 | nummer 5 | het Register

Nietopeisbare overbedelingsschulden die zijn ontstaan op grond van de wettelijke verdeling of testament zijn gedefiscaliseerd, waardoor deze schulden het box 3vermogen niet verlagen. Door deze schulden af te lossen, kan het box 3vermogen worden verlaagd.Wordt overwogen om te schenken, verlies dan niet uit het oog dat hierdoor het vermogen van de (klein)kinderen toeneemt. Dit kan onbedoelde fiscale en juridische gevolgen hebben. Denk hierbij aan (vermogensafhankelijke) uitkeringen, toeslagen, faillissement, schuldsanering of werkloosheid. En met het schenken onder een uitsluitingsclausule kan worden voorkomen dat de schoonzoon of schoondochter in geval van echtscheiding aanspraak kan maken op (een deel van) de schenking.Let op: is iemand onder bewind of curatele gesteld en niet meer in staat zijn wil te bepalen, dan kan de bewindvoerder of curator met toestemming van de kantonrechter de schenkingen doen. In het algemeen verleent de rechter alleen toestemming als in het verleden al vaker schenkingen zijn gedaan.

Aanpassing testamentDoor in een testament de vordering van de kinderen opeisbaar te maken wanneer de langstlevende ouder – anders dan tijdelijk – wordt opgenomen in een AWBZinstelling, wordt diens box 3vermogen lager zodra dit daadwerkelijk gebeurt. Dit omdat de overbedelingsschuld dan niet langer is gedefiscaliseerd en net als een ‘gewone’ schuld wordt meegenomen in box 3. Keerzijde is wel dat de kinderen dan ook daadwerkelijk aflossing van hun vordering kunnen verlangen. Maar ook wanneer ze dat niet doen, moet hun vordering toch als box 3vermogen worden meegenomen.

Opbouw vermogen wijzigenNaast een heffingsvrij vermogen van € 21.139 en een ouderentoeslag die kan oplopen tot € 27.984, kan eventueel ook gebruik worden gemaakt van de vrijstelling voor groene beleggingen. Van de vermogensrendementsheffing zijn vrijgesteld groene beleggingen tot een maximum van € 56.420 (2013) per persoon. Het box 3vermogen kan dus worden verlaagd door bijvoorbeeld spaargeld om te zetten in groene beleggingen. Tijdens een debat in de Tweede Kamer in april 2013 hebben Kamerleden de staatssecretaris verzocht aan te geven waarom deze vrijstelling wel geldt voor de berekening van de eigen bijdrage AWBZ, maar niet van toepassing is bij het berekenen van sommige toeslagen. Het is dus nog maar de vraag of deze fiscale vrijlating ook zal blijven gelden voor de vermogensvaststelling in het kader van de AWBZ.Een andere mogelijkheid om het box 3vermogen te verlagen, is gebruik te maken van de vrijstelling – in 2013 maximaal € 6859 – voor een uitvaartverzekering of een andere overlijdensrisicoverzekering (art. 5.10 Wet IB 2001). Deze vrijstelling geldt ook voor de bankspaarvariant, waarbij mensen genoemd bedrag op een geblokkeerde bankrekening kunnen sparen voor de uitvaart.

Daarnaast kan het interessant zijn om (een deel van) het spaargeld aan te wenden om de eigenwoningschuld af te lossen. Hiermee wordt het vermogen in box 3 verlaagd en kan wellicht tevens gebruik worden gemaakt van de ‘wet Hillen’, zodat niet alleen het box 3vermogen wordt verlaagd, maar wellicht ook het box 1inkomen. Bedoeld wordt de situatie waarin het bedrag van de aftrekbare hypotheekrente onder dat van het eigenwoningforfait zakt waardoor ook niet meer dan dat lagere bedrag als bijtelling geldt.In nummer 4 van Het Register is Henry Meijer al ingegaan op de mogelijkheid om vermogen van box 3 naar box 2 te verhuizen. Zolang er geen dividend wordt uitgekeerd of winst wordt behaald op de verkoop van aandelen, bedraagt het belastbaar inkomen uit box 2 nihil. De winst die de bv maakt, bijvoorbeeld de renteinkomsten, wordt belast tegen 20 of 25%. Wordt de winst later uitgekeerd, dan is nog eens 25% aanmerkelijkbelangheffing verschuldigd. Zeker gezien het feit dat in box 3 wordt uitgegaan van een fictief rendement van 4%, kan het, mede gezien de huidige rentevergoeding op een spaarrekening, zowel voor de inkomstenbelasting als voor de verschuldigde AWBZbijdrage interessant zijn om een bv op te richten. Dat zou overigens weer anders kunnen zijn als we vanaf 2014 te maken gaan krijgen met een gebruikelijkdividendregeling, indachtig de plannen van de commissieVan Dijkhuizen. Zo’n fictief dividend zou immers naar alle waarschijnlijkheid ook als voor de AWBZ relevant inkomen kunnen worden aangemerkt. Uiteraard zijn er kosten verbonden aan het oprichten van een bv en is het bovendien de vraag of het kabinet dit nog lang toelaat.

Ten slotteMet de vermogensinkomensbijtelling beoogde het kabinetRutte een bedrag van € 200 miljoen binnen te halen. De verwachting is dat deze opbrengst niet zal worden gehaald, omdat ouderen massaal hun vermogen wegsluizen. De staatssecretaris heeft aangegeven dit te zullen monitoren. Wellicht dat de door hem aangekondigde versoepelingen en versoberingen al de komende maanden, mogelijk tijdens de behandeling van de Miljoenennota of het Belastingpakket 2014, aan bod zullen komen. <<<

Alleen voor het schenken van onroerende zaken, aandelen of

‘schenkingen terzake des doods’ is een notariële akte vereist

Eventueel kan ook gebruik worden gemaakt van de vrijstelling voor

groene beleggingen

column

16 het Register | oktober 2013 | nummer 5

Met regelmaat wordt door het huidige kabinet aangekondigd dat bezuinigingsmaatregelen nood-zakelijk zijn met het oog op het begrotingstekort. Vastgesteld moet worden dat het onder bezuini-gingsmaatregelen ook lastenverzwaringen verstaat. Zo op het eerste gezicht merkwaardig. Maar nu bij de realisatie van de kabinetsplannen ook andere belangengroepen worden betrokken, waar-onder de vakbeweging, was wel te verwachten dat het die kant op zou gaan. Sprekend voorbeeld is wel het pensioenakkoord. Het kabinet stond een bezuiniging voor ogen door de pensioenleeftijd later te laten ingaan, in combinatie met een versobering van de pensioenregelingen. Het resultaat is dat er veel minder bezuinigingen tot stand komen dan het kabinet had beoogd. Daarmee komt de rekening bij andere groepen te liggen. Voorts wordt in het Belastingplan 2014 voorgesteld om de stamrechtvrijstelling voor de ontslaguitkeringen af te schaffen. Men denkt dus duidelijk aan lastenverzwarende bezuinigingsmaatregelen waarbij het heffingsmoment naar voren wordt gehaald.

In het MKB bestaat de oudedagsvoorziening bij uitstek uit het kapitaal dat is geïnvesteerd in de eigen onderneming. Bij verkoop komen de middelen vrij voor de oude dag. Weliswaar bestaat de mogelijkheid om een pensioen in eigen beheer in de bv te vormen, maar door allerlei maatregelen is dat de laatste jaren wel ontmoedigd. De dga mag enerzijds minder pensioen opbouwen dan een gewone werknemer, terwijl hij geen reële voorziening, gebaseerd op de werkelijke kosten, mag vormen. Daarnaast wordt regelmatig getoetst of er wel voldoende vermogen in de bv aanwezig is, uitgaande van de waarde in het economische verkeer van de voorziening – die veel hoger is dan wat fiscaal als voorziening mag worden genomen – met het risico dat afkoop van pensioen wordt geconstateerd. Om die reden heeft het pensioen in eigen beheer aan populariteit ingeboet. De on-dernemers kiezen ervoor om, als de tijd daar is, in de oude dag te voorzien door dividenduitkerin-gen. Vanzelfsprekend zijn deze uitkeringen pas belast op het moment dat deze daadwerkelijk wor-den genoten.

In het rapport van de commissie-Van Dijkhuizen wordt nu echter voorgesteld om een forfaitair rendement in te voeren voor de houders van aanmerkelijkbelangaandelen. Jaarlijks wordt een fic-tief rendement in de heffing betrokken, ook al wordt niet daadwerkelijk dividend genoten. De enige tegemoetkoming, zo daar al van kan worden gesproken, is dat de verkrijgingsprijs van het aanmerkelijk belang met het niet-uitgekeerde dividend wordt verhoogd.Materieel komt het erop neer dat op deze wijze de ondernemer in het MKB vooruit mag gaan be-talen voor de toekomstige uitkeringen die hij hoopt te genieten in het kader van zijn oudedags-voorziening. Voor hem zijn aanspraken gevonden die in het kader van de lastenverzwaring kun-nen worden belast. Naast het feit dat sprake is van een zeer onrechtvaardig heffingssysteem – de heffing vindt plaats in strijd met het realiteitsbeginsel – roept het ook de nodige vragen op. Te denken valt aan discussies over het bepalen van de grondslag voor de berekening van het fictieve rendement en wat te doen in geval van een naderhand ontstaan negatief vermogen.Het is te hopen dat deze voorstellen geen realiteit worden en het MKB niet het gelag gaat betalen van de bezuinigingsdrift van de huidige regering. <<<

Mr. D.J. (Dick) de Korte FBdirecteur-eigenaar van De Korte cs Belasting-

adviseurs BV te Goes en oud-hoofdredacteur van

Het Register

Gaat het MKB het gelag betalen?

17oktober 2013 | nummer 5 | het Register

Inkomstenbelasting

2013/49 Nieuwe regels voor anbi’sDe staatssecretaris van Financiën heeft de fiscale regels gepubliceerd zoals die per 1 januari 2014 gaan gelden voor algemeen nut beogende instellingen (anbi’s). De hoofdpunten zijn:■ �met ingang van 1 januari 2014 moeten de volgende gegevens via

internet openbaar worden gemaakt: de naam van de instelling, het door de KvK toegekende unieke nummer (Rechtspersonen en Samenwerkingsverbanden Informatienummer: RSIN), contactgegevens, de doelstelling, een (beknopt) beleidsplan, de bestuurssamenstelling en het beloningsbeleid, een (beknopt) verslag van de uitgeoefende activiteiten en een financiële verantwoording;

■ �voor een zeer beperkt aantal vermogensfondsen levert het publiceren van de namen van de bestuurders een reëel gevaar op voor hun persoonlijke veiligheid of die van hun familieleden. Daarom kan de inspecteur op verzoek een ontheffing van publicatie verlenen. Kerkgenootschappen hoeven de namen van de bestuurders evenmin te publiceren;

■ �de anbilijst op de site van de Belastingdienst wordt aangepast. De huidige gegevens worden aangevuld met een internetadres en voor de toepassing van de giftenaftrek in de inkomsten of vennootschapsbelasting zal het RSIN worden opgenomen. Voor kerkgenootschappen wordt een andere oplossing gezocht;

■ �er gaat een bestedingscriterium gelden. Dat houdt in dat een instelling geen vermogen mag aanhouden zonder dat daaraan vooraf een bepaalde bestemming is gegeven. Ook mag de instelling niet meer vermogen aanhouden dan redelijkerwijs nodig is voor de continuïteit van de werkzaamheden, waarbij het van het type instelling afhankelijk is wat ‘redelijk’ is;

■ �De websites van de anbi’s moeten op 1 januari 2014 volledig in de lucht zijn. Met anbi’s in oprichting en pas opgerichte anbi’s zal de Belastingdienst een afspraak maken over de datum waarop zij voor de eerste keer gegevens online zetten;

■ �kerkgenootschappen moeten per 1 januari 2016 volledig voldoen aan de voorwaarden met betrekking tot de openbaarmaking via internet.

■ Ministerie van Financiën 16 juli 2013, nr. DB/2013/372M en 12-7-2013, nr. DB2013/366M

2013/50 Geen sprake van ‘woning in aanbouw’De eigenwoningregeling is van toepassing vanaf het tijdstip waarop een woning aan de belastingplichtige als hoofdverblijf ter beschikking staat. Op grond van art. 3.111, lid 3 Wet IB 2001 geldt de eigenwoningregeling ook als de belastingplichtige aannemelijk maakt dat de woning hem in het kalenderjaar of in een van de twee volgende jaren als hoofdverblijf ter beschikking komt te staan. De Hoge Raad oordeelde op 26 november 2010 (nr. 10/01679) dat in die situatie twee cumulatieve eisen gelden:■ �er moet sprake zijn van een leegstaande woning of een woning

in aanbouw; en■ �het moet aannemelijk zijn dat de woning uitsluitend is bestemd

om in het kalenderjaar of in een van de daaropvolgende twee jaren als eigen woning in de zin van art. 3.111, lid 1 Wet IB 2001 aan de belastingplichtige ter beschikking te staan.

Hof Den Haag kreeg in dat verband onlangs de volgende zaak voorgelegd. Een man had in juli 2002 een perceel grond met daarop een boerderij gekocht. De hypotheekrente hierover trok hij in 2002 en 2003 af en de inspecteur accepteerde dat ook. In de loop van 2003 bleek dat het Hoogheemraadschap een deel van het perceel nodig had voor een reconstructie van de watergangen. De eigenaar besloot daarop de aanvankelijk voorgenomen renovatie van de boerderij niet meer uit te voeren, maar deze te slopen en ergens anders op het terrein een nieuwe woning te bouwen. In oktober 2006 diende hij een aanvraag voor een bouwvergunning in, die in maart 2008 definitief werd verleend. De discussie met het Hoogheemraadschap liep van 2004 tot ver in 2007; pas in april 2008 werd begonnen met de bouw. Bij de aanslagregeling over 2006 en 2007 weigerde de inspecteur vervolgens de aftrek van hypotheekrente.

Inkomstenbelasting■ �Nieuwe regels voor anbi’s 17■ �Geen sprake van ‘woning in aanbouw’ 17■ �Terugbetaling privéuitgaven maakt uitdeling niet

ongedaan 18

Loonbelasting■ �Prejudiciële vragen over 150 kmgrens in 30%regeling 18■ �Uitkering uit personeelsfonds vrijgesteld 18■ �Inspecteur mocht VARwuo intrekken 19

Formeel belastingrecht■ �Beroep op ontbreken nieuw feit was te laat 19■ �Schadevergoeding als inspecteur niet binnen half jaar

uitspraak doet 19■ �Redelijke termijn voor uitspraak op WOZbezwaar is één jaar 19

Vennootschapsbelasting■ ��Willekeurige afschrijving niet terug te nemen in later jaar 20■ �Beloning adviseur voor verkoop deelneming aftrekbaar 20■ �Herinvesteringsvoornemen op concernniveau niet

voldoende 20

Jurisprudentie en wetgeving

Jurisprudentie en wetgevingn n n n n

18 het Register | oktober 2013 | nummer 5

Volgens hem behoorden de woning en de hypotheekschuld tot en met 2007 tot het inkomen van box 3 en niet van box 1.Volgens Hof Den Haag was eind 2006 nog geen aanvang gemaakt met activiteiten die waren aan te merken als bouwrijp maken, bouw of verbouw, zodat het niet aannemelijk was dat sprake was van een woning in aanbouw in de zin van art. 3.111, lid 3 Wet IB 2001. Het met het oog op de bouw van de woning verrichten van louter administratieve voorbereidingen is niet gelijk te stellen met activiteiten die zijn aan te merken als bouwrijp maken, bouw of verbouw. Het hof verklaarde het hoger beroep van de eigenaar daarom ongegrond. Deze is hiertegen in cassatie gegaan.

■ �Hof Den Haag 24 april 2013, nrs. 11/00904 en 11/00862, ECLI:NL:GHDHA:2013:1688 en

ECLI:NL:GHDHA:2013:1689

2013/51 Terugbetaling privé-uitgaven maakt uitdeling niet ongedaanAls een bv privéuitgaven voor haar dga doet, leidt dat niet alleen tot een winstcorrectie bij de bv, maar ook tot een correctie in de inkomstenbelasting bij de dga. Rechtbank ZeelandWestBrabant stelde in een procedure vast dat een bv onzakelijk had gehandeld en dat zowel de bv als haar dga zich daarvan bewust was geweest. De bv had onder meer de kosten afgetrokken voor de verbouwing van de woning van de dga, een zeilboot, een feest en fitnessapparatuur. De dga betaalde deze kosten terug aan de bv, maar de rechtbank besliste dat de terugbetaling de winstuitdeling niet ongedaan maakt. Het karakter van een winstuitdeling blijft behouden, omdat ten tijde van de uitdeling geen (terug)betalingsverplichting op de dga rustte op grond van de wet of uit hoofde van een overeenkomst.

■ �Rechtbank Zeeland-West-Brabant 18 juni 2013, nr. 11/5972, nr. 11/5971 en nr. 11/5970,

ECLI:NL:RBZWB:2013:4676 en ECLI:NL:RBZWB:2013:4637

Loonbelasting

2013/52 Prejudiciële vragen over 150 km-grens in 30%-regelingBij de per 1 januari 2012 gewijzigde en aangescherpte 30%regeling is de zogenoemde 150 kmgrens geïntroduceerd. Die houdt in dat alleen werknemers die op meer dan 150 km van de Nederlandse grens wonen, nog voor de 30%regeling in aanmerking komen. De reden voor invoering van deze grens was onder meer dat de te ruime toepassing van de regeling leidde tot concurrentieverstoringen op de arbeidsmarkt in de grensstreek. Verder werd verondersteld dat werknemers op een afstand van minder dan 150 km van de grens minder extraterritoriale kosten hebben, omdat zij veelal zullen forenzen. Tot slot werd verondersteld dat werknemers op minder dan 150 km van de grens nog altijd hun werkelijke extraterritoriale kosten vergoed kunnen krijgen. Dat moge zo zijn, maar die werknemers worden hierdoor fiscaal wel anders behandeld dan EUwerknemers buiten die 150 km.De Hoge Raad boog zich onlangs over de vraag of die verschillende behandeling een verboden beperking van het vrije werknemers

verkeer inhoudt. Voor alle zekerheid werd die vraag voorgelegd aan het Europese Hof van Justitie. Wel deed De Hoge Raad alvast enkele uitspraken. Zo werd geoordeeld dat een ingekomen werknemer niet ongunstiger wordt behandeld dan een werknemer die al in Nederland woont. Ook wordt volgens de Hoge Raad geen (direct) onderscheid gemaakt naar nationaliteit en worden onderdanen van een andere lidstaat niet ongunstiger behandeld dan Nederlanders. Wel is het zo dat het 150 kmcriterium meebrengt dat bij de afbakening van de groep werknemers die voor toepassing van de 30%regeling in aanmerking komt, onderscheid wordt gemaakt tussen ingezetenen van andere lidstaten onderling, afhankelijk van de afstand van hun woonplaats tot de Nederlandse grens, voorafgaande aan de tewerkstelling in Nederland. Toepassing van de 30%regeling wordt door toepassing van die grens vooral onthouden aan inwoners van bepaalde lidstaten. De Hoge Raad schorste de zaak totdat het Europese Hof uitspraak heeft gedaan.

■ Hoge Raad 9 augustus 2013, nr. 12/05577, ECLI:NL:HR:2013:474

2013/53 Uitkering uit personeels-fonds vrijgesteldDe fondsenvrijstelling van art. 11, lid 1, onderdeel n Wet LB 1964 is van toepassing als de inhoudingsplichtige gedurende de aan het uitkeringsjaar voorafgaande vijf kalenderjaren evenveel als of minder dan de bij het fonds betrokken werknemers heeft bijgedragen. Daarover heeft de Hoge Raad onlangs een arrest gewezen. De zaak betrof een bv die in december 2001 een stichting personeelsfonds had opgericht. Het doel van de stichting was het doen van uitkeringen aan het personeel van de bv. Op het nettosalaris van de werknemers werden vanaf 2002 bedragen ingehouden, die in het fonds werden gestort. De bv stortte er eenzelfde bedrag in. Vanaf 2002 tot en met 2007 deed het fonds verschillende uitkeringen aan de werknemers. De bedragen werden onder meer gebruikt voor een verbouwing, rijlessen van kinderen, aankoop van meubilair en vakanties. Daarop legde de inspecteur naheffingsaanslagen loonbelasting op. Volgens hem kwamen genoemde uitkeringen niet in aanmerking voor de fondsenvrijstelling; het fonds had eerst vijf jaar moeten bestaan voordat daaruit vrijgestelde uitkeringen konden worden gedaan. Rechtbank Arnhem ging hier niet in mee en verklaarde het beroep van de bv gegrond, waarop de staatssecretaris sprongcassatie instelde.De Hoge Raad stelde vast dat de fondsenvrijstelling van toepassing is als de inhoudingsplichtige gedurende de vijf kalenderjaren die voorafgingen aan het jaar waarin de desbetreffende uitkeringen plaatsvonden, evenveel of minder heeft bijgedragen aan de middelen van het fonds dan de bij het fonds betrokken werknemers. Daaraan is voldaan als, bezien over de totale periode van de voorafgaande vijf kalenderjaren, de bijdrage van de inhoudingsplichtige even groot of kleiner was dan de totale bijdrage van de bij het fonds betrokken werknemers. In een geval waarin het fonds binnen de vijfjaarsperiode is opgericht, is aan de voorwaarde voldaan als de bijdrage van de inhoudingsplichtige tussen de oprichting van het fonds en het kalenderjaar waarin de uitkering plaatsvindt, even groot of kleiner is dan de bijdrage van de bij het fonds betrokken werknemers in deze periode. De fondsenvrijstelling brengt niet mee dat ook voor elk van de vijf kalenderjaren afzonderlijk

n n n n n

19oktober 2013 | nummer 5 | het Register

moet zijn voldaan aan genoemd criterium. De Hoge Raad verklaarde het cassatieberoep van de staatssecretaris ongegrond.

■ Hoge Raad 9 augustus 2013, nr. 12/02585, ECLI:NL:HR:2013:476

2013/54 Inspecteur mocht VAR-wuo intrekkenEen man werkte van 1 tot en met 16 januari 2009 in loondienst voor een bv. In 2009 werkt hij uitsluitend voor deze bv. In april 2009 gaf de inspecteur de door de man gevraagde verklaring arbeidsrelatie winst uit onderneming (VARwuo) af. Vanaf 2 september 2009 was de man vennoot in een firma. Voor de jaren 2010 en 2011 verstrekte de inspecteur echter een VARresultaat uit overige werkzaamheden (VARrow), in plaats van de VARwuo waar de man om had gevraagd.Op 23 november 2012 verklaarde de Hoge Raad (nr. 12/01797) het beroep in cassatie van de man hiertegen ongegrond. Na de hieraan voorafgaande uitspraak van Hof Den Haag van 7 maart 2012 stelde de inspecteur vervolgens dat de man voor het jaar 2009 evenmin recht had op een VARwuo, maar slechts op een VARrow. Ook daartegen ging de man weer in beroep, en weer zonder succes: Rechtbank Den Haag besliste dat de inspecteur bij het regelen van de aanslag over 2009 niet was gebonden aan de eerder afgegeven VARwuo. Het staat de inspecteur vrij om het ondernemerschap opnieuw te beoordelen. De rechtbank had er dan ook geen probleem mee dat de inspecteur in de uitspraak van Hof Den Haag aanleiding had gezien om het ondernemerschap opnieuw te beoordelen. Ze besliste dat de activiteiten niet konden worden aangemerkt als het drijven van een onderneming en verklaarde het beroep van de man ongegrond. Datzelfde deed ze met de beroepen tegen de VARintrekking en VARwijziging van de drie medefirmanten van de man.

■ �Rechtbank Den Haag 8 augustus 2013, nr. 13/1299, ECLI:NL:RBDHA:2013:10656, nr. 13/1308,

ECLI:NL:RBDHA:2013:10654, nr. 13/1303, ECLI:NL:RBDHA:2013:10655 en nr. 13/1302,

ECLI:NL:RBDHA:2013:10653

Formeel belastingrecht

2013/55 Beroep op ontbreken nieuw feit was te laatHet is de taak van de rechter om ervoor te zorgen dat de procederende partijen op dezelfde manier worden behandeld. De ene partij mag niet worden benadeeld door een (te) laat ingebrachte grief of een te laat gevoerd verweer door de andere partij. Als de rechter dit merkt, zal hij het afdoen als ‘tardief ’. Dat deed ook Hof Amsterdam in een zaak waarin de belastingplichtige pas op de zitting stelde dat het voor navordering vereiste nieuwe feit ontbrak. Daarbij overwoog het hof het volgende:■ �er is sprake van nieuwe geschilpunten die de rechtsstrijd uit

breiden zoals deze zich heeft ontwikkeld totdat de belastingplichtige die stellingen opwerpt;

■ �het zijn geen stellingen die het hof ambtshalve zou moeten toetsen;

■ �de stellingen dwingen tot een nader onderzoek van feitelijke aard;■ �van de inspecteur kan redelijkerwijs niet worden verwacht dat

hij zonder nadere voorbereiding op die stellingen zal reageren;■ �het is niet duidelijk waarom de gemachtigde van de belasting

plichtige de stellingen niet in een eerder stadium van de procedure naar voren heeft gebracht.

De belastingplichtige ging in cassatie, maar zonder succes, want de Hoge Raad bevestigde de uitspraak van het hof. Dat het hof de zitting had geschorst om de man in de gelegenheid te stellen op een onderdeel van het geschil nader bewijs te leveren en de inspecteur de gelegenheid te geven te reageren op stukken die de man had overgelegd, deed daar niet aan af.

■ Hoge Raad 21 juni 2013, nr. 12/05489, ECLI:NL:HR:2013:CA3937

2013/56 Schadevergoeding als in-specteur niet binnen half jaar uit-spraak doetIn arresten van 22 maart 2011 (nr. 09/02639, nr. 09/05112 en nr. 09/05113) heeft de Hoge Raad vuistregels gegeven voor de redelijke behandelingstermijnen in de diverse fasen van de procedure, met het oog op een immateriële schadevergoeding voor trage berechting. Het startpunt van de redelijke termijn is het moment waarop de inspecteur het bezwaarschrift ontvangt. De redelijke termijn tot en met de uitspraak in beroep bedraagt twee jaar en vervolgens weer twee jaar voor de behandeling van het hoger beroep en nog eens twee jaar voor de cassatieprocedure. Als de redelijke termijn is overschreden, moet het bestuursorgaan een schadevergoeding betalen van € 500 per half jaar dat de redelijke termijn is overschreden. De Hoge Raad besliste op 22 maart 2013 (nr. 11/04270) dat voor de bezwaarfase en het beroep bij de rechtbank in totaal een termijn van twee jaar geldt. Als deze termijn is verstreken, is de redelijke termijn voor de bezwaarfase overschreden als deze langer dan een half jaar heeft geduurd. Voor de beroepsfase blijft er dan een redelijke termijn over van anderhalf jaar.In een verwijzingszaak besliste Hof Arnhem vervolgens dat de bezwaarfase van een door een man ingediend bezwaarschrift bijna twee jaar en zes maanden had geduurd, zodat de redelijke termijn met bijna één jaar en zes maanden was overschreden. De man ging tegen deze verwijzingsuitspraak in cassatie. Volgens de Hoge Raad gold de uitleg in zijn arrest van 22 maart 2013 ook als de inspecteur op grond van art. 25, lid 1 AWR (tekst tot 2008) verplicht is om binnen een jaar uitspraak op bezwaar te doen. Deze regel geldt alleen niet als er bijzondere omstandigheden aanwezig zijn. De inspecteur had die echter niet aangevoerd, zodat het beroep in cassatie van de man gegrond was. De Hoge Raad besliste dat de redelijke termijn met bijna twee jaar was overschreden, zodat de schadevergoeding € 500 hoger uitkwam dan het hof had vastgesteld.

■ Hoge Raad 9 augustus 2013, nr. 12/06009, ECLI:NL:HR:2013:199

2013/57 Redelijke termijn voor uit-spraak op WOZ-bezwaar is één jaarOp grond van art. 30 Wet WOZ moeten gemeenten in beginsel uitspraak doen op een bezwaarschrift tegen de WOZbeschikking in

Jurisprudentie en wetgevingn n n n n

20 het Register | oktober 2013 | nummer 5

het kalenderjaar waarin het bezwaarschrift is ontvangen. Doordat deze beschikkingen meestal in januari of februari worden vastgesteld, hebben gemeenten doorgaans zo’n 10 maanden de tijd voor de uitspraak op bezwaar. De wetgever heeft de gemeenten bewust meer tijd gegund, vanwege de piek in de hoeveelheid bezwaarschriften direct na verzending van de beschikkingen.Rechtbank ZeelandWestBrabant besliste onlangs dat voor de afhandeling van een bezwaar tegen een WOZbeschikking en de daarbij horende OZBaanslag een langere redelijke termijn heeft te gelden dan de zes maanden die de Hoge Raad voor de bezwaarfase heeft bepaald. Aangezien de WOZbeschikkingen binnen acht weken na 1 januari van elk kalenderjaar moeten worden vastgesteld en de bezwaartermijn zes weken bedraagt, zou vasthouden aan die zes maanden voor de afwikkeling van WOZbezwaren leiden tot een piekbelasting bij de gemeenten. Om dat te voorkomen, is volgens de rechtbank nu juist een afwijkende termijn opgenomen in art. 30 Wet WOZ en art. 236 Gemeentewet.Volgens de rechtbank duurt de bezwaarfase in een WOZzaak in ieder geval onredelijk lang voor zover de duur daarvan de wettelijke termijn heeft overschreden. In alle overige procedures blijft de rechtbank erbij dat de bezwaarfase onredelijk lang heeft geduurd voor zover de duur daarvan een half jaar overschrijdt, en de beroepsfase voor zover die langer duurt dan anderhalf jaar. In de hier besproken zaak was sinds de ontvangst van het bezwaarschrift meer dan twee en een half jaar verstreken, zodat er recht bestond op een immateriële schadevergoeding van € 1000.

■ Rechtbank Zeeland-West-Brabant 3 mei 2013, nr. 11/870, ECLI:NL:RBZWB:2013:4088

Vennootschapsbelasting

2013/58 Willekeurige afschrijving niet terug te nemen in later jaarEen bv kocht in 2003 een machine en schreef daarop in hetzelfde jaar willekeurig af. De fiscale boekwaarde van het bedrijfsmiddel bedroeg ultimo 2007 bijna nihil. In 2008 deed de bv aangifte vennootschapsbelasting naar een negatief belastbare winst en nam ze voor de machine een negatieve willekeurige afschrijving in aanmerking. In 2009 schreef ze vervolgens weer op de machine af, maar dat vond geen genade in de ogen van de inspecteur.Rechtbank Haarlem was het met de inspecteur eens dat een in een bepaald jaar toegepaste willekeurige afschrijving op een bedrijfsmiddel niet in een later jaar kon worden teruggenomen in de vorm van een negatieve willekeurige afschrijving, om daarna weer willekeurig op het bedrijfsmiddel te kunnen afschrijven. De faciliteit van de willekeurige afschrijving biedt de mogelijkheid om ofwel vervroegd, ofwel vertraagd af te schrijven op bepaalde bedrijfsmiddelen. Het woord ‘willekeurig’ in de wet IB 2001 houdt niet in dat een afschrijving later ongedaan kan worden gemaakt.Hof Amsterdam was het met de rechtbank eens dat het begrip afschrijving een bijschrijving op de boekwaarde uitsluit. Dit geldt zowel voor de willekeurige afschrijving van art. 3.34, lid 1 Wet IB 2001 als voor de reguliere afschrijving van art. 3.30 Wet IB 2001. Afschrijving ziet op de waardedaling van een activum en vindt plaats in overeenstemming met de te verwachten (resterende) levensduur en de afnemende nutsprestaties die door het activum worden gele

verd. Bij een willekeurige afschrijving mag worden afgeschreven in een willekeurig tempo. Een bijschrijving leidt echter tot een waardestijging van het activum. Het hof verklaarde het hoger beroep van de bv ongegrond, die daartegen niet in cassatie is gegaan.

■ Hof Amsterdam 13 juni 2013, nr. 12/00356, ECLI:NL:GHAMS:2013:2272

2013/59 Beloning adviseur voor ver-koop deelneming aftrekbaarEen holding hield 55% van de aandelen van een deelneming. Bij deze deelneming werkte een man die tevens als strategisch adviseur ondersteuning verleende bij de directievoering van de holding. Op zeker moment wilde de holding haar aandelen in de deelneming verkopen, waarbij ze deze man als extern adviseur inschakelde. Die woonde in dat kader drie besprekingen bij, alsmede de bijeenkomst waarin de verkoopovereenkomst werd ondertekend. Ook informeerde de adviseur de ondernemingsraad over de verkoop. Toen bleek dat de aandelenverkoop onder gunstige voorwaarden zou doorgaan, besloot de holding om de adviseur te laten meedelen in de verkoopopbrengst. Op 15 januari 2008 leverde de holding de aandelen van de deelneming aan de koper voor ruim € 12,7 mln. Daarna betaalde ze € 1,4 mln aan de adviseur. In haar aangifte vennootschapsbelasting 2008 claimde de holding voor de boekwinst op de deelneming de deelnemingsvrijstelling. De beloning aan de adviseur bracht ze in aftrek als bedrijfslast, maar volgens de inspecteur zou sprake zijn van nietaftrekbare kosten van vervreemding van een deelneming.Volgens Rechtbank ZeelandWestBrabant volgde uit een arrest uit 1994 dat de aankoopkosten van een deelneming uitgaven zijn die in directe samenhang met de verwerving van een deelneming moeten worden gemaakt en daarvoor noodzakelijk zijn. Daarbij is het begrip ‘verwervingskosten’ niet zo ruim dat daaronder ook kosten vallen die weliswaar enig verband houden met de verwerving van een deelneming, maar die een belanghebbende daar niet echt voor heeft ‘moeten’ maken.Uit de parlementaire geschiedenis van de Wet werken aan winst blijkt volgens de rechtbank dat het begrip verkoopkosten op dezelfde manier moet worden uitgelegd als het begrip aankoopkosten. Daaronder vallen dus alleen uitgaven die moeten worden gedaan voor de verkoop en levering van de deelneming en dat begrip moet beperkt worden uitgelegd. De holding was door de verkoop van de deelneming financieel in staat om de adviseur zo’n hoge vergoeding te betalen. Er was dus weliswaar enig verband met de verkoop, maar er was geen sprake van kosten die de holding had moeten maken om de deelneming te kunnen verkopen. Die verkoop was volgens de rechtbank namelijk ook wel zonder de betaling aan de adviseur doorgegaan. De beloning van € 1,4 mln was daarom aftrekbaar.

■ Rechtbank Zeeland-West-Brabant 27 juni 2013, nr. 13/568, ECLI:NL:RBZWB:2013:4751

2013/60 Herinvesteringsvoornemen op concernniveau niet voldoendeEen bv die deel uitmaakte van een groep vennootschappen, hield zich bezig met de ontwikkeling van en het beleggen in onroerende

n n n n n

21oktober 2013 | nummer 5 | het Register

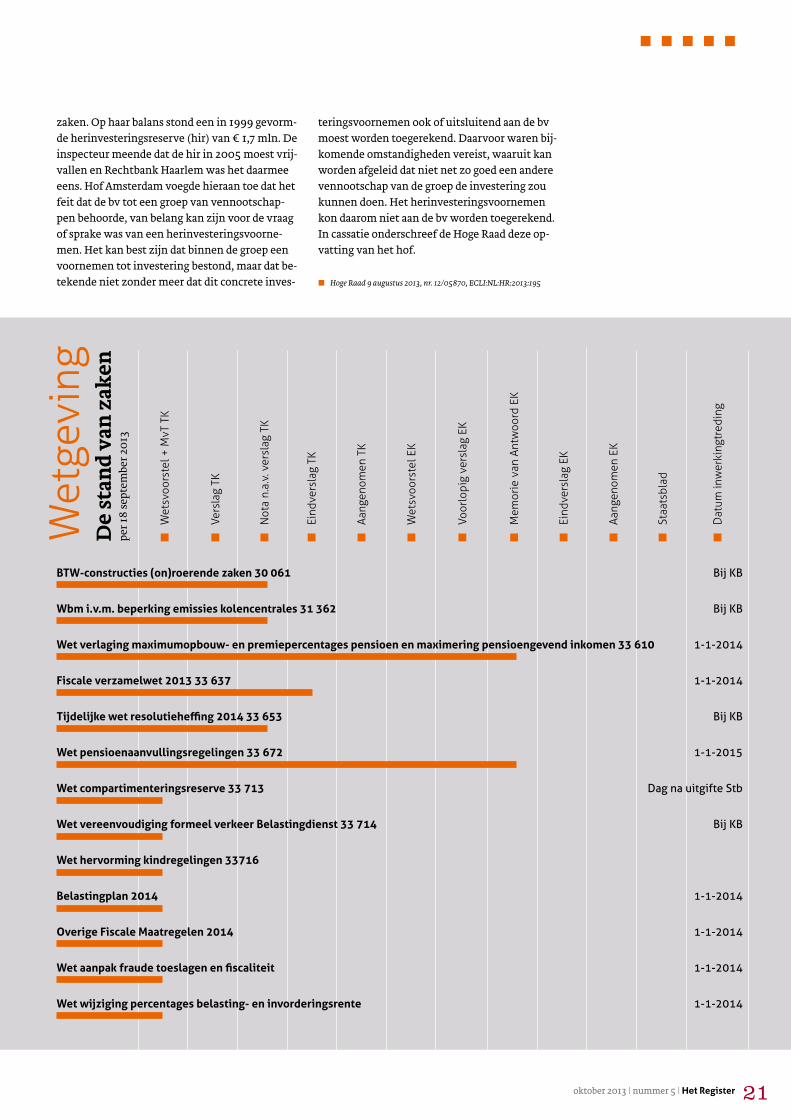

Wet

gevi

ngD

e st

and

van

zake

npe

r 18

sept

embe

r 201

3

■W

etsv

oors

tel +

MvT

TK

■Ve

rsla

g TK

■ No

ta n

.a.v

. ver

slag

TK

■ Ei

ndve

rsla

g TK

■Aa

ngen

omen

TK

■W

etsv

oors

tel E

K

■Vo

orlo

pig

vers

lag

EK

■ M

emor

ie v

an A

ntw

oord

EK

■Ei

ndve

rsla

g EK

■Aa

ngen

omen

EK

■St

aats

blad

■D

atum

inw

erki

ngtr

edin

g

BTW-constructies (on)roerende zaken 30 061 Bij KB

Wbm i.v.m. beperking emissies kolencentrales 31 362 Bij KB

Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen 33 610 1-1-2014

Fiscale verzamelwet 2013 33 637 1-1-2014

Tijdelijke wet resolutieheffing 2014 33 653 Bij KB

Wet pensioenaanvullingsregelingen 33 672 1-1-2015

Wet compartimenteringsreserve 33 713 Dag na uitgifte Stb

Wet vereenvoudiging formeel verkeer Belastingdienst 33 714 Bij KB

Wet hervorming kindregelingen 33716

Belastingplan 2014 1-1-2014

Overige Fiscale Maatregelen 2014 1-1-2014

Wet aanpak fraude toeslagen en fiscaliteit 1-1-2014

Wet wijziging percentages belasting- en invorderingsrente 1-1-2014

zaken. Op haar balans stond een in 1999 gevormde herinvesteringsreserve (hir) van € 1,7 mln. De inspecteur meende dat de hir in 2005 moest vrijvallen en Rechtbank Haarlem was het daarmee eens. Hof Amsterdam voegde hieraan toe dat het feit dat de bv tot een groep van vennootschappen behoorde, van belang kan zijn voor de vraag of sprake was van een herinvesteringsvoornemen. Het kan best zijn dat binnen de groep een voornemen tot investering bestond, maar dat betekende niet zonder meer dat dit concrete inves

teringsvoornemen ook of uitsluitend aan de bv moest worden toegerekend. Daarvoor waren bijkomende omstandigheden vereist, waaruit kan worden afgeleid dat niet net zo goed een andere vennootschap van de groep de investering zou kunnen doen. Het herinvesteringsvoornemen kon daarom niet aan de bv worden toegerekend. In cassatie onderschreef de Hoge Raad deze opvatting van het hof.

■ Hoge Raad 9 augustus 2013, nr. 12/05870, ECLI:NL:HR:2013:195

22 het Register | oktober 2013 | nummer 5

n n n n n

n n n n n

‘ We hadden geen last van fiscale stokpaardjes’‘We hebben geen hele rare voorstellen gedaan. De kritiek is overdreven,’ zeggen voorzitter Kees van Dijkhuizen en Peter Kavelaars van de Commissie Inkomstenbelasting en toeslagen in een gesprek met hoofdredacteur Wil Vennix van Het Register en de verslaggever.

Tekst: Lex van Almelo | Foto’s: Raphaël Drent

Kees van Dijkhuizen en Peter Kavelaars: