Talen

Pages

Wettelijk

Ondernemer in de btw

René N.G. van der Paardt

• Met Fuchs is de grens van het ondernemerschap wel bereikt?

• De vaste inrichting in de btw zou hetzelfde behandeld moeten worden als een dochtervennootschap

pagina 2

Stelling 1

• Met Fuchs is grens bereikt?

• Ja, want het onderscheid met particuliere consument is diffuus

• Consumenten collectief als één entiteit

• Bewaarder (Stak) samen met economisch eigenaar één persoon (ondernemer of consument

• Nee, want begrip ondernemer moet zo ruim mogelijk zijn

pagina 3

Stelling 2

• Vaste inrichting behandelen als zelfstandige ondernemer net zoals dochtervennootschap

• Zie hierna: gevolgen FCE en LCL en voorstel OECD

pagina 4

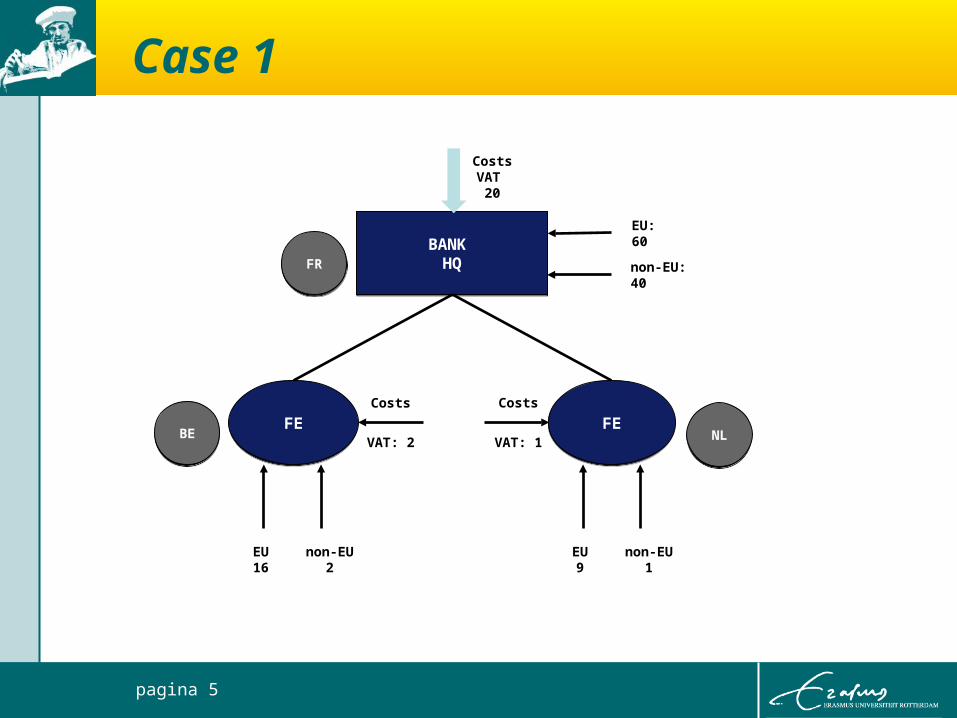

Case 1

BANK HQ

BANK HQ

EU: 60

non-EU: 40

CostsVAT

20

FRFR

NLNLBEBE FEFE FEFE

EU16

non-EU2

EU9

non-EU1

Costs Costs

VAT: 2 VAT: 1

pagina 5

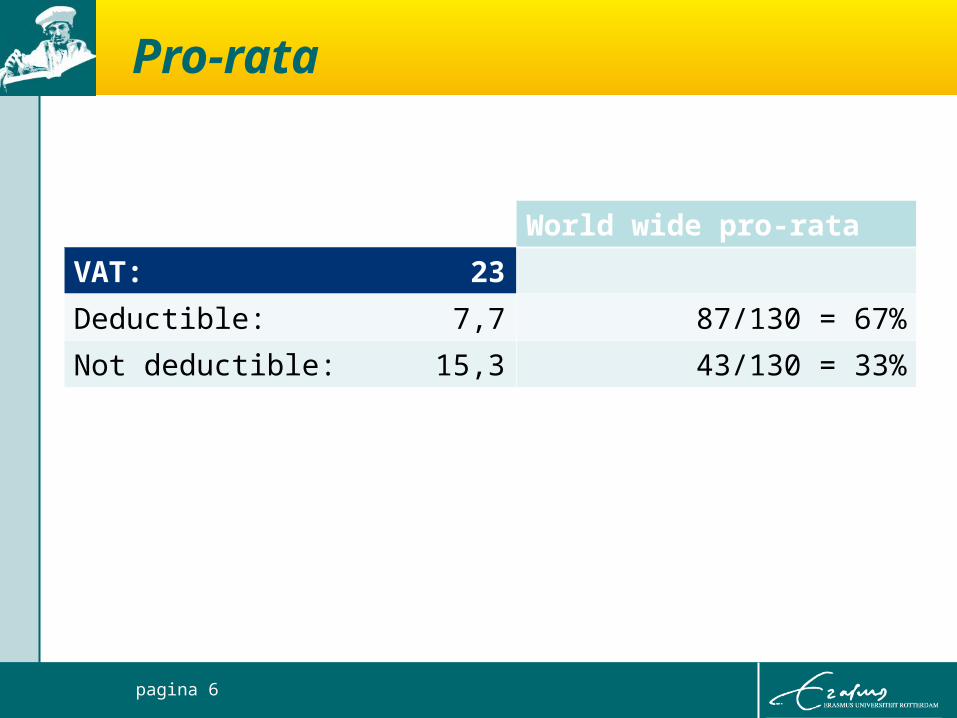

Pro-rata

World wide pro-rata

VAT: 23

Deductible: 7,7 87/130 = 67%

Not deductible: 15,3 43/130 = 33%

pagina 6

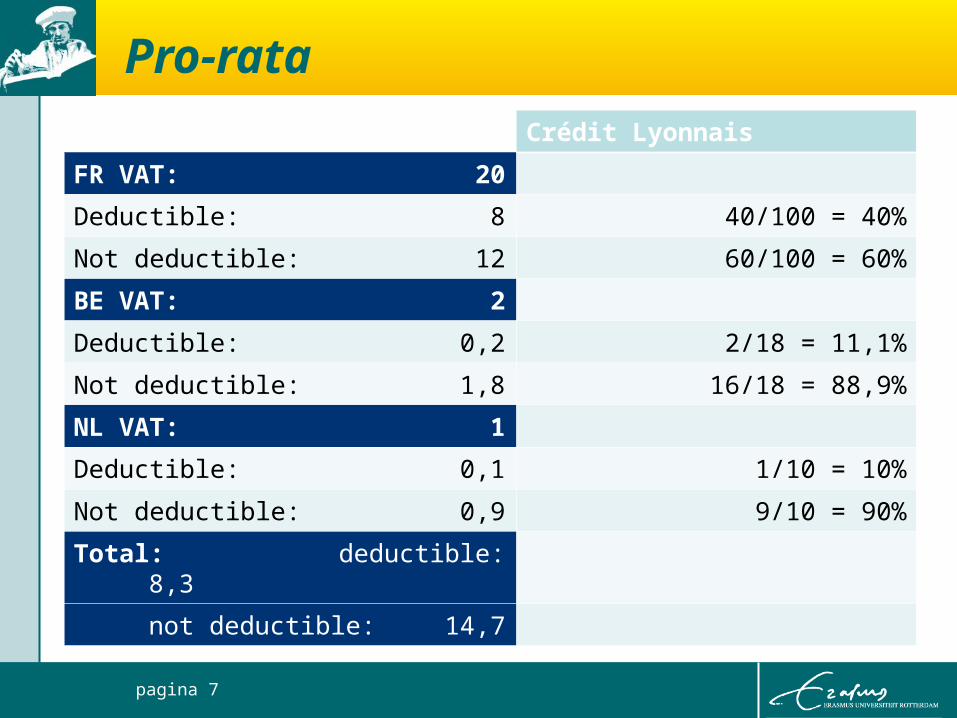

Pro-rataCrédit Lyonnais

FR VAT: 20

Deductible: 8 40/100 = 40%

Not deductible: 12 60/100 = 60%

BE VAT: 2

Deductible: 0,2 2/18 = 11,1%

Not deductible: 1,8 16/18 = 88,9%

NL VAT: 1

Deductible: 0,1 1/10 = 10%

Not deductible: 0,9 9/10 = 90%

Total: deductible:8,3

not deductible: 14,7

pagina 7

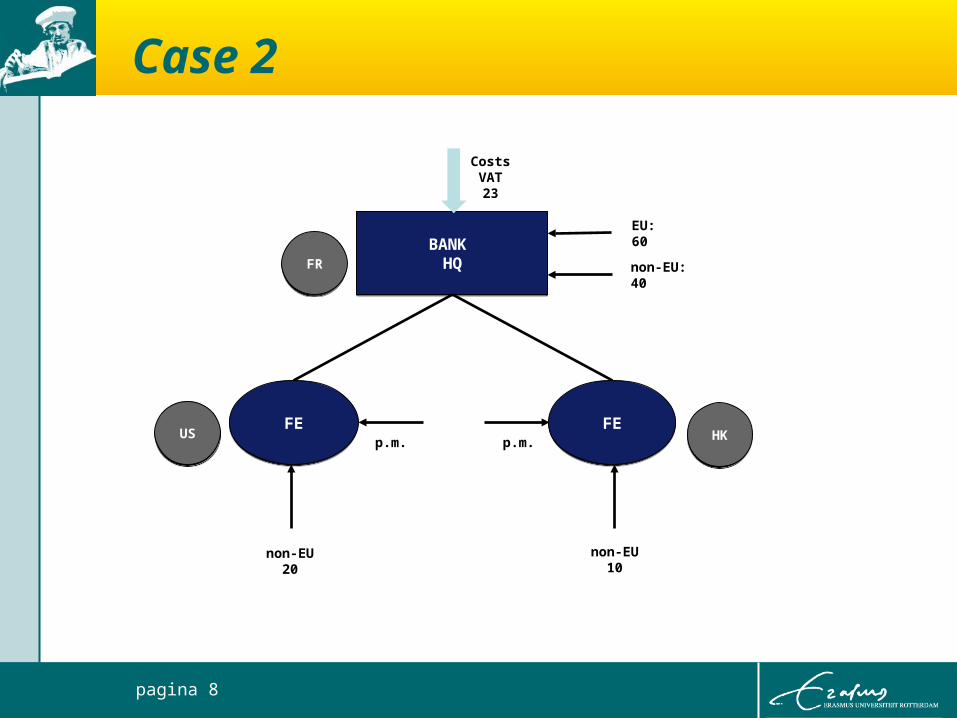

Case 2

BANK HQ

BANK HQ

EU: 60

non-EU: 40

Costs VAT23

FRFR

HKHKUSUS FEFE FEFE

non-EU20

non-EU10

p.m. p.m.

pagina 8

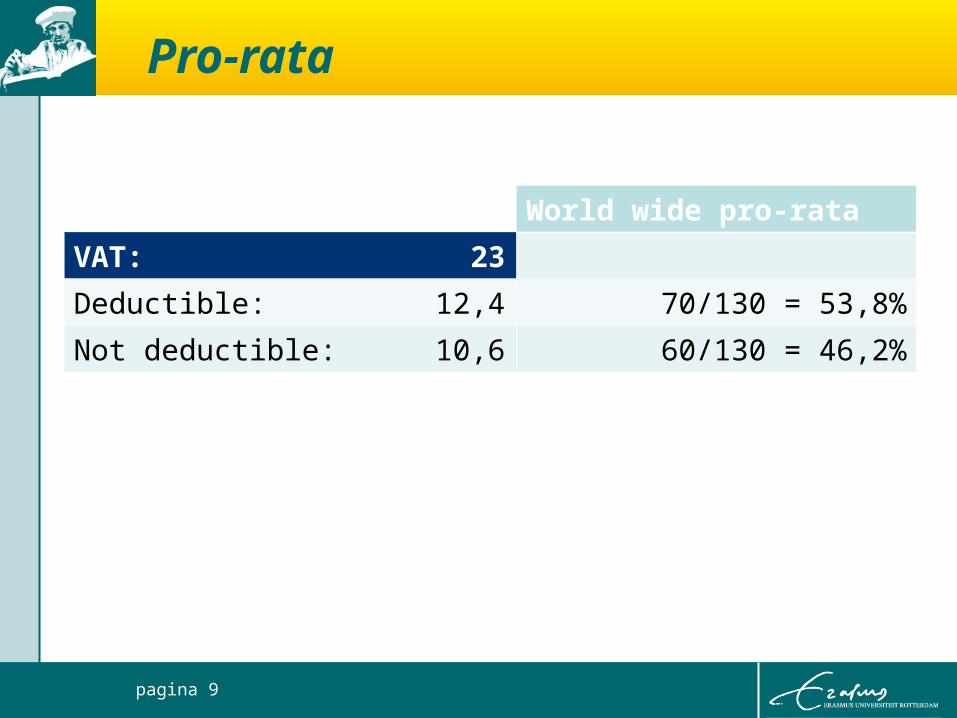

Pro-rata

World wide pro-rata

VAT: 23

Deductible: 12,4 70/130 = 53,8%

Not deductible: 10,6 60/130 = 46,2%

pagina 9

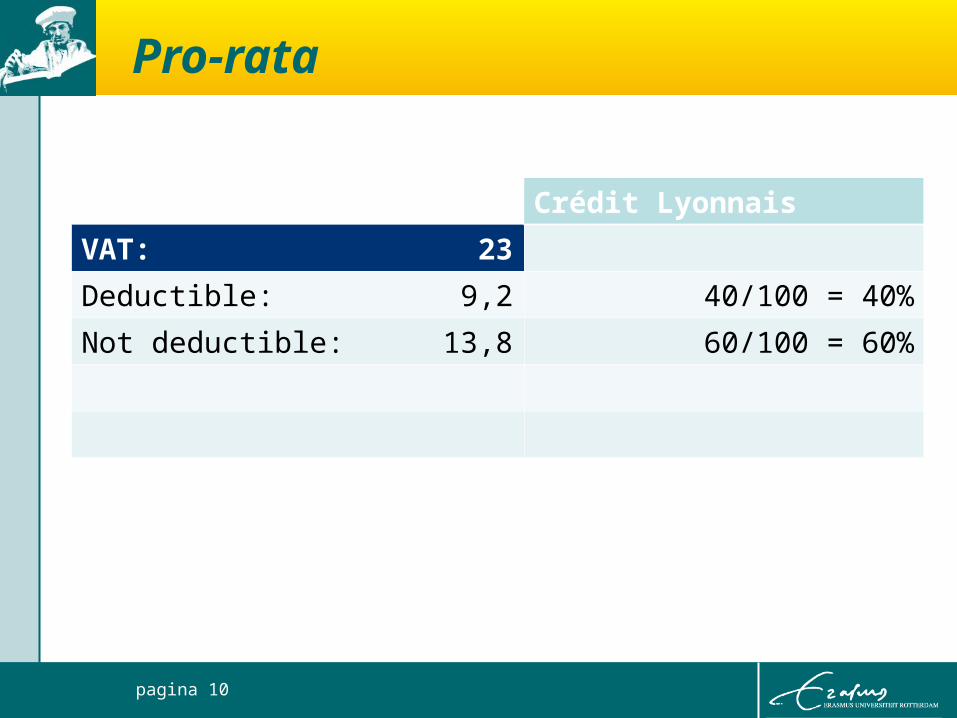

Pro-rata

Crédit Lyonnais

VAT: 23

Deductible: 9,2 40/100 = 40%

Not deductible: 13,8 60/100 = 60%

pagina 10

FCE-bank vs. OECD-proposal

• FCE-bank: no taxable events between HQ and FE

• HQ or FE can be part of VAT-group

• Some countries: effectively a VAT-group in more EU-countries

• VAT-free purchase of IT-services, marketing etc.

• OECD-proposal: taxable services between HQ and FE

• VAT-group only within territory of Member State

• VAT on internal services, level playing field

pagina 11

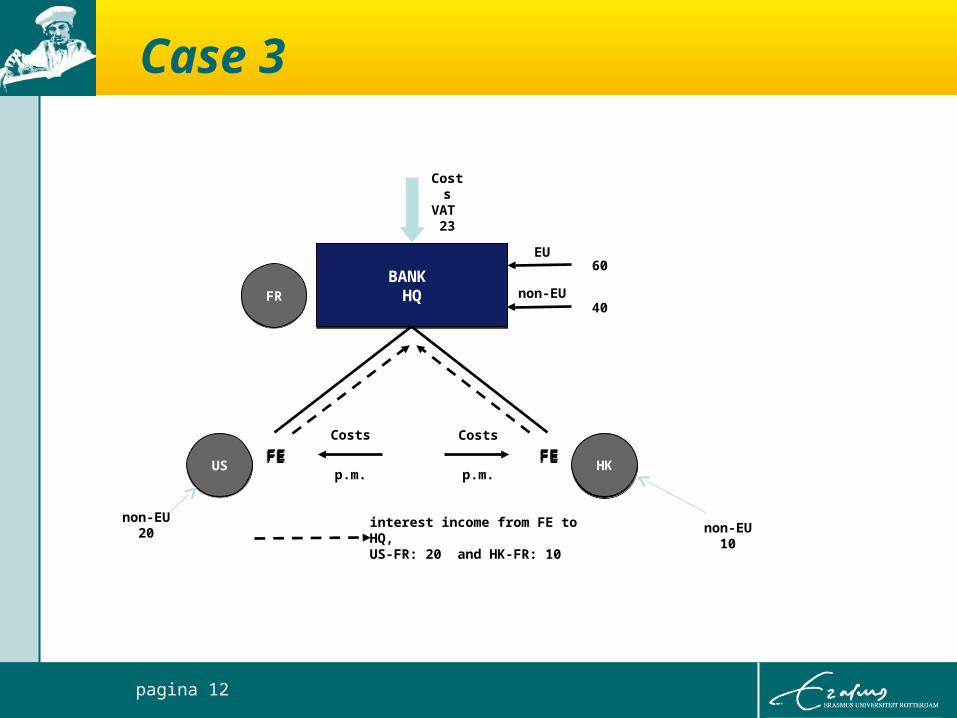

Case 3

BANK HQ

BANK HQ

60

Costs

VAT 23

FRFR

HKHKUSUS FEFE FEFECosts Costs

p.m. p.m.

interest income from FE to HQ, US-FR: 20 and HK-FR: 10

40non-EU

EU

non-EU20 non-EU

10

pagina 12

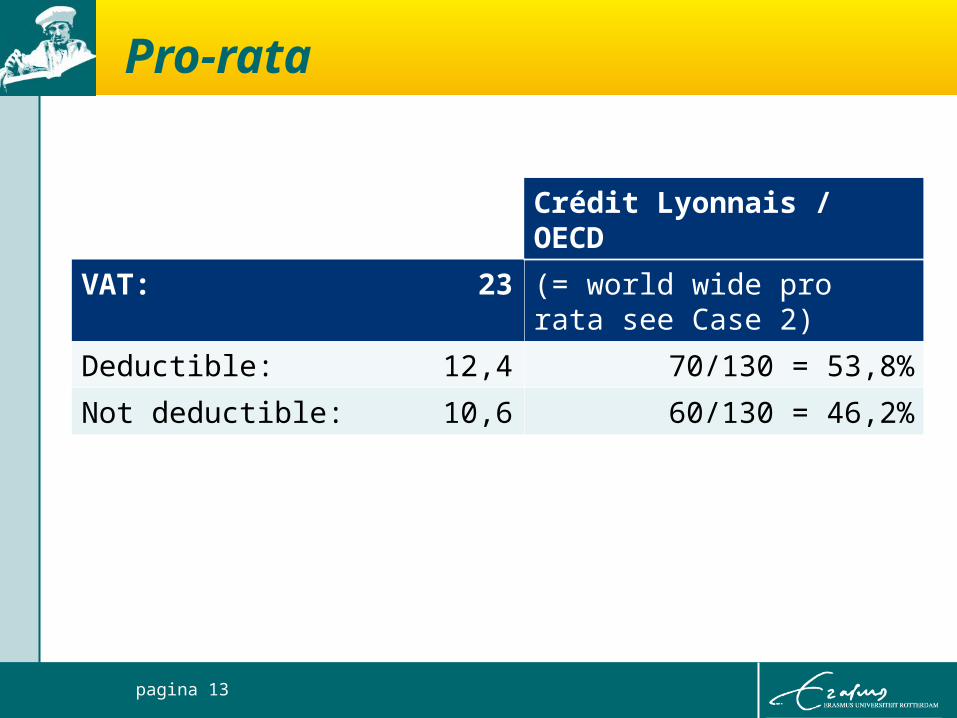

Pro-rata

Crédit Lyonnais / OECD

VAT: 23 (= world wide pro rata see Case 2)

Deductible: 12,4 70/130 = 53,8%

Not deductible: 10,6 60/130 = 46,2%

pagina 13

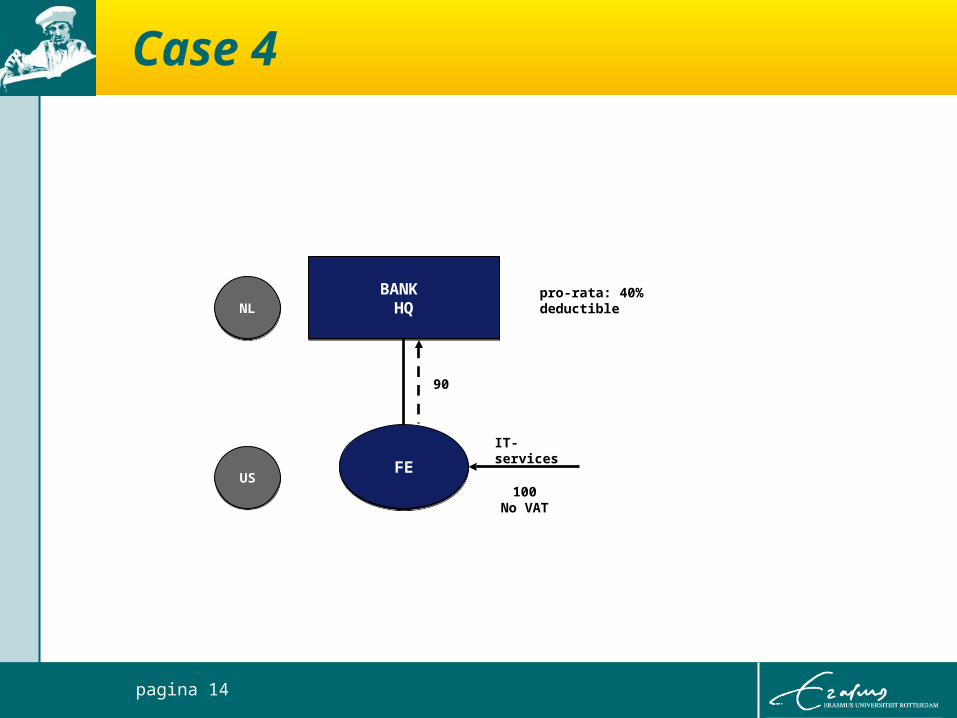

Case 4

BANK HQ

BANK HQ pro-rata: 40% deductible

NLNL

FEFE

100No VAT

IT-services

USUS

90

pagina 14

FCE-bank

• No internal supply: FE → HQ

• VAT-burden: 0

pagina 15

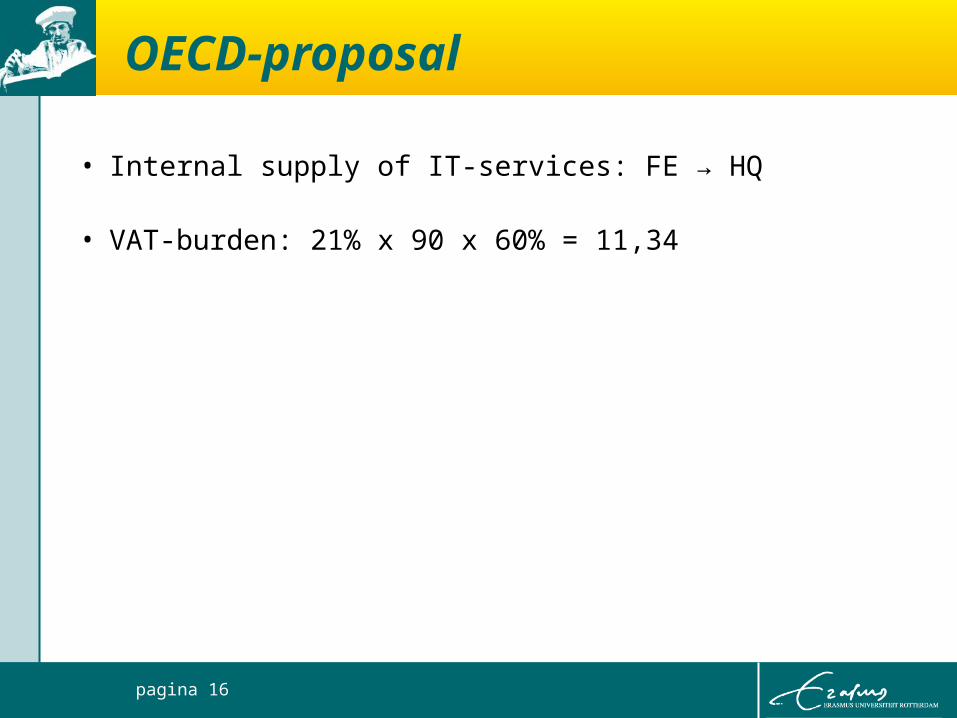

OECD-proposal

• Internal supply of IT-services: FE → HQ

• VAT-burden: 21% x 90 x 60% = 11,34

pagina 16

Top Related