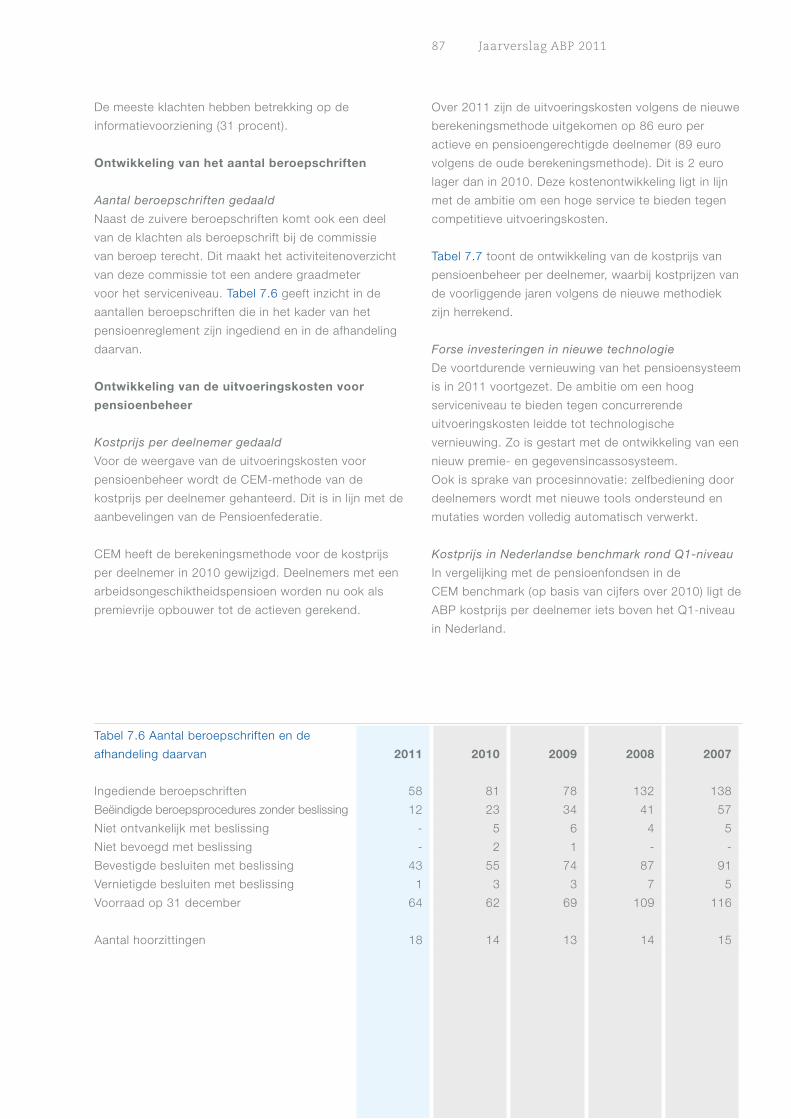

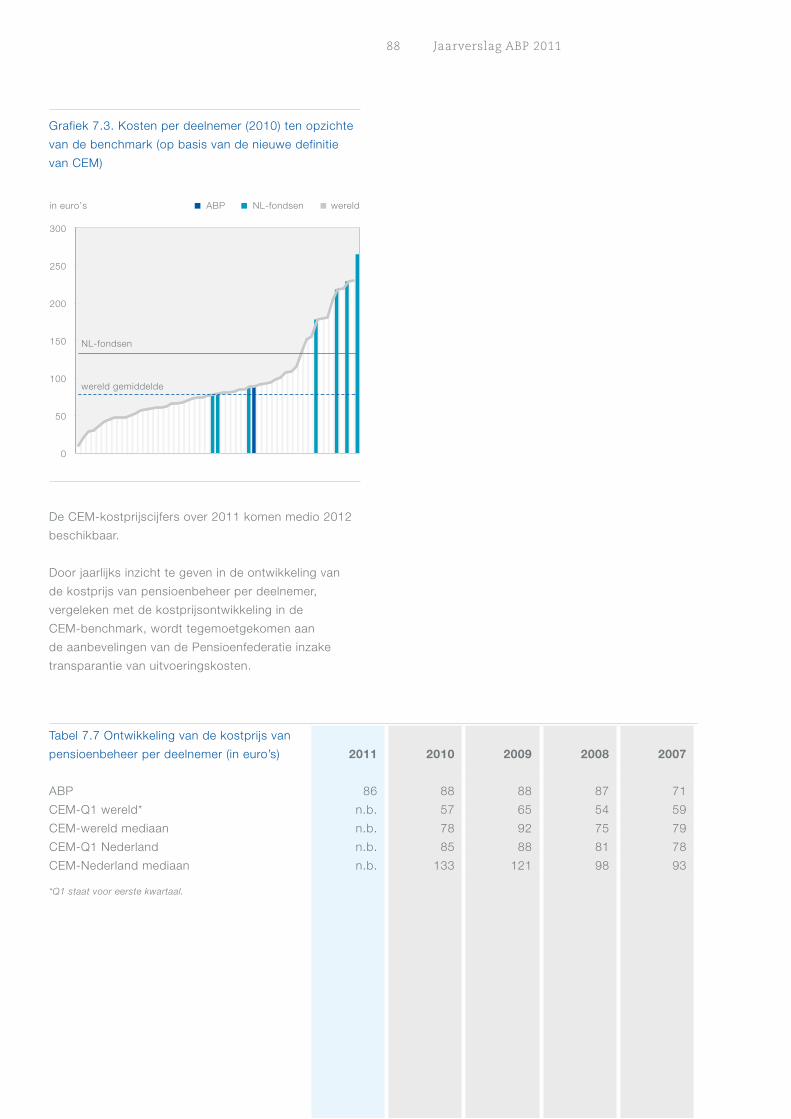

Talen

Pages

Wettelijk

JaarverslagABP 2011

Uw vermogen om te leven

Jaarverslag AB

P 2011Vanuit

de deelnemer

bekeken

II Jaarverslag ABP 2011

Missie en doelstellingen van ABP

Missie

ABP wil voor zijn deelnemers een duurzaam

en betrouwbaar pensioenfonds zijn dat zijn

financiële verplichtingen nu en in de toekomst kan

waarmaken.

Doelstellingen

De doelstellingen zijn:

• een actieve bijdrage leveren aan het behoud van

een duurzaam pensioenstelsel dat breed vertrouwen

geniet,

• voor een betaalbaar pensioen zorgen dat

aantrekkelijk blijft voor jong en oud, voor actieve

deelnemers, pensioengerechtigden, slapers en

werkgevers.

Meer uitgewerkt gaat het om het volgende.

Behoud van een breed risicodraagvlak op basis

van solidariteit en collectiviteit

ABP zal de risico’s die in de regeling aanwezig zijn,

zo evenwichtig mogelijk aan alle belanghebbenden

toedelen. ABP ondersteunt de mogelijkheid tot

flexibilisering en individuele keuzes binnen collectieve

kaders en communiceert hierover actief met alle

belanghebbenden.

Verdere groei naar een deelnemersgericht

pensioenfonds

ABP wil transparantie en betrokkenheid realiseren

door de informatie te geven die deelnemers en

werkgevers daadwerkelijk helpt om de juiste keuzes

op pensioengebied te maken. De communicatie is

niet alleen op ouderen gericht, maar doordringt ook

jongeren van het belang van een goed pensioen. ABP

ondersteunt werkgevers bij hun zorgplicht voor hun

werknemers, door hen daarbij te helpen of een aantal

zaken uit handen te nemen.

Meer dan pensioen alleen

ABP plaatst zijn producten en voorzieningen in het licht

van het actief ouder worden (‘active aging’) en draagt

de flexibiliteit in de pensioenregeling actief uit, gericht

op vergroting van de arbeidsparticipatie van oudere

deelnemers. Dit past in de langetermijnstrategie, die

op het betaalbaar houden van de pensioenregeling is

gericht.

Verdere professionalisering van de organisatie

ABP zorgt voor een focus op de eigen doelgroep

(overheid en onderwijs) en goed pensioenfondsbestuur

op basis van geaccepteerde principes. ABP zorgt

voorts voor een uitvoering van de pensioenregeling die

binnen de doelstellingen van het fonds past, tegen een

zo gunstig mogelijke prijs-kwaliteitverhouding.

ABP jaarverslag 2011 nl_001_090.indd 2 08-05-12 12:37

Missie en doelstellingen van ABP

ABP jaarverslag, linkerbinnenzijde.indd 1 09-05-12 12:07

Missie en doelstellingen van ABP

1 Jaarverslag ABP 2011

2 Jaarverslag ABP 2011

3 Jaarverslag ABP 2011

Inhoudsopgave

Bestuursverslag

Meerjarencijfers 5

Woord vooraf 7

1. Bestuurlijke beschouwingen 9

2. Financieel beleid 23

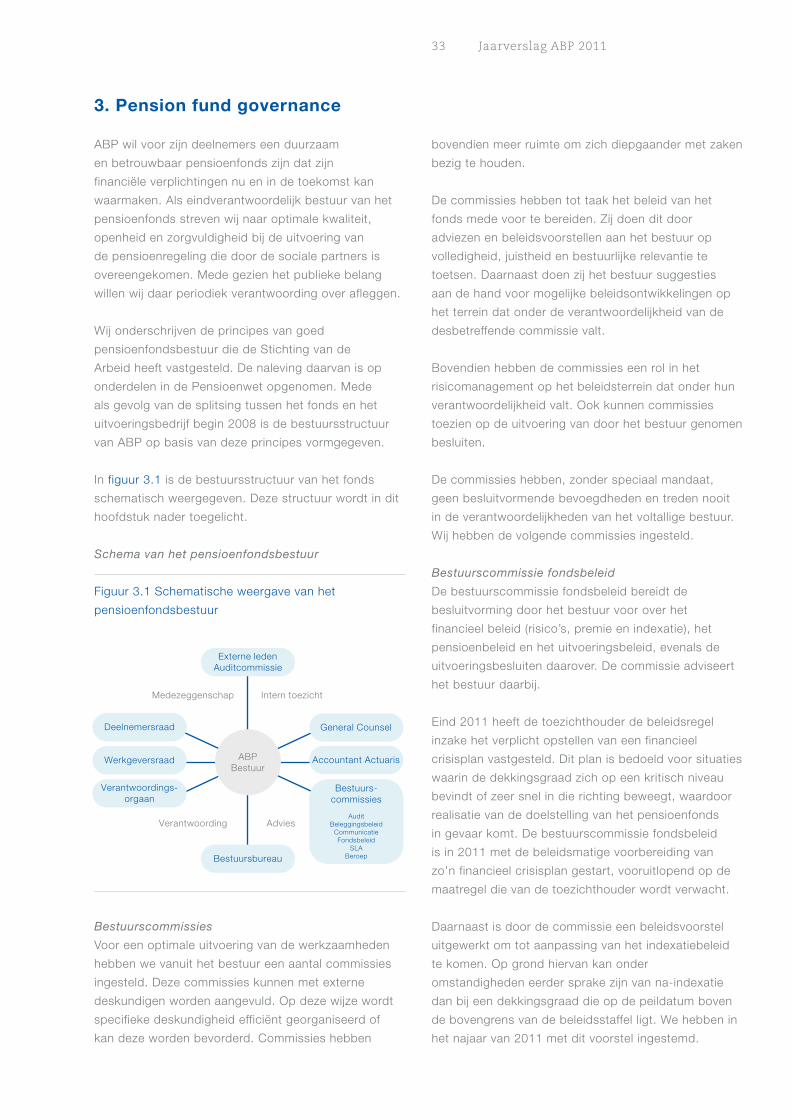

3. Pension fund governance 33

4. Risicomanagement 51

5. Communicatie 61

6. Vermogensbeheer 67

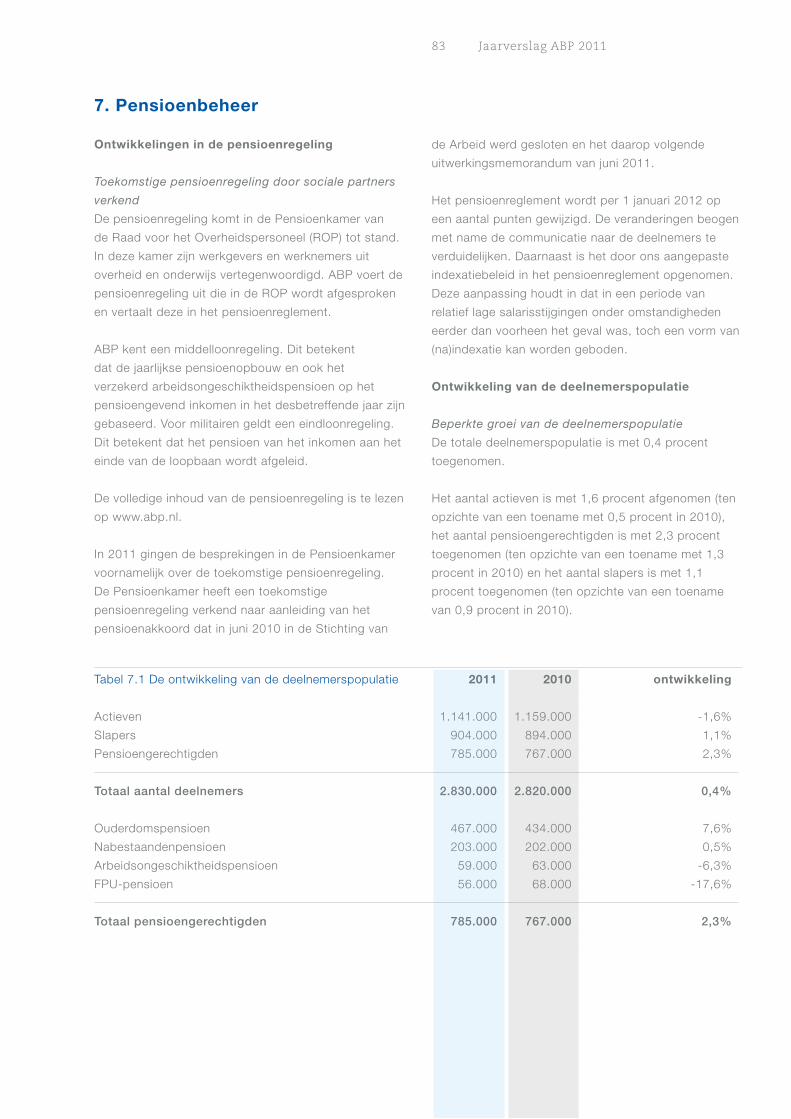

7. Pensioenbeheer 83

Jaarrekening

Enkelvoudige jaarrekening 93

Geconsolideerde jaarrekening 145

Overige gegevens

Gebeurtenissen na de balansdatum 176

Statutaire winstverdeling 176

Actuariële verklaring 177

Controleverklaring van

de onafhankelijke accountant 178

Personalia 179

Afkortingen en begrippen 183

Statistische bijlage over

de deelnemerspopulatie 187

4 Jaarverslag ABP 2011

1 Op basis van de rentetermijnstructuur, zoals

gepubliceerd door De Nederlandsche Bank

(eind 2011 is dit het gemiddelde over de laatste

drie maanden).

2 Voor burgers, inclusief de compensatie Algemene

nabestaandenwet.

3 De indexatieachterstand voor deelnemers met

opbouw is lager. Het percentage bij exacte

herberekening van pensioenaanspraken wijkt licht

af.

4 Herrekend volgens de nieuwe methodiek;

deelnemers zijn actieven (inclusief deelnemers

met een arbeidsongeschiktheidspensioen) en

pensioengerechtigden.

5 Voorgaande jaren zijn herrekend naar de

methodiek in 2010.

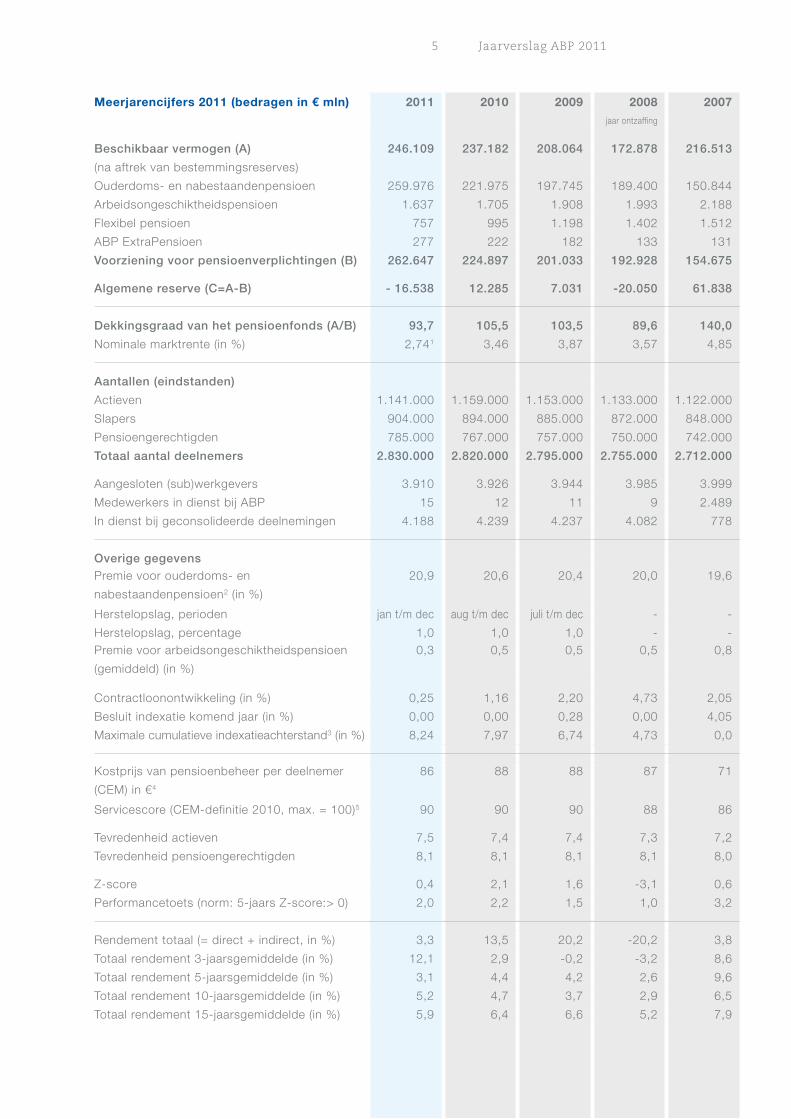

5 Jaarverslag ABP 2011

Meerjarencijfers 2011 (bedragen in € mln) 2011 2010 2009 2008 2007jaar ontzaffing

Beschikbaar vermogen (A) 246.109 237.182 208.064 172.878 216.513

(na aftrek van bestemmingsreserves)

Ouderdoms- en nabestaandenpensioen 259.976 221.975 197.745 189.400 150.844

Arbeidsongeschiktheidspensioen 1.637 1.705 1.908 1.993 2.188

Flexibel pensioen 757 995 1.198 1.402 1.512

ABP ExtraPensioen 277 222 182 133 131

Voorziening voor pensioenverplichtingen (B) 262.647 224.897 201.033 192.928 154.675

Algemene reserve (C=A-B) - 16.538 12.285 7.031 -20.050 61.838

Dekkingsgraad van het pensioenfonds (A/B) 93,7 105,5 103,5 89,6 140,0

Nominale marktrente (in %) 2,741 3,46 3,87 3,57 4,85

Aantallen (eindstanden)

Actieven 1.141.000 1.159.000 1.153.000 1.133.000 1.122.000

Slapers 904.000 894.000 885.000 872.000 848.000

Pensioengerechtigden 785.000 767.000 757.000 750.000 742.000

Totaal aantal deelnemers 2.830.000 2.820.000 2.795.000 2.755.000 2.712.000

Aangesloten (sub)werkgevers 3.910 3.926 3.944 3.985 3.999

Medewerkers in dienst bij ABP 15 12 11 9 2.489

In dienst bij geconsolideerde deelnemingen 4.188 4.239 4.237 4.082 778

Overige gegevensPremie voor ouderdoms- en

nabestaandenpensioen2 (in %)

20,9 20,6 20,4 20,0 19,6

Herstelopslag, perioden jan t/m dec aug t/m dec juli t/m dec - -

Herstelopslag, percentage 1,0 1,0 1,0 - -Premie voor arbeidsongeschiktheidspensioen

(gemiddeld) (in %)

0,3 0,5 0,5 0,5 0,8

Contractloonontwikkeling (in %) 0,25 1,16 2,20 4,73 2,05

Besluit indexatie komend jaar (in %) 0,00 0,00 0,28 0,00 4,05

Maximale cumulatieve indexatieachterstand3 (in %) 8,24 7,97 6,74 4,73 0,0

Kostprijs van pensioenbeheer per deelnemer

(CEM) in €4

86 88 88 87 71

Servicescore (CEM-definitie 2010, max. = 100)5 90 90 90 88 86

Tevredenheid actieven 7,5 7,4 7,4 7,3 7,2

Tevredenheid pensioengerechtigden 8,1 8,1 8,1 8,1 8,0

Z-score 0,4 2,1 1,6 -3,1 0,6

Performancetoets (norm: 5-jaars Z-score:> 0) 2,0 2,2 1,5 1,0 3,2

Rendement totaal (= direct + indirect, in %) 3,3 13,5 20,2 -20,2 3,8

Totaal rendement 3-jaarsgemiddelde (in %) 12,1 2,9 -0,2 -3,2 8,6

Totaal rendement 5-jaarsgemiddelde (in %) 3,1 4,4 4,2 2,6 9,6

Totaal rendement 10-jaarsgemiddelde (in %) 5,2 4,7 3,7 2,9 6,5

Totaal rendement 15-jaarsgemiddelde (in %) 5,9 6,4 6,6 5,2 7,9

6 Jaarverslag ABP 2011

7 Jaarverslag ABP 2011

Woord vooraf

In dit bestuursverslag leggen we als bestuur

verantwoording af over het gevoerde beleid en de

financiële gang van zaken in 2011. De hoofdstukken

1 en 2 zijn zelfdragend. Verdere verdieping vindt plaats

in de hoofdstukken daarna. We beschrijven hoe we op

de marktontwikkelingen hebben gereageerd en welke

afwegingen we daarbij hebben gemaakt (hoofdstuk

1), binnen welke beleidskaders we daarbij te werk zijn

gegaan (hoofdstuk 2), de opzet en de inrichting van

goed pensioenfondsbestuur (hoofdstuk 3), de opzet en

inrichting van het risicomanagement (hoofdstuk 4),

het communicatiebeleid (hoofdstuk 5), de uitvoering

van het vermogensbeheer (hoofdstuk 6) en de

uitvoering van het pensioenbeheer (hoofdstuk 7).

Financiële positie dwingt tot pijnlijke besluiten

Na het fragiele herstel in 2010 en de eerste helft van

2011 is de druk op de financiële positie van ABP in het

tweede halfjaar van 2011 opnieuw toegenomen.

De doelstelling om eind 2013 uit herstel te zijn,

is daardoor serieus in gevaar gekomen. Om die

reden hebben we moeten ingrijpen, rekening

houdend met de belangen van alle deelnemers en

werkgevers. In de eerste helft van 2011 is daartoe een

draaiboek opgesteld. Later hebben we dit draaiboek

daadwerkelijk moeten toepassen. We hebben de

herstelopslag op de premie 2012 verhoogd tot

de in het herstelplan genoemde bovengrens van

3 procentpunt. Als uiterste maatregel hebben we

ook een verlaging van de pensioenuitkeringen

en aanspraken met 0,5 procent aangekondigd.

De verlaging wordt in beginsel in april 2013 uitgevoerd

indien de financiële positie eind 2012 niet afdoende

herstel vertoont.

Deze besluiten hebben het vertrouwen verder aangetast

Als bestuur beseffen wij terdege dat deze maatregelen

het vertrouwen in het fonds en in ons opereren

opnieuw op de proef stellen. Stelselmatig onderzoek

en de vele signalen van actieve deelnemers en

pensioengerechtigden die het bestuur bereiken

bevestigen dit. Ze geven aan dat het vertrouwen in

ABP merkbaar is verminderd.

Onze focus is gericht op alle deelnemers (actieven,

slapers én pensioengerechtigden) en op werkgevers,

die verbonden zijn aan het fonds. Het bouwen aan hun

vertrouwen blijft de hoogste prioriteit hebben.

Wij blijven investeren in een open verstandhouding

met alle stakeholders, de deelnemers voorop. Juist in

deze tijd van een opeenstapeling van ingrijpende

maatregelen zoeken we versterkt contact met de

werkende en gepensioneerde deelnemers. Het doel is

zo goed mogelijk te begrijpen hoe zij het fonds en het

bestuur beoordelen.

Veranderingen in het bestuur

Tot ons verdriet is op 16 november 2011 ons

medebestuurslid Jan Witvoet overleden, in de leeftijd

van 66 jaar. Hij was sinds 1 januari 1997 lid van het

bestuur. Daarnaast was de heer Witvoet voorzitter

van de commissie van beroep en plaatsvervangend

voorzitter van het bestuur van het VUT-fonds.

Met ingang van 2 december 2011 is Joop van Lunteren

als vicevoorzitter teruggetreden. Hij blijft bestuurslid

namens de werkgevers. Als vicevoorzitter is hij door

Cees de Veer opgevolgd. In september 2011 heeft het

bestuur Henk Brouwer tot voorzitter benoemd. Zijn

voorzitterschap is per 1 januari 2012 ingegaan.

Woord van dank

Zeker in deze moeilijke tijden is een woord van dank op

zijn plaats aan allen die zich voor ABP hebben ingezet.

Wij spreken grote waardering uit voor de standvastige

inzet, de betrokkenheid en deskundigheid van raden,

commissies, organen en medewerkers van ABP. Ook

danken we de raad van commissarissen, de directie en

het personeel van het uitvoeringsbedrijf voor de goede

dienstverlening.

Tevens spreken we waardering uit voor de

constructieve wijze waarop het overleg met de sociale

partners, de koepels en de toezichthouders heeft

plaatsgevonden.

We danken de deelnemers en aangesloten werkgevers

voor het begrip dat zij ondanks alles hebben getoond

voor de moeilijke besluiten die wij hebben moeten

nemen.

Henk Brouwer

voorzitter van het bestuur

van Stichting Pensioenfonds ABP

Xander den Uyl

eerste vicevoorzitter

Cees de Veer

tweede vicevoorzitter

8 Jaarverslag ABP 2011

9 Jaarverslag ABP 2011

1. Bestuurlijke beschouwingen

In dit hoofdstuk leggen wij verantwoording af over

het in 2011 gevoerde beleid op alle beleidsgebieden

van het fonds. Daarbij beschrijven we hoe we op de

marktontwikkelingen hebben gereageerd en welke

afwegingen we daarbij hebben gemaakt.

Ook gaan wij kort in op de toekomstige ontwikkelingen

van het pensioenstelsel en de internationale

ontwikkelingen die dit stelsel kunnen beïnvloeden.

Resultaten in 2011

Het jaar 2011 was in alle opzichten een moeilijk jaar. De

eurocrisis domineerde de financiële markten, waardoor

grote druk ontstond op de beleggingen. De daling

van de rente zette zich verder voort, waardoor de

waardering van de verplichtingen stelselmatig omhoog

moest. De beleggingsresultaten zijn positief en het

fondsvermogen is met circa 9 miljard gestegen tot

246 miljard euro. Het beleggingsrendement bedraagt

3,3 procent. In euro’s is dat 7,8 miljard. Dit resultaat

is voornamelijk gerealiseerd via het rendement uit

renteafdekking. Een hogere renteafdekking zou hogere

korte termijn resultaten hebben opgeleverd, maar -

gelet op onze lange termijn rentevisie - hebben we het

renteafdekkingsbeleid gehandhaafd.

De verplichtingen zijn in 2011 met circa 38 miljard

gestegen tot 263 miljard euro. Oorzaak van de mutatie

in 2011 is vooral de verdere daling van de rente

waartegen de pensioenverplichtingen moeten worden

gewaardeerd. Deze rente is met 0,72 procentpunt

gedaald van 3,46 naar 2,74 procent. Het effect van

de stijging van de levensverwachting is in voorgaande

jaren reeds verwerkt.

Mede door voornoemde oorzaken is het jaar 2011

afgesloten met een negatief resultaat van 28,8 miljard

euro, resulterend in een negatief eigen vermogen van

16,4 miljard euro. De dekkingsgraad is gedaald van

105,5 naar 93,7 procent ultimo 2011. Dit is onder

het minimaal vereist niveau. We hebben aanvullende

maatregelen moeten nemen om voor eind 2013 uit

herstel van het dekkingstekort te kunnen komen.

Bij de voorbereiding van de besluitvorming over deze

maatregelen in januari 2012 is de op dat moment

bekende raming van de dekkingsgraad eind 2011

gehanteerd. Deze was 94,2 procent. Het verschil vloeit

voort uit de uitkomsten van het in maart afgeronde

actuariële jaarwerk.

In 2010 is een eerste aanzet gegeven tot het meer

inzichtelijk maken van de kosten van vermogensbeheer.

In 2011 is daar verdere uitbreiding aan gegeven.

Qua niveau zijn de integrale kosten van vermogens-

beheer, uitgedrukt in basispunten per miljard belegd

vermogen, ten opzichte van voorgaand jaar met circa

6 basispunten gedaald.

De kosten van pensioenbeheer zijn gedaald van

88 naar 86 euro per deelnemer. Het totaal aantal

deelnemers is nagenoeg gelijk gebleven. Er is voor het

eerst wel sprake van een daling van het aantal actieve

deelnemers.

Evaluatie van het herstelplan

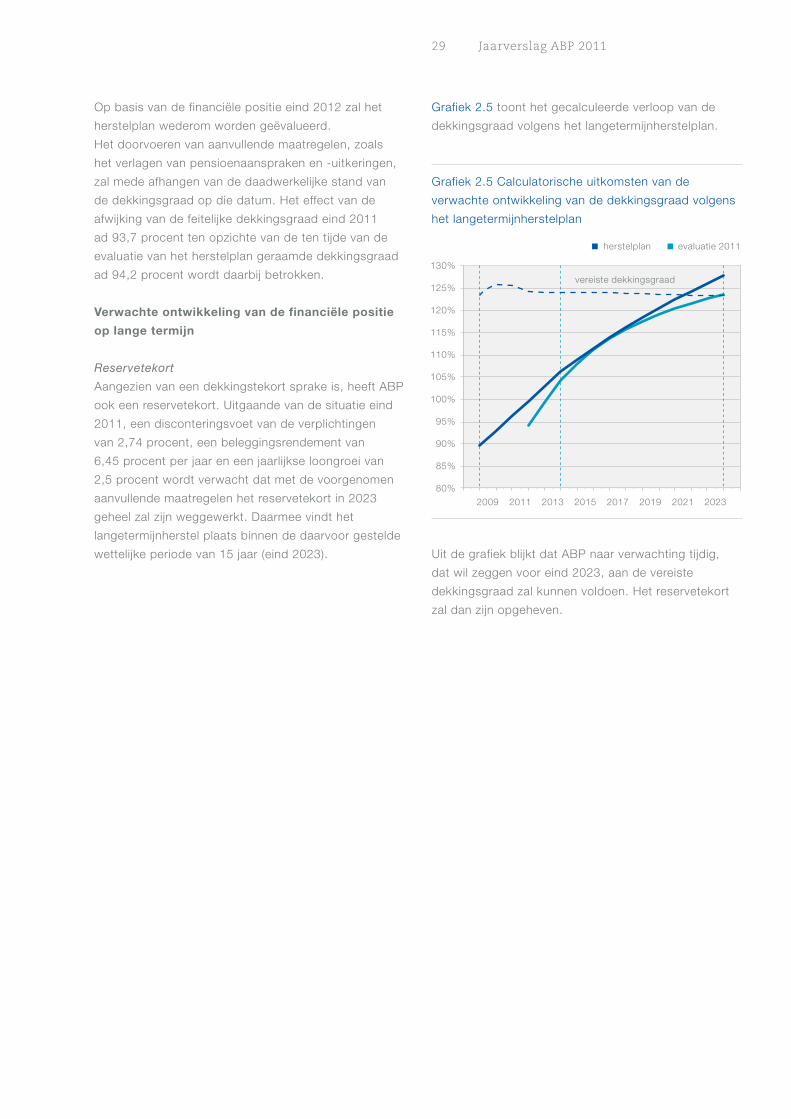

Dekkingsgraad eind 2011 onder het kritische niveau

De dekkingsgraad van ABP heeft ook in 2011 een

enorme volatiliteit gekend. De dekkingsgraad steeg

behoorlijk in het voorjaar, maar zakte weer tot onder

het kritische niveau in de tweede helft van het jaar.

Het kritische niveau is het niveau waarop het fonds

naar verwachting zonder aanvullende maatregelen

nog juist binnen de hersteltermijn zoals die in het

lopende herstelplan is vastgesteld, het minimaal vereist

vermogen zou kunnen bereiken. De dekkingsgraad

op dit kritische niveau noemen we de kritische

dekkingsgraad. Deze bedroeg eind 2011 95,2 procent.

Het verschil tussen de gerealiseerde en in het

herstelplan modelmatig gecalculeerde dekkingsgraad

eind 2011 kent verschillende oorzaken. Aan de ene

kant zijn de beleggingsrendementen gunstiger geweest

dan waarmee in het herstelplan is gerekend. Aan

de andere kant hebben de effecten van een verdere

toename van de levensverwachting, tot uiting komend

in een aanpassing van de sterftegrondslagen, en de

daling van de kapitaalmarktrente ten opzichte van het

herstelplan een neerwaarts effect gehad.

Renteniveau blijft een belangrijke rol spelen

De kritische dekkingsgraad is in belangrijke

mate afhankelijk van onder meer de actuele

rentetermijnstructuur (rts). De rente is vanwege

de verstoorde situatie op de financiële markten

uitzonderlijk laag. De Nederlandsche Bank (DNB) heeft

dat onderkend en voorgeschreven dat pensioenfondsen

bij de waardering van hun verplichtingen eind 2011

uitgaan van de rentetermijnstructuur die op het

10 Jaarverslag ABP 2011

gemiddelde van de swapcurves van de laatste drie

maanden is gebaseerd. Het middelen van de rentes

over de laatste drie maanden van het jaar heeft een

aantoonbaar effect op de dekkingsgraad. Wij zien dit

dan ook als een goede stap, maar blijven aandacht

vragen voor een methodiek die structureel tot minder

volatiliteit van de dekkingsgraad leidt.

Aanvullende maatregelen zijn noodzakelijk

Omdat het pensioenfonds niet (meer) in staat was

binnen de gestelde hersteltermijn het benodigde herstel

te kunnen bereiken, hebben wij ons beraden over

noodzakelijke aanvullende maatregelen op basis van

een evenwichtige belangenafweging.

Criteria voor zorgvuldige belangenafweging

De evenwichtige belangenafweging is vanuit

verschillende invalshoeken getoetst, te weten die van

(de financiële positie van) het pensioenfonds in het

geheel en die van de belanghebbenden per doelgroep

(werkgevers, actieve deelnemers, gewezen deelnemers

en pensioengerechtigden). Deze open norm is bij het

bepalen van de aanvullende maatregelen ingevuld door

vier criteria in samenhang te hanteren: effectiviteit,

proportionaliteit, solidariteit en continuïteit. Dit is in

onderstaand kader toegelicht.

Effectiviteit

De aanvullende maatregel (het verhogen van

de herstelopslag en het verminderen van de

pensioenaanspraken en -uitkeringen) moet

een substantieel effect op het herstel van de

dekkingsgraad hebben.

Proportionaliteit

Er moet voldoende evenwicht zijn tussen de

gevolgen voor de diverse doelgroepen en de

herstelkracht van een maatregel.

Solidariteit

De bijdragen van en de gevolgen voor de

verschillende doelgroepen moeten evenwichtig

verdeeld zijn. Dit betekent onder andere dat

mogelijke maatregelen niet alleen op hun eigen

merites zullen worden beoordeeld, maar ook

in samenhang met andere (eerder) genomen

maatregelen.

Continuïteit

Mogelijke maatregelen moeten gerechtvaardigd

zijn tegen de achtergrond van verwachte

toekomstige ontwikkelingen.

Kwalitatieve benadering als basis

We hebben ons bij de afweging van de in te

zetten maatregelen vooral op een kwalitatieve

benadering gebaseerd. Immers, een

kwantitatieve benadering van de evenwichtige

belangenafweging is onder andere vanwege de

onvergelijkbare grootheden discutabel.

Bovendien zijn de belangen van diverse

doelgroepen niet onder één noemer te brengen.

Inhoud van de maatregelen

De kritische dekkingsgraad hangt van een aantal

parameters en aannames af. De belangrijkste zijn

de actuele rentetermijnstructuur, de resterende

hersteltermijn en de voorgenomen inzet van

sturingsmiddelen. Wij hebben onderzocht hoe het

verschil tussen de kritische dekkingsgraad eind 2011

ad 95,2 procent en de geraamde dekkingsgraad eind

2011 ad 94,2 procent overbrugd zou kunnen worden,

rekening houdend met de vier hierboven genoemde

criteria.

Daarmee rekening houdend hebben we – met

inachtneming van de adviezen van de Deelnemersraad

en Werkgeversraad van ABP - op 1 februari 2012

gecommuniceerd over het besluit tot effectieve

verhoging van de herstelopslag op de premie van

1 naar 3 procentpunt, voor de jaren 2012 en 2013.

Uitgaande van deze herstelopslag was de kritische

dekkingsgraad eind 2011 94,6 procent in plaats van

95,2 procent.

Aangezien de geraamde dekkingsgraad eind 2011

ad 94,2 procent dan nog steeds onder deze kritische

dekkingsgraad van 94,6 procent lag, hebben we per

die datum tevens een besluit aangekondigd tot een

voorgenomen verlaging van de pensioenaanspraken

en -uitkeringen met maximaal 0,5 procent. De

verlaging zal per 1 april 2013 daadwerkelijk worden

geëffectueerd indien de financiële positie eind 2012

nog onvoldoende is hersteld. Eind 2012 wordt opnieuw

de stand van de financiële positie van het fonds

opgemaakt.

11 Jaarverslag ABP 2011

Beoordeling van de genomen maatregelen

Wij zijn van mening dat een directe inzet van

het premie-instrument in combinatie met de

aankondiging van een potentiële verlaging van de

pensioenaanspraken en uitkeringen evenwichtig is in

het licht van de criteria effectiviteit, proportionaliteit,

solidariteit en continuïteit.

Het premie-instrument is te rechtvaardigen vanuit de

gedachte dat alle groepen belanghebbenden aan het

herstel moeten bijdragen. Daarna rest het verlagen

van de pensioenaanspraken en -uitkeringen als

uiterste redmiddel. De herstelopslag op de premie

is echter een instrument dat gezien de opbouw van

ons deelnemersbestand relatief weinig herstelkracht

biedt. Dit is onder andere van belang in het kader van

het criterium proportionaliteit. Daarnaast heeft een

premiemaatregel een flinke uitwerking op zowel actieve

deelnemers als aangesloten werkgevers. Immers,

door de verhoging van de herstelopslag op de premie

ondervinden de actieve deelnemers een direct negatief

koopkrachteffect. Daarnaast heeft een verhoging van

de herstelopslag eveneens effect op de beschikbare

arbeidsvoorwaardenruimte voor de werkgevers.

Indirect leidt dit weer tot negatieve effecten voor de

actieve deelnemers. Wij zijn daarom van mening dat

een verhoging van de herstelopslag tot meer dan

3 procentpunt niet in het kader van de evenwichtige

belangenafweging past.

Een uniforme maatregel tot procentuele verlaging van

de pensioenaanspraken en uitkeringen past binnen

het uniforme pensioencontract. Immers, ook het

beleggingsbeleid en het premie- en indexatiebeleid zijn

uniform. Omdat alle groepen in financieel goede tijden

op gelijke wijze van de lusten genieten (indexatie), zijn

wij van mening dat zij in financieel slechte tijden ook

gelijkelijk in de lasten moeten delen. Dit rechtvaardigt

een uniforme maatregel tot verlaging.

Hoe gaat het verder?

We begrijpen goed dat deelnemers teleurgesteld zijn

door de aangekondigde maatregelen tot verlaging van

de pensioenaanspraken en -uitkeringen.

De evaluatie van het herstelplan eind 2012 bepaalt

of de voorgenomen verlaging per april 2013 ook echt

doorgaat. In deze tijden van economische crisis en

lage kapitaalmarktrente is het geen eenvoudige opgave

om voldoende rendement te halen en het vermogen

tegelijkertijd veilig te stellen.

Het doel is niettemin verlaging van pensioen-

aanspraken en -uitkeringen te voorkomen en in

de toekomst opnieuw te kunnen indexeren en

indexatieachterstanden in te lopen. Dit is in lijn met

de ambitie van het fonds: een welvaartsvast pensioen

bieden tegen aanvaardbare risico’s.

Beleggingsbeleid als onderdeel van het financieel

en risicobeleid

Eind 2011 bedroeg het beschikbaar vermogen van

ABP 246 miljard euro (eind 2010 237 miljard euro). Het

beleggingsrendement over 2011 bedroeg 3,3 procent.

Weloverwogen blijven beleggen

Een risicovrij pensioen is niet mogelijk. Een pensioen

kan immers alleen met behulp van beleggingen worden

opgebouwd en beleggen zonder risico’s bestaat niet.

Door weloverwogen, tegen aanvaardbare risico’s, te

beleggen kan op lange termijn een hoger rendement

worden gerealiseerd dan met sparen alleen. Het

is daarom van belang dat een pensioenfonds aan

een samenhangend langetermijnbeleggingsbeleid

vasthoudt, juist als de dekkingsgraad en de hoogte

van de pensioenen onder druk staan en mogelijk tot

een verlaging moet worden overgegaan. De verwachte

hogere rendementen door het weloverwogen nemen

van risico’s van zo’n beleid zijn nodig om zo snel

mogelijk weer in een genormaliseerde situatie te

komen.

Stevig gebouwd risicokader

Het strategisch risicokader was het uitgangspunt voor

het beleggingsbeleid in 2011. Dit risicokader werd in

2009 voor drie jaar vastgesteld en in het Strategisch

beleggingsplan 2010-2012 verwerkt. In dit plan is ook

een strategische beleggingsmix opgenomen.

De effectiviteit daarvan is voor het beleggingsjaar 2011

aan de hand van verschillende economische scenario’s

op lange termijn getoetst. Ter vergroting van het inzicht

zijn daarnaast ook de effecten van extreme schokken

op korte termijn doorgerekend. Daarbij is rekening

gehouden met het feit dat de financiële markten al

enkele jaren zeer volatiel zijn.

Meerledige toets

De rekenrente die voor de waardering van de

verplichtingen relevant is, was eind 2010 al tot een

historisch zeer laag niveau gedaald. Deze is daarom

bij de totstandkoming van het Beleggingsplan 2011

meegenomen. Continuering van het strategisch

financieel beleid van het fonds is tegen het herstelplan

12 Jaarverslag ABP 2011

afgezet. Dat is ook gebeurd in het licht van de ambitie

om aanvullende maatregelen, zoals het verlagen van de

pensioenaanspraken en uitkeringen, te voorkomen.

Strategisch risicokader doorgelicht

De uitgangspunten van het strategisch risicokader

zijn geëvalueerd. In het bijzonder is beoordeeld of,

en zo ja in welke mate, een langere duration van de

beleggingen in vastrentende waarden wenselijk is.

Voorts is bezien of het verstandig zou zijn te streven

naar een hogere bescherming tegen het risico van

inflatie dan het gehanteerde percentage van twintig

procent. Verhoging van deze bescherming, het tijdstip

waarop en het tempo waarin is mede afhankelijk van

het verwachte inflatieverloop. Vastgesteld is dat er nog

sprake is van een goede balans tussen de mate van

inflatieprotectie en de mate van de afdekking van het

renterisico.

Strategisch beleggingsbeleid gehandhaafd

Geconcludeerd is dat er voor het beleggingsbeleid

in 2011 geen noodzaak was het strategisch beleid

of de strategische beleggingsmix aan te passen.

Het Beleggingsplan 2011 heeft dan ook binnen

dezelfde kaders vorm gekregen als het Strategisch

beleggingsplan 2010-2012. Wel hebben we

besloten de afdekking van het dollarrisico tijdelijk te

verlagen en aanpassingen binnen de beleggingen in

overheidsobligaties aan te brengen. Doel daarvan is het

risico van de eurocrisis enigszins te verlagen.

Ook hebben we geoordeeld dat de samenstelling

van de beleggingsportefeuille voor de lange termijn

op hoofdlijnen in stand moet worden gehouden.

Inmiddels is - tegen de achtergrond van een nog

grotere volatiliteit - het Beleggingsplan 2012 tot

stand gekomen, het laatste binnen het Strategisch

beleggingsplan 2010-2012. Ook dit plan beoogt

voornamelijk de doelen uit het Strategisch

beleggingsplan 2010-2012 uit te voeren. Op een

beperkt aantal punten wordt hiervan afgeweken.

Renteafdekking gehandhaafd

Tegen de achtergrond van de ontwikkelingen op de

financiële markten heeft met name in de tweede helft

van 2011 verschillende keren een heroverweging

van het renteafdekking beleid plaatsgevonden.

De historisch gezien zeer lage renteniveaus en de

mogelijke gevolgen van een eurocrisis zijn hierbij

belangrijke factoren geweest. Voor de toekomst

verwachten we hogere renteniveaus. Daarom hebben

we het beleid inzake renteafdekking gehandhaafd,

zodat we bij opgaande rente kunnen profiteren van het

gunstige effect daarvan op de dekkingsgraad.

Als gevolg van dit besluit is ons rendement

gevoeliger voor rentemutaties dan het rendement van

pensioenfondsen die voor een hogere renteafdekking

hebben gekozen. Voor een vergelijking moet

afzonderlijk gekeken worden naar het gemiddelde

gerealiseerde portefeuillerendement op de langere

termijn en de renteafdekking.

Beleggingsprocessen vereenvoudigd

De ontwikkelingen in de externe omgeving, de evaluatie

van de splitsing tussen fonds en uitvoeringsbedrijf

en de financiële crisis zijn aanleiding geweest

om de beleggingsportefeuille, -processen en

-administratie verder te vereenvoudigen en de risico-

en beleggingsrapportages verder aan te scherpen.

Onderzoeken van de toezichthouder hebben de

noodzaak van de door het bestuur ingezette acties

bevestigd en tot versnelling en aanscherping daarvan

geleid. Verder is het risicomanagementteam versterkt.

We komen hier in dit jaarverslag nog op terug.

Maatschappelijke verantwoord beleggen

Invloed uitoefenen via beleggingskeuzes

ABP hecht veel waarde aan maatschappelijk

verantwoord beleggen en gebruikt zijn invloed om dit

te bevorderen. In 2011 is bij ruim 4.000 algemene

vergaderingen van aandeelhouders wereldwijd (in 59

verschillende landen) het stemrecht gebruikt.

Jaarlijks publiceren wij een Verslag Verantwoord

Beleggen. Met dit verslag bieden wij deelnemers

en andere stakeholders zoals overheid, pers en

maatschappelijke organisaties inzicht in de wijze

waarop ons beleid Verantwoord Beleggen is

ingevuld. ABP geeft in dit verslag veel voorbeelden

van dialoog en integratie van ESG (‘environment,

social, governance’) in de beleggingen. Ook treft u

hierin een geactualiseerde lijst van door ABP voor

belegging uitgesloten ondernemingen aan. Het Verslag

Verantwoord Beleggen is beschikbaar op www.abp.nl.

Kosten van de uitvoering van de pensioenregeling

Transparantie over uitvoeringskosten is wenselijk

In november 2011 heeft de Pensioenfederatie het

rapport ‘Aanbevelingen Uitvoeringskosten’ uitgebracht.

13 Jaarverslag ABP 2011

Hierin wordt op alle pensioenfondsen een beroep

gedaan om inzicht in de uitvoeringskosten van het

pensioen- en vermogensbeheer te geven. Het doel

is om aan alle deelnemers en werkgevers en aan de

maatschappelijke omgeving verantwoording af te

leggen.

Efficiency-, kosten- en effectiviteitsslag

Kostenbeheersing speelt een belangrijke rol, juist

omdat het om pensioengeld van de deelnemers gaat.

De schaalgrootte van ons fonds biedt voordelen.

We hebben in 2011 belangrijke efficiency-, kosten-

en effectiviteitsslagen gemaakt. De kostprijs per

deelnemer voor de uitvoering van het pensioenbeheer

is verlaagd zonder aan de kwaliteit te tornen. Voor

2012 is met het uitvoeringsbedrijf een verlaging van

de beheersvergoeding overeengekomen. Het streven

is de kostprijs per deelnemer in de komende jaren nog

verder terug te brengen.

Kosten vermogensbeheer volledig transparant

We overleggen regelmatig met het uitvoeringsbedrijf

over de kosten van het vermogensbeheer. Het zo laag

mogelijk houden van deze kosten is geen doel op zich.

De beleggingskosten bezien wij altijd in relatie tot het

verwachte en gerealiseerde rendement en het risico

van beleggen in een bepaalde beleggingscategorie.

Zo kan het gewenst zijn om hogere beleggingskosten

te maken wanneer dit tot een hoger verwacht

rendement of tot een lager risico leidt.

Wij zijn ons bewust van de kosten die professioneel

vermogensbeheer door derden met zich meebrengt.

Daarom is een aanvang gemaakt met het verkrijgen

van verdere inzicht in de kosten van vermogensbeheer,

in lijn met wat de Pensioenfederatie op dit punt

aanbeveelt. In dit jaarverslag zijn zowel de integrale

kosten van vermogensbeheer als de inschatting van de

transactiekosten toegelicht. Daarmee lopen we voor op

het implementatieschema van de Pensioenfederatie.

Ontwikkelingen in de pensioenregeling

Wijzigingen van het pensioenreglement

In het pensioenreglement is per 1 januari 2012

een aantal wijzigingen doorgevoerd. Deze worden

in het hoofdstuk pensioenbeheer toegelicht. Een

beschrijving van de hoofdlijnen van de inhoud van de

pensioenregeling vindt u in de Toelichting Algemeen bij

de jaarrekening.

Missie en doelstellingen

In het jaarverslag over 2010 is in deze paragraaf

uitvoerig aandacht besteed aan de herijking van onze

missie en doelstellingen.

In 2011 heeft bij de verdere operationalisering van de

doelstellingen de nadruk gelegen op de verdere groei

naar een deelnemersgericht pensioenfonds.

Daarbij ligt de focus op het realiseren van transparantie

en betrokkenheid door de informatie te geven die

deelnemers daadwerkelijk helpt om de juiste keuzes

op pensioengebied te maken. De boodschap dat

pensioen niet zeker is, wordt steeds belangrijker.

De communicatie is daarbij zeker niet alleen op

ouderen, maar juist ook op jongeren gericht. Het

gaat erom jongeren te informeren over het belang

van een collectief pensioen en over hun eigen

verantwoordelijkheid voor het pensioen. ABP

ondersteunt werkgevers bij hun zorgplicht voor hun

werknemers, door hen daarbij te helpen of een aantal

zaken uit handen te nemen.

Communicatiebeleid herijkt

ABP heeft in 2011 het communicatiebeleid herijkt.

Wij streven ernaar dat deelnemers bewust met het

onderwerp pensioen omgaan, met name bij belangrijke

gebeurtenissen in hun leven die het ouderdoms-,

nabestaanden- en invaliditeitspensioen raken.

Daarvoor willen wij de deelnemers kennen en

hen zodanig informeren dat zij de noodzakelijke

beslissingen kunnen nemen. In het hoofdstuk

communicatie doen wij verslag van de wijze waarop

wij onze deelnemers, gedifferentieerd naar de

onderscheiden doelgroepen, meer en meer leren

kennen en gerichter willen bedienen.

Werken aan vertrouwensherstel is de belangrijkste

communicatiedoelstelling die wij in het Communicatie-

beleidsplan 2010-2012 hebben geformuleerd.

De keuze voor de centrale thema’s transparantie

en betrokkenheid is op belangrijke conclusies

uit verschillende onderzoeken onder deelnemers

gebaseerd.

Transparantie

Transparantie draagt - volgens de uitkomsten van

deze onderzoeken - direct bij aan echt begrip van het

pensioen en de risico’s die hieraan zijn verbonden.

Invulling van het begrip transparantie betekent dat wij

onze deelnemers relevante en realistische informatie

14 Jaarverslag ABP 2011

willen geven. In die betekenis kan transparantie in grote

mate aan het herwinnen van vertrouwen bijdragen.

Betrokkenheid

Betrokkenheid is meer dan bewustzijn. Betrokkenheid

is persoonlijk en zet aan tot actie. Wij werken niet

alleen aan een verhoging van de betrokkenheid

van deelnemers, maar ook stelselmatig aan een

versterking van de betrokkenheid van werkgevers.

Die betrokkenheid vloeit voort uit de zorgplicht van

werkgevers zoals die in de Pensioenwet is opgenomen.

Bovendien verhoogt een partnership tussen het fonds

en de werkgevers de effectiviteit van de communicatie

naar de deelnemers.

Vertrouwen

In 2011 is aan een vergroting van transparantie en

betrokkenheid gewerkt. Desondanks is er sprake van

een daling van het vertrouwen. Wij zijn ons er terdege

van bewust dat de onzekerheid over de financiële

positie van het fonds veel van de deelnemers vraagt.

Het vertrouwen heeft in 2011, evenals in 2010, onder

druk gestaan.

Het vertrouwen onder actieve en gepensioneerde

deelnemers wordt online, via de zogeheten ‘ABP Mini

Radar’, maandelijks gemeten. Er is sprake van veel

schommelingen in het verslagjaar. De samenhang

tussen berichten in de pers over rendementen,

dekkingsgraad, premie en indexatie en de mate van

vertrouwen bij deelnemers is groot.

Uit onderzoek is ook duidelijk gebleken dat inmiddels

ongeveer acht van de tien deelnemers beseffen dat de

problematiek rondom de onzekerheid van de financiële

positie ook bij andere pensioenfondsen speelt.

Een derde van de actieve deelnemers en de helft van

de gepensioneerden maakt zich zorgen over het eigen

pensioen. De aankondiging van de voorgenomen

verlaging op de pensioenaanspraken en -uitkeringen

heeft die zorgen doen toenemen.

Speerpunt

Nog meer dan voorheen zien wij het als onze taak

deelnemers consequent en veelvuldig inzicht te

geven in de besluitvorming die de verbetering van

de financiële positie van het fonds en de deelnemers

beoogt, de afwegingen die hierin worden gemaakt

en de uitkomsten hiervan. Relevante en duidelijke

communicatie vormt hierbij het speerpunt. Meer en

meer zullen wij de dialoog zoeken met deelnemers,

werkgevers, koepel- en belangenorganisaties, om

te luisteren, om vragen te stellen, om vragen van

deelnemers te beantwoorden en om al doende

deelnemers beter te leren kennen. Die dialoog wordt

opgezocht via de eigen kanalen, maar zeker ook door

meer gebruik te maken van de landelijke en de sociale

media.

Governance, risicomanagement en

risicobeheersing

Verdere aanscherping

Het bestuur heeft de governance, het risico-

management en de risicobeheersing dit jaar verder

aangescherpt. Die aanscherping is onder meer

ingegeven door de ontwikkelingen in de externe

omgeving, de evaluatie van de splitsing van het fonds

en het uitvoeringsbedrijf in 2008, de uitkomsten van

onderzoeken van de toezichthouders en de actuele

financiële crisis. Wij hebben een integraal programma

ingericht en maatregelen genomen gericht op

verbeteringen in de structuur en de processen van het

bestuur, het bestuursbureau en de uitbesteding aan het

uitvoeringsbedrijf.

Versterking van het risicomanagement

Het hoofdstuk risicomanagement van dit jaarverslag

gaat over het beheersen van de risico’s die ABP als

pensioenfonds loopt en ons beleid op dit gebied. In

2011 hebben wij de risicobeheersing verder versterkt.

Eerder al is de beheersing van de te onderscheiden

risico’s bij de corresponderende bestuurscommissies

ondergebracht. Binnen het bestuursbureau is een

aparte risicomanagementgroep ingericht en een

integrale risicorapportage ontwikkeld.

Compliance en integriteit

Bewaking in het belang van de deelnemers

ABP hecht veel waarde aan het bewaken van zijn

integriteit en reputatie. Het correct en aantoonbaar

naleven van de wet- en regelgeving is essentieel.

Om dit te waarborgen en te monitoren is een

compliancefunctie ingericht. Compliance is in alle

activiteiten van het bestuursbureau verankerd.

Compliance ziet toe op de naleving, handhaving

en toetsing van in- en externe, al of niet wettelijke

gedragsregels, richtlijnen en procedures. Onder

compliance valt tevens het helpen voorkomen van

mogelijke afbreuk van (de perceptie van) de integriteit

15 Jaarverslag ABP 2011

van ABP. De wijze waarop goed pensioenfondsbestuur

is georganiseerd is verderop in dit jaarverslag

beschreven.

De externe omgeving: een robuust pensioenstelsel

nu en in de toekomst

Het pensioenakkoord in 2011 verder uitgewerkt

In juni 2011 hebben sociale partners en de overheid

het pensioenakkoord gepresenteerd. Wij ondersteunen

het pensioenakkoord waar op onderdelen nog een

verdere uitwerking aan wordt gegeven. De sociale

partners in de Pensioenkamer zijn aan de vertaling

van het akkoord naar de ABP-regeling begonnen. Wij

trekken hierbij zo veel mogelijk samen op, zij het met

ieders eigen verantwoordelijkheid.

Het systeem bestendig houden

Wij zijn van mening dat met de maatregelen uit het

akkoord de noodzakelijke stappen worden gezet om

het Nederlandse pensioenstelsel toekomstbestendig

te houden. Voorop staat dat ouderen en jongeren

in gelijke mate op een goed pensioen tegen een

betaalbare prijs moeten kunnen blijven rekenen. Het

pensioenakkoord schept de kansen om dat in de

toekomst te blijven realiseren, onder meer door het

behoud van de wezenskenmerken van het Nederlandse

pensioenstelsel: collectiviteit, solidariteit en de

verplichtstelling.

Belangrijke wijzigingen

In het pensioenakkoord wordt een aantal belangrijke

wijzigingen voorgesteld. In geval van van buitenaf

komende invloeden als langere levensverwachtingen

of ontwikkelingen op de financiële markten zal

binnen de tweede pijler geen sprake meer zijn van

automatische premiestijging. Een wezenlijk element

van het pensioenakkoord is dat de pensioenleeftijd van

de levensverwachting zal afhangen. In de afgelopen

jaren is de levensverwachting toegenomen. Voor een

pensioenfonds betekent dit dat er langer pensioen

moet worden uitgekeerd, wat zijn prijs heeft. Het

afhankelijk maken van de pensioenleeftijd van de

levensverwachting is volgens ons een verstandige

keuze om tot een evenwichtige verdeling van de lasten

van het langer leven te komen.

Twee mogelijkheden

Daarnaast kunnen decentrale partijen ervoor kiezen

ontwikkelingen op de financiële markten directer naar

de pensioenopbouw en de ingegane pensioenen door

te vertalen. De sociale partners kunnen er echter ook

voor kiezen het huidige type pensioencontract in stand

te houden. Het toezichtkader wordt aangepast.

Resterende stappen

Twee onderzoeken richten zich op de mogelijkheden

om bestaande rechten in de nieuwe regeling in

te passen (collectief of individueel). Het Centraal

Planbureau is gevraagd de generatie-effecten van

het nieuwe contract in kaart te brengen. Ook volgt

er een toets op consistentie met de Europese

pensioenfondsrichtlijnen. Pas daarna kan de

Pensioenwet worden aangepast en in de Tweede en

Eerste Kamer worden behandeld. Verwacht wordt dat

het gehele wetgevingstraject eind 2013 is afgerond en

dat het wetsvoorstel voor wijziging van de Pensioenwet

per 1 januari 2014 in werking treedt.

Generatierisico’s optimaal delen

De uitwerking van het pensioenakkoord is als

raamwerk voor decentrale partijen bedoeld om tot

nieuwe pensioenregelingen te komen. Hoewel de

inhoud van de pensioenregeling niet primair onze

verantwoordelijkheid is, zijn wij hier wel nauw bij

betrokken en hebben we hierover contact met de

Pensioenkamer. Het is immers onze taak om een

overeengekomen pensioenregeling uit te voeren en

om beleidsbeslissingen te nemen over bijvoorbeeld

het beleggingsbeleid en het premiebeleid. Voor ABP

staat bij de uitwerking van het pensioenakkoord voorop

dat de belangen van jong en oud evenwichtig worden

behartigd: de overgang naar het nieuwe contract moet

generatieneutraal zijn. Wij vinden het van groot belang

dat de nieuwe pensioencontracten ook voor de oude

pensioenrechten gaan gelden. Alleen dan worden

de risico’s optimaal tussen alle generaties gedeeld.

Wij onderstrepen hier nog eens dat er geen nieuwe

onzekerheden, naast bestaande, worden gecreëerd.

De onzekerheden worden alleen zichtbaarder.

Onzekerheid pensioenambities reduceren

In het pensioenakkoord wordt voorgesteld de

pensioenuitkering meer van de ontwikkelingen op

de financiële markten en de levensverwachting

te laten afhangen. Dit betekent echter niet dat de

ontwikkelingen op de financiële markten straks direct

en volledig in de hoogte van het pensioen moeten

worden doorvertaald. In nieuwe contracten kunnen de

sociale partners ervoor kiezen reserves op te bouwen

en de risico’s over de tijd te spreiden. Net als binnen

het huidige pensioencontract is het daarbij cruciaal dat

16 Jaarverslag ABP 2011

pensioenfondsbesturen straks een prudent financieel

beleid voeren. Dit betekent dat pensioenfondsen van

realistische rendementsveronderstellingen uit moeten

gaan. Dat is echter iets anders dan een pensioen

garanderen. Een garantie voor de precieze hoogte

van het pensioen is er nu niet en zal er ook in de

toekomst niet zijn. Het is een belangrijke taak van

pensioenfondsen om deelnemers bewust te maken van

de risico’s die ze lopen.

De sociale partners blijven verantwoordelijk voor het

pensioencontract

In het pensioenakkoord behouden de CAO-partijen

hun belangrijke rol in de totstandbrenging van de

pensioenregeling. Zij zijn verantwoordelijk voor

maatwerk voor werknemers en werkgevers in de

verschillende bedrijfstakken. Tegelijkertijd blijft de

verantwoordelijkheid van de sociale partners in het

bestuur van pensioenfondsen voor de financiële

positie overeind. Dat is belangrijk omdat in de landen

waar men die band tussen de sociale partners en

de pensioenuitvoering heeft losgelaten, zoals in het

Verenigd Koninkrijk, het collectieve pensioen snel

is verdwenen. De minister van Sociale Zaken en

Werkgelegenheid heeft besloten het standpunt van

de regering in een integrale hoofdlijnennotitie vast te

leggen. Naar verwachting zal de minister medio 2012

een wetsvoorstel naar de Tweede Kamer sturen.

Naar een nieuw toezichtsregime

Onderdeel van een herziening van het pensioencontract

is de vormgeving van een nieuw toezichtsregime.

Pensioenfondsen moeten momenteel hun toekomstige

verplichtingen tegen de risicovrije nominale

rentetermijnstructuur berekenen. Deze is op de

swaprente gebaseerd. Deze swaprente is de afgelopen

tijd erg volatiel geweest en als gevolg van de Europese

schuldencrisis sterk gedaald. Ter indicatie: als gevolg

van de Europese schuldencrisis steeg de waarde van

de verplichtingen van het fonds vanaf het voorjaar

van 2011 met bijna 25 procent. Door de huidige

methodiek kan de dekkingsgraad een onrustig en

soms vertroebeld beeld van de werkelijke financiële

positie van het pensioenfonds geven. Dit schept

onnodig onzekerheid bij de deelnemers. Wij pleiten

al geruime tijd voor een stabielere disconteringsvoet

- met name te bereiken door middeling van de rente

over een periode van 12 maanden - en hebben hierover

verschillende keren met het ministerie van Sociale

Zaken en Werkgelegenheid gesproken.

Governance en medezeggenschap

Pensioen is een belangrijke arbeidsvoorwaarde.

Daarom is het essentieel dat de sociale partners -

als bij de pensioenovereenkomst betrokken partijen

- in de rol van pensioenfondsbestuurders hun

verantwoordelijkheid voor een goede uitvoering van het

pensioencontract kunnen blijven waarborgen.

Zij dienen vervolgens altijd op basis van expertise en

deskundigheid afgewogen en slagvaardig besluiten te

nemen. Het is tegelijkertijd van groot belang dat alle

belanghebbenden bij het pensioenfonds zich voldoende

vertegenwoordigd weten.

De kamerleden Koşer-Kaya en Blok hebben zich sterk

gemaakt om het gepensioneerden mogelijk te maken

plaats te nemen in de besturen van pensioenfondsen.

Hiertegenover is door de minister van Sociale Zaken

en werkgelegenheid het wetsvoorstel Wet versterking

bestuur pensioenfondsen gezet. Hierin zijn twee

bestuursmodellen opgenomen. Het eerste model is een

aanpassing van de bestaande bestuursvorm waarin

werkgevers, werknemers en pensioengerechtigden

zijn vertegenwoordigd. Daar kunnen ook externe

deskundigen aan worden toegevoegd. Het tweede

model is nieuw en houdt in dat een pensioenbestuur

volledig bestaat uit externe beroepsbestuurders.

Dit bestuur wordt gecontroleerd door een

belanghebbendenorgaan, bestaande uit werkgevers,

werknemers en pensioengerechtigden.

ABP wil voorkomen dat vertegenwoordigers van

deelbelangen bestuursverantwoordelijkheid gaan

dragen in pensioenfondsen. Het bestuur moet de

deskundigheid van bestuursleden kunnen waarborgen.

In de totale beoordeling van de deskundigheid zou niet

alleen de deskundigheid van de bestuursleden een rol

moeten spelen, maar zouden ook andere wijzen van

het organiseren van deskundigheid mogelijk moeten

zijn. Hierbij kan gedacht worden aan de instelling van

een bestuursbureau of het instellen van specifieke

commissies van het bestuur, al dan niet aangevuld met

specifieke deskundigen van buiten het bestuur en/of

het inhuren van gerichte externe deskundigheid.

Boven het geven van goedkeuringsrechten heeft

het onze voorkeur om de deelnemersraad of het

belanghebbendenorgaan de bevoegdheid te geven

om bij gekwalificeerde meerderheid te besluiten het

bestuur (of individuele bestuursleden) naar huis te

sturen. Het neerleggen van goedkeuringsrechten bij

twee organen komt ons inziens de stroomlijning van

17 Jaarverslag ABP 2011

de besluitvorming niet ten goede. Het ligt niet voor de

hand deze goedkeuringsrechten neer te leggen bij een

orgaan dat bestaat uit externen.

Internationale regelgeving

Ontwikkelingen in de Europese Unie

Internationale regelgeving wordt voor het Nederlandse

pensioenstelsel steeds belangrijker. Zeker op het

gebied van regulering van de financiële sector in brede

zin zijn er verschillende voorstellen die grote gevolgen

voor ons fonds kunnen hebben. Het is wenselijk dat

de Europese Unie bij de vormgeving van het beleid

en de regelgeving rekening houdt met de speciale

rol van pensioenfondsen en de verschillen tussen

pensioensystemen in de verschillende lidstaten.

Wij zijn daarom alert op de totstandkoming van nieuwe

Europese regelgeving en oefenen waar nodig invloed

uit.

Herziening van de Europese Pensioenfondsenrichtlijn

De Europese Pensioenfondsenrichtlijn – ook wel

IORP-richtlijn, waarbij IORP staat voor Institutions

for Occupational Retirement Provision – zal mogelijk

worden herzien. De Europese Commissie heeft

daarover in april 2011 een adviesaanvraag aan de

nieuwe Europese toezichthouder op verzekeraars

en pensioenfondsen uitgebracht. Deze nieuwe

toezichthouder, de European Insurance and

Occupational Pensions Authority (EIOPA), heeft begin

2012 de ontvangen reacties verwerkt, haar antwoorden

aan de Europese Commissie uitgebracht en een kader

voor een eerste kwantitatieve impactstudie opgesteld.

Deze zal er op gericht zijn de effecten van de

voorgenomen regelgeving op pensioenfondsen in kaart

te brengen. Eind 2012 zou er mogelijk een voorlopig

voorstel voor een gewijzigde Pensioenfondsenrichtlijn

kunnen zijn.

In de adviesaanvraag van de Europese Commissie is

voornamelijk een opsomming van artikelen uit de voor

verzekeraars geldende Solvency II-toezichtsregels

opgenomen. Daarbij is gevraagd hoe deze artikelen

op pensioenfondsen kunnen worden toegepast

en of de toezichtseisen en waarderingsmethoden

voor Europese pensioenfondsen moeten worden

geharmoniseerd. Wij zijn tegenstander van het voorstel

om het prudentieel toezicht op pensioenfondsen

op Europees niveau te harmoniseren. Nationale

pensioenstelsels zijn van lidstaat tot lidstaat zeer

verschillend en hebben vaak een link met het nationale

sociale recht en arbeidsrecht. Bovendien gaat het bij

pensioenafspraken niet alleen om zekerheid, maar ook

om betaalbaarheid en houdbaarheid op lange termijn.

De link naar het toezichtskader van verzekeraars

verwerpen wij om twee redenen. In de eerste plaats

zijn pensioenfondsen een ander soort organisatie en

kennen zij andere risico’s. In de tweede plaats zal het

kopiëren van de waarderings- en kapitaaleisen van de

Solvency II-richtlijn schadelijke gevolgen hebben in

de vorm van hogere pensioenpremies en fors lagere

pensioenuitkeringen. We hebben deze zorgen aan de

Nederlandse overheid en aan de betrokken Europese

instellingen medegedeeld.

Derivatentransacties

In 2010 zijn door de Europese Commissie voorstellen

gedaan om de zogenaamde ‘over the counter’

derivatenmarkt te reguleren en om marktpartijen,

waaronder pensioenfondsen, voor zover mogelijk

te verplichten om deel te nemen aan een systeem

van centrale clearing (afhandeling en verwerking van

transacties).

In 2011 is overeenstemming over Europese regulering

van de derivatenmarkten bereikt. In eerste instantie

bestond de dreiging dat ook pensioenfondsen

met deze nieuwe regelgeving zouden worden

geconfronteerd. ABP heeft het voorstel van de

Europese Commissie voor meer transparantie en

risicoreductie op de derivatenmarkt ondersteund.

Niettemin hebben wij er actief voor gepleit deze

regelgeving niet op pensioenfondsen toe te passen.

Wanneer ook pensioenfondsen onder deze regelgeving

vallen, zouden zij aan additionele risico’s worden

blootgesteld en kosten moeten maken die uiteindelijk

de pensioenen van de deelnemers kunnen raken. In de

Europese Raad is deze zorg gemeld, met als resultaat

een tijdelijke vrijstelling van de verplichte vrijwaring voor

pensioenfondsen. Deze vrijstelling geldt voor drie jaar

en kan met twee jaar worden verlengd en daarna met

nog een jaar.

Wij juichen dit toe en pleiten ervoor de bijzondere

positie van pensioenfondsen bij het derivatendossier

door te trekken naar het voorstel voor een nieuwe

‘Capital Requirements Directive’ (CRD IV). In de

hernieuwde richtlijn zouden banken ons inziens geen

extra kapitaal hoeven aan te houden voor bilaterale

transacties met pensioenfondsen ‘over the counter’,

aangezien pensioenfondsen kredietwaardige partijen

met een laag risicoprofiel zijn.

18 Jaarverslag ABP 2011

Financial Transaction Tax

De Europese Commissie heeft voorgesteld belasting te

heffen op alle transacties met financieringsinstrumenten

tussen financiële instellingen wanneer een van de

partijen in de Europese Unie is gevestigd: de Financial

Transaction Tax (FTT). Wij hebben begrip voor de wens

van de Europese Commissie om de financiële sector

een eigen, substantiële bijdrage te laten leveren aan

de kosten van het bestrijden van de crisis. Echter,

de voorgestelde FTT is in zijn huidige vorm geen

goed idee. Een financiële transactiebelasting draagt

namelijk niet bij aan een stabieler financieel systeem

en is minder efficiënt dan andere belastingen in de

financiële sector. Bovendien lijken de lasten van een

FTT voor een onevenredig deel bij de Nederlandse

pensioensector terecht te komen en zal deze belasting

dus het pensioeninkomen van miljoenen Nederlanders

treffen. Volgens ons is er geen enkele geldige reden om

huidige en toekomstige gepensioneerden zo’n groot

aandeel te laten betalen voor het verminderen van de

effecten van de financiële crisis.

ABP in de pers

Veel nieuws

In 2011 hielden de media het pensioenveld scherp

in het vizier. Er gebeurde ook veel. Denk aan de

moeizame totstandkoming van het pensioenakkoord

en de discussies over de gevolgen daarvan. Ook de

financiële positie van de fondsen en de mogelijke

verlaging van de pensioenen kregen veel aandacht.

De dekkingsgraden van de pensioenfondsen stonden

meer in de belangstelling dan ooit. De aanvankelijk

positieve en optimistische toon maakte in de

loop van het jaar plaats voor een meer sombere

berichtgeving.

Goed, onjuist …

Het jaar begon met optimistische berichten over de

dekkingsgraden van de pensioenfondsen. Zo kopte

De Telegraaf na de presentatie van de kwartaalcijfers

in januari: ‘Pensioenreuzen nu al voor op herstelplan’.

Trouw schreef over 2010: ‘Vierde kwartaal goed voor

pensioenfondsen’.

In februari sloeg het televisieprogramma Zembla

een andere toon aan: pensioenfondsen zouden door

slecht vermogensbeheer gezamenlijk honderden

miljarden euro’s hebben verloren. Veel media

namen dit bericht over. Enkele weken later, tijdens

een hoorzitting in de Tweede Kamer, bleek dat het

onderzoek van Zembla niet zorgvuldig was geweest.

De kosten van vermogensbeheer waren een

belangrijk onderwerp in de kranten medio april.

‘Zicht op pensioenkosten mager’ stond in

De Telegraaf. Aanleiding was een rapportage van de

Autoriteit Financiële Markten (AFM). Met name de

kleinere fondsen hebben te weinig zicht op de kosten

van het vermogensbeheer, stelde de AFM.

De cijfers van het eerste kwartaal leidden wederom

tot positieve koppen: ‘ABP is uit gevarenzone’ aldus

Dagblad De Limburger en ‘Verder herstel grote

pensioenfondsen’ aldus Het Financieele Dagblad.

Bij de presentatie van het jaarverslag van ABP in

mei was er veel aandacht voor de beleggingen in

Griekenland: ‘ABP bouwt Grieks belang af’ kopte

Het Financieele Dagblad. Ook de boodschap van

ABP krijgt aandacht in de media: ‘ABP dringt aan op

stabiele rente’.

19 Jaarverslag ABP 2011

In de maand juni was er veel over het pensioen-

akkoord te doen. Ook ABP mengde zich met een

‘position paper’ in de discussie. De media pakten dat

op, getuige onder meer de kop ‘ABP staat achter het

pensioenakkoord’ in het Algemeen Dagblad. Over de

cijfers van het tweede kwartaal werd de toon in de

media wat vlakker: ‘Pensioenfondsen stabiel’ stond

in Trouw.

... en slecht nieuws

In augustus keerde het tij en versomberde de

toon. Als gevolg van de eurocrisis verhevigde

de aandacht voor de beleggingen van ABP in

Portugal, Ierland, Griekenland en Spanje. Met name

de televisiejournaals gaven hier veel aandacht

aan. De kranten benadrukten de gevolgen voor

pensioenfondsen: ‘Bloedrode beurzen en lage rente

slecht voor pensioenen’, aldus Trouw.

De benoeming van de nieuwe voorzitter van ABP,

Henk Brouwer, leidde medio september tot korte

berichten in de dagbladen.

In oktober werden de krantenkoppen dreigender.

Ook de radio en de televisie doken massaal op

het nieuws van de cijfers van het derde kwartaal.

Het signaal van ABP en andere fondsen werd

goed overgenomen. Duidelijk werd dat als de

financiële positie van de fondsen eind 2012 niet

zou zijn verbeterd, het verlagen van pensioenen

mogelijk in zicht zou komen. ‘Snijden pensioen

geen taboe meer, fondsen melden onomwonden als

ze in de gevarenzone zitten’, aldus de Volkskrant.

Minister Kamp gaf de fondsen een compliment voor

hun openheid in de media. In de daaropvolgende

achtergrondartikelen werd de problematiek

van de pensioenfondsen (lage rente, langere

levensverwachting, eurocrisis) goed weergegeven.

Het nieuws over het premie- en indexatiebesluit

begin december baarde weinig opzien, maar kreeg

wel aandacht in veel media. ‘Deuk in pensioenen’

zette De Telegraaf boven het bericht.

Op de valreep van het jaar pakten Het Financieele

Dagblad en NOS fors uit. Zij hadden de positie

van de pensioenfondsen alvast in kaart gebracht

en concludeerden dat ‘korten bij 17 grote

pensioenfondsen onontkoombaar’ is. ABP liet weten

dat er nog geen eindejaarsstand bekend was en gaf

aan dat het fonds op 19 januari de financiële positie

bekend zou maken.

Op beleggingsgebied kreeg ABP van twee kanten

met negatieve berichtgeving te maken. De Volkskrant

meende dat een ‘investering van ABP in Mozambique

resulteerde in landroof’, waarbij de kop tendentieuzer

was dan de inhoud van het artikel. Het programma

Zembla beschuldigde pensioenfondsen, waaronder

ABP, ervan te ‘handelen in honger’. De fondsen

gaven in NRC Handelsblad weerwoord: ‘Speculeren

in voedsel, daar doen wij niet aan’.

Lof

Op verscheidene momenten in het jaar gaven

de kranten aandacht aan de claims inzake de

zogenaamde rommelhypotheken die ABP neerlegde

bij partijen als Deutsche Bank en JP Morgan Chase.

De toon van die artikelen was positief. ‘ABP bijt van

zich af’, aldus Het Financieele Dagblad.

Vanuit

de deelnemer

bekeken

Ans Vrehe-Rothengatter (53) werkt sinds haar 20ste in het onderwijs. Ze is getrouwd met Herman, die ook voor de klas staat. Destijds gingen ze samen naar de Pabo. Ze hebben een dochter van 20. Ans werkt al 33 jaar in Loo. ‘Op een gezellige dorpsschool. Van veel leerlingen heb ik ook de ouders in de klas gehad.’ Ze geniet van haar werk. ‘Ik ben leerkracht, intern begeleider en locatiecoördinator. Die variatie is leuk.’ In haar vrije tijd sport ze veel. ‘Lesgeven vergt energie, dus ik zorg voor een goede conditie.’

‘Je hoort zo veel over pensioen. Het is geen verrassing meer als het straks minder wordt’, zegt Ans, ‘Ik denk dat de generatie die vroeger in het onderwijs werkte en nu met pensioen is, mazzel heeft. Ze konden op hun 58ste stoppen en ze hebben een aardig pensioen opgebouwd. Zelf ben ik van de generatie die net alles mist. Als je ouderschapsverlof in de schoolvakantie viel, had je pech. Kinderopvang moest je zelf betalen. En nu moeten we langer doorwerken.’ Zelf vindt ze dat niet erg, want ze doet haar werk met plezier. ‘Wat ik wel erg vind is dat wij langer moeten werken, terwijl jongeren thuis lopen. Dat vind ik dramatisch. De jeugd is onze toekomst, daar moeten we het van hebben. Jeugdwerkloosheid is slecht.’ Ook in het onderwijs neemt de werkloosheid toe. ‘Ik merk het op mijn eigen school. Er worden veel minder kinderen geboren. Wij moeten inkrimpen.’Hoewel Ans niet vaak nadenkt over haar pensioen, vraagt ze zich soms af hoeveel geld ze inmiddels heeft ingelegd en wat ze daarvan straks terugziet. ‘Dat moet je maar afwachten. Toch vind ik die constructie wel goed, dat je gedwongen bij ABP zit. Want als je dat vrij zou geven en mensen zelf iets laat regelen, blijft er niks over. Dit moet je handhaven, ook voor de jongere generaties.’

‘Geen verrassing als het straks minder wordt’

Vanuit

de deelnemer

bekeken

Ans Vrehe-Rothengatter (53) werkt sinds haar 20ste in het onderwijs. Ze is getrouwd met Herman, die ook voor de klas staat. Destijds gingen ze samen naar de Pabo. Ze hebben een dochter van 20. Ans werkt al 33 jaar in Loo. ‘Op een gezellige dorpsschool. Van veel leerlingen heb ik ook de ouders in de klas gehad.’ Ze geniet van haar werk. ‘Ik ben leerkracht, intern begeleider en locatiecoördinator. Die variatie is leuk.’ In haar vrije tijd sport ze veel. ‘Lesgeven vergt energie, dus ik zorg voor een goede conditie.’

‘Je hoort zo veel over pensioen. Het is geen verrassing meer als het straks minder wordt’, zegt Ans, ‘Ik denk dat de generatie die vroeger in het onderwijs werkte en nu met pensioen is, mazzel heeft. Ze konden op hun 58ste stoppen en ze hebben een aardig pensioen opgebouwd. Zelf ben ik van de generatie die net alles mist. Als je ouderschapsverlof in de schoolvakantie viel, had je pech. Kinderopvang moest je zelf betalen. En nu moeten we langer doorwerken.’ Zelf vindt ze dat niet erg, want ze doet haar werk met plezier. ‘Wat ik wel erg vind is dat wij langer moeten werken, terwijl jongeren thuis lopen. Dat vind ik dramatisch. De jeugd is onze toekomst, daar moeten we het van hebben. Jeugdwerkloosheid is slecht.’ Ook in het onderwijs neemt de werkloosheid toe. ‘Ik merk het op mijn eigen school. Er worden veel minder kinderen geboren. Wij moeten inkrimpen.’Hoewel Ans niet vaak nadenkt over haar pensioen, vraagt ze zich soms af hoeveel geld ze inmiddels heeft ingelegd en wat ze daarvan straks terugziet. ‘Dat moet je maar afwachten. Toch vind ik die constructie wel goed, dat je gedwongen bij ABP zit. Want als je dat vrij zou geven en mensen zelf iets laat regelen, blijft er niks over. Dit moet je handhaven, ook voor de jongere generaties.’

‘Geen verrassing als het straks minder wordt’

22 Jaarverslag ABP 2011

23 Jaarverslag ABP 2011

2. Financieel beleid

Financieel beleid: een integrale benadering

Integrale benadering van het financieel beleid

Bij de beoordeling van financiële risico’s en bij de

(periodieke) toetsing en voorbereiding van het financieel

beleid speelt ‘asset liability management’ (ALM) een

belangrijke rol. ALM houdt in dat vermogen (assets)

en verplichtingen (liabilities) in onderlinge samenhang

worden bestudeerd en gestuurd (management).

Dit gebeurt met behulp van een model dat op

economische scenario’s is gebaseerd en op ABP is

toegespitst. Met dit model wordt de ontwikkeling van

de financiële positie voor een groot aantal economische

scenario’s geschat. Tegen de achtergrond van

de structuur van de pensioenverplichtingen, de

indexatieambitie en het premiebeleid wordt binnen ALM

naar de optimale beleggingsmix gezocht.

Vanwege de onderlinge samenhang is het van

belang het financieel beleid integraal vast te stellen

en periodiek te toetsen. Het fonds herijkt eens per

drie jaar het financieel beleid. In 2009 heeft dit

plaatsgevonden als basis voor het financieel beleid in

de periode 2010-2012. In de loop van 2012 wordt het

financieel beleid wederom herijkt.

Het financieel beleid omvat het risico-, premie-,

indexatie- en beleggingsbeleid en het vaststellen van

de voorziening voor de pensioenverplichtingen.

Eens in de drie jaar worden onder andere getoetst en

zo nodig opnieuw vastgesteld:

• het strategisch beleggingsbeleid,

• de actuariële veronderstellingen voor waardering van

de verplichtingen en de premievaststelling,

• het premiebeleid,

• het indexatiebeleid.

Hierna gaan we daar nader op in, behalve voor het

strategisch beleggingsbeleid.

Actuariële veronderstellingen

Als onderdeel van de driejaarlijkse herijking van

het financieel beleid zijn in 2009 nieuwe actuariële

veronderstellingen voor de periode 2010-2012

vastgesteld. Hierbij is voor de levensverwachting

uitgegaan van de waargenomen sterfte over de

periode 2005 tot en met 2007 in combinatie met de

prognosetafel van 2008 van het Centraal Bureau voor

de Statistiek (CBS). Het CBS heeft in december 2010

een nieuwe prognosetafel gepubliceerd.

Deze prognosetafel is met een actualisering van de

waargenomen sterfte over 2008 en 2009 aangevuld

en vervolgens vanaf eind 2010 in de berekening

van de voorziening voor de pensioenverplichtingen

verwerkt. Als gevolg van het aanpassen van de

sterftegrondslagen zijn de pensioenverplichtingen

vanzelfsprekend toegenomen. Dit heeft in 2009 en

2010 geleid tot een daling van de dekkingsgraad met

in totaal 7,2 procentpunt. Recent is de waargenomen

sterfte over 2010 tussentijds getoetst. Dit heeft geen

aanleiding gegeven tot een tussentijdse aanpassing

van de actuariële veronderstellingen.

Premiebeleid

Wij bepalen als bestuur jaarlijks de kostendekkende

premies voor de collectieve regelingen. Om premie-

fluctuaties te beperken wordt de kostendekkende

premie op een prudente schatting gebaseerd van het

op lange termijn verwachte reële beleggingsrendement

(dus het beleggingsrendement na aftrek van de

looninflatie). Vanwege de indexatieambitie en het

reële karakter van de pensioenverplichtingen wordt

daarbij niet van een nominaal, maar van een reëel

beleggingsrendement uitgegaan. Voor de premiestelling

2010-2012 is van een reële disconteringsvoet van

3,25 procent uitgegaan.

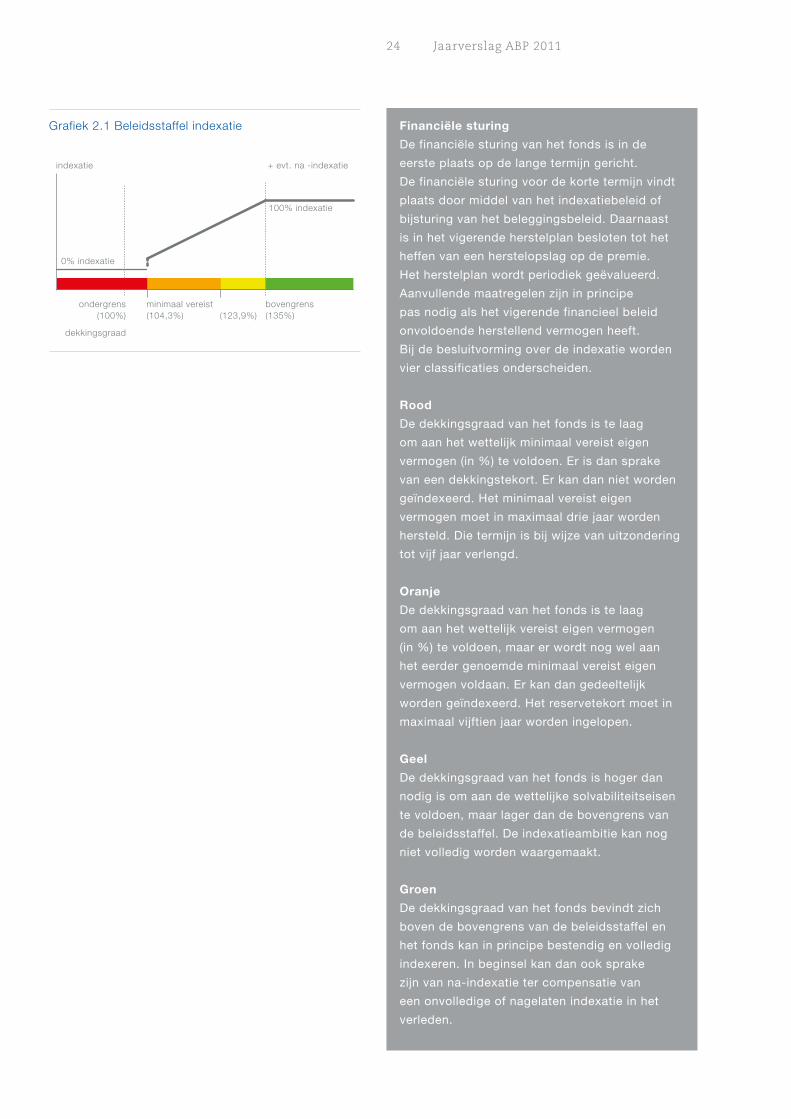

Indexatiebeleid

Jaarlijks beslissen wij ook over de toekenning en

de hoogte van de indexatie. Als leidraad voor deze

beslissing fungeert de beleidsstaffel indexatie.

Deze is in grafiek 2.1 schematisch weergegeven en

daaronder toegelicht. Op grond van onze discretionaire

bevoegdheid kunnen wij van de uitkomsten van de

beleidsstaffel afwijken.

24 Jaarverslag ABP 2011

Grafiek 2.1 Beleidsstaffel indexatie

indexatie

100% indexatie

+ evt. na -indexatie

ondergrens(100%)

dekkingsgraad

0% indexatie

bovengrens(135%)

minimaal vereist(104,3%) (123,9%)

Financiële sturing

De financiële sturing van het fonds is in de

eerste plaats op de lange termijn gericht.

De financiële sturing voor de korte termijn vindt

plaats door middel van het indexatiebeleid of

bijsturing van het beleggingsbeleid. Daarnaast

is in het vigerende herstelplan besloten tot het

heffen van een herstelopslag op de premie.

Het herstelplan wordt periodiek geëvalueerd.

Aanvullende maatregelen zijn in principe

pas nodig als het vigerende financieel beleid

onvoldoende herstellend vermogen heeft.

Bij de besluitvorming over de indexatie worden

vier classificaties onderscheiden.

Rood

De dekkingsgraad van het fonds is te laag

om aan het wettelijk minimaal vereist eigen

vermogen (in %) te voldoen. Er is dan sprake

van een dekkingstekort. Er kan dan niet worden

geïndexeerd. Het minimaal vereist eigen

vermogen moet in maximaal drie jaar worden

hersteld. Die termijn is bij wijze van uitzondering

tot vijf jaar verlengd.

Oranje

De dekkingsgraad van het fonds is te laag

om aan het wettelijk vereist eigen vermogen

(in %) te voldoen, maar er wordt nog wel aan

het eerder genoemde minimaal vereist eigen

vermogen voldaan. Er kan dan gedeeltelijk

worden geïndexeerd. Het reservetekort moet in

maximaal vijftien jaar worden ingelopen.

Geel

De dekkingsgraad van het fonds is hoger dan

nodig is om aan de wettelijke solvabiliteitseisen

te voldoen, maar lager dan de bovengrens van

de beleidsstaffel. De indexatieambitie kan nog

niet volledig worden waargemaakt.

Groen

De dekkingsgraad van het fonds bevindt zich

boven de bovengrens van de beleidsstaffel en

het fonds kan in principe bestendig en volledig

indexeren. In beginsel kan dan ook sprake

zijn van na-indexatie ter compensatie van

een onvolledige of nagelaten indexatie in het

verleden.

25 Jaarverslag ABP 2011

Financieel beleid: uitwerking in 2011

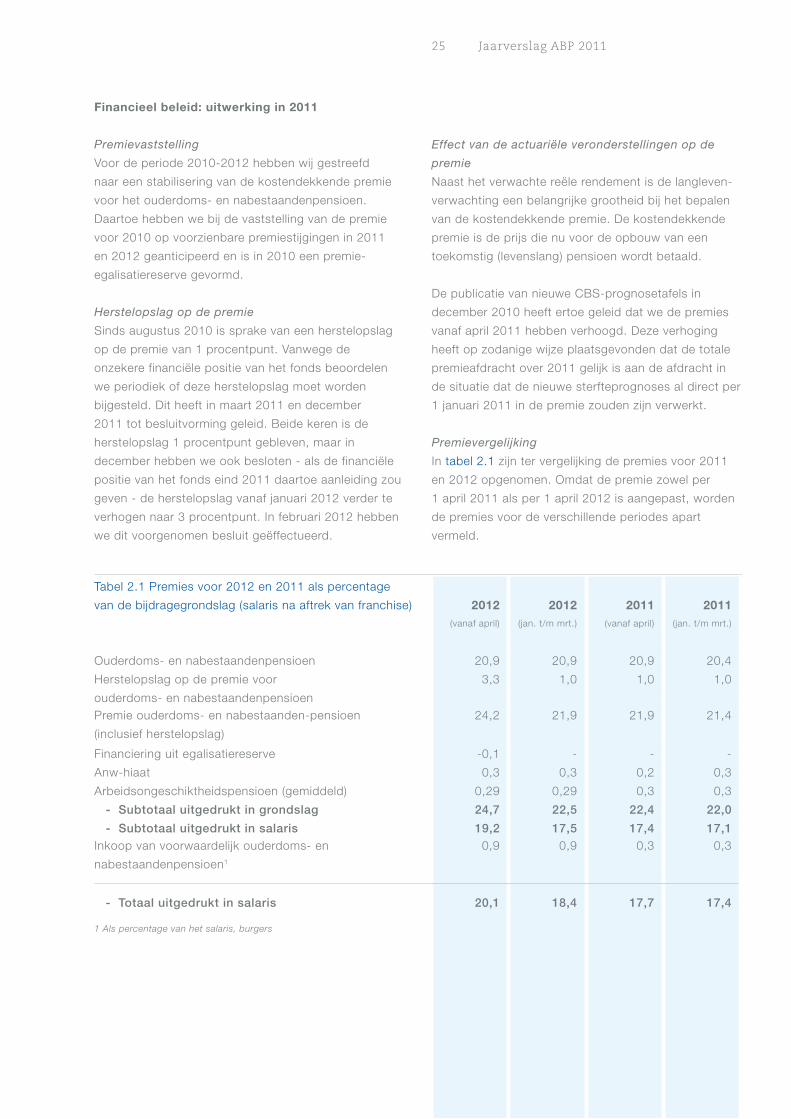

Premievaststelling

Voor de periode 2010-2012 hebben wij gestreefd

naar een stabilisering van de kostendekkende premie

voor het ouderdoms- en nabestaandenpensioen.

Daartoe hebben we bij de vaststelling van de premie

voor 2010 op voorzienbare premiestijgingen in 2011

en 2012 geanticipeerd en is in 2010 een premie-

egalisatiereserve gevormd.

Herstelopslag op de premie

Sinds augustus 2010 is sprake van een herstelopslag

op de premie van 1 procentpunt. Vanwege de

onzekere financiële positie van het fonds beoordelen

we periodiek of deze herstelopslag moet worden

bijgesteld. Dit heeft in maart 2011 en december

2011 tot besluitvorming geleid. Beide keren is de

herstelopslag 1 procentpunt gebleven, maar in

december hebben we ook besloten - als de financiële

positie van het fonds eind 2011 daartoe aanleiding zou

geven - de herstelopslag vanaf januari 2012 verder te

verhogen naar 3 procentpunt. In februari 2012 hebben

we dit voorgenomen besluit geëffectueerd.

Effect van de actuariële veronderstellingen op de

premie

Naast het verwachte reële rendement is de langleven-

verwachting een belangrijke grootheid bij het bepalen

van de kostendekkende premie. De kosten dekkende

premie is de prijs die nu voor de opbouw van een

toekomstig (levenslang) pensioen wordt betaald.

De publicatie van nieuwe CBS-prognosetafels in

december 2010 heeft ertoe geleid dat we de premies

vanaf april 2011 hebben verhoogd. Deze verhoging

heeft op zodanige wijze plaatsgevonden dat de totale

premieafdracht over 2011 gelijk is aan de afdracht in

de situatie dat de nieuwe sterfteprognoses al direct per

1 januari 2011 in de premie zouden zijn verwerkt.

Premievergelijking

In tabel 2.1 zijn ter vergelijking de premies voor 2011

en 2012 opgenomen. Omdat de premie zowel per

1 april 2011 als per 1 april 2012 is aangepast, worden

de premies voor de verschillende periodes apart

vermeld.

Tabel 2.1 Premies voor 2012 en 2011 als percentage

van de bijdragegrondslag (salaris na aftrek van franchise) 2012 2012 2011 2011(vanaf april) (jan. t/m mrt.) (vanaf april) (jan. t/m mrt.)

Ouderdoms- en nabestaandenpensioen 20,9 20,9 20,9 20,4

Herstelopslag op de premie voor 3,3 1,0 1,0 1,0

ouderdoms- en nabestaandenpensioenPremie ouderdoms- en nabestaanden-pensioen

(inclusief herstelopslag)

24,2 21,9 21,9 21,4

Financiering uit egalisatiereserve -0,1 - - -

Anw-hiaat 0,3 0,3 0,2 0,3

Arbeidsongeschiktheidspensioen (gemiddeld) 0,29 0,29 0,3 0,3

- Subtotaal uitgedrukt in grondslag 24,7 22,5 22,4 22,0

- Subtotaal uitgedrukt in salaris 19,2 17,5 17,4 17,1Inkoop van voorwaardelijk ouderdoms- en

nabestaandenpensioen1

0,9 0,9 0,3 0,3

- Totaal uitgedrukt in salaris 20,1 18,4 17,7 17,4

1 Als percentage van het salaris, burgers

26 Jaarverslag ABP 2011

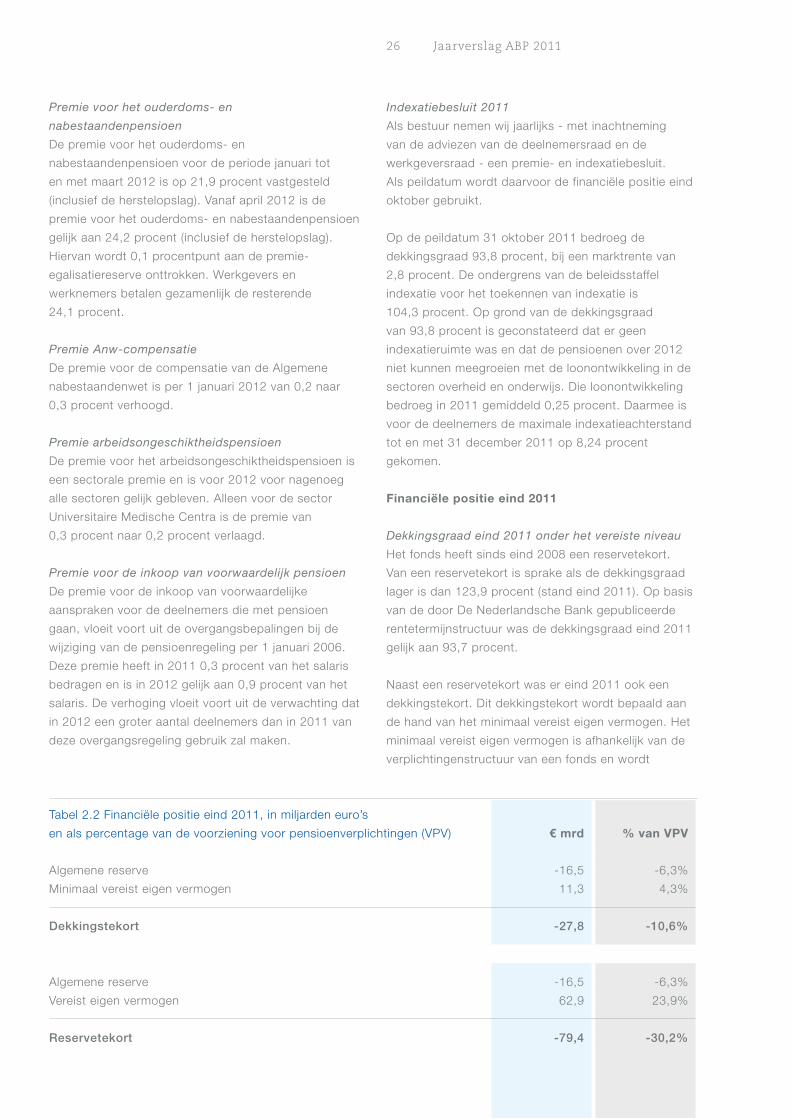

Premie voor het ouderdoms- en

nabestaandenpensioen

De premie voor het ouderdoms- en

nabestaandenpensioen voor de periode januari tot

en met maart 2012 is op 21,9 procent vastgesteld

(inclusief de herstelopslag). Vanaf april 2012 is de

premie voor het ouderdoms- en nabestaandenpensioen

gelijk aan 24,2 procent (inclusief de herstelopslag).

Hiervan wordt 0,1 procentpunt aan de premie-

egalisatiereserve onttrokken. Werkgevers en

werknemers betalen gezamenlijk de resterende

24,1 procent.

Premie Anw-compensatie

De premie voor de compensatie van de Algemene

nabestaandenwet is per 1 januari 2012 van 0,2 naar

0,3 procent verhoogd.

Premie arbeidsongeschiktheidspensioen

De premie voor het arbeidsongeschiktheidspensioen is

een sectorale premie en is voor 2012 voor nagenoeg

alle sectoren gelijk gebleven. Alleen voor de sector

Universitaire Medische Centra is de premie van

0,3 procent naar 0,2 procent verlaagd.

Premie voor de inkoop van voorwaardelijk pensioen

De premie voor de inkoop van voorwaardelijke

aanspraken voor de deelnemers die met pensioen

gaan, vloeit voort uit de overgangsbepalingen bij de

wijziging van de pensioenregeling per 1 januari 2006.

Deze premie heeft in 2011 0,3 procent van het salaris

bedragen en is in 2012 gelijk aan 0,9 procent van het

salaris. De verhoging vloeit voort uit de verwachting dat

in 2012 een groter aantal deelnemers dan in 2011 van

deze overgangsregeling gebruik zal maken.

Indexatiebesluit 2011

Als bestuur nemen wij jaarlijks - met inachtneming

van de adviezen van de deelnemersraad en de

werkgeversraad - een premie- en indexatiebesluit.

Als peildatum wordt daarvoor de financiële positie eind

oktober gebruikt.

Op de peildatum 31 oktober 2011 bedroeg de

dekkingsgraad 93,8 procent, bij een marktrente van

2,8 procent. De ondergrens van de beleidsstaffel

indexatie voor het toekennen van indexatie is

104,3 procent. Op grond van de dekkingsgraad

van 93,8 procent is geconstateerd dat er geen

indexatieruimte was en dat de pensioenen over 2012

niet kunnen meegroeien met de loonontwikkeling in de

sectoren overheid en onderwijs. Die loonontwikkeling

bedroeg in 2011 gemiddeld 0,25 procent. Daarmee is

voor de deelnemers de maximale indexatieachterstand

tot en met 31 december 2011 op 8,24 procent

gekomen.

Financiële positie eind 2011

Dekkingsgraad eind 2011 onder het vereiste niveau

Het fonds heeft sinds eind 2008 een reservetekort.

Van een reservetekort is sprake als de dekkingsgraad

lager is dan 123,9 procent (stand eind 2011). Op basis

van de door De Nederlandsche Bank gepubliceerde

rentetermijnstructuur was de dekkingsgraad eind 2011

gelijk aan 93,7 procent.

Naast een reservetekort was er eind 2011 ook een

dekkingstekort. Dit dekkingstekort wordt bepaald aan

de hand van het minimaal vereist eigen vermogen. Het

minimaal vereist eigen vermogen is afhankelijk van de

verplichtingenstructuur van een fonds en wordt

Tabel 2.2 Financiële positie eind 2011, in miljarden euro’s

en als percentage van de voorziening voor pensioenverplichtingen (VPV) € mrd % van VPV

Algemene reserve -16,5 -6,3%

Minimaal vereist eigen vermogen 11,3 4,3%

Dekkingstekort -27,8 -10,6%

Algemene reserve -16,5 -6,3%

Vereist eigen vermogen 62,9 23,9%

Reservetekort -79,4 -30,2%

27 Jaarverslag ABP 2011

volgens de rekenregels van het Besluit Financieel

Toetsingskader vastgesteld. Eind 2011 is het

minimaal vereist eigen vermogen 4,3 procent van de

verplichtingen. Daarmee is de norm voor het bepalen

van het dekkingstekort gelijk aan 104,3 procent.

Bij de evaluatie van het herstelplan en de