Talen

Pages

Wettelijk

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

1

Studies IBR

AC

CO

UN

TA

NC

Y 4

/2002

IBR WERKGROEPBOEKHOUDING EN AUDIT IN DE NIET-COMMERCIËLE SECTORDEEL BOEKHOUDING

Instituut der Bedrijfsrevisoren

2

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

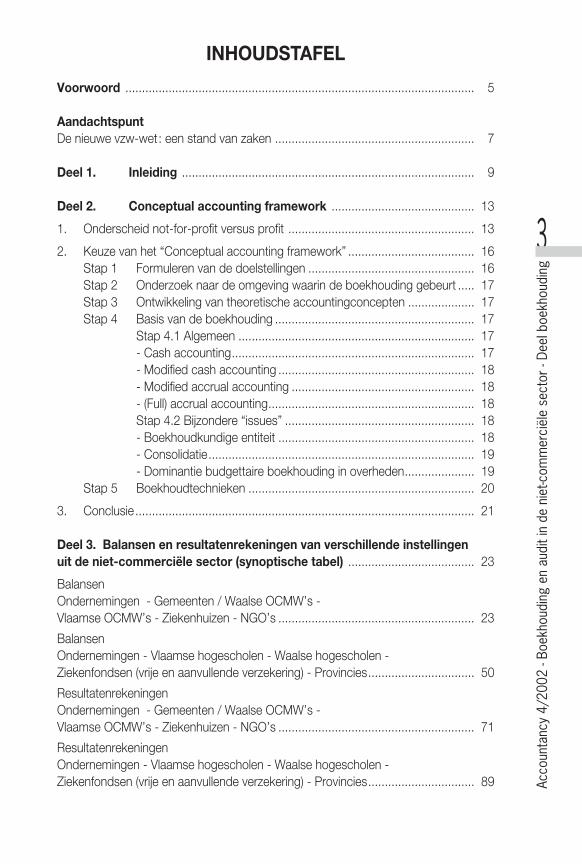

INHOUDSTAFEL

Voorwoord ......................................................................................................... 5

AandachtspuntDe nieuwe vzw-wet: een stand van zaken ............................................................ 7

Deel 1. Inleiding ........................................................................................ 9

Deel 2. Conceptual accounting framework ........................................... 13

1. Onderscheid not-for-profit versus profit ........................................................ 13

2. Keuze van het “Conceptual accounting framework” ...................................... 16Stap 1 Formuleren van de doelstellingen .................................................. 16Stap 2 Onderzoek naar de omgeving waarin de boekhouding gebeurt ..... 17Stap 3 Ontwikkeling van theoretische accountingconcepten .................... 17Stap 4 Basis van de boekhouding ............................................................ 17

Stap 4.1 Algemeen ....................................................................... 17- Cash accounting......................................................................... 17- Modified cash accounting ........................................................... 18- Modified accrual accounting ....................................................... 18- (Full) accrual accounting.............................................................. 18Stap 4.2 Bijzondere “issues” ......................................................... 18- Boekhoudkundige entiteit ........................................................... 18- Consolidatie................................................................................ 19- Dominantie budgettaire boekhouding in overheden..................... 19

Stap 5 Boekhoudtechnieken .................................................................... 20

3. Conclusie...................................................................................................... 21

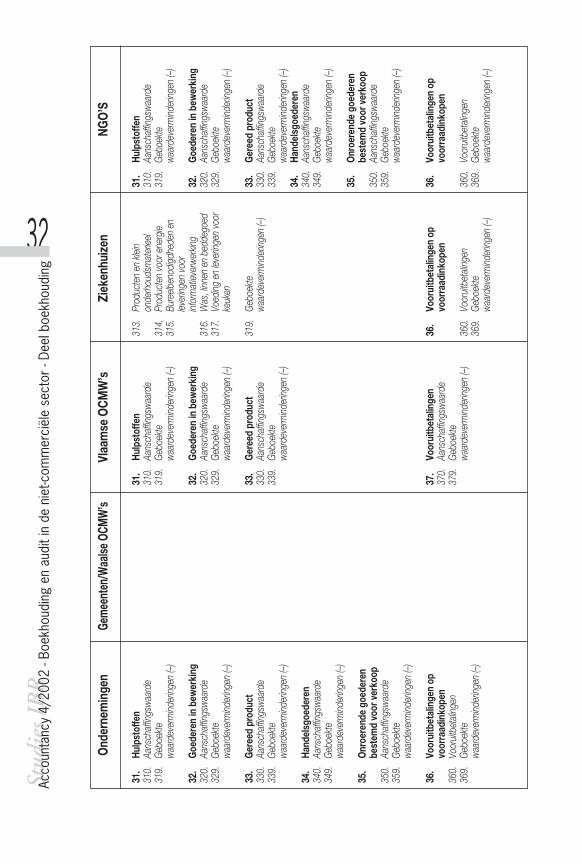

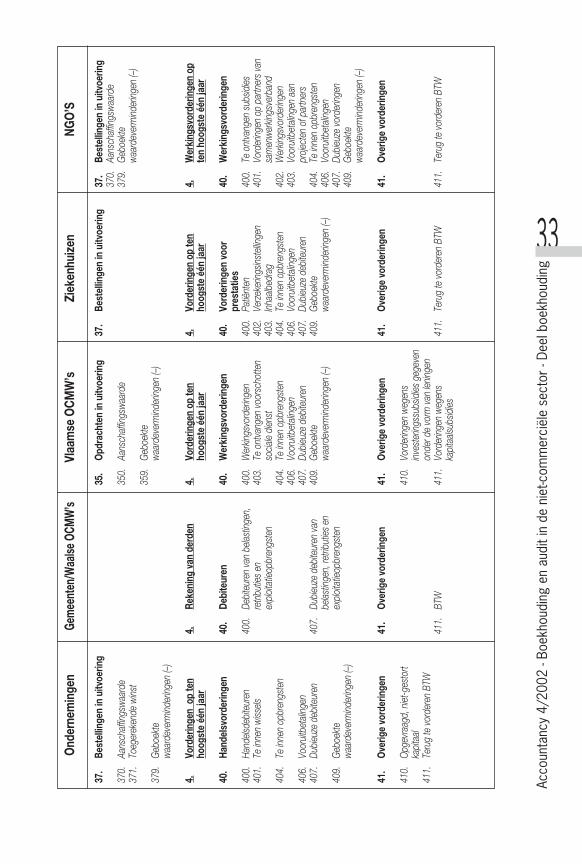

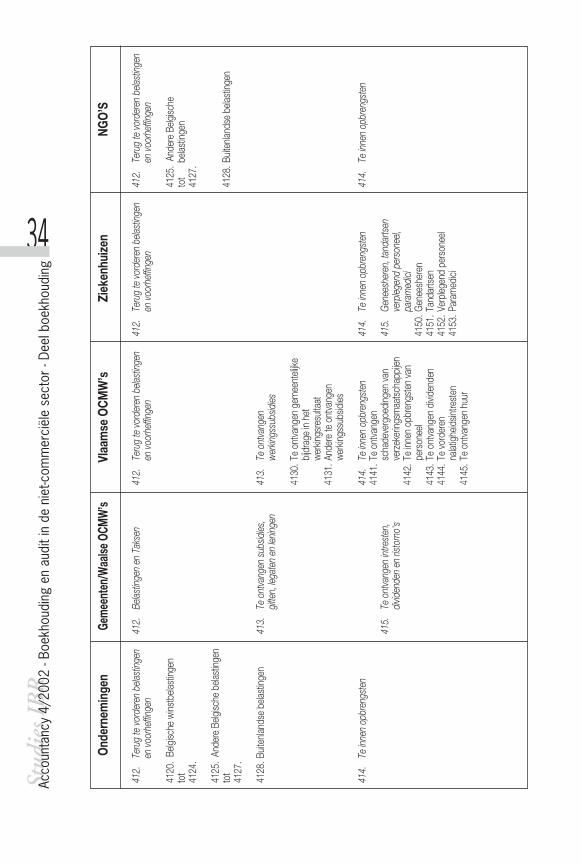

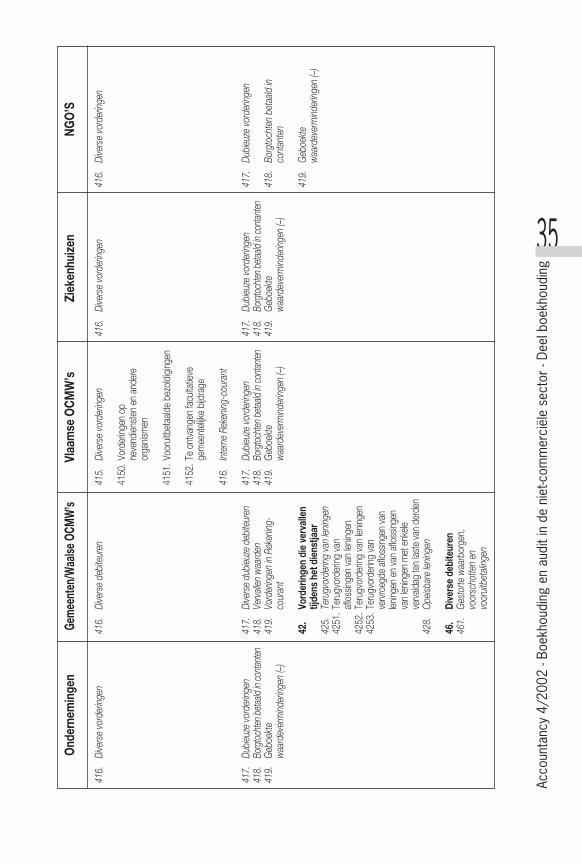

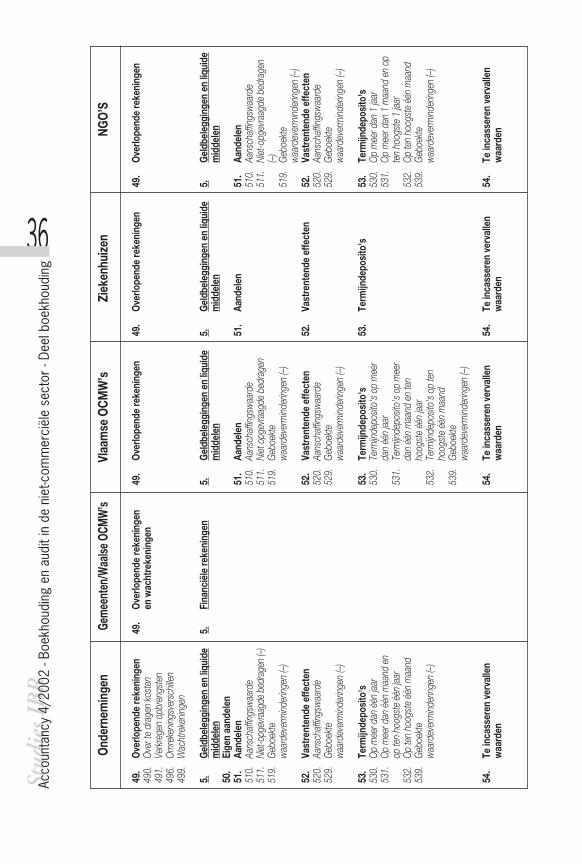

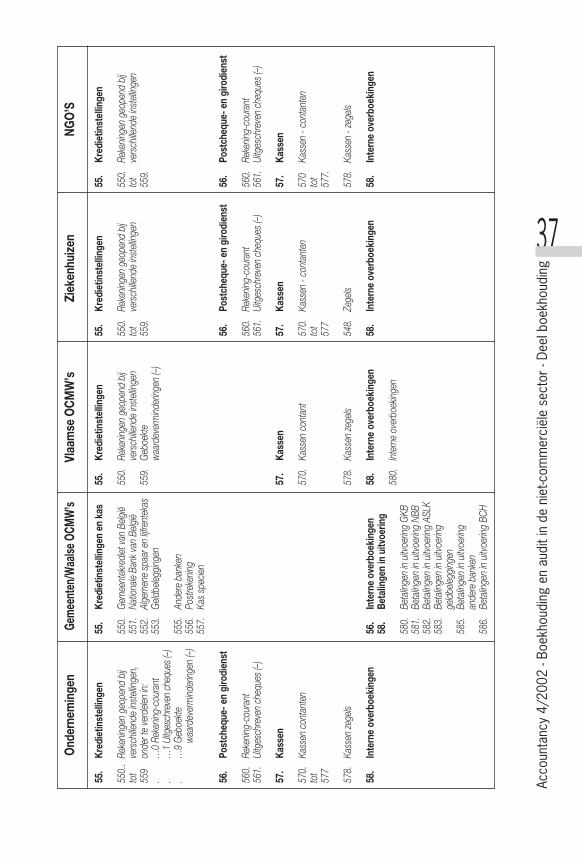

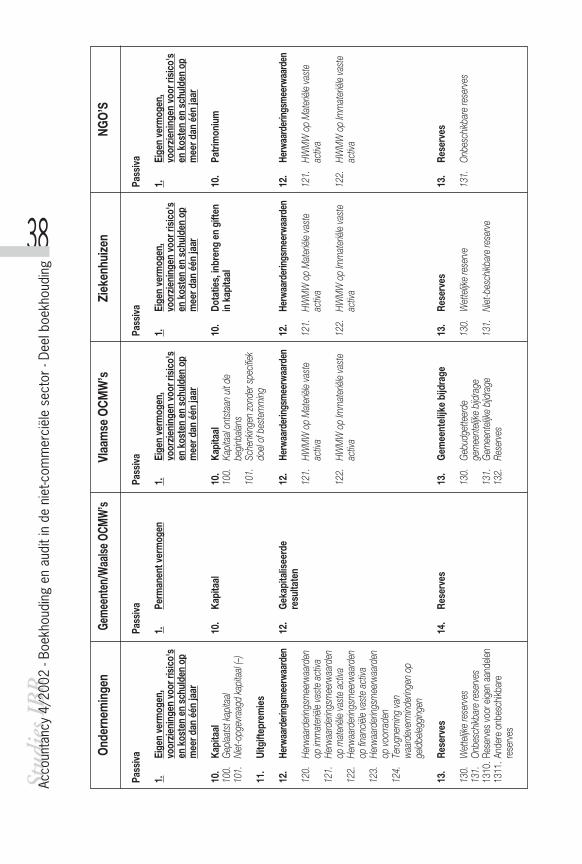

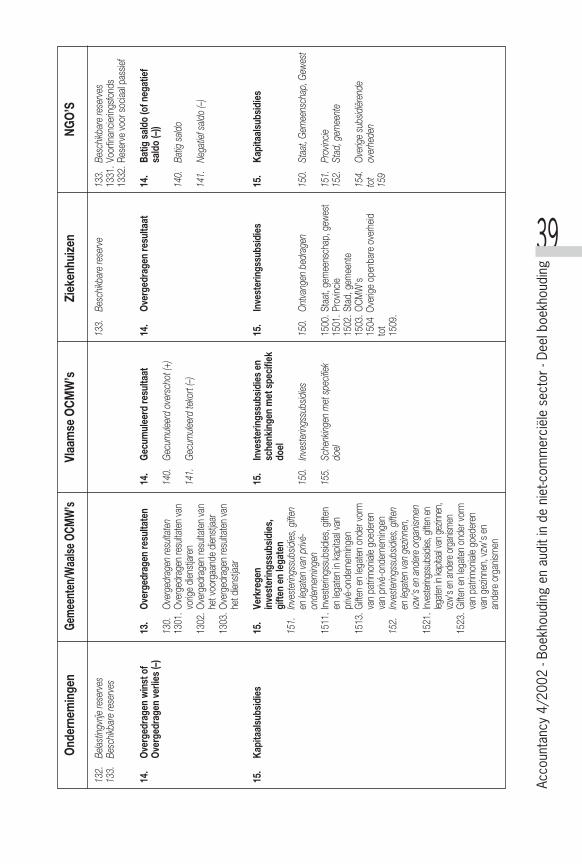

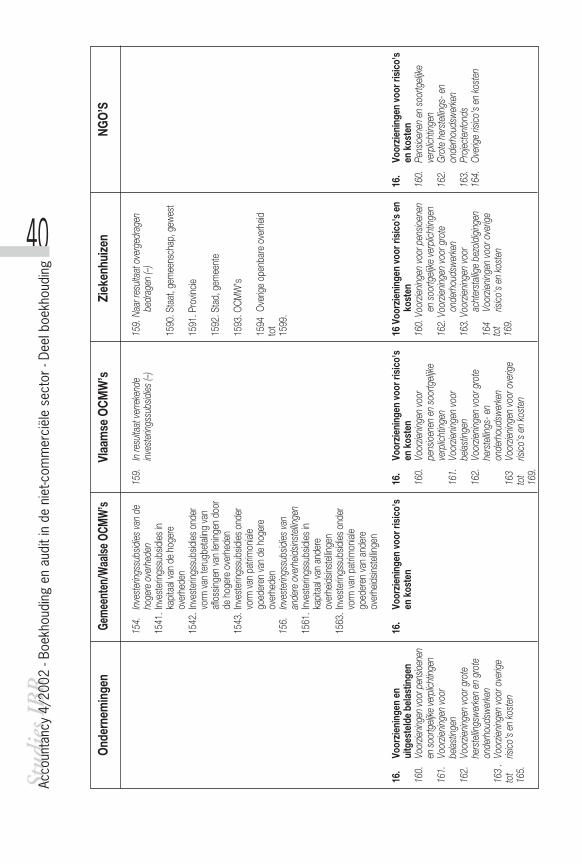

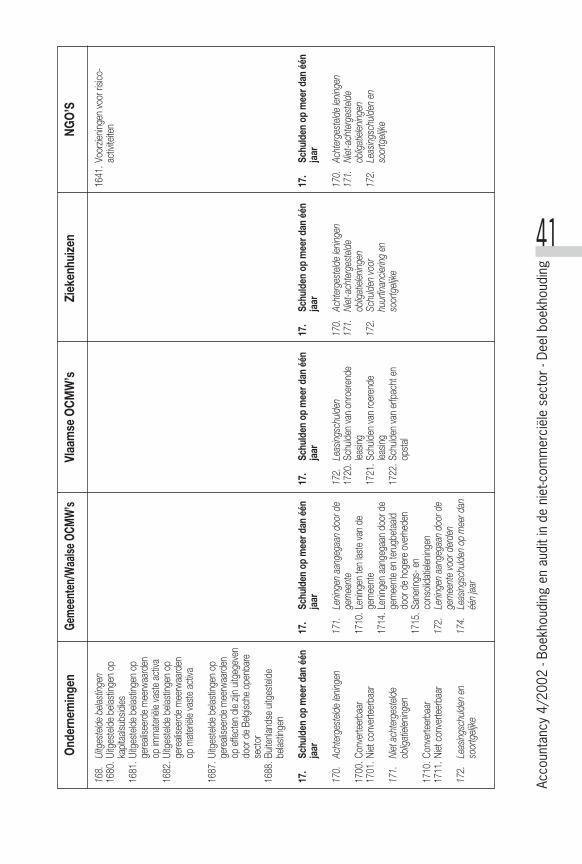

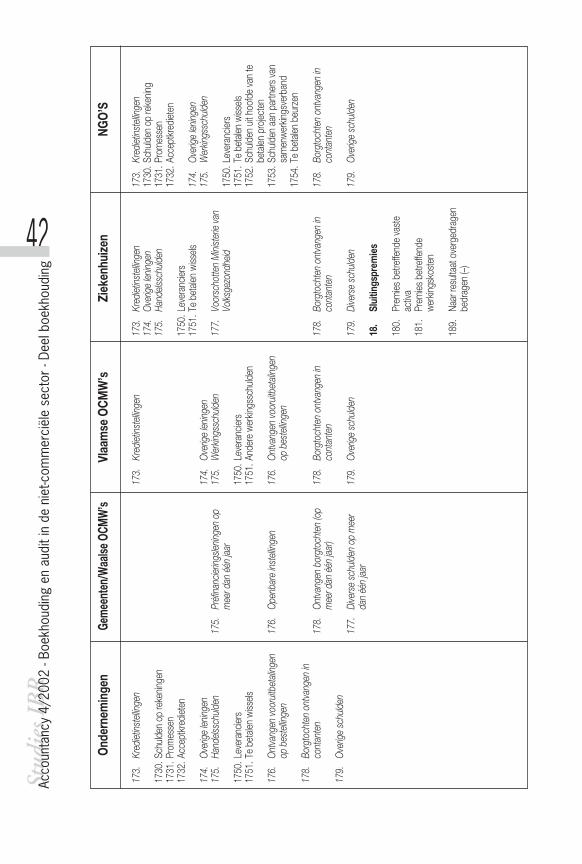

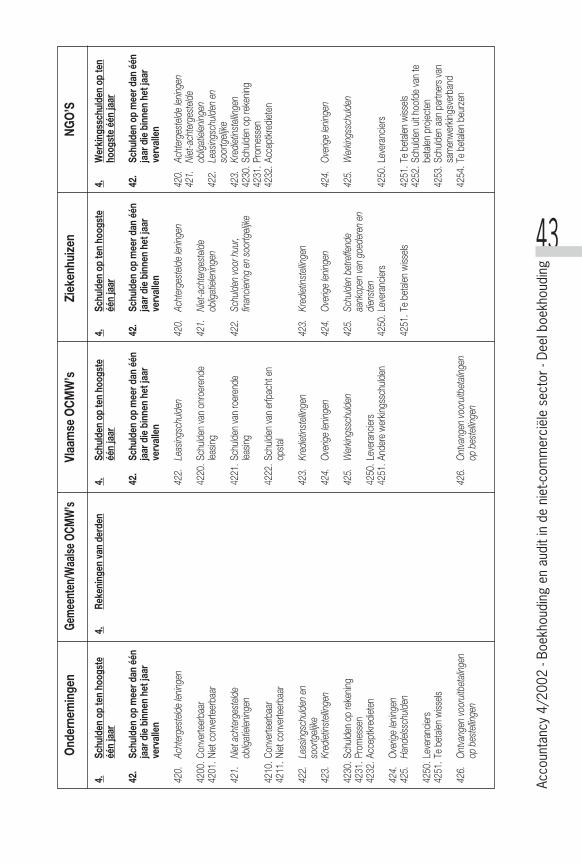

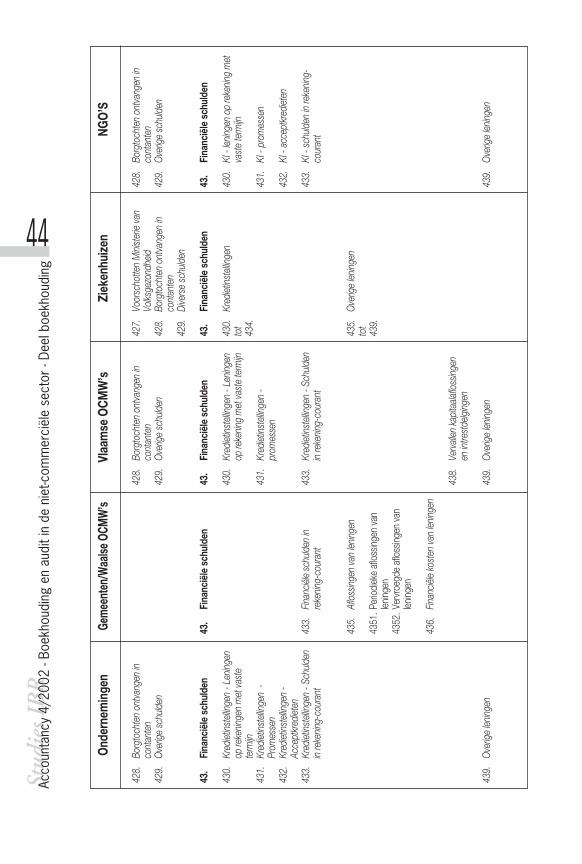

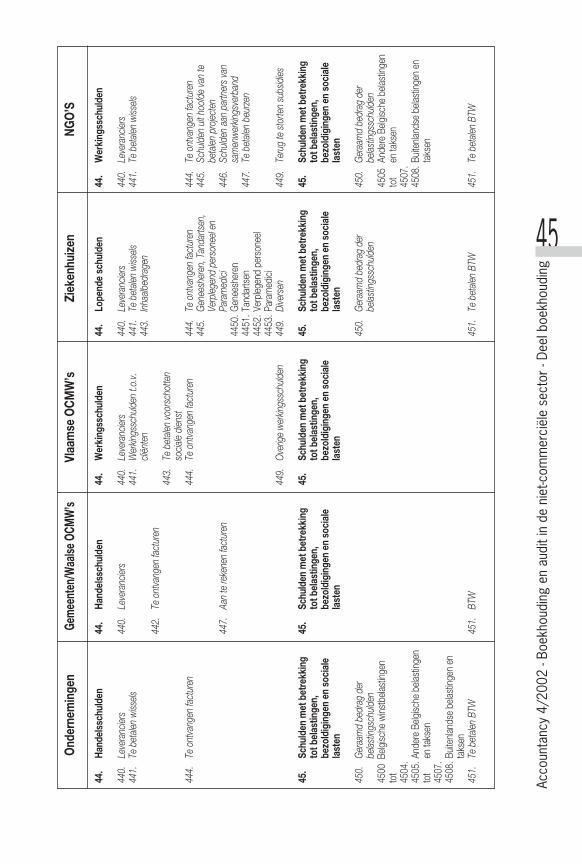

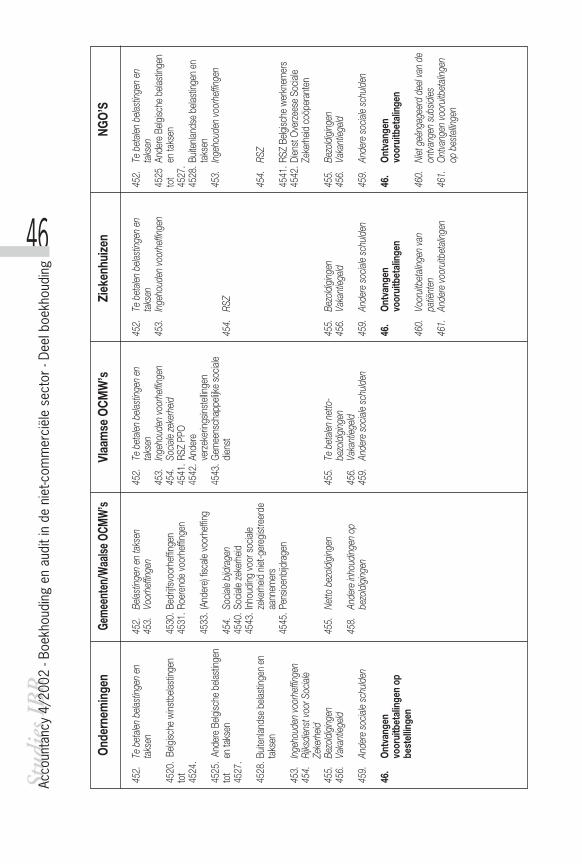

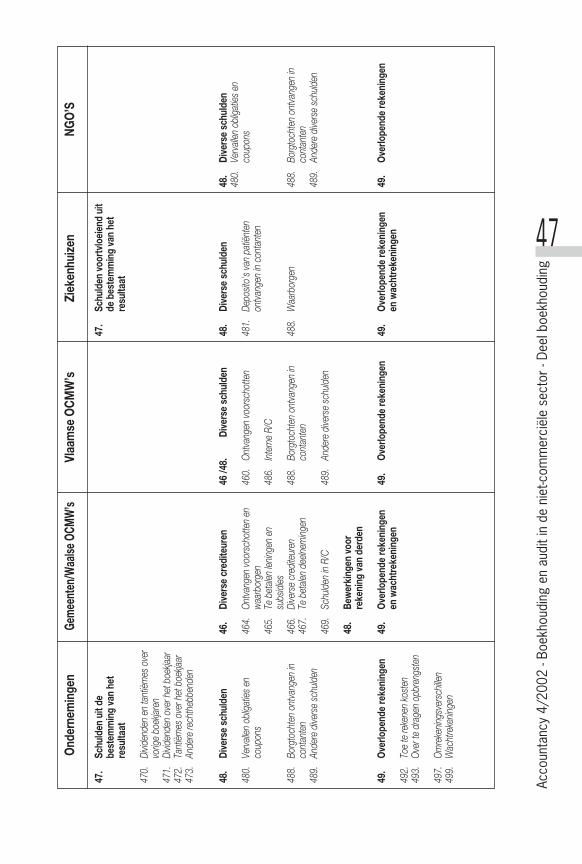

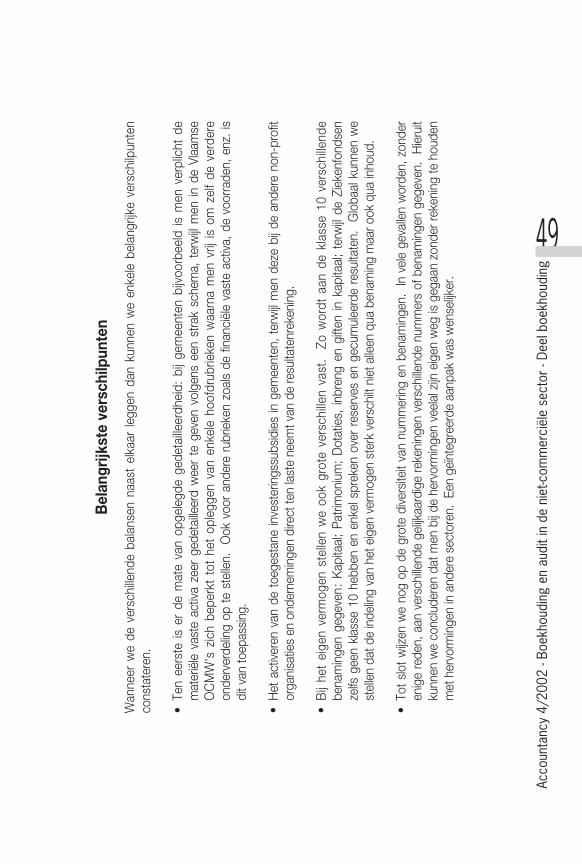

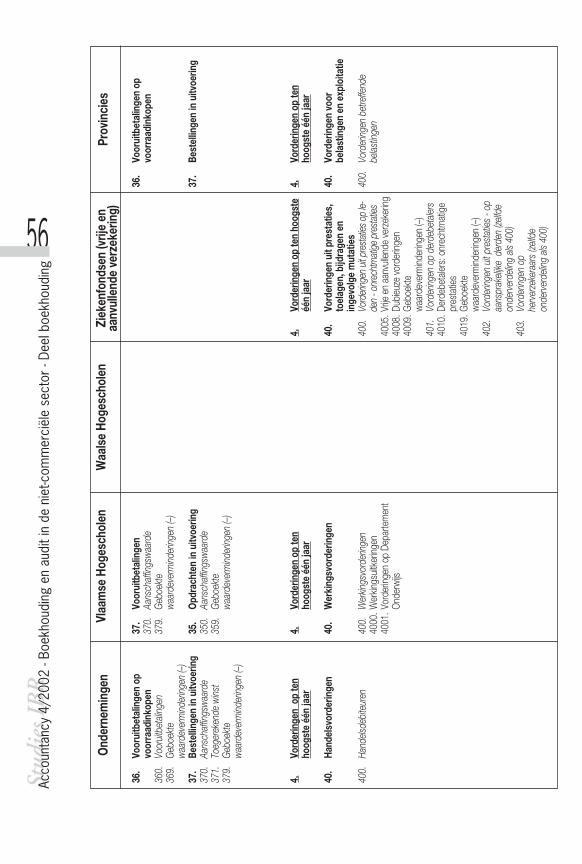

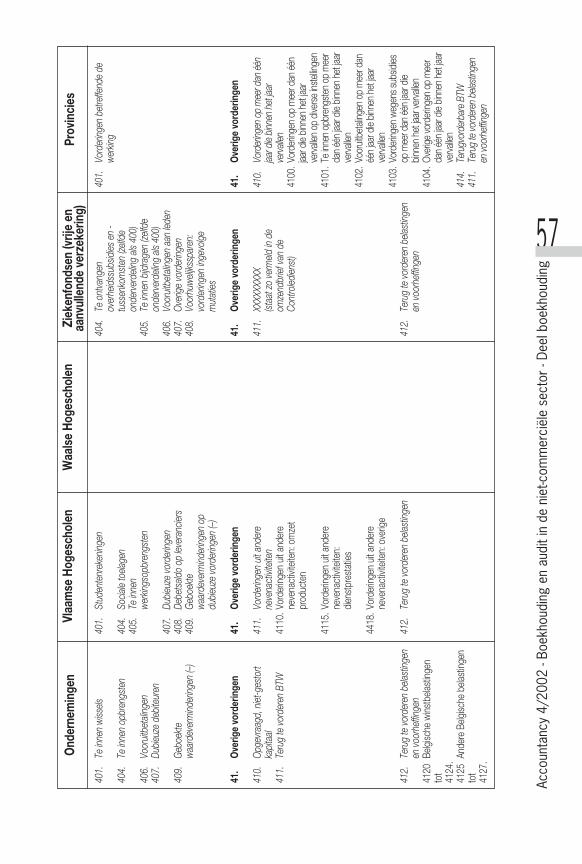

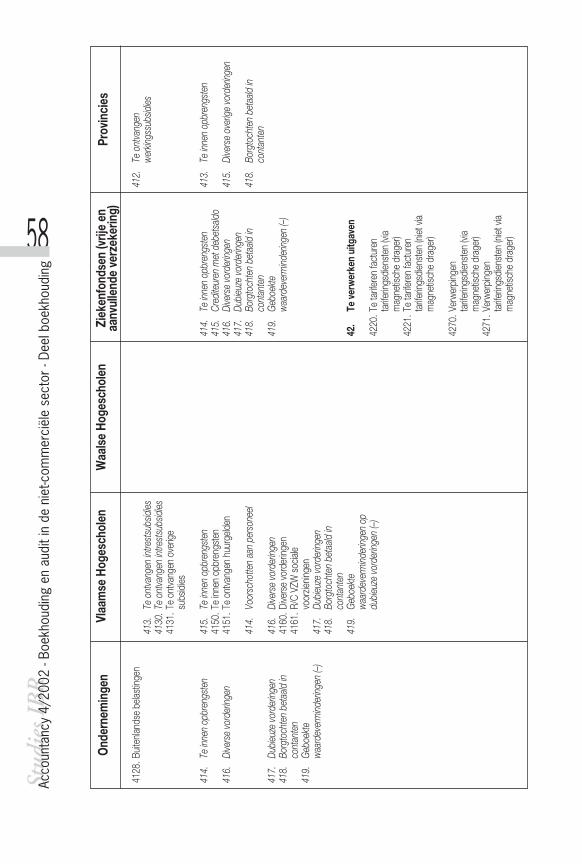

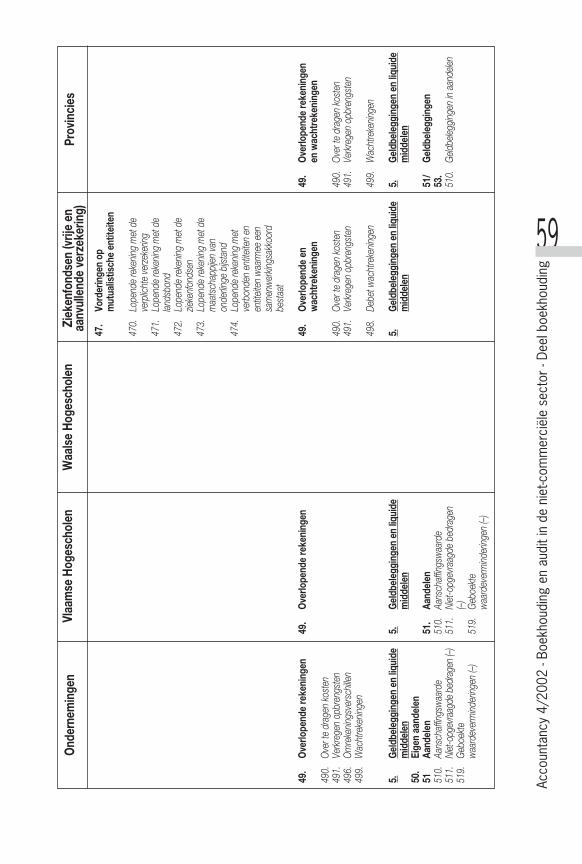

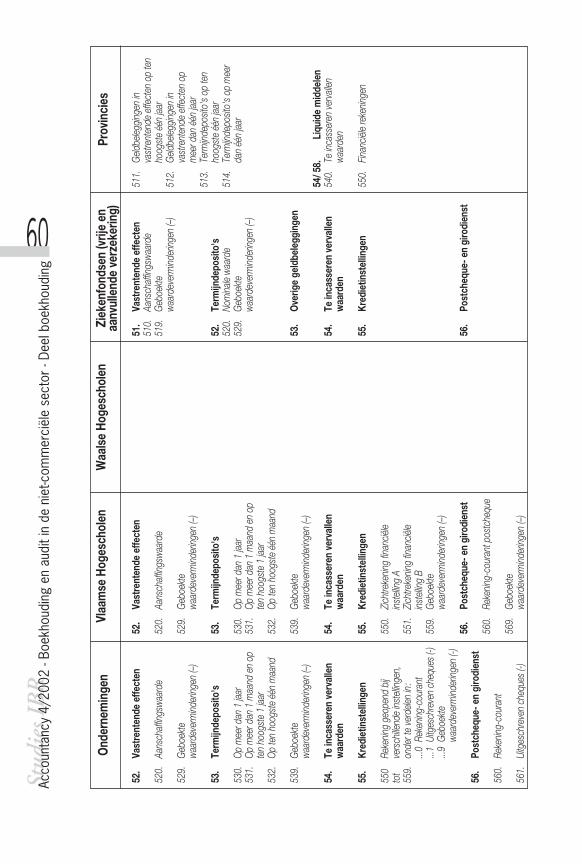

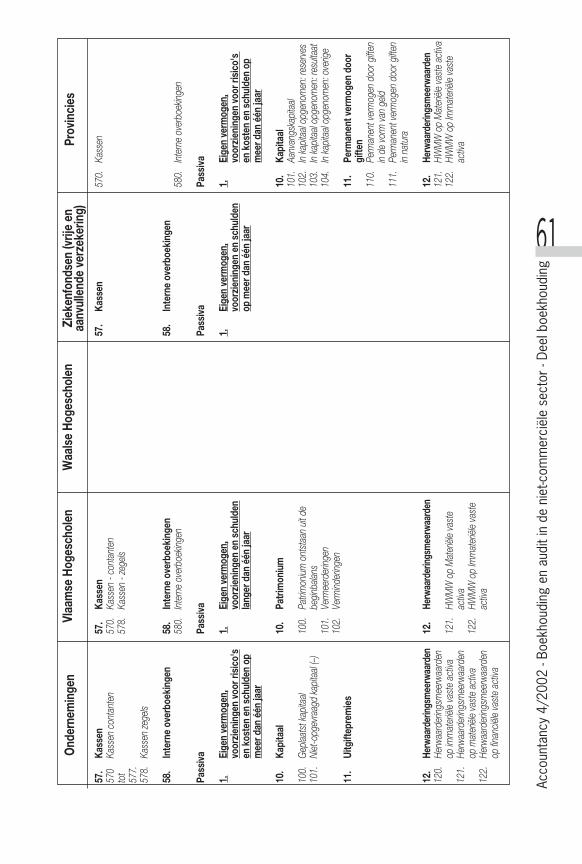

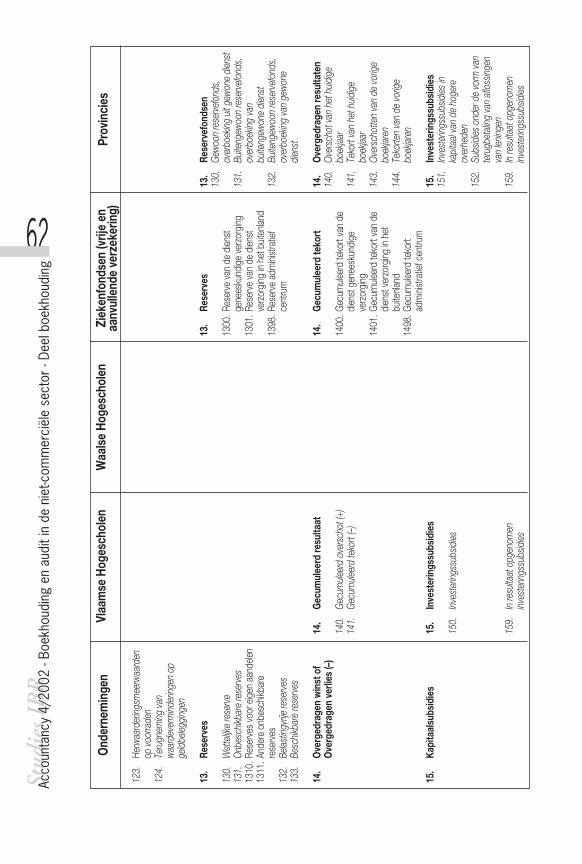

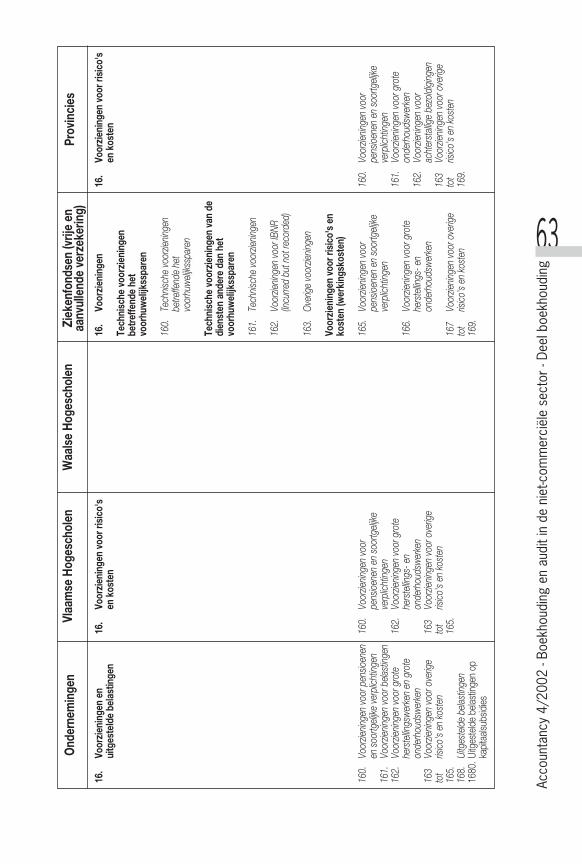

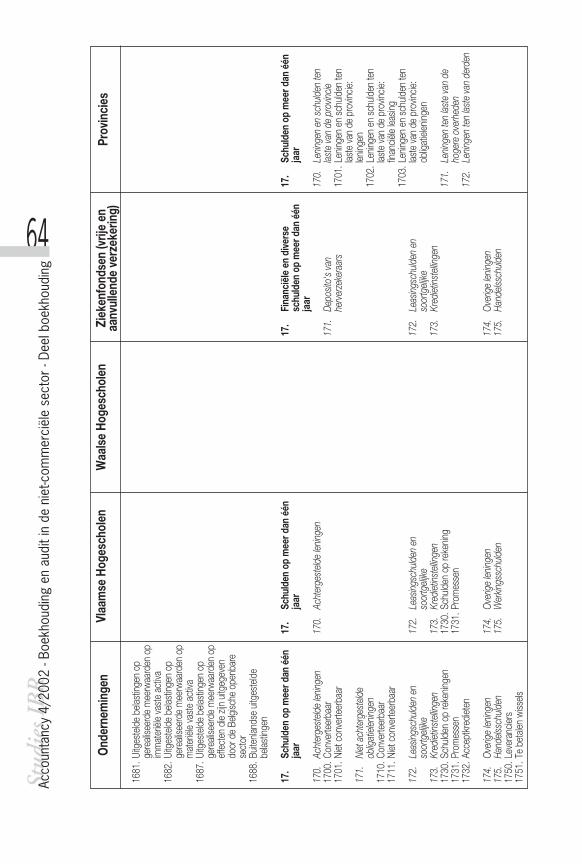

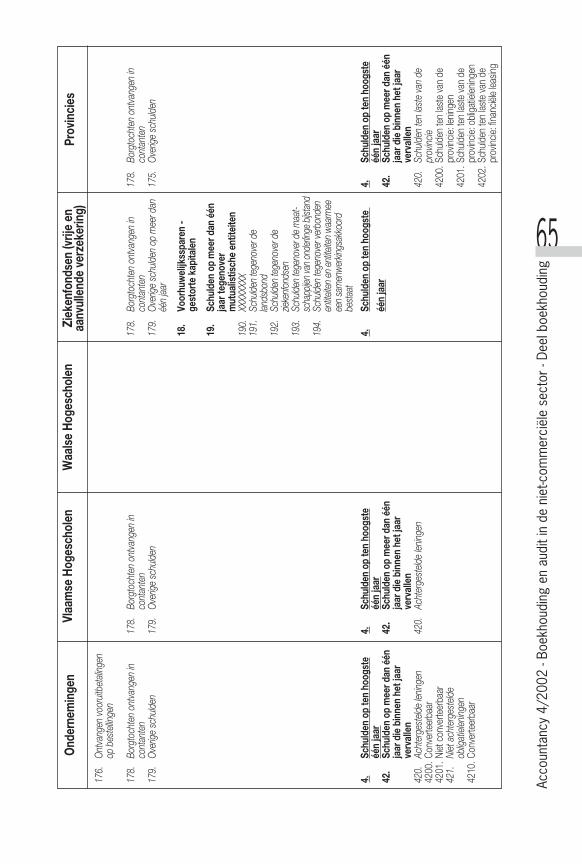

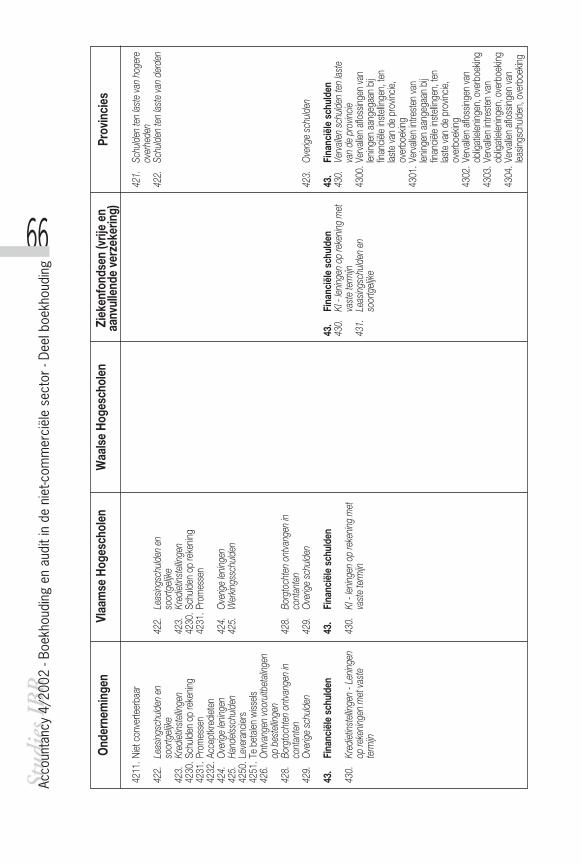

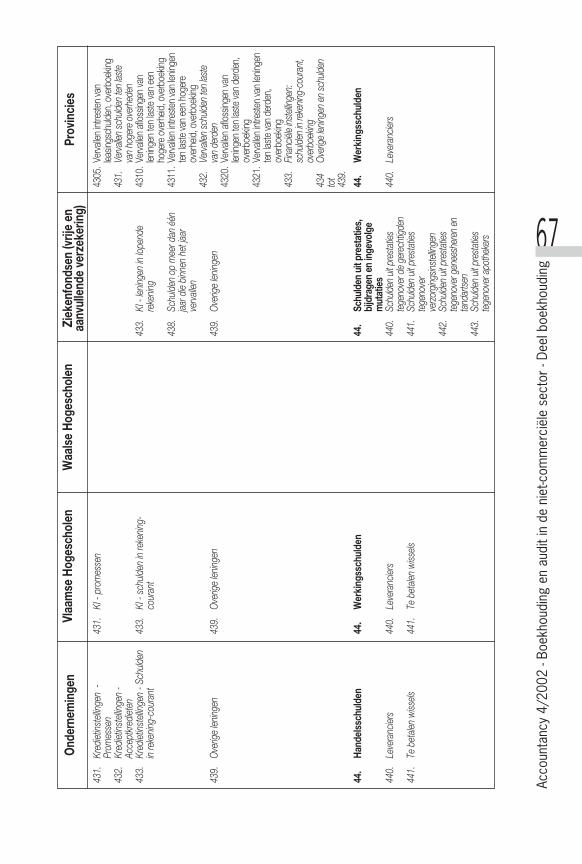

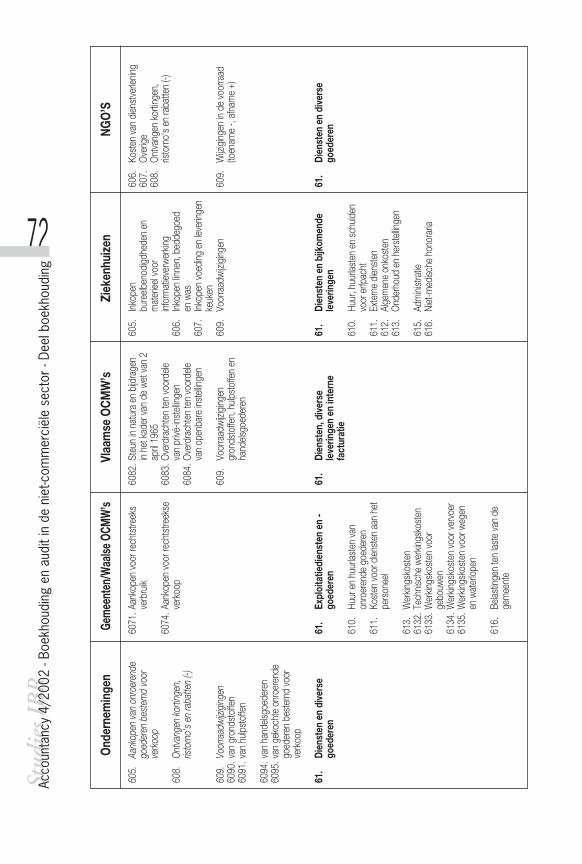

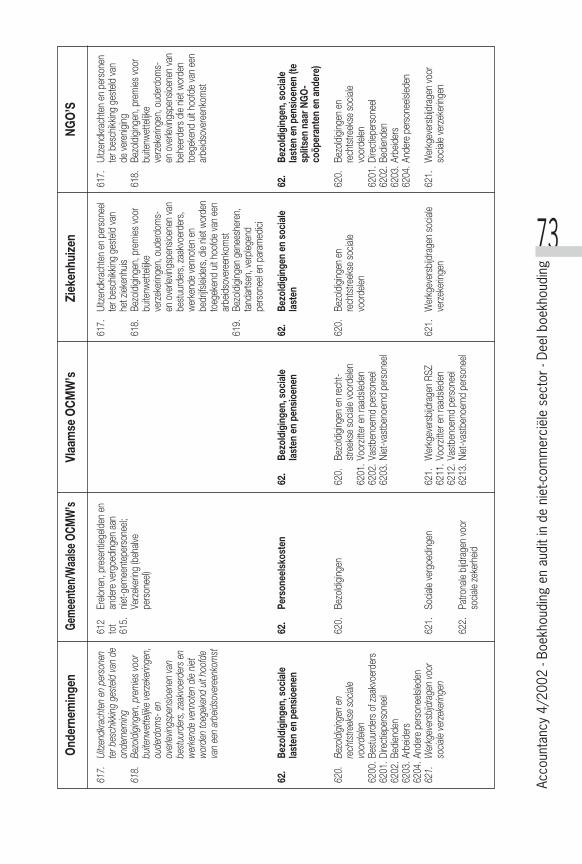

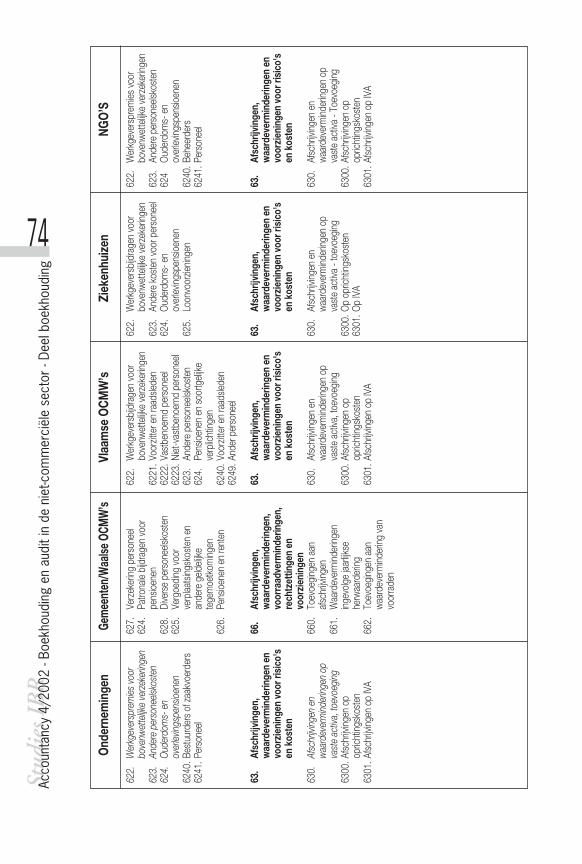

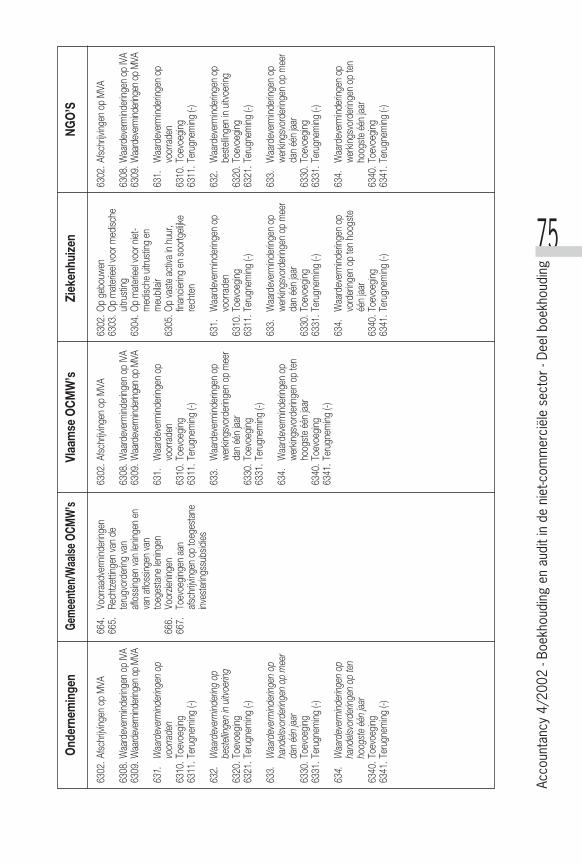

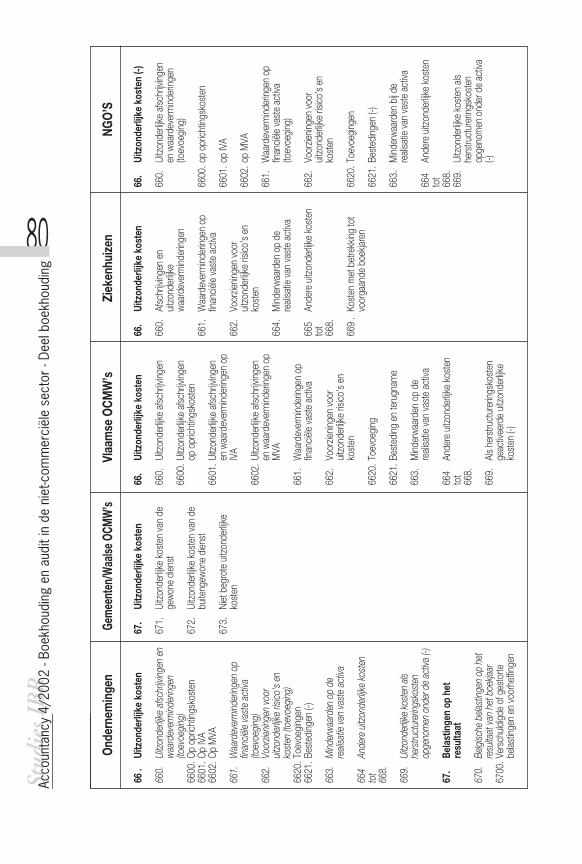

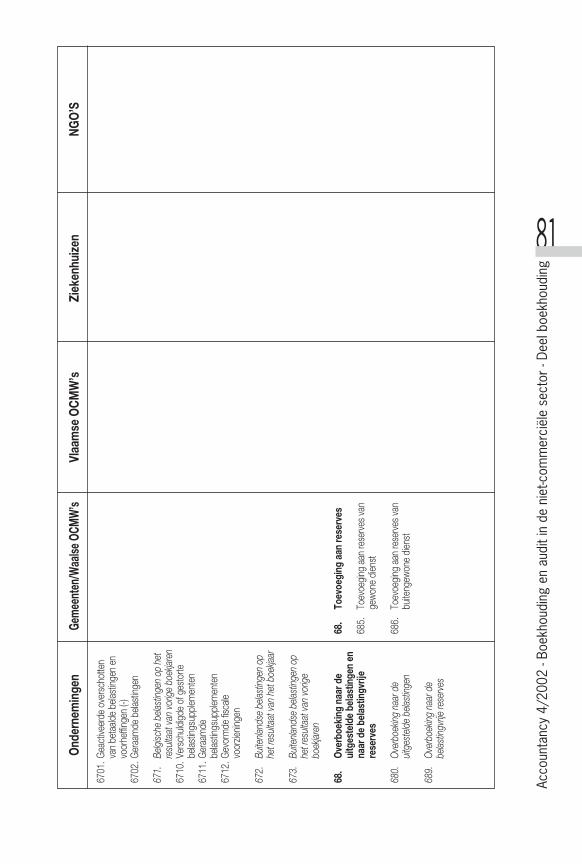

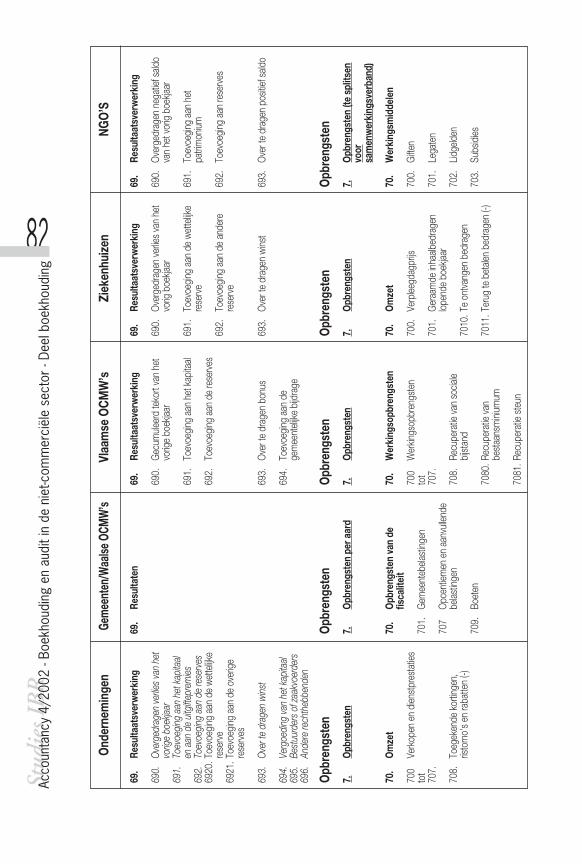

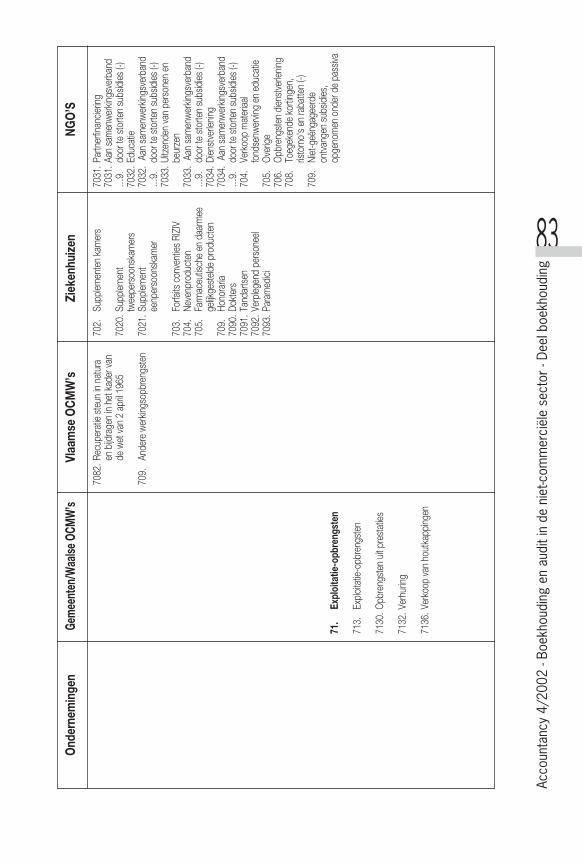

Deel 3. Balansen en resultatenrekeningen van verschillende instellingen uit de niet-commerciële sector (synoptische tabel) ...................................... 23

BalansenOndernemingen - Gemeenten / Waalse OCMW’s - Vlaamse OCMW’s - Ziekenhuizen - NGO’s ........................................................... 23

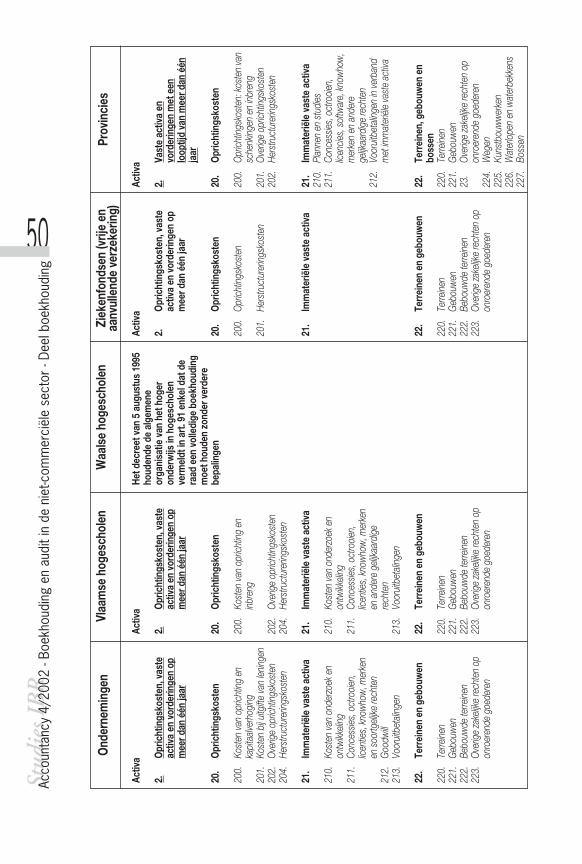

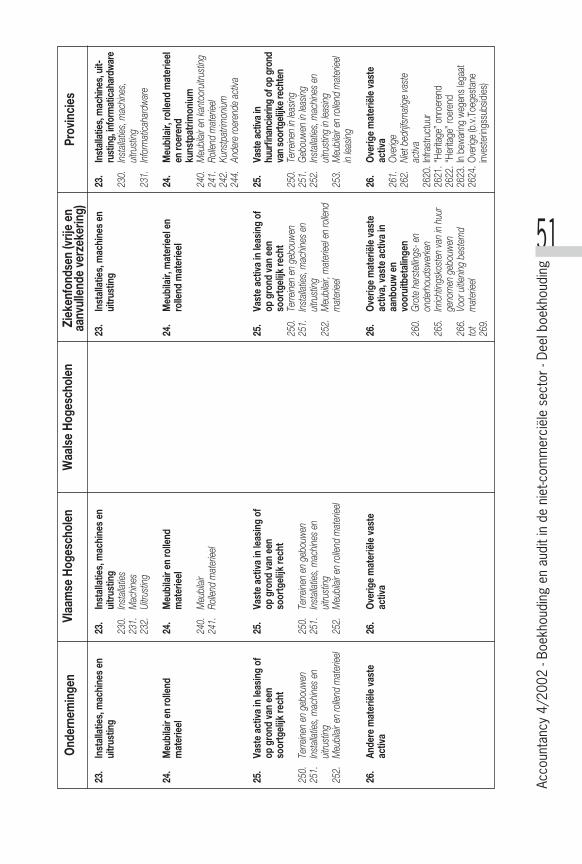

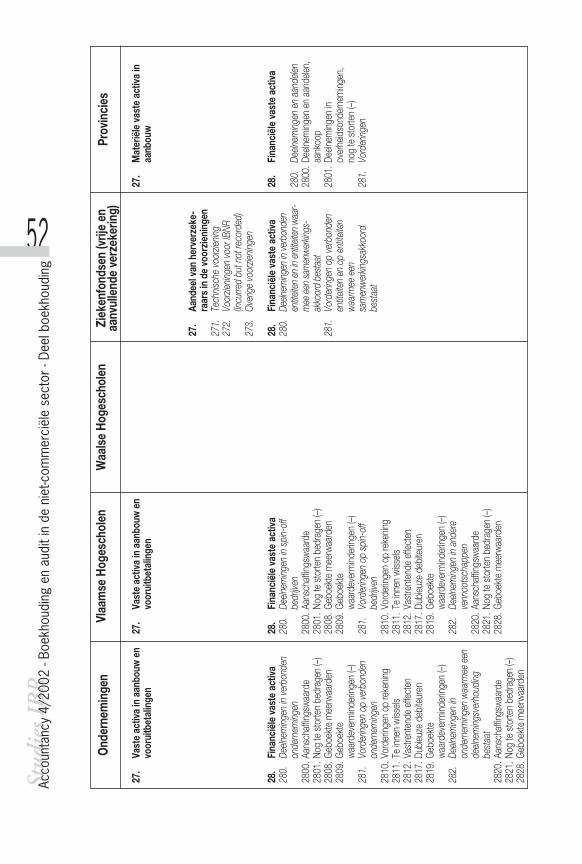

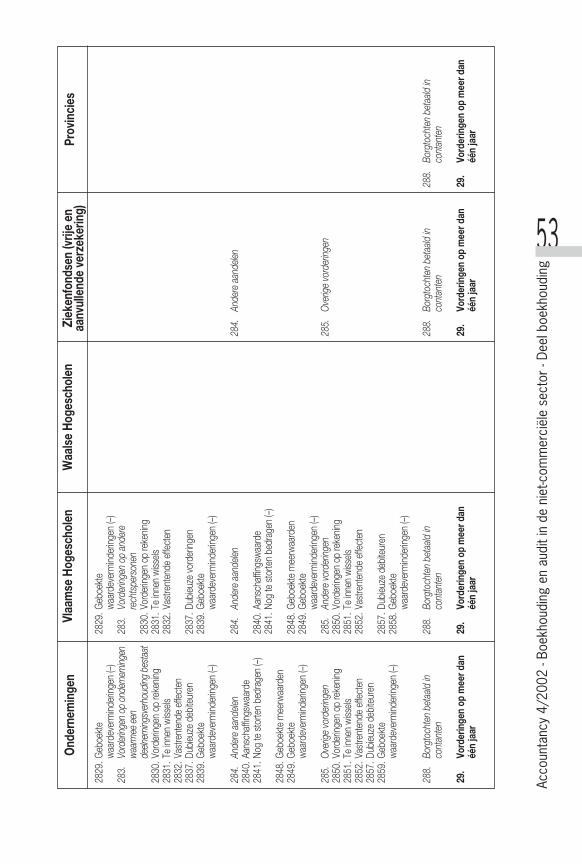

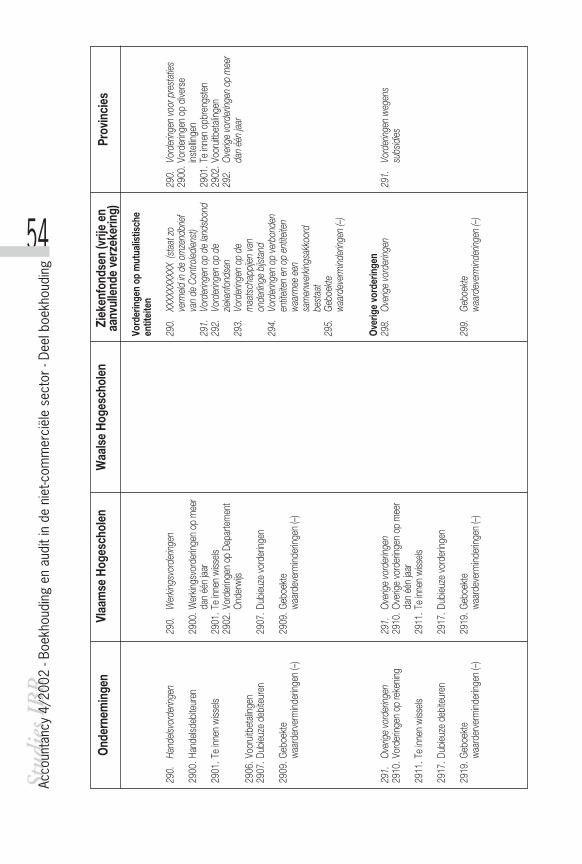

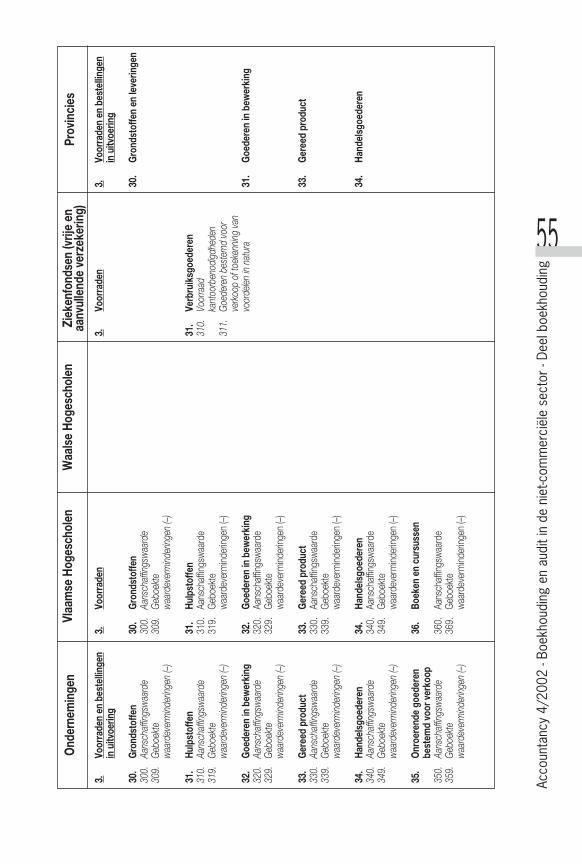

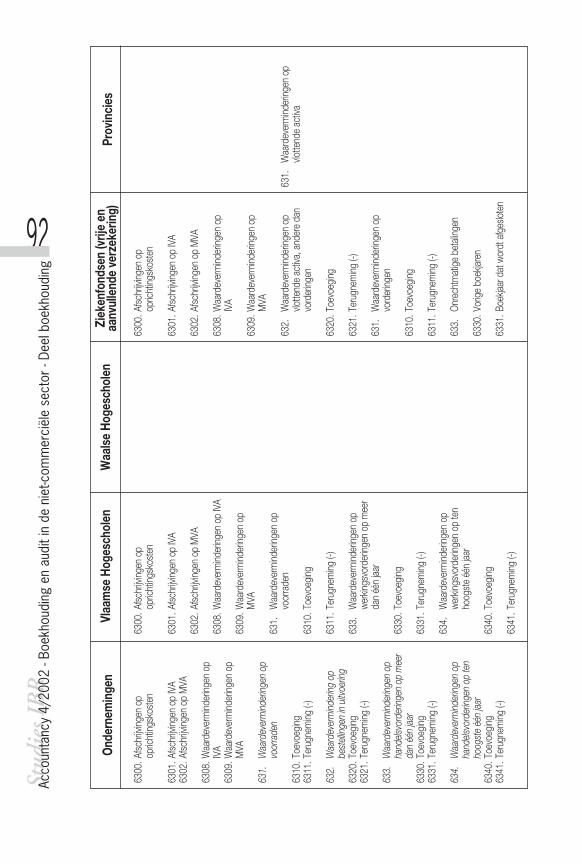

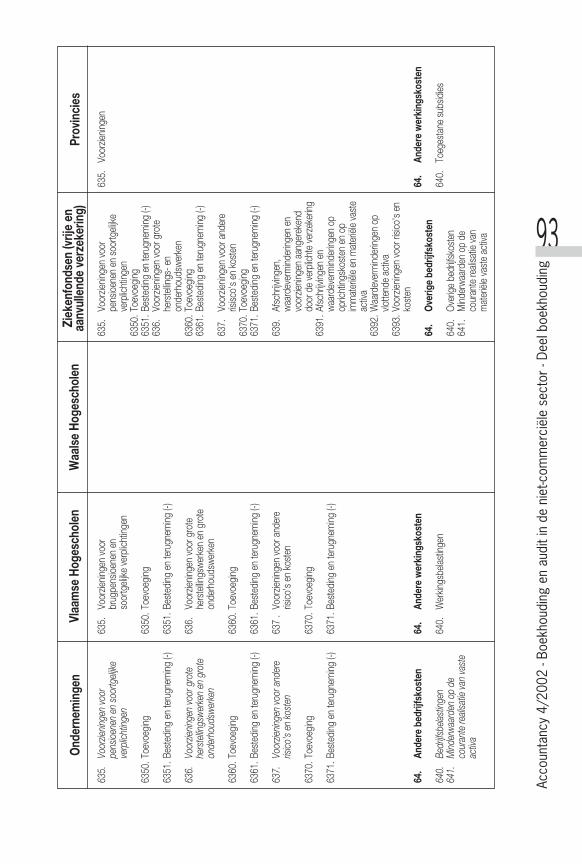

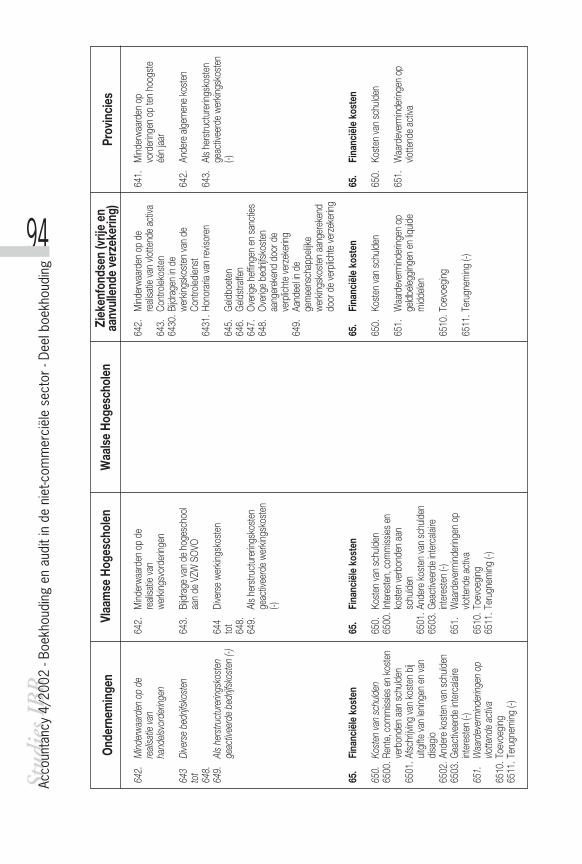

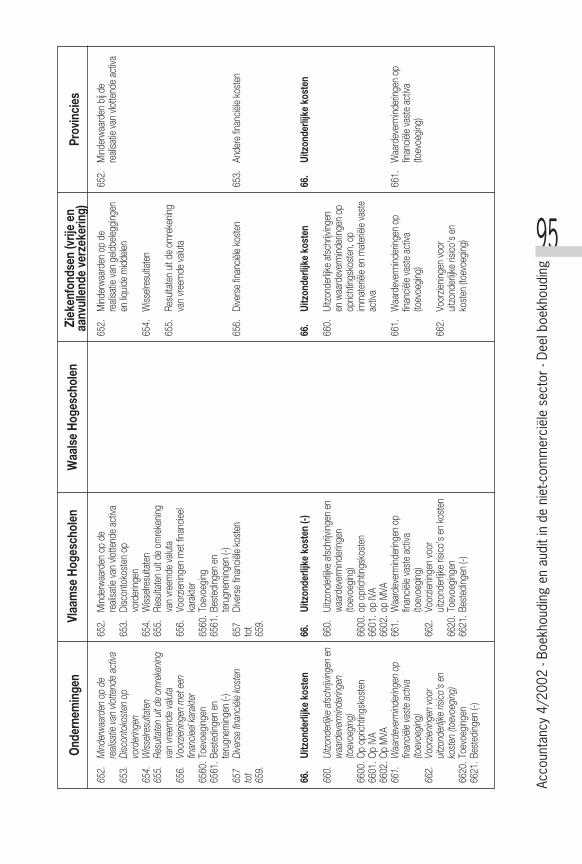

BalansenOndernemingen - Vlaamse hogescholen - Waalse hogescholen -Ziekenfondsen (vrije en aanvullende verzekering) - Provincies................................ 50

ResultatenrekeningenOndernemingen - Gemeenten / Waalse OCMW’s - Vlaamse OCMW’s - Ziekenhuizen - NGO’s ........................................................... 71

ResultatenrekeningenOndernemingen - Vlaamse hogescholen - Waalse hogescholen -Ziekenfondsen (vrije en aanvullende verzekering) - Provincies................................ 89 Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

3

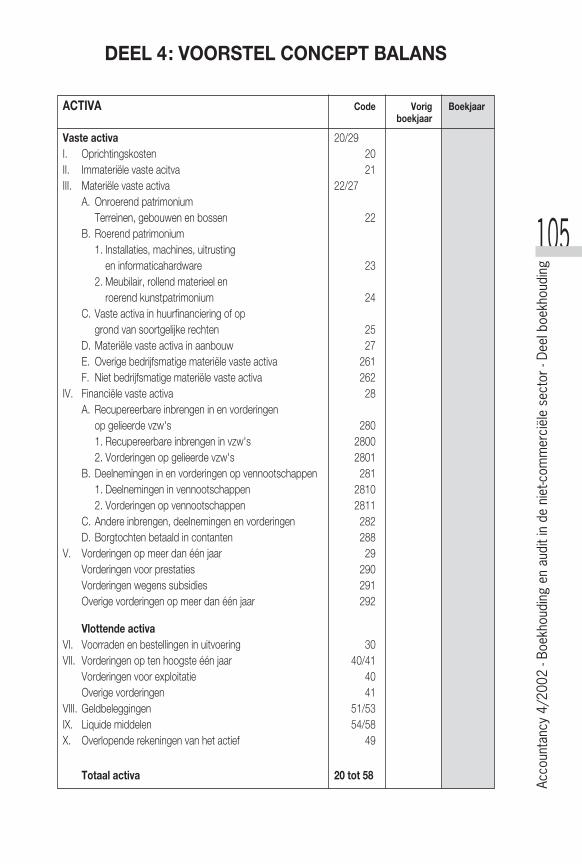

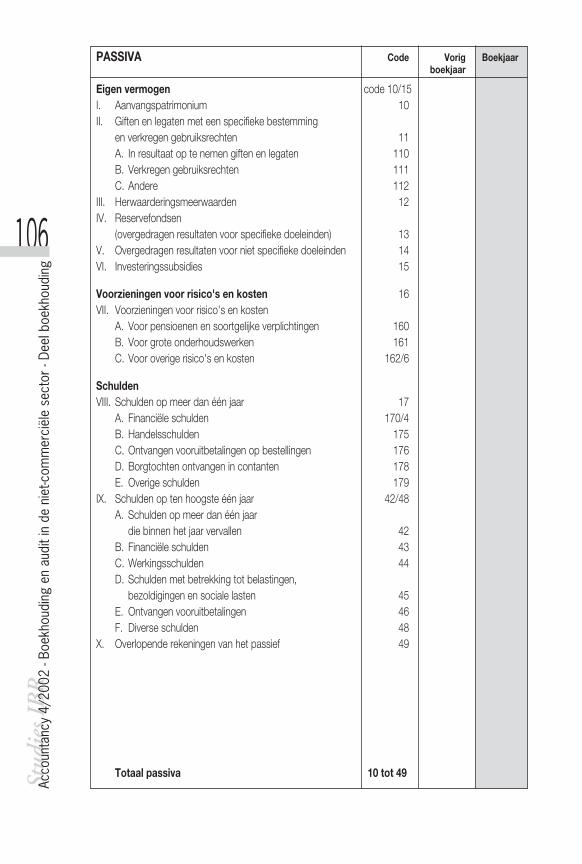

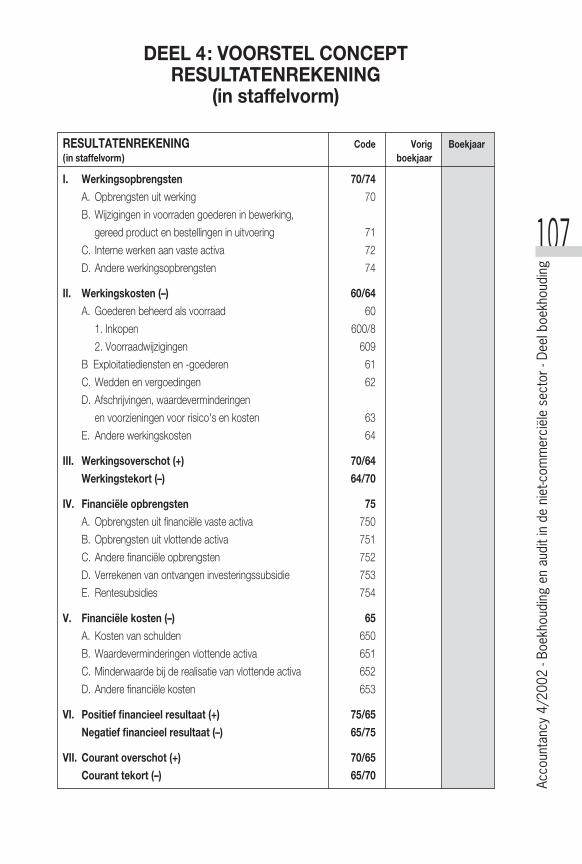

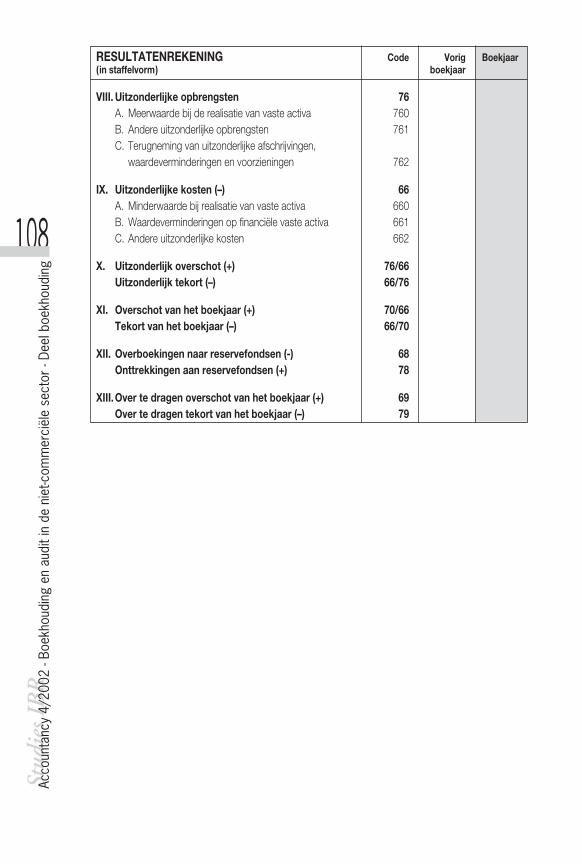

Deel 4. Voorstel concept balans en resultatenrekening voor instellingen uit de niet-commerciële sector ..................................................................... 105

1. Balans ................................................................................................... 1052. Resultatenrekening .................................................................................... 107

Deel 5. Suggesties .......................................................................................... 1095.1. Conceptual accounting framework............................................................. 1095.2. Zero-based aanpak.................................................................................... 1095.3. Proprietary – Agency.................................................................................. 111

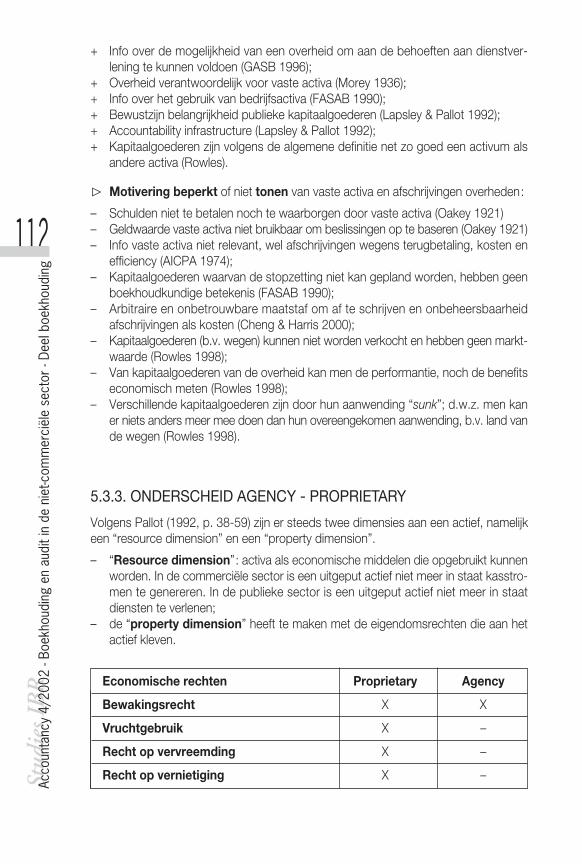

5.3.1 Probleemstelling ............................................................................... 1115.3.2 Pro’s en contra’s verwerking kapitaalgoederen ................................. 1115.3.3 Onderscheid agency – proprietary .................................................... 1125.3.4 Waarderingsgrondslagen .................................................................. 113

5.4. Renewal accounting................................................................................... 1155.5. Eigen vermogen......................................................................................... 1155.6. Resultaatverwerking................................................................................... 1155.7. Financiële vaste activa ............................................................................... 1165.8. Mega-grootboek ........................................................................................ 1165.9. Jaarlijkse inventaris .................................................................................... 1175.10. Toelichting, begroting................................................................................. 117

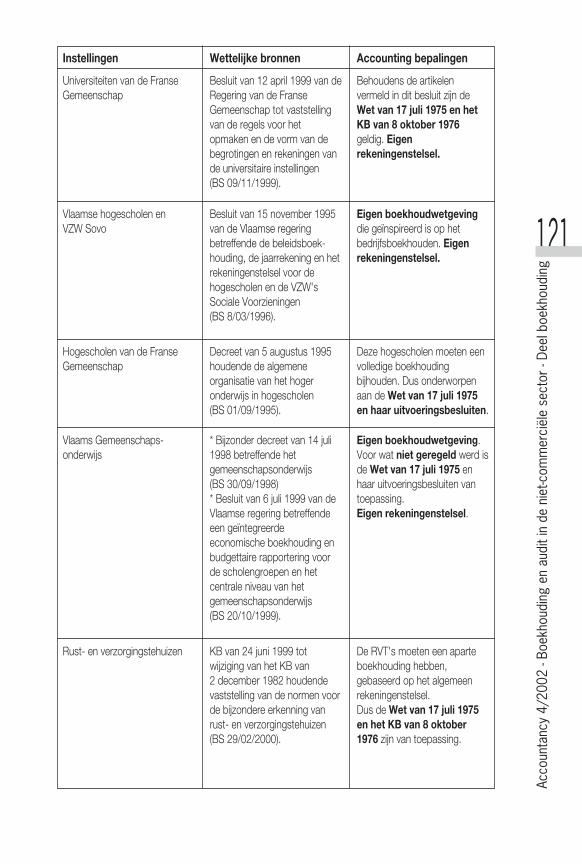

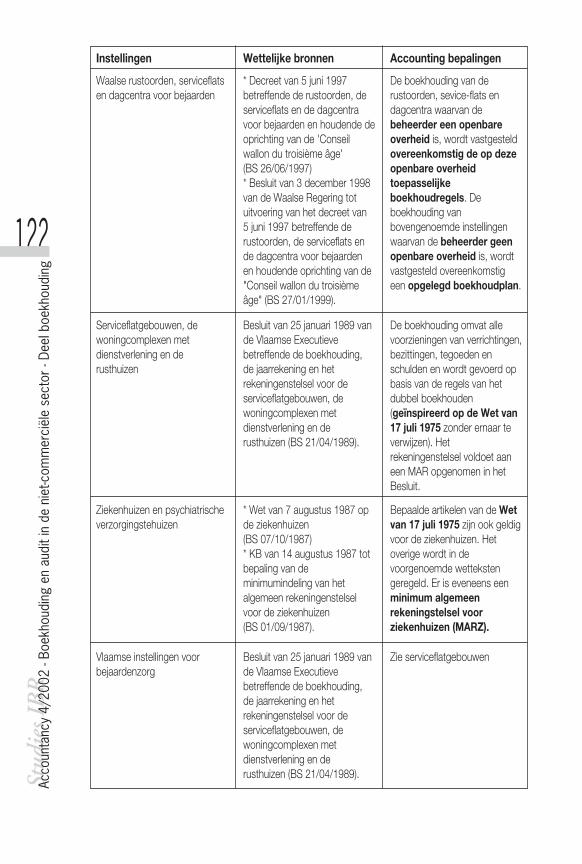

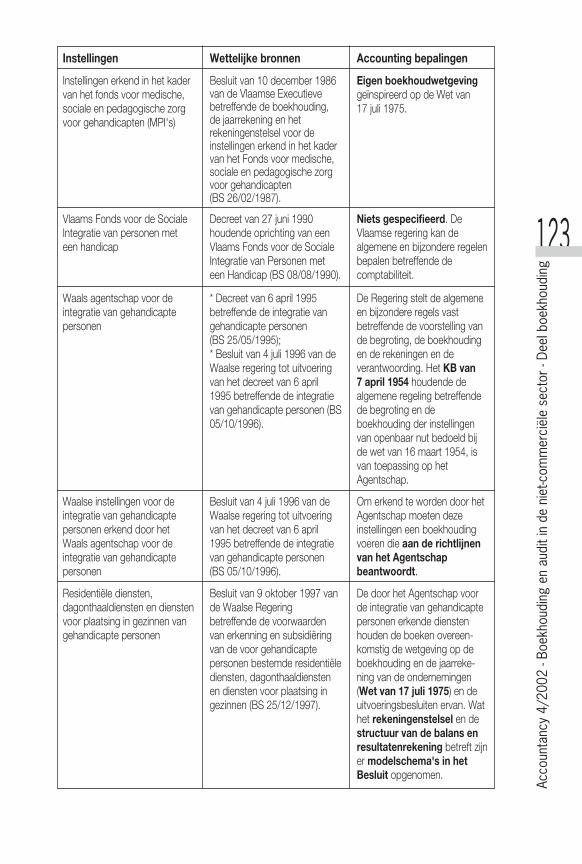

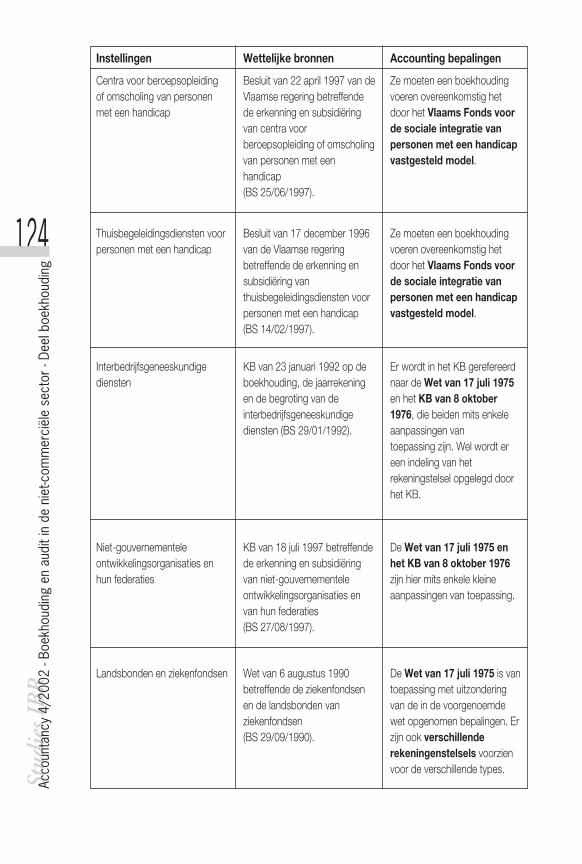

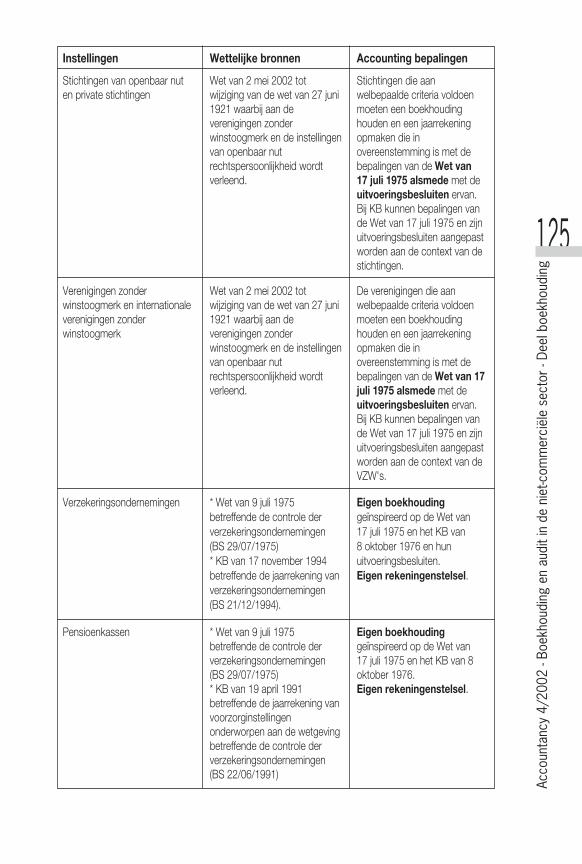

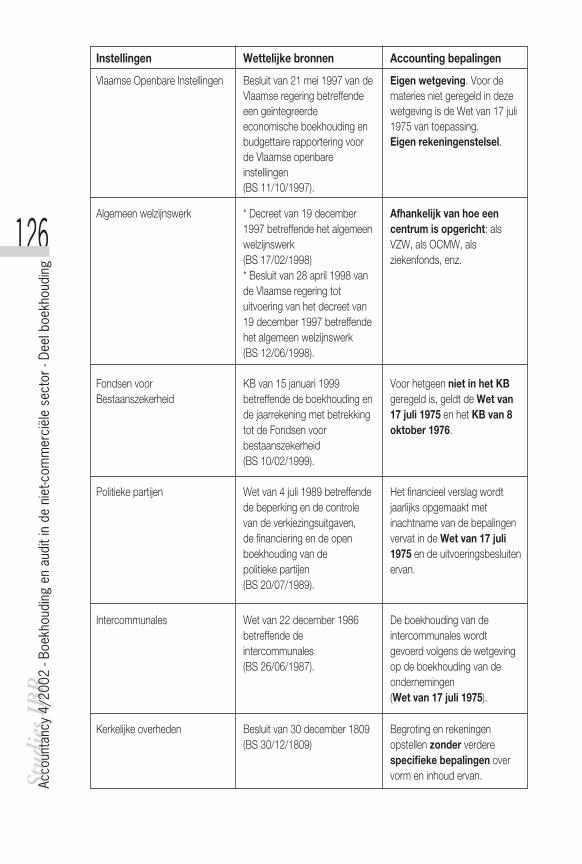

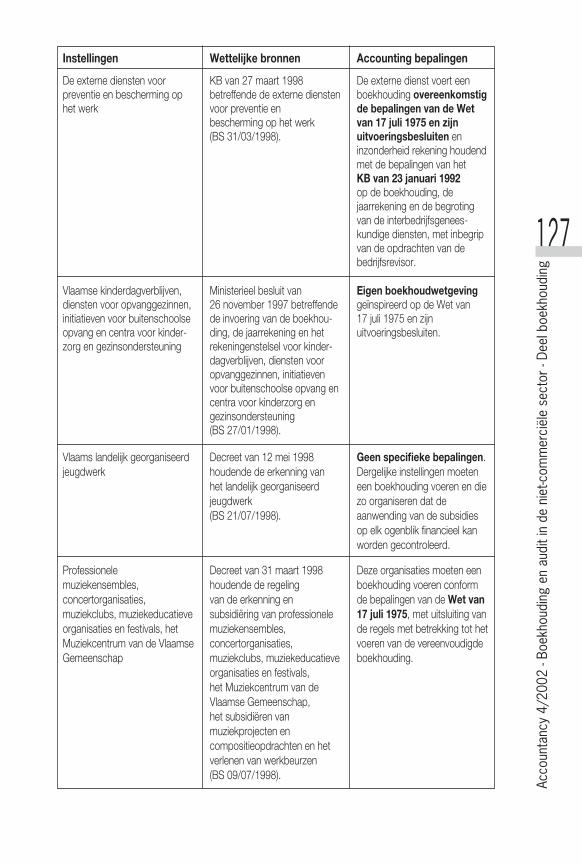

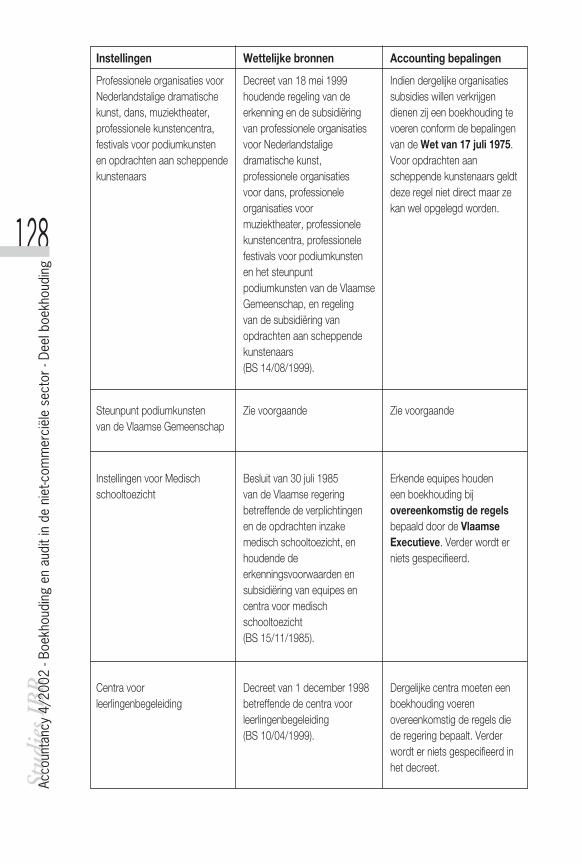

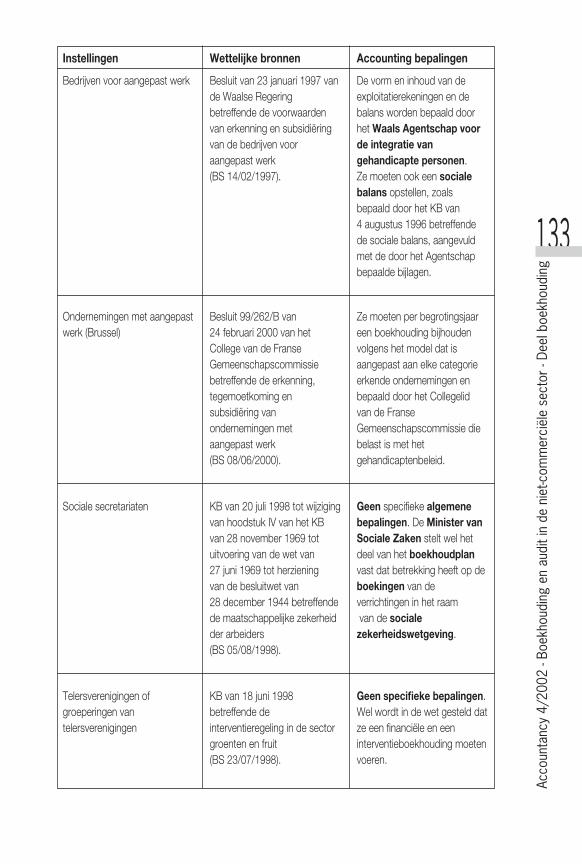

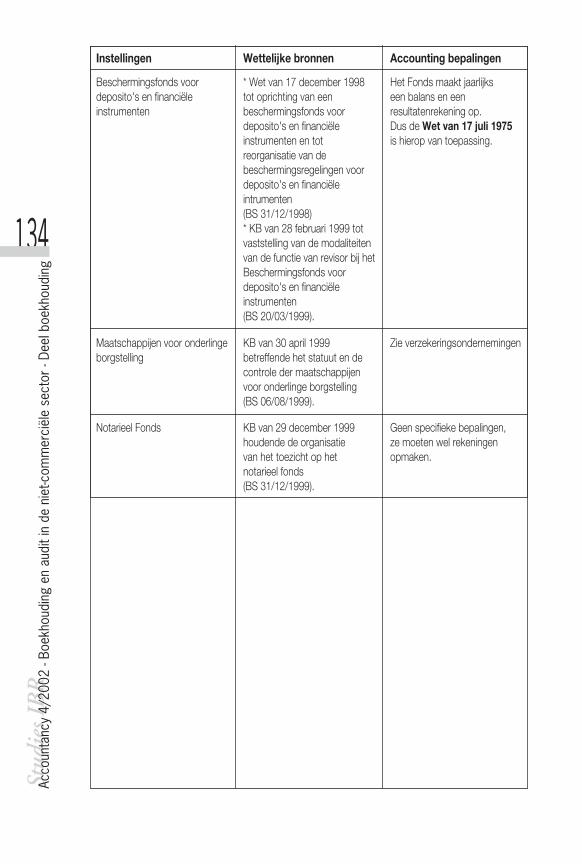

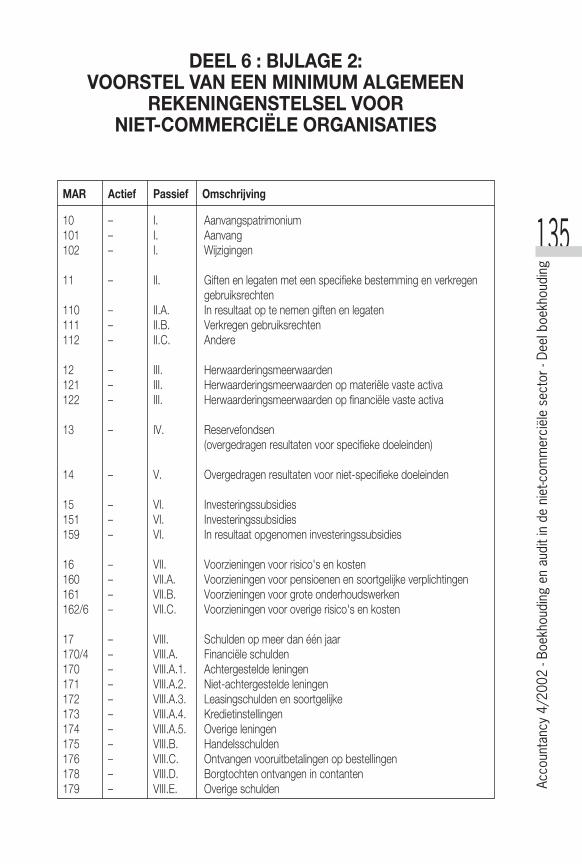

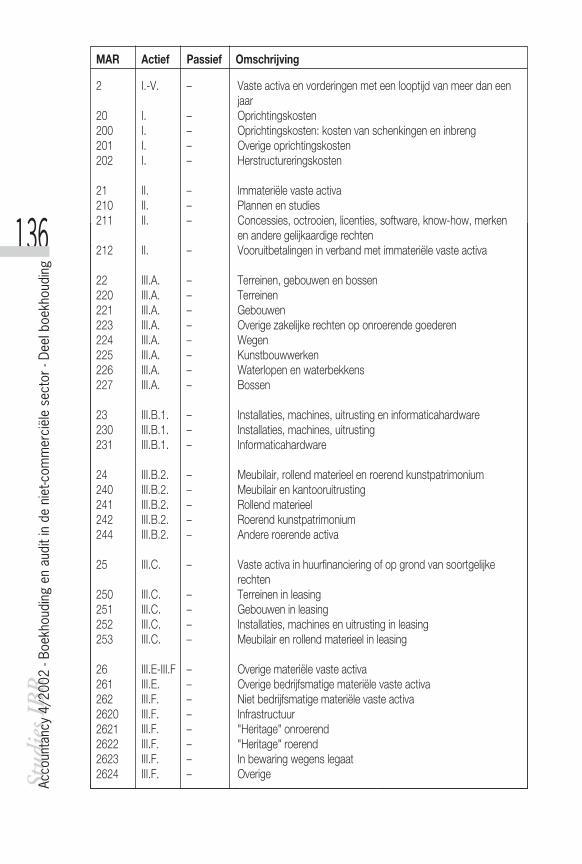

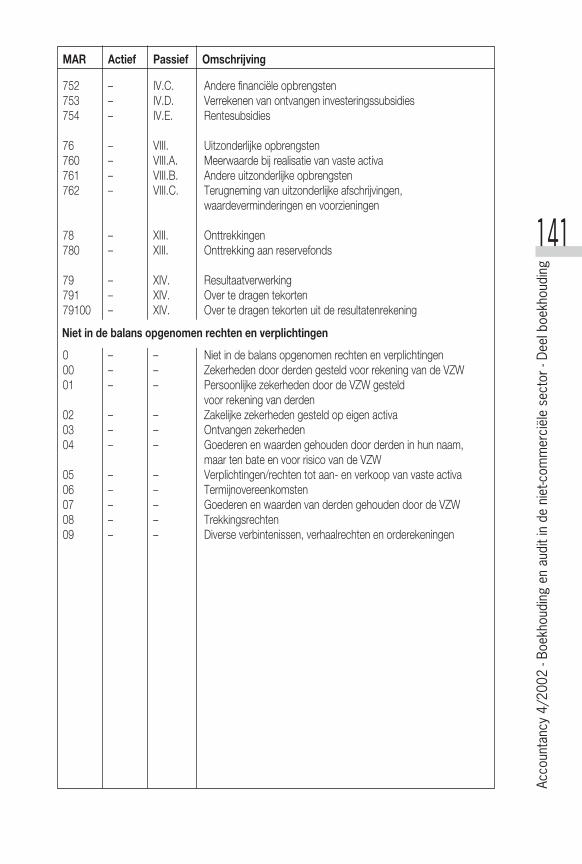

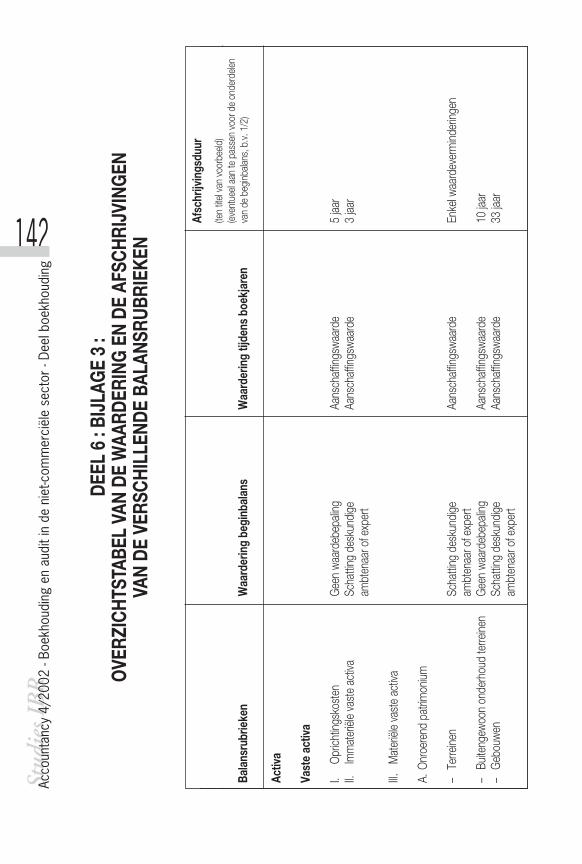

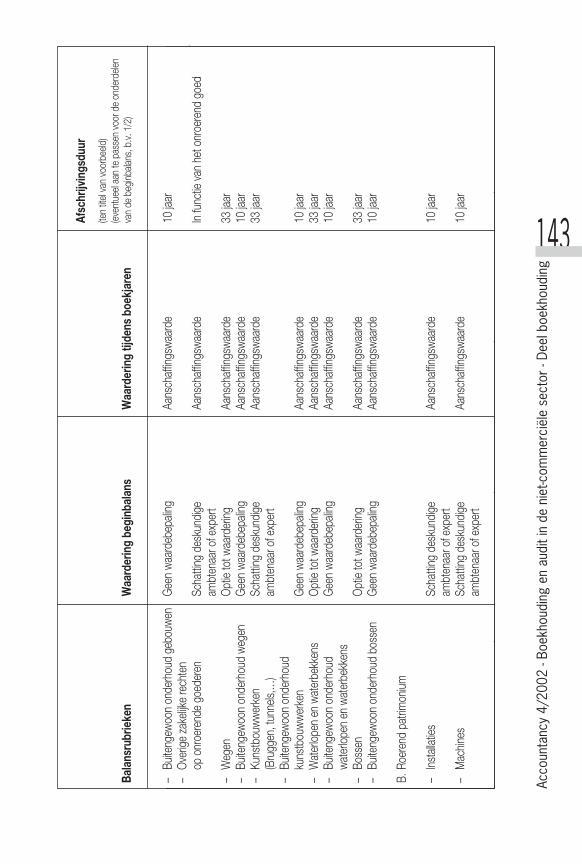

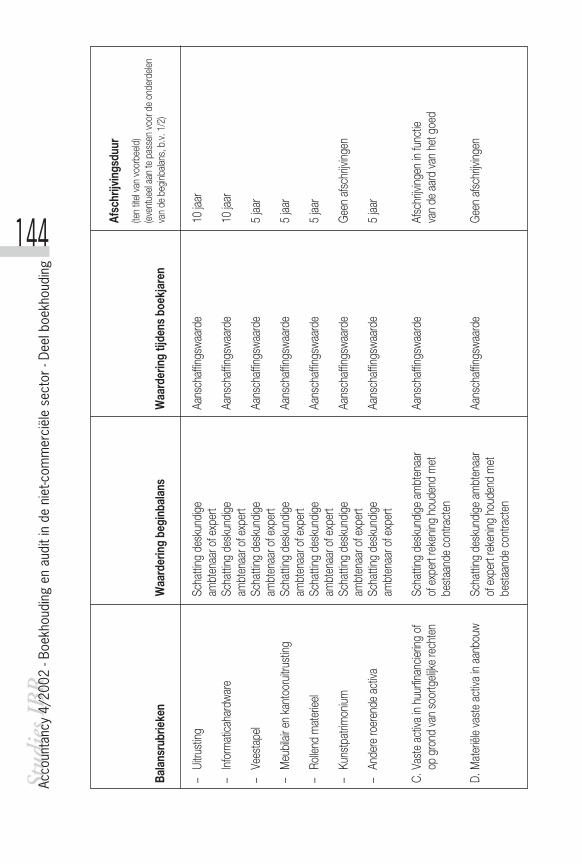

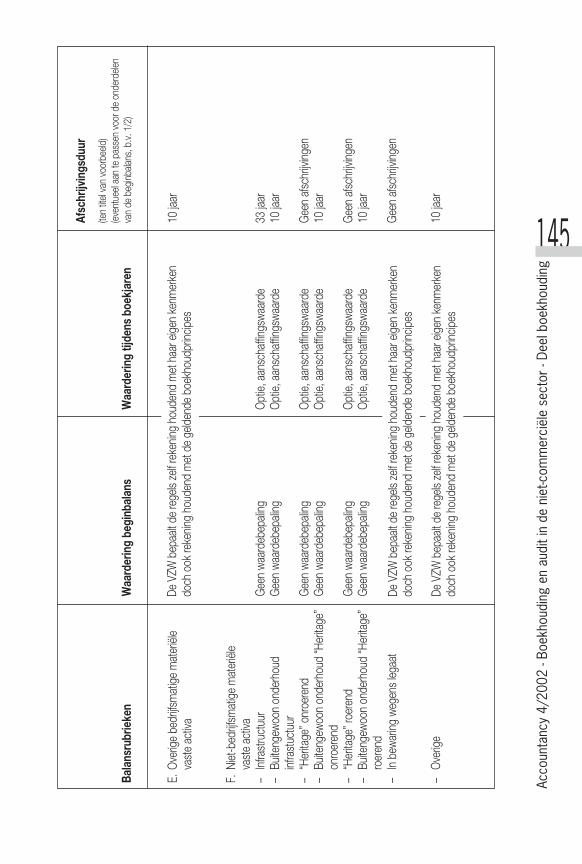

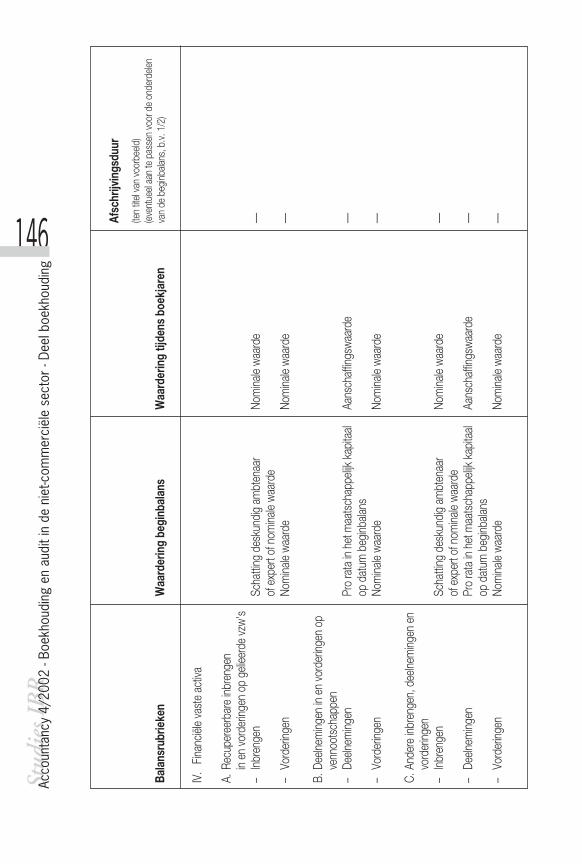

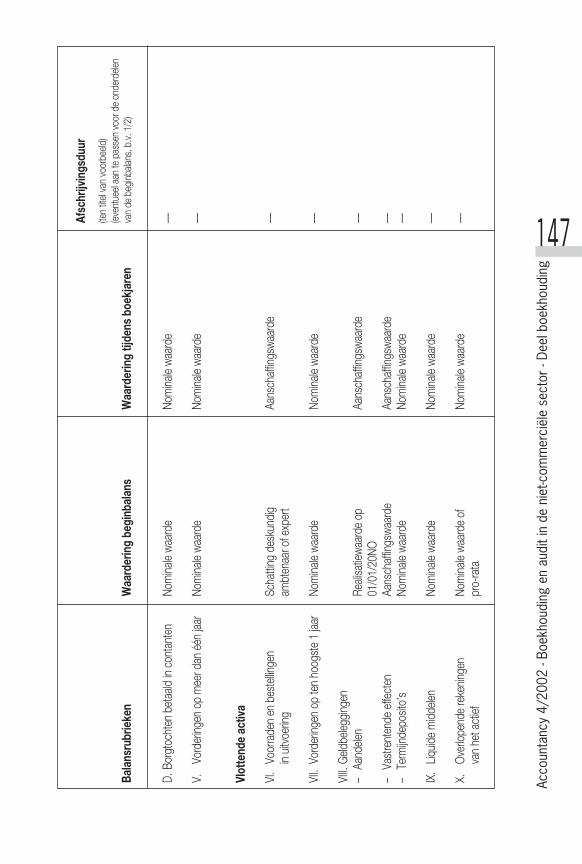

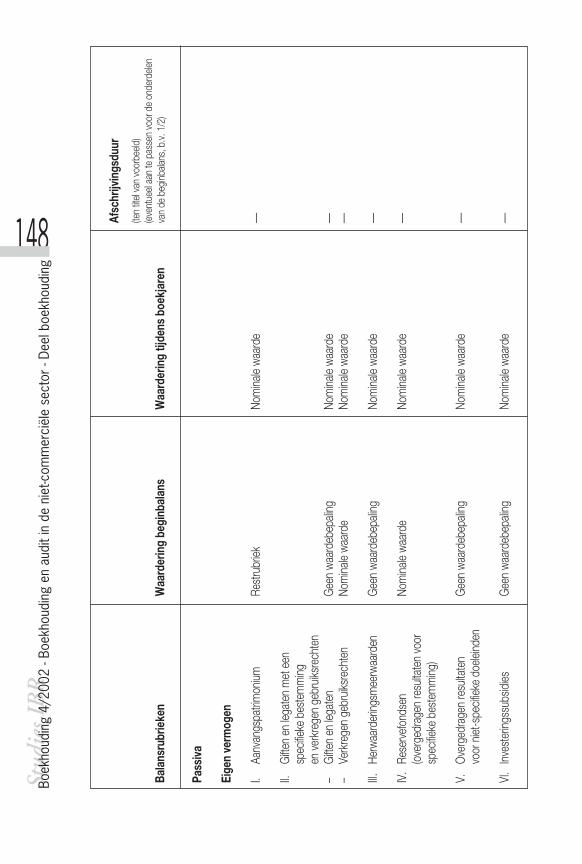

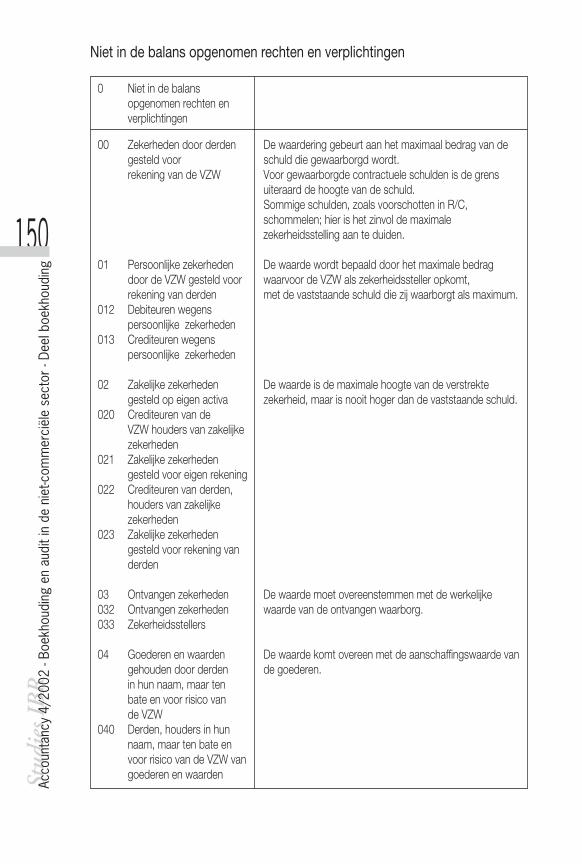

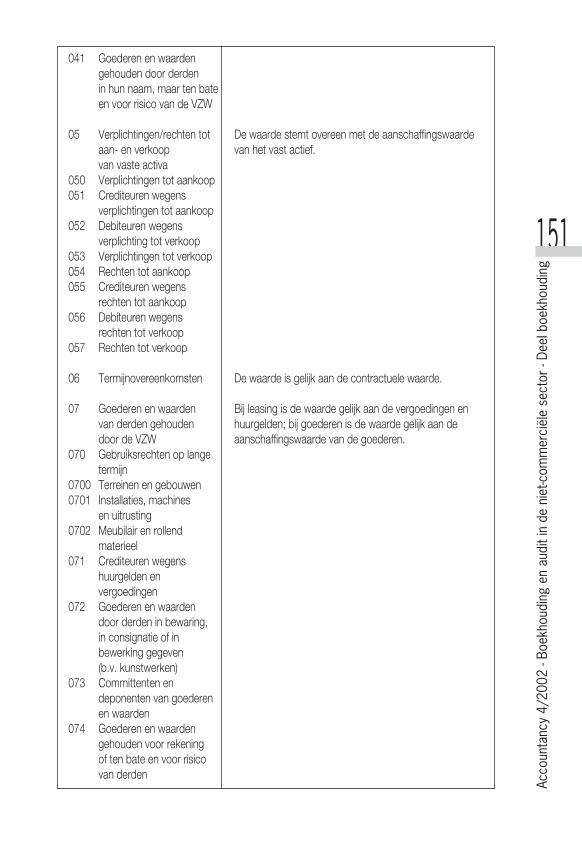

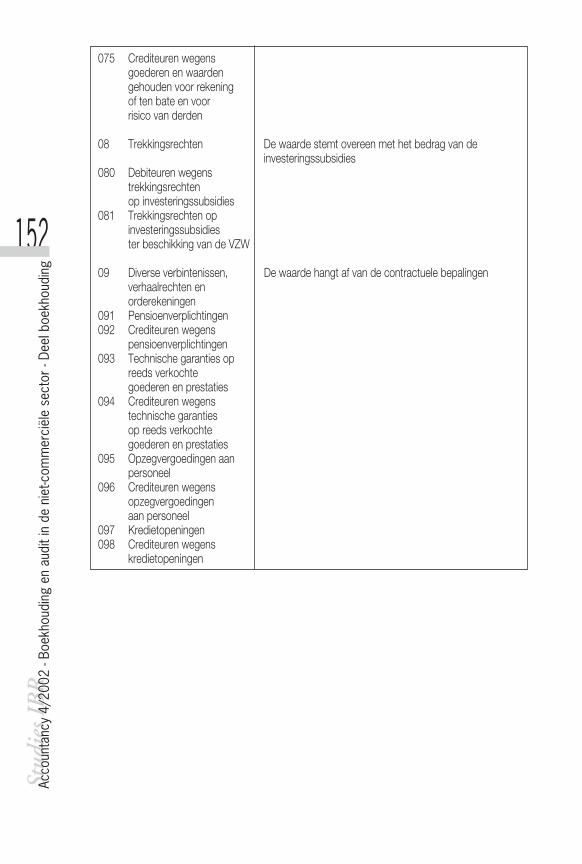

Deel 6. Bijlagen ................................................................................................ 119Bijlage 1 Bijzondere wetgevingen en hun accounting bepalingen ................. 119Bijlage 2 Voorstel van een minimum algemeen rekeningenstelsel voor

niet-commerciële organisaties ....................................................... 135Bijlage 3 Overzichtstabel van de waardering en de afschrijvingen van de

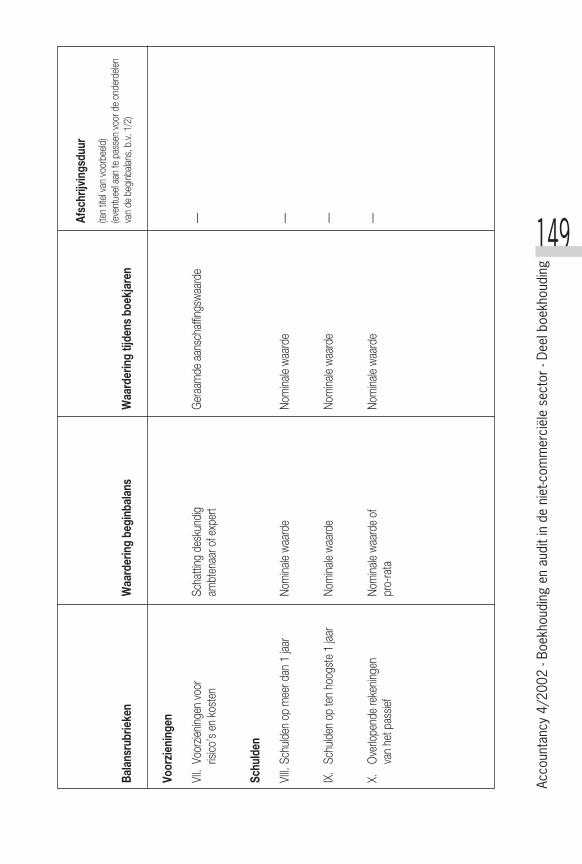

verschillende balansrubrieken ........................................................ 142

4

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

VOORWOORD

In de boekhoudwetgeving werd de laatste jaren veel aandacht besteed aan de non-profit en public sector (ziekenhuizen, gemeenten, hogescholen, ziekenfondsen, …).

In opdracht van de Raad van het Instituut werd in 1999 een werkgroep opgerichtonder voorzitterschap van confrater J. Christiaens met als opdracht het bestuderenvan de overeenstemming van het algemeen boekhoudkader van toepassing in deondernemingen met dat van de non-profit en public sector.

Op basis van dit onderzoek hebben wij een aantal suggesties uitgewerkt op het vlakvan boekhouding en audit.

Het leek ons nuttig U een synthese van de werkzaamheden van de werkgroep aan tebieden aangezien de ervaring die werd benut tijdens deze werkzaamheden ons allenten goede kan komen.

De materies zijn onderverdeeld in twee boekdelen, een deel dat handelt over deboekhouding en jaarrekening en een ander over audit.

Hoewel de boekhoudkundige uitvoeringsbesluiten van de nieuwe wet op de VZW’sverwacht worden tegen eind 2002, behouden de twee boekdelen hun belang omdatzij (afgezien van de VZW’s) een inventaris opmaken van de diverse wetgevingen dievan toepassing zijn op de non-profit en public sector, met inbegrip van deverschillende reglementaire teksten die niet vallen onder de toepassingssfeer van denieuwe wetgeving en, daar waar nodig, hierbij opheldering geven.

Bovendien moet men vaststellen dat de nieuwe wetgeving nieuwe opdrachtentoekent aan de revisor maar geen enkele richtlijn geeft met betrekking tot dereikwijdte van de auditopdrachten, noch betreffende de uitvoering van controles.

De materie zal uiteraard nog meerdere evoluties kennen. In de mate van hetmogelijke zullen wij trachten boeken en studies aan te bieden die ons kunnen helpenbij de uitoefening van ons beroep in al haar aspecten.

Ten slotte wens ik, in naam van de Raad, de leden van de werkgroep te bedankendie tijd hebben vrijgemaakt en bereid waren hun kennis met ons te delen.

L. SwolfsVoorzitter

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

5

6

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

AANDACHTSPUNT

DE NIEUWE VZW-WET: EEN STAND VAN ZAKENDe werkgroep “Boekhouding en audit in de niet-commerciële sector” heeft eind juni2001 zijn werkzaamheden afgerond. Deze werkzaamheden werden deelsgeïnspireerd op de aan de gang zijnde hervormingen in de VZW’s. Daarom lijkt hetons opportuun om met betrekking tot deze hervorming een korte stand van zaken tegeven. Op het ogenblik van het beëindigen van de werkzaamheden was hetwetsontwerp betreffende de verenigingen zonder winstoogmerk, de internationaleverenigingen zonder winstoogmerk en de stichtingen nog in volle bespreking inKamer en Senaat. De werkgroep heeft daarom, zoals reeds eerder aangegeven,algemene voorstellen willen formuleren die als leidraad kunnen dienen bij dehervorming van de boekhouding van de non-profit en public sector. Desondanks het feit dat de Ministerraad het voorontwerp reeds in juli 1997 heeftgoedgekeurd, heeft men bijna 5 jaar later nog geen consensus gevonden. Op hetogenblik van de beëindiging van de publicatie van de werkgroep (05/04/2002) werdhet ontwerp nog steeds geamendeerd waardoor het nog steeds heen en weer wordtgestuurd tussen Kamer en Senaat. Intussen (12/04/02) is het wetsontwerp in deCommissie Justitie van de Kamer goedgekeurd. Op 18/04/02 werd de wettekstdefinitief goedgekeurd en ter ondertekening voorgelegd aan de Koning; het gaat omde wet van 2 mei 2002 betreffende de verenigingen zonder winstoogmerk, deinternationale verenigingen zonder winstoogmerk en de stichtingen, die werdgepubliceerd op 18 oktober 2002. Minister van Justitie M. Verwilghen wil dat tegeneind 2002 de uitvoeringsbesluiten klaar zijn zodat vanaf 2004 de nieuwe wetgevingvolkomen van toepassing zou zijn.Het lijkt ons opportuun om kort de belangrijkste boekhoudkundige wijzigingen aan tehalen die, in het kader van deze werkgroep, relevant zijn. Iedere VZW zal minstenseen vereenvoudigde boekhouding moeten voeren die ten minste betrekking heeft opde mutaties in contant geld of op rekeningen, overeenkomstig een door de Koningvastgesteld model.� “Grote” VZW’s dienen een boekhouding te houden en een jaarrekening op te

maken conform de boekhoudwet van 17 juli 1975;� Verenigingen die wegens de aard van hun hoofdactiviteit onderworpen zijn aan

andere boekhoudreglementeringen vallen niet onder bovenstaande regeling opvoorwaarde dat hun boekhouding minstens gelijkwaardig is aan de regelsbepaald in de wet van 17 juli 1975;

� “Grote” VZW’s zullen hun jaarrekening moeten neerleggen bij de Nationale Bankvan België;

� De aanstelling van een commissaris wordt verplicht voor “zeer grote” VZW’s (ookover deze criteria nogal wat discussie),

� Van iedere VZW zal op de griffie van de rechtbank van eerste aanleg eenadministratief dossier worden bijgehouden (statuten, adres van de zetel,ledenlijst).

Zoals uit het voorgaande mag blijken, bevat het wetsontwerp slechts vage enalgemene bepalingen. Via koninklijke besluiten zullen diverse aspecten nog verdermoeten worden uitgewerkt zoals bijvoorbeeld het aanpassen van de wet van 17 juli1975 aan specifieke kenmerken van een VZW (geen winstoogmerk, geenaandelen,…), om zodoende een sluitend boekhoudkundig kader te hebben (metbijvoorbeeld ook oog voor de problematiek van de beginbalans). Voorts zal men ookmoeten nagaan in welke mate de bestaande controlenormen van het IBR volstaan ofmoet men de externe audit hier niet ruimer gaan definiëren, denken we maar aanrechtmatigheidsaudit en doelmatigheidsaudit. Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

7

8

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

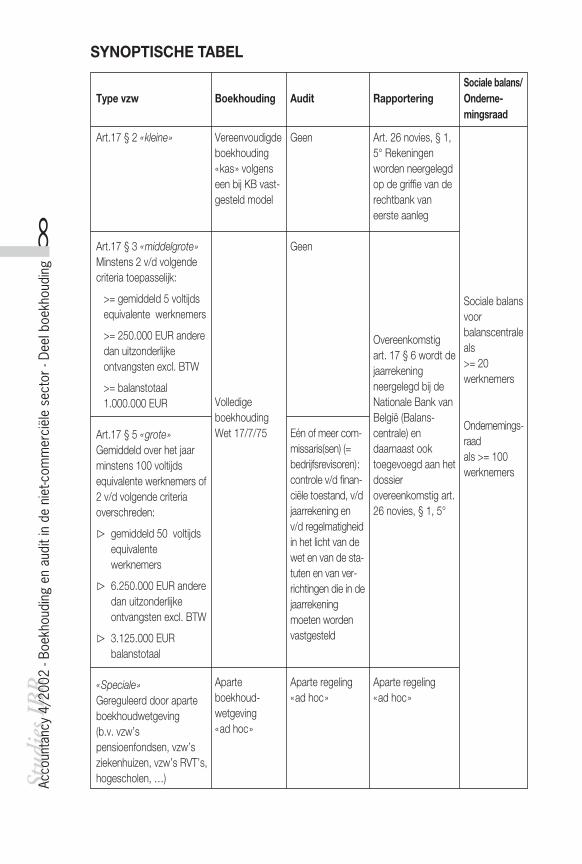

SYNOPTISCHE TABEL

Type vzw

Art.17 § 2 «kleine»

Art.17 § 3 «middelgrote»Minstens 2 v/d volgendecriteria toepasselijk:

>= gemiddeld 5 voltijdsequivalente werknemers

>= 250.000 EUR anderedan uitzonderlijkeontvangsten excl. BTW

>= balanstotaal1.000.000 EUR

Art.17 § 5 «grote»Gemiddeld over het jaarminstens 100 voltijdsequivalente werknemers of2 v/d volgende criteriaoverschreden:

� gemiddeld 50 voltijdsequivalentewerknemers

� 6.250.000 EUR anderedan uitzonderlijkeontvangsten excl. BTW

� 3.125.000 EURbalanstotaal

«Speciale»Gereguleerd door aparteboekhoudwetgeving(b.v. vzw’spensioenfondsen, vzw’sziekenhuizen, vzw’s RVT’s,hogescholen, …)

Boekhouding

Vereenvoudigdeboekhouding«kas» volgenseen bij KB vast-gesteld model

VolledigeboekhoudingWet 17/7/75

Aparteboekhoud-wetgeving «ad hoc»

Audit

Geen

Geen

Eén of meer com-missaris(sen) (=bedrijfsrevisoren):controle v/d finan-ciële toestand, v/djaarrekening env/d regelmatigheidin het licht van dewet en van de sta-tuten en van ver-richtingen die in dejaarrekeningmoeten wordenvastgesteld

Aparte regeling«ad hoc»

Rapportering

Art. 26 novies, § 1,5° Rekeningenworden neergelegdop de griffie van derechtbank vaneerste aanleg

Overeenkomstigart. 17 § 6 wordt dejaarrekeningneergelegd bij deNationale Bank vanBelgië (Balans-centrale) endaarnaast ooktoegevoegd aan hetdossierovereenkomstig art.26 novies, § 1, 5°

Aparte regeling «ad hoc»

Sociale balans/Onderne-mingsraad

Sociale balansvoorbalanscentraleals >= 20werknemers

Ondernemings-raadals >= 100werknemers

DEEL 1 : INLEIDING

De laatste jaren is de Belgische non-profit en public sector in volle beweging op hetvlak van accountancy-, management- en audithervormingen (b.v. ziekenhuizen 1987,ziekenfondsen 1990, gemeenten 1990, Vlaamse hogescholen 1995, Franstaligehogescholen 1995, Vlaamse, Brusselse en Waalse OCMW's 1997-1998, Provincies1999, VZW's in voorbereiding, enz.). Zoals momenteel ook in andere landen hebbendeze hervormingen als karakteristiek dat wordt overgestapt van een cameralistischekasboekhouding naar een ondernemingsboekhouding en -beheerstechnieken.Sommige hervormingen bevatten eveneens aanpassingen naar een kostprijsboekhou-ding of een beheersboekhouding; andere dan weer voegen een interne en externeauditfunctie toe, enz. De boekhoudhervormingen in de richting van het vennoot-schapsboekhouden verlopen echter zeer heterogeen en onvoldoende voorbereid. Daar-enboven ontstaat er heel wat weerstand tegen het opgeven van aloude traditioneleboekhoudsystemen naar nieuwe accountingsystemen die echter nog in de kinder-schoenen staan. Veel heeft hierbij wellicht te maken met de verschillende wetgevers,het ontbreken van algemeen aanvaarde internationale standaarden, het weinig transparantzijn van de gebruikersbehoeften en het gebrek aan accountancy expertise in de non-profiten public sector.

De non-profit en public sector zijn een zeer ruime en complexe materie, waar nationaalnoch internationaal op dit ogenblik reeds algemene aanvaarde boekhoud- en audit-standaarden bestaan. Wetenschappers evenals professionele praktijkmensen kampenal zeker 20 jaar met belangrijke vraagstukken rond accounting en auditing in dezesector, zonder reeds tot sluitende oplossingen te zijn gekomen. Een lichte kenteringen stap in de goede richting zijn de eerste IPSAS (= International Public Sector AccountingStandards) die door de IFAC Public Sector Committee nog maar sinds enkele jarenwerden ontwikkeld.

Voldoende redenen voor het Instituut der Bedrijfsrevisoren om werk te maken van eenstudie van deze accountancy- en auditproblematiek en na te denken over het opzetvan een raamwerk (conceptual framework) hoe in de non-profit en public sector boek-houdsystemen en –principes kunnen worden opgezet. Daarom werd een tweetal jaarterug een “werkgroep boekhouding en audit in de niet-commerciële sector”opgericht onder voorzitterschap van J. Christiaens (docent universiteit Gent enbedrijfsrevisor Ernst & Young) en met als secretaris H. Olivier (Directeur-generaal) diesinds zijn aanstelling bij de FEE op 1 januari 2000 werd vervangen door D. Szafran (Se-cretaris-generaal). De leden van de werkgroep zijn de hr. E. Clinck (bedrijfsrevisor), me-vr. M-C Debroux-Leddet (bedrijfsrevisor), Prof. dr. M. Jegers (VUB), de hr. F. Maillard (be-drijfsrevisor), mevr. M. Piret (bedrijfsrevisor), de hr. P. Van Cauter (bedrijfsrevisor), mevr.C. Vanden Bosch (bedrijfsrevisor) en de hr. C. Vanhee (medewerker RUG). Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

9

Met dit team ligt het in de bedoeling om ten aanzien van de accountancy en audit-problematiek op te treden als een professionele, wetenschappelijk gesteundesignaalfunctie.

In 1999 heeft de werkgroep zich in een eerste fase toegelegd op het algemeenboekhoudkader zoals in ondernemingen van toepassing. Dit kader werd toegepast opnon-profitinstellingen in het algemeen waarbij werd ingegaan op de verschillende jaar-rekeningrubrieken en de wijze waarop ze moeten worden aangepast in een non-profitcontext.

In 2000 heeft de werkgroep deze opdracht verdergezet met de nadruk op deboekhoudkundige en accountancy aspecten die een breed actieterrein vormen. Er werduitgegaan van een beperkte vergelijkende studie van de belangrijkste boekhoudher-vormingen van de Belgische non-profit en public sector over het laatste decennium.Op basis hiervan en tevens rekening houdend met buitenlandse evoluties en met deaan de gang zijnde hervormingen in vzw's, heeft de werkgroep algemene voorstellenuitgewerkt die als leidraad kunnen dienen bij de hervorming van de boekhouding van non-profit en public sector. Deze voorstellen betreffen de doelstellingen van de boek-houding, boekhoudtechnische aspecten, het verband met de traditionele budgettaireboekhouding, rekeningenstelsel, waarderingsregels en voorstelling van de financiëlerapportering. Dergelijke leidraad is gericht naar de betrokken standaardzetters, maarook naar de bedrijfsrevisoren die meer en meer geconfronteerd worden met hervor-mingen in deze sector.

Een belangrijke aanbeveling betreft een voorgestelde aparte aanpak van de beginbalansvoor bestaande non-profit en public sector instellingen die voor het eerst met eenvermogensboekhouding worden geconfronteerd. Immers, praktijkonderzoek toont aan dat de beginbalans en vooral de niet-monetaire onderdelen een eigen eerder één-malige problematiek met zich dragen.

In het verder algemeen voorgesteld concept van de werkgroep worden volgendeinnovaties geïntroduceerd en uitgewerkt:

– hervorming naar vermogensboekhouding hangt af van een “conceptual framework”d.w.z. in functie van de doelstellingen van de boekhouding;

– onderscheid “proprietary – agency", waar in ondernemingen praktisch uitsluitendde “proprietary” visie van toepassing is;

– problematiek reserves – reservefondsen;

– aanpassing resultaatverwerking;

– uitbreiding waarderingsregel “ijzeren voorraad” (renewal accounting) ;

– zero based beginbalans i.p.v. continuïteitsgedreven beginbalans;

– mega-grootboek of m.a.w. integratie algemene boekhouding – budgettaire boek-houding - kostprijsboekhouding.

10

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

11

Het tweede hoofdthema waar de werkgroep zich in 2001 over buigt, betreft de audit-aspecten in de non-profit en public sector. Mede gebaseerd op buitenlandse vaststel-lingen kan worden gesteld dat de externe audit hier duidelijk een ruimere taak heeftdan in ondernemingen waar de audit eerder beperkt is tot een waarmerking van het“waar en getrouw beeld” (financiële audit). De werkgroep denkt hier aan de behoeftentot rechtmatigheidsaudit en doelmatigheidsaudit die in de non-profit en publicsector een belangrijke additionele taak van de externe audit vormen. De financiële auditbetreft de controle van de registratie van verrichtingen. Rechtmatigheidsaudit houdteen juridische en reglementaire controle in van de verrichtingen zelf en de doelmatig-heidsaudit betekent een efficiëntie- en zuinigheidscontrole van de verrichtingen zelf.

Betreffende de auditstandaarden en -rapportering wordt door de werkgroep ook werkgemaakt van een vergelijking over verschillende types van non-profit instellingen enwordt een licht geworpen op de wettelijke context die zich dikwijls vertaalt in termenvan toezicht.

De werkgroep hoopt met deze bijdrage een signaal en verduidelijkingen te brengenover een in beweging zijnde sector die tot hiertoe dikwijls geïsoleerd is gebleven voor deaccounting en auditing professionelen. Tevens worden een aantal toch wel innoveren-de suggesties uitgewerkt met het oog op een meer harmonieuze en passende uitkomsten worden suggesties geformuleerd naar het institutionaliseren van een standaard-zettend orgaan. Een aantal vraagstukken blijven echter nog openstaan en zullen aan-dacht ook van het Instituut der Bedrijfsrevisoren blijven vragen.

12

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

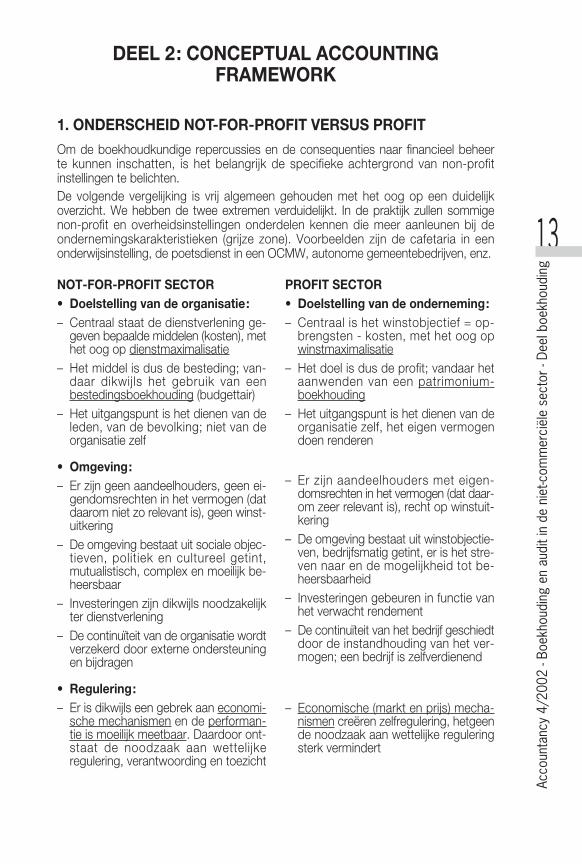

DEEL 2: CONCEPTUAL ACCOUNTINGFRAMEWORK

1. ONDERSCHEID NOT-FOR-PROFIT VERSUS PROFITOm de boekhoudkundige repercussies en de consequenties naar financieel beheerte kunnen inschatten, is het belangrijk de specifieke achtergrond van non-profitinstellingen te belichten.De volgende vergelijking is vrij algemeen gehouden met het oog op een duidelijkoverzicht. We hebben de twee extremen verduidelijkt. In de praktijk zullen sommigenon-profit en overheidsinstellingen onderdelen kennen die meer aanleunen bij deondernemingskarakteristieken (grijze zone). Voorbeelden zijn de cafetaria in eenonderwijsinstelling, de poetsdienst in een OCMW, autonome gemeentebedrijven, enz.

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

13NOT-FOR-PROFIT SECTOR• Doelstelling van de organisatie:– Centraal staat de dienstverlening ge-

geven bepaalde middelen (kosten), methet oog op dienstmaximalisatie

– Het middel is dus de besteding; van-daar dikwijls het gebruik van eenbestedingsboekhouding (budgettair)

– Het uitgangspunt is het dienen van deleden, van de bevolking; niet van deorganisatie zelf

• Omgeving:– Er zijn geen aandeelhouders, geen ei-

gendomsrechten in het vermogen (datdaarom niet zo relevant is), geen winst-uitkering

– De omgeving bestaat uit sociale objec-tieven, politiek en cultureel getint,mutualistisch, complex en moeilijk be-heersbaar

– Investeringen zijn dikwijls noodzakelijkter dienstverlening

– De continuïteit van de organisatie wordtverzekerd door externe ondersteuningen bijdragen

• Regulering:– Er is dikwijls een gebrek aan economi-

sche mechanismen en de performan-tie is moeilijk meetbaar. Daardoor ont-staat de noodzaak aan wettelijkeregulering, verantwoording en toezicht

PROFIT SECTOR• Doelstelling van de onderneming:– Centraal is het winstobjectief = op-

brengsten - kosten, met het oog opwinstmaximalisatie

– Het doel is dus de profit; vandaar hetaanwenden van een patrimonium-boekhouding

– Het uitgangspunt is het dienen van deorganisatie zelf, het eigen vermogendoen renderen

– Er zijn aandeelhouders met eigen-domsrechten in het vermogen (dat daar-om zeer relevant is), recht op winstuit-kering

– De omgeving bestaat uit winstobjectie-ven, bedrijfsmatig getint, er is het stre-ven naar en de mogelijkheid tot be-heersbaarheid

– Investeringen gebeuren in functie vanhet verwacht rendement

– De continuïteit van het bedrijf geschiedtdoor de instandhouding van het ver-mogen; een bedrijf is zelfverdienend

– Economische (markt en prijs) mecha-nismen creëren zelfregulering, hetgeende noodzaak aan wettelijke reguleringsterk vermindert

14

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

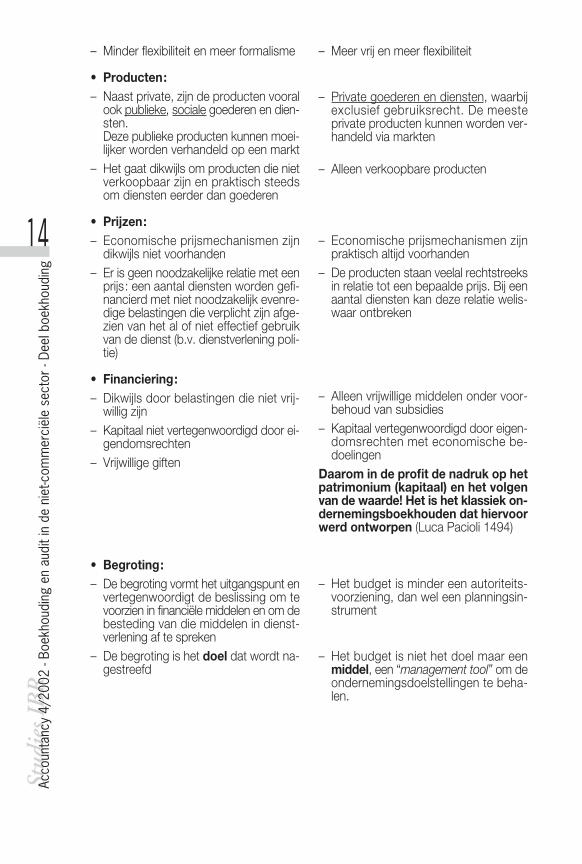

– Minder flexibiliteit en meer formalisme

• Producten:– Naast private, zijn de producten vooral

ook publieke, sociale goederen en dien-sten. Deze publieke producten kunnen moei-lijker worden verhandeld op een markt

– Het gaat dikwijls om producten die nietverkoopbaar zijn en praktisch steedsom diensten eerder dan goederen

• Prijzen:– Economische prijsmechanismen zijn

dikwijls niet voorhanden– Er is geen noodzakelijke relatie met een

prijs: een aantal diensten worden gefi-nancierd met niet noodzakelijk evenre-dige belastingen die verplicht zijn afge-zien van het al of niet effectief gebruikvan de dienst (b.v. dienstverlening poli-tie)

• Financiering:– Dikwijls door belastingen die niet vrij-

willig zijn– Kapitaal niet vertegenwoordigd door ei-

gendomsrechten– Vrijwillige giften

• Begroting:– De begroting vormt het uitgangspunt en

vertegenwoordigt de beslissing om tevoorzien in financiële middelen en om debesteding van die middelen in dienst-verlening af te spreken

– De begroting is het doel dat wordt na-gestreefd

– Meer vrij en meer flexibiliteit

– Private goederen en diensten, waarbijexclusief gebruiksrecht. De meesteprivate producten kunnen worden ver-handeld via markten

– Alleen verkoopbare producten

– Economische prijsmechanismen zijnpraktisch altijd voorhanden

– De producten staan veelal rechtstreeksin relatie tot een bepaalde prijs. Bij eenaantal diensten kan deze relatie welis-waar ontbreken

– Alleen vrijwillige middelen onder voor-behoud van subsidies

– Kapitaal vertegenwoordigd door eigen-domsrechten met economische be-doelingen

Daarom in de profit de nadruk op hetpatrimonium (kapitaal) en het volgenvan de waarde! Het is het klassiek on-dernemingsboekhouden dat hiervoorwerd ontworpen (Luca Pacioli 1494)

– Het budget is minder een autoriteits-voorziening, dan wel een planningsin-strument

– Het budget is niet het doel maar eenmiddel, een “management tool” om deondernemingsdoelstellingen te beha-len.

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

15

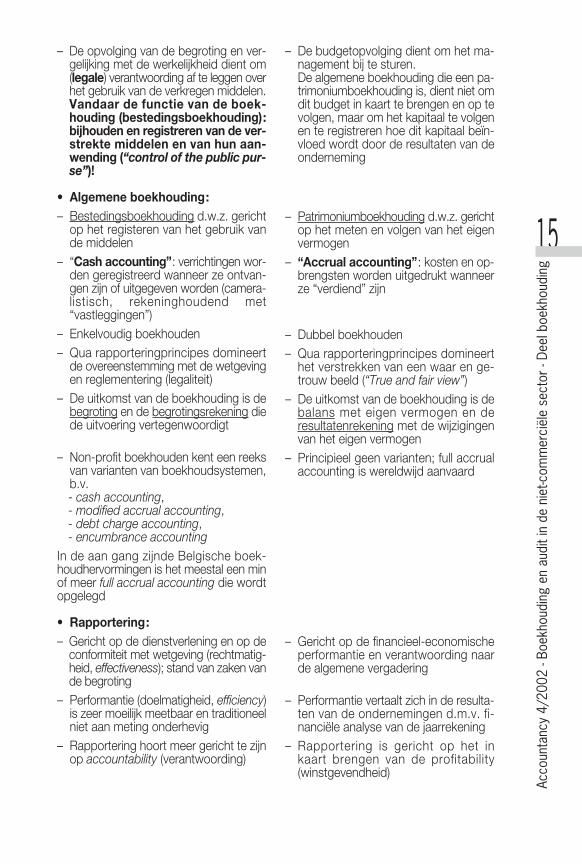

– De opvolging van de begroting en ver-gelijking met de werkelijkheid dient om(legale) verantwoording af te leggen overhet gebruik van de verkregen middelen.Vandaar de functie van de boek-houding (bestedingsboekhouding):bijhouden en registreren van de ver-strekte middelen en van hun aan-wending (“control of the public pur-se”)!

• Algemene boekhouding:– Bestedingsboekhouding d.w.z. gericht

op het registeren van het gebruik vande middelen

– “Cash accounting”: verrichtingen wor-den geregistreerd wanneer ze ontvan-gen zijn of uitgegeven worden (camera-listisch, rekeninghoudend met“vastleggingen”)

– Enkelvoudig boekhouden – Qua rapporteringprincipes domineert

de overeenstemming met de wetgevingen reglementering (legaliteit)

– De uitkomst van de boekhouding is debegroting en de begrotingsrekening diede uitvoering vertegenwoordigt

– Non-profit boekhouden kent een reeksvan varianten van boekhoudsystemen,b.v.- cash accounting,- modified accrual accounting,- debt charge accounting,- encumbrance accounting

In de aan gang zijnde Belgische boek-houdhervormingen is het meestal een minof meer full accrual accounting die wordtopgelegd

• Rapportering:– Gericht op de dienstverlening en op de

conformiteit met wetgeving (rechtmatig-heid, effectiveness); stand van zaken vande begroting

– Performantie (doelmatigheid, efficiency)is zeer moeilijk meetbaar en traditioneelniet aan meting onderhevig

– Rapportering hoort meer gericht te zijnop accountability (verantwoording)

– De budgetopvolging dient om het ma-nagement bij te sturen.De algemene boekhouding die een pa-trimoniumboekhouding is, dient niet omdit budget in kaart te brengen en op tevolgen, maar om het kapitaal te volgenen te registreren hoe dit kapitaal beïn-vloed wordt door de resultaten van deonderneming

– Patrimoniumboekhouding d.w.z. gerichtop het meten en volgen van het eigenvermogen

– “Accrual accounting”: kosten en op-brengsten worden uitgedrukt wanneerze “verdiend” zijn

– Dubbel boekhouden– Qua rapporteringprincipes domineert

het verstrekken van een waar en ge-trouw beeld (“True and fair view”)

– De uitkomst van de boekhouding is debalans met eigen vermogen en deresultatenrekening met de wijzigingenvan het eigen vermogen

– Principieel geen varianten; full accrualaccounting is wereldwijd aanvaard

– Gericht op de financieel-economischeperformantie en verantwoording naarde algemene vergadering

– Performantie vertaalt zich in de resulta-ten van de ondernemingen d.m.v. fi-nanciële analyse van de jaarrekening

– Rapportering is gericht op het in kaart brengen van de profitability(winstgevendheid)

2. KEUZE VAN HET “CONCEPTUAL ACCOUNTING FRAMEWORK”

Wanneer men beslist om een boekhoudhervorming door te voeren moet men het inde eerste plaats eens zijn over het te kiezen “Conceptual accounting framework”.

Dergelijk framework is een set van consistente beginselen en definities vansleutelbegrippen. Met behulp van een “conceptual framework” worden dedoelstellingen en de concepten in een boekhouding geformuleerd. Een “conceptualframework” dient als een richtsnoer om bepaalde boekhoudkundige problemen op telossen.

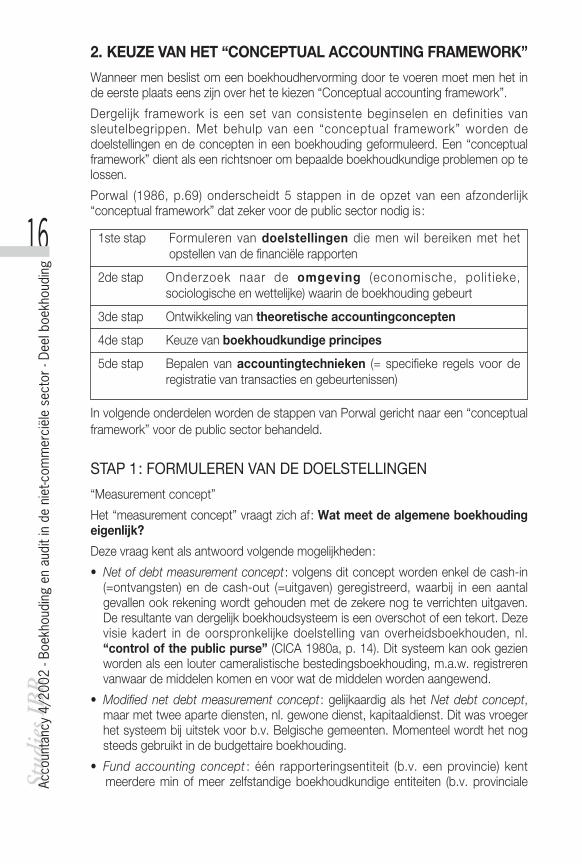

Porwal (1986, p.69) onderscheidt 5 stappen in de opzet van een afzonderlijk“conceptual framework” dat zeker voor de public sector nodig is:

1ste stap Formuleren van doelstellingen die men wil bereiken met hetopstellen van de financiële rapporten

2de stap Onderzoek naar de omgeving (economische, pol it ieke,sociologische en wettelijke) waarin de boekhouding gebeurt

3de stap Ontwikkeling van theoretische accountingconcepten

4de stap Keuze van boekhoudkundige principes

5de stap Bepalen van accountingtechnieken (= specifieke regels voor deregistratie van transacties en gebeurtenissen)

In volgende onderdelen worden de stappen van Porwal gericht naar een “conceptualframework” voor de public sector behandeld.

STAP 1: FORMULEREN VAN DE DOELSTELLINGEN

“Measurement concept”

Het “measurement concept” vraagt zich af: Wat meet de algemene boekhoudingeigenlijk?

Deze vraag kent als antwoord volgende mogelijkheden:

• Net of debt measurement concept : volgens dit concept worden enkel de cash-in(=ontvangsten) en de cash-out (=uitgaven) geregistreerd, waarbij in een aantalgevallen ook rekening wordt gehouden met de zekere nog te verrichten uitgaven.De resultante van dergelijk boekhoudsysteem is een overschot of een tekort. Dezevisie kadert in de oorspronkelijke doelstelling van overheidsboekhouden, nl.“control of the public purse” (CICA 1980a, p. 14). Dit systeem kan ook gezienworden als een louter cameralistische bestedingsboekhouding, m.a.w. registrerenvanwaar de middelen komen en voor wat de middelen worden aangewend.

• Modified net debt measurement concept : gelijkaardig als het Net debt concept,maar met twee aparte diensten, nl. gewone dienst, kapitaaldienst. Dit was vroegerhet systeem bij uitstek voor b.v. Belgische gemeenten. Momenteel wordt het nogsteeds gebruikt in de budgettaire boekhouding.

• Fund accounting concept : één rapporteringsentiteit (b.v. een provincie) kentmeerdere min of meer zelfstandige boekhoudkundige entiteiten (b.v. provinciale

16

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

administrat ie, provinciaal toezichtsorgaan, provinciaal onderwijs). Ditboekhoudkundig concept is typisch uitgewerkt in Angelsaksische context.

• Equity measurement concept, ook genaamd net worth concept of capitalmaintenance concept. Het registreren, zichtbaar maken en volgen van het kapitaalen ook het eigen vermogen is hier het centraal thema. Dit concept krijgt debovenhand in de boekhouding van de profit sector.

STAP 2: ONDERZOEK NAAR DE OMGEVING WAARIN DEBOEKHOUDING GEBEURT

De tweede stap in de constructie van een “conceptual framework” is een onderzoeknaar de omgeving waarin de boekhouding zich afspeelt. Is dit een economischeomgeving zoals in ondernemingen of een politieke zoals in lokale besturen ofwettelijke zoals in ziekenhuizen?

STAP 3: ONTWIKKELING VAN THEORETISCHEACCOUNTINGCONCEPTEN

B.v. publieke goederen: Zijn publieke goederen een bijzonder soort activa (Pallot1992, p.38-59) of weerspiegelen publieke goederen veeleer de “passiva”(“facilities”) (Mautz 1988, p.123-128)? We proberen de redeneringen van de beideauteurs te volgen.

STAP 4: BASIS VAN DE BOEKHOUDING

Stap 4.1. Algemeen

Volgende mogelijkheden voor de basis van de boekhouding in de public sectorworden in de internationale literatuur geschetst:– “cash accounting”– “modified cash accounting”– “modified accrual accounting”– “(full) accrual accounting”

� Cash accountingDe standaard zoals uitgevaardigd door IFAC (1998, p.5-6) bepaalt dat de transactiesonder de kasbasis worden geboekt in de boekhoudkundige periode waarin erkasmiddelen worden ontvangen of betaald. Aangezien een kasboekhoudinggeconcentreerd is op kasstromen, vinden de gebruikers er informatie over debronnen en over de aanwendingen van de kasmiddelen.

IFAC (1998, p.6) vindt het gebrek aan informatie over de materiële activa van deoverheid een belangrijke beperking van de kasboekhouding. Het enige voordeelvan een kasboekhouding is, volgens de Study Group van de CICA (1980), degemakkelijke vergelijkbaarheid met de begroting aangezien ook de begroting wordtopgemaakt op een kasbasis. Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

17

� Modified cash accountingEr bestaan verschillende interpretaties, maar volgens de IFAC Guideline (1998, p.37-40) vinden we dat de “modified cash accounting” lijkt op de kasboekhouding omdatook hier de transacties worden erkend op het moment dat er kasmiddelen wordenontvangen of betaald. Onder de “modified cash accounting” wordt de boekhoudingechter gedurende een korte tijd (ongeveer één maand) na de afsluitdatum van hetboekjaar open gehouden. De uitgaven of de ontvangsten die zich voordoen in demaand volgend op de afsluitdatum en hun oorsprong vinden in de transacties vanhet vorige boekjaar, worden geboekt in het ‘afgesloten’ boekjaar. Onder de“modified cash accounting” houdt men volgens deze zienswijze rekening met deopenstaande vorderingen en de openstaande schulden per einde boekjaar.

De aankoop van kapitaalgoederen van de overheid wordt nog steeds geregistreerdals kasuitgaven. Ook onder deze accountingbasis is het dus nog niet mogelijk devolledige kost van de dienstverlening door de overheid te bepalen.

� Modified accrual accountingZowel de “cash accounting” als de “modified cash accounting” wordt deaanschaffingswaarde van de activa behandeld als een uitgave. De “modified accrualaccounting” en de “(full) accrual accounting” nemen de aanschaffingswaarde van deactiva wel in kosten. Bij eerstgenoemde wordt aandacht besteed aan de periode vande aanschaffingen (“expenditures”) en bij laatstgenoemde aan de perioden van hetverbruik (“expenses”).

� (Full) accrual accountingOnder “(full) accrual accounting” (ook genaamd “accrual accounting”) worden deaanschaffingen van kapitaalgoederen geactiveerd op de balans. Deze activa wordenonder de vorm van afschrijvingen als kosten (“expenses” ) in de resultatenrekeningopgenomen op het moment dat de activa worden verbruikt. “Accrual accounting”stemt overeen met vermogensboekhouden zoals dit door ondernemingen wordtgevoerd en resulteert in het accentueren van het eigen vermogen en van deresultatenrekening.

Stap 4.2. Bijzondere “issues”

� Boekhoudkundige entiteitDit concept stelt de vraag : Welke is de entiteit waarvoor de algemeneboekhouding wordt gevoerd?

Deze vraag lijkt eenvoudig in ondernemingscontext waar in principe iedereonderneming eenduidig samenhangt met een bepaalde vennootschap. In de publicen non-profit sector is de scheiding van eigendom echter niet primordiaal en zijn ertal van relaties andere dan financieel-economische.

Voor de boekhoudhervorming in de gemeenten is het uitgangspunt voor deboekhoudkundige entiteit gedefinieerd als de gemeente, exclusief de eventuele“gewone” gemeentebedrijven (“regieën”). OCMW's, Kerkelijke Besturen, Polders enWateringen, Intercommunales, Autonome Gemeentebedrijven en GemeentelijkeVZW's worden uitgesloten.

18

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Op deze wijze wordt gekozen voor het Legal entity concept, d.w.z. de juridischeentiteit is tevens de boekhoudkundige entiteit; andere mogelijkheden van“entiteit” waarover zou kunnen worden gerapporteerd, zijn (CICA 1980, CICA 1985):

– Economic entity concept : hieronder kan worden verstaan de gemeente plusgelieerde organisaties voor zover er een economische samenwerking bestaatdoor b.v. complementaire activiteiten, transfer van middelen. Dit betekent dat deboekhouding rapporteert over de gemeente samen met haar economischgel ieerde organisaties, zelfs al hebben die organisaties een aparterechtspersoonlijkheid.Een voorbeeld is een gemeente waarvan de informaticadienst waarmee zijsamenwerkt ondergebracht is in een aparte VZW. Van dergelijke lokale overheidzouden de boekhoudingen geconsolideerd worden en zou de jaarrekening daneen totaalbeeld verstrekken van én de gemeente én de informaticadienst.

– Ownership and control concept : hieronder kan worden verstaan de gemeenteplus verbonden, gecontroleerde organisaties. Het gaat om organisaties diefinancieel of qua eigendom (aandelenkapitaal) afhangen van de gemeente afge-zien van het feit of er een economische samenwerking is of niet.Een voorbeeld kan zijn een gemeente die eigenaar is van een hotel aan zeezonder dat er economische relaties tussen de gemeente en het hotel bestaan.De boekhouding zou geconsolideerd worden omdat beide entiteiten quaeigenaarschap verbonden zijn. Het is dit concept dat in belangrijke mate heerst inde bepaling van een consolidatiekring in de profit-sector.

– Political accountability concept : hieronder kan worden verstaan de gemeenteplus alle andere activiteiten, instellingen waarvoor het beleidsorgaan van degemeente verantwoordelijkheid draagt.Een voorbeeld is een gemeente met een gewoon gemeentebedrijf (regie). Daarhet beleidsorgaan van de gemeente voor meer verantwoordelijk is dan louter degemeente, met name ook voor de regie, zou de boekhouding van de gemeenteen van de regie samen moeten leiden tot een jaarrekening i.p.v. louter apart teworden voorgesteld.

� ConsolidatieHet idee van de consolidatie houdt zich bezig met de vraag of en in welke mate dejaarrekeningen van verschillende boekhoudkundige entiteiten worden geconso-lideerd, d.w.z. leiden tot een totaalbeeld van de groep van organisaties samenbeschouwd.

Behalve voor de profit sector waarvoor consolidatie internationaal werd geregeld,werd de consolidatie niet geregeld in de non-profit en public sector. Nochtans is hetconsolidatieprobleem ook in deze sector zeer relevant en actueel.

� Dominantie budgettaire boekhouding in overhedenZonder dat het eigenlijk zou hoeven, is het wel opmerkelijk dat de budgettaireboekhouding in gemeenten dominant is voor wat in de algemene boekhouding wordtgeregistreerd: d.w.z. er wordt eerst beslist of verrichte aankopen en kosten door hetbudget kunnen worden gedragen dan wel naar volgend dienstjaar worden uitgestelden dan pas gebeurt in functie daarvan de verwerking (“aanrekening” of overdracht)in de algemene boekhouding! Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

19

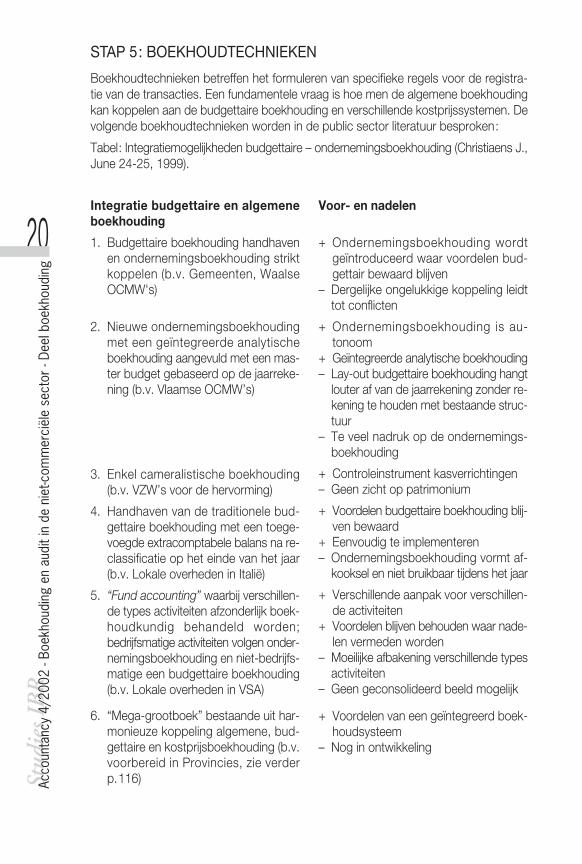

STAP 5: BOEKHOUDTECHNIEKEN

Boekhoudtechnieken betreffen het formuleren van specifieke regels voor de registra-tie van de transacties. Een fundamentele vraag is hoe men de algemene boekhoudingkan koppelen aan de budgettaire boekhouding en verschillende kostprijssystemen. Devolgende boekhoudtechnieken worden in de public sector literatuur besproken:

Tabel: Integratiemogelijkheden budgettaire – ondernemingsboekhouding (Christiaens J.,June 24-25, 1999).

20

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Integratie budgettaire en algemeneboekhouding

1. Budgettaire boekhouding handhavenen ondernemingsboekhouding striktkoppelen (b.v. Gemeenten, WaalseOCMW's)

2. Nieuwe ondernemingsboekhoudingmet een geïntegreerde analytischeboekhouding aangevuld met een mas-ter budget gebaseerd op de jaarreke-ning (b.v. Vlaamse OCMW’s)

3. Enkel cameralistische boekhouding(b.v. VZW’s voor de hervorming)

4. Handhaven van de traditionele bud-gettaire boekhouding met een toege-voegde extracomptabele balans na re-classificatie op het einde van het jaar(b.v. Lokale overheden in Italië)

5. “Fund accounting” waarbij verschillen-de types activiteiten afzonderlijk boek-houdkundig behandeld worden;bedrijfsmatige activiteiten volgen onder-nemingsboekhouding en niet-bedrijfs-matige een budgettaire boekhouding(b.v. Lokale overheden in VSA)

6. “Mega-grootboek” bestaande uit har-monieuze koppeling algemene, bud-gettaire en kostprijsboekhouding (b.v.voorbereid in Provincies, zie verderp.116)

Voor- en nadelen

+ Ondernemingsboekhouding wordtgeïntroduceerd waar voordelen bud-gettair bewaard blijven

– Dergelijke ongelukkige koppeling leidttot conflicten

+ Ondernemingsboekhouding is au-tonoom

+ Geïntegreerde analytische boekhouding– Lay-out budgettaire boekhouding hangt

louter af van de jaarrekening zonder re-kening te houden met bestaande struc-tuur

– Te veel nadruk op de ondernemings-boekhouding

+ Controleinstrument kasverrichtingen– Geen zicht op patrimonium

+ Voordelen budgettaire boekhouding blij-ven bewaard

+ Eenvoudig te implementeren– Ondernemingsboekhouding vormt af-

kooksel en niet bruikbaar tijdens het jaar

+ Verschillende aanpak voor verschillen-de activiteiten

+ Voordelen blijven behouden waar nade-len vermeden worden

– Moeilijke afbakening verschillende types activiteiten

– Geen geconsolideerd beeld mogelijk

+ Voordelen van een geïntegreerd boek-houdsysteem

– Nog in ontwikkeling

3. CONCLUSIE

In de huidige boekhoudhervormingen in de public sector neemt de wetgever het on-dernemingsboekhouden qua concept en principes over mits enige verschillen in de uit-werking. Dit betekent dat men, refererende naar het vijfstappen model van Porwal, in stap1 in het “measurement concept” kiest voor het equity measurement concept. Met stap-pen 2 en 3 werd ook zowel direct als indirect rekening gehouden. In stap 4 heeft menduidelijk geopteerd voor een (full) accrual accounting waarbij men is uitgegaan van hetlegal entity concept. Aangaande stap 5 (het boekhoudsysteem) kan worden gedacht aaneen mega accounting waarbij men komt tot een integratie van de budgettaire boek-houding, de algemene boekhouding en de kostprijsboekhouding.

LIJST VAN DE GERAADPLEEGDE WERKEN

� Christiaens J., Transferability of Reformed Local Government Accounting toProvincial Government Accounting in Belgium, Paper presented at the 7thCIGAR-conference, Tilburg, June 24-25, 1999.

� CICA, 1980a, Financial Reporting by Governments : a research study, TheCanadian Institute of Chartered Accountants, Canada, 223 p.

� CICA, 1985, Local government financial reporting : a research study, TheCanadian Institute of Chartered Accountants, Canada, 116 p.

� IFAC, 1998, Guideline for Governmental Financial Reporting, exposure draftissued for comment by July 31, 1998.

� Mautz Robert K., 1988, Monuments, Mistakes and Opportunities, AccountingHorizons, vol. 2, nr. 2, p. 123-128.

� Pallot J., 1992, Elements of a theoretical framework for public sector accounting,Accounting, Auditing & Accountability Journal, vol. 5, nr. 1, p. 38-59.

� Porwal L.S., 1986, Accounting Theory : an introduction, Tata McGraw-HillPublishing Company Limited, New Delhi, 319 p.Ac

coun

tanc

y 4/

2002

- Bo

ekho

udin

g en

aud

it in

de

niet

-com

mer

ciël

e se

ctor

- De

el b

oekh

oudi

ng

21

22

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

23

Vlaa

mse

OCM

W’s

Activ

a

2.O

pric

htin

gsko

sten

, vas

teac

tiva

en v

orde

ringe

n op

mee

r dan

één

jaar

20.

Opr

icht

ings

kost

en

200.

Kost

en v

an o

prich

ting,

kapi

taals

verh

oging

en

sche

nking

en

202.

Ove

rige

opric

hting

skos

ten

203.

Aanlo

opko

sten

204.

Hers

truct

urer

ingsk

oste

n

21.

Imm

ater

iële

vas

te a

ctiv

a

210.

Plan

nen

en s

tudi

es21

1.Co

nces

sies,

oct

rooi

en,

licen

ties,

sof

twar

e, k

now

how

,m

erke

n en

and

ere

gelijk

aard

ige

rech

ten

Ziek

enhu

izen

Activ

a

2.O

pric

htin

gsko

sten

, vas

teac

tiva

en v

orde

ringe

n op

mee

r dan

één

jaar

20.

Opr

icht

ings

kost

en

200.

Kost

en v

an o

prich

ting

eninb

reng

202.

Ove

rige

opric

hting

skos

ten

2020

.Eer

ste

opric

hting

skos

ten

2021

.Aan

loop

kost

en20

3.In

terc

alaire

intre

sten

2030

.Int

erca

laire

intre

sten

op

niet-

gesu

bsid

ieerd

ged

eelte

2031

.Int

erca

laire

intre

sten

op

gesu

bsid

ieerd

ged

eelte

204.

Hers

truct

urer

ingsk

oste

n

21.

Imm

ater

iële

vas

te a

ctiv

a

NGO

’s

Activ

a

2.O

pric

htin

gsko

sten

, vas

teac

tiva

en v

orde

ringe

n op

mee

r dan

één

jaar

20.

Opr

icht

ings

kost

en

200.

Kos

ten

van

opric

htin

g en

kapi

taalv

erho

ging

201.

Kost

en b

ij uitg

ifte

van

lening

en

202.

Ove

rige

opric

hting

skos

ten

204.

Hers

truct

urer

ingsk

oste

n

21.

Imm

ater

iële

vas

te a

ctiv

a

210.

Kos

ten

van

onde

rzoe

k en

ontw

ikkeli

ng21

1.C

once

ssie

s,

octr

ooie

n,lic

entie

s, k

now

how

, m

erke

nen

soo

rtgeli

jke re

chte

n

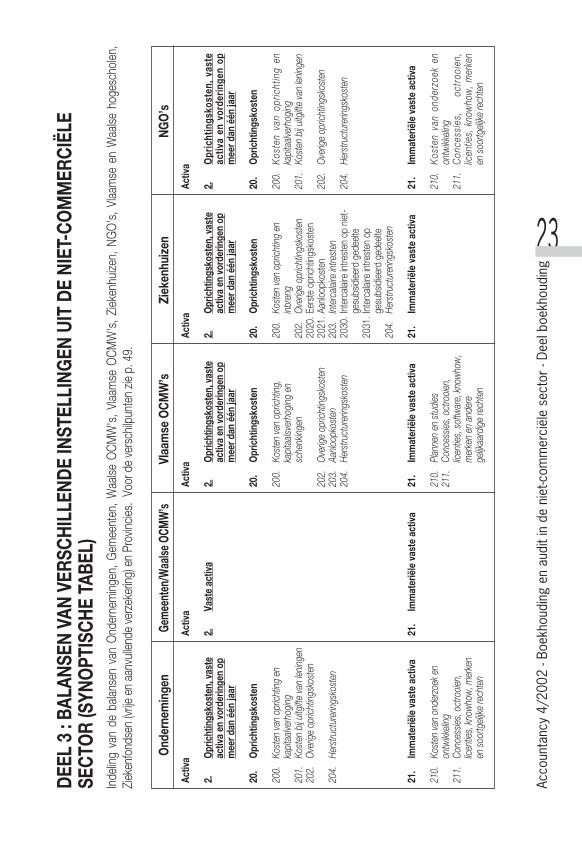

DEEL

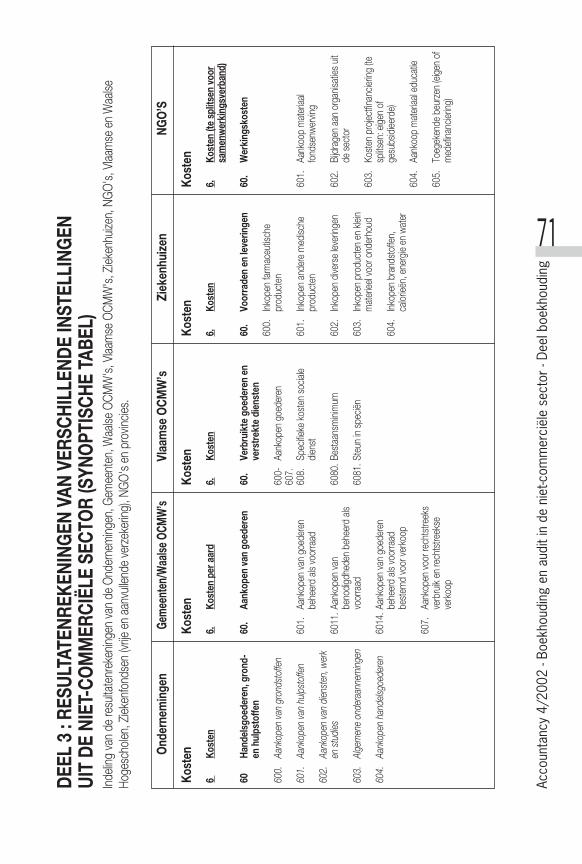

3 :

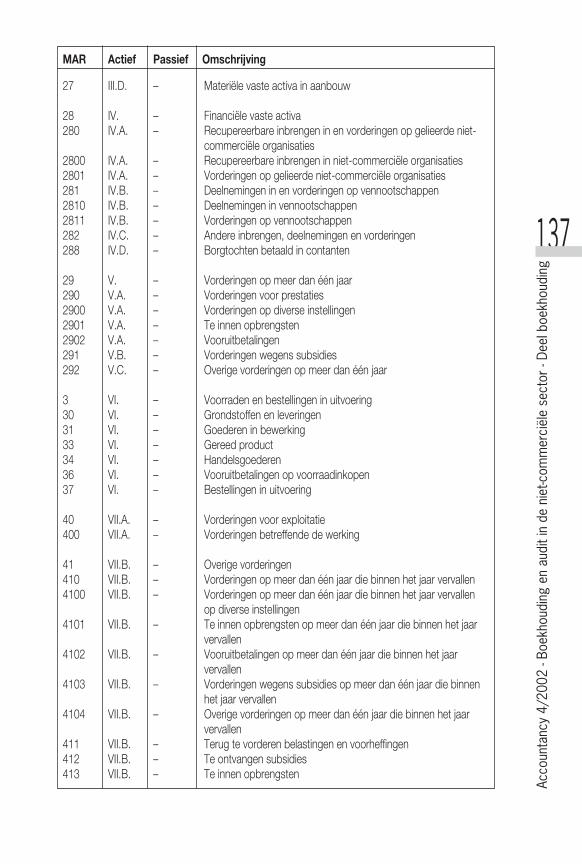

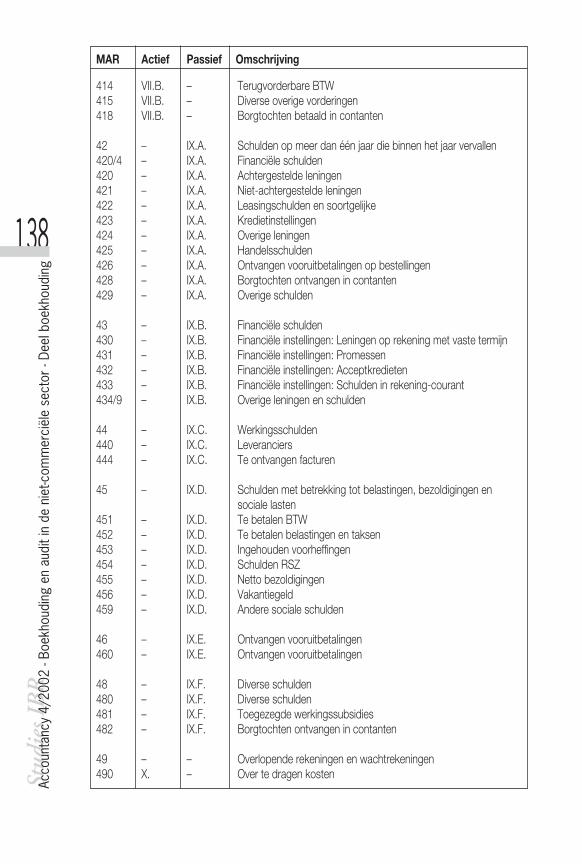

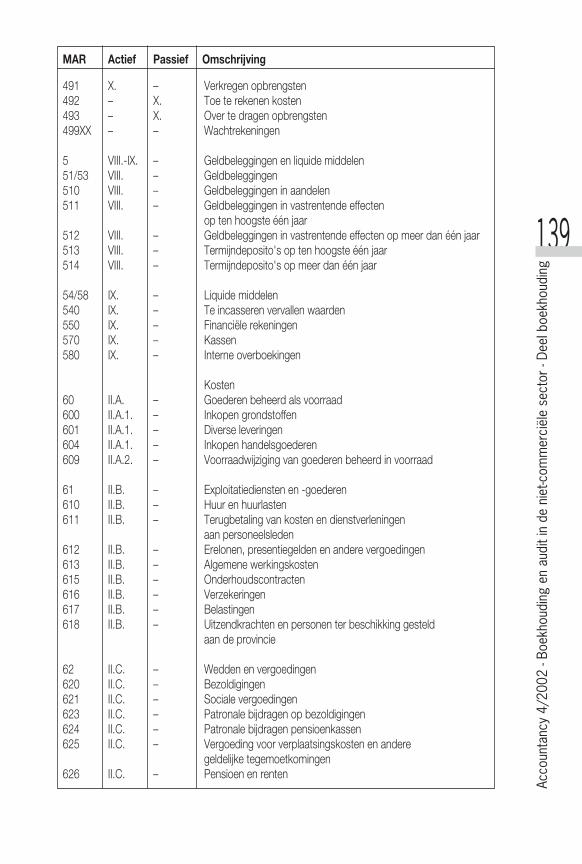

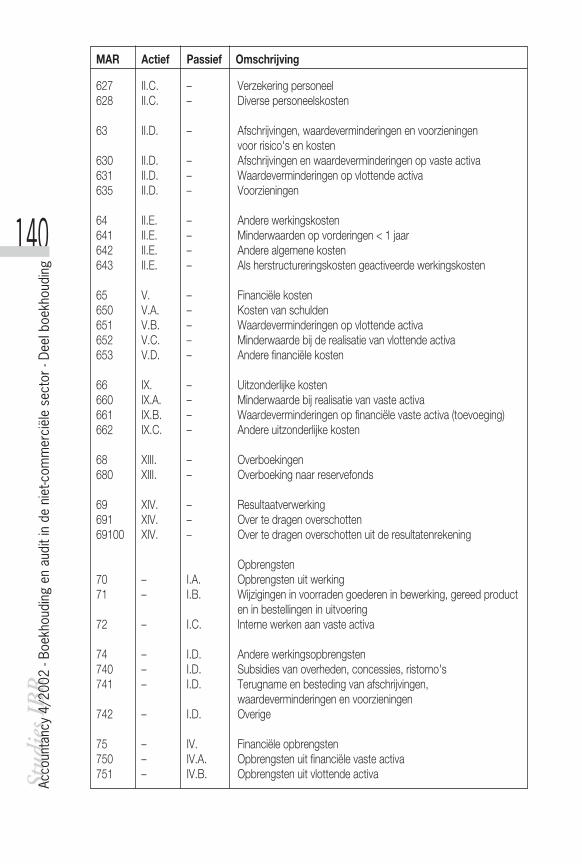

BALA

NSEN

VAN

VER

SCHI

LLEN

DE IN

STEL

LING

EN U

IT D

E NI

ET-C

OM

MER

CIËL

ESE

CTO

R (S

YNO

PTIS

CHE

TABE

L)In

delin

g va

n de

bala

nsen

van

Ond

erne

min

gen,

Gem

eent

en, W

aalse

OCM

W's

, Vlaa

mse

OCM

W's

, Ziek

enhu

izen,

NG

O's

, Vlaa

mse

en

Waa

lse h

oges

chol

en,

Ziek

enfo

ndse

n (vr

ije e

n aa

nvull

ende

ver

zeke

ring)

en

Prov

incies

. Vo

or d

e ve

rsch

ilpun

ten

zie p

. 49.

Ond

erne

min

gen

Activ

a

2.O

pric

htin

gsko

sten

, vas

teac

tiva

en v

orde

ringe

n op

mee

r dan

één

jaar

20.

Opr

icht

ings

kost

en

200.

Kost

en v

an o

prich

ting

enka

pita

alver

hogi

ng20

1.Ko

sten

bij u

itgift

e va

n len

ingen

202.

Ove

rige

opric

hting

skos

ten

204.

Hers

truct

urer

ingsk

oste

n

21.

Imm

ater

iële

vas

te a

ctiv

a

210.

Kost

en v

an o

nder

zoek

en

ontw

ikkeli

ng21

1.Co

nces

sies,

oct

rooi

en,

licen

ties,

kno

who

w, m

erke

nen

soo

rtgeli

jke re

chte

n

Gem

eent

en/W

aalse

OCM

W’s

Activ

a

2.Va

ste

activ

a

21.

Imm

ater

iële

vas

te a

ctiv

a

24

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

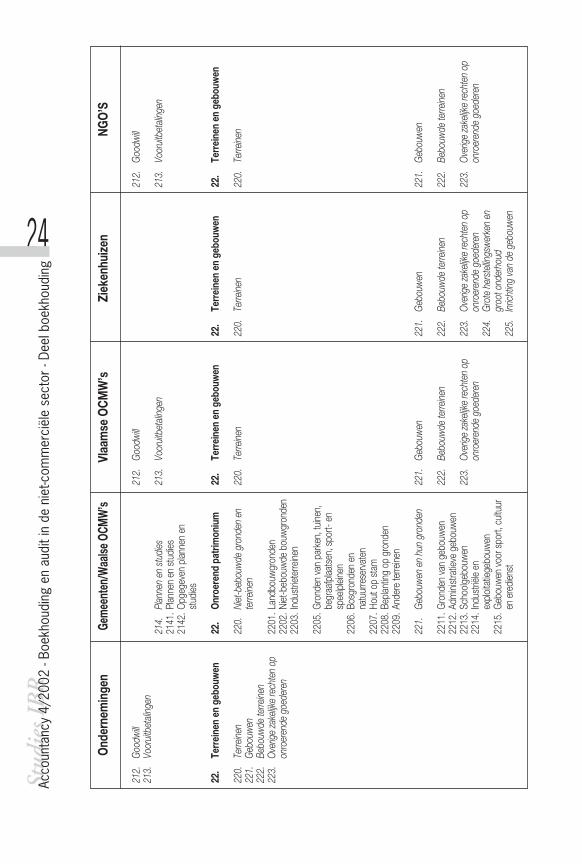

212.

Goo

dwill

213.

Voor

uitbe

talin

gen

22.

Terr

eine

n en

geb

ouw

en

220.

Terre

inen

221.

Geb

ouw

en22

2.Be

bouw

de te

rreine

n22

3.O

verig

e za

kelijk

e re

chte

n op

onro

eren

de g

oede

ren

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

214.

Plan

nen

en s

tudi

es21

41.P

lanne

n en

stu

dies

2142

.Opg

egev

en p

lanne

n en

stud

ies

22.

Onr

oere

nd p

atrim

oniu

m

220.

Niet

-beb

ouw

de g

rond

en e

nte

rreine

n

2201

.Lan

dbou

wgr

onde

n22

02.N

iet-b

ebou

wde

bou

wgr

onde

n22

03.I

ndus

triet

erre

inen

2205

.Gro

nden

van

par

ken,

tuine

n,be

graa

fplaa

tsen

, spo

rt- e

nsp

eelp

leine

n22

06.B

osgr

onde

n en

natu

urre

serv

aten

2207

.Hou

t op

stam

2208

.Bep

lantin

g op

gro

nden

2209

.And

ere

terre

inen

221.

Geb

ouw

en e

n hu

n gr

onde

n

2211

.Gro

nden

van

geb

ouw

en22

12.A

dmini

stra

tieve

geb

ouw

en22

13.S

choo

lgeb

ouw

en22

14.I

ndus

triële

en

expl

oita

tiege

bouw

en22

15.G

ebou

wen

voo

r spo

rt, c

ultuu

ren

ere

dien

st

212.

Goo

dwill

213.

Voor

uitbe

talin

gen

22.

Terr

eine

n en

geb

ouw

en

220.

Terre

inen

221.

Geb

ouw

en

222.

Bebo

uwde

terre

inen

223.

Ove

rige

zake

lijke

rech

ten

opon

roer

ende

goe

dere

n

22.

Terr

eine

n en

geb

ouw

en

220.

Terre

inen

221.

Geb

ouw

en

222.

Bebo

uwde

terre

inen

223.

Ove

rige

zake

lijke

rech

ten

opon

roer

ende

goe

dere

n22

4.G

rote

her

stell

ingsw

erke

n en

groo

t ond

erho

ud22

5.In

richt

ing v

an d

e ge

bouw

en

212.

Goo

dwill

213.

Voor

uitbe

talin

gen

22.

Terr

eine

n en

geb

ouw

en

220.

Terre

inen

221.

Geb

ouw

en

222.

Bebo

uwde

terre

inen

223.

Ove

rige

zake

lijke

rech

ten

opon

roer

ende

goe

dere

n

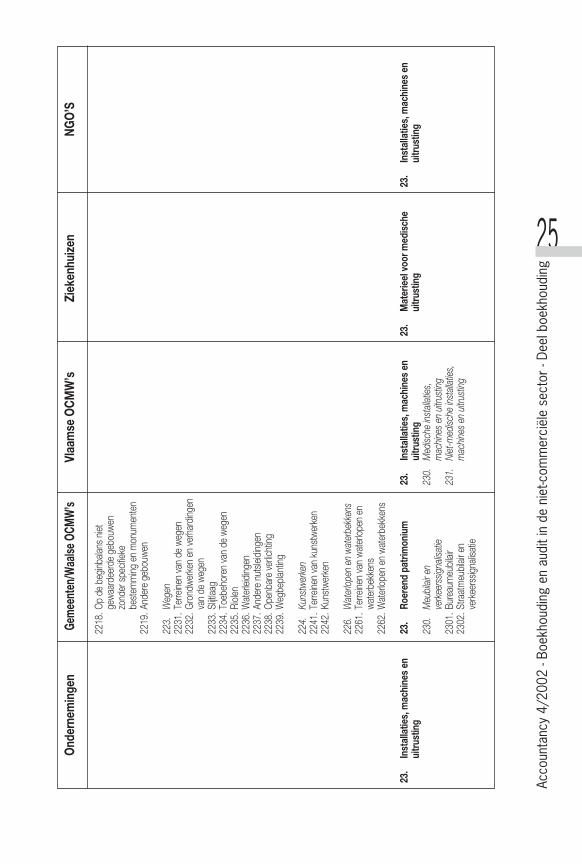

23.

Inst

alla

ties,

mac

hine

s en

uitru

stin

g

2218

.Op

de b

eginb

alans

niet

gew

aard

eerd

e ge

bouw

enzo

nder

spe

cifiek

ebe

stem

ming

en

mon

umen

ten

2219

.And

ere

gebo

uwen

223.

Weg

en22

31.T

erre

inen

van

de w

egen

2232

.Gro

ndw

erke

n en

ver

hard

ingen

van

de w

egen

2233

.Slijt

laag

2234

.Toe

beho

ren

van

de w

egen

2235

.Rio

len22

36.W

ater

leidi

ngen

2237

.And

ere

nuts

leidi

ngen

2238

.Ope

nbar

e ve

rlicht

ing22

39.W

egbe

plan

ting

224.

Kuns

twer

ken

2241

.Ter

reine

n va

n ku

nstw

erke

n22

42.K

unst

wer

ken

226.

Wat

erlo

pen

en w

ater

bekk

ens

2261

.Ter

reine

n va

n w

ater

lope

n en

wat

erbe

kken

s22

62.W

ater

lope

n en

wat

erbe

kken

s

23.

Roer

end

patri

mon

ium

230.

Meu

bilai

r en

verk

eers

signa

lisat

ie23

01.B

urea

umeu

bilai

r23

02.S

traat

meu

bilai

r en

verk

eers

signa

lisat

ie

23.

Inst

alla

ties,

mac

hine

s en

uitru

stin

g23

0.M

edisc

he in

stall

aties

,m

achin

es e

n uit

rust

ing23

1.Ni

et-m

edisc

he in

stall

aties

,m

achin

es e

n uit

rust

ing

23.

Mat

erie

el v

oor m

edis

che

uitru

stin

g23

.In

stal

latie

s, m

achi

nes

enui

trust

ing

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

25

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

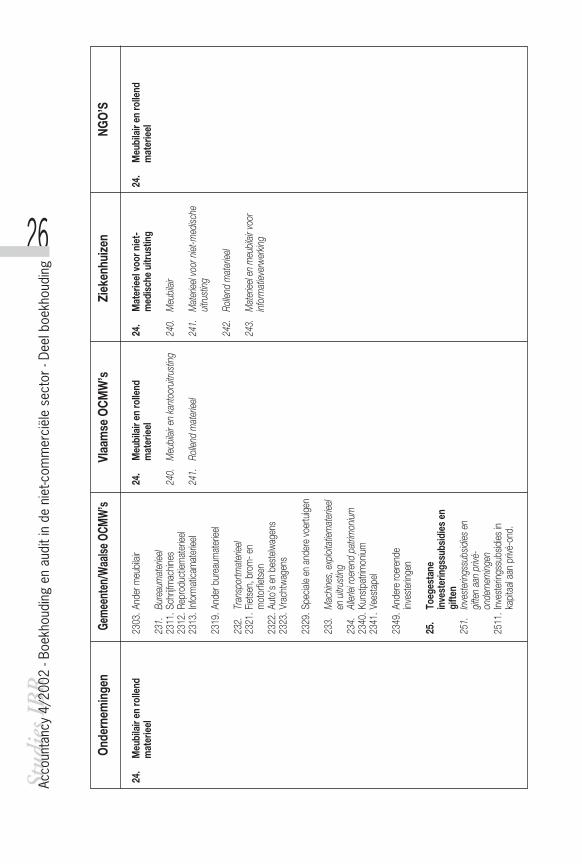

24.

Meu

bila

ir en

rolle

ndm

ater

ieel

2303

.And

er m

eubi

lair

231.

Bure

aum

ater

ieel

2311

.Sch

rijfm

achin

es23

12.R

epro

duct

iemat

eriee

l23

13.I

nfor

mat

icam

ater

ieel

2319

.And

er b

urea

umat

eriee

l

232.

Tran

spor

tmat

eriee

l23

21.F

ietse

n, b

rom

- en

mot

orfie

tsen

2322

.Aut

o's

en b

este

lwag

ens

2323

.Vra

chtw

agen

s

2329

.Spe

ciale

en a

nder

e vo

ertu

igen

233.

Mac

hines

, exp

loita

tiem

ater

ieel

en u

itrus

ting

234.

Aller

lei ro

eren

d pa

trim

onium

2340

.Kun

stpa

trim

onium

2341

.Vee

stap

el

2349

.And

ere

roer

ende

inves

terin

gen

25.

Toeg

esta

nein

vest

erin

gssu

bsid

ies

engi

ften

251.

Inve

ster

ingss

ubsid

ies e

ngi

ften

aan

privé

-on

dern

eming

en25

11.I

nves

terin

gssu

bsid

ies in

kapi

taal

aan

privé

-ond

.

24.

Meu

bila

ir en

rolle

ndm

ater

ieel

240.

Meu

bilai

r en

kant

ooru

itrus

ting

241.

Rolle

nd m

ater

ieel

24.

Mat

erie

el v

oor n

iet-

med

isch

e ui

trust

ing

240.

Meu

bilai

r

241.

Mat

eriee

l voo

r niet

-med

ische

uitru

sting

242.

Rolle

nd m

ater

ieel

243.

Mat

eriee

l en

meu

bilai

r voo

rinf

orm

atiev

erw

erkin

g

24.

Meu

bila

ir en

rolle

ndm

ater

ieel

26

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

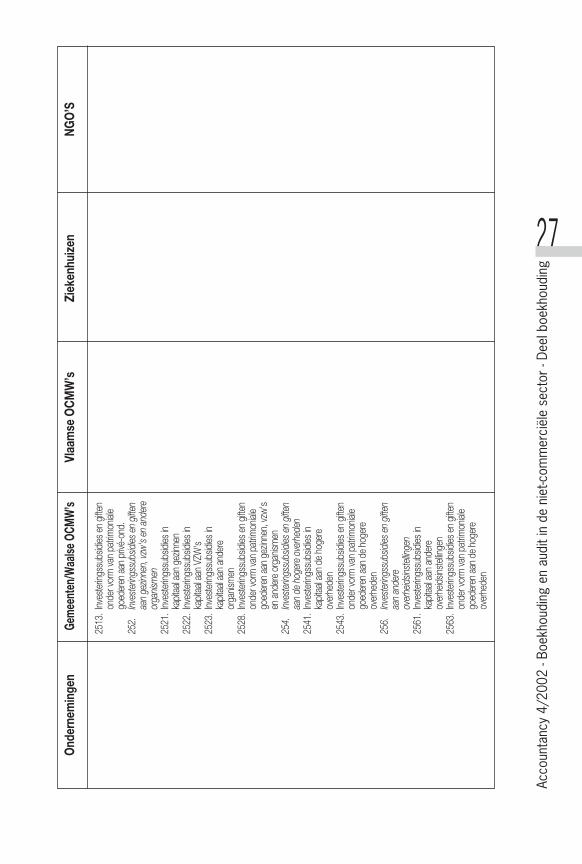

2513

.Inv

este

rings

subs

idies

en

gifte

non

der v

orm

van

patri

mon

iale

goed

eren

aan

priv

é-on

d.25

2.Inv

este

rings

subs

idies

en

gifte

naa

n ge

zinne

n, vz

w's e

n an

dere

orga

nism

en25

21.I

nves

terin

gssu

bsidi

es in

kapit

aal a

an g

ezinn

en25

22.I

nves

terin

gssu

bsidi

es in

kapit

aal a

an V

ZW's

2523

.Inv

este

rings

subs

idies

inka

pitaa

l aan

and

ere

orga

nism

en25

28.I

nves

terin

gssu

bsidi

es e

n gif

ten

onde

r vor

m va

n pa

trim

onial

ego

eder

en a

an g

ezinn

en, v

zw's

en a

nder

e or

ganis

men

254.

Inves

terin

gssu

bsidi

es e

n gif

ten

aan

de h

oger

e ov

erhe

den

2541

.Inv

este

rings

subs

idies

inka

pitaa

l aan

de

hoge

reov

erhe

den

2543

.Inv

este

rings

subs

idies

en

gifte

non

der v

orm

van

patri

mon

iale

goed

eren

aan

de

hoge

reov

erhe

den

256.

Inves

terin

gssu

bsidi

es e

n gif

ten

aan

ande

reov

erhe

idsins

tellin

gen

2561

.Inv

este

rings

subs

idies

inka

pitaa

l aan

and

ere

over

heids

inste

llinge

n25

63.I

nves

terin

gssu

bsidi

es e

n gif

ten

onde

r vor

m va

n pa

trim

onial

ego

eder

en a

an d

e ho

gere

over

hede

n

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

27

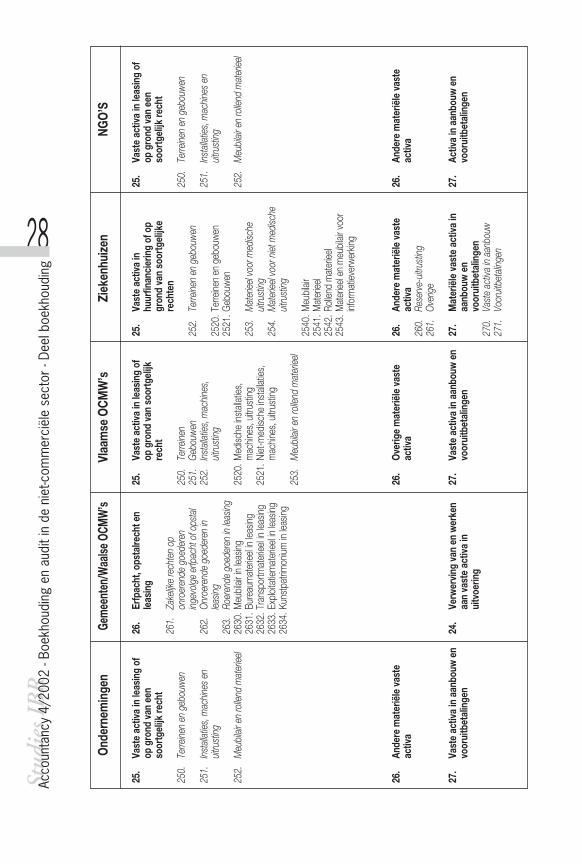

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

25.

Vast

e ac

tiva

in le

asin

g of

op g

rond

van

een

soor

tgel

ijk re

cht

250.

Terre

inen

en g

ebou

wen

251.

Inst

allat

ies, m

achin

es e

nuit

rust

ing

252.

Meu

bilai

r en

rolle

nd m

ater

ieel

26.

Ande

re m

ater

iële

vas

teac

tiva

27.

Vast

e ac

tiva

in a

anbo

uw e

nvo

orui

tbet

alin

gen

26.

Erfp

acht

, ops

talre

cht e

nle

asin

g

261.

Zake

lijke

rech

ten

opon

roer

ende

goe

dere

ning

evol

ge e

rfpac

ht o

f ops

tal

262.

Onr

oere

nde

goed

eren

inlea

sing

263.

Roer

ende

goe

dere

n in

leasin

g26

30.M

eubi

lair i

n lea

sing

2631

.Bur

eaum

ater

ieel in

leas

ing26

32.T

rans

portm

ater

ieel in

leas

ing26

33.E

xplo

itatie

mat

eriee

l in le

asing

2634

.Kun

stpa

trim

onium

in le

asing

24.

Verw

ervi

ng v

an e

n w

erke

naa

n va

ste

activ

a in

uitv

oerin

g

25.

Vast

e ac

tiva

in le

asin

g of

op g

rond

van

soo

rtgel

ijkre

cht

250.

Terre

inen

251.

Geb

ouw

en25

2.In

stall

aties

, mac

hines

,uit

rust

ing

2520

.Med

ische

inst

allat

ies,

mac

hines

, uitr

ustin

g25

21.N

iet-m

edisc

he in

stall

aties

,m

achin

es, u

itrus

ting

253.

Meu

bilai

r en

rolle

nd m

ater

ieel

26.

Ove

rige

mat

erië

le v

aste

activ

a

27.

Vast

e ac

tiva

in a

anbo

uw e

nvo

orui

tbet

alin

gen

25.

Vast

e ac

tiva

inhu

urfin

anci

erin

g of

op

gron

d va

n so

ortg

elijk

ere

chte

n

252.

Terre

inen

en g

ebou

wen

2520

.Ter

reine

n en

geb

ouw

en25

21.G

ebou

wen

253.

Mat

eriee

l voo

r med

ische

uitru

sting

254.

Mat

eriee

l voo

r niet

med

ische

uitru

sting

2540

.Meu

bilai

r25

41.M

ater

ieel

2542

.Rol

lend

mat

eriee

l25

43.M

ater

ieel e

n m

eubi

lair v

oor

infor

mat

iever

wer

king

26.

Ande

re m

ater

iële

vas

teac

tiva

260.

Rese

rve-

uitru

sting

261.

Ove

rige

27.

Mat

erië

le v

aste

act

iva

inaa

nbou

w e

nvo

orui

tbet

alin

gen

270.

Vast

e ac

tiva

in aa

nbou

w27

1.Vo

oruit

beta

linge

n

25.

Vast

e ac

tiva

in le

asin

g of

op g

rond

van

een

soor

tgel

ijk re

cht

250.

Terre

inen

en g

ebou

wen

251.

Inst

allat

ies, m

achin

es e

nuit

rust

ing

252.

Meu

bilai

r en

rolle

nd m

ater

ieel

26.

Ande

re m

ater

iële

vas

teac

tiva

27.

Activ

a in

aan

bouw

en

voor

uitb

etal

inge

n

28

Stud

ies I

BR

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

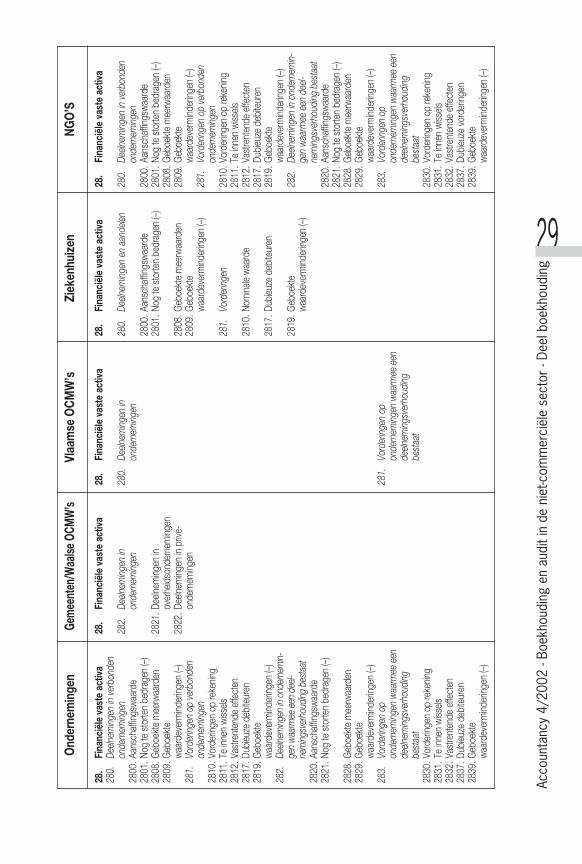

28.

Fina

ncië

le v

aste

act

iva

280.

Deeln

eming

en in

ver

bond

enon

dern

eming

en28

00.A

ansc

haffin

gsw

aard

e28

01.N

og te

sto

rten

bedr

agen

(–)

2808

.Geb

oekt

e m

eerw

aard

en28

09.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

281.

Vord

ering

en o

p ve

rbon

den

onde

rnem

ingen

2810

.Vor

derin

gen

op re

kenin

g28

11.T

e inn

en w

issels

2812

.Vas

trent

ende

effe

cten

2817

.Dub

ieuze

deb

iteur

en28

19.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

282.

Deeln

eming

en in

ond

erne

min-

gen

waar

mee

een

dee

l-ne

ming

sver

houd

ing b

esta

at28

20.A

ansc

haffin

gsw

aard

e28

21.N

og te

sto

rten

bedr

agen

(–)

2828

.Geb

oekt

e m

eerw

aard

en28

29.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

283.

Vord

ering

en o

pon

dern

eming

en w

aarm

ee e

ende

elnem

ingsv

erho

uding

best

aat

2830

.Vor

derin

gen

op re

kenin

g28

31.T

e inn

en w

issels

2832

.Vas

trent

ende

effe

cten

2837

.Dub

ieuze

deb

iteur

en28

39.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

28.

Fina

ncië

le v

aste

act

iva

282.

Deeln

eming

en in

onde

rnem

ingen

2821

.Dee

lnem

ingen

inov

erhe

idso

nder

nem

ingen

2822

.Dee

lnem

ingen

in p

rivé-

onde

rnem

ingen

28.

Fina

ncië

le v

aste

act

iva

280.

Deeln

eming

en in

onde

rnem

ingen

281.

Vord

ering

en o

pon

dern

eming

en w

aarm

ee e

ende

elnem

ingsv

erho

uding

best

aat

28.

Fina

ncië

le v

aste

act

iva

280.

Deeln

eming

en e

n aa

ndele

n

2800

.Aan

scha

ffings

waa

rde

2801

.Nog

te s

torte

n be

drag

en (–

)

2808

.Geb

oekt

e m

eerw

aard

en28

09.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

281.

Vord

ering

en

2810

.Nom

inale

waa

rde

2817

.Dub

ieuze

deb

iteur

en

2819

.Geb

oekt

ew

aard

ever

mind

ering

en (–

)

28.

Fina

ncië

le v

aste

act

iva

280.

Deeln

eming

en in

ver

bond

enon

dern

eming

en28

00.A

ansc

haffin

gsw

aard

e28

01.N

og te

sto

rten

bedr

agen

(–)

2808

.Geb

oekt

e m

eerw

aard

en28

09.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

281.

Vord

ering

en o

p ve

rbon

den

onde

rnem

ingen

2810

.Vor

derin

gen

op re

kenin

g28

11.T

e inn

en w

issels

2812

.Vas

trent

ende

effe

cten

2817

.Dub

ieuze

deb

iteur

en28

19.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

282.

Deeln

eming

en in

ond

erne

min-

gen

waa

rmee

een

dee

l-ne

ming

sver

houd

ing b

esta

at28

20.A

ansc

haffin

gsw

aard

e28

21.N

og te

sto

rten

bedr

agen

(–)

2828

.Geb

oekt

e m

eerw

aard

en28

29.G

eboe

kte

waa

rdev

erm

inder

ingen

(–)

283.

Vord

ering

en o

pon

dern

eming

en w

aarm

ee e

ende

elnem

ingsv

erho

uding

best

aat

2830

.Vor

derin

gen

op re

kenin

g28

31.T

e inn

en w

issels

2832

.Vas

trent

ende

effe

cten

2837

.Dub

ieuze

vor

derin

gen

2839

.Geb

oekt

ew

aard

ever

mind

ering

en (–

)

Acco

unta

ncy

4/20

02 -

Boek

houd

ing

en a

udit

in d

e ni

et-c

omm

erci

ële

sect

or -

Deel

boe

khou

ding

29

Ond

erne

min

gen

Gem

eent

en/W

aalse

OCM

W’s

Vlaa

mse

OCM

W’s

Ziek

enhu

izen

NGO

’S

284.

Ande

re a

ande

len

2840

.Aan

scha

ffings

waa

rde

2841

.Nog

te s

torte

n be

drag

en (-

)

2848

.Geb

oekt

e m

eerw

aard

en28

49.G

eboe

kte

waa

rdev

erm

inder

ingen

(-)

285.

Ove

rige

vord

ering

en

2850

.Vor

derin

gen

op re

kenin

g28

51.T

e inn

en w

issels

2852

.Vas

trent

ende

effe

cten

2857

.Dub

ieuze

deb

iteur

en