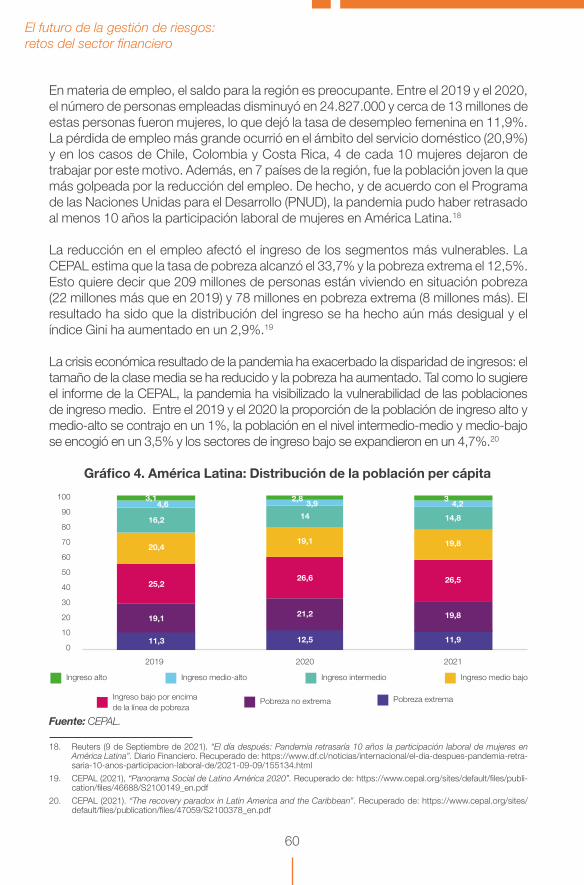

Talen

Pages

Wettelijk

A S O B A N C A R I A

E D I C I Oacute N

Hernando Joseacute GoacutemezPresidente

Alejandro Vera SandovalVicepresidente Teacutecnico

Liz Bejarano CastilloDirectora Financiera y de Riesgos

Catherin Montoya GonzaacutelezProfesional Maacutester

Laura Sofiacutea Rincoacuten CoronadoProfesional Maacutester

Juan Camilo SaacutenchezProfesional Junior

DisentildeoBabel Group

ImpresioacutenTC Impresores

Fotografiacuteaswwwistockphotocom

Primera Edicioacuten noviembre de 2021ISBN 978-958-9040-82-9

Derechos de Autor Reservados copy Asobancaria

Direccioacuten Financiera y de Riesgos ndash Asobancaria

5

C O N T E N I D O

7PresentacioacutenHernando Joseacute Goacutemez

IntroduccioacutenDireccioacuten Financiera y de Riesgos de Asobancaria

9

Capiacutetulo 1Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemiaSergi Lanau Martin Castellano y Mariacutea Paola Figueroa (IIF)

13

Capiacutetulo 2Transformaciones geopoliacuteticas rupturas en el sistema internacional y la era Pos-COVID iquestqueacute le espera a Ameacuterica LatinaSandra Borda

39

Capiacutetulo 3Retos tendencias y lecciones aprendidas en la gestioacuten de riesgos en el contexto del COVID-19Gustavo Meacutendez Carlos Orta Antonio Villarreal y David Olivares (Deloitte Spanish LATAM)

69

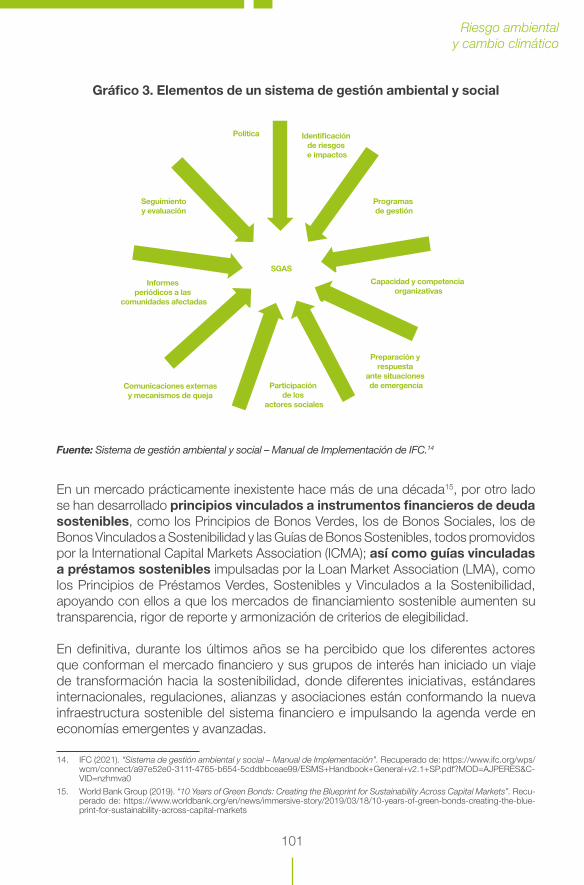

Capiacutetulo 4Riesgo ambiental y cambio climaacuteticoMarcela Ponce Carlos Serrano Luis Fuente Luis Maldonado Agustiacuten Figueroa e Isabel Mantilla (IFC)

93

Capiacutetulo 5Riesgos tecnoloacutegicos un panorama hacia los riesgos emergentes de las instituciones financierasRoberto Ortiz Plaza Oscar Pinto Castuera y Martiacuten Suaacuterez Meacutendez (BBVA Espantildea)

141

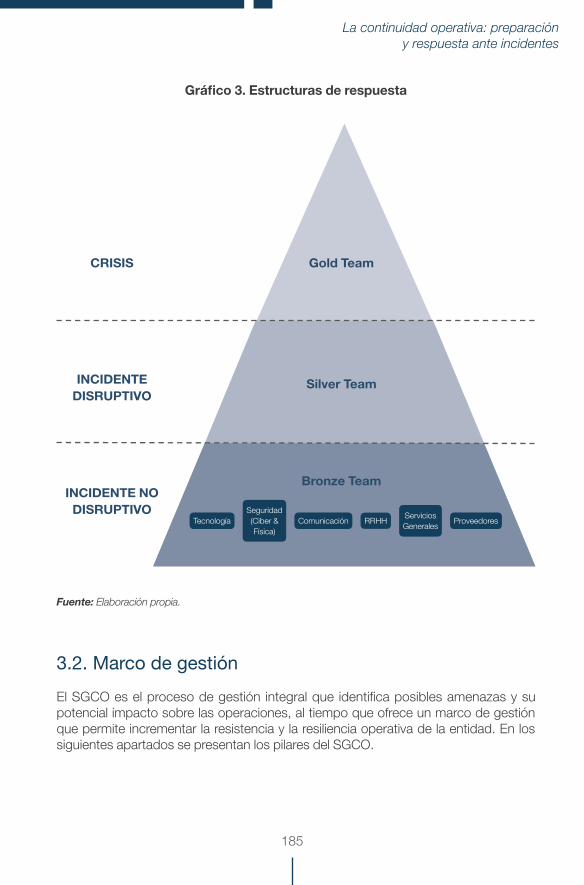

Capiacutetulo 6La continuidad operativa preparacioacuten y respuesta ante incidentesManagement Solutions

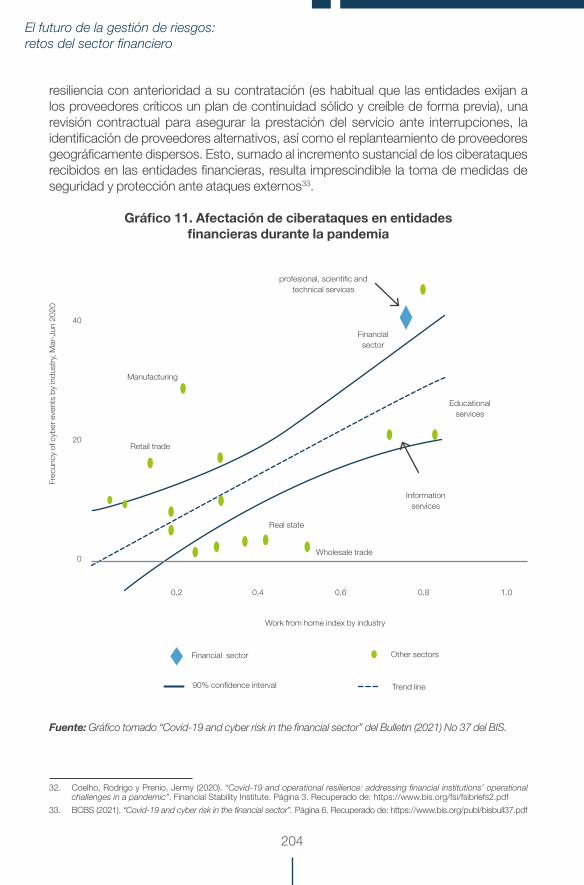

171

Capiacutetulo 7El sistema financiero colombiano en un contexto de grandes retos y oportunidadesVicepresidencia Teacutecnica y Direccioacuten de Sostenibilidad de Asobancaria

209

Acerca de los Autores245

7

PRESENTACIOacuteN

Hernando Joseacute Goacutemez Restrepo

Presidente

El riesgo es inherente a toda actividad financiera y su gestioacuten y materializacioacuten inciden en los resultados de las entidades Una adecuada gestioacuten de riesgos es necesaria para que las entidades financieras lleven a cabo su operacioacuten en el marco de los objetivos definidos por la organizacioacuten al mismo tiempo que preservan su propia estabilidad y la del sistema estableciendo estrategias y planes de accioacuten que permitan hacer frente a la incertidumbre de eventos futuros reducir peacuterdidas inesperadas y generar oportunidades de negocio

La administracioacuten de estos riesgos cobra una especial relevancia en un contexto como el actual caracterizado por una pandemia que generoacute afectaciones en todas las esferas de la economiacutea la raacutepida recuperacioacuten que se viene observando asiacute como la incertidumbre producida por el panorama sociopoliacutetico Aunado a esto el sistema financiero se encuentra en un proceso de transformacioacuten debido al acelerada incursioacuten de la digitalizacioacuten en la prestacioacuten de servicios y productos financieros y el mayor eacutenfasis que ha ganado la resiliencia operativa ademaacutes de un creciente intereacutes por analizar y mitigar los impactos que la actividad econoacutemica genera sobre el medio ambiente

Todo lo anterior plantea un panorama retador para el sistema financiero razoacuten por la cual Asobancaria en su compromiso de velar por la estabilidad y solidez del sector bancario realiza esta publicacioacuten buscando contribuir a las discusiones relacionadas con la gestioacuten de riesgos que a la vez incentivan un mayor conocimiento en esta materia

9

INTRODUCCIOacuteN

La pandemia de COVID-19 ha afectado la dinaacutemica socioeconoacutemica a nivel mundial razoacuten por la cual las autoridades han implementado una serie de poliacuteticas enfocadas no solo a contener el virus sino tambieacuten a mitigar sus efectos econoacutemicos Bajo este contexto en el corto y mediano plazo las jurisdicciones deberaacuten centrar sus esfuerzos en el disentildeo de estrategias que permitan impulsar la recuperacioacuten econoacutemica teniendo en cuenta la necesidad de reactivar los sectores maacutes afectados durante la crisis

En medio de este panorama el sistema financiero tuvo un papel fundamental en mantener la canalizacioacuten del ahorro hacia el creacutedito necesario para que los hogares y las empresas puedan dinamizar la economiacutea tal como se estaacute observando sin embargo el sector enfrenta grandes retos que no solo se derivan del contexto macroeconoacutemico y geopoliacutetico sino tambieacuten se relacionan con la gestioacuten de riesgos tradicionales y emergentes a los que la banca deberaacute hacer frente para garantizar su solidez y estabilidad

En materia macroeconoacutemica los principales riesgos estaacuten relacionados con las demoras en la implementacioacuten de programas de vacunacioacuten que puedan imponer la necesidad de establecer nuevas restricciones a la movilidad y retrasen la recuperacioacuten De igual forma otro factor relevante estaacute asociado con el contexto internacional pues las economiacuteas emergentes deberaacuten prestar especial atencioacuten a la posible retraccioacuten del estiacutemulo monetario y fiscal de los paiacuteses desarrollados que llevaraacute a una desaceleracioacuten de la demanda externa una caiacuteda de los precios de los commodities y un aumento de las tasas de intereacutes lo cual se traduciraacute en un incremento de la vulnerabilidad externa Finalmente las economiacuteas deberaacuten centrarse en construir marcos fiscales creiacutebles que permitan mantener el apoyo monetario y fiscal que requiere la recuperacioacuten econoacutemica al mismo tiempo que se refuerza la confianza de los inversionistas

En cuanto a los riesgos geopoliacuteticos las guerras comerciales entre las grandes potencias y el ascenso de China como nuevo centro mundial le otorgaraacute prioridad estrateacutegica a Ameacuterica Latina Por otro lado el deterioro de las democracias como consecuencia de la incapacidad de algunos sistemas poliacuteticos de enfrentar de manera eficaz la pandemia alimentaraacuten el descontento y las protestas sociales De igual forma la incertidumbre poliacutetica en Chile Peruacute Argentina Brasil y Colombia donde han ganado fuerza los programas poliacuteticos no tradicionales seraacute otro de los factores que deberaacuten considerar las instituciones bancarias en los proacuteximos meses

En cuanto a los riesgos financieros tradicionales la pandemia ha dejado entre ver que el sistema financiero ha sido resiliente ante la crisis y tuvo un papel anticiacuteclico garantizando el flujo del creacutedito a la economiacutea y generando alivios para

10

aquellos deudores que han presentado afectaciones en sus flujos de caja todo esto manteniendo un respaldo de capital considerable y un manejo de la liquidez adecuado como consecuencia de la adopcioacuten de los estaacutendares de Basilea III Sin embargo estas medidas dejan de manifiesto retos que deberaacute enfrentar el sector principalmente en materia de gestioacuten del riesgo de creacutedito donde el posible aumento del deterioro de la calidad de la cartera llevaraacute a las entidades a hacer un seguimiento cuidadoso de su comportamiento y a disentildear estrategias que mitiguen su crecimiento

En relacioacuten con los riesgos no financieros la pandemia ha acelerado el proceso de digitalizacioacuten de la banca que no solo involucra la oferta de productos y servicios que se adapten a las nuevas realidades que impone convivir con el virus sino tambieacuten incorpora las nuevas tecnologiacuteas en todos los frentes de la actividad financiera Lo anterior pone en primer plano los riesgos ciberneacuteticos y todo lo relacionado con la indisponibilidad de los sistemas el fraude digital y la peacuterdida robo o mal uso de la informacioacuten los cuales se han convertido en los principales riesgos emergentes de las instituciones financieras A esto se le suma el riesgo de terceras partes o proveedores de servicios quienes participan en procesos criacuteticos de las entidades y se ven expuestos a riesgos tecnoloacutegicos que pueden terminar afectando la prestacioacuten de servicios financieros

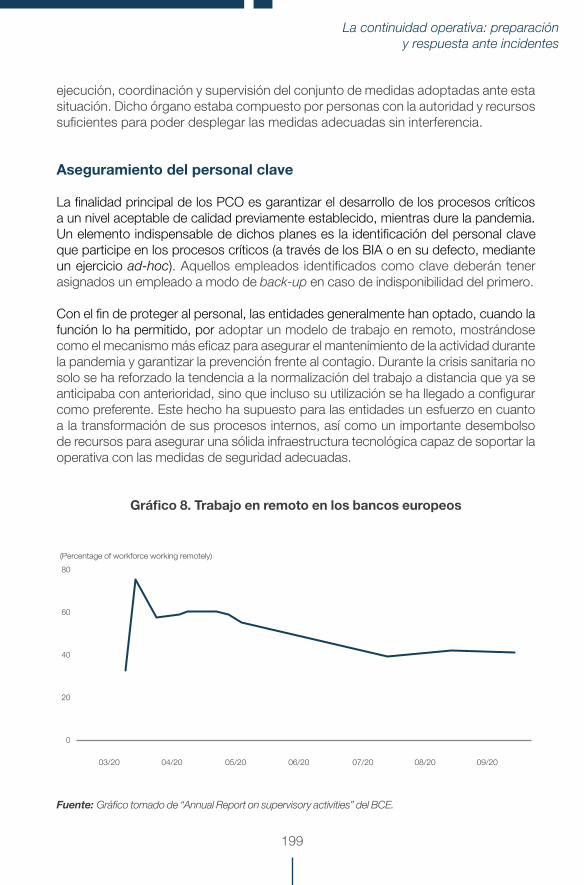

Adicionalmente en el marco del actual proceso de digitalizacioacuten la resiliencia operativa y la continuidad del negocio se convierten en ejes transversales Durante la pandemia las entidades financieras mostraron flexibilidad y capacidad de adaptacioacuten llevando a cabo esfuerzos considerables para mantener su operacioacuten bajo esquemas de trabajo remoto medidas de distanciamiento y adecuacioacuten de canales de atencioacuten no tradicionales Sin embargo se presentan importantes oportunidades de mejora principalmente en la implementacioacuten de planes de continuidad operativa que no se centren en el cumplimiento de una normativa sino en brindar soluciones ante eventos de crisis garantizando la disponibilidad de la infraestructura tecnoloacutegica y dejando al descubierto que las principales cualidades que debe tener una entidad para la gestioacuten de un incidente son la planificacioacuten y la flexibilidad

Finalmente no se puede dejar de lado la importancia que ha ganado la sostenibilidad y la gestioacuten de los riesgos ambientales y sociales asiacute como los derivados del cambio climaacutetico Cada diacutea maacutes entidades son conscientes de la necesidad de ser sostenibles incorporando este factor como un eje central y transversal a su organizacioacuten Ademaacutes han avanzado en considerar los aspectos climaacuteticos y ambientales dentro su gobernanza corporativa por medio de la identificacioacuten medicioacuten mitigacioacuten y reporte de este tipo de riesgos asiacute como la evaluacioacuten de las oportunidades de inversioacuten que representan las finanzas verdes y la banca sostenible para su modelo de negocio

De esta forma este libro presenta una caracterizacioacuten de los retos centrales que deberaacuten afrontar los sistemas financieros tanto a nivel local como internacional en

11

el corto y mediano plazo tomando como punto de partida los efectos que produjo la pandemia de COVID-19 Adicionalmente evaluacutea los desafiacuteos que imponen los riesgos emergentes derivados de la digitalizacioacuten de la banca y el creciente intereacutes por mitigar los impactos que genera el ser humano sobre el medio ambiente haciendo eacutenfasis en la forma en que estos pueden ser gestionados Esperamos que el contenido de este documento el cual muestra un panorama de los principales riesgos que seraacuten parte de la agenda de las entidades financieras durante los proacuteximos antildeos sea un aporte valioso para las discusiones que se generen en esta materia con el propoacutesito de continuar construyendo la solidez y la confianza del sector financiero colombiano

C A P Iacute T U L O 1 RIESGOS MACROECONOacuteMICOS PARA AMEacuteRICA LATINA EN LA RECUPERACIOacuteN DE LA PANDEMIA

Sergi Lanau Martiacuten Castellano y Mariacutea Paola Figueroa (IIF)

15

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

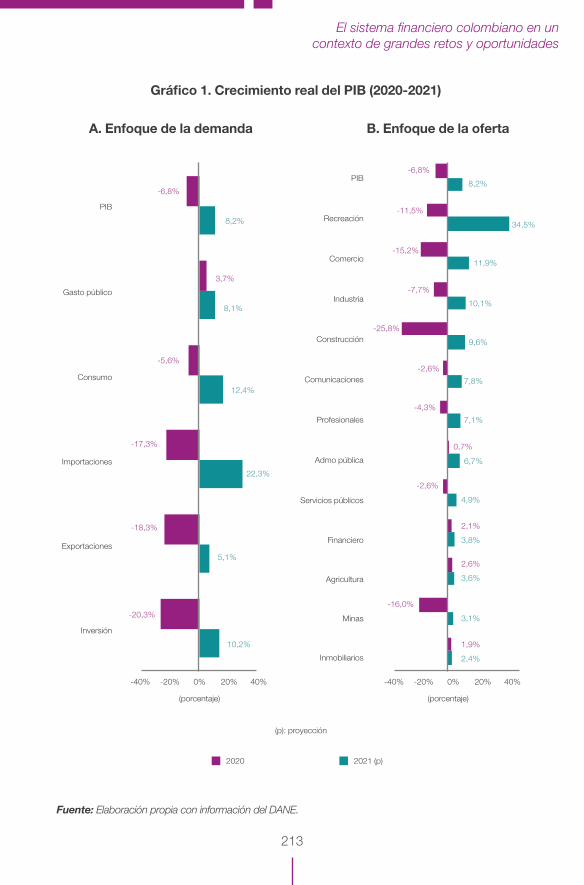

1 Introduccioacuten

Ya transcurrioacute maacutes de un antildeo desde el comienzo de la pandemia a principios de 2020 periodo en el cual Latinoameacuterica ha experimentado una profunda transformacioacuten Los hacedores de poliacutetica econoacutemica al igual que los hogares y las empresas han tenido que actuar con celeridad para enfrentar muacuteltiples disrupciones con recursos limitados tomando decisiones trascendentales en tiempo reacutecord Si bien el mundo entero se vio afectado por este contexto Ameacuterica Latina ha sido una de las regiones maacutes golpeadas a partir de una combinacioacuten de debilidades estructurales y coyunturales Al impacto directo del COVID-19 se le antildeadieron condiciones econoacutemicas externas sumamente desfavorables como interrupciones en las cadenas globales de suministro colapso del comercio internacional de bienes y servicios y salidas sin precedentes de capitales foraacuteneos En liacuteneas generales una respuesta raacutepida y decidida facilitoacute el manejo de la crisis aunque auacuten queda un largo camino por recorrer Durante este episodio criacutetico se utilizaron instrumentos disentildeados desarrollados y perfeccionados a lo largo de las muacuteltiples crisis pasadas que enfrentoacute la regioacuten Estas herramientas en el plano fiscal monetario y cambiario permitieron a los paiacuteses estar mejor preparados en esta oportunidad Por otra parte la pandemia tambieacuten ha dejado en evidencia numerosas limitaciones y debilidades aun existentes

En el presente artiacuteculo se analiza el impacto macroeconoacutemico del COVID-19 en la regioacuten incluyendo los muacuteltiples choques simultaacuteneos que debieron enfrentarse Asiacute mismo se detalla la respuesta de la poliacutetica econoacutemica en el contexto internacional destacando similitudes y diferencias en el enfoque adoptado por los distintos paiacuteses Por otra parte se exponen los principales riesgos macroeconoacutemicos que podriacutean afectar la dinaacutemica de los mercados financieros a medida que Latinoameacuterica se recupera de la crisis en un entorno global incierto Finalmente se describen los retos centrales que deberaacuten enfrentar los paiacuteses para mejorar sus perspectivas macroeconoacutemicas transitando a un escenario de crecimiento alto y sustentable una vez superada la pandemia

2 Impacto inicial del COVID-19

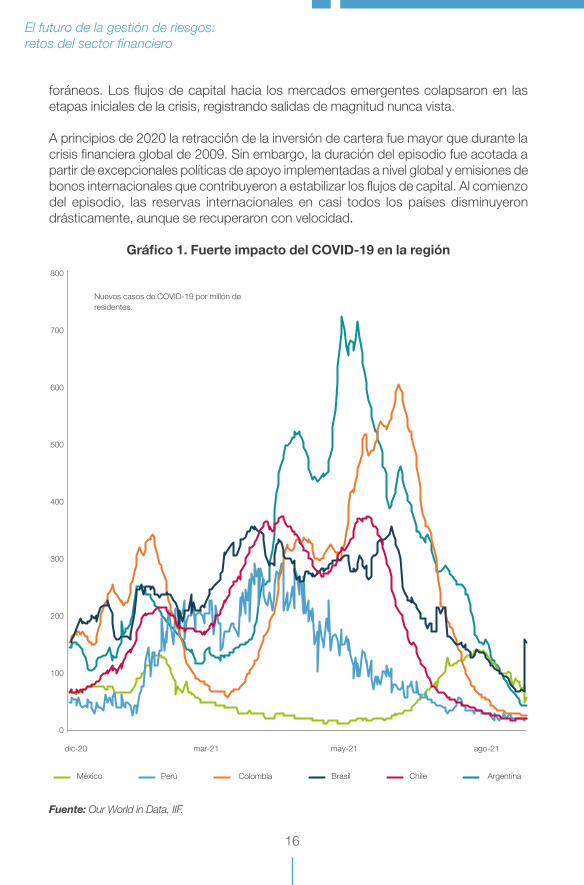

Latinoameacuterica fue una de las regiones del mundo maacutes afectadas por la pandemia el antildeo pasado tal como lo reflejan tanto los indicadores de actividad econoacutemica (PIB desempleo y produccioacuten industrial) y de salud (infecciones hospitalizaciones y decesos vinculados al virus) Factores de naturaleza maacutes bien estructural como sistemas sanitarios endebles redes de contencioacuten social limitadas y altas tasas de urbanizacioacuten han influido para una raacutepida propagacioacuten del virus en la regioacuten (Graacutefico 1) Al impacto directo de la pandemia se le sumaron condiciones externas fuertemente desfavorables Estas incluyeron el colapso de voluacutemenes exportados caiacutedas en los precios de las materias primas disrupciones en las cadenas de valor interrupcioacuten del turismo internacional y salidas suacutebitas en magnitud sin precedentes de capitales

16

El futuro de la gestioacuten de riesgos retos del sector financiero

foraacuteneos Los flujos de capital hacia los mercados emergentes colapsaron en las etapas iniciales de la crisis registrando salidas de magnitud nunca vista

A principios de 2020 la retraccioacuten de la inversioacuten de cartera fue mayor que durante la crisis financiera global de 2009 Sin embargo la duracioacuten del episodio fue acotada a partir de excepcionales poliacuteticas de apoyo implementadas a nivel global y emisiones de bonos internacionales que contribuyeron a estabilizar los flujos de capital Al comienzo del episodio las reservas internacionales en casi todos los paiacuteses disminuyeron draacutesticamente aunque se recuperaron con velocidad

Graacutefico 1 Fuerte impacto del COVID-19 en la regioacuten

Fuente Our World in Data IIF

800

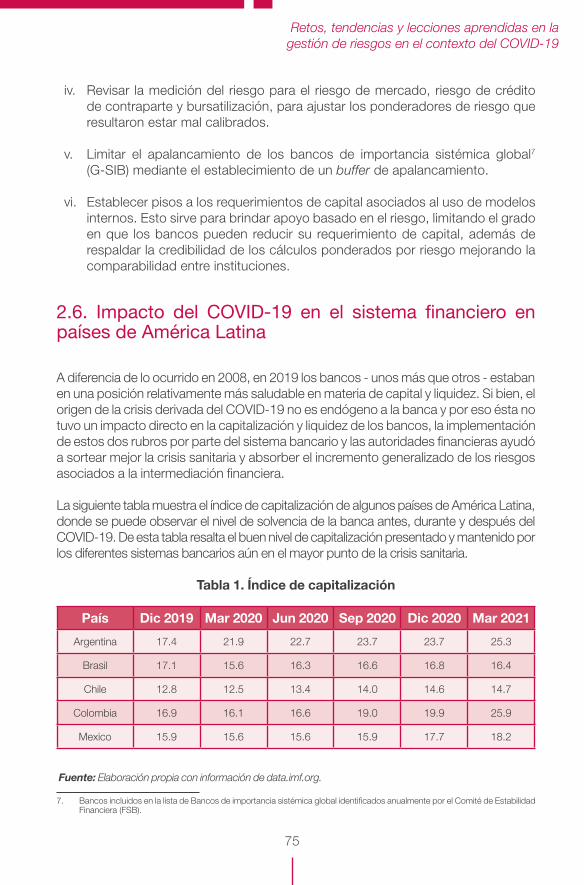

700

600

500

400

300

200

100

0

dic-20 mar-21 may-21 ago-21

Meacutexico Peruacute Colombia Brasil Chile Argentina

Nuevos casos de COVID-19 por milloacuten de residentes

17

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

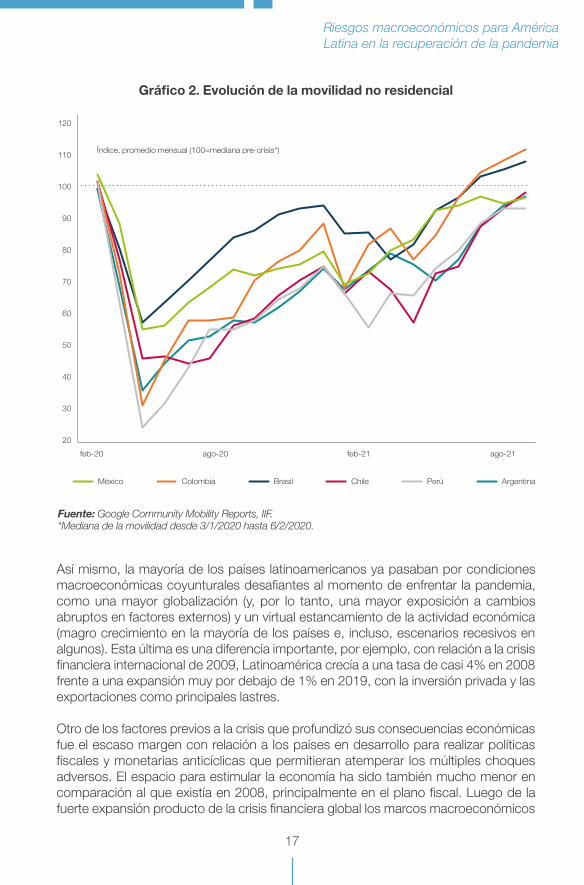

Asiacute mismo la mayoriacutea de los paiacuteses latinoamericanos ya pasaban por condiciones macroeconoacutemicas coyunturales desafiantes al momento de enfrentar la pandemia como una mayor globalizacioacuten (y por lo tanto una mayor exposicioacuten a cambios abruptos en factores externos) y un virtual estancamiento de la actividad econoacutemica (magro crecimiento en la mayoriacutea de los paiacuteses e incluso escenarios recesivos en algunos) Esta uacuteltima es una diferencia importante por ejemplo con relacioacuten a la crisis financiera internacional de 2009 Latinoameacuterica creciacutea a una tasa de casi 4 en 2008 frente a una expansioacuten muy por debajo de 1 en 2019 con la inversioacuten privada y las exportaciones como principales lastres

Otro de los factores previos a la crisis que profundizoacute sus consecuencias econoacutemicas fue el escaso margen con relacioacuten a los paiacuteses en desarrollo para realizar poliacuteticas fiscales y monetarias anticiacuteclicas que permitieran atemperar los muacuteltiples choques adversos El espacio para estimular la economiacutea ha sido tambieacuten mucho menor en comparacioacuten al que existiacutea en 2008 principalmente en el plano fiscal Luego de la fuerte expansioacuten producto de la crisis financiera global los marcos macroeconoacutemicos

Graacutefico 2 Evolucioacuten de la movilidad no residencial

120

110

100

90

80

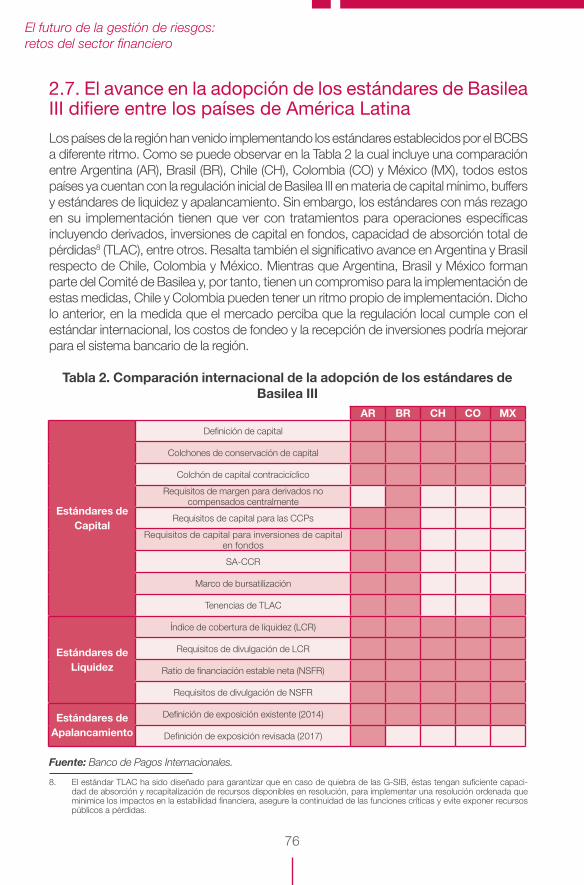

70

60

50

40

30

20

feb-20 ago-20 feb-21 ago-21

Meacutexico Colombia Brasil Chile Peruacute Argentina

Fuente Google Community Mobility Reports IIFMediana de la movilidad desde 312020 hasta 622020

Iacutendice promedio mensual (100=mediana pre-crisis)

18

El futuro de la gestioacuten de riesgos retos del sector financiero

3 Respuesta de poliacutetica econoacutemica

ya habiacutean experimentado dificultades para recuperar espacio fiscal lo cual redundoacute en una erosioacuten sistemaacutetica de las finanzas puacuteblicas A modo de ilustracioacuten la deuda puacuteblica con relacioacuten al producto bruto interno era casi el doble en 2019

El profundo impacto directo del virus las debilidades estructurales y el margen de maniobra acotado llevaron a la introduccioacuten de restricciones a la movilidad maacutes estrictas y prolongadas que en otras partes del mundo exacerbando peacuterdidas de produccioacuten y empleo (Graacutefico 2) En efecto la actividad econoacutemica en la regioacuten cayoacute en promedio un 63 en 2020 cuando para ponerlo en perspectiva la caiacuteda en 2009 habiacutea sido de 23 Por su parte los indicadores del mercado laboral que ya se estaban deteriorando desde 2019 reflejaron un fuerte aumento en la tasa de desempleo y mayores peacuterdidas de puestos de trabajo a las experimentadas durante la crisis financiera global Esto se dio en forma generalizada pero principalmente en aquellos sectores maacutes directamente afectados por el virus y las restricciones a la movilidad como comercio minorista y servicios de diversa iacutendole amplificando tensiones sociales subyacentes en muchos de los paiacuteses

Los gobiernos implementaron todas las medidas a su alcance dentro de los limitantes mencionados para aligerar el impacto de la pandemia El establecimiento de restricciones a la movilidad fue intenso en promedio en Ameacuterica Latina pero se observaron diferencias entre los distintos paiacuteses Por ejemplo Brasil y Meacutexico implementaron restricciones maacutes laxas que paiacuteses como Argentina y Colombia al menos en un principio Mas allaacute de la introduccioacuten de restricciones a la movilidad extremadamente estrictas se procuroacute maximizar el impulso fiscal y al mismo tiempo preservar la estabilidad financiera Y aquiacute tambieacuten se observaron diferencias significativas entre paiacuteses en cuanto a la respuesta de poliacutetica econoacutemica especialmente en funcioacuten del margen de accioacuten y los recursos disponibles

31 Accionar de la banca central

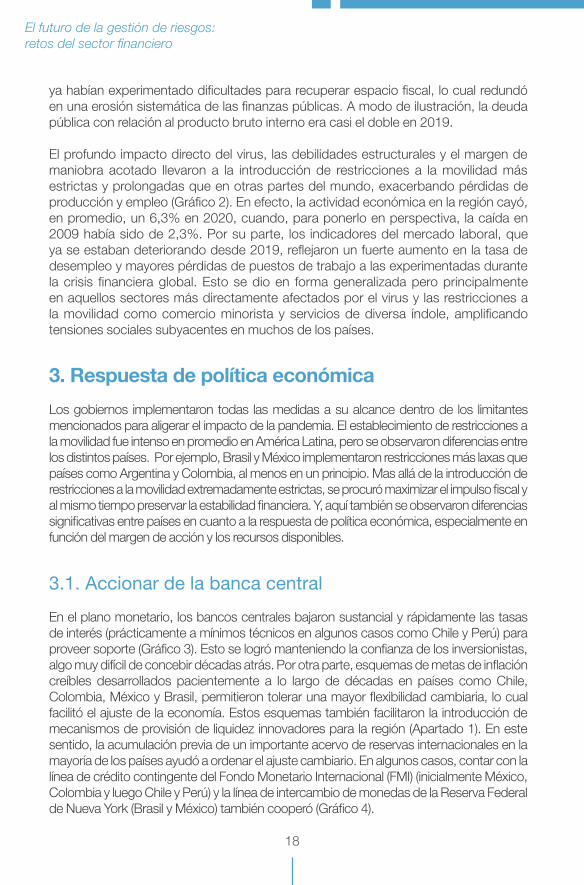

En el plano monetario los bancos centrales bajaron sustancial y raacutepidamente las tasas de intereacutes (praacutecticamente a miacutenimos teacutecnicos en algunos casos como Chile y Peruacute) para proveer soporte (Graacutefico 3) Esto se logroacute manteniendo la confianza de los inversionistas algo muy difiacutecil de concebir deacutecadas atraacutes Por otra parte esquemas de metas de inflacioacuten creiacutebles desarrollados pacientemente a lo largo de deacutecadas en paiacuteses como Chile Colombia Meacutexico y Brasil permitieron tolerar una mayor flexibilidad cambiaria lo cual facilitoacute el ajuste de la economiacutea Estos esquemas tambieacuten facilitaron la introduccioacuten de mecanismos de provisioacuten de liquidez innovadores para la regioacuten (Apartado 1) En este sentido la acumulacioacuten previa de un importante acervo de reservas internacionales en la mayoriacutea de los paiacuteses ayudoacute a ordenar el ajuste cambiario En algunos casos contar con la liacutenea de creacutedito contingente del Fondo Monetario Internacional (FMI) (inicialmente Meacutexico Colombia y luego Chile y Peruacute) y la liacutenea de intercambio de monedas de la Reserva Federal de Nueva York (Brasil y Meacutexico) tambieacuten cooperoacute (Graacutefico 4)

19

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

9

6

3

0

-3

-62017 2018 2019 20212020

Fuente Haver IIF

Meacutexico Colombia Brasil Chile Peruacute

Tasas de intereacutes reales ex-ante con base en las expectativas de inflacioacuten a 12 meses en

Graacutefico 3 Raacutepida reduccioacuten de tasas de intereacutes

Graacutefico 4 Evolucioacuten de las reservas internacionales

14

12

10

8

6

4

2

0

-2

-4

-6

-8

-100 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75

Fuente Haver IIF

Crisis financiera global COVID - 19

Cambio porcentual acumulado en las reservas internacionales de Ameacuterica Latina durante episodios

de crisis global

Semanas desde el inicio de la crisis

20

El futuro de la gestioacuten de riesgos retos del sector financiero

La dificultad para dejar fluctuar al tipo de cambio conocida en la literatura econoacutemica como ldquomiedo a flotarrdquo ha sido una de las trabas que histoacutericamente ha enfrentado Ameacuterica Latina Sin embargo en esta oportunidad se observoacute una mayor tolerancia Factores como los esquemas de metas de inflacioacuten que se han ido perfeccionando en el tiempo esquemas fiscales basados en reglas ldquocolchonesrdquo de liquidez incluyendo sistemas financieros soacutelidos y mejoras en la administracioacuten de pasivos han contribuido a que el ldquomiedo a flotarrdquo en general disminuya No obstante auacuten se mantiene elevado principalmente en lugares donde persiste una alta dolarizacioacuten financiera como Peruacute Argentina y varios paiacuteses de Centroameacuterica y el Caribe El ajuste se dio en el marco de cuentas de sector externo bien comportadas a diferencia de otros episodios criacuteticos que ocurrieron en el pasado La mejora en el saldo de cuenta corriente ha sido un factor clave que ha reflejado principalmente una amplia compresioacuten de importaciones y remesas robustas La resiliencia de los precios de las materias primas tambieacuten ayudoacute a mantener la liquidez en doacutelares y preservar las reservas internacionales en varios paiacuteses como Peruacute Chile y Brasil

Apartado 1 Expansioacuten cuantitativa (ldquoQErdquo) en Ameacuterica Latina

Una importante innovacioacuten por parte de los bancos centrales de la regioacuten con relacioacuten al accionar durante crisis pasadas ha sido la implementacioacuten de poliacuteticas de tipo ldquoexpansioacuten cuantitativardquo (QE por sus siglas en ingleacutes) La necesidad de proveer apoyo a la economiacutea luego del colapso en la actividad privada generado por la pandemia hizo que se buscaran diferentes alternativas de financiamiento y provisioacuten de liquidez Con tasas de intereacutes en niveles miacutenimos y enfrentando abruptas salidas de capitales foraacuteneos los bancos centrales comenzaron a implementar mecanismos novedosos Estos incluyeron nuevas liacuteneas de creacutedito al sistema bancario y compras de bonos gubernamentales y corporativos en el mercado secundario para evitar disrupciones en la actividad financiera local Hubo que sortear algunas restricciones de mercado (presiones cambiarias) e institucionales (liacutemites legales de financiamiento del banco central a la Tesoreriacutea) a las que usualmente no estaacuten sujetas los bancos centrales en paiacuteses desarrollados creando retos adicionales Si bien los programas fueron acotados con relacioacuten a las iniciativas en los paiacuteses desarrollados hubo oportunidad de ponerlos en praacutectica particularmente en aquellos paiacuteses con instituciones econoacutemicas soacutelidas y creiacutebles como Chile Colombia y Peruacute

La implementacioacuten fue compleja por varios motivos La historia hiperinflacionaria de la regioacuten y el pasado de financiamiento monetario de los desequilibrios fiscales habiacutea derivado en marcos legales sumamente restrictivos para este tipo de financiamiento los cuales en algunos casos hubo que ajustar manteniendo la confianza del mercado Las dudas de los inversionistas acerca

21

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

32 Poliacutetica fiscal

En el plano fiscal la cuestioacuten se tornoacute maacutes compleja dadas las restricciones de recursos que enfrentaban la mayoriacutea de los paiacuteses antes de la pandemia Se hizo lo que estaba al alcance de las autoridades para maximizar el estiacutemulo fiscal y buscar distintas formas de financiarlo en la mayoriacutea de los casos sin poner en riesgo la estabilidad macroeconoacutemica La caiacuteda de los ingresos tributarios debido a la recesioacuten y la implementacioacuten de programas de trasferencias de dinero a los hogares llevaron los desequilibrios de las finanzas puacuteblicas a niveles reacutecord obligando a suspender temporariamente las restricciones que imponiacutean las reglas fiscales Estos paquetes comprendieron recursos de entre 1 y 8 del PIB en 2020 incluyendo transferencias a sectores de bajos ingresos nuevos programas de ayuda social preacutestamos por parte de la banca puacuteblica y agencias gubernamentales introduccioacuten de garantiacuteas diferimiento de impuestos y readecuaciones presupuestarias El impacto de COVID-19 en los hogares maacutes vulnerables obligoacute a los gobiernos a revisar los programas de transferencias sociales confiando en nuevas herramientas y tecnologiacutea para hacerlos maacutes efectivos mejor focalizados y maacutes sostenibles

Brasil implementoacute un paquete de gastos de emergencia equivalente al 8 del PIB el antildeo pasado poniendo en suspenso una regla fiscal que prohiacutebe aumentos de gasto primario en teacuterminos reales Este accionar que sucedioacute en el contexto de un espacio fiscal muy limitado apuntaloacute la actividad econoacutemica En 2021 se han efectuado grandes recortes pero se conserva un gasto de emergencia por fuera de la regla

de la naturaleza transitoria del deterioro en la posicioacuten fiscal y el financiamiento monetario aumentaban el riesgo de enfrentar una mayor presioacuten cambiaria y una subida de tasas de intereacutes de largo plazo

A modo ilustrativo Chile implementoacute inicialmente un programa de compra de bonos corporativos equivalente al 33 del PIB comenzoacute a aceptar bonos corporativos como garantiacutea y puso en marcha una facilidad de liquidez condicionada a una expansioacuten en el creacutedito por un total equivalente al 10 del PIB Estos programas junto a medidas para aumentar la oferta de liquidez en moneda extranjera ayudaron a estabilizar raacutepidamente las condiciones financieras en los mercados domeacutesticos Maacutes adelante se reformoacute la constitucioacuten para permitirle al banco central adquirir bonos del gobierno en el mercado secundario Paiacuteses como Brasil y Costa Rica implementaron reformas en el mismo sentido En Colombia el banco central activoacute compras de bonos en el mercado secundario mientras que los bancos centrales de Peruacute y Meacutexico implementaron ambiciosos programas de provisioacuten de liquidez aceptando tiacutetulos privados como garantiacutea y expandiendo el acceso a instituciones no bancarias asiacute como ampliando el universo de tiacutetulos elegibles y extendiendo plazos

22

El futuro de la gestioacuten de riesgos retos del sector financiero

fiscal Meacutexico por su parte mantuvo una poliacutetica austera con un paquete de apoyo fiscal cercano al 1 del PIB aunque ha sido uno de los paiacuteses de Ameacuterica Latina que maacutes se ha beneficiado indirectamente por el amplio estiacutemulo fiscal de Estados Unidos La moderacioacuten presupuestaria tuvo como objetivo primordial disipar dudas de los inversionistas y agencias de calificacioacuten crediticia en el frente fiscal dada la incertidumbre asociada a la poliacutetica econoacutemica en general Si bien permitioacute preservar la estabilidad macroeconoacutemica esta respuesta tuvo implicaciones por el lado del crecimiento ya que Meacutexico fue uno de los paiacuteses donde la actividad se vio maacutes afectada durante la pandemia

Chile y Peruacute contaban con ahorros puacuteblicos previos que utilizaron parcialmente para enfrentar el choque Sin embargo el grueso de los paiacuteses tuvo que recurrir al endeudamiento externo aprovechando oportunidades en los mercados financieros internacionales para financiar la brecha presupuestal a tasas razonables El menor apetito de los inversionistas por deuda en moneda local forzoacute a la mayoriacutea de los paiacuteses a emitir deuda en doacutelares Esta medida en paiacuteses como Chile y Brasil con mercados domeacutesticos maacutes profundos posibilitoacute absorber maacutes deuda gubernamental y mitigar parcialmente el impacto de las salidas de inversionistas extranjeros Los mercados de deuda en moneda local de la regioacuten habiacutean crecido raacutepido en los uacuteltimos antildeos reflejando cierta disminucioacuten en casos puntuales de lo que en la literatura econoacutemica se conoce como ldquopecado originalrdquo que describe la incapacidad de los paiacuteses emergentes para emitir deuda en su propia moneda Sin embargo estos mercados auacuten siguen siendo poco desarrollados con relacioacuten a otros paiacuteses del mundo y de hecho la crisis forzoacute una mayor dolarizacioacuten de pasivos y a cierto retroceso en este frente

4 Recuperacioacuten y nuevos desafiacuteos

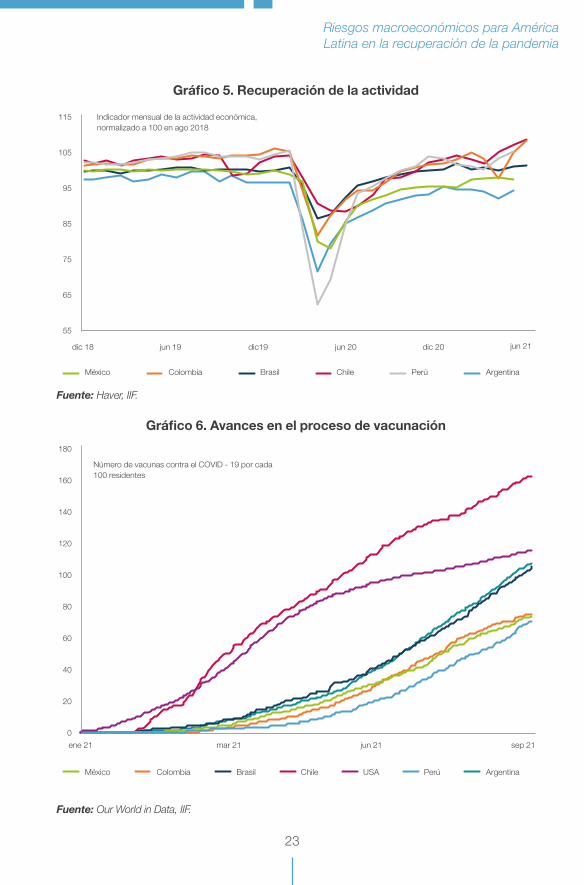

La subsiguiente mejora en el contexto global permitioacute mantener acotado el costo del financiamiento y empujoacute al alza los precios de las materias primas favoreciendo a muchos paiacuteses de la regioacuten Las noticias positivas en cuanto a la disponibilidad de vacunas mejoraron la confianza aumentaron el apetito inversor y redundaron en un relajamiento de las restricciones a la movilidad La combinacioacuten entre el impulso monetario y el fiscal asiacute como el ajuste cambiario y la estabilizacioacuten de las condiciones financieras externas facilitoacute el rebote de la actividad econoacutemica en la segunda mitad de 2020 (Graacutefico 5) Luego de la caiacuteda inicial las reservas internacionales se recompusieron a partir de la mejora en las condiciones del mercado Con todo y luego de observarse un fuerte rebote en la actividad econoacutemica en el segundo semestre el antildeo Latinoameacuterica enfrentoacute perdidas reacutecord de produccioacuten y empleo muy superiores a las enfrentadas durante la crisis financiera global de 2009 y durante las crisis de deuda de principios de los ochenta

23

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

115

105

95

85

75

65

55

dic 18 jun 19 dic19 jun 21dic 20jun 20

Meacutexico Colombia Brasil Chile Peruacute Argentina

Indicador mensual de la actividad econoacutemica normalizado a 100 en ago 2018

Fuente Haver IIF

Fuente Our World in Data IIF

Graacutefico 5 Recuperacioacuten de la actividad

Graacutefico 6 Avances en el proceso de vacunacioacuten

180

160

140

120

100

80

60

40

20

0

ene 21 mar 21 jun 21 sep 21

Meacutexico Colombia Brasil Chile ArgentinaPeruacuteUSA

Nuacutemero de vacunas contra el COVID - 19 por cada 100 residentes

24

El futuro de la gestioacuten de riesgos retos del sector financiero

A pesar del contexto internacional maacutes favorable a partir de programas masivos de vacunacioacuten y amplias rondas de estiacutemulo monetario-fiscal a nivel global (principalmente en Estados Unidos) los inconvenientes continuacutean en 2021 Nuevas olas del virus que redundaron en cuarentenas y restricciones a la movilidad (aunque maacutes acotadas que al inicio de la pandemia y con mejor adaptacioacuten por parte del sector privado) dificultades para poner en marcha los programas de vacunacioacuten y perspectivas globales inciertas dada las mayores presiones inflacionarias en el mundo desarrollado afectaron la recuperacioacuten econoacutemica a principios de antildeo (Graacutefico 6) Por otra parte las peacuterdidas de empleo en un contexto de elevada informalidad llevaron a un aumento de las tensiones sociales Esto ocurre en el marco de un calendario electoral con elecciones presidenciales y legislativas en muacuteltiples paiacuteses lo cual ha exacerbado protestas populares reclamos sociales y confrontaciones poliacuteticas Si bien la flexibilizacioacuten de las medidas de contencioacuten mundial ha facilitado la recuperacioacuten los paiacuteses de Centroameacuterica y el Caribe tambieacuten se vieron afectados por rebrotes del virus y restricciones de movilidad a nivel global particularmente dada la alta exposicioacuten al turismo Sectores como la construccioacuten el turismo y el transporte han sido de los maacutes afectados

41 Dilemas de las finanzas puacuteblicas

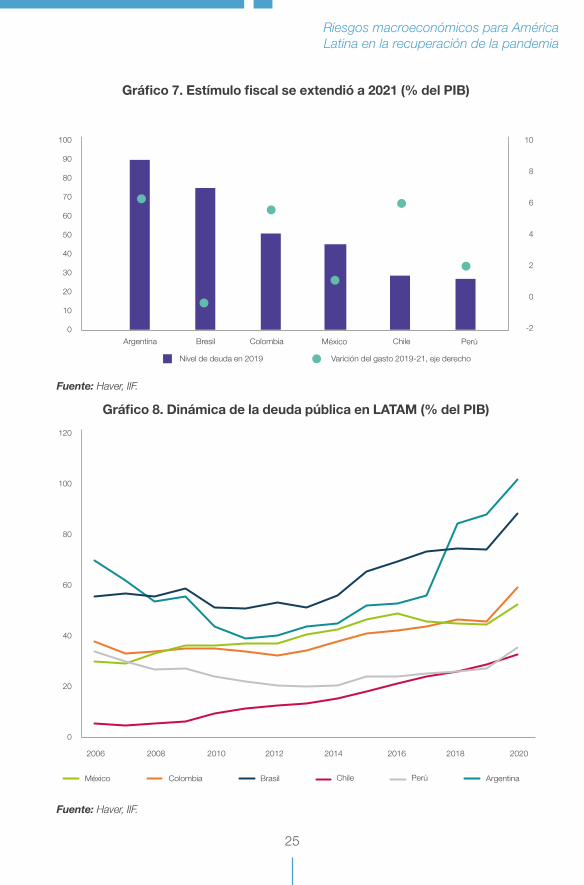

Frente a estas circunstancias la mayoriacutea de los gobiernos se vieron obligados a mantener cierto nivel de ayuda fiscal este antildeo A finales de 2020 la percepcioacuten era que la consolidacioacuten fiscal seriacutea significativa en 2021 luego de una masiva expansioacuten del gasto de emergencia durante los inicios de la pandemia Factores como una posicioacuten fiscal de fragilidad las mejoras en el frente externo y el rebote de la economiacutea haciacutean presuponer un importante ajuste fiscal Sin embargo nuevas cepas del virus dificultades para vacunar masivamente a la poblacioacuten y tensiones sociales llevaron a que los paiacuteses extiendan parcialmente el gasto de emergencia en 2021 (Graacutefico 7) Los programas fiscales de mediano plazo reflejan esta intencioacuten de eliminar solo parte del estiacutemulo manteniendo cierto gasto asociado a la pandemia De hecho en paiacuteses como Chile y Colombia estaacute previsto que el impulso fiscal en 2021 se ubique por encima del observado el antildeo pasado Si bien esto permitiraacute apuntalar la recuperacioacuten econoacutemica tambieacuten implica una posicioacuten fiscal maacutes deteriorada y dinaacutemicas de endeudamiento puacuteblico adversas (Graacutefico 8)

25

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

100

90

80

70

60

50

40

30

20

10

0

10

8

6

4

2

0

-2

Argentina Bresil Colombia PeruacuteChileMeacutexico

Nivel de deuda en 2019 Varicioacuten del gasto 2019-21 eje derecho

Graacutefico 7 Estiacutemulo fiscal se extendioacute a 2021 ( del PIB)

Graacutefico 8 Dinaacutemica de la deuda puacuteblica en LATAM ( del PIB)

Fuente Haver IIF

Fuente Haver IIF

120

100

80

60

40

20

0

2006 2008 2010 2012 2014 2016 2018 2020

Meacutexico Colombia Brasil ArgentinaChile Peruacute

26

El futuro de la gestioacuten de riesgos retos del sector financiero

Los paiacuteses de la regioacuten han actuado proactivamente aprovechando un entorno internacional favorable para acceder a financiamiento externo a tasas razonables a principios de 2021 lo cual les permite financiar la expansioacuten fiscal Si bien las bajas tasas de intereacutes a nivel global han colaborado para que esta respuesta fiscal sea factible la creciente incertidumbre vinculada a la continuidad de un escenario internacional favorable redunda en una mayor volatilidad de los flujos de capitales Algunos paiacuteses principalmente en Centroameacuterica y el Caribe con menores posibilidades de acceder a financiamiento privado a tasas ventajosas optaron por recurrir al financiamiento oficial a traveacutes de programas con organismos multilaterales de creacutedito Muchos de estos programas requieren tomar medidas de ordenamiento fiscal que resultan poliacuteticamente difiacuteciles de implementar Por ejemplo Costa Rica aproboacute un acuerdo de financiamiento con el FMI Argentina por su parte se encuentra en conversaciones con el mismo organismo

A nivel regional mercados de capitales menos desarrollados que en los paiacuteses emergentes debilidad institucional gasto inercial y dificultades estructurales para generar nuevas fuentes de ingresos fiscales intensifican los cuestionamientos sobre la sostenibilidad de las finanzas puacuteblicas Los cambios poliacuteticos las demandas de la poblacioacuten y la necesidad de aumentar el gasto social tambieacuten acrecientan las dudas sobre la facilidad para evitar que el alza transitoria del gasto para enfrentar la pandemia se transforme en permanente En este sentido el compromiso creiacuteble de las autoridades con la sostenibilidad de las finanzas puacuteblicas es esencial para sostener la confianza de los inversionistas y evitar presiones cambiarias y alzas en el costo de financiamiento Un gran reto para los gobiernos es lograr mantener un equilibrio entre la necesidad de sostener cierto nivel de gasto que permita contener presiones sociales y apuntalar la recuperacioacuten mientras se preserva la confianza de los inversionistas Las principales dudas del mercado pasan por el continuo deterioro en las finanzas puacuteblicas y la ausencia de motores que permitan sostener e impulsar el crecimiento econoacutemico una vez que se supere la pandemia

42 Resurgimiento de la inflacioacuten

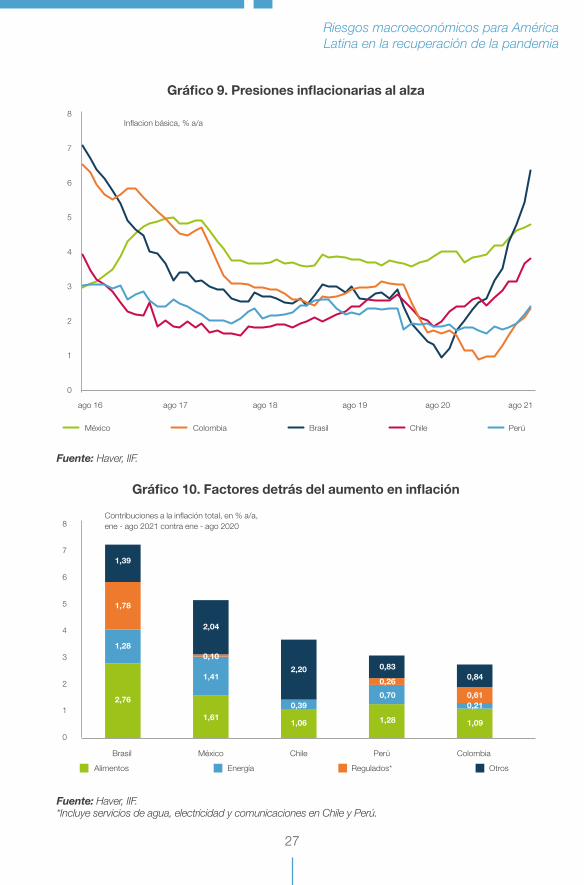

Luego de fuertes presiones deflacionarias debido al suacutebito colapso en la demanda el antildeo pasado que llevoacute a un relajamiento masivo de la poliacutetica monetaria las presiones inflacionarias comenzaron a resurgir con fuerza en 2021 (Graacutefico 9) Entre las razones se destaca el rebote en la actividad econoacutemica (aunque con recuperacioacuten amenazada por nuevas rondas maacutes contagiosas del virus y dificultades para avanzar con los programas de vacunacioacuten) los efectos rezagados de la depreciacioacuten cambiaria las muacuteltiples disrupciones de oferta el soporte monetario-fiscal y los acentuados aumentos de precios de las materias primas (Graacutefico 10) Por otra parte los cambios de precios relativos a partir de modificaciones en el comportamiento inducidas por la pandemia y las dudas acerca de la fortaleza de la recuperacioacuten han dificultado la diferenciacioacuten entre choques temporales y permanentes Esto ha tornado auacuten maacutes complejo el panorama para los bancos centrales de Ameacuterica Latina

27

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

Graacutefico 9 Presiones inflacionarias al alza

Graacutefico 10 Factores detraacutes del aumento en inflacioacuten

Fuente Haver IIF

Inflacion baacutesica aa8

7

6

5

4

3

2

1

0

ago 16 ago 17 ago 18 ago 19 ago 20 ago 21

Meacutexico Colombia Brasil Chile Peruacute

Contribuciones a la inflacioacuten total en aa ene - ago 2021 contra ene - ago 20208

7

6

5

4

3

2

1

0

Fuente Haver IIFIncluye servicios de agua electricidad y comunicaciones en Chile y Peruacute

Meacutexico ColombiaBrasil Chile Peruacute

Alimentos Energiacutea Regulados Otros

139

178

128

276

204

010

141

161

220

039

106

083

026

070

128

084

061021

109

28

El futuro de la gestioacuten de riesgos retos del sector financiero

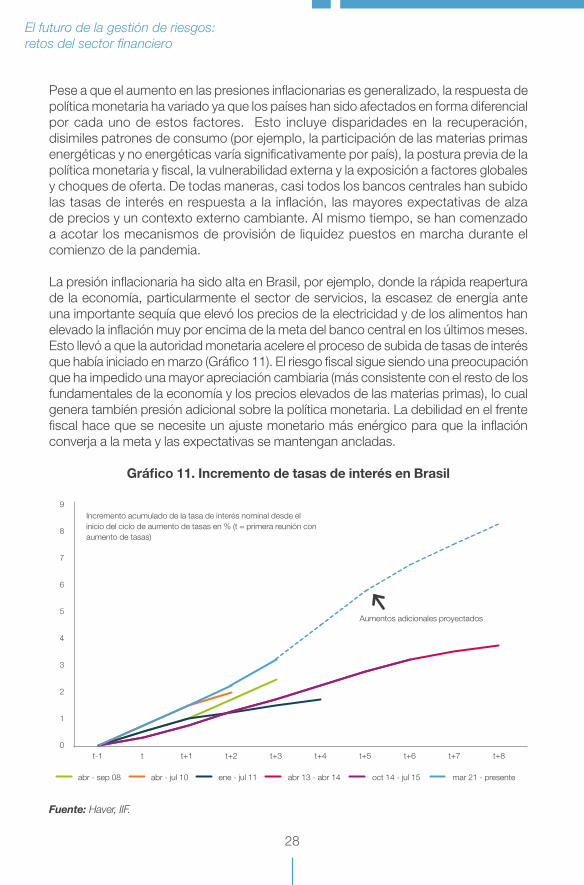

Pese a que el aumento en las presiones inflacionarias es generalizado la respuesta de poliacutetica monetaria ha variado ya que los paiacuteses han sido afectados en forma diferencial por cada uno de estos factores Esto incluye disparidades en la recuperacioacuten disimiles patrones de consumo (por ejemplo la participacioacuten de las materias primas energeacuteticas y no energeacuteticas variacutea significativamente por paiacutes) la postura previa de la poliacutetica monetaria y fiscal la vulnerabilidad externa y la exposicioacuten a factores globales y choques de oferta De todas maneras casi todos los bancos centrales han subido las tasas de intereacutes en respuesta a la inflacioacuten las mayores expectativas de alza de precios y un contexto externo cambiante Al mismo tiempo se han comenzado a acotar los mecanismos de provisioacuten de liquidez puestos en marcha durante el comienzo de la pandemia

La presioacuten inflacionaria ha sido alta en Brasil por ejemplo donde la raacutepida reapertura de la economiacutea particularmente el sector de servicios la escasez de energiacutea ante una importante sequiacutea que elevoacute los precios de la electricidad y de los alimentos han elevado la inflacioacuten muy por encima de la meta del banco central en los uacuteltimos meses Esto llevoacute a que la autoridad monetaria acelere el proceso de subida de tasas de intereacutes que habiacutea iniciado en marzo (Graacutefico 11) El riesgo fiscal sigue siendo una preocupacioacuten que ha impedido una mayor apreciacioacuten cambiaria (maacutes consistente con el resto de los fundamentales de la economiacutea y los precios elevados de las materias primas) lo cual genera tambieacuten presioacuten adicional sobre la poliacutetica monetaria La debilidad en el frente fiscal hace que se necesite un ajuste monetario maacutes eneacutergico para que la inflacioacuten converja a la meta y las expectativas se mantengan ancladas

Graacutefico 11 Incremento de tasas de intereacutes en Brasil

Fuente Haver IIF

9

8

7

6

5

4

3

2

1

0t-1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8

abr - sep 08 abr - jul 10 ene - jul 11 abr 13 - abr 14 mar 21 - presente oct 14 - jul 15

Incremento acumulado de la tasa de intereacutes nominal desde el inicio del ciclo de aumento de tasas en (t = primera reunioacuten con aumento de tasas)

Aumentos adicionales proyectados

29

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

Despueacutes de una baja temporal a principios de este antildeo la inflacioacuten en Meacutexico ha subido recientemente debido a las presiones de los precios agriacutecolas y energeacuteticos en el marco de una reduccioacuten desigual de la holgura en la economiacutea entre los distintos sectores La inflacioacuten subyacente persistentemente elevada y las disruptivas restricciones a la movilidad (por ejemplo problemas de logiacutestica que afectan el transporte sumados a presiones de costos) tambieacuten han influido Si bien muchos de los choques de oferta parecen tener naturaleza temporal el Banco Central de Meacutexico vio la necesidad de subir las tasas de intereacutes para evitar efectos de segunda ronda y anclar las expectativas de inflacioacuten dado el tamantildeo la diversidad y la rigidez de estos factores en un contexto de incertidumbre de la poliacutetica econoacutemica

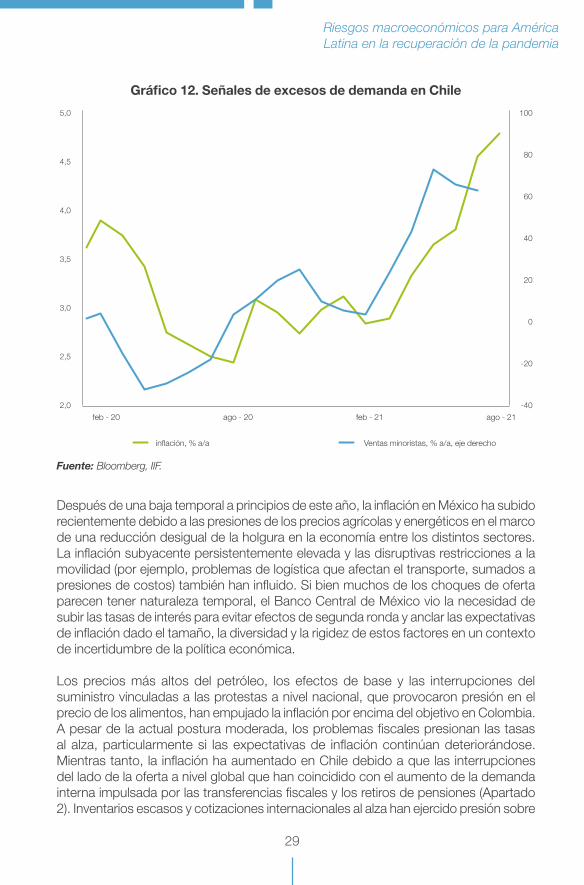

Los precios maacutes altos del petroacuteleo los efectos de base y las interrupciones del suministro vinculadas a las protestas a nivel nacional que provocaron presioacuten en el precio de los alimentos han empujado la inflacioacuten por encima del objetivo en Colombia A pesar de la actual postura moderada los problemas fiscales presionan las tasas al alza particularmente si las expectativas de inflacioacuten continuacutean deterioraacutendose Mientras tanto la inflacioacuten ha aumentado en Chile debido a que las interrupciones del lado de la oferta a nivel global que han coincidido con el aumento de la demanda interna impulsada por las transferencias fiscales y los retiros de pensiones (Apartado 2) Inventarios escasos y cotizaciones internacionales al alza han ejercido presioacuten sobre

Graacutefico 12 Sentildeales de excesos de demanda en Chile

50

45

40

35

30

25

20

100

80

60

40

20

0

-20

-40

feb - 20 ago - 20 ago - 21feb - 21

Fuente Bloomberg IIF

inflacioacuten aa Ventas minoristas aa eje derecho

30

El futuro de la gestioacuten de riesgos retos del sector financiero

los precios de los alimentos y la energiacutea (Graacutefico 12) Las expectativas de inflacioacuten siguen controladas lo cual refleja credibilidad institucional pero estaacuten aumentando Con una brecha del producto que se cierra raacutepidamente y un amplio estiacutemulo fiscal el banco central ya comenzoacute a subir las tasas Lo mismo sucedioacute en Peruacute en un contexto de debilidad de la moneda y las crecientes presiones de costos vinculadas a los precios de la energiacutea

Incluso con brechas de produccioacuten auacuten negativas los riesgos que enfrentan los bancos centrales de la regioacuten estaacuten mayormente vinculados a la necesidad de mantener ancladas las expectativas de inflacioacuten en un escenario de condiciones externas volaacutetiles y debilidad fiscal persistente En este contexto el deterioro en la posicioacuten fiscal de mediano plazo y las perspectivas externas inciertas son factores que continuaraacuten presionando a los bancos centrales de Ameacuterica Latina para mantener una poliacutetica monetaria restrictiva en el corto plazo que permita preservar la estabilidad macroeconoacutemica

Apartado 2 Retiros pensionales en Chile

A raiacutez del impacto del COVID-19 Chile ha aprobado tres rondas de retiros anticipados de pensiones En las dos primeras se retiroacute el equivalente al 15 del PIB una cifra de magnitud como para tener implicaciones macroeconoacutemicas significativas Los retiros hasta ahora han impulsado el consumo e importaciones contribuyendo a una recuperacioacuten en forma de V en el segundo semestre del antildeo pasado Tambieacuten llevaron a la repatriacioacuten de activos extranjeros por parte de los fondos de pensiones y a la apreciacioacuten de la moneda como resultado Si bien es claramente positivo a corto plazo los retiros de pensiones representan un problema a largo plazo Las tasas de reemplazo en Chile son relativamente bajas una cuestioacuten que se agrava con los retiros anticipados En este sentido estimamos que en una deacutecada maacutes o menos el gobierno tendriacutea que llegar a contribuir al financiamiento de las pensiones a un costo anual que podriacutea alcanzar el 1 del PIB

Chile ha mantenido un sistema de seguridad social totalmente capitalizado basado en cuentas individuales administradas por fondos privados desde los antildeos 80 Los activos administrados se situaban en torno al 80 del PIB a finales de 2019 y una enmienda constitucional en julio de 2020 abrioacute la puerta a retiros anticipados sujetos a liacutemites Esta medida extraordinaria se tomoacute en el contexto de disturbios sociales a finales de 2019 y una profunda recesioacuten inducida por el COVID-19 El gasto de los consumidores aumentoacute draacutesticamente despueacutes de la primera ronda de retiro que ascendioacute al 8 del PIB Chile pasoacute de publicar los niveles maacutes deprimidos de ventas minoristas entre los mercados emergentes a superar ampliamente a sus pares con aumentos especialmente pronunciados

31

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

del gasto en bienes En diciembre se llevoacute a cabo una segunda ronda de retiros equivalente al 6 del PIB lo que impulsoacute auacuten maacutes el consumo durable Proyectamos un importante impacto en el crecimiento del PIB a pesar de que el banco central ha estimado la proporcioacuten de gasto de dichos retiros en solo el 15 Considerando la intensidad de importacioacuten del consumo estimamos que el impacto de las dos primeras rondas de retiros sobre el crecimiento seraacute alrededor de 2 El impacto de la tercera ronda de retiros habriacutea sido algo menor en torno a 05 de aumento en el crecimiento durante 2021

La evolucioacuten de las pensiones en Chile es un ejemplo de la amplia gama de ramificaciones que ha tenido el deacutebil crecimiento del ingreso real en los mercados emergentes La presioacuten para abordar los problemas sociales y aumentar los ingresos es elevada en todas partes pero en un contexto de amplios deacuteficits fiscales resulta particularmente difiacutecil Este paiacutes se encuentra en una mejor posicioacuten respecto a la mayoriacutea debido a un nivel de deuda relativamente bajo Sin embargo estabilizar la deuda requeriraacute un ajuste fiscal incluso en relacioacuten con la postura de 2019 Acomodar un mayor gasto social y posiblemente mayores seguros sociales financiados por el estado seraacute un gran reto hacia futuro

5 Perspectivas y riesgos macroeconoacutemicos

En los proacuteximos meses la evolucioacuten de la actividad econoacutemica dependeraacute en gran medida de tres factores

bull El primero estaacute asociado con avances en la implementacioacuten de programas de vacunacioacuten que eviten el establecimiento de nuevas restricciones a la movilidad y faciliten la recuperacioacuten principalmente en servicios y aquellos otros sectores que se han visto maacutes golpeados El riesgo en este frente consiste en que las demoras en la ejecucioacuten de los planes de salud incluyendo dificultades para acceder a insumos sumado a la propagacioacuten de cepas del virus maacutes contagiosas y agresivas lleven a la reintroduccioacuten de cuarentenas severas afectando el crecimiento

bull El segundo factor es el contexto internacional El entorno puede volverse cada vez maacutes desfavorable a medida que el estiacutemulo tanto monetario como fiscal se vaya retrayendo en los paiacuteses desarrollados (Apartado 3) Esto llevariacutea a una contraccioacuten de la demanda externa una caiacuteda de los precios de las materias primas una subida de tasas de intereacutes internacionales y a mayores salidas de capitales foraacuteneos que terminen aumentando la vulnerabilidad externa y elevando el costo de financiamiento No obstante el entorno internacional tambieacuten brinda oportunidades especialmente para aquellos paiacuteses exportadores de materias

32

El futuro de la gestioacuten de riesgos retos del sector financiero

primas pues la continuidad del escenario alcista en sus cotizaciones puede llevar a un renovado ciclo de inversiones que repunte la actividad econoacutemica Por otra parte cuestiones de reposicionamiento geopoliacutetico cambios estructurales en los patrones de comercio y relocalizacioacuten producto de la pandemia pueden generar nuevas oportunidades de crecimiento en algunos paiacuteses de la regioacuten

bull El tercer aspecto es el margen para continuar manteniendo cierto nivel de apoyo fiscal y monetario al tiempo que se sostiene la confianza de los inversionistas Para esto es fundamental crear condiciones y contar con un marco creiacuteble que permita ir eliminando el gasto de emergencia asociado a la pandemia a medida que la misma pierde vigor y asegurar la sostenibilidad de las finanzas puacuteblicas Por el lado monetario es clave tambieacuten contar con un sendero de normalizacioacuten que ayude a controlar la inflacioacuten mantener ancladas sus expectativas y preservar la estabilidad financiera El riesgo es que un inadecuado manejo de la poliacutetica monetaria y fiscal aumente las dudas sobre la sostenibilidad de la poliacutetica econoacutemica por parte de los inversionistas lo cual podriacutea disparar una salida abrupta de capitales que afecte la estabilidad macroeconoacutemica y fuerce un ajuste mucho maacutes significativo con un impacto adverso en la actividad

Apartado 3 iquestUn nuevo taper tantrum

A comienzos de 2021 la economiacutea mundial enfrentaba un panorama comparable al del periodo inmediatamente posterior a la crisis de 2008 En aquel entonces los principales bancos centrales del mundo manteniacutean poliacuteticas ampliamente expansivas y buscaban anclar las expectativas de ldquotasas bajas por un tiempo prolongadordquo Ello dio lugar a una buacutesqueda de rendimiento por parte de los inversionistas internacionales lo cual precipitoacute flujos de capitales sin precedentes a los mercados emergentes especialmente los de Asia circunstancia que generoacute una apreciacioacuten de estas monedas y provocoacute una mayor intervencioacuten para frenarla

Esta buacutesqueda de rendimiento terminoacute en 2013 con el llamado taper tantrum (anuncio de retiro de estiacutemulo monetario) y lo que ha seguido son antildeos difiacuteciles para los mercados emergentes El periodo tras la crisis de COVID-19 presenta algunos matices de esa eacutepoca quizaacutes con un ritmo maacutes acelerado en la medida que el estiacutemulo de la poliacutetica estadounidense ha sido de una proporcioacuten mucho mayor Cuantificamos coacutemo los mercados han puesto a prueba la orientacioacuten prospectiva de la Reserva Federal (FED) en 2013 estimando la sensibilidad de los rendimientos de los bonos del Tesoro a las sorpresas positivas de los datos econoacutemicos Dicho coeficiente aumentoacute bruscamente en 2013 en la medida que los mercados adoptaron una visioacuten de mayor endurecimiento de la postura de la FED

33

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

Las posibilidades de un repunte fuerte de la economiacutea de Estados Unidos ante el raacutepido progreso en el proceso de vacunacioacuten contra el COVID-19 se empezaron a materializar en los primeros meses de 2021 en una serie de sorpresas positivas en los datos (expectativas de produccioacuten de la actividad manufacturera y no manufacturera noacuteminas) configurando lo que hemos denominado un ldquodata tantrumrdquo En respuesta los mercados impulsaron draacutesticamente los rendimientos de los bonos estadounidenses a maacutes largo plazo La venta masiva en el mercado de bonos estuvo acompantildeada por importantes salidas de los mercados emergentes una sorpresa dado que la economiacutea global continuaba enfrentada a las secuelas de un antildeo 2020 complejo No obstante los rendimientos de los bonos del Tesoro de Estados Unidos a maacutes largo plazo dejaron de subir hacia el final del primer trimestre incluso cuando los signos de recuperacioacuten econoacutemica eran cada vez maacutes evidentes El rendimiento del bono a 10 antildeos se estabilizoacute particularmente despueacutes de los deacutebiles datos de empleo de mayo y junio sugiriendo que la recuperacioacuten del mercado laboral auacuten sigue pendiente

Si bien estos acontecimientos son alarmantes creemos que las condiciones iniciales de los mercados emergentes son maacutes favorables que en 2013 La magnitud de las entradas de inversiones de cartera a estos mercados ha sido mucho maacutes modesta en los uacuteltimos antildeos que antes de 2013 mientras que los saldos en cuenta corriente y los tipos de cambio reales lucen maacutes manejables Las necesidades de financiamiento externo se han reducido respecto a dicho antildeo y los ldquoamortiguadoresrdquo de choques externos provenientes de las reservas internacionales se mantienen soacutelidos

En general seguimos viendo sorpresas positivas en los datos de la economiacutea estadounidense tal como lo sucedido en 2013 cuando una serie de datos por encima de las expectativas coincidioacute con una postura maacutes agresiva de la FED para provocar el taper tantrum La magnitud es auacuten modesta para los estaacutendares histoacutericos y una sentildeal de que el ldquodata tantrumrdquo recieacuten estaacute comenzando Esto es importante para los mercados emergentes porque es probable que sorpresas positivas en los datos sigan impulsando al alza los rendimientos a largo plazo en Estados Unidos al igual que lo hicieron durante el taper tantrum de 2013

En el mediano plazo los riesgos primordiales pasan por dos cuestiones que se retroalimentan Por un lado la necesidad de implementar reformas que aborden las deficiencias estructurales que llevaron a una virtual paraacutelisis en la actividad en la mayoriacutea de los paiacuteses antes de la pandemia No se observan en el horizonte reformas generalizadas que faciliten el crecimiento econoacutemico y permitan que se sostenga en el tiempo maacutes allaacute del impulso en el corto plazo de la poliacutetica econoacutemica Por otra parte un ajetreado calendario electoral para 2021-2022 hace que no sea clara la direccioacuten que tomaraacute la poliacutetica econoacutemica en muchos paiacuteses en los proacuteximos antildeos

34

El futuro de la gestioacuten de riesgos retos del sector financiero

Varios son los paiacuteses de Ameacuterica Latina que apenas creciacutean al momento de enfrentar la pandemia por ejemplo Meacutexico El crecimiento trimestral del PIB promedioacute solo 02 en 2018-2019 muy por debajo del promedio a largo plazo del paiacutes de 21 obstaculizado principalmente por la caiacuteda de la inversioacuten Si bien la situacioacuten externa no habiacutea sido favorable la falta de un entorno institucional estable que garantice la proteccioacuten de los derechos de propiedad contrapesos adecuados y una mayor competencia en mercados clave han generado incertidumbre que ha afectado a la inversioacuten en el periacuteodo previo a la pandemia Esto ha requerido un ajuste monetario y fiscal adicional para preservar la estabilidad macroeconoacutemica lo cual ha exacerbado el impacto adverso en la actividad Esta mayor incertidumbre llevoacute a una disminucioacuten en los flujos de capitales y un deterioro en la calidad de la inversioacuten afectando a sectores dinaacutemicos como la industria financiera el transporte y el comercio

La ausencia de una agenda de reformas que permitan aumentar la productividad e incentiven el rol del sector privado en la economiacutea se observa en muchos paiacuteses Esto implica un riesgo de caer nuevamente en un escenario subyacente de estancamiento una vez que la recuperacioacuten del choque de la pandemia haya quedado atraacutes En la regioacuten se necesitan reformas para abordar la seguridad puacuteblica la corrupcioacuten el estado de derecho y otras deficiencias institucionales que ademaacutes ayuden a beneficiarse plenamente de las oportunidades que ofrece el contexto internacional en materia de integracioacuten comercial y financiera intrarregional Esto incluye alternativas para que los diferentes bloques regionales (Alianza del Paciacutefico Mercosur) trabajen en forma asociada fomentando la convergencia de poliacuteticas macroeconoacutemicas armonizando marcos tributarios y regulatorios profundizando los mercados de capitales facilitando las actividades financieras transfronterizas colaborando en la implementacioacuten de estaacutendares globales y desarrollando proyectos conjuntos de infraestructura

Tambieacuten se han observado dificultades en la implementacioacuten de reformas Brasil por ejemplo mantiene una ambiciosa agenda de ajustes regulatorios que buscan propiciar que existan mejores condiciones para el libre funcionamiento del sector privado Sin embargo progresar con la aprobacioacuten de medidas en esta direccioacuten no ha sido sencillo se ha avanzado con la aprobacioacuten de algunas reformas pero conseguir consenso poliacutetico se hace cada vez maacutes difiacutecil a medida que se acercan las elecciones presidenciales de 2022 En los uacuteltimos antildeos varios paiacuteses han avanzado para construir instituciones que han persistido maacutes allaacute del ciclo poliacutetico y han ayudado a sostener el crecimiento (por ejemplo tener un banco central independiente o mantener ciertas reglas y programas fiscales) pero auacuten resta mucho camino por recorrer

Finalmente elecciones en distintos paiacuteses en un marco de alta desigualdad de ingresos y desgaste de los partidos poliacuteticos tradicionales dificulta la implementacioacuten de reformas poliacuteticamente costosas Nuevas prioridades implican mayores necesidades de gasto en un contexto de recursos limitados por ejemplo en Chile la reforma en curso de la constitucioacuten y las elecciones presidenciales pueden resultar en cambios en el marco de la poliacutetica macroeconoacutemica Si bien el compromiso con las poliacuteticas prudentes deberiacutea mantenerse los acontecimientos poliacuteticos podriacutean desencadenar cambios institucionales que debiliten la disciplina fiscal De otro lado a pesar de que la

35

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

credibilidad institucional y el fortalecimiento de la legitimidad deberiacutean permitir mantener un mayor gasto se requeriraacute ademaacutes un compromiso sostenido con la poliacutetica fiscal anticiacuteclica para preservar la confianza de los inversionistas En Peruacute la fragmentacioacuten poliacutetica y las muacuteltiples demandas sociales en el marco de una nueva administracioacuten tambieacuten podriacutean llevar a mayores presiones fiscales en los meses venideros presentando nuevos desafiacuteos al soacutelido esquema de poliacutetica macroeconoacutemica que ha imperado en los uacuteltimos antildeos Por su parte en Colombia luego de prolongadas protestas generadas por el descontento social causado por la peacuterdida de ingresos y el alto desempleo ocasionoacute que el gobierno revisaraacute su propuesta de reforma impositiva y aumentoacute fuertemente el gasto social El deterioro de las finanzas puacuteblicas que llevoacute a la peacuterdida del grado de inversioacuten este antildeo pone de relieve la necesidad de un ajuste considerable en los proacuteximos antildeos para estabilizar la deuda puacuteblica lo cual puede impactar el resultado de las elecciones presidenciales de 2022

En definitiva Ameacuterica Latina ha sido una de las regiones del mundo maacutes afectadas por la pandemia debido a cuestiones directas vinculadas al choque cambios suacutebitos en las condiciones externas y debilidades preexistentes Los efectos adversos sobre la economiacutea han transformado a la regioacuten requiriendo un raacutepido accionar y una alta capacidad de adaptacioacuten por parte del sector privado y el sector puacuteblico La experiencia de crisis pasadas ha facilitado en teacuterminos generales una respuesta expedita que ha mitigado los costos econoacutemicos y sociales creando condiciones favorables para la recuperacioacuten De todos modos los desafiacuteos hacia adelante son muacuteltiples A los factores de riesgo de corto plazo relacionados con la salida de la pandemia el contexto internacional la normalizacioacuten de la poliacutetica monetaria y el ordenamiento de las finanzas puacuteblicas se le suman factores estructurales Estos uacuteltimos resultan clave para aumentar el crecimiento econoacutemico y sostenerlo en el tiempo en un contexto poliacutetico cambiante que arroja dudas acerca del curso que tomaraacute la poliacutetica econoacutemica en los antildeos venideros

36

El futuro de la gestioacuten de riesgos retos del sector financiero

Referencias

IIF (13 de Abril de 2020) ldquoLATAM Views Deep Recessionrdquo

IIF (8 de Junio de 2020) ldquoLATAM Views The QE Challengerdquo

IIF (1 de Julio de 2020) ldquoLATAM Views Policy Space Disparitiesrdquo

IIF (22 de Septiembre de 2020) ldquoEconomic Views Financing Brazilrsquos Fiscal Deacuteficitrdquo

IIF (8 de Octubre de 2020) ldquoLATAM Views Capital Flows to Remain Subduedrdquo

IIF (21 de Octubre de 2020) ldquoLATAM Views - Restrained Growth Recoveryrdquo

IIF (10 de Noviembre de 2020) ldquoEconomic Views Rollover Risk in Brazilrdquo

IIF (14 de Enero de 2021) ldquoGlobal Macro Views Taper Tantrum Risk in 2021rdquo

IIF (19 de Enero de 2021) ldquoEconomic Views Fiscal Deficit Monetization in Argentinardquo

IIF (21 de Enero de 2021) ldquoLessons from the 2013 Taper Tantrumrdquo

IIF (11 de Marzo de 2021) ldquoGlobal Macro Views How Bad will the 2021 EM Flows Data Tantrum Berdquo

IIF (24 de Marzo de 2021) ldquoLATAM Views Modest Growth Reboundrdquo

IIF (8 de Abril de 2021) ldquoGlobal Macro Views The 2021 US Data Tantrumrdquo

IIF (4 de Mayo de 2021) ldquoEconomic Views Brazilrsquos Budget and Fiscal Riskrdquo

IIF (11 de Mayo de 2021) ldquoEconomic Views Chilersquos Pension Withdrawalsrdquo

IIF (2 de Junio de 2021) ldquoFrontier LATAM Costa Ricarsquos Tough Adjustment Aheadrdquo

IIF (3 de Junio de 2021) ldquoGlobal Macro Views Why are US Yields Stuckrdquo

IIF (15 de Junio de 2021) ldquoLATAM Views Mexicorsquos Growth Traprdquo

IIF (17 de Junio de 2021) ldquoEconomic Views Colombiarsquos Fiscal Vulnerabilityrdquo

IIF (17 de Junio de 2021) ldquoGlobal Macro Views The US Yield Conundrumrdquo

37

Riesgos macroeconoacutemicos para Ameacuterica Latina en la recuperacioacuten de la pandemia

IIF (12 de Julio de 2021) ldquoLATAM Views The Fiscal Challengerdquo

IIF (12 de Julio de 2021) ldquoLATAM Views The Inflation Challengerdquo

IIF (1 de Julio de 2021) ldquoGlobal Macro Views Update on the Data Tantrumrdquo

IIF (10 de Agosto de 2021) ldquoEconomic Views Fair Value of the Peruvian Solrdquo

C A P Iacute T U L O 2 TRANSFORMACIONES GEOPOLIacuteTICAS RUPTURAS EN EL SISTEMA INTERNACIONAL Y LA ERA POS-COVID iquestQUEacute LE ESPERA A AMEacuteRICA LATINA

Sandra Borda G

41

Transformaciones geopoliacuteticas rupturas en el sistema internacional y la era pos-COVID iquestqueacute le espera a Ameacuterica Latina

1 Introduccioacuten

2 Estados Unidos y Ameacuterica Latina baja prioridad hegemoniacutea debilitada

La profundidad de los cambios en el sistema internacional y en el entorno geopoliacutetico que se han producido en la uacuteltima deacutecada se consideran por una buena parte de los analistas de alcance estructural y con decisivos impactos de largo plazo El mundo que se vislumbra a partir de esas profundas tendencias de cambio seraacute desde el punto de vista de la historia reciente un escenario que en su complejidad y consecuencias no se observaba desde la segunda posguerra

El fin de la Guerra Friacutea el surgimiento de nuevas potencias la consolidacioacuten de actores globales no gubernamentales el incremento de los conflictos internacionales la expansioacuten del terrorismo de origen radical-religioso la universalizacioacuten de las redes sociales el debilitamiento de la confianza en la democracia y traacutegicamente la pandemia del COVID-19 constituyen la llegada de un nuevo mundo maacutes turbulento y desafiante que el anterior

Nadie estaacute exento de las consecuencias de esos cambios en particular el sistema financiero internacional y su dimensioacuten local dado que el ldquonuevo mundordquo viene acompantildeado de riesgos desconocidos e inimaginados que afectaraacuten la confianza empresarial y social los flujos de capital el entorno poliacutetico las praacutecticas normativas y la credibilidad de las instituciones reguladoras y del orden econoacutemico mundial Este escrito pretende hacer algunas contribuciones para que desde la oacuteptica del sector financiero se integren estas tendencias del sistema internacional en los ejercicios de anticipacioacuten de riesgos en la planeacioacuten de corto y mediano plazo y en las decisiones corporativas sobre la asignacioacuten estrateacutegica de recursos manejo de portafolio y capital

El orden internacional creado despueacutes de la segunda posguerra propicioacute uno de los periodos de mayor estabilidad mundial La humanidad en su conjunto vivioacute una eacutepoca de relativa paz global sin autodestruirse en una guerra nuclear y con un aumento sin precedentes en la prosperidad colectiva y la calidad de vida

El sistema internacional fue capaz de producir ese resultado gracias a que Estados Unidos desplegoacute una estrategia de contencioacuten del bloque sovieacutetico promoviendo deliberadamente la expansioacuten de la economiacutea de mercado la prevalencia monetaria del doacutelar creando instituciones financieras globales para la estabilidad y el desarrollo y apoyando sistemas poliacuteticos disentildeados para contener o derrotar la insurreccioacuten comunista domeacutestica

En ese periodo Ameacuterica Latina jugoacute un papel relevante como activo geopoliacutetico para Estados Unidos en particular despueacutes de la revolucioacuten cubana La inmediatez geograacutefica y la poderosa alianza del castrismo con Moscuacute instalaron en la regioacuten el centro de las prioridades estrateacutegicas de Estados Unidos Ni una Cuba maacutes fue la consigna

42

El futuro de la gestioacuten de riesgos retos del sector financiero

De otra parte desde el punto de vista econoacutemico esta eacutepoca se caracterizoacute por el despliegue de esfuerzos significativos por parte de Estados Unidos para acelerar las transferencias financieras las concesiones comerciales la cooperacioacuten para el desarrollo los creacuteditos multilaterales y la modernizacioacuten del Estado El desarrollo econoacutemico y el mejoramiento de la situacioacuten social en Ameacuterica Latina eran ademaacutes de un propoacutesito loable una herramienta para contener estructuralmente al bloque sovieacutetico en la regioacuten Este rol estrateacutegico y geopoliacutetico que desempentildeoacute en su momento Ameacuterica Latina y el Caribe cambioacute definitivamente con los acontecimientos globales de finales de los antildeos ochenta

La ecuacioacuten de los intereses geopoliacuteticos y estrateacutegicos de Estados Unidos y de los demaacutes actores del sistema internacional ha cambiado profundamente y en ese proceso tambieacuten la naturaleza y el alcance de las relaciones internacionales en el orden poliacutetico y econoacutemico Ameacuterica Latina y el Caribe no son la excepcioacuten dado que en dicho contexto su funcionalidad estrateacutegica cambia significativamente

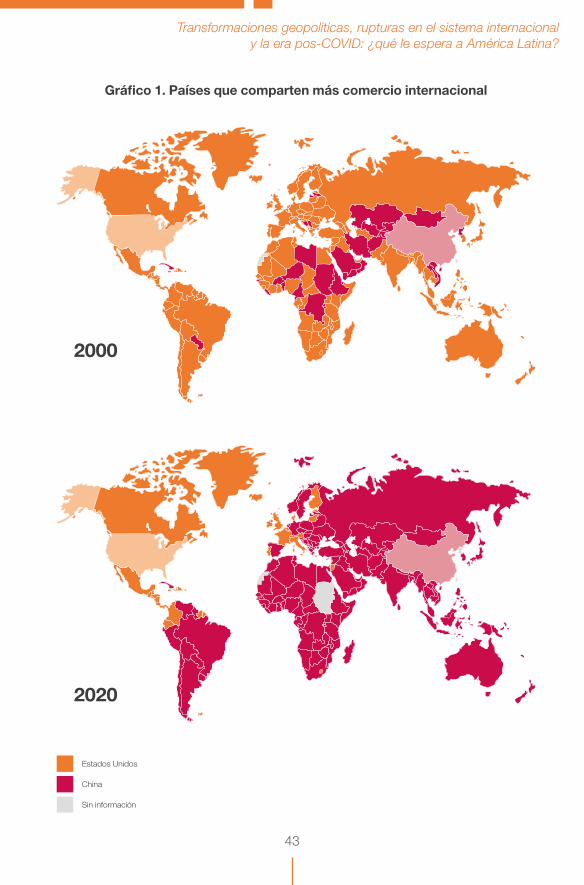

La oportunidad creada por la globalizacioacuten fue aprovechada de manera muy eficaz por paiacuteses con alta competitividad y bajos costos de produccioacuten acelerando de manera asombrosa su crecimiento Maacutes adelante se trataraacute con maacutes detalle las implicaciones del ascenso econoacutemico y comercial de China para Ameacuterica Latina China aprovechoacute de manera muy eficiente la nueva realidad econoacutemica y ante todo la percepcioacuten triunfalista de una hegemoniacutea indisputada que se tomoacute la formulacioacuten de la poliacutetica exterior de Estados Unidos

Esta situacioacuten no necesariamente permaneceraacute igual en caso de que los nuevos rivales geopoliacuteticos de Estados Unidos aprovechen esta relativa laxitud para incrementar la presencia e influencia en la regioacuten Ya se observa una creciente inquietud por la cada vez maacutes profunda interaccioacuten de Iraacuten Rusia y China con paiacuteses del aacuterea No se puede desconocer que el aumento de la inversioacuten extranjera china en proyectos de infraestructura y el creciente liderazgo de ese paiacutes en materia de relaciones comerciales -superando a Estados Unidos como principal socio comercial en el caso de muchos paiacuteses de la regioacuten y del mundo- son motivo de aguda inquietud en los ciacuterculos diplomaacuteticos legislativos y gubernamentales estadounidenses

43

Transformaciones geopoliacuteticas rupturas en el sistema internacional y la era pos-COVID iquestqueacute le espera a Ameacuterica Latina

2000

2020

Estados Unidos

China

Sin informacioacuten

Graacutefico 1 Paiacuteses que comparten maacutes comercio internacional

44

El futuro de la gestioacuten de riesgos retos del sector financiero

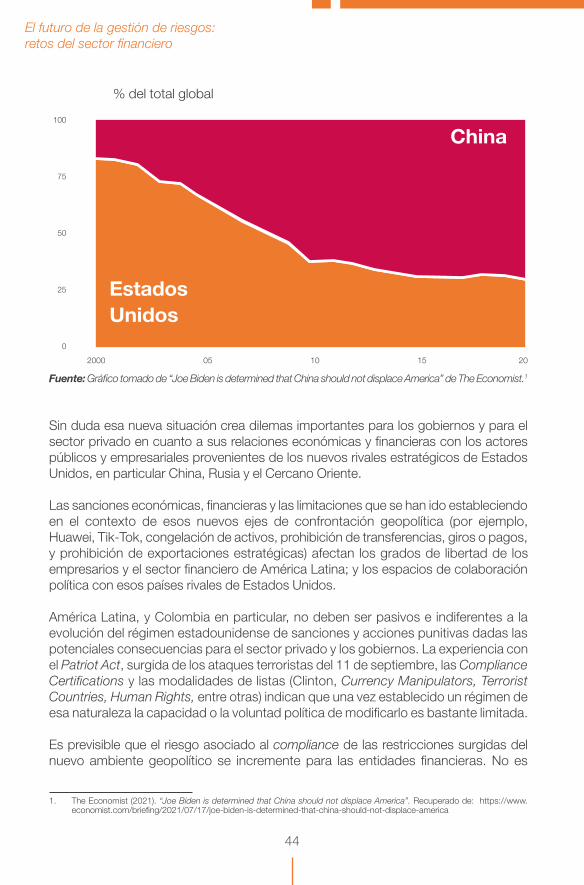

Fuente Graacutefico tomado de ldquoJoe Biden is determined that China should not displace Americardquo de The Economist1

100

75

50

25

0

2000 05 10 15 20

del total global

China

Estados Unidos

1 The Economist (2021) ldquoJoe Biden is determined that China should not displace Americardquo Recuperado de httpswwweconomistcombriefing20210717joe-biden-is-determined-that-china-should-not-displace-america

Sin duda esa nueva situacioacuten crea dilemas importantes para los gobiernos y para el sector privado en cuanto a sus relaciones econoacutemicas y financieras con los actores puacuteblicos y empresariales provenientes de los nuevos rivales estrateacutegicos de Estados Unidos en particular China Rusia y el Cercano Oriente

Las sanciones econoacutemicas financieras y las limitaciones que se han ido estableciendo en el contexto de esos nuevos ejes de confrontacioacuten geopoliacutetica (por ejemplo Huawei Tik-Tok congelacioacuten de activos prohibicioacuten de transferencias giros o pagos y prohibicioacuten de exportaciones estrateacutegicas) afectan los grados de libertad de los empresarios y el sector financiero de Ameacuterica Latina y los espacios de colaboracioacuten poliacutetica con esos paiacuteses rivales de Estados Unidos

Ameacuterica Latina y Colombia en particular no deben ser pasivos e indiferentes a la evolucioacuten del reacutegimen estadounidense de sanciones y acciones punitivas dadas las potenciales consecuencias para el sector privado y los gobiernos La experiencia con el Patriot Act surgida de los ataques terroristas del 11 de septiembre las Compliance Certifications y las modalidades de listas (Clinton Currency Manipulators Terrorist Countries Human Rights entre otras) indican que una vez establecido un reacutegimen de esa naturaleza la capacidad o la voluntad poliacutetica de modificarlo es bastante limitada

Es previsible que el riesgo asociado al compliance de las restricciones surgidas del nuevo ambiente geopoliacutetico se incremente para las entidades financieras No es

45

Transformaciones geopoliacuteticas rupturas en el sistema internacional y la era pos-COVID iquestqueacute le espera a Ameacuterica Latina

descartable que como ocurrioacute en los antildeos ochenta por otras razones distintas que las entidades financieras se encuentren entre dos fuegos sujetas a una presioacuten excesiva en sus relaciones bancarias con otras regiones y paiacuteses

Ademaacutes de los riesgos descritos arriba la poliacutetica estadounidense hacia Ameacuterica Latina perderaacute integralidad pasando de un enfoque estrateacutegico a uno maacutes determinado por issues y temaacuteticas especiacuteficas maacutes asociadas a la poliacutetica domeacutestica estadounidense que con consideraciones geopoliacuteticas Esto crea el riesgo de vulnerabilidad en caso de que los aspectos asociados a Colombia se incorporen o asuman un protagonismo excesivo en el debate electoral legislativo o poliacutetico en Estados Unidos

En esa dimensioacuten se destacan varios asuntos considerados prioridades domeacutesticas con fuerte proyeccioacuten regional como son la deforestacioacuten de la Amazoniacutea el traacutefico de personas la lucha contra el narcotraacutefico y la tolerancia a las organizaciones criminales internacionales Y ahora con mucho maacutes eacutenfasis la migracioacuten ilegal proveniente esencialmente de Centroameacuterica y Meacutexico En ese terreno los paiacuteses dejan de ser ldquoequivalentesrdquo en cuanto a su relevancia para la poliacutetica estadounidense

La mayor bilateralidad y el caraacutecter menos integral de la poliacutetica hacia Ameacuterica Latina y el Caribe significa que a diferencia de otras eacutepocas el surgimiento de crisis poliacuteticas econoacutemicas sociales o financieras -nacionales o regionales- posiblemente no se enfrentaraacute con grandes iniciativas de poliacutetica de cooperacioacuten hemisfeacuterica lideradas por Estados Unidos En estos tiempos no se puede apostar a que emerjan respuestas como el ldquoBrady Planrdquo2 con el que se enfrentoacute la crisis de la deuda externa latinoamericana al final de los antildeos ochenta

Este escenario le da una inmensa trascendencia a la calidad y efectividad del manejo de las relaciones poliacuteticas diplomaacuteticas y financieras binacionales La minimizacioacuten de los riesgos potenciales para el sector empresarial y en particular para el sistema financiero (originado en el menor papel estrateacutegico de Colombia frente a Estados Unidos) debe ser un objetivo sectorial permanente

Las pasadas administraciones colombianas fueron capaces de combinar las amenazas estrateacutegicas a Estados Unidos -el terrorismo por ejemplo- y la agenda domeacutestica estadounidense -lucha contra el narcotraacutefico- para apalancar esos temas y proyectar con efectividad los intereses estadounidenses En el primer caso la decisioacuten de guerra total contra el terrorismo despueacutes del 911 le dio viabilidad poliacutetica al ldquoPlan Colombiardquo Igualmente la lucha contra el narcotraacutefico le dio factibilidad a la creacioacuten de un reacutegimen de preferencias comerciales ad-hoc conocido como el Acuerdo Comercial Asia-Paciacutefico (ATPA)

El problema de defender las prioridades nacionales basados exclusivamente en el aprovechamiento de las oportunidades que genera la agenda puacuteblica y poliacutetica

2 Estrategia adoptada entre 1989 y principios de los antildeos 90 para reestructurar la deuda contraiacuteda por los paiacuteses en desarrollo con bancos comerciales en el contexto de lo que se conocioacute como la crisis de la deuda latinoamericana

46

El futuro de la gestioacuten de riesgos retos del sector financiero

domeacutestica en Estados Unidos es que se corre el riesgo de que cuando las prioridades cambien en alguno de los dos paiacuteses -por ejemplo la prohibicioacuten de aspersioacuten aeacuterea en Colombia- ese relacionamiento disminuye o desaparece