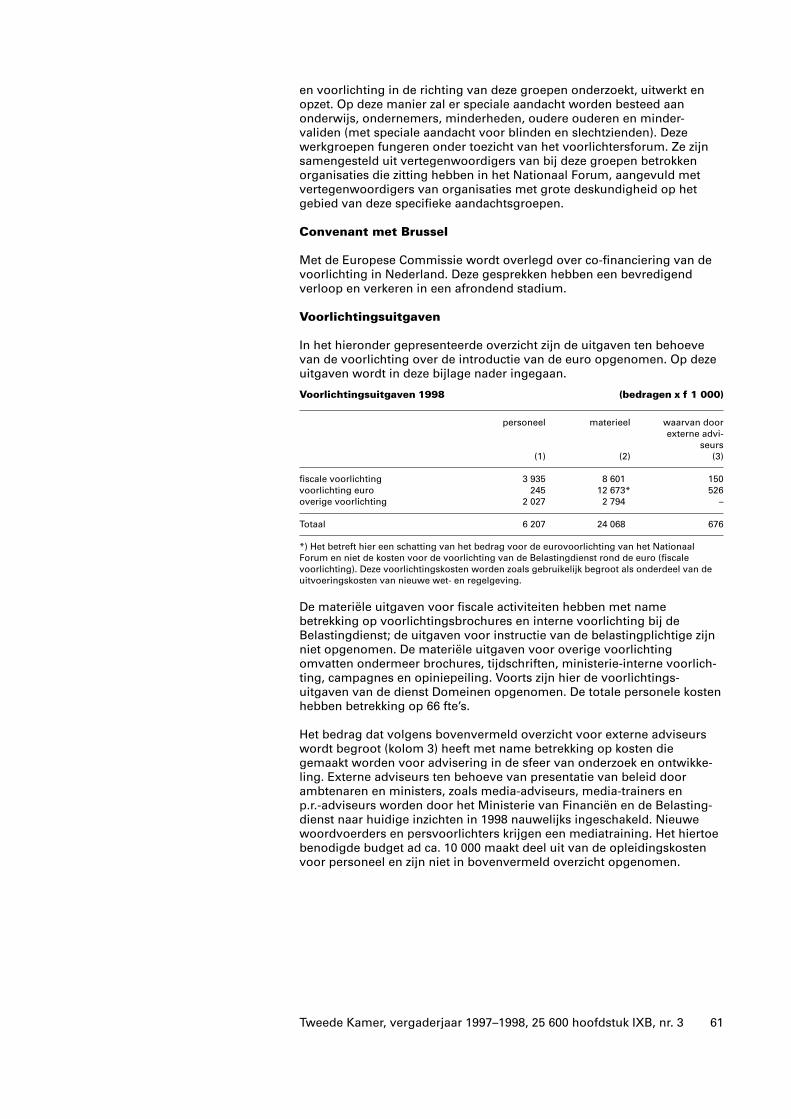

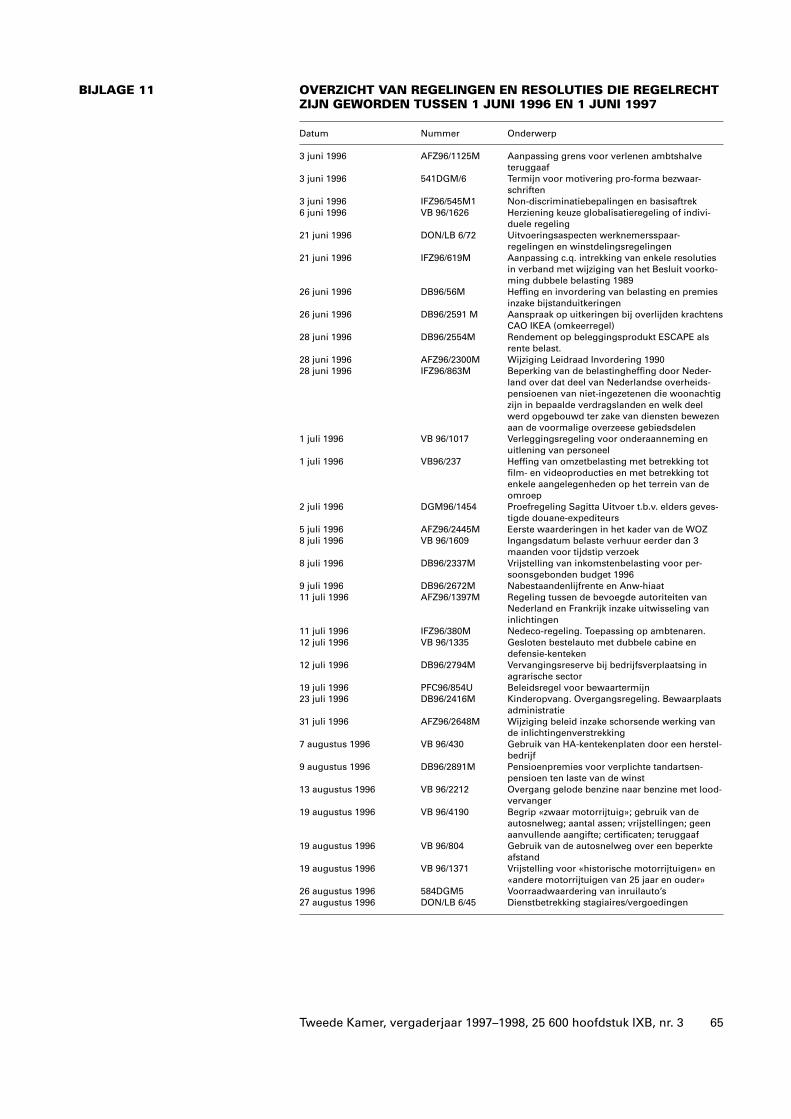

TweedeKamerderStaten-GeneraalB. BijdeStaten-Generaalaanhangigewetsontwerpen Wetsvoorstel...

68

25 600 IXB Vaststelling van de begroting van de uitgaven en de ontvangsten van het Ministerie van Financie ¨n (IXB) voor het jaar 1998 Nr. 3 BIJLAGEN Inhoudsopgave Bijlage 1 Overzichten personeelsgegevens 2 Bijlage 2 Overzicht inzake wetgeving 3 Bijlage 3 Overzicht van de door de Staten-Generaal aanvaarde moties en door bewindslieden gedane toezeggingen in het vergaderjaar 1996–1997 12 Bijlage 4 Geldende circulaires van het Ministerie van Financiën 34 Bijlage 5 Aanbevelingen Nationale Ombudsman 35 Bijlage 6 Subsidies 36 Bijlage 7 Evaluatieprogramma 38 Bijlage 8 Overzicht inzake economische en functionele classifi- caties 55 Bijlage 9 Voorlichting 58 Bijlage 10 Convenanten 63 Bijlage 11 Overzicht van regelingen en resoluties die regelrecht zijn geworden 65 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997–1998 7U1095 ISSN 0921 - 7371 Sdu Uitgevers ’s-Gravenhage 1997 Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 1

Transcript of TweedeKamerderStaten-GeneraalB. BijdeStaten-Generaalaanhangigewetsontwerpen Wetsvoorstel...

25 600 IXB Vaststelling van de begroting van de uitgaven ende ontvangsten van het Ministerie van Financien(IXB) voor het jaar 1998

Nr. 3 BIJLAGEN

Inhoudsopgave

Bijlage 1 Overzichten personeelsgegevens 2Bijlage 2 Overzicht inzake wetgeving 3

Bijlage 3

Overzicht van de door de Staten-Generaal aanvaardemoties en door bewindslieden gedane toezeggingenin het vergaderjaar 1996–1997 12

Bijlage 4 Geldende circulaires van het Ministerie van Financiën 34Bijlage 5 Aanbevelingen Nationale Ombudsman 35Bijlage 6 Subsidies 36Bijlage 7 Evaluatieprogramma 38

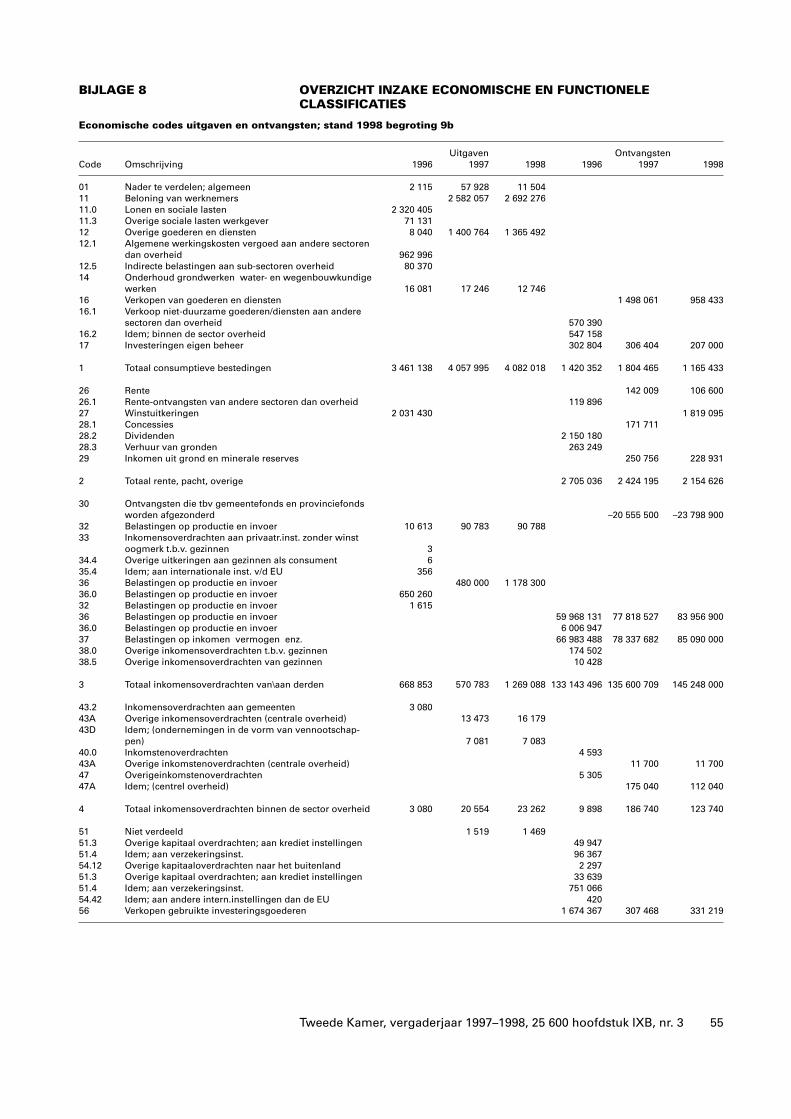

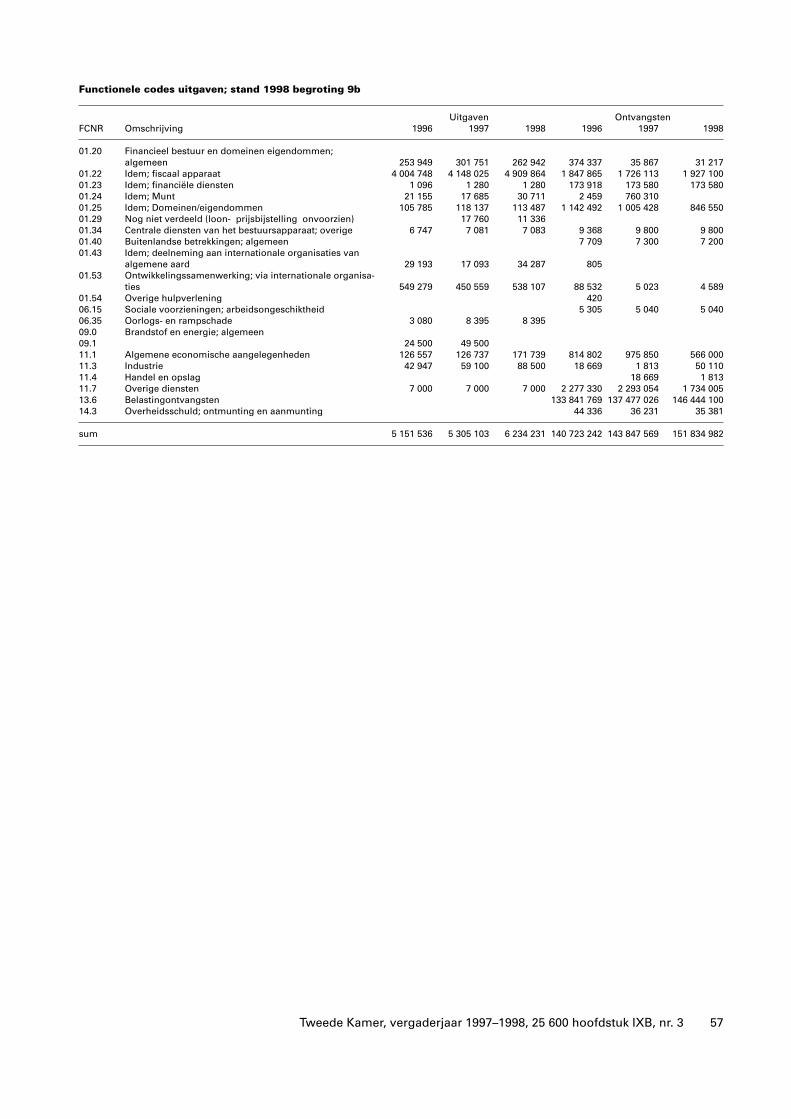

Bijlage 8Overzicht inzake economische en functionele classifi-caties 55

Bijlage 9 Voorlichting 58Bijlage 10 Convenanten 63

Bijlage 11Overzicht van regelingen en resoluties die regelrechtzijn geworden 65

Tweede Kamer der Staten-Generaal 2Vergaderjaar 1997–1998

7U1095ISSN 0921 - 7371Sdu Uitgevers’s-Gravenhage 1997 Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 1

BIJLAGE I OVERZICHTEN PERSONEELSGEGEVENS

Overzicht A: Samenvattend overzicht begrotingssterkte Kernministerie

Organisatie-eenheid Werkelijkebezetting

Begrotingssterkte

30-06-1997 1997 1998 1999 2000 2001 2002

Algemene Leiding en Centrale Directies 427,8 448,7 448,7 448,7 448,7 448,7 448,7Personeel Buitenland 6,5 7,5 7,5 7,5 7,5 7,5 7,5Domeinen 353,9 354,7 355,2 355,2 355,2 355,2 355,2Generale Thesaurie 201,1 204,0 207,9 204,9 204,9 204,9 204,9DG Rijksbegroting 261,2 269,2 269,4 265,4 265,4 265,4 265,4DG Fiscale Zaken 148,6 151,8 157,6 163,4 166,4 166,4 166,4DG Belastingen 261,7 274,7 270,0 270,0 270,0 270,0 270,0

Totaal Kernministerie 1 660,8 1 710,6 1 716,3 1 715,1 1 718,1 1 718,1 1 718,1

Overzicht B: Samenvattend overzicht begrotingssterkte Belastingdienst

Organisatie-eenheid Werkelijkebezetting*

Begrotingssterkte*

30-06-1997 1997 1998 1999 2000 2001 2002

Directie Particulieren 6 665 6 950 6 636 6 495 6 495 6 495Directie Ondernemingen Noord 5 099 5 145 5 343 5 316 5 316 5 316Directie Ondernemingen Zuid 5 698 5 715 6 136 6 107 6 107 6 107Directie Grote Ondernemingen 1 932 1 955 2 102 2 101 2 101 2 101Directie Douane 5 436 5 510 5 554 5 567 5 567 5 567Automatiseringscentrum 1 607 1 639 1 584 1 584 1 584 1 584Fiscale inlichtingen en opsporingsdienst 691 695 795 795 795 795Interne Accountantsdienst Belastingen 117 119 124 124 124 124Centrum voor personeelsontwikkeling 281 285 263 263 254 254Facilitaire dienst 1 387 1 482 1 559 1 559 1 559 1 559Personeel overig 125 260 242 241 233 233

Belastingdienst 29 038 29 755 30 338 30 152 30 135 30 135 30 135

* Incl. uitzendkrachten.

Overzicht C: Samenvatting Kernministerie en Belastingdienst

Organisatie-eenheid Werkelijkebezetting

Begrotingssterkte

30-06-1997 1997 1998 1999 2000 2001 2002

Kernministerie 1 660,8 1 710,6 1 716,3 1 715,1 1 718,1 1 718,1 1 718,1Belastingdienst 29 038 29 755 30 338 30 152 30 135 30 135 30 135

Totaal-Generaal 30 698,8 31 465,6 32 054,3 31 867,1 31 853,1 31 853,1 31 853,1

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 2

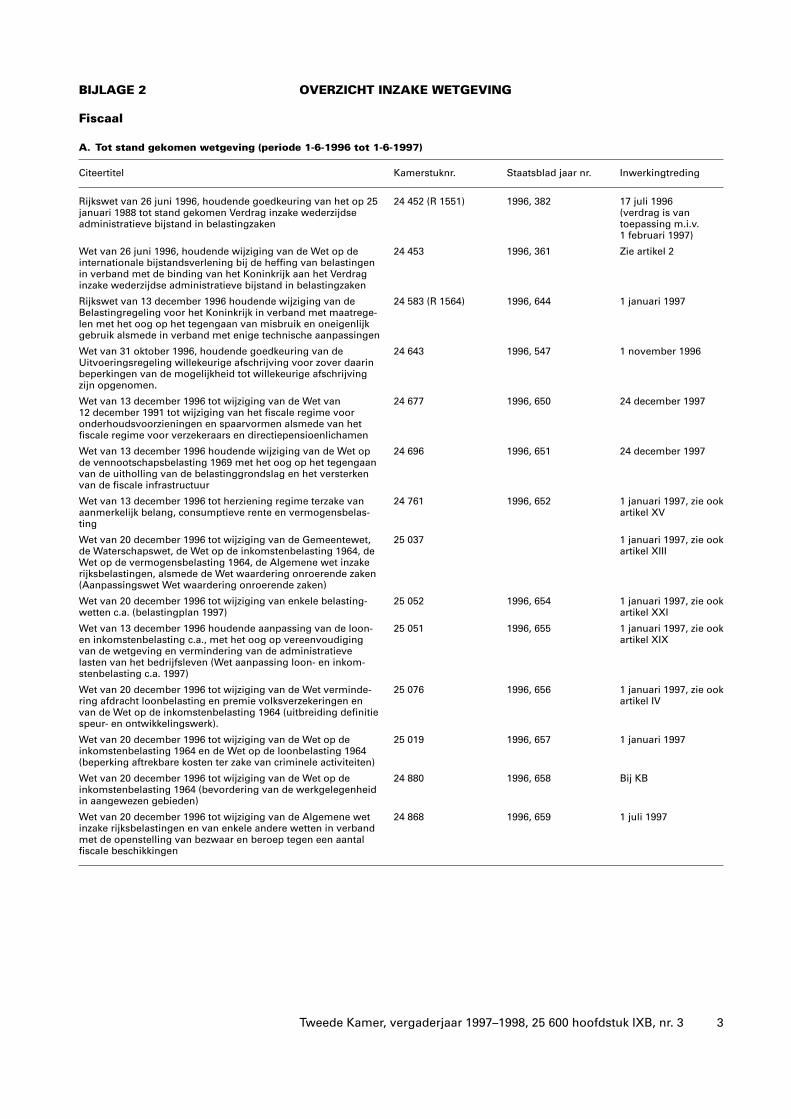

BIJLAGE 2 OVERZICHT INZAKE WETGEVING

Fiscaal

A. Tot stand gekomen wetgeving (periode 1-6-1996 tot 1-6-1997)

Citeertitel Kamerstuknr. Staatsblad jaar nr. Inwerkingtreding

Rijkswet van 26 juni 1996, houdende goedkeuring van het op 25januari 1988 tot stand gekomen Verdrag inzake wederzijdseadministratieve bijstand in belastingzaken

24 452 (R 1551) 1996, 382 17 juli 1996(verdrag is vantoepassing m.i.v.1 februari 1997)

Wet van 26 juni 1996, houdende wijziging van de Wet op deinternationale bijstandsverlening bij de heffing van belastingenin verband met de binding van het Koninkrijk aan het Verdraginzake wederzijdse administratieve bijstand in belastingzaken

24 453 1996, 361 Zie artikel 2

Rijkswet van 13 december 1996 houdende wijziging van deBelastingregeling voor het Koninkrijk in verband met maatrege-len met het oog op het tegengaan van misbruik en oneigenlijkgebruik alsmede in verband met enige technische aanpassingen

24 583 (R 1564) 1996, 644 1 januari 1997

Wet van 31 oktober 1996, houdende goedkeuring van deUitvoeringsregeling willekeurige afschrijving voor zover daarinbeperkingen van de mogelijkheid tot willekeurige afschrijvingzijn opgenomen.

24 643 1996, 547 1 november 1996

Wet van 13 december 1996 tot wijziging van de Wet van12 december 1991 tot wijziging van het fiscale regime vooronderhoudsvoorzieningen en spaarvormen alsmede van hetfiscale regime voor verzekeraars en directiepensioenlichamen

24 677 1996, 650 24 december 1997

Wet van 13 december 1996 houdende wijziging van de Wet opde vennootschapsbelasting 1969 met het oog op het tegengaanvan de uitholling van de belastinggrondslag en het versterkenvan de fiscale infrastructuur

24 696 1996, 651 24 december 1997

Wet van 13 december 1996 tot herziening regime terzake vanaanmerkelijk belang, consumptieve rente en vermogensbelas-ting

24 761 1996, 652 1 januari 1997, zie ookartikel XV

Wet van 20 december 1996 tot wijziging van de Gemeentewet,de Waterschapswet, de Wet op de inkomstenbelasting 1964, deWet op de vermogensbelasting 1964, de Algemene wet inzakerijksbelastingen, alsmede de Wet waardering onroerende zaken(Aanpassingswet Wet waardering onroerende zaken)

25 037 1 januari 1997, zie ookartikel XIII

Wet van 20 december 1996 tot wijziging van enkele belasting-wetten c.a. (belastingplan 1997)

25 052 1996, 654 1 januari 1997, zie ookartikel XXI

Wet van 13 december 1996 houdende aanpassing van de loon-en inkomstenbelasting c.a., met het oog op vereenvoudigingvan de wetgeving en vermindering van de administratievelasten van het bedrijfsleven (Wet aanpassing loon- en inkom-stenbelasting c.a. 1997)

25 051 1996, 655 1 januari 1997, zie ookartikel XIX

Wet van 20 december 1996 tot wijziging van de Wet verminde-ring afdracht loonbelasting en premie volksverzekeringen envan de Wet op de inkomstenbelasting 1964 (uitbreiding definitiespeur- en ontwikkelingswerk).

25 076 1996, 656 1 januari 1997, zie ookartikel IV

Wet van 20 december 1996 tot wijziging van de Wet op deinkomstenbelasting 1964 en de Wet op de loonbelasting 1964(beperking aftrekbare kosten ter zake van criminele activiteiten)

25 019 1996, 657 1 januari 1997

Wet van 20 december 1996 tot wijziging van de Wet op deinkomstenbelasting 1964 (bevordering van de werkgelegenheidin aangewezen gebieden)

24 880 1996, 658 Bij KB

Wet van 20 december 1996 tot wijziging van de Algemene wetinzake rijksbelastingen en van enkele andere wetten in verbandmet de openstelling van bezwaar en beroep tegen een aantalfiscale beschikkingen

24 868 1996, 659 1 juli 1997

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 3

B. Bij de Staten-Generaal aanhangige wetsontwerpen

Wetsvoorstel Kamer-stuknr.

Op 1 juni 1996gevorderd t/m

verwachtingomtrenteerstvolgendefase

Beoogdeinwerkingtre-ding

Regels betreffende een heffing over vermogensoverschotten vanpensioenfondsen (Wet op de heffing over vermogensoverschotten)

21 197 Gewijzigd voorstelvan wet TK 7 juli1992; nota vanverbetering TK 23 juli1992

Regering is nietvoornemens debehandelingvoort te zetten;HandelingenTK, 10november1994, 21-1222

Nader tebepalen

Wijziging van het Burgerlijk wetboek, de Faillissementswet en enigeandere wetten in verband met de bevoorrechting van vorderingen,het verbinden van een bijzonder verhaalsrecht aan bepaaldevorderingen en de invoering van de mogelijkheid van vereenvou-digde afwikkeling van faillissement (Staatssecretaris van Justitieeerste ondertekenaar)

22 942 Eindverslag TK 26mei 1994

Interneberaadslaging

Bij KB

Wijziging van de Wet op de omzetbelasting 1968 (levering vanbouwkavels)

23 638 Nota naar aanleidingvan verslag EK 9december 1994;brieven Stas 16januari 1995 en 7maart 1996

Plenairebehandeling EK17 juni 1997

Dag nadatumuitgifte Stb.

Wijziging AWR en Invorderingswet 1990 ivm herziening stelsel vanbestuurlijke boeten en v.h. fiscale strafrecht

23 470 Eindverslag EK 4 juli1996

Wetsvoorstelaangehouden

Voortzettingvan debehandelingwetsontwerpna aannemenvan invoerings-wet (24 800)door de TK

Bij KB

Voorstel van wet tot goedkeuring van het op 18 juli 1995 tot standgekomen protocol tot wijziging van het belastingverdrag met Malta(FI/BUZA)

24 610 Nota naar aanleidingvan het verslag 29oktober 1996

Z.s.m indieningbij EersteKamer

1 januari 1994

Wijziging van de Wet op de omzetbelasting 1968 (levering vanbouwkavels en van gebouwen)

24 703 Memorie vanantwoord EK 26 mei1997

Plenairebehandeling EK17 juni 1997

Zelfde tijdstipals 23 638

Voorstel van wet tot wijziging van enkele wetten in verband met deherziening van het stelsel van bestuurlijke boeten en van het fiscalestrafrecht (Invoeringswet bestuurlijke boeten)

24 800 Nota van wijziging 23mei 1997

1 januari 1998

Wijziging van de coördinatiewet Sociale Verzekering en deInvorderingswet 1990 ivm de invoering van de opdrachtgevers-aansprakelijkheid en de kopersaansprakelijkheid in de confectie-sector en invoering van een vrijwaringsregeling in de ketenaan-sprakelijkheid(Justitie eerste ondertekenaar)

25 035 Verslag TK 24december 1997

Nota naaraanleiding vanhet verslag juni1997

1e dag na detweedekalender-maand na dedatum vanuitgifte vanhet Stb.waarin hetwordtgeplaatst.

Wetsvoorstel Aanpassing van de Algemene wet inzake rijksbelastin-gen, de Wet op de loonbelasting 1964 en enkele andere wetten inverband met de verruiming van de mogelijkheid tot het opleggenvan voorlopige aanslagen tot een negatief bedrag (voorlopigeteruggaaf)

25 119 Eindverslag EK 26mei 1997

Behandeling inEerste Kamerjuni 1997

Bij wet

Wijziging van de Wet op de motorrijtuigenbelasting 1994 en vanenkele andere wetten in verband met herziening van de tarief-structuur voor vrachtauto’s

25 158 29 april 1997 EersteKamer

10 juni 1997hamerstuk

1 juli 1997

Voorstel van wet houdende aanpassing van het fiscale procesrechtaan de Algemene wet bestuursrecht en wijziging van een aantalfiscale en andere wetten (herziening fiscaal procesrecht) (Just./Fin)

25 175 Ingediend op 23december 1996

Bij KB

Wijzigingen van de Wet op de inkomstenbelasting 1964 (aanpas-sing belastingheffing met betrekking tot tijdelijke genotsrechten)

25 224 Nota naar aanleidingvan verslag 29 mei1997

Dag nauitgifte Stb.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 4

B. Bij de Staten-Generaal aanhangige wetsontwerpen

Wetsvoorstel Kamer-stuknr.

Op 1 juni 1996gevorderd t/m

verwachtingomtrenteerstvolgendefase

Beoogdeinwerkingtre-ding

Regels voor de niet openbare arbeidsbemiddeling en het terbeschikking stellen van arbeidskrachten (Wet allocatie arbeids-krachten door intermediairs)

25 264 Ingediend 7 maart1997

Bij KB

Wijziging van de Wet op de inkomstenbelasting 1964 in verbandmet het opnemen van een vrijstellingsmogelijkheid voor bepaaldeuitkeringen tot bestrijding van onderhoudskosten van thuis-wonende gehandicapten kinderen

25 322 Verslag TK 22 mei1997

Indiening bijEerste Kamerjuni 1997

Dag nauitgifte Stb.

Wijziging van de Wet op de inkomstenbelasting 1964 en de Wet opde loonbelasting 1964 in verband met een verhoging van deouderenaftrek en de aanvullende ouderenaftrek

25 346 Ingediend op 15 mei1997

1 juli 1997

Wijziging van de Wet op de accijns 25 349 Ingediend op 16 mei1997

Verslag TK juni1997

Bij KB

Wijziging van de Wet vermindering afdracht loonbelasting enpremie voor de volksverzekeringen in verband met de verruimingvan de overgangsregeling ter zake van het toetsloon in devermindering onderwijs

25 350 Ingediend op 20 mei1997

Dag nauitgifte Stb.

Wijziging van de Wet op de omzetbelasting 1968 in verband met deplaats van dienst van telecommunicatiediensten

25 379 Ingediend op 29 mei1997

Verslag TK26 juni 1997

1e dag van demaandvolgend opde plaatsingin het Stb.

C. In voorbereiding zijnde wetsvoorstellen

Wetsvoorstel Op 1 juni gevorderd t/m Verwachtingomtrenteerstvolgendefase

Inwerkingtreding

Wijziging van de Wet van 23 december 1994 i (Stb. 925) inverband met het verlengen van een tijdelijke verfijning in deWet belastingen op milieugrondslag

26 mei 1997 naar Koningin/Raad van State

Dag na datumuitgifte Staatsbladmet terugwerkendekracht tot 1 juli 1997

Wijziging van de Wet op de vennootschapsbelasting 1969 envan enige andere belastingwetten in verband met de fiscalebegeleiding van de overgang van vermogen onder algemenetitel bij rechtspersonen op de voet van Boek 2 van hetBurgerlijk Wet boek.

Aanhangig gemaakt bijRaad van State op 2 juni1997

Treedt op hetzelfdetijdstip inwerking alshet wetsvoorstel totwijziging van hetburgerlijk wetboeken van enige anderewetten i.v.m. deregeling splitsingvan rechtspersonen(24 702)

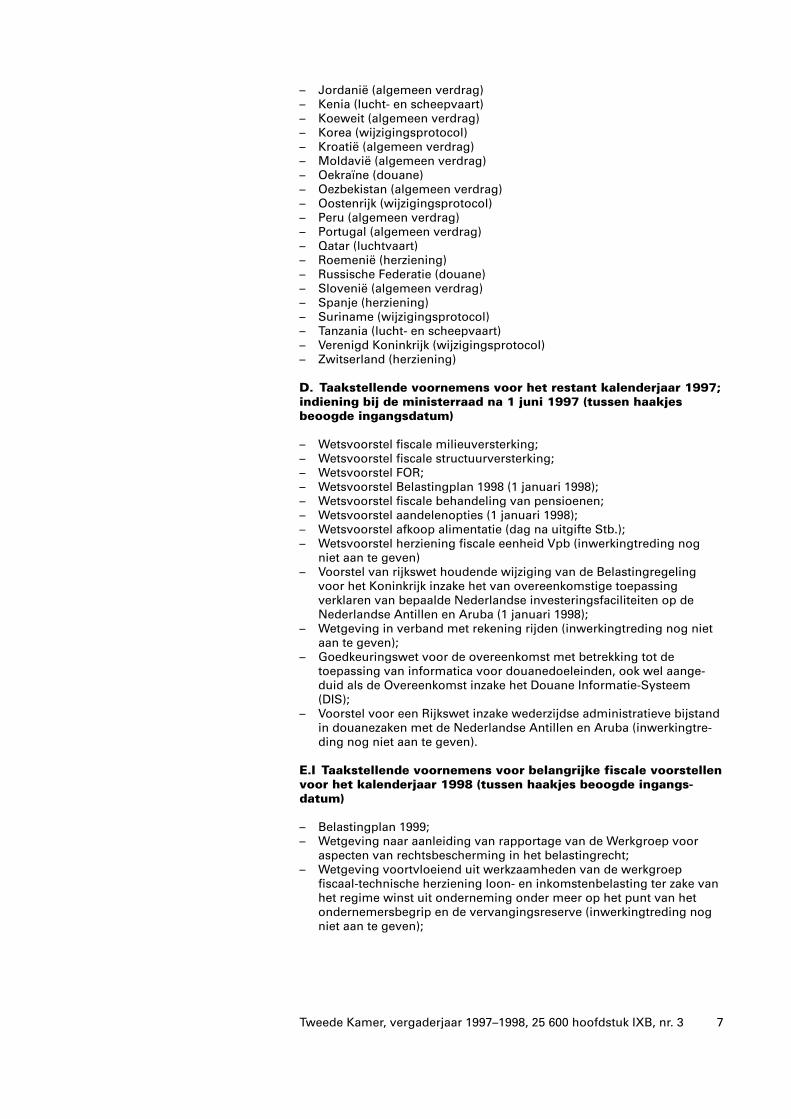

Overzicht van de belastingverdragen

In de periode 1-6-1996 tot 1-6-1997 in werking getreden verdragen

– Israël (douane)– Israël (wijzigingsprotocol)– Kazachstan (algemeen verdrag)– Oekraïne (algemeen verdrag)– Oman (luchtvaart)– Oman (wijzigingsprotocol luchtvaart)– Tsjechië (wijzigingsprotocol)– Slowakije (wijzigingsprotocol)– Verenigd Koninkrijk (successie, wijzigingsprotocol)

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 5

Op 1 juni 1997 ondertekende verdragen, nog niet in werking getreden

– Argentinië (algemeen verdrag)– Belarus (algemeen verdrag)– Denemarken (herziening)– Estland (algemeen verdrag)– Finland (herziening)– Maleisië (wijzigingsprotocol)– Malta (wijzigingsprotocol)– Panama (lucht- en scheepvaart)– Russische Federatie (algemeen verdrag)– Venezuela (algemeen verdrag)– Venezuela (wijzigingsprotocol)– Verenigde Staten van Amerika (douane)

Op 1 juni 1997 geparafeerde verdragen

– Canada (wijzigingsprotocol)– Duitsland (bijstand bij invordering)– Frankrijk (successie)– Letland (douane)– Litouwen (douane)– Litouwen (algemeen verdrag)– Macedonië (algemeen verdrag)– Nieuw-Zeeland (wijzigingsprotocol)– Oostenrijk (successie)– IJsland (algemeen verdrag)– Zuid-Afrika (wijzigingsprotocol)

Op 1 juni 1997 lopende onderhandelingen

– Algerije (douane)– Armenië (algemeen verdrag)– Australië (wijzigingsprotocol)– Bahrein (luchtvaart)– België (herziening)– Bolivia (lucht- en scheepvaart)– Chili (algemeen verdrag)– Canada (douane)– Colombia (lucht- en scheepvaart)– Costa Rica (lucht- en scheepvaart)– Dominicaanse Republiek (lucht- en scheepvaart)– Duitsland (herziening)– Ecuador (algemeen verdrag)– Ecuador (lucht- en scheepvaart)– Egypte (algemeen verdrag)– Ethiopië (lucht- en scheepvaart)– Frankrijk (herziening)– Gabon (lucht- en scheepvaart)– Georgië (algemeen verdrag)– Ghana (lucht- en scheepvaart)– Griekenland (wijzigingsprotocol)– Guatemala (lucht- en scheepvaart)– Haïti (lucht- en scheepvaart)– Hong Kong (scheepvaart)– Ierland (herziening)– India (wijzigingsprotocol)– Ivoorkust (lucht- en scheepvaart)– Jamaica (lucht- en scheepvaart)– Jemen (lucht- en scheepvaart)

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 6

– Jordanië (algemeen verdrag)– Kenia (lucht- en scheepvaart)– Koeweit (algemeen verdrag)– Korea (wijzigingsprotocol)– Kroatië (algemeen verdrag)– Moldavië (algemeen verdrag)– Oekraïne (douane)– Oezbekistan (algemeen verdrag)– Oostenrijk (wijzigingsprotocol)– Peru (algemeen verdrag)– Portugal (algemeen verdrag)– Qatar (luchtvaart)– Roemenië (herziening)– Russische Federatie (douane)– Slovenië (algemeen verdrag)– Spanje (herziening)– Suriname (wijzigingsprotocol)– Tanzania (lucht- en scheepvaart)– Verenigd Koninkrijk (wijzigingsprotocol)– Zwitserland (herziening)

D. Taakstellende voornemens voor het restant kalenderjaar 1997;indiening bij de ministerraad na 1 juni 1997 (tussen haakjesbeoogde ingangsdatum)

– Wetsvoorstel fiscale milieuversterking;– Wetsvoorstel fiscale structuurversterking;– Wetsvoorstel FOR;– Wetsvoorstel Belastingplan 1998 (1 januari 1998);– Wetsvoorstel fiscale behandeling van pensioenen;– Wetsvoorstel aandelenopties (1 januari 1998);– Wetsvoorstel afkoop alimentatie (dag na uitgifte Stb.);– Wetsvoorstel herziening fiscale eenheid Vpb (inwerkingtreding nog

niet aan te geven)– Voorstel van rijkswet houdende wijziging van de Belastingregeling

voor het Koninkrijk inzake het van overeenkomstige toepassingverklaren van bepaalde Nederlandse investeringsfaciliteiten op deNederlandse Antillen en Aruba (1 januari 1998);

– Wetgeving in verband met rekening rijden (inwerkingtreding nog nietaan te geven);

– Goedkeuringswet voor de overeenkomst met betrekking tot detoepassing van informatica voor douanedoeleinden, ook wel aange-duid als de Overeenkomst inzake het Douane Informatie-Systeem(DIS);

– Voorstel voor een Rijkswet inzake wederzijdse administratieve bijstandin douanezaken met de Nederlandse Antillen en Aruba (inwerkingtre-ding nog niet aan te geven).

E.I Taakstellende voornemens voor belangrijke fiscale voorstellenvoor het kalenderjaar 1998 (tussen haakjes beoogde ingangs-datum)

– Belastingplan 1999;– Wetgeving naar aanleiding van rapportage van de Werkgroep voor

aspecten van rechtsbescherming in het belastingrecht;– Wetgeving voortvloeiend uit werkzaamheden van de werkgroep

fiscaal-technische herziening loon- en inkomstenbelasting ter zake vanhet regime winst uit onderneming onder meer op het punt van hetondernemersbegrip en de vervangingsreserve (inwerkingtreding nogniet aan te geven);

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 7

– Wetgeving in verband met invoering Euro;– Wetgeving naar aanleiding van evaluatie Wet bestuurders-

aansprakelijkheid (dag na uitgifte Stb.);– Wetsvoorstel inzake 35%-regeling bij naar Nederland uitgezonden

personeel en van naar het buitenland uitgezonden personeel (inwer-kingtreding nog niet aan te geven);

– Invoeringswet rekening rijden (inwerkingtreding nog niet aan tegeven).

E.II Mogelijke fiscale voorstellen afhankelijk vanEU-besluitvorming en/of nadere studie, waarvoor wetgevendecapaciteit is gereserveerd

– Wetgeving tot bestrijding van misbruik van de belastingwetgeving;– Wijziging van de Wet op de kansspelbelasting naar aanleiding van de

ontwikkelingen op het gebied van de kansspelen en de toenemendeInternationalisering van de kansspelen;

– Belastingplicht voor de vennootschapsbelasting van overheidsbedrij-ven;

– Studie naar herziening coöperatieregime;– Nieuwe fiscale relaties met Nederlandse Antillen en Aruba; comple-

mentaire aanpassing belastingregeling voor het Koninkrijk;– Wijziging van de omzetbelasting in verband met vereenvoudigingen in

het btw-overgangsregime; derde bezemrichtlijn (inwerkingtredingafhankelijk van EU; voorstel nog niet ingediend);

– Eventuele aanpassing btw-vrijstellingkinderopvang, thuiszorg en sociaal/culturele prestaties;

– Eventueel wetsvoorstel btw milieu en arbeidsintensieve dienstverle-ning;

– Wijziging van de Wet op de accijns in verband met de derde bezem-richtlijn accijns (afhankelijk van EU; voorstel nog niet ingediend);

– Eventuele wetgeving voortvloeiende uit tariefevaluatie accijnzen(tabak, alcohol) van de Europese Commissie (afhankelijk van EU;voorstellen nog niet ingediend);

– Eventueel wetsvoorstel definitief btw-regime;– Eventueel wetsvoorstel plaats van dienst telecommunicatie;– Herziening van het tarief voor gebruikte voertuigen in de BPM;– Wijzing van de Douanewet (herziening van de regelingen inzake

douanetoezicht), voor zover nadere studie daartoe aanleiding geeft(1 september 1997);

– Wijziging van wetgeving naar aanleiding van EU-jurisprudentie;– Eventueel wetgeving voortvloeiend uit het voorstel voor een richtlijn

betreffende de belasting op energieprodukten.

Voorstellen die bij de EU-Raad zijn ingediend en waaruit wetge-ving kan voortvloeien

A. Bij de Raad der Europese Gemeenschappen zijn in behandelingontwerp-richtlijnen inzake:– Ontwerprichtlijn tot uitbreiding van de moeder/dochterrichtlijn;– Ontwerprichtlijn tot uitbreiding van de fusierichtlijn;– Ontwerprichtlijn verliesverrekening;– Ontwerprichtlijn inzake belastingheffing op energieprodukten;– Ontwerprichtlijn inzake heffingen op het gebruik van bepaalde wegen

door vrachtwagens.

B. Bij de Raad der Europese Gemeenschappen zijn in behandelingverordeningen inzake:– Voorstel voor een Verordening inzake vaststelling van de tijdelijke

schorsing op bepaalde wapens en militaire uitrusting;

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 8

– Voorstellen voor verordeningen inzake schorsingen, contingenten enpreferenties;

– Voorstellen voor een verordening tot vaststelling van de gevallenwaarin goederen met vrijstelling van rechten kunnen worden in- ofuitgevoerd;

– Voorstellen voor verordeningen inzake wijziging van de tarief- enstatistieknomenclatuur en de rechten bij invoer.

C. Bij de Commissie van de Europese Gemeenschappen zijn in behande-ling verordeningen inzake;– Periodieke herziening (per 1-1 en 1-7) van het Communautair douane-

wetboek en de Toepassingsverordening communautair douane-wetboek.

D. Voorstellen die bij de Raad der Europese Gemeenschappen zijningediend en waaruit wetgeving kan of zal voortvloeien (onder titel VI,EU-Verdrag):– Overeenkomst van de lid-Staten van de EG inzake de wederzijdse

bijstand en samenwerking tussen de douaneadministraties binnen deinterne markt (Napels II).

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 9

Niet fiscaal

A. Tot stand gekomen wetgeving (periode 1-6-96 tot 1-6-97)

Citeertitel Kamerstuknr. Staatsblad jaar nr. Inwerkingtreding

Wet Melding Zeggenschap in ter beurze genoteerde vennoot-schappen 1996

24 626 1996, 629 1-6-1997(KB Stb.1997, 208)

Kaderwet financiële verstrekkingen Financiën 24 176 1996, 98 1-1-1997(KB Stb. 1996, 630)

Opneming in WTK, WTV, WTN, WTB en WTE van bepalingenteneinde het bedrijfseconomische toezicht te versterken

24 600 1996, 537 22-10-1996(KB Stb. 1996, 538)

B. Bij de Staten-Generaal aanhangige wetsontwerpen

Wetsvoorstel Kamer-stuknr.

Op 1 juni 1997gevorderd t/m

Verwachtingomtrenteerstvolgendefase

Inwerking-treding

Wijziging WTB, WTE, WTK, WTV en WTN (toezicht op toezicht) 24 456 Behandeling isaangehouden omdatover amendementmening wordtgevraagd aan RvS enEuropese Commissie

afh. vanontvangstadviezen

Bij KB

Wijziging Wet toezicht effectenverkeer 1995 (gebruik voor-wetenschap)

25 095 Nader verslag 15-5-97 NnNV sept. 1997 Bij KB

Wijziging Wet Melding Ongebruikelijke Transacties (invoeringmeldingsplicht voor DNB)

25 378 29-5-97 aan TKgestuurd

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 10

C. In voorbereiding zijnde wetsvoorstellen

Wetsvoorstel inzake Op 1 juni 1997 gevorderdt/m

Verwachting omtrenteerstvolgende fase

Inwerking-treding

Intrekking effectenvernieuwingswet Ambtelijke voorbereiding MR voor zomerreces

Wijziging WTK 1992 (aanpassing 00.00 uren-regeling) 14-5-97 voor adviesvoorgelegd aan EMI

MR na zomerreces

Regels inzake gemeenschappelijke wisselkoersarrangementenvan de Euro alsmede wijziging van enkele andere wetten

MR 30 mei. Aanvaard Begin juni toezendingaan RvS

Herziening Bankwet (aanpassing aan derde fase EMU) Adviesaanvrage RvS d.d.24-4-97

Afh. van advies RvS Bij KB

Wijziging WTK, WTB, WTE, WTV, WTN en WIW (invoeringadministratieve boetes en dwangsommen)

Adviesaanvrage RvS d.d.27-5-97

Afh. van advies RvS Bij KB

Wijziging WTK 1992 (technische aanpassing) Advies RvS d.d 24-2-97Adviesaanvrage EMI d.d.8-4-97

Z.s.m. naar TK (ont-vangst advies EMI d.d.5–6-97)

Bij KB

Wijziging Nederlandse wetgeving (aanpassing i.v.m.invoering Euro; interdepartementale verzamelwet)

Ambtelijke voorbereiding

Wet toezicht grensoverschrijdende betalingen Ambtelijke voorbereiding Z.s.m. toezending aanDNB/NVB voor commen-taar; MR 4 juli

Bij KB

Wet toezicht betalingsafwikkelingssystemen Onderzoek naar wenselijk-heid van wettelijke regeling

Wijziging WTV, WTN en enkele andere wetten (Vie d’Or) Ambtelijke voorbereiding MR 20/27 juni Bij KB

Wijzigingen Wet toezicht Verzekeringsbedrijf 1993 enPensioen- en spaarfondsenwet (afbakening pensioenbegrip)

Ambtelijke voorbereiding.Overleg met SoZaW

MR tweede helft 1997 Bij KB

Wijziging WTV (i.v.m. invoering van een opvangregeling) Ambtelijke voorbereiding MR sept. 1997 Bij KB

Wijziging Kaderwet financiële verstrekkingen Financiën Adviesaanvrage RvS d.d.27-2-97

TK augustus 1997

Wijziging wet Wisselkantoren (verbreding van de wet tottenminste moneytransfers en uitbetaling van rente-coupons)

Ambtelijke voorbereiding MR 4 juli 1997 Bij KB

Wijziging WTE 1995 (implementatie richtlijn beleggers-compensatiestelsels)

MR 16-5-97 Indiening verzoek adviesRvS juni 97

Bij KB(uiterlijk26-9-98)

Wijziging WetAssurantiebemiddelingsbedrijf m.b.t. afschaffing art. 16

Ambtelijke voorbereiding MR 27juni/4juli Bij KB

Aanpassing WTE 1995 (aanpassing aan de gewijzigdetoezichtsstructuur t.a.v. beurzen)

Ambtelijke voorbereiding MR 13 juni Bij KB

Wijziging financiële toezichtswetten (implementatie röntgen-foto)

Ambtelijke voorbereiding MR voorjaar 1998 Bij KB

Wijziging Wet Assurantiebemiddelings bedrijf (uitgebreid) Ambtelijke voorbereiding MR najaar 1997 Bij KB

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 11

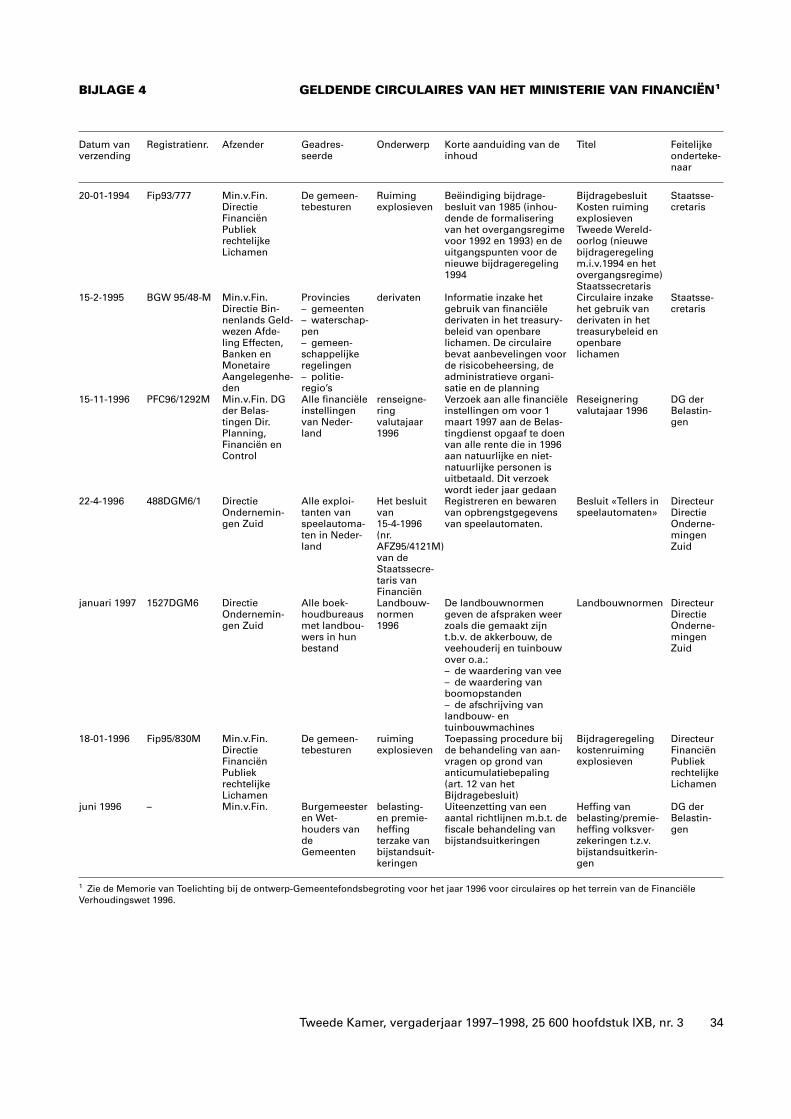

BIJLAGE 3 OVERZICHT VAN DOOR DE STATEN-GENERAAL AANVAARDEMOTIES EN DOOR BEWINDSLIEDEN GEDANE TOEZEGGINGEN INHET VERGADERJAAR 1996–1997

Fiscaal

A. Door de Staten-Generaal aanvaarde moties

Onderdeel A.1 moties die zijn afgerond

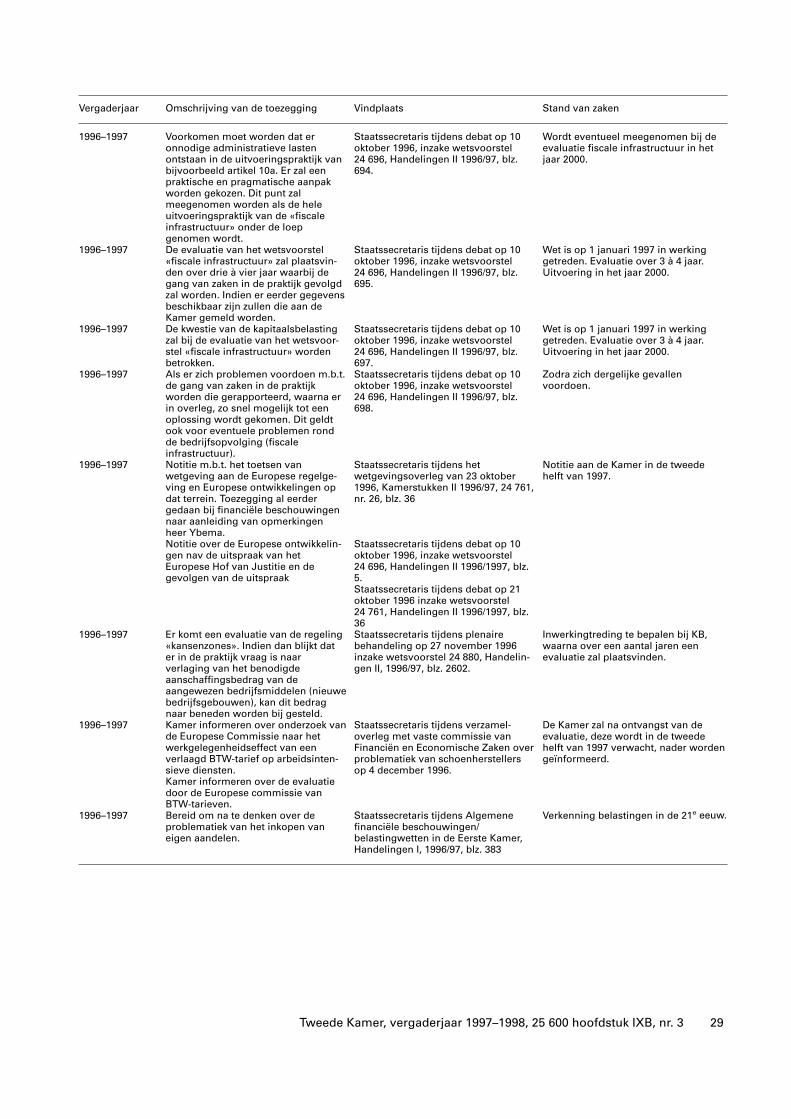

Vergaderjaar Omschrijving van de motie Vindplaats Stand van Zaken

1993–1994 MiddelkoopNog voor het kerstreces 1994 indienenvan een voorstel van wet overuitbreiding van de ketenaansprakelijk-heid in de confectiesector tot deopdrachtgever en/of beroepsmatigekoper.Bijleveld-SchoutenMogelijk maken van een zogenoemdclearing-house voor de confectie-branche.

Kamerstukken II 1993/94, 22 958,nr. 10.

Kamerstukken II 1993/94, 22 958,nr. 12.

Het wetsvoorstel is op 28 september1996 ingediend (Kamerstukken II1996/1997, 25 035).

Dit is meegenomen in het wetsvoor-stel.

1994–1995 De Korte c.s.1. vóór de begrotingsopstelling 1996een nader evaluatie-onderzoekverrichten ten aanzien van dewerknemersspaarregelingen endaarbij vooral aandacht bestedenaan het matigende effect ervan opde loonkosten, en2. een eventuele met de loon-kostenmatiging direct corres-ponderende extra opbrengst van devennootschapsbelasting tijdig«terugploegen» in deze regelingen.

Kamerstukken II 1994/95, 23 943,nr. 8.

Zie Miljoenennota 1997,bijlage 4: grondslagontwikkelingbelastingen en premies.

1995–1996 Remkes en B.M. de VriesVerzoek aan het kabinet voor 1 mei1996 in hoofdlijnen te rapporterenover de mogelijkheden om verbrui-kers die individueel dan wel gemeen-schappelijk toetsbare meerjaren-afspraken met de overheid over eenmeer doelmatig energiegebruikhebben gemaakt c.q. maken geheel ofgedeeltelijk vrij te stellen van deregulerende energiebelasting.

Kamerstukken II 1995/96, 24 250,nr. 30.

Op 17 september 1996 is rapportage(Kamerstukken II 1996/97, 24 250,nr. 34) aan de Tweede Kamergezonden: geen teruggaafregelingmaar energie-investeringsaftrek inBelastingplan 1997. Inwerkingtredingper 1 januari 1997 (Stb. 1996, 654).

1995–1996 Witteveen-Hevinga c.s.Verzoekt de regering in het kader vande Belastingregeling voor hetKoninkrijk bindende afspraken temaken zodat op basis van artikel 37van de Belastingregeling voor hetKoninkrijk verkregen informatie kanworden gebruikt ten behoeve van debestrijding van internationale fraude,misbruik en oneigenlijk gebruik op hetterrein van de belastingen.

Kamerstukken II 1995/96, 24 583(R1564), nr. 9.

Met betrekking tot de uitvoering vandeze motie zijn afspraken gemaakttijdens het periodieke overleg tussende bewindslieden van Nederland, deNederlandse Antillen en Aruba op 9januari 1997. Bij brief van 5 februari1997 (IFZ97/99M) is de Kamer hierovergeïnformeerd.

1995–1996 Giskes en Jorritsma-van OostenMogelijkheid tot het belasten van deeerste 50 000 kwh (vanaf de belasting-vrije voet) voor alle verbruikers (art.36q) te koppelen aan de mogelijkheidtot ontheffing van de REB voor dieverbruikers, die in het kader van metde minister gemaakte afspraken,verplichtingen op zich hebbengenomen ter verbetering van deenergie-efficiency (art. 36p).

Kamerstukken II 1995/96, 24 250,nr. 31.

Vrijstelling is vervallen ingevolgeamvb (Stb. 1996, 688) (ter financieringvan in het Belastingplan 1997 (Stb.1996, 654) opgenomen energie-investeringsaftrek; zie ook brief 17september 1996 (Kamerstukken II1996/97, 24 250, nr. 34).

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 12

Vergaderjaar Omschrijving van de motie Vindplaats Stand van Zaken

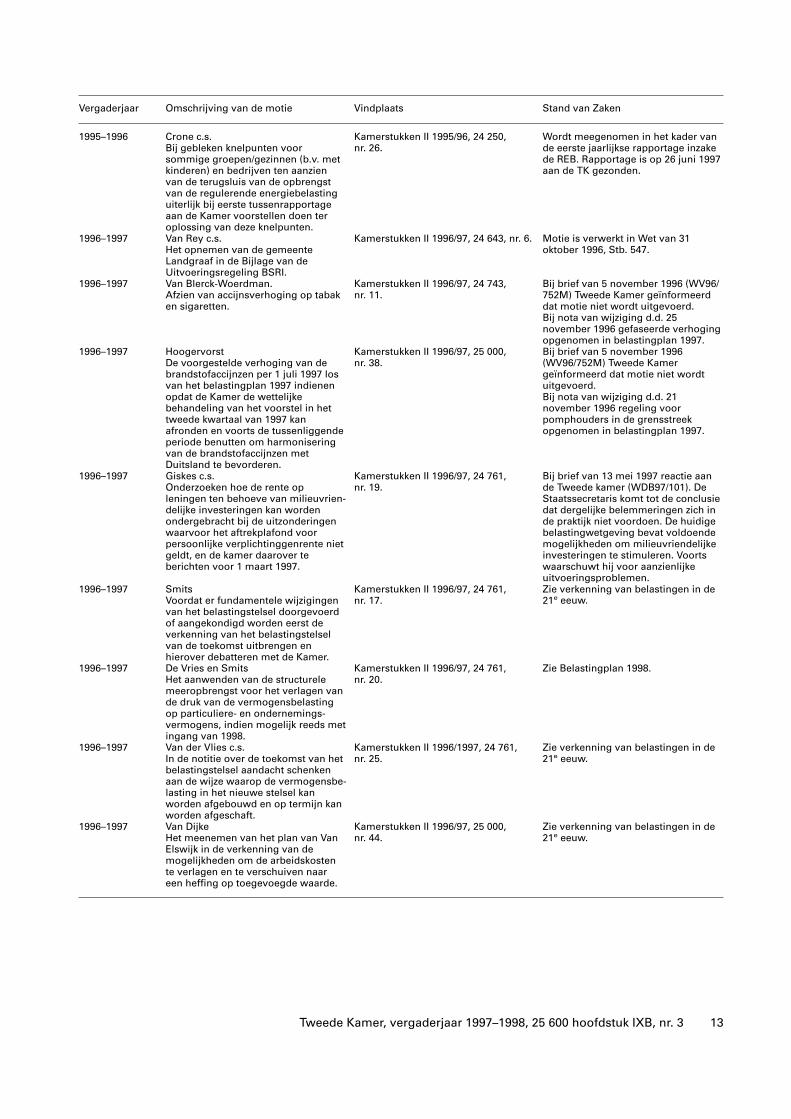

1995–1996 Crone c.s.Bij gebleken knelpunten voorsommige groepen/gezinnen (b.v. metkinderen) en bedrijven ten aanzienvan de terugsluis van de opbrengstvan de regulerende energiebelastinguiterlijk bij eerste tussenrapportageaan de Kamer voorstellen doen teroplossing van deze knelpunten.

Kamerstukken II 1995/96, 24 250,nr. 26.

Wordt meegenomen in het kader vande eerste jaarlijkse rapportage inzakede REB. Rapportage is op 26 juni 1997aan de TK gezonden.

1996–1997 Van Rey c.s.Het opnemen van de gemeenteLandgraaf in de Bijlage van deUitvoeringsregeling BSRI.

Kamerstukken II 1996/97, 24 643, nr. 6. Motie is verwerkt in Wet van 31oktober 1996, Stb. 547.

1996–1997 Van Blerck-Woerdman.Afzien van accijnsverhoging op tabaken sigaretten.

Kamerstukken II 1996/97, 24 743,nr. 11.

Bij brief van 5 november 1996 (WV96/752M) Tweede Kamer geïnformeerddat motie niet wordt uitgevoerd.Bij nota van wijziging d.d. 25november 1996 gefaseerde verhogingopgenomen in belastingplan 1997.

1996–1997 HoogervorstDe voorgestelde verhoging van debrandstofaccijnzen per 1 juli 1997 losvan het belastingplan 1997 indienenopdat de Kamer de wettelijkebehandeling van het voorstel in hettweede kwartaal van 1997 kanafronden en voorts de tussenliggendeperiode benutten om harmoniseringvan de brandstofaccijnzen metDuitsland te bevorderen.

Kamerstukken II 1996/97, 25 000,nr. 38.

Bij brief van 5 november 1996(WV96/752M) Tweede Kamergeïnformeerd dat motie niet wordtuitgevoerd.Bij nota van wijziging d.d. 21november 1996 regeling voorpomphouders in de grensstreekopgenomen in belastingplan 1997.

1996–1997 Giskes c.s.Onderzoeken hoe de rente opleningen ten behoeve van milieuvrien-delijke investeringen kan wordenondergebracht bij de uitzonderingenwaarvoor het aftrekplafond voorpersoonlijke verplichtinggenrente nietgeldt, en de kamer daarover teberichten voor 1 maart 1997.

Kamerstukken II 1996/97, 24 761,nr. 19.

Bij brief van 13 mei 1997 reactie aande Tweede kamer (WDB97/101). DeStaatssecretaris komt tot de conclusiedat dergelijke belemmeringen zich inde praktijk niet voordoen. De huidigebelastingwetgeving bevat voldoendemogelijkheden om milieuvriendelijkeinvesteringen te stimuleren. Voortswaarschuwt hij voor aanzienlijkeuitvoeringsproblemen.

1996–1997 SmitsVoordat er fundamentele wijzigingenvan het belastingstelsel doorgevoerdof aangekondigd worden eerst deverkenning van het belastingstelselvan de toekomst uitbrengen enhierover debatteren met de Kamer.

Kamerstukken II 1996/97, 24 761,nr. 17.

Zie verkenning van belastingen in de21e eeuw.

1996–1997 De Vries en SmitsHet aanwenden van de structurelemeeropbrengst voor het verlagen vande druk van de vermogensbelastingop particuliere- en ondernemings-vermogens, indien mogelijk reeds metingang van 1998.

Kamerstukken II 1996/97, 24 761,nr. 20.

Zie Belastingplan 1998.

1996–1997 Van der Vlies c.s.In de notitie over de toekomst van hetbelastingstelsel aandacht schenkenaan de wijze waarop de vermogensbe-lasting in het nieuwe stelsel kanworden afgebouwd en op termijn kanworden afgeschaft.

Kamerstukken II 1996/1997, 24 761,nr. 25.

Zie verkenning van belastingen in de21e eeuw.

1996–1997 Van DijkeHet meenemen van het plan van VanElswijk in de verkenning van demogelijkheden om de arbeidskostente verlagen en te verschuiven naareen heffing op toegevoegde waarde.

Kamerstukken II 1996/97, 25 000,nr. 44.

Zie verkenning van belastingen in de21e eeuw.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 13

Vergaderjaar Omschrijving van de motie Vindplaats Stand van Zaken

1996–1997 Van der PloegOnderzoek doen naar de mogelijkheidom binnen het ter zake beschikbarebudget de zogenoemde groenebeleggingsinstellingen ook vantoepassing te verklaren op controleer-bare groene projecten in de zoge-noemde MOL’s (Minst OntwikkeldeLanden)

Kamerstukken II 1996/97, 25 052,nr. 22

Zie wetsvoorstel fiscale milieu-versterking.

1996–1997 Van DijkeVerzoekt de regering de afschaffingvan deze vrijstelling (Vpb-plicht voorenergiebedrijven) gefaseerd in tevoeren en na de evaluatie van denieuwe elektriciteitswet tot volledigeafschaffing over te gaan.

Kamerstukken II 1996/97, 25 097, nr. 19 Zie Belastingplan 1998.

Onderdeel A.2 moties met een zekere permanentie

Vergaderjaar Omschrijving van de motie Vindplaats Stand van Zaken

1992–1993 Van der Vaart c.s.Gefaseerde afschaffing op termijnverbruiksbelasting alcoholvrijedranken.

Kamerstukken II 1992/93, 22 843,nr. 14.

Kwestie voor jaarlijkse besluitvormingin het kader van begrotings-voorbereiding.

1995–1996 B.M. de Vries c.s.Verzoekt de regering de werking vanhet wetsvoorstel Van Slooten teevalueren en de eerste evaluatie voor1 januari 1999 aan de Kamer voor teleggen en daarbij zorg te dragen vooreen zodanige rapportage dat eenobjectieve beoordeling van deeffecten van de maatregelen op derelatie Belastingdienst/belastingplichtige mogelijk is.

Kamerstukken II 1995/96, 23 470,nr. 13.

Het wetsvoorstel is aangehouden inde Eerste Kamer. De evaluatie zalafhankelijk van de invoeringsdatumtwee jaar na inwerkingtredingplaatsvinden. Nota van wijzigingInvoeringswet bestuurlijke boeten op23 mei 1997 aan de Tweede Kamergestuurd.

1995–1996 Van Rey c.s.Aanwending van een eventuelemeeropbrengst overdrachtsbelastingvoor een verlaging van het tariefoverdrachtsbelasting.

Kamerstukken II 1995/96, 24 172,nr. 15.

Onderdeel van verdere politiekebesluitvorming. Afwachten of ermeeropbrengst is.

1995–1996 B.M. de Vries c.s.Jaarlijkse tussentijdse rapportageover de gevolgen van wetsvoorstel totwijziging van de Wet belastingen opmilieugrondslag in verband met deinvoering van een regulerendeenergiebelasting met betrekking tot de– milieueffecten;– economische effecten; alsmede– de financiële effecten (wat levert hetwetsvoorstel op, inclusief demeerjarenafspraken).

Kamerstukken II 1995/96, 24 250,nr. 29.

Rapportage over het jaar 1996(WV97/409m) is op 26 juni 1997 aande TK gezonden.

1995–1996 B.M. de Vries c.s.Verzoekt de regering de Kamerperiodiek te informeren over dewerking van de aangepaste Belasting-regeling voor het Koninkrijk en zonodig met nadere maatregelen tekomen.

Kamerstukken II 1995/96, 24 583(R1 564), nr. 10.

De Kamer zal een jaarlijkse rapportageontvangen. De eerste rapportage isvoorzien voor begin 1998.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 14

Vergaderjaar Omschrijving van de motie Vindplaats Stand van Zaken

1996–1997 De Vries c.s.Wetgeving voortvloeiend uit hetwetsvoorstel (herziening regime ABc.a.) te evalueren, de Tweede Kamerin de loop van het jaar 2000 hieroverte informeren en in het bijzonderaandacht te schenken aan deregelingen m.b.t. fictief loon enfictieve rente en huur.

Kamerstukken II 1996/97, 24 761,nr. 21.

Evaluatie zal in de eerste helft van hetjaar 2000 plaatsvinden.

1996–1997 Kamp c.s.Indien de Wet Woz zou leiden tot eenextra opbrengst VB, dan moet dezeworden gebruikt voor een verlagingvan de VB.

Kamerstukken II 1996/97, 25 037,nr. 16

Gezien het feit dat de Wet Woz per 1januari 1997 in werking is getreden,kan aan dit verzoek pas over eenaantal jaren worden tegemoetgetreden.

Onderdeel A.3 Moties waarvan de uitvoering nog niet is afgerond

Vergaderjaar Omschrijving van de motie Vindplaats Stand van zaken

1989–1990 Kombrink en VreugdenhilVerzoekt de regering te onderzoekenwelke kenmerken aan hetaandeelhouderschap van onderne-mers zijn verbonden en de Kamerdaarover te rapporteren.

Kamerstukken II 1989/90, 20 701,nr. 19.

Is behandeld bij de parlementairebehandeling van het voorstel van Wettot wijziging van enige belastingwet-ten (herziening regime ter zake vanwinst uit aanmerkelijk belang,consumptieve rente en vermogensbe-lasting, ks. 24 761) (Stb. 1996, 652).Rapportage zal voor 1 juli 1997 aan deTweede Kamer worden toegezonden.

1994–1995 BlauwDe regering wordt verzocht hetdaarheen te leiden dat de vervan-gingsreserve ex. art. 14 Wet IB kanworden toegepast op bedrijfs-verplaatsingen in de agrarische sector.Gedacht wordt aan bedrijfs-verplaatsingen vanwege het milieu,de natuur, ruimtelijke ordening en debedrijfsstructuur.

Kamerstukken II 1994/95, 23 900 XIV,nr. 22.

Vooruitlopend op wetgeving is hetbesluit van 11 juli 1996, nr. DB96/2794M, gepubliceerd.

1995–1996 Van Vliet, Van Blerk, AdelmundVerzoekt de regering voor 1 mei 1996een notitie aan de Kamer uit tebrengen over de mogelijkheden vansparen uit loon en de fiscale aftrek-baarheid daarvan.

Kamerstukken II 1995/96, 24 332,nr. 6.

In de brief van de minister van SZWvan 29 april 1997 aan de TweedeKamer, 1996–1997, 24 332, nr. 11, isaangegeven dat de uitvoering vandeze motie nog in voorbereiding is.

1996–1997 Crone c.s.Verzoekt de regering, gelet op hetamendement Remkes/De Vries(24 250, nr. 30), voor 1 juni 1997 inoverleg met betrokken organisaties teonderzoeken welke mogelijkhedenuitvoerbaar zijn om MJA’s/IMT’salsnog onder een teruggaveregelingREB te brengen.

Kamerstukken II 1996/97, 24 250,nr. 36.

Rapportage zal aan de Kamer wordentoegezonden.

1996–1997 De Vries c.s.Bij de beoordeling of rente isverschuldigd terzake van leningen, inde uitvoeringssfeer een praktischebenadering kiezen die zomin mogelijkleidt tot administratieve lasten voorhet bedrijfsleven.

Kamerstukken II 1996/97, 24 696,nr. 11.

Motie wordt uitgevoerd; belasting-dienst zal nader worden geïnstrueerd.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 15

B. Door bewindslieden gedane toezeggingen

Onderdeel B.1 Toezeggingen waarvan de uitvoering is afgerond

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1989–1990 Bereid na te gaan of het mogelijk isonderzoek in te stellen naar hetfeitelijk gebruik van beleggingsinstel-lingen door ondernemingen.

Staatssecretaris tijdens UCV op 4december 1989 inzake wijziging vande vennootschapsbelasting metbetrekking tot het regime voorbeleggingsinstellingen, HandelingenUCV 1989/90, nr. 44, blz. 19.

Is behandeld bij de parlementairebehandeling van het voorstel van wettot wijziging van enige belastingwetten(herziening regime ter zake van winstuit aanmerkelijk belang, consumptieverente en vermogensbelasting,Kamerstuk 24 761).

1989–1990 Evaluatie nieuwe regime beleggings-instellingen.

Staatssecretaris tijdens UCV op 4december 1989 inzake wijziging vande vennootschapsbelasting metbetrekking tot het regime voorbeleggingsinstellingen, HandelingenUCV 1989/90, nr. 44, blz. 31.

Is behandeld bij de parlementairebehandeling van het voorstel van wettot wijziging van enige belastingwetten(herziening regime ter zake van winstuit aanmerkelijk belang, consumptieverente en vermogensbelasting,nr. 24 761) (Stb. 1996, 652).

1991–1992 In overleg treden met de verzekeraarsover de fiscale positie van fractie-verzekeringen.

Staatssecretaris tijdens debat op 10december 1991 inzake de bredeherwaardering, Handelingen I 1991/92,blz. 389.

Bij brief van 13 mei 1997, nr. WDB97/162 aan de Eerste en Tweede Kamerheeft de Staatssecretaris aangegevendat het ten tijde van de BredeHerwaardering I ingenomen standpuntom geen apart regime voor fractie-verzekeraars te creëren ongewijzigdblijft. De reden hiervoor is deinmiddels geïntroduceerde jaarlijkseindexering van vrijstellingsbedragen.

1991–1992 Bij fundamentele herbezinning op derente-regeling zal ook wordennagegaan of het renteloze drempel-tijdvak afgeschaft kan worden.

Staatssecretaris tijdens debat op 11juni 1992 inzake de heffings- eninvorderingsrente, Handelingen II1991/92, blz. 5 368.

Wet aanpassing LB/IB per 1 januari1997 in werking getreden (Stb. 1996,655).

1992–1993/1994–1995

Onderzocht zal worden of aan stortingop de G-rekening de consequentie vanvrijwaring kan worden verbonden.Met de Kamer zal worden gepraatover de werking van de G-rekening envan de bescherming van daaropgestorte bedragen. Eerst zal echteroverleg gepleegd moeten worden metde collega van SoZa. Daarover zal methem contact worden opgenomen. Hetspreekt voor zich dat de Kamergeïnformeerd zal worden over heteindresultaat als de actie is afgelopen.Bovendien kan dan van gedachtenworden gewisseld over alle voors entegens van het systeem.

Staatssecretaris tijdens mondelingoverleg op 20 januari 1993 inzakemisbruik en oneigenlijk gebruik vanbelastingen etc., KamerstukkenII,1992/93, 17 050, nr. 170, blz. 10 enop 9-09-1993, Handelingen II 1992/93,blz. 6848.Staatssecretaris tijdens hetbegrotingsonderzoek Financiën op 29september 1994, Kamerstukken II1994/95, 23 900 IXB, nr. 4, blz. 5.

In het op 28/09/96 bij de Tweede Kameringediend wetsvoorstel (25 035) is eenwettelijke vrijwaring voorgesteld. Zieook het besluit van 25-02-97, nr. AFZ96/4 390M.

1992–1993 Onderzoek naar en herijking van devrijstellingen in de motorrijtuigenbe-lasting en de belasting van personen-autos en motorrijwielen met inbegripvan de bestaande vrijstelling voortaxis terwijl autobussen dezevrijstelling niet genieten.

Staatssecretaris tijdens debat op 3december 1992 inzake de belastingvan personenauto’s en motorrijwielen,Handelingen II 1992/93, blz. 2277.Staatssecretaris tijdens UCV op 18oktober 1993 inzake het wetsvoorstelWet op de motorrijtuigenbelasting1994, Handelingen UCV 1993/94, nr. 6,blz. 20.

Notitie op 23 april 1997 aan de TweedeKamer gezonden. Kamerstukken II1996/97, 25 327, nr. 1

1992–1993 Overleg met de bedrijfstak van hetbesloten busvervoer of binnen hetkader van de wettelijke bepalingeneen soortgelijke teruggaafregeling kanworden getroffen als geldt voor hetopenbare busvervoer.

Staatssecretaris in nota naaraanleiding van het eindverslag inzakede motorrijtuigenbelasting 1994 op 7juni 1993, Kamerstukken II 1992/93,22 298, nr. 8, blz. 14.

Regeling neergelegd in mededelingvan 19 augustus 1996, nr. VB96/1371.

1993–1994 Nagedacht zal worden over desuggestie van een waarborgsom.

Staatssecretaris tijdens UCV op 18oktober 1993 inzake het wetsvoorstelWet op de motorrijtuigenbelasting1994, Handelingen UCV 1993/94, nr. 6,blz. 20.

Is verwerkt in de toelichting op hetwetsvoorstel inzake de herstructure-ring van de motorrijtuigenbelastingvoor vrachtauto’s (Kamerstuknr.25 158).

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 16

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1993–1994 Onderzoek naar de mogelijkheid vaneen forfaitaire heffing, alsmedeverlaging vrijstellingsgrens voorberegening en bevloeiing van 100 000m3 naar 40 000 m3 als ervaring isopgedaan met de nieuwe belasting.

Staatssecretaris tijdens debat op 21oktober 1993 inzake verbruiks-belastingen op milieugrondslag,Handelingen II 1993/94, blz. 996.

Afgedaan bij brief aan de voorzittervan de Tweede Kamer d.d. 23december 1996, Kamerstukken II1996/97, 25 000 IXB, nr. 15.Bij besluit van 18 december 1996 (Stb.641) is de vrijstellingsgrens voorberegening en bevloeiing verlaagd van100 000 m3 naar 40 000 m3.

1993–1994 Evaluatie van de werking van de BPMover de periode 1994–1995.

Staatssecretaris tijdens debat op 10november 1993 inzake het wetsvoor-stel wijziging van de Wet op de BPMin verband met verruiming van hetbegrip personenauto, Handelingen II1993/94, blz. 1706 (Kamerstukken23 215).

Op 3 januari 1997 is aan de voorzittervan de Tweede Kamer een evaluatie-rapport aangeboden inzake de werkingvan de BPM (PFC 96/448M) (25 000 IXB,nr. 16).

1993–1994

1994–1995

1994–1995

Op eventuele controle door debelastingdienst van onttrekking vangrondwater zal worden teruggeko-men.Betrekken van de verwerking vanafvalstoffen in eigen beheer onder deafvalstoffenbelasting op nader tebepalen datum.Evaluatieonderzoek m.b.t.grondwaterbelasting en afvalstoffen-belasting over uitvoerbaarheid enmogelijk in de praktijk geblekennegatieve milieu-effecten eneconomische problemen indien WBMop 1 januari 1995 in werking treedt:afronding in de loop van 1997.De Kamer zal op de hoogte wordengehouden van nieuwe gegevens eninformatie met betrekking tot deevaluatie.

Staatssecretaris tijdens debat op 21oktober 1993 inzake verbruiks-belastingen op milieugrondslag,Handelingen II 1993/94, blz. 996.Amendement v.d. Vaart/van Houwelin-gen, Kamerstukken II 1993/94, 22 851,nr. 11.Staatssecretaris in Nota n.a.v. verslagverfijningswetsvoorstel (23 935) van10 november 1994 aan TK.

Staatssecretaris tijdens debatwetgevingsoverleg op 21 november1994, Kamerstukken II 1994/95, 23 935enz., nr. 12, blz. 15.

Het verslag van het evaluatie-onderzoek is op 23 juni 1997, WV97/437m, aan de Kamer toegezonden.

1994–1995 Kamer informeren zodra meer bekendis inzake verzoek van 169 gemeentenbij Europese Commissie om inbreuk-procedure.

Staatssecretaris tijdens debat op 6oktober 1994 inzake het voorstel vanwet tot wijziging van de Wet op deomzetbelasting 1968 (levering vanbouwkavels), Handelingen II 1994/95,23 638, blz. 7–249.

Van de Commissie is geen pre art. 169brief ontvangen en inhoudelijk is dekwestie inmiddels opgelost door hetHvJ EG (zie ook brief aan Kamer van 4juni 1996, VB 96/1050).

1994–1995 In overleg treden met Kamer zodra erhelderheid bestaat inzake procedureslevering van bouwkavels.

Staatssecretaris tijdens debat op 6oktober 1994 inzake het voorstel vanwet tot wijziging van de Wet op deomzetbelasting 1968 (levering vanbouwkavels), Handelingen II 1994/95,23 638, blz. 7–251.

De Voorzitter van de vaste commissievoor Financiën is bij brief van 4 juni1996, nr. VB96/1050, inzake devoortgang geïnformeerd.

1994–1995 Kapitaaldekking van de AOW. Insamenwerking met minister van SZWzal de suggestie van de kapitaal-dekking voor de AOW (mede vanuitde fiscale invalshoek) wordenbekeken. Nagegaan wordt of het CPBin het kader van een lange termijnexercitie een beschouwing aan ditonderwerp kan wijden.

Minister tijdens debat AlgemeneFinanciële Beschouwingen op 13oktober 1994, Handelingen II 1994/95,blz. 10–395.

In de MEV 1997 heeft het CPB inhoofdstuk IV.3 uitgebreid aandachtgeschonken aan de financiering van deAOW. Zie voorts Nota werken aanzekerheid, Tweede Kamer 1996/1997,25 010 van 17 september 1996.

1994–1995 De directe effecten van de spaarloon-regeling op de Vpb.-opbrengst zullennog eens worden geëvalueerd zodraer over meer en hardere cijfers wordtbeschikt.

Staatssecretaris tijdens het debat overhet wetsvoorstel tot wijziging van despaarloonregeling, Handelingen II1994/95, blz. 30–1948.

Het onderzoek heeft reeds in het kadervan de begrotingsvoorbereiding 1997plaatsgevonden. Zie Miljoenennota1997,bijlage 4: grondslagontwikkelingbelastingen en premies.

1994–1995 De praktijk van de handel in verlies-BV’s zal nauwgezet worden gevolgd.Zo nodig zal dienst erop wordengeattendeerd.

Staatssecretaris tijdens wetgevings-overleg op 28 november 1994,Kamerstukken II 1994/95, 23 942 enz.,nr. 9, blz. 46.

Belastingdienst blijft alert (Coördinatie-groep constructiebestrijding).

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 17

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1994–1995 De toezegging van het vorige kabinetwordt overgenomen dat de introduc-tie van de WOZ-waarde vergezeld zalgaan van een voorlichtingscampagne.

Staatssecretaris tijdens wetgevings-overleg op 28 november 1994,Kamerstukken II 1994/95, 23 942 enz.,nr. 9, blz. 42.

De campagne is in januari 1997 vanstart gegaan.

1994–1995 Vanaf 1995 worden meer structureleen principiële belastingvoornemenslos van de Miljoenennota behandeld.Het nieuws in de Miljoenennota wordtdaarbij beperkt tot kwantitatieveaanpassingen in tarieven, schijven,etc.De wat lastiger wetsvoorstellenzouden de Kamer volgend jaar op eenwat eerder tijdstip moeten bereiken.

Volgend jaar zullen fiscale wetsvoor-stellen, als dat mogelijk is, over hetjaar gespreid worden ingediend.

Minister tijdens wetgevingsoverleg op28 november 1994, Kamerstukken II1994/95, 23 942 enz., nr. 9, blz 10.

Minister tijdens het debat over hetBelastingplan 1995, Handelingen II1994/95, blz. 30–1934/30–1935.

Staatssecretaris tijdens het debat op 1december 1994 over de 7e BTW-richtlijn, Handelingen II 1994/95, blz.30–1983.

Fiscale wetsvoorstellen worden zospoedig mogelijk ingediend bij deTweede Kamer. De Kamer ontvangtwetgevingsoverzichten waarin dewetgevende voornemens zijnneergelegd.De Kamer heeft laatstelijk eenwetgevingsoverzicht ontvangen bijbrief van 22 oktober 1996 (nr. AFP96/449M-I).

1994–1995 Er zal zeer alert worden gekeken naarmogelijk misbruik van de overgangs-regeling. Misbruik zal ook onder deaandacht van de Belastingdienstworden gebracht.

Staatssecretaris tijdens het debat op 1december 1994 over de 7e BTW-richtlijn, Handelingen II 1994/95, blz.30–1982.

De overgangsregeling is onder deaandacht van de belastingdienstgebracht door middel van hetVoorschrift Margeregeling (besluit van10 mei 1995, nr. VB 95/1237, laatstelijkgewijzigd bij besluit van 10 oktober1995, VB 95/3344). Daarbij is aangege-ven dat, gelet op het bijzonderekarakter van de overgangsregeling,een zwaardere vorm van bewijsvoeringgeldt.

1994–1995 Invoeren evenementenregeling MRBtijdens schorsing.

Geen probleem om zo nodig naderoverleg te voeren met de TweedeKamer.

Staatssecretaris in gezamenlijke briefmet Minister Verkeer en Waterstaat op22 februari 1995, Kamerstukken II1994/95, 23 934, nr. 9.Staatssecretaris tijdens mondelingebehandeling Invoeringswet Wet op deMotorrijtuigenbelasting op 1 maart1995, Handelingen II 1994/95, blz.53–3350 en 53–3351.

Regeling neergelegd in mededelingvan 17 maart 1997, nr. VB96/2763.

1994–1995 Toegezegd na te gaan of er gegevenszijn over het aantal «emigranten»vanuit Nederland naar de Neder-landse Antillen.

Staatssecretaris tijdens overleg metde vaste commissie voor Financiën ende vaste commissie voor AntilliaanseZaken over het Antillendossier op 15maart 1995, Kamerstukken II1994/1995, 23 900 IV, nr. 8, blz. 7.

Opgenomen in de wet herzieningregime ter zake van winst uit aanmer-kelijk belang, consumptieve rente envermogensbelasting, Nota naaraanleiding van verslag (24 761, nr. 7,blz. 22).

1994–1995 De vaste commissie is een verslagtoegezegd van de ontwikkelingen ophet gebied van de terugsluis-BTW inde sector cultuur. Met de sector lopenbesprekingen over een convenant.Zodra de (slot-)uitkomsten van hetoverleg bekend zijn kan verslagworden aangeleverd door deStaatssecretaris.

Staatssecretaris tijdens het overleg op8 juni 1995 over de mogelijkheid ombepaalde diensten onder hetverlaagde btw-tarief te laten vallen,Kamerstukken II 1994/95, 23 900 IX B,nr. 24, blz. 5.

De Kamer is bij brieven van 3 en 21oktober 1996 geïnformeerd over de(negatieve) uitkomst van het overleg.Afgehandeld bij Belastingplan 1997 inde Tweede Kamer op 21 november1996 (Stb. 1996/654).

1994–1995 De Kamer informeren over de preciezeinhoud van de Franse experimentenmet de winning van koolzaadolie (btwof accijns).

Staatssecretaris tijdens het overleg op8 juni 1995 over de mogelijkheid ombepaalde diensten onder hetverlaagde BTW-tarief te laten vallen,Kamerstukken II 1994/95, 23 900 IXB,nr. 24, blz. 6.

Kamer is reeds geïnformeerd bij notitievan 26 november 1996 (TRC 96/617)van het ministerie van LNV.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 18

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1994–1995 De organisaties van fabrikanten vansigaretten en van kerftabak uitnodigenvoor een gezamenlijk gesprek over deverhouding sigaretten/shag; hetrapport van Coopers & Lybranddaarbij betrekken en de Kamerinformeren daarover.

Staatssecretaris tijdens het algemeenoverleg op 29 juni 1995, Kamerstuk-ken II 1994/95, 23 900 IXB, nr. 26, blz.4.

De brancheorganisaties zijn niet meteen gezamenlijk standpunt gekomen.De problematiek is bezien door eeninterdepartementale werkgroep (EZ,Financiën en VWS). De werkzaamhe-den van de werkgroep zijn betrokkengeweest bij de besluitvorming inzaketabakontmoedigingsbeleidnota enbelastingplan 1997.

1994–1995 Begin 1996 wordt een notitie aan deTweede Kamer gezonden inzake decriteria die het kabinet hanteert bij deafweging om al dan niet te komen totterugwerkende kracht.

Staatssecretaris tijdens het debat op 6september 1995 inzake wetsvoorstelOOG (23 219), Handelingen II 1994/95,blz. 99–6066/99–6067.

Notitie terugwerkende kracht eneerbiedigende werking opgenomen alsbijlage bij Kamerstuk II 24 677.Tevens separaat aan kamer gezondenKamerstuk II 25 212, nr. 1 (terugwer-kende kracht in fiscale regelgeving,ingediend op 8 oktober 1996,WDB96/452M).

1994–1995 Er wordt een inventarisatie gemaaktvan de problemen en effecten die bijgebruikmaking van de spaarloon-regeling ontstaan door samenloopmet de ziekenfondsgrens.

Staatssecretaris tijdens wetgevings-overleg op 28 november 1994,Kamerstukken II 1994/95, 23 942 enz.,nr. 9, blz. 25.

Stb. 25 september 1995.

Met Justitie van gedachten wisselenover verplichte registratie bijeconomische-eigendomsoverdracht.

Kamer is geïnformeerd bij brief van 20mei 1997, Kamerstukken II 1996/1997,25 000 IXB, nr. 28.

1994–1995 In reeds aan Kamer toegezegde notitieinzake terugwerkende kracht (nadecember-reces naar Kamer) ookingaan op:– algemene anti-misbruikbepaling;– niet verder terugwerkende krachtverlenen dan tot tijdstip indieningTweede Kamer.

Staatssecretaris tijdens debat op 12september 1995 inzake het btw-reparatie-wetsvoorstel, Handelingen II1994/95, 24 172, blz. 6176.

De notitie terugwerkende kracht eneerbiedigende werking als bijlageopgenomen bij Kamerstukken1996/1997, 24 677 en 25 212, nr. 1.Concluderende brief op 25 juni 1997aan de Kamer gestuurd, KamerstukkenII 1996/1997, 25 212, nr. 2.

1995–1996 In een notitie aan de Tweede Kamerzal worden ingegaan op de problema-tiek van de terugwerkende kracht.Deze notitie zal ook aan de EersteKamer worden gezonden. Ook met deEerste Kamer zal daarover vangedachten worden gewisseld.

Staatssecretaris tijdens de AlgemeneFinanciële Beschouwingen in deEerste Kamer op 12 en 13 december1995, Handelingen I 1995/96, blz.12–473.

De notitie terugwerkende kracht eneerbiedigende werking als bijlageopgenomen bij Kamerstukken1996/1997, 24 677 en 25 212, nr. 1.Concluderende brief d.d. 25 juni 1997aan de TK gezonden, Kamerstukken II,1996/1997, 25 212, nr. 2.

1995–1996 In de eerste helft van 1996 zal er zekereen evaluatie komen van de regelinginzake de kansspelbelasting.

De Directeur-Generaal der Belastingentijdens het wetgevingsoverleg op 27september 1995, Kamerstukken II1995/96, 24 400 IXB, nr. 5.

Het evaluatierapport is op 7 oktober1996 (PFC 96/959) aan de TweedeKamer gestuurd.

1995–1996 Er wordt naar gestreefd het wetsvoor-stel inzake de herstructurering van demotorrijtuigenbelasting voorvrachtauto’s in de loop van 1996 in tedienen. In dit kader zal aandachtworden gegeven aan de problematiekvan de EU-minimumtarieven, alsookaan de vraag houderschapsbelastingdan wel gebruiksbelasting.

Staatssecretaris tijdens debat op 25oktober 1995, inzake wetsvoorstelbelasting zware motorrijtuigen(Eurovignet), Handelingen II 1995/96,blz. 1139.

Wet van 12 juni 1997 Stb. 245

1995–1996 Naar aanleiding van de vraag vanmevrouw Van Zuijlen is toegezegd datde Kamer zal worden geïnformeerdover de willekeurige vrije afschrijvingvoor innovatieve technologie.

Staatssecretaris tijdens hetwetgevingsoverleg over het wetsvoor-stel terugsluis BTW op 15 november1995, Handelingen II 1995/96, 24 428,blz. 1870.

Besloten is in plaats van invoering vaneen willekeurige afschrijving opinnovatieve technologie de WBSO uitte breiden. Opgenomen in belasting-plan 1997. Inwerkingtreding 1 januari1997 (Stb. 1996/654).

1995–1996 Toegezegd dat onderzoek zal wordenverricht naar het energieverbruik inrelatie tot het inkomen; daarbij zal ookde positie van chronisch zieken eninvaliden in verband met hetenergieverbruik worden betrokken.

Minister VROM en Staatssecretaristijdens debat in de Eerste Kamer op 5december 1995 inzake het voorstelvan wet tot wijziging van de Wetbelastingen op milieugrondslag inverband met de invoering van eenregulerende energiebelasting,Handelingen I 1995/96, blz. 11–373,386, 387 en 398).

De rapportage is op 27 november 1996aan de Eerste (Kamerstukken 1996/97 I,24 250, nr. 13a) en Tweede Kamergezonden.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 19

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1995–1996 Bereid, onder voorwaarden –huurwaardeforfait dient bij de ouderste worden toegepast en de invloedvan de Successiewet dient te wordenmeegenomen –, welwillend te kijkennaar de gesplitste aankoop van deouderlijke woning die reeds heeftplaatsgevonden voor de inwerkingtre-ding van het wetsvoorstel.

Staatssecretaris tijdens de AlgemeneFinanciële Beschouwingen in deEerste Kamer op 12 en 13 december1995, Handelingen I 1995/96, 24 400IXB, blz. 473.

Besluit gepubliceerd d.d. 28 augustus1996, nr. DB 96/2285M.

1995–1996 Economische Zaken en Financiënzullen op korte termijn samen met debranche een onderzoek doen naar deeconomische problematiek van debranche. Het moet een snel onderzoekzijn; de rapportage aan de TweedeKamer is toegezegd voor hetpaasreces 1996.

Staatssecretaris tijdens het algemeenoverleg over de problematiek van deschoen-herstellers op 14 december1995, Kamerstukken II, 24 400 IXB,nr. 21, blz. 4.

Onderzoek is op 5 juli 1996 aan devaste Commissies voor EconomischeZaken en voor Financiën uit de TweedeKamer gezonden (AFP96/325M).

1995–1996 De voorstellen inzake de duur van debewaarplicht van fiscale gegevensstroomlijnen met de bewaarplicht dieop andere terreinen geldt.

Staatssecretaris tijdens het verzamel-overleg met de vaste commissie voorFinanciën op 17 januari 1996,Kamerstukken II 1995/96, 23 030,nr. 17, blz. 9.Staatssecretaris tijdens het algemeenoverleg met de vaste commissie voorFinanciën op 21 februari 1996,Kamerstukken II 1995/96, 23 030 enz.nr. 17, blz. 9.

Bij brief van 22 februari 1996 is aan hetMinisterie van Justitie verzocht om tebezien of herziening van de duur vande bewaarplicht mogelijk was. Bij briefvan 9 april 1996 heeft het Ministerievan Justitie meegedeeld dat debereidheid bestaat om mee te werkenaan een verkorting van de termijnenvan bewaarplicht ten behoeve van devoorgestane stroomlijning.

1995–1996 De inhoud van de Antilliaanseregeling voor de zeescheepvaart zalbij de behandeling van de BRK aan deorde komen.

Staatssecretaris tijdens de monde-linge behandeling van het wetsvoor-stel 24 482 (wijziging van enigebelastingwetten in het belang van dezeescheepvaart), Handelingen II1995/96, 24 438 enz., nr. 8, blz. 9.

Het Antilliaanse fiscale regime terzakevan de zeescheepvaart is opgenomenin de kwalificerende lijst als bedoeld inartikel 35b, derde lid, BRK. Deze lijst,die op 9 januari 1997 is vastgesteld,vormt een bijlage bij het protocol vanconclusies van het periodiek overlegvan 9 januari 1997 dat reeds aan deTweede Kamer is gezonden (IFZ97/99m).

1995–1996 Zo spoedig mogelijk een overzichtverstrekken van de voortgang van deverschillende voorstellen van decommissie Van Lunteren, opdatduidelijk wordt wat nu al kan en opwelke termijn, wat wetgeving vraagten hoe het daarmee staat, en wat nogdoor de werkgroep technischeherziening wordt meegenomen.

Staatssecretaris tijdens het algemeenoverleg met de vaste commissie voorFinanciën op 21 februari 1996,Kamerstukken II 1995/96, 23 030 enz.nr. 17, blz. 8.

De reactie aan de vaste commissievoor Financiën is opgenomen alsbijlage II van de nota naar aanleidingvan het verslag, Aanpassing loon- eninkomstenbelasting c.a. 1997 (25 051,nr. 5, blz. 41).In tweede helft 1997 volgt eenactualisatie.

1995–1996 In de komende Miljoenennota ingaanop de verkleining van de heffings-grondslag inkomstenbelasting medein relatie tot getroffen koopkracht-maatregelen.

Minister tijdens het algemeen overlegmet de vaste Commissie voorFinanciën van 24 april 1996, Kamer-stukken II 1995/96, 24 618, nr. 4, blz. 4.

Meegenomen in de Miljoenennota1997/bijlage 4: grondslagontwikkelingbelastingen en premies.

1995–1996 Ten aanzien van de problematiek vannaburige erven voor de vrijstelling inde overdrachtsbelasting zal in overlegmet Landbouw Natuurbeheer enVisserij worden nagegaan of hetwenselijk is het afstandscriterium teverruimen.

Staatssecretaris tijdens debat op 14november 1995 inzake het voorstelvan wet houdende wijziging van deWet op de ib, lb en rvk (MKB),Handelingen II 1995/96, 24 423, blz.1794.

Opgenomen in Belastingplan 1998.

1996–1997 Op het moment dat er nadereontwikkelingen zijn de Kamerschriftelijk informeren over dewerkgroep Monti.

Staatssecretaris tijdens de Algemenefinanciële beschouwingen op 9oktober 1996 (Handelingen II 1996/97,blz. 608).

Is gebeurd in het verslag aan deTweede Kamer over de Ecofin van 11november 1996 en over de EuropeseRaad in Dublin van 13 en 14 december1996.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 20

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

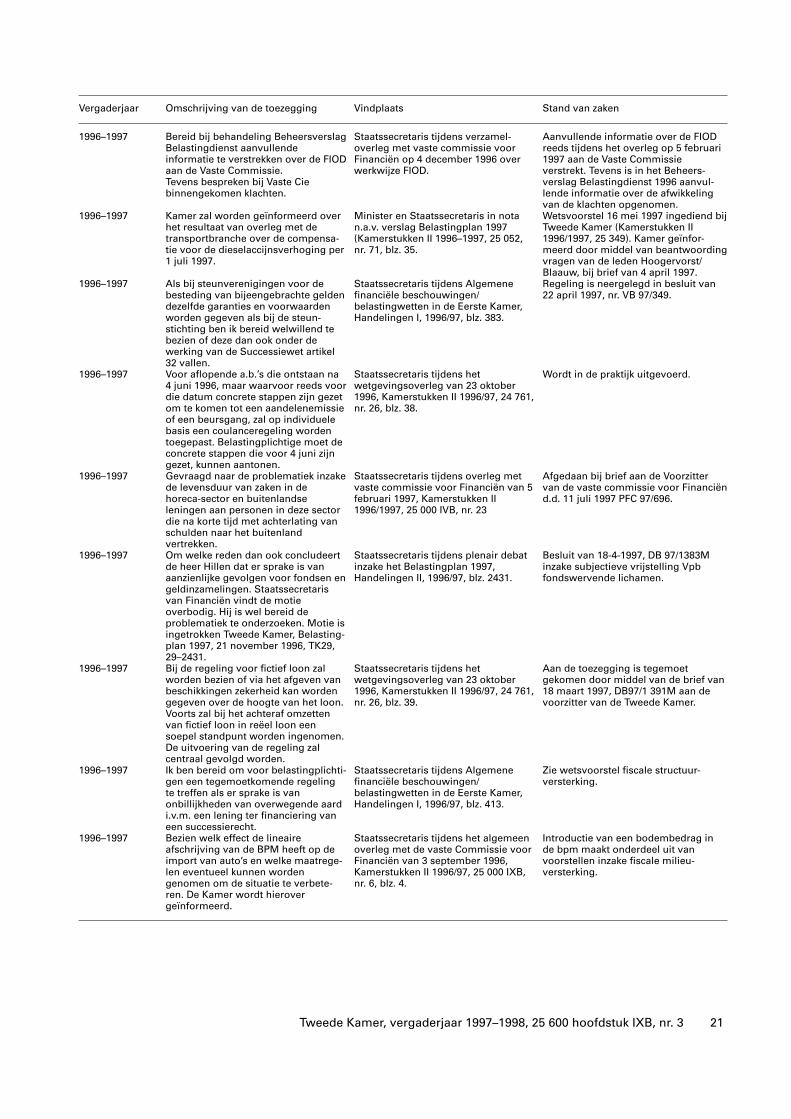

1996–1997 Bereid bij behandeling BeheersverslagBelastingdienst aanvullendeinformatie te verstrekken over de FIODaan de Vaste Commissie.Tevens bespreken bij Vaste Ciebinnengekomen klachten.

Staatssecretaris tijdens verzamel-overleg met vaste commissie voorFinanciën op 4 december 1996 overwerkwijze FIOD.

Aanvullende informatie over de FIODreeds tijdens het overleg op 5 februari1997 aan de Vaste Commissieverstrekt. Tevens is in het Beheers-verslag Belastingdienst 1996 aanvul-lende informatie over de afwikkelingvan de klachten opgenomen.

1996–1997 Kamer zal worden geïnformeerd overhet resultaat van overleg met detransportbranche over de compensa-tie voor de dieselaccijnsverhoging per1 juli 1997.

Minister en Staatssecretaris in notan.a.v. verslag Belastingplan 1997(Kamerstukken II 1996–1997, 25 052,nr. 71, blz. 35.

Wetsvoorstel 16 mei 1997 ingediend bijTweede Kamer (Kamerstukken II1996/1997, 25 349). Kamer geïnfor-meerd door middel van beantwoordingvragen van de leden Hoogervorst/Blaauw, bij brief van 4 april 1997.

1996–1997 Als bij steunverenigingen voor debesteding van bijeengebrachte geldendezelfde garanties en voorwaardenworden gegeven als bij de steun-stichting ben ik bereid welwillend tebezien of deze dan ook onder dewerking van de Successiewet artikel32 vallen.

Staatssecretaris tijdens Algemenefinanciële beschouwingen/belastingwetten in de Eerste Kamer,Handelingen I, 1996/97, blz. 383.

Regeling is neergelegd in besluit van22 april 1997, nr. VB 97/349.

1996–1997 Voor aflopende a.b.’s die ontstaan na4 juni 1996, maar waarvoor reeds voordie datum concrete stappen zijn gezetom te komen tot een aandelenemissieof een beursgang, zal op individuelebasis een coulanceregeling wordentoegepast. Belastingplichtige moet deconcrete stappen die voor 4 juni zijngezet, kunnen aantonen.

Staatssecretaris tijdens hetwetgevingsoverleg van 23 oktober1996, Kamerstukken II 1996/97, 24 761,nr. 26, blz. 38.

Wordt in de praktijk uitgevoerd.

1996–1997 Gevraagd naar de problematiek inzakede levensduur van zaken in dehoreca-sector en buitenlandseleningen aan personen in deze sectordie na korte tijd met achterlating vanschulden naar het buitenlandvertrekken.

Staatssecretaris tijdens overleg metvaste commissie voor Financiën van 5februari 1997, Kamerstukken II1996/1997, 25 000 IVB, nr. 23

Afgedaan bij brief aan de Voorzittervan de vaste commissie voor Financiënd.d. 11 juli 1997 PFC 97/696.

1996–1997 Om welke reden dan ook concludeertde heer Hillen dat er sprake is vanaanzienlijke gevolgen voor fondsen engeldinzamelingen. Staatssecretarisvan Financiën vindt de motieoverbodig. Hij is wel bereid deproblematiek te onderzoeken. Motie isingetrokken Tweede Kamer, Belasting-plan 1997, 21 november 1996, TK29,29–2431.

Staatssecretaris tijdens plenair debatinzake het Belastingplan 1997,Handelingen II, 1996/97, blz. 2431.

Besluit van 18-4-1997, DB 97/1383Minzake subjectieve vrijstelling Vpbfondswervende lichamen.

1996–1997 Bij de regeling voor fictief loon zalworden bezien of via het afgeven vanbeschikkingen zekerheid kan wordengegeven over de hoogte van het loon.Voorts zal bij het achteraf omzettenvan fictief loon in reëel loon eensoepel standpunt worden ingenomen.De uitvoering van de regeling zalcentraal gevolgd worden.

Staatssecretaris tijdens hetwetgevingsoverleg van 23 oktober1996, Kamerstukken II 1996/97, 24 761,nr. 26, blz. 39.

Aan de toezegging is tegemoetgekomen door middel van de brief van18 maart 1997, DB97/1 391M aan devoorzitter van de Tweede Kamer.

1996–1997 Ik ben bereid om voor belastingplichti-gen een tegemoetkomende regelingte treffen als er sprake is vanonbillijkheden van overwegende aardi.v.m. een lening ter financiering vaneen successierecht.

Staatssecretaris tijdens Algemenefinanciële beschouwingen/belastingwetten in de Eerste Kamer,Handelingen I, 1996/97, blz. 413.

Zie wetsvoorstel fiscale structuur-versterking.

1996–1997 Bezien welk effect de lineaireafschrijving van de BPM heeft op deimport van auto’s en welke maatrege-len eventueel kunnen wordengenomen om de situatie te verbete-ren. De Kamer wordt hierovergeïnformeerd.

Staatssecretaris tijdens het algemeenoverleg met de vaste Commissie voorFinanciën van 3 september 1996,Kamerstukken II 1996/97, 25 000 IXB,nr. 6, blz. 4.

Introductie van een bodembedrag inde bpm maakt onderdeel uit vanvoorstellen inzake fiscale milieu-versterking.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 21

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1996–1997 Notitie over effecten van aanpassin-gen in het reiskostenforfait.

Minister-president Kok tijdens deAlgemene politieke beschouwingenop 19 september 1996, Handelingen II,1996/97, blz. 160

Een samenhangend beeld van fiscalemaatregelen op het gebied vanfiscaliteit en verkeer wordt meegeno-men in het kader van de miljoenennota1998.

1996–1997 Er zal worden nagedacht over eenlangetermijnstrategie voor hetbelastingstelsel.De Europese ontwikkelingen op hetgebied van een lastenverschuivingtussen kapitaal en arbeid zullen goedvoor ogen worden gehouden. OpFinanciën zal aan de slag wordengegaan om te kijken of het synthe-tische belastingbegrip, ook gelet opEuropese ontwikkelingen, niet meerzou moeten gaan in de richting vaneen analytisch systeem. Daarvoor zaleen bepaalde strategie wordengeformuleerd.

Op 28 november 1994, KamerstukkenII 1994/95, 23 942 enz., nr. 9, blz 10.Minister tijdens Algemene Politieke enFinanciële Beschouwingen in deEerste Kamer op 23 november 1994,Handelingen I 1994/95, blz. 7–177.

Zie Verkenning belastingen in de 21e

eeuw.

1996–1997 De fiscale behandeling van vrijwilli-gerswerk zal nader worden bezien.

Staatssecretaris tijdens het plenairedebat op 27 november 1996 inzakewetsvoorstel 25 051, Handelingen II,1996/97, blz. 2597.

Staatssecretaris VWS heeft bij briefvan 11 juni 1997, Kamerstukken II1996–1997, 25 000 XVI, nr. 65 de Kamermedegedeeld dat dit bij de presentatievan Belastingplan 1998 zal wordenmeegenomen.

1996–1997 Samen met de betrokken collega’skomen met een notitie die betrekkingheeft op verkeer fiscaliteit en milieu.De notitie zal voorjaar 1997 verschij-nen.

Staatssecretaris tijdens hetwetgevingsoverleg op 20 november1996, Kamerstukken II 1996/97, 25 052,nr. 24, blz. 32.

Een samenhangend beeld van defiscale maatregelen op het gebied vanfiscaliteit en vervoer wordt meegeno-men in het kader van de Miljoenennota1998.

Onderdeel B.2 Toezeggingen met een zekere permanentie

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1989–1990 Als in de praktijk blijkt dat problemenontstaan met betrekking tot hetbodembeslag voor een aanslag dieuitsluitend uit boete bestaat zal deleidraad nader worden bezien.

Staatssecretaris tijdens debat op 14december 1989 inzake het wetsvoor-stel Invorderingswet 1990. Handelin-gen II 1989/90, blz. 893.

Met de evaluatie van de Invorderings-wet 1990 is inmiddels een aanvanggemaakt. Het evaluatieverslag zal in de2e helft 1997 aan de Tweede Kamerworden aangeboden. Dit onderdeel zaldaarin worden meegenomen.

1991–1992 Zodra ervaring is opgedaan en erbeleid is ontwikkeld inzake fusieswaarbij vennootschappen zijnbetrokken die geen materiëleonderneming drijven zal dit openbaarworden gemaakt.

Staatssecretaris tijdens debat op 8september 1992 inzake omzetting vanEG-richtlijnen, Handelingen I 1991/92,blz. 1579.

De publicatie is aangehouden inverband met een aan de Hoge Raadvoorgelegde procedure.

1992–1993 Harmonisatie accijnzen minerale oliënen verhoging minimumtarieven in deEG bepleiten in het kader van detweejaarlijkse herziening.

Staatssecretaris tijdens debat op 2december 1992 inzake het belasting-plan 1993, Handelingen II 1992/93, blz.2240–2241.

De Commissie heeft op 12 maart 1997een voorstel voor een richtlijn totherstructurering van de com-munautaire regeling voor belasting openergieproducten Pb EG 1997, C139ingediend bij de Raad.

1994–1995 De Kamer zal worden geïnformeerdindien knelpunten worden opgelostbinnen de ministeriële regeling.

Staatssecretaris tijdens het debat op 1december 1994 over de 7e BTW-richtlijn, Handelingen II 1994/95, blz.30–1983.

Eerste melding bij brief van 11december 1995, WV95/857, aan deVoorzitter van de vaste commissie voorFinanciën van de Tweede Kamer.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 22

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1994–1995 Grondige evaluatie houderschaps-systeem over 1 à 2 jaar waarbij ook dehoogte van het schorsingstarief zalworden bezien en een evt. extramacro-opbrengst MRB, mede inrelatie tot het schorsingstarief;tussentijdse rapportages aan deTweede Kamer.

Staatssecretaris tijdens mondelingebehandeling Invoeringswet Wet op demotorrijtuigenbelasting 1994 opHandelingen II 1994/95, blz. 3351, 3353en 3354.

De eerste tussentijdse rapportage is bijbrief van 20 maart 1996 (nr. PFC96/441M) aan de Tweede Kamertoegezonden (Kamerstukken II 1995/96,23 934, nr. 13). Evaluatie in de loop van1997.

1995–1996 Staatssecretaris is bereid in Brusseleen pleidooi te voeren tot verhogingvan de bovengrens in de K.O.-regelingBTW.

Staatssecretaris tijdens debat op 15november 1995 inzake het terugsluisbtw-reparatiewetsvoorstel, Handelin-gen II 1995/96, blz. 1870.

Mogelijkheid heeft zich nog nietvoorgedaan. Gebeurt als Commissiemet modernisering zesde richtlijnkomt.

1995–1996 Wanneer in verband met hetsignaleren van paracommerciëleactiviteiten de noodzaak ontstaat ombij ministeriële regeling bepaaldeactiviteiten van de vrijstelling voorfondswerving uit te sluiten of dekantineregeling aan te passenteneinde het evenwicht tussen debelangen van de horeca en van deonder de vrijstelling vallende sectorente bewaren, zal de Staatssecretaris deKamer daarover informeren.

Kamerstukken II 1995/96, 24 428, nr. 5,blz. 6.

Zodra zich een dergelijk gevalvoordoet.

1995–1996 De fiscale regeling startendeondernemers zal na twee jaar wordengeëvalueerd.

Staatssecretaris tijdens de AlgemeneFinanciële Beschouwingen in deEerste Kamer op 12 en 13 december1995, Handelingen I 1995/96, blz. 474.

Startersregeling is per 1 januari 1996 inwerking getreden (Stb. 1996/642).De evaluatie is voorzien voor 1998.

1995–1996 De Kamer eens per halfjaar rapporte-ren over de ontwikkelingen op hetterrein van de afschaffing van defiscale grenzen.

Staatssecretaris tijdens het algemeenoverleg met de vaste commissie voorFinanciën op 17 januari 1996,Kamerstukken II 1995/96, 23 030 enz.,nr. 17, blz. 14.

Tweede halfjaarlijkse rapportage aande Tweede Kamer gezonden op 19maart 1997, Kamerstukken II 1996/1997, 23 030, nr. 20.

1995–1996 Bereid om aan het verzoek van deheer Reitsma tegemoet te komen omna 3 jaar te bezien of de f 163 mlnlastenverlichting voor de agrarischesector daadwerkelijk aan deze sectorten goede is gekomen.

Staatssecretaris tijdens debat op 14november 1995 inzake het voorstelvan wet houdende wijziging van deWet op de ib, lb en rvk (MKB),Handelingen II 1995/96, 24 423, blz.1792.

Onderzoek kan eerst na drie jaarplaatsvinden. Staat gepland voor 1999.

Onderdeel B.3 Toezeggingen waarvan de uitvoering nog niet is afgerond

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1988–1989 Toezegging staatssecretaris evaluatierechtsgang naar civiele rechter op hetterrein van aansprakelijkstellingen.

Kamerstukken II 1988/89, 20 588, nr. 6,blz. 69 en nr. 9, blz. 29.

Een verslag met betrekking tot deevaluatie Invorderingswet 1990 zal inde 2e helft 1997 aan de Kamer wordenaangeboden. Dit onderdeel zal daarinworden meegenomen. Standpunt metbetrekking tot het advies van deCommissie rechtsbescherming metbetrekking tot de dubbele rechtsgangbij aansprakelijkheids-procedures is op15 april 1997 aan de Tweede Kameraangeboden (WDB97/119M).

1989–1990 Bereid om, zodra voldoende materiaalter beschikking is, te bezien of demiddelingsregeling naar tevredenheidwerkt.

Staatssecretaris tijdens UCV op 22november 1989 inzake reparatie-wetgeving Oort, Handelingen UCV1989/90, nr. 1, blz. 53.

Eind 1995 is het onderzoek over debelastingjaren 1990, 1991 en 1992afgerond. Begin 1997 is een vervolg-onderzoek ingesteld. Naar verwachtingzal de Kamer in de tweede helft van1997 hierover worden geïnformeerd.

Tweede Kamer, vergaderjaar 1997–1998, 25 600 hoofdstuk IXB, nr. 3 23

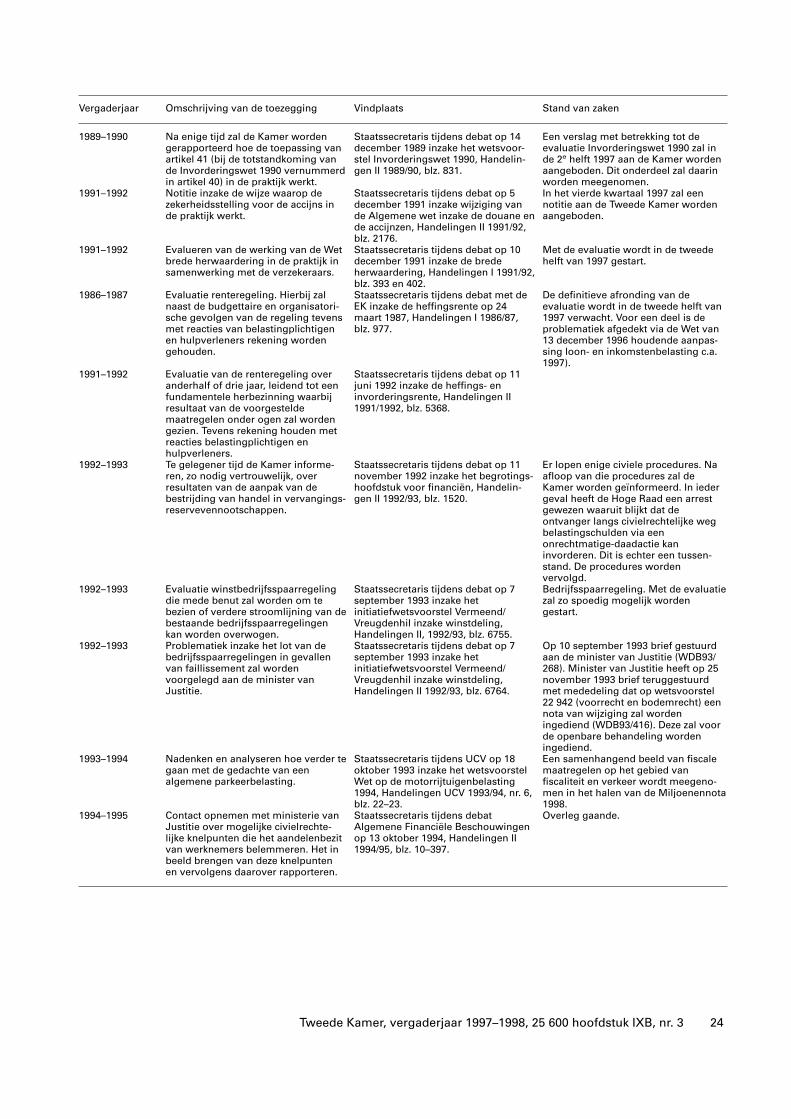

Vergaderjaar Omschrijving van de toezegging Vindplaats Stand van zaken

1989–1990 Na enige tijd zal de Kamer wordengerapporteerd hoe de toepassing vanartikel 41 (bij de totstandkoming vande Invorderingswet 1990 vernummerdin artikel 40) in de praktijk werkt.

Staatssecretaris tijdens debat op 14december 1989 inzake het wetsvoor-stel Invorderingswet 1990, Handelin-gen II 1989/90, blz. 831.

Een verslag met betrekking tot deevaluatie Invorderingswet 1990 zal inde 2e helft 1997 aan de Kamer wordenaangeboden. Dit onderdeel zal daarinworden meegenomen.

1991–1992 Notitie inzake de wijze waarop dezekerheidsstelling voor de accijns inde praktijk werkt.

Staatssecretaris tijdens debat op 5december 1991 inzake wijziging vande Algemene wet inzake de douane ende accijnzen, Handelingen II 1991/92,blz. 2176.

In het vierde kwartaal 1997 zal eennotitie aan de Tweede Kamer wordenaangeboden.

1991–1992 Evalueren van de werking van de Wetbrede herwaardering in de praktijk insamenwerking met de verzekeraars.

Staatssecretaris tijdens debat op 10december 1991 inzake de bredeherwaardering, Handelingen I 1991/92,blz. 393 en 402.

Met de evaluatie wordt in de tweedehelft van 1997 gestart.

1986–1987 Evaluatie renteregeling. Hierbij zalnaast de budgettaire en organisatori-sche gevolgen van de regeling tevensmet reacties van belastingplichtigenen hulpverleners rekening wordengehouden.

Staatssecretaris tijdens debat met deEK inzake de heffingsrente op 24maart 1987, Handelingen I 1986/87,blz. 977.

De definitieve afronding van deevaluatie wordt in de tweede helft van1997 verwacht. Voor een deel is deproblematiek afgedekt via de Wet van13 december 1996 houdende aanpas-sing loon- en inkomstenbelasting c.a.1997).

1991–1992 Evaluatie van de renteregeling overanderhalf of drie jaar, leidend tot eenfundamentele herbezinning waarbijresultaat van de voorgesteldemaatregelen onder ogen zal wordengezien. Tevens rekening houden metreacties belastingplichtigen enhulpverleners.

Staatssecretaris tijdens debat op 11juni 1992 inzake de heffings- eninvorderingsrente, Handelingen II1991/1992, blz. 5368.

1992–1993 Te gelegener tijd de Kamer informe-ren, zo nodig vertrouwelijk, overresultaten van de aanpak van debestrijding van handel in vervangings-reservevennootschappen.

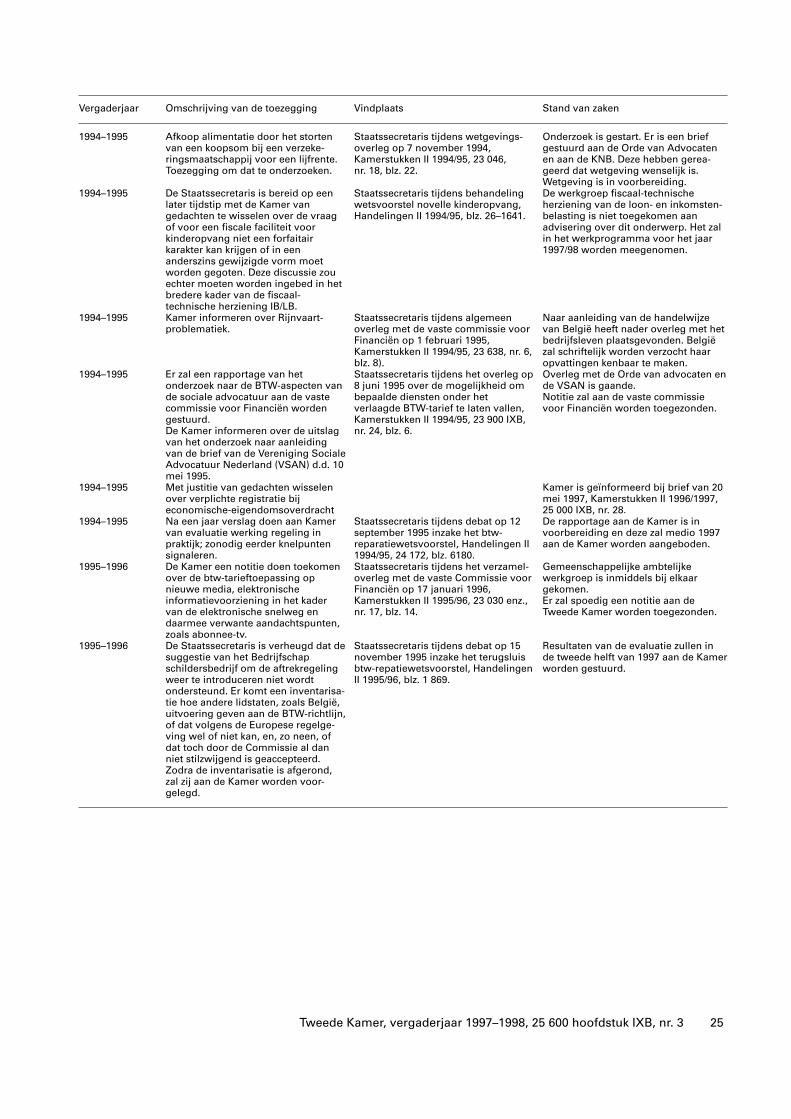

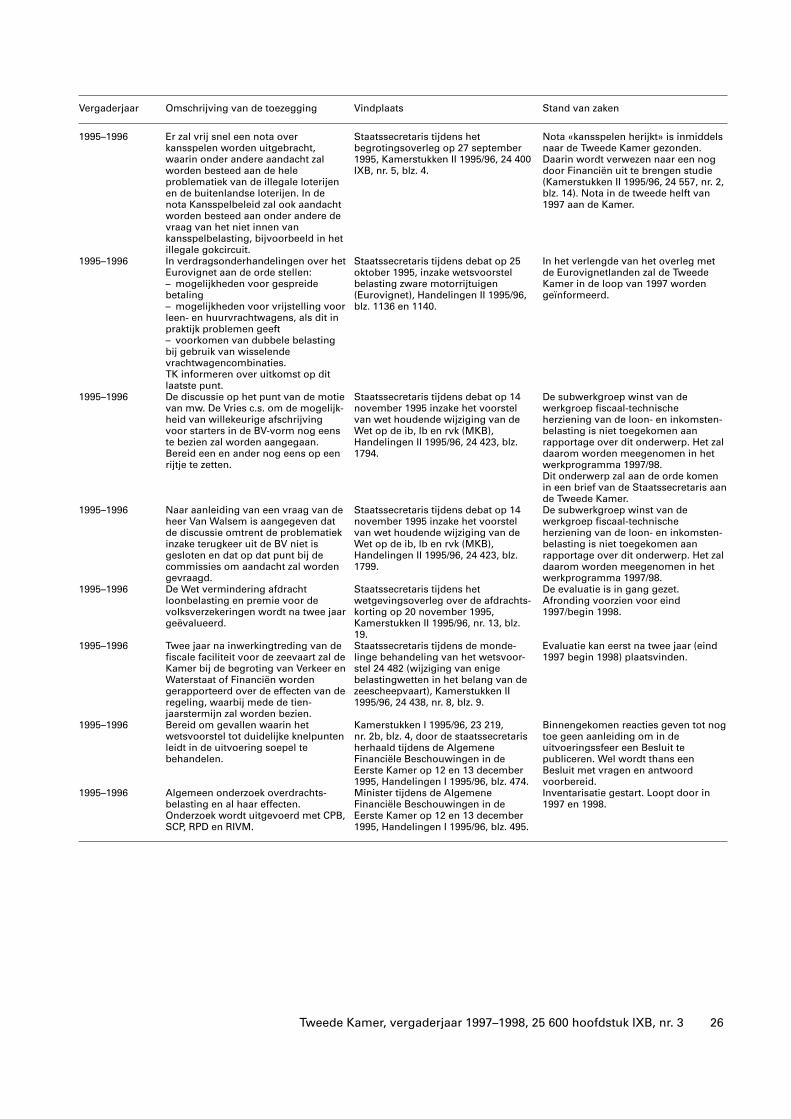

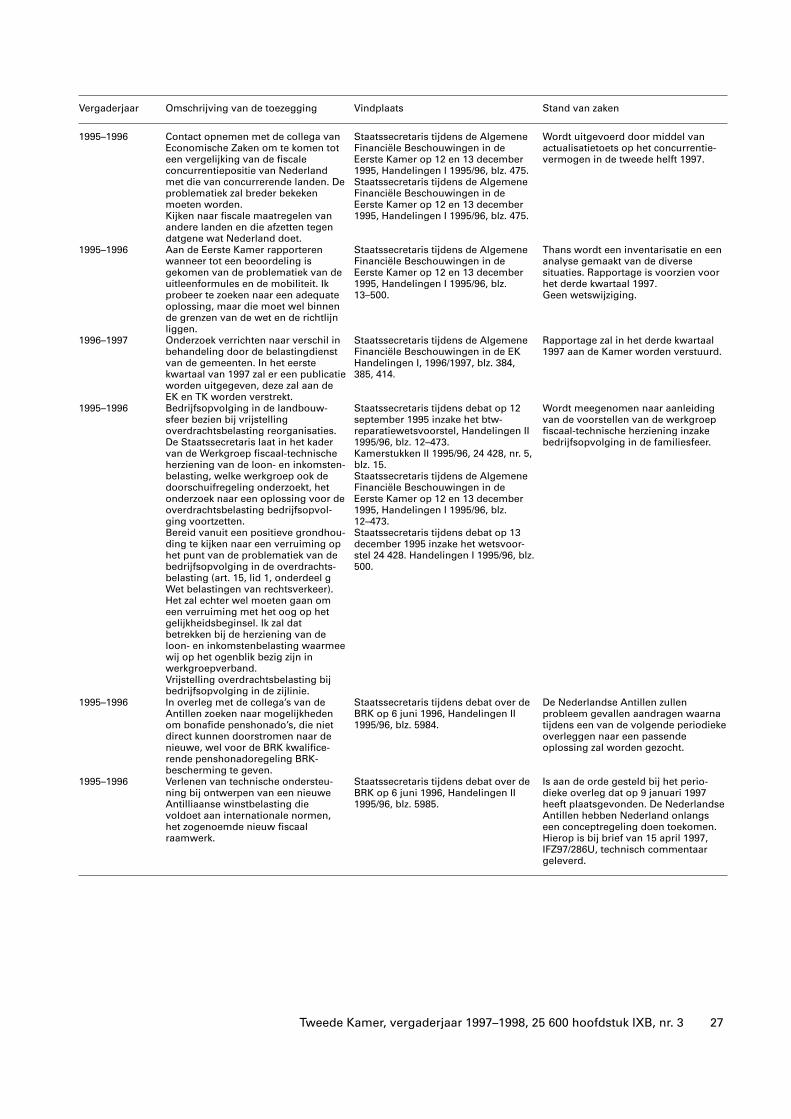

Staatssecretaris tijdens debat op 11november 1992 inzake het begrotings-hoofdstuk voor financiën, Handelin-gen II 1992/93, blz. 1520.