Soc. Intel. Als Interne Beheersingsmaatregel

19

Société Générale Sociale intelligentie versus Sociale controle Summercourse BIV Sandra de Veld – 09465221 Matthias Freeke - 09465485 Liselotte Ottevanger - 09465718 Aantal woorden: 4.880 31 augustus 2010

-

Upload

matthiasfreeke -

Category

Documents

-

view

131 -

download

0

Transcript of Soc. Intel. Als Interne Beheersingsmaatregel

Société Générale

Sociale intelligentie

versus

Sociale controle

Summercourse BIV

Sandra de Veld – 09465221

Matthias Freeke - 09465485

Liselotte Ottevanger - 09465718

Aantal woorden: 4.880 31 augustus 2010

1

INHOUDSOPGAVE

HOOFDSTUK 1 ............................................................................................. INLEIDING 2

HOOFDSTUK 2 ................................................................................ PROBLEEMSTELLING 4

HOOFDSTUK 3 ......................................................................... THEORETISCH RAAMWERK 5

HOOFDSTUK 4 ........................................................................................ GAP ANALYSE 8

DEELVRAAG 1 ........................................................................................................... 8

DEELVRAAG 2 ........................................................................................................... 9

DEELVRAAG 3 ......................................................................................................... 12

HOOFDSTUK 5 ............................................................................................ CONCLUSIE 15

LITERATUURLIJST ....................................................................................................... 17

2

HOOFDSTUK 1. INLEIDING

Gedurende 12, 13 en 14 juli hebben wij, Matthias Freeke, Sandra de Veld en Liselotte Ottevanger de

summercourse Academische Vaardigheden op Nyenrode gevolgd. Voor de summercourse moesten we

een aantal artikelen lezen als voorbereiding, die we tijdens de summercourse samen met onze

docent hebben behandeld. Wij willen graag onze docent, de heer G.M.M.W. Mennen RA, bedanken

voor zijn vakkundige begeleiding tijdens de summercourse.

De artikelen die we behandeld hebben, hadden betrekking op de Franse bank Société Generale en

een mogelijke fraude die daar had plaatsgevonden. Berichten over deze mogelijke fraude bereikten

het nieuws in januari 2008.

De verdachte van de fraude bij Société Generale is de 31-jarige Jérôme Kerviel, werkzaam bij

Franse bank sinds 2000. Kerviel had een opleiding genoten aan een universiteit met minder aanzien

dan de Grandes écoles1 en gezien deze opleiding werd hij aangenomen voor de middle office, een

afdeling die de transacties van de front office verwerkte en controleerde. In 2005 kreeg hij een

promotie en werd een trader in de front office. “Het feit dat hij een lagere opleiding had genoten

dan zijn collega‟s, zorgde ervoor dat Kerviel wilde bewijzen dat hij zijn promotie had verdiend.”

(C. Matlack, 2008, p.14)

Na zijn promotie in 2005 was het de taak van Kerviel twee portefeuilles te beheren, die elkaar

afdekken. De risico‟s hierbij zijn gering, de resultaten echter ook. Gedurende 2006 en 2007 nam

Kerviel zonder de nodige volmachten posities in met sterk toenemende waarden. “Begin 2008 had

Kerviel posities ingenomen ter waarde van 50 miljard euro. Het ging hierbij om de futures

EUROSTOXX (30 miljard euro), DAX (18 miljard euro) en FTSE (2 miljard euro).” (s.n., 2008,

overheidspublicatie)

Na het ontdekken van de openstaande posities door de controleorganen, werden deze verkocht met

een uiteindelijk verlies van 4,9 miljard euro. Société Generale licht de Banque de France en

Minister van Economische Zaken, Financiën en Werkgelegenheid in, die op hun beurt de Europese

Centrale Bank inlichten. Vervolgens werd de handel in aandelen geschorst, waardoor niet meer in

het aandeel kan worden gehandeld, en maakte Société Generale het geleden verlies bekend. Tevens

maakte de bank bekend haar kapitaal met 5,5 miljard euro te verhogen.

1 Grandes écoles worden in Frankrijk beschouwd als de beste universiteiten. Studenten van deze universiteiten

genieten het hoogste aanzien en worden aangenomen voor de hoogste functies.

3

Momenteel loopt het proces tegen Kerviel nog. Hij zal in het najaar van 2010 terechtstaan, met als

aanklacht; misbruik van vertrouwen, valsheid in geschrifte en invoeren van frauduleuze gegevens in

datasystemen. Hij riskeert maximaal 5 jaar cel en 375.000 euro boete.

Volgens het onderzoek is Kerviel alleen verantwoordelijk. Kerviel echter verweert zich door te

zeggen dat “zijn supervisors van zijn werk afwisten en dat zij, zolang hij winst maakte, tevreden

waren”. (C. Matlack, 2008, p.14)

4

HOOFDSTUK 2. PROBLEEMSTELLING

Tijdens de evaluatie van de summercourse bleek dat wij allen geïnteresseerd waren in de sociale

kant van deze fraude. Zou een betere sociale controle zorgen voor minder interne

beheersingsrisico‟s? En zo ja, kan gerichte training dit verbeteren? Vooral in de modellen van

Merchant en Ouchi zagen wij deze social controls duidelijk terugkomen, bij Merchant in de vorm van

Personnel control, bij Ouchi in de vorm van Clan control. Bij beide modellen zijn de training en

monitoring van het personeel een interne beheersingsmaatregel. Hierdoor zijn wij tot de volgende

probleemstelling gekomen:

Is de fraude bij Société Générale veroorzaakt door een gebrek aan sociale intelligentie, waar het

gaat om aansturing en monitoring van belangrijke traders?

Om deze probleemstelling te beantwoorden is het van essentieel belang te weten wat fraude

precies is inhoud. Belangrijk om te weten is dat social controls zelden toereikend zijn, andere

controlemaatregelen blijven nog steeds noodzakelijk. Naar aanleiding van deze probleemstelling

hebben wij daarom de volgende deelvragen opgesteld:

1. Wat is fraude?

2. Op welke wijze is social control voldoende tight, ergo welke minimale set van strakke controles

blijven nodig?

3. Op welke wijze vormt training op sociale vaardigheden een onmisbare ondersteuning?

De deelvragen worden beantwoord en geanalyseerd in hoofdstuk 4, vervolgens wordt in hoofdstuk 5

een antwoord gegeven op de probleemstelling.

5

HOOFDSTUK 3. THEORETISCHE RAAMWERK

In de casus van Société Générale speelt het menselijk sociale aspect een prominente rol. Zo wordt

als één van de hoofdredenen voor het innemen van zeer grote posities door Jérôme Kerviel

aangedragen dat hij zich graag wilde bewijzen, om zodoende toegelaten te worden tot de sociale

groep van top traders. Collega‟s noemden hem labiel, iemand met familieproblemen. Dat roept bij

ons de vraag op in hoeverre de Raad van Bestuur een dusdanig omgeving had moeten creëren, met

behulp van bijvoorbeeld social awareness programs, dat er een cultuur zou zijn ontstaan waarin

medewerkers elkaar zouden corrigeren, en zij de sociale gebruiksaanwijzing van hun collega‟s beter

begrijpen. Hierdoor wordt niet stabiel handelen voorkomen. Op deze manier wordt het bedrijf

beschermd voor eventuele buitenproportionele bewijsdrang met zoals in deze casus zeer grote

verliezen tot gevolg.

Om te kunnen toetsen of het mogelijk is om met behulp van de sociale intelligentie de interne

beheersing te versterken, willen wij onderstaande tabellen gebruiken om tot ons theoretisch kader

te komen, waarin wij sociale intelligentie willen uitwerken als norm voor de casus.

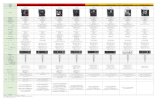

In onderstaande tabel zijn de theorieën van Merchant en Ouchi weggezet tegen tight en soft

controls: verschillende beheersmaatregelen die ervoor dienen te zorgen dat de verschillende

processen binnen een bedrijf goed geordend zullen verlopen. “Een soft control is een

beheersingsmaatregel die appelleert aan het wezen van de werknemer.” (T. Soons, year unknown)

Zoals zijn of haar bewustzijn, persoonlijkheid en overtuigingen. Soft controls zijn dus maatregelen

die van invloed zijn op de motivatie, loyaliteit, integriteit, inspiratie, normen en waarden van de

medewerker. De term soft heeft betrekking op de innerlijke kant van de medewerker. Tight

controls daarentegen hebben betrekking op relatief strikte, veelal opgelegde, regels en

maatregelen waaraan medewerkers zich dienen te houden en eventueel op beoordeeld kunnen

worden. Beide typen van controls worden binnen een bedrijf gemonitord om zodoende te

waarborgen dat alle informatie die uit het systeem verkregen wordt betrouwbaar, juist en volledig

is. Hieruit volgend dat elke medewerker slechts dat mag doen, waartoe hij/zij de rechten toe heeft

verkregen.

6

Uit dit model willen wij de soft controls nemen. De soft controls bestaan, zoals hierboven

beschreven, uit controls waarbij sociale intelligentie, aangeboren al dan niet aangeleerd, een

belangrijke rol spelen in de interne beheersing.

Als input voor ons theoretisch raamwerk maken wij gebruik van de modellen van Merchant en Ouchi

weggezet tegen de twee verschillende interne typen van controle binnen een bedrijf.

In ons theoretisch kader willen wij specifiek kijken naar de sociale intelligentie, de monitoring en

de aansturing hierin. Daarom hebben wij een verdere splitsing gemaakt vanuit het model van

Merchant en Ouchi en de theoriespecificaties waarin sociale intelligentie een rol speelt eruit

gehaald.

Om te kunnen toetsen wat voor maatregelen de Raad van Bestuur eventueel genomen zou moeten

hebben, willen wij een verdere differentiatie aanbrengen in ons model. Als wij kijken naar sociaal

gedrag zijn er twee verschillende vormen van gedrag: aangeleerd en aangeboren. Omdat het

management, ons inziens, alleen invloed heeft op het aangeleerde sociale gedrag willen wij het

theoretisch kader zo stellen dat het management en haar maatregelen getoetst kunnen worden op

alleen dit punt (op de aangeboren sociale intelligentie van medewerkers heeft zij immers geen

invloed). Voor verklaring van de gebruikte afkortingen in onderstaande tabel, verwijzen wij u naar

bovenstaande tabel.

7

Met dit theoretisch raamwerk denken wij een goede norm te hebben om de gebeurtenissen bij

Société Générale in een theoretisch kader te kunnen plaatsen. Met dit model kunnen wij inzoomen

op de diverse sociale processen die ertoe geleid hebben dat Kerviel zeer grote posities, met grote

verliezen tot gevolg, innam. Als het management Encourage Peer Control had gestimuleerd door

het creëren van gezamenlijke tradities en het verbeteren van de sociale intelligentie van de

medewerkers, zou dan deze fraude niet voorkomen kunnen zijn, doordat de collega‟s van Kerviel

hem gecorrigeerd zouden hebben?

Indien er sprake is van sociale controle gecombineerd met vertrouwen in elkaar, eventueel

opgebouwd door teambuilding, zou de groepscontrole dan niet zo geweest zijn dat

onregelmatigheden als het niet opnemen van vakantie zouden opvallen? Is het mogelijk dat het

management door het creëren van een nieuwe clan, waar Kerviel zich bij had kunnen aansluiten,

voorkomen zou kunnen hebben dat Kerviel alles in het werk stelde om bij de top traders clan te

komen? (er was immers geen alternatieve clan aanwezig) Zou Kerviel waardering in zijn werk

gevonden hebben, als zijn baas getraind zou zijn om hem te kunnen motiveren? Wat er eventueel

gebeurd zou kunnen zijn als een van de bovenstaande acties ondernomen zou zijn is niet meer vast

te stellen, het is echter wel mogelijk om te kijken naar de toekomst en te kijken naar hoe deze

sociale aspecten gemonitord en gecontroleerd kunnen worden door het management. Dit om te

leren van de fouten uit het verleden en met een ervaren blik spreekwoordelijk richting de toekomst

te varen.

Diverse vraagstellingen die een grote rol gespeeld hebben in de beweegredenen van Kerviel, die dit

model geschikt maken als theoretisch kader om de gebeurtenissen binnen Société Générale te

kunnen toetsen.

8

HOOFDSTUK 4. GAP ANALYSE

DEELVRAAG 1. Wat is fraude?

Om onze probleemstelling „Is de fraude bij Société Generale veroorzaakt door een gebrek aan

sociale intelligentie, waar het gaat om aansturing en monitoring van belangrijke traders?‟ te kunnen

beantwoorden, dienen wij eerst te onderzoeken wat fraude is, en of er daadwerkelijk fraude heeft

plaatsgevonden bij Société Generale.

De definitie van fraude zoals in het woordenboek beschreven luidt:

frau·de (de; meervoud: fraudes): bedrog bestaande uit vervalsing van administratie of ontduiking

van voorschriften.

Fraude is dus bedrog dat bestaat uit vervalsing van een administratie van een onderneming of

ontduiking van de voorschriften van een onderneming.

In het onderzoek door het Franse Openbare Ministerie heeft de verdachte van de fraude bij Société

Generale Jérôme Kerviel toegegeven dat hij fraude heeft gepleegd. Dit heeft hij onder andere

gedaan door e-mails te vervalsen. Kerviel heeft verklaard dat hij “valse e-mails heeft gemaakt. Dit

heeft hij kunnen doen door een programma waarbij de titel van oude e-mails blijft staan, en de

inhoud van de oude e-mails naar eigen wens aan te passen is. Hierdoor lijkt het alsof de email

authentiek is”. (C. Matlack, 2008, p.14)

Société Generale heeft na dit onderzoek verklaard dat de verdachte Jérôme Kerviel de fraude heeft

kunnen plegen door “zijn diepgaande kennis van de controleprocedures vanwege zijn

werkzaamheden in de middle office.” (P. Hosking e.a., 2008)

Uit het onderzoek van het Openbaar Ministerie kwam tevens naar voren dat het Openbaar Ministerie

vermoedt dat Jérôme Kerviel alleen heeft gehandeld en geen hulp heeft gehad van andere

werknemers binnen Société Generale. De aanklacht tegen hem luidt dan ook misbruik van

vertrouwen, valsheid in geschrifte en het invoeren van frauduleuze gegevens in datasystemen.

Kerviel verweert zich tegen de aanklachten door te zeggen dat “zijn supervisors van zijn werk

afwisten en dat zij, zolang hij winst maakte, tevreden waren”. (C. Matlack, 2008, p.14)

Het moge duidelijk zijn dat er bij Société Generale sprake is geweest van fraude. Fraude wordt

gekenmerkt door bedrog bestaande uit onder andere vervalsing van een administratie, precies wat

er is gebeurd bij Société Generale en wat het verlies van 4,9 miljard euro heeft veroorzaakt. De

vraag rest nog of Jérôme Kerviel alleen heeft gehandeld of handlangers heeft gehad.

9

DEELVRAAG 2. Op welke wijze is social control voldoende tight, ergo welke minimale set

van strakke controles blijven nodig?

Om deze deelvraag te beantwoorden willen wij gebruik maken van het model van Merchant. Het

model van Ouchi behandelen wij verder niet inhoudelijk, dit omdat deze twee modellen elkaar

grotendeels overlappen.

Controls kunnen zich richten op acties, resultaten en mensen. Deze controls worden vaak

gecombineerd. Personnel control is een soft control, dat wil zeggen dat deze zelden toereikend is,

andere controls blijven noodzakelijk. Welke overige controls noodzakelijk blijven wordt hieronder

besproken, op welke wijze Personnel control onmisbaar is wordt behandeld bij de beantwoording

van deelvraag 3.

Behavioral Contraint zijn negatief gericht. Er worden beperkingen opgelegd. Fysiek bijvoorbeeld

met behulp sloten, administratief met behulp van computer wachtwoorden.

Bij Action Accountability zijn er regels en procedures opgesteld en speelt functiescheiding een

belangrijke rol. Bij Pre-action Review wordt het werk van anderen bekeken wanneer het nog niet

voltooid is. Het grote voordeel hiervan is dat als er fouten worden ontdekt het proces –en dus de

schade- in een vroeg stadium is, waardoor de schade beperkt wordt.

• Action Control

• Result ControlTight Control

• Personnel ControlSoft Control

Act

ion

Co

ntr

ol

Behavioral Contraint:

- Physical

- Administrative

Action Accountability:

- Work Rules

- Policies and Procedures

- Codes of conduct

Pre-action Review:

- Direct Supervision

- Approval Limits

- Budget Reviews

Res

ult

Co

ntr

ol

Results Accountability:

- Standards

- Budgets

- Management by

Objective (MBO)

10

Bij Société Générale bleken deze Action Controls niet te functioneren;

Er was geen controle op computerwachtwoorden en functiescheiding. Kerviel had de

bevoegdheden van een medewerker bij de front office en eveneens de middle office, na

zijn promotie werden zijn bevoegdheden niet aangepast, waardoor hij zowel een

uitvoerende als controlerende functie kreeg. Controle op de juiste verwerking hiervan moet

regelmatig plaatsvinden, bevoegdheden moeten worden gecontroleerd en wachtwoorden

moeten persoonsgebonden zijn en op regelmatige basis worden veranderd. Ook hieraan

moeten eisen worden gesteld, een wachtwoord mag niet voor de hand liggend zijn, denk

hierbij aan een combinatie van letters en cijfers en een wachtwoord dat niet hetzelfde is

als een van de laatste drie wachtwoorden. Nog een controlepunt zou het koppelen van het

personeelsnummer aan het bevoegdhedensysteem zijn. De medewerker heeft er belang bij

zijn functiecode goed in te voeren, anders krijgt hij bijvoorbeeld te weinig salaris. Wanneer

de ICT-afdeling automatisch een analyse maakt van inlogpatronen en verschillen vallen

onregelmatigheden sneller op.

Wanneer regels en richtlijnen worden uitgeschreven en duidelijk gecommuniceerd, is het

voor medewerkers duidelijk waar zij op kunnen worden aangesproken. Dit lijdt tot een

hoger verantwoordelijkheidsbesef. Bij Société Générale werden regels en richtlijnen niet

duidelijk gecommuniceerd, maar vooral een gebrek aan toezicht zorgde ervoor dat Kerviel

op deze manier kon handelen. Met het betrekken van meerdere mensen bij een proces

neemt de kans op fouten sterk af. Met name het vier ogen principe speelt een belangrijke

rol, dit houdt in dat een medewerker niet in gelegenheid moet zijn om zijn functie uit te

voeren zonder gecontroleerd te worden, want dit vergroot het frauderisico. Door het

opstellen van regels kan het frauderisico worden verminderd, op voorwaarde dat er controle

is op de naleving van de regels en richtlijnen, hierbij moet het niet uitmaken wat voor

functie de persoon heeft. Medewerkers kunnen hierbij ook een goede hulp zijn, door het

instellen van een klokkenluidersregeling2.

De openstaande posities die Kerviel in nam hadden moeten worden geautoriseerd, op deze

manier komen fouten eerder aan het licht. Als een andere medewerker verplicht gesteld

wordt om het werk van zijn collega te controleren en hiervoor ook verantwoordelijk wordt

gesteld, neemt de kans op onregelmatigheden sterk af, hij zal immers niet verantwoordelijk

willen worden gesteld voor iets wat zijn collega heeft gedaan. Wanneer onregelmatigheden

midden in het proces worden ontdekt zijn de gevolgen geringer dan wanneer deze later

ontdekt wordt. Belangrijk hierbij is dat er onverwachte controles plaatsvinden, want als de

controle immers op regelmatige basis plaatsvindt, kan hier weer rekening mee worden

gehouden door de fraudeur.

2 Een regeling waarbij een werknemer misstanden in zijn bedrijf of organisatie naar buiten brengt,

al dan niet anoniem.

11

Kerviels taak was om posities te nemen op Europese index futures en deze vervolgens weer af te

dekken met tegenovergestelde beleggingen. Voor buitenstaanders is dit een complex proces, waar

veel tijd in moet worden gestoken om te begrijpen hoe dit precies werkt. Het is dus verklaarbaar

omdat het zoveel tijd en geld zou kosten om in dit proces te duiken, dat de accountants besloten te

steunen op de Result Controls. Er was simpelweg te weinig kennis van het primaire proces binnen

Société Générale. Doordat Kerviel precies geweten zou hebben wanneer controles plaatsvonden en

wist hoe deze personen te werk gingen – hij had immers zelf op de middle office gewerkt – kon hij

de controlesystemen eenvoudig omzeilen. Achteraf blijkt dat de accountants te ver van het hele

proces af stonden om alleen op Result Controls te kunnen steunen.

In de bovenstaande alinea‟s hebben wij betoogd dat Personnel Controls zelden toereikend zijn en

dat er derhalve ook gesteund dient te worden op Action Controls en Result Controls. Achteraf is in

de praktijk gebleken dat Result Controls alleen ook niet toereikend zijn. Ons advies is dan ook om

meer te steunen op de Action Controls, de accountant moet zich gaan verdiepen in de processen

van Société Générale om een gegrond oordeel te kunnen geven.

12

DEELVRAAG 3. Op welke wijze vormt training op sociale vaardigheden een onmisbare

ondersteuning?

Een bedrijf is vereenvoudigd gezegd een groep mensen die samenwerken en daarbij een

gemeenschappelijk doel beogen. Om dat doel te bereiken zullen de medewerkers elkaar nodig

hebben in verschillende rollen. In de ideale werkomgeving zullen zij elkaar stimuleren,

enthousiasmeren en corrigeren. Mensen hebben behoefte aan voor hen op maat gemaakte aanpak.

Een aanpak die een onmisbare controle vormt bij de interne beheersing van bedrijven. Een aanzet

voor deze aanpak willen wij uiteen zetten aan de hand van het theoretisch raamwerk.

Encourage Peer Control:

De beste controleur is diegene die naast je zit. Diegene die ziet wat je allemaal doet en je

zal corrigeren op een vriendschappelijke manier. Het management kan hier een proactieve

rol spelen door medewerkers aan elkaar te koppelen via een buddysysteem. Een systeem

waarin medewerkers een buddyrelatie opbouwen en vanuit die relatie elkaar zullen

corrigeren en in evenwicht zullen houden. Er zal dus sociale controle ontstaan binnen het

bedrijf.

Als Kerviel een buddy gehad zou hebben, dan zou hij zich gehoord en gezien voelen en

daardoor minder gefocust zijn op het behalen van grote resultaten om zodoende erbij te

kunnen horen. Deze buddy zou het management in vroegtijdig stadium hebben kunnen

waarschuwen dat Kerviel grotere posities innam dan hem toegestaan was, waardoor het

management had kunnen ingrijpen.

Of zij kan dit stimuleren door het opzetten van werkgroepen. Een groep mensen die bij

elkaar komt vanuit verscheidene geledingen binnen het bedrijf en samen nadenkt over het

doel, de visie, de identiteit en de processen van het bedrijf. Medewerkers zullen zich meer

verbonden gaan voelen met het bedrijf en contacten krijgen over de afdelingen heen.

13

Binnen Société Générale zou dit tot een andere cultuur geleid hebben. In de heersende

cultuur binnen Société Générale zijn er bepaalde groepen die in hoog aanzien staan en zelfs

in zulk hoog aanzien staan dat andere medewerkers van het bedrijf hun handelen, ondanks

waarschuwingssignalen, niet in twijfel durven te trekken. Als er werkgroep binnen Société

Générale worden opgezet zullen medewerkers gedwongen worden over de grenzen heen te

kijken en zullen geromantiseerde beelden weer teruggebracht worden tot de werkelijkheid,

waardoor een misschien eenvoudige medewerker van de financiële administratie de moed

zal hebben om na aanleiding van diverse door hem geconstateerde waarschuwingen aan de

bel te trekken. Volgens een intern onderzoek onder leiding van oud-Peugot-topman Jean-

Martin Folz bleek immers dat er intern 75 verschillende waarschuwingen gegeven zijn, maar

hiermee niks werd gedaan.

Clan:

Mensen willen bij een groep horen. Ze willen gehoord worden, een gemeenschappelijk doel

en identiteit hebben. In een clan vind men dit groepsgevoel, waardoor ze zich ergens mee

verbonden voelen en waardering ervaren.

Binnen Société Générale was er één grote en belangrijke clan waar Kerviel bij wilde horen.

Als het management andere clans had gestimuleerd om te ontstaan door o.a. mensen bij

elkaar te brengen, dan zouden er diverse clans gecreëerd zijn en Kerviel de mogelijkheid

gegeven hebben om zich bij één van deze clans aan te sluiten en zodoende de aansluiting te

vinden die hij zocht bij zijn collega´s. Om op deze manier te voorkomen dat medewerkers

roekeloos gaan handelen om ergens bij te horen.

Traditions:

Door middel van het creëren van tradities, gezamenlijke ervaringen en symbolen zorgt

ervoor dat mensen zich met elkaar verbonden voelen en op die manier ontstaat er een clan.

Dus het management kan door middel van tradities als een jaarlijks sportfestival,

vrijdagmiddagborrel en dergelijke een dusdanig gemeenschappelijk gevoel creëren, dat als

fundament kan dienen voor de gemeenschappelijke identiteit van een bedrijf. Een loyale

medewerker zal immers geen fraude plegen.

Zoals eerder beschreven willen mensen bij een groep horen, en een groep ontstaat doordat

er gemeenschappelijke kenmerken zijn, zoals bijvoorbeeld gemeenschappelijke tradities.

Société Générale had gemeenschappelijk bedrijfswijde tradities moeten creëren om

zodoende een grote Société Générale clan te creëren, waarmee elke medewerker zich

verbonden zou voelen.

14

Upgrade Capabilities and Improve communication:

De sociale intelligentie van de medewerkers kan verbeterd worden door training. Door

training zullen zij zichzelf en anderen beter leren begrijpen, waardoor ze beter op de

verschillende situaties kunnen anticiperen. De interne communicatie zal verbeterd worden

omdat de medewerkers bijvoorbeeld hun taalgebruik in e-mails leren af te stemmen aan de

ontvanger, zodat de email juist begrepen wordt. Door training wordt de ruis tussen zender

en ontvanger verkleint waardoor er minder misverstanden in de communicatie zullen

ontstaan. Iedereen is uniek en speciaal! Training kan helpen om de gebruiksaanwijzing van

een ander te leren begrijpen.

Als de baas van Kerviel sociale vaardighedentraining gehad zou hebben, dan zou hij Kerviel

beter hebben kunnen begeleiden en controleren. Hij begrijpt dan immers beter waarom

Kerviel de dingen deed, zoals hij ze deed. Dit zou tevens lijden tot het sneller ontdekken

van onregelmatigheden in dat patroon. Als Kerviel training had gehad in sociale

vaardigheden dan zou hij beter kunnen meekomen in het sociale leven, waardoor hij

vrienden gehad zou hebben en de behoefte om tot de top clan te behoren geminimaliseerd

zou zijn geweest.

Samengevat betogen wij dat als Société Générale meer aandacht, tijd en geld had besteed aan

ontwikkeling van de sociale intelligentie van medewerkers door middel van: een groepsgevoel

creëren, het aanbieden van trainingen, introductie van een buddysysteem en dergelijke de

fraude van € 4,9 miljard niet zou hebben plaats gevonden.

15

HOOFDSTUK 5. CONCLUSIE

Gedurende de summercourse hebben wij verschillende artikelen bestudeerd over de fraude bij

Société Générale, die aan het licht kwam begin 2008. Tijdens deze summercourse bleek dat wij

allen geïnteresseerd waren in de sociale kant van de fraude bij Société Générale. Wij vroegen ons af

of een betere sociale controle zou kunnen zorgen voor minder interne beheersingsrisico‟s, en of

training op sociale controle dit zou kunnen verbeteren. Wij kwamen daardoor op de volgende

probleemstelling:

Is de fraude bij Société Générale veroorzaakt door een gebrek aan sociale intelligentie, waar het

gaat om aansturing en monitoring van belangrijke traders?

Om een antwoord op de probleemstelling te kunnen vinden, hadden wij de volgende deelvragen

geformuleerd:

Wat is fraude?

Op welke wijze is social control voldoende tight, ergo welke minimale set van strakke controles

blijven nodig?

Op welke wijze vormt training op sociale vaardigheden een onmisbare ondersteuning?

Om te kunnen toetsen of het mogelijk is om met behulp van de sociale intelligentie de interne

beheersing te versterken, hebben wij de theorieën van Merchant en Ouchi gebruikt om tot ons

theoretisch kader te komen. Wij hebben deze theorieën weggezet tegen tight en soft controls,

waarbij tight controls strikte regels zijn, en soft controls maatregelen die van invloed zijn op de

motivatie, loyaliteit, normen en waarden van de werknemer.

Vervolgens hebben wij specifiek gekeken naar de monitoring en de aansturing van de sociale

intelligentie. Om te kunnen toetsen wat voor maatregelen de Raad van Bestuur eventueel genomen

had kunnen hebben, hebben wij verdere differentiatie aangebracht in ons model, en gekeken naar

de twee vormen van gedrag: aangeleerd en aangeboren.

Om onze probleemstelling te kunnen beantwoorden, dienden wij eerst te onderzoeken wat fraude

is, en of er daadwerkelijk fraude heeft plaatsgevonden bij Société Générale. De definitie van fraude

zoals in het woordenboek beschreven luidt: bedrog bestaande uit vervalsing van administratie of

ontduiking van voorschriften.

In het onderzoek door het Franse Openbare Ministerie heeft de verdachte van de fraude Kerviel

toegegeven dat hij fraude heeft gepleegd, onder andere door e-mails te vervalsen.

Fraude wordt gekenmerkt door bedrog bestaande uit vervalsing, derhalve moge het duidelijk zijn

dat er fraude heeft plaats gevonden bij Société Générale.

16

Daarop volgend hebben wij onderzocht op welke wijze social control voldoende tight is, ergo welke

minimale set van strakke controles nodig blijven. Om deze deelvraag te kunnen beantwoorden,

hebben wij gebruik gemaakt van het model van Merchant, aangezien het model van Ouchi en het

model van Merchant elkaar inhoudelijk overlappen.

Het model van Merchant spreekt van tight controls in de vorm van Action control en Result control,

en van soft controls in de vorm van Personnel control. Een soft control is zelden toereikend,

derhalve blijven overige controls noodzakelijk.

Société Générale had deze overige controls niet op orde:

Er was geen controle op computerwachtwoorden en functiescheiding.

De regels en richtlijnen werden niet uitgeschreven en duidelijk gecommuniceerd

De openstaande posities die Kerviel innam werden niet geautoriseerd

De taak van Kerviel leek voor buitenstaanders een complex proces, waardoor de accountants

besloten te steunen op de Result controls. Er was simpelweg te weinig kennis over het proces en

achteraf bleek dat de accountants te ver van het hele proces afstonden om alleen op Result controls

te kunnen steunen. Aangezien de Personnel Controls zelden toereikend zijn, dient derhalve ook

gesteund te worden op de Action Controls en Result Controls. In de praktijk is gebleken dat ook

Result controls niet alleen toereikend zijn en ons advies is dan ook om meer te steunen op de Action

Controls.

Met behulp van de derde en laatste deelvraag wilden wij onderzoeken of training op sociale

vaardigheden een onmisbare ondersteuning zou vormen.

Training op sociale vaardigheden zal zorgen voor meer sociale controle, wat zorgt voor meer

corrigeren van collega‟s door collega‟s. Daarnaast had het management werkgroepen op kunnen

zetten, waardoor Kerviel zich meer verbonden had gevoeld met Société Générale.

Binnen Société Générale was er een belangrijke clan waartoe Kerviel wilde horen. Het management

had andere clans moeten stimuleren, waardoor Kerviel de aansluiting die hij zocht bij zijn collega‟s,

had kunnen vinden. Als laatste bleek uit ons onderzoek dat als het management sociale

vaardigheden training gehad zou hebben, zij Kerviel beter hadden begrepen en kunnen controleren.

Zij hadden dan begrepen waarom Kerviel de dingen deed die hij deed, en onregelmatigheden in zijn

patroon eerder kunnen ontdekken.

Samengevat betogen wij dat als Société Générale meer aandacht, tijd en geld had besteed aan de

ontwikkeling van de sociale intelligentie van medewerkers, meer had gelet op de aansturing en

monitoring van belangrijke traders, de fraude niet plaats gevonden zou hebben.

17

LITERATUURLIJST

HOOFDSTUK 1:

Matlack, C. (2008). Jérôme Kerviel – In his own words. Business Week Online. Retrieved

August 31, 2010, from Reader Summercourse BIV.

Verslag aan de Premier betreffende de lering die kan worden getrokken uit de recente

gebeurtenissen bij Société Générale. (2008). Retrieved August 31, 2010, from Reader

Summercourse BIV.

HOOFDSTUK 2:

Merchant, K.A. (2007) The control function of management. Retrieved August 31, 2010,

from Reader Summercourse BIV.

Ouchi, W.G. (1979) A Conceptual Framework for the Design of Organizational Control

Mechanisms. Retrieved August 31, 2010, from Reader Summercourse BIV.

HOOFDSTUK 3:

Merchant, K.A. (2007) The control function of management. Retrieved August 31, 2010,

from Reader Summercourse BIV.

Ouchi, W.G. (1979) A Conceptual Framework for the Design of Organizational Control

Mechanisms. Retrieved August 31, 2010, from Reader Summercourse BIV.

Soons, T. (year unknown) Soft Controls. Retrieved August 31, 2010, from

http://www.alterlogic.nl/publicaties/SoftControls.pdf

Wit, P. de. (2008) Kerviel de 'nieuwe Leeson' van Société Générale. NRC Handelsblad.

Retrieved August 31, 2010, from Reader Summercourse BIV.

HOOFDSTUK 4:

Deelvraag 1:

Hosking, P., Bremner, C. en Sage, A. (2008) Jérôme Kerviel named in €5bn bank trading

fraud, The Times Online. Retrieved August 31, 2010, from

http://business.timesonline.co.uk/tol/business/industry_sectors/banking_and_finance/arti

cle3242996.ece

Matlack, C. (2008). Jérôme Kerviel – In his own words. Business Week Online. Retrieved

August 31, 2010, from Reader Summercourse BIV.

Fraude. Retrieved August 31, 2010, from Van Dale Groot woordenboek van de Nederlandse

taal.

18

Deelvraag 2:

8 tips om interne fraude te voorkomen (year unknown) Retrieved August 31, 2010, from

http://www.kvodeventer.nl/nieuws4.htm

Klokkenluidersregeling. Retrieved August 31, 2010, from Van Dale Groot woordenboek van

de Nederlandse taal.

Mennen, G.M.M.W. (2010) Modellering 2. Retrieved August 14, 2010, during Summercourse

BIV

Merchant, K.A. (2007) The control function of management. Retrieved August 31, 2010,

from Reader Summercourse BIV

Deelvraag 3:

Mennen, G.M.M.W. (2010) Modellering 2. Retrieved August 14, 2010, during Summercourse

BIV

Merchant, K.A. (2007) The control function of management. Retrieved August 31, 2010,

from Reader Summercourse BIV

Ouchi, W.G. (1979) A Conceptual Framework for the Design of Organizational Control

Mechanisms. Retrieved August 31, 2010, from Reader Summercourse BIV.

Peeters, B. (2008) 'Société Générale negeerde 75 waarschuwingen'. Retrieved August 31,

2010, from http://www.elsevier.nl/web/10159252/Nieuws/Economie/Socit-Gnrale-

negeerde-75-waarschuwingen.htm?forum=159159&post=true#article_form

Soons, T. (year unknown) Soft Controls. Retrieved August 31, 2010, from

http://www.alterlogic.nl/publicaties/SoftControls.pdf

Wit, P. de. (2008) Kerviel de 'nieuwe Leeson' van Société Générale. NRC Handelsblad.

Retrieved August 31, 2010, from Reader Summercourse BIV.

HOOFDSTUK 5:

Matlack, C. (2008). Jérôme Kerviel – In his own words. Business Week Online. Retrieved

August 31, 2010, from Reader Summercourse BIV.

Merchant, K.A. (2007) The control function of management. Retrieved August 31, 2010,

from Reader Summercourse BIV

Ouchi, W.G. (1979) A Conceptual Framework for the Design of Organizational Control

Mechanisms. Retrieved August 31, 2010, from Reader Summercourse BIV.