Scriptie Hamburg Mannheimer

72

Hamburg-Mannheimer Productvergelijking & Concurrentieanalyse Handelswetenschappen en Bedrijfskunde Bachelor in het Bedrijfsmanagement Afstudeerrichting: Marketing Keuze: Bedrijfscommunicatie Claes Vincent 3MBB/.S 2007-2008 Vincent Claes 2007 - 2008 Pagina 1

Transcript of Scriptie Hamburg Mannheimer

Hamburg-Mannheimer

Productvergelijking & Concurrentieanalyse

Handelswetenschappen en Bedrijfskunde Bachelor in het BedrijfsmanagementAfstudeerrichting: MarketingKeuze: BedrijfscommunicatieClaes Vincent 3MBB/.S2007-2008

Vincent Claes 2007 - 2008 Pagina 1

Vincent Claes 2007 - 2008 Pagina 2

Vincent Claes 2007 - 2008 Pagina 3

Voorwoord

Het heeft even geduurd voor ik mijn scriptie kon beginnen schrijven. De financiële sector was mij voordien compleet vreemd dus heb is mij eerst moeten verdiepen in de wereld van geld en belastingen. Gelukkig werd ik bijgestaan en gesteund door mijn stagebegeleider Joost Toeloose en stagepromotor Christel Lammens, waarvoor ik hen zeer graag wil bedanken. Daarnaast wil ik mijn stagecollega’s Thomas Fannes, Wim Vlasselaer en Patrick Roef bedanken om mij informatie te geven waar nodig.

Vincent Claes 2007 - 2008 Pagina 4

InhoudsopgaveHamburg-Mannheimer ............................................................................................................... 1

Productvergelijking & Concurrentieanalyse .............................................................................................................. 1

Voorwoord .................................................................................................................................. 4 Inhoudsopgave ............................................................................................................................ 5 1 Beschrijving Hamburg-Mannheimer ....................................................................................... 8 2 Het Pensioenprobleem ........................................................................................................... 11

X, Tweede pensioenpijler wint aan belang in België, http://www.trends.be/nl/economie/finance/4-231-47270/tweede-pensioenpijler-wint-aan-belang-in-belgie.html ............................................................................................................... 12

3 Bedrijfstakanalyse Financiële sector ..................................................................................... 13 3.1.1 Macro Omgeving ............................................................................................................ 13

3.1.2 Geaggregeerde marktfactoren ......................................................................................... 17

3.1.3 Externe invloeden – kansen en bedreigingen .................................................................. 18

4 Pensioensparen ...................................................................................................................... 19 5 Productvergelijking .............................................................................................................. 23 5.1 Pensioenspaarfondsen van de Grootbanken ...................................................................... 23

5.1.1 KBC Pricos – Pricos Defensive ...................................................................................... 23

5.1.2 FORTIS Pensioensparen - Pension Invest Plan ............................................................... 25

5.2.3 DEXIA pensioenspaarrekening - Life plan ..................................................................... 27

5.2.4 ING Starfund – Life Plan ................................................................................................ 28

5.2.5 Besluit grootbanken ........................................................................................................ 29

5.2.1 AXA Pensioenspaarrekening - Opti-plan ........................................................................ 30

5.2.2 Ethias FIRST Pensioensparen ......................................................................................... 31

5.2.3 Generali Self Life ............................................................................................................ 32

5.2.4 Besluit verzekeringsmaatschappijen ............................................................................... 33

5.4 Eindbelasting op het gespaarde kapitaal ........................................................................... 37 5.5 Afkoopwaarde van de pensioenspaarplannen .................................................................... 38 6 Concurrentenanalyse ............................................................................................................. 39

6.1 Missies & Visies ............................................................................................................... 39

6.2 Grootbanken Sterktes – Zwaktes ....................................................................................... 43

6.3 Verzekeringsmaatschappijen Sterktes – Zwaktes ............................................................... 44

6.4 Hamburg-Mannheimer Sterktes - Zwaktes ........................................................................ 44

7 Hamburg-Mannheimer International ................................................................................... 50 7.1 Piramidesysteem of kettingverkoop ................................................................................... 50

7.2 Gevalstudie ........................................................................................................................ 51

Vincent Claes 2007 - 2008 Pagina 5

7.3 HMI carrière .................................................................................................................... 53

8 Direct Marketing Aanpak ...................................................................................................... 55 8.1 Telefoneren ........................................................................................................................ 55

8.2 Verkoopsgesprek ............................................................................................................... 57

8.3 Aanbevelingen ................................................................................................................... 63

9 Algemeen besluit .................................................................................................................... 64 10 Begripsverklaring ................................................................................................................ 65 Literatuurlijst ............................................................................................................................ 69 Bijlagen ..................................................................................................................................... 71

Vincent Claes 2007 - 2008 Pagina 6

Inleiding

Allereerst zal ik mijn stagebedrijf Hamburg-Mannheimer en zijn belangrijkste partner HMI voorstellen. Na de beschrijving zal ik relevant materiaal uit mijn desk research samenvatten om daarna het pensioenprobleem en de oplossingen te bespreken. Ik ga eerst de bedrijfstak van de financiële sector onderzoeken om achteraf de gekozen banken en verzekeringsmaatschappijen van naderbij te analyseren en hun oplossingen voor het pensioenprobleem te vergelijken.Voor de productvergelijking ga ik mij beperken tot enerzijds de grootbanken KBC, Fortis, Dexia en ING. Anderzijds heb ik ook besloten om 3 voorbeelden uit de verzekeringssector uit te werken namelijk Ethias, AXA en Generali.Als laatste heb ik ook een topic over de direct marketing aanpak van HMI dat excentriek en vrij uniek in België is.Als laatste puntje heb ik ook wat vakjargon verduidelijkt in de begripsverklaring.

Vincent Claes 2007 - 2008 Pagina 7

1 Beschrijving Hamburg-Mannheimer

Hamburg-Mannheimer is een verzekeringsmaatschappij die bestaat sinds 1899 met 10 miljoen klanten en een marktaandeel van 4,6% in Europa1. HM maakt deel uit van de groep ERGO waar nog andere verzekeringsmaatschappijen in zitten zoals DKV en DAS. Heel de groep ERGO is herverzekerd door Münchener Rück, die tevens hoofdaandeelhouder is.2

Binnen de grenzen van België werken voor HM nv ongeveer 1000 werknemers die actief zijn in 21 filialen met de hoofdzetel in Brussel. HM biedt een brede waaier van verzekeringen die gaan van schuldsaldo-verzekeringen tot uitvaartverzekeringen, maar hun core business is pensioen -en levensverzekeringen.

Hamburg-Mannheimer is in België een zeer stabiele onderneming met 533 571 contracten in haar portefeuille. Ze kent sinds 1991 een gestage jaarlijkse groei van 17,53% per jaar3. En heeft een S&P AA rating voor hun financiële draagkracht.4

Op de grafiek kan je de balanstotalen in miljard euro bekijken. T.o.v. vorig jaar is het balanstotaal met 15% gestegen in België.

In 2007 heeft Hamburg-Mannheimer een winst van 6 733 038 EUR behaald. Dat is een stijging van 36% tegenover 2006. 5

Op de actiefzijde groeide het belegde vermogen in 2007 aan tot 1,529 miljard EUR, dit is een toename van 19%.

Figuur 1.1: Groeicijfers HM nv Bron:http://www.hm.be/img/free/Jaarverslag%20Hamburg-Mannheimer%20nv%202007.pdf

1 X, Hamburg-Mannheimer: New business market share in life insurance risen to 4.6 percent, http://www.ergo.com/cms/ergo/en/media/news/default.htm?posting=HM-BPK-2006-EN .

2 X, Hamburg-Mannheimer jaarverslag 2007, http://www.hm.be/img/free/Jaarverslag%20Hamburg-Mannheimer%20nv%202007.pdf

3 L. van der Linden, 2de generatie pensioensparen, Het virtuele perscentrum. http://intersight.net/scripts/pubreadtxt20.pl?ID=press&DBID=press-nl&mode=0&do_index=1&mext=&txt=5CRG7sLInl

4 X, Hamburg-Mannheimer. http://www.hm.be/about.aspx?catid=12 5 X, Hamburg-Mannheimer jaarverslag 2007, http://www.hm.be/img/free/Jaarverslag%20Hamburg-

Mannheimer%20nv%202007.pdf

Vincent Claes 2007 - 2008 Pagina 8

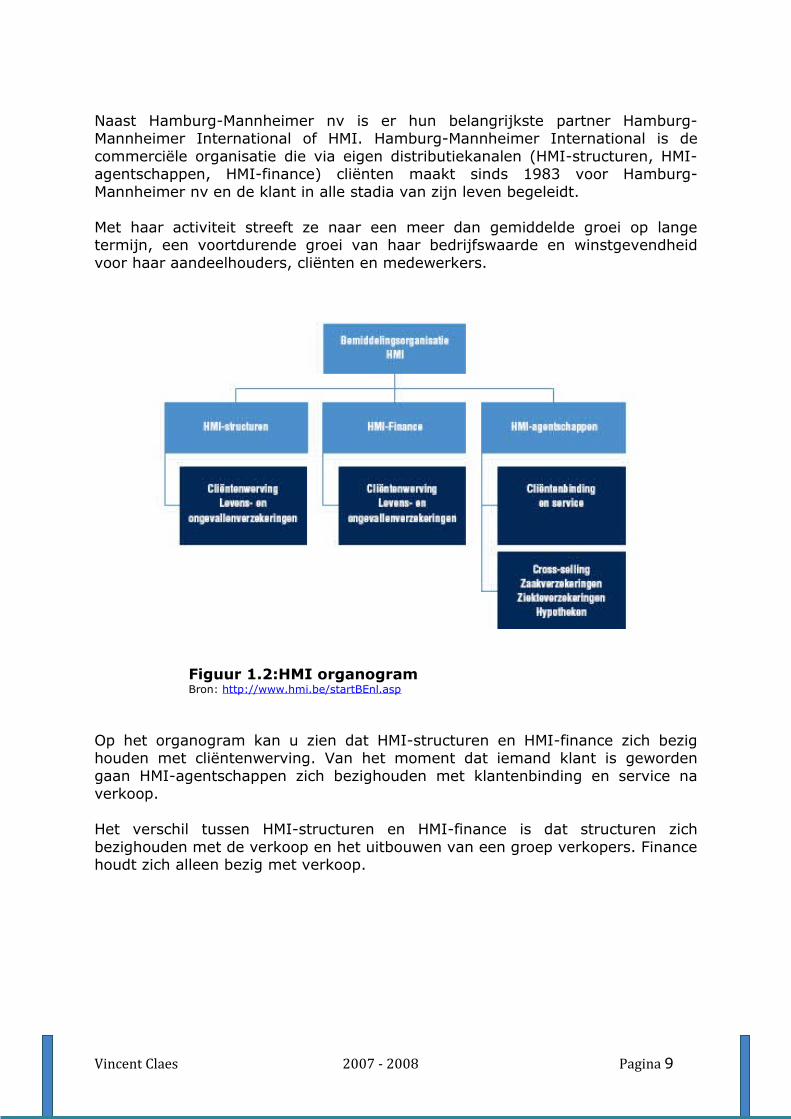

Naast Hamburg-Mannheimer nv is er hun belangrijkste partner Hamburg-Mannheimer International of HMI. Hamburg-Mannheimer International is de commerciële organisatie die via eigen distributiekanalen (HMI-structuren, HMI-agentschappen, HMI-finance) cliënten maakt sinds 1983 voor Hamburg-Mannheimer nv en de klant in alle stadia van zijn leven begeleidt.

Met haar activiteit streeft ze naar een meer dan gemiddelde groei op lange termijn, een voortdurende groei van haar bedrijfswaarde en winstgevendheid voor haar aandeelhouders, cliënten en medewerkers.

Figuur 1.2:HMI organogramBron: http://www.hmi.be/startBEnl.asp

Op het organogram kan u zien dat HMI-structuren en HMI-finance zich bezig houden met cliëntenwerving. Van het moment dat iemand klant is geworden gaan HMI-agentschappen zich bezighouden met klantenbinding en service na verkoop.

Het verschil tussen HMI-structuren en HMI-finance is dat structuren zich bezighouden met de verkoop en het uitbouwen van een groep verkopers. Finance houdt zich alleen bezig met verkoop.

Vincent Claes 2007 - 2008 Pagina 9

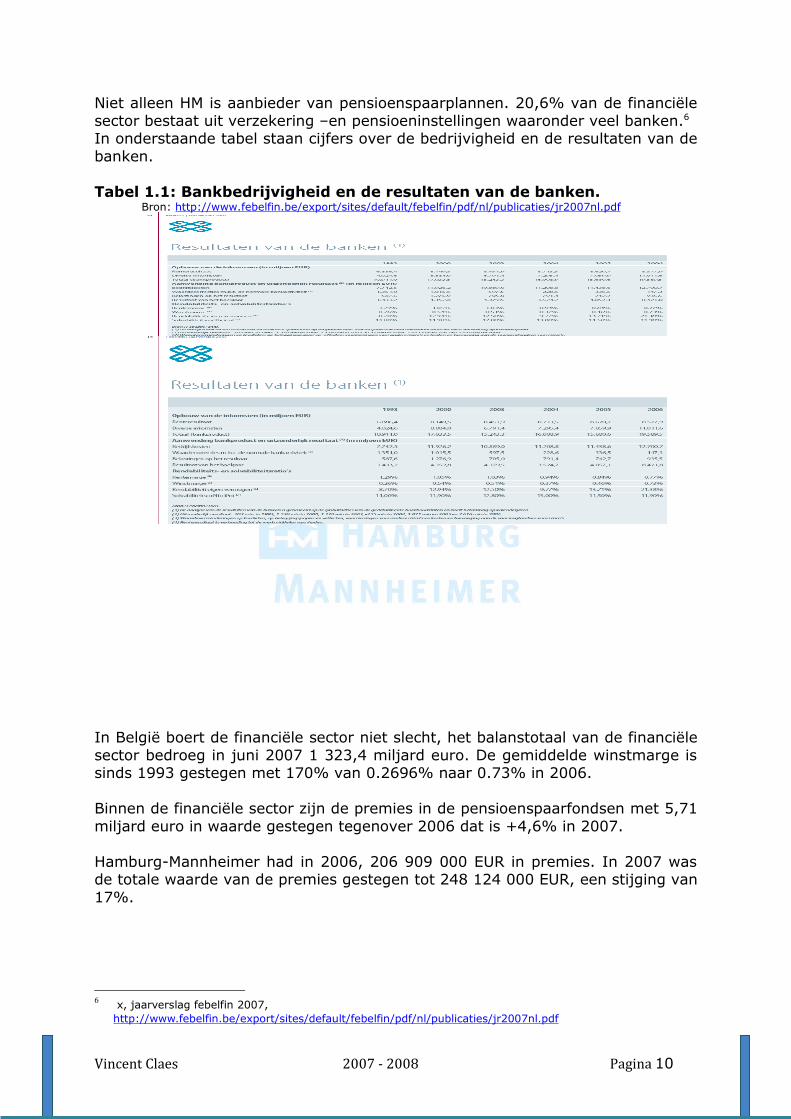

Niet alleen HM is aanbieder van pensioenspaarplannen. 20,6% van de financiële sector bestaat uit verzekering –en pensioeninstellingen waaronder veel banken.6 In onderstaande tabel staan cijfers over de bedrijvigheid en de resultaten van de banken.

Tabel 1.1: Bankbedrijvigheid en de resultaten van de banken.Bron: http://www.febelfin.be/export/sites/default/febelfin/pdf/nl/publicaties/jr2007nl.pdf

In België boert de financiële sector niet slecht, het balanstotaal van de financiële sector bedroeg in juni 2007 1 323,4 miljard euro. De gemiddelde winstmarge is sinds 1993 gestegen met 170% van 0.2696% naar 0.73% in 2006.

Binnen de financiële sector zijn de premies in de pensioenspaarfondsen met 5,71 miljard euro in waarde gestegen tegenover 2006 dat is +4,6% in 2007.

Hamburg-Mannheimer had in 2006, 206 909 000 EUR in premies. In 2007 was de totale waarde van de premies gestegen tot 248 124 000 EUR, een stijging van 17%.

6 x, jaarverslag febelfin 2007, http://www.febelfin.be/export/sites/default/febelfin/pdf/nl/publicaties/jr2007nl.pdf

Vincent Claes 2007 - 2008 Pagina 10

2 Het Pensioenprobleem

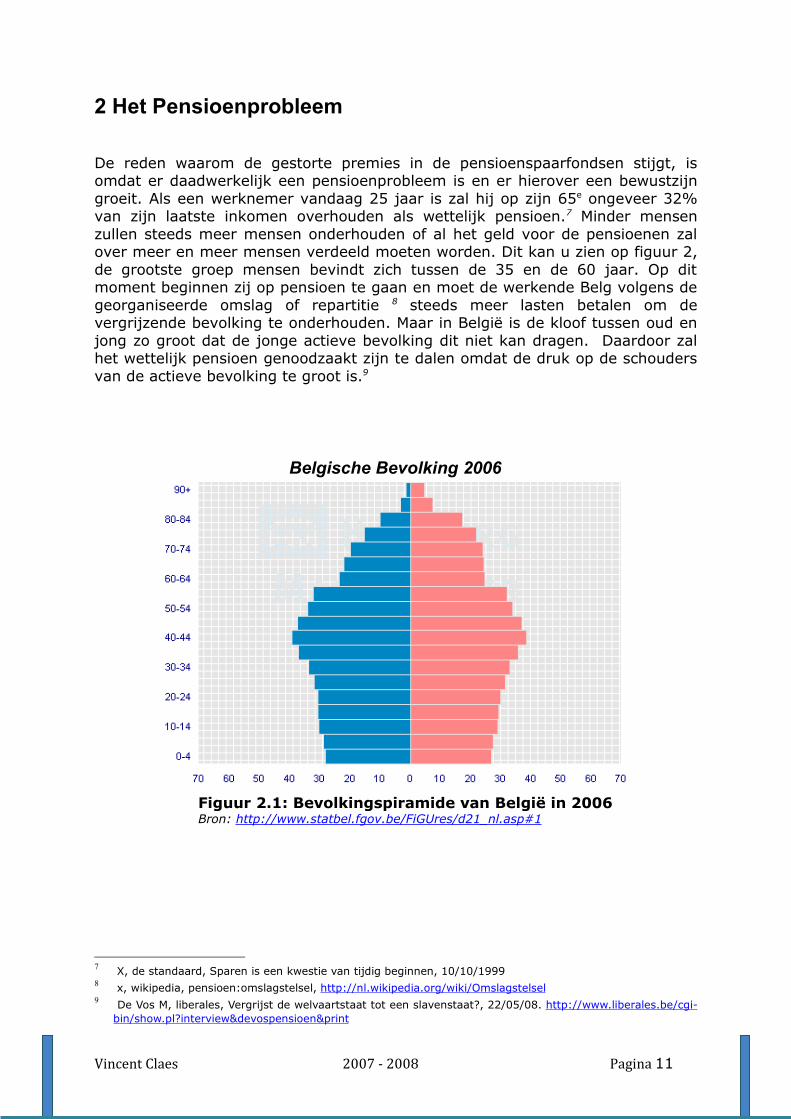

De reden waarom de gestorte premies in de pensioenspaarfondsen stijgt, is omdat er daadwerkelijk een pensioenprobleem is en er hierover een bewustzijn groeit. Als een werknemer vandaag 25 jaar is zal hij op zijn 65e ongeveer 32% van zijn laatste inkomen overhouden als wettelijk pensioen.7 Minder mensen zullen steeds meer mensen onderhouden of al het geld voor de pensioenen zal over meer en meer mensen verdeeld moeten worden. Dit kan u zien op figuur 2, de grootste groep mensen bevindt zich tussen de 35 en de 60 jaar. Op dit moment beginnen zij op pensioen te gaan en moet de werkende Belg volgens de georganiseerde omslag of repartitie 8 steeds meer lasten betalen om de vergrijzende bevolking te onderhouden. Maar in België is de kloof tussen oud en jong zo groot dat de jonge actieve bevolking dit niet kan dragen. Daardoor zal het wettelijk pensioen genoodzaakt zijn te dalen omdat de druk op de schouders van de actieve bevolking te groot is.9

Belgische Bevolking 2006

Figuur 2.1: Bevolkingspiramide van België in 2006Bron: http://www.statbel.fgov.be/FiGUres/d21_nl.asp#1

7 X, de standaard, Sparen is een kwestie van tijdig beginnen, 10/10/19998 x, wikipedia, pensioen:omslagstelsel, http://nl.wikipedia.org/wiki/Omslagstelsel 9 De Vos M, liberales, Vergrijst de welvaartstaat tot een slavenstaat?, 22/05/08. http://www.liberales.be/cgi-

bin/show.pl?interview&devospensioen&print

Vincent Claes 2007 - 2008 Pagina 11

Oplossingen voor het pensioenprobleem zijn onder meer bekend als de drie pijlers en het zilverfonds.

De drie pijlers10 11

Er zijn de fameuze drie pijlers om pensionering mogelijk te maken. De eerste pijler is het wettelijk pensioen dat door de regering voorzien is, hierboven besproken, en dat via het rijksinstituut voor pensioenen (RVP) wordt uitgekeerd.De tweede pijler is een aanvullend pensioen dat via de werkgever wordt aangeboden, beter gekend als een groepsverzekering.De derde pijler is een individueel pensioenspaarplan.

Zilverfonds

De staat heeft het zilverfonds opgericht.12 Hier ging men overschotten van de begroting sparen om de pensioenen te kunnen verhogen. Maar het zilverfonds is onvoldoende om de pensioenen te financieren. In 2006 stak er 15 miljard euro in het fonds maar in 2007 zijn er geen overschotten naartoe gevloeid en het ziet er naar uit dat in 2008 ook niks extra uit de begroting zal komen.13

10 X, wikipedia, pensioenpijlerstelsel, http://nl.wikipedia.org/wiki/Pensioen11

X, Tweede pensioenpijler wint aan belang in België, http://www.trends.be/nl/economie/finance/4-231-47270/tweede-pensioenpijler-wint-aan-belang-in-belgie.html

12 Tegenbos G., zilverfonds lost inkomensterugval niet op, De Standaard. 25/11/200513 X, Demorgen.be, Zilverfonds zonder geld,

http://www.demorgen.be/dm/nl/989/Home/article/detail/177590/2008/02/20/Zilverfonds-zonder-geld.dhtml

Vincent Claes 2007 - 2008 Pagina 12

http://www.demorgen.be/dm/nl/989/Home/article/detail/177590/2008/02/20/Zilverfonds-zonder-geld.dhtml

3 Bedrijfstakanalyse Financiële sector

Bij de beschrijving van HM had ik al aangehaald dat de zaken goed draaien in de financiële sector. In de Bedrijfstakanalyse gaan we hier wat dieper op in.

Er is een pensioenprobleem en er zijn oplossingen, en een paar van die oplossingen worden aangeboden door banken en verzekeringsinstellingen. Voor dat we de pensioenspaarplannen gaan vergelijken, gaan we zien hoe de financiële sector er op macroschaal eruitziet.

3.1.1 Macro Omgeving

Economisch

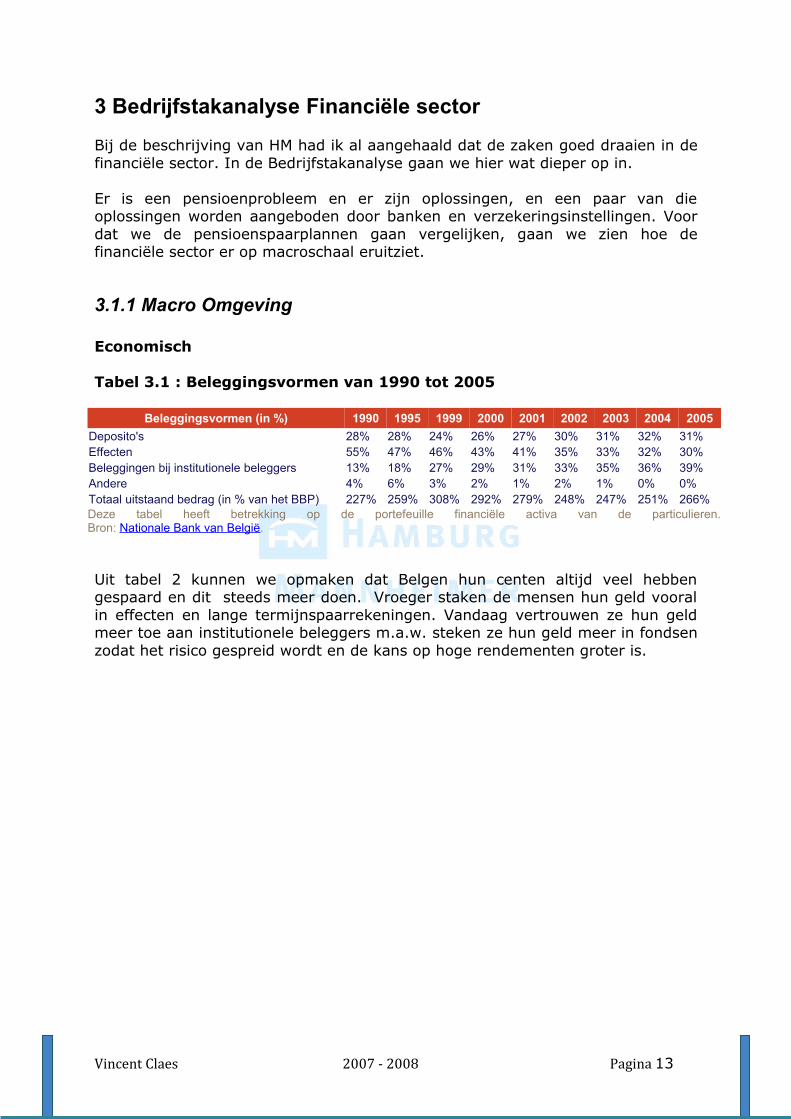

Tabel 3.1 : Beleggingsvormen van 1990 tot 2005

Beleggingsvormen (in %) 1990 1995 1999 2000 2001 2002 2003 2004 2005Deposito's 28% 28% 24% 26% 27% 30% 31% 32% 31%Effecten 55% 47% 46% 43% 41% 35% 33% 32% 30%Beleggingen bij institutionele beleggers 13% 18% 27% 29% 31% 33% 35% 36% 39%Andere 4% 6% 3% 2% 1% 2% 1% 0% 0%Totaal uitstaand bedrag (in % van het BBP) 227% 259% 308% 292% 279% 248% 247% 251% 266%Deze tabel heeft betrekking op de portefeuille financiële activa van de particulieren.Bron: Nationale Bank van België.

Uit tabel 2 kunnen we opmaken dat Belgen hun centen altijd veel hebben gespaard en dit steeds meer doen. Vroeger staken de mensen hun geld vooral in effecten en lange termijnspaarrekeningen. Vandaag vertrouwen ze hun geld meer toe aan institutionele beleggers m.a.w. steken ze hun geld meer in fondsen zodat het risico gespreid wordt en de kans op hoge rendementen groter is.

Vincent Claes 2007 - 2008 Pagina 13

Demografisch

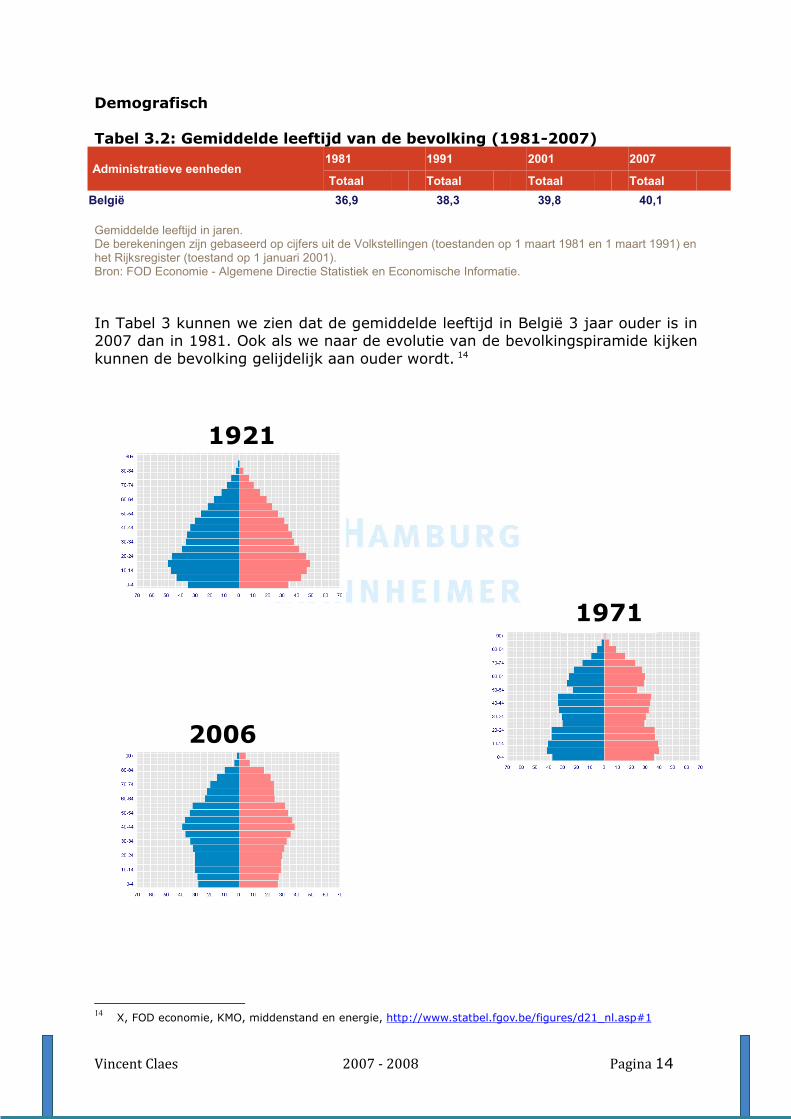

Tabel 3.2: Gemiddelde leeftijd van de bevolking (1981-2007)

Administratieve eenheden1981 1991 2001 2007

Totaal Totaal Totaal TotaalBelgië 36,9 38,3 39,8 40,1

Gemiddelde leeftijd in jaren.De berekeningen zijn gebaseerd op cijfers uit de Volkstellingen (toestanden op 1 maart 1981 en 1 maart 1991) en het Rijksregister (toestand op 1 januari 2001).Bron: FOD Economie - Algemene Directie Statistiek en Economische Informatie.

In Tabel 3 kunnen we zien dat de gemiddelde leeftijd in België 3 jaar ouder is in 2007 dan in 1981. Ook als we naar de evolutie van de bevolkingspiramide kijken kunnen de bevolking gelijdelijk aan ouder wordt. 14

1921

2006

14 X, FOD economie, KMO, middenstand en energie, http://www.statbel.fgov.be/figures/d21_nl.asp#1

Vincent Claes 2007 - 2008 Pagina 14

1971

Sociaal

“Confrontatie met de vergrijzingWe kunnen niet meer voorbij gaan aan de bezorgdheid die leeft bij een groot deel van de bevolking over de toekomst van hun pensioen. Volgens het onderzoek van Delta Lloyd Life in 2007 gaan acht op de tien Belgen ervan uit dat de financiering van de pensioenen problemen zal geven...”

De Tijd - 27/05/2008

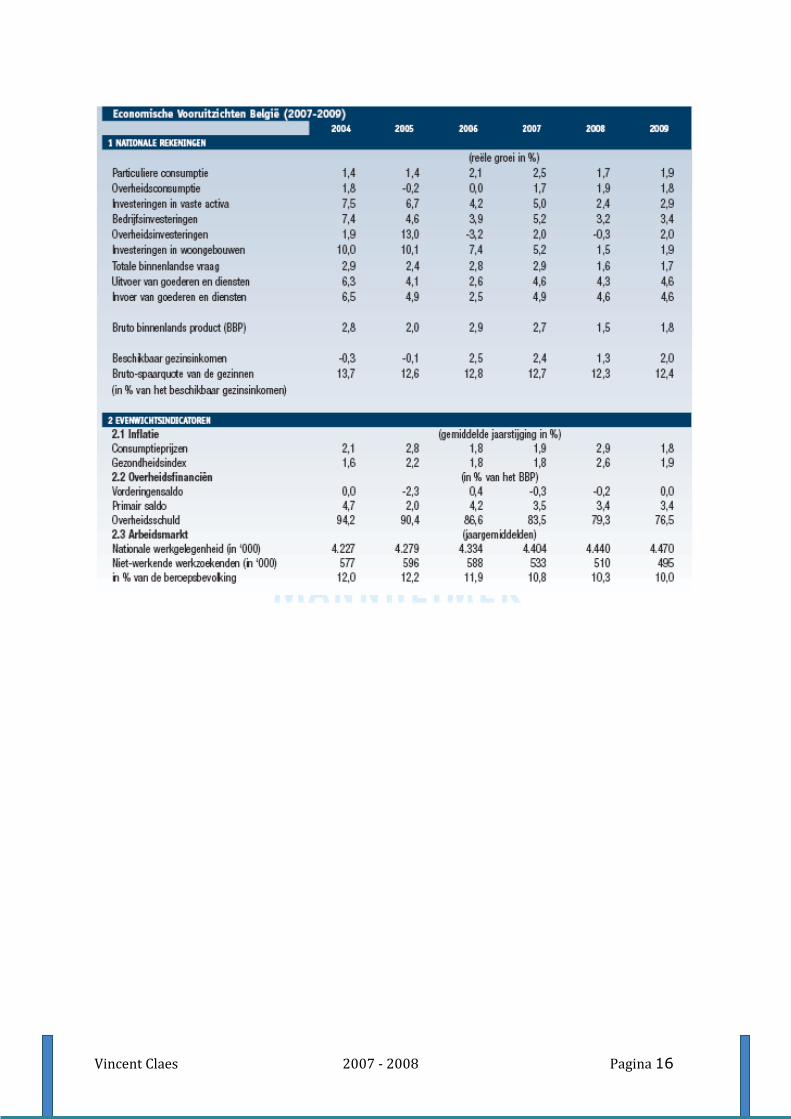

De vergrijzing en het pensioen-probleem komen steeds meer voor in de media. Er is meer bewustwording en men gaat de bevolking stimuleren om er zelf iets aan te doen. Hoe? door te sparen want sparen is vaak de enigste optie. Slechts 23% van de Belgen ziet het zitten om tijdens zijn pensioen een bijbaantje te zoeken om zijn eigen sociale zekerheid te creëren. Niet alleen het pensioenprobleem zorgt voor onzekerheid ook de dure olie, hogere voedselprijzen, sterke euro, kredietproblemen en het snel verslechterende buitenlands conjunctuurklimaat (o.a. in de VS en het VK) zullen niet zonder gevolgen blijven. De hoge inflatie zorgt voor een daling van de koopkracht en de toekomst lijkt nog meer onzeker door de economische recessie, blijkt uit onderstaande tabel. 15

Tabel 3.3: Economische vooruitzichten België (2007-2009) bron: http://kbc-pdf.kbc.be/uploadpdf/EVB082QN.pdf

15 X, KBC, Economische vooruitzichten België, http://kbc-pdf.kbc.be/uploadpdf/EVB082QN.pdf

Vincent Claes 2007 - 2008 Pagina 15

Vincent Claes 2007 - 2008 Pagina 16

Politiek-Juridisch

De derde pensioenpijler, het individueel pensioenspaarplan, wordt aantrekkelijk gemaakt door art. 145 uit het Wetboek der Inkomstenbelasting.

Vermindering voor het lange termijnsparen

A. Algemeen

Artikel 145/1Binnen de grenzen en onder de voorwaarden bepaald in de artikelen 145/2

tot 145/16 wordt een belastingvermindering verleend die wordt berekend op de volgende uitgaven die tijdens het belastbare tijdperk werkelijk zijn betaald:

5° als betalingen voor het pensioensparen;

Artikel 145/2De tekst van art. 145/2 is van toepassing met ingang van het aanslagjaar 2003. (Art. 30, W 10.08.2001)

De vermindering wordt berekend tegen een bijzondere gemiddelde aanslagvoet die overeenstemt met de belasting die op het belastbare inkomen, daaronder niet begrepen de inkomsten die ingevolge artikel 171 afzonderlijk worden belast, wordt berekend overeenkomstig de artikelen 127, 130, 131, eerste lid en 134, § 2.

De aldus berekende aanslagvoet mag niet minder dan 30 pct., noch meer dan 40 pct. bedragen.

Vincent Claes 2007 - 2008 Pagina 17

3.1.2 Geaggregeerde marktfactoren2004 2005 2006 2007 2008 20091 NATIONALE REKENINGEN

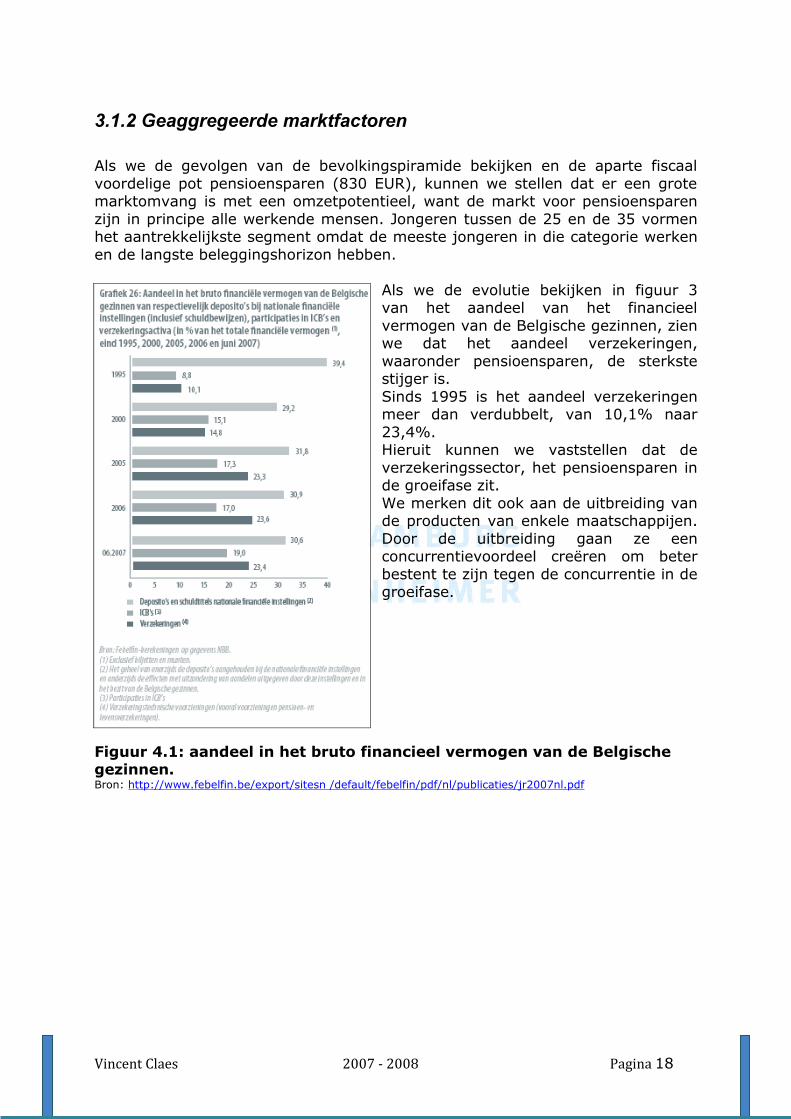

Als we de gevolgen van de bevolkingspiramide bekijken en de aparte fiscaal voordelige pot pensioensparen (830 EUR), kunnen we stellen dat er een grote marktomvang is met een omzetpotentieel, want de markt voor pensioensparen zijn in principe alle werkende mensen. Jongeren tussen de 25 en de 35 vormen het aantrekkelijkste segment omdat de meeste jongeren in die categorie werken en de langste beleggingshorizon hebben.

Als we de evolutie bekijken in figuur 3 van het aandeel van het financieel vermogen van de Belgische gezinnen, zien we dat het aandeel verzekeringen, waaronder pensioensparen, de sterkste stijger is.Sinds 1995 is het aandeel verzekeringen meer dan verdubbelt, van 10,1% naar 23,4%. Hieruit kunnen we vaststellen dat de verzekeringssector, het pensioensparen in de groeifase zit.We merken dit ook aan de uitbreiding van de producten van enkele maatschappijen. Door de uitbreiding gaan ze een concurrentievoordeel creëren om beter bestent te zijn tegen de concurrentie in de groeifase.

Figuur 4.1: aandeel in het bruto financieel vermogen van de Belgische gezinnen.Bron: http://www.febelfin.be/export/sitesn /default/febelfin/pdf/nl/publicaties/jr2007nl.pdf

Vincent Claes 2007 - 2008 Pagina 18

3.1.3 Externe invloeden – kansen en bedreigingen

Als we de bevolkingspiramide van 1921 of 1971 erbij halen kunnen we stellen dat pensioensparen een luxeproduct was. Maar met de huidige demografische en economische vooruitzichten is het een noodzakelijk goed geworden.

Uit al de voorgaande gegevens kunnen we wel stellen dat de laatste jaren de intensiteit van de concurrentie gestegen is. het grotere aandeel binnen het financiële vermogen van het gezin duidt op een groeiende behoefte waardoor maatschappijen hun pensioenspaarplan hebben uitgebreid om een concurrentievoordeel te behalen. De groeiende vraag aan een extra kapitaal voor tijdens de oude dag en de grotere uitbreiding van het product zijn een kenmerk van de stijgende concurrentie.

De dreiging van substituut-producten is relatief groot. Op diensten kan men geen patenten nemen dus is het makkelijk om een aanvankelijk concurrentievoordeel te kopiëren. Vandaag zijn er 14 pensioenspaarfondsen in België waar sommige fondsen door meerdere maatschappijen gebruikt worden. Daarnaast heb je ook de maatschappijen die een pensioenspaarplan aanbieden alleen volgens een gewaarborgd rendement, zoals Generali of maatschappijen die een aandelenfonds aanbieden voor het pensioensparen zoals Hamburg-Mannheimer.

Door internet is de macht van de afnemer gestegen omdat hij de producten en rendementen van de fondsen makkelijk kan vergelijken. Door de complexe materie is het makkelijk voor de leverancier om met cijfers te goochelen en de afnemer te beïnvloeden met waanzinnige bedragen die niet kunnen gewaarborgd worden.

Op de markt van het pensioensparen zijn heel wat kansen zoals de grotere nood aan het individueel pensioensparen door de vergrijzing, het fiscaal voordeel, de stijgende populariteit van beleggingsfondsen, de onzekere economische toekomst en de daarmee gepaarde grotere nood aan zekerheid.Bedreigingen vanuit de omgeving zijn het aantal aanbieders op de markt en de complexiteit van de materie.

Vincent Claes 2007 - 2008 Pagina 19

4 Pensioensparen

1/3 van u laatste inkomen overhouden om rond te komen is niet haalbaar. Daarom gaat de overheid de bevolking stimuleren hun eigen sociale zekerheid te creëren voor later. Om pensioenopbouw aantrekkelijk te maken heeft men naast fiscaal aftrekbare levensverzekeringen ook een aparte regeling voor pensioensparen waar men per jaar tot 830 EUR kan insteken. Van die 830 EUR kan men, volgens artikel 145 van het wetboek der inkomstenbelastingen16, 30 tot 40% terugtrekken van de belastingen afhankelijk van het inkomen, hoe hoger het brutoloon hoe meer men kan terugtrekken van de belastingen.

Stel: Sam is een 25 jarige Belgische werknemer en beslist om zijn pensioenprobleem aan te pakken door elke maand 60 EUR opzij te zetten tot zijn 65e.

€ 60 * 12 maanden * 40 j = €28 800

Dus Sam spaart 60 EUR elke maand 40 jaar lang, wat maakt dat hij in totaal tot zijn 65e 28 800 EUR zal sparen. Jaarlijks is dat 720 EUR waar hij, indien hij voor een fiscaal aftrekbaar product kiest, 30% tot 40% kan terugtrekken van zijn belastingen. Om het gemakkelijk te houden nemen we 30%.

€ 720 * 0.30 = € 238 * 40j = €9 520

NETTO Sparen €19 280

Jaarlijks kan Sam 238 EUR terugtrekken van de belastingen of 9 520 EUR op 40 jaar tijd. Wat maakt dat er op 40 jaar tijd 28 800 EUR wordt gespaard maar dat Sam hier maar 19 280 EUR van in zijn portefeuille voelt.

16 Zie bijlage 4.1

Vincent Claes 2007 - 2008 Pagina 20

Elke maand 60 EUR opzij zetten is een goed voornemen gezien de onzekere toekomst. Maar in wat gaat Sam die 60 EUR elke maand sparen?Hij kan het op een spaarrekening zetten waar vandaag de dag leuke intresten zijn te verkrijgen. Rabobank en Keytrade bank geven 4% intrest en 0.1% aangroei -en getrouwheidspremie. Deutschebank geeft 4% basisrente plus 0,5% getrouwheidspremie.17 18 19

We kunnen ook onze centen in obligaties steken die ons ook een mooi rendement opleveren van bv. 4.10% op 10 jaar tijd.20

Een andere optie zijn aandelen, dit is wel risicovol maar gezien de lange beleggingshorizon is het aangeraden om zijn centen in een aandelenfonds te steken of in het geval van pensioensparen, een pensioenspaarfonds.

We zullen alle mogelijkheden afgaan en vergelijken daarom is het belangrijk om objectief te blijven. Bedragen die verzekerd zijn door gewaarborgde rendementen worden genoemd. Bij onzekere rendementen blijven we bij de percentages die de beleggingen opbrengen en in welke tijd deze percentages hun rendement hebben behaald.

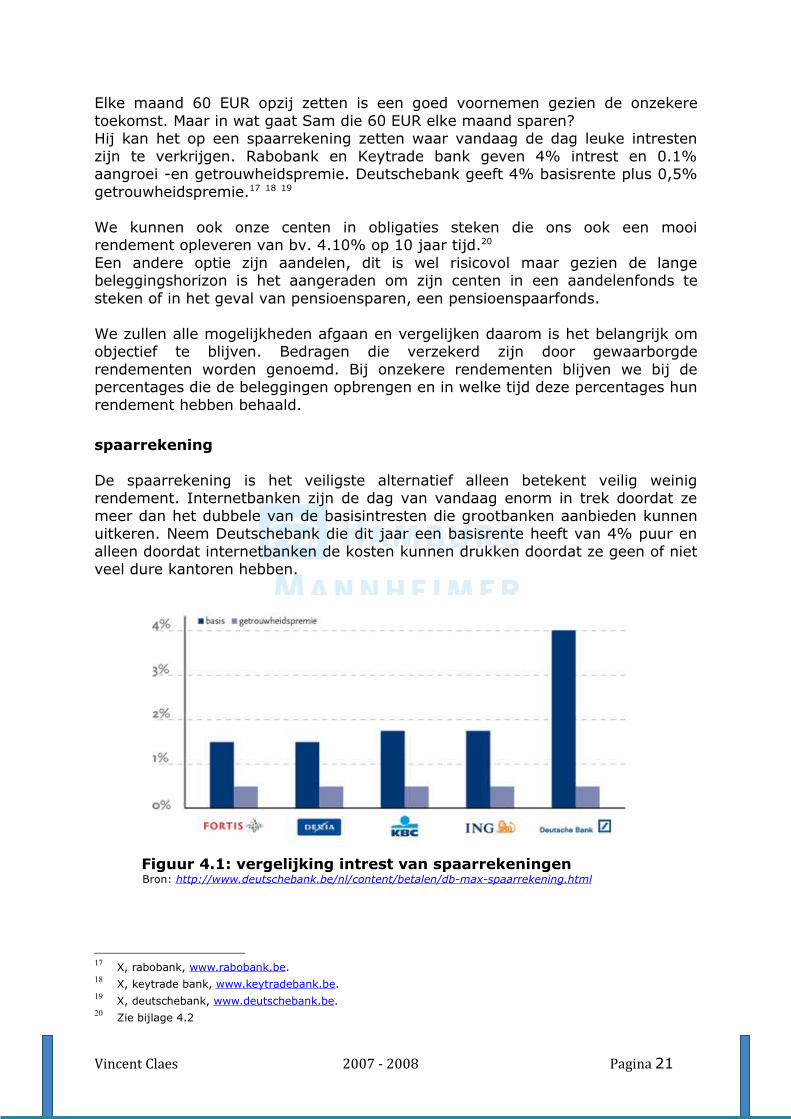

spaarrekening

De spaarrekening is het veiligste alternatief alleen betekent veilig weinig rendement. Internetbanken zijn de dag van vandaag enorm in trek doordat ze meer dan het dubbele van de basisintresten die grootbanken aanbieden kunnen uitkeren. Neem Deutschebank die dit jaar een basisrente heeft van 4% puur en alleen doordat internetbanken de kosten kunnen drukken doordat ze geen of niet veel dure kantoren hebben.

Figuur 4.1: vergelijking intrest van spaarrekeningenBron: http://www.deutschebank.be/nl/content/betalen/db-max-spaarrekening.html

17 X, rabobank, www.rabobank.be.18 X, keytrade bank, www.keytradebank.be.19 X, deutschebank, www.deutschebank.be.20 Zie bijlage 4.2

Vincent Claes 2007 - 2008 Pagina 21

Indien men fiscaal voordeel wenst is men verplicht om de gespaarde sommen vast te zetten tot pensioenleeftijd. Deutschebank biedt hiervoor een oplossing en heeft een pensioenspaarplan met een vast rendement van 3% plus eventuele winstdeelnames. 40 jaar lang een rendement van 3% op Sam zijn spaarcenten geeft een verzekerd kapitaal van 55 167,15 EUR plus eventuele winstdeelnames.21

Met 55 167 EUR kan men zijn pensioen al veiliger stellen. Maar het is mogelijk om meer uit zijn centen te halen.

Obligaties

Een obligatie is een schuldbewijs voor een lening die door een overheidsinstelling, een onderneming of een instelling is aangegaan. Als een bedrijf geld nodig heeft kan het door het uitgeven van een obligatielening aan de nodige financiering komen. De koper van de obligatie ontvangt van de uitgever een rentevergoeding.22

Obligaties zijn relatief veilig en het rendement ligt redelijk vast. Dit zijn formules die een nog beter rendement geven dan een klassieke spaarrekening en bijna even veilig zijn. Een obligatie kan een rendement bieden tot 5%. Als men kijkt naar de obligatiefondsen van Petercam die een rendement bieden van 4.10% op 10 jaar tijd, kan men een beeld vormen van wat het fonds op 40 jaar tijd biedt.23

Obligaties zijn al een beter alternatief om te sparen voor later maar gezien de lange beleggingshorizon kan men voor meer risico kiezen.

21 X, pensioenplanning, http://www.deutschebank.be/dcap/create_pdf/nl/create_pdf.php?file=Dossiers-vermogensplanning-pensioen.pdf

22 X, wikipedia, obligatie, http://nl.wikipedia.org/wiki/Obligatie 23 Zie bijlage 4.1

Vincent Claes 2007 - 2008 Pagina 22

Aandelenfondsen

Bij mijn tocht langs alle grootbanken hebben ze mij steeds aangeraden om als jongere, gezien de lange beleggingshorizon, mijn centen te sparen in aandelen. De beurs fluctueert constant maar de trend stijgt steeds. Indien men goed anticipeert op verwachte stijgingen of dalingen kan men rendementen halen die kunnen oplopen tot 17 % op 10 jaar tijd afhankelijk hoe goed men de beurs bespeelt. Ik zal de pensioenspaarplannen van de grootbanken en andere verzekeringsmaatschappijen vergelijken met dat van Hamburg-Mannheimer om de sterktes en zwaktes aan het licht te brengen.

Vincent Claes 2007 - 2008 Pagina 23

5 Productvergelijking

Wat zijn de verschillen van het pensioensparen tussen de grootbanken en Hamburg-Mannheimer. Onder de grootbanken verstaan we KBC, ING, Fortis en Dexia.24 De productvergelijking heb ik nog verder uitgebreid door nog 3 verzekeringsmaatschappijen bij de productvergelijking te nemen. Er zijn tal van verzekeringsmaatschappijen maar ik heb gekozen voor Ethias en AXA vanwege hun naamsbekendheid. Daarnaast heb ik voor Generali gekozen omdat hun spaarplan het volledigst is uitgewerkt.

Bij de voorstelling van de pensioenspaarfondsen ga ik eerst de verschillende fondsen en hun rendementen aanhalen, vervolgens eventuele dekkingen bij overlijden of invaliditeit en ten slotte wat de kosten zijn.

5.1 Pensioenspaarfondsen van de Grootbanken

5.1.1 KBC Pricos – Pricos Defensive25

Dynamisch Fonds

Pricos is de naam van het pensioenspaarplan van KBC. Bij het Pricos pensioenspaarplan gaat men de premie volledig in een pensioenspaarfonds steken. 35% van de premie wordt in een obligaties gestoken en 65% in aandelen.

Sinds de oprichting in 1987 van het Pricos pensioenspaarfonds geeft dit een rendement van 8,14%.

Defensief Fonds

Sinds 2003 biedt KBC ook een Pricos Defensive plan aan waar er in het aandelenfonds meer obligaties zitten. Het defensieve fonds brengt ons 5,5% sinds 2003. Hier kan men dan op latere leeftijd voor kiezen om zijn centen veilig te stellen.

Dekkingen

KBC heeft ook een aantal dekkingen voorzien in geval van invaliditeit en overlijden. Bij overlijden wordt er het gespaarde bedrag uitgekeerd maar men kan hier nog 3 soorten verzekeringen op nemen.

24 C.S., Trends, Meer geld op zicht en termijnrekeningen, http://www.trends.be/nl/economie/finance/4- 231-47766/meer-geld-op-zicht---en-termijnrekeningen.html

25 Zie Bijlage 5.1

Vincent Claes 2007 - 2008 Pagina 24

Het eerste is een verzekering dat een bedrag wordt bepaald dat men sowieso wil krijgen indien men overlijdt, ook al is dat niet gespaard. Stel dat men er zeker wil van zijn dat de nabestaanden 10 000 EUR ontvangen bij overlijden voor het contract beëindigd is, zullen de nabestaanden 10 000 EUR hoe dan ook ontvangen.Ook kan men kiezen voor een formule zodat er een vast bedrag of een vast percentage van de gespaarde centen bovenop het verworven kapitaal wordt uitgekeerd aan de nabestaanden.

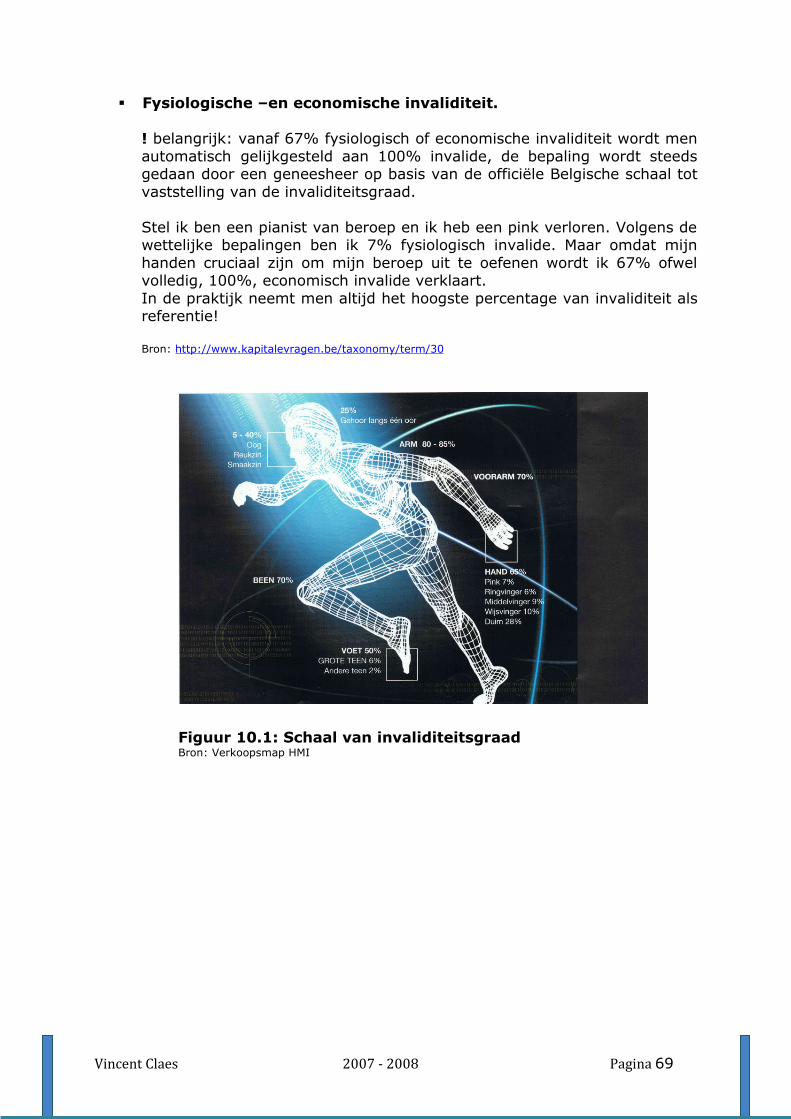

Bij invaliditeit wordt een extra uitkering voorzien indien men bestendig en volledig fysiologisch invalide is.

Kosten

De instapkosten bedragen 2% van de gestorte premie en de beheerskosten bedragen 0,85% per jaar van de gestorte premie.

Op 10 jaar tijd moet u minstens 5 stortingen doen.

Vincent Claes 2007 - 2008 Pagina 25

5.1.2 FORTIS Pensioensparen - Pension Invest Plan26

Fortis maakt een onderscheid tussen Pensioensparen en Pension Invest Plan.Bij pensioensparen gaat men via beleggingsfondsen werken en bij Pension Invest Plan werkt men via een verzekerd kapitaal.

Dynamische – Defensieve fondsen

Het aandelenfonds van Fortis, Fortis B fund genaamd bestaat in drie vormen aangepast aan de leeftijd en beleggingsprofiel. Er is Fortis B Fund Stability, Balanced of Growth. Deze drie fondsen bestaan uit een mix van aandelen en obligaties waar Stability de meeste zekerheid biedt en Growth de minste, maar tegenover weinig zekerheid staat de mogelijkheid op een hoger rendement.

Fortis B Fund Stability is een mix van 70% obligaties en 30% aandelen. Stability is sinds 2008 opgericht, hier zijn nog geen cijfers voor beschikbaar.

Fortis B Fund Balanced is een mix van 50% obligaties en 50% aandelen.Sinds de oprichting in 1997 behaalt dit fonds een rendement van 8,53%27

Fortis B Fund Growth is een mix van 30% obligaties en 70% aandelen.Sinds de oprichting in 2007 behaalt dit fonds een rendement van 11,78%28

Pensioenverzekering

Fortis heeft een pension Invest Plan. Hier kan men kiezen om zijn centen volledig in een verzekerd kapitaal te steken met een gewaarborgd rendement van 2,5% plus eventuele winstdeelname. Om het voorbeeld van Sam erbij te nemen zal hij op zijn 65e een bedrag van 49 184,55 EUR ontvangen.

Dekkingen

Als een klant overlijdt worden de tot dan toe gestorte premies voor 101% uitbetaald. Pension Invest Plan heeft nog twee facultatieve verzekeringen, Minimum Kapitaal en Supplementair Kapitaal. Bij minimum kapitaal gaat men bij overlijden het bedrag uitkeren dat u normaal gezien op einddatum zou ontvangen. Bij Supplementair Kapitaal gaat men zorgen dat er een extra kapitaal wordt uitgekeerd om toekomstige successierechten en bergingskosten op te vangen. Dit supplementair kapitaal wordt op voorhand bepaald bij het afsluiten van het contract. Hoe hoger het bijkomend kapitaal hoe hoger de premie voor de dekking.

26 zie bijlage 5.127 http://www.defa.be/verzekeringen/pensioensparen/FortisPensionFundBalanced.pdf 28 http://www.defa.be/verzekeringen/pensioensparen/FortisPensionFundGrowth.pdf

Vincent Claes 2007 - 2008 Pagina 26

Kosten

De instapkosten voor zowel het Pensioenspaarfonds als het Pension Invest Plan bedragen 3% per gestorte premie. Beheerskosten bedragen 0,85% voor de gestorte premies per jaar.

Fortis biedt een waaier van mogelijkheden voor alle beleggingsprofielen en leeftijden om voor later te sparen waar men gratis tussen de verschillende formules kan wisselen.

Op 10 jaar tijd moet u minstens 5 stortingen doen.

Vincent Claes 2007 - 2008 Pagina 27

5.2.3 DEXIA pensioenspaarrekening - Life plan29

Dexia heeft net als Fortis 2 spaarplannen Dexia-pensioenspaarrekening en Dexia Life Plan. Bij de pensioenspaarrekening gaat men via fondsen werken en bij Dexia Life Plan werkt men via een gewaarborgd rendement.

Dynamische fondsen

Dexia Pension Fund Dynamic dat wordt beheerd door Dexia Asset Management. In dit fonds steken 70% aandelen de rest zijn obligaties. Sinds de oprichting in 1996 heeft dit fonds een rendement van 8.17%30.Naast het Dynamic Fund heeft Dexia ook een Star Fund, het grootste fonds in België, dat in samenwerking met andere financiële instellingen is opgericht (ING, Delta Lloyd, Axa en Banca Monte dei Pasci). Sinds de oprichting in 1987 heeft het Star Fund een rendement van 8,30%31

Pensioenverzekering

De pensioenverzekering Dexia Life Plan spreekt voor zich, een verzekerd kapitaal met een gewaarborgd rendement van 2,5% plus eventuele winstdeelname. Sam zou bij Dexia 49 184,55 EUR ontvangen op zijn 65e.

Dekkingen

In de dynamische fondsen zitten geen extra dekkingen voor overlijden of invaliditeit.In de pensioenverzekering zitten twee overlijdensdekkingen. De formule Plus 10 en de formule Security. De formule plus 10 is een verzekering die 10% extra van het uitgekeerde kapitaal aan de nabestaanden uitbetaalt om de successierechten te dekken. Bij de formule Security kiest men een vast overlijdenskapitaal dat wordt bepaald bij het ondertekenen van uw contract met een maximum van 75 000 EUR.

Kosten

De instapkosten voor de dynamische fondsen bedragen 3% per gestorte premie. Voor het defensieve fonds betaalt men 6% per gestorte premie. De beheerskosten zijn 0.01% per maand

Op 10 jaar tijd moet u minstens 5 stortingen doen.

29 Zie bijlage 5.130 X, Dexia jaarverslag 2006,http://www.dexia.be/funds/report_year/JVpensdyn.pdf, 31 X, Star Fund vereenvoudigd prospectus, http://www.dexia.be/funds/nl/prospectus/BE0026510298.pdf,

11/2006

Vincent Claes 2007 - 2008 Pagina 28

5.2.4 ING Starfund – Life Plan32

ING belegd in het Star Fund dat ook door Dexia, Axa, Delta Lloyd en Banca Monte wordt gebruikt. Zij hebben ook een ING Life Plan dat een gewaarborgd rendement heeft.

Dynamisch Fonds

Het Star fund is een aandelenfonds met een rendement van 8,3% sinds de oprichting in 1987.

Pensioenverzekering

Het ING Life Plan heeft een gewaarborgde minimumintrest van 3%. Zo kan u in alle zekerheid bepalen welke kapitaal u wil ontvangen op u 65e. Voor Sam zou dit 55 167,5 EUR bedragen

Dekkingen

ING heeft ook een bijkomende overlijdensdekking. U bepaalt een gewenst kapitaal dat uw nabestaanden zullen ontvangen als u voor het einde van het contract komt te overlijden.

Kosten

Instapkosten bedragen 3% per storting bij het Starfund en 3,5% bij elke storting van het ING Life Plan. De beheerskosten bedragen 1% per jaar

Op 10 jaar tijd moet u minstens 5 stortingen doen.

32 Zie bijlage 5.1

Vincent Claes 2007 - 2008 Pagina 29

5.2.5 Besluit grootbanken

Alle grootbanken bieden verschillende mogelijkheden om voor het pensioen te sparen. Elke grootbank buiten KBC heeft een pensioenfonds plus een pensioenverzekering. Fortis doet heel wat moeite om een zo groot mogelijke diversiteit aan te bieden in de samenstelling van de fondsen zodat de klant een product op maat krijgt. KBC diversifieert de fondsen zodat men de keuze heeft uit een meer aandelen of meer obligaties en een invaliditeitsdekking. Dexia en ING bieden een volledig gelijkaardig product. Ofwel kan men hier kiezen uit een pensioenspaarfonds, het Star fund, ofwel een vastrentende pensioenspaarrekening.Dekkingen hebben alle grootbanken maar meestal zijn deze alleen voor een pensioenverzekering.Fortis en KBC hebben dezelfde kostenstructuur. Dexia is de duurste.

Vincent Claes 2007 - 2008 Pagina 30

5.2 Productvergelijking verzekeringsmaatschappijen.

In de verzekeringssector zijn er redelijk veel aanbieders op de markt. Door te googlen ben ik neergekomen op Vivium, De Post, Citibank, Axa, Generali, Ethias en Centea. Om de vergelijking uit te breiden ga ik 3 belangrijke, populaire spelers bespreken. Mede door rondvraag te doen op het stagekantoor zijn de 3 belangrijkste Axa, Ethias en Generali gebleken.

5.2.1 AXA Pensioenspaarrekening - Opti-plan33

AXA biedt de mogelijkheid voor een pensioenspaarrekening, AXA pension B Fund, en een pensioenverzekering, Opti-plan.

Dynamische fondsen

AXA belegt het kapitaal van de pensioenspaarrekeningen via de Fortis B fondsen, de Stability, Balanced en Growth. Voor meer info over deze dynamische fondsen zie de productvergelijking van Fortis.

Pensioenverzekering

Ook heeft AXA een pensioenverzekering dat een gewaarborgd rendement heeft van 2,5% gewaarborgd plus eventuele winstdeelname. Op einddatum na 40 jaar voor 60 EUR per maand zal dit 49 184,55 EUR bedragen

Dekkingen

Voor de pensioenspaarrekening AXA B pension Fund en de pensioenverzekering Opti-plan kan men een vast bedrag op voorhand bepalen dat wordt uitgekeerd aan de nabestaan bij overlijden.

Kosten

Instapkosten zijn 6% en de beheerskosten bedragen 0,85% per jaarOp tien jaar tijd moet men minsten 5 stortingen doen

33 Zie bijlage 5.1

Vincent Claes 2007 - 2008 Pagina 31

5.2.2 Ethias FIRST Pensioensparen34

Ethias heeft alleen een pensioenverzekering met een gewaarborgd rendement.

Pensioenverzekering

Het FIRST pensioensparen heeft gedurende het hele contract een gewaarborgd minimumrendement van 3%. Dus voor een man die 60 EUR elke maand spaart met een beleggingshorizon van 40 jaar ontvangt hij op einddatum een som van 55167,15 EUR. Hierbij worden dan nog bijkomende winstdeelnames bijgevoegd.

Dekkingen

Ethias heeft geen dekkingen voorzien in het FIRST pensioenspaarplan.

Kosten

Er zijn geen instapkosten voorzien. De beheerskosten liggen vast en bedragen 12,39 EUR per jaar.

34 Zie bijlage 5.1

Vincent Claes 2007 - 2008 Pagina 32

5.2.3 Generali Self Life35

Generali heeft twee pensioenverzekeringen de Self Life en de Self Life Dynamico die een gewaarborg rendement hebben tot de 65e verjaardag van respectievelijk 3.15% en 0.50%

Pensioenverzekering

Beide verzekeringen zijn gewaarborgd. De Self Life heeft een gewaarborgd rendement van 3.15% dat u sowieso ontvangt. In het geval van Sam zou hij op einddatum 57 126,59 EUR ontvangen. De Self Life Dynamico zou 31 880,38 EUR opbrengen.

Bij de Self Life heeft men meer reserve (3,15%) en is er minder plaats voor dynamiek. Daarmee is de Dynamico op lange termijn winstgevender omdat maar 0,5% gegarandeerd is. Hoe lager de reserve hoe hoger de kans op extra winstdeelname.

De Self Life Dynamico heeft een totaal rendement van 6,75% in 2006. De Self Life van 4,75% in 2006

Dekkingen

Bij overlijden voor het einde van het contract zijn er 3 soorten dekkingen die men kan nemen in het spaarplan. Het eerste is een vast kapitaal dat minimum 6 250 EUR is en een maximum van 125 000 EUR. Het tweede is 100 tot 150% van het samengestelde spaarbedrag dat aan de begunstigden wordt uitgekeerd. En het laatste is 130 tot 200% van de stortingen dat wordt uitgekeerd.

Ook zijn er aanvullende waarborgen voor een invaliditeit of overlijden door een ongeval.

Op voorhand kan men ook een kapitaal bepalen dat wordt uitgekeerd bij een overlijden door ongeval, dit kapitaal heeft een maximum van 125 000 EUR.

Indien de klant bestendig en volledig invalide is wordt de premie verder gespaard door de maatschappij zodat een bedrag steeds zal klaarliggen voor de klant. Ook kan de klant kiezen voor een bepaalde invaliditeitsrente die extra wordt uitgekeerd om de kosten van de invaliditeit te dekken.

Ook bieden zij elke klant een gratis waarborg van 6250 EUR die gedurende een periode van maximum 30 dagen die een overlijden door ongeval dekt.

Kosten

De instapkosten variëren tussen de 1% en de 7% van de gestorte premies en er worden geen beheerskosten aangerekend.

35 Zie bijlage 5.1

Vincent Claes 2007 - 2008 Pagina 33

5.2.4 Besluit verzekeringsmaatschappijen

Als we de pensioenspaarplannen van de verzekeringsmaatschappijen bekijken zien we dat ze meer bezig zijn met gewaarborgde rendementen terwijl banken meer bezig zijn met fondsen. Generali onderscheidt zich wel door de extra dekkingen en het verder sparen. AXA en Ethias zitten met een gelijkaardig product.

Axa heeft een identiek pensioenspaarplan als Fortis maar rekent dubbel zoveel instapkosten aan. ING en Ethias geven hetzelfde rendement maar ING is duurder doordat Ethias geen instapkosten aanrekent. Generali heeft als enigste maatschappij geen beheerskost.

Vincent Claes 2007 - 2008 Pagina 34

5.3 Hamburg-Mannheimer - G60

Hamburg-Mannheimer is de enigste maatschappij dat de premie opsplitst in een verzekerd kapitaal plus winstdeelname en een spaartegoed. Het verzekerd kapitaal ligt vast voor de ganse duurtijd van het spaarcontract. Als voorbeeld halen we Sam er terug bij die 60 EUR elke maand spaart.

Combinatie dynamisch fonds en pensioenverzekering

60% van de 60 EUR steekt men in een verzekerd kapitaal dat een gewaarborgd rendement oplevert van 2,5% wat een bedrag van 13 645 EUR betekent op zijn 65e . Daarbij komt ook een winstdeelname, voor de winstdeelname maakt men een prognose van 2%.

40% van de 60 EUR gaat men uitbesteden aan Bank de Groof. Bank de Groof is de grootste Belgische privébank en is in 2008 uitgeroepen tot beste privé bank van België en het fonds Osiris valt het ene jaar na het andere in de prijzen.36 Op 10 jaar tijd geeft dat fonds ons een rendement van 17,40%.37

Obligatiefonds

Eenmaal een klant rond de 60 jaar is kan hij van het aandelenfonds overschakelen naar een obligatiefonds als de beurs hoog staat. Als de beurs aan het pieken is gaat HM voorstellen om de spaarcenten van OSIRIS naar obligaties om te zetten zodat de spaarcenten de laatste jaren met zekerheid opbrengen. Obligaties belegt HM bij Petercam die een rendement van 4,10% hebben.38

36 Zie bijlage 5.237 Zie bijlage 5.338 Zie bijlage 4.2

Vincent Claes 2007 - 2008 Pagina 35

Dekkingen

Hamburg-Mannheimer heeft in zijn spaarplan dekkingen gestoken voor invaliditeit en overlijden.

Bij een invaliditeit gaat Hamburg-Mannheimer zelf verder sparen naargelang de graad van invaliditeit. Bij 30% invalide gaat men 30% van de premie voort sparen. Is hij volledig 100% invalide neemt HM het spaarplan volledig over.Is de invaliditeit tijdelijk gaat HM verder sparen tot de klant weer normaal kan gaan werken.

Is de invaliditeit blijvend dan gaat Hamburg-Mannheimer 2 keer de spaarsom uitkeren maal de graad van invaliditeit. Dus concreet betekent dat bij blijvende invaliditeit Sam een bedrag zal ontvangen van:

Spaarsom = 13 645 EUR

Bij invaliditeit van 30%

13 645 EUR * 2 = 27 290 EUR * 30% = 8 178 EUR

Bij invaliditeit van 100%

13 645 EUR * 2 = 27 290 EUR * 100% = 27 290 EUR

Bij een overlijden is er een onderscheid tussen een natuurlijk overlijden of een overlijden door ziekte óf een overlijden door een ongeval.

Bij een natuurlijk overlijden of een overlijden door ziekte gaat men eerst de aandelen van Osiris uitkeren. Daarenboven gaat HM 50% van de spaarsom extra uitkeren om te voorzien in de bergingskosten en successierechten.Sam zijn nabestaanden zullen 6 823 EUR extra ontvangen bovenop de waarde van de aandelen van het fonds Osiris.

Bij een overlijden door een ongeval gaat men eveneens de aandelen van Osiris uitkeren en 50% extra van de spaarsom voor de bergingskosten. En omdat bij een overlijden door een ongeval vaak derden zijn betrokken gaat men 200% extra van de spaarsom uitkeren.Sam zijn nabestaanden ontvangen 6 823 EUR voor de bergingskosten, 27 290 EUR voor de mogelijke schadevergoeding aan derden en de opbrengst van het Osiris fonds.

Ook gaat HM bij een overlijden verder sparen zodat de nabestaanden op de dag dat Sam zogezegd 65 geworden is, de winstdeelname en het verzekerd kapitaal uitkeren.

Vincent Claes 2007 - 2008 Pagina 36

Kosten

De instapkosten bedragen 6% en de beheerskosten bedragen 0,75 EUR per storting

Men kan 3 jaar doorgaan zonder te storten. Wil men dat het spaarplan blijft bestaan moet men minstens 1 keer opnieuw geld storten om dan weer 3 jaar verder te kunnen. Stort men niet meer na 3 jaar wordt het contract verbroken en blijft het geld staan en zal het nog opbrengen tot zijn 65e. Als hij verder wil sparen na de contractbreuk moet Sam opnieuw een polis aanvragen. Hier is er dan wel het nadeel dat hij dan 2 spaarplannen heeft die los van elkaar renderen.

Vincent Claes 2007 - 2008 Pagina 37

5.4 Eindbelasting op het gespaarde kapitaal

Natuurlijk zoals we in België gewoon zijn voor wat hoort wat. Op het bedrag dat we gespaard hebben is er een eindbelasting voorzien van 10%, de taks op het langetermijnsparen. Deze taks wordt geheven tijdens het jaar dat men 60 jaar wordt op een fictief kapitaal. Bij pensioenspaarfondsen wordt het belastbare bedrag berekend door de stortingen op te renderen aan een vast percentage van 4,75%. Heeft het pensioenspaarfonds meer opgebracht dan 4,75% dan zal u minder belastingen betalen dan voorzien.

Hamburg-Mannheimer steekt 40% van de premie in een aandelenfonds die vrijgesteld zijn van de taks op het langetermijnsparen in tegenstelling tot pensioenspaarfondsen. Dus men wordt belast op 60% van de jaarpremie.Voor Hamburg-Mannheimer berekenen we de eindbelasting als volgt;

€60 * 60% = €36

36 EUR opgewaardeerd aan 4,75% over een periode van 35 jaar geeft een bedrag van 38 002,95 EUR. 10% belasting op 38 002 EUR is 3 800,20 EUR belastingen die men aan de fiscus verschuldigd is als bij Hamburg-Mannheimer gespaard wordt.

Bij de banken en verzekeringsmaatschappijen steekt men de volledige premie in een pensioenspaarfonds. Dus hier gaat de volle premie, 60 EUR, opgewaardeerd worden aan 4,75%.Voor een periode van 35 jaar is het fictief kapitaal 63 038,29 EUR. De eindbelasting van 10% geeft een schuld van 6 303,83 EUR aan de fiscus.

Vincent Claes 2007 - 2008 Pagina 38

5.5 Afkoopwaarde van de pensioenspaarplannen

Stel men wil na 10, 20 of 30 jaar pensioensparen zijn centen terugvragen. Dit is mogelijk in België maar dan is men wel verplicht om het belastingsvoordeel terug aan de fiscus te betalen. Bij alle grootbanken wordt het gestorte kapitaal plus de opbrengst terugbetaald maar dan is men wel verplicht om de 30 tot 40% belastingsvoordeel terug te storten.

Axa heeft geen afkoopwaardes of uitstapkosten zoals de banken.

Ethias rekent enkel gedeeltelijke opnames aan minder dan 750 EUR. Deze worden verminderd met 5% begrenst tot 15 EUR.

Generali rekent het eerste jaar 5% uitstapkosten aan. Het jaar daarna 4%, dan 3%, 2%, tot uiteindelijk vanaf het 5e jaar de vaste uitstapkost 1% bedraagt.

In bijlage vindt u een voorbeeld van de Totale Afkoopwaarde of TAW weer die men op een polis aantreft van Hamburg-Mannheimer.39 Hier is het voorbeeld van een man die elke maand 50 euro spaart. Deze afkoopwaardes zijn van toepassing voor het verzekerd kapitaal. De eventuele winstdeelnames en spaartegoed moeten er nog bijgeteld worden.

Hier wordt 60% van de premie in een verzekerd kapitaal gestoken. Dat maakt dat 30 EUR elke maand hierin wordt belegd, dat is 360 EUR per jaar. Als men zijn geld terug wilt, houdt men slechts 85.80 EUR over. Het jaar erop heeft men er al 720 EUR ingestoken en krijgt men 559 EUR terug.

Dus het eerste jaar houdt men het minst over en naarmate de tijd vordert stijgt de totale afkoopwaarde. Dit komt doordat het eerste jaar de grootste kosten worden gemaakt om het spaarplan op actief te zetten. Je kan dit principe vergelijken met een nieuwe auto kopen. Vanaf het moment dat je de auto uit de garage rijdt is hij al enkele duizenden euro minder waard.

Als men aan pensioensparen begint is het noodzakelijk dat de klant weet dat zijn centen moeten vaststaan tot zijn pensioenleeftijd.

39 Zie bijlage 5.4

Vincent Claes 2007 - 2008 Pagina 39

6 Concurrentenanalyse

Voor de concurrentenanalyse ga ik de besproken grootbanken en verzekeringsmaatschappijen van de productvergelijking gebruiken. Eerst zal ik de missie en visie van de grootbanken, verzekeringsmaatschappijen en HM naderbij bekijken en hoe ze in het hoofd van de consument willen gepercipieerd worden t.o.v. de concurrentie.

6.1 Missies & Visies40

Missie en visie van de Grootbanken

KBC is een multinational die zich positioneert zowel als bank en verzekeraar. Ze opereren zowel B2B als B2C maar de focus in hun missie is meer B2B gericht.KBC is een grote speler met de focus om uit te breiden op wereldvlak in de toekomst. Ze differentiëren zich door hun bankverzekeringsmodel, de schaalvoordelen die zij behalen door de omvang van hun organisatie en hun de aandacht voor hun aandeelhouders.

Fortis positioneert zich als een solide duurzame financiële dienstverlener die zeer begaan is met de wensen van zijn stakeholders. Zij willen dicht bij de klant staan door aantrekkelijke, op maat van de klant gecreëerde producten aan te bieden.

40 Zie bijlage 6.1

Vincent Claes 2007 - 2008 Pagina 40

Dexia positioneert zich vooral als de grootste wereldwijde speler op de B2G markt en als universele bank in Europa. Dexia richt zich op het lokale gebeuren; lokale overheden, KMO’s en is gelegen nabij zijn particuliere klanten.

ING focust zich vooral op de B2C markt. Zij bieden een brede waaier van diensten aan. De klant kan in principe voor elke financiële dienst bij ING komen aankloppen. Opvallend is dat zij zeer begaan zijn met de toekomst van de particuliere klant. ING wilt een toonaangevende dienstverlening bieden bij financiële keuzes.

Vincent Claes 2007 - 2008 Pagina 41

Missie en visie Verzekeringsmaatschappijen

AXA positioneert zich als een verzekeraar voor de hele familie die voor elk probleem een aangepaste oplossing heeft. Zij bieden verzekeringen aan voor de bescherming van uw goederen als voor uw leven in elke fase in het leven. AXA engageert zich op een vertrouwensrelatie met al de stakeholders.

Ethias bestaat uit 4 afzonderlijke verenigingen Brand, Gemeen recht, Arbeidsongevallen en Leven. Bij het lezen van Ethias herkennen we ethisch. Zij willen dat de verzekerde niet enkel voor zichzelf de nodige veiligheid koopt, maar ook een steentje bijdraagt tot de creatie van die veiligheid voor anderen. Zij beleggen hun kapitaal dan ook alleen maar in ethisch verantwoorde aandelen. Dus niets dat met oorlog te maken heeft of andere activiteiten die mensonterend zijn.

Generali is een verzekeraar zonder grenzen ze is aanwezig over de hele wereld en beschouwt zichzelf als de meest vertegenwoordigde verzekeraar in Europa. De groep telt 315 maatschappijen met meer dan 66000 werknemers. Wereldwijd behoort ze tot de 10 belangrijkste beurswaarden in de verzekeringssector. Ze ziet zichzelf enorm groot en dankt haar succes van haar waarborgen aan de omvang van de organisatie.

Vincent Claes 2007 - 2008 Pagina 42

Missie en visie Hamburg-Mannheimer

Missie & Strategie

Hamburg-Mannheimer is een solide levensverzekeraar die met kwaliteitsvolle

pensioenspaar- en levensverzekerings- producten haar particuliere klanten na

hun actieve loopbaan een bevredigend inkomen garandeert. Dat inkomen is

noodzakelijk om hun huidige levenskwaliteit te kunnen behouden.

Hamburg-Mannheimer wil haar klanten in alle eenvoud een oplossing bieden voor

de leemtes in het wettelijk pensioenstelsel. Om dat doel te bereiken kiest HM

voor een persoonlijke benadering van elke klant met aangepaste

kwaliteitsproducten.

Zij biedt haar producten en diensten via meerdere organisaties aan. Meer dan

1.000 goed opgeleide medewerkers staan klaar om het onze klanten makkelijk te

maken.

www.hm.be

Hamburg-Mannheimer positioneert zich als een solide levensverzekeraar. Zij wil

een kwaliteitsvol eenvoudig product en verkiest een persoonlijke benadering via

goed opgeleide medewerkers.

Vincent Claes 2007 - 2008 Pagina 43

6.2 Grootbanken Sterktes – Zwaktes

S: Naamsbekendheid, Bereikbaarheid, Internationaal karakter, Imago, financiële draagkracht.

De grootbanken kunnen goed gebruik maken van hun relatief grote naambekendheid, visibilliteit en bereikbaarheid. De grootbanken zijn mastodonten die een imago van financiële zekerheid met zich meedragen. Ook willen ze die financiële draagkracht aantonen door zich meer en meer te focussen op het buitenland.

W:Waaier van gestandaardiseerde producten, Grote logge organisaties, gericht op bestaand cliënteel

De grootbanken bieden een hele waaier van producten aan. Ze willen er zeker voor zorgen dat wanneer een klant een bankkantoor binnenstapt voor eender welke belegging of verzekering dat die in hun gamma aanwezig is. Op zich is een groot gamma een sterk punt maar een groot gamma brengt weinig diepgang meer voor elk product apart. Door de enorme omvang van de grootbanken zijn ze genoodzaakt minder flexibel te zijn. De banken richten hun aandacht vooral op bestaand cliënteel, prospectie is geen prioriteit.

Vooral KBC blijkt een heel progressieve ingesteldheid te hebben. Zij denken groots en innoverend. Misschien daarom dat zij alleen pensioenfondsen aanbieden en geen klassieke spaarverzekering. En zij heeft als enigste grootbank een dekking voor invaliditeit voorzien.

Fortis laat in zijn missie weten dat ze dicht bij de klant willen staan en een aangepast product willen afleveren. Deze belofte maken ze ook waar met hun Fortis B pension fund Stability, Balanced en Growth.

ING en Dexia blijven wat achter met hun differentiatie. Bij ING merken we een paradox. In 2 van hun 4 puntjes van de missie en visie spreken ze over pensioenen. De klant zou bij het lezen van de missie en visie denken dat ze zich dan ook focussen op het pensioenprobleem, wat zeker niet blijkt uit de productvergelijking. De differentiatie bij de banken zit hem vooral in de rendementen van de fondsen en niet in de dekkingen.

Vincent Claes 2007 - 2008 Pagina 44

6.3 Verzekeringsmaatschappijen Sterktes – Zwaktes

AXA kan zich aansluiten bij de sterktes en zwaktes van de grootbanken, als je haar pensioenspaarplan naast dat Fortis legt zijn er quasi geen verschillen, AXA is alleen duurder. Ethias heeft een grote naamsbekendheid, zeker door zijn goedkope autoverzekeringen. Ook heeft Ethias als enigste geen instapkosten en een vaste beheerskost. Daarnaast heeft Ethias als sterk punt een maatschappelijk verantwoord imago doordat zij alleen maar ethisch beleggen. Generali heeft vooral het sterk punt dat ze hoge gewaarborgde rendementen geven plus na Hamburg-Mannheimer het meest complete pensioenspaarplan op de markt hebben en geen beheerskosten.

6.4 Hamburg-Mannheimer Sterktes - Zwaktes

Sterktes:Commerciële organisatie gericht op groei, gedifferentieerd product, flexibele organisatie, 1 sterk product, internationaal karakter, financiële draagkracht.

Dankzij de HMI organisatie is Hamburg-Mannheimer steeds gericht op groei. HMI is een zeer flexibele verkoopsorganisatie door het Multi level marketingsysteem. HM richt zich op 1 volledig product, de G60. Dit product is volledig uitgewerkt zodat het perfect bij de noden van de klant past.

W:Naamsbekendheid, Imago, Bereikbaarheid, weinig reclame.

De zwaktes van HM zijn de naamsbekendheid. Dit komt doordat zij niet veel aan reclame kunnen doen. Hun manier van werken via de HMI organisatie is naar de klant toe gaan en niet de klant naar hen toe laten komen.

Tegenover de grootbanken is de bereikbaarheid moeilijker omdat zij geen kantoor op elke hoek van de straat hebben. Het imago en de reputatie van HM is niet altijd even positief, nochtans is HM nooit in een officiële krant negatief onder het daglicht gekomen. Maar binnenkort krijgt Hamburg-Mannheimer een nieuwe naam HM ERGO om met een schone lei te beginnen.41

41 Zie bijlage 6.2

Vincent Claes 2007 - 2008 Pagina 45

Vincent Claes 2007 - 2008 Pagina 46

Vincent Claes 2007 - 2008 Pagina 47

Vincent Claes 2007 - 2008 Pagina 48

Vincent Claes 2007 - 2008 Pagina 49

Uit de tabellen kunnen we afleiden dat HM de enigste maatschappij is dat de premie opsplitst. 60% in een gewaarborgd rendement zodat de klant zekerheid heeft. 40% steekt men in een aandelenfonds OSIRIS bij Bank de Groof dat een toprendement haalt van 17,40%.

De eindbelasting is de helft lager als in alle andere maatschappijen. Daarbij komen ook nog dekkingen die een extra kapitaal uitkeren bij overlijden door een ongeval. Ook is HM de enigste maatschappij in België dat verder spaart wanneer de klant economisch invalide is of komt te overlijden.

De voordelen bij de grootbanken liggen vooral bij het merkimago, de reputatie en de bereikbaarheid.

Bij de verzekeringsmaatschappijen is het hetzelfde principe als bij de grootbanken. Alleen richten zij zich meer op verzekerde bedragen met meer waarborgen.

Vincent Claes 2007 - 2008 Pagina 50

7 Hamburg-Mannheimer International

7.1 Piramidesysteem of kettingverkoop

HMI heeft een excentrieke manier van werken, netwerkmarketing of het multi-level marketingsysteem zoals Vlerick Hogeschool het omschrijft42, en is oorspronkelijk ontwikkeld door Dr. Kunkler filosoof en doctor in de sociologie.

Er zijn veel voorstanders maar ook veel tegenstanders bij deze manier van werken. Bij het googlen kom je het ene forum na het andere tegen met topics over wat de mensen van de werkwijze van Hamburg-Mannheimer vinden. Het zou volgens een piramidesysteem werken, dat trouwens illegaal is in België.

Als we de wetgeving op de handelspraktijken nakijken zien we op art.8443 :

Het is verboden te verkopen door een beroep te doen op een methode van kettingverkoop, die erin bestaat een netwerk van al dan niet professionele verkopers op te bouwen, waarbij iedereen enig voordeel verhoopt, meer door de uitbreiding van dat net dan door de verkoop van de producten [of van diensten]aan de consument. De deelneming met kennis van zaken aan dergelijke verkopen is eveneens verboden.[Aldus ingevoegd door artikel 21, 1° van de wet van 25 mei 1999 tot wijziging van de wet van 14 juli 1991 betreffende de handelspraktijken en de voorlichting en bescherming van de consument (B.S. 23.06.1999)]

Als het uitbreiden van het netwerk iedereen meer voordeel biedt dan de verkoop zelf, zou het illegaal zijn. Ten eerste verdient men niets bij het aanwerven van een medewerker. Ten tweede verdient men alleen op de mensen uit zijn eigen structuur. Ten derde verdient men altijd meer door zelf een pensioenspaarplan te verkopen dan dit te laten verkopen door een medewerker.

Daarenboven staat elke verzekeringsmaatschappij operatief in België onder toezicht van de commissie van bank en assurantiewezen of het CBFA.44

42 Zie bijlage 7.143 Belgische Kamer van Volksvertegenwoordigers, schriftelijke vragen en antwoorden, 19-3-2007, http://www.dekamer.be/QRVA/pdf/51/51K0158.pdf44 Commissie voor het bank-, financie-en assurantiewezen, Akte tot goedkeuring, Belgisch Staatsblad

27/02/2007

Vincent Claes 2007 - 2008 Pagina 51

7.2 Gevalstudie45

De Vlerick school voor management heeft een gevalstudie gedaan rond het verkoopsysteem van Hamburg-Mannheimer. Hier zijn ze terecht gekomen op 5 basisprincipes die het succes van het systeem beschrijven.

Democratie

Iedereen start op hetzelfde niveau en weet van iedereen dat ze op hetzelfde niveau zijn gestart.

Iedereen heeft dezelfde mogelijkheden om door te groeien. Iedereen werkt onder dezelfde financiële en juridische voorwaarden.

Transparantie van verdiensten

Verdiensten en promotie staan puur in het teken van verkoopsomzet en de uitbouw van een netwerk van verkopers.

Inherente groei

Groei is inherent aan het systeem door het principe van verdiensten door pure commissie en de noodzaak van een netwerk van verkopers om te promoveren.

Deze groei is exponentieel doordat iedereen kan rekruteren en zijn netwerk exponentieel kan uitbouwen.

Heel de bedrijfscultuur is gebaseerd rond groei. Wedstrijden, incentives, opleidingen rond verkopen, rekruteren en managen.

Continue, gerichte opleidingen

Iedereen krijgt continue gerichte opleiding aangepast aan het niveau van de positie.

Voor ieder niveau zijn er gestandaardiseerde opleidingen, naarmate men vordert in het carrièrepad zijn de opleidingen minder gestandaardiseerd en meer ad hoc.

De docenten behoren zelf tot de organisatie en hebben zelf het carrièrepad doorlopen. Voor hogere niveaus doet men beroep op externe vormingsinstituten.

45 Prof. Dr. Marc Buelens, Hamburg-Mannheimer België. Gevalstudie van een netwerkorganisatie, 08/05/1995

Vincent Claes 2007 - 2008 Pagina 52

Responsabilisering

Medewerkers genieten een grote vrijheid. Ze kiezen wanneer ze willen, waar ze willen en hoelang ze willen. Daarom worden de verantwoordelijkheden vooraf geschetst opdat ze voor iedereen duidelijk zijn.

Ieder niveau brengt verantwoordelijkheden met zich mee die beginnen met verkoop naar netwerken tot managen.

A, 1, 2: Verkoopomzet1, 2, 3: Netwerk opbouwen1 tot 6: Begeleiden van netwerk 3 tot 6: Opleiden4 tot 6: Netwerk managen

Deze verantwoordelijkheden groeien spontaan mee met de niveaus in het carrièrepad

Op basis van deze principes heeft de medewerker het heft volledig in eigen handen. Er wordt een onbeperkte toekomst geboden onafhankelijk van willekeur of toeval. Wie hard werkt en de juiste capaciteiten bezit kan zo ver komen als hij zelf wil. The American dream.

Vincent Claes 2007 - 2008 Pagina 53

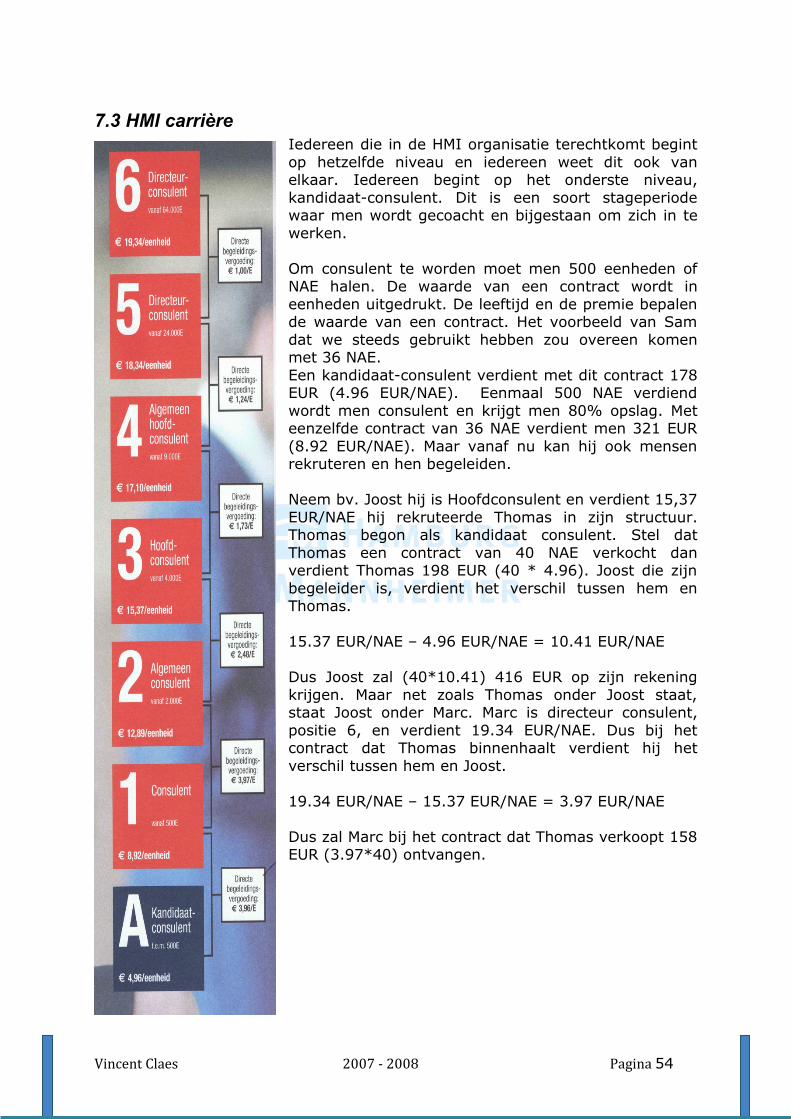

7.3 HMI carrière Iedereen die in de HMI organisatie terechtkomt begint op hetzelfde niveau en iedereen weet dit ook van elkaar. Iedereen begint op het onderste niveau, kandidaat-consulent. Dit is een soort stageperiode waar men wordt gecoacht en bijgestaan om zich in te werken.

Om consulent te worden moet men 500 eenheden of NAE halen. De waarde van een contract wordt in eenheden uitgedrukt. De leeftijd en de premie bepalen de waarde van een contract. Het voorbeeld van Sam dat we steeds gebruikt hebben zou overeen komen met 36 NAE.Een kandidaat-consulent verdient met dit contract 178 EUR (4.96 EUR/NAE). Eenmaal 500 NAE verdiend wordt men consulent en krijgt men 80% opslag. Met eenzelfde contract van 36 NAE verdient men 321 EUR (8.92 EUR/NAE). Maar vanaf nu kan hij ook mensen rekruteren en hen begeleiden.

Neem bv. Joost hij is Hoofdconsulent en verdient 15,37 EUR/NAE hij rekruteerde Thomas in zijn structuur. Thomas begon als kandidaat consulent. Stel dat Thomas een contract van 40 NAE verkocht dan verdient Thomas 198 EUR (40 * 4.96). Joost die zijn begeleider is, verdient het verschil tussen hem en Thomas.

15.37 EUR/NAE – 4.96 EUR/NAE = 10.41 EUR/NAE

Dus Joost zal (40*10.41) 416 EUR op zijn rekening krijgen. Maar net zoals Thomas onder Joost staat, staat Joost onder Marc. Marc is directeur consulent, positie 6, en verdient 19.34 EUR/NAE. Dus bij het contract dat Thomas binnenhaalt verdient hij het verschil tussen hem en Joost.

19.34 EUR/NAE – 15.37 EUR/NAE = 3.97 EUR/NAE

Dus zal Marc bij het contract dat Thomas verkoopt 158 EUR (3.97*40) ontvangen.

Vincent Claes 2007 - 2008 Pagina 54

Binnen de structuur is het belangrijk om te weten dat;

Per eenheid er steeds 19.34 EUR wordt verdeeld over de hele structuur;

Je alleen maar kan verdienen van mensen uit je eigen groep, dus iemand die je hebt gerekruteerd of iemand die is gerekruteerd door iemand dat jij hebt gerekruteerd, ..;

Medewerkers uit dezelfde structuur niet op elkaar verdienen, met uitzondering Positie 6 (0,5 EUR/NAE).

In de HMI organisatie heeft iedereen evenveel kansen om de top te bereiken. Er wordt geen onderscheid gemaakt op basis van diploma of ervaring. Iedereen begint in de HMI-structuur en kan later doorgroeien naar HMI-finance of HMI-agentschappen.

Binnen de structuur kan men een eigen groep uitbouwen waardoor de groei exponentieel is en niet lineair. De verdiensten zijn eerlijk en rijkelijk, u bent de sleutel tot uw eigen succes. Wie hard werkt, draait veel omzet en verdient veel geld. Zoals de gevalstudie zegt; “iedereen met de juiste capaciteiten en een grenzeloze ambitie kan door hard werken zo ver komen als hij wil, The American Dream.”

Vincent Claes 2007 - 2008 Pagina 55

8 Direct Marketing Aanpak

Als laatste topic ga ik de Direct Marketing aanpak bespreken. Hoe gaat de HMI organisatie te werk?

Voor de verkoop zijn er 3 belangrijke pijlers voor de HMI organisatie; telefoneren, verkopen en aanbevelingen.Als beginnende werknemer begint men te verkopen in de eigen kennissenkring en van hieruit werkt men zo verder door aan klanten aanbevelingen te vragen.

8.1 Telefoneren

In de filialen staan telefoons gratis ter beschikking waar men heel de dag kan komen bellen. Het is de bedoeling interesse te wekken en tegelijk zo weinig mogelijk informatie vrij te geven aan de prospect langs de telefoon.Als men iemand opbelt die een aanbeveling is van een klant of prospect gaat men als volgt te werk;

STEL:

Ik Vincent Claes ben medewerker van HMI. Ik heb Bert Verkruysen bezocht en hij heeft Tom Bosmans als aanbeveling opgegeven.

- Hallo, spreek ik met Tom Bosmans?

Ja- Goedendag u spreekt hier met Vincent Claes, maar mijn naam zegt u

waarschijnlijk niet veel?

Neen- Neen inderdaad maar Bert Verkruysen die kent u wel?

Ja- Wel ik heb met hem een gesprek gehad over mijn job, wat ik doe is tips

geven aan jonge werkende mensen over hoe ze hun belastingen kunnen verlagen en hij vond dat zeer interessant en dacht dat u dit ook kon gebruiken. Want u betaalt ook niet graag belastingen neem ik aan?

Ja, dat klopt- Nu, dan stel ik voor om eens af te spreken om daar wat over uit te

breiden want langs de telefoon is dat wat moeilijk. Wanneer past dit voor u deze week of liever volgende week?

Volgende week- En werkt u overdag of ’s avonds?

Vincent Claes 2007 - 2008 Pagina 56

Overdag- Past dit voor u maandagavond of liever woensdagavond?

Liever woensdagavond- Om 18h? of liever 19h?

19h past beter voor mij- Wat is uw adres alstublieft?

Vooruitgangsstraat 14, 1000 Brussel

- Ok, dat is genoteerd ik zou zeggen noteert u het ook en mijn telefoonnummer is 0485/14 76 47 voor het geval er iets moest tussenkomen en dan zie ik u volgende woensdag om 19h

Ok, tot dan.

Om het vertrouwen van Tom te winnen gaat men de link leggen met Bert uit zijn kennissenkring van wie we de naam hebben gekregen. Interesse wordt opgewekt door “belastingen te verlagen” te laten vallen. Dit wordt bewust gebruikt omdat pensioensparen of de naam van een verzekeringsmaatschappij saai kan klinken. De naam Hamburg-Mannheimer of pensioensparen zal men in de mond nemen pas nadat hiernaar wordt gevraagd.

Nadat Tom interesse heeft getoond gaat men een afspraak maken. Men laat aan de prospect steeds de keuze door alternatieve vraagstelling deze week of liever volgende week? Maandagavond of woensdagavond? 18h of 19h?

Ook gaat men altijd voorstellen om het gesprek bij de klant thuis te voeren zodat de klant op zijn gemak is en dat er geen haast bij moet zijn.

Vervolgens gaat men langs voor een verkoopgesprek waar men de klant bewust gaat maken over het pensioenprobleem en het fiscaal voordeel hiervan en stelt men de G60 voor.

Vincent Claes 2007 - 2008 Pagina 57

8.2 Verkoopsgesprek

Hieronder vindt u een voorbeeld hoe de verkopers te werk gaan in hun verkoopsgesprek. Om het verkoopsgesprek op zich transparant te houden gaan we ervan uit dat de klant altijd een juist antwoord geeft. Het product en alles wat daar rond draait wordt duidelijk gemaakt in 5 pagina’s. Zie bijlage voor het schema tijdens het verkoopsgesprek.46

Blad 1

Vandaag zullen we het hebben over geld. Voor dat geld gaan we werken en krijgen we een inkomen dat we besteden aan allerhande dingen, zoals?

Kleren, auto, uitgaan, eten en drinken, huur, …

Precies en op het einde van de maand gaan we proberen nog wat over te houden en te SPAREN.Dat sparen doen we bij een bank, wat zijn de voordelen van u centen op de bank te zetten?

Je krijgt een procent, het is veilig en gemakkelijk.

Inderdaad dit zijn voordelen. Maar bij de kosten die u elke maand maakt zijn we twee belangrijke kosten vergeten. Enig idee over welke kosten ik het heb?

RSZ en bedrijfsvoorheffing.

Die moeten we elke maand afgeven aan de staat en dat is een plicht. Dit kunnen we omschrijven als nadelen. Nu, we leven in een rechtstaat en tegenover die plichten staan rechten en een van die rechten staat in het artikel 145 van het wetboek der inkomstenbelastingen. Dat artikel laat ons toe om deze voordelen te verhogen en de nadelen te verlagen. Dat klinkt wel interessant minder betalen en meer verdienen?

jazeker

Dan gaan we eens zien hoe dat in de praktijk in zijn werk gaat.

Blad 2

We hebben een levenslijn met daarin drie grote fases; de jeugd, de actieve fase en de passieve fase. Hoe oud bent u en vanaf wanneer bent u beginnen werken?

ik ben 25 en werk sinds men 22e

Nu, dan bent u van u 22e begonnen met werken aan een nettoloon en natuurlijk ook een brutoloon met daartussen de RSZ en bedrijfsvoorheffing. Dat nettoloon zal nu hoger zijn dan toen?

46 Zie bijlage 8.1

Vincent Claes 2007 - 2008 Pagina 58

ja

Inderdaad en dat zal blijven stijgen door indexaanpassingen en promoties. Als u nettoloon stijgt, stijgt u brutoloon des te meer.Nu, als ons loon stijgt gaat onze levensstandaard mee omhoog. Nu we kunnen stellen dat de laatste maand die we werken op ons 65e zullen we het meeste ooit verdienen. Stel we zetten dat op 100%, hoeveel van die 100% blijft over als we de maand erna op ons wettelijk pensioen terugvallen?

60%

Het is iets minder nl. een 32%. Denkt u dat u die levenstandaard die u tijdens uw actieve fase hebt opgebouwd, die 100%, kan onderhouden met uw wettelijk pensioen van 32%?

Neen

Dus we zitten hier met een probleem, hoe gaan we dat probleem aanpakken en zorgen dat we die levenstandaard kunnen doortrekken of misschien zelfs verhogen?

Door te sparen

Inderdaad, wat zou het makkelijkst gaan kleine beetjes geld over een lange termijn sparen of grote brokken op een korte termijn sparen?

kleine beetjes over een lange termijn

Dus dan gaan we pensioensparen door kleine beetjes geld elke maand opzij te zetten tot ons 65e zodat die één grote maken en waardoor we onze eigen sociale zekerheid creëren. De staat wil mensen stimuleren om aan pensioensparen te doen door mensen te laten terugtrekken van de belastingen of te recupereren.

We zijn het er over eens dat we onze levensstijl die we hadden tijdens onze actieve periode niet kunnen onderhouden door alleen ons wettelijk pensioen?

Ja

Bent u bereid om vanaf vandaag dat probleem aan te pakken?

Ja

Is er een bedrag dat u elke maand in die pot kan steken om dat probleem aan te pakken

€60

Vincent Claes 2007 - 2008 Pagina 59

En als u die €60 elke maand spaart moet u daar geen boterham minder voor eten?

Neen

Dus als ik u goed begrijp bent u vanaf vandaag bereid om die 60 EUR te sparen om u pensioenprobleem aan te pakken.

Ja

Dan gaan we zien hoeveel die 60 euro u gaat opbrengen.

Blad 3

Dus u spaart 60 EUR elke maand 40 jaar lang, wat maakt dat u in totaal tot uw 65e 28 800 EUR zal sparenJaarlijks is dat 720 EUR waar U 30 tot 40% kan terugtrekken van zijn belastingen. Om het gemakkelijk te houden nemen we 30%. Jaarlijks kan U 238 EUR terugtrekken van de belastingen of 9 520 EUR op 40 jaar tijd. Wat maakt dat er op 40 jaar tijd 28 800 EUR wordt gespaard maar dat u hier maar 19280 EUR van in zijn portefeuille voelt. Begrijpt u vanwaar die 19280 EUR vandaan komt?

Ja

Als U bij Hamburg-Mannheimer 60 EUR per maand spaart voor uw pensioen zal dit opgesplitst worden in 2 stukken. 60% steekt men in een vast rendement en 40% in aandelen.

60% van de 60 EUR steekt men in een verzekerd kapitaal dat een gewaarborgd rendement oplevert van 2,5% wat een bedrag van 13 645 EUR betekent op uw 65e . Een verzekerd kapitaal kan men vergelijken met een spaarrekening. Het rendement is gewaarborgd en kan niet dalen alleen maar stijgen.Daarbij komt ook een winstdeelname, elk bedrijf waar mensen hun centen in steken is verplicht om zijn winst te delen met deze mensen. Voor de winstdeelname maakt men een prognose van 2% wat ons op einddatum een bedrag van 6 894 EUR zou moeten opleveren. De winstdeelname kent men toe nadat men 4 jaar klant is, kwestie van trouwe klanten te belonen.

Begrijpt u waar die bedragen vandaan komen?

Ja

Vincent Claes 2007 - 2008 Pagina 60

40% van de 60 EUR gaat men uitbesteden aan Bank de Groof. Bank de Groof is de grootste Belgische privébank en is in 2008 uitgeroepen tot beste privé bank van België en het fonds Osiris valt het ene jaar na het andere in de prijzen.Op 10 jaar tijd geeft dat fonds ons een rendement van 17,4%. Om het veilig te houden maakt men voor de klant een prognose van 9%. Het spaartegoed dat men uit het fonds haalt op einddatum met een prognose van 9% bedraagt 75 129 EUR.

Alles tezamen brengt het spaarplan G60 van Hamburg-Mannheimer ons een bedrag van 95 668 EUR.

Wat vindt u van dat rendement?

Dat ziet er goed uit hé?

Inderdaad maar u ziet ook dat we over een lange periode aan het sparen zijn. Maar in die 40 jaar kan er van alles gebeuren waardoor we die €60 niet zomaar elke maand kunnen sparen.

Blad 4

Wat kan er zoal gebeuren waardoor u die €60 niet meer kan sparen?

Werkloos, invalide en overlijden.

Bij financiële problemen, als u werkloos bent, kan u die 60 EUR moeilijk sparen wat geen enkel probleem is want geen enkele maatschappij kan u verplichten om te sparen. Als het wat moeilijker gaat kan u die 60 EUR naar beneden halen en als het moet zelfs op 0 zetten. Dat is een flexibel systeem en dat is wel goed nietwaar?

Ja

Stel u bent aan het sparen en plots wordt u werkonbekwaam. Als u van een uitkering leeft kan u nog altijd even makkelijk die €60 afgeven?

Neen

En als die €60 gaat dalen wat zal er met het eindbedrag van 95 668 EUR gebeuren?

Die zal ook dalen

Vincent Claes 2007 - 2008 Pagina 61

Maar wanneer u werkonbekwaam wordt door invaliditeit of ziekte en u spaart bij Hamburg-Mannheimer gaat u de eerste 3 maanden verder sparen en na de consolidatie gaan wij in uw plaats verder sparen naargelang de graad van invaliditeit. Bent u 30% invalide gaat men 30% van de premie voortsparen en wanneer u terug gewoon als anders kunt gaan werken spaart u zelf verder. Is de invaliditeit blijven gaan wij 2 keer de spaarsom uitkeren vermenigvuldigt met de graad van invaliditeit, omdat een invaliditeit heel wat kosten met zich mee kan brengen. Maar wat heel belangrijk is dat die 95 668 EUR altijd voor u zal klaarliggen. Vindt u dat goed dat zo’n verzekering in dat spaarplan zit?

Ja

Vindt u dat normaal dat wij zomaar verder sparen voor u?

Neen

Inderdaad, In die premie zit een klein stukje dat dien als verzekering bij invaliditeit en overlijden. Wat gebeurt er wanneer men komt te overlijden?

Blad 5

Wanneer u komt te overlijden is er een onderscheid tussen een natuurlijk overlijden of een overlijden door ziekte óf een overlijden door een ongeval.

Bij een natuurlijk overlijden of een overlijden door ziekte wat is het eerste dat men doet met u?

Begraven

Inderdaad, hebt u ooit een sterfgeval meegemaakt in de familie en kosten daarvan?

ja dat was toch enkele duizenden euro’s

Ja, wanneer u komt te overlijden gaan wij eerst de aandelen van Osiris uitkeren. Daarenboven gaan wij 50% van de spaarsom extra uitkeren om te voorzien in de bergingskosten.