Rapport annuel 2014 - bicec.combicec.com/pdf/BICEC_Rapport_annuel_2014.pdfBICEC Rapport Annuel 2014...

34

Rapport annuel 2014

Transcript of Rapport annuel 2014 - bicec.combicec.com/pdf/BICEC_Rapport_annuel_2014.pdfBICEC Rapport Annuel 2014...

Con

cept

ion

: con

tact

@js

rpho

toco

ncep

t.com

Rapport annuel 2014

Message du Président du Conseil d’Administration 2

Message du Directeur Général 3

Groupe BPCE 5

Œuvre artistique BICEC 2014 6

Rapport du Conseil d’Administration à l’Assemblée Générale 7

Résultats commerciaux et financiers 2013 8

Rapport Général des Commissaires aux Comptes 10

États Financiers 12

Notes aux États Financiers 2014 14

Rapport Spécial des Commissaires aux Comptes 24

Résolutions soumises au vote de l’Assemblée Générale Ordinaire 26

Responsabilité Sociale et Environnementale 28

S O M M A I R E

R A P P O R T A N N U E L

2014

Jean-Baptiste BOKAM

Message du Président du Conseil d’AdministrationNotre boNNe et vieille sigNature d’eNtreprise, « il y a des banques et il y a la BICEC », définitivement ancrée dans l’imaginaire collectif vaut tout son pesant d’or. D’année en année, les résultats sont remarquables. Et 2014 ne déroge pas à la dynamique d’un bilan largement positif. Ainsi, à la courbe baissière de notre coefficient d’exploitation se superpose une amélioration de notre solidité bancaire doublée d’une rentabilité à faire pâlir d’envie. Illustration : notre marge bénéficiaire de 12,3 Milliards de FCFA qui hisse la BICEC en haut de l’échelle de la profitabilité du paysage bancaire national. En toute logique, nos fonds propres sont donc en constante augmentation en même temps que notre maillage territorial se densifie. La fin d’année 2015 nous verra culminer à une quarantaine d’agences sur l’ensemble du territoire national.

d’autre part, la vie de l’eNtreprise coNNaît uNe forte vitalité avec un double saut qualitatif et quantitatif en personnels dévoués et définitivement convertis à une culture du résultat et de la performance.

Autant d’indicateurs qui permettent à notre banque de consolider sa place aux premières loges dans le trio de tête des premières banques du Cameroun.

Malgré cette eMbellie, il Ne faut poiNt céder à la facilité eNcore MoiNs au piège de la routiNe. L’esprit BICEC incite sans cesse à se renouveler, à se réinventer voire à se surpasser. Nous devons donc rechercher continuellement les segments rentables et à diminuer les Mauvais risques. Nous devoNs dépasser l’horizoN d’uNe clieNtèle traditioNNelle et acquise. Nous devons aller à la conquête, plus que par le passé, d’une masse critique de PME et d’institutions publiques qui offrent autant d’opportunités de grande rentabilité.

telle est aussi la décliNaisoN de l’esprit bicec, dans une logique d’économie libérale, repousser sans cesse nos limites, bonifier exponentiellement notre profitabilité. Ainsi pourrons-nous écrire en 2015, que les années se suivent et se ressemblent.

2

BIC

EC

R

appo

rt A

nnue

l 201

4

« 2014,

Une si belle année ! »

3

BIC

EC

R

appo

rt A

nnue

l 201

4

Message du Directeur Général

Sur le plan mondial, l’année 2014 s’est caractérisée par une stabilisation de la croissance à un niveau relativement faible de 2,9%, avec en toile de fond la confirmation de la divergence entre les économies développées (en accélération relative) et les économies émergentes (en ralentissement) et une progression toujours soutenue de la liquidité mondiale. Plus précisément, l’année écoulée aura également été à plus d’un titre une année américaine : appréciation quasi généralisée du dollar, surperformance des actions américaines et, de façon plus surprenante, très bonne performance des Treasuries. En effet, sur la seconde partie de l’année, le dollar s’est renforcé contre les devises du G10 et les devises émergentes pour de multiples raisons : faiblesse conjoncturelle (zone Euro, Japon) vs accélération de la croissance aux Etats-Unis, difficultés structurelles (Russie, Chine), divergence de politique monétaire (Japon, zone Euro), chute des cours des matières premières, regain des risques géopolitiques (Russie/Ukraine), ralentissement de l’économie chinoise.

2014, en particulier la seconde partie de l’année, a été marquée par la remontée des incertitudes économiques et géopolitiques ce qui, dans un contexte de liquidité toujours abondante, s’est tout de même traduit par le retour de la volatilité accompagné d’une forte dispersion des performances. Les matières premières ont notamment enregistré une baisse marquée, le pétrole perdant près de la moitié de sa valeur.

L’Afrique Subsaharienne a connu pour sa part une croissance économique robuste, de 5%, grâce surtout à la vigueur de l’investissement dans le secteur minier et les infrastructures et au niveau soutenu de la consommation privée, en particulier dans les pays à faibles revenus. Cependant, la croissance économique s’est inscrite légèrement en retrait par rapport à l’année précédente du fait que les pays exportateurs de pétrole ont commencé à s’adapter à la baisse des cours internationaux du pétrole, que la croissance a nettement ralenti en Afrique du Sud à la suite des grèves dans le secteur minier et de problèmes d’approvisionnement en électricité, et que les pays à l’épicentre de l’épidémie de fièvre Ebola en ont durement pâti.

Pierre MAHE

Dans la zone ceMac, le taux de croissance réel a été de 4.9% en 2014 contre 1,3% en 2013. Cette performance a été réalisée grâce au dynamisme du secteur non pétrolier (télécommunications, transport, tourisme) et à la baisse de la tension inflationniste.

Dans ce contexte, le Cameroun a maintenu un taux de croissance de plus de 5% en 2014 contre 4,9% en 2013, en dépit des facteurs défavorables tels que la baisse des prix internationaux du pétrole, l’insécurité dans la région septentrionale du pays, la production nationale de pétrole plus faible que prévue pour 2014 mais aussi les importantes difficultés de congestion portuaire auxquelles a

été confronté le pays.

La croissance du secteur primaire a été ralentie. Notamment la production du cacao en baisse de 9,9 % par rapport à la précédente campagne en raison de faibles rendements dus au vieillissement des plantations et aux effets climatiques néfastes. Les activités agro-pastorales ont aussi connu un ralentissement dans le nord et l’est du pays en raison du contexte d’insécurité qui y a prédominé.

Le secteur secondaire a enregistré une belle performance au cours de la première moitié de l’année 2014 grâce à l’augmentation de la production d’énergie. L’entrée en service de la nouvelle centrale thermique à gaz de Kribi a ainsi augmenté de 25 % la production nationale d’électricité en 2014.

Le sous-secteur des BTP s’est redynamisé et a cru de 7 % suite à l’accélération de la mise en œuvre des grands projets d’infrastructure du gouvernement et l’entrée sur le marché de deux nouveaux producteurs de ciment.

Le secteur tertiaire a quant à lui bénéficié de la dynamique des secteurs primaire et secondaire, il reste le principal moteur de la croissance et représente 2,4 % des 6,1% de croissance du PIB.

Cette contribution aurait été plus élevée n’eût été la crise sécuritaire dans l’Extrême nord. En effet, cette année, le secteur tertiaire a souffert de la fermeture des frontières dans les régions de l’Extrême-Nord, du Nord et de l’Est, avec des répercussions

négatives sur le commerce entre le Cameroun et ses voisins le Nigeria, le Tchad et la République centrafricaine.

La production de pétrole en 2014 s’établit à 28,2 millions de barils ; elle est inférieure aux prévisions estimées à 30,4 millions de barils. Ceci en raison du retard dans le forage de quelques nouveaux champs (Tiko, Bodjongo et Yabassi).

Les prix à la consommation finale des ménages ont augmenté de 1,7% au cours des neufs premiers mois de l’année 2014. Cette hausse du niveau général des prix résulte en grande partie du renchérissement de 7,7 % des prix des biens et services de transport. Elle découle de la révision à la hausse des prix à la pompe des carburants effective depuis le 1er juillet 2014. Le pouvoir d’achat des ménages n’ayant pas suivi malgré la hausse de 5 % des salaires des fonctionnaires, les prix des produits alimentaires ont diminué au second semestre.

Le gouvernement du Cameroun a lancé en fin 2014 un plan d’urgence triennal (2015-2017) en vue de l’accélération de la croissance du pays, pour financer différents projets dans l’agriculture, l’élevage, la santé, le logement social et les infrastructures routières.

Par ailleurs, le gouvernement du Cameroun et la Banque mondiale ont procédé à la signature officielle et publique de l’accord de financement du Projet d’Investissement et de Développement des Marchés Agricoles (PIDMA), dont l’objectif stratégique est d’accroître de manière significative les volumes de production de certains produits comme le maïs, le sorgho ou encore le manioc, pour les porter à des niveaux et une qualité correspondant aux besoins des agro-industries locales.

Outre la présence de plusieurs agences de développement et de gros acteurs de l’agro-industrie camerounaise autour du groupe de la Banque mondiale, des banques, à l’instar de la BICEC, se sont portées partenaires du projet et soutiendront financièrement les coopératives éligibles au PIDMA.

Dans ce contexte, la BICEC a conservé sa place dans le trio de tête des établissements bancaires Camerounais avec des parts de marché sur l’année de 16 % pour les ressources et 16,7 % sur les emplois.

L’année 2014 a permis à la banque de baliser le sentier menant à l’atteinte de l’objectif de son plan stratégique 2014-2017. Pour s’affirmer durablement, l’accent a été mis principalement sur la qualité avec notamment pour axes :

• l’organisation interne à travers l’évolution de l’organigramme et le rajeunissement des équipes managériales ;

• la sélection et le recrutement de nouveaux collaborateurs ;

• les formations dispensées au personnel des services centraux et des agences, notamment avec le concours du Groupe ;

• l’analyse des besoins et attentes des clients tels qu’ils ressortent des enquêtes de satisfaction conduites ;

• le renforcement des offres proposées à une clientèle en attente ;

• le traitement des dossiers des clients pour répondre au mieux à leurs demandes ;

• la collecte d’informations renseignées dans notre fichier central, avec du matériel et des postes de travail plus performants.

Qualité aussi dans le développement de notre stratégie de responsabilité sociale et environnementale, avec des actions de soutien non seulement à la croissance verte et de réduction de l’empreinte carbone mais aussi à l’art et à la culture camerounaise ainsi qu’au sport, à travers l’organisation des Journées Jeunesse et de l’Open de Tennis BICEC.

S’agissant du Groupe BPCE, la visite effectuée par le Président du Directoire en septembre 2014 a été pour la BICEC un événement important et marquant son appartenance à un Groupe de taille mondiale. A cette occasion, M. François PEROL a exprimé sa satisfaction de découvrir notre banque et a confirmé plus largement l’intérêt que porte le Groupe à son ancrage en Afrique. L’accélération de l’internationalisation constitue un des axes du Plan Moyen Terme du Groupe et il était important pour M. François PEROL de découvrir les implantations subsahariennes de BPCE, dont la BICEC constitue un des fleurons.

Concernant l’activité de notre banque, le dynamisme commercial associé à notre orientation « qualité » et à une maîtrise des risques nous ont permis d’afficher, dans la continuité des exercices précédents, de bons résultats en 2014. Ceux-ci nous placent ainsi au 1er plan des banques exerçant au Cameroun.

Notre résultat net avant impôt, en progression de 5,1 %, s’établit à 20,9 milliards de FCFA et le résultat net ressort à 12,3 milliards de FCFA, en croissance de 16,1% par rapport à l’année précédente.

En 2015, nos actions s’inscriront dans le prolongement de celles de l’année 2014 pour des performances toujours plus solides et durables.

4

BIC

EC

R

appo

rt A

nnue

l 201

4

groupe bpce

coopératifs, baNquiers et assureurs autreMeNt

Deuxième groupe bancaire en France1, grâce à ses deux enseignes phares que sont Banque Populaire et Caisse d’Epargne, le Groupe BPCE et ses 108 000 collaborateurs sont au service de 36 millions de clients dont 8,9 millions de sociétaires. Les entreprises du groupe exercent leur métier de banquier au plus près des besoins des personnes et des territoires.

Avec les 18 Banques Populaires, les 17 Caisses d’Epargne, Natixis, le Crédit Foncier, la Banque Palatine, BPCE International et Outre-mer, le Groupe BPCE propose à ses clients une offre complète de produits et services : solutions d’épargne, de placement, de trésorerie, de financement, d’assurance, d’investissement… Fidèle à son statut coopératif, le groupe les accompagne dans leurs projets et construit avec eux une relation dans la durée, contribuant ainsi à plus de 20 % du financement de l’économie française.

Son modèle de banque universelle repose sur une architecture à trois niveaux :

• les deux réseaux coopératifs avec les Banques Populaires et les Caisses d’Epargne, acteurs incontournables au cœur des régions ;

• l’organe central BPCE, en charge de la stratégie, du contrôle et de l’animation du groupe ;

• les filiales de BPCE parmi lesquelles Natixis, le Crédit Foncier, la Banque Palatine, BPCE International et Outre-mer.

Par ailleurs, l’ensemble des établissements de crédit affiliés à BPCE bénéficie d’un système de garantie et de solidarité.

Le périmètre des établissements affiliés est principalement composé des réseaux Banque Populaire et Caisse d’Epargne et de Natixis.

1- Deuxième en termes de part de marché épargne clientèle et crédit clientèle (source : Banque de France T3-2014- toutes clientèles non financières), deuxième en termes de taux de pénétration professionnels et entrepreneurs individuels (source : enquête Pépites CSA 2013-2014).

Groupe BPCE

5

BIC

EC

R

appo

rt A

nnue

l 201

4

ŒUVRE ARTISTIQUE BICEC 2014

« reMeMber »

« L’œuvre est basée sur une recherche plastique axée sur les valeurs de la BICEC que sont la proximité, le partenariat et la performance.Les éléments du tableau suggèrent et affirment ces trois valeurs. Le personnage central de la toile est en adéquation avec le reste des éléments et traduit à lui tout seul les différentes valeurs citées plus haut. Il est proche, il est aussi le partenaire pour les courses, il est dynamique...Il est à la recherche de la performance et les marches derrière lui sont le symbole de la persévérance et de la continuité dans son évolution à travers les dédales de la vie. La recherche du partenariat et de la performance reste un challenge constant.La couleur d’arrière-plan du tableau reprend celle de la BICEC et les bandes en fibre d’écorce de l’Obom (espèce d’arbre) traduisent les marches vers la performance, l’auréole blanche autour du pousseur symbolise la lumière. »

bicec 2014 artistic WorK“ reMeMber ”

This work of art is based on a plastic art research that focuses on BICEC values namely: Proximity, Partnership and Performance.All elements on this painting suggest and affirm these values. The main character on the canvas is fully in tune with the rest of the elements and singlehandedly reflects the various values mentioned above. He is not only near but is a partner in shopping and errands while equally being dynamic...He is in search of performance and the steps behind him symbolize perseverance and continuity in his evolution through the surprising twists and turns of life. The search for partnership and performance remain a constant challenge.The painting’s background color is that of BICEC and the fibers from the bark of the Obom (tree species) symbolize the march towards performance, the white streak around the truck-pusher symbolizes light. William KAYO (auteur de l’œuvre)

Œuvre artistique Bicec 2014 BICEC 2014 artistic work

6

BIC

EC

R

appo

rt A

nnue

l 201

4

MesdaMes, Messieurs les actioNNaires,

Nous sommes réunis en Assemblée Générale conformément aux dispositions des articles 29 et suivants des statuts de la BICEC, afin de vous soumettre les comptes de l’exercice arrêtés au 31/12/2014.

L’économie mondiale en 2014 a été marquée par la chute des prix du pétrole, la baisse des taux de rendements obligataires sur le long terme et l’intensification des tensions géopolitiques ; autant de facteurs qui ont entravé de manière imprévue la reprise mondiale. Selon les données du Fonds Monétaire International la croissance mondiale s’est située à 3,3 %, au même niveau que celle de 2013. Au Cameroun la croissance économique a progressé et affiche un taux de 6,1 % en 2014 contre 5,6 % en 2013, en dépit des facteurs conjoncturels défavorables et de l’insécurité dans la région septentrionale du pays.

Dans le sillage de la croissance nationale en hausse, la BICEC a obtenu en 2014 de bons résultats commerciaux et financiers.

Ainsi le total du bilan après inventaire de la BICEC au 31/12/2014 s’établit à 673 milliards de F CFA contre 644 milliards l’exercice précédent soit une hausse de 4,5%, due principalement aux crédits à la clientèle (court terme +13,3 milliards et le crédit moyen terme +12,7 milliards).

Sur le marché des dépôts qui a progressé de +8,9 %, la BICEC compte 16 % de parts de marché contre 16,8% au 31 décembre 2013. Sur le marché des crédits en croissance de 11,5 %, la BICEC enregistre16,74 % de parts de marché contre 16,70 % l’année précédente.

Les performances des équipes commerciales ont permis d’améliorer les résultats commerciaux et financiers. Ainsi le PNB progresse de +9,3 % par rapport à l’année dernière et s’établit à 53,2 milliards de FCFA. Le résultat brut d’exploitation quant à lui s’affiche à 26,8 milliards en augmentation de 10 % par rapport à 2013.

Le coût du risque augmente de 31,5 % à 5 954 millions de FCFA contre 4 529 millions de FCFA en 2013. La Banque a poursuivi en 2014 l’approche prudentielle engagée depuis 2012.

En dépit de cet effort, le résultat net avant impôt au 31 décembre 2014 s’établit à 20 926 millions de FCFA en hausse de +5,1 % par rapport à celui de 2013. Après impôt sur les sociétés de 7 109 millions de FCFA

Rapport du Conseil d’Administration à l’Assemblée Générale

(-8,8 %), le résultat net après IS (capacité bénéficiaire) s’élève à 13 816 millions de FCFA à fin décembre 2014 contre 12 108 millions de FCFA en 2013. Le résultat net après dotations au FRBG est de 12 316 millions de FCFA en hausse de 16,1 % par rapport à décembre 2013. En avance de 13 % sur la cible budgétaire.

Nous vous proposons d’affecter ce résultat de la manière suivante :

• REPORT A NOUVEAU DES EXERCICES PRECEDENTS : 15 500 000 000• BENEFICE NET DE L’EXERCICE : 12 316 947 834

S/TOTAL A AFFECTER : 27 816 947 834 • AFFECTATION A LA RESERVE LEGALE :• AFFECTATION A LA RESERVE FACULTATIVE : 1 000 000 000• DIVIDENDES : 11 000 000 000• AFFECTATION AU REPORT A NOUVEAU : 15 816 947 834

Nous vous demandons d’approuver :

• les comptes tels qu’ils vous sont présentés,

• la répartition des bénéfices qui vous a été proposée.

Nous félicitons la Direction Générale et le Personnel de la BICEC pour les efforts consentis et les bons résultats obtenus.

7

BIC

EC

R

appo

rt A

nnue

l 201

4

8

BIC

EC

R

appo

rt A

nnue

l 201

4

Résultats Commerciaux et Financiers 2014

Les résultats commerciauxEn moyenne annuelle, les dépôts de la clientèle en gestion en 2014 atteignent 531,8 milliards de FCFA soit une augmentation de +33 milliards de FCFA (+7 %). Cet accroissement est tiré par les dépôts à vue en croissance de +19,2 milliards de FCFA (+7 %) et les ressources sur livrets d’épargne en augmentation de +13,6 milliards de FCFA (+9 %). Les dépôts à terme sont restés quasiment stables sur la période (+0,2 %).

Les encours moyens de crédits sont en progression de 41 milliards de FCFA (+11 %) et s’élèvent à 421 milliards de FCFA. Cette évolution provient notamment des hausses des crédits à moyen terme (+12,7 milliards), des crédits à court terme (+13,3 milliards), des découverts (+6,4 milliards) et celle du crédit-bail (+5,7 milliards).

Les emplois ont par contre connu une baisse des financements aux institutions financières de 3 milliards de FCFA et des engagements sur les souverains de 594 millions.

L’équipement des clients en cartes monétiques reste l’une des priorités du développement commercial de la BICEC. Toutefois, suite aux travaux d’assainissement des portefeuilles, le parc des cartes monétiques a diminué, passant de 214 751 cartes à fin 2013 à 203 051 cartes en fin 2014, soit une baisse de -5 %.

Les Résultats financiers en 2014Le produit net bancaire

Le PNB au 31 décembre 2014 s’élève à 53 202 millions de FCFA, en hausse de 9,3 % par rapport à 2013.

La croissance du PNB est portée principalement par la marge nette d’intérêts clientèle qui s’élève à 28 514 millions, en hausse de 19,8%. L’effet conjugué de l’augmentation des volumes (+13 %) et d’un coût des ressources moindre (-14 points de base) explique principalement cette évolution.

L’augmentation des produits d’intérêts clientèle provient notamment des intérêts sur les crédits baux (+925 millions de FCFA), des crédits moyen terme (+1434 millions de FCFA), des produits sur comptes débiteurs (+522 millions de FCFA), des produits sur crédit spot (+926 millions de FCFA) et des produits sur crédits court terme (+813 millions de FCFA).

Les commissions avec un montant de 23 231 millions de FCFA progressent par rapport à 2013, mais dans une moins forte proportion que la marge d’intérêt (+2,9 % soit +667 millions de FCFA). Les principales contributions à cette hausse ont été les commissions sur incidents (+355 millions de FCFA), les commissions sur produits de banque à distance (+184 millions de FCFA) ainsi que les autres commissions et produits (+239 millions de FCFA). A contrario, une baisse sur les commissions de fonctionnement de compte (-71 millions de FCFA),

les commissions Western Union (-78 millions de FCFA) et les commissions sur service (-24 millions FCFA) a été enregistrée.

La marge sur opérations de trésorerie représentant 2,9% du PNB diminue de - 511 millions de FCFA (-25 %), du fait principalement de la diminution des prêts aux institutions financières.

Les frais de gestion

Au 31 décembre 2014, les frais de gestion s’élèvent à 26 322 millions de FCFA, soit une hausse de 2 075 millions de FCFA (+8,6 %) par rapport à 2013. Cette variation touche pour l’essentiel les charges générales d’exploitation (hors amortissements) en progression de +1193 millions de FCFA à fin décembre 2014 et les frais de personnel (+925 millions de FCFA) en lien avec l’augmentation de l’activité et des besoins humains qui en découlent.

Les principales variations à la hausse des charges générales sont les frais de location de machines et matériels mis en infogérance (+250 millions de F CFA), les frais de maintenance informatique sous contrat (+231 millions de F CFA) et les frais de téléinformatique relatifs à la bande passante du réseau (+187 Millions de FCFA).

Les dotations aux amortissements en progression de +89 millions de F CFA sont conformes aux attentes.

9

BIC

EC

R

appo

rt A

nnue

l 201

4

La rentabilité brute d’exploitation

La croissance du PNB (+ 9,3%) plus forte que celle des frais de gestion (+8,6%) fait ressortir un Résultat Brut d’Exploitation à 26 880 millions de FCFA, en hausse de 10% par rapport à la même période de 2013.

Le coefficient d’exploitation s’affiche à fin 2014 à 49,5% contre 49,8% l’année précédente.

Le résultat d’exploitation

Le coût du risque augmente de +31,5% et s’affiche à 5 954 millions de FCFA contre 4 529 millions de FCFA à la même période l’année précédente et vient conforter l’approche prudentielle engagée ces dernières années.

Le résultat net

Compte tenu des éléments qui précèdent, le résultat net avant impôt au 31 décembre 2014 s’établit à 20 926 millions de FCFA, en hausse de +5,1% par rapport à celui de 2013.

Après impôt sur les sociétés de 7 109 millions de FCFA (-8,8%), le résultat net après IS (capacité bénéficiaire) s’élève à 13 816 millions de FCFA à fin décembre 2014 contre12 108 millions de FCFA en 2013.

Le résultat net après dotations au FRBG est de 12 316 millions de FCFA, en hausse de 16,1% par rapport à décembre 2013.

10

BIC

EC

R

appo

rt A

nnue

l 201

4

Rapport Général des Commissaires aux Comptes exercice clos le 31 déceMbre 2014

Aux Actionnaires de la Banque Internationale du Cameroun pour l’Epargne et le Crédit

MesdaMes, Messieurs,

En exécution de la mission qui nous a été confiée par votre Assemblée Générale, nous vous présentons notre rapport sur : • l’audit des comptes annuels de la banque tels qu’ils sont

annexés au présent rapport et faisant ressortir une situation nette de FCFA 56 150 724 828, y compris un bénéfice net de l’exercice s’élevant à FCFA 12 316 947 835,

• les vérifications et informations spécifiques prévues par la loi, au titre de l’exercice allant du 1er janvier au 31 décembre 2014.

Les comptes audités ont été préparés sous la responsabilité du Conseil d’Administration de la BICEC. Notre responsabilité est d’exprimer, sur la base de notre audit, une opinion sur ces comptes annuels.

1. OPINION SUR LES COMPTES ANNUELS

Nous avons effectué notre audit selon les normes de la profession applicables au Cameroun, dans le cadre de l’article 710 de l’Acte uniforme OHADA relatif au droit des sociétés commerciales et du GIE et du Règlement CEMAC N° 11/01 du 5 décembre 2001, ainsi que selon les dispositions émises par la Commission Bancaire de l’Afrique Centrale (COBAC).

Ces normes requièrent la mise en œuvre de diligences permettant d’obtenir l’assurance raisonnable que les comptes annuels ne comportent pas d’anomalies significatives. Un audit consiste à examiner, sur la base de sondages, les éléments probants justifiant les données contenues dans les comptes annuels. Il consiste également à évaluer les principes comptables suivis et les estimations significatives retenues pour l’arrêté des comptes annuels, et à apprécier leur présentation d’ensemble. Nous estimons que l’audit auquel nous avons procédé fournit une base raisonnable à l’expression de notre opinion.

Nous certifions que les états financiers sont, conformément aux principes comptables généralement admis au Cameroun, réguliers et sincères et donnent une image fidèle du résultat des opérations de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin du présent exercice.

2. VERIFICATIONS ET INFORMATIONS SPECIFIQUES

Nous avons également procédé, conformément aux normes de la profession, aux vérifications spécifiques prévues par la loi.

Nous n’avons pas d’observations à formuler sur la sincérité et la concordance avec les comptes annuels des informations données dans le rapport du Conseil d’Administration et dans les documents adressés aux actionnaires sur la situation financière et les comptes annuels.

Douala, le 13 mai 2015

Les Commissaires aux Comptes

PricewaterhouseCoopers ECALawrence Abunaw

AssociéExpert-Comptable agréé CEMAC

Ernst & Young CamerounMarcel Tchagongom

AssociéExpert-Comptable agréé CEMAC

11

BIC

EC

R

appo

rt A

nnue

l 201

4

États Financiers

ACTIF Montant Montant Notes 31.12.2014 31.12.2013

Immobilisations 5 69 954 472 271 50 859 796 111 Immobilisations Financières 6 37 378 431 114 44 433 853 749

Valeurs immobilisées nettes 107 332 903 385 95 293 649 860

Crédits à la clientèle (net) 7 385 153 270 550 343 705 635 662

Chèques et effets à recouvrer 8 5 052 429 958 3 427 380 398

Comptes de régularisation et divers actifs 9 11 571 884 820 10 229 438 821

Comptes des correspondants 10 144 500 390 395 165 996 301 856 Caisse 10 21 597 803 137 25 796 570 471

Opérations de trésorerie et interbancaires 166 098 193 532 191 792 872 327

TOTAL ACTIF 675 208 682 245 644 448 977 068

PASSIF Notes 31.12.2014 31.12.2013

Capital social 12 000 000 000 12 000 000 000 Réserves, report à nouveau 31 833 776 993 26 739 835 055 Résultat de l’exercice 12 316 947 835 10 607 963 951

Situation nette (1) 11 56 150 724 828 49 347 799 006

Fonds de financement et de garantie 12 3 848 468 620 3 357 129 538 Provisions pour risques et charges 13 18 575 841 425 21 392 832 485

Ressources permanentes (2) 22 424 310 045 24 749 962 023

Capitaux permanents (1) +(2) 78 575 034 873 74 097 761 029

Comptes créditeurs de la clientèle 14 539 180 595 475 519 343 185 247

Comptes de régularisation et divers passifs 15 17 620 018 229 17 462 598 162

Comptes exigibles après encaissement 16 7 472 168 364 6 739 309 008

Comptes à terme des correspondants 9 348 694 628 15 076 831 610 Comptes à vue des correspondants 23 012 170 676 11 729 292 012

Banques et établissements financiers 17 32 360 865 304 26 806 123 622

TOTAL PASSIF 675 208 682 245 644 448 977 068

BilaN et hors bilaN syNthétiques au 31 deceMbre 2014En Millions de FCFA

HORS BILAN Notes 31.12.2014 31.12.2013

Acceptations à payer / crédits documentaires 12 245 542 250 10 140 494 839 Cautions, avals et autres garanties en faveur de la clientèle 46 720 019 972 43 023 849 294 Agios réservés 4 742 255 232 4 706 377 071

Engagements donnés 18 63 707 817 454 57 870 721 204

Engagements reçus de la clientèle 249 329 981 509 213 602 438 259 Engagements reçus des correspondants 25 415 130 442 12 168 087 932

Engagements reçus 18 274 745 111 951 225 770 526 191

Engagements de crédit bail 18 23 099 102 328 15 688 790 901

12

BIC

EC

R

appo

rt A

nnue

l 201

4

13

BIC

EC

R

appo

rt A

nnue

l 201

4

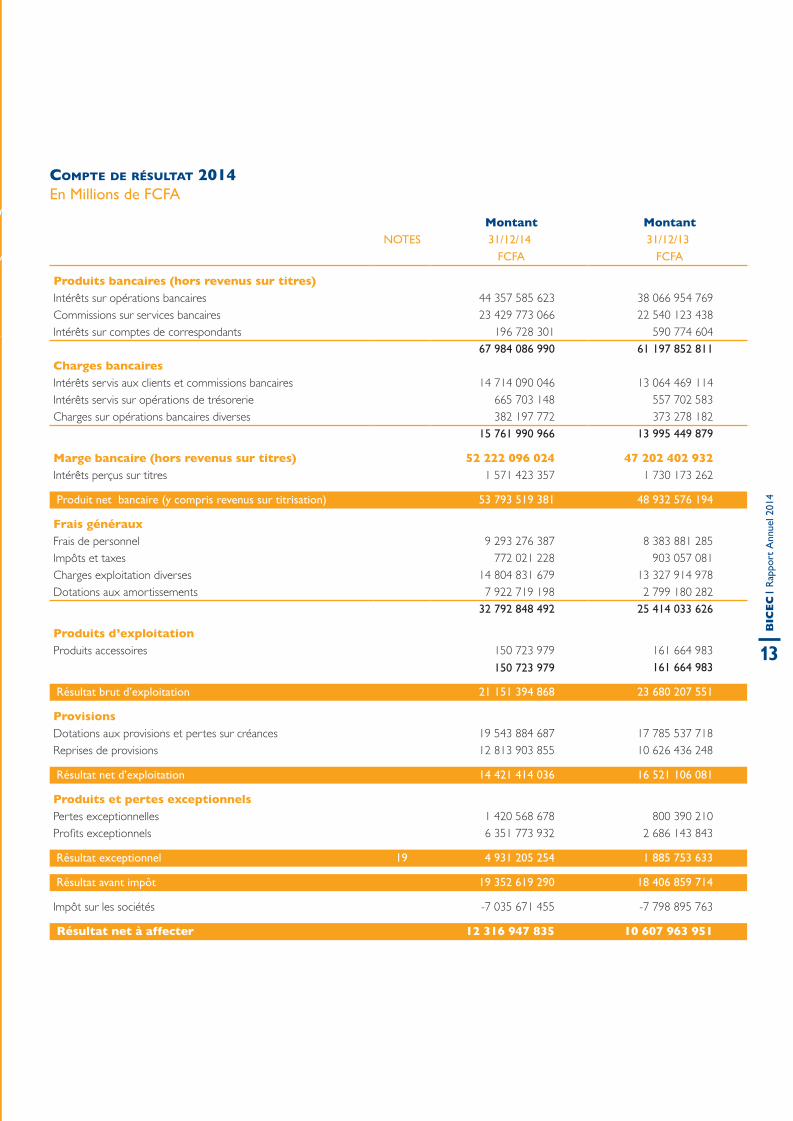

Montant Montant NOTES 31/12/14 31/12/13

FCFA FCFA

Produits bancaires (hors revenus sur titres)Intérêts sur opérations bancaires 44 357 585 623 38 066 954 769 Commissions sur services bancaires 23 429 773 066 22 540 123 438 Intérêts sur comptes de correspondants 196 728 301 590 774 604

67 984 086 990 61 197 852 811 Charges bancairesIntérêts servis aux clients et commissions bancaires 14 714 090 046 13 064 469 114 Intérêts servis sur opérations de trésorerie 665 703 148 557 702 583 Charges sur opérations bancaires diverses 382 197 772 373 278 182

15 761 990 966 13 995 449 879

Marge bancaire (hors revenus sur titres) 52 222 096 024 47 202 402 932 Intérêts perçus sur titres 1 571 423 357 1 730 173 262

Produit net bancaire (y compris revenus sur titrisation) 53 793 519 381 48 932 576 194

Frais générauxFrais de personnel 9 293 276 387 8 383 881 285 Impôts et taxes 772 021 228 903 057 081 Charges exploitation diverses 14 804 831 679 13 327 914 978 Dotations aux amortissements 7 922 719 198 2 799 180 282

32 792 848 492 25 414 033 626

Produits d’exploitationProduits accessoires 150 723 979 161 664 983

150 723 979 161 664 983

Résultat brut d’exploitation 21 151 394 868 23 680 207 551

ProvisionsDotations aux provisions et pertes sur créances 19 543 884 687 17 785 537 718 Reprises de provisions 12 813 903 855 10 626 436 248

Résultat net d’exploitation 14 421 414 036 16 521 106 081

Produits et pertes exceptionnelsPertes exceptionnelles 1 420 568 678 800 390 210 Profits exceptionnels 6 351 773 932 2 686 143 843

Résultat exceptionnel 19 4 931 205 254 1 885 753 633

Résultat avant impôt 19 352 619 290 18 406 859 714

Impôt sur les sociétés -7 035 671 455 -7 798 895 763

Résultat net à affecter 12 316 947 835 10 607 963 951

CoMpte de résultat 2014En Millions de FCFA

Notes aux états Financiers 2014

2. PRINCIPES COMPTABLES2.1. Base d’établissement des états financiers

Les états financiers sont présentés selon les principes édictés par la Banque des Etats d’Afrique Centrale et sont conformes au plan comptable défini par la COBAC.

Ils sont établis selon le principe du coût historique à l’exception des créances et dettes en devises qui sont converties sur la base des cours au 31 décembre.

Il y a lieu de signaler que le Règlement COBAC R-2003/01 relatif à l’organisation des comptabilités des établissements de crédit, entré en vigueur le 31 décembre 2003, oblige les banques à présenter leur comptabilité selon les principes comptables OHADA qui prévoient en plus du bilan et du compte de résultat, un état annexé et le tableau financier des ressources et emplois « TAFIRE ». Dans l’attente des précisions de la COBAC quant à leur mise en application, ce règlement n’est pas encore appliqué dans la sous-région. Par conséquent, à l’instar des autres banques du Cameroun, les états financiers présentés par la BICEC demeurent ceux du plan sectoriel des établissements de crédit de la CEMAC.

2.2. Frais immobilisés

Il s’agit pour l’essentiel de frais relatifs à divers logiciels informatiques et de frais exceptionnels. Ils sont amortis entre 3 et 5 ans.

2.3. Immobilisations corporelles et incorporelles

Les immobilisations sont comptabilisées au coût de revient et les amortissements sont calculés selon la méthode linéaire. Les taux d’amortissement utilisés correspondent aux taux fiscaux en vigueur au Cameroun. Les taux pratiqués sur les principales valeurs immobilisées sont les suivants :

• Immeubles résidentiels et professionnels 5 %

• Agencements et installations 10 %

• Matériel de logement 10 %

• Matériel de transport 25 et 33 %

• Matériel et mobilier de bureau 10 et 15 %

• Matériel informatique 25 %

• Immobilisations incorporelles 33%

Le petit matériel, pris individuellement et dont la valeur est inférieure à FCFA 200 000, est comptabilisé en charge.

Au 31 décembre 2014, les immobilisations de la banque ont été réévaluées conformément au décret N° 2011/0975/PM du 04 avril 2011, précisant les coefficients de réévaluation suivant :

2.4. Titres de participation

Les participations détenues par la banque sont comptabilisées à leur coût historique d’achat, et provisionnées si la valeur de réalisation est estimée inférieure à la valeur d’achat.

2.5. Créances douteuses (dont précontentieuses et en souffrance)

Les engagements font l’objet d’un examen individuel en cours d’exercice. Les créances douteuses sont isolées des créances saines. Les provisions sont estimées dossier par dossier et les dotations nécessaires constituées.

Le changement des règles d’estimation des provisions procédé en 2012 sur les comptes débiteurs de la clientèle Petites et Moyennes Entreprises, Petites et Moyennes Industries (PME/PMI) et des Particuliers a été maintenu pour l’exercice en cours.

En effet, des règles spécifiques de provisionnement sont appliquées concernant les comptes des PME/PMI et des particuliers.

• Comptes débiteurs immobilisés des PME/PMI à soldes inférieurs à FCFA 30 millions et comptes débiteurs immobilisés des particuliers :

• déclassement comptable automatique après 6 mois d’immobilisation consécutive avec application du principe de contagion à tous les comptes des clients concernés ;

Années Evolution de l’indice général

des prix

Coefficient à appliquer

Avant 1994 133 2,071994 133 2,071995 146 1,961996 150 1,941997 157 1,851998 162 1,811999 165 1,812000 167 1,802001 175 1,752002 180 1,672003 181 1,652004 181 1,622005 185 1,572006 194 1,502007 196 1,462008 207 1,332009 100 1,002010 100 1,00

14

BIC

EC

R

appo

rt A

nnue

l 201

4

15

BIC

EC

R

appo

rt A

nnue

l 201

4

3. situatioN fiscale et sociale

• La BICEC avait fait l’objet en décembre 2004, d’un contrôle douanier qui avait donné lieu à des redressements, dont certains, acceptés par la BICEC, avaient fait l’objet de paiement. Le principal point de désaccord portait sur les droits de douane sur des logiciels téléchargés réclamés par l’Administration Douanière pour un montant de FCFA 200 millions. Ce montant aurait été abandonné par l’Administration Douanière qui considère ce point comme clos. La provision résiduelle de FCFA 70 millions constituée à cet effet avait été reprise.

Ce dossier n’a Connu auCune évolution à Ce jour.

• La banque avait fait l’objet au cours de l’exercice 2012, d’une vérification générale de comptabilité portant sur les exercices 2008 à 2010. Cette vérification avait donné lieu à un avis de mise en recouvrement de FCFA 1 571 millions. La partie acceptée et réglée s’élevait à FCFA 882 millions.

• constitution de provisions à partir du 7e mois aux taux réglementaires (100 % sur 3 ans si pas de garantie, 4 ans si garantie réelle) ;

• calcul des provisions sur une assiette d’encours net constituée par la somme : des soldes débiteurs et créditeurs des comptes à vue, des encours et impayés des crédits amortissables et des garanties liquides (contre garanties) ;

• Comptes présentant plus de 3 impayés, des PME/PMI à soldes inférieurs à FCFA 30 millions et comptes présentant plus de 3 impayés des particuliers :

• déclassement comptable automatique après 3 impayés avec application du principe de contagion à tous les comptes des clients concernés ;

• constitution de provisions à partir du 4e impayé aux taux réglementaires (100% sur 3 ans si pas de garantie, 4 ans si garantie réelle) ;

• calcul des provisions sur une assiette d’encours net constituée par la somme : des soldes débiteurs et créditeurs des comptes à vue, des encours et impayés des crédits amortissables et des garanties liquides (contre garanties).

2.6. Conversion des transactions en monnaie étrangère

Les actifs et les passifs en monnaie étrangère sont convertis en FCFA au taux de change en vigueur à la date de clôture.

Les gains ou pertes de change sur les opérations commerciales dégagées en cours d’exercice sont enregistrés directement dans le compte de résultat.

Des chefs de redressement ont été abandonnés pour un montant total de FCFA 64 millions et des discussions étaient en cours avec l’Administration Fiscale sur les points de divergence évalués à FCFA 625 millions.

auCune provision n’avait été Constituée par la BiCeC au 31 déCeMBre 2012.

Au 31 décembre 2013, le risque évalué par le conseil fiscal s’élève à FCFA 134 millions et est couvert par une provision pour risques opérationnels.

Ce dossier n’a Connu auCune évolution au 31 déCeMBre 2014.

• La BICEC a fait l’objet au cours de l’exercice 2013, d’un contrôle sur pièces des DSF des exercices 2011 et 2012. Le montant du redressement figurant dans le projet de notification s’élève à FCFA 3 655 millions. La Banque conteste les différents chefs de redressement. Selon le conseil fiscal, le risque probable porte uniquement sur les retenues à la source de FCFA 105 millions, les autres impositions étant contestables.

Ce risque est Couvert par une provision pour risques opérationnels.

Au 31 décembre 2014 ce dossier n’a pas évolué.

• La Banque a reçu du Ministère des Finances au cours du mois de juillet 2013, un projet de procès-verbal suite au contrôle des opérations de change et de transferts effectuées au cours des années 2008 et 2009.

Ce projet de procès-verbal fait ressortir des pénalités de FCFA 9 995 millions portant sur des opérations pour lesquelles l’Administration souhaite obtenir des justificatifs.

Après analyse du dossier, le conseil fiscal a identifié des pénalités d’un montant total de FCFA 561 millions qui pourraient être dues si la BICEC n’obtient pas de ses co-contractants, tous les documents requis par les textes.

Ce risque est Couvert par une provision pour risques opérationnels.

• La banque a connu en 2014 un contrôle fiscal des exercices 2011, 2012 et 2013.

Au 31 décembre 2014, aucune conclusion n’a été communiquée.

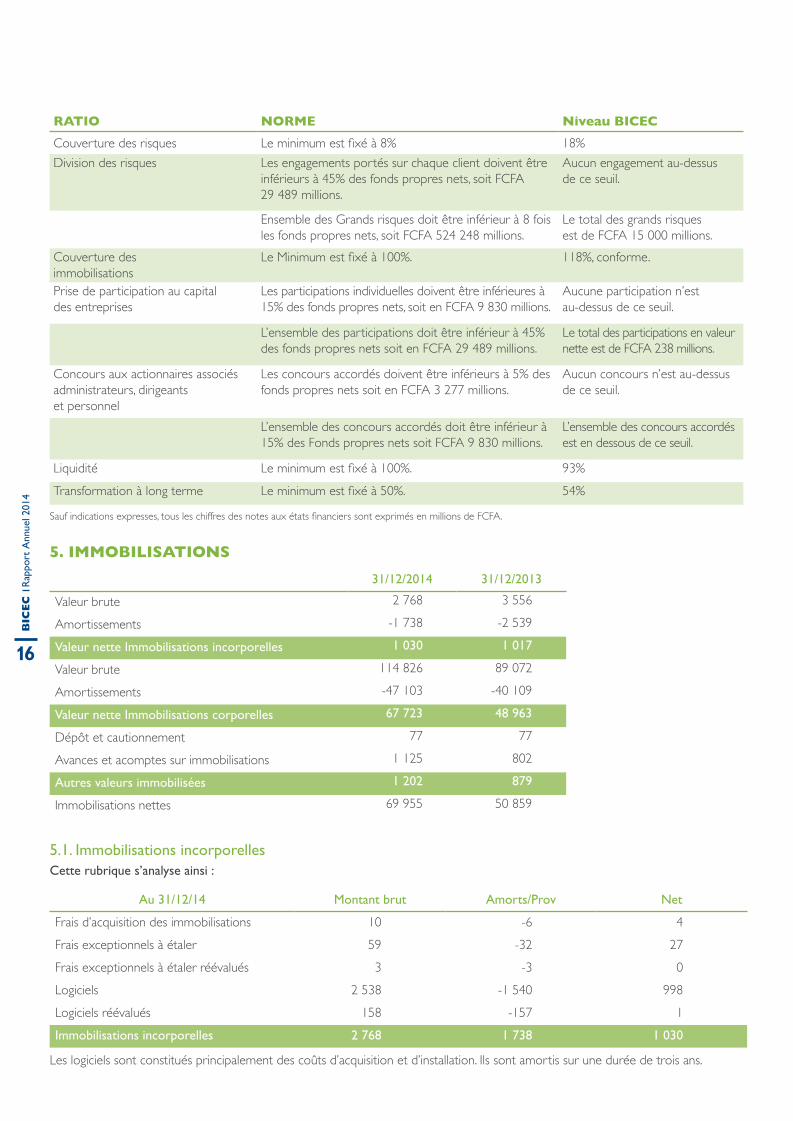

4. ratios prudeNtiels

La détermination des ratios prudentiels telle qu’elle ressort des états réglementaires (CERBER) et la comparaison aux normes édictées par la COBAC se présentent ainsi :

16

BIC

EC

R

appo

rt A

nnue

l 201

4

Sauf indications expresses, tous les chiffres des notes aux états financiers sont exprimés en millions de FCFA.

RATIO NORME Niveau BICECCouverture des risques Le minimum est fixé à 8% 18%Division des risques Les engagements portés sur chaque client doivent être

inférieurs à 45% des fonds propres nets, soit FCFA 29 489 millions.

Aucun engagement au-dessus de ce seuil.

Ensemble des Grands risques doit être inférieur à 8 fois les fonds propres nets, soit FCFA 524 248 millions.

Le total des grands risques est de FCFA 15 000 millions.

Couverture des immobilisations

Le Minimum est fixé à 100%. 118%, conforme.

Prise de participation au capital des entreprises

Les participations individuelles doivent être inférieures à 15% des fonds propres nets, soit en FCFA 9 830 millions.

Aucune participation n’est au-dessus de ce seuil.

L’ensemble des participations doit être inférieur à 45% des fonds propres nets soit en FCFA 29 489 millions.

Le total des participations en valeur nette est de FCFA 238 millions.

Concours aux actionnaires associés administrateurs, dirigeants et personnel

Les concours accordés doivent être inférieurs à 5% des fonds propres nets soit en FCFA 3 277 millions.

Aucun concours n’est au-dessus de ce seuil.

L’ensemble des concours accordés doit être inférieur à 15% des Fonds propres nets soit FCFA 9 830 millions.

L’ensemble des concours accordés est en dessous de ce seuil.

Liquidité Le minimum est fixé à 100%. 93%Transformation à long terme Le minimum est fixé à 50%. 54%

31/12/2014 31/12/2013

Valeur brute 2 768 3 556

Amortissements -1 738 -2 539

Valeur nette Immobilisations incorporelles 1 030 1 017

Valeur brute 114 826 89 072

Amortissements -47 103 -40 109

Valeur nette Immobilisations corporelles 67 723 48 963

Dépôt et cautionnement 77 77

Avances et acomptes sur immobilisations 1 125 802

Autres valeurs immobilisées 1 202 879

Immobilisations nettes 69 955 50 859

5. IMMOBILISATIONS

5.1. Immobilisations incorporellesCette rubrique s’analyse ainsi :

Les logiciels sont constitués principalement des coûts d’acquisition et d’installation. Ils sont amortis sur une durée de trois ans.

Au 31/12/14 Montant brut Amorts/Prov Net

Frais d’acquisition des immobilisations 10 -6 4Frais exceptionnels à étaler 59 -32 27Frais exceptionnels à étaler réévalués 3 -3 0Logiciels 2 538 -1 540 998Logiciels réévalués 158 -157 1Immobilisations incorporelles 2 768 1 738 1 030

17

BIC

EC

R

appo

rt A

nnue

l 201

4

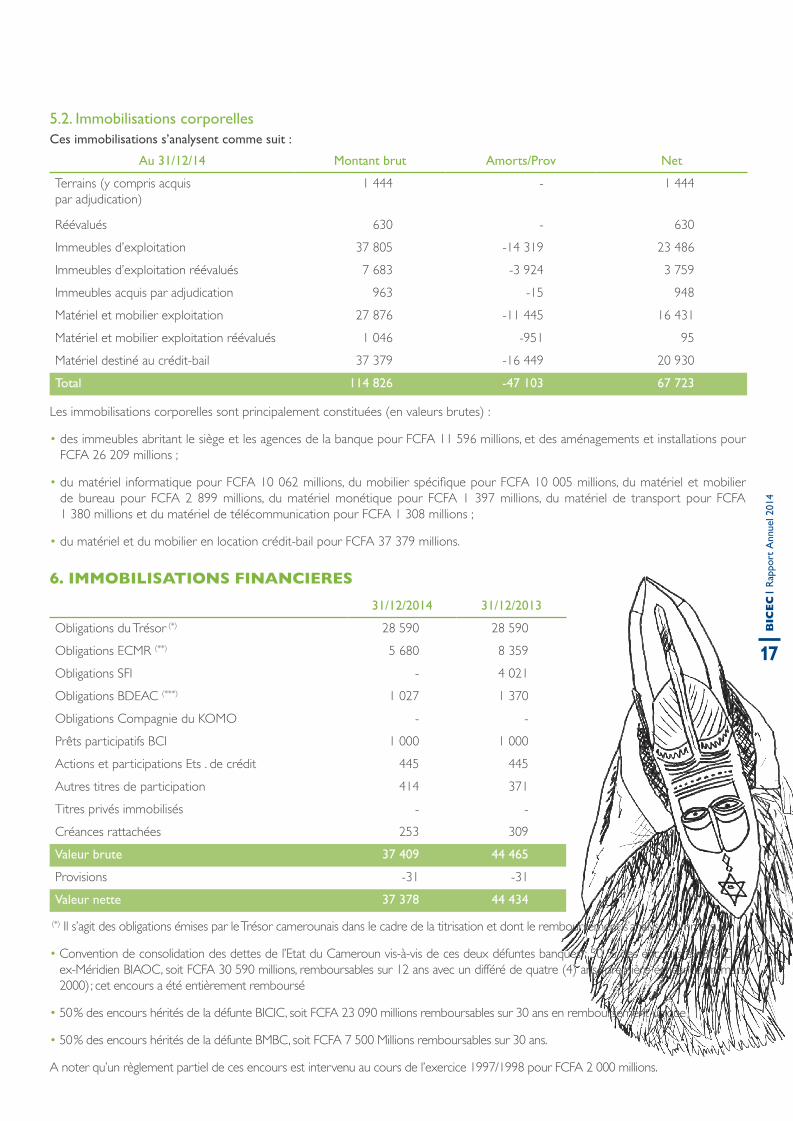

5.2. Immobilisations corporellesCes immobilisations s’analysent comme suit :

Les immobilisations corporelles sont principalement constituées (en valeurs brutes) :

• des immeubles abritant le siège et les agences de la banque pour FCFA 11 596 millions, et des aménagements et installations pour FCFA 26 209 millions ;

• du matériel informatique pour FCFA 10 062 millions, du mobilier spécifique pour FCFA 10 005 millions, du matériel et mobilier de bureau pour FCFA 2 899 millions, du matériel monétique pour FCFA 1 397 millions, du matériel de transport pour FCFA 1 380 millions et du matériel de télécommunication pour FCFA 1 308 millions ;

• du matériel et du mobilier en location crédit-bail pour FCFA 37 379 millions.

Au 31/12/14 Montant brut Amorts/Prov Net

Terrains (y compris acquis par adjudication)

1 444 - 1 444

Réévalués 630 - 630Immeubles d’exploitation 37 805 -14 319 23 486Immeubles d’exploitation réévalués 7 683 -3 924 3 759Immeubles acquis par adjudication 963 -15 948Matériel et mobilier exploitation 27 876 -11 445 16 431Matériel et mobilier exploitation réévalués 1 046 -951 95Matériel destiné au crédit-bail 37 379 -16 449 20 930Total 114 826 -47 103 67 723

6. IMMOBILISATIONS FINANCIERES31/12/2014 31/12/2013

Obligations du Trésor (*) 28 590 28 590Obligations ECMR (**) 5 680 8 359Obligations SFI - 4 021Obligations BDEAC (***) 1 027 1 370Obligations Compagnie du KOMO - -Prêts participatifs BCI 1 000 1 000Actions et participations Ets . de crédit 445 445Autres titres de participation 414 371Titres privés immobilisés - -Créances rattachées 253 309Valeur brute 37 409 44 465

Provisions -31 -31Valeur nette 37 378 44 434

(*) Il s’agit des obligations émises par le Trésor camerounais dans le cadre de la titrisation et dont le remboursement s’analyse comme suit :

• Convention de consolidation des dettes de l’Etat du Cameroun vis-à-vis de ces deux défuntes banques : 50 % des encours ex-BICIC et ex-Méridien BIAOC, soit FCFA 30 590 millions, remboursables sur 12 ans avec un différé de quatre (4) ans (première échéance en mars 2000) ; cet encours a été entièrement remboursé

• 50 % des encours hérités de la défunte BICIC, soit FCFA 23 090 millions remboursables sur 30 ans en remboursement unique ;

• 50 % des encours hérités de la défunte BMBC, soit FCFA 7 500 Millions remboursables sur 30 ans.

A noter qu’un règlement partiel de ces encours est intervenu au cours de l’exercice 1997/1998 pour FCFA 2 000 millions.

18

BIC

EC

R

appo

rt A

nnue

l 201

4

Le taux de rémunération est égal au coût moyen des ressources bancaires qui est fixé en début d’année civile N+1 au titre de N (pour la précédente échéance), auquel est ajoutée une marge de 1,25 points, soit actuellement 2,515 % l’an.

Les intérêts comptabilisés au cours de la période au titre de ces encours s’élèvent à FCFA 723 millions.

(**) La BICEC a souscrit au mois de décembre 2013, à l’emprunt obligataire de l’Etat Camerounais 2013-2018 au taux de 5,90 % net. Les emprunts obligataires représentent un montant total de FCFA 9 728 millions répartis de la manière suivante :

• 1 072 425 obligations de l’Etat du Cameroun d’une valeur nominale de FCFA 10 000 ; ces obligations d’un montant total de FCFA 10 724 millions qui sont rémunérées au taux annuel de 5,6% hors taxes, sont remboursables par échéances annuelles sur cinq (5) ans avec un différé d’un (1) an le premier coupon a été réglé en décembre 2011 et la deuxième échéance a été encaissée en décembre 2013, soit FCFA 2 679 millions.

• 171 181 obligations de la BDEAC d’une valeur nominale de FCFA 10 000. Ces obligations d’un montant total de FCFA 1 712 millions qui sont rémunérées au taux annuel de 5,5% hors taxes, et sont remboursables par échéance semestrielle sur cinq (5) ans avec un différé de deux (2) ans ; le premier coupon a été réglé en juin 2011 et 2/10 du capital a été payé pendant l’exercice 2013.

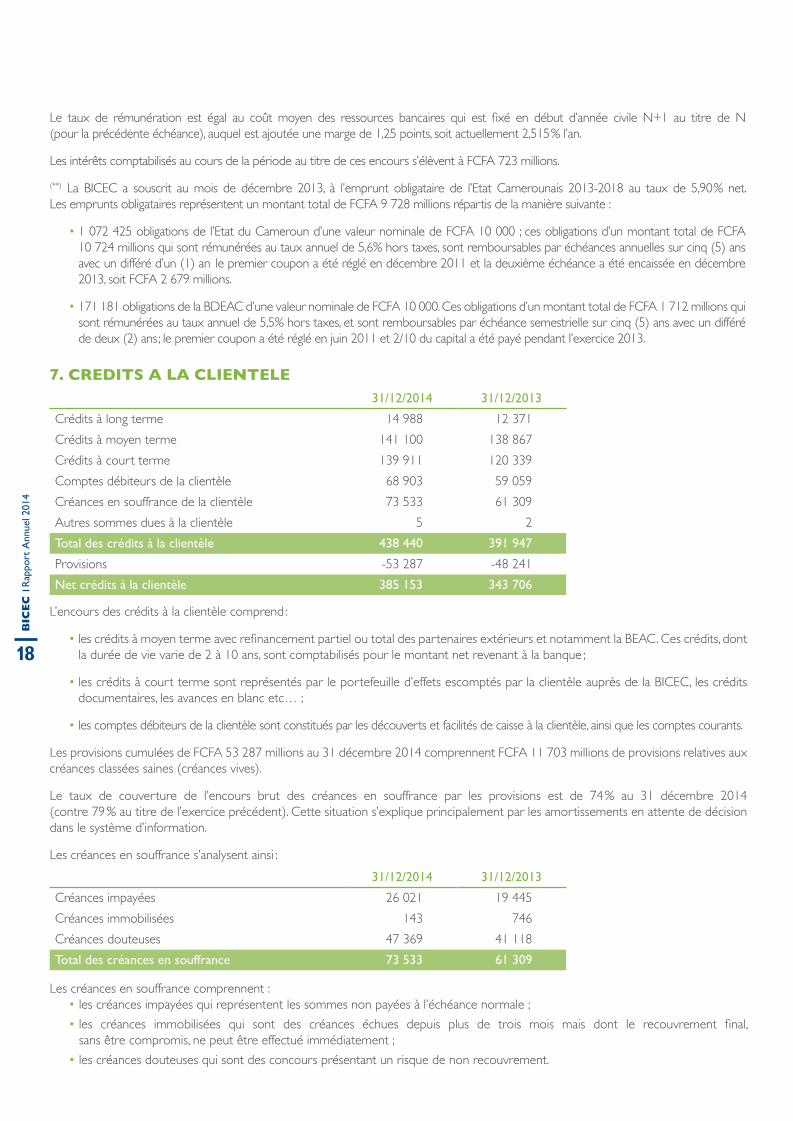

7. CREDITS A LA CLIENTELE

L’encours des crédits à la clientèle comprend :

• les crédits à moyen terme avec refinancement partiel ou total des partenaires extérieurs et notamment la BEAC. Ces crédits, dont la durée de vie varie de 2 à 10 ans, sont comptabilisés pour le montant net revenant à la banque ;

• les crédits à court terme sont représentés par le portefeuille d’effets escomptés par la clientèle auprès de la BICEC, les crédits documentaires, les avances en blanc etc… ;

• les comptes débiteurs de la clientèle sont constitués par les découverts et facilités de caisse à la clientèle, ainsi que les comptes courants.

Les provisions cumulées de FCFA 53 287 millions au 31 décembre 2014 comprennent FCFA 11 703 millions de provisions relatives aux créances classées saines (créances vives).

Le taux de couverture de l’encours brut des créances en souffrance par les provisions est de 74 % au 31 décembre 2014 (contre 79 % au titre de l’exercice précédent). Cette situation s’explique principalement par les amortissements en attente de décision dans le système d’information.

Les créances en souffrance s’analysent ainsi :

Les créances en souffrance comprennent : • les créances impayées qui représentent les sommes non payées à l’échéance normale ; • les créances immobilisées qui sont des créances échues depuis plus de trois mois mais dont le recouvrement final,

sans être compromis, ne peut être effectué immédiatement ; • les créances douteuses qui sont des concours présentant un risque de non recouvrement.

31/12/2014 31/12/2013

Crédits à long terme 14 988 12 371Crédits à moyen terme 141 100 138 867Crédits à court terme 139 911 120 339Comptes débiteurs de la clientèle 68 903 59 059Créances en souffrance de la clientèle 73 533 61 309Autres sommes dues à la clientèle 5 2Total des crédits à la clientèle 438 440 391 947

Provisions -53 287 -48 241Net crédits à la clientèle 385 153 343 706

31/12/2014 31/12/2013

Créances impayées 26 021 19 445Créances immobilisées 143 746Créances douteuses 47 369 41 118Total des créances en souffrance 73 533 61 309

19

BIC

EC

R

appo

rt A

nnue

l 201

4

8. CHEQUES ET EFFETS A RECOUVRER31/12/2014 31/12/2013

Chèques reçus des correspondants 164 25Effets reçus de la clientèle 241 375Effets reçus des correspondants 4 647 3 027Total 5 052 3 427

9. COMPTE DE REGULARISATION ACTIF ET DIVERS

10. AUTRES OPERATIONS INTERBANCAIRES ET DE TRESORERIE

Cette rubrique enregistre, pendant un court délai, les effets et les chèques déposés par la clientèle ou les correspondants et présentés par la BICEC auprès des banques tirées et qui sont en attente des avis de crédit des correspondants.

La rubrique « Divers » comprend notamment des écritures en suspens d’un montant de FCFA 2 467 millions.

• Les « charges comptabilisées d’avance » sont constituées à hauteur de FCFA 1 688 millions, par des charges déjà payées et concernant les exercices suivants et à hauteur de FCFA 338 millions, par l’économat comptable payé d’avance.

• Les « produits à recevoir » sont constitués à hauteur de FCFA 819 millions, par des prévisions de fin d’exercice et à hauteur de FCFA 805 millions, par les loyers de crédit-bail.

• La rubrique des comptes de liaison comprend principalement des valeurs en recouvrement chez les confrères pour FCFA 1 983 millions, les valeurs en recouvrement auprès des autres agences de FCFA 206 millions, 375 millions de chèques en attente de décisions.

Les comptes à terme comprennent notamment :(*) une réserve obligatoire prélevée par la BEAC en fonction de l’encours des dépôts de la clientèle de la banque ; le montant de cette

réserve obligatoire est rémunéré à un taux moyen de 0,05 % ;(**) Les autres comptes à terme comprennent principalement divers placements auprès des autres établissements de crédits.

31/12/2014 31/12/2013

Personnel 155 253Etat et organismes sociaux 1 305 1 092Divers 2 490 954 Divers débiteurs (1) 3 950 2 299

Charges comptabilisées d’avance 2 295 2 401Produits à recevoir 1 748 1 346Total comptes de régularisation (2) 4 043 3 747

Comptes de liaison (3) 3 579 4 183

Total = (1) + (2) + (3) 11 572 10 229

(ACTIF) 31/12/2014 31/12/2013

Réserve obligatoire BEAC (*) 55 385 55 245Bons du Trésor - 5 250Prêts à terme (**) 23 572 7 420Total comptes à terme (1) 78 957 67 915BEAC, compte à vue 58 374 85 362Banques et établissements financiers 7 145 12 696CCP - Trésor public 24 24Comptes à vue des correspondants (2) 65 543 98 082Total Correspondants (3) = (1+2) 144 500 165 997

Caisse (4) 21 598 25 796

Total trésorerie active (3 + 4) 166 098 191 793

20

BIC

EC

R

appo

rt A

nnue

l 201

4

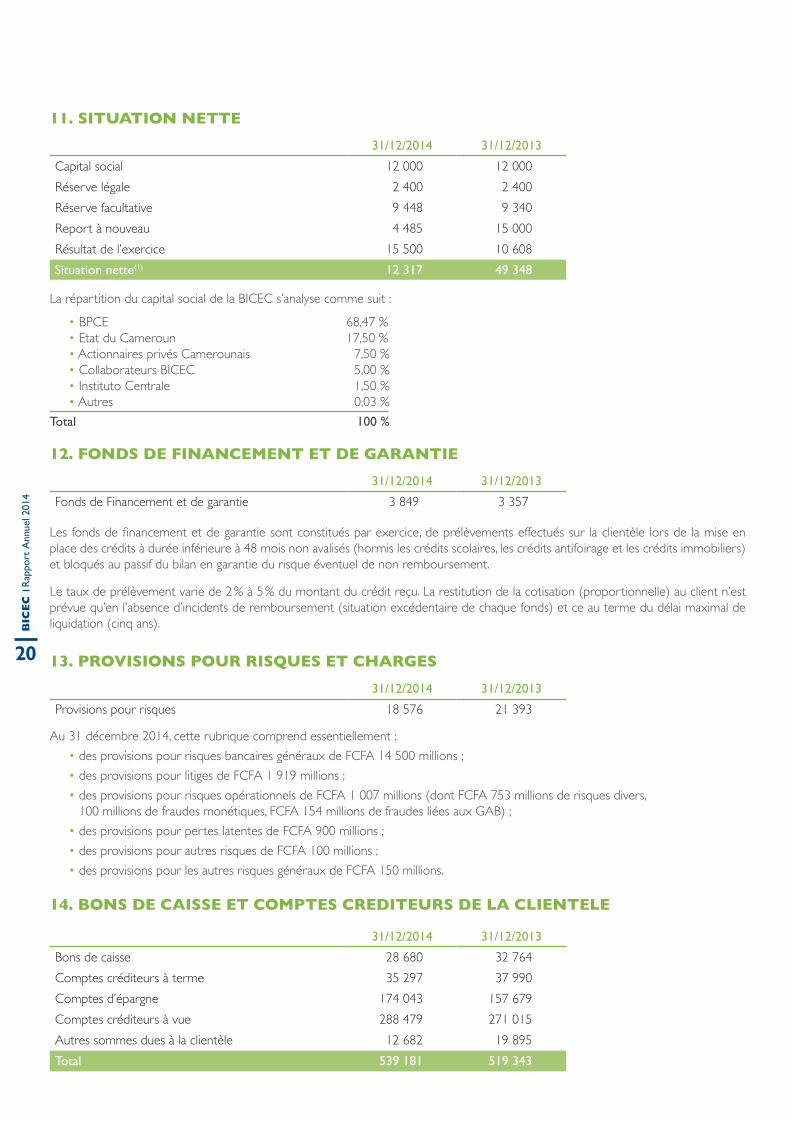

11. SITUATION NETTE

12. FONDS DE FINANCEMENT ET DE GARANTIE

13. PROVISIONS POUR RISQUES ET CHARGES

31/12/2014 31/12/2013

Capital social 12 000 12 000Réserve légale 2 400 2 400Réserve facultative 9 448 9 340Report à nouveau 4 485 15 000Résultat de l’exercice 15 500 10 608Situation nette(1) 12 317 49 348

La répartition du capital social de la BICEC s’analyse comme suit :

• BPCE 68,47 % • Etat du Cameroun 17,50 % • Actionnaires privés Camerounais 7,50 % • Collaborateurs BICEC 5,00 % • Instituto Centrale 1,50 % • Autres 0,03 %Total 100 %

Les fonds de financement et de garantie sont constitués par exercice, de prélèvements effectués sur la clientèle lors de la mise en place des crédits à durée inférieure à 48 mois non avalisés (hormis les crédits scolaires, les crédits antifoirage et les crédits immobiliers) et bloqués au passif du bilan en garantie du risque éventuel de non remboursement.

Le taux de prélèvement varie de 2 % à 5 % du montant du crédit reçu. La restitution de la cotisation (proportionnelle) au client n’est prévue qu’en l’absence d’incidents de remboursement (situation excédentaire de chaque fonds) et ce au terme du délai maximal de liquidation (cinq ans).

Au 31 décembre 2014, cette rubrique comprend essentiellement : • des provisions pour risques bancaires généraux de FCFA 14 500 millions ; • des provisions pour litiges de FCFA 1 919 millions ; • des provisions pour risques opérationnels de FCFA 1 007 millions (dont FCFA 753 millions de risques divers,

100 millions de fraudes monétiques, FCFA 154 millions de fraudes liées aux GAB) ; • des provisions pour pertes latentes de FCFA 900 millions ; • des provisions pour autres risques de FCFA 100 millions ; • des provisions pour les autres risques généraux de FCFA 150 millions.

31/12/2014 31/12/2013

Fonds de Financement et de garantie 3 849 3 357

31/12/2014 31/12/2013

Provisions pour risques 18 576 21 393

14. BONS DE CAISSE ET COMPTES CREDITEURS DE LA CLIENTELE

31/12/2014 31/12/2013

Bons de caisse 28 680 32 764Comptes créditeurs à terme 35 297 37 990Comptes d’épargne 174 043 157 679 Comptes créditeurs à vue 288 479 271 015Autres sommes dues à la clientèle 12 682 19 895Total 539 181 519 343

21

BIC

EC

R

appo

rt A

nnue

l 201

4

15. COMPTE DE REGULARISATION PASSIF ET DIVERS

16. COMPTES EXIGIBLES APRES ENCAISSEMENT

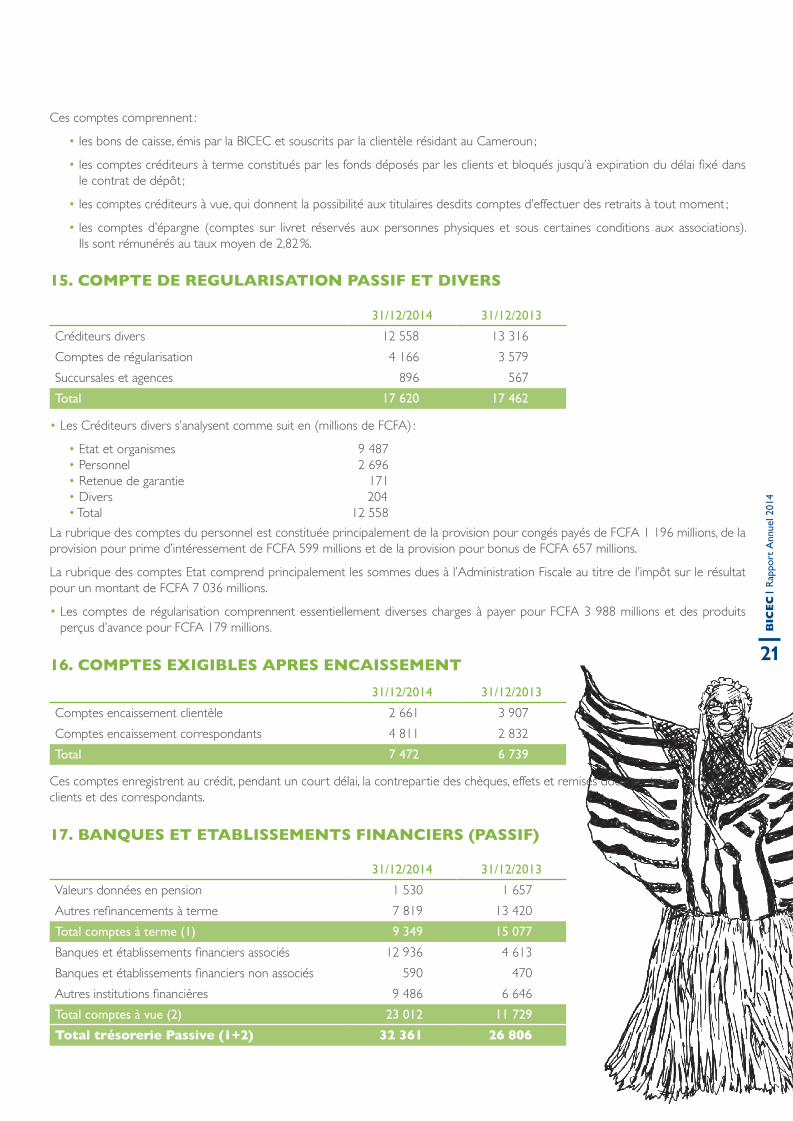

Ces comptes comprennent :

• les bons de caisse, émis par la BICEC et souscrits par la clientèle résidant au Cameroun ;

• les comptes créditeurs à terme constitués par les fonds déposés par les clients et bloqués jusqu’à expiration du délai fixé dans le contrat de dépôt ;

• les comptes créditeurs à vue, qui donnent la possibilité aux titulaires desdits comptes d’effectuer des retraits à tout moment ;

• les comptes d’épargne (comptes sur livret réservés aux personnes physiques et sous certaines conditions aux associations). Ils sont rémunérés au taux moyen de 2,82 %.

Ces comptes enregistrent au crédit, pendant un court délai, la contrepartie des chèques, effets et remises documentaires reçus des clients et des correspondants.

31/12/2014 31/12/2013

Comptes encaissement clientèle 2 661 3 907Comptes encaissement correspondants 4 811 2 832Total 7 472 6 739

• Les Créditeurs divers s’analysent comme suit en (millions de FCFA) :

• Etat et organismes 9 487 • Personnel 2 696 • Retenue de garantie 171 • Divers 204 • Total 12 558La rubrique des comptes du personnel est constituée principalement de la provision pour congés payés de FCFA 1 196 millions, de la provision pour prime d’intéressement de FCFA 599 millions et de la provision pour bonus de FCFA 657 millions.

La rubrique des comptes Etat comprend principalement les sommes dues à l’Administration Fiscale au titre de l’impôt sur le résultat pour un montant de FCFA 7 036 millions.

• Les comptes de régularisation comprennent essentiellement diverses charges à payer pour FCFA 3 988 millions et des produits perçus d’avance pour FCFA 179 millions.

31/12/2014 31/12/2013

Créditeurs divers 12 558 13 316Comptes de régularisation 4 166 3 579Succursales et agences 896 567Total 17 620 17 462

17. BANQUES ET ETABLISSEMENTS FINANCIERS (PASSIF)

31/12/2014 31/12/2013

Valeurs données en pension 1 530 1 657Autres refinancements à terme 7 819 13 420Total comptes à terme (1) 9 349 15 077

Banques et établissements financiers associés 12 936 4 613Banques et établissements financiers non associés 590 470Autres institutions financières 9 486 6 646Total comptes à vue (2) 23 012 11 729

Total trésorerie Passive (1+2) 32 361 26 806

22

BIC

EC

R

appo

rt A

nnue

l 201

4

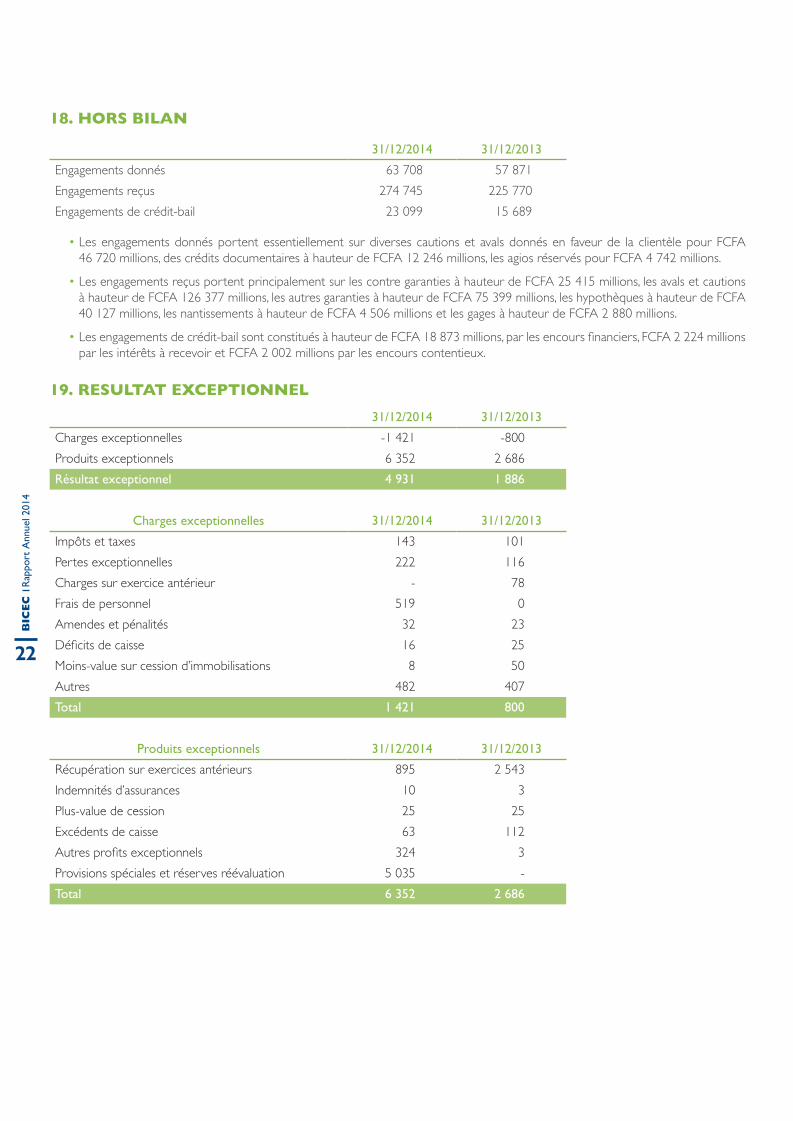

18. HORS BILAN

19. RESULTAT EXCEPTIONNEL

• Les engagements donnés portent essentiellement sur diverses cautions et avals donnés en faveur de la clientèle pour FCFA 46 720 millions, des crédits documentaires à hauteur de FCFA 12 246 millions, les agios réservés pour FCFA 4 742 millions.

• Les engagements reçus portent principalement sur les contre garanties à hauteur de FCFA 25 415 millions, les avals et cautions à hauteur de FCFA 126 377 millions, les autres garanties à hauteur de FCFA 75 399 millions, les hypothèques à hauteur de FCFA 40 127 millions, les nantissements à hauteur de FCFA 4 506 millions et les gages à hauteur de FCFA 2 880 millions.

• Les engagements de crédit-bail sont constitués à hauteur de FCFA 18 873 millions, par les encours financiers, FCFA 2 224 millions par les intérêts à recevoir et FCFA 2 002 millions par les encours contentieux.

31/12/2014 31/12/2013

Engagements donnés 63 708 57 871Engagements reçus 274 745 225 770Engagements de crédit-bail 23 099 15 689

31/12/2014 31/12/2013

Charges exceptionnelles -1 421 -800Produits exceptionnels 6 352 2 686Résultat exceptionnel 4 931 1 886

Charges exceptionnelles 31/12/2014 31/12/2013

Impôts et taxes 143 101Pertes exceptionnelles 222 116Charges sur exercice antérieur - 78Frais de personnel 519 0Amendes et pénalités 32 23Déficits de caisse 16 25Moins-value sur cession d’immobilisations 8 50Autres 482 407Total 1 421 800

Produits exceptionnels 31/12/2014 31/12/2013

Récupération sur exercices antérieurs 895 2 543Indemnités d’assurances 10 3Plus-value de cession 25 25Excédents de caisse 63 112Autres profits exceptionnels 324 3Provisions spéciales et réserves réévaluation 5 035 -Total 6 352 2 686

23

BIC

EC

R

appo

rt A

nnue

l 201

4

24

BIC

EC

R

appo

rt A

nnue

l 201

4

Rapport Special des Commissaires aux Comptes

exercice clos le 31 déceMbre 2013Aux Actionnaires de la Banque Internationale du Cameroun pour l’Epargne et le Crédit

MesdaMes, Messieurs,En notre qualité de Commissaires aux Comptes de votre société, nous devons vous présenter un rapport sur les conventions réglementées.

Il ne nous appartient pas de rechercher l’existence éventuelle de conventions, mais de vous communiquer sur la base des informations qui nous ont été données, les caractéristiques et les modalités essentielles de celles dont nous avons été avisés, sans avoir à nous prononcer sur leur utilité et leur bien fondé. Il vous appartient, selon les termes de l’article 440 de l’Acte Uniforme Ohada relatif au Droit des Sociétés Commerciales et du GIE, d’apprécier l’intérêt qui s’attachait à la conclusion de ces conventions en vue de leur approbation.

Nous avons été informés des conventions suivantes visées à l’article 438 de l’Acte Uniforme Ohada.

1. Conventions conclues au cours de l’exerciceNéant.

2. Conventions conclues par la BICEC au cours des exercices antérieurs et dont l’exécution s’est poursuivie durant l’exercice

Convention d’assistanCe teChnique entre BPCe ioM et BiCeC

• Administrateur concerné : BPCE IOM représentée par M. Philippe Wattecamps.

• Nature et objet : assistance technique.

• Date du conseil ayant autorisé cette convention : 17 décembre 2012.

• Date de signature : 17 décembre 2012.

• Modalités de facturation : facturation sur la base des jours/homme engagés pour la réalisation des prestations au taux moyen de 900 euros HT et des frais et débours engagés sur la base de justificatifs.

• Montant des charges comptabilisées au 31 décembre 2014 : FCFA 927 545 117.

Convention de Prestations de serviCes entre BiCeC et t2s afriCa

• Dirigeants concernés : M. Pierre Mahé et M. Innocent Ondoa Nkou, administrateurs de T2SA.

• Nature et objet : prestations de services d’exploitation informatique, de traitement monétique et d’assistance à maîtrise d’ouvrage par T2SA.

• Date du conseil ayant autorisé cette convention : 21 avril 2010.

• Date de signature : 1er juin 2010.

• Modalités de facturation : clés de répartition révisées chaque trimestre selon l’utilisation réelle des services et des temps passés.

• Montant des charges comptabilisées au 31 décembre 2014 : FCFA 1 950 000 000.

Convention de Prestations de serviCes entre BiCeC et t2s afriCa

• Dirigeants concernés : M. Pierre Mahé et M. Innocent Ondoa Nkou, administrateurs de T2SA.

• Nature et objet : mise à disposition de locaux.

• Date du conseil ayant autorisé cette convention : 21 avril 2010.

• Date de signature : 1er janvier 2009.

• Modalités de facturation : loyers mensuels de FCFA 6 millions et charges locatives trimestrielles de FCFA 5,75 millions.

• Montant des produits comptabilisés au 31 décembre 2014 : FCFA 89 100 000.

Conventions héritées de l’ex-BiCiC et l’ex-BMBC

• Administrateur concerné : Etat du Cameroun représenté par M. Constant Metou’ou Amvela.

• Nature et objet :

• convention de consolidation des dettes de l’Etat du Cameroun vis-à-vis de la défunte BICIC portant sur un montant de FCFA 46 178 millions, partiellement remboursé (par anticipation) pour FCFA 2 002 millions ; soit un montant résiduel restant dû de FCFA 44 176 millions ;

• convention de consolidation des dettes de l’Etat Camerounais vis-à-vis de la défunte Méridien BIAO - Cameroun rétrocédée pour partie à la BICEC pour un montant de FCFA 14 990 millions.

25

BIC

EC

R

appo

rt A

nnue

l 201

4

Ces deux conventions de consolidation des dettes de l’Etat du Cameroun vis-à-vis de ces deux défuntes banques avaient été signées le 23 décembre 1993. Elles ont été remplacées depuis le 23 juillet 1996 par de nouvelles conventions (titrisation) qui se sont substituées aux précédentes par la transformation des créances consolidées sur l’Etat du Cameroun, en Obligations Ordinaires du Trésor.

Le remboursement de ces conventions de titrisation prévoit :

• 50% des encours ex-BICIC et ex-Méridien BIAOC, soit FCFA 30 590 millions, sont remboursables sur 12 ans avec un différé de quatre (4) ans (la première échéance était fixée en mars 2000). Cet encours a été entièrement remboursé ;

• 50% des encours hérités de la défunte BICIC, soit FCFA 23 090 millions, sur 30 ans en remboursement unique ;

• 50% des encours hérités de la défunte BMBC, soit FCFA 7 500 millions remboursables sur 30 ans.

• Modalités de facturation : taux de rémunération égal au coût moyen des ressources bancaires (qui est fixé en début d’année civile) plus 1,25 point.

• Montant des produits comptabilisés au 31 décembre 2014 : FCFA 723 023 400.

Nous avons effectué nos travaux selon les normes de la profession. Ces normes requièrent la mise en oeuvre des diligences destinées à vérifier la concordance des informations qui nous ont été données avec les documents de base dont elles sont issues.

Douala, le 13 mai 2015

Les Commissaires aux Comptes

PricewaterhouseCoopers ECALawrence Abunaw

AssociéExpert-Comptable agréé CEMAC

Ernst & Young CamerounMarcel Tchagongom

AssociéExpert-Comptable agréé CEMAC

26

BIC

EC

R

appo

rt A

nnue

l 201

4

26

BIC

EC

R

appo

rt A

nnue

l 201

4

Résolutions soumise au vote de l’Assemblée Générale Ordinaire

Première Résolution :

L’Assemblée Générale, après avoir entendu la lecture du rapport du Conseil d’Administration et des Commissaires aux Comptes, approuve lesdits rapports ainsi que le bilan, et le compte d’exploitation de l’exercice 2013, tels qu’ils lui ont été présentés, et qui se soldent par un bénéfice de douze Milliards trois ceNt seize MillioNs Neuf ceNt quaraNte sept Mille huit ceNt treNte quatre fraNcs cfa (12 316 947 834 fcfa).

Deuxième Résolution :

L’Assemblée Générale approuve la proposition suivante du Conseil d’Administration relative à l’affectation de ce bénéfice (montants exprimés en F CFA) :

Report à Nouveau des exercices précédents : 15 500 000 000 Bénéfice de l’exercice : 12 316 947 834 Affectation à la réserve légale : Affectation à la réserve facultative : 1 000 000 000 Dividendes : 11 000 000 000Report à nouveau : 15 816 947 834 --------------------- --------------------- 27 816 947 834 27 816 947 834

Troisième résolution :

L’Assemblée Générale donne quitus entier et sans réserve à l’exécution de leurs mandats à l’ensemble des Administrateurs pour l’exercice écoulé.

Quatrième Résolution :

L’Assemblée Générale décide d’allouer aux Administrateurs à titre d’indemnités de fonction, une somme de quarante-cinq millions de Francs CFA et laisse au Conseil d’Administration le soin d’en déterminer la répartition.

Cinquième Résolution :

L’Assemblée Générale, après avoir entendu la lecture du rapport des Commissaires aux Comptes sur les conventions prévues à l’article 438 et suivants de l’Acte Uniforme OHADA, prend acte dudit rapport et déclare l’avoir approuvé sans réserve.

Sixième Résolution :

L’Assemblée Générale approuve le montant des honoraires revenant aux Commissaires aux Comptes tel que ceux-ci figurent dans les frais et charges de l’exercice.

27

BIC

EC

R

appo

rt A

nnue

l 201

4

RESOLUTIONS SOUMISES AU VOTE DE L’ASSEMBLEE GENERALE EXTRAORDINAIRE

Septième Résolution :

L’Assemblée Générale Extraordinaire, après avoir entendu la lecture du rapport du Conseil d’Administration, et pris connaissance des modifications des statuts, approuve les statuts révisés.

Huitième Résolution :

L’Assemblée Générale donne pouvoir au porteur d’un original ou d’une copie des présentes, à effet d’accomplir toutes formalités, mentions ou significations requises par la loi, partout où besoin sera.

Responsabilité Sociale et Environnementale

iNforMatioNs sociales et eNviroNNeMeNtales de l’activité

1. Introduction

1.1. Stratégie de responsabilité sociale et environnementale (RSE)

La stratégie de responsabilité sociale et environnementale de la BICEC s’inscrit dans le cadre de la politique développement durable du Groupe BPCE. Elle s’adosse à l’engagement de BPCE au Global Compact, dont la signature est intervenue en 2012. Ce code de bonne conduite est à ce jour le plus exhaustif et le plus reconnu au plan international. Les références sur lesquelles il s’appuie (ONU, OCDE, OIT…) permettent à la BICEC d’initier, de poursuivre et de développer sa politique développement durable dans le respect des standards internationaux.

La charte de la diversité, signée au niveau du Groupe BPCE en novembre 2010, incite les entreprises à garantir la promotion et le respect de la diversité dans leurs effectifs et ainsi à lutter contre toute forme de discrimination et à mettre en place une démarche en faveur de la diversité. La mise en œuvre des actions RSE repose sur l’ensemble des directions de la BICEC.

1.2. Méthodologie du reporting RSELa BICEC s’efforce de fournir une vision sincère et transparente de ses actions et de ses engagements en termes de responsabilité sociale et environnementale (RSE).

Choix des indicateurs La BICEC s’appuie sur un référentiel d’indicateurs RSE élaborés à l’échelle du Groupe BPCE. Ce référentiel RSE couvre les 42 thématiques du Décret du 24 avril 2012 relatif aux obligations de transparence des entreprises en matière sociale et environnementale. Il fait également référence aux indicateurs définis par la Global Reporting Initiative (GRI) et son supplément pour le secteur financier.

La version du référentiel RSE BPCE utilisée par la BICEC est celle qui a été actualisé en 2013 afin de prendre en compte :

• les recommandations exprimées dans le cadre du groupe de travail ad’hoc au sein du Groupe BPCE ;

• une harmonisation des indicateurs carbone prévus par le bilan des gaz à effet de serre.

Le référentiel BPCE 2013 a fait l’objet d’un guide utilisateur sur lequel la BICEC s’est appuyée pour la réalisation du chapitre RSE du présent rapport. Elle s’est également basée, pour les données carbone, sur le guide méthodologique ad’hoc fourni par BPCE.

Exclusions :

Du fait de l’activité de la BICEC, certaines thématiques relatives au Décret du 24 avril 2012 n’ont pas été jugées pertinentes. C’est le cas pour :

• Les mesures de prévention, de réduction ou de réparation de rejets dans l’air, l’eau et le sol affectant gravement l’environnement : enjeu peu pertinent au regard de notre activité.

• Les nuisances sonores et autres formes de pollution, et l’utilisation des sols : du fait de ses activités de services, la BICEC n’est pas concernée par les enjeux relatifs à la prévention des nuisances sonores ainsi qu’à l’emprise aux sols. De par la configuration de ses bureaux et ses locaux commerciaux, souvent à plusieurs étages, son emprise au sol est inférieure à des activités industrielles étendues sur un même plan.

Période du reporting

Les données publiées couvrent la période du 1er Janvier 2014 au 31 Décembre 2014.

Dans le cas où les données physiques ne sont pas exhaustives, les contributeurs ont procédé à des calculs d’ordre de grandeur pour estimer les données manquantes, à partir de ratios moyens fournis par BPCE.

2. Informations sociales

2.1. Emploi et formationEffectif / embauches

L’entreprise continue sa politique de recrutement et reste un acteur économique important au Cameroun.

Indicateurs 2014

Effectif totaux (1) 726

dont effectif total femmes 429

dont effectif total hommes 297

Nombre d’embauches femmes (CDI + CDD) (2) 35

Nombre d’embauches d’hommes (CDI + CDD) (2) 43

Indicateurs 2014

Nombre de licenciements 5

(1) nombre d’inscrits au 31/12/14, tous types de contrats confondus

(2) les renouvellements de CDD et les transferts de CDD en CDI ne sont pas comptabilisés comme une nouvelle embauche

Licenciements

28

BIC

EC

R

appo

rt A

nnue

l 201

4

29

BIC

EC

R

appo

rt A

nnue

l 201

4

L’investissement formation se maintient à un niveau élevé, avec plus de 6 % de la masse salariale et plus de 20 000 heures de formation.

Une attention particulière a été apportée en 2014 à la formation du réseau commercial, avec la poursuite d’une formation basée sur la relation client par univers de besoin pour les conseillers, ainsi que le lancement d’une action de formation à destination des Chargés d’accueil.

Une formation « Optimiser la relation client interne pour une meilleure satisfaction de nos clients externes » a été dispensée auprès de plusieurs groupes de collaborateurs des fonctions supports.

De plus, des actions de renforcement du professionnalisme ont été dispensées tant au sein des fonctions support que du réseau.

Enfin, l’entreprise a consolidé son dispositif d’accompagnement des nouveaux entrants, des collaborateurs en changement de métier et a mis en place un dispositif de suivi des contrats de professionnalisation, en lien avec les tuteurs.

2.2. DiversitéEgalité Femme-Homme

Concernant les Mesures prises en faveur de l’égalité Homme/Femme, un bilan est réalisé annuellement par la BICEC.

Aucun incident de discrimination n’ a été relevé au cours des activités menées pendant la période de reporting, pour des raisons de race, couleur, sexe, religion, opinion politique, origine nationale ou sociale.

2.3. Relations sociales et conditions de travail Santé et sécurité au travail

La BICEC s’est organisée pour traiter les questions de santé et de sécurité au travail. Cette mission est menée régulièrement en collaboration avec le CHSCT, la médecine du travail, ce qui donne lieu à des mesures d’améliorations.

En 2014, il n’a pas été spécifiquement signé d’accord avec les organisations syndicales ou les représentants du personnel en matière de santé et de sécurité au travail.

Relations sociales

Le dialogue social s’appuie sur un processus de concertation entre l’employeur et les représentants des salariés, sur des questions relatives à la politique économique et sociale de l’entreprise, présentant un intérêt commun. A la BICEC, les Instances Représentatives du Personnel comprennent: une représentation syndicale, un Comité d’entreprise, des délégués du personnel, un Comité d’Hygiène de Sécurité et des Conditions de Travail.

2.4. Promotion et respect des conventions de l’OIT (Organisation Internationale du Travail)La BICEC respecte les principes posés par les conventions fondamentales de l’OIT et des principes directeurs de l’OCDE en matière :

• d’abolition effective du travail des enfants ;

• de respect de la liberté d’association et du droit de négociation collective ;

• d’élimination du travail forcé ou obligatoire ;

• d’élimination des discriminations en matière d’emploi et de profession.

Aucun incident de discrimination n’a été relevé au cours des activités menées pendant la période de reporting, pour des raisons de race, couleur, sexe, religion, opinion politique, origine nationale ou sociale.

Indicateurs 2014

20-29 18

30-39 119

40-49 268

50-59 121

60-69 200

Indicateurs 2014

Nombre de salariés en CDI à temps partiel 0

Indicateurs 2014

Nombre total d’heures de formation (1) 17,814

Indicateurs 2014

Le nombre de maladies professionnelles 0

Indicateurs 2014

% d’absentéisme 9,55 %

Indicateurs 2014

% de salariés couverts par une convention collective 100 %

Indicateurs 2014

Taux de fréquence des accidents de travail 0,35 %

Taux de gravité des accidents de travail 0,78 %

Indicateurs 2014

% de femmes membres du Comité de Direction 18 %

Indicateurs 2014

Nombre de salariés handicapés 1

(1) Sont ici prises en compte toutes les formations (y compris les e-learning et le DIF)

Organisation du temps de travail

Formation des salariés

Les maladies professionnelles

Absentéisme

% de salariés couverts par la convention collective de l’entité

Les accidents du travail, notamment leur fréquence et leur gravité

La diversité au sein du Comité de Direction

Les mesures prises en faveur de l’emploi et de l’insertion des personnes handicapées

Répartition des salariés par tranche d’âge

30

BIC

EC

R

appo

rt A

nnue

l 201

4

3. Informations environnementales3.1. Démarche environnementaleLa démarche environnementale de la BICEC comporte deux volets principaux :

Le soutien à la croissance verte

L’impact majeur des banques en matière d’environnement est principalement indirect, à travers les projets qu’elles financent. Consciente de ces enjeux, la BICEC accompagne l’émergence de filières d’entreprises en pointe sur les éco-activités (énergies renouvelables).

La réduction de l’empreinte carbone

Outre les impacts indirects de ses activités de financement, la BICEC génère, dans son activité quotidienne, des impacts directs sur l’environnement. En tant que banque disposant d’un réseau commercial, les enjeux portent principalement sur les déplacements, les bâtiments et la réduction des postes de consommation.

3.2. Soutien à la croissance verteLes solutions aux artisans, PME et institutionnels

La BICEC accompagne historiquement le développement économique des entreprises Camerounaises. Elle soutient les professionnels en leur offrant des solutions de financements pour leurs initiatives en matière d’économies d’énergie et de lutte contre le réchauffement climatique.

Ainsi, en 2014, la BICEC s’est positionnée comme l’un des acteurs majeurs du financement vert au Cameroun, avec entre autres le financement d’activités de valorisation des déchets de bois : la récupération et transformation des déchets de bois en biocombustibles à haut rendement (granulés de bois ou pellets). Produit destiné au marché européen pour le chauffage domestique et la cogénération industrielle.

3.3. Réduction de l’empreinte carboneLa BICEC poursuit la mise œuvre de plusieurs actions s’articulant autour de la réduction des émissions directement produites par son activité quotidienne. Elles portent essentiellement sur :

• La diminution de la consommation de papier.

• La diminution de la consommation d’énergie, par l’équipement progressif de ses agences d’éclairage basses consommations.

3.4. Pollution, gestion des déchets, utilisation durable des ressources et protection de la biodiversité

Mesures de prévention, de recyclage et d’élimination des déchets

La BICEC a engagé en 2014 une politique de numérisation de documents se déclinant à travers un chantier de dématérialisation des dossiers clients. Les agences déposent les pièces numérisées sur un serveur ce qui évite l’envoi de photocopies.

La mise en place de cette politique tend à limiter significativement les photocopies et impressions de documents et à contribuer ainsi à la réduction des déchets liés à l’activité bancaire. Mais également à réduire le nombre de transport agences – siège.

La BICEC est l’un des pionniers en termes de gestion écologique des Déchets d’Équipements Électriques et Électroniques (D3E). Elle a signé un contrat avec une entreprise locale qui se charge de la gestion en fin de vie des matériels électroniques et électriques.