Prospectus Gardner and Domm - opmerkingen 2 FSMA1102)-NL... · AND DOMM, een naamloze vennootschap...

92

1 GARDNER AND DOMM - PROSPECTUS OPENBARE AANBIEDING TOT INVESTERING IN DE PRODUCTIE VAN IN AANMERKING KOMENDE AUDIOVISUELE WERKEN IN HET KADER VAN DE BELGISCHE ‘TAX SHELTER’ WET De openbare aanbieding loopt van 8 december 2015 tot en met 7 december 2016, en geldt voor elke investering in de productie van een Audiovisueel Werk in deze periode of tot het maximaal op te halen bedrag van 10 miljoen EUR is bereikt. De Nederlandstalige versie van dit Prospectus werd op 8 december 2015 goedgekeurd door de Belgische Autoriteit voor Financiële Diensten en Markten (FSMA) in haar hoedanigheid van bevoegde autoriteit onder artikel 43 van de Belgische wet van 16 juni 2006 op de openbare aanbieding van beleggingsinstrumenten en de toelating van beleggingsinstrumenten tot de verhandeling op een gereglementeerde markt, zoals gewijzigd. Deze goedkeuring houdt geen beoordeling in van de opportuniteit en de kwaliteit van de verrichting, noch van de toestand van de Aanbieder. Dit Prospectus is kosteloos te verkrijgen via GARDNER AND DOMM of op de website van de FSMA. Een samenvatting van dit Prospectus is vertaald naar het Frans onder de verantwoordelijkheid van de Aanbieder. Waarschuwing De aandacht van de investeerders wordt op de volgende punten gevestigd: • Dit Aanbod betreft een investering in het kader van het Belgische “tax shelter” stelsel bepaald in artikel 194ter van het Wetboek Inkomstenbelasting (WIB) zoals laatst gewijzigd door de wet van 12 mei 2014. • Een investering in het Aanbod houdt bepaalde risico’s in. De risicofactoren worden beschreven in het Prospectus alsook in de samenvatting ervan (zie pagina 11 e.v.). • Dit Aanbod is gericht op Belgische vennootschappen die onderworpen zijn aan de Belgische vennootschapsbelasting en op Belgische inrichtingen van buitenlandse vennootschappen die in België onderworpen zijn aan de Belastingen van niet-inwoners/Vennootschappen, en die over belastbare winst beschikken zoals bedoeld in artikel 194ter WIB. Het rendement wordt bepaald door het effectieve tarief waaraan hun winsten worden belast. Het rendement van een Investeerder kan hoger, maar ook lager (zelfs negatief) zijn dan uiteengezet in het Prospectus indien de Investeerder aan een lagere aanslagvoet dan 33,99% wordt belast. Dit aanbod is niet geschikt voor KMO’s wiens marginaal tarief 24,98% bedraagt. Volgens het in het Prospectus uitgewerkte cijfervoorbeeld bedraagt het totaal rendement over de looptijd van de investering -17,27% bij een aanslagvoet van 24,98%. • Een Tax Shelter investering is geen deelname in het kapitaal van de Aanbieder. Dit houdt in dat het gaat om een storting waarbij er geen terugbetaling gebeurt op termijn. De emittent van dit Aanbod verbindt er zich wel toe

Transcript of Prospectus Gardner and Domm - opmerkingen 2 FSMA1102)-NL... · AND DOMM, een naamloze vennootschap...

1

GARDNERANDDOMM-PROSPECTUS

OPENBARE AANBIEDING TOT INVESTERING IN DE PRODUCTIE VAN IN AANMERKING KOMENDEAUDIOVISUELEWERKENINHETKADERVANDEBELGISCHE‘TAXSHELTER’WET

De openbare aanbieding loopt van 8 december 2015 tot enmet 7 december 2016, en geldt voor elkeinvestering indeproductievaneenAudiovisueelWerk indezeperiodeof tothetmaximaalop tehalenbedragvan10miljoenEURisbereikt.DeNederlandstaligeversievanditProspectuswerdop8december2015goedgekeurddoordeBelgischeAutoriteit voor Financiële Diensten en Markten (FSMA) in haar hoedanigheid van bevoegde autoriteitonder artikel 43 van de Belgische wet van 16 juni 2006 op de openbare aanbieding vanbeleggingsinstrumenten en de toelating van beleggingsinstrumenten tot de verhandeling op eengereglementeerde markt, zoals gewijzigd. Deze goedkeuring houdt geen beoordeling in van deopportuniteitendekwaliteitvandeverrichting,nochvandetoestandvandeAanbieder.DitProspectus iskosteloosteverkrijgenviaGARDNERANDDOMMofopdewebsitevandeFSMA. Eensamenvatting van dit Prospectus is vertaald naar het Frans onder de verantwoordelijkheid van deAanbieder. WaarschuwingDeaandachtvandeinvesteerderswordtopdevolgendepuntengevestigd:• DitAanbodbetrefteeninvesteringinhetkadervanhetBelgische“taxshelter”stelselbepaaldinartikel194ter

vanhetWetboekInkomstenbelasting(WIB)zoalslaatstgewijzigddoordewetvan12mei2014.• EeninvesteringinhetAanbodhoudtbepaalderisico’sin.DerisicofactorenwordenbeschreveninhetProspectus

alsookindesamenvattingervan(ziepagina11e.v.).• Dit Aanbod is gericht op Belgische vennootschappen die onderworpen zijn aan de Belgische

vennootschapsbelasting en op Belgische inrichtingen van buitenlandse vennootschappen die in Belgiëonderworpen zijn aan de Belastingen van niet-inwoners/Vennootschappen, en die over belastbare winstbeschikkenzoalsbedoeldinartikel194terWIB.Hetrendementwordtbepaalddoorheteffectievetariefwaaraanhunwinstenwordenbelast.HetrendementvaneenInvesteerderkanhoger,maarooklager(zelfsnegatief)zijndanuiteengezetinhetProspectusindiendeInvesteerderaaneenlagereaanslagvoetdan33,99%wordtbelast.Ditaanbod isnietgeschiktvoorKMO’swiensmarginaal tarief24,98%bedraagt.Volgenshet inhetProspectusuitgewerktecijfervoorbeeldbedraagthettotaalrendementoverde looptijdvande investering-17,27%bijeenaanslagvoetvan24,98%.

• EenTaxShelterinvesteringisgeendeelnameinhetkapitaalvandeAanbieder.Dithoudtindathetgaatomeenstortingwaarbijergeenterugbetalinggebeurtoptermijn.DeemittentvanditAanbodverbindterzichweltoe

2

ominruilvoordeinvesteringa)eenvergoedingtebetalenenb)verplichtingennatelevenopdatdeInvesteerderrechtheeftopeenfiscaalattestenhiermeegepaardgaandeeenfiscaalvoordeel.

• De toewijzingvanTaxShelter-attestenvaneenwelbepaald inaanmerkingkomendaudiovisueelwerkaaneenInvesteerdergebeurtovereenkomstigdebepalingenuiteengezetinditProspectus.

• ErwerdgeenbevestigingaangevraagdvandeDienstVoorafgaandeBeslissingeninfiscalezaken,dieaangeeftdathet aangeboden product in overeenstemming is met de wettelijke bepalingen van de Tax Shelter wetgeving.IndienhetAanbodniet inovereenstemming ismetdewettelijkeTaxShelterbepalingenkandit leiden toteenverliesvanhetfiscaalvoordeel.

• AlleberekeningenvanhetrendementvanhetAanbodopgenomeninditProspectuszijnslechtsvantoepassingopRaamovereenkomstengetekendtot31december2015.Vanaf1januari2016zalhetnettorendementoverdevolledige looptijdvande investeringdienentewordenherberekendovereenkomstigdebepalingenvanartikel194tervanhetWIB.DitalsgevolgvaneenwijzigingvandetoepasselijkeEURIBOR12maandenenhaarimpactopdeinterestvergoeding.

• De Aanbiederwerd opgericht op 14 januari 2015, zodus zijn er nog geen geauditeerde financiële rekeningenbeschikbaar.

3

Inhoudsopgave

Deel1:Definities..................................................................................................................................................................................................6Deel2:Samenvatting......................................................................................................................................................................................111. Voornaamsterisico’svandeinvestering...............................................................................................................................12

1.1 Rendement........................................................................................................................................................................121.2 Risico’sverbondenaanhetbelastingvoordeel..................................................................................................141.3 Risico’smetbetrekkingtotdefinanciëlestabiliteitvandeAanbieder...................................................15

2. Aanbieder............................................................................................................................................................................................173. Kader.....................................................................................................................................................................................................184. Investering..........................................................................................................................................................................................185. Aanbod..................................................................................................................................................................................................186. Waarborgen........................................................................................................................................................................................19Deel3:Risicofactoren.....................................................................................................................................................................................211. Derisico’smetbetrekkingtotdeaanbieder........................................................................................................................22

1.1 Risico’smetbetrekkingtotdefinanciëlestabiliteitvandeAanbieder...................................................221.2 Het afhankelijksheidsrisico tegenoverdeMensenNV, SkylineEntertainmentNV

enStromboliPicturesNV............................................................................................................................................231.3 GevaarvoorondermijningvandeconcurrentiepositievandeAanbieder...........................................231.4 GeendeelnameinhetkapitaaldoorInvesteerders.........................................................................................23

2. Risico’smetbetrekkingtothetAanbod.................................................................................................................................233. Definanciëlerisico’sinherentaandeInvestering.............................................................................................................24

3.1 RisicovanhetnietbetalenvandeInterestvergoeding..................................................................................243.2 RisicoinzakecommercieelsuccesvanhetAudiovisueelWerk.................................................................24

4. Risico’sgekoppeldaanhetfiscaalvoordeel.........................................................................................................................245. Risico’sinherentaandeAudiovisueleindustrie................................................................................................................26

5.1 Algemeen............................................................................................................................................................................265.2 Risicovanhetniet-voltooienvanhetAudiovisueelWerk............................................................................275.3 Risicovanhetniet-realiserenvandevereistenBelgischeuitgaven........................................................275.4 Risicometbetrekkingtotdesector........................................................................................................................275.5 Persoonlijkerisico’s......................................................................................................................................................27

6. Risicovanwijzigingenindewetgeving..................................................................................................................................287. FactorendievanaardkunnenzijnomdeRisico’stebeperken..................................................................................28

7.1 BeleidvandeAanbieder..............................................................................................................................................287.2 Financiëleverbintenissen...........................................................................................................................................287.3 Diverseverzekeringspolissen...................................................................................................................................29

Deel4:AlgemeenDeel....................................................................................................................................................................................301. OpenbaarAanbodinBelgië-Verkoopsbeperkingen.......................................................................................................312. Waarschuwingen..............................................................................................................................................................................313. Toekomstgerichteinformatie.....................................................................................................................................................334. Verantwoordelijkepersoon.........................................................................................................................................................335. GoedkeuringvanhetProspectus..............................................................................................................................................346. BeschikbaarheidvanhetProspectus......................................................................................................................................347. VerdereInformatie..........................................................................................................................................................................34Deel5:AlgemeneInlichtingenoverdeAanbieder.............................................................................................................................351. InlichtingenoverdeAanbieder.................................................................................................................................................36

1.1 Maatschappelijkebenamingenzetel.....................................................................................................................361.2 Juridischevorm...............................................................................................................................................................361.3 Duurvandevennootschap.........................................................................................................................................361.4 Maatschappelijkdoel....................................................................................................................................................361.5 KruispuntbankvanOndernemingen.....................................................................................................................361.6 Boekjaar..............................................................................................................................................................................36

4

1.7 Statuten...............................................................................................................................................................................361.8 Erkenningalsinaanmerkingkomendeproductievennootschap..............................................................37

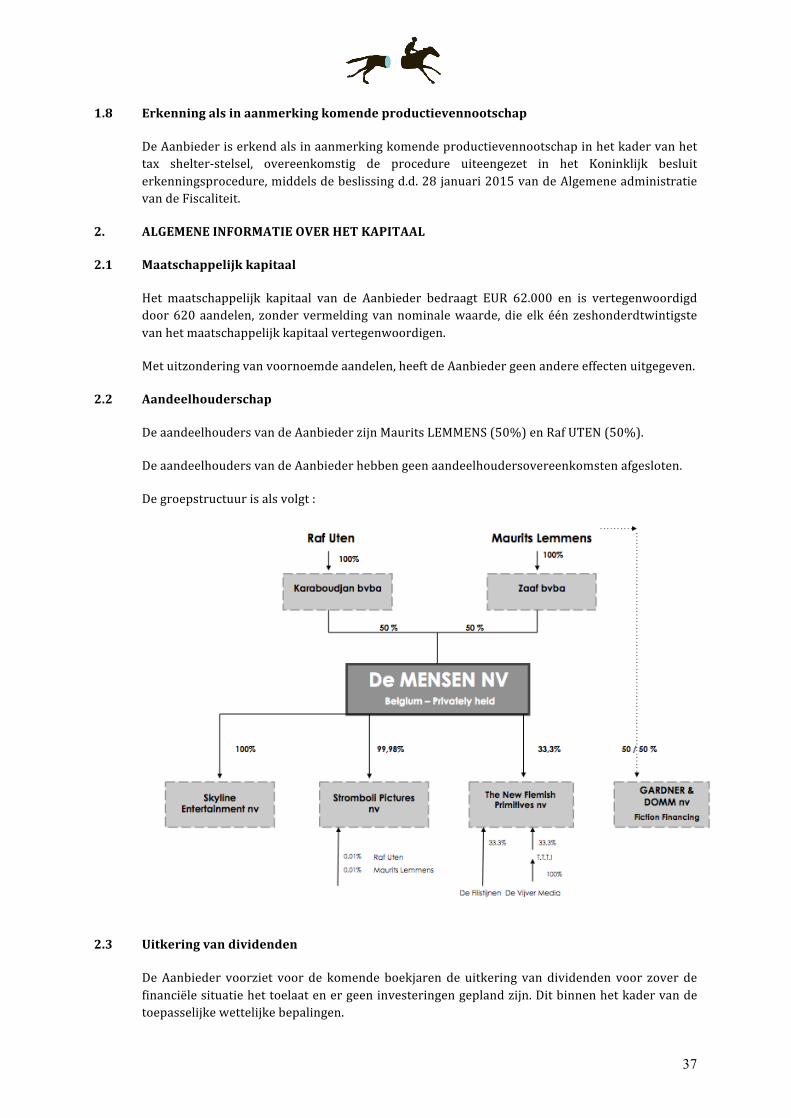

2. Algemeneinformatieoverhetkapitaal..................................................................................................................................372.1 Maatschappelijkkapitaal............................................................................................................................................372.2 Aandeelhouderschap....................................................................................................................................................372.3 Uitkeringvandividenden...........................................................................................................................................37

Deel6:InlichtingenoverdehistoriekendecommerciëlestrategievandeAanbieder....................................................381. CommerciëleStrategie...................................................................................................................................................................392. Historiekensamenwerking........................................................................................................................................................393. Coproductieovereenkomst..........................................................................................................................................................404. Coproductiefee..................................................................................................................................................................................405. Trendsenbetekenisvollewijzigingenindefinanciëleencommerciëlesituatie.................................................40Deel7:Algemeneinformatieoverhetbestuurenhetdagelijksbeheer..................................................................................411. Samenstelling.....................................................................................................................................................................................422. Bevoegdheden...................................................................................................................................................................................423. Verloning.............................................................................................................................................................................................424. Dagelijksbestuur..............................................................................................................................................................................425. Leningenenwaarborgenverleendaanofopgerichttengunstevandeorganen................................................436. Toegekende en uitgeoefende opties betreffende demaatschappelijkemandatarissen en

loontrekkenden.................................................................................................................................................................................437. Winstdelingvoorhetpersoneel................................................................................................................................................438. Belangenconflicten..........................................................................................................................................................................439. CorporateGovernance...................................................................................................................................................................43Deel8:Financieelplan...................................................................................................................................................................................44 Deel9:InformatieoverhetAanbodendeInvestering....................................................................................................................481. InformatiebetreffendehetAanbod.........................................................................................................................................49

1.1 StructuurvanhetAanbod...........................................................................................................................................491.2 DoelvanhetAanbod.....................................................................................................................................................491.3 PeriodevanhetAanbod..............................................................................................................................................501.4 VoorwaardenvanhetAanbod..................................................................................................................................501.5 Toepasselijkrechtenbevoegderechtbanken....................................................................................................50

2. DoelgroepvanhetAanbod...........................................................................................................................................................502.1 Doelgroep...........................................................................................................................................................................502.2 Fiscaalvoordeel..............................................................................................................................................................50

3. InformatiebetreffendedeInvestering...................................................................................................................................513.1 Algemeneinformatie.....................................................................................................................................................513.2 Interestvergoeding........................................................................................................................................................513.3 StortingvandeInvestering........................................................................................................................................52

4. InlichtingenoverdebijkomstigevoordelengekoppeldaanhetAanbod................................................................525. cijfervoorbeelden.............................................................................................................................................................................52Deel10:Fiscaleaspecten..............................................................................................................................................................................551. Bedragvanhetfiscaalvoordeel.................................................................................................................................................562. Voorwaardenomvanhetfiscaalvoordeeltekunnengenieten..................................................................................57

2.1 DedoordeAanbiedernatelevenvoorwaarden:.............................................................................................572.2 DedoordeInvesteerdernatelevenvoorwaarden:........................................................................................58

3. AnderefiscalegevolgenvandeInvestering.........................................................................................................................59Deel11:AlgemeneinformatiebetreffendedeAudiovisueleindustrie.....................................................................................601. Hetproductieproces.......................................................................................................................................................................612. Marketingendistributie...............................................................................................................................................................62

2.1 Marketing...........................................................................................................................................................................622.2 Distributie..........................................................................................................................................................................622.3 FinancieringvaneenAudiovisueelWerk............................................................................................................62

Deel12:Bijlagen………………..........................................................................................................................................................................64

5

Bijlage1–STATUTEN....................................................................................................................................................................................65Bijlage2–ERKENNINGPRODUCTIEVENNOOTSCHAP...............................................................................................................74Bijlage3–RAAMOVEREENKOMST........................................................................................................................................................75Bijlage4–ARTIKEL194TERVANHETWIB......................................................................................................................................84

6

DEEL1:DEFINITIES

7

Deel1:Definities

DeinditProspectusgebruikteterminologie,dieookindeonderstaandetabelwordtopgenomen,heeftdevolgendebetekenis:

Aanbiedingsperiode DeperiodewaarinhetAanbodloopt,namelijkvanaf8december2015totenmet7december2016oftothetmaximaaloptehalenbedragvan10miljoenEURisbereikt.

Aanbod Het door de Aanbieder aan de Investeerderaangeboden voorstel om een investering te doen indeproductievaneenAudiovisueelWerkmiddelshetafsluiten van een Raamovereenkomst onder ditProspectus, en dat loopt tijdens de geheleAanbiedingsperiode.

Afleveringsdatum De datumwaarop een nulkopie van het afgewerkteAudiovisueelWerkbeschikbaaris.

Afsluitingsdatum De datum waarop de Raamovereenkomst wordtgesloten.

Artikel194tervanhetWIB Hetartikel194tervanhetWIB,zoalsingevoegddoorartikel 128 van de programmawet van 2 augustus2002 en gewijzigd door artikel 291 van deprogrammawetvan22december2003,artikel2vandewetvan17mei2004,artikel2vandewetvan3december 2006, artikel 7 van de wet van 21december2009,artikel12en23vandewetvan17juni2013,endewetvan12mei2014bijgevoegdinBijlage4.

Aanbieder,zijndeGARDNERANDDOMM De audiovisuele productievennootschap GARDNERAND DOMM, een naamloze vennootschap naarBelgisch recht, met maatschappelijke zetel teWezembeekstraat 3, 1930 Zaventem, ingeschrevenin het rechtspersonenregister te Brussel onder hetondernemingsnummer 0568.695.855. GARDNERAND DOMM NV werd erkend alsproductievennootschap in het kader van het TaxShelter stelsel op datum van 28 januari 2015. Inbijlage bij dit Prospectus kan de erkenning alsproductievennootschapwordenteruggevonden.

AudiovisueelWerk Erkende Europese audiovisuele werk(en), zoalsbioscoopfilms en televisieseries, waarin deAanbieder aan de productie deelneemt alsbinnenlandse vennootschap voor de productie vanaudiovisuelewerkenindezinvanArtikel194ter,§1,eerste lid, 4° vanhetWIB, endie voldoet (voldoen)aandeInvesteringscriteria.

8

Budget Het totale uitgavenbudget dat nodig is om deproductievanhetAudiovisueelWerkteverzekeren.

Bijlage EenvandebijlagenbijditProspectus.

Coproducent(en) Deproducent(en)metwiedeAanbieder sameneenAudiovisueelWerkcoproduceert.

Coproductieovereenkomst ElkvandeovereenkomstendiedeAanbiederafsluitmet een Coproducent in het kader van decoproductievaneenAudiovisueelWerk.

Coproductierekening De rekening bij een kredietinstelling waaropsommen voor de financiering van het AudiovisueelWerkwordengestort,opnaamvandeAanbieder.

DatumvanStorting De datum waarop het bedrag van de InvesteringovergemaaktdienttezijnopdebankrekeningvandeAanbieder,namelijk ten laatstedriemaandennadeondertekeningvandeRaamovereenkomst.

DistributieEER

Na de release van een project, kunnen we officieelvandedistributiefasespreken.

EuropeseEconomischeRuimte

FinanciëleKosten De rubriek van het Budget die alle kosten in hetkader van de financiering van een bepaaldAudiovisueelWerkomvat.

FSMA DeBelgischeAutoriteit voor FinanciëleDiensten enMarkten.

Gemeenschap DeDuitstalige,FranstaligeofVlaamseGemeenschapdie het Audiovisueel Werk erkent als een inaanmerking komend werk in de zin van artikel194ter,§1,eerstelid,4°WIB.

Interestvergoeding De interest die zal worden toegekend door deAanbieder aan de Investeerder ter vergoeding vanhet ter beschikking stellen van de Tax ShelterfondsenendiegelijkzalzijnaanhetgemiddeldevanEURIBOR 12 maanden van de laatste dag van elkemaand van het kalenderhalfjaar dat voorafgaat aandestortingdoordeInvesteerder,verhoogdmet450basispunten.

Investeerder De binnenlandse vennootschap (of Belgischeinrichting van een buitenlandse vennootschap) dievoldoetaandevereistengestelddoorArtikel194tervanhetWIBendieinhetAanbodinvesteert.

Investering Het bedrag dat de Investeerder overmaakt aan de

9

AanbiedermethetoogophetbekomenvaneenTaxShelter-attest van een Audiovisueel Werk zoalsbepaaldindeRaamovereenkomst.

Investeringscriteria De criteria waaraan het Werk moet voldoen ombeschouwd te kunnenworden als een AudiovisueelWerk in de zin vandit Prospectus, zoals bepaald indit Prospectus en in overeenstemming met decriteriabepaaldinartikel194terWIB.

Koninklijkbesluiterkenningsprocedure

Meldingen

Koninklijk besluit van 19 december 2014 totuitvoering van artikel 194ter van hetWetboek vande inkomstenbelastingen 1992 en ter bepaling vande modaliteiten en voorwaarden van deerkenningsprocedure vanproductievennootschappenenvandeinaanmerkingkomende tussenpersonen, gepubliceerd in hetBelgischStaatsbladop31december2014.

AllemeldingendiekrachtensdeRaamovereenkomstdienengedaanteworden.

Ontwikkelingsfase Vanaf het ontstaan van een idee start hetproductiehuis met het zoeken van het juistecreatieveteamomhetprojectteontwikkelenenhetscenario te beginnen schrijven. Parallel wordt ookgestart met het onderzoeken van verschillendefinancieringsmogelijkheden.

Prospectuswet DeBelgischewet van 16 juni 2006 op de openbareaanbieding van beleggingsinstrumenten en detoelating van beleggingsinstrumenten tot deverhandelingopeengereglementeerdemarkt, zoalsvantijdtottijdgewijzigd.

Raamovereenkomst De Raamovereenkomst in de zin van artikel 194ter§1,5°vanhetWIB,volgenshetmodelbijgevoegdin3vanditProspectus.

Sectie EenvandesectiesvanditProspectus.

Postproductie

Preproductie

Productie

Zodra er beeldmateriaal voorhanden is kan demontagevaneenprojectstarten.

De fase waarin een project verder concreet wordtgepland en voorbereid. Crew en cast wordensamengesteld,productieplanningwordtopgesteldenfinancieringkomtineenvolgendefase.

De periode waarin een project effectief wordtgedraaid. Voor een film betreft het doorgaans eendertigtal draaidagen, voor televisiereeksen kan hetvariërentussende3à6maanden,afhankelijkvandeaardvanhetproject.

10

TaxShelter-attest Het attest zoals gedefinieerd in Artikel 194ter, §1,eerste lid, 10° WIB, dat wordt afgeleverd door deFODFinanciën

Verzendingsdatum Datumvanversturenvaneenelektronischbericht.

Voltooiingsattest VerklaringvandeGemeenschap terbevestigingvande voltooiing van de realisatie van de hetAudiovisuelelProductieWerkenvandefinancieringvan de het Audiovisuelel Productie Werk inovereenstemming met de voorwaarde en grensbedoeldinArtikel194ter,§4,3°WIB.

WIB HetWetboekvandeInkomstenbelastingen1992van10april1992,zoalsvantijdtottijdgewijzigd.

11

DEEL2:SAMENVATTING

12

Deel2:Samenvatting

Deze samenvatting moet worden gelezen als een inleiding op het Prospectus. Ze bevat dekerngegevens dieworden verstrekt om de beleggers te helpen die een Investering overwegen.Mogelijksbevatzenietalle informatiediebelangrijk isvoorde Investeerders. Iederebeslissingom over te gaan tot een belegging in de in dit Prospectus voorgestelde Investering, moetgebaseerdzijnopdebestuderingvanhetgeheleProspectusdoordeInvesteerder.

Dezesamenvattingmoetdussamenwordengelezenmetdemeergedetailleerdeinformatieendeverschillendebijlagendie indit Prospectus zijn opgenomen, en aldusworden genuanceerd.Ditprospectusmagnietwordengelezenzonderdeinformatieinderubriek“Risicofactoren”.

Niemandkanburgerrechtelijkaansprakelijkwordengesteldlouteropbasisvandesamenvattingofdevertalingervan,tenzijdezemisleidend,onjuistofinconsistentiswanneerzijsamenmetdeanderedelenvanditProspectuswordtgelezenof tenzij zij, in combinatiemetdeanderedelenvanditProspectus,nietdekerngegevensbevatombeleggerstehelpenwanneerzijdeInvesteringoverwegen. Wanneer een vordering met betrekking tot de informatie opgenomen in hetProspectus bij een rechterlijke instantie wordt ingesteld, dan kan de eiser, volgens detoepasselijkenationalewetgeving,vereistwordenomdekostentedragenvoordevertalingvanditProspectusvoordatderechtsvorderingwordtingesteld.

Alle voorbeeldberekeningen van het rendement van een Investering opgenomen in ditProspectus gelden voor betalingen die worden verricht tot en met 31 december 2015. Deenige factor die na die datum wijzigt is de toepasselijke EURIBOR 12 maanden. VoorInvesteringen die worden gestort vanaf 1 januari 2016 tot en met 30 juni 2016 zal deInterestvergoeding berekendworden op de EURIBOR 12maanden zoals vastgesteld op delaatstedagvandemaandenjuli totdecember2015.DeInterestvergoeding(endusookhettotaalrendement)zalbijgevolgverschillendzijn.

De rendementen die voorgesteld worden doorheen het prospectus zijn bijgevolg geenactuariële rendementenmaar totale opbrengsten die worden ontvangen op basis van eeninvesteringshorizon welke afhankelijk is van het tijdstip van realisatie van het fiscaalvoordeel.

1. VOORNAAMSTERISICO’SVANDEINVESTERING

1.1 Rendement

De Tax Shelter-wetgeving bepaalt dat een Investeerder die investeert in de productie van eenAudiovisueelWerk in uitvoering van de Raamovereenkomst, een voorlopige fiscale vrijstellingverkrijgtdiegelijkisaan310%vandebetaaldeprijs,maarbeperktistot150%vandeverwachtefiscale waarde van het Tax Shelter-attest volgens het vooropgestelde budget beschreven in deRaamovereenkomst.

De prijs van het Tax Shelter-attest (m.a.w. de Investering) dat door de Aanbieder wordtaangebodenaandeInvesteerders,isgelijkaan48,387%vandeverwachtefiscalewaardevanhetTaxShelter-attest.

Indien de verwachte fiscale waarde van het Tax Shelter-attest bijvoorbeeld EUR 100.000bedraagt,isdedoordeInvesteerdertebetalenprijsderhalvegelijkaanEUR48.387.

De toepassing van de regel dat de fiscale vrijstelling gelijk is aan 310%van de sommendie inuitvoering van de Raamovereenkomst worden gestort, impliceert dat de Investeerder die een

13

prijsbetaaltvanEUR48.387vooreenTaxShelter-attestmeteenfiscalewaardevanEUR100.000,eenvoorlopigevrijstellingkangenietenvanEUR48.387x310%=EUR150.000.

De wetgever heeft ervoor gezorgd dat er geen opbod zou ontstaan tussen verschillendeAanbieders wat de prijs van het Tax Shelter-attest betreft, dankzij de regel dat de fiscalevrijstellingbeperktistot150%vandeverwachtefiscalewaardevanhetTaxShelter-attest.Dezeregel impliceert dat de fiscale vrijstelling niet hoger kan zijn dan EUR 100.000 x 150% = EUR150.000.DeInvesteerderzoudusgeenhogerefiscalevrijstellinggenietenmochthijmeerbetalendan48,387%vandeverwachtefiscalewaardevanhetTaxShelter-attest,geletopdebeperkingvan 150%. Omgekeerd zou de Investeerder geen hogere fiscale vrijstelling genieten mocht hijminderbetalendan48,387%vandeverwachtefiscalewaardevanhetTaxShelter-attest,geletopdebeperkingvandefiscalevrijstellingtot310%vandegeïnvesteerdesommen.

EenInvesteerderdieonderworpenisaandevennootschapsbelastingaanhetstandaardtariefvan33,99% in het jaarwaarin deRaamovereenkomstwordt ondertekend en voldoende belastbarewinst heeft en een Tax Shelter-attest heeft gekocht voor EUR 48.387 (hypothese dat de fiscalewaardevanhetTaxShelter-attestEUR100.000bedraagt),genietderhalveeenvoorlopig fiscalevrijstelling van EUR 48.387 x 310% = EUR 150.000. Op basis van een tarief vanvennootschapsbelasting van 33,99%, leidt deze fiscale vrijstelling tot een fiscaal voordeel vanEUR 150.000 x 33,99% = EUR 50.985. Gelet op de investering van EUR 48.387 en het fiscaalvoordeelvanEUR50.985,bedraagthetvoorlopig rendementEUR2.598,hetgeenovereenstemtmeteennetto-rendementvan5,37%.

Ditvoorlopigrendementwordtdefinitiefwanneer(enopvoorwaardedat)deAanbiedervandeFODFinanciënhetdefinitiefTaxShelter-attestheeftbekomen,hetgeenmoetgebeurenuiterlijkop31 december van het vierde jaar volgend op het jaar waarin de Raamovereenkomst wordtondertekend.

PerInvesteerderisdejaarlijksefiscalevrijstellingbeperkttot50%(meteenabsoluutmaximumvan EUR 750.000) van de belastbare gereserveerde winst. Het absoluut maximum van EUR750.000 stemt overeen met een maximum investering van EUR 241.935 (aangezien de fiscalevrijstelling310%bedraagtvanhetgeïnvesteerdebedrag).

Bovenophetfiscaalvoordeel,ontvangtdeInvesteerdervandeAanbiedereeninterestvergoeding,ter vergoeding van het ter beschikking stellen van sommen aan de Aanbieder door deInvesteerdervooraleerhetdefinitiefTaxShelter-attest isafgeleverd(deInterestvergoeding).DeTax Shelter-wetgeving laat toe dat de Aanbieder een interestvergoeding betaalt aan deInvesteerderproratahetaantaldagendatverloopttussendedatumvandeeerstestortingdoordeInvesteerderendedatumvandeafleveringvanhet(definitieve)TaxShelter-attest,maarmeteen maximum van 18 maanden na de datum van de eerste storting door de Investeerder. DemaximumrentemagniethogerzijndandezevandegemiddeldeEURIBORop12maandenvandelaatste dag van elke maand van het kalenderhalfjaar voorafgaand aan de storting door deInvesteerder,vermeerderdmet450basispunten.VoorInvesteringendiewordengestortvanaf1juli2015,isdemaximumrente4,699%.

DeontvangenInterestvergoedingisonderdeelvandebelastbarewinstvoordeInvesteerder.EenInvesteerder die vanaf 1 juli 2015 EUR 48.387 investeert, zal derhalve na 18 maanden eenInterestvergoeding ontvangen gelijk aan EUR 3.411,28 (7,05%). Wanneer de Investeerderonderworpen is aan een belastingtarief van 33,99%, zal de netto-interest gelijk zijn aan EUR2.251,45(4,65%).

Het totale rendement van een Investeerder, onderworpen aan het tarief van 33,99%, op eenInvesteringvanEUR48.387verrichtvanaf1juli2015envermeerderdmetdeInterestvergoeding

14

gedurende18maanden, bedraagt aldusnettoEUR4.849, hetzij 10,02%. Indiendeperiodemetbetrekkingtotdeprefinancieringminderbedraagtdan18maandenzalditeeneffecthebbenopdeopbrengstvandeinvestering.

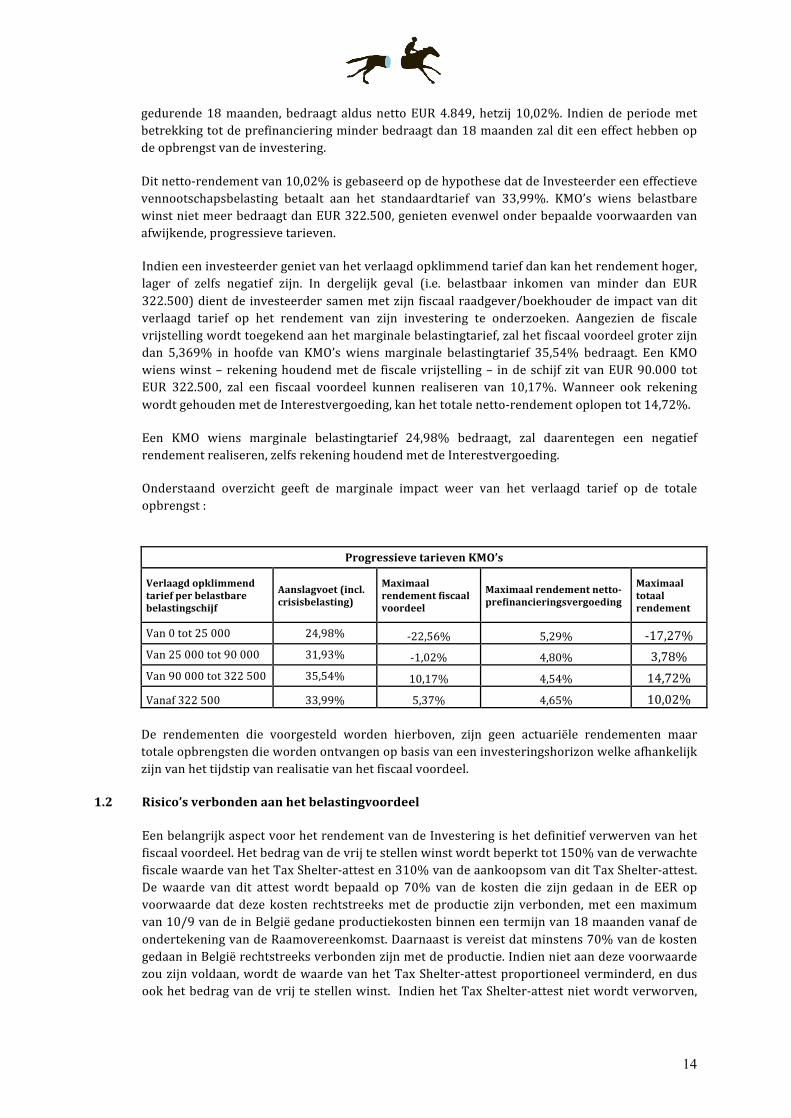

Ditnetto-rendementvan10,02%isgebaseerdopdehypothesedatdeInvesteerdereeneffectievevennootschapsbelasting betaalt aan het standaardtarief van 33,99%. KMO’s wiens belastbarewinstnietmeerbedraagtdanEUR322.500,genietenevenwelonderbepaaldevoorwaardenvanafwijkende,progressievetarieven.

Indieneeninvesteerdergenietvanhetverlaagdopklimmendtariefdankanhetrendementhoger,lager of zelfs negatief zijn. In dergelijk geval (i.e. belastbaar inkomen van minder dan EUR322.500)dientde investeerdersamenmetzijn fiscaalraadgever/boekhouderde impactvanditverlaagd tarief op het rendement van zijn investering te onderzoeken. Aangezien de fiscalevrijstellingwordttoegekendaanhetmarginalebelastingtarief,zalhetfiscaalvoordeelgroterzijndan 5,369% in hoofde van KMO’s wiensmarginale belastingtarief 35,54% bedraagt. Een KMOwienswinst–rekeninghoudendmetde fiscalevrijstelling– indeschijfzitvanEUR90.000 totEUR 322.500, zal een fiscaal voordeel kunnen realiseren van 10,17%. Wanneer ook rekeningwordtgehoudenmetdeInterestvergoeding,kanhettotalenetto-rendementoplopentot14,72%.

Een KMO wiens marginale belastingtarief 24,98% bedraagt, zal daarentegen een negatiefrendementrealiseren,zelfsrekeninghoudendmetdeInterestvergoeding.

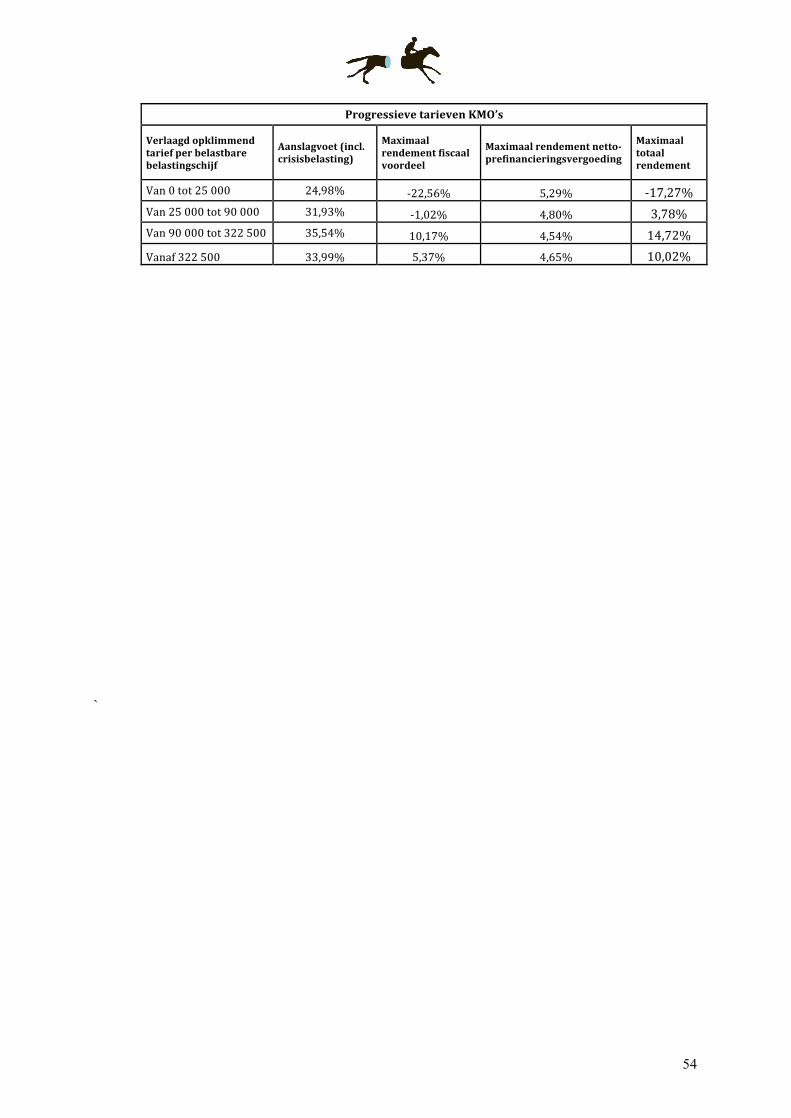

Onderstaand overzicht geeft de marginale impact weer van het verlaagd tarief op de totaleopbrengst:

ProgressievetarievenKMO’s

Verlaagdopklimmendtariefperbelastbarebelastingschijf

Aanslagvoet(incl.crisisbelasting)

Maximaalrendementfiscaalvoordeel

Maximaalrendementnetto-prefinancieringsvergoeding

Maximaaltotaalrendement

Van0tot25000 24,98% -22,56% 5,29% -17,27%Van25000tot90000 31,93% -1,02% 4,80% 3,78%Van90000tot322500 35,54% 10,17% 4,54% 14,72%Vanaf322500 33,99% 5,37% 4,65% 10,02%

De rendementen die voorgesteld worden hierboven, zijn geen actuariële rendementen maartotaleopbrengstendiewordenontvangenopbasisvaneeninvesteringshorizonwelkeafhankelijkzijnvanhettijdstipvanrealisatievanhetfiscaalvoordeel.

1.2 Risico’sverbondenaanhetbelastingvoordeel

EenbelangrijkaspectvoorhetrendementvandeInvesteringishetdefinitiefverwervenvanhetfiscaalvoordeel.Hetbedragvandevrijtestellenwinstwordtbeperkttot150%vandeverwachtefiscalewaardevanhetTaxShelter-attesten310%vandeaankoopsomvanditTaxShelter-attest.De waarde van dit attest wordt bepaald op 70% van de kosten die zijn gedaan in de EER opvoorwaarde dat deze kosten rechtstreeksmet de productie zijn verbonden,met eenmaximumvan10/9vandeinBelgiëgedaneproductiekostenbinneneentermijnvan18maandenvanafdeondertekeningvandeRaamovereenkomst.Daarnaastisvereistdatminstens70%vandekostengedaaninBelgiërechtstreeksverbondenzijnmetdeproductie.Indiennietaandezevoorwaardezouzijnvoldaan,wordtdewaardevanhetTaxShelter-attestproportioneelverminderd,endusookhetbedragvandevrijtestellenwinst. IndienhetTaxShelter-attestnietwordtverworven,

15

verliestdeinvesteerderhettotalebedragvanzijninvestering,behalvedeinterestvergoedingdiedefinitiefverworvenis.

Het fiscaal voordeel wordt onmiddellijk verworven in het jaar waarin de Raamovereenkomstwordtondertekend,maarisnognietdefinitief.Hetrisicobestaatdatdefiscaleadministratiedevrijstellingvandewinstopeenbepaaldogenblikprobeertteweigerenomdatdebepalingenvande Tax Shelter-wetgeving niet zouden zijn gerespecteerd door de Investeerder, de Aanbiederen/of een Coproducent(en). Ingeval een of meerdere van de voorwaarden voorzien in artikel194tervanhetWIBgedurendeenigbelastbaartijdperknietlangerwordtnageleefdofontbreekt,wordt de voorheen vrijgesteldewinst aangemerkt alswinst vandat belastbaar tijdperk en zijnnalatigheidsinteresten verschuldigd. De Aanbieder zal er zich evenwel toe verbinden om deInvesteerders te vergoeden voor het verlies van het fiscaal voordeel als gevolg van een niet-nakoming van de verplichtingen van de Aanbieder. In het geval van een coproductie zal deCoproducent er zich evenwel toe verbinden om de Aanbieder een bedrag te storten dat dezelaatste in staat steltde Investeerders tevergoedenvoorhetverliesvanhet fiscaalvoordeel alsgevolg van het niet-naleven van de bestedingsverplichtingen zoals vastgelegd in deCoproductieovereenkomst.

Deniet-voltooiingvanhetAudiovisueelWerk,ofhetontbrekenvanvoldoendeBelgischeuitgavendieookvoldoenderechtstreeksverbondenzijnmetdeproductie,zoalswettelijkbepaald,vormenin dat opzicht de grootste risico’s. De diverse Investeringscriteria die de Aanbieder hanteert,alsookdeprocedures toegepast inzakecontrolesopdeuitgavenvandeeventueleCoproducentzijneropgerichtomditrisicovanverliesvanhet fiscaalvoordeelmaximaaltebeperken. Inhetgeval van een coproductie, zullen de Coproductieovereenkomsten gesloten door de Aanbiederbovendien een garantie vandeCoproducent bevattenmetbetrekking tot de voltooiing vanhetAudiovisueel Werk en de naleving van de bestedingsverplichtingen in overeenstemming metartikel194terWIB.

ErwerdgeenbevestigingaangevraagdvandeDienstVoorafgaandeBeslissingeninfiscalezaken,dieaangeeftdathetaangebodenproductinovereenstemmingismetdewettelijkebepalingenvandeTaxShelterwetgeving. IndienhetAanbodniet inovereenstemming ismetdewettelijkeTaxShelterbepalingenkanditleidentoteenverliesvanhetfiscaalvoordeel.

HetrendementvandeInvesteringzoudaarnaastnegatiefwordenbeïnvloedmochtdeinschattingdoordeInvesteerdervanhettoepasselijkbelastingtariefen/ofdebelastbarewinstinhetjaarvandeInvesteringfoutzijn.Defiscalevrijstellingisimmersbeperkttot50%(meteenmaximumvanEUR 750.000) van de belastbare gereserveerde winst, van het belastbaar tijdperk vastgesteldvoor de samenstelling van de vrijgestelde reservers. Indien een belastbaar tijdperk geen ofonvoldoendewinstoplevertomdesommenteruitvoeringvandeRaamovereenkomsttekunnenaanwenden,wordt de voor dat belastbaar tijdperk niet verleende vrijstelling achtereenvolgensovergedragen op de winst van de volgende belastbare tijdperken, waarbij de vrijstelling perbelastbaartijdperkniethogermagzijndanhierbovengesteld.

1.3 Risico’smetbetrekkingtotdefinanciëlestabiliteitvandeAanbieder

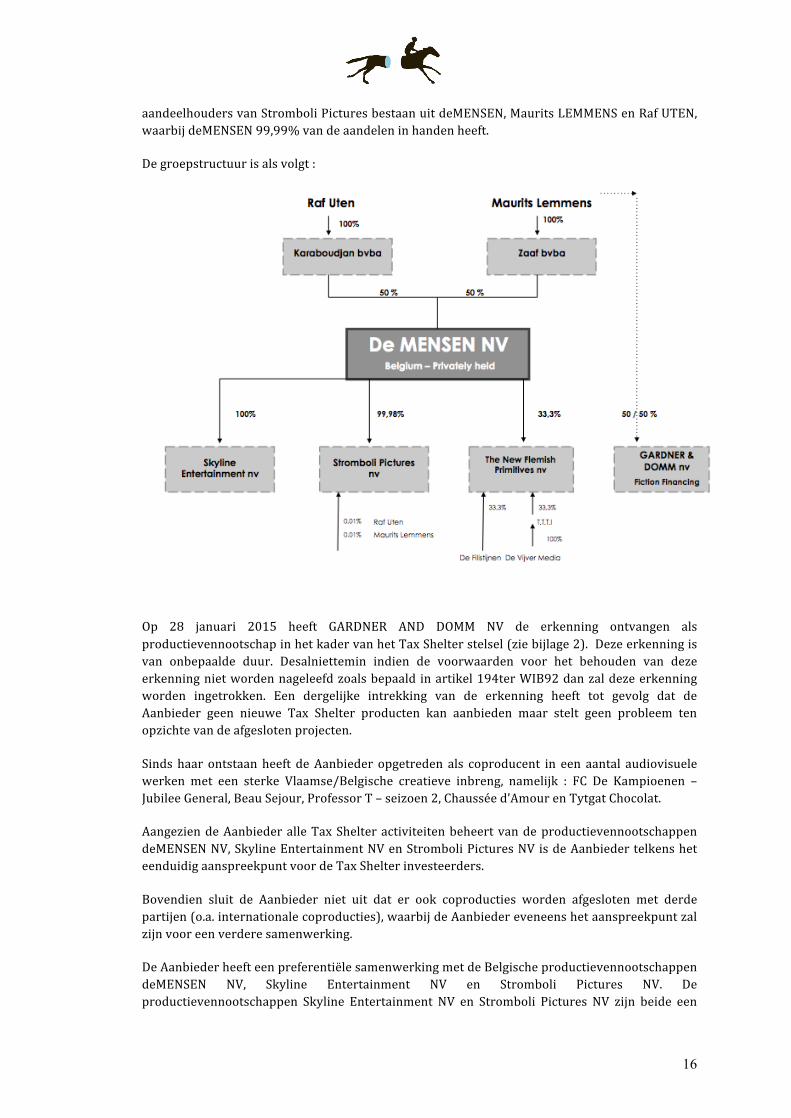

De Aanbieder is opgericht op 14 januari 2015 als een productievennootschap die Europeseaudiovisuele werken ontwikkelt, financiert, realiseert en/of produceert, onder meer via hetophalenvanTaxShelterfinanciering.

DeaandeelhoudersvandeAanbiederzijnMauritsLEMMENS(50%)enRafUTEN(50%).MauritsLEMMENSenRafUTENzijnviahunrespectievelijkevennootschappenZaafBVBAenKaraboudjanBVBA voor elk 50% aandeelhouder van deMENSEN en van Skyline Entertainment. De

16

aandeelhoudersvanStromboliPicturesbestaanuitdeMENSEN,MauritsLEMMENSenRafUTEN,waarbijdeMENSEN99,99%vandeaandeleninhandenheeft.

Degroepstructuurisalsvolgt:

Op 28 januari 2015 heeft GARDNER AND DOMM NV de erkenning ontvangen alsproductievennootschapinhetkadervanhetTaxShelterstelsel(ziebijlage2).Dezeerkenningisvan onbepaalde duur. Desalniettemin indien de voorwaarden voor het behouden van dezeerkenningnietwordennageleefdzoalsbepaald inartikel194terWIB92danzaldezeerkenningworden ingetrokken. Een dergelijke intrekking van de erkenning heeft tot gevolg dat deAanbieder geen nieuwe Tax Shelter producten kan aanbieden maar stelt geen probleem tenopzichtevandeafgeslotenprojecten.

Sinds haar ontstaanheeft deAanbieder opgetreden als coproducent in een aantal audiovisuelewerken met een sterke Vlaamse/Belgische creatieve inbreng, namelijk : FC De Kampioenen –JubileeGeneral,BeauSejour,ProfessorT–seizoen2,Chausséed’AmourenTytgatChocolat.

AangeziendeAanbiederalleTaxShelteractiviteitenbeheertvandeproductievennootschappendeMENSENNV,SkylineEntertainmentNVenStromboliPicturesNVisdeAanbiedertelkensheteenduidigaanspreekpuntvoordeTaxShelterinvesteerders.

Bovendien sluit de Aanbieder niet uit dat er ook coproducties worden afgesloten met derdepartijen(o.a.internationalecoproducties),waarbijdeAanbiedereveneenshetaanspreekpuntzalzijnvooreenverderesamenwerking.

DeAanbiederheefteenpreferentiëlesamenwerkingmetdeBelgischeproductievennootschappendeMENSEN NV, Skyline Entertainment NV en Stromboli Pictures NV. Deproductievennootschappen Skyline Entertainment NV en Stromboli Pictures NV zijn beide een

17

volle dochteronderneming van de productievennootschap deMENSEN. De preferentiëlesamenwerkingbestaaterindatdeAanbiederalseerstedekeuzeheeftomalscoproducentoptetredenvoordeaudiovisueleWerkenvandeMENSENNV,SkylineEntertainmentNVenStromboliPicturesNV.Depreferentiëlesamenwerkingisnietvanexclusieveaard.DeAanbiederkantevensCoproductieovereenkomstenaangaanmetandereproducenten.HetistevensdebedoelingdatdeAanbiederbijbepaaldeAudiovisueleWerkenzaloptredenalsenigeproducent.

InhetgevalvaneencoproductiezalhetbedragvandeInvesteringdatwordttoegewezenaaneenbepaald Audiovisueel Werk, worden verminderd met de interest die op basis van deRaamovereenkomst zal worden betaald aan de Investeerder. Dit om de uitbetaling van deinterestenbijafleveringvanhetdefinitieffiscaalTax-Shelterattesttegaranderen.

InhetgevaldeAanbiederfaillietzouwordenverklaard,lopendeInvesteerdershetrisicodathetTax Shelter-attest niet (tijdig)wordt aangevraagd,waardoor de voorlopig vrijgesteldewinstenbelastbaar zouden worden. Alle Coproductieovereenkomsten die door de Aanbieder zullenworden aangegaan, zullen evenwel steeds voorzien dat, ingeval van faillissement van deAanbieder,deCoproducentendeverplichtingovernemenomhetTaxShelter-attestaantevragen.Inhet gevaldatdeCoproducent failliet zouwordenverklaard, zaldeAanbiedernaarhetbestevermogen handelen om zelf de productie af te werken. Dit wordt eveneens uitdrukkelijkbehandeld in de Coproductieovereenkomst die tussen de Aanbieder en de Coproducent wordtafgesloten.

Indien de investeerder de interestvergoeding wenst te laten indekken kan dit via eenbankgarantie waarvan hij de kostprijs zelf dient te betalen. De Aanbieder beschikt over eenvoldoende hoge kredietlijn voor uitgifte van bankgaranties. Indien de investeerder geenbankgarantie wenst en de Aanbieder zou failliet worden verklaard, loopt hij het risico zijninterestvergoedingkwijttespelen.

DefinanciëleresultatenvanGARDNERANDDOMMhebbengeenofeenbeperkteinvloedophetrendement van de investering aangezien de investering een fiscaal voordeel oplevert welkeaangevuldwordtmeteenvergoedingvoordeprefinanciering.

AangezienGardnerandDommop14januari2015werdopgerichtzijnernoggeengeauditeerdefinanciële rekeningen beschikbaar op basis waarvan inzicht kan worden bekomen over definanciëlepositieenresultatenvandevennootschap.

2. AANBIEDER

De Aanbieder is GARDNER AND DOMM, een naamloze vennootschap naar Belgisch recht metmaatschappelijke zetel te Wezembeekstraat 3, 1930 Zaventem, ingeschreven in hetrechtspersonenregisterteBrusselonderhetondernemingsnummer0568.695.855.

DeAanbiederiseenvennootschapmeteeneigenvermogenvan62.000EUR.Hetmaatschappelijkdoel bepaalt dat de Aanbieder een productievennootschap is (in de zin van artikel 194ter, §1,eerstelid,2°vanhetWIB).DeAanbiederhaaltinhaarhoedanigheidalsproductievennootschaptevens Tax Shelter-fondsen op bij investeerders en investeert deze in de productie vanAudiovisuele Werken, in het geval van een coproductie volgens de bepalingen van deCoproductieovereenkomstinkwestie.

DeinkomstenvandeAanbiederbestaanonderandereuiteencoproductiefee,eenaandeelindeexploitatievandeAudiovisueleWerkeneninkomstenuitdemuziekuitgeverij.

18

3. KADER

Het Aanbod kadert volledig binnen het Belgische Tax Shelter regime, zoals vervat in Artikel194tervanhetWIB.DeAanbiederissinds14januari2015actiefopdeBelgischemarktalseenbinnenlandse vennootschap voor de productie van audiovisuele werken in de zin van Artikel194tervanhetWIB,enzalvoornamelijk insamenwerkingmetéénofmeerdereCoproducentenAudiovisuele Werken produceren. In dit kader heeft de Aanbieder afspraken gemaakt met deBelgische productievennootschappen deMENSEN NV, Skyline Entertainment NV en StromboliPictures NV, op grond waarvan de Aanbieder de preferentiële partner is van deMENSEN NV,SkylineEntertainmentNVenStromboliPicturesNVomTaxShelter-fondsenoptehalenvoordeAudiovisueleWerkengeproduceerddoordeMENSENNVen/ofSkylineEntertainmentNVen/ofStromboliPicturesNV.

Om haar deelneming in de productie van deze Audiovisuele Werken te financieren, biedt deAanbiederaande Investeerdersdemogelijkheidomde Investering teverrichten.DeAanbiederbiedt aldus aan beleggers demogelijkheid omde Investering te verrichtenmet het oog op hetbekomenvaneenTaxShelter-attest vaneenAudiovisueelWerk, endientengevolge, volgensdebepalingenvandeTaxShelterwetgeving,tegenietenvaneenfiscaalvoordeeleneenrendementophuninvestering.

4. INVESTERING

ElkeInvesteerderdieaanhetdoorditProspectusvoorgesteldeAanbodwenstdeeltenemen,zalmiddelsdeInvesteringeensomterbeschikkingstellenmethetoogophetbekomenvaneenTaxShelter-attestvaneenwelbepaaldAudiovisueelWerkdatvoorafgekendisbijdeInvesteerder.

De Investering impliceert in geen geval een financiële deelneming in het kapitaal van eenrechtspersoon.

5. AANBOD

Het Aanbod geldt van 8 december 2015 tot en met 7 december 2016 en geldt voor elkeinvesteringindeproductievaneenAudiovisueelWerkoftothetmaximaaloptehalenbedragvan10miljoenEURisbereikt.

(a) Raamovereenkomst

De Investeerder die aan het Aanbod wenst deel te nemen dient een Raamovereenkomst teondertekenen,waardoor:

• de Investeerder er zich onherroepelijk toe verbindt jegens de Aanbieder hetbedragvandeInvesteringovertemakenmethetoogophetbekomenvaneenTaxShelter-attestvaneenbepaaldAudiovisueelWerkdatzalzijnaangeduidindedesbetreffendeRaamovereenkomst;

• de Aanbieder er zich toe verbindt jegens de Investeerder het bedrag van deInvestering te investeren in het Audiovisueel Werk aangeduid in dedesbetreffendeRaamovereenkomst;

• de InvesteerderendeAanbiederdeVoorwaardenenConditiesaanvaardendieindeRaamovereenkomstzijnopgenomen.

• De Investeerder en de Aanbieder zich er toe verbinden de verplichtingen vanArtikel194tervanhetWIBtezullennaleven.

19

De Raamovereenkomst vermeldt steeds het specifieke Audiovisueel Werk waarvoor deInvesteerderdeInvesteringzalverrichten.

DeRaamovereenkomstgeldtalsraamovereenkomstindezinvanArtikel194ter,§1,eerstelid,5°,vanhetWIB.DeRaamovereenkomstwordtaangemelddoordeAanbiederbijdeFODFinanciënbinnendemaandvolgendophaarondertekening.

VanafdeAfsluitingsdatumvandezeRaamovereenkomstheeftdeAanbiedereenonherroepelijkrechtomde fondsenvoorhetbedragvande Investeringoptevragen.DitrechtwordtvoorhetvolledigebedragvandeInvesteringuitgeoefendtenlaatstedriemaandennadeAfsluitingsdatum.

De sommen dienen te worden gestort door de Investeerder binnen de drie maanden na deondertekening van de Raamovereenkomst. Indien de sommen niet tijdig worden gestort, is deRaamovereenkomst nietig en gaat het fiscaal voordeel verloren. Daarenboven dient deInvesteerder een schadevergoeding van 15% van het geëngageerde bedrag te betalen aan deAanbiederbinnendetweemaandennaschriftelijkeingebrekestelling.

(b) Minimuminvestering

DeminimaalvereisteInvesteringperInvesteerderbedraagtEUR5.000.

(c) OpenbaaraanbodinBelgië-Verkoopsbeperkingen

Het door dit Prospectus beoogde Aanbod richt zich uitsluitend tot de vennootschappen die inaanmerkingkomenomtegenietenvandevrijstellingsregelingvandebelastbaregereserveerdewinstentoegestaandoorArtikel194tervanhetWIB,dateenvrijstellingtoelaat,mitsdenalevingvan bepaalde voorwaarden, van de belastbare gereserveerde winsten van de Investeerder tenbelope van 310% van de bedragen die werkelijk door laatstgenoemde werden betaald teruitvoering van eenRaamovereenkomst in de zin vanArtikel 194ter, § 1, eerste lid, 5°, van hetWIB,zijhetbeperkttot150%vandefiscalewaardevanhetTaxShelter-attest.

OpdeverspreidingvanditProspectusenheterinbeschrevenAanbodkunneninbepaaldelandenbeperkingengelden.Depersonendie inhetbezit zijn vanditProspectuswordenverzocht zichhieroverintelichtenendezebeperkingennateleven.DeAanbiedinggeldtalleeninBelgiëeningeenenkelanderland.

6. WAARBORGEN

Naastdejuridischezekerheid,waarbijdeAanbiedervolgensdeRaamovereenkomstinspecifiekegevallen zal instaan voor een schadevergoeding door de betaling van de door de fiscaleadministratieopgelegdeboete,verwijlinterestenendebelastingverhogingophetgedeeltevandebelasting dat proportioneel verband houdt met de voorheen vrijgestelde winst, voorziet deAanbieder ook demogelijkheid tot het nemen van een verzekering ter waarde van het fiscaalvoordeel. De kostprijs van deze verzekering zal gedragen worden door de Aanbieder. Deverzekeringwordtevenwelniet standaardaangeboden,maarhetkanwanneerde Investeerderdaaruitdrukkelijkomverzoekt.

Een bankgarantie ten gunste van de Investeerder op het bedrag van de interestvergoeding iseveneens mogelijk, maar de kostprijs ervan wordt wettelijk beschouwd als een financieelvoordeelenkannietgedragenwordendoordeAanbieder.DezekostenkomenderhalvevolledigtenlastevandeInvesteerderenzalduseenimpacthebbenophettotaalrendement.

DeinterestvergoedingdieaandeInvesteerderswordtbetaald,vormteenfinancieringskostdieinhetBudgetisopgenomenenindiensprakevaneencoproductie, doordeAanbiederzalworden

20

ingehouden op de sommen die overeenkomstig de Coproductieovereenkomst wordentoegewezenaanhetAudiovisueleWerk.

Daarenboven zal de Aanbieder in een eventuele Coproductieovereenkomst een bepalingopnemenopgrondwaarvandeAanbiederdeaandeInvesteerdertebetalenbelatingsverhoging,verwijlintresten enboeteswelke ingeval de vrijstelling vandewinstniet definitief zoukunnenwordenbekomendoorredenenvreemdaandeAanbiederendeInvesteerderkanverhalenopdeCoproducent.

21

DEEL3:RISICOFACTOREN

22

Deel3:Risicofactoren

PersonendieeenInvesteringoverwegen,moetenzorgvuldigkennisnemenvandehieronderopgesomderisicofactorenenonzekerhedenalsookvanallerelevanteinformatiedieinditProspectusisopgenomen.Vooraleereen investeringsbeslissing tenemen,moetenzij zichpersoonlijkeenmeningvormenoverderisicofactorendieverbondenzijnaandeAanbiederenaandeInvesteringeneengrondigeanalysemakenvandezerisicofactorendieelkapartofsameneensignificanteinvloedkunnenhebbenopdeinvestering.Alszij twijfelshebbenoverdezerisicofactorenofoverdegeschiktheidvandeze investering inhet lichtvanhuneigenfinanciëlesituatie,wordthenaangeradenhetadviesintewinnenvaneenfinancieelexpertofwelomaftezienvandezeinvestering.

Hoewel de Aanbieder van oordeel is dat de onderstaande lijst met risicofactoren beantwoordt aan derisico’s die kunnen geïdentificeerd worden op datum van dit Prospectus, wordt de aandacht vanpotentiëleinvesteerderseropgevestigddatdezelijstnietexhaustiefis.Indetoekomstkunnenrisico’senonzekerheden die vandaag nog onbekend zijn, of waarvan hun voorkomen of hun eventuele effectenvandaag als onwaarschijnlijk of onbelangrijk worden ingeschat, zich alsnog voordoen en mogelijksaanzienlijknegatievegevolgenhebbenvoordebedrijfsvoeringvandeAanbiederofvoorhetAanbod.

1. DERISICO’SMETBETREKKINGTOTDEAANBIEDER

1.1 Risico’smetbetrekkingtotdefinanciëlestabiliteitvandeAanbieder

De Aanbieder is opgericht op 14 januari 2015 als een productievennootschap die Europeseaudiovisuele Werken ontwikkelt, financiert, realiseert en/of produceert, onder meer via hetophalenvanTaxShelterfinancieringbijinvesteerderswelkevervolgenswordtgeïnvesteerdindeproductievanAudiovisueleWerken.

Sinds haar ontstaanheeft deAanbieder opgetreden als coproducent in een aantal audiovisueleWerken met een sterke Vlaams/Belgische creatieve inbreng, namelijk : FC De Kampioenen –JubileeGeneral,BeauSejour,ProfessorT–seizoen2,Chausséed’AmourenTytgatChocolat.

DeAanbiederheefteenpreferentiëlesamenwerkingmetdeBelgischeproductievennootschappendeMENSEN NV, Skyline Entertainment NV en Stromboli Pictures NV. De preferentiëlesamenwerkingbestaaterindatdeAanbiederalseerstedekeuzeheeftomalscoproducentoptetredenvoordeaudiovisueleWerkenvandeMENSENNV,SkylineEntertainmentNVenStromboliPicturesNV.Depreferentiëlesamenwerkingisnietvanexclusieveaard.DeAanbiederkantevensCoproductieovereenkomstenaangaanmetandereproducenten.HetistevensdebedoelingdatdeAanbiederbijbepaaldeAudiovisueleWerkenzaloptredenalsenigeproducent.

De Aanbieder sluit overeenkomsten af in functie van de Investeringen in het kader van hetAanbod.InhetgevalvaneencoproductiezalhetbedragvandeInvesteringdatwordttoegewezenaaneenbepaaldAudiovisueelWerkwordendoorgestortopdeCoproductierekening.

InhetgevaldeAanbiederfaillietzouwordenverklaard,lopendeInvesteerdershetrisicodathetTax Shelter-attest niet (tijdig)wordt aangevraagd,waardoor de voorlopig vrijgesteldewinstenbelastbaar zouden worden. Alle Coproductieovereenkomsten die door de Aanbieder zullenworden aangegaan, zullen evenwel steeds voorzien dat, ingeval van faillissement van deAanbieder,deCoproducentendeverplichtingovernemenomhetTaxShelter-attestaantevragen.

DefinanciëleresultatenvanGARDNERANDDOMMhebbengeenofeenbeperkteinvloedophetrendement van de investering aangezien de investering een fiscaal voordeel oplevert welkeaangevuldwordtmeteenvergoedingvoordeprefinanciering.

23

1.2 Het afhankelijksheidsrisico tegenover deMENSEN NV, Skyline Entertainment NV enStromboliPicturesNV

DeAanbieder is sinds 14 januari 2015 actief in de audiovisuele industrie.DeAanbieder is eenpreferentiële samenwerking aangegaan met deMENSEN NV, Skyline Entertainment NV enStromboli PicturesNVm.b.t. deAudiovisueleWerkenvandezeproductievennootschappen. Depreferentiële samenwerking bestaat erin dat de Aanbieder als eerste de keuze heeft om alscoproducent op te treden voor de audiovisuele Werken van deMENSEN NV, SkylineEntertainment NV en Stromboli Pictures NV. De preferentiële samenwerking is niet vanexclusieve aard. De Aanbieder kan tevens Coproductieovereenkomsten aangaan met andereproducenten. Bovendien zal de Aanbieder ook AudiovisueleWerken opnemen in het AanbodwaarbijdeAanbiederalsenigeproducentoptreedt.Desamenwerkingmetandereproducentendan de preferentiële producenten deMENSEN NV, Skyline Entertainment NV en StromboliPictures NV heeft bovendien geen impact op de Audiovisuele Werken waarvoor eerder TaxShelter financiering zou zijn opgehaald. Er zijn geen andere transacties tussen de verbondenpartijendieeenmogelijkbelangenconflictzoudenkunnenontstaan.

1.3 GevaarvoorondermijningvandeconcurrentiepositievandeAanbieder

DeconcurrentiepositievandeAanbiederkaninhetgedrangwordengebrachtdoordeactiviteitenvan concurrerende ondernemingen of door de intrede van nieuwe concurrenten in de markt.Dergelijke concurrenten kunnen Audiovisuele Werken naar zich toe trekken, waardoor deAanbiederdezenietmeerkanaanbiedenaandeInvesteerders.

1.4 GeendeelnameinhetkapitaaldoorInvesteerders

GeenenkeleInvesteerderverwerftrechtenmetbetrekkingtothetkapitaalvandeAanbieder.DeInvesteerder noch diens activiteiten kunnen dan ook enige impact hebben op hetbeslissingsprocesvandeAanbieder.

2. RISICO’SMETBETREKKINGTOTHETAANBOD

IndieneronvoldoendefondsenzoudenwordenopgehaaldvoorhetAudiovisueelWerkwaarindeInvesteerder heeft toegestemd te investerenmiddels de Raamovereenkomst, bestaat het risicodat het Audiovisueel Werk niet voltooid wordt en dat de Investeerder het belastingvoordeelwaarop hij aanspraak kon maken derhalve verliest (in welk geval ook nalatigheidsinterestenverschuldigdzijnaandefiscaleadministratie).

DitrisicokanechtersubstantieelwordengedektdoorenkelteinvestereninAudiovisueleWerkenwaarvan de financiering substantieel rond is (rekening houdend met de financiering door deCoproducent) en door tewerkenmet betrouwbare Coproducentenmet een uitstekende “trackrecord”.

ZoweldeAanbiederalsdeMENSENNV,SkylineEntertainmentNVenStromboliPicturesNV,deCoproducenten waarmee de Aanbieder preferentieel samenwerkt, zullen aan de Investeerderuitsluitend Audiovisuele Werken voorstellen waarvoor de Tax Shelter-financiering het laatstestukvande totale financieringvormt (“gap” financing),waarbijdeTaxShelter-financieringpaseffectiefwordtaangewendophetmomentdatdepreproductievandeAudiovisueleWerkenvanstart gaat. EenAudiovisueelWerk gaat pas in preproductie ophetmoment dat de financieringvolledig of grotendeels is verzekerd.Mocht er voorafgaandonvoldoende financieringbuitendeTax Shelter-financiering worden bevestigd, dan gaat de Audiovisuele Productie niet inpreproductieenwordtergeenTaxShelter-financieringopgehaald.

24

Zowel Skyline Entertainment NV als Stromboli Pictures NV hebben definitievebelastingsvoordelenverkregenvooralledoorhengeproduceerdeAudiovisueleWerkenwaarvoorophedeneendefinitiefvoordeelkonwordenaangevraagd.HetTaxSheltervoordeelwerdvoorgeenenkelAudiovisueelWerkgeweigerdwanneerditwerdaangevraagd.Ditishetresultaatvaneen strenge controle van de uitgaven met betrekking tot het Audiovisueel Werk. Het eersteAudiovisueelWerk dat door deMENSEN werd geproduceerd, zijnde de fictiereeks Spitsbroers,bevindtzichindefasewaarbijhetdefinitieveTaxSheltervoordeelzalwordenaangevraagd.Ookvoor dit Audiovisueel Werk worden er geen problemen voorzien. De Audiovisuele Werkenwaarvoor de Aanbieder Tax Shelter financiering zal ophalen en die gecoproduceerd zullenwordendoordeMENSENNV,SkylineEntertainmentNVen/ofStromboliPicturesNVzullenaandezelfdestrengecontrolesendezelfdestriktenalevingvandewettelijkeverplichtingenwordenonderworpen.

Gelet op de preferentiële samenwerking met deMENSEN NV, Skyline Entertainment NV enStromboli Pictures NV, is de Aanbieder derhalve van oordeel dat het risico hoofdzakelijk isbeperkt tot een wijziging in het wetgevende kader betreffende de Tax Shelter, die in principeenkeluitwerkingheeftvoordetoekomst(inditverbandwordtverwezennaarSectie6hieronder)ofhetrisicovaneenalgemeneverslechteringvandeAudiovisueleindustrie(inditverbandwordtverwezennaarSectie5hieronder).

DaarnaastiserookeennietuittesluitenalgemeenrisicodatdevraagbijpotentiëlebeleggersinTaxShelter-attesten(en/ofgelijkaardigeinvesteringsmogelijkheden)zouverdwijnen.

3. DEFINANCIËLERISICO’SINHERENTAANDEINVESTERING

3.1 RisicovanhetnietbetalenvandeInterestvergoeding

HetbedragvandeInvesteringdatwordttoegewezenaaneenbepaaldAudiovisueelWerk,wordtdoor de Aanbieder geïnvesteerd in dit Audiovisueel Werk krachtens eenCoproductieovereenkomstinhetgevalvaneencoproductie.

InhetgevalvaneencoproductiezalhetbedragvandeInvesteringdatwordttoegewezenaaneenbepaald Audiovisueel Werk verminderd met de interestvergoeding worden doorgestort op deCoproductierekening.DeInterestvergoedingvormteenfinancieringskostdieisopgenomeninhetBudget van het Audiovisueel Werk waarin wordt geïnvesteerd en zal gestort worden op eenapartebankrekeningtothetmomentvanuitbetalingaandeInvesteerder.

De Interestvergoeding wordt ten vroegste betaald wanneer het Tax Shelter-attest wordtverkregendoordeInvesteerderentenlaatste18maandennastortingvandeTaxSheltergeldendoordeInvesteerder.DebetalingvandeInterestvergoedingisbijgevolgnietverbondenmetdevoltooiingvanhetAudiovisueelWerk.

HetrisicoophetnietbetalenvandeInterestvergoedingisverbondenmethetkredietrisicovandeAanbieder.HiervoorwordternaarDeel3,1.1verwezen.

3.2 RisicoinzakecommercieelsuccesvanhetAudiovisueelWerk

Het commercieel succes van een Audiovisueel Werk heeft in principe geen impact op hetbelastingvoordeeltoegekendmiddelshetTaxShelter-attestvanditAudiovisueelWerk.

4. RISICO’SGEKOPPELDAANHETFISCAALVOORDEEL

DeInvesteerderdieingaatophetAanbodkanmitsdenalevingvandevoorwaardenopgelegdinartikel194tervanhetWIBeenvrijstellingkrijgenvanzijnbelastbarewinsttenbelopevan310%

25

vandedoorhemdaadwerkelijkgestortesommeninuitvoeringvandeRaamovereenkomst,meteenmaximumvan150%vandefiscalewaardevanhetTaxShelter-attest.

Opdatde Investeerder,die inhetkadervanditAanbod investeert,daadwerkelijkvanvoormeldfiscaal voordeel kan genieten en dit voordeel kan behouden, moeten de Aanbieder, deInvesteerderenhetAudiovisueelWerkaaneenaantalvoorwaardenvoldoenzoalsbeschreveninDeel10, Sectie2 vanhetProspectus (voltooiingvanhetAudiovisueelWerk, erkenningvanhetAudiovisueelWerk als Europeeswerk, enz.). Bij ontstentenis daarvan kan de Investeerder hetfiscaalvoordeelverliezenendaarenbovenverplichtwordenomnalatigheidsinterestentebetalen.

De Aanbieder verklaart en garandeert in de Raamovereenkomst dat het Audiovisueel Werkenerzijds en de productie-, realisatie- en exploitatiemodaliteiten anderzijds voldoen aan devoorschriftenvanartikel194tervanhetWIB.

In het geval de Aanbieder een of andere verklaring of waarborg, opgenomen in deRaamovereenkomst schendtofdergelijkeverklaringofwaarborgonjuistblijkt te zijn,of indienhetAudiovisueelWerknietwordt geproduceerd of voltooid binnen vier jaar na ondertekeningvan de Raamovereenkomst en dit zijn oorzaak vindt in een aan de Aanbieder toerekenbaretekortkoming, dan kan de Aanbieder aansprakelijk worden gesteld, teneinde de daadwerkelijkdoor de fiscale administratie opgelegde boete, verwijlinteresten en belastingverhoging op hetgedeelte van de belasting dat proportioneel verband houdt met de bij toepassing van deRaamovereenkomst voorheen vrijgestelde winst te vergoeden, voor zover de boete,verwijlinteresten en belastingverhoging niet toe te schrijven zijn aan een nalatigheid van deInvesteerder bij de vervulling van zijn fiscale verplichtingen. De Investeerder zal in de hiernabepaaldemate,aanspraakkunnenmakenopschadevergoeding, ingevalhetAudiovisueelWerknietwordtgeproduceerdofvoltooidofnietwordtvoltooidbinnenvierjaarnadeondertekeningvandebijgevoegdeRaamovereenkomst(bijlage2),indienzulkszijnoorzaakvindtineenaandeAanbieder toerekenbare tekortkoming. In geval van een dergelijke ernstige wanprestatie inhoofde van de Aanbieder kan de investeerder deze overeenkomst ook eigenmachtig zondervoorafgaandetussenkomstvanderechterbijwijzevaneenvoudigekennisgevingconformartikel8.5vandeRaamovereenkomstontbinden.

Inhet geval vaneen coproductie zaldeCoproductieovereenkomstbepalendatdeCoproducentzich ertoe verbindt om de nodige sommen te storten zodat de Aanbieder de betrokkenInvesteerder(s) kan vergoeden voor een geleden en bewezen nadeel ten gevolge van het niet-verkrijgenvanhetfiscaalvoordeel.

DeAanbiederverbindtzichertoeomcontroleuitteoefenenopdecoproducentwatbetreftallewettelijke verplichtingen die voortvloeien uit de Tax Shelter wetgeving. Aldus garandeert decoproducent de Aanbieder in ieder geval te zullen vrijwaren voor alle rechtstreekse enonrechtstreekseschadediedeAanbiederzoulijdeningevolgeeenrechtmatigeaanspraakvaneentax shelter investeerder die zijn tax shelter voordeel niet (geheel of gedeeltelijk) definitief kanverwerven,indienditeengevolgisvaneenaantoonbarefoutinhoofdevandecoproducent.

Er wordt echter niet gegarandeerd dat de Investeerder in alle gevallen daadwerkelijk eenvrijstellingvanzijnbelastbaregereserveerdewinstzalkrijgenaratovan310%vandewerkelijkdoor hem gestorte sommen in uitvoering van de Raamovereenkomst (met een maximum van150% van de fiscale waarde van het Tax Shelter-attest). De Investeerder dient zelf devoorwaarden na te leven die door Art. 194ter van het WIB worden opgelegd, en diemogelijkerwijze verder zullen worden toegelicht in administratieve circulaires. Indien deInvesteerder niet over voldoende belastbare gereserveerde winst beschikt om hetbelastingvoordeel te kunnen genieten, wordt het voordeel van vrijstelling van de winstovergedragennaarvolgendeaanslagjaren.Devrijstellingkanevenweluiterlijkwordentoegekend

26

inhetderdebelastbaartijdperkvolgendophetkalenderjaarwaarinhetTaxShelter-attestwerdafgeleverd.

Wat het exacte bedrag van het rendement betreft, is het effectieve belastingtarief van deInvesteerder determinerend.Het fiscaal voordeel (exclusief Interestvergoeding) bedraagt netto5,37% ingeval de Investeerder onderworpen is aan het standaardtarief van devennootschapsbelasting (nl. 33,99%). Ingevalhetmarginalebelastingtarief vande Investeerder24,98%bedraagt(hetgeenhetgevalkanzijnvaneenKMO-vennootschapwiensbelastbarewinstniet hoger is dan EUR 25.000), zal het fiscaal voordeel lager zijn dan het bedrag van deInvestering.IngevaldeInvesteerderaaneenhogertariefdan33,99%wordtbelast(hetgeenhetgevalkanzijnvoorKMO-vennootschappendiedevoorwaardenvandeafwijkende,progressievetarievennalevenenwiensbelastbarewinsthogerisdanEUR90.000maarlagerdanEUR322.500bedraagt), zal het fiscaal voordeel hoger zijn dan 5,37%, aangezien deze winst zonder deInvesteringbelastzouwordenaanhettariefvan35,54%(zieDeel9.5voorcijfervoorbeelden).

De Aanbieder herinnert eraan dat de rendementen die voorgesteld worden in dit Prospectus,geen actuariële rendementen zijnmaar totale opbrengstendiewordenontvangenopbasis vaneen investeringshorizon welke afhankelijk zijn van het tijdstip van realisatie van het fiscaalvoordeel.

DeAanbieder zal al hetmogelijke doen om aande Investeerder de bestmogelijke selectie vanAudiovisueleWerkenaantebiedenmeteenzolaagmogelijkrisicoprofiel.

DeAanbiederkannietaansprakelijkgesteldwordendoordeInvesteerdersindiendevrijstellingvandebelastbarewinstnietbekomenzouwordenomredenendievreemdzijnaandeAanbiederofdeCoproducent.

5. RISICO’SINHERENTAANDEAUDIOVISUELEINDUSTRIE

5.1 Algemeen

Investeringenindeaudiovisueleindustriehoudenvanwegehuneigenaardeenaantalrisico’sindieverbondenzijnaandezespecifiekesector.Indeaudiovisueleindustriekunnenderesultatenvanhetverledenniet gezienwordenals een indicatievoorde toekomstige resultaten.Evenwelkaneensuccesvol “track record”vaneenproductiemaatschappijeen indicatiezijnvandematewaarin de productiemaatschappij op succesvolle wijze actief is in de sector. Prognoses enprojectiesmetbetrekkingtotdeindustrieinhetalgemeenofvooreenspecifiekprojectzijnechterzuiverspeculatiefenkunnennietwordengewaarborgd.

Veranderingen indewetgevingenwijzigingvanhet fiscale regime inhetbijzonder, kunnendepositievandeInvesteerderbeïnvloeden.

DeaudiovisueleindustrieinBelgiëisgezond,ondermeerdankzijhetstelselvandeTaxShelterende aanwezigheid van een sterke en dynamische lokale markt. Desondanks kan niet wordenuitgesloten dat deze gunstige situatie kan wijzigen. Als gevolg van het principe van “gapfinancing”zaldeniet-realisatievaneenlopendaudiovisueelWerkechternietwordenbeïnvloeddooreenverslechteringvandeaudiovisueleindustrie.

Eendergelijkeverslechteringvandeaudiovisueleindustriekanechterwelleidentoteengebrekaan valabele audiovisuele Werken waarin kan worden geïnvesteerd met als gevolg dat eenschaarstekanontstaanophetvlakvanfiscaleattesten.

27

5.2 Risicovanhetniet-voltooienvanhetAudiovisueelWerk

Er is een risico dat een audiovisueelWerkwaarin geïnvesteerdwordt, niet voltooidwordt, i.e.wordtgestoptvóórdemastercopyvanhetaudiovisueelWerkisvoorgesteldaandeverdelers.InditgevalzaldeInvesteerderhetbelastingvoordeelwaarophijaanspraakkonmakenverliezenenzal hij waarschijnlijk verplicht zijn boetes en verwijlinteresten aan de fiscale administratie tebetalen.

DitrisicokanechtersubstantieelwordengedektdoorenkelteinvestereninAudiovisueleWerkenwaarvande financieringsubstantieel rond isendoordesgevallend tewerkenmetbetrouwbarecoproducentenmeteenuitstekend“trackrecord”.

5.3 Risicovanhetniet-realiserenvandevereisteBelgischeuitgaven

Een situatie kan zich voordoen waarbij de Aanbieder en/of Coproducent van een specifiekAudiovisueelWerkerniet ingeslaagd isomvoldoendeBelgischeuitgaven indezinvanArtikel194tervanhetWIBterealiseren. InditgevalzaldeInvesteerderhetbelastingvoordeelwaarophij aanspraakkonmaken,gedeeltelijk (enproportioneelaanhet tekortaanBelgischeuitgaven)verliezen, waardoor ook nalatigheidsinteresten moeten betaald worden aan de fiscaleadministratie. De eindverantwoordelijkheid om effectief, en in de vereiste details, voldoendelokalebestedingenterealiserenligtbijdeAanbieder.Ingevalvaneencoproductiezalmiddelsdecoproductieovereenkomst, bij een aantoonbare fout in hoofde van de Coproducent, voorzienwordendatdezedeAanbiedervrijwaart.

DitrisicokanechtersubstantieelwordengedektdoorenkelteinvestereninAudiovisueleWerkenwaarvandeBelgischeuitgavenruimschootsvoldoenaandebijdewetvooropgesteldeminima.

Indien integendeel een budgetoverschrijding zich zou voordoen, zullen de Aanbieder en decoproducent in eerste instantie samen proberen hiervoor bijkomende financiering te vinden.Indienuiteindelijktochsprakeisvaneenfinancieringstekortalsgevolgvanbudgetoverschrijding,zullende(financiële)consequentieshiervanvolledigtenlastezijnvandecoproducent.

5.4 Risicometbetrekkingtotdesector

De audiovisuele sector heeftmede dankzij deTax Shelter een belangrijke groei gekend. Steedsmeer Belgische AudiovisueleWerkenworden bekroondmet diverse prijzen, wat een indicatiekan zijn van een toename van de kwaliteit van Belgische producties. De sector is voor eenbelangrijkdeelafhankelijkgewordenvandegunstmaatregelenvanhetTaxShelter-systeem.

Wijzigingen in dit systeem zouden de hele sector dus hard kunnen treffen, met inbegrip vanbepaalde bedrijven die gespecialiseerd zijn in het ophalen vanTax Shelter-fondsen.Dit kan dekwaliteitvandedienstverleningenopvolgingtenaanzienvandeInvesteerdershypothekeren.

5.5 Persoonlijkerisico’s

SleutelfigurenbijdeproductievaneenAudiovisueelWerkzijnderegisseurendeverschillendehoofdacteurs. Om de kosten van om het even welke schade te dekken die zou kunnenvoortvloeieningevaléénvandezepersonennietmeerbeschikbaarzouzijntengevolgevaneenongeval of anderzijds, zullen de Aanbieder of de eventuele Coproducenten de nodigeverzekeringenafsluiten.

28

6. RISICOVANWIJZIGINGENINDEWETGEVING

Dit Prospectus is gebaseerd op de Belgische belastingwetgeving die op de datum van ditProspectusvantoepassingis.WijzigingenindebestaandewetgevingkunnenresultereninextrakostenvoordeAanbiederen/ofkunnenhetbedragvanhetbelastingvoordeeltenhoofdevandeInvesteerder negatief beïnvloeden. Een vermindering van de tarieven van devennootschapsbelastingzouhetrendementvoordeInvesteerdersnegatiefbeïnvloeden.

De Tax Shelter-wetgeving is vernieuwd sinds 1 januari 2015. De fiscale administratie zou incirculairesstandpuntenkunnen innemendiedoordeAanbiedernietwordenverwachtopbasisvandetekstvandeTaxShelter-wetgeving.

IngevalvaneenwijzigingaandeTaxShelter-wetgeving(hetzijdoordewetgever,hetzijopbasisvan administratieve standpunten), behoudt de Aanbieder zich het recht voor om op eigeninitiatiefhetAanbodgeheelofgedeeltelijktewijzigen,teverbeterenen/ofintetrekkenen/ofeenInvestering geheel of gedeeltelijk te aanvaarden of te verwerpen of aan een mogelijkeInvesteerdereenbedragvandeInvesteringtoetekennendatlagerisdanwatdezeInvesteerderwenst tekopen.DeAanbiederheeft indergelijk geval geenenkele aansprakelijkheid tegenoveromhetevenwelkeInvesteerderindienéénvandebovengenoemdegevallenzichzouvoordoen.

In dergelijke situatie zal de Aanbieder een aanvulling op het Prospectus publicerenovereenkomstigartikel53,§3vandeProspectuswet.InzulkgevalheeftelkeInvesteerderdiealeen Raamovereenkomst heeft ondertekend, maar vóór de aanmelding ervan bij de FederaleOverheidsdienst Financiën door de Aanbieder, het recht om zijn investering in te trekken,overeenkomstigartikel53,§3vandeProspectuswet(zoalsookbesprokeninDeel4,Sectie2).DeAanbiederzalbijdepublicatievandeaanvullingophetProspectusdeInvesteerderswaarvandeRaamovereenkomstennognietzijnaangemeldbijdeFederaleOverheidsdienstFinanciënhiervaninlichten.

ErwerdgeenbevestigingaangevraagdvandeDienstVoorafgaandeBeslissingeninfiscalezaken,dieaangeeftdathetaangebodenproductinovereenstemmingismetdewettelijkebepalingenvandeTaxShelterwetgeving. IndienhetAanbodniet inovereenstemming ismetdewettelijkeTaxShelterbepalingenkanditleidentoteenverliesvanhetfiscaalvoordeel.WanneerdeAanbiedereenRulingbekomt,zaleenaanvullingbijhetProspectuswordengepubliceerd.

7. FACTORENDIEVANAARDKUNNENZIJNOMDERISICO’STEBEPERKEN

7.1 BeleidvandeAanbieder

De Aanbieder zal in het geval van een coproductie voornamelijk werken met BelgischeCoproducenten die een succesvol “track record” op het vlak van AudiovisueleWerken kunnenvoorleggen, hetgeen het geval is voor deMENSEN NV, Skyline Entertainment NV en StromboliPicturesNVwaarmeedeAanbiedereenpreferentiëlesamenwerkingisaangegaan.DaarbijzaldeAanbieder zich in ieder geval concentreren op productiesmet een sterkeBelgische inbreng eneengrotetoegevoegdewaardevoordeBelgischeaudiovisuelesector.

7.2 Financiëleverbintenissen

In het geval van een coproductie zal de Coproducent zich er ten aanzien van de AanbiederonherroepelijkmoetentoeverbindenomdezelaatsteeenbedragtebetalendatvolstaatvoordeAanbieder om de relevante Investeerders op gebruteerde basis schadeloos te stellen voor deschadediezezoudenlijdentengevolgevanhetfeitdathetfiscaalvoordeelverbondenaandeTaxShelterwaardezeInvesteerdersoprekendengedeeltelijkofvolledigzouverlorengaan,alsgevolg

29

van het niet naleven van de bestedingsverplichtingen zoals vastgelegd in deCoproductieovereenkomst.

DerhalvezaldeAanbiedereroverwakenomenkelteinvestereninAudiovisueleWerkenwaarvandeCoproducentvoldoende indicatorenmetbetrekking tot zijn financiële soliditeit aanbiedtombovenstaandefinanciëleverbintenissennateleven.

De Aanbieder zal de Interestvergoeding inhouden op de Tax Shelter-fondsen die door deAanbieder zullen gestort worden op de Coproductieovereenkomst, zodat de Aanbieder nietafhankelijk is van de Coproducent voor de betaling van deze Interestvergoeding aan deInvesteerders.

7.3 Diverseverzekeringspolissen

Voor de geselecteerde Audiovisuele Werken moeten de gebruikelijke verzekeringscontractenvoor de filmindustrie afgesloten worden teneinde de Investeerders, de eventueleCoproducent(en)endeAanbiedertebeschermen,.

Die verzekeringspolissen zijn bedoeld om het risico waaraan de Aanbieder bloot staat teminimaliserenendusomdeAanbiederendeInvesteringvandeInvesteerderstebeschermen.